pass-through de tasas de interés - bcu.gub.uy de economa... · 1 las t asas de int erés...

TRANSCRIPT

El Pass-Through de Tasas de Interés en el Perú: Un Análisis de la Efectividad

de la Política Monetaria

Gustavo A. Leyva Jiménez

Universidad Nacional Agraria La Molina Lima-Perú

Primera versión: Febrero, 2004 Esta versión: Mayo, 2004

Correspondencia: [email protected].

Resumen El estudio del canal de tasas de interés como mecanismo de transmisión de la política monetaria es tradicional en la literatura pero no ocurre lo mismo en el campo empírico, más aun en el caso peruano. Poco se ha estudiado respecto al grado en que las variaciones experimentadas por la tasa de interés de la política monetaria o una variable proxy, son transmitidas a las tasas de interés que son más referenciales para la toma de decisiones de los agentes económicos y algo similar ocurre con los factores explicativos que subyacen a tal relación. El presente documento ofrece una investigación empírica acerca de la efectividad de la política monetaria en la década de los noventas y parte de la actual en un marco de estudio de los canales de transmisión de la política monetaria, enfocado en la operatividad del canal tradicional de tasas de interés. El examen de la efectividad de la política monetaria, entendida como el grado en que las acciones de la política monetaria son transmitidas a las decisiones privadas, es asumido a través del análisis del grado de traspaso de largo plazo (pass-through) de un incremento porcentual en la tasa de interés de política monetaria hacia las tasas bancarias. El documento muestra que la efectividad del Banco Central ha aumentado durante la década pasada y parte de la actual confluyendo en ello tanto factores internos, provenientes de la misma gestión de la política monetaria, como externos, asociados a variables que a nivel teórico afectan y condicionan el grado de efectividad y credibilidad de la autoridad monetaria. Para estudiar más en detalle cada uno de los factores que afectan al pass-through de largo plazo se adoptan tres estrategias metodológicas. Primero, a través de la estimación de modelos de corrección de errores (MCE) para tasas de interés diferenciadas en tipo y plazo, y cuya estructura es dependiente de una manera no-lineal de la naturaleza de los choques monetarios, se recoge evidencia en contra de la existencia de un mercado bancario imperfecto en virtud del cual los bancos hacen uso de su poder de mercado para inmunizarse de las señales de la política monetaria y adoptar una estrategia de determinación de tasas de interés independiente. En segundo lugar, se estima la ecuación de corrección de errores por el Filtro de Kalman permitiendo que el parámetro que caracteriza al pass-through de tasas de interés sea variante en el tiempo con el propósito de estudiar la secuencia de quiebres continuos y asociarlos con la evolución de variables que teóricamente afectan al pass-through. De un lado, la estrecha relación que vincula a la evolución del ratio de dolarización de pasivos y la del pass-through estimado de una manera secuencial, revela de una forma preliminar que el grado dolarizado de una economía afecta a la potencia de las señales vertidas por la política monetaria y por lo tanto a su efectividad. Por otro lado, la ganancia en términos de efectividad asociada al aumento experimentado por el pass-through producto de los efectos positivos de la política de anuncio de las tasas de interés de referencia aplicada desde principios del 2001 y de la adopción del régimen de metas de inflación en enero del 2002 es cuantitativamente marginal. Ello se debe a que el Banco Central ya gozaba de una credibilidad ganada a través de los años, y la implementación de este esquema monetario solo buscaba consolidarla. Finalmente, los resultados de la versión no-lineal de la ecuación de corrección de errores, en la que la variable tendencial funge de

1

variable de transición, permiten reconocer la existencia de dos regimenes marcadamente diferentes. El periodo de transición de un régimen a otro es congruente con el periodo en el que los cambios ocurridos al interior de los procedimientos operativos del Banco Central son dramáticos. La segunda fase de la periodización de Armas y otros (2001) en la cual la autoridad monetaria implementa una política de anuncio de valores numéricos para sus metas operativa e intermedia coincide con el régimen en el cual la relación de largo plazo entre las tasas de interés se torna mucho más clara y sólida.

2

1. Introducción y Motivación Luego del intenso debate que girara en torno a la viabilidad del esquema de metas explícitas de inflación (Inflation Targeting) como nuevo régimen monetario en el contexto de una economía parcialmente dolarizada, y sobre el balance de las características de la economía peruana idóneas para su implementación, el Banco Central de Reserva del Perú decidió adoptar el mencionado esquema monetario a principios del 2002. Este esquema monetario, cuyos pilares institucionales se basan en la credibilidad que ostenta la autoridad monetaria y la transparencia de sus acciones de política, ha recibido la atención de la literatura especializada así como de los Bancos Centrales de países industrializados y de economías emergentes. El caso del Perú es algo atípico. En primer lugar, a diferencia de otros países, en el Perú se introdujo el esquema de metas explícitas de inflación con el propósito claro de consolidar de una manera formal, la credibilidad que ya había ganado el Banco Central en su política exitosa de reducción de la inflación vigente en la década de los noventas. Por otra parte, los países que han adoptado este esquema monetario generalmente usan como meta intermedia una tasa de interés de muy corto plazo, como por ejemplo, la tasa de interés interbancaria. A pesar de la transición de régimen monetario ocurrida en el Perú, la meta operativa continúa siendo el saldo en cuenta corriente que mantiene la banca privada en el Banco Central y no existe ningún compromiso oficial tendiente a imitar la práctica internacional. A pesar de ello, el Banco Central viene implementando una política de anuncio de sus tasas de interés de referencia desde el año 2001 con el fin de ofrecer una guía a la determinación de la tasa de interés interbancaria y consecuentemente a la formación de las tasas de interés bancarias1. Esta política del Banco Central responde al hecho que, si bien es cierto, la tasa de interés interbancaria está sujeta a choques externos e internos que no responden a un manejo de política monetaria (y de ahí, que movimientos de la tasa de interés asociados a este tipo de choques se traduzcan en señales de política monetaria equivocadas), dada la mayor transparencia de ésta tasa de interés, se esperaría una mayor potencia de la política monetaria al proveer de mayor claridad a las señales del Banco Central (Armas y otros, 2001). En virtud del régimen implementado, el Banco Central necesita conocer los efectos sobre el nivel de actividad de sus acciones de política monetaria de modo que tenga entero conocimiento de las consecuencias que tienen en su objetivo final de inflación, sobre el cual rinde cuentas (accountability). En este contexto, el presente documento ofrece una investigación empírica acerca de la efectividad de la política monetaria en la década de los noventas y parte de la actual en un marco de estudio de los canales de transmisión de la política monetaria, enfocado en la operatividad del canal tradicional de tasas de interés.

1 Las tasas de interés de referencia son la tasa que el Banco Central cobra por sus operaciones de redescuento (tasa de redescuento) y la tasa que paga por los depósitos overnight que ofrece a la banca privada (tasa overnight).

3

El examen de la efectividad de la política monetaria, entendida como el grado en que las acciones de la política monetaria son transmitidas a las decisiones privadas, es asumido a través del análisis del grado de traspaso (pass-through) de un incremento porcentual en la tasa de interés de política hacia las tasas bancarias. En el Perú, a pesar del claro desarrollo que está experimentando el mercado de capitales, debido entre otros factores a la política explícita del gobierno encaminada a estimular su desarrollo, el financiamiento bancario sigue operando como la fuente principal de financiamiento externo de las empresas y familias. Esta es la razón por la que se estima conveniente trabajar con las tasas bancarias, como aquellas que resultan ser más referenciales para la toma de decisiones de gasto privado de los agentes económicos. Para tal fin, se propone el uso de tres estrategias metodológicas cada unas de las cuales trata en detalle los factores que influyen en la determinación del pass-through de tasas de interés, los cuales se distinguen en aquellos relacionados a la estructura del mercado bancario, a la política monetaria y en factores de orden financiero. La primera de ellas, se enfoca en la comparación de los coeficientes de pass-through encontrados para cada tipo de tasa bancaria con el propósito de detectar la presencia de asimetrías que dependan del tipo y plazo de la operación bancaria así como de la naturaleza del choque monetario. Este análisis comparativo verterá conclusiones acerca del poder de mercado de los bancos locales que induce a que las tasas activas y pasivas sean modificadas oportunamente frente a movimientos al alza o a la baja de la tasa de interés de política, limitando o condicionando las acciones provenientes de la política monetaria, y por tanto sus efectos sobre el nivel de actividad y finalmente su objetivo de inflación. La segunda metodología estudia el comportamiento del pass-through bajo un enfoque dinámico, para investigar los efectos de la política monetaria, a propósito de la implementación del esquema de metas explícitas de inflación y de la política de anuncio de las tasas de interés de referencia iniciada en el 2001, así como las implicancias de la dolarización financiera. Finalmente, a través de la estimación de modelos no-lineales de transición suave, se investiga la presencia de asimetrías que el estado dolarizado de la economía peruana y la situación de la credibilidad y efectividad de la política monetaria, podrían estar generando en el coeficiente de pass-through. El presente documento está organizado de la siguiente manera. En la segunda sección se plantea la hipótesis que guía el desarrollo del trabajo. En la siguiente sección se discute el marco teórico detrás de la relación que vincula a las tasas de interés de política monetaria y de mercado. Asimismo, se enfatiza la necesidad de adecuar el estudio del canal tradicional de tasas de interés al contexto del caso peruano, donde las tasas bancarias son más referenciales debido a la importancia que aun mantiene el financiamiento bancario. Los factores que influyen en el grado de pass-through también son discutidos en esta sección. En la sección cuarta y quinta, se plantean los aspectos metodológicos relativos al análisis de la efectividad de la política monetaria que tratan en detalle los factores que inciden en el pass-through de tasas de interés y se presenta una breve descripción de la información utilizada junto con un análisis previo a la estimación de los modelos, respectivamente. En la sección sexta se presentan los resultados de las estimaciones. Por último, las conclusiones y algunos comentarios son presentados al final del documento.

4

2. Hipótesis La conducción de la política monetaria ha estado influenciada en años recientes por cambios ocurridos en la gestión de la mima política monetaria así como por factores exógenos relacionados al estado de la economía peruana. De un lado, resaltan factores como el inicio de la política de anuncio de tasas referenciales en el 2001 y la adopción del régimen de metas de inflación (Inflation Targeting) en el 2002. Por otro lado, se encuentran factores como la condición altamente dolarizada de la economía peruana y la concentración que ocurre al interior del sistema bancario. La evolución de estos factores confirma la idea general según la cual la efectividad del Banco Central ha aumentado durante la década de los noventa y parte de la actual. En esta sección, se formulan la hipótesis general y las específicas que funcionan como guía para el resto del documento.

2.1 Hipótesis General

La efectividad de la política monetaria ha aumentado durante la década de los noventas y parte de la actual y en ello han confluido factores provenientes de la misma política monetaria así como factores exógenos relativos al estado de la economía.

2.2 Hipótesis Específicas 2.2.1. El grado de pass-through es mayor sobre las tasas activas mientras que es menor sobre las tasas pasivas. Asimismo, la respuesta de la tasa activa (pasiva) es más enérgica cuando se trata de un incremento (decremento) en la tasa de política monetaria.

2.2.2. El pass-through de tasas de interés en el Perú ha aumentado como consecuencia de la política de anuncio de las tasas de interés de referencia adoptada en el 2001 y de la implementación del régimen de metas de inflación a principios del 2002.

2.2.3. El nivel de pass-through es más potente cuando la autoridad monetaria es más creíble en la ejecución de su política monetaria o dispone de mejores mecanismos para transmitir sus señales de política y cuando el nivel de dolarización es bajo.

5

3. El Canal de Tasas de Interés: una revisión para el caso peruano

La visión tradicional del mecanismo de transmisión de la política monetaria ha otorgado un rol clave a las tasas de interés real y de largo plazo como variables que tienen mayor impacto en las decisiones privadas de consumo e inversión. Mishkin (1996), en una completa revisión de los canales por los cuales la política monetaria podría afectar al nivel de actividad, enfatiza que el canal tradicional de tasas de interés opera a través de las tasas reales de largo plazo. La capacidad de la política monetaria para afectar éste tipo de tasas reside básicamente en el supuesto de rigidez de precios, que constituye un requisito crucial para el estudio de la transmisión monetaria en general (Cecchetti, 1994). Este es un supuesto verificable en la realidad y que es consistente en un contexto de expectativas racionales. Asimismo, la literatura se ha centrado en el estudio de la relación entre tasas de muy corto plazo, como por ejemplo la tasa de interés de política monetaria, y tasas de mayores plazos. El estudio de este tipo de relación tiene su origen en la versión tradicional del modelo IS-LM, en el que se asume que la autoridad monetaria influye en las tasas de los bonos de distinta maduración y de esta manera en el nivel de gasto agregado. Al respecto existen dos enfoques. El enfoque de expectativas establece que la autoridad monetaria afecta a las tasas de largo plazo ejerciendo su influencia directa sobre las tasas de muy corto plazo por medio de la modificación de las expectativas que el mercado tiene sobre la evolución futura de la política monetaria. Según este enfoque, la relación entre la postura de la política monetaria y las tasas de interés de largo plazo no es sencilla. Esta relación dependerá de cómo los agentes perciban las acciones de política monetaria de cara al futuro, así como de sus expectativas sobre el estado de la economía. El otro enfoque, basado en la hipótesis de Fisher establece que las variaciones experimentadas por la tasa de interés de los bonos se deben exclusivamente a cambios de la misma dirección experimentados por la tasa de inflación esperada. De acuerdo a este enfoque, la única razón por la cual la autoridad monetaria es capaz de influir en las tasas de largo plazo es su capacidad de afectar a las expectativas inflacionarias. Sin embargo, en economías menos desarrolladas con un mercado de capitales deprimido, el canal de tasas de interés merece una discusión diferente. Debido al poco desarrollo del mercado de capitales peruano, explicado entre otros factores por la inestabilidad macroeconómica imperante en décadas pasadas y la ausencia de un mercado doméstico de bonos públicos, se ha forjado una preferencia generalizada de parte de las empresas por el financiamiento bancario en desmedro del mecanismo de endeudamiento vía la emisión de títulos valores en el mercado de capitales. En virtud de ello, el estudio del canal de transmisión en cuestión adquiría un sentido particular y más próximo a la realidad peruana. Los primeros en introducir al sector bancario en el marco IS-LM, pero guiados por otra motivación fueron Bernanke y Gertler (1988). Los autores amplían el modelo IS-LM

6

tradicional introduciendo el crédito bancario como un activo adicional a los ya existentes en la versión original: dinero y bonos; y analizan el tipo de choque de demanda, de dinero o de crédito que ha sido más relevante en la década de los ochenta. Trabajos posteriores, como Bernanke y Blinder (1990) han seguido vinculando el rol otorgado a la parte activa de los balances de los bancos con el estudio del canal crediticio como un canal de transmisión alternativo y complementario al tradicional (de tasas de interés). Sin embargo, el papel desempeñado por los bancos como agentes proveedores de fondos también es congruente con el análisis de la operatividad del canal de tasas de interés para economías como la peruana. Recientemente, la necesidad de contar con un estudio relativo a la efectividad que la política monetaria tiene para afectar en forma agregada al nivel de actividad económica de un país ha despertado el interés por analizar la relación entre la tasa de política monetaria y tasas de interés que llegan a ser más referenciales para la toma de decisiones de los agentes económicos. En el Perú, a pesar del claro compromiso del gobierno de promover el desarrollo del mercado de capitales local, es aún cierto que gran parte del sector empresarial, en especial el menos eslabonado y que alberga a un porcentaje importante de la población activa2, sigue teniendo en el endeudamiento bancario una fuente única de financiamiento externo3. En este sentido, las tasas de interés que cobran los bancos por los préstamos que otorgan y la situación del ciclo económico constituyen factores que inciden directamente sobre las decisiones de inversión de las empresas y consumo de las familias, que a su vez determinan el comportamiento de la demanda agregada. El examen de este tipo de relación en la literatura especializada se ha resumido en el análisis del grado de traspaso (pass-through) de las variaciones experimentadas por la tasa de interés de política monetaria o una variable proxy hacia las tasas de interés bancarias de distinto tipo y plazo. La mayoría de los documentos que se enfocan en tal análisis han hecho generalizado el uso de la metodología de cointegración bajo el supuesto que las series en cuestión comparten una relación de equilibrio de largo plazo. La estimación de modelos de corrección de errores, aplicable a esta metodología4, permite contar con estimados de la magnitud y la velocidad del traspaso del efecto provocado por cambios en la tasa de interés de política monetaria. Excelentes aplicaciones se encuentran en Espinoza y Rebucci (2003), Bredin y otros (2001), y Weth (2002), para los casos chileno, irlandés y alemán, respectivamente. Asimismo es común investigar por la existencia de cambios estructurales en los parámetros y asimetrías en el traspaso hacia las tasas que cobran los bancos por los préstamos que otorgan (tasas activas) y las tasas que pagan por los depósitos que mantienen sus clientes (tasas pasivas).

2 En la actualidad, las pequeñas y micro empresas (PYMES) representan 20% del PBI y albergan al 20% de la población económicamente activa (PEA). 3 El concepto de financiamiento externo es general y hace referencia a fuentes de financiamiento diferentes y alternas a la propia, no necesariamente a líneas de crédito externas. 4 Esto es posible por el Teorema de la Representación. Véase Engle y Granger (1987)

7

El Pass-through de tasas de interés y sus factores determinantes: una breve descripción Los factores que ejercen influencia sobre el grado al que las variaciones de la tasa de política se traspasan a las tasas bancarias, así como la velocidad a la que ocurre el traspaso se pueden resumir en tres: factores de política monetaria, factores relativos a la estructura del mercado bancario y factores de carácter financiero. El grado de ajuste que muestran las tasas de interés bancarias puede estar influenciado por la forma como los agentes económicos perciben un choque monetario y las dificultades que enfrentan para descifrar la naturaleza del mismo. En este sentido, cabe hacer la distinción entre choques de política de carácter transitorio y permanente, así como entre choques de política esperados y no esperados. Si las entidades bancarias perciben un choque monetario como transitorio, difícilmente ajusten sus tasas de interés5. Lo contrario sucederá cuando se trate de un choque de carácter permanente, el cual obligará a realizar un ajuste inmediato en las tasas de interés, en principio, en una relación de uno a uno. Del mismo modo, las entidades bancarias asimilarán la variación de la tasa de interés de política con anticipación si esta es anunciada, lo que la convierte en un choque de política monetaria esperado. Por otro lado, los efectos de un choque no esperado serán transmitidos íntegramente a las tasas bancarias (pass-through completo) pero de forma lenta y gradual. La estructura del mercado en el que operan los bancos como intermediarios financieros es también determinante en la relación que vincula a la tasa de interés de política con las tasas bancarias. En un mercado de tipo monopólico u oligopólico el grado de traspaso tenderá a ser incompleto dado que el poder de mercado que ostenten los bancos permitirá que su política de determinación de tasas de interés sea en alguna medida inmune a las acciones de la política monetaria. Esta hipótesis también es válida para un sistema bancario que segmenta mercados donde las entidades bancarias estructuralmente diferentes se especializan en un tipo de clientes particular. Asimismo, este poder de mercado de los bancos se ve reflejado en resultados empíricos que evidencian la existencia de asimetrías en el traspaso de los cambios experimentados por la tasa de política hacia las tasas de operaciones de préstamo y depósito de los bancos. Por ejemplo, es probable que ante un incremento en la tasa de política los bancos opten por ajustar al alza sus tasas activas, más no las tasas que ofrecen por sus depósitos, o en todo caso, ajustarlas de forma incompleta. En el caso contrario, es decir en el evento de una disminución en la tasa de interés de política, se esperaría que las tasas pasivas muestren un grado de ajuste mayor a las tasas que los bancos cobran por los préstamos que otorgan. Finalmente, los factores de orden financiero que pueden ejercer influencia en la magnitud y velocidad del traspaso son la aparición de fuentes de financiamiento sustitutas al financiamiento bancario y el grado de sustitución de activos (dolarización financiera). De un lado, el desarrollo del mercado de capitales permite que las empresas

5 De aquí en adelante choque monetario deberá entenderse como una innovación experimentada por la tasa de interés de política monetaria.

8

puedan endeudarse directamente a través de la emisión de instrumentos de renta fija o variable en el mercado de capitales procurando ser menos dependientes del financiamiento bancario. La aparición de fuentes sustitutas de financiamiento merma el poder de mercado de los bancos obligándolos a ofrecer tasas de interés más atractivas desarrollando para ello estrategias de reducción de costos operativos y gestión de riesgo más eficientes. Es así que la política monetaria tendría mayor campo para influir en las tasas bancarias. Por otro lado, en una economía donde una gran proporción de los préstamos y depósitos están denominados en dólares, hacer efectiva la transmisión de la política monetaria hacia el nivel de actividad implica un reto para la autoridad monetaria. En un contexto de dolarización, las señales de la política monetaria (cambios en la tasa de política, por ejemplo) pueden llegar a ser irrelevantes y suceder lo contrario con las tasas de interés de préstamos denominados en moneda extranjera sobre las cuales la autoridad monetaria no tiene injerencia, debido a que llegan a ser más referenciales para las decisiones de gasto agregado. Este hecho ocasionaría que el grado de traspaso presente algún nivel de rigidez, haciendo incompleto el ajuste. A pesar de las dificultades que implica el carácter dolarizado de una economía al manejo de política monetaria, no es tan limitado el campo de acción que se le deja a la autoridad monetaria. De hecho, es posible que exista una conexión entre la tasa de interés de política monetaria y tasas de interés de activos denominados en dólares. La hipótesis de señalización establece que este canal operaría a través del comportamiento de las expectativas del tipo de cambio influenciadas directamente por las señales que se derivan de una determinada postura de la política monetaria6. 4. Aspectos Metodológicos Con el propósito de estudiar las relaciones dinámicas que existen entre la tasa de interés de política monetaria y las tasas bancarias se plantea un modelo ARDL (Autoregressive Distributed Lag Modelling), sugerido por Pesaran y Shin (1997) para el tratamiento de variables estacionarias en diferencia (integradas de orden 1) que comparten una relación de largo plazo. La ecuación se especifica del siguiente modo:

ttttttttot RpRpRpRpRbRbRbtRb υαααααααωα +++++++++= −−−−−− 3726154332211 (1)

Donde es la tasa bancaria, es la tasa de política monetaria o su proxytRb tRp 7, es la tendencia temporal y

t

tυ es un término de perturbación bien comportado8. La tendencia 6 Véase Arena y Tuesta (1999). 7 En este trabajo se considerará como variable proxy de la tasa de interés de política a la tasa de interés interbancaria en moneda nacional (nuevos soles). 8 Se supone que tυ es una perturbación esférica y con media cero.

9

temporal intenta recoger los factores que conjuntamente afectaron a las tasas bancarias y de política monetaria y que determinaron su evolución decreciente en la década de los noventas, como por ejemplo la liberalización financiera y la implementación de las reformas estructurales, ambos iniciados a principios de la década pasada9. La elección del número de rezagos no se basa en los criterios convencionales de Akaike o el Bayesiano (Schwarz) como es usual, más bien responde al balance de los siguientes criterios: contar con una especificación parsimoniosa que a la vez recoja de forma adecuada la dinámica entre las variables en cuestión. Este criterio hace posible que los distintos grados de pass-through encontrados para cada tasa de interés bancaria sean completamente comparables. La ecuación (1) puede ser reparametrizada para obtener una especificación del modelo de corrección de errores (MCE) y así, combinar en una sola ecuación la dinámica de corto y largo plazo que mantienen las variables entre sí. El modelo de corrección de errores derivado de la ecuación (1) es:

ttttttttt RptRbRpRpRpRbRbRb υββϖββββββ +−−−+∆+∆+∆+∆+∆=∆ −−−−−− )( 18716251432211 (2)

donde:

)( 321 ααβ +−=

32 αβ −=

43 αβ = )( 764 ααβ +−=

75 αβ −= (3) 13216 −++= αααβ

)1/( 32107 ααααβ −−−= )1/()( 32176548 αααααααβ −−−+++=

)1/( 321 αααωϖ −−−=

La ecuación (2) está correctamente especificada siempre y cuando las variables involucradas estén cointegradas, o lo que es lo mismo, compartan una relación de largo plazo. Pesaran y Shin (1997) muestran que los estimadores de Mínimos Cuadrados Ordinarios (MCO) de los parámetros de corto plazo son T consistentes y los estimadores, basados en el modelo de retardos distribuidos, de los parámetros de largo plazo son superconsistentes, es decir, los últimos convergen mucho más rápido a sus respectivos valores poblacionales. Asimismo, los autores muestran que la teoría asintótica convencional es aplicable para hacer inferencia estadística sobre los estimados de ambas ecuaciones.

9 Estas medidas formaron parte del paquete de reformas estructurales introducidas a raíz del Consenso de Washington e implementadas en el Perú en el primer gobierno de Alberto Fujimori a fines de 1990.

10

Los parámetros de la ecuación (2) están vinculados a los parámetros de la ecuación (1) en la forma indicada en el sistema de ecuaciones (3). En este sentido, la estimación de una de las ecuaciones es informativa para derivar los valores estimados de la otra. La dinámica de corto plazo en la ecuación (2) esta especificada en los términos de rezago de las tasas de interés bancaria y de política monetaria, mientras que la dinámica de largo plazo viene recogida en la ecuación de desequilibrio entre ambas tasas de interés respecto a sus valores de estado estacionario. En la ecuación (2), 8β mide el grado de traspaso de largo plazo (pass-through) del aumento en una unidad porcentual de la tasa de interés de política hacia la tasa bancaria,

6β es la velocidad de ajuste, medida como el porcentaje del desequilibrio que es corregido por unidad de tiempo10. En la ecuación (1) la sumatoria de los valores estimados de los coeficientes asociados a la tasa de interés de política contemporánea y sus rezagos )( 7654 αααα +++ es igual a la medida del pass-through de corto plazo. Finalmente, el número de meses promedio requeridos para que se alcance el nivel de largo plazo de las variables es medido por la relación )/(1 64 βα− . Los valores estimados del pass-through de corto y largo plazo, así como del número de meses en los que se consigue el equilibrio, son útiles para analizar la efectividad de la autoridad monetaria a través del canal tradicional de tasas de interés. Según la hipótesis de expectativas, la forma como se trasmiten las acciones de la política monetaria depende de las expectativas que se forman los agentes económicos respecto del estado futuro de la economía así como de la evolución futura de la política monetaria. En un esquema de expectativas racionales, dado que las expectativas de los agentes se acomodan a la llegada de nueva información ya sea proveniente del sector real de la economía o de la misma política monetaria, es plausible inferir que la efectividad de la autoridad monetaria en la gestión de su política, es también cambiante y dependiente del estado de determinadas variables económicas. Aunque este hecho llama la atención de inmediato, la literatura no ha reparado en el estudio de quiebres continuos así como en la existencia de asimetrías en el pass-through de tasas de interés11. Este documento aborda el examen de la efectividad del Banco Central de Reserva del Perú durante la década de los noventas y principios de la actual a través de la implementación de tres estrategias metodológicas enfocadas principalmente en el estudio del comportamiento del pass-through de largo plazo. Para resolver la primera inquietud, se plantea la estimación del modelo de corrección de errores (ecuación (2)) por medio del Filtro de Kalman, permitiendo que el coeficiente de pass-through de largo plazo sea variante en el tiempo. En segundo lugar, se estudia la presencia de asimetrías a través de la estimación de modelos de transición suave (Smooth Transition Autoregressive, STAR) cuyas variables de umbral están directamente relacionadas con el ambiente que condiciona o influye sobre la efectividad 10 En este caso la unidad de tiempo es el mes, debido a que la frecuencia de los datos utilizados es mensual. 11 Es justo reconocer que el estudio de cambios estructurales discretos ha sido asumido por la literatura. Véase por ejemplo, Espinoza-Vega y Rebucci, para el caso chileno (2003) y Bredin, Fitzpatrick y O Reilly (2001), para el caso irlandés.

11

de la política monetaria. Adicionalmente, se estima la ecuación (1) para cada tasa de interés bancaria con el ánimo de capturar los efectos asimétricos que generan el tipo y plazo de las operaciones bancarias, así como la naturaleza del choque monetario.

4.1. El enfoque del coeficiente variante en el tiempo

En esta sección se especifica una versión modificada del modelo de corrección de errores que permite que el coeficiente de pass-through experimente cambios graduales en el tiempo, como cambios endógenos y exógenos en la credibilidad y efectividad de la autoridad monetaria. Cambios ocurridos en los procedimientos operativos del banco central como consecuencia de la adopción de un nuevo régimen monetario pueden ser interpretados como cambios endógenos. Por otro lado, los cambios exógenos son originados por el estado de variables económicas que escapan al control del banco central pero que influyen y condicionan su manejo de política monetaria, como por ejemplo el nivel de dolarización que exhibe una economía. Una forma conveniente de capturar tales quiebres estructurales continuos es permitir que el pass-through de largo plazo 8β siga un proceso estocástico del tipo random-walk en un esquema estado-espacio. La versión modificada es especificada del siguiente modo:

ttttttttt RptRbRpRpRpRbRbRb υββϖββββββ +−−−+∆+∆+∆+∆+∆=∆ −−−−−− )( 18716251432211 (4)

ttt 8188 ηββ += − (5) Donde la ecuación (5) especifica el proceso generador del componente no observable del sistema (variable de estado) y donde se asume que t8η es un proceso estocástico

(idénticamente e independientemente distribuido) con varianza igual a . Asimismo, se asume que la correlación entre las perturbaciones

dii .. 2ησ

tυ y t8η es cero. El sistema está escrito en la forma estado-espacio y es estimado por Máxima Verosimilitud y el Filtro de Kalman de manera conjunta. Esta última técnica es aplicada para predecir y actualizar el coeficiente de pass-through secuencialmente en el tiempo.

4.2. Introduciendo no-linealidad en el pass-through: el enfoque STECM

La ecuación (2) asume que la dinámica de corto y largo plazo entre las tasas de

interés bancarias y de política monetaria es lineal e independiente del estado de ciertas variables que caracterizan al estado de la economía y al entorno donde opera la política monetaria. En este sentido, esta especificación es ingenua e inapropiada para llevar a cabo un estudio de los efectos asimétricos que dichas variables podrían estar generando en los parámetros del modelo. Para ello, se re-escribe la ecuación (2) para obtener una versión no-lineal de transición suave del modelo de corrección de errores (Smooth Transition Error Correction Model):

12

+−−+∆+∆+∆+∆+∆=∆ −−−−−− )( 18716251432211 tttttttt RpRbRpRpRpRbRbRb ββββββββ

ttttttttt csGRpRbRpRpRpRbRb εγϕϕϕϕϕϕϕϕ +−−+∆+∆+∆+∆+∆ −−−−−− ),;(*))(( 18716251432211 (6)

Donde ),;( csG t γ es la función de transición acotada entre los valores de cero y uno. Esta función es la que define la especificación que mejor caracteriza a la dinámica entre las tasas de interés, pudiendo estar expresada exclusivamente en términos de los parámetros iβ o de los parámetros iϕ , en forma respectiva para los valores extremos de la función, o en la combinación de ambos parámetros para valores intermedios de la función de transición. En este sentido, el modelo no-lineal que aparece escrito en (6) puede ser visto como un promedio ponderado de dos modelos lineales cuyas ponderaciones dependen de los valores que adopte la función de transición. Como es usual, se supone que la perturbación tε se distribuye normalmente con media cero y varianza . La variable de transición o de umbral está representada en forma genérica por ,

2eσ

ts γ es el parámetro de suavizamiento que mide la velocidad de transición de un régimen a otro, y c , denominado parámetro de locación, es el valor puntual de la variable de transición que establece el límite entre un régimen y el otro. La introducción de múltiples regimenes es directa, en cuyo caso el modelo deviene en lo que la literatura denomina MRSTAR (Multiple Regime STAR). Aquí, se estima conveniente considerar en la modelación, dos regimenes y por lo tanto, solo un parámetro de locación, debido a la restricción que impone el tamaño de la muestra utilizada. En la ecuación (6), la variable de transición puede ser el rezago de cualquier orden de la variable dependiente (SETAR model, self-exciting TAR). Si la variable de transición es una variable exógena al modelo , éste recibe la denominación genérica de STAR y específica de TVSTAR si la tendencia temporal funge de variable de transición .

)( zst =)( tst =

La ecuación (6) está especificada de tal modo que para valores intermedios de la función de transición, los parámetros del modelo varían gradualmente (suavemente) de un régimen a otro, ante cambios apropiados en la variable de transición. El comportamiento del cambio de régimen está estrechamente vinculado al tipo de función que se asume para ),;( csG t γ . Así por ejemplo, la función logística de primer orden, especificada como:

0 ,))(exp(1(),;( 1 >−−+= − γγγ cscsG tt (7)

imprime un carácter general a la ecuación (6). Si el parámetro de suavizamiento 0→γ , entonces la función de transición se convierte en una constante igual a 0.5, indicando que el modelo no-lineal deviene en un modelo lineal, cuyos parámetros resultan ser el promedio aritmético de los parámetros de la ecuación (6) correspondientes a cada régimen. Si ∞→γ , la función de transición se aproxima a la función indicador | ][ , definida como | , si es verdadero y cst > 1][ =D D 0][ =D , de otro modo, y consecuentemente la ecuación (6) se reduce a una especificación TAR (Threshold

13

Autoregressive), donde la transición de un régimen a otro es instantánea12. Una característica distintiva del modelo STAR, cuando la función de transición es definida como una logística (LSTAR), es que los dos regimenes están asociados a valores grandes y pequeños )0 ( >tscuando )0 o( <tscuand de la variable de transición. Alternativamente, la función de transición puede adoptar la forma de una función exponencial (ESTAR model), tal como:

0 ,))(exp(1),;( 2 >−−−= γγγ cscsG tt (8) En el modelo resultante STAR (ESTAR), los dos regimenes están asociados a valores absolutos pequeños y grandes, por lo que la función de transición es simétrica respecto al parámetro de locación. Cuando −∞→ts o ∞→ts la función de transición se aproxima a uno, mientras que lo hace al valor de cero, cuando la variable de transición se aproxima a la vecindad del parámetro de locación )( cst = . Si la función de transición es del tipo exponencial, el modelo (6) deviene en un modelo lineal cuando

0→γ y ∞→γ .

4.2.1. Ciclo de Modelación de Teräsvirta (1994)

Es común en la investigación empírica adoptar una estrategia de especificación que permita modelar las relaciones que vinculan a las variables de interés proponiendo en primera instancia, un modelo sencillo o restringido para proceder a la especificación de modelos más complejos o generales, siempre y cuando las pruebas de diagnóstico muestren que es inválido mantener la especificación inicial. Granger y Teräsvirta (1993) recomiendan adoptar una estrategia de lo específico a lo general para construir la especificación no lineal.

Esta sección recoge el procedimiento propuesto por Teräsvirta (1994) para la modelación de ecuaciones no lineales de transición suave (STAR), también aplicada al enfoque STECM.13 El procedimiento consta de los siguientes pasos: 1. Especificar un modelo lineal de corrección de errores adecuado entre las variables

de interés. 2. Probar la hipótesis nula de linealidad del modelo contra la alternativa de no-

linealidad de transición suave. Si la linealidad es rechazada, seleccionar la variable de transición y la forma de la función de transición (logística o exponencial). Para el primer caso, Teräsvirta (1994) recomienda seleccionar como variable de

ts

12 Aspectos relativos a la estimación e inferencia de los modelos de umbral de transición instantánea (TAR models) pueden ser consultados en Hansen (1996, 1997). 13 La extensión del ciclo de modelación de Teräsvirta al modelo STECM es directa. Para un caso ilustrativo, véase Van Dijk y Franses (1997).

14

transición, aquella que reporte el menor p-value para rechazar la hipótesis nula. La elección del tipo de función de transición se basa en Escribano y Jordá (1999).

3. Estimar los parámetros de la especificación no lineal del modelo de corrección de errores.

4. Evaluar las bondades del modelo con las pruebas de diagnóstico. 5. Utilizar el modelo con fines descriptivos o de predicción. Es necesario desarrollar de forma breve algunos aspectos de importancia relativos al procedimiento descrito. Primero, la inferencia en los modelos no-lineales es complicada debido a que el parámetro de locación no está identificado bajo la hipótesis nula, tornándose inaplicable la teoría asintótica convencional. La solución inmediata pero computacionalmente costosa consiste en aproximar las distribuciones asintóticas a través de la técnica Bootstrap para generar niveles de significancia adecuados. Para resolver este inconveniente, Luukkonen y otros (1988) proponen el reemplazo de la función de transición por una aproximación de Taylor alrededor de la hipótesis nula. En el modelo reparametrizado, el problema de la identificación ya no está presente y se puede aplicar el contraste usual utilizado para probar la significancia de una variable. La hipótesis de linealidad equivalente es 0: =γHo 14, la cual puede ser verificada a través de una prueba LM (Lagrange Multiplier) que convenientemente puede adoptar la forma de una prueba o para muestras de tamaño pequeño y grande, respectivamente. F 2χ Una vez la hipótesis de linealidad es rechazada a favor de la no-linealidad de transición suave y ha sido elegida la variable de transición por medio del criterio descrito en Teräsvirta (1994), la decisión final en la etapa de especificación consiste en la elección de la forma apropiada de la función de transición ),;( csG t γ . Escribano y Jordá (1999) sugieren que esta elección debe basarse en el contraste de una secuencia de pruebas anidadas en el modelo reparametrizado, considerando una aproximación de Taylor de segundo orden.15

La estimación de la ecuación (6) se realiza por el método de Mínimos Cuadrados Condicionales, consistente en una búsqueda exhaustiva de todos los posibles valores de γ y , y en la estimación por Mínimos Cuadrados Ordinarios de la versión lineal de la ecuación para cada combinación de

cγ y c , cuyos estimados puntuales son recogidos de

la ecuación que minimiza la varianza de los residuos.

14 Recuérdese de la discusión anterior, que cuando 0=γ , el modelo no lineal deviene en una especificación lineal, sin importar la forma que se asuma para la función de transición. 15 Véase para mayor detalle Van Dijk (1999).

15

5. Descripción y Análisis de los Datos Las series de tasas de interés utilizadas en este documento provienen de fuentes oficiales. De un lado, las tasas de interés de los diferentes productos bancarios, es decir las correspondientes a operaciones activas y pasivas y de distinto plazo fueron obtenidas de los cuadros estadísticos respectivos de la Nota Semanal (antes llamada Boletín Semanal) que publica el Banco Central de Reserva del Perú por medios físico y electrónico. Esta información es la necesaria para investigar la existencia de respuestas asimétricas de parte de los bancos frente a la naturaleza del choque de política monetaria, de modo que se pueden verter conclusiones respecto al poder de mercado de los bancos y por ende, sobre la efectividad de la política monetaria. Por otro lado, las tasas de interés a nivel agregado como son la tasa de interés interbancaria en moneda nacional (nuevos soles) que funge de tasa de interés de política monetaria y la tasa de interés pasiva en moneda nacional (TIPMN) que funciona como tasa de interés bancaria representativa fueron obtenidas directamente de la base de datos estadísticos que el Banco Central pone a disposición del público a través del medio electrónico16. La última de las series es utilizada en las dos metodologías de estudio que buscan analizar el pass-through de tasas de interés desde un enfoque dinámico por los dos motivos siguientes. El primero obedece al tamaño de la muestra. Se requería un tamaño de muestra considerable de modo que se generen resultados robustos y se puedan ensayar conclusiones válidas respecto a la evolución del pass-through en el tiempo. A diferencia de otras series de tasas de interés, la TIPMN era la única disponible para un periodo suficientemente largo que coincidiera con el correspondiente a la tasa de interés interbancaria. En segundo lugar, la TIPMN es la tasa de interés bancaria que tiene el menor componente de riesgo crediticio y poder de mercado lo que la hace más apropiada para el objetivo de este documento consistente en estudiar la efectividad de la política monetaria, buscando aislar cualquier factor que se distinga de aquellos ligados al manejo de la política monetaria. Los aspectos metodológicos descritos en la sección precedente giran en torno a la estimación de modelos de corrección de errores (MCE) bajo el supuesto que las series en cuestión comparten una relación de largo plazo. En esta sección se llevan a cabo pruebas de estacionariedad y cointegración cuyos resultados tienen el propósito de validar la metodología planteada. Los resultados de la pruebas aparecen en los cuadros [1] y [2], respectivamente. Los resultados del cuadro [1] muestran que todas las series de tasas de interés sin excepción son no estacionarias al 1 por ciento de significancia, es decir, exhiben una raíz unitaria por lo que cabe preguntarse si es que existe una relación de largo plazo entre las tasas bancarias y la tasa de interés interbancaria antes de sugerir una

16 La TIPMN es una tasa de interés promedio ponderado de las tasas de interés pasivas de las entidades bancarias locales. Para mayor detalle sobre la metodología de cálculo de ésta tasa de interés consultar www.sbs.gob.pe.

16

especificación de corto plazo (con términos en diferencia)17. Recuérdese que si la series cointegran, la dinámica que existe detrás de ellas está mejor representada por un modelo de corrección de errores (MCE). La ventaja del Teorema de la Representación de Engle y Granger (1987) es que hace posible la modelación simultánea de la dinámica de corto y largo plazo que comparten las series en cuestión, de modo que no se pierde información relativa al proceso generador de datos. En el cuadro [2] se reportan los resultados de las Pruebas de Cointegración realizadas para cada par de tasas de interés compuesto por cada tasa de interés bancaria y la tasa de interés interbancaria, de la cual provienen los choques monetarios. Existen dos casos que llaman la atención. El primero está referido a la relación entre la tasa de interés pasiva entre 31 y 179 días y la tasa de interés interbancaria. Al respecto, existe evidencia estadística para rechazar cualquiera de las hipótesis nulas que se pueden plantear en el caso de dos variables. La primera de ellas plantea la inexistencia de una ecuación de cointegración, lo que se traduce en la ausencia de una relación de largo plazo entre las variables. La segunda, plantea como máximo la existencia de una sola ecuación de cointegración lo que validaría la relación de largo plazo. En conclusión, la prueba revela la posible existencia de dos relaciones de cointegración lo que resulta inverosímil en el caso bivariado. El segundo caso es relativo a la relación entre las tasas de interés corporativa a 90 días e interbancaria. Los resultados evidencian la ausencia de una relación de largo plazo. Nótese que ambas pruebas, de la traza y del máximo valor latente, coinciden en aceptar las hipótesis planteadas de inexistencia de una ecuación de cointegración y de la existencia de cómo máximo una ecuación. Este último resultado puede tener explicación en el tamaño reducido de la muestra que puede estar mellando la potencia de la prueba. Al respecto, es necesario mencionar que la información correspondiente a la tasa de interés corporativa está disponible solo a partir de octubre de 2000, lo que la convierte en la serie más corta de la muestra. Sin embargo, ambas series estadísticas no son descartadas del análisis y son utilizadas solo con fines comparativos en el examen del grado de pass-through según tipo y plazo de tasa bancaria para investigar la existencia de asimetrías en el traspaso. En los casos restantes, el contraste de las hipótesis planteadas es consistente con la existencia de una ecuación de cointegración al 5 por ciento de significancia y por lo tanto con la existencia de una relación de largo plazo entre las series, lo que a su vez, valida el uso del modelo de corrección de errores tal como está descrito en la sección metodológica. El pass-through de tasas de interés adquiere sentido cuando se asume que la tasa de interés de política causa al resto de tasas bancarias, ya que el coeficiente ofrece una medida de la efectividad de la política monetaria. Hasta ahora, se ha considerado que la dirección de la causalidad está dada. Para validar este supuesto, la prueba de causalidad de Granger es aplicada para cada relación de cointegración encontrada con la prueba de Johansen. Los resultados en el cuadro [9] muestran que la causalidad a lo Granger solo puede ser verificada desde la tasa interbancaria hacia el resto de tasas bancarias, excepto en el caso de la tasa activa mayor a 360 días. 17 El número de rezagos utilizado en todas las pruebas de raíz unitaria es seis (6) y su elección responde a la naturaleza mensual de la información utilizada en este documento. Para conocer mas detalles de la prueba ADF aplicada a cada tasa de interés véase cuadro [1].

17

6. Resultados

6.1. ¿Existen respuestas asimétricas de parte de los bancos?

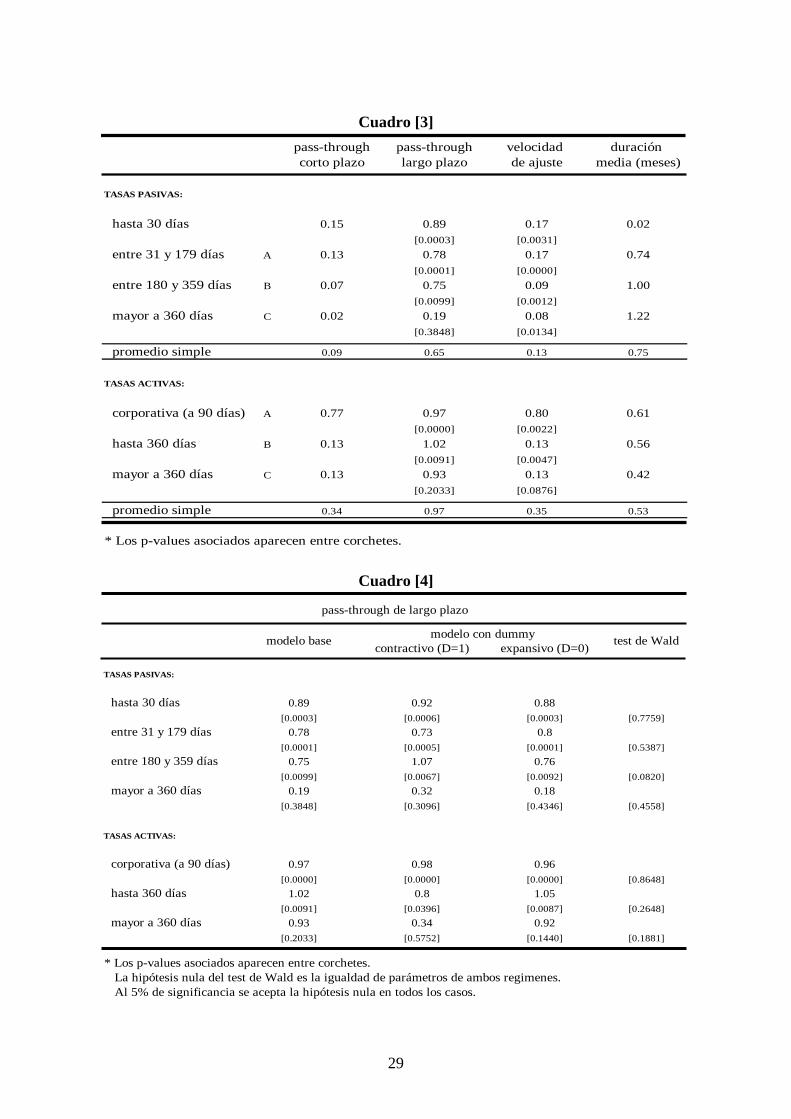

Comúnmente, en la modelación del canal de tasa de interés se supone la existencia de una sola tasa de interés de mercado sin reparar en la existencia de una gama de ellas que se diferencian en tipo y plazo. Esta diferenciación es importante porque en realidad la política monetaria impacta sobre el nivel de actividad de diversas maneras y porque es necesario conocer sus efectos en todas sus dimensiones. Por un lado, existe consenso acerca de cómo el grado de traspaso de las tasas de interés de política monetaria y las tasas de mayor relevancia para los agentes (en el caso peruano, las tasas bancarias) se deteriora a medida que se incrementa el plazo de la operación bancaria debido a que las señales de política surten efecto en el muy corto plazo y los factores de determinación de tasas de mayor plazo se distinguen de aquellos provenientes de la política monetaria y responden más bien a factores estructurales. Por ello, es de esperar que la medida del pass-through sea mayor para las tasas de menor plazo y viceversa. De otro lado, es válido sostener que la entidad bancaria responda a las acciones de la política monetaria de forma diferente para el ajuste de la tasa que cobra por los préstamos que otorga (tasa activa) y la tasa que paga por los depósitos de sus clientes (tasa pasiva). Si este es el caso, el sector bancario opera en un mercado imperfecto en virtud del cual, las tasas de interés son modificadas oportunamente en función del tipo de tasa ajustada. Sin embargo, para recoger las asimetrías en el ajuste de las tasas según su tipo (activa o pasiva) generadas presumiblemente por el poder de mercado que ostentan los bancos, también es necesario tomar en consideración el tipo de choque monetario. De esta manera, bajo la hipótesis de la existencia de un mercado imperfecto, los bancos ajustarían sus tasas de interés en función del tipo de choque monetario de manera que frente a un aumento en la tasa de interés interbancaria, los bancos decidan ajustar sus tasas activas de forma más enérgica que en el caso de las tasas pasivas. Por el contrario, el ajuste de las tasas pasivas sería mayor al de las tasas activas si ocurriese una caída en la tasa de interés interbancaria. El cuadro [3] resume los resultados de la estimación de la ecuación (2) para cada tasa de interés distinguida en tipo y plazo. A nivel de cada tipo de tasa (pasiva o activa) se verifica que a medida que el plazo de la operación bancaria aumenta la relación que guarda la tasa de interés bancaria con la tasa interbancaria se debilita. En efecto, en términos generales el pass-through de corto y largo plazo disminuye en magnitud y también en significancia estadística18. Del mismo modo, la velocidad a la que se consigue el equilibrio luego de ocurrido un choque en la tasa interbancaria declina para tasas de interés de mayor plazo, evidenciando la existencia de rigideces en el traspaso, y consecuentemente el tiempo que tardan las variables para llevar a cabo el ajuste de largo plazo aumenta. 18 La pérdida de significancia debe ser interpretada como la obtención de un p-value más bajo a medida que el plazo de la tasa de interés bancaria aumenta, lo que se traduce en una menor probabilidad de rechazar la hipótesis de no significancia estadística del parámetro.

18

Los resultados del cuadro [3] también permiten realizar un análisis comparativo según el tipo de tasa de interés. La interpretación de los resultados para tasas de interés homogéneas en plazo es consistente con la respuesta asimétrica de los bancos en el sentido que las tasas de interés pasivas exhiben una mayor rigidez al ajuste que las tasas activas. En promedio, el pass-through de corto y largo plazo hacia las tasas activas es marcadamente superior que el correspondiente a las tasas de interés pasivas. Los valores respectivos son 0.09 y 0.65 en el caso de las tasas pasivas, y 0.34 y 0.97 para el caso de las tasas activas. De modo similar, se observa que la velocidad de ajuste es mayor cuando el traspaso ocurre hacia las tasas activas. El porcentaje del desequilibrio de largo plazo que se corrige por mes luego de ocurrida una innovación en la tasa de interés interbancaria es relativamente bajo e igual a 13 por ciento cuando el traspaso ocurre hacia las tasas pasivas, mientras que el porcentaje asciende a 35 por ciento cuando las tasas activas reciben el impacto del choque monetario. Asimismo, el tiempo medido en número de meses que tardan las variables para alcanzar el equilibrio de largo plazo luego de ocurrido una innovación en la tasa de interés interbancaria es mayor cuando las tasas pasivas reciben el impacto, lo que es consistente con la obtención de una menor velocidad de ajuste en este caso. En promedio, las tasas de interés pasivas tardan cerca de un mes para alcanzar su equilibrio de largo plazo, mientras que las tasas de interés activas los hacen en aproximadamente quince días. Nótese sin embargo, que a este nivel no es posible ensayar conclusiones respecto a la naturaleza del mercado bancario, porque para ello es necesario introducir la naturaleza contractiva o expansiva del choque monetario, que en este caso es caracterizado como movimientos experimentados por la tasa de interés interbancaria. Para llevar a cabo el ejercicio, se crea una variable dummy que adopta el valor de uno para eventos contractivos en la tasa de interés interbancaria y el valor de cero para el otro caso. Esta variable que interactúa con el parámetro que caracteriza al pass-through de largo plazo es introducida en la ecuación (2) para recoger las respuestas asimétricas provenientes de los bancos que son motivadas por la naturaleza del tipo de choque monetario. Los resultados del cuadro [4] muestran que no existe evidencia estadística que respalde la presencia de asimetrías en el ajuste de las tasas de interés, a pesar que en algunos de los casos reportados existe una considerable diferencia en términos de magnitud entre los valores estimados para cada uno de los regimenes, contractivo y expansivo.

6.2. El pass-through de tasas de interés: un enfoque dinámico En el periodo de estudio que va de octubre de 1995 a junio de 2003, el Perú ha

experimentado una serie de sucesos de orden financiero y de política monetaria que motivan el estudio del coeficiente de pass-through desde un enfoque dinámico, es decir, permitiendo que el parámetro sea variante en el tiempo. Así por ejemplo, a principios de la década de los noventa, el gobierno implementó un conjunto de reformas estructurales y medidas de política tendientes a aperturar la economía y liberalizar el mercado financiero. En forma paralela, la autoridad monetaria inició su política de reducción gradual de la inflación con el propósito de brindar estabilidad monetaria y a la vez, recuperar la credibilidad de su política monetaria. A fines de la década pasada, en los años 1998 y 1999, el país sintió los efectos nocivos de las crisis financieras de mayor repercusión en la economía peruana y en el sector financiero, en particular. En enero del 2002, el Banco Central de Reserva del Perú decidió adoptar el régimen de metas

19

explícitas de inflación, luego que la relación entre su meta intermedia (la base monetaria) y su objetivo de inflación se desvirtuara. Aunque la publicación de las tasas de interés de referencia sea una característica distintiva del régimen aplicado al caso peruano, ya que no existe una versión oficial que las catalogue como un indicador de la política monetaria, aquella medida fue implementada a principios del 2001. Finalmente, la economía peruana es caracterizada como parcialmente dolarizada, es decir, exhibe el tipo de dolarización de sustitución de activos. Uno de los factores que se esgrime para explicar el fenómeno de sustitución reside en la inestabilidad del valor de la moneda local generada a raíz de la hiperinflación de fines de la década de los ochenta que ocasionó que los agentes económicos se refugiaran en el dólar adquiriendo activos denominados en esa moneda. Sin embargo, a pesar de la reducción de la inflación asumida de forma explícita por la autoridad monetaria, el nivel de dolarización no se ha revertido, dando lugar a lo que la literatura ha denominado como histéresis de la dolarización. Los hechos descritos en el párrafo precedente son factores que pueden haber influenciado en el comportamiento del pass-through de tasas de interés desde una dimensión temporal, y por lo tanto sobre la efectividad y credibilidad de la política monetaria a través del mecanismo de transmisión de tasas de interés cuya operatividad es asumida por consenso en la literatura a diferencia de otros canales de transmisión alternativos19. El coeficiente de pass-through de largo plazo estimado a través del Filtro de Kalman es mostrado en el gráfico [2] y los resultados de la estimación en el cuadro [10]. El coeficiente calculado corresponde a la regresión entre la tasa de interés pasiva agregada, la cual es utilizada como aproximación de la tasa de interés de mercado, y la tasa de interés interbancaria, que funge de tasa de interés de política monetaria. El criterio de elección de la tasa de interés de mercado tuvo que contemplar los siguientes dos aspectos. Primero, era necesario contar con un tamaño de muestra considerable para estimar secuencialmente el coeficiente de pass-through de una forma robusta y poder sugerir conclusiones válidas. En segundo lugar, el objetivo del trabajo, consistente en estudiar la efectividad de la política monetaria, enfocada a su vez en el examen del grado de traspaso (pass-through) de tasas de interés, demandaba aislar los factores desligados de las señales de la política monetaria. En este sentido, la tasa de interés elegida posee un componente de riesgo y de poder de mercado menor que otras tasas de interés bancarias20. Del gráfico se puede apreciar que el comportamiento del pass-through es marcadamente disímil en el periodo de estudio. El parámetro experimenta una tendencia creciente desde principios de 1996 hasta principios de 1999, para luego tener un comportamiento bastante estable hasta mediados del 2001 y situarse alrededor de 0.4. Después de experimentar un corto periodo de leve caída, el parámetro exhibe una tendencia sistemáticamente creciente desde mediados del 2002 hasta el final de la muestra donde

19 Un resumen de los canales de transmisión de la política monetaria en los aspectos teórico y práctico puede consultarse en Cecchetti (1993). 20 Aquí se considera de manera simplificada que una tasa de interés bancaria posee tres componentes: riesgo crediticio, poder de mercado del banco y un componente directamente ligado a las señales de la política monetaria.

20

alcanza el valor de 0.5. Asimismo, la posición de las bandas de confianza revela que el parámetro que caracteriza al pass-through es estadísticamente significativo en la muestra completa y confirma de esta manera que el análisis previo es válido. A pesar que este enfoque solo nos permite estimar el parámetro en cuestión de una forma recursiva más no encontrar las variables que expliquen la sucesión de quiebres inherentes al parámetro, se puede sugerir algunos factores explicativos sobre la base del reconocimiento de su ocurrencia histórica y su sincronización temporal con la evolución del pass-through estimado. Para ello, recurrimos a dos de los factores que fueron discutidos en la sección 3, a saber, los factores de orden financiero y de política monetaria. Por un lado, el carácter dolarizado que exhibe la economía peruana es un tema interesante para analizar a propósito del estudio del grado de pass-through de tasas de interés, que en este documento, resume la efectividad de la política monetaria. En la literatura que ha mostrado interés en investigar las limitaciones que impone el carácter dolarizado de una economía al manejo de su política monetaria, existe consenso respecto a la necesidad de distinguir entre los diferentes tipos de dolarización, pues cada uno tiene implicancias diferentes. En el caso peruano, la dolarización es del tipo de sustitución de activos mas no de sustitución monetaria por lo que existe cierto espacio para una política monetaria independiente que tenga como finalidad mantener la estabilidad de precios, debido a que la moneda local (el nuevo sol) sigue cumpliendo cabalmente sus funciones de medio de pago y, unidad de cuenta en el caso de bienes no durables (Armas y otros, 2001). Este último comentario más o menos representativo de la opinión casi generalizada en la literatura especializada revela que las implicancias de la dolarización han sido evaluadas exclusivamente desde las funciones que tradicionalmente se le atribuye al dinero: unidad de cuenta, medio de pago y reserva de valor. Sin embargo, las conclusiones respecto a la efectividad de la política monetaria se modifican un tanto si analizamos las implicancias de la dolarización desde los canales de transmisión por los cuales la autoridad monetaria afecta al nivel de actividad y consecuentemente a su objetivo de inflación, y particularmente desde el canal tradicional de tasas de interés. En un caso extremo, las señales de política monetaria pueden resultar irrelevantes en un contexto de severa sustitución de activos, donde las tasas de interés denominadas en moneda extranjera llegan a ser más referenciales que las denominadas en moneda nacional para la toma de decisiones de gasto agregado de los agentes económicos. El gráfico [3] es muy ilustrativo para mostrar la posible conexión que existe entre el nivel de dolarización y el pass-through de tasas de interés. El comportamiento del ratio de dolarización al igual que el mostrado por el pass-through, admite tres periodos marcadamente diferentes. A mediados de la década pasada, se aprecia que los esporádicos incrementos en el ratio de dolarización coinciden con las leves y discontinuas caídas experimentadas por el parámetro cambiante. Seguidamente, el ratio de dolarización muestra una tendencia decreciente para luego cambiarla drásticamente e iniciar un periodo de estabilidad así como lo hace el pass-through a principios de 1999. Por último, a fines del 2001, el ratio inicia una tendencia decreciente que coincide con la tendencia creciente que exhibe el parámetro al final de la muestra. A priori, la simple inspección gráfica de los co-movimientos descritos constituye evidencia a favor de la

21

hipótesis según la cual el nivel de dolarización, incluso si se trata del tipo de sustitución de activos, influye sobre la efectividad de la autoridad monetaria al alterar la potencia de sus señales de política. Es más interesante aún, analizar el impacto de las acciones de la política del Banco Central sobre el pass-through de tasas de interés, desde su función de autoridad monetaria consistente en la generación de mecanismos que doten de mayor claridad y potencia a sus señales de política monetaria con el fin de cumplir con su objetivo de inflación. A comienzos de la década de los noventas cuando la inflación alcanzaba sus niveles más álgidos, el Banco Central de Reserva decidió combatir la hiperinflación perfeccionando sus bases legales, entre ellas las funciones que le eran conferidas y la independencia en el manejo de su política monetaria, y definiendo como meta intermedia a la variación anual de la emisión primaria (base monetaria) en el marco de un régimen de control de agregados monetarios debido a la relación estrecha que vinculaba al agregado con la evolución de la inflación. La política encaminada a la reducción de la inflación ha sido catalogada como exitosa por autores como Mishkin y Savastano (2000) y constituye un caso excepcional, pues es una de las pocas experiencias desinflacionarias basadas en un régimen de agregados monetarios. En este sentido, la credibilidad que paulatinamente ganaba el Banco Central puede verse plasmada en la tendencia creciente que caracteriza al pass-through desde inicios de la década de los noventa21. Sin embargo, es difícil atribuir tal comportamiento del parámetro exclusivamente al factor de política monetaria, ya que su ocurrencia coincide con los efectos que la liberación económica tuvo sobre la desregulación de los precios de la economía, incluidos el costo del crédito y el costo de oportunidad del dinero. El cuadro [5] reporta los procedimientos operativos del Banco Central de Reserva distinguidos en tres periodos tal como lo hacen Armas y otros (2001). Asimismo, en el gráfico [4] aparece el pass-through según la periodización mostrada en el cuadro en mención de modo que se puedan ensayar como posibles causas de la sucesión de quiebres en el pass-through, factores provenientes de la política monetaria. Efectivamente, el quiebre en tendencia ocurrido a principios de 1999 coincide con el segundo periodo en el cual, las metas de la variación anual de la emisión primaria y del nivel de la cuenta corriente que mantiene la banca privada en el Banco Central empiezan a ser anunciadas a diferencia del periodo precedente. Esta relación es fortalecida por el hecho que el nivel de la cuenta corriente de los bancos es el factor más importante en la determinación de la tasa de interés interbancaria. Por lo tanto, la mayor transparencia de la meta operativa (cuenta corriente) pudo haber mejorado el grado de traspaso (pass-through) de tasas de interés al hacer más claras las señales de la política monetaria. La relación entre los hechos ocurridos a partir del 2001 y el comportamiento del pass-through de tasas de interés en el tercer periodo es más clara. El impacto del anuncio de las tasas de interés de referencia por parte del Banco Central a partir del 2001 sobre el pass-through de tasas de interés surte efecto con cierto rezago, y solo después de la implementación del régimen de metas explícitas de inflación (Inflation Targeting) es más notorio debido tal vez a que ahora la medida de política aislada formaba parte y estaba respaldada por un régimen monetario formalmente adoptado. 21 Recuérdese que el Banco Central de Reserva inicia su política de anuncio de metas de inflación en 1994, aunque sin ningún compromiso formal, la cual estuvo orientada a acelerar el proceso de recuperación de la credibilidad de su política monetaria.

22

Nótese además que el cambio de volatilidad experimentado por la tasa interbancaria a raíz de la adopción del régimen monetario actual es recogido por el comportamiento que exhibe el pass-through. Así como la tasa interbancaria, el pass-through pasa de ser volátil a tener un comportamiento mucho mas suave luego de implementado el esquema de metas de inflación.

6.3. ¿Existen asimetrías en el pass-through de tasas de interés? Con base a la versión lineal del modelo de corrección de errores (ecuación (2)), se

plantea la hipótesis de linealidad contra la de no-linealidad de transición suave para investigar más en detalle la presencia de asimetrías generadas por variables que han sido escogidas de forma exógena pero que están relacionadas directamente con los factores que influyen sobre el pass-through discutidos en la sección 3 de este documento. Antes de evocar a los resultados de la prueba de linealidad, es necesario explicar en que consiste cada una de las variables que presumiblemente introducen no-linealidad en la dinámica que comparten las tasas de interés de política monetaria y bancaria. Recuérdese de la tercera sección, en la que se estudió al pass-through desde un enfoque dinámico en particular, que se era capaz de proponer la influencia de ciertos factores sobre una base teórica. Sin embargo, a ese nivel, era prematuro sostener de forma enfática posibles vínculos económicos. Por ello, esta sección, bajo un enfoque metodológico distinto pero no por ello rival, se dedica al estudio empírico de variables como la aceleración de la dolarización, una medida que resuma la credibilidad de la política monetaria y una tendencia, y su influencia sobre la especificación que aparece en la ecuación (2). La primera de las variables está definida como , que es la diferencia anual del ratio de dolarización de créditos del sistema bancario (crédito en moneda nacional sobre el monto total de crédito) y es introducida por las razones expuestas en el enfoque anterior. Esta variable intenta recoger el factor de orden financiero que influye sobre el pass-through de tasas de interés. Las dos siguientes variables son del orden de política monetaria. La medida de credibilidad es definida como que es la aceleración de la desviación de la inflación observada en el momento respecto al punto medio del rango objetivo correspondiente a ese periodo que el Banco Central empieza a anunciar desde 1994. Esta variable intenta recoger la evolución de largo plazo de la efectividad de la autoridad monetaria. Por su parte, la variable tendencial es introducida con el propósito de vincular de forma explícita los resultados que se generen con la periodización de los procedimientos operativos descrita en Armas y otros (2001).

tdol12∆

)( *12tt ππ −∆

t

El cuadro [6] reporta los resultados estadísticos de la prueba de linealidad contra la alternativa de no-linealidad de transición suave, así como los resultados de la Prueba de Escribano y Jordá para elegir el tipo de función de transición. Como se puede apreciar, el soporte estadístico para rechazar la hipótesis nula de linealidad cuando la aceleración de la dolarización y la efectividad de la política monetaria son consideradas, es muy débil, por lo que ambas variables son descartadas en lo sucesivo. El criterio de Escribano y Jordá (1999) sugiere que para el caso de las variables de transición antes mencionadas la función de transición es del tipo exponencial. De este modo, aún si no

23

se rechazara la hipótesis nula de linealidad, con las reservas del caso, el tipo de función de transición que se ha encontrado más adecuada para dichas variables no resulta atractiva para el estudio que busca analizar la transición entre regimenes diferentes, la cual es mejor descrita por una función de tipo logística. Lo contrario sucede con la variable tendencial, para la cual la hipótesis de linealidad es rechazada de manera enfática al 10% de significancia y la función de transición más adecuada es del tipo logística, por lo que el estudio de asimetrías en el pass-through de tasas de interés se centra en ésta variable. Los resultados de la estimación del modelo de corrección de errores no-lineal cuando la variable tendencial funge de variable de transición son mostrados en el cuadro [7]. El proceso de estimación asigna los valores de 20 y 43.47 a los parámetros de la función de transición, γ y , respectivamente. En primer lugar, el valor estimado del parámetro de locación denota que el umbral se encuentra en la mitad de 1999, año que pertenece a la segunda fase de la periodización que aparece en el cuadro [5]. Ello tiene sentido si se repara en los elementos que diferencian un periodo de otro. Efectivamente, los dos últimos periodos son marcadamente diferentes respecto al primero, en el sentido que a partir de 1998, el Banco Central de Reserva empieza a anunciar valores numéricos para sus metas operativa e intermedia. Si bien es cierto, en años posteriores ésta política de anuncio de metas se va refinando, los cambios no son tan drásticos como el ocurrido a principios de 1998. En segundo lugar, el estimado del parámetro de suavizamiento indica que la transición del primer régimen

c

)47.43( <t al segundo régimen es relativamente instantánea, debido presumiblemente a una mejora en la efectividad de la política monetaria producto de la ganancia de credibilidad que experimenta el Banco Central a raíz del anuncio de metas para su objetivo de inflación a partir de 1994. Así, la rapidez de la transición constituye una señal del grado de efectividad de la política monetaria en ese momento. Por su parte, los valores estimados de los parámetros de ambos regímenes muestran los efectos asimétricos que la variable tendencial genera en la dinámica de las tasas de interés. La estructura de la dinámica de corto plazo de ambos regimenes es la misma (el número de estimados significativos) a diferencia de la estructura de largo plazo, la cual resulta no significativa en el primer régimen. En el segundo régimen, la velocidad de ajuste y el pass-through de largo plazo adoptan los valores de 0.18 y 0.34, respectivamente. Estos resultados indican que recién a partir del segundo régimen, en la mitad de 1999, empieza a constituirse una relación sólida de largo plazo entre las tasas de interés en cuestión debido al cambio ocurrido a nivel de los procedimientos operativos del Banco Central a favor de una mayor efectividad en la gestión de su política monetaria bajo el argumento que el anuncio explícito de las metas sirvió de base para el pronóstico más acertado de las variables económicas más importantes, entre ellas las tasas de interés bancarias. Por ello se esperaría que a partir de ese momento, las decisiones privadas estén cada vez más influenciadas por las señales que se derivan de la política monetaria, o dicho de otro modo, que el pass-through de tasas de interés haya adquirido mucho más potencia que en periodos previos.

)47.43( >t

Con el propósito de evaluar las bondades del modelo no-lineal estimado se realizan tres tipos de pruebas de diagnóstico cuyos resultados se muestran en el cuadro [8]. Las pruebas evidencian a nivel individual que el modelo está bien especificado. La hipótesis de Constancia de los Parámetros así como la de No permanencia de No-linealidad son aceptadas de forma enfática. Por su parte, la prueba de Autocorrelación Serial revela

24

que no existe suficiente evidencia estadística para rechazar la hipótesis nula de ausencia de autocorrelación. 7. Conclusiones Este documento está dedicado a estudiar la efectividad del Banco Central de Reserva del Perú en la gestión de su política monetaria a través del examen del pass-through de largo plazo de las tasas de interés en la década de los noventas y parte de la actual. Con ese propósito, cada uno de los factores que afectan teóricamente al pass-through es analizado a través de la adopción de tres estrategias metodológicas. Los resultados generan las siguientes conclusiones. Primero, se encuentra que en promedio, el grado de respuesta de las tasas bancarias depende del tipo de tasa de interés. Las tasas activas exhiben un grado de respuesta mayor al que muestran las tasas pasivas. Sin embargo, evidencia similar no es encontrada cuando se introduce la naturaleza del choque monetario por lo que se concluye que los bancos privados no responden a los choques monetarios de una manera asimétrica. En ese sentido, la concentración bancaria parece no ser un obstáculo para la conducción de la política monetaria. Segundo, los cambios de régimen monetario y de los procedimientos operativos experimentados por el Banco Central mejoraron el pass-through de tasas de interés a principios de la década actual. El efecto del primer cambio sobre la efectividad de la política monetaria es marginal. Esto es porque el Banco Central ya estaba comprometido con el proceso de recuperación de su credibilidad. Por el contrario, el incremento del pass-through observado en la mitad de 1999 parece ser significativo lo que responde al cambio dramático ocurrido en los procedimientos operativos del Banco Central. Esta fecha pertenece al periodo en el que la autoridad monetaria empieza a anunciar valores numéricos para sus objetivos operativo e intermedio. Finalmente, se encuentra que el estado dolarizado de la economía y la situación de la credibilidad de la autoridad monetaria no introducen no-linealidad en la ecuación que modela la dinámica entre las tasas de interés. La única variable que es relevante para llevar a cabo un análisis de no-linealidad es la tendencia temporal. Este resultado es consistente con el anterior. Esta variable define a la mitad de 1999 como el momento en el que la transición ocurre desde el régimen donde no existe evidencia de una relación de largo plazo hacia el régimen donde la relación de cointegración se vuelve más sólida. Adicionalmente, se muestra que la dolarización de pasivos y el pass-through de tasas de interés comparten una fuerte relación, lo que constituye un hallazgo preliminar acerca de la posible influencia que la dolarización de pasivos tiene sobre las señales de la política monetaria, cuya potencia es muy bien representada por el pass-through de la tasa de política monetaria hacia el resto de tasas bancarias. Al respecto, debe notarse que este último resultado es válido a pesar del resultado encontrado acerca de la dolarización y sus efectos asimétricos sobre el pass-through.

25

8. Referencias 1. Arena, M. y P. Tuesta (1999). “El objetivo de la intervención del banco central:

¿el nivel de tipo de cambio, la reducción de la volatilidad cambiaria o ambos?: Un análisis de la experiencia peruana 1991-1998”. Banco Central de Reserva del Perú. Estudios Económicos. Diciembre 1999. pp. 61-88.

2. Armas, A., F. Grippa, Z. Quispe y L. Valdivia (2001). “De Metas Monetarias a Metas de Inflación en una Economía con Dolarización Parcial: el Caso Peruano”. Banco Central de Reserva del Perú. Estudios Económicos, 7. pp. 25-74.

3. Barasi, M., G. Caporale y S. Hall (2002). “Interest Rate Linkages: A Kalman Filter Approach to Detecting Structure Change”. Mimeo. Department of Economics, University of Birmingham, UK.