power to gas…not back to power -...

TRANSCRIPT

Power to Gas … NOT back to Power

Présentation ATEE Ouest – 9 avril 2013

Direction Recherche et Innovation / avril 2013 2 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

05/04/2013

« Power to H2 … to CH4 … to Gas »

Le « Power to Gas » devrait devenir une réalité sur le marché à unhorizon de 5 à 10 ans en bénéficiant de l’évolution structurelle de laproduction intermittente de l’électricité à partir d’EnR et de l’arrivée àmaturité de nouvelles technologies d’électrolyseur.

Power to H2 Power to CH4

Direction Recherche et Innovation / avril 2013 3 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

05/04/2013

Tirer parti des séquences de prix bas d’électricité sur les marchés, engendrées par des surproductions intermittentes d’électricité à faible coût marginal, pour produire des gaz combustibles (hydrogène ou méthane de synthèse) facilement stockables et transportables dans les infrastructures existantes de gaz naturel.

4 atouts différentiant Possibilité de stocker de très grandes quantités d’énergie sur de très longues périodes (jusqu’à

plusieurs mois). Possibilité de transporter l’énergie produite en utilisant les réseaux de gaz naturel. Accès à un marché très étendu d’applications, dont la production d’électricité, et donc une

possibilité d’arbitrage créatrice de valeur. Accès des infrastructures existantes (en partie amorties) de transport et de stockage, capables

d’absorber à faible coût des productions intermittentes et variables, offrant des coûts d’acheminement très compétitifs.

Le « Business Concept » du P2G

Direction Recherche et Innovation / avril 2013 4 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

05/04/2013

Un MIX énergétique en pleine mutation/transition développement des EnR intermittentes à faible coût marginal (vent, soleil, marée,…) accroissement des productions distribuées apparition de nouveaux usages de l’électricité

Une intermittence croissante qui entraine des besoins accrus de flexibilité contraintes croissantes sur l’équilibre entre l’offre et la demande / risques sur la stabilité du

système / rentabilité des investissementso améliorer la flexibilité de la consommationo améliorer la flexibilité et la prévisibilité de la productiono développer les réseauxo développer le stockage d’énergie à la fois consommateur et producteur flexible d’énergie

Une réduction nécessaire des émissions de CO2

réduire les consommations en améliorant l’efficacité énergétique couvrir partiellement les besoins de pointe par des surproductions stockées d’énergie décarbonée remplacer une fraction des énergies fossiles par des hydrocarbures « renouvelables » échanger du carbone « stocké » contre du carbone « non extrait »

La structure du mix énergétique se modifie

Direction Recherche et Innovation / avril 2013 5 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

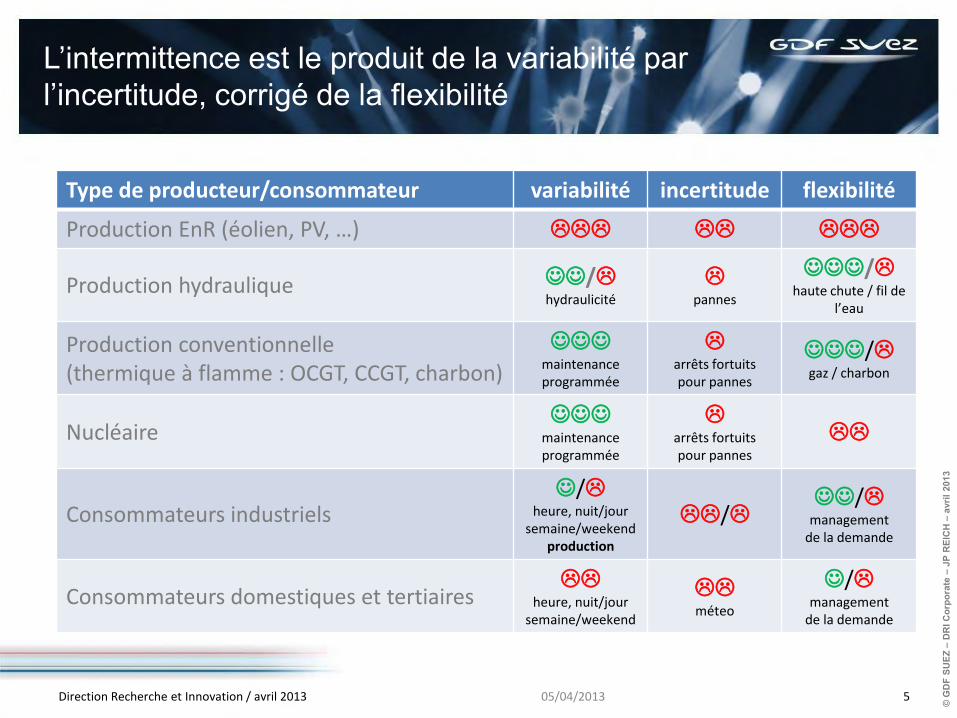

L’intermittence est le produit de la variabilité par l’incertitude, corrigé de la flexibilité

05/04/2013

Type de producteur/consommateur variabilité incertitude flexibilité

Production EnR (éolien, PV, …)

Production hydraulique /hydraulicité

pannes

/haute chute / fil de

l’eau

Production conventionnelle(thermique à flamme : OCGT, CCGT, charbon)

maintenanceprogrammée

arrêts fortuitspour pannes

/gaz / charbon

Nucléaire

maintenanceprogrammée

arrêts fortuitspour pannes

Consommateurs industriels/

heure, nuit/joursemaine/weekend

production

//

managementde la demande

Consommateurs domestiques et tertiaires

heure, nuit/joursemaine/weekend

méteo

/management

de la demande

Direction Recherche et Innovation / avril 2013 6 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

Le stockage d’électricité en réponse au besoin croissant de flexibilité

05/04/2013

Direction Recherche et Innovation / avril 2013 7 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

05/04/2013

L’électricité, non stockable directement, doit d’abord être transformée dans une autre forme d’énergie énergie potentielle dans les stations de transfert d’énergie par pompage (STEP) énergie de pression dans les CAES (stockage d’air comprimé) cinétique dans les volants d’inertie électrochimique dans les batteries chaleur

Le « Power to Gas or to Fuel » propose de transformer les surproductions d’intermittentes d’électricité décarbonée à faible coût marginal en gaz combustibles ou en hydrocarbures de synthèse facilement stockables et transportables

mais l’électricité n’est pas stockable directement

Direction Recherche et Innovation / avril 2013 8 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

Le P2G : une forme de stockage au domaine d’application très étendu

05/04/2013

Direction Recherche et Innovation / avril 2013 9 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

05/04/2013

Le P2G appartient à la catégorie des consommateurs flexibles d’électricité dont la production est stockable Appartiennent à la même catégorie, la production d’eau chaude, de chaleur ou de froid,

l’électrométallurgie, etc… (peut-être) la recharge des véhicules électriques dans le futur, … mais également le stockage d’électricité durant les cycles de charge, … sans oublier le Power to Fuel (méthanol, DME, etc…)

Le développement des surproductions d’électricité à faible coût marginal est susceptible de créer un contexte favorable au développement ou à la relocalisation de ce type d’activités, potentiellement concurrentes entre elles.

Le classement du P2G dans la catégorie du stockage d’électricité est le résultat d’une ambiguïté qui fausse la compréhension de son marché Elle résulte du fait que l’hydrogène et le méthane sont des produits énergétiques qui peuvent être

utilisés pour produire de l’électricité. Considérer le P2G comme une solution de stockage d’électricité est une vision extrêmement

restrictive du marché du P2G. Le P2G to Power est probablement le segment de marché le moins porteur, en particulier si l’on suppose que le «… to power » se fasse à travers des outils conventionnels tels que les OCGT ou CCGT.

Mais le P2G n’est pas un stockage d’électricité

Direction Recherche et Innovation / avril 2013 10 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

05/04/2013

Power to Gas

Forte capacité de stockage durant de longues période

Capacité de transport permet notamment de s’affranchir des points de

congestions du réseau électrique

Faiblesse du rendement Power … to Power

Ne s’intéresse, pour l’essentiel, qu’au prix off-peak de l’électricité

Arbitre les marchés évolution favorable avec le développement des

surproductions intermittentes d’électricité à faible coût marginal

maturité encore insuffisante des technologies

P2G vs stockage d’électricité

Stockage d’électricité

Capacité de stockage n’excédant pas quelques heures à 24 ou 48 heures (step)

l’électricité stockée ne peut être réinjectée qu’au point de soutirage

Rendement Power … to Power

Modèle d’affaires fondé, pour l’essentiel, sur les spreads peak – off-peak évolution défavorable observée en Europe des

spreads peak – off-peak

Bonne maturité des technologies (certaines)

Direction Recherche et Innovation / avril 2013 11 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

05/04/2013

La filière P2G … to Power sera un segment de marché difficilement compétitif si l’on suppose que la production d’électricité se fasse dans des outils conventionnels OCGT ou CCGT rendement global insuffisant (inférieur ou voisin de 40%) pas d’économie sur le coût d’acheminement de l’électricité des conditions nécessaires à la compétitivité réunies sur des périodes trop courtes des niveaux de prix de gaz naturel très bas sur les réseaux alimentant les centrales gaz la concurrences des autres systèmes de production centralisée et du stockage d’électricité

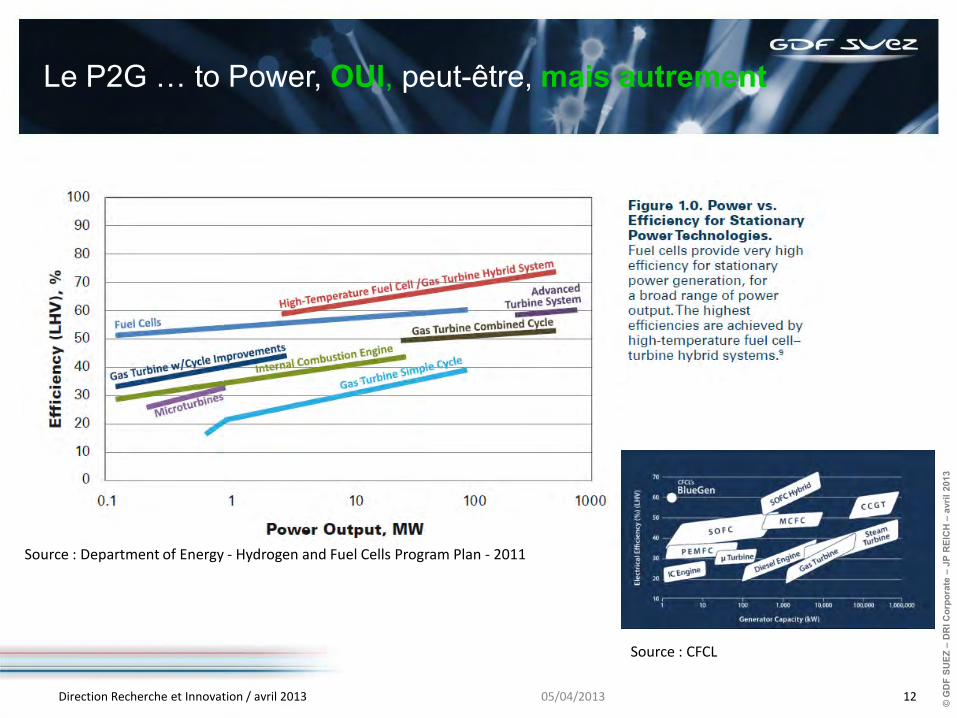

Le P2G … to Power, OUI mais à travers la production décentralisée d’électricité dans des micro-cogénérations proches des consommateurs finaux rendement global amélioré par la valorisation de la chaleur rendement électrique des nouvelles générations de Fuel Cells (60% pour la SOFC de CFCL) économie sur les coûts d’acheminement

o l’acheminement d’un MWhPCS de gaz coute 4x moins cher en France que celui d’un MWh d’électricité

Le P2G … to Power, OUI, peut-être, mais autrement

Direction Recherche et Innovation / avril 2013 12 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

Le P2G … to Power, OUI, peut-être, mais autrement

05/04/2013

Source : Department of Energy - Hydrogen and Fuel Cells Program Plan - 2011

Source : CFCL

Direction Recherche et Innovation / avril 2013 13 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

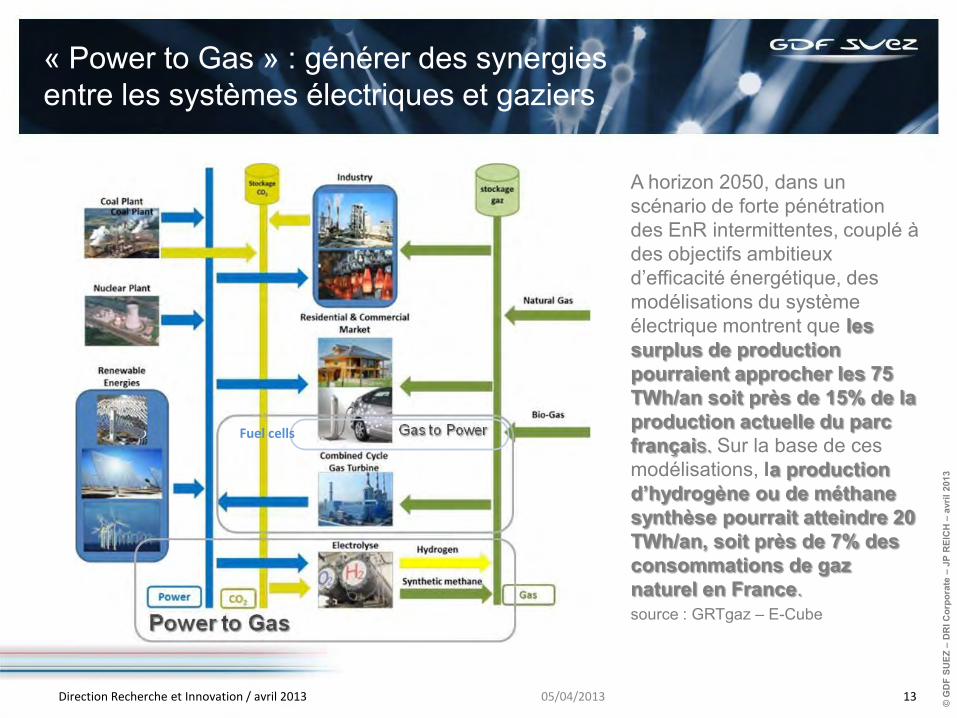

« Power to Gas » : générer des synergiesentre les systèmes électriques et gaziers

05/04/2013

A horizon 2050, dans un scénario de forte pénétration des EnR intermittentes, couplé à des objectifs ambitieux d’efficacité énergétique, des modélisations du système électrique montrent que lessurplus de production pourraient approcher les 75 TWh/an soit près de 15% de la production actuelle du parc français. Sur la base de ces modélisations, la production d’hydrogène ou de méthane synthèse pourrait atteindre 20 TWh/an, soit près de 7% des consommations de gaz naturel en France.source : GRTgaz – E-Cube

Fuel cells

Direction Recherche et Innovation / avril 2013 14 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

Le P2G s’inscrit aussi dans une démarche de développement des « gaz verts »

05/04/2013

Direction Recherche et Innovation / avril 2013 15 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

05/04/2013

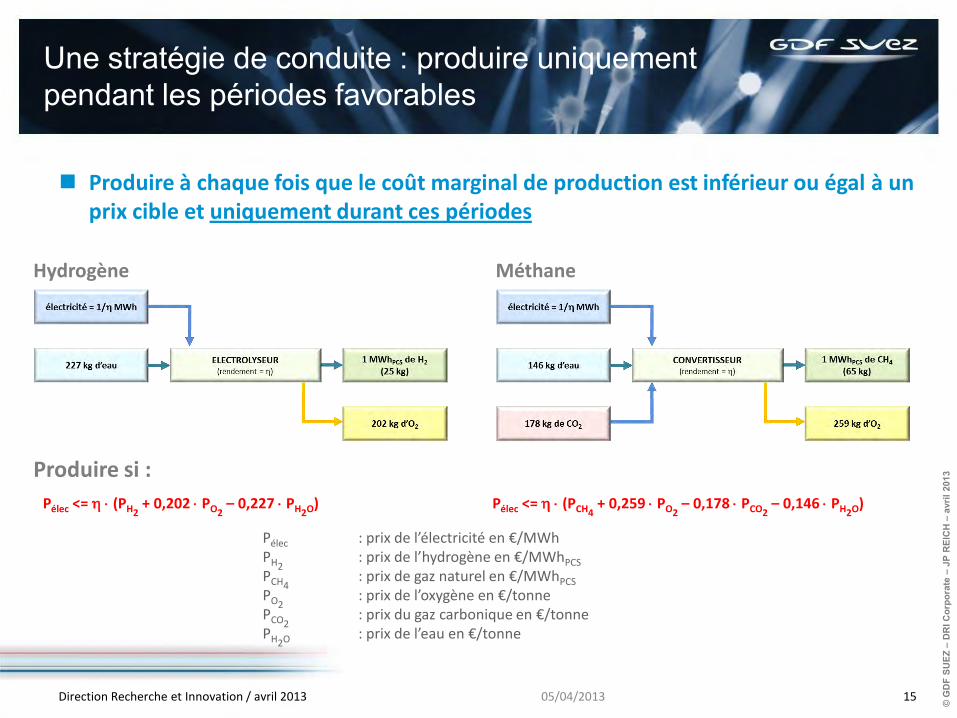

Produire à chaque fois que le coût marginal de production est inférieur ou égal à un prix cible et uniquement durant ces périodes

Une stratégie de conduite : produire uniquement pendant les périodes favorables

MéthaneHydrogène

Pélec <= (PCH4+ 0,259 PO2

– 0,178 PCO2– 0,146 PH2O)Pélec <= (PH2

+ 0,202 PO2– 0,227 PH2O)

Pélec : prix de l’électricité en €/MWhPH2

: prix de l’hydrogène en €/MWhPCS

PCH4: prix de gaz naturel en €/MWhPCS

PO2 : prix de l’oxygène en €/tonne

PCO2: prix du gaz carbonique en €/tonne

PH2O : prix de l’eau en €/tonne

Produire si :

Direction Recherche et Innovation / avril 2013 16 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

05/04/2013

Optimiser le choix des implantations

Site Avantages Inconvénients

Centrales intermittentes(éolien, PV, …)

• pas de coût d’acheminent élec pendant les périodes de fonctionnement de la centrale, dès lors que la consommation de l’unité P2G est inférieure à la production de la centrale (foisonnement)

• accès au réseau gaz• prix du gaz en fonction du réseau accessible• coût d’acheminent élec en dehors des

périodes de fonctionnement de la centrale ou delà des capacités de production de la centrale

Clients finaux

• valeur du gaz • coût d’acheminent de l’électricité• potentiel d’injection limité à la

consommation du client• faible capacité de stockage• impact de la taille sur CAPEX et OPEX

Réseaux

• taille du marché aval• capacité de stockage directe ou induite

• coût d’acheminement de l’électricité croissant de l’amont vers l’aval

• accès aux réseaux gaz vs électriques• capacité de stockage et d’injection

potentiellement limité sur réseau de distribution

un cas particulier (F)Centrales électriquesfonctionnant en base

• pas de coût d’acheminement de l’électricité (par foisonnement)

• capacité de stockage directe ou induite

• accès aux réseaux gaz• prix du gaz en fonction du réseau accessible

Direction Recherche et Innovation / avril 2013 17 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

05/04/2013

Marges brutes commerciales comparées entre un stockage d’électricité « idéal » et une installation P2G « idéale » en fonction du prix de vente du méthaneo Stockage « idéal » : capacité = 1 MWh, rendement = 80%, pas de temps = 1 heure, pas de délai d’inversiono P2G « idéale » : capacité = 1 MWhPCS par heure, rendement = 75%(1), PO2

= 40 €/t, PH2O = 2 €/t, PCO2= 0 €/t

Des marchés de l’électricité favorable au P2G

FranceAllemagne

(1) : rendement conservatif si l’on se réfère à la feuille de route du DOE 2012 sur l’hydrogène : état de l’art 2011 = 79%, 2015 = 86%, 2020 = 88%

Biométhane

Direction Recherche et Innovation / avril 2013 18 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

05/04/2013

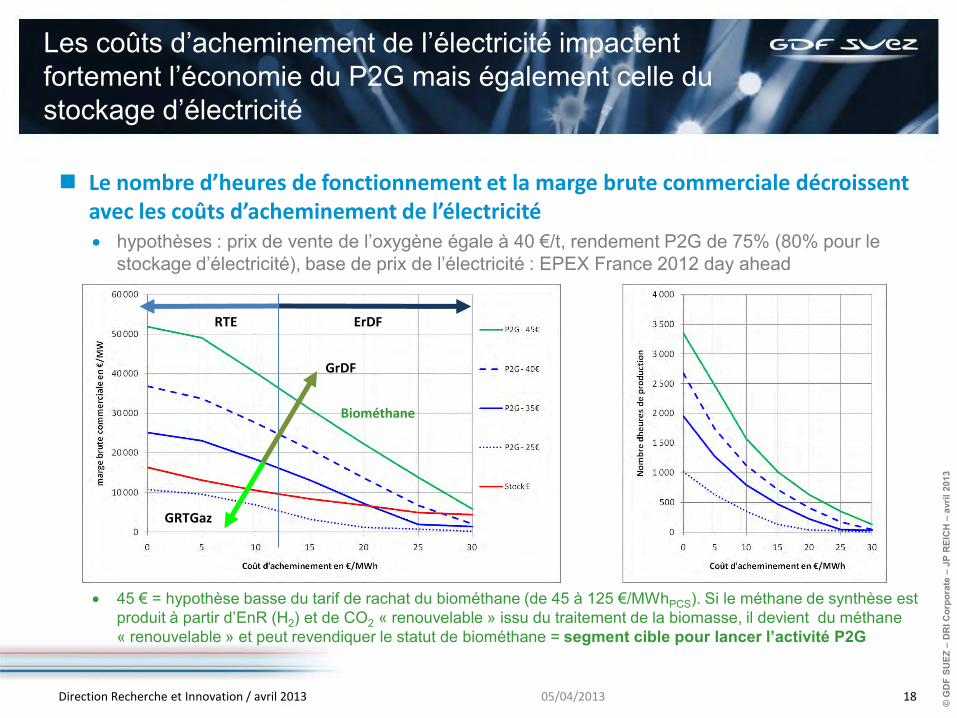

Le nombre d’heures de fonctionnement et la marge brute commerciale décroissent avec les coûts d’acheminement de l’électricité hypothèses : prix de vente de l’oxygène égale à 40 €/t, rendement P2G de 75% (80% pour le

stockage d’électricité), base de prix de l’électricité : EPEX France 2012 day ahead

Les coûts d’acheminement de l’électricité impactent fortement l’économie du P2G mais également celle du stockage d’électricité

RTE ErDF

GRTGaz

GrDF

Biométhane

45 € = hypothèse basse du tarif de rachat du biométhane (de 45 à 125 €/MWhPCS). Si le méthane de synthèse est produit à partir d’EnR (H2) et de CO2 « renouvelable » issu du traitement de la biomasse, il devient du méthane « renouvelable » et peut revendiquer le statut de biométhane = segment cible pour lancer l’activité P2G

Direction Recherche et Innovation / avril 2013 19 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

Une évolution historique des spreadspeak - off-peak également favorable au P2G

05/04/2013

FranceAllemagne

Direction Recherche et Innovation / avril 2013 20 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

05/04/2013

Les volumes des transactions à prix négatifs croissent en Allemagne

Plus de 95 % du volume de transaction à prix négatif se situent entre 23 heures et 8 heures du matin (période pendant laquelle le PV est absent) = ventes à tout prix des centrales devant fonctionner au minimum technique durant les périodes off-peaks pour capter les rémunérations des périodes peaks.

Direction Recherche et Innovation / avril 2013 21 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

05/04/2013

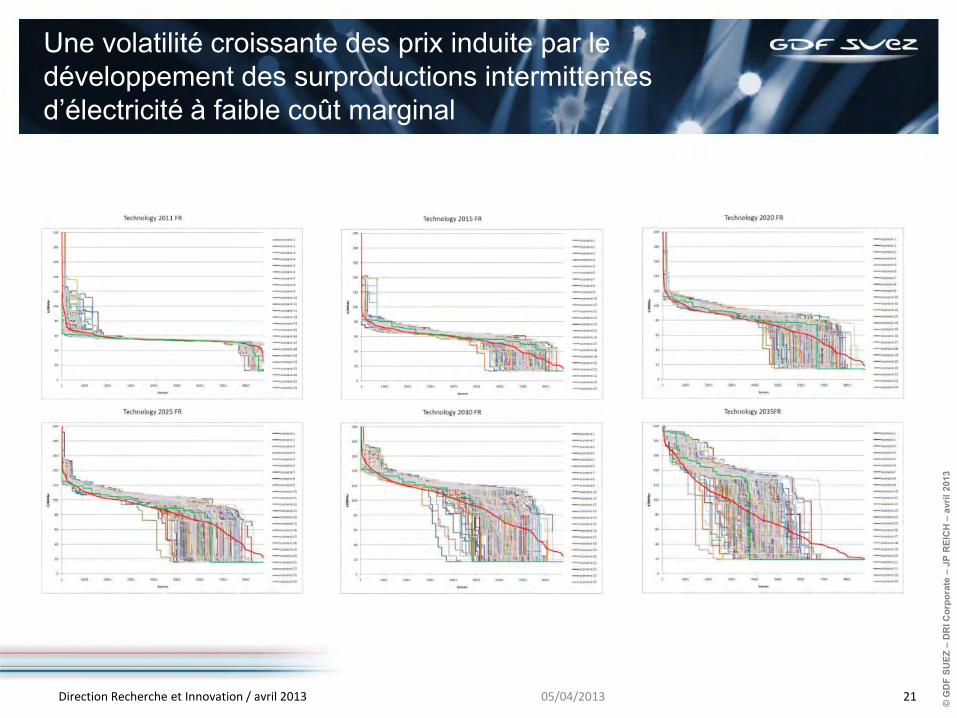

Une volatilité croissante des prix induite par le développement des surproductions intermittentes d’électricité à faible coût marginal

21

Direction Recherche et Innovation / avril 2013 22 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

05/04/2013

Une convergence des prix off-peak vers le coût marginal de production des EnR

en abscisses :Puissance « conventionnelle »

nécessaire pour boucler le bilan offre/demande

Direction Recherche et Innovation / avril 2013 23 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

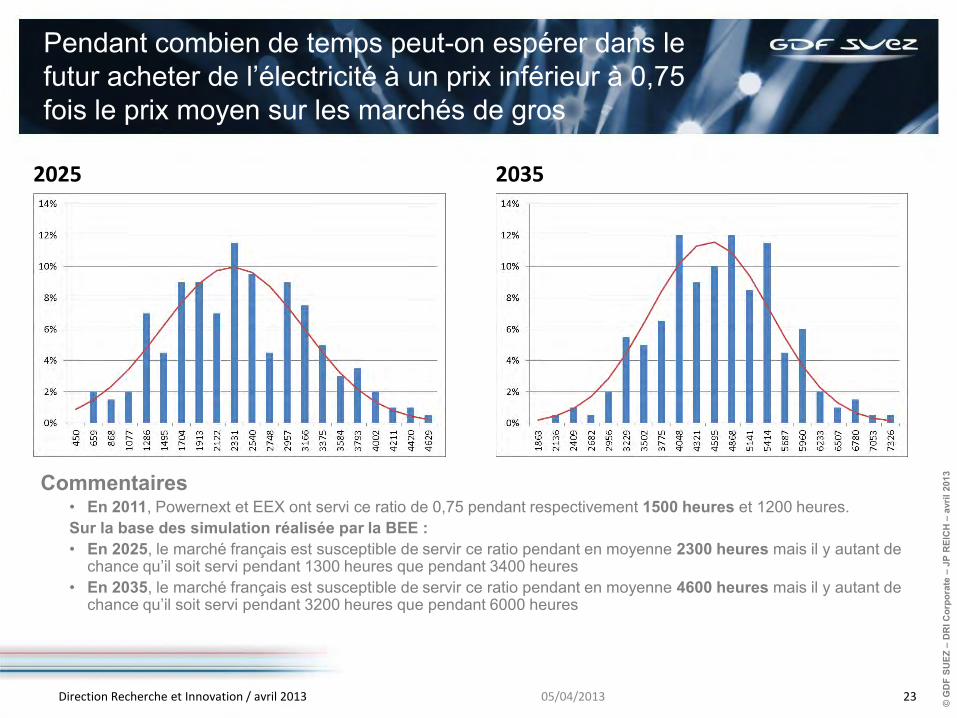

Pendant combien de temps peut-on espérer dans le futur acheter de l’électricité à un prix inférieur à 0,75 fois le prix moyen sur les marchés de gros

05/04/2013

Commentaires• En 2011, Powernext et EEX ont servi ce ratio de 0,75 pendant respectivement 1500 heures et 1200 heures.Sur la base des simulation réalisée par la BEE :• En 2025, le marché français est susceptible de servir ce ratio pendant en moyenne 2300 heures mais il y autant de

chance qu’il soit servi pendant 1300 heures que pendant 3400 heures• En 2035, le marché français est susceptible de servir ce ratio pendant en moyenne 4600 heures mais il y autant de

chance qu’il soit servi pendant 3200 heures que pendant 6000 heures

20352025

Direction Recherche et Innovation / avril 2013 24 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

Opportunités et menaces pour le P2G

05/04/2013

Développement des EnRintermittentes

Accroissement des besoins de flexibilité sur le système électrique

Possibilité d'arbitrage sur les marchés du gaz et de l'électricité

Développement difficile des réseaux électriques

Chute et maintien durable à un niveau très bas du prix du gaz naturel en Europe (effet shale gas)

Concurrence d’autres consommateurs flexibles dans l’accès à l’électricité

Structure du marché électricité dans son mécanisme de formation des prix

O M

Direction Recherche et Innovation / avril 2013 25 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

Principales technologies d’électrolyse

05/04/2013

Technologie Avantages Inconvénients Défis

Alcaline• mature • rendement

• flexibilité• flexibilité• coût• pression

PEM• flexibilité • coût (actuel)

• maturité• rendement60/70% -> 70/75%• pression

Haute température• rendement• catalyseur• flexibilité

• maturité• durée de vie

• durée de vie• pression• coût

Co-électrolyse HT°C - H2O-CO2

• flexibilité produit • réversibilité

• durée de vie• pression• coût

Electro-hydrogénation du CO2

• investissement• rendement• flexibilité produit

• maturité • preuve du concept

Direction Recherche et Innovation / avril 2013 26 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

Des procédés P2G performants mais à des stades différents de développement

05/04/2013

Direction Recherche et Innovation / avril 2013 27 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

05/04/2013

Electrolyse alcaline aujourd’hui, PEM demain, haute température après demain

Les défis à relever Des défis de R&D : flexibilité de fonctionnement, augmentation de la durée de vie des cellules (matériaux pour la

haute température), réduction des besoins en métaux précieux (Pt) Réduction drastique des coûts d’investissement (objectif : division par 5): Un défi industriel qui impose de passer

d’une production unitaire ou en petite série à un production en grande série des cellules et stacks. Accès au CO2 pour la production de méthane de synthèse.

Maturité des technologies et défis

Direction Recherche et Innovation / avril 2013 28 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

Les challenges R&D à relever

05/04/2013

Direction Recherche et Innovation / avril 2013 29 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

Challenge industriel : Passer à une production en grande série pour réduire les coûts

05/04/2013

Direction Recherche et Innovation / avril 2013 30 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

05/04/2013

La principale difficulté est dans la projection de prix basés sur un retour d’expérience limité, sur des équipements de petites tailles comprenant quelques cellules par stack et sur des productions à l’unité ou en très petites séries En raison des similitudes technologiques et malgré des tailles de marché fondamentalement

différentes, les analyses portant sur les FC pour la mobilité peuvent donner des indications

CAPEX : quelques éléments d’éclairage

Source : Department of Energy - Hydrogen and Fuel Cells Program Plan - 2011

Direction Recherche et Innovation / avril 2013 31 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

05/04/2013

Quelques résultats qui semblent réunir un large consensus dans la profession Les performances d’une installation d’électrolyse sont celles des stacks qui la composent Les stacks sont composés de cellules. La taille des cellules est limitée par des contraintes

constructives et celles des stacks (nb de cellules) par la tension maximale admissible à ses borneso la taille des stacks PEM se situe entre 250 et 1500 kg H2 / jour. Peu de constructeurs osent aller au-delà de

500 kg/j. Le coût comparé de 2 stacks est donné par la formule C = Wk avec W en kg/j et k = 0,6 ou 0,7

fonction de la technologies. Le coût d’une installation de P2G est globalement proportionnel au nombre de stacks

Le cœur des cellules est remplacé en moyenne tout les 7 anso La traduction dans la littérature DOE et NREL est un investissement tous les 7 ans égal à 25% du coût initial

de l’installation (hors BOP) Le coût du BOP montre une très grande dispersion d’un constructeur à l’autre.

o Le NREL observe que l’essentiel des efforts est aujourd’hui focalisé sur la réduction du coût des stacks alors que le potentiel le plus grand à court terme est probablement dans le BOP.

Très grande dispersion des CAPEX anticipés selon les constructeurs (de 370 à 1600 $.kg-1.day-1)o fonction des technologies, des anticipations sur la taille du marché, de la confiance ou non dans le succès des

nouvelles technologie, du coût du BOP, etc… le consensus semble converger vers 800 $2005.kg-1.day-1.

CAPEX : étude NREL 2009NREL : National Renewable Energy Laboratory - USA

http://www.hydrogen.energy.gov/h2a_production.htmlhttp://www.hydrogen.energy.gov/pdfs/46676.pdf

Direction Recherche et Innovation / avril 2013 32 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

05/04/2013

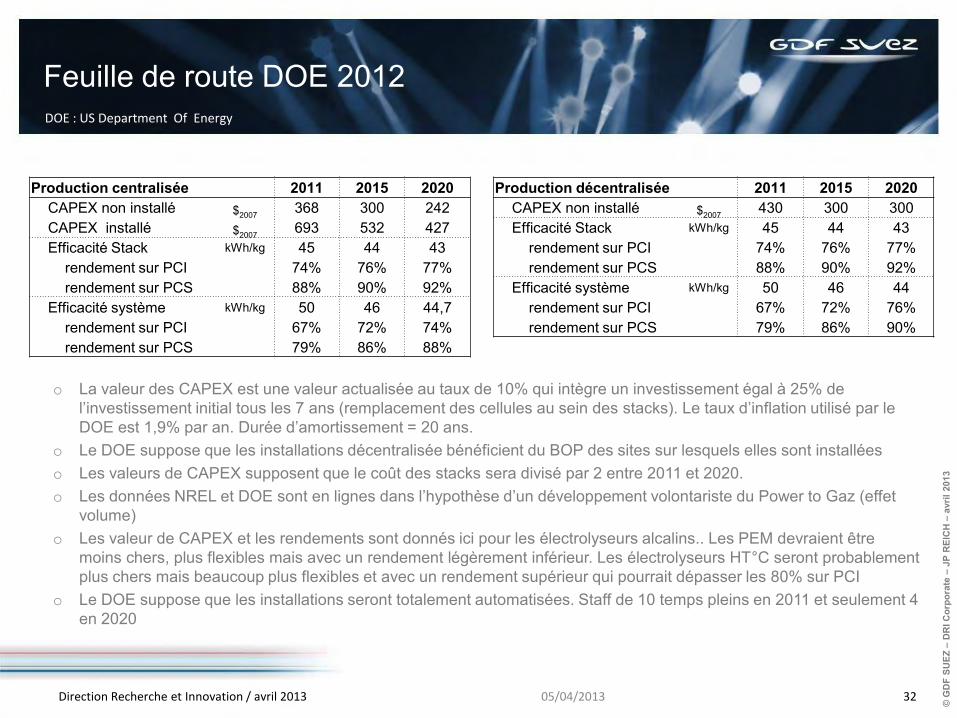

o La valeur des CAPEX est une valeur actualisée au taux de 10% qui intègre un investissement égal à 25% de l’investissement initial tous les 7 ans (remplacement des cellules au sein des stacks). Le taux d’inflation utilisé par le DOE est 1,9% par an. Durée d’amortissement = 20 ans.

o Le DOE suppose que les installations décentralisée bénéficient du BOP des sites sur lesquels elles sont installéeso Les valeurs de CAPEX supposent que le coût des stacks sera divisé par 2 entre 2011 et 2020.o Les données NREL et DOE sont en lignes dans l’hypothèse d’un développement volontariste du Power to Gaz (effet

volume)o Les valeur de CAPEX et les rendements sont donnés ici pour les électrolyseurs alcalins.. Les PEM devraient être

moins chers, plus flexibles mais avec un rendement légèrement inférieur. Les électrolyseurs HT°C seront probablement plus chers mais beaucoup plus flexibles et avec un rendement supérieur qui pourrait dépasser les 80% sur PCI

o Le DOE suppose que les installations seront totalement automatisées. Staff de 10 temps pleins en 2011 et seulement 4 en 2020

Feuille de route DOE 2012DOE : US Department Of Energy

Production centralisée 2011 2015 2020CAPEX non installé $2007 368 300 242CAPEX installé $2007 693 532 427Efficacité Stack kWh/kg 45 44 43

rendement sur PCI 74% 76% 77%rendement sur PCS 88% 90% 92%

Efficacité système kWh/kg 50 46 44,7rendement sur PCI 67% 72% 74%rendement sur PCS 79% 86% 88%

Production décentralisée 2011 2015 2020CAPEX non installé $2007 430 300 300Efficacité Stack kWh/kg 45 44 43

rendement sur PCI 74% 76% 77%rendement sur PCS 88% 90% 92%

Efficacité système kWh/kg 50 46 44rendement sur PCI 67% 72% 76%rendement sur PCS 79% 86% 90%

Direction Recherche et Innovation / avril 2013 33 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

Quelques « projets phares »

05/04/2013

Projets Européens

Projet Eon (Allemagne) injection dans le réseau de distribution de gaz d’hydrogène produit

par électrolyse (360 Nm3/h, 2 MW) à partir des excès de production éolienne

CO2RRECT(Allemagne): CO2-Reaction using Regenerative Energies and Catalytic

Technologies- production d’hydrogène par électrolyse (Siemens) combiné au CO2 de RWE

Projet Audi (Allemagne) production de méthane à partir d’hydrogène vert - alimentation de

véhicules et d’habitations

Lolland Project (Danemark): 3 éoliennes de 3 MW qui alimentent un électrolyseur de 20 Nm3/h et

un réseau d’habitations équipées de CHP via pipeline - 3ème phase du projet

Projet RH2-KWA (Allemagne) 28 éoliennes (140 MW) qui alimentent 3 villages et un système

hydrogène avec un électrolyseur de 1 MW + cogénération (250 kW)

Projet Enertrag (France) Production d’H2 par électrolyse couplée à une ferme PV de

40 MW dans la région de Cambrai

Projets GDF SUEZ

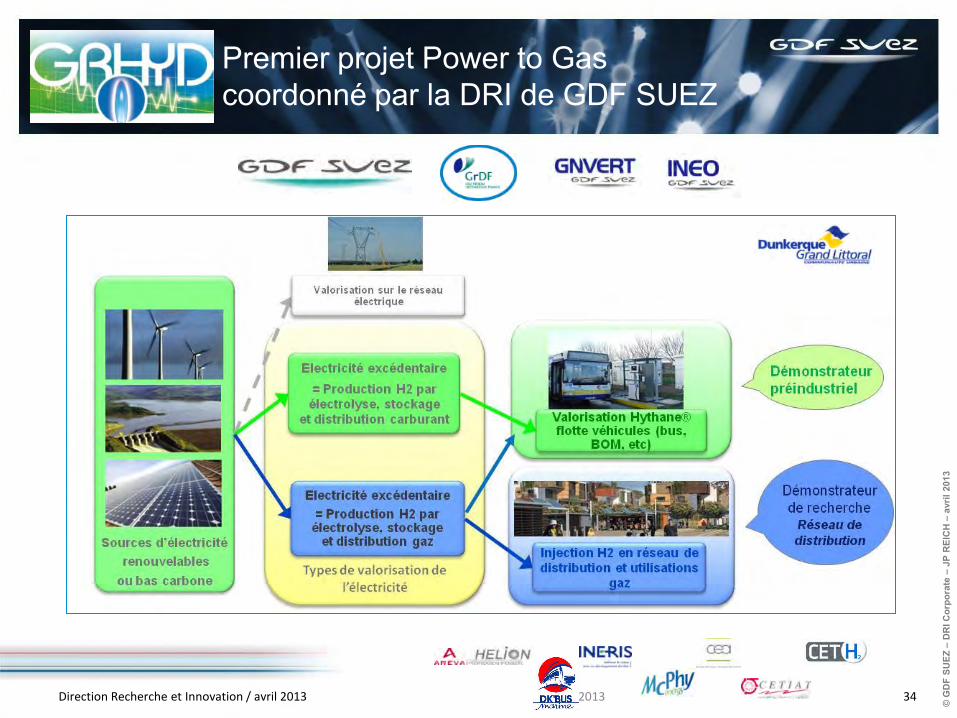

Projet GHRYD (France) (Invest. d’Avenir) Projet développé par GDF SUEZ visant à tester l’injection d’hydrogène

dans le réseau de gaz naturel un éco-quartier de 200 logements et l’utilisation d’Hythane dans une flotte de 50 bus à Dunkerque

Projets Minerve, Demeter (France)(ANR, KIC) Projet de co-électolyse eau-CO2 à haute température porté par CEA en

partenariat avec SOLVAY, GDF SUEZ, KIT, etc…

Projets ElectoHgena (France) projet « phare » piloté par AREVA d’électro-hydrogénation de CO2 en

partenariat avec GDF SUEZ, SOLVAY, EADS, VICAT + une dizaine de laboratoires

Direction Recherche et Innovation / avril 2013 34 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

Premier projet Power to Gascoordonné par la DRI de GDF SUEZ

05/04/2013

Direction Recherche et Innovation / avril 2013 35 © G

DF

SUEZ

–D

RI C

orpo

rate

–JP

REI

CH

–av

ril 2

013

Objectif : éclairer la filière pour orienter le développement industriel

05/04/2013

2012 2018 …

NATURALHY Enjeu sécurité: max 20 à

25%vol d’H2 dans le gaz naturel

20% acceptable par : matériaux de réseau, utilisations et compteurs testés

ALTHYTUDE Simple adaptation des

infrastructures et véhicules

Faisabilité technique et bénéfices environnementaux de la filière Hythane®

2011

Objectifs cibles pour la filière H2/GN :

Production d’H2 à un prix compétitif / GN au point d’injection

Commercialisation d’un mélange H2/GN à un surcoût acceptable

Réglementation adaptée

Création de valeur environnementale et offre de services au réseau électrique

Développement du business d’une filière française d’exploitants et de constructeurs de systèmes H2

Trois marchés énergétiques seront explorés : Optimisation valorisation EnR

Nouveau gaz pour villes durables

Carburants Hythane® pour flottes

Objectifs GRHYD : Techniques, économiques, environnementaux, sociétaux et réglementaires

2004