powerpoint templates

DESCRIPTION

Колледж индустрии гостеприимства и менеджмента №23. «Анализ и учет затрат ОАО «Хлебпром». Работу выполнил студент группы 41 «Б»: Смирнов Фёдор Преподаватель: Сурогина Л.А. Powerpoint Templates. Москва 2013. Актуальность и цель работы. - PowerPoint PPT PresentationTRANSCRIPT

Powerpoint TemplatesPage 1

Powerpoint Templates

Колледж индустрии гостеприимства и менеджмента №23

Работу выполнил студент группы 41 «Б»:Смирнов ФёдорПреподаватель:Сурогина Л.А.

«Анализ и учет затрат «Анализ и учет затрат ОАО «Хлебпром»ОАО «Хлебпром»

Москва 2013

Powerpoint TemplatesPage 2

Анализ производственных затрат занимает одно из важнейших мест в анализе экономической деятельности предприятия, т.к. является основой для контроля за эффективностью деятельности предприятия и эффективностью использования производственных ресурсов.

Целью работы является исследования вопросов , связанных с анализом затрат на предприятии.

Актуальность и цель работы

Powerpoint TemplatesPage 3

Объектом исследования является торгово-производственная компания ОАО «Хлебпром», основана в 1982 году. Входит в число ведущих российских производителей кондитерского рынка. Предметом исследования является анализ ОАО «Хлебпром».

Powerpoint TemplatesPage 4

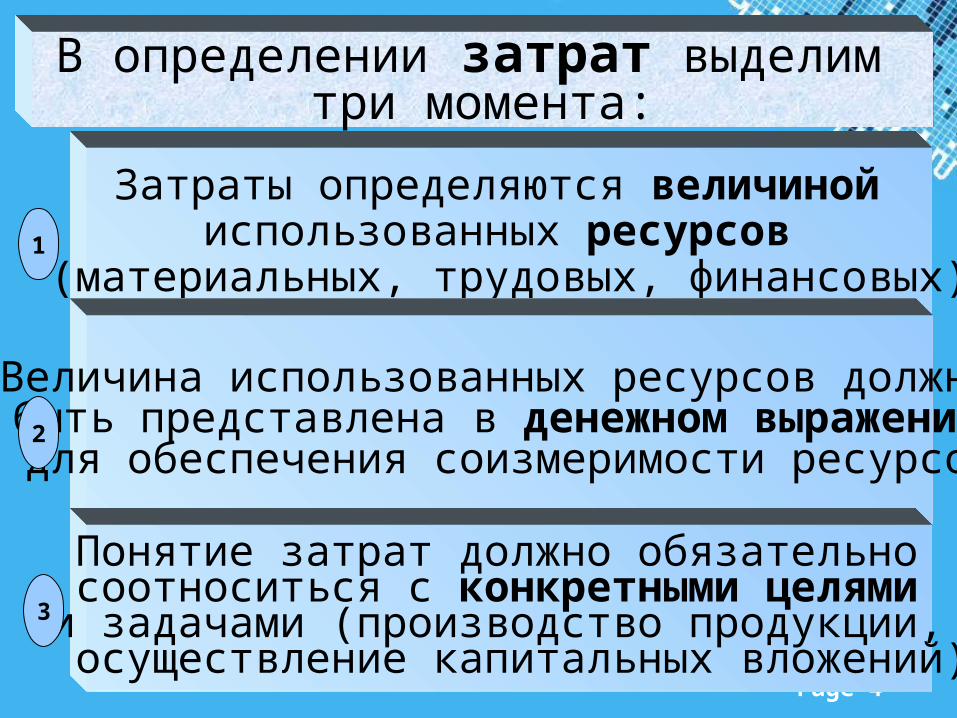

В определении затрат выделим три момента:

Затраты определяются величиной использованных ресурсов

(материальных, трудовых, финансовых)

Величина использованных ресурсов должна быть представлена в денежном выражении

для обеспечения соизмеримости ресурсов

Понятие затрат должно обязательно соотноситься с конкретными целями и задачами (производство продукции,

осуществление капитальных вложений)

1

2

3

Powerpoint TemplatesPage 5

ПБУ 10/99

уменьшение экономических выгод в результате выбытия активов и возникновения обязательств,

приводящее к уменьшению капитала организации, за исключением уменьшения

вкладов по решению собственников имущества

Powerpoint TemplatesPage 6

Расходы организации

Расходы пообычным видам

деятельности

Прочиерасходы

Powerpoint TemplatesPage 7

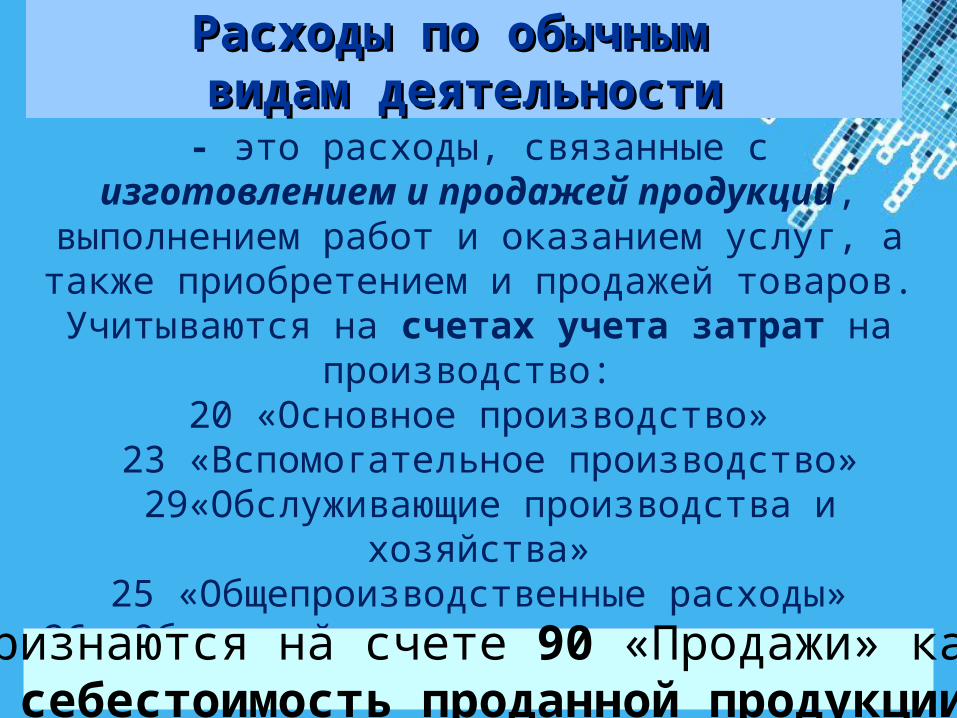

Расходы по обычным Расходы по обычным видам деятельностивидам деятельности

- это расходы, связанные с изготовлением и продажей продукции, выполнением работ и

оказанием услуг, а также приобретением и продажей товаров.

Учитываются на счетах учета затрат на производство:

20 «Основное производство» 23 «Вспомогательное производство»

29«Обслуживающие производства и хозяйства»25 «Общепроизводственные расходы»

26 «Общехозяйственные расходы» и других

Признаются на счете 90 «Продажи» как себестоимость проданной продукции

Powerpoint TemplatesPage 8

Прочие расходы не учитываются на счетах учета затрат на производство. Их в

конечном итоге отражают на счетах 91 «Прочие доходы и расходы» и 99 «Прибыли

и убытки»связаны с осуществлением прочих хозяйственных

операций: расходы, связанные с продажей основных средств, материалов и других активов; проценты за кредит; арендные платежи; отчисления в оценочные резервы

включают штрафы, пени, неустойки уплаченные; выявленные убытки прошлых лет;курсовые разницы; списанные суммы дебиторской задолженности с истекшим сроком исковой давности; расходы на спортивные и культурно-просветительные мероприятия.

Powerpoint TemplatesPage 9

Наименование показателя

2010 год 2011 год

Удельный весизменение

удельного веса (п.п.)

2010 год (%) 2011 год (%)

Себестоимость 3479008,00 4117287,00 64,74 67,01 2,27

Коммерческие расходы 884922,00 1083093,00 16,47 17,63 1,16

Управленческие расходы 320272,00 329920,00 5,96 5,37 -0,59

Проценты к уплате 113733,00 69210,00 2,12 1,13 -0,99

Прочие расходы 575588,00 544462,00 10,71 8,86 -1,85

Итого: 5373523 6143972 100 100 0

Структура расходов ОАО «Хлебпром»

Анализ затрат

Powerpoint TemplatesPage 10

Рис. 1 Структура расходов ОАО «Хлебпром» в 2010, 2011 гг.

Powerpoint TemplatesPage 11

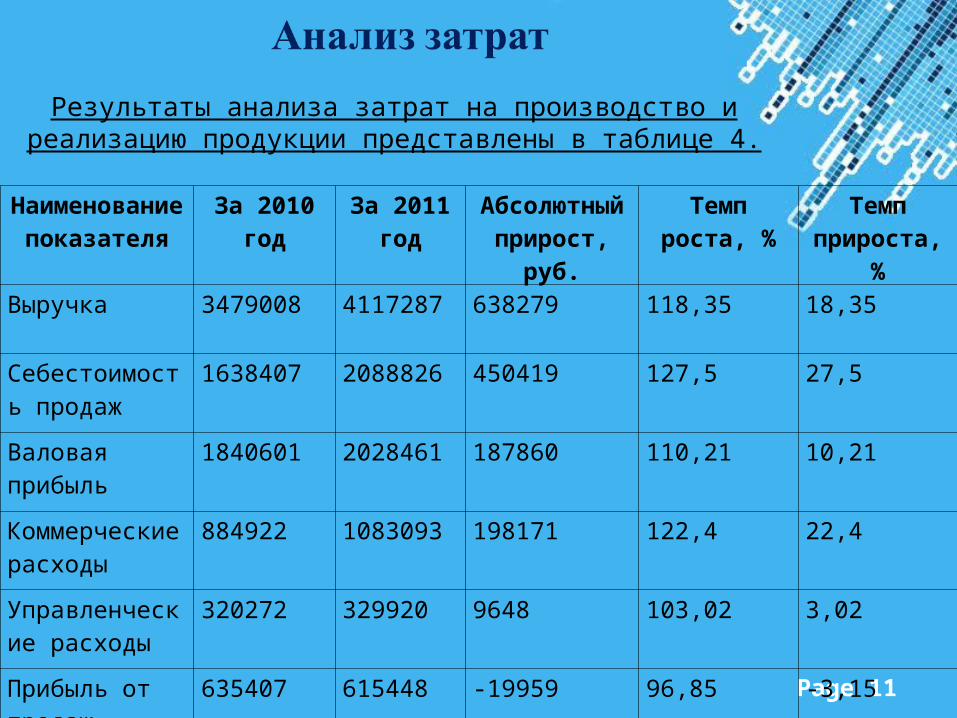

Наименование показателя

За 2010 год За 2011 год

Абсолютный прирост, руб.

Темп роста, %

Темп прироста, %

Выручка 3479008 4117287 638279 118,35 18,35

Себестоимость продаж

1638407 2088826 450419 127,5 27,5

Валовая прибыль 1840601 2028461 187860 110,21 10,21

Коммерческие расходы

884922 1083093 198171 122,4 22,4

Управленческие расходы

320272 329920 9648 103,02 3,02

Прибыль от продаж

635407 615448 -19959 96,85 -3,15

Результаты анализа затрат на производство и реализацию продукции представлены в таблице 4.

Powerpoint TemplatesPage 12

Структура выручки ОАО «Хлебпром» в 2010, 2011 гг.

Powerpoint TemplatesPage 13

R продаж в 2010 г.=(635407/3479008)*100=18,3 %Rпродаж в 2011 г.=(615448/4117287)*100=14,9 %

Рис.4 Динамика рентабельности продаж ОАО «Хлебпром»

Powerpoint TemplatesPage 14

Наименование показателя

2010 год 2011 год Удельный вес Изменение удельного веса (п.п.)

2010 год (%)

2011 год (%)

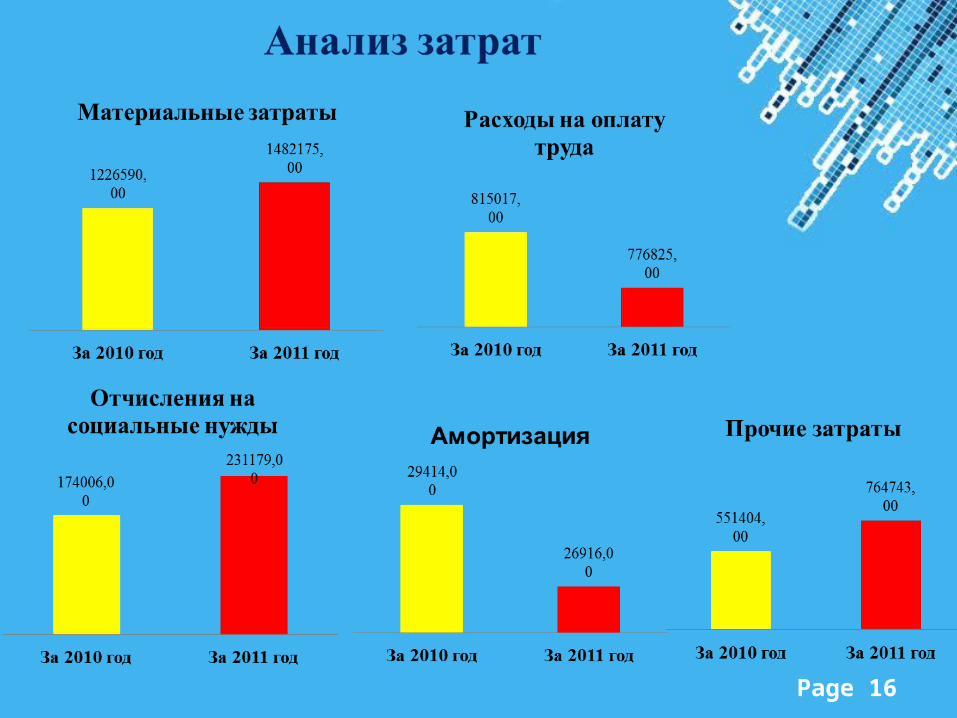

Материальные расходы 1226590,00 1482175,00 43,86 45,16 1,30

Расходы на оплату труда 815017,00 776825,00 29,14 23,67 -5,47

Отчисления на социальные нужды 174006,00 231179,00 6,22 7,04 0,82

Амортизация 29414,00 26916,00 1,05 0,82 -0,23

Прочие затраты 551404,00 764743,00 19,72 23,30 3,58

итого: 2796431,00 3281838,00 100,00 100,00 0,00

Структура затрат на производство

Powerpoint TemplatesPage 15

Наименование показателя

За 2010 год За 2011 год Абсолютный прирост

Темп роста

Темп прироста

Материальные затраты 1226590,00 1482175,00 255585,00 120,84 20,84

Расходы на оплату труда 815017,00 776825,00 -38192,00 95,31 -4,69

Отчисления на социальные нужды 174006,00 231179,00 57173,00 132,86 32,86

Амортизация 29414,00 26916,00 -2498,00 91,51 -8,49

Прочие затраты 551404,00 764743,00 213339,00 138,69 38,69

Динамика затрат на производство продукции

Powerpoint TemplatesPage 16

Powerpoint TemplatesPage 17

В работе был проведен анализ затрат ОАО «Хлебпром». Информационной базой анализа послужила бухгалтерская отчетность общества за 2011 год.

По сравнению с предыдущим годом в 2011 году снизилась результативность финансово-хозяйственной деятельности ОАО «Хлебпром». Выручка от реализации продукции выросла на 18,35%, что привело к росту валовой прибыли на 10,21 %. Однако выросли и затраты организации:

Себестоимость выросла на 450419 рублей;Коммерческие расходы на 198171 рублей;Управленческие расходы на 9648 рублей.Рост расходов на 658238 рублей привел к снижению прибыли от продаж.

Таким образом, за счет исследуемых факторов (выручка, себестоимость, коммерческие и управленческие расходы) прибыль от продаж снизилась на 19959 рублей. Падение прибыли от продаж обусловлено тем, что темпы роста себестоимости продукции опережают темпы роста продаж.

Такая динамика основных показателей привела к снижению рентабельности продаж на 3,4 п.п. с 18,3% до 14,9%.

В работе был проведен анализ коммерческих рисков ОАО «Хлебпром». Критический объем продаж в 2011 году составил 2879859 рублей. Запас финансовой прочности равен 1237428 рублей. Это означает, что если объем продаж снизится более чем на1237428 рублей, то основная деятельность ОАО «Хлебпром» будет убыточна. Таким образом, ОАО «Хлебпром» имеет значительный резерв безопасности.

Заключение

Powerpoint TemplatesPage 18

Спасибо за внимание!