república de colombia - dane.gov.co · república de colombia. ... importancia de la transparencia...

TRANSCRIPT

Estadísticas Fiscales: Calidad y Transparencia

Ministerio de Hacienda y Crédito PúblicoRepública de Colombia

Importancia de la producción de Estadísticas Fiscales

20/10/2011Ministerio de Hacienda y Crédito Público – República de Colombia 2

Importancia de la transparencia en las estadísticas fiscales

Para lograr la transparencia fiscal es necesario proveer información completa y confiable sobre las actividades pasadas, presentes y futuras del gobierno; su disponibilidad potencia las decisiones en materia de política económica. Además la transparencia fiscal facilita la identificación de los posibles riesgos para las perspectivas fiscales, permitiendo la adopción de medidas mas oportunas y metódicas de política fiscal frente a las cambiantes condiciones económicas

El Código de buenas practicas de transparencia fiscal del FMI

20/10/2011Ministerio de Hacienda y Crédito Público – República de Colombia 3

Problemática de la producción de Estadísticas Fiscales

• No existe un marco jurídico único que reglamente la producción de estadísticas de fiscales en el país

• Varias entidades compilan, preparan y reportan datos fiscales, duplicando esfuerzos, sobrecargando a las entidades que generan la información y ocasionando distorsiones.

• Falta de coordinación entre las entidades al momento de solicitar información o contrastar resultados.

• Se presentan diferencias de carácter metodológico y de cobertura• No existe claridad sobre los reportes oficiales• Múltiples sistemas de información

Múltiples sistemas de información

20/10/2011Ministerio de Hacienda y Crédito Público – República de Colombia 5

CHIPInf. Presupuestal Sector Público

Inf. Presupuestal territorial

Inf. Financiera ContableCGN

MHCPDAF FUT

CGR

MHCPDGPPN SIIF Inf. Presupuestal

territorial

Formulario Único Territorial-FUT

• Es un instrumento para unificar reportes de las entidades territoriales al Gobierno Nacional. Su información es utilizada para monitorear, hacer seguimiento, controlar y evaluar políticas públicas ejecutadas en los niveles subnacionales de gobierno.

• Objetivo: Cubrir las deficiencias de información territorial y unificar los reportes solicitados a las entidades, contribuyendo a mejorar la calidad e interconexión de los sistemas de información territorial

• Cobertura: Administración Central Territorial

Calidad de los datos del FUT

• Del total de departamentos y municipios del país el 96% reportan información al FUT.

• Solo el 65% reportan a tiempo.• Los datos son confiables en un 73%.• La DAF publica indicadores de calidad 15 días después del reporte, para

facilitar la corrección de errores por parte de las entidades.• En un proceso de retroalimentación entre 2008, 2009, 2010 y 2011 se

capacitaron 900 entidades anualmente.

20/10/2011Ministerio de Hacienda y Crédito Público – República de Colombia 7

Información presupuestal territorial

• Actualmente las gobernaciones y los municipios reportan información presupuestal tanto a la Dirección de Apoyo Fiscal del MHCP como a la Contraloría General de la República generando una mayor carga administrativa para las entidades y duplicando esfuerzos.

• Es importante trabajar en la consolidación de un plan único de cuentas que satisfaga las necesidades de ambas instituciones.

20/10/2011Ministerio de Hacienda y Crédito Público – República de Colombia 8

Sistema Integrado de Información Financiera- SIIF

• Es un aplicativo que registra todas las operaciones relacionadas con la gestión financiera publica nacional.

• Objetivo: Estandarizar y centralizar la información financiera pública de acuerdo a la normatividad.

• Cobertura: Todas las entidades ejecutoras del Presupuesto General de la Nación.

20/10/2011Ministerio de Hacienda y Crédito Público – República de Colombia 9

Retos SIIF Nación – Información Presupuestal

10

11

Producción de Estadisticas Fiscales

Ministerio de Hacienda y Crédito Público

Departamento Nacional de Planeación

Contraloría General de la República

Contaduría General de la Nación

Departamento Administrativo Nacional de Estadistica

Informes trimestralesPlan FinancieroMarco Fiscal de Mediano Plazo

Anuario Estadístico del FMI

Datos fiscales para la CAN

Cuentas Nacionales del Gobierno Central, local y Seguridad Social

Evaluación de desempeño Fiscal

Revisión metodológica para el cálculo del Balance Fiscal SP

• Principal indicador para la toma de las decisiones de política fiscal• Se hace seguimiento solo a una muestra de entidades• El cálculo se realiza a partir de una metodología de caja y se incluyen

algunas partidas de causación, Manual de Estadísticas de Finanzas Públicas del FMI-1986.

20/10/2011Ministerio de Hacienda y Crédito Público – República de Colombia 12

Tipo de estadística Fuente de información MetodologíaSCN Causación SCN-2008Balanza de Pagos Causación MBP5 -1994- FMIMonetarias y Cambiarias Causación MEMF-2000- FMIFiscales Caja +CP MEFP-1986- FMI

Implementación de una metodología de causación

• Con el fin de contar con estadísticas fiscales transparentes, oportunas y que cumplan con estándares internacionales, el MHCP trabaja en la implementación de una metodología de causación basada en los principios del Manual de Estadísticas de Finanzas Públicas del FMI 2001.

• El país debe contar con estadísticas que cumplan estándares internacionales, como parte de los requisitos exigidos para su ingreso a la OECD.

20/10/2011Ministerio de Hacienda y Crédito Público – República de Colombia 13

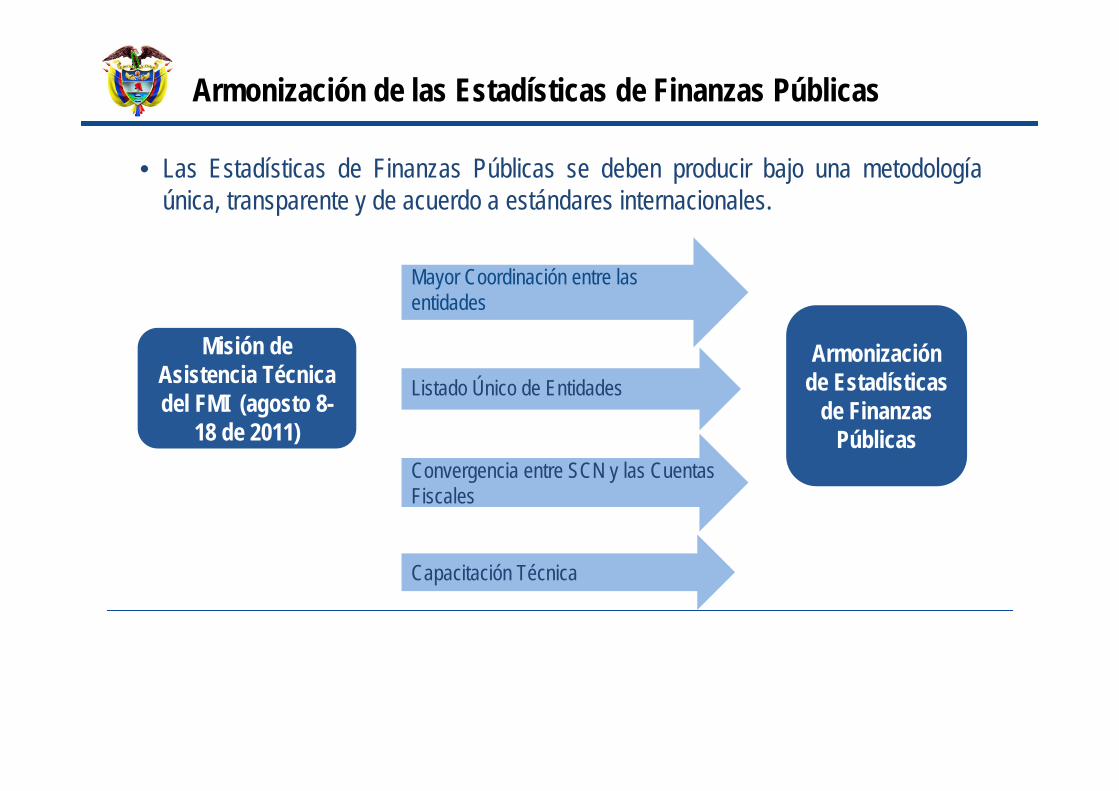

Armonización de las Estadísticas de Finanzas Públicas

• Las Estadísticas de Finanzas Públicas se deben producir bajo una metodología única, transparente y de acuerdo a estándares internacionales.

Misión de Asistencia Técnica del FMI (agosto 8-

18 de 2011)

Mayor Coordinación entre las entidades

Listado Único de Entidades

Convergencia entre SCN y las Cuentas Fiscales

Capacitación Técnica

Armonización de Estadísticas

de Finanzas Públicas

Creación Comisión Intersectorial

• Atendiendo las recomendaciones de la Misión de Asistencia Técnica del FMI, el MHCP lidera la expedición de un decreto para la creación de una Comisión Intersectorial que estudie los temas relacionados con la producción y divulgación de la información financiera pública.

• Adicionalmente viene trabajando conjuntamente con otras instituciones del sector público en la consolidación de un listado único de entidades.

20/10/2011Ministerio de Hacienda y Crédito Público – República de Colombia 15

Comisión Interinstitucional de Estadísticas de Finanzas Públicas

20/10/2011Ministerio de Hacienda y Crédito Público – República de Colombia 16

Funciones de la CEFP

• Coordinar la definición de políticas, estrategias y objetivos que propendan por la armonización de las estadísticas de finanzas públicas con el fin de mejorar su calidad, coherencia y transparencia.

• Ser órgano consultivo del sector público y emitir conceptos técnicos en cuanto a metodologías, procesos y sistemas de información enmarcados en el ámbito general de aplicación de las estadísticas de finanzas públicas.

• Proponer el marco legal para la producción y divulgación de las estadísticas de finanzas públicas.

20/10/2011Ministerio de Hacienda y Crédito Público – República de Colombia 17

Conclusiones

• Trabajar en la creación de un marco jurídico que reglamente la producción de estadísticas en el país, en cuanto a funciones y responsabilidades de las entidades.

• Definición de políticas, estrategias y objetivos que propendan por la armonización de las estadísticas de finanzas públicas con el fin de mejorar su calidad, coherencia y transparencia.

• Apoyar activamente las iniciativas que surjan en el marco de la Comisión de Estadísticas de Finanzas Públicas.

20/10/2011Ministerio de Hacienda y Crédito Público – República de Colombia 18