restructuration financiere - … · c. le cycle de financement: le cycle de financement est un...

TRANSCRIPT

RESTRUCTURATION FINANCIERE

Présenté par Mme. BEN DALY Amel

FIDELIUM FINANCE

Vice Présidente ATIC

14-15 Octobre 2010

2

LA RESTRUCTURATION FINANCIERE

• N’est pas un nouveau concept.

• Une procédure qui a capté une attention grandissante de nos

jours pour des motifs multiples (Une cause défendues par les

victimes des retombés de la crise financière et économique).

• Les gouvernements, les organisations, ainsi que les

entreprises planifient, chacun selon ses attributions pour aider

les entreprises en déséquilibre financier à trouver les solutions

adaptées.

• La restructuration financière peut être provoquée par

une décision managériale ou par la pire des

situations ou une entreprise se trouve en détresse

financière.

• C’est un déséquilibre financier des agrégats de

l’entreprise qui provoque cet etat de malaise plus ou

moins grave.

LA RESTRUCTURATION FINANCIERE (suite)

LA DÉTRESSE FINANCIÈRE

5

1. DÉFINITION• Incapacité de faire face à ses obligations

financières (paiement de capital et intérêts)

• Insolvabilité

• Intéresse particulièrement le banquier

• On ne peut maintenir cet état à LT

Lié à la capacité de remboursement

Faillite!!!

6

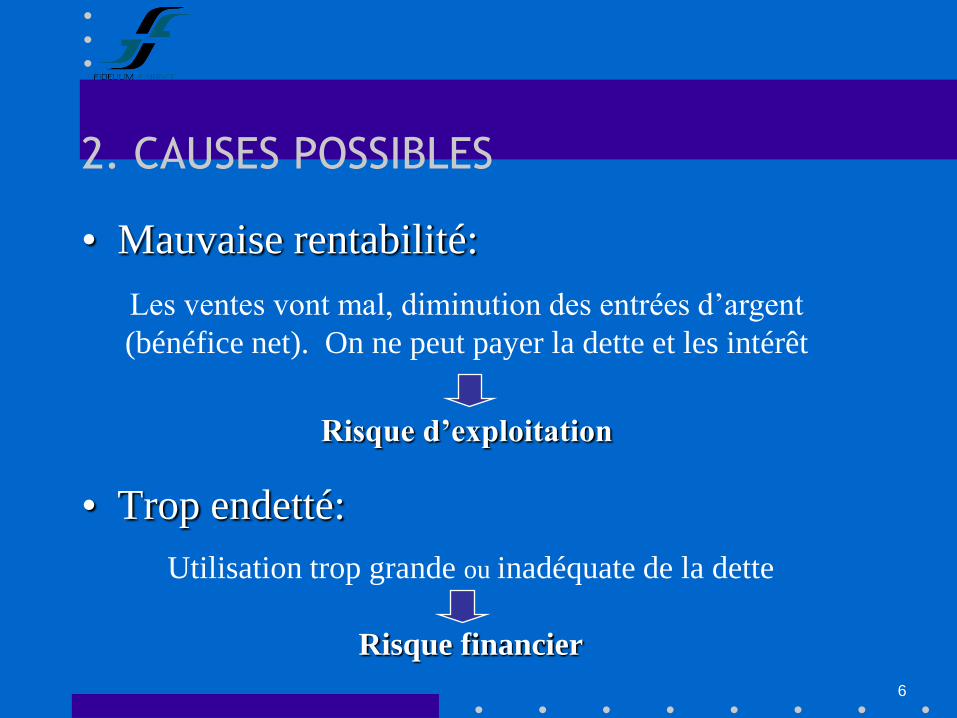

2. CAUSES POSSIBLES

• Mauvaise rentabilité:

• Trop endetté:

Utilisation trop grande ou inadéquate de la dette

Risque financier

Les ventes vont mal, diminution des entrées d’argent

(bénéfice net). On ne peut payer la dette et les intérêt

Risque d’exploitation

7

3. SOLUTION: LA RESTRUCTURATION

FINANCIERE

• Quoi faire quand une entreprise est en état

de déséquilibre financier, voir détresse

financière.

Ça dépend de la cause!

2 causes possibles = 2 types de restructuration

8

LA RESTRUCTURATION FINANCIERE(SUITE)

1. Problème au niveau des opérations (non-

rentabilité).

Solution:

Identifier le problème et le résoudre.

Exemple: Abandon d’un produit, campagne publicitaire,

diminuer les frais fixes, etc.

9

LA RESTRUCTURATION FINANCIERE(SUITE)

2. Problème relié au financement: étouffée par le

fardeau de la dette ou par un financement non

adapté (long terme et court terme).

Solution:

Restructurer la structure de capital et des sources

de financement.

10

LA RESTRUCTURATION FINANCIERE: TIMING

• Une restructuration financière n’est utile que si

l’entreprise a un bon potentiel opérationnel

(d’exploitation), qu’elle tire des bénéfices de ses

ventes.

• Les effets d’une restructuration ne se font pas

nécessairement ressentir en un an. On doit laisser la

chance à l’entreprise de se reprendre en main.

D’où l’échéance de 4 à 8 ans du capital de risque!

11

La restructuration financière se base sur une

analyse des cycles d’exploitation, d’investissement et de

financement et un diagnostic approfondi pour proposer

une stratégie de dénouement de la situation.

Sur la base des informations de documentation propre à

l’entreprise dont le plus important est le

bilan fonctionnel.

LA RESTRUCTURATION FINANCIERE: BASE

LES CYCLES D’EXPLOITATION, D’INVESTISSEMENT

ET DE FINANCEMENT

13

LES CYCLES D’EXPLOITATION, D’INVESTISSEMENT ET DE

FINANCEMENT

L’analyse fonctionnelle classe les éléments du bilan en fonction

des opérations auxquelles on peut les rattacher, à savoir:

L’exploitation,

L’investissement,

Et le financement.

Ces dernières correspondent à des cycles biens définis: les cycles

d’exploitation, d’investissement et de financement.

14

A. Le cycle d’exploitation:

• Le cycle d’exploitation est un cycle court, il regroupe l’ensemble desopérations liées à l’activité de principale de l’entreprise: produire et/ouvendre des biens et services.

• Le cycle d’exploitation correspond donc au cycle : Achats – Stockage –Production – Ventes.

• On parle de cycle court car ces éléments résultent de décisions n’ayantd’effet qu’à court terme. On distingue :

L’actif circulant: montant brut des stocks, créances,disponibilités.

Le passif circulant: dettes fournisseurs, dettes diverses,concours bancaires courants et soldes créditeurs de banque.

LES CYCLES D’EXPLOITATION, D’INVESTISSEMENT ET DE

FINANCEMENT

15

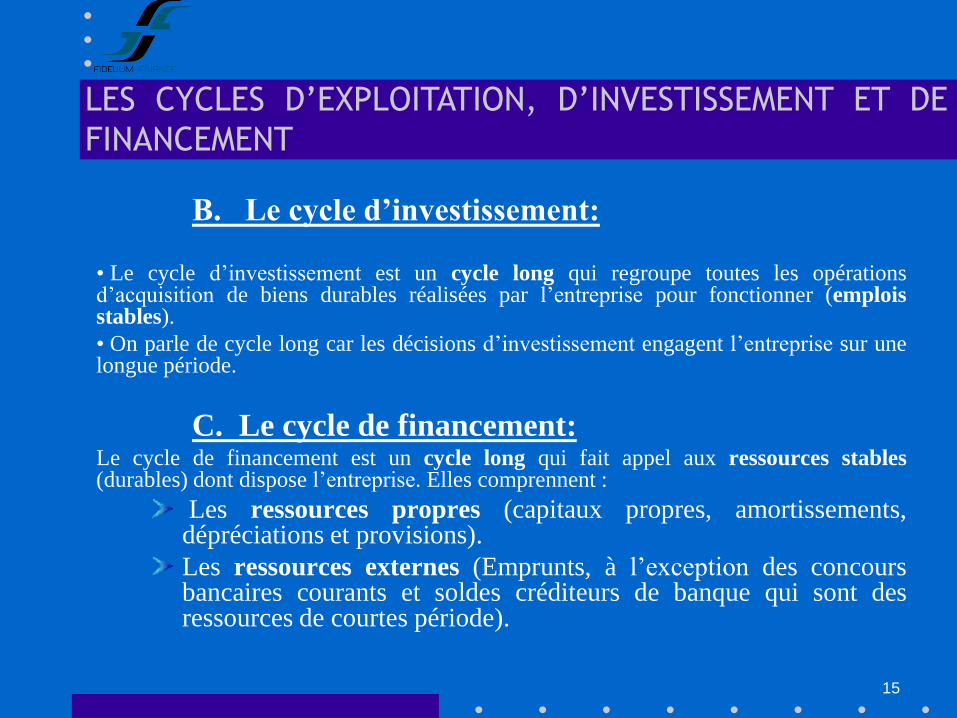

B. Le cycle d’investissement:

• Le cycle d’investissement est un cycle long qui regroupe toutes les opérationsd’acquisition de biens durables réalisées par l’entreprise pour fonctionner (emploisstables).

• On parle de cycle long car les décisions d’investissement engagent l’entreprise sur unelongue période.

C. Le cycle de financement:Le cycle de financement est un cycle long qui fait appel aux ressources stables(durables) dont dispose l’entreprise. Elles comprennent :

Les ressources propres (capitaux propres, amortissements,dépréciations et provisions).

Les ressources externes (Emprunts, à l’exception des concoursbancaires courants et soldes créditeurs de banque qui sont desressources de courtes période).

LES CYCLES D’EXPLOITATION, D’INVESTISSEMENT ET DE

FINANCEMENT

16

BILAN FONCTIONNEL

17

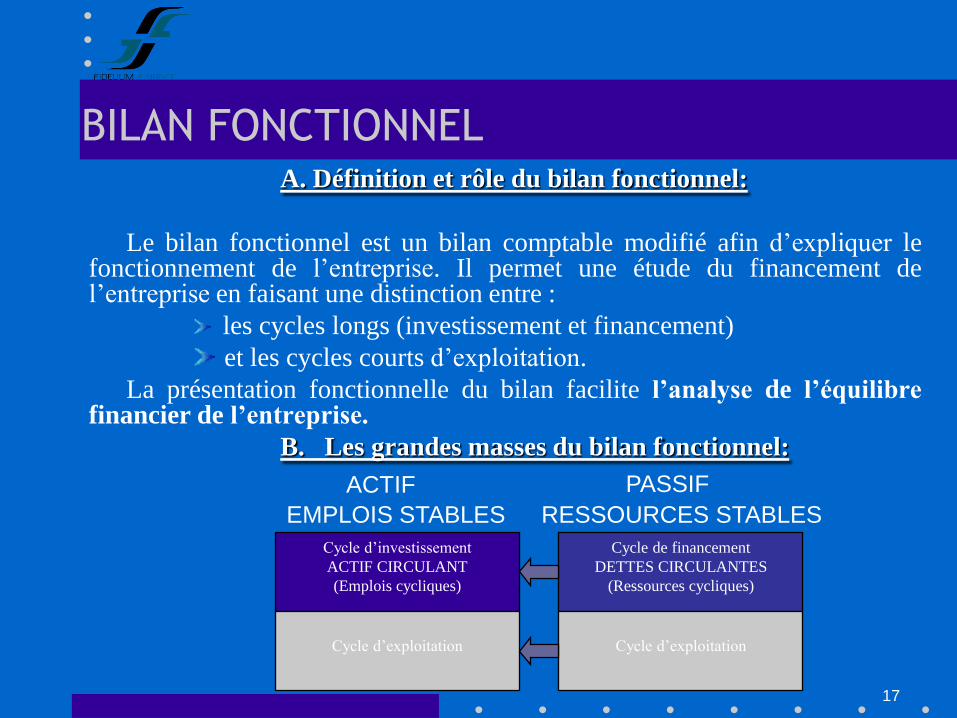

BILAN FONCTIONNELA. Définition et rôle du bilan fonctionnel:

Le bilan fonctionnel est un bilan comptable modifié afin d’expliquer lefonctionnement de l’entreprise. Il permet une étude du financement del’entreprise en faisant une distinction entre :

les cycles longs (investissement et financement)

et les cycles courts d’exploitation.

La présentation fonctionnelle du bilan facilite l’analyse de l’équilibrefinancier de l’entreprise.

B. Les grandes masses du bilan fonctionnel:

Cycle d’investissement

ACTIF CIRCULANT

(Emplois cycliques)

Cycle d’exploitation

Cycle de financement

DETTES CIRCULANTES

(Ressources cycliques)

Cycle d’exploitation

EMPLOIS STABLES RESSOURCES STABLES

ACTIF PASSIF

18

ANALYSE DU BILAN FONCTIONNEL

19

ANALYSE DU BILAN FONCTIONNEL

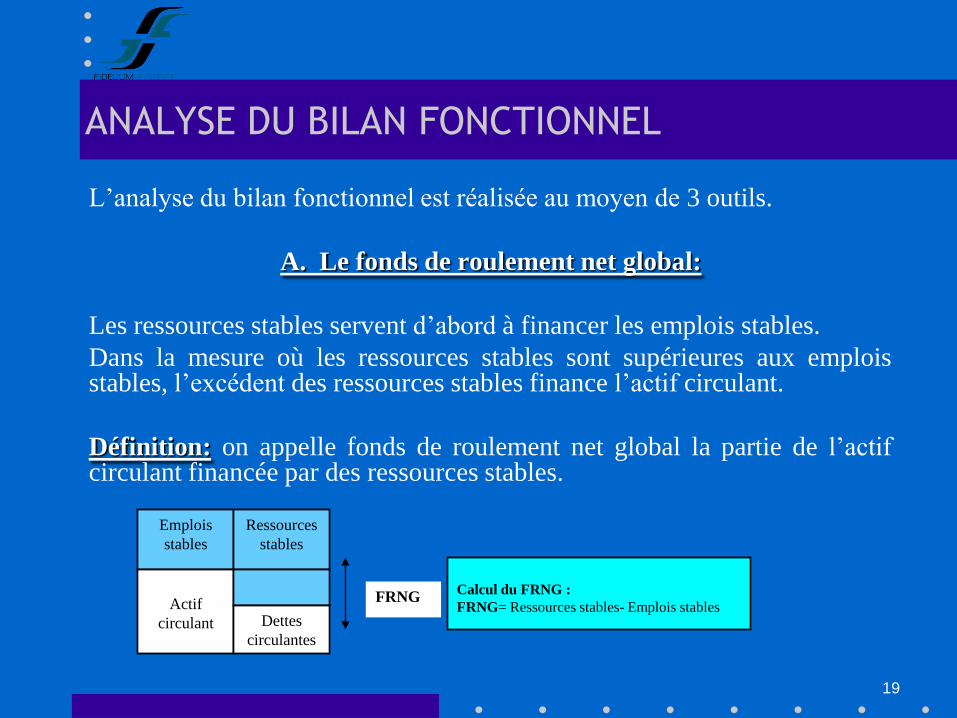

L’analyse du bilan fonctionnel est réalisée au moyen de 3 outils.

A. Le fonds de roulement net global:

Les ressources stables servent d’abord à financer les emplois stables.

Dans la mesure où les ressources stables sont supérieures aux emploisstables, l’excédent des ressources stables finance l’actif circulant.

Définition: on appelle fonds de roulement net global la partie de l’actifcirculant financée par des ressources stables.

Emplois

stables

Ressources

stables

Actif

circulant Dettes

circulantes

FRNGCalcul du FRNG :

FRNG= Ressources stables- Emplois stables

20

En principe, une structure financière équilibrée se caractérise par unexcédent de ressources stables sur les emplois stables: l’entreprisefinance alors la totalité de ses investissements par des ressources«longues», mais également une partie de son actif circulant.

Toutefois, le niveau du fonds de roulement net global dépendessentiellement du secteur d’activité de l’entreprise.

Si le FRNG est négatif, les ressources stables sont insuffisantes pourcouvrir les emplois stables : la situation de l’entreprise est alarmante et ilfaut trouver d’urgence de nouvelles ressources stables :

→ réaliser une augmentation de capital

→ réaliser de nouveaux emprunts (ce qui ne sera pas possible sil’entreprise est déjà très endettée)

ANALYSE DU BILAN FONCTIONNEL (suite)

21

B. Le besoin en fonds de roulement (BFR):

1. Origine du Besoin en Fonds de Roulement:

Le besoin en fonds de roulement (BFR) existe du fait des décalages dans le temps entre:

Les achats et les ventes qui entraînent la constitution de stocks;

Les produits comptables (ex : les ventes) et les paiements correspondants (ex:paiement des clients) qui donnent naissance à des créances.

Ces décalages créent des besoins de financement.

Ces besoins de financement sont atténués par le décalage, de sens opposé, entre les charges (ex :les achats) et les paiement correspondants (ex : paiement des fournisseurs) qui donnentnaissance à des dettes et procurent des ressources.

En résumé :

Les actifs circulants créent des besoins de financement;

Les dettes circulantes procurent des ressources pour l’exploitation de l’entreprise;

Le BFR exprime le solde entre ces besoins et ces ressources.

ANALYSE DU BILAN FONCTIONNEL (suite)

22

2. Calcul du BFR

• BFR = ACTIF CIRCULANT – DETTES CIRCULANTES

(HORS TRESORERIE ACTIVE) (HORS TRESORERIE PASSIVE)

Si le BFR est négatif, l’entreprise a alors une ressource en fonds de roulement.

Le BFR peut être décomposé en BFRE (Besoin en fonds de roulementd’exploitation) et BFRHE (besoin en fonds de roulement hors exploitation):

• BFR = BFRE + BFRHE

• BFRE = ACTIF CIRCULANT D’EXPLOITATION – DETTESD’EXPLOITATION

• BFRHE = ACTIF CIRCULANT HORS EXPLOITATION – DETTES HORSEXPLOITATION

ANALYSE DU BILAN FONCTIONNEL (suite)

23

C. La trésorerie nette

La trésorerie nette permet d’ajuster le fonds de roulement net globalet le besoin en fonds de roulement : c’est la relation fondamentalede trésorerie.

• TRESORERIE NETTE = FRNG – BFR

La trésorerie nette peut également être calculée de la manièresuivante :

• TRESORERIE NETTE = TRESORERIE ACTIVE –TRESORERIE PASSIVE

ANALYSE DU BILAN FONCTIONNEL (suite)

24

D. Apprécier l’équilibre financier de l’entreprise

L’équilibre financier d’une entreprise peut donc être apprécié àpartir de la relation fondamentale de trésorerie(TRESORERIE NETTE = FRNG – BFR)

Si le FRNG estsupérieur au BFR, latrésorerie estpositive, elle disposede disponibilités.

Placer les excédents de trésorerie

Une trésorerie trop importante est peu

rentable, il faudra la placer à court terme

pour qu’elle produise des intérêts.

ANALYSE DU BILAN FONCTIONNEL (suite)

Si le FRNG est insuffisant pour couvrir le

BFR,

la trésorerie est négative :

Une trésorerie négative indique que

l’entreprise a du mal à financer son cycle

d’exploitation. L’entreprise finance alors une

partie de son cycle d’exploitation par des

concours bancaires courants qui ont la

particularité d’être très coûteux.

Augmenter ses ressources stables

• réaliser de nouveaux emprunts

• réaliser une augmentation de capital

Diminuer son BFR et notamment son BFRE

• Demander à ses fournisseurs d’allonger la

durée du crédit qu’ils lui accordent

• Réduire la durée du crédit client (ce qui est

commercialement difficile, mais l’entreprise peut

leur proposer un escompte pour paiement

comptant)

• Réduire le montant des stocks en cherchant à

optimiser les approvisionnements

• Chercher des liquidités (escompte d’effets de

commerce,…)

ANALYSE DU BILAN FONCTIONNEL (suite)

UN EFFORT CONSIDERABLE ET DEPLOYE PAR

L’ETAT EN FAVEUR DE LA RESTRUCTURATION

FINANCIERE DES PETITES ET MOYENNES

ENTREPRISES

27

UN EFFORT CONSIDERABLE ET DEPLOYE PAR L’ETAT EN FAVEUR DE LA

RESTRUCTURATION FINANCIERE DES PETITES ET MOYENNES ENTREPRISES

La restructuration financière est devenue

une composante du paysage économique Tunisien.

C’est dans un souci de préserver le tissus

économique du pays, le soutenir, et l’améliorer que

l’État à mis en place plusieurs outils

d’accompagnement dont la mise a niveau et la

restructuration financière .

28

Associée à la Mise à Niveau, la restructuration

financière a permis à 1040 entreprises de lever

des réserves de restructuration financière émises

à l’approbation de leurs PMN réalisant ainsi des

investissements de 1461 MDT et pérennisant

178 mille postes d’emplois.

UN EFFORT CONSIDERABLE ET DEPLOYE PAR L’ETAT EN FAVEUR DE LA

RESTRUCTURATION FINANCIERE DES PETITES ET MOYENNES ENTREPRISES

TAAHIL.INVEST ET AUTRES MESURES

30

TAAHIL INVEST ET AUTRES MESURES

Nouveau fonds

« TAAHIL. Invest »

Autres Mesures

Les crédits de rééchelonnement (la

4éme ligne AFD, la ligne pour le

refinancement des crédits de

consolidation de 25 MDT)

La garantie facilitant l’accès à ces

financements (SOTUGAR)

Les primes de la mise à niveau

déboursées une fois le restructuration

financière réalisée, consolideront

davantage la situation financière de

l’entreprise.

Caractéristiques

Montant du Fonds : 25 MDT

Gestionnaire du fonds: SAGES Capital

Dépositaire: STB

Taille des entreprises éligibles : PME (Valeur des immobilisations

nettes entre 100 m DT et 5 MDT).

Prises de participations: dans la limite de 49% du capital social des

PME ciblées avec un ticket minimum de participation.

TAAHIL INVEST

Conditions d’éligibilité

Peuvent bénéficier de l’intervention du Fonds:

Les PME éligibles au programme de mise à niveau industrielle disposant d'un fort potentiel de croissance et d'une visibilité commerciale confirmés par leurs études de diagnostic réalisées à l'occasion de son adhésion au dit programme ;

Toute PME présentant un programme de développement jugé pertinent.

TAAHIL INVEST (suite)

Modalités et conditions d’intervention

La souscription ou l’acquisition d’actions ou toutes autres

catégories assimilées à des fonds propres.

L’octroi d’avances sous forme de compte courant associés.

Les pactes d’actionnaires à signer entre la société de gestion

(SAGES Capital) et les actionnaires des PME ne doivent pas

stipuler des garanties hors projet ou des rémunérations fixes.

TAAHIL INVEST (suite)

ROLE DU SECTEUR PRIVE DANS LA RESTRUCTURATION

FINANCIERE

ROLE DU SECTEUR PRIVE DANS LA RESTRUCTURATION

FINANCIERE

Les membres de L’Association des Investisseurs en Capital« ATIC » sont vos partenaires privilégiés dans la restructurationfinancière.

Ce sont les:

SICAR,

Sociétés de gestion de fonds communs de placement àrisque FCPR.

Elles sont dotées d’équipes pluridisciplinaires capables devous assister sur tous les plans de la restructuration de votresociété.

• Comprendre les causes des difficultés des entreprises ;

• Établir une stratégie en vue de surmonter une situationde crise ;

• Anticiper les besoins de trésorerie ;

• Libérer du cash;

• Restaurer la confiance et rééquilibrer la structurefinancière ;

• Assister l’entreprise dans son retour à la rentabilité ;

UNE EQUIPE DE GESTION QUI FONCTIONNE EN

PARTENAIRE DE L’ENTREPRISE

• Élaboration d’un plan de redressement ;

• Assister l’entreprise à la (re-) négociation avec lescréanciers en particulier les banques pour rééquilibrer lastructure financière de l’entreprise et alléger le fardeau deses charges financières.

• Assistance pour la recherche de financement et pour lanégociation avec les investisseurs, financiers ouindustriels;

UNE EQUIPE DE GESTION QUI FONCTIONNE EN

PARTENAIRE DE L’ENTREPRISE

• Financer (par sa prise de participation à uneaugmentation de capital de l'entreprisedevenant ainsi un partenaire engagé) etrechercher des sources de financement les plusattractives auprès de ses partenaires.

• Accompagner la mise en place du plan derestructuration financière

• Encadrer l’entreprise si des rectifications de ceplan se manifeste ultérieurement

UNE EQUIPE DE GESTION QUI FONCTIONNE EN

PARTENAIRE DE L’ENTREPRISE