resultados 2t15s1.q4cdn.com/564376781/files/doc_financials_pt/2015/q2... · resultados 2t15...

TRANSCRIPT

RESULTADOS 2T15

Teleconferência 10 de agosto de 2015

2

Nesta apresentação nós fazemos declarações prospectivas que estão sujeitas a riscos e incertezas.

Tais declarações têm como base crenças e suposições de nossa Administração e informações a que a

Companhia atualmente tem acesso. Declarações prospectivas incluem informações sobre nossas

intenções, crenças ou expectativas atuais, assim como aquelas dos membros do Conselho de

Administração e Diretores da Companhia.

As ressalvas com relação a declarações e informações acerca do futuro também incluem informações

sobre resultados operacionais possíveis ou presumidos, bem como declarações que são precedidas,

seguidas ou que incluem as palavras “acredita”, "poderá", "irá", "continua", "espera", "prevê", "pretende",

"planeja", "estima" ou expressões semelhantes. As declarações e informações sobre o futuro não são

garantias de desempenho. Elas envolvem riscos, incertezas e suposições porque se referem a eventos

futuros, dependendo, portanto, de circunstâncias que poderão ocorrer ou não. Os resultados futuros e a

criação de valor para os acionistas poderão diferir de maneira significativa daqueles expressos ou

sugeridos pelas declarações prospectivas. Muitos dos fatores que determinarão estes resultados e valores

estão além da nossa capacidade ou habilidade de controle ou previsão.

AVISO

3

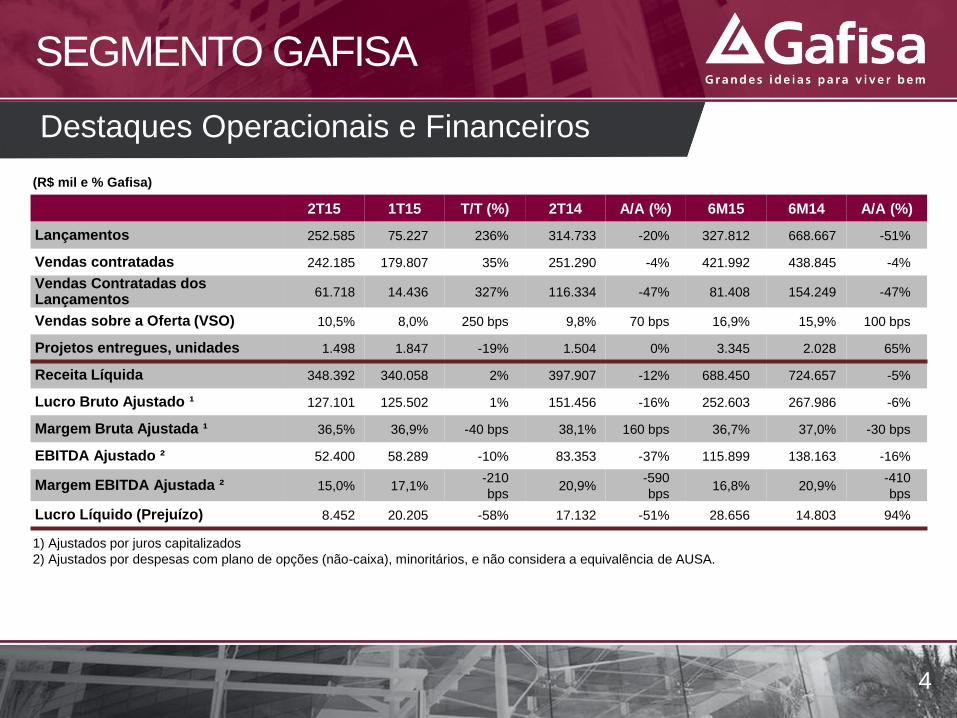

O segmento Gafisa lançou dois empreendimentos nesse segundo trimestre, representando R$252,6 milhões. Nos 6M15 foram lançados 3 empreendimentos, totalizando R$327,8 milhões

As vendas contratadas líquidas totalizaram R$242,2 milhões no 2T15, uma redução de 4% em relação ao ano anterior, e aumento de 35% em relação ao 1T15. As vendas contratadas dos 6M15 totalizaram R$422,0 milhões, ante R$438,8 milhões no ano anterior

O lucro bruto ajustado reportado no período foi de R$127,1 milhões, com a margem bruta ajustada de 36,5% ante 36,9% no 1T15 e 38,1% no ano anterior. Nos 6M15 o lucro bruto ajustado totalizou R$252,6 milhões, com margem bruta de 36,7%

O EBITDA ajustado foi de R$52,4 milhões nesse trimestre, com a margem EBITDA alcançando 15,0%, comparada com 17,1% do trimestre anterior e 20,9% do 2T14. No semestre, o EBITDA ajustado alcançou R$110,7 milhões e margem de 16,1%

As despesas com vendas, gerais e administrativas tiveram uma redução de 16% em relação ao ano anterior, totalizando R$50,4 milhões no trimestre e R$93,4 milhões no semestre

Gafisa apresentou um lucro líquido de R$8,5 milhões no 2T15, ante os R$8,7 milhões do ano anterior. Desconsiderando o resultado da equivalência de Alphaville, que atingiu R$5,2 milhões, o resultado líquido do 2T15 do segmento Gafisa foi positivo em R$3,3 milhões. No acumulado do ano, o resultado líquido totalizou R$28,7 milhões e R$6,5 milhões excluindo-se a equivalência de Alphaville

SEGMENTO GAFISA

Resultados 2T15

4

SEGMENTO GAFISA

Destaques Operacionais e Financeiros

2T15 1T15 T/T (%) 2T14 A/A (%) 6M15 6M14 A/A (%)

Lançamentos 252.585 75.227 236% 314.733 -20% 327.812 668.667 -51%

Vendas contratadas 242.185 179.807 35% 251.290 -4% 421.992 438.845 -4%

Vendas Contratadas dos Lançamentos

61.718 14.436 327% 116.334 -47% 81.408 154.249 -47%

Vendas sobre a Oferta (VSO) 10,5% 8,0% 250 bps 9,8% 70 bps 16,9% 15,9% 100 bps

Projetos entregues, unidades 1.498 1.847 -19% 1.504 0% 3.345 2.028 65%

Receita Líquida 348.392 340.058 2% 397.907 -12% 688.450 724.657 -5%

Lucro Bruto Ajustado ¹ 127.101 125.502 1% 151.456 -16% 252.603 267.986 -6%

Margem Bruta Ajustada ¹ 36,5% 36,9% -40 bps 38,1% 160 bps 36,7% 37,0% -30 bps

EBITDA Ajustado ² 52.400 58.289 -10% 83.353 -37% 115.899 138.163 -16%

Margem EBITDA Ajustada ² 15,0% 17,1% -210

bps 20,9%

-590

bps 16,8% 20,9%

-410

bps

Lucro Líquido (Prejuízo) 8.452 20.205 -58% 17.132 -51% 28.656 14.803 94%

1) Ajustados por juros capitalizados

2) Ajustados por despesas com plano de opções (não-caixa), minoritários, e não considera a equivalência de AUSA.

(R$ mil e % Gafisa)

5

SEGMENTO GAFISA

Redução de G&A e margem bruta ajustada consistente

101

217

107

679

354 315

419

0 75

253

1T13 2T13 3T13 4T13 1T14 2T14 3T14 4T14 1T15 2T15

Lançamentos Vendas Brutas por Mercado

244

291

221

453

235

318 294

213

280

345

48 63 41 55

33 54 52 49

25 13

1T13 2T13 3T13 4T13 1T14 2T14 3T14 4T14 1T15 2T15

SP + RJ Outros Mercados

A margem bruta ajustada encerrou o

trimestre em 36,5%, ratificando o

equilíbrio e estabilidade do Segmento

Gafisa desde o início de 2013, efeito da

boa performance de seus projetos

Manutenção do nível de receita estável no

período, por conta do elevado volume de

vendas de estoque, representando 72,3%

das vendas líquidas do trimestre

Receita Líquida

Redução do nível de despesas com

vendas, gerais e administrativas

em 15,7% em relação ao ano

anterior

38,7% 38,1% 36,9% 36,5%

2T13 2T14 1T15 2T15

95%

86%

95% 98% 97% 98% 99% 100%

5%

14%

5% 2% 3% 2% 1% 0%

2013 2014 1T14 2T14 3T14 4T14 1T15 2T15

SP+RJ Outros mercados

Margem Bruta Ajustada

1.664 1.581 327 398 365 491 340 348

6

SEGMENTO TENDA

O segmento Tenda lançou 6 empreendimento nesse segundo trimestre, totalizando R$229,4 milhões. Nos 6M15, os lançamentos alcançaram R$467,7 milhões

As vendas contratadas líquidas totalizaram R$289,9 milhões no 2T15, um aumento de 60% em relação ao ano anterior, e de 19% em relação ao 1T15. No acumulado do ano, as vendas contratadas somaram R$533,5 milhões

O lucro bruto ajustado reportado no período foi de R$73,3 milhões, com a margem bruta ajustada de 30,1% ante 30,0% no 1T15 e 30,4% no ano anterior. Nos 6M15 o lucro bruto ajustado totalizou R$127,1 milhões com uma margem de 30,1%, comparado a R$69,4 milhões de resultado bruto ajustado e 24,5% de margem no ano anterior

O EBITDA ajustado foi de R$15,2 milhões nesse trimestre, com a margem EBITDA alcançando 6,3%, comparada com a margem de 11,8% do trimestre anterior e com a margem negativa de 1,1% do 2T14. No semestre, o EBITDA ajustado foi de R$36,3 milhões, com margem de 8,6%

As despesas com vendas, gerais e administrativas permaneceram estáveis no ano e aumentaram em 41% em relação ao trimestre anterior, totalizando R$39,3 milhões. No semestre, essas despesas tiveram uma redução de 5% na comparação anual, somando R$67,1 milhões

O resultado líquido foi de R$20,0 milhões nesse 2T15, substancialmente superior ao prejuízo líquido de R$1,9 milhão do 2T14 e do lucro líquido de R$11,4 milhões no 1T15. No acumulado do ano, o resultado líquido foi positivo em R$31,5 milhões

Resultados 2T15

7

SEGMENTO TENDA

Destaques Operacionais e Financeiros

2T15 1T15 T/T (%) 2T14 A/A (%) 6M15 6M14 A/A (%)

Lançamentos 229.366 238.354 -3,8% 99.011 131,7% 467.720 280.456 66,8%

Vendas contratadas 289.946 243.537 19,1% 181.728 59,6% 533.483 233.495 128,5%

Vendas Contratadas dos Lançamentos

41.028 45.280 -9,4% 42.299 -3,0% 86.308 62.555 38,0%

Vendas sobre a Oferta (VSO) 28,2% 23,3% 490 bps 20,8% 740 bps 41,9% 25,2% 1.670 bps

Projetos entregues, unidades 1.240 1.687 -26,5% 2.185 -43,2% 2.927 3.457 -15,3%

Receita Líquida 243.137 179.443 35% 176.923 37% 422.580 282.874 49%

Lucro Bruto Ajustado ¹ 73.285 53.800 36% 53.805 36% 127.085 69.368 83%

Margem Bruta Ajustada ¹ 30,1% 30,0% 10 bps 30,4% -30 bps 30,1% 24,5% 560 bps

EBITDA Ajustado ² 15.221 21.114 -28% (1.907) 898% 36.335 (26.820) 235%

Margem EBITDA Ajustada ² 6,3% 11,8% -550 bps -1,1% 740 bps 8,6% -9,5% 1.810 bps

Lucro Líquido (Prejuízo) 20.035 11.446 75% (17.983) 211% 31.481 (55.443) 157%

1) Ajustados por juros capitalizados

2) Ajustados por despesas com plano de opções (não-caixa), minoritários, e não considera a equivalência de AUSA

(R$ mil e % Tenda)

8

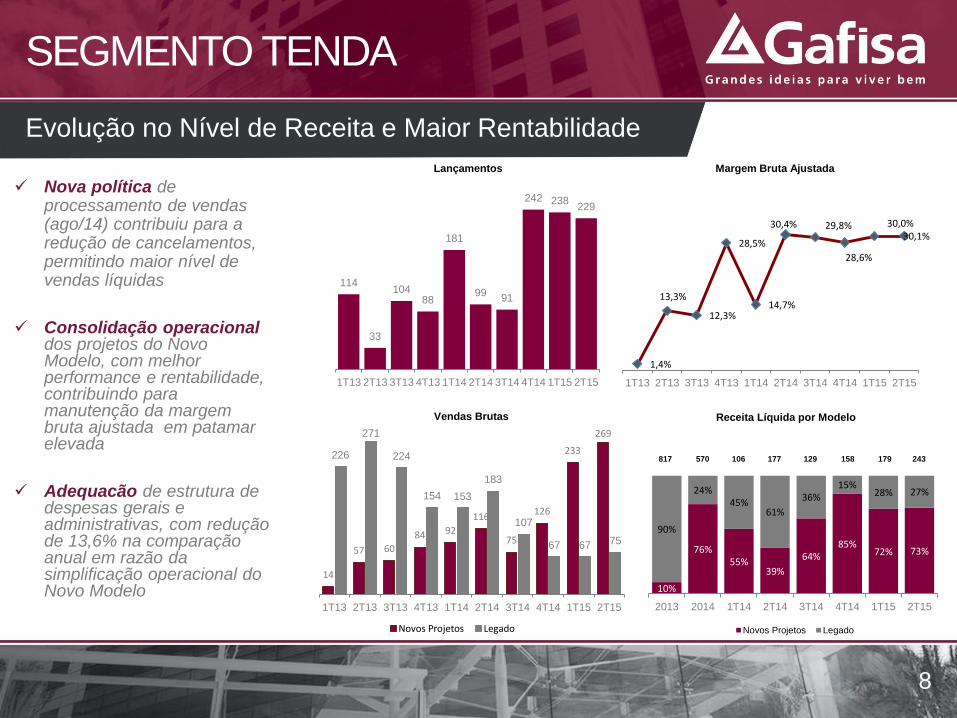

Nova política de processamento de vendas (ago/14) contribuiu para a redução de cancelamentos, permitindo maior nível de vendas líquidas

Consolidação operacional dos projetos do Novo Modelo, com melhor performance e rentabilidade, contribuindo para manutenção da margem bruta ajustada em patamar elevada

Adequacão de estrutura de despesas gerais e administrativas, com redução de 13,6% na comparação anual em razão da simplificação operacional do Novo Modelo

SEGMENTO TENDA

Evolução no Nível de Receita e Maior Rentabilidade

114

33

104 88

181

99 91

242 238 229

1T13 2T13 3T13 4T13 1T14 2T14 3T14 4T14 1T15 2T15

14

57 60

84 92

116

75

126

233

269

226

271

224

154 153

183

107

67 67 75

1T13 2T13 3T13 4T13 1T14 2T14 3T14 4T14 1T15 2T15

Novos Projetos Legado

1,4%

13,3%

12,3%

28,5%

14,7%

30,4% 29,8%

28,6%

30,0% 30,1%

1T13 2T13 3T13 4T13 1T14 2T14 3T14 4T14 1T15 2T15

10%

76% 55%

39%

64% 85%

72% 73%

90%

24% 45%

61%

36% 15%

28% 27%

2013 2014 1T14 2T14 3T14 4T14 1T15 2T15

Novos Projetos Legado

Lançamentos Margem Bruta Ajustada

Vendas Brutas Receita Líquida por Modelo

817 570 106 177 129 158 179 243

9

RESULTADOS CONSOLIDADOS

Destaques Operacionais e Financeiros

2T15 1T15 T/T (%) 2T14 A/A (%) 6M15 6M14 A/A (%)

Lançamentos 481.951 313.581 54% 413.744 16% 795.532 949.123 -16%

Vendas contratadas 532.131 423.344 26% 433.018 23% 955.475 672.341 42%

Vendas Contratadas dos Lançamentos

102.746 59.716 72% 158.633 -35% 162.462 216.804 -25%

Vendas sobre a Oferta (VSO) 15,9% 12,8% 310 bps 12,6% 330 bps 25,4% 18,2% 720 bps

Projetos entregues, unidades 2.738 3.534 -22% 3.689 -26% 6.272 5.485 14%

Receita Líquida 591.529 519.501 14% 574.830 3% 1.111.030 1.007.531 10%

Lucro Bruto Ajustado ¹ 200.386 179.302 12% 205.261 -2% 379.688 337.354 12%

Margem Bruta Ajustada ¹ 33,9% 34,5% -60 bps 35,7% -180 bps 34,2% 33,5% 70 bps

EBITDA Ajustado ² 72.831 96.363 -24% 89.838 -19% 169.194 116.308 45%

Margem EBITDA Ajustada ² 12,3% 18,6% -630

bps 15,6% -330 bps 15,2% 11,5% 370 bps

Lucro Líquido (Prejuízo) 28.487 31.651 -10% (851) 3.447% 60.137 (40.640) 248%

1) Ajustados por juros capitalizados

2) Ajustados por despesas com plano de opções (não-caixa), minoritários, e não considera a equivalência de AUSA

(R$ mil e % Gafisa)

ENDIVIDAMENTO E ALAVANCAGEM

Relação Dívida Líquida/Patrimônio Líquido de 50,4%

28% 6% 19%

73%

72% 94% 81%

27%

Até Jun/16 Até Jun/17 Até Jun/18 Após Jun/18

Dívida corporativa Dívida de Projeto

2.440

7

145

1.143

360

785

Total

Obrigações com investidores

Capital de Giro

Financiamento a Projeto/SFH

Debentures Capital de Giro

Debentures FGTS

Composição da Dívida (R$ mm) Alavancagem 2T15

Cronograma de Vencimento da Dívida

Dívida Líquida/

Patrimônio

Líquido

TR + 9,08% - 9,8247%

CDI + 1,90% - 1,95% / IPCA + 7,96% - 8,22%

TR + 8,30% - 11,00% / 117,0% CDI / 12,87%

CDI + 0,59%

CDI + 2,20% / 117,9% CDI

No 2T15 foram amortizados R$411,3 milhões em dívida bruta

O efeito líquido foi uma amortização de R$284,5 milhões

Um dos menores níveis de alavancagem do setor, e em linha com as

diretrizes da Companhia (55-65%)

Custo Médio – 13,49%

(99,38% CDI)

0.50x Queima de Caixa de

R$28,1M no 2T15

94,0% 96,2%

120,2%

36,1% 44,9% 44,9% 44,3% 47,1% 50,0% 50,4%

1T13 2T13 3T13 4T13 1T14 2T14 3T14 4T14 1T15 2T15

Nível de endividamento

2.485 2.519

2.858

1.159

1.404 1.408 1.385 1.440 1.535 1.563

1.444

1.101

782

2.024

1.563 1.280

1.463

1.157 1.116 877

Disponibilidades

Dívida Líquida

10

Processo de Spin Off

Ao longo do quarto trimestre, demos continuidade aos estudos para uma potencial separação das unidades de negócio Gafisa e Tenda. Durante o ano de 2014 foram implementadas uma série de ações, de modo a permitir uma operação independente: divisão efetiva de diversos departamentos, como Central de Serviços, Gente e Gestão, Jurídico, entre outras; alteração do registro da categoria de emissor de Tenda junto à (CVM), passando à Categoria A; atuação junto aos bancos e seguradoras para abertura de limite de crédito independente para Tenda; e mapeamento de contratos e avaliação de potencial impacto em virtude do spin-off. Adicionalmente, a Companhia segue dando prosseguimento aos estudos finais relacionados às alternativas de separação das duas empresas. Dentre as iniciativas e estudos sendo conduzidos, podemos destacar: • Avaliação das estruturas societárias possíveis; • Evolução dos processos de abertura de crédito em Tenda; • Avaliação sobre a futura estrutura de governança corporativa de Tenda; • Avaliação junto a BM&F/Bovespa dos procedimentos necessários para a negociação de Tenda, e avaliação de

potencial listagem de ADR Nível 1; • Definição de um modelo de estrutura de capital adequada ao ciclo de negócios de cada uma das empresas. Conforme informado quando do anuncio dos estudos iniciais, nossa expectativa é de que a potencial separação, caso aprovada, venha a ser implementada ainda no ano de 2015. A Companhia manterá seus acionistas e o mercado em geral informados quanto à evolução e os desenvolvimentos dessa potencial separação.

Status Atualizado

13

Nesse 2T15, a Companhia deu continuidade ao processo de estudos e avaliação quanto a potencial

separação das unidades de negócio Gafisa e Tenda. Desde o anúncio relativo ao início dos estudos, em

fevereiro de 2014, diversas atividades vêm sendo executadas de maneira a tornar as duas unidades de

negócio independentes, tanto do ponto de vista operacional, como do ponto de vista de estrutura de capital,

com destaque para os seguintes processos já finalizados: (i) atividades de separação de estruturas

administrativas, com implementação de ajustes necessários de processos e sistemas, (ii) definição de

políticas e governança corporativa, (iii) preparação da Tenda para negociação de suas ações no mercado, e

(iv) realização de processos de due diligence e estudo dos diferentes impactos que a separação possa ter

nos aspectos operacionais, societários, financeiros, e de mercado das Companhias.

Ao longo do último trimestre, a Companhia avançou especialmente no processo de separação relativo a

Tecnologia da Informação, uma das últimas estruturas administrativas que ainda opera para Gafisa e Tenda.

Atualmente, além de TI, permanecem juntas apenas aquelas áreas cuja divisão somente deve ocorrer no

momento da conclusão da potencial separação, como Relações com Investidores, Jurídico Societário,

Auditoria Interna e Controles Internos.

No tocante à definição da estrutura de capital, gostaríamos de ressaltar que esse processo ainda segue em

andamento e a Companhia vem trabalhando junto às instituições financeiras, de forma a atingir condições

consideradas adequadas para o modelo de estrutura de capital correspondente aos ciclos de negócios de

cada uma das unidades de negócio.

PROCESSO DE SPIN-OFF

Status atualizado

11