risultati 1trim15 gruppo unicredit · la nuova classificazione interna con il credito deteriorato...

TRANSCRIPT

Risultati 1Trim15 Gruppo UniCredit

Roma, 12 maggio 2015

UniCredit Group - INTERNAL USE ONLY -

2

Disclaimer

This Presentation may contain written and oral “forward-looking statements”, which includes all statements that do not relate solely tohistorical or current facts and which are therefore inherently uncertain. All forward-looking statements rely on a number of assumptions,expectations, projections and provisional data concerning future events and are subject to a number of uncertainties and other factors,many of which are outside the control of UniCredit S.p.A. (the “Company”). There are a variety of factors that may cause actual resultsand performance to be materially different from the explicit or implicit contents of any forward-looking statements and thus, such forward-looking statements are not a reliable indicator of future performance. The Company undertakes no obligation to publicly update or reviseany forward-looking statements, whether as a result of new information, future events or otherwise, except as may be required byapplicable law. The information and opinions contained in this Presentation are provided as at the date hereof and are subject to changewithout notice. Neither this Presentation nor any part of it nor the fact of its distribution may form the basis of, or be relied on or inconnection with, any contract or investment decision.

The information, statements and opinions contained in this Presentation are for information purposes only and do not constitute a publicoffer under any applicable legislation or an offer to sell or solicitation of an offer to purchase or subscribe for securities or financialinstruments or any advice or recommendation with respect to such securities or other financial instruments. None of the securitiesreferred to herein have been, or will be, registered under the U.S. Securities Act of 1933, as amended, or the securities laws of any stateor other jurisdiction of the United States or in Australia, Canada or Japan or any other jurisdiction where such an offer or solicitationwould be unlawful (the “Other Countries”), and there will be no public offer of any such securities in the United States. This Presentationdoes not constitute or form a part of any offer or solicitation to purchase or subscribe for securities in the United States or the OtherCountries.

Pursuant the consolidated law on financial intermediation of 24 February 1998 (article 154-bis, paragraph 2) Marina Natale, in hercapacity as manager responsible for the preparation of the Company’s financial reports declares that the accounting informationcontained in this Presentation reflects the UniCredit Group’s documented results, financial accounts and accounting records.

Neither the Company nor any member of the UniCredit Group nor any of its or their respective representatives, directors or employeesaccept any liability whatsoever in connection with this Presentation or any of its contents or in relation to any loss arising from its use orfrom any reliance placed upon it.

UniCredit Group - INTERNAL USE ONLY -

Executive summaryUtile netto a 512mln nel 1Trim2015 con un RoTE* a 4,8%, nonostante i nuovi oneri peril Single Resolution Fund (SRF). Utile netto Core a 876mln con un ROAC al 9,4%

Generazione diutili

Performance delBusiness

3

Solido statopatrimoniale

MiglioramentoQualità

dell'Attivo

Utile netto di Gruppo a 512mln nonostante i tassi di interesse bassi e la prima contribuzione alSingle Resolution Fund

RoTE* al 4,8%

Utile netto della Core Bank a 876mln (+2,5% trim/trim), redditività annualizzata (ROAC) al 9,4%:

Ricavi netti Core in crescita con forti commissioni (+7,4% trim/trim) che compensa il marginedi interesse (-0,4% trim/trim al netto dei tassi di cambio e dell'effetto giorni)

Commercial Bank Italy è il principale contributore ai ricavi (ROAC al 27%). CIB fa leva sullesinergie di ricavi e sulla sua capacità di reagire al contesto macro in maniera tempestiva

Grande attenzione ai prodotti di investimento: TFA ai massimi livelli a 918mld (296mld dimasse gestite)

Confermata la riduzione di costi e FTE per la ristrutturazione in Italia, Germania ed Austria

Solido CET1 ratio fully loaded al 10,10% o 10,35% includendo l'operazione su Pioneer

Leverage ratio fully loaded a 4,5%, tra i migliori in Europa

Crediti deteriorati lordi e sofferenze in calo. Costo del Rischio a 82pb, tasso di copertura sopra il 50%

Il run off del Non Core procede bene: crediti lordi in ulteriore calo di 3mld trim/trim (in calo di 11mld a/a)

*RoTE = Utile netto annualizzato / Patrimonio netto tangibile medio (esclusi gli strumenti Additional Tier 1).

UniCredit Group - INTERNAL USE ONLY -

4

Gruppo

Agenda

Non Core

Allegati

Core Bank

UniCredit Group - INTERNAL USE ONLY -

5

901844856837840

+7,2%

+6,7%

170

512

712

+4,1%

+8,3%

-0,2mld

-19,0mld

15,415,623,326,7

34,4

-3,7%

-3,2p.p.

46,748,546,947,749,9

RoTE(1)

Gruppo – RisultatiUtile netto a 512mln con ROTE a 4,8%, nonostante i costi aggiuntivi per contributo aSingle Resolution Fund. Patrimonio netto tangibile in crescita di ca 2mld trim/trim

(1) RoTE: utile netto/patrimonio netto tangibile medio (escluso AT1).(2) Funding gap: crediti verso clientela – (depositi della clientela + titoli della clientela in circolazione).Nota: i rifermenti per la preparazione delle informazioni finanziare contenute in questa presentazione sono illustrati nel ResocontoIntermedio di Gestione Consolidato – Comunicato Stampa 31 marzo 2015

Attivo totale, mld

RWA / Attivo Totale, %

Utile netto, mln

Patrimonio netto tangibile, mld

Funding gap(2), mld

1trim14 4trim14 1trim15

6,9% 1,6% 4,8%

Mar-14 Giu-14 Set-14 Dic-14 Mar-15 Mar-14 Giu-14 Set-14 Dic-14 Mar-15

Mar-14 Giu-14 Set-14 Dic-14 Mar-15 Mar-14 Giu-14 Set-14 Dic-14 Mar-15

42,1% 43,5% 45,9% 43,8% 45,6%

UniCredit Group - INTERNAL USE ONLY -

6

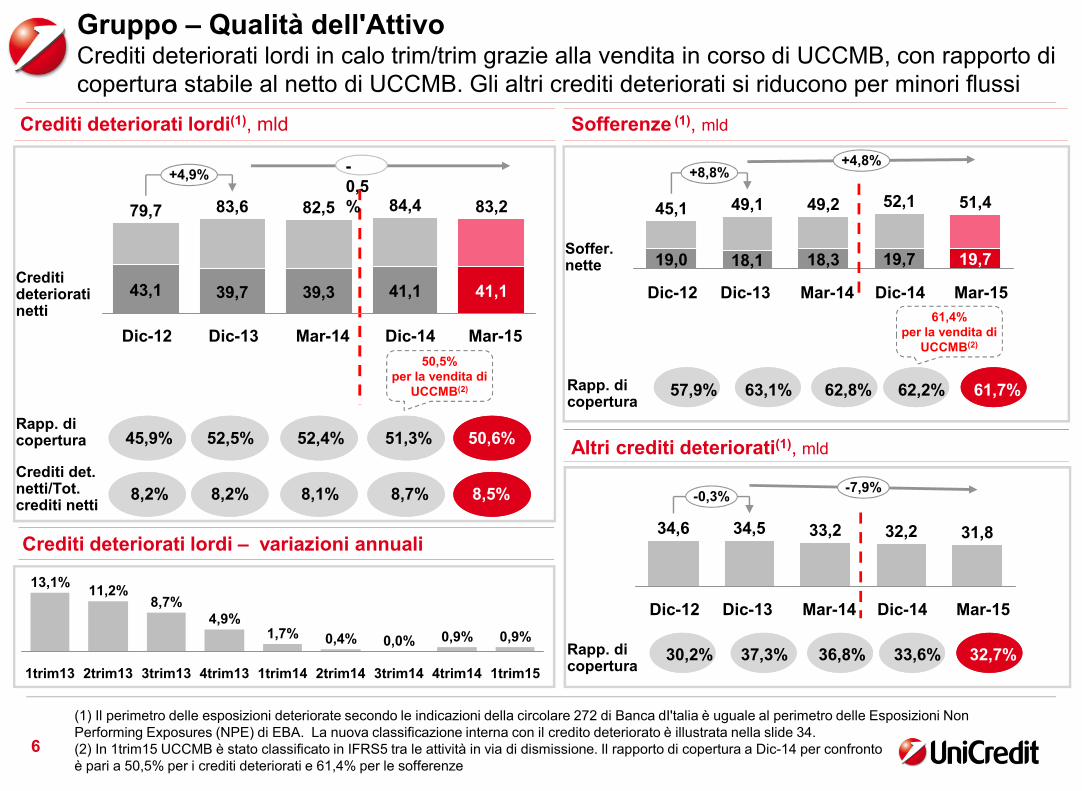

Gruppo – Qualità dell'AttivoCrediti deteriorati lordi in calo trim/trim grazie alla vendita in corso di UCCMB, con rapporto dicopertura stabile al netto di UCCMB. Gli altri crediti deteriorati si riducono per minori flussi

+8,8%+4,8%

51,4

19,7

52,1

19,7

49,2

18,3

49,1

18,1

45,1

19,0

-7,9%-0,3%

31,832,233,234,534,6

(1) Il perimetro delle esposizioni deteriorate secondo le indicazioni della circolare 272 di Banca dI'talia è uguale al perimetro delle Esposizioni NonPerforming Exposures (NPE) di EBA. La nuova classificazione interna con il credito deteriorato è illustrata nella slide 34.(2) In 1trim15 UCCMB è stato classificato in IFRS5 tra le attività in via di dismissione. Il rapporto di copertura a Dic-14 per confrontoè pari a 50,5% per i crediti deteriorati e 61,4% per le sofferenze

0,0%

2trim14

0,4%

1trim14

1,7%

4trim13

4,9%

3trim13

8,7%

2trim13

11,2%

1trim13

13,1%

1trim15

0,9%

4trim14

0,9%

3trim14

Sofferenze (1), mldCrediti deteriorati lordi(1), mld

Crediti deteriorati lordi – variazioni annuali

Altri crediti deteriorati(1), mld

Creditideterioratinetti

Rapp. dicopertura

Crediti det.netti/Tot.crediti netti

Rapp. dicopertura

Rapp. dicopertura

50,5%per la vendita di

UCCMB(2)

61,4%per la vendita di

UCCMB(2)

Soffer.nette

83,2

+4,9%

41,1

84,4

41,1

82,5

39,3

83,6

39,7

79,7

43,1

Mar-14Dic-13 Mar-15Dic-12 Dic-14

Mar-14Dic-13 Mar-15Dic-12 Dic-14

Mar-14Dic-13 Mar-15Dic-12 Dic-14

45,9% 52,5% 52,4% 51,3% 50,6%

8,2% 8,2% 8,1% 8,7% 8,5%

57,9% 63,1% 62,8% 62,2% 61,7%

30,2% 37,3% 36,8% 33,6% 32,7%

-0,5%

7

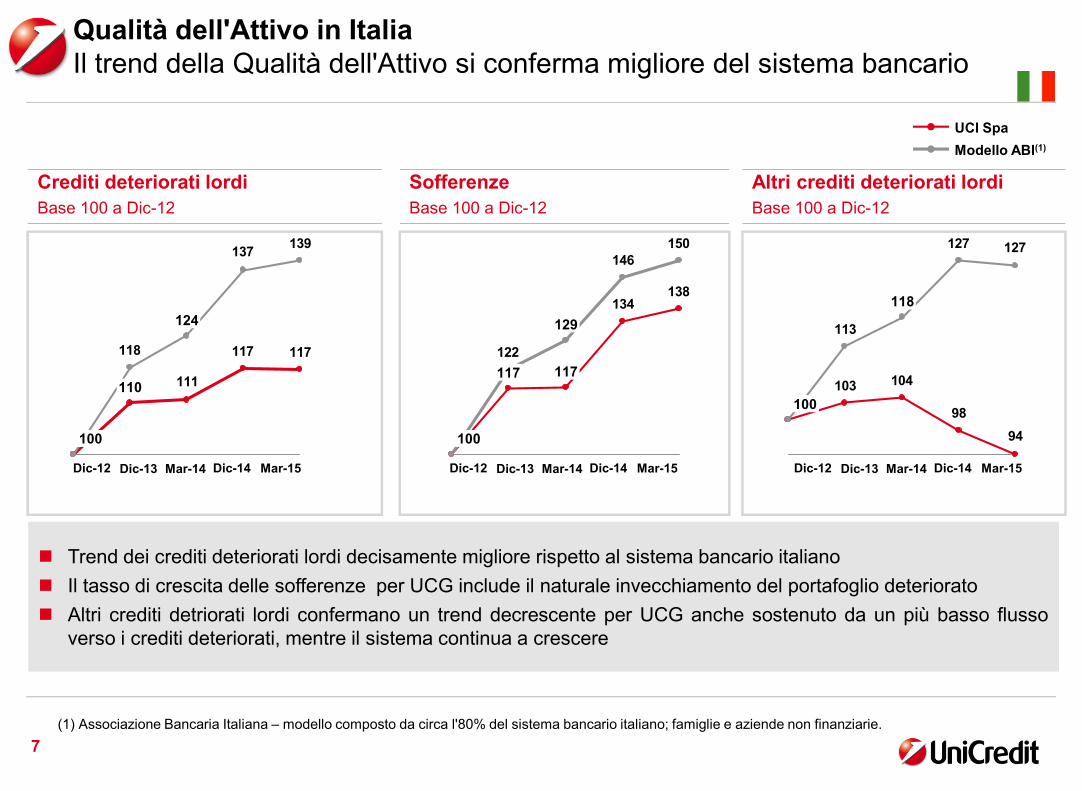

Qualità dell'Attivo in ItaliaIl trend della Qualità dell'Attivo si conferma migliore del sistema bancario

(1) Associazione Bancaria Italiana – modello composto da circa l'80% del sistema bancario italiano; famiglie e aziende non finanziarie.

Crediti deteriorati lordi

Base 100 a Dic-12

Sofferenze

Base 100 a Dic-12

Altri crediti deteriorati lordi

Base 100 a Dic-12

Dic-12 Dic-14 Mar-15

Trend dei crediti deteriorati lordi decisamente migliore rispetto al sistema bancario italiano

Il tasso di crescita delle sofferenze per UCG include il naturale invecchiamento del portafoglio deteriorato

Altri crediti detriorati lordi confermano un trend decrescente per UCG anche sostenuto da un più basso flussoverso i crediti deteriorati, mentre il sistema continua a crescere

Mar-14Dic-13 Dic-12 Dic-14 Mar-15Mar-14Dic-13 Dic-12 Dic-14 Mar-15Mar-14Dic-13

134138

146

122

150

117117

129

100100 94

98

104103

127127

113

100100

118

Modello ABI(1)

UCI Spa

117 117

111

137

118

139

124

100

110

100

UniCredit Group - INTERNAL USE ONLY -

8

27 19 19 21 25

52

44 4444

44

+0,4%

+2,8%

Mercato

Credito

Oper.

Mar-15

421

352

Dic-14

409

344

Set-14

401

338

Giu-14

399

335

Mar-14

419

339

RWA fine periodo, mld

Group – Capitale regolamentare (1/3)RWA in aumento di 12mld trim/trim con rischio di credito in crescita di 8mld erischio di mercato in aumento di 4mld, principalmente per l'effetto cambi

Composizione per Divisione - RWA, mld

trim/trim a/a

2

2

CIB 72

Poland 27

CEE 93

CB Austria 28

CB Germany 33

CB Italy

Non Core 36

Corp. Centre& altro

44

AM

AG (Fineco)

83

RWA di credito in aumento grazie a dinamiche di cambipositive in CEE&Polonia

RWA di mercato in aumento principalmente per imovimenti di mercato che hanno avuto impatto sullecoperture di utile atteso nella CEE e sul portafoglioinvestimenti

+3.2% +5.2%

-1% -5.7%

+17.6% +4.1%

+4.6% +11.8%

+3.7% +6.1%

+5.8% -7.2%

-0.4% -8.9%

+3.3% -16.6%

-2.1% -14.1%

-8% +1.3%

UniCredit Group - INTERNAL USE ONLY -

9

Gruppo – Capitale regolamentare (2/3)CET1 ratio fully loaded in salita a 10,35% a Mar-15, includendo l'operazione Pioneer.

Generazione di utili e riserve di valutazione che compensano ampiamente le dinamiche degli RWA.

Basel 3 - Common Equity Tier I ratio fully loaded (1): evoluzione t/t

(1) CET1 ratio fully loaded pro-forma assume utili al1T15 non certificati al netto del dividendo maturato, scrip dividend 2014 con un tasso diadesione pari a 75% azioni, il capitale in eccesso di Pekao calcolato assumendo una soglia del 12% e il pieno assorbimento delle imposte differiteattive (DTA) relative all'affrancamento fiscale dell'avviamento e alle perdite fiscali pregresse. Il CET1 ratio transitional pro-forma incorpora gli utili noncertificati del 1trim15 al netto del dividendo di competenza, lo scrip dividend del 2014 in azioni per il 75% e l’excess capital del patrimonio netto diterzi di Pekao calcolato assumendo una soglia del 12%. CET1 ratio transitional ai fini di vigilanza pari a 9,86%.

+15pb

Riserve & altro

+13pb

DividendiMaturati

-4pb

Utili 1T15

+12pb

Dic-14 Fullyloaded

10,02%

Mar-15Fully loaded

10,10%

Effetto cambisu RWA

-8pb

RWA

-20pb

Riservacambi

Riserve&altro

Utili 1T15

CET1 ratio fully loaded a 10,10%, 10,35% includendo l'operazione Pioneer (+33pb trim/trim)

Generazione di utili – al netto di 0,12 euro di dividendo maturato – e riserve di valutazione migliorate checompensano le dinamiche degli RWA (parzialmente colpite dall'effetto cambi)

CET1 ratio transitional in calo a 10,10% (nei confronti del prerequisito di 9,5% della BCE) a seguitodell'applicazione delle regole "phase-in" al 40%. L'impatto del phase-in sul transitional ratio è -19pb

10,35% incl.op.Pioneer

Mar-15Trans.

10,10%

2015 phase-in 40%

-19pb-8pb

RWA

-20pb

Riservacambi

+15pb

Dividendimaturati

-6pb-4pb+12pb

Dic-14 Trans.

10,41%

Basel 3 - Common Equity Tier I ratio transitional(1): evoluzione t/t10,50% incl.op.Pioneer

Effettocambi su

RWA

UniCredit Group - INTERNAL USE ONLY -

10

Group – Capitale regolamentare (3/3)TCR a 13,67% beneficiando dell'emissione di 2,5mld di debito subordinato.Leverage ratio a un solido 4,5% fully loaded, tra i migliori in Europa

+12pb

Mar-15

13,67%

10,92%

Dic-14

13,55%

11,26%

Set-14

14,90%

11,64%

Giu-14

14,98%

11,29%

Mar-14

14,21%

10,58%

Tier 1 e Total Capital ratio transitional(1) Basel 3 leverage ratio(2)

Mar-15

4,49%

4,71%

Dic-14

4,46%

4,85%

Set-14

4,81%

5,22%

Giu-14

4,69%

5,11%

Mar-14

4,51%

4,94%

Fully loaded

Transitional

Peers4,1%(2)

Total capital ratio a 13,67% beneficiando dell'emissione di 2,5mld (c.60pb) di debito subordinato

Total capital ratio transitional in crescita a 13,67%, grazie all'emissione di T2 che compensa il maggior impatto del"phase-in", mentre il Tier 1 ratio è stato colpito dall'effetto "phase-in", passando da 11,26% a 10,92%.

Basel 3 leverage ratio fully loaded a 4,5%, tra i migliori in Europa

2015 Basel 3phase-in 40%

Tier 1 ratio

Total capital ratio 2014 Basel 3phase-in 20%

2015 Basel 3phase-in 40%

2014 Basel 3phase-in 20%

11,32% incl.op.Pioneer

14,07% incl.op.Pioneer

(1) T1R and TCR trans. pro-forma assume utili 1trim15 non certificati al netto dell'accantonamento del dividendo, scrip dividend con un tasso di adesione pari a 75% azioni, ilcapitale in eccesso di Pekao calcolato assumendo una soglia del 12% Tier1 e Total Capital transitional a 10,67% e 13,43% ai fini regolamentari.(2) I leverage ratio si basano sulla definizione di Capital Requirement Regulation (CRR) che non considera le modifiche introdotte dall' Atto delegato della CommissioneEuropea pubblicato a gennaio 2015. In accordo con quanto proposto dall'EBA, la nuova implementazione è attesa non prima di dicembre 2015.Dato pro-forma come per i ratio di capitale regolamentari.Per i Peers si considera un campione di 10 banche europee che hanno pubblicato i risultati 1T15 alla data del 11 maggio.

UniCredit Group - INTERNAL USE ONLY -

11

Gruppo – Funding Plan medio-lungo termineFunding plan 2015 in anticipo rispetto agli obiettivi grazie all'emissione di 2,5mld distrumenti Tier 2 in 1trim15

La realizzazione del Funding Plan di Gruppo 2015 procede regolarmente grazie alle ben diversificate fonti egeografie e sfruttando i 7,9mld di TLTRO ottenuti nel 2015:

Emissione di 1mld 5y Senior e 1mld di Conditional Pass Through OBG scadenza Apr-25

Il gruppo ha partecipato a TLTRO a Mar-15 per 7,9mld(3), ottenuti ad un tasso di 5pb

Rimborsati 26,1mld di LTRO (1,2mld alla fine di febbraio 201 5).

Al 30 aprile, il 34% per 9,1mld del Funding Plan di Gruppo è stato realizzato (62% in Italia).

(1) Finanziamento infra Gruppo non incluso.(2) I Network Bonds includono titoli non garantiti collocati dalla rete commerciale UCG.(3) Ca 8mld a livello di Gruppo, di cui 7,4mld in Italia e 0,5mld in Austria

Mix di finanziamento, dati gestionali % di run off M/L termine per regione ( 1)

% M/L Term Network bonds run off(2)

24%

2016

16%

60%

2015

20%

28%

52%13%

25%

8%

18%

14%

23%

Group retail network

Public sector & mortgages CBsBank cap. bonds

Priv. plac. & schuldschein

Public market and wholesale MLT Supranational funding

68%

2017

17%

15%

10,1mld TLTROnon inclusi

17%62%

0%

21%

2015 (realizzato)

32% 41% 41%

7,9mld TLTROnon inclusi

2014(realizzato)

2015

(pianificato)

28,2mld

31,4mld29,2mld26,6mld

24,6mld

Italia

Austria

Austria

Italia

Polonia

Germania

Germania

UniCredit Group - INTERNAL USE ONLY -

12

Gruppo

Agenda

Non Core

Allegati

Core Bank

UniCredit Group - INTERNAL USE ONLY -

13

Utile Netto, mln

Core Bank – Utile nettoRoAC solido a 9,4% con il contributo della maggior parte delle Divisioni all'utilenetto di 0,9mld nel 1T15, nonostante 90mln di contributo al SRF nel 1T15

62

31

75

AM

AG (Fineco)

CIB 363

CEE 247

Poland

CB Austria -95

CB Germany 42

CB Italy 564

Composizione per divisione – 1T15 Utile Netto, mln

RoAC(1)

876854

1,006 +2,5%

1T154T141T14

RoAC(1) 11.9% 9.6% 9.4%

27.1%

6.2%

n.m.

24.5%

11.8%

20.9%

118.7%

93.8%

(1) Il RoAC è calcolato come utile netto sul capitale allocato. Il capitale allocato è pari al 9% degli RWA, incluse le deduzioni per shortfall ecartolarizzazioni.

UniCredit Group - INTERNAL USE ONLY -

14

Risultato di Gestione (NOP), mln

Ricavi, mln

Accantonamenti su crediti (LLP), mln

Costi, mln

4T14

5.481

+2,8%

1T15

5.6855.531

1T14

4T14

3.236

-1,8%

1T15

3.2513.311

1T14

571759

523

4T14

-24,8%

1T151T14

Core Bank – Composizione del risultato di gestioneSignificativo aumento del risultato netto di gestione sostenuto da ricavi piùalti, contenimento dei costi e riduzione degli accantonamenti su crediti

4T14 1T15

1.722

+27,6%

1

1460

1T14

UniCredit Group - INTERNAL USE ONLY -

15

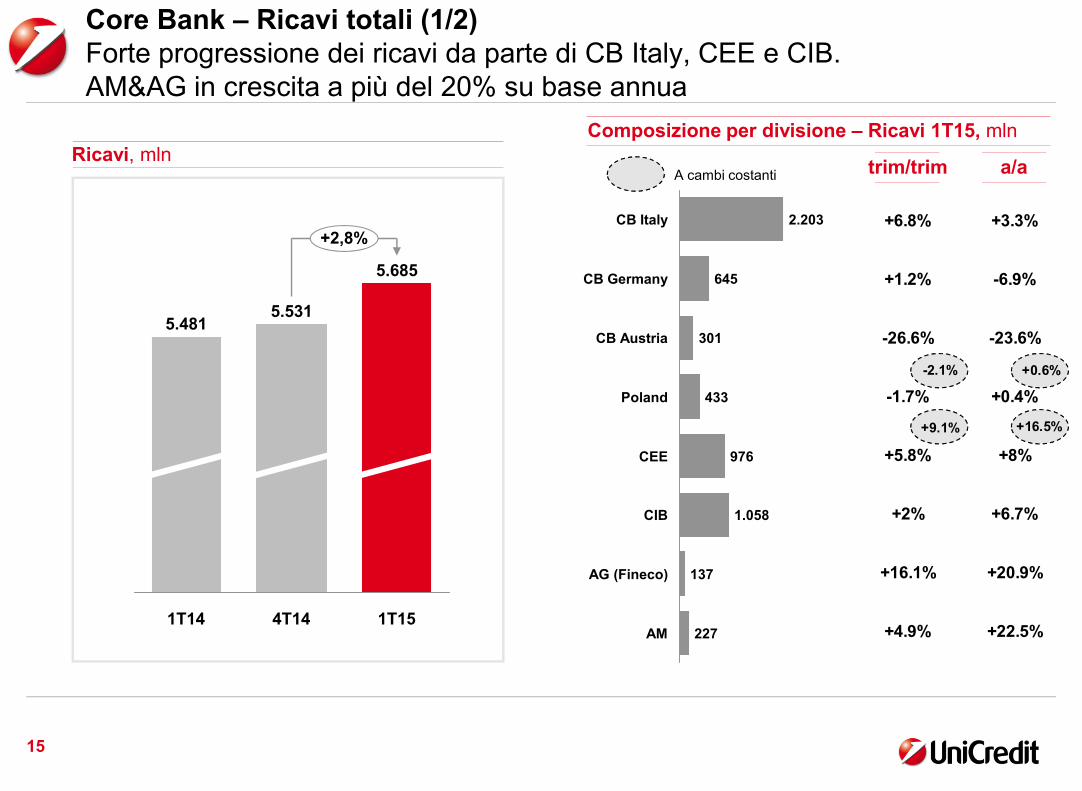

Ricavi, mln

Core Bank – Ricavi totali (1/2)Forte progressione dei ricavi da parte di CB Italy, CEE e CIB.AM&AG in crescita a più del 20% su base annua

Composizione per divisione – Ricavi 1T15, mln

trim/trim a/a

433

CB Austria 301

CB Germany 645

CB Italy 2.203

AM 227

AG (Fineco) 137

CIB 1.058

CEE 976

Poland

A cambi costanti

+2,8%

1T15

5.685

4T14

5.531

1T14

5.481

+6.8%

+1.2%

-26.6%

-1.7%

+5.8%

+2%

+16.1%

+4.9%

+3.3%

-6.9%

-23.6%

+0.4%

+8%

+6.7%

+20.9%

+22.5%

-2.1% +0.6%

+9.1% +16.5%

UniCredit Group - INTERNAL USE ONLY -

16

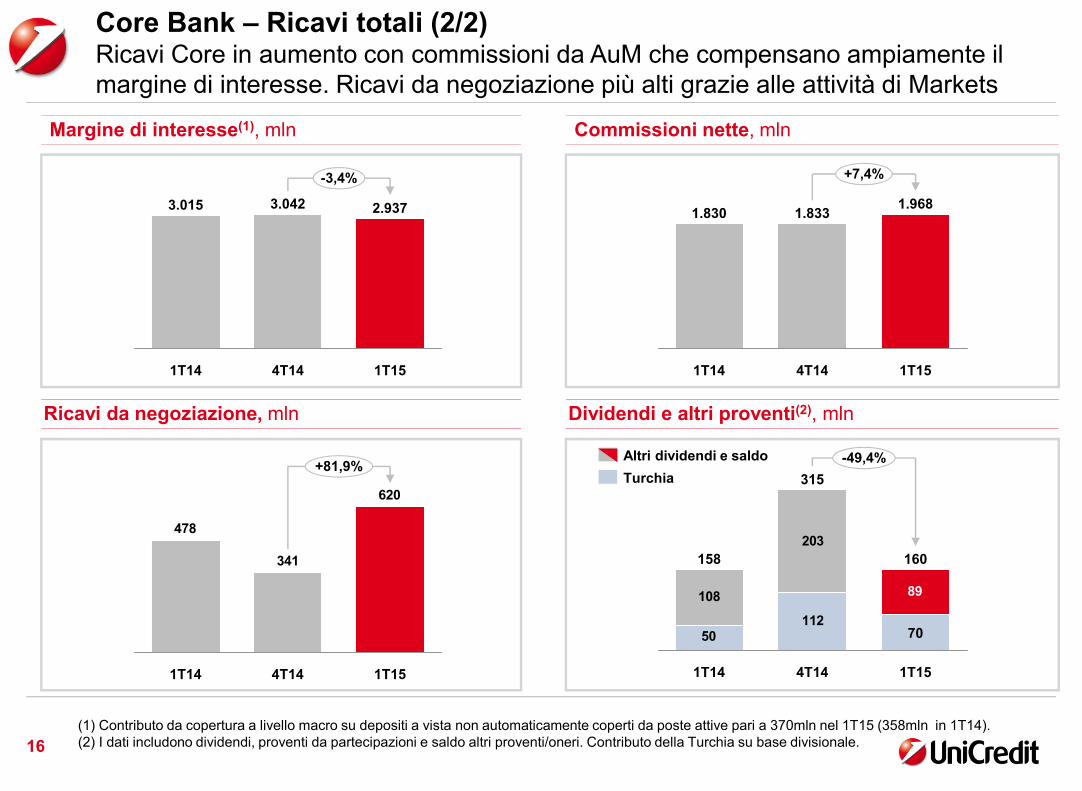

Core Bank – Ricavi totali (2/2)Ricavi Core in aumento con commissioni da AuM che compensano ampiamente ilmargine di interesse. Ricavi da negoziazione più alti grazie alle attività di Markets

Commissioni nette, mln

Dividendi e altri proventi(2), mln

112

108

203

50

89

-49,4%

1T15

160

70

4T14

315

1T14

158

Margine di interesse(1), mln

Ricavi da negoziazione, mln

3.042

1T15

2.937

-3,4%

1T14 4T14

3.015

620

341

478

4T141T14 1T15

+81,9%Turchia

Altri dividendi e saldo

4T14

1.833

1T14

1.830

+7,4%

1T15

1.968

(1) Contributo da copertura a livello macro su depositi a vista non automaticamente coperti da poste attive pari a 370mln nel 1T15 (358mln in 1T14).(2) I dati includono dividendi, proventi da partecipazioni e saldo altri proventi/oneri. Contributo della Turchia su base divisionale.

UniCredit Group - INTERNAL USE ONLY -

Core Bank – Margine di interesseMargine di interesse stabile nel1T15con volumi di credito e repricing deidepositi che compensano tassi di interesse più bassi

Raccordo margine di interesse trim/trim (mln)

Raccordo margine di interesse a/a (mln)

3.042

4T14 Effetto cambie giorni

-92

Baseline

2.950

Volumi dicredito

+56

Volumidepositi

-11

Dinamiche commerciali: -7m

Tassoimpieghi

-15

-0,4%

TassoDepositi(1)

+21-57

-78

Depositi atermine

+19

Attività diMercato&altro

-62.937

1T15

3.015-12

3.003 +112 -37

Dinamiche commerciali: +32mln

-256

-2,2%

+44

+168 -97 2.937

4T14 Effetto cambie giorni

Baseline Volumi dicredito

Volumidepositi

Tassoimpieghi

1T15Depositi atermine

Attività dimercato&altro

TassoDepositi(1)

vvvv

17

(1) I tassi sui nuovi flussi di depositi a termine in Russia hanno avuto un impatto sul margine di interesse pari a -78mln nel 1T15.

UniCredit Group - INTERNAL USE ONLY -

18

+2,0%+4,0%

1T15

440,0

4T14

423,2

3T14

421,0

2T14

423,9

1T14

431,4

Crediti verso clientela, mld

Core Bank – Crediti verso clientelaVolumi dei crediti commerciali in crescita di 9,3mld nel 1trim15 principalmente grazie allaCommercial Banking Italy e alla Polonia. La CEE e la Polonia beneficiano dell'effetto cambio

Composizione per divisione – Crediti verso clientela, mld

trim/trim a/a

Other

Istituzionale eControparti di Mercato

45,7

0,8

CIB 50,0

CEE 59,1

Poland (1) 28,9

CB Austria (1) 44,9

CB Germany (1) 76,7

CB Italy(1) 133,9

q/q

A cambi costanti

+9.3bn

+3%

+0.5%

+2.6%

+7.1%

+3.6%

-0.4%

+13.8%

+19.5%

+1.4%

+0.2%

+3.4%

+13.4%

+5.8%

+0.2%

+13.8%

-3.7%

+2.4% +11%

-0.1% +12.9%

(1) Escludendo il Corporate Center locale.

UniCredit Group - INTERNAL USE ONLY -

19

+4,1% +2,7%

1T15

465,0

4T14

452,6

3T14

444,7

2T14

445,4

1T14

446,7

Raccolta diretta da clientela(1), mld

Core Bank – Raccolta direttaRaccolta diretta da clientela in crescita di 5,3mld. Le banche commerciali, laCEE e la Polonia sono i migliori contributori

Composizione per divisione – Raccolta diretta, mld

trim/trim a/a

34,0

CEE 53,8

Poland(2) 30,0

CB Austria(2) 52,6

CB Germany(2) 72,0

CB Italy(2) 144,1

ContropartiIstituzionali

e di Mercato

AG (Fineco)

63,7

14,9

CIB

(1) Raccolta diretta da clientela: depositi della clientela + titoli della clientela in circolazione.(2) Escludendo il Corporate Center locale.

q/q

A cambi costanti

+5.3bn

-0.8%

-0.2%

+2.3%

+1.3%

+4.5%

+6.5%

+4.7%

+12.6%

-2.5%

+1.8%

+7.6%

+9.9%

+13.7%

+16.2%

+6.8%

-3.7%

-3.2% +7.4%

-0.2% +22.8%

UniCredit Group - INTERNAL USE ONLY -

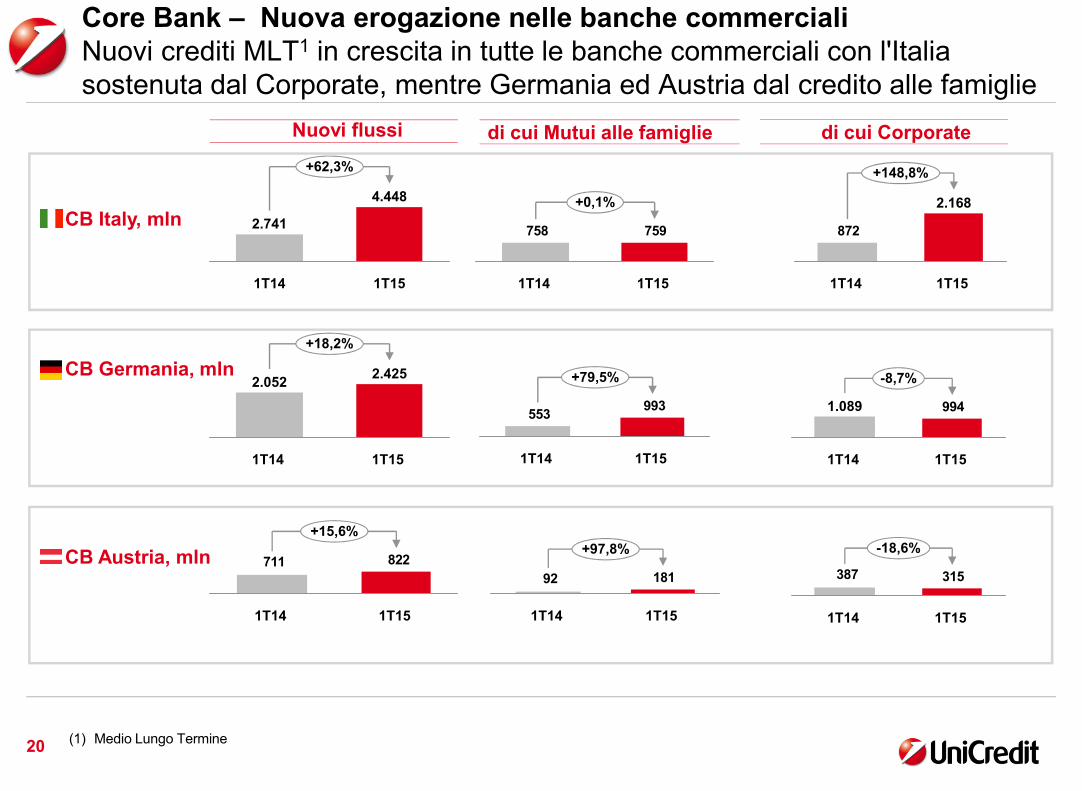

Core Bank – Nuova erogazione nelle banche commercialiNuovi crediti MLT1 in crescita in tutte le banche commerciali con l'Italiasostenuta dal Corporate, mentre Germania ed Austria dal credito alle famiglie

CB Austria, mln

CB Germania, mln

CB Italy, mln

Nuovi flussi di cui Mutui alle famiglie

2.052

+18,2%

1T15

2.425

1T14

993553

+79,5%

1T151T14

822711

+15,6%

1T151T14

18192

+97,8%

1T151T14

1T15

2.741

1T14

4.448

+62,3%

759758

1T14

+0,1%

1T15

di cui Corporate

315387

1T15

-18,6%

1T14

994

1T15

1.089

-8,7%

1T14

872

1T15

+148,8%

2.168

1T14

20(1) Medio Lungo Termine

UniCredit Group - INTERNAL USE ONLY -

Delta spread(2)

21

Core Bank – Nuova erogazione di credito nella Commercial bank ItalyNuovi flussi a MLT a 4,4mld nel 1T15 (+62% a/a) che compensano i run off: i nuovi flussimostrano margini più alti nonostante tassi più bassi. I crediti totali salgono a 133,9mld a Mar-15

-0,7

PMI

-0,4

Creditipersonali

Mutuiresidenziali

-1,0

+1,9

BreveTermine e

altro(3)

Mar-15

133,9

Corporate

+2,2

PMIDic-14

130,3

+0,9

Creditipersonali

+0,6

Mutuiresidenziali

+0,8

Corporate

-0,5

Run off MLT: -2,7 mld Nuovi flussi MLT: +4,4 mld

(1) Run off e i nuovi flussi escludono i crediti in pool.(2) Spread manageriale sui nuovi flussi - spread manageriale sui run off.(3) Includendo circa 3 mld trasferiti alla Core bank all'inizio del 2015.

Crediti verso Clientela(1), mld

+75bp +230bp +74bp -7bp

UniCredit Group - INTERNAL USE ONLY -

22

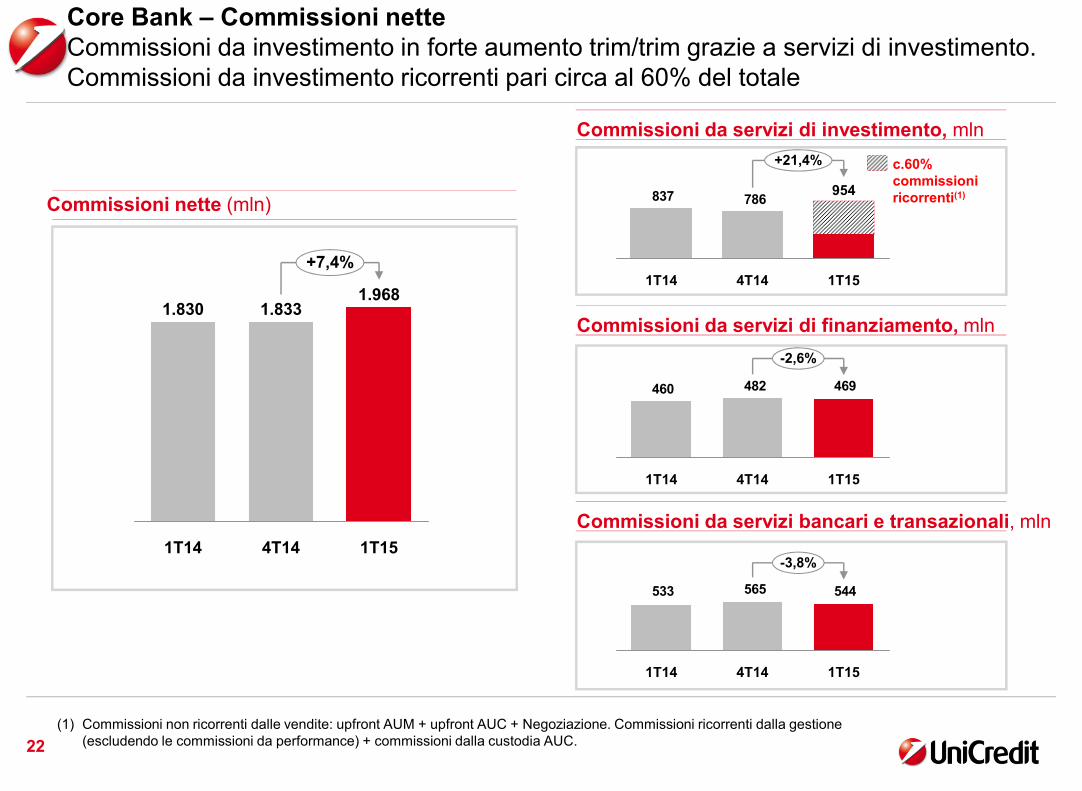

469482460

-2,6%

1T154T141T14

544565533

1T14

-3,8%

1T154T14

Core Bank – Commissioni netteCommissioni da investimento in forte aumento trim/trim grazie a servizi di investimento.Commissioni da investimento ricorrenti pari circa al 60% del totale

+7,4%

1T15

1.968

4T14

1.833

1T14

1.830

786837

+21,4%

1T15

954

4T141T14

c.60%commissioniricorrenti(1)

(1) Commissioni non ricorrenti dalle vendite: upfront AUM + upfront AUC + Negoziazione. Commissioni ricorrenti dalla gestione(escludendo le commissioni da performance) + commissioni dalla custodia AUC.

Commissioni nette (mln)

Commissioni da servizi di investimento, mln

Commissioni da servizi bancari e transazionali, mln

Commissioni da servizi di finanziamento, mln

UniCredit Group - INTERNAL USE ONLY -

Depos

AuC

Aum

Mar-15

918

363

259

296

Effetto cambicostanti

+11

Effettoperformance

e altro

+32

Venditenette

+10

dic-14

864

359

237

268

23

Core Bank – Asset finanziari totaliVendite nette in deciso aumento pari a 10mld che sostengono la crescita delle attivitàfinanziarie totali, con AuM ai massimi livelli e ulteriore potenziale remix verso l'AuM

Assets finanziari totali, mld

+6.2%

+10.4%

+9.0%

+1.1%

trim/trim

UniCredit Group - INTERNAL USE ONLY -

24

+0,5%

1T15

2.057

4T14

2.047

1T14

2.047

970973

-5,4%

1T154T14

1.025

1T14

224239216

-6,5%

1T154T141T14

Core Bank – Costi totaliSpese sotto controllo, con costi totali in calo del 1,8% trim/trim grazie a minorispese amministrative e deprezzamenti

1T15

-1,8%

3.251

4T14

3.311

1T14

3.236

Costincome

59% 60% 57%

(1) Altre spese amministrative al netto dei recuperi di spesa.

Spese per il personale, mln

Rettifiche e ammortamenti, mln

Altre spese amministrative1, mln

Costi, mln

UniCredit Group - INTERNAL USE ONLY -

8380

5,4%

ICT

RealEstate

Altro

1T15

523

241

200

1T14

496

205

211

25

Core bank – Pilastri strategiciEsecuzione in corso…

Trasformare la banca commerciale(1) Investire in business in crescita Piattaforme globali

-33(-2,2%

1T15

1.479

1T14

1.472

Costi diretti, mln

Filiali(Ristrutturazione da Piano Strategico)

(1) Perimetri considerati: Commercial Bank Italia, Germania e Austria.(2) Quote di mercato per il 1T15 si riferiscono ai dati a Feb-15.(3) Ricavi shadow includono i ricavi generati dalle Banche Commerciali e dalla CEE con la contribuzione di specialisti CIB, a fronte di un

rimborso sui costi.4) Altre spese dirette amministrative per GBS, la macchina operativa. Gli investimenti si riferiscono al budget di GBS per il FY14 e il FY15.

57.995 56.887

+74(+5,5%)

1T15

1.409

1T14

1.335

Ricavi CEE&Polonia(2), mln

Quote di mercatoCrediti

TFA Pioneer & Fineco, mld

6,4% 7,4 %

Mar-15

286

Venditenette, effettoperf. e cambi

+53

Mar-14

233

GBS OAE(4), mln Investimenti ITGBS(4), mln

570

666

+107(+6,5%)

1T15

1.748

1T14

1.641

Ricavi CIB incl. shadow(3), mln

FY14

FY15-6%

Legati a progetti

-319

Mar-15

3.972

Mar-14

4.291

FTEs

-1.108

+18%

991 1.058di cuiCIB

CEE&Polonia

UniCredit Group - INTERNAL USE ONLY -

26

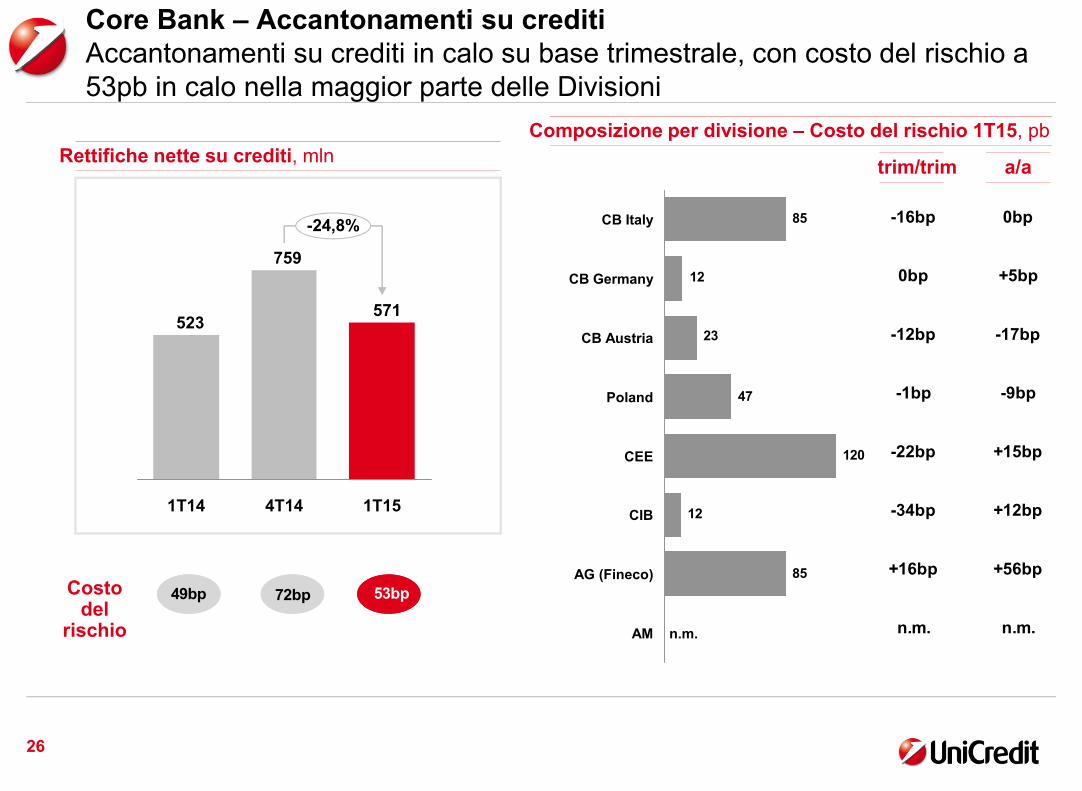

571

759

523

-24,8%

1T154T141T14

Core Bank – Accantonamenti su creditiAccantonamenti su crediti in calo su base trimestrale, con costo del rischio a53pb in calo nella maggior parte delle Divisioni

trim/trim a/a

85

12

120

47

23

12

85

AG (Fineco)

AM n.m.

CIB

CEE

Poland

CB Austria

CB Germany

CB Italy -16bp 0bp

0bp +5bp

-12bp -17bp

-1bp -9bp

-22bp +15bp

-34bp +12bp

+16bp +56bp

n.m. n.m.

49bp 72bp 53bp

Rettifiche nette su crediti, mln

Composizione per divisione – Costo del rischio 1T15, pb

Costodel

rischio

UniCredit Group - INTERNAL USE ONLY -

Core Bank – Performance della CEEContributo bilanciato nei confronti della performance operativa tra i paesi CEE. L'Europa

Sud Orientale e l'Europa Centrale incrementano il proprio peso nella divisione.

Russia - NOP, mln a cambi costanti Europa Centrale(3), (4) - NOP, mln a cambi costanti

Turchia(1), (2) - NOP, mln a cambi costanti

89

135

74

-34,4%

+20,5%

1T154T141T14

Europa Sud Orientale (2), (3) - NOP, mln a cambi costanti

27

(1) Utile netto consolidato per UCG. A seguito del consolidamento di Yapi Kredi a patrimonio netto, i dati sono gestionali(2) Cambi costanti a fine 2013.(3) Europa Sud Orientale: Croazia, Romania, Bulgaria, Bosnia, Serbia.(4) Europa Centrale: Repubblica Ceca e Slovacchia, Ungheria, Slovenia.

182

66

145

+174,7%

+26,1%

1T154T141T14

127

88

119

+43,8%

+6,5%

1T154T141T14

142

11693

+22,9%

+53%

1T154T141T14

UniCredit Group - INTERNAL USE ONLY -

28

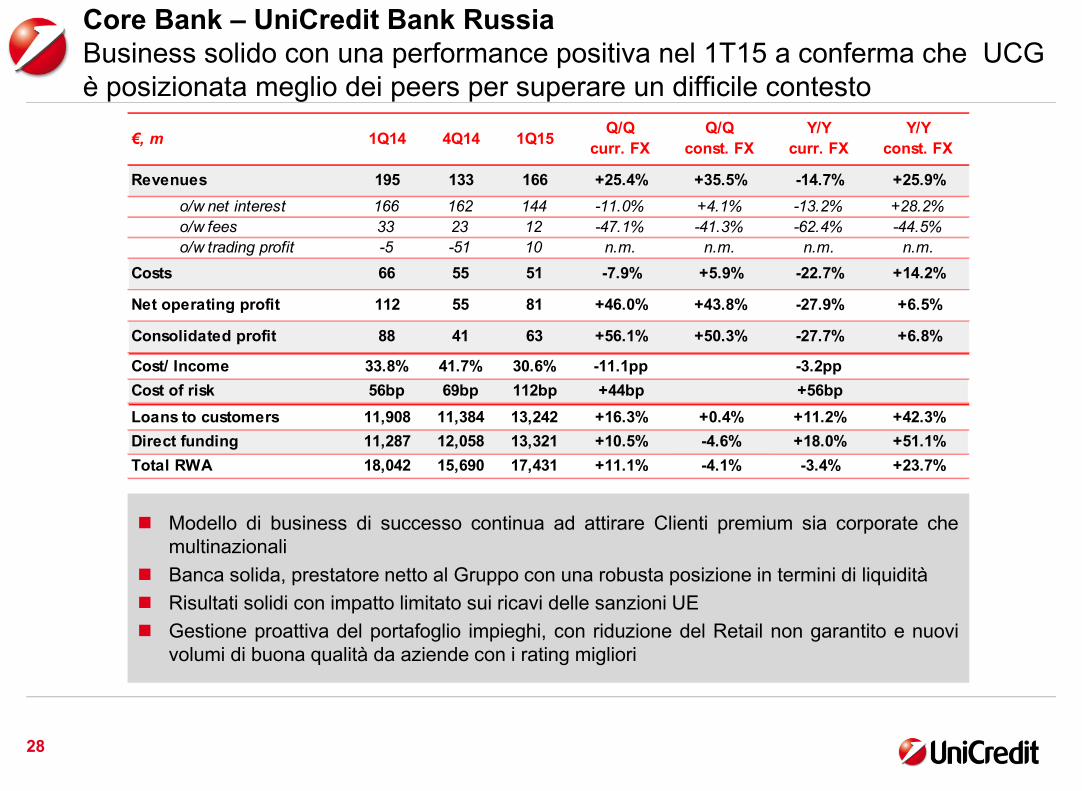

Core Bank – UniCredit Bank RussiaBusiness solido con una performance positiva nel 1T15 a conferma che UCGè posizionata meglio dei peers per superare un difficile contesto

Modello di business di successo continua ad attirare Clienti premium sia corporate chemultinazionali

Banca solida, prestatore netto al Gruppo con una robusta posizione in termini di liquidità

Risultati solidi con impatto limitato sui ricavi delle sanzioni UE

Gestione proattiva del portafoglio impieghi, con riduzione del Retail non garantito e nuovivolumi di buona qualità da aziende con i rating migliori

€, m 1Q14 4Q14 1Q15Q/Q

curr. FX

Q/Q

const. FX

Y/Y

curr. FX

Y/Y

const. FX

Revenues 195 133 166 +25.4% +35.5% -14.7% +25.9%

o/w net interest 166 162 144 -11.0% +4.1% -13.2% +28.2%

o/w fees 33 23 12 -47.1% -41.3% -62.4% -44.5%

o/w trading profit -5 -51 10 n.m. n.m. n.m. n.m.

Costs 66 55 51 -7.9% +5.9% -22.7% +14.2%

Net operating profit 112 55 81 +46.0% +43.8% -27.9% +6.5%

Consolidated profit 88 41 63 +56.1% +50.3% -27.7% +6.8%

Cost/ Income 33.8% 41.7% 30.6% -11.1pp -3.2pp

Cost of risk 56bp 69bp 112bp +44bp +56bp

Loans to customers 11,908 11,384 13,242 +16.3% +0.4% +11.2% +42.3%

Direct funding 11,287 12,058 13,321 +10.5% -4.6% +18.0% +51.1%

Total RWA 18,042 15,690 17,431 +11.1% -4.1% -3.4% +23.7%

UniCredit Group - INTERNAL USE ONLY -

29

Gruppo

Agenda

Non Core

Core Bank

Allegati

Non Core – Crediti lordi verso clientelaCrediti lordi in ulteriore calo di 3mld nel 1T15 (-11mld a/a) grazie alla venditadi UCCMB e al continua azione di riduzione del rischio

-3mld

-11mld

SpecialNetwork

ExUCCMB(1)

Leasing

SPV

Mar-15

72,0

55,6

6,7

9,1

0,7

Mar-14

83,2

60,9

10,4

10,2

1,8

-3,1

75,1

Dic-14

9,6

9,5

0,7

58,4

Crediti Lordi verso Clientela, mld

30

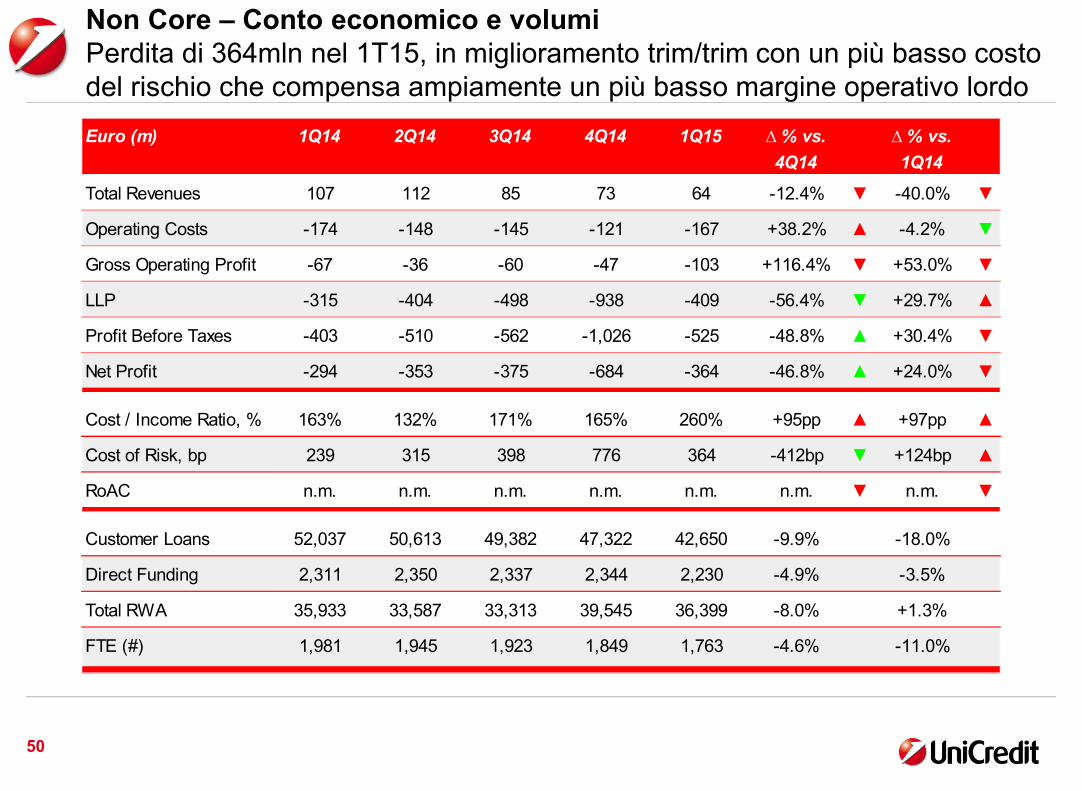

Crediti lordi verso clientela a 72mld, in calo di 3mldtrim/trim, principalmente per la vendita di UCCMB incorso(1)

Volumi più bassi come risultato di un minore margine diinteresse

Diminuzione di FTE pari a 5%

Perdita netta in calo trim/trim per minori accantonamentisu crediti (LLP) nonostante costi più alti legati allastagionalità dei recuperi di spesa su base semestral

Al netto di c.a2,3mld per effettoUCCMB(2)

(1) Perimetro degli asset UCCMB che sono confluiti in UniCredit SpA.(2) Perimetro relativo al portafoglio di 2,3mld soggetto alla vendita.

€, m 1Q14 4Q14 1Q15 Q/Q Y/Y

Revenues 107 73 64 -12.4% -40.0%

Costs 174 121 167 +38.2% -4.2%

LLP 315 938 409 -56.4% +29.7%

Net Loss 294 684 364 -46.8% +24.0%

Net loans 52,037 47,322 42,650 -9.9% -18.0%

RWA 35,933 39,545 36,399 -8.0% +1.3%

FTE 1,981 1,849 1,763 -4.6% -11.0%

Indietroal Core

31

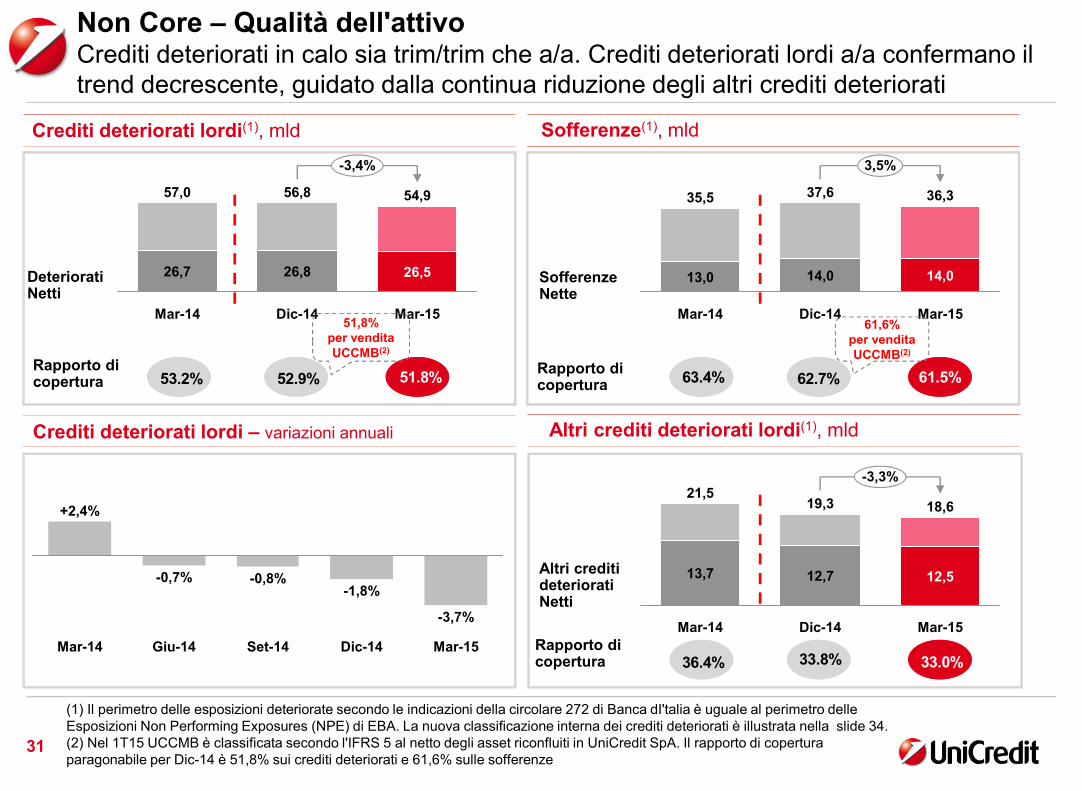

Non Core – Qualità dell'attivoCrediti deteriorati in calo sia trim/trim che a/a. Crediti deteriorati lordi a/a confermano iltrend decrescente, guidato dalla continua riduzione degli altri crediti deteriorati

Crediti deteriorati lordi(1), mld

-3,4%

Mar-15

54,9

26,5

Dic-14

56,8

26,8

Mar-14

57,0

26,7

Rapporto dicopertura

Sofferenze(1), mld

Altri crediti deteriorati lordi(1), mldCrediti deteriorati lordi – variazioni annuali

3,5%

Mar-15

36,3

14,0

Dic-14

37,6

14,0

Mar-14

35,5

13,0

-3,3%

Mar-15

18,6

12,5

Dic-14

19,3

12,7

Mar-14

21,5

13,7

Mar-15

-3,7%

Dic-14

-1,8%

Set-14

-0,8%

Giu-14

-0,7%

Mar-14

+2,4%

SofferenzeNette

Altri creditideterioratiNetti

DeterioratiNetti

(1) Il perimetro delle esposizioni deteriorate secondo le indicazioni della circolare 272 di Banca dI'talia è uguale al perimetro delleEsposizioni Non Performing Exposures (NPE) di EBA. La nuova classificazione interna dei crediti deteriorati è illustrata nella slide 34.(2) Nel 1T15 UCCMB è classificata secondo l'IFRS 5 al netto degli asset riconfluiti in UniCredit SpA. Il rapporto di coperturaparagonabile per Dic-14 è 51,8% sui crediti deteriorati e 61,6% sulle sofferenze

53.2% 52.9% 51.8% 63.4% 62.7% 61.5%

36.4% 33.8% 33.0%

51,8%per venditaUCCMB(2)

61,6%per venditaUCCMB(2)

Rapporto dicopertura

Rapporto dicopertura

UniCredit Group - INTERNAL USE ONLY -

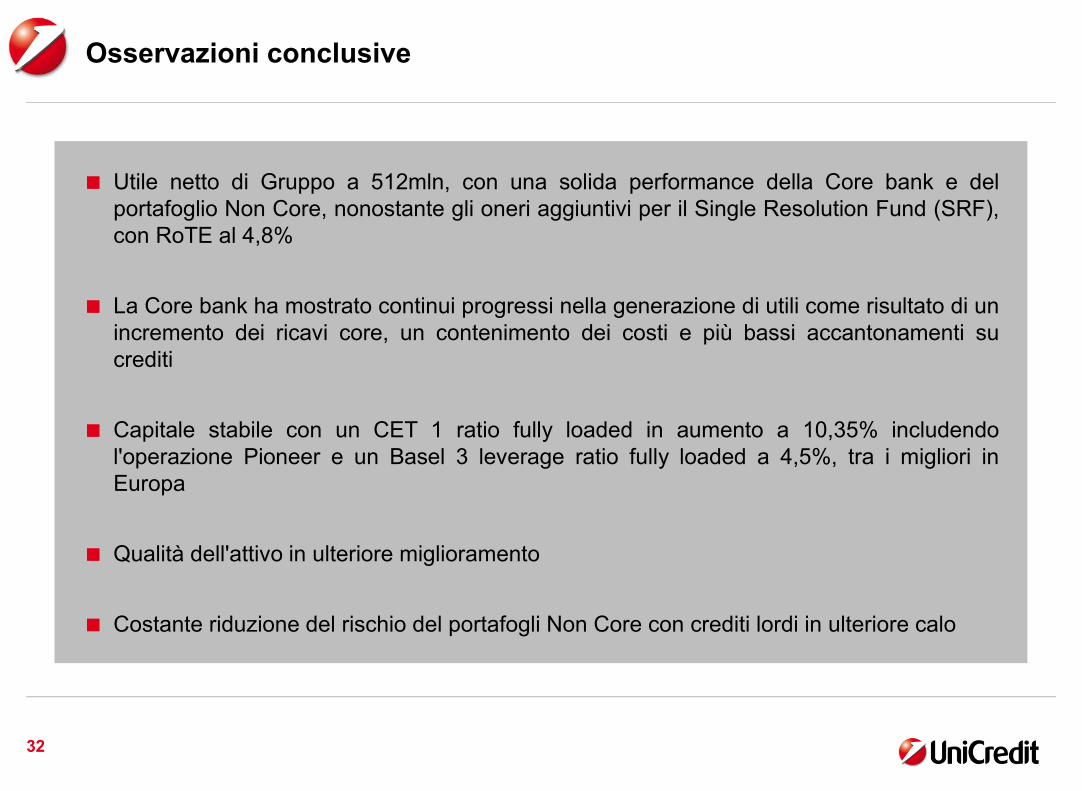

Osservazioni conclusive

Utile netto di Gruppo a 512mln, con una solida performance della Core bank e delportafoglio Non Core, nonostante gli oneri aggiuntivi per il Single Resolution Fund (SRF),con RoTE al 4,8%

La Core bank ha mostrato continui progressi nella generazione di utili come risultato di unincremento dei ricavi core, un contenimento dei costi e più bassi accantonamenti sucrediti

Capitale stabile con un CET 1 ratio fully loaded in aumento a 10,35% includendol'operazione Pioneer e un Basel 3 leverage ratio fully loaded a 4,5%, tra i migliori inEuropa

Qualità dell'attivo in ulteriore miglioramento

Costante riduzione del rischio del portafogli Non Core con crediti lordi in ulteriore calo

32

UniCredit Group - INTERNAL USE ONLY -

33

Gruppo

Agenda

Non Core

Core Bank

Allegati

UniCredit Group - INTERNAL USE ONLY -

Nuove classificazioni dei crediti deterioratiPerimetro sostanzialmente equivalente tra Esposizioni Non Performing(NPE) di EBA e Banca d'Italia. Le sub-classificazioni sono state riviste

Non deterioratoNon deteriorato

Non deteriorato

Past due (creditiscaduti)

Past due (creditiscaduti)

InadempienzeProbabili

diversi da Sofferenze

InadempienzeProbabili

diversi da Sofferenze

NPL(Sofferenze)

Past Due IncagliCrediti

Ristrutturati

Esposizioni ForborneNon performing

Bad loans(Sofferenze)Bad loans

(Sofferenze)

Crediti deteriorati(1)

Esposizioni Forborne Non-performing

(1) I deteriorati secondo IFRS sostanzialmente equivalenti ai Non-Performing Exposure (NPE) EBA a livello di Gruppo.

Riclassificazione dello stock a Mar-15:

VecchioVecchio

NuovoNuovo

Riallocazione a tendere:

34

UniCredit Group - INTERNAL USE ONLY -

35

31,6

Mar-14

63,4

30,3

Dic-13

64,5

30,5

Dic-12

58,9

32,5

+9,5%-0,5%

Mar-15

63,6

31,6

Dic-14

65,1

Italia – Qualità dell'attivoCrediti deteriorati in calo anche grazie alla vendita di UCCMB.Continua a calare il trend degli altri crediti deteriorati lordi

DeterioratiNetti

Rapporto dicopertura

Netimpairedloan ratio

44.8% 52.7% 52.2% 51.4% 50.4%

12.0% 12.7% 12.5% 14.3% 14.0%

+10,2%+5,6%

Mar-15

38,6

14,7

Dic-14

39,5

14,6

Mar-14

36,8

13,4

Dic-13

36,5

13,0

Dic-12

33,1

14,0

-10,4%+8,6%

Mar-15

25,0

16,9

Dic-14

25,6

17,0

Mar-14

26,7

16,9

Dic-13

27,9

17,5

Dic-12

25,7

18,5

Rapporto dicopertura

Sofferenzenette

Rapporto dicopertura

57.7% 64.5% 63.5% 63.0% 61.9%

Altri creditideterioratinetti

(1) Il perimetro delle esposizioni deteriorato come da indicazioni della circolare 272 di Banca di Italia è sostanzialmente equivalente alperimetro delle Esposizioni Non Performing Exposures (NPE) di EBA. La nuova classificazione interna con il credito deteriorato èillustrata nella slide 34.(2) Nel 1T15 UCCMB è classificata secondo l'IFRS 5 al netto degli asset riconfluiti in UniCredit SpA. Il rapporto di copertura èparagonabile al 50,4% sui crediti deteriorati e al 62% sulle sofferenze di Dic-14.

28.3% 37.3% 36.6% 33.6% 32.6%

50,4%per venditaUCCMB(2)

62,0%per venditaUCCMB(2)

Totale crediti deteriorati lordi, mld

Sofferenze lorde (2), mld

Altri crediti deteriorati lordi(2), mld

UniCredit Group - INTERNAL USE ONLY -

Perimetro Italiano Totale(1)

I Business italiani hanno portato risultati positivi nel 1T15, sostenuti da una forteperformance operativa che compensa ampiamente un debole aumento dei costi Non HR

1.304

1T15

1.322

1T14 4T14

1.314

-1,3%

36

1.127

1T15

1.051

1T14 4T14

1.010

+7,2%

1.413

1T15

1.399

1T14 4T14

1.351

+1,0%

243

1T15

257

1T14 4T14

-365

-5,5%

(1) Il perimetro italiano include: Commercial Bank Italy, il portafoglio Non Core, CIB Italy, Asset Management relativamente afondi distribuiti tramite la Rete italiana, Fineco, GBS relativamente alle principali attività italiane, attività del Corporate Centerrelative al business italiano.

Costi, mln Utile netto, mln

Margine di interesse, mln Commissioni, mln

UniCredit Group - INTERNAL USE ONLY -

1,863

876

Utile nettoPPA

-65

Minori

-102

Operazioniin

dismissione

-58

Tasse

-504

Profitti dainvestimenti

-5

Restruct.costi

-1

Altri R&C

-41

Onerisistemici(1)

-210

Risultatodi gestione

37

Raccordo elementi non-operativi, mln

Core Bank – Elementi non operativiOneri di sistema includono contributi al Deposit Guarantee Scheme (DGS), alSingle Resolution Fund e imposte bancarie per 210mln totali. Aliquota a 31%

(1) Contributo al nuovo Single Resolution Fund (c. 90mln) per Germania ed Austria nel 1T15 è relativo al FY15.(2) Contributo dell'Ucraina su base divisionale.

- c.90mln per SRFrelativi al FY15(1)

- c.55mln per DGS- c.65mln per altreimposte bancarie

di cui c.-75mln perUcraina(2)

1.863

UniCredit Group - INTERNAL USE ONLY -

38

Group – Leverage ratioSolido B3 leverage ratio FL a 4,5%, tra i migliori in Europa.Leverage ratio trans. a 4,7%, incluso l'ulteriore phase-in del 40% per 2015

Basel 3 leverage ratio(1)

Mar-15

4,71%

Dic-14

4,85%

Set-14

5,22%

Giu-14

5,11%

Mar-14

4,94%

Transitional

(1) I leverage ratio si basano sulla definizione di Capital Requirement Regulation (CRR) che non considera le modifiche introdotte dall'Atto delegato della Commissione Europea pubblicato a gennaio 2015. In accordo con quanto proposto dall'EBA, la nuovaimplementazione è attesa non prima di dicembre 2015. Per i Peers si considera un campione di 10 banche europee che hannopubblicato i risultati 1trim15 alla data del 11 maggio. Dato pro-forma come per i ratio di capitale regolamentari.(2) SFT: Securities Financial Transactions, ad es. Repos.

Esposizionetotale

974,3

Altri agg.regolamentari

Tier 1

-2,9

Intangibili

-5,7

Esposizioneextra stato

patrimoniale

+153,7

Derivati

+49,6

SFT(2)

+12,3

Asset di statopatrimoniale

eligibili

767,3

Agg.perimetro

regolamentaree altro

+35,6

SFT(2)

-87,6

Derivati

-81,4

StatoPatrimoniale

900,6

Basel 3 – Leverage ratio fully loaded: composizione dell'esposizione totale

Contabile Regolamentare

Basel 3 leverage ratio fully loaded(1)

2015 Basel 3phase-in 40%

2014 Basel 3phase-in 20%

Mar-15

4,49%

Dic-14

4,46%

Set-14

4,81%

Giu-14

4,69%

Mar-14

4,51%

Fully loaded 2015 Basel 3phase-in 40%

2014 Basel 3phase-in 20%

Peers4,1%(1)

UniCredit Group - INTERNAL USE ONLY -

39

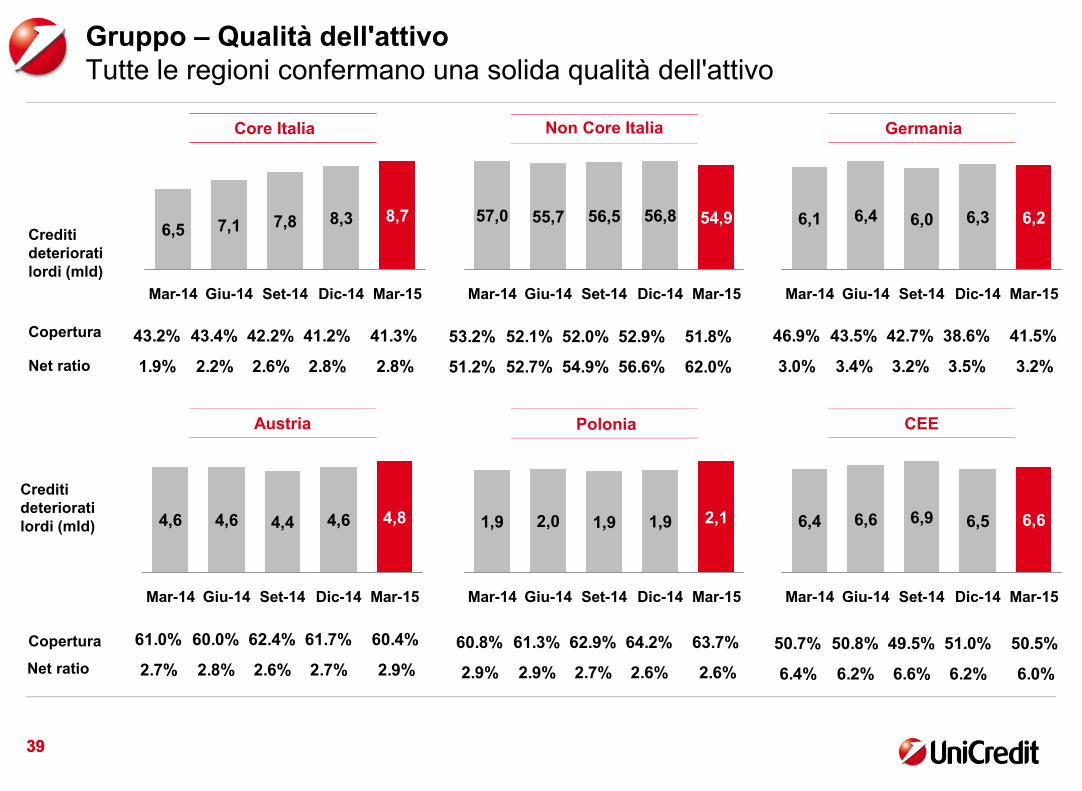

Gruppo – Qualità dell'attivoTutte le regioni confermano una solida qualità dell'attivo

Germania

Austria Polonia CEE

Copertura

Copertura

Net ratio

Creditideterioratilordi (mld)

Mar-15

8,7

Dic-14

8,3

Set-14

7,8

Giu-14

7,1

Mar-14

6,5

39

Mar-15

6,2

Dic-14

6,3

Set-14

6,0

Giu-14

6,4

Mar-14

6,1

Mar-15

4,8

Dic-14

4,6

Set-14

4,4

Giu-14

4,6

Mar-14

4,6 1,9

Set-14

1,9

Giu-14

2,0

Mar-14

1,9

Mar-15

2,1

Dic-14 Mar-15

6,6

Dic-14

6,5

Set-14

6,9

Giu-14

6,6

Mar-14

6,4

Core Italia

Net ratio

Non Core Italia

54,9

Mar-15Dic-14

56,8

Set-14

56,5

Giu-14

55,7

Mar-14

57,0

43.2% 43.4% 42.2% 41.2% 41.3%

1.9% 2.2% 2.6% 2.8% 2.8%

53.2% 52.1% 52.0% 52.9% 51.8%

51.2% 52.7% 54.9% 56.6% 62.0%

46.9% 43.5% 42.7% 38.6% 41.5%

3.0% 3.4% 3.2% 3.5% 3.2%

61.0% 60.0% 62.4% 61.7% 60.4%

2.7% 2.8% 2.6% 2.7% 2.9%

60.8% 61.3% 62.9% 64.2% 63.7%

2.9% 2.9% 2.7% 2.6% 2.6%

50.7% 50.8% 49.5% 51.0% 50.5%

6.4% 6.2% 6.6% 6.2% 6.0%

Creditideterioratilordi (mld)

UniCredit Group - INTERNAL USE ONLY -

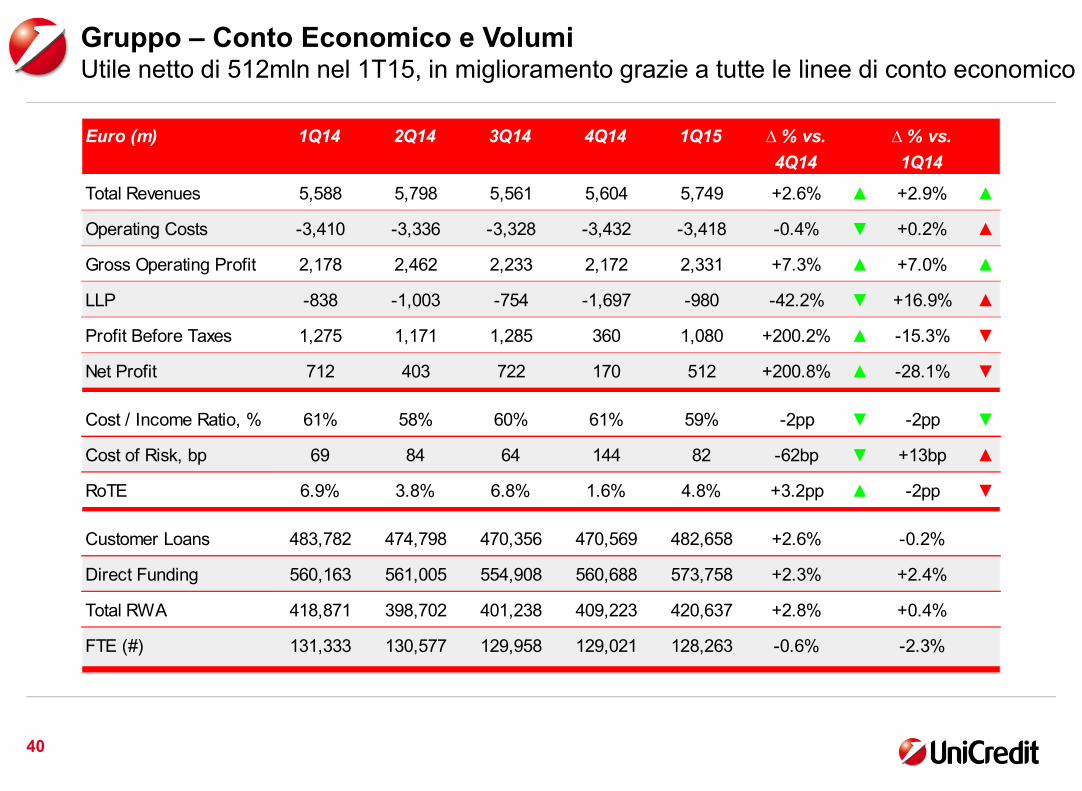

Euro (m) 1Q14 2Q14 3Q14 4Q14 1Q15 ∆ % vs. ∆ % vs.

4Q14 1Q14

Total Revenues 5,588 5,798 5,561 5,604 5,749 +2.6% ▲ +2.9% ▲

Operating Costs -3,410 -3,336 -3,328 -3,432 -3,418 -0.4% ▼ +0.2% ▲

Gross Operating Profit 2,178 2,462 2,233 2,172 2,331 +7.3% ▲ +7.0% ▲

LLP -838 -1,003 -754 -1,697 -980 -42.2% ▼ +16.9% ▲

Profit Before Taxes 1,275 1,171 1,285 360 1,080 +200.2% ▲ -15.3% ▼

Net Profit 712 403 722 170 512 +200.8% ▲ -28.1% ▼

Cost / Income Ratio, % 61% 58% 60% 61% 59% -2pp ▼ -2pp ▼

Cost of Risk, bp 69 84 64 144 82 -62bp ▼ +13bp ▲

RoTE 6.9% 3.8% 6.8% 1.6% 4.8% +3.2pp ▲ -2pp ▼

Customer Loans 483,782 474,798 470,356 470,569 482,658 +2.6% -0.2%

Direct Funding 560,163 561,005 554,908 560,688 573,758 +2.3% +2.4%

Total RWA 418,871 398,702 401,238 409,223 420,637 +2.8% +0.4%

FTE (#) 131,333 130,577 129,958 129,021 128,263 -0.6% -2.3%

40

Gruppo – Conto Economico e VolumiUtile netto di 512mln nel 1T15, in miglioramento grazie a tutte le linee di conto economico

UniCredit Group - INTERNAL USE ONLY -

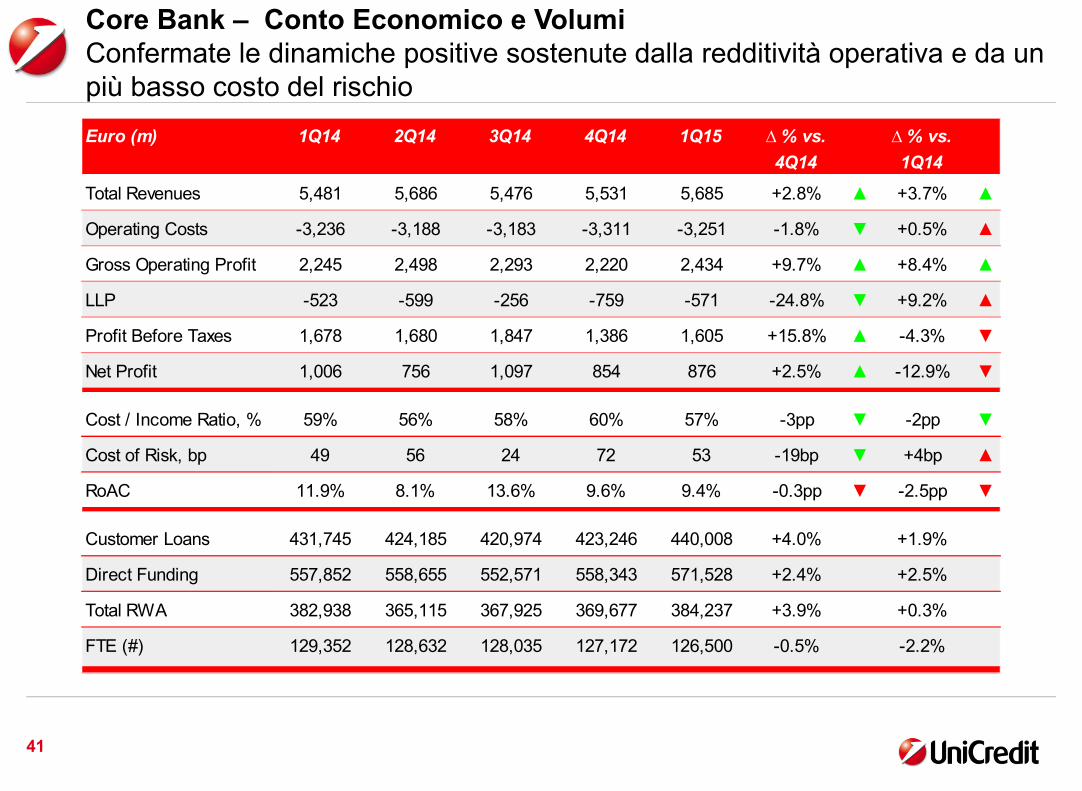

Euro (m) 1Q14 2Q14 3Q14 4Q14 1Q15 ∆ % vs. ∆ % vs.

4Q14 1Q14

Total Revenues 5,481 5,686 5,476 5,531 5,685 +2.8% ▲ +3.7% ▲

Operating Costs -3,236 -3,188 -3,183 -3,311 -3,251 -1.8% ▼ +0.5% ▲

Gross Operating Profit 2,245 2,498 2,293 2,220 2,434 +9.7% ▲ +8.4% ▲

LLP -523 -599 -256 -759 -571 -24.8% ▼ +9.2% ▲

Profit Before Taxes 1,678 1,680 1,847 1,386 1,605 +15.8% ▲ -4.3% ▼

Net Profit 1,006 756 1,097 854 876 +2.5% ▲ -12.9% ▼

Cost / Income Ratio, % 59% 56% 58% 60% 57% -3pp ▼ -2pp ▼

Cost of Risk, bp 49 56 24 72 53 -19bp ▼ +4bp ▲

RoAC 11.9% 8.1% 13.6% 9.6% 9.4% -0.3pp ▼ -2.5pp ▼

Customer Loans 431,745 424,185 420,974 423,246 440,008 +4.0% +1.9%

Direct Funding 557,852 558,655 552,571 558,343 571,528 +2.4% +2.5%

Total RWA 382,938 365,115 367,925 369,677 384,237 +3.9% +0.3%

FTE (#) 129,352 128,632 128,035 127,172 126,500 -0.5% -2.2%

41

Core Bank – Conto Economico e VolumiConfermate le dinamiche positive sostenute dalla redditività operativa e da unpiù basso costo del rischio

UniCredit Group - INTERNAL USE ONLY -

Euro (m) 1Q14 2Q14 3Q14 4Q14 1Q15 ∆ % vs. ∆ % vs.

4Q14 1Q14

Total Revenues 2,132 2,165 2,047 2,063 2,203 +6.8% ▲ +3.3% ▲

Operating Costs -1,055 -1,009 -991 -1,055 -1,059 +0.4% ▲ +0.3% ▲

Gross Operating Profit 1,077 1,156 1,056 1,007 1,144 +13.5% ▲ +6.2% ▲

LLP -280 -294 -132 -329 -280 -14.8% ▼ +0.1% ▲

Profit Before Taxes 781 811 887 660 846 +28.3% ▲ +8.4% ▲

Net Profit 494 535 571 417 564 +35.1% ▲ +14.0% ▲

Cost / Income Ratio, % 50% 47% 48% 51% 48% -3pp ▼ -1pp ▼

Cost of Risk, bp 85 89 40 101 85 -16bp ▼ - ▼

RoAC 26.7% 29.5% 29.4% 21.6% 27.1% +5.4pp ▲ - ▲

Customer Loans 132,303 131,471 130,571 130,269 134,106 +2.9% +1.4%

Direct Funding 147,921 144,132 142,516 145,347 144,209 -0.8% -2.5%

Total RWA 79,108 78,327 80,114 80,591 83,200 +3.2% +5.2%

FTE (#) 37,617 37,659 37,341 37,345 37,222 -0.3% -1.0%

42

Commercial Bank Italia – Conto economico e volumiBuona performance grazie a una solida generazione di utili

UniCredit Group - INTERNAL USE ONLY -

Euro (m) 1Q14 2Q14 3Q14 4Q14 1Q15 ∆ % vs. ∆ % vs.

4Q14 1Q14

Total Revenues 692 674 637 637 645 +1.2% ▲ -6.9% ▼

Operating Costs -511 -498 -522 -527 -518 -1.6% ▼ +1.4% ▲

Gross Operating Profit 181 176 115 110 126 +14.9% ▲ -30.2% ▼

LLP -15 -5 18 -25 -24 -1.2% ▼ +62.1% ▲

Profit Before Taxes 158 166 107 236 65 -72.2% ▼ -58.5% ▼

Net Profit 105 111 73 215 42 -80.3% ▼ -59.6% ▼

Cost / Income Ratio, % 74% 74% 82% 83% 80% -2pp ▼ +7pp ▲

Cost of Risk, bp 8 2 -9 13 12 - ▼ +5bp ▲

RoAC 14.4% 15.5% 10.4% 30.8% 6.2% -24.6pp ▼ -8pp ▼

Customer Loans 78,537 78,783 78,765 78,416 79,256 +1.1% +0.9%

Direct Funding 105,562 104,709 102,044 102,236 101,088 -1.1% -4.2%

Total RWA 35,199 32,683 33,598 33,510 33,181 -1.0% -5.7%

FTE (#) 13,574 13,494 13,568 13,409 13,051 -2.7% -3.9%

43

Commercial Bank Germania – Conto economico e volumiImportanti miglioramenti nella redditività operativa e nel costo del rischio.Utile netto più basso a seguito del capital gain di DAB registrato in 4T14

UniCredit Group - INTERNAL USE ONLY -

Euro (m) 1Q14 2Q14 3Q14 4Q14 1Q15 ∆ % vs. ∆ % vs.

4Q14 1Q14

Total Revenues 394 440 376 410 301 -26.6% ▼ -23.6% ▼

Operating Costs -345 -343 -329 -357 -339 -4.8% ▼ -1.6% ▼

Gross Operating Profit 49 96 47 53 -38 n.m. ▼ n.m. ▼

LLP -48 -4 -17 -41 -27 -33.4% ▼ -43.3% ▼

Profit Before Taxes 19 49 -3 -37 -112 n.m. ▼ n.m. ▼

Net Profit 18 57 37 -65 -95 +46.6% ▼ n.m. ▼

Cost / Income Ratio, % 88% 78% 87% 87% 113% +26pp ▲ +25pp ▲

Cost of Risk, bp 40 4 14 35 23 -12bp ▼ -17bp ▼

RoAC 3.1% 9.7% 6.0% -14.7% -16.3% -1.6pp ▼ -19.3pp ▼

Customer Loans 47,877 48,083 47,442 47,379 48,744 +2.9% +1.8%

Direct Funding 60,932 60,630 63,610 64,186 65,875 +2.6% +8.1%

Total RWA 27,169 23,838 24,080 24,047 28,273 +17.6% +4.1%

FTE (#) 6,803 6,634 6,751 6,701 6,614 -1.3% -2.8%

44

Commercial Bank Austria – Conto economico e volumiLe azioni del management sulla riduzione dei costi mitigano la deboleperformance dei ricavi. Il costo del rischio conferma l'alta qualità del credito

UniCredit Group - INTERNAL USE ONLY -

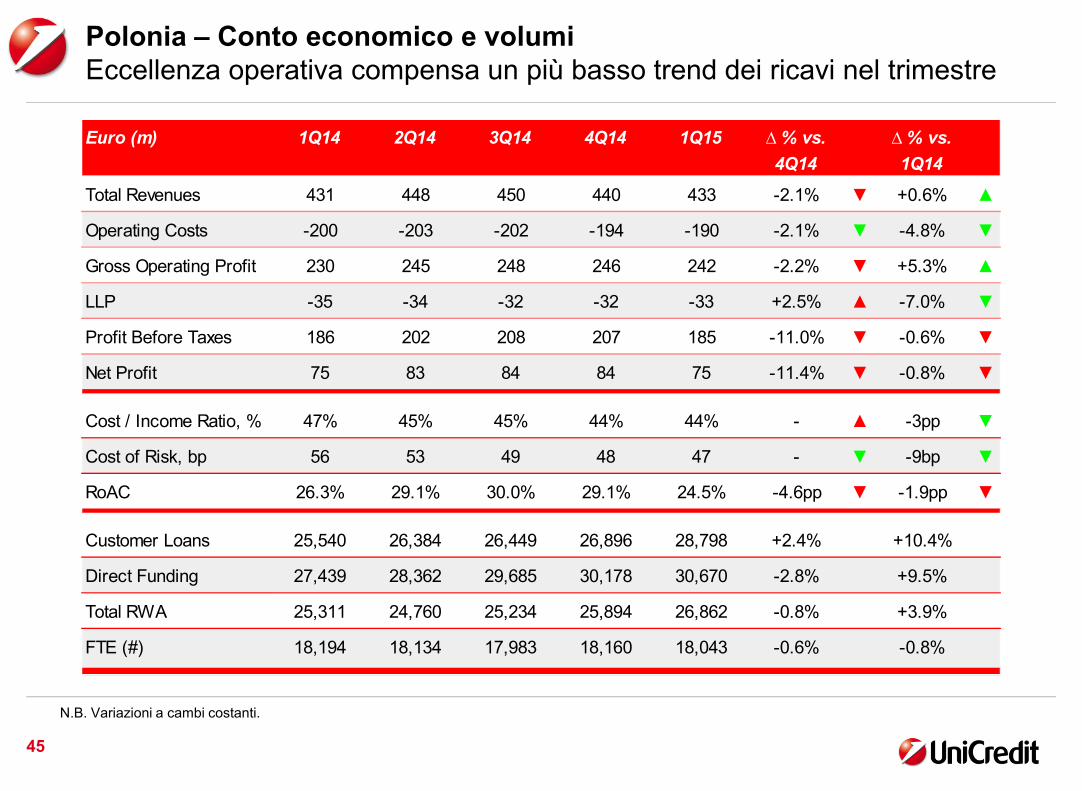

Euro (m) 1Q14 2Q14 3Q14 4Q14 1Q15 ∆ % vs. ∆ % vs.

4Q14 1Q14

Total Revenues 431 448 450 440 433 -2.1% ▼ +0.6% ▲

Operating Costs -200 -203 -202 -194 -190 -2.1% ▼ -4.8% ▼

Gross Operating Profit 230 245 248 246 242 -2.2% ▼ +5.3% ▲

LLP -35 -34 -32 -32 -33 +2.5% ▲ -7.0% ▼

Profit Before Taxes 186 202 208 207 185 -11.0% ▼ -0.6% ▼

Net Profit 75 83 84 84 75 -11.4% ▼ -0.8% ▼

Cost / Income Ratio, % 47% 45% 45% 44% 44% - ▲ -3pp ▼

Cost of Risk, bp 56 53 49 48 47 - ▼ -9bp ▼

RoAC 26.3% 29.1% 30.0% 29.1% 24.5% -4.6pp ▼ -1.9pp ▼

Customer Loans 25,540 26,384 26,449 26,896 28,798 +2.4% +10.4%

Direct Funding 27,439 28,362 29,685 30,178 30,670 -2.8% +9.5%

Total RWA 25,311 24,760 25,234 25,894 26,862 -0.8% +3.9%

FTE (#) 18,194 18,134 17,983 18,160 18,043 -0.6% -0.8%

45

Polonia – Conto economico e volumiEccellenza operativa compensa un più basso trend dei ricavi nel trimestre

N.B. Variazioni a cambi costanti.

UniCredit Group - INTERNAL USE ONLY -

Euro (m) 1Q14 2Q14 3Q14 4Q14 1Q15 ∆ % vs. ∆ % vs.

4Q14 1Q14

Total Revenues 904 1,005 1,090 923 976 +9.1% ▲ +16.5% ▲

Operating Costs -369 -369 -379 -393 -350 -8.1% ▼ +1.9% ▲

Gross Operating Profit 535 635 711 530 626 +21.6% ▲ +26.5% ▲

LLP -148 -168 -156 -204 -174 -8.0% ▼ +29.4% ▲

Profit Before Taxes 327 406 455 292 392 +34.9% ▲ +29.8% ▲

Net Profit 263 309 336 130 247 +101.2% ▲ -26.3% ▼

Cost / Income Ratio, % 41% 37% 35% 43% 36% -7pp ▼ -5pp ▼

Cost of Risk, bp 105 119 107 142 120 -15bp ▼ +16bp ▲

RoAC 14.4% 16.8% 19.1% 6.4% 11.8% +5.3pp ▲ -2.6pp ▼

Customer Loans 55,822 57,781 58,384 57,009 59,081 -0.1% +12.9%

Direct Funding 47,304 48,361 50,036 51,469 53,777 -0.4% +22.0%

Total RWA 83,489 81,784 84,633 89,276 93,339 +1.7% +18.1%

FTE (#) 30,623 30,097 29,576 29,040 28,918 -0.4% -5.6%

46

CEE – Conto economico e volumiLa diversificazione geografica ha portato un miglioramento dell'utile netto nel trimestresostenuta da una migliorata redditività operativa e un più basso costo del rischio

N.B. Variazioni a cambi costanti.

UniCredit Group - INTERNAL USE ONLY -

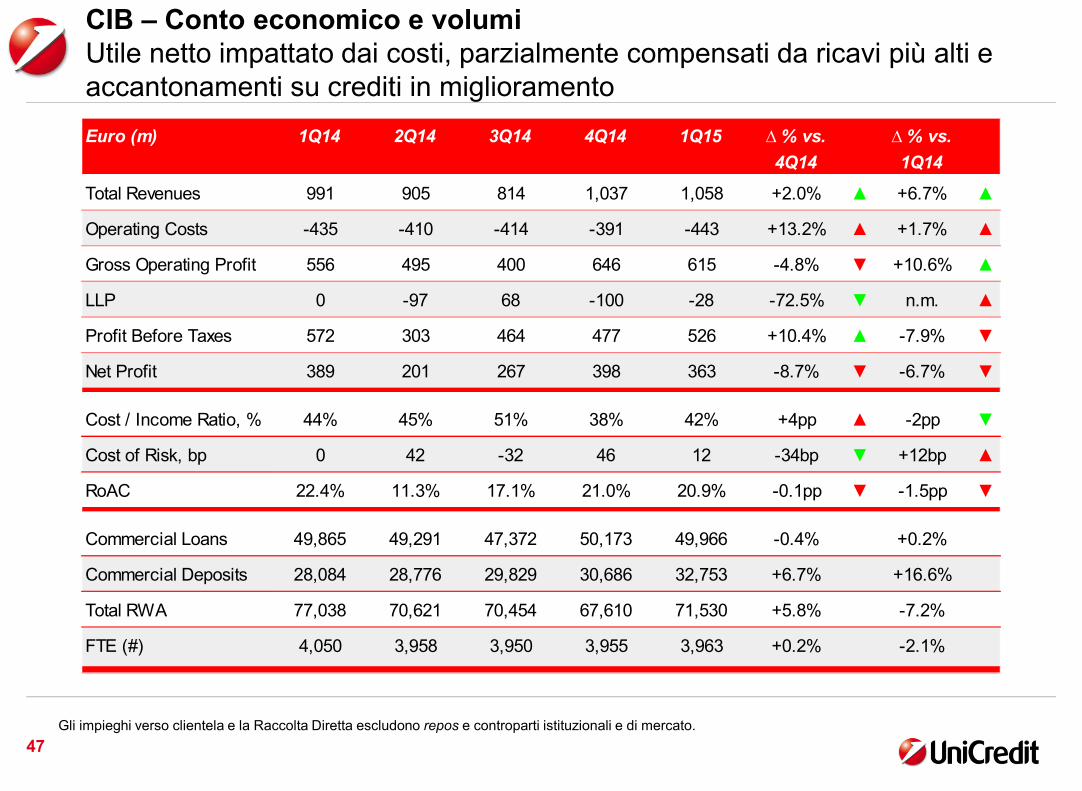

Euro (m) 1Q14 2Q14 3Q14 4Q14 1Q15 ∆ % vs. ∆ % vs.

4Q14 1Q14

Total Revenues 991 905 814 1,037 1,058 +2.0% ▲ +6.7% ▲

Operating Costs -435 -410 -414 -391 -443 +13.2% ▲ +1.7% ▲

Gross Operating Profit 556 495 400 646 615 -4.8% ▼ +10.6% ▲

LLP 0 -97 68 -100 -28 -72.5% ▼ n.m. ▲

Profit Before Taxes 572 303 464 477 526 +10.4% ▲ -7.9% ▼

Net Profit 389 201 267 398 363 -8.7% ▼ -6.7% ▼

Cost / Income Ratio, % 44% 45% 51% 38% 42% +4pp ▲ -2pp ▼

Cost of Risk, bp 0 42 -32 46 12 -34bp ▼ +12bp ▲

RoAC 22.4% 11.3% 17.1% 21.0% 20.9% -0.1pp ▼ -1.5pp ▼

Commercial Loans 49,865 49,291 47,372 50,173 49,966 -0.4% +0.2%

Commercial Deposits 28,084 28,776 29,829 30,686 32,753 +6.7% +16.6%

Total RWA 77,038 70,621 70,454 67,610 71,530 +5.8% -7.2%

FTE (#) 4,050 3,958 3,950 3,955 3,963 +0.2% -2.1%

47

CIB – Conto economico e volumiUtile netto impattato dai costi, parzialmente compensati da ricavi più alti eaccantonamenti su crediti in miglioramento

Gli impieghi verso clientela e la Raccolta Diretta escludono repos e controparti istituzionali e di mercato.

UniCredit Group - INTERNAL USE ONLY -

Euro (m) 1Q14 2Q14 3Q14 4Q14 1Q15 ∆ % vs. ∆ % vs.

4Q14 1Q14

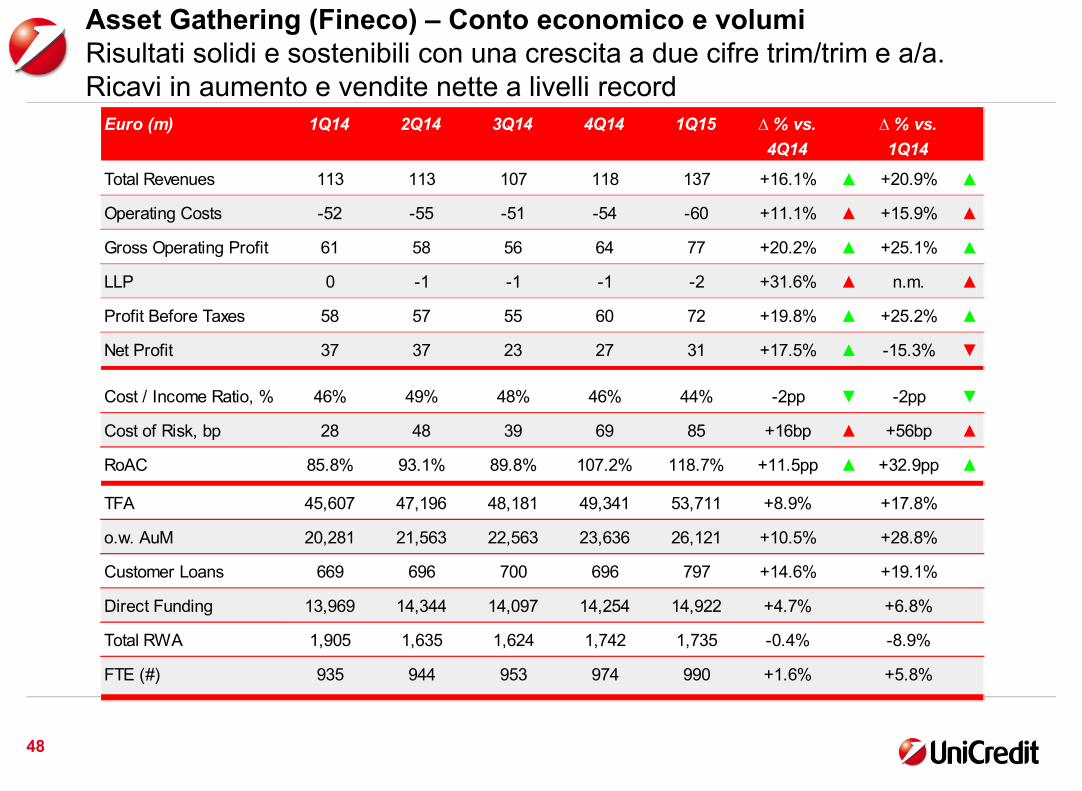

Total Revenues 113 113 107 118 137 +16.1% ▲ +20.9% ▲

Operating Costs -52 -55 -51 -54 -60 +11.1% ▲ +15.9% ▲

Gross Operating Profit 61 58 56 64 77 +20.2% ▲ +25.1% ▲

LLP 0 -1 -1 -1 -2 +31.6% ▲ n.m. ▲

Profit Before Taxes 58 57 55 60 72 +19.8% ▲ +25.2% ▲

Net Profit 37 37 23 27 31 +17.5% ▲ -15.3% ▼

Cost / Income Ratio, % 46% 49% 48% 46% 44% -2pp ▼ -2pp ▼

Cost of Risk, bp 28 48 39 69 85 +16bp ▲ +56bp ▲

RoAC 85.8% 93.1% 89.8% 107.2% 118.7% +11.5pp ▲ +32.9pp ▲

TFA 45,607 47,196 48,181 49,341 53,711 +8.9% +17.8%

o.w. AuM 20,281 21,563 22,563 23,636 26,121 +10.5% +28.8%

Customer Loans 669 696 700 696 797 +14.6% +19.1%

Direct Funding 13,969 14,344 14,097 14,254 14,922 +4.7% +6.8%

Total RWA 1,905 1,635 1,624 1,742 1,735 -0.4% -8.9%

FTE (#) 935 944 953 974 990 +1.6% +5.8%

48

Asset Gathering (Fineco) – Conto economico e volumiRisultati solidi e sostenibili con una crescita a due cifre trim/trim e a/a.Ricavi in aumento e vendite nette a livelli record

UniCredit Group - INTERNAL USE ONLY -

Euro (m) 1Q14 2Q14 3Q14 4Q14 1Q15 ∆ % vs. ∆ % vs.

4Q14 1Q14

Total Revenues 185 191 199 217 227 +4.9% ▲ +22.5% ▲

Operating Costs -120 -123 -125 -129 -138 +6.6% ▲ +15.1% ▲

Gross Operating Profit 66 68 74 87 89 +2.4% ▲ +36.1% ▲

LLP 0 0 0 0 0 n.m. n.m.

Profit Before Taxes 67 66 72 81 88 +8.4% ▲ +31.7% ▲

Net Profit 47 47 48 36 62 +72.8% ▲ +33.4% ▲

Cost / Income Ratio, % 65% 64% 63% 60% 61% +1pp ▲ -4pp ▼

Cost of Risk, bp n.m. n.m. n.m. n.m. n.m. n.m. n.m.

RoAC 70.3% 70.3% 71.7% 54.3% 93.8% +39.5pp ▲ +23.5pp ▲

Total RWA 2,097 1,619 1,520 1,693 1,749 +3.3% -16.6%

TFA 187,020 193,230 203,546 208,694 231,810 +11.1% +23.9%

o.w. AuM 179,463 185,522 195,713 201,030 224,960 +11.9% +25.4%

FTE (#) 2,007 2,021 2,044 2,021 2,035 +0.7% +1.4%

49

Asset Management – Conto economico e volumiUtile netto in forte aumento trim/trim grazie a ricavi che compensano ampiamente i costi.TFA in aumento con Pioneer che realizza le vendite più alte di sempre

UniCredit Group - INTERNAL USE ONLY -

Euro (m) 1Q14 2Q14 3Q14 4Q14 1Q15 ∆ % vs. ∆ % vs.

4Q14 1Q14

Total Revenues 107 112 85 73 64 -12.4% ▼ -40.0% ▼

Operating Costs -174 -148 -145 -121 -167 +38.2% ▲ -4.2% ▼

Gross Operating Profit -67 -36 -60 -47 -103 +116.4% ▼ +53.0% ▼

LLP -315 -404 -498 -938 -409 -56.4% ▼ +29.7% ▲

Profit Before Taxes -403 -510 -562 -1,026 -525 -48.8% ▲ +30.4% ▼

Net Profit -294 -353 -375 -684 -364 -46.8% ▲ +24.0% ▼

Cost / Income Ratio, % 163% 132% 171% 165% 260% +95pp ▲ +97pp ▲

Cost of Risk, bp 239 315 398 776 364 -412bp ▼ +124bp ▲

RoAC n.m. n.m. n.m. n.m. n.m. n.m. ▼ n.m. ▼

Customer Loans 52,037 50,613 49,382 47,322 42,650 -9.9% -18.0%

Direct Funding 2,311 2,350 2,337 2,344 2,230 -4.9% -3.5%

Total RWA 35,933 33,587 33,313 39,545 36,399 -8.0% +1.3%

FTE (#) 1,981 1,945 1,923 1,849 1,763 -4.6% -11.0%

50

Non Core – Conto economico e volumiPerdita di 364mln nel 1T15, in miglioramento trim/trim con un più basso costodel rischio che compensa ampiamente un più basso margine operativo lordo