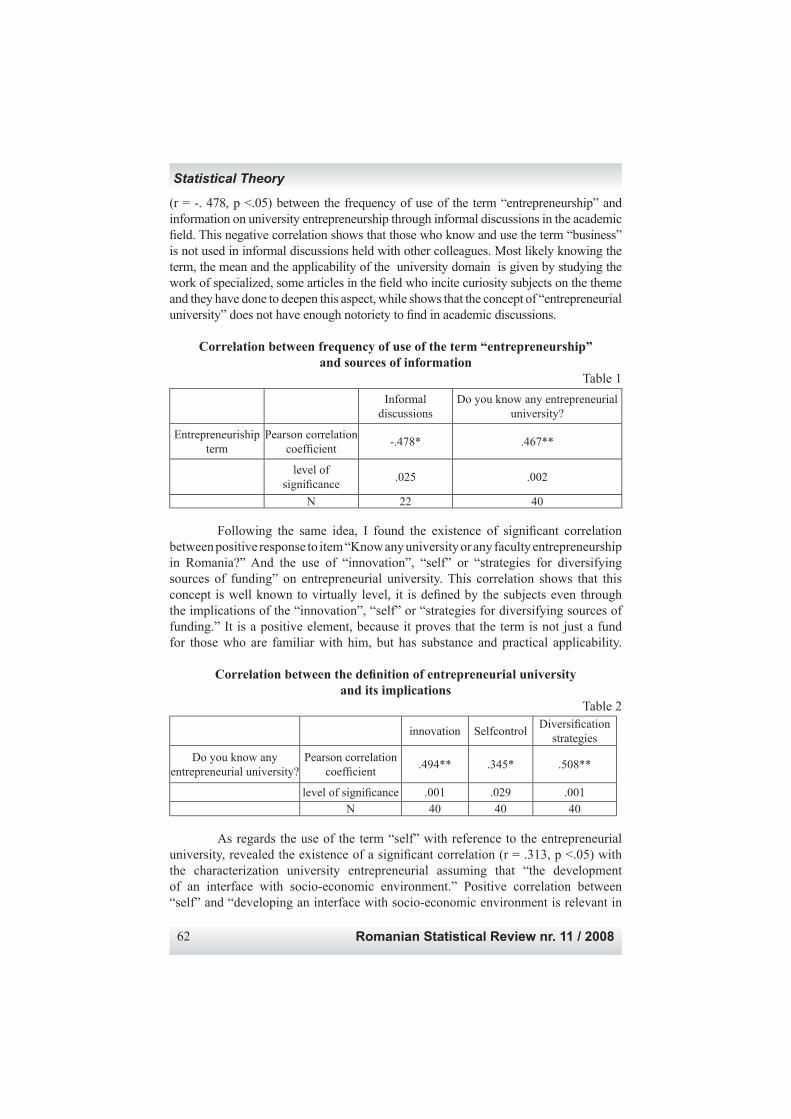

sumar / contents 11/2008 11_2008.pdfşi, totodată, o provocare. orice studiu sau opinie care poate...

TRANSCRIPT

Romania

SUMAR / CONTENTS 11/2008

REVISTA ROMÂNĂ DE STATISTICĂwww.revistadestatistica.ro

e NAQ: UN MODEL PENTRU O VERSIUNE ELECTRONICĂ A CHESTIONARELOR DE CONTURI NAŢIONALE 3

n Statistical Review nr. 11 / 2008

A PROTOTYPE FOR AN ELECTRONIC VERSION OF AN UN NATIONAL ACCOUNTS QUESTIONNAIRE 7Hans-J. LENZInstitutul de Statistică şi Econometrie, Freie Universität, BerlinJörg EICHLER Frauenhofer Institute for Secure Information TehnologhPatrick MUELLERGrupul Conturi Naţionale, Divizia Statistică, ONU, New York

GESTIONAREA RISCULUI DE RATĂ A DOBÂNZII UTILIZÂND PRODUSELE FINANCIARE DERIVATE 69 THE MANAGEMENT OF INTEREST RATE RISK BY MEANS OF FINANCIAL DERIVATIVES 78Prof. univ. dr. Emilia VASILEUniversitatea “Athenaeum” BucureştiConf. univ. dr. Dorina POANTA Institutul Bancar Român

DICŢIONAR DE MACROECONOMIE - O CARTE DE MARE UTILITATE TEORETICĂ ŞI PRACTICĂ 87 Laurenţiu GUŢESCUSocietatea Română de Statistică

“INEGALITATEA DE GEN ÎN VENITURI ŞI ALŢI INDICATORI DE BUNĂSTARE A POPULAŢIEI” 85Conf. univ. dr. Daniela ŞTEFĂNESCUInstitutul Naţional de Statistică

STRATEGIA PERFORMANŢEI ŞI MANAGEMENT ÎN RELAŢIILE CU CLIENŢII 27 PERFORMANCE STRATEGY AND MANAGEMENT IN THE RELATION WITH THE CLIENTS 37Dr. Petru POPESCUUniversitatea Ecologică Bucureşti

CONCEPTUL “UNIVERSITATEA ANTREPRENORIALĂ - DETERMINAREA GRADULUI DE NOTORIETATE 45 THE “UNIVERSITY ENTREPRENEURSHIP” - THE DETERMINATION OF THE NOTORIETY’S DEGREE 58Prof. univ. dr. Ştefan STANCIUAcademia de Studii Economice BucureştiLector. univ. dr. Mihaela Alexandra IONESCUPrep. univ. dr. Dan Florin STĂNESCUŞcoala Naţională de Studii Politice şi Administrative, Bucureşti

Romanian Statistical Review nr. 11 / 20082

Revista Română de Statistică, editată de Institutul Naţional de Statistică, este unica publicaţie de specialitate din ţara noastră în domeniul teoriei şi practicii statistice. Articolele publicate se adresează oamenilor de ştiinţă, cercetătorilor, precum şi utilizatorilor de date şi informaţii statistice interesaţi în lărgirea şi aprofundarea orizontului cunoaşterii prin asimilarea noţiunilor de specialitate, abordarea de noi lucrări şi studii de referinţă pe care să le aplice ulterior în domeniul în care îşi desfăşoară activitatea. Prin prezentarea unor lucrări ştiinţifi ce şi de promovare a culturii statistice, necesară în economia de piaţă funcţională, revista se doreşte a fi un spaţiu propice schimbului de idei şi, totodată, o provocare. Orice studiu sau opinie care poate contribui la dezvoltarea gradului de înţelegere a statisticii ca ştiinţă este binevenit.

The “Romanian Statistical Review”, published by the National Institute of Statistics is the only specialized statistical publication in Romania.The articles published apply to the scientists, researchers, and users of data and statistical information, interested in enlarging the knowledge horizon with specialty notions, new work papers and reference studies, to apply in their own fi eld. Through the presentation of some scientifi c paper works and statistical culture promotion, necessary for a functional market economy, the review wants to be a favorable space for debates and a challenge at the same time. Any study or opinion that can contribute to the development of the understanding degree of the statistics as a science is welcome.

La „Revue Statistique Roumaine”, editée par l’Institute National des Statistiques, est l’unique publication de spécialité de notre pays dans le domaine de la théorie et de la pratique statistique. Les articles publiés s’adressent aux scientifi ques, aux chercheurs, ainsi qu’aux utilisateurs de données et d’informations statistiques, interesés de développer leur horizon de conaissances avec des notions de spécialité, avec de nouveaux travaux et études de référence qu’on les applique ultériorement dans le domaine dans lequel ils déroulent leur activite. Par la présentation des certaines ouvrages scientifi ques et de promotion de la culture statistique, nécessaire dans l’économie de marché fonctionelle, la Revue se désire etre un espace propice pour l’échange des idées et en meme temps, une provocation. Chacune étude et opinion qui peut contribuer a la développement du degré de compréhension de la statistique comme science est bienvenue.

Revista Română de Statistică nr. 11 / 2008 3

eNAQ: un model pentru o versiune electronică a chestionarelor de Conturi Naţionale Hans-J. LENZ Institutul de Statistică şi Econometrie, Freie Universität, Berlin Jörg EICHLER Frauenhofer Institute for Secure Information Tehnologhy Patrick MUELLER Grupul Conturi Naţionale, Divizia Statistică, ONU, New York

Introducere Chestionar Conturi Naţionale & Baza Conturi Naţionale

eNAQ este un prototip pentru input electronic şi administrare chestionare Conturi Naţionale pentru a fi folosite cu succes de grupul Conturi Naţionale/ONU drept viitoarea generaţie de baze de date prin sistem informatic de chestionare. In 2005, pentru prima oară, a fost dezvoltat de o echipă de cercetare la Freie Universität Berlin, Germania, condusă de primul autor, şi a fost proiectat împreună cu al treilea autor şi implementat de al doilea autor. Este în curs de îmbunătăţire, mai ales privind legătura curentă de la SCN 93 la SCN 2008. Este real mai ales pentru a menţine metadate şi a introduce şi ajuta fi şierele să fi e actualizate. Sarcina sa este a sprijini toţi utilizatorii (experţi şi administratori), atât la nivel naţional, cât şi supranaţional pentru input date în mod prietenos pentru utilizator de o interfaţă personalizată (aşa numita GUI), şi a asista toţi experţii CN în validare date deja la introducere date conform sloganului: “Gunoi în interior, gunoi în afară”. Rezumând eNAQ – Chestionarul de Conturi Naţionale electronic sau digital – este un instrument de validare electronică cu reguli baze de validare integrate legate de seturi de reguli naţionale şi supra-naţionale. Ce fel de benefi cii ar putea preconiza ambii parteneri cu eNAQ? Mai întâi, INS-urile cu date online disponibile şi telecomunicaţii peer-to-peer la ONU, New York pot transmite datele fără alte publicări de manuale sau input

Oaspeţi la INS

Romanian Statistical Review nr. 11 / 20084

care, în general spus, are loc înaintea diseminării.. Toate alte ţări nu aşa de avansate din punct de vedere tehnic introduc date numai o singură dată şi ulterior datele sunt puse online, desigur, nu neapărat în timp util! Ceea ce ar fi o răscruce a tehnologiei în colaborarea dintre INS-uri şi ONU este inputul manual pe INS-uri regionale apare numai o singură dată, iar validarea electronică automată în timp util (aplicare publicaţii) se realizează online la fi ecare site local. Datele sunt transmise la CN/ONU conform disponibilităţii echipamentelor moderne de telecomunicaţii a fi ecărei ţări membre. Un input de date din lucrare la gazda CN/ONU va dispare pe termen lung sau mediu, fi ind scump, consumă timp şi este inexact. In fi nal, principala sarcină este clară: Accelerarea şi simplifi carea producţiei, reducerea costului datelor prin procesare online la CN/ONU şi îmbunătăţirea calităţii datelor SCN 93 sau chiar 2008.

Analiza sistemului de Conturi Naţionale SCN

Mai întâi ne referim la situaţia actuală discutată din punct de vedere al CN / ONU, i.e. independent din punct de vedere naţional. Trebuie să considerăm şi să discutăm următoarele aspecte: l Situaţia la Divizia de Statistică a ONU r Sarcini r Desfăşurarea activităţii r Buget redus („fără numerar“) l Chestionar de CN l Puncte slabe şi impasuri Sarcinile la CN /ONU pot fi rezumate astfel: l Culegerea datelor SCN pentru toate ţările membre l Realizarea unui Anuar „Statistici de Conturi Naţionale:Principalele

Agregate şi Tabele Detaliate” l Sprijin Know-How membrilor ONU pentru calcularea CN (până în

2008:1993 SCN STANDARD) In cooperare cu FMI, Washington şi OECD, Paris

l Diseminarea datelor SCN la public.

Chestionarul SN/ONU constă din două părţi: l Metadate & SC-Tabele l Glosar & Îndrumar pentru completare tabele. La aceste sisteme de informaţii, cititorul poate fi indus în eroare deoarece pare perfect referitor la sistemul actual SCN şi starea sa tehnică. Pare real iar impasul se rezumă astfel: l Schimbări multiple de media (=> cost şi erori!)

Oaspeţi la INS

Revista Română de Statistică nr. 11 / 2008 5

l Validare ex-post a împuternicitului cu date SCN (=> riscant politic!) l Difi cil, input şi validare date consumă timp (date curate) • ~ 600 reguli naţionale de validare • ~ 500 reguli naţionale de supravalidare l Situaţie zilnică tipică: • Erori evitabile, • Ecuaţii de balanţă care contrazic datele • Date lipsă l Utilizatorul comun nu are şansa de a obţine analize ale seriei de

timp şi mai ales rapoarte croite. l Lipsa GUI pentru toate etapele derulării chestionarului.

Cerinţa de inginerie pentru sistemul eNAQ

Specifi căm principiile de bază de proiectare ale eNAQ, cu multe detalii datorită spaţiului şi interesului unui cititor sau utilizator comun. Obiectivele sunt următoarele: l Dezvoltarea unui chestionar CN electronic (=digital) pentru ONU,

New York („eNAQ“) l Imbunătăţiri calitative r Input date credibile r Output accelerat de date r Utilizator prietenos chiar de output date adhoc l Îmbunătăţire privind utilizator neprietenos (interfaţă utilizator

„intel ligent”) l Reducerea timpului şi costului r Culegerea datelor r Prelucrarea/ producţia datelor r Validarea datelor l Imbunătăţirea calităţii datelor prin modul de validare integrată la nivel naţional şi supranaţional.

Proiectare şi implementare Proiectarea şi implementarea eNAQ s-a făcut conform următoarelor nivele: l Model bază date l Aplicaţie arhitectură l Nivel de prezentare l Nivel logic l Nivel date Considerăm proiectul bazei de date care reprezintă miezul oricărui sistem de informaţii statistice. Include nu numai baza de date reală, dar şi meta

Oaspeţi la INS

Romanian Statistical Review nr. 11 / 20086

bază de date, care include de exemplu SCN standard corespunzător setului de reguli, toate defi niţiile şi alte informaţii utile. Această abordare respectă “principiul 3D”, i.e. este fl exibl referitor la orice anchetă adhoc de date statistice pe regiuni, timp şi temă în oricare ordine a preferinţelor utilizatorilor. eNAQ este proiectat conform cu “principiul 3M”, i.e. consideră microdatele pornind din chestionare completate, poate genera microdate prin aplicarea funcţiei de agregare SQL cum ar fi minim, maxim, avg, sumă sau socoteală. Sunt multe metadata înrădăcinate conform nevoilor utilizatorilor comuni. Sistemele de informaţii statistice ca oricare sistem de informaţii comerciale au două tipuri generice ale utilizatorilor clasifi cate referitor la producţia de date. Utilizatorii cu mari performanţe la locul de muncă au nevoie de timp scurt de răspuns iar managerul ca şi utilizatorul cu nevoi mai mult decât medii solicită rapiditate şi capacitate. O arhitectură pe trei nivele permite diferite tipuri de acces la baza de date.

Bibiliografi e selectivă

- Müller, Patrick „Analysis and Requirement Engineering of the UN National Accounts“, diploma thesis, FU Berlin, 2003 - Eichler, Jörn „Entwurf und Implementierung eines Systems zur Validierung von Daten des System of National Accounts der Vereinten Nationen“, diploma thesis, FU Berlin 2004 - http://unstats.un.org/unsd/ - http://destatis.de/themen/d/thm_volksw.php - UN National Accounts Questionnaire 1993 SNA Supporting Booklet, New York 2003 - Müller, Patrick, Eichler, Jörn, Lenz, Hans-J.: eNAQ: A Prototype for an electronic Version of the UN National Accounts Questionnaire submitted to “Allgemeines Statistisches

Archiv”, 2008

Oaspeţi la INS

Revista Română de Statistică nr. 11 / 2008 7

A Prototype for an electronic version of an UN National Accounts Questionnaire –

ora Pledge for using Advanced IT and Applied

Statistics

Hans-J. LENZ Institute of Statistics and Econometrics, Freie Universität, Berlin Jörg EICHLER Frauenhofer Institute for Secure Infoemation Tehnologh Patrick MUELLER, NA Group, Statistical Division, UN, New York

I Introduction NAQ & NA Basics eNAQ is a prototype for the electronic input and administration of National Accounts Questionnaires to be hopefully used by the NA/UNO group as a next generation database based questionnaire information system. It was in 2005 fi rstly developed by a research team at the Freie Universität Berlin, Germany, lead by the fi rst author, and was designed together with the third author and implemented by the second author. It is still under improvements, especially with concern to the current switch from SNA 93 to SNA 2008. This is especially true for keeping the metadata and the introduction and help fi les up-to-date. Its generic function is not to pre-describe, produce or even dominate how to produce statistical annual reports on any national level, i.e. national statistical institutes of about 220 membership countries. Quite opposite, its task is to support all users (experts and administrators) at the national as well as the supra-national level to input data in a user friendly manner by a personalized user interface (so called GUI), and to assist all NA experts in effectively validating the data already at the data entry according to the slogan: ”Garbage in, garbage out. Summarizing, eNAQ – the electronic or digital National Accounts Questionnaire – is an electronic validation tool with integrated validation rules bases related to national and supra-national rule sets. Let as draw the readers’ attention to the fact that even in 2008 a lot of work with respect to inputting and validating at NSIs and NA/UNO is manually done and even transmission of data to/from NSIs and NA/UNO is based on standard (snail) mail, diskettes or CDs. Not all countries have real time and on-line connections like Internet or Intranet to UNO, New York. This situation causes three negative main effects: low data quality due to media breaks, much time efforts and high cost of data manipulations. Well, what kind of benefi t both partners may envisage with eNAQ? Firstly, NSIs with data on-line available and peer-to-peer telecommunication to UNO, New York can transmit their data without any further manual edit and input which, generally

Guests at NSI

Romanian Statistical Review nr. 11 / 20088

speaking, happens before dissemination. All other technically not so advanced countries input their data only once, and than they such data is handled ”on/line”, but, of course, not necessarily in real time! So what is really a breakpoint of technology in collaboration between NSIs and UNO is that manual input by regional NSIs happens only once, and real-time automatic electronic validation (applying edits) is performed online at each local site. Data are transmitted to NA/UNO according to the availability of modern telecommunication equipments of each membership country. A data input from paper to the NA/UNO host will disappear in the medium or long run, which is costly, time consuming and inaccurate. Closing, the main target is clear: Speeding-up and simplifying workfl ows, reducing cost data handling cost by on-line processing at NA/UNO and improving data quality of SNA 93 or even 2008. In order to show the complexity of the annual NA/UNO reports we show below part of such a report dedicated to metadata. Note that the corresponding validation rule sets consist of more than 500 rules each on the national and international level.

Guests at NSI

Revista Română de Statistică nr. 11 / 2008 9

Let us assemble some facts about national accounts. NA seems for me to play a role in economics and national statistics similar to what mathematics plays in science: National Accounts and, of course, input-output analysis is its “Queen”. NA delivers information on main statistics as economic indicators for Government, Parliament, Press, and Science. It is an ensemble of fl ow, stock, and values per unit computing. It assumes that the fundamental balance equations of an statistical equilibrium are fulfi lled: Supply ≡ Demand (Ex-Post Identities). The main economic indicator system includes many indicators of which the Gross Domestic Product (GDP) is not the only one but the most prominent one. For instance, it helps by fusing the population size PS and the GDP to determine a fi gure for public welfare PW = GDP / PS. The world wide standardized and fairly harmonized system of national account – with respect to defi nitions, measurements and quality of computing or estimation – is a dual or distributed, nearly federated information system. This is true in the sense that national data are collected locally, autonomously on heterogeneous hard- and software platforms owned by the very divergent UNO membership countries and validated using a national set of validation rules of type edits or “if…then”. Furthermore, there exist for pairs of membership countries supra-national rule sets which are used for validation on the international level by NA/UNO experts. As a very simple, nearly trivial example of such a rule, take for instance the “Production in a Sector” - Rule: Input + Gross Value Added = Production Value. Note that “NA computing” is not fully telling the truth, because NA experts know and experienced that NA computing is in its core ‘Estimation’, a term precisely coined in Mathematical Statistics. Missing units like companies or citizens, missing values (“null values” termed by IT specialists), outliers, non-linearity of relationships like sales=quantity*price_per_unit, non-Gaussian distributions, or national policy, the human (anti-) behaviour in general, or even strikes of labour-unions or economic branches infl uence its timeliness, quality (precision, certainty) and cost of computing. Think of the existence and of the size of the black markets around the world. Finally, it is worthwhile mentioning the various Excel-like tables which represent annual NA reports are mandatory and necessary for detailed input-output-analysis both on the national as well as international level. Take for instance Germany as a country, the EU (the European Union) as one out of many political or economical groups or even the WORLD (=ALL) representing the world’s economy status per toto at UNO, IMF or World Bank.

II System of National Accounts (SNA)

There exist three different approaches (“methods”) to compute for instance GDP. This is a quite remarkable and generic fact of main economic indicators’ computation which is typical for economics and other “soft domains”, but is unbelievable for example for scientists or civil engineers who design real experiments, and operate according to such planned experiments, cf. off-line and on-line quality control in industry. Note, that their metering is dependent mostly upon one and only one measurement technique. The three approaches of computing NA are

Guests at NSI

Romanian Statistical Review nr. 11 / 200810

l Production Approach (Origination Account) Aggregation of Production data l Expenditure Approach (Application Account) Aggregation of Demand data l Income approach (Distribution Account) Aggregation of Income

We generate further small problems when we continue. Defi ning the main economic indicator “GDP” by the following three approaches, we introduce a lot of further variables which all together make up the related main indicator system. However, it is totally impossible to explain all those economic quantities, and to give precise defi nitons about there statistical and semantic background due to reasonable space limitations of this contribution. The interested reader should refer to the SNA 93 or to SNA 2008 handbook or, alternatively, use Wikipedia, Yahoo, (scholar) Google, etc. We start with the “Origination Account”. There exists several ways to defi ne any of the three approaches. The most intuitive form for the general user seems to us to be an algebraic approach using balance equations. + output value - payments in advance _________________________________________________ = gross value added (GVA) + indirect taxes - Subsidies on products and „other subsidies“ ________________________________________ = Gross Domestic Product (GDP)

As mentioned before, it is hard to believe for “NA outsiders” that another approach to compute GDP is by the “Application Account”. + private consumption C + private investment I + public spending G + exports X - imports M ______________________________ = Gross Domestic Product Y (GDP)

At this spot we can fi rstly ask the reader what size of statistical discrepancy – a really nice term you must know about! – you think will exist when computing GDP more or less independently from each other using the above approaches: 0%, 1%, 2%, 3%, … percentage deviation? We come later back to this point when showing the GUI of eNAQ, where, of course, the statistical discrepancy of each main economic indicator is displayed. Let us close with the last approach, i.e. the “Distribution Account”.

Guests at NSI

Revista Română de Statistică nr. 11 / 2008 11

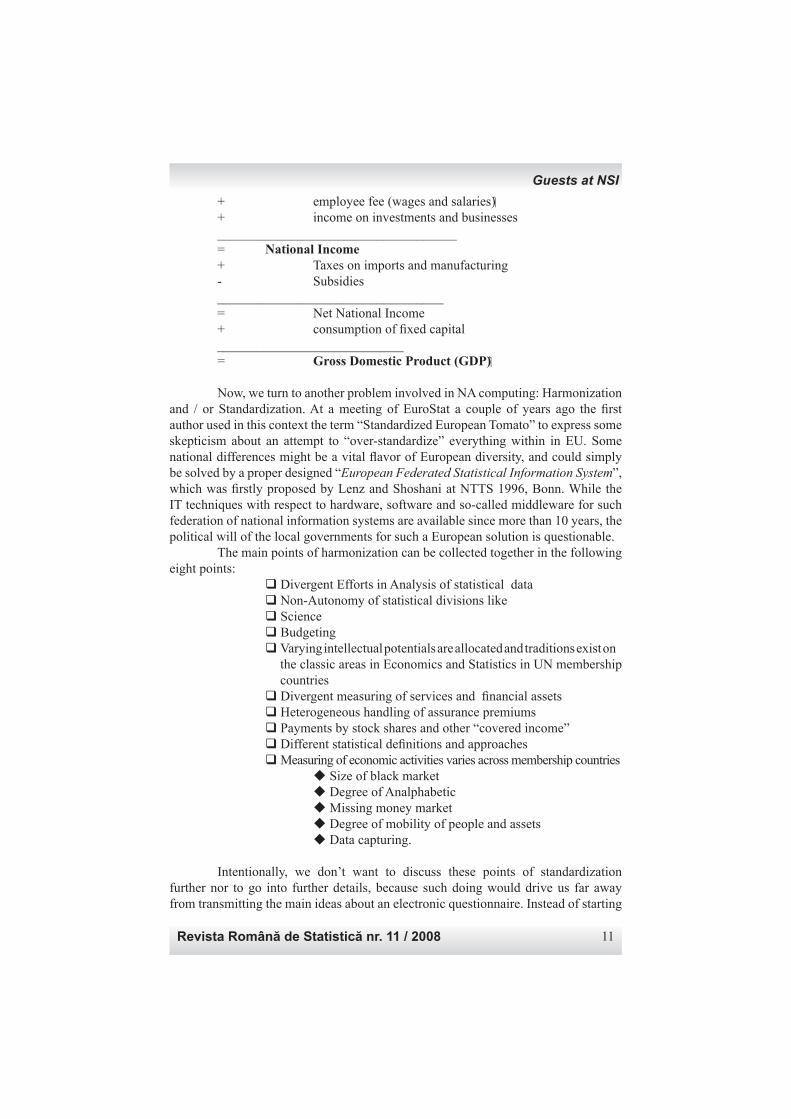

+ employee fee (wages and salaries) + income on investments and businesses ____________________________________ = National Income + Taxes on imports and manufacturing - Subsidies __________________________________ = Net National Income + consumption of fi xed capital ____________________________ = Gross Domestic Product (GDP)

Now, we turn to another problem involved in NA computing: Harmonization and / or Standardization. At a meeting of EuroStat a couple of years ago the fi rst author used in this context the term “Standardized European Tomato” to express some skepticism about an attempt to “over-standardize” everything within in EU. Some national differences might be a vital fl avor of European diversity, and could simply be solved by a proper designed “European Federated Statistical Information System”, which was fi rstly proposed by Lenz and Shoshani at NTTS 1996, Bonn. While the IT techniques with respect to hardware, software and so-called middleware for such federation of national information systems are available since more than 10 years, the political will of the local governments for such a European solution is questionable. The main points of harmonization can be collected together in the following eight points: q Divergent Efforts in Analysis of statistical data q Non-Autonomy of statistical divisions like q Science q Budgeting q Varying intellectual potentials are allocated and traditions exist on

the classic areas in Economics and Statistics in UN membership countries

q Divergent measuring of services and fi nancial assets q Heterogeneous handling of assurance premiums q Payments by stock shares and other “covered income” q Different statistical defi nitions and approaches q Measuring of economic activities varies across membership countries u Size of black market u Degree of Analphabetic u Missing money market u Degree of mobility of people and assets u Data capturing.

Intentionally, we don’t want to discuss these points of standardization further nor to go into further details, because such doing would drive us far away from transmitting the main ideas about an electronic questionnaire. Instead of starting

Guests at NSI

Romanian Statistical Review nr. 11 / 200812

such a discussion we turn to what the standard for NA computing really is like. We do this simply by illustrating that NA computing (estimation) is mathematically – not statistically viewed! - trivial due to the operators involved which are only arithmetic. However, most people and economic or IT experts, too, underestimate the role of mathematical statistics in this fi eld. Let us draw to your attention the slogan fi rstly launched by B. Efron, Stanford University: “Those who ignore Statistics are condemned to reinvent it”. To be honest, the situation at many NSIs and at NA/UNO, and at many universities around the world with respect to their NA courses, too, is much more disappointing: there role and infl uence of Applied Statistics in conjunction with modern IT Technology for improving data quality while reducing cost of data production is totally ignored! But we should not start claiming and bothering about the state of current processing and transmitting of main economic fi gures but try to sketch the standard of National Accounting in an appropriate way.

III System Analysis of SNA

Let us fi rst turn to the present situation as viewed from the NA / UNO point of view, i.e. independent from the national point of view. We have to consider and discuss the following aspects: q Situation at the UN Statistics Division u Tasks u Workfl ow u Low Budget („no cash“) q NA Questionnaire q Weak points and Bottlenecks. q The tasks at NA /UNO can be mainly summarized as follows: u Capturing of the SNA data for all membership countries u Producing the annual Yearbook „National Account Statistics:

Main Aggregates and Detailed Tables” u Support of Know-How to UN members for NA computing

(until 2008:1993 SNA STANDARD) in co-operation with IMF, Washington and OECD, Paris

u Dissemination of SNA data to the public.

It is interesting to have a look at the current, very traditional workfl ow of NA/UNO: Instead of a lot of words we present a diagram – as is known one picture says more than one thousand words, and leave the evidence of bottlenecks and peculiarities to the interested reader.

Guests at NSI

Revista Română de Statistică nr. 11 / 2008 13

Present State of Workfl ow Processing at NA /UNO Figure 1

Some more details of such “a little antique “ workfl ow management can be captured from the following sequence of so called use cases, a kind of describing workfl ows taken from the (unique) modelling language UML 2.0:

Use cases of present NA / UN workfl ows Figure 2

We continue with some extensions of those workfl ows which are used in daily work at New York headquarters:

Guests at NSI

Romanian Statistical Review nr. 11 / 200814

Selected Workfl ows for received questionnaires, yearbook production, and dissemination

Figure 3

Next we discuss the NA/UNO questionnaire in some detail. Its main objectives are: r Data Collection relevant for global & regional analyses r Tables represent the state of economy of each membership country up to

the highest aggregated level necessary r Completing, checking and actualization of fi lled-in questionnaires in

collaboration with the national countries.

The NA/UNO questionnaire consists of two parts: r Metadata & NA-Tables r Glossary & Help for Tables fi ll-in. Metadata are background information about real data and functionality for under-standing and appropriately use real data to be produced and published. Let us recall a statement delivered by David Hand at one of the famous meetings of the Royal Statistical Society, London in the early nineties citing a Lord: Numbers don‘t mind where they come from! The metadata supplied so far by the NA group consist of r Country notes ( country specifi c data) r Country code & national currency r Types for NA meta database*): u Source appendix (Source notes) u General appendix (General notes) u Overview of GDP computing m Expenditure Approach m Income Approach m Production Approach u Conceptual table

We reproduce again some metadata accompanying any delivered questionnaire sent by NA/UNO for didactically reasons, and to show the complexity of semantics involved. Note, that without such background information all fi gures fi lled into a table of economic indicators are useless (“blind”)!

Guests at NSI

Revista Română de Statistică nr. 11 / 2008 15

Let us turn to the context of NA tables. What do they represent? r Main Economic Aggregates r Domestic Production of Industry r Classifi cation of expenditures according to usage r Integrated macro-economic accounts (Economic Accounts) r Cross Classifi cations. In order to get a taste of such “number cemeteries” have a look at the following table of GDP computed (estimated) by the expenditure approach. The interested reader should pick up the printed metadata which is shown at the four margins. In order to motivate the reader to think about let us ask the question about the reason that columns for more than the current year are shown in any questionnaire. Find it out before continue reading!

Guests at NSI

Romanian Statistical Review nr. 11 / 200816

The specifi c fl air of such massive data sets becomes self evident when fi lling in questionnaires:

Fully detailed tables can be simply accessed by using appropriate, user-friendly user interfaces called GUIs. We present one for illustrating such user views:

Guests at NSI

Revista Română de Statistică nr. 11 / 2008 17

Of course, in a well personalized interface the numbers itself are visualized appropriately:

Looking at such information systems the reader may be mislead because anything seems to be perfect concerning the present SNA system and its technical state. The opposite is true, and the cons or bottlenecks are summarized below: r Multiple changes of media (=> cost and errors!) r Ex-post Validation of SNA data mandatory (=> political risky!) r Tedious, time consuming manual data input and validation (data

cleansing) l ~ 600 national validation rules l ~ 500 supra national validation rules r Typical daily situation: l avoidable errors, l balance equations contradicting data l missing data r Common user has no chance to get time-series analyses and specially

tailored reports r GUI missing for all stages of questionnaire workfl ow processing.

Guests at NSI

Romanian Statistical Review nr. 11 / 200818

IV Requirement Engineering for the eNAQ-System We are going a step further and specifying now the main design principles of eNAQ, of course, going not into too many details due to space and interest of a common reader or user. The objectives are simply those mentioned before, and we are going to collect what was discussed above: r Development of an electronic (=digital) National Account

Questionnaire for UNO, New York („eNAQ“) r Qualitative improvements Reliable data input Accelerated data throughput User-friendly and even ad-hoc data output r Improved user-friendliness („intelligent” user interface) r Reducing time and money for Data Collecting Data Processing / Production Data Validation r High Light: Improving data quality by an integrated validation module on the national and supra-national level.

Streamlined Collaboration using eNAQ Figure 4

Let us re-enumerate the main points again: l eNAQ is a system for inputting and validation of SNA 93+ NAQ data (but

no production of new data within eNAQ!) l Capturing of existing economic data for NA supplied by membership

countries l Multiple functionality: Data input, data export, reporting, ad-hoc querying,

data validation on national and UNO level.

There exist restrictions on any software to be applied by the UNO headquarter:

Guests at NSI

Revista Română de Statistică nr. 11 / 2008 19

l Client-Server-Architecture with integrated relational database, Web-inter-face und Win-GUI

l System based on public domain software in order to enable poor countries to migrate to eNAQ – no software fees necessarily to be spent!

l User-friendly, self-explaining NA-expert interface with intuitive services and handling

l Single data input at member countries’ site l Context sensitive Help-System with all defi nitions from the „UN National

Accounts Questionnaire Supporting Booklet“ l Explanations accessible to all the current and former tables und questionnaires l Software to be internationally portable.

There is a further set of specifi cations which was considered very useful when developing eNAQ: l Real-time (direct) validation used for avoiding errors during inputting / generation

phase l Data Quality Mandate: Consistency of Data with respect to the corresponding

set of (SNA 93+) validation rules, i.e. set of national or supra national rules l GUI-supports the 3D-Functioninality (data retrieval for any sequence of region,

period and subject) for a fl exible reporting and ad-doc querying tool l Ad-Hoc-queries l Templates for quick reporting – at any time, at any place, to licensed anybody,

and on any topic.

The NA group within the Statistical Division of the UNO has to deal with about 220 membership countries, i.e. the eNAQ system has to optionally be multi-lingual or, at least, to be written in English. Any specifi cation of an information system with human interaction has to model the profi le types of the different users. We have considered three types of users: l Economic Experts and Directors at National Statistical Institutes / Central

Bureaus of Statistics in the various membership countries l Experts and Director at UN – Statistical Division. l Administrators at NA/UN, New York, and in ~ 220 membership countries.

The above content can be illustrated by using use cases:

Guests at NSI

Romanian Statistical Review nr. 11 / 200820

Local user and Web user types of eNAQ Figure 5

The whole situation of a new kind of collaboration between NA/UNO and NSIs using eNAQ is displayed below:

Various workfl ows of eNAQ Figure 6

Guests at NSI

Revista Română de Statistică nr. 11 / 2008 21

We are fi nally turning to the rest of the specifi cations more devoted to IT aspects and less to the statistical or semantic ones. Firstly, we consider design criteria derived from a thorough system analysis of the real system: l Maximum independence of hard- and software l Openness for changes and improvements l Interfaces to existing applications at NA/UNO l Modular or class architecture l Fee-free licensing.

The next point is the graphical user interface. We have to observe a GUI as a de-facto standard constituted for instance by WINDOWS: l Multi-functional GUI l Editor, report generator, property panel l Coloured visualisation of Validation report dependent upon state of work l Filtering l Personalized user interfaces.

Next we make quasi a look ahead and show how such an interface can look like. This screen shot is taken from the eNAQ system as implemented as a prototype or demonstrator by the second author.

eNAQ panel with SNA variables (left upper), property panel (right upper), statistical deviations (right middle), and error report

(left lower) Figure 7

We mentioned in the prologue that such tables of main economic indicators can by no means be precise in the sense that the cells of the tables are represented by crisp numbers. Quite opposite statistical discrepancies are allowed, and vary according

Guests at NSI

Romanian Statistical Review nr. 11 / 200822

to subject, country and year. Consider for instance the gross domestic product by current prices. We have

Fig. 8: Statistical Discrepancies (errors allowed)

We would like to close this chapter with enumerating the benefi ts from installing and running eNAQ. We may fi nd: l Improved data quality r validation (data cleansing) at data entry of countries r Adding footnotes to explain un-avoidable statistical discrepancies l Saving of resources like manpower, money, time r => reducing cost of data production r => speeding-up data production workfl ow r => improved timeliness l Cross-checking of footnotes related to fi gures and effective / allowed

statistical discrepancies of each indicator l Management by Exception Principle applied: Only Acceptance / Rejection

decisions of national fi lled-in questionnaires left for NA-Statistical Division director

l New level of user-friendliness due to 15 years of academic research on information systems for NA, CBS,… based on statistical database theory and funding by third parties

l Intuitive handling l simple installation l Context sensitive help functionality l Simpler usage of eNAQ compared to the present NA/UN system based on

code numbers l Reporting functions helpful for press, government, science, and other

institutions.

V Design and Implementation

Design and implementation of eNAQ was done according to the following levels: l Database model l Application Architecture l Presentation Level l Logic Level l Data Level

Guests at NSI

Revista Română de Statistică nr. 11 / 2008 23

As it not the intention of the paper or of its authors to bury our ideas into too many technical details, we select only some of the layers listed for further discussion in this paper. It makes sense to remind the reader that the bundle of data incorporated in a fi lled-in questionnaire can be viewed in a spreadsheet like manner with restrictions of type “within” and “between”.

Data Structure of the questionnaire with related rule set Figure 10

We consider next the database design which represents the core of any such statistical information system. It includes not only the real database, but the meta database, too, which includes for example the SNA standard corresponding rule set, all defi nitions, and further background information as mentioned above. Such an approach obeys to the “3D principle”, i.e. it is fl exible with respect to any ad-hoc query of every statistics cross-tabulated by region, time and subject in any order of a user’s preference. Furthermore, eNAQ is designed according to the “3M principle”, i.e. it considers microdata stemming from fi lled-in questionnaires, it can generate macrodata simply by applying SQL aggregation function like min, max, avg, sum and count. Furthermore, as mentioned above, it has a lot of metadata embedded according to the common user’s need.

Guests at NSI

Romanian Statistical Review nr. 11 / 200824

(simplifi ed) conceptual database design of eNAQ Figure 11

The three-layer architecture of eNAQ can be visualized by Fig. 12.

Three-layer Architecture of eNAQ Figure 12

The presentation layer has the following properties: l Based on JGoodies Look and JGoodies Forms for representing a SWING

application l Use of „Observer“- design template for connecting GUI-components

(assuring the information hiding principle) l Synchronized Implementation due to restrictions of the graphic lib (is this

really a disadvantage?) l Generic Implementation allows a fl exible representation of changes on the

data level.

Guests at NSI

Revista Română de Statistică nr. 11 / 2008 25

The logic or “business” layer is characterized by: l Rights Administration by a „Proxy“-design template“ l Implementation of all Functionalities (for example (re-)design of a new

questionnaire) in the „control classes“ of the logic level l „Business“ classes have access per interface to the defi nitions incorporated

in the metadata related to any admissible questionnaire l Internationalisation of objects by embedding of an appropriate interface

for language translation.

The fi nal layer is the data layer. Its properties are: l On the data level any relational DBS is accessible l Access mode is determined using a confi guration fi le (cf. DB drivers) A

WebService call is further enabled by this layer if needed. l The module ‘WebService‘ uses Apache Axis (no extra middleware needed !)

Statistical information systems as any other commercial information system have two generic types of users classifi ed with respect to data throughput. The power user with high performance batch job needs and low response time demands, and the manager as a user with more “average” need for speed and capacity. A three-layer architecture enables different access types to the database. The diagram below illustrates the network layout for both user groups.

Connectivity used for eNAQ Figure 13

From Fig. 13 it becomes evident that access is available in a dual way: l JDBC-Connection within an institution

Guests at NSI

Romanian Statistical Review nr. 11 / 200826

l WebServices as a kind of SOA (for external, authorized users) from foreign institutions (NSIs).

Acknowledgements

The authors are thankful to (four + three) graduate students participating in lectures on statistical databases presented by the fi rst author in the winter semester 2005/2006 and summer semester 2007 at the Freie Universität Berlin. They signifi cantly improved this report. The fi rst author expresses his deep thankfulness to his colleague and friend Tiberiu Postelnicu who acted once more as a perfect mediator between the academic and the “offi cial statistics” or “real” world.

References

- Müller, Patrick „Analysis and Requirement Engineering of the UN National Accounts“, diploma thesis, FU Berlin, 2003 - Eichler, Jörn „Entwurf und Implementierung eines Systems zur Validierung von Daten des System of National Accounts der Vereinten Nationen“, diploma thesis, FU Berlin 2004 - http://unstats.un.org/unsd/ - http://destatis.de/themen/d/thm_volksw.php - UN National Accounts Questionnaire 1993 SNA Supporting Booklet, New York 2003 - Müller, Patrick, Eichler, Jörn, Lenz, Hans-J.: eNAQ: A Prototype for an electronic Version of the UN National Accounts Questionnairesubmitted to “Allgemeines Statistisches Archiv”, 2008

Guests at NSI

Revista Română de Statistică nr. 11 / 2008 27

Strategia performanţei şi managementul în relaţiile cu clienţii* Dr. Petru POPESCU Universitatea Ecologică Bucureşti

Abstract

Articolul scoate în evidenţă modifi cările profunde ce au loc în economia românească în scopul maximizării vânzărilor printr-o bună consiliere a clientului dar şi pentru a creşte calitatea servirii astfel încăt satisfacţia clientului să fi e la nivel maxim . Un management bun se poate obţine numai dacă se deţin de către angajaţi cele mai relevante informaţii privind produsele şi serviciile , astfel încât vânzările să crească în concordanţă cu ţintele stabilite dar şi la nivelul standardelor de calitate corespunzătoare. În etapa actuală cel mai important pentru o fi rmă a devenit “ ştiinţa “ de a valorifi ca produsele şi serviciile sale concomitent cu acţiunea de pregătire continuă a propriilor angajaţi în cunoaşterea serviciilor şi avantajelor acestora comparativ cu oferta existentă pe piaţă . Perfecţionarea metodologiei şi a sistemului informatic permite structurarea bazei de date după diverse criterii şi o identifi care concretă a principalelor elemente de cheltuieli şi venituri pe clienţi sau produse , ceea ce permite o cuantifi care mai exactă a relaţiei fi rmă – client şi a importanţei acesteia . Cuvinte cheie : matrice de cross – selling , segmente ţintă de clienţi, indice de satisfacţie al clientului , poziţionarea fi rmei pe piaţă,standardizarea activităţii operaţionale, calitatea servirii , performanţă.

*** Standardele de calitate au ca obiectiv implementarea şi monitorizarea acestora în scopul îmbunătăţirii performanţelor în domeniul calităţii servirii. Avantajele au un caracter specifi c pentru fi ecare produs dar şi unul general care constă în principal în : • stabilirea segmentului ţintă de clienţi. • caracteristicile şi avantajele produsului care aduc benefi cii clientului • precizarea motivelor pentru care clientul este determinat să achiziţioneze produsul respectiv.

Economie şi statistică

Romanian Statistical Review nr. 11 / 200828

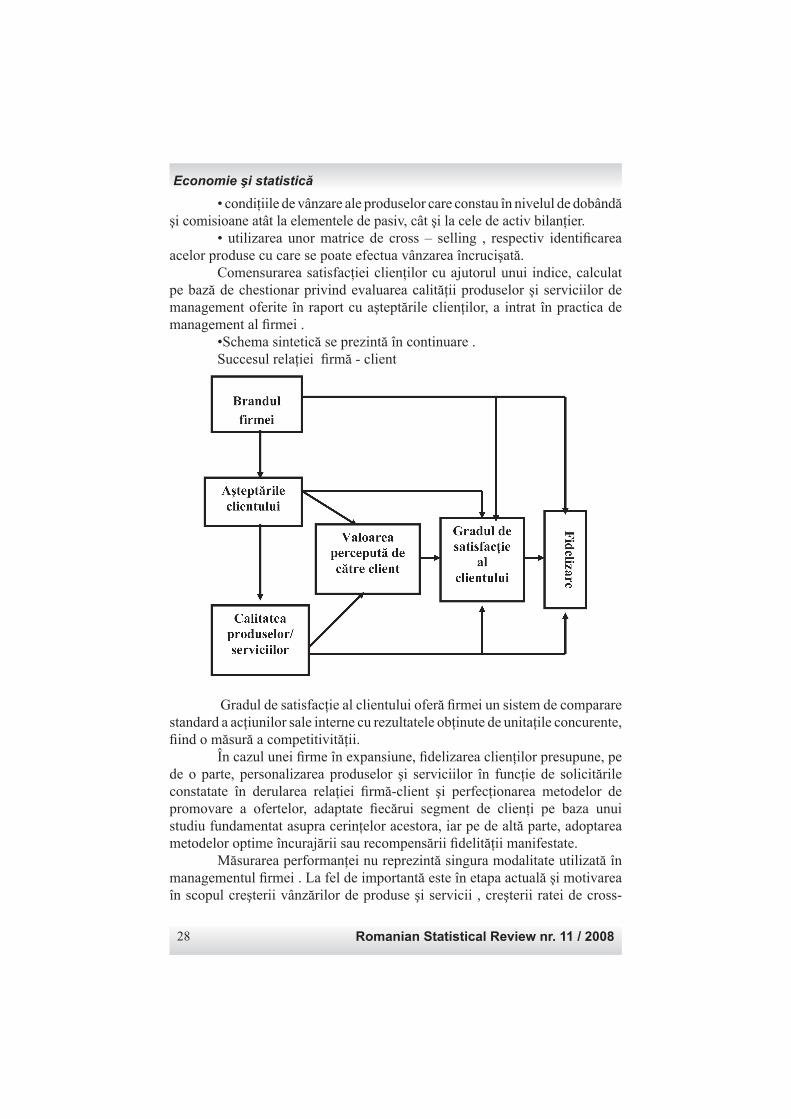

• condiţiile de vânzare ale produselor care constau în nivelul de dobândă şi comisioane atât la elementele de pasiv, cât şi la cele de activ bilanţier. • utilizarea unor matrice de cross – selling , respectiv identifi carea acelor produse cu care se poate efectua vânzarea încrucişată. Comensurarea satisfacţiei clienţilor cu ajutorul unui indice, calculat pe bază de chestionar privind evaluarea calităţii produselor şi serviciilor de management oferite în raport cu aşteptările clienţilor, a intrat în practica de management al fi rmei . •Schema sintetică se prezintă în continuare . Succesul relaţiei fi rmă - client

Gradul de satisfacţie al clientului oferă fi rmei un sistem de comparare standard a acţiunilor sale interne cu rezultatele obţinute de unitaţile concurente, fi ind o măsură a competitivităţii. În cazul unei fi rme în expansiune, fi delizarea clienţilor presupune, pe de o parte, personalizarea produselor şi serviciilor în funcţie de solicitările constatate în derularea relaţiei fi rmă-client şi perfecţionarea metodelor de promovare a ofertelor, adaptate fi ecărui segment de clienţi pe baza unui studiu fundamentat asupra cerinţelor acestora, iar pe de altă parte, adoptarea metodelor optime încurajării sau recompensării fi delităţii manifestate. Măsurarea performanţei nu reprezintă singura modalitate utilizată în managementul fi rmei . La fel de importantă este în etapa actuală şi motivarea în scopul creşterii vânzărilor de produse şi servicii , creşterii ratei de cross-

Economie şi statistică

Revista Română de Statistică nr. 11 / 2008 29

selling , implementarea unui sistem complex de motivare a angajaţilor cu sarcini în vânzări. În condiţiile specifi ce domeniului bancar în care concurenţa se amplifi că de la o perioadă la alta, clienţii devin din ce în ce mai exigenţi în achiziţia de produse bancare, astfel încăt de cele mai multe ori oferta de pachete de produse trebuie să fi e în permanenţă adaptată la noile cerinţe . Întrucât vânzările sunt cele mai importante în obţinerea performanţei dar şi standardul de servire aşteptat de către clienţii unei bănci comerciale , facem referire la aspecte de reglementare a activităţilor specifi ce domeniului bancar şi la scenarii cu caracter practic pentru produsele şi serviciile băncii structurate pe segmente ţintă de clienţi . Din acest punct de vedere, subliniem necesitatea realizării de către bancă a unei activităţi profi tabile care la rândul ei este condiţionată de modul în care banca reuşeşte să se individualizeze pe piaţă , să-şi segmenteze clienţii ţintă pe care să-i fi delizeze şi să dezvolte cu aceştia relaţii de afaceri pe termen lung. A răspunde cerinţelor clienţilor presupune ca banca să dispună de capacitatea de a oferi servicii noi şi îmbunătăţite, servicii complexe şi care presupun utilizarea tehnologiilor informatice avansate. Banca urmează să dispună de un management performant, personal de calitate şi să realizeze o bună coordonare a operaţiunilor din reţeaua de unităţi, concomitent cu utilizarea canalelor alternative de vânzare a produselor şi serviciilor sale. Banca dezvoltă şi întreţine unitar bazele statistice de date referitoare la clienţi care cuprind informaţii privind tipul activităţii desfăşurate, forma de proprietate , dimensiune în funcţie de numărul de angajaţi , rezultatele economico- fi nanciare obţinute etc. Dezvoltarea puternică a pieţei de retail din ultima perioadă dar şi perspectivele de creştere ale acesteia au îndreptat acţiunile băncii spre realizarea unei oferte specifi ce de produse şi servicii bancare aferente acestui segment de clienţi . Modalităţile de abordare a clienţilor existenţi şi potenţiali porneşte de la cunoaşterea situaţiei prezente , a problemelor cu care aceştia se confruntă, a tendinţelor viitoare referitoare la cererile de produse cât mai complexe şi cu utilizarea tehnicii avansate.Aceasta, deoarece în ceea ce priveşte imaginea băncii clienţii evaluează în permanenţă gradul de fl exibilitate al băncii în relaţia cu aceştia , modul de adaptare a ofertei de produse şi servicii la cerinţele şi aşteptările acestora , stabilitatea fi nanciară a băncii, operativitatea soluţionării cererilor , capacitatea de a oferi soluţii pentru fi ecare solicitare în parte , capacitatea de a realiza operaţiunile internaţionale.

Economie şi statistică

Romanian Statistical Review nr. 11 / 200830

Decizii optime de fi nanţare şi managementul poziţionării fi rmei pe piaţă

Se impune îmbunătăţirea anumitor condiţii pentru fi nanţarea activităţii clienţilor prin standardizarea produselor şi simplifi carea documentaţiei necesare în obţinerea unui produs sau serviciu bancar. Deciziile optime de fi nanţare infl uenţează direct poziţionarea unei bănci pe piaţă. Sunt necesare măsuri astfel încât cota de piaţă să crească în condiţiile menţinerii tendinţei de majorare a veniturilor şi profi tului. În acest sens exemplifi căm: stabilirea categoriilor de clienţi pentru care se pot acorda facilităţi prin identifi carea unor criterii unitare de departajare a acestora; stabilirea tipurilor de facilităţi ce pot fi acordate şi a limitelor de derogare pe baza unor analize concrete, pe tipuri de produse şi servicii, a implicaţiilor asupra veniturilor băncii; stabilirea nivelurilor de competenţă şi controlul aplicării lor; stabilirea metodologiei de evaluare a performanţelor managerilor. În decizia de fi nanţare şi managementul poziţionării fi rmei pe piaţă, un rol important şi în continuă creştere îl reprezintă modul în care banca reuşeşte să atragă clienţi cu potenţial de a benefi cia de fondurile europene obţinute după aderarea României la Uniunea Europeană . Această abordare crează o stare de confort în înţelegerea mai aprofundată a problematicii abordate .

Perfecţionarea activităţii operaţionale

Reprezintă un proces bazat pe tipuri de activităţi specifi ce domeniului bancar care ţine seama de creşterea continuă a gradului de automatizare şi integrare a operaţiunilor, al realizării tranzacţiilor în timp real şi simplifi carea circuitului documentelor. Studiile de piaţă au relevat faptul că marea majoritate a clienţilor apreciază în primul rând calitatea şi operativitatea serviciilor şi numai în al doilea rând costul acestora . Tendinţa care se manifestă este de standardizare a poduselor şi vânzarea automatizată a acestora, prin circuite electronice , astfel încât capacitatea de a opera pe piaţă să se determine în funcţie de potenţialul şi nivelul calitativ al prelucrărilor solicitărilor clientelei. Perfecţionarea activităţii operaţionale a unei bănci moderne presupune, în principal acţiuni pentru obţinerea de rezultate superioare, din care ne referim la : - un management al riscului superior atât la nivel de activităţi şi operaţiuni bancare, al clienţilor, al băncilor partenere, al ratei dobânzii, nivelul valutar, de lichiditate, de solvabilitate; - o capitalizare adecvată care să permită o prezenţă pe piaţă remarcabilă; - asigurarea unei corelări adecvate, în funcţie de mediul economic şi de dezvoltare bancară, între cele trei categorii mari de plasament: credite, titluri de stat şi piaţa interbancară;

Economie şi statistică

Revista Română de Statistică nr. 11 / 2008 31

- gestionarea efi cientă a activelor şi pasivelor, astlel încât diferenţa dintre veniturile băncii din operaţiuni active şi cheltuieli aferente operaţiunilor pasive să asigure o marjă corespunzătoare; - preocuparea constantă pentru creşterea activităţii, ca urmare a unui interes sporit pentru afacerile semnifi cative, pentru lansarea de noi produse/servicii şi pentru promovarea unor inovaţii de ordin bancar; - dezvoltarea relaţiilor cu clienţii strategici şi importanţi, cu fi rmele private, cu întreprinderile mici şi mijlocii; - utilizarea unor scheme avantajoase de fi nanţare pentru fi rmele exportatoare prin acordarea de facilităţi şi a unei dobânzi cu un nivel stimulativ; - asigurarea unei tehnologii informaţionale performante care să permită o procesare efi cientă, în condiţii de securitate, de confi denţialitate şi în termen real; - orientarea activităţii bancare spre noi domenii de activitate: fonduri de pensii, asigurări de bunuri şi de viaţă, investiţii pe piaţa de capital, produse de trezorerie, afaceri de anvergură , activitate pe pieţele internaţionale etc.; - pentru băncile care au o reţea teritorială mare se pune problema de a găsi cele mai potrivite soluţii de a folosi metode centralizate de management şi gestiune a activităţii şi profi tabilităţii sau de a lărgi fl exibilitatea acordată unităţilor în acest domeniu. Problema priveşte în egală măsură toate băncile mari din România . O poziţie strategică deţin şi alte bănci private străine, cu circa 15-30 unităţi, plasate bine în teritoriu, în judeţe care înregistrează însemnate creşteri economice; - realizarea indicatorilor de efi cienţă, fi nanciari şi de profi tabilitate are o importanţă majoră atât pentru buna derulare a activităţilor, pentru asigurarea unei corelări între diferitele domenii şi structuri, cât şi pentru obţinerea unui avantaj competitiv; In ultimii ani, s-au evidenţiat o serie de factori care au condus la accentuarea dimensiunilor strategice ale managementului, la creşterea importanţei acestuia în consolidarea poziţiei pe piaţă a fi rmei, datorită următoarelor modifi cări ale mediului extern în care operează instituţia: - concurenţa crescută din punct de vedere al gamei de produse şi servicii oferite unei clientele din ce în ce mai pretenţioase; - avansul rapid al tehnologiei microelectronice aplicată în activitatea curentă a instituţiei, cu efect direct asupra calităţii produselor şi serviciilor oferite; - creşterea competiţiei pe pieţele interne şi cele externe; - accentuarea crescută a drepturilor clienţilor; - îmbunatăţirea sistemelor mondiale de comunicare, permiţând un fl ux mai rapid de informaţii între clienţi, furnizori, agenţi etc.; - provocarea competitorilor din alte ţări şi impactul hotărârilor organismelor superioare din afara statului (Uniunea Europeană, GATT etc.);

Economie şi statistică

Romanian Statistical Review nr. 11 / 200832

- situaţiile politice în schimbare pe pieţele mari. Din acest punct de vedere principalele acţiuni constau în : - monitorizarea permanentă a concurenţei din punct de vedere al gamei de produse şi servicii oferite, al particularităţilor acesteia conferite de facilităţi, condiţii tehnice sau mod de abordare al clienţilor; - promovarea mai dinamică a campaniilor de vânzări şi a ofertelor adresate pe segmente ţintă de clienţi şi personalizarea ofertei în funcţie de cerinţele şi posibilităţile concrete ale acestora; - abordarea mai activă a clienţilor prin : realizarea unui schimb permanent de informaţii între bancă şi clienţi prin care să se aducă la cunostinţa acestora oferta de produse şi servicii precum şi facilităţile nou introduse , dar să se şi recepţioneze solicitările şi eventualele nemulţumiri ; implicarea directă a managerilor din unităţile teritoriale în atragerea şi menţinerea clienţilor, în rezolvarea problemelor complexe şi în acordarea de consultanţă, alături de forţele de vânzare şi de cele cu atribuţii în monitorizarea relaţiei cu clienţii.

Calitatea servirii şi managementul reclamaţiilor

Valoarea adevărată a serviciilor bancare poate fi evaluată numai după achiziţionarea acestora, când clientul utilizează serviciul şi descoperă avantajele, motiv pentru care riscurile şi incertitudinile sunt mai ridicate. Mediul ambiental al băncii trebuie să fi e utilizat în creşterea rapidităţii servirii. Ghişeele trebuie să fi e de natura celor deschise în aşa fel încât angajatul băncii să discute cu clientul şi să-i realizeze operaţiunile solicitate la un birou pe durata desfăşurării discuţiei şi vânzării serviciului . Ghişeele deschise au avantajul de a fi amplasate în aşa fel încât să se asigure o stare de confort clientului iar circulaţia persoanelor să fi e înlesnită şi să nu se creeze cozi de aşteptare. Managementul relaţiilor cu clienţii este un termen des dezbătut în literatura internaţională de marketing şi management datorită benefi ciilor economice ale clienţilor asupra profi tabilităţii organizaţiei. Printre temele dezbătute de specialiştii în materie se pot exemplifi ca: construirea şi managementul bazelor de date cu clienţii, cercetarea gradului de satisfacţie al clienţilor, modele de dezvoltare a relaţiilor cu clienţii, elaborarea de strategii şi instrumente de fi delizare a clientelei, managementul reclamaţiilor etc.. Este indicat ca personalul bancar să fi e foarte activ, să răspundă prompt şi în cunoştinţă de cauză la orice întrebare pusă de client şi să fi e în număr sufi cient de mare, în anumite intervale de timp, pentru a face faţă volumului de servicii solicitat. Băncile pot prezenta benefi ciile serviciului sau produsului în loc să enumere caracteristicile lui . Din această perspectivă, banca dezvoltă şi întreţine unitar bazele

Economie şi statistică

Revista Română de Statistică nr. 11 / 2008 33

statistice de date referitoare la clienţi care cuprind informaţii privind tipul activităţii desfaşurate, forma de proprietate, dimensiunea în funcţie de numărul de angajaţi , rezultatele economico- fi nanciare obţinute etc. Dezvoltarea puternică a pieţei de retail din ultima perioadă, dar şi perspectivele de creştere ale acesteia au îndreptat acţiunile băncii spre realizarea unei oferte specifi ce de produse şi servicii bancare aferente acestui segment de clienţi . O importanţă deosebită o reprezintă permanenta actualizare a segmentelor de clienţi ţintă pe care banca se axează în dezvoltarea activităţilor, ţinând seama de obiectivele stabilite pe termen scurt şi mediu privind creşterea mai accelerată a veniturilor, îndeosebi a celor din comisioane, structura proiectată a resurselor şi plasamentelor, dezvoltarea afacerilor în domeniul retail, fără a neglija însă sectorul corporate. Dezvoltarea sistemului bancar românesc se încadrează, în tendinţa de globalizare care domină economia mondială în ultimele decenii, cu atât mai mult cu cât serviciile fi nanciare reprezintă, alături de informatică, unul din domeniile cu cea mai intensă manifestare a acestui fenomen. De altfel, în cazul României mai corect ar fi termenul de regionalizare în condiţiile în care capitalul străin prezent pe piaţa bancară românească provine cu precădere din ţările Uniunii Europene, contribuind la procesul de integrare a întregii economii româneşti în această zonă comercială. După aderarea României la Uniunea Europeană, băncile comerciale iau în considerare înregistrarea unui impact mai puternic asupra economiei naţionale din punct de vedere al schimbărilor de natură socială, legislativă şi politică, cu efecte aşteptate în creşterea concurenţei şi accesului mai larg al clienţilor la o gamă mult mai diversifi cată de produse şi servicii bancare oferite atât de băncile autohtone, cât mai ales de cele străine care au avantajul cunoaşterii mai bune a structurii comportamentale a clienţilor în noile condiţii. Au fost create condiţiile accesării fondurilor structurale şi de coeziune şi a altor forme de asistenţă fi nanciară , această posibilitate fi ind utilizată în consolidarea poziţiei unei bănci comerciale ca partener strategic al clienţilor în vederea dezvoltării acestora la standarde europene. Rolul băncilor constă în a oferi clienţilor informaţii privind instituţiile europene, fi scalitatea, Piaţa Unică Europeană, programele în cadrul fondurilor structurale, inclusiv impactul aderării României la Uniunea Europeană, precum şi alte servicii şi produse referitoare la aspectele practice ale accesului la fi nanţare, prin : • satisfacerea necesităţilor clienţilor legate de aderarea la UE , îndeosebi fi nanţări din partea UE. • identifi carea oportunităţilor şi posibilităţilor de fi nanţare. In cadrul unui proiect fi nanţat din fonduri europene prezentăm

Economie şi statistică

Romanian Statistical Review nr. 11 / 200834

un nou produs bancar ce este promovat cu succes în condiţiile actuale ale economiei româneşti. Subliniem contribuţia publică sub formă de fi nanţare nerambursabilă acordată post-factum, numai după ce benefi ciarul a efectuat cheltuielile necesare pentru realizarea investiţiei, la prezentarea documentelor justifi cative. În cazul insufi cienţei resurselor proprii, potenţialii benefi ciari de fi nanţări nerambursabile din fonduri europene pot apela la credite bancare. Etapele pentru obţinerea fi nanţării nerambursabile şi a creditului bancar : • Elaborarea de către solicitant a proiectului şi completarea cererii de fi nanţare în conformitate cu Ghidul Aplicantului care se obţine de la Autoritatea de Management / Organismul Intermediar care a lansat licitaţia pentru proiecte. În funcţie de decizia Autorităţii de Management privind fazele de evaluare a proiectelor, pentru depunerea cererii de credit clientul procedează, dacă este necesar la prezentarea unei scrisori de confort în etapa de evaluare a proiectului de către Autoritatea de Management / Organismul Intermediar, clientul solicită la bancă acordarea unui credit şi emiterea unei scrisori de confort înainte de depunerea cererii de fi nanţare nerambursabilă la Autoritatea de Management / Organismul Intermediar. • În cazul în care este necesară prezentarea unei scrisori de intenţie într-o etapă iniţială de pre-evaluare a proiectelor de către Autoritatea de Management / Organismul Intermediar şi prezentarea ulterioară a scrisorii de confort în etapa de evaluare tehnică şi fi nanciară a proiectului de către Autoritatea de Management / Organismul Intermediar, clientul solicită iniţial băncii emiterea unei scrisori de intenţie, iar în cazul în care proiectul trece de faza de pre-evaluare, solicită acordarea unui credit şi emiterea unei scrisori de confort. • În cazul în care Autoritatea de Management / Organismul Intermediar nu solicită scrisoare de confort sau scrisoare de intenţie, ci doar o declaraţie pe proprie răspundere, clientul depune la bancă cererea de credit numai după aprobarea cererii de fi nanţare nerambursabilă de către Autoritatea de Management. Fondurile europene post aderare ce se acordă de către Uniunea Europeană României în perioada 2007-2013 (fonduri structurale şi de coeziune, fonduri pentru dezvoltare rurală) se utilizează pentru implementarea unor proiecte dezvoltate atât de autoritaţi locale, cât şi de mediul de afaceri, ONG-uri etc., în conformitate cu obiectivele stabilite prin Planul Naţional de Dezvoltare a României. Obiectivele sunt detaliate pe axe prioritare, domenii majore de intervenţie şi măsuri, prin intermediul Programelor Operaţionale şi Planului Naţional de Dezvoltare Rurală. Pe fi ecare din aceste axe, domenii de

Economie şi statistică

Revista Română de Statistică nr. 11 / 2008 35

intervenţie sunt lansate licitaţii pentru proiecte, prin publicarea unor “Ghiduri ale solicitanţilor” care detaliază toate cerinţele necesare pentru depunerea unei aplicaţii şi implementarea unui proiect fi nanţat din fonduri europene nerambursabile. Structura fi nanciară a proiectului din sursele proprii ale clientului şi creditul bancar presupune: -efectuarea achiziţiilor de bunuri/servicii/lucrări, cu respectarea procedurilor de achiziţie stabilite; organizarea de licitaţii, încheierea şi derularea contractelor comerciale, efectuarea de trageri din credit şi plăţi către furnizori; -depunerea cererilor de plată pentru fi nanţarea nerambursabilă şi a docu-mentelor justifi cative la Autoritatea de Management / Organismul Intermediar; -primirea de către benefi ciar a sumelor reprezentând fi nanţarea nerambursabilă, în urma verifi cării documentelor de către Autoritatea de Management / Organismul Intermediar;

Ca indicatori de performanţă facem referire la: I1 = numărul de proiecte acceptate de Autoritatea de Management/ total proiecte analizate I2 = valoarea aferentă proiectelor acceptate pentru fi nanţare / total valoare proiecte analizate Indicatorii fac parte din categoria celor standard pentru o bancă ce pot fi utilizaţi în contextul implementării proiectelor fi nanţate din fondurile europene, în conformitate cu cerinţele prevăzute în programele operaţionale şi Ghidurile clienţilor. În etapa de implementare a proiectului, banca promovează clienţilor şi alte produse şi servicii ale băncii, în scopul creşterii vânzărilor .

Concluzii

În contextul actual în care piaţa se adaptează în permanenţă la cerinţele consumatorului, în care serviciile bancare sunt orientate tot mai mult spre vânzări şi client, abordarea tradiţională a conceptelor şi activităţilor băncii s-a transformat în banking relaţional. Structura organizatorică a unei bănci şi activităţile desfăşurate sunt în strânsă legătură cu piaţa pe care aceasta activează. Principalele tipuri de pieţe bancare sunt cele determinate de produse, de clienţi sau de zona geografi că. Tendinţa actuală este de trecere de la o organizare bazată pe produse spre una bazată pe conceptul de relaţie bancară, conform căreia băncile caută să includă serviciile solicitate de anumite segmente de clienţi într-o structură menită să ofere în condiţii mai bune pachete de servicii . Pasul următor l-a constituit integrarea pieţelor clienţilor şi a produselor . Din această perspectivă, a fost abordată dezvoltarea şi intreţinerea unitară a bazelor de date referitoare la clienţi care cuprinde informaţii

Economie şi statistică

Romanian Statistical Review nr. 11 / 200836

privind tipul activităţii desfaşurate, forma de proprietate, dimensiune în funcţie de numărul de angajaţi , rezultatele economico- fi nanciare obţinute etc. La prezentarea produselor, clientul trebuie să fi e pe deplin convins că acţiunea sa prezintă un grad minim de risc , banca oferindu-i siguranţa obţinerii economiei de timp şi minimizării efortului prin evitarea aglomeraţiei, posibilitatea utilizării ATM-urilor în efectuarea unor operaţiuni comerciale , posibilitatea achitării facturilor atăt pentru acesta, cât şi pentru alte persoane, primirea extrasului de cont de la oricare unitate din reţeaua băncii, fructifi carea superioară şi îndeosebi în condiţii de siguranţă a economiilor chiar în condiţiile bonifi cării uneori de către bancă a unor nivele de dobânzi mai mici în comparaţie cu cele practicate de alte bănci comerciale etc.. O bancă cu un brand bine defi nit şi poziţionat pe piaţă nu acţionează în actualele condiţii cu conceptul de a face orice pentru oricine. În acest sens noul mod conceptual al vânzărilor de produse şi servicii pe segmente ţintă de clienţi îşi stabileşte noi politici comerciale în managementul bancar care se actualizează în funcţie de evoluţiile rapide din economie şi din mediul concurenţial în care îşi desfăşoară activitatea . Activitatea bancară este o activitate ciclică ceea ce presupune că atunci când economia merge bine, merge bine şi activitatea bancară. În timp ce o recesiune ar produce efecte deosebit de negative asupra performanţei, băncile sunt vulnerabile la inevitabilele reduceri şi transformări.Tehnologia, şi îndeosebi cea informatică schimbă condiţiile de muncă pentru bancheri. Numărul de personal este standardizat, fi ind redus din punct de vedere numeric, iar abilitatea de a manipula informaţiile şi de a descoperi noi tendinţe este cheia succesului pe termen mediu. Băncile vor să-şi menţină nivelurile record de profi tabilitate prin reducerea punctelor slabe şi creşterea efi cienţei.

Notă - * ) Cu referire la domeniul bancar

Bibliografi e selectivă - Wiliam J. McEwen, Forţa brandului , Editura All , Colecţia Business, 2008 - Stoica Ovidiu; Căpraru Bogdan; Filipescu Dragoş - Efecte ale integrării europene asupra sistemului bancar românesc, Editura Universitaţii “Al. I. Cuza” Iaşi, 2005 - Aurel Octavian Berea , Management-Precursori, performanţe , perspective, Editura Expert ,Bucureşti , 2006 - Koch, Timothy W.; MacDonald, S. Scott, Bank management, fi fth edition, Thomson South-Western, 2003 - OG nr.29/2007 privind modul de alocare a instrumentelor structurale, a prefi nanţării şi a cofi nanţării alocate de la bugetul de stat, inclusiv din Fondul naţional de dezvoltare, în bugetul instituţiilor implicate în gestionarea instrumentelor structurale şi utilizarea acestora pentru obiectivul convergenţă - OUG nr. 759/2007 privind regulile de eligibilitate a cheltuielilor efectuate în cadrul

operaţiunilor fi nanţate prin programele operaţionale

Economie şi statistică

Revista Română de Statistică nr. 11 / 2008 37

PERFORMANCE STRATEGY AND MANAGEMENT IN THE RELATION WITH

THE CLIENTS*

Ph.D. Petru POPESCU Ecological University Bucharest

Abstract

The article points out the deep changes taking place in the Romanian economy to maximize the sales through a good counciliation of the client as well as to increase the quality of service so that client satisfaction should be at maximum level. A good management can be obtained only if employees hold the most relevant information on products and services, so that sales should grow in accordance with the targets as well as at level of corresponding quality standards. In actual stage, the most important for a fi rm has become “ science “ to turn into account its products and services at the same time with the action of continuous training of own employees to know its services and advantages as compared to the market supply . Improving the methodology and informatic system allows to structure the database by various criteria as well as an accurate identifi cation of main elements of expenditure and income by client or product, allowing a more exact quatifi cation of fi rm-client relation and its importance. Key words: cross – selling matrix, client target segments, client satisfaction index, fi rm position on the market, operational activity standisation, service quality, performance.

***

Quality standards have as objective their implementation and monitorisation to improve performances in the fi eld of service quality. Advantages have a specifi c character for each product as well as a general one consisting mainly in : • setting up client target segment. • characteristics and advantages of product with benefi t for the client • precise reasons for which the client is determined to purchase that product. • selling conditions for the products consisting in interest level and commissions both for balance sheet liability and assets elements. • using some cross – selling matrix, respectively identifi cation of those products with which cross selling can be done. The commensuration of clients satisfaction by means of an index, calculated based on a questionnaire regarding the evaluation of products and management services quality provided against clients expectations, entered in the fi rm management practice. The synthetic scheme is presented further on.

Economics And Statistics

Romanian Statistical Review nr. 11 / 200838

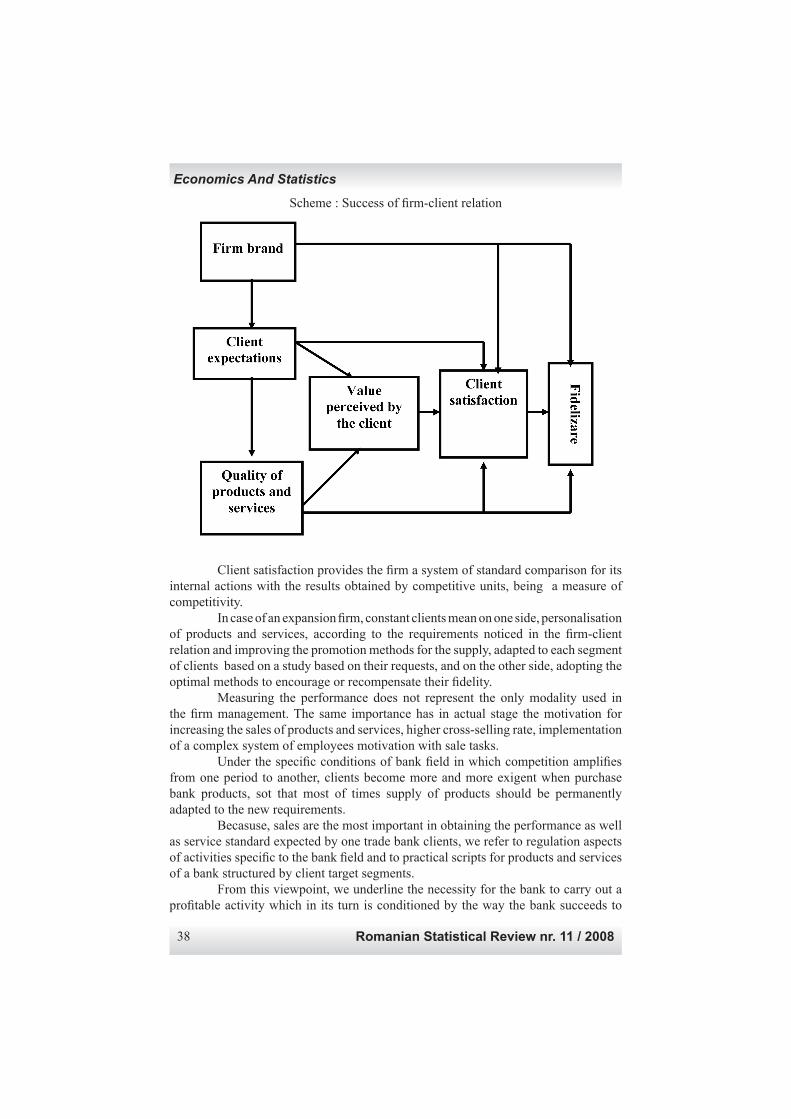

Scheme : Success of fi rm-client relation

Client satisfaction provides the fi rm a system of standard comparison for its internal actions with the results obtained by competitive units, being a measure of competitivity. In case of an expansion fi rm, constant clients mean on one side, personalisation of products and services, according to the requirements noticed in the fi rm-client relation and improving the promotion methods for the supply, adapted to each segment of clients based on a study based on their requests, and on the other side, adopting the optimal methods to encourage or recompensate their fi delity. Measuring the performance does not represent the only modality used in the fi rm management. The same importance has in actual stage the motivation for increasing the sales of products and services, higher cross-selling rate, implementation of a complex system of employees motivation with sale tasks. Under the specifi c conditions of bank fi eld in which competition amplifi es from one period to another, clients become more and more exigent when purchase bank products, sot that most of times supply of products should be permanently adapted to the new requirements. Becasuse, sales are the most important in obtaining the performance as well as service standard expected by one trade bank clients, we refer to regulation aspects of activities specifi c to the bank fi eld and to practical scripts for products and services of a bank structured by client target segments. From this viewpoint, we underline the necessity for the bank to carry out a profi table activity which in its turn is conditioned by the way the bank succeeds to

Economics And Statistics

Revista Română de Statistică nr. 11 / 2008 39

individualize on the market, to segment its target clients and get them permanent and develop with them long term business relations. To respond the clients requirements means that the bank has the capacity to provide new and improved services, complex ones supposing to use advanced informatic technologies. The bank should have a personal qualitative performing management, and achieve a good coordination of operations in the units network, together with the use of alternative chanels to sell its products and services. The bank develops and maintains unitary statistical databases regarding the clients including information on the type of activity developed, ownership type, dimension according to number of employees, reeconomic and fi nancial results obtained, etc. Powerful development of retail market in the last period as well as its growth perspectives directed the bank shares to achieve a supply specifi c of bank products and services related to this segment of clients. Modalities to approach existent and potential clients starts from knowing the actual situation , of problems faced by them , of future trends regarding the requirements of more and more complex products and using of advanced technique. This is because regarding bank image clients evaluate permanently the bank fl exibility in their relation, adapting the supply of products and services to their requirements and expectations, bank fi nancial stability, timeliness in solving the demands, capacity to provide solutions for each demand, capacity to achieve international operations.

Optimal fi nancing decisions and management of fi rm position on the market It is necessary to improve certain conditions to fi nance the clients activity by standardization of products and documentation simplifi cation needed to obtain a bank product or service. Optimal fi nancing decisions directly infl uence the bank position on the market. There are necessary measures so that market quota should increase under the conditions of keeping the trend of income and profi t rise. Therefore, we exemplify: setting up the clients category for the facilities that can be provided identifying some unitary criteria of breaddown; setting up facility type which can be provided and derogation limits, based on concrete analyses, by type of products and services, of implications over the bank income; setting up competence levels and control of their application; setting up the methodology of evaluation the managers performances. In the fi nancing decision and management of fi rms position on the market, an important and increasing part is played by the way the bank succeeds to draw over clients with potential to benefi t of European funds obtained since Romanian accession to the European Union. This approach creates a confort situation in more profound understanding the issues.

Improving the operational activity It represents a process based on types of activities specifi c to the bank fi eld taking into account the continous increase in automatisation and integration of operations, carrying out the transactions in real time and simplication of documents fl ow. Market studies point out that most of clients appreciate fi rst quality and timeliness of services and only secondlt their cost. The trend which takes place is of products standardization and their automatic sale, by electronic networks, sot that

Economics And Statistics

Romanian Statistical Review nr. 11 / 200840

capacity to operate on the market is determined by the potential and qualitative level of clients requirements processing. Improving the operational activity of a modern bank supposes mainly actions to obtain upper results, as follows: - a management of upper risk both at level of bank activity and operation, of clients, partner banks, interest rate, foreign currency, liquidity, solvability; - an adequate capacity allowing a prosence on remakable market; - assuring a corresponding correlation, according to the economic environment and bank development, between the three big categories of placements: credits, state shares and interbank market; - effi cient administration of assets and liabilities, so that difference between bank income from active operations and expenditure for passive operations should assure a coresponding margin; - constant concern fro activity growth, aa a result of a high interest in signifi cant business, to launch new products/services and to promote some bank innovations; - developing relations with strategic and important clients, with private fi rms, small and middle enterprises; - using some advantageous fi nancing schemes for exporting fi rms providing facilities and stimulative interests; - assuring a performing informational technology, allowing an effi cient processing, under the conditions of security, confi dentiality and in real term; - direction of bank activity to new fi elds of activity: pension funding, insurance of goods and life insurance, investments on capital market, treasury products, long term business, activity on international marekts, etc.; - for the banks with big territorial network, there should be found the most adequate solutions to use centralized metods of management and administration of activity and profi tability or to enlarge the fl exibility provided to the units in this fi eld. The issue regards to equal extent all the big banks in Romania. A strategic position is held also by other foreign private banks, about 15-30 units, well placed in the territory, in the counties which register signifi cant economic growths; - achieving effi ciency fi nancial and profi tabilty indicators, has major importance, both for good development of activities, to assure a correlation between various fi elds and structures, and to obtain a competitive advantage; In the last years, several factors were pointed out leading to the accentuation of management strategic dimensions, the increase of its importance in consolidation of fi rm market position, due to the following changes of extern environment the institution operates: - increasing competition from the viewpoint of products and services provided to more and more pretentious clients; - rapid advance of microelectronic technology applied in current activity of the institution, with direct effect on quality of products and services provided; - increase of internal and external markets competition; - higher accentuation of clients rights; - improving the communication world systems allowing a more rapid fl ow of information among clients, suppliers, agents etc.;

Economics And Statistics

Revista Română de Statistică nr. 11 / 2008 41