swiss issues branches répercussions du choc du franc · la description de la ... même si la...

TRANSCRIPT

INVESTMENT SOLUTIONS & PRODUCTSEconomic Research

Manuel des branches 2016

Janvier 2016

Swiss Issues Branches

Répercussions du choc du franc

2Swiss Issues Branches I Janvier 2016

Impressum Éditeur Loris Centola Global Head of Research Tél. +41 44 333 57 89 E-mail: [email protected] Oliver Adler Head Economic Research Tél. +41 44 333 09 61 E-mail: [email protected] Contact E-mail: [email protected] Tél. +41 44 332 09 74 Impression Staffel Medien AG, Staffelstrasse 12, 8045 Zurich Clôture de rédaction 23 décembre 2015 Série de publications Swiss Issues Branches Visitez notre site Internet www.credit-suisse.com/research Commandes Exemplaires à l’unité (gratuits) directement auprès de votre conseiller. Exemplaires électroniques via www.credit-suisse.com/publications. Commandes internes via MyShop avec n° mat. 5510022. Copyright Ce document peut être cité en mentionnant la source. Copyright © 2016 Credit Suisse AG et/ou sociétés liées. Tous droits réservés.

Auteurs Nicole Brändle Schlegel Andreas Christen Patricia Feubli Emilie Gachet Lukas Gehrig Sascha Jucker Jan Riss Thomas Schatzmann Fabian Waltert

CS-Branchbuch_2016_FR.indd 2 05.01.16 16:32

3Swiss Issues Branches I Janvier 2016

Sommaire

Éditorial 4 Conjoncture des branches 5 Répercussions du choc du franc Évaluation des branches à moyen terme 8 Vieillissement et numérisation principaux moteurs de la demande Chiffres-clés des branches 11 Les branches en bref Industrie 12 Industrie alimentaire 12 Industrie du bois 13 Impression et édition 14 Chimie 15 Industrie pharmaceutique 16 Industrie des métaux 17 Électronique 18 Industrie horlogère 19 Électrotechnique 20 Industrie des machines 21 Technique médicale 22 Énergie 23 Construction 24 Services 25 Commerce automobile 25 Commerce de gros 26 Commerce de détail 27 Transport et logistique 28 Hôtellerie-restauration 29 Télécommunications 30 Informatique 31 Banques 32 Assurances 33 Immobilier 34 Conseil juridique, fiscal et en gestion d'entreprise 35 Bureaux d'architectes et d'ingénieurs 36 Enseignement 37 Santé 38 Social et homes 39

CS-Branchbuch_2016_FR.indd 3 05.01.16 16:32

4Swiss Issues Branches I Janvier 2016

Economic Research

Éditorial Le 15 janvier 2015, quelques heures seulement avant la transmission à l'imprimerie de l'édi-tion 2015 du Manuel des branches, la Banque nationale suisse (BNS) supprimait le taux plan-cher du franc par rapport à l'euro. Il ne nous restait alors que deux alternatives: ne rien faire en justifiant cette décision par la date de clôture de rédaction, ou arrêter les rotatives et ajourner la publication. Comme cette mesure de la BNS entraînait un changement massif des perspectives de nombreuses branches, du moins à court terme, nous avons tout de suite su qu'il nous fau-drait analyser en détail les conséquences et donc reporter la publication du Manuel. Au terme d'une évaluation précise de l'impact sur les différents secteurs et après traduction et révision, l'édition 2015 du Manuel des branches est finalement parue avec une semaine de retard. Cette semaine était toutefois essentielle, car le Manuel des branches a pour objectif de fournir une vue d'ensemble des différents secteurs d'activité suisses qui doit être valable pour un an au moins. 2015 restera incontestablement dans les mémoires comme l'année du choc du franc. L'économie suisse n'est certes pas entrée en récession en termes réels, c'est-à-dire dans une perspective corrigée des prix. La situation en termes nominaux, et de certaines branches en particulier, a pourtant été nettement plus négative. Les branches orientées à l'international, telles que l'industrie des machines, des équipements électriques et des métaux (MEM), ont vu leurs marges diminuer en raison de concessions sur les prix ou ont dû accepter une réduction significative de la demande. L'hôtellerie-restauration ainsi que le commerce de détail ont aussi fortement souffert de la dégradation de la situation concurrentielle liée à l'évolution des prix. Dans le secteur de l'hôtellerie-restauration, le recul du taux de fréquentation n'a pas encore été dramatique durant l'hiver 2014/2015 et l'été 2015 en raison des réservations déjà effectuées et des conditions météorologiques avantageuses. Mais en raison des rabais octroyés, la couleur dominant les chiffres d'affaires devrait majoritairement avoir été le rouge. Une image similaire s'est dessinée dans le commerce de détail en raison du climat de consommation mitigé et du tourisme d'achat. La force du franc restera probablement un thème dominant cette année encore. Elle continuera d'imposer des défis aux entreprises des secteurs de l'industrie, du commerce de détail et de l'hôtellerie-restauration. Compte tenu de la situation actuelle et moyennant un taux de change d'environ 1.10 entre l'euro et le franc suisse, ces branches pourraient cependant passer le creux de la vague au deuxième semestre 2016. Viendra ensuite le temps où les entreprises pourront et devront se consacrer de nouveau à d'autres thèmes que celui de la limitation des dégâts à court terme. À moyen terme, ces thèmes (comme l'évaluation de la croissance de la demande, les chances et risques engendrés par la révolution informatique, l'accès aux marchés européens, les débouchés possibles en Asie ou les impacts de la conscience environnementale croissante) sont d'une importance cruciale. La présente publication résume, sur une page, les opportunités et défis structurels à long terme auxquels les 28 principales branches suisses se verront confrontées. Le Manuel des branches fournit non seulement les chiffres-clés, mais également une analyse systématique du profil chances-risques de chaque branche. La description de la situation actuelle et des perspectives vient parfaire ces portraits, permettant une évaluation diffé-renciée de la manière dont les branches suisses seraient préparées pour un éventuel nouveau choc – qui, espérons-le, ne se reproduira pas de sitôt. L'équipe de rédaction vous souhaite une agréable lecture.

CS-Branchbuch_2016_FR.indd 4 05.01.16 16:32

5Swiss Issues Branches I Janvier 2016

Economic Research

Conjoncture des branches

Répercussions du choc du franc L'année 2015 entrera dans l'histoire économique comme l'année du choc du franc. Même si la vigueur de la monnaie helvétique aura des répercussions en 2016 encore et continuera d'imposer des défis aux secteurs de l'industrie, du commerce et de l'hôtellerie-restauration, le creux de la vague pourrait être franchi au second semestre.

Le 15 janvier 2015, un séisme sans pareil secoue l'industrie d’exportation helvétique, mettant fin à trois ans et demi de stabilité monétaire. La Banque nationale suisse supprimant, de ma-nière inattendue, le taux plancher de l'euro, les produits et services suisses vendus à l'étranger ont immédiatement enregistré une hausse de prix ou les prix mesurés en francs des entreprises exportatrices ont d'un seul coup sensiblement diminué. Le franc s'est certes à nouveau déprécié quelque peu dans les mois suivants, mais reste massivement surévalué du point de vue du sec-teur exportateur et du tourisme (cf. figure).

Grâce à une économie intérieure toujours robuste, la Suisse a certes évité de justesse la réces-sion. Mais comme dans l'industrie les prix à la production et à l'importation ont connu la plus forte baisse de ces dernières décennies et que les prix dans l'hôtellerie-restauration et le com-merce de détail se sont également retrouvés sous forte pression, les chiffres d'affaires et les marges ont diminué, parfois de façon marquée, dans de nombreux secteurs en 2015. Les ex-portations et chiffres d'affaires du secteur des machines, des équipements électriques et des métaux (MEM) ont reculé dans des proportions supérieures à la moyenne (cf. figure). Comme ces branches réalisent la majeure partie de leurs revenus grâce à l'exportation de biens vers la zone euro, elles ont particulièrement souffert de la vigueur du franc. L'industrie des machines et de l'électrotechnique, relativement fortement orientée vers l'Asie, a également ressenti le ralen-tissement conjoncturel de l'économie chinoise.

Même des branches qui avaient pu augmenter continuellement leurs exportations ces dernières années (comme l'industrie pharmaceutique, l'horlogerie ou le secteur alimentaire) ont dû faire face à un recul des exportations en 2015. Elles ont cependant tendanciellement moins pâti de l'appréciation du franc que d'autres branches industrielles, le choc du taux de change ne repré-sentant qu'une partie des raisons expliquant leur faible dynamique. Ainsi, le recul des exporta-tions de l'industrie horlogère est dû bien plus au ralentissement économique dans les pays émergents et à des facteurs politiques (p. ex. campagne anticorruption en Chine). Comparée à d'autres branches, l'industrie pharmaceutique quant à elle affiche des marges si élevées qu'elle est capable de surmonter relativement bien une baisse des prix et des chiffres d'affaires dus aux

2015: l'année du franc fort

L'industrie MEM fortement touchée

Recul des exportations aus-si dans des branches autre-fois en plein essor

Même à 1.20, le franc était surévalué pour l'industrie* 2015: recul des exportations dans la plupart des industriesTaux de change; taux de change à juste valeur par secteur. *La surévaluation semanifeste dans la différence entre les taux de change à juste valeur spécifiques auxbranches et le cours CHF/EUR réel; pour une explication plus détaillée du conceptde juste valeur, cf. Credit Suisse (2015): Moniteur Suisse – Une année de stagna-tion, mars 2015.

Exportations nominales de branches industrielles sélectionnées, variation en compa-raison annuelle en %

Source: Banque nationale suisse, Eurostat, Office fédéral de la statistique, Credit Suisse Source: Administration fédérale des douanes, Credit Suisse; *valeurs estimées par le Credit Suisse

1.00

1.10

1.20

1.30

1.40

1.50

1.60

1.70

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

EUR/CHFÉconomie totaleIndustrieHébergement

-20%

-15%

-10%

-5%

0%

5%

10%

Tech

niqu

e m

édic

ale

Indu

strie

pha

rmac

eutiq

ue

Élec

troni

que

(com

posa

nts

uniq

uem

ent)

Indu

strie

alim

enta

ire

Indu

strie

hor

logè

re

Indu

strie

des

mac

hine

s

Élec

trote

chni

que

Indu

strie

des

mét

aux

Chi

mie

Impr

essi

on

2014 2015* Moyenne 2014 Moyenne 2015*

CS-Branchbuch_2016_FR.indd 5 05.01.16 16:32

6Swiss Issues Branches I Janvier 2016

Economic Research

taux de change. L'industrie alimentaire a certes enregistré des baisses des marges et des quan-tités sur les marchés d'exportation, tout en ressentant les effets de l'augmentation du tourisme d'achat. Les chiffres d'affaires du secteur, orienté vers le marché intérieur, ont toutefois dans l'ensemble moins reculé que dans d'autres branches industrielles. Conformément aux attentes, la vigueur du franc a généralement nettement moins touché l'éco-nomie intérieure – à l'exception du commerce de détail affecté par le tourisme d'achat – que l'industrie d'exportation et certaines parties du secteur de l'hôtellerie-restauration. Relativement robuste, le marché du travail a soutenu l'immigration. Combiné à l'augmentation du pouvoir d'achat du fait du franc et à des taux d'intérêt toujours bas, cela a généré une demande crois-sante en biens de consommation et en logements. Cette dynamique s'est certes essoufflée par rapport à 2014, mais certaines branches, notamment celles orientées vers le marché domes-tique et proches de l'État comme la santé, le social et l'enseignement, ont continué d'enregistrer une croissance robuste en 2015. En 2015, ces trois branches ont été à l'origine d'une grande partie de la croissance totale de l'emploi en Suisse. Les domaines des transports, de la logis-tique, des télécommunications ainsi que les prestataires de services aux entreprises, tels que les avocats et conseillers, ont aussi pu étoffer leurs effectifs l'année dernière (cf. figure). Malgré la forte demande en logements, le secteur de la construction a lui connu un certain ralentissement en 2015. Dans l'absolu, les chiffres d'affaires de la construction ont été encore relativement élevés, mais inférieurs à ceux de 2014 en raison de l'effondrement des activités de construction dans les régions touristiques (suite à la loi sur les résidences secondaires), des offres excessives en surfaces commerciales et de l'achèvement de quelques grands projets de génie civil. Si l'abandon du taux plancher remonte à plus d'un an déjà, ses conséquences devraient toute-fois encore se faire ressentir nettement en 2016. Même un taux de change EUR/CHF autour de 1.10 représente un véritable défi pour l'industrie d'exportation, le tourisme alpin fortement axé sur les hôtes européens et le commerce de détail. Les entreprises doivent accroître leur productivité afin de pouvoir retrouver les marges qu'elles obtenaient auparavant. Les décisions d'investissement devraient, à l'avenir, plus souvent tomber en défaveur des sites de production locaux et la délocalisation de postes de travail devrait augmenter. Malgré les séquelles laissées par la vigueur du franc, nous partons du principe que l'économie helvétique enregistrera en 2016 une croissance un peu plus importante qu'en 2015. La con-joncture globale ne devrait pas s'améliorer ni se dégrader outre mesure. Selon nos attentes, la reprise de la zone euro poursuivra son évolution cahoteuse, alors que la conjoncture américaine restera dynamique et l'économie des principaux pays émergents plutôt fragile. Si le franc ne fait pas l'objet d'une nouvelle forte appréciation, le secteur exportateur pourrait franchir le creux de la vague dans le courant du deuxième semestre 2016 (cf. figure de la page suivante). Cela concerne en particulier les branches cycliques qui ont été fortement touchées par le choc du franc comme l'industrie MEM ou la chimie. Au cours des mois à venir, ces branches devraient toutefois encore parcourir un processus parfois douloureux d'adaptation à la nouvelle réalité des taux de change. Durant le premier semestre 2016, des suppressions de postes (cf. figure), délocalisations à l'étranger et faillites sont ainsi attendues dans le secteur manufacturier.

Croissance dynamique des branches proches de l'État, ralentissement dans la construction

2016: séquelles du choc du franc

2015: hausse de l'emploi des secteurs proches de l'État 2016: emploi en croissance, mais pas partout Équivalents plein temps, prestataires sélectionnés, variation en comparaison annuelle en % Emploi en équivalents plein temps, variation en comparaison annuelle en %

Source: Office fédéral de la statistique, Credit Suisse; *valeurs du premier semestre 2015 Source: Office fédéral de la statistique; *estimations 2015 et prévisions 2016: Credit Suisse

En 2016, l'industrie d'expor-tation franchira le creux de la vague, mais restera con-frontée à des défis

-4%

-2%

0%

2%

4%

6%

8%

10%

Télé

com

mun

icat

ions

San

té

Ense

igne

men

t

Ser

vices

aux

ent

repr

ises

Soc

ial

Arc

hite

ctes

/ing

énie

urs

Com

mer

ce a

utom

obile

Tran

spor

t/lo

gist

ique

Com

mer

ce d

e gr

os

Ass

uran

ces

Ban

ques

Com

mer

ce d

e dé

tail

Info

rmat

ique

Hôt

elle

rie-r

esta

urat

ion

Imm

obilie

r

2014 2015* Moyenne 2014 Moyenne 2015*

Secteur 2014 2015* 2016*

Industrie de transformation 0.3% -1.0% -1.2%Construction 0.8% -0.6% -0.5%Commerce 0.0% 0.0% 0.0%Hôtellerie-restauration 0.5% -1.4% -2.9%Transport et communications 0.6% 1.1% 0.2%Banques, assurances, immobilier,informatique, autres services aux entreprisesServices publics, sociaux et de santé 1.6% 2.6% 1.7%Emploi total 0.8% 0.7% 0.1%

1.2% 1.0% 0.4%

CS-Branchbuch_2016_FR.indd 6 05.01.16 16:32

7Swiss Issues Branches I Janvier 2016

Economic Research

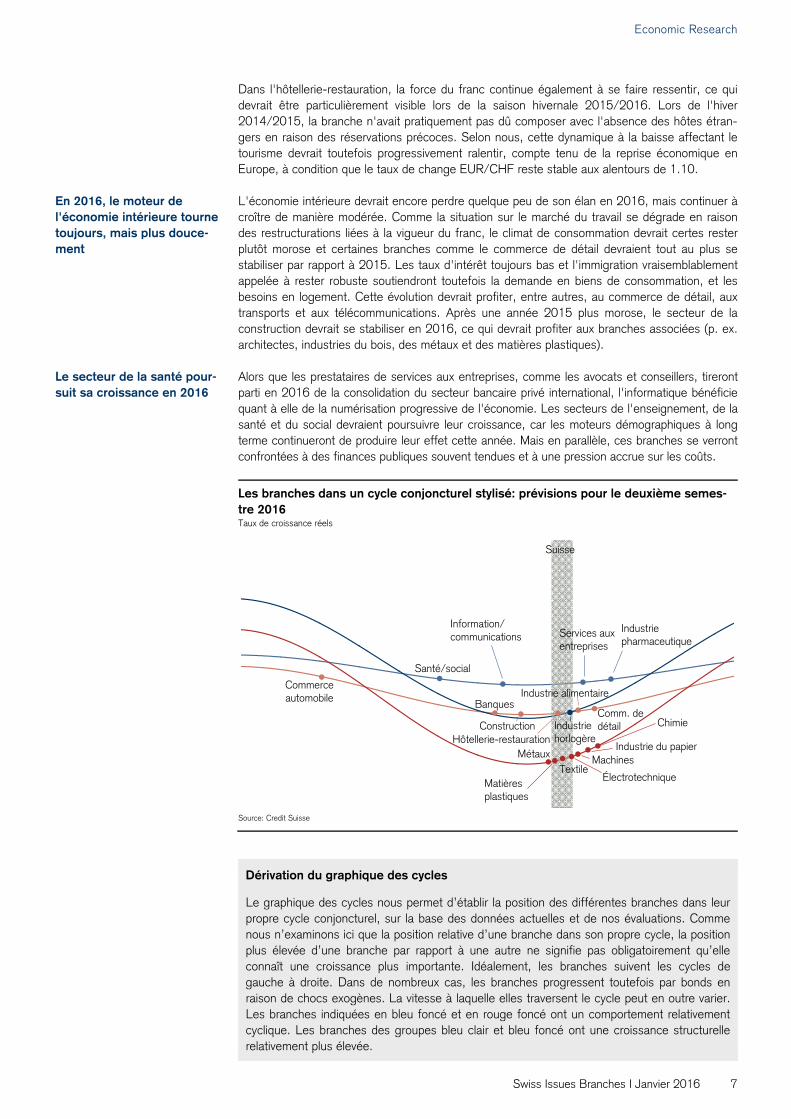

Dans l'hôtellerie-restauration, la force du franc continue également à se faire ressentir, ce qui devrait être particulièrement visible lors de la saison hivernale 2015/2016. Lors de l'hiver 2014/2015, la branche n'avait pratiquement pas dû composer avec l'absence des hôtes étran-gers en raison des réservations précoces. Selon nous, cette dynamique à la baisse affectant le tourisme devrait toutefois progressivement ralentir, compte tenu de la reprise économique en Europe, à condition que le taux de change EUR/CHF reste stable aux alentours de 1.10. L'économie intérieure devrait encore perdre quelque peu de son élan en 2016, mais continuer à croître de manière modérée. Comme la situation sur le marché du travail se dégrade en raison des restructurations liées à la vigueur du franc, le climat de consommation devrait certes rester plutôt morose et certaines branches comme le commerce de détail devraient tout au plus se stabiliser par rapport à 2015. Les taux d'intérêt toujours bas et l'immigration vraisemblablement appelée à rester robuste soutiendront toutefois la demande en biens de consommation, et les besoins en logement. Cette évolution devrait profiter, entre autres, au commerce de détail, aux transports et aux télécommunications. Après une année 2015 plus morose, le secteur de la construction devrait se stabiliser en 2016, ce qui devrait profiter aux branches associées (p. ex. architectes, industries du bois, des métaux et des matières plastiques). Alors que les prestataires de services aux entreprises, comme les avocats et conseillers, tireront parti en 2016 de la consolidation du secteur bancaire privé international, l'informatique bénéficie quant à elle de la numérisation progressive de l'économie. Les secteurs de l'enseignement, de la santé et du social devraient poursuivre leur croissance, car les moteurs démographiques à long terme continueront de produire leur effet cette année. Mais en parallèle, ces branches se verront confrontées à des finances publiques souvent tendues et à une pression accrue sur les coûts.

Les branches dans un cycle conjoncturel stylisé: prévisions pour le deuxième semes-tre 2016 Taux de croissance réels

Source: Credit Suisse

Dérivation du graphique des cycles

Le graphique des cycles nous permet d’établir la position des différentes branches dans leur propre cycle conjoncturel, sur la base des données actuelles et de nos évaluations. Comme nous n’examinons ici que la position relative d’une branche dans son propre cycle, la position plus élevée d’une branche par rapport à une autre ne signifie pas obligatoirement qu’elle connaît une croissance plus importante. Idéalement, les branches suivent les cycles de gauche à droite. Dans de nombreux cas, les branches progressent toutefois par bonds en raison de chocs exogènes. La vitesse à laquelle elles traversent le cycle peut en outre varier. Les branches indiquées en bleu foncé et en rouge foncé ont un comportement relativement cyclique. Les branches des groupes bleu clair et bleu foncé ont une croissance structurelle relativement plus élevée.

Comm. de détail

Industrie pharmaceutique

Matières plastiques

Chimie

Textile

Commerce automobile

Hôtellerie-restauration Industrie horlogère

Machines

Services aux entreprises

Information/ communications

Industrie alimentaire

Métaux Industrie du papier

Électrotechnique

Suisse

Construction

Banques

Santé/social

En 2016, le moteur de l'économie intérieure tourne toujours, mais plus douce-ment

Le secteur de la santé pour-suit sa croissance en 2016

CS-Branchbuch_2016_FR.indd 7 05.01.16 16:32

8Swiss Issues Branches I Janvier 2016

Economic Research

Évaluation des branches à moyen terme

Vieillissement et numérisation principaux moteurs de la demandeMême si le vieillissement démographique et la numérisation progressive ne sont pas des thèmes nouveaux, ils continueront d'influencer les branches suisses à l'avenir. Cette évolution devrait profiter, avant tout, aux branches proches de la santé et au secteur informatique. Les analyses conjoncturelles des branches se basent sur des fluctuations à court terme de la demande, lesquelles se répercutent de manière différente selon les branches. À moyen et long terme, ce sont essentiellement les tendances sociétales et démographiques, les conditions-cadres politiques et les grandes évolutions technologiques qui déterminent la structure écono-mique et la demande en services et en biens de consommation. Chaque année, nous analysons systématiquement la structure des branches économiques suisses. Nous estimons, ce faisant, le potentiel de croissance à moyen terme des branches, en tenant compte des risques existants et potentiels. Les résultats de cette évaluation chances-risques nous permettent alors une comparaison directe des secteurs économiques helvétiques. La figure montre les résultats de l'évaluation chances-risques 2016 pour les 28 secteurs dont le Manuel des branches dresse le portrait (pour de plus amples informations concernant la mé-thode d'évaluation, cf. encadré «L'évaluation chances-risques du Credit Suisse», en page 10). Le potentiel de croissance des différents secteurs économiques est influencé par divers fac-teurs, lesquels se distinguent fortement les uns des autres en termes d'incertitude prévision-nelle. Des décisions politiques peuvent, par exemple, déjà avoir été prises ou être encore en suspens. Les tendances sociétales et démographiques peuvent aussi être déjà en cours – ou alors au début de leur évolution. L’effet des développements techniques ne peut pas vraiment

Les tendances de la de-mande et les progrès tech-nologiques influencent la structure économique

Chaque branche a son profil chances-risques

Évaluation chances-risques à moyen terme 2016 Indicateur synthétique; ensemble de l'économie = 0; points noirs: part dans la valeur ajoutée brute suisse 2014 en %

Source: Credit Suisse

Des facteurs d'influence affectés par différentes incertitudes prévisionnelles

-15%

-10%

-5%

0%

5%

10%

15%

-3

-2

-1

0

1

2

3

Info

rmat

ique

Indu

strie

pha

rmac

eutiq

ue

San

té

Ser

vices

aux

ent

repr

ises

Tech

niqu

e m

édic

ale

Soc

ial/

hom

es

Ense

igne

men

t

Indu

strie

hor

logè

re

Imm

obilie

r

Com

mer

ce d

e gr

os

Ass

uran

ces

Arc

hite

ctes

/ing

énie

urs

Con

stru

ctio

n

Télé

com

mun

icat

ions

Indu

strie

alim

enta

ire

Com

mer

ce a

utom

obile

Tran

spor

t/lo

gist

ique

Élec

trote

chni

que

Élec

troni

que

Com

mer

ce d

e dé

tail

Indu

strie

du

bois

Ban

ques

Hôt

elle

rie-r

esta

urat

ion

Chi

mie

Indu

strie

des

mac

hine

s

Éner

gie

Indu

strie

des

mét

aux

Impr

essi

on e

t édi

tion

Part dans la création de valeur brute suisse (axe de droite)

supérieure à la moyenne moyenne inférieure à la moyenne

CS-Branchbuch_2016_FR.indd 8 05.01.16 16:32

9Swiss Issues Branches I Janvier 2016

Economic Research

être prédit juste après leur création; quant aux futures innovations technologiques, elles sont imprévisibles en raison de leur mode de survenance aléatoire. Les facteurs d'influence affectés par de fortes incertitudes prévisionnelles ont moins de poids dans notre évaluation des branches. Facteur d'influence majeur de l'évolution des secteurs économiques suisses, le vieillissement démographique sera source de grands défis dans les décennies à venir, et notamment dans les pays industrialisés. Nous estimons qu'en Suisse, la part des personnes de plus de 80 ans dou-blera quasiment d'ici 2040, atteignant 9%.1 Le secteur le plus touché sera principalement celui de la santé et, plus précisément, des soins gériatriques, qui devra fournir d'ici 2040 au moins 48 000 soignants supplémentaires dans les homes afin de pouvoir répondre à la croissance de la demande. Les secteurs fortement exportateurs de la technique médicale et de l'industrie pharmaceutique profiteront, quant à eux, du vieillissement démographique à l'étranger. Dans l'ensemble, l'évaluation chances-risques pour la santé et la technique médicale est supérieure à la moyenne, et celle de l'industrie pharmaceutique même nettement supérieure à la moyenne. Le 15 janvier 2015, la Banque nationale suisse a décidé de supprimer le taux plancher EUR/CHF de 1.20 introduit le 6 septembre 2011. Le franc s'est alors apprécié de plus de 20% par rapport à l'euro, mais s'est quelque peu déprécié depuis. La devise helvétique est considé-rée comme surévaluée, et pas seulement depuis l'abandon du taux plancher: pour preuve, à la fin 2007, un euro valait encore 1.68 franc, soit 56% de plus qu'à la fin 2015. La vigueur persis-tante du franc a entraîné des changements structurels au sein des secteurs économiques suisses. Dans les secteurs industriels fortement orientés vers les exportations, comme l'industrie des machines, la chimie et l'électrotechnique, les chiffres de l'emploi sont en recul depuis plu-sieurs années. Cette évolution est due principalement à la pression sur les prix à laquelle sont soumis les producteurs nationaux vendant leurs marchandises sur des marchés internationaux. C'est ainsi dans le but de réduire le gros bloc de coûts en francs suisses qu'une partie toujours plus importante de la chaîne de création de valeur a été délocalisée à l'étranger. Mais l'industrie n'est pas la seule à souffrir du renchérissement continu de son offre: certains prestataires de services se voient également affectés par cette tendance. Caractérisé par des entités de petite taille, le secteur de l'hôtellerie-restauration doit depuis longtemps faire face à une mutation structurelle: des hôtels possédant une structure désuète doivent notamment fermer par manque d'hôtes étrangers. Le commerce de détail lutte quant à lui, depuis la première forte appréciation du franc en 2010/2011, contre un tourisme d'achat croissant. Selon nos estimations, celui-ci représente désormais environ un dixième des chiffres d'affaires du commerce de détail en Suisse.2 C'est notamment en raison de la vigueur du franc que nous estimons le profil chances-risques des secteurs industriels et tertiaires fortement touchés (industrie des machines, chimie, électrotechnique, hôtellerie-restauration ainsi que commerce de détail) comme inférieur à la moyenne. Tout comme le changement démographique et la vigueur du franc, la numérisation croissante est un facteur influençant toutes les branches qui a entraîné des transformations fondamentales et qui continuera de provoquer des changements structurels dans de nombreuses branches. La collecte croissante de grandes quantités de données (big data) dans bon nombre de branches (p. ex. santé, commerce de détail ou industrie pharmaceutique) génère pour le secteur informa-tique une demande croissante en centres de serveurs et de données ainsi qu'en prestations de conseil correspondantes (data analytics, security services). À la lumière, notamment, de ces conséquences de la numérisation, nous estimons le profil chances-risques du secteur informa-tique comme fortement supérieur à la moyenne. Les détaillants se voient obligés de repenser leurs concepts de vente traditionnels et d'intégrer de nouveaux canaux de vente (comme le commerce électronique) à leur stratégie. Le secteur de la finance doit lui aussi prendre en compte les chances et les risques générés par la numérisation. Face à la tendance à une utilisa-tion accrue des terminaux mobiles, le secteur des télécommunications est confronté à une de-mande accrue de sa clientèle en haut débit puissant. En raison des contenus disponibles en ligne, les imprimeries devront à l'avenir aussi faire face au recul des impressions physiques ainsi qu'à une diminution des marges. De plus en plus, l'industrie horlogère doit composer avec des produits concurrents comme les smartwatches commercialisées par des entreprises externes au secteur.

1 Vous trouverez de plus amples informations sur les prévisions en matière de demande en soins gériatriques dans notre étude sur

le système de santé 2015 «L’avenir du marché des homes médicalisés». 2 Vous trouverez les perspectives détaillées du commerce de détail suisse dans notre étude «Retail Outlook 2016: Quelle est la

part suisse dans le commerce de détail helvétique?».

Vieillissement démogra-phique et conséquences intersectorielles

La force du franc devient une composante structu-relle

La numérisation, un moteur important de la demande en services informatiques

CS-Branchbuch_2016_FR.indd 9 05.01.16 16:32

10Swiss Issues Branches I Janvier 2016

Economic Research

En tant que petite économie ouverte, le commerce extérieur a toujours eu une grande impor-tance pour la Suisse. La majeure partie des exportations est à destination des pays industriali-sés, principalement de l'Allemagne et des autres pays de l'UE. Comme ces marchés sont déjà saturés pour de nombreux biens, les entreprises exportatrices suisses se concentrent, depuis quelque temps déjà, sur les pays émergents. La croissance dynamique que ces derniers ont enregistrée ces dernières années se reflète en particulier dans une classe moyenne croissante qui dispose d'un revenu plus élevé qu'elle investit, entre autres, dans des prestations de santé et des produits de luxe. Ce sont l'industrie pharmaceutique et la technique médicale qui profitent majoritairement de cette hausse des dépenses de santé. Les produits de luxe sont notamment consommés sous la forme de montres de qualité. Dans certains pays émergents, la Suisse a pu s'établir en tant que destination de vacances, ce qui profite au secteur de l'hôtellerie-restauration dont la structure est mise à mal. Pour les entreprises industrielles helvétiques, l'es-sor des pays émergents représente non seulement un marché de débouchés grandissant, mais aussi une concurrence accrue avec les producteurs locaux, qui sont en mesure d'offrir des pro-duits à un prix attractif grâce aux faibles coûts du travail et à un progrès technologique rapide. Pour de nombreuses branches, l'acceptation de l'initiative contre l'immigration de masse repré-sente un facteur de risque fondamental. Si sa mise en œuvre est conforme avec le texte de l'ini-tiative, ce sont surtout les secteurs dépendant aujourd'hui déjà fortement de la main-d'œuvre étrangère qui devraient connaître des complications au niveau du recrutement de personnel spé-cialisé. La réduction de l'immigration liée à cette initiative freinerait en outre la croissance démo-graphique qui a représenté, par le passé, un pilier important de la demande, notamment pour les branches axées sur le marché national comme l'immobilier, la santé, le commerce de détail, la construction ou l'hôtellerie-restauration. Mais l'initiative contre l'immigration de masse représente aussi des risques pour l'industrie, majoritairement exportatrice. L'éventuelle résiliation des accords bilatéraux compliquerait l'accès à l'UE en tant que marché d'exportation et freinerait une éven-tuelle amélioration de l'accès au marché nord-américain. Pour la majorité des industries exporta-trices suisses, l'Union européenne constitue de loin le débouché le plus important.

L'évaluation chances-risques du Credit Suisse

L'évaluation chances-risques du Credit Suisse compare les opportunités offertes et les risques encourus par les

branches de l'économie suisse à moyen terme. Elle repose sur une modélisation développée en 2006 qui a subi

une révision fondamentale en 2012. L'évaluation propose une estimation de l'évolution future d'un point de vue

macro-économique. Les facteurs micro-économiques ou internes aux entreprises ne sont explicitement pas pris

en compte. L'horizon temporel porte sur trois à cinq ans.

La modélisation différencie les deux dimensions «chances» et «risques». L'évaluation intègre des aspects quanti-

tatifs (orientés vers le passé) et qualitatifs (orientés vers l'avenir). Les éléments orientés vers le passé reposent

sur des données sectorielles issues des statistiques officielles suisses, alors que ceux orientés vers l'avenir

s'appuient sur les évaluations des experts du service Economic Research du Credit Suisse. Les données secto-

rielles présentent l'inconvénient de ne refléter que le passé, souvent avec un retard important. L'intégration

systématique d'évaluations d'experts permet de tenir compte de tendances et de facteurs structurels que les

statistiques ne reflètent pas (encore), mais qui s'avèrent déterminants pour l'évolution future d'une branche.

La dimension «chances» décrit le potentiel de croissance des différentes branches. Cet aspect est évalué sur la

base de données relatives à la croissance de la valeur ajoutée, de la productivité et de l'emploi, mais aussi

relatives à l'évolution des salaires et à la création d'entreprises. À cela s'ajoutent des avis d'experts sur les

perspectives de croissance s'offrant aux différentes branches en raison des tendances globales et de l'environ-

nement politique. La dimension «risques» reflète les incertitudes pouvant affecter le potentiel de croissance

durable. Cet aspect repose sur des indicateurs quantitatifs mesurant l'ampleur des fluctuations de la croissance

et l'étendue des mutations structurelles intervenues dans les différents secteurs, ainsi que sur des analyses

d'experts relatives aux risques découlant des tendances et de l'environnement politique.

Chances et risques sont ensuite pondérés pour tous les secteurs, et ce rapport est quantifié sous la forme d'une

seule valeur. Les résultats sont standardisés de manière à obtenir un résultat global égal à zéro pour l'ensemble

de l'économie. L'évaluation chances-risques permet donc une observation relative: une branche affichant une

valeur élevée devrait connaître une évolution plus favorable à moyen terme qu'une branche dont la valeur est

plus faible. L'évaluation ne donne cependant explicitement aucun pronostic quant à la croissance absolue des

différents secteurs.

Demande et concurrence des pays émergents

L'initiative contre l'immigra-tion de masse, un facteur de risque latent

CS-Branchbuch_2016_FR.indd 10 05.01.16 16:33

11Swiss Issues Branches I Janvier 2016

Economic Research

Chiffres-clés des branches

Les branches en bref

Informations relatives aux chiffres-clés des branches Les branches traitées dans les pages suivantes sont délimitées conformément à la «Nomenclature générale des activités économiques (NOGA 2008)». Les données relatives aux effectifs 2014 sont estimées par le service Economic Research du Credit Suisse sur la base des statistiques structu-relles des entreprises (STATENT) et de l'emploi (STATEM) de l'Office fédéral de la statistique (OFS). Elles sont indiquées en équivalents plein temps. Les données relatives à la valeur ajoutée brute nominale pour 2014 sont estimées par le service Economic Research du Credit Suisse sur la base du Compte de production publié par l'OFS.

Chiffres-clés 2014 Prévisions 2016 Évaluation chances-risques

Effectifs (équivalents plein temps)

Valeur ajoutée brute(en mrd CHF)

Part dans la valeur ajoutée brute suisse

Croissance du chiffre d'affaires

Évaluation des branches à moyen terme

Industrie

Industrie alimentaire 72 500 11,6 1,9% –0,2 Moyenne

Industrie du bois 36 200 3,1 0,5% –1,0 Inférieure à la moyenne

Impression et édition 34 700 3,8 0,6% –1,9 Très inférieure à la moyenne

Chimie 28 300 6,0 1,0% –1,2 Inférieure à la moyenne

Industrie pharmaceutique 40 400 25,3 4,1% 1,9 Très supérieure à la moyenne

Industrie des métaux 94 500 11,0 1,8% –1,7 Inférieure à la moyenne

Électronique 25 400 5,9 0,9% –0,8 Inférieure à la moyenne

Industrie horlogère 50 800 11,8 1,9% 0,6 Moyenne

Électrotechnique 35 000 5,6 0,9% –0,7 Inférieure à la moyenne

Industrie des machines 77 300 11,2 1,8% –1,2 Inférieure à la moyenne

Technique médicale 26 300 4,8 0,8% 0,8 Supérieure à la moyenne

Énergie 26 100 9,4 1,5% –1,4 Inférieure à la moyenne

Construction 322 100 33,2 5,3% –0,1 Moyenne

Services

Commerce automobile 75 900 6,9 1,1% –0,3 Moyenne

Commerce de gros 204 300 58,0 9,3% 0,3 Moyenne

Commerce de détail 236 200 24,7 4,0% –0,8 Inférieure à la moyenne

Transport et logistique 129 400 17,6 2,8% –0,3 Moyenne

Hôtellerie-restauration 188 100 11,0 1,8% –1,1 Inférieure à la moyenne

Télécommunications 23 200 7,8 1,3% –0,2 Moyenne

Informatique 78 400 12,6 2,0% 3,0 Très supérieure à la moyenne

Banques 119 100 28,6 4,6% –1,1 Inférieure à la moyenne

Assurances 45 800 20,0 3,2% 0,2 Moyenne

Immobilier 57 600 8,1 1,3% 0,4 Moyenne

Conseil juridique, fiscal et en gestion d'entreprise 150 000 19,7 3,2% 1,2 Supérieure à la moyenne

Bureaux d'architectes et d'ingénieurs 99 100 14,3 2,3% 0,1 Moyenne

Enseignement 207 500 12,8 2,1% 0,6 Supérieure à la moyenne

Santé 346 000 39,7 6,4% 1,6 Supérieure à la moyenne

Social et homes 106 900 7,9 1,3% 0,7 Supérieure à la moyenne

Source: Office fédéral de la statistique, Credit Suisse Légende: > +5%; entre +2% et +5%; entre –2% et +2%; entre –2% et –5%; < –5% par rapport à l'année précédente

CS-Branchbuch_2016_FR.indd 11 05.01.16 16:33

12Swiss Issues Branches I Janvier 2016

Economic Research

Industrie

Industrie alimentaire Évaluation chances-risques à moyen terme: –0,2 Moyenne

Chiffres-clés 2014 Effectifs: 72 500 Valeur ajoutée brute: 11,6 mrd CHF Part dans la valeur ajoutée brute suisse: 1,9%

Principaux facteurs d'influence Croissance démographique, tendances de consommation, croissance des classes moyennes dans les pays émergents

Caractéristiques de la branche Acyclique, division entre marché intérieur et d'exportation, réglementée

Favoris Fabricants de produits des segments convenience et functional food, fabricants de produits «Swissness»/régionaux, fabricants avec une forte présence à l'étranger Description de la branche De la miche de pain traditionnelle au chocolat grand cru en passant par les plats de gibier cuisinés, l'industrie alimentaire suisse produit des denrées alimentaires et boissons de toutes catégories. Ses débouchés principaux sont d'une part le com-merce de détail et d'autre part les restaurants, hôtels, écoles, hôpitaux et compagnies aériennes. En comparaison, la de-mande en denrées alimentaires réagit peu au cycle conjonctu-rel et progresse avec la population ainsi que, jusqu'à un certain niveau de vie, avec le pouvoir d'achat. Le marché suisse est largement saturé, mais des tendances de consommation per-mettent une certaine croissance dans quelques niches spéci-fiques (convenience, développement durable, régionalité, san-té), souvent au détriment d'autres secteurs. Globalement, le secteur est fortement orienté sur le marché intérieur, les exportations représentant moins de 25% de son chiffre d'affaires. Les deux secteurs principaux que sont la trans-formation de viande et la boulangerie se concentrent presque entièrement sur le marché domestique. La fromagerie en re-vanche exporte près d'un tiers de sa production, les fabricants de chocolat et de boissons rafraîchissantes environ la moitié. Les producteurs d'aliments pour bébés, de sucreries et de café réali-sent nettement plus de la moitié de leur chiffre d'affaires à l'ex-portation. Les produits d'exportation sont généralement de quali-té premium et peuvent ainsi en partie se soustraire à la concur-rence internationale sur les prix. Au vu de la saturation du marché intérieur, les potentiels de croissance majeurs se trouvent à l'étranger. Les pays limitrophes de la Suisse et les États-Unis représentent certes encore les débouchés principaux, mais, ces dernières années, les pays émergents et leurs classes moyennes croissantes ont gagné en importance. Ce secteur relativement réglementé est protégé en partie de la concurrence étrangère par des droits de douane sur de nom-breuses denrées alimentaires (p. ex. produits à base de viande et de céréales). Mais il existe aussi pour les biens intermé-diaires agricoles de fortes entraves tarifaires, ce qui se réper-cute sur les coûts des producteurs alimentaires. La «Loi cho-

colatière» en est un parfait exemple: celle-ci permet en effet à la Confédération de rembourser aux exportateurs une partie des frais tarifaires supplémentaires afin qu'ils restent concur-rentiels à l'exportation malgré une base de coûts élevée. La Loi chocolatière doit toutefois être supprimée jusqu'en 2020 suite à une décision de l'OMC. Ce protectionnisme est (dans certains segments) l'une des raisons pour lesquelles près des trois quarts des aliments consommés en Suisse sont fabriqués sur place, malgré des frais de production élevés. Les consom-mateurs sont également prêts à payer plus pour des denrées alimentaires d'origine suisse. Dans la foulée de l'appréciation du franc survenue ces dernières années, le tourisme d'achat et la pression à l'importation ont toutefois augmenté, ce qui a freiné l'évolution des prix dans la branche. Grâce à une demande de base stable et au potentiel de crois-sance des pays émergents, la branche présente un profil chances-risques moyen, même si l'important marché intérieur est saturé et si la pression de la concurrence étrangère aug-mente malgré la protection douanière. Situation actuelle et perspectives Conjoncture de la branche en 2016 Suite à l'abandon du taux plancher (et en raison d'un excédent de porcs d'abattage), les prix dans l'industrie alimentaire ont baissé assez nettement (de près de 2%) en 2015. Sur fond de production stagnante, cela a mené à un recul de chiffre d'af-faires, notamment à l'exportation (exportations: –3% par rap-port à 2014). Sous réserve d'un taux de change EUR/CHF aux alentours de 1.10, nous tablons pour 2016 sur une stabili-sation voire une légère croissance des chiffres d'affaires.

Produits alimentaires: exportations selon les segments Contributions à la croissance en points de pourcentage, variation en comparaison annuelle en %

En 2015, les exportations alimentaires suisses ont diminué comme jamais encore depuis l'an 2000. La faute, entre autres, aux exportations de café qui ont enregistré, après 2014, leur deuxième baisse depuis le début du boom du café en capsule. Les autres segments ont évolué de la même manière qu'en 2011 (une autre année de forte appréciation du franc) et en 2009 (récession après la crise financière).

Source: Administration fédérale des douanes, Credit Suisse; *valeurs estimées par le Credit Suisse

Délimitation de la branche L'industrie alimentaire comprend la fabrication de denrées alimentaires et d'aliments pour animaux (NOGA 10) et de boissons (NOGA 11). Les principales sous-branches sont la boulangerie, la transformation de viande et la fabrication d'autres denrées alimentaires.

-10%

-5%

0%

5%

10%

15%

20%

25%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

CaféBoissons rafraîchissantesChocolatFromageDiversExportations totales

CS-Branchbuch_2016_FR.indd 12 05.01.16 16:33

13Swiss Issues Branches I Janvier 2016

Economic Research

Industrie

Industrie du bois Évaluation chances-risques à moyen terme: –1,0 Inférieure à la moyenne

Chiffres-clés 2014 Effectifs: 36 200 Valeur ajoutée brute: 3,1 mrd CHF Part dans la valeur ajoutée brute suisse: 0,5%

Principaux facteurs d'influence Construction, croissance démographique, taux d'intérêt, cons-cience écologique

Caractéristiques de la branche Axée sur le marché intérieur, dominée par les petites entreprises

Favoris Producteurs associés à la construction spécialisés dans les maisons en bois, fournisseurs innovants d'éléments pour la construction écologique

Description de la branche Cette branche comprend la chaîne de création de valeur tout entière de la transformation du bois (p. ex. scieries, fabricants de parquets) à la fabrication de produits en bois pour les con-sommateurs finaux. La charpenterie et la menuiserie, qui se trouvent à la fin de la chaîne de création de valeur, sont influen-cées positivement par les activités de construction et d'aména-gement intérieur. La construction dépend, quant à elle, de la croissance démographique et des taux d'intérêt hypothécaires. Les scieries comptent également le secteur principal de la construction comme débouché. Leur demande est cependant moins dépendante de la conjoncture de la construction, car une partie du bois transformé est exportée et les chutes de sciage sont utilisées pour la fabrication de papier, de cellulose et de matériaux dérivés du bois ou la production de chaleur. Ces cinq dernières années, la transformation du bois n'a ainsi pas profité autant de l'activité soutenue de la construction que les fabri-cants de produits en bois. La conscience écologique croissante entraîne d'une part une augmentation continue du chiffre d'af-faires réalisé avec le bois énergie et d'autre part une utilisation accrue du bois comme matériau de construction. Depuis 17 ans, la Suisse importe plus de produits en bois qu'elle n'en exporte. Ce déficit commercial a augmenté d'envi-ron 5% par an. Les prix du bois brut et du bois coupé suisses sont déterminés principalement par le marché international ainsi que par les sinistres naturels. Le franc fort depuis des années représente un problème notamment pour les scieries. L'appréciation du franc a en effet entraîné des remises sur les prix du bois coupé, les marges se voyant également mises sous pression par les frais de transport qui tendent à augmen-ter. Bien que moins menacées par la concurrence étrangère en raison du fort ancrage local de leurs services, les charpenteries et menuiseries sont de plus en plus confrontées à des produits et services étrangers dans les régions frontalières. Certaines entreprises étrangères ont réussi une percée jusque dans le Mittelland. Les menuiseries suisses ne peuvent pratiquement plus faire la différence face à la concurrence étrangère que par la haute qualité de leurs produits et services. Les entreprises

leaders sur le plan régional sont de plus en mesure de négo-cier les prix en raison de leur position sur le marché et de leurs plus grands volumes d'importation. Si la valeur ajoutée brute a augmenté de 1,6% par an en moyenne ces dix dernières années, l'industrie du bois a enre-gistré sur la même période un léger recul de l'emploi (–0,5%). Cette évolution est liée principalement aux scieries qui, contrai-rement aux menuiseries, ont dû réduire leurs effectifs voire fermer à cause d'une concurrence acharnée. Comparée aux autres secteurs industriels, la branche est fortement orientée vers le marché intérieur et fractionnée. Ainsi, plus de 90% des menuiseries emploient moins de dix collaborateurs. Le bois profite certes d'une conscience écologique croissante, mais la pression concurrentielle internationale affecte désor-mais à la fois les scieries et les menuiseries, ce qui représente de gros défis pour la branche. Nous évaluons donc le profil chances-risques de l'industrie du bois comme inférieur à la moyenne. Situation actuelle et perspectives Conjoncture de la branche en 2016 L'abandon du taux plancher début 2015 ainsi que le recul de l'activité de construction de logements ont mis fin à la reprise dans l'industrie du bois. La construction de logements devrait cependant se stabiliser en 2016 et offrir aux menuiseries des carnets de commandes toujours solides. En 2016, la force du franc devrait toutefois encore mettre à l'épreuve la transforma-tion du bois brut.

Importations et exportations de l'industrie du bois Indice 2006 = 100; variation en comparaison annuelle en %

Le déficit commercial a dépassé son zénith en 2013 (plus de 1,7 mrd CHF), car depuis lors les importations ont, en termes absolus, reculé plus fortement que les exportations. En 2014, les principales importations étaient les feuilles de placage, les contreplaqués, les panneaux en particules de bois et en fibres de bois ainsi que les produits de charpenterie, les produits en bois de tous genres et les bois ronds des scieries menant le bal des exportations.

Source: Administration fédérale des douanes, Credit Suisse; *valeurs estimées par le Credit Suisse

Délimitation de la branche L'industrie du bois (NOGA 16) englobe la fabrication de pro-duits en bois et en liège ainsi que la vannerie et la sparterie (sauf meubles). 80% des salariés de la branche travaillent dans des menuiseries, 13% dans la production de planches, parquets et éléments de construction et 7% sont répartis entre les scieries, raboteries et usines d'imprégnation.

-15%

-10%

-5%

0%

5%

10%

15%

40

60

80

100

120

140

160

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

Croissance du déficit commercial (axe de droite)ExportationsImportations

CS-Branchbuch_2016_FR.indd 13 05.01.16 16:33

14Swiss Issues Branches I Janvier 2016

Economic Research

Industrie

Impression et édition Évaluation chances-risques à moyen terme: –1,9 Très inférieure à la moyenne

Chiffres-clés 2014 Effectifs: 34 700 Valeur ajoutée brute: 3,8 mrd CHF Part dans la valeur ajoutée brute suisse: 0,6%

Principaux facteurs d'influence Consommation de médias des ménages, budgets publicitaires des entreprises, croissance démographique, numérisation

Caractéristiques de la branche Dominée par les petites entreprises avec quelques grandes entreprises, axée sur le marché intérieur

Favoris Fournisseurs avec une large offre numérique, entreprises d'impression numérique axés sur les services

Description de la branche Le secteur de l'impression comprend non seulement les im-primeries, mais aussi les prestations situées en amont et en aval ainsi que, de plus en plus souvent, des prestations de conseil. Dans le secteur de l'édition, les médias imprimés réalisent aujourd'hui encore la plus grande part du chiffre d'af-faires; ils devraient cependant perdre à l'avenir des parts de marché au profil des médias numériques. Côté demande, les secteurs de l'impression et de l'édition dépendent fortement de la consommation médiatique des ménages ainsi que des bud-gets publicitaires des entreprises, ce qui les rend relativement dépendants de la conjoncture. La consommation médiatique suit la démographie et évolue de manière moins volatile que les budgets publicitaires que les entreprises n'hésitent pas à ré-duire vite et drastiquement en temps de crise et qui ne se rétablissent que lentement dans les phases de reprise. Le secteur de l'impression et de l'édition a été l'un des premiers à subir l'impact de la transformation numérique et reste très touché. D'un côté, l'utilisation des médias continue d'évoluer vers des solutions en ligne comme des sites Internet ou appli-cations dynamiques et mobiles, au détriment des canaux publi-citaires classiques et imprimés tels que les journaux et maga-zines. D'un autre côté, les progrès effectués dans l'impression apportent à ce secteur des possibilités d'optimisation et des opportunités. L'impression numérique s'avère par exemple plus avantageuse que l'impression offset pour les petits tirages avec un temps de traitement plus court. À l'inverse d'autres secteurs, l'impression d'emballage profite même un peu de la numérisation, puisque les marchandises commandées en ligne sont pratiquement toujours envoyées avec un emballage sup-plémentaire. Dans ce contexte, les secteurs print-on-demand (web-to-print), impression fonctionnelle (électronique d’impres-sion) ou 3D offrent un grand potentiel de croissance. Axée sur le marché intérieur, la branche n'exporte que peu vers l'étranger. L'une des raisons principales est le manque de compétitivité au niveau des prix des imprimeries suisses sur le marché international. À l'inverse, cela signifie que le secteur de l'impression doit faire face à une forte pression à l'importation.

Cette évolution se manifeste par la baisse constante de la valeur ajoutée brute ces dix dernières années, et par la réduc-tion du nombre des entreprises et employés dans ce secteur. La branche, toujours plus gourmande en technologie et capi-taux, nécessite de grands investissements infrastructurels difficiles à réaliser pour de nombreuses petites entreprises. C'est pour cette raison que l'on assiste, de plus en plus, à des fusions et, dans certains domaines, à des partenariats (p. ex. campagnes avec multiples canaux). Une structure fractionnée persiste dans l'impression, malgré les tendances à la concen-tration. L'impression offset est toutefois marquée par quelques grandes entreprises. Le secteur de l'édition de journaux est, quant à lui, caractérisé par des entreprises de grande taille. La mutation structurelle liée la numérisation continue de repré-senter, pour l'ensemble du secteur, un véritable défi. Nous évaluons ainsi le profil chances-risques du secteur de l'impres-sion et de l'édition comme fortement inférieur à la moyenne. Situation actuelle et perspectives Conjoncture de la branche en 2016 En 2015, la branche a connu une année difficile. Au premier semestre, l'emploi dans l'édition a cédé 3,5%, et 0,5% dans l'impression, par rapport au premier semestre 2014. La vigueur du franc est venue s'ajouter aux défis déjà engendrés par la numérisation. Ces deux facteurs devraient continuer à influen-cer négativement les résultats de la branche en 2016. Comme la conjoncture intérieure suisse devrait plutôt légèrement faiblir, aucune impulsion positive n'est à attendre de ce côté.

Utilisation des médias Presse écrite: tirages pour les cinq journaux principaux; numérique: unique user pour les mêmes journaux; variation en comparaison annuelle en %

Alors que la presse écrite affiche un recul continu des tirages depuis 2009, le segment en ligne connaît presque chaque année un taux de croissance à deux chiffres, même si la tendance est au ralentissement. La presse écrite continue cependant d'atteindre plus de lecteurs que les médias électroniques.

Source: NET-Metrix AG, WEMF AG, Credit Suisse; *rupture structurelle due à la nouvelle méthode de correction Unique Client; **valeurs estimées par le Credit Suisse

Délimitation de la branche L'impression (NOGA 18, 58% de l'emploi) englobe la fabrica-tion de produits imprimés comme les journaux et les maga-zines, la fourniture de prestations associées à l'impression ainsi que la reproduction d'enregistrements sonores, visuels et de données. L'édition (NOGA 58, 42%) comprend l'édition de livres, magazines et logiciels.

-10%

0%

10%

20%

30%

40%

50%

60%

70%

2007 2008 2009 2010 2011 2012 2013 2014 2015**

Contenus en ligne Presse écrite

n.a.*

CS-Branchbuch_2016_FR.indd 14 05.01.16 16:33

15Swiss Issues Branches I Janvier 2016

Economic Research

Industrie

Chimie Évaluation chances-risques à moyen terme: –1,2 Inférieure à la moyenne

Chiffres-clés 2014 Effectifs: 28 300 Valeur ajoutée brute: 6,0 mrd CHF Part dans la valeur ajoutée brute suisse: 1,0%

Principaux facteurs d'influence Production industrielle, taux de change, prix des matières premières, progrès technologique

Caractéristiques de la branche Cyclique, très axée sur l'exportation, forte intensité de re-cherche, concentrée

Favoris Producteurs de spécialités chimiques orientés à l'international avec une forte présence dans les pays émergents

Description de la branche Les produits chimiques sont très hétérogènes dans leurs do-maines d'application. Environ la moitié des produits chimiques est utilisée sous forme de produits de base dans différents secteurs industriels situés en aval (p. ex. pharma), en Suisse et à l'étranger. La deuxième activité principale de la branche est la chimie spécialisée qui transforme les substances chimiques de base en produits semi-finis (polymères, huiles essentielles, etc.) ou produits finis (peintures, produits phytosanitaires, etc.). Les débouchés des produits chimiques sont, entre autres, le secteur pharmaceutique, l'industrie des matières plastiques, la construction ainsi que l'agriculture. Dépendante de la produc-tion industrielle globale et de la conjoncture de la construction, la fabrication de produits chimiques est fortement cyclique. À long terme, la demande en produits chimiques est mue par la croissance démographique et la prospérité grandissante dans les pays émergents. L'essor économique de ces marchés re-présente cependant aussi une concurrence accrue pour l'indus-trie chimique suisse. En 2011 par exemple, la production chi-mique chinoise était responsable d'environ un tiers de la pro-duction mondiale. Selon les prévisions, cette part devrait s'ac-croître à la moitié d'ici 2030. Avec une part d'exportation de plus de 90% de leur chiffre d'affaires, les producteurs chi-miques suisses sont fortement orientés à l'exportation, si bien que la concurrence ne se limite pas au seul marché intérieur. En 2014, près de 20% des exportations ont été livrés à l'Alle-magne, de loin le principal débouché des fabricants chimiques helvètes. L'Espagne (9%), l'Italie (8%), la France (8%) et les États-Unis (7%) figurent également parmi les principaux clients. En tout, plus de 55% des exportations sont destinés à la zone euro; de ce fait, le taux de change EUR/CHF influence forte-ment le chiffre d'affaires à court et moyen terme. Les matières premières de la production chimique sont, en première ligne, le pétrole brut, les minéraux et les métaux, dont les prix sont négociés sur les marchés internationaux. Comme les producteurs de produits chimiques de base, en particulier, doivent faire face à une concurrence mondiale au niveau des prix, leurs marges sont faibles. La chimie spécialisée est ca-

pable de mieux résister à cette pression sur les marges grâce à une différenciation plus importante de ses produits. L'indus-trie chimique investit massivement dans la recherche et le développement, ce qui mobilise un capital important et pro-voque une forte concentration du secteur. L'attrait de la Suisse en tant que pôle de recherche dépend en grande partie de la disponibilité d'une main-d'œuvre hautement qualifiée. La demande globale en produits chimiques continuera d'aug-menter dans les années à venir en raison de la croissance démographique et de la prospérité grandissante des principaux pays de débouchés. La pression concurrentielle étrangère en hausse et la réduction de la compétitivité des entreprises chi-miques suisses liée au franc fort ont pour conséquence une évaluation chances-risques inférieure à la moyenne. Situation actuelle et perspectives Conjoncture de la branche en 2016 Avec une diminution des prix de 2,7% (janv.–nov. par rapport à l'année précédente) et de la production de 3,0% (T1–T3), la chimie a ressenti en 2015 les conséquences négatives du franc fort par rapport à l'euro. Les exportations ont ainsi plon-gé sur l'ensemble de l'année d'environ 10% en comparaison annuelle. Grâce à une légère reprise de la conjoncture en Europe et pour autant que le taux de change EUR/CHF reste stable à environ 1.10, la demande étrangère en produits chi-miques suisses devrait à nouveau légèrement augmenter en 2016. La pression sur les prix et les marges devrait cependant persister en raison de la forte concurrence internationale.

Prix, emploi et chiffre d’affaires dans la chimie Prix à la production, équivalents plein temps, chiffre d’affaires; indice 2006 = 100

Depuis la crise économique en 2009, les prix, les chiffres d'affaires et l'emploi dans l'industrie chimique ont fortement diminué. Entre 2008 et 2011, la branche a réduit ses effectifs d'environ 15%. D'un côté, les processus de plus en plus automatisés nécessitent moins de main-d'œuvre et d'un autre côté, les entreprises ont délocalisé une partie de leur production à l'étranger. En raison de la vigueur du franc, les prix en CHF des produits chimiques ont nettement diminué en 2015, ce qui se reflète également dans une baisse des chiffres d'affaires. Le nouveau renchérissement de la place économique suisse devrait en outre continuer de faire reculer l'emploi.

Source: Office fédéral de la statistique, Credit Suisse; *valeurs estimées par le Credit Suisse

Délimitation de la branche La chimie (NOGA 20) comprend les sous-branches suivantes: produits chimiques de base (27% de l'emploi), produits agro-chimiques (5%), peintures et mastics (14%), produits d'entre-tien, cosmétiques et parfums (21%), fibres chimiques (2%) et autres produits (32%).

0

25

50

75

100

125

150

175

200

80

85

90

95

100

105

110

115

120

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

PrixEmploiChiffre d'affaires (axe de droite)

CS-Branchbuch_2016_FR.indd 15 05.01.16 16:33

16Swiss Issues Branches I Janvier 2016

Economic Research

Industrie

Industrie pharmaceutique Évaluation chances-risques à moyen terme: 1,9 Très supérieure à la moyenne

Chiffres-clés 2014 Effectifs: 40 400 Valeur ajoutée brute: 25,3 mrd CHF Part dans la valeur ajoutée brute suisse: 4,1%

Principaux facteurs d'influence Évolution du niveau de vie, démographie, progrès technolo-gique et médical, réglementation des homologations et des prix, droit des brevets

Caractéristiques de la branche Très axée sur l'exportation, forte intensité de recherche et de capital, fortement concentrée et réglementée

Favoris Producteurs de nouvelles substances et de produits biophar-maceutiques hautement complexes non reproductibles

Description de la branche La demande en médicaments et diagnostics dépend fortement du niveau de vie et du vieillissement démographique de la population. Les dépenses en prestations de santé et en médi-caments augmentent plus que proportionnellement avec la prospérité sociale. Le progrès technique et médical soutient la demande en produits pharmaceutiques par le biais de deux facteurs: d'un côté par l'âge moyen en hausse de la popula-tion, un facteur qui favorise la prévalence de maladies chro-niques (p. ex. diabète, démence, cancer). D'un autre côté, par des innovations technologiques qui génèrent de nouvelles méthodes de diagnostic et de traitement. Le secteur est certes peu dépendant de l’évolution de la conjoncture dans les pays destinataires, mais subit négativement, par temps de crise, la hausse de la pression sur les finances publiques, qui se réper-cute sur les dépenses de santé et le prix des médicaments. L'industrie pharmaceutique est fortement orientée à l'exportation; elle représente environ un tiers du volume des exportations suisses. Plus de 90% du chiffre d'affaires est réalisé à l'étranger. Les pays destinataires de loin les plus importants sont les États-Unis (17%) et l'Allemagne (14%), mais les exportations vers la Chine (4%) deviennent de plus en plus substantielles, avec une croissance annuelle de 25% enregistrée entre 2005 et 2014. La majeure partie du chiffre d’affaires est générée par les médicaments à la charge des caisses, dont les prix doivent être approuvés par l'État. Les marges les plus importantes sont réalisées avec des médicaments originaux brevetés. En raison du système de référence dominant dans le monde entier, le marché des génériques doit faire face à une forte concurrence internationale au niveau des prix, ce qui pèse sur les marges. La branche est très intensive en termes de recherche, et le développement d'une nouvelle substance active prend souvent plusieurs années. Les exigences, déjà élevées et sans cesse croissantes, imposées aux médicaments quant à leur efficaci-té, leur adéquation et leur rentabilité, prolongent les phases de recherche cliniques, augmentant ainsi les coûts de développe-ment. La forte croissance annuelle de l’emploi (2004–2014:

3%) est due en premier lieu à une intensification des activités de recherche. Les essais cliniques mènent à des volumes de données collectées toujours plus importants (big data), rendant nécessaire le développement d'infrastructures informatiques dotées de la main-d’œuvre qualifiée correspondante. Le déve-loppement de nouveaux médicaments, gourmand en capitaux, étant lié à de fortes incertitudes financières, quelques grandes entreprises capables de supporter les risques dominent le marché. Cependant, 50% des entreprises pharmaceutiques comptent moins de dix salariés et sont considérées comme moteur de l'innovation sur le marché. La concurrence en hausse sur le marché des génériques ainsi que le développe-ment coûteux de nouveaux médicaments ont un impact tou-jours plus lourd sur la branche. Le vieillissement démogra-phique, la prospérité croissante dans les pays émergents ainsi qu'un meilleur accès au système de santé dans le monde nous permettent toutefois d'émettre une évaluation chances-risques très supérieure à la moyenne pour l'industrie pharmaceutique. Situation actuelle et perspectives Conjoncture de la branche en 2016 En raison des taux de change défavorables, l'industrie phar-maceutique a subi une forte réduction des prix en 2015, ce qui s'est également traduit par une croissance fortement ralentie des exportations. Si le taux de change EUR/CHF reste stable aux environs de 1.10, le renforcement du dollar prévu pour 2016 devrait entraîner une solide croissance des chiffres d'af-faires, car la demande internationale en produits pharmaceu-tiques devrait continuer d'augmenter. De fortes impulsions de croissance devraient provenir notamment des pays émergents et des États-Unis.

Exportations de produits pharmaceutiques par pays Nominales; contributions à la croissance en points de pourcentage; variation en comparaison annuelle en %

Malgré la crise économique mondiale, les exportations nominales de produits phar-maceutiques suisses ont fortement augmenté (en moyenne de 6% par an) entre 2007 et 2014. Elles n'ont stagné qu'en 2011, année de l'appréciation marquée du franc. Suite à l'abandon du taux plancher, la croissance des exportations s'est à nouveau ralentie en 2015.

Source: Administration fédérale des douanes, Credit Suisse; *valeurs estimées par le Credit Suisse

Délimitation de la branche L'industrie pharmaceutique (NOGA 21) comprend la fabrica-tion de produits pharmaceutiques de base (NOGA 211) et de spécialités (NOGA 212). Ces dernières réunissent, entre autres, les médicaments, les vaccins et la biotechnologie.

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

2007 2008 2009 2010 2011 2012 2013 2014 2015*

États-Unis AllemagneItalie Royaume-UniFrance BelgiqueAutres Total

CS-Branchbuch_2016_FR.indd 16 05.01.16 16:33

17Swiss Issues Branches I Janvier 2016

Economic Research

Industrie

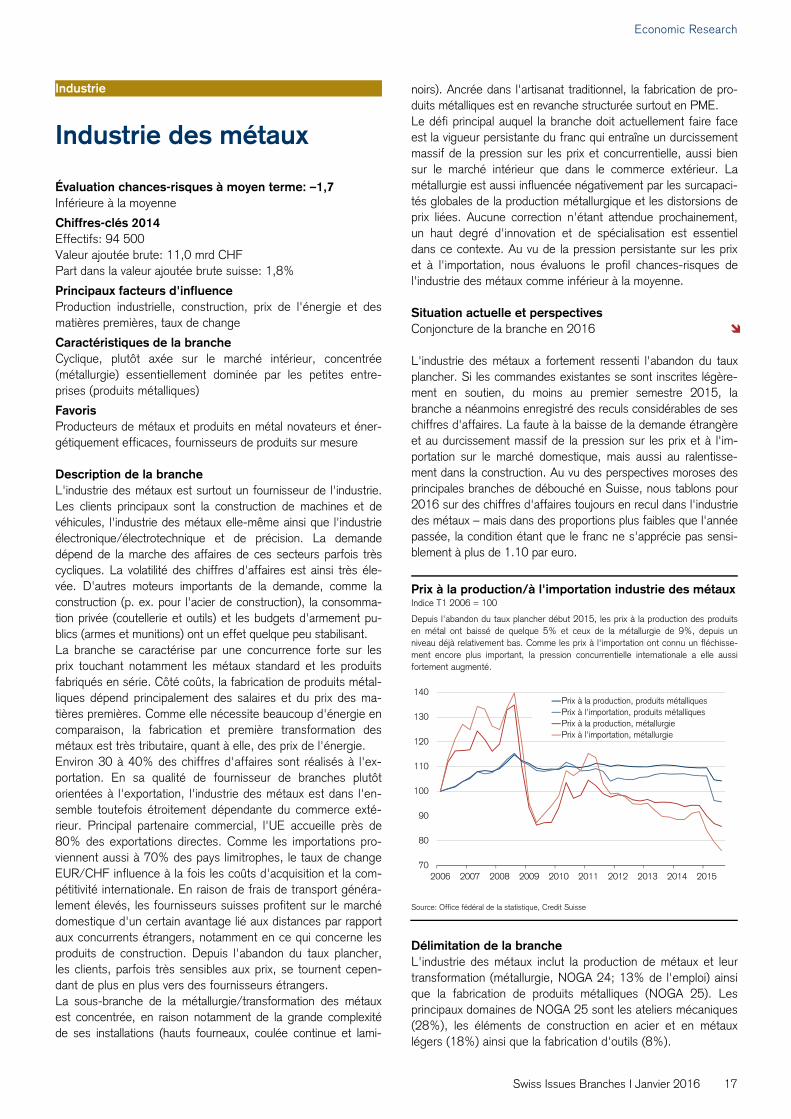

Industrie des métaux Évaluation chances-risques à moyen terme: –1,7 Inférieure à la moyenne

Chiffres-clés 2014 Effectifs: 94 500 Valeur ajoutée brute: 11,0 mrd CHF Part dans la valeur ajoutée brute suisse: 1,8%

Principaux facteurs d'influence Production industrielle, construction, prix de l'énergie et des matières premières, taux de change

Caractéristiques de la branche Cyclique, plutôt axée sur le marché intérieur, concentrée (métallurgie) essentiellement dominée par les petites entre-prises (produits métalliques)

Favoris Producteurs de métaux et produits en métal novateurs et éner-gétiquement efficaces, fournisseurs de produits sur mesure Description de la branche L'industrie des métaux est surtout un fournisseur de l'industrie. Les clients principaux sont la construction de machines et de véhicules, l'industrie des métaux elle-même ainsi que l'industrie électronique/électrotechnique et de précision. La demande dépend de la marche des affaires de ces secteurs parfois très cycliques. La volatilité des chiffres d'affaires est ainsi très éle-vée. D'autres moteurs importants de la demande, comme la construction (p. ex. pour l'acier de construction), la consomma-tion privée (coutellerie et outils) et les budgets d'armement pu-blics (armes et munitions) ont un effet quelque peu stabilisant. La branche se caractérise par une concurrence forte sur les prix touchant notamment les métaux standard et les produits fabriqués en série. Côté coûts, la fabrication de produits métal-liques dépend principalement des salaires et du prix des ma-tières premières. Comme elle nécessite beaucoup d'énergie en comparaison, la fabrication et première transformation des métaux est très tributaire, quant à elle, des prix de l'énergie. Environ 30 à 40% des chiffres d'affaires sont réalisés à l'ex-portation. En sa qualité de fournisseur de branches plutôt orientées à l'exportation, l'industrie des métaux est dans l'en-semble toutefois étroitement dépendante du commerce exté-rieur. Principal partenaire commercial, l'UE accueille près de 80% des exportations directes. Comme les importations pro-viennent aussi à 70% des pays limitrophes, le taux de change EUR/CHF influence à la fois les coûts d'acquisition et la com-pétitivité internationale. En raison de frais de transport généra-lement élevés, les fournisseurs suisses profitent sur le marché domestique d'un certain avantage lié aux distances par rapport aux concurrents étrangers, notamment en ce qui concerne les produits de construction. Depuis l'abandon du taux plancher, les clients, parfois très sensibles aux prix, se tournent cepen-dant de plus en plus vers des fournisseurs étrangers. La sous-branche de la métallurgie/transformation des métaux est concentrée, en raison notamment de la grande complexité de ses installations (hauts fourneaux, coulée continue et lami-

noirs). Ancrée dans l'artisanat traditionnel, la fabrication de pro-duits métalliques est en revanche structurée surtout en PME. Le défi principal auquel la branche doit actuellement faire face est la vigueur persistante du franc qui entraîne un durcissement massif de la pression sur les prix et concurrentielle, aussi bien sur le marché intérieur que dans le commerce extérieur. La métallurgie est aussi influencée négativement par les surcapaci-tés globales de la production métallurgique et les distorsions de prix liées. Aucune correction n'étant attendue prochainement, un haut degré d'innovation et de spécialisation est essentiel dans ce contexte. Au vu de la pression persistante sur les prix et à l'importation, nous évaluons le profil chances-risques de l'industrie des métaux comme inférieur à la moyenne. Situation actuelle et perspectives Conjoncture de la branche en 2016 L'industrie des métaux a fortement ressenti l'abandon du taux plancher. Si les commandes existantes se sont inscrites légère-ment en soutien, du moins au premier semestre 2015, la branche a néanmoins enregistré des reculs considérables de ses chiffres d'affaires. La faute à la baisse de la demande étrangère et au durcissement massif de la pression sur les prix et à l'im-portation sur le marché domestique, mais aussi au ralentisse-ment dans la construction. Au vu des perspectives moroses des principales branches de débouché en Suisse, nous tablons pour 2016 sur des chiffres d'affaires toujours en recul dans l'industrie des métaux – mais dans des proportions plus faibles que l'année passée, la condition étant que le franc ne s'apprécie pas sensi-blement à plus de 1.10 par euro.

Prix à la production/à l'importation industrie des métauxIndice T1 2006 = 100

Depuis l'abandon du taux plancher début 2015, les prix à la production des produits en métal ont baissé de quelque 5% et ceux de la métallurgie de 9%, depuis un niveau déjà relativement bas. Comme les prix à l'importation ont connu un fléchisse-ment encore plus important, la pression concurrentielle internationale a elle aussi fortement augmenté.

Source: Office fédéral de la statistique, Credit Suisse

Délimitation de la branche L'industrie des métaux inclut la production de métaux et leur transformation (métallurgie, NOGA 24; 13% de l'emploi) ainsi que la fabrication de produits métalliques (NOGA 25). Les principaux domaines de NOGA 25 sont les ateliers mécaniques (28%), les éléments de construction en acier et en métaux légers (18%) ainsi que la fabrication d'outils (8%).

70

80

90

100

110

120

130

140

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Prix à la production, produits métalliquesPrix à l'importation, produits métalliquesPrix à la production, métallurgiePrix à l'importation, métallurgie

CS-Branchbuch_2016_FR.indd 17 05.01.16 16:33

18Swiss Issues Branches I Janvier 2016

Economic Research

Industrie

Électronique Évaluation chances-risques à moyen terme: –0,8 Inférieure à la moyenne

Chiffres-clés 2014 Effectifs: 25 400 Valeur ajoutée brute: 5,9 mrd CHF Part dans la valeur ajoutée brute suisse: 0,9%

Principaux facteurs d'influence Production industrielle, progrès technologique, prix des ma-tières premières

Caractéristiques de la branche Cyclique, concentrée, axée sur l'exportation, forte intensité de recherche et de capital

Favoris Leaders technologiques dans le domaine des semi-conducteurs, fournisseurs avec savoir-faire dans les réseaux mobiles Description de la branche La fabrication de composants électroniques et de circuits im-primés équipés est la sous-branche de l'électronique qui em-ploie le plus de salariés. Ces produits sont des biens intermé-diaires utilisés par des fabricants et commerçants issus de tous les secteurs industriels: le secteur des semi-conducteurs, l'automatisation industrielle et la domotique, les techniques de capteurs et de mesures ou encore l'automobile. Les semi-conducteurs sont très demandés notamment dans le domaine des énergies renouvelables (p. ex. énergie solaire). Comme elle est dépendante de la production industrielle, la fabrication de composants électroniques est plus influencée que la moyenne par la conjoncture. La production d'appareils de télécommunication, la deuxième sous-branche, dépend princi-palement des investissements des clients. Il s'agit principale-ment d'entreprises de télécommunications, mais aussi d'ac-teurs issus des domaines des transports et de la défense. Cette sous-branche présente globalement une demande moins cyclique. Au vu de la connexion croissante des bâtiments, véhicules, machines et appareils avec Internet, la radiocommu-nication devrait devenir toujours plus importante. La branche réalise la majeure partie de ses chiffres d'affaires à l'exportation. Ces dix dernières années, près d'un quart des exportations est allé vers l'Allemagne, et environ 9% aux États-Unis. Sur cette même période, la Chine a gagné quatre positions pour atteindre la troisième place en 2015. Le secteur de l'électronique s'accompagne d'investissements élevés dans la recherche et le développement. Comme les coûts de production en Suisse sont très élevés, le secteur électronique helvète doit impérativement rechercher le lea-dership technologique, ce qui le rend très gourmand en capi-taux. La forte densité de hautes écoles techniques en Suisse a un impact positif sur le potentiel d'innovation. La pénurie de main-d'œuvre qualifiée est un défi crucial pour ce secteur, car les employés suisses ne sont pas en mesure de couvrir l'en-semble de la demande et le secteur de l'électronique est tribu-taire de spécialistes étrangers hautement qualifiés. L'adoption de l'initiative contre l'immigration de masse pourrait renforcer

ce problème et plomber la force d'innovation. La vigueur du franc et les frais de production relativement élevés en Suisse incitent d'autant plus les entreprises à délocaliser à l'étranger les étapes de production intensives en main-d'œuvre. De plus, les fluctuations de l'offre et des prix des métaux industriels et de haute technologie (terres rares) peuvent également influen-cer nettement les frais de production. Le secteur est considéré comme concentré. Les entreprises comptent en moyenne 32 collaborateurs. La rigueur de la concurrence internationale a entraîné un recul du nombre d'entreprises: entre 2011 et 2013, 63 entreprises ont disparu. La vigueur du franc ainsi que la concurrence internationale acharnée sont les plus grands défis du secteur de l'électro-nique. Nous évaluons donc son profil chances-risques à moyen terme comme inférieur à la moyenne. Situation actuelle et perspectives Conjoncture de la branche en 2016 En 2015, les prix à la production ont baissé de 2,4% dans l'électronique en raison de la vigueur du franc et de la concur-rence globale. En 2016, les taux de change seront une nou-velle fois un thème majeur pour le secteur fortement axé à l'exportation. Comme elle dispose de débouchés dans des secteurs industriels plutôt robustes, l'électronique est relative-ment bien positionnée. En 2016, si le taux de change EUR/CHF reste stable aux alentours de 1.10, le volume d'ex-portation devrait être similaire à celui de l'année passée.

Exportations de composants électroniques par région En mio. CHF

Les composants sont le principal bien d'exportation du secteur électronique suisse. En 2015, ils représentaient près de la moitié de ses exportations totales. Pour la première fois, la part de l'Europe dans les exportations de composants électroniques est passée sous la barre des 50% en 2015. Les exportations vers les pays de l'UE/AELE, qui avaient reculé notamment lors de la récession en 2009, s'étaient ensuite reprises à court terme. Depuis 2011, les exportations vers l'Europe affichent une tendance à la baisse en raison de la forte concurrence des États-Unis et de laChine et de l'évolution conjoncturelle maussade en Europe.

Source: Administration fédérale des douanes, Credit Suisse; *valeurs estimées par le Credit Suisse

Délimitation de la branche L'électronique est subdivisée en quatre sous-branches: la fabrication de composants et cartes électroniques (NOGA 261, 79% de l'emploi), les appareils pour le traitement de données, la technique de télécommunications et l'électronique grand public (NOGA 262 à 264; 4%, 15% et 2%).

0

200