telecom italia technology & operations incontro con le

TRANSCRIPT

Telecom Italia

Technology & Operations

Incontro con le Organizzazioni Sindacali

1Technology & Operations - Market Sensitive – Confidential – All rights Reserved

26 Gennaio 200926 Gennaio 200926 Gennaio 200926 Gennaio 2009

Agenda

Economics Technology & Operations

Network

Open Access

E

N

O

2Technology & Operations - Market Sensitive – Confidential – All rights Reserved

Information Technology

Technical Infrastructure

O

I

T

Economics: 2008 Impegni e Risultati verso la Comunità Finanziaria E

BBBB€€€€ 2007200720072007 2008200820082008 2009 20102009 20102009 20102009 2010

CAPEXCAPEXCAPEXCAPEX 3,13,13,13,1 2,82,82,82,8 2,7 2,72,7 2,72,7 2,72,7 2,7

OPEXOPEXOPEXOPEX 1,11,11,11,1 1,11,11,11,1 1,1 1,01,1 1,01,1 1,01,1 1,0

Total Total Total Total CASH COSTCASH COSTCASH COSTCASH COST 4,24,24,24,2 3,93,93,93,9 3,8 3,73,8 3,73,8 3,73,8 3,7

(0,5)(0,5)(0,5)(0,5)(0,4)(0,4)(0,4)(0,4)

Technology & Technology & Technology & Technology &

OperationsOperationsOperationsOperations

2008200820082008----2010 Plan2010 Plan2010 Plan2010 Plan

Technology & OperationsTechnology & OperationsTechnology & OperationsTechnology & Operations

2008200820082008----2010 Efficiency 2010 Efficiency 2010 Efficiency 2010 Efficiency

Plan vs 2007Plan vs 2007Plan vs 2007Plan vs 2007

1,2 B1,2 B1,2 B1,2 B€€€€

2008 2008 2008 2008 –––– 2010 2010 2010 2010

Efficiency resultsEfficiency resultsEfficiency resultsEfficiency results

(0,3)(0,3)(0,3)(0,3)

3Technology & Operations - Market Sensitive – Confidential – All rights Reserved

Economics T&O presentati alla comunità finanziaria a marzo 2008Economics T&O presentati alla comunità finanziaria a marzo 2008Economics T&O presentati alla comunità finanziaria a marzo 2008Economics T&O presentati alla comunità finanziaria a marzo 2008

mld, €

Act.

2007

Bdgt.

2008

Act.

2008

Act.'08

vs '07

Act. '08 vs

Bdgt '08

CAPEX 3,05 2,74 2,68 0,37- 0,06-

OPEX 1,08 1,12 1,10 0,03 0,02-

Total 4,13 3,86 3,78 0,34- 0,08-

Agenda

Economics Technology & Operations

Network

Open Access

E

N

O

4Technology & Operations - Market Sensitive – Confidential – All rights Reserved

Information Technology

Technical Infrastructure

O

I

T

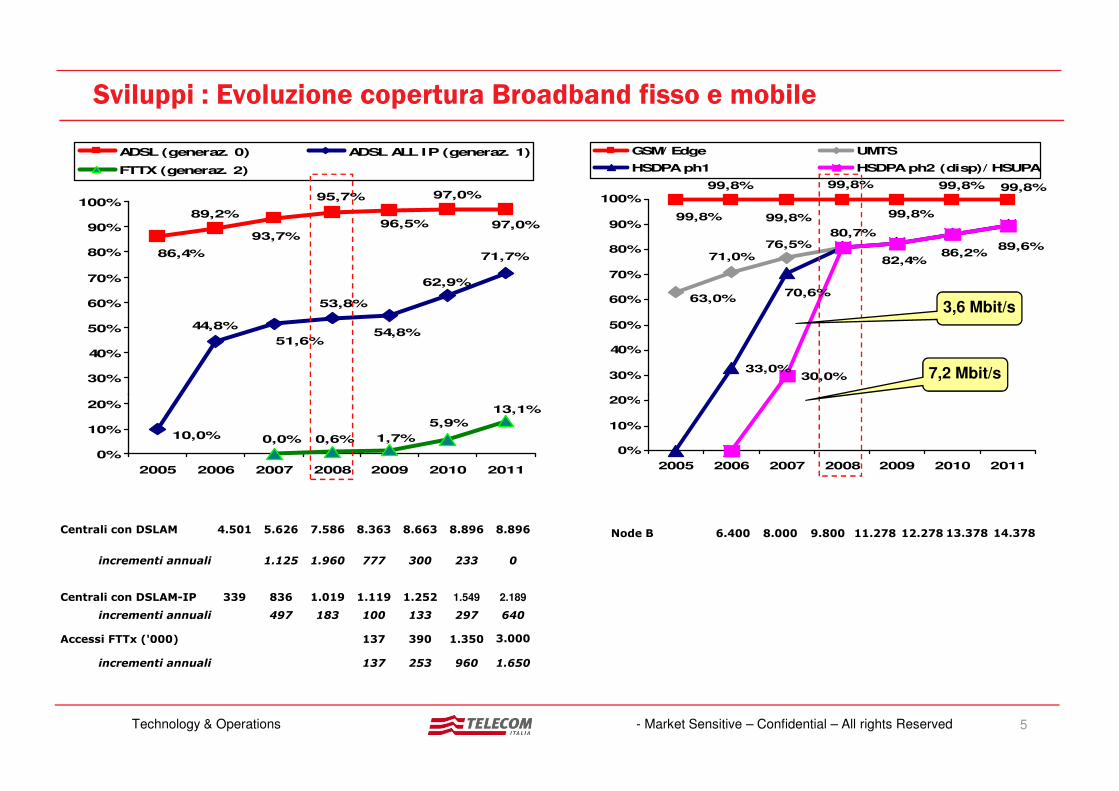

Sviluppi : Evoluzione copertura Broadband fisso e mobile

97,0%

97,0%

96,5%

95,7%

93,7%

86,4%

89,2%

44,8%

71,7%

62,9%

54,8%

53,8%

51,6%

30%

40%

50%

60%

70%

80%

90%

100%

ADSL (generaz. 0) ADSL ALL IP (generaz. 1)

FTTX (generaz. 2)

33,0%30,0%

99,8%99,8%

99,8%

99,8%

99,8%99,8%

99,8%

71,0%

63,0%

86,2%82,4%

80,7%76,5%

70,6%

89,6%

20%

30%

40%

50%

60%

70%

80%

90%

100%

GSM/ Edge UMTS

HSDPA ph1 HSDPA ph2 (disp)/ HSUPA

3,6 Mbit/s

7,2 Mbit/s

5Technology & Operations - Market Sensitive – Confidential – All rights Reserved

10,0% 0,0%

13,1%

5,9%

1,7%0,6%

0%

10%

20%

2005 2006 2007 2008 2009 2010 2011

Centrali con DSLAM 4.501 5.626 7.586 8.363 8.663 8.896 8.896

incrementi annuali 1.125 1.960 777 300 233 0

Centrali con DSLAM-IP 339 836 1.019 1.119 1.252 1.549 2.189

incrementi annuali 497 183 100 133 297 640

Accessi FTTx ('000) 137 390 1.350 3.000

incrementi annuali 137 253 960 1.650

0%

10%

20%

2005 2006 2007 2008 2009 2010 2011

Node B 6.400 8.000 9.800 11.278 12.278 13.378 14.378

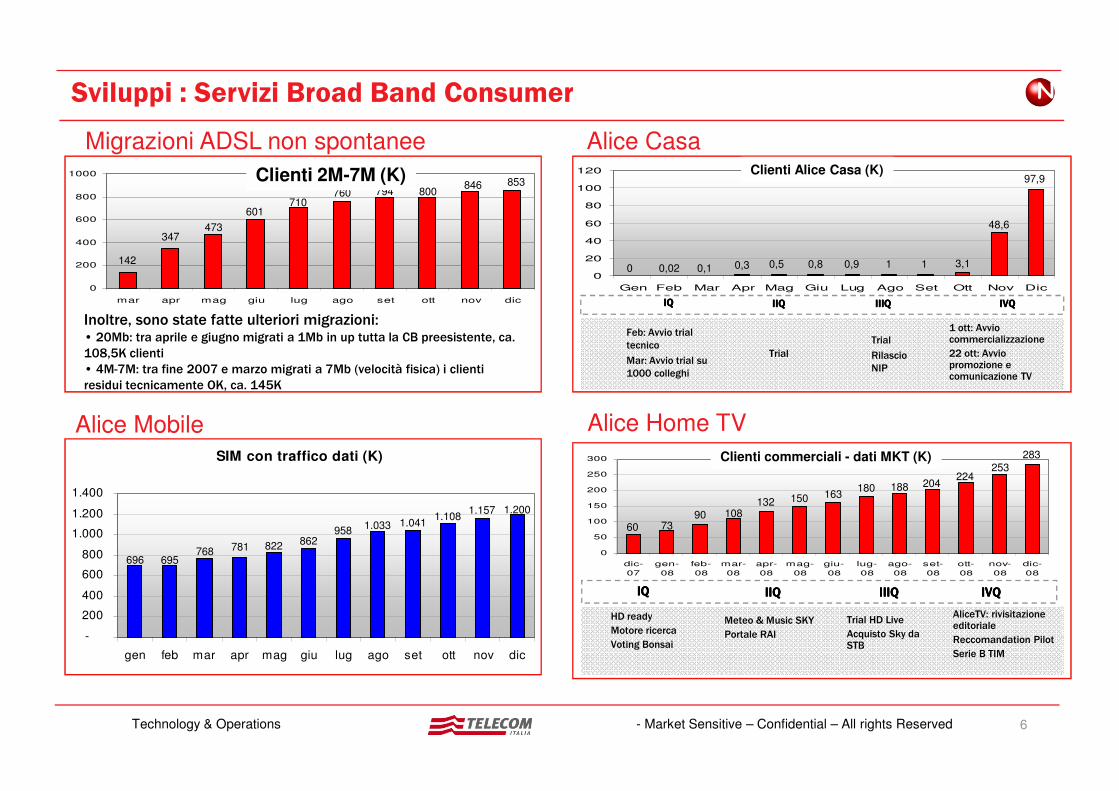

Sviluppi : Servizi Broad Band Consumer N

Migrazioni ADSL non spontanee Alice Casa

1 ott: Avvio commercializzazione

22 ott: Avvio promozione e comunicazione TV

Feb: Avvio trial

tecnico

Mar: Avvio trial su

1000 colleghi

Trial

Trial

Rilascio

NIP

0

20

40

60

80

100

120

Gen Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic

IQIQIQIQ IIQIIQIIQIIQ IIIQIIIQIIIQIIIQ IVQIVQIVQIVQ

Clienti Alice Casa (K)

0 0,02 0,1 0,3 0,5 0,8 0,9 1 1 3,1

48,6

97,9

0

200

400

600

800

1000

mar apr mag giu lug ago set ott nov dic

142

347473

601710

760 794 800846 853Clienti 2M-7M (K)

Inoltre, sono state fatte ulteriori migrazioni:• 20Mb: tra aprile e giugno migrati a 1Mb in up tutta la CB preesistente, ca.

108,5K clienti

• 4M-7M: tra fine 2007 e marzo migrati a 7Mb (velocità fisica) i clienti

residui tecnicamente OK, ca. 145K

6Technology & Operations - Market Sensitive – Confidential – All rights Reserved

SIM con traffico dati (K)

-

200

400

600

800

1.000

1.200

1.400

gen feb mar apr mag giu lug ago set ott nov dic

696 695768 781 822 862

9581.033 1.041

1.1081.157 1.200

Alice Mobile Alice Home TV

AliceTV: rivisitazione editoriale

Reccomandation Pilot

Serie B TIM

HD ready

Motore ricerca

Voting Bonsai

Meteo & Music SKY

Portale RAI

Trial HD Live

Acquisto Sky da STB

IQIQIQIQ IIQIIQIIQIIQ IIIQIIIQIIIQIIIQ IVQIVQIVQIVQ

0

50

100

150

200

250

300

dic-

07

gen-

08

feb-

08

mar-

08

apr-

08

mag-

08

giu-

08

lug-

08

ago-

08

set-

08

ott-

08

nov-

08

dic-

08

Clienti commerciali - dati MKT (K)

60 7390 108

132 150 163180 188 204

224253

283

Sviluppi : Servizi Broad Band Business N

Alice Voce Business

Migrazione 2-7Mb ADSL non spontanee

0

50

100

150

200

250

300

Gen Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic

137158

172187 201

213223 228

239 252 261270

Clienti Alice Voce Business (K)

60

80

100

120

140

Clienti 2M-7M (K)

54

118122

7Technology & Operations - Market Sensitive – Confidential – All rights Reserved

Realizzazioni Top ClientGara Valore nominale di bando

(ML€)Gara Poste Gara Poste Gara Poste Gara Poste (servizi RTG/VoIP/connettività Dati) 237237237237Gara Intercent Fisso Gara Intercent Fisso Gara Intercent Fisso Gara Intercent Fisso (servizi VoIP e connettività dati) 200200200200Progetto Speciale ENAVProgetto Speciale ENAVProgetto Speciale ENAVProgetto Speciale ENAV(servizi VoIP e connettività dati) 168168168168Gara UBI BancaGara UBI BancaGara UBI BancaGara UBI Banca(servizi VoIP, connettività dati e videocomunicazione) 103103103103Gara Consip MobileGara Consip MobileGara Consip MobileGara Consip Mobile(servizi di telefonia e di trasmissione dati su rete mobile) 80808080Gara Intercent MobileGara Intercent MobileGara Intercent MobileGara Intercent Mobile(servizi di telefonia e di trasmissione dati su rete mobile) 50505050Gara Rete Telematica Regione ToscanaGara Rete Telematica Regione ToscanaGara Rete Telematica Regione ToscanaGara Rete Telematica Regione Toscana(servizi di connettività dati e sicurezza) 40404040Gara Rupar PugliaGara Rupar PugliaGara Rupar PugliaGara Rupar Puglia(servizi VoIP e connettività dati) 23232323

0

20

40

60

giu lug ago set ott

1028

54

Sviluppi : Evoluzione copertura Broadband Fisso e Mobile N

Actual Actual Actual Actual

Accessi ADSL 1.131.417 1.069.750 10.196.812 9.065.395

ATM 528.172 400.550 9.083.947 8.555.775

IP 603.245 669.200 1.112.865 509.620

BroadBand Fisso (unità) 877 2.142 9.482 8.491

Centrali ADSL 777 1.960 8.363 7.472

ADSL Base 369 360 5.560 nd

ADSL DD 408 1.600 2.803 nd

Centrali ADSL2+/IPTV 100 212 2.379 2.279

ATM - 30 1.260 1.260

IP 100 182 1.119 1.019

Apparati (DSLAM) 849 755 8.564 7.859

ATM 353 573 6.920 6.710

Consistenza

2007

Incremento

2008

Incremento

2007

Consistenza

2008

8Technology & Operations - Market Sensitive – Confidential – All rights Reserved

ATM 353 573 6.920 6.710

IP 349 182 1.367 1.019

Minicab (Zainetti) 147 - 277 130

BroadBand Mobile

Node B attivati (Copertura Base) 1.478 1.775 11.265 9.788

Node B installati (Copertura Base) 1.470 1.800 12.011 10.541

4 4

33 33

12 12

145 145

Node B HSDPA ph1 e ph2 2.187 5.400 11.265 8.928

Node B con 2a portante 996 1.500 2.496 1.500

Node B installati (Progetti di

copertura Top Client)

Node B installati (progetto speciale

Metropolitana di Milano)

Installazioni per traslochi node B TI

su siti VO

Nodi B installati per Refarming

NQualità : Broad Band Fisso

Funzionamento - Accessibilità di rete

98,33

99,5999,85

99,4399,2699,71

98

99

100

Funzionamento - Disponibilità Rete

99,87

99,9599,8999,93

99,96

99,83

99,55

99,8

9Technology & Operations - Market Sensitive – Confidential – All rights Reserved

Granularità: Mensile

Fonte dati: BMPop

KPO: 98%

Definizione: % di disponibilità di connessione rete al servizio

96

97

lug-08 ago-08 set-08 ott-08 nov-08 dic-08

Accessibilità di rete KPO Accessibilità di rete

Granularità: Mensile

Fonte dati: NO

KPO: 99,4%

Definizione: rapporto tra il numeri di conferme di connettività dei DSLAM

IPTV configurati e il totale delle interrogazioni.

99,3

99,55

lug-08 ago-08 set-08 ott-08 nov-08 dic-08

Disponibilità Rete 2008 KPO Disponibilità rete AHTV

NQualità : Broad Band MobileAccessibilità dati 3G

98,92%

97,98%

97,70%

96,64%

97,68%

98,17%98,12%97,90%

98,12%97,82%97,83%

97,33%97,30%

98,96%98,93%

98,55%98,71%

98,45%98,63%

98,75%98,66%

98,59%

98,11%

98,93%

96,0%

96,5%

97,0%

97,5%

98,0%

98,5%

99,0%

gen-08 feb-08 mar-08 apr-08 mag-08 giu-08 lug-08 ago-08 set-08 ott-08 nov-08 dic-08

Accessibilità servizio dati 3G 2007 Accessibilità servizio dati 3G 2008 KPO > 97,85%

KPO > 97,85%

Accessibilità (GPRS/EDGE)

99,48%

99,68%

99,55%

99,46%

99,58%

99,61%

99,56%

99,35%99,37%

99,65%

99,62%

99,52%

99,36%

99,25%

99,20%

99,68%99,63%

99,60%

99,54%

99,62%99,61%

99,69%99,64%

99,48%

98,9%

99,1%

99,3%

99,5%

99,7%

gen-08 feb-08 mar-08 apr-08 mag-08 giu-08 lug-08 ago-08 set-08 ott-08 nov-08 dic-08

Accessibilità servizio dati 2G 2007 Accessibilità servizio dati 2G 2008 KPO > 99,50%

KPO > 99,5%

10Technology & Operations - Market Sensitive – Confidential – All rights Reserved

Rete GSM/UMTSMedia

Act

Valore

Min

Valore

Medio

Valore

Max

Tempo Medio (hh.mm) di risoluzione Guasti TT

di BTS e NodeB con Disservizio 24 31 29 28

% Guasti TT di BTS e NodeB con Disservizio

evani nelle 24 hh78 70 73 76

Reclami: % Reclami TT CRMC (Consumer) 90 85 87 89

TT CRMB (Business) evasi entro le 48h 97 85 87 89

Target

Agenda

Economics Technology & Operations

Network

Open Access

E

N

O

11Technology & Operations - Market Sensitive – Confidential – All rights Reserved

Information Technology

Technical Infrastructure

O

I

T

Produzione Delivery O

unitàYTD BDG % Av

Attività

equival.YTD

Attività

equival.∆∆∆∆ YTD ∆∆∆∆% YTD

∆∆∆∆ Att.

Equiv

∆∆∆∆%

Atti.

Equiv

5.377.003 5.985.121 89,8% 5.247.559 6.533.860 5.253.737 -1.156.857 -17,7% -6.178 -0,1%

Retail (*) inclusi NR 3.628.676 3.618.121 100,3% 3.776.929 4.159.707 3.602.450 -531.031 -12,8% 174.480 4,8%

FONIA 1.173.615 979.784 119,8% 1.811.189 1.398.098 2.066.476 -224.483 -16,1% -255.287 -12,4%

xDSL 2.319.517 2.505.962 92,6% 1.702.052 2.629.758 1.284.982 -310.241 -11,8% 417.069 32,5%

Trasmissione dati 135.544 132.375 102,4% 263.689 131.851 250.991 3.693 2,8% 12.698 5,1%

Wholesale 1.748.327 2.367.000 73,9% 1.470.630 2.374.153 1.651.287 -625.826 -26,4% -180.658 -10,9%

ULL+ SHA 1.222.711 1.680.000 72,8% 922.900 1.745.159 1.034.850 -522.448 -29,9% -111.950 -10,8%

Service Delivery

Confronto 2008 vs. 20072008 2007

12Technology & Operations - Market Sensitive – Confidential – All rights Reserved

ULL+ SHA 1.222.711 1.680.000 72,8% 922.900 1.745.159 1.034.850 -522.448 -29,9% -111.950 -10,8%

xDSL 496.023 650.000 76,3% 494.976 591.564 549.508 -95.541 -16,2% -54.533 -9,9%

Trasmissione dati 29.593 37.000 80,0% 52.754 37.430 66.929 -7.837 -20,9% -14.175 -21,2%

(*) Back log Retail (GIACENZA TOTALE) 200.177 n.a. 351.205 151.028- -43,0%

(*) Back log Wholesale (GIACENZA TOTALE) 78.989 n.a. 99.456 20.467- -20,6%

46.815 73.000 64,1% 43.866 71.816 75.084 -25.001 -34,8% -31.218 -41,6%

5.423.818 6.058.121 89,5% 5.291.425 6.605.676 5.328.820 -1.181.858 -17,9% -37.396 -0,7%

di cui Negativi Rete reali e per tanto realizzati 88.516 87.895 621 0,7%

17.889 33.100 -15.211 -46,0%

(*) Giacenza Delivery: rilevazione puntuale fine mese

Backlog Negativi Rete

Totale Servizi

Altri Servizi

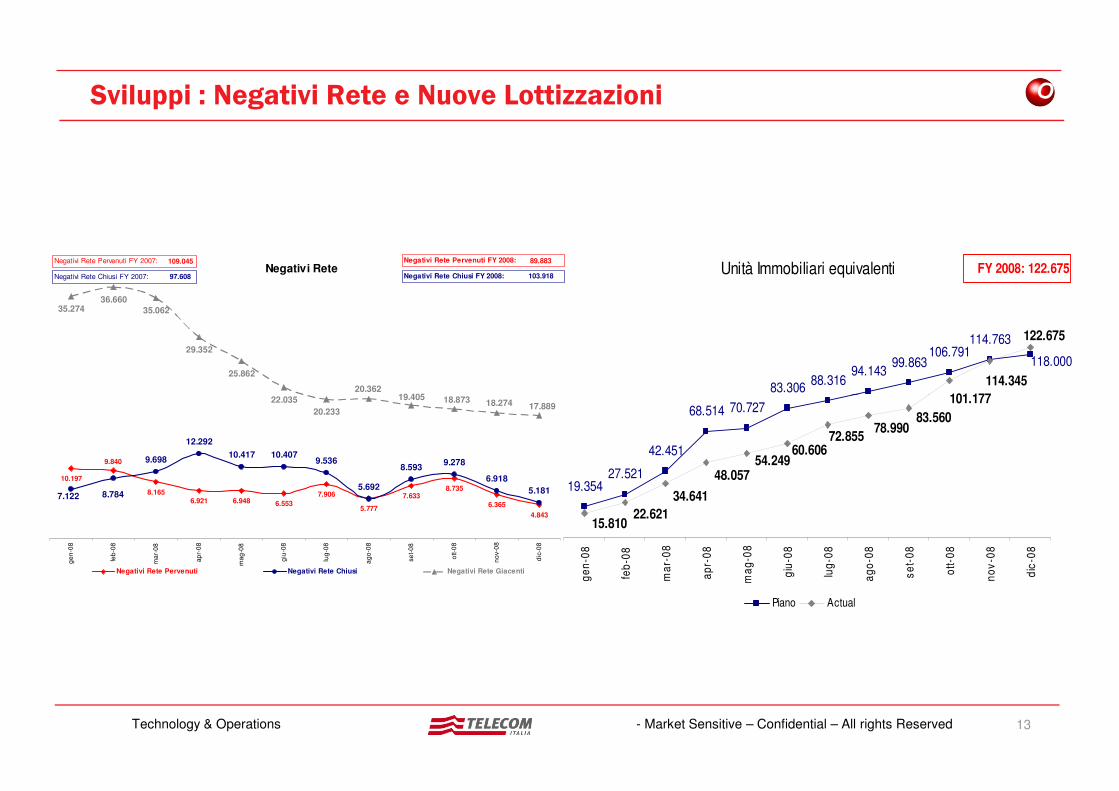

Sviluppi : Negativi Rete e Nuove Lottizzazioni O

Negativi Rete

35.27436.660

35.062

29.352

25.862

22.035 18.87319.40520.362

Negativi Rete Pervenuti FY 2008: 89.883

Negativi Rete Chiusi FY 2008: 103.918

Negativi Rete Pervenuti FY 2007: 109.045

Negativi Rete Chiusi FY 2007: 97.608Unità Immobiliari equivalenti

83.30688.316

94.14399.863

106.791114.763

118.000

101.177

114.345

122.675

FY 2008: 122.675

13Technology & Operations - Market Sensitive – Confidential – All rights Reserved

10.197

8.1656.921 6.553

7.906

5.7776.365

9.698

12.292

10.417

5.6926.918

22.035

20.233

9.840

6.948

4.843

8.7357.6338.7847.122

10.4079.536

5.181

9.2788.593

18.27418.87319.40517.889

ge

n-0

8

feb

-08

ma

r-0

8

ap

r-0

8

ma

g-0

8

giu

-08

lug

-08

ag

o-0

8

se

t-0

8

ott-0

8

no

v-0

8

dic

-08

Negativi Rete Pervenuti Negativi Rete Chiusi Negativi Rete Giacenti

19.35427.521

42.451

68.514 70.727101.177

83.56078.990

48.057

34.641

22.62115.810

54.24960.606

72.855

ge

n-0

8

feb

-08

ma

r-0

8

ap

r-0

8

ma

g-0

8

giu

-08

lug

-08

ag

o-0

8

se

t-0

8

ott

-08

no

v-0

8

dic

-08

Piano Actual

Sviluppi : Bonifica Permutatori, Pressurizzatori, Armadi, Pali O

Ammodernamento Permutatori

57

133

1

407

383

286

332614

1 5

400388

100

4022

113

285

227

0

80

160

240

320

400

Mar

SetOtt

Actual

Piano Realizzazione

Sostituzioni Pali

5.200

21.400

40.30248.080

55.85963.637

71.41676.083

83.86290.862

97.863102.530

138.000

158.887

119.268

93.600

105.932

85.500

74.000

95.400

56.000

37.629

20.500

4.700

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

Gen

FebM

arApr

Mag G

iuLu

gAgo Set O

ttNov

PianoActual

14Technology & Operations - Market Sensitive – Confidential – All rights Reserved

1

GenFeb

Mar

AprM

agG

iuLug

AgoSet

OttNov D

ic

Armadi irregolari regolarizzati

60.468

35.288

60.79160.468

56.480

47.484

39.059

17.135

31.69224.424

58.763

52.029

22.35416.471

11.1798.487

5.000

15.000

25.000

35.000

45.000

55.000

65.000

Mag G

iuLu

gAgo S

et Ott

Nov D

ic

Piano TI

Actual TI

Pressurizzatori

60

250

500

750

1.000

10471

361

230

500

0

200

400

600

800

1.000

Ago Set Ott

Nov D

ic

Piano TI

Actual TI

Gen

FebM

arApr

Mag G

iuLu

gAgo Set O

ttNov D

ic

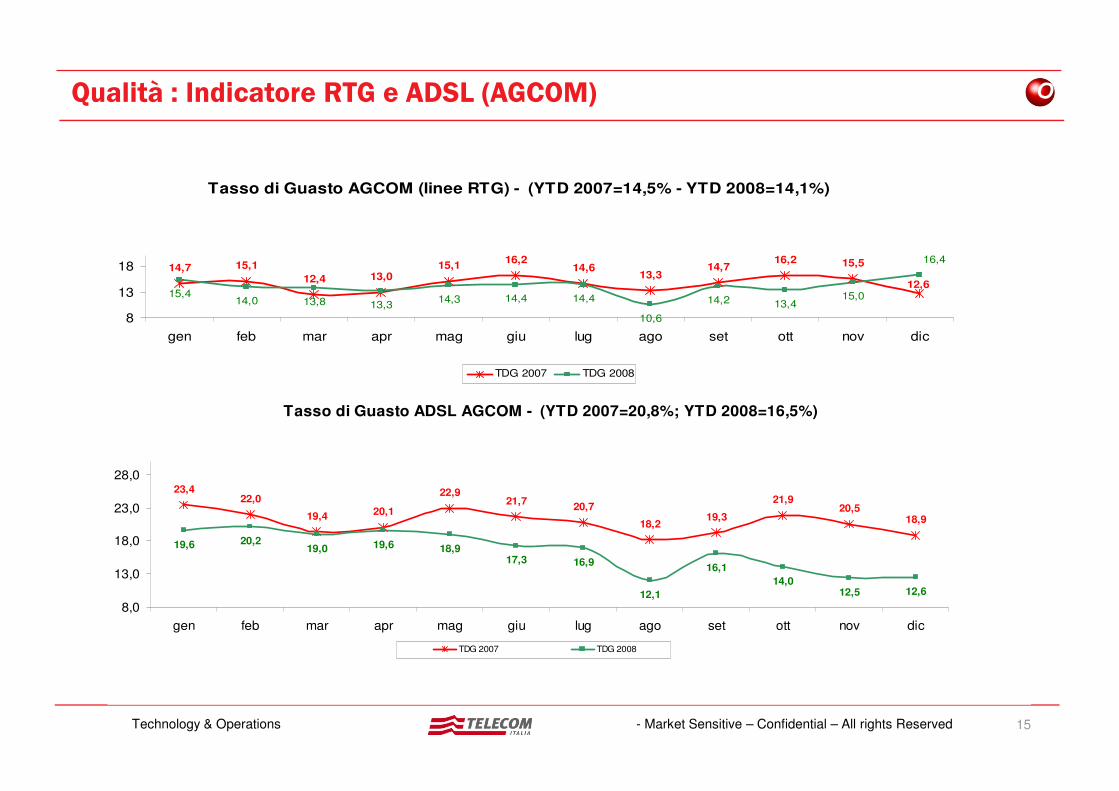

Qualità : Indicatore RTG e ADSL (AGCOM) O

Tasso di Guasto AGCOM (linee RTG) - (YTD 2007=14,5% - YTD 2008=14,1%)

12,6

14,616,2

13,0

15,514,713,3

15,1

12,4

15,114,716,2 16,4

13,415,0

10,6

14,213,313,814,015,4

14,3 14,414,4

8

13

18

gen feb mar apr mag giu lug ago set ott nov dic

TDG 2007 TDG 2008

15Technology & Operations - Market Sensitive – Confidential – All rights Reserved

Tasso di Guasto ADSL AGCOM - (YTD 2007=20,8%; YTD 2008=16,5%)

18,9

16,9

12,6

20,721,7

20,1 20,519,3

18,2

22,9

19,4

22,023,4

21,9

19,6 19,620,219,0

17,3

12,1

16,1

12,514,0

18,9

8,0

13,0

18,0

23,0

28,0

gen feb mar apr mag giu lug ago set ott nov dic

TDG 2007 TDG 2008

Qualità : Andamento mensile piovosità 2006÷ 2008 (mm) O

60

7366 67

59 59

135131

59

60

80

100

120

140

160

16Technology & Operations - Market Sensitive – Confidential – All rights Reserved

2531

24

0

20

40

60

Gen Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic

2008 2007 2006 anno mm. pioggia

2008 790

2007 621

2006 637

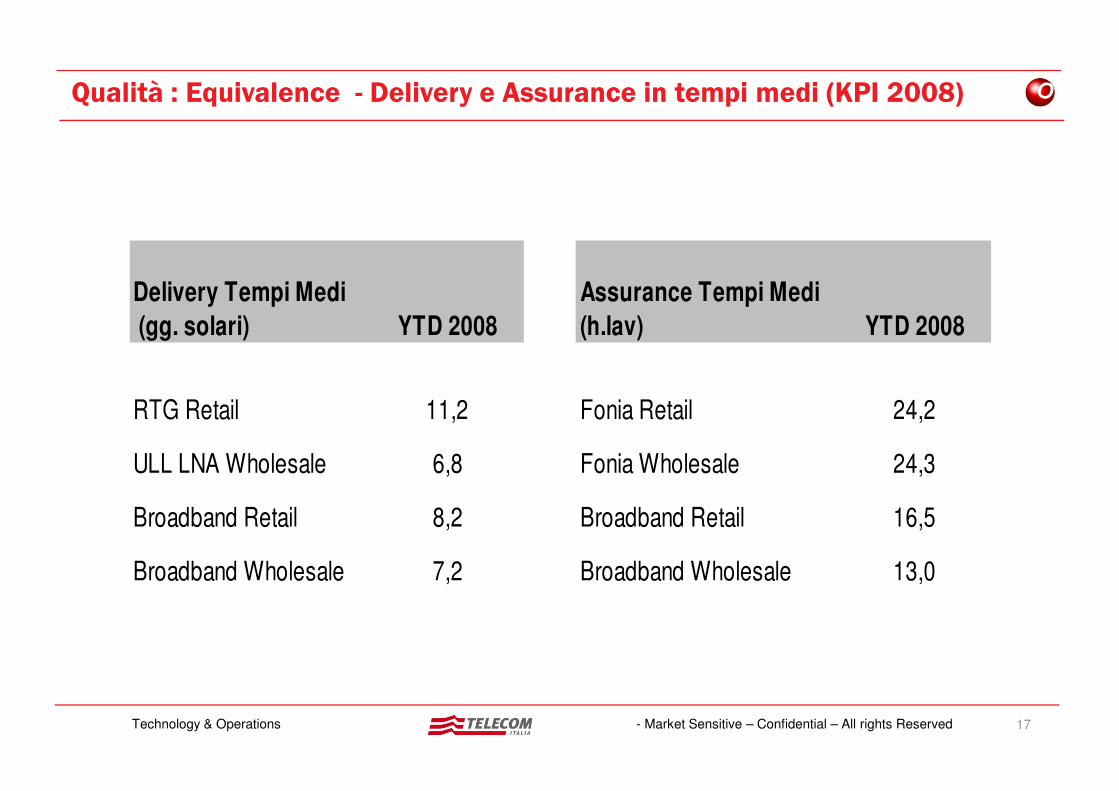

Qualità : Equivalence - Delivery e Assurance in tempi medi (KPI 2008) O

Delivery Tempi Medi

(gg. solari) YTD 2008

Assurance Tempi Medi

(h.lav) YTD 2008

RTG Retail 11,2 Fonia Retail 24,2

17Technology & Operations - Market Sensitive – Confidential – All rights Reserved

RTG Retail 11,2 Fonia Retail 24,2

ULL LNA Wholesale 6,8 Fonia Wholesale 24,3

Broadband Retail 8,2 Broadband Retail 16,5

Broadband Wholesale 7,2 Broadband Wholesale 13,0

Delta consistenze medie 2008 vs 2007

-249

-505

-623

-667 -680 -671

-635-609

-588 -579 -581-610

-133

-275

-339-356 -353

-302

-237

-189-156

-136-123 -130

-800

-700

-600

-500

-400

-300

-200

-100

0

Gen Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic

Totale risorse

di cui tecnici

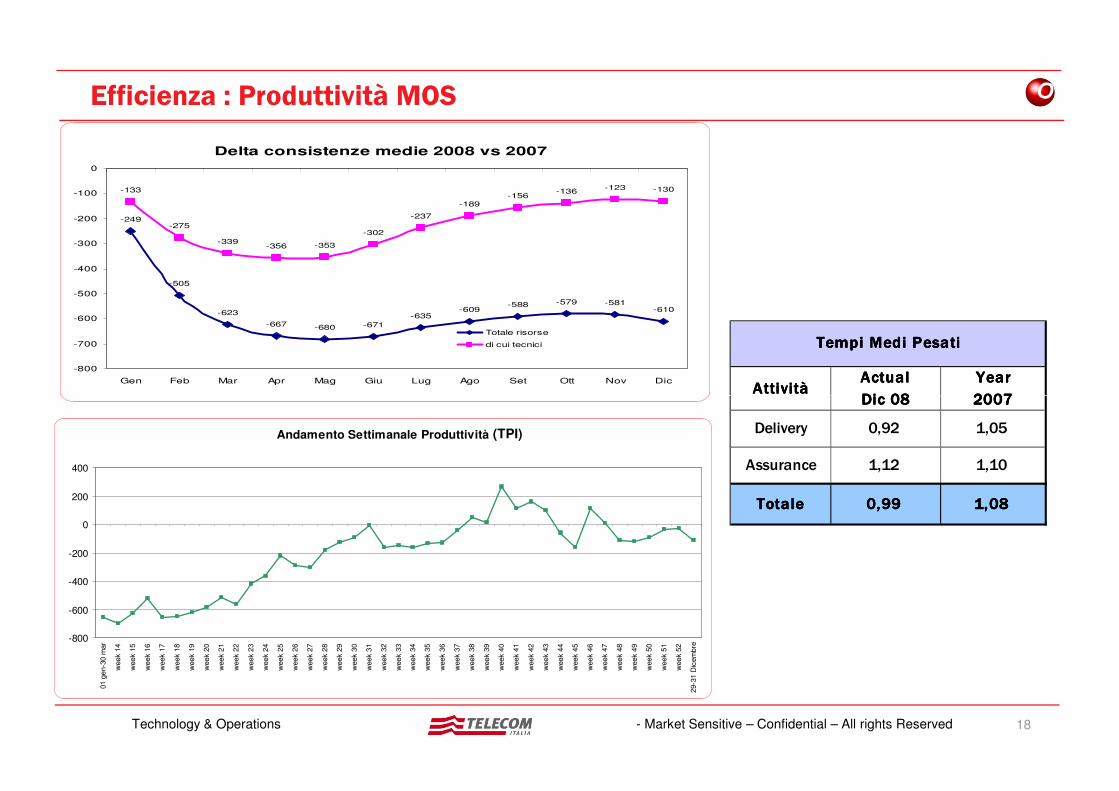

Efficienza : Produttività MOS O

AttivitàAttivitàAttivitàAttivitàActualActualActualActual

Dic 08Dic 08Dic 08Dic 08

YearYearYearYear

2007200720072007

Tempi Medi PesatiTempi Medi PesatiTempi Medi PesatiTempi Medi Pesati

18Technology & Operations - Market Sensitive – Confidential – All rights Reserved

AttivitàAttivitàAttivitàAttivitàDic 08Dic 08Dic 08Dic 08 2007200720072007

Delivery 0,92 1,05

Assurance 1,12 1,10

TotaleTotaleTotaleTotale 0,990,990,990,99 1,081,081,081,08

Andamento Settimanale Produttività

-800

-600

-400

-200

0

200

400

01 g

en-3

0 m

ar

week 1

4

week 1

5

week 1

6

week 1

7

week 1

8

week 1

9

week 2

0

week 2

1

week 2

2

week 2

3

week 2

4

week 2

5

week 2

6

week 2

7

week 2

8

week 2

9

week 3

0

week 3

1

week 3

2

week 3

3

week 3

4

week 3

5

week 3

6

week 3

7

week 3

8

week 3

9

week 4

0

week 4

1

week 4

2

week 4

3

week 4

4

week 4

5

week 4

6

week 4

7

week 4

8

week 4

9

week 5

0

week 5

1

week 5

2

29-3

1 D

icem

bre

(TPI)

Agenda

Economics Technology & Operations

Network

Open Access

E

N

O

19Technology & Operations - Market Sensitive – Confidential – All rights Reserved

Information Technology

Technical Infrastructure

O

I

T

Economics: Information Technology – Benchmark europei I

Benchmark dell’IT Spending vs Peer europei

Fonte: Analisi Gartner per Telecom Italia

M€284

208232

356

234

281

106*

2002 2003 2004 2005 2006 2007 2008

266Historical Efficiency

Gap

20Technology & Operations - Market Sensitive – Confidential – All rights Reserved

�L’efficienza condotta nel 2008 permette di diminuire per la prima volta in modo significativo il gap dell’IT spending di TI rispetto alla media dei peer europei passando da +281 M€ annui a +106 M€

�L’evoluzione 2009-2011 consentirà di annullare il divario rimanente

• La simulazione è effettuata assumendo fatturati costanti per TI e tutti gli altri Operatori nel periodo 2008-11

• Per garantirne l’omogeneità rispetto al periodo 2002-05 il perimetro di spesa utilizzato per la simulazione in oggetto è quello dell’analisi IT Spending Business Monitoring condotta da Gartner ad inizio 2007.

Note metodologiche

Gap 0

* Il Gap di 106M€ del 2008 indicato sopra corrisponde ad un perimetro di spesa omogeneo rispetto agli altri anni della serie storica oggetto della presente analisi

Sviluppi: CRM Affari I

Obiettivi Risultati

Obiettivi complessivi del Programma

�Implementazione di una piattaforma customer centric per la gestione commerciale della clientela SOHO, SME, Enterprise e Top

�Supporto integrato ai servizi di rete fissa, mobile, ICT e convergenti

�Dismissione di 5 piattaforme precedenti

Obiettivi 2008

Release R1: servizi mobili

�Completata Business & Process Simplification il 01/08/08

�Completate le Specifiche Funzionali il 30/10/08

�Avviato Collaudo Integrato il 30/11/08 (30% al 31/12/08)

�Realizzate e in collaudo procedure di migrazione dati e gestione transitorio (70% al 31/12/08)

21Technology & Operations - Market Sensitive – Confidential – All rights Reserved

Pia

no

Obiettivi 2008

�Progettazione dell’architettura complessiva

�Implementazione della prima release (servizi Mobili) e avvio dei relativi collaudi entro il 30/11

Release R2 e R3: servizi fissi, ICT e convergenti

�R2: avviate fasi di Analisi e Functional Design

�R3: avviata fase di Analisi

Pia

no

2008

II IIII IIIIII IVIV

2009

II IIII IIIIII IVIVPianificazione

R1: release Clienti e

Servizi Mobile

R2 e R3: release Clienti e Servizi

Fisso, ICT, Convergenti

Capabilities Mobile

28 Feb28 Feb28 Feb28 Feb

Migrazione Ctr

Capabilities Fisso, ICT e Convergente

27 Giu27 Giu27 Giu27 Giu

Migrazione CtrMilestone

Legenda

�Obiettivo raggiunto

Sviluppi: Billing Mobile I

Obiettivi Risultati

�Superamento dell’obsolescenza infrastrutturale della piattaforma di Rating del traffico mobile prepagato: fino al 2007 il rating del prepagato era installato

su hw obsoleto (tecnologia Alpha TRU64) con difficoltà di

reperimento parti di ricambio

�Irrobustimento della piattaforma di Fatturazione mobile post-pagato: elevato numero di fatture errate nel

2007 (2,9 % consumer, 2% business) e basse prestazioni che

potevano compromettere il ciclo di fatturazione (17 ore/g per

valorizzare il traffico business di una giornata)

�Superamento dell’obsolescenza infrastrutturale della piattaforma di Rating del traffico mobile prepagato: migrati su hw di ultima generazione 7

componenti su 8. L’ultima componente è da migrare entro

febbraio 2009

�Irrobustimento della piattaforma di Fatturazione mobile post-pagato: effettuati interventi che hanno portato

la durata della valorizzazione del traffico giornaliero sotto le 8

ore. Riviste le interfacce di alimentazione dal CRM business

per superare i disallineamenti tra consistenza commerciale e

fatturazione. Nel 2008 la media errori di fatturazione è dello

22Technology & Operations - Market Sensitive – Confidential – All rights Reserved

Pia

no

�Rifacimento della piattaforma delle ricariche da canale tecnologico: nel 2007 si evidenziavano numerose

finestre di indisponibilità della piattaforma che gestisce il 65%

delle ricariche a causa della sua obsolescenza

fatturazione. Nel 2008 la media errori di fatturazione è dello

0,18% per il consumer e dello 0,46% per il business

�Rifacimento della piattaforma delle ricariche da canale tecnologico: completato il porting sulla nuova

soluzione. A dicembre 0 ore di disservizio

2008

II IIII IIIIII IVIV

2009

IIPianificazione

Porting hw Prepagato

Irrobustimento Billing

Miglioram. Performance applicativeMiglioram. Performance applicativeMiglioram. Performance applicativeMiglioram. Performance applicative Nuove interfacce vs contabilitàNuove interfacce vs contabilitàNuove interfacce vs contabilitàNuove interfacce vs contabilità

Migrazione backMigrazione back--end (4 nodi su 4)end (4 nodi su 4)Migrazione backMigrazione backMigrazione backMigrazione back----end (4 nodi su 4)end (4 nodi su 4)end (4 nodi su 4)end (4 nodi su 4)

Milestone

Legenda

�Obiettivo raggiunto

�

�

Rifacimento ricariche

canale tecnologico

Migrazione completaMigrazione completaMigrazione completaMigrazione completaMigrazione completaMigrazione completa

�

Migrazione frontMigrazione front--end (3 nodi su 4)end (3 nodi su 4)Migrazione frontMigrazione frontMigrazione frontMigrazione front----end (3 nodi su 4)end (3 nodi su 4)end (3 nodi su 4)end (3 nodi su 4)

�Migrazione frontMigrazione front--end (4 nodi su 4)end (4 nodi su 4)Migrazione frontMigrazione frontMigrazione frontMigrazione front----end (4 nodi su 4)end (4 nodi su 4)end (4 nodi su 4)end (4 nodi su 4)

�Migrazione canale LottomaticaMigrazione canale LottomaticaMigrazione canale LottomaticaMigrazione canale LottomaticaMigrazione canale LottomaticaMigrazione canale Lottomatica

� �Upgrade hwUpgrade hwUpgrade hwUpgrade hw

�Potenziamento collaudoPotenziamento collaudoPotenziamento collaudoPotenziamento collaudo

�Nuova interfaccia CRM Business Nuova interfaccia CRM Business Nuova interfaccia CRM Business Nuova interfaccia CRM Business ---- BillingBillingBillingBilling

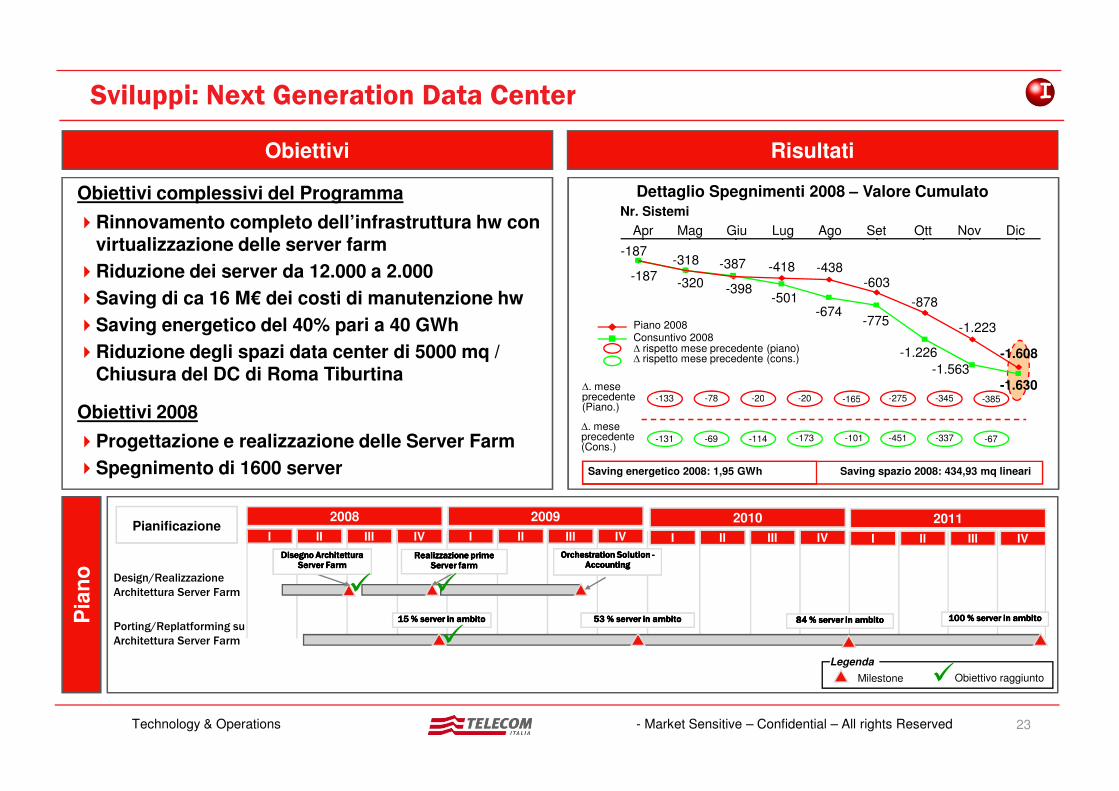

Sviluppi: Next Generation Data Center I

Obiettivi complessivi del Programma

�Rinnovamento completo dell’infrastruttura hw con virtualizzazione delle server farm

�Riduzione dei server da 12.000 a 2.000

�Saving di ca 16 M€ dei costi di manutenzione hw

�Saving energetico del 40% pari a 40 GWh

�Riduzione degli spazi data center di 5000 mq / Chiusura del DC di Roma Tiburtina

Obiettivi Risultati

Dettaglio Spegnimenti 2008 – Valore CumulatoNr. Sistemi

Apr Mag Giu Lug Ago Set Ott Nov Dic

Piano 2008

∆ rispetto mese precedente (piano)Consuntivo 2008

∆ rispetto mese precedente (cons.)

∆. mese precedente -133 -20 -20 -165 -275 -345 -385-78

-1.563

-187

-878

-1.223

-603-438-418

-398-320

-1.226

-187

-775-674

-501

-387-318

-1.630

-1.608

23Technology & Operations - Market Sensitive – Confidential – All rights Reserved

Obiettivi 2008

�Progettazione e realizzazione delle Server Farm

�Spegnimento di 1600 server

precedente (Piano.)

∆. mese precedente (Cons.)

-133 -20 -20 -165 -275 -345 -385-78

-131 -69 -114 -173 -101 -451 -337 -67

Saving energetico 2008: 1,95 GWh Saving spazio 2008: 434,93 mq lineari

Pia

no

2008

II IIII IIIIII IVIV

2009

II IIII IIIIII IVIV

2010

II IIII IIIIII IVIVPianificazione

Design/Realizzazione

Architettura Server Farm

2011

II IIII IIIIII IVIV

Orchestration Solution Orchestration Solution --Orchestration Solution Orchestration Solution Orchestration Solution Orchestration Solution ----Accounting Accounting Accounting Accounting

Porting/Replatforming su

Architettura Server Farm

53 % server in ambito53 % server in ambito53 % server in ambito53 % server in ambito53 % server in ambito53 % server in ambito 100 % server in ambito100 % server in ambito100 % server in ambito100 % server in ambito100 % server in ambito100 % server in ambito15 % server in ambito15 % server in ambito15 % server in ambito15 % server in ambito15 % server in ambito15 % server in ambito 84 % server in ambito84 % server in ambito84 % server in ambito84 % server in ambito84 % server in ambito84 % server in ambito

Disegno Architettura Disegno Architettura Disegno Architettura Disegno Architettura Disegno Architettura Disegno Architettura Server Farm Server Farm Server Farm Server Farm

Realizzazione prime Realizzazione prime Realizzazione prime Realizzazione prime Realizzazione prime Realizzazione prime Server farmServer farmServer farmServer farm

� �

�

Milestone

Legenda

�Obiettivo raggiunto

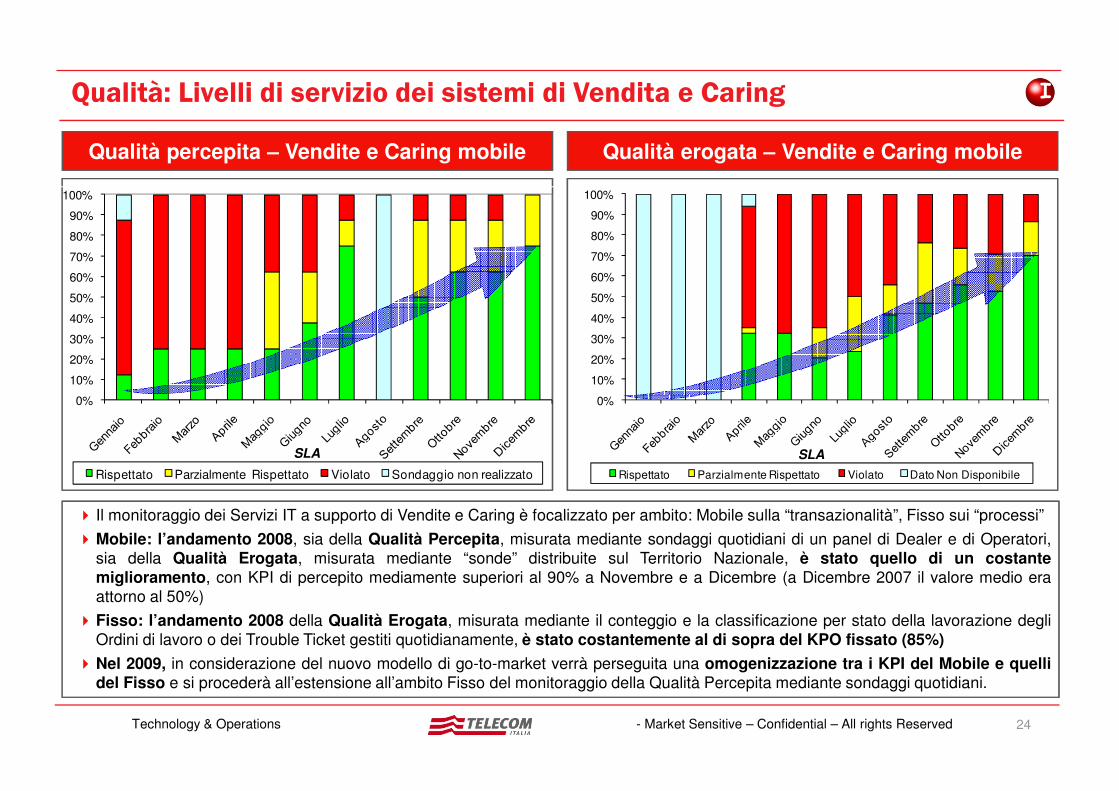

Qualità: Livelli di servizio dei sistemi di Vendita e Caring I

Qualità percepita – Vendite e Caring mobile Qualità erogata – Vendite e Caring mobile

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

24Technology & Operations - Market Sensitive – Confidential – All rights Reserved

SLA SLA

0% 0%

Rispettato Parzialmente Rispettato Violato Sondaggio non realizzato Rispettato Parzialmente Rispettato Violato Dato Non Disponibile

� Il monitoraggio dei Servizi IT a supporto di Vendite e Caring è focalizzato per ambito: Mobile sulla “transazionalità”, Fisso sui “processi”

�Mobile: l’andamento 2008, sia della Qualità Percepita, misurata mediante sondaggi quotidiani di un panel di Dealer e di Operatori,

sia della Qualità Erogata, misurata mediante “sonde” distribuite sul Territorio Nazionale, è stato quello di un costantemiglioramento, con KPI di percepito mediamente superiori al 90% a Novembre e a Dicembre (a Dicembre 2007 il valore medio era

attorno al 50%)

�Fisso: l’andamento 2008 della Qualità Erogata, misurata mediante il conteggio e la classificazione per stato della lavorazione degli

Ordini di lavoro o dei Trouble Ticket gestiti quotidianamente, è stato costantemente al di sopra del KPO fissato (85%)

�Nel 2009, in considerazione del nuovo modello di go-to-market verrà perseguita una omogenizzazione tra i KPI del Mobile e quellidel Fisso e si procederà all’estensione all’ambito Fisso del monitoraggio della Qualità Percepita mediante sondaggi quotidiani.

Qualità: Livelli di servizio dei sistemi del Prepagato I

Indisponibilità delle Catene IT a supporto delle Ricariche

0

10

20

30

40

50

60

GEN FEB MAR APR MAG GIU LUG AGO SET OTT NOV DIC

Ore

di

Ind

isp

on

ibil

ità

SCRATCH CARD

TECNOLOGICO

DEALER

Importo di Fine Credito Recuperato con le Ricariche

82,36%78,63%

85,49%

56,55%48,49%

56,97% 56,41%

61,21%

76,37%71,22%68,64%74,89%

46,24%

33,73%30,69%

40,32%

0%

20%

40%

60%

80%

100%

APR MAG GIU LUG AGO SET OTT NOV DIC

Pe

rce

ntu

ale

re

cu

pe

rata

de

l F

ine

Cre

dit

o

Andamento 2008

Andamento 2007

Qualità erogata – Ricariche Qualità erogata – Rating

25Technology & Operations - Market Sensitive – Confidential – All rights Reserved

�Ricariche

La Qualità Erogata, misurata come “N° ore di Indisponibilità delle catene IT ”, nel 4°Q ha registrato un buon miglioramento. Tale miglioramento non

viene comunque ancora ritenuto soddisfacente, pertanto è stato avviato un programma per il rafforzamento della catena complessiva con azioni :

�a breve termine (entro Marzo 2009) � Aumento presidio IT, Completamento interventi infrastrutturali urgenti, Miglioramento Business Continuity IT e Rete

�a medio termine (entro il 2009) � Superamento obsolescenza tecnologica e Semplificazione catena dei sistemi per i canali Scratch Card e Tecnologico

�Rating

La Qualità Erogata, misurata come “% Traffico correttamente valorizzato sul Traffico Totale”, nel corso del 2008 si è mantenuta costantemente sopra il valore di 99,9%, raggiungendo a Dicembre il 99,98%.

Nel corso del 2008 si è anche rilevato una riduzione del “Fine Credito complessivo per il prepagato”, con il valore di Novembre che rappresenta il dato più basso registrato da Dicembre 2006, e un miglioramento del “Recupero dell’Importo di Fine Credito mediante le Ricariche” (vd. Grafico), raggiungendo a Dicembre l’85,49%, pari allo 0,25% del traffico valorizzato.

Agenda

Economics Technology & Operations

Network

Open Access

E

N

O

26Technology & Operations - Market Sensitive – Confidential – All rights Reserved

Information Technology

Technical Infrastructure

O

I

T

195

205

215

225

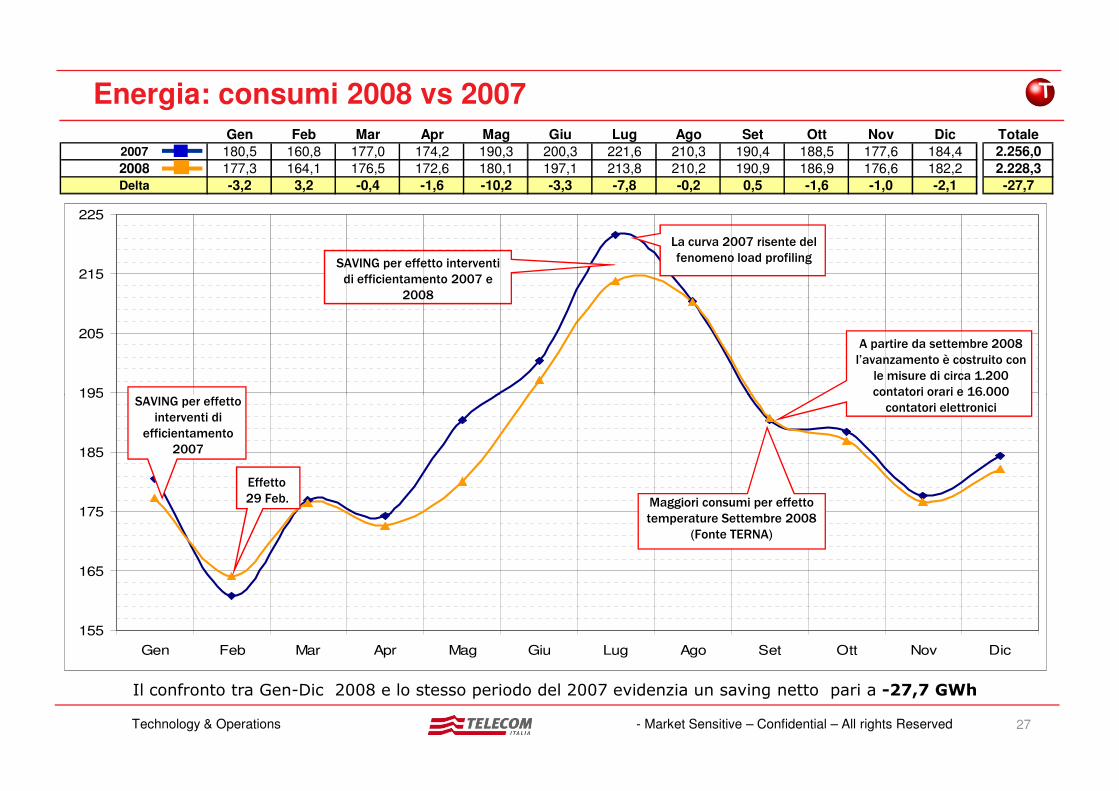

Energia: consumi 2008 vs 2007 T

SAVING per effetto

SAVING per effetto interventi

di efficientamento 2007 e

2008

La curva 2007 risente del

fenomeno load profiling

A partire da settembre 2008

l’avanzamento è costruito con

le misure di circa 1.200

contatori orari e 16.000

Gen Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic Totale

2007 180,5 160,8 177,0 174,2 190,3 200,3 221,6 210,3 190,4 188,5 177,6 184,4 2.256,0

2008 177,3 164,1 176,5 172,6 180,1 197,1 213,8 210,2 190,9 186,9 176,6 182,2 2.228,3Delta -3,2 3,2 -0,4 -1,6 -10,2 -3,3 -7,8 -0,2 0,5 -1,6 -1,0 -2,1 -27,7

27Technology & Operations - Market Sensitive – Confidential – All rights Reserved

155

165

175

185

195

Gen Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic

Il confronto tra Gen-Dic 2008 e lo stesso periodo del 2007 evidenzia un saving netto pari a -27,7 GWh

Effetto

29 Feb.

SAVING per effetto

interventi di

efficientamento

2007

contatori orari e 16.000

contatori elettronici

Maggiori consumi per effetto

temperature Settembre 2008

(Fonte TERNA)

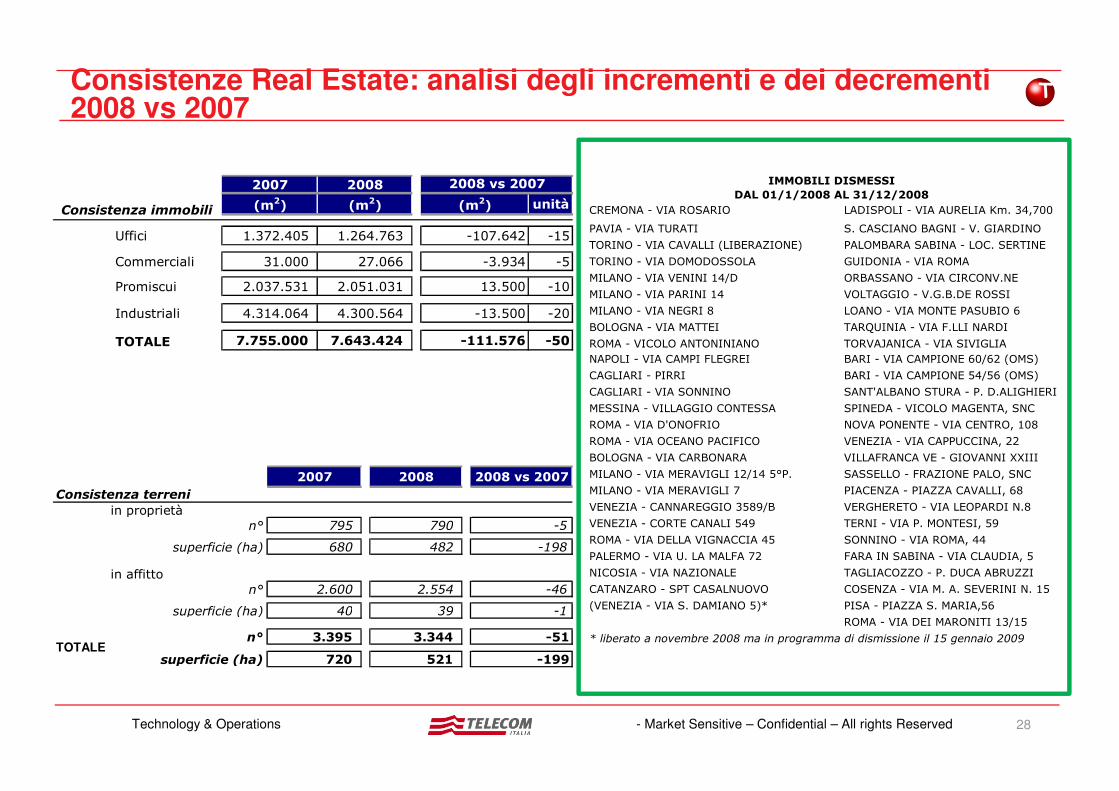

Consistenze Real Estate: analisi degli incrementi e dei decrementi 2008 vs 2007

T

CREMONA - VIA ROSARIO LADISPOLI - VIA AURELIA Km. 34,700

PAVIA - VIA TURATI S. CASCIANO BAGNI - V. GIARDINO

TORINO - VIA CAVALLI (LIBERAZIONE) PALOMBARA SABINA - LOC. SERTINE

TORINO - VIA DOMODOSSOLA GUIDONIA - VIA ROMA

MILANO - VIA VENINI 14/D ORBASSANO - VIA CIRCONV.NE

MILANO - VIA PARINI 14 VOLTAGGIO - V.G.B.DE ROSSI

MILANO - VIA NEGRI 8 LOANO - VIA MONTE PASUBIO 6

BOLOGNA - VIA MATTEI TARQUINIA - VIA F.LLI NARDI

ROMA - VICOLO ANTONINIANO TORVAJANICA - VIA SIVIGLIA

NAPOLI - VIA CAMPI FLEGREI BARI - VIA CAMPIONE 60/62 (OMS)

CAGLIARI - PIRRI BARI - VIA CAMPIONE 54/56 (OMS)

CAGLIARI - VIA SONNINO SANT'ALBANO STURA - P. D.ALIGHIERI

IMMOBILI DISMESSI

DAL 01/1/2008 AL 31/12/20082007 2008

(m2) (m2) (m2) unità

Uffici 1.372.405 1.264.763 -107.642 -15

Commerciali 31.000 27.066 -3.934 -5

Promiscui 2.037.531 2.051.031 13.500 -10

Industriali 4.314.064 4.300.564 -13.500 -20

TOTALE 7.755.000 7.643.424 -111.576 -50

2008 vs 2007

Consistenza immobili

28Technology & Operations - Market Sensitive – Confidential – All rights Reserved

2007 2008 2008 vs 2007

in proprietàn° 795 790 -5

superficie (ha) 680 482 -198

in affitton° 2.600 2.554 -46

superficie (ha) 40 39 -1

n° 3.395 3.344 -51

superficie (ha) 720 521 -199TOTALE

Consistenza terreni

CAGLIARI - VIA SONNINO SANT'ALBANO STURA - P. D.ALIGHIERI

MESSINA - VILLAGGIO CONTESSA SPINEDA - VICOLO MAGENTA, SNC

ROMA - VIA D'ONOFRIO NOVA PONENTE - VIA CENTRO, 108

ROMA - VIA OCEANO PACIFICO VENEZIA - VIA CAPPUCCINA, 22

BOLOGNA - VIA CARBONARA VILLAFRANCA VE - GIOVANNI XXIII

MILANO - VIA MERAVIGLI 12/14 5°P. SASSELLO - FRAZIONE PALO, SNC

MILANO - VIA MERAVIGLI 7 PIACENZA - PIAZZA CAVALLI, 68

VENEZIA - CANNAREGGIO 3589/B VERGHERETO - VIA LEOPARDI N.8

VENEZIA - CORTE CANALI 549 TERNI - VIA P. MONTESI, 59

ROMA - VIA DELLA VIGNACCIA 45 SONNINO - VIA ROMA, 44

PALERMO - VIA U. LA MALFA 72 FARA IN SABINA - VIA CLAUDIA, 5

NICOSIA - VIA NAZIONALE TAGLIACOZZO - P. DUCA ABRUZZI

CATANZARO - SPT CASALNUOVO COSENZA - VIA M. A. SEVERINI N. 15

(VENEZIA - VIA S. DAMIANO 5)* PISA - PIAZZA S. MARIA,56

ROMA - VIA DEI MARONITI 13/15

* liberato a novembre 2008 ma in programma di dismissione il 15 gennaio 2009

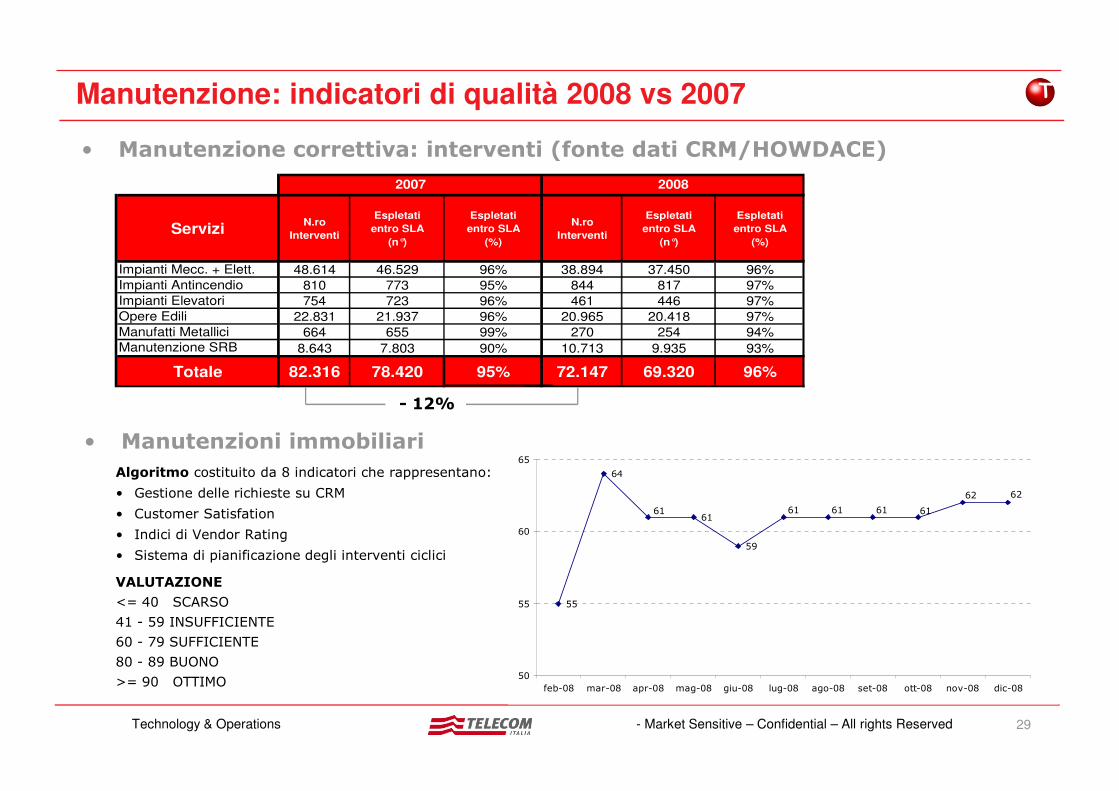

Manutenzione: indicatori di qualità 2008 vs 2007 T

ServiziN.ro

Interventi

Espletati

entro SLA

(n°)

Espletati

entro SLA

(%)

N.ro

Interventi

Espletati

entro SLA

(n°)

Espletati

entro SLA

(%)

Impianti Mecc. + Elett. 48.614 46.529 96% 38.894 37.450 96%

Impianti Antincendio 810 773 95% 844 817 97%

Impianti Elevatori 754 723 96% 461 446 97%

Opere Edili 22.831 21.937 96% 20.965 20.418 97%

Manufatti Metallici 664 655 99% 270 254 94%Manutenzione SRB 8.643 7.803 90% 10.713 9.935 93%

Totale 82.316 78.420 95% 72.147 69.320 96%

2007 2008

• Manutenzione correttiva: interventi (fonte dati CRM/HOWDACE)

- 12%

29Technology & Operations - Market Sensitive – Confidential – All rights Reserved

55

64

61

59

6262

616161 6161

50

55

60

65

feb-08 mar-08 apr-08 mag-08 giu-08 lug-08 ago-08 set-08 ott-08 nov-08 dic-08

VALUTAZIONE

<= 40 SCARSO

41 - 59 INSUFFICIENTE

60 - 79 SUFFICIENTE

80 - 89 BUONO

>= 90 OTTIMO

Algoritmo costituito da 8 indicatori che rappresentano:

• Gestione delle richieste su CRM

• Customer Satisfation

• Indici di Vendor Rating

• Sistema di pianificazione degli interventi ciclici

• Manutenzioni immobiliari

- 12%