textiles en centroamérica - x.incae.edux.incae.edu/es/clacds/publicaciones/pdf/cen1604.pdf · •...

TRANSCRIPT

Julio, 2003

Textiles en Centroamérica

Arturo Condo Roy Zúñiga

Luis Figueroa Luis Obando Luis Morales

CEN 1604

Documento en Proceso. Escrito por el Centro Latinoamericano de Competitividad y Desarrollo Sostenible (CLACDS) de INCAE, con base en los resultados de las investigaciones y los procesos de consulta realizados dentro del Proyecto Textiles del CLACDS del INCAE. Este trabajo busca estimular la reflexión sobre marcos conceptuales novedosos, posibles opciones de abordaje de problemas y sugerencias para la eventual puesta en marcha de políticas públicas, proyectos de inversión regionales, nacionales o sectoriales y de estrategias empresariales. No pretende prescribir modelos o políticas, ni se hacen responsables el o los autores de una incorrecta interpretación de su contenido, ni de buenas o malas prácticas administrativas, gerenciales o de gestión pública. El objetivo ulterior es acrecentar el nivel de discusión y análisis sobre la competitividad y el desarrollo sostenibles en la región centroamericana. El contenido es responsabilidad, bajo los términos de lo anterior, de CLACDS y no necesariamente de los socios contribuyentes del proyecto. Julio, 2003.

Tabla de Contenido

INTRODUCCIÓN........................................................................................................................................ 5

1. EVOLUCION DEL SECTOR TEXTIL EN CENTROAMÉRICA ................................................ 7 1.1 IMPORTANCIA DEL SECTOR TEXTIL EN CENTROAMÉRICA.............................................................. 7 1.2 PRINCIPALES CAUSAS DEL AUGE DEL SECTOR TEXTIL EN AMÉRICA CENTRAL ............................. 8

1.2.1. Factores Externos ................................................................................................................ 9 1.2.2. Factores Internos: .............................................................................................................. 11

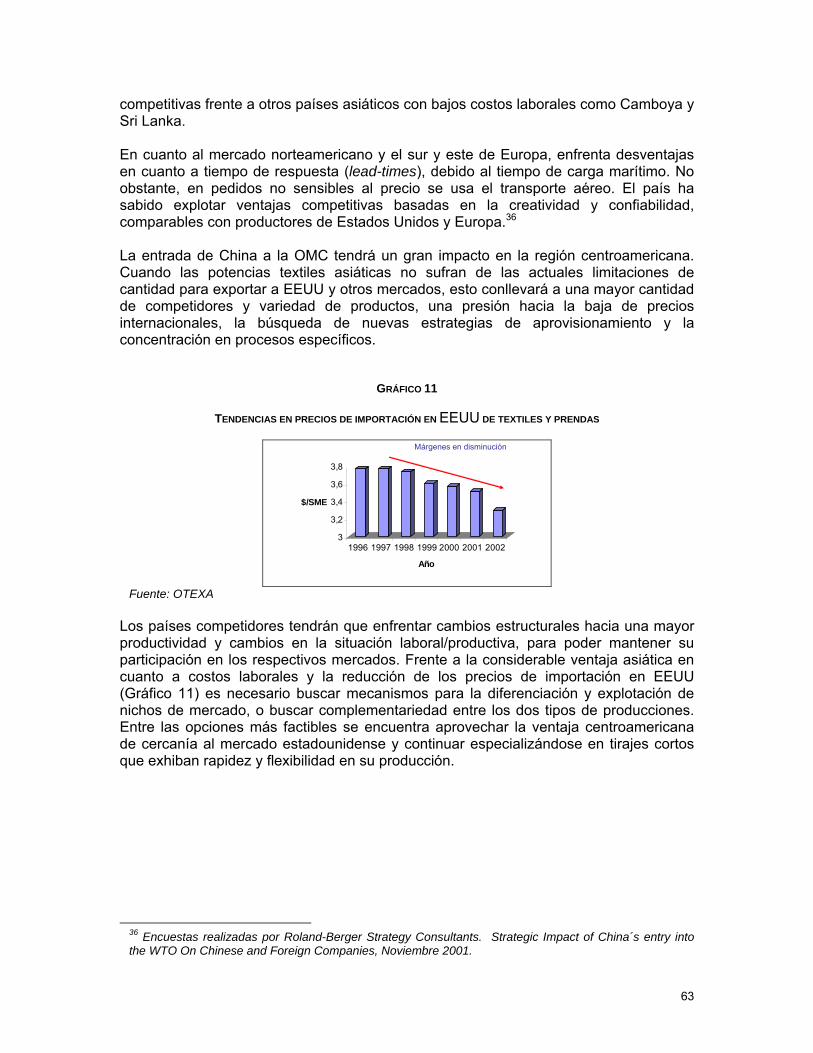

1.3 HECHOS Y TENDENCIAS EN LA SITUACIÓN INTERNACIONAL DEL SECTOR ................................... 13 1.3.1. Integración de los Textiles a las Normas GATT................................................................. 13 1.3.2. Creciente rivalidad en el comercio internacional.............................................................. 15 1.3.3. Economías de escala .......................................................................................................... 15 1.3.4. “Paquete Completo” o Full Package................................................................................. 15 1.3.5. Crecientes preocupaciones ambientales y laborales en mercados destino ........................ 16 1.3.6. El Tratado de Libre Comercio entre Estados Unidos y Centroamérica (CAFTA)............. 17

2. CLIMA DE NEGOCIOS EN EL SECTOR TEXTIL CENTROAMERICANO ......................... 19 2.1 MARCO CONCEPTUAL.................................................................................................................. 19 2.2 CONDICIONES DE LOS FACTORES ................................................................................................. 20

2.2.1. Condiciones de la Demanda............................................................................................... 20 2.2.2. Industrias Relacionadas y de Apoyo .................................................................................. 20 2.2.3. Estrategia, Rivalidad y Competencia entre las Empresas.................................................. 20

2.3 EL CLIMA DE NEGOCIOS EN EL SECTOR TEXTIL CENTROAMERICANO ......................................... 21 2.3.1. Condiciones de los Factores: Básicos................................................................................ 21 2.3.2. Condiciones de los Factores: Creados............................................................................... 22 2.3.3. Estrategia, Estructura y Rivalidad Empresarial ................................................................ 27 2.3.4. Condiciones de la Demanda............................................................................................... 30 2.3.5. Industrias Relacionadas y de Apoyo .................................................................................. 30

2.4 CONCLUSIONES SOBRE EL CLIMA DE NEGOCIOS .......................................................................... 32 3. MAPAS DE CLUSTER ................................................................................................................... 35

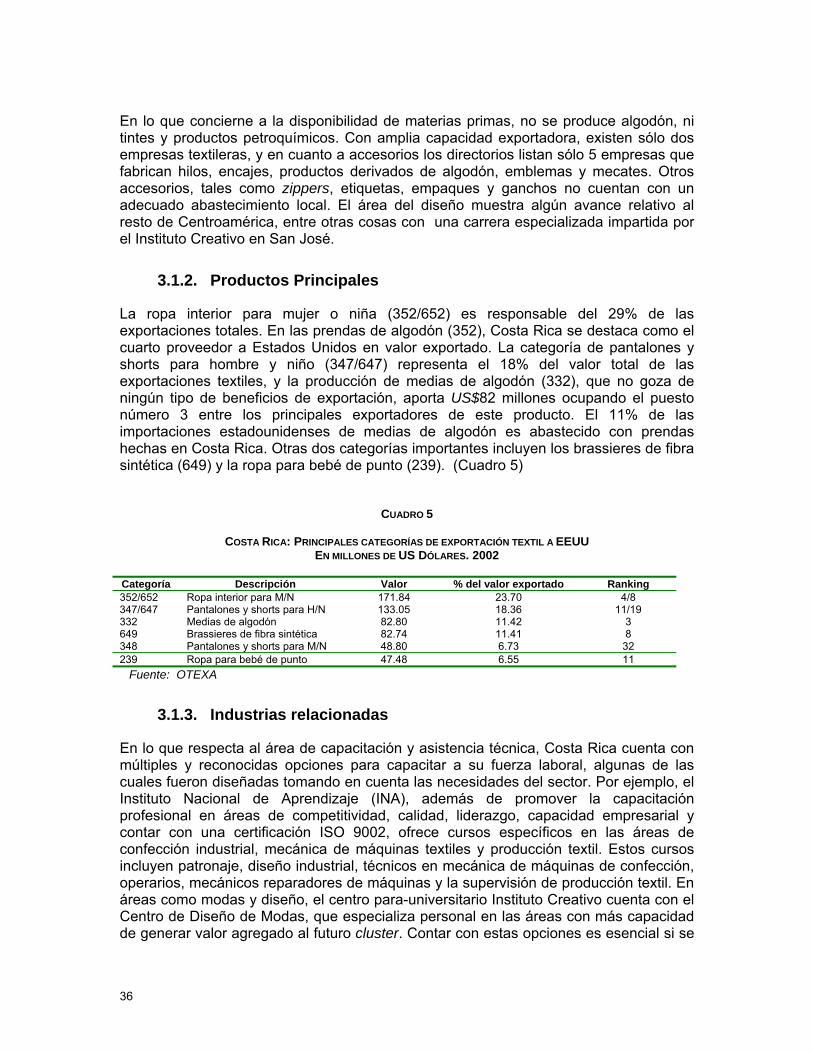

3.1 CLUSTER TEXTIL EN COSTA RICA ............................................................................................. 35 3.1.1. Industrias Principales ........................................................................................................ 35 3.1.2. Productos Principales ........................................................................................................ 36 3.1.3. Industrias relacionadas...................................................................................................... 36 3.1.4. Instituciones de Apoyo ....................................................................................................... 38

3.2 CLUSTER TEXTIL EN EL SALVADOR .......................................................................................... 40 3.2.1. Productos Principales ........................................................................................................ 40 3.2.2. Industrias relacionadas...................................................................................................... 41 3.2.3. Instituciones de Apoyo ....................................................................................................... 42

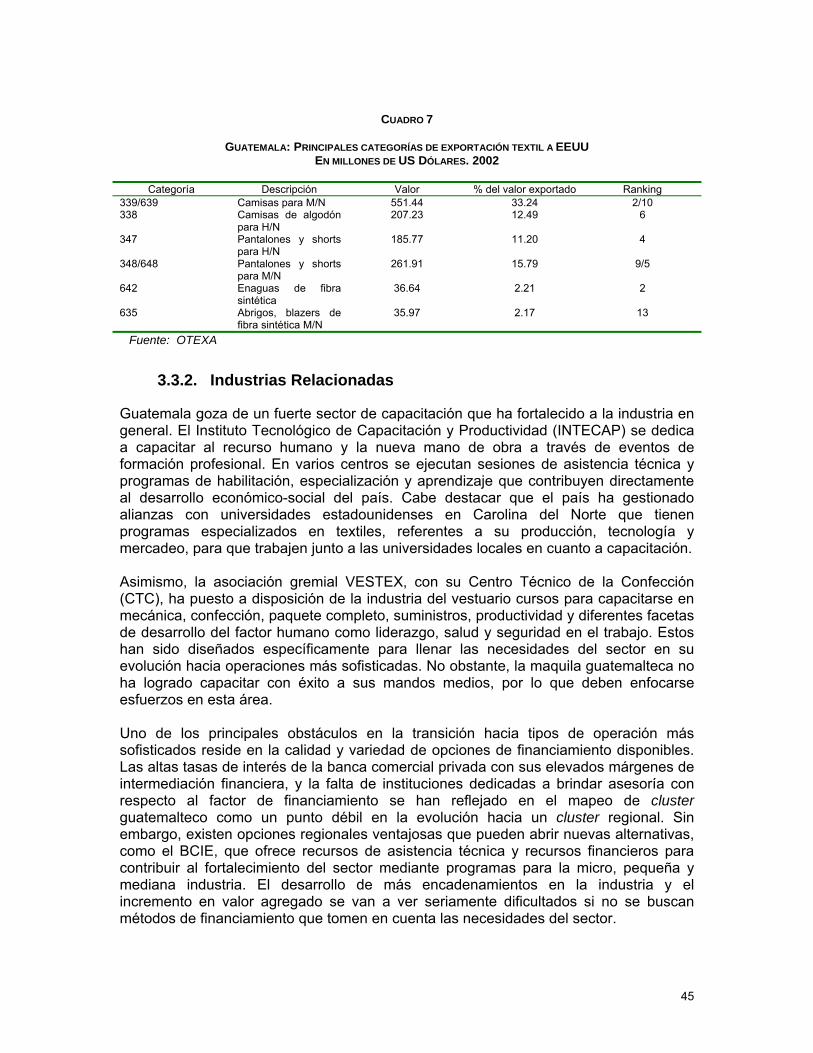

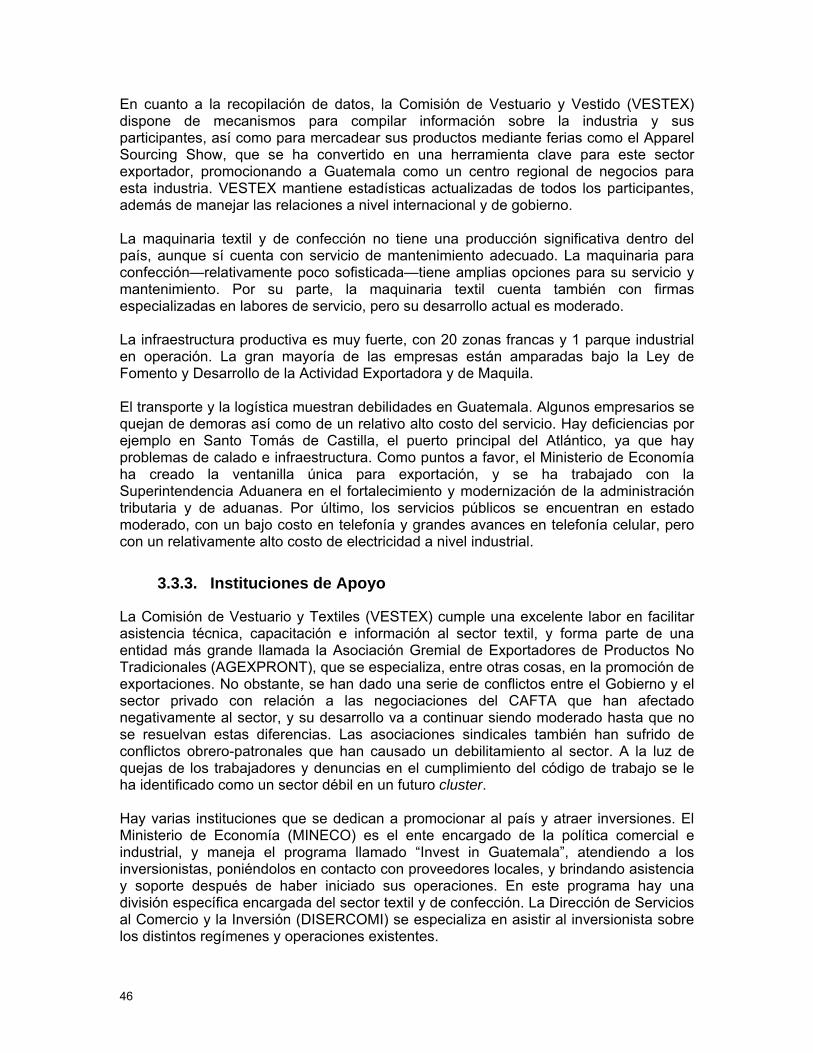

3.3 CLUSTER TEXTIL EN GUATEMALA ............................................................................................ 44 3.3.1. Productos Principales ........................................................................................................ 44 3.3.2. Industrias Relacionadas..................................................................................................... 45 3.3.3. Instituciones de Apoyo ....................................................................................................... 46

3.4 CLUSTER TEXTIL EN HONDURAS............................................................................................... 48 3.4.1. Principales Productos ........................................................................................................ 48 3.4.2. Industrias Relacionadas..................................................................................................... 49 3.4.3. Instituciones de Apoyo: ...................................................................................................... 50

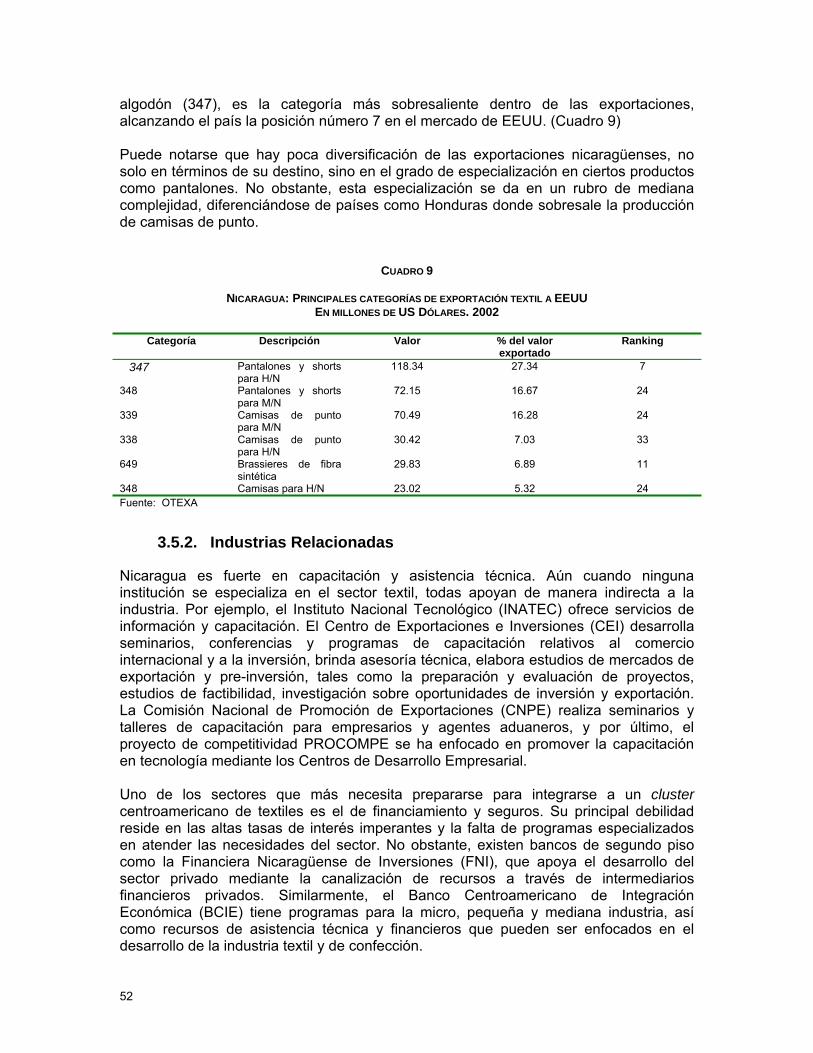

3.5 CLUSTER TEXTIL EN NICARAGUA ............................................................................................. 51 3.5.1. Productos Principales ........................................................................................................ 51 3.5.2. Industrias Relacionadas..................................................................................................... 52 3.5.3. Instituciones de Apoyo ....................................................................................................... 53

3

3.6 CONCLUSIONES SOBRE LOS MAPAS DE CLUSTERS .................................................................... 54 4. ALGUNAS LECCIONES DE OTROS PAÍSES ............................................................................. 57

4.1 ITALIA.......................................................................................................................................... 57 4.2 COLOMBIA................................................................................................................................... 58 4.3 MÉXICO ....................................................................................................................................... 60 4.4 CHINA.......................................................................................................................................... 61

5. OPCIONES DE ACCIONES CONJUNTAS A NIVEL REGIONAL........................................... 65 5.1 SITUACIÓN ACTUAL DE LAS ACCIONES REGIONALES EN GENERAL ............................................. 65 5.2 EJEMPLOS DE OPCIONES DE ACCIÓN CONJUNTA REGIONAL PARA EL SECTOR TEXTIL DE CENTROAMÉRICA...................................................................................................................................... 67

5.2.1. CAFTA ............................................................................................................................... 67 5.2.2. Infraestructura y servicios públicos ................................................................................... 67 5.2.3. Cumplimiento de estándares laborales y ambientales ....................................................... 68 5.2.4. Incentivos e Inversiones ..................................................................................................... 68 5.2.5. Diversificación de productos y mercados .......................................................................... 69

6. REFLEXIONES FINALES .............................................................................................................. 71

APÉNDICE I............................................................................................................................................... 75

REFERENCIAS BIBLIOGRAFICAS...................................................................................................... 79

4

INTRODUCCIÓN

El sector textil1 de Centroamérica ha experimentado un auge impresionante durante los últimos 10 años. Actualmente este sector representa una de las actividades económicas más importantes para la región, trayendo además fuertes connotaciones sociales, en particular por su masiva generación de empleo. No obstante, algunas de las condiciones que facilitaron este auge en Centroamérica están cambiando rápidamente, lo que representa grandes retos para la sostenibilidad de este negocio dentro de la región. Junto a los retos también han surgido oportunidades, y ya algunos las están aprovechando. Entre estas oportunidades destacan la producción bajo el esquema de Full Package y, en menor medida, la creación de marcas propias de alcance internacional y el diseño y desarrollo de productos. Al comparar a Centroamérica con respecto a ciertos productores de Asia, resaltan las enormes diferencias en partidas claves, tales como los costos de mano de obra. ¿Será que la región puede o debe competir en costos con la producción China? ¿o será más bien que ambas producciones son complementarias y que la variable primordial para Centroamérica no es el costo, sino la rapidez de respuesta, puntualidad en las entregas y la calidad?. ¿Es el Full Package una salida factible y sostenible en el largo plazo para la región? ¿Se debería poner mayor énfasis en consolidar marcas propias de alcance internacional, tal como lo está haciendo Colombia, e inclusive algunos dentro de Centroamérica? Las preguntas son muchas. Este documento intenta exponer la evidencia, los argumentos y el análisis necesarios que permitan alcanzar algunas de sus respuestas. Entre esas respuestas resalta la necesidad de que este sector aprenda a trabajar mejor de manera coordinada a nivel regional. Esto para aquellas líneas de acción donde tenga sentido y convenga hacerlo. Hay varias opciones claras, por ejemplo el transporte y la logística, incluidas el sistema de las aduanas, es una de estas opciones. Otras posibles líneas de acción regional son la calidad de ciertos servicios públicos indispensables (electricidad, por ejemplo), la negociación textil dentro del Tratado de Libre Comercio entre Estados Unidos y Centroamérica (CAFTA por sus siglas en inglés) y la promoción y posicionamiento internacional de la región. A continuación se presenta un análisis de la situación competitiva actual del sector textil de Centroamérica, a la luz de los hechos y tendencias internacionales y de las condiciones internas de estos países.

1 Para efectos de este documento, el concepto de sector textil incluye a las empresas de textiles, de confección y de accesorios.

6

1. EVOLUCION DEL SECTOR TEXTIL EN CENTROAMÉRICA

1.1 Importancia del Sector Textil en Centroamérica

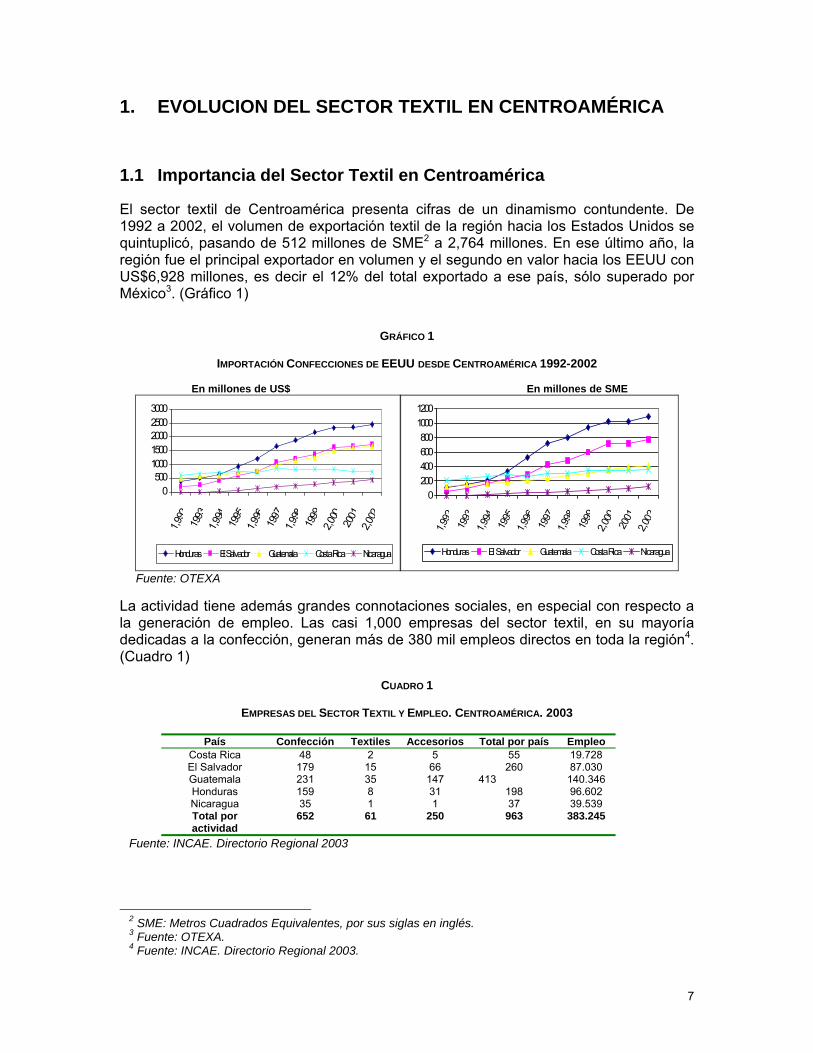

El sector textil de Centroamérica presenta cifras de un dinamismo contundente. De 1992 a 2002, el volumen de exportación textil de la región hacia los Estados Unidos se quintuplicó, pasando de 512 millones de SME2 a 2,764 millones. En ese último año, la región fue el principal exportador en volumen y el segundo en valor hacia los EEUU con US$6,928 millones, es decir el 12% del total exportado a ese país, sólo superado por México3. (Gráfico 1)

GRÁFICO 1

IMPORTACIÓN CONFECCIONES DE EEUU DESDE CENTROAMÉRICA 1992-2002

En millones de US$ En millones de SME

0500

10001500200025003000

1,992

1993

1,994

1995

1,996

1997

1,998

1999

2,000

2001

2,002

Honduras El Salvador Guatemala Costa Rica Nicaragua

0200400600800

10001200

1,992

1993

1,994

1995

1,996

1997

1,998

1999

2,000

2001

2,002

Honduras El Salvador Guatemala Costa Rica Nicaragua

Fuente: OTEXA

La actividad tiene además grandes connotaciones sociales, en especial con respecto a la generación de empleo. Las casi 1,000 empresas del sector textil, en su mayoría dedicadas a la confección, generan más de 380 mil empleos directos en toda la región4. (Cuadro 1)

CUADRO 1

EMPRESAS DEL SECTOR TEXTIL Y EMPLEO. CENTROAMÉRICA. 2003

País Confección Textiles Accesorios Total por país Empleo

Costa Rica 48 2 5 55 19.728 El Salvador 179 15 66 260 87.030 Guatemala 231 35 147 413 140.346 Honduras 159 8 31 198 96.602 Nicaragua 35 1 1 37 39.539 Total por actividad

652 61 250 963 383.245

Fuente: INCAE. Directorio Regional 2003

2 SME: Metros Cuadrados Equivalentes, por sus siglas en inglés. 3 Fuente: OTEXA. 4 Fuente: INCAE. Directorio Regional 2003.

7

La actividad textil ha sido un fuerte receptor de inversión local y extranjera. Esta inversión no sólo incluye la formación de empresas productoras y relacionadas, sino también la creación de modernos parques industriales. A nivel de toda la región, el principal origen de la inversión ha sido el capital asiático, con el 35% de las empresas,5 muy influenciado por el caso de Guatemala.6 Las inversiones de capital local y estadounidense también son importantes, con el 31% y el 30% de las empresas respectivamente. (Gráfico 2)

GRÁFICO 2

ORIGEN DEL CAPITAL. % DE EMPRESAS DE CONFECCIÓN. CENTROAMÉRICA 2003

48%

18%

6%

42%

27%

6%

29%

38%

26%

65%66%

16%

8%

26%

65%

3%1% 2%

8%

0%

10%

20%

30%

40%

50%

60%

70%

Costa Rica El Salvador Guatemala Honduras Nicaragua

EEUU ASIA LOCAL* OTROS

Fuente: INCAE. Directorio Regional 2003

1.2 Principales Causas del Auge del Sector Textil en América Central

Dentro de las principales causas del auge del sector textil en Centroamérica, se encuentran factores externos e internos. A continuación, se presenta el detalle y la explicación de cada uno de estos factores, sin un orden de importancia en particular:

Factores Externos Factores Internos• Restricciones cuantitativas

(cuotas) en EEUU para países de Asia

• Incentivos fiscales

• Preferencias comerciales en EEUU

• Ventajas comparativas

• Promoción y atracción de inversiones

5 Fuente: INCAE. Directorio Regional 2003. 6 En Guatemala, el 66% de las empresas de sector textil son de capital asiático. Fuente: INCAE. Directorio Regional 2003.

8

1.2.1. Factores Externos

1.2.1.1. Restricciones Cuantitativas (cuotas) para Países de Asia

Desde 1974 hasta 1995 el comercio mundial de textiles se regía por el Acuerdo Multifibras (AMF). Este Acuerdo preveía la aplicación selectiva de restricciones cuantitativas de manera unilateral, en especial cuando un brusco aumento de las importaciones de un determinado producto causara, o amenazara causar, un perjuicio grave a la rama de producción del país importador. Grandes mercados, como el de los EEUU, efectivamente establecieron restricciones cuantitativas a ciertos países, incluidos los grandes productores de Asia. Pero en 1994, el AMF fue reemplazado por el Acuerdo de Textiles y Confección (ATC) el cual establece un proceso de transición hacia la eliminación definitiva de las cuotas en el 2005.

1.2.1.3. Preferencias Comerciales en EEUU Centroamérica ha basado gran parte de su auge de exportación textil en el aprovechamiento de un trato comercial preferencial en el mercado de los Estados Unidos. (Cuadro 2) En un inicio, los esquemas de maquila 807 y 807A jugaron un papel importante, permitiendo que los productos de la región pagaran aranceles únicamente sobre su valor agregado y no sobre el precio total, siempre que fueran elaborados con materias primas estadounidenses.

CUADRO 2

PREFERENCIAS COMERCIALES TEXTILES EN EEUU

Programa / Nivel de acceso Ensamble Corte Tela Hilaza Hilo de

coser Arancel

806 Límite específico CA Otro Otro Otro Otro 100% sobre el

precio

807 CA EEUU Otro Otro Otro 100% sobre el

valor agregado

807ª Nivel de acceso garantizado

CA EEUU EEUU Otro Otro 100% sobre el

valor agregado

807A + CA EEUU EEUU EEUU CA 0%

809 CA CA EEUU EEUU EEUU 0%

Tela regional CA CA CA EEUU CA 0%

Fuente: http://www.elsalvadortrade.com.sv Luego del NAFTA7, los países centroamericanos empezaron a gestionar un incremento de las preferencias comerciales recibidas, buscando paridad con lo que había logrado México en este acuerdo. Estas preferencias comerciales del NAFTA, a juicio de muchos, estaba causando, o al menos amenazaba causar, un desplazamiento de la maquila de Centroamérica hacia ese país.

7 i.e. TLCAN: Tratado de Libre Comercio de América del Norte.

9

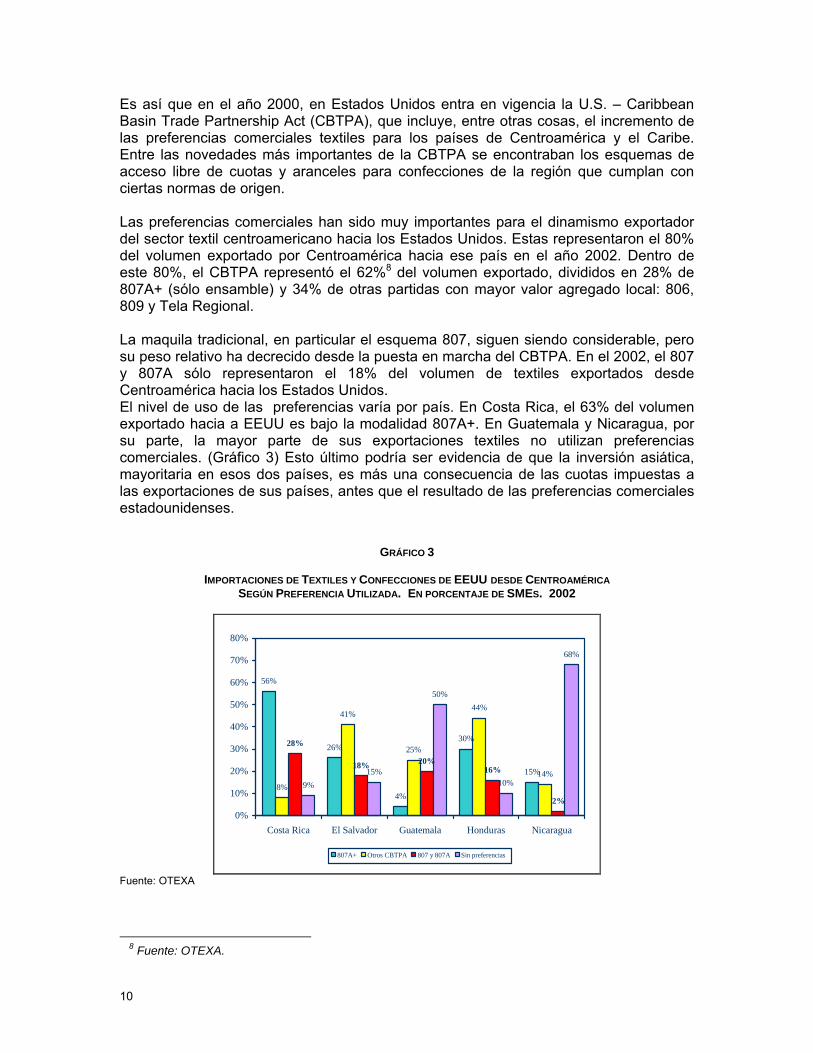

Es así que en el año 2000, en Estados Unidos entra en vigencia la U.S. – Caribbean Basin Trade Partnership Act (CBTPA), que incluye, entre otras cosas, el incremento de las preferencias comerciales textiles para los países de Centroamérica y el Caribe. Entre las novedades más importantes de la CBTPA se encontraban los esquemas de acceso libre de cuotas y aranceles para confecciones de la región que cumplan con ciertas normas de origen. Las preferencias comerciales han sido muy importantes para el dinamismo exportador del sector textil centroamericano hacia los Estados Unidos. Estas representaron el 80% del volumen exportado por Centroamérica hacia ese país en el año 2002. Dentro de este 80%, el CBTPA representó el 62%8 del volumen exportado, divididos en 28% de 807A+ (sólo ensamble) y 34% de otras partidas con mayor valor agregado local: 806, 809 y Tela Regional. La maquila tradicional, en particular el esquema 807, siguen siendo considerable, pero su peso relativo ha decrecido desde la puesta en marcha del CBTPA. En el 2002, el 807 y 807A sólo representaron el 18% del volumen de textiles exportados desde Centroamérica hacia los Estados Unidos. El nivel de uso de las preferencias varía por país. En Costa Rica, el 63% del volumen exportado hacia a EEUU es bajo la modalidad 807A+. En Guatemala y Nicaragua, por su parte, la mayor parte de sus exportaciones textiles no utilizan preferencias comerciales. (Gráfico 3) Esto último podría ser evidencia de que la inversión asiática, mayoritaria en esos dos países, es más una consecuencia de las cuotas impuestas a las exportaciones de sus países, antes que el resultado de las preferencias comerciales estadounidenses.

GRÁFICO 3

IMPORTACIONES DE TEXTILES Y CONFECCIONES DE EEUU DESDE CENTROAMÉRICA SEGÚN PREFERENCIA UTILIZADA. EN PORCENTAJE DE SMES. 2002

56%

26%

4%

30%

15%

8%

41%

25%

44%

14%

28%

18% 20%16%

2%

9%15%

50%

10%

68%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Costa Rica El Salvador Guatemala Honduras Nicaragua

807A+ Otros CBTPA 807 y 807A Sin preferencias

Fuente: OTEXA

8 Fuente: OTEXA.

10

Centroamérica también goza de preferencias comerciales en el mercado de la Unión Europea, pero hasta la fecha su utilización ha sido baja. Esto se debe principalmente a que en ese mercado, la región no puede aprovechar sus ventajas comparativas de proximidad geográfica y rapidez de respuesta con las que cuenta en el continente americano, ante la fuerte competencia desde Asia y África. El Sistema Generalizado de Preferencias (SGP) de la Unión Europea permite una reducción del 20% sobre los aranceles ad-valorem de prendas de vestir (Capítulo 61 y 62) fabricadas en Centroamérica. Sin embargo, los países de Centroamérica están amparados por el “Régimen Especial de Apoyo a la Lucha Contra la Producción y el Tráfico de Drogas”, el cual les brinda acceso libre de aranceles. Esto significa oportunidades en ciertos nichos, por ejemplo en trajes típicos, que ya algunas empresas están aprovechando.

1.2.2. Factores Internos:

1.2.2.1. Incentivos Fiscales

Aparte de las preferencias comerciales, los países de Centroamérica brindaron considerables incentivos fiscales a las nuevas empresas del sector de textiles y confecciones. Los principales han sido:

o Exención de impuesto sobre la renta o Exención de impuestos de importación de materias primas o Exención de impuestos de importación de maquinaria y equipo o Exención de impuestos a la repatriación de ganancias o Exención de impuesto de ventas o de valor agregado o Exención de impuestos sobre los activos o Exención de impuestos municipales y otras tasas

Bajo estos incentivos, las ventas locales son permitidas pero de manera limitada, aunque en ese caso, se debe pagar todos los impuestos que correspondan. Los incentivos internos de exención de impuestos han motivado a muchas empresas a invertir dentro de la región. Sin embargo, estudios recientes9 señalan que, en el caso de la inversión estadounidense, algunas de estas exenciones son prácticamente irrelevantes. Esto se debe a que estos impuestos pueden ser descontados por los inversionistas en sus países de origen. Entonces la exención, en ese caso, se termina convirtiendo en una transferencia de Gobierno a Gobierno desde Centroamérica a favor de los Estados Unidos.

1.2.2.3. Ventajas comparativas

La región cuenta con ventajas comparativas, en particular en cuanto a su cercanía geográfica con los Estados Unidos. Esto le ha permitido aprovechar una mayor velocidad de respuesta ante pedidos no planificados. Lo anterior por dos razones:

9 ROBLES, Edgar y Andrés Rodriguez. “Inversión Nacional y Extranjera en Centroamérica: ¿Cómo Fomentarla en el Marco de la OMC?” Enero 2003.

11

Primero, dada la menor distancia, el tiempo de transporte marítimo desde Centroamérica hasta los EEUU es significativamente menor que desde Asia. Por otro lado, los equipos y maquinarias utilizados en Centroamérica son relativamente simples, lo que permite realizar cambios de líneas y productos mucho más rápido que en estos otros países de tirajes largos, maquinarias sofisticadas y economías de escala. Los costos totales de producción en Asia son menores que los de Centroamérica, con una calidad comparable en sus productos. Pero en el negocio de vestido y la moda, el tiempo de respuesta es un factor tan importante como el costo, en particular para el caso de países desarrollados de cuatro estaciones al año. En costos es difícil, si no imposible, competir contra los productores asiáticos, pero en rapidez de respuesta, la balanza está a favor de Centroamérica. Dos o tres semanas promedio desde el momento que se pide la orden en Centroamérica hasta el momento que llega el producto a su destino dentro de los EEUU, comparado con los dos o tres meses si la orden se envía a Asia. En realidad, más que una competencia encarnizada por precio entre Asia y Centroamérica, más bien parece haber una complementariedad entre ambas producciones, por lo menos desde la perspectiva de los importadores estadounidenses. En cuanto a costos de mano de obra, la región no es más barata que Asia, pero sí mucho más que los EEUU. (Gráfico 4). Esto ha motivado la maquila de productos estadounidenses en Centroamérica y otros países, México en particular, así como el surgimiento de ciertas preferencias comerciales que la faciliten. Pero no se trata sólo de reducir los costos de las manufacturas de origen estadounidense (para poder competir contra las de origen asiático), sino también de garantizar la colocación de un volumen considerable de telas y materias primas norteamericanas. Hay quienes opinan que con la eliminación de cuotas en Estados Unidos (2005), los productores asiáticos establecidos dentro de la región ya no tendrían ninguna razón para permanecer en Centroamérica. Pero estos productores asiáticos podrían ver el negocio de una manera complementaria, aún después de que no existan cuotas. Es decir, dejando en Asia la producción de tirajes largos y planificados, y en Centroamérica los tirajes cortos de temporada y oportunidad, aprovechando la mayor rapidez de respuesta de esta región. Asimismo, la mayor inestabilidad política del mundo en Asia y sus alrededores, podría impulsar a empresas extranjeras, tanto asiáticas como norteamericanas, a mantener sus operaciones en Centroamérica, aun cuando los costos no sean tan favorables como en otros países o aun cuando no existan las cuotas. Es decir, permanecer en la región para diversificar el riesgo. Dentro de esta decisión, otro factor importante es el CAFTA y lo que se logre en su negociación, en particular en cuanto a reglas de origen y escalonamientos.

12

GRÁFICO 4

COSTOS DE MANO DE OBRA EN CONFECCIÓN. EN US$ POR MINUTO DE PRODUCCIÓN

0.228

0.1230.105 0.092 0.092

0.000

0.050

0.100

0.150

0.200

0.250

EEUU

Costa

Rica

El S

alvad

or

Guate

mala

Hond

uras

Fuente: KSA-Roland Berger Strategy Consultants. “Strategic Impact of China´s Entry into the WTO On Chinese and Foreign Companies.” Presentación Noviembre, 2001

1.2.2.5. Promoción y Atracción de Inversiones

En general, la región ha tenido un gran éxito en la promoción y atracción de inversiones dentro del sector de textiles y confección. En cada país existe un marco institucional especializado para esa tarea, tal como el caso de FIDE en Honduras, PROESA y UNITEX en El Salvador, CINDE en Costa Rica, ProNicaragua en Nicaragua e “Invest in Guatemala” en Guatemala. Los montos de inversiones recibidas han sido considerables, pero principalmente enfocado en el ensamble (maquila). Los encadenamientos locales hasta el momento han sido relativamente bajos, en particular por el efecto de desincentivo de las preferencias comerciales y sus restricciones de reglas de origen de las materias primas. Aún así, países como Guatemala, Honduras y El Salvador cuentan con un desarrollo mayor de sus respectivos clusters o comglomerados de textiles, incluyendo industrias crecientes y pujantes de producción de telas y accesorios. De esto se hablará en detalle más adelante.

1.3 Hechos y Tendencias en la Situación Internacional del Sector

1.3.1. Integración de los Textiles a las Normas GATT

Desde la creación del GATT, el comercio internacional de productos ha estado en un proceso de liberalización continuo. No obstante, los textiles habían quedado fuera de esa disciplina, constituyéndose, junto a la agricultura y la agroindustria, en una de las principales excepciones del esquema multilateral de comercio. En 1994, se implementa el Acuerdo sobre Textiles y Confección (ATC), que busca la integración progresiva de los textiles y el vestido a las normas del GATT mediante:

13

• La eliminación de las cuotas textiles en 4 etapas, según lista de productos de los países para cada una de las etapas.

• La ampliación de las cuotas de los productos remanentes (productos aún con cuotas) en cada etapa.

• Un mecanismo de salvaguardia de transición aplicable, durante el período de transición, en los casos de perjuicio grave o amenaza de perjuicio grave a la rama de producción nacional.

• El establecimiento de un Órgano de Supervisión de los Textiles (OST) encargado de supervisar la aplicación del Acuerdo y de garantizar el estricto cumplimiento de las normas.

• Otras disposiciones. El esquema de eliminación de cuotas se acordó en cuatro etapas. Estas se explican a continuación: Etapa 1: 1ro de enero de 1995 al 31 de diciembre de 1997 Integración mínima del 16% del total importaciones en 1990 de todos los productos enumerados en el Anexo del Acuerdo. Etapa 2: 1ro de enero de 1998 al 31 de diciembre del 2001 Integración 17% adicional de los productos enumerados en el Anexo. Etapa 3: 1ro de enero del 2002 al 31 de diciembre del 2004 Integración 18% adicional de los productos enumerados en el Anexo. Etapa 4: 1ro de Enero del 2005 Liberalización de los productos restantes Cada miembro importador decide los productos que integrará en cada etapa para cumplir con los porcentajes acordados de reducción de cuotas y de ampliación de las cuotas remanentes. Los países son libres de decidir cuales productos se integran en cada etapa, la única condición es que en cada una de estas se incluya productos de hilados, tejidos, artículos textiles confeccionados y prendas de vestir. Adicionalmente, y como parte de esta tendencia de liberalización en el comercio textil, algunos países han venido implementando una reducción gradual de sus aranceles de importación. En el caso de los EEUU, el arancel promedio ponderado bajó de 17.2% en 1989 a 15.2% en el 2002.10 Sin embargo, existen expectativas sobre el uso real que dará este país de las salvaguardias especiales textiles provenientes del ATC, en especial si las importaciones desde Asia se incrementan violentamente. También dentro de los procesos de la OMC, se ha acordado poner un límite de tiempo para la aplicación de los incentivos de las zonas francas, esto es, permitirlos sólo hasta el año 2008. Este hecho constituiría un cambio importante en la manera de hacer negocios de buena parte de las empresas del sector textil de la región.

10 Fuente: OMC

14

1.3.2. Creciente rivalidad en el comercio internacional

La oferta internacional de textiles y confección se ha incrementado significativamente. Las exportaciones mundiales de textiles han tenido un crecimiento de 41% en el período 1990-2001, mientras las exportaciones de confecciones han crecido en un 80% durante el mismo período. La producción está altamente concentrada en pocos países. En textiles, la Unión Europea, China, Corea, Estados Unidos y Taiwán son responsables del 67% de las exportaciones mundiales. En confecciones, la Unión Europea, China Corea, México, Hong Kong y Bangladesh concentran el 54%. Por otro lado, existe un exceso de capacidad instalada en el mundo, lo cual hace la rivalidad internacional mucho más intensa dentro de este sector. En el caso de los Estados Unidos, la capacidad utilizada durante los últimos dos años ha estado entre 60% y 70% en promedio11. Asimismo, los grandes detallistas tienen un alto poder de negociación, en particular por su concentración, altos volúmenes de ventas y uso de marcas propias.

1.3.3. Economías de escala

La concentración de la oferta internacional significa grandes economías de escala para ciertos países. Esto tanto en producción (en especial en producción de telas), distribución y transporte, publicidad y creación de marcas, diseño de productos y en investigación y desarrollo. Los mayores volúmenes de los países asiáticos les brinda una ventaja en costos en comparación a la producción centroamericana. Adicionalmente, algunos de estos países asiáticos cuentan con los costos de mano de obra más bajos del mundo y han logrado mejoras significativas tanto en infraestructura como en la calidad de los servicios públicos relacionados al sector textil, en particular la energía eléctrica.

1.3.4. “Paquete Completo” o Full Package

En la industria mundial de la confección han sucedido tres grandes migraciones12. La primera migración fue en la década de los 50s y comienzos de los 60s desde EEUU y Europa hacia Japón. La segunda, en los 70s y comienzos de los 80s desde Japón hacia Hong Kong, Taiwán y Corea del Sur (los 3 asiáticos). Finalmente la tercera, en los 80s y 90s desde los 3 asiáticos hacia China, sureste asiático y Sri Lanka, así como hacia Latinoamérica. Las diferencias en el costo de la mano de obra, las cuotas y las preferencias comerciales de ciertos mercados han sido las principales variables que han explicado este comportamiento de migraciones. Desde el punto del nivel de escalonamiento industrial, se pueden identificar varias etapas que los productores mundiales han recorrido. a) Ensamble de materias primas importadas: típicamente en zonas francas con un aprendizaje sobre precios, estándares de calidad y entregas globales. b) Full Package: con más autonomía y potencial de

11 Fuente: http://www.economagic.com.

12 Fuente: GEREFFI, Gary. “Outsourcing and Changing Patterns of International Competition in the Apparel Commodity Chain”. 2002.

15

aprendizaje, en un proceso de largo plazo con sus compradores. c) Diseño y marcas propios: donde se maximiza el valor agregado.

1.3.4.1. Definición de Full Package13

En el Full Package o “Paquete Completo”, un fabricante local recibe del comprador especificaciones detalladas para las prendas de vestir y el proveedor es responsable de adquirir los insumos y realizar y/o coordinar todas las etapas del proceso productivo: compra de textiles, corte, ensamble de prendas, lavado, acabados, empaque, etc..

1.3.4.2. Full Package en Centroamérica

En Centroamérica, el Full Package ha venido ganando terreno como tendencia importante. En la actualidad, cerca de una cuarta parte14 de las empresas de confección de la región trabajan con este esquema, y algunos empresarios de la región lo ven como una opción estratégica conveniente para el sector, a pesar de los riesgos y complejidades incrementales y, en particular, los mayores requerimientos financieros implícitos en este tipo de operaciones.

1.3.4.3. Capacitación para el Full Package

La capacitación depende del recurso humano con que se cuente y la operación/proceso en el que se involucra la empresa en la actualidad, que se pueden resumir en tres etapas: a. Corte: Capacitación en máquinas de corte. Requerimientos mínimos: jefe de corte y disponibilidad para entrenar personal en horas extras. b. Corte y Confección: Proveer suministros, manejo de aprovisionamiento (sourcing), conocimiento del mercado de accesorios y su calidad, manejo de costos en general. c. Full Package: Know-how más desarrollado. Los clientes piden el desarrollo de patrón. Puede involucrar la generación de diseños, pero por lo general se cuenta con la muestra física, donde se pueden proponer cambios en materiales y/o accesorios. Esto implica un mayor énfasis en cuanto a control de costos, así como un mayor nivel de riesgos financieros.

1.3.5. Crecientes preocupaciones ambientales y laborales en mercados destino

Los consumidores de países desarrollados están cada vez más preocupados por las condiciones laborales imperantes en las industrias y países que venden sus mercancías en esos mercados. Existe una guerra declarada en contra de los llamados “Sweat-Shops” por parte de asociaciones de consumidores organizados en el mundo. Esto podría convertirse en una oportunidad de diferenciación para Centroamérica, si se logra

13 Ibid.

14 Fuente: INCAE. Directorio Regional 2003.

16

incrementar los niveles de cumplimiento de la legislación laboral y ambiental vigente y, especialmente, posicionar internacionalmente al sector textil de la región como países que comparten y cumplen cabalmente los códigos de conducta empresariales en la materia.

1.3.6. El Tratado de Libre Comercio entre Estados Unidos y Centroamérica (CAFTA)

En el 2003, Centroamérica ha comenzado uno de los procesos de negociación comercial más importantes de su historia, esto es el tratado de libre comercio con los Estados Unidos de América. Este tratado representa una gran oportunidad para consolidar los beneficios del CBTPA, que están supuestos a terminar en el 2008, pero más importante aún, para alcanzar nuevas preferencias incluyendo la ansiada paridad NAFTA y otros beneficios adicionales. La negociación del uso de telas proveniente de terceros países, por ejemplo desde Colombia, es vital para el futuro del sector en Centroamérica. La región ha logrado algún desarrollo en la producción local de ciertas telas, mayormente de punto. Pero debido a las restricciones de las normas de origen, la mayor parte de las telas utilizadas en la manufactura regional tienen que venir desde los Estados Unidos, a mayores precios que las de otros países, lo que incrementa los costos. Es así que la región está negociando dentro del CAFTA la inclusión de una cuota de preferencias arancelarias para productos elaborados con telas de terceros países, o Trade Preference Levels (TPLs), tal como se observan dentro de NAFTA, como un punto vital. Asimismo, se está considerando una revisión de otras normas de origen y de la forma en que se mide ese origen, incluyendo mayor niveles “de mínimis”15. De la misma manera, se está negociando la propuesta estadounidense de implementación de normas y procedimientos para el uso de salvaguardias especiales textiles dentro de este tratado.

15 La propuesta inicial textil centroamericana dentro del CAFTA incluye niveles “de minimis” de 15%.

17

18

2. CLIMA DE NEGOCIOS EN EL SECTOR TEXTIL CENTROAMERICANO

2.1 Marco Conceptual

Según la forma tradicional de pensar, la dotación de factores básicos de producción, y en particular la abundancia de mano de obra barata, son los principales determinantes de la competitividad de las industrias. No obstante, según investigadores como el Dr. Michael Porter16, de la Universidad de Harvard, esto no es así. La dotación de factores puede tener cierta importancia en algunos casos, pero hay otros factores que son mucho más críticos. El desarrollo económico depende de bases microeconómicas que inciden en las prácticas y estrategias de las empresas, al moldear el ambiente en el cual estas compiten dentro de una nación. A menos que haya una mejora apropiada en el nivel microeconómico, las reformas político-institucionales, macroeconómicas o sociales no podrán dar frutos17. Para esto, el crear un clima de negocios favorable para las empresas, se constituye en un factor clave, ya que esto incidirá en su productividad, la cual –dentro de la teoría de competitividad- es la clave del desarrollo. Por ende, el asunto central en el desarrollo económico reside en como crear las condiciones para un aumento rápido y sostenible de la productividad. La nueva visión de la competitividad es algo dinámico, que depende de la innovación y la búsqueda de diferencias estratégicas. Los factores básicos de producción han visto reducida su importancia como determinantes de la competitividad, conforme los mercados nacionales e internacionales se vuelven más eficientes y disminuye la intensidad de la competencia por los factores18. La competitividad no es producto de la casualidad ni surge espontáneamente; se crea y se logra a través de un largo proceso de aprendizaje y negociación por grupos colectivos representativos que configuran la dinámica de conducta organizativa, como los accionistas, directivos, empleados, acreedores, clientes, por la competencia y el mercado, y por último, el gobierno y la sociedad en general. La estrategia de desarrollo sostenible y competitivo desarrollada por el CLACDS y Michael Porter está articulada alrededor del objetivo central de mejorar la calidad de vida de la población. Con esta premisa se busca incentivar el incremento de la productividad en el largo plazo y lograr con ello una inserción exitosa en el mercado internacional. El principal ámbito de aplicación de las orientaciones de esta estrategia es el del clima de negocios en el que están inmersas las empresas centroamericanas. La dinámica del clima de negocios no se reduce a los procesos estrictamente económicos, sino también a las dimensiones sociales, ambientales y política- institucionales.19

16 PORTER, Michael. Donde Radica la Ventaja Competitiva de las Naciones. 1995. 17 CONDO, Arturo y Alberto Trejos. INCAE. El Clima para los Negocios en Centroamérica. 18 DORYAN, Eduardo, J. Sánchez, G. Monge y L. Marshall. Competitividad y Prosperidad Económica Sostenible: Avances conceptuales y orientaciones estratégicas. 1999. 19 CONDO, Arturo y Alberto Trejos. INCAE. Competitividad Empresarial en Centroamérica. 2001.

19

El clima de negocios está constituido por cuatro aspectos determinantes de la ventaja competitiva de las empresas. Al operar en forma simultánea en el tiempo y en el espacio, estos factores inciden directamente en el aumento de la productividad y en el desarrollo de clusters. Estos cuatro aspectos son:

• Condiciones de los factores • Condiciones de la demanda • Industrias relacionadas y de apoyo • Estrategia de empresa, estructura y rivalidad.

2.2 Condiciones de los Factores

Las condiciones de los factores se refieren no sólo a la mano de obra y los recursos naturales (factores básicos), sino a toda una gama de áreas concomitantes: el transporte, las comunicaciones, la educación, el marco jurídico y legal, los mercados de capitales, y otros (factores creados). Son precisamente estos últimos los que determinan de modo más contundente la ventaja competitiva de una actividad. La calidad de los factores creados que un país ofrezca, será un elemento clave en la productividad de las empresas.

2.2.1. Condiciones de la Demanda

La existencia de consumidores locales exigentes y un mercado demandante crea la plataforma para la competencia global. Las naciones logran ventaja competitiva en los sectores en los que su demanda interna orienta a sus empresas de manera clara y temprana sobre las necesidades de los compradores. Se ha observado que las empresas de una nación ganan ventaja competitiva, si los compradores nacionales del producto o servicio en cuestión son los más refinados y exigentes del mundo. Estos compradores presionan a las empresas para que alcancen altos niveles de desempeño, ya que las estimulan a mejorar e innovar.

2.2.2. Industrias Relacionadas y de Apoyo

El funcionamiento de un cluster es crítico para la competitividad de determinado sector. Estar ubicado dentro de un cluster brinda acceso superior o de menor costo a insumos altamente especializados. Esto incluye maquinaria, materias primas, servicios, y otros, los cuales de esta manera pueden estar disponibles más rápido y a un menor costo que con integración vertical o importación. Las industrias dentro del cluster se proporcionan ventajas entre sí, no sólo por estar situadas cerca unas de otras, sino también por las cortas líneas de comunicación, el flujo de información rápido y constante y de un intercambio permanente de ideas e innovaciones.

2.2.3. Estrategia, Rivalidad y Competencia entre las Empresas

Este componente se refiere al entorno de la competencia entre las empresas y sus estrategias para lidiar con ese entorno, dentro de los cuales debe señalarse la transparencia, la propiedad intelectual, la ecoeficiencia y la rivalidad.

20

Es un hecho que la intensa rivalidad entre empresas en el mercado nacional debe verse de manera positiva, puesto que la misma redunda en innovación, en productos diferenciados, en menores costos y mejor calidad.

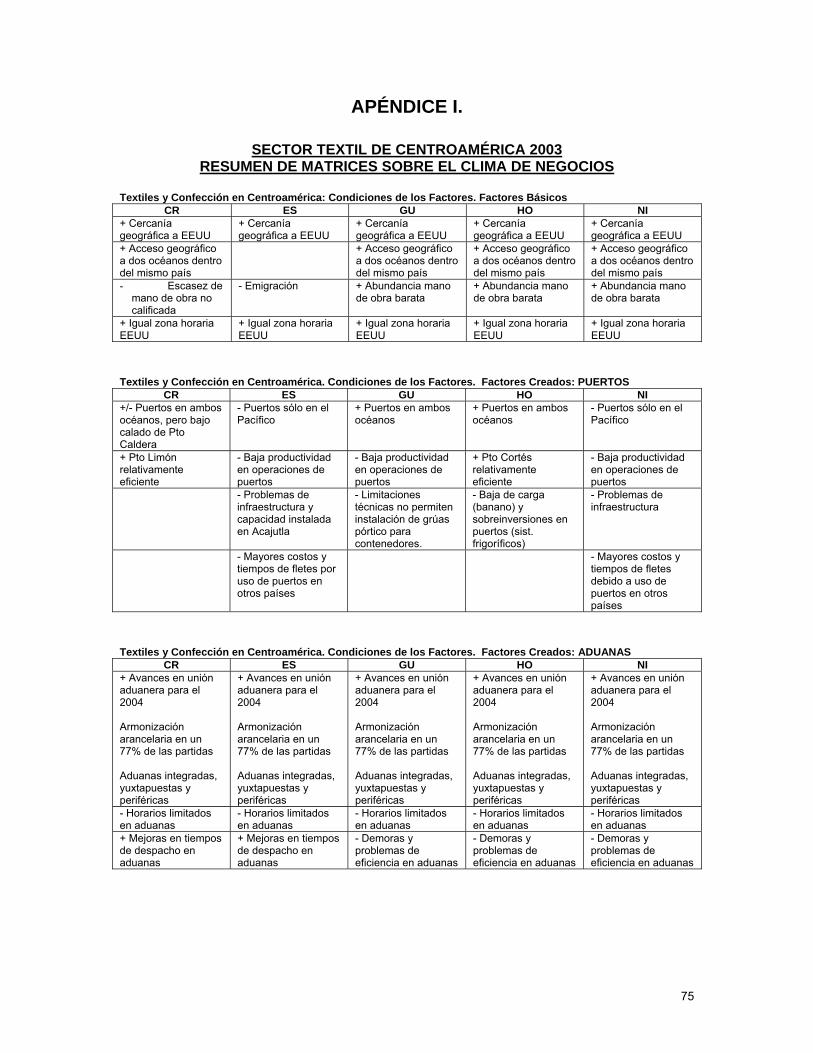

2.3 El Clima de Negocios en el Sector Textil Centroamericano

El clima de negocios del sector textil de Centroamérica evidencia fortalezas claras en los factores básicos, no así en el resto de sus componentes. Limitaciones en infraestructura, mano de obra calificada, pocos encadenamientos productivos, productos poco diferenciados, alta dependencia en un solo mercado, una demanda local no sofisticada, entre otros aspectos, evidencian que hay mucho camino por recorrer. Los factores básicos por los cuales la región se tornó interesante para los inversionistas, están siendo ofrecidos por otros países, por lo que esta ventaja se diluye con el tiempo. El análisis señala la necesidad de ponerle mayor atención a los aspectos claves del clima de negocios para posicionar a la región como un área geográfica competitiva en la producción de prendas de vestir.

2.3.1. Condiciones de los Factores: Básicos

La ubicación geográfica de Centroamérica, cercana con respecto a Estados Unidos, y el acceso a dos océanos se constituyen en ventajas comparativas en este mercado, con respecto a grandes exportadores textiles, tales como los países asiáticos. Estas ventajas se traducen en una mayor capacidad de respuesta y menores tiempos de entrega. La abundancia de mano de obra barata y poco calificada fue uno de los elementos de mayor peso en la decisión de establecer una industria textil en la región en la década de los años ochenta. Pero apostar al desarrollo futuro de la industria textil centroamericana basándose únicamente en la variable costos de mano de obra no parece ser sostenible. Aún cuando Nicaragua, Honduras y Guatemala tienen los menores costos de mano de obra de la región, estos no se comparan con los bajísimos salarios de China, Tailandia y Bangladesh. (Gráfico 5). Además, en dos países de la región, la mano de obra no es ni tan barata ni tan abundante, por diversas razones. En Costa Rica, existen altas cargas sociales y una mayor rivalidad en la demanda laboral. En El Salvador, desde hace décadas se experimenta una masiva migración de jóvenes hacia los Estados Unidos.

21

GRÁFICO 5

COSTOS DE MANO DE OBRA EN CONFECCIÓN. US$ POR MINUTO DE PRODUCCIÓN. 2001.

0.358

0.291

0.228

0.1760.163

0.1360.123

0.105 0.104 0.1030.092 0.092 0.091

0.079 0.079 0.078 0.076 0.075

0

0.05

0.1

0.15

0.2

0.25

0.3

0.35

0.4

Alem

ania

Italia

EEUU

Hong

Kon

g

Taiw

an

Core

aCo

sta R

icaEl

Salv

ador

Paki

stan

Rep D

omin

icana

Guate

mala

Hond

uras

Méx

icoTa

iland

ia

Chin

aIn

done

sia

Indi

aVi

etnam

Fuente: Vestex. Citado por CEPAL

2.3.2. Condiciones de los Factores: Creados

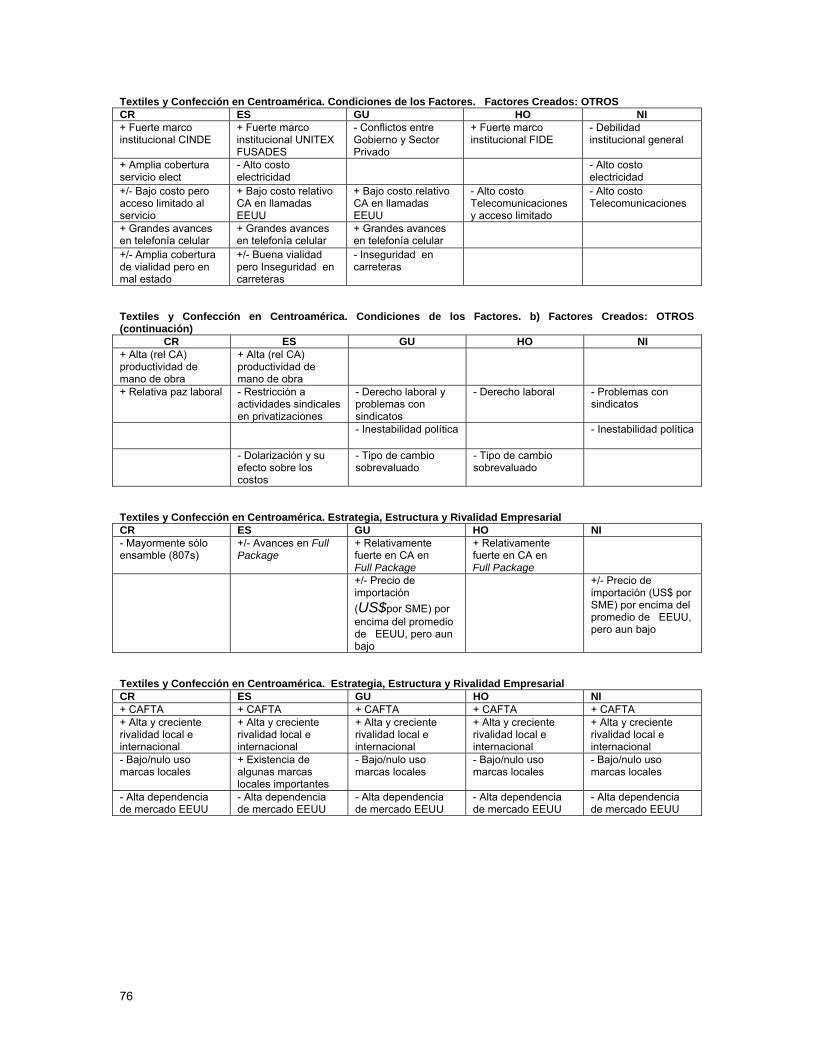

Contrario a las claras fortalezas que la región exhibe en su dotación de factores básicos, su posición en cuanto a los factores creados es más bien débil.

2.3.2.1. Mano de Obra Calificada

En general, la región presenta un déficit de mano de obra calificada, lo cual representa una gran limitante para el desarrollo de un mayor valor agregado dentro de esta actividad. Ello implica curvas de aprendizaje más largas, menor flexibilidad de las empresas para cambiar sus líneas de producción cuando sea necesario y mayor rotación de personal, lo que se traduce en mayores costos.

2.3.2.2. Puertos

En cuanto a puertos y logística, la ventaja inicial de tener acceso geográfico cercano a ambos océanos se ve diluida por la baja productividad de ciertos puertos y las demoras en el tránsito de mercancías entre fronteras. Por ejemplo, Nicaragua no dispone de infraestructura portuaria adecuada en el Atlántico, por lo que las empresas del sector textil deciden transportar su carga hasta Puerto Cortés en Honduras, con los consecuentes mayores costos de transporte terrestre y mayores tiempos de entrega. La región cuenta con 19 puertos, 9 de ellos en la costa pacífica y 10 en la costa atlántica. Los puertos del Pacífico llegaron a movilizar en el 2001 el 46% de la carga y los del Atlántico el 54% restante. En Costa Rica (Limón-Moín) y Honduras (Puerto Cortés) los puertos del Atlántico son los que tienen más movimiento, mientras que Guatemala (Puerto Quetzal), Nicaragua (Corinto) y El Salvador (Acajutla) tienen sus principales estaciones portuarias en el océano Pacífico.

22

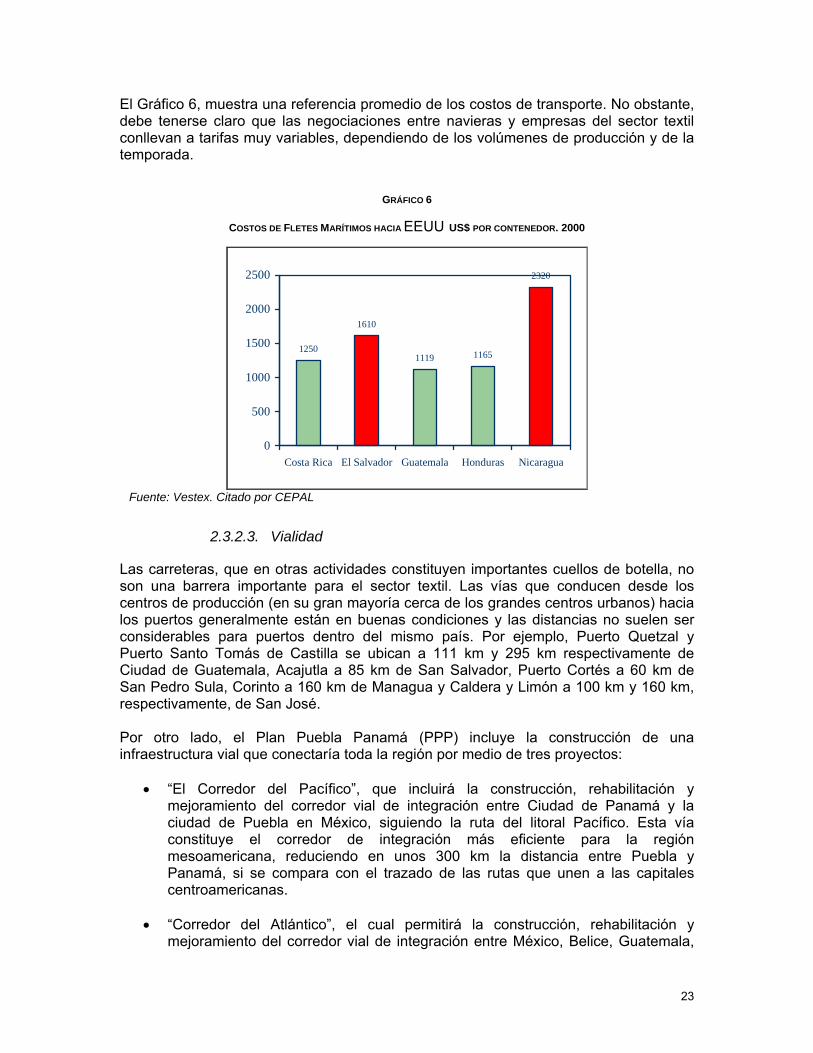

El Gráfico 6, muestra una referencia promedio de los costos de transporte. No obstante, debe tenerse claro que las negociaciones entre navieras y empresas del sector textil conllevan a tarifas muy variables, dependiendo de los volúmenes de producción y de la temporada.

GRÁFICO 6

COSTOS DE FLETES MARÍTIMOS HACIA EEUU US$ POR CONTENEDOR. 2000

1250

1610

1119 1165

2320

0

500

1000

1500

2000

2500

Costa Rica El Salvador Guatemala Honduras Nicaragua

Fuente: Vestex. Citado por CEPAL

2.3.2.3. Vialidad

Las carreteras, que en otras actividades constituyen importantes cuellos de botella, no son una barrera importante para el sector textil. Las vías que conducen desde los centros de producción (en su gran mayoría cerca de los grandes centros urbanos) hacia los puertos generalmente están en buenas condiciones y las distancias no suelen ser considerables para puertos dentro del mismo país. Por ejemplo, Puerto Quetzal y Puerto Santo Tomás de Castilla se ubican a 111 km y 295 km respectivamente de Ciudad de Guatemala, Acajutla a 85 km de San Salvador, Puerto Cortés a 60 km de San Pedro Sula, Corinto a 160 km de Managua y Caldera y Limón a 100 km y 160 km, respectivamente, de San José. Por otro lado, el Plan Puebla Panamá (PPP) incluye la construcción de una infraestructura vial que conectaría toda la región por medio de tres proyectos:

• “El Corredor del Pacífico”, que incluirá la construcción, rehabilitación y mejoramiento del corredor vial de integración entre Ciudad de Panamá y la ciudad de Puebla en México, siguiendo la ruta del litoral Pacífico. Esta vía constituye el corredor de integración más eficiente para la región mesoamericana, reduciendo en unos 300 km la distancia entre Puebla y Panamá, si se compara con el trazado de las rutas que unen a las capitales centroamericanas.

• “Corredor del Atlántico”, el cual permitirá la construcción, rehabilitación y

mejoramiento del corredor vial de integración entre México, Belice, Guatemala,

23

Honduras y El Salvador, atravesando vastas zonas de interés turístico y arqueológico en la “Tierra de los Mayas” y vinculando al futuro puerto de Cutuco, sobre el Océano Pacífico, con la zona Atlántica de Honduras y con el puerto mexicano de Coatzacoalcos.

• “Ramales y Conexiones Regionales Complementarios” que incluye una serie de

carreteras que complementan a los Corredores de Integración Pacífico y Atlántico para conformar la Red Internacional de Carreteras Mesoamericanas (RICAM), integrando los principales centros de producción y distribución con los puertos internacionales, desde el Canal de Panamá hasta la frontera con Estados Unidos en Texas.

Si el PPP llegara a concretarse, la movilización por el istmo sería mucho más expedita y las interrelaciones de las distintas empresas del sector textil y confección podrían ser más fuertes. De esta manera se podría suplir en mayor medida las necesidades de insumos de estas empresas con producto de origen regional, apoyando con ello la conformación de un cluster centroamericano. El principal problema de las carreteras centroamericanas no es su condición física, sino la inseguridad que se presenta en algunos países. Los robos a furgones de carga, particularmente en Guatemala y El Salvador, no sólo significan pérdidas económicas para los empresarios, sino también problemas con la relación con los clientes en el exterior, al no poder cumplir con los compromisos adquiridos.

2.3.2.4. Electricidad

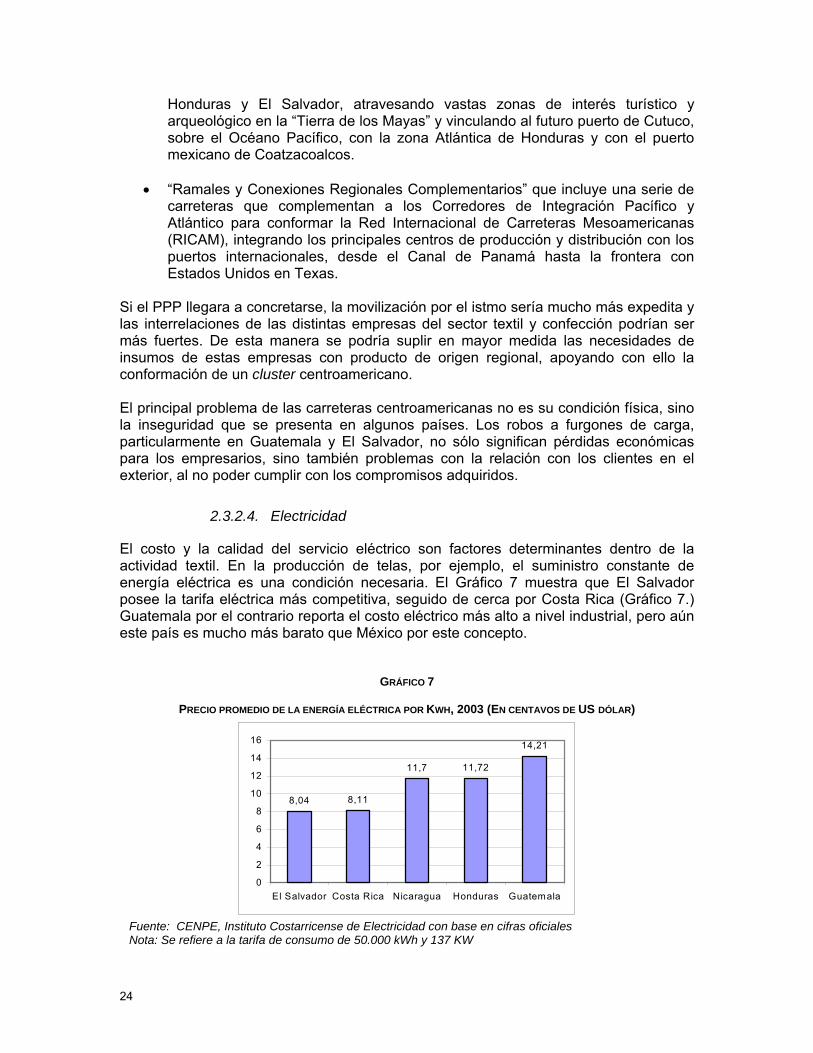

El costo y la calidad del servicio eléctrico son factores determinantes dentro de la actividad textil. En la producción de telas, por ejemplo, el suministro constante de energía eléctrica es una condición necesaria. El Gráfico 7 muestra que El Salvador posee la tarifa eléctrica más competitiva, seguido de cerca por Costa Rica (Gráfico 7.) Guatemala por el contrario reporta el costo eléctrico más alto a nivel industrial, pero aún este país es mucho más barato que México por este concepto. GRÁFICO 7

PRECIO PROMEDIO DE LA ENERGÍA ELÉCTRICA POR KWH, 2003 (EN CENTAVOS DE US DÓLAR)

8,04 8,11

11,7 11,72

14,21

0

2

4

6

8

10

12

14

16

El Salvador Costa Rica Nicaragua Honduras Guatemala

Fuente: CENPE, Instituto Costarricense de Electricidad con base en cifras oficiales Nota: Se refiere a la tarifa de consumo de 50.000 kWh y 137 KW

24

En cuanto a la calidad del suministro del servicio eléctrico, de acuerdo con el Global Competitiveness Report 2002-2003, El Salvador se mantiene en la posición más alta de los países de la región, pero por debajo del promedio mundial20. La calidad del suministro eléctrico en este caso se mide en términos de ausencia de interrupciones y fluctuaciones de voltaje y en los países centroamericanos se perciben problemas en este campo. De un total de ochenta países analizados en el Global Competitiveness Report, El Salvador ocupó la posición 47, seguido de Costa Rica (51), Guatemala (61), Nicaragua (68) y Honduras (71).

2.3.2.5. Teléfonos

La calidad del servicio telefónico ha mejorado considerablemente dentro la región, en paralelo a una reducción en sus costos. (Cuadro 3.) Las privatizaciones en Guatemala y El Salvador han logrado disminuir las tarifas en esos países por la competencia entre los operadores de telefonía. Pero aún así, persisten limitantes para brindar un soporte adecuado para la aplicación y uso de la tecnología de la información. La falta de comunicaciones adecuadas limita las posibilidades de integrar flujos de información entre la base de producción en Centroamérica y el mercado final en el exterior. La integración de los flujos y fuentes de información facilitará la existencia de menores tiempos de respuesta a los cambios del mercado en toda la cadena de producción.21

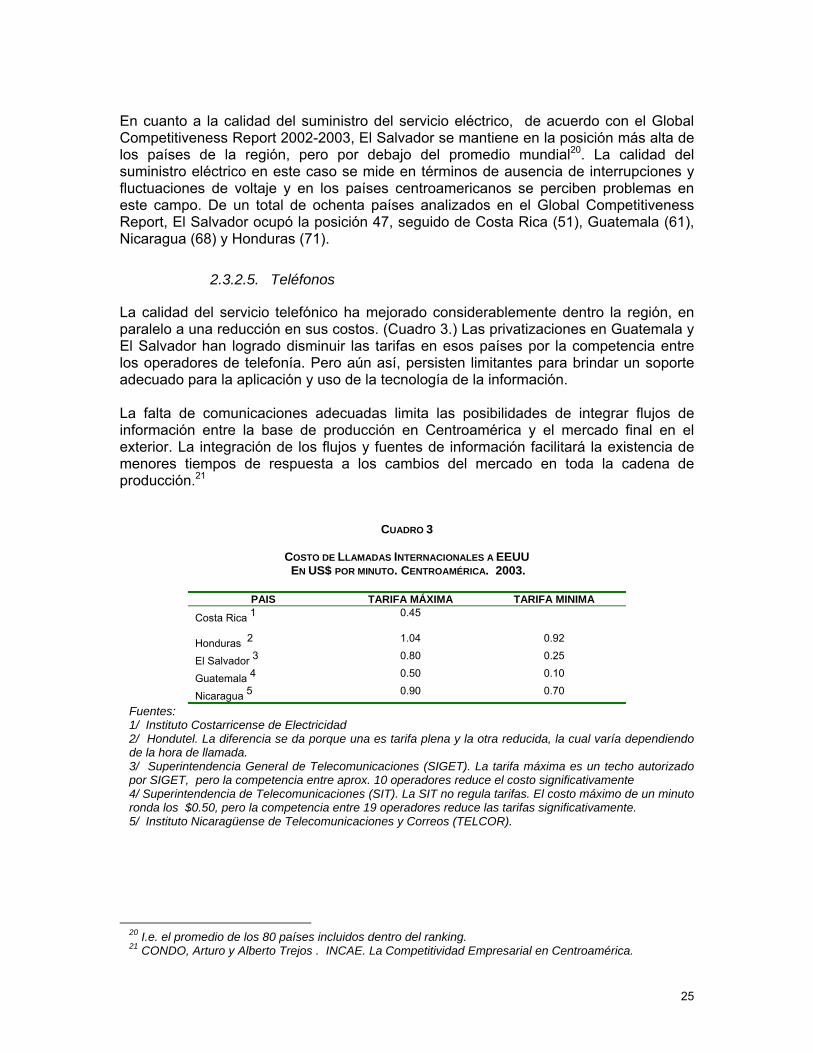

CUADRO 3

COSTO DE LLAMADAS INTERNACIONALES A EEUU EN US$ POR MINUTO. CENTROAMÉRICA. 2003.

PAIS TARIFA MÁXIMA TARIFA MINIMA

Costa Rica 1 0.45

Honduras 2 1.04 0.92

El Salvador 3 0.80 0.25

Guatemala 4 0.50 0.10

Nicaragua 5 0.90 0.70

Fuentes: 1/ Instituto Costarricense de Electricidad 2/ Hondutel. La diferencia se da porque una es tarifa plena y la otra reducida, la cual varía dependiendo de la hora de llamada. 3/ Superintendencia General de Telecomunicaciones (SIGET). La tarifa máxima es un techo autorizado por SIGET, pero la competencia entre aprox. 10 operadores reduce el costo significativamente 4/ Superintendencia de Telecomunicaciones (SIT). La SIT no regula tarifas. El costo máximo de un minuto ronda los $0.50, pero la competencia entre 19 operadores reduce las tarifas significativamente. 5/ Instituto Nicaragüense de Telecomunicaciones y Correos (TELCOR).

20 I.e. el promedio de los 80 países incluidos dentro del ranking. 21 CONDO, Arturo y Alberto Trejos . INCAE. La Competitividad Empresarial en Centroamérica.

25

2.3.2.6. Aduanas

En materia aduanera, se han dado avances significativos para la conformación de la Unión Aduanera Centroamericana. En este campo se ha venido trabajando en la simplificación, armonización y automatización de los trámites fronterizos. Se han establecido 4 aduanas integradas22, 3 aduanas yuxtapuestas23, 6 aduanas periféricas24 y 1 aduana trinacional25. Además, el 77% de los productos contenidos en el universo arancelario centroamericano están armonizados. En materia de legislación aduanera está vigente el Nuevo Código Aduanero Uniforme Centroamericano (CAUCA) y su Reglamento (RECAUCA). El CAUCA tiene por objeto establecer la legislación aduanera básica de los países signatarios conforme los requerimientos del Mercado Común Centroamericano y de los instrumentos regionales de la integración. Aun con esos avances todavía queda mucho camino por andar. Las Aduanas centroamericanas todavía necesitan modernizarse y actuar al unísono en una probable Unión Aduanera. Todavía persisten problemas de horarios, infraestructura, demoras en los trámites para despacho o tránsito de mercancías, digitalización de los procesos y, como algunos señalan, corrupción. Todos estos aspectos inciden directamente en los procesos de inserción internacional e integración regional, y afectan los costos de transporte y tiempos de entrega del sector textil exportador centroamericano.

2.3.2.7. Parques Industriales

La región cuenta con una infraestructura de parques industriales sofisticada, que ofrece una amplia gama de servicios a sus usuarios. Honduras va a la vanguardia en este campo, pero todos los países de la región presentan grandes avances. Las zonas francas ubicadas en San Pedro Sula y alrededores son percibidas como las más competitivas de la región. Este país cuenta con 26 parques industriales, seguido por El Salvador con 16, Costa Rica con 13 y Nicaragua con 9. En Guatemala lo fuerte son las zonas francas, ya que existen 20 de éstas y 1 parque industrial.

2.3.2.8. Capacitación

Aunque la región cuenta con excelentes instituciones de capacitación, la gran mayoría de la mano de obra disponible tiene un bajo nivel de capacitación formal. Las empresas se involucran en la capacitación de sus operarios, con miras a mejorar la eficiencia, pero la rotación de personal hace poco rentable este tipo de inversión. También se

22 Servicios administrativos responsables de la aplicación de la legislación y procedimientos aduaneros comunes de dos o más países que forman parte de un mismo territorio aduanero y que comparten una misma oficina administrativa de despacho de las mercancías. 23 Servicios administrativos de dos países con fronteras comunes que operan en forma coordinada, mediante la atención de servicios en sus respectivas oficinas localizadas en sus correspondientes territorios y que aplican procedimientos aduaneros complementarios, mediante la utilización de mecanismos de comunicación electrónica, preferentemente. 24Servicios administrativos localizados en la periferia exterior del territorio aduanero común, de un territorio que forma parte de una unión aduanera y que aplica legislación y procedimientos aduaneros uniformes, quedando las mercancías, una vez despachadas en la misma, en libre circulación en el territorio aduanero común de los países que conforman la unión aduanera. 25 Servicios administrativos de tres países que convergen, para el desarrollo de sus funciones en un edificio común, donde ejecutan procedimientos uniformes, coordinados y continuos, para el despacho de las mercancías, al ingreso o salida del territorio aduanero de las partes que la integran.

26

requiere apoyar en capacitación para la adopción de nuevos procesos y tecnologías que requieren habilidades y destrezas especializadas. El atractivo del área no debería ser su mano de obra barata, sino que se debería ir induciendo la formación de una mano de obra más calificada y productiva, que le haga frente a una clientela cada vez más exigente y a procesos más completos y sofisticados. En los próximos años, las nuevas tendencias como el Full Package y la introducción de diseños y marcas propias requerirán de personal más especializado y preparado en diversas disciplinas técnicas y administrativas, y no sólo en el ensamble de piezas. Esta nueva estructura logrará que la región vaya alejándose progresivamente de la dependencia excesiva de la mano de obra barata, incorporando progresivamente calidad y valor, como contrapartida a los mayores salarios. Esta propuesta también se asocia a factores como flexibilidad y respuesta rápida que exigen un gran esfuerzo laboral y mejoramiento de los factores creados.

2.3.3. Estrategia, Estructura y Rivalidad Empresarial

En cuanto al elemento de estrategia, estructura y rivalidad empresarial, la evaluación general dentro de Centroamérica podría considerarse de un desarrollo moderado. La región se ha caracterizado por ser un centro de ensamble de prendas de vestir para el mercado estadounidense. Las empresas centroamericanas se desarrollaron con un modelo de producción que no estimulaba un mayor valor agregado al producto. Ahora, lo que sí es un elemento fuerte dentro de la región es la creciente rivalidad entre las empresas, en particular entre las más de 600 empresas exportadoras del sector confección. (Cuadro 4) Con la negociación del CBTPA, en el año 2000 se obtuvieron ciertos beneficios adicionales que ofrecen mayor grado de flexibilidad en el ingreso al mercado estadounidense. Estos beneficios y una mayor experiencia han hecho que las empresas de la región vayan desplazándose a operaciones con mayor valor agregado y más sofisticadas. En el 2003, el 26% de las empresas de confección realizan Full Package o paquete completo26. Si se compara con el 38% que se dedica a ensamble (operación 807) y el 31% que se dedica a realizar corte y ensamble (809), se puede apreciar el traslado hacia el nuevo tipo de operación de paquete completo, ya que años atrás estas dos últimas operaciones dominaban la producción de prendas de vestir. El paquete completo está cambiando el mapa regional. Cada vez se desarrollan más empresas de accesorios como zippers, botones, hilos que abastecen a las industrias que realizan paquete completo. Dentro de la región, se han hecho fuertes inversiones en el campo textil. Por otro lado, dentro de las negociaciones con CAFTA se espera conseguir cuotas importantes con productos hechos con tela regional, lo que vendría a reforzar a estas industrias. Guatemala es el país de mayor desarrollo textil de Centroamérica, abasteciendo parte de las necesidades locales y regionales. En Honduras y El Salvador también se están realizando inversiones importantes. La limitante general se presenta en el diseño de telas.

26 Fuente: INCAE. Directorio regional 2003.

27

El paquete completo implica nuevos retos para las empresas. No basta solamente con la capacidad de maquilar prendas de vestir, sino que es preciso contar con habilidades y conocimientos adicionales. Estos incluyen el diseño, las compras de insumos, la coordinación con los subcontratistas locales, necesidades de financiamiento, y otros. Estos factores se convierten en una limitante por la escasez de mano de obra calificada que se presenta en la región.

CUADRO 4

VALOR AGREGADO Y OPERACIONES GENÉRICAS* EN CONFECCIÓN EN CENTROAMÉRICA. 2003

Ensamble 807s

Corte y Ensamble

809

Corte, Ensamble y Tela

Regional 806

CMT Full Package

Costa Rica 36 n.a. n.a. n.a. 6 El Salvador 84 56 103 n.a. 32 Guatemala 45 95 152 109 59 Honduras 80 47 54 n.a. 59 Nicaragua n.a. n.a. n.a. n.a. 12

Total 245 198 209 109 168 Fuente: INCAE. Directorio Regional 2003

* Hay empresas en varias operaciones genéricas Las políticas de atracción de inversiones han sido agresivas en los cinco países. Los incentivos fiscales son considerables y pueden ser obtenidos por empresas de exportación a través de regímenes que varían de país a país. Estos incentivos se refieren a exoneraciones de impuestos y derechos para las importaciones de materiales y equipo usado en la producción tales como máquinas, herramientas, materias primas, componentes y empaque, así como exoneración del pago sobre el impuesto sobre la renta y el impuesto al valor agregado. Sólo existen algunas diferencias marginales entre países con respecto a aranceles, derechos de importación y algunos otros impuestos. Las diferencias más significativas entre los países se presentan con relación a los períodos de exoneración dados para el pago del impuesto sobre la renta. En Honduras las empresas están exoneradas por 20 años. El Salvador y Nicaragua dan un período de exoneración de 15 años. Guatemala por su parte ofrece 12 años, mientras Costa Rica sólo 10 años. Otro aspecto a resaltar es la presencia de inversionistas locales dentro de esta industria. Muchos de estos son los más interesados en sentar las bases de una industria sólida, que no dependa sólo de incentivos ni de mano de obra barata para consolidarse. Por medio de innovación y el conocimiento propio o transmitido por inversionistas extranjeros, los empresarios locales han ido ganándose su espacio, propiciando un giro al sector. La experiencia conseguida ha hecho que la región logre estándares de calidad de clase mundial en gran parte de lo que produce y exporta. Prestigiosos confeccionistas y detallistas mundiales de confecciones confían en la región para ensamblar sus prendas. Desde ropa sofisticada hasta productos básicos, la región ha demostrado que tiene capacidad para producir con calidad y puntualidad. El problema es que aún el énfasis está en la exportación de productos básicos y de bajo valor agregado, tales como el

28

caso de las t-shirts de tela de punto de algodón. Sólo una pequeña proporción de las exportaciones se hace con lana, mezclas de seda u otras fibras vegetales. Guatemala muestra una incipiente diversificación de su producción, desligándose lentamente de los productos básicos de bajo precio. El Gráfico 8 muestra el precio promedio las exportaciones textiles hacia los Estados Unidos en países seleccionados, como indicador del nivel de sofisticación de estos productos. Los países europeos se caracterizan por producir y exportar prendas de alta moda, lo que se ve reflejado en un alto precio promedio de sus exportaciones. Estos países han establecido marcas de gran prestigio y reconocidas internacionalmente. En el otro extremo se encuentra Costa Rica, exportando mayormente productos de maquila de bajo precio y poco valor agregado.

GRÁFICO 8

PRECIO PROMEDIO DE IMPORTACIONES DE CONFECCIONES EN EEUU EN US$ POR SME. 2002

16,7

14,1

12,0

8,0

6,8

4,74,1 4,0 3,7 3,6 3,6 3,4 3,4 3,3 3,2 3,0 2,7

2,2 2,2 2,0 2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

Fran

cia

Italia

Rei

no U

nido

Espa

ña

Peru

Hon

g K

ong

Col

ombi

a

Gua

tem

ala

Indi

a

Nic

arag

ua

Chi

na

Mex

ico

Indo

nesi

a

Phili

ppin

es

Cor

ea

Rep

Dom

Taiw

an

Hon

dura

s

El S

alva

dor

Ban

glad

esh

Cos

ta R

ica

Fuente: INCAE. Directorio Regional 2003

La creación de marcas propias es una estrategia que la región debe tratar de alcanzar de manera más decidida. El uso de marcas regionales es muy bajo, salvo pocas excepciones como las de las empresas salvadoreñas Hilasal y St Jack´s. Estas marcas se han posicionado en el contexto internacional y se están vendiendo a mercados exigentes, entre ellos los europeos. La diversificación de mercados ha sido beneficiosa. Productos diferentes en mercados exigentes otorgan mayor estabilidad a las empresas y deberían constituir una valiosa fuente de experiencia empresarial para el resto de las empresas del ramo. Con las excepciones señaladas, Centroamérica concentra más del 90% de sus exportaciones en un solo mercado, los EEUU. En síntesis, la experiencia adquirida por los confeccionistas centroamericanos, la cercanía con los Estados Unidos, las preferencias dadas por este país y los incentivos otorgados para invertir en la región han ido fortaleciendo la industria, pero hace falta más que eso. Se necesita ofrecer nuevas opciones a los clientes y darle mayor valor agregado, tal como es el caso del paquete completo. Aunque las operaciones de ensamble siguen siendo muy importantes como en el caso de Costa Rica, la tendencia

29

mundial apunta hacia las operaciones más sofisticadas. La región continúa dependiendo de unos pocos productos exportados de bajo valor y precio. Con contadas excepciones no hay un desarrollo de marcas propias, sino productos poco diferenciados, vendidos en un solo mercado.

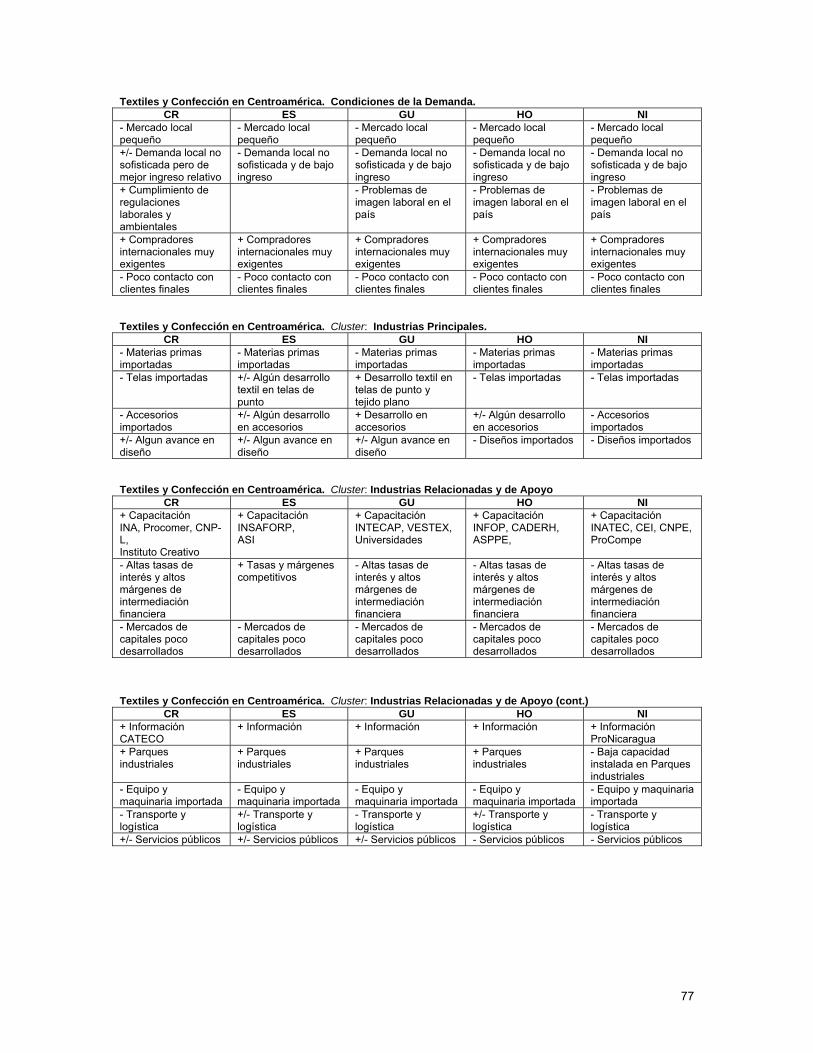

2.3.4. Condiciones de la Demanda

En general, las condiciones de la demanda local son pobres. El mercado local es pequeño y poco desarrollado y los consumidores son poco sofisticados. Los estándares de calidad del cliente local son débiles y el poder adquisitivo de la población es bajo. Sin embargo, dado que Centroamérica es el principal proveedor de prendas de vestir para EEUU, el alto grado de exigencia de este mercado le ha permitido aprender y mejorar, hasta el punto de posicionarse como un proveedor de buena calidad, confiable y de rápida y flexible respuesta. Se depende de unos pocos grandes clientes estadounidenses con un alto poder de negociación. Generalmente existe poco contacto entre los empresarios y los clientes finales de los productos, por lo que la retroalimentación necesaria para mejorar determinados aspectos no se da. El depender de un solo mercado expone al sector a fluctuaciones en la economía y en los gustos y modas de los consumidores, o a los efectos causados por acontecimientos imprevisibles tales como el ataque terrorista del 11 de septiembre del 2001 que redujo considerablemente las exportaciones al mercado estadounidense. Las regulaciones laborales y ambientales son de importancia creciente en el comercio internacional. Estos temas son muy controversiales y podrían utilizarse como barrera comercial no arancelaria, pero por otro lado podrían ser una variable de diferenciación en aquellos países de buen cumplimiento. En el mundo han surgido mecanismos alternativos de monitoreo, llevados a cabo por firmas internacionales especializadas, tales como PriceWaterhouse o por ONGs. Un ejemplo de esto es el Programa de Certificación para la Producción Mundial Responsable del Vestido (WRAP por sus siglas en inglés). El objetivo del WRAP es demostrar el compromiso de la industria para establecer prácticas comerciales socialmente responsables y asegurar que sus labores se llevan a cabo bajo condiciones legales, éticas y humanas. Honduras y Costa Rica son los países de la región que más han utilizado esta certificación, pero su costo sigue siendo relativamente alto, en particular para empresas pequeñas y medianas. Certificaciones similares en materia ambiental como los “eco-labeling” son opciones viables para lograr un posicionamiento en ciertos segmentos de mercado.

2.3.5. Industrias Relacionadas y de Apoyo

La región va avanzando poco a poco en la conformación de un cluster regional de textiles y confección. Los beneficios otorgados por Estados Unidos no estimulaban la conformación de industrias de soporte. Esta estrategia no permitía la interacción de las industrias de confección con otras industrias nacionales, ya que la mayoría de los productos debían ser originarios de Estados Unidos, por lo que el aporte al desarrollo industrial regional no era significativo

30

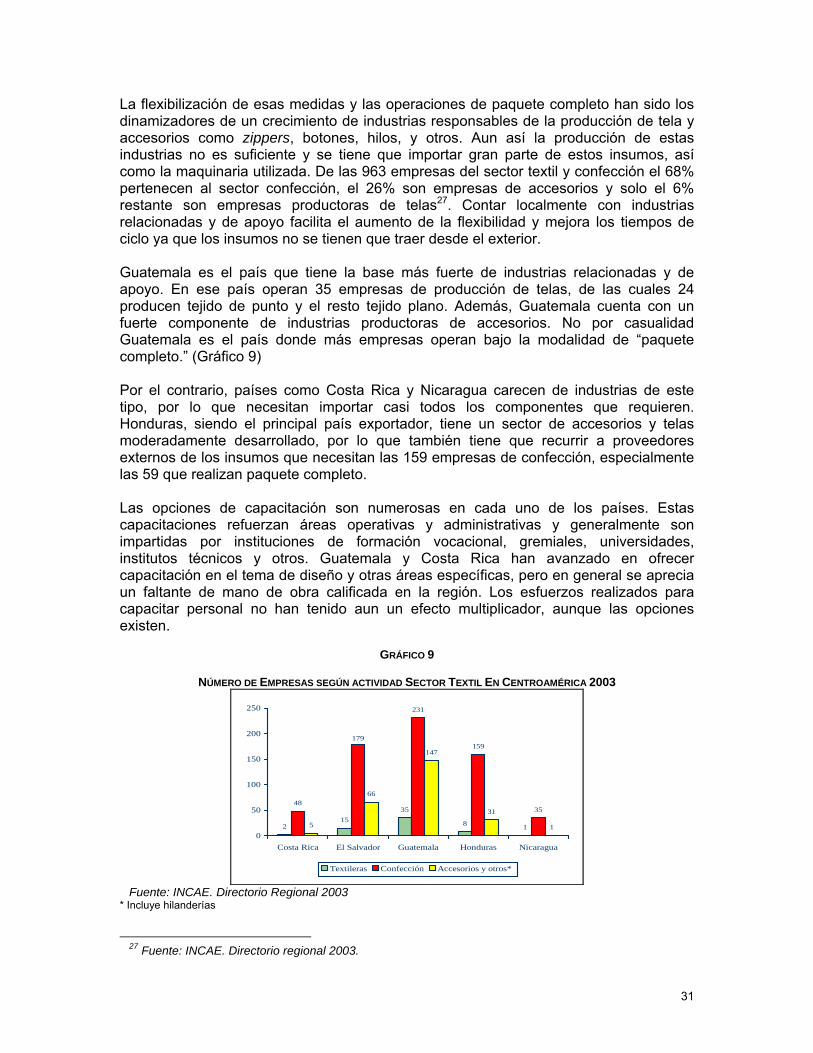

La flexibilización de esas medidas y las operaciones de paquete completo han sido los dinamizadores de un crecimiento de industrias responsables de la producción de tela y accesorios como zippers, botones, hilos, y otros. Aun así la producción de estas industrias no es suficiente y se tiene que importar gran parte de estos insumos, así como la maquinaria utilizada. De las 963 empresas del sector textil y confección el 68% pertenecen al sector confección, el 26% son empresas de accesorios y solo el 6% restante son empresas productoras de telas27. Contar localmente con industrias relacionadas y de apoyo facilita el aumento de la flexibilidad y mejora los tiempos de ciclo ya que los insumos no se tienen que traer desde el exterior. Guatemala es el país que tiene la base más fuerte de industrias relacionadas y de apoyo. En ese país operan 35 empresas de producción de telas, de las cuales 24 producen tejido de punto y el resto tejido plano. Además, Guatemala cuenta con un fuerte componente de industrias productoras de accesorios. No por casualidad Guatemala es el país donde más empresas operan bajo la modalidad de “paquete completo.” (Gráfico 9) Por el contrario, países como Costa Rica y Nicaragua carecen de industrias de este tipo, por lo que necesitan importar casi todos los componentes que requieren. Honduras, siendo el principal país exportador, tiene un sector de accesorios y telas moderadamente desarrollado, por lo que también tiene que recurrir a proveedores externos de los insumos que necesitan las 159 empresas de confección, especialmente las 59 que realizan paquete completo. Las opciones de capacitación son numerosas en cada uno de los países. Estas capacitaciones refuerzan áreas operativas y administrativas y generalmente son impartidas por instituciones de formación vocacional, gremiales, universidades, institutos técnicos y otros. Guatemala y Costa Rica han avanzado en ofrecer capacitación en el tema de diseño y otras áreas específicas, pero en general se aprecia un faltante de mano de obra calificada en la región. Los esfuerzos realizados para capacitar personal no han tenido aun un efecto multiplicador, aunque las opciones existen.

GRÁFICO 9

NÚMERO DE EMPRESAS SEGÚN ACTIVIDAD SECTOR TEXTIL EN CENTROAMÉRICA 2003

215

35

8 1

48

231

159

35

5

66

147

31

1

179

0

50

100

150

200

250

Costa Rica El Salvador Guatemala Honduras Nicaragua

Textileras Confección Accesorios y otros*

Fuente: INCAE. Directorio Regional 2003

* Incluye hilanderías

27 Fuente: INCAE. Directorio regional 2003.

31

Las organizaciones gremiales tienen fuerza y alta representatividad en cada país. Sólo por mencionar algunas, están la Cámara Textil Costarricense (CATECO) y el Consejo de Cuotas Textiles en Costa Rica, VESTEX en Guatemala, la Asociación Hondureña de Maquiladores (AHM) en Honduras, la Asociación Salvadoreña de la Industria de la Confección (ASIC) y la Unión de Industrias Textiles (UNITEX) en El Salvador y la Asociación Nicaragüense de la Industria Textil y de Confección (ANITEC) en Nicaragua. Generalmente son representantes de estas industrias los que conforman la Comisión Empresarial Centroamericana de Textiles y Confección (CECATEC), la cual es una instancia encargada de presentar y darle seguimiento a la propuesta del sector en las negociaciones del CAFTA En todos los países trabajan agencias de promoción de inversiones y de exportaciones, las cuales han tenido un papel importante en la atracción de empresas a la región. Aunado a ello, los parques industriales y zonas francas construidos también han dado un gran impulso a la actividad, ya que ofrecen una gran cantidad de servicios necesarios para el buen desempeño de las empresas. Los servicios públicos todavía mantienen una serie de deficiencias. La calidad del servicio eléctrico más que su costo se constituyen en una limitante para las empresas. El servicio telefónico ha mejorado en todos los países y la competencia existente entre operadores en países como Guatemala y El Salvador ha permitido una disminución en las tarifas. El transporte y la logística presentan deficiencias atribuidas a la falta de infraestructura y limitaciones operativas de los puertos, altos costos de fletes en algunos países, así como problemas en las aduanas. En la región el costo de transporte no se convierte en una ventaja comparativa con respecto a los competidores asiáticos, sino que su ventaja principal radica en el menor tiempo de duración de los fletes y, por ende, su mayor rapidez y flexibilidad de respuesta. Otra limitante que se presenta es el financiamiento. El sector tiene poco acceso a créditos, las tasas de interés son altas, las garantías requeridas son amplias y los productos financieros no están diseñados para satisfacer las necesidades especiales de la industria. Este factor ha frenado la incursión de muchas empresas en el esquema de paquete completo, el cual requiere un fuerte componente de financiamiento de capital de trabajo.

2.4 Conclusiones sobre el Clima de Negocios

A manera de conclusión, es necesario crear las condiciones para mejorar el clima de negocios centroamericano. Con excepción de los factores básicos, sus demás componentes presentan serias debilidades. Aunque la región ha ido evolucionando, estas debilidades del clima de negocios han limitado y demorado ese proceso. La competencia cada vez más fuerte de los competidores asiáticos y de otras latitudes obliga a replantearse las estrategias a seguir. Competir directamente por precio dentro de una amplia gama de productos poco diferenciados, contra grandes proveedores internacionales, tales como los de China, no parece ser sostenible. Pero competir en ciertos nichos y con base en calidad, menores tiempos de respuesta y productos más diferenciados sí lo es, tal como ya lo están demostrando algunas empresas visionarias dentro de la región.

32

Disponer de infraestructura adecuada, de una mano de obra más calificada, diversificar productos y mercados, crear marcas propias, entre otros aspectos analizados en este capítulo pueden ser las puntas de lanza para avanzar hacia otros estadios de la producción y exportación de prendas de vestir en el futuro cercano.

33

34

3. MAPAS DE CLUSTER