tfg - pablo martin fuentes

TRANSCRIPT

GRADO EN INGENIERÍA MATEMÁTICA

FACULTAD DE CIENCIAS MATEMÁTICAS

UNIVERSIDAD COMPLUTENSE DE MADRID

MÉTODO DE LONGSTAFF-SCHWARTZ PARA LA VALORACIÓN DE OPCIONES

AMERICANAS BAJO UN MODELO “JUMP DIFFUSION”

TRABAJO FIN DE GRADO: MATEMÁTICA FINANCIERA

PABLO MARTÍN FUENTES

JULIO DE 2015

TUTOR: GERARDO OLEAGA APADULA

Resumen

In recent years the stock markets have shown tremendous volatility with significant spikes and drops

in the stock prices. Within the past decade, there have been numerous jumps in the market; one key

example was on June 29, 2015 when the IBEX35 dropped 518 points following the Greek bank freeze.

These evident jumps in the markets show the inaccuracy of the Black-Scholes model for pricing options.

Merton provided the first research to appease this problem in 1976 when he extended the Black-Scholes

model to include jumps in the market.

This work presents a simple yet powerful new approach - by Francis A. Longsta↵ and Eduardo S.

Schwartz (2001) - for approximating the value of American options by simulation. The key to this ap-

proach is the use of least squares to estimate the conditional expected payo↵ to the option holder from

continuation. This makes this approach readily applicable in path-dependent and multifactor situations

where traditional finite di↵erence techniques cannot be used. Finally, this algorithm is implemented to

value American options when the underlying asset is following a Jump Di↵usion process.

1

2

INDICE INDICE

Indice

1. Introduccion 41.1. Motivacion. Introduccion a los Derivados Financieros . . . . . . . . . . . . . . . . . . . . . . 41.2. Estructura del trabajo y relacion con las asignaturas del grado . . . . . . . . . . . . . . . . 5

2. Conceptos Basicos 62.1. Opciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

2.1.1. Opcion Call . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.1.2. Opcion Put . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2.2. Valoracion de opciones europeas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132.2.1. El modelo de Black-Scholes-Merton . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

2.3. Valoracion de opciones americanas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142.3.1. Ecuaciones en Derivadas Parciales (EDPs) . . . . . . . . . . . . . . . . . . . . . . . . 152.3.2. Metodos de Rejilla . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152.3.3. Metodos de Redes Estocasticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 162.3.4. Simulacion Monte Carlo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

3. El metodo ((Least-Squares Monte Carlo)) (LSM) 193.1. Marco general de valoracion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 193.2. Descripcion del algoritmo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203.3. Regresion mınimos cuadrados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203.4. Un ejemplo numerico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

4. Procesos ((Jump Di↵usion)) 254.1. Las dinamicas del precio del activo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 254.2. Las dinamicas del precio de la opcion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 274.3. Hedging con saltos de Poisson . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 284.4. Formula de Merton para la valoracion de la opcion . . . . . . . . . . . . . . . . . . . . . . . 29

5. LSM para Activos con Precio Discontinuo 315.1. Un ejemplo numerico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 315.2. Resultados numericos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 335.3. Analisis de Sensibilidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

5.3.1. Variando la volatilidad del activo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 345.3.2. Variando la probabilidad de salto en el precio del activo . . . . . . . . . . . . . . . . 35

6. Conclusiones 36

7. Apendice I 377.1. El modelo economico de evolucion de precios . . . . . . . . . . . . . . . . . . . . . . . . . . 377.2. Lema de Ito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 387.3. Solucion Parcial de la Formula de Merton . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

8. Apendice II 418.1. Codigo MATLAB Generacion caminos Jump Di↵usion . . . . . . . . . . . . . . . . . . . . . 418.2. Codigo MATLAB Algoritmo LSM . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

9. Bibliografıa 43

3

1 INTRODUCCION

1. Introduccion

Bienvenido a la carrera de la rata

Robert T Kiyosaki

Rich dad, poor dad

1.1. Motivacion. Introduccion a los Derivados Financieros

En los ultimos anos los Derivados Financieros han cobrado una relevancia mas que importante en losMercados Financieros. Forwards, swaps, opciones o futuros son algunos de los muchos tipos de contratosderivados que se negocian a diario en los mercados extrabursatiles (over-the-counter, OTC). Se ha alcanzadoun punto donde todo profesional de las finanzas necesita comprender como funcionan los derivados, comose usan y como se determina su precio (pricing).

Un derivado es un instrumento financiero cuyo valor depende (o deriva) del valor de otras variables masbasicas. Frecuentemente esas variables son los precios de los activos negociados. Una opcion sobre una accion,por ejemplo, es un derivado cuyo valor depende del precio de la accion. Sin embargo, los derivados puedendepender de practicamente cualquier variable, desde el precio del pollo hasta el volumen de precipitacionesen una determinada ciudad.

Los derivados financieros se pueden clasificar de varios modos, tal y como se refleja a continuacion:

Por los agentes que intervienen: OTC y ETD

Los derivados OTC son aquellos hechos a la medida de las partes que contratan en el mercado. Senegocian en mercados ajenos al propio mercado de valores, y en los que se pactan las operacionesdirectamente entre compradores y vendedores (contrapartidas), sin la tension de una contrapartecentral que mitigue el riesgo de credito. Este tipo de derivados constituye, por valor, la mayor partede derivados financieros. Se suelen utilizar para operaciones de cobertura o hedging.

Los ETD (Exchange Traded Derivatives) se distinguen porque los contratos son estandarizados, lo queimplica que existiran derivados sobre subyacentes que el mercado haya autorizado, los vencimientosy los precios de ejercicio son los mismos para todos los participantes. La transparencia de precios esmayor y los activos tienen mas liquidez por lo que son mas propensos a la especulacion. En Espanaeste tipo de contratos se negocian en el Mercado Oficial de Opciones y Futuros Financieros (MEFF), elmercado secundario oficial regulado por las leyes espanolas e integrado en Bolsas y Mercados Espanoles(BME), el operador de los Mercados de Valores espanoles. El MEFF esta bajo la supervision de laComision Nacional del Mercado de Valores (CNMV).

Por el tipo de valor subyacente

Los derivados de tipo de interes son aquellos derivados en los que el valor depende de los tiposde interes. Un ejemplo es un Interest Rate Swap1 o un Basis Rate Swap2. Estos derivados se suelenutilizar para protegerse de variaciones o exceso de exposicion a un tipo de interes. Tambien se aceptanpara aprovechar las variaciones del mismo, especialmente si se cree que los tipos van a subir y se tieneninversiones a tipo fijo.

Los derivados FOREX son aquellos que intervienen el tipo de cambio de moneda. En este tipo dederivados se suelen hacer opciones o futuros sobre una moneda distinta a la propia, o incluso condos monedas ajenas. Un ejemplo serıa una opcion de compra de reales brasilenos con libras esterlinasejecutada por un banco en Tokio.

Los derivados sobre equities y commodities son derivados cuyo valor depende de un activo inter-cambiado en los mercados de valores, por ejemplo acciones o bonos. No obstante, tambien se suelenver opciones sobre materias primas, como por ejemplo petroleo u oro. Se tienen opciones, futuros owarrants como los mas comunes.

1Un swap es un contrato por el cual dos partes se comprometen a intercambiar una serie de cantidades de dinero en fechas

futuras. Normalmente estan referenciados a tipos de interes, llamandose IRS (Interest Rate Swap).

2Un Basis Rate Swap es un tipo de swap en el cual las dos partes intercambian tipos de interes de diferentes mercados

monetarios

4

1.2 Estructura del trabajo y relacion con las asignaturas del grado 1 INTRODUCCION

Los derivados de credito se refieren al riesgo de un credito o un bono. Ultimamente se habla muchode ellos con la crisis de la deuda soberana y el valor de los Credit Default Swap, apareciendo en lasnoticias. Tambien son conocidos los CDOs, que se utilizan para garantizar creditos.

Existen otros derivados entre los que destacan derivados de emisiones de CO2, derivados de inflacion,etc.

En funcion de como se instrumentalicen los contratos

Los contratos de permuta financiera, popularmente conocidos como swaps, que permiten intercambiaren el mercado pagos y/o contraprestaciones de tipo fijo por variable, y viceversa.

Los contratos de futuros3, forwards4 y compraventas a plazo, negociados o no en un mercado osistema organizado de negociacion.

En funcion de la ejecucion posible del contrato: opcion americana o europea.

El objetivo de la valoracion de derivados es determinar un precio justo de un determinado activo en terminosde valores5 mas lıquidos, cuyo precio esta determinado por la ley de la oferta y la demanda. El termino((justo)) depende, por supuesto, de si uno considera comprar o vender el valor.

Una vez que el precio justo ha sido determinado, el vendedor puede negociar el contrato. Por tanto, lavaloracion de derivados es un ejercicio de extrapolacion complejo para definir el valor actual de mercado deun activo.

1.2. Estructura del trabajo y relacion con las asignaturas del grado

Los instrumentos financieros que se van a desarrollar en el trabajo, ası como la obtencion de su precio,son las llamadas ((opciones financieras)) y dentro de estas, las opciones americanas, que tienen un formatomas complejo que las europeas. Mientras que el precio de las ultimas puede obtenerse facilmente de maneraanalıtica utilizando la ecuacion de Black-Scholes, el de las americanas debe obtenerse numericamente. Elmetodo numerico desarrollado aquı recibe el nombre de ((Least Squares Monte Carlo)) (capıtulos 3 y 5) y hasido desarrollado por Longsta↵ y Schwartz en [1].

En el segundo capıtulo de este trabajo se presentan las definiciones de opciones financieras y los tiposque existen. Ademas, se muestra en detalle como simular los caminos que puede seguir el subyacente a lolargo del tiempo mediante simulacion Monte Carlo, y como se valoran opciones estandar europeas usandoesta simulacion mediante un ejemplo. Los conceptos financieros basicos, y su relacion con las matematicas,los he adquirido en la asignatura Matematica Financiera, optativa del cuarto curso, ası como en Introductionto Corporate Finance, en la University of Warwick, y Stochastic Calculus for Finance, en la University ofCalgary . En el tercer capıtulo se presenta el algoritmo Least Squares Monte Carlo (LSM) para obtener elprecio de opciones estandar americanas. Este algoritmo requiere en cada etapa realizar una regresion pormınimos cuadrados con diferentes funciones base, donde se utilizan conceptos de la asignatura EstadısticaAplicada del tercer curso. Se incluye tambien un ejemplo numerico muy ilustrativo. En el cuarto capıtulose introduce la base teorica de Merton sobre los procesos Jump Difussion, que amplıan la teorıa impartidaen la asignatura de Calculo Estocastico. En el capıtulo quinto aumenta la complejidad del producto quese quiere valorar: se trata de una opcion americana sobre un activo cuyo precio sigue un proceso JumpDi↵usion.

3Los futuros son principalmente contratos mediante los cuales dos partes se comprometen y obligan una a comprar y la

otra vender un activo determinado en una fecha futura a un precio prefijado.

4Un forward es un contrato mediante el cual dos partes se comprometen a comprar y vender un activo determinado en

una fecha futura a un precio prefijado en el momento de la contratacion. La diferencia con los contratos de futuros es que los

forward se contratan en operaciones over the counter, es decir, fuera de mercados organizados.

5En finanzas, un valor o security representa derechos parciales de propietario sobre cierta sociedad (((acciones))), o algun

tıtulo de credito u obligacion, con caracterısticas y derechos estandarizados

5

2 CONCEPTOS BASICOS

2. Conceptos Basicos

Para comprender mejor la motivacion de este trabajo, en este capıtulo se va a explicar con detalle queson las opciones financieras, que tipos de opciones hay segun sus caracterısticas, como funcionan, cuandopueden ejercerse, que es la prima de una opcion, cuales son algunos de los modelos de valoracion y en queopciones se utilizan. Por ultimo, se introducira la simulacion de la evolucion del subyacente usando la tecnicaMonte Carlo.

2.1. Opciones

Una opcion es un contrato que otorga al comprador el derecho, pero no la obligacion, a comprar o venderun determinado activo subyacente, a un precio fijado de antemano llamado precio de ejercicio o strike, enun plazo de tiempo determinado o fecha de vencimiento.

El comprador de la opcion tiene el derecho, pero no la obligacion, de comprar o vender (en funcion deltipo de contrato) al precio de ejercicio en la fecha de vencimiento del contrato; por el contrario, el vendedorde la opcion esta obligado o comprar o vender el activo subyacente al comprador de la opcion si este decideejercer su derecho de compra o venta.

Ası, en el momento del vencimiento, el comprador de la opcion decidira si le interesa ejercitar o nosu derecho de compra o venta, en funcion de la diferencia entre el precio fijado en el contrato (precio deejercicio o strike) y el precio que tenga el subyacente en el mercado de contado (cotizacion de acciones,divisas, commodities...).

La principal diferencia entre las opciones y los tıtulos clasicos (acciones y obligaciones), radica en queaquellas no representan un derecho sobre el activo del emisor. Es decir, un accionista ordinario tiene derechosobre una parte de los beneficios futuros y de los activos de la companıa, mientras que el poseedor de unaopcion call solo tiene el derecho a adquirir acciones en el futuro, lo que representa solo un derecho potencialsobre los activos y beneficios de la empresa. Por otra parte, un accionista posee un tıtulo emitido por lacompanıa al haberla provisto de recursos financieros a cambio de unos ingresos futuros. El poseedor de unaopcion no tiene relacion alguna con la empresa sobre cuyos tıtulos posee un derecho de compra o venta.Simplemente tiene un acuerdo con otra parte, la del vendedor, que concierne a la posible adquisicion en elfuturo de los tıtulos a un precio determinado.

La gran mayorıa de los contratos sobre opciones son compensados o cerrados antes de que la operacionde compra o venta se ejerza. Dicho de otra manera, la mayorıa de las personas que operan en opciones noestan interesadas en el activo subyacente sino en ganar dinero. De esta manera se podran emitir muchasmas opciones de las que realmente seran ejercidas. En otras palabras, las acciones subyacentes raramenteseran compradas o vendidas por el poseedor de la opcion, por ello el numero de acciones sobre las que sepueden ejercer las opciones puede superar el numero de acciones realmente emitidas.

Existen dos tipos basicos de opciones: call, u opciones de compra, y put, u opciones de venta.

2.1.1. Opcion Call

Las opciones call dan al poseedor el derecho de comprar el subyacente en una fecha y a un precioconcretos. A cambio de una prima (premium) por la opcion, el comprador de esta ejerce su derecho en elinstante de tiempo t si el precio de mercado del activo subyacente S

t

, en ese instante, es superior al strike K.La diferencia entre ambos valores supone la ganancia para el inversor que ha comprado la opcion, y recibeel nombre de payo↵. De esta ganancia habrıa que descontar, pues, la prima que se pago en el momentoinicial al vendedor. Notese que esta prima es independiente de si se ejerce o no la opcion. El vendedor deuna opcion call esta obligado a vender el activo al comprador si´este ejerce su opcıon.

El payo↵ puede recogerse en la siguiente formula:

max {St

�K, 0}

6

2.1 Opciones 2 CONCEPTOS BASICOS

Figura 1: Payo↵ de una opcion call con strike K

2.1.2. Opcion Put

Las opciones put dan el derecho a vender el subyacente tambien en fecha y a un precio acordados. Acambio de la prima, el comprador de una opcion put ejerce su derecho en t si el precio de mercado del activosubyacente S

t

, en ese instante, es inferior al strike, K. De nuevo, la diferencia entre ambos precios supone laganancia para el inversor que ha comprado la opcion (payo↵ ). Igual que con la call, esta ganancia es bruta,pues se debe descontar el precio de la opcion que se pago en el momento inicial al vendedor. El vendedorde una opcion put esta obligado a comprar el activo al inversor al precio de strike si este ejerce su opcion.

El payo↵ puede recogerse en la siguiente formula:

max {K � St

, 0}

Figura 2: Payo↵ de una opcion put con strike K

El vencimiento de las opciones Aquellas opciones que pueden ser ejercidas solo en el momento de suvencimiento T reciben el nombre de opciones europeas, pero si se pueden ejercer, ademas, en cualquiermomento antes de dicha fecha se denominan opciones americanas. Un caso intermedio,cuando se discretizael tiempo de ejercicio, lo representan las opciones bermuda, que solo se pueden ejercer en algunas fechasintermedias y en las de vencimiento.

El poseedor de una opcion, tanto si es de compra como de venta, puede optar por tres posibles decisiones:

1. Ejercer el derecho comprando o vendiendo los tıtulos que la opcion le permite.

2. Dejar pasar la fecha de vencimiento sin ejercer su opcion.

3. Venderla antes de su vencimiento en el mercado secundario de opciones.

7

2.1 Opciones 2 CONCEPTOS BASICOS

El precio de ejercicio El precio de ejercicio es aquel al que se tiene derecho a adquirir o a vender (callo put) el activo subyacente durante el periodo de vida de la opcion.

Cuando el precio de mercado del activo subyacente St

es superior al precio de ejercicio K de la opcioncall se dice que esta in-the-money6 (ITM ). En caso de las opciones put es justo al reves.

Cuando el precio de mercado del activo subyacente St

esta proximo al precio de ejercicio K, se diceque la opcion esta at-the-money7(ATM ).

Cuando el precio de mercado del activo subyacente St

es inferior al precio de ejercicio K de la opcioncall se dice que esta out-of-the-money8 (OTM ). En caso de las opciones put es justo al reves.

OpcionCall

8

>

<

>

:

St

> K =) ITM

St

< K =) OTM

St

⇡ K =) ATM

OpcionPut

8

>

<

>

:

St

> K =) ITM

St

< K =) OTM

St

⇡ K =) ATM

Veamos ahora un ejemplo practico de una opcion de Apple Inc. (AAPL) que cotiza en el NASDAQ.

Figura 3: Evolucion del precio de mercado de una accion de Apple Inc. (finance.yahoo.com)

En la Figura 4 se observa una representacion de una fraccion de opciones call para una accion de Applecon fecha de vencimiento 17/07/2015. Las columnas encabezadas por Bid(compra) y Ask(venta) indican,respectivamente, el precio al que le compraran la opcion y precio al que se la venderan (si se quiere adquiriruna opcion call se debera ver cuanto se pide (Ask) en la columna de venta y si, por el contrario, se quiereemitirla, se debera ver lo que se ofrece (bid) en la columna de compra. La columna Vol indica el numero decontratos negociados a ese precio.

6Esta denominacion hace referencia a que, si no se tiene en cuenta el precio pagado por la prima, el propietario de la opcion

ganara dinero si decide ejercerla en este mismo instante.

7En este caso el propietario no ganarıa ni perderıa nada (siempre sin tener en consideracion el precio de la prima)

8Esta denominacion hace referencia a que, si no se tiene en cuenta el precio pagado por la prima, el propietario de la opcion

perderıa dinero si decide ejercerla en este mismo instante.

8

2.1 Opciones 2 CONCEPTOS BASICOS

Figura 4: Call Options — Apple Inc. (finance.yahoo.com)

Tanto el Volumen como el Interes Abierto (Open Interest —ultima columna) merecen un capıtuloaparte.

En el mercado de opciones, los movimientos de los precios son resultado de las operaciones de millonesde traders. Tanto el volumen como el interes abierto son indicadores de lo que los otros participantes estanhaciendo.

El Volumen (especialmente el Daily Trading Volume) proporciona informacion sobre la direccion demercado del activo subyacente. Es el encargado de informar de la anchura de mercado.

El Interes Abierto es un concepto que todo trader de opciones necesita comprender. Si bien es un indica-dor menos importante que el precio o el volumen, proporciona informacion util que debiera ser consideradaantes de establecer nuestra posicion. Representa el numero total de contratos que no estan cerrados. Desdeel momento que el comprador o vendedor ((abre)) el contrato hasta que la contraparte lo cierra se consideraque el contrato esta abierto.

Si seguimos el interes abierto se pueden extraer ciertas conclusiones:

Una subida del interes abierto significa que nuevo dinero esta entrando en el mercado. El resultadosera que la tendencia actual continuara.

9

2.1 Opciones 2 CONCEPTOS BASICOS

Una bajada, en cambio, significa que el mercado esta liquidandose y por tanto implica que la tendenciadel precio actual esta llegando a su fin.

Ejemplo Practico. Compra de una Call opcion de AAPL. Supongase que un inversor deseaadquirir una accion de Apple porque piensa que su cotizacion va a subir, pero que por algun motivo nopuede, o no quiere, pagar los $123.59USD que el mercado le demanda, como se indica en la Figura 3. Eneste caso podrıa adquirir una opcion call sobre la misma.

Al adquirir una opcion call se podra beneficiar de un aumento del precio del activo subyacente sinhaberlo comprado. Ası que el inversor adquiere una opcion call sobre una accion de Apple con un strike de,por ejemplo, $120USD. El precio de mercado de dicha opcion (la prima) en este momento es de $10.

El poseedor de la opcion call de Apple (se dice que tiene una posicion larga en opciones call porquelas posee, y una posicion corta en acciones porque no las tiene) podra decidir si ejerce o no la opcion.Obviamente, la ejercera cuando la cotizacion de la accion supere el precio de ejercicio. Por el contrario, sillegada la fecha de vencimiento, en este caso el 17/07/2015, se encuentra en una situacion out of the moneyla opcion no sera ejercida, pues puede adquirla a precio de mercado a un precio inferior al de la opcion. Sila opcion se ejerce, la perdida maxima sera de $10.

Los precios de la accion previamente enunciados se pueden resumir en la siguiente Tabla:

Precio de la accion $123.59Strike $120.00Prima $10.00

Fecha de contratacion 13/03/2015Fecha de vencimiento 13/07/2015

En la fecha de vencimiento del contrato el comprador se puede encontrar, por ejemplo, con los siguientescasos. Por razones de sencillez no se tienen en cuenta los calculos posteriores de los costes de transaccion, nilos impuestos ni el valor temporal del dinero. Del mismo modo, se va a suponer una opcion europea, perono cambiarıa en absoluto en el caso de considerar una opcion americana.

Caso 1. ST

= 140

El inversor ejerce la opcion al precio de strike K=120 y revende el activo seguidamente al preciode mercado S

T

= 140, obteniendo los siguientes resultados:

Precio de compra $120Prima $10

Coste TOTAL $130Ingreso TOTAL $140

Beneficio de la operacion $10

Caso 2. ST

= 125

El inversor ejerce la opcion al precio de strike K=120 y revende el activo seguidamente al preciode mercado S

T

= 125, obteniendo los siguientes resultados:

Precio de compra $120Prima $10

Coste TOTAL $130Ingreso TOTAL $125

Beneficio de la operacion -$5

Notese que si no ejerciese la opcion perderıa el coste de la misma, es decir, $10 lo que serıa, sinduda, peor.

Caso 3. ST

= 110

El inversor no ejerce la opcion y su perdida es el valor de la misma, es decir, $10. Si la ejerce, laperdida serıa mayor.

10

2.1 Opciones 2 CONCEPTOS BASICOS

En la figura se muestra la grafica representativa del beneficio que puede obtenerse a traves de una opcioncall que numericamente se han analizado previamente. La princial atraccion de esta operacion es el altoapalancamiento que proporciona al inversor, puesto que se pueden obtener fuertes ganancias con pequenosdesembolsos iniciales y, ademas, el riesgo esta limitado por una cantidad fija: la prima.

En definitiva, la maxima perdida de la estrategia consistente en adquirir una opcion call queda limitadaal pago de la prima, mientras que, sin embargo, el beneficio puede ser, en teorıa, ilimitado.

Figura 5: Profit/Loss opcion Call — Apple Inc.

En la Figura 5 se comparan las decisiones de ejercer, o no, la opcion call de la accion a los tres preciosindicados anteriormente o, por el contrario, adquirla directamente a precio de mercado. Lo que nos indicalas tres diferencias basicas entre ambas decisiones:

1. El desembolso inicial requerido de la inversion, a traves de la compra de opciones, es inferior al dela compra de acciones (10.00<123.59).

2. El riesgo en terminos monetarios absolutos es mas pequeno en el caso de la opcion.

3. El porcentaje de ganancia/perdida dado por el redimiento del periodo es mayor en el caso de laopcion call, que en el de la adquisicion de la accion, lo que nos indica que la inversion en opciones esmas arriesgada que si fuese directamente en el activo subyacente.

Factores que determinan el precio de una opcion (c)

1. El valor intrınseco del activo subyacente (S0). Cuanto mayor sea su valor, mayor sera el preciode la opcion call suscrita sobre ese tıtulo —considerando constantes el strike y la fecha de vencimientodel contrato.

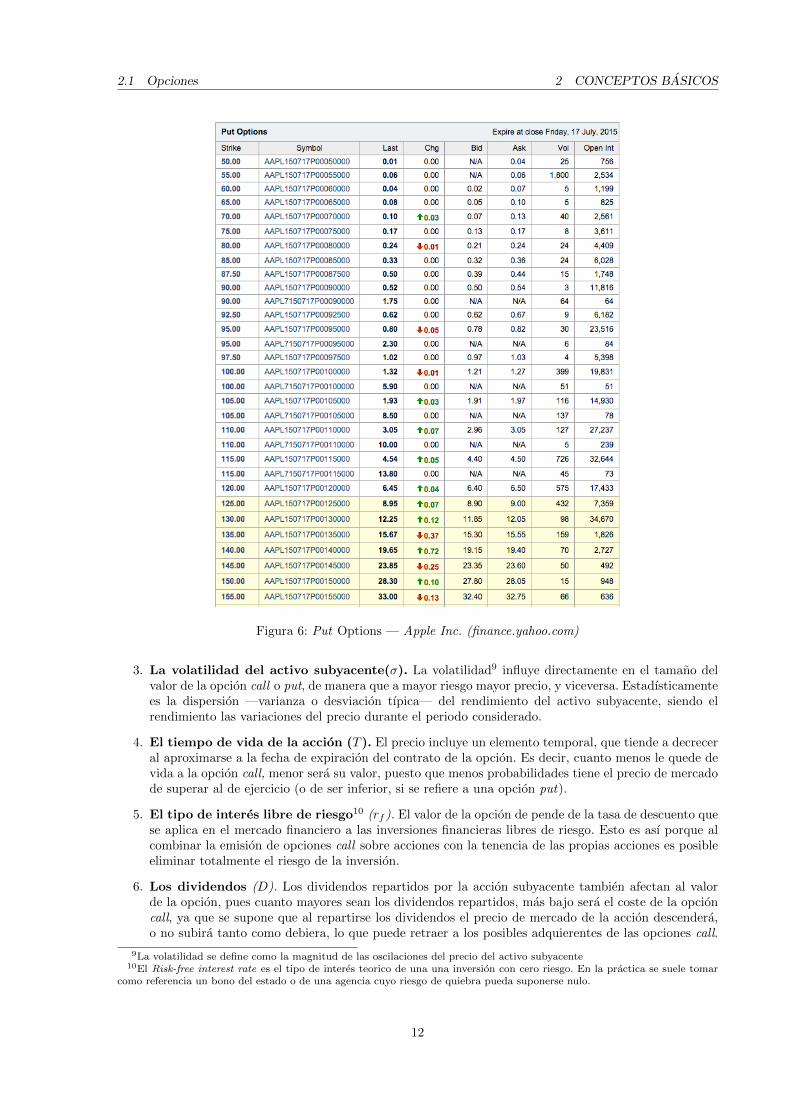

2. El precio de ejercicio(K). Cuanto mas bajo sea el precio de ejercicioK, mayor sera el precio dela opcion call, puesto que existira una mayor probabilidad de que el precio de mercado de la accionacabe superando al de ejercicio. Ocurre el caso contrario en las opciones put, como se puede ver en laFigura 6.

11

2.1 Opciones 2 CONCEPTOS BASICOS

Figura 6: Put Options — Apple Inc. (finance.yahoo.com)

3. La volatilidad del activo subyacente(�). La volatilidad9 influye directamente en el tamano delvalor de la opcion call o put, de manera que a mayor riesgo mayor precio, y viceversa. Estadısticamentees la dispersion —varianza o desviacion tıpica— del rendimiento del activo subyacente, siendo elrendimiento las variaciones del precio durante el periodo considerado.

4. El tiempo de vida de la accion (T ). El precio incluye un elemento temporal, que tiende a decreceral aproximarse a la fecha de expiracion del contrato de la opcion. Es decir, cuanto menos le quede devida a la opcion call, menor sera su valor, puesto que menos probabilidades tiene el precio de mercadode superar al de ejercicio (o de ser inferior, si se refiere a una opcion put).

5. El tipo de interes libre de riesgo10 (rf

). El valor de la opcion de pende de la tasa de descuento quese aplica en el mercado financiero a las inversiones financieras libres de riesgo. Esto es ası porque alcombinar la emision de opciones call sobre acciones con la tenencia de las propias acciones es posibleeliminar totalmente el riesgo de la inversion.

6. Los dividendos (D). Los dividendos repartidos por la accion subyacente tambien afectan al valorde la opcion, pues cuanto mayores sean los dividendos repartidos, mas bajo sera el coste de la opcioncall, ya que se supone que al repartirse los dividendos el precio de mercado de la accion descendera,o no subira tanto como debiera, lo que puede retraer a los posibles adquierentes de las opciones call.

9La volatilidad se define como la magnitud de las oscilaciones del precio del activo subyacente

10El Risk-free interest rate es el tipo de interes teorico de una una inversion con cero riesgo. En la practica se suele tomar

como referencia un bono del estado o de una agencia cuyo riesgo de quiebra pueda suponerse nulo.

12

2.2 Valoracion de opciones europeas 2 CONCEPTOS BASICOS

Con la opcion put ocurrira exactamente lo contrario, puesto que si desciende el precio de mercado delactivo subyacente, ello redundara en un aumento de la opcion de venta.

El precio de una opcion call depende principalmente de seis factores: c=f (S,K,�, T, rf

, D) de la siguienteforma:

@c

@S> 0 @c

@K < 0@c

@T> 0

@c

@�> 0 @c

@r

f

> 0@c

@D> 0

mientras que en las opciones put serıa:

@c

@S< 0 @c

@K > 0@c

@T> 0

@c

@�> 0 @c

@r

f

< 0@c

@D> 0

2.2. Valoracion de opciones europeas

En general, la valoracion de opciones comienza suponiendo que el precio del activo subyacente sigueun cierto proceso de difusion. Bajo condiciones de no-arbitraje11, diversas tecnicas matematicas permitenderivar una ecuacion diferencial en derivadas parciales, cuya solucion es el precio de la opcion.

Para opciones europeas, esta solucion se puede obtener de forma analıtica. Sin embargo, para opcionesamericanas, la solucion se suele obtener de forma numerica, empleando tecnicas como diferencias finitas,arboles, integracion numerica o simulacion Monte Carlo.

2.2.1. El modelo de Black-Scholes-Merton

Este modelo parte de una economıa en la que se tienen tres instrumentos financieros: una opcion europea,una accion (activo subyacente de esta opcion) y un activo libre de riesgo.

Suposiciones del Modelo de BS

1. El comportamiento del precio de las acciones corresponde al modelo lognormal12.

2. No hay costes de transaccion o impuestos. Todos los activos financieros son perfectamente divisibles.

3. No hay dividendos sobre las acciones durante la vida de la opcion.

4. No hay oportunidades de arbitraje.

5. La negociacion de valores financieros es continua.

6. Los inversores pueden prestar o pedir prestado13 al mismo tipo de interes libre de riesgo (rf

).

7. El tipo de interes libre de riesgo a corto plazo, r = rf

, es constante.

Finalmente, se supone que el precio del activo subyacente, S, sigue, bajo la medida de probabilidad neutralal riesgo, un proceso browniano geometrico:

dS = rSdt+ �Sdz (1)

11Es la practica de tomar ventaja de una diferencia de precio entre dos o mas mercados: realizar una combinacion de

transacciones complementarias que capitalizan el desequilibrio de precios. La utilidad se logra debido a la diferencia de precios

de los mercados. Por medio de arbitraje, los participantes en el mercado pueden lograr una utilidad instantanea libre de riesgo.

12El modelo lognormal viene modelado por un movimiento browniano geometrico dS/S = µdt + �dw donde dw es un

movimiento browniano, � representa la componente aleatoria, en este caso la volatilidad, y µ corresponde al drift o deriva que

intuitivamente corresponderıa al retorno instantaneo.

13Ası, la cantidad Bt invertida en el activo libre de riesgo en el momento t sigue la ecuacion diferencial dBt = rBtdt

13

2.3 Valoracion de opciones americanas 2 CONCEPTOS BASICOS

donde � es la tasa de volatilidad de la rentabilidad de la accion y z es un movimiento browniano estandar.A veces, es util reescribir esta ecuacion en funcion del logaritmo del precio del activo, x=ln(S). Con estanueva variable y, usando el Lema de Ito, la ecuacion (1) se convierte en:

dx=

✓

r � 1

2�2

◆

dt+ �dz (2)

con la ventaja de que ahora se tiene un termino constante tanto en la deriva como en la volatilidad delproceso estocastico.

Tras construir una cartera de cobertura (libre de riesgo), estos autores aplican condiciones de no-arbitrajey derivan la siguiente ecuacion diferencial en derivadas parciales para el precio de la opcion C(S, t):

1

2�2S2 @

2C (S, t)

@S2+ rS

@C (S, t)

@S+@C (S, t)

@t= rC (S, t) (3)

La condicion terminal que debe cumplir la solucion de esta ecuacion, C (S, t) viene dada por el pagofinal de la opcion. Para el caso de una opcion call, se tiene, como se comenta en (2.1.1):

max {ST

�K, 0}

Si se utilizan las variables x=ln(S) , W (x, t) = C(S, t) se obtiene una ecuacion con coeficientes constantespara las derivadas parciales:

1

2�2 @

2W (x, t)

@x2+

✓

r � 1

2�2

◆

@W (x, t)

@x+@W (x, t)

@t= rW (x, t) (4)

Esta ecuacıon, despues de utilizar cierto cambio de variables, es equivalente a la ((ecuacıon del calor)),cuya solucion (el precio de la opcion call europea) viene dada por:

C (S, t) = S ·N(d1)�Ke�r(T�t)N(d2)

donde N(·) es la funcion de distribucion acumulativa de una variable aleatoria normal estandar y setiene que:

(

d1=ln( S

K )+(r+ 12�

2)(T�t)

�

pT�t

d2 = d1 � �pT � t

Aplicando la paridad put-call14, se obtiene el precio de una opcion put europea:

P (S, t)=Ke�r(T�t)N(�d2)� SN(�d1)

Esta fomula no se puede aplicar a opciones americanas pues, en estas, hay que decidir en cada fechade ejercicio si se ejerce la opcion o si se espera a ejercerla en un momento futuro. La frontera que separalas regiones de ejercicio anticipado y de continuacion es la frontera optima de ejercicio, que debedeterminarse para valorar dicha opcion.

2.3. Valoracion de opciones americanas

De los dos tipos comunes de opciones en el mercado, las americanas son mucho mas complejas deevaluar. No solo el propietario tiene que determinar la polıtica de ejercicio optima, sino que el precio dela opcion tambien ha de ser determinado. El modelo de Black Scholes proporciona de forma explıcita unaformula cerrada para valorar opciones europeas sin dividendos. Lamentablemente, a diferencia del casoeuropeo, generalmente no se puede encontrar de manera explıcita una formula cerrada para el problema devalorar una opcion americana. Como resultado cuando no se puede encontrar una formulacion exacta o esmuy complicada de implementar, se suele recurrir a metodos numericos para valorar dichas opciones. Losmetodos numericos existentes se pueden dividir en cuatro grupos principales: metodos basados en EDPs,metodos de rejillas, metodos de Redes Estocasticas y metodos basados en la simulacion.

14La paridad put-call establece una relacion entre el precio de la opcion call C(S, t) y la opcion put P (S, t). Para comprenderlo

se deben considerar dos carteras. La cartera A con una opcion call europea y una cantidad de cash Ke

�rTy la cartera B con

una opcion put europea y una accion. En la fecha de vencimiento ambas valen max {ST ,K}. Puesto que ambas opciones son

europeas no pueden ser ejercidas antes de la fecha de vencimiento. Las carteras, por tanto, deben de tener un valor identico

en este momento, es decir, C +Ke

�rT= P + S0. Si no se da la igualdad, entonces existen oportunidades de arbitraje.

14

2.3 Valoracion de opciones americanas 2 CONCEPTOS BASICOS

2.3.1. Ecuaciones en Derivadas Parciales (EDPs)

Los avances mas significativos para los metodos de valoracion basados en EDPs han sido en la aplicacionde la transformacion del dominio. En particular, Fourier, Laplace y metodos de transformacion generalizadosse han aplicado a modelos estocasticos de volatilidad y a muchos otros modelos de valoracion (ver [11]).

Estas tecnicas se pueden aplicar tambien a modelos de valoracion de activos que siguen un procesoJump-Di↵usion como se prueba en [12]. Puesto que los metodos basados en EDPs usan varias tecnicasde aproximacion, se los considera menos precisos y, en muchos casos, mas complicados de implementary calcular el precio de los activos y, por tanto, son mucho menos populares que el resto de metodos devaloracion.

2.3.2. Metodos de Rejilla

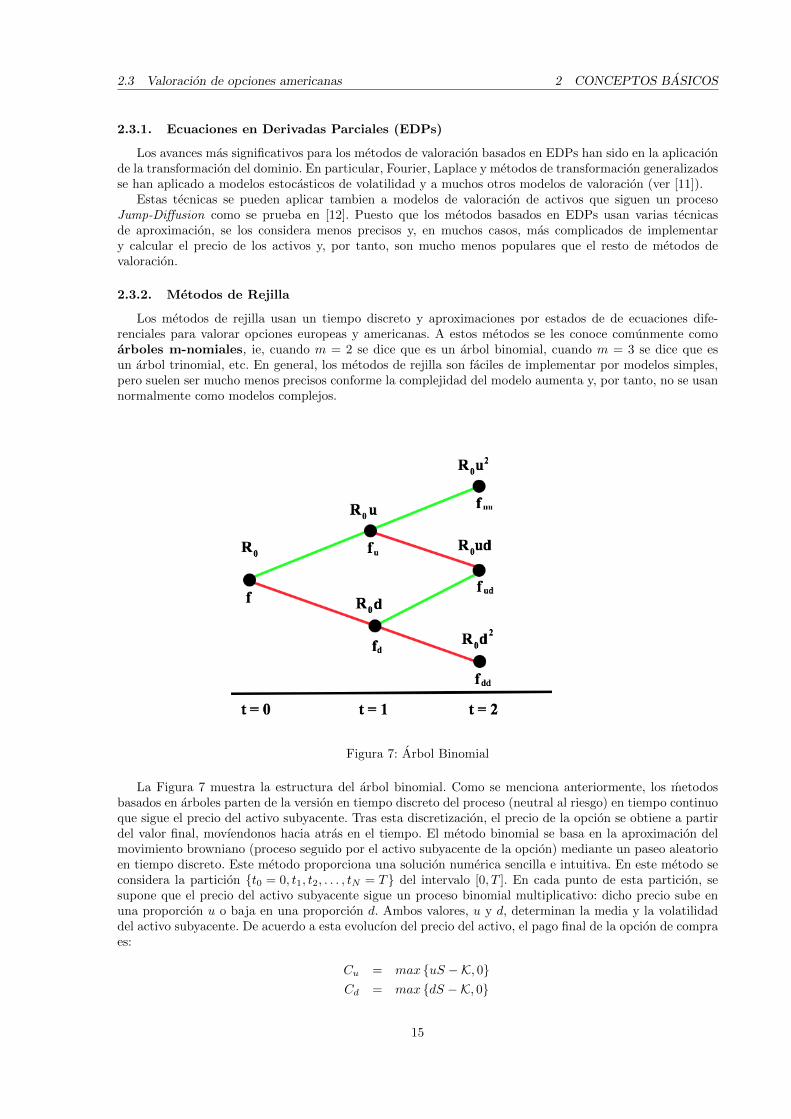

Los metodos de rejilla usan un tiempo discreto y aproximaciones por estados de de ecuaciones dife-renciales para valorar opciones europeas y americanas. A estos metodos se les conoce comunmente comoarboles m-nomiales, ie, cuando m = 2 se dice que es un arbol binomial, cuando m = 3 se dice que esun arbol trinomial, etc. En general, los metodos de rejilla son faciles de implementar por modelos simples,pero suelen ser mucho menos precisos conforme la complejidad del modelo aumenta y, por tanto, no se usannormalmente como modelos complejos.

Figura 7: Arbol Binomial

La Figura 7 muestra la estructura del arbol binomial. Como se menciona anteriormente, los metodosbasados en arboles parten de la version en tiempo discreto del proceso (neutral al riesgo) en tiempo continuoque sigue el precio del activo subyacente. Tras esta discretizacion, el precio de la opcion se obtiene a partirdel valor final, movıendonos hacia atras en el tiempo. El metodo binomial se basa en la aproximacion delmovimiento browniano (proceso seguido por el activo subyacente de la opcion) mediante un paseo aleatorioen tiempo discreto. Este metodo proporciona una solucion numerica sencilla e intuitiva. En este metodo seconsidera la particion {t0 = 0, t1, t2, . . . , tN = T} del intervalo [0, T ]. En cada punto de esta particion, sesupone que el precio del activo subyacente sigue un proceso binomial multiplicativo: dicho precio sube enuna proporcion u o baja en una proporcion d. Ambos valores, u y d, determinan la media y la volatilidaddel activo subyacente. De acuerdo a esta evolucıon del precio del activo, el pago final de la opcion de compraes:

Cu

= max {uS �K, 0}C

d

= max {dS �K, 0}

15

2.3 Valoracion de opciones americanas 2 CONCEPTOS BASICOS

De manera analoga al modelo Black-Scholes, se construye una cartera libre de riesgo y el precio de unaopcion de compra con un vencimiento igual a un perıodo viene dado por:

C = e�r�t (pCu

+ (1� p)Cd

)

p =er�t � d

u� d�t = T/N

Por tanto, el precio de la opcion call puede interpretarse como el valor esperado (descontado) de lospagos futuros de dicha opcion. Dicha esperanza se calcula utilizando la medida de probabilidad neutral alriesgo. Puesto que el metodo binomial es una aproximacion del proceso en tiempo continuo que sigue elprecio del activo, se eligen los valores de los parametros de salto (u y d) y la probabilidad (neutral al riesgo)p de manera que la media y varianza neutrales al riesgo del proceso en tiempo discreto coincidan con lasdel proceso en tiempo continuo dado por la ecuacion (1).

Para evitar problemas numericos, es recomendable utilizar el cambio de variable x = ln(S). En estecaso, x puede subir a x+�x

u

o bajar a x+�xd

con probabilidades p y 1� p, respectivamente. Igualandola media y la varianza de los procesos discreto y continuo, obteniendose dos ecuaciones y, como antes, unode los tres parametros (�x

u

, �xd

o p) se puede elegir libremente.Para la especificacıon basada en S(x), se puede construir un arbol para el precio del activo a partir

del valor inicialS0(x0). En cada nodo (i, j) de este arbol, los precios del activo y de la opcion de comprason S

i,j

= S0ujdi�j (x

i,j

= x0 + j�xu

+ (i � j)�xd

) y Ci,j

, respectivamente. Se comienza en el nodofinal del ´arbol en el momento T donde se conoce el valor de la opcion (su pago final). Puesto que seesta trabajando en un mundo neutral al riesgo, el valor de la opcion en cada nodo en el momento T ��tpuede obtenerse como el valor esperado en el momento T multiplicado por un factor de descuento: C

i,j

=e�r�t (pC

i+1,j+1 + (1� p)Ci+1,j). Moviendonos hacia atras en el tiempo a lo largo de todos los nodos en el

arbol, se obtiene el precio de la opcion en el momento inicial, C0,0.Para una opcion americana, la unica diferencia es que, en cada nodo, se debe comparar la ganancia que

se obtiene si se ejerce la opcion antes de su vencimiento frente a la ganancia que se consigue si la opcıon seejerce en un momento posterior.

La popularidad de los metodos de rejilla reside en su simplicidad conceptual y facilidad de implemen-tacion. Sin embargo, el hecho de que el numero de precios del activo sea muy reducido en los periodosiniciales supone un problema. Cuando se mira a los dos primeros periodos, con m=2, se encuentran un totalde 6 precios posibles —este numero aumenta hasta 11 con m = 3. Comparando con las redes estocasticas(siguiente seccion), es bastante evidente que hay una diferencia significativa en el numero de posibles preciosdel activo en los periodos iniciales, lo cual puede llevar a resultados imprecisos.

Ademas, cuando se comparan con los Metodos Monte Carlo, se encuentra una clara desventaja al com-parar Precision/Coste Computacional.

2.3.3. Metodos de Redes Estocasticas

Las redes estocasticas se utilizan para valorar opciones americanas usando un tiempo discreto y aproxi-maciones discretas. Se usan cuando no se puede obtener una solucion cerrada. Esta seccion se centra en elMetodo de las Diferencias Finitas.

Metodo de las Diferencias Finitas Este metodo representa una tecnica alternativa a la anterior y partede la construccion de una rejilla de puntos{(t, x)=(ik, jh) | i 2 Z+, j 2 Z} , donde h y k son los parametrosque indican el tamano de la rejilla, tan pequenos como se quiera. A continuacion, se obtiene una solucionaproximada de la ecuacion diferencial en derivadas parciales en dichos puntos. Dicha solucion se consiguesustituyendo las derivadas parciales por diferencias finitas. En general, el metodo de las diferencias finitases una de las formas mas simples de aproximar una ecuacion diferencial. Por este motivo, el metodo de lasdiferencias finitas se usa con frecuencia para modelos y productos financieros mas complejos. Este metodose basa en la expresion f (x+ b)� f (x+ a) que implica que el siguiente punto deriva del anterior haciendoun metodo recursivo ya sea hacia adelante o hacia atras. Las expresiones en diferencias se pueden centraralrededor de los momentos i+1, i, o i+ 1

2 . Estas alternativas dan lugar a tres metodos: explıcito, implıcitoo el metodo de Crank-Nicolson, respectivamente.

16

2.3 Valoracion de opciones americanas 2 CONCEPTOS BASICOS

Figura 8: Metodo Implıcito (forward recursion) vs Metodo Explıcito (backward recursion)

La Figura 8 muestra la diferencia entre el metodo explıcito (o recursion hacia atras) y el metodo implıcito(o recursion hacia adelante). El metodo explıcito tiene el inconveniente de ser estable y convergente solosi se impone la restriccion �x >

p2�t. Dicha restriccion implica que se podrıa necesitar muchos periodos

infinitesimales para obtener la solucion. Este problema se evita con cualquiera de los otros dos metodos,aunque son computacionalmente mas costosos.

2.3.4. Simulacion Monte Carlo

Segun la teorıa general de valoracion, el precio de una opcion es la esperanza de su valor final descontado,donde esta esperanza se calcula utilizando la medida de probabilidad neutral al riesgo. Dicho valor esperadose puede estimar calculando la media de un gran numero de pagos finales. Como se comenta anteriormente,los pasos a seguir son los siguientes:

1. Simular el precio del activo subyacente (vease la expresion (1)) hasta el vencimiento de la opcion ycalcular el payo↵ de dicha opcion. Este paso se repite M veces.

2. Calcular la media de estos payo↵s15.

3. Descontar esta media utilizando el tipo de interes libre de riesgo r para obtener una estimacion delprecio de la opcion.

El punto crucial es simular adecuadamente el proceso que sigue el precio del activo subyacente para lo cualse recomienda utilizar el logaritmo de dicho precio. En este caso, la ecuacion (2) se aproxima mediante:

x(t+�t) = x(t) +

✓

r � 1

2�2

◆

�t+ �p�t"

�t = T/N

donde " procede de una distribucion normal estandar. Esta ecuacion se utiliza para obtener el valor dex(t) desde el instante inicial hasta el momento final, T .

Deshaciendo el cambio x = ln(S) y resolviendo la ecuacion diferencial se obtiene:

ST

= S0e(r� 1

2�2)T+�

pT"

15Notese que los caminos son igualmente probables pues la variables {"t} son independientes e identicamente distribuidas.

17

2.3 Valoracion de opciones americanas 2 CONCEPTOS BASICOS

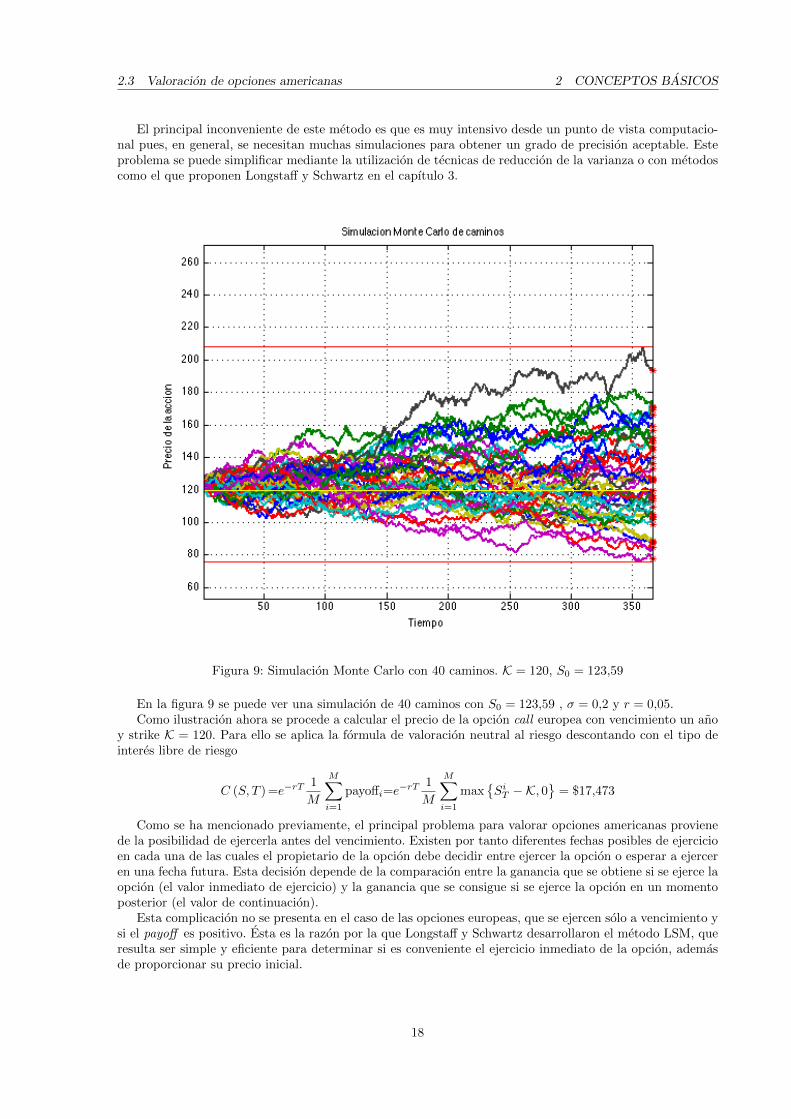

El principal inconveniente de este metodo es que es muy intensivo desde un punto de vista computacio-nal pues, en general, se necesitan muchas simulaciones para obtener un grado de precision aceptable. Esteproblema se puede simplificar mediante la utilizacion de tecnicas de reduccion de la varianza o con metodoscomo el que proponen Longsta↵ y Schwartz en el capıtulo 3.

Figura 9: Simulacion Monte Carlo con 40 caminos. K = 120, S0 = 123,59

En la figura 9 se puede ver una simulacion de 40 caminos con S0 = 123,59 , � = 0,2 y r = 0,05.Como ilustracion ahora se procede a calcular el precio de la opcion call europea con vencimiento un ano

y strike K = 120. Para ello se aplica la formula de valoracion neutral al riesgo descontando con el tipo deinteres libre de riesgo

C (S, T )=e�rT

1

M

M

X

i=1

payo↵i

=e�rT

1

M

M

X

i=1

max�

Si

T

�K, 0

= $17,473

Como se ha mencionado previamente, el principal problema para valorar opciones americanas provienede la posibilidad de ejercerla antes del vencimiento. Existen por tanto diferentes fechas posibles de ejercicioen cada una de las cuales el propietario de la opcion debe decidir entre ejercer la opcion o esperar a ejerceren una fecha futura. Esta decision depende de la comparacion entre la ganancia que se obtiene si se ejerce laopcion (el valor inmediato de ejercicio) y la ganancia que se consigue si se ejerce la opcion en un momentoposterior (el valor de continuacion).

Esta complicacion no se presenta en el caso de las opciones europeas, que se ejercen solo a vencimiento ysi el payo↵ es positivo. Esta es la razon por la que Longsta↵ y Schwartz desarrollaron el metodo LSM, queresulta ser simple y eficiente para determinar si es conveniente el ejercicio inmediato de la opcion, ademasde proporcionar su precio inicial.

18

3 EL METODO ((LEAST-SQUARES MONTE CARLO)) (LSM)

3. El metodo ((Least-Squares Monte Carlo)) (LSM)

El algoritmo propuesto por Longsta↵ y Schwartz en [1] es una metodologıa simple, pero a la vez eficiente,para valorar opciones americanas, bermuda y exoticas a traves de la simulacion Monte Carlo y las tecnicasde regresion. El objetivo del algoritmo LSM es proporcionar el precio de estos contratos. La idea clavees encontrar, para cada camino simulado !, el instante en el que el ejercicio inmediato procure un payo↵mayor que el valor que se obtendrıa en caso de continuar con la opcion (i.e. sin ejercerla). Este valor decontinuacion C(S

t

|Ft

) se estima mediante una regresion mınimos cuadrados para cada instante de ejerciciot. Estas regresiones utilizan como variables explicativas una serie de funciones cuyos argumentos dependende los precios de los activos subyacentes. El valor esperado de continuacion de la opcion viene dado porel valor estimado en estas regresiones. La polıtica optima de ejercicio se toma tras comparar estos valoresestimados con los valores de ejercicio inmediato. Este proceso se repite recursivamente en cada una de lasposibles fechas de ejercicio comenzando en el instante dado por el vencimiento de la opcion y terminandoen el momento inicial. Ası, en cada fecha de ejercicio, se obtiene un flujo de caja. El precio de la opcionamericana se obtiene descontando al momento inicial estos flujos de caja. Por otra parte, el instante deejercicio optimo, ⌧

k

, es el que maximiza el valor de la opcion.

3.1. Marco general de valoracion

Estos autores quieren valorar en el instante inicial, t = 0, una opcion que vence en el instante T . Enel intervalo temporal finito, [0, T ], se define un espacio de probabilidad (⌦,F, P ) y una medida martingalaequivalente, Q (ver [11]; p.1148; seccion 2.2.2) . ⌦ representa el conjunto de todas las posibles realizacionesde una economıa estocastica desde 0 hasta T y sus elementos, ! 2 ⌦, representan cada camino simulado. Frepresenta la �� algebra que simboliza los eventos que pueden distinguirse a tiempo T . P denota la medidade probabilidad definida para los elementos de F. Se denota por F (!, s; t, T ), ! 2 ⌦, s 2 (t, T ] la trayectoriade cash flows de la opcion, suponiendo que la opcion se ejerce despues de t y que el inversor sigue siemprela estrategia de decision optima.

Se supone que la opcion americana se puede ejercer en un numero finito de fechas de ejercicio 0 < t1 <t2 < . . . < t

K

= T . Esto equivale a aproximar la opcion american por su opcion bermuda correspondiente.Bajo condiciones de no-arbitraje, el valor de continuacion es igual a la esperanza (neutral al riesgo) de loscash flows futuros descontados F (!, s; t

k

, T ) con respecto a la medida neutral al riesgo Q. Concretamente,en t

k

, el valor de continuacion se puede expresar como:

C(!; tk

) = EQ

2

4

K

X

j=i+1

exp

✓

�ˆ

t

j

t

k

r(!, s)ds

◆

F (!, tj

; tk

, T ) |Ft

k

3

5 (5)

donde r(!, s) es el tipo de interes libre de riesgo y Ft

k

representa la informacion disponible en el instantetk

16.

Suposicion. En lo que sigue se asumira que el tipo de interes libre de riesgo sigue una funcion constante.Por tanto, se podrıa entender la expresion (5) como:

C(!; tk

) = EQ

2

4

K

X

j=i+1

exp (�r (tj

� tk

))F (!, tj

; tk

, T ) |Ft

k

3

5

Los datos de inicio son FK

(!) = P (ST

(!)) = PK

(!), que es el valor de los payo↵s a vencimiento, y⌧K

= T , es decir, en el primer paso se asume que el ejercicio optimo se realiza en t = T (serıa el equialentea una opcion europea) y se van modificando iterativamente los cash flows y los instantes de ejercicio.

En la fecha de vencimiento, el inversor ejercera la opcion si esta ITM o la dejara vencer si esta OTM.Supongase ahora que se esta en t

k

y que ya se han calculado Fk+1 y ⌧

k+1 (tk+1 ⌧

k+1 T ), se procedea calcular estas cantidades para k. Para ello se compara el valor de ejercicio inmediato, P

k

, con elvalor de continuacion, C

k

:= C(Sk

, tk

), bajo la estrategia ⌧k

en cada camino !, que corresponde al valoresperado de los cash flows descontados desde los instantes de pago optimos, suponiendo que no se puedeejercer antes de t

k

:C

k

= EQ

[exp (�r(⌧k+1 � t

k

))Fk+1|Fk

]

16Se asume que FT = F.

19

3.2 Descripcion del algoritmo 3 EL METODO ((LEAST-SQUARES MONTE CARLO)) (LSM)

El valor esperado esta condicionado por la informacion del mercado hasta tk

. De la comparacion de losdos valores se dan los siguientes casos:

(

Ck

(!) > Pk

(!) entonces Fk

= Fk+1 y ⌧

k

= ⌧k+1, 8!

Ck

(!) < Pk

(!) entonces Fk

= Fk

y ⌧k

= tk+1, 8!

(6)

El precio de la opcion put corresponde con el valor C0 bajo la estrategia de ejercicio optima ⌧1,

C0 = EQ

[exp (�r(⌧1 � t0)F1|F0)]

3.2. Descripcion del algoritmo

El enfoque del LSM usa los mınimos cuadrados para aproximar la esperanza condicionada, Ck

, en cadainstante t

K�1, tK�2, ..., t1. Se trabaja hacia atras en el tiempo pues el camino de cash flows F (!, s; tk

, T )puede diferir de C (!, s; t

k+1, T ) ya que puede ser optimo el parar en el tiempo tk+1. Estos valores C

k

seobtienen eligiendo un conjunto de funciones base y haciendo una regresion mediante mınimos cuadradospara determinar los coeficientes {a

i

|i = 0, 1, ..., r} de la aproximacion. Se van a considerar solo los caminos !que en ese instante esten ITM, ya que en los que esten OTM no hay que tomar decisiones, pues no se ejerceinmediatamente y alteran los resultados de la regresion. Los cash flows obtenidos en t

k+1 y descontado atk

, Fk+1 · e⌧k+1�t

k (suponiendo que no se haya ejercido antes) forman la variable dependiente Y para laregresion. Los valores del activo subyacente, S

k

, formarıan la variable dependiente X. Con la eleccion de lasfunciones base L = {1, L1, ..., Lr

}la expresion que mejor ajusta es:

Ck

= EQ

[exp (�r(⌧k+1 � t

k

))Fk+1|Fk

] = EQ

[Y |X] = a0 +r

X

i=1

ai

Li

(7)

En primer lugar se va al vencimientoT , suponiendo que no se ha ejercido antes la opcion. Los cash flowsFT

(!) estan determinados por el payo↵:

FT

(!) = PT

(ST

(!), T ) = max {K � ST

, 0}

que serıan el equivalente al de una opcion europea.A continuacion, se retrocede a t

K�1. En este instante se quiere maximizar el payo↵, ie, se debe decidirentre ejercer inmediatamente, obteniendo P

K�1 = max {K � SK�1, 0} o ejercer en T y obtener P

T

=PK�t

⌘ PK

. El problema es que en tK�1 hay que calcular C

K�1, que depende de la distribucion de SK

condicionada a la situacion actual. Si se decidiera ejercer en un caso en que el valor de continuacion (esdecir, de no ejercer inmediatamente) fuera mayor que el de ejercicio inmediato, se estarıa infravalorandola opcion. Como consecuencia, es necesario estimar el valor de continuacion, C

K�1, con la informacion demercado disponible hasta t

T�1 y la regresion descrita en (7).Habiendo estimado C

K�1(!), si CK�1(!) < P

K�1(!) 8!, se ejerce inmediatamente, por lo tanto,FK�1(!) se actualiza con el valor P

K�1(!) y se guarda tK�1 como ⌧

K�1(!). En caso contratio, no seejerce y F

K�1(!) = FK

(!), ⌧K�1(!) = ⌧

K

(!).En general, para cada camino ! en t

k

, se desconoce Ck

(!) ası que se estima de nuevo su valor con (7)usando solo los caminos ITM. Se compara el valor de ejercicio inmediato P

k

(!) con el de continuacion Ck

(!)y se actualizan los valores de F

k

(!) y ⌧k

(!) como en (6).Cuando se obtiene en el ultimo paso el valor de F1, se descuentan los valores para cada ! desde ⌧1(!)

hasta t0. El precio de la opcion es la media aritmetcia de estos valores, es decir, el precio es la media de lospayo↵s de la opcion en el instante optimo de ejercicio para cada camino y descontado al presente.

3.3. Regresion mınimos cuadrados

En cada etapa tk

del algoritmo se ha visto la necesidad de realizar una regresion que estime el valoresperado C

k

de continuar sin ejercer inmediatamente la opcion.Se toma como variable independiente X = {S

t

(!) | ! 2 ITM}. Del mismo modo se toma como variabledependiente Y = {F

k+1 (!) exp (�r (⌧k+1 � t

k

)) | ! 2 ITM} y las funciones base {1, L1 (X) , L2 (X) , ...., Lr

(X)}.Se quiere encontrar una combinacion lineal de estas funciones que aproxime el valor de continuacionC

k

(Sk

, tk

):

Ck

(Sk

, tk

) ⇡ Fk

(!) ⇡r

X

i=0

ai

Li

(X)

20

3.4 Un ejemplo numerico 3 EL METODO ((LEAST-SQUARES MONTE CARLO)) (LSM)

de manera que se minimice el error cuadratico:

✏ =

v

u

u

t

X

!2ITM

Fk

(!)�r

X

i=0

ai

Li

(X)

!2

El mınimo se alcanza en:

0 =@✏2

@as

= 2X

!2ITM

Fk

(!)�r

X

i=0

ai

Li

(X)

!

Ls

(X)

!

s 2 {0, 1, ..., r}

de modo que para cada s los coeficientes ai

son la solucion de:

X

!2ITM

Fk

(!)Lx

(X) =X

!2ITM

r

X

i=0

ai

Li

(X)Ls

(X) =r

X

i=0

ai

X

!2ITM

Li

(X)Ls

(X)

Se trata, pues, de un sistema lineal de ecuaciones de la forma:

cr⇥1 = A

r⇥r

· br⇥1

donde

cs

=X

!2ITM

Fk

(!)Ls

(X)

As,i

=X

!2ITM

Li

(X)Ls

(X)

para s 2 {0, 1, ..., r} . El vector c y la matriz A son datos conocidos y b es el vector de coeficientes buscado.Este sistema tiene solucion:

0

B

B

B

@

b0b1...br

1

C

C

C

A

= A�1

0

B

B

B

@

c0c1...cr

1

C

C

C

A

3.4. Un ejemplo numerico

A continuacion, se incluye un ejemplo numerico que muestra que, si se utiliza el metodo LSM conun numero reducido de trayectorias simuladas, una opcion americana puede tener un precio inferior a sucontraparte europea.

Se va a valorar una opcion put americana sobre una accion que no paga dividendos.

Tiene 3 instantes de ejercicio: en 4, 8 y 12 meses.

El valor actual del activo subyacente es S0 = 1

Precio de ejercicio:K = 1,1

Tasa de interes libre de riesgo: r = 5%

La volatilidad implıcita del activo subyacente es � = 20%

Se toman como funciones base L = {1, L1, ..., LT

} =�

1, X,X2

Simulacion de trayectorias Se generan 8 trayectorias del activo subyacente.

21

3.4 Un ejemplo numerico 3 EL METODO ((LEAST-SQUARES MONTE CARLO)) (LSM)

Camino t = 0 t = 1 t = 2 t = 3

Cam 1 1 0.917938 1.272171 1.417021Cam 2 1 1.133931 1.290983 1.669802Cam 3 1 1.162833 0.917742 1.228432Cam 4 1 1.096706 1.081163 1.11828Cam 5 1 1.056690 0.871784 0.818722Cam 6 1 1.416442 1.672474 1.363264Cam 7 1 0.937138 0.945920 0.861259Cam 8 1 0.872576 0.658605 0.47527

Figura 10: Caminos del subyacente

La representacion grafica de estos valores se recoge en la siguiente figura:

Figura 11: Representacion grafica de la matriz de precios

El eje de abscisas representa el tiempo, desde el instante de ejerciciot = 1 , que representa el momentoinicial, hasta t = 4. El eje de ordenadas son los valores que puede tomar subyacente. Se procede hacia atrasen el tiempo:

Cashflows F3 en el vencimiento T Se calculan los flujos F3 obtenidos por el comprador en el momentode vencimiento de la opcion, condicionado a no ejercer antes de T para cada camino. En este primer paso,los flujos coinciden con el payo↵ en t3, P3. Ademas, se inicializan los instantes de ejercicio optimos t⇤

Recuerdese que el payo↵ de una opcion put en el instante de ejercicio t es el siguiente:

Pt

= max {K � St

, 0} t 2 {1, .., 3}

22

3.4 Un ejemplo numerico 3 EL METODO ((LEAST-SQUARES MONTE CARLO)) (LSM)

P1 P2 P3

Cam 1 0.1821 0 0Cam 2 0 0 0Cam 3 0 0.1823 0Cam 4 0.0033 0.0188 0Cam 5 0.0433 0.2282 0.2813Cam 6 0 0 0Cam 7 0.1629 0.1541 0.2387Cam 8 0.2274 0.4414 0.6247

F3 t⇤

0 30 30 30 3

0.2813 30 3

0.2387 30.6247 3

Cashflows F2 Se descuentan los flujos F3 hasta tiempo t2. En cada fecha, X denota el precio del activosubyacente, e Y representa el flujo de caja (descontado) que se recibira en fechas futuras si se decide quela opcion no sera ejercida en este momento.Se hace la regresion entre estos valores considerados como lavariable dependiente Y y la variable independiente X = S2 usando solo las trayectorias in-the-money paraobtener la aproximacion polinomica C2 (E [Y |X]). Comparando C2 (el valor esperado que se obtiene si nose ejerce en t2 y se continua) con P2 (el valor que se obtiene si se ejerce en t2) se decide si ejercer o no entiempot2 . Si se ejerce, se actualiza el valor t⇤ a este instante en el respectivo camino.

Camino F3 Y X P2 C2 (E [Y |X]) Decision

Cam 1 0 0 0 0 0 —Cam 2 0 0 0 0 0 —Cam 3 0 e�0,05 · 0 0.917742 0.182258 0.1539056 EjercerCam 4 0 e�0,05 · 0 1.081163 0.018837 0.0048106 EjercerCam 5 0.2813 e�0,05 · 0,2813 0.871784 0.228216 0.2138467 EjercerCam 6 0 0 0 0 0 —Cam 7 0.2387 e�0,05 · 0,2387 0.945920 0.154080 0.1210645 EjercerCam 8 0.6247 e�0,05 · 0,6247 0.658605 0.441395 0.5952915 Esperar

Para decidir entre ejercer o esperar, se ha estimado el valor de continuacion y se compara con el valorde ejercicio inmediato. La aproximacion polinomica de C2 que mejor ajusta esta dada por:

E [Y |X] = 2, 848474−4, 6539X + 1, 871826X2

En la tabla anterior, se observa que se ejerce la opcion en todas las trayectorias ITM, excepto la octava,en la que P2 < C2

P1 P2 P3

Cam 1 0.1821 0 0Cam 2 0 0 0Cam 3 0 0.182258 0Cam 4 0.0033 0.018837 0Cam 5 0.0433 0.228216 0.2813Cam 6 0 0 0Cam 7 0.1629 0.154080 0.2387Cam 8 0.2274 0.441395 0.6247

F2 t⇤

0 30 30 20 2

0.2813 20 3

0.2387 20.6247 3

Cashflows F1 Se repite este proceso en t = 1, donde tambien se tienen 5 trayectorias ITM. Ahora, paracalcular la variable Y , se utilizan los cashflows que se recebiran en los momentos t = 2 ot = 3 (pero no enambas fechas) para cada trayectoria. Estimando otra vez Y sobre una constante y sobre las dos primeraspotencias de X, se obtiene:

E [Y |X] = 23, 905695−47, 1482X + 23, 23217X2

Los valores de X e Y son los siguientes:

23

3.4 Un ejemplo numerico 3 EL METODO ((LEAST-SQUARES MONTE CARLO)) (LSM)

Camino F2 Y X P2 C2 (E [Y |X]) Decision

Cam 1 0 e�0,05 · 0 0.917938 0.182062 0.202191 EsperarCam 2 0 0 0 0 0 —Cam 3 0 0 0 0.182258 0 —Cam 4 0 e�0,05 · 0,018837 1.096706 0.003294 0.1407488 EsperarCam 5 0.2813 e�0,05 · 0,228216 1.056690 0.043310 0.0255102 EjercerCam 6 0 0 0 0 0 —Cam 7 0.2387 e�0,05 · 0,154080 0.937138 0.162862 0.1244155 EjercerCam 8 0.6247 e�0,05·2 · 0,62473 0.872576 0.227424 0.4539830 Esperar

Por tanto, los cashflows que paga esta opcion americana en las tres fechas de ejercicio son los siguientes:

Camino t=1 t = 2 t = 3

Cam 1 0 0 0Cam 2 0 0 0Cam 3 0 0.182258 0Cam 4 0 0.018837 0Cam 5 0.043310 0 0Cam 6 0 0 0Cam 7 0.162862 0 0Cam 8 0 0 0.62473

Por tanto, en t = 1, se ejerce la opcion en las trayectorias quinta y septima. En t = 2, se ejerce la opcionen las trayectorias tercera y cuarta y, en el momento final, t = 3, se recibe un pago no nulo en la octavatrayectoria.

Obviamente, todos los cashflows en las trayectorias segunda y sexta son nulos porque ambas son tra-yectorias OTM. En la primera trayectoria, los flujos de caja son tambien nulos aunque, en t = 1, la opcionesta ITM. Esto se debe a que la decision optima en este momento fue la de esperar.

Camino F1 F1 descontado

Cam 1 0 F1 · e�0,05·3

Cam 2 0 F1 · e�0,05·3

Cam 3 0.182258 F1 · e�0,05·2

Cam 4 0.018837 F1 · e�0,05·2

Cam 5 0.043310 F1 · e�0,05·1

Cam 6 0 F1 · e�0,05·3

Cam 7 0.162862 F1 · e�0,05·1

Cam 8 0.62473 F1 · e�0,05·3

Finalmente, descontado estos cashflows al momento inicial y calculando la media de los valores en todaslas trayectorias, se obtiene que el precio para la opcion americana es 0.114473.

24

4 PROCESOS ((JUMP DIFFUSION))

4. Procesos ((Jump Di↵usion))

El desarrollo del modelo de Merton exige obligatoriamente un conocimiento extenso del proceso dedifusion con saltos. En sıntesis, este tipo de proceso implica la posibilidad de que la rentabilidad de untıtulo experimente, de vez en cuando, modificaciones sustanciales, seguidas de perıodos de reducida variacion.Analıticamente, la tasa de variacion de los precios del tıtulo se compone de dos terminos: el correspondientea variaciones reducidas se modeliza como un proceso de difusion, similar a B-S, mientras que el termino quedescribe esas modificaciones importantes, denominadas como saltos, se representa mediante un proceso dePoisson. Esta dinamica parece mas ((real)), intuitiva y sugerente que aquella otra que establece la posibilidadde solo pequenos cambios en perıodos de tiempo relativamente cortos, como se hace con el proceso clasicode difusion.

En la seccion (2.2.1) se presentaba el modelo de Black-Scholes junto con una serie de suposicionesque hacıan funcionar al modelo. Como se demuestra en [5] el modelo funciona en tanto que el precio delactivo siga un proceso de difusion en tiempo continuo. Sin embargo, la solucion de Black-Scholes no esvalida, incluso en el lımite continuo, cuando la dinamica del precio del activo no puede representarse porun proceso estocastico con grafica continua. En esencia, la validez de la formula de B-S depende de queel precio del activo satisfaga la propiedad de Markov17 a nivel ((local)). Esto es, en un periodo pequeno detiempo, el precio del activo solo puede variar una cantidad pequena.

Los procesos opuestos serian los llamados procesos estocasticos de salto definidos en tiempo conti-nuo. En estos procesos, basicamente, se permite que el precio del activo cambie ((extraordinariamente)) sinimportar el tamano del intervalo entre dos observaciones sucesivas. No es raro observar cambios en el preciode algun activo en el que, al menos aparentemente, se vean saltos (normalmente en respuesta a alguna no-ticia o acontecimiento). El proposito de esta seccion es evaluar el precio de una opcion cuando el precio delactivo subyacente sufre (o puede sufrir) cambios ((no locales)). Se asumiran ciertas las mismas suposicioneshechas por Black y Scholes.

4.1. Las dinamicas del precio del activo

El cambio total en el precio del activo se supone dado por dos tipos de cambios:

1. Las fluctuaciones ((normales)) del precio. Por ejemplo, debido a una descoordinacion entre ofertay demanda, cambios en las tasas de capitalizacion, o la llegada de nueva informacion que cause uncambio maringal en el precio del activo. Esta componente esta modelada por Movimiento BrownianoGeometrico18 estandar.

2. Las fluctuaciones ((anormales)) del precio. Generalmente se deben a la llegada de informacion im-portante que tiene un efecto mas que marginal en el precio del activo. Suele ser informacion concretareferente a la empresa. Es importante suponer que este tipo de informacion solo llega en momen-tos puntuales, en puntos discretos del intervalo temporal19. Esta componente esta modelada por unproceso estocastico de salto.

Dado que se suponen las dinamicas como un proceso de tiempo continuo, se hace la asociacian natural entrela componente continua del cambio del precio del activo y un proceso de Wiener. De igual modo, lacomponente del salto se modela por un proceso de Poisson.

En el proceso de Poisson se asume que las llegadas de informacian es independiente e identicamentedistribuidas. Por tanto, la probabilidad de que ocurra un evento en un intervalo de longitud h (donde h estan pequeno como se quiera) puede escribirse como:

dq :

8

>

<

>

:

P {el evento no ocurre en el intervalo (t, t+ h)} = 1� �h+ o (h)

P {el evento ocurre una vez en el intervalo (t, t+ h)} = �h+ o (h)

P {el evento ocurre mas de una vez en el intervalo (t, t+ h)} = o (h)

17Se dice que un proceso estocastico (Xt)t2T satisface la propiedad de Markov si P

�Xt

n+1 2 B|Xt1 , ..., Xtn

�=

P

�Xt

n+1 2 B|Xtn

�para cada t1 < t2 < ... < tn 2 T y B ⇢ S donde S es el conjunto de todos los posibles valores

para Xt.18Un proceso estocastico St se dice que sigue un Movimiento Browniano Geometrico si satisface la siguiente ecuacion

diferencial estocastica dSt = µStdt+ �StdWt donde µ (el llamado drift) y � (volatilidad) son constantes.

19Para ser consistentes con la hipotesis del mercado eficiente, las dinamicas de la parte no prevista de los movimientos del

precio del activo deben de ser una martingala.

25

4.1 Las dinamicas del precio del activo 4 PROCESOS ((JUMP DIFFUSION))

donde o (h) es el sımbolo asintotico definido por (h) = o (h) si limh!0 [ (h) /h] = 0 y � (intensidad

del proceso de Poisson) representa el numero medio de llegadas de informacion por minuto. Por lo tanto,existe una probabilidad finita de salto en un tiempo finito. Notese que E [dq] = �dt y entonces se tiene unaprobabilidad �dt de un salto en q de tamano 1 en el instante dt.

Suponiendo que ocurra uno de los llamados procesos de Poisson se ve que la llegada de nueva informacionsupone cierto impacto en el precio del activo. Es decir, supongase que S (t) representa el precio del activoen el tiempo t y que Y representa la variable aleatoria de este impacto, entonces, el precio del activo enel tiempo t + h, S (t+ h), vendra dado por la variable aleatoria S (t+ h) = S (t)Y 20, asumiendo que esainformacion llega en el intervalo (t, t+ h).

Suposicion. Se asume en todo momento que Y es una variable aleatoria con soporte compacto y no nega-tiva.

Se puede formular el precio del activo subyacente como una combinacion de ecuaciones diferencialesestocasticas en la que los caminos son continuos y otras en las que los caminos siguen procesos de Poisson.Suponiendo que S (t) = S, se tiene:

dS

S= (↵� �k) dt+ �dZ + dq

donde ↵ es el retorno esperado instantaneo; �2 es la varianza instantanea del retorno supuesto no llegueinformacion nueva, ie, que no suceda un evento de Poisson; dZ es un proceso de Gauss-Wiener estandar;q (t) es proceso independiente de Poisson descrito anteriormente. dq y dZ se suponen independientes; � esla media de llegadas de informacian por unidad de tiempo; k = E (Y � 1) donde (Y � 1) es la variablealeatoria que representa el porcentaje en el cambio —medido sobre 1— del precio del activo cuando sucedeun proceso de Poisson; E representa el valor esperado en la medida neutral al riesgo de la variable aleatoria.

Figura 12: Dos procesos ((Jump Di↵usion)) con � = 0,01

La componente �dZ describe la parte instantanea del retorno no anticipado debido a las fluctuaciones((normales)) del precio, y la componente dq describirıa la parte correspondiente a las fluctuaciones llamadas((anormales)). Notese que si � = 0 y, por tanto, dq = 0, las dinamicas del retorno serıan identicas a lasplanteadas por Black y Scholes y que se mencionan en (1), entonces se puede reescribir:

dS

S=

(

(↵� �k) dt+ �dZ si el proceso de Poisson no sucede

(↵� �k) dt+ �dZ + (Y � 1) si el proceso de Poisson sucede(8)

20Notese que Y es la variable aleatoria que representa el impacto sobre el precio del activo. Por eso la tasa de cambio viene

dada por (Y � 1) 2 [0, 1].

26

4.2 Las dinamicas del precio de la opcion 4 PROCESOS ((JUMP DIFFUSION))

Figura 13: Dos procesos ((Jump Di↵usion)) con � = 0

Se aprecia que, en el caso de producirse un proceso de Poisson, la funcion obtiene un salto finito desdeS hasta SY . Ası, el camino resultante para S (t) sera continuo la mayorıa del tiempo con saltos finitos dediferentes signos (hacia arriba o hacia abajo) y con diferentes amplitudes en puntos discretos del intervalotemporal.

4.2. Las dinamicas del precio de la opcion

Una vez establecidos las dinamicas del precio del activo, esta subseccion se centra en las dinamicas delprecio de la opcion. Supongase que el precio de la opcion, W , puede ser escrito como una funcion continuados veces diferenciable del precio del activo y del tiempo.

W (t) = F (S, t)

Si el precio del activo sigue las dinamicas descritas en (8), entonces las dinamicas de los retornos de laopcion pueden escribirse, de igual modo, como:

dW

W= (↵

W

� �kW

) dt+ �W

dZ + dqW

donde ↵W

es el retorno esperado instantaneo de la opcion; �2W

es la varianza instantanea del retorno dela opcion supuesto no llegue informacion nueva, ie, que no suceda un evento de Poisson; dZ es un procesode Gauss-Wiener estandar; q

W

(t) es proceso independiente de Poisson con parametro �; kW

= E (YW

� 1)donde (Y

W

� 1) es la variable aleatoria que representa el porcentaje en el cambio del precio de la opcioncuando sucede un proceso de Poisson.

Aplicando el Lema de Ito para la parte continua y para la parte del salto se obtiene

↵W

=

1

2�2S2F

SS

(S, t) + (↵� �k)SFS

(S, t) + Ft

+ �E (F (SY, t)� F (S, t))

�

/F (S, t) (9)

�W

= FS

(S, T )�S/F (S, t) (10)

donde FSS

y FS

representan la derivada parcial segunda y primera respectivamente.El proceso de Poisson para el precio de la opcion, q

W

(t), es perfectamente dependiente del proceso dePoisson del precio del activo, q (t). Asi, el proceso de Poisson para la opcion ocurre si y solo si ocurre elequivalente para el precio del activo. Es mas, si ocurre el proceso para el precio del activo y la variable

27

4.3 Hedging con saltos de Poisson 4 PROCESOS ((JUMP DIFFUSION))

aleatoria Y toma el valor Y = y entonces el proceso de Poisson para la opcion ocurre tambien, y la variableYW

toma el valor21

YW

= F (SY, t) /F (S, t) .

4.3. Hedging con saltos de Poisson

Dado un activo financiero cuyo precio viene representado por un proceso estocastico S = (St

)t

lo natural,ademas de construir derivados sobre el precio del activo, es construir estrategias de trading que involucren aS. Para describir las estrategias de trading se necesita considerar carteras dinamicas que resultan de comprary vender activos.

En esta subseccion se considera una estrategia de cartera que contenga el activo, la opcion y un activolibre de riesgo con retorno r por unidad de tiempo con proporciones w1,w2 y w3. Naturalmente

P3j=1 wj

= 1.Si se denota por P al valor de la cartera o portfolio entonces las dinamicas de retorno se pueden escribircomo:

dP/P = (↵P

� �kP

) dt+ �P

dZ + dqP

(11)

donde ↵P

es el retorno esperado instantaneo de la cartera; �2W

es la varianza instantanea del retorno dela cartera suponiendo que no llegue informacion nueva, ie, que no suceda un evento de Poisson; q

P

(t) esproceso independiente de Poisson con parametro �; k

P

= E (YP

� 1) donde (YP

� 1) es la variable aleatoriaque representa el porcentaje en el cambio del valor de la cartera cuando sucede un proceso de Poisson.

Obteniendose ası:

↵P

= w1 (↵� r) + w2 (↵W

� r) + r (12)

�P

= w1� + w2�W (13)

YP

� 1 = w1 (Y � 1) + w2 [F (SY, t)� F (S, t)] /F (S, t) (14)

donde w3 = 1� w1 � w2 ya se ha sustituido.En el analisis de B-S, donde � = 0 (y por tanto, dq = dq

W

= dqP

= 0), el retorno de la cartera puedehacerse libre de riesgo escogiendo w1 = w⇤

1 , w2 = w⇤2 de forma que w⇤

1� + w⇤2�W = 0. Un vez hecho esto, y

con objeto de evitar arbitraje, el retorno esperado de la cartera con proporciones (w⇤1 , w

⇤2) equivale a la tasa

libre de riesgo r. De esta condicion, junto con las ecuaciones (12) y (13), se deduce que (ver Apendice I) :

(↵� r) /� = (↵W

� r) /�W

(15)

y de (9) —con � = 0— (10) y (15) se llega a la EDP para el precio de la opcion (ver Apendice I):

1

2�2S2F

SS

+ rSFS

� rF + Ft

= 0 (16)

Lamentablemente, en presencia del proceso de salto, dq, el retorno de la cartera con proporciones w⇤1 y

w⇤2 no podra ser libre de riesgo. Es mas, un estudio mas en profundidad de la ecuacion (14) prueba que no

existen w1, w2 que eliminen el riesgo causado por el salto, es decir, que hagan YP

= 1. La razon es que lascombinaciones de activos que se hacen en la cartera son lineales y el precio de la opcion es una funcionno lineal del precio de la accion. De esta forma, si Y tiene dispersion (varianza o desviacion tipica) positivaentonces para cualquier valor de (w1, w2) , Y

P

� 1 no tomara valor cero para ningun valor positivo de Y .Ası, la cobertura (hedge) de Black-Scholes siempre tendra riesgo.

Sin embargo, uno todavıa puede hacer funcionar las caracterısticas de la cartera cuando seguimos lascoberturas de B-S. Denotese por P ⇤ el valor de la cartera. De (21) se tiene que

dP ⇤/P ⇤ = (↵⇤P

� �k⇤P

) dt+ dq⇤P

(17)

Nota. El retorno de la cartera es un proceso de salto puro puesto que la parte continua de los precios de laaccion y la opcion has sido cubiertos.

Se puede reescribir (17) como:

dP ⇤/P ⇤ =

(

(↵⇤P

� �k⇤P

) dt si el proceso dePoissonno sucede

(↵⇤P

� �k⇤P

) dt+ (Y ⇤P

� 1) si el proceso dePoisson sucede

21Se debe advertir que, aunque ambos procesos son dependientes, no lo son linealmente pues F es una funcion no-lineal de

S.

28

4.4 Formula de Merton para la valoracion de la opcion 4 PROCESOS ((JUMP DIFFUSION))

De la ecuacion anterior se ve que la mayor parte del tiempo el retorno de la cartera es predecible y daun rendimiento de (↵⇤

P

� �k⇤P

). Sin embargo, en media, una vez cada 1/� unidades de tiempo, el valor dela cartera tomara un salto inesperado.

Se pueden obtener algunos resultados cualitativos del retorno. De las ecuaciones (14) y (10) se obtiene:

Y ⇤P

� 1 = w⇤2 [F (SY, t)� F (S, t)� F

S

(S, t) (SY � S)] /F (S, t) (18)

Por convexidad de la funcion del precio del activo y del precio de la opcion,

[F (SY, t)� F (S, t)� FS

(S, t) (SY � S)] � 0

para todo valor de Y . Ası, si w⇤2 � 0 entonces (Y ⇤

P

� 1) � 0 tambien, y el retorno no anticipado de la carterade cobertura sera siempre positivo. Si w⇤

2 < 0 entonces el retorno no ancticipado sera negativo. Es mas, elsigno de k⇤

P

sera el mismo que el de w⇤2 .

Por tanto, si un inversor sigue una cobertura de Black-Scholes donde mantiene una posicion larga enla accion y una posicion corta en la opcion (ie, w⇤