universidad autonoma metropolitana148.206.53.84/tesiuami/uam5801.pdf · 2.4 causas inmediatas de la...

TRANSCRIPT

UNIVERSIDAD AUTONOMA METROPOLITANA

IZTAPALAPA

CIENCIAS SOCIALES Y HUMANIDADES

' LICENCIATURA ECONOMIA

SEMINARIO DE INVESTIGACION I1

/ DEUDA EXTERNA Y POLITICAS DE ESTABILIZACI~N Y AJUSTE

1982-1988.

ASESOR: JOSE GREGORIO VIDAL BONIFAZ

'ALUMNA: LUISA JOSEFINA CUENCA MARTINEZ 91228358

NOVIEMBRE DE 1997. /

TEMA

La deuda externa.

LIMITACION DEL TEMA

La deuda externa en Mejcico, políticas de estabilización y ajuste, durante el periodo 1982-1 988.

PLANTEAMIENTO DEL PROBLEMA

El desenvolvimiento del endeudamiento externo en Mejcico, a partir de 1982 marca el final de un modelo de desarrollo sustentado en la evolución de variables cuya determinación estaba dada aógenamente; dando inicio a un periodo de profundas transformaciones estructurales del sistema, resultado de la nueva forma de integración a los ciclos de reproducción del capital en la esfera internacional.

HIPOTESIS

ii Las sucesivas renegociaciones efectuadas durante este periodo han tenido como finalidades promover un proceso de internacionalización y dependencia del exterior y no han representado una solución de fondo a los problemas de formación de capital.

iii La aplicación de programas de ajuste, incluyen medidas de política macroeconómica encaminadas en función de los flujos de capital foráneo; postergando el crecimiento económico.

INDICE

INTRODUCCION

CAPITULO I CONSIDERACIONES TEORICAS

1.1 NATURALEZA DE LAS POLITICAS DE ESTABILIZACION Y AJUSTE 1.1.1 MEDIDAS ORTODOXAS. 1.1.2 MEDIDAS HETERODOXAS 1.2 LOS PATRONES DE ENDEUDAMIENTO EXTERNO

1.2.2 EL ESTALLAMIENTO DE LA CRISIS ESTRUCTURAL: LAS 1.2.1 AUGE CREDITICIO 1958-1960

TRANSFERENCIAS NEGATIVAS 1968-1977. 1.2.3 CRISIS DE LA DEUDA Y REFORMA ESTRUCTURAL 1980-1988

CAPITULO I1 ORIGENES DEL ENDEUDAMIENTO EXTERNO

2.1 LA INSUFICIENCIA DE AHORRO INTERNO 2.2 ABUNDANCIA RELATIVA DE CAPITALES EN EL DESENVOLVIMIENTO DE LA CRISIS DE MODO DE REGULACION 2.3 LA CRECIENTE PARTICIPACION DEL ESTADO EN LAS ACTIVIDADES PRODUCTIVAS 2.4 CAUSAS INMEDIATAS DE LA CRISIS DE 1982.

CAPITULO I11 RENEGOCIACIONES Y PROGRAMAS DE AJUSTE Y ESTABILIZACION.

3.1 PROGRAMA DE RESCATE Y ACUERDO CON EL FMI 3.1.1 PROGRAMA INMEDIATO DE REORDENAMIENTO ECONOMICO 3.2 PRIMER ACUERDO MULTIANUAL: LA RECALENDARIZACION DE LARGO PLAZO 3.3 SEGUNDA REESTRUCTURACION MULTIANUAL 3.4 LOS PROGRAMAS DE ESTABILIZACION CONCERTADA 3.4.1 PACTO DE SOLIDARIDAD ECONOMICA 3.4.2 PACTO PARA EL ESTABILIDAD Y EL CRECIMIENTO ECONOMICO

CAPITULO IV PROPUESTA Y ALTERNATIVAS AL PROBLEMA DE LA DEUDA.

4.1 LA NECESIDAD DE CORRESPONDENCIA DE ACREEDORES Y DEUDORES. 4.2 EL PLAN BAKER : LA RESPUESTA DE LOS ACREEDORES 4.3 EL PLAN BRADY

CONCLUSIONES

CITAS

BIBLIOGRAFIA

INTRODUCCION

En la actualidad el tema de la deuda externa podría parecer a primera vista un asunto venido a menos, debido a la importancia de un proceso de transición mundial hacia la formación e integración de bloques económicos.

Sin embargo; el problema de la deuda externa no está finiquitado, y han sido las crisis económicas motivadas ante un aumento de las tasa de interés, una devaluación cambiaría o la reactivación del ritmo de endeudamiento, las encargadas de señalar a éSta como una de las variables del crecimiento económico de los países de la región; y que han sido sus vaivenes la causa de profundas transformaciones estructurales en los últimos tiempos.

Por lo cual el presente trabajo ha pretendido realizar una revisión de las vicisitudes por las que ha atravesado el país en materia de deuda externa; en particular contextualiza el problema en un periodo donde se presume la economía mexicana no creció justamente merced al conjunto de transferencia efectuadas por concepto de pago del débito 1982- 1988, y a partir de donde se ensaya la instrumentación de medidas de política económica encaminadas a lograr el equilibrio interno, para evitar que la crisis mine al sistema capitalista mundial y a la par asegurar el pago de los débitos; a través de las sucesivas renegociaciones acompañadas con programas de ajuste, postergando el crecimiento económico y relegando el desarrollo social.

En el capitulo primero, se presenta el marco teórico necesario para estudiar el problema de la deuda externa pública, describiendo la naturaleza de las politicas de estabilización y ajuste, desde la perspectiva de los enfoques : Ortodoxo y Heterodoxo; en qué consisten los mecanismos empleados, asi como la forma en que influyen sobre las variables macroeconómicas, para instaurar el equilibrio y de la temporalidad de su aplicación durante el periodo considerado.

También son presentados los patrones de endeudamiento externo, a partir de la década de los cincuenta identificando los principales acreedores y las aplicaciones de los recursos obtenidos, dando así una caracterización general de cada periodo.

En el capítulo segundo, se pretende explicar las causas nacionales e internacionales, que contribuyeron al desenvolvimiento reciente del endeudamiento de los paises Latinoamericanos y en particular de Mkico.

Iniciando una revisión de los principales planteamientos teóricos, sobre, los cuales han estado sustentadas la puesta en práctica de políticas económicas encaminadas a solventar los problemas de formación de capital y promover el desarrollo de los países de la región, a través del uso del ahorro externo en sus diversas modalidades; se investigan las causas del endeudamiento actual en el desenvolvimiento de los ciclos del capital en la esfera internacional; asociado a la crisis del modo de regulación con la abundancia relativa de capitales en el periodo previo al auge crediticio; luego para investigarlo en un contexto nacional es analizada la creciente participación del sector público como promotor y rector de las actividades productivas.

Finalmente son consideradas las causas estrictamente inmediatas sobre las cuales se origina la crisis de agosto de 1982; la caída de los precios internacionales de los productos primarios y el incremento de las tasas de interés externas.

El capítulo tercero, estudia la crisis económica de los ochenta, concentrándose en las renegociaciones de la deuda: El programa de rescate y acuerdo con el FMI; la primera y segunda reestructuraciones multianuales; identificando las condiciones con respecto a los plazos de vencimiento, tasas de interés en que se llevaron a cabo y su capacidad para mejorar el perfil del endeudamiento; así como los programas de estabilización y ajuste que los acompañaron; como el PIRE, y los llamados programas de estabilización concertada: PSE y PACE, identificandose las condiciones bajo las cuales son implantados, los mecanismos empleados para lograr los objetivos establecidos al principio y los resultados obtenidos.

El capítulo cuarto; se refiere a las propuestas y alternativas surgidas de los dos polos involucrados en el problema de la deuda; para poner de manifiesto la necesidad de correspondencia.

Evaluando las finalidades de las propuesta, sus alcances y aplicabilidad en la instrumentación de políticas económicas, en el contexto de las renegociaciones que les siguieron. El Consenso de Cartagena y las reuniones de Quito, por parte de los deudores para manifestar la idea de compartir los ajustes; y luego la llamada respuesta de los acreedores o el plan Bake; así como también la reestructuración con quita de capital o el plan Brady.

CAPITULO I

CONSIDERACIONES TE~RICAS

Hacia mediados de la década de los sesenta, es posible apreciar el comportamiento de un modelo de desarrollo sustentado en una serie de políticas que condujeron a: Tasas de inflación moderadas, estabilidad cambiaría y medidas proteccionistas en el comercio exterior.

Sin embargo; a partir de 1976 la economía mexicana se vería por vez primera sujeta a los lineamientos de los programas de estabilización; implantados por el organismo que surgiera del acuerdo de Bretton Woods; el Fondo Monetario internacional.

Si bien es cierto que esta clase de ajustes ya habían sido implantados con anterioridad durante el periodo posterior a la segunda guerra mundial en otros países de América Latina y el Caribe, no dieron lugar a realizar renegociaciones de la deuda externa, puesto que no eran vistos amenazados los pagos de su servicio; no obstante en México la evolución del proceso de sustitución de importaciones, evidenciaría la grave restricción externa, manifiesta en una cuantiosa deuda

Lo cual fue en cierto modo el resultado de un crecimiento avalado por "

La evolución de variables, cuya determinación estaba dada exógenamente: Las tasas de interés externas, y los precios internacionales de los productos primarios ''*

l. NATURALEZA DE LAS POLITICAS DE ESTABILIZACION Y AJUSTE.

1.1.1 LAS MEDIDAS ORTODOXAS

Los programas de ajuste y estabilización diseñados bajo los fundamentos del FMI, encuentran gran semejanza con los planteamientos de la teoría cuantitativa del dinero; y en particular de la teoría neoclásica de la economía política.

Este organismo tiene como finalidades inmediatas:

i) Esforzarse porque se adopte la convertibilidad en todo el mundo, mediante la eliminación de restricciones en las transferencias internacionales realizadas entre sus miembros.

ii) Ayudar a sus miembros a corregir los desequilibrios en la balanza de pagos.

iii) Instaurar programas de estabilización.

Al respecto de éste último punto, el FMI ha contado, con dos métodos para llevar a cabo la estabilización: El absorción y el monetario; ambos denominados ortodoxos; siendo sus características la inclusión de medidas contractivas de la demanda agregada, cuyos mecanismos eran: Reducción de la demanda agregada vía reducción de: El Gasto público, la inversión y el consumo privado; actualización de precios y tarifas de bienes ofrecidos por empresas para estatales , ajuste en tipo de cambio y en las tasas de interés.

Con el aumento de precios y tarifas del sector público se intenta incrementar los ingresos nacionales; esto se complementa a través de la reducción del gasto público, fundamentalmente en :Subsidios, sueldos y salarios.

Por otro lado, el aumento del ahorro y la reducción de la inversión privada se consiguen por medio de la reducción de las tasa de interés, que incentivan; el ahorro por ser el precio por renunciar a la liquidez y a la vez desalienta la inversión.

Estas medidas ocasionan un nulo crecimiento económico porque: .." El consumo privado difcilmente se puede expandir dada la baja de los salarios reales; luego la inversión privada se contrae porque las altas tasas de inter& hacen el cr2dito miis costos; finalmente al contraerse el gasto desincensiva el crecimiento nacional, " * 2

De lo cual se deduce que la recesion economica observada d&sde inicios de los ochenta tiene como trasfondo, las politicas puestas en practica por el FMI.

El efecto absorsion; por su parte postula que los cambios en la balanza de pagos están estrechamente vinculados a la pol'ltica economica y a la evolucion de la balanza de cuenta corriente, la cual es por definicibn igual a la diferencia entre ingreso y ahorro nacional.

BCC = X-M = Y-G = S-I

Si existe dkficit en la cuenta corriente : ( X > M )

Para corregir lo se debe aumentar el ingreso nacional, sin que el gasto nacional aumente; lo cual se denomina cambio del gasto.

El enfoque monetario postula que los desequilibrios externos son básicamente un fenómeno monetario por lo cual centra su atención en la balanza de capitales y en las reservas internacionales; tales movimientos son el principal indicador de la balanza de pagos.

Tal efecto establece que los desequilibrios externos tienen mecanismos de auto corrección, aunque se pueden establecer políticas para acelerar el proceso , destacando entre ellas: La devaluación y el control del crédito, provocando un aumento en las reservas, por lo cual se recurre a la alza en las tasa de interés que permite elevar los depósitos y a su vez disminuir la demanda de crédito.

Este mismo efecto define la inflación como un fenómeno estrictamente monetario , originado por un'exceso en la expansión del crédito; de ahí que la búsqueda por corregir la inflación sea con medidas en la balanza de pagos.

Además afirma que la política monetaria no tiene la capacidad de generar efectos permanentemente contractivos sobre el mercado de bienes y servicios o sobre el mercado de trabajo: únicamente los cambios no anticipados en la oferta monetaria, lo cual significa que toda recesión causada por una política crediticia será transitoria, por lo tanto, los costos en términos de empleo y producción de los medios de ajuste tendrán efectos de corto plazo;

Estas características de la política económica en los programas de ajuste se observaron hasta 1982; luego de lo cual los programas llamados Heterodoxos, representaron un viraje en la instrumentación de medidas tendientes a recuperar el equilibrio económico interno.

1.1.2 LAS MEDIDAS HETERODOXAS

Los programas no ortodoxos adicional ente a los principios de la teoría neoclásica de contracción en la demanda agregada; han integrado un análisis más profundo de la estructura de mercado; sobre la manera en que las fluctuaciones en las variables nominales se dividen entre sus precios y las cantidades de equilibrio; afirmando que la inflación incluye un componente inercial, engendrado por las políticas fiscales y monetarias expansivas, propias de los gobiernos denominados populistas, mismas que ocasionaron los desequilibrios en el sector real como en el monetario, por consiguiente para este tipo de programas no es suficiente con atacar los agentes causales monetarios y fiscales . Bajo el marco de dichos lineamientos fueron puestos en marcha una serie sucesiva de programas de ajuste y cambio estructural; teniendo como antecedente un acuerdo con el FMI en un horizonte temporal de largo plazo que contemplaba:

i) La reconversihn industrial .

ii) Redimensionamiento del sector público mediante la desincorporacihn de empresas paraestatales; como una medida fundamental encaminada a: Reducir el déficit econhmio.primario logrando con ello el saneamiento de las finanzas públicas y haciendo a éste sector más eficiente.

iii) Una políticas comercial cuyos objetivos eran: Una gradual apertura que incluyo inicialmente la eliminación de los controles cualitativos a las importaciones; luego el ingreso al GATT y posteriormente la firma de un acuerdo de libre flujo de mercancías y capitales.

Las finalidades inmediatas de las renegociaciones y los programas de ajuste que los acompañaron fueron, por orden de importancia:

O Primero: Evitar un colapso financiero, puesto que la crisis ponía en peligro la integridad del sistema bancario internacional.

O Segundo: Asegurar el pago de los dCbitos externos ,relegando a segundo término el crecimiento económico.

O Tercero: Iniciar los cambios de orden estructural postergados por las administraciones anteriores.

1.2 LOS PATRONES DE ENDEUDAMIENTO EXTERNO.

Si se intentará hacer una caracterizacion de los patrones de endeudamiento de los países subdesarrollados, podría decirse que en esencia estos obedecen a la lógica del proceso de internacionalización de los circuitos financieros del capital y de los cambios estructurales de cada sistema productivo nacional; en la gráfica 1 se presenta la evolución del servicio de la deuda externa.

35

30

25

20

15

10

5

O

Gráfico1

GRAFICA 1 DEUDA EXTERNA COMO PROPORCION DEL PIB 1950-1982

Página 1

1.2.1 EL AUGE CREDITICIO 1958-1960

Por el lado. de la fuente de los recurso; los créditos externos provenían principalmente de organismos financieros internacionales oficiales; muchos de ellos de reciente creación; así los bancos comerciales ocupaban en el mercado de capitales una posición relativamente marginal en las finanzas internacionales; las tasas de interés de tales instituciones multilaterales, por lo general eran inferiores a los dos dígitos y los plazos de vencimiento muy largos.

Los acreedores de aquel momento canalizarían la obtención de ahorro externo al llamado Financiamiento para el desarrollo de forma que: los recursos obtenidos serían invertidos en el aparato productivo nacional, sobre saliendo la creación de infraestructura para el llamado despegue de los sectores considerados como estratégicos; donde el sector público mantendría una dinámica participación, ante la perspectiva de crear una economía más competente y menos vulnerable a las fluctuaciones de la actividad internacional.

En síntesis para este periodo el endeudamiento externo representó un gran estimulo al crecimiento económico; puesto que aun no se presentaban problemas para. cubrir el pago del servicio de la deuda externa; México logro tasas de crecimiento cercanas al siete porcino, y a la par se observaba una expansión del mercado de dinero.

1.2.2 EL ESTALLAMIENTO DE LA CRISIS ESTRUCTURAL: LAS TRANSFERENCIAS NEGATIVAS 1968 - 1977.

A partir de la década de los sesenta, las exportaciones de capital experimentaron dos cambios importantísimos: La banca privada desplazaba a la banca oficial en su papel de principal prestamista de los países subdesarrollados; mientras por otro lado el crédito externo desplazó a la inversión extranjera directa, es por ello que durante &tos años la mayor parte de los préstamos internacionales y la influencia por las condiciones para su otorgamiento estaban determinados por la banca comercial.

Estos comienzan a determinar su propia tasa de interés y se observa una tendencia al acortamiento de los plazos de vencimiento.

Las implicaciones de tal cambio de acreedores para los países subdesarrollados implico que: Los recursos obtenidos por esta vía eran otorgados sin condiciones preestablecidas en cuanto a la aplicación de los créditos esto es, sin tener que especificar el tipo de política a seguir o la viabilidad del proyecto de inversión; ello implicaba mayor libertad sobre los usos de los mismos; cuya contra partida era el pago de un mayor servicio de la deuda.

Los recursos fueron utilizados para crear un puente entre ciertos sectores de la economía con el proceso de acumulación a nivel internacional; por ejemplo: La petroquímica básica; luego los circuitos financieros se internacionalizan y no contribuyen mas al desarrollo nacional o al aumento de la estructura productiva; sino son canalizados a las empresas transnacionales de la región y para mantener un tipo de cambio que no corresponde con el saldo de la balanza de pagos o para renegociar los montos contratados con anterioridad.

1.2.3 CRISIS DE LA DEUDA Y REFORMA ESTRUCTURAL 1980-1988

Coincide con la fase deflaccionaria de la crisis caracterizada por un lento crecimiento de los países desarrollados y un estancamiento de los países del tercer mundo, donde estos últimos son incapaces de solventar sus compromisos financieros externos y a la par se ve interrumpido el flujo de créditos La más controvertida de las etapas que estamos señalando es la que se abre a partir de 1982, cuando el proceso se revierte en definitiva, las naciones endeudas se vuelven tributarias del capital; aunque continúan contratando créditos pero ahora solamente para pagar intereses. En esta ... etapa se realizardn los grandes cambios estructurales tanto económicos como políticos, dejando rezagado el devenir social. * 3

Situación que convertiría a los países de la región en importadores netos de capital; ante una contracción del comercio internacional y la caída de los precios internacionales de los productos primarios.

Condición que da lugar a una gran reforma en el ámbito estructural de múltiples manifestaciones de política económica.

CAPITULO I1

LOS ORÍGENES DEL ENDEUDAMIENTO EXTERNO

2.1 LA INSUFICIENCIA DE AHORRO INTERNO

La insuficiencia de ahorro interno ha desempeñado una importante función en la puesta en practica de políticas económicas encaminadas a promover el desarrollo de los países Latinoamericanos.

Diversas teorías han basado sus planteamientos estratégicos en la obtención y aplicación de ÉSta variable; de acuerdo con éstas concepciones teóricas; los sistemas productivos de los países subdesarrollados están incapacitados para generar ahorro de forma autónoma y suficiente , debido a los bajos niveles de productividad e ingreso, limitando con ello: La industrialización, el empleo y en general la formación de capital indispensable para impulsar el crecimiento y el desarrollo económico.

Por consiguiente y de conformidad con estas posturas; el ahorro interno debería ser complementado con fuentes exteriores provenientes de a inversión extranjera directa, así como de prestamos exteriores, de manera que la obtención de estos flujos de capital, permitirían cubrir la brecha entre las divisas generadas por la región vía intercambio comercial y las necesarias para llevar a cabo el proceso de desarrollo.

Habihdose pronosticado la reducción de las necesidades de endeudamiento; hasta llegar a un nivel de completa autonomía de recursos provenientes del exterior; entonces la transferencia de ahorro externo tendría sólo un carácter temporal y complementario; en el proceso de formación del capital.

Sin embargo; el endeudamiento externo no es el resultado de la escasez de ahorro interno, lo realmente cierto es que no es canalizado hacia la esfera productiva y más bien es sacado de las fronteras ... "No hay tal carencia de ahorro interno sino, en todo caso , transferencia crónica del excedente de la periferia del sistema hacia los países desarrollados, como una expresión de la dialéctica de la desigualdad establecida entre las relaciones internacionales." * 4

Las falacias de estas propuestas fueron cabalmente puestas de manifiesto, cuando los montos de la deuda externa se volvieron inmanejables y su servicio impagable; demostrando la incapacidad de un patrón de desarrollo diseñado y puesto en practica durante el periodo posterior a la segunda guerra mundial, en países europeos; cuyas condiciones eran muy diferentes a las prevalecientes en la América Latina.

2.2 ABUNDANCIA RELATIVA DE CAPITALES EN EL DESENVOLVIMIENTO DE LA CRISIS DE MODO DE

REGULACI~N.

El endeudamiento externo Latinoamericano, está explicado como la consecuencia de las manifestaciones de la crisis del modo de regulación monopolista estatal.

Son los procesos de internacionalización y centralización del capital, la expresión de la crisis de larga duración que afecto al sistema productivo capitalista, desde finales de la década de los sesenta; puesto que los mecanismos a través de los cuales era posible llevar a cabo la reproducción ampliada del capital en los países del centro; resultaron insuficientes para asegurar un crecimiento sostenido y de largo plazo, observado en la crisis del sistema monetario internacional; carácter errático de los movimientos del capital y crisis de endeudamiento internacional.

Es decir; junto al proceso de concentración del capital, se dio su expansión; así en los sesenta se aplicó por parte de los bancos una política agresiva de colocación de empréstitos . Los cuantiosos recursos de los bancos, provenientes fundamentalmente de los depósitos de la OPEP como el saldo positivo de la balanza de cuenta corriente en los países subdesarrollados, presionados por la necesidad de colocar la enorme liquidez; tales colocaciones se dieron fundamentalmente en los países del tercer mundo, con un nivel de ingreso medio como: Brasil, Argentina y México, en los cuales se distribuiría mas tarde la mayor parte de la deuda pública.

Lo anterior pone de manifiesto la enorme relación entre la dinámica de los auges crediticios y los ciclos económicos; mismos que sugieren profundas causas estructurales que explican su desenvolvimiento es decir; el patrón de estos ciclos de préstamo no es circunstancial sino el resultado de la internacionalización de los ciclos económicos de las naciones capitalistas avanzadas y los procesos de cambio de América Latina:

Durante más de un siglo y medio las naciones Latinoamericanas han sido sacudidas, repetidamente por tormentas financieras internacionales que han causado inmensos daños a la economía arrantrándolas a una sucesión aparentemente irrevocable de ciclos de auge y depresión que refuerzan el subdesarrollo. El cataclismo de la década de los ochenta ha alcanzado una escala mayor que las crisis del pasado dado el gran volumen de recursos financieros en juego ....p ero las dimensiones del actual problema no implican que no haya nada por aprender de similares experiencias del pasado * 5

Antes de la crisis el proceso de crecimiento era autónomo, porque podía determinarse el ritmo de acumulación, la organización del trabajo y la producción era estable, pues la asignación del capital era posible lo mismo en la esfera financiera que en la productiva ; luego se dio un proceso llamado de desarticulación del sistema productivo porque ya no fue posible la reproducción del capital en forma conjunta; es por ello que diversas fracciones del capital en su intento por superar los obstáculos a la valorización del capital, descomponen la propia coherencia del proceso.

En. particular son las tendencias y contratendencias manifiestas en el propio proceso de acumulación de cada sistema productivo: Por un lado la baja de la tasa de la ganancia, ante un aumento de la composición orgánica del capital y la contratendencia a la igualación de tasa de la ganancia; debido a concentración del capital, la evolución de la técnica y el proceso de acumulación.

Es por estas razones que las contratendencias generadas en el proceso de acumulación del capital; determinan la inevitable ruptura de tal estabilidad estructural; ante la inexistencia de un mecanismo concreto capaz de mantener la tasa de la ganancia a un nivel satisfactorio *6

Por lo tanto resultan necesarios y permanentes los procesos sociales de regualcihn; ya que la correspondencia entre las dos leyes no se produce de forma necesaria.

El origen de la crisis es interno a cada sistema productivo, puesto que las causas directa e inmediatas se encuentran en las condiciones del proceso de acumulación sin embargo; no es posible negar la gran influencia del ambiente internacional.

En la fase de la crisis llamada de trabajo de crisis, está caracterizada por: La destrucción del sistema productivo anterior resultado de la acción de diversas fracciones del capital , al utilizar procedimientos para lograr la valorización y centralización del capital, por la lucha entre las diversas fracciones . De cuyo movimiento dan: La centralización y la modificación de los campos de operación; lo cual significa una reorientacibn o redefinicibn de los ámbitos en que actúan, dirigidos a la especulación de los mercados financieros; manifiestos en la expansión de la oferta de crédito.

Los dos movimientos no aparecen separados en el tiempo a lo largo de la crisis e incluso no constituyen momento de fase alguna de &Sta. Sin embargo, la dominación de una por otra, las características que representan entre si aportan elementos por establecer las fases o etapas por las que la crisis transita. Se puede sostener que la dominación del segundo movimiento en condiciones en que la separación entre lo

productivo y lo financiero ha disminuido seriamente por el efecto de las crisis bursátiles y crediticias, a la vez que la centralización ha avanzado firmemente, puede señalar que la obra de destrucción que la crisis implica está próxima a concluir y lo que aparecerá es un proceso de funciones que efectivamente se articulará con una modificación de las condiciones de produccibn * 7.

En síntesis la existencia de un mercado de fondos prestables en condiciones favorables para el control del crédito a los países en vías de desarrollo; resultaron de un proceso de sobre acumulación iniciado durante la postguerra; y de la ausencia de proyectos de inversión en las naciones industrializadas; desde finales de la década de los sesenta; apuntan como el hecho internacional que mayor trascendencia tuvo en el proceso de endeudamiento externo de América Latina y de Mltxicio en particular; en el marco de la crisis del modo de regulación.

2.3 LA CRECIENTE PARTICIPACION DEL ESTADO EN LAS ACTIVIDADES PRODUCTIVAS

El endeudamiento externo de la economía mexicana, ha sido en parte el resultado de una mayor inserción del sector público en las actividades productivas; en la búsqueda por superar las barreras que imponía el propio desarrollo de las fuerzas productivas; y hacer posible la reproducccibn ampliada del capital es decir; la situación de las finanzas públicas que dieron lugar al crecimiento del endeudamiento externo, serian la estrategia económica para saltear los obstáculos de la dependencia estructural.

En efecto, el desarrollo del proceso de industrialización substitutiva implico profundas transformaciones en el sistema productivo, que reclamaron la intensa participación del Estado como rector y promotor; pues la crisis de regulación significb la ruptura de un viejo orden y la implantación de otro donde el centro dinámico se internacionaliza; dicho sea de paso señalar que la industrialización no surgió de una decisión propia sino de un intento por superar las contradicciones de la crisis mundial, y de la nueva división internacional del trabajo.

La sustitución de importaciones consistió en: La reorientacibn de las importaciones de bienes de consumo por bienes de inversión.

En la cual el Estado otorgaba subsidios a bajos precios; creación de infraestructura básica para impulsar los sectores considerados como estratégicos, cuyas finalidades eran: Reducir el valor de la fuerza de trabajo, incrementar beneficios y reducir los costos así como tambiCn la realización de la plusvalía y transferencia de ésta al sector privado.

La capacidad de acumulación del modelo de industrialización substitutiva estaba condicionado por:

i) Una disminución del coeficiente de importaciones de bienes primarios al primer mundo.

ii) Una producción insuficiente de bienes de inversión; haciendo indispensable su importación : Materias primas y productos semi acabados.

Así se observa que el modelo de industrialización substitutiva no creaba la capacidad exportadora, para abastecer al mercado interno; conservando la esencia del modelo primario exportador; además de que el valor por sustituir fue por mucho rebasando la capacidad de importación; aspecto que se representa en el modelo secundario exportador; que se degenero por: Una distribución regresiva del ingreso, oligopolizacibn de la industria y apertura comercial indiscriminada, que dan lugar a un más rápido aumento de las importaciones y más lento de las exportaciones, la liberalización de la cuenta de capital y de la ausencia de política estatal activa y desarrollista.

Ante tal dependencia estructural o incapacidad de llevar a cabo de forma integra el ciclo de reproducción del capital debido a la ausencia o insuficiencia de un sector productor de bienes de inversión para dar continuidad a un proceso: cuando el orden del sistema productivo internacional dio un giro y reasigno actividades a los países de la región; por lo cual su desarrollo se vio subordinado ante tal dependencia estructural.

Así la disponibilidad de divisas se convierte en el elemento estratégico para asegurar la reproducción ampliada del capital.

Una expresión de ello fue que durante los años sesenta la deuda externa creció más rápidamente; la conceci6n de créditos registro tasas superiores a la producción y el comercio, los países subdesarrollados hicieron intensas contrataciones, lo cual permitió aumentar las importaciones y lograr tasas de crecimiento positivas.

2.4 CAUSAS INMEDIATAS DE LA CRISIS

El contrastante desempeño de la economía mexicana revela el carácter imprevisible de la crisis de la deuda de agosto de 1982 . En el periodo comprendido de 1978 a 1981, el incremento del PIB en términos reales fue de 8.4 YO , la tasa de crecimiento del INPC, medido de diciembre a diciembre paso de 16 YO en 1978 a 20 YO en 1979, y a casi 30 YO en 1980 y 1981; el crecimiento de la inversión pública y privada, fue casi 15.5 O h anual en términos reales "8 , lo cual permito crear más de cuatro millones de nuevos empleos, que condujeron a los niveles de ocupación más elevados; la 'acelerada expansión de la capacidad de producción y los niveles de empleo alcanzados en &te periodo; hizo posible el crecimiento de la producción agregada a una tasa promedio de 60 YO , por lo que al finalizar 1981, el país había logrado progresar de manera considerable en la modernización del aparato industrial y también se había convertido en un importante exportados de petróleo.

De forma que las expectativas de los primeros trimestres, de 1982, consideraban un crecimiento sostenido de la actividad económica y un amplio acceso al crédito . No obstante, esta tendencia se modificó en muy corto plazo, la caída de la actividad económica, la acelerada tasa de inflación, así como la difícil situación de los mercados financieros internacionales: fueron de alguna manera la combinacion de varios factores internos y externos, que si bien en un principio habían impulsado y sostenido el crecimiento económico , propiciaron graves desajustes.

Resultado en gran medida del comportamiento económico internacional; la grave recesión económica en que se encontraban un gran número de países industriales, manifiesta en la enorme desocupación, con tasas de desempleo cercanas al 9 O h y tasas de inflacion creciente desde mediados de los sesenta, de manera que. ante la incapacidad de realizar ajustes vía contracción del gasto publico en aquéllas naciones; dada la rigidez de sus presupuestos fiscales; las medidas de politica economica encaminadas a contener la inflacion y preservar los niveles de empleo interno de aquéllos paises; estuvieron basados en politicas monetarias sumamente restrictivas; combinadas con medidas proteccionistas del comercio exterior.

Las repercusiones de kstas medidas antiinflacionarias en los paises del centro afectaron sobre todo a los paises de Amkrica Latina, en especial aquéllos paises con un grado de industrializacibn medio; cuyas tasas de crecimiento se tornaron negativas a partir de 1982, y en especial el saldo de su balanza de pagos evoluciono desfavorablemente debido a:

La evolucion de las tasas de interks en los mercados financieros internacionales, la intensificacion del proteccionismo y la disminucion de los precios internacionales de los productos primarios.

Mkxico al igual que un numero considerable de paises de Amkrica Latina cuyos principales productos de exportacihn son las materias primas, vieron como el volumen del comercio exterior se redujo lo mismo que sus ingresos por kste concepto.

El debilitamienton de un mercado petrolero , que experimentaba una baja de 4.5 YO en sus precios en 1982, puesto que la resecibn de los paises industriales, freno la demanda de importaciones aunado a los esfuerzos por encontrar bienes sustitutos del petroleo; contribuyendo a empeorar los tkrminos del intercambio.

Esta situacihn que continuaría 1982, ocasionando una disminucion en los precios internacionales del petrbleo y redujo las importaciones del crudo en los paises industriales; despuks de haber promediado 26.8 millones de barriles diarios (m.b.d ) en 1979, tales importaciones cayeron a 20.3 m.b.d en 1981 y a 17.5 m.b.d en la segunda mitad de 1982; periodo

durante el cual continuo la reduccibn de inventarios de petrhleo en dichos paises.

“Se estima que los precios delpetrijleo bajaron en el mercado internacional aproximadamente 4.5 % durante 1982, y que los paises exportadores de petrijleo redujeron el volumen de exportaciones de crudo en 20 % ” **9

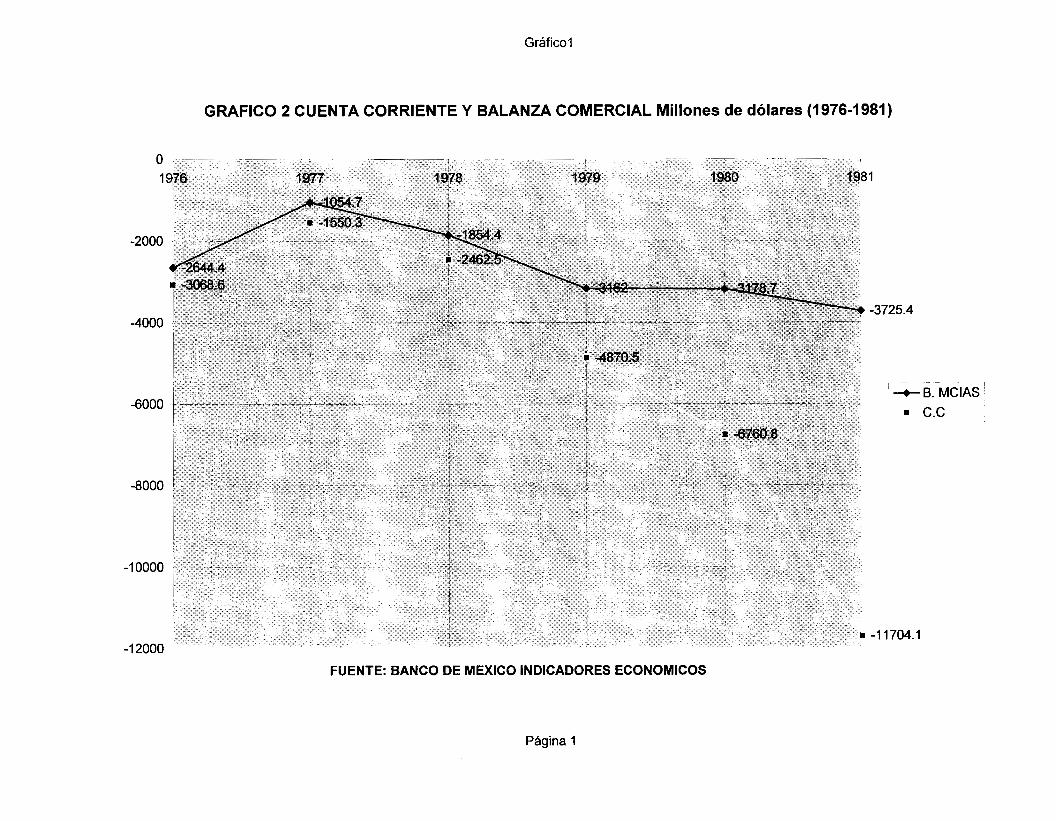

Situacih que fue agravada por las mayores importaciones de la periferia; ante un mayor ritmo de la actividad econbmica y la intensificacibn de las medidas proteccionistas, arancelarias y no arancelarias, cuyos campos de accibn fueron enfocados hacia los bienes manufacturados procedentes. de los paises subdesarrollados, bajo el argumento de que estos últimos paises estaban subsidiando sus exportaciones, lo que implica la imposición de los derechos compensatorios; por lo cual habría de desaparecer su superávit en cuenta corriente; cuyas variaciones están determinadas en mayor grado por la balanza comercial; como se muestra en la gráfica 2.

Cuestión aparte que simultáneamente llego a afectar la balanza de pagos de los paises subdesarrollados, fueron las tasas de interés en los mercados financieros; resultado de la búsqueda por combatir la recesión y especialmente las altas tasas de inflación, apoyándose en medidas monetarias y crediticias restrictivas, mas que en austeridad fiscal.

En Estados Unidos de Norte Amkrica, la politica econbmica ocasiono una caída de la liquidez, que redujo la oferta de dinero en terminos reales. Tal situacibn aunada a la persistencia del cuantioso deficit fiscal y espectativas inflacionarias, mantuvo la tasa de inter& a nivel elevado.

La tasa preferencial de los bancos norteamericanos, fluctuo alrededor de un 20 YO en la primera mitad de 1981, aun cuando la inflacion habia iniciado su tendencia a la disminucibn; pues desde la decada de los treinta, influyeron para que el dblar se apreciara respecto a las principales divisas europeas, presionando a la alza de las tasas de inter& en otros paises industriales.

El resultado fue un incremento extraordinario de los egresos por concepto del servicio de la. deuda cuadro 1; afectando con ello la capacidad del pais para cumplir con sus compromisos financieros.

Gráfico1

GRAFICO 2 CUENTA CORRIENTE Y BALANZA COMERCIAL Millones de dólares (1976-1981)

'1

-3725.4

-11704.1

FUENTE: BANCO DE MEXICO INDICADORES ECONOMICOS

Página 1

CUADRO 1: SERVICIO TOTAL DE LA DEUDA EXTERNA 1976-1983 (Millones de dólares )

1976 1977 1978 1979 1980 1981 1982 1983 O

TOTAL 2474.9 3837.3 6287.4 10174.3 9851.1 11586.7 14825.1 12366.9 INTERES 1156.2 2295.0 4262.3 7285.9 3704.2 4491.0 5219.4 4489.4 M O R T I 1318.7 1542.3 2023.1 2888.4 6146.9 7095.7 9632.0 7877.5

FUENTE: BANCO DE MEXICO INDICADORES ECONOMICOS ZACION

CAPITULO I11

RENEGOCIACIONES Y POLITICAS DE AJUSTE.

3.1 PROGRAMA DE RESCATE Y ACUERDO CON EL FMI.

Durante 1982, habrian de consolidarse de forma opuesta las tendencias favorables observadas durante el auge crediticio y petrolero sobre las cuales estuvieron sustentadas las tasas de crecimiento positivas.

'' La crisis de la deuda o erisis.de liquidez puso de manifiesto la ruptura de un modelo de desarrollo financiado con ahorro externo y el fracaso de dichas políticas económicas, así como de la necesidad de un cambio postergado por los gobiernos anteriores. '' *l O

Visto a nivel internacional esta fase de la crisis estuvo caracterizada por un amplio proceso de desvalorización de los capitales; restablecimiento de una mayor correspondencia entre la esfera financiera y el sector privado de la economía, tales problemas fueron en gran medida atenuados con la expansión excesiva del crédito de manera que la crisis de la deuda representó un aspecto de la debilidad estructural del sistema financiero internacional.

La economía mexicana en tanto encaraba un proceso inflacionario con tasas de crecimiento de los precios cercanos al 100 O/O; desequilibrio externo, con un déficit de cuenta corriente de 6.2 mil millones de dólares sin embargo; las manifestaciones de la crisis estuvieron asociadas al sector externo; así en 1981 el déficit de la cuenta corriente que superó los 12 500 millones de dólares, llevo después a una devaluación del tipo de cambio de mercado en 1982 de casi 500 YO, paralelo a este desequilibrio externo en las finanzas públicas estaba también presente el déficit económico del sector publico que represento el 16.8 O h de PIB en 1982. El desequilibrio externo tenia su origen estructural tanto en de dhficit comercial manufacturero como en los elevados interedses de la deuda externa, que para 1982 alcanzaba 12.2 mil millones de dblares "11.

Ante &Sta situacibn de emergencia, el financiamiento automatic0 de los saldos vencidos dejb de ser una practica aceptada por los bancos acreedores; haciendo notorio que el ajuste mediante la reducción de importaciones o el uso excesivo de las reservas internacionales serian insuficientes para cubrir el pago de la deuda; entonces la recalendarizacibn de la deuda externa resultó al menos en el corto plazo, la única salida factible ante el vencimiento de los pagos; pero no suficientes pues también se requerirían nuevos prestamos.

El 22 de agosto de 1982, México solicitaría a sus principales acreedores internacionales, la reestructuración de todas las amortizaciones de los principales débitos a los bancos comerciales, que se vencían para el sector público desde el 23 de agosto hasta el 31 de diciembre de 1984, incluidos los créditos bancarios de corto plazo vigentes por un periodo de ocho años, con cuatro de gracia; la cantidad era cercana a los 23 mil millones de dólares; mientras los intereses seguirían pagandose puntualmente.

Se harían sobre una base Prime o Libor de acuerdo con la elección de los prestamistas; a fin de evitar caer en una franca moratoria de la deuda; ello permitiría detener la salida de amortizaciones, que a la postre significarían mayores requerimientos de financiamiento es decir; los pagos de capital habrían de’suspenderse en tanto eran renovadas las obligaciones vencidas; lo que equivaldría a obtener un crédito de corto plazo; pero el pago de la deuda no reestructurada; requeriría enormes cantidades de financiamiento, tal era el caso de los créditos de exportaciones oficiales, los créditos del Banco Mundial, del Banco Interamericano de Desarrollo, los Bonosy las Aceptaciones de crédito, mismos que continuarían pagándose , tanto sus amortizaciones como los intereses.

El problema de la deuda no solo era la reestructuración, sino que también debía concentrarse en la obtención de un nuevo crédito para cubrir el déficit de la cuenta corriente; en éste orden México solicitaría un préstamo por cinco mil millones de dblares a seis años con cinco de gracia.

3.1.1 PROGRAMA INMEDIATO DE REORDENAMIENTO ECONOMIC0

( P I R E )

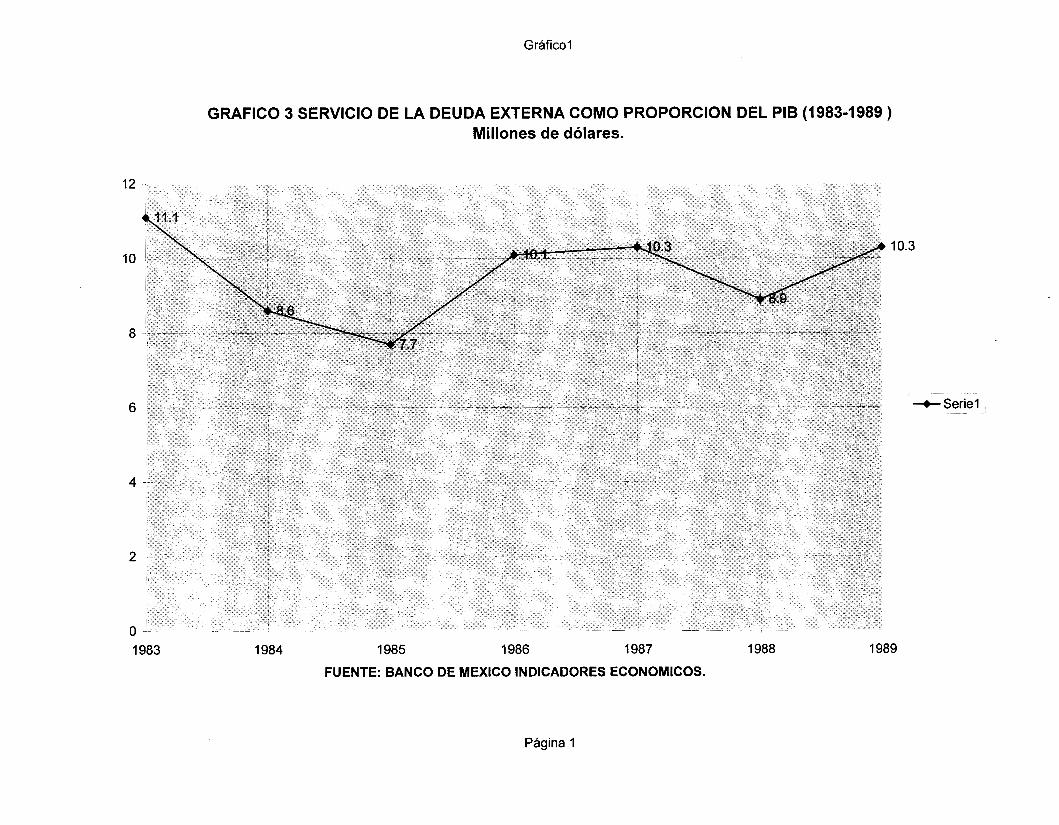

Paralelamente al conjunto de reestructuraciones de cantidades significativas de la deuda, durante el periodo de 1983 a 1988, el gobierno mexicano hizo pagos a sus acreedores internacionales como proporción del PIB en forma ininterrumpida, como aparece en la gráfica 3 teniendo siempre como antecedente de estos flujos de recursos ajustes estructurales y fiscales de grandes implicaciones para el nivel de empleo, los niveles de inversión pública y privada, pero ante todo de grandes costos sociales que redujeron el nivel de bienestar de la población de menores ingresos y permitieron calificar a bsta como la década pérdida

Este proceso de ajuste puede bien ser dividido en tres etapas subsecuentes: La primera que abarca de 1983 a 1985, siendo su principal eje de acción el plan nacional de desarrollo y el Programa Inmediato de Reordenación Económica (PIRE); donde es iniciada la puesta en práctica de las políticas económicas denominadas Neoliberales, mismas que darían cause a la segunda etapa conocida como de estabilidad concertada y cambio estructural, iniciada a través del Pacto de Solidaridad Económica (PSE) y el Pacto para la Estabilidad y el Crecimiento Económico (PECE ). Los objetivos del PIRE, fueron establecidos en un clima de franco descontento y tensiones observadas por la ausencia de credibilidad en las políticas gubernamentales, debidas en parte a las recientes experiencias con los anteriores programas de estabilización y al resultado de la privatización del sistema bancario; sin mencionar la inestabilidad del sistema financiero reflejado en la fuga de capital, elevado déficit fiscal y las presiones inflacionarias.

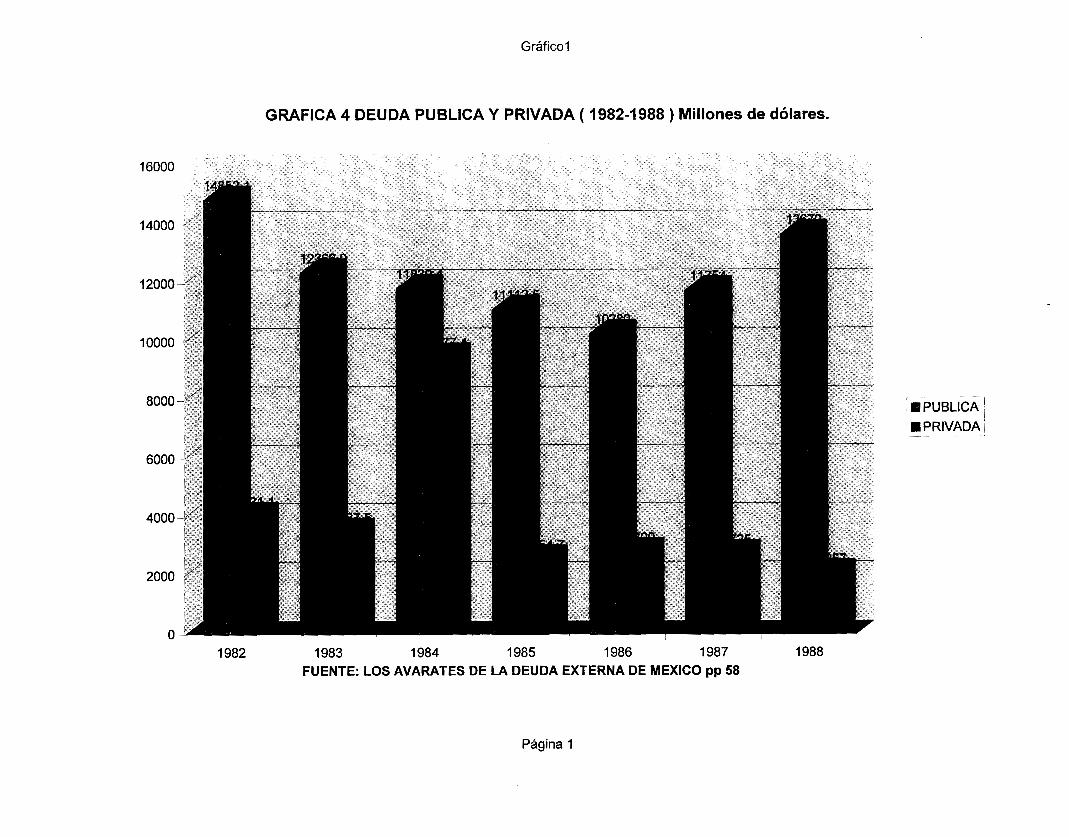

Mientras por otro lado el sector privado a diferencia de otros tiempos que ante una expansión del sector publico &te se contraia, al final de 1981 tambiiin registraba una deuda con acreedores foráneos de 4053.8 mil millones de dólares; equivalentes al 26 YO de la deuda total externa de México gráfica 4; contratada en su mayoría a corto plazo; misma que el gobierno se negó a absorber y a afrontar sus riesgos implícitos.

Gráfico1

12

10

8

6

4

2

n

GRAFICO 3 SERVICIO DE LA DEUDA EXTERNA COMO PROPORCION DEL PI9 (1983-1989 ) Millones de dólares.

.. 1983 1984 1985 1986 1987 1988 1989

FUENTE: BANCO DE MEXICO INDICADORES ECONOMICOS.

10.3

Página 1

Gráfico1

GRAFICA 4 DEUDA PUBLICA Y PRIVADA ( 1982-1988 ) Millones de dólares.

Página 1

Con la firma del acuerdo de emergencia con el FMI concretado en el PIRE, se formalizó el nuevo mecanismo estabilizador basado en viejas medidas de política fiscal y monetaria; pero ahora complementadas con políticas de ingresos más rigurosas.

En términos generales los . objetivos de éste programa estuvieron encaminados, lo mismo que todos los de la década de los ochenta a: Controlar la inflación, como condición previa para poder aspirar a un crecimiento sostenido; de alguna manera se pretendía que la aplicación del programa convencional con las medidas sugeridas por el FMI, de contracción de la demanda agregada, lograra combatir la inflación pero evitando caer en una franca recesión.

Los objetivos específicos para conseguirlo eran:

i) Una reducción del gasto público ( gasto primario), puesto que el gasto por concepto de servicios de la deuda continuarían pagándose oportunamente.

ii) Ajuste a precios y tarifas del sector público, puesto que uno de los efectos en los precios de los ingresos petroleros es que permanecieron subsidiados, por lo cual se rezagaron con respecto a los niveles internacionales . iii) El aumento de impuestos al consumo, como una medida commplementaria para equilibrar las finanzas públicas ( G- T) .. iv) Reforzamiento de controles salariales, puesto que desde el sexenio de López Portillo, las políticas salariales establecieron la fijación de topes a la remuneración de tal factor productivo, cuyo límite superior era el crecimiento promedio de los precios con lo cual continuo el deterioro de los ingresos reales de éste sector de la economía *12

v) La liberalización de los precios internos

vi) La fijación de tasas de cambio flexibles, para impulsar las exportaciones y contraer las importaciones.

La reducción del déficit fiscal era el elemento central del programa de ajuste; al respecto la meta cuantitativa era una reducción de los Requerimientos de Financiamiento del Sector Público ( RFSP )del 17.6 YO del PIB en 1982 a 8.5 O/O en 1983 y 4 YO para 1985; tal ajuste pondría de manifiesto las grandes dificultades inherentes a la implantación de un programa de estabilización, cuando el país había funcionado a condición de recibir grandes transferencia de recursos del exterior*l3

En particular la inflación requeriría una corrección de los desequilibrios fiscales; estabilización de los mercados de divisas y una política salarial que no propiciará las expectativas inflacionarias; la tasa de crecimiento de los precios internos aun cuando resultó menor a la del año anterior era superior a la esperada 8 YO contra un 5 YO.

A pesar de la política monetaria restrictiva, enfocada a la acumulación de reservas de divisas, tanto la devaluación como las correcciones de los precios del sector público reforzaron el llamado componente inercia1 de la inflación.

Dentro de los obstáculos para el éxito del programa, estaba la dependencia de los subsidios de los precios oficiales; y el tipo de cambio el cual prevaleció por varios años; así la repentina reducción de los subsidios provoca un proceso de ajuste de los precios relativos que en el corto plazo, tuvo manifestaciones en los salarios.

Hacia 1985, una incipiente recuperación de la actividad económica observada en la inversión pública y privada se vio interrumpida por los choques externos, como por la caída de los precios del petróleo y el deterioro de la balanza de pagos; revelando una vez más la enorme vulnerabilidad de la economía mexicana a los vaivenes de la economía internacional y la dificultad para implantar programas de ajuste en el marco de términos del intercambio a la baja.

En cuanto a las reformas estructurales; en 1985 da comienzo el proceso de liberalización del comercio exterior, así por ejemplo si en 1982 todas las importaciones estaban sujetas a barreras no arancelarias, a fines de 1987, únicamente en 20.3 YO del valor de las importaciones estaba sujeto

a las restricciones cuantitativas; reduciéndose los aranceles del 100 YO al 4.5 O h en 1987

3.2 PRIMER ACUERDO MULTIANUAL: LA RECALENDARIZACION DE LARGO PLAZO.

México, merced al reconocimiento que se gano como deudor modelo, gozo del apoyo del sistema financiero internacional y del gobierno norteamericano; lo cual le permitió firmar en marzo de 1985 la primera parte de la reestructuracibn multianual del endeudamiento externo del sector público; en la que participaron 530 bancos privados, los bancos centrales de los países acreedores , el FMI, y el gobierno de Estados Unidos * 14

Se renegociaron 48 700 millones de dólares; bajo las siguientes condiciones:

O Reprogramar los pagos por un plazo de catorce años.

o Cambiar la mayoría de la deuda de la tasa Primer a la Libor. O En los prestamos de cinco millones de dólares que se habían

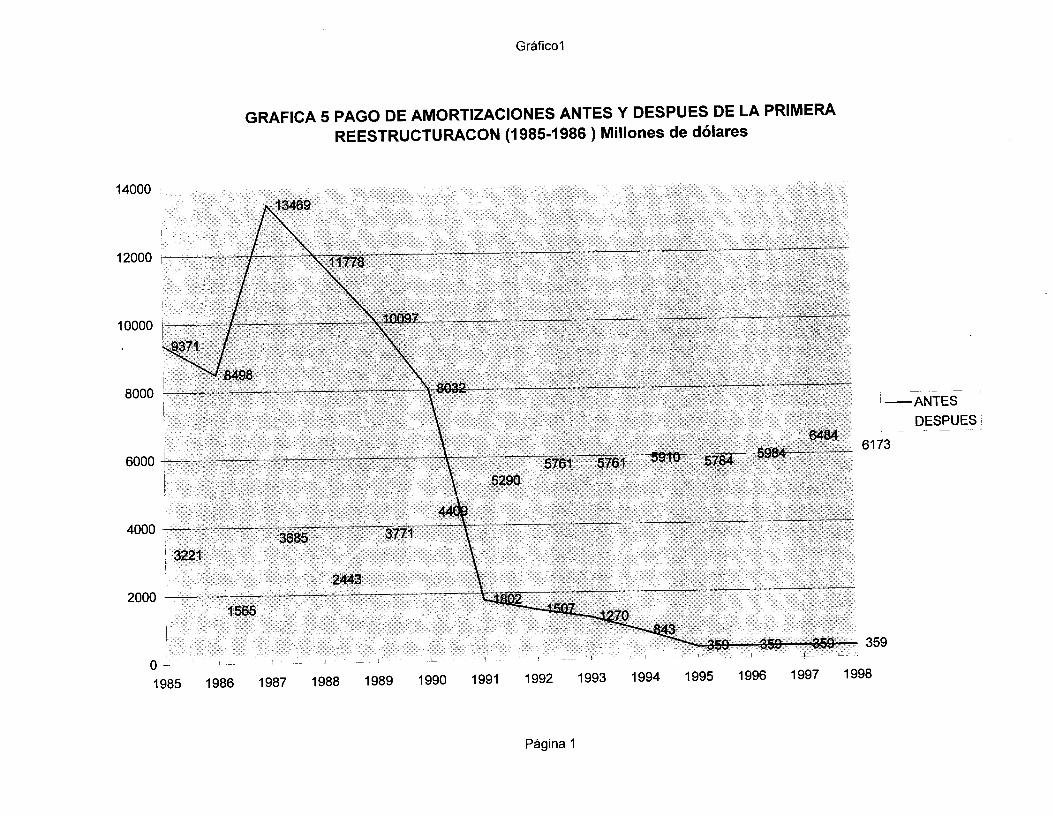

obtenido con la banca privada internacional en 1982, se alcanzaron términos más favorables ver gráfica 5

Tal operación fue concluida en agosto de 1985, y las condiciones de la renegociacibn eran reflejadas en un ahorro neto de divisas de 2 153 millones de dólares a lo largo del periodo.

Como consecuencia de los problemas de pagos el servicio de la deuda externa del sector público ( intereses y amortizaciones ) absorbió en 1985 70.4 O/O de las divisas captadas por concepto de exportaciones de mercancías. En 1986 el mismo coeficiente fue de 134.4 YO , lo cual significa que se redujo sensiblemente su capacidad de autosuficiencia financiera

Gráfico1

GRAFICA 5 PAGO DE AMORTIZACIONES ANTES Y DESPUES DE LA PRIMERA REESTRUCTURACON (1985-1986 ) Millones de dólares

14000

12000

1 O000

8000

6000

4000

2000

n u ~-

1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

~~

~ -ANTES 1 ~~ DESPUES

61 73 -~

359

Página 1

Es decir; las exportaciones petroleras que hasta 1984 representaron el 70 O h de las exportaciones totales de mercancías; en 1985 un de los principales efectos a la baja, fue la caída de sus precios de alrededor de 1.40 millones de barriles y luego se redujo la cartera de cliente; afectando las exportaciones de crudo.

Esta situación y la tendencia al deterioro de las principales variables económicas pondrían de manifiesto que la reestructuración no es la solución definitiva a los problemas del endeudamento; como tampoco lo era el ajuste interno y la apertura de las fronteras.

Lo cual obligo a retomar la problematica del comercio externo; los tkrminos del intercambio y el acceso de paises como Mkxico al mercado de capitales: no es casualidad.entonces que en kste periodo se iniciarbn lo que la comunidad internacional dio el adjetivo: Del club de deudores ; los cuales trataban kste asunto en tkrminos mas realistas como se analizara en el siguiente capitulo.

3.3 SEGUNDA REESTRUCTURACION MULTIANUAL

La segunda reestructuración multianual, fue la primera en apegarse a los lineamientos del plan Baker y también la primera en otorgar reducciones en las sobre tasas de intereses ( spread ); vinculando el monto de financiamientos frescos a la evolución del precio internacional del principal producto de exportación así como al dinamismo de la economía, y el primero en aceptar un esquema de condicionalidad cruzada más compleja y restrictiva.

El monto total renegociado ascendió a más de 83 mil millones de dólares, incluyendo la proporción escalonada de los créditos frescos, créditos de contingencia, ahorros y líneas interbancarias. El monto reprogramado de la deuda del sector público, fue el total susceptible de renegociarse 54 050 millones de dblares * 15, el resto estaba contratado con instituciones multilaterales y por lo tanto no podían modificarse sus plazos de vencimiento; el paquete se instrumento en tres etapas; periodización tomada del libro de los avatares de la deuda externa de México: Primera etapa.

En virtud de que México atravesaba por una crisis de divisas; propuso al FMI un acuerdo Stand by que incluía la solicitud de 1500 millones de DEG, enviando a éste organismo una carta de intención; recordando los logros en materia de políticas económicas y el reforzamiento de los instrumentos de control interno, externo y de cambio estructural; también se hacía mención al ingreso al GATT y se contemplaban ajustes macroeconbmicos propuestos por James Baker.

Una vez otorgados los requerimientos, el FMI erogo recursos por 600 millones de DEG, en una relación uno a uno en caso de que el precio promedio del crudo mexicano de exportación se redujera a lo largo de un trimestre por abajo de 9 dblares por barril; la relación se tornaría inversa en caso de que tal precio superará los catorce dblares por barril. Así mismo se incluía la premisa fundamental del plan Backer; según la cual para pagar era necesario crecer, a la par eran reconocidos los esfuerzos del gobierno en materia de reducción del gasto público, por lo cual se limitaba su mayor contracción para los años futuros; y se replanteaba el ajuste macroeconbmico particularmente con la inclusión del concepto de déficit fiscal real o dkficit operacional, que rompía con el candado impuesto por un techo de inflación y una relación nominal óptima del déficit fiscal, con respecto del PIB.

Adicionalmente el convenio contenía una invitación al Banco mundial y a los propios Bancos comerciales para aportar recursos adicionales en los mecanismos de protección para el crecimiento y sostenimiento de la inversión publica frente a la caída de los ingresos fiscales.

El Banco mundial se comprometió a aportar recursos por un monto neto de 2300 millones de dblares en 1986 y 1987.

Este convenio se orientaba a los programas de cambio estructural del Gobierno mexicano; apoyo a la racionalización del sector externo-, a la política comercial y a la promoción de exportaciones.

Segunda etapa.

Una vez acordados los créditos, se solicito a los gobiernos de los países industrializados un apoyo contingente. Ademis los Bancos centrales miembros del Banco de pagos Internacionales, participaron en ésta operación, los Bancos centrales de España, Argentina, Brasil , Colombia, Uruguay y Estados Unidos, quien aporto la mayor parte de los créditos 545 millones de dblares de los 1100 millones de dblares acordados; 850 quedaron disponibles de inmediato.

En forma paralela, fue estableció un acuerdo en principio para que los 50 principales Bancos acreedores de Mbxico pusieran a disposición 500 millones de dhlares . Para llevar a cabo la reestructuración de todos los vencimientos de capital comprendidos entre el 22 de septiembre de 1986 y el 31 de marzo de 1988. Así se restauraron 1500 millones de dblares que se vencían en dicho periodo a diez años de plazo con 5 de gracia.

También se logro la reestructuracion de 60 O/O de los intereses vencidos desde septiembre de 1986 hasta finales de 1987.

Tercer etapa..

El paquete financiero se dio en las siguientes condiciones:

- Se modificarían los contratos de créditos de 1983 y 1984 por 5 mil millones de dblares y 3800 millones de dblares respectivamente reduciéndose la tasa de interés de 1.5 YO a 0.8125 YO sobre la Libor y eliminándose la Primer, se conservaba el plazo de diez años con 5.5 de gracia.

- Se modificarían los 52 contratos por entidades públicas el 29 de marzo de 1985 por 230600 millones de dblares .

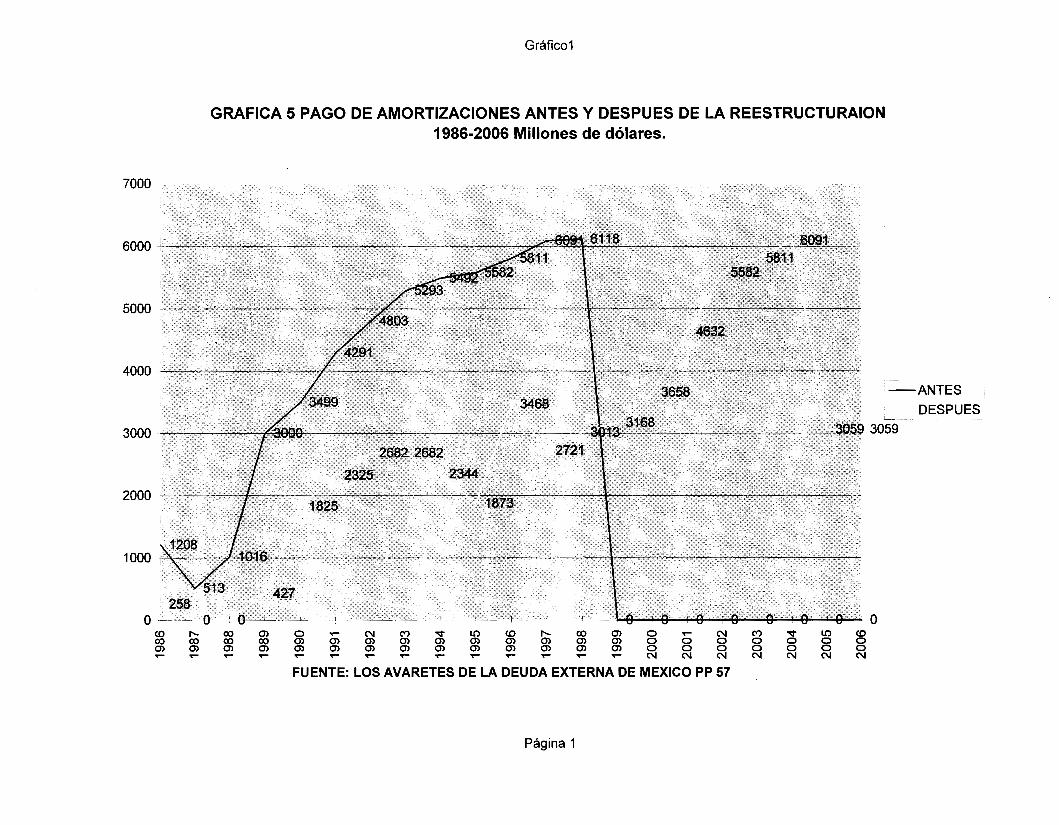

Dadas las condiciones de ésta renegociacihn, las amortizaciones al capital no se concluirían en 1998 ver grciica 6, como lo contemplaba el acuerdo anterior sino en el año 2000, con ello el sector público logro reducir substancialmente sus pagos entre el 1986 y 1988, de tal forma que en dicho periodo dejarían de amortizar 29099 millones de dolares.

Sin embargo; entre 1999 y 2006 debería amortizar 35 060 millones de dhlares de una deuda que de otra forma ya habría quedado saldada desde 1998; y que no reflejaba erogación adicional de recursos, sino el aumento del saldo de la deuda con la banca privada internacional por 6000 millones de dhlres.

A pesar del subtancial aplazamiento de pago del capital y otros atractivos obvios del paquete de reenegociacihn que fueron difundidos; tuvieron ciertos costos implicitos.

3.4 LOS PROGRAMAS DE ESTABILIZACI~N CONCERTADA.

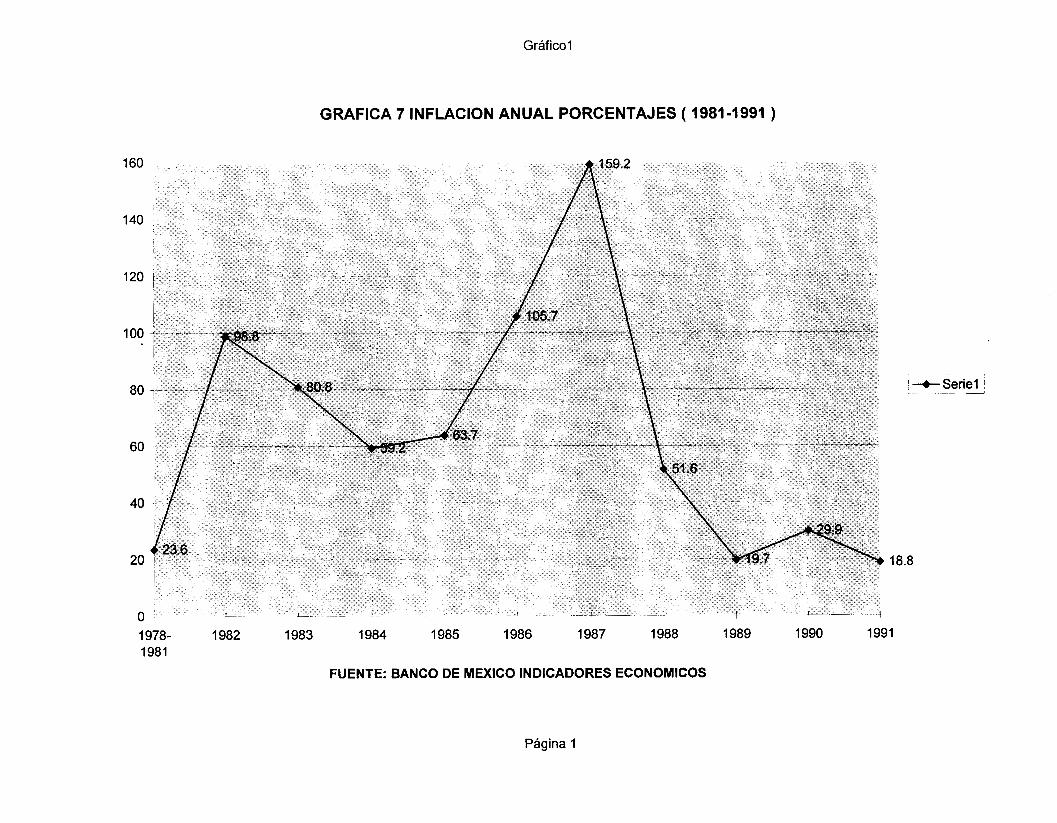

La siguiente etapa de estabilizacih inicia luego del derrumbe del mercado de valores y la crisis financiera, lo cual trajo a primer plano nuevamente el problema de la inflacihn ( ver gráflca 7 ); puesto que a fines de 1987 la tasa de inflacihn anual era superior a 150 % y se tenia pronhsticada una tasa del 200 % para el siguiente año; convirtiendose en el principal objetivo de politica econhmica, pueso que el comportamiento relativamente bueno de la economia en 1987 observado en el fortalecimiento de la balanza de pagos y el mercado de valores, habia dejado la impresihn de que la economia podria funcionar controlando la inflacihn.

Estos resultados fueron el efecto retardado de la activa politica cambiaria aplicada luego del choque petrolero; no obstante esta era shlo una manifestacihn de un problema mhs general que afrontaba Mexico y otros paises de America Latina con un exceso de deuda y su estrecha relacihn con la cuestihn fiscal.

Gráfico1

GRAFICA 5 PAGO DE AMORTIZACIONES ANTES Y DESPUES DE LA REESTRUCTURAION 1986-2006 Millones de dólares.

O

FUENTE: LOS AVARETES DE LA DEUDA EXTERNA DE MEXICO PP 57

Página 1

Gráfico1

GRAFICA 7 INFLACION ANUAL PORCENTAJES ( 1981-1991 )

160

140

120

1 O0

80

60

40

20

O 1978- 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1981

FUENTE: BANCO DE MEXICO INDICADORES ECONOMICOS

18.8

Página 1

En la medida que la obligaciones de la deuda externa representaban compromisos de los sectores publicos en los paises deudores, afrontaban el doble problema de obtener recursos para realizar las transferencias externas requeridas por el servicio de la deuda; cuando existia la renuencia por obtener recursos adicionales via recaudacicin de impuestos; hacikndo que tales recursos fueran obtenidos recurriendo al llamado impuesto inflacionario.

3.4.1 PACTO DE SOLIDARIDAD ECONOMICA

Para el estableciimiento del Pacto de Solidaridad Econbmica en diciembre de 1987, el gobierno mexicano habria de tomar la experiencia en kste tipo de programas de estabilizacicin no- ortodoxos de los implantados en paises como: Brasil con el plan cruzado y Argentina con el plan Austral.

Dado que las principales deficiencias de los programas de &te tipo en aquéllos países fueron:

La existencia de precios relativos inadecuados, ya que cuando hay controles de precios; si no es creado un mecanismo para corregir los rezagos, éstos se manifiestan en los sectores.

Establecimiento de una reforma fiscal incompleta; al respecto una condición para el establecimiento de un mínimo déficit operacional y un cambio incompleto en las instituciones que crean la inercia salarial.

De ahí se tendría el conocimiento de la necesidad de ciertos requerimientos previos para asegurarse de una estabilización exitosa; los cuales se describen a continuación:

O Un equilibrio en el mercado de bienes y servicios, preferentemente un exceso de oferta.

O Una mínima dispersión de los precios relativos, con el fin de evitar presiones sobre el control de precios.

O Un nivel de reservas de divisas suficiente, que haga posible la fijación de tipo de cambio.

Así mismo en tanto se llevara a cabo el control de precios debería cuidarse que no sea generado un exceso de demanda mediante un equilibrio fiscal (Un superávit primario ) y un proceso de monetización adecuada; puesto que no es posible estabilizar si el impuesto inflacionario es utilizado para cubrir la brecha del déficit fiscal.

Basado en el establecimiento de anclas nominales como: El tipo de cambio respecto al dólar, precios y tarifas del sector público y los precios privados de un conjunto de bienes de consumo básico. * 16

Otro de los fundamentos del PSE fue la concertacibn; ya que éste se presento al público el 15 de diciembre de 1987, como un acuerdo de intereses de los sectores obrero, campesino, empresarial y gubernamental, los cuales se comprometieron a lograr el control de la inflación y el cambio estructural a través de prescindir de un incremento considerable en sus salarios reales ; sacrificar los márgenes de utilidad y sanear las finanzas públicas respectivamente.

i) Aplicación de una política’ restrictiva, donde la expansión del crédito sólo tendría lugar en la medida en que se cumplieran los objetivos trazados de: Acumulación de reservas e inflación.

ii) Corregir de manera permanente las finanzas públicas, al respecto el cambio estructural llevo a cabo medidas para reducir el tamaño del sector público, mediante la privatización de empresas paraestatales no estratégicas o deficitarias.

iii) Los contratos salariales a corto plazo serían sustituidos por los de largo plazo y definidos en términos de la inflación anticipada; para corregir la inercia salarial.

iv) Acordar precios con sectores líderes: Una política de coordinación de precios no pude incluir todos los precios de todas las mercancías, la desinflacibn se logra con la fijación de precios de insumos.

Controlar la inflación y la negociación de precios líderes en lugar de congelación total de éstos; fijando un objetivo de tasa de crecimiento de los precios es decir, fijando una inflación positiva y decreciente, con la finalidad de evitar una expansión demasiado rápida de la demanda agregada.

Por lo tanto para destruir la inercia inflacionaria, se requiere de un cambio en los mecanismos de formación de precios, lo cual incluye la eliminación de la indexaciijn de los salarios y la liberalización del comercio, vista así la apertura comercial además de permitir mayor eficiencia, permitiría estabilizar a corto plazo los bienes comercializables..

v) Apertura comercial; para fijar un limite superior a los precios de los biene comercializables y contribuir a abatir el costo de los bienes intermedios .

3.4.2 EL PACTO PARA LA ESTABILIDAD Y EL CRECIMIENTO ECONOMIC0

A diferencia de los cambios de administración anteriores; la del primero de enero de 1988, no suscitó ninguna incertidumbre, pues los diseños y la aplicación de los resultados de la política pactada con anterioridad había generado confianza, especialmente en el sector empresarial.

El 12 de diciembre de 1988, se firmo el pacto para la estabilidad y el crecimiento económico ( PECE ) concertándose con los mismos sectores: Público, empresarial y obrero .igual que en el anterior pacto existió una comisión de seguimiento y evaluación para las cuatro etapas cubiertas en los dos años siguientes.

Del lado de la oferta, los precios y tarifas del sector público se ajustaron con el propósito de continuar anclando el nivel general de precios pero sin permitir la acumulación de un gran regazo de sus valores relativos

En la política cambiaría, se abandono el tipo de cambio fijo para dar paso a un esquema de deslizamiento preanunciado a razón de una cierta cantidad diaria, lo cual implicaba un ritmo decreciente de devaluación .

Desde el 12 de diciembre de 1988 hasta el 27 de mayo de 1990, el tipo de cambio respecto al dólar fue aumentando a razón de un peso diario promedio, en ésta última fecha, el deslizamientos se redujo a 0.80 centavos diarios hasta el 11 de noviembre de 1990, cuando se acordó una nueva reducción del deslizamiento 0.40 centavos diarios; como resultado de éstos ajustes, el tipo de cambio aumento 16 O h en 1989 y 11.5 YO en 1990 de acuerdo con el programa anticipado en las concertaciones respectivas.

El salario mínimo fue elevado en 18 O h a partir de 1988, en 6 O h en junio y 101 % a partir de diciembre de 1989, para .luego permanecer constante hasta noviembre de 1990.

El índice de precios de los artículos controlados creció en 14.5 YO en 1989 y 28 YO en 1990, La flexibilidad de la administración de éstos precios fue instrumentada por la comisión sin recurrir a reglas rígidas ni predeterminadas.

Con respecto a los precios privados no controlados, el sector empresarial recomendó a sus agremiados mantener constantes los precios absorbiendo los aumentos de costos que resulten de los acuerdos.

En la política fiscal el sector público continuo con su tarea de saneamiento de las finanzas públicas ( ver gráfica 8 ); el gasto público en bienes y servicios excluyendo el pago de la deuda registro un superávit durante todo ese periodo *17;.los años de 1988 y 1990 fueron sumamente dinámicos en el proceso de desincorporacibn de empresas paraestatales; por ejemplo: La compañía Mexicana de aviación, la cia cananea y la venta de TELMEX, seguido de lo cual se produjo una serie de modificaciones en la constitución para llevar a cabo la reprivatizacibn del sistema bancario.

La desregulacibn económica se dio principalmente mediante reformas en el sector financiero; al sustituirse el sistema de encaje legal por un coeficiente de liquidez de 30 YO y finalmente el Banco Central dejo de fijar la tasa pasiva máxima de intereses bancarios de forma que estas fueron liberadas.

En los resultados del Pacto de Solidaridad Económica así como se tenia pronosticado con el ajuste de precios relativo, la tasa de inflación descendió del 179.4 O h en enero de 1988 a 51.7 YO lo cual representaba casi 330 puntos porcentuales de las metas fijadas.

El comportamiento de la tasa de interés fue similar a la de otros planes de estabilización; cuando las tasa de inflación inician su descenso , también lo hace la tasas de interés nominal; pero luego vuelve a elevarse como resultado de la incertidumbre respecto a la capacidad de estabilizar el tipo de cambio; así como un aumento de fondos prestables por la inversión fisica de las empresa. Manteniéndose tasas reales de interés positivas: debido principalmente a las expectativas de extrema precaución como consecuencia de los resultados electorales.

Los precios relativos claves se movieron hacia la baja en 1988: El tipo de cambio real 17.3 O h ; los precios controlados 4.7 % y 12.4 YO para el salario real.

Por su parte la expansión crediticia, la apertura comercial y las expectativas empresariales empujaron hacia arriba la demanda de bienes y servicios ,'la demanda privada de inversión aumento 11 YO y la de bienes de consumo 2.4 O h registrándose una disminución de la demanda gubernamental para ambos tipos de bienes. Las exportaciones crecieron 2.7 y la demanda global aumento un 3.8 YO

y el producto un 14 O h , tal brecha fue cubierta con las importaciones que crecieron en pesos constantes a una tasa anual de 38 O h

En la balanza de pagos ( cuadro 2 ); el rublo más dinámico fue el de las importaciones de bienes de consumo, creciendo a una tasa de 150 YO anual, mientras las exportaciones se mantuvieron al mismo nivel del año anterior debido a la baja casi al mismo nivel de las exportaciones petroleras a penas el año anterior sin embargo; el comportamiento de las exportaciones de servicios de maquina, tuvo un repunte. En cuenta corriente el resultado fue un dkficit de los cinco años anteriores, la cuenta de capital registro un d6ficit lo mismo que las reservas.

CUADRO N.2

BALANZA COMERCIAL ( Millones de dólares )

EXPORTACIONES EXPORTACIONES IMPORTACIONES IMPORTACIONES PETROLERAS NO PETROLERAS DEL SECTOR DEL SECTOR

PRIVADO PUBLICO.

16447 4752 9036 5400 16017 6295 4244 4306 16601 7594 6464 4789 14776 6897 8825 4786 6307 9723 8089 3343 8629 12026 9443 2780 6709 13854 15346 3552 7876 1240 21667 3771 10104 16847 26843 4246 8166 18668 35264 2920

FUENTE: ELABORADO EN BASE A LOS INDICADORES ECONOMICOS DEL BANCO DE MEXICO

BALANZA DE PAGOS (Millones de dólares )

AÑOS CUENTA CUENTA DE ERRORES Y CAMBIO DE

1980 -10739 11442 98 1018 1981 -16052 26357 -9030 1012 1982 -622 1 9753 -6832 -3185 1983 5418 -1416 -884 3101 1984 4238 39 -924 3201 1985 1236 -1526 -2133 -2328 1986 -1672 1837 438 985 1987 3966 -576 2709 6924 1988 -2442 -1448 -2842 -7127 1989 -6004 3037 3362 271 1990 -6349 9706 -125 3414 1991 -13789 . 24134 -2208 7821

CORRIENTE CAPITAL OMISIONES RESERVAS

FUENTE: ELABORADO EN BASE A INDICADORES ECONOMICOS DEL BANCO DE MEXICO

CAPITULO IV PROPUESTAS Y ALTERNATIVAS AL PROBLEMA DE LA DEUDA

4.1 LA NECESIDAD DE CORRESPONDENCIA ENTRE ACREEDORES Y DEUDORES

Durante 1984, los países de América Latina en cuyas economías se registraban bajas tasa de crecimiento, como resultado de la instrumentación de programas de ajuste recesivos que afectaron los niveles de producción, empleo y bienestar social; celebraron las reuniones de Quito y Cartagena; las cuales buscaban modificar la percepción y las “recetas” dadas al problema de sobreendeudamiento externo, por las naciones acreedoras, creando así un nuevo enfoque para diagnosticar y dar soluciones.

En esencia buscaban poner de manifiesto la enorme necesidad de reanudación del crecimiento económico, como condición indispensable para hacer frente a los compromisos financieros “ crecer para pagar ‘‘ era la frase sobre la cual pretendieron encontrar una solución de conjunto, pero sin olvidar las características específicas, de cada país compartiendo los costos deudores y acreedores.

Estas reuniones pues, fueron el resultado de la búsqueda de respuestas eficientes al problema de la deuda externa que agobia a las economías de la región; de la necesidad de reactivar el comercio internacional y del regreso de flujos financieros para reanudar el crecimiento económico es decir; las finalidades fueron alcanzar transformaciones substanciales en la política financiera y el comercio internacional; que implicaran las posibilidades de acceso de los productos de la región a los mercados de los países industrializados, y por otro lado introducir la idea de la correponsabilidad entre deudores y acreedores.

Debido a que el problema de endeudamiento latinoamericano, se deriva de cambios drásticos en las condiciones en que son originados los créditos: Tasas de interés, condiciones de liquidez, composición de la deuda así como las perspectivas de crecimiento económico, y que son generados casi por entero en países industrializados.

Por lo tanto escapan por completo a la capacidad de decisión de la región; resulta evidente que tanto deudores como acreedores compartan responsabilidades, pues existe un desbalance del problema concentrándose sólo en los países deudores, lo cual está reflejado en la gran asimetría sobre el esfuerzo internacional de ajuste, que ha colocado prácticamente toda la carga en los deudores.

Otras propuestas derivadas de &Sta idea son:

i) Dada la estrecha relación entre los factores: Deuda, financiamiento y comercio exterior; para fortalecer la capacidad de pago de la región a través del aumento de las exportaciones; la reanudación de las corrientes financieras y del mantenimiento de niveles adecuados de capacidad para importar.

ii) Tratamiento caso por caso; teniendo en consideración las particularidades nacionales.

iii) Abatimiento de los servicios de la deuda; reducción de las tasas reales y nominales de interés en los mercados internacionales.

iv) Financiamiento compensatorio de las tasa de interés; mediante la puesta en práctica de mecanismos temporales que atenúen el impacto como el servicio de financiamiento compensatorio en el FMI o la extensión de prestamos oficiales.

v) Posposición de pagos de intereses para países con problemas extremos de balanza de pagos; mismos que reasumirían cuando el incremento de las exportaciones lo permita.

vi) Introducir nuevas características en las operaciones de renegociación; por ejemplo:

-- Utilizar tasas de interés que en ningún caso superen los costos de captacibn de fondos en el mercado.

-- Reducir al mínimo los márgenes de intermediación y la eliminación de las comisiones.

-- Extender las bases de la reenegociacihn a periodos multianuales.

-- Evitar que los pagos reprogramados comprometan los ingresos provenientes de las exportaciones .

--Alcanzar condiciones aun más favorables en materia de plazos

-- Modificaciones en las regulaciones bancarias en los países deudores.

El proceso de Quito y Cartagena, constituyeron un componente importante para la evolución del problema del endeudamiento y para su percepción, por los países desarrollados, la comunidad bancaria internacional y la comunidad financiera internacional.

“No obstante sus limitaciones Quito y Cartagena, representaron un avance indudable para encontrar fórmulas generales de renegociacidn de la deuda en condiciones distintas a las establecidas inicialmente con el FMI. * 18

México inicio en 1984 nuevas renegociaciones con el FMI y la banca comercial tendientes a reprogramar la deuda a más largo plazo.

El acuerdo de 1983 había presentado solamente un programa de rescate tendiente a afrontar los problemas de más corto plazo; así el gobierno mexicano aceptaba entrar en negociaciones bilaterales, apartandose de los lineamientos de los consensos y aceptando las condiciones aunque mayores en comparación con 1983, que convenían en general a los intereses de la banca transnacional.

El acuerdo de 1984, formalizado hasta 1985, implico una recalendarizacibn de la deuda pública a un plazo mayor, una reducción

de los márgenes y la eliminación de las comisiones en el caso de capital renegociado; otro cambio fue la sustitución de la tasa Prime por la Libor y la posibilidad de convenir algunos créditos pactados en dólares a otras divisas sin embargo; no hubo ningún cambio con respecto a las propuestas de reducir las tasa de interés o limitar los pagos del servicio a una proporción de las exportaciones.

4.2 EL PLAN BAKER, LA RESPUESTA DE LOS ACREEDORES

Tres años después en la reunión conjunta del FMI y el Banco Mundial, celebrada en Seú1 Corea del Sur, en octubre de 1985, el secretario del tesoro de Estados Unidos, dio a conocer una propuesta aplicable a los 15 países con mayores problemas en este renglón y al que se le conoce como Plan Baker.

Las propuesta fundamentales fueron:

a) Un aumento neto de 20 mil millones de dólares en los créditos proyectados por la Banca Privada Internacional a éstos países durante los siguientes años mientras que la deuda de estos países ascendía a 436 mil millones de dólares y su relación intereses exportaciones totales, oscilaba entre 26.4 YO ; 80 YO de lo endeudado era de los países de América Latina.

b) Un aumento de nueve mil millones de dólares en los créditos de organismos multilaterales, entre ellos el Banco Mundial y el Banco Interamericano de Desarrollo, para ser otorgados en los siguientes tres años; para apoyar el cambio estructural ( Liberalización del comercio y racionalización de las importaciones )

c) La predisposición por parte de los países en desarrollo a adoptar políticas económicas orientadas hacia un incremento sostenido; es decir poniendo en práctica medidas macreoconómicas y estructurales como la privatización de empresas públicas deficitarias o ineficiente, desarrollo del mercado accionario, y la implantación de una reforma fiscal tendiente a promover la inversión. d) Cooperación más estrecha entre los organismos internacionales.

En el marco de este plan se otorgaron créditos a algunos países y se les refinancio parte de su deuda destacando México quien en inicio el Pacto; aplicando severas medidas de austeridad, acelerando su ingreso al GATT y firmo un acuerdo Stan by con el FMI.

La banca privada internacional siempre fue escéptica con respecto a la viabilidad del programa, por lo tanto se negó a involucrar más dinero en países altamente endeudados . También los países receptores se mostraron pesimistas , porque la ayuda prometida resultaría insuficiente para aliviar la carga de la deuda y promover el crecimiento; y por el mayor grado de intromisión que ello significaría de parte de los organismos internacionales en las políticas locales.

4.3 EL PLAN BRADY.

El 10 de mayo de 1989, el Secretario del Tesoro de Estados Unidos para la administración Bush, Nicolas Brady, dio a conocer un programa para promover la reducción del saldo de la deuda externa de los países más endeudados del mundo, así como la disminución de su servicio.

El plan reconocía la necesidad de que los países siguieran creciendo, aunque manteniendo firmes los controles macroeconijmicos y aplicando una serie de reformas.

A diferencia del Plan Baker que pedía mayores inversiones de recursos de la banca privada internacional en los países más endeudados el Plan Brady ofreció la opción de que éstos renunciarán a una parte de sus utilidades, y centro su fuerza en los organismos financieros internacionales.

Al respecto destaca el Banco Mundial, que adquirió derechos de monitoreo sobre las economías de los países en que comprometía sus recursos .Así mismo el número de países elegibles para entrar al plan Brady fue mucho mayor al del Plan Baker, ya que en principio considero 39 contra 15 de este.

Pero la limitante central fue similar a la del Plan Baker: Los recursos frescos que la banca privada internacional estaria dispuestos a destinar a los países más endeudados.

En esencia esta estrategia fue la de promover la reducción del saldo de la deuda y de su servicio , así como de reconocer igual que el anterior plan que para pagar era necesario crecer, sin que ello implicara relajar los controles de política económica y sin disminuir el papel central de los organismos financieros internacionales ..... el crecimiento es esencial para resolver los problemas de la deuda; los países deudores no alcanzarían suficientes niveles de crecimiento si no se aplican reformas; los países deudores tienen una necesidad permanente de recursos externos; y las soluciones deben ser adoptadas de acuerdo con cada caso. * 19

México se habría de convertir en el pais piloto, al igual que en el caso del Plan Baker.