universidad central del ecuador facultad de ciencias ... · presentado por el señor carlos...

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS AGRÍCOLAS CARRERA DE TURISMO ECOLÓGICO

PLAN DE NEGOCIOS DE UN RESTAURANTE COMUNITARIO DE

COMIDA TÍPICA EN PUEMBO D.M QUITO.

TRABAJO DE TITULACIÓN PREVIO LA OBTENCIÓN DEL TÍTULO DE

LICENCIADO EN TURISMO ECOLÓGICO

CARLOS GEOVANNY CHILCAÑAN TUPIZA

TUTOR: ING. CECILIA JARAMILLO M., M.B.A.

QUITO, SEPTIEMBRE 2016

ii

DEDICATORIA

Este trabajo de titulación lo dedico a

Dios por ser mi pilar fundamental, a

mis padres, María Del Carmen Tupiza

y Luis Enrique Chilcañan, por su

apoyo incondicional, por sus consejos

y por el amor que siempre me han

brindado.

A mis hermanos, Fernando y Adrián

por apoyarme y ser un pilar

fundamental en mi formación

personal y profesional.

A mis abuelitos Carmen Pacheco,

Rosa Guaita (+) y en especial al ser

más preciado que me enseñó la

importancia de los valores, el amor al

trabajo y al prójimo, Luis Tupiza (+).

iii

AGRADECIMIENTO

Dejo constancia de mi eterna gratitud

a la Facultad de Ciencias Agrícolas,

quien abrió sus puertas donde crecí

como persona y de esta manera ir

escalando hasta llegar a cumplir mi

meta, a la vez agradecerles a los

docentes que intervinieron en la

realización de este trabajo.

A la Ing. Cecilia Jaramillo mi eterna

gratitud por ser quien guió y

compartió sus conocimientos en la

ejecución del proyecto de

investigación.

A mi familia por compartir momentos

inolvidables, sus consejos y palabras

de aliento, en especial quiero

agradecer al ser que me dio la vida a

mi madre María Tupiza que fue mi

motor principal para que todo este

objetivo llegue a cumplirse.

A mis amigos/as Marco Flores,

Fernanda Pachacama, Valeria

Caisatoa, Johana Velasco, Rene Ilés,

Carmen Gómez, por compartir

momentos y experiencias únicas

durante el caminar del tiempo.

A mi enamorada Diana Guaytarilla,

por el apoyo incondicional y por ser

quien me acompaño en los

momentos más difíciles de mi vida.

AUTORIZACIÓN DE LA TUTORÍA INTELECTUAL

Yo, CARLOS GEOVANNY CHILCAÑAN TUPIZA, en calidad de autor del trabajo de

investigación o tesis realizada sobre el DISEÑO DEL PLAN DE NEGOCIOS DE UN

RESTAURANTE COMUNITARIO DE COMIDA TÍPICA EN PUEMBO D.M QUITO. A

COMMUNITY RESTAURANT BUSINESS PLAN DESIGN TYPICAL FOOD IN PUEMBO D.M

QUITO, autorizo hacer uso del contenido que me pertenece o parte de lo que contiene

esta obra, con fines estrictamente académicos o de investigación.

Los derechos que como autor me corresponde, con excepción a la presente autorización,

seguirán vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8, 19

y demás pertinentes de la ley de Propiedad Intelectual y su reglamento.

Quito, 09 de junio del 2016

Carlos Geovanny Chilcañan Tupiza

Cl. 172646763-0

IV

AUTORIZACIÓN DE LA TUTORÍA INTELECTUAL

Yo, CARLOS GEOVANNY CHILCAÑAN TUPIZA, en calidad de autor del trabajo de

investigación o tesis realizada sobre el DISEÑO DEL PLAN DE NEGOCIOS DE UN

RESTAURANTE COMUNITARIO DE COMIDA TÍPICA EN PUEMBO D.M QUITO. A

COMMUNITY RESTAURANT BUSINESS PLAN DESIGN TYPICAL FOOD IN PUEMBO D.M

QUITO, autorizo hacer uso del contenido que me pertenece o parte de lo que contiene

esta obra, con fines estrictamente académicos o de investigación.

Los derechos que como autor me corresponde, con excepción a la presente autorización,

seguirán vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8, 19

y demás pertinentes de la ley de Propiedad Intelectual y su reglamento.

Quito, 09 de junio del 2016

Carlos Geovanny Chilcañan Tupiza

Cl. 172646763-0

carchetes9@hotma¡l.com

IV

CERTIFICACIÓN

En calidad de tutor de trabajo de graduación cuyo título es: "PLAN DE NEGOCIOS DE UNRESTAURANTE COMUNITARIO DE COMIDA TÍPICA EN PUEMBO D. M QUITO.",presentado por el señor CARLOS GEOVANNY CHILCAÑAN TUPIZA, previo a la obtención

del título de Licenciatura en Turismo Ecológico, considerado que el proyecto reúne losrequisitos necesarios, tras su revisión, corrección y aprobación.

Quito, 13 de Junio del 2016

Atentamente;

Ing. Cecilia Jaramillo M. MBA

TUTORA

Quito, 13 de Junio del 2016

Doctor

Jesús IncaDIRECTOR DE LA CARRERA DE TURISMO ECOLÓGICOPresente.-

Señor Director:

Luego de las revisiones técnicas realizadas por mi persona del trabajo de graduación PLANDE NEGOCIOS DE UN RESTAURANTE COMUNITARIO DE COMIDA TÍPICA EN PUEMBOD.M QUITO; por parte del señor CARLOS GEOVANNY CHILCAÑAN TUPIZA, egresado de la

carrera de Turismo Ecológico, ha concluido de manera exitosa, consecuentemente elmencionado estudiante podrá continuar con los tramites de graduación correspondientesde acuerdo a lo que estipulan las normativas y disposiciones legales.

Por la atención que se dé a la presente, reitero mis agradecimientos

Atentamente,

Ing. Cecilia Jaramillo M. MBATUTORA

vi

PLAN DE NEGOCIOS DE UN RESTAURANTE COMUNITARIO DE COMIDATÍPICA EN PÜEMBO D.M QUITO.

APROBADO POR:

Ing. Cecilia Jaramillo M., MBA

TUTORA

Lie. Diego Salazar, Mag.

PRESIDENTE DE TRIBUNAL

Mag. Santiago MartínezPRIMER VOCAL PRINCIPAL

Mag. Alba Yánez

SEGUNDO VOCAL

2016

Vil

viii

CONTENIDO

CAPÍTULO PÁGINAS

I INTRODUCCIÓN 1

1.1 ANTECEDENTES 1

1.1.1. La cocina serrana 2

1.2 PROPÓSITO 2

1.3 JUSTIFICACIÓN 2

1.4 OBJETIVOS 2

1.4.1 Objetivo General 2

1.4.2 Objetivos específicos 3

1.5 HIPÓTESIS 3

1.6 CARACTERÍSTICAS DEL ÁREA DE ESTUDIO 3

1.6.1 Parroquia de Puembo 3

1.6.2 GASTRONOMÍA 4

1.6.3 Servicios turísticos-hospedaje 4

II DESCRIPCIÓN METODOLÓGICA 5

III REVISION DE LITERATURA 6

3.1 PLAN DE NEGOCIOS 6

3.2 ESTUDIO DE MERCADO 6

3.3 MARKETING MIX 6

3.4 TURISMO COMUNITARIO 7

3.5 GASTRONOMÍA ECUATORIANA 8

3.6 RESTAURACIÓN ALIMENTOS Y BEBIDAS 8

3.7 ESTRUCTURA DE LOS RESTAURANTES 9

3.8 IMPACTO AMBIENTAL 9

4. RESULTADOS Y DISCUSIÓN 10

4.1 ESTUDIO DE MERCADO 10

4.1.1 Objetivos del estudio de mercado 10

4.1.1.1 Objetivo General 10

4.1.1.2Objetivos Específicos 10

4.1.2 ANÁLISIS DEL MERCADO 10

4.1.3 IDENTIFICACIÓN DEL MERCADO 10

4.1.4 LA DEMANDA DEL MERCADO 10

4.1.5 Demanda Actual 11

4.1.6 LA OFERTA DEL MERCADO 11

ix

4.1.7 Análisis de la oferta Gastronómica de Puembo 11

4.1.8 Competencia indirecta 12

4.1.9 SEGMENTACIÓN DE MERCADO 12

4.1.10 TAMAÑO DE LA MUESTRA 13

4.1.11 RESULTADOS DE LA ENCUESTA 13

4.1.12 ANÁLISIS E INTERPRETACIÓN DE RESULTADOS 13

4.2 MARKETING MIX 20

4.2.1 MARKETING 20

4.2.2. Objetivo general 20

4.2.3 Objetivos específicos del marketing 20

4.2.4 MARKETING MIX 20

4.2.5 PRODUCTO 20

4.2.5.1 Características del producto y del servicio 20

4.2.5.2 Características del restaurante 20

4.2.5.3 Accesibilidad del restaurante 20

4.2.5.4 Tamaño de la planta del restaurante 21

4.2.5.5 Capacidad instalada 21

4.2.5.6 Horario de Atención 21

4.2.5.7 Nombre del restaurante 21

4.2.5.8 Carta de Alimentos & Bebidas 22

4.2.5.9 Imagen corporativa del restaurante 24

4.2.5.9.1 logotipo del restaurante 24

4.2.6PRECIO 24

4.2.7PLAZA: UBICACIÓN DEL NEGOCIO 26

4.2.7.1Canal de distribución 26

4.2.7.2 Análisis de Proveedores 27

4.2.8 PROMOCIÓN Y COMUNICACIÓN 30

4.3 ORGANIZACIÓN Y RECURSOS HUMANOS 31

4.3.1 ESTRUCTURA ORGÁNICO- FUNCIONAL 31

4.3.2 MISIÓN EMPRESARIAL 31

4.3.3 VISIÓN EMPRESARIAL 31

4.3.4 POLÍTICAS 31

4.3.5 VALORES CORPORATIVOS 34

4.3.6 ORGANIGRAMA DE LA EMPRESA 35

4.3.6.1 Organigrama de Administración y Dirección 35

4.3.6.2 Funciones por Departamentos 35

x

4.3.7 Organigrama Operativo del Restaurante 36

4.3.7.1 Descripción de los puestos operacionales 37

4.3.7.2 Gestión de talento humano 38

4.3.7.3 Contratación 38

4.3.7.4 Reconocimiento al desempeño 39

4.3.7.5 Compromiso con la comunidad 39

4.3.8 ESTÁNDARES EMPRESARIALES 39

4.3.8.1 Protocolo de servicio 39

4.3.8.2 Recepción de mercaderías 40

4.3.8.3 Almacenamiento 40

4.3.8.4 Preparación de los alimentos 41

4.3.8.5 Normas sanitarias 41

4.3.8.6 Higiene y limpieza del establecimiento 41

4.3.8.7 Higiene del personal 41

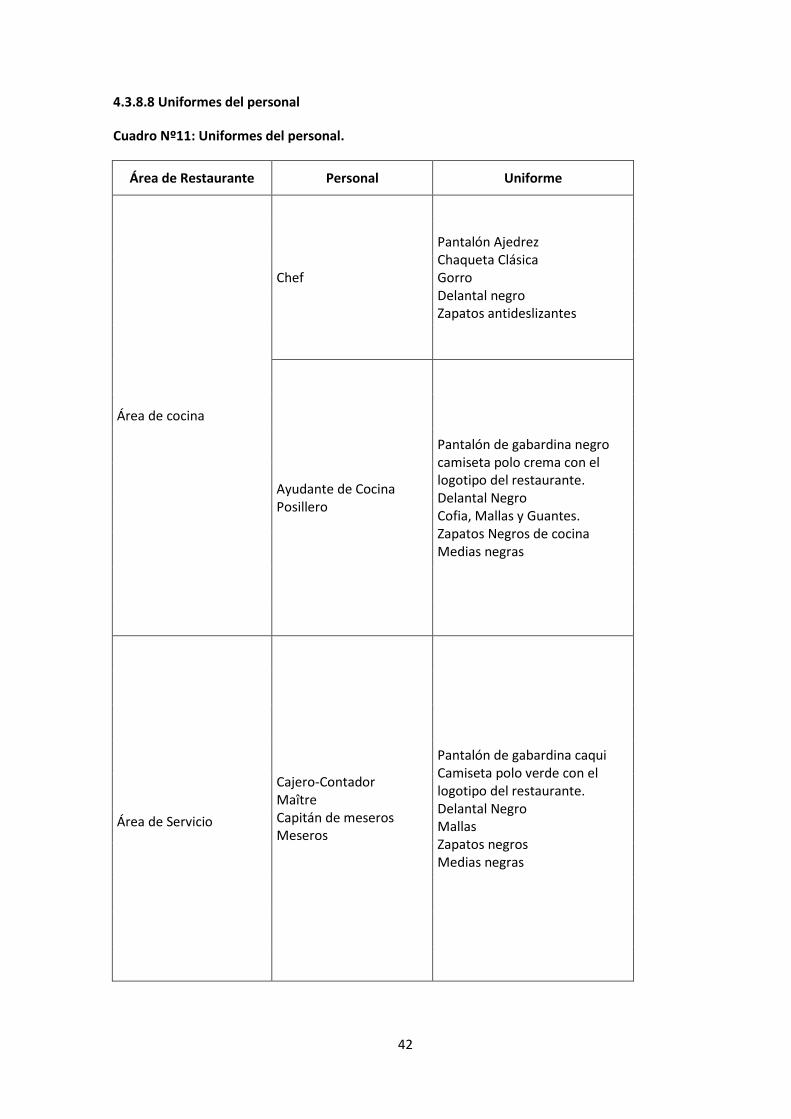

4.3.8.8 Uniformes del personal 42

4.4 ESTRUCTURA LEGAL 43

4.4.1 ESTRUCTURA LEGAL 43

4.4.2 PERMISOS Y OBLIGACIONES 43

4.4.3 Registro Único de contribuyente 43

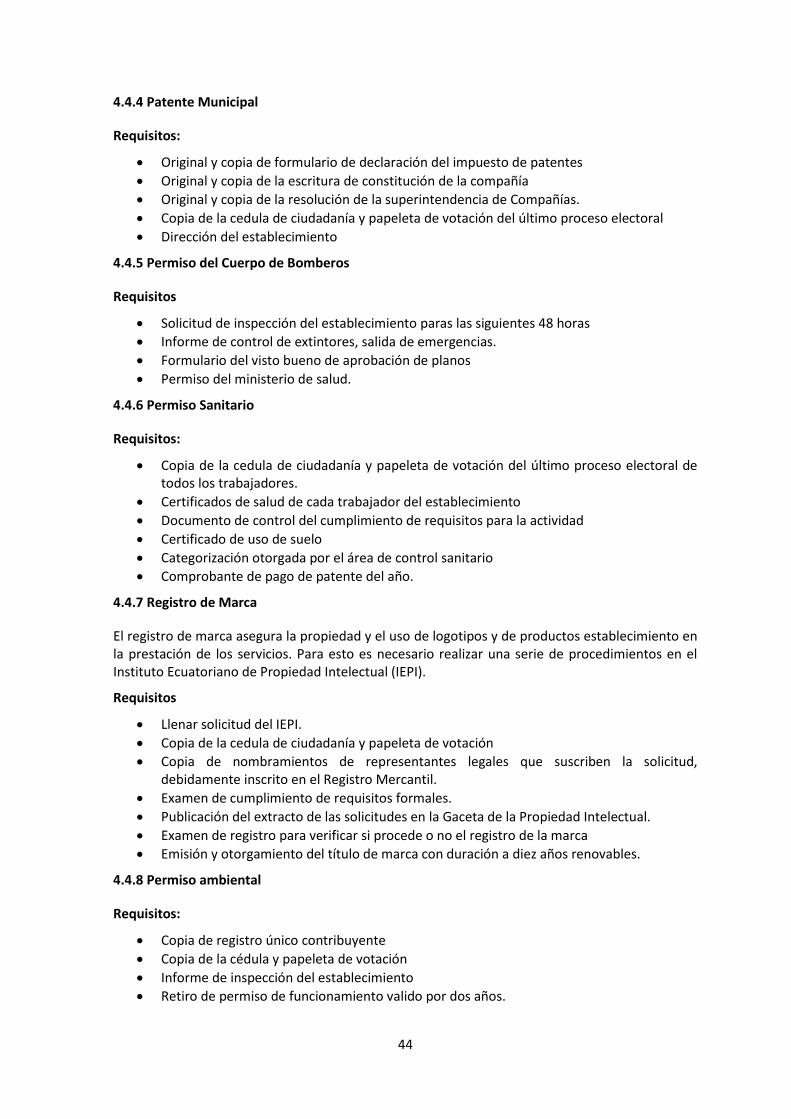

4.4.4 Patente Municipal 44

4.4.5 Permiso del Cuerpo de Bomberos 44

4.4.6 Permiso Sanitario 44

4.4.7 Registro de Marca 44

4.4.8 Permiso ambiental 44

4.5 ESTUDIO FINANCIERO 45

4.5.1 INTRODUCCIÓN 45

4.5.2 OBJETIVOS 45

4.5.3 INVERSIÓN DE ACTIVOS 46

4.5.3.1 Inversión de activos fijos 46

Terreno y construcción del Restaurante 46

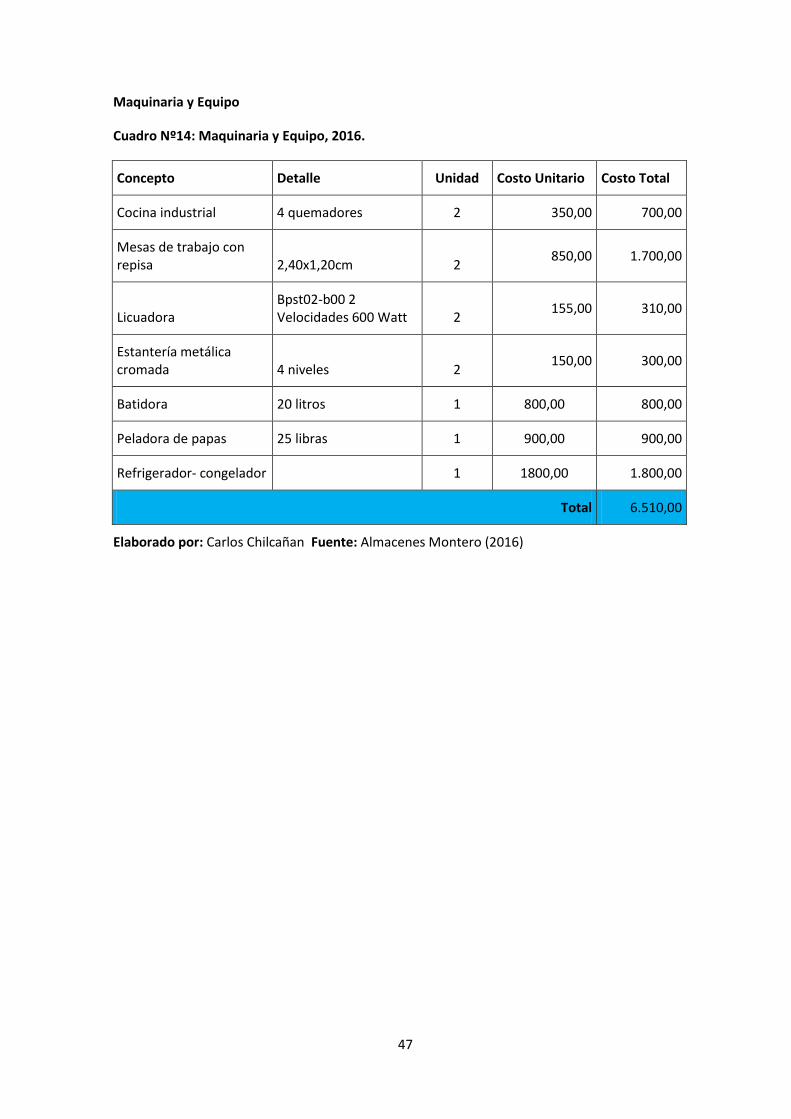

Maquinaria y Equipo 47

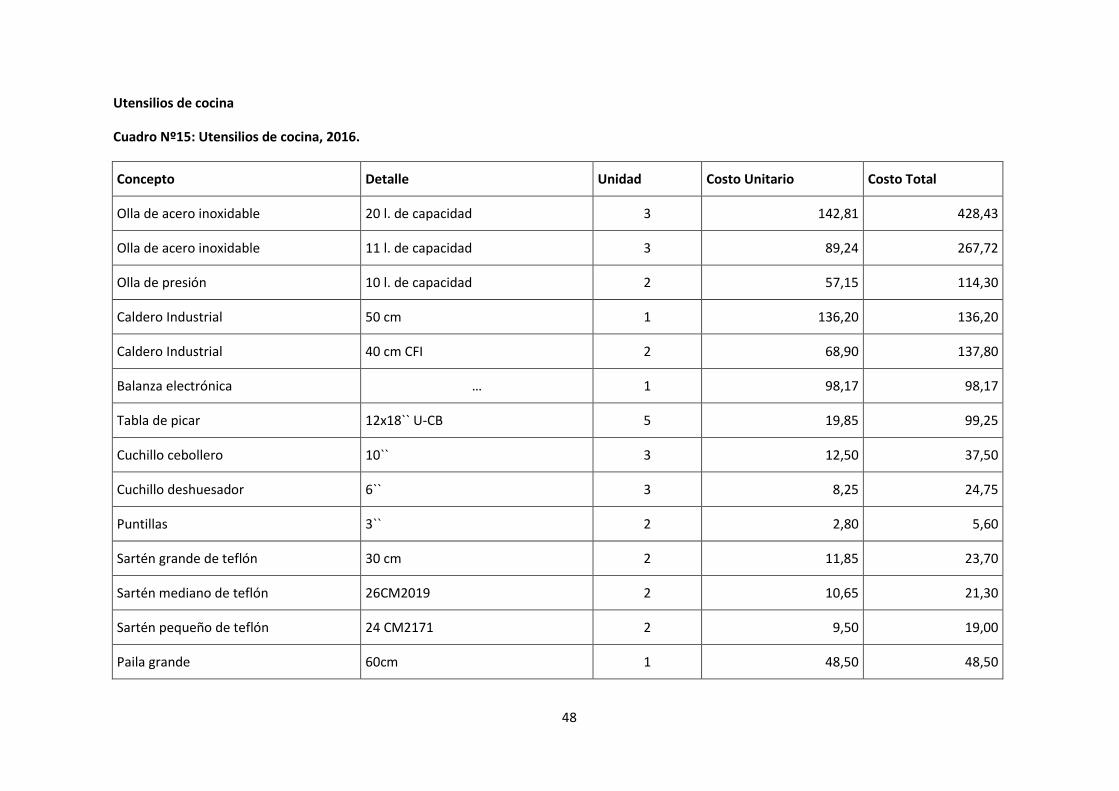

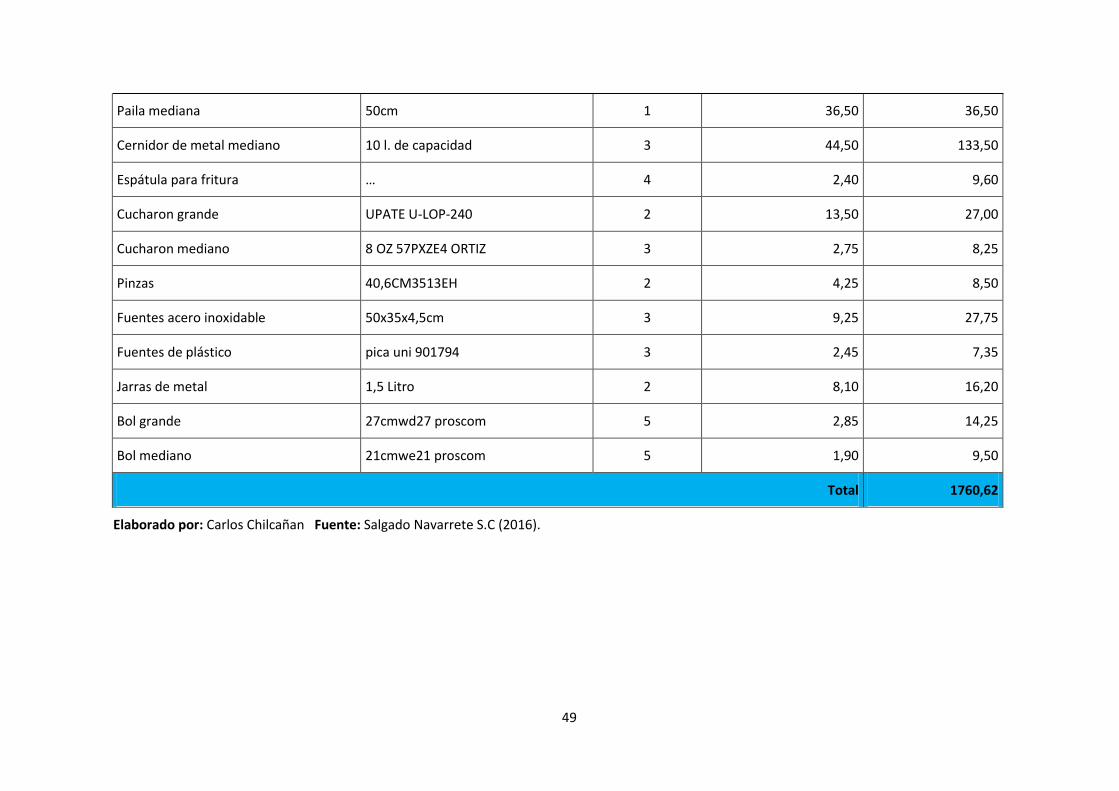

Utensilios de cocina 48

Vajilla, Cristalería y Cubertería 50

Muebles y Enseres 51

Equipos de Oficina 51

Equipos de Computación 52

xi

Vehículo 52

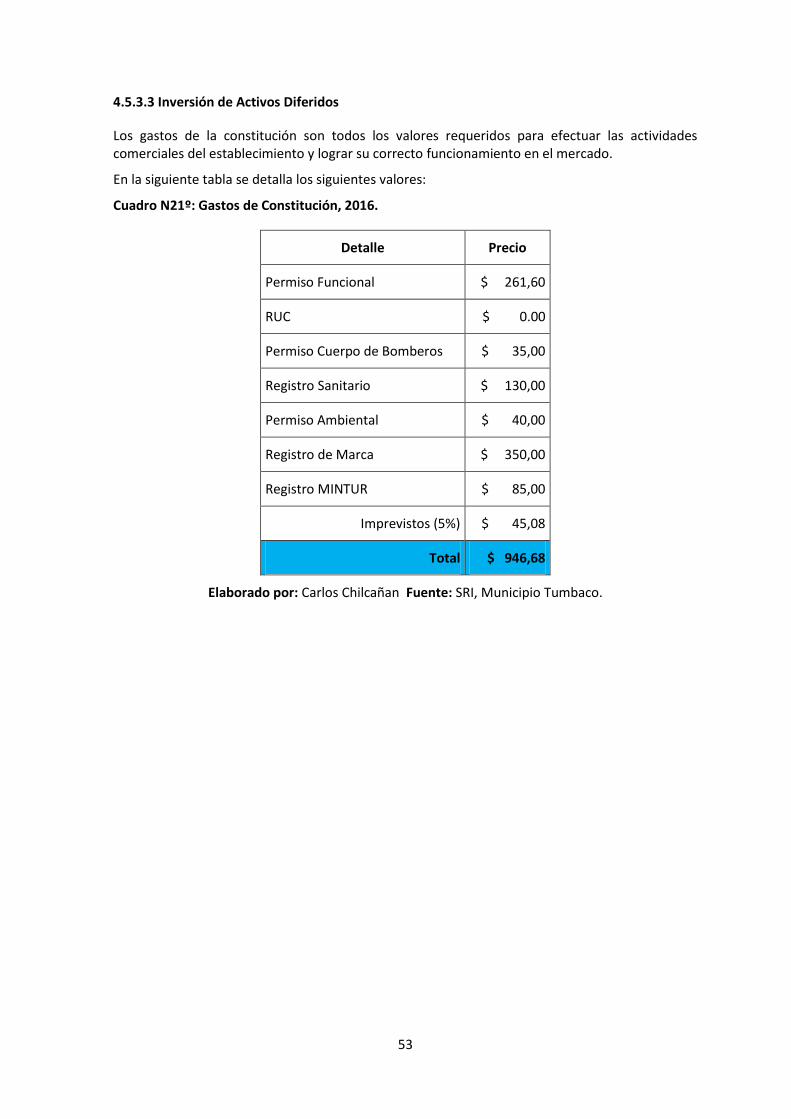

4.5.3.3 Inversión de Activos Diferidos 53

Capital de Trabajo 54

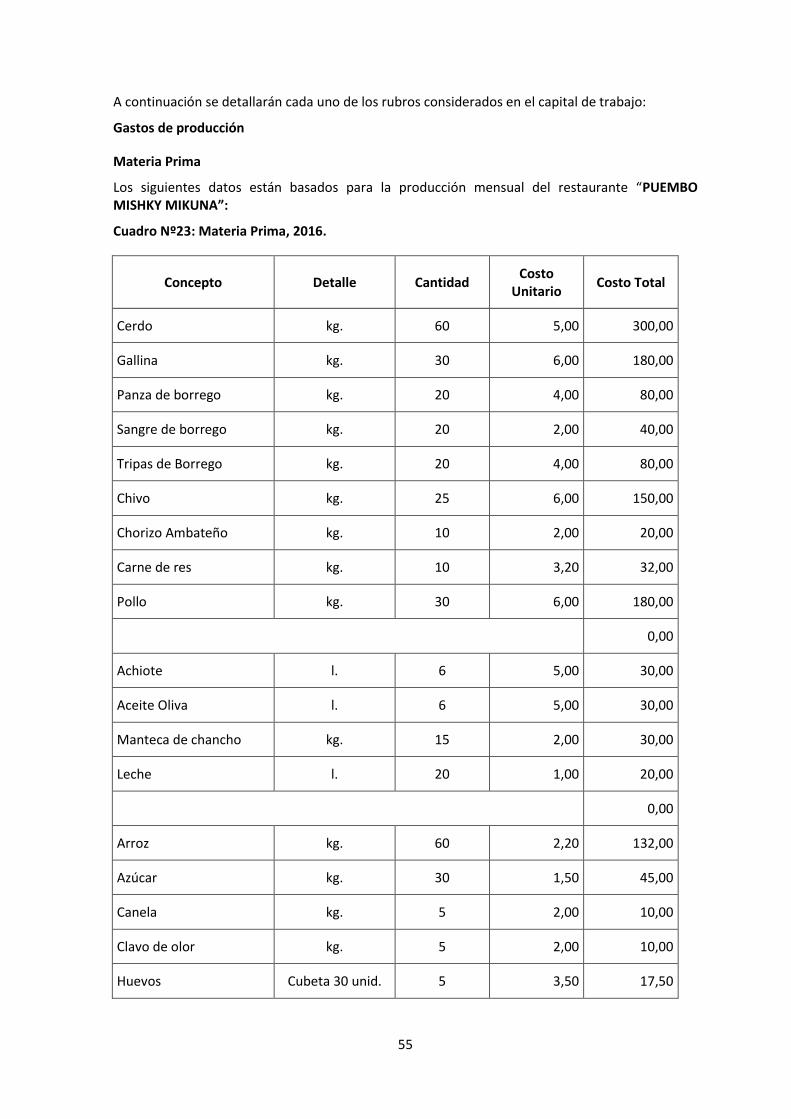

Gastos de producción 55

Servicios Básicos 57

Gastos Administrativos 58

Diseño de Cartas de Menú 59

Suministros de Oficina 59

Suministros de Limpieza 60

Sueldos y Salarios 61

Gastos y Ventas 62

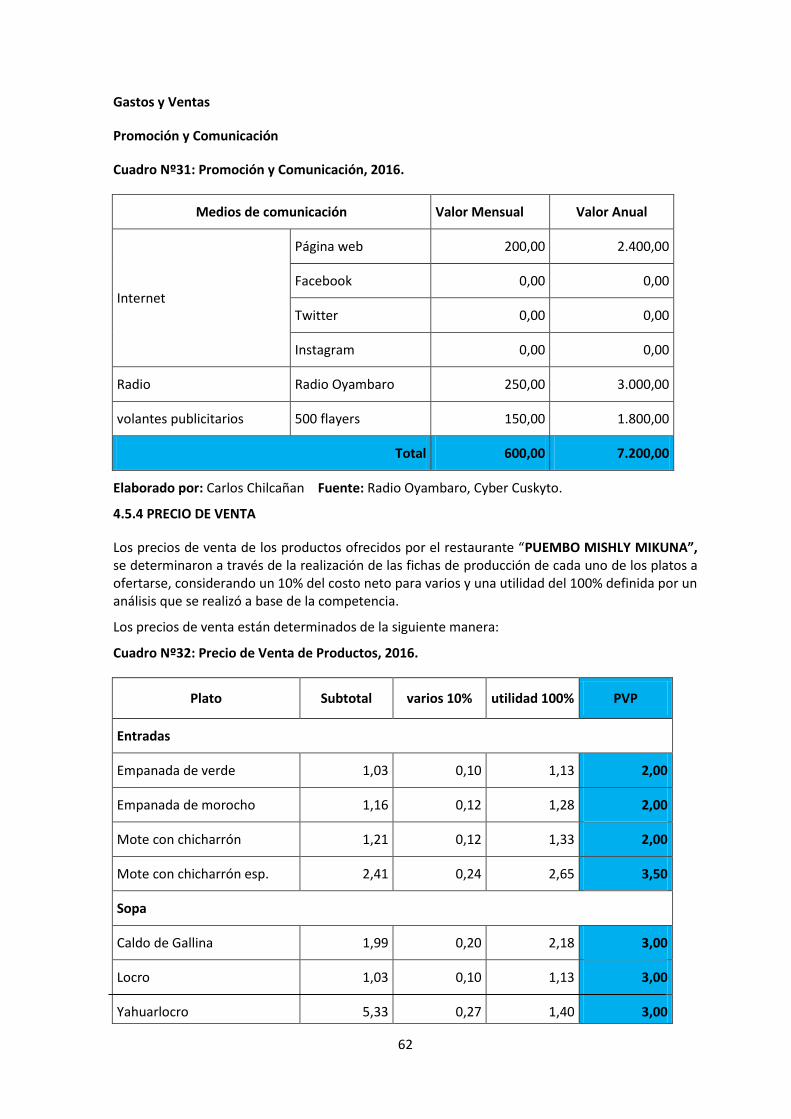

Promoción y Comunicación 62

4.5.4 PRECIO DE VENTA 62

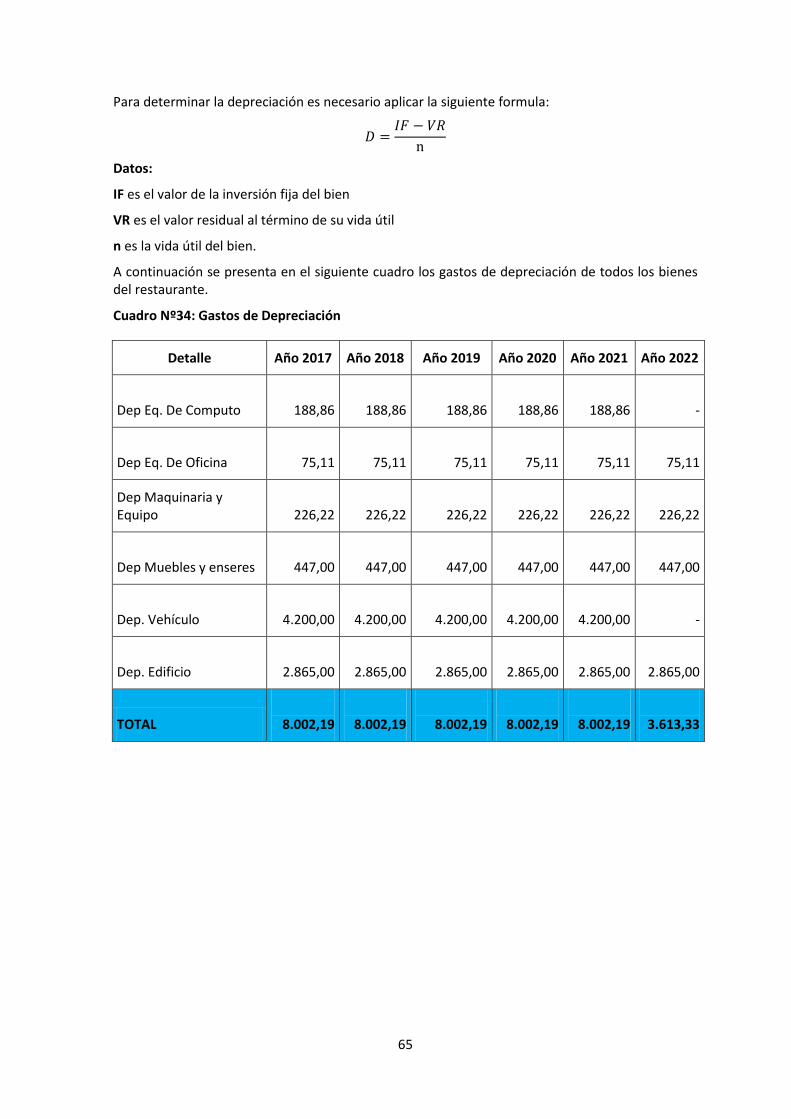

4.5.5 GASTOS DE DEPRECIACIÓN 64

4.5.6 PRESUPUESTO DE INGRESOS 66

4.5.7 FINANCIAMIENTO DEL PROYECTO 67

4.5.8 COSTOS 67

4.5.8.1 Costos Fijos 67

4.5.8.2 Costos Variables 68

4.5.8.3 Costos Totales 68

4.5.9 ESTADOS FINANCIEROS PROYECTADOS 69

4.5.9.1 Estado de Situación Inicial 69

4.5.9.2 Estado de Resultados Proyectados 70

4.5.10 FLUJO DE CAJA 71

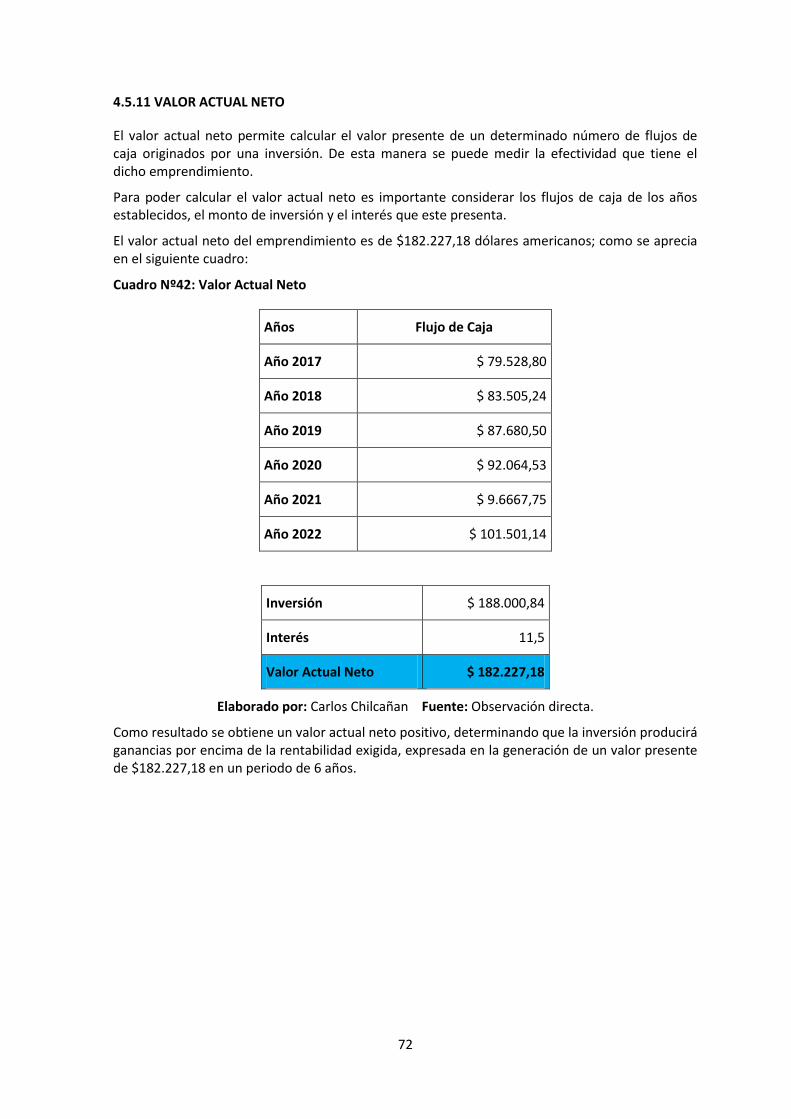

4.5.11 VALOR ACTUAL NETO 72

4.5.12 PERÍODO DE RECUPERACIÓN DE LA INVERSIÓN 73

4.5.13 TASA INTERNA DE RETORNO 73

4.6 GESTIÓN DE IMPACTO AMBIENTAL 74

4.6.1 EVALUACIÓN DEL IMPACTO AMBIENTAL 74

4.6.2 PRINCIPIOS DEL ESTUDIO DEL IMPACTO AMBIENTAL 74

4.6.3 BUENAS PRÁCTICAS AMBIENTALES 74

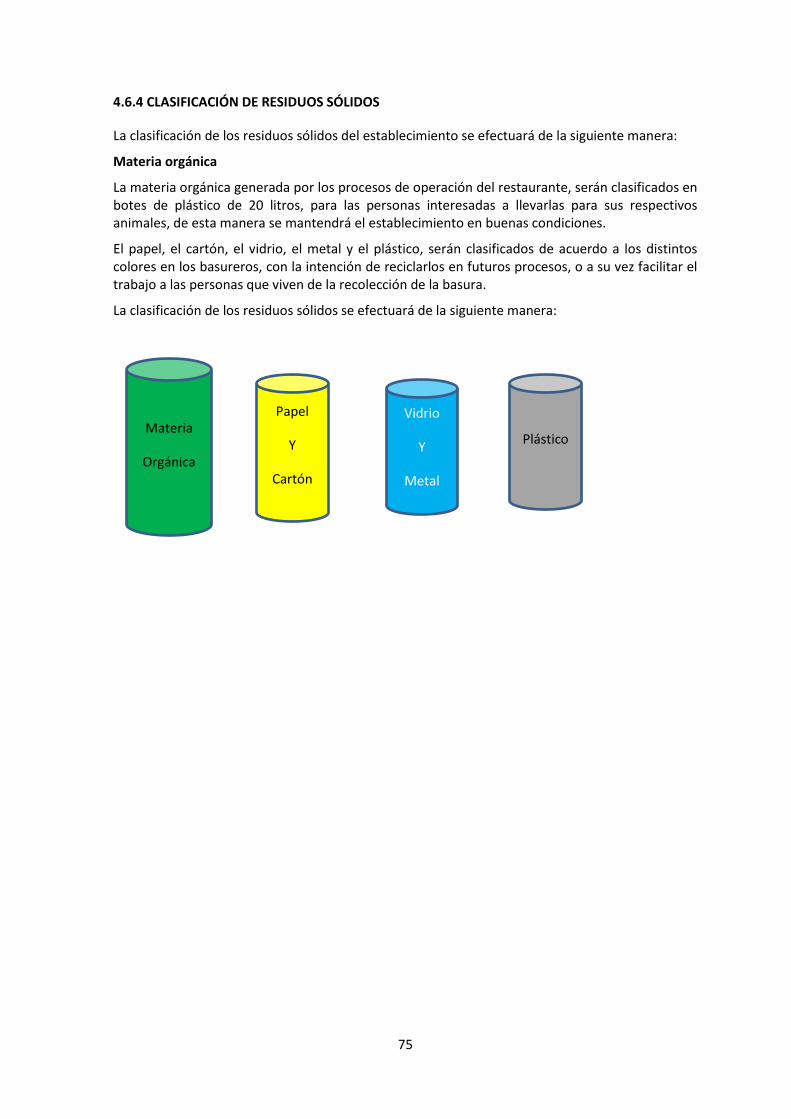

4.6.4 CLASIFICACIÓN DE RESIDUOS SÓLIDOS 75

5. CONCLUSIONES 76

6. RECOMENDACIONES 77

7. RESUMEN 78

SUMARY 80

xii

8. REFERENCIAS 80

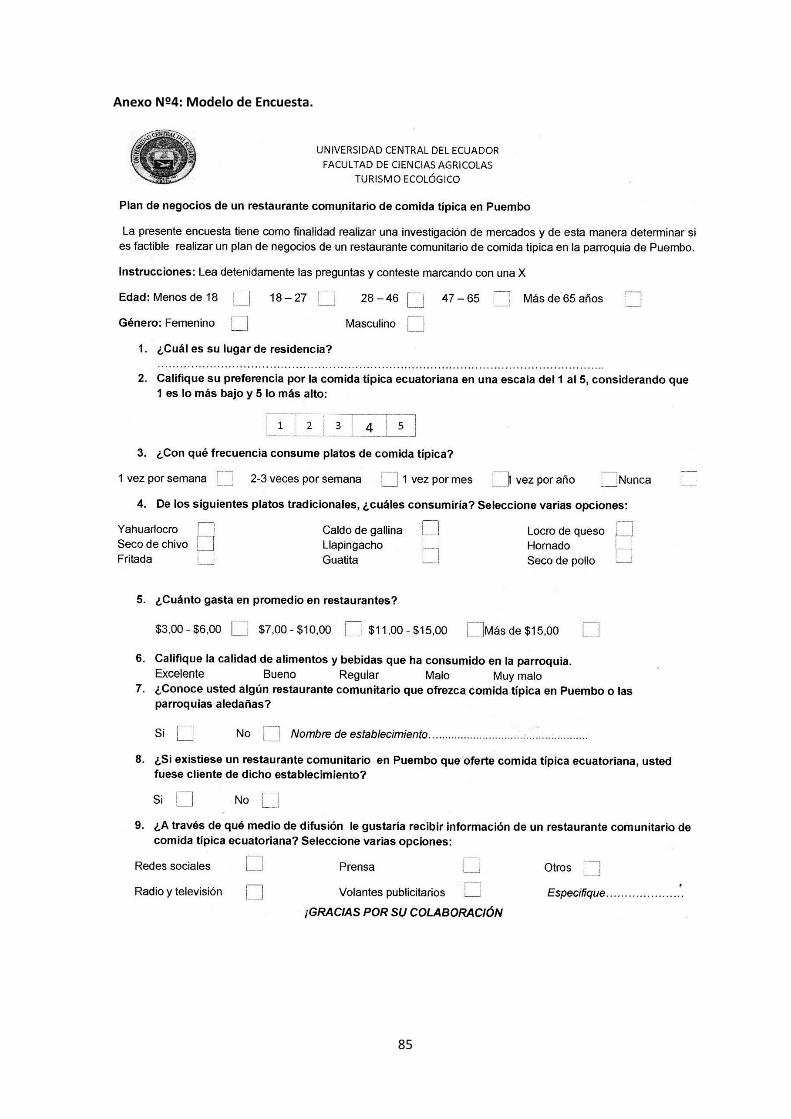

9. ANEXOS 82

xiii

ÍNDICE DE ANEXOS ANEXOS PAG.

1. Diseño del Plano del Restaurante 82

2. Cuadro Financiero General 83

3. Cuadro Financiero Año 2017. 84

4. Modelo de Encuesta. 85

5. Encuestas Realizadas 86

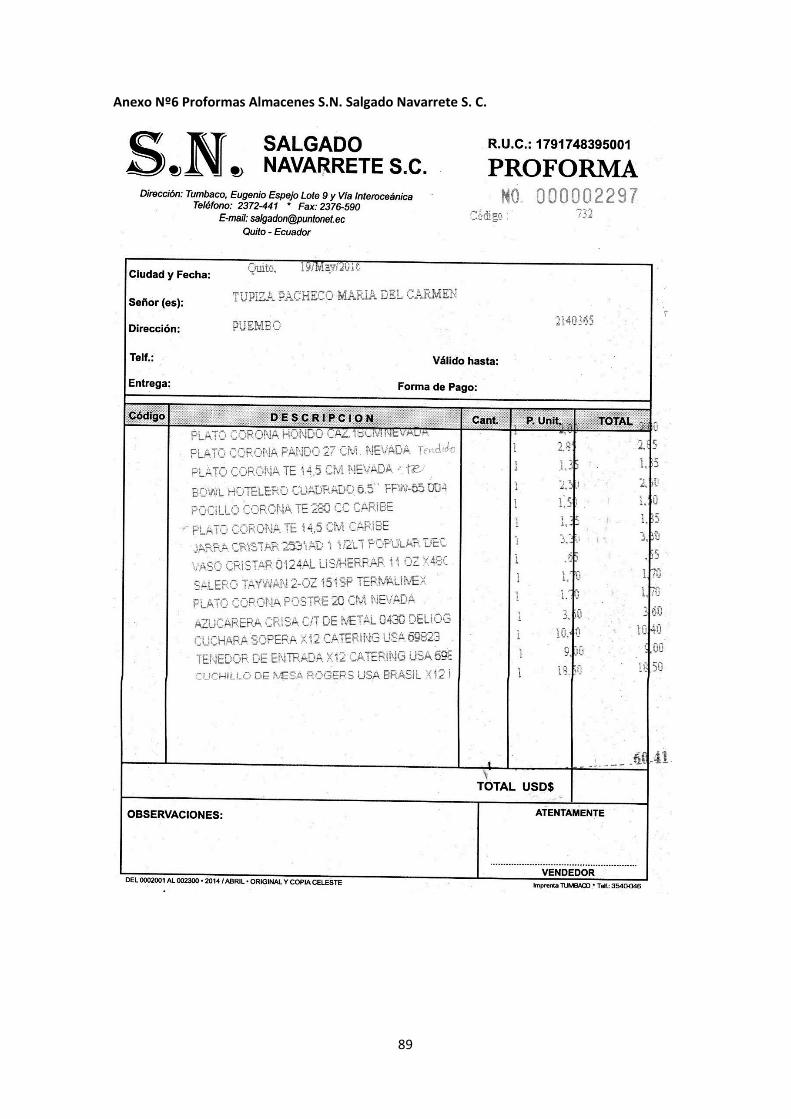

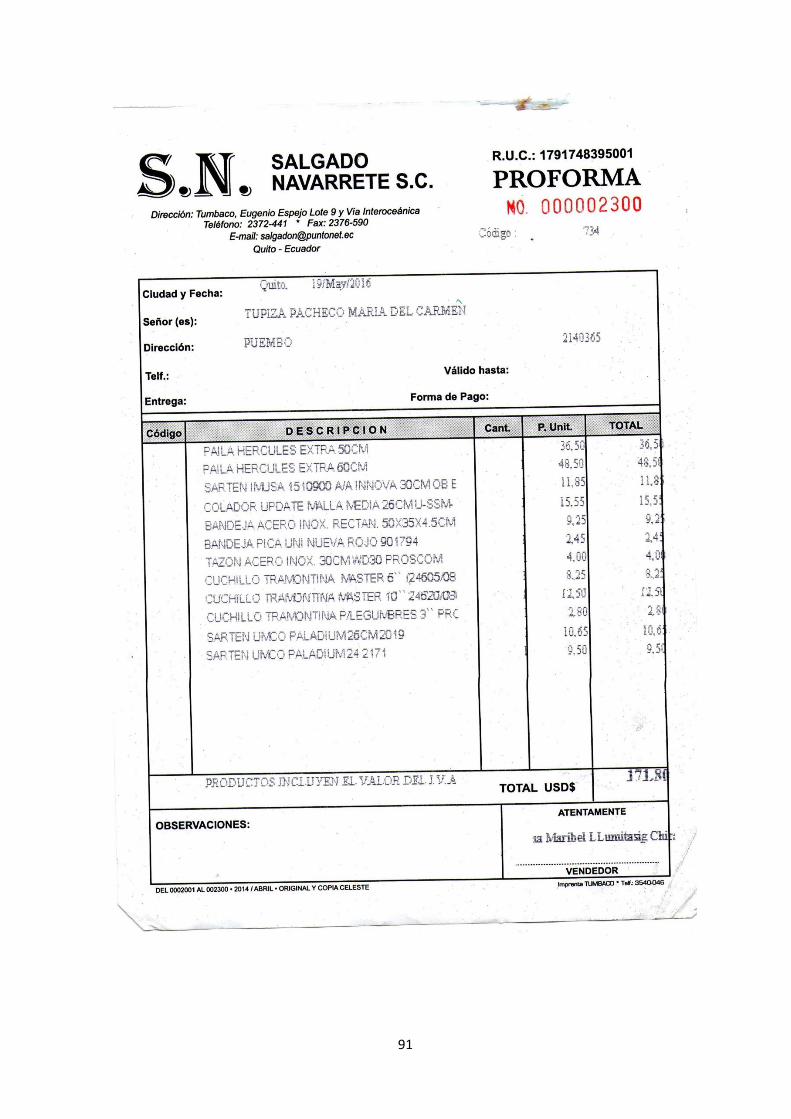

6. Proformas Almacenes S.N. Salgado Navarrete S. C. 89

7. Proformas Suministro de oficina Papelería Andrade Marín. 92

8. Ficha de Producción- Empanadas de verde 93

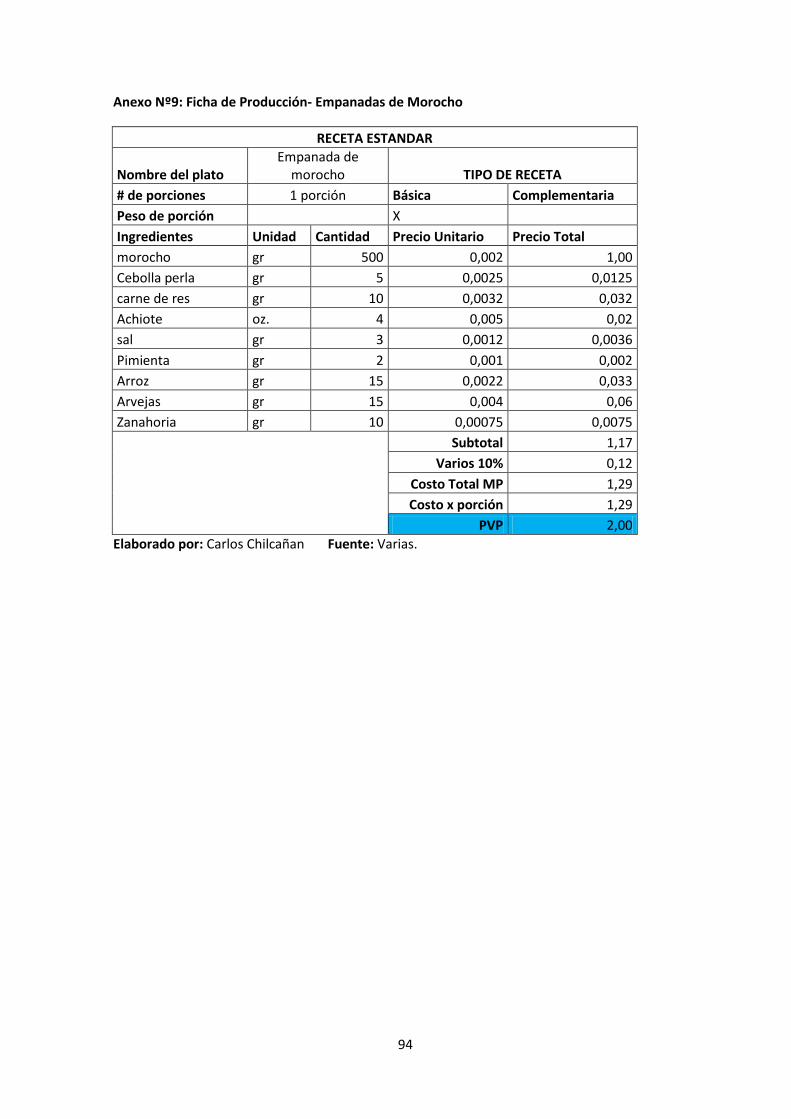

9. Ficha de Producción- Empanadas de Morocho 94

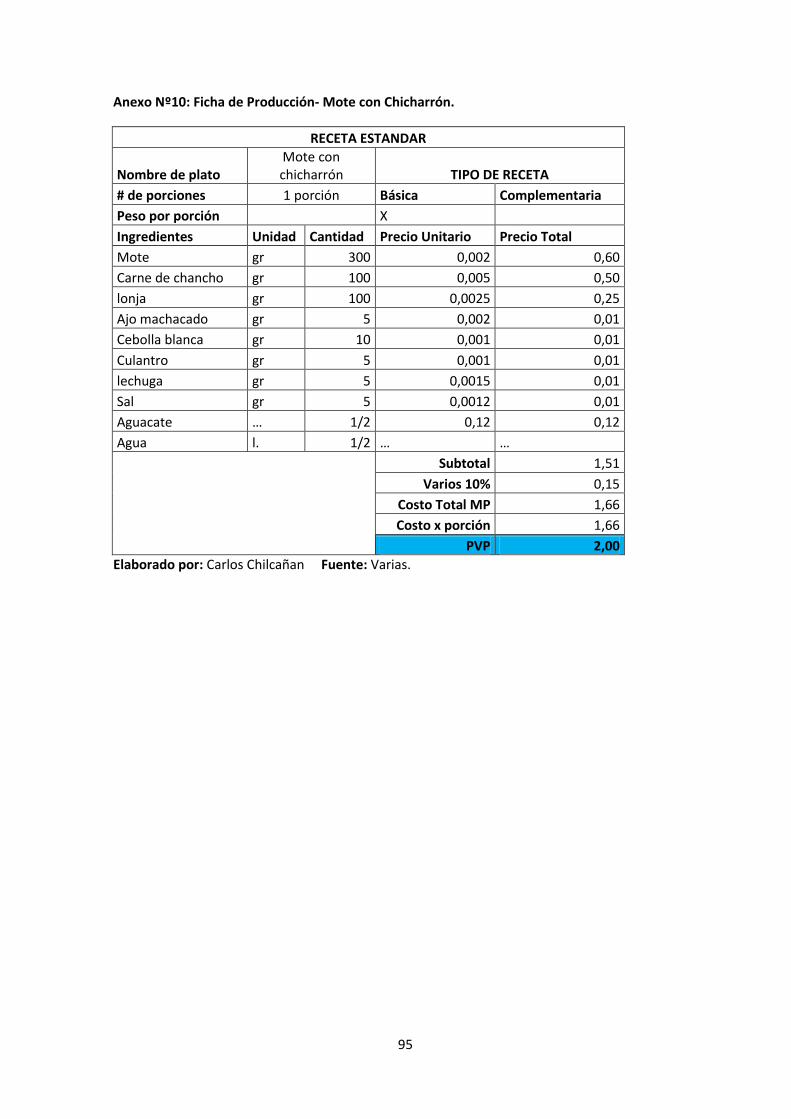

10. Ficha de Producción- Mote con Chicharrón. 95

11. Ficha de Producción- Mote con Chicharrón Especial. 96

12. Ficha de Producción- Caldo de Gallina 97

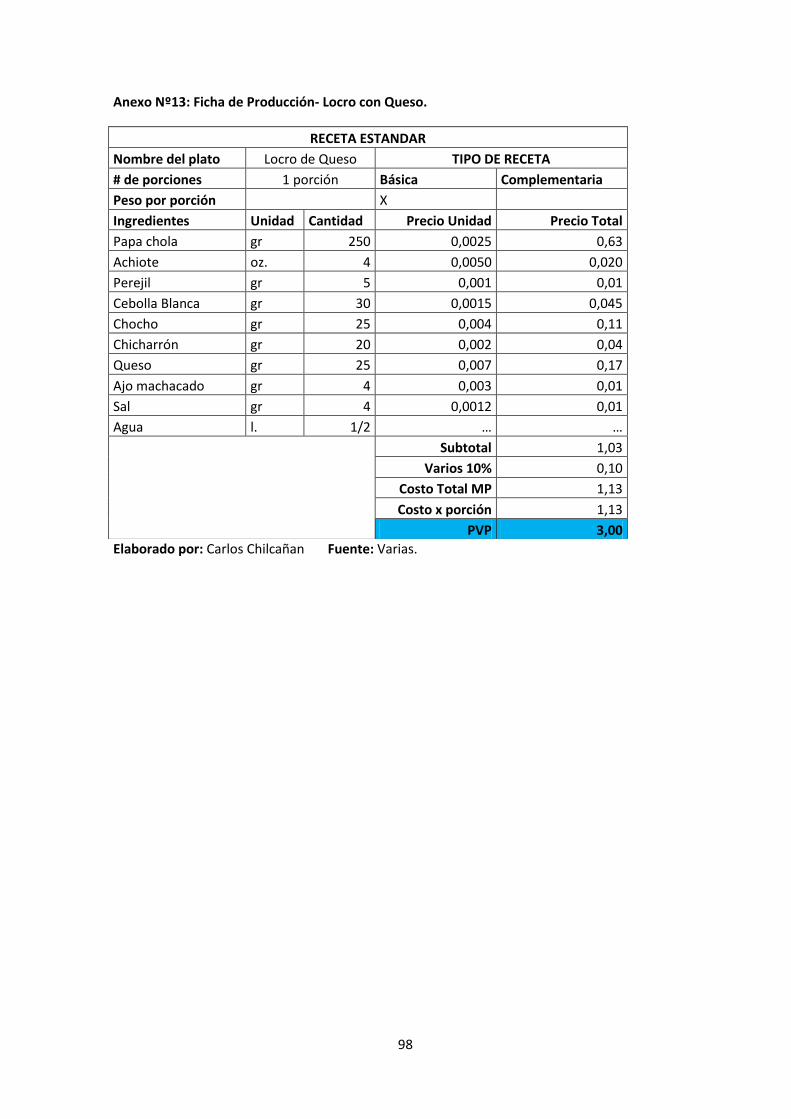

13. Ficha de Producción- Locro con Queso. 98

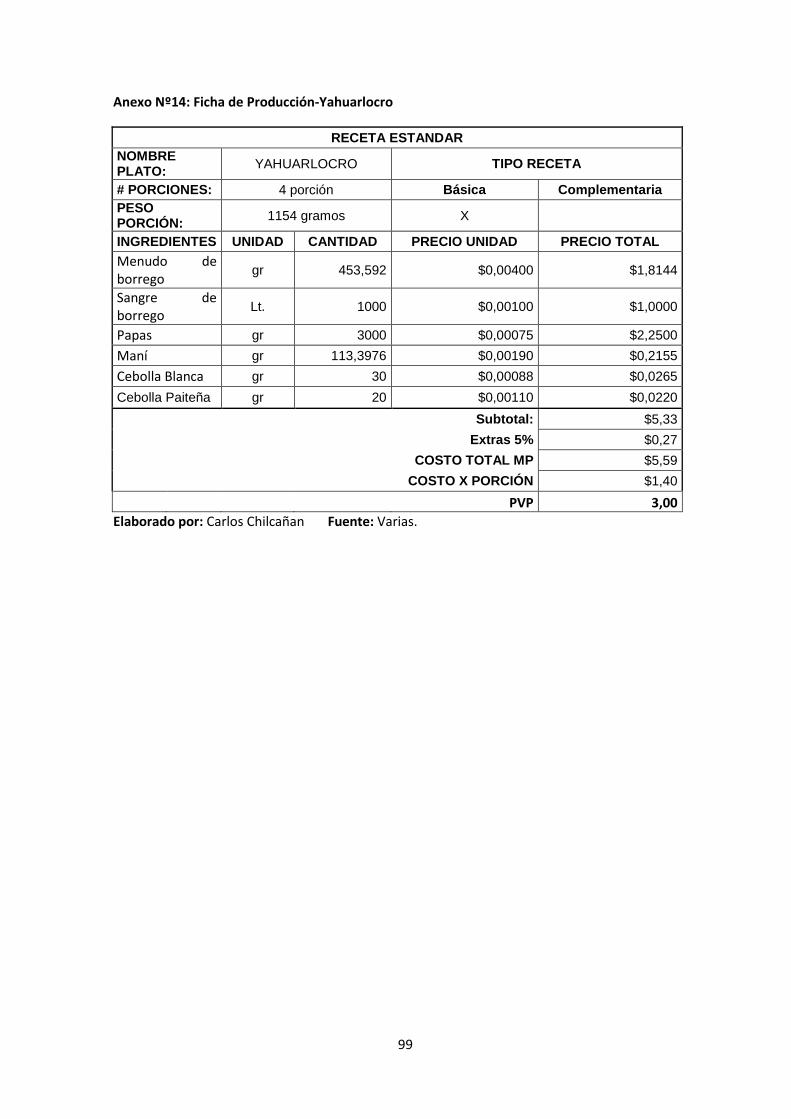

14. Ficha de Producción-Yahuarlocro 99

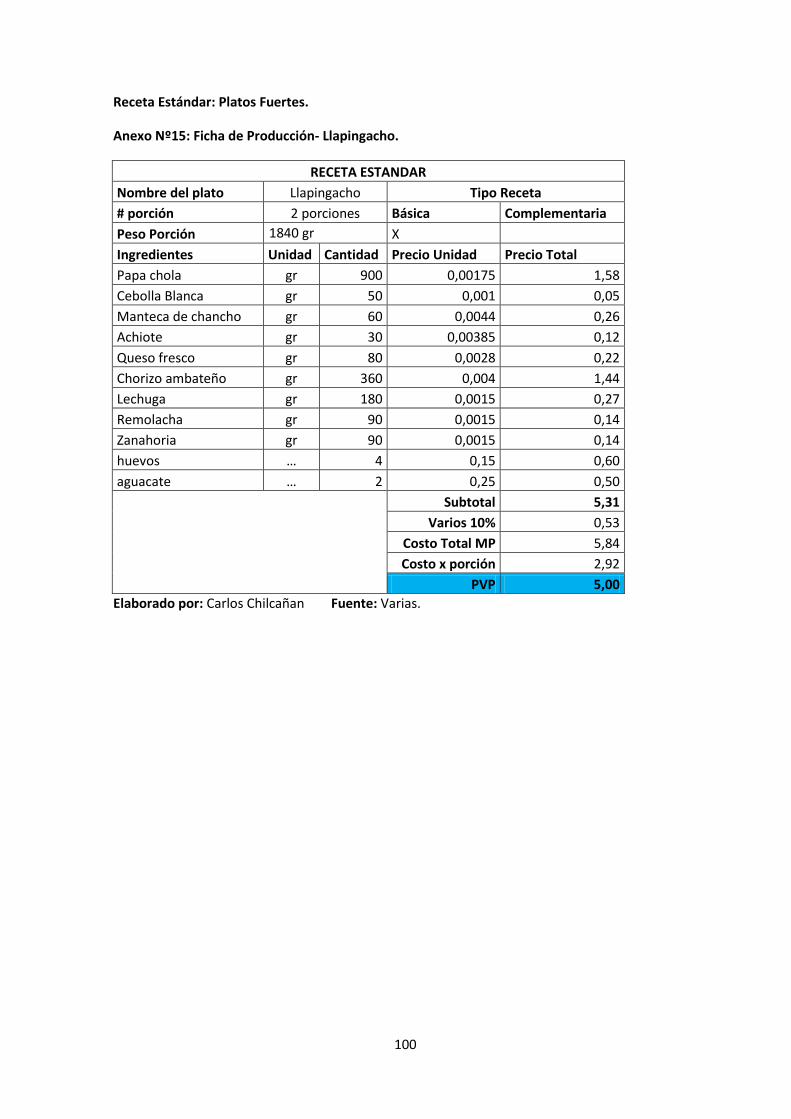

15. Ficha de Producción- Llapingacho. 100

16. Ficha de Producción-Guatita 101

17. Ficha de Producción- Hornado 102

18. Ficha de Producción- Fritada 103

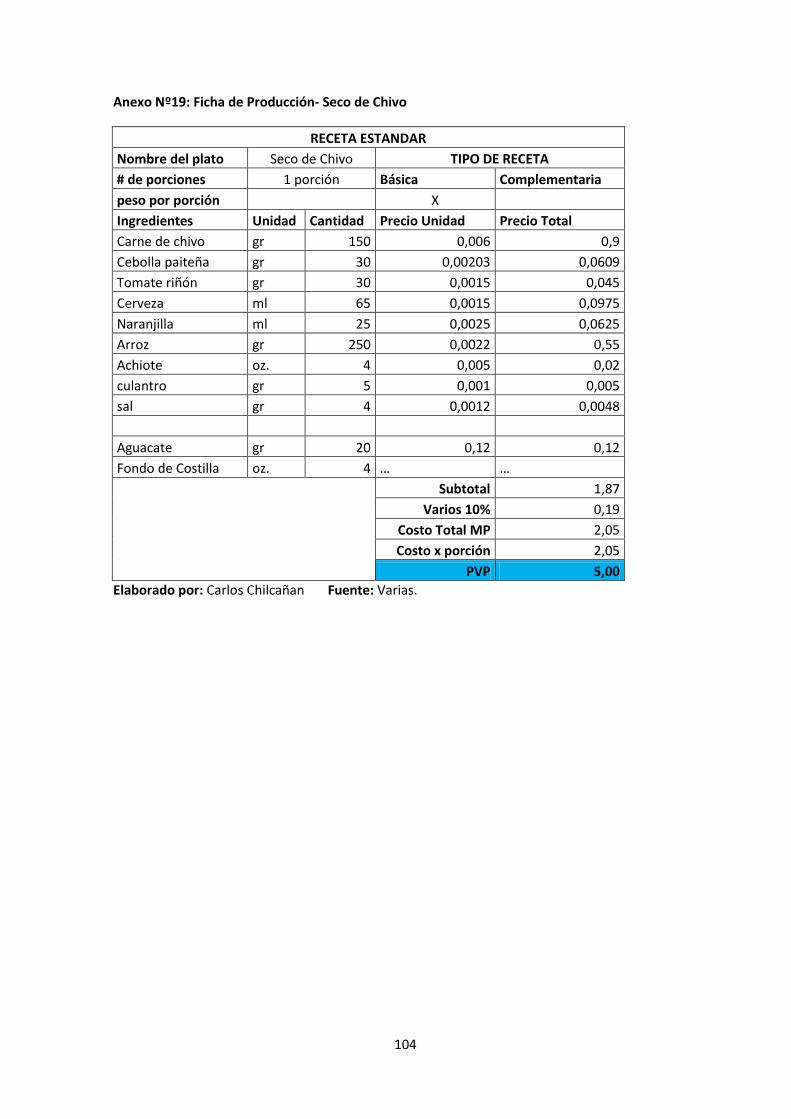

19. Ficha de Producción- Seco de Chivo 104

20. Ficha de Producción- Seco de Pollo 105

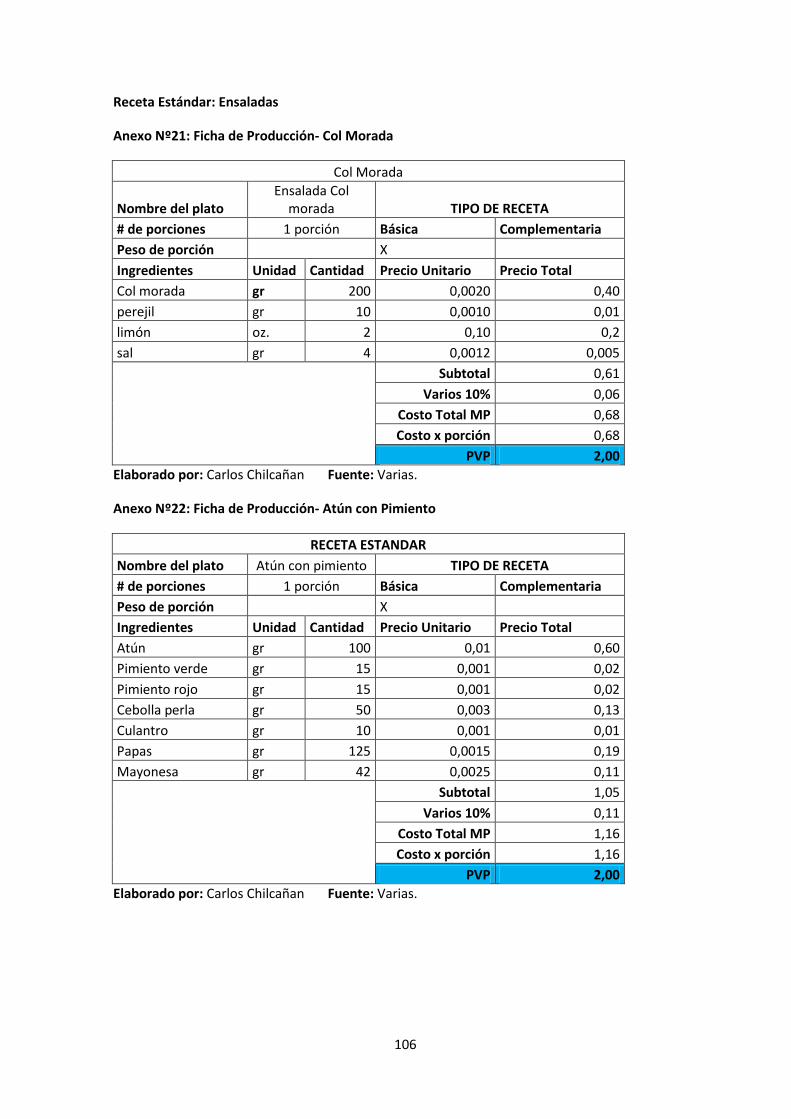

21. Ficha de Producción- Col Morada 106

22. Ficha de Producción- Atún con Pimiento 106

23. Ficha de Producción- Cesar Clásica 107

24. Ficha de Producción- Higos con Queso 107

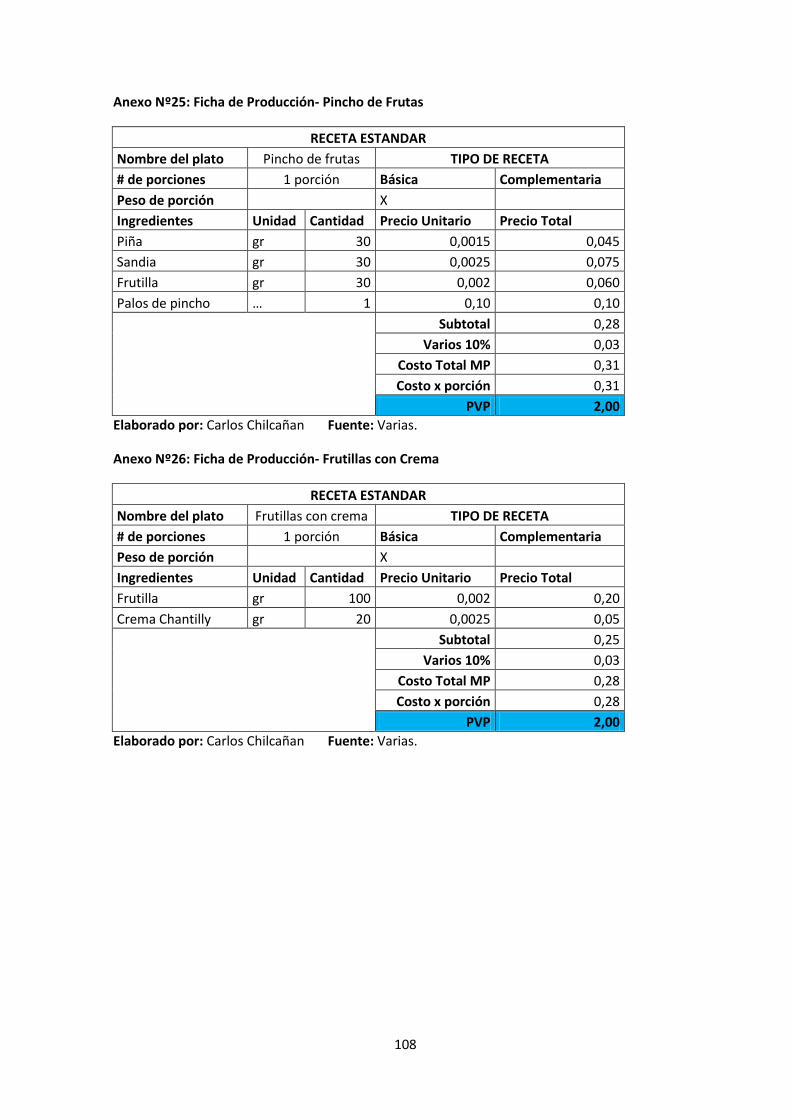

25. Ficha de Producción- Pincho de Frutas 108

26. Ficha de Producción- Frutillas con Crema 108

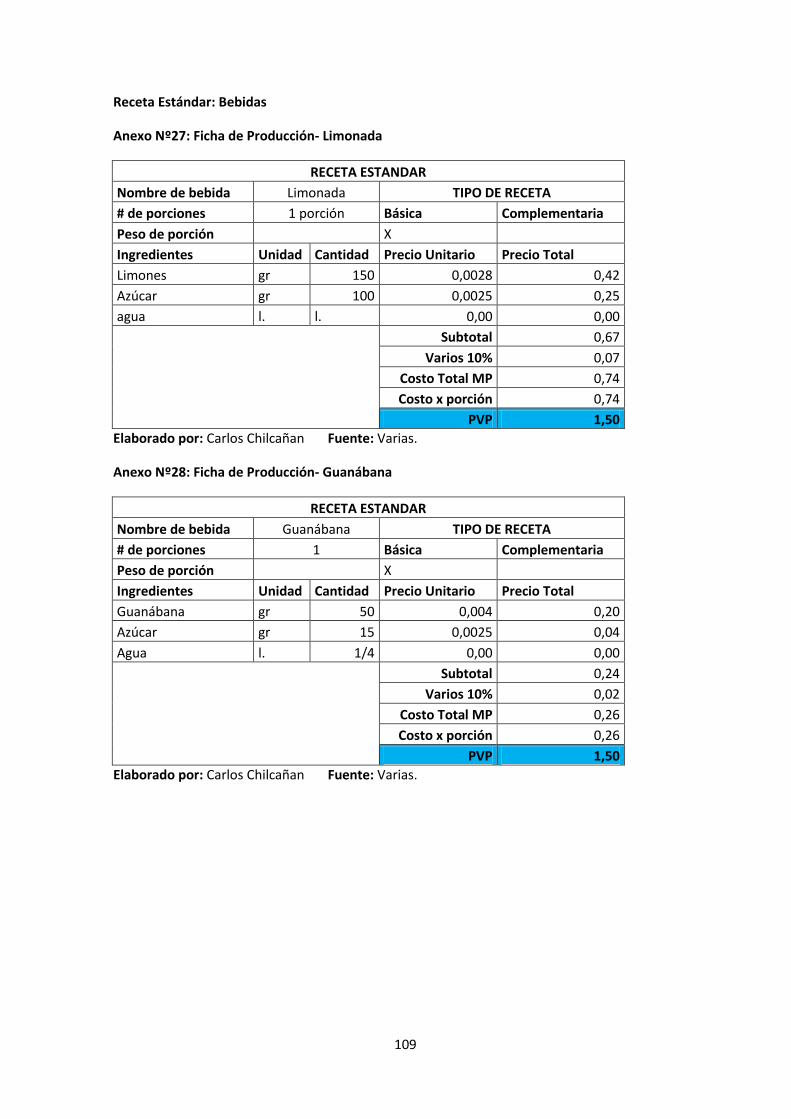

27. Ficha de Producción- Limonada 109

28. Ficha de Producción- Guanábana 109

xiv

ANEXOS PAG.

29. Ficha de Producción-Tomate de árbol 110

30. Ficha de Producción- Naranja 110

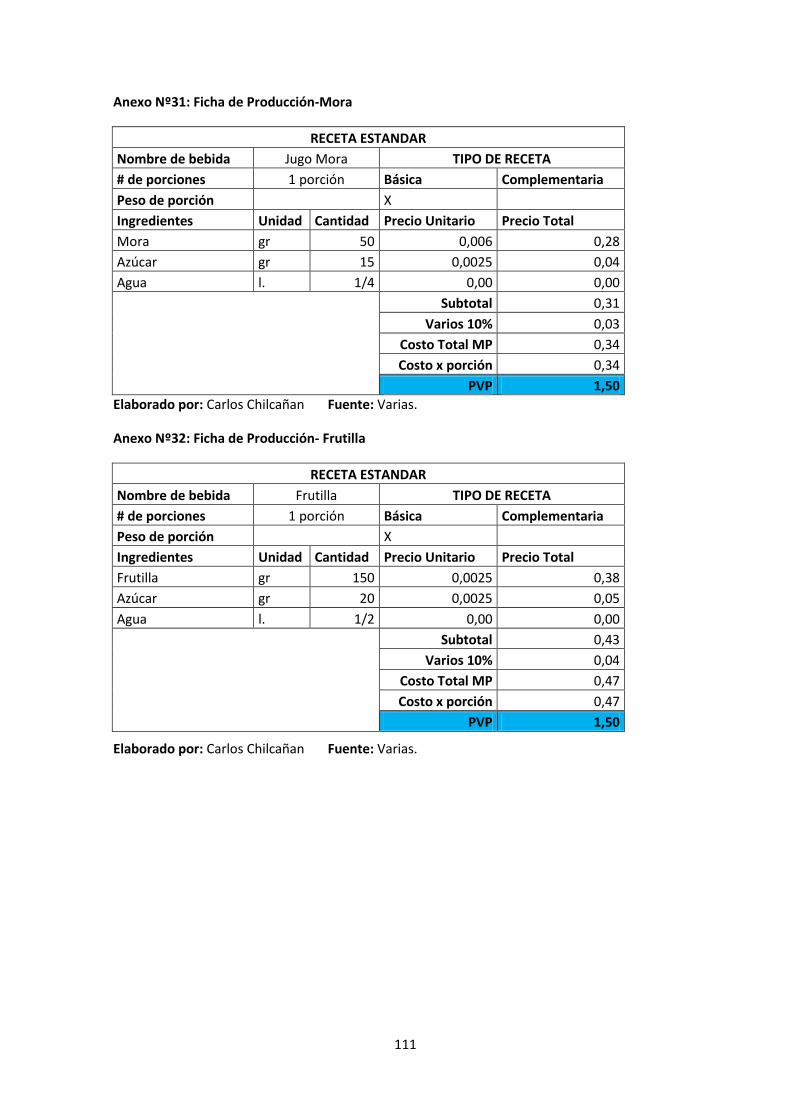

31. Ficha de Producción-Mora 111

32. Ficha de Producción- Frutilla 111

33. Presentación de menú y logotipo 112

xv

ÍNDICE DE CUADROS CUADROS PAG.

1. Establecimientos Existentes en la Parroquia de Puembo, 2016 12

2. Restaurantes de Puembo. 12

3. Precio de venta al público. 25

5. Proveedores de productos cárnicos. 30

6. Políticas del Restaurante. 32

7. Valores Corporativos. 34

8. Organigrama de la Empresa. 35

9. Organigrama Operativo del Restaurante. 36

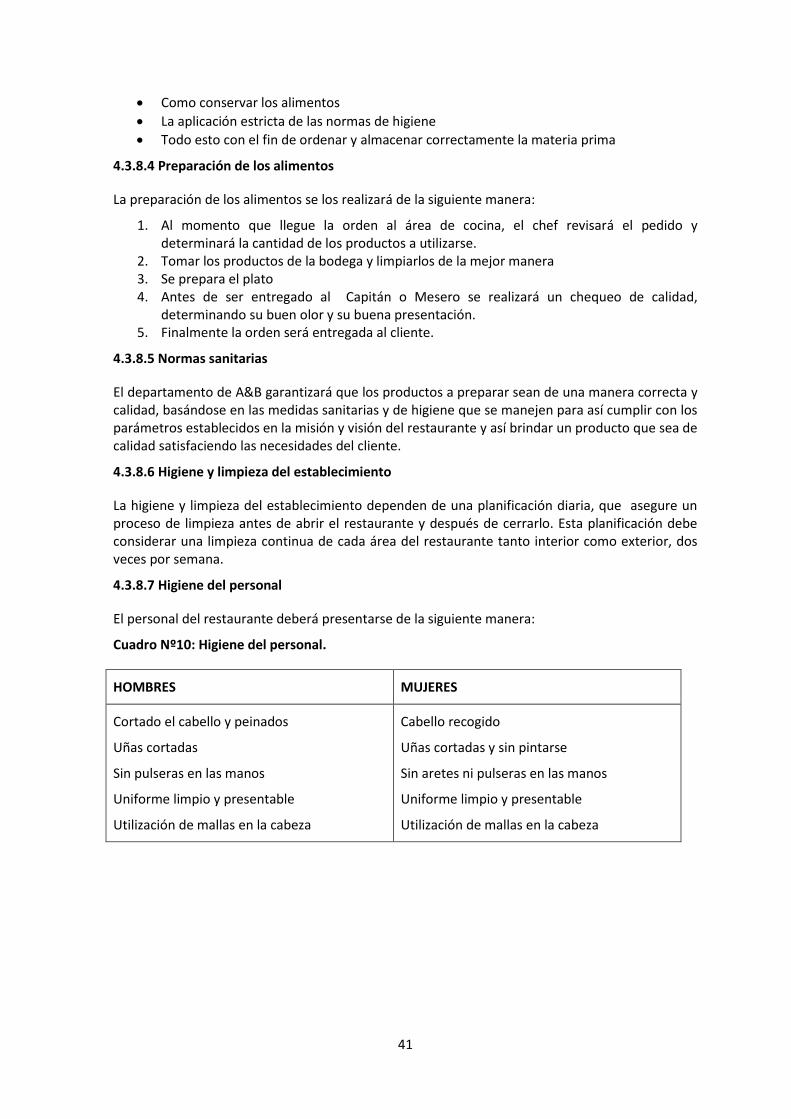

10. Higiene del personal. 41

11. Uniformes del personal. 42

12. Costo de inversión, 2016. 45

13. Terreno y Construcción del Restaurante, 2016 46

14. Maquinaria y Equipo, 2016. 47

15. Utensilios de cocina, 2016. 48

16. Vajilla, Cristalería y Cubertería 50

17. Muebles y Enseres, 2016. 51

18. Equipos de Oficina, 2016. 51

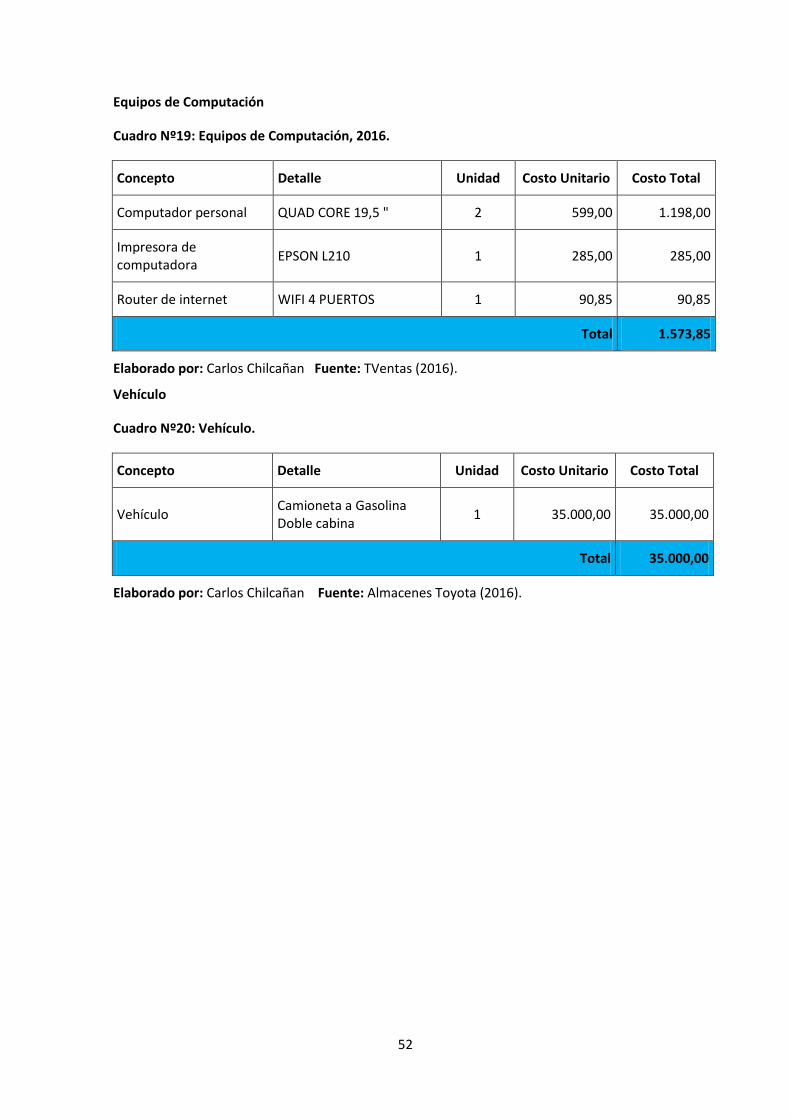

19. Equipos de Computación, 2016. 52

20. Vehículo. 52

21. Gastos de Constitución, 2016. 53

22. Capital de Trabajo, 2016. 54

23. Materia Prima, 2016. 55

24. Servicios Básicos, 2016. 57

25. Servicios Básicos, 2016. 58

26. Uniformes de Personal, 2016. 58

27. Diseño de Cartas de Menú, 2016. 59

28. Suministros de Oficina, 2016. 59

29. Suministro de Limpieza, 2016. 60

xvi

CUADROS PAG.

30. Rol de pagos. 61

31. Promoción y Comunicación, 2016. 62

32. Precio de Venta de Productos, 2016. 62

33. Precio de Venta al Público de platos para un cliente, 2016. 64

34. Gastos de Depreciación 65

35. Presupuesto de ingresos. 66

36. Proyección de Presupuestos de ingresos. 67

37. Costos Fijos, 2016. 67

38. Costos Variables, 2016. 68

39. Costos Totales, 2016. 68

40. Estado de Resultados Proyectados. 70

41. Flujo de Caja. 71

42. Valor Actual Neto 72

43. Periodo de recuperación de la inversión 73

44. Tasa interna de Retorno. 73

xvii

ÍNDICE DE GRÁFICOS

GRÁFICOS PAG.

1. Edad 14

2. Género 14

3. lugar de residencia 15

4. pregunta #2 califique su preferencia por la comida típica ecuatoriana 15

5. pregunta #3 frecuencia consumo de platos típicos 16

6. pregunta #4 preferencia de los platos 16

7. pregunta #5 promedio gastos en restaurantes 17

8. pregunta #6 calidad de A&B 17

9. pregunta #7 conoce usted algún restaurante comunitario 18

10. pregunta #8 clientes del restaurante comunitario en puembo 18

11. pregunta #9 difusión de información del restaurante comunitario 19

xviii

ÍNDICE DE IMÁGENES IMÁGENES PAG.

1. Mapa de Puembo. 3

2. Mapa Turístico de Puembo. 4

3. Accesibilidad a la Parroquia de Puembo 21

4. Carta del Menú 22

5. Carta del Menú 23

6. Logotipo del Restaurante 24

7. Ubicación del Restaurante. 26

8. Canal de distribución. 27

9. Propósito del Plan de Negocios 112

10. Popósito del Plan de Negocios 112

11. Exposición del Logotipo 113

12. Selección del Logotipo 113

13. Presentación de Platos Típicos 114

14. 114

15. Diálogo con la Comunidad 115

xix

PLAN DE NEGOCIOS DE UN RESTAURANTE COMUNITARIO DE COMIDA TÍPICA EN

PUEMBO D. M. QUITO.

Autor: Carlos Geovanny Chilcañan Tupiza. Tutor: Cecilia Jaramillo M., M.B.A.

RESUMEN

La parroquia de Puembo, actualmente se presenta como destino turístico potencial. EL

diseño de un plan de negocios de un restaurante comunitario de comida típica en

Puembo, está definido en el aprovechamiento de las oportunidades que presenta el

mercado, como la existencia de una demanda potencial y la participación de los

proveedores de los productos que serán los comuneros de la parroquia. De esta manera

se determinó el menú que bridará el restaurante, estará comprendido por entradas,

sopas, platos típicos, ensaladas, postres y bebidas, dentro de la caracterización de la

gastronomía ecuatoriana. La rentabilidad del emprendimiento se evidencia en un valor

actual neto de $ 182.227,18 dólares americanos, una tasa interna de retorno del 40% para

los primeros seis años operativos y un periodo de recuperación de la inversión para el

2019.

DESCRIPTORES: RESTAURANTE COMUNITARIO, COMIDA TRADICIONAL, PLAN DE

NEGOCIO, GATRONOMÍA ECUATORIANA

xx

BUSINESS PLAN OF TRADITIONAL FOOD COMMUNITY RESTAURANT PUEMBO QUITO.

Autor: Carlos Geovanny Chilcañan Tupiza. Tutor: Cecilia Jaramillo M., M.B.A.

SUMMARY Currently Puembo Parish is considered as potential tourist destination for those who are seeking recreational spaces away from the noise of the city. The design of a business plan for a traditional food community restaurant in Puembo, is defined in exploiting the opportunities in the market, such as the existence of a potential demand and the participation of suppliers of products, in this case with the commoners of the parish. There for, the menu has been set with entries, soups, traditional dishes, salads, desserts and drinks, all within the characterization of the Ecuadorian gastronomy. The profitability of the venture is evident in a net present value of $ 182,227.18 US dollars, an internal rate of return of 40% for the first six years of operation and a recovery period of investment for 2019.

KEY WORDS: COMMUNITY RESTAURANT, TRADITIONAL FOOD, BUSINESS PLAN,

ECUADORIAN GASTRONOMY

BUSINESS PLAN FOR A CüMMüNiTY RESTAURAN! OF TYPICAL FOOD ÍN PUEMBO,QUITO MD,

Author: Carlos Geovanny Chilcañan TupizaTutor: Cecilia Jaramillo M., M.B.A

ABSTRACT

The Parish of Puembo, is currently considered as a potential tourist destination. The design of a

business plan for a community restaurant of typical food in Puembo is defined by the utilisation of

opportunities that the market has, such as existence of a potential demand and participation of

suppiiers of producís, represented by the inhabítants of the parish. The determination of the menú

that the restaurant will offer consists of entrees, soups, typical díshes, salads, desserts and

beverages, within characterisation of Ecuadorian gastronomy. The profit of this project is shown in

a net present valué of USD 182.227,18, and an internal return rate of 40% for the first six years of

operation and a return of investment for 2019.

DESCRIPTORS: RESTAURANT, COMMUNITY, TRADICIONAL FOOD, BUSINESS PLAN,ECUADORIAN GASTRONOMY.

El Centro Educacional de idiomas y Especializaciones Administrativas CENUIA C.A,acuerdo ministerial número 3904, certifica, mediante firma del traductor y sello dela institución, haber realizado la traducción del presente documento.

13 de septiembre del 2016

1

I INTRODUCCIÓN

“La historia del primer lugar en servir comida a clientes data del siglo XVI, en cuya época abundaban las hosterías de alojamiento pero sin servicios alimenticios, fue cuando la demanda los ingenió a dar comidas sencillas como sopas y guisos en sus hostales logrando una muy buena aceptación y al nacimiento de un negocio. Recibió el nombre de restaurant derivado del francés “restaurer” o sea restaurar en modo de descanso y alimento.”(Mariuxi, 2012)

La riqueza cultural de los pueblos definida en un sin número de expresiones intrínsecas y extrínsecas, determinan la importancia ancestral e historia de tradiciones, costumbres y bagajes hereditarios. Los procedimientos en la elaboración de platos son transmitidos de generación en generación.

Lamentablemente, la vida que los ecuatorianos llevamos en la actualidad, es muy diferente a la que llevaron nuestros ancestros, donde se destinaba gran parte del día a la elaboración de alimentos, las cocciones eran cocciones largas que proporcionaban a las preparaciones texturas y sabores autóctonos (Hernández, 2012).

Esto se debía al gran uso que se daba a los instrumentos de cocina: ollas, cazuelas, cantaros, piedras para moler, tiestos de asado, moldes para hacer panes con figura de guaguas, platos iridiscentes para iluminar caldos, compoteras que se alzan sobre senos femeninos, vasijas musicales que endulzan las tareas y aligeran cansancios (Núñez, 2016).

La vida y la cocina indígena estaban reguladas por la naturaleza, por las estaciones climáticas y por los ritos a ellas vinculados. La ocasión más fastuosa de la cocina la daban las cosechas. Junto al canto coral de la recolección de papas o mazorcas estaba el lujurioso ají de cuy y hacían acto de presencia los variados potajes de la quinua y la chicha madura (Núñez, 2016).

La globalización y la innovación tecnológica, han hecho que las cocciones antiguas se vayan perdiendo y sean reemplazadas por algunos equipos sofisticados que agilitan diversas cocciones pero no mantienen texturas y sabores típicos.

El diseño de un plan de negocios de un restaurante comunitario de comida típica permite a los clientes sentirse en un ambiente confortable, ya que la mayoría de establecimientos de comida típica no cumplen las especificaciones en cuanto al orden, limpieza, calidad y organización. También es de gran importancia tener una variedad de comida típica ecuatoriana, que permita a los clientes degustar varios platos sin tener que trasladarse a otros lugares, para que las personas residentes y los turistas que entran a la parroquia de Puembo, se sientan satisfechos con su elección preferida y a la vez mejorar la calidad de servicio al cliente tomando en cuenta desde la manipulación de los alimentos hasta que llegue al consumidor para así cumplir con las normas de higiene y salubridad.

Por esta razón la necesidad de contar con servicios que puedan cubrir con la demanda que ha crecido considerablemente, especialmente aquellos consumidores de comida típica ecuatoriana.

1.1 ANTECEDENTES

Al realizar una investigación por medio de la observación, se evidenció que los habitantes del valle de Tumbaco viajan a la Parroquia de Puembo durante el fin de semana, para deleitarse de la comida existente en la misma como: parrilladas, encebollados, caldo de 31 entre otros.

Al igual existen establecimientos que prestan servicios de alojamiento para extranjeros donde su alimentación se basa en degustar platos nacionales e internacionales.

La mayoría de restaurantes que brindan el servicio de alimentación en la parroquia de Puembo son privados por lo que no permiten realizar un turismo comunitario, es por esta razón que es importante la implementación de un restaurante comunitario que ofrecerá comida típica y de

2

esta manera involucrar a los comuneros de la parroquia a ser parte de este proyecto, tomando en cuenta que sería el primer restaurante comunitario que trabajará con proveedores de la misma parroquia y operará en la parroquia de Puembo.

1.1.1. La cocina serrana

En el campo culinario se dio paso a un progreso lento de la cocina criolla, que tuvo como base la organización de la producción agrícola bajo la temible institución de la encomienda de los indios, el posterior sistema de hacienda y la producción de consumo interno (Garzón & Mora, 2002).

Es muy importante nombrar aunque el tema es muy extenso, algunos de los principales platos ceremoniales que no obstante lo dicho, se consumen a lo largo de la región interandina.

La fanesca

Colada morada y guaguas de pan

Cuy asado con salsa de maní

La quinua

¿Por qué se llaman ceremoniales?

Se llaman ceremoniales porque en su gran mayoría son platos que se degustan en fechas o fiestas especiales.

1.2 PROPÓSITO

La parroquia de Puembo, actualmente se presenta como destino turístico potencial para quienes buscan espacios recreativos, lejos del ruido de la ciudad, sin embargo, no cuenta con lugares que presten servicios de restauración donde los visitantes puedan acudir para consumir comida típica y de esta manera brindar un servicio de calidad e incentivar el turismo comunitario dentro de la parroquia.

Es por esta razón, que es necesario diseñar un plan de negocios de un restaurante comunitario de comida típica en Puembo, con la finalidad de ofrecer comida típica para satisfacer las necesidades del cliente.

1.3 JUSTIFICACIÓN

El sector turístico es uno de los principales motores de la economía con más expectativa de crecimiento a mediano y largo plazo. Por tal motivo es una alternativa beneficiosa en el aprovechamiento de los recursos naturales y culturales que posee en sus determinadas regiones, además es más exigente con la relación calidad – precio del producto o servicio consumido.

El turismo sostenible constituye todas las formas del desarrollo turístico, gestión y actividad que mantiene la integridad ambiental, social y económica; así como el bienestar de los recursos naturales y culturales propios del territorio.

De esta manera lo que se pretende es diseñar un plan de negocios de un restaurante comunitario donde se brinde la oportunidad a los habitantes de Puembo a ser parte activa de dicho proyecto.

1.4 OBJETIVOS

1.4.1 Objetivo General

Diseñar un plan de negocios para la implementación de un restaurante comunitario de comida típica en la Parroquia de Puembo, Cantón Quito, Provincia Pichincha.

3

1.4.2 Objetivos específicos

Determinar el marketing mix que especificará la orientación del restaurante comunitario de comida típica en la Parroquia de Puembo.

Determinar la viabilidad financiera del restaurante comunitario de comida típica en la Parroquia de Puembo.

Definir la estructura organizacional del restaurante comunitario.

Definir el impacto ambiental del proyecto.

1.5 HIPÓTESIS

El diseño del plan de negocios para la implementación del restaurante comunitario afirma la viabilidad del proyecto a ejecutarse.

1.6 CARACTERÍSTICAS DEL ÁREA DE ESTUDIO

1.6.1 Parroquia de Puembo

Imagen Nº1: Mapa de Puembo.

Fuente: GADPP.DGP LA Elaborado por: ETP-GADPP

El proyecto se lleva a cabo en la parroquia de Puembo que forma parte del Distrito Metropolitano de Quito ubicada a 32 Km. al nororiente dentro del cantón Quito, provincia de Pichincha. La superficie aproximada de la parroquia es de 31.77 Km2 (PDOTP, 2012).

4

Imagen Nº2: Mapa Turístico de Puembo.

Límites

Se encuentra al Noreste de la ciudad, en el Valle de Tumbaco. Se extiende entre los ríos Chiche al occidente y Guambi al Oriente. (PDOTP, 2012)

Norte: Parroquias Llano Chico y Tababela

Sur: Parroquias Tumbaco y Pifo

Este: Parroquia Tababela

Oeste: Parroquias Zámbiza y Tumbaco

Altitud

El punto más alto de la parroquia está a 2.4015 m.s.n.m. (PDOTP, 2012)

Clima

La parroquia de Puembo goza de un clima subtropical, su temperatura fluctúa entre los 16.5 y 18.5 °C, esto hace que su tierra sea excelente para la producción florícola, frutícola y avícola. (PDOTP, 2012).

Población

Según el Censo del 2010, Puembo posee una población de 13.593 habitantes. (INEC, 2010)

En relación a la Zona de Influencia del Aeropuerto, Puembo ocupa el octavo lugar de territorios poblados (Plan de Desarrollo Territorial Puembo, 2012).

La investigación se llevó a cabo conjuntamente con el Gobierno Autónomo Descentralizado de Puembo.

1.6.2 GASTRONOMÍA

La parroquia de Puembo cuenta con varios establecimientos particulares de alimentación:

Restaurante Hostería Rincón de Puembo

Restaurante El Potro

Restaurante El Refugio

Fritadas Doña Bacha y Tripas Mishqui

1.6.3 Servicios turísticos-hospedaje

Para todos los visitantes que lleguen a Puembo pueden acceder a los siguientes establecimientos que brindan el servicio de hospedaje:

Hotel y Cabañas Dinastía

Hostal Ensueños

Hostería Rincón de Puembo

Garden Hotel San José – Aeropuerto

Hostal Paraíso del Valle

Casa Residencia Puembo

Fuente: GADPP-DGP LA Elaborado por: ETP-GADPP

5

II DESCRIPCIÓN METODOLÓGICA

A fin de desarrollar los procesos de investigación y lograr el cumplimiento de los objetivos propuestos, se emplearon métodos de investigación según los requerimientos del caso. De esta manera se utilizó los métodos como el Descriptivo y la Observación se utilizó en el levantamiento de información en el Capítulo I, II, IV, V, VII y sobre todo se determinó los requerimientos que deben emplearse en el diseño del plan de negocios. Con el Método Inductivo se determinó cada uno de los principales elementos que se manejaron durante todo el desarrollo del Plan de Negocios, recurriendo a fuentes primarias de encuestas y visitas de lugar donde se va a realizar.

La aplicación de las Encuestas permitió definir el estudio de mercado del restaurante para así determinar cuál es su segmentación de mercado y el gasto promedio en restaurantes de cada persona. Complemento a ello, se realizó Focus Groups donde se aplicó para realizar el marketing mix para determinar la imagen corporativa del restaurante y la carta que se presentará ante los clientes.

La aplicación del Método Estadístico permitió evidenciar los principales indicadores financieros propuestos en el análisis del estudio financiero del plan de negocios.

6

III REVISION DE LITERATURA

3.1 PLAN DE NEGOCIOS

El diseño de un plan de negocios para la implementación de un restaurante comunitario de comida típica, requiere del buen manejo de conceptos y estructuras de planificación, que permitan jerarquizar cada uno de los procesos de desarrollo para el correcto funcionamiento de un restaurante o empresa, proporcionando una idea clara de las actividades necesarias para cumplir con los objetivos establecidos de dicho emprendimiento productivo.

Según Jack Fleitman (2000): “un plan de negocio se define como un instrumento clave y fundamental para el éxito, el cual consiste en una serie de actividades relacionadas entre sí para el comienzo o desarrollo de una empresa. Así como una guía que facilita la creación o el crecimiento de una empresa o restaurante”.

3.2 ESTUDIO DE MERCADO

El estudio de mercado constituye una de las principales partes dentro de un plan de negocios ya que permite conocer el mercado ante un producto o servicio, con el fin de plantear la estrategia comercial más adecuada. Con el estudio de mercado se determinan las oportunidades y las fortalezas que presenta la actividad y a la vez determina las debilidades y amenazas existentes en el mercado.

El mercado se puede entender como el lugar donde se realizarán intercambios, pero en este caso, desde una óptica comercial, es el conjunto de compradores y vendedores de un producto o servicio (Guía Estudio de Mercado 2016)

3.3 MARKETING MIX

Es definido por Kotler, Bowen & Makens (2004) como un proceso social y gerencial; en el aspecto social los individuos y grupos crean intercambios de productos y valores con otros, con la finalidad de obtener lo que necesitan y desean.

En cuanto a la parte administrativa, ha sido descrito como el proceso donde se da “el arte de vender productos” (Kotler, 2002, p. 4).

La mezcla de marketing incluye todo lo que la empresa puede hacer para influir en la demanda de su producto, aunque hay muchísimas posibilidades estas pueden reunirse en 4 variables que se conocen como “las 4 P’s”: Precio, Plaza, Producto y Promoción.

En relación al producto, precio y plaza, Espinosa (2016) manifiesta lo siguiente:

El producto es “la variable por excelencia del marketing mix ya que engloba tanto a los bienes como a los servicios que comercializa una empresa. Es el medio por el cual se satisfacen las necesidades de los consumidores. Dentro del producto se encuentran aspectos tan importantes a trabajar como la imagen, la marca, el packaging o los servicios posventa. El director de marketing también debe tomar decisiones acerca de la cartera de productos, de su estrategia de diferenciación de productos, del ciclo de vida o incluso de lanzamiento de nuevos productos.”

El precio es la variable del marketing mix por la cual entran los ingresos de una empresa. Antes de fijar los precios de nuestros productos debemos estudiar ciertos aspectos como el consumidor, mercado, costes, competencia, etc.

Plaza o distribución: “consiste en un conjunto de tareas o actividades necesarias para trasladar el producto acabado hasta los diferentes puntos de venta. La distribución juega un papel clave en la gestión comercial de cualquier compañía. Es necesario trabajar continuamente para lograr poner el producto en manos del consumidor en el tiempo y lugar adecuado. No hay una única forma de

7

distribuir los productos, sino que dependerá de las características del mercado, del mismo producto, de los consumidores, y de los recursos disponibles”.

Otros autores como Kotler & Armstrong, (2003) en cuanto a la determinación de la plaza o distribución manifiestan que: depende completamente de las condiciones del mercado, por lo tanto es importante analizar el área de estudio, determinando las principales características que favorecerán a la actividad productiva. Esto a su vez, se complementa con las estrategias planteadas para la Comunicación o Promoción del producto y el servicio que brindará dicho establecimiento o empresa.

La promoción, según Philip Kotler (2016) hace referencia a “las actividades que comunican las ventajas del producto y convencen a los clientes de comprarlo.”

Se puede encontrar diferentes herramientas de comunicación: venta personal, promoción de ventas, publicidad, marketing directo y las relaciones públicas. La forma en que se combinen estas herramientas dependerá del producto, del mercado, de la competencia que se tendrá y la estrategia que hayan definido (Espinosa, 2016).

La definición de los elementos del marketing mix, dentro del diseño del plan de negocios de un restaurante comunitario de comida típica, pretende ajustarse al mercado objetivo a definirse, en función de aprovechar las mejores estrategias que potencialicen las principales características de dichos elementos.

Berkowitz (en Kotler, 2016) describe el comportamiento del consumidor como las acciones que la persona toma al comprar y usar, productos y servicios, incluyendo los procesos mentales y sociales que anteceden y proceden a estas acciones.

3.4 TURISMO COMUNITARIO

El turismo comunitario es la relación entre la comunidad y sus habitantes desde una perspectiva intercultural, en el contexto de los viajes organizados para prestar servicios turísticos.

“Turismo Comunitario es toda actividad turística solidaria que permite la participación activa de la comunidad desde una perspectiva intercultural, manejo adecuado del patrimonio natural y valoración del patrimonio cultural, basados en un principio de equidad en la distribución de los beneficios locales” (FEPTCE, 2006).

Hay tres componentes importantes del turismo comunitario:

Beneficios locales, Participación comunitaria, y Responsabilidad comunitaria.

El componente con más realce en la actividad turística “comunitaria”, es la participación de la comunidad en la gestión y administración del proyecto, y la “responsabilidad comunitaria”, es decir, el compromiso de la comunidad en la toma de decisiones, en la distribución de las rentas y en las interacciones con el turista (interculturalidad); y los beneficios generados se reinviertan y distribuyan para el beneficio de toda la comunidad (Tomado de la materia de Turismo Comunitario, 2014).

Oferta y demanda de turismo comunitario

Desde la oferta, es posible observar cómo en los últimos años han aparecido emprendimientos y redes en los cinco continentes. Entre estas cabe destacar, por su cercanía con Chile, la Red Argentina de Turismo Rural Comunitario (RATURC), la Red Boliviana de Turismo Solidario y Comunitario (TUSOCO), la Red Tur Comunitario de Perú, la Federación Plurinacional de Turismo Comunitario del Ecuador (FEPTCE). (FEPTCE, 2008).

8

La demanda, cobra cada vez más importancia el movimiento de turismo “responsable”, caracterizado por el anhelo de los viajeros de contribuir a un desarrollo local sostenible, desde la perspectiva económica, social y medioambiental (Congreso Turismo Comunitario 2016). Los turistas están dispuestos a pagar más y a llegar más lejos en busca de experiencias de este tipo.

3.5 GASTRONOMÍA ECUATORIANA

Según el reconocido gastrónomo ecuatoriano Núñez (2016) en su página: http://www.ecuaworld.com.ec/cocina_ecuatoriana.htm manifiesta que:

“El Ecuador posee una riquísima, abundante y variada cultura gastronómica. Una comida auténtica y mestiza, cocida por igual en cazuelas de barro y en viejos y ahumados peroles castellanos. Una cocina, en fin, con tradición de siglos y en la que se han fundido -o, mejor, se han cocido- sustancias, condimentos y experiencias del propio y de lejanos continentes”.

La gastronomía ecuatoriana se ha visto enriquecida por la pluriculturalidad, la diversidad de climas así como la variedad de especias y productos que existen en el país. Además, la herencia tanto indígena como europea ha cimentado un sincretismo que se centra en la sazón y creatividad constantemente renovada a través de las nuevas generaciones de cocineros y comensales. A esta combinación tan singular se la ha definido como Comida Criolla. (Ministerio de Turismo, 2016)

3.6 RESTAURACIÓN ALIMENTOS Y BEBIDAS

Origen

Desde la década de los años 70, se viene utilizando en España el término Restauración para hacer referencia a lo relacionado al tema de alimentos, bebidas y establecimientos que brindan estos servicios (Enciclopedia virtual, 2016)

El vocablo “restaurador” se utiliza para designar a la persona que restaura un objeto artístico y valioso. La naturaleza reconoce un alto valor al cuerpo humano, el cual de hecho se repara o restaura del desgaste y deterioro, diariamente mediante la alimentación (Enciclopedia virtual, 2016).

El negocio de restaurantes, bares, cafeterías y similares de estructura familiar va poco a poco remodelándose y adquiriendo un nuevo carácter, más empresarial, donde ya no se trata de garantizar un salario a la familia sino de una inversión de capital a la que hay que rentabilizar (Enciclopedia virtual, 2016).

Los restaurantes pudieran clasificarse según el tipo de servicios que prestan, la atmósfera, la especialidad culinaria que ofrecen, el tipo de propiedad (Enciclopedia virtual, 2016).

1. Según el servicio: Pueden ser con el servicio en la mesa, servicio en la barra, la cafetería, tipo buffet, servicio en el carro y autoservicio o selfservice.

2. Por su atmósfera puede ser: Aquel que ofrece todo tipo de comidas, también llamado internacional, una cafetería, un merendero, un comedor, un centro nocturno con restaurante y con espectáculo.

3. Por su especialización en la cocina: Restaurante de cocina internacional, restaurante típico de una región o país, grill, especializado en parrillas o barbacoas, comida de mar, puesto de comida rápida, vegetariano, restaurante de hamburguesas y perro caliente, pizzería, fuente de soda, lonchería (donde vendan desde jugos, café, té y sándwiches o bocaditos hasta comida completa), un restaurante especializado (comida árabe, macrobiótica, pastas, ensaladas).

4. Por el tipo de propiedad puede ser: Perteneciente a una cadena de restaurantes, franquicia, multiunitario, independiente.

9

3.7 ESTRUCTURA DE LOS RESTAURANTES

Estructura Organizacional

Cada establecimiento elije de acuerdo al tipo de servicio, operación y tamaño un organigrama funcional, que de la pauta para determinar el número de personas que será necesario contratar para trabajar eficazmente.

En la industria de alimentos y bebidas el factor clave es la especialización del trabajo y el trabajo en equipo, para llegar a esto se requiere de una filosofía organizacional sólida y de una excelente dirección que guíe a todo el personal hacía los objetivos y metas de la organización.

Dentro de los establecimientos de alimentos y bebidas generalmente se encuentran tres grandes áreas (Guía de Administración Turísticas, 2016).

1. Preparación, que estará representado por el personal de cocina a cargo del Chef o del responsable de cocina.

2. Servicio o Comedor, en esta área se integrará a todo el personal que tiene trato directo con los comensales siendo el responsable el Maître o el Gerente.

3. Administrativa, siendo esta área la responsable de los controles administrativos y financieros del establecimiento, en muchos restaurantes independientes esta función se hace a través de personal externo o lo realiza el mismo gerente, en establecimientos de franquicias o que están integrados dentro de los hoteles, la parte administrativa se controla por la administración general de la empresa.

3.8 IMPACTO AMBIENTAL

1. Contaminación lumínica. De los puntos de iluminación. Neones. 2. Contaminación atmosférica. Que ocasionan los vehículos al desplazarse. 3. Los residuos que pueden dejar los vehículos en el aparcamiento. Como aceites. 4. Contaminación química. Sobre todo en cocinas, comedores y aseos. Los productos

químicos que se usen en la cocina para limpiar suelos y paredes, y para limpiar los "cacharros" (Pedazo o tiesto de vasija).

5. Los desechos del restaurante: Orgánicos e Inorgánicos

Existen medidas que pueden disminuir el impacto ambiental tales como:

1. Utilizando el tipo de luces que resulte menos contaminante. 2. Si los vehículos son híbridos o eléctricos se reduce la contaminación atmosférica. 3. Sustituyendo los productos químicos de limpieza por otros biodegradables. 4. Los alimentos orgánicos se llevarán a un biodigestor que puede transformar los restos en

abono. Que servirá para fertilizar un huerto biológico, en el que cultivar frutas y verduras. B. Los inorgánicos se llevarán al contenedor que correspondan.

10

4. RESULTADOS Y DISCUSIÓN

4.1 ESTUDIO DE MERCADO

El estudio de mercado es una herramienta y un punto fundamental en la elaboración de un plan de negocios. Permite obtener información acerca del cliente y el producto, es decir proporciona elementos de juicio para establecer la demanda y suministrar el producto.

4.1.1 Objetivos del estudio de mercado

4.1.1.1 Objetivo General

Delimitar el mercado al que llegará el restaurante comunitario de comida típica en la parroquia de Puembo, Pichincha.

4.1.1.2 Objetivos Específicos

Determinar el mercado objetivo del restaurante comunitario de comida típica.

Determinar la oferta y demanda del mercado donde funcionará el restaurante comunitario de comida típica.

Realizar un análisis de la competencia que tendrá el restaurante comunitario de comida típica.

4.1.2 ANÁLISIS DEL MERCADO

El análisis del mercado permite determinar la oferta y demanda existente en el territorio donde se ejecutará la actividad productiva mencionada. Es decir, permite conocer si existen los clientes suficientes para definir si es rentable esta actividad productiva y a la vez, reconocer con claridad el mercado objetivo y sus posibles condicionamientos que se establecerán al producto y al servicio que se prestará en el restaurante comunitario de comida típica en la parroquia de Puembo.

4.1.3 IDENTIFICACIÓN DEL MERCADO

La parroquia de Puembo, donde funcionará el restaurante comunitario de comida típica, cuenta con un total de 13.593 habitantes. Para determinar el mercado interno del restaurante, se tomó en cuenta la población económicamente activa de la parroquia según el censo estadístico de población y vivienda del año 2010, y a los visitantes que ingresan a la parroquia.

Estos datos expresos, son considerados para la determinación de la demanda y la aplicación de encuestas para determinar el mercado objetivo y la rentabilidad del restaurante.

Además se realizó un focus group conjuntamente con los habitantes de la parroquia de Puembo.

4.1.4 LA DEMANDA DEL MERCADO

La demanda es la cantidad requerida de un producto o servicio, que puede ser real o creada, es decir, que en la realidad en el mercado existe la tendencia al consumo de ese producto por motivos de necesidad o la demanda creada que es cuando se crea en la mente del consumidor la necesidad de tener o acceder a un servicio en concreto que antes no necesitaba.

Para este proyecto la demanda debe ser creada en base al producto ofertado y un adecuado manejo del marketing para de esta manera se implante en el mercado, actualmente la demanda es por restaurantes y bares que ofrecen un buen ambiente y servicio de calidad, a un precio accesible, así dar apertura a que la demanda se incline hacia el mismo.

11

4.1.5 Demanda Actual

Para determinar la demanda actual del mercado es necesario conocer el número de habitantes que existen en la parroquia de Puembo y sus parroquias aledañas a la vez se tomó en cuenta a los visitantes que entran a la parroquia.

Objetivos específicos

Identificar las necesidades del consumidor en el área de servicios de Alimentos y Bebidas, en Puembo.

Medir el nivel de satisfacción del consumidor en la zona.

Tener mayor acogida en el ámbito gastronómico.

Al establecer el proyecto y la relación oferta – demanda, se hace un análisis de las dos partes, para la demanda se ejecutó una encuesta que determinó la viabilidad del consumidor ante el producto.

4.1.6 LA OFERTA DEL MERCADO

La oferta del mercado permite conocer los productos y servicios que están a disposición de consumo, reconociendo condicionantes que posicionan las oportunidades dentro del mercado. Estos factores se expresan en el precio, cualidades y las características del producto y servicios y en los medios que llegan al mercado.

Para considerar la oferta del mercado donde se posicionará el restaurante comunitario de comida típica, es necesario determinar el número de establecimientos que oferten el servicio de alimentación, el número de plazas, el promedio diario de clientes y el promedio general de los precios de los productos.

El análisis de la oferta tiene como propósito determinar y medir las condiciones de una economía, mediante el estudio de varios factores cualitativos y cuantitativos de la competencia.

4.1.7 Análisis de la oferta Gastronómica de Puembo

Para determinar la oferta actual es necesario analizar cada uno de los factores antes mencionados (número de establecimientos que ofertan el servicio de alimentación, número de plaza, el promedio diario de clientes y el promedio general de los precios de los productos).

La parroquia de Puembo no cuenta con gastronomía propia, se ha adaptado a una variedad de platos típicos de todo el país, los mismos que son ofertados en un sin número de establecimientos dedicados a la actividad de alimentación, por ejemplo el restaurante de la Hostería San José que ofrece un sin número de alternativas para deleitar los paladares más exigentes, sin duda la gastronomía nacional se lleva el primer lugar, cuyo plato estrella es el “LOCRO DE PAPAS”, apetecido por los visitantes que llegan hasta este lugar.

12

Cuadro Nº1: Establecimientos Existentes en la Parroquia de Puembo, 2016

Nº Nombre del

Establecimiento Número de

plazas Promedio de

Clientes Promedio General

de Precios

1 Restaurante las Cúpulas 50 40 10

2 Restaurante El Potro 50 30 6

3 Asadero El Amarillo 50 50 4

4 Desayunos de mi Abuelita 20 25 6

5 Fritadas Doña Bacha 25 10 3

6 Ristorante del Cavallino 120 50 6

TOTAL 315 205 35

4.1.8 Competencia indirecta

El restaurante comunitario de comida típica tiene como competencia indirecta a todos aquellos establecimientos que prestan servicio de alimentación de cualquier especialidad, que se encuentran en el entorno de la parroquia de Puembo, ofertando servicio bajo el requerimiento establecidos por el mismo.

Cuadro Nº 2: Restaurantes de Puembo.

DESCRIPCIÓN RESTAURANTE DIRECCIÓN

COMIDA El Colorado Calle 24 de Mayo y Cesar Mora Pareja

COMIDA El Paradero Del Chofer Calle Manuel Burbano y 24 de Mayo

COMIDA CASERA Asadero el Gato 24 de Mayo s/n y cesar Mora Pareja

COMIDA El Manabis Santiago Apóstol y 25 de Julio

COMIDA RÁPIDA

Agachaditos de Don Chango

Calle Manuel Burbano Y 24 de Mayo.

4.1.9 SEGMENTACIÓN DE MERCADO

El mercado objetivo al que pretende llegar el restaurante comunitario de comida típica se define en hombres y mujeres, residentes y visitantes de la parroquia de Puembo, cuyas edades fluctúan entre menos de los 18 años a más de 65 años, dentro de un estatus social medio y alto, y personas que deseen degustar de la gastronomía tradicional ecuatoriana.

13

4.1.10 TAMAÑO DE LA MUESTRA

La población que se tomó como referencia son los visitantes que llegan a Puembo; y se realizaron reuniones de trabajo con la parroquia por lo que se aplicó el método de focus grupos en la parroquia de Puembo, a través de reuniones de trabajo con representantes locales, junta parroquial y personal experto en el área de alimentos y bebidas.

Población desconocida

Hay que tomar en cuenta que Puembo, no dispone de estadísticas de llegada de visitantes. Para la selección y obtención de la muestra se utilizó la siguiente fórmula

Reemplazando todos los datos en la formula, aplicando la población desconocida se obtiene un total de 167 que representa el tamaño de la muestra y por esta razón el número de encuestas que se deben realizar en el sitio de investigación, para reunir la información sobre el mercado interno y externo, que constituyen los habitantes de la parroquia y los visitantes que entran a la misma.

A la vez se realizaron focus grupos conjuntamente con la comunidad Puembeña y los presidentes de cada Barrio.

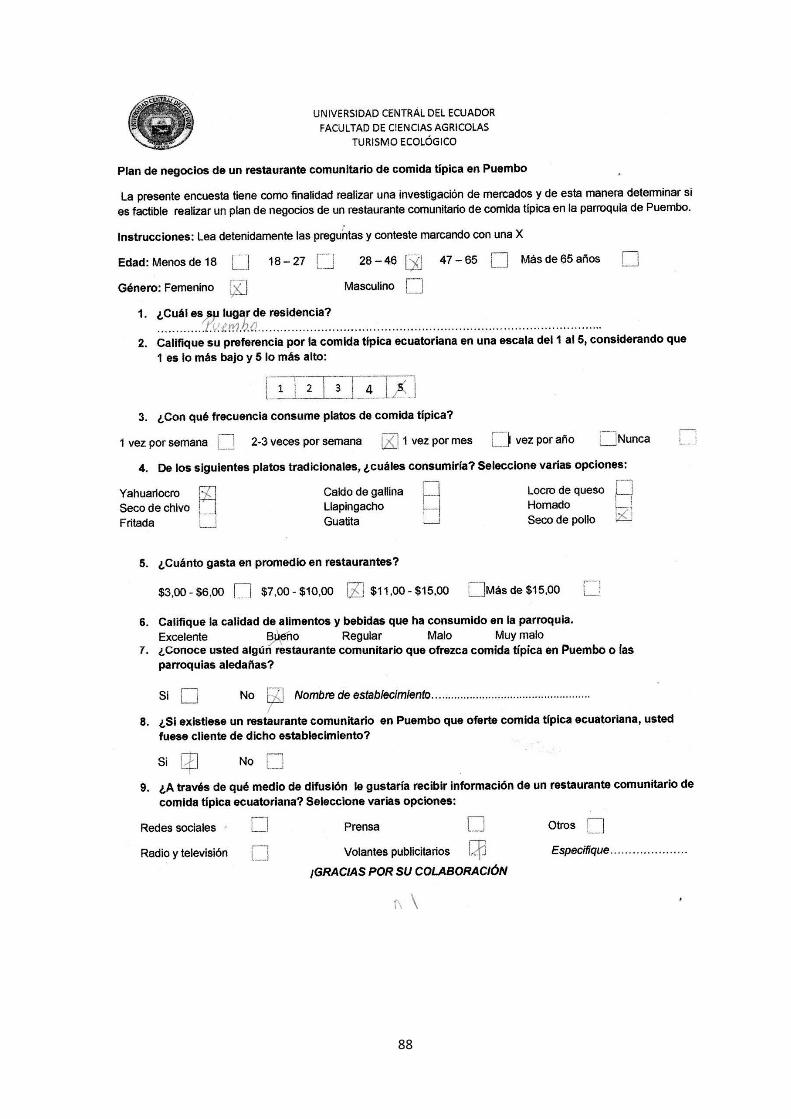

4.1.11 RESULTADOS DE LA ENCUESTA

La encuesta se aplicó en la parroquia de Puembo, en las distintas parroquias aledañas un total de 167 encuestas.

4.1.12 ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

Después de haber realizado la encuesta se procedió a realizar la tabulación con su respectiva representación gráfica demostrada de la siguiente forma:

14

Gráfico #1

Fuente: Encuesta Aplicada Elaborado por: Chilcañan Carlos

Del total encuestados (167 personas) el rango de edad con mayor frecuencia comprende los 18-27 años con un total de 68, seguido de las personas que fluctúan entre las edades de 28-46 años con un total de 52.

Gráfico #2 Género

Fuente: Encuesta Aplicada Elaborado por: Chilcañan Carlos

Se concluye que el total de los encuestados (167 personas), 93 personas son hombres lo cual comprenden un 56% y 74 personas son mujeres con el 44%.

9%

41% 31%

14% 5%

Edad

menos de 18

18-27

28-46

47-65

mas de 65

44%

56%

Número de encuestados

Femenino Masculino

15

Pregunta #1 Lugar de residencia

Gráfico #3

Fuente: Encuesta Aplicada Elaborado por: Chilcañan Carlos

Del total de encuestados visitantes y los residentes de la parroquia de Puembo, el 50% son de las parroquias mencionadas a continuación; Cumbaya, Puembo, Tumbaco, Pifo, Yaruquí, y las parroquias de El Quinche, Tababela, Checa, Guayllabamba, Sangolqui comprenden 2-3%.

Pregunta #2 ¿Califique su preferencia por la comida típica ecuatoriana en una escala del 1 al 5, considerando que 1 es lo más bajo y 5 lo más alto?

Gráfico #4

Fuente: Encuesta Aplicada Elaborado por: Chilcañan Carlos

Del 100% de los encuestados, el 43% califica a la comida típica ecuatoriana con una escala de 4 lo que determina que es buena y el 37% determina que la comida es excelente con una calificación de 5.

36%

2% 11% 16%

11%

2%

6%

3% 4%

1%

1%

1%

1% 2%

3%

Parroquias

Puembo

Sangolqui

Cumbaya

Tumbaco

Pifo

Tababela

Yaruqui

Checa

Quinche

3%

5%

12%

43%

37%

Califique su preferencia por la comida típica ecuatoriana

Escala 1

Escala 2

Escala 3

Escala 4

Escala 5

16

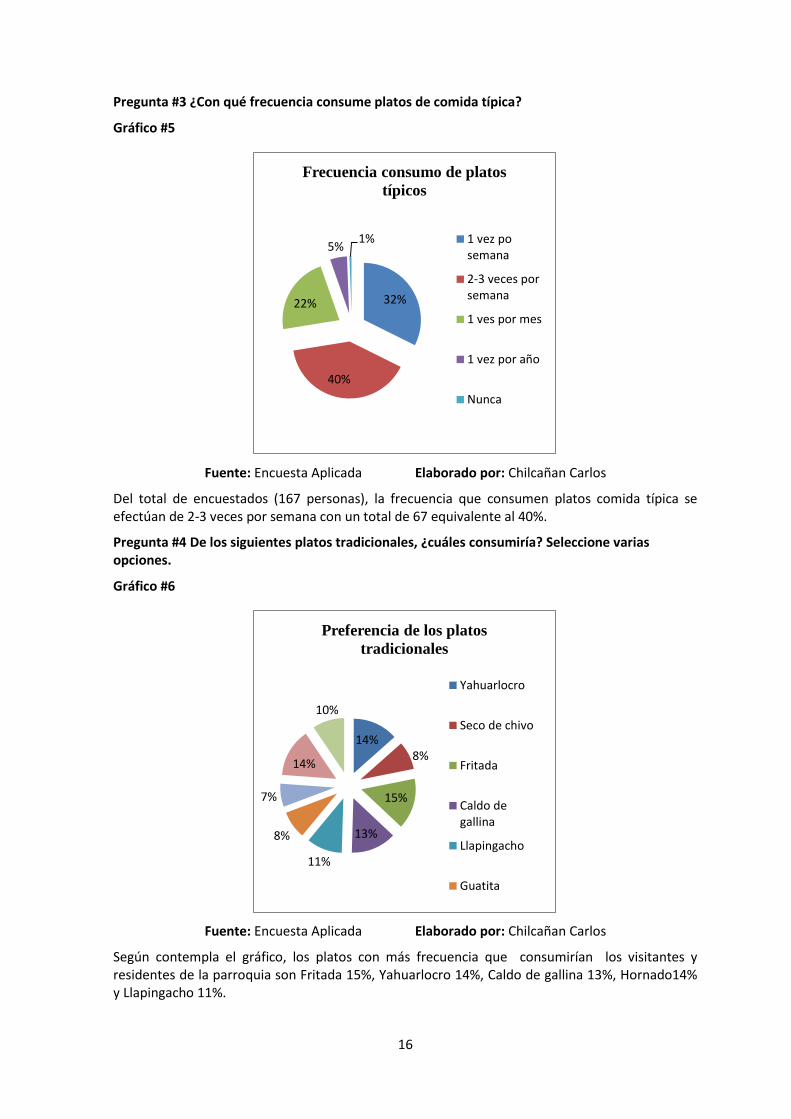

Pregunta #3 ¿Con qué frecuencia consume platos de comida típica?

Gráfico #5

Fuente: Encuesta Aplicada Elaborado por: Chilcañan Carlos

Del total de encuestados (167 personas), la frecuencia que consumen platos comida típica se efectúan de 2-3 veces por semana con un total de 67 equivalente al 40%.

Pregunta #4 De los siguientes platos tradicionales, ¿cuáles consumiría? Seleccione varias opciones.

Gráfico #6

Fuente: Encuesta Aplicada Elaborado por: Chilcañan Carlos

Según contempla el gráfico, los platos con más frecuencia que consumirían los visitantes y residentes de la parroquia son Fritada 15%, Yahuarlocro 14%, Caldo de gallina 13%, Hornado14% y Llapingacho 11%.

32%

40%

22%

5% 1%

Frecuencia consumo de platos

típicos

1 vez posemana

2-3 veces porsemana

1 ves por mes

1 vez por año

Nunca

14% 8%

15%

13%

11%

8%

7%

14%

10%

Preferencia de los platos

tradicionales

Yahuarlocro

Seco de chivo

Fritada

Caldo degallina

Llapingacho

Guatita

17

Pregunta #5 ¿Cuánto gasta en promedio en restaurantes?

Gráfico #7

Fuente: Encuesta Aplicada Elaborado por: Chilcañan Carlos

De acuerdo a los visitantes a la parroquia de Puembo se determinó que el gasto promedio por persona en restaurantes es más de $15 dólares americanos seguidamente entre el rango de $7-10 dólares americanos.

Pregunta #6 ¿Califique la calidad de alimentos y bebidas que ha consumido en la parroquia?

Gráfico #8

Fuente: Encuesta Aplicada Elaborado por: Chilcañan Carlos

La investigación realizada a los visitantes y residentes de la parroquia de Puembo dio como resultado que la calidad de alimentos y bebidas en los restaurantes es buena equivalente a un 66% y el resto de encuestados se dividen en Excelente, Regular, Malo y muy malo

18%

29%

22%

31%

Promedio gastos en restaurantes

$3,00-$6,00 $7,00-$10,00

$11,00-$15,00 más de $15

17%

66%

14%

2% 1%

Calidad de A&B

Excelente

Bueno

Regular

Malo

Muy malo

18

Pregunta #7 ¿Conoce usted algún restaurante comunitario que ofrezca comida típica en Puembo o las parroquias aledañas?

Gráfico #9

Fuente: Encuesta Aplicada Elaborado por: Chilcañan Carlos

La investigación realizada dio como resultado que un 84% no conocen un restaurante comunitario en Puembo y un 16% si conocen dicho establecimiento en las parroquias aledañas.

Pregunta #8 ¿Si existiese un restaurante comunitario en Puembo que oferte comida típica ecuatoriana, usted fuese cliente de dicho establecimiento?

Gráfico #10

Fuente: Encuesta Aplicada Elaborado por: Chilcañan Carlos

Del 100% de encuestados se determinó que el 89% de las personas si serian clientes del restaurante comunitario en Puembo y el 11% menciono que no serían clientes de dicho establecimiento.

16%

84%

Conoce usted algun restaurante

comunitario

Si

No

89%

11%

Clientes del restaurante comunitario

en puembo

Si No

19

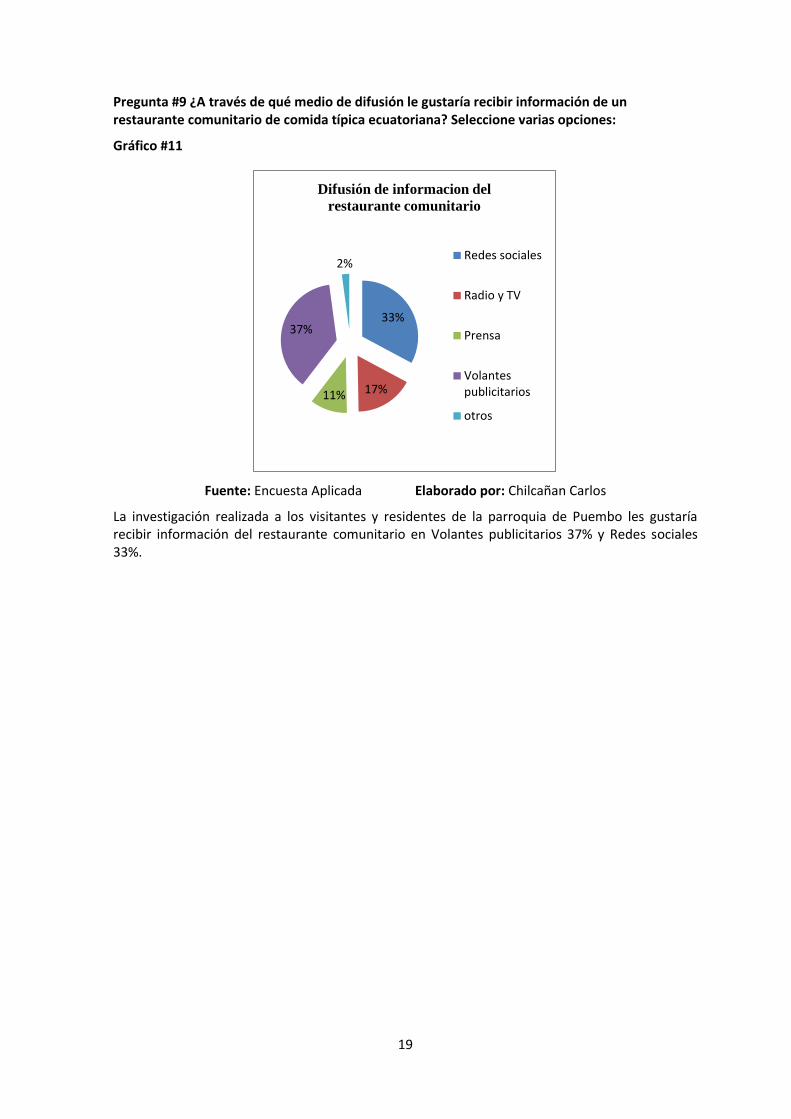

Pregunta #9 ¿A través de qué medio de difusión le gustaría recibir información de un restaurante comunitario de comida típica ecuatoriana? Seleccione varias opciones:

Gráfico #11

Fuente: Encuesta Aplicada Elaborado por: Chilcañan Carlos

La investigación realizada a los visitantes y residentes de la parroquia de Puembo les gustaría recibir información del restaurante comunitario en Volantes publicitarios 37% y Redes sociales 33%.

33%

17% 11%

37%

2%

Difusión de informacion del

restaurante comunitario

Redes sociales

Radio y TV

Prensa

Volantespublicitarios

otros

20

4.2 MARKETING MIX

4.2.1 MARKETING

Es la causa social y administrativa por el cual los grupos e individuos satisfacen sus necesidades al crear e intercambiar bienes y servicios.

4.2.2. Objetivo general

Posicionar la marca del restaurante comunitario en el mercado de la parroquia de Puembo.

4.2.3 Objetivos específicos del marketing

Posicionar el producto y servicio del restaurante “PUEMBO MISHKY MIKUNA”, llegue a la mente del consumidor con un producto de calidad, un precio accesible para los visitantes.

Satisfacer las necesidades del consumidor mediante los productos a elaborarse.

Entrar en el mercado de Puembo a través de una buena asignación de los recursos.

4.2.4 MARKETING MIX

Kotler, Bowen y Makens (2004) define como un proceso social y gerencial; en el aspecto social los individuos y grupos crean intercambios de productos y valores con otros, con la finalidad de obtener lo que necesitan y desean, mediante los 4 componentes que se conocen como “las 4 P’s”: Precio, Plaza, Producto y Promoción.

4.2.5 PRODUCTO

4.2.5.1 Características del producto y del servicio

El restaurante se caracterizará por ofertar un producto y servicio diferenciado de la competencia, ofreciendo platos típicos y bebidas de la gastronomía tradicional ecuatoriana rescatando la ancestralidad de nuestros antepasados, basados en la cocción y sabores exquisitos.

Los potenciales clientes del restaurante degustarán diferentes platos tradicionales, picaditas como una entrada, platos fuertes de la gastronomía ecuatoriana, a la vez se ofertarán postres y jugos naturales a base de pulpas de frutas, provenientes de los barrios y parroquias aledañas a la parroquia de Puembo.

4.2.5.2 Características del restaurante

El restaurante presentará una arquitectura tradicional diferente a las existentes en la parroquia de Puembo, mediante una combinación de madera y ladrillo.

En su interior, será un ambiente tradicional, donde se colocarán cuadros de la gastronomía ancestral y cuadros paisajísticos, a la vez tendrá una vasija de barro en forma de vertiente de agua como representación a la cultura de los pueblos ecuatorianos, todo esto estará acompañado de un diseño interior tradicional de ladrillo visto y madera.

Estas particularidades se manejarán a través de principios de comodidad, con el objetivo de que los clientes se sientan a gusto y puedan degustar de los alimentos en un ambiente armónico.

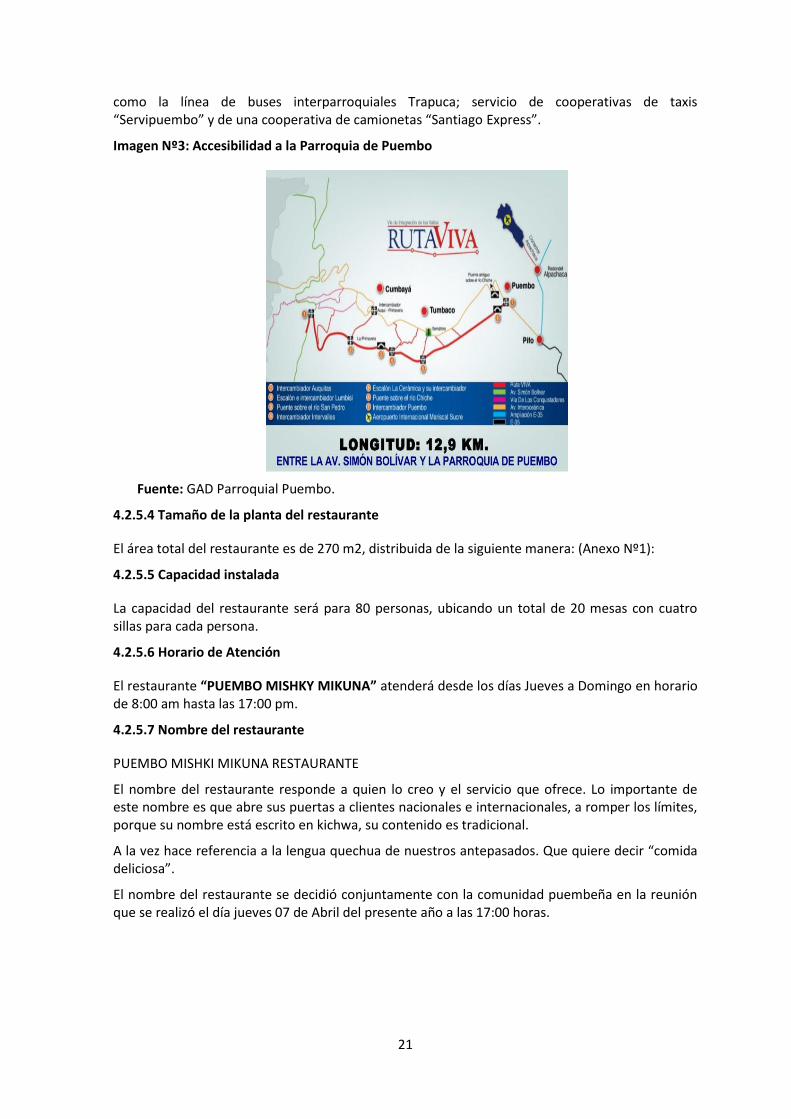

4.2.5.3 Accesibilidad del restaurante

El restaurante contará con una excelente accesibilidad, contando con vías de acceso de primer orden (ruta viva- Puembo). La parroquia de Puembo cuenta con servicios de transporte público

21

como la línea de buses interparroquiales Trapuca; servicio de cooperativas de taxis “Servipuembo” y de una cooperativa de camionetas “Santiago Express”.

Imagen Nº3: Accesibilidad a la Parroquia de Puembo

Fuente: GAD Parroquial Puembo.

4.2.5.4 Tamaño de la planta del restaurante

El área total del restaurante es de 270 m2, distribuida de la siguiente manera: (Anexo Nº1):

4.2.5.5 Capacidad instalada

La capacidad del restaurante será para 80 personas, ubicando un total de 20 mesas con cuatro sillas para cada persona.

4.2.5.6 Horario de Atención

El restaurante “PUEMBO MISHKY MIKUNA” atenderá desde los días Jueves a Domingo en horario de 8:00 am hasta las 17:00 pm.

4.2.5.7 Nombre del restaurante

PUEMBO MISHKI MIKUNA RESTAURANTE

El nombre del restaurante responde a quien lo creo y el servicio que ofrece. Lo importante de este nombre es que abre sus puertas a clientes nacionales e internacionales, a romper los límites, porque su nombre está escrito en kichwa, su contenido es tradicional.

A la vez hace referencia a la lengua quechua de nuestros antepasados. Que quiere decir “comida deliciosa”.

El nombre del restaurante se decidió conjuntamente con la comunidad puembeña en la reunión que se realizó el día jueves 07 de Abril del presente año a las 17:00 horas.

22

4.2.5.8 Carta de Alimentos & Bebidas

La carta a presentarse sobre el menú del restaurante tuvo una buena aceptación por parte de la comunidad puembeña ya que se realizó una reunión en la cual aportaron con sugerencias (Ver anexo 33), al incluir el Mishki1 como bebida de entrada, que servía como alimento para nuestros antepasados.

La carta de menú está detallada de la siguiente manera; Nombre del restaurante “Puembo Mishki Mikuna”, a la vez contiene lo que son postres que se elaborarán conjuntamente con el personal de trabajo, y la sugerencia del chef que viene a ser el menú del día q será ofertado para los clientes.

Imagen Nº4: Carta del Menú

Elaborado por: Carlos Chilcañan

1 El Mishki es una bebida energizante o medicinal, que sale del penco o cabuya y se elabora mediante la

cocción del jugo hasta que tome su punto, esta bebida se debe tomar caliente.

23

En la parte interior de la carta cuenta con entradas como por ejemplo; empanadas y platos tradicionales para picar o degustar, a la vez contará con los platos típicos que se detallan y jugos naturales elaborados a base de frutas, gaseosas y la bebida especial de la casa que es el Mishki.

Imagen Nº5 Carta del Menú

Elaborado por: Carlos Chilcañan

24

4.2.5.9 Imagen corporativa del restaurante

Para seleccionar la imagen corporativa que llevará el restaurante se presentó dos logotipos ante la comunidad puembeña (Ver anexo 33. Imagen 11-12), siendo de esta manera el primer logotipo consta de un mortero en forma de un cerdo, en la parte inferior de la misma se encuentra una guarnición hecha a base de aguacate, tomate, hojas de apio y ají, en la parte inferior de la piedra posee un limón.

El segundo logotipo que fue presentado y elegido por la comunidad es el que se presentará a continuación:

4.2.5.9.1 logotipo del restaurante

Imagen Nº6: Logotipo del Restaurante

Elaborado por: Chilcañan, Carlos.

El logotipo del restaurante presenta el nombre “PUEMBO MISHKI MIKUNA”, utilizando la fuente Scrath my back, con un tamaño de fuente la palabra Puembo es de 24 puntos, Mishki Mikuna es de 32 puntos y Restaurante es de 24 puntos.

Tiene un fondo de una tabla de madera de color café con una saturación de 400% y a ello se le agregó en la parte superior de la tabla un plato típico “fritada” con la saturación del color 400%, a la vez posee una piedra de moler la cual nuestros ancestros utilizaban para moler el ají.

Para determinar la aceptabilidad del logotipo se realizó el focus groups donde asistieron los habitantes de la comunidad puembeña, por lo tanto se sugirió que sea agregada la piedra de moler el ají que utilizaban nuestros antepasados como símbolo de nuestra cultura.

Los colores utilizados en el logotipo son los siguientes:

Puembo Color: Azul Claro representa el color de la parroquia.

Mishki mikuna Color: Verde Oscuro y Negrilla.

RESTAURANTE Color: Blanco, Negrilla y Cursiva.

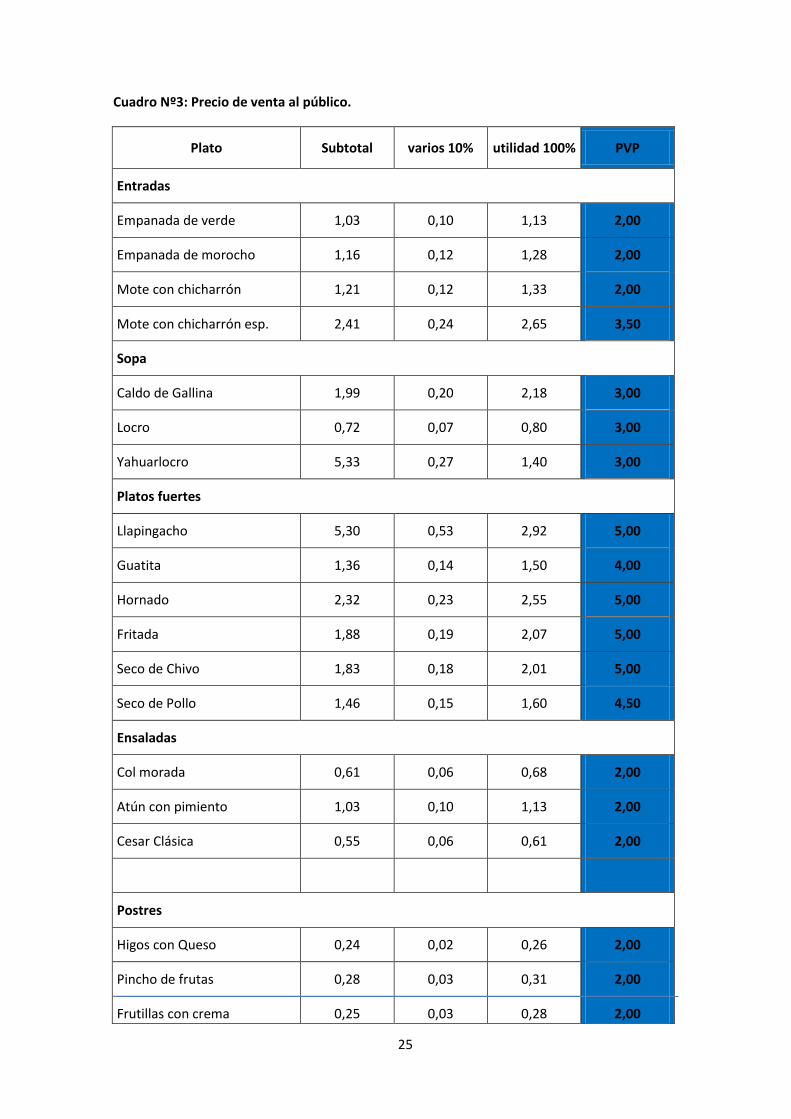

4.2.6 PRECIO

El precio es el valor que el consumidor y el prestador de servicio se otorga mutuamente evidenciado un intercambio. La determinación del precio es clave en el marketing, por lo que es importante no solo calcular los costos sino también evaluar a la competencia y a la demanda.

Los precios del producto a ofrecerse, se tomaron considerando como rango de aceptación, el gasto promedio del mercado objetivo que fluctúan entre los $ 15,00 dólares americanos.

El Subtotal, tiende hacer el valor que se obtiene mediante la suma de los productos a utilizarse.

Varios, es la cantidad de ingredientes que se utilizan en poca cantidad para la elaboración del plato.

Utilidad, es la suma del subtotal y varios para calcular el costo por porción.

25

Cuadro Nº3: Precio de venta al público.

Plato Subtotal varios 10% utilidad 100% PVP

Entradas

Empanada de verde 1,03 0,10 1,13 2,00

Empanada de morocho 1,16 0,12 1,28 2,00

Mote con chicharrón 1,21 0,12 1,33 2,00

Mote con chicharrón esp. 2,41 0,24 2,65 3,50

Sopa

Caldo de Gallina 1,99 0,20 2,18 3,00

Locro 0,72 0,07 0,80 3,00

Yahuarlocro 5,33 0,27 1,40 3,00

Platos fuertes

Llapingacho 5,30 0,53 2,92 5,00

Guatita 1,36 0,14 1,50 4,00

Hornado 2,32 0,23 2,55 5,00

Fritada 1,88 0,19 2,07 5,00

Seco de Chivo 1,83 0,18 2,01 5,00

Seco de Pollo 1,46 0,15 1,60 4,50

Ensaladas

Col morada 0,61 0,06 0,68 2,00

Atún con pimiento 1,03 0,10 1,13 2,00

Cesar Clásica 0,55 0,06 0,61 2,00

Postres

Higos con Queso 0,24 0,02 0,26 2,00

Pincho de frutas 0,28 0,03 0,31 2,00

Frutillas con crema 0,25 0,03 0,28 2,00

26

Bebidas

Limonada 0,67 0,07 0,74 1,50

Guanábana 0,24 0,02 0,26 1,50

tomate de árbol 0,30 0,03 0,33 1,50

Naranja 0,34 0,03 0,37 1,50

Mora 0,31 0,03 0,34 1,50

Frutilla 0,43 0,04 0,47 1,50

4.2.7 PLAZA: UBICACIÓN DEL NEGOCIO

El restaurante comunitario de comida típica funcionará en la parroquia de Puembo, Provincia Pichincha, catón Quito, en la calle Santiago Apóstol.

Imagen Nº7: Ubicación del Restaurante.

Fuente: GAD Parroquial Puembo.

4.2.7.1 Canal de distribución

La distribución es un proceso, mediante el cual los fabricantes (productores) ponen a disposición de los consumidores (usuarios finales) los productos para que los adquieran.

Factores que influyen en la elección de un canal de distribución

Mercado: son las personas u organizaciones con necesidades de satisfacer, dinero para gastar y voluntad de gastarlo.

27

Producto: es el conjunto de atributos tangibles e intangibles que abarcan: empaque, color, precio, calidad y marca, más los servicios; el producto puede ser un bien, un servicio, un lugar, una persona o una idea.

Compañía: es un grupo formado por personas, bienes materiales, aspiraciones comunes para dar satisfacciones al consumidor.

El canal de distribución (Imagen 8), del establecimiento de alimentos y bebidas será directo y se efectuará en las instalaciones del restaurante.

Está dirigido para los habitantes de las parroquias aledañas, residentes y los visitantes de la parroquia de Puembo.

Imagen Nº8: Canal de distribución.

Elaborado por: Chilcañan Carlos

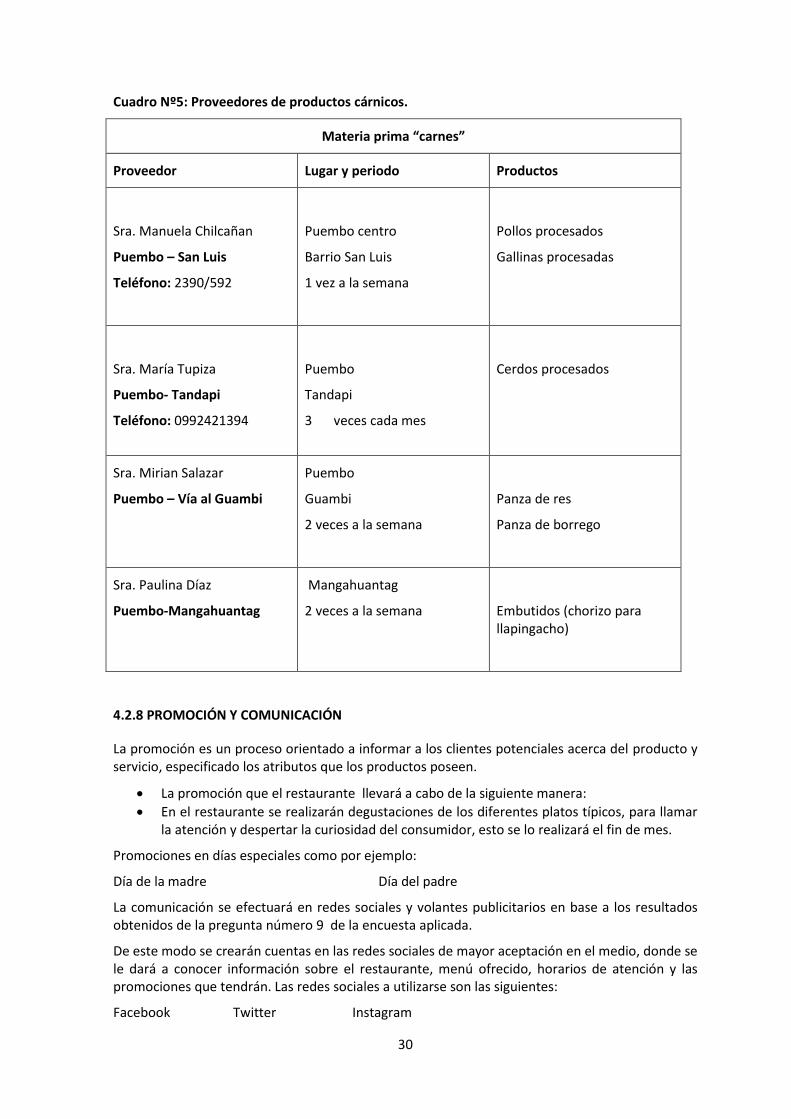

4.2.7.2 Análisis de Proveedores

Los proveedores de la materia prima constituyen una parte fundamental dentro de los procesos operativos y productivos de cual actividad económica.

El restaurante operará directamente con proveedores de materia prima de los siguientes huertos familiares de la parroquia la lomita, San Luis, Puembo Centro, Santa Rosa. (Ver cuadro 5).

Es importante mencionar que ninguno de los proveedores con los que el restaurante Puembo Mishki Mikuna pretende trabajar cuenta con calificaciones o certificaciones reconocidas, debido a que constituyen organizaciones voluntarias de familias que cultivan dichos productos.

28

Cuadro Nº4: Análisis de proveedores.

Materia prima

Proveedor Lugar y periodo Productos

Sra. Teresa Chilcañan

Puembo “Barrio San Luis”

Teléfono: 2390/205

Huerto familiar San Luis

Dos veces a la semana

Zanahoria

Cebolla blanca

Col

Acelga

Ají

Moras

Limones

Sr. Manuel Simbaña

Puembo Centro

Teléfono: 2390/608

Puembo centro

Cada 15 de cada mes

Choclo

Papas

Frejol

Remolacha

Sra. Cecilia Pacheco

Puembo- Mangahuantag

Teléfono: 2391/111

Comunidad la victoria

Cada dos veces a la semana

Limones

Cilantro

Arveja

Ají

Sr. Pepe Enríquez

Puembo- Santa Rosa

Santa Rosa

Cada 3 días a la semana

Tomate riñón

Tomate de árbol

Guanábana

frutilla

Lechuga

Pimiento

Apio

Cilantro

29

Vainita

Brócoli

Coliflor

Sra. Isabel Tarabata

Puembo -Vía Palermo

Santa rosa

Cada fin de mes

Cebolla paiteña

Maíz

Quinua

Morocho

Arroz de cebada

Sr. Jorge Cuichán

Puembo-Nueva Andalucía

San José

Fines de semana

Col

Apio

Cilantro

Vaina

Papa nabo

HORTANA

Puembo- “Barrio San Luis”

Barrio San Luis

2 veces al mes

Lechuga

Zanahoria

Tomate

Sra. María Tupiza

Puembo-San Luis

Teléfono: 2140/365

Barrio San Luis

2 veces a la semana

Naranja

Verde

Maduro

Papaya

Sr. Francisco Gangotena

Puembo-Chaupimolino

Finca orgánica

1 vez a la semana

Lechuga

Frejol

30

Cuadro Nº5: Proveedores de productos cárnicos.

Materia prima “carnes”

Proveedor Lugar y periodo Productos

Sra. Manuela Chilcañan

Puembo – San Luis

Teléfono: 2390/592

Puembo centro

Barrio San Luis

1 vez a la semana

Pollos procesados

Gallinas procesadas

Sra. María Tupiza

Puembo- Tandapi

Teléfono: 0992421394

Puembo

Tandapi

3 veces cada mes

Cerdos procesados

Sra. Mirian Salazar

Puembo – Vía al Guambi

Puembo

Guambi

2 veces a la semana

Panza de res

Panza de borrego

Sra. Paulina Díaz

Puembo-Mangahuantag

Mangahuantag

2 veces a la semana

Embutidos (chorizo para llapingacho)

4.2.8 PROMOCIÓN Y COMUNICACIÓN

La promoción es un proceso orientado a informar a los clientes potenciales acerca del producto y servicio, especificado los atributos que los productos poseen.

La promoción que el restaurante llevará a cabo de la siguiente manera:

En el restaurante se realizarán degustaciones de los diferentes platos típicos, para llamar la atención y despertar la curiosidad del consumidor, esto se lo realizará el fin de mes.

Promociones en días especiales como por ejemplo:

Día de la madre Día del padre

La comunicación se efectuará en redes sociales y volantes publicitarios en base a los resultados obtenidos de la pregunta número 9 de la encuesta aplicada.

De este modo se crearán cuentas en las redes sociales de mayor aceptación en el medio, donde se le dará a conocer información sobre el restaurante, menú ofrecido, horarios de atención y las promociones que tendrán. Las redes sociales a utilizarse son las siguientes:

Facebook Twitter Instagram

31

4.3 ORGANIZACIÓN Y RECURSOS HUMANOS

4.3.1 ESTRUCTURA ORGÁNICO- FUNCIONAL

La estructura orgánico-funcional del establecimiento se define en reunir y consolidar un grupo de trabajo a la altura de ofrecer un servicio de calidad, amable y eficaz. Se constituirá la Misión, Visión, Políticas y valores, con el único propósito de posicionar al restaurante “PUEMBO MISHKI MIKUNA” dentro de los parámetros de prestigio y autenticidad.

4.3.2 MISIÓN EMPRESARIAL

El restaurante comunitario “PUEMBO MISHKY MIKUNA” tiende a brindar un servicio inigualable, ofreciendo comidas típicas de la gastronomía ecuatoriana y poder llegar a la expectativa de los clientes y respete los parámetros de calidad, para así satisfacer las necesidades del consumidor.

4.3.3 VISIÓN EMPRESARIAL

En los próximos cinco años, será un restaurante reconocido a nivel nacional como uno de los mejores restaurantes de la región y así satisfacer en un 100% a los consumidores por la excelente calidad del producto a degustar.

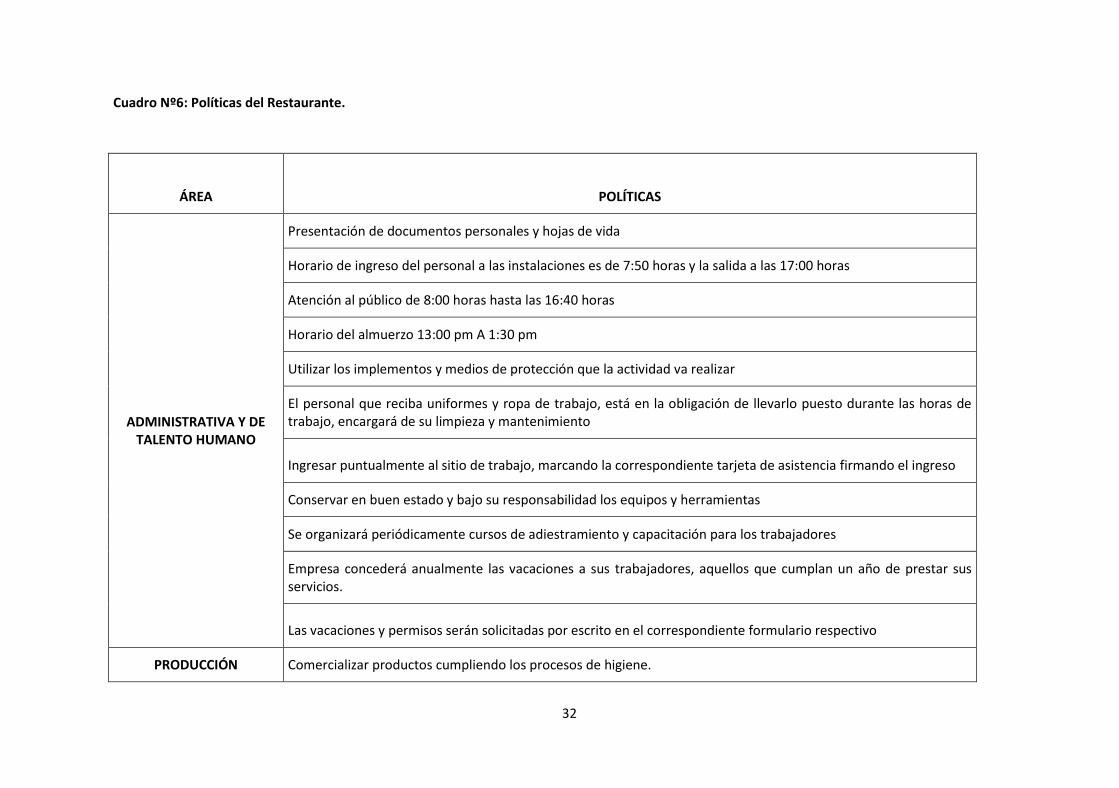

4.3.4 POLÍTICAS

Las políticas establecidas para el Restaurante y sus empleados son las siguientes descritas en la tabla.

32

Cuadro Nº6: Políticas del Restaurante.

ÁREA POLÍTICAS

ADMINISTRATIVA Y DE TALENTO HUMANO

Presentación de documentos personales y hojas de vida

Horario de ingreso del personal a las instalaciones es de 7:50 horas y la salida a las 17:00 horas

Atención al público de 8:00 horas hasta las 16:40 horas

Horario del almuerzo 13:00 pm A 1:30 pm

Utilizar los implementos y medios de protección que la actividad va realizar

El personal que reciba uniformes y ropa de trabajo, está en la obligación de llevarlo puesto durante las horas de trabajo, encargará de su limpieza y mantenimiento

Ingresar puntualmente al sitio de trabajo, marcando la correspondiente tarjeta de asistencia firmando el ingreso

Conservar en buen estado y bajo su responsabilidad los equipos y herramientas

Se organizará periódicamente cursos de adiestramiento y capacitación para los trabajadores

Empresa concederá anualmente las vacaciones a sus trabajadores, aquellos que cumplan un año de prestar sus servicios.

Las vacaciones y permisos serán solicitadas por escrito en el correspondiente formulario respectivo

PRODUCCIÓN Comercializar productos cumpliendo los procesos de higiene.

33

Elaborar los platos típicos con productos en buen estado

CONTABLES Y FINANCIERAS

Se registrará a diario todos los movimientos contables que se realice en el día

Se presentará los balances hasta los 5 primeros días de cada mes.

Los impuestos, pagos al seguro social se los realizará hasta dos días antes de la fecha límite de pago

Todos los pagos a proveedores se los realizará hasta dos días antes de la fecha límite de pago

Toda adquisición deberá estar acompañada de su respectiva proforma y ésta será aprobada por el jefe inmediato de la persona que solicita

Controlar y verificar que los comprobantes de pago, cuenten con los documentos que sustenten la información y las autorizaciones respectivas

Mantener un registro contable y financiero de las diferentes transacciones

Elaborado por: Carlos Chilcañan Fuente: Paulina y asociados.

34

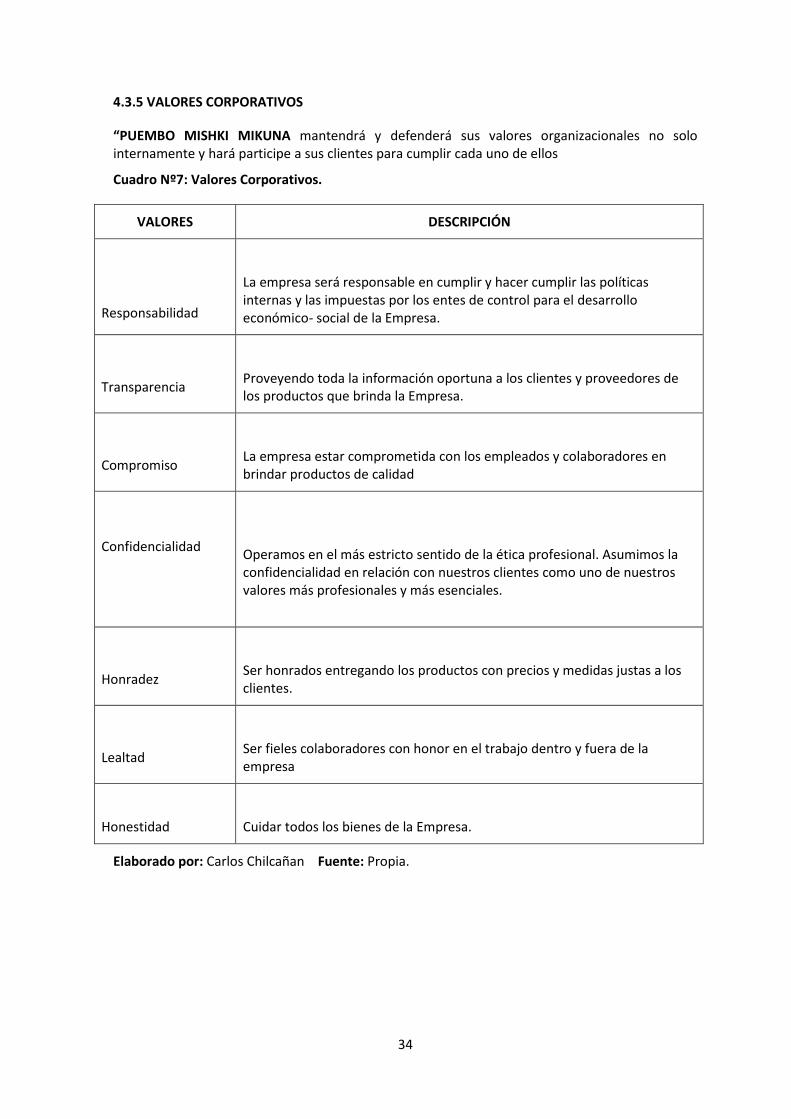

4.3.5 VALORES CORPORATIVOS

“PUEMBO MISHKI MIKUNA mantendrá y defenderá sus valores organizacionales no solo internamente y hará participe a sus clientes para cumplir cada uno de ellos

Cuadro Nº7: Valores Corporativos.

VALORES DESCRIPCIÓN

Responsabilidad

La empresa será responsable en cumplir y hacer cumplir las políticas internas y las impuestas por los entes de control para el desarrollo económico- social de la Empresa.

Transparencia

Proveyendo toda la información oportuna a los clientes y proveedores de los productos que brinda la Empresa.

Compromiso

La empresa estar comprometida con los empleados y colaboradores en brindar productos de calidad

Confidencialidad

Operamos en el más estricto sentido de la ética profesional. Asumimos la confidencialidad en relación con nuestros clientes como uno de nuestros valores más profesionales y más esenciales.

Honradez

Ser honrados entregando los productos con precios y medidas justas a los clientes.

Lealtad

Ser fieles colaboradores con honor en el trabajo dentro y fuera de la empresa

Honestidad

Cuidar todos los bienes de la Empresa.

Elaborado por: Carlos Chilcañan Fuente: Propia.

35

4.3.6 ORGANIGRAMA DE LA EMPRESA

4.3.6.1 Organigrama de Administración y Dirección

Cuadro Nº8: Organigrama de la Empresa.

Elaborado por: Carlos Chilcañan Fuente: Hostería Puembo.

4.3.6.2 Funciones por Departamentos

Gerencia General

Funciones especificas

Organizar y encargarse de definir qué actividades se realizarán y quienes las llevarán a cabo dentro de la empresa.

Dirigir y coordinar el trabajo que todo el talento humano de la empresa debe realizar.

Controlar y supervisar el equipo de trabajo de cada área de la empresa.

Capacitar el talento humano, administrativo y operativo.

Conocimientos

Administración de empresas

Administración de alimentos y bebidas

Administración personal

Conocimientos básicos de publicidad y promoción

Administración de servicios.

Departamento de Contabilidad y Finanzas

Se encargará de recolectar, procesar y analizar la información necesaria que tenga relación con los costos y gastos de la empresa.

Funciones específicas

Organizar y controlar la contabilidad de la empresa.

Solicitar al chef los datos de alimentación de personal para valorar y registrar.

Gerencia General

Departamento

Contabilidad y Finanzas

Departamento

Operaciones y Procesos

Departamento de Marketing

36

Planificar periódicamente las acciones financieras del establecimiento, evaluando los porcentajes de utilidad y beneficio.

Facilitar a tiempo los pagos y las retribuciones financieras del establecimiento.

Realizar inventario de bodega y cocina para la cual se utilizará los formatos correspondientes.

Departamento de Operaciones y Procesos

Controlar el cumplimiento de los procesos y de las operaciones, dentro de los parámetros y estándares establecidos por el restaurante.

Coordinar las principales acciones que definan la presentación de un servicio de calidad.

Desarrollar procesos de diversificación e innovación de productos y servicios

Desarrollar capacitación laboral para así mejorar la operación del restaurante.

Departamento de Marketing

Ejecutar acciones de promoción y comunicación del establecimiento para su posicionamiento en el mercado.

Desarrollar actividades comunicativas para fortalecer la participación en redes con instituciones públicas y privadas.

Fortalecer la imagen corporativa del restaurante, llegando a medios locales.

4.3.7 Organigrama Operativo del Restaurante

Cuadro Nº9: Organigrama Operativo del Restaurante.

Elaborado por: Carlos Chilcañan Fuente: Hostería Puembo.

37

4.3.7.1 Descripción de los puestos operacionales

Cajero-Contador

Se encargará de:

Elaborar facturas correspondientes al consumo realizado por los clientes

Imprimir las respectivas pre-cuentas de los clientes

Cobrar los valores facturados a los clientes

Conciliar las transacciones de caja al final del día.

Elaborar el diario general y el balance de caja de las transacciones ejecutadas durante los días laborables.

Chef

El chef se encargará de dirigir, coordinar y ejecutar las recetas:

Garantizar el orden y la seguridad de los alimentos.

Coordinar y verificar contantemente las recetas estándares de cada plato

Controla la parte productiva