universidad central del ecuador … · franklin leonardo cumbal simba [email protected] quito,...

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE ADMINISTRACIÓN DE EMPRESAS

ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA MICROEMPRESA DE

PRODUCCIÓN Y COMERCIALIZACIÓN DE ARTESANÍAS EN LA PARROQUIA DE

GUANGOPOLO

AUTORA:

PAOLA ELIZABETH LEGÑA LEGÑA

INGENIERA EN ADMINISTRACIÓN DE EMPRESAS

DIRECTOR:

MSC. FRANKLIN LEONARDO CUMBAL SIMBA

QUITO, DICIEMBRE DEL 2015

ii

Legña Legña Paola Elizabeth, (2015). El Estudio de Factibilidad

para la creación de una Microempresa de Producción y

Comercialización de Artesanías en la Parroquia de Guangopolo

propuesta de un modelo alternativo que permita optimizar recursos.

Trabajo de investigación para optar el grado de Ingeniera de

Administración de Empresas.

Facultad de Administración de Empresas: Quito: UCE: 185 p.

iii

DEDICATORIA

Al final de mis estudios, me dirijo con inmensa gratitud a mis padres, ejemplo de maravillosa fe,

amor, sacrificio incomparable.

Y a mi hijo que me ha dado siempre su apoyo incondicional para cumplir las metas; razón de

alcanzar todos y cada uno de los ideales logrados.

iv

AGRADECIMIENTO

El presente trabajo va dirigido con inmensa gratitud a Dios por verter bendiciones en mí y darme

las fuerzas paras seguir cada día para cumplir mis metas.

A mis padres que apoyaron la realización del mismo con conocimiento ideas y opiniones y me

impulsaron con mucho amor para lograr mis sueños.

Principalmente a mi hijo que con sus comprensión y amor a estado en las buenas y en mis

momentos de angustia dándome júbilo y fe de lucha.

A mis maestros que con nobleza, difundieron su apostolado con el alma; sobre todo a mi Director

de Tesis Msc. Franklin Cumbal que con entusiasmo, sabiduría y calidad humana supo guiarme con

sus sugerencias aceptadas y ser la guía para el cumplimiento de mis objetivos.

A mi familia que con paciencia me ha colaborado dándome fuerzas y empujando mis logros.

Y a todas aquellas personas que fueron parte de mi vida con quienes he compartido alegrías y

tristezas pero sobre todo han estado conmigo alentándome.

v

HOJA DE AUTORIZACIÓN DEL AUTOR

vi

HOJA DE APROBACIÓN DEL TUTOR O DIRECTOR DE TESIS

vii

CONTENIDO

INTRODUCCIÓN .............................................................................................................................. 1

CAPÍTULO I ....................................................................................................................................... 2

1. DIAGNOSTICO SITUACIONAL ................................................................................. 2

1.1. Antecedentes ................................................................................................................... 2

1.1.1. Parroquia de Guangopolo. .............................................................................................. 4

1.1.2. Análisis Socio Económico de la Parroquia de Guangopolo. .......................................... 5

1.1.3. La Población Económicamente Activa (PEA) ................................................................ 6

1.1.4. Datos Demográficos de la Parroquia de Guangopolo. .................................................... 7

1.1.4.1. Zona: ............................................................................................................................... 7

1.1.5. Identificación de grupos sociales. ................................................................................... 8

1.2. Producción y Comercialización Artesanal. ..................................................................... 8

1.2.1. Historia de las Artesanías. .............................................................................................. 8

1.2.2. Proceso Artesanal ........................................................................................................... 9

1.2.2.1. Compra de Materia Prima ............................................................................................... 9

1.2.2.1.1. Compra de Cola de Caballo y de Ganado.- .................................................................... 9

1.2.2.1.2. Compra de Aros de Pumamaqui. .................................................................................. 10

1.2.2.2. Lavado de la Materia Prima. ......................................................................................... 11

1.2.2.3. Proceso de Peinado. ...................................................................................................... 16

1.2.2.4. Proceso de Tejido del Telar .......................................................................................... 18

1.2.2.5. Comercialización de los Productos Elaborados. ........................................................... 21

1.3. Tipos de Artesanías....................................................................................................... 21

1.3.1. El Cedazo ...................................................................................................................... 21

1.3.2. Bisuterías ...................................................................................................................... 22

1.3.3. Productos de Reconocimiento ...................................................................................... 23

1.3.4. Productos de Limpieza ................................................................................................. 24

1.4. Descripción de Materia Prima para Elaboración de las Artesanías. ............................. 24

1.4.1. Cerda ............................................................................................................................. 24

1.4.2. Guanga .......................................................................................................................... 25

1.4.3. Aros de Pumamaqui ...................................................................................................... 25

1.4.4. Hilo de Bordar .............................................................................................................. 26

1.4.5. Óleo .............................................................................................................................. 26

CAPÍTULO II ................................................................................................................................... 28

2. ESTUDIO DE MERCADO .......................................................................................... 28

2.1. INVESTIGACIÓN DEL MERCADO.......................................................................... 29

2.1.1. Estudio del Comportamiento del Consumidor.- ........................................................... 29

viii

2.1.2. Estratificación del Producto. ......................................................................................... 29

2.1.2.1. Sector Privado: ............................................................................................................. 30

2.1.2.2. Sector Público: .............................................................................................................. 30

2.1.2.3. Turismo: ........................................................................................................................ 30

2.1.2.4. Clientes Proveedores del Producto: .............................................................................. 30

2.1.3. Segmentación de Mercado. ........................................................................................... 30

2.1.3.1. Tamaño del Universo .................................................................................................... 34

2.1.3.2. Modelo de la Encuesta .................................................................................................. 34

2.1.3.3. Cálculo de la Muestra. .................................................................................................. 35

2.1.3.4. Prueba Piloto ................................................................................................................. 35

2.1.3.5. Diseño de Cuestionario. ................................................................................................ 37

2.1.3.6. Procesamiento de la Información. ................................................................................ 38

2.1.4. Análisis de las Encuestas. ............................................................................................. 54

2.1.5. Conclusión e Interpretación de las Encuestas Realizadas............................................. 54

2.2. DETERMINACIÓN DE LA DEMANDA ................................................................... 54

2.2.1. El Análisis de la Demanda ............................................................................................ 54

2.2.1.1. Demanda Pasada o Histórica.- ...................................................................................... 55

2.2.1.2. Demanda Presente.- ...................................................................................................... 57

2.2.1.3. Demanda Futura.- ......................................................................................................... 59

2.3. DETERMINACIÓN DE LA OFERTA ........................................................................ 60

2.3.1. Oferta Pasada Histórica.- .............................................................................................. 61

2.3.2. Oferta Presente.- ........................................................................................................... 62

2.3.3. Oferta Proyectada a Futuro.- ......................................................................................... 65

2.3.4. Diferencia entre Oferta – Demanda. ............................................................................. 65

2.3.4.1. Número y Capacidad de Producción de los Competidores.- ........................................ 66

2.3.4.2. Incursión de Nuevos Competidores.- ........................................................................... 66

2.3.4.3. Disponibilidad de Recursos .......................................................................................... 66

2.3.4.4. Capacidad de Inversión fija.- ........................................................................................ 67

2.4. Marketing Mix: Las 4P´s .............................................................................................. 67

2.4.1.1. Producto. ....................................................................................................................... 68

2.4.1.1.1. Ciclo de Vida del Producto.- ........................................................................................ 69

2.4.1.1.1.1. Introducción.- ............................................................................................................... 69

2.4.1.1.1.2. Crecimiento.- ................................................................................................................ 69

2.4.1.1.1.3. Madurez.- ...................................................................................................................... 69

2.4.1.1.1.4. Declinación.- ................................................................................................................. 69

2.4.1.1.2. Identificación y Descripción del Producto.- ................................................................. 70

2.4.1.1.3. Calidad del Producto.- .................................................................................................. 73

ix

2.4.1.1.4. Características del Producto.- ....................................................................................... 73

2.4.1.1.5. Mezcla de Producto.- .................................................................................................... 74

2.4.1.1.6. Posicionamiento del Producto. ..................................................................................... 74

2.4.1.1.6.1. Posicionamiento en Relación con un Competidor.- ...................................................... 74

2.4.1.1.6.2. Posicionamiento en Relación con una Clase de Producto o con un Atributo.- ............. 74

2.4.1.1.6.3. Posicionamiento por Precio y Calidad.- ....................................................................... 74

2.4.1.1.7. Marca. ........................................................................................................................... 75

2.4.1.1.8. Logotipo: ...................................................................................................................... 75

2.4.1.1.9. Empaque. ...................................................................................................................... 76

2.4.1.2. El Precio ....................................................................................................................... 77

2.4.1.2.1. Estrategia de precios.- ................................................................................................... 77

2.4.1.3. Plaza.............................................................................................................................. 77

2.4.1.3.1. Canales de Comercialización ........................................................................................ 78

2.4.1.3.2. Mayorista.- .................................................................................................................... 78

2.4.1.3.3. Detallista.- ..................................................................................................................... 78

2.4.1.3.4. Consumidor Final.- ....................................................................................................... 79

2.4.1.4. Promoción. .................................................................................................................... 80

2.5. Calendario de Ejecución del Proyecto: ......................................................................... 80

CAPÍTULO III .................................................................................................................................. 82

3. ESTUDIO TÉCNICO ................................................................................................... 82

3.1. TAMAÑO DEL PROYECTO: ..................................................................................... 83

3.1.1. Tamaño Óptimo.- .......................................................................................................... 83

3.1.2. Tamaño de Costos Unitarios.- ...................................................................................... 83

3.1.3. Tamaño y Localización.- .............................................................................................. 83

3.2. FACTORES QUE INFLUYEN EN EL TAMAÑO DE UN PROYECTO.- ................ 83

3.2.1. Disponibilidad de Capital Propio y Prestado.- .............................................................. 83

3.2.2. Disponibilidad de Talento Humano: ............................................................................. 84

3.2.3. Cantidad de Demandada que se Piensa Satisfacer.- ..................................................... 84

3.2.4. Tamaño y Utilización de Materias Primas.- ................................................................. 84

3.2.4.1. Tamaño y el Tipo de Tecnología a Usarse.- ................................................................. 85

3.2.4.2. Otros Factores que Influyen en la Decisión del Tamaño.-............................................ 85

3.2.4.3. Determinación del Tamaño Óptimo.- ........................................................................... 85

3.3. LOCALIZACIÓN DEL PROYECTO .......................................................................... 87

3.3.1. Macro localización: ...................................................................................................... 87

3.3.2. Micro localización: ....................................................................................................... 87

3.3.3. Selección de la Alternativa Óptima. ............................................................................. 89

3.3.3.1. Espacio Físico Geográfico. ........................................................................................... 90

x

3.4. INGENIERÍA DE PROYECTO.- ................................................................................ 91

3.4.1. Conocimiento de las Características del Producto o Servicio. ..................................... 91

3.4.2. Descripción del Proceso de Producción del Bien o Servicio.- ...................................... 92

3.4.3. Elaborar un Diagrama del Proceso de Producción.- ..................................................... 92

3.4.4. Diagrama de Bloques.- ................................................................................................. 92

3.4.4.1. Descripción del Proceso de Producción del Cedazo y Artesanías. ............................... 95

3.4.4.1.1. Adquisición de Materia Prima.- .................................................................................... 95

3.4.4.1.2. Proceso de Mantenimiento.- ......................................................................................... 95

3.4.4.1.3. Proceso de Secado.- ...................................................................................................... 95

3.4.4.1.4. Proceso de Elaboración de Artesanías.- ........................................................................ 96

3.4.4.1.5. Control de Calidad.-...................................................................................................... 96

3.4.4.1.6. Almacenamiento.- ......................................................................................................... 96

3.4.4.1.7. Exhibición.- .................................................................................................................. 96

3.4.4.1.8. Comercialización.- ........................................................................................................ 97

3.4.5. Determinación de Requerimientos de los Factores de Producción.- ............................ 97

3.4.6. Diseño de la Planta ....................................................................................................... 97

3.4.6.1. Distribución del Área de Oficinas ............................................................................... 99

3.4.6.2. Distribución del Área – de Producción. ........................................................................ 99

3.4.6.3. Distribución de Parqueadero.- ...................................................................................... 99

3.4.6.4. Distribución del almacén ............................................................................................ 100

3.5. RELACIÓN DEL PROYECTO CON EL MEDIO AMBIENTE. ............................. 100

CAPÍTULO IV ................................................................................................................................ 101

4. ESTUDIO LEGAL Y ORGANIZACIONAL ............................................................ 101

4.1. ASPECTOS LEGALES.............................................................................................. 101

4.1.1. Responsabilidad Limitada.- ........................................................................................ 101

4.1.2. Sociedad Anónima.- ................................................................................................... 101

4.1.3. Nombre Colectivo.- .................................................................................................... 101

4.1.4. Comandita Simple.- .................................................................................................... 101

4.1.4.1. Justificación de la Microempresa.- ............................................................................ 102

4.1.4.2. Requisitos Generales para la creación de la Microempresa de Artesanías en

Guangopolo: .................................................................................................................................... 102

4.1.4.3. Requisitos para la Inscripción: .................................................................................... 103

4.1.4.4. Requisitos para la Afiliación de la Cámara de Comercio: .......................................... 103

4.1.4.5. Pasos para la Inscripción en el Registro Mercantil. .................................................... 103

4.1.4.6. Licencia Sanitaria.- ..................................................................................................... 103

4.1.4.7. Patente Municipal.- ..................................................................................................... 104

4.1.4.7.1. Tiempo.- ..................................................................................................................... 104

xi

4.1.4.7.2. Requisitos para la Patente.- ......................................................................................... 104

4.1.4.8. Requisitos para el Permiso del Cuerpo De Bomberos en Quito ................................. 105

4.1.4.9. Trámites en el IESS .................................................................................................... 105

4.1.4.10. Cédula de Inscripción Patronal ................................................................................... 105

4.1.4.11. Número Patronal ......................................................................................................... 105

4.1.5. Constitución de la Organización ................................................................................. 106

4.1.6. Sistema Administrativo.- ............................................................................................ 107

4.2. ESTRUCTURA ORGANIZACIONAL. .................................................................... 107

4.2.1. Nivel Directivo.- ......................................................................................................... 107

4.2.2. Nivel Administrativo.- ................................................................................................ 107

4.2.3. Nivel Asesor.- ............................................................................................................. 108

4.2.4. Nivel Operativo.- ........................................................................................................ 108

4.3. ESTRUCTURA FUNCIONAL DE LA EMPRESA .................................................. 108

4.3.1. Manual de Funciones .................................................................................................. 109

4.3.1.1. Direccionamiento Estratégico ..................................................................................... 118

4.3.1.1.1. Principios.- .................................................................................................................. 118

4.3.1.1.2. Responsabilidad.-........................................................................................................ 118

4.3.1.1.3. Valores.- ..................................................................................................................... 119

4.3.1.1.4. Misión.- ....................................................................................................................... 120

4.3.1.1.5. Visión.- ....................................................................................................................... 120

4.3.1.1.6. Objetivos ..................................................................................................................... 121

4.3.1.1.6.1. Objetivo General ......................................................................................................... 121

4.3.1.1.6.2. Objetivos Específicos: ................................................................................................ 121

4.3.1.1.7. Políticas de la Empresa ............................................................................................... 121

4.3.1.1.8. Estrategias Institucionales .......................................................................................... 122

4.3.1.1.9. Mapa Estratégico ........................................................................................................ 122

CAPÍTULO V ................................................................................................................................. 124

5. ESTUDIO FINANCIERO .......................................................................................... 124

5.1. Inversiones. ................................................................................................................. 125

5.1.1. Activos Fijos: .............................................................................................................. 125

5.1.2. Activos Diferidos: ....................................................................................................... 125

5.1.3. Capital de Trabajo: ..................................................................................................... 125

5.2. Inversión Total. ........................................................................................................... 126

5.2.1. Inversión en Activos Fijos Tangibles. ........................................................................ 126

5.2.1.1. Depreciación.- ............................................................................................................. 127

5.2.1.2. Vida Útil.- ................................................................................................................... 128

5.2.1.3. Muebles y Enseres. ..................................................................................................... 128

xii

5.2.1.4. Equipos de Computación ............................................................................................ 129

5.2.1.5. Equipos de Oficina. .................................................................................................... 129

5.2.1.6. Software. ..................................................................................................................... 130

5.2.1.7. Equipos Varios. .......................................................................................................... 130

5.2.1.8. Equipos de audio y Video. .......................................................................................... 131

5.2.1.9. Maquinaria y Equipo. ................................................................................................ 131

5.2.1.10. Vehículos. ................................................................................................................... 131

5.2.1.11. Herramientas Accesorios. ........................................................................................... 132

5.2.1.12. Suministros de Oficina. .............................................................................................. 133

5.2.2. Inversión en Activos Diferidos o Intangibles ............................................................. 133

5.2.2.1. Gastos de Puesta en Marcha. ...................................................................................... 134

5.2.2.2. Gastos de Organización. ............................................................................................. 135

5.2.2.3. Gastos de Patentes. ..................................................................................................... 136

5.2.3. Capital de Trabajo....................................................................................................... 136

5.2.3.1. Costos de Producción: ................................................................................................ 138

5.2.3.1.1. Costos Directos.- ........................................................................................................ 139

5.2.3.1.1.1. Compras de Materia Prima Directa.- .......................................................................... 139

5.2.3.1.1.2. Costos de Mano de Obra Directa.- ............................................................................. 139

5.2.3.1.2. Costos Indirectos de Fabricación: ............................................................................... 140

5.2.3.1.2.1. Mano de Obra Indirecta.- ............................................................................................ 140

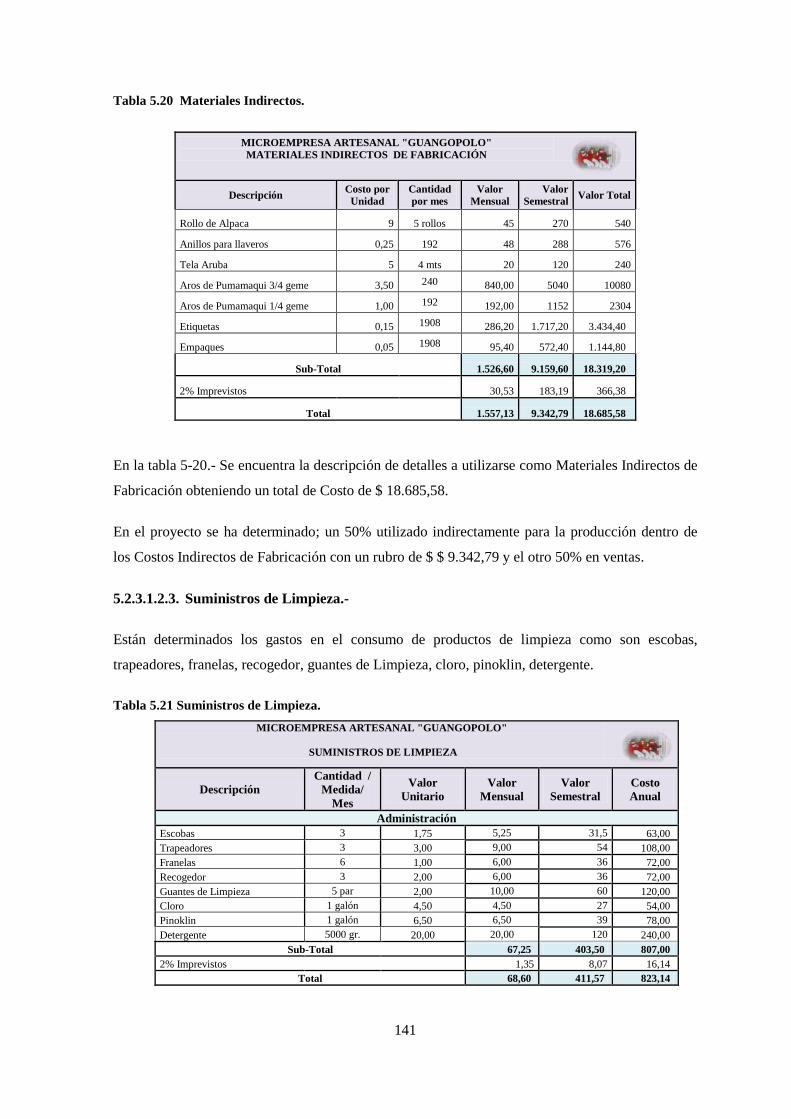

5.2.3.1.2.2. Materiales Indirectos de los Costos Indirectos.- ......................................................... 140

5.2.3.1.2.3. Suministros de Limpieza.- .......................................................................................... 141

5.2.3.1.2.4. Servicios Básicos.- ...................................................................................................... 142

5.2.3.1.2.5. Reparación y Mantenimiento: ..................................................................................... 142

5.2.3.1.2.6. Seguros.- ..................................................................................................................... 143

5.2.3.2. Gastos Operacionales: ................................................................................................ 144

5.2.3.2.1. Gastos Administrativos.- ............................................................................................ 144

5.2.3.2.1.1. HONORARIOS ASESOR JURIDICO ....................................................................... 144

5.2.3.2.1.2. Arriendo ...................................................................................................................... 145

5.2.3.2.1.3. Adecuaciones e Instalaciones. .................................................................................... 145

5.2.3.2.2. Gastos Ventas.- ........................................................................................................... 146

5.2.3.2.2.1. Publicidad. .................................................................................................................. 147

5.3. FINANCIAMIENTO. ................................................................................................. 147

5.3.1. Fuentes de Financiamiento. ........................................................................................ 147

5.3.2. Estructura del Financiamiento. ................................................................................... 148

5.4. TABLA DE AMORTIZACIÓN DEL PRÉSTAMO. ................................................. 148

5.4.1. Amortización Dividendo Constante............................................................................ 148

xiii

5.5. PRESUPUESTO DE COSTOS .................................................................................. 149

5.5.1. Costos Variables. ........................................................................................................ 150

5.5.1.1. Compras. ..................................................................................................................... 150

5.5.2. Gastos Financieros. ..................................................................................................... 150

5.5.3. Presupuesto de Costos y Gastos ................................................................................. 151

5.6. PRESUPUESTO DE INGRESOS. ............................................................................. 153

5.7. INGRESOS POR VENTAS. ...................................................................................... 153

5.8. EVALUACIÓN FINANCIERA Y ECONÓMICA Y PLAN DE

PRODUCCIÓN ............................................................................................................................... 155

5.8.1. Estado de Situación Inicial. ........................................................................................ 155

5.8.2. Estado de Resultado. ................................................................................................... 156

5.8.3. Flujo de Fondos. ......................................................................................................... 157

5.8.4. Valor Actual Neto. ...................................................................................................... 159

5.8.5. Tasa Interna de Retorno. ............................................................................................. 159

5.8.6. Período de Recuperación de la Inversión. .................................................................. 161

5.8.7. Índice de Rentabilidad ................................................................................................ 162

5.8.8. Punto de Equilibrio. .................................................................................................... 163

CAPÍTULO VI ................................................................................................................................ 166

6. CONCLUSIONES Y RECOMENDACIONES ......................................................... 166

6.1. CONCLUSIONES ...................................................................................................... 166

6.2. RECOMENDACIONES............................................................................................. 167

BIBLIOGRAFÍA ............................................................................................................................. 168

xiv

LISTA DE TABLAS

Tabla 1.1 Población Económicamente Activa (PEA) ....................................................................................... 6

Tabla 1.2 Interpretación de Precios de la Materia Prima ................................................................................ 10

Tabla 1.3 Interpretación de Precios de Aros para Amarrar el Cedazo. ............................................................ 10

Tabla 2.1 Segmentación de Mercado – Instituciones Privadas ........................................................................ 30

Tabla 2.2 Segmentación de mercado- Instituciones Públicas. ........................................................................ 31

Tabla 2.3 Segmentación de mercado – Turismo. ............................................................................................ 32

Tabla 2.4 Segmentación de mercado – Comerciantes de Productos Artesanales. ........................................... 33

Tabla 2.5 Grupo de habitantes de Quito por edades. ...................................................................................... 34

Tabla 2.6 Incremento de Segmentaciones en Quito. ...................................................................................... 35

Tabla 2.7 PREGUNTA N° 1.- ¿Estaría Usted dispuesto a conocer los productos artesanales de la Parroquia

de Guangopolo? ............................................................................................................................................... 36

Tabla 2.8 Género ............................................................................................................................................ 38

Tabla 2.9 Edad ................................................................................................................................................ 39

Tabla 2.10 Nivel de Instrucción ..................................................................................................................... 40

Tabla 2.11 Sector de Residencia..................................................................................................................... 41

Tabla 2.12 PREGUNTAS N°1.- ¿Usted ha adquirido productos artesanales? ............................................... 42

Tabla 2.13 PREGUNTAS N°2.- ¿Qué Productos Artesanal es de su preferencia? ......................................... 43

Tabla 2.14 ¿Al momento de comprar artesanías usted prefiere en material? ................................................. 44

Tabla 2.15 PREGUNTAS N° 4.- ¿Con qué frecuencia adquiere productos artesanales? ................................ 45

Tabla 2.16 PREGUNTAS N°5.- ¿Al adquirir productos artesanales que línea es de su preferencia? ............ 46

Tabla 2.17 PREGUNTAS N° 6.- ¿Cuándo realiza una compra de artesanales cuánto está dispuesto a gastar?

......................................................................................................................................................................... 47

Tabla 2.18 PREGUNTAS N° 7.- ¿Conoce las Artesanías de la Parroquia de Guangopolo? ........................... 48

Tabla 2.19 PREGUNTAS N° 8.- ¿A través de que medio conoce las artesanías realizadas en la parroquia de

Guangopolo? ................................................................................................................................................... 49

Tabla 2.20 PREGUNTAS N° 9.- ¿Si Ud. no conoce sobre estos productos estaría dispuesto a conocerlos? 50

Tabla 2.21 PREGUNTAS N° 10.- ¿Si Ud. No ha utilizado estos productos por falta de conocimiento estaría

dispuesto(a) a utilizarlos? ................................................................................................................................ 51

Tabla 2.22 PREGUNTAS N° 11.- ¿Dónde estaría dispuesto a comprar las artesanías? ................................. 52

Tabla 2.23 PREGUNTAS N° 12.- ¿Qué servicio adicional le gustaría que le ofrezca una microempresa

artesanal? ......................................................................................................................................................... 53

Tabla 2.24 Proyección de la Exportación Artesanal en el Ecuador. - Demanda Pasada. ............................... 56

Tabla 2.25 Cálculo de la Demanda Actual y Futura ....................................................................................... 57

Tabla 2.26 Demanda Futura. .......................................................................................................................... 60

Tabla 2.27 PREGUNTAS N° 1.1.- ¿Considera Ud. que la adquisición de la Materia Prima de Cola de caballo

es? .................................................................................................................................................................... 63

xv

Tabla 2.28 Supuestos competidores productoras de diferentes productos artesanales de parroquias del

Alrededor ......................................................................................................................................................... 64

Tabla 2.29 Proyección de la Oferta Local ...................................................................................................... 65

Tabla 2.30 Oferta Vs. Demanda. .................................................................................................................... 65

Tabla 2.31 Diagrama de Gantt N. 01.- Calendario de Ejecución de Actividades ............................................ 81

Tabla 3.1 Productos Artesanales detallados para medir la utilización de Materia Prima ................................ 86

Tabla 3.2 Matriz macro localización .............................................................................................................. 90

Tabla 3.3 Factores de Producción. ................................................................................................................... 97

Tabla 4.1 Perfil de Accionistas ...................................................................................................................... 110

Tabla 4.2 Perfil del Gerente Administrativo. ................................................................................................. 111

Tabla 4.3 Perfil del Asesor Jurídico .............................................................................................................. 112

Tabla 4.4 Perfil de la Secretaria Contadora. .................................................................................................. 113

Tabla 4.5 Perfil de Jefe de Producción .......................................................................................................... 114

Tabla 4.6 Perfil del Productor. ..................................................................................................................... 115

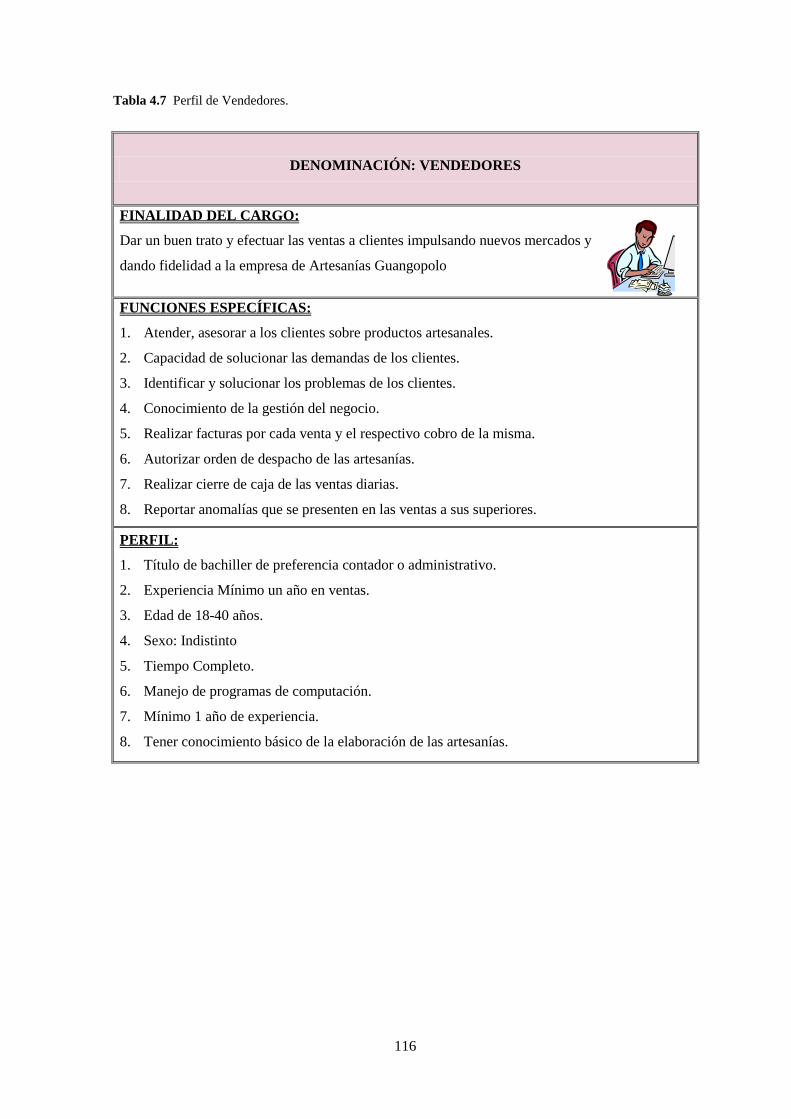

Tabla 4.7 Perfil de Vendedores. ................................................................................................................... 116

Tabla 4.8 Perfil del Chofer. .......................................................................................................................... 117

Tabla 5.1 Factores de Producción. ................................................................................................................. 126

Tabla 5.2 Inversión de Activos Fijos. ........................................................................................................... 127

Tabla 5.3 Muebles y Enseres. ....................................................................................................................... 128

Tabla 5.4 Equipos de Computación. ......................................................................................................... 129

Tabla 5.5 Equipos de Oficina. ....................................................................................................................... 129

Tabla 5.6 Software. ....................................................................................................................................... 130

Tabla 5.7: Equipos Varios. ............................................................................................................................ 130

Tabla 5.8 Equipos de Audio y Video. ........................................................................................................... 131

Tabla 5.9 Maquinaria y Equipos................................................................................................................... 131

Tabla 5.10: Vehículos. ................................................................................................................................... 132

Tabla 5.11 Herramientas y Accesorios ......................................................................................................... 132

Tabla 5.12 Suministros de Oficina. ............................................................................................................... 133

Tabla 5.13 Inversiones en Activos Diferidos ............................................................................................... 134

Tabla 5.14 Gastos de puesta en marcha ........................................................................................................ 135

Tabla 5.15 Gastos de organización. .............................................................................................................. 135

Tabla 5.16 Gastos de patentes ....................................................................................................................... 136

Tabla 5.17 Capital de trabajo ........................................................................................................................ 137

Tabla 5.18 Compras ..................................................................................................................................... 139

Tabla 5.19 Distribución de Costos y Gastos ................................................................................................. 140

Tabla 5.20 Materiales Indirectos. ................................................................................................................. 141

Tabla 5.21 Suministros de Limpieza. ............................................................................................................ 141

Tabla 5.22 Servicios Básicos ........................................................................................................................ 142

Tabla 5.23 Reparación y Mantenimiento....................................................................................................... 143

Tabla 5.24 Seguros ........................................................................................................................................ 143

xvi

Tabla 5.25 Gastos Administrativos. ............................................................................................................. 144

Tabla 5.26 Honorarios Anual Asesor Jurídico. ............................................................................................ 145

Tabla 5.27 Arriendo. .................................................................................................................................... 145

Tabla 5.28 : Adecuaciones. ........................................................................................................................... 146

Tabla 5.29 Gastos de Ventas. ....................................................................................................................... 146

Tabla 5.30 Publicidad. .................................................................................................................................. 147

Tabla 5.31 Financiamiento Empresarial ....................................................................................................... 148

Tabla 5.32 Condiciones de crédito. .............................................................................................................. 148

Tabla 5.33 Tabla de Amortización ............................................................................................................... 149

Tabla 5.34 Costo de Materia Prima .............................................................................................................. 150

Tabla 5.35 Gastos Financieros...................................................................................................................... 151

Tabla 5.36 : Presupuesto de Costos de Producción Proyectado a 5 años. ..................................................... 152

Tabla 5.37 Presupuesto de Costos de Producción Proyectado a 5 años. ...................................................... 154

Tabla 5.38 Estado de situación inicial año 2015 en dólares. ........................................................................ 156

Tabla 5.39: Estado de Resultados .................................................................................................................. 157

Tabla 5.40 Flujo de Fondos ........................................................................................................................... 158

Tabla 5.41 VAN ............................................................................................................................................ 159

Tabla 5.42 TIR ............................................................................................................................................. 160

Tabla 5.43 Periodo de Recuperación de la Inversión. ................................................................................... 162

Tabla 5.44 Índice de Rentabilidad. ................................................................................................................ 163

Tabla 5.45 Análisis y determinación del Punto de Equilibrio en dólares. .................................................... 164

xvii

LISTA DE FIGURAS

Figura 1.1 Mapa de la Ubicación de Guangopolo. ............................................................................................ 5

Figura 1.2 Mapa demográfico de Guangopolo .................................................................................................. 8

Figura 1.3 Cola recién comprada ..................................................................................................................... 11

Figura 1.4 Cola en remojo. .............................................................................................................................. 12

Figura 1.5 Enjuague de cola en agua. .............................................................................................................. 12

Figura 1.6 Cola en cloro. ................................................................................................................................. 13

Figura 1.7 Lavado de la Cola de Caballo ........................................................................................................ 13

Figura 1.8 . Fregado de la Cola. ...................................................................................................................... 14

Figura 1.9 Separación motas o nudos. ............................................................................................................ 14

Figura 1.10 Cola de secado. ............................................................................................................................ 15

Figura 1.11 Proceso de lavado terminado........................................................................................................ 15

Figura 1.12 Peinado de la cerda....................................................................................................................... 16

Figura 1.13 Emparejado de la cerda. ............................................................................................................... 16

Figura 1.14 Chambeado de la cerda. ............................................................................................................... 17

Figura 1.15 Artesanías elaboradas con sobrantes, residuos del chambeado. ................................................... 17

Figura 1.16 Parada – Trama. ........................................................................................................................... 18

Figura 1.17 Amarrado de la cola en las varillas de la guanga. ........................................................................ 18

Figura 1.18 Urdido del telar de cola de caballo. .............................................................................................. 19

Figura 1.19 Botonada de cola de caballo. ....................................................................................................... 19

Figura 1.20 Tejido de cola utilizando la mama chonta. ................................................................................... 20

Figura 1.21 Elaboración del telar .................................................................................................................... 20

Figura 1.22 Cedazo elaborado con cola de caballo ......................................................................................... 22

Figura 1.23 Aretes de metal con terminado de cola de caballo ....................................................................... 22

Figura 1.24 Aretes tejidos con la cola de caballo. .......................................................................................... 23

Figura 1.25 Placas de conmemoración o agradecimiento. ............................................................................... 23

Figura 1.26 Cepillos para limpieza múltiple.................................................................................................... 24

Figura 1.27 Materia Prima - Cerda de la Cola de Caballo – Procesada .......................................................... 24

Figura 1.28 Guanga ........................................................................................................................................ 25

Figura 1.29 Aros para armar cedazo ................................................................................................................ 25

Figura 1.30 Materia Prima – Hilos de Bordar ................................................................................................ 26

Figura 1.31 Materia Prima – Oleo ................................................................................................................... 27

Figura 2.1 Estudio de Mercado ....................................................................................................................... 28

Figura 2.2 PREGUNTA N° 1.- ¿Estaría Usted dispuesto a conocer los productos artesanales de la Parroquia

de Guangopolo?. .............................................................................................................................................. 36

Figura 2.3 Género ............................................................................................................................................ 38

Figura 2.4 Edad ............................................................................................................................................... 39

Figura 2.5 Nivel de Instrucción ....................................................................................................................... 40

Figura 2.6 Sector Residencial. ......................................................................................................................... 41

Figura 2.7 PREGUNTAS N°1.- ¿Usted ha adquirido productos artesanales? ................................................. 42

xviii

Figura 2.8 PREGUNTAS N° 2.- ¿Qué productos artesanales son de su preferencia? ..................................... 43

Figura 2.9 PREGUNTAS N° 3.- ¿Al momento de Comprar artesanías Usted prefiere en material? .............. 44

Figura 2.10 PREGUNTAS N° 4.- ¿Con qué frecuencia adquiere productos artesanales? .............................. 45

Figura 2.11 PREGUNTAS N° 5.- ¿Al adquirir productos artesanales que línea es de su preferencia? ......... 46

Figura 2.12 PREGUNTAS N° 6.- ¿Cuando realiza una compra de productos artesanales cuánto está dispuesto

a gastar? ........................................................................................................................................................... 47

Figura 2.13 PREGUNTAS N° 7.- ¿Conoce de las artesanías de la parroquia de Guangopolo? ...................... 48

Figura 2.14 PREGUNTAS N° 8.- ¿A través de que medio conoce usted las artesanías de la Parroquia de

Guangopolo? ................................................................................................................................................... 49

Figura 2.15 PREGUNTAS N° 9.- ¿Si usted no conoce estos productos estaría dispuesto a conocerlos? ...... 50

Figura 2.16 PREGUNTAS N° 10.- ¿Si usted no ha utilizado estos productos por falta de conocimiento estaría

dispuesto a utilizarlos? .................................................................................................................................... 51

Figura 2.17 PREGUNTAS N° 11.- ¿Dónde estaría dispuesto a comprar las artesanías? ............................... 52

Figura 2.18 PREGUNTAS N° 12.- ¿Qué servicio adicional le gustaría que le ofrezca una microempresa

artesanal? ......................................................................................................................................................... 53

Figura 2.19 Tipos de Demanda....................................................................................................................... 55

Figura 2.20 Proyección de la Evolución de Exportación en el Sector Artesanal. ........................................... 56

Figura 2.21 Determinación de la Oferta. ........................................................................................................ 61

Figura 2.22 Porcentaje de Visitas Extranjeras en la ciudad de Quito ............................................................. 61

Figura 2.23 Estadística del Turismo en Lugares Turísticos en la ciudad de Quito. ......................................... 62

Figura 2.24 PREGUNTAS N° 1.1.- ¿Considera Ud. que la adquisición de la Materia Prima de Cola de

Caballo es? ...................................................................................................................................................... 63

Figura 2.25 Marketing Mix o las 4 P´s (mezcla de mercadotecnia) ................................................................ 68

Figura 2.26 Componentes del producto ........................................................................................................... 68

Figura 2.27 Artesanías.- Cedazos ................................................................................................................... 70

Figura 2.28 Artesanías.- Bisutería .................................................................................................................. 71

Figura 2.29 Artesanías.- Productos Decorativos ............................................................................................ 71

Figura 2.30 Artesanías.-Productos de Reconocimiento .................................................................................. 72

Figura 2.31 Artesanías.-Productos de Limpieza .............................................................................................. 72

Figura 2.32 Logotipo.- Representación del telar del cedazo enmarcado ........................................................ 76

Figura 2.33 Canal de Comercialización .......................................................................................................... 79

Figura 3.1 Estudio Técnico .......................................................................................................................... 82

Figura 3.2 Ubicación de la microempresa “ARTESANAL GUANGOPOLO” .............................................. 91

Figura 3.3 Diagramas ..................................................................................................................................... 92

Figura 3.4 Descripción del proceso de producción del cedazo y las artesanías en Quito. ............................... 93

Figura 3.5 Descripción del Proceso Administrativo de la Microempresa del Cedazo y Las Artesanías en

Quito. ............................................................................................................................................................... 94

Figura 3.6 Distribución de la Planta. ............................................................................................................... 98

Figura 4.1 Organigrama Estructural de la Microempresa de Artesanías. ...................................................... 109

Figura 4.2 Mapa Estratégico. ......................................................................................................................... 123

xix

Figura 5.1 Estructura del Estudio Económico Financiero de la Microempresa de Artesanías. ..................... 124

Figura 5.2 Punto de Equilibrio (dólares.) ..................................................................................................... 165

xx

ANEXOS

ANEXO A: ENCUESTA PRODUCTORES................................................................................................. 171

ANEXO B: ENCUESTA CLIENTE ............................................................................................................. 173

ANEXO C: NÓMINA DE SUELDOS Y SALARIOS AÑO 2015 ............................................................... 175

ANEXO D: NÓMINA DE SUELDOS Y SALARIOS AÑO 2016 .............................................................. 176

ANEXO E: NÓMINA DE SUELDOS Y SALARIOS AÑO 2017 ............................................................... 177

ANEXO F: NÓMINA DE SUELDOS Y SALARIOS AÑO 2018 ............................................................... 178

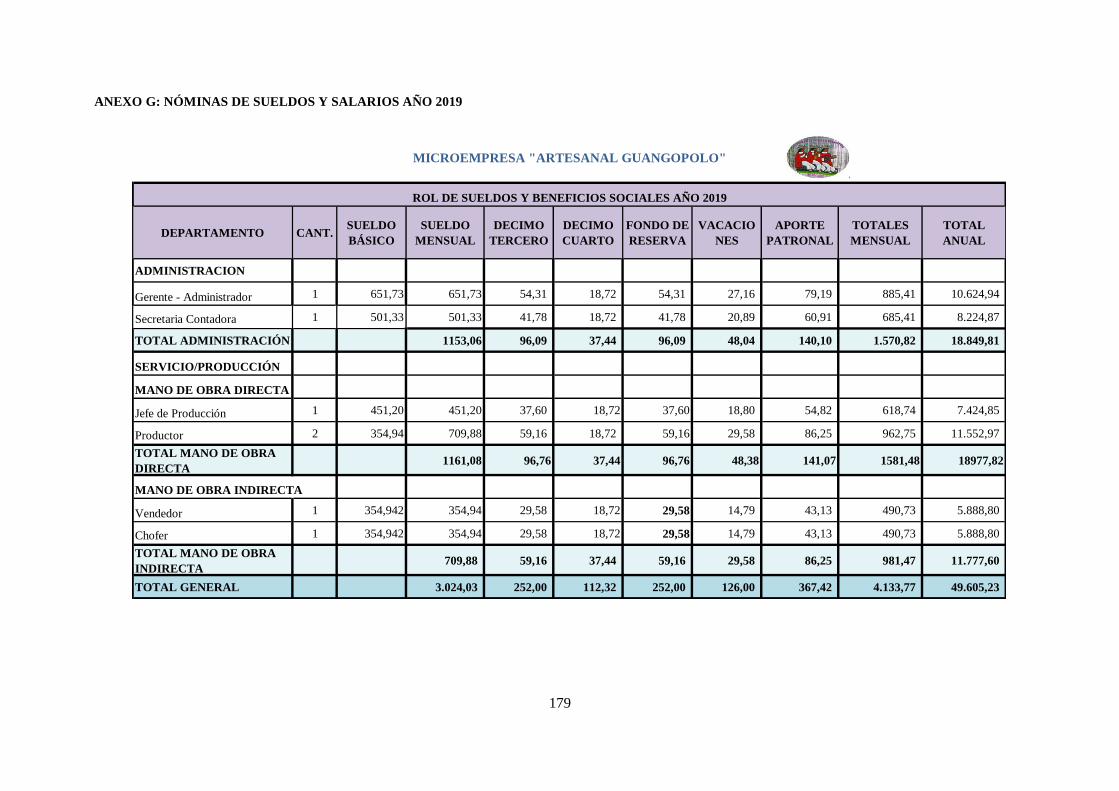

ANEXO G: NÓMINAS DE SUELDOS Y SALARIOS AÑO 2019 ............................................................ 179

ANEXO H: NÓMINA DE SUELDOS Y SALARIOS AÑO 2019 ............................................................... 180

ANEXO I: PRESUPUESTO DE COMPRA DE MATERIA PRIMA E INGRESOS ANUALES. .............. 181

xxi

RESUMEN EJECUTIVO

En la presente investigación, se planteó el primer objetivo que es el de realizar el diagnóstico

situacional de la Parroquia de Guangopolo, en el que se realiza en análisis socio económico de la

Parroquia, su Población Económicamente Activa PEA y demás datos demográficos de la misma.

También se proyectó un segundo objetivo específico el cual se realiza el estudio de mercado,

determinando oferta y demanda.

Además se bosquejó un tercer objetivo específico en el que se investiga al estudio técnico, la

factibilidad de la macro y micro ubicación y la implantación de la planta de producción de

artesanías en la ingeniería del proyecto.

Es interesante notar que en el capítulo cuarto se analiza los aspectos legales y de organización de

la empresa que se plantea en el cuarto objetivo.

Por último se planteó un quinto objetivo específico el cual analiza la viabilidad financiera del

inversionista mediante la evaluación económica del proyecto, mismo que estudia las fuentes de

financiamiento; cabe señalar que en el capítulo quinto se plantea las principales conclusiones y

recomendaciones de la presente investigación.

Palabras claves.

Estudio de Mercado.

Estudio Técnico.

Estudio Organizacional.

Estudio Financiero.

Artesanías.

Cultura.

.

xxii

EXECUTIVE SUMMARY

1

INTRODUCCIÓN

La presente tesis está basada en la Importancia de las Microempresas Artesanales que representan a

nuestro país las cuales se debe dar a conocer a nivel nacional y con el tiempo a nivel mundial;

buscando un valor agregado en la producción Ecuatoriana.

El valor cultural, tradicional y empresarial hacen que este proyecto apunte la creación del mismo;

la elaboración del cedazo y artesanías en pelo de caballo con detalles e ideas novedosas,

acompañadas del propósito y predisposición de arrancar con una microempresa de Producción y

Elaboración de Artesanías en la parroquia de Guangopolo nos llevarán a cumplir con los objetivos

empresariales.

La generación de Ingresos no es nuestra motivación personal, nuestra motivación es empezar una

microempresa donde se demuestre emprendimiento, reto, honestidad, eficacia y eficiencia para

obtener una rentabilidad con positivismo y dignidad; proyectándose a futuro ser una empresa líder

a nivel nacional que se dedica a la producción y comercialización de las artesanías con buena

calidad a fin de proporcionar completa satisfacción al cliente.

Gracias al uso de artesanías se evitará la utilización de bisuterías y materiales tóxicos que pueden

ocasionar alergias e irritaciones en la piel, por otro lado los cedazos son muy importantes el uso de

estos evitará el posible óxido de cernideros metálicos que pueden causar daño al organismo del

hombre.

2

CAPÍTULO I

1. DIAGNOSTICO SITUACIONAL

1.1. Antecedentes

“Las artesanías de Ecuador son una de las más admiradas de Sudamérica, combinando la

creatividad indígena y la herencia ancestral. Este arte es una manifestación cultural de las raíces

indígenas del país, de su rica cultura y tradiciones.” (Pacheco, 2015)

“Los artesanos de Ecuador expresan sus sentimientos a través de las manos creando manualidades

como: pinturas, tejidos, collares, telas, etc.; en Ecuador las artesanías pueden ser apreciadas en

todas las regiones del país y fuera del mismo.” (Escobar, 2014)

“Los materiales usados en ciertos productos artesanales varían de acuerdo a la región. Por ejemplo,

en el norte del país, los artesanos crean productos elaborados como abrigos, guantes, sombreros,

bufadas entre otros con lana tinturada de muchos colores. Otavalo es uno de los lugares más

importantes en este campo artesanal y es donde turistas pueden obtener productos artesanales de

distinta naturaleza. Otavalo, también es conocido por su mercado artesanal. Aquí usted podrá

encontrar productos como: tejidos coloridos de lana, joyas hechas de piedra, tagua, plata y otros

tipos de cristalería. Los artesanos son muy creativos y cualquier cosa es posible.” (Pacheco, 2015)

Guangopolo es un nombre preincaico, por lo cual es difícil especificar su verdadero origen. Se

conocen tres versiones. Según la primera Guanga es nombre de una princesa y Pulú, de un príncipe.

Otra versión cuenta que el nombre viene de la palabra guangacaspi que significa telar de madera

para tejer. Y la tercera versión está relacionada a que los compatriotas llevaban el pelo largo, como

los otavaleños, se hacían trenzas grandes, ya que eran hombres fuertes y pelones, entonces se les

puso primer nombre guango y después añadieron pulú. (Tobar, 2011, pág. 18)

Guangopolo proviene de las tribus de quitus-caras conformada por habitantes y grupos del

territorio. Antes de la llegada de los conquistadores del sur liderados por Huayna Cápac, se cree

que la princesa pacha venía a pasar largas temporadas en Guangopolo para disfrutar sus vertientes

templadas. De hecho según las leyendas la princesa Pacha y sus padres fueron algunos de los

posibles fundadores de esta comunidad. (Tobar, 2011, pág. 18)

Con la llegada de los españoles, llegan también el sacerdote Donoso y el cura Señalín, que tenía

conocimientos sobre el cedazo. Por órdenes del sacerdote Donoso, el cura enseña a los locales los

3

términos de la confección del cedazo con cola de caballo. Y como entonces había crecimiento de

caballos en la región existía abundancia de material, por lo que la industria del cedazo toma un

buen camino. Sin embargo la erupción del cerro Cotopaxi, en 1620, provoca un tremendo retraso

en esta industria.

Actualmente esta población entre sus principales actividades económicas están la elaboración de

artesanías, produciendo productos como bisutería, cedazos, prendas de vestir, y carteras, entre los

principales. Cabe destacar que estas actividades la llevan a cabo un grupo de artesanos que

representan aproximadamente el 20% de población. Esta organización se constituye de 15 familias

productoras de manera informal, la directiva se conforma de una persona quien determina la

organización en turnos de exposición en el lugar destinado para la promoción de los productos de

todos los artesanos. Este sitio de exposición es facilitado por el Gobierno Parroquial de

Guangopolo.

La producción y comercialización se realiza en forma individual pero si existe la demanda de un

determinado producto; esta organización reúne a todos los artesanos para que puedan cumplir la

orden de pedido que naturalmente uno de ellos refiriéndose a los artesanos no lo podría cumplir.

Hay que destacar que no todos los productores de artesanías son parte de este grupo porque su

gestión tanto de producción como comercialización la realizan en forma independiente.

El grupo de artesanos que conformará la creación de esta microempresa tiene como misión ser una

empresa dedicada a la producción y comercialización de artesanías en la Parroquia de Guangopolo

con una excelente calidad, brindando satisfacción tanto a los clientes, como a los trabajadores, a la

sociedad y su medio.

“Proyectándose a futuro ser una empresa líder a nivel nacional que se dedica a la producción y

comercialización de las artesanías con buena calidad a fin de proporcionar completa satisfacción al

cliente.” (Guest, 2010)

Se tiene previsto plantear la factibilidad para la creación de la microempresa aprovechando el

conocimiento de este grupo de artesanos en la manufactura de las artesanías propias del lugar. Para

lo cual se pretende determinar la sostenibilidad del proyecto especialmente al definir la existencia

de un mercado potencial de consumidores de este tipo de productos.

4

1.1.1. Parroquia de Guangopolo.

“Guangopolo se deriva de la unión de dos altos reyes de diferentes comunidades: “Guango” que en

lengua quichua significa “Princesa” y “Pulú” que significa “Príncipe”. También se dice que

“Guango” fue el primer nombre de este territorio; ya que sus habitantes tenían cabello largo y se

hacían trenza (guango). Ya después la población le habría añadido al nombre la palabra “Pulú”.”

(Latitud, C, 2014)

Además su origen data de la época de la tribu de los Quitus - Caras, por lo tanto constituye una de

las comunidades más antiguas por lo que formaba parte de la red de señoríos del Quito pre

incásico. “Durante la época de La Colonia estas tierras estuvieron anexadas a Tumbaco y

posteriormente, a Conocoto y Alangasí. El 11 de noviembre de 1953, finalmente Guangopolo se

constituyó como parroquia. (Tobar, 2011, pág. 52)

A esto se fusionan los cedazos como el objeto distintivo de esta parroquia de los cuales se derivan

varias artesanías y la mayoría de pobladores conoce la técnica de elaboración de estos productos.

“Esta tradición tendría origen en las comunidades ancestrales asentadas en la zona, que usaban el

shusuna, un utensilio tejido con fibras de plantas que servía para cernir la chicha de maíz. No

obstante, el cedazo como tal aparentemente apareció cuando los sacerdotes españoles lo

introdujeron en la zona.” (Distrito Metropolitano de Quito, 2015)

Actualmente la parroquia de Guangopolo se encuentra extendida en la zona del Ilaló ubicada en la

provincia de Pichincha al este de la Ciudad de Quito, según la secretaria de Territorio de Hábitat y

Vivienda del Distrito Metropolitano de Quito tiene una extensión de 1.000,296 hectáreas,

perteneciendo a esta varias Comunas como son Rumiloma, La Toglla y Sorialoma, cada una con

lugares hermosos y turísticos de los cuales hacen de la Parroquia un lugar visitado con mucha

frecuencia por turistas, con una población de 2.577 habitantes de acuerdo al Censo de la Población

del INEC. Del año 2010. (Tobar, 2011, pág. 17).

El clima de Guangopolo es subtropical lo que ayuda en el ámbito comercial ya que ofrece

balnearios de aguas termales, mencionando además que la vía principal es la Intervalles que es la

vía de acceso a los dos valles tanto al de Tumbaco como al de los Chillos de Quito; dando un lugar

excepcional al comercio y turismo.

Con el estudio previo del sector, también se determinó que existen problemas territoriales en la

comuna la Toglla, un barrio, pero que la Comunidad defiende sus derechos acérrimamente, con lo

5

que existe la potencialidad de que la propia colectividad asuma sus cambios, pero esto se

fortalecerá aún más con un continente identitario cultural a largo plazo.

Figura 1.1 Mapa de la Ubicación de Guangopolo.

De: Junta Parroquial de Guangopolo, “Informes de Gestión”, Guangopolo, 2014

La Figura 1.1 es un bosquejo de realizado por personas adulto mayores, quienes describen vías

lugares y narran la Historia de Guangopolo.

1.1.2. Análisis Socio Económico de la Parroquia de Guangopolo.

El sector artesanal ha sido tomado en cuenta muy poco en cuanto a comercialización por lo que la

aportación del PIB ecuatoriano ha sido baja en cuanto a las Artesanías. Se ha venido observando

durante los últimos años un crecimiento de población de la Parroquia de Guangopolo, además de

un elevado porcentaje de migración de personas ajenas hacia están parroquia. Las artesanías de

Guangopolo son conocidas muy poco nacional e internacionalmente, por lo que esto ha sido causa

de la baja expansión de este segmento.

Por una parte el Gobierno de la Junta Parroquial de Guangopolo preocupado por el bienestar de los

pobladores nativos del sector ha dado apertura para la exhibición de las artesanías; mediante la

creación de un Centro de Exposición llamado “EL CEDACERO”, donde puede realizarse la venta

de las mismas; dando apoyo de esta manera a los artesanos lo cual es importante ya que mediante

esto los artesanos obtendrán un sustento para sus hogares.

6

Este crecimiento de la población a dado lugar también a las diferentes fuentes de trabajo;

Guangopolo está rodeado de lugares Turísticos como son El Tingo, La Merced, Alangasí,

Cunuyacu y Conocoto vitados en un alto porcentaje por personas Foráneas que tienen que

trasladarse de un lugar a otro, cruzando la Vía Intervalles, y la mayoría se detiene a servirse los

platos de las conocidas parrilladas de Guangopolo, lo que a futuro podría utilizarse como un medio

para dar a conocer en el transcurso de la carretera las artesanías y de esta manera aportar el

desarrollo de la comunidad por las plazas de trabajo que darán lugar a satisfacer necesidades y

mejorar las condiciones de vida de los artesanos Guangopolo.

1.1.3. La Población Económicamente Activa (PEA)

En cuanto a la actividad comercial Guangopolo se destaca por las aguas termales de los balnearios,

la comida, actividad agrónoma invernaderos, creación en las ramas artesanales, en la rama de

fabricación de muebles y accesorios de madera, prendas de vestir, aserraderos, mecánicas entre

otros.

Según la información del Censo Nacional de Población del 2010 describiremos como está

conformada la población económicamente activa de la parroquia de Guangopolo.

Tabla 1.1 Población Económicamente Activa (PEA)

De: INEC, Censo 2010.

La tabla 1.1 muestra los porcentajes de la población de diferentes sexos que aportan con su trabajo

para producir artesanías, servicios, y otras actividades. La Población Económica Activa está

conformada por personas de 15 años y más que trabajan al menos un día a la semana de referencia,

o bien aquellas personas que no tenían empleo pero estaban disponibles para trabajar

(desocupados).

POBLACIÓN ECONÓMICA ACTIVA

Porcentaje de asalariados en la PEA 33.7%

Porcentaje de trabajadores agrícolas en la PEA 13.9%

Porcentaje de trabajadores manufactureros en la PEA 31.9%

Porcentaje de trabajadores públicos en la PEA 7.3%

Porcentaje de población femenina en la PEA 41.9%

Total de Población Económica Activa 100%

7

Empleo Asalariado.- Población que trabaja en relación de dependencia con un patrón (Empresa

privada o el Estado) y que recibe un pago por su trabajo en forma de sueldo, salario o jornal.

Empleo Informal.- “Población que se desempeña en el servicio doméstico, los familiares no

remunerados, los trabajadores en establecimientos con menos de cinco empleados y los

trabajadores por cuenta propia, excluyendo administrativos, profesionales y técnicos.” (Amarante

& Espino, 2009)

1.1.4. Datos Demográficos de la Parroquia de Guangopolo.

“La parroquia de Guangopolo forma parte del Valle de los Chillos. Limita al norte y al Oeste con la

Parroquia Cumbaya. Al Este Tumbaco y Alangasí, al sur Parroquia de Conocoto, cantón

Rumiñahui y al oeste Distrito Metropolitano de Quito” (Fundacion Koperando, 2007). Guangopolo

tiene una extensión de 1.000,296 Has. (hectáreas) perteneciente a ella parte del cerro Ilaló ubicada

en la provincia de Pichincha al este de la Ciudad de Quito, compuesta además de varias Comunas

como son Rumiloma, La Toglla y Sorialoma con una población de 3.059 habitantes de acuerdo al

Censo de la Población del INEC del año 2010.

1.1.4.1. Zona:

“La migración por no tener un horizonte claro en su propia tierra, hace que incluso a nivel

demográfico la gente en las proyecciones no se incline a asentarse en la zona, si no a buscar otras

posibilidades. Un porcentaje de gente se ha ido a provincias de la Costa como Machala o

Guayaquil, y a España. La cultura se manifiesta a través de todos los modos de comportamiento de

una sociedad en sus productos materiales e intelectuales, sin embargo el capital humano no cree

que en su zona, por el grado de pobreza que esta ha generado.” (Fundacion Koperando, 2007)

8

Figura 1.2 Mapa demográfico de Guangopolo

De: Google Earth, 2014

La Figura 1-2; muestra la ubicación geográfica de la parroquia de Guangopolo, indicando

claramente la vía principal que une a los dos valles.

1.1.5. Identificación de grupos sociales.

En la Parroquia de Guangopolo, al igual que en otras zonas del país, existe el fenómeno de pérdida

de valores culturales y sociales.

La población en general está perdiendo su identidad cultural, no se aprecia la cultura propia. Hay

despreocupación y desconocimiento por parte de los habitantes, por lo que no se promueve la

conservación de los aspectos culturales.

1.2. Producción y Comercialización Artesanal.

1.2.1. Historia de las Artesanías.

Con la llegada de los ibéricos, un sacerdote Español enseño a moradores de la población a armar el

cedazo.

Los cedazos son el objeto distintivo de esta parroquia y la mayoría de pobladores conoce la técnica