universidade federal de mato grosso – ufmt · universidade federal de mato grosso – ufmt...

TRANSCRIPT

i

UNIVERSIDADE FEDERAL DE MATO GROSSO – UFMT

FACULDADE DE ADMINISTRAÇÃO, ECONOMIA E CIÊNCIAS CONTABEIS.

CURSO MBA EM GESTÃO PÚBLICA

MÉTODOS DE INVESTIGAÇÃO, ACOMPANHAMENTO E

PREVISÃO DA RECEITA PÚBLICA.

- O CASO DA RECEITA DO DEPARTAMENTO ESTADUAL DE TRANSITO DE MATO GROSSO – DETRAN/MT

WILLIAM RANGEL DE MOURA

- CUIABÁ 2005 -

ii

UNIVERSIDADE FEDERAL DE MATO GROSSO – UFMT

FACULDADE DE ADMINISTRAÇÃO, ECONOMIA E CIÊNCIAS CONTABEIS.

CURSO MBA EM GESTÃO PÚBLICA

MÉTODOS DE INVESTIGAÇÃO, ACOMPANHAMENTO E

PREVISÃO DA RECEITA PÚBLICA.

- O CASO DA RECEITA DO DETRAN/MT

Trabalho de monografia do curso de pós-graduação, “Lato Sensu” em Gestão Pública, sobre métodos de investigação, acompanhamento e previsão da Receita Pública.

- CUIABÁ 2005 -

iii

Agradecimentos

À minha família, pelo incentivo, apoio e paciência.

Ao Governo do Estado de Mato Grosso que por

intermédio da Escola de Governo me proporcionou esta

oportunidade.

Aos meus colegas de trabalho e amigos, em especial a

Zelma Beatriz Paz Miranda e Nilson Antônio Batista, que

me auxiliaram durante todo o processo com idéias,

sugestões, questionamentos, colaboração, apoio e

motivação.

A todos os colegas do curso de pós-graduação em

Gestão Pública pela consideração e amizade.

A Deus, que me concedeu a graça e as condições

necessárias para a realização dos meus estudos e

conclusão deste trabalho e me deu força de vontade para

alcançar meus objetivos.

iv

“A coragem é a primeira qualidade humana,

pois garante todas as outras.”

Aristóteles

v

SUMÁRIO

Introdução..................................................................................................................7

Capítulo I ..................................................................................................................11

O Processo de Tributação......................................................................................11

1.1 Um Relato Histórico...........................................................................................................11

Capítulo II .................................................................................................................15

Orçamento Público .................................................................................................15

2.1 Evolução Conceitual...........................................................................................................15

Capítulo III ................................................................................................................24

Receitas Públicas....................................................................................................24

3.1 Conceito de Receitas Públicas............................................................................................24

3.2 Classificações Orçamentárias das Receitas Públicas..........................................................26

3.3 Classificação Legal da Receita Orçamentária ....................................................................28

Capítulo IV................................................................................................................33

Metodologias de Projeção das Receitas Públicas ...............................................33

4.1 Projeção das Receitas Públicas...........................................................................................33

4.2 Modelos de Projeção das Receitas Públicas .......................................................................35

4.3 Modelo de Previsão da Receita por Indicadores ou Incremental .......................................38

Capítulo V.................................................................................................................43

Aplicação do Modelo de Projeção por Indicadores .............................................43

5.1 Aplicação do Modelo de Projeção por Indicadores na Previsão da Receita do DETRAN 43

Capítulo VI................................................................................................................48

Interpretação dos Resultados da Previsão...........................................................48

6.1 Interpretação dos Resultados da Previsão das Receitas do DETRAN ...............................48

vi

Capítulo VII...............................................................................................................50

Conclusão................................................................................................................50

Bibliografia...............................................................................................................52

7

INTRODUÇÃO

Para poder funcionar e cumprir seus objetivos o Estado necessita

estruturar-se como uma organização, ter efeitos patrimoniais e desenvolver

atividades financeiras, arrecadando recursos exigidos para seu funcionamento.

Assim, a atividade de previsão dos recursos públicos é um instrumento

valioso para os administradores públicos, pois emprega técnicas analíticas para

projetar a quantidade de recursos que irá financiar os dispêndios governamentais.

Na área pública há a obrigatoriedade de se proceder a previsão das

receitas. Conforme a legislação orçamentária e com a redução dos índices de

inflação em que o orçamento passou de uma peça de ficção para uma peça

estratégica, de controle financeiro, a atividade de previsão de recursos ganhou a

importância devida. Kohama (1998, pág 85) discorre sobre a importância desse

mecanismo de previsão de receitas:

“Com o advento de novas técnicas de elaboração orçamentária, preconizando a integração do planejamento ao orçamento, a receita que era feita através de planejamento empírico começou a sofrer alterações com a introdução de métodos e processos, calcados em bases técnicas e independentes, todavia autônomas, cujo significado moderno é precisamente ligar os sistemas de planejamento e finanças a expressão quantitativa financeira e física aos objetivos e metas governamentais, Contrariamente ao que muitos pensam, a previsão de receita orçamentária tem um significado importante na elaboração dos programas de governo, pois a viabilização deles dependerá de certa forma da existência de recursos, que a máquina arrecadadora de receita for capaz de produzir”

Com o surgimento da Lei de Responsabilidade Fiscal, (Lei

Complementar nº 101) a atividade de previsão das receitas públicas ganhou um

novo impulso, na medida em que estabeleceu vários procedimentos e mecanismos

de controle para a arrecadação e previsão de receitas públicas.

Vários são os modelos utilizados para previsão de receitas públicas,

sendo os mais utilizados os Métodos dos Mínimos Quadrados, Alisamento

Exponencial, Método de Box-Jenkins, Método de Cálculo Direto, entre outros. Esta

8

pesquisa, no entanto, utiliza o Método de Aplicação de Indicadores, também

chamado de Método Incremental de Previsão.

A escolha deste modelo de projeção se deve ao fato de que além do

mesmo ser de fácil compreensão e manuseio é o utilizado para projeção das

receitas públicas da Administração Indireta do Estado.

O objetivo da pesquisa é testar o Método Incremental de Previsão nas

duas receitas do Departamento Estadual de Transito de Mato Grosso, DETRAN.

Como estudo de caso para a realização da pesquisa foram escolhidos

dois itens de receita dessa autarquia. A escolha deste órgão dentre os que existem

no Estado de Mato Grosso se deve ao fato da sua grande importância no contexto

estadual, dada as vultosas quantias arrecadadas. Para se ter uma idéia de sua

magnitude e evolução, pode-se comparar sua arrecadação com a do Imposto sobre

Veículos Automotores, IPVA, que é um imposto arrecadado pelo tesouro do Estado.

Em 2000 as arrecadações das duas receitas do DETRAN tiveram uma

representatividade comparativa de 31,74% do IPVA, em 2001 foi de 36,67%, em

2002 foi de 46,82%, em 2003 foi de 62,25%, e em 2004, essa representatividade

saltou para 69,07%. Se considerar que se está comparando a receita de um órgão

com um único item da receita do Estado, ficará evidente o porquê de sua escolha

para o estudo de caso. A receita que servirá de analise da metodologia será os

Serviços Relativos ao Trânsito e as Multas Decorrentes das Infrações de Normas de

Trânsito, o período analisado será de 2000 a 2005 (valores orçados e arrecadados).

Dada a especificidade da receita dos Serviços Relativos ao Trânsito e

das Multas Decorrentes das Infrações das Normas de Trânsito a pesquisa vai testar

se os parâmetros utilizados na previsão são condizentes com a realidade da receita

arrecadada.

Diante desta problematização o objetivo central que se pretende

alcançar com a realização deste estudo é:

Analisar os resultados do estudo de caso do DETRAN, mediante

o confronto dos valores previstos com os realizados.

9

Como objetivo indireto pretende-se:

Proceder a um breve histórico do processo de tributação e

evolução conceitual do orçamento público.

Proceder a uma revisão do conceito de receita pública, bem

como das classificações orçamentárias da receita.

Destacar a obrigatoriedade do mecanismo de previsão das

receitas públicas, no contexto da Lei de Responsabilidade

Fiscal.

Identificar as metodologias utilizadas para previsão das receitas

públicas.

Para desenvolvimento do trabalho optamos por uma pesquisa

bibliográfica que conduzisse a uma resposta ao problema de pesquisa proposto. O

método de abordagem utilizado teve caráter hipotético dedutivo.

Assim utilizamos como fonte de pesquisa os seguintes materiais:

Livros, revistas científicas, legislação referente à matéria, consulta a biblioteca e

Internet.

Também contribuiu para a conclusão deste estudo a experiência

profissional que possuo há bastante tempo na área pública com as metodologias de

previsão de receitas públicas.

Este trabalho constitui-se de sete capítulos cujos assuntos foram

abordados da seguinte forma:

Capítulo I - Nesse primeiro capítulo desenvolveu-se um relato histórico

sobre o processo de tributação;

Capítulo II – No segundo capítulo desenvolveu-se a evolução

conceitual do orçamento público;

Capítulo III - O terceiro capítulo aborda conceitos e classificações

orçamentárias da receita;

Capítulo IV - Este quarto capítulo aborda os conceitos de previsão de

receitas públicas, modelos de projeção, realiza um enfoque no modelo de previsão

de receita por indicadores ou incremental;

10

Capítulo V - Neste quinto capítulo é apresentado o estudo de caso das

receitas do Departamento Estadual de Trânsito de Mato Grosso - DETRAN.

Capítulo VI – Este capítulo aborda a análise interpretativa dos

resultados alcançados a partir da metodologia utilizada.

Capítulo VII – Neste capítulo é apresentada à conclusão da pesquisa.

11

CAPÍTULO I O PROCESSO DE TRIBUTAÇÃO

Como ponto de partida dessa pesquisa, nesse capítulo discorreremos

sobre o processo de tributação no Brasil.

1.1 UM RELATO HISTÓRICO

“Tributo é toda prestação pecuniária compulsória, em moeda ou cujo

valor possa se expressar [...]” (Art. 3º, da CTN). Como se pode verificar o vocábulo

tributo constitui-se de uma expressão abstrata e genérica que define o poder de

império outorgado ao Estado para exigir do contribuinte a obrigação de pagar uma

parcela de seu patrimônio. Esta imposição tributária pode ocorrer por meio de várias

espécies de tributos assim denominadas: impostos, taxas, contribuições de melhoria,

contribuições extrafiscais e parafiscais e outros impostos de competência residual.

Imposto é o tributo cuja obrigação tem por fato gerador uma situação

independente de qualquer atividade estatal específica relativa ao contribuinte (artº 16

do CTN) A peculiaridade do imposto é que sua imposição não tem natureza

vinculativa; mas sua exigência deve estar descrita em lei. O Estado, aqui entendido

como ente público, terá o imposto devido todas as vezes que ocorrer o fato gerador

descrito em lei, independentemente de contraprestação. Sua imposição legal,

portanto, ocorrerá sempre através de uma previsão legal.

Mas, para que o Estado desempenhe suas funções, necessita

arrecadar recursos e definir a sua divisão, para que os órgãos e gestores no

exercício político-administrativo das funções e finalidades cumpram a sua missão

institucional.

O tributo é a forma empregada pelos gestores para angariar os

recursos de que o Estado necessita para satisfazer suas necessidades. A cobrança

de tributos data de tempos imemoriais, iniciando-se com a própria organização do

Estado-Absoluto, que para manter-se e custear as guerras com os povos vizinhos

necessitou arrecadar recursos. Mas, a história da tributação indica que esse

processo se iniciou com doações espontâneas, provenientes daqueles que

12

possuíam bens; passando a constituir em contribuições obrigatórias, até chegar às

exigências de natureza fiscal.

O poder fiscal do Estado impõe a arrecadação, caracterizada pela

coerção, tendo como base o jus imperi. Ao longo do tempo, as técnicas de

tributação foram aperfeiçoadas, adotando-se regras e critérios quase universais,

verdadeiros princípios de justiça tributária, cuja filosofia pode ser resumida em

“quem pode mais, paga mais”.

Lutas seculares começaram a ocorrer devido à imposição do Estado

em tributar sem prestar contas quanto à aplicação dos recursos arrecadados, ou

seja, aqueles que pagavam tributos não sabiam o destino dado ao montante

arrecadado, para onde ia, como se aplicava, o que se fazia ou se construía em

benefício público. As lutas e reivindicações objetivavam uma tributação justa e

transparente nas ações dos governantes, em particular financeira, com relação à

gestão dos recursos arrecadados.

Esse contexto evidencia a necessidade de se criar leis que rejam o

orçamento, a tributação e a arrecadação, daí criou-se às leis orçamentárias, as quais

remontam à origem do Estado Moderno, marcando assim a separação entre o

tesouro do rei e o tesouro do Estado.

Segundo Debus (2000, p.32), a história da tributação quase se

confunde com a própria história do homem, mas só com a organização do Estado, e

do Governo das coisas do Estado, é que a sua necessidade se fez presente de

forma inexorável.

No período medieval, o Senhor da terra ou Senhor Feudal,

proprietários de grandes latifúndios, além da proteção militar e política, “doavam”

parte de suas terras para os camponeses, que para poderem permanecer nelas e

produzirem, tinham que passar parte do que produziam aos senhores feudais. E

essa mesma troca existia entre os senhores feudais, no caso vassalos, com o rei, ou

seja, tinham que pagar tributos/impostos. Mas os cobradores de impostos

acompanhados de soldados, também cobravam dos aldeões, pessoas que viviam

em humildes vilas, mas que não conseguiam cumprir as obrigações tributárias

exigidas, assim os cobradores confiscavam os poucos bens que esses possuíssem.

Mas, a tributação, também já fora relatada pela própria bíblia, quando

Jesus se dirige aos seguidores e diz: “Dai a César, o que é de César”, na verdade

referia-se ao imposto que o povo judeu deveria pagar ao invasor Romano.

13

Nenhum tributo ou auxílio será instituído no Reino, senão pelo seu conselho comum, exceto com o fim de resgatar a pessoa do Rei, fazer seu primogênito cavaleiro e casar sua filha mais velha uma vez, e os auxílios para esse fim serão razoáveis em seu montante. (art. 12, da Magna Carta).

O Estado não poderia exercer as funções de munus publicus sem

recursos. E nem impor no exercício desta função, sacrifícios da população para

obter estes recursos. Muito tempo se passou para que se pudesse desenvolver a

noção de justiça tributária, segundo os princípios gerais de direito, como hoje são

reconhecidos.

Assim, aos poucos, os princípios gerais de direito foram incorporados

no estudo da tributação, nascendo os primeiros ensaios de Direito Tributário, que só

foi se firmar, com esta denominação, no Século XX, como um dos mais dinâmicos e

técnicos ramos do direito. No Brasil, o estudo do Direito Tributário, assim intitulado,

só se firmou a partir de meados do Século XX, muito embora, entre o final do Século

IXX e início do Século XX já surgiam notícias sobre as primeiras tentativas de

trabalhos sobre Direito Fiscal.

Salienta-se, que a Constituição de 1824 estabeleceu, por assim dizer,

as primeiras regras referentes ao orçamento, e conseqüentemente a tributação.

Essa Constituição distribuía as competências dos poderes imperiais em matéria

orçamentária, cabendo ao Executivo a elaboração da proposta orçamentária; à

Assembléia Geral (Câmara dos Deputados e Senado) a aprovação da lei

orçamentária e à Câmara dos Deputados, a iniciativa das leis sobre impostos.

Porém, em 1831, mediante aprovação de Decreto Legislativo consolidou-se o

primeiro orçamento público brasileiro, considerando-se o conceito de ser uma lei de

iniciativa do Poder Executivo, estimadora da receita e fixadora da despesa da

administração pública para o período de um ano.

A Constituição de 1891 determina que a elaboração do Orçamento

fosse função privativa do Congresso Nacional, no entanto, o Poder Legislativo não

exerceu tal função, valendo-se, através de projeto de lei, da proposta orçamentária

encaminhada pelo Poder Executivo. A Constituição de 1934 atribui a competência

da elaboração da proposta orçamentária ao Presidente da República, e o legislativo

fora encarregado da votação do orçamento e do julgamento das contas do

Presidente, tendo o Tribunal de Contas como órgão auxiliar no exercício de tal

competência.

14

A Lei nº 4320/64 evidenciou um grande avanço, pois a partir dela,

ocorreu uma padronização dos orçamentos e balanços da União, Estados, Distrito

Federal e Municípios; vale salientar que essa lei trata-se de uma Legislação

Complementar a Constituição de 1946; e que, a partir dela, o orçamento voltou a ser

do tipo “misto”, ou seja, o Executivo elaborava o projeto de lei de orçamento e o

encaminhava para discussão e votação nas casas legislativas.

As normatizações da Constituição de 1988 estabeleceram uma

associação entre planejamento e orçamento, pois fomenta a retomada do processo

de planejamento no âmbito da administração pública, quando registra:

Como agente normativo e regulador da atividade econômica, O Estado exercerá, na forma da lei, as funções de fiscalização, incentivo e planejamento, sendo este determinante para o setor público e indicativo para o setor privado (art. 174, da CF/88).

Reforçando essa preocupação, CF/88: torna obrigatório o

planejamento de médio prazo através do Plano Plurianual (PPA); inova o

envolvimento do Legislativo na arrecadação e alocação de recursos; e através da

Lei de Diretrizes Orçamentárias (LDO) fixa metas e prioridades para a administração

pública, como se observa:

Leis de iniciativa do Poder Executivo estabelecerão: I – o plano plurianual; II – as diretrizes orçamentárias; III – os orçamentos anuais; (...) (Art. 165, da CF/88)

Como se nota, a evolução histórica da tributação se diferencia de um

Estado para outro, em função de suas peculiaridades específicas, relacionadas a

sua constituição e ao seu grau de desenvolvimento.

15

CAPÍTULO II ORÇAMENTO PÚBLICO

Nesse capítulo trataremos do orçamento público, mais precisamente a

evolução de seus conceitos, sua modernização ao longo do tempo.

2.1 EVOLUÇÃO CONCEITUAL

Conceitua-se orçamento público de várias formas, sendo o conceito

mais aplicado àquele que diz que o orçamento público é um ato de previsão de

receita e fixação da despesa para um determinado período de tempo, geralmente

um ano, e constitui o documento fundamental das finanças do Estado, bem como da

Contabilidade Pública.

Mas, numa concepção atual, o orçamento público pode também ser

compreendido como uma peça de natureza legal que identifica a quantidade e a

origem dos recursos financeiros disponíveis para uso da administração, apontando o

destino da aplicação e das disponibilidades em cada exercício financeiro, em

conformidade com programas previamente elaborados.

Segundo Core (2001, p.18) deve-se levar em consideração o que diz

Schick que: todo sistema orçamentário, mesmo o mais rudimentar, compreende as funções de planejamento, gerência e controle. Assim, no orçamento

tradicional, onde o controle prevalece no que se refere à preocupação com o

cumprimento dos tetos orçamentários, bem como no que diz respeito aos tipos e

classificações de despesas (fundamentadas nos itens pormenorizados dos gastos).

O orçamento funcional ou de desempenho, é aquele cuja orientação

gerencial do processo orçamentário preocupa-se com o trabalho a ser feito e as

realizações a serem alcançadas. Assim, as informações são estruturadas conforme

as funções, os projetos e as atividades, evidenciando-se os custos do trabalho ou

serviço a ser cumprido. E, as categorias orçamentárias são classificadas em termos

funcionais, com mensurações que possibilitam a avaliação do desempenho das

atividades previstas.

16

Salienta-se que o planejamento marca o advento do orçamento-

programa, cuja característica dominante é a racionalização do processo na fixação

de políticas públicas, manuseando os dados sobre custos e benefícios,

reconhecendo alternativas para se atingir os objetivos propostos e a mensuração

dos produtos a fim de propiciar eficácia nos resultados obtidos e atingidos.

Giacomoni (2002, p.64) separa a história da evolução conceitual do

orçamento em duas fases: a do orçamento tradicional e a do orçamento moderno,

cuja idealização, no Brasil, está representada no chamado orçamento-programa. A

partir daí, faz uma análise das mudanças que o orçamento vem sofrendo, em

decorrência da evolução de suas funções. Assim, por exemplo, o orçamento

tradicional tinha como principal função o controle político dos órgãos de

representação sobre os Executivos. Como as questões ligadas à tributação tinham

preferência em relação às despesas públicas, os aspectos econômicos tinham

relevância secundária. Já o orçamento moderno, tem como principal função ser um

instrumento de administração, de forma que auxilie o Executivo nas várias etapas do

processo administrativo. O reconhecimento da importância do gasto público coloca

os aspectos econômicos em lugar de destaque.

A aprovação da Lei n. º 4.320/64 é uma evolução da técnica

orçamentária digna de nota, pois a lei consolida o modelo orçamentário padrão para

os três níveis de governo. Essa lei institui normas gerais de direito financeiro para

elaboração e controle dos orçamentos e balanços da União, dos Estados, dos

Municípios e do Distrito Federal. Disciplina as práticas orçamentárias através de

dispositivos de receita e despesa:

• Na elaboração da proposta orçamentária;

• No exercício financeiro; dos créditos adicionais;

• Na execução orçamentária; dos fundos especiais;

• No controle da execução orçamentária; da contabilidade;

• Nos balanços; e

• Nas autarquias e outras entidades, apresentando um conteúdo

bastante amplo referente à legislação.

A atualização dessa lei, através dos anexos e por meio de atos

administrativos, verifica-se uma adequação ao longo das últimas quatro décadas,

tanto do orçamento como da tributação. Destaca-se, que a primeira inovação da lei,

17

mediante a Portaria n° 9, atualiza a discriminação da despesa por funções e se

estabelece normas para o seu desdobramento, inovando assim, a classificação

funcional-programática da despesa orçamentária.

Essa inovação representa a iniciativa de se aproximar o planejamento

ao orçamento, através do fornecimento de informações mais amplas sobre as

programações de governo nas leis orçamentárias anuais, e ainda, buscou-se

uniformizar as terminologias entre os entes federados.

Para Core (2001, p.19), com a Lei n.º 4.320/64, a administração

orçamentária brasileira experimentou uma reforma significativa, quando passou a

predominar um processo orçamentário orientado para a gerência da despesa

pública. Até então, o que comandava era a preocupação com os aspectos ligados ao

controle jurídico, financeiro e contábil dos orçamentos.

O orçamento anterior à Lei n. º 4.320/64 era um orçamento analítico,

no sentido de que discriminava a despesa segundo verba, consignação,

subconsignação, elemento, suplemento, rubrica, alínea, subalínea etc., ou seja, era

um tipo de orçamento que se integrava fundamentalmente à contabilidade, tendo

como escopo principal à prestação de contas, muito embora já houvesse tentativas

para se chegar a uma abordagem da despesa por funções, principalmente a partir

do Decreto-lei n° 2.416, de 17 de julho de 1940.

A Lei n. º 4.320/64 propicia ao processo orçamentário brasileiro uma

orientação mais gerencial e menos de controle. Com aperfeiçoamento da

classificação funcional da despesa, as informações econômicas assumiram maior

importância, e, com a transformação das despesas ordinárias e extraordinárias,

respectivamente, em despesas correntes e de capital, deu-se outro sentido às

análises macroeconômicas da despesa. Assim, o orçamento deixa de ser analítico e

passa a ser sintético, isto é, o gasto, na Lei Orçamentária, é discriminado apenas até

elemento de despesa.

Em vista dessa orientação gerencial, a receita e a despesa são

estruturadas de forma a evidenciar a política econômico-financeira do governo e as

ações passam a ser explicitadas segundo um programa de trabalho contendo as

funções, atividades e projetos. Ressalta-se que a partir da década de 60, através do

Sistema de Planejamento, Programação e Orçamento (PPBS), a tentativa de

integrar orçamento ao planejamento ganhou força. Essa nova concepção que

integrava os diagnósticos, prognósticos, objetivos, programas, projetos, metas,

18

análise de custos, esquemas de avaliação e controle, enfrentou problemas

intransponíveis como escassez de recursos, falta de técnicos especializados e

dificuldades políticas. Mas, o fracasso do PPBS não significou o retorno ao

orçamento tradicional, ao contrário, vários de seus elementos conceituais foram

incorporados ao orçamento-programa.

Kohama (1998, p. 64) destaca que estudos desenvolvidos pela ONU

concluíram que nos países subdesenvolvidos os recursos financeiros gerados pelo

governo, em geral, são escassos em relação às necessidades da coletividade.

Assim, a adoção de um sistema integrado de planejamento-orçamento tem por

objetivo determinar as ações a serem realizadas pelo poder público, escolhendo as

alternativas prioritárias e compatibilizando-as com os meios disponíveis para colocá-

las em execução. Ou seja, o sistema integrado busca, através da escolha de

alternativas prioritárias, o melhor emprego dos meios disponíveis para minimizar os

problemas econômicos e sociais existentes. Kohama (1998, p.81), diz que a CF/88,

em acordo com esses pressupostos implantou definitivamente o sistema de

Planejamento Integrado no Brasil.

Para Core (2001, p.5), a CF/88, cumprindo a tradição das anteriores,

ocupou-se profundamente de matéria orçamentária, chegando até a definir os

instrumentos de planejamento e orçamento com elevado grau de detalhe, optando

por um modelo fortemente centralizado, a partir da constatação de que havia uma

excessiva fragmentação orçamentária, inclusive com importantes programações e

despesas inteiramente (previdência, por exemplo) fora da lei orçamentária.

Nesse sentido, a CF/88, em seu art. 165, na seção denominada “Dos

Orçamentos”, introduziu o que se pode chamar de um processo integrado de

alocação de recursos, compreendendo as atividades de planejamento e orçamento,

mediante a definição dos três instrumentos, a saber:

I – Plano Plurianual (PPA) que estabelecerá, de forma regionalizada, as diretrizes, os objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes, e para as relativas aos programas de natureza continuada. II – Lei de Diretrizes Orçamentárias (LDO), que compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da Lei Orçamentária Anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento. III – Lei Orçamentária Anual (LOA), compreendendo o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas

19

pelo poder público; o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto; e o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo poder público.

Diante dessa configuração das atividades de planejamento e

orçamento, as quais estipulam novos papéis e funções para o plano e os

orçamentos, tornou-se necessária uma readequação do sistema orçamentário,

especialmente de sua estrutura de classificações.

Entre os instrumentos utilizados nessa transição, destaca-se:

• Decreto n°. 2.829/98 que estabeleceu normas para a elaboração e

execução do Plano Plurianual e dos Orçamentos da União;

• A Portaria n.º. 117/98, substituída, posteriormente, pela Portaria n°

42/99, com a preservação dos seus fundamentos atualizou a discriminação da

despesa por funções de que tratam o inciso I, do § 1°, do art. 2° e do § 2° do art. 8°,

ambos da Lei n° 4.320/64, ou seja, revogou a portaria n° 9/74 (Classificação

funcional-programática); e

• A Portaria n° 51/98 instituiu o recadastramento de projetos e

atividades do orçamento da União.

Na verdade, tais modificações, que em razão da Portaria n° 42

assumiram uma abrangência nacional, com aplicação também para Estados,

Municípios e Distrito Federal, representam uma etapa da reforma orçamentária que

se delineou pelos idos de 1989, sob a égide da nova ordem constitucional recém-

instalada.

Essas novas regras representam um progresso relevante no desenho

institucional do ciclo orçamentário, pois possibilitam o detalhamento das ações e

disponibilizam um amplo e diversificado leque de informações sobre as ações

previstas, garantindo maior transparência informacional, além de ampliarem as

condições para o controle das ações governamentais.

O processo de elaboração do orçamento público, segundo Rocha

(2003, p.2), constitui o passo inicial do processo de planejamento do setor público,

pois são por meio dele que os governantes, em qualquer esfera, poderão apresentar

à sociedade quais serão os programas prioritários de governo, discriminando a

20

origem e o montante de recursos a serem obtidos, bem como a realização dos

dispêndios alocados no tempo.

Matias (2003, p.130) considera que o sistema de planejamento e

orçamento, que ocorreu no contexto de um processo de organização das finanças

públicas brasileiras, foi iniciado em 1986, com a criação da Secretaria do Tesouro

Nacional. Porém tem como referência a Lei de Responsabilidade Fiscal (LRF) – Lei

Complementar n° 101, de 4 de maio de 2000.

A partir da aprovação da LRF, preencheu-se um vácuo institucional,

bem como deu eficácia a vários dispositivos da Constituição Federal, especialmente

aos artigos 163 e 169. Retomou-se também a discussão sobre a importância do

planejamento no contexto da Administração Pública. Pois a LRF enfatiza:

• Controle de recursos para as ações governamentais,

• Equilíbrio entre receita e despesa,

• A transparência da gestão fiscal, e;

• Responsabilidade dos dirigentes pelo não-cumprimento de seus

preceitos.

Os citados princípios, baseados na austeridade, na economicidade e

na seriedade, servirão para balizar o princípio da eficiência na gestão pública,

introduzido na CF/88, por meio da Emenda Constitucional n. º 19/98.

Mesmo com as reformas e modernizações ocorridas após 1999, ainda

prevalece à predominância da função controle na prática orçamentária do país. A

aprovação da LRF reforça esse aspecto, pois mantém no conjunto das funções

orçamentárias a relevância do controle.

Assim, ao longo dos últimos anos, tem se demonstrado a necessidade

de se fortalecer a vinculação existente entre planejamento e orçamento, pois hoje é

possível planejar, ao menos a curto e médio prazo, ações voltadas à realização

eficiente de políticas públicas de bem-estar. Assim, em busca desse objetivo,

promoveram-se mudanças metodológicas na elaboração e acompanhamento da

execução orçamentária, enfatizando a alocação de recursos com vistas à

consecução dos objetivos de governo, consubstanciados no plano governamental e

na Lei de Diretrizes Orçamentárias, o que preconiza a adequação das necessidades

de realização de despesas à realidade cada vez mais gritante da restrição de

recursos destinados ao seu financiamento.

21

Ressalta-se, que o processo de elaboração orçamentária está se

aperfeiçoando na tentativa de eliminar a prática já tão enraizada de confeccionar

propostas pedindo o máximo de recursos possível, conferindo aos órgãos centrais –

detentores de poder político-decisório - a faculdade de ajustar o volume das

demandas à receita existente para o desenvolvimento de suas atividades e para a

implementação de novos projetos.

Vale lembrar que no período inflacionário, o orçamento ao ser

elaborado seguia os preços correntes, os quais devido à inflação não correspondiam

aos preços vigentes no momento que se colocava em execução o programa, o

projeto, entre outros. Assim, recorria-se ao reajuste ou a correção da distorção dos

preços, através das suplementações. Então, o que se nota, é que naquele período

não havia correspondência, interação entre a realidade da execução orçamentária

com a execução financeira das despesas – mensalmente corrigidas.

A redução dos índices de inflação possibilitou uma nova metodologia,

ou seja, a introdução da sistemática de indexação do orçamento à sua execução a

preços constantes, permitindo assim a reavaliação permanente dos gastos,

sobretudo em face da efetiva disponibilidade de recursos.

Dessa forma, o orçamento passou a ser peça estratégica para o

controle financeiro, deixando compatíveis receitas e despesas em volume, dentro de

um determinado período de tempo.

Considerando-se o ponto de vista histórico, a ênfase ao orçamento

brasileiro sempre esteve voltado para a despesa pública, ao orçamento da receita

sempre foi assegurado o simples papel de formalizador dos recursos necessários ao

financiamento das despesas orçamentárias.

Giacomoni (2002, p.132) ressalta a pouca importância dada ao orçamento das receitas:

Em rigor, o orçamento da receita é constituído de apenas um quadro analítico com estimativas da arrecadação de cada um dos tipos de receita da instituição, alem de alguns quadros sintéticos. Ao contrario da despesa que e programada, autorizada e controlada por meio do orçamento, a receita e apenas estimada em nível orçamentário, sendo seus demais procedimentos disciplinados em outros âmbitos especialmente o da legislação tributaria.

E ainda por Silva (1973 p.49).

Hoje precisamos convir que o chamado orçamento das receitas não passa efetivamente de operação contábil e financeira, no sentido de saber qual a estimativa das receitas disponíveis para a execução dos programas

22

orçamentários. Essa parte não inova nada, não e lei, pois não mais se exige prévia autorização orçamentária para a arrecadação das receitas tributarias e outras. (sic).

De outro lado, Fabiano Garcia Core em seu trabalho “Reforma

Gerencial dos Processos de Planejamento e Orçamento”, Revista ABOP, 2002,

refere-se aos avanços no tratamento da receita pública, a partir da Lei

Complementar nº 101, de 04 de maio de 2000, a Lei de Responsabilidade Fiscal:

“As informações de receita assumiram uma importância fundamental. Vários procedimentos e mecanismo de controle foram estabelecidos nessa lei com base em previsão de arrecadação de receita, o que impõe a necessidade de um cuidado especial no que se refere à qualidade dessas informações”.

Vários motivos contribuíram para minimizar a importância do orçamento das receitas, tais como:

• Caráter balizador e controlador de despesas,

• Parâmetros limitadores de anseios

• Uso do orçamento como elemento de ilusão e garantias de bases

eleitorais, ou até mesmo os períodos vividos no Brasil de altas taxas de inflação

contribuíram para o descrédito do orçamento das receitas, transformando assim o

orçamento público em uma peça de ficção.

Além desses motivos, o orçamento das receitas também enfrenta

dificuldades de caráter técnico relacionados com a previsão de receitas, expostos a

seguir.

As alterações na legislação tributária ocasionam dificuldades referentes

à previsão da receita, esse fenômeno intensifica-se a partir da ultima década, devido

à necessidade do Estado em aumentar sua arrecadação. Para que possa ser

atendido, aplica-se o princípio da anualidade, sendo que estas alterações

normalmente são editadas no final de cada exercício financeiro, afetando os

elementos constituintes dos impostos, ou seja, base de cálculo, alíquotas e prazos

de arrecadação. E, ainda, provocando assim obsolescência das estimativas das

receitas orçamentárias.

Outra dificuldade relaciona-se com a determinação de parâmetros

orçamentários, pois sendo a receita publica um dos instrumentos da política

econômica, existe à necessidade de se identificar os parâmetros que balizarão o

comportamento das variáveis que afetam essas receitas. Esses parâmetros são

fixados através da configuração de cenários macroeconômicos do ano fiscal em

23

curso, para uma possível reestimativa, e aos que se refere o orçamento futuro. Tal

cenário é constituído, normalmente, oito meses antes do início da execução

orçamentária, que implica, dadas as inconsistências das políticas econômicas, no

risco de espelhar metas não condizente com a realidade.

O comportamento do tributo, ou das receitas, também pode ser

apontado como uma dificuldade enfrentada para se prever as receitas públicas, pois

as variações de preços e as reformas monetárias dificultam a comparação de series

temporais, necessitando assim depurar a influencia de variações puramente

nominais, para se extrair o comportamento real da arrecadação ao longo da

trajetória econômica.

24

CAPÍTULO III RECEITAS PÚBLICAS

Esse capítulo tratará da conceituação e classificação econômica

e legal da receita pública, em todos os seus aspectos.

3.1 CONCEITO DE RECEITAS PÚBLICAS

Define-se num sentido amplo, receita como sendo a soma dos valores

recebidos por uma pessoa física ou jurídica num determinado período. Quando a

palavra receita acha-se acrescida do adjetivo pública, faz referência à natureza da

pessoa que a recebe e não a natureza do respectivo ingresso, que será sempre

expresso em valores monetários.

Para Silva (2002, p.101), as receitas públicas podem ser definidas como:

Para fazer face as suas necessidades, o Estado dispõe de recursos ou rendas que lhe são entregues pela contribuição da coletividade. O conjunto desses recursos constitui a denominada receita publica e com ela o Estado vai enfrentar todos os encargos com a manutenção de sua organização, com o custeio de seus serviços, com a segurança de sua soberania, com as iniciativas de fomento e desenvolvimento econômico e social e com seu próprio patrimônio.

Segundo os autores Araújo e Arruda, em seu livro Contabilidade Pública (2004, p. 92):

Receita é a entrada de elementos para o ativo, que é constituído pelo conjunto de bens e direitos de uma organização, em função da venda de mercadorias, prestação de serviços, alugueis, juros ou pela redução do passivo, que é o conjunto de obrigações de uma organização, sem correspondente redução do ativo.

Já o Dicionário das Ciências Sociais (1987, p.1032), diz que a:

Receita designa um fluxo contínuo ou intermitente de valores a favor de alguém, geralmente em pagamento por um serviço cuja prestação se atribui ao recebedor (...) e, receita governamental ou pública inclui todos os dinheiros públicos arrecadados e recebidos pelo Estado, provenientes de todas as fontes, com exceção da remuneração de empréstimos concedidos ou tomados, mesmo quando estes aumentam os recebimentos correntes (...).

25

Ainda, o Manual de Receita Pública (2005, p.14), editado pela

Secretaria do Tesouro Nacional, do Ministério da Fazenda, conceitua assim a

receita: Receita Pública é uma derivação do conceito contábil de Receita agregando outros conceitos utilizados pela administração pública em virtude de suas peculiaridades. São todos os ingressos de caráter não devolutivo auferidas pelo poder público, em qualquer esfera governamental, para alocação e cobertura das despesas públicas. Dessa forma, todo o ingresso orçamentário constitui uma receita pública, pois tem como finalidade atender às despesas públicas.

Então, diz-se que a receita pública é o conjunto dos meios financeiros

usados pelo Estado ou por outras pessoas de direito público que possam dispor

para atender à cobertura das despesas necessárias ao cumprimento de suas

funções. Dessa forma, todo ingresso orçamentário constitui uma receita pública, pois

tem a finalidade atender às despesas públicas.

De acordo com tais concepções, a receita pública é vista,

exclusivamente, como fator gerador de recursos, para o financiamento dos gastos

governamentais, restringindo-se seu campo de análise apenas à produtividade dos

meios de custeio e investimentos das ações de governo.

Mas, nas economias modernas as receitas são mais que isto, pois se

tornou um instrumento vital da política econômica.

Depois que o Orçamento é aprovado pelo Congresso Nacional,

Assembléia Legislativa Estadual ou Câmara Municipal, o governo passa a gastar o

que foi autorizado. Se a receita do ano for superior à previsão inicial, ocorre o

excesso de arrecadação, que então é incorporado na lei orçamentária para a

execução. Se, ao contrário, a receita cair, o governo fica impossibilitado de executar

o orçamento na sua totalidade, o que exigirá corte nas despesas programadas,

constituindo o chamado "contingenciamento".

Vale ressaltar, que as receitas são estimadas pelo governo. Por isso

mesmo, suas arrecadações podem ser maiores ou menores do que foram

inicialmente previstas. Se a economia crescer durante o ano mais do que se espera,

a arrecadação com os impostos tende a aumentar. O movimento inverso também

pode ocorrer. E, ainda, com base na receita prevista, são fixadas as despesas dos

poderes Executivo, Legislativo e Judiciário.

26

3.2 CLASSIFICAÇÕES ORÇAMENTÁRIAS DAS RECEITAS PÚBLICAS

As classificações das contas públicas consistem em instrumentos

normativos que agrupam receitas de acordo com certos critérios, cuja estruturação

se baseia no estabelecimento de aspectos comuns das operações governamentais.

Conforme Tombini (1983 p. 68).

É através das várias classificações que se implementam planos, que se explicitam os objetivos e prioridades da ação pública, ilustrando, desse modo, sobre o direcionamento político da ação governamental.

As classificações orçamentárias, ao organizar e alcançar todos os

aspectos das transações públicas se constitui num sistema de informações

ajustadas às necessidades do governo e dos organismos internacionais, que

elaboram estatísticas sobre setores públicos nacionais, possibilitando assim,

análises objetivas das ações executadas pelo poder público de diversos países.

Pode-se dizer que se constituem em verdadeiros instrumentos de

verificação das ações do governo, principalmente, naquelas em que se faz

necessário à exposição à sociedade do que se pretende e o que se fez com os

recursos que dela foram retirados. Então as classificações facilitam tanto a interface

governo/sociedade quanto às atividades executivas pertinentes ao próprio governo.

A receita na administração pública pode ser classificada nos seguintes

aspectos: Quanto à natureza, quanto ao poder de tributar, quanto coercitividade,

quanto à afetação patrimonial e quanto a regularidade. 3.2.1 Quanto a Natureza

A receita quanto à natureza pode ser dividida em:

• Orçamentária: a receita orçamentária é aquela que corresponde à

arrecadação de receitas financeiras autorizadas pela Lei Orçamentária, e que serão

aplicadas na realização dos gastos públicos. A receita orçamentária divide-se em

receitas correntes que englobam as receitas tributarias, de contribuições,

patrimonial, agropecuária, industrial, de serviços, transferências correntes e outras

27

receitas correntes; e em receitas de capital que englobam as receitas de operações

de crédito, alienação de bens, amortização de empréstimos, transferência de capital

e outras receitas de capital.

• Extra-Orcamentária: é aquela que corresponde a um simples

ingresso financeiro de caráter temporário, pois pertence a terceiros, e compreende

uma entrada de dinheiro que corresponde a créditos de terceiros, da qual o Estado é

um simples fiel depositário. Como exemplo pode-se citar: depósitos de terceiros,

cauções em dinheiro, salários não reclamados, consignações, operações de credito

por antecipação da receita, etc.

3.2.2 Quanto ao Poder de Tributar

Sob esse aspecto, a receita e dividida conforme a discriminação constitucional das rendas em:

• Federal: è aquela de competência da União

• Estadual: è aquela de competência dos Estados

• Municipal: è aquela de competência dos Municípios

3.2.3 Quanto a Coercitividade

Nessa classificação temos a receita divida em dois grandes grupos: • Originária ou de Economia Privada: são aquelas provenientes de

bens pertencentes ao patrimônio do Estado, ou seja, é a receita em que os recursos

ou meios financeiros são obtidos através da cobrança de taxas sobre a venda de

bens e serviços. Nesse caso, o Estado funciona mediante a exploração de

atividades privadas.

• Derivada ou de Economia Pública: é a receita proveniente do

exercício da competência ou do poder de tributar os rendimentos ou o patrimônio da

coletividade. O que induz ao estudo de um dos princípios mais importantes, o da

anterioridade da lei, ou seja, a arrecadação depende da obediência a esse princípio,

o qual estabelece a vedação de instituir ou aumentar tributos sem que a lei esteja

em vigor antes do exercício financeiro.

28

3.2.4 Quanto a Afetação Patrimonial

Quanto à afetação patrimonial as receitas são divididas em: • Receitas Efetivas: são aquelas que sem quaisquer reservas,

condições ou correspondência no passivo, integra ao patrimônio público como

elemento novo e positivo, e deste modo aumentam o patrimônio líquido.

• Receitas por Mutações Patrimoniais: são aquelas oriundas de

mutações que nada acrescem ao patrimônio liquido, constituindo simples entradas

ou alterações compensatórias nos elementos que a compõem.

3.2.5 Quanto a Regularidade

Sob este aspecto, as receitas podem ser desdobradas em: • Ordinárias: são aquelas com características de continuidade, ou

seja, as que representam ingressos permanentes e estáveis do tesouro, servindo de

fonte perene de recursos, pela regularidade em sua arrecadação.

• Extraordinárias: são aquelas sem a característica de continuidade,

ou seja, as que representam ingressos de caráter acidental de natureza transitória

ou, pelo menos, inconstante e, não raro excepcional.

3.3 CLASSIFICAÇÃO LEGAL DA RECEITA ORÇAMENTÁRIA

A classificação orçamentária adotada no Brasil para as receitas foi

estabelecida pela lei 4320/64, no seu artigo 11, caput. Art.11. A receita classificar-se nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital. §1º São Receitas Correntes as receitas tributárias, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes. §2º São Receitas de Capital as provenientes da realização de recursos financeiros oriundos da constituição de dívidas; da conversão em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado destinado a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit o orçamento corrente. §3º (...). §4º (...).

29

Assim então, a classificação econômica da receita pública trata-se

essencialmente do agrupamento, consolidação e agregação das diversas categorias

de receitas públicas de forma a permitir uma avaliação do seu impacto na economia

nacional. Assim, economicamente as receitas podem ser dividas em receitas

correntes e receitas de capital.

São receitas correntes os ingressos de recursos financeiros oriundos

das atividades operacionais, para aplicação em despesas correspondentes, também

em atividades operacionais, correntes ou de capital, visando o atingimento dos

objetivos constantes dos programas e ações de governo. As receitas correntes são

classificadas nos seguintes níveis de recursos: Receita Tributária, de Contribuições,

Patrimonial, Agropecuária, Industrial, de Serviços, Transferências Correntes e

Outras Receitas Correntes.

3.3.1 Receita Tributária

São os ingressos provenientes da arrecadação de impostos, taxas e

contribuições de melhoria, pode-se dizer que se trata de uma receita privativa das

entidades investidas do poder de tributar, as quais são: a União, os Estados, o

Distrito Federal e os Municípios.

Toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada (Art. 3º, do CTN)

Sendo suas espécies da seguinte forma:

Impostos: é o tributo cuja obrigação tem por fato gerador uma

situação independente de qualquer atividade estatal específica, relativa ao

contribuinte.

Taxa: tem como fato gerador o exercício regular do poder de polícia,

ou a utilização efetiva ou potencial de serviço público específico e divisível, prestado

ao contribuinte ou posto à sua disposição.

Contribuição de Melhoria: é instituída para fazer face ao custo de

obras públicas de que decorra valorização imobiliária, tendo como limite total a

despesa realizada e como limite individual o acréscimo de valor que da obra pode

resultar para cada imóvel beneficiado.

30

3.3.2 Receitas de Contribuições

É o ingresso proveniente de contribuições sociais, de intervenção no

domínio econômico e de interesses das categorias profissionais ou econômicas.

Podem ser definidas em:

Contribuições Sociais: destinadas ao custeio da seguridade social,

compreendendo a previdência social, a saúde e a assistência social.

Contribuição de Intervenção no Domínio Econômico: deriva da

contraprestação à atuação estatal exercida em favor de determinado grupo ou

coletividade.

Contribuições de Interesses das categorias Profissionais ou Econômicas: destinadas

ao fornecimento de recursos aos órgãos representativos de categorias profissionais

legalmente regulamentadas ou a órgão de defesa de interesse dos empregadores

ou empregados.

3.3.3 Receita Patrimonial

É o ingresso proveniente de rendimentos sobre investimentos do ativo

permanente, de aplicações de disponibilidades em opções de mercado e outros

rendimentos oriundos de renda de ativos permanentes.

3.3.4 Receita Agropecuária

É o ingresso proveniente da atividade ou da exploração agropecuária

de origem vegetal ou animal. Incluem-se nesta classificação as receitas advindas da

exploração da agricultura (cultivo do solo), da pecuária (criação, recriação ou

engorda de gado e de animais de pequeno porte) e das atividades de

beneficiamento ou transformação de produtos agropecuários.

3.3.5 Receita Industrial

É o ingresso proveniente da atividade industrial de extração mineral, de

transformação, de construção e outras, provenientes das atividades industriais.

31

3.3.6 Receita de Serviços

É o ingresso proveniente da prestação de serviços de transporte, saúde,

comunicação, portuário, armazenagem, inspeção, fiscalização, judiciário,

processamento de dados, vendas de mercadorias e outros serviços.

3.3.7 Transferências Correntes

É o ingresso proveniente de outros entes ou entidades, referentes a

recursos pertencentes ao ente ou entidade recebedora, ou ao ente ou entidade

transferidora, efetivados mediante condições preestabelecidas ou mesmo sem

qualquer exigência, desde que o objetivo seja a aplicação em despesas correntes.

3.3.8 Outras Receitas Correntes

São os ingressos provenientes de outras fontes não classificáveis nas

fontes anteriores.

Já as receitas de capital são os ingressos de recursos financeiros

oriundos de atividades operacionais ou não operacionais para aplicação em

despesas operacionais, correntes ou de capital, visando ao atingimento dos

objetivos traçados nos programas e ações de governo. São denominadas receitas

de capital porque derivam da obtenção de recursos mediante a constituição de

dívidas, amortização de empréstimos e financiamentos e/ou alienação de

componentes do ativo permanente, constituindo-se em meios para atingir a

finalidade do órgão ou entidade, ou mesmo, atividades não operacionais visando às

atividades operacionais do ente. As receitas de capital são classificadas nas

seguintes fontes de recursos: Operações de Crédito, Alienação de Bens,

Amortização de Empréstimos, Transferência de Capital e Outras Receitas de

Capital. 3.3.9 Operações de Crédito

É o ingresso proveniente da colocação de títulos públicos ou da

contratação de empréstimos obtidos junto a entidades estatais ou privadas.

32

3.3.10 Alienação de Bens

É o ingresso proveniente da alienação de componentes do ativo

permanente.

3.3.11 Amortização de Empréstimos

É o ingresso proveniente da amortização, ou seja, parcela referente ao

recebimento de parcelas de empréstimos ou financiamentos concedidos em títulos

ou contrato.

3.3.12 Transferência de Capital

É o ingresso proveniente de outros entes ou entidades referentes a

recursos pertencentes ao ente ou entidade recebedora, ou ao ente ou entidade

transferidora, efetivada mediante condições preestabelecidas ou mesmo sem

qualquer exigência, desde que o objetivo seja a aplicação em despesa de capital.

3.3.13 Outras Receitas de Capital

São os ingressos provenientes de outras fontes não classificáveis nos

itens anteriores.

33

CAPÍTULO IV

METODOLOGIAS DE PROJEÇÃO DAS RECEITAS PÚBLICAS

Aqui serão mostrados alguns dos modelos de projeção de receitas

existentes, parâmetros, bem como suas características básicas, conceitos e sua

aplicabilidade e implicações legais.

4.1 PROJEÇÃO DAS RECEITAS PÚBLICAS

A previsão de receitas envolve o uso de técnicas analíticas para

projetar a quantidade de recursos financeiros disponíveis num determinado tempo

futuro. Como é sabido, no setor público, as receitas vêm dos impostos, das taxas,

das contribuições sociais e econômicas ou de transferências intergovernamentais,

além daquelas relativas à atividade governamental empresarial, ou seja, recursos

diretamente arrecadados dos órgãos da administração direta e indireta do ente da

federação. A atividade de previsão, por sua vez, tenta identificar o relacionamento

entre os fatores que afetam as receitas (alíquotas tributárias, variáveis

macroeconômicas, volume de vendas a varejo etc.) e a arrecadação governamental

(tributos e outras receitas). A habilidade de projetar, de forma precisa, os recursos

futuros é bastante crítica, na medida em que se objetiva, entre outras coisas, evitar

desequilíbrios orçamentários, objeto de preocupação constante das autoridades

governamentais.

As previsões das receitas podem ser aplicadas tanto à receita total

agregada quanto às suas fontes individuais, como aquelas oriundas de impostos

sobre o consumo (ICMS, IPI, IVA etc.) ou as originadas de impostos sobre a

propriedade (IPVA, IPTU, ITR etc.) entre outras. Obviamente, não há nenhum

método único para se projetar receitas. Assim sendo, os diferentes métodos

existentes tendem a trabalhar melhor em função do tipo de receita que se pretende

prever. Além disso, deve-se observar que a previsão de receitas está intimamente

34

ligada ao processo de política pública e, portanto, sujeita ao escrutínio e até mesmo

à pressão política, fatores que influenciarão decisivamente os resultados da

arrecadação.

A crescente demanda pela profissionalização das organizações

públicas e privadas, assim como os diversos mecanismos legais em vigor no país,

como a Lei 4.320/1964 e, em especial, a Lei de Responsabilidade Fiscal/2000, vêm

obrigando os administradores públicos, principalmente os que trabalham na área da

Receita Pública Estadual, a saberem com boa antecedência os resultados futuros da

arrecadação dos tributos que administram.

Com o advento da LRF que, como já foi enfatizado, representa uma

mudança estrutural do regime fiscal, introduzindo conceitos novos como os de

responsabilidade e transparência, e harmonizando diferentes normas para a

organização e o equilíbrio das finanças públicas, a receita pública teve particular

importância, como bem observa Core (2002 p.103-125).

As informações de receita assumiram uma importância fundamental. Vários procedimentos e mecanismos de controle foram estabelecidos nessa lei com base em previsão e arrecadação de receitas, o que impõem a necessidade de um cuidado especial no que se refere à qualidade dessas informações.

Com a implantação da Lei, diversos procedimentos e mecanismos de

controle foram estabelecidos, com base na previsão e arrecadação de receitas, que

adquiriu a importância que lhe é pertinente, como se demonstra em seus artigos:

Art. 11 - Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da federação; e Art. 12 - As previsões de receitas observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas.

Pode-se concluir a importância que os setores de previsão passaram a

ter nas decisões estratégicas dos governos. Estas previsões, tal qual são feitas

pelas empresas para determinar a previsão de demanda e conseqüentemente a

programação da produção, as compras a realizar e onde concentrar os esforços de

marketing são, ou deveriam ser, realizadas também por todos os níveis de governo

35

para que o orçamento seja elaborado de forma responsável e sua realização

acompanhada e revista constantemente, conforme o artigo 9° da LRF:

Art. 9o Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias.

Vários são os métodos utilizados para se projetar às receitas, e estes

tendem a trabalhar melhor em função do tipo de receita que se pretende prever.

4.2 MODELOS DE PROJEÇÃO DAS RECEITAS PÚBLICAS

Antes de apresentar os modelos de projeção da receita pública e com

a finalidade de um melhor entendimento, salientamos alguns conceitos importantes

utilizados no vocabulário estastístico-orçamentário. Segundo a Revista ABOP Nº 41

(1999 p.79), Siqueira (Texto UNAFISCO – Internet) e Liebel (2004 p. 68-80 –

trabalho UFRS/internet), apresentam-se as seguintes definições:

Série Temporal – Conjunto de dados ordenados no tempo.

Estacionariedade – A série temporal da receita se desenvolve no

tempo aleatoriamente ao redor de uma média constante, refletindo de alguma forma

sobre um equilíbrio estável. Embora os movimentos estacionais da série se reflitam,

geralmente, à periodicidade anual dos fatos, geradores fortemente influenciados

pela atividade econômica.

Sazonalidade – Séries sazonais são caracterizadas por apresentarem

correlações entre intervalos distintos de tempo. Estes movimentos referem-se a

padrões idênticos, ou quase, que uma série temporal parece obedecer durante os

mesmos meses de anos sucessivos. Esses movimentos são resultantes de eventos

periódicos que ocorrem anualmente, como por exemplo, as vendas nas

proximidades do dias das mães, do natal, etc.

36

Tendência – Refere-se à direção geral, segundo o qual parece que o

gráfico da série temporal se desenvolve, em um longo intervalo de tempo. Em

condições normais, podemos dizer que o comportamento da arrecadação de

determinada receita em um período anterior, deverá ter a mesma tendência do igual

intervalo do período futuro.

Aleatório – São os deslocamentos esporádicos das séries temporais,

provocados por eventos casuais, como enchentes, greves, recebimento de passivos,

etc. Embora ordinariamente, admita-se que esses eventos produzem variações

durante curto período, é concebível que elas sejam tão intensas que acarretem

novos movimentos cíclicos ou de outra natureza. Em sua análise identificam-se os

efeitos atípicos ocorridos na série.

Na literatura especializada, nos livros de matemática, de economia e

de estatística, encontramos diversos modelos de projeção, alguns genéricos que são

utilizados para previsões diversas, adaptados para as receitas, e outros com mais

especificidades, construídos para determinadas projeções de receitas ou

matemáticas. Dentre os inúmeros modelos existentes podemos destacar os mais

conhecidos:

Método dos Mínimos Quadrados – Constitui-se de um método

estatístico que utiliza séries históricas e cálculos de variância, desvio padrão e

outras variáveis estatísticas, que medirão a confiabilidade da projeção encontrada. A

desvantagem inerente à utilização desse método é a necessidade de séries

históricas longas; via de regra, quanto maior a série, menor o desvio padrão e,

portanto, previsões mais ajustadas.

Alisamento Exponencial - é um procedimento geral para obtenção de

algoritmos de previsão automática que produz resultados relativamente acurados, de

maneira rápida e barata. A forma mais simples de alisamento exponencial é aquela

para séries temporais que não possuem sazonalidade nem tendência crescente ou

decrescente. O objetivo é estimar o “nível” (ou a “média”) presente da série e usar

esse nível como previsão de valores futuros.

37

Método de Box-Jenkins - O objetivo da metodologia de Box-Jenkins

(Box & Jenkins, 1970) é encontrar um modelo estocástico linear que possa ter

gerado e que esse modelo possa ser utilizado para fornecer previsões de valores

futuros da série. Um conceito importante nessa metodologia é o princípio da

parcimônia. Tal princípio sugere que modelos mais simples, com poucos

parâmetros, produzem melhores previsões que modelos superparametrizados. Um

modelo parcimonioso ajusta bem os dados sem incorporar coeficientes inúteis. O

objetivo é se aproximar do processo gerador original dos dados e não descrevê-lo

exatamente.

Método do Cálculo Direto - Este método consiste em se estimar a

arrecadação para determinadas receitas, em especial os tributos dos quais se

conhece, antecipadamente, a base de cálculo, a alíquota e as quantidades. O

Imposto sobre a Propriedade de Veículos Automotores, IPVA, é um dos melhores

exemplos de previsão pelo cálculo direto. Na época da previsão, são conhecidos os

valores do IPVA para cada veículo e a quantidade da frota (automóveis por faixa).

Para se fazer a previsão, basta multiplicar o valor do IPVA pela frota (quantidade de

veículos).

Dentre esses e outros diversos métodos estatísticos e econométricos

que permitem o estudo dos fenômenos aleatórios que interferem nas diversas

variáveis componentes das receitas públicas, elegeremos um que, ao nosso juízo,

vai ao encontro das necessidades da administração pública estadual, que se

constitui de uma metodologia de simples aplicação e confiável. Essa metodologia

que passaremos a discorrer nas próximas páginas já existe e é utilizada de maneira

padronizada. O que passaremos a propor é a sua utilização com critérios individuais,

ou seja, sem padronização, no que diz respeito a utilização de parâmetros.

Cada item de receita se utilizará a mesma metodologia, porem com

seus próprios parâmetros, inerentes ao universo de receita de cada unidade da

administração pública.

38

4.3 MODELO DE PREVISÃO DA RECEITA POR INDICADORES OU INCREMENTAL

Como vimos, existem inúmeras metodologias para previsão de receita,

com vantagens e desvantagens. Dentre eles é tradicionalmente utilizado o Modelo

de Aplicação de indicadores ou Incremental.

A vantagem desse modelo de projeção, além da simplicidade, reside

nos seguintes aspectos:

1 – A facilidade de obtenção das informações de seus componentes, principalmente

por não exigir séries históricas muito extensas;

2 – Sua base de projeção, a arrecadação do ano imediatamente anterior, é de alta

confiabilidade e obedece ao princípio de quanto menor o espaço de tempo entre as

arrecadações, melhor estará representado as externalidades que afetam as

variáveis do modelo;

3 – É de aplicação rápida, podendo ser utilizado em reestimativas sempre que uma

alteração significativa de suas variáveis assim exigir;

4 – O modelo admite uma equação de forma linear, uma vez que para segmentos de

tempo, qualquer curva se aproxima de segmento de reta.

É necessário dizer que a simplicidade não significa comprometimento

na qualidade e veracidade das estimativas. O que influencia a consistência do

modelo é a utilização de parâmetros adequados, afinados com a receita a ser

projetada, os quais serão explorados mais adiante nesse trabalho.

O modelo de projeção por indicadores ou incremental tem a seguinte

equação, como modelo geral:

Rt = Rt-1 x (1 + ∆It/t-1) x (1 + ∆Pt/t-1) x (1 + ∆Qt/t-1) x (1 + ∆Ot/t-1)

39

Onde:

R = Arrecadação

∆I = Variação percentual das alterações institucionais

∆P = Variação percentual dos preços

∆Q = Variação percentual das quantidades

∆O = Variação percentual de outros indicadores significativos

t = Período a ser estimado

t-1 = Período base considerado

Portanto, esse modelo geral é função, ou seja, é afetado diretamente

pela base de projeção, pela variação dos preços, das quantidades e institucionais, e

por variáveis aleatórias que sejam significativas para a receita a ser estimada.

Este modelo, utilizado para projeções anuais, é também usado para

estimativas mensais, permitindo, nesse caso, visualizar o comportamento sazonal da

receita no exercício, nesse caso, assume a seguinte configuração:

Rm = (Rm-12).(1+ ∆im/m-12).(1+ ∆Pm/m-12). (1+ ∆Qm/m-12). (1+ ∆Om/m-12)

Onde,

Rm = Receita do mês m

Rm-12 = Receita do mês m do exercício anterior

∆im/m-12 = Variação percentual institucionais ocorridas no período

∆Pm/m-12 = Variação percentual de preços ocorridas no período

∆Qm/m-12 = Variação do produto real ocorrida no período

∆Om/m-12 = Variação percentual de outros indicadores

40

Base de Projeção e Efeito Legislação - (Rm-12).(1+ ∆im/m-12)

Se durante o período considerado ocorreram mudanças na estrutura

da receita, como alterações da base de cálculo, alíquotas, prazos, etc., essas

mudanças devem ser incluídas para correção da base de cálculo sobre o qual

incidirão os demais efeitos. Da mesma forma, como foi dito anteriormente, a

ocorrência de valores que durante o exercício-base não se repetirão futuramente,

deverão ser excluídos da base de projeção. O objetivo é estabelecer uma base para

projeção ajustada, livre de “impurezas” ou ocorrências ocasionais.

Efeito Preço – (∆Pm/m-12)

Esse efeito ou índice de preço, como é mais conhecido, é conceituado

como demonstrativo síntese do movimento de preços de um conjunto de produtos

consumidos, produzidos, comercializados, etc., em certo período de tempo, obtido

por uma média ponderada desse movimento de preços. Na previsão de uma

determinada receita, deve-se utilizar o índice mais específico possível, referente aos

elementos constituintes da receita, ou seja, deve ser selecionado o indicador de

preços que influencia diretamente a sua arrecadação. Na falta desse parâmetro,

pode-se utilizar índices mais gerais. Entretanto, o uso destes pode diminuir a

confiabilidade da estimativa, pois homogeneíza as ocorrências desiguais, uma vez

que as ponderações podem não corresponder as que efetivamente influenciam a

arrecadação. Exemplo típico disso é o caso da indústria do fumo, cuja participação

no INPC é de mais ou menos 4 % e sua participação no IPI representa cerca de 18%

da arrecadação total do imposto. Logicamente, a variação de preços decorrentes

das oscilações de preços do fumo no mercado é um dos parâmetros mais indicado.

Um outro exemplo da utilização de indicadores adequados para se

estimar a receita a ser auferida é no caso daqueles tributos ou receitas que se valem

do comércio internacional, onde os parâmetros considerados podem ser a taxa de

câmbio e o crescimento do PIB.

Para maior clareza, podemos analisar uma receita de um determinado

órgão do nosso Estado. Tomemos como exemplo a receita 1520.29.00.00 – Receita

da Indústria Editorial e Gráfica, arrecadada pela Imprensa Oficial do Estado de Mato

41

Grosso, IOMAT, através da venda de suas publicações. A matéria prima principal do

seu produto é o papel. Logo, o que vai afetar com maior peso a estimativa de

arrecadação será a variação de preços atribuída ao setor de papel e celulose, que

influenciará diretamente os custos e, portanto, o seu preço de venda. Nesse caso

específico o INPC, ou o IGP-M, por exemplo, podem não refletir a real expectativa

de arrecadação dessa receita.

Efeito – Produto - (∆Qm/m-12)

Esse parâmetro refere-se à variação real da receita. A aplicação de

outras metodologias de projeção poderá aumentar a confiabilidade do modelo.

Entretanto, dadas as dificuldades de acesso às informações, normalmente somos

levados a representar sua evolução por índices globais de variação do produto,

como o PIB global ou setorial, que possui o inconveniente de não ser significativo de

nenhuma operação geradora de uma receita em particular, mas, do desempenho

global ou setorial da economia. Aqui o uso de índices gerais de quantidade tem os

mesmos inconvenientes dos índices gerais de preços.

As informações de setores produtivos de grande representatividade na

arrecadação das receitas públicas, geralmente são mais fáceis de obter e mais

eficientes de se prever, que os índices globais. Por exemplo, as informações da

produção de automóveis, de grande significado na arrecadação do IPI, têm maior

confiabilidade que as dezenas de estimativas do PIB.

Variáveis Aleatórias, Ocasionais ou Atípicas - (∆Om/m-12)

Deverão ser considerados, também, outros efeitos que possam

influenciar significativamente o modelo e cuja expressão não esteja incorporada à

arrecadação ocorrida na arrecadação base, como por exemplo, novos incentivos

fiscais, isenções, sonegação fiscal, esforço de arrecadação, etc. Devem, sempre que

possível, ser quantificados e projetados, conforme sua significância, identificando

sua intensidade, durabilidade e se é esporádico ou permanente.

Por outro lado, devem ser excluídas da base de projeção aquelas

ocorrências que não se repetirão que resultará em uma correção na arrecadação

que servirá de base para as futuras estimativas. Como foi dito, essa arrecadação-

42

base deverá estar livre de efeitos ocasionais ou atípicos, fora de sua sazonalidade.

Como exemplo podemos citar o encontro de contas feito com a CEMAT, logo após a

sua privatização, quando a empresa recolheu aos cofres estaduais o valor do ICMS

resultante desse acerto, que foi retirado da arrecadação base de projeção para o

exercício seguinte.

43

CAPÍTULO V

APLICAÇÃO DO MODELO DE PROJEÇÃO POR INDICADORES

É apresentado nesse capítulo o estudo de caso das receitas do

Departamento Estadual de Trânsito de Mato Grosso, DETRAN.

5.1 APLICAÇÃO DO MODELO DE PROJEÇÃO POR INDICADORES NA PREVISÃO DA RECEITA DO DETRAN

Como mostramos anteriormente, o modelo descrito é o mais prático e

de fácil assimilação para previsão de receita da administração indireta do Estado.

Também foi dito que não é possível a generalização de parâmetros a serem

adotados, ou seja, cada órgão e cada item de receita deve ter sua própria grade de

parâmetros, que são os preços, crescimento real, alíquotas, etc. O que tentaremos

demonstrar a seguir, é que a falta dessa prática pode originar uma série histórica de

previsões inconsistentes, isto é, com grande variação em relação ao valor realizado.

Nosso estudo de caso será a evolução da receita orçada e arrecadada

do Departamento Estadual de Transito – DETRAN, onde tentaremos observar os

efeitos dos parâmetros utilizados. Vale dizer que a escolha desse órgão repousa tão

somente na sua importância no contexto estadual, sem qualquer outro motivo, ou

seja, os problemas detectados são comuns a outras entidades da administração

pública do Estado.

A arrecadação do DETRAN é composta por dois itens de receita, que

são responsáveis pela sua manutenção, já que o órgão não recebe recursos do

tesouro estadual. Essas receitas são: Serviços Relativos ao Transito e as Multas

decorrentes de Infrações das Normas de Transito. A primeira diz respeito à cobrança

de diversos serviços prestados, tais como: licenciamento de veículos, taxas de auto

44

escolas, etc., que será objeto de nossa análise. A segunda, como o próprio nome

diz, é constituída das multas aplicadas por infrações cometidas no transito, como

excesso de velocidade, estacionamento em local proibido, etc.

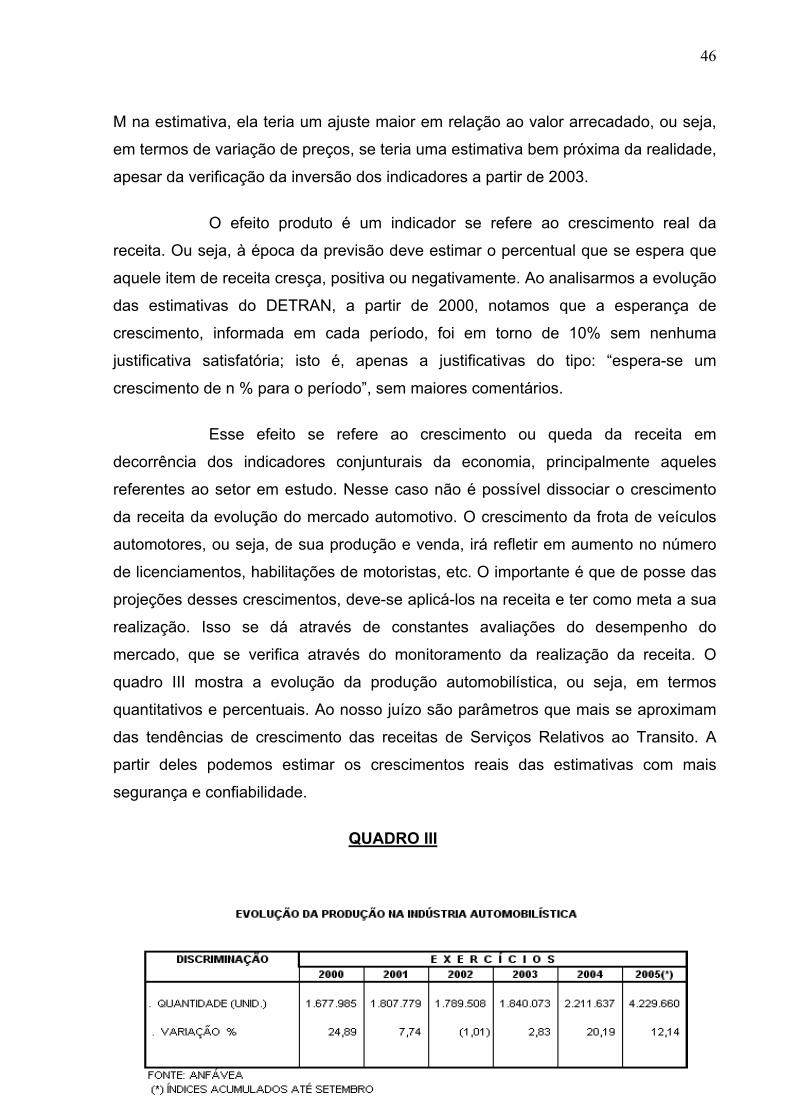

O quadro I, abaixo, evidencia a evolução da receita da autarquia,

comparando o valor orçado com o arrecadado em cada exercício, a partir de 2000.

Para melhor visualização e análise comparativa, colocamos toda a série em bases

constantes, a preços médios de 2005, utilizando o IGP-M/FGV.

QUADRO I

Nota-se nessa evolução que existe uma grande variação positiva entre

elas, a partir de 2001 e notadamente em 2005, se levarmos em conta que foi

considerada s

dessas receitas nos

respectivos exercícios, detectamos as seguintes inconsistências:

ral de Preços de

Mercado, divulgado pela Fundação Getúlio Vargas, IGP-M/FGV. Esse índice analisa

as mesmas v

omente a arrecadação dos nove meses do ano.