unlimited liabilities, reserve capital requirements, and ... · ernst eberlein1 and dilip madan2 1...

TRANSCRIPT

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 1

Unlimited Liabilities, Reserve CapitalRequirements, and theTaxpayer Put Option

Ernst Eberlein 1 and Dilip Madan 2

1 Freiburg Institute for Advanced Studies (FRIAS)University of Freiburg

2 Robert H. Smith School of BusinessUniversity of Maryland

6th International Conference on Levy Processes:Theory and Applications

TU Dresden July 26–30, 2010

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 1

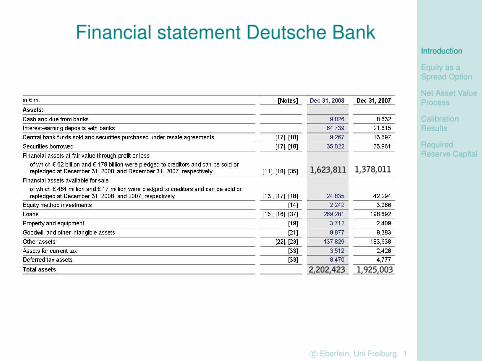

Financial statement Deutsche Bank

1,623,811

2,202,423

1,378,011

1,925,003

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 2

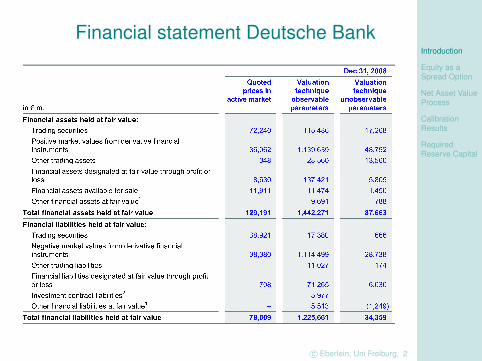

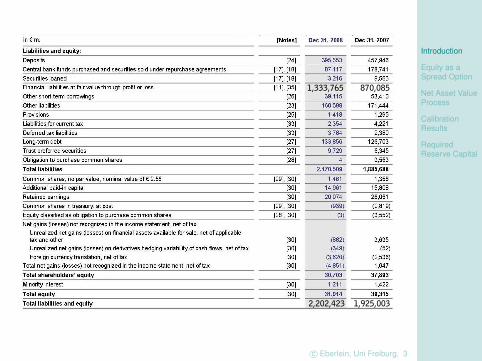

Financial statement Deutsche Bank

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 3

2,202,423 1,925,003

870,0851,333,765

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 4

Asset prices

100

105

110

115

120

125

130

135

140

145

150

Oct 1997 Oct 1998 Oct 1999 Oct 2000 Oct 2001 Oct 2002 Oct 2003 Oct 2004

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 5

Decomposition of the balance sheet

Cash + Risky Assets = Equity + Risky Debt + Risky Liabilities

M(t) + A(t) = J(t) + D(t) + L(t)

M(t): Cash + short term investments (cash equivalent reserve)relatively nonrandom: M(t) = Mert

L(t): Short positions in stocksNegative side of a swap contractPayouts on writing credit protectionsPayouts on selling optionsShort positions in variance swaps

−→ potentially unbounded

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 6

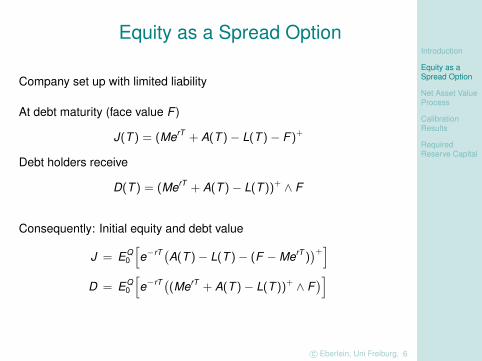

Equity as a Spread Option

Company set up with limited liability

At debt maturity (face value F )

J(T ) = (MerT + A(T )− L(T )− F )+

Debt holders receive

D(T ) = (MerT + A(T )− L(T ))+ ∧ F

Consequently: Initial equity and debt value

J = EQ0

he−rT `A(T )− L(T )− (F −MerT )

´+iD = EQ

0

he−rT `(MerT + A(T )− L(T ))+ ∧ F

´i

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 7

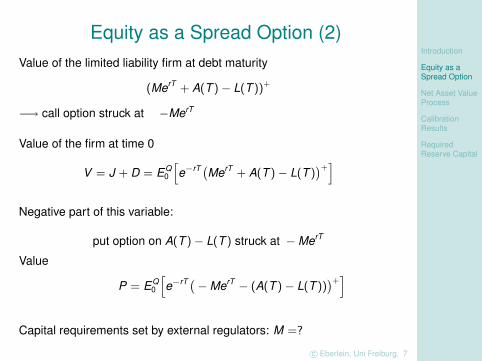

Equity as a Spread Option (2)Value of the limited liability firm at debt maturity

(MerT + A(T )− L(T ))+

−→ call option struck at −MerT

Value of the firm at time 0

V = J + D = EQ0

he−rT `MerT + A(T )− L(T )

´+iNegative part of this variable:

put option on A(T )− L(T ) struck at −MerT

Value

P = EQ0

he−rT `−MerT − (A(T )− L(T ))

´+i

Capital requirements set by external regulators: M =?

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 8

Equity as a Spread Option (3)

Architecture of this approach:

Model A(T )− L(T ) as the difference of two exponential Levy processes

Compute equity prices

J(t) = EQt

he−r(T−t)`A(T )− L(T )− (F −MerT )

´+iDerive prices of equity options for strike K and maturity t

W (K , t) = e−rtEQ0ˆ(J(t)− K )+˜ (compound option)

Calibration to the observed option price surface

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 9

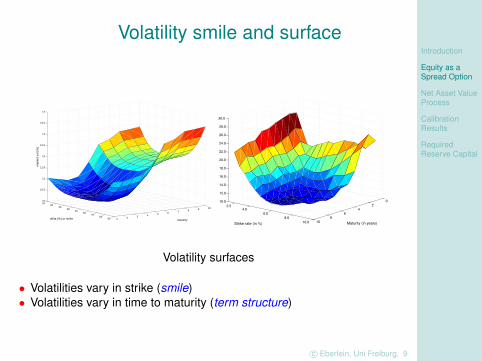

Volatility smile and surface

1020

3040

5060

7080

90 1 2 3 4 5 6 7 8 9 10

10

10.5

11

11.5

12

12.5

13

13.5

14

maturitydelta (%) or strike

impl

ied

vol (

%)

02

46

810

2.54.0

6.08.0

10.0

10.0

12.0

14.0

16.0

18.0

20.0

22.0

24.0

26.0

28.0

30.0

Maturity (in years)Strike rate (in %)

Volatility surfaces

• Volatilities vary in strike (smile)• Volatilities vary in time to maturity (term structure)

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 10

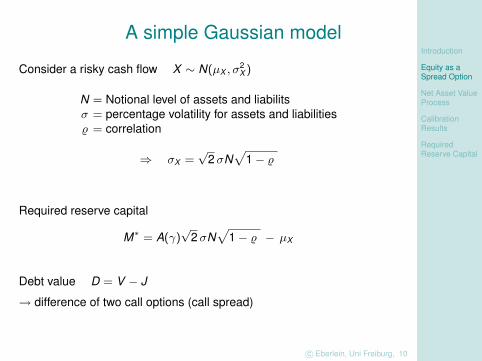

A simple Gaussian model

Consider a risky cash flow X ∼ N(µX , σ2X )

N = Notional level of assets and liabilitsσ = percentage volatility for assets and liabilities% = correlation

⇒ σX =√

2σNp

1− %

Required reserve capital

M∗ = A(γ)√

2σNp

1− % − µX

Debt value D = V − J

→ difference of two call options (call spread)

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 11

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 12

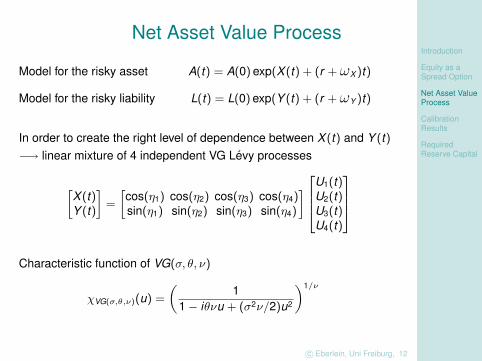

Net Asset Value Process

Model for the risky asset A(t) = A(0) exp(X (t) + (r + ωX )t)

Model for the risky liability L(t) = L(0) exp(Y (t) + (r + ωY )t)

In order to create the right level of dependence between X (t) and Y (t)−→ linear mixture of 4 independent VG Levy processes

»X (t)Y (t)

–=

»cos(η1) cos(η2) cos(η3) cos(η4)sin(η1) sin(η2) sin(η3) sin(η4)

–2664U1(t)U2(t)U3(t)U4(t)

3775Characteristic function of VG(σ, θ, ν)

χVG(σ,θ,ν)(u) =

„1

1− iθνu + (σ2ν/2)u2

«1/ν

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 13

Net Asset Value Process (2)

Joint characteristic function E [exp (iuX (t) + ivY (t))] = φ(u, v)

=4Y

j=1

0@ 1

1− i(u cos(ηj ) + v sin(ηj ))θjνj +σ2

j νj

2 (u cos(ηj ) + v sin(ηj ))2

1A tνj

The values for the exponential compensators are

ωX =4X

j=1

1νj

ln

1− cos(ηj )θjνj −

σ2j νj cos2(ηj )

2

!

ωY =4X

j=1

1νj

ln

1− sin(ηj )θjνj −

σ2j νj sin2(ηj )

2

!

Consequently Eheiu ln(A(t))+iv ln(L(t))

i= φ(u, v) exp(iu ln(A(0)) + iv ln(L(0)) + iu(r + ωX )t + iv(r + ωY )t)

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 14

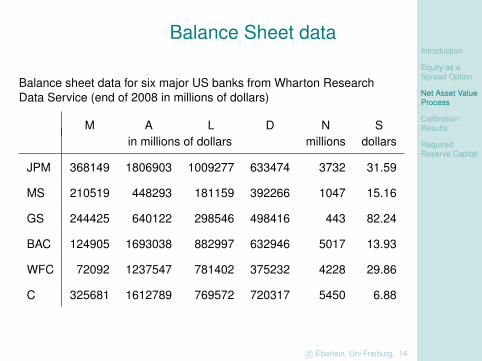

Balance Sheet data

Balance sheet data for six major US banks from Wharton ResearchData Service (end of 2008 in millions of dollars)

M A L D N Sin millions of dollars millions dollars

JPM 368149 1806903 1009277 633474 3732 31.59

MS 210519 448293 181159 392266 1047 15.16

GS 244425 640122 298546 498416 443 82.24

BAC 124905 1693038 882997 632946 5017 13.93

WFC 72092 1237547 781402 375232 4228 29.86

C 325681 1612789 769572 720317 5450 6.88

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 15

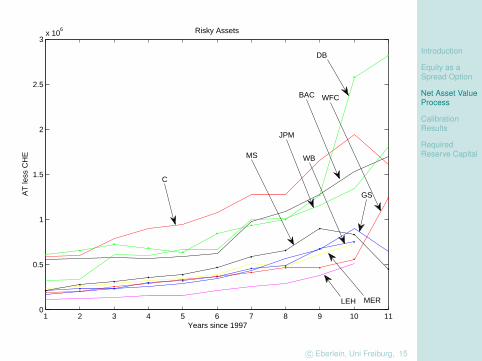

1 2 3 4 5 6 7 8 9 10 110

0.5

1

1.5

2

2.5

3x 10

6

Years since 1997

AT

less

CH

ERisky Assets

GS

C

BAC

JPM

LEH MER

WB

WFC

MS

DB

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 16

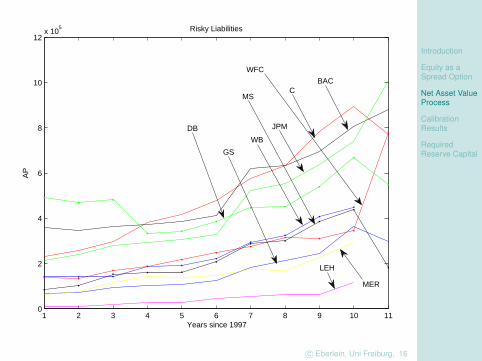

1 2 3 4 5 6 7 8 9 10 110

2

4

6

8

10

12x 10

5 Risky Liabilities

Years since 1997

AP

GS

CBAC

JPM

LEH

MER

WB

WFC

MS

DB

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 17

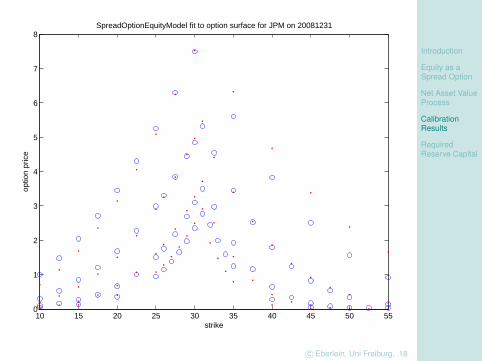

Calibration Results

Estimated maturities for equity as spread option ∼ 5 years

VG 300 VG 600

σ ν θ σ ν θ

JPM 0.0955 0.1558 -0.0178 0.4018 0.0810 -0.8448

MS 0.0476 0.1491 -0.0593 0.1422 0.0843 -0.1927

GS 0.0018 0.1509 -0.0434 0.1605 0.0937 -0.1935

BAC 0.0289 0.1490 -0.0474 0.0958 0.0744 -0.1792

WFC 0.0385 0.1594 -0.0476 0.0735 0.0875 -0.2037

C 0.0553 0.1501 -0.0505 0.1990 0.1007 -0.2001

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 18

10 15 20 25 30 35 40 45 50 550

1

2

3

4

5

6

7

8SpreadOptionEquityModel fit to option surface for JPM on 20081231

strike

optio

n pr

ice

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 19

Required Reserve CapitalX random variable: outcome (cashflow) of a risky position

For setting capital requirements: non-dynamic

In complete markets: unique pricing kernel given by a probabilitymeasure Q

value of the position: EQ[X ]

position is acceptable if: EQ[X ] ≥ 0

company’s objective is: maximizing EQ[X ]

Real markets: incomplete

Instead of a unique probability measure Q we have to consider a set ofprobability measures Q ∈M

EQ[X ] ≥ 0 for all Q ∈M or infQ∈M

EQ[X ] ≥ 0

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 20

Required Reserve Capital (2)Specification ofM (test measures, generalized scenarios)

Axiomatic theory of risk measures: desirable properties

Monotonicity: X ≥ Y =⇒ %(X ) ≤ %(Y )

Cash invariance: %(X + c) = %(X )− c

Scale invariance: %(λX ) = λ%(X ), λ ≥ 0

Subadditivity: %(X + Y ) ≤ %(X ) + %(Y )

Examples: Value at Risk (VaR)Tail-VaR (expected shortfall)

General risk measure: %m(X ) = −Z 1

0qu(X )m(du)

Any coherent risk measure has a representation

%(X ) = − infQ∈M

EQ[X ]

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 21

Required Reserve Capital (3)

Acceptability of a cash flow?

Maybe it exposes the general economy to too much risk of loss

Business set up with limited liability and insufficient capital

−→ Add capital C such that cash flow C + X is acceptable

infQ∈M

EQ[C + X ] ≥ 0

Smallest such capital

C = − infQ∈M

EQ[X ]

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 22

Required Reserve Capital (4)

Computation of this required reserve capital

Link between acceptability and concave distortions(Cherny and Madan (2009))

→ Concave distortions

Assume acceptability is completely defined by the distribution functionof the risk

Ψ(u): concave distribution function on [0, 1]

⇒M the set of supporting measures is given by all measures Qwith density Z = dQ

dP s.t.

EP [(Z − a)+] ≤ supu∈[0,1]

(Ψ(u)− ua) for all a ≥ 0

Acceptability of X with distribution function F (x)Z +∞

−∞xdΨ(F (x)) ≥ 0

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 23

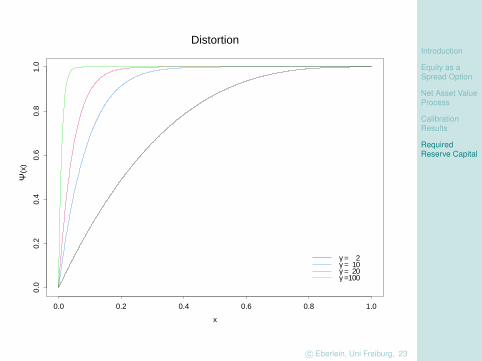

Distortion

x

0.0 0.2 0.4 0.6 0.8 1.0

0.0

0.2

0.4

0.6

0.8

1.0

Ψ

(

x)

γ = 2γ = 10γ = 20γ =100

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 24

Required Reserve Capital (5)

Consider families of distortions (Ψγ)γ≥0

γ stress level

Example: MIN VaR

Ψγ(x) = 1− (1− x)1+γ (0 ≤ x ≤ 1, γ ≥ 0)

Statistical interpretation:

Let γ be an integer, then %γ(X ) = −E(Y ) where

Y law= min{X1, . . . ,Xγ+1}

and X1, . . . ,Xγ+1 are independent draws of X

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 25

Required Reserve Capital (6)

Further examples: MAX VaR

Ψγ(x) = x1

1+γ (0 ≤ x ≤ 1, γ ≥ 0)

Statistical interpretation: %γ(X ) = −E [Y ]

where Y is a random variable s.t.

max{Y1, . . . ,Yγ+1}law= X

and Y1, . . . ,Yγ+1 are independent draws of Y .

Combining MIN VaR and MAX VaR: MAX MIN VaR

Ψγ(x) = (1− (1− x)1+γ)1

1+γ (0 ≤ x ≤ 1, γ ≥ 0)

Interpretation: %γ(X ) = −E [Y ] with Y s.t.

max{Y1, . . . ,Yγ+1}law= min{X1, . . . ,Xγ+1}

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 26

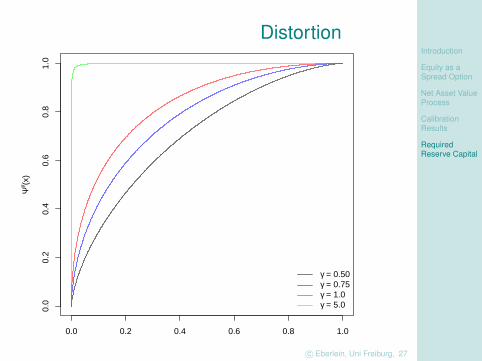

Required Reserve Capital (7)

Distortion used: MIN MAX VaR

Ψγ(x) = 1−“

1− x1

1+γ

”1+γ

(0 ≤ x ≤ 1, γ ≥ 0)

%γ(X ) = −E [Y ] with Y s.t. Y law= min{Z1, . . . ,Zγ+1},

max{Z1, . . . ,Zγ+1}law= X

Capital required at (stress) level γ

C = −Z ∞−∞

xdΨγ(FX (x))

Computationally: Let x1 ≤ x2 ≤ · · · ≤ xN be historic or Monte Carlorealizations of the cashflow X

C ≈NX

j=1

xj

„Ψγ

„jN

«−Ψγ

„j − 1

N

««

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 27

Distortion

0.0 0.2 0.4 0.6 0.8 1.0

0.0

0.2

0.4

0.6

0.8

1.0

x

Ψγ (x

)

γ = 0.50γ = 0.75γ = 1.0γ = 5.0

Introduction

Equity as aSpread Option

Net Asset ValueProcess

CalibrationResults

RequiredReserve Capital

c©Eberlein, Uni Freiburg, 28

Computation ofRequired Reserve Capital and

the value of the taxpayer putIn Billions of US Dollars

Reserve Reserve Limited RequiredCapital Capital Liability to Actual Adjustment

Required Held Put Value Ratio Factor

JPM 698.039 368.149 293.96 1.8961 0.3154

MS 116.273 210.519 29.75 0.5523 0.4113

GS −83.840 244.425 3.37 −0.3430 0.1796

BAC 246.065 124.905 158.17 1.9700 0.2840

WFC 366.832 72.092 220.14 5.0884 0.2107

C 434.596 325.681 156.21 1.3344 0.3984