(091700)file.mk.co.kr/imss/write/20171211142136__00.pdfdaily news 2017년 12월 11

TRANSCRIPT

실적 추이: 4Q17 반등, 2018년 정상화 전망

2019~2020년 성장의 그림: 매출 성장률, 18년 34%, 19년 34%

목표주가 12,200원으로 6% 상향, 투자의견 매수 유지

실적 추이: 4Q17 반등, 2018년 정상화 전망

17년 수익성 하락은 일체형 카메라 모듈의 수율 확보가 늦어졌고, 고객사가 플

래그십 카메라 공급사를 다원화시켰기 때문이다. 4Q17과 1Q18은 실적 개선이

예상된다. 플래그십 일체형 모듈의 수율이 정상화됐다. 90%를 크게 상회한다.

중저가 모듈도 견조한 증가세가 예상된다. 4분기 실적은 매출액 2,003억원

(+18%, 이하 YoY), 영업이익 80억원(+93%)이 전망된다. 18년 1분기 영업

이익은 170억원으로 6개 분기만에 100억원 돌파가 기대된다.

18년 실적 개선을 전망한다. 1) 17년 수익성 하락의 주원인이었던 플래그십 전

면 모듈의 수율이 개선됐다. 해당 제품은 파트론의 주력 제품이다. 2) 중저가

카메라 모듈의 출하량 증가가 전망된다. 일부는 듀얼 카메라로 공급이 유력하다.

고객사의 듀얼 카메라 수요는 17년 1,400만대 → 18년 6,000만대로 예상된다.

2018~2020년 성장의 그림: 매출 성장률, 18년 17%, 19년 34%

본격적인 성장은 2019년부터다. ① 센서모듈, ② 웨어러블, ③ 전장 부품, ④

신규 카메라 등 다수의 미래 성장동력 때문이다. 센서모듈은 매출의 70% 이상

이 지문인식 모듈이다. 그러나 향후에는 생체인식, 센서, 심박 등의 수요 증가가

유망하다. 20여 종에 가까운 센서모듈 제품 라인업을 가지고 있다. 웨어러블/악

세서리 사업은 17년 100억원 → 18년 300억원 → 19년 600억원으로 성장이

기대된다. 전장부품 사업도 준비 중이다. 기존에 강점을 가지고 있던 제품들에

센서모듈, 웨어러블 등의 공급이 가능하다. 18년에는 전장용 카메라와 안테나

매출이 확대될 전망이다.

목표주가 12,200원으로 6% 상향, 투자의견 매수 유지

목표주가를 12,200원으로 상향한다. 18년 EPS에 과거 5년 평균 PER을 적용

했다. 투자포인트는 1) 4분기부터 실적 반등이 시작된다. 2) 듀얼 카메라 및 생

체인식 모듈 수혜가 가능(18년 카메라 매출 +18% 성장)하다. 3) 19~20년에

도 센서모듈, 웨어러블, 전장 부품을 기반으로 성장이 전망된다.

매수 (유지) 주가 (12월 8일) 8,690원

목표주가 12,200원 (상향)

상승여력 40.4%

박형우 ☎ (02) 3772-2184

KOSPI 2,464.00p

KOSDAQ 744.06p

시가총액 470.6십억원

액면가 500원

발행주식수 54.2백만주

유동주식수 38.4백만주(70.9%)

52주 최고가/최저가 12,000원/8,430원

일평균 거래량 (60일) 478,840주

일평균 거래액 (60일) 4,397백만원

외국인 지분율 18.20%

주요주주 김종구 외 10 인 25.82%

Lazard Asset 외 7.15%

절대수익률 3개월 -4.0%

6개월 -14.8%

12개월 -4.8%

KOSDAQ 대비 3개월 -15.6%

상대수익률 6개월 -23.3%

12개월 -25.2%

Daily News 2017년 12월 11일

파트론 (091700)

4Q17, 반등 → 18년, 정상화 → 19년, 사업 다각화

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2015 805.8 58.8 62.5 39.8 735 (17.8) 6,017 13.4 5.7 1.6 12.5 8.9

2016 791.4 38.2 37.6 21.8 402 (45.3) 6,250 25.7 6.7 1.7 6.6 0.3

2017F 812.3 15.4 18.8 7.8 144 (64.1) 5,871 60.2 9.0 1.5 2.4 (3.2)

2018F 954.4 65.6 74.1 47.4 876 506.8 6,554 9.9 4.5 1.3 14.1 (12.8)

2019F 1,279.8 119.6 134.4 86.0 1,589 81.4 7,949 5.5 2.7 1.1 21.9 (23.0)

자료: 회사 자료, 신한금융투자 추정

2

Daily News 파트론

파트론 4Q17 실적 요약

(십억원) 4Q17F 3Q17 QoQ(%) 4Q16 YoY(%) 신한금융 컨센서스

매출액 200.3 212.0 (5.5) 170.2 17.7 188.5 186.1

영업이익 8.0 5.6 43.9 4.2 93.3 6.8 4.6

순이익 6.6 3.0 118.2 4.9 34.2 6.6 3.7

영업이익률(%) 4.0 2.6 - 2.4 - 3.6 2.5

순이익률(%) 3.3 1.4 - 2.9 - 3.5 2.0

자료: 회사자료, Quantiwise, 신한금융투자 추정

파트론 실적 예상 변경

(십억원) 변경전 변경후 변경율

2017F 2018F 2017F 2018F 2017F 2018F

매출액 778.7 1,027.5 812.3 954.4 4.3 (7.1)

영업이익 22.9 69.7 15.4 65.6 (32.6) (5.9)

순이익 15.4 52.8 7.8 47.4 (49.2) (10.2)

OPM(%) 3.7 8.1 1.9 6.9 - -

NPM(%) 2.5 5.7 1.0 5.0 - -

자료: 신한금융투자

파트론 목표주가 벨류에이션 분석

(원, 배) 2018F 비고

목표주가 12,200

EPS 876

목표 PER 14.0 2012~2016년 평균 PER 적용

주당가치 12,229 다수의 성장동력을 감안하면 과거 3년 전고점 수준 적정하다고 판단

자료: 신한금융투자

파트론 실적 추이 및 전망

(십억원,%) 1Q17 2Q17 3Q17 4Q17F 1Q18F 2Q18F 3Q18F 4Q18F 2016 2017F 2018F

매출액 180.2 219.8 212.0 200.3 2,441 2,328 2,594 2,181 791.4 812.3 954.4

QoQ 5.8 22.0 (3.5) (5.5) 21.9 (4.7) 11.4 (15.9) - - -

YoY (27.4) 11.9 19.9 17.7 35.5 5.9 22.3 8.9 (1.8) 2.6 17.5

제품별 안테나 21.9 21.6 21.6 21.3 224 218 222 216 79.8 86.4 88.0

유전체필터 4.5 3.0 3.3 3.7 37 35 36 37 14.2 14.6 14.6

아이솔레이터 4.0 3.7 3.7 3.8 39 39 39 39 15.7 15.2 15.6

크리스탈 4.4 4.1 4.0 6.5 45 43 42 67 26.0 19.0 19.6

카메라모듈 122.6 166.7 142.0 129.4 1,791 1,687 1,760 1,353 573.6 560.8 659.1

센서 13.8 14.0 27.9 25.2 179 181 363 328 59.0 80.8 105.1

악세서리 1.8 1.7 2.1 2.8 27 25 32 42 6.0 8.3 12.5

기타 7.2 5.1 7.4 7.5 100 100 100 100 17.1 27.2 40.0

영업이익 (2.9) 4.7 5.6 8.0 170 156 194 136 38.2 15.4 65.6

영업이익률 (1.6) 2.2 2.6 4.0 7.0 6.7 7.5 6.2 4.8 1.9 6.9

QoQ 적전 흑전 17.9 43.9 111.7 (8.6) 24.7 (29.9) - - -

YoY 적전 (55.8) 115.0 93.3 흑전 228.3 247.2 69.2 (35.0) (59.6) 324.8

자료: Dart, 신한금융투자

3

Daily News 파트론

파트론 PBR / ROE 추이

(원, 배) 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017F 2018F 2019F

BPS (전체) 939 1,279 1,666 2,143 2,568 3,593 5,261 5,724 6,017 6,250 5,871 6,554 7,949

PBR (End) 1.5 1.1 3.0 3.8 3.1 3.9 2.7 2.1 1.6 1.7 1.5 1.3 1.1

PBR (High) 2.3 1.8 3.3 3.9 3.6 4.1 4.9 2.8 2.6 2.0 2.1 1.9 1.6

PBR (Low) 0.9 0.8 0.9 2.2 1.8 1.8 2.5 1.3 1.1 1.3 1.4 1.3 1.1

PBR (Avg) 1.6 1.3 2.3 3.0 2.8 2.5 3.4 2.0 1.8 1.7 1.7 1.5 1.3

ROE (%) 19.1 27.6 28.6 19.5 18.9 41.9 44.0 15.5 12.5 6.6 2.4 14.1 21.9

자료: 신한금융투자 추정

파트론 PER 추이

(원, 배) 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017F 2018F 2019F

EPS 187 306 445 437 484 1,333 1,956 894 735 402 144 876 1,589

PER (End) 7.3 4.7 11.3 18.6 16.5 10.5 7.3 13.1 13.4 25.7 60.2 9.9 5.5

PER (High) 11.4 7.5 12.2 18.9 18.8 10.9 13.3 17.7 21.2 31.3 85.6 14.1 7.8

PER (Low) 4.7 3.5 3.2 10.7 9.6 4.7 6.8 8.5 9.1 20.4 58.0 9.6 5.3

PER (Avg) 7.9 5.3 8.5 14.9 14.7 6.7 9.1 13.0 14.5 26.2 69.0 11.4 6.3

자료: 신한금융투자 추정

파트론의 P/E 밴드 파트론의 P/B 밴드

자료: Quantiwise, 신한금융투자 추정 자료: Quantiwise, 신한금융투자 추정

Global Peer Group Valuation

(십억달러, 배, %) 2017F 2018F

회사명 시총 PER PBR EV/EBITDA ROE OPM NPM PER PBR EV/EBITDA ROE OPM NPM

파트론 430 60.2 1.5 4.5 2.4 1.9 1.6 9.9 1.3 9.0 14.1 6.9 6.2

Nidec 41,202 43.4 5.6 23.2 13.5 12.0 2.8 34.9 4.9 19.9 14.8 12.0 9.2

Panasonic 34,494 23.4 2.0 7.5 8.8 4.1 0.8 20.5 2.2 6.8 11.0 4.5 2.3

Murata 29,436 19.7 2.4 9.5 12.6 18.4 3.1 20.0 2.2 9.4 11.1 14.3 11.7

Kyosera 26,005 32.3 1.2 14.5 3.9 6.7 2.7 23.5 1.2 11.1 5.2 9.1 8.1

TDK 10,155 7.4 1.4 4.3 20.9 18.6 1.7 18.2 1.3 7.5 7.7 7.0 5.0

삼성전기 6,800 41.2 1.7 9.1 4.3 4.5 1.1 19.4 1.6 6.7 8.5 7.2 4.7

LG이노텍 3,331 18.3 1.8 6.9 10.5 4.3 1.4 10.6 1.6 5.1 16.2 5.5 3.8

자료: Bloomberg, 신한금융투자 추정

6,000

8,000

10,000

12,000

14,000

16,000

2014 2015 2016 2017

(원)

10x

13x

16x

18x

20x

6,000

8,000

10,000

12,000

14,000

16,000

2014 2015 2016 2017

(원)

1.2x

1.4x

1.6x

1.8x

2.0x

4

Daily News 파트론

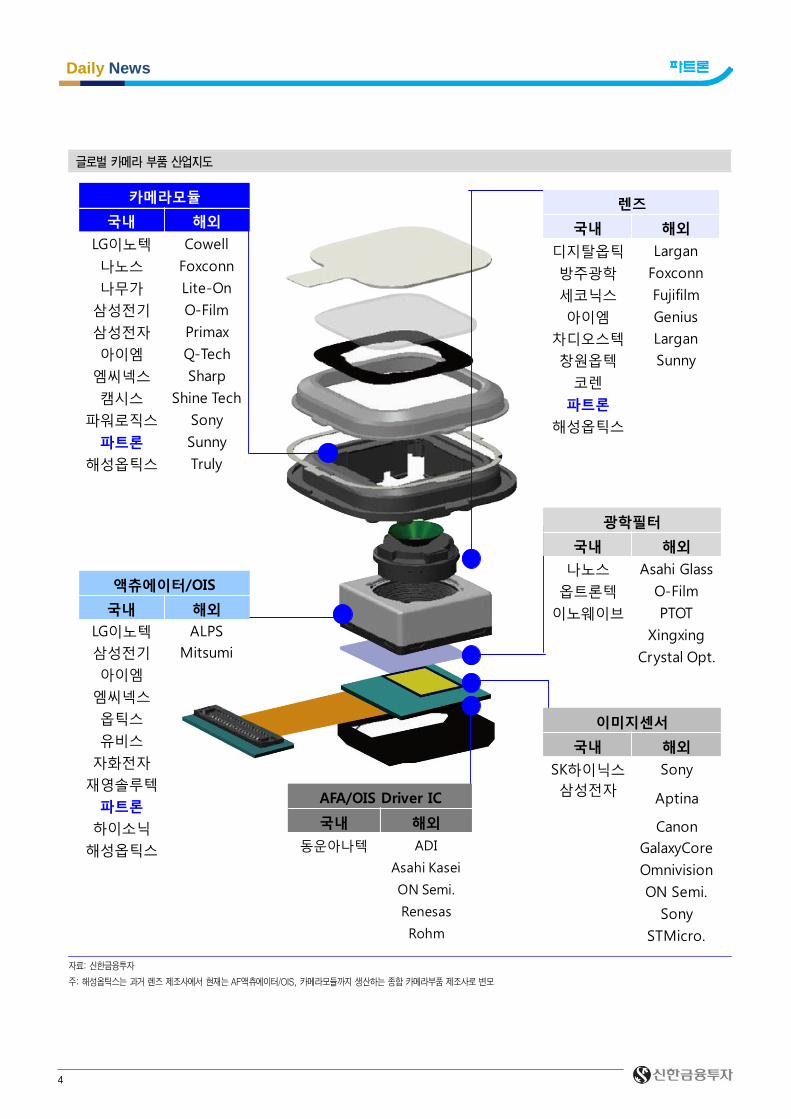

글로벌 카메라 부품 산업지도

자료: 신한금융투자

주: 해성옵틱스는 과거 렌즈 제조사에서 현재는 AF액츄에이터/OIS, 카메라모듈까지 생산하는 종합 카메라부품 제조사로 변모

렌즈

국내 해외

디지탈옵틱 Largan

방주광학 Foxconn

세코닉스 Fujifilm

아이엠 Genius

차디오스텍 Largan

창원옵텍 Sunny

코렌

파트론

해성옵틱스

카메라모듈

국내 해외

LG이노텍 Cowell

나노스 Foxconn

나무가 Lite-On

삼성전기 O-Film

삼성전자 Primax

아이엠 Q-Tech

엠씨넥스 Sharp

캠시스 Shine Tech

파워로직스 Sony

파트론 Sunny

해성옵틱스 Truly

광학필터

국내 해외

나노스 Asahi Glass

옵트론텍 O-Film

이노웨이브 PTOT

Xingxing

Crystal Opt.

액츄에이터/OIS

국내 해외

LG이노텍 ALPS

삼성전기 Mitsumi

아이엠

엠씨넥스

옵틱스

유비스

자화전자

재영솔루텍

파트론

하이소닉

해성옵틱스

AFA/OIS Driver IC

국내 해외

동운아나텍 ADI

Asahi Kasei

ON Semi.

Renesas

Rohm

이미지센서

국내 해외

SK하이닉스 Sony

삼성전자Aptina

Canon

GalaxyCore

Omnivision

ON Semi.

Sony

STMicro.

5

Daily News 파트론

재무상태표 12월 결산 (십억원) 2015 2016 2017F 2018F 2019F

자산총계 509.6 506.2 537.0 554.3 655.8

유동자산 182.8 192.1 263.5 281.3 381.1

현금및현금성자산 21.2 30.2 72.9 73.8 105.6

매출채권 76.9 74.6 87.8 95.5 126.9

재고자산 62.7 63.9 75.2 81.9 108.7

비유동자산 326.8 314.1 273.5 273.1 274.7

유형자산 289.7 277.9 233.5 232.5 231.6

무형자산 20.4 22.1 22.0 22.0 22.0

투자자산 7.8 5.9 6.9 7.5 10.0

기타금융업자산 0.0 0.0 0.0 0.0 0.0

부채총계 147.0 121.1 166.7 135.3 139.6

유동부채 136.0 116.3 153.2 121.3 124.2

단기차입금 55.1 38.0 61.0 21.0 (9.0)

매입채무 52.2 54.4 64.1 69.8 92.6

유동성장기부채 0.0 0.0 0.0 0.0 0.0

비유동부채 11.0 4.8 13.5 13.9 15.4

사채 0.0 0.0 0.0 0.0 0.0

장기차입금(장기금융부채 포함) 3.5 1.2 9.3 9.3 9.3

기타비유동부채 0.0 0.0 0.0 0.0 0.0

자본총계 362.6 385.1 370.3 419.1 516.1

자본금 27.1 27.1 27.1 27.1 27.1

자본잉여금 (2.6) 3.0 3.0 3.0 3.0

기타자본 (15.8) (14.7) (14.7) (14.7) (14.7)

기타포괄이익누계액 (1.0) (3.7) (11.0) (11.0) (11.0)

이익잉여금 318.2 326.8 313.6 350.6 426.2

지배주주지분 325.9 338.4 318.0 354.9 430.4

비지배주주지분 36.7 46.7 52.3 64.2 85.7

*총차입금 59.2 39.5 70.7 30.7 0.9

*순차입금(순현금) 32.3 1.1 (11.9) (53.6) (118.7)

현금흐름표 12월 결산 (십억원) 2015 2016 2017F 2018F 2019F

영업활동으로인한현금흐름 116.5 77.6 88.5 149.9 175.3

당기순이익 45.6 28.3 13.0 59.3 107.6

유형자산상각비 45.3 51.4 41.2 41.0 40.9

무형자산상각비 1.2 1.2 0.0 0.0 0.0

외화환산손실(이익) (1.6) (1.6) 0.0 0.0 0.0

자산처분손실(이익) 2.0 1.8 0.0 0.0 0.0

지분법, 종속, 관계기업손실(이익) 1.0 0.1 0.0 0.0 0.0

운전자본변동 23.4 1.9 0.6 49.6 26.9

(법인세납부) (21.0) (17.7) (12.6) (14.8) (26.9)

기타 20.6 12.2 46.3 14.8 26.8

투자활동으로인한현금흐름 (68.0) (47.2) (38.0) (41.5) (45.9)

유형자산의증가(CAPEX) (69.4) (44.2) (47.1) (40.0) (40.0)

유형자산의감소 2.1 1.1 3.4 0.0 0.0

무형자산의감소(증가) (4.4) (4.2) (1.1) 0.0 0.0

투자자산의감소(증가) 12.2 6.4 8.5 (0.6) (2.5)

기타 (8.5) (6.3) (1.7) (0.9) (3.4)

FCF 43.0 36.9 (8.6) 45.6 64.8

재무활동으로인한현금흐름 (63.5) (21.5) 7.4 (50.4) (40.3)

차입금의 증가(감소) (41.8) (19.2) 17.1 (40.0) (29.9)

자기주식의처분(취득) 10.3 1.6 (0.4) 0.0 0.0

배당금 (13.7) (13.7) (12.9) (10.5) (10.5)

기타 (18.3) 9.8 3.6 0.1 0.1

기타현금흐름 0.0 0.0 (14.3) (57.2) (57.2)

연결범위변동으로인한현금의증가 0.0 0.0 0.0 0.0 0.0

환율변동효과 0.5 0.0 (0.9) 0.0 0.0

현금의증가(감소) (14.5) 9.0 42.7 0.8 31.9

기초현금 35.7 21.2 30.2 72.9 73.8

기말현금 21.2 30.2 72.9 73.8 105.6

자료: 회사 자료, 신한금융투자 추정

포괄손익계산서 12월 결산 (십억원) 2015 2016 2017F 2018F 2019F

매출액 805.8 791.4 812.3 954.4 1,279.8

증가율 (%) 4.7 (1.8) 2.6 17.5 34.1

매출원가 678.9 685.2 726.8 820.8 1,094.2

매출총이익 126.9 106.2 85.5 133.6 185.6

매출총이익률 (%) 15.7 13.4 10.5 14.0 14.5

판매관리비 68.1 68.0 70.0 68.0 65.9

영업이익 58.8 38.2 15.4 65.6 119.6

증가율 (%) (11.2) (35.0) (59.6) 324.8 82.4

영업이익률 (%) 7.3 4.8 1.9 6.9 9.3

영업외손익 3.7 (0.6) 3.4 8.5 14.8

금융손익 (1.6) (0.4) (0.6) 0.0 0.0

기타영업외손익 6.3 (0.1) (1.0) 3.5 8.8

종속 및 관계기업관련손익 (1.0) (0.0) 5.0 5.0 6.0

세전계속사업이익 62.5 37.6 18.8 74.1 134.4

법인세비용 16.9 9.4 5.9 14.8 26.9

계속사업이익 45.6 28.3 13.0 59.3 107.6

중단사업이익 0.0 0.0 0.0 0.0 0.0

당기순이익 45.6 28.3 13.0 59.3 107.6

증가율 (%) (7.6) (38.1) (54.1) 356.7 81.4

순이익률 (%) 5.7 3.6 1.6 6.2 8.4

(지배주주)당기순이익 39.8 21.8 7.8 47.4 86.0

(비지배주주)당기순이익 5.8 6.5 5.2 11.9 21.5

총포괄이익 47.2 24.9 5.3 59.3 107.6

(지배주주)총포괄이익 41.7 19.0 0.6 48.1 87.2

(비지배주주)총포괄이익 5.5 5.9 4.7 11.2 20.4

EBITDA 105.3 90.7 56.6 106.6 160.5

증가율 (%) 2.2 (13.8) (37.6) 88.2 50.5

EBITDA 이익률 (%) 13.1 11.5 7.0 11.2 12.5

주: 영업이익은 2012년 개정 K-IFRS 기준(매출총이익-판매관리비)

주요 투자지표 12월 결산 2015 2016 2017F 2018F 2019F

EPS (당기순이익, 원) 843 522 240 1,095 1,986

EPS (지배순이익, 원) 735 402 144 876 1,589

BPS (자본총계, 원) 6,695 7,111 6,837 7,738 9,531

BPS (지배지분, 원) 6,017 6,250 5,871 6,554 7,949

DPS (원) 250 200 200 200 200

PER (당기순이익, 배) 11.7 19.8 36.2 7.9 4.4

PER (지배순이익, 배) 13.4 25.7 60.2 9.9 5.5

PBR (자본총계, 배) 1.5 1.5 1.3 1.1 0.9

PBR (지배지분, 배) 1.6 1.7 1.5 1.3 1.1

EV/EBITDA (배) 5.7 6.7 9.0 4.5 2.7

배당성향 (%) 32.9 48.1 134.1 22.1 12.2

배당수익률 (%) 2.5 1.9 2.3 2.3 2.3

수익성

EBITDA 이익률 (%) 13.1 11.5 7.0 11.2 12.5

영업이익률 (%) 7.3 4.8 1.9 6.9 9.3

순이익률 (%) 5.7 3.6 1.6 6.2 8.4

ROA (%) 8.9 5.6 2.5 10.9 17.8

ROE (지배순이익, %) 12.5 6.6 2.4 14.1 21.9

ROIC (%) 10.2 6.6 2.6 15.1 26.3

안정성

부채비율 (%) 40.5 31.4 45.0 32.3 27.1

순차입금비율 (%) 8.9 0.3 (3.2) (12.8) (23.0)

현금비율 (%) 15.6 26.0 47.6 60.8 85.0

이자보상배율 (배) 25.0 32.7 N/A N/A N/A

활동성

순운전자본회전율 (회) 9.2 10.5 9.9 10.3 11.3

재고자산회수기간 (일) 28.4 29.2 31.3 30.0 27.2

매출채권회수기간 (일) 34.7 34.9 36.5 35.0 31.7

자료: 회사 자료, 신한금융투자 추정

6

Daily News 파트론

파트론 (091700)

주가차트 투자의견 및 목표주가 추이

90

100

110

120

130

140

8,000

9,000

10,000

11,000

12,000

13,000

12/16 04/17 08/17 12/17

파트론 주가 (좌축) KOSDAQ지수대비 상대지수 (우축)

(원) (12/16=100)

코스닥지수=100

8,000

10,000

12,000

14,000

16,000

12/15 12/16

목표주가 (좌축)

파트론주가 (좌축)

투자판단 (우축)

(원)

Trading BUY

매수

중립

축소

(원)

투자등급 (2017년 4월 1일부터 적용)

종

목

매수 : 향후 6개월 수익률이 +10% 이상

Trading BUY : 향후 6개월 수익률이 -10% ~ +10%

중립 : 향후 6개월 수익률이 -10% ~ -20%

축소 : 향후 6개월 수익률이 -20% 이하

섹

터

비중확대 : 업종내 커버리지 업체들의 투자의견이 시가총액 기준으로 매수 비중이 높을 경우

중립 : 업종내 커버리지 업체들의 투자의견이 시가총액 기준으로 중립적일 경우

축소 : 업종내 커버리지 업체들의 투자의견이 시가총액 기준으로 Reduce가 우세한 경우

신한금융투자 유니버스 투자등급 비율 (2017년 12월 06일 기준)

매수 (매수) 91.79% Trading BUY (중립) 3.86% 중립 (중립) 4.35% 축소 (매도) 0%

Compliance Notice

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부

의 부당한 압력이나 간섭없이 작성되었음을 확인합니다.(작성자 : 박형우)

자료 제공일 현재 당사는 상기 회사가 발행한 주식을 1% 이상 보유하고

있지 않습니다.

자료 제공일 현재 당사는 지난 1년간 상기 회사의 최초 증권시장 상장시

대표 주관사로 참여한 적이 없습니다.

자료제공일 현재 조사분석 담당자는 상기회사가 발행한 주식 및 주식관련

사채에 대하여 규정상 고지하여야 할 재산적 이해관계가 없으며, 추천의견

을 제시함에 있어 어떠한 금전적 보상과도 연계되어 있지 않습니다.

당자료는 상기 회사 및 상기회사의 유가증권에 대한 조사분석담당자의 의

견을 정확히 반영하고 있으나 이는 자료제공일 현재 시점에서의 의견 및 추

정치로서 실적치와 오차가 발생할 수 있으며, 투자를 유도할 목적이 아니라

투자자의 투자판단에 참고가 되는 정보제공을 목적으로 하고 있습니다. 따

라서 종목의 선택이나 투자의 최종결정은 투자자 자신의 판단으로 하시기

바랍니다.

본 조사분석자료는 당사 고객에 한하여 배포되는 자료로 어떠한 경우에도

당사의 허락없이 복사, 대여, 재배포될 수 없습니다.

일자 투자 의견 목표 주가 괴리율 (%)

(원) 평균 최고/최저

2016년 03월 31일 매수 14,500 (24.1) (14.5)

2016년 09월 25일 매수 12,000 (24.8) (21.9)

2016년 10월 13일 매수 10,000 (7.5) 5.0

2017년 01월 10일 매수 12,800 (16.7) (11.3)

2017년 02월 23일 커버리지제외 - -

2017년 04월 12일 매수 15,000 (30.8) (24.0)

2017년 07월 16일 매수 12,000 (27.3) (23.4)

2017년 08월 24일 매수 11,500 - -

주: 목표주가 괴리율 산출 기간은 6개월 기준