alternativas de 4

DESCRIPTION

Alternativas de 4TRANSCRIPT

FUENTESFUENTES DEDE FIFINANANCINCIAACICIÓÓNN ENEN ELEL MEDIANOMEDIANOPLAZOPLAZO

1

FFuueenntteess ddee FFiinnaanncciiaacciióónn eenn eell MMeeddiiaannoo PPllaazzoo

TTaattiiaannaa JJiinneetthh PPrriieettoo

JJoorrggee AAlleexxiiss GGaammaa

GGuuiilllleerrmmoo AArrttuurroo GGaarrccííaa

HHééccttoorr HHeerrnnaannddoo PPaarrrraa

NNeellssoonn JJuulliiáánn PPoorrttiilllloo

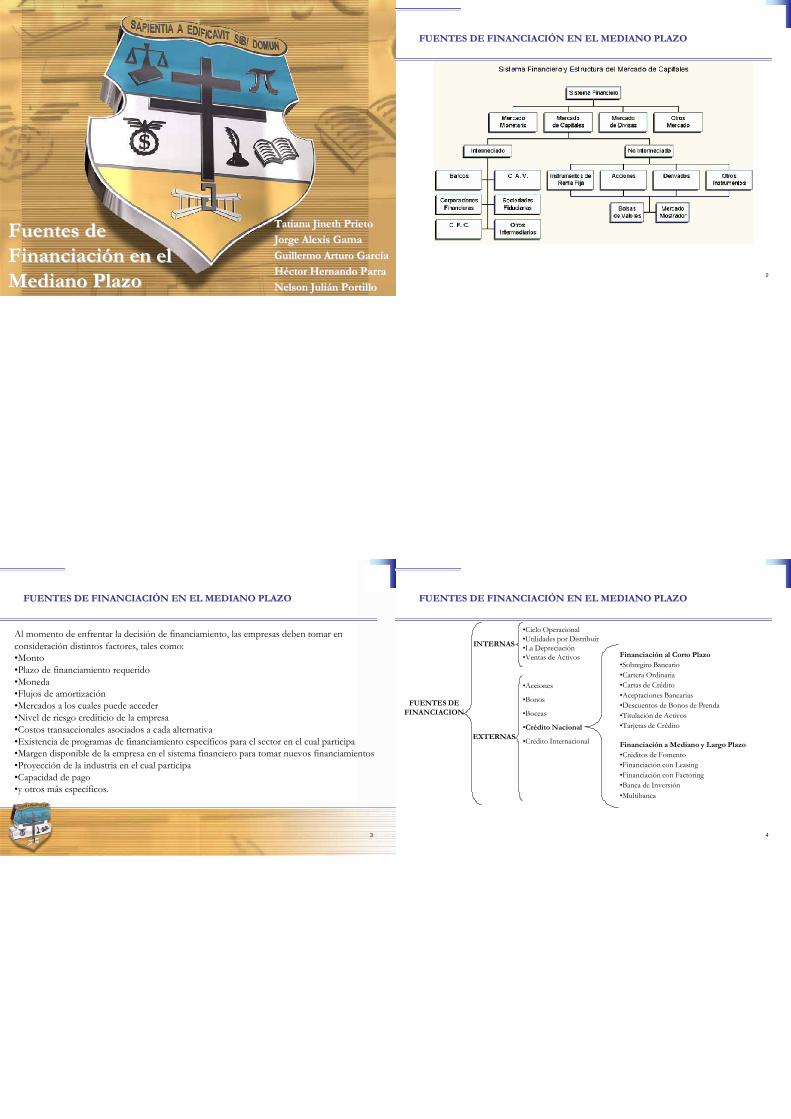

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

2

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

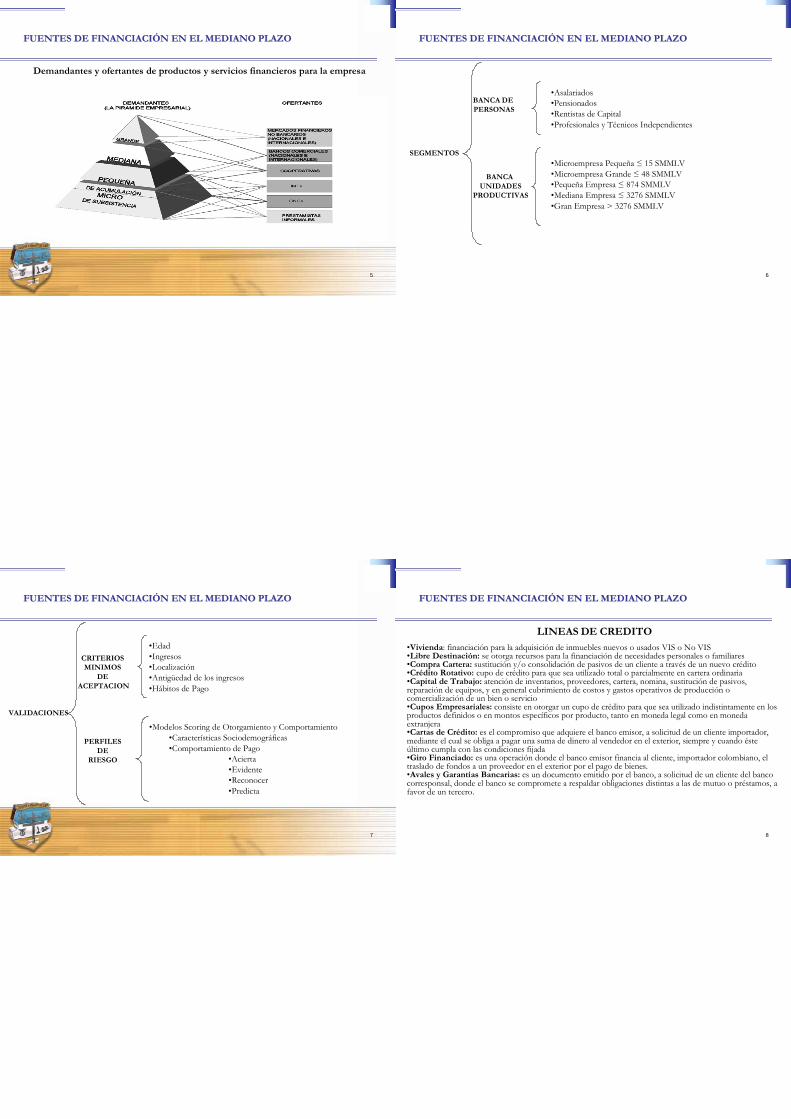

Al momento de enfrentar la decisión de financiamiento, las empresas deben tomar en

consideración distintos factores, tales como: •Monto

•Plazo de financiamiento requerido

•Moneda •Flujos de amortización

•Mercados a los cuales puede acceder

•Nivel de riesgo crediticio de la empresa

•Costos transaccionales asociados a cada alternativa

•Existencia de programas de financiamiento específicos para el sector en el cual participa •Margen disponible de la empresa en el sistema financiero para tomar nuevos financiamientos

•Proyección de la industria en el cual participa

•Capacidad de pago •y otros más específicos.

3

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

FUENTES DE

FINANCIACION

INTERNAS

EXTERNAS

•Ciclo Operacional •Utilidades por Distribuir •La Depreciación •Ventas de Activos

•Acciones

•Bonos

•Boceas

•Crédito Nacional

•Crédito Internacional

Financiación al Corto Plazo

•Sobregiro Bancario

•Cartera Ordinaria

•Cartas de Crédito

•Aceptaciones Bancarias

•Descuentos de Bonos de Prenda

•Titulación de Activos

•Tarjetas de Crédito

Financiación a Mediano y Largo Plazo

•Créditos de Fomento

•Financiación con Leasing

•Financiación con Factoring

•Banca de Inversión

•Multibanca

4

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

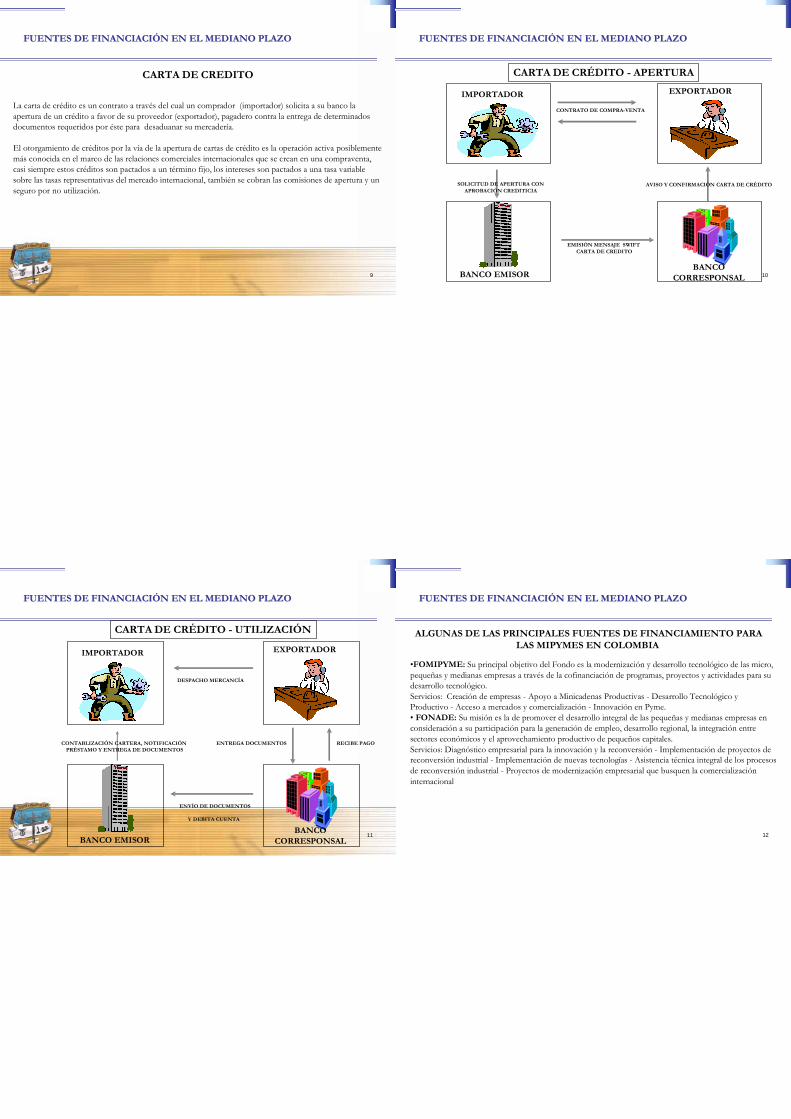

Demandantes y ofertantes de productos y servicios financieros para la empresa

5

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

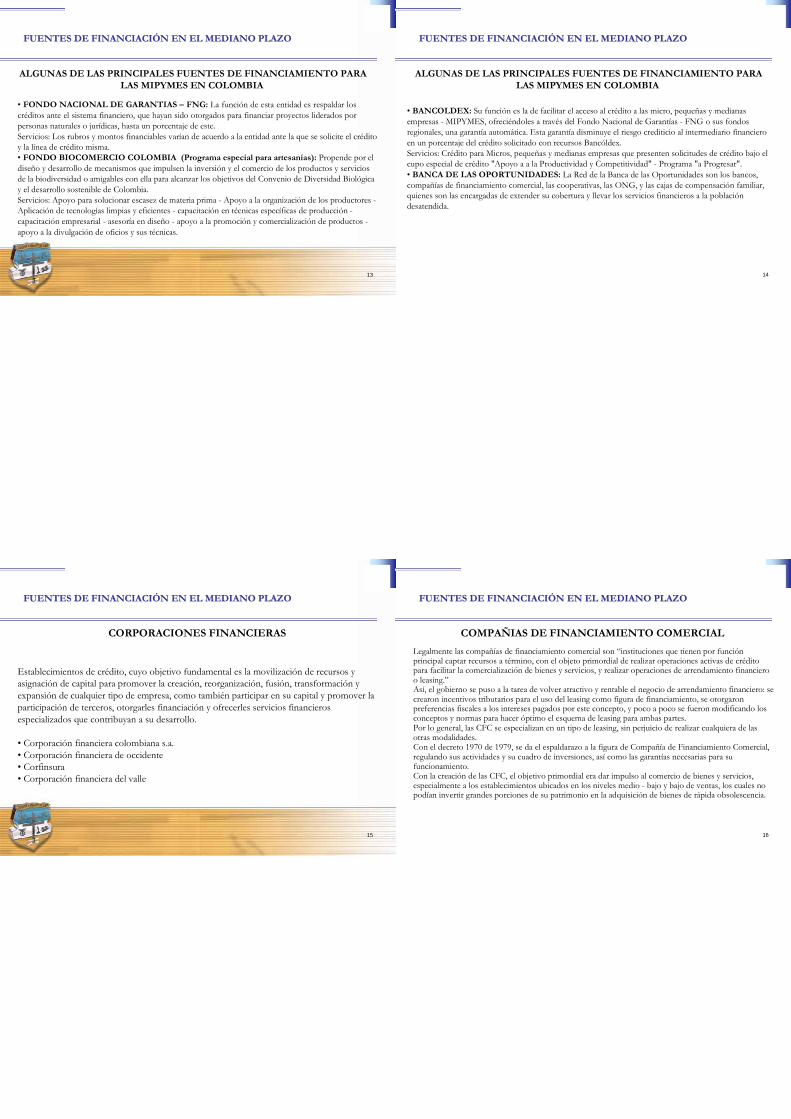

BANCA DE PERSONAS

•Asalariados •Pensionados

•Rentistas de Capital

•Profesionales y Técnicos Independientes

SEGMENTOS

BANCA

UNIDADES PRODUCTIVAS

•Microempresa Pequeña ≤ 15 SMMLV

•Microempresa Grande ≤ 48 SMMLV •Pequeña Empresa ≤ 874 SMMLV

•Mediana Empresa ≤ 3276 SMMLV

•Gran Empresa > 3276 SMMLV

6

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

CRITERIOS MINIMOS

DE ACEPTACION

•Edad

•Ingresos •Localización

•Antigüedad de los ingresos

•Hábitos de Pago

VALIDACIONES

PERFILES

DE RIESGO

•Modelos Scoring de Otorgamiento y Comportamiento

•Características Sociodemográficas

•Comportamiento de Pago •Acierta

•Evidente •Reconocer

•Predicta

7

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

LINEAS DE CREDITO

•Vivienda: financiación para la adquisición de inmuebles nuevos o usados VIS o No VIS •Libre Destinación: se otorga recursos para la financiación de necesidades personales o familiares •Compra Cartera: sustitución y/o consolidación de pasivos de un cliente a través de un nuevo crédito •Crédito Rotativo: cupo de crédito para que sea utilizado total o parcialmente en cartera ordinaria •Capital de Trabajo: atención de inventarios, proveedores, cartera, nomina, sustitución de pasivos, reparación de equipos, y en general cubrimiento de costos y gastos operativos de producción o comercialización de un bien o servicio •Cupos Empresariales: consiste en otorgar un cupo de crédito para que sea utilizado indistintamente en los productos definidos o en montos específicos por producto, tanto en moneda legal como en moneda extranjera •Cartas de Crédito: es el compromiso que adquiere el banco emisor, a solicitud de un cliente importador, mediante el cual se obliga a pagar una suma de dinero al vendedor en el exterior, siempre y cuando éste último cumpla con las condiciones fijada •Giro Financiado: es una operación donde el banco emisor financia al cliente, importador colombiano, el traslado de fondos a un proveedor en el exterior por el pago de bienes. •Avales y Garantías Bancarias: es un documento emitido por el banco, a solicitud de un cliente del banco corresponsal, donde el banco se compromete a respaldar obligaciones distintas a las de mutuo o préstamos, a favor de un tercero.

8

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

CARTA DE CREDITO

La carta de crédito es un contrato a través del cual un comprador (importador) solicita a su banco la

apertura de un crédito a favor de su proveedor (exportador), pagadero contra la entrega de determinados documentos requeridos por éste para desaduanar su mercadería.

El otorgamiento de créditos por la vía de la apertura de cartas de crédito es la operación activa posiblemente

más conocida en el marco de las relaciones comerciales internacionales que se crean en una compraventa, casi siempre estos créditos son pactados a un término fijo, los intereses son pactados a una tasa variable

sobre las tasas representativas del mercado internacional, también se cobran las comisiones de apertura y un

seguro por no utilización.

9

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

CARTA DE CRÉDITO - APERTURA

IMPORTADOR EXPORTADOR

CONTRATO DE COMPRA-VENTA

SOLICITUD DE APERTURA CON APROBACIÓN CREDITICIA

AVISO Y CONFIRMACIÓN CARTA DE CRÉDITO

BANCO EMISOR

EMISIÓN MENSAJE SWIFT CARTA DE CREDITO

BANCO CORRESPONSAL 10

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

CARTA DE CRÉDITO - UTILIZACIÓN

IMPORTADOR EXPORTADOR

DESPACHO MERCANCÍA

CONTABLIZACIÓN CARTERA, NOTIFICACIÓN PRÉSTAMO Y ENTREGA DE DOCUMENTOS

ENTREGA DOCUMENTOS RECIBE PAGO

ENVÍO DE DOCUMENTOS

BANCO EMISOR

Y DEBITA CUENTA

BANCO 11

CORRESPONSAL

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

ALGUNAS DE LAS PRINCIPALES FUENTES DE FINANCIAMIENTO PARA LAS MIPYMES EN COLOMBIA

•FOMIPYME: Su principal objetivo del Fondo es la modernización y desarrollo tecnológico de las micro,

pequeñas y medianas empresas a través de la cofinanciación de programas, proyectos y actividades para su desarrollo tecnológico.

Servicios: Creación de empresas - Apoyo a Minicadenas Productivas - Desarrollo Tecnológico y Productivo - Acceso a mercados y comercialización - Innovación en Pyme.

• FONADE: Su misión es la de promover el desarrollo integral de las pequeñas y medianas empresas en consideración a su participación para la generación de empleo, desarrollo regional, la integración entre

sectores económicos y el aprovechamiento productivo de pequeños capitales.

Servicios: Diagnóstico empresarial para la innovación y la reconversión - Implementación de proyectos de reconversión industrial - Implementación de nuevas tecnologías - Asistencia técnica integral de los procesos

de reconversión industrial - Proyectos de modernización empresarial que busquen la comercialización

internacional

12

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

ALGUNAS DE LAS PRINCIPALES FUENTES DE FINANCIAMIENTO PARA LAS MIPYMES EN COLOMBIA

• FONDO NACIONAL DE GARANTIAS – FNG: La función de esta entidad es respaldar los

créditos ante el sistema financiero, que hayan sido otorgados para financiar proyectos liderados por personas naturales o jurídicas, hasta un porcentaje de este.

Servicios: Los rubros y montos financiables varían de acuerdo a la entidad ante la que se solicite el crédito y la línea de crédito misma. • FONDO BIOCOMERCIO COLOMBIA (Programa especial para artesanías): Propende por el

diseño y desarrollo de mecanismos que impulsen la inversión y el comercio de los productos y servicios de la biodiversidad o amigables con ella para alcanzar los objetivos del Convenio de Diversidad Biológica

y el desarrollo sostenible de Colombia. Servicios: Apoyo para solucionar escasez de materia prima - Apoyo a la organización de los productores - Aplicación de tecnologías limpias y eficientes - capacitación en técnicas específicas de producción -

capacitación empresarial - asesoría en diseño - apoyo a la promoción y comercialización de productos -

apoyo a la divulgación de oficios y sus técnicas.

13

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

ALGUNAS DE LAS PRINCIPALES FUENTES DE FINANCIAMIENTO PARA LAS MIPYMES EN COLOMBIA

• BANCOLDEX: Su función es la de facilitar el acceso al crédito a las micro, pequeñas y medianas

empresas - MIPYMES, ofreciéndoles a través del Fondo Nacional de Garantías - FNG o sus fondos regionales, una garantía automática. Esta garantía disminuye el riesgo crediticio al intermediario financiero

en un porcentaje del crédito solicitado con recursos Bancóldex. Servicios: Crédito para Micros, pequeñas y medianas empresas que presenten solicitudes de crédito bajo el cupo especial de crédito "Apoyo a a la Productividad y Competitividad" - Programa "a Progresar".

• BANCA DE LAS OPORTUNIDADES: La Red de la Banca de las Oportunidades son los bancos, compañías de financiamiento comercial, las cooperativas, las ONG, y las cajas de compensación familiar, quienes son las encargadas de extender su cobertura y llevar los servicios financieros a la población desatendida.

14

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

CORPORACIONES FINANCIERAS

Establecimientos de crédito, cuyo objetivo fundamental es la movilización de recursos y asignación de capital para promover la creación, reorganización, fusión, transformación y

expansión de cualquier tipo de empresa, como también participar en su capital y promover la

participación de terceros, otorgarles financiación y ofrecerles servicios financieros

especializados que contribuyan a su desarrollo.

• Corporación financiera colombiana s.a.

• Corporación financiera de occidente • Corfinsura • Corporación financiera del valle

15

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

COMPAÑIAS DE FINANCIAMIENTO COMERCIAL

Legalmente las compañías de financiamiento comercial son “instituciones que tienen por función principal captar recursos a término, con el objeto primordial de realizar operaciones activas de crédito para facilitar la comercialización de bienes y servicios, y realizar operaciones de arrendamiento financiero o leasing.” Así, el gobierno se puso a la tarea de volver atractivo y rentable el negocio de arrendamiento financiero: se crearon incentivos tributarios para el uso del leasing como figura de financiamiento, se otorgaron preferencias fiscales a los intereses pagados por este concepto, y poco a poco se fueron modificando los conceptos y normas para hacer óptimo el esquema de leasing para ambas partes. Por lo general, las CFC se especializan en un tipo de leasing, sin perjuicio de realizar cualquiera de las otras modalidades. Con el decreto 1970 de 1979, se da el espaldarazo a la figura de Compañía de Financiamiento Comercial, regulando sus actividades y su cuadro de inversiones, así como las garantías necesarias para su funcionamiento. Con la creación de las CFC, el objetivo primordial era dar impulso al comercio de bienes y servicios, especialmente a los establecimientos ubicados en los niveles medio - bajo y bajo de ventas, los cuales no podían invertir grandes porciones de su patrimonio en la adquisición de bienes de rápida obsolescencia.

16

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

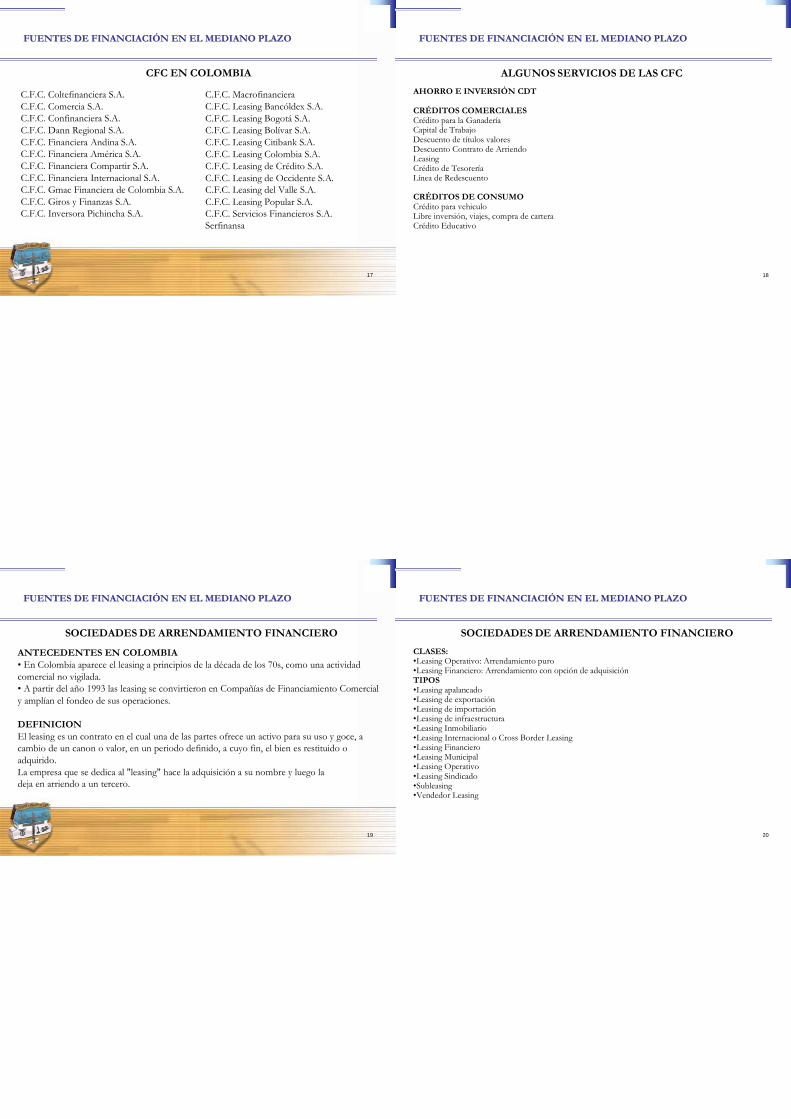

CFC EN COLOMBIA

C.F.C. Coltefinanciera S.A.

C.F.C. Comercia S.A. C.F.C. Confinanciera S.A.

C.F.C. Dann Regional S.A.

C.F.C. Financiera Andina S.A. C.F.C. Financiera América S.A.

C.F.C. Financiera Compartir S.A.

C.F.C. Financiera Internacional S.A. C.F.C. Gmac Financiera de Colombia S.A.

C.F.C. Giros y Finanzas S.A. C.F.C. Inversora Pichincha S.A.

C.F.C. Macrofinanciera

C.F.C. Leasing Bancóldex S.A.

C.F.C. Leasing Bogotá S.A. C.F.C. Leasing Bolívar S.A.

C.F.C. Leasing Citibank S.A.

C.F.C. Leasing Colombia S.A.

C.F.C. Leasing de Crédito S.A.

C.F.C. Leasing de Occidente S.A. C.F.C. Leasing del Valle S.A.

C.F.C. Leasing Popular S.A. C.F.C. Servicios Financieros S.A. Serfinansa

17

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

ALGUNOS SERVICIOS DE LAS CFC

AHORRO E INVERSIÓN CDT

CRÉDITOS COMERCIALES Crédito para la Ganadería Capital de Trabajo Descuento de títulos valores Descuento Contrato de Arriendo Leasing Crédito de Tesorería Línea de Redescuento

CRÉDITOS DE CONSUMO Crédito para vehiculo Libre inversión, viajes, compra de cartera Crédito Educativo

18

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

SOCIEDADES DE ARRENDAMIENTO FINANCIERO

ANTECEDENTES EN COLOMBIA

• En Colombia aparece el leasing a principios de la década de los 70s, como una actividad

comercial no vigilada. • A partir del año 1993 las leasing se convirtieron en Compañías de Financiamiento Comercial

y amplían el fondeo de sus operaciones.

DEFINICION

El leasing es un contrato en el cual una de las partes ofrece un activo para su uso y goce, a cambio de un canon o valor, en un periodo definido, a cuyo fin, el bien es restituido o

adquirido.

La empresa que se dedica al "leasing" hace la adquisición a su nombre y luego la deja en arriendo a un tercero.

19

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

CLASES:

SOCIEDADES DE ARRENDAMIENTO FINANCIERO

•Leasing Operativo: Arrendamiento puro •Leasing Financiero: Arrendamiento con opción de adquisición TIPOS •Leasing apalancado •Leasing de exportación •Leasing de importación •Leasing de infraestructura •Leasing Inmobiliario •Leasing Internacional o Cross Border Leasing •Leasing Financiero •Leasing Municipal •Leasing Operativo •Leasing Sindicado •Subleasing •Vendedor Leasing

20

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

CARACTERÍSTICAS DEL CONTRATO DE LEASING

•Es un contrato bilateral.

•Es un contrato consensual.

•Es oneroso. •Es conmutativo, puesto que existe un equilibrio entre las prestaciones de las partes.

•Es de tracto sucesivo, porque las obligaciones de las partes se van cumpliendo

periódicamente durante la vigencia del contrato.

•Es un contrato de naturaleza mercantil. •Es principal; subsiste por sí solo sin necesidad de otro contrato.

21

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

VENTAJAS Y DESVENTAJAS DEL LEASING

VENTAJAS •Se puede financiar el 100% de la inversión.

•Flexible en plazos, cantidades y acceso a servicios.

•La cuota de amortización es gasto tributario, por lo cual el valor total del equipo salvo •La cantidad de la opción de compra se rebaja

como gasto, en un plazo que puede ser menor al de la depreciación acelerada. La empresa así, puede

obtener importantes ahorros tributarios. •Oportunidad de renovación tecnológica.

•Rapidez en la operación. •El leasing permite el mantenimiento de la propiedad de la empresa.

DESVENTAJAS •Mayor costo financiero de la deuda con relación al crédito bancario, ya que el cliente debe cancelar un

seguro por el bien, el cual no tendría que pagar si el bien se financiara con un préstamo bancario

tradicional. •Se accede a la propiedad del bien, al final del contrato, al ejercer la opción de compra.

22

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

LEASING HABITACIONAL

Es una opción para financiar la compra de su inmueble mediante un contrato de arrendamiento

financiero con opción de compra.

Una vez el locatario (el cliente) ha elegido la vivienda que necesita -nueva, usada o en planos - la Compañía de Leasing compra el inmueble y se lo entrega al cliente en calidad de arrendamiento

financiero durante un plazo pactado. Se paga un canon de arrendamiento mensual por el uso y goce del inmueble y al final el cliente decide si ejerce la opción de compra, equivalente a un

porcentaje del costo inicial conocido desde el principio.

Las entidades bancarias están autorizadas a exigir garantías que aseguren el cumplimiento de este tipo de obligaciones y los costos generados por dichos trámites los debe asumir el locatario.

El bien inmueble debe ser entregado libre de gravámenes de impuestos, servicios públicos y administración

23

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

Beneficios del Leasing Habitacional •Puede financiar hasta el 100% del valor del inmueble

•No requiere constitución de hipoteca – se evita ese costo- •Empieza a amortizar a capital desde la primera cuota

•El valor de la opción de compra usted lo conoce desde el principio del contrato

•No hay gastos de escrituración •Tiene la posibilidad de descontar de la renta gravable los cánones abonados (para las personas jurídicas), en la medida en que el leasing habitacional se destine para fines operativos

•Puede tomar los seguros en pólizas colectivas de manera que ahorre costos •Se mantienen los beneficios tributarios de los créditos hipotecarios:

•Permite la disminución en la base de la retención en la fuente para asalariados •Es posible manejarlo con cuentas AFC exentas de retención

•Permite el uso de los recursos de los fondos de pensiones voluntarias destinados al pago de cánones

•No incrementa el Patrimonio Bruto

•El contrato es exento de impuestos de timbre - solo si el locatario ejerce la opción de compra

24

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

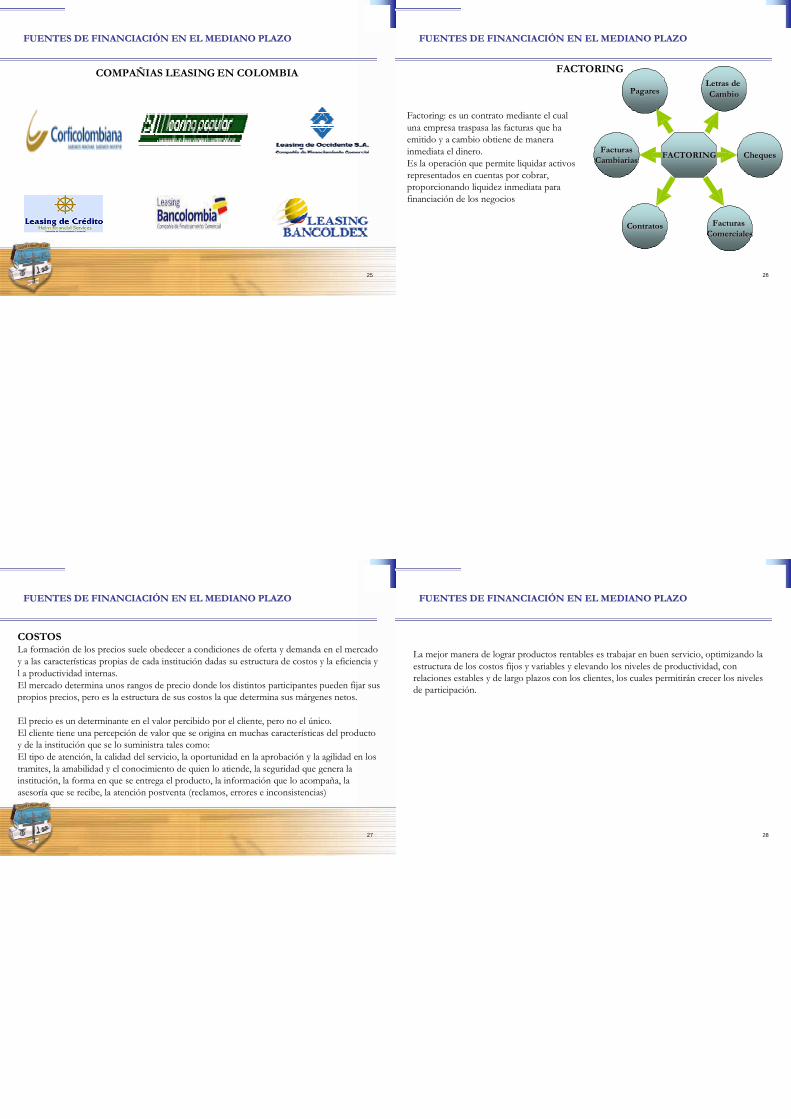

COMPAÑIAS LEASING EN COLOMBIA

25

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

FACTORING

PPaaggaarreess

LLeettrraass ddee

CCaammbbiioo

Factoring: es un contrato mediante el cual

una empresa traspasa las facturas que ha emitido y a cambio obtiene de manera

inmediata el dinero.

Es la operación que permite liquidar activos representados en cuentas por cobrar, proporcionando liquidez inmediata para

financiación de los negocios

FFaaccttuurraass

CCaammbbiiaarriiaass

FFAACCTTOORRIINNGG

CChheeqquueess

CCoonnttrraattooss FFaaccttuurraass

CCoommeerrcciiaalleess

26

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

COSTOS La formación de los precios suele obedecer a condiciones de oferta y demanda en el mercado

y a las características propias de cada institución dadas su estructura de costos y la eficiencia y

l a productividad internas.

El mercado determina unos rangos de precio donde los distintos participantes pueden fijar sus propios precios, pero es la estructura de sus costos la que determina sus márgenes netos.

El precio es un determinante en el valor percibido por el cliente, pero no el único.

El cliente tiene una percepción de valor que se origina en muchas características del producto y de la institución que se lo suministra tales como:

El tipo de atención, la calidad del servicio, la oportunidad en la aprobación y la agilidad en los

tramites, la amabilidad y el conocimiento de quien lo atiende, la seguridad que genera la institución, la forma en que se entrega el producto, la información que lo acompaña, la asesoría que se recibe, la atención postventa (reclamos, errores e inconsistencias)

27

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

La mejor manera de lograr productos rentables es trabajar en buen servicio, optimizando la

estructura de los costos fijos y variables y elevando los niveles de productividad, con relaciones estables y de largo plazos con los clientes, los cuales permitirán crecer los niveles de participación.

28

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

COSTOS OCULTOS DE LA INVERSION

Qué es el costo oculto?

Los costos ocultos están relacionados con 5 indicadores

1. Ausentismo

2. Accidentes de trabajo 3. Rotación de personal 4. Calidad de los productos

5. Productividad directa

¿Cómo podemos sacar de su "escondite" a estos problemas crónicos?

El mejor camino es cuantificándolos en el lenguaje del dinero y presentarlos como

oportunidades de mejora

29

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

COSTOS OCULTOS DE LA INVERSION

Uno de los factores más importantes a tener en cuenta al realizar una inversión es la incidencia

de los impuestos sobre los mismos

Colombia, como los demás países emergentes, enfrenta un ambiente económico internacional

crecientemente competitivo, caracterizado por la mayor movilidad de capital tangible e

intangible, de la fuerza laboral (especialmente la calificada) y por una vigorosa competencia en bienes y servicios transables.

30

FFUUEENNTTEESS DDEE FFIINNAANNCCIIAACCIIÓÓNN EENN EELL MMEEDDIIAANNOO PPLLAAZZOO

INVERSION VS. RIESGO

RIESGO

Determinación

TASA DE INTERES Determina el costo de oportunidad

Evaluación implícita de la inflación TIPO DE CAMBIO

31

FUENTESFUENTES DEDE FIFINANANCINCIAACICIÓÓNN ENEN ELEL MEDIANOMEDIANOPLAZOPLAZO

32

GGrraacciiaass!!!!!!