analisis pengaruh maturitas utang dan peringkat kredit...

TRANSCRIPT

1

1

Analisis Pengaruh Maturitas Utang dan Peringkat Kredit Terhadap Penetapan Fee Audit Pada Perusahaan

Manufaktur Yang Terdaftar Di BEI

NUR AZIZAH KARTIKASARI

Universitas Diponegoro Semarang

TRI JATMIKO WAHYU PRABOWO, S.E., M.Si., Akt.

Universitas Diponegoro Semarang

ABSTRACT This research aims to examine the effect of debt maturity and credit rating

to the determination of audit fees. Corporate debt maturity and credit rating may be associated with risk assessment audits and audit fees of auditor. This is because companies are relatively more shortening the maturity of the debt increase the frequency of monitoring of managerial actions. Increased monitoring has resulted in the error reporting of material risk is lower. If the risk of material error reporting lower then indirectly also lower the risk of audit. This is because the auditor would only devote a little effort and charge lower audit fees to the company.

This research replicates the research Ferdinand A. Gul and John Goodwin (2008) and using secondary data from financial statements of listed manufacturing companies in Indonesia Stock Exchange in 2006-2009. This study uses purposive sampling method and using OLS regression analysis. Prior to the regression test, the data first be tested using the classic assumption test.

The results of this study indicate that the debt maturity structure and credit ratings did not significantly influence the company's audit fee. BIG4 and DER control variables have a significant effect on the audit fee, each with a positive direction. It proves that the up and down or the level of debt maturity and credit rating of a company do not affect the independence of auditors. Auditors always give priority to the materiality of the financial statement does not depend on the financial condition of the client company. Keywords: debt maturity, credit ratings, audit fee.

2

A. PENDAHULUAN

Perkembangan perekonomian global yang semakin pesat merupakan suatu

tantangan sekaligus peluang bagi perusahaan untuk tumbuh. Smitts dan Watts

(1992) menyatakan bahwa potensi pertumbuhan suatu perusahaan dipengaruhi

oleh kebijakan yang dibuat oleh perusahaan. Salah satu kebijakan tersebut adalah

berkaitan dengan masalah pendanaan. Perusahaan menggunakan pendanaan

tersebut untuk membiayai kegiatan baik yang bersifat operasional maupun non

operasional atau melakukan ekspansi. Pemenuhan pendanaan tersebut dapat

berasal dari berbagai sumber dan bentuk yang berbeda. Namun dari semua sumber

modal yang ada dapat diklasifikasikan ke dalam dua tipe dasar, yaitu utang dan

ekuitas (Brigham et al., 1999).

Saat perusahaan memilih utang sebagai sumber pendanaan, maka

perusahaan juga perlu mempertimbangkan maturitas utang tersebut. Hal ini

dikarenakan pemilihan maturitas utang akan mempengaruhi nilai perusahaan

(Megginson, 1997). Pernyataan Megginson tersebut mengandung arti bahwa

penentuan kebijakan utang dan kebijakan maturitas hutang harus dipertimbangkan

secara bersama-sama (simultan). Widiyastuti (2007) menyatakan terdapat konflik

kepentingan antara shareholders dan bondholders terkait penentuan kebijakan

utang perusahaan. Konflik ini terjadi karena adanya struktur penerimaan (pay off)

dan tingkat risiko yang berbeda. Bondholders akan memperoleh pendapatan yang

tetap dari bunga dan pengembalian atas pinjaman, sedangkan shareholders

memperoleh pendapatan atas kelebihan kewajiban yang perlu dibayarkan kepada

bondholders. Sedangkan dilihat dari tingkat risiko yang dihadapi, ketika

manajemen menjalankan aktivitas dengan risiko yang tinggi, maka tingkat risiko

yang dihadapi bondholders jauh lebih tinggi daripada shareholders. Konflik

antara shareholders dan bondholders dapat dicegah dengan cara memperpendek

maturitas utang (lebih memperbanyak utang jangka panjang yang jatuh tempo)

(Myers, 1977).

Maturitas utang perusahaan dapat dikaitkan dengan penilaian risiko audit

dan fee audit dari auditor. Rajan dan Winton (1995) serta Gul dan Tsui (1997)

membuktikan bahwa perusahaan yang relatif lebih banyak menggunakan utang

3

jangka pendek bisa meningkatkan frekuensi monitoring pemegang saham dan

kreditor terhadap tindakan-tindakan manajerial terkait modal kerja yang

digunakan untuk meningkatkan nilai perusahaan. Peningkatan monitoring ini

mengakibatkan risiko kesalahan pelaporan material lebih rendah. Jika risiko

kesalahan pelaporan material lebih rendah maka secara tak langsung risiko audit

juga lebih rendah. Hal ini dikarenakan auditor hanya akan mencurahkan sedikit

upaya dan membebankan fee audit lebih rendah kepada perusahaan tersebut.

Ferdinand A. Gul dan John Goodwin (2008) juga mendukung bahwa

struktur maturitas utang memberikan pengaruh negatif dalam penetapan fee audit.

Penelitian tersebut menemukan bahwa perusahaan yang relatif lebih banyak

menggunakan utang jangka pendek memiliki risiko kesalahan pelaporan material

lebih rendah. Jika risiko kesalahan pelaporan lebih rendah maka risiko audit juga

lebih rendah dan pada akhirnya berdampak pada pembebanan biaya audit yang

lebih rendah pula.

Utang jangka pendek menurut teori keuangan dan akuntansi memiliki dua

manfaat utama yaitu, mekanisme monitoring dan mekanisme tata kelola

perusahaan yang bermutu lebih tinggi (Diamond, 1991a). Kedua mekanisme

tersebut dapat mempengaruhi penilaian auditor tentang risiko audit klien dan

penetapan fee audit. Hal ini sesuai dengan identifikasi peran monitoring utang

jangka pendek yang diungkapkan oleh Myers (1977) bahwa utang jangka pendek

dapat menjadi mekanisme efektif untuk memonitor manajemen.

Diamond (1991a) dan Kisgen (2006) menyatakan bahwa ada hubungan

antara peringkat kredit dan risiko likuiditas. Simunic (1980) dan O’Keefee et al.

(1994) menjelaskan bahwa ada hubungan antara peringkat kredit dan risiko audit.

Proses pendanaan terdiri dari aktivitas pengeluaran surat berharga saham atau

obligasi (utang jangka panjang). Proses pendanaan juga berkaitan dengan risiko

obligasi yaitu pembayaran kembali utang jangka panjang yang jatuh tempo,

pembayaran bunga, dan dividen. Seorang investor yang hendak membeli obligasi

tentunya harus memperhatikan peringkat obligasi (credit ratings) yang dilakukan

oleh sebuah lembaga pemeringkat kredit. Peringkat obligasi merupakan sebuah

pernyataan tentang keadaan pengutang dan kemungkinan apa yang dapat dan akan

4

dilakukan sehubungan utang yang dimiliki, sehingga dapat dikatakan bahwa

peringkat obligasi mencoba mengukur risiko default, emiten akan mengalami

kondisi tidak mampu memenuhi kewajiban keuangannya. Sinyal dari lembaga

peringkat kredit ini dapat menunjukkan bahwa sebuah perusahaan dengan

peringkat kredit tertentu akan dikaitkan dengan risiko audit dan fee audit oleh

auditor dalam mengaudit siklus pendanaan.

Ashbaugh-Skaife (2006) dalam penelitiannya menemukan bahwa

perusahaan yang memiliki kualitas peringkat kredit rendah menandakan risiko

likuiditas perusahaan tersebut lebih tinggi sehingga peringkat kredit tersebut bisa

meningkatkan kemungkinan penilaian auditor terhadap risiko audit. Jadi, dengan

kata lain peringkat kredit atau nilai kelayakan kredit memiliki pengaruh negatif

terhadap penetapan fee audit.

Hasil penelitian yang dilakukan oleh Ferdinand A. Gul dan John Goodwin

(2008) bertolak belakang dengan hasil penelitian tentang maturitas utang jangka

pendek dan biaya audit yang dilakukan oleh Basioudis dan Francis (2007). Hasil

penelitian Basioudis dan Francis (2007) menyatakan bahwa utang berpengaruh

secara positif dengan biaya audit karena dimensi risiko likuiditas.

Atas dasar latar belakang inilah dilakukan penelitian tentang pengaruh

maturitas utang dan peringkat kredit terhadap penetapan fee audit. Berdasarkan

uraian tersebut, maka secara spesifik rumusan masalah penelitian ini adalah

sebagai berikut:

1. Apakah maturitas utang mempunyai pengaruh negatif terhadap penetapan

fee audit?

2. Apakah peringkat kredit mempunyai pengaruh negatif terhadap penetapan

fee audit?

Sedangkan tujuan penelitian ini adalah untuk menguji apakah maturitas

utang mempunyai pengaruh terhadap fee audit dan menguji apakah peringkat

kredit mempunyai pengaruh terhadap fee audit. Setelah tujuan penelitian ini

tercapai, maka diharapkan penelitian ini dapat memberikan bukti empiris bagi

bidang akuntansi audit bahwa auditor bisa mempertimbangkan maturitas utang

dan peringkat kredit dalam menetapkan fee audit. Selain itu juga, bisa

5

meningkatkan eksistensi dan konsistensi pengetahuan tentang maturitas utang dan

peringkat kredit sebagai sumber yang dapat digunakan atau dipertimbangkan oleh

auditor dalam penetapan fee audit.

B. TELAAH TEORI

1. Teori Sinyal

Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan

untuk memberikan informasi laporan keuangan pada pihak eksternal. Dorongan

perusahaan untuk memberikan informasi karena terdapat informasi asimetri antara

perusahaan dan pihak luar. Informasi asimetri muncul karena adanya salah satu

pihak mempunyai informasi lebih baik, misalnya seorang manajer yang

mengetahui informasi mengenai prospek perusahaan yang lebih baik

dibandingkan dengan investornya. Berkaitan dengan informasi asimetri, sangatlah

sulit bagi investor dan kreditor dalam membedakan antara perusahaan-perusahaan

yang mempunyai kualitas tinggi dan kualitas rendah. Salah satu cara untuk

mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak luar

(Sartono, 1996 dalam Raharja dan Sari, 2008).

Teori sinyal mengemukakan bagaimana seharusnya sebuah perusahaan

memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa

informasi mengenai apa yang sudah dilakukan oleh manajemen untuk

merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi

lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan

lain. Informasi berupa pemberian peringkat obligasi yang dipublikasikan

diharapkan dapat menjadi sinyal kondisi keuangan perusahaan dan

menggambarkan kemungkinan yang terjadi terkait dengan utang yang dimiliki.

2. Risiko, Utang, dan Fee Audit

Auditor merancang audit untuk mengurangi risiko audit di bawah suatu

tingkat yang diberikan (Lemon et al., 1993; Gul, 2006). Risiko audit adalah

kemungkinan material error (kesalahan material) yang tidak terdeteksi dalam

laporan keuangan klien. Ini adalah produk kemungkinan bahwa faktor-faktor

6

lingkungan, sebelum mempertimbangkan kualitas kontrol internal akan

menghasilkan kesalahan material terkait dengan risiko inheren. Kontrol internal

kemungkinan tidak akan mencegah atau mendeteksi kesalahan material terkait

dengan risiko kontrol. Prosedur-prosedur audit kemungkinan akan gagal

mendeteksi kesalahan material terkait dengan risiko deteksi. Tingkat risiko

inheren yang lebih tinggi menghasilkan tingkat upaya audit lebih tinggi untuk

mengurangi risiko deteksi guna mencapai tingkat risiko audit yang diberikan,

ceteris paribus. Riset terdahulu yang menguji reaksi penetapan harga auditor

untuk risiko klien menunjukkan bahwa para auditor bereaksi pada klien-klien

yang berisiko dengan meningkatkan fee audit (Davis et al., 1993l; Bell et al.,

2001; Johnstone dan Bedard, 2004).

Dalam menilai risiko di entity level, auditor mengevaluasi lingkungan

kontrol perusahaan (PCAOB 2007, paragraf 25) dan kontrol yang berhubungan

dengan lingkungan tersebut (PCAOB 2007, paragraf 24). Monitoring yang

dilakukan oleh para pemberi pinjaman dan analis lembaga peringkat secara

eksplisit termasuk sebagai salah satu kontrol entity level melalui pengaruh tidak

langsung terhadap kontrol firm level lainnya (PCAOB 2007, paragraf 23).

3. Maturitas Utang/Utang Jangka Panjang yang Jatuh Tempo

Maturitas utang atau utang jangka panjang yang jatuh tempo dalam satu

periode termasuk dalam utang jangka pendek. Maturitas utang dapat memainkan

peran signifikan dalam mengurangi biaya agensi (Myers, 1977; Barclay dan

Smith, 1995). Myers (1997) menganjurkan maturitas utang lebih singkat untuk

meringankan masalah underinvestment (kurang investasi). Utang jangka pendek

juga meningkatkan frekuensi monitoring dari tindakan-tindakan manajerial (Rajan

dan Winton, 1995; Stulz, 2000).

Rajan dan Winton (1995) membuktikan bahwa perusahaan yang relatif

lebih banyak menggunakan utang jangka pendek bisa meningkatkan frekuensi

monitoring pemegang saham dan kreditor dari tindakan-tindakan manajerial

terkait modal kerja yang digunakan untuk meningkatkan nilai perusahaan.

Peningkatan monitoring ini mengakibatkan risiko pada kesalahan pelaporan

7

material lebih rendah. Jika risiko pada kesalahan pelaporan material lebih rendah

maka secara tak langsung risiko audit juga lebih rendah. Hal ini dikarenakan

auditor hanya akan mencurahkan sedikit upaya dan membebankan fee audit lebih

rendah kepada perusahaan tersebut. (Gul dan Tsui, 1997).

Proporsi tinggi dari utang jangka pendek antara perusahaan unrated

konsisten dengan teori Diamond (1991a), yang memprediksi bahwa perusahaan

risiko likuiditas tertinggi memiliki lebih banyak utang jangka pendek karena

mereka secara efektif dipaksa oleh pemberi pinjaman untuk meminjam pada

jangka pendek, walaupun preferensi mereka untuk pinjaman jangka panjang. Dua

studi yang meneliti hubungan antara rating dan dukungan tata hubungan yang

positif, Bhojraj dan Sengupta (2003) menemukan bahwa perusahaan yang high

rated memiliki kepemilikan lebih institusional dan proporsi yang lebih tinggi.

Ashbaugh Skaife et al. (2006) menemukan bahwa perusahaan yang high rated

memiliki kemandirian yang lebih besar, kepemilikan saham dan keahlian, serta

kurang daya CEO dan konsentrasi kepemilikan (proxy oleh blockholders dengan

lebih dari 5 persen saham perusahaan). Dengan demikian, perusahaan yang high

rated memiliki mekanisme tata kelola internal yang lebih baik dan utang jangka

pendek lebih banyak.

4. Rating/Peringkat

Peringkat adalah pendapat saat ini tentang kelayakan suatu perusahaan

yang diperoleh dari informasi publik dan swasta, diringkas menjadi satu skor.

Penulis mengandalkan peringkat S & P, yang berkisar dari AAA, untuk utang

berkualitas tinggi, sampai D, untuk utang berkualitas terendah. Peringkat ini

didasarkan pada informasi kuantitatif dan kualitatif. Sebagai lembaga peringkat

kredit memiliki akses ke informasi suatu perusahaan, seperti strategi masa depan

yang direncanakan, peringkat memberikan informasi tambahan untuk yang sudah

dalam domain publik. Pasar saham bereaksi terhadap perubahan peringkat,

terutama nilai rendah (Norden dan Weber, 2004).

8

5. Peringkat Obligasi

Seorang investor yang hendak membeli obligasi tentunya harus

memperhatikan peringkat obligasi (credit ratings). Peringkat obligasi merupakan

skala risiko dari semua obligasi yang diperdagangkan. Skala ini menunjukkan

seberapa aman suatu obligasi bagi investor. Keamanan ini ditunjukkan dari

kemampuan perusahaan dalam membayar bunga dan pelunasan pokok pinjaman.

Peringkat kredit adalah pendapat mengenai kelayakan kredit seorang

obligor terhadap kewajiban keuangan tertentu, tingkat tertentu kewajiban

keuangan, atau program keuangan tertentu. Ini didasarkan pada pertimbangan dari

penjamin kredit, asuransi, atau bentuk lain dari peningkatan kredit pada

kewajiban. Pendapat ini mengevaluasi kemampuan dan kemauan obligor untuk

memenuhi komitmen keuangan saat mereka datang jatuh tempo. Jenis penilaian

ini dapat membantu penerbit dalam menentukan struktur utang penerbitan (tingkat

bunga, jangka waktu, peningkatan kredit). Di sisi lain, peringkat instrumen utang

berguna bagi investor untuk membandingkan berbagai penerbit dan masalah utang

ketika membuat keputusan investasi dan mengelola portofolio mereka.

Foster (1986: 501-502) mengemukakan ada beberapa fungsi peringkat

obligasi, yaitu sebagai:

1. Sumber informasi atas kemampuan perusahaan, pemerintah daerah atau

pemerintah dalam menaati ketepatan waktu pembayaran kembali pokok

utang dan tingkat bunga yang dipinjam

2. Sumber informasi dengan biaya rendah bagi keluasan informasi kredit yang

terkait dengan cross section antar perusahaan, pemerintah daerah, sejumlah

perusahaan swasta, perusahaan pemerintah daerah, dan perusahaan

pemerintah, sangat mahal.

3. Sumber informasi tambahan terhadap keuangan dan representasi manajemen

lainnya.

4. Sarana pengawasan terhadap aktivitas manajemen.

5. Sarana untuk memfasilitasi kebijakan umum yang melarang investasi

spekulatif oleh institusi seperti bank, perusahaan asuransi, dan dana pensiun.

9

Seperti halnya Standard & Poor’s Rating Service (S&P’s) dan Moody’s di

Amerika, di Indonesia juga ada lembaga pemeringkat obligasi. Pemeringkatan

obligasi di Indonesia dilakukan oleh dua lembaga, yaitu PT. PEFINDO

(Pemeringkat Efek Indonesia) dan PT. Kasnic Credit Rating. PEFINDO

mempublikasi peringkat obligasi setiap bulan, sedangkan Kasnic tidak. Selain itu,

jumlah perusahaan yang menggunakan jasa pemeringkatan obligasi PEFINDO

jauh lebih banyak dibandingkan yang menggunakan jasa pemeringkatan Kasnic.

Oleh karena itu, dalam penelitian ini digunakan data peringkat obligasi dari PT.

PEFINDO.

Simbol peringkat yang digunakan PEFINDO sama dengan yang digunakan

oleh S&P’s, yaitu peringkat tertinggi disimbolkan dengan AAA, yang

menggambarkan risiko obligasi yang terendah. Kesamaan tersebut ada karena

PEFINDO memang berafiliasi dengan S&P’s, sehingga S&P’s mendorong

PEFINDO dalam hal metodologi pemeringkatan, kriteria, maupun proses

pemeringkatan.

Metodologi yang digunakan PEFINDO dalam proses pemeringkatan untuk

sektor perusahan mencakup tiga risiko utama penilaian, yaitu:

1. Risiko Industri (Industry Risks)

2. Risiko Finansial (Financial Risks)

3. Risiko Bisnis (Business Risks)

6. Faktor-Faktor yang Mempengaruhi Peringkat Obligasi

Faktor-faktor yang mempengaruhi peringkat obligasi menurut Bringham

dan Houston (Amrullah, 2007) adalah sebagai berikut:

1. Berbagai macam rasio-rasio keuangan, termasuk debt ratio, current ratio,

profitability dan fixed charge coverage ratio.

2. Jaminan aset untuk obligasi yang diterbitkan (mortage provision).

3. Kedudukan obligasi dengan jenis utang lain.

4. Penjamin.

5. Adanya singking fund (provisi bagi emiten untuk membayar pokok pinjaman

sedikit demi sedikit setiap tahun).

10

6. Umur obligasi.

7. Stabilitas laba dan penjualan emiten.

8. Peraturan yang berkaitan dengan industri emiten.

9. Faktor-faktor lingkungan dan tanggung jawab produk.

10. Kebijakan akuntansi.

Peringkat dipublikasikan dan investor dapat memperoleh informasi ini

secara bebas. Simbol pemeringkatan obligasi yang digunakan oleh PT PEFINDO

serupa dengan yang digunakan oleh S&P, peringkat tertinggi disimbolkan dengan

AAA, yang menggambarkan tingkat risiko sekuritas yang paling rendah. Lembaga

pemeringkat akan mengamati obligasi-obligasi yang beredar dalam periode

tertentu, perubahan rating (upgrade maupun downgrade) akan mempengaruhi

kemampuan untuk meminjam modal jangka panjang.

7. Fee Audit

DeAngelo dalam Halim (2005) menyatakan bahwa fee audit merupakan

pendapatan yang besarnya bervariasi karena tergantung dari beberapa faktor

dalam penugasan audit seperti, ukuran perusahaan klien, kompleksitas jasa audit

yang dihadapi auditor, risiko audit yang dihadapi auditor dari klien serta nama

Kantor Akuntan Publik yang melakukan jasa audit. Simunic (2006) menyatakan

bahwa fee audit ditentukan oleh besar-kecilnya perusahaan yang diaudit (client

size), risiko audit (atas dasar current ratio, quick ratio, D/E, litigation risk) dan

kompleksitas audit (subsidiaries, foreign listed).

Institut Akuntan Publik Indonesia (IAPI) menerbitkan Surat Keputusan

No. KEP.024/IAPI/VII/2008 pada tanggal 2 Juli 2008 tentang Kebijakan

Penentuan Fee Audit. Dalam bagian Lampiran 1 dijelaskan bahwa panduan ini

dikeluarkan sebagai panduan bagi seluruh Anggota Institut Akuntan Publik

Indonesia yang menjalankan praktik sebagai akuntan publik dalam menetapkan

besaran imbalan yang wajar atas jasa profesional yang diberikannya.

11

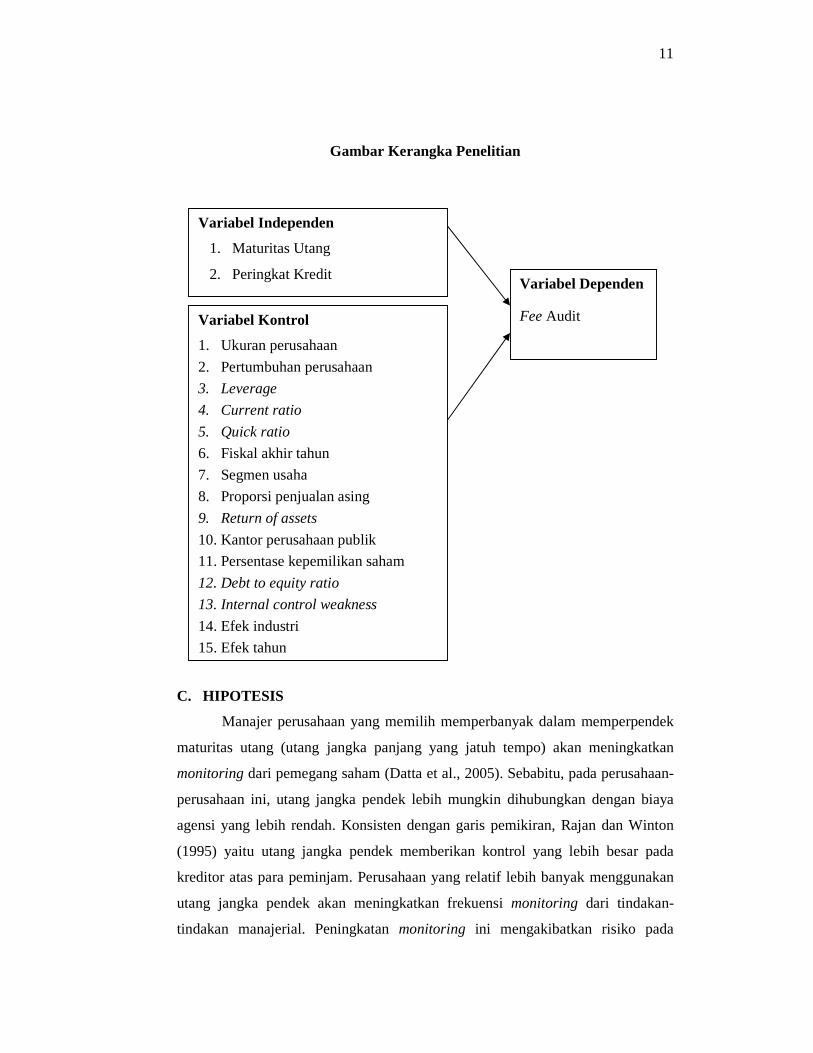

Gambar Kerangka Penelitian

C. HIPOTESIS

Manajer perusahaan yang memilih memperbanyak dalam memperpendek

maturitas utang (utang jangka panjang yang jatuh tempo) akan meningkatkan

monitoring dari pemegang saham (Datta et al., 2005). Sebabitu, pada perusahaan-

perusahaan ini, utang jangka pendek lebih mungkin dihubungkan dengan biaya

agensi yang lebih rendah. Konsisten dengan garis pemikiran, Rajan dan Winton

(1995) yaitu utang jangka pendek memberikan kontrol yang lebih besar pada

kreditor atas para peminjam. Perusahaan yang relatif lebih banyak menggunakan

utang jangka pendek akan meningkatkan frekuensi monitoring dari tindakan-

tindakan manajerial. Peningkatan monitoring ini mengakibatkan risiko pada

Variabel Independen

1. Maturitas Utang

2. Peringkat Kredit

Variabel Kontrol

1. Ukuran perusahaan

2. Pertumbuhan perusahaan

3. Leverage

4. Current ratio

5. Quick ratio

6. Fiskal akhir tahun

7. Segmen usaha

8. Proporsi penjualan asing

9. Return of assets

10. Kantor perusahaan publik

11. Persentase kepemilikan saham

12. Debt to equity ratio

13. Internal control weakness

14. Efek industri

15. Efek tahun

Variabel Dependen

Fee Audit

12

kesalahan pelaporan material lebih rendah. Jika risiko pada kesalahan pelaporan

material lebih rendah maka secara tak langsung risiko audit juga lebih rendah. Hal

ini dikarenakan auditor hanya akan mencurahkan sedikit upaya dan membebankan

fee audit lebih rendah kepada perusahaan tersebut (Gul dan Tsui, 1997).

H1 = Maturitas utang berpengaruh negatif terhadap fee audit.

Simunic (1980) dan O’Keefee et al. (1994) menjelaskan bahwa ada

hubungan antara peringkat kredit dan risiko audit. Proses pendanaan juga

berkaitan dengan risiko obligasi yaitu pembayaran kembali utang jangka panjang

yang jatuh tempo, pembayaran bunga, dan dividen. Seorang investor yang hendak

membeli obligasi tentunya harus memperhatikan peringkat obligasi (credit

ratings) yang dilakukan oleh sebuah lembaga pemeringkat kredit. Peringkat

obligasi merupakan sebuah pernyataan tentang keadaan pengutang dan

kemungkinan apa yang dapat dan akan dilakukan sehubungan utang yang

dimiliki, sehingga dapat dikatakan bahwa peringkat obligasi mencoba mengukur

risiko default, emiten akan mengalami kondisi tidak mampu memenuhi kewajiban

keuangannya. Sinyal dari lembaga peringkat kredit ini dapat menunjukkan bahwa

sebuah perusahaan dengan peringkat kredit tertentu akan dikaitkan dengan risiko

audit dan fee audit oleh auditor dalam mengaudit siklus pendanaan.

H2 = Peringkat kredit berpengaruh negatif terhadap fee audit.

D. METODE PENELITIAN

1. Jenis Data dan Metode Pengumpulan Data

Jenis data yang digunakan adalah data sekunder. Data dikumpulkan

dengan mempelajari data-data yang diperoleh dari sumber data sekunder,

kemudian dilanjutkan dengan pencatatan dan penghi-tungan. Data-data ini

diperoleh dari Pojok BEI Undip, ICMD, PT. PEFINDO, dan berbagai macam

literatur yang ada.

13

2. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Perusahaan yang

menjadi sampel dalam penelitian ini dipilih berdasarkan kriteria tertentu

(purposive sampling) dengan tujuan untuk mendapatkan sampel yang representatif

sesuai dengan kriteria yang ditentukan. Kriteria tersebut ditentukan sebagai

berikut:

1. Saham perusahaan manufaktur terdaftar di Bursa Efek Indonesia (BEI)

selama periode 2006-2009.

2. Perusahaan menyertakan laporan tahunan beserta laporan keuangan yang

telah diaudit oleh auditor independen.

3. Obligasi yang dimiliki perusahaan terdaftar dalam lembaga peringkat

kredit PT. PEFINDO.

3. Variabel Penelitian dan Definisi Operasional Variabel

a. Definisi Operasional Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah fee audit.

Data tentang fee audit akan diwakili oleh akun professional fees yang terdapat

dalam laporan keuangan pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI), yang selanjutnya variabel akan diukur dengan

menggunakan logaritma natural dari professional fees. Selanjutnya variabel ini

akan disimbolkan dengan AFEE di dalam persamaan.

b. Definisi Operasional Variabel Independen

1. Maturitas Utang

Variabel independen yang digunakan dalam penelitian ini adalah

maturitas utang. Variabel untuk mewakili maturitas utang adalah proporsi

utang jangka panjang yang jatuh tempo dibagi jumlah utang lancar pada

neraca. Selanjutnya variabel ini akan disimbolkan dengan MATURITY di

dalam persamaan.

14

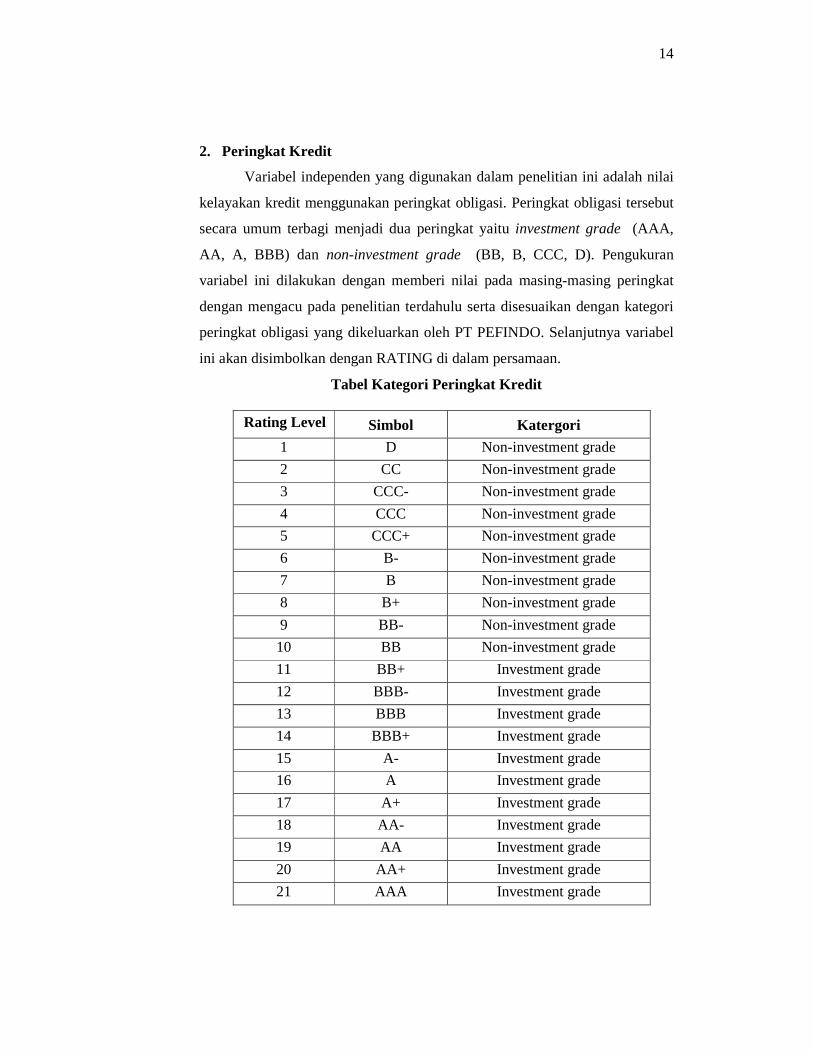

2. Peringkat Kredit

Variabel independen yang digunakan dalam penelitian ini adalah nilai

kelayakan kredit menggunakan peringkat obligasi. Peringkat obligasi tersebut

secara umum terbagi menjadi dua peringkat yaitu investment grade (AAA,

AA, A, BBB) dan non-investment grade (BB, B, CCC, D). Pengukuran

variabel ini dilakukan dengan memberi nilai pada masing-masing peringkat

dengan mengacu pada penelitian terdahulu serta disesuaikan dengan kategori

peringkat obligasi yang dikeluarkan oleh PT PEFINDO. Selanjutnya variabel

ini akan disimbolkan dengan RATING di dalam persamaan.

Tabel Kategori Peringkat Kredit

Rating Level Simbol Katergori

1 D Non-investment grade

2 CC Non-investment grade

3 CCC- Non-investment grade

4 CCC Non-investment grade

5 CCC+ Non-investment grade

6 B- Non-investment grade

7 B Non-investment grade

8 B+ Non-investment grade

9 BB- Non-investment grade

10 BB Non-investment grade

11 BB+ Investment grade

12 BBB- Investment grade

13 BBB Investment grade

14 BBB+ Investment grade

15 A- Investment grade

16 A Investment grade

17 A+ Investment grade

18 AA- Investment grade

19 AA Investment grade

20 AA+ Investment grade

21 AAA Investment grade

15

c. Variabel Kontrol dan Definisi Operasional

1. Ukuran perusahaan

Variabel ini adalah salah satu komponen untuk menghitung ukuran

perusahaan dalam model fee audit (Simunic, 1980). Variabel indikator untuk

mewakili faktor ukuran perusahaan adalah total aktiva yang dimiliki oleh

perusahaan (Hay et al., 2008 dalam Widiasari, 2009). Variabel ini akan

diukur dengan menggunakan logaritma natural dari total aset perusahaan.

Selanjutnya variabel ini akan dilambangkan dengan SIZE di dalam

persamaan.

2. Pertumbuhan Perusahaan

Variabel ini adalah salah satu komponen untuk menghitung

kompleksitas jasa audit (Simunic, 1980). Selanjutnya variabel akan

dilambangkan dengan GROWTH dalam persamaan.

Rumus: Growth = Nilai Pasar Ekuitas x jumlah saham

Nilai Buku Ekuitas

3. Leverage

Variabel ini adalah salah satu komponen untuk menghitung risiko

audit (Simunic, 1980). Selanjutnya variabel akan dilambangkan dengan LEV

dalam persamaan.

Rumus: Leverage = Utang Lancar

Total Aset

4. Current Ratio

Variabel ini adalah salah satu komponen untuk menghitung risiko

audit (Simunic, 1980). Selanjutnya variabel akan dilambangkan dengan CR

dalam persamaan.

Rumus: Current Ratio = Aktiva Lancar

Utang Lancar

16

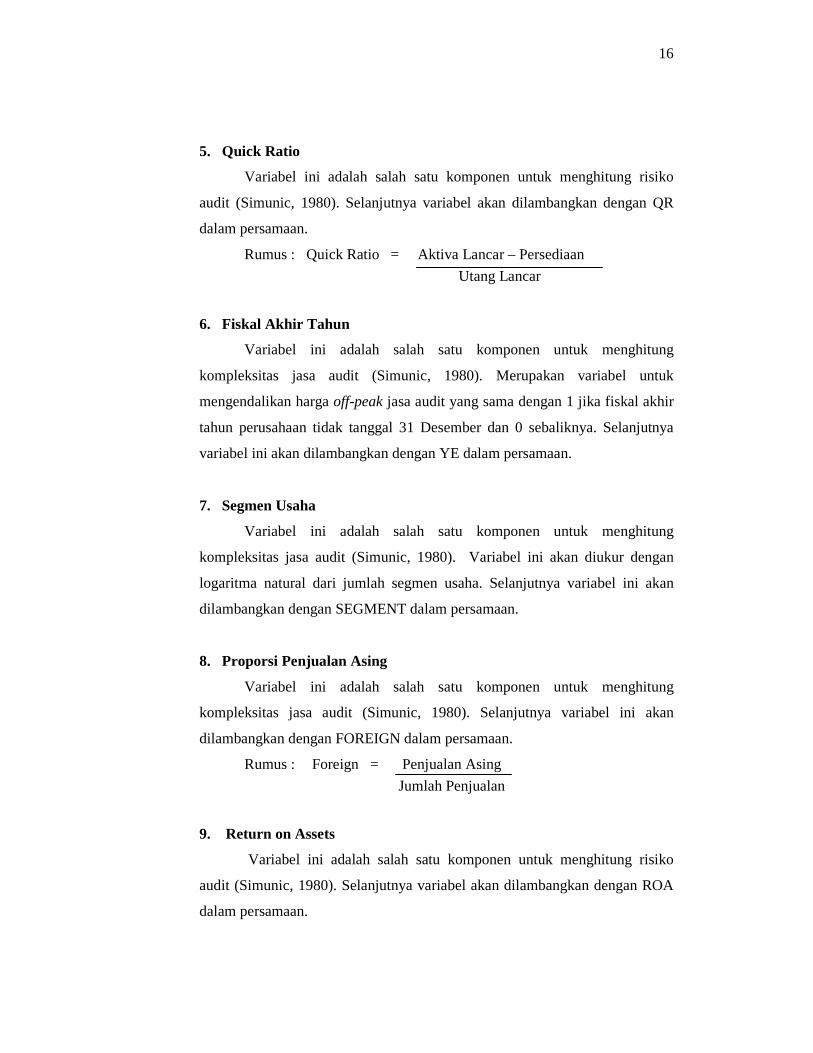

5. Quick Ratio

Variabel ini adalah salah satu komponen untuk menghitung risiko

audit (Simunic, 1980). Selanjutnya variabel akan dilambangkan dengan QR

dalam persamaan.

Rumus : Quick Ratio = Aktiva Lancar – Persediaan

Utang Lancar

6. Fiskal Akhir Tahun

Variabel ini adalah salah satu komponen untuk menghitung

kompleksitas jasa audit (Simunic, 1980). Merupakan variabel untuk

mengendalikan harga off-peak jasa audit yang sama dengan 1 jika fiskal akhir

tahun perusahaan tidak tanggal 31 Desember dan 0 sebaliknya. Selanjutnya

variabel ini akan dilambangkan dengan YE dalam persamaan.

7. Segmen Usaha

Variabel ini adalah salah satu komponen untuk menghitung

kompleksitas jasa audit (Simunic, 1980). Variabel ini akan diukur dengan

logaritma natural dari jumlah segmen usaha. Selanjutnya variabel ini akan

dilambangkan dengan SEGMENT dalam persamaan.

8. Proporsi Penjualan Asing

Variabel ini adalah salah satu komponen untuk menghitung

kompleksitas jasa audit (Simunic, 1980). Selanjutnya variabel ini akan

dilambangkan dengan FOREIGN dalam persamaan.

Rumus : Foreign = Penjualan Asing

Jumlah Penjualan

9. Return on Assets

Variabel ini adalah salah satu komponen untuk menghitung risiko

audit (Simunic, 1980). Selanjutnya variabel akan dilambangkan dengan ROA

dalam persamaan.

17

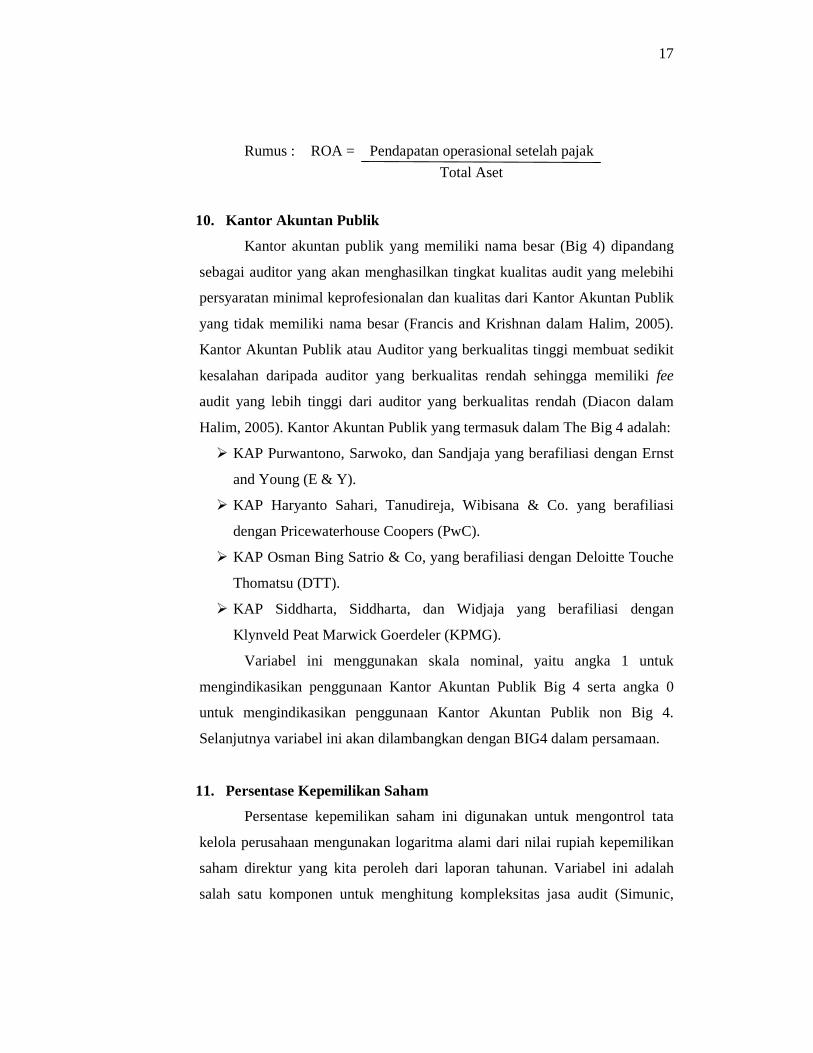

Rumus : ROA = Pendapatan operasional setelah pajak

Total Aset

10. Kantor Akuntan Publik

Kantor akuntan publik yang memiliki nama besar (Big 4) dipandang

sebagai auditor yang akan menghasilkan tingkat kualitas audit yang melebihi

persyaratan minimal keprofesionalan dan kualitas dari Kantor Akuntan Publik

yang tidak memiliki nama besar (Francis and Krishnan dalam Halim, 2005).

Kantor Akuntan Publik atau Auditor yang berkualitas tinggi membuat sedikit

kesalahan daripada auditor yang berkualitas rendah sehingga memiliki fee

audit yang lebih tinggi dari auditor yang berkualitas rendah (Diacon dalam

Halim, 2005). Kantor Akuntan Publik yang termasuk dalam The Big 4 adalah:

� KAP Purwantono, Sarwoko, dan Sandjaja yang berafiliasi dengan Ernst

and Young (E & Y).

� KAP Haryanto Sahari, Tanudireja, Wibisana & Co. yang berafiliasi

dengan Pricewaterhouse Coopers (PwC).

� KAP Osman Bing Satrio & Co, yang berafiliasi dengan Deloitte Touche

Thomatsu (DTT).

� KAP Siddharta, Siddharta, dan Widjaja yang berafiliasi dengan

Klynveld Peat Marwick Goerdeler (KPMG).

Variabel ini menggunakan skala nominal, yaitu angka 1 untuk

mengindikasikan penggunaan Kantor Akuntan Publik Big 4 serta angka 0

untuk mengindikasikan penggunaan Kantor Akuntan Publik non Big 4.

Selanjutnya variabel ini akan dilambangkan dengan BIG4 dalam persamaan.

11. Persentase Kepemilikan Saham

Persentase kepemilikan saham ini digunakan untuk mengontrol tata

kelola perusahaan mengunakan logaritma alami dari nilai rupiah kepemilikan

saham direktur yang kita peroleh dari laporan tahunan. Variabel ini adalah

salah satu komponen untuk menghitung kompleksitas jasa audit (Simunic,

18

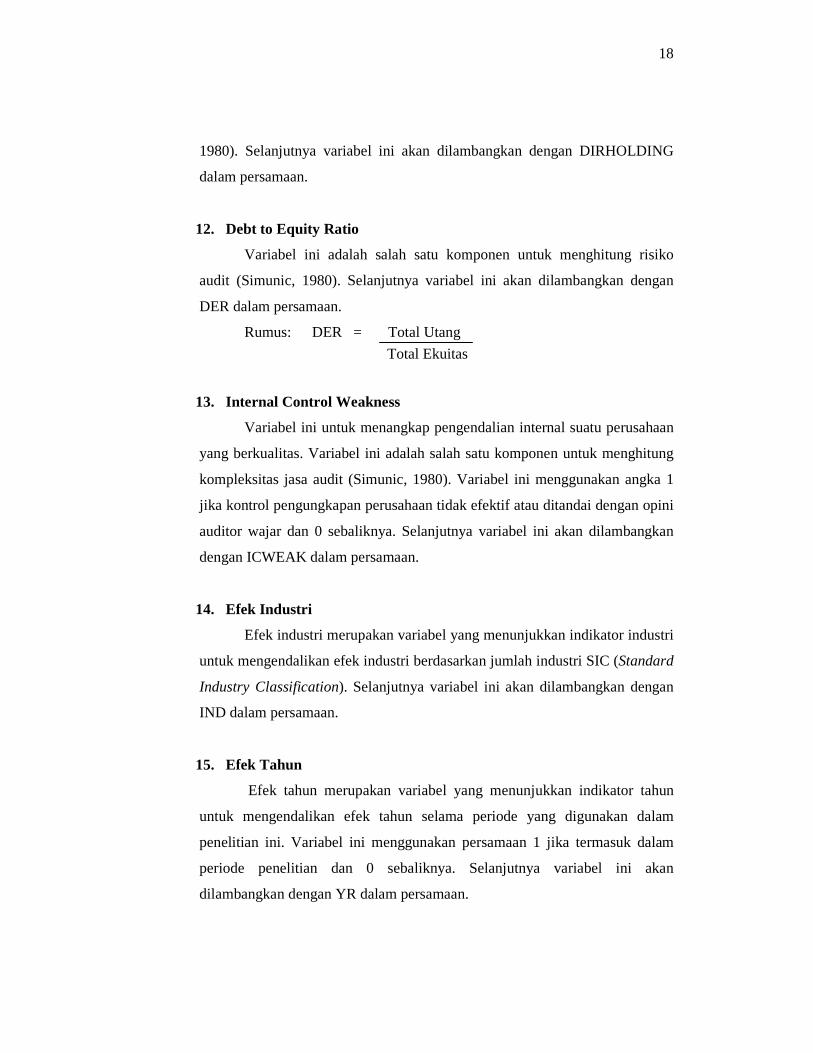

1980). Selanjutnya variabel ini akan dilambangkan dengan DIRHOLDING

dalam persamaan.

12. Debt to Equity Ratio

Variabel ini adalah salah satu komponen untuk menghitung risiko

audit (Simunic, 1980). Selanjutnya variabel ini akan dilambangkan dengan

DER dalam persamaan.

Rumus: DER = Total Utang

Total Ekuitas

13. Internal Control Weakness

Variabel ini untuk menangkap pengendalian internal suatu perusahaan

yang berkualitas. Variabel ini adalah salah satu komponen untuk menghitung

kompleksitas jasa audit (Simunic, 1980). Variabel ini menggunakan angka 1

jika kontrol pengungkapan perusahaan tidak efektif atau ditandai dengan opini

auditor wajar dan 0 sebaliknya. Selanjutnya variabel ini akan dilambangkan

dengan ICWEAK dalam persamaan.

14. Efek Industri

Efek industri merupakan variabel yang menunjukkan indikator industri

untuk mengendalikan efek industri berdasarkan jumlah industri SIC (Standard

Industry Classification). Selanjutnya variabel ini akan dilambangkan dengan

IND dalam persamaan.

15. Efek Tahun

Efek tahun merupakan variabel yang menunjukkan indikator tahun

untuk mengendalikan efek tahun selama periode yang digunakan dalam

penelitian ini. Variabel ini menggunakan persamaan 1 jika termasuk dalam

periode penelitian dan 0 sebaliknya. Selanjutnya variabel ini akan

dilambangkan dengan YR dalam persamaan.

19

4. Alat Analisis

a. Uji Asumsi Klasik

1. Uji Normalitas Data, bertujuan untuk menguji apakah dalam model

regresi antara variabel dependen dengan variabel independen

mempunyai distribusi normal atau tidak.

2. Uji Multikolinieritas, bertujuan untuk menguji apakah tiap-tiap variabel

independen saling berhubungan secara linier.

3. Uji Heteroskedastisitas, bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain.

4. Uji Autokorelasi, bertujuan untuk menguji apakah dalam model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya).

b. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis

Regresi OLS (Ordinary Least Squares).Persamaan Regresinya adalah

sebagai berikut:

Afee it = a0 + a1 MATURITY it + a2 RATINGit + a3 SIZEit + a4

GROWTHit + a5 LEVit + a6 CRit + a7 QRit + a8 YEit + a9

SEGMENTit + a10 FOREIGNit + a11 ROAit + a12 BIG4it +

a13 DIRHOLDINGit + a14 DERit + a15 ICWEAKit + (YR) +

( IND) + Eit

Dimana:

Afee = logaritma natural fee audit

Maturity = proporsi utang jangka panjang yang jatuh tempo

Rating = 11-21 untuk perusahaan yang termasuk investment grade

20

dan 10-1 untuk perusahaan non-investment grade

Size = logaritma natural dari total aktiva

Growth = nilai pasar ekuitas x jumlah saham / nilai buku ekuitas

Lev = kewajiban lancar / total aktiva

CR = aktiva lancar / total aktiva

QR = aktiva lancar - persediaan / kewajiban lancar

YE = Indikator variabel yang sama dengan 1 jika fiskal tahun

akhir perusahaan tidak tanggal 31 Desember dan 0

sebaliknya

Segment = logaritma natural dari jumlah segmen usaha

Foreign = penjualan ekspor / jumlah penjualan

ROA = laba bersih / total aktiva

BIG4 = 1 untuk perusahaan yang diaudit oleh Big 4 dan 0

sebaliknya

Dirholding = logaritma natural dari kepemilikan saham

DER = total utang dibagi dengan total ekuitas

Icweak = 1 jika opini audit wajar dan 0 sebaliknya

YR = tahun indikator

IND = indikator industri berdasarkan jumlah industri SIC

E = kesalahan panjang

c. Uji Koefisien Determinasi (R2)

Nilai R² digunakan untuk mengukur tingkat kemampuan model

dalam menerangkan variasi variabel independen.

d. Uji Statistik F

Pengujian ini bertujuan untuk menunjukkan apakah semua variabel

independen yang dimasukkan dalam model mempunyai pengaruh secara

bersama-sama terhadap variabel dependen.

21

e. Uji Statistik t

Uji statistik t digunakan untuk menunjukkan seberapa jauh sebuah

variabel independen secara individual dalam menerangkan variasi variabel

dependen.

E. HASIL PENELITIAN DAN INTERPRETASI HASIL

1. Sampel Penelitian

Populasi dalam penelitian ini menggunakan perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) selama periode tahun 2006-2009.

Metode pengambilan sampel penelitian ini dilakukan dengan menggunakan

purposive sampling yang dilakukan dengan memilih sampel sesuai kriteria.

Berdasarkan spesifikasi data yang diamati sebelumnya, secara rinci jumlah

sampel sebanyak 10 perusahaan, sehingga observasi secara keseluruhan dari

periode 2006-2009 diperoleh sebanyak 40 data pengamatan.

2. Analisis Data

a. Statistik Deskriptif

Analisis deskriptif dari data yang diambil untuk penelitian ini adalah dari

tahun 2006 sampai dengan tahun 2009 yaitu sebanyak 10 x 4 = 40 data

pengamatan. AFEE merupakan variabel fee audit yang diukur dengan fee jasa

profesional yang dikeluarkan oleh perusahaan kepada KAP untuk setiap audit

laporan keuangan (dalam transformasi logaritma natural) menunjukkan nilai

rata-rata sebesar 22,49562. Nilai fee audit terendah adalah sebesar 20,373 dan

nilai fee audit tertinggi adalah sebesar 25,368.

Maturity dalam penelitian ini merupakan proporsi utang jangka panjang

yang jatuh tempo dibanding dengan utang lancar yang dimiliki perusahaan.

Hasil penelitian ini mendapatkan rata-rata maturitas sebesar 0,26357. Nilai

rata-rata tersebut menunjukkan bahwa perusahaan secara rata-rata memiliki

utang yang akan jatuh tempo hingga sebesar 0,26357 dari utang lancar sendiri

yang dimiliki perusahaan. Nilai maturitas terkecil adalah sebesar 0,00 atau

22

tidak ada utang yang akan jatuh tempo. Maturitas utang jangka pendek

terbesar adalah sebesar 7,004.

Variabel rating dalam penelitian ini diukur dengan nilai rating kredit.

Hasil penelitian ini mendapatkan rata-rata rating kredit sebesar 17,15 dari nilai

rating maksimal 21. Nilai rata-rata tersebut menunjukkan bahwa perusahaan

sampel secara umum memiliki rating kredit yang tinggi. Nilai Rating terkecil

adalah sebesar 15 atau pada Rating A- dan rating terbesar adalah 21 atau

AAA.

Variabel kontrol ukuran perusahaan (SIZE) yang diukur dengan

menggunakan total aset (transformasi logaritma natural) diperoleh rata-rata

sebesar 28,72566. Nilai terendah dari ukuran perusahaan adalah sebesar

27,095 sedangkan nilai tertinggi adalah sebesar 31,329.

Variabel pertumbuhan perusahaan (GROWTH) yang diukur dengan

market to book value menunjukkan rata-rata sebesar 17,78875. Hal ini

menunjukkan bahwa nilai pasar saham perusahaan adalah sebesar 17,78875

kali dari nilai buktu ekuitas perusahaan. Hal ini berarti bahwa rata-rata

perusahaan sampel mengalami pertumbuhan pasar saham. Nilai pertumbuhan

terendah adalah sebesar 1,3 dan nilai pertumbuhan tertinggi adalah sebesar

143.

Variabel leverage (LEV) dalam penelitian ini memiliki nilai rata-rata

sebesar 0,43056. Nilai rata-rata leverage sebesar 0,43056 menunjukkan bahwa

43,056% dari aset perushaan merupakan utang. Nilai leverage terendah adalah

sebesar 0,131 dan nilai leverage tertinggi adalah sebesar 4,107.

Variabel Current Ratio (CR) memiliki nilai rata-rata sebesar 2,0457.

Nilai rata-rata CR terssebut menunjukkan bahwa besarnya aktiva lancar

mencapai 2,0457 kali dari utang lancar yang dimiliki perusahaan. Rasio CR

terendah adalah sebesar 0,09 dan nilai CR tertinggi sebesar 5,041.

Variabel Quick Ratio (QR) memiliki nilai rata-rata sebesar 0,89855.

Nilai rata-rata QR sebesar 89,85% menunjukkan bahwa besarnya aktiva lancar

minus persediaan mencapai 89,85% dari utang lancar yang dimiliki

23

perusahaan. Rasio QR terendah adalah sebesar -7,417 dan nilai QR tertinggi

sebesar 3,759.

Variabel segmen usaha (SEGMENT) dalam penelitian ini diukur dengan

logaritma natural jumlah usaha yang dilakukan oleh perusahaan. Rata-rata

variabel segment diperoleh sebesar 1,29478. Nilai terendah adalah variabel

segment adalah sebesar 0,693 dan nilai segment tertinggi adalah sebesar

2,197.

Variabel penjualan asing (FOREIGN) dalam penelitian ini diukur

dengan penjualan asing dibandingkan dengan total penjualan yang diperoleh

perusahaan menunjukkan rata-rata sebesar 0,23795 atau 23,795%. Nilai

Foreign terendah adalah sebesar 0 atau 0% dan tertinggi sebesar 1 atau 100%.

Rasio keuangan ROA dari perusahaan sampel memiliki rata-rata sebesar

0,09136 atau 9,136%. Hasil ini menunjukkan bahwa rata-rata perusahaan

sampel mampu memperoleh laba hingga sebesar 9,136% dari seluruh aset

yang dimiliki perusahaan. Nilai ROA terendah adalah sebesar 0,0 atau 0% dan

ROA terbesar adalah sebesar 0,287 atau sebesar 28,7%.

Variabel Kantor Akuntan Publik (BIG4) dalam penelitian ini yang

diukur dengan tipe KAP big 4 dan non big 4 diperoleh rata-rata sebesar 0,800.

Hal ini berarti bahwa 80% perusahaan sampel diaudit oleh KAP Big 4

sedangkan 20% lainnya perusahaana sampel diaudit oleh KAP non Big 4

selama tahun 2006 – 2009. Variabel ini menggunakan variabel dummy

sehingga nilai minimun dan maksimumnya adalah 0 dan 1. Artinya nilai

minimum diwakilkan untuk perusahaan yang tidak memakai jasa KAP BIG 4

dan nilai maksimumnya diwakilkan untuk perusahaan yang memakai jasa

KAP non Big 4.

Variabel DIRHOLDING menunjukkan jumlah nilai kepemilikan saham

yang dimiliki oleh direktur (dalam transformasi logaritma natural)

menunjukkan nilai rata-rata sebesar 26,37462 dengan nilai terendah sebesar

25,628 dan nilai tertinggi mencapai 27,574.

Rasio keuangan DER dari perusahaan sampel memiliki rata-rata sebesar

1,33446. Hasil ini menunjukkan bahwa rata-rata perusahaan sampel memiliki

24

total utang sebesar 1,33446 kali dibanding dengan modal sendiri yang dimiliki

perusahaan. Nilai DER terendah adalah sebesar 0,153 dan DER terbesar

adalah sebesar 3,659.

Variabel YE (fiskal akhir tahun perusahaan), ICWEAK (opini auditor),

YR (efek tahun), IND(efek industri) yang masing-masing variabel tersebut

diukur menggunakan varibel dummy tidak bisa terolah oleh sistem SPSS.

Variabel-variabel tersebut memiliki hasil obeservasi data dari 40 perusahaan

yang semuanya sama, yaitu bernilai 1 semua atau 0 semua sehingga pada

sistem pengolahan data SPSS veriabel-variabel tersebut langsung terhapus.

b. Pengujian Asumsi Klasik

1. Uji Normalitas

Hasil pengujian terhadap 40 data pada gambar uji normalitas dapat

dilihat bahwa grafik normal probability plot of regresison standardized

menunjukan pola grafik yang normal. Hal ini terlihat dari titik-titik yang

menyebar di sekitar garis diagonal dan penyebarannya mengikutigaris

diagonal. Maka dapat disimpulkan bahwa model regresi layak dipakai karena

memenuhi asumsi normalitas. Pengujian normalitas dengan menggunakan uji

One-Sample Kolmogorov-Smirnov. Hasil pengujian normalitas pada

pengujian terhadap 40 menunjukkan bahwa nilai residual dalam penelitian ini

sudah berdistribusi normal. Hal ini ditunjukkan dengan nilai Kolmogorov

Smirnov di atas 0,05 yaitu, 0,686.

2. Uji Heteroskedastisitas

Dari gambar uji heteroskedastisitas diperoleh bahwa scatter plot

membentuk titik-titik yang menyebar secara acak dengan tidak membentuk

pola yang jelas. Hal ini menunjukkan tidak ada masalah heteroskedastisitas.

3. Uji Autokorelasi

Pada tabel pengujian autokorelasi terlihat bahwa masing-masing nilai

run test sebesar -0,481 dengan probabilitas 0,631. Karena nilai probabilitas

25

dari masing-masing uji hipotesis lebih besar dari nilai signifikansi yang telah

ditetapkan yaitu sebesar 0,05, sehingga dapat disimpulkan bahwa pada model

regresi tersebut terbebas dari masalah autokorelasi.

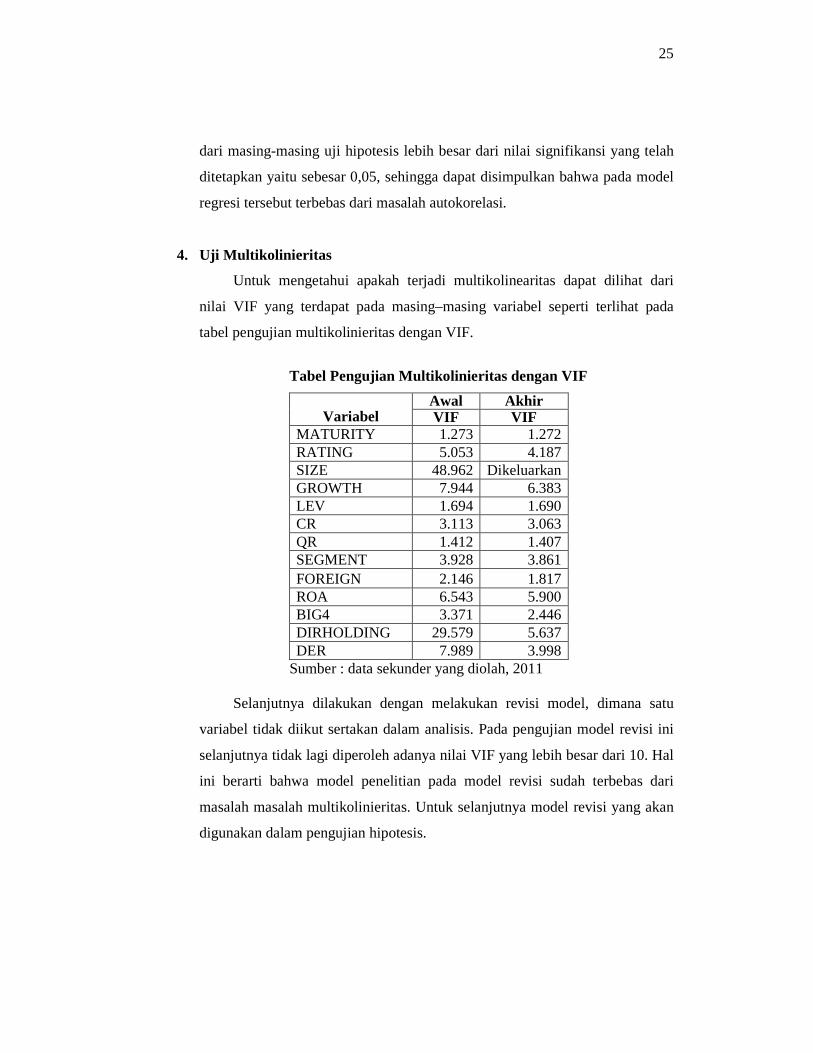

4. Uji Multikolinieritas

Untuk mengetahui apakah terjadi multikolinearitas dapat dilihat dari

nilai VIF yang terdapat pada masing–masing variabel seperti terlihat pada

tabel pengujian multikolinieritas dengan VIF.

Tabel Pengujian Multikolinieritas dengan VIF

Awal Akhir Variabel VIF VIF

MATURITY 1.273 1.272 RATING 5.053 4.187 SIZE 48.962 Dikeluarkan GROWTH 7.944 6.383 LEV 1.694 1.690 CR 3.113 3.063 QR 1.412 1.407 SEGMENT 3.928 3.861 FOREIGN 2.146 1.817 ROA 6.543 5.900 BIG4 3.371 2.446 DIRHOLDING 29.579 5.637 DER 7.989 3.998

Sumber : data sekunder yang diolah, 2011

Selanjutnya dilakukan dengan melakukan revisi model, dimana satu

variabel tidak diikut sertakan dalam analisis. Pada pengujian model revisi ini

selanjutnya tidak lagi diperoleh adanya nilai VIF yang lebih besar dari 10. Hal

ini berarti bahwa model penelitian pada model revisi sudah terbebas dari

masalah masalah multikolinieritas. Untuk selanjutnya model revisi yang akan

digunakan dalam pengujian hipotesis.

26

b. Pengujian Hipotesis

1. Hasil Uji Koefisien Determinasi (R2)

Pada hasil koefisien determinasi menunjukkan bahwa bahwa koefisien

determinasi yang ditunjukkan dari nilai adjusted R2 sebesar 0,88. Hal ini

berarti bahwa 88% variasi fee audit dapat dijelaskan oleh maturitas utang

jangka pendek dan rating kredit serta 10 variabel kontrol, dan sisanya sebesar

12% fee audit dapat dijelaskan oleh variabel lainnya diluar model penelitian

ini.

2. Hasil Uji Statistik F

Hasil pengolahan data, hasil uji F terlihat bahwa nilai F adalah 24,798

dengan probabilitas sebesar 0,000. Nilai signifikansi yang lebih kecil dari 0,05

menunjukkan bahwa fee audit dapat dijelaskan oleh variabel-variabel tersebut.

3. Hasil Uji Statistik t (Secara Parsial)

Berdasarkan hasil uji statistik t diperoleh bahwa variabel MATURITY

memiliki probabilitas 0,041 dengan nilai t hitung 0,49 dan signifikansi 0,628.

Variabel RATING memiliki probabilitas 0,217 dengan nilai t hitung 2,676 dan

signifikansi 0,13. Variabel GROWTH memiliki probabilitas 0,01 dengan nilai

t hitung 1,609 dan signifikansi 0,119. Variabel LEV memiliki probabilitas -0,1

dengan nilai t hitung -0,576 dan signifikansi 0,57. Variabel CR memiliki

probabilitas 0,079 dengan nilai t hitung 0,65 dan signifikansi 0,521. Variabel

QR memiliki probabilitas -0,001 dengan nilai t hitung -0,022 dan signifikansi

0,982. Variabel SEGMENT memiliki probabilitas 0,533 dengan nilai t hitung

1,357 dan signifikansi 0,186. Variabel FOREIGN memiliki probabilitas 0,337

dengan nilai t hitung 0,948 dan signifikansi 0,352. Variabel ROA memiliki

probabilitas 1,547 dengan nilai t hitung 0,561 dan signifikansi 0,58. Variabel

BIG4 memiliki probabilitas 1,258 dengan nilai t hitung 3,983 dan signifikansi

0,000. Variabel DIRHOLDING memiliki probabilitas 0,589 dengan nilai t

hitung 1,830 dan signifikansi 0,078. Variabel DER memiliki probabilitas

0,586 dengan nilai t hitung 3,13 dan signifikansi 0,004.

27

Berdasarkan hasil pengujian persamaan regresi untuk H1 dan H2

tersebut dapat dijelaskan sebagai berikut:

AFEE = 0,273 + 0,41 MATURITY + 0,217 RATING + 0,01 GROWTH +

– 0,1 LEV + 0,079 CR + -0,001 QR + 0,533 SEGMENT +

0,337 FOREIGN + 1,547 ROA + 1,258 BIG4 +

0,589 DIRHOLDING + 0,586 DER + E

Dari 10 variabel kontrol yang digunakan dalam penelitian ini, diperoleh

sebanyak 2 variabel yaitu BIG4 dan DER memiliki pengaruh yang signifikan

terhadap fee audit, masing-masing dengan arah pengaruh positif, sedangkan 8

variabel lainnya yaitu GROWTH, LEV, CR, QR, SEGMENT, FOREIGN,

ROA, dan DIRHOLDING tidak berpengaruh signifikan terhadap fee audit.

c. Interpretasi Hasil

1. Pengujian Hipotesis 1

Hipotesis pertama diuji dengan menggunakan uji t. Hipotesis nol dan

hipotesis alternatif dinyatakan sebagai berikut:

Ho : Maturitas utang tidak berpengaruh negatif signifikan terhadap fee audit.

Ha : Maturitas utang berpengaruh negatif signifikan terhadap fee audit.

Dari hasil estimasi variabel profiabilitas maturitas diperoleh nilai t

adalah 0,49 dengan probabilitas sebesar 0,041. Nilai t signifikansi tersebut

lebih besar dari 0,05. Dengan demikian berarti variabel maturitas utang tidak

memiliki pengaruh negatif yang signifikan terhadap fee audit. Dengan

demikian Hipotesis 1 ditolak.

Dari hasil estimasi pengaruh variabel maturitas utang terhadap fee audit

diperoleh bahwa variabel maturitas tidak memiliki pengaruh yang signifikan

terhadap penentuan fee audit. Hal ini bearti bahwa proporsi utang jangka

panjang jatuh tempo yang besar tidak secara signifikan akan berpengaruh

negatif terhadap fee audit yang diberikan perusahaan terhadap auditor. Dalam

hal ini diperoleh bahwa besarnya maturitas utang tidak memberikan fee audit

yang lebih rendah pada KAP yang mengaudit laporan keuangan perusahaan.

28

Dalam hal ini nampaknya fee audit tidak tergantung pada kondisi maturitas

utang perusahaan. Dalam hal ini nampak bahwa fee audit akan banyak

ditentukan oleh kesepakatan antara KAP dengan manajer perusahaan. Hasil

penelitian ini ternyata sesuai dengan peneliti terdahulu yang dilakukan pleh

Basioudis dan Francis (2007) yang menyatakan bahwa utang berpengaruh

secara positif dengan fee audit karena dimensi risiko likuiditas.

2. Pengujian Hipotesis 2

Hipotesis kedua diuji dengan menggunakan uji t. Hipotesis nol dan

hipotesis alternatif dinyatakan sebagai berikut:

Ho : Rating kredit tidak berpengaruh negatif signifikan terhadap fee audit.

Ha : Rating kredit berpengaruh berpengaruh negatif signifikan terhadap fee

audit.

Dari hasil estimasi variabel Rating kredit diperoleh nilai t adalah 2,676

dengan probabilitas sebesar 0,217. Nilai t signifikansi tersebut lebih besar dari

0,05. Namun demikian arah pengaruh rating kredit adalah positif yang

berlawanan dengan yang dihipotesiskan. Dengan demikian berarti variabel

rating kredit tidak memiliki pengaruh negatif yang signifikan terhadap fee

audit. Dengan demikian Hipotesis 2 ditolak.

Dari hasil estimasi pengaruh peringkat kredit dalam hal ini rating kredit

diperoleh tidak memiliki pengaruh negatif yang signifikan terhadap fee audit,

dimana justru bahwa fee audit berpengaruh positif terhadap rating kredit.

Diperolehnya pengaruh positif yang signifikan dari rating obligasi terhadap

fee audit nampaknya menunjukkan bahwa fee audit yang lebih rendah tidak

diberikan berdasarkan seberapa tinggi rating kredit yang dimiliki oleh

perusahaan, namun lebih pada transaksi awal antara manajemen dengan

Kantor Akuntan Publik. Dukungan atas hal ini nampak pula dari pengaruh

variabel kontrol BIG4 dan DER dimana BIG4 yang mewakili Kantor Akuntan

Publik dan DER yang mewakili variabel debt to equity ratio berpengaruh

positif terhadap fee audit. Hal ini berarti bahwa KAP big 4 cenderung

memasang tarif fee audit yang lebih besar daripada KAP non big 4.

29

F. PENUTUP

1. Kesimpulan

1. Berdasarkan hasil penelitian diperoleh bahwa maturitas utang tidak

berpengaruh signifikan terhadap fee audit. Hal ini mengindikasikan bahwa

tingkat fee audit tidak tergantung pada tingkat maturitas utang yang

dimiliki perusahaan.

2. Berdasarkan hasil penelitian diperoleh bahwa peringkat kredit tidak secara

signifikan berpengaruh negatif terhadap fee audit, namun justru diperoleh

bahwa peringkat kredit berpengaruh positif terhadap fee audit. Peringkat

kredit yang tinggi akan memberikan audit obligasi yang besar pada KAP

yang mengaudit laporan keuangan. Informasi berupa pemberian peringkat

obligasi yang dipublikasikan dapat menjadi sinyal kondisi keuangan

perusahaan dan menggambarkan kemungkinan yang terjadi terkait dengan

utang yang dimiliki. Informasi peringkat kredit ini membantu auditor

dalam mengaudit siklus pendanaan sebuah perusahaan terkait risiko audit

yang akan dihadapi.

3. Berdasarkan hasil penelitian variabel kontrol Kantor Akuntan Publik

memiliki hasil bahwa KAP big4 sudah pasti menentukan fee audit lebih

tinggi dibandingkan KAP non big 4 dan debt to equity ratio memiliki

pengaruh yang signifikan terhadap fee audit dengan arah positif. Debt to

equity ratio ini menunjukan berapa banyak utang yang dimiliki

perusahaan. Jadi, semakin banyak utang yang dimiliki oleh perusahaan

maka fee audit akan lebih tinggi karena debt to equity ratio merupakan

salah satu komponen risiko audit.

2. Keterbatasan

1. Keterbatasan dalam penelitian ini adalah dari sampel yang digunakan

hanya memiliki rating kredit dari A hingga AAA sehingga kurang

memberikan variasi untuk rating di bawahnya.

30

2. Karena keterbatasan data tentang fee audit, maka dalam penelitian ini

diterapkan penggunaan data professional fees untuk memberikan nilai

pada variabel fee audit.

3. Jumlah perusahaan yang menjadi sampel dalam penelitian ini masih

sedikit serta periode observasi yang hanya menggunakan tahun 2006-

2009.

4. Jumlah sampel hanya dari satu jenis industri saja (perusahaan manufaktur).

3. Saran

1. Penelitian selanjutnya sebaiknya memperpanjang periode pengamatan dan

menambahkan populasi perusahaan dari semua jenis kategori industri

dengan tetap memperhatikan perbedaan pada faktor perbankan dan non

perbankan.

2. Penelitian selanjutnya dapat menggunakan jumlah sampel yang lebih

banyak dengan berbagai variasi peringkat kredit yang lebih banyak.

3. Penelitian selanjutnya sebaiknya menggunakan perusahaan-perusahaan

yang mencantumkan data tentang fee audit daripada data mengenai

professional fees dalam laporan keuangannya sehingga lebih

menggambarkan data fee audit.

31

REFERENSI

Abbott, L.J., Parker, S., Peters, G.F., and Raghunandan. 2003. “The Association Between Audit Committee Characteristics And Fees”. Auditing: A Journal of Practice and Theory, Vol. 22 No. 2, pp. 17-32.

Amrullah, Karim. 2007. ”Kemampuan Rasio Keuangan sebagai Alat untuk Memprediksi Peringkat Obligasi Perusahaan Manufaktur”. www.google.com

Ashbaugh-Skaife, H., D. W. Collins, and R. LaFond. 2006. “The Effects of Corporate Governance on Firms Cratings”. Journal of Accounting and Economics 42: 203–243.

Barclay, M., and C. W. Smith. 1995. “The Maturity Structure of Corporate Debt”. The Journal of Finance 1:609–631.

Basioudis, I. G., and J. R. Francis. 2007. “Big 4 Audit Fee Premiums For National and Office Level Industry Leadership in The United Kingdom”. Auditing: A Journal of Practice and Theory 26: 143–166.

Beales, R., and P. J. Davies. 2007. “How S and P Put The Triple Into CPDO”. Financial Times May 17: 13.

Bedard, J. C. and K. M. Johnstone. 2004. “Earnings Manipulation Risk, Corporate Governance Risk, and Auditors Planning and Pricing Decisions”. The Accounting Review 79: 277–304.

Bell, T. B., W. R. Landsman, and D. A. Shackelford. 2001. “Auditor’s Perceived Business Risk and Audit Fees: Analysis and evidence”. Journal of Accounting Research 39: 35–43.

Bhojraj, S., and P. Sengupta. 2003. “The Effect of Corporate Governance Mechanisms on Bond Ratings and Yields: The Role of Institutional Investors and Outside Directors”. The Journal of Business 76: 455–475.

Brigham, E.F., Gapenski, L.C., dan Daves, P.R. 1999. “Intermediate Financial Management, Sixth Edition.The Dryden Press, Harcourt Brace College Publishers”.

Bursa Efek Indonesia dan Indonesian Capital Market Directory 2006-2009. Jakarta: Bursa Efek Indonesia.

32

Choi, J. H., J. B. Kim, X. H. Liu, and D. A. Simunic. 2008. “Audit Pricing, Legal

Liability Regimes, and Big 4 Premiums: Theory and cross-country evidence”. Contemporary Accounting Research 25: 55–99.

Datta, S., M. Iskandar-Datta, and K. Raman. 2005. “Managerial Stock Ownership and The Maturity Structure of Corporate Debt”. The Journal of Finance 60: 2333–2350.

Darmawati, Deni, Khomsiyah dan Rika Gelar Rahayu. 2005. “Hubungan Corporate Governance dan Kinerja Perusahaan”. Jurnal Riset Akuntansi Indonesia 8 (Jan): 65-81.

Davis, L. R., D. N. Ricchiute, and G. Trompeter. 1993. “Audit Effort, Audit Fees, and The Provision of Non Audit Services to Audit Clients”. The Accounting Review 68: 135–150.

Denis, D., and V. Mihov. 2003. “The Choice Among Bank Debt, Nnon-Bank Private Debt and Public Debt: Evidence From New Corporate Borrowings”. Journal of Financial Economics 70: 3–28.

Diamond, D. W. 1991a. “Debt Maturity Structure And Liquidity Risk”. The Quarterly Journal of Economics 106:709–737.

——–. 1991b. “Monitoring and Reputation: The Choice Between Bank Loans and Directly Placed Debt”. The Journal of Political Economy 99: 689–721.

Foster, George. 1986. ”Financial Statement Analysis”. www.google.com.

Ghozali, Imam. 2005. “Aplikasi Multivariate dengan Program SPSS”. Badan Penerbit Universitas Diponegoro, Semarang.

Gul, F.A. and John Goodwin. 2008. “Short-Term Debt Maturity Structure, Credit Ratings, and The Pricing of Audit Services”. The Accounting Review 85: 887-909.

Gul, F. A. 2006. “Auditors’ Response to Political Connections and Cronyism in Malaysia”. Journal of Accounting Research 44: 931–963.

Gul, and J. S. L. Tsui. 1997.” A Test of The Free Cash Flow and Debt Monitoring Hypothesis: Evidence From Audit Pricing”. Journal of Accounting and Economics 24: 219–237.

——–, and ——–. 2001. “Free Cash Flow, Debt Monitoring, and Audit Pricing: Further Evidence on The Role of Director Equity Ownership”. Auditing: A Journal of Practice & Theory 20: 71–84.

33

Halim, Yonathan. 2005. “Peranan Metode Lowballing Cost oleh Kantor Akuntan Publik di Surabaya”. Skripsi, Universitas Kristen Petra Surabaya.

Hay, David., R. Knechel dan Helen Ling. 2008. “Evidence on The Impact of Internal Control and Corporate Governance on Audit Fees”. International Journal of Auditing, No. 12, h. 9-24.

Jensen, M. C. 1986. “Agency Costs of Free Cash Flow, Corporate Finance And Takeovers”. The American Economic Review 76: 323–329.

——–, and W. Meckling. 1976. “Theory of The Firm: Managerial behavior Agency Costs and Ownership Structure”. Journal of Financial Economics 3: 305–360.

Johnson, S. A. 2003. “Debt Maturity and The Effects Of Growth Opportunities and Liquidity Risk on Leverage”. Review of Financial Studies 16: 209–236.

Johnstone, K. M., and J. C. Bedard. 2004. “Risk Management in Client Acceptance Decisions”. The Accounting Review 78:1003–1025.

Kisgen, D. 2006. “Capital Ratings and Capital Structure”. The Journal of Finance 61: 1035–1072.

Lemon, W. M., A. A. Arens, and J. K. Loebbecke. 1993. “Auditing an Integrated Approach”. www.google.com.

Linandarini, Ermi. 2010. “Kemampuan Rasio Keuangan Dalam Memprediksi Peringkat Obligasi Perusahaan Di Indonesia”. Skrpsi Universitas Diponegoro.

Lucchetti, A. 2008. “At Request of Bond Issuers or Bankers, Credit-Rating Firms Switch Analysts”. Wall Street Journal, Eastern Edition May 23 121: 1–3.

Megginson, W. L. 1997. “Corporate Finance Theory”. Addison Wesley Educational Plubishers.

Myers, S. 1977. “Determinants of corporate borrowing”. Journal of Financial Economics 5: 147–175.

Norden, L., and M. Weber. 2004. “Informational Efficiency of Credit Default Swap and Stock Markets: The Impact of Credit Rating Announcements”. Journal of Banking and Finance 28 Special Issue: 2813–2843.

34

O’Keefe, T., D. Simunic, and M. Stein. 1994. “The Production of Audit Services: Evidence From a Major Public Accounting Firm”. Journal of Accounting Research 32: 241–261.

PEFINDO. 2010. “Indonesian Rating Highlight”. Pefindo Credit Rating

Public Company Accounting Oversight Board (PCAOB). 2007. “An Audit of Internal Control Over Financial Reporting That Is Integrated with an Audit of Financial Statements” . Auditing Standard No. 5.

Raharja dan Maylia Pramono Sari. 2008a. “Perbandingan Alat Analisis (Diskriminan & Regresi Logistik) terhadap Peringkat Obligasi (PT PEFINDO).” Jurnal Maksi, Vol. 8, No. 1, h. 87-104

——–, dan Maylia Pramono Sari. 2008b. “Kemampuan Rasio Keuangan dalam Memprediksi Peringkat Obligasi (PT Kasnic Credit Rating)”. Jurnal Maksi, Vol. 8, No. 2, h. 212-232.

Rajan, R., and A. Winton. 1995. “Covenants and Collateral as Incentives to Monitor”. The Journal of Finance 50: 1113–1146.

Rizqiasih, Putri D. 2010. “Pengaruh Struktur Governance Terhadap Fee Audit Eksternal”. Skripsi-S1. Universitas Diponegoro.

Sari, Maylia Pramono. 2004. ”Kekonsistenan Rasio Keuangan dalam Memprediksi Peringkat Obligasi antar Agen Pemeringkat (PEFINDO, MOODY’S dan STANDAR & POOR’S)”. Laporan Penelitian. Universitas Negeri Semarang.

Simunic, D. A. 1980. “The Pricing of Audit Services: Theory and Evidence”. Journal of Accounting Research 22: 161–190.

——–, and M. T. Stein. 1996. “The Impact of Litigation Risk on Audit Pricing: A Review of The Economics and The Evidence”. Auditing: A Journal of Practice & Theory, Vol. 15 No.2, pp. 145-9.

Sunarsih. 2004. “Analisis Simultanitas Kebijakan Hutangdan Kebijakan Maturitas Hutang Serta Faktor-faktor yang Mempengaruhinya”. Jurnal Siasat Bisnis, Vol.1, No.9, h. 65-84.

Smit, C.W. Jr., and R. L. Watts. 1992. “ the Investment Opportunity Set and Corporate Financing, Dividen, and Compensation Policies”. Jurnal of Financial Economics 15: 3-24.

Stulz, R. M. 2000. “Managerial Discretion and Optimal Financing Policies”. Journal of Financial Economics 26:3–27.

35

Venkataraman, R., J. P. Weber, and M. Willenborg. 2008. “Litigation Risk, Audit Quality, and audit Fees:Evidence From Initial Public Offerings”. The Accounting Review 83: 1315–1345.

Widiasari, Esti. 2009. “Pengaruh Pengendalian Internal Perusahaan dan Struktur Corporate Governance Terhadap Fee Audit”. Skripsi S-1. Universitas Diponegoro.

Widiyastuti, Listiani. 2007. “ Free Cash Flow Agency Cost, Earning Management, dan Mekanisme Kontrol Konflik Keagenan”. Tesis. Universitas Gajah Mada.