autorregulación del mercado de valores en colombia ...anif.co/sites/default/files/uploads/roberto...

TRANSCRIPT

25 de septiembre de 2013 www.amvcolombia.org.co

Autorregulación del Mercado de Valores

en Colombia: Dinámica y Nuevos Desafíos

Seminario Temático ANIF – CAF – AMV

Roberto Borrás Polanía

Presidente AMV

Bogotá, 25 de septiembre de 2013

Agenda

1. Mercado de capitales colombiano. Tendencias, cambios

estructurales y retos de la agenda normativa propuesta

2. Dinámica y consolidación de la Autorregulación del Mercado

3. Desafíos y propuesta de valor de la Autorregulación para el Mercado

4. Reflexiones Finales

Agenda

1. Mercado de capitales colombiano. Tendencias, cambios

estructurales y retos de la agenda normativa propuesta

2. Dinámica y consolidación de la Autorregulación del Mercado

3. Desafíos y propuesta de valor de la Autorregulación para el Mercado

4. Reflexiones Finales

Cambios y tendencias

25 de septiembre de 2013 www.amvcolombia.org.co 4

Estructura

Nuevos actores en distintos sectores. Adopción de nuevas estrategias e

iniciativas novedosas para los portafolios de productos

Cambios en la composición de algunos sectores. «Bancarización» y

presencia importante de entidades «independientes»

En ciertos sectores menos entidades gestionando más activos

Anuncios importantes en la regulación, que anticipan exigencias

adicionales para la gestión de riesgos, así como eventuales

requerimientos para fortalecer la calidad del capital en algunos

intermediarios

Mercado

Crecientemente más vinculado a mercados globales y más sensible a

fenómenos externos

Precios y volúmenes transados altamente dependientes de factores

externos

Tendencias de los mercados

25 de septiembre de 2013 www.amvcolombia.org.co 5

Mercado:

Desarrollo positivo de algunos mercados (derivados), no obstante con

espacio importante para la consolidación de volúmenes transados

Uso creciente de la nueva infraestructura del mercado, en particular de

la Cámaras de Riesgo. Mejora en la mitigación sistémica de riesgos

Consolidación de inversionistas institucionales y presencia relevante de

inversionistas extranjeros

Uso creciente de vehículos colectivos de inversión (fondos) y de nuevos

canales (e trading)

Retos importantes en profundidad. Incentivar la presencia de más

emisores y de más personas en los distintos mercados, especialmente el

de renta variable

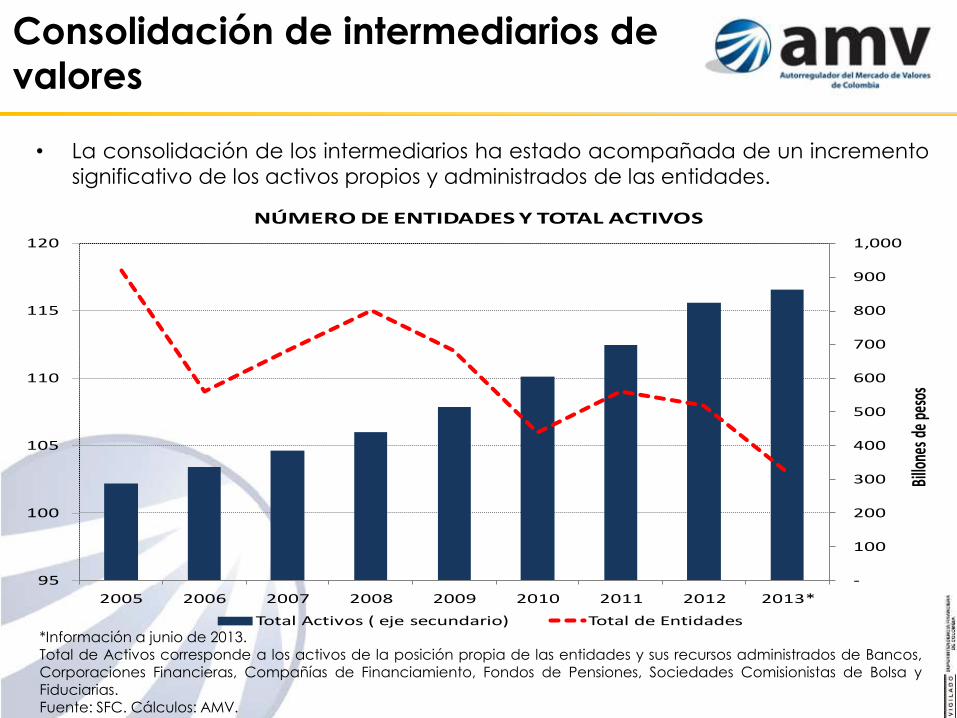

Consolidación de intermediarios de

valores

• En los últimos años el sector financiero ha tendido hacia la consolidación. Este

comportamiento se reafirmó especialmente en el período 2010 - 2013

• En el caso de las sociedades comisionistas de bolsa se ha observado una

tendencia hacia la bancarización, manteniéndose no obstante un porcentaje

importante de entidades independientes y de nicho

* SCB que son bancarizadas o tiene su casa matriz en el exterior. Fuente: SFC. Cálculos: AMV. Información a junio de 2013.

Tipo de entidad 2003 2005 2007 2009 2011 2013

Bancos 28 21 16 19 23 22

Corp. Financieras 4 2 3 3 4 5

Cia. de Financiamiento 26 24 23 28 21 21

Fondos de Pensiones 6 6 6 6 6 4

Fiduciarias 30 26 26 26 27 27

SCB 44 39 38 30 28 24

% SCB bancarizadas* 32% 36% 37% 40% 43% 58%

Consolidación de intermediarios de

valores

• La consolidación de los intermediarios ha estado acompañada de un incremento

significativo de los activos propios y administrados de las entidades.

*Información a junio de 2013. Total de Activos corresponde a los activos de la posición propia de las entidades y sus recursos administrados de Bancos, Corporaciones Financieras, Compañías de Financiamiento, Fondos de Pensiones, Sociedades Comisionistas de Bolsa y Fiduciarias. Fuente: SFC. Cálculos: AMV.

-

100

200

300

400

500

600

700

800

900

1,000

95

100

105

110

115

120

2005 2006 2007 2008 2009 2010 2011 2012 2013*

Billo

nes d

e pe

sos

NÚMERO DE ENTIDADES Y TOTAL ACTIVOS

Total Activos ( eje secundario) Total de Entidades

Consolidación de los mercados

• Capitalización bursátil: Como porcentaje del PIB pasó de 10.3% en 2003 a 64.2% en

2013. Hay no obstante retos importantes en profundización y aumento de la

liquidez en los mercados

Fuente: BVC y Dane. Cálculos: AMV. *Información a julio de 2013.

10.3%

19.0%

28.1%30.4%

42.3%

35.0%

51.6%

69.9%66.1%

76.4%

64.2%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013*

CAPITALIZACIÓN BURSÁTIL / PIB

Contexto de mercados

• En los últimos 15 años el mercado de valores se ha profundizado. La evolución

reciente de los volúmenes de operación ha estado marcada por una baja

actividad en el mercado relacionada, entre otros, con la incertidumbre

provocada por factores de los mercados internacionales

Cifras en billones de pesos. Fuente: BVC, SEN, ICAP, GFI, Traidition y Deceval.

0

2

4

6

8

10

12

14

16

18

20

22

24

1997

-06

1998

-04

1999

-02

1999

-12

2000

-10

2001

-08

2002

-06

2003

-04

2004

-02

2004

-12

2005

-10

2006

-08

2007

-06

2008

-04

2009

-02

2009

-12

2010

-10

2011

-08

2012

-06

2013

-04

EVOLUCIÓN VOLUMEN PROMEDIO DIARIO NEGOCIADO POR

MERCADO

RENTA FIJA ACCIONES DERIVADOS

Contexto de mercados

www.amvcolombia.org.co 10

Cifras en millones de pesos. Fuente: BVC

• Los inversionistas que más han comprado acciones durante el 2013 han sido los

extranjeros. Por su parte, las personas naturales han liquidado sus posiciones en el

neto

-800,000

-600,000

-400,000

-200,000

0

200,000

400,000

600,000

800,000

ene-13 feb-13 mar-13 abr-13 may-13 jun-13 jul-13 ago-13

POSICIÓN NETA POR TIPO DE INVERSIONISTA(COMPRAS - VENTAS)

SCB EXTRANJEROS PNA COLOMBIANA SECTOR REAL

FDOS EXTRANJEROS AFP OTROS

Contexto de mercados

www.amvcolombia.org.co 11

Fuente: Encuesta de Opinión Financiera, BVC – Fedesarrollo.

• La mayor visibilidad de los mercados emergentes para inversionistas extranjeros,

sumada a la aún presente incertidumbre sobre los países desarrollados, ha

llevado a que los factores externos se ubiquen como los más relevantes a la hora

de invertir

0

10

20

30

40

50

60

70

80

90

FACTORES EXTERNOS

POLÍTICA MONETARIA

CRECIMIENTO ECONÓMICO

POLÍTICA FISCAL CONDICIONES SOCIOPOLÍTICAS

FACTORES RELEVANTES A LA HORA DE INVERTIR

ago-12 jul-13 ago-13

Contexto de mercados

Nota: Dispersión de los precios de valoración de acciones representativas. El índice presenta la evolución de los precios por rangos de

desempeño.

Fuente: PiP. Cálculos: AMV, a partir de una muestra representativa de acciones líquidas

• El contexto mixto internacional y local se refleja en una amplia dispersión en la

rentabilidad del mercado de renta variable colombiano.

50

60

70

80

90

100

110

120

130

140

150

02-e

ne-1

3

12-e

ne-1

3

22-e

ne-1

3

01-fe

b-13

11-fe

b-13

21-fe

b-13

03-m

ar-1

3

13-m

ar-1

3

23-m

ar-1

3

02-a

br-1

3

12-a

br-1

3

22-a

br-1

3

02-m

ay-1

3

12-m

ay-1

3

22-m

ay-1

3

01-ju

n-13

11-ju

n-13

21-ju

n-13

01-ju

l-13

11-ju

l-13

21-ju

l-13

31-ju

l-13

10-a

go-1

3

20-a

go-1

3

30-a

go-1

3

09-se

p-13

ÍNDICE DE DISPERSIÓN DE PRECIOS

TOP 25% CORE 50% BOTTOM 25% MEDIANA

Contexto de mercados

Diferencia diaria entre el precio máximo y mínimo de las operaciones sobre los Tes 24. Fuente Bloomberg. Cálculos AMV.

• Durante el segundo y tercer trimestre de 2013 el mercado de deuda pública

nacional sintió los efectos de los anuncios de la FED y la incertidumbre de la

política monetaria estadounidense. Se espera que con el anuncio de continuar el

programa de liquidez la volatilidad se reduzca

0

5

10

15

20

25

30

35

40

ene-

11

mar

-11

may

-11

jul-1

1

sep-

11

nov-

11

ene-

12

mar

-12

may

-12

jul-1

2

sep-

12

nov-

12

ene-

13

mar

-13

may

-13

jul-1

3

sep-

13

VOLATILIDAD TES 24

Volatilidad PM (10) PROMEDIO (SPREAD)

Contexto de mercados

• El mercado de derivados estandarizados ha evolucionado positivamente. En

meses recientes la disminución de los volúmenes negociados ha sido

determinada, principalmente, por la coyuntura en el mercado de deuda pública

Cifras en millones de pesos. Fuente: BVC.

88,234

83,440

174,630

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

2008

-09

2008

-11

2009

-01

2009

-03

2009

-05

2009

-07

2009

-09

2009

-11

2010

-01

2010

-03

2010

-05

2010

-07

2010

-09

2010

-11

2011

-01

2011

-03

2011

-05

2011

-07

2011

-09

2011

-11

2012

-01

2012

-03

2012

-05

2012

-07

2012

-09

2012

-11

2013

-01

2013

-03

2013

-05

2013

-07

EVOLUCIÓN VOLUMEN PROMEDIO DIARIO NEGOCIADO

DERIVADOS POR SUBYACENTE

TES TRM ACCIONES ENERGIA INDICES IBR INFLACION TOTAL

Contexto de mercados

• El uso de infraestructura complementaria como la Cámara de Riesgo Central de

Contraparte contribuye a la mitigación del mismo riesgo de contraparte y al

riesgo sistémico. A agosto de 2013, la posición abierta (derivados estandarizados

y OTC) totalizó $6.2 billones.

Cifras en millones de pesos. Fuente: Tomado del “Evolución de Mercado”, agostos de 2013, CRCC.

POSICIÓN ABIERTA AL FINALIZAR EL MES

Contexto de mercados

• Los Fondos de Inversión Colectiva se consolidan como un vehículo costo-

eficiente para promover el acceso de pequeños inversionistas al mercado. Al 26

de agosto se administraron $35.1 billones.

Cifras en billones de pesos. Fuente: Superintendencia Financiera.

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

ene-

12

feb-1

2

mar

-12

abr-1

2

may

-12

jun-

12

jul-1

2

ago-

12

sep-

12

oct-1

2

nov-

12

dic-1

2

ene-

13

feb-1

3

mar

-13

abr-1

3

may

-13

jun-

13

jul-1

3

ago-

13

EVOLUCIÓN SALDO DE FONDOS DE INVERSIÓN COLECTIVA

FIDUCIARIAS SCB SAI

Contexto de mercados

• Las AFP se mantienen como inversionistas institucionales significativos,

administrando $136 billones a junio de 2013

Cifras en billones de pesos. Fuente: Superintendencia Financiera.

120.9

9.9

5.8

136.7

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

ene-1

2

feb-1

2

mar

-12

abr-1

2

may

-12

jun-1

2

jul-1

2

ago-

12

sep-

12

oct-1

2

nov-1

2

dic-1

2

ene-1

3

feb-1

3

mar

-13

abr-1

3

may

-13

jun-1

3

EVOLUCIÓN INVERSIONES POR TIPO DE RECURSO

OBLIGATORIAS VOLUNTARIAS CESANTÍAS TOTAL

Contexto de mercados

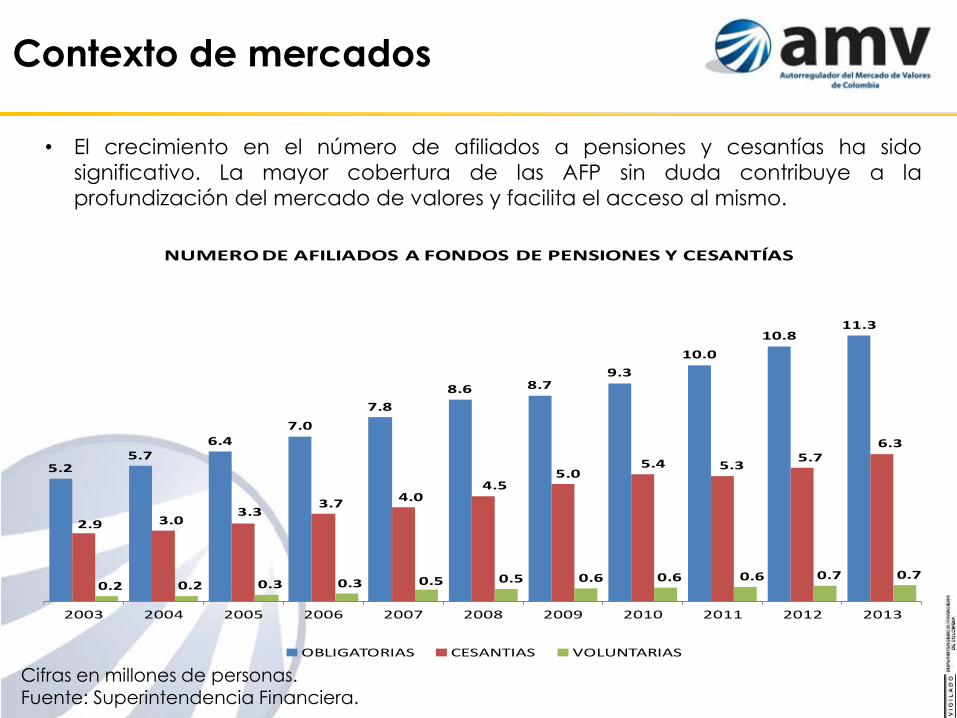

• El crecimiento en el número de afiliados a pensiones y cesantías ha sido

significativo. La mayor cobertura de las AFP sin duda contribuye a la

profundización del mercado de valores y facilita el acceso al mismo.

Cifras en millones de personas. Fuente: Superintendencia Financiera.

5.25.7

6.47.0

7.8

8.6 8.79.3

10.0

10.811.3

2.9 3.03.3

3.74.0

4.55.0

5.4 5.35.7

6.3

0.2 0.2 0.3 0.3 0.5 0.5 0.6 0.6 0.6 0.7 0.7

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

NUMERO DE AFILIADOS A FONDOS DE PENSIONES Y CESANTÍAS

OBLIGATORIAS CESANTIAS VOLUNTARIAS

Contexto de mercados

• Las operaciones realizadas a través de e-trading representan el 5% del volumen

negociado en acciones. En la actualidad 7 sociedades comisionistas ofrecen

este servicio

Fuente: BVC. Cálculos: AMV.

0%

1%

2%

3%

4%

5%

6%

7%

8%

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

500,000

jul-1

2

ago-

12

sep-

12

oct-1

2

nov-

12

dic-

12

ene-

13

feb-1

3

mar

-13

abr-1

3

may

-13

jun-

13

jul-1

3

ago-

13

VOLUMEN MENSUAL DE OPERACIÓN A TRAVÉS DE E-TRADING (COMPRAS + VENTAS)

E-Trade (millones) Participación (ej. der.)

Tendencias de los mercados

25 de septiembre de 2013 www.amvcolombia.org.co 20

Corto plazo:

• Contexto Internacional incierto: Política monetaria de la Reserva Federal de E.E.U.U y su impacto sobre los mercados emergentes.

• Desafíos a nivel local: Bajos volúmenes de negociación, desempeño disperso de rentabilidades y comportamiento del mercado de deuda pública

Mediano plazo:

• Mejora del acceso al mercado: Uso creciente de canales como e-trading y vinculación costo-eficiente de inversionistas a través de FICs.

• Mecanismos de operación: Desarrollo de estrategias de operación algorítmica, algunas entidades ya tienen estructuras en desarrollo

• Profundización del mercado: Mejorar la liquidez y la formación de precios mediante iniciativas como los “Creadores de Liquidez”.

Largo plazo:

• Consolidación de los IMV: Entrada de nuevos “jugadores”, entidades de nicho y consolidación de grupos financieros colombianos.

• Integración de mercados: Más opciones en MILA, inclusión de México y acceso al mercado primario.

Ajustes normativos

25 de septiembre de 2013 www.amvcolombia.org.co 21

Price Vendors: El nuevo esquema aporta para un mejor descubrimiento de precios y para la adopción de mejores prácticas en valoración. Hay aspectos por

evaluar en el esquema con ocasión de la coyuntura reciente

Límites de repos: El ajuste a la normativa de repos, simultáneas y TTV permitirá minimizar la generación de apalancamientos excesivos y mitigar sus efectos en el

mercado de valores.

Reglamentación de e-trading: Las reglas expedidas por la SFC recogen las mejores prácticas de la industria y fortalecen el deber de monitoreo de las

entidades. Un reto importante estará en cabeza de los proveedores de

infraestructura.

FICs: El reconocimiento de la custodia como una labor independiente eleva los estándares en materia de administración de recursos de terceros.

Fortalecimiento prudencial SCB: Los anuncios respecto a la implementación del SARiC y ajustes al SAR-L contribuirán al fortalecimiento de la gestión de riesgos

Desafíos que plantea el nuevo entorno

25 de septiembre de 2013 www.amvcolombia.org.co 22

Seguimiento a la adecuada formación de precios en un mercado altamente volátil

Deberes de los intermediarios en la gestión de sus actividades tradicionales y en

los nuevos canales

Consolidación de buenas prácticas de gobierno de cara a la operación en el mercado, atendiendo los perfiles de los intermediarios (grupos, independientes)

Seguimiento consolidado a la operación de los actores en os distintos sistemas y

mercados

Normativa en base a riesgos (SARIC) que incluye enfoque preventivo sobre

aspectos conductuales, con un rol puntual para AMV

Elevación de estándares, buenas prácticas basadas en la ética corporativa

como el fundamento principal para la consolidación de la confianza como activo principal del mercado

Agenda

1. Mercado de capitales colombiano. Tendencias, cambios

estructurales y retos de la agenda normativa propuesta

2. Dinámica y consolidación de la Autorregulación del Mercado

3. Desafíos y propuesta de valor de la Autorregulación para el Mercado

4. Reflexiones Finales

Presupuestos de la autorregulación

25 de septiembre de 2013 www.amvcolombia.org.co 24

Marco Jurídico

Supervisión

Técnica y Disciplina

Normativa y Estándares

Gobierno Corporativo AUTORREGULACIÓN

Marco Jurídico Autorregulación en el

mercado de valores de Colombia

25 de septiembre de 2013 www.amvcolombia.org.co 25

1929-1960:

Pura

1960-2003:

Obligatoria

2003-2006:

Independencia funcional

2006-Hoy:

Independiente, obligatoria y

regulada

•Área de Supervisión •Cámara Disciplinaria •Comisión de Supervisión •Rector del Mercado

Sociedades comisionistas de bolsa Intermediarios

(SCB, bancos,

AFP, Fiduciarias,

etc.)

Medellín

Occidente

Bogotá

•Fundamento legal de la autorregulación (Decreto 2969/60)

•Estándares de gobierno corporativo en bolsas (Ley 27/90).

Ley 964/05

2010 – Hoy:

Voluntaria

Intermediarios

del Mercado

Cambiario

Autorregulación

voluntaria en divisas

MARCO LEGAL PROPIO

Marco Jurídico

25 de septiembre de 2013 www.amvcolombia.org.co 26

RESPALDO JURISPRUDENCIAL

• Sentencia C-692 de 2007. Corte Constitucional

declara exequibles las normas referentes a la

Autorregulación.

“La autorregulación bursátil es una institución formal

del ordenamiento jurídico ”

FIRMEZA EN LAS DECISIONES

SANCIONATORIAS

• Procesos Judiciales adelantados en contra de las

decisiones sancionatorias impuestas por AMV:

• Procesos Civiles: 13

• Acciones de Tutela: 3

A la fecha todas las decisiones han sido

favorables a los intereses de AMV

EL ESQUEMA DE AUTOREGULACION TAMBIÉN SE HA VISTO

FORTALECIDO A PARTIR DE LAS DECISIONES JUDICIALES

Gobierno Corporativo de AMV

• El Gobierno Corporativo de AMV tiene el objetivo de propiciar la

adecuada representación de la industria garantizando la

independencia del esquema

• Con el propósito de atender los nuevos desafíos y fortalecer el esquema

de autorregulación, AMV ha iniciado un proceso de análisis de algunos

componentes de su estructura de gobierno, (consultoría internacional

independiente), buscando elevar estándares y fortalecer la adopción

de mejores prácticas

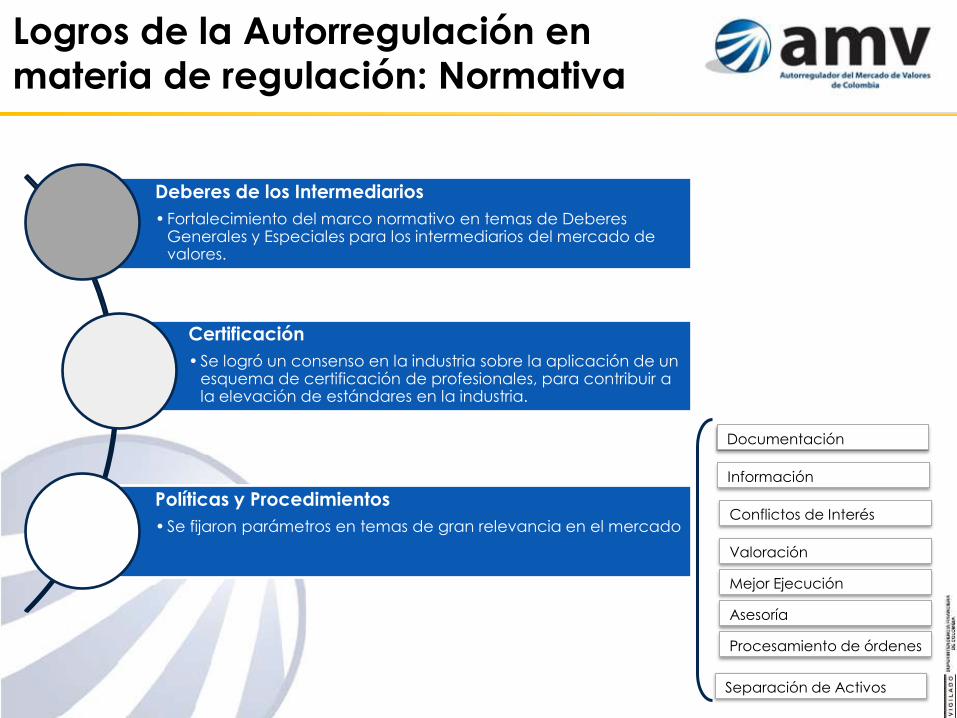

Logros de la Autorregulación en materia de regulación: Normativa

Deberes de los Intermediarios

• Fortalecimiento del marco normativo en temas de Deberes Generales y Especiales para los intermediarios del mercado de valores.

Certificación

• Se logró un consenso en la industria sobre la aplicación de un esquema de certificación de profesionales, para contribuir a la elevación de estándares en la industria.

Políticas y Procedimientos

• Se fijaron parámetros en temas de gran relevancia en el mercado

Información

Conflictos de Interés

Documentación

Separación de Activos

Valoración

Mejor Ejecución

Asesoría

Procesamiento de órdenes

Metodologías de Supervisión

• El dinamismo y la evolución de los mercados de valores han estado

acompañados por la elevación de estándares de la labor supervisora del

Autorregulador.

CÁMARA DISCIPLINARIA – BVC 2001-2006

AMV 2007-2012

AMV 2013-…

Supervisión integral (riesgo conductual y

financiero).

Un solo sistema.

Mercado de Renta Fija y Renta Variable.

Miembros afiliados a BVC.

Supervisión Basada en Riesgos.

Seis sistemas de negociación y/o registro.

Múltiples mercados.

Todos los intermediarios de valores.

Modelo FARO. Autorregulación preventiva

con énfasis en el riesgo conductual

Todos los intermediarios de valores

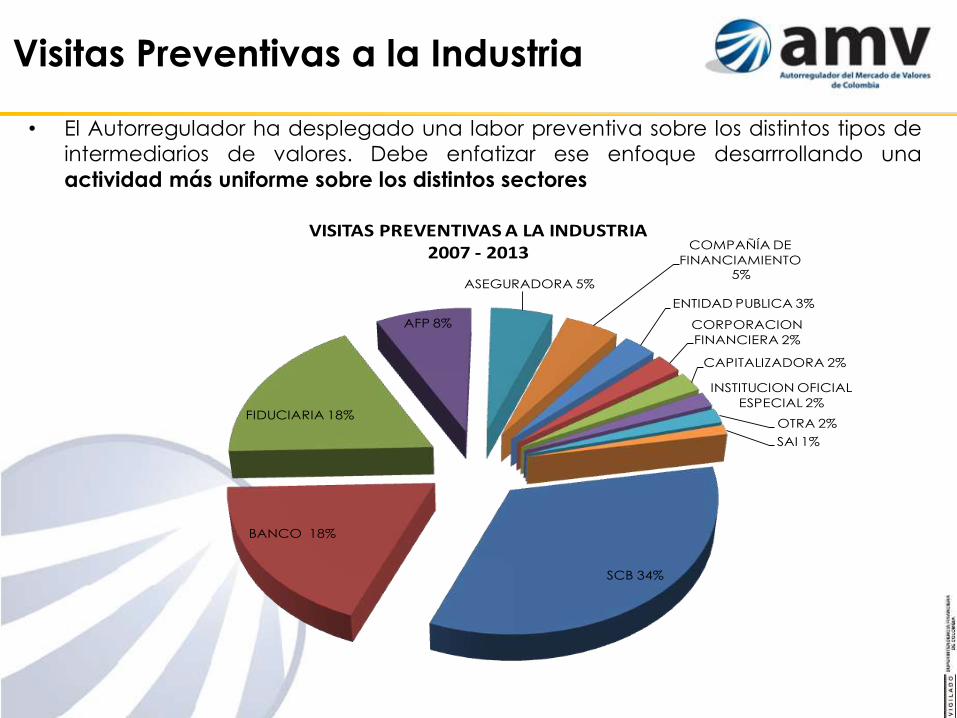

Visitas Preventivas a la Industria

• El Autorregulador ha desplegado una labor preventiva sobre los distintos tipos de

intermediarios de valores. Debe enfatizar ese enfoque desarrrollando una

actividad más uniforme sobre los distintos sectores

SCB 34%

BANCO 18%

FIDUCIARIA 18%

AFP 8%

ASEGURADORA 5%

COMPAÑÍA DE

FINANCIAMIENTO 5%

ENTIDAD PUBLICA 3%

CORPORACION

FINANCIERA 2%

CAPITALIZADORA 2%

INSTITUCION OFICIAL

ESPECIAL 2%

OTRA 2%

SAI 1%

VISITAS PREVENTIVAS A LA INDUSTRIA2007 - 2013

Lecciones aprendidas:

Proceso Disciplinario

• Consolidación de un Tribunal Disciplinario independiente

• Aclaración de los estándares de cumplimiento a través de doctrina disciplinaria

• Sanciones ejemplares en casos de grave afectación al mercado

• Retos en eficiencia y oportunidad. Reducción hasta del 50 % en plazos de

instrucción

DISCIPLINA Construcción de un proceso disciplinario robusto

*Información al 31 de agosto de 2013.

Tipo de sanción Total 2006-2013

Amonestación 38

Multa 83

Amonestación y Multa 2

Suspensión 31

Suspensión y Multa 34

Expulsión 17

Expulsión y Multa 4

Administrat iva 2

Total Sanciones 205

Agenda

1. Mercado de capitales colombiano. Tendencias, cambios

estructurales y retos de la agenda normativa propuesta

2. Dinámica y consolidación de la Autorregulación del Mercado

3. Desafíos y propuesta de valor de la Autorregulación para el Mercado

4. Reflexiones Finales

Retos de la autorregulación

• La Autorregulación debe agregarle valor al mercado, dándole énfasis a

su función preventiva sin obviar su rol disciplinario. El objetivo: Generar

CONFIANZA continuando con la PROFESIONALIZACIÓN Y LA ELEVACIÓN

DE ESTÁNDARES

Fortalecer la capacidad de AMV para realizar un análisis

prospectivo del mercado y un monitoreo robusto

Desarrollar metodologías robustas de autorregulación centradas

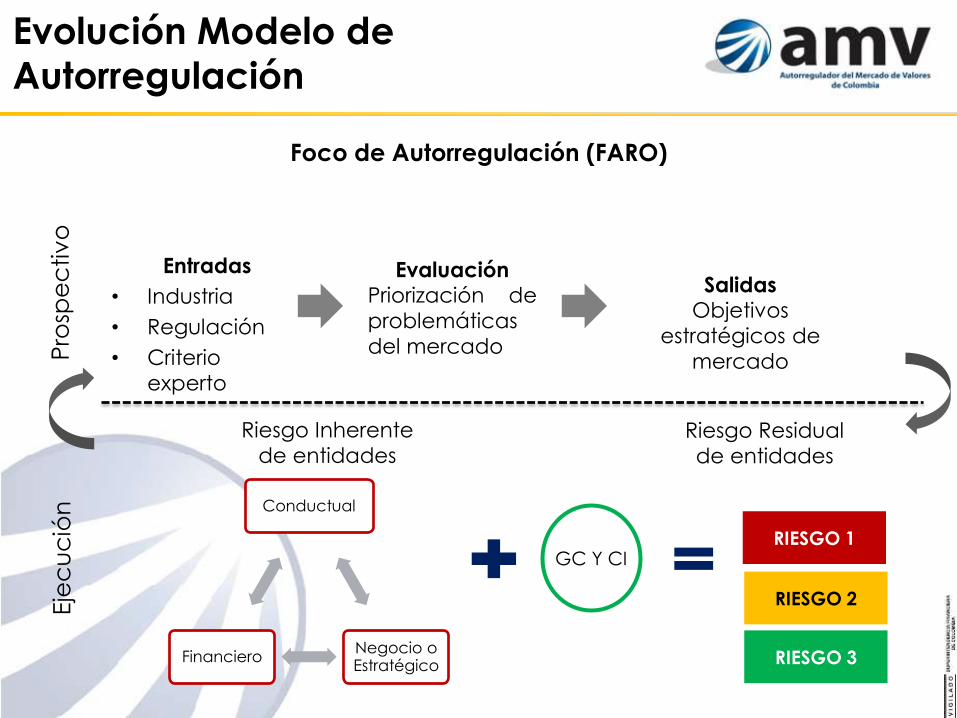

en mitigar el riesgo conductual (FARO)

Incorporar el análisis y gestión de aspectos relevantes para el

aspecto conductual como lo son los relacionados con los riesgos

de liquidez y de contraparte

AMV es una autoridad conductual, disciplinaria. Es pertinente

evaluar el enfoque de sus facultades de cara a un modelo con

énfasis en lo preventivo

Autorregulación

• Visión del Autorregulador: Apoyo a la buena gestión en las entidades

mediante la adopción creciente de mejores prácticas y estándares

Procesos más

breves con

observancia

plena de

garantías

Consolidar

reducción de

tiempos de

respuesta

disciplinaria

Revisión general

del reglamento

disciplinario, para

hacerlo más

eficaz y disuasivo

Orientada a los

asuntos relevantes

del mercado

Énfasis en el

enfoque

preventivo.

Acompañamiento

en adopción de

mejores prácticas

evaluando frente a

un estándar

definido

Evolución del

modelo (FARO).

Concepto del

riesgo conductual

Revisión general

de protocolos de

supervisión y

monitoreo CONFIANZA

DISCIPLINA SUPERVISIÓN

Componente ético

del proceso de

certificación

Nuevas

certificaciones

(middle y back)

Rol de la

EDUCACIÓN

FINANCIERA para

el inversionista y la

industria

Documentos sobre

estándares de

industria

En aspectos que se

definan como

clave (énfasis en

algunos

componentes de

gobierno

corporativo, por

ejemplo buenas

prácticas en

remuneración,

gestión de

conflictos de

interés)

Temas regulatorios

con rol de AMV (e-

trading, SARiC)

ESTÁNDARES NORMATIVA

Función supervisora y disciplinaria.

Reflexiones sobre aspectos conductuales

El actuar disciplinario de AMV ha permitido identificar aspectos a

mejorar en los estándares de intermediación de las entidades con el

fin de evitar infracciones, entre éstos:

• Ejercicio abusivo de las reglas del mandato

• Uso abusivo y no autorizado de recursos de clientes

• Incumplimiento al deber de información

• Incumplimiento a deberes relacionados con los conflictos de

interés

Supervisión y regulación

CLIENTES

• Consolidar el modelo de buen relacionamiento

con el cliente en el mercado de valores. Realización efectiva de la normativa de

intermediación, con énfasis en los inversionistas

no profesionales

MERCADO Y ENTIDADES

• Apoyar la adopción de mejores prácticas en las

conductas de negocio y de operación (trading)

• Apoyo a la adecuada formación de precios

• LA INDUSTRIA HA ACOMPAÑADO CON CONVICCIÓN EN ESQUEMA DE

AUTORREGULACIÓN. Lo entiende como un respaldo importante en la

adopción de buenas prácticas

Evolución Modelo de

Autorregulación

Foco de Autorregulación (FARO)

Conductual

Negocio o Estratégico

Financiero

Eje

cu

ció

n

Pro

spe

ctiv

o

Riesgo Inherente

de entidades

GC Y CI RIESGO 1

RIESGO 2

RIESGO 3

Riesgo Residual

de entidades

Entradas

• Industria

• Regulación

• Criterio

experto

Evaluación Priorización de

problemáticas

del mercado

Salidas Objetivos

estratégicos de

mercado

De cara a la

autorregulación preventiva

Implementación de mecanismos o facultades que permitan un

balance adecuado entre la función disciplinaria y de supervisión

preventiva (la estructura actual del Reglamento privilegia la función

disciplinaria sobre la preventiva). Algunos elementos a considerar:

• Alcance de AMV en el fortalecimiento del gobierno corporativo

relacionado con la actividad de intermediación de valores

• Dotar a AMV de herramientas que permitan la remoción temprana

de factores generadores de riesgo conductual (por ejemplo,

suspensiones preventivas de agentes)

• Robustecimiento de la actividad normativa, generando documentos

de estándares con un enfoque práctico

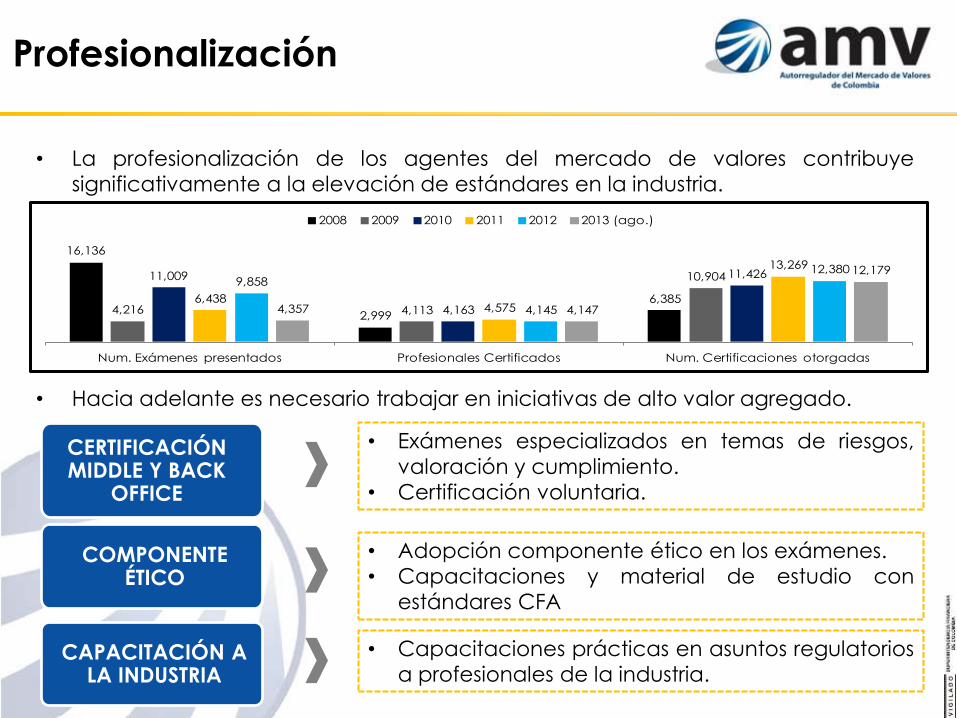

Profesionalización

• La profesionalización de los agentes del mercado de valores contribuye

significativamente a la elevación de estándares en la industria.

• Hacia adelante es necesario trabajar en iniciativas de alto valor agregado.

COMPONENTE ÉTICO

CERTIFICACIÓN MIDDLE Y BACK

OFFICE

• Adopción componente ético en los exámenes.

• Capacitaciones y material de estudio con

estándares CFA

• Exámenes especializados en temas de riesgos,

valoración y cumplimiento.

• Certificación voluntaria.

CAPACITACIÓN A LA INDUSTRIA

• Capacitaciones prácticas en asuntos regulatorios

a profesionales de la industria.

16,136

2,999

6,3854,216 4,113

10,90411,009

4,163

11,426

6,4384,575

13,269

9,858

4,145

12,380

4,357 4,147

12,179

Num. Exámenes presentados Profesionales Certificados Num. Certificaciones otorgadas

2008 2009 2010 2011 2012 2013 (ago.)

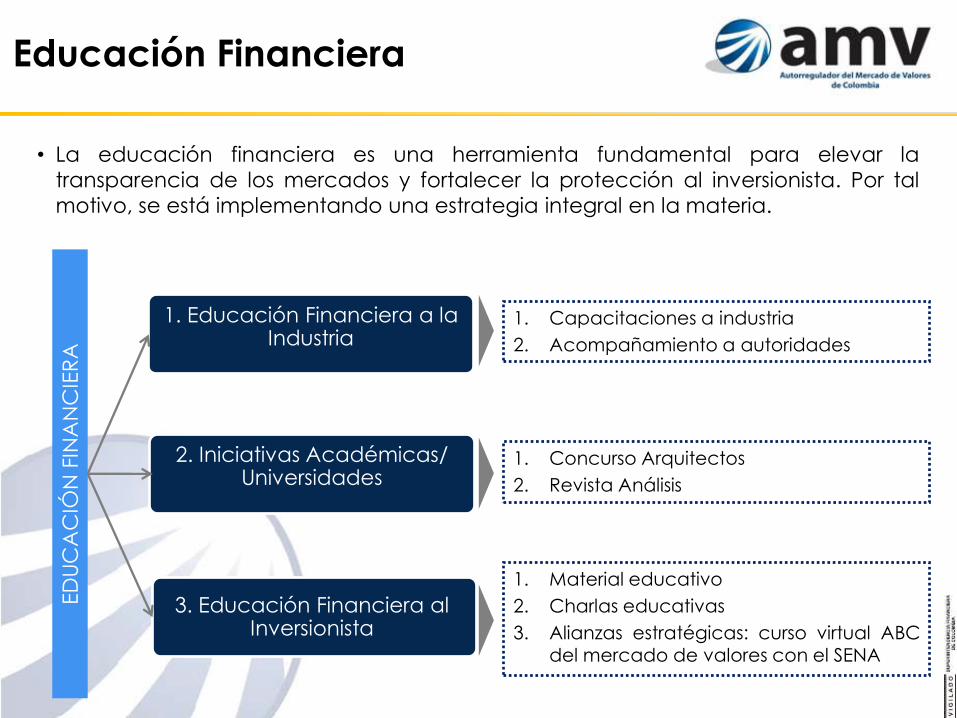

Educación Financiera

1. Educación Financiera a la Industria

1. Capacitaciones a industria

2. Acompañamiento a autoridades

2. Iniciativas Académicas/ Universidades

1. Concurso Arquitectos

2. Revista Análisis

3. Educación Financiera al Inversionista

1. Material educativo

2. Charlas educativas

3. Alianzas estratégicas: curso virtual ABC del mercado de valores con el SENA

ED

UC

AC

IÓN

FIN

AN

CIE

RA

• La educación financiera es una herramienta fundamental para elevar la

transparencia de los mercados y fortalecer la protección al inversionista. Por tal

motivo, se está implementando una estrategia integral en la materia.

Ajustes al Reglamento de AMV en

materia disciplinaria

• El ajuste al Reglamento de AMV en temas disciplinarios, busca dotar de mayor

seguridad, eficiencia e impacto disuasivo a dicha actividad

• Algunos temas a considerar

25 de septiembre de 2013 www.amvcolombia.org.co 41

IMPACTO Y DISUACIÓN

• Análisis sobre las sanciones

• Divulgación de las decisiones

SEGURIDAD Y GARANTÍAS

• Eliminación Defensores de Oficio

• Deberes procesales de las partes

• Impedimentos y recusaciones

• Criterios de agravación y atenuación

• Medidas preventivas

EFICIENCIA

• Proceso Abreviado

• Acumulación de procesos

• Eliminación solicitud formal de

explicaciones

Agenda

1. Mercado de capitales colombiano. Tendencias, cambios

estructurales y retos de la agenda normativa propuesta

2. Dinámica y consolidación de la Autorregulación del Mercado

3. Desafíos y propuesta de valor de la Autorregulación para el Mercado

4. Reflexiones Finales

Reflexiones Finales

• La evolución de la autorregulación en Colombia ha permitido que ésta

sea un aliado estratégico para la industria, los mercados y las

autoridades

• El mercado cuenta con un esquema de autorregulación desarrollado,

con un espacio evidente de robustecimiento, pero que refleja el

compromiso de la industria con las mejores prácticas, un mercado

transparente y con niveles elevados de protección al inversionista

• Una nueva etapa del esquema de autorregulación debe enfatizar el

acompañamiento a las entidades en la adopción constante de buenas

prácticas y la elevación de los estándares, sin que ello implique laxitud

en materia de supervisión y disciplina

• El mercado colombiano plantea varios desafíos. Encuentra en la

autorregulación un activo importante para la generación de confianza

La opinión expuesta en esta presentación no compromete a la entidad. Para uso restringido del Autorregulador del Mercado de Valores. Todos los derechos reservados.

Ninguna parte de esta presentación puede ser reproducida o utilizada en ninguna forma o por ningún medio sin permiso explicito del Autorregulador del Mercado de Valores.

www.amvcolombia.org.co 44