banco central del uruguay informe trimestral del mercado de valores

TRANSCRIPT

Banco Central del Uruguay

Informe Trimestral del Mercado de Valores

División Mercado de Valores y Control de AFAP

Nº 2 Enero - Marzo/2004

www.bcu.gub.uy

División Mercado de Valores y Control de AFAP

1

1 ASPECTOS GENERALES DEL MERCADO............................................................ 2

2 OPERATIVA BURSÁTIL....................................................................................................... 3

3 OPERATIVA EXTRA BURSÁTIL .................................................................................... 7

3.1 Emisiones Fuera de Bolsa ............................................................................................................... 7 3.2 Fondos de Inversión en actividad ................................................................................................... 7 3.3 Fideicomisos ..................................................................................................................................... 8

4 INSTRUMENTOS....................................................................................................................... 8

4.1 Renta Fija........................................................................................................................................... 8 Certificados de Depósitos................................................................................................................ 8 Obligaciones Negociables ............................................................................................................. 11 Valores Públicos ............................................................................................................................. 11

4.2 Renta Variable ................................................................................................................................. 14

5 ENFOQUES: UTILIZACION DE LA UNIDAD INDEXADA (UI) EN EL MERCADO DE VALORES....................................................................................................... 15

I) INTRODUCCIÓN .................................................................................................................................... 15 II) CREACIÓN DE LA UNIDAD INDEXADA ............................................................................................. 16 III) EMISIONES Y REACCIONES DEL MERCADO.................................................................................. 16 IV) CIRCULANTE Y OPERATIVA BURSATIL.......................................................................................... 20 V) CONSIDERACIONES FINALES........................................................................................................... 20

6 NORMAS EMITIDAS EN EL TRIMESTRE............................................................... 23

División Mercado de Valores y Control de AFAP

2

1 ASPECTOS GENERALES DEL MERCADO

En el primer trimestre de 2004, la actividad del mercado de valores local continuó la senda de

crecimiento iniciada durante el año 2003.

El crecimiento de la operativa bursátil estuvo determinado específicamente por el incremento en

la operativa del mercado primario, en el que se transaron mayoritariamente certificados de

depósito del sector privado, lo cual determinó, asimismo, que la performance de cada una de las

Bolsas respecto al trimestre anterior resultara dispar.

El índice de riesgo país no registró importantes variantes. En la plaza financiera local los bonos

públicos de tasa fija experimentaron un leve crecimiento mientras que los emitidos a tasa variable

se mantuvieron estables.

La escasa operativa registrada en materia de títulos privados no permite extraer conclusiones

respecto a tendencias en sus cotizaciones.

En materia regulatoria, en el primer trimestre de 2004 se emitió el Decreto N° 46/004, sobre

aspectos concernientes a fideicomisos que refieren a derechos de crédito y el Decreto N°

58/004, que otorga beneficios fiscales a los fideicomisos relacionados con la industria láctea.

Otros hechos relevantes del trimestre informado han sido los pagos en fecha de capital e intereses

de Islén S.A., Minerco, Banco Surinvest y Citibank N.A. así como de los Certificados

Representativos de Inversión en el sector lechero y arrocero.

Asimismo, se produjo la homologación del Concordato Preventivo Extrajudicial de Mosca S.A.,

el que significa una quita del 50% para el pasivo quirografario incluido el saldo remanente de

O.N.

División Mercado de Valores y Control de AFAP

3

2 OPERATIVA BURSÁTIL

La operativa del trimestre cerrado en marzo de 2004 fue de U$S 527,94 millones, monto superior

en más de U$S 190 millones a la operativa trimestral promedio del año 2003.

Bolsa de Valores de

Montevideo

Bolsa Electrónica

de Valores S.A. T o t a l

Valores % Valores % Valores %

Mercado Primario 0.19 100% 228.67 100% 228.86 100%

Sector Público 0 39.63 17.33% 39.63 17.32%

Letras Tesorería/Regulación Monetaria 39.63 17.33% 39.63 17.32%

Sector Privado 0.19 100% 189.04 82.67% 189.23 82.68%

Certificados de Depósito 0.19 100% 188.01 82.22% 188.20 82.23%

Obligaciones Negociables 1.03 0.45% 1.03 0,45%

Mercado Secundario 170.96 100% 128.19 100% 299.14 100%

Sector Público 161.23 94.31% 128.19 100% 289.41 96.75%

Bonos del Tesoro / Previsional 47.67 27.88% 1.72 1.35% 49.39 16.51%

Certificados de Depósito 6.87 4.02% 6.87 2.30%

Emisiones Internacionales 105.42 61.66% 76.41 59.61% 181.82 60.78%

Letras Tesorería / R. Monetaria 0.78 0.46% 46.17 36.02% 46.95 15.69%

Bonos Hipotecarios 0.41 0.24% 3.88 3.03% 4.29 1.43%

Oblig. Hipotecarias Reajustables 0.08 0.05% 0.08 0.03%

Sector Privado 3.45 2.02% 3.45 1.15%

Acciones 0.11 0.06% 0.11 0.04%

Certificados de Depósito 2.39 1.40% 2.39 0.80%

Obligaciones Negociables 0.95 0.56% 0.95 0.32%

Val. Soberanos Extranjeros 6.28 3.67% 6.28 2.10%

TOTAL 171.14 356.80 527.94

En base a informes de las Bolsas de Valores.

Valores en millones de dólares USA.

Los montos operados en los ámbitos bursátiles en el período informado, mostraron un incremento

del 36 % respecto al trimestre anterior, mientras que el aumento respecto a igual período del año

División Mercado de Valores y Control de AFAP

4

anterior fue de aproximadamente un 90 %.

La operativa en BEVSA se duplicó respecto al trimestre anterior mientras que los montos

operados en BVM registraron una contracción del 23 %.

En consecuencia, el mayor monto operado en la plaza correspondió a la Bolsa Electrónica de

Valores del Uruguay S.A. (BEVSA) con un 68 % del total, en contraposición con el trimestre

anterior, donde la primacía correspondió a la Bolsa de Valores de Montevideo (BVM) con un 58

% de la operativa consolidada.

El siguiente gráfico refleja la evolución de la operativa en cada Bolsa y en el total del mercado en

el último año móvil:

Como puede apreciarse, la operativa en BEVSA superó a la registrada en BVM en todos los

meses del trimestre informado, observándose el mayor spread entre ambas en el mes de febrero

2004.

Un factor que puede explicar este comportamiento en el período es la diferente participación de

cada una de las bolsas en los mercados primario y secundario, lo que se evidencia en el siguiente

gráfico:

EVOLUCIÓN DE LA OPERATIVA BURSÁTIL

Abril 2003 - Marzo 2004(en millones de dólares)

020406080

100120140160180200

Abr-03 May-03 Jun-03 Jul-03 Ago-03 Sep-03 Oct-03 Nov-03 Dic-03 Ene-04 Feb-04 Mar-04

BEVSA BVM TOTAL

División Mercado de Valores y Control de AFAP

5

Si se compara la dimensión de los

mercados respecto al trimestre anterior, se

constata que el incremento en la operativa

bursátil se explica básicamente por el

significativo crecimiento del mercado

primario, que prácticamente se quintuplicó

en este período, mientras que el mercado

secundario se redujo en algo más de un

8%.

En ese sentido, parece pertinente analizar

la composición de cada uno de los mercados con relación a los tipos de instrumentos transados.

Durante el trimestre, el mercado primario registró

principalmente transacciones en certificados de

depósito bancario del sector privado y letras, tanto

de regulación monetaria como de tesorería.

Otros conceptos incluyen las Obligaciones

Negociables, las Obligaciones Hipotecarias Reajustables, los bonos soberanos extranjeros y las

acciones.

La gran mayoría de los certificados de depósito transados fueron emitidos a un día de plazo, y

excepcionalmente a plazos algo mayores, que en ningún caso superaron los diez días. Esta

constatación lleva a concluir que la finalidad de esta operativa fue la de dar satisfacción a los

requerimientos de liquidez de los agentes del mercado financiero y, por tanto, resulta más propia

de los mercados de dinero que de un mercado de valores.

Por su parte, la operativa de letras del sector público en el mercado primario corresponde a la

emisión en el mes de marzo, que se realizó puntualmente en el ámbito de BEVSA por parte del

Banco Central del Uruguay.

0 100 200 300 400

BVM

BEVSA

POR BOLSA DE VALORES

Mercado Primario 0,18 228,61

Mercado Secundario 170,96 128,19

BVM BEVSA

MERCADO PRIMARIO

Letras 17.32%Otros

0.45%

Cert. de Depósito82.23%

División Mercado de Valores y Control de AFAP

6

Si se excluyen los certificados de depósito y las letras de tesorería, la única operativa registrada

en el mercado primario es la que corresponde a una emisión de obligaciones negociables del

sector privado por USD 1,03 millones.

En el mercado secundario predominó la operativa

en valores del sector público uruguayo, con

especial preponderancia de los bonos emitidos en

el exterior (63%).

El instrumento con mayor variación en

su operativa bursátil ha sido el

certificado de depósito, que explica la

mayor parte del crecimiento registrado

en el monto total transado en el

trimestre.

La participación relativa del sector público

y del sector privado en el total de la

operativa ha sufrido importantes

modificaciones.

El sensible incremento de la actividad

bursátil en instrumentos del sector privado

viene dado por el ya señalado aumento en

la operativa con certificados de depósito,

mientras que la importante disminución en

la operativa en valores del sector público

ha sido compensada en parte por la inusual

utilización del ámbito bursátil para la ya

mencionada emisión de letras de tesorería y de regulación monetaria.

4 t 2003 1 t 2004

83.67%

16.33%

63.08%

36.92%

EVOLUCIÓN DE LA OPERATIVA POR SECTOR

Sector publico Sector privado

MERCADO SECUNDARIO

Bonos Públicos78.73% Letras

15.70%

Cert. de Depósito

3.10%

Otros2.48%

- 100 200 300 400 500 600

2 T 2003

3 T 2003

4 T 2003

1 T 2004

POR INSTRUMENTO

LT/RM CD BT/Prev/Int Otros

División Mercado de Valores y Control de AFAP

7

El descenso de la participación de los instrumentos públicosse registró a pesar de que continuó en

este trimestre la operativa vinculada a la cancelación de deudas con estos instrumentos en el

sistema bancario – Banco Hipotecario del Uruguay – así como al proceso de pago a los deudores

de bancos en liquidación – Banco de Crédito – que impulsaron este mercado.

3 OPERATIVA EXTRA BURSÁTIL

3.1 Emisiones Fuera de Bolsa

En el trimestre que se informa se registraron emisiones de valores fuera de bolsa casi

exclusivamente en el sector público, con la única excepción de la capitalización de intereses del

Certificado Representativo de Inversión del Sector Arrocero, registrada en el mes de marzo de

2004, por USD 0,47 millones.

(millones de dólares) 1° Trimestre

2003

4° Trimestre

2003

1° Trimestre

2004

Emisiones Fuera de Bolsas

Bonos del Tesoro / Previsional 98.51

Letras de Tes./Reg. Mon. 819.23 634.25 514.21

Cert. Rep. de Inversión 28.00 0.47

Obligaciones Negociables 1.64

TOTAL 819.23 663.89 613.19

3.2 Fondos de Inversión en actividad

En el trimestre informado se mantuvo prácticamente incambiada la situación del mercado de

fondos de inversión locales, dado que permanece un único fondo en actividad, administrado por

Víctor Paullier y Cía. AFISA.

División Mercado de Valores y Control de AFAP

8

1º trimestre

2003

4º trimestre

2003

1º trimestre

2004

Fondos de inversión abiertos

Número de Fondos 2 1 1

Patrimonio Consolidado (millones de dólares) 1.086 0.833 0.805

3.3 Fideicomisos

Durante el primer trimestre de 2004, se inscribieron cuatro fiduciarios generales en la Sección

Fiduciarios Profesionales del Registro de Valores del Banco Central del Uruguay.

4 INSTRUMENTOS

4.1 Renta Fija

Certificados de Depósitos

Fueron los instrumentos más transados en el trimestre, con una operativa bursátil consolidada de

USD 197.39 millones. Las principales características de esta operativa se ilustran en el siguiente

cuadro:

División Mercado de Valores y Control de AFAP

9

Bolsa de Valores de

Montevideo

Bolsa Electrónica

de Valores S.A.

PRIMARIO 0,19 188,21

Dólares USA 0,08 1,00

Privado h/3d. 1,00

Privado 90d. 0,06

Privado 180d. 0,02

Pesos Uruguayos 0,11 187,01

Privado h/3d. 169,54

Privado 4 a 10d. 17,48

Privado 60d. 0,01

Privado 90d. 0,09

Privado 180d. 0,01

SECUNDARIO 9,26 0,00

Dólares USA 9,26

Público – Reprogramado 6,87

Privado – Reprogramado 2,39

Valores en millones de dólares USA

Prácticamente la totalidad de la operativa del mercado primario se efectuó en el ámbito de la

Bolsa Electrónica de Valores S.A., mientras que la correspondiente al mercado secundario lo

hizo en el de la Bolsa de Valores de Montevideo.

Con relación a la moneda de emisión de

estos valores, cabe señalar que la operativa

de certificados en pesos uruguayos se

registró exclusivamente a nivel del mercado

primario, y se asentó en emisiones a muy

corto plazo. El mes de febrero exhibió los

mayores montos transados (48% del total del

trimestre), seguido por marzo con

aproximadamente el 40%.

EN PESOS URUGUAYOS

h/ 3d.90.60%

4 a 10d9.34%

180 d0.01%

90 d0.05%

División Mercado de Valores y Control de AFAP

10

La operativa en el mercado secundario de

certificados en dólares se concentró en los

certificados de depósito reprogramados, tanto del

Banco de la República como del Nuevo Banco

Comercial, con una única operación en el

mercado primario por USD 1 millón en el mes de

febrero pasado.

En cuanto a las tasas concertadas de los certificados de depósito en pesos uruguayos, se puede

observar en el gráfico que sigue una importante volatilidad en la primera mitad del trimestre,

estabilizándose los niveles registrados en la segunda mitad del período informado. Por otro lado,

no se evidencian diferencias sustantivas entre las tasas operadas para plazos de hasta tres días y

entre cuatro y diez días.

CERTIFICADOS DE DEPÓSITO COMUNES EN PESOS URUGUAYOSTASAS DE INTERÉS NEGOCIADAS

-1,02,03,04,05,06,07,0

21-1

-04

26-1

-04

31-1

-04

5-2-

04

10-2

-04

15-2

-04

20-2

-04

25-2

-04

1-3-

04

6-3-

04

11-3

-04

16-3

-04

21-3

-04

26-3

-04

31-3

-04

en p

orce

ntaj

es

1 a 3 días 4 a 10 días

Puede observarse, asimismo, que las tasas más altas se registran en los momentos en que los

montos operados fueron mayores, reflejando los períodos de mayor iliquidez de la plaza.

En lo que refiere a la operativa de certificados de depósito reprogramados, se destaca el gran

número de transacciones en estos instrumentos, así como los montos operados, evidenciando la

existencia de un mercado más liquido que el de otros valores con características similares, como

las obligaciones negociables.

EN DÓLARES USA

h/ 3d.9.67%

180 d0.19%

90 d.0.58%

Reprogr.89.56%

División Mercado de Valores y Control de AFAP

11

El gráfico muestra una relativa estabilidad en los precios de estos papeles, aunque con marcadas

diferencias según la institución emisora. Los CDR del Banco de la República se mantuvieron en

el entorno de la par (dependiendo del plazo remanente), mientras que los del Nuevo Banco

Comercial lo hicieron algo por debajo del 75%.

Obligaciones Negociables

En el trimestre que se informa, se registró una única emisión en el ámbito bursátil de

obligaciones negociables, correspondiente a la serie CP3/03 de Fanapel S.A. por USD 1,033

millones.

Por su parte, la operativa del mercado secundario en estos valores estuvo en el entorno de USD 1

millón, con sólo cinco papeles transados. De ellos, las más operadas fueron las obligaciones

negociables de COFAC, Banco Surinvest y Zonamérica S.A.

No obstante la escasa profundidad del

mercado secundario de Obligaciones

Negociables, se realizó una

evaluación de las cotizaciones de los

papeles de mayor presencia en el

período, cuyos resultados se

visualizan en el gráfico adjunto.

Valores Públicos

En el presente trimestre, se registraron emisiones de Letras de Regulación Monetaria y de

Tesorería excepcionalmente en el ámbito bursátil( BEVSA) por aproximadamente U$S 40

millones.

El mercado primario de valores del sector público representó únicamente un 12% del total de la

O.N. MÁS NEGOCIADAS PRECIOS OPERADOS

80.0

85.0

90.0

95.0

100.0

15-1

-04

22-1

-04

29-1

-04

5-2-

04

12-2

-04

19-2

-04

26-2

-04

4-3-

04

11-3

-04

18-3

-04

COFAC Banco Surinvest Zonamérica SA

División Mercado de Valores y Control de AFAP

12

operativa bursátil de estos valores.

En el mercado secundario, y tal como se ha observado en el pasado, los valores públicos

muestran una predominancia absoluta, constituyendo aproximadamente el 97 % del monto total

transado.

El siguiente cuadro muestra la composición por monedas de los valores públicos transados en el

mercado secundario en el año 2003 y en el primer trimestre de 2004.

Año 2003 1° trim 2004

$ 98,85 10,30% 32,49 11,23%

U$S 843,07 87,83% 238,14 82,29%

UI 14,20 1,48% 15,93 5,50%

EU 3,74 0,39% 2,85 0,99%

Total 959,86 289,41

Valores en millones de U$S USA

En los tres primeros meses del 2004 se ha registrado una operativa en valores públicos

nominados en Unidades Indexadas superior a lo observado en todo el año 2003. Tal crecimiento

es atribuible al mercado secundario de BEVSA, que multiplicó en más de 3,5 veces la operativa

del año anterior en este tipo de instrumentos.

La gran mayoría del total negociado estuvo constituido por letras y bonos locales e

internacionales, mientras que los

Certificados de Depósito Reprogramados

del BROU y otros valores emitidos por el

Banco Hipotecario del Uruguay

representan una porción menos relevante.

La operativa más significativa corresponde

a las emisiones de bonos realizadas en mercados internacionales, que ascendió a USD 182

millones en el trimestre. Esta primacía de las emisiones internacionales coincide con el

comportamiento observado en períodos anteriores, en concordancia con el mayor monto en

Certificados Depósito

2.37%

Bonos Locales17,07%

O.H.R. 0,03%

Bonos Hipot.1.48%

Letras16,22%

Emisiones Internac.62.83%

División Mercado de Valores y Control de AFAP

13

circulación de estos valores respecto a los bonos locales, que le confiere una importante

profundidad a este mercado.

En cuanto a los precios

operados en el mercado

local, es de destacar el

crecimiento experimentado

en las cotizaciones de los

bonos de tasa fija, y

especialmente los de

vencimientos posteriores al

2013, frente a la relativa

estabilidad mostrada por los

bonos de tasa variable. Por su parte, los precios de los bonos de tasa fija a plazos más cortos

también experimentaron un crecimiento en el período, aunque a un ritmo menor.

Dada la importancia adquirida por los títulos públicos nominados o reajustables por la Unidad

Indexada, a continuación se muestra el comportamiento de los precios extremos operados en el

mercado local durante el período que se informa, con indicación de su volatilidad:

Instrumento Precio Máximo Precio Mínimo Desvío St. Bono Global $ Reaj. por UI-Vto. 2006 106.15 104.90 1.22 Letras Regulación Monetaria UI-Serie 2 – Vto. 2005 106.75 103.00 3.61 Letras Regulación Monetaria UI-Serie 3 – Vto. 2006 106.90 103.50 1.88 Letras Regulación Monetaria UI-Serie 4 – Vto. 2006 106.90 103.25 1.46 Letras Regulación Monetaria UI-Serie 5 – Vto. 2006 105.00 103.25 0.93 Letras Regulación Monetaria UI-Serie 6 – Vto. 2008 107.05 104.00 1.31

La dispersión más significativa es la exhibida por las Letras de Regulación Monetaria Serie 2,

emitidas en setiembre de 2002 por un plazo de 3 años, a una tasa del 10 %, que resulta el papel

con vencimiento más próximo.

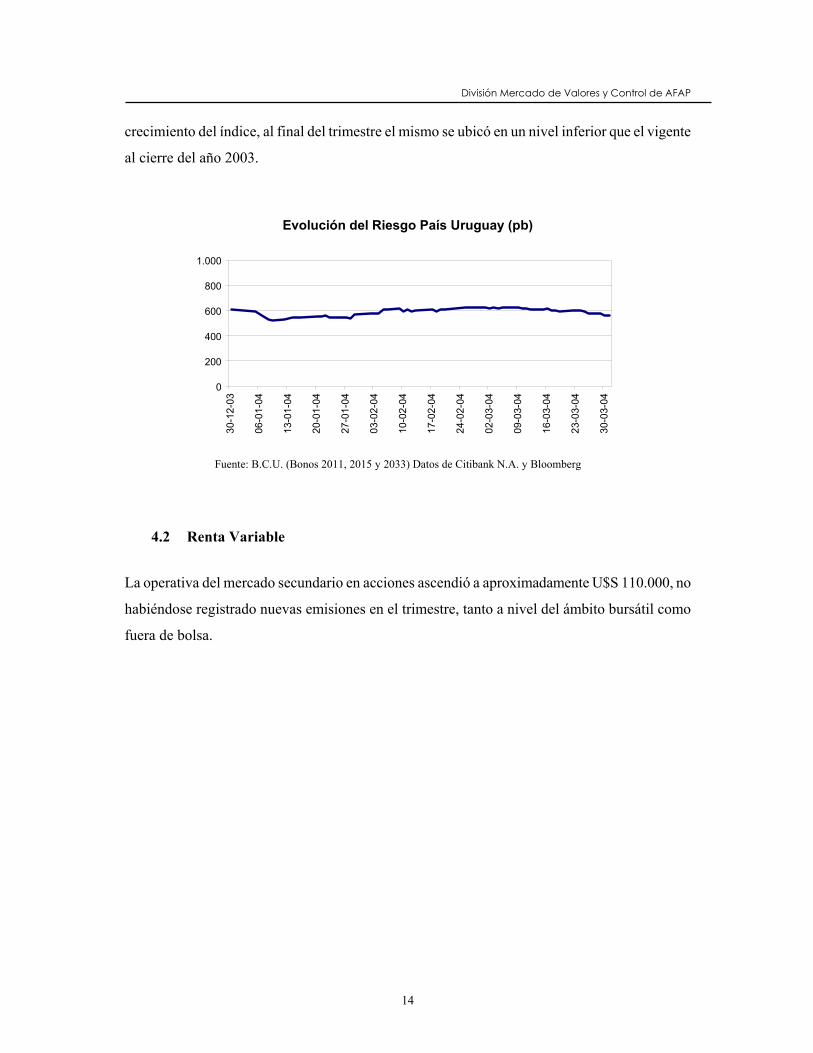

En cuanto a la evolución en el trimestre del retorno de los bonos públicos uruguayos en mercados

internacionales respecto al rendimiento que ofrecen los títulos del gobierno de Estados Unidos, se

constata que si bien se registraron algunas oscilaciones en el período que provocaron un leve

Evolución de Indices de Precios de Bonos Públicos

55,060,065,070,075,080,085,090,0

2-1-

04

9-1-

04

16-1

-04

23-1

-04

30-1

-04

6-2-

04

13-2

-04

20-2

-04

27-2

-04

5-3-

04

12-3

-04

19-3

-04

26-3

-04

Tasa Fija vto. h/2013 Tasa Fija vto. > 2013 Tasa Variable

División Mercado de Valores y Control de AFAP

14

crecimiento del índice, al final del trimestre el mismo se ubicó en un nivel inferior que el vigente

al cierre del año 2003.

Evolución del Riesgo País Uruguay (pb)

0

200

400

600

800

1.000

30-1

2-03

06-0

1-04

13-0

1-04

20-0

1-04

27-0

1-04

03-0

2-04

10-0

2-04

17-0

2-04

24-0

2-04

02-0

3-04

09-0

3-04

16-0

3-04

23-0

3-04

30-0

3-04

Fuente: B.C.U. (Bonos 2011, 2015 y 2033) Datos de Citibank N.A. y Bloomberg

4.2 Renta Variable

La operativa del mercado secundario en acciones ascendió a aproximadamente U$S 110.000, no

habiéndose registrado nuevas emisiones en el trimestre, tanto a nivel del ámbito bursátil como

fuera de bolsa.

División Mercado de Valores y Control de AFAP

15

5 ENFOQUES: UTILIZACION DE LA UNIDAD INDEXADA (UI) EN

EL MERCADO DE VALORES I) INTRODUCCIÓN La indexación financiera refiere al uso de estipulaciones de reajuste automático en los contratos financieros basados en la evolución de un índice de precios general, como el índice de precios al consumo o de salarios. En el caso de Uruguay, en 1968 se creó la Unidad Reajustable 1(UR) basada en la evolución del índice medio de salarios, que tuvo real importancia hasta principios de los ochenta cuando el sistema uruguayo acentuó rápidamente su dolarización. En el año 2002 se creo la Unidad Indexada 2 basada en la evolución del índice de precios al consumo. En las condiciones en que se encontraba entonces el mercado financiero uruguayo la aceptación de una innovación financiera como es la introducción de una nueva unidad de cuenta, dependería en gran medida de la política que instrumentara el sector público en la colocación de instrumentos con este reajuste. Entre los factores que guiarían dicha política están los que acertadamente señalan Licandro y Licandro (2003) 3: “De este modo, la creación de la UI, la recreación de los mercados en moneda nacional con base en esa unidad de cuenta, conjuntamente con las propuestas para modificar la red de seguridad, deben entenderse como partes integrantes de una estrategia global definida a los efectos de minimizar en todos los campos los efectos perversos de la dolarización de activos. Por un lado, contribuyen a recrear el proceso de intermediación en moneda nacional, lo que reduce per se la fragilidad financiera y fortalece las posibilidades para la política monetaria en el futuro.” La experiencia de países que han utilizado índices de este tipo en lapsos prolongados indica que los mismos han sido relevantes a efectos del desarrollo del mercado de capitales, facilitando la creación de un mercado de renta fija de largo plazo, fortaleciendo otros segmentos del mercado como el accionario y favoreciendo la diversificación de instrumentos a disposición de los inversores institucionales. En Chile, país con larga tradición en la utilización de estas unidades de cuenta, más de la mitad de la deuda pública doméstica está indexada a la UF (unidad de fomento), que sigue la evolución del Indice de precios al consumo al igual que nuestra UI. Si se toma la deuda de largo plazo, más de dos tercios está denominada en UF y el resto en dólares. El papel más largo tiene vencimiento de 20 años, y los compradores principales son inversionistas institucionales domésticos. Respecto a los depósitos, los nominados en UF representaban el 60% del total y han disminuido al 40%, mientras que los nominados en pesos pasaron del 30% al 50% y el 10% restante están en dólares.

1 Ley N°. 13.728, art. 38, de 17/12/68 2 Decreto N° 210/2002 de 12/6/02 3 Licandro Gerardo, Licandro José Antonio “Una estrategia para enfrentar los perjuicios de la dolarización” Revista de Economía BCU, Segunda Epoca, Vol X No.1. Mayo 2003.

División Mercado de Valores y Control de AFAP

16

4 Se percibe entonces la utilidad de esta unidad de cuenta como paso intermedio a una progresiva recuperación de la confianza en la moneda nacional. II) CREACIÓN DE LA UNIDAD INDEXADA A propuesta del Banco Central del Uruguay, la creación de Unidad Indexada (UI), Se concretó en el Decreto N° 210/2002 de 12/6/02. En él se estableció el inicio de la nueva unidad el 1° de junio de 2002, así como la metodología de cálculo que luego fue modificada por sucesivos Decretos.5 Se asignó al Instituto Nacional de Estadísticas la administración de la Unidad y la publicidad de su valor. Asimismo con fecha 13/8/03 el Poder Ejecutivo remitió al Poder Legislativo un proyecto de Ley para otorgar rango legal a la Unidad Indexada. El Decreto vigente establece que la UI variará diariamente hasta acumular igual variación a la acumulada por el Indice de Precios al Consumo durante el mes anterior, según la fórmula que se proporciona. Las diferencias más claras entre la UR y la UI en cuanto a su utilidad operacional en el mercado de valores son las siguientes:

• la UI tiene un diseño que asegura al inversionista un valor diario de referencia, lo cual la hace especialmente apropiada para depósitos de ahorro y títulos de deuda, la UR tiene un cálculo mensual

• la UI refleja, aunque con un rezago, la variación del costo de vida y, por lo tanto, los instrumentos por ella ajustados mantienen su valor en términos del consumo que pueden comprar.

• la UI no es procíclica como la UR. El rendimiento de los valores indexados a la UR es bajo cuando el ahorrista más lo necesita, dado que, de acuerdo a su forma de cálculo basado en el índice medio de salarios, cae en períodos de crisis.

III) EMISIONES Y REACCIONES DEL MERCADO III. 1 Emisiones realizadas en el mercado local La emisión de valores en UI fue iniciada por el sector público, como parte de la estrategia de reducción de la fragilidad financiera, apuntando al fomento de instrumentos aptos para la reducción de los riesgos cambiario y crediticio. Con el paso de los meses el sector privado financiero y no financiero también comenzó lentamente a utilizar dicha unidad de cuenta en sus emisiones.

4 Herrera, Luis Oscar. Panel “Organización de mercados financieros en la región”. Revista de Economía B.C.U. Segunda Epoca Vol. X N° 1. Mayo 2003 5 Decreto 233/02 de 24/6/02 y Decreto 356/03 de 1/9/03

División Mercado de Valores y Control de AFAP

17

III.1.1 Valores Públicos Las primeras tentativas de emisiones de valores públicos en UI, año 2002, tuvieron muy poca receptividad, dada la volatilidad de las expectativas sobre la evolución relativa del tipo de cambio y la inflación. Ya en el año 2003 la reacción del mercado fue más favorable, sobredemandándose la mayor parte de los montos licitados. Letras de Regulación Monetaria (LRM) La primer oferta pública de valores en UI se realizó el 22 de agosto de 2002, correspondiendo a la Serie 1 de Letras de Regulación Monetaria. En esa oportunidad, los inversores institucionales ofertaron menos que el monto licitado, demandando tasas de retorno muy altas, dada la gran incertidumbre existente en la plaza por los factores ya mencionados. (TIR entre 14,97% y 39,99%) La decisión fue no convalidar esas tasas por lo que, finalmente, la serie no se colocó, declarándose desierta dicha licitación. En setiembre del mismo año se ofreció la Serie 2, inicialmente por un total de 100 millones de UI, ampliada luego en 500 millones más. La primer licitación de esta serie fue sobredemandada, aceptándose finalmente sólo UI 45,5 millones, con una TIR de 13,32%. No hubo más licitaciones hasta abril del año siguiente. A partir de abril de 2003 las ofertas fueron semanales, habiéndose emitido hasta el momento 7 series de Letras de Regulación Monetaria, por un total de 600 millones de UI cada una. Hasta octubre de 2003 la tasa y el plazo se mantuvieron estables. A partir de noviembre de 2003 el plazo aumentó a 5 años y la tasa bajo al 9,5% anual.

LETRAS DE REGULACION MONETARIA EN UI

0

50

100

150

200

250

300

09-0

4-03

23-0

4-03

07-0

5-03

21-0

5-03

04-0

6-03

18-0

6-03

02-0

7-03

16-0

7-03

30-0

7-03

13-0

8-03

27-0

8-03

10-0

9-03

24-0

9-03

08-1

0-03

22-1

0-03

05-1

1-03

19-1

1-03

03-1

2-03

17-1

2-03

31-1

2-03

14-0

1-04

28-0

1-04

11-0

2-04

25-0

2-04

10-0

3-04

24-0

3-04

FECHAS DE LICITACION

MIL

LON

ES D

E U

I

PROPUESTO ACEPTADO

En la breve historia de las licitaciones realizadas de este instrumento en UI, los montos

División Mercado de Valores y Control de AFAP

18

propuestos por los oferentes duplicó y triplicó el monto licitado, mostrando el interés del mercado por las mismas. El “bid to cover ratio” 6se ubicó por encima de 2, una vez en abril y mayo de 2003, y tres veces en julio de 2003, para luego pasar a ratios que varían de 2 hasta 13 a partir de setiembre de 2003 y hasta el cierre del primer trimestre de 2004. Estos movimientos acompañan la evolución a la baja del riesgo país. Letras de Tesorería (LT) Las primeras Letras de Tesorería en UI 7 fueron ofrecidas por el sistema de colocación directa, a la par, a través de la Bolsa de Valores de Montevideo y empresas de intermediación financiera. La propuesta de esta primer emisión estuvo vigente hasta el 11/02/03 sin que se recibieran ofertas por lo cual se dejó sin efecto. Este instrumento enfrentó al inicio la misma situación adversa que las LRM en UI, saliendo al mercado en diciembre de 2002 en un momento en que el riesgo país se encontraba en torno a los 1900 puntos básicos. A partir del 12 de diciembre de 2002 el sistema utilizado fue de licitaciones, habiéndose realizado 16 hasta el 2 de abril del 2003, todas ellas con plazos cortos (en torno a 180 días), y en montos entre 20 y 50 millones de UI. Los montos propuestos no excedieron mayormente los montos licitados y las tasas medias aceptadas estuvieron en torno al 22%. A partir de 2 de marzo del 2004 se extendieron los plazos de estas licitaciones pasando a plazos hasta 3 años, con una tasa de 8%, con montos crecientes (20 y 30 millones, siendo la última de marzo por 50 millones), pero con mayor demanda, ya que los montos propuestos duplicaban y triplicaban los montos llevados a licitación por el Banco Central. El “bid-to-cover ratio” en las licitaciones durante el primer trimestre del 2004 estuvo en torno a 3.

LETRAS DE TESORERIA EN UI

020406080

100120140160180200

12-1

2-02

02-0

1-03

23-0

1-03

13-0

2-03

06-0

3-03

27-0

3-03

17-0

4-03

08-0

5-03

29-0

5-03

19-0

6-03

10-0

7-03

31-0

7-03

21-0

8-03

11-0

9-03

02-1

0-03

23-1

0-03

13-1

1-03

04-1

2-03

25-1

2-03

15-0

1-04

05-0

2-04

26-0

2-04

18-0

3-04

FECHA LICITACION

MO

NTO

EN

MIL

LON

ES U

I

PROPUESTOADJUDICADO

6 El “bid to cover ratio” es un indicador que relaciona el monto ofrecido por los inversores con el monto aceptado en la licitación. Un ratio mayor a 2.0 indica que una demanda muy alta por los instrumentos y el éxito de la licitación. 7 Comunicación 2002/183 del 18/10/02. Las características de dichas letras eran: un año de plazo, rendimiento nominal 8%, con protección de Depreciación más Libor y más 2%.

División Mercado de Valores y Control de AFAP

19

Bonos del Tesoro (BT) La primer emisión de Bonos del Tesoro en UI se realizó con fecha 6/11/028, con destino a las Administradoras de Fondos de Ahorro Previsional quienes integraron el precio con efectivo, Bonos del Estado de vencimiento cercano y valores emitidos por bancos suspendidos. La segunda emisión se realizó con fecha 30/12/03 9 para el Banco de Seguros del Estado, y fue integrada con Bonos del Tesoro en dólares. III.1.2 Valores Privados Certificados de Depósito (CD) Con fecha 20 de enero de 200310 se informó la inscripción para oferta pública en el Registro de Valores del primer Programa de emisión de largo plazo de certificados de depósito en UI de Citibank N.A. (Uruguay), por un monto total de 300 millones de UI. De este programa sólo se inscribió la primer serie por un monto de 105 millones de UI, a siete años de plazo, pagadero en 84 cuotas iguales, mensuales y consecutivas, con una tasa del 12%. De dicha oferta sólo se emitieron finalmente UI 55 millones que fueron colocados a través de BEVSA. En marzo y abril de 2003 BankBoston emitió, también, certificados de depósitos en el mercado primario a través de BEVSA, en cuatro etapas, sumando en marzo UI 74,2 millones y UI 57,78 millones en abril a plazos de 532 días y a tasas entre 19% y 17%. Obligaciones Negociables (ON) La primer emisión de obligaciones negociables en UI se hizo en junio de 2003 por parte de FANAPEL S.A. que inscribió en el Registro de Valores la Serie M por un monto máximo de UI 150 millones. De este total, emitió efectivamente ese año UI 126,76 millones. La emisión fue a 72 meses de plazo, a una tasa del 9,5% y fue calificada por Moody’s Latin America.La última nota recibida fue “A.uy” al 4/03/04. III.2) Emisiones realizadas en el mercado internacional Bono Global 2006 Con fecha 20 de octubre del 2003 se realizó la primer emisión internacional de bonos denominados en pesos uruguayos ajustados por UI, por un valor nominal equivalente a U$S 200 millones11. Los títulos fueron colocados a la par, emitiéndose bajo las leyes de Nueva York y 8 Decreto N° 455/002 (Diario Oficial de 28/11/02) 9 Decreto N° 543/003 (Diario Oficial de 12/01/04) 10 Comunicación 2003/11 11 Se liquidan amortizaciones e intereses en dólares USA. El tipo de cambio que se toma para la liquidación es

División Mercado de Valores y Control de AFAP

20

listando en la Bolsa de Luxemburgo. Este Bono 2006 es el único instrumento de deuda soberana de mercados emergentes denominado en la propia moneda del país emisor. A pesar que la primer serie de octubre fue colocada a pocos meses después del canje de la deuda soberana, la tasa fue muy razonable y se recibieron ofertas por U$S 720 millones, muy por encima del monto a emitir. (“bid to conver ratio” de 3,6). En marzo de 2004 se concretó la ampliación esta serie, por un valor nominal equivalente a U$S 100 millones, en iguales condiciones de emisión. En esta oportunidad su rendimiento (8,5%) fue 200 puntos básicos por debajo de la emisión de octubre que fuera colocada a la par.La primer emisión fue colocada en un 92,3% a inversores del exterior en especial administradores de portafolios (65,7%) y “hedge funds” (25,4%), mientras que en la segunda sólo el 65% tuvo ese destino, repartido entre fondos de inversión de Estados Unidos (20%) y de Europa (45%), ya que el 35% representó la participación de inversores institucionales uruguayos frente al 8% de la emisión anterior. IV) CIRCULANTE Y OPERATIVA BURSATIL Durante el año 2003, la operativa de instrumentos en Unidades Indexadas en bolsas ha sido ínfima, mientras que en el primer trimestre de 2004 se evidencia un incremento en la participación de instrumentos en esta moneda, ya que en tres meses se han superado los montos de todo el año anterior. En la Bolsa de Valores de Montevideo, el único instrumento listado en el mercado primario ha sido parte de la emisión de FANAPEL S.A. Serie M, por UI 3.133.000 (2,5% del total emitido). En el mercado secundario de esta Bolsa, el conjunto de instrumentos en dicha unidad de cuenta ha representado en total para el año 2003 (valores públicos y privados) el 0,02% del total operado, básicamente como consecuencia de la operativa de Letras de Regulación Monetaria y del Bono Global 2006. La ON de FANAPEL no fue luego transada en mercado secundario. En la Bolsa Electrónica de Valores de Uruguay S.A. (BEVSA), para todo el año 2003, la operativa total en instrumentos en UI representó el 1,9% del número de transacciones y el 2,68% del monto total negociado. Estos porcentajes se han incrementado, ya que sólo para el primer trimestre del 2004 el número de operaciones: ya alcanzó el 2,69% y el monto transado el 2,43%. Las AFAP tuvieron un rol destacado como demandantes de estos nuevos instrumentos, ya que desde noviembre de 2002 comenzaron a incorporarlos dentro de los portafolios de los Fondos de Ahorro Previsional. Desde entonces representan entre el 18,27 % y el 26,29% del total. Los instrumentos con mayor peso en UI son los Bonos del Tesoro y las Letras de Regulación Monetaria. No obstante, la incorporación de valores privados reajustables por UI en los portafolios de estos Fondos se ha incentivado por parte del Banco Central del Uruguay mediante la consideración de éstos por casi el doble de su valor a los efectos del cálculo de los límites establecidos de posición en inversiones en moneda extranjera. V) CONSIDERACIONES FINALES. De acuerdo a lo analizado líneas arriba, desde su creación en la segunda mitad del año 2002, en el comprador de los últimos 20 días hábiles previos a los dos días anteriores a la fecha de la liquidación, de modo de evitar la incidencia de oscilaciones bruscas en el mismo.

División Mercado de Valores y Control de AFAP

21

plena crisis, la Unidad Indexada ha ido incrementando su utilización tanto para instrumentos del sector público como del sector privado, con un alargamiento de los plazos y una caída en sus rendimientos. Esto a su vez puede seguir alentando la incursión de emisores privados en este segmento. Algunos intermediarios financieros están haciendo las primeras experiencias de utilización de la UI en el mercado del crédito, tanto para préstamos hipotecarios como para préstamos al consumo. El BHU está incorporando actualmente la UI como moneda de cuenta también para el ahorro y crédito hipotecarios. Todo ello va a permitir una mayor divulgación de la unidad de cuenta a nivel minorista. La plaza local ha ido lentamente recuperando la confianza después de la crisis y las expectativas son menos volátiles que un año atrás. Ello, aunado a la política pública en materia de colocaciones indexadas en el mercado local e internacional, ha ido creando las condiciones para una futura utilización extendida de la UI. Ello permitirá un calce de monedas entre los activos y pasivos de los distintos agentes, incluido el Estado y, en consecuencia, un fortalecimiento de la estructura financiera doméstica.

ANEXO

EMISIONES DE INSTRUMENTOS REAJUSTADOS POR UI

1. SECTOR PUBLICO

LETRAS DE REGULACIÓN MONETARIA

IDENTIFIC. FECHA EMISION

TOTAL (millon.UI)

INTs. anual

PZO. años

LICITADO (millon.UI)

OFERTADO (millon. UI)

ACEPTADO (millon. UI)

SERIE 1 26/08/02 500 8% 3 150:00 127:00 DESIERTA SERIE 2 25/09/02 100 10% 3 50:00 74:50 45:50

BONOS DEL TESORO

FECHA EMISION

TOTAL (millon.

UI)

INTs. anual

PZO. años

AMORT. UNICA

VTO. INTS.

06/11/02 3.876:4 7% 10 Nov/ 2012 6/Nov y 6/Mayo 30/12/03 2.173:3 4% a

6,5% 14,5 Mayo/201

8 29/Mayo y

29/Nov

División Mercado de Valores y Control de AFAP

22

BONO GLOBAL 2006

FECHA EMISION

TOTAL (millon.UI)

INTs. anual

PZO. años

AMORT. UNICA

VTO. INTS.

20/10/03 4.300 10,5% 10 2006 20/Abril y 20/Oct

11/03/04 2.100 Idem idem idem 2. SECTOR PRIVADO

OBLIGACIONES NEGOCIABLES y CERTIFICADOS DE DEPOSITO

FECHA EMISION

EMISOR

TIPO TOTAL (millon.UI)

INTs. anual

PLAZO MESES

VTO.

AMORT.

VTO. INTS.

11/02/03 CITIBANK CD 55,00 12% 84 11/02/2010 Mensual Mensual 07/03/03 BKBOSTON CD 44,50 19% 18 20/08/2004 VTO. VTO. 21/03/03 BKBOSTON CD 29,73 17% 18 03/09/2004 VTO. VTO. 04/04/03 BKBOSTON CD 28,90 17% 18 24/09/2004 VTO. VTO. 11/04/03 BKBOSTON CD 28,85 17% 18 01/10/2004 VTO. VTO. 25/06/03 FANAPEL

SERIE M ON 126,76 9,5% 72 25/06/2009 ANUAL 25/Jun y

26/Dic.

-----------------000--------------

División Mercado de Valores y Control de AFAP

23

6 NORMAS EMITIDAS EN EL TRIMESTRE

Circulares

Número Fecha Tema

1902 05.03.2004 ADMINISTRADORAS DE FONDOS DE INVERSION– Criterios de valuación de los fondos de inversión.

Comunicaciones

Número Fecha Tema

2004/001 02.01.2004 INTERMEDIARIO DE VALORES – Plan de Cuentas. Actualización

2004/002 02.01.2004 REGISTRO DE VALORES – Incorporación de modificación de términos y condiciones de obligaciones negociables de Citrícola Salteña S.A.

2004/022 29.01.2004 REGISTRO DE VALORES – Incorporación de modificación de términos y condiciones de obligaciones negociables de Industrias Harineras S.A.

2004/030 30.01.2004 REGISTRO DE VALORES – Sección Bolsas de Valores e Intermediarios – Altas y Bajas.

2004/033 06.02.2004 REGISTRO DE VALORES – Sección Sociedades con Participación Estatal. Inscripción de CANALMAR S.A.

2004/038 17.02.2004 REGISTRO DE VALORES – Sección Bolsas de Valores e Intermediarios – Altas y Bajas.

2004/039 18.02.2004 REGISTRO DE VALORES – Inscripción del tercer tramo del Programa de Obligaciones Negociables de Corto Plazo de FANAPEL S.A. (CP/2003)

2004/041 19.02.2004

REGISTRO DE VALORES – Requisitos para la inscripción en el Registro de Fiduciarios Profesionales de Fiduciarios Generales no comprendidos en el inciso primero del artículo 116.2 de la R.N.M.V.

2004/045 25.02.2004 REGISTRO DE VALORES – Presentación de Información

2004/046 26.02.2004 REGISTRO DE VALORES – Sección Fiduciarios. Inscripción del Sr. Carlos A. Dubroca Gauthier.

2004/052 02.03.2004

AGENTE DE VALORES, FIDUCIARIOS PROFESIONALES Y ADMINISTRADORES DE FONDOS DE INVERSIÓN. Depósito en garantía de sus operaciones.

2004/053 03.03.2004 REGISTRO DE VALORES – Actualización de información.

División Mercado de Valores y Control de AFAP

24

2004/058 08.03.2004 REGISTRO DE VALORES – Incorporación de modificación de términos y condiciones de obligaciones negociables de TONOSOL S.A.

2004/059 08.03.2004 REGISTRO DE VALORES – Sección Sociedades con Participación Estatal. Inscripción de CORPORACION NACIONAL FINANCIERA S.A.

2004/060 09.03.2004 REGISTRO DE VALORES – Sección Sociedades con Participación Estatal. Inscripción de URUKOR S.A.

2004/065 12.03.2004 REGISTRO DE VALORES – Registro de Emisores y Valores. Cancelar la habilitación para realizar oferta pública y la inscripción de Banco Velox S.A.

2004/068

18.03.2004 INTERMEDIARIOS DE VALORES – Plan de Cuentas. Actualización N° 3.

2004/069 18.03.2004

REGISTRO DE VALORES – Registro de Fiduciarios Profesionales-Fiduciarios Generales no comprendidos en el inciso primero del artículo 116.2 de la R.N.M.V. Ampliación de Requisitos.

2004/074 23.03.2004 REGISTRO DE VALORES – Sección Sociedades con Participación Estatal. Inscripción de CONECTA S.A.

2004/077 25.03.2004 REGISTRO DE VALORES – Sección Agentes de Valores. Inscripción de GAINVEST ASSET MANAGEMENT S.A.

2004/078 25.03.2004 REGISTRO DE VALORES – Sección Agentes de Valores. Inscripción de LOPEZ LEON SECURITIES S.A.

2004/082 29.03.2004 INTERMEDIARIOS DE VALORES Y ADMINISTRADORAS DE FONDOS DE INVERSION – Informe establecido en el artículo 172 de la R.N.M.V.

2004/084 30.03.2004 REGISTRO DE VALORES – Sección Fiduciarios Profesionales. Inscripción del Sr. OSVALDO MACHADO SALORD

2004/086 31.03.2004 FIDUCIARIOS FINANCIEROS – Prestación de Servicios por Terceros. Acreditación de la solvencia patrimonial y técnica de los terceros subcontratados.

2004/087 31.03.2004 REGISTRO DE VALORES – Sección Fiduciarios Profesionales. Inscripción del Sr. ALBERTO TORRES SECO

2004/088 31.03.2004 REGISTRO DE VALORES – Sección Fiduciarios Profesionales. Inscripción del Sr. JUAN RAFFAGLIO FALERO