calendario editorial 2012 tarifas - fecoval.org · la revista valuador profesional es una...

TRANSCRIPT

LA REVISTA VALUADOR PROFESIONAL ES UNA PUBLICACION TRIMESTRAL CREADA PARA INFORMAR Y DAR A CONOCER LOS ACONTECIMIENTOS RELACIONADOS CON EL AMBITO VALUATORIO, PONEMOS A SU

DISPOCISION UNA VALIOSA HERRAMIENTA PARA ANUNCIARSE.

ES UNA REVISTA DE CALIDAD PROFESIONAL QUE LE PERMITE A LOS SOCIOS, UNUNCIANTES Y PÚBLICO EN GENERAL UNA REVISTA DE GRAN INTERES AGRADABLE A LA VISTA Y AL TACTO.

POR QUE ES UNA REVISTA CON CONTENIDO DE CALIDAD GARANTIZADA, LA REVISTA ES GRATUITA CON UN TIRAJE DE 2,000 EJEMPLARES A NIVEL NACIONAL, SU DISTRIBUCION ES ENTREGADA OPORTUNAMENTE EN CADA ASAMBLEA DE LA FECOVAL A CADA UNO DE LOS COLEGIOS ASOCIADOS DE CADA ESTADO, DE IGUAL FORMA ES PUBLICADA EN FORMATO PDF QUE SE PUEDE DESCARGAR EN LA PAGINA WEB DE LA FECOVAL.

CALENDARIO EDITORIAL 2012

EDICIONES FECHA DE CIERRE 21 DE ENERO 2012 19 DE DICIEMBRE 2012 28 DE ABRIL 2012 28 DE MARZO 2012 21 DE JULIO DE 2012 21 DE JUNIO 2012 31 DE OCT. DE 2012 28 DE SEPTIEMBRE 2012

TARIFAS CONTRAPORTADA COMPLETA $12,000.00 M.N. + 16% IVA PAGINA INTERIOR COMPLETA $8,000.00 M. N. + 16% IVA

PAGINA INTERIOR COMPLETA $5,000.00 M.N. + 16% IVA TARJETAS DE PRESENT.E 5 X 9 CM. $1,000.00 M.N. + 16% IVA MAS GASTOS DE ENVIO DE FACTURA Y REVISTAS Y PARA LAS EMPRESAS QUE SE ANUNCIEN EN 2 EDICIONES SEGUIDAS SE LES APLICARA UN 15% DE DESCUENTO.

CUALQUIER INFORMACION ADICIONAL QUE REQUIERA NO DUDE EN CONTACTARNOS

AL TEL: (998) 8-88-66-91 Y AL CORREO [email protected] CON EL ESP. VAL. ING. F. GUILLERMO HERNÀNDEZ ACERETO.

21 DE ENERO 2012 19 DE DICIEMBRE 2012 28 DE ABRIL 2012 28 DE MARZO 2012 21 DE JULIO DE 2012 21 DE JUNIO 2012 31 DE OCT. DE 2012 28 DE SEPTIEMBRE 2012

CONTRAPORTADA COMPLETA $12,000.00 M.N. + 16% IVA PAGINA INTERIOR COMPLETA $8,000.00 M. N. + 16% IVA

PAGINA INTERIOR COMPLETA $5,000.00 M.N. + 16% IVA TARJETAS DE PRESENT.E 5 X 9 CM. $1,000.00 M.N. + 16% IVA MAS GASTOS DE ENVIO DE FACTURA Y REVISTAS Y PARA LAS EMPRESAS QUE SE ANUNCIEN EN 2 EDICIONES SEGUIDAS SE LES APLICARA UN 15% DE DESCUENTO.

CUALQUIER INFORMACION ADICIONAL QUE REQUIERA NO DUDE EN CONTACTARNOS

AL TEL: (998) 8-88-66-91 Y AL CORREO [email protected] CON EL ESP. VAL. ING. F. GUILLERMO HERNÀNDEZ ACERETO.

¿QUIENES SOMOS?

PERFIL DEL LECTOR

¿POR QUE ANUNCIARSE?

¿QUIENES SOMOS?

PERFIL DEL LECTOR

¿POR QUE ANUNCIARSE?

Año 9 3er. Trimestre 2012

30

Directiva

1

PRESIDENTEESP. EN VAL. ING. RICARDO ALFONSO

CANTÚ GARZA.

VICEPRESIDENTEESP. EN VAL. ING. VÍCTOR ZETINA MEZA.

PRIMER SECRETARIO PROPIETARIOESP. EN VAL. ING. VÍCTOR JAVIER AGÜERO.

SEGUNDO SECRETARIO PROPIETARIOESP. EN VAL. ING. ARMANDO HERACLIO

ESCALANTE CHAVIRA.

PRIMER SECRETARIO SUPLENTE Y PRESIDENTEDE LA COMISIóN DE RELACIONES Y DIFUSIÓN

ESP. EN VAL. ING. FLORENCIO GUILLERMOHERNÁNDEZ ACERETO.

SEGUNDO SECRETARIO SUPLENTEESP EN VAL. ARQ. JORGE SANDOVAL AGUAYO.

TESORERAESP EN VAL. ARQ. ALEJANDRA CERÓN GUEDEA.

SUBTESOREROESP EN VAL. ING. HUGO SAUCEDO ACOSTA.

COMISARIOESP EN VAL. ING. ALBERTO PEÑA NAVA

GERENTELIC. MARLENY PAOLA TRUJANO GARCIA

2

www.fecoval.mx

Directorio

Contenido

2

PRESIDENTEEsp. en Val. Ing. Ricardo Alfonso Cantú Garza

PRIMER SECRETARIO SUPLENTE Y PRESIDENTEDE LA COMISIÓN DE RELACIONES Y DIFUSIÓNEsp. en Val. Ing. Florencio Guillermo Hernández Acereto.

DISEÑOMASTERPRINT

FECOVAL Insurgentes Sur No. 1480 2do. Piso Col. Barrio Actipan, C.P. 03230 México, D.F.Tels: (55) 5534-6467, (55) 5534-6273

www.fecoval.mx

REVISTA VALUADOR PROFESIONALCalle 75 Norte, Fracc. La Florida, Edificio 2,Depto. 1 Reg. 92, Mz. 22, CP 77516,Cancún, Quintana RooTel. (998) [email protected]

PORTADAEMBARCACIÓNValuación de Medios de Transporte Marítimos.Valuación de todo tipo de bienes.

La revista VALUADOR PROFESIONAL órgano informativode la FECOVAL, es una publicación trimestral de distribuciónelectrónica gratuita. El contenido de los artículos y fotografiasusadas son responsabilidad exclusiva de los autores y no reflejanecesariamente la opinión de FECOVAL.Certificado de licitud de contenido, Certificado de licitud detítulo y reserva al título en Derechos de Autor en trámite.Se permite la reproducción total y/o parcial de los artículoscontenidos en esta publicación, previa autorización escritadel autor. Editor responsable Esp. en Val. Ing. FlorencioGuillermo Hernández Acereto. Cancún, Q. Roo, México.

MensajeEsp. en Val. Ing. Ricardo Alfonso Cantú GarzaDirectiva FECOVAL .....................................................................................1Segunda Reunión General Nacional del 2012 ..............................................3Chihuahua, Chihuahua.Introducción a La Economia Social de Mercado........................................4JaliscoValoración para Seguros ..........................................................................5 y 6Baja CaliforniaFirma de Convenio EL CEVISLP y el AMPI ..............................................7San Luis PotosíEl Proceso enseñanza aprendizaje en la formación de Especialistas .........7Ing. Juan Antonio Gómez VelázquezTemas de cursos de Capacitación e Instructores ..................................8 y 9XLVIII CONGRESO NACIONAL DE VALUACIÓN YXXVII CONGRESO PANAMERICANO DE VALUACIÓN.....10, 11 y 12Monterrey, N.L., México Convocatoria Premio al Mejor Trabajo Terminal ....................................13La Federación de Colegios de Valuadores, A.C.Reseña de la Firma del Convenio Ampi-Fecoval .......................................14Comparativo Universidades ........................................................................15Postgrado en ValuaciónEl Valuador Profesional ...............................................................................16M.C. Francisco Padilla SaucedoColegio de Especialistas en Valuación Inmobilaria ...................................17San Luis PotosíComo Valuar Todo Tipo de Bienes Muebles de Manera Fácil ................18Esp. en Val. Ing. Augusto Francisco Anda SilvaEsp. en Val. Ing. F. Guillermo Hernández AceretoPresidentes de Colegios e Institutos Asociados a La Fecoval ...................20Directiva y Regionales ..................................................................................21

FECOVAL

Segunda Reunión General Nacional del 2012

3

Segunda Reunión General Nacional del 2012, que se llevo acabo el día 27 de abril Del año 2012, a las 09:00 Hrs, en el Salón Juventud del Hotel Hampton Inn, de la

Ciudad de Chihuahua, Chihuahua.

Segunda Reunión Nacional 2012 del Consejo Directivo Nacional y Representantes Region-ales celebrada el viernes 27 de Abril del año 2012, a las 16:00 hrs., en el Salón Juventud del

Hotel Hampton Inn, de la ciudad de Chihuahua, Chihuahua, ubicado en Periférico de La Juventud No. 6100, Fracc. Las Haciendas, Chihuahua, Chihuahua.

FECOVAL

4

Introducción a La Economía Social de Mercado

EL MERCADO

El mercado es la institución económica en la cual se produce el punto de encuentro entre las dos partes que intercambian un bien o un servicio.Una primera clasificación de los mercados consiste en agruparlos según se trate de:

MERCADOS DE BIENES Y SERVICIOS O MERCADO DE FACTORES

En el primero las familias actúan como demandantes, a través del gasto que realizan, de los bienes y servicios ofrecidos por las empresas.Por otra parte, en los mercados de factores las familias ofrecen los factores de la producción – en especial el trabajo en sus distintas formas- a las empresas a cambio de una remuneración, que constituye su respectivo ingreso.Cuando ambas partes disponiendo de una información suficiente acerca de lo involucrado en el intercambio y de la libertad para realizar la transacción, acuerdan voluntariamente realizar un intercambio, se satisfacen el mismo tiempo dos condiciones. En primer lugar, el requerimiento económico de que la utilidad de ambas partes se ve aumentada luego del cambio y, al mismo tiempo, el ético de justicia o reciprocidad, que implica que ambas partes se han beneficiado de manera satisfactoria.

REQUISITOS ECONOMICOS DEL MERCADOPara garantizar la realización adecuada del intercambio se requiere una serie de condiciones. En primer lugar, el requerimiento de cierta transparencia y difusión equitativa de la información y, en segundo de un resguardo frente a posibles abusos por diferencias en cuanto al poder de negociación.Para que estas condiciones se verifiquen en un grado al menos suficiente para sostener el sistema de intercambios, es decir el mercado, hay tres elementos indispensables que deben existir.

✓ Propiedad privada.✓ Competencia.✓ Moneda estable.La propiedad privada, que podemos caracterizar como derechos de disposición de los agentes económicos privados sobre bienes y servicios.En segundo lugar, debe existir, desde el punto de vista económico, la competencia. Esto significa que debe disponerse de alternativas ante cualquier transacción, lo que implica la existencia de múltiples oferentes y demandantes en un determinado mercado.

Las funciones económicas de la competencia pueden ser desglosadas en cinco elementos principales:Soberanía del consumidor: La competencia exige que los productos ofrecidos se adapten de la mejor manera posible a las necesidades de la demanda.Productividad: La competencia exige una permanente búsqueda de la reducción de costos.Distribución del ingreso: La competencia ayuda a que la distribución de los ingresos en el mercado de factores se realice en función de la productividad, es decir de acuerdo con la contribución que realiza un cierto agente para superar la escasez de bienes.Innovación: La competencia genera incentivos para introducir productos y procesos nuevos o mejorados estimulado la generación de innovaciones.Flexibilidad de la economía: La competencia promueve la rapidez con la cual los agentes reaccionan ante cambios del entorno económico.El uso del dinero se expandió por la facilidad que traía aparejada para realizar intercambios económicos, lo que se denomina función del medio de cambio del dinero posibilito a la vez un aumento asombroso del volumen de intercambios.Ahora bien una vez constituida una economía monetaria el intercambio depende en alto grado de la estabilidad de la unidad monetaria de uso. Una moneda que se deprecia o aprecia frente a los bienes o frente a otras monedas competitivas de modo frecuente y en proporciones elevadas no es un medio de cambio conveniente.La economía de mercado, como vimos requiere de una información suficiente para que las transacciones que los agentes realizan sea efectiva y justa. Por otra parte el propio sistema de mercado, en condiciones competitivas, genera en gran medida la información necesaria para la toma de decisiones. Esto se realiza a través del funcionamiento del sistema de precios.Por ejemplo, tomemos el caso en que los consumidores de un bien en el mercado aumentan, por alguna razón su demanda. Siempre que los demás elementos que afectan esta situación permanezca constante, se genera un aumento del precio del bien en cuestión.Ahora bien, en este sentido, el precio del bien está funcionando como un indicador de escasez relativa del bien, tanto para los consumidores, que pueden tratar de sustituirlo por otro similar con menor costo, como para los productores, que se verán incentivados a invertir en la producción del bien puesto que se ha vuelto un negocio más redituable hacerlo. De esta manera, los productores reciben información sobre las intenciones de compra de los consumidores. Esta variación del precio de este bien en relación con los otros precios de los bienes y servicios de una economía (denominado precio relativo) brinda información valiosa para la asignación de recursos dentro de la economía, lo cual es una de las funciones principales del sistema de mercado.

ESP. EN VAL. ING. RAUL A. BRACAMONTES ZENIZOPresidente del Colegio e Instituto de Valuadores de Jalisco, A.C.

Introducción a La EconomíaSocial de Mercado

Valoración para Seguros

5

Variaciones sobre un mismo temaHace unos días se suscitó una interesante discusión en torno a la definición de valor asegurable que se propuso para el Reglamento de la Ley de Valuación del Estado de Baja California, en buena parte derivada del hecho que algunas unidades de valuación incluyen en el “formato de avalúo” que obligadamente deben emplear sus valuadores, el cálculo de este valor dentro del mismo instrumento que se utiliza para valorar los inmuebles tanto para efectos de crédito garantizado para la vivienda como para otros fines crediticios. La definición que se propuso y dio origen a la discusión, es la que nos ofrece el Instituto de Administración y Avalúos de Bienes Nacionales en su, muy útil, Glosario de términos de valuación: VALOR ASEGURABLE.- Es el costo neto de reposición de un bien, menos el costo de las partes específicamente excluidas en la póliza de seguro. El problema, para quienes realizan valuaciones para efectos de crédito hipotecario en formato en el cual también se informa sobre el valor asegurable, surge de la última parte de la definición: “menos el costo de las partes específicamente excluidas en la póliza de seguro, toda vez que el valuador en este caso no conoce la póliza de seguro y, en consecuencia, desconoce cuales son las partes específicamente excluidas.Habida cuenta de que, conforme a la Norma Mexicana NMX-C-459-SCFI-ONNCCE-2007 SERVICIOS DE VALUACIÓN5.6. ResponsabilidadEl valuador es responsable de todo el proceso de valuación y de que este proceso cumpla con lo establecido en la presente norma, además de las disposiciones legales aplicables en la materia. Resulta claro que al firmar un informe de valuación en el cual, además del valor comercial se concluye también con un valor asegurable, el profesional asume responsabilidad por éste. Sin embargo, como el cálculo de tal valor se realiza de manera automática y sin su intervención, por así estar programado el formato:1. Se le imputa responsabilidad por algo que ni hace, ni controla, y2. Además, en el caso del valor asegurable, se dice que valúa algo que, de hecho, no conoce, puesto que, en efecto, no ha tenido a la vista la póliza y, por ende, ignora cuales son aquel las partes que específicamente están excluidas en la póliza de seguro.No cabe la menor duda que, en estas circunstancias, el colega que objeta la definición citada tiene razón en ello, porque aceptarla implica serio riesgo de responsabilidad profesional para él. Sin embargo esa definición ha sido aceptada de manera general en el medio de la valuación mexicana, por lo menos desde el 2004.Reconociendo que me parece objetable el imponer al valuador la responsabilidad de informar conclusión sobre dos o más tipos de valor en un mismo informe de valuación, particularmente si en el mismo documento no se incluyen con toda claridad las necesarias definiciones de cada uno de los tipos de valor que se le piden, como lo señala la referida Norma Mexicana en el siguiente texto:3.13. Propósito del informe de valuaciónEs el tipo de valor a determinar de acuerdo con las necesidades del solicitante del informe de valuación y del uso que se le pretende dar, entre otros, valor comercial, valor de mercado, valor de cambio, valor de uso, físico o de reproducción.Recordemos que, de conformidad con los dictados de la Norma el valor comercial es el valor conclusivo expresado en términos monetarios que asienta el valuador en el informe de valuación . Sin duda es diverso del valor asegurable, toda vez que la misma Norma precisa, en el epígrafe

3.19., que el valor asegurable es un valor distinto al de mercado o un valor de no-mercado, es decir, “un valor específico para condiciones particulares que no atienden a las de mercado abierto y observable”. Y, en efecto, ya vimos que obedece a una definición claramente diferente a la de valor comercial y a la de valor de mercado, conocida por todos. Es claro que esto de instruir al valuador para informar sobre dos o más tipos de valor en un mismo trabajo difiere de lo que señala el Anexo 42 de la Circular Única de Bancos 6.1.7. Objeto del avalúo: Es el tipo de valor que será concluido (entre otros, valor justo de mercado, valor de liquidación, valor de rescate y valor de desecho). Este tipo de valor deberá estar en función de los bienes a valuar, de la especialidad valuatoria y del propósito del avalúo.¿Por qué? Porque es indiscutible que un trabajo de valuación para un propósito dado requiere consideraciones específicas diferentes a las que demanda el trabajo correspondiente a un propósito diferente. Es evidente que un avalúo para efectos de crédito hipotecario tiene exigencias diferentes a las de aquel que se realiza para fines de control contable, y este, sin duda, del que se práctica para estimar el valor asegurable y así sucesivamente. Cierto que cuesta menos usar un avalúo para varios fines, objetos y propósitos que llevar a cabo trabajos profesionales para cada uno de ellos, como lo señala la lógica y la sana práctica de la valuación, no solamente en México, sino alrededor del orbe. Aquí remito al lector a las normas de valuación en uso en la mayoría de los países con los cuales tenemos relaciones comerciales y diplomáticas y a las Normas Internacionales de Valuación. Sí, es un cómodo expediente, violenta seriamente las exigencias de nuestros códigos de conducta y las mismas disposiciones normativas expedidas por la autoridad.Para entendernos, considérense las siguientes definiciones:c). “Propósito de la valuación“El propósito para el cual se está formulando la valuación debe manifestarse claramente, v. g., la valuación se requiere para garantía de préstamo, para respaldar una transferencia de acciones o para soportar una emisión de acciones. El propósito de la valuación determinará la base de valor.Es importante que las valuaciones no se usen fuera de contexto o para propósitos para los cuales no fueron elaboradas.” “PROPÓSITO DEL AVALÚO.- Es el tipo de valor por determinar, correspondiente al tipo de trabajo valuatorio de que se trate.Cualesquiera que sean las circunstancias, los conceptos y montos asociados con un determinado tipo del valor siempre serán los mismos.” “propósito de un avalúo. La razón que se estipula para una encomienda de valuación, v. g., para estimar el valor definido de cualquier derecho de propiedad o para llevar a cabo un estudio de evaluación (consulta profesional) relacionada con decisiones inmobiliarias.”Si el trabajo de valuación tiene como objeto: estimar valor comercial, y como propósito: garantía de crédito hipotecario para adquisición de vivienda, y para ello se ha contratado al valuador y se le ha de pagar, la responsabilidad del profesional se limita sola y exclusivamente a ello, es decir: estimar el valor comercial del inmueble para efectos de que éste sirva como garantía de un crédito hipotecario para la adquisición de una vivienda, ni más, ni menos.Por consiguiente, el valuador se excederá en el alcance de su trabajo si, además, informa sobre un valor asegurable, por varias razones, la primera, porque no encaja dentro del objeto de la valuación:“OBJETO DEL AVALÚO.- El objeto de un avalúo es el tipo de valor que se pretende al llevar a cabo el trabajo de valuación.” segunda, porque el valor asegurable no corresponde al valor comercial, como se observa claramente en la definición generalmente aceptada para este concepto en

Valoración para SegurosJULIO E. TORRES COTO M., I.C. en C., Frics,

Miembro del Colegio de Valuadores delEstado de Baja California A.C.

6

Valoración para Segurosel uso y práctica mexicanos en materia de valuación, puesto que de manera alguna se trata del “precio más probable estimado, por el cual una propiedad se intercambiaría en la fecha del avalúo entre un comprador y un vendedor actuando por voluntad propia, en una transacción sin intermediarios, con un plazo razonable de exposición, donde ambas partes actúan con conocimiento de los hechos pertinentes, con prudencia y sin compulsión. Y, desde luego, tampoco se produce mediante el “… análisis de por lo menos tres parámetros valuatorios a saber: valor físico o neto de reposición (enfoque de costos), valor de capitalización de rentas (enfoque de los ingresos) y valor comparativo de mercado.” Esto, porque de hecho, el referido valor asegurable solamente puede estimarse mediante la aplicación del enfoque de costo modificado. Sólo a través de este enfoque puede estimarse el costo neto de reposición y, partiendo de éste, con conocimiento de cuales son aquellas partes específicamente excluidas en la póliza de seguros, estimar su costo para poder deducirlo o restarlo del de reposición y así llegar al valor que se desea estimar.Así las cosas, el valuador y, en su caso, la unidad de valuación que certifica el trabajo correspondiente, incurre en clara violación del Código de Ética de la Federación de Colegios de Valuadores, A. C., que está obligado a respetar. En efecto, el aparte 2.1.1 del Código precisa:“2.1.1. Obligación del Valuador.“Es obligación del Valuador determinar, describir y definir la expresión de valor adecuada. Toda vez que existen diferentes expresiones de valor, cada una de las cuales tiene validez en la conclusión final dependiendo del trabajo de valuación solicitado, es obligación del Valuador establecer cual de éstas es la adecuada al caso particular. “Al cumplir con esta obligación, el Valuador puede considerar las instrucciones de su cliente o puede buscar asesoría legal o profesional, pero la selección de la expresión correcta de valor es responsabilidad única del Valuador. Es también su obligación explicar y describir claramente el significado de la expresión de valor específico que él ha determinado con el propósito de obviar un mal entendido y así evitar la aplicación equívoca, incorrecta o mala, ya sea en forma deliberada o no deliberada.” Pero, además, señala:“2.2.5. Obligación del Valuador relativa a prestar servicio a más de un cliente en el mismo asunto.“Cuando dos o más clientes potenciales buscan los servicios de un Valuador con respecto a la misma propiedad o con respecto a la misma causa legal, el Valuador no puede servir apropiadamente a más de uno, excepto en el caso en que todas las partes estén enteradas y de acuerdo.”Y conviene tener presente que el avalúo para establecer el valor comercial de un inmueble como garantía para un crédito hipotecario para la adquisición de vivienda responde a las necesidades específicas de un determinado cliente: el futuro acreditado, y de un usuario aceptado, la entidad hipotecaria; en tanto que el que lleva como objeto estimar el valor asegurable, si bien puede responder de manera indirecta a la necesidad del futuro acreditado, de hecho es requerido por un cliente diverso: la institución hipotecaria y, de igual manera, un usuario reconocido: la institución aseguradora.Aquí es pertinente tener en cuenta lo que precisa la CNBV en el ya citado Anexo 42:3.2.3. Tratándose de bienes que pueden tener diferentes tipos de valor, se eberá describir con suficiente detalle la naturaleza y significancia del ipode valor específico a estimar.11Así las cosas, salvo que en algún resquicio de la regulación bancaria relativa a valuación de bienes inmuebles se encuentra la aceptación expresa que permite que un avalúo sirva para dos propósitos diferentes, y a la vez tan disímbolos, como es el caso que nos ocupa, resulta claro que la aceptación de encomiendas de valuación en las cuales la institución instruye al valuador a informar sobre dos tipos de valor esencialmente diferentes, a más de imponer una doble carga al profesional, le expone a infracciones de la normativa oficial, de las Normas Profesionales y del Código de Conducta que tiene obligación de observar y respetar. Por decir lo menos, esta práctica deja al profesional de la valuación peligrosamente expuesto.

Dicho esto es válido tener presente lo que sobre el tema establece la práctica y normativa en materia de seguros.

Valuación para seguroUna valuación para seguro es un análisis de costo de reposición que provee una estimación precisa del monto de seguro requerido para reponer el edificio o instalación exactamente como se encuentra el día en que fue elaborado el informe. Estos valores se proporcionan para auxiliar al cliente al determinar el monto de seguro que necesita para cada estructura y/o instalación de la propiedad que asegura.12 Valor asegurableEvaluación objetiva de los bienes asegurados, susceptible de garantía en la póliza.13 Valor asegurable (insurable value) Definición: Evaluación objetiva de los bienes asegurados, susceptible de garantía en la póliza. Véase también indemnización, infraseguro y supraseguro.14 Valor asegurado. Se entiende como el máximo valor que el asegurado atribuye a la cosa asegurada y constituye la medida de la responsabilidad del asegurador en cada caso concreto. (Venezuela)15 Valor realPrecio de un bien en el estado en que se encuentra. Resultado de deducir del valor de nuevo, el demérito correspondiente por edad, uso y estado de conservación.16 Valor de avalúoEl valor del bien a que se refiere el seguro se puede fijar en un importe determinado, que expresamente se indicará como valuación. La estimación será el valor del bien al momento del siniestro, excepto que el asegurador acredite que supera notablemente ese valor.17

Conceptos que es importante tener presentes cuando se entra a la tarea de valuar un bien que ha de ser objeto de seguro, tarea que implica seria responsabilidad para el valuador, toda vez que, en caso de siniestro, se pondrá en evidencia la calidad de su trabajo y la posibilidad del cliente de recuperar el valor de lo asegurado, toda vez que, en ese momento se abren tres posibles escenarios: a) el valor estimado y aplicado como base del seguro contratado coincide con el valor real del bien al momento del siniestro; b) dicho valor es superior al valor real, y c) el valor estimado por el valuador y base del contrato de seguro es inferior al real.En el primer caso el cliente y su necesidad económica quedarán satisfechos. En los otros dos, no. En el caso b) el cliente recibirá la indemnización que justifique el valor real, pero no el asegurado, por lo que, a pesar de haber cubierto una prima que correspondía a un valor mayor, será compensado por el justo valor de la propiedad. En el tercer caso, el cliente recibirá únicamente la parte proporcional del valor que corresponda a lo que, en efecto aseguró. Es decir, el porcentaje que del valor real haya representado el valor asegurado que estimo el valuador.Esto porque es claro que “el valor total (real o de reposición de los bienes cubiertos) y la suma asegurada a primer riesgo contratada que se indica en la carátula y/o Condiciones Especiales de la Póliza, han sido declaradas y fijadas por el Asegurado y no son prueba ni de la existencia ni del valor de los bienes, únicamente representan la base para determinar la responsabilidad máxima de la Compañía.” Entonces, nuestra responsabilidad, en esta delicada tarea es más que clara.

Tijuana, Junio de 2012

7

Los integrantes del gremio de la valuación,están actualmente en momento idóneo para hacer un alto en el camino y permitirse, proceder a un ejercicio de autocrítica en cuanto al proceso enseñanza aprendizaje. Es evidente que las instituciones educativas, están en constante transformación porque la dinámica del conocimiento las obliga a estar vigentes en la enseñanza e infraestructura para mejorar el aprendizaje. Tal fenómeno es más notable,en áreas de conocimiento que están orientadas al desarrollo de habilidades y capacidades, como es el caso de la valuación en sus diferentes áreas de especialización. El modelo educativo que se tiene en la valuación como actividad profesional ejercida por especialistas, debe evolucionar de la educación enciclopedista, a modelos dirigidos al aprendizaje de manejo y operación de herramientas que en la actualidad se tienen en los sistemas computacionales y paquetería de software, a fin de hacer más confiables los avalúos. Tenemos que propiciar que los estudiantes pasen de simple espectadores del proceso de enseñanza, al de integrantes participativos, propositivos y críticos en la construcción de su propio conocimiento y desarrollo de aptitudes, pericia así como motivarlos para la innovación tecnológica que requiere la valuación mexicana. Sí, es una tarea de fondo porque es imperioso que inicialmente nos ocupemos de los perfiles de profesores que han sido habilitados a la enseñanza, sin más fundamento que el de su espontaneidad y decisión de asumir el reto y su voluntad por compartir su experiencia, pero con nula experiencia en herramientas de didáctica. En este orden de ideas, lo deseable es que los profesores sean valuadores con experiencia profesional igual o superior a cinco años, además de manifestar decisión para incorporarse a los cursos de Inducción a la pedagogía y métodos de didáctica general a efecto de hacer más eficiente el proceso de enseñanza. Este rubro se complementará con evaluación permanente a ellos, sobre la eficiencia de los métodos que emplean para la comunicación de la enseñanza.En cuanto al aprendizaje, habrá que identificar el perfil de ingreso de los aspirantes que primeramente, deben demostrar que tienen Cédula del grado de licenciatura en carrera afín a la actividad de la Especialización a que desea

inscribirse, además de demostrar estar inmerso por lo menos dos años en actividades de valuación. El mapa curricular de las especializaciones debe estructurarse con 30% de asignaturas enciclopédicas y el 70% de asignaturas taller, con el propósito de que los educandos adquieran y apliquen técnicas que coadyuven a aptitudes en el manejo de las referencias teóricas y de aplicación a casos específicos de actualidad e inclusive, a planteamiento de soluciones a casos que se estén planteando a nivel regional o de país y cuál desde su óptica, hipótesis e innovaciones para resolverlo. En este marco de referencia, se pueden establecer convenios de cooperación y asistencia técnica, entre otros, con Secretarías de Estado, Paraestatales, Estados y Municipios. La imaginación es el límite. ConclusionesPrimera: La problemática de enseñanza aprendizaje no admite más improvisaciones, y por ello es urgente que los conductores de cursos ya dentro de la especialidad o en el rubro de capacitación o actualización, se integren a cursos en donde se les proporcionará técnicas básicas de didáctica y comunicación oral y escrita. Segunda:Hasta lo descrito en la primera conclusión, tan sólo atiende la enseñanza, por lo que tendremos que trabajar en el diseño de mapas curriculares para la formación de especialistas que privilegien la dinámica de taller como piedra de estoque y punto de partida con el propósito de desarrollar habilidades y aptitudes de los educandos de la especialización, por lo que propongo que la formación enciclopédica tan solo sea 30% del tiempo programado para los cursos taller y que en el 70% de tiempo restante, se destine al planteamiento y aplicación de alternativas analíticas, para finalmente puntualizar conclusiones y en su caso recomendaciones. Tercero: Para mejorar la eficiencia terminal, propongo que se desarrolle alguno de los temas tratados en alguno de los cursos taller que integrarán el mapa curricular, es decir además de acreditar la asignatura, tendrán opción tesina cuando en ese trabajo, el estudiante aporte esquema de alternativas que aplicó para resolverlo.

El proceso enseñanza aprendizaje en laformación de Especialistas en Valuación

Ing. Juan Antonio Gómez Velázquez Especialista en valuaciónpor la UNAM Sociedad de Ingenieros Civiles Valuadores, D.F.

El viernes 25 de mayo se firmó un convenio entre el Colegio de Especialistas en Valuación Inmobiliaria de San Luis Potosí, A.C. y Asesores Mexicanos de Profesionales Inmobiliarios, A.C. en las instalaciones de la Cámara Nacional de Comercio, con el objeto de capacitar y actualizar al Profesional Inmobil-iario, en los criterios prácticos y técnicos aplicables a la Valuación Profe-sional Inmobiliaria. Mejorar la calidad en la gestión de Profesional Inmobil-iario con su cliente, ante, el INFONAVIT, FOVISSSTE, bancos y sofoles para el desarrollo de su actividad.

Por la tarde participando como ponente el Ing. Eugenio Montejano Moran, presidente del CEVI, S.L.P., A.C 2011 - 2013; especialista en Valuación de Bienes Inmuebles, Industri-ales, Agropecuarios y Negocios en Marcha, celebró un curso de capacitación a los asesores inmobiliarios ofreciéndoles herramientas para que puedan dar un mejor servicio y asesoría en su desempeño profesional. !

Comprometidos a trabajaren equipo para lograr un

beneficio para nuestra sociedad con la responsabili-

dad de brindarles un mejor servicio integrando nuestra

participación como valuadores profesionales y la del asesor

inmobiliario.

FIRMA CONVENIO EL CEVISLP Y EL AMPI, SAN LUIS POTOSÍ

8

TEMAS DE CURSOS DE CAPACITACION E INSTRUCTORES AVALADOS POR FECOVAL

9

TEMAS DE CURSOS DE CAPACITACION E INSTRUCTORES AVALADOS POR FECOVAL

OBJETIVO GENERAL.-

PROCEDIMIENTO.-

a) Logotipo del Colegio que organizó el Curso.

c) Mencionar el número de horas de capacitación con validez curricular.

b) Mencionar que el Colegio es Miembro de la Federación de Colegios de Valuadores, A.C. eincluir el Logotipo de la FECOVAL.

d) Incluir nombre y firma del Presidente del Colegio organizador, del Instructor o Ponente ydel Presidente de la FECOVAL o del Representante Regional.

5.-

6.- El Colegio participará a la FECOVAL una aportación del 10% de las utilidades obtenidas por el Curso.

Con el fin de tener mayor seriedad y lograr una mejor medición del aprovechamiento del Curso, sesugiere que se realice examen al final del mismo.

El objetivo es que los Colegios interesados puedan contar con un Padrón de los instructores más capaces yexperimentados, avalados por la FECOVAL, con el fin de que tengan más opciones para programar sucapacitación anual.

1.- El Colegio solicitará los servicios del Instructor en comunicación directa con éste, pero informandotambién al Presidente del Consejo Técnico, vía correo electrónico.2.- El Colegio cubrirá los gastos y honorarios del instructor (se sugieren $8,000.00 OCHO MIL PESOS porun Curso de 8 horas).3.- Se entregará por el Colegio un Reconocimiento al ponente y Constancias de Capacitación a losparticipantes del curso impartido.4.- Tanto el Reconocimiento al Ponente como las Constancias a los participantes, deberán cubrir lossiguientes requisitos:

NOTA: Se está trabajando en la posibilidad de aprovechar los incentivos de CONACYT para apoyo en gastos y probablemente honorarios de instructores.

XLVIII CONGRESO NACIONAL DE VALUACIÓN Y XXVII CONGRESO PANAMERICANO DE VALUACIÓN

31 DE OCTUBRE AL 03 DE NOVIEMBRE DE 2012 HOTEL CAMINO REAL

AV. DIEGO RIVERA #2492 COL. VALLE OTE, SAN PEDRO GARZA GARCÍA, N.L.

Te invitamos a registrarte y participar en este Congreso de Valuación en el cual estarán con nosotros importantes Conferencistas Magistrales. Aprovecha las tarifas más económicas ya que los costos se irán incrementando al acercarse la fecha del evento.

*CURSOS – TALLERES (Con un costo adicional y cupo limitado, ver detalles en el enlace anterior).

Curso taller Valuación de Edificaciones Sustentables impartido por E.V.I. Ing. Juan Antonio Gómez Velázquez conferencista magistral en el Encuentro Internacional de Avalúos celebrado en Medellín Colombia y quien cuenta con el Reconocimiento Nacional “Ing. Agustín Martínez Torres”.

Para realizar tu registro Ingresa a la página web http://preregistro.com.mx/cmvnl/

Costos | (Pagando según las fechas descritas | Paying according to the dates described)

Tipos de CARNET | Types CARNET Hasta el 31 JulUntil July 31

1 Ago al 31 AgoAug 1 to Aug 31

A partir del 01 SepFrom September 1

Costo CARNET socios de la FECOVAL y UPAV / Cost CARNET FECOVAL partners and UPAV $5,500 $5,750 $6,000

Costo CARNET público en general /Cost CARNET general public $7,000 $7,250 $7,500

Costo CARNET acompañantes /Cost accompanying CARD $3,250 $3,250 $3,750

Costo de CURSO / Cost COURSE $1,600 $1,600 $1,900

CONFERENCISTAS MAGISTRALESDr. Gustavo Garza Villarreal Economista de la Facultad de Economía de la Universidad Autónoma de Nuevo León, realizó sus estudios de maestría en Economía en el Centro de Estudios Económicos y Demográficos de El Colegio de México, es diplomado en Planeación y Políticas Económicas en la Universidad de Cambridge, Inglaterra y Doctor en Economía por la Facultad de Economía de la Universidad Nacional Autónoma de México.

Dr. Salvador García Rodríguez Ingeniero Civil de la Universidad Michoacana de San Nicolás de Hidalgo, Maestro en Ingeniería de la Construcción en la Universidad Nacional Autónoma de México. Doctor en Ingeniería de la Construcción en la Universidad Politécnica de Cataluña, España. Actualmente es Profesor del Instituto Tecnológico y de Estudios Superiores de Monterrey, Campus Monterrey, en el Departamento de Ingeniería Civil. Impartiendo cursos en profesional, maestría y doctorado.

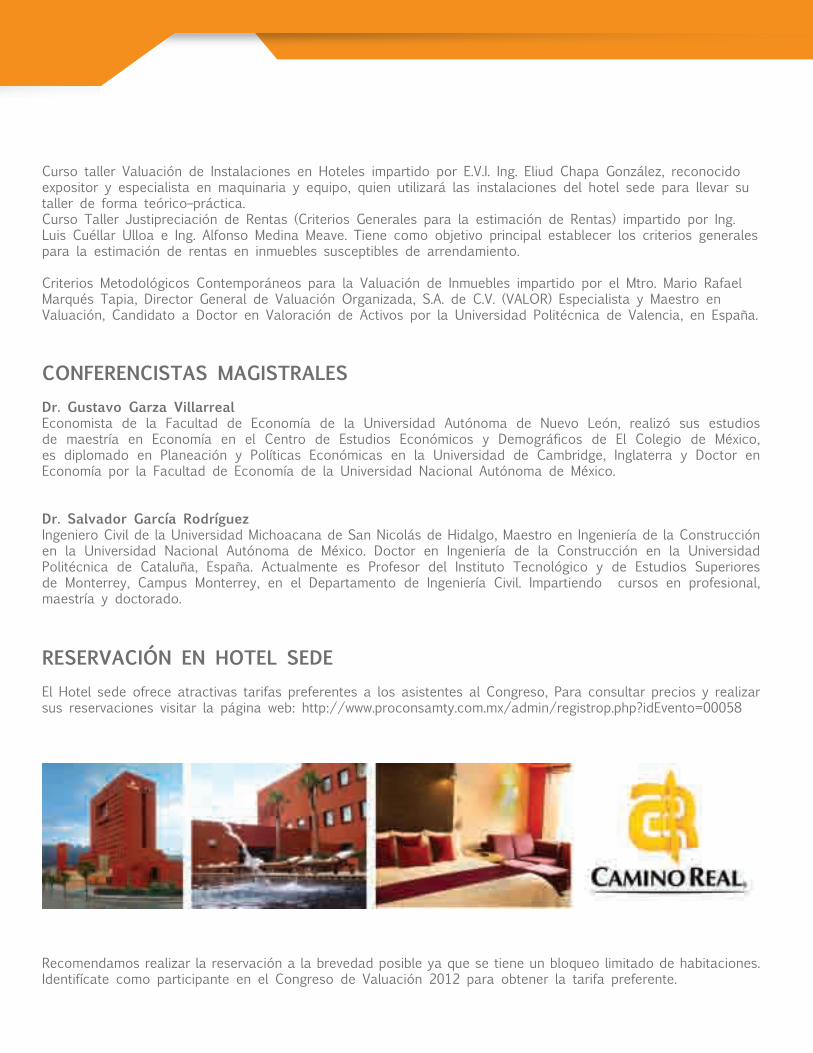

RESERVACIÓN EN HOTEL SEDEEl Hotel sede ofrece atractivas tarifas preferentes a los asistentes al Congreso, Para consultar precios y realizar sus reservaciones visitar la página web: http://www.proconsamty.com.mx/admin/registrop.php?idEvento=00058

Recomendamos realizar la reservación a la brevedad posible ya que se tiene un bloqueo limitado de habitaciones. Identifícate como participante en el Congreso de Valuación 2012 para obtener la tarifa preferente.

Curso taller Valuación de Instalaciones en Hoteles impartido por E.V.I. Ing. Eliud Chapa González, reconocido expositor y especialista en maquinaria y equipo, quien utilizará las instalaciones del hotel sede para llevar su taller de forma teórico–práctica.Curso Taller Justipreciación de Rentas (Criterios Generales para la estimación de Rentas) impartido por Ing. Luis Cuéllar Ulloa e Ing. Alfonso Medina Meave. Tiene como objetivo principal establecer los criterios generales para la estimación de rentas en inmuebles susceptibles de arrendamiento.

Criterios Metodológicos Contemporáneos para la Valuación de Inmuebles impartido por el Mtro. Mario Rafael Marqués Tapia, Director General de Valuación Organizada, S.A. de C.V. (VALOR) Especialista y Maestro en Valuación, Candidato a Doctor en Valoración de Activos por la Universidad Politécnica de Valencia, en España.

PROGRAMA PARA CONGRESISTAS

PROGRAMA PARA ACOMPAÑANTESOCTUBRE DE 2012 OCTUBRE DE 2012 HORARIO ACTIVIDAD

JUEVES 01 DE NOVIEMBRE 20:00 A 21:30 COCTEL DE BIENVENIDA

VIERNES 02 DE NOVIEMBRE

10:10 A 11:10 INAUGURACIÓN DEL CONGRESO11:30 A 13:00 MUSEO ARTE MEXICANO 13:30 A 15:00 COMIDA 15:00 A 19:00 PARQUE FUNDIDORA Y PASEO SANTA LUCIA20:30 A 23:00 PRESENTACIÓN FOLKLORICA Y CONVIVIO

SABADO 03 DE NOVIEMBRE

09:00 A 13:00 PASEO POR LA CIUDAD13:00 15:00 COMIDA

15:30 A 19:30 PASEO EN CENTRO COMERCIAL21:00 A 1:30 CENA BAILE DE GALA

OCTUBRE Y NOVIEMBRE DE 2012 HORARIO ACTIVIDAD

MIÉRCOLES 31 DE OCTUBRE

8:30 A 19:00 REGISTRO DE PRESIDENTES 9:00 A 11:00 JUNTA DIRECTIVA DE FECOVAL11:15 A 13:00 ASAMBLEA GENERAL FECOVAL13:00 A 14:30 COMIDA 14:45 A 19:15 ASAMBLEA DE FECOVAL

JUEVES 01 DE NOVIEMBRE

8:00 A 19:00 REGISTRO DE REPRESENTANTES9:00 A 11:00 JUNTA DIRECTIVA DE UPAV11:15 A 13:30 ASAMBLEA GENERAL DE UPAV13:30 A 14:30 COMIDA 14:30 A 18:15 ASAMBLEA GENERAL DE UPAV20:00 A 20:30 TRASLADO20:30 A 23:00 CONVIVIO DE PRESIDENTES DE FECOVAL Y UPAV

JUEVES 01 DE NOVIEMBRE

8:30 A 19:00 REGISTRO DE PARTICIPANTES 9:00 A 14:00 TALLERES SIMULTÁNEOS

CURSO TALLER VALUACIÓN DE EDIFICACIONES SUSTENTABLESCURSO TALLER VALUACIÓN DE INSTALACIONES EN HOTELESCURSO TALLER JUSTIPRECIACIÓN DE RENTAS (CRITERIOS GENERALES PARA LA ESTIMACIÓN DE RENTAS)

CRITERIOS METODOLÓGICOS CONTEMPORÁNEOS PARA LA VALUACIÓN DE INMUEBLES

14:00 A 16:00 COMIDA16:00 A 19:00 CONTINUACIÓN DE LOS TALLERES20:00 A 21:30 COCTEL DE BIENVENIDA A CONGRESISTAS

VIERNES 02 DE NOVIEMBRE

8:30 A 19:00 REGISTRO DE CONGRESISTAS9:00 A 10:00 CONFERENCIA MAGISTRAL10:10 A 11:10 INAUGURACIÓN DEL CONGRESO11:20 A 12:20 CONFERENCIA MAGISTRAL12:30 A 13:30 CONFERENCIA MAGISTRAL13:30 A 14:00 FOTOGRAFÍA DE CONGRESISTAS14:10 A 15:45 COMIDA 15:55 A 18:30 PANEL DE EXPERTOS

VIERNES 02 DE NOVIEMBRE PANEL DE DISCUSIÓN DE EXPERTOS LA PRÁCTICA

PROFESIONAL COMPETENCIA Y ACTUALIZACIÓN

16:00 A 16:10 PRESENTACIÓN DEL PANEL DE EXPERTOS (4)16:10 A 17:30 EXPOSICIÓN DE PANELISTAS17:30 A 17:45 SESIÓN DE PREGUNTAS Y RESPUESTAS17:45 A 18:00 RECESO18:00 A 18:30 CONCLUSIONES19:30 A 20:00 TRASLADO20:30 A 23:00 PRESENTACIÓN FOLKLÓRICA Y CONVIVIO

SÁBADO 03 DE NOVIEMBRE

8:30 A 19:00 REGISTRO CONGRESISTAS9:00 A 9:50 4 PONENCIAS SIMULTÁNEAS9:55 A 10:45 4 PONENCIAS SIMULTÁNEAS10:50 A 11:40 4 PONENCIAS SIMULTÁNEAS11:40 A 11.50 RECESO11:50 A 12:40 4 PONENCIAS SIMULTÁNEAS12:45 A 13:35 4 PONENCIAS SIMULTÁNEAS13:40 A 15:00 COMIDA15:10 A 18:30 PREMIACIÓN Y CLAUSURA21:00 A 1:30 CENA BAILE DE GALA

* Cursos Taller (Cupo Limitado)

13

8.- El Comité Calificador integrado inicialmente con integrantes de la FECOVAL y del Colegio Local, sesionará en el mes de septiembre, con la finalidad de seleccionar a los tres Mejores Trabajos entre los que se hayan inscrito hasta el 31 de agosto. Una vez que haya seleccionado a los tres Mejores Trabajos, lo comunicará al Consejo Directivo de la FECOVAL para que a su vez hagan lo propio a los seleccionados y les indiquen fecha y hora en la que harán réplica oral ante el Comité Calificador Ampliado. 9.- La decisión del Comité Calificador Ampliado es inapelable. El Comité podrá declarar desierto uno o la totalidad de los premios. 10.- A los tres participantes finalistas se les otorgará Reconocimiento Escrito y su trabajo será publicado por la FECOVAL. El ganador del Primer Lugar, además podrá presentar su trabajo en el XLVIII Congreso Nacional y XXVII Congreso Panamericano a realizarse del 31 de octubre al 3 de noviembre en Monterrey, Nuevo León. Durante el mismo Congreso se entregarán los Reconocimientos a los tres Mejores Trabajos.

“Por la Valuación Profesional con Ética”México, D.F. a 28 de abril del 2012.

ING. RICARDO A. CANTÚ GARZA ARQ. SERGIO F. IBARRA ALDACOPresidente del Consejo Directivo Presidente del Consejo Técnico

Convocatoria Premio al Mejor Trabajo TerminalLA FEDERACIÓN DE COLEGIOS DE VALUADORES, A.C.

Atendiendo a la imperiosa necesidad en México, de implementar, instrumentar y documentar teorías sobre la Valuación en sus diferentes especialidades, LA FEDERACIÓN DE COLEGIOS DE VALUADORES, A.C.

C O N V O C A A los Organismos afiliados a la FECOVAL y a las Instituciones de Educación Superior que imparten Programas de Postgrado en Valuación, con reconocida solvencia pedagógica, a que participen presentando trabajos relevantes para obtener el

PREMIO AL MEJOR TRABAJO TERMINAL EN VALUACIÓNde acuerdo con las siguientes BASES: 1.- Podrán participar trabajos de titulación de Especialidad, Maestría o Doctorado en valuación, realizados en cualquier período de tiempo, por esta primera ocasión. Las temáticas serán libres y de cualquier especialidad en Valuación, pero versarán sobre temas en los que se tengan escasas referencias teóricas, bibliográficas o metodológicas en México y que además, correspondan a trabajos relevantes por lo novedoso del tema, contenido y notoria aportación a la valuación. 2.- El trabajo deberá realizarse bajo la dirección o supervisión de un Valuador perteneciente al Colegio de valuadores de cada región del país y que además, posea perfil académico reconocido, o por el Director de tesis de la Institución Educativa con reconocida solvencia pedagógica. 3.- Los trabajos que se considerarán serán aquellos con extensión mínima de 40 cuartillas. 4.- Las propuestas que se inscriban para ser consideradas al Premio, incluirán elementos teóricos y/o prácticos generales del tema desarrollado y en su caso, alternativas, sugerencias y/o conclusiones basadas en la investigación documental del Tema que se haya abordado. 5.- Los trabajos serán recibidos hasta el día viernes 31 de agosto de 2012 en las oficinas de la FECOVAL, en Insurgentes Sur No 1480, Piso 2, Col. Barrio Actipán, C.P. 03230, México, D.F., en cinco juegos, acompañados de la siguiente documentación, también en cinco tantos: • Curriculum vitae del autor. • Presentación del trabajo terminal respectivo • Resumen del trabajo, en tres cuartillas como máximo, abarcando los siguientes puntos: o Título del trabajo. o Planteamiento del problema analizado. o Principales conclusiones y aportaciones del trabajo a la valuación en México.No se devolverán los materiales recibidos. 6.- El Comité Calificador seleccionará a los tres mejores trabajos, para que de ellos hagan réplica oral el Autor y Director en fecha y aula específica, que designe la FECOVAL o el Colegio local. 7.- El Comité Calificador estará integrado por el Presidente de la FECOVAL, el Presidente del Consejo Técnico de la FECOVAL, un representante del mismo Consejo Técnico con la especialidad en valuación de cada caso y un representante del Colegio al que pertenezca el autor del trabajo. Al Comité Calificador se le sumará un representante académico de una institución educativa del Estado al que pertenezca el autor del trabajo y en base a éste antecedente, se le identificará como: Comité Calificador Ampliado.

14

Reseña de la Firma del Convenio AMPI-FECOVAL

BREVE RESEÑA DE LA FIRMA DEL CONVENIO AMPI-FECOVAL

El pasado miércoles 18 de abril del presente año, se llevó a cabo la Firma del Convenio Modificatorio al Convenio Bilateral entre la Asociación Mexicana de Profesionales Inmobiliarios A.C., AMPI y la Federación de Colegios de Valuadores A.C., FECOVAL.

El evento realizado en la oficina nacional fue encabezado por el Arq. Sergio Gómez Rábago, Presidente Nacional de la AMPI y el E. en V. Ing. Ricardo Alonso Cantú Garza, Presidente de la FECOVAL; además acompañaron en el presídium el Ing. Guillermo Salgado Castañeda, Vicepresidente Ejecutivo de la asociación; el Ing. Víctor Zetina Meza, Vicepresidente de la FECOVAL; y el Arq. Oscar Bátiz Jam, Presidente Comisionado del Centro de Capacitación, Investigación y Estadística, CCIE, todos ellos signaron el convenio como testigos.

A tan significativa ceremonia asistieron consejeros nacionales y demás distinguidos integrantes de la asociación quienes en todo momento estuvieron atentos a los comentarios vertidos en el presídium.

Con este convenio ambas partes se comprometen a impulsar y fortalecer los programas de capacitación y educación continua, con base en el intercambio de instructores y cursos de capacitación inmobiliarios. Además, AMPI Nacional a través del CCIE, abre la posibilidad para que los Capacitadores – Evaluadores de la FECOVAL que participen operativamente en el CCIE, puedan obtener la afiliación académica en la asociación.

Así también, el realizar acciones conjuntas para mantener la profesionalización y certificación de sus asociados. AMPI ofrece realizar la certificación del Estándar de Valuación de CONOCER-SEP, solicitando a FECOVAL el Comité Técnico para su creación y la participación de valuadores capacitados en términos de formalizarse como evaluadores del estándar.

Además de intercambiar información sobre el comportamiento de los mercados inmobiliarios, de las transacciones inmobiliarias y de los factores que influyen en su valor, subiendo dicha información de ventas y rentas realizadas o de ofertas al portal oficial de la asociación.

También realizar estudios estadísticos que reflejen el comportamiento del sector inmobiliario en ciudades donde tengan presencia las organizaciones de Profesionales Inmobiliarios y Profesionales de la Valuación.

15

B. U. A. de Puebla

U. A. de Aguasca-

lientes

U. A. Agraria Antonio Narrio

U. A. de Baja California

U. A. de Coahuila

U. A. de Chihuahua

U. A. del Estado de

México

U. A. de Nuevo León

U. A. de Querétaro

U. A. de Tamaulipas

U. A . De Zacatecas

Universidad de Colima

Universidad de Sonora

Introducción a la

Valuación

Introducción a la

Valuación

Introducción a la

Valuación

Introducción a la

Valuación

Introducción a la

Valuación

Introducción a la

Valuación

Introducción a la

Valuación

Introducción a la

Valuación

Introducción a la

Valuación

Valuación de Terrenos

Valuación de Inmuebles Urbanos

Valuación de Inmuebles Urbanos

Valuación de Terrenos urbanos

Valuación de Inmuebles

Valuación de Terrenos Urbanos y

Construcciones

Valuación de Terrenos Urbanos

Valuación de Terrenos

Valuación de la

Construcción

Valuación de Terrenos Urbanos

Valuación de Terrenos Urbanos

Valuación de Terrenos Urbanos

Valuación de Construcciones

Valuación de Construcciones

Valuación de Construcciones y

Edificios

Valuación de Construcciones

Valuación de Edificios

Valuación de las Construcciones

Valuación de las Construcciones

Valuación de Construcciones

Valuación Especializada

Valuación de Inmuebles

Catalogados

Valuación de Inmuebles

Catalogados

Taller de Valuación Aplicada I

Valuación de Instalaciones Especiales

Valuación de Predios Rústicos

Valuación de

Predios Rústicos

Valuación de Inmuebles

Agropecuarios

Avalúos Agropecuarios I

Valuación de Predios

Agropecuarios

Valuación de

Predios Rústicos

Valuación de Inmuebles

Agropecuarios

Valuación de Predios Rústicos

Valuacion de

Predios Rústicos

Valuación de Maquinaria y

Equipo LivianoValuación de Maquinaria y

Equipo

Valuación de Industriales

Avalúos Agropecuarios II

Taller de Valuación Industrial y Comercial

Valuación de Maquinaria y Equipo

Taller de Valuación Aplicada II

Valuación de

Maquinaria y Equipo

Valuación de Maquinaria y

Equipo Pesado

Valuación Industrial

Valuación de Empresas en

Operación

Avalúos Agropecuarios III

Valuación Industrial Introducción a la Valuación

InmobiliariaIntroducción a la

Valuación de Maq.

Y Eq.Introducción a la

Valuación de Predios RústicosMetodología de Valuación de

Predios Rústicos

Avalúos en la elaboración y

evaluación

Seminario Integrador de

Avalúos Agropecuarios

Métodos y Técnicas para la

Valuación

Análisis y Valuación

de Proyectos de

Inversión

Evaluación de Proyectos

Inmobiliarios

Evaluación de Proyectos

Valuación de Negocios (optativa)

Valuación Catastral

CatastroValuación Catastral

y TerrenoValuación Catastral

Ingeniería de Costos

Ingeniería de Costos

Ingeniería de Costos

Ingeniería de Costos

Ingeniería de Costos

Ingeniería de Costos Ingeniería de Costos

Ingeniería de Costos

Ingeniería de Costos

Ingeniería Económica

Ingeniería Económica

Ingeniería Financiera

Matemáticas Financieras

Ingeniería Económica

Capitalización y productividad

Ingeniería Económica y de

Costo

Matemáticas Financieras

Ingeniería Económica

Matemáticas Financieras

Matemáticas Financieras

Ingeniería Financiera

Estadística y Probabilidad

EstadísticaMétodos

Estadísticos para la Valuación

Estadística y Probabilidad

Elementos de Estadística para la

ValuaciónValuación Estadística

Estadística y Probabilidad

Estadística y Probabilidad

EstadísticaMatemáticas en la

Ingeniería

Legislación LegislaciónLegislación

Aplicable a la Valuación

Legislación en Valuación

Aspectos Legales en la Valuación

Legislación LegislaciónAspectos

Legislativos de la Valuación

Legislación en la Valuación

LegislaciónLegislación en

ValuaciónLegislación en la

Valuación

Legislación Aplicable a la

Valuación

Aspectos Fiscales de la Valuación

Legislación Urbana

Legislación Agraria

B. U. A. de Puebla

U. A. de Aguasca-

lientes

U. A. Agraria Antonio Narrio

U. A. de Baja California

U. A. de Coahuila

U. A. de Chihuahua

U. A. del Estado de

México

U. A. de Nuevo León

U. A. de Querétaro

U. A. de Tamaulipas

U. A . De Zacatecas

Universidad de Colima

Universidad de Sonora

ContabilidadContabilidad de

Costos

Principios de Contabilidad y Administración

ContabilidadAspectos

Financieros de la Valuación

Contabilidad de Empresas de la Construcción

ContabilidadContabilidad de

Costos

Sistemas de Información Financiera

Sistemas de Información Financiera

Planeación Financiera

Sistema de Información Financiera

Sistemas de Información Financiera

Micro y Macroeconomía

Economía EconomíaAnálisis de Mercado

y Entorno Económico

Economía Urbana Economía Economía

Sociología Urbana Sociología Urbana

Computación

Aplicada a la

Valuación

Computación para Valuación

Computación Aplicada

Computación Sistemas Informáticoa aplicados en

ValuaciónCapitalización y Productividad

Capitalización y Productividad

CapitalizaciónCapitalizaición y

ProductividadCapitalización y Productividad

Capitalización y Productividad

Valuación de la Productvidad

Mercadotecnia Mercadotecnia Mercadotecnia Mercadotecnia

AdministraciónAdministración

Básica Administración y

MercadotecniaAdministración y Mercadotecnia

Administración

Calidad de Servicios

Profesionales

Ética y Filosofía de la Valuación

Calidad de Servicios

Profesionales

Análisis Urbano para la Valuación

Usos del Suelo

Metodología de la Investigación

Metodología de la Investigación

Metodología de la Investigación

Metodología de la Investigación

Metodología de la Investigación

Metodología de la

Investigación

Metodología de la Investigación

Técnicas avanzadas de Investigación

Seminario de Casos Prácticos y

TesisSeminario de Tesis Seminario de Tesis

Taller de Investigación I

Trabajo de Investigación

Seminario de

InvestigaciónSeminario de Tesis

Seminario de Tesis

Tesina Elaboración de Tesis Tema Especial

Seminario de Tesis Seminario de Valuación de Maquinaria y

Equipo

Tesis

Aspectos Fiscales de

la Valuación

Civilización y CulturaRedacción

Técnica

Seminario de Investigación

Aplicada

Materiales e Instalaciones en la

Construcción

Sistemas de Información Geográfica

Análisis Urbano y

Regional

Seminario de Predios Rústicos

Temas selectos de Valuación

710 280

160

96 182 180 90 49 73

Maestría Maestría Maestría Especialidad MaestríaEspecialidad

MaestríaEspecialidad Maestría

Maestría en

Ciencias

MaestríaMaestría Maestría

U. del Valle de Atemajac

U. N. A. de México

U. P. A. del Edo de Puebla

U. Veracru- zana

I. T. C. de la CMIC

Bases de la

Valuación

Introducción a la

Valuación

Introducción a la

Valuación

Taller de Valuación I. Inmobiliaria

Valuación de Inmuebles

ConvencionalesValor de la Tierra

Valuación de Inmuebles Urbanos

Valuación de Inmuebles Urbanos

Valuación de Inmuebles

Convencionales (CNBV)

Valuación de Construcciones

Valuación de Inmuebles Históricos

Valuación de Negocios

Inmobiliarios e Industriales

Taller de Valuación II.

Agrícola

Valuación Agropecuaria

Valuación de Inmuebles Rurales

Taller de Valuación III. Industrial

Valuación de Maquinaria y

Equipo

Valuación de Unidades

Industriales

Valuación de Maquinaria y

EquipoSeminario Abierto

de Valuación

Valuación Industrial

Valuación de Unidades

Económicas

Valuación de Bienes

Industriales

Métodos de Valuación

Análisis de Proyectos

Inmobiliarios

Proyectos de Inversión

Valuación de Derechos,

Intangibles y Especializados

CatastroValuación Catastral

Catastro

Catastro Urbano

Seminario de Costos Ingeniería en Costos

Ingeniería de Costos

Análisis de Costos

Matemáticas Financieras

Matemáticas Financieras

Ingeniería Económica

Estadística Decriptiva EstadísticaProbabilidad y

EstadísticaEstadística

Marco Jurídico en la Valuación

Legislación en la Valuación

Legislación en la Valuación

Legislación Aplicada a la

Valuación

Legislación y

Reglamentación

en la Industria de

la construcción

U. del Valle de Atemajac

U. N. A. de México

U. P. A. del Edo de Puebla

U. Veracru- zana

I. T. C. de la CMIC

Seminario de Contabilidad

Elementos de Contabilidad

Contabilidad Financiera

Aplicada a la

Valuación

ContabilidadContabilidad y

Finanzas

Seminario de Finanzas

Seminario de Economía

Economía de los Bienes Muebles e

Inmuebles

Economía Aplicada a la

ValuaciónEconomía

Economía Administrativa

Economías

Sociología Urbana

Computación Computación

Seminario de Mercadotecnia

Administración y Mercadotécnica

Mercadotecnia

Semimario de Administración

AdministraciónAdministración de

Finanzas

Ética Profesional y Aranceles

Análisis del Suelo y Estructuras Territoriales

Usos del Suelo

Estructura Urbana

Urbanismo Aplicado a la

Valuación

Metodología de la Investigación

Metodología de la Investigación

Seminario de Tesis

Análisis de la Valuación en México

Materiales Instalaciones y Construcciones

Sistemas y Modelos

Políticas y Tendencias de la

Valuación en MéxicoAnálisis Decisional

Análisis de Decisiones

21 Módulos 456

637.5 Horas

85 Créditos 48

Acuerdo SEP No. 00934361 del 3 de

Dic 1993

Maestría Especialización Maestría EspecialidadEspecialidad

Maestría

Comparativo UniversidadesPOSTGRADO EN VALUACIÓN

16

El Valuador Profesional

M.C. Francisco Padilla Saucedo Maestría en Planeación RegionalEspecialidad en Valuación Inmobiliaria

Colegio de Valuadores de Coahuila

Solía decir mi abuelo: “Estamos más mal que antes, porque antes estábamos peor”.

Y con ese galimatías hacía referencia a una situación problemática que empeora luego de darle supuesta solución.

Ello describe perfectamente el devenir de la actividad valuadora en México.

Durante mi desempeño (1991-1998) como Coordinador de la Maestría en Valuación Inmobiliaria de la Facultad de Arquitectura de la Universidad Autónoma de Nuevo León, tuve el honor y la gran satisfacción de convivir con un número importante de arquitectos e ingenieros civiles.

Miembros todos del Instituto Mexicano de Valuación de Nuevo León, estos profesionistas se destacaban por su capacidad, dinamismo y ética dentro de la valuación inmobiliaria en el área metropolitana de Monterrey.

Esta generación acudió a nuestra alma máter con el enorme deseo de estructurar algún curso o estudio a nivel postgrado que les permitiera integrar a su currícula y a su actividad profesional cotidiana nuevos y mejores conocimientos de carácter científico.

Su intención se fundaba en unas pocas pero bien sólidas razones, como que la práctica de la valuación inmobiliaria -privada o institucional- exigía por necesidad estudios de postgrado, o que dicha actividad requería un título y cédula que avalaran al profesionista capacitado para su correcto ejercicio.

Así mismo se buscaba no depender de terceros (como la Comisión Nacional Bancaria y de Valores), ni tener que refrendar constantemente mediante exámenes la capacidad o los conocimientos que facultan al valuador.

Como respuesta a lo anterior se estructuró inicialmente un Diplomado en Valuación Inmobiliaria.

Se instrumentó luego una Especialidad, conformada por 15 materias de 40 horas cada una; y finalmente la Maestría en Valuación Inmobiliaria, integrada por 20 asignaturas también de 40 horas cada una.

De estos programas egresaron varias generaciones que, en razón de lo anterior, valoraban enormemente sus esfuerzos allí invertidos.

Sin embargo esta experiencia, en lugar de crecer, replicarse o ganar permanencia institucional, caminó en el sentido contrario: se contrajo, se flexibilizó y terminó como oferta de otras universidades, con cursos exprés de fines de semana y titulación inmediata.

Es decir, el gran interés inicial por profesionalizar la valuación mediante su integración a los planes de estudio de instituciones con amplio respaldo académico (UNAM, Valle de Atemajac, BUAP, UANL) derivó más tarde en el negocio de otros centros de estudios de menor reconocimiento, que indiscriminadamente formaron –al vapor- cualquier cantidad de “valuadores profesionales” que al día de hoy saturan esta área con un ejercicio que, tan sólo en su aspecto ético, deja mucho que desear.

Dicha situación ha provocado que la oferta de valuadores rebase por mucho la demanda de éstos en el mercado profesional, lo que afecta la remuneración de los realmente calificados y genera un menosprecio por esta actividad, bajo el razonamiento de que valuadores “existen muchos, a modo del cliente y de todos los precios”.

De vuelta al inicio de este texto (“estamos más mal que antes, porque antes estábamos peor”), podemos sintetizar el fenómeno así: En la búsqueda de la profesionalización de la valuación inmobiliaria, se llegó a su comercialización, muy emparentada con su corrupción y su abaratamiento.

Para colmo, hoy día dependemos no sólo de una Sociedad Hipote-caria Federal (que cobra por el ejercicio de esta actividad a quienes de hecho cuentan para ello con un título y una cédula), sino que también el trabajo del valuador es explotado por las Unidades de Valuación, las que sólo constituyen un intermediario más entre el usuario y el proveedor, sin cumplir ninguna función significativa en favor de las partes ni del avalúo en sí.

¿Por qué depender de un organismo federal o de las dichosas unidades si, de acuerdo con la legislación laboral, la cédula profesional es el único requisito para ejercer una especialidad? No conozco, por ejemplo, algún organismo que regule a los ginecólogos y les asigne los partos de acuerdo a su conveniencia, que les pague lo que quiera y cuando quiera, que se quede con una sustancial comisión y además los obligue a cubrir los gastos de su incorporación a la Sociedad Reguladora Federal de Ginecólogos.

Y en lo concerniente a las unidades de valuación, sólo engrosan el burocratismo profesional, se constituyen de manera arbitraria y se adjudican impunemente una comisión escandalosa por una labor que alguien más ejerce.

Es deplorable llegar a perder un posible trabajo sólo porque no hay un consenso sobre lo que debe cobrarse por esta actividad especiali-zada. Organismos como el Infonavit pagan muy por debajo de una remuneración profesional, no obstante, siempre hay alguien dispuesto a “sacar la chamba”, por ínfima que sea la paga, lo que nos conduce a preguntarnos sobre la calidad de los avalúos que este instituto utiliza en sus operaciones.

Es terrible que hayamos caído en un abismo, en el cual es más sencillo tomar una posición cómoda y flexible que hacer valer un legítimo derecho, como cualquier ciudadano de este país. El valuador profesional hoy en día tiene en sus manos la opción de enmendar esto. Es su decisión el cambiar o seguir bajo el capricho de dos entidades que hasta hace apenas unos años sencillamente no existían.

Ser profesional no es un asunto que queda en el ámbito académico, implica el reconocimiento de la sociedad, pero exige un ejercicio responsable, el que actualmente y por desgracia obstaculiza una desleal competencia entre “colegas” del mismo gremio.

17

San Luis Potosí

Colegio de Especialistas en ValuaciónInmobiliaria de San Luis Potosí, A.C.

CONSEJO DE ADMINISTRACIÓN 2011 - 2013

PRESIDENTE

Eugenio Montejano Morán; SECRETARIO

Juan Arturo Padrón Cerrillos; TESORERO

Mario Gustavo De la Torre Alvarado; PRIMER VOCAL

Fernando Díaz de León Barroso; SEGUNDO VOCAL

Arq. Aurea Vanessa Juárez Parga; TERCER VOCAL

Rafael Lárraga Ocejo;

SOCIOS ACTIVOS Javier De la Torre Alvarado; Juan Ángel García Blanco; Norma Alicia López Murillo;

Francisco Saldaña Zarate; Sandra Isela García;

Sergio De la Torre Alvarado; Guillermo Medlich Abad;

Jorge Gonzalo Rossel Rejón; Carlos Francisco Lavin Agoitia;

Víctor Manuel Villa Cerda; Sergio Sandoval Farfán;

Mariano Lara Muñiz; Martín Eduardo Torres Mata;

Jesús Ricardo Hernández; Jorge Ayala Baca;

José Jaramillo Talavera; Ing. José Alberto Dominguez García

L.E.A.O. José Antonio López Carriedo Arq. Heriberto Sánchez Sandoval

Arq. Victor Cano Velez

El Colegio de Especialistas en Valuación Inmobiliaria de San Luis Potosí, A.C., es el resultado de la transformaciones que ha tenido el Instituto Mexicano de Valuación de San Luis Potosí, A.C., fundado el día veinte de febrero de mil novecientos sesenta y ocho, siendo sus primeros miembros, los señores profesionistas.

El doce de Enero de 1968 solicitaron el permiso correspondiente para constituirlo, con objetivos como: a).- Asociar a Valuadores.- b).-Ser I. M. V. Instituto Mexicano de Valuación Sección San Luis Potosí.- c).-Conducta y Ética profesional.- d).- Sistema de enseñanza y conocimiento.- e).- Estar en el ámbito de los bienes raíces.- f).- Colaborar con el Poder Público.- g).- Organizar conferencias, cursos de difusión cultural, convenciones y congresos.- h).-Adquirir bienes muebles e inmuebles.- i).- Celebrar actos, contratos, convenios y operaciones con relación a su objeto.

El primer Consejo Directivo integró a las siguientes personas: PRESIDENTE: SEÑOR ARQUITECTO IGNACIO ALGARA Y G. ARCE. SECRETARIO: SEÑOR INGENIERO LISANDRO BRAVO DELGADILLO TESORERO: SEÑOR INGENIERO ALONSO DE ALBA Y SOTO PRIMER VOCAL: SEÑOR ARQUITECTO FRANCISCO JAVIER COSSIO LAGARDE. SEGUNDO VOCAL: SEÑOR INGENIERO FRANCISCO J. DE LA ROSA MALDONADO TERCER VOCAL: SEÑOR INGENIERO JORGE C. IZQUIERDO BRAVO. El proceso para la formalización como COLEGIO, inició el 29 de Mayo de 2009, en donde se acuerda el cambio de nombre y las modificaciones para la formalización como "Colegio de Especialistas en Valuación Inmobiliaria de San Luis Potosí, A.C."

Con fecha 15 de julio de 2009, se otorgó la Autorización y Registro como Colegio de Profesionistas, ante la Dirección Estatal de Profesiones, bajo el número DEPCC-014/2009.

Con fecha 2 de junio de 2009, celebramos el CONVENIO DE COLABORACIÓN ACADÉMICO, ASISTENCIAL Y CERTIFICACIÓN con la Universidad Autónoma de San Luis Potosí, y durante el año 2011, trabajamos conjuntamente y nos asociamos a la Cámara Nacional de Comercio Servicios y Turismo de San Luis Potosí.

!

Ing. Eugenio Montejano Morán!

18

COMO VALUAR TODO TIPO DE BIENES MUEBLES DE MANERA FACIL Y SENCILLA

Esp en Val. Ing. Augusto Francisco Anda SilvaMiembro del Colegio de Valuadores de

Mexico, A.C. (Covamex)

Esp. en Val. Ing. F. Guillermo Hernández Acereto Miembro del Colegio de Valuadores de Q. Roo., A.C.

Integrante del Consejo Directivo Fecoval 2012-2013

Estimados Colegas del gremio valuatorio:Antes de iniciar este tema tan temido por valuadores de inmuebles y algunos de maquinaria, quiero aprovechar para agradecer a todos aquellos que supieron que recientemente me sacaron un tumor del cerebro, del cual doy gracias a Dios, salí muy bien y sobre todo que fue benigno, les mando un abrazo por sus rezos y buenos deseos.Despues de 9 horas y haber visto “la rayita” mi vida ha cambiado y me apasiona con desesperación el compartir mi educación y experiencia con todos aquellos que deseen recibirla, es gratis y estoy a sus órdenes 24/7/365 mientras viva, sinceramente Muchas Gracias!!!!Entrando en materia para no ser aburrido, dejenme decirles que la valuacion de bienes muebles no es el tabú que la mayoría piensa. A todos se nos ha enseñado que generalmente se debe concluir con el enfoque de mercado, ya que nadie pagaría mas por un bien de similares características que el sujeto, si en el mercado lo encuentra en menor precio; esto depende fundamentalmente del uso que se le pretenda dar al avalúo, miren:Primeramente debemos aprender para siempre algo muy sencillo, las fórmulas que usemos, deben ser siempre entendidas y nunca memorizadas, es decir desmenuzenlas para digerirlas mejor y así jamás lo olvidarán ya que han sido razonadas por Ustedes.Al igual que nos enseñaron en Inmuebles, existen los mismos tres enfoques de valor, el físico, el de mercado y el de capitalización, generalmente todos aplican aunque no lo crean, ya verán:Para el físico, se utiliza a nivel internacional la fórmula de Valor Actual= Valor de Reposición o de Reemplazo Nuevo, por un factor de Depreciación en todas sus formas posibles tales como edad, obsolesencias, etc. y su resultado a su vez por un factor de calificación dependiente de la inspección, todo esto entre parentesis, mas otro valor que generalmente le llaman F y representa el equipo extra que no se considera en el valor de VRN, ejemplo: rines especiales en un auto y no olvidar descontar el valor del equipo original para no sumarlo dos veces (lógico que el auto no tendría 8 ruedas)Ahora bien, el VRN se obtiene fácilmente cotizando con el mismo fabricante preguntando de frente para que quieren cotizar ya que se aprecia mas a una persona profesional y honesta que a uno que con mentiras se hace pasar por potencial comprador, tal vez les funcione pocas veces pero la pérdida de credibilidad y prestigio pronto los alcanzará.En el poco probable caso de que no se encuentre un bien igual al sujeto se usa una estrategia que veremos mas adelante en el enfoque de mercadoBien, ya con la cotización por escrito, se debe pensar de forma lógica que si el equipo está en el extranjero, pensemos como dueño del mismo y lo primero que nos viene a la mente es transportarla con un costo de flete, aranceles de importación, maniobras, hasta que finalmente llegue al lugar donde se encuentre el sujeto.No se deben considerar descuentos especiales, impuestos, honorarios y todos aquellos gastos que sean enviados a deducciones de impuestos o gastos enviados al estado de resultados.Ya con el equipo en el sitio del sujeto, se deberá considerar con base en el uso del avalúo, si se van a considerar los gastos de instalación tales como cimientos, alimentación de sistemas tales como energía eléctrica, agua, aire, etc. (no olvidar el lote de refacciones especiales que pertenecen a ese equipo y podrían estar en almacén y solo sirven a dicho equipo)

Si el avaluo es para garantía y su Cliente es el garante, no se les olvide que deben pensar como tal y valuar considerando que el equipo debe considerarse Valor en Banqueta, es decir desmontado, no en uso y saber claramente si las refacciones vienen con dicho equipo para una mas fácil comercialización del garante, en cambio si es para otro fin y dependiendo de ello, se podrán considerar todos esos gastos de instalacion y puesta en marcha.Bien, espero ser claro hasta aquí y entender que ya obtuvimos finalmente el VRN completo. Ahora se debe descontar la Depreciación y esto es algo muy delicado ya que he detectado que con muy pocas excepciones, se usa el método de la Línea Recta para depreciar y esto se debe entender que es un método usado por contadores para llevar su depreciación en LIBROS y eso eventualmente lleva a un valor de CERO y en valuación eso jamás sucederá ya que el bien a valuar jamás desaparece, siempre queda un remanente ya sea chatarra o un valor de deshecho (que tiene partes útiles pero ya no sirve para el propósito para el cual se construyó, por ejemplo los carros en los deshuesaderos que se venden por partes y finalmente se va a la chatarra por kilo.No se debe estimar NADA en valuación de maquinaria, todo debe ser sustentado, por eso el valor de rescate de un bien, debe sustentarse antes de restar del VRN, es decir a como pagan un auto colisionado en un deshuesadero, igual sucede en buques, aviones, etc. obtener la evidencia de dicho valor de rescate y anexarlo al avalúo como soporte sumandolo al final de haber obtenido el VNR o valor actual.Ya descontado del VRN dicho valor, se usa entonces el método de línea recta o cualquier otro método reconocido y aceptado para depreciar, por lo general se usa el de Vida Util Total-Edad Efectiva/ Vida Util Total. La vida útil total se obtiene y se sustenta con información del fabricante, de libros oficiales que lo indiquen, la edad efectiva se considera única y exclusivamente por el Valuador, siempre sustentando con argumentos fehacientes la razón de su dicho, jamás se debe adivinar la vida remanente, se debe investigar, reconstrucciones, la evidencia de su estado físico y operativo, de desgaste, etc. Finalmente con esta información se obtiene el factor de depreciación con base a la edad efectiva y nunca con la cronológica, solo recuerden las edad de las pirámides, de aviones, de barcos, de edificios de acero y de muchas cosas mas. Siempre se usa la vida total sustentada menos la edad efectiva y nos dará como resultado la vida útil remanente estimada.Debemos considerar el restar las obsolescencias tanto externas como internas, es decir una externa es un accesorio para evitar contaminación exigido por la ley para operar y originalmente el equipo no lo tenía, o interna como es fácil entender los autos con carburador y ahora con inyección directa. A estos factores se les conoce como Obsolescencia Económica y la otra Funcional. La verdad son términos del argot valuatorio, llamenle como quieran pero describan su definicion en el glosario que se debe incluir en su avalúo para evitar confusiones en caso de discrepancia jurídica y por su culpa se pierda el caso aunque su avalúo este bien elaborado.Casi por último se debe calcular el factor de Inspección fisica que es el estado de conservación y aquí va de nuevo un error espectacular que he encontrado, donde para calcularlo o definirlo, lamentablemente usamos la clásica tablita que nos han enseñado en inmuebles, 10 para nuevo, 9 excelente y asi sucesivamente casi en algunos casos absurdos haste el abuso del 2 o el 1, bueno pues esto es un error impresionante ya que no debe ser así para evitar que se nos cuestione y porqué 9 y no 8.5 o cualquier otra cifra, que pena verdad?

19

COMO VALUAR TODO TIPO DE BIENES MUEBLES DE MANERA FACIL Y SENCILLA