capitulo iv propuesta de un modelo contable en la...

TRANSCRIPT

78

CAPITULO IV PROPUESTA DE UN MODELO CONTABLE EN LA

CLASIFICACIÓN DE LOS ACTIVOS BIOLÓGICOS PARA LA RAZONABILIDAD

DE LOS ESTADOS FINANCIEROS, DEL SECTOR GANADERO DEDICADO A LA

PRODUCCIÓN DE LECHE, AL SUR DEL MUNICIPIO DE IZALCO EN EL DEPTO.

DE SONSONATE.

4.1. GENERALIDADES

Tomando en cuenta que el Hato Lechero (Activo Biológico), representa el elemento

principal para las empresas productoras de leche, es necesario hacer una adecuada

medición de los mismos en cualquier etapa de su desarrollo, que le permita además,

conocer los recursos que ha utilizado para su crecimiento, y obtener así buenos

resultados al final de cada período.

Para obtener una adecuada valoración de los activos biológicos, tanto en el periodo

de crecimiento, la producción y procreación, así como también la medición inicial de

los productos agrícolas, en el punto de su cosecha o recolección, es necesario

establecer ciertos lineamientos que contribuirán a llevar un mejor control de los

mismos, así como también en la producción de la leche.

Por lo tanto, este capítulo contiene la propuesta de un modelo contable en la

clasificación de los Activos Biológicos para el sector ganadero dedicado a la

producción de leche, al Sur del Municipio de Izalco en el Departamento de

Sonsonate, que inicia con la Reconocimiento de los activos biológicos, luego

continúa con la medición de los mismos, así como también se describen las etapas

de su desarrollo, además se presenta el proceso para la determinación de los costos

de producción de leche, y como último punto, su aplicación contable.

79

4.2. OBJETIVOS DE LA PROPUESTA

A) General

Elaborar un modelo contable en la clasificación de los activos biológicos para la

razonabilidad de los estados financieros del sector ganadero dedicado a la

producción de leche, al Sur del Municipio de Izalco en el departamento de

Sonsonate.

B) Específicos

• Diseñar un sistema contable que contenga una estructura codificativa para

el registro de las operaciones, de acuerdo a lo establecido en la Norma

Internacional de Información Financiera No.41 “Agricultura”

• Obtener estados financieros razonables y oportunos para la toma de

decisiones.

• Proporcionar herramientas de control de centros de costos adecuados para

establecer el valor razonable del Activo biológico en cualquier etapa de su

desarrollo.

80

4.3. IMPORTANCIA DEL MODELO CONTABLE PROPUESTO.

Los Estados Financieros que representan la imagen fiel de una entidad,

proporcionando información fiable y oportuna para diferentes usuarios, con relación a

la situación económica y financiera de la empresa, así como también los resultados

que se obtienen por la administración llevada a cabo por la gerencia, así también

sirviendo de base para la toma de decisiones. Para que los estados financieros

puedan cumplir con su función de presentar la imagen fiel de una entidad, deben de

ser elaborados de acuerdo a lo establecido por las Normas Internacionales de

Información Financiera (NIIF).

Por lo anteriormente mencionado, se ha desarrollado este trabajo de investigación,

en el que se describe un Modelo Contable en la clasificación de los Activos

Biológicos para la razonabilidad de los estados financieros del sector ganadero

dedicado a la producción de leche, al sur del Municipio de Izalco en el departamento

de Sonsonate, basado en la Norma Internacional de Información Financiera No.41

“Agricultura” (anexo # 5). Este contribuirá a que el mencionado sector pueda tener

un mejor control de sus activos biológicos (Hato Lechero), conociendo con prontitud y

con fiabilidad, el costo de los mismos en cualquier etapa de su desarrollo (Cuna,

Crianza y Desarrollo y Ordeño),

Además se darán los lineamientos necesarios para registrar todas las operaciones

generadas por el desarrollo de su actividad, así como también la presentación y

revelación de la información en los estados financieros.

81

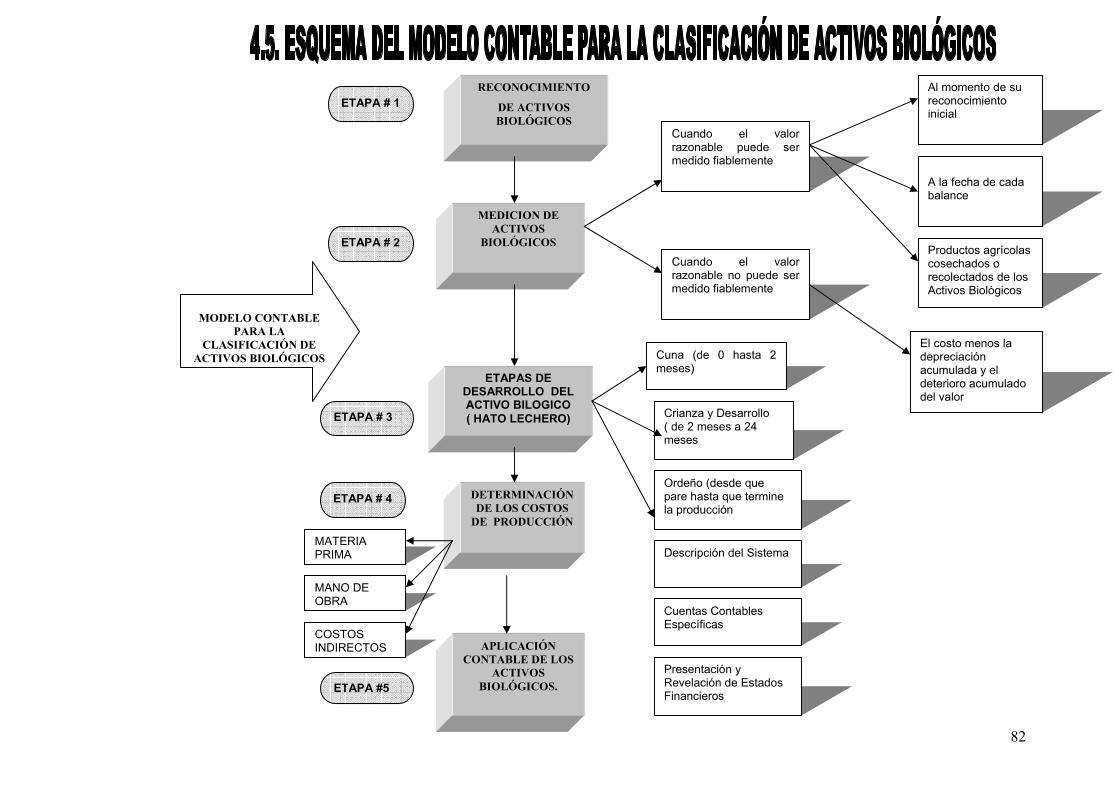

4.4. CONTENIDO DEL MODELO CONTABLE PARA LA CLASIFICACIÓN DE

ACTIVOS BIOLÓGICOS

La propuesta del modelo contable, esta formada por cinco etapas, detallándose en

cada una de ellas, los pasos a seguir para una eficaz implementación en el sector

ganadero dedicado a la producción de leche, al Sur del Municipio de Izalco, en el

Departamento de Sonsonate.

Etapa No.1 Identificación de los activos biológicos

En esta etapa se establecen las características que debe cumplir un activo biológico

para identificarse como tal, así como su clasificación, que es Maduros y Por madurar.

Etapa No.2 Medición de los activos biológicos

En esta etapa se determinan lineamientos a seguir para que el activo biológico sea

medido a su valor justo.

Etapa No.3 Etapas de Desarrollo del ganado lechero

Esta está formada por tres etapas de desarrollo del ganado lechero, las cuales son:

Cuna, Crianza y Desarrollo y Ordeño.

Etapa No.4 Determinación de los costos de producción.

En esta etapa se detallan los elementos del costo (Materia prima, Mano de obra y

Carga fabril), la definición de los mismos y su aplicación practica.

Etapa No.5 Aplicación contable de los activos biológicos

Para finalizar se describirás las cuentas que se utilizarán para contabilizar el activo

biológico, así como la revelación y presentación en los estados financieros, de

acuerdo a lo indicado por la NIIF No.41 “Agricultura”.

82

DETERMINACIÓN DE LOS COSTOS

DE PRODUCCIÓN

ETAPAS DE DESARROLLO DEL ACTIVO BILOGICO ( HATO LECHERO)

APLICACIÓN CONTABLE DE LOS

ACTIVOS BIOLÓGICOS.

MEDICION DE ACTIVOS

BIOLÓGICOS

RECONOCIMIENTO

DE ACTIVOS BIOLÓGICOS

MODELO CONTABLE

PARA LA CLASIFICACIÓN DE

ACTIVOS BIOLÓGICOS

ETAPA # 1 Al momento de su reconocimiento inicial

A la fecha de cada balance

Productos agrícolas cosechados o recolectados de los Activos Biológicos

ETAPA # 2

Cuando el valor razonable puede ser medido fiablemente

Cuando el valor razonable no puede ser medido fiablemente

El costo menos la depreciación acumulada y el deterioro acumulado del valor

Cuna (de 0 hasta 2 meses)

Crianza y Desarrollo ( de 2 meses a 24 meses

Ordeño (desde que pare hasta que termine la producción

Descripción del Sistema

Presentación y Revelación de Estados Financieros

Cuentas Contables Específicas

ETAPA # 3

ETAPA #5

ETAPA # 4

MATERIA PRIMA

MANO DE OBRA

COSTOS INDIRECTOS

83

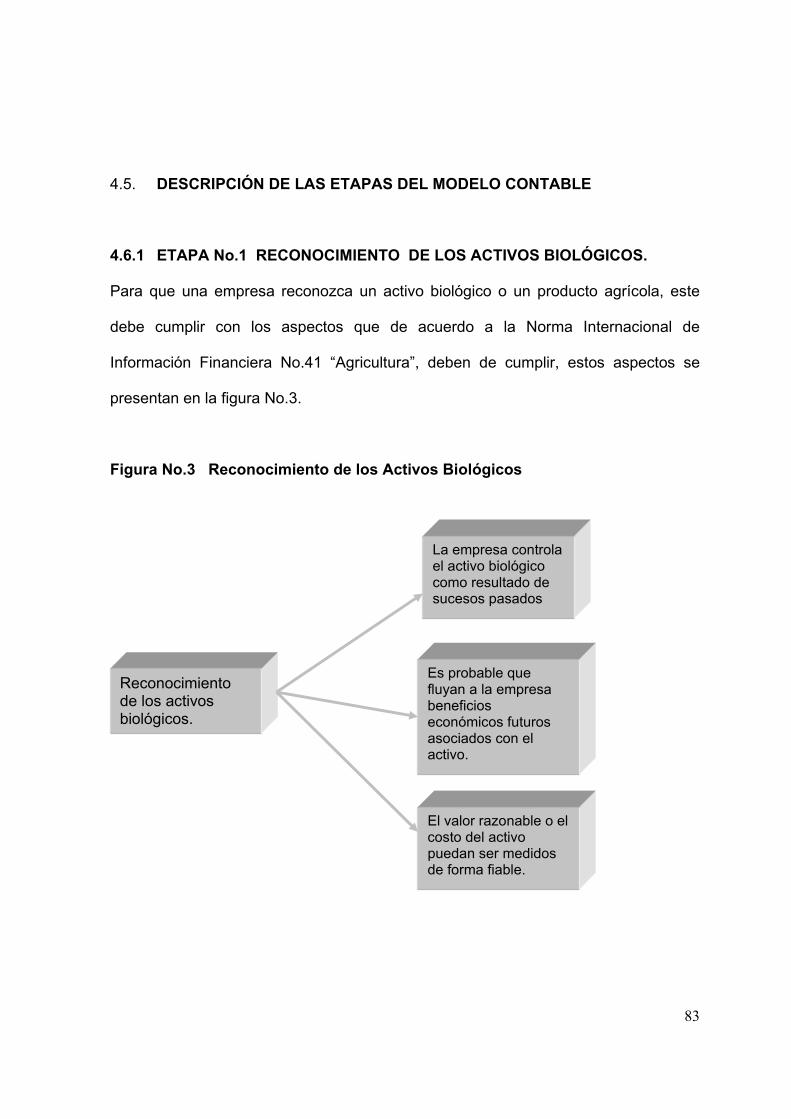

4.5. DESCRIPCIÓN DE LAS ETAPAS DEL MODELO CONTABLE

4.6.1 ETAPA No.1 RECONOCIMIENTO DE LOS ACTIVOS BIOLÓGICOS.

Para que una empresa reconozca un activo biológico o un producto agrícola, este

debe cumplir con los aspectos que de acuerdo a la Norma Internacional de

Información Financiera No.41 “Agricultura”, deben de cumplir, estos aspectos se

presentan en la figura No.3.

Figura No.3 Reconocimiento de los Activos Biológicos

Reconocimiento de los activos biológicos.

La empresa controla el activo biológico como resultado de sucesos pasados

Es probable que fluyan a la empresa beneficios económicos futuros asociados con el activo.

El valor razonable o el costo del activo puedan ser medidos de forma fiable.

84

4.6.2 ETAPA No.2 MEDICIÓN DE LOS ACTIVOS BIOLÓGICOS

La Normas Internacionales de Información Financiera No.41 “Agricultura”,

proporciona los lineamientos necesarios para el tratamiento contable de los activos

biológico a lo largo del periodo de crecimiento, degradación, producción y

procreación, así como la medición inicial de los productos agrícolas en el punto de

su cosecha o recolección. También exige la medición de estos activos biológicos a

su valor razonable menos los costos estimados hasta el punto de venta, a partir del

reconocimiento inicial hechos tras la obtención de la cosecha (ver figura No.4).

Excepto cuando este valor no pueda ser medido confiablemente.

Cuando el valor justo no pueda ser medido confiablemente, la NIIF 41 exige que la

empresa mida estos activos a su costo menos la depreciación acumulada y las

pérdidas acumuladas por deterioro del valor. Cuando ya puedan ser medidos

confiablemente la empresa debe medirlos a su valor razonable menos los costos

estimados hasta el punto de venta.

Los costos hasta el punto de venta incluyen las comisiones a los intermediarios y

comerciantes, excluyendo los costos por transportes y otros costos necesarios para

llevar los activos al mercado.

Además de acuerdo a lo establecido en NIIF 41, los cambios en el valor razonable

menos los costos estimados hasta el punto de venta, de los activos biológicos, sea

incluido como parte de las ganancias o pérdidas netas del periodo que corresponda.

85

MEDICIÓN DE ACTIVOS

BIOLÓGICOS

AL MOMENTO DE SU RECONOCIMIENTO

INICIAL

ALA FECHA DE CADA BALANCE

PRODUCTOS AGRÍCOLAS

COSECHADOS O RECOLECTADOS DE LOS ACTIVOS

BIOLÓGICOS

CUANDO EL VALOR RAZONABLE PUEDE SER MEDIDO CONFIABLEMENTE

CUANDO EL VALOR RAZONABLE NO

PUEDE SER MEDIDO

CONFIABLEMENTE

A SU COSTO MENOS LA DEPRECIACIÓN ACUMULADA Y LAS PÉRDIDAS ACUMULADAS POR DETERIORO DEL VALOR

EL VALOR RAZONOBLE MENOS LOS

COSTOS ESTIMADOS

HASTA EL PUNTO DE VENTA

Figura No.4 Medición de los Activos Biológicos

86

Para una mejor compresión de lo antes expuesto, se presentará un ejemplo, en el

que se puede observar los dos efectos, cuando el valor razonable es fiable y cuando

no pueda ser fiable.

a) Cuando un vendedor conocedor del mercado, decide vender parte

o todo su hato lechero, a un precio de acuerdo al precio de

mercado, además existe un comprador al igual conocedor, que

decide comprar ese hato lechero, en ese momento el valor en el que

acuerden hacer el intercambio representará el valor razonable para

ambos.

b) Otra forma sería, cuando un venderos no pueda establecer precio

para el tipo de activo biológico que desea vender por no existir un

mercado, y lo que hace es establecer sus costos de acuerdo a sus

registros contables, deduciéndole las depreciaciones acumuladas y

perdidas por deterioro en el valor, que haya sufrido el activo

biológico.

Si no existiera un mercado activo, la empresa utilizará uno o más de las siguientes

fuentes detalladas a continuación, para determinar el valor razonable, siempre que

estuviesen disponibles:

a) El precio de la transacción más reciente en el mercado, suponiendo que

no ha habido un cambio significativo en las circunstancias económicas

entre la fecha de la transacción y la del balance;

87

b) Los precios de mercado activos similares, ajustados de manera que

reflejen las diferencias existentes; y

c) Las referencias del sector, tales como el valor de los cultivos de un

huerto expresado en función de la superficie en fanegas o hectáreas; o

de la producción en términos de envases estándar para exportación u

otra unidad de capacidad; o el valor del ganado expresado por

kilogramos de carne.

88

4.6.3. ETAPA No.3 ETAPAS DE DESARROLLO DEL ACTIVO BIOLÓGICO (HATO

LECHERO)

Las etapas de desarrollo del activo biológico se han dividido en tres para controlar

en una forma adecuada y confiable, los recursos que se van utilizando en cada una

de ellas. Las etapas son las siguientes:

a) Cuna

Esta etapa inicia desde cero días de nacido y finaliza hasta los dos meses de

vida, en este periodo, al ternero (ra) se le ayuda a tener buenas bases para

seguirse desarrollando, por lo tanto se necesitan de recursos que contribuirán al

bienestar del animal. Como por ejemplo: Alimentación, Mano de Obra,

Veterinario, medicamentos, etc. Además se establece una reserva por mortalidad,

la cual se determina en base a la experiencia obtenida de años anteriores o a

estándares que se manejen en el medio en ese momento.

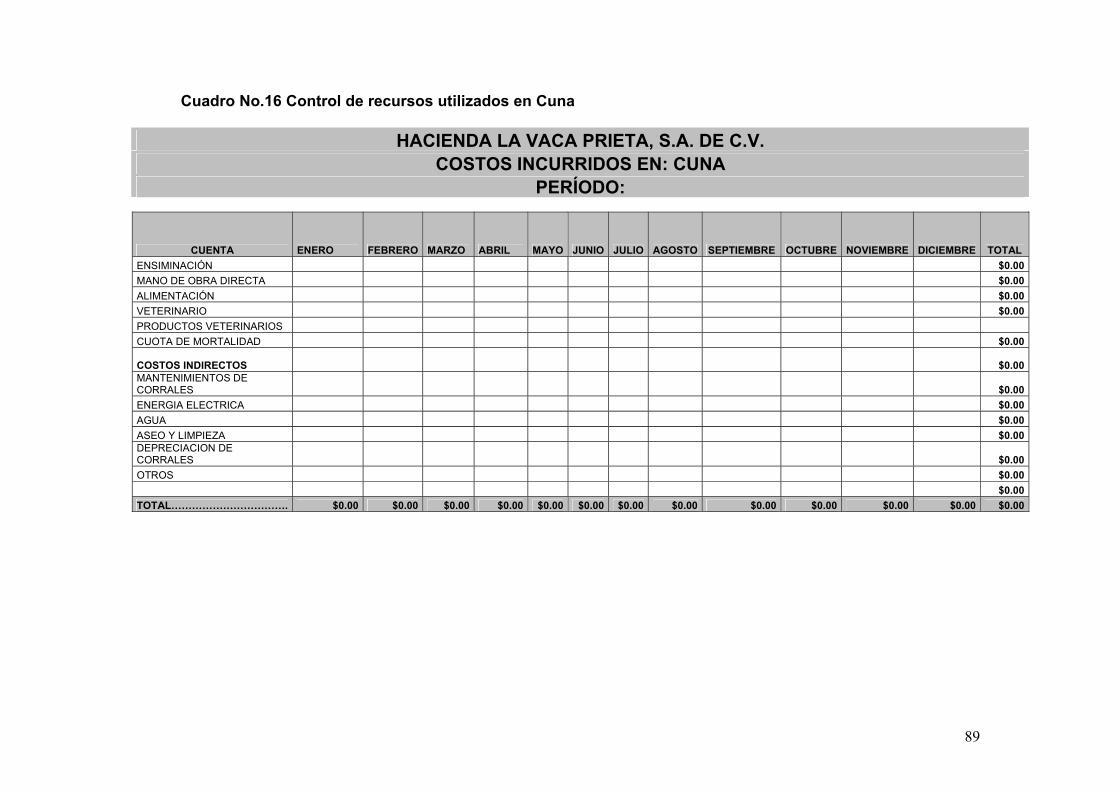

Los costos incurridos se registran diariamente y se van acumulando para

determinar por el mes y luego por año, el costo del ganado, como se muestra en

el cuadro No.16

89

Cuadro No.16 Control de recursos utilizados en Cuna

HACIENDA LA VACA PRIETA, S.A. DE C.V. COSTOS INCURRIDOS EN: CUNA

PERÍODO:

CUENTA ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL ENSIMINACIÓN $0.00 MANO DE OBRA DIRECTA $0.00 ALIMENTACIÓN $0.00 VETERINARIO $0.00 PRODUCTOS VETERINARIOS CUOTA DE MORTALIDAD $0.00

COSTOS INDIRECTOS $0.00 MANTENIMIENTOS DE CORRALES $0.00 ENERGIA ELECTRICA $0.00 AGUA $0.00 ASEO Y LIMPIEZA $0.00 DEPRECIACION DE CORRALES $0.00 OTROS $0.00 $0.00 TOTAL……………………………. $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00

90

Además el ternero (a) se da ingreso al inventario, elaborando una tarjeta de

inventario con las características específicas del ganado, como se demuestra en

el cuadro No.17

Cuadro No.17 Tarjeta de Inventario de Activo Biológico

HACIENDA LA VACA PRIETA, S.A. DE C.V.

REGISTRO DE COMPRA Y VENTA DE GANADO

NOMBRE:____________________________________________ 1) DIRECCION___________________________________________ 2) RESIDENCIA:_________________________________________ 3) FECHA CANTIDAD SEXO EDAD CLASE SANGRE VARIEDADES PRECIO PRECIO DE COMPRA DE VENTA

4) 5) 6) 7) 8) 9) 10) 11) 12)

INSTRUCCIONES PARA LLENAR ESTE DOCUMENTO 1) Se anotará el nombre del vendedor o comprador del ganado 2) Se anotará la dirección de el comprador o vendedor del ganado 3) Se anotará la residencia del vendedor o comprador del ganado 4) Se anotará la fecha de la compra o la venta del ganado 5) Se anotará la cantidad de el ganado 6) Se anotará el sexo que tiene el ganado 7) Se anotará la edad del ganado 8) Se anotará la clase a que pertenece el ganado 9) Se anotará el tipo de sangre del ganado 10) Se anotaran las variedades a que pertenece el ganado 11) Se anotará el precio de Compra de el ganado 12) Se anotará el precio de venta del ganado

91

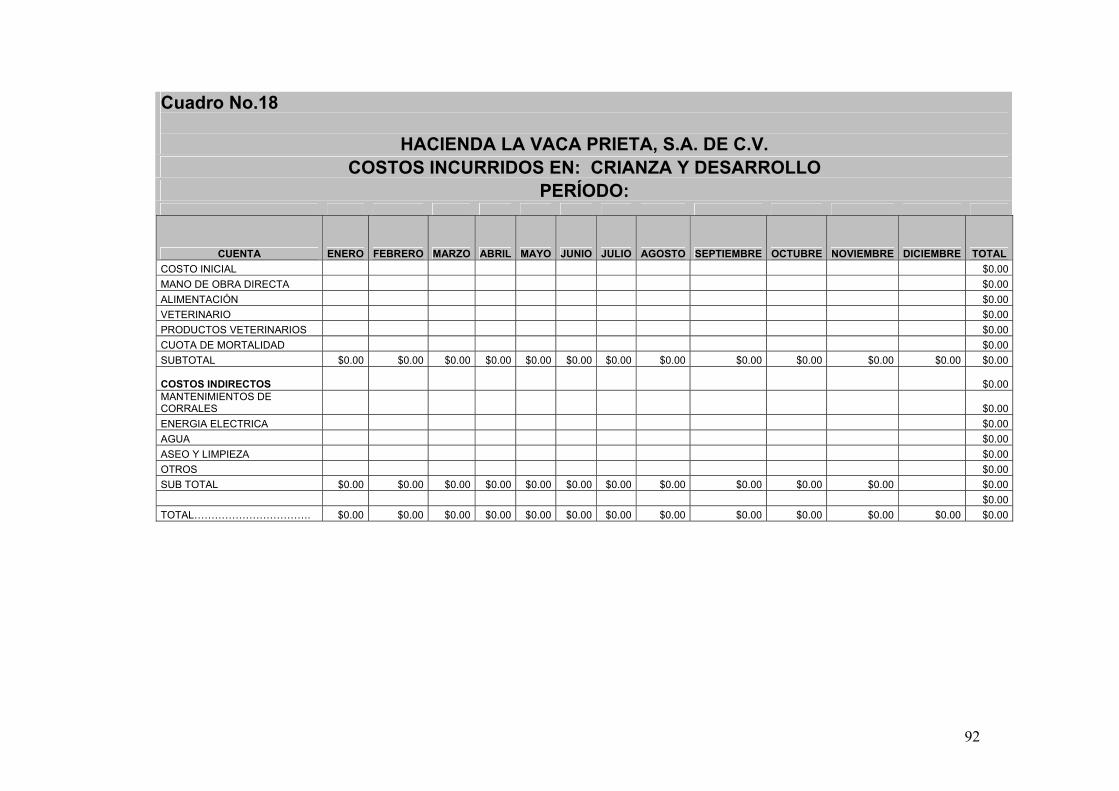

b) Crianza y Desarrollo

Esta etapa comprende el ganado de dos meses de nacido hasta que esta lista

para parir o a los 24 meses.

La ternera es trasladada a otro corral con el objetivo de acostumbrarla a otro tipo

de alimentación para que sean resistentes, con una dieta balanceada.

Al igual que la etapa Cuna, todos los recursos utilizados son registrados en hojas

de control, según cuadro No.18

92

Cuadro No.18

HACIENDA LA VACA PRIETA, S.A. DE C.V. COSTOS INCURRIDOS EN: CRIANZA Y DESARROLLO

PERÍODO:

CUENTA ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL COSTO INICIAL $0.00 MANO DE OBRA DIRECTA $0.00 ALIMENTACIÓN $0.00 VETERINARIO $0.00 PRODUCTOS VETERINARIOS $0.00 CUOTA DE MORTALIDAD $0.00 SUBTOTAL $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00

COSTOS INDIRECTOS $0.00 MANTENIMIENTOS DE CORRALES $0.00 ENERGIA ELECTRICA $0.00 AGUA $0.00 ASEO Y LIMPIEZA $0.00 OTROS $0.00 SUB TOTAL $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 TOTAL……………………………. $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00

93

c) Ordeño

Cuando la novilla alcanza una edad promedio de 13 a 14 meses, dependiendo de

las condiciones físicas, pasan al grupo denominado vientres en servicio, en

donde se lleva un control del periodo de celo, para luego poder ser inseminadas.

Entre 30 y 45 días después de inseminadas, aquellas hembras que no repitieron

celo, pasan a ser revisadas por un medico veterinario, para determinar si están

gestantes; si el diagnostico es positivo (cargadas) estas novillas pasan al grupo

de hembras cargadas.

A las novillas que repitieron celo, se les vuelve a inseminar, repitiéndose esta

operación hasta por 5 o 6 veces, si después de estas oportunidades de servicio,

la hembra presenta nuevamente celo, es descartada del hato

Al pasar el periodo de gestación y después del parto, a la hembra se le da un

periodo de descanso de 60 días, dependiendo de las condiciones físicas que

presenta después del parto. Pasando este periodo se integra nuevamente, al

grupo de vientres en servicio para controlar sus celos y así inseminarlas

nuevamente.

El semen utilizado en el proceso reproductivo, se procura que sea de la mejor

calidad, para obtener los mejores resultados.

Cuando las vacas ya están inseminadas requieren de un cuido especial,

controlándoles la temperatura, color, además la alimentación y otros aspectos

que contribuirán a que pueda parir bien, tener un ternero sano y una producción

de leche abundante. Todos los recursos en que se han incurridos en esta etapa

se registran de acuerdo al cuadro No.19

94

Cuadro No.19 Control de recursos utilizados en Ordeño

HACIENDA LA VACA PRIETA, S.A. DE C.V. COSTOS INCURRIDOS EN ORDEÑO

PERÍODO:

CUENTA ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL COSTO INICIAL $0.00 MANO DE OBRA DIRECTA $0.00 ALIMENTACIÓN $0.00 VETERINARIO $0.00 PRODUCTOS VETERINARIOS $0.00 CUOTA DE MORTALIDAD $0.00 CUOTA DE AGOTAMIENTO SUBTOTAL $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00

COSTOS INDIRECTOS $0.00 MANTENIMIENTOS DE CORRALES $0.00 ENERGIA ELECTRICA $0.00 AGUA $0.00 ASEO Y LIMPIEZA $0.00 DEPRECIACIÓN DE CORRALES OTROS $0.00 SUB TOTAL $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 TOTAL……………………………. $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00

95

La producción de leche tiene tres etapas: la primer: Alta Producción, que va de 0

a 90 días, segunda etapa: Media producción de 91 a 180 días, y tercera etapa:

Baja producción de 181 días hasta el secado de la leche.

Para el control de la producción de leche diaria se lleva un registro, por cada

vaca, anotando cuanto se ordeño de cada una de ellas. Como se puede observar

en el cuadro No.20

Cuadro No 20, Control diario de producción de leche

HACIENDA LA VACA PRIETA, S.A. DE C.V. CONTROL DE PRODUCCION DE LECHE

PERÍODO:

No. NOMBRE DE LA

VACA NOMBRE

CORRALERO FECHA INGRESO No. FIERRO PRODUCCION LECHE (EN

BOTELLAS) TOTAL MAÑANA TARDE 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0 SUB TOTAL 0.00 0.00 0.00

96

4.6.4. DETERMINACIÓN DEL COSTO DE PRODUCCIÓN

Los costos que surgen de la producción de leche son importantes para facilitar el

registro de la contabilidad, creándose centros de costo por cada una de las etapas de

desarrollo del ganado lechero, finalizando con la etapa de producción.

Para determinar el costo de producción de leche es importante definir los elementos

básicos de cada uno de los elementos que lo forman.

Materia Prima Directa

Es el primer elemento del costo de producción, donde se agrupan los costos

inherentes en la producción de la leche (alimentación, etc.)

Mano de Obra Directa

Agrupa fuerza productiva humana que actúa directamente en el cuido, alimentación o

nutrición del ganado en la etapa de producción de leche.

Costo indirecto de producción

Comprende todas las incidencias de costos indirectos en la producción de la leche.

Dividiéndose además en cuatro sub-elementos:

a) Mano de obra indirecta:

Involucra la fuerza productiva humana que actúa indirectamente en la producción de

la leche.

a) Erogaciones indirectas

Comprende aquellas erogaciones indirectas monetarias prorrateadas que

indirectamente contribuyen en la producción de leche. Ejemplo: Honorarios técnicos,

servicios e impuestos.

97

d) Otras aplicaciones a la producción

Último elemento del costo de producción pecuaria, comprende aquellas aplicaciones

indirectas tales como: la depreciación del equipo pecuario, amortizaciones, etc.

En base a lo antes expuesto, se puede determinar el costo de producción de la leche

en base a lo siguiente:

1- Determinación del Costo Primo

Este se obtiene a través de la siguiente fórmula

CP = M.P.D. + M.O.D.

Donde,

CP = Costo Primo

MPD = Materia Prima Directa

MOD = Mano de Obra Directa

2- Cálculo de la producción total de la leche

Para determinar el costo total de la producción de la leche se hará de la siguiente

manera:

C.T. = CP + C.I.P.

Donde,

C.T. = Costo Total

C.P = Costo Primo

C.I.P. = Costo Indirecto de Producción

98

4.6.5. APLICACIÓN CONTABLE

4.6.5.1 Cuentas contables especificas

4.6.5.1.1 Descripción del Sistema Contable

1. DATOS GENERALES

1.1 Dirección de la Empresa:

Cantón Piedra de Moler, Municipio de Izalco, Depto. de Sonsonate.

1.2 Activo en giro: De acuerdo al Código de comercio Art. No.437, que su

activo en giro debe ser arriba de los US$ 11,428.57 para llevar

contabilidad por un contador.

1.3 La Auditoria Externa estará a cargo de un licenciado en Contaduría pública

debidamente autorizado.

1.4 La actividad Económica y principal de la Empresa:

Será producción y venta de leche.

2. DATOS DEL SISTEMA

2.1 Los inventarios serán valuados a Valor Razonable.

2.2 El Sistema de los inventarios será: Sistema de inventario perpetúo.

3. DATOS DE LOS REGISTROS CONTABLES

3.1 La contabilidad se llevará en hojas numeradas y libros empastados y

foliados.

3.2 La forma de operar la contabilidad será: Computarizada y Manual

99

3.3 Se legalizarán hojas numeradas para: a) Diario - Mayor, y b) Estados

Financieros, y libros empastados y foliados para:

c) Registros de accionistas

d) Aumento o Disminución de Capital

e) Actas de Junta Directiva

f) Actas de Junta General de Accionistas

g) Libros de compras

h) Libros de Ventas Consumidor Final

i) Libros de ventas a contribuyentes.

3.4 Las anotaciones en los libros se harán:

En el Diario – Mayor por movimientos diarios, en el de Estados Financieros las

anotaciones se harán cada fin de año, y los libros de carácter administrativos

las anotaciones se harán cada vez que se den operaciones y/o reuniones.

___________________ ___________________

F. Representante Legal F. Contador

100

Catálogo de Cuentas y su codificación

Tomando en cuenta que en toda contabilidad debe de ser uniforme en su aplicación

y registro de las operaciones, a continuación se presenta un catalogo de cuentas y

su respectiva estructura codificativa, así como también el manual de aplicación.

Sistema de codificación

El sistema de codificación en el catalogo de cuentas es numérico, y representa lo

siguiente:

UNA CIFRA: IDENTIFICA LAS CLASIFICACIONES PRINCIPALES

1. Activo

2. Pasivo

3. Patrimonio

4. Cuentas de Resultados Deudoras

5. Cuentas de Resultados Acreedoras

6. Cuentas Liquidadoras

7. Cuentas de Orden

8. Cuentas de Orden por contra

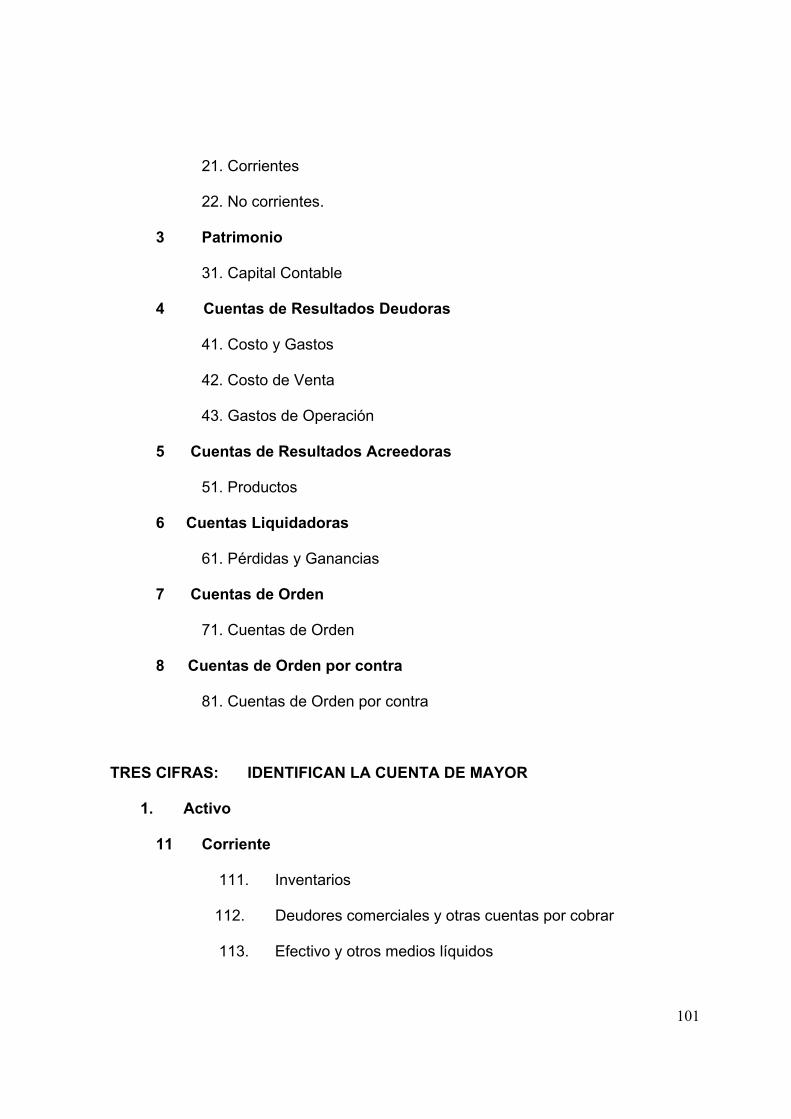

DOS CIFRAS: IDENTIFICA LOS RUBROS DE AGRUPACIÓN

1 Activo

11. Corrientes

12. No Corrientes

2 Pasivo

101

21. Corrientes

22. No corrientes.

3 Patrimonio

31. Capital Contable

4 Cuentas de Resultados Deudoras

41. Costo y Gastos

42. Costo de Venta

43. Gastos de Operación

5 Cuentas de Resultados Acreedoras

51. Productos

6 Cuentas Liquidadoras

61. Pérdidas y Ganancias

7 Cuentas de Orden

71. Cuentas de Orden

8 Cuentas de Orden por contra

81. Cuentas de Orden por contra

TRES CIFRAS: IDENTIFICAN LA CUENTA DE MAYOR

1. Activo

11 Corriente

111. Inventarios

112. Deudores comerciales y otras cuentas por cobrar

113. Efectivo y otros medios líquidos

102

11301. Caja

11302. Bancos

12 No corriente

121. Activo Biológico

12101. Ganado lechero Por madurar

12102. Ganado lechero Maduro

122. Propiedad, plata y equipo

12101. Terrenos

12102. Edificios

12103. Maquinarias

CINCO CIFRAS: IDENTIFICAN LA SUB-CUENTAS

11401 Caja General

11402 Banco

SEIS CIFRAS: Se refiere a las cuentas de mayor, subcuentas y las sub-

subcuentas: tres dígitos para las cuentas de mayor, dos dígitos para las subcuentas

y dos para las sub-subcuentas.

La letra “R” mayúscula será utilizada para identificar las cuentas complementarias

de Activos, ubicadas después de cada rubro que este afectando, su saldo será

acreedor.

103

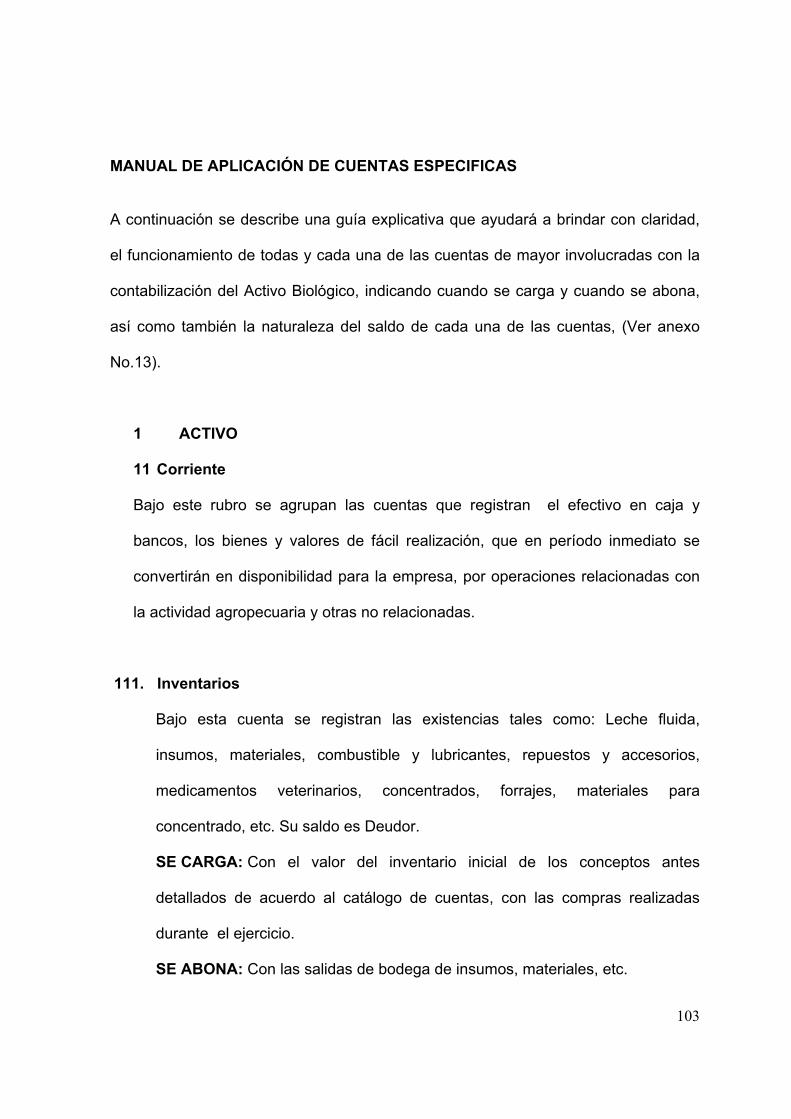

MANUAL DE APLICACIÓN DE CUENTAS ESPECIFICAS A continuación se describe una guía explicativa que ayudará a brindar con claridad,

el funcionamiento de todas y cada una de las cuentas de mayor involucradas con la

contabilización del Activo Biológico, indicando cuando se carga y cuando se abona,

así como también la naturaleza del saldo de cada una de las cuentas, (Ver anexo

No.13).

1 ACTIVO

11 Corriente

Bajo este rubro se agrupan las cuentas que registran el efectivo en caja y

bancos, los bienes y valores de fácil realización, que en período inmediato se

convertirán en disponibilidad para la empresa, por operaciones relacionadas con

la actividad agropecuaria y otras no relacionadas.

111. Inventarios

Bajo esta cuenta se registran las existencias tales como: Leche fluida,

insumos, materiales, combustible y lubricantes, repuestos y accesorios,

medicamentos veterinarios, concentrados, forrajes, materiales para

concentrado, etc. Su saldo es Deudor.

SE CARGA: Con el valor del inventario inicial de los conceptos antes

detallados de acuerdo al catálogo de cuentas, con las compras realizadas

durante el ejercicio.

SE ABONA: Con las salidas de bodega de insumos, materiales, etc.

104

115. Activo Biológicos

En esta cuenta se registran la compra de ganado bovino destinado para la

venta, los terneros al nacer, a su valor razonable. Su saldo es Deudor.

SE CARGA: con el costo de adquisición del ganado bovino, con el valor

razonable de terneros al nacer.

SE ABONA: con las ventas realizadas ya sea por ganado adulto o terneros, o

por muerte o que sea trasladado.

12. NO CORRIENTE

123. Activo Biológicos

En esta cuenta se registra el hato lechero, desde que nace (por madurar),

hasta que llega a la etapa productiva (maduro), así como también la

adquisición de hato lechero apto para producir (maduro). Su saldo es

deudor.

SE CARGA: Con la adquisición del hato lechero o al nacer las terneras,

a su valor razonable.

SE ABONA: Con la venta o muerte ganado

511. Ingresos por leche fluida

En esta cuenta se registra la producción de leche a su valor razonable.

SE CARGA: Al final del período con ajustes, contra la cuenta pérdidas y

Ganancias.

SE ABONA: Con el total de la producción de leche a su valor

razonable.

105

512. Ingresos por nacimientos

En esta cuenta se registra los nacimientos de terneros o terneras, a su

valor razonable.

SE CARGA: Al final del período con ajustes, contra la cuenta pérdidas y

Ganancias.

SE ABONA: Con el valor razonable de los terneros o terneras nacidos.

106

4.6.5.2 Aplicación contable

Para una mejor compresión de todo lo explicado con relación a la aplicación de la

NIlF No.41, se desarrollaran ejemplos en los cuales se podrá observar la aplicación

contable que prescribe la citada norma, (en anexos No.13 se desarrolla un ejercicio

completo para una mejor comprensión).

a) Se compró al contado 60 vacas lecheras Encastadas, a un costo unitario de $

914.29 c/u haciendo un total de $54,857.40, de las cuales, 40 están listas para

ordeño, las 20 restantes listas para ser inseminadas, (valores incluyen IVA.).

LIBRO DIARIO

Cuenta Partida No. a Parcial DEBE HABER 118 Crédito Fiscal $6,311.03 123 Biológico $48,546.37

12301

Ganado lechero Por madurar $32,364.25

1230102 Crianza y Desarrollo $32,364.25

12302 Ganado lechero maduro $16,182.12

1230203 vacas $16,182.12 113 Efectivo $54,857.4011302 Bancos $54,857.40 1130201 Banco Agrícola, S.A. $54,857.40

113020102 Cuenta corriente No.504-008921-05

c/ Adquisición de 60 vacas Encastadas, a razón de US$809.11 c/u

pagadas con cheque 1474-3. $54,857.40 $54,857.40

107

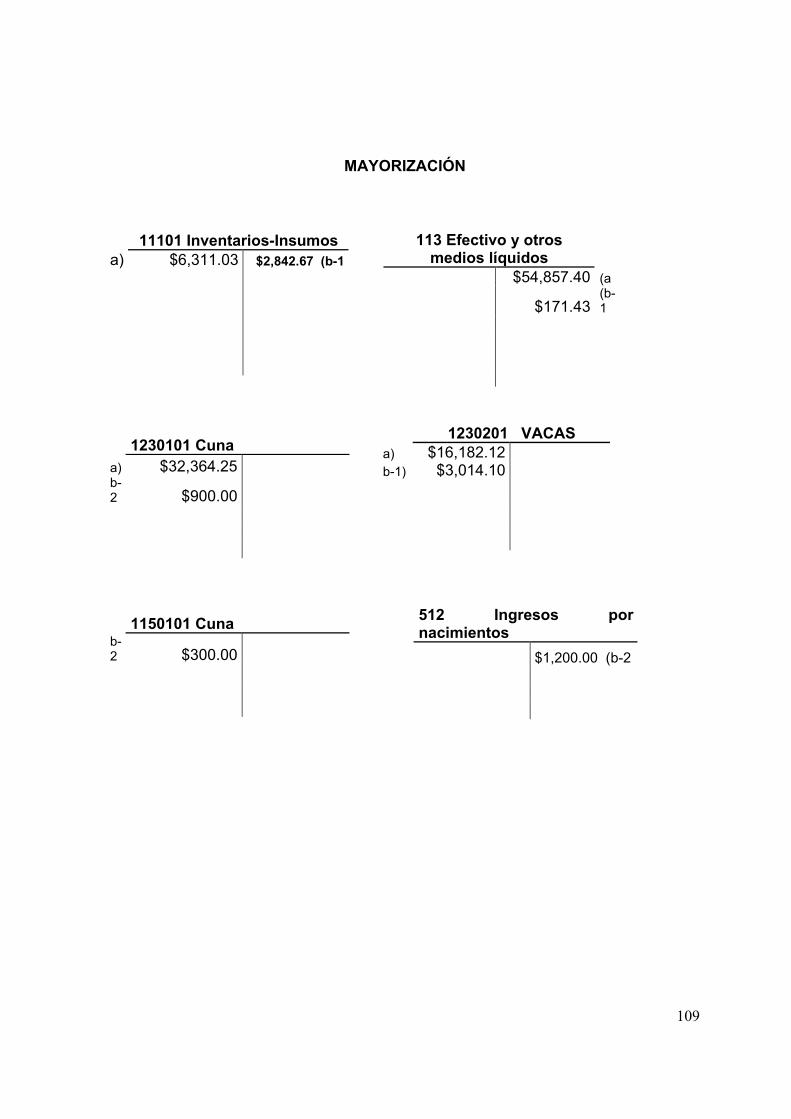

MAYORIZACIÓN

b) Las veinte Novillas quedaron cargadas artificialmente y durante el periodo pre-

parto se han acumulado los siguientes costos:

Compras Costo total

Concentrado $ 2,314.29

Medicina Veterinaria $548.57 Servicios Veterinarios $171.43 Total $3,034.29

Nota: Nacen 15 Hembras y 5 machos, se contabilizan a su valor razonable. Las

novillas se convierten en vacas y son trasladadas al área de ordeño.

113 Efectivo y otros medios líquidos

$54,857.40 (a

118CREDITO FISCAL a) $6,311.03

1230201 VACAS a) $16,182.12

1230102 CRIANZA Y DESARROLLO

a) $32,364.25

108

LIBRO DIARIO

Cuenta Partida No.b-1 Parcial

DEBE HABER

123 Biológico $3,014.10 12302 Ganado lechero maduro $3,014.10 1230201 Vacas $3,014.10 111 Inventario $2,842.6711101 Insumos $2,842.67 1110102 Concentrado $2,314.29 1110105 Medicamentos $ 548.57

113 Efectivo y otros medios líquidos $171.43

11302 Bancos $171.43 1130201 Banco Agrícola, S.A. $171.43

113020102 Cuenta corriente No.504-008921-05

C/costos incurridos durante el período pre-parto

de las 20 novillas. $3,014.10 $3,014.10

Cuenta Partida No.b-2 Parcial DEBE HABER 115 Biológico $300.00 11501 Cuna $300.00 11501 Terneros $300.00 123 Biológico $900.00 12301 Ganado lechero por madurar $900.00 1230101 Cuna $900.00 512 Ingresos por nacimientos $1,200.00

C/Traslado de 15 terneras y 5 terneros al Activo Biológico a su valor razonable de $60.00 c/u. $18,457.44 $18,457.44

109

MAYORIZACIÓN

113 Efectivo y otros medios líquidos

$54,857.40 (a

$171.43 (b-1

11101 Inventarios-Insumos a) $6,311.03 $2,842.67 (b-1

1230201 VACAS a) $16,182.12 b-1) $3,014.10

1230101 Cuna a) $32,364.25 b-2 $900.00

1150101 Cuna b-2 $300.00

512 Ingresos por nacimientos

$1,200.00 (b-2

110

c) Durante el periodo de crecimiento en el centro de costos cuna (dos meses) las

15 terneras han incurrido en los siguientes costos:

Medicamento y vacunas $ 120.00

Pachas y Biberones $ 79.00

Sustituto de leche $ 594.29

Limpieza y Baño $ 171.43

Material para marcación $ 40.00

Concentrado $ 42.86

Mano de Obra $ 531.43

Nota: Los machos se vendieron de un día de nacido a un valor total de

$300.00

LIBRO DIARIO

Partida No.C-1 Parcial

DEBE HABER 123 Biológico $1,570.13 12301 Ganado lechero por madurar $1,570.13 1230101 Cuna $1,570.13 113 Efectivo y otros medios líquidos $531.4311302 Bancos $531.43 1130201 Banco Agrícola, S.A. $531.43 113020102 Cuenta corriente No.504-008921-05 111 Inventario $1,038.7011101 Insumos $1,038.70 1110102 Concentrado $37.93 1110105 Medicamentos $120.00 1110113 Pachas y Biberones $79.65 1110108 Sustituto de leche $594.29 1110112 Material de higiene $171.43 1110115 Material para marcación $35.40

c/ Costos incurridos en la etapa de Cuna de 15 novillas. $1,570.13 $1,570.13

111

Partida No.C-2 Parcial

DEBE HABER 113 Efectivo y otros medios líquidos $400.00 11302 Bancos $400.00 1130201 Banco Agrícola, S.A. $400.00 113020102 Cuenta corriente No.504-008921-05 115 Biológico $300.0011501 Encastado $300.00 1150101 Cuna $300.00 514 Otros Productos $100.0051402 Venta de terneros $100.00 C/ Venta de 5 terneros a $80.00 c/u. $400.00 $400.00

MAYORIZACIÓN

113 Efectivo y otros medios líquidos

c-2) $400.00 $54,857.40 (a

$171.43 (b-1

$531.43 (c-1

11101 Inventarios-Insumos a) $6,311.03 $2,842.67 (b-1 $1,038.70 (c-1

51202 Venta de terneros $100.00 (c-2

1230101 Cuna a) $32,364.25 b-2 $900.00 C-1 $1,570.13

1150101 Cuna b-2 $300.00 $300.00 (c-2

512 Ingresos por nacimientos

$1,200.00 (b-2

112

4.6.5.3 Presentación y revelación en los estados financieros

• Presentación

La empresa debe presentar el importe en libros de sus activos biológicos en

forma separada, en el cuerpo principal del balance.

• Información a revelar

La empresa debe revelar la ganancia o pérdida total surgida durante el

período corriente por el reconocimiento inicial de los activos biológicos, así

como por los cambio en el valor razonable menos los costos estimados hasta

el punto de venta de los activos biológicos.

La empresa debe presentar una descripción sea esta narrativa o cuantitativa,

de cada grupo de activos biológicos, aunque se aconseja que esta descripción

sea cuantitativa, distinguiendo, cuando ello resulte adecuado, entre los que se

tienen para consumo y los que se tienen para producir frutos, o bien entre los

maduros y los que están por madurar.

Revelaciones adicionales para los activos biológicos, cuyo valor no puede ser

medido con fiabilidad.

Si la empresa mide, al final del periodo, los activos biológicos a su costo

menos la depreciación acumulada y las pérdidas por deterioro del valor

acumuladas, debe revelar en relación con tales activos biológicos:

j) Una descripción de los activos biológicos

k) Una explicación de la razón por la cual no puede medirse con

fiabilidad el valor razonable.

113

l) Si es posible, el rango de estimaciones entre las cuales es

altamente probable que se encuentre el valor razonable.

m) El método de depreciación utilizado

n) Las vidas útiles o las tasas de depreciación utilizados

o) El valor bruto en libros y la depreciación acumulada (a la que se

agregarán las pérdidas por deterioro del valor acumuladas), tanto al

principio como al final del periodo.

Para una mejor comprensión de lo antes descrito, a continuación se presentan

formatos de los estados financieros:

NOMBRE DE LA EMPRESA BALANCE DE SITUACIÓN AL

(Valores expresados en dólares de los Estados Unidos de América) ACTIVO PATRIMONIO NO CORRIENTE Patrimonio neto Ganado lechero por madurar Capital Emitido Ganado lechero maduro Ganancias Acumuladas Subtotal-activos biológicos Total Patrimonio Neto

Propiedad planta y equipo

Total Activo no corrientes PASIVOS NO CORRIENTES Prestamos con intereses ACTIVOS Impuestos diferidos CORRIENTES Inventarios Deudores comerciales y otras Cuentas por cobrar PASIVOS CORRIENTES Efectivo y otros medios líquidos Acreedores Comerciales Anticipos y otras cuentas a pagar Total activo corriente Total Activos Total Pasivo y Patrimonio Neto _________________________

F. Representante legal F. Contador

General F. Auditor Externo

114

NOMBRE DE LA EMPRESA

ESTADO DE RESULTADOS PARA EL PERIODO TERMINADO EL

(Valores expresados en dólares de los Estados Unidos de América)

Valor razonable de la leche producida Ganancias surgidas por cambios en el Valor razonable menos los costos estimados hasta el punto de venta del ganado lechero. Subtotal (-) Inventarios utilizados (-) Costo de personal (-) Gastos de depreciación (-) Otros gastos de la operación Ganancia procedentes de las operaciones (-) Gastos por el impuesto a las ganancias Ganancia neta del periodo

F. Representante legal F. Contador General F. Auditor Externo

115

HACIENDA LA VACA PRIETA, S.A. DE C.V. ESTADO DE FLUJO DE EFECTIVO

DEL PERIODO TERMINADO EL

(Valores expresados en dólares de los Estados Unidos de América) Flujo de efectivo de las actividades de operación Cobros por ventas de leche Cobros por ventas de ganado Pagos a proveedores y al personal Pagos por compra de ganado Pagos por el impuesto a las ganancias Flujo neto de efectivo por actividades de operación Flujo de efectivo por actividades de inversión Compra de propiedades, planta y equipo Flujo netos de efectivo por actividades de inversión Incremento neto de efectivo Efectivo al principio del periodo Efectivo al principio del periodo

F. Representante Legal F. Contador General F. Auditor Externo

HACIENDA LA VACA PRIETA, S.A. DE C.V. ESTADO DE CAMBIO EN EL PATRIMONIO NETO

PARA EL PERIODO TERMINADO EL (Valores expresados en dólares de los Estados Unidos de América)

Detalle: Capital emitido

Ganancias acumuladas

Reserva Legal Total

Saldo al de de Ganancias netas de período Reserva legal Saldo al de de F. Representate legal F.Contador General F. Auditor Externo

116

HACIENDA LA VACA PRIETA, S.A. DE C.V. CENTRO DE COSTO DE PRODUCCION DEL GANADO

DEL PERIODO TERMINADO EL (Valores expresados en dólares de los Estados Unidos de América)

Rubros: COSTO DE PRODUCCIÓN Total

Material Directo

Mano de Obra

Costos Indirectos

Producción de leche Concentrado Medicamento Material de higiene Sueldo Veterinario Alimentación Energía eléctrica Depreciación de Maquinaria y Equipo Depreciación de Bodega y Galera Cuota de agotamiento Perdida p/actualización de Inv. Ganado Totales………………………………….

HACIENDA LA VACA PRIETA, S.A. DE C.V. ANALISIS DEL VALOR JUSTO DEL ACTIVO BIOLÓGICO

ANÁLISIS AL: (Valores expresados en dólares de los Estados Unidos de América)

GANADO LECHERO

(CABEZAS)

PRECIO CONTABLE

C/U TOTAL PRECIO

MERCADO C/U TOTAL DIFERENCIA TOTAL

VACAS NOVILLAS TERNERAS TERNEROS TORETES

TOTALES:

117

POLITICAS CONTABLES

a) Sobre mínimos y Máximos de Inventarios

Las empresas dedicadas a la producción de leche deben de hacer uso del

método de mínimos y máximos como procedimiento de control de sus

inventarios, tanto de insumos como de materiales, para no entorpecer el

proceso de producción, ya que el mínimo le estará indicando que es el

momento de realizar el pedido, y el Máximo, lo más que pueden tener en

existencia de un producto determinado, tomando en cuenta el tipo de

producto y su durabilidad.

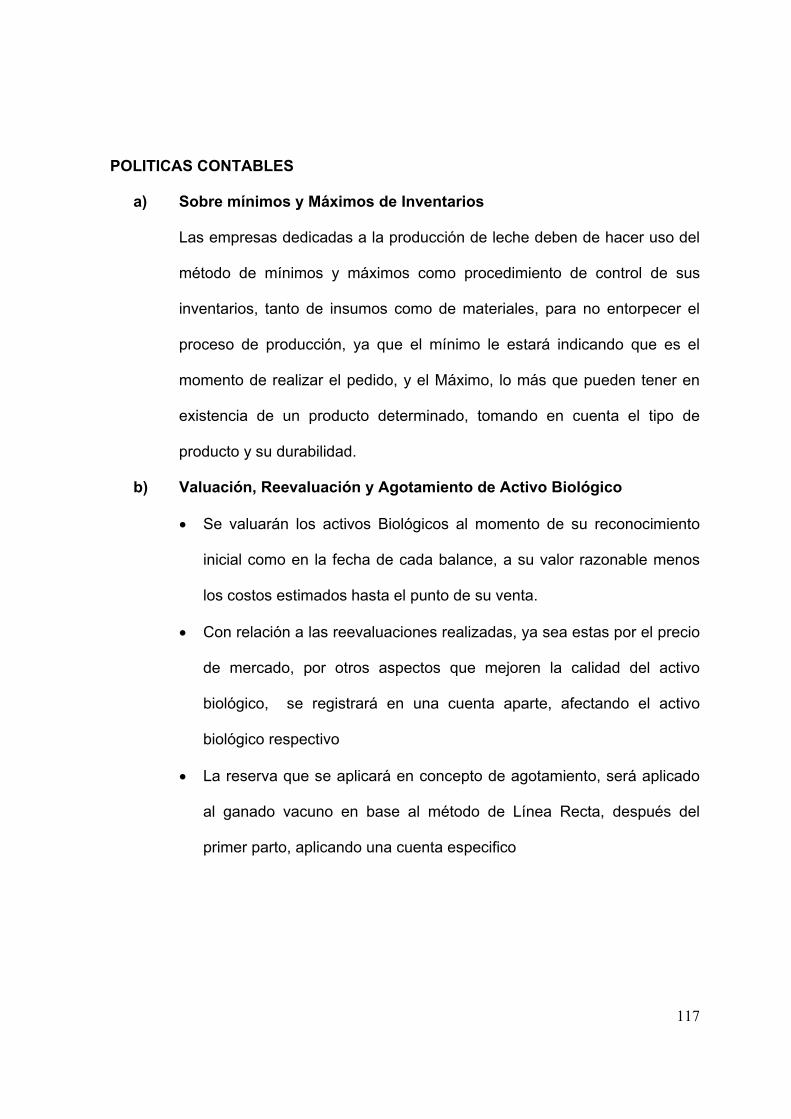

b) Valuación, Reevaluación y Agotamiento de Activo Biológico

• Se valuarán los activos Biológicos al momento de su reconocimiento

inicial como en la fecha de cada balance, a su valor razonable menos

los costos estimados hasta el punto de su venta.

• Con relación a las reevaluaciones realizadas, ya sea estas por el precio

de mercado, por otros aspectos que mejoren la calidad del activo

biológico, se registrará en una cuenta aparte, afectando el activo

biológico respectivo

• La reserva que se aplicará en concepto de agotamiento, será aplicado

al ganado vacuno en base al método de Línea Recta, después del

primer parto, aplicando una cuenta especifico

118

c) Provisión de mortalidad para el ganado vacuno

La provisión de mortalidad se determinará porcentual mente, en base a

experiencias de años pasados, se aplicará en cada etapa de desarrollo del

ganado vacuno.

d) Depreciación Acumulada

Para efectos de aplicar una cuota de depreciación, sobre Instalaciones,

Mobiliario y Equipo de oficina, Maquinaria y Equipo pecuario, Maquinaria y

Equipo Agrícola, se determinará a través del método de línea recta, de

acuerdo a lo siguiente:

Para la maquinaria pecuaria y agrícola, se le considera una vida útil de 5

años.

Equipo de Oficina, se estima una vida útil de 3 años

Las instalaciones la vida útil estimada es de 20 años

e) Estados Financieros

Este tipo de empresas del sector ganadero, deben de elaborar sus estados

financieros por lo menos dos veces en el año, para que conozcan el

rendimiento de la misma, además los estados financieros deben de

elaborarse con sus respectivas notas.

119

Los estados financieros que se deben presentar, de acuerdo a la Norma

Internacional de Información Financiera No.1 “Presentación de los Estados

Financieros”, son los siguientes:

Balance de situación general

• Estado de resultados

• Situación patrimonial

• Flujo de efectivo

• Notas a los estados financieros

120

4.7 PLAN DE IMPLEMENTACIÓN

Es importante presentar al sector ganadero dedicado a la producción de leche, el

modelo contable para la clasificación de los activos biológicos, el cual contribuirá a

que se realicen una clasificación de los activos; así como la valoración de los

mismos, obteniendo estados financieros confiables.

4.7.1 Objetivo

Dar a conocer la propuesta del modelo contable para la clasificación de los activos

biológicos a los ganaderos dedicados a la producción de leche, al Sur del Municipio

de Izalco, Departamento de Sonsonate, servirá para determinar la razonabilidad de

los estados financieros, que ayudan a la toma de decisiones permitiendo una

eficiente gestión de producción.

4.7.2 Procedimiento para la implementación de la propuesta

La implementación servirá para dirigir desde un inicio, todas aquellas actividades

programadas para lograr que dicha ejecución se desarrolle en una forma eficiente.

Las actividades son las siguientes:

1- Invitar al sector ganadero dedicado a la producción de leche a la

presentación del modelo y proporcionar una explicación minuciosa del

121

contenido, la forma de cómo funciona y los beneficios que obtendrán por

su aplicación.

2- Dar a conocer en forma específica el contenido de la propuesta.

3- Colaborar con los ganaderos productores de leche en la adaptación del

modelo contable, ya que la implementación y el éxito del mismo dependen

del grado de conocimiento que posean sobre el modelo, así como la

voluntad y responsabilidad de aplicarlo.

4- Supervisar el proceso de adaptación del modelo contable en la

clasificación de los activos biológicos, permitirá medir su efectividad. El

desarrollo y aplicación estará bajo la responsabilidad de los propietarios o

administradores, ya que serán estos los encargados de realizar la gestión

administrativa de la empresa, por ende responsables de la toma de

decisiones viables que favorezcan la oportunidad de dicho negocio.

122

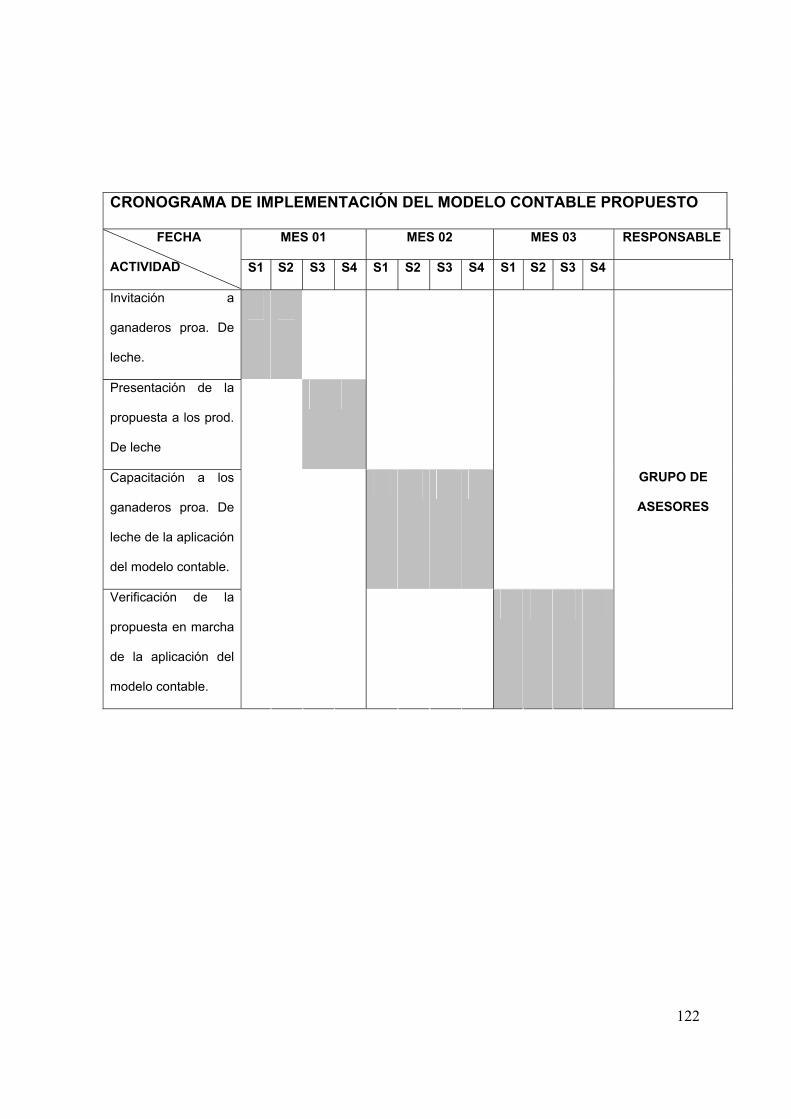

CRONOGRAMA DE IMPLEMENTACIÓN DEL MODELO CONTABLE PROPUESTO

MES 01 MES 02 MES 03 RESPONSABLE FECHA

ACTIVIDAD S1 S2 S3 S4 S1 S2 S3 S4 S1 S2 S3 S4

Invitación a

ganaderos proa. De

leche.

Presentación de la

propuesta a los prod.

De leche

Capacitación a los

ganaderos proa. De

leche de la aplicación

del modelo contable.

Verificación de la

propuesta en marcha

de la aplicación del

modelo contable.

GRUPO DE

ASESORES

123

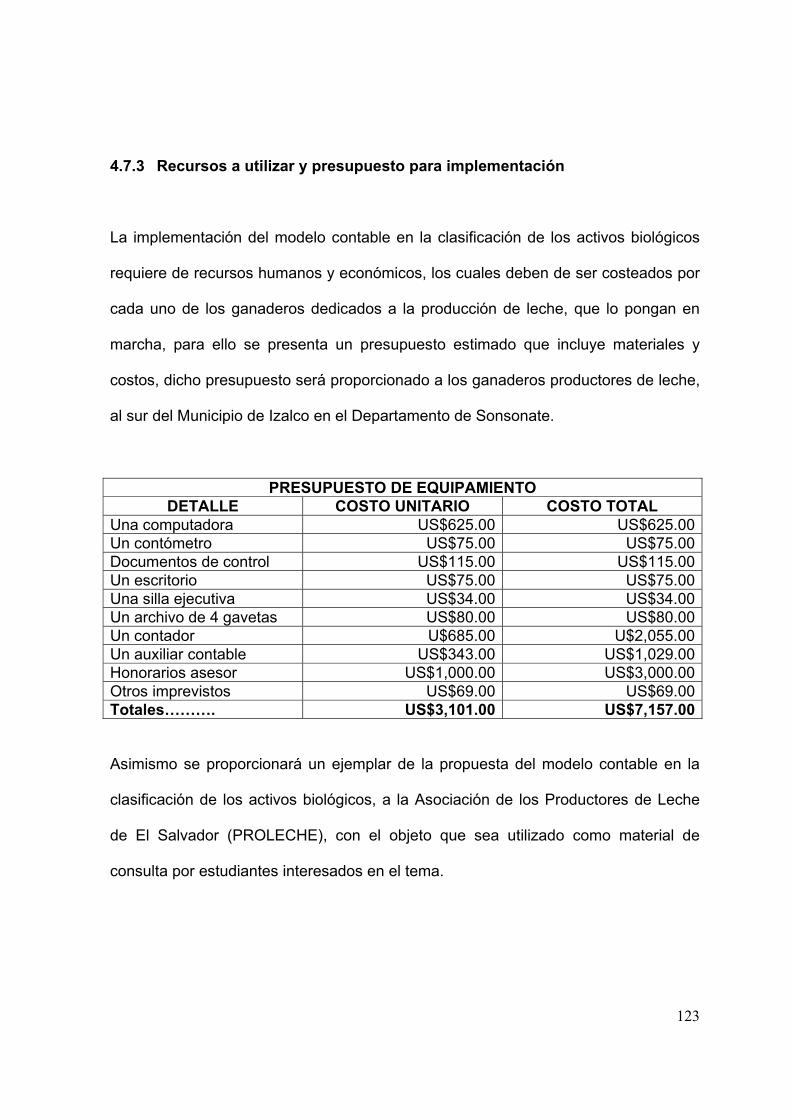

4.7.3 Recursos a utilizar y presupuesto para implementación

La implementación del modelo contable en la clasificación de los activos biológicos

requiere de recursos humanos y económicos, los cuales deben de ser costeados por

cada uno de los ganaderos dedicados a la producción de leche, que lo pongan en

marcha, para ello se presenta un presupuesto estimado que incluye materiales y

costos, dicho presupuesto será proporcionado a los ganaderos productores de leche,

al sur del Municipio de Izalco en el Departamento de Sonsonate.

PRESUPUESTO DE EQUIPAMIENTO DETALLE COSTO UNITARIO COSTO TOTAL

Una computadora US$625.00 US$625.00Un contómetro US$75.00 US$75.00Documentos de control US$115.00 US$115.00Un escritorio US$75.00 US$75.00Una silla ejecutiva US$34.00 US$34.00Un archivo de 4 gavetas US$80.00 US$80.00Un contador U$685.00 U$2,055.00Un auxiliar contable US$343.00 US$1,029.00Honorarios asesor US$1,000.00 US$3,000.00Otros imprevistos US$69.00 US$69.00Totales………. US$3,101.00 US$7,157.00 Asimismo se proporcionará un ejemplar de la propuesta del modelo contable en la

clasificación de los activos biológicos, a la Asociación de los Productores de Leche

de El Salvador (PROLECHE), con el objeto que sea utilizado como material de

consulta por estudiantes interesados en el tema.