comunicado de prensa - s1.q4cdn.coms1.q4cdn.com/305438552/files/doc_news/financial...

TRANSCRIPT

TMX, NYSE – HBM

Año 2014, N° 45

Hudbay publica los resultados del tercer trimestre de 2014

Resumen

La estimación correspondiente a los costos operativos y de producción para todo el año se mantiene

inalterable debido a que la buena producción de las minas Lalor y Reed ha compensando la reducción

prevista en cuanto a la producción de minerales de la mina 777.

La mina Lalor alcanzó la producción comercial de acuerdo al cronograma y dentro del presupuesto. En la

actualidad, el nuevo pozo de producción opera de manera estable.

Al 30 de setiembre de 2014, el proyecto Constancia se había culminado en aproximadamente un 94%. Se

espera la primera producción de concentrados durante el cuatro trimestre de 2014 y la producción

comercial durante el segundo trimestre de 2015.

Se adquirió Augusta Resource Corporation y su proyecto cuprífero Rosemont en Arizona.

Toronto, Ontario, 29 de octubre de 2014 – HudBay Minerals Inc. (“Hudbay” o la “compañía”) (TSX,

NYSE:HBM) publicó hoy sus resultados financieros correspondientes al tercer trimestre de 2014. Durante el tercer

trimestre de 2014, el flujo de caja operativo antes del cambio del capital de trabajo no monetario disminuyó a

$11’700,000 de los $12’800,000 del tercer trimestre de 2013. El flujo de caja operativo del tercer trimestre tuvo un

impacto negativo equivalente a $12’000,000, aproximadamente, en costos de transacción relacionados con la

adquisición de Augusta Resource Corporation (“Augusta”). Las utilidades y ganancias por acción del tercer

trimestre de 2014 ascendieron a $49’200,000 y $0.22, respectivamente, en comparación con las utilidades y

ganancias por acción equivalentes a $3’000,000 y $0.03 del tercer trimestre de 2013, respectivamente.

Las utilidades y ganancias por acción del tercer trimestre de 2014 se vieron afectados, entre otras cosas, por las

siguientes partidas:

Ganancia

(pérdida) antes

de impuestos

($ millones)

Ganancia

(pérdida)

después de

impuestos

($ millones )

Por acción

($/acción)

Ajustes relacionados con la adquisición de Augusta 58.4 59.4 0.27

Pérdida por conversión de divisa extranjera (10.5) (13.8) (0.06)

Ajustes tributarios diferidos - 7.4 0.03

Comunicado de Prensa

TMX, NYSE – HBM

Año 2014, N° 45

2

Resultados operativos y financieros

Durante el trimestre, Hudbay registró la suma de $ 59’400,000 en ganancias después de impuestos relacionadas con

la adquisición de Augusta, que incluye las ganancias relacionadas con el aumento del valor de la inversión

minoritaria original de la compañía en Augusta y el ajuste a valor de mercado de la contraprestación de garantía de

Hudbay pagada a los accionistas de Augusta y las garantías de Augusta que Hudbay asumió en relación con la

adquisición, parcialmente contrarrestados por los costos de la transacción. Otros $ 7’400,000 en ganancias después

de impuestos fueron reconocidos durante el mismo periodo a causa del reconocimiento de beneficios tributarios

previamente no reconocidos relacionados con los gastos y ajustes del Perú en la tasa de descuento asumida por

Hudbay en relación con nuestros pasivos por cierre definitivo y restauración.

Hudbay también registró un cargo no monetario después de los impuestos por $13’800,000 en el trimestre debido a

la conversión de divisa extranjera de los pasivos denominados en dólares americanos a causa de un debilitamiento

del dólar canadiense.

Los ingresos totales correspondientes al tercer trimestre de 2014 fueron de $ 185’400,000, es decir, $ 55’200,000

más que la suma registrada en el mismo periodo en 2013; principalmente como resultado de los mayores volúmenes

de venta con la culminación de la mina Reed y los más altos precios obtenidos del zinc, parcialmente contrarrestados

por los menores precios obtenidos del cobre.

Los ingresos actuales en lo que va del año fueron de $ 431’500,000, es decir, $ 50’800,000 más que la suma

registrada el mismo periodo en 2013, principalmente debido a los más altos volúmenes de venta del cobre y los

mayores precios obtenidos de la plata, oro y zinc, parcialmente contrarrestados por los más bajos volúmenes de

venta de plata, oro y zinc y los menores precios obtenidos por el cobre.

La producción de mineral en la unidad de negocio Manitoba de Hudbay durante el tercer trimestre de 2014 fue 15%

mayor que la del tercer trimestre del año anterior debido a los volúmenes de producción más altos de las minas Lalor

y Reed. Los costos operativos por tonelada de mineral del tercer trimestre de 2014 en la mina 777 fueron 26% más

altos, en comparación con el mismo periodo en 2013, principalmente a causa del aumento en los requerimientos de

relleno en pasta, el aumento del costo de los materiales de apoyo en tierra y los bajos volúmenes de producción. Los

costos operativos por tonelada de mineral durante el tercer trimestre de 2014 en la mina Lalor fueron 23% más bajos

en comparación con el mismo periodo en 2013, a causa de altos volúmenes de producción.

Los costos operativos por tonelada de mineral procesado durante el tercer trimestre de 2014 en la planta

concentradora de Flin Flon disminuyeron un 6% en comparación con los del mismo periodo en el año 2013, debido

al incremento en la producción de mineral de la mina Reed. Los costos operativos unitarios por tonelada de mineral

procesado en la planta concentradora de Snow Lake en el tercer trimestre de 2014 aumentaron un 5% en

comparación con el mismo periodo del año 2013 debido a una reducción de los costos de procesamiento durante la

expansión de la planta concentrada.

Como resultado de la disminución de la producción de metal en la mina 777 en lo que va del año y de la paralización

no programada con una duración de dos semanas del pozo 777 en el mes de octubre, el contenido de zinc, plata y

oro en los concentrados del área de Flin Flon es al parecer menor a lo estimado para el año 2014. Sin embargo, se

espera que los buenos resultados de las minas Lalor y Reed permitan que la producción anual plena de toda la

unidad de negocio Manitoba se encuentre dentro de los rangos estimados.

TMX, NYSE – HBM

Año 2014, N° 45

3

El flujo de caja operativo antes del depósito de inversión y del cambio del capital de trabajo no monetario fue de

$11’700,000 para el tercer trimestre de 2014, una disminución de $1’100,000 en comparación con el mismo periodo

en el año 2013, principalmente debido a los $ 12’000,000 en costos incurridos en relación con la adquisición de

Augusta, así como mayores ingresos contrarrestados por un mayor costo de ventas.

El efectivo y los equivalentes de efectivo disminuyeron en $129’600,000 a partir del 30 de junio de 2014 a

$417’700,000 al 30 de setiembre de 2014. Esta disminución se produjo como resultado de inversiones por la suma

de $301’600,000 principalmente en el proyecto Constancia, así como de los pagos de intereses y dividendos por la

suma de $51’100,000, pagos de capital por el préstamo efectuado a Augusta y el servicio de financiamiento de

equipos de Hudbay por $129’000,000. Estos ingresos fueron parcialmente contrarrestados por la recepción de un

depósito equivalente a $ 135’000,000 de acuerdo a la transacción de inversión de metales preciosos celebrada con

Silver Wheaton Co. (“Silver Wheaton”) y la suma de $182’000,000 en ingresos brutos provenientes de la emisión de

pagarés de deuda prioritaria sin garantía.

El 26 de setiembre de 2014, Hudbay recibió un depósito inicial equivalente a $135’000,000 de una subsidiaria de

Silver Wheaton con respecto al 50% del oro pagadero del proyecto Constancia conforme al contrato de compraventa

modificado y actualizado de metales preciosos celebrado entre Hudbay y Silver Wheaton. El depósito se pagó en

forma de acciones comunes de Silver Wheaton, a criterio de esta compañía, las cuales Hudbay dispuso

posteriormente para ingresos netos equivalentes a $ 134’000,000 aproximadamente. Este pago representó la cuota

final de la transacción de inversión en metales preciosos de $ 885’000,000 celebrada con Silver Wheaton.

Durante los últimos tres meses de 2014, Hudbay prevé invertir aproximadamente la suma de $118’000,000 en gastos

de capital en los proyectos Constancia y Lalor, adicionalmente a la suma de $164’500,000 en gastos devengados

pero impagos en dichos proyectos al 30 de setiembre de 2014. Hudbay tiene una liquidez total proforma disponible y

comprometida de aproximadamente $600’000,000 que incluye la suma de $417’700,000 en efectivo y equivalentes

de efectivo al 30 de setiembre de 2014, US$150’000,000 disponibles de acuerdo a la línea de crédito de Constancia.

Constancia

A fines de setiembre de 2014, se culminó aproximadamente el 94% del proyecto cuprífero Constancia, 100% de

propiedad de Hudbay, ubicado en Perú, siguiendo un criterio proporcional de los gastos. Del presupuesto de capital

total del proyecto de US$ 1,700’000,000, Hudbay ha incurrido en gastos por una suma aproximada de $

1,600’000,000 al 30 de setiembre de 2014. Asimismo, ha celebrado compromisos por una suma adicional de $

64'000,000.

La línea de transmisión de energía del sitio ha sido comisionada, las actividades de comisionamiento de la planta se

encuentran bien encaminadas y el pre-desbroce está bien avanzando, con suficiente mineral triturado disponible para

el cronograma de aumento de la producción.

Las pruebas de transporte se encuentran en curso y el comisionamiento de mineral en la chancadora se ha

completado. La principal instalación mecánica ha sido completada en el área de molienda, y los trabajos están

enfocados en la culminación de la instalación eléctrica y de las tuberías. Las pruebas de fuga en el tanque y las

celdas de flotación están a punto de ser completadas en el área de flotación y espesamiento.

Todos los principales reactivos y consumibles se encuentran actualmente bajo contrato como respaldo a las

operaciones. Toda el agua para la puesta en marcha es capturada y la presa de relaves ha alcanzado su altura máxima

para prepararse para la producción. La fuerza laboral del proyecto está en la fase de disminución con un número

significativo de contratistas de obras civiles pesadas desmovilizados. La contratación de la fuerza de trabajo y del

TMX, NYSE – HBM

Año 2014, N° 45

4

personal técnico se está desarrollando conforme a lo planeado y la capacitación necesaria se encuentra en curso y de

acuerdo con el cronograma. Además, se ha adjudicado el contrato de transporte de concentrados y actualmente se

han completado las oficinas y las instalaciones de mantenimiento de la mina.

El proyecto continúa avanzando con miras a alcanzar la primera producción de concentrados durante el cuatro

trimestre de 2014 y la producción comercial durante el segundo trimestre de 2015.

Lalor

La segunda fase de la mina Lalor, 100% de propiedad de Hudbay, ubicada en Manitoba logró la producción

comercial a fines del tercer trimestre, habiendo extraído 60% más del promedio mensual de mineral planificado para

el pozo de producción durante un año en el mes de setiembre.

Del presupuesto de construcción total de la mina de $ 441’000,000, Hudbay ha invertido aproximadamente $

413’000,000 y ha celebrado compromisos por una suma adicional de aproximadamente $ 26’000,000 al 30 de

setiembre de 2014. Los principales rubros que se completarán incluyen la instalación de ventiladores de extracción

superficiales y la construcción de un complejo de oficinas y vestidores. Se espera que este trabajo esté completado

para fines de 2014.

En el tercer trimestre de 2014, Hudbay explotó 158.861 toneladas de mineral con una ley de cobre de 0.72% y una

ley de zinc de 8.91% a partir de una combinación de concesión, corte y relleno de mineral, y la perforación de

barrenos largos. Se extrajeron 88.391 toneladas de mineral del pozo de producción principal de Hudbay luego de su

comisionamiento en agosto de 2014.

Hudbay también ha comisionado la remodelación de la planta concentradora de Snow Lake que actualmente tiene

una capacidad para tratar 2.700 toneladas por día.

La rampa de exploración subterránea de la mina Lalor ha avanzado bien durante el tercer trimestre y se encuentra

más del 25% culminada. El objetivo de la perforación exploratoria que posibilitará esta rampa es contribuir con la

mejora de los recursos inferidos hasta lograr una mayor categoría de recursos y establecer una plataforma de

perforación subterránea en el año 2015 que permita evaluar mejor la extensión del buzamiento de la zona de

cobre/oro.

Rosemont

Rosemont es un proyecto cuprífero que se ubica en el condado de Pima, Arizona, aproximadamente 50 kilómetros al

sudeste de la ciudad de Tucson. La titularidad de Hudbay en el proyecto Rosemont está sujeta a un contrato de

participación en empresa colectiva suscrito con United Copper & Moly LLC (“UCM”), en virtud del cual UCM ha

ganado intereses equivalentes a 7.95% en el proyecto y puede continuar ganando hasta 20% de intereses. Un

contrato de consorcio celebrado entre la subsidiaria de Hudbay, Rosemont Copper Company, y UCM regula los

derechos y las obligaciones correspondientes de las partes en cuanto al proyecto.

Se encuentra en curso un programa de perforación en Rosemont, cuyo objetivo es comprender mejor el contexto

geológico y la mineralización así como también recopilar información metalúrgica, geotécnica e hidrológica

adicional. Asimismo, se vienen haciendo esfuerzos referidos a la obtención de permisos en Rosemont. Los

principales permisos restantes corresponden al Acta de Decisión final del Servicio Forestal de los EE.UU. y al

permiso 404 conforme a la Ley de Agua Limpia del Cuerpo de Ingenieros del Ejército de los Estados Unidos de

América.

TMX, NYSE – HBM

Año 2014, N° 45

5

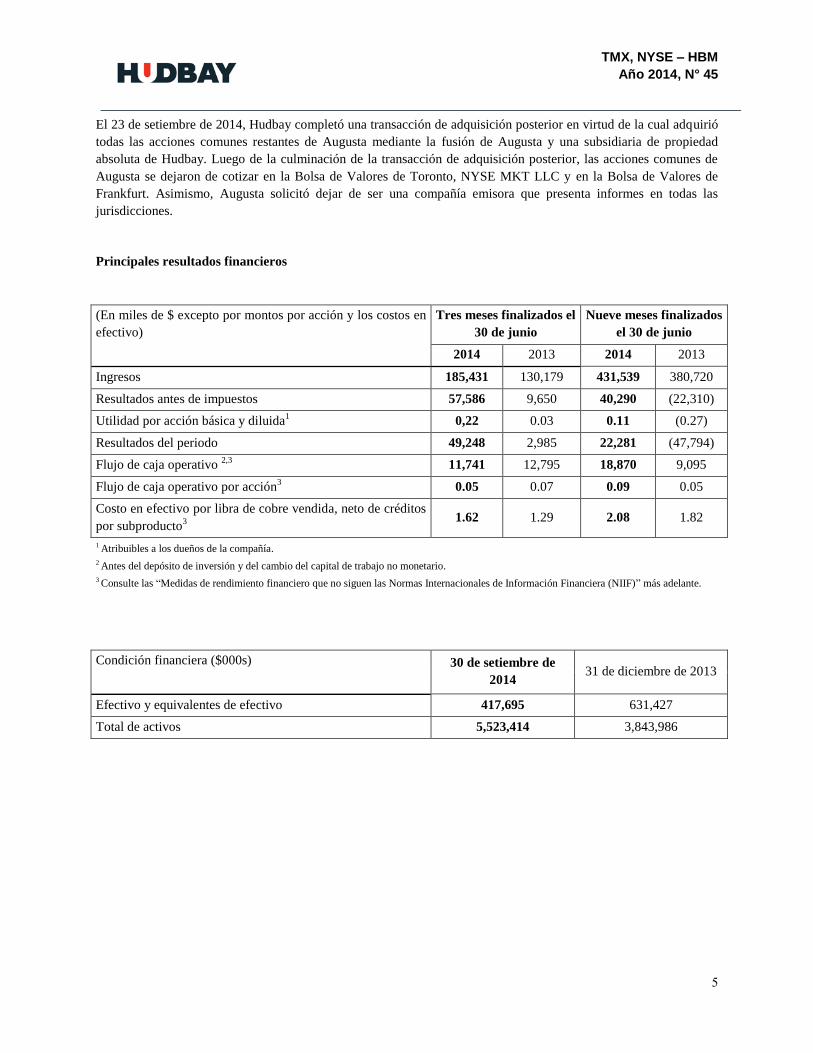

El 23 de setiembre de 2014, Hudbay completó una transacción de adquisición posterior en virtud de la cual adquirió

todas las acciones comunes restantes de Augusta mediante la fusión de Augusta y una subsidiaria de propiedad

absoluta de Hudbay. Luego de la culminación de la transacción de adquisición posterior, las acciones comunes de

Augusta se dejaron de cotizar en la Bolsa de Valores de Toronto, NYSE MKT LLC y en la Bolsa de Valores de

Frankfurt. Asimismo, Augusta solicitó dejar de ser una compañía emisora que presenta informes en todas las

jurisdicciones.

Principales resultados financieros

Condición financiera ($000s) 30 de setiembre de

2014 31 de diciembre de 2013

Efectivo y equivalentes de efectivo 417,695 631,427

Total de activos 5,523,414 3,843,986

(En miles de $ excepto por montos por acción y los costos en

efectivo)

Tres meses finalizados el

30 de junio

Nueve meses finalizados

el 30 de junio

2014 2013 2014 2013

Ingresos 185,431 130,179 431,539 380,720

Resultados antes de impuestos 57,586 9,650 40,290 (22,310)

Utilidad por acción básica y diluida1

0,22 0.03 0.11 (0.27)

Resultados del periodo 49,248 2,985 22,281 (47,794)

Flujo de caja operativo 2,3

11,741 12,795 18,870 9,095

Flujo de caja operativo por acción3

0.05 0.07 0.09 0.05

Costo en efectivo por libra de cobre vendida, neto de créditos

por subproducto3

1.62 1.29 2.08 1.82

1 Atribuibles a los dueños de la compañía.

2 Antes del depósito de inversión y del cambio del capital de trabajo no monetario.

3 Consulte las “Medidas de rendimiento financiero que no siguen las Normas Internacionales de Información Financiera (NIIF)” más adelante.

TMX, NYSE – HBM

Año 2014, N° 45

6

Medidas de rendimiento financiero que no siguen las NIIF

El flujo de caja operativo por acción y los costos en efectivo por libra de cobre vendida (“costo en efectivo”) se

incluyen en este comunicado de prensa debido a que la compañía considera que, en el caso del flujo de caja

operativo por acción, este ayuda a los inversionistas a evaluar los cambios en el flujo de caja tomando en cuenta al

mismo tiempo los cambios en las acciones en circulación. Asimismo, en el caso de los costos en efectivo, estos

ayudan a los inversionistas a evaluar el desempeño de las operaciones de la compañía. Estas medidas no tienen un

significado estipulado por las NIIF y, por lo tanto, no pueden ser comparables con medidas similares presentadas por

otros emisores. Estas medidas no se deben considerar de forma aislada o como un reemplazo de las medidas

preparadas de conformidad con las NIIF y no indican necesariamente una ganancia operativa o un flujo de caja

proveniente de operaciones tal como se determina en las NIIF. Otras compañías pueden calcular estas medidas de

una forma distinta.

Flujo de caja operativo por acción

La siguiente tabla presenta el cálculo del flujo de caja operativo por acción de Hudbay para los periodos de tres y

nueve meses que finalizaron el 30 de setiembre de 2014 y el 30 de setiembre de 2013:

Tres meses finalizados el Nueve meses finalizados el

(En miles de $, excepto por montos de acciones y

por acción)

30 de

setiembre de

2014

30 de

setiembre de

2013

30 de

setiembre de

2014

30 de

setiembre de

2013

Flujo de caja operativo antes del depósito de

inversión y del cambio del capital operativo no

monetario

11,741 12,795 18,870 9,095

Acciones en circulación promedio ponderadas 222,742,698 172,073,980 200,730,956 172,038,343

Flujo de caja operativo por acción $ 0.05 $ 0.07 $ 0.09 $ 0.05

Costo en efectivo por libra de cobre vendida

El costo en efectivo por libra de cobre vendida es una medida no contemplada en las NIIF que emplea la gerencia

como indicador clave de rendimiento para evaluar el desempeño de las operaciones de la compañía. El cálculo de

Hudbay designa al cobre como su metal principal de producción y, en la actualidad es, y se espera que sea el mayor

componente de ingresos. El cálculo se puede realizar de dos maneras:

Costo en efectivo por libra de cobre vendida, antes de créditos por subproductos – Esta es una medida

antes de descontar los ingresos por subproductos y se basa en los trabajos efectuados y costos incurridos

para explotar y procesar todo el mineral explotado. No obstante, la medida divide este costo total solo en

libras de cobre vendidas, que es el metal principal producido por Hudbay. Por lo general, esta medida es

menos volátil de un periodo a otro, ya que no se ve afectada por los cambios en el precio recibido por los

subproductos de metales. Sin embargo, sí se ve afectada en forma considerable por la combinación relativa

de las ventas de los metales, y todo aumento en la producción de un subproducto de metal estará propenso a

originar un aumento de los costos en efectivo bajo esta medida, sin importar la rentabilidad del aumento de

la producción de subproductos de metal.

TMX, NYSE – HBM

Año 2014, N° 45

7

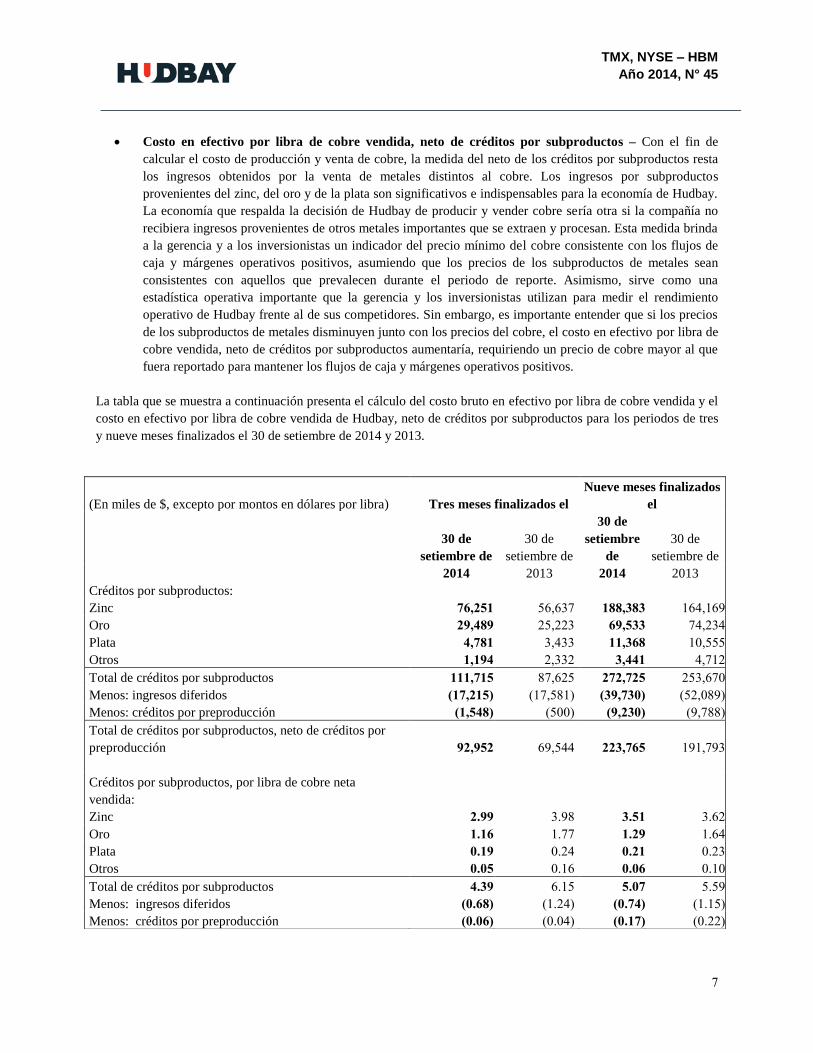

Costo en efectivo por libra de cobre vendida, neto de créditos por subproductos – Con el fin de

calcular el costo de producción y venta de cobre, la medida del neto de los créditos por subproductos resta

los ingresos obtenidos por la venta de metales distintos al cobre. Los ingresos por subproductos

provenientes del zinc, del oro y de la plata son significativos e indispensables para la economía de Hudbay.

La economía que respalda la decisión de Hudbay de producir y vender cobre sería otra si la compañía no

recibiera ingresos provenientes de otros metales importantes que se extraen y procesan. Esta medida brinda

a la gerencia y a los inversionistas un indicador del precio mínimo del cobre consistente con los flujos de

caja y márgenes operativos positivos, asumiendo que los precios de los subproductos de metales sean

consistentes con aquellos que prevalecen durante el periodo de reporte. Asimismo, sirve como una

estadística operativa importante que la gerencia y los inversionistas utilizan para medir el rendimiento

operativo de Hudbay frente al de sus competidores. Sin embargo, es importante entender que si los precios

de los subproductos de metales disminuyen junto con los precios del cobre, el costo en efectivo por libra de

cobre vendida, neto de créditos por subproductos aumentaría, requiriendo un precio de cobre mayor al que

fuera reportado para mantener los flujos de caja y márgenes operativos positivos.

La tabla que se muestra a continuación presenta el cálculo del costo bruto en efectivo por libra de cobre vendida y el

costo en efectivo por libra de cobre vendida de Hudbay, neto de créditos por subproductos para los periodos de tres

y nueve meses finalizados el 30 de setiembre de 2014 y 2013.

(En miles de $, excepto por montos en dólares por libra) Tres meses finalizados el

Nueve meses finalizados

el

30 de

setiembre de

30 de

setiembre de

30 de

setiembre

de

30 de

setiembre de

2014 2013 2014 2013

Créditos por subproductos:

Zinc 76,251 56,637 188,383 164,169

Oro 29,489 25,223 69,533 74,234

Plata 4,781 3,433 11,368 10,555

Otros 1,194 2,332 3,441 4,712

Total de créditos por subproductos 111,715 87,625 272,725 253,670

Menos: ingresos diferidos (17,215) (17,581) (39,730) (52,089)

Menos: créditos por preproducción (1,548) (500) (9,230) (9,788)

Total de créditos por subproductos, neto de créditos por

preproducción 92,952 69,544 223,765 191,793

Créditos por subproductos, por libra de cobre neta

vendida:

Zinc 2.99 3.98 3.51 3.62

Oro 1.16 1.77 1.29 1.64

Plata 0.19 0.24 0.21 0.23

Otros 0.05 0.16 0.06 0.10

Total de créditos por subproductos 4.39 6.15 5.07 5.59

Menos: ingresos diferidos (0.68) (1.24) (0.74) (1.15)

Menos: créditos por preproducción (0.06) (0.04) (0.17) (0.22)

TMX, NYSE – HBM

Año 2014, N° 45

8

El costo en efectivo después de créditos por subproductos para el tercer trimestre de 2014 fue de $1.62/lb, en

comparación con los $1.29/lb durante el mismo periodo en el año 2013. El costo en efectivo antes de créditos por

subproductos para el tercer trimestre de 2014 fue de $0.89/lb menor al del mismo periodo en el año 2013 debido a

un aumento del contenido de cobre producido en concentrados y a la reducción de costos por unidad en las

operaciones de Snow Lake. No obstante, los créditos por subproductos fueron de $ 1.22/lb menos en comparación

con el mismo periodo en 2013 como resultado de una menor proporción de las ventas de zinc y oro en comparación

con las de cobre en este trimestre. En consecuencia, estos dos factores de compensación dieron como resultado un

aumento neto de costo en efectivo después de los créditos por subproductos en el tercer trimestre de 2014 en

comparación con el mismo periodo del 2013.

El costo en efectivo después de créditos por subproductos en lo que va del año fue de $2.08/lb, en comparación con

los $1.82/lb de 2013. El aumento de 3% del costo en efectivo antes de los créditos por subproductos de $0.20/lb se

debe a los costos operativos ligeramente mayores en las operaciones de Flin Flon y en la planta de zinc en

comparación con el año anterior. Los créditos por subproductos para los nueve meses finalizados el 30 de setiembre

de 2014 fueron $ 0.06/lb menos que el mismo periodo en 2013 como resultado de una menor proporción de las venta

de zinc y oro en comparación con las de cobre en el periodo actual en lo que va del año. Por consiguiente, estos dos

factores dieron como resultado un aumento neto con respecto a los costos en efectivo en lo que va de año después de

los créditos por subproductos en comparación con el mismo periodo del 2013.

Total de créditos por subproductos, neto de créditos por

preproducción 3.65 4.87 4.16 4.22

Costos en efectivo, antes de créditos por subproductos 134,277 87,940 335,268 274,050

Créditos por subproductos, neto de créditos por preproducción (92,952) (69,544) (223,765) (191,793)

Costo en efectivo, neto de créditos por subproductos 41,325 18,396 111,503 82,257

Libras de cobre vendidas 25,677 14,362 56,333 46,545

Menos: libras de cobre vendidas por preproducción 175 135 2,628 1,253

Libras de cobre vendidas netas 25,502 14,227 53,705 45,292

Costo en efectivo por libra de cobre vendida, antes de créditos

por subproductos 5.27 6.16 6.24 6.04

Créditos por subproductos (por libra) (3.65) (4.87) (4.16) (4.22)

Costo en efectivo por libra de cobre vendida, neto de créditos

por subproductos 1.62 1.29 2.08 1.82

Reconciliación en cuanto a las NIIF:

Costo en efectivo, neto de créditos por subproductos 41,325 18,396 111,503 82,257

Créditos por subproductos 111,715 87,625 272,725 253,670

Cambio de los ingresos diferidos (17,215) (17,581) (39,730) (52,089)

Ingresos de preproducción (1,548) (500) (9,230) (9,788)

Cargos por tratamiento y refinación (9,327) (4,858) (23,163) (14,522)

Pago basado en acciones (129) 507 512 684

Ajustes relacionados con las reducciones (reversiones) del

inventario de zinc - - (5,011) -

Costo de ventas – costos operativos (que excluye la

depreciación) 124,821 83,589 307,606 260,212

TMX, NYSE – HBM

Año 2014, N° 45

9

Enlaces de páginas web

Hudbay:

www.hudbayminerals.com

Discusión y análisis de la Gerencia:

http://media3.marketwire.com/docs/HUDBQ2MDA2014.pdf

Estados financieros:

http://media3.marketwire.com/docs/HUDBQ2FS2014.pdf

Conferencia telefónica y Webcast

Fecha: Jueves, 30 de octubre de 2014

Hora: 10 a. m. (hora del Este)

Webcast: www.hudbayminerals.com

Número de acceso: 416-849-1847 ó 1-866-530-1554

Repetición: 647-436-0148 ó 1-888-203-1112

Contraseña para repetición: 8633906#

Se podrá repetir la conferencia telefónica hasta la 1:00 p. m. (hora del este) del día 6 de noviembre de 2014. En la

página web de Hudbay también estará disponible un archivo en audio del webcast de la conferencia.

Personas calificadas

La información técnica y científica contenida en el presente comunicado de prensa con relación al proyecto

Constancia ha sido aprobada por Cashel Meagher, Geólogo de Proyectos, Vicepresidente de Hudbay para

Sudamérica. La información técnica y científica referida a todos los demás emplazamientos y proyectos

mencionados en el presente comunicado de prensa ha sido aprobada por Robert Carter, Ingeniero de Proyectos,

Director del Área de Servicios Técnicos de Hudbay. Los señores Meagher y Carter son personas calificadas

conforme al Instrumento Nacional 43-101 - Normas de Divulgación de Proyectos Mineros. Para ver una descripción

de los supuestos, parámetros y métodos clave empleados para calcular las reservas y recursos minerales, así como

los procedimientos de verificación de datos y un análisis general del grado en el que los cálculos de la información

científica y técnica podrían verse afectados por algún factor ambiental, permisos, títulos legales, aspectos tributarios,

TMX, NYSE – HBM

Año 2014, N° 45

10

sociopolíticos, de comercialización u otro factor relevante conocido, consulte los Informes Técnicos de cada una de

nuestras propiedades significativas presentados por Hudbay a SEDAR en www.sedar.com.

Información prospectiva

El presente comunicado de prensa contiene “declaraciones prospectivas” e “información prospectiva”

(colectivamente, la “información prospectiva”) según lo definido en la legislación en materia de títulos valores

vigente en Canadá y los Estados Unidos. Toda la información contenida en este comunicado de prensa, salvo las

declaraciones de información actual e histórica, se considera información prospectiva. Por lo general, aunque no

siempre, la información prospectiva puede identificarse por el uso de palabras tales como “planifica”, “espera”,

“presupuesto”, “guía”, “programado”, “estima”, “proyecta”, “estrategia”, “previsto”, “intenta”, “objetivo”, “meta”,

“entiende”, “prevé” y “considera” (y variaciones de estas palabras o palabras similares) y por enunciados en los que

se indique que determinadas medidas, acontecimientos o resultados “pudieran”, “pueden”, “podrían”, “deberían”,

“debieran” “ocurrir” o “lograrse” o “se tomarán” (y variaciones de estas expresiones u otras expresiones similares).

Toda la información prospectiva que contiene el presente comunicado de prensa se encuentra calificada por esta

nota de advertencia.

La información prospectiva incluye, a título enunciativo más no limitativo, afirmaciones sobre los objetivos, las

estrategias, las intenciones, las expectativas y lineamientos, así como el desempeño y prospectos financieros y

operativos futuros de Hudbay; el otorgamiento de permisos, el desarrollo y el financiamiento del proyecto

Rosemont; la producción en las minas 777, Lalor y Reed de Hudbay, y la producción inicial del proyecto

Constancia; el procesamiento continuo en la planta concentradora de Flin Flon, la planta concentradora de Snow

Lake y la planta de zinc ubicada en Flin Flon de Hudbay; la capacidad de Hudbay para completar el desarrollo de los

proyectos Lalor y Constancia y el alcance y costo previstos de cualquier plan de desarrollo para estos proyectos, los

plazos previstos de los proyectos de Hudbay y los acontecimientos que puedan afectar a los proyectos de la

compañía, incluyendo el tema ya previsto de las licencias y permisos necesarios; el efecto previsto de factores

externos sobre los ingresos, tales como los precios de las materias primas, los gastos y actividades previstos de

exploración y desarrollo y el posible éxito de dichas actividades, el cálculo de las reservas y recursos minerales, las

proyecciones con respecto a la vida útil de las minas, los plazos y el volumen de producción futura estimada, los

costos de rehabilitación, las perspectivas económicas, la reglamentación gubernamental de las operaciones mineras y

las estrategias comerciales y de adquisición. La información prospectiva no es, ni puede ser, una garantía de

resultados o acontecimientos futuros. La información prospectiva se basa, entre otras cosas, en opiniones, supuestos,

estimaciones y análisis que, si bien la compañía consideró razonables cuando se proporcionó dicha información, se

encuentran inherentemente sujetos a riesgos significativos, incertidumbres, contingencias y otros factores que

pueden ocasionar que los resultados y acontecimientos reales difieran sustancialmente de aquellos expresados o

implícitos en la información prospectiva.

Los factores o supuestos sustanciales que Hudbay identificó y que aplicamos para llegar a las conclusiones o

efectuar los pronósticos o proyecciones que figuran en la información prospectiva incluyen, entre otros:

el éxito de las actividades de minado, procesamiento, exploración y desarrollo;

la precisión de los cálculos metalúrgicos, mineros y geológicos;

los costos de producción;

la oferta y la demanda de los metales producidos por Hudbay;

la ausencia de cambios adversos significativos y continuos en los mercados financieros, que incluyen los

precios de las materias primas y los tipos de cambio;

la oferta y la disponibilidad de reactivos para las plantas concentradoras de Hudbay;

TMX, NYSE – HBM

Año 2014, N° 45

11

la oferta y la disponibilidad de concentrado para las instalaciones de procesamiento de Hudbay;

la oferta y la disponibilidad de instalaciones de procesamiento de terceros para el concentrado de Hudbay;

la oferta y la disponibilidad de todas las formas de energía y combustibles a precios razonables;

la disponibilidad de servicios de transporte a precios razonables;

la ausencia de dificultades operativas o técnicas significativas no anticipadas;

la ejecución de estrategias comerciales y de crecimiento de Hudbay, que incluyen el éxito de las

inversiones e iniciativas estratégicas de Hudbay;

la disponibilidad de financiamiento adicional, si fuera necesario, conforme a la línea de crédito contingente

de Hudbay para Constancia y su línea de crédito corporativa;

la disponibilidad de financiamiento para las actividades y proyectos de exploración y desarrollo de Hudbay;

la capacidad para lograr los objetivos de los proyectos a tiempo y dentro del presupuesto y otros

acontecimientos que puedan afectar la capacidad de Hudbay para desarrollar sus proyectos;

los plazos y la recepción de diversas aprobaciones gubernamentales y normativas;

la disponibilidad de personal para los proyectos operativos, de exploración y desarrollo de Hudbay y la

continua relación con los empleados;

la capacidad de Hudbay para garantizar los derechos de tierras necesarios para culminar su proyecto

Constancia;

el mantenimiento de buenas relaciones con las comunidades en las que Hudbay opera, incluyendo las

comunidades que rodean a los proyectos Constancia y Rosemont y las comunidades de las naciones

originarias que rodean a los proyectos Lalor y Reed;

la ausencia de problemas significativos no anticipados con las partes interesadas en los diversos proyectos

de Hudbay, incluyendo el proyecto Rosemont recién adquirido por la compañía;

la ausencia de acontecimientos o cambios significativos no anticipados relacionados con temas

reglamentarios, ambientales, de salud y seguridad;

la ausencia de impugnaciones referidas a títulos de propiedad de Hudbay, incluso a consecuencia de

derechos o de derechos reclamados de los pueblos aborígenes;

los plazos y el posible resultado de litigios pendientes y la ausencia de litigios significativos no anticipados;

ciertos temas tributarios, incluyendo, a título enunciativo más no limitativo, las leyes y los reglamentos

tributarios actuales y el reembolso de ciertos impuestos al valor agregado dictados por los gobiernos de

Perú y Canadá;

la ausencia de cambios adversos significativos y continuos en las condiciones económicas generales o en

las condiciones de los mercados financieros

Los riesgos, incertidumbres, contingencias y otros factores que podrían ocasionar que los resultados reales difieran

sustancialmente de aquellos expresados o implícitos en la información prospectiva pueden incluir, a título

enunciativo mas no limitativo, el desarrollo del proyecto Rosemont de manera distinta a lo planificado, la

inexactitud de la información pública histórica y de las declaraciones de Augusta contenidas en el acuerdo de

respaldo por el cual se declaró la oferta para adquirir Augusta por parte de Hudbay, el no poder obtener las

aprobaciones o las autorizaciones necesarias de las autoridades gubernamentales en forma oportuna, los riesgos

generalmente asociados con la industria minera, tales como los factores económicos (incluyendo los precios futuros

de las materias primas, las fluctuaciones en las divisas, los precios de la energía y el incremento general en los

costos), las incertidumbres relacionadas con el desarrollo y la operación de los proyectos de Hudbay (incluyendo el

impacto en el costo de los proyectos y retrasos en el cronograma de actividades de construcción, riesgos imprevistos

y otros factores ajenos al control de la compañía), el agotamiento de nuestras reservas, los riesgos relacionados con

la inestabilidad o cambios políticos o sociales y los riesgos con respecto a las relaciones con la comunidad y los

pueblos aborígenes, así como derechos y reclamos de títulos, riesgos y peligros operativos, incluyendo

acontecimientos y eventos ambientales, industriales y geológicos no anticipados y la incapacidad para obtener un

seguro contra todo riesgo, fallas en la planta, equipos, procesos, transporte y otra infraestructura que no funcionen

como se esperaba, el cumplimiento de las regulaciones gubernamentales y ambientales, incluyendo los permisos

TMX, NYSE – HBM

Año 2014, N° 45

12

requeridos y la legislación antisoborno, la dependencia en el personal clave y las relaciones con los empleados y

sindicatos, los mercados financieros volátiles que podrían afectar la capacidad de Hudbay para obtener

financiamiento bajo términos aceptables, las incertidumbres relacionadas con la geología, continuidad, ley y cálculo

de reservas y recursos minerales, incluyendo los cálculos históricos de reservas y recursos minerales del proyecto

Rosemont, y el potencial de variaciones en las tasas de ley y recuperación, los costos inciertos de las actividades de

rehabilitación, la capacidad de Hudbay para cumplir con las obligaciones de pensiones y otras obligaciones

posteriores a la jubilación, la capacidad de Hudbay para respetar los acuerdos con respecto a los instrumentos de

deuda de la compañía u otros contratos importantes, devoluciones de impuestos, transacciones de cobertura, así

como los riesgos que se detallan en la sección denominada “Factores de Riesgo” de la Discusión y Análisis de la

Gerencia de Hudbay correspondiente a los tres y seis meses finalizados el 30 de junio de 2014 y del más reciente

Formulario de Información Anual de Hudbay.

Si uno o más riesgos, incertidumbres, contingencias u otros factores se materializan o si algún factor o supuesto

resulta ser incorrecto, los resultados reales podrían variar significativamente con respecto a aquellos expresados o

implícitos en la información prospectiva. Por lo tanto, le recomendamos no confiar excesivamente en la información

prospectiva. Hudbay no asume obligación alguna de actualizar o revisar ninguna información prospectiva después

de la fecha del presente comunicado de prensa ni de explicar ninguna diferencia sustancial entre los acontecimientos

reales posteriores y alguna información prospectiva, salvo cuando lo exija la ley aplicable.

Acerca de Hudbay

Hudbay (TSX, NYSE: HBM) es una compañía minera integrada canadiense con activos en América del Norte y

América del Sur, dedicada principalmente al descubrimiento, la producción y la comercialización de metales base y

metales preciosos. El objetivo de Hudbay es maximizar el valor para los accionistas por medio de operaciones

eficientes, crecimiento orgánico y adquisiciones que aumenten los resultados de la compañía y, al mismo tiempo,

mantener su fortaleza financiera. Hudbay es miembro del Índice Compuesto de Standard & Poor’s y de la Bolsa de

Valores de Toronto (S&P/TSX Composite Index) y del Índice Minero Global de S&P y TSX (S&P/TSX Global

Mining Index) y está comprometida con la aplicación de altos estándares de gobierno corporativo y sostenibilidad.

Puede obtener mayor información sobre Hudbay en la página web www.hudbayminerals.com.

Para mayor información, comuníquese con:

Candace Brûlé

Directora, Relaciones con los Inversionistas

(416) 814-4387