洞悉行動支付產業動態 與未來趨勢 - fisc.com.tw · 4 財金資訊季刊 / no.89 /...

TRANSCRIPT

2 ■ 財金資訊季刊 / No.89 / 2017.06

本期企劃〡洞悉行動支付產業動態與未來趨勢

洞悉行動支付產業動態與未來趨勢

胡自立 / 資訊工業策進會產業情報研究所 (MIC)資深產業分析師

一、 前言

金融科技浪潮的興起衝擊著各行各業,其

中又以金融業受到的影響最為深遠。許多金融

業者期望藉由金融科技建立新的業務利基與優

勢,故被稱為「金融科技前哨戰」的行動支付

(Mobile Payment)市場,早已成為各界勢力競

爭的首要目標。

依據 2016年 2月 TrendForce的調查,

全球行動支付市場規模將從 2017年 7,800億

美元,成長至 2019年 1兆 800億美元,三年

間的年複合成長率達 17.7%,市場成長明顯;

另根據資訊工業策進會產業情報研究所 (以下

稱資策會 MIC)近年的研究,我國曾經使用過

行動支付的用戶,已自 2014年的 4.8%,成

長至 2016年的 24.4%,增長幅度達 5倍之多。

本文的目的為提供讀者瞭解行動支付整體產業

動態,掌握各勢力布局脈絡以調整發展方向,

並觀察驅動要素以判斷市場變化,再藉由瞭解

未來趨勢以思考相應策略,進而能在行動支付

市場中,取得一席之地。

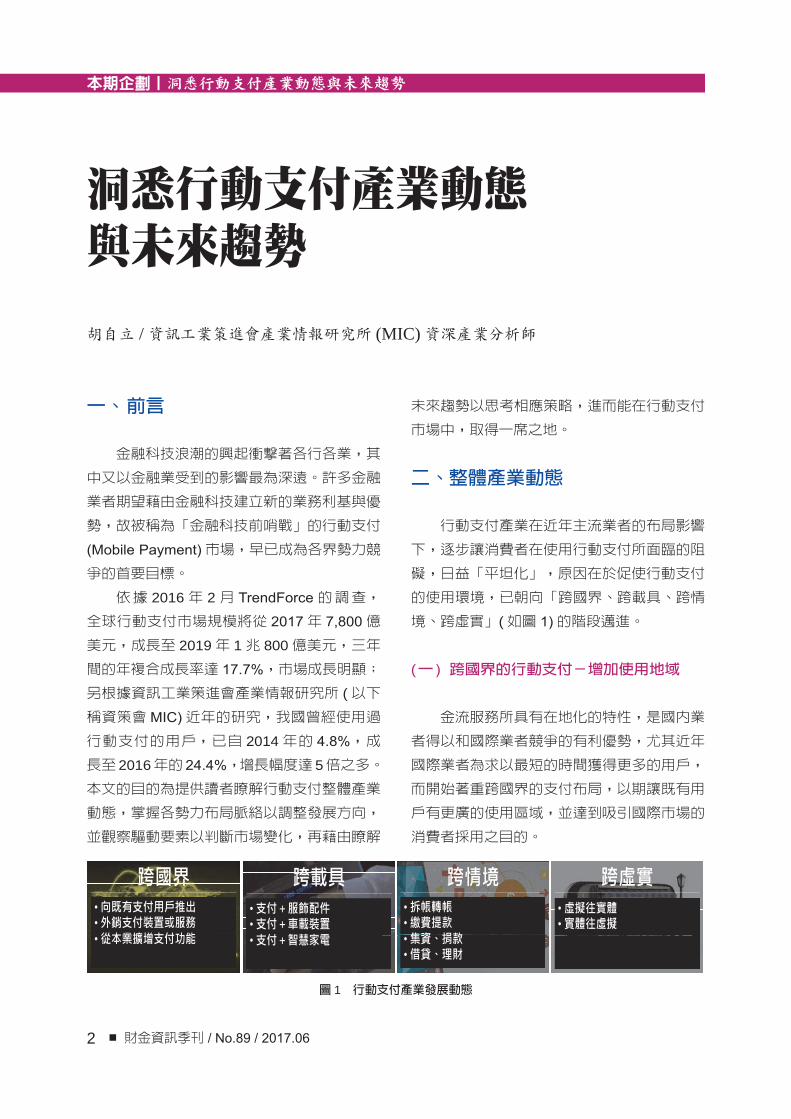

二、整體產業動態

行動支付產業在近年主流業者的布局影響

下,逐步讓消費者在使用行動支付所面臨的阻

礙,日益「平坦化」,原因在於促使行動支付

的使用環境,已朝向「跨國界、跨載具、跨情

境、跨虛實」(如圖 1)的階段邁進。

(一 ) 跨國界的行動支付-增加使用地域

金流服務所具有在地化的特性,是國內業

者得以和國際業者競爭的有利優勢,尤其近年

國際業者為求以最短的時間獲得更多的用戶,

而開始著重跨國界的支付布局,以期讓既有用

戶有更廣的使用區域,並達到吸引國際市場的

消費者採用之目的。

跨國界 跨載具 跨情境 跨虛實•向既有支付用戶推出•外銷支付裝置或服務•從本業擴增支付功能

•拆帳轉帳•繳費提款•集資、捐款•借貸、理財

•支付+服飾配件•支付+車載裝置•支付+智慧家電

•虛擬往實體•實體往虛擬

圖 1 行動支付產業發展動態

www.fisc.com.tw ■ 3

洞悉行動支付產業動態與未來趨勢〡本期企劃

像國際金融業者,為了有效發揮其擁有龐

大跨國用戶之優勢,乃針對既有業務所累積的

用戶,推出行動支付服務;而近年嶄露頭角的

新創業者,也從本地市場轉往海外開拓;至於

跨業經營行動支付的科技業者,也從原有的產

品或服務,衍生出行動支付方案,提供給各國

用戶使用,如 Apple、Google、Samsung、

Line和微信等。前述業者的布局,擴大了行動

支付在全球的滲透程度,讓各地用戶有更多機

會使用。

(二 ) 跨載具的行動支付-滿足使用習慣

行動支付原先是以智慧型手機為主要載

具,業者為滿足不同消費者的使用習慣,紛紛

趁勢推出結合智慧型手錶、手環、眼鏡等服飾

配件,或結合智慧車載、甚至智慧家電等,讓

行動支付不再侷限於單一載具上。

透過多元配件載具,用戶能夠有更多選

擇,以符合自己的生活習慣來使用行動支付,

如智慧車載,讓駕駛能在行駛汽車的空檔用行

動支付向商家下單;智慧家電,讓用戶可以直

接使用原本與智慧型手機連結的相同帳戶,如

在智慧冰箱上付款,甚至依據用戶的飲食習

慣,推出「常購清單」之功能等。

(三 ) 跨情境的行動支付-擴大使用彈性

隨著行動支付參與業者數量之增加,熟悉

使用行動支付的用戶數,也逐漸提升,預期在

原本使用現金或實體卡片付款之實體商家結帳

流程之效率問題,將獲得優化,進而讓滿意的

用戶,對行動支付有更多的功能期待。

跨情境係指業者將行動支付的功能,從交

易付款擴大到其他金流服務,如拆帳、轉帳、

繳費 (稅 )、提款、集資、捐款、借貸,甚至整

合金融理財等功能,讓用戶不只有在和商家消

費時才能使用行動支付,而是在前述的多元情

境下都能使用;如此,可滿足用戶對行動支付

的更多期待,也增加吸引非用戶採用的誘因。

(四 ) 跨虛實的行動支付-提高使用便利

雖然行動支付的出現,最初只是為改善實

體商家的結帳效率,以及解決消費者的付款麻

煩,但業者為了提供更便利的服務給用戶使

用,開始將行動支付服務進行線下與線上的整

合。亦即原本專注線上的網購付款業者,衍生

支援線下的實體商家付款服務,如 Amazon、

Google、PayPal和支付寶等;而最初主打線

下付款的業者,也發展線上付款,如 Apple和

Samsung等。

在業者交互布局的帶動下,各項跨虛實使

用之付款方案,打破了行動支付僅限於實體環

境的疆界,讓用戶在線下與線上的付款應用,

有了更高的便利性。

三、主要業者布局

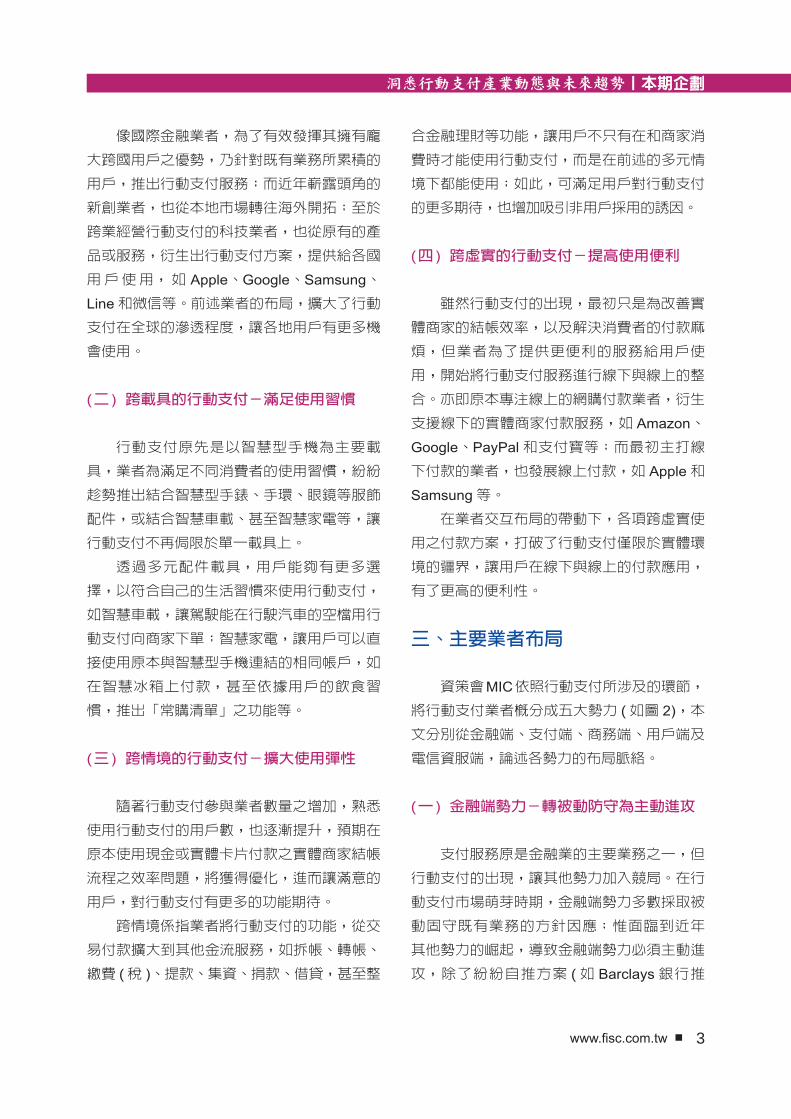

資策會MIC依照行動支付所涉及的環節,

將行動支付業者概分成五大勢力 (如圖 2),本

文分別從金融端、支付端、商務端、用戶端及

電信資服端,論述各勢力的布局脈絡。

(一 ) 金融端勢力-轉被動防守為主動進攻

支付服務原是金融業的主要業務之一,但

行動支付的出現,讓其他勢力加入競局。在行

動支付市場萌芽時期,金融端勢力多數採取被

動固守既有業務的方針因應;惟面臨到近年

其他勢力的崛起,導致金融端勢力必須主動進

攻,除了紛紛自推方案 (如 Barclays銀行推

4 ■ 財金資訊季刊 / No.89 / 2017.06

本期企劃〡洞悉行動支付產業動態與未來趨勢

金融端

支付端

商務端

用戶端

銀行業者 卡片業者中信銀、永豐銀、玉山銀、元大銀、台新銀、台灣銀、兆豐銀、合作金、第一銀、華南銀、新光銀、彰化銀

{Barclays、Capital One、Fidor Bank、JP Morgan、Wells Fargo、微眾};花旗銀、國泰銀、凱基銀、遠東銀 【MasterCard、

Visa】{中國銀聯}財金公司

悠遊卡、一卡通、愛金卡、遠鑫

【支付寶、拉卡拉、財付通、連連支付、 Klarna、PayPal】;藍新、剛谷、亞匯行動支付{iZettle、LevelUp、LoopPay、Paytm、Semble、Square、Stripe、Spendwallet、SumUp、Tilt}紅陽、飛捷、暘碁、時間軸、街口、喬睿、裕勤

歐買尬、遊戲橘子、智冠

電子票證 支付業者

{Amazon}、夠麻吉

網路家庭、Yahoo!奇摩 【Starbucks】{Wal-Mart、美團網}(此類業者推出之方案,嚴格上不屬於本研究行動支付定義範疇內,但因屬於值得關注之業者,故列舉於此)

{Kakao、Line、Naver、百度、微信}

遊戲業者

【Google】{Apple、Fitbit 、Ford、LG、Microsoft、Samsung、Sony、Swatch、華為、小米}

臺灣行動支付、群信行動

聯合國際

電商業者

網通軟體 行動載具

【SK Telecom、中國移動】中華電、遠傳電、台哥大

【聯款通】精誠、凌群、關貿電信業者 資服業者

零售業者

TSM業

電信資服

註: 1. 【】內為國際先行業者,列舉 13家;{}內為國際新進業者,列舉 35家;無括號者為國內主要業者,列舉 46家。2. 國際業者僅列本研究之分析對象公司,先行業者或新進業者之區別方式,係以推出自有品牌支付方案之時間點為基準,與各公司成立之時間點無關。3. 紅框內業者為第三方支付相關業者,也可能同時提供行動支付服務。

圖 2 行動支付生態系

出的感應支付「bPay」)之外,也在全球市場

積極布局 (如 Visa積極拓展台、港、星、馬、

印度、紐澳、歐美等地市場 ),或是尋找合作

夥伴 (如中國銀聯和小米合作 )等,試圖更有

效地減少其他同業瓜分利潤,同時確保客戶不

會流失。

(二 ) 支付端勢力-發揮領域強項攻城掠地

支付端勢力透過提升支付方案價值、集中

資源與因應法規,以及和其他業者整併勢力,

以加快市場布局腳步,同時也是較強勢的勢力

之一。

提升價值,係指支付端勢力積極從「跨國

界、跨情境、跨虛實」等方向,提高市場滲透

率,如支付寶到台灣與日本布局跨境支付。集

中資源與因應法規,係為避免將資源投入在

高風險服務,以及因應政府部門對支付端勢

力的管制,以確保累積的優勢能夠維持,如

PayPal停止提供群眾募資網站的購買保障,

以及阿里巴巴和騰訊採用「用戶實名認證」

等。勢力整併,則是指透過併購取得技術或用

戶數,以擴大市占率,如 PayPal併購金融資

安公司 CyActive、行動商務平台 Modest及海

外匯款服務 Xoom等。

(三 ) 商務端勢力-夾縫求生試圖鞏固版圖

對商務端勢力而言,原本應該能藉由通路

與忠誠獎勵機制,以累積行動支付用戶數之優

勢,但此勢力囿於支付方案的技術能力相對不

強,加上在行動支付的品牌鮮明度,又不及其

www.fisc.com.tw ■ 5

洞悉行動支付產業動態與未來趨勢〡本期企劃

他強勢業者等之影響下,導致商務端勢力,面

臨到其他業者之威脅。

為了減緩威脅帶來的衝擊,商務端勢力試

圖夾縫求生,以建構金流版圖,像有知名業者

就運用本身通路與優勢,自推支付方案,以減

少對其他勢力業者的依賴,如Wal-Mart推出的

「Walmart Pay」已覆蓋全美 4,600家分店;

或是尋找適合的合作夥伴,如 Starbucks實體

店支援 Visa Checkout。至於沒有計畫自推方

案的業者,則傾向支援或採用其他勢力的支付

方案。

(四 ) 用戶端勢力-藉由品牌優勢異軍突起

用戶端業者主要由行動載具和網通軟體業

者組成,此兩類業者的品牌知名度高、且貼近

消費者日常生活,導致其推出的行動支付方

案,廣受市場關注,成為市場中另一股不容忽

視的勢力。如 Apple和 Samsung以其全球手

機用戶數為基礎,各自推出行動支付方案;而

Google也整合旗下資源,試圖藉其 Android

作業系統的市占優勢,捲土重來。

在網通軟體業者方面,其策略定位為「入

口平臺」。如 Line透過明星代言與優惠等促

銷方式推廣,並整合捐款等多元功能;中國大

陸的微信則建置了實體的「無現金消費店」,

讓消費者只能使用微信支付,藉此宣揚其拓

展行動支付的企圖心。至於其他新進業者,如

LG、Microsoft、小米和百度等也都推出自有

支付方案;甚至像運動手環 Fitbit、知名腕錶

Swatch、國際車商 Ford和 SEAT等,也都先

後加入行動支付戰局。

前述業者陸續進入全球市場,進一步助長

行動支付邁向「跨國界、跨載具、跨情境與跨

虛實」的趨勢。

(五 ) 電信資服端勢力-避免被邊緣化重振

旗鼓

電 信 業 者 較 普 遍 推 廣 的 係 結 合

SIM(Subscriber Identity Module) 卡 與

NFC(Near Field Communication)感應模式,

初期因不易克服消費者對於更換 SIM卡的不

便性,加上其他勢力推出多種支付選擇,導致

電信業者的角色定位,只剩負責通訊傳輸資

訊,而面臨被邊緣化的風險。

為了避免被市場淡忘,電信業者開始以

主打「安全」概念,並串接實體零售商店,

以及整合如交通大眾運輸、電信帳單,或鎖

定未符合信用卡辦理年齡資格的校園學生族

群等,試圖建立自有生態系,以期能重振旗

鼓;如中國移動推出「和包」,支援多種設

備形態如 NFC-SIM卡、NFC手環等,並整

合大眾運輸、金融、校園交通、連鎖店會員

卡等多元支付服務。

四、市場驅動要素

進一步分析行動支付市場之驅動要素,和

政府支持、技術演進、業者競合及年輕世代付

款習慣移轉與擴散有關。

(一) 各地政府祭出利多政策,推動產業發展

行動支付發展較快速的北歐地區,如瑞

典、丹麥、挪威等國家的政府,先後推動「無

現金社會 (Cashless Society)」相關政策,如

規劃未來全面淘汰硬幣和紙鈔,或推行無紙鈔

交易等;而中國大陸市場在當地政府的「先放

任、後管制」政策態度下,促使第三方支付與

行動支付的發展,引領全球。

6 ■ 財金資訊季刊 / No.89 / 2017.06

本期企劃〡洞悉行動支付產業動態與未來趨勢

東南亞地區也跟隨趨勢,如泰國政府計畫走

向無現金社會;印度政府因為廢舊鈔而帶動行動

支付發展;新加坡也宣布了電子支付政策推動地

圖等。整體顯示,許多市場基於當地政府的利多

政策,進而促成了行動支付的推動與發展。

(二 ) 技術演進,改善資料傳輸與身分驗證

效率

傳輸技術演進從磁條卡、晶片卡、行動讀

卡機、QR code,發展至TSM ( Trusted Service

Manager ) 及 HCE ( Host Card Emulation )

感應付款,大幅提高了支付的便利性與結帳效

率;在身分驗證方面,從手寫簽名、輸入密碼,

到結合如指紋、眼睛虹膜、靜脈等生物特徵,

有效增加了安全性與驗證效率。藉由傳輸技術

及身分驗證防護技術的演進,讓用戶能使用更

便利、且安全的行動支付服務與體驗。

以日本為例,日本經濟產業省在 2016年

10月在關東和關西的知名觀光景點,分別啟

動測試指紋支付與靜脈支付,並預計在 2020

年東京奧運時,提供訪日遊客使用。事實上,

日本政府期望藉由簡化的行動支付服務,蒐集

及分析遊客的人口輪廓與消費行為等資料,達

到調整日本觀光行銷政策和服務內容之效益,

進而刺激觀光;最終能為 2020年東京奧運,

提供更為便利的支付環境。

(三 ) 產業競合,促使行動支付使用環境獲

得改善

市場上已有五大勢力相互競合,過程中雖

有部分業者將服務下線,但在合作或併購的影

響下,不只驅動了整體市場的認知度,也讓消

費者有更多、更完善的支付方案可以選擇,同

時也讓商家應用普及率、和支付的傳輸與驗證

技術等方面,都獲得了改善。

整體而言,國外市場發展的速度較快,已

經出現部分業者淡出市場的現象;國內市場現

階段尚處於成長初期的階段,不但方案數量

多、且類型多元,系統環境與消費者認知度,

都在持續成長中。

(四 ) 年輕族群付款習慣移轉與擴散,有助

市場成長

行動支付是一種比較新穎的付款方式,這

類的服務,對善於接納新事物的年輕人,更

有吸引力。根據資策會 MIC近年的研究,國

內曾經使用過行動支付的用戶分布概況, 初

期以 16歲至 35歲的用戶,分別占 2014年的

50%、以及 2015年的 52.3%,至 2016年則

由 26歲至 45歲的用戶占 74.5%為最多。顯

示年輕族群的付款習慣移轉與擴散,有助於整

體市場的成長。

五、未來發展趨勢

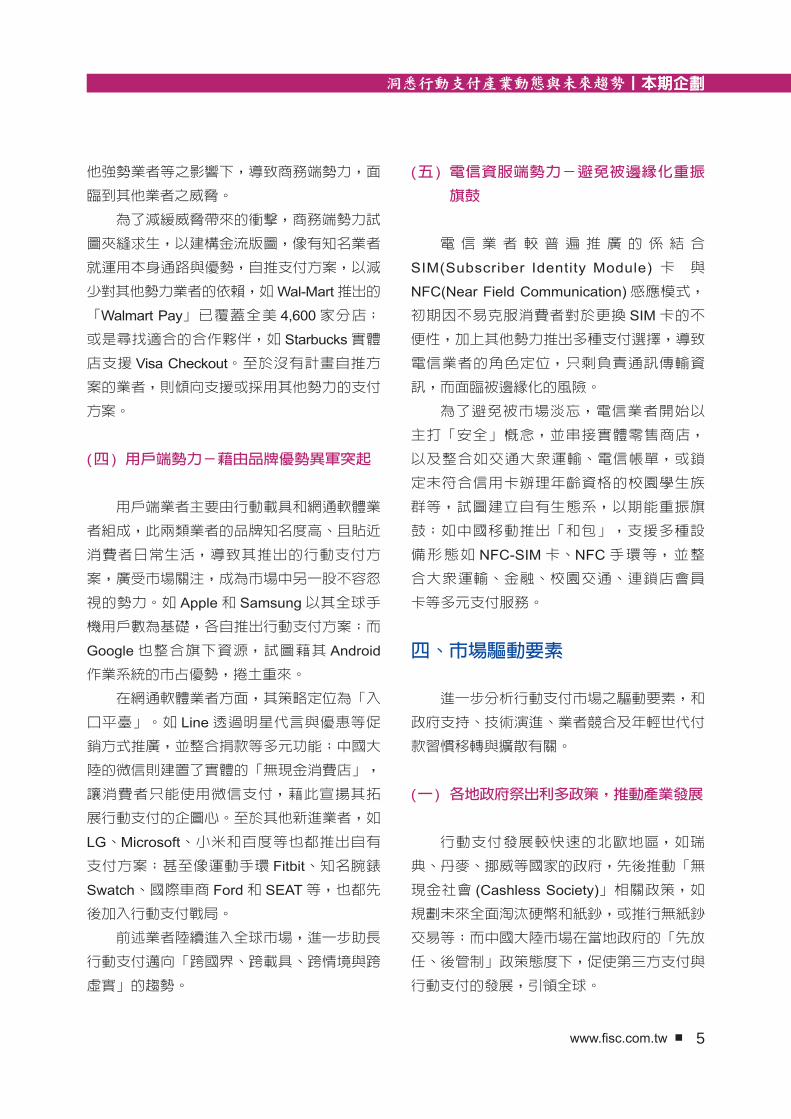

雖然行動支付已經開始被市場所熟悉與接

納,但根據 2016年 7月 Citibank與 Visa的調

查顯示,全球約 20億活躍行動用戶的交易裡,

有 70%仍是使用現金付款。另外,行動支付發

展較快速的區域,尚集中在特定國家地區 (如

北歐地區或中國大陸 ),「區域發展落差明顯」

實為當前全球行動支付市場現況 (如圖 3);這

亦代表單憑一家行動支付業者,很難克服各地

環境問題、或取得全部市場的主導權。

再者,太多業者加入市場,使得許多高同

質性方案,讓用戶感到困惑;形成許多消費者

無法體會行動支付與現金 (或實體卡片 )的差

圖 3 行動支付之區域發展落差明顯

www.fisc.com.tw ■ 7

洞悉行動支付產業動態與未來趨勢〡本期企劃

時也讓商家應用普及率、和支付的傳輸與驗證

技術等方面,都獲得了改善。

整體而言,國外市場發展的速度較快,已

經出現部分業者淡出市場的現象;國內市場現

階段尚處於成長初期的階段,不但方案數量

多、且類型多元,系統環境與消費者認知度,

都在持續成長中。

(四 ) 年輕族群付款習慣移轉與擴散,有助

市場成長

行動支付是一種比較新穎的付款方式,這

類的服務,對善於接納新事物的年輕人,更

有吸引力。根據資策會 MIC近年的研究,國

內曾經使用過行動支付的用戶分布概況, 初

期以 16歲至 35歲的用戶,分別占 2014年的

50%、以及 2015年的 52.3%,至 2016年則

由 26歲至 45歲的用戶占 74.5%為最多。顯

示年輕族群的付款習慣移轉與擴散,有助於整

體市場的成長。

五、未來發展趨勢

雖然行動支付已經開始被市場所熟悉與接

納,但根據 2016年 7月 Citibank與 Visa的調

查顯示,全球約 20億活躍行動用戶的交易裡,

有 70%仍是使用現金付款。另外,行動支付發

展較快速的區域,尚集中在特定國家地區 (如

北歐地區或中國大陸 ),「區域發展落差明顯」

實為當前全球行動支付市場現況 (如圖 3);這

亦代表單憑一家行動支付業者,很難克服各地

環境問題、或取得全部市場的主導權。

再者,太多業者加入市場,使得許多高同

質性方案,讓用戶感到困惑;形成許多消費者

無法體會行動支付與現金 (或實體卡片 )的差

圖 3 行動支付之區域發展落差明顯

異,而基於慣性仍選擇以現金 (或實體卡片 )

方式付款。

(一 ) 從「業務競爭導向」轉為「生態合作

導向」

為了打破市場的僵局,各勢力業者逐步從

以往的「業務競爭導向」,轉為「生態合作導

向」,目的是希望透過合作,克服區域落差大、

方案同質性高,或方案未能一體適用不同市場

等問題,進而能共同建立生態系,以發展具差

異化或加值的服務。像是近期值得關注的國內

業者當中,財金資訊公司在今 (2017)年第 2

季和臺灣行動支付公司,以及 20家國內金融

機構,合作宣布推出金融卡「雲支付」服務,

並預計在今年第 3季推動國內 QR code的統

一規格,以克服感應式讀卡機普及度不足的問

題,增加消費者使用機會。

(二 ) 從「專注交易量變」轉為「發展功能

質變」

隨著業者們共同建立行動支付生態系,讓

消費者所擔心的問題:如安全性、商家普及率、

和便利性等,一一獲得改善;也因此,用戶能

在更安全、便捷且低門檻的環境使用,預計將

促使行動支付的交易人數、次數與頻率,持續

攀升。對此,為了滿足消費者在交易付款以外

的需求,避免因同業的手續費率競爭所導致的

低利潤問題;同時,尋求更大的獲利機會,以

及提供更便利的服務,業者已逐漸整合線下與

線上付款,並開始發展多元金流活動,將原本

著重交易數量變化,轉為擴大支付功能價值。

(三 ) 從「純粹伴隨商務」轉為「引發額外

商務」

現金、或實體卡片,與行動支付的主要差

異,在於前兩者多為純粹完成交易的工具;後

者則可透過終端連網即時傳輸客製化的資訊,

協助商家掌握用戶輪廓,並結合商家的獎勵機

制,以吸引用戶產生更多額外交易。其次,業

者也能藉此發展更多獲利模式,如提供商家廣

告服務來獲得收入;協助商家找出潛在消費者;

整合金融業的金融服務等。亦即,行動支付初

期僅是提供用戶結帳功能,未來,則可望衍生

出誘發用戶產生額外消費需求,以及協助商家

行銷決策的功能。

8 ■ 財金資訊季刊 / No.89 / 2017.06

本期企劃〡洞悉行動支付產業動態與未來趨勢

六、 結語

(一 ) 行動支付世界走向「又平、又擠、又

熱」

在產業走向「跨國界、跨載具、跨情境、

跨虛實」之際,促使行動支付的使用阻礙愈加

「平坦化」,產生的商機也愈大,進而導致更

多業者加入戰局,形成市場「擁擠化」;同

時,在政府推動、技術演進、業者競合、消費

者習慣移轉與擴散等眾多因素的驅動下,讓行

動支付市場的發展更為「白熱化」。從另一個

角度觀察,也因為現有行動支付方案的功能更

為完整,更高的市場進入門檻儼然成形,一來

限制新進者的進入機會,二來也讓既有業者的

競爭更為激烈;推測未來行動支付的主流方案

數量,將會逐漸收斂。

(二 ) 業者可從調整資源配置、擴大方案價

值、翻轉獲利思維以因應

對應「由競爭轉為合作」之趨勢,業者若

無自有支付方案者,可運用資源 (如通路據點、

客戶人數 )以取得生態系定位;若有支付方案

者則應調整資源,加速健全生態系,以減低用

戶門檻,並增加應用情境。

對應「由量變轉為質變」之趨勢,業者需

將行動支付的價值,與現金和實體卡片進行差

異化,達到有效吸引用戶採用,並與同業區隔;

另外需發展更多元的金流服務,以滿足用戶潛

在需求,才不易遭到市場淘汰。

對於「由伴隨商務轉為引發商務」之趨

勢,業者的獲利來源,宜從手續費轉為資訊

流,透過數據資訊分析,協助商家提高獲利,

並發展出以資訊為核心的獲利模式,進而擺脫

手續費獲利的「紅海」之爭。

※參考文獻 /資料來源:1. TrendForce,2016/02/04,【Total

Revenue of Global Mobile Payment Market, 2015~2019】。

2. 資策會MIC,2017/03/09,「行動支付消費者調查」。

3. Citibank 與 Visa【Visa empowering Mobile Payments】,2016/07。

首先,感謝您撥冗閱讀「財金資訊季刊」!

歡迎您提供我們寶貴的意見或建議,讓我們攜手共同耕耘季刊這畝園

地,以求豐富季刊的內容,提升對您的服務。

敬請不吝賜教,並請將意見或建議以電子郵件傳送至財金資訊公司管

理部文書組鍾小姐 [email protected]。

讀者心聲