escuela superior politecnica de...

TRANSCRIPT

ESCUELA SUPERIOR POLITECNICA DE

CHIMBORAZO

ESCU

ELA

SU

PER

IOR POLITECNICA DE C

HIM

BO

RA

ZO

Riobamba - Ecuador

FACULTAD DE CIENCIAS

ESCUELA DE FISICA Y MATEMATICA

“ESTUDIO DE MERCADO Y PRONÓSTICO FINANCIERO DE

LA COOPERATIVA DE AHORRO Y CREDITO JESÚS DEL

GRAN PODER AÑO 2007”

TESIS DE GRADO

PREVIA LA OBTENCION DEL TITULO DE:

INGENIERA EN ESTADISTICA INFORMATICA

PRESENTADO POR:

LAURA PIEDAD TENEMPAGUAY TIXI

- 2 -

AGRADECIMIENTO

Expresado y plasmado queda mi agradecimiento a la Escuela Superior Politécnica de

Chimborazo, noble Institución que me permitió consagrar mis estudios superiores y

alcanzar un peldaño más, a mis profesores por la responsabilidad y sacrificio de

impartir sus mejores conocimientos formándome así intelectual y moralmente, a mis

compañeros en general con quienes compartí momentos de triunfos y fracasos

esperando siempre un gesto de amistad y gratitud, a mis padres un agradecimiento

invalorable por su constante e incondicional apoyo que siempre recibí, para ellos mi

eterna gratitud .

A Dios por brindarme el don de la sabiduría y concederme su bendición en los

momentos difíciles de la vida y ser el guía principal del camino a la esperanza.

En fin las palabras son cortas pero la gratitud hacia quienes fueron participes para

culminar y alcanzar este triunfo es inmensa y difícil de olvidarlo siempre lo tendré

presente…

- 3 -

DEDICATORIA

Con profundo cariño dedicó esté logro

alcanzado a mis padres Dolores y Rafael , pilares

fundamentales en mi vida y formación estudiantil

pues está reflejado el sacrificio y apoyo

incondicional que siempre me brindaron, a mis

hermanos Rafael y Edison de quienes siempre

recibí los sinceros deseos y augurios de éxito, a mi

pequeña Nicole por ser a cada instante como una

estrella encendida que transmite felicidad y

esperanza de triunfos y a todos mis familiares y

amigos por estar a mi lado demostrándome sus

gestos de cariño y aprecio en todo momento.

- 4 -

NOMBRE FIRMA FECHA

Dr. Edmundo Caluña …………………… ….…………… Decano de la Facultad de Ciencias

Dr. Richard Pachacama …………………… ….…………… Director Escuela de Física y Matemática

Dr. Luis Vera …………………… ….…………… Director de Tesis

Dr. Jorge Congacha …………………… ….…………… Miembro del Tribunal

Dr. Richard Pachacama …………………… ….…………… Miembro del Tribunal

Dr. Carlos Rodriguez …………………… ….…………… Director Centro de Documentación NOTA DE TESIS ESCRITA: ………………..

- 5 -

“Yo, Laura Piedad Tenempaguay Tixi, soy responsable de las ideas, doctrinas

y resultados expuestos en esta Tesis, y el patrimonio intelectual de la Tesis de

Grado pertenecen a la Escuela Superior Politécnica de Chimborazo”

……………………………… Laura Tenempaguay

- 6 -

ÍNDICE

PRESENTACIÓN ................................................................................................................... - 1 -

AGRADECIMIENTO ................................................................................................. - 2 -

DEDICATORIA ....................................................................................................................... - 3 -

ÍNDICE ..................................................................................................................................... - 6 -

ÍNDICE DE TABLAS ............................................................................................................ - 13 -

ÍNDICE DE GRÁFICOS ...................................................................................................... - 19 -

INTRODUCCIÓN .................................................................................................................. - 24 -

OBJETIVOS .......................................................................................................................... - 28 -

OBJETIVO GENERAL ..................................................................................................... - 28 -

OBJETIVOS ESPECIFICOS .......................................................................................... - 28 -

CAPITULO I .......................................................................................................................... - 29 -

TEMAS DE ESTADÍSTICA DESCRIPTIVA, ESTUDIO DE MERCADO, ANÁLISIS MULTIVARIADO Y SERIES TEMPORALES ................................................................... - 29 -

1.1 Estadística Descriptiva ............................................................................................ - 29 -

1.1.1 Datos Estadísticos ............................................................................................ - 29 -

1.1.2 Tipos de variables ............................................................................................ - 31 -

1.1.2.1 Variable Cualitativa .................................................................................. - 31 -

1.1.2.2 Variable Cuantitativa ................................................................................ - 31 -

1.1.2.3 Variable Dependiente .............................................................................. - 31 -

1.1.2.4 Variable Independiente ............................................................................ - 31 -

1.1.3 Escalas de Medición ........................................................................................ - 32 -

1.1.3.1 Escala Nominal ......................................................................................... - 32 -

1.1.3.2 Escala Ordinal ........................................................................................... - 32 -

1.1.3.3 Escala de Intervalos ................................................................................. - 33 -

1.1.3.4 Escala de Razón....................................................................................... - 33 -

- 7 -

1.1.4 Tablas y Gráficos de Frecuencia ................................................................... - 33 -

1.2 Muestreo Estadístico ............................................................................................... - 36 -

1.2.1 Población y Muestra......................................................................................... - 36 -

1.2.2 Encuesta ............................................................................................................ - 36 -

1.2.3 Muestreo ............................................................................................................ - 37 -

1.2.4 Error de Muestreo............................................................................................. - 37 -

1.2.5 Terminología Básica en la Aplicación de Muestreo .................................... - 38 -

1.2.6 Tipos de Muestreo ............................................................................................ - 39 -

1.2.6.1 Muestreo Aleatorio ................................................................................... - 39 -

1.2.6.2 Muestreo Aleatorio Simple ...................................................................... - 39 -

1.2.6.3 Muestreo Sistemático .............................................................................. - 40 -

1.2.6.4 Muestreo Estratificado ............................................................................. - 41 -

1.2.6.5 Muestreo de Conglomerados ................................................................. - 41 -

1.2.7 Cálculo del Tamaño de la Muestra ................................................................ - 42 -

1.3 Cooperativa de Ahorro y Crédito Jesús del Gran Poder .................................... - 44 -

1.3.1 Organigrama Estructural ................................................................................. - 44 -

1.3.2 Servicios Crediticios ......................................................................................... - 46 -

1.3.3 Servicios de Captaciones ................................................................................ - 46 -

1.3.4 Remesas ............................................................................................................ - 46 -

1.3.5 Otros Servicios .................................................................................................. - 47 -

1.3.6 Supervisión y Vigilancia ................................................................................... - 47 -

1.4 Definiciones de un Estudio de Mercado ............................................................... - 47 -

1.4.1 Importancia de un Estudio de Mercado ........................................................ - 48 -

1.4.2 Mercados ........................................................................................................... - 49 -

1.4.3 Producto ............................................................................................................. - 49 -

1.4.4 La Oferta ............................................................................................................ - 50 -

- 8 -

1.4.5 La Demanda ...................................................................................................... - 50 -

1.4.6 Tipos de Cooperativas ..................................................................................... - 51 -

1.4.7 Metodología de un Estudio de Mercado ....................................................... - 52 -

1.4.7.1 Formulación del problema ....................................................................... - 53 -

1.4.7.2 Diseño de la información a recolectar ................................................... - 53 -

1.4.7.3 Recolección de datos............................................................................... - 53 -

1.4.7.4 Evaluar plazos y costes del estudio ...................................................... - 54 -

1.4.7.5 Análisis de Datos ...................................................................................... - 54 -

1.4.8 Segmentación de Mercados ........................................................................... - 55 -

1.4.9 Utilidades del Estudio de Mercado ................................................................ - 55 -

1.5 Concepto y Técnicas de Análisis Multivariado .................................................... - 56 -

1.5.1 Concepto ............................................................................................................ - 56 -

1.5.2 Técnicas de Análisis Multivariado .................................................................. - 57 -

1.6 Series de Tiempo ..................................................................................................... - 59 -

CAPITULO II ......................................................................................................................... - 60 -

ESTUDIO DE MERCADO ................................................................................................... - 60 -

2.1 Población en Estudio ............................................................................................... - 60 -

2.1.1 Socios Activos ................................................................................................... - 60 -

2.1.2 No Socios .......................................................................................................... - 60 -

2.2 Diseño de la Muestra ............................................................................................... - 61 -

2.2.1 Identificación del Marco Muestral .................................................................. - 61 -

2.2.2 Selección del Procedimiento de Muestreo ................................................... - 61 -

2.2.2.1 Tipo de Muestreo Socios ......................................................................... - 61 -

2.2.2.2 Tipo de Muestreo No Socios .................................................................. - 62 -

2.2.3 Determinación del Tamaño de la Muestra.................................................... - 62 -

2.2.3.1 Tamaño Muestra Socios ......................................................................... - 63 -

- 9 -

2.2.3.2 Tamaño Muestra No Socios ................................................................... - 65 -

2.3 Aplicación de la Encuesta ....................................................................................... - 68 -

2.3.1 Objetivos de la Encuesta Socios ................................................................... - 69 -

2.3.2 Objetivos de la Encuesta No Socios ............................................................. - 69 -

2.3.3 Encuesta Piloto ................................................................................................. - 70 -

2.3.4 Capacitación ...................................................................................................... - 71 -

2.3.5 Variables de la Encuesta Socios ................................................................... - 71 -

2.3.5.1 Información General................................................................................. - 71 -

2.3.5.2 Información como Socio Activo en la Cooperativa .............................. - 73 -

2.3.5.3 Información de Crédito en la Cooperativa ............................................ - 74 -

2.3.5.4 Necesidad de Nuevos Créditos y Servicios ......................................... - 76 -

2.3.6 Variables de la Encuesta No Socios ............................................................. - 76 -

2.3.6.1 Información General................................................................................. - 76 -

2.3.6.2 Información de Servicios Financieros ................................................... - 77 -

2.3.6.3 Necesidad de Nuevos Créditos y Servicios Financieros .................... - 79 -

2.4 Análisis de Datos ...................................................................................................... - 81 -

2.4.1 Resultados de las Encuestas Socios de la COAC JGP del Cantón Riobamba y Chambo respectivamente. ........................................................................ - 81 -

2.4.1.1 Variable Género ........................................................................................ - 81 -

2.4.1.2 Variable Edad ............................................................................................ - 82 -

2.4.1.3 Variable Nivel de Educación ................................................................... - 84 -

2.4.1.4 Variable Lugar de Residencia ................................................................ - 85 -

2.4.1.5 Variable Cargas Familiares ..................................................................... - 87 -

2.4.1.6 Variable Socios que tienen Trabajo ....................................................... - 89 -

2.4.1.7 Variable Tiempo que permanecen en su trabajo ................................ - 90 -

2.4.1.8 Variable Tipo de trabajo que desempeña un Socio ............................ - 91 -

2.4.1.9 Variable Tipo de Microempresario ......................................................... - 93 -

- 10 -

2.4.1.10 Variable Nivel de Ingresos ...................................................................... - 95 -

2.4.1.11 Variable Distribución de Ingreso Familiar ............................................. - 96 -

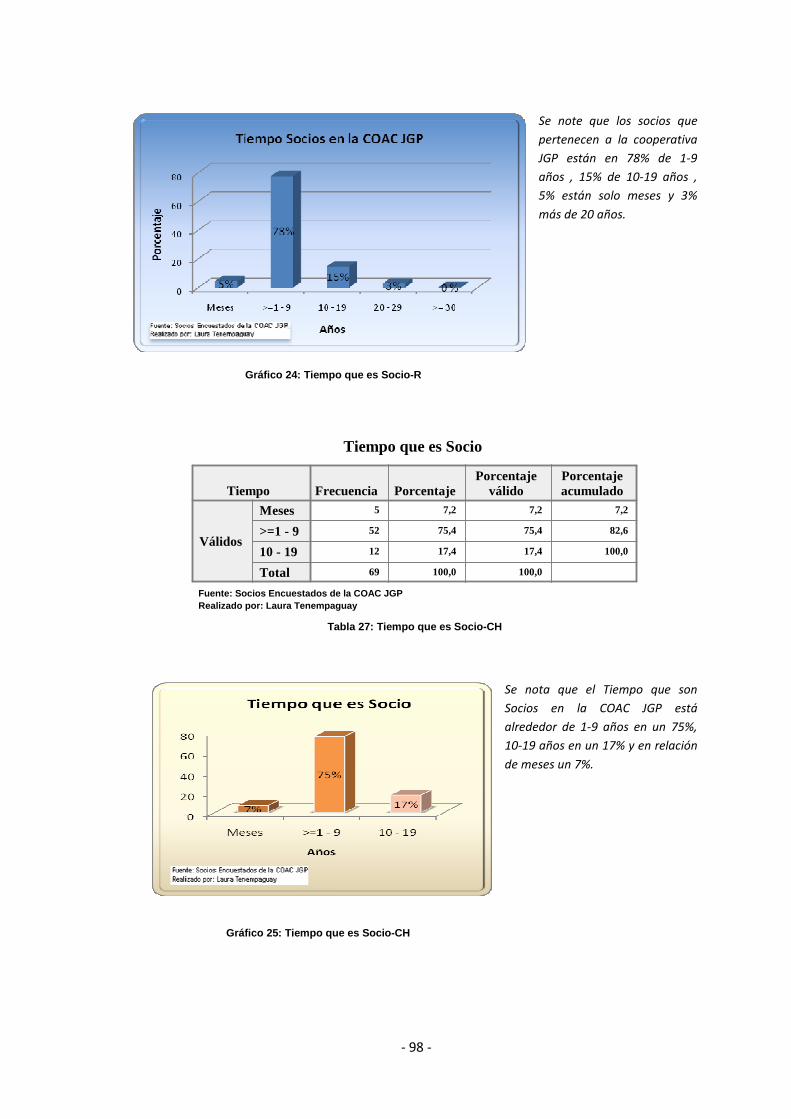

2.4.1.12 Variable Tiempo que es Socio ............................................................... - 97 -

2.4.1.13 Variable Agencia de Mayor Concurrencia ............................................ - 99 -

2.4.1.14 Variable Medio por el cual conoció la COAC JGP ............................ - 100 -

2.4.1.15 Variable Servicios que busca un Socio ............................................... - 101 -

2.4.1.16 Variable Socio en otra Institución ........................................................ - 103 -

2.4.1.17 Variable Nombre de Institución ............................................................ - 104 -

2.4.1.18 Variable Mantiene Crédito en la COAC JGP ..................................... - 106 -

2.4.1.19 Variable Tiempo en conceder un Crédito ........................................... - 107 -

2.4.1.20 Variable Tipo de Crédito ........................................................................ - 108 -

2.4.1.21 Variable Inconvenientes ........................................................................ - 110 -

2.4.1.22 Variable Tipo de Inconvenientes .......................................................... - 111 -

2.4.1.23 Variable Calidad de Atención que reciben los Socios ...................... - 113 -

2.4.1.24 Variable Socios que en los dos últimos años han realizado Créditos .... -

114 -

2.4.1.25 Variable Institución en la que han solicitado el Crédito .................... - 115 -

2.4.1.26 Variable Mejora de servicios de la COAC JGP ................................ - 117 -

2.4.1.27 Variable Solicitud de Servicios Financieros ....................................... - 118 -

2.4.1.28 Variable Recomendación que se Asocien a la COAC JGP ............. - 120 -

2.4.2 Resultados de las Encuestas No Socios de la COAC JGP del Cantón Riobamba y Chambo respectivamente. ...................................................................... - 121 -

2.4.2.1 Variable Género del Encuestado ......................................................... - 121 -

2.4.2.2 Variable Edad .......................................................................................... - 122 -

2.4.2.3 Variable Nivel de Educación ................................................................. - 123 -

2.4.2.4 Variable Cargas Familiares ................................................................... - 125 -

2.4.2.5 Variable Trabajo ..................................................................................... - 126 -

- 11 -

2.4.2.6 Variable Tiempo que permanece en su Trabajo ............................... - 127 -

2.4.2.7 Variable Tipo de Trabajo ....................................................................... - 129 -

2.4.2.8 Variable Tipo de Microempresario ....................................................... - 130 -

2.4.2.9 Variable Nivel de Ingreso Familiar Promedio ..................................... - 131 -

2.4.2.10 Variable Distribución del Ingreso Familiar .......................................... - 133 -

2.4.2.11 Variable Conoce la COAC JGP ........................................................... - 134 -

2.4.2.12 Variable Actualmente es Socio de alguna Institución Financiera ... - 135 -

2.4.2.13 Variable Tipo de Institución Financiera ............................................... - 137 -

2.4.2.14 Variable Tiempo Socio ........................................................................... - 138 -

2.4.2.15 Variable medio por el cuál conoció la Institución .............................. - 139 -

2.4.2.16 Variable que busca en una Institución Financiera ............................ - 141 -

2.4.2.17 Variable si Actualmente tiene Créditos ............................................... - 143 -

2.4.2.18 Variable Institución donde Actualmente tiene Créditos .................... - 144 -

2.4.2.19 Variable Tiempo que tardó en tramitar un Crédito ............................ - 146 -

2.4.2.20 Variable Tipo de Crédito ........................................................................ - 148 -

2.4.2.21 Variable Tuvo Inconvenientes al Realizar el Crédito ........................ - 150 -

2.4.2.22 Variable Tipo de Inconvenientes .......................................................... - 151 -

2.4.2.23 Variable Calidad de Atención ............................................................... - 153 -

2.4.2.24 Variable en los Próximos meses piensa tomar un Crédito .............. - 154 -

2.4.2.25 Variable Institución que piensa realizar el Crédito ........................... - 155 -

2.4.2.26 Variable Utilización del Crédito ............................................................ - 157 -

2.4.2.27 Variable Importancia al momento de acceder a un Crédito............. - 159 -

2.4.2.28 Variable Solicitud de Servicios Financieros ....................................... - 161 -

2.5 Aplicación de Análisis Multivariado en un Estudio de Mercado ...................... - 162 -

2.5.1 Segmentación de Mercado ........................................................................... - 162 -

2.5.2 Perfil del Cliente .............................................................................................. - 163 -

- 12 -

2.5.3 Análisis de la Oferta ....................................................................................... - 164 -

2.5.4 Análisis de la Demanda ................................................................................. - 165 -

2.5.5 Análisis de la Competencia ........................................................................... - 167 -

2.5.6 Caracterización General de la Cooperativa Jesús del Gran Poder ........ - 169 -

2.5.6.1 Proceso de Reducción de Variables a través del Método Multivariado .. -

170 -

CAPITULO III ...................................................................................................................... - 179 -

PRONÓSTICO EN FUNCION DE VARIABLES FINANCIERAS ................................ - 179 -

3.1 Estimación Número de Socios con Aplicación del Método de Holt ..................... - 189 -

CAPITULO IV ...................................................................................................................... - 193 -

CONCLUSIONES ............................................................................................................... - 193 -

RECOMENDACIONES ..................................................................................................... - 194 -

RESUMEN ........................................................................................................................... - 195 -

BIBLIOGRAFÍA ................................................................................................................... - 196 -

ANEXOS .......................................................................................................................... 200

ÍNDICE DE TABLAS

Tabla 1: Distribución de Encuestas para las Agencias de R - CH ........................... - 64 -

Tabla 2: Distribución de Encuestas para las Agencias de - R ................................. - 64 -

Tabla 3: Distribución de Encuestas por Parroquias Urbanas - R ............................ - 67 -

Tabla 4: Género de Socios-R ................................................................................. - 81 -

Tabla 5: Género de Socios-CH .............................................................................. - 82 -

Tabla 6: Edad de Socios-R ..................................................................................... - 82 -

Tabla 7: Edad de Socios-CH .................................................................................. - 83 -

Tabla 8: Nivel de Educación Socios-R.................................................................... - 84 -

Tabla 9: Nivel de Educación-CH ............................................................................. - 84 -

Tabla 10: Lugar de Residencia Socios-R ............................................................... - 85 -

Tabla 11: Lugar de Residencia Socios-CH ............................................................. - 86 -

Tabla 12: Cargas Familiares de los Socios-R ......................................................... - 87 -

Tabla 13: Cargas Familiares Socios-CH ................................................................. - 88 -

Tabla 14: Socios que Trabajan-R ........................................................................... - 89 -

Tabla 15: Socios que Trabajan-CH ........................................................................ - 89 -

Tabla 16: Tiempo que permanece en su Trabajo-R ................................................ - 90 -

Tabla 17: Tiempo que permanece en su Trabajo-CH ............................................. - 91 -

Tabla 18: Tipo de Trabajo del Socio-R ................................................................... - 91 -

Tabla 19: Tipo de Trabajo del Socio-CH ................................................................. - 92 -

Tabla 20: Tipo de Microempresario-R .................................................................... - 93 -

Tabla 21: Tipo de Microempresario-CH .................................................................. - 94 -

Tabla 22: Nivel de Ingresos Socios-R..................................................................... - 95 -

Tabla 23: Nivel de Ingresos Socios-CH .................................................................. - 95 -

Tabla 24: Distribución del Ingreso Familiar-R ......................................................... - 96 -

Tabla 25: Distribución del Ingreso Familiar-CH ...................................................... - 97 -

Tabla 26: Tiempo que es Socio-R .......................................................................... - 97 -

- 14 -

Tabla 27: Tiempo que es Socio-CH ........................................................................ - 98 -

Tabla 28: Agencias de Mayor Concurrencia-R ....................................................... - 99 -

Tabla 29: Agencia de Mayor Concurrencia-CH ...................................................... - 99 -

Tabla 30: Medio por el cual Conoció la COAC JGP-R .......................................... - 100 -

Tabla 31: Medio por el cual Conoció la COAC JGP-CH ....................................... - 101 -

Tabla 32: Socio que busca en la COAC JGP-R .................................................... - 101 -

Tabla 33: Socios que buscan en la COAC JGP-CH ............................................. - 102 -

Tabla 34: Socio en otra Institución-R .................................................................... - 103 -

Tabla 35: Socio en otra Institución-CH ................................................................. - 103 -

Tabla 36: Institución que es Socio-R .................................................................... - 104 -

Tabla 37: Institución que es Socio-CH.................................................................. - 105 -

Tabla 38: Mantiene Crédito en la COAC JGP-R ................................................... - 106 -

Tabla 39: Mantiene Crédito en la COAC JGP-CH ................................................ - 106 -

Tabla 40: Tiempo en Conceder un Crédito-R ....................................................... - 107 -

Tabla 41: Tiempo en Conceder un Crédito-CH ..................................................... - 108 -

Tabla 42: Tipo de Créditos-R ............................................................................... - 108 -

Tabla 43: Tipo de Crédito-CH ............................................................................... - 109 -

Tabla 44: Tuvo Inconvenientes-R ......................................................................... - 110 -

Tabla 45: Tuvo Inconvenientes-CH ...................................................................... - 110 -

Tabla 46: Tipos de Inconvenientes-R ................................................................. - 111 -

Tabla 47: Tipos de Inconvenientes-CH ................................................................. - 112 -

Tabla 48: Calidad de Atención que reciben los Socios-R ..................................... - 113 -

Tabla 49: Calidad de Atención que reciben los Socios-CH ................................... - 113 -

Tabla 50: Socios que han realizado Créditos-R .................................................... - 114 -

Tabla 51: Socios que han realizado Créditos-CH ................................................. - 115 -

Tabla 52: Institución que han solicitado el Crédito-R ............................................ - 115 -

Tabla 53: Institución que han solicitado el Crédito-CH ......................................... - 116 -

- 15 -

Tabla 54: En que debe Mejorar la COAC JGP-R .................................................. - 117 -

Tabla 55: En que debe mejorar la COAC JGP-CH ............................................... - 118 -

Tabla 56: Solicitud de Servicios Financieros-R ..................................................... - 118 -

Tabla 57: Solicitud de Servicios Financieros-CH .................................................. - 119 -

Tabla 58: Recomendaría que se Asocien a la COAC JGP-R ............................... - 120 -

Tabla 59: : Recomendaria que se Asocien a la COAC JGP-CH ........................... - 120 -

Tabla 60: Género de No Socios-R ........................................................................ - 121 -

Tabla 61: Género de No Socios-CH ..................................................................... - 121 -

Tabla 62: Edad No Socios-R ................................................................................ - 122 -

Tabla 63: Edad No Socios-CH ............................................................................. - 123 -

Tabla 64: Nivel de Educación-R ........................................................................... - 123 -

Tabla 65: Nivel de Educación-CH ......................................................................... - 124 -

Tabla 66: Cargas Familiares-R ............................................................................. - 125 -

Tabla 67: Cargas Familiares-CH .......................................................................... - 125 -

Tabla 68: No Socios que Trabajan-R ................................................................... - 126 -

Tabla 69: No Socios que Trabajan-CH ................................................................. - 127 -

Tabla 70: Tiempo de Trabajo-R ............................................................................ - 127 -

Tabla 71: Tiempo de Trabajo-CH ......................................................................... - 128 -

Tabla 72: Tipo de Trabajo-R ................................................................................. - 129 -

Tabla 73: Tipo de Trabajo-CH .............................................................................. - 129 -

Tabla 74: Tipo de Microempresario - R ................................................................ - 130 -

Tabla 75: Tipo de Microempresario – CH ............................................................. - 131 -

Tabla 76: Nivel de Ingresos - R ............................................................................ - 131 -

Tabla 77: Nivel de Ingresos - CH .......................................................................... - 132 -

Tabla 78: Distribución del Ingreso Familiar – R .................................................... - 133 -

Tabla 79: Distribución del Ingreso Familiar - CH .................................................. - 133 -

Tabla 80: Conoce la Cooperativa JGP-R .............................................................. - 134 -

- 16 -

Tabla 81: Conoce la Cooperativa JGP - CH ......................................................... - 135 -

Tabla 82: Actualmente es Socio de Alguna Institución - R................................... - 135 -

Tabla 83: Actualmente es Socio de Alguna Institución – CH ............................... - 136 -

Tabla 84: Tipo de Institución Financiera-R ........................................................... - 137 -

Tabla 85: Tipo de Institución Financiera-CH ......................................................... - 137 -

Tabla 86: Tiempo Socio - R ................................................................................ - 138 -

Tabla 87: Tiempo Socio – CH .............................................................................. - 139 -

Tabla 88: Medio por el cual Conoció la Institución - R .......................................... - 139 -

Tabla 89: Medio por el cual Conoció la Institución – CH ................................. - 140 -

Tabla 90: Que busca en una Institución Financiera – R ....................................... - 141 -

Tabla 91: Que busca en una Institución Financiera - CH ...................................... - 142 -

Tabla 92: Actualmente tiene Créditos – R ............................................................ - 143 -

Tabla 93: Actualmente tiene Créditos – CH .......................................................... - 143 -

Tabla 94: Institución que Actualmente tiene Créditos - R ..................................... - 144 -

Tabla 95: Institución que Actualmente tiene Créditos - CH ................................... - 145 -

Tabla 96: Tiempo que tardó en Tramitar un Crédito – R ....................................... - 146 -

Tabla 97: Tiempo que tarda en Tramitar un Crédito - CH ..................................... - 147 -

Tabla 98: Tipo de Crédito – R .............................................................................. - 148 -

Tabla 99: Tipo de Crédito – CH ............................................................................ - 149 -

Tabla 100: Tuvo Inconvenientes al realizar el Crédito – R .................................... - 150 -

Tabla 101: Tuvo Inconvenientes al realizar el Crédito – CH ................................. - 150 -

Tabla 102: Tipos de Inconvenientes – R .............................................................. - 151 -

Tabla 103: Tipos de Inconvenientes - CH ............................................................. - 152 -

Tabla 104: Calidad de Atención - R ...................................................................... - 153 -

Tabla 105: Calidad de Atención - R ...................................................................... - 153 -

Tabla 106: En los Próximos Seis Meses piensa tomar un Crédito-R .................... - 154 -

Tabla 107: En los Próximos Seis Meses piensa tomar un Crédito - CH ............... - 155 -

- 17 -

Tabla 108: Institución en la que piensa realizar el Crédito - R .............................. - 155 -

Tabla 109: En que Entidad piensa Realizar el Crédito - CH ................................. - 156 -

Tabla 110: Utilización del Crédito – R................................................................... - 157 -

Tabla 111: Utilización del Crédito – CH ................................................................ - 158 -

Tabla 112: Importancia al momento de acceder a un Crédito - R ......................... - 159 -

Tabla 113: Importancia al momento de acceder a un Crédito – CH ...................... - 160 -

Tabla 114: Solicitud de Servicios Financieros – R ................................................ - 161 -

Tabla 115: Solicitud de Servicios Financieros – CH ............................................. - 161 -

Tabla 116: Variable Nivel de Ingresos y Género .................................................. - 162 -

Tabla 117: Variable Nivel de Educación y Tipo de Trabajo ................................... - 162 -

Tabla 118: Variable Nivel de Educación y Género ............................................... - 163 -

Tabla 119: Variable Ingresos y Trabaja ................................................................ - 163 -

Tabla 120: Variable Créditos y Tipo de Crédito .................................................... - 164 -

Tabla 121: Variable Tipo de Crédito y Mantiene Crédito en la COAC JGP ........... - 165 -

Tabla 122: Variable Recomendación por los servicios a Mejorar e Incrementar en la COAC JGP ........................................................................................................... - 166 -

Tabla 123: Variable Instituciones de Preferencia en la Ciudadanía ...................... - 167 -

Tabla 124: Variable Calidad de Atención de Entidades Financieras ..................... - 168 -

Tabla 125: Cuantificaciones de Variables ............................................................. - 176 -

Tabla 126: Análisis de Correlación Variables Originales e Indicador .................... - 177 -

Tabla 127: Análisis de Correlación Variables Financieras .................................... - 180 -

Tabla 128: Resumen del Modelo-1 ....................................................................... - 181 -

Tabla 129: Coeficientes del Modelo-1 .................................................................. - 182 -

Tabla 130: Resumen del Modelo-2 ....................................................................... - 183 -

Tabla 131: Coeficientes del Modelo-2 .................................................................. - 184 -

Tabla 132: Análisis de la Varianza ....................................................................... - 185 -

Tabla 133: Modelo de Estimación ........................................................................ - 186 -

Tabla 134: Tabla de Factores ............................................................................... - 187 -

- 18 -

Tabla 135: Valores de Estimación ........................................................................ - 187 -

Tabla 136: Datos Estimados con el Método de Holt ............................................. - 192 -

ÍNDICE DE GRÁFICOS

Gráfico 1: Organigrama Estructural de la COAC JGP ............................................ - 45 -

Gráfico 2: Género de Socios-R .............................................................................. - 81 -

Gráfico 3: Género de Socios-CH ............................................................................ - 82 -

Gráfico 4: Edad de Socios-R .................................................................................. - 83 -

Gráfico 5: Edad Socios-CH .................................................................................... - 83 -

Gráfico 6: Nivel de Educación Socios-R ................................................................. - 84 -

Gráfico 7: Nivel de Educación-CH .......................................................................... - 85 -

Gráfico 8: Lugar de Residencia Socios-R ............................................................... - 85 -

Gráfico 9: Lugar de Residencia Socios-CH ............................................................ - 86 -

Gráfico 10: Cargas Familiares de los Socios-R ...................................................... - 87 -

Gráfico 11: Cargas Familiares de los Socios-CH .................................................... - 88 -

Gráfico 12: Socios que Trabajan-R ........................................................................ - 89 -

Gráfico 13: Socios que Trabajan-CH ...................................................................... - 90 -

Gráfico 14: Tiempo que permanece en su Trabajo-R ............................................. - 90 -

Gráfico 15: Tiempo que permanece en su Trabajo-CH .......................................... - 91 -

Gráfico 16: Tipo de Trabajo del Socios-R ............................................................... - 92 -

Gráfico 17: Tipo de Trabajo del Socio-CH .............................................................. - 92 -

Gráfico 18: Tipo de Microempresario-R .................................................................. - 93 -

Gráfico 19: Tipo de Microempresario-CH ............................................................... - 94 -

Gráfico 20: Nivel de Ingresos Socios-R .................................................................. - 95 -

Gráfico 21: Nivel de Ingresos Socios-CH ............................................................... - 96 -

Gráfico 22: Distribución del Ingreso Familiar-R ...................................................... - 96 -

Gráfico 23: Distribución del Ingreso Familiar-CH .................................................... - 97 -

Gráfico 24: Tiempo que es Socio-R ........................................................................ - 98 -

Gráfico 25: Tiempo que es Socio-CH ..................................................................... - 98 -

Gráfico 26: Agencias de Mayor Concurrencia-R ..................................................... - 99 -

- 20 -

Gráfico 27: Agencia de Mayor Concurrencia-CH .................................................. - 100 -

Gráfico 28: Medio por el cual Conoció la COAC JGP-R ...................................... - 100 -

Gráfico 29: Medio por el cual Conoció la COAC JGP-CH ..................................... - 101 -

Gráfico 30: Socios que buscan en la COAC JGP-R ............................................. - 102 -

Gráfico 31: Socios que buscan en la COAC JGP-CH ........................................... - 102 -

Gráfico 32: Socio en otra Institución-R ................................................................. - 103 -

Gráfico 33: Socio en otra Institución-CH ............................................................... - 104 -

Gráfico 34: Institución que es Socio ..................................................................... - 105 -

Gráfico 35: Institución que es Socio ..................................................................... - 105 -

Gráfico 36: Mantiene Crédito en la COAC JGP-R ................................................ - 106 -

Gráfico 37: Mantiene Crédito en la COAC JGP-CH .............................................. - 107 -

Gráfico 38: Tiempo en Conceder un Crédito-R ..................................................... - 107 -

Gráfico 39: Tiempo en Conceder un Crédito-CH .................................................. - 108 -

Gráfico 40: Tipo de Crédito-R ............................................................................... - 109 -

Gráfico 41: Tipos de Créditos-CH ......................................................................... - 109 -

Gráfico 42: Tuvo Inconvenientes-R ...................................................................... - 110 -

Gráfico 43: Tuvo Inconvenientes-CH .................................................................... - 111 -

Gráfico 44: Tipos de Inconvenientes-R ................................................................. - 112 -

Gráfico 45: Tipos de Inconvenientes-CH .............................................................. - 112 -

Gráfico 46: Calidad de Atención que reciben los Socios-R ................................... - 113 -

Gráfico 47: Calidad de Atención que reciben los Socios-CH ................................ - 114 -

Gráfico 48: Socios que han realizado Créditos-R ................................................. - 114 -

Gráfico 49:Socios que han realizado Créditos-CH................................................ - 115 -

Gráfico 50: Institución que han solicitado el Crédito-R ........................................ - 116 -

Gráfico 51: Institución que han Solicitado el Crédito-CH ...................................... - 116 -

Gráfico 52: En que debe Mejorar la COAC JGP-R ............................................... - 117 -

Gráfico 53: En que debe Mejorar la COAC JGP-CH ............................................. - 118 -

- 21 -

Gráfico 54: Solicitud de Servicios Financieros-R .................................................. - 119 -

Gráfico 55: Solicitud de Servicios Financieros-CH................................................ - 119 -

Gráfico 56: Recomendaría que se Asocien a la COAC JGP-R ............................ - 120 -

Gráfico 57: Recomendaría que se Asocien a la COAC JGP-CH .......................... - 120 -

Gráfico 58: Género de No Socios-R ..................................................................... - 121 -

Gráfico 59: Género de Encuestados-CH .............................................................. - 122 -

Gráfico 60: Edad No Socios-R ............................................................................. - 122 -

Gráfico 61: Edad No Socios-CH ........................................................................... - 123 -

Gráfico 62: Nivel de Educación-R ......................................................................... - 124 -

Gráfico 63: Nivel de Educación-CH ...................................................................... - 124 -

Gráfico 64: Cargas Familiares-R .......................................................................... - 125 -

Gráfico 65: Cargas Familiares-CH ........................................................................ - 126 -

Gráfico 66: No Socios que Trabajan-R ................................................................. - 126 -

Gráfico 67: No Socios que Trabajan-CH .............................................................. - 127 -

Gráfico 68: Tiempo de Trabajo-R ......................................................................... - 128 -

Gráfico 69: Tiempo de Trabajo-CH ....................................................................... - 128 -

Gráfico 70 : Tipo de Trabajo – R .......................................................................... - 129 -

Gráfico 71: Tipo de Trabajo - CH .......................................................................... - 130 -

Gráfico 72: Tipo de Microempresario - R .............................................................. - 130 -

Gráfico 73: Tipo de Microempresario – CH .......................................................... - 131 -

Gráfico 74: Nivel de Ingresos – R ......................................................................... - 132 -

Gráfico 75: Nivel de Ingresos – CH ...................................................................... - 132 -

Gráfico 76: Distribución del Ingreso Familiar – R .................................................. - 133 -

Gráfico 77: Distribución del Ingreso Familiar – CH ............................................... - 134 -

Gráfico 78: Conoce la Cooperativa JGP - R ......................................................... - 134 -

Gráfico 79: Conoce la Cooperativa JGP - CH ....................................................... - 135 -

Gráfico 80: Actualmente es Socio de Alguna Institución - R ................................ - 136 -

- 22 -

Gráfico 81: Actualmente es Socio de Alguna Institución - CH ............................. - 136 -

Gráfico 83: Tipo de Institución Financiera-R ......................................................... - 137 -

Gráfico 83: Tipo de Institución Financiera-CH ...................................................... - 138 -

Gráfico 84: Tiempo Socio - R ............................................................................... - 138 -

Gráfico 85: Tiempo Socio – CH ............................................................................ - 139 -

Gráfico 86: Medio por el cual Conoció la Institución – R ....................................... - 140 -

Gráfico 87: Medio por el cual Conoció la Institución – CH .................................... - 140 -

Gráfico 88: Que busca en una Institución Financiera – R ..................................... - 141 -

Gráfico 89: Que busca en una Institución Financiera - CH ................................... - 142 -

Gráfico 90: Actualmente tiene Créditos – R .......................................................... - 143 -

Gráfico 91: Actualmente tiene Créditos – CH ....................................................... - 144 -

Gráfico 92: Institución que Actualmente tiene Créditos - R ................................... - 145 -

Gráfico 93: Institución que Actualmente tiene Créditos – CH ............................... - 146 -

Gráfico 94: Tiempo que tarda en Tramitar un Crédito – R .................................... - 147 -

Gráfico 95: Tiempo que tarda en Tramitar un Crédito – CH .................................. - 148 -

Gráfico 96: Tipo de Crédito – R ............................................................................ - 149 -

Gráfico 97: Tipo de Crédito - CH .......................................................................... - 149 -

Gráfico 98: Tuvo Inconvenientes al realizar el Crédito – R ................................... - 150 -

Gráfico 99: Tuvo Inconvenientes al realizar el Crédito – CH ................................. - 151 -

Gráfico 100: Tipos de Inconvenientes - R ............................................................. - 151 -

Gráfico 101: Tipos de Inconvenientes - CH .......................................................... - 152 -

Gráfico 102: Calidad de Atención – R .................................................................. - 153 -

Gráfico 103: Calidad de Atención – CH ................................................................ - 154 -

Gráfico 104: En los Próximos Seis Meses piensa tomar un Crédito – R .............. - 154 -

Gráfico 105: En los Próximos Seis Meses piensa tomar un Crédito – CH ........... - 155 -

Gráfico 106: En qué Entidad piensa Realizar el Crédito - R ................................. - 156 -

Gráfico 107: En qué Entidad piensa realizar el Crédito - CH ................................ - 157 -

- 23 -

Gráfico 108: Utilización del Crédito – R ................................................................ - 158 -

Gráfico 109: Utilización del Crédito - CH .............................................................. - 158 -

Gráfico 110: Importancia al momento de acceder a un Crédito - R ...................... - 159 -

Gráfico 111: Importancia al momento de acceder a un Crédito – CH ................... - 160 -

Gráfico 112: Solicitud de Servicios Financieros – R ............................................. - 161 -

Gráfico 113: Solicitud de Servicios Financieros - CH ............................................ - 161 -

Gráfico 114: Residuos Modelo-1 .......................................................................... - 183 -

Gráfico 115: Probabilidad Acumulada Observada ................................................ - 185 -

Gráfico 116: Ajuste de Modelo Pronóstico Socios ................................................ - 188 -

Gráfico 117: Datos Reales de Socios de la COAC JGP ....................................... - 190 -

Gráfico 118: Grupo Uno de Datos Reales Número de Socios .............................. - 191 -

Gráfico 119: Grupo Dos de Datos Reales Números de Socios ............................. - 191 -

Gráfico 120: Pronóstico Número de Socios COAC JGP ....................................... - 192 -

INTRODUCCIÓN

En Junio de 1954 se fundó el Centro de Estudios y Acción Social (CEAS), el

objetivo principal de esta organización fue ayudar a los más necesitados para

lo cual se realizó estudios de todos los barrios en la ciudad de Riobamba,

llegando a establecer que tan solo en el barrio Loma de Quito existían 12

contadurías o casas dedicadas al chulco que esquilmaban la economía de los

más pobres, sometidos a su voluntad y extorsión. A esta organización

acudían jóvenes voluntarios que bajo la responsabilidad del obispo Leónidas

Proaño dedicaban su tiempo a los desprotegidos.

En el año de 1962 nace la idea de crear una cooperativa de ahorro y crédito

con el apoyo de un grupo de jóvenes voluntarios del CEAS enviados por el

obispo Proaño, conjuntamente con las personas interesadas en trabajar y

socializar esta idea, “La constancia del ahorro, honradez, puntualidad en el

pago de los préstamos, la asistencia puntual a las sesiones como bases del

cooperativismo cautivó el interés a un grupo de personas”. En 1962 se llegó a

consolidar la idea descrita anteriormente constituido por varios fundadores

que acudieron a la convocatoria enviada por el obispo, el lema de la nueva

cooperativa fue: “Deseamos fundar una cooperativa de crédito para ayudar a

las personas de pocos recursos, con la ayuda de Dios esperamos que esta

obra producirá más tarde grandes beneficios”.

- 25 -

Las sesiones se realizaban dos veces al mes, luego de las cuales se

recaudaban los ahorros que se fijaron en cincuenta sucres por socio. Una vez

reunidos los primeros diez mil sucres, se inició la entrega de créditos bajo la

responsabilidad del Comité de Crédito. Se dispuso que cada comité presente

semanalmente informes relacionados con la marcha de la cooperativa.

La Cooperativa recibió la personería jurídica el 17 de marzo de 1964,

habiendo sido aprobados sus estatutos sin modificación alguna con oficio

1306 suscrito por el señor Ramón Gula, y comunicado a la Asamblea General

con la presencia de 65 socios reunida el 5 de Abril de 1964.

Los primeros 10 años fueron de una verdadera toma de personalidad de la

cooperativa, los socios trabajaban con fe, ahínco, entrega y colaboración sin

límites. Para atraer nuevos socios se realizaban rifas y reuniones sociales. La

primera oficina funcionó en las calles Rocafuerte y Primera Constituyente,

luego se trasladó a las calles Carabobo y Veloz donde funciona actualmente

la oficina matriz de la cooperativa de ahorro y crédito Jesús del Gran Poder

(J.G.P) con su sucursal ubicada en las calles Veloz y los Sauces.

La segunda década se caracteriza por el aumento de ahorros y servicios a

través de préstamos, la permanente educación a socios y directivos.

- 26 -

En la tercera década se manifestó la mecanización para mejorar la atención

de los socios, contando hasta la presente fecha con 11802 socios. En la

actualidad se cuenta con un importante crecimiento de socios, los cuales

tienen acceso a varios servicios como son: Cuenta de Ahorros, Certificados

de Inversión, Chequera de Retiros, Remesas del Exterior y los beneficios que

obtienen los socios son: Seguro de Vida, Seguro de Desgrávame, Bóvedas y

Nichos.

Los Créditos que oferta la Cooperativa J.G.P son de Consumo, Microcrédito,

Vivienda, Crédito Agrícola y Pecuario, Anticipo de Sueldos, con la

automatización del sistema crediticio y financiero se incrementa la planta de

servidores y se crea la Agencia Chambo.

El plan de regularización en la que se encuentra actualmente la cooperativa

es la planificación estratégica, de acuerdo a las disposiciones de la

Superintendencia de Bancos su finalidad es establecer el segmento de

mercado objetivo, nivel de satisfacción, relación e identificación que los

socios mantienen con la Cooperativa de Ahorro y Crédito Jesús del Gran

Poder para esto es necesario ejecutar un proceso de Evaluación de los

requerimientos y características de los socios que acceden a servicios

financieros en esta institución, mediante la aplicación de herramientas

estadísticas se obtendrá la información necesaria de fuentes primarias para

realizar el estudio de mercado.

- 27 -

El presente trabajo de investigación ayudará a conocer las perspectivas, la

potencialidad y el nivel de ingresos que perciben los socios y no socios de la

investigación de mercado, es decir saber quiénes serán los clientes o

demandantes de los servicios que se pretende ofrecer dentro de su ámbito de

cobertura, lo cual implica la actualización de los servicios y productos que

permitan diferenciarse entre todas las entidades financieras, cubriendo de

esta manera las necesidades económicas de los socios en el momento que lo

requieran y mejorando a su vez la calidad de atención para poder competir en

el mercado financiero. Con la realización del pronóstico financiero se

obtendrá una aproximación del mejoramiento de calidad y competitividad de

los servicios que oferta la Cooperativa de Ahorro y Crédito Jesús del Gran

Poder, ayudando de esta manera a tener una visión óptima para la toma de

decisiones.

- 28 -

OBJETIVOS

OBJETIVO GENERAL

Realizar el estudio de mercado y pronóstico financiero que conduzca al

mejoramiento de la calidad y competitividad de los servicios que oferta la

Cooperativa de Ahorro y Crédito Jesús del Gran Poder.

OBJETIVOS ESPECIFICOS

� Determinar el mercado actual de la Cooperativa de Ahorro y Crédito

Jesús del Gran Poder.

� Diagnosticar la posición institucional de la Cooperativa frente al mercado

financiero local.

� Puntualizar el mercado objetivo y mercado meta a través de un análisis

multivariado para la definición del portafolio de servicios y productos con

que se atenderá.

� Pronosticar el mercado financiero a largo plazo aplicando series

temporales.

- 29 -

CAPITULO I

TEMAS DE ESTADÍSTICA DESCRIPTIVA, ESTUDIO DE MERCADO, ANÁLISIS MULTIVARIADO Y SERIES

TEMPORALES

1.1 Estadística Descriptiva

La estadística es una ciencia que proporciona técnicas precisas para obtener

información (recogida y descripción de datos), y por otra parte proporciona

métodos para el análisis de esta información.

La estadística estudia los métodos científicos y es un conjunto de técnicas para

recoger, organizar, resumir y analizar datos, así como para sacar conclusiones

válidas y tomar decisiones razonables basadas en el análisis.

La Estadística Descriptiva analiza las características de las variables en estudio

a través de tablas, gráficos y cálculos estadísticos. Mediante este tipo de

investigación y el método de análisis que se utilice se logra caracterizar un

objeto en estudio (variables).

1.1.1 Datos Estadísticos

- 30 -

Los datos estadísticos no son otra cosa que el producto de las observaciones

efectuadas en las personas u objetos en los cuales se produce el fenómeno

que queremos estudiar.

Los datos estadísticos se pueden encontrar de forma no ordenada, por lo que

es muy difícil en general obtener conclusiones de los datos presentados de

esta manera. Para poder obtener una precisa y rápida información con

propósitos de descripción o análisis, estos deben organizarse de una manera

sistemática, es decir que requiere que los datos sean clasificados. Esta

clasificación u organización puede muy bien hacerse antes de la recopilación

de los datos.

Los datos son símbolos que describen condiciones, hechos, situaciones o

valores. Los datos se caracterizan por no contener ninguna información. Un

dato puede significar un número, una letra, un signo ortográfico o cualquier

símbolo que represente una cantidad, una medida, una palabra o una

descripción.

La importancia de los datos está en su capacidad de asociarse dentro de un

contexto para convertirse en información. Por si mismos los datos no tienen

capacidad de comunicar un significado y por tanto no pueden afectar el

comportamiento de quien los recibe.

- 31 -

1.1.2 Tipos de variables

1.1.2.1 Variable Cualitativa

Es aquella que expresa un atributo o característica.

Ejemplo: Rubio, moreno, etc.

1.1.2.2 Variable Cuantitativa

Es aquella que podemos expresar numéricamente.

Ejemplo: edad, peso, número de hijos, etc.

1.1.2.3 Variable Dependiente

Es la variable motivo de nuestro interés, cuyos valores dependen de otras

variables que pueden influir en ella, también se la llama variable respuesta.

1.1.2.4 Variable Independiente

Es la que modifica de una u otra manera a la variable dependiente , llamándose

también según el caso factor de riesgo, factor predictivo etc.

- 32 -

1.1.3 Escalas de Medición

Es una escala que establece un número determinado de clases o categorías de

tal modo que cada elemento de la población pertenece a una y sólo una clase.

Matemáticamente se dice que se ha establecido una relación de equivalencia

entre los elementos de la población. Entre las escalas de medición tenemos:

1.1.3.1 Escala Nominal

Es una escala que establece un número determinado de clases o

categorías. Matemáticamente se dice que se ha establecido una relación

de equivalencia entre los elementos de la población. Si sólo existen dos

clases se denomina escala dicotómica.

1.1.3.2 Escala Ordinal

Es una escala nominal entre cuyas clases está definido un orden, de

modo que, cualquiera que sean dos de ellas una será mayor o superior

en algún sentido que la otra.

- 33 -

1.1.3.3 Escala de Intervalos

No es más que una escala ordinal con una distancia, una unidad de

medida entre sus clases de modo tal que dado dos puntajes

cualesquiera se pueden saber cuan distantes están uno del otro.

1.1.3.4 Escala de Razón

Es una escala de intervalos donde existe un cero absoluto que marca la

ausencia total del atributo en estudio. La proporción entre los atributos

de dos individuos cualesquiera es independiente de la escala de medida

utilizada. En ella la razón entre dos clases (puntajes) cualesquiera

permanecen invariables ante toda la transformación de la escala de

razón.

1.1.4 Tablas y Gráficos de Frecuencia

El gráfico es quizás el auxiliar más valioso y utilizado para expresar datos

estadísticos, este elemento no le añade novedad a las tablas o cuadros

estadísticos es de fácil comprensión y accesible a un número mayor de

usuarios.

- 34 -

La información es presentada de manera gráfica dependiendo del tipo de datos

que ésta contenga, si la variable representa categorías o clasificaciones es

usual usar una tabla de frecuencias para resumir la información y luego un

diagrama de barras para visualizarla.

El gráfico además de expresar el comportamiento de los datos permite una

mejor comprensión en el análisis de datos estadísticos al facilitar su

apreciación visual en forma conjunta. Los gráficos que se utilizan para este tipo

de análisis son:

• Histogramas de frecuencias

Un histograma es un gráfico que sirve para representar una distribución

de frecuencias. Este gráfico está formado por un conjunto de

rectángulos (caso de variables continuas) que tienen como base un eje

horizontal (generalmente el eje de las abscisas o de las X), y como

centro los puntos medios de las clases. Los anchos de las clases y las

áreas de los rectángulos son proporcionales a las frecuencias de las

clases. En el caso de las variables discretas el gráfico consiste de un

conjunto de barras verticales en lugar de rectángulos, hallándose cada

barra sobre la observación respectiva y con una altura proporcional a la

frecuencia de la observación.

- 35 -

• Polígono de frecuencias

El polígono de frecuencias es un gráfico formado por líneas quebradas

que tiene los puntos medios de las clases representadas en un eje

horizontal (eje de las X) y las frecuencias de las clases en un eje vertical

(eje de las Y). La frecuencia correspondiente a cada punto medio de

clase se señala mediante un punto y luego los puntos consecutivos se

unen por líneas rectas. Del correspondiente histograma se puede lograr

el polígono de frecuencia uniendo los puntos medios de las bases

superiores de cada rectángulo mediante líneas rectas.

• Ojivas

Las ojivas se refieren a los gráficos que se construyen utilizando una

distribución acumulativa de frecuencias, el orden de acumulación se

aplica al cuadro de distribución de frecuencia y puede ser ascendente o

descendente. La figura que se forma al unir los puntos del polígono de

frecuencias acumulativas es lo contrario del orden anunciado, por

ejemplo si se utilizó el orden descendente en la acumulación de los

datos en el cuadro la ojiva resulta ser ascendente.

• Diagramas de Caja y Bigotes

- 36 -

Son herramientas gráficas muy útiles para describir características

importantes de un conjunto de datos como son: centro, simetría o

asimetría, valores atípicos etc.

1.2 Muestreo Estadístico

1.2.1 Población y Muestra

La población se define como el conjunto de personas, objetos o entes que se

caracterizan por poseer ciertas propiedades específicas y es precisamente la

necesidad de conocer el comportamiento de esas características las que

motivan la realización de una investigación.

Se define como muestra a una parte de la población o un sub-conjunto de un

conjunto de unidades obtenidas con el fin de investigar las propiedades de la

población y sea posible inferir importantes conclusiones sobre la población a

partir del análisis de la muestra, es necesaria que dicha muestra sea

representativa de la población en el sentido de que debe ser aleatoria y poseer

un determinado tamaño.

1.2.2 Encuesta

- 37 -

Una encuesta sirve para obtener información sobre los consumidores

entrevistados, es de corta duración, se diseña en el lenguaje del entrevistado y

entrevistador evitando la ambigüedad.

Es la recopilación de datos provenientes de unidades elementales que se

ejecutan sin controlar los factores que los hacen diferentes entre sí y que

pueden afectar las características de interés en la observación.

1.2.3 Muestreo

El muestreo es una herramienta de la investigación científica. Su función básica

es determinar qué parte de una realidad en estudio (población o universo) debe

examinarse con la finalidad de hacer inferencias sobre dicha población. El error

que se comete debido al hecho de que se obtienen conclusiones sobre cierta

realidad a partir de la observación de sólo una parte de ella, se denomina error

de muestreo. Obtener una muestra adecuada significa lograr una versión

simplificada de la población, que represente de algún modo sus rasgos

básicos.

1.2.4 Error de Muestreo

- 38 -

Es un proceso inductivo que va de lo particular a lo general se asocia

inevitablemente a la posibilidad de cometer errores y éste es mayor en la

medida que la muestra tomada sea más pequeña y sobre todo cuando dicha

muestra no refleja o “representa” la realidad sobre la que recaen las

conclusiones de la inferencia.

El error que se comete debido al hecho de que se sacan conclusiones sobre

cierta realidad a partir de la observación de sólo una parte de ella se denomina

error de muestreo.

1.2.5 Terminología Básica en la Aplicación de Muest reo

Población objeto: Conjunto de individuos de los que se quiere obtener una

información.

Unidades de muestreo: Número de elementos de la población que se van a

estudiar. Todo miembro de la población pertenecerá a una y sólo una unidad

de muestreo.

Unidades de análisis: Objeto o individuo de donde se obtiene información.

Marco muestral: Lista de unidades o elementos de muestreo.

- 39 -

Muestra: Conjunto de unidades o elementos de análisis sacados del marco.

1.2.6 Tipos de Muestreo

1.2.6.1 Muestreo Aleatorio

Una muestra se dice que es extraída al azar cuando la manera de

selección es tal, que cada elemento de la población tiene igual

oportunidad de ser seleccionado. Una muestra aleatoria es también

llamada una muestra probabilística, son generalmente preferidas por los

estadísticos porque la selección de las muestras es objetiva y el error

muestral puede ser medido en términos de probabilidad bajo la curva

normal. Los tipos comunes de muestreo aleatorio son el muestreo

aleatorio simple, muestreo sistemático, muestreo estratificado y

muestreo de conglomerados.

1.2.6.2 Muestreo Aleatorio Simple

Una muestra aleatoria simple es seleccionada de tal manera que cada

muestra posible del mismo tamaño tiene igual probabilidad de ser

seleccionada de la población. Para obtener una muestra aleatoria

simple, cada elemento en la población tiene la misma probabilidad de

ser seleccionado, el plan de muestreo puede no conducir a una muestra

aleatoria simple. Por conveniencia, este método pude ser reemplazado

- 40 -

por una tabla de números aleatorios. Cuando una población es infinita,

es obvio que la tarea de numerar cada elemento de la población es

infinita, es obvio que la tarea de numerar cada elemento de la población

es imposible. Por lo tanto, ciertas modificaciones del muestreo aleatorio

simple son necesarias.

1.2.6.3 Muestreo Sistemático

Una muestra sistemática es obtenida cuando los elementos son

seleccionados de una manera ordenada. La manera de la selección

depende del número de elementos incluidos en la población y el tamaño

de la muestra. El número de elementos en la población es, primero,

dividido por el número deseado en la muestra. El cociente indicará si

cada décimo, onceavo o centésimo elemento en la población van a ser

seleccionados.

El primer elemento de la muestra es seleccionado al azar. Por lo tanto,

una muestra sistemática puede dar la misma precisión de estimación

acerca de la población, que una muestra aleatoria simple cuando los

elementos en la población están ordenados al azar.

- 41 -

1.2.6.4 Muestreo Estratificado

Para obtener una muestra aleatoria estratificada, primero se divide la

población en grupos, llamados estratos, que son más homogéneos que

la población como un todo. Los elementos de la muestra son entonces

seleccionados al azar o por un método sistemático de cada estrato. Las

estimaciones de la población, basadas en la muestra estratificada,

usualmente tienen mayor precisión (o menor error muestral) que si la

población entera muestreada mediante muestreo aleatorio simple. El

número de elementos seleccionados de cada estrato puede ser

proporcional o no al tamaño del estrato en relación con la población.

1.2.6.5 Muestreo de Conglomerados

Para obtener una muestra de conglomerados, primero dividir la

población en grupos que son convenientes para el muestreo. En

seguida, seleccionar una porción de los grupos al azar o por un método

sistemático. Finalmente, tomar todos los elementos o parte de ellos al

azar o por un método sistemático de los grupos seleccionados para

obtener una muestra. Bajo este método, aunque no todos los grupos son

muestreados, cada grupo tiene una igual probabilidad de ser

seleccionado. Por lo tanto la muestra es aleatoria.

Una muestra de conglomerados usualmente produce un mayor error

muestral que una muestra aleatoria simple del mismo tamaño. Los

- 42 -

elementos individuales dentro de cada conglomerado tienden

usualmente a ser iguales.

1.2.7 Cálculo del Tamaño de la Muestra

Para calcular el tamaño de muestra hay que tomar en cuenta tres factores:

• El porcentaje de confianza con el cual se quiere generalizar los

datos desde la muestra hacia la población total.

• El porcentaje de error que se pretende aceptar al momento de

hacer la generalización.

• El nivel de variabilidad que se calcula para comprobar la hipótesis.

Podemos pensar en la manera de calcular el tamaño de la muestra

considerando sus respectivas características a través de las siguientes

fórmulas:

Si no se conoce con precisión el tamaño de la población:

- 43 -

2

2 **

e

qpZn α=

n = tamaño de la muestra

αZ = nivel de confianza

p = probabilidad positiva

q = probabilidad negativa

e = margen de error

Si se conoce el tamaño de la población entonces se aplica la siguiente fórmula:

qpZ

eN

qpNn

*)1(

**2

+

−=

n = tamaño de la muestra

Z = nivel de confianza

p = variabilidad positiva

q = variabilidad negativa

N = tamaño de la población

e = margen de error

La ventaja sobre la primera fórmula es que al conocer exactamente el tamaño

de la población el tamaño de la muestra resulta con mayor precisión y se

ahorra recursos y tiempo en el desarrollo de la investigación.

- 44 -

El nivel de confianza es la probabilidad de que el valor poblacional, parámetro,

se encuentra dentro del intervalo construido con los datos muestrales y su

correspondiente error de muestreo.

El nivel de confianza está directamente relacionado con el tamaño de la

muestra, así a mayor tamaño de confianza se requerirá mayor tamaño de

muestra, pero también incide directamente en el error de muestreo, por lo

tanto, el investigador debe buscar un equilibrio entre el nivel de confianza, error

de muestreo y tamaño de la muestra.

1.3 Cooperativa de Ahorro y Crédito Jesús del Gran Poder

1.3.1 Organigrama Estructural

- 45 -

ASAMBLEA DE

REPRESENT.

CONSEJO DE

ADMINISTRAC

COMITÉ DE COMITÉ DE

RIESGOS AUDITORIA

GERENCIA

ANALISTA GENERAL AUDITORIA

RIESGOS INTERNA

COMITÉ

CALIFICACION

ACTIVOS

RIESGO

OFICIAL SECRETARIA

CUMPLIM

JEFE DE JEFE DE CONTADOR

CREDITO AGENCIAS GENERAL SISTEMAS

OFICIAL OFICIAL DE CAJERO ASISTENTE ASISTENTE

INVERSIONES CRED Y COBR RECIB/PAG CONTABLE SISTEMAS

REPORTE DIRECTO RELACION DEPENDENCIA

ASISTENTE DE ASISTENTE -------------- REPORTE DIRECTO SIN RELAC DEPENDENCIA

CARTERA CARTERA

INSPECTOR

NOTIFICADOR

CONSERJE

COOPERATIVA JESUS DEL GRAN PODER LTDAORGANIGRAMA ESTRUCTURAL

Gráfico 1: Organigrama Estructural de la COAC JGP

- 46 -

1.3.2 Servicios Crediticios

La Cooperativa de Ahorro y Crédito Jesús del Gran Poder es una entidad

autorizada a realizar operaciones de Crédito como hipotecarios, quirografarios,

consumo, inversión y microcréditos de financiamiento a la pequeña y mediana

empresa.

1.3.3 Servicios de Captaciones

Dentro del servicio de captaciones que presta la institución está depósitos de

cuenta de ahorros (DCA) y plazo fijo (DPF).

1.3.4 Remesas

Al momento este servicio está en estudio para poner a disposición de los

Socios de la COAC JGP el envió y recepción de remesas el cual ha crecido

notablemente en los últimos años. Se considera receptores de remesas a las

familias de ingresos medios-bajos y bajos con las características usuales de

una parte de los socios.

- 47 -

1.3.5 Otros Servicios

Servicios en los que a incursionado la COAC JGP han tenido un éxito como

son el pago y el cobro de servicios por medio de convenios con las empresas

que prestan servicios públicos como agua, teléfono y luz eléctrica entre otros.

1.3.6 Supervisión y Vigilancia

El supervisor del sistema financiero es el Banco Central pero también se puede

delegar a la Super Intendencia de Bancos y Compañías (SIBC), comisión

reguladora de entidades financieras. El objetivo de la supervisión es promover

y asegurar el uso apropiado del capital, el control de riesgo por entidad y

proteger a los clientes de los efectos de una quiebra entre otros.

1.4 Definiciones de un Estudio de Mercado

Es la función que vincula a consumidores, clientes y público con el mercado

común a través de la información, la cual se utiliza para identificar y definir las

oportunidades y problemas de mercado; para generar, refinar y evaluar las

medidas de mercadeo y para mejorar la comprensión del proceso del mismo.

- 48 -

Dicho de otra manera el estudio de mercado es una herramienta de mercadeo

que permite y facilita la obtención de datos, resultados que de una u otra forma

serán analizados, procesados mediante herramientas estadísticas y así obtener

como resultados la aceptación o no y sus complicaciones de un producto

dentro del mercado.

1.4.1 Importancia de un Estudio de Mercado

Un estudio de mercado debe servir para tener una noción clara de la cantidad

de consumidores que habrán de adquirir el bien o servicio que se piensa

vender, dentro de un espacio definido durante un periodo de mediano plazo y a

qué precio están dispuestos a obtenerlo. Adicionalmente, el estudio de

mercado va a indicar si las características y especificaciones del servicio o

producto corresponden a las que desea comprar el cliente. Nos dirá igualmente

qué tipo de clientes son los interesados en nuestros bienes, lo cual servirá para

orientar la producción del negocio. Finalmente, el estudio de mercado nos dará

la información acerca del precio apropiado para colocar nuestro bien o servicio

y competir en el mercado, o bien imponer un nuevo precio por alguna razón

justificada.

Por otra parte, cuando el estudio se hace como paso inicial de un propósito de

inversión, ayuda a conocer el tamaño indicado del negocio por instalar, con las

- 49 -

previsiones correspondientes para las ampliaciones posteriores, consecuentes

del crecimiento esperado de la empresa.

Finalmente, el estudio de mercado deberá exponer los canales de distribución

acostumbrados para el tipo de bien o servicio que se desea colocar y cual es

su funcionamiento.

1.4.2 Mercados