esta obra esta bajo una licencia reconocimiento-no ... patricia vega cabra juan sebastián neiza...

TRANSCRIPT

Consecutivo: INF-INV-023 -2009/I

UNI-FO-13 V 1.0

Esta obra esta bajo una licencia reconocimiento-no comercial 2.5 Colombia de creativecommons. Para ver una copia de esta licencia, visite http://creativecommons.org/licenses/by/2.5/co/ o envié una carta a creative commons, 171second street, suite 30 San Francisco, California 94105, USA

@ risk

Autores:

SANDRA MIREYA AGUILAR MAYORGA

NUBIA ALEJANDRA SEGURA TENJICA

Director Unidad Informática: Henry Martínez Sarmiento

Tutor Investigación: Juan Felipe Reyes Rodríguez

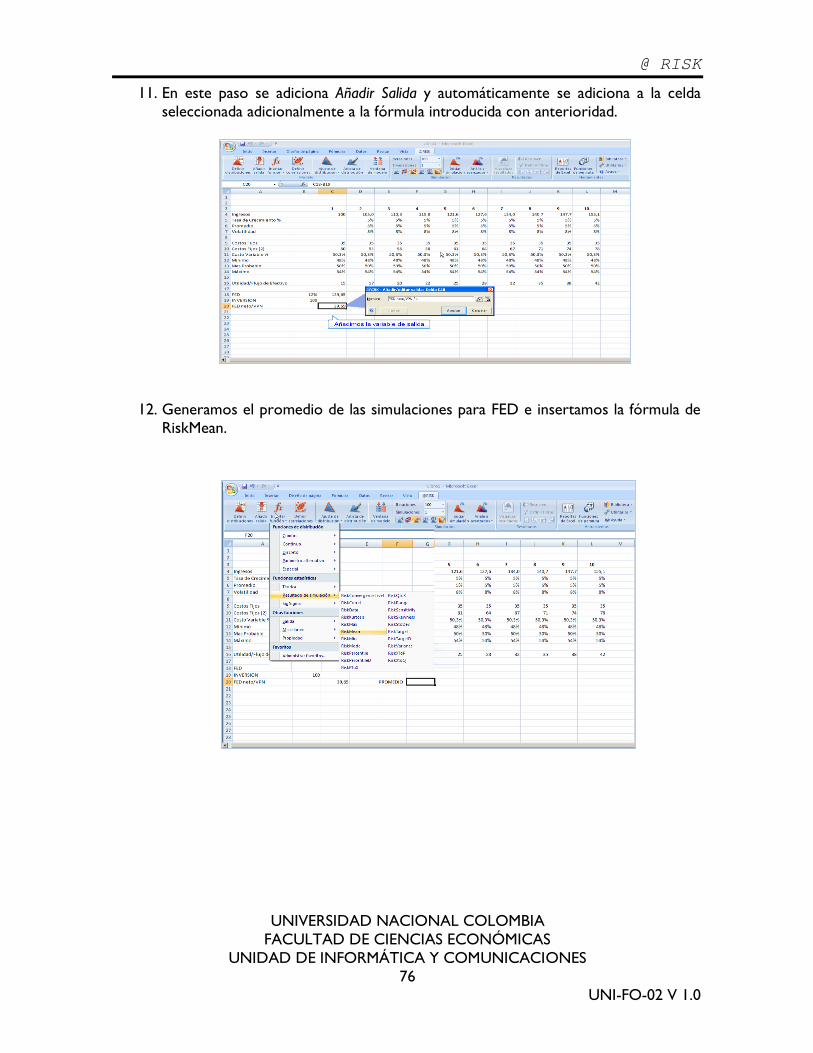

Coordinadores: Álvaro Schneider Guevara

Juan Felipe Reyes Rodríguez

Coordinador Servicios Web: Miguel Ibáñez

Analista de Infraestructura

y Comunicaciones: Alejandro Bolívar

Analista de Sistemas de

Información: Mesías Anacona Obando

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

BOGOTÁ D.C.

JUNIO 2009

Consecutivo: INF-INV-023 -2009/I

UNI-FO-13 V 1.0

@ RISK Director Unidad Informática: Henry Martínez Sarmiento

Tutor Investigación: Juan Felipe Reyes Rodríguez

Auxiliares de Investigación:

Julie Andrea Padilla González Jorge Alberto Torres Vallejo

Alejandro Nieto Ramos Jorge Leonardo Lemus Castiblanco

Ángel Leonardo Jerez Carvajal José Fernando Moreno Gutiérrez

Angela Patricia Vega Cabra Juan Sebastián Neiza Mejia

Benjamin Eduardo Venegas Venegas Jurley Sosa Camacho

Cindy Lorena Pabón Gómez Luis Alejandro Pico Silva

David Camilo Sánchez Zambrano Luis Fernando Alfonso Muñoz

Diana Marcela Rojas Téllez Mónica Yolanda Mogollón Plazas

Diana Patricia López Forero Myriam Jazmín Guerra Cárdenas

Elian Zulenny Guerra Rubio Nubia Alejandra Segura Tenjica

Ivan Dario Barreto Bernal Nury Bibian Bejarano Cárdenas

Juan Carlos Peña Robayo Rodrigo Acosta Sarmiento

Jennifer Lisel Reina Chivatá Sandra Mireya Aguilar Mayorga

Jenniffer Navas Muñoz Sergio Fernando Garzón Rincón

Jersson Arnulfo Guerrero Nova Yeimy Katherine Sánchez Alonso

Jisseth Tatiana Angel Rodríguez

Este trabajo es resultado del esfuerzo de todo el equipo perteneciente a la

Unidad de Informática.

Se prohíbe la reproducción parcial o total de este documento, por

cualquier tipo de método fotomecánico y/o electrónico, sin previa

autorización de la Universidad Nacional de Colombia.

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

BOGOTÁ D.C.

JUNIO 2009

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

3

UNI-FO-02 V 1.0

TABLA DE CONTENIDO

TABLA DE CONTENIDO ................................................................................................................... 3

1. RESUMEN ....................................................................................................................................... 5

2. ABSTRACT ..................................................................................................................................... 6

3. EVALUACIÓN GENERAL DE @RISK 5.0.............................................................................. 8

BÚSQUEDA E INSTALACIÓN DE @ RISK 5.0 ........................................................................ 8

3.1.1. Búsqueda y caracterización del software ................................................................. 8

3.1.1. Requerimientos e Instalación ...................................................................................... 9

3.1.2. Limitaciones ................................................................................................................. 19

INSERCIÓN E INSPECCIÓN INICIAL DEL PROGRAMA .................................................. 19

3.1.3. Acceso al Programa ................................................................................................... 19

3.1.4. Vista preliminar ........................................................................................................... 20

FICHA TÉCNICA Y HERRAMIENTAS DE @RISK 5.0 ......................................................... 21

3.1.5. Ficha Técnica ............................................................................................................... 21

3.1.6. Herramientas de @RISK 5.0.................................................................................... 22

4. DESCRIPCIÓN DE LAS APLICACIONES DE @RISK ...................................................... 27

CONCEPTUALIZACION ............................................................................................................ 27

4.1.1. El Riesgo ....................................................................................................................... 27

4.1.2. El Análisis del Riesgo .................................................................................................. 29

4.1.3. Simulación..................................................................................................................... 29

4.1.4. Simulación: Método Monte Carlo ........................................................................... 31

4.1.5. Modelación ................................................................................................................... 31

4.1.6. Distribuciones de Probabilidad ................................................................................ 32

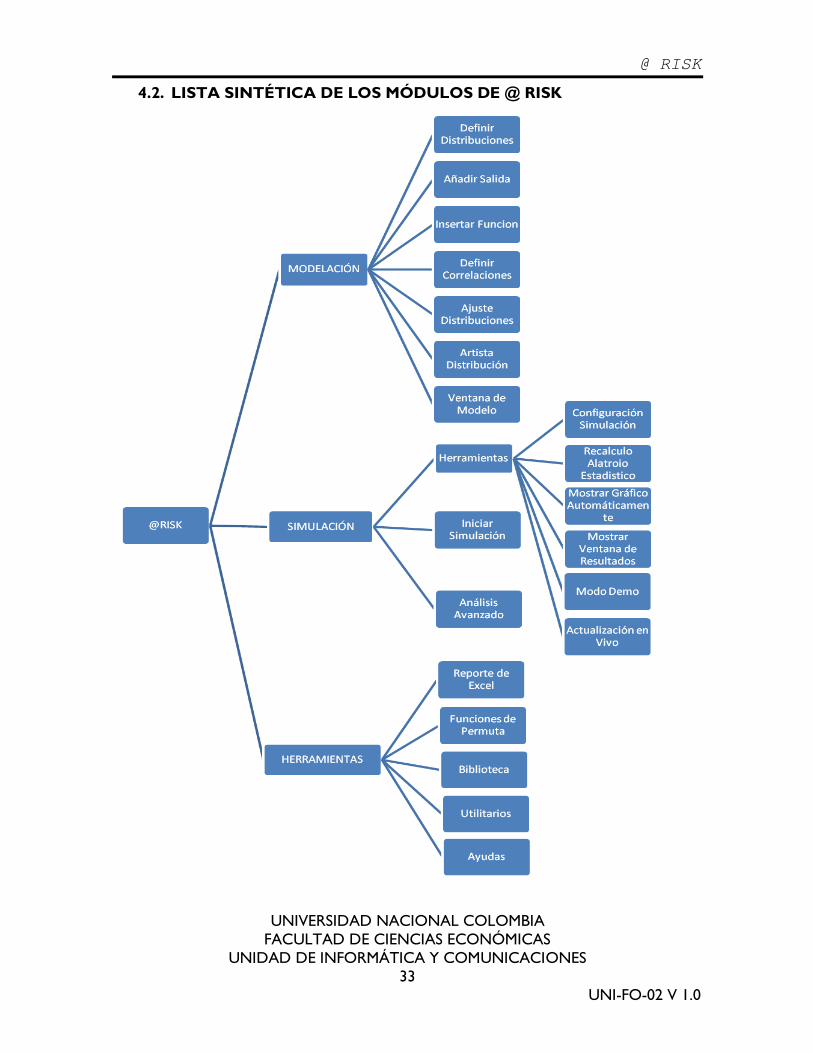

4.2. LISTA SINTÉTICA DE LOS MÓDULOS DE @ RISK................................................ 33

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

4

UNI-FO-02 V 1.0

5. DESCRIPCION MODULOS @RISK ..................................................................................... 34

5.1.1. Herramientas y Modelación .................................................................................... 34

5.1.2. Simulación..................................................................................................................... 53

6. CASO PRÁCTICO..................................................................................................................... 71

7. PORCENTAJE DE CUMPLIMIENTO DE ACTIVIDADES¡Error! Marcador no

definido.

8. CONCLUSIONES ...................................................................................................................... 83

9. BIBLIOGRAFIA ........................................................................................................................... 84

10. ANEXOS.................................................................................................................................. 85

ANEXO I: CUADRO COMPARATIVO DE LAS VERSIONES ............................................ 85

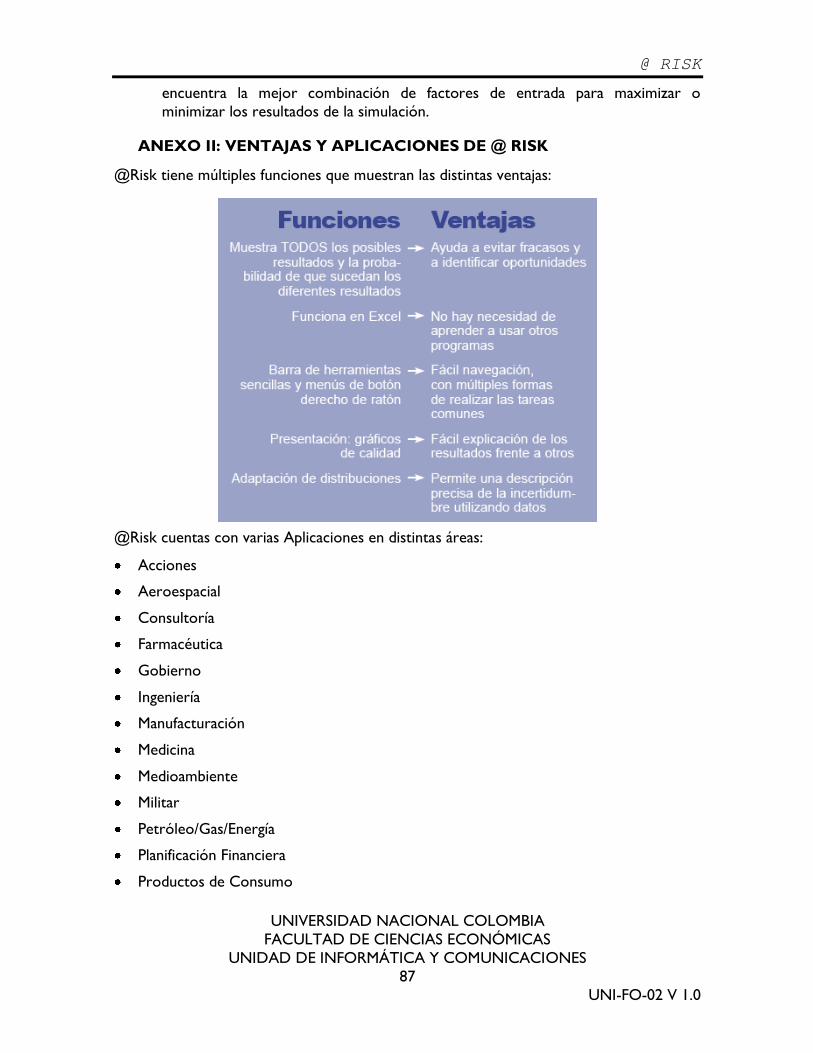

ANEXO II: VENTAJAS Y APLICACIONES DE @ RISK ....................................................... 87

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

5

UNI-FO-02 V 1.0

1. RESUMEN

@RISK es una aplicación que se puede desarrollar en Excel, que permite realizar

modelación y análisis de riesgos en diversos escenarios desde áreas financieras hasta

científicas, utilizando simulación de Monte Carlo.

Actualmente @RISK cuenta con tres ediciones para satisfacer el mercado, como lo son: @RISK Industrial, @RISK Professional y @RISK Estándar, de aquí la importancia

comercial de este. @RISK se encuentra disponible en inglés, español, francés, alemán,

japonés e italiano; y cuenta con 38 funciones de probabilidad disponibles que identifica los

elementos críticos y los escenarios en donde actúa.

@RISK Professional cuenta con los programas RISKview, BestFit, @RISK Goal Seek,

Stress Analysis y Advanced Sensitivity Analysis.

CARACTERÍSTICAS GENERALES

1. Los resultados y ventanas del modelo se encuentran integradas a Excel.

2. Tiene acceso directo a los parámetros de simulación.

3. Las gráficas y los resultados tienen están referenciadas dentro de Excel por medio

de sus correspondientes celdas de datos.

4. Los gráficos y resultados se actualizan mientras corre la simulación

5. Las funciones puede editarse desde la ventana modelo

6. Permite incluir en las celdas hasta 37 distribuciones de probabilidad distintas

mediante funciones.

7. ―Se usan gráficos de alta resolución para presentar los resultados. Histogramas,

curvas acumulativas, funciones gráficas de distribución, entre otras. Todas ellas

pueden ser exportadas a la hoja Excel para cambiar aspectos, colores, formas,

tamaños y replicadas o copiadas a otras hojas.

8. El programa admite cualquier número de iteraciones por cada simulación y

cualquier número de simulaciones en cada análisis. Permite re cálculos de cada

hoja, señalar un número aleatorio como generador y ver los resultados y

estadísticas en tiempo real mientras se van generando en la simulación.

AREAS DE APLICACIÓN

En la empresa:

Ambitos comerciales, de mercados, de ventas y técnicas de marketing.

Estrategias de inversión y de rentabilidad para nuevas empresas o nuevas inversiones. Selección de proyectos óptimos.

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

6

UNI-FO-02 V 1.0

Planificaciones y presupuestos contables y financieros.

Opciones reales de inversión, ampliación o abandono.

Valoración, fusiones y adquisiciones de empresas.

En finanzas:

Préstamos, hipotecas, fondos de inversión, fondos de pensiones y jubilación.

Optimización de inversiones en acciones y bonos, composición de carteras.

Protección frente al riesgo de variación de tipos de interés: duración, inmunización., convexidad, cash flow matching.

Análisis bancario de activos y pasivos.

Oportunidades de arbitraje.

Aplicaciones del Value at Risk (VaR).

En ciencias e ingeniería: Áreas de aplicación muy diversas, desde riesgos en perforación de

pozos hasta problemas de física, química, electrónica, genética, entre otros. En general en

todos aquellos procesos en que esté presente la aleatoriedad y la incertidumbre pueda ser

simulada.‖1

Como se había mencionado anteriormente @RISK es un programa complemento de

Excel, que ayuda a la solución de interrogantes con respecto al riesgo por medio de la

simulación de Monte Carlo.

En esta parte del proyecto se da una contextualización de las palabras claves, para

entender el lenguaje del programa, al igual que una distribución del contenido de @RISK,

para dar una visión general de lo que es, y su aplicabilidad a conceptos estadísticos y

econométricos.

2. ABSTRACT

@RISK is an application that can be developed in Excel, which enables modeling and risk

analysis on various scenarios from financial to scientific areas, using Monte Carlo

simulation. @RISK currently has three editions to meet the market, such as: @RISK

Industrial, Professional @RISK and @RISK Standard, hence the commercial importance of

1 fcetou.uvigo.es

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

7

UNI-FO-02 V 1.0

this. @RISK is available in English, Spanish, French, German, Italian and Japanese, and has

38 functions available probability that identifies the critical elements and scenarios in

which we interact. @RISK Professional programs have RISKview, BestFit, @ RISK Goal

Seek, Stress Analysis and Advanced Sensitivity Analysis.

GENERAL FEATURES

1. The results of the model and windows are integrated into Excel.

2. Has direct access to the simulation parameters.

3. The graphics and the results are within Excel are referenced by their corresponding

data cells.

4. The graphs and results are updated while the simulation runs

5. The functions can be edited from the window model

• Allows you to include in the cells up to 37 different probability distributions by

functions.

• Use high-resolution graphics to present results. Histograms, cumulative curves, graphs of

distribution functions, among others. All of them can be exported to the Excel sheet to

change things, colors, shapes, and sizes and replicated or copied to other sheets.

• The program supports any number of iterations for each simulation and any number of

simulations in each analysis. Allows recalculation of each sheet, draw a random number

generator and watch as the results and statistics in real time while they are generated in

the simulation.

AREAS OF APPLICATION

In the company:

• Trade, markets, sales and marketing techniques.

• Investment Strategies and profitability for new ventures or new investments. Optimal

selection of projects.

• Planning and budgeting and financial accounting.

• Options actual investment, expansion or abandonment.

• Valuation, mergers and acquisitions.

As mentioned earlier @ RISK is a complement to Excel, which helps to resolve questions regarding the risk by means of Monte Carlo simulation.

In this part of the project is a contextualization of the key words to understand the

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

8

UNI-FO-02 V 1.0

language of the program, like a distribution of the contents of @ RISK, to give an

overview of what are, concepts and their applicability to statistical and econometric.

3. EVALUACIÓN GENERAL DE @RISK 5.0.

BÚSQUEDA E INSTALACIÓN DE @ RISK 5.0

3.1.1. Búsqueda y caracterización del software

@RISK para Excel forma parte de los programas DecisionTools Suite de Palisade

Corporation que es ―fabricante de software libre a nivel mundial de análisis de riesgo y

decisión‖2. Éste software, es un sistema que introduce las técnicas de análisis de riesgo en

la toma de decisiones y en la solución de situación inciertas en las hojas de cálculo de

Microsoft Excel. Con @RISK y Excel se puede modelar cualquier situación de riesgo, que

se ajusta a las necesidades de análisis.

Los programas que ofrece Palisade Corporation son de carácter privativo y los costos

de licencia dependen del programa que se elija, pero cada uno de ellos permite la descarga

de una versión de evaluación o de prueba, que le permite al usuario final tener una

interacción completa con la plataforma con el fin de identificar si éste cumple realmente

con sus expectativas y responde a sus necesidades.

@RISK tiene tres versiones3:

@RISK Estándar

@RISK Profesional: Diseñado para problemas reales en cualquier industria,

perfecto para la mayoría de usos comerciales. Provee un balance de análisis

avanzado y facilidad de uso.

@RISK Industrial: Diseñado para modelos más grandes y complejos.

Para esta investigación, se utilizará la versión profesional, ya que, su facilidad de uso y su

aplicabilidad permiten hacer una aplicación real que sea sencilla y fácil de modelar, simular

y analizar.

Palisade Corporation ofrece asistencia técnica de calidad a sus clientes. Para solicitar

2 http://www.palisade-lta.com.

3 La información de las versiones se obtuvo de: http://www.palisade-lta.com.

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

9

UNI-FO-02 V 1.0

asistencia técnica a través de la página Web, fax, correo electrónico o correo postal, debe

tenerse la siguiente información:

Nombre, número de serie y dirección de correo electrónico, número de teléfono o número de fax para la respuesta.

El producto de Palisade y el número de versión que está utilizando.

La versión del sistema operativo de Windows que está utilizando y la versión de

Microsoft Excel.

Al ser una versión de prueba se dificultaría tener una comunicación para la asistencia

técnica, pues uno de los requisitos es tener el número de serie, del mismo modo, para

Fax o llamada telefónica solo se cuentan con números para Estados Unidos, Europa y

Australia. Sin embargo, a través de algunos de los medios para solicitar dicha ayuda,

cuentan mecanismos que proporcionan soluciones:

La página Web de Palisade es www.palisade.com, que cuentan con una base de

datos en la que se pueden buscar preguntas y respuestas de asistencia técnica, así

como las últimas actualizaciones y modificaciones del software. También, contiene información reciente del producto y noticias.

Correo electrónico: La asistencia técnica de Palisade se puede conseguir a través

del sistema electrónico de asistencia en http://helpdesk.palisade.com.

En cuanto a la licencia, si el software es comprado, se debe registrar por medio

electrónico en www.palisade.com/html/register.html, con el fin de autorizar la copia

del programa antes de transcurridos 30 días desde el momento de la instalación de

@RISK.

Por otro lado, si la versión del software es de prueba, a partir de la instalación se contará

solamente con 10 días o 100 sesiones de uso del producto, una vez completado los días o

las sesiones no se podrá volver a instalar la versión de prueba una segunda vez en el

mismo equipo, pues no otorgará tiempo o sesiones adicionales.

@Risk cuenta con una serie de ayudas: @RISK5 Ayuda que contiene toda la información,

desde el proceso de instalación hasta estudios de caso, contiene además archivo de ayuda

en línea, manuales en PDF y tutoriales en formato película, que son presentaciones

multimedia en la cual se guía a través de las distintas funciones del programa éste se puede

ejecutar seleccionando el menú Inicio / Programas / Palisade DecisionTools / Tutorials /

@RISK Tutorials y haciendo clic en el archivo RISK5.html.

3.1.1. Requerimientos e Instalación

El programa es fácil de instalar, no necesita grandes requerimientos, no ocupa mucho

espacio en disco (100 MB aproximadamente) y su instalación es rápida (entre 3 y 5

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

10

UNI-FO-02 V 1.0

minutos).

3.1.1.1. Requerimientos

Los Requisitos del sistema de @ RISK 5.0 para Microsoft Excel para Windows son:

PC Pentium o superior.

Microsoft Windows 2000, Windows XP o superior. @RISK no funciona en

Windows 95, Windows 98, Windows Me, Windows NT 4.0, Windows NT 3.5.1 y

Windows 3.1.

Microsoft Excel 2000 o superior. @RISK no es compatible con programas de hojas de cálculo que no sean de Microsoft, como Lotus 1-2-3.

Derechos de acceso: Para ejecutar la instalación debe tenerse derecho de acceso

para escribir nuevos componentes compartidos en la carpeta Windows\System.

Además, para realizar la instalación, se debe contar con los derechos de acceso

para leer, escribir y eliminar elementos del registro del sistema4.

Internet Explorer 4.0 o superior o cualquier otro explorador instalado para ver los

archivos de ayuda, pues se encuentran en formato HTML-Help.

Adobe Acrobat Reader 4.0 o superior para ver los manuales electrónicos.

3.1.1.2. Proceso de descarga

Al ser un software de uso privativo, el proceso de descarga de la versión de prueba se

realiza por internet así:

La descarga se puede realizar desde la página principal de Palisade Corporation

http://www.palisade-lta.com/risk/.

4 Después de instalar el programa, no es necesario tener derechos de acceso para utilizarlo.

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

11

UNI-FO-02 V 1.0

A continuación, en la parte inferior izquierda de la pagina seleccionamos @RISK en inglés.

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

12

UNI-FO-02 V 1.0

Luego, en la parte inferior de la barra izquierda, seleccionar DOWNLOAD @RISK

5.0.1 update.

Aquí seleccionamos la opción de @RISK proffessional.

Para descargar el instalador, es necesario diligenciar los datos que se solicitan y esperar la

respuesta en el correo electrónico, una vez hecho este paso, se obtiene el instalador

correspondiente.

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

13

UNI-FO-02 V 1.0

3.1.1.3. Proceso de Instalación

El proceso de instalación puede hacerse de dos maneras: si se ha comprado el software, éste se instalará directamente del CD. Por otro lado, si se ha descargado la versión de

prueba, la descarga tendrá un procedimiento diferente.

Instrucciones de instalación con CD

El programa de instalación copia los archivos del sistema @RISK en el directorio

seleccionado del disco duro. Para ejecutar el programa de instalación siga los siguientes

pasos:

1) Introduzca el CD de @RISK en la unidad de CD-ROM

2) Pulse el botón Inicio, luego Configuración y luego Panel de control

3) Haga doble clic sobre el ícono Agregar o quitar programas

4) En la ficha Instalar o desinstalar, pulse el botón Instalar

5) Siga las instrucciones de instalación que aparecen en la pantalla

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

14

UNI-FO-02 V 1.0

Instrucciones de instalación por Página Web

1. Realice el proceso de descarga anteriormente descrito.

2. Abra desde el correo electrónico donde obtuvo la respuesta y de click en el link que

allí aparece y descargue el archivo adjunto.

3. Espere mientras el archivo es descargado

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

15

UNI-FO-02 V 1.0

4. Encontrara un archivo comprimido en .ZIP, ábralo y luego seleccione el ejecutable

haciendo de clic sobre la opción RISK5Pro.EXE

5. Espere mientras se extraen los archivos para el proceso de instalación.

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

16

UNI-FO-02 V 1.0

6. En este momento comienza el proceso de instalación de @RISK, que es muy sencillo y

consiste principalmente en seguir las instrucciones del asistente de instalación. De clic

en next (siguiente)

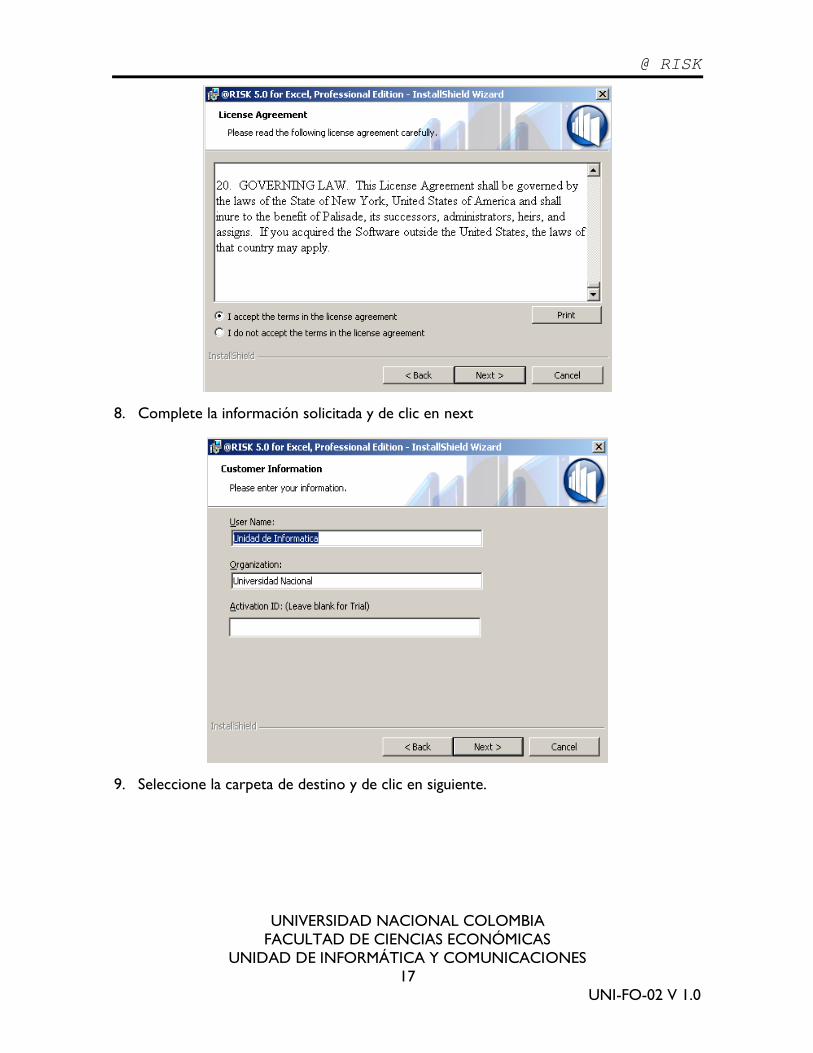

7. El asistente muestra el Acuerdo de licencia que establece las indicaciones bajo las cuales se hará uso de la versión, de clic en aceptar los términos de licencia y en next.

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

17

UNI-FO-02 V 1.0

8. Complete la información solicitada y de clic en next

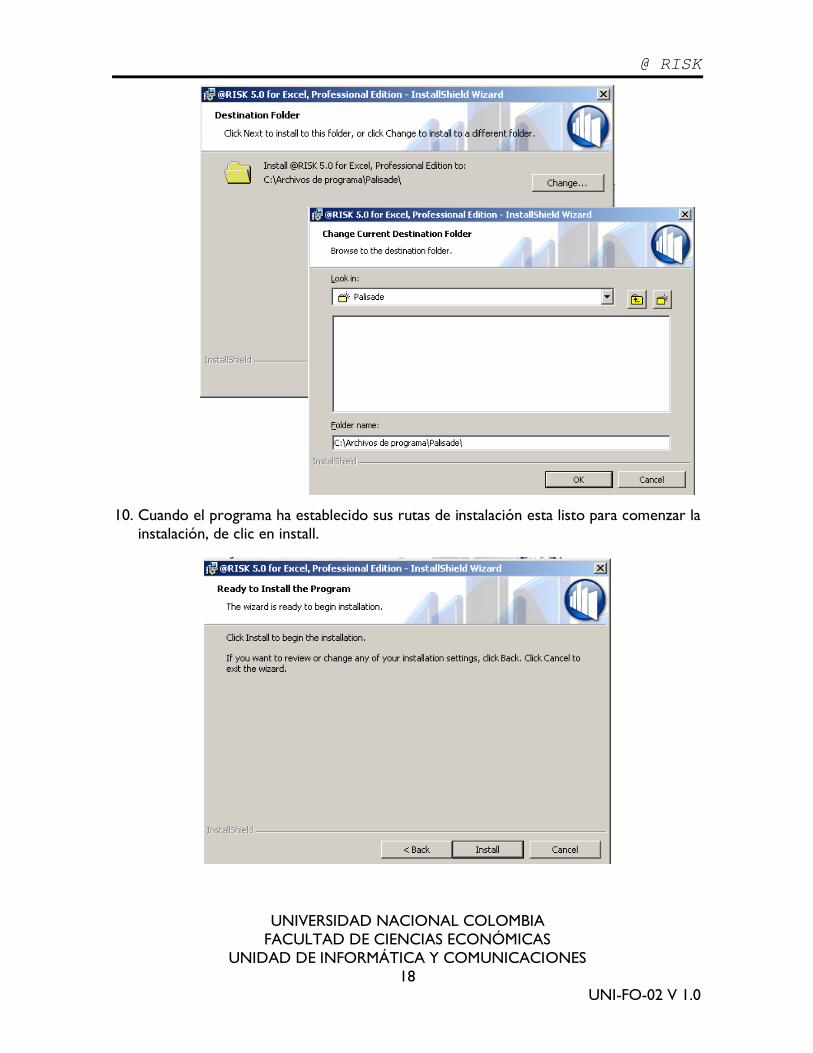

9. Seleccione la carpeta de destino y de clic en siguiente.

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

18

UNI-FO-02 V 1.0

10. Cuando el programa ha establecido sus rutas de instalación esta listo para comenzar la

instalación, de clic en install.

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

19

UNI-FO-02 V 1.0

11. Por último, espere unos minutos mientras se instala @ RISK 5.0

3.1.2. Limitaciones

Empleados MSD esta diseñado para operar únicamente en Windows, requiere Windows

2000, Windows XP o versiones superiores. Y no funciona en las plataformas OS/2,

Macintosh o UNIX.

Además, el uso de la versión de prueba finaliza a los 10 días o 100 sesiones de uso del

producto y una segunda instalación no concederá tiempo o sesiones de uso adicionales,

por lo cual, se requiere que la versión sea comprada.

La asistencia técnica gratuita se ofrecerá únicamente a los usuarios registrados, el

registro se hará vía electrónica en: www.palisade.com/html/register.html.

INSERCIÓN E INSPECCIÓN INICIAL DEL PROGRAMA

3.1.3. Acceso al Programa

Luego de la instalación de @RISK, el acceso al programa se puede realizar de dos modos:

1. Por el acceso directo en escritorio

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

20

UNI-FO-02 V 1.0

2. En caso de no tener el acceso directo en el escritorio, se puede acceder por la

ruta: Inicio, Todos los Programas, Palisade Decision Tools, y por último @Risk

5.5 para Excel

3.1.4. Vista preliminar

Una vez abierto el software, aparecerá un aviso que informa que se esta cargando Excel

El programa mostrará una ventana en la que da la Bienvenida y permite que se visualicen

ejemplo de simulación, modelaciones, etc., o que se abra archivos de ejemplos.

La pestaña de Risk aparece en la Barra de Opciones de Microsoft Excel (la última),

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

21

UNI-FO-02 V 1.0

Se presentan 7 botones para la modelación, 10 para simulación, 8 para visualizar los resultados y cinco herramientas.

FICHA TÉCNICA Y HERRAMIENTAS DE @RISK 5.0

3.1.5. Ficha Técnica

NOMBRE: @ RISK 5.0

DESCRIPCION: Software de análisis de riesgo utiliza la

simulación y la modelación como

herramientas, incorporado en Excel, para

la toma de decisiones y el análisis de

riesgo.

PROVEEDOR: Palisade Corporation.

TIPO SOFTWARE: Privativo.

VERSIONES DISPONIBLES: La última Versión Profesional: 5.0 (en inglés)

IDIOMAS DISPONIBLES: Inglés, francés, alemán, italiano, español y

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

22

UNI-FO-02 V 1.0

japonés.

TAMAÑO: Versión Industrial: 100 MB.

Versión Profesional: 81,4 MB

SISTEMA OPERATIVO: Windows 2000, Windows XP o versiones

superiores.

COSTOS: Versión Industrial: $1,995.00

Versión Estándar: $1,195.00

Versión Profesional: $1,495.00

3.1.6. Herramientas de @RISK 5.0

HERRAMIENTA DESCRIPCION

Definir Distribuciones

MO

DE

LO

Mediante este icono, se puede elegir

la distribución estadística pertinente

para evaluar el riesgo, desde

distribución normal, t-student,

binomial, chi-cuadrado entre otras.

Añadir Salida

Se definen utilizando las funciones

RiskOutput. Estas funciones facilitan las operaciones de copiar, pegar y

mover celdas de salida. Las funciones

RiskOutput se añaden

automáticamente cuando se pulsa el

icono @RISK Añadir salida. Las

funciones RiskOutput también

permiten de manera opcional nombrar

las salidas de simulación y añadir

celdas de salida individuales a rangos

de salida.

Insertar Función

Las funciones estadísticas de @RISK

generan los estadísticos deseados de

los resultados de una simulación o

distribución de entrada. En la cual

encontramos funciones de

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

23

UNI-FO-02 V 1.0

distribución, funciones Estadísticas y

otras funciones.

Definir Correlaciones

El comando de Definir correlaciones

permite que las muestras de las

funciones de probabilidad de entrada

sean correlacionadas. Cuando se hace

clic sobre el ícono de Definir

correlaciones, se despliega una matriz

que incluye una fila y una columna para

cada distribución de probabilidad en

las celdas activamente seleccionadas

de Excel. Los coeficientes de

correlación entre las funciones de

probabilidad pueden ser introducidos

utilizando esta matriz.

Ajuste de Distribución

MO

DE

LO

El @RISK le permite ajustar funciones

de probabilidad a sus datos (solamente

en las versiones Profesional e

Industrial). El ajuste se realiza cuando

usted posee un conjunto de datos

recolectados que usted desea utilizar

como base para una variable de

entrada de distribución en su hoja de

cálculo.

Artista de Distribución

Se usa para dibujar una curva de forma

libre que se puede usar para crear

distribuciones de probabilidad. Esto es

útil para evaluar gráficamente

probabilidades y luego crear distribuciones de probabilidad a partir

del gráfico. Se pueden dibujar

distribuciones como curvas de

Densidad de Probabilidad (General),

histogramas, curvas acumulativas o

distribuciones discretas.

Ventana de Modelo

La ventana de modelo permite

observar cada variable de entrada,

salida y correlaciones existentes, y

mostrar el grafico adecuado de cada

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

24

UNI-FO-02 V 1.0

una de estas o la base toma de

referencia.

Configuraciones de Simulación

Re cálculo

Aleatorio/Estático

Mostrar Gráfico

Automáticamente

Mostrar Ventana de

resultados

Modo demo

Actualización en Vivo

SIM

UL

AC

ION

Son aquellas utilizadas en cada uno de los análisis avanzados del @RISK.

Configuraciones de simulación:

abre la caja de diálogo de

Configuraciones de simulación.

Las listas tipo drop-down de

Iteraciones / Simulación: es donde el número de iteraciones

a ser ejecutadas puede ser

rápidamente cambiado desde la

barra de herramientas.

El re cálculo Aleatorio/Estático: invierte el @RISK entre el

modo de retornar valores

esperados estáticos de las

distribuciones o retornar

muestras Monte Carlo durante

el re cálculo convencional del

Excel.

Mostrar gráfico, mostrar

ventana de resultados: modo de

demo controlan lo que se muestra en la pantalla durante y

después de la simulación.

Actualización en tiempo real:

controla si las ventanas abiertas

serán actualizadas durante la

ejecución de la simulación.

Iniciar Simulación

Al hacer clic sobre el ícono de iniciar

simulación se inicia la simulación

utilizando las configuraciones actuales.

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

25

UNI-FO-02 V 1.0

Una Ventana de progreso se despliega

durante las simulaciones. Los íconos

en esta ventana le permiten a usted

Ejecutar, Pausar o Detener una

simulación, así como también apagar y

encender las opciones de Actualizar

gráficos/reportes en tiempo real y de

Mostrar re cálculos de Excel.

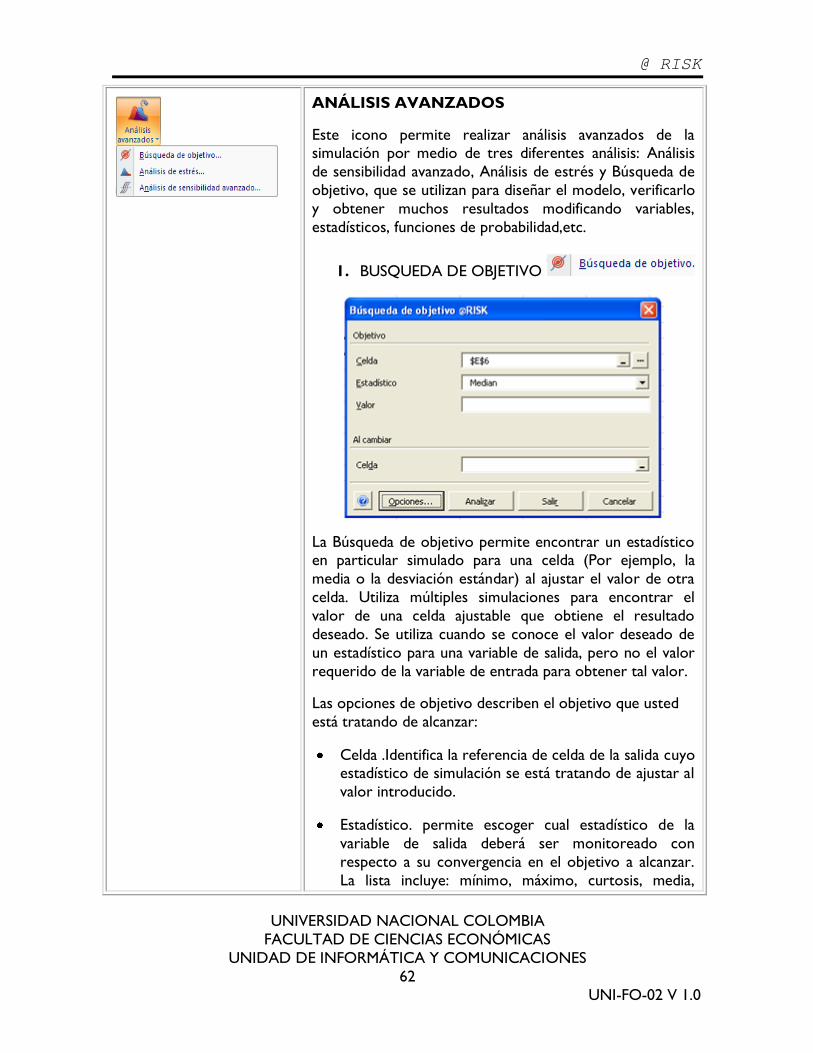

Análisis Avanzados

Permite determinar los efectos de las

variables de entrada sobre variables de

salida del @RISK. Una variable de

entrada puede ser tanto una

distribución del @RISK o una celda en

libro de trabajo de Excel. El análisis de

sensibilidad avanzado le permite a

usted seleccionar un número de

distribuciones del @RISK, o celdas de

la hoja de cálculo y ejecutar

simulaciones de prueba mientras se

modifican estas variables de entrada a lo largo de un rango. El análisis de

sensibilidad avanzado ejecuta una

simulación completa en cada uno de

los conjuntos de posibles valores para

una variable de entrada, rastreando los

resultados de simulación para cada

valor.

Reportes de Excel

HE

RR

AM

IEN

TA

S

Como su nombre los menciona, cada

uno de las simulaciones realizadas en

el programa, da como una hoja de

resultados en Excel.

Funciones de Permuta

Son funciones de restablecer valores,

con opciones de permuta hacia

adentro o hacia afuera según sea el

caso; con el cual se modificaran

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

26

UNI-FO-02 V 1.0

formulas y se generara un nuevo

modelo.

Biblioteca

Utilitarios

Ayuda

despliega la biblioteca de @RISK en donde se pueden

definir distribuciones de

entrada comunes y se pueden

archivar los resultados de

simulación.

incluye comandos tales como la

Configuración de la aplicación,

en donde los parámetros por

defecto del @RISK pueden ser

introducidos.

Proporciona un manual con los

temas integrados al programa.

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

27

UNI-FO-02 V 1.0

4. DESCRIPCIÓN DE LAS APLICACIONES DE @RISK

CONCEPTUALIZACION5

4.1.1. El Riesgo

4.1.1.1. Definición

El concepto de riesgo surge cuando se reconoce la incertidumbre que existe en le futuro:

la incapacidad para saber lo que ocurrirá en el futuro como consecuencia de una acción

presente. El riesgo se refiere a acciones que pueden tener más de un resultado.

Generalmente este término se reserva para describir situaciones en las que el rango de

posibles resultados de una acción es significativo, de esta manera el riesgo es un factor

fundamental a la hora de decidir la acción que se debe realizar.

4.1.1.2. Características

El riesgo tiene las siguientes características:

El riesgo puede ser objetivo o subjetivo: En primer lugar, el riesgo objetivo se presenta cuando las probabilidades son evidentes, por ejemplo: lanzar una moneda

al aire. Aunque el resultado sea incierto, éste tipo de riesgo se puede describir

basándose precisamente en teoría, experimentación o sentido común. En segundo

lugar, el riesgo subjetivo se presenta cuando ya las probabilidades que un suceso

ocurra no son tan evidentes, por ejemplo: la probabilidad de que llueva el lunes. La

descripción de un riesgo subjetivo puede irse modificando a medida que se obtiene

nueva información, cuando se estudia mas detenidamente la situación y/o cuando

se escucha la opinión de otros actores que se relacionan con el suceso en

cuestión, así que puede mejorarse la decisión que va a ser tomada. Dado que, la

mayoría de los riesgos son subjetivos, el encargado de tomar las decisiones debe

hacerlo basado en un análisis de riesgo.

La definición de una situación como arriesgada o no, requiere el uso del juicio

personal, aun en el caso de los riesgos objetivos.

Las acciones arriesgadas y el riesgo, se pueden normalmente aceptar o evitar. Cada persona es diferente a la hora de decidir la cantidad de riesgo que está dispuesta a

aceptar, es decir, la percepción personal del riesgo es distinta.

5 Los conceptos fueron tomados de: Palisade Corporation. Guía para el uso de @RISK. New

York, Estados Unidos. Copyright © 2006, Palisade Corporation.

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

28

UNI-FO-02 V 1.0

4.1.1.3. Estimación y cuantificación del Riesgo

El primer paso para analizar el riesgo y modelar una situación es responder si ¿El riesgo es

un factor significativo en la situación que desea analizar? De esta manera, se estaría

reconociendo la necesidad de este tipo de análisis. El segundo paso seria cuantificar el

riesgo: ¿Cómo se puede cuantificar el riesgo en una situación incierta? La ―Cuantificación

del riesgo‖ es la determinación de todos los valores posibles que una variable de riesgo

puede alcanzar, así como la probabilidad de que ocurra cada uno de ellos. En ciertas

situaciones de incertidumbre como por ejemplo: lanzar una moneda al aire, se puede

repetir Puede repetir el procedimiento un gran número de veces hasta determinar la

probabilidad de que el resultado cara o sea sello, otra manera para obtener dicha

información es calculando matemáticamente desde los fundamentos básicos de la

probabilidad y de la estadística. Pero, como en la mayoría de las situaciones reales no se

puede llevar a cabo un ―experimento‖ para calcular un riesgo de una manera tan sencilla

como si ocurre en el caso de la moneda, y tampoco existe una fórmula matemática que

indique el riesgo asociado con posibles resultados. El riesgo deberá ser estimado en base a

la información disponible, donde es posible que la información disponible referente a la

situación esté incompleta. Así, que la mayoría de las cuantificaciones de riesgo exigen el

ejercicio del juicio personal.

Como ya se había mencionado, los juicios subjetivos de riesgo tienden a cambiar cuando se recibe más información sobre una situación determinada, por lo cual se hace

imprescindible que la persona encargada de evaluar una situación de riesgo

subjetivamente, se pregunte sí hay información adicional que le pueda ayudar a evaluar

mejor la situación. Si existe información disponible, debe preguntarse: ¿cuánto esfuerzo o

cuánto dinero puede costar obtenerla? ¿Qué tipo de información cambiaría la decisión que

ya se ha tomado? ¿Qué impacto tendrían estos cambios en los resultados finales del

modelo qué se está analizando?

Luego de cuantificarlo el riesgo (es decir, de determinar los posibles resultados y las

probabilidades de que ocurran) se procederá a resumir el riesgo utilizando una

distribución de probabilidad6, que es una forma de presentar el riesgo cuantificado de una

variable. Existen muchas formas y tipos de distribuciones de probabilidad (mas adelante

se describirán), cada una de las cuales describe el rango de valores posibles y, en cierta

medida, la probabilidad de que ocurra cada valor posible.

6 @RISK ofrece más de 30 tipos de distribuciones para describir distribuciones de valores

incierto, el modulo ―Definir distribución‖ permite ver gráficamente las distribuciones y asignarlas a

valores inciertos. Utilizando los gráficos, se podrá observar el rango de posibles valores de una

distribución.

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

29

UNI-FO-02 V 1.0

4.1.2. El Análisis del Riesgo

4.1.2.1. Definición

El análisis de riesgo es una herramienta de gestión que permite identificar el factor riesgo en situaciones de decisión, por medio del método Cualitativo y de evaluar riesgos por el

método cuantitativo. ―Existen una gran cantidad de métodos que combinan las técnicas

cuantitativa y cualitativa en mayor o en menor grado. El objetivo de cualquiera de estos

métodos es ayudar a la individuo a elegir la acción que se debe tomar, pero teniendo en

cuenta los posibles resultados de cada acción.

4.1.2.2. Procedimiento del Análisis del Riesgo

El procedimiento del análisis de riesgo que se describirá mas adelante, es el análisis de

Riesgo ofrecido por @RISK, que es un método de análisis cuantitativo diseñado para

definir los resultados de una decisión en forma de distribución de probabilidad, las

técnicas de análisis de riesgo de @RISK comprenden los siguientes pasos:

• Desarrollo de un modelo: mediante la definición del problema o situación en el formato de la hoja de cálculo de Excel

• Identificación de la incertidumbre: en las variables de la hoja de cálculo de

Excel, especificación de los posibles valores con distribuciones de probabilidad, e

identificación de los resultados inciertos que desea analizar

• Análisis del modelo mediante simulación: para determinar el rango y las

probabilidades de todas las conclusiones posibles de los resultados de la hoja de

trabajo

• Toma de decisión: basada en los resultados obtenidos y en las preferencias

personales‖7

4.1.3. Simulación

4.1.3.1. Definición

Es el proceso o técnica por la que un modelo, se calcula repetidas veces con diferentes

valores de entrada con la intención de obtener una representación completa de todos los

escenarios posibles que pudieran darse en una situación incierta, con el fin de entender el

comportamiento del modelo y evaluar las posibles estrategias con las que se pueden

aplicar.

7 sumanual.com

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

30

UNI-FO-02 V 1.0

4.1.3.2. Etapas del Proceso de Simulación

• Lo primero es definir y describir el problema para lo cual se establece un plan de

acción.

• Una vez establecido el problema se formula el modelo.

• El siguiente paso es la programación de dicho modelo.

• Luego, se procede a verificar y validar el modelo.

• Se diseñan los experimentos y el plan de corridas con el fin de obtener la

representación de todos los escenarios posibles con distintos valores.

• Por último se analizan los resultados.

4.1.3.3. Métodos de Simulación

Existen muchos métodos para simular un modelo entre los más comunes están:

• Simulación estadística o Monte Carlo: se basa en el muestreo sistemático de

variables aleatorias.

• Simulación continua: son simulaciones modeladas generalmente con ecuaciones

diferenciales.

• Simulación por eventos discretos: define el modelo cuyo comportamiento

varía en instantes del tiempo, y los momentos en los que se producen los cambios

son los que se identifican como los eventos de la simulación.

• Simulación por autómatas celulares: Se aplica a casos complejos, en los que

se divide al comportamiento, en subsistemas más pequeños denominadas células y

el resultado de la simulación está dado por la interacción de las diversas células.

4.1.3.4. Simulaciones en @RISK

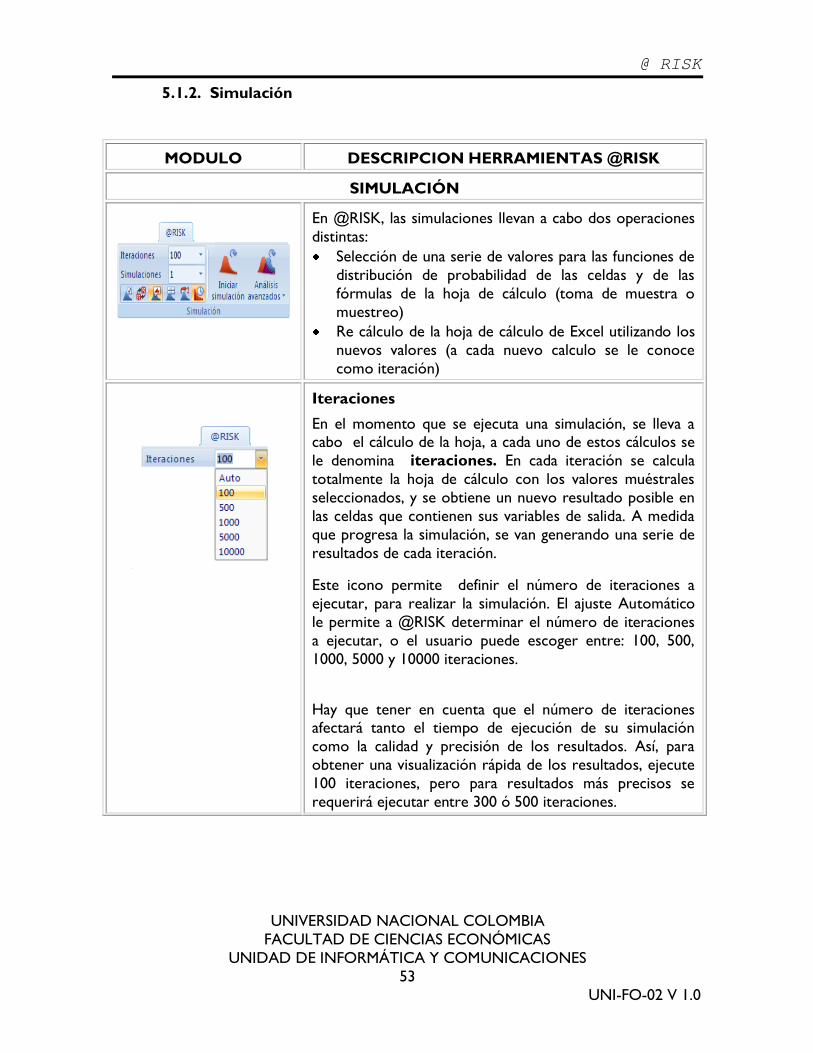

En @RISK, las simulaciones llevan a cabo dos operaciones distintas:

• Selección de una serie de valores para las funciones de distribución de probabilidad

de las celdas y de las fórmulas de la hoja de cálculo

• Re cálculo de la hoja de cálculo de Excel utilizando los nuevos valores.

La selección de los valores de las distribuciones de probabilidad se denomina recolectada

de muestras, tomas de muestras o ‗muestreo‘, y cada nuevo cálculo de la hoja se

denomina iteración. Cada vez con un grupo diferente de valores posibles recogidos de

cada distribución de entrada. En cada iteración se calculan los valores seleccionados como

muestra, y se obtiene un resultado posible en las celdas de salida. Según se procesa la

simulación, se van generando una serie de resultados de cada iteración. @RISK recoge

estos valores de salida. Luego, se crea una distribución de posibles resultados tomando

todos los valores generados en la simulación, analizándolos y haciendo los cálculos

estadísticos del rango de distribución del mínimo al máximo.

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

31

UNI-FO-02 V 1.0

4.1.4. Simulación: Método Monte Carlo

4.1.4.1. Definición

Es una técnica de muestreo artificial que mantiene en las entras y en las salidas un grado de incertidumbre. Este método, analiza las distribuciones de variables aleatorias,

conllevando a la simulación de problemas probabilísticos, igualmente, realiza experimentos

con muestreos estadísticos

@RISK utiliza el método Monte Carlo, para llevar a cabo el análisis de riesgo. Simulación

en este sentido define un método de cálculo en el que la distribución de posibles

resultados se genera mediante el cálculo repetido que la computadora hace de la hoja de

cálculo, cada vez utilizando una serie diferente de valores en las celdas y en las fórmulas,

escogidos aleatoriamente para crear la distribución de probabilidad. Lo que se hace es

llevar a cabo cientos de miles de análisis de escenarios de suposición.

4.1.4.2. Toma de muestras Monte Carlo

El método de toma de muestras Monte Carlo es una técnica tradicional que utiliza números aleatorios o seudo-aleatorios para recolectar las muestras de una distribución de

probabilidad. Las técnicas Monte Carlo se aplican a una amplia variedad de problemas

complejos con un factor aleatorio. Existen una serie de algoritmos que sirven para generar

las muestras aleatorias de los diferentes tipos de distribuciones de probabilidad. Las

técnicas de toma de muestras del tipo Monte Carlo son totalmente aleatorias; o sea, una

muestra puede estar en cualquier punto del rango de la distribución de entrada.

4.1.5. Modelación

En @RISK la modelación es la habilidad para esbozar una situación de riesgo de la

empresa, generando una representación grafica y explicita, del comportamiento del

problema en distintos enfoques, en el programa generalmente se expresa mediante gráficas y valores, según la relación con las distribuciones que se hayan encontrado para la

aplicación de la situación.

Por lo general el modelo que presenta @RISK su modelación de forma analógica, que

muestra un comportamiento representativo. La utilidad de la aplicación de un modelo en

una situación de riesgo principalmente es: aclarar las posibles soluciones acerca del área

de interés, que ayude a definir una estructura a partir de los resultados del modelo,

mostrando la relación causa-efecto Por supuesto este proceso tecnológico en el

programa, solo se puede llevar a cabo y con total éxito, si primero se ha generado una

modelación conceptual de la situación.

En pocas palabras la modelación es la representación de la realidad por medio de

abstracciones. Los modelos enfocan ciertas partes importantes de un sistema (por lo

menos, aquella que le interesan a un tipo de modelo específico), restándole importancia a

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

32

UNI-FO-02 V 1.0

otras.

4.1.6. Distribuciones de Probabilidad8

4.1.6.1. Definición

Una distribución de probabilidad es el término estadístico apropiado para denominar una distribución de frecuencia construida a partir de un grupo de valores inicialmente grande

cuyo tamaño de clase es infinitesimalmente pequeño.

Las funciones de distribución de probabilidad se utilizan en @ RISK para incorporar el

factor de la incertidumbre —en forma de distribuciones de probabilidad— a las celdas y

ecuaciones de las hojas de cálculo de @RISK usa las funciones de distribución para

extraer grupos de muestras de posibles valores durante la ejecución de una simulación.

4.1.6.2. Tipos de Distribuciones usadas en @RISK

Los tipos de distribuciones disponibles son:

8 Para mayor información remitirse al manual de usuario que se obtiene al instalar el software. Para este

tema se encuentra un listado de las funciones de distribución con sus argumentos necesarios, se encuentra

la descripción, las reglas y un ejemplo.

• Beta

• Beta General

• Beta-Subjective

• Binomial

• Chi-cuadrado

• Cumulative

• Discrete

• Discrete Uniform

• Error Function

• ErlangExponential

• Extreme ValueGamma

• General

• Geometric

• Histogram

• Lognormal2

• Negative Binomial

• Normal Pareto

• Pareto2

• PERT

• Poisson

• Rayleigh

• Student's t

• Triangular

• Trigen

• Uniform

• Hypergeometric

• Inverse Gaussian

• IntUniform

• Logistic

• Log-Logistic

• Lognormal

• Weibull

• Pearson V

• Pearson

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

33

UNI-FO-02 V 1.0

4.2. LISTA SINTÉTICA DE LOS MÓDULOS DE @ RISK

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

34

UNI-FO-02 V 1.0

5. DESCRIPCION MODULOS @RISK

5.1.1. Herramientas y Modelación

DESCRIPCION HERRAMIENTAS @RISK

IMAGENES HERRAMIENTAS Y SIMULACIÓN

Comandos de Biblioteca

Es una aplicación separada de bases de datos, para compartir las

variables de entrada de las funciones de probabilidad de @RISK y para

comparar los resultados de diferentes simulaciones. La herramienta utiliza SQL Server para almacenar los datos obtenidos durante las

simulaciones. De esta forma los diferentes usuarios interesados en

algún tema en especial puede ingresar a la biblioteca compartida de

@RISK y obtener, variables de entrada que han sido predeterminadas

para el uso de la modelación de riesgo en la empresa, al igual que

observar los distintos resultados arrogados en simulaciones anteriores

Como Añadir Resultados A La Biblioteca

Al finalizar la simulación del riesgo, esta se almacena de la siguiente

forma, se selecciona el comando de ―añadir resultado a la

biblioteca” en el icono de biblioteca de la barra de herramientas del

complemento de Excel. Y le pedirá seleccionar cuales variables de

salida de los resultados obtenidos son las que desea desplegar en la

biblioteca.

Una vez que la distribución es añadida, esta estará disponible para

otros usuarios que tengan acceso a la biblioteca.

Como Mostar La Biblioteca

Al hacer clic en el ícono de la barra de herramientas del @RISK de la

biblioteca se despliega la ventana de la biblioteca del @RISK. Esto

permite la revisión de las distribuciones actuales así como también de

los resultados de simulación anteriormente almacenados.

Se puede acceder a un variado número de bibliotecas desde diferentes

servidores de SQL. De esta forma usted podría tener una ―biblioteca

local‖ en donde almacena simulaciones y distribuciones para uso

personal. Otra distinta quizás será utilizada para compartir

distribuciones y resultados entre otros usuarios en un grupo de trabajo

o división. Y tener otra a su vez que sea una ―biblioteca corporativa‖

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

35

UNI-FO-02 V 1.0

que será del uso y del manejo de toda la organización como tasas de

interés futuras, precios, entre otras variables institucionales.

La Biblioteca @RISK incluye dos tipos de información almacenada para

los modelos de que se crean en @RISK, las cuales son: Distribuciones y

Resultados.

Comandos De Reporte De Excel

El comando de Reportes de Excel del @RISK selecciona los reportes

que se quieren generar, tomando como punto de partida los resultados

activos de simulación o sobre la definición actual del modelo.

Una serie de distintos reportes de simulación pre-construidos están

disponibles directamente en Excel al final de una simulación; entre ellos

se encuentra:

El Reporte Rápido: el cual contiene los resultados de simulación diseñados para imprimirse en una página. Este reporte contiene un

reporte de una sola página para cada variable de salida en una

simulación.

Resumen de resultados de variables de entrada: contienen la

misma información como su equivalente en la ventana de

Resultados Resumen o en otras Ventanas de Reportes.

Se pueden definir la localización de los reportes utilizando el comando

de Configuraciones de Aplicación, que se encuentra en el menú de

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

36

UNI-FO-02 V 1.0

utilitarios, aquí hay dos

La localización de sus reportes se define utilizando el comando de

Configuraciones de Aplicación en el menú de Utilitarios. Existen

dos opciones para localizar sus reportes en Excel, las cuales son:

• Nuevo libro de trabajo. Posiciona los reportes de simulación en un

nuevo libro de trabajo cada vez que se generen los reportes.

• Libro de trabajo activo. Posiciona los reportes de simulación en

nuevas hojas del libro de trabajo activo cada vez que se generen los

reportes.

Comando de Utilitarios

Inicialmente se configurara la aplicación, y se definen los valores del

programa, entre ellos encuentra definición de los colores para los

gráficos, los estadísticos a desplegar, el idioma entre otros.

Al realizar estas configuraciones en el programa este realiza las

actualizaciones en el programa automáticamente, y aplica a todos los gráficos y ventanas usados en la sesión.

Algunos de los valores que necesitan mayor explicación son:

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

37

UNI-FO-02 V 1.0

Percentiles (Ascendentes o Descendentes): La selección de

percentiles descendentes provoca que el complemento reporte

percentiles acumulados o la probabilidad que un valor sea mayor

a determinado valor de x; mientras con la selección de

percentiles ascendentes viene dado por @RISK lo que quiere

decir que la probabilidad de un valor será menor o igual a

determinado valor de x.

Insertar Valores Estáticos: Si se define como verdadero, automáticamente se inserta la función RiskStatic en las

distribuciones de software introducidas cuando se usa la ventana

de definir distribución. En este caso, cuando un valor existente en

una formula de celda es reemplazado por una distribución del

@RISK, el valor que fue reemplazado será incluido en la función

de propiedad Risk Static.

Formateo de Celdas: Si se desea, usted puede seleccionar aplicar

al formato a celdas en el libro de Excel en donde se esta

trabajando en donde se localicen variables de entrada y de salida.

Se puede seleccionar una fuente, borde y fondo de celda.

Comandos de Ayuda

@RISK presta al usuario una serie de ayudas, para esto proporciona un

archivo de ayuda en línea para comprender todas las funcionalidades y

comandos del @RISK, de la siguiente forma:

Manual En Línea: Se abre un manual en línea para @RISK en formato PDF.

Comando de Activación de Licencia: Este despliega la caja de

dialogo de activación de licencia listando la versión y la

información de licenciamiento, de igual forma se puede

convertir una versión de prueba en una licenciada.

Funciones de Permuta (Swap)

Permuta desde y hacia libros de trabajo abiertos, de esta forma cuando

las funciones son permutadas hacia afuera, la barra de herramientas de

@RISK se deshabilita y si se introduce una función en este ambiente no

será reconocida.

Igualmente al hacer clic sobre el icono de Opciones de Permuta se

desplegará la caja de opciones de permuta de @RISK, estas pueden ser

de:

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

38

UNI-FO-02 V 1.0

Permuta hacia afuera: cuando se remueven las funciones de

@RISK.

Permuta hacia adentro: Cuando se retornan las funciones de

vuelta a la plataforma.

Por otro lado la caja de diálogo de opciones de Swap le permite

especificar como funcionará el software cuando las funciones son permutadas hacia adentro y hacia afuera.

Cuando el libro de Excel le reporta como reinsertar las funciones

@RISK en su modelo modificado. Generalmente la plataforma genera

los cambios automáticamente en el libro cuando las funciones son

permutadas hacia afuera.

IMAGENES MODELACION

Definir Distribución

Define o edita distribuciones de probabilidad introducidas en la fórmula

de la celda activa; sirve para abrir la ventana de definir función y por

medio de esta asignar distribuciones de probabilidad a los valores de las

fórmulas de las celdas seleccionadas. La ventana permite editar

distribuciones presentes en formulas de celdas, esta de igual forma da

ha conocer la serie de funciones que posee el software gráficamente.

Que son inmediatamente insertadas y representadas por estas, si se

encuentra sobre la celda activa. Estas de igual forma describen el rango

de valores posibles de entrada inciertos para cualquier modelo, en este

caso @RISK mediante el manejo estadístico muestra como son

definidas estas variables.

La expresión gráfica de una entrada incierta sirve para mostrar a otros

su definición de una entrada incierta. Se muestra claramente el rango

de valores posibles de una entrada y la probabilidad relativa de que se

dé cualquier valor de este rango. Con los gráficos de distribución se

puede incorporar fácilmente a sus modelos de análisis de riesgo las

evaluaciones de situaciones de incertidumbre de otras personas.

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

39

UNI-FO-02 V 1.0

La ventana que se despliega, mencionada anteriormente para definir las

distribuciones. En el transcurso de hacer clic sobre diferentes celdas en

el hoja de calcula, la ventana actualiza la formula para la cual usted la

seleccione. ―para desplazar de libro a libro presione <<TAB>>, cuando

se trabaja con varios abiertos‖.

Todos los cambios y ediciones realizados se añaden a la fórmula,

cuando se hace clic en otra celda teniendo seleccionada la celda de

salida, o bien solo cuando se cierre la ventana.

La ventana de Definir distribuciones posee una curva primaria y hasta

diez curvas súper puestas, representando otras distribuciones, que si se

quiere, se pueden desplegar gráficamente encima de la curva primaria.

Y estas se superponen haciendo clic en el botón Añadir Superposición

que se encuentra en el panel Argumento de Distribución o en el icono

de la parte inferior de la ventana.

Elementos de la ventana para definir función.

Nombre: Despliega un nombre que el complemento ha definido para la celda por defecto.

Fórmula de celda: Muestra la fórmula de la celda actual, incluyendo

las funciones de distribución del complemento de Excel, de igual

forma esta se puede editar. El texto en rojo y subrayado es la

distribución que está siendo graficada.

Seleccionar Distribución: Añade la distribución seleccionada en ese

momento en la paleta de distribuciones. Un paso más corto es dar

clic sobre el icono de fórmulas para seleccionar la deseada.

Hacer Favorita: Añade automáticamente la distribución en uso a la

lista de favoritos de distribuciones.

Barra Divisoria: Para hacer que la caja de fórmula de celda sea más

grande o más pequeña, se puede mover la barra divisoria que se

encuentra entre la caja de fórmula de celda y el gráfico.

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

40

UNI-FO-02 V 1.0

Estadísticos: Son los que están representados en la gráfica incluyendo

cualquier superposición, estos se pueden seleccionar en la pestaña

de leyenda del cuadro de diálogo opciones de gráfico. Para poder

desplegarlo, se da clic en el icono de la caja de diálogo de Opciones

de Gráfico en la parte inferior izquierda de la ventana. De igual forma

para asignar una distribución a un valor específico en la formula de la

celda, se da clic en esta y automáticamente el valor se convierte azul,

y luego se selecciona la distribución que se necesita.

Panel de argumentos: Se encuentra en la parte izquierda de la ventana de definir distribución y permite ingresar y alterar

argumentos de las gráficas o las superposiciones sobre esta.

Panel de

Argumentos

Las opciones con las que cuenta el panel de argumentos son:

Funciones: Puede ser realizado en la selección de la paleta de

distribuciones.

Parámetros: Selecciona el tipo de argumentos a ser utilizados para

la distribución. Esta puede contener, limites de truncamiento, factor

de desplazamiento y parámetros alternativos.

Iconos del Panel de Argumentos.

Elimina Curva.

Despliega el panel de argumento de distribución.

Despliega la paleta de distribuciones.

Propiedades de Entrada: pueden ser obligatorias como los datos

numéricos en las celdas, u opcionales como nombre, truncamiento,

correlación entre otros.

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

41

UNI-FO-02 V 1.0

Añadir variable de salida.

Se selecciona una celda o un rango y se da clic en icono de añadir

salida, esta opción genera una distribución de posibles resultados por

cada celda de salida seleccionada. Estos valores son tomados

dependiendo del número de iteraciones elegidas para la simulación.

De igual forma se puede generar un gráfico de resumen si un rango

contiene más de una celda seleccionada.

Funciones RiskOutput: Cuando se añade una celda como salida de

simulación, se coloca en la celda una función RiskOutput. Estas

funciones facilitan las operaciones a copiar, pegar y mover celdas de

salida. También estas se pueden introducir como normalmente se

hace en la barra de funciones de Excel, sin necesidad de seleccionar

el icono.

A la par permiten nombrar las salidas de simulación y añadir celdas

de salida individuales a rangos de salida. Una función de RiskOutput puede ser:

=RiskOutput (―utilidades‖)+ Valor Actual Neto (H1….H10) donde

la celda antes de ser seleccionada solo contenía la fórmula.

=Valor Actual Neto(H1….H10)

Así de esta forma la Función RiskOutput selecciona la celda de

simulación y asigna el nombre de salida correspondiente, en este

caso ―Utilidades‖.

Al añadir una salida, se tiene la opción de asignar un nombre o usar el

nombre predeterminado por el complemento. Al hacer clic en la celda

se puede introducir una referencia a una celda de Excel que contenga

ese nombre. El nombre se añade como argumento a la función

RiskOutput que se utiliza para identificar la celda de salida.

De igual forma se puede cambiar en cualquier momento, al editar el

argumento de nombre en la función de salida y al hacer clic sobre el

icono de añadir variable de salida nuevamente o por ultimo realizar el

cambio en la ventana modelo.

Otra cualidad que tiene @RISK es añadir un rango de variable de salida,

de la siguiente forma:

1. Se selecciona el rango de celda para añadir como rango de

salida dentro de la hoja de cálculo.

2. Se da clic en el icono añadir salida.

3. Se añade el nombre para el rango de variable de salida y para

cada celda individual.

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

42

UNI-FO-02 V 1.0

Propiedades de variables de salida.

Estas poseen argumentos opcionales que especifican propiedades,

como el nombre y las unidades, que son introducidas cuando se

requieran. Los argumentos opcionales se introducen utilizando la

función de propiedad por medio de una ventana tipo pop-up llamada

Propiedades de variable de salida.

Al hacer clic sobre el icono fx al final de la ventana de texto de nombre

se despliega la ventana propiedades de variables de salida.

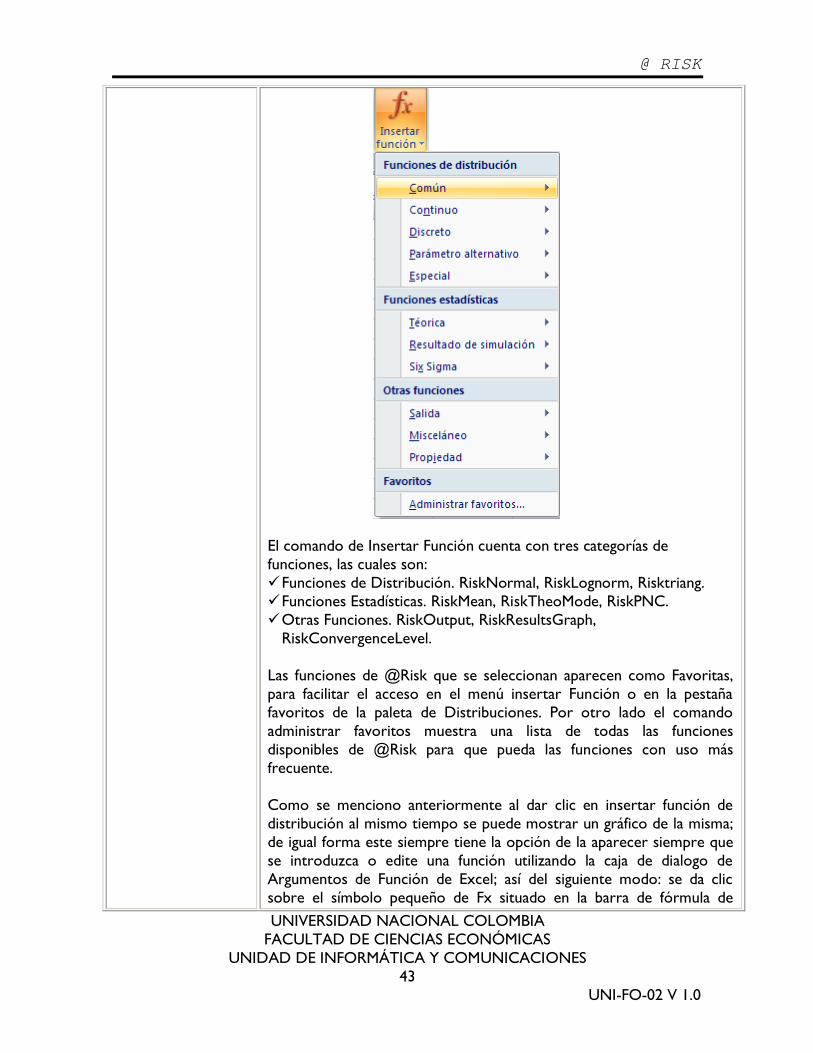

Insertar Función

@RISK proporciona diversas funciones personalizadas que se pueden

usar en las fórmulas de Excel para definir distribuciones de

probabilidad, genera estadísticos de simulación y modelaciones. De

igual manera permite insertar rápidamente la función en el modelo de

la hoja de cálculo.

Se puede generar y configurar una lista de funciones favoritas a la cual

se accede sin complicaciones.

Cuando se usa insertar función, aparece la caja de diálogo Insertar

Argumentos de Función de Excel, donde se puede introducir los

argumentos de las funciones. Igualmente al insertar la función puede

mostrar un gráfico de la función. Adicionalmente se da la opción de

cambiar el gráfico al estar situado en la celda.

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

43

UNI-FO-02 V 1.0

El comando de Insertar Función cuenta con tres categorías de

funciones, las cuales son:

Funciones de Distribución. RiskNormal, RiskLognorm, Risktriang.

Funciones Estadísticas. RiskMean, RiskTheoMode, RiskPNC.

Otras Funciones. RiskOutput, RiskResultsGraph,

RiskConvergenceLevel.

Las funciones de @Risk que se seleccionan aparecen como Favoritas,

para facilitar el acceso en el menú insertar Función o en la pestaña

favoritos de la paleta de Distribuciones. Por otro lado el comando

administrar favoritos muestra una lista de todas las funciones

disponibles de @Risk para que pueda las funciones con uso más

frecuente.

Como se menciono anteriormente al dar clic en insertar función de

distribución al mismo tiempo se puede mostrar un gráfico de la misma;

de igual forma este siempre tiene la opción de la aparecer siempre que

se introduzca o edite una función utilizando la caja de dialogo de

Argumentos de Función de Excel; así del siguiente modo: se da clic

sobre el símbolo pequeño de Fx situado en la barra de fórmula de

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

44

UNI-FO-02 V 1.0

Excel o usando el comando Insertar Función de Excel. Si no se quiere

mostrar las funciones de distribución de @Risk gráficamente junta a la

caja de diálogo Argumentos de Función, se elige la opción No Activa en

la Ventana de Gráfico de Insertar Función del comando

Configuraciones de Aplicación del menú Utilitarios de @Risk.

Actualmente los gráficos de las funciones de RiskCompound no se

pueden mostrar en la ventana de gráfico de insertar función, para lo

cual se hace uso de la ventana de definir Distribución para poder pre

visualizarlas.

Botones de la Ventana de Gráfico de Insertar Función, estos botones

se encuentran en la parte inferior de la ventana y permite:

Acceder a la caja de diálogo Opciones de Gráficos para cambiar el

escalamiento, los títulos, los colores, los marcadores y otras

configuraciones del gráfico.

Crear una tabla de Excel del Gráfico.

Cambiar el tipo de gráfico que se muestra (acumulativo, frecuencia

relativa entre otras).

Añadir superposiciones al gráfico.

Cambiar el tipo de función de distribución del gráfico.

Adicionalmente a lo que se ha mencionado, se puede añadir una

superposición utilizando el botón ―añadir superposición‖ que se

encuentra en la parte inferior de la ventana y se selecciona la

distribución que se desea superponer en la paleta de distribuciones.

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

45

UNI-FO-02 V 1.0

Una vez insertada esta, se puede cambiar los valores de los argumentos

de distribución, que se encuentra ubicado en la parte izquierda del

gráfico. Y los botones de control permiten cambiar rápidamente un

valor de parámetro.

Para terminar es importante entender las propiedades de entrada en la

ventana de gráfico Insertar Función, de esta forma para añadir estas

propiedades, se hará clic en el botón Propiedades de Entrada de la parte

inferior de la ventana de gráfico y seleccione las propiedades que desea

incluir. Se puede editar la configuración de la propiedad en la ventana

de propiedades de Entrada. Cuando haga clic en OK y se introduzca la

función de propiedad de distribución, puede hacer clic en la función de

propiedad de distribución en la barra de fórmula de Excel y aparecerá

la ventana Argumento de Función de Excel de la propia función de

propiedad. Entonces podrá editar los argumentos usando la ventana

Argumento de Función de Excel.

Comando Definir Correlación

Define correlaciones entre funciones de probabilidad en una matriz de

correlación. El comando de Definir correlaciones permite que las

muestras de las funciones de probabilidad de entrada sean

correlacionadas. Al hacer clic sobre el ícono de Definir correlaciones,

se despliega una matriz que incluye una fila y una columna para cada

distribución de probabilidad en las celdas activamente seleccionadas de

Excel. Los coeficientes de correlación entre las funciones de

probabilidad pueden ser introducidos utilizando esta matriz.

Tomado del manual @RISK 5.5

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

46

UNI-FO-02 V 1.0

Las correlaciones entre variables de entrada de distribución se

introducen en la matriz desplegada. Las filas y columnas de esta matriz

se etiquetan con cada una de las variables de entrada de distribución en

las celdas activamente seleccionadas. Cualquier celda en particular de la

matriz especifica un coeficiente de correlación entre las dos variables

de entrada de distribución identificadas por la fila y la columna de la

celda.

Los coeficientes de correlación se definen en el rango de valores entre

-1 y 1. Un valor de 0 indica que no existe correlación entre las dos

variables, lo que quiere decir, es que son independientes. Un valor de 1

es una correlación completamente positiva entre las dos variables, es

decir, cuando el valor muestreado de una variable de entrada es ―alto‖,

el valor muestreado para la segunda deberá también ser ―alto‖. Un

valor de -1 es una correlación completamente inversa entre las dos

variables, es decir, cuando el valor muestreado de una variable de

entrada es ―alto‖, el valor muestreado para la segunda deberá ser

―bajo‖. Los valores de coeficientes entre puntos como desde -0.5 hasta

0.5, especifican correlaciones parciales. Así, un coeficiente de 0.5

especifica que cuando el valor de una variable de entrada muestreada es

―alto‖, el valor muestreado para la segunda variable tendrá una

tendencia, pero no siempre será, alto.

Existen dos posibles celda en donde usted puede introducir la

correlación entre cualesquiera dos variables de entrada (la fila de la

primera y la columna de la segunda, o bien la columna de la primera y la

fila de la segunda). Usted puede utilizar cualquiera de ambas celdas – en

el momento en que usted introduce un valor de coeficiente en una

celda, se introducirá automáticamente su valor en la segunda celda.

Por otra parte la Ventana de Definir correlaciones le permite editar

matrices de correlación y crear nuevas instancias de matrices

existentes. Se selecciona 1) una celda en Excel que incluye una

distribución previamente correlacionada o bien, 2) una celda en una

matriz de correlación existente, y luego hace clic sobre el ícono de

Definir correlaciones, la matriz existente será desplegada. Una vez

desplegada, se puede modificar los coeficientes, añadir nuevas variables

de entrada, añadir instancias, relocalizar la matriz o editarla.

Y al igual que da la opción de editar, también tiene la opción de

eliminar, se da clic en el botón de Eliminar matriz y este elimina la

matriz de correlación desplegada. Todas las funciones RiskCorrmat

serán removidas de las funciones de distribución utilizadas en la matriz

y la matriz de correlación desplegada en Excel será removida.

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

47

UNI-FO-02 V 1.0

@Risk en las opciones en la Ventana de Definir correlación tiene para

definir nombre y localizar una matriz en Excel con las siguientes

características:

• Nombre de matriz. Especifica el nombre de la matriz. Este nombre

será utilizado para 1) nombrar el rango en donde la matriz será

localizada en Excel y 2) identificar la matriz en las funciones

RiskCorrmat que son creadas para cada variable de entrada de

distribución incluida en la matriz. Este nombre deberá ser un nombre

válido de rango en Excel.

• Descripción. Da una descripción de las correlaciones incluidas en la

matriz. Esta entrada es opcional.

• Localización. Especifica el rango en Excel que ocupará la matriz.

• Añadir encabezado de fila/columna y formato. Opcionalmente

despliega un encabezado de fila y columna que incluye los nombres y

referencias de celda para las variables de entrada correlacionadas y

formatea la matriz con colores y bordes.

El complemento permite crear una instancia, que es una nueva copia de

una matriz existente que puede ser utilizada para correlacionar un

nuevo conjunto de variables de entrada. Cada instancia contiene el

mismo conjunto de coeficientes de correlación, sin embargo, las

variables de entrada que están correlacionadas con cada instancia son

diferentes. Esto le permite definir fácilmente grupos de variables

similarmente correlacionadas, sin necesidad de repetir la entrada en

una misma matriz. Adicionalmente, cuando un coeficiente de

correlación es editado en una instancia de una matriz, éste es

automáticamente cambiado en todas las instancias.

Cada instancia de una matriz tiene un nombre. Las instancias pueden ser eliminadas o renombradas en cualquier momento. La instancia es el

tercer argumento opcional a la función RiskCorrmat. Esto le permite

fácilmente especificar instancias cuando se introducen matrices de

correlación y las funciones RiskCorrmat directamente en Excel.

Sin embargo, cuando se muestra una matriz de dispersión de las

correlaciones simuladas de la matriz después de la ejecución de una

simulación, sólo se muestran los diagramas de dispersión de las

correlaciones de la primera instancia.

Las opciones para Instancias incluyen:

• Instancia. Selecciona la instancia que será mostrada en la matriz

desplegada. Las variables de entrada pueden ser añadidas a una instancia

desplegada al hacer clic en el botón de Añadir variables de entrada.

@ RISK

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES

48

UNI-FO-02 V 1.0

Mientras los íconos situados junto al nombre de instancia permiten:

• Renombrar una instancia. Renombra la instancia activa de la matriz

de correlación desplegada.

• Eliminar Instancia. Elimina la instancia active de de la matriz de

correlación desplegada.

• Añadir nueva instancia. Añade una nueva instancia a la matriz de

correlación desplegada.

Comando Ajuste de Distribución

Ajustar distribuciones a los datos Comando, consiste en ajustar las

funciones de probabilidad a los datos en Excel y despliega los

resultados. El comando de Modelo de Ajustar distribuciones a los datos

ajusta funciones de probabilidad a los datos en un rango seleccionado

de Excel. Este comando solamente está disponible en las versiones

Profesional e Industrial del @RISK.

En algunos casos una variable de entrada de distribución se selecciona

al ajustar funciones de probabilidad a un conjunto de datos. Se puede

tener un conjunto de datos muéstrales para una variable de entrada y si

se quiere encontrar la distribución de probabilidad que mejor describe

a tales datos. La caja de diálogo de Ajustar distribuciones a los datos

contiene todos los comandos requeridos para ajustar distribuciones a

datos. Después del ajuste, la distribución puede ser posicionada en su

modelo como una función de distribución @RISK para utilizar durante

las simulaciones. Una distribución para un resultado simulado puede ser

también utilizado como la fuente de datos a ser ajustada. Para ajustar