executive summary 04 conjoncture …ode.ma/ebook/1510_fr/pages/esp.pdf · et des niches bien...

TRANSCRIPT

EEXXEECCUUTTIIVVEE SSUUMMMMAARRYY 0044

AANNAALLYYSSEE SSWWOOTT 0055

CCOONNJJOONNCCTTUURREE IINNTTEERRNNAATTIIOONNAALLEE :: IINNVVEERRSSEEMMEENNTT DDEE TTEENNDDAANNCCEESS EENN FFAAVVEEUURR DDUU GGÉÉNNÉÉRRIIQQUUEE EETT DDEESS PPAAYYSS ÉÉMMEERRGGEENNTTSS 0077

- UN MARCHÉ MONDIAL EN PLEINE EXPANSION 07

- DES STRATÉGIES NATIONALES ALLANT D’UN NIVEAU DÉFENSIF À L'OFFENSIVE 10

- DES STRATÉGIES OPÉRATEURS VARIÉES 12

CCOONNJJOONNCCTTUURREE NNAATTIIOONNAALLEE :: BBRRAASS DDEE FFEERR EENNTTRREE LLEESS IINNDDUUSSTTRRIIEELLSS EETT LLEESS PPHHAARRMMAACCIIEENNSS DD’’UUNNEE PPAARRTT EETT LL’’EETTAATT DD’’AAUUTTRREE PPAARRTT 1155

- UNE INDUSTRIE DYNAMIQUE MAIS CONFRONTÉE À CERTAINS OBSTACLES CONSIDÉRABLES 15

- STRATÉGIES NATIONALES, ENTRE GÉNÉRALISATION DE L’ACCÈS AUX SOINS ET MAINTIEN DES INVESTISSEMENT ÉTRANGERS 17

- DES EFFORTS LOUABLES DES OPÉRATEURS LOCAUX 19

- ANALYSE STRATÉGIQUE DES OPÉRATEURS 20

SSOOUURRCCEESS 2222

SSoommmmaaiirree

ODE - Industrie Pharmaceutique

3

DOCUMENT REALISÉ PAR :

SAFAA EL FAHLI

ODE - Industrie Pharmaceutique

4

EExxeeccuuttiivvee SSuummmmaarryy

Dominé par l’Europe, l’Amérique du Nord et le Japon, le marché pharmaceutique mondiallaisse peu à peu place aux pays émergents, caractérisés par une classe moyenne,susceptible de consommer des médicaments en dépit de l’absence d’un système de protection.

Sous la pression croissante des creusements des déficits des organismes payeurs, cettenouvelle configuration, influence les stratégies nationales et opérateurs qui sont désormaisdavantage orientés vers la biotechnologie, la concentration sur des classes thérapeutiqueset des niches bien précises ou carrément vers l’acquisition ou la fusion avec d’autresentités.

Au Maroc, l’industrie pharmaceutique est jeune mais évolue rapidement. Aujourd’hui, le Royaume produit près de 65% de ses besoins en médicaments et exporte 10% de sa production, notamment vers les pays africains.

Par ailleurs, soucieux tant de baisser le coût des soins que de faciliter l’accès aumédicament, l’Etat s’est engagé dans un processus de réforme qui place le générique aucentre des priorités.

Dans l’attente de la concrétisation de cette politique, les opérateurs rivalisent de stratégies.Alors que certains sont en quête de nouveaux marchés, essentiellement, en Afrique,d’autres optent pour le rachat d’usines ou décident même d’avoir recours au marché descapitaux pour financer leur développement.

Sur le plan financier, et en dépit d’une forte croissance de l’activité et d’une rentabilitésatisfaisante, certains opérateurs nationaux souffrent d’une mauvaise gestion durecouvrement entraînant une trésorerie “passif” élevée.

ODE - Industrie Pharmaceutique

5

AAnnaallyyssee SSWWOOTT

FORCES

- Classement encourageant en Afrique(Maroc second après l’Afrique du Sud).

- Longue expérience et savoir-fairedans le domaine de l’industriepharmaceutique.

- Présence de majors mondiaux.

- Conformité aux normes internationalesde qualité.

- Industrie pharmaceutique classée parl’OMS dans la zone Europe.

- Dépendance moins importante desimportations.

- Pénétration de certains pays africains,soit à travers des prises de participationou via l’export.

FAIBLESSES

- TVA élevée comparée aux pays arabes.

- Cherté des médicaments.

- Faiblesse des investissements enRecherche et Développement.

OPPORTUNITES

- Faible consommation de produitspharmaceutiques.

- Enrichissement constant de la liste desmédicaments remboursables dans lecadre de l’AMO (Assurance MaladieObligatoire) et du RAMED (Régimed’Assurance Maladie pour lesEconomiquement Démunis).

- Accord d’Agadir.

- Introduction croissante du générique,médicament à faible coût.

MENACES

- Marché très concurrentiel avec les paysémergents, notamment, la Chine, l’Indeet le Brésil.

- ALE avec l’UE, la Turquie et les Etats-Unis.

- Concurrence déloyale du secteurinformel et de la contrebande.

CCOONNJJOONNCCTTUURREE IINNTTEERRNNAATTIIOONNAALLEE :: IINNVVEERRSSEEMMEENNTT DDEE TTEENNDDAANNCCEESS EENN FFAAVVEEUURR DDUU GGÉÉNNÉÉRRIIQQUUEE EETT DDEESS PPAAYYSS ÉÉMMEERRGGEENNTTSS

UUNN MMAARRCCHHÉÉ MMOONNDDIIAALL EENN PPLLEEIINNEE EEXXPPAANNSSIIOONN

- Le marché pharmaceutique mondial poursuit sa croissance, mais à un rythme plus modéré

- De grandes inégalités entre le Nord et le Sud

- Les pays émergents, davantage au centre de la demande

- L’onconlogie, un marché juteux

- Les génériques, une révolution sur le marché des médicaments

DDEESS SSTTRRAATTÉÉGGIIEESS NNAATTIIOONNAALLEESS AALLLLAANNTT DD’’UUNN NNIIVVEEAAUU DDÉÉFFEENNSSIIFF ÀÀ LL''OOFFFFEENNSSIIVVEE

- Des politiques nationales plus défensives pour réduire le déficit des organismes payeurs

- D’autres politiques nationales plus offensives pour attirer les investissements et doper la consommation

DDEESS SSTTRRAATTÉÉGGIIEESS OOPPÉÉRRAATTEEUURRSS VVAARRIIÉÉEESS

- Course effrénée au gigantisme

- Lobby, force de frappe pour se développer

- Un intérêt particulier pour les pays émergents

- Biotechnologie, désormais un passage obligé

- Concentration sur des classes thérapeutiques et des niches bien précises

ODE - Industrie Pharmaceutique

7

CCoonnjjoonnccttuurree IInntteerrnnaattiioonnaallee :: IInnvveerrsseemmeennttddee tteennddaanncceess eenn ffaavveeuurr dduu ggéénnéérriiqquuee eett ddeess ppaayyss éémmeerrggeennttss

UN MARCHÉ MONDIAL EN PLEINEEXPANSION

LLEE MMAARRCCHHÉÉ PPHHAARRMMAACCEEUUTTIIQQUUEE MMOONNDDIIAALLPPOOUURRSSUUIITT SSAA CCRROOIISSSSAANNCCEE,, MMAAIISS ÀÀ UUNNRRYYTTHHMMEE PPLLUUSS MMOODDÉÉRRÉÉ

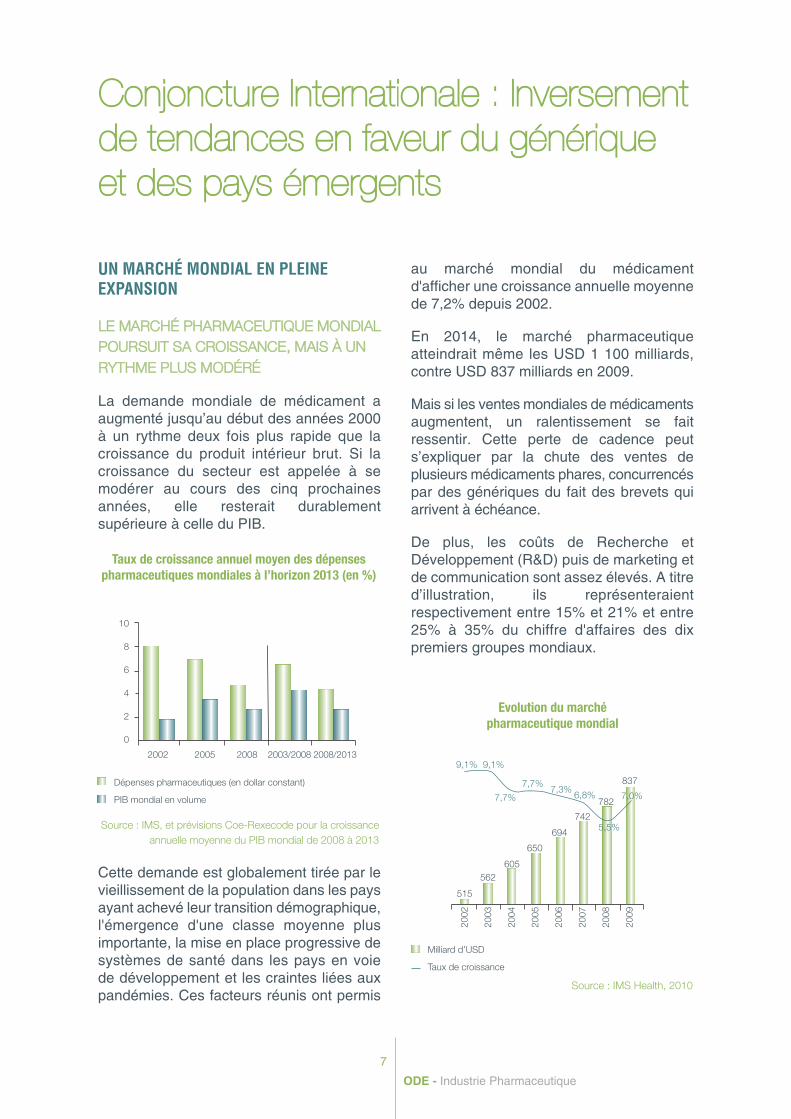

La demande mondiale de médicament aaugmenté jusqu’au début des années 2000à un rythme deux fois plus rapide que lacroissance du produit intérieur brut. Si lacroissance du secteur est appelée à semodérer au cours des cinq prochainesannées, elle resterait durablementsupérieure à celle du PIB.

Cette demande est globalement tirée par levieillissement de la population dans les paysayant achevé leur transition démographique,l'émergence d'une classe moyenne plusimportante, la mise en place progressive desystèmes de santé dans les pays en voie de développement et les craintes liées auxpandémies. Ces facteurs réunis ont permis

au marché mondial du médicamentd'afficher une croissance annuelle moyennede 7,2% depuis 2002.

En 2014, le marché pharmaceutiqueatteindrait même les USD 1 100 milliards,contre USD 837 milliards en 2009.

Mais si les ventes mondiales de médicamentsaugmentent, un ralentissement se faitressentir. Cette perte de cadence peuts’expliquer par la chute des ventes deplusieurs médicaments phares, concurrencéspar des génériques du fait des brevets quiarrivent à échéance.

De plus, les coûts de Recherche etDéveloppement (R&D) puis de marketing etde communication sont assez élevés. A titred’illustration, ils représenteraientrespectivement entre 15% et 21% et entre25% à 35% du chiffre d'affaires des dixpremiers groupes mondiaux.

Milliard d’USD

Taux de croissance

2002

2003

2004

2005

2006

2007

2008

2009

Evolution du marché pharmaceutique mondial

Source : IMS Health, 2010

Dépenses pharmaceutiques (en dollar constant)

PIB mondial en volume

2002 2005 2008 2003/2008 2008/2013

Taux de croissance annuel moyen des dépensespharmaceutiques mondiales à l’horizon 2013 (en %)

Source : IMS, et prévisions Coe-Rexecode pour la croissanceannuelle moyenne du PIB mondial de 2008 à 2013

10

8

6

4

2

0

515

562605

650

694

742

782

837

9,1% 9,1%

7,7%

7,7%7,3%

6,8%

5,5%

7,0%

Le plus fort recul observé en 2008,s'expliquerait principalement par la crisefinancière qui a paralysé l'économiemondiale.

DDEE GGRRAANNDDEESS IINNÉÉGGAALLIITTÉÉSS EENNTTRREE LLEENNOORRDD EETT LLEE SSUUDD

Chaque année, plus de 2 milliards depersonnes manquent de médicaments pourdes maladies traitables, 14 millions meurentde maladies infectieuses et plus de 100 millions tombent en dessous du seuil depauvreté à cause des frais de santé.

De plus, l’accès aux médicaments demeuretrès inégalement réparti, ne reflétantnullement le besoin des populations entermes de soins. Bien qu’il soit nécessaire àtout le monde, les pays du nord disposent demeilleures couvertures médicales et d’aidessociales. Les pays les moins développés,par contre, souffrent souvent d’une quasiabsence de systèmes de sécurité sociale etd'assurance-maladie, d’infrastructuresdéficientes et mal organisées, de conditionsd'hygiènes difficiles, d’un manque deformation du personnel et d’une insuffisanteprévention de certaines maladies.

Cette distribution inégale est par ailleurs lemiroir de la répartition des richesses dans lemonde : les pays développés consommenttrop de médicaments (ce qui peut mêmeentraîner une baisse d’efficacité de certainsd’entre eux). En effet, selon l’IMS health,leader mondial des études et du conseil pourles industries du médicament et les acteursde la santé, 18% de la population mondialeconsomme 81% des médicaments tandisque les régions d’Asie, d’Afrique etd’Océanie, constituant 73% de la populationmondiale et détenant près du tiers du PIBmondial, ne s’accaparent que 13% de laconsommation mondiale.

L’Amérique du nord reste le plus grosconsommateur : 5% de la populationmondiale consomme 40% desmédicaments, soit 10 fois plus demédicament que le reste du monde.

Rapportée à la population totale par zonegéographique, les Etats-Unis caracolentlogiquement en tête du classement desdépenses annuelles de médicaments parhabitant avec USD 1 062, contre USD 836au Canada parmi les 23 pays del'Organisation de coopération et dedéveloppement économiques (OCDE).

ODE - Industrie Pharmaceutique

8

Répartition du marché pharmaceutique

40%

30%

13%

11%

6%

Source: IMS health, 2010

Répartition de la population mondiale

73%

11%

5%9%

2%

Source: ONU, 2010

Asie/Afrique/Océanie (hors japon)

Europe

Amérique du nord

Japon

Amérique du sud

LLEESS PPAAYYSS ÉÉMMEERRGGEENNTTSS,, DDAAVVAANNTTAAGGEE AAUU CCEENNTTRREE DDEE LLAA DDEEMMAANNDDEE

Les Etats-Unis et le Canada ont contribuéjusqu'en 2006 à faire l'essentiel de lacroissance du marché total du médicament.Désormais, le flambeau de cette croissancepasse aux pays émergents, dénommés les «pharmergings», à savoir le Brésil, laTurquie, la Russie, la Chine, l’Inde, leMexique, la Corée du Sud, le Venezuela, laPologne, l’Argentine, le Vietnam, l’Afrique duSud, la Thaïlande, l’Indonésie, l’Egypte, lePakistan et l’Ukraine.

En 2009, la croissance économique de cespays a été plus forte que celle de l’Amériquedu nord.

En 2012, selon IMS health, les Etats-Unisdomineront toujours le marchépharmaceutique mondial, mais serontrapidement talonnés par la Chine qui, de laneuvième place en 2003, grimperait autroisième rang, juste derrière le Japon etdevant l'Allemagne et la France, leaders dumarché européen.

Ainsi, selon une étude réalisée par le cabinetErnst & Young, l’Afrique, l’Asie et l’Australieafficheraient la plus forte croissance dumarché, soit le triple de celle des Etats-Unis.

LL’’OONNCCOONNLLOOGGIIEE,, UUNN MMAARRCCHHÉÉ JJUUTTEEUUXX

En 2009, le premier segment de marché parindication thérapeutique est l’oncologie avecUSD 52,3 milliards et un taux de croissancede 8,8%, suivi des régulateurs des lipidesavec USD 35,2 milliards, en évolution de4,9%. En troisième position, se place lemarché des voies respiratoires avec USD 33,5 milliards, soit une évolution de 11%.

Les plus fortes évolutions ont étéenregistrées au niveau des agents auto-immunes, avec 18% de hausse, suivis desanti-VIH (14,9%) et des marchés desantidiabétiques (13,4%). Sur les quinzeprincipales classes thérapeutiques, seulesles segments des antidépresseurs, desantiépileptiques et des Erythropoïétines sonten baisse. Cette dernière classe est enrecul, depuis quelques années, -4,1% en2009 contre -13,2% en 2008.

ODE - Industrie Pharmaceutique

9

Principales classes thérapeutiques en 2009

Source : IMS health 2009

Oncologie

Régulateurs de lipides

Agents respiratoires

Anti-diabètique

Anti-ulcérant

Antagoniste d’angiotensine II

Antipsychotiques

Antidépresseurs

Auto-immunes

Anticoagulants

Sida

Anit-épileptiques

Analgésiques avec narcotiques

Analgésiques sans narcotiques

érythropoïétine

en m

illia

rds

d’U

SD

Taux

de

vari

atio

ns

Source : étude Ernest & Young, 2009

6050403020100

25%

15%

5%

-5%

-15%

-25%

2010 2011 2012 2013

Amérique du nord 6% 6% 7% 7%

Europe 16% 17% 18% 19%

Asie/Afrique/Océanie (hors japon) 14% 17% 19% 21%

Japon 3% 3% 3% 4%

Amérique du sud 7% 8% 10% 11%

0

Croissance prévisionnelle par région

LLEESS GGÉÉNNÉÉRRIIQQUUEESS,, UUNNEE RRÉÉVVOOLLUUTTIIOONN SSUURRLLEE MMAARRCCHHÉÉ DDEESS MMÉÉDDIICCAAMMEENNTTSS

Il y a encore quelques dizaines d’années, lesecteur pharmaceutique était très largementdominé par des médicaments brevetés quine pouvaient avoir de concurrents(princeps).

D’une durée de 20 ans maximum, lesbrevets assurent la propriété intellectuelle,puis tombent dans le domaine public pour nepas léser les consommateurs avec desproduits trop chers.

Dès lors, l’arrivée à expiration de nombre deces brevets a mis fin au monopole deslaboratoires innovateurs sur lesdits princeps,renforçant la concurrence sur le marché.

Face au poids accru des génériques, lesgrands groupes pharmaceutiques essayent,chaque année de mettre sur le marché deuxou trois produits phares (notamment appelésblockbusters), dont le potentiel de vente estsupérieur à USD 1 milliard.

Aujourd’hui, le marché mondial desgénériques est évalué à USD 84 milliards,soit une évolution de 7,7% par rapport à2008, dont 59 milliards répartis entre lesEtats-Unis (42%), l’Europe (Allemagne,Espagne, France, Italie et Royaume-Uni :23%) et le Japon (6%).

Dans les 4 années à venir, de nombreuxmédicaments (dont le chiffre d’affairess’élève à USD 80 milliards) vont encoretomber dans le domaine public, entraînantmécaniquement un fort développement dumarché mondial des génériques.

Les prévisions annuelles de croissance sontainsi de 9%, pour atteindre entre USD 135et USD 150 milliards en 2015. Les prixcompétitifs des génériques contribuentégalement à leur expansion. En 2007, ilsreprésentaient près de la moitié des ventesen volume pour seulement 15% des ventesen valeurs.

Dès lors, souhaitant optimiser les budgetsalloués aux dépenses de santé, lesgouvernements cherchent à promouvoirdavantage l'utilisation des produitsgénériques par rapport aux princeps, enaccroissant leur utilisation dans les hôpitauxpar exemple.

DES STRATÉGIES NATIONALES ALLANTD’UN NIVEAU DÉFENSIF À L'OFFENSIVE

Dans un contexte marqué par le dilemmeentre la volonté à la fois d’optimiser lesdépenses de l’État et de soutenir l’innovationet la consommation, certains états adoptentdes mesures offensives tandis que d’autresrestent plutôt sur la défensive.

DDEESS PPOOLLIITTIIQQUUEESS NNAATTIIOONNAALLEESS PPLLUUSSDDÉÉFFEENNSSIIVVEESS PPOOUURR RRÉÉDDUUIIRREE LLEE DDÉÉFFIICCIITTDDEESS OORRGGAANNIISSMMEESS PPAAYYEEUURRSS

La régulation de l’offre reste l’une desmesures les plus courantes. Elle s’estcentrée, dans certains pays, sur le contrôledes prix et de la promotion, des autorisationsde mise sur le marché ou la mise en placed’une taxe sur les dépenses de promotion.

ODE - Industrie Pharmaceutique

10

Evolution des ventes mondiales de génériques

Source : IMS Health, 2010

2004 2005 2006 2007 2008 2009

USD milliards

Année

59,367,6

75,3 78

Ventes mondiales de génériques

Taux de croissance des ventes

9%

53,411,4%

3,6%

7,7%

8414%11%

Elle peut aussi s’exercer par un contrôle desvolumes, comme c’est le cas en France avecle système de l’ONDAM (Objectif Nationaldes Dépenses d’Assurance Maladie)renvoyant à une taxation au-delà d’un seuilde chiffre d’affaires industrielles.

Toutes ces stratégies ne sont que le refletdu renforcement de la politique de maîtrisedes coûts de la santé. En effet, plusieurspays font face à la montée du déficitbudgétaire provoqué par la criseéconomique, et à plus long terme par levieillissement de la population, qui met endanger le système public d’assurancemaladie et d’assurance retraite. En Francepar exemple, le déficit a atteint près de EUR 10 milliards en 2009.

DD’’AAUUTTRREESS PPOOLLIITTIIQQUUEESS NNAATTIIOONNAALLEESSPPLLUUSS OOFFFFEENNSSIIVVEESS PPOOUURR AATTTTIIRREERR LLEESSIINNVVEESSTTIISSSSEEMMEENNTTSS EETT DDOOPPEERR LLAA CCOONNSSOOMMMMAATTIIOONN

L’établissement de clusters est considérécomme une déterminante essentielle destendances esquissées dans les pays qui ontopté pour les stratégies offensives. En effet,l’importance que revêt l’industriepharmaceutique a poussé plusieurs Etats àcréer des pôles de compétitivité favorisantl'innovation pharmaceutique issuenotamment de la Recherche etDéveloppement et générant des effets deréseaux entre différentes parties prenantesde la chaîne de valeur de l’industrie dumédicament.

A titre d’exemple, en France, trois pôlesdédiés à la santé se distinguent par leurvocation mondiale : Medicen pour la régionIle de France, Lyon Biopole et AlsaceBiovalley.

Par ailleurs, et conscients du potentiel dudéveloppement du générique dont le taux depénétration est de plus de 70% en France,65% au Canada et au Royaume-Uni et de51% en Turquie, l’octroi de droits desubstitution est légion chez nombre de pays.Il s’agit du droit accordé aux pharmaciensd’officine de remplacer un médicamentprescrit sur une ordonnance du médecin parun autre. En Tunisie par exemple, lespharmaciens peuvent proposer aussi bien leprinceps que le générique et le choix finalincombe au patient.

La généralisation de la couverture socialedemeure également une des mesures lesplus appliquées. Le texte de loi y afférent estdésormais adopté aux Etats-Unis. Il devraitpermettre de garantir une couverture santé à32 millions d'Américains qui en sontactuellement dépourvus. L'objectif est decouvrir 95% des citoyens de moins de 65 ans et des handicapés, les plus âgésétant déjà protégés par un systèmed'assurance public, le Medicare, tandis quele Medicaid protège les foyers à très faiblesrevenus.

Enfin, force est de souligner que d’autrespays, tels les Etats-Unis et le Japon, sont entête dans les biotechnologies, objets detoutes les convoitises, grâce à l’adoptionprécoce d’un cadre réglementaire et fiscalencourageant les installations de nouveauxlaboratoires et les efforts de recherche, avecdes financements nationaux significatifs.

ODE - Industrie Pharmaceutique

11

DES STRATÉGIES OPÉRATEURS VARIÉES

Les groupes pharmaceutiques sontaujourd’hui confrontés à trois défis majeurs (compétitivité par les coûts, par ladiversification et par l’innovation)susceptibles, non seulement, de créer denouvelles opportunités mais également deréduire leurs coûts de production.

Dans ce contexte, certains ont adoptédifférentes stratégies allant des politiquesd’acquisition à la délocalisation en passantpar la diversification des classesthérapeutiques et la constitution en lobbies.D’autres acteurs ont, pour leur part, essayé de tirer profit de l’essoufflement du modèledes "blockbusters" en s’orientant davantagevers la biotechnologie et les produits niches.

CCOOUURRSSEE EEFFFFRRÉÉNNÉÉEE AAUU GGIIGGAANNTTIISSMMEE

Confrontée à la concurrence croissante desgénériques, à la baisse des prix desprinceps ainsi qu'à une plus grande difficultéà commercialiser de nouveauxmédicaments, l'industrie pharmaceutiquemondiale a connu une série d'opérations deconcentration qu'il s'agisse de rachat ou deprojet de fusion.

En effet, 2009 a été marquée par la coursede gigantisme et a bouleversé l’ordre établi.Sanofi-Aventis et AstraZeneca ne font pluspartie du Top 5 de la pharmacie mondiale.Ils ont été recalés respectivement auxsixième et septième rangs des laboratoiresen termes de chiffre d'affaires. Quant àl'américain Pfizer, il a conforté sa place denuméro un mondial en acquérant l'an dernierson compatriote Wyeth pour USD 68 milliards.

LLOOBBBBYY,, FFOORRCCEE DDEE FFRRAAPPPPEE PPOOUURR SSEEDDÉÉVVEELLOOPPPPEERR

Dans un secteur où le poids des «instancesreprésentatives» compte beaucoup dans lesarbitrages décisifs, qu’il s’agisse des avisscientifiques ou réglementaires, les grandsgroupes pharmaceutiques se constituent enlobbys pour défendre leurs intérêts.

UUNN IINNTTÉÉRRÊÊTT PPAARRTTIICCUULLIIEERR PPOOUURR LLEESSPPAAYYSS ÉÉMMEERRGGEENNTTSS

Face à la perte de brevets sur les médicamentsvedettes, à la réglementation stricte sur les prix,aux effets de la crise économique sur lesrevenus, les groupes pharmaceutiquescherchent à tirer profit des pays émergents oùles opportunités de développement semblentplus encourageantes.

ODE - Industrie Pharmaceutique

12

Pfizer - Wyethn°1

n°2 Merck - Schering-Plough

n°3 Roche

n°4 Novartis

n°5 Sanofi-Aventis

n°6 GSK

n°7 AstraZeneca

n°8 Abbott

n°9 Johnson & Johnson*

n°10 BMS

75

47

43,1

41,5

33,6

34,9

31,6

29,5

24,6

20,6

*Activités pharmaceutiques uniquement

Les dix premiers laboratoires mondiaux (chiffres d’affaires à fin mars 2009, en USD milliards)

Source : Wikipedia

Certains grands groupes développent ainsi denombreuses relations avec d’autres firmes depays émergents, soit à travers des alliances oudes rachats pour s’y implanter. D’autres, enrevanche, préfèrent y délocaliser leurs activités.

Présent en Chine depuis 1982, Sanofi-Aventis a, par exemple, considérablementrenforcé sa stratégie d'implantation enAmérique Latine et en Asie, multipliant lesrachats en 2009 et réalisant près du quart deson chiffre d’affaires sur ces marchés. Parailleurs, le groupe Abbott a récemmentracheté la filiale pharmaceutique indiennePiramal Healthcare, pour un montant deUSD 3,72 milliards, devenant ainsi le leaderdu marché indien.

BBIIOOTTEECCHHNNOOLLOOGGIIEE,, DDÉÉSSOORRMMAAIISS UUNNPPAASSSSAAGGEE OOBBLLIIGGÉÉ

Les grands groupes pharmaceutiques nes’appuient plus seulement sur l'innovationpour continuer de se développer. Larecherche de nouvelles molécules devientde plus en plus chère et les contraintesrèglementaires rendent ces investissementsincertains.

Face à ces défis, les multinationales ontrecours aux biotechnologies, nouveaumodèle de croissance de l’industrie dumédicament dont l’objectif est la mise aupoint de produits de spécialités, destinés àdes pathologies mieux ciblées, non encoretraitées et encore peu sensibles à la menacedes génériques.

Par conséquent, les grands laboratoiresacquièrent aujourd’hui de plus petites entitésde biotechnologie susceptibles d’apporter de nouvelles molécules. D’une part, cespetites structures de biotechnologie assurentla créativité et la réactivité nécessaires au développement de produits innovants et,d’autre part, les grands groupes

pharmaceutiques prennent en charge lamise au point finale de produits et les ventesnécessitant des essais cliniques au niveauinternational.

Les négociations en cours de finalisationpour le rachat de la société américainebiotechnologique Genzyme par Sanofi-Aventis en est la parfaite illustration.

CCOONNCCEENNTTRRAATTIIOONN SSUURR DDEESS CCLLAASSSSEESSTTHHÉÉRRAAPPEEUUTTIIQQUUEESS EETT DDEESS NNIICCHHEESS BBIIEENNPPRRÉÉCCIISSEESS

Les groupes pharmaceutiques se sontfortement spécialisés sur certaines classesthérapeutiques ou sur certaines étapes duprocessus de production, jugées commeayant un potentiel de développementimportant. A titre d’illustration, les domainesde l'oncologie, du diabète, de la sclérose enplaques et du VIH devraient connaître unecroissance plus forte que les autres, grâcenotamment à l'arrivée de nouveauxmédicaments sur le marché, selon l’IMS. De plus, d’énormes gisements existent dansdes pathologies n’ayant pas reçu deréponses satisfaisantes ou celles existantes,mais pouvant être améliorées.

ODE - Industrie Pharmaceutique

13

CCOONNJJOONNCCTTUURREE NNAATTIIOONNAALLEE :: BBRRAASS DDEE FFEERR EENNTTRREE LLEESS IINNDDUUSSTTRRIIEELLSS EETT LLEESS PPHHAARRMMAACCIIEENNSS DD’’UUNNEE PPAARRTTEETT LL’’EETTAATT DD’’AAUUTTRREE PPAARRTT

UUNNEE IINNDDUUSSTTRRIIEE DDYYNNAAMMIIQQUUEE MMAAIISS CCOONNFFRROONNTTÉÉEE ÀÀ CCEERRTTAAIINNSS OOBBSSTTAACCLLEESSCCOONNSSIIDDÉÉRRAABBLLEESS

- Une industrie jeune à développement rapide

- L’industrie pharmaceutique marocaine, deuxième en Afrique

SSTTRRAATTÉÉGGIIEESS NNAATTIIOONNAALLEESS,, EENNTTRREE GGÉÉNNÉÉRRAALLIISSAATTIIOONN DDEE LL’’AACCCCÈÈSS AAUUXX SSOOIINNSS EETT MMAAIINNTTIIEENN DDEESS IINNVVEESSTTIISSSSEEMMEENNTT ÉÉTTRRAANNGGEERRSS

- L’AMO, vers la généralisation de la couverture médicale

- Les génériques, bonheur pour certains et malheur pour d’autres

DDEESS EEFFFFOORRTTSS LLOOUUAABBLLEESS DDEESS OOPPÉÉRRAATTEEUURRSS LLOOCCAAUUXX

- Les groupes marocains en quête de nouveaux marchés

- L’expansion à travers l’acquisition d’usines concurrentes

- Recours au marché de capitaux pour un meilleur accompagnement de la stratégie de développement

AANNAALLYYSSEE SSTTRRAATTÉÉGGIIQQUUEE DDEESS OOPPÉÉRRAATTEEUURRSS

UNE INDUSTRIE DYNAMIQUE MAISCONFRONTÉE À CERTAINS OBSTACLESCONSIDÉRABLES

UUNNEE IINNDDUUSSTTRRIIEE JJEEUUNNEE ÀÀDDÉÉVVEELLOOPPPPEEMMEENNTT RRAAPPIIDDEE

L’industrie pharmaceutique marocaine estnée dans les années soixante avec lavolonté des pouvoirs publics de substituerprogressivement les importations par desproduits fabriqués localement.

Ainsi, dans un souci d’encadrerrigoureusement l’exercice de la pharmacie,l’Etat a mis en place le Dahir de février 1960définissant les conditions d’exploitation dumédicament. Cinq ans plus tard, le Ministèrede la santé impose la fabrication localeprogressive de certains médicaments àl’exception des produits ne représentant quede faibles quantités consommées ounécessitant une technologie sophistiquée ettrop coûteuse.

L’industrie locale s’est de ce fait développéeet a donné lieu à l’installation demultinationales et à l’expansion d’entitésnationales. Le Royaume compte aujourd’hui35 unités pharmaceutiques dont laproduction est conforme aux normesinternationales de qualité contre uniquement8 en 1965 et 25 dans les années 80.

LL’’IINNDDUUSSTTRRIIEE PPHHAARRMMAACCEEUUTTIIQQUUEEMMAARROOCCAAIINNEE,, DDEEUUXXIIÈÈMMEE EENN AAFFRRIIQQUUEE

Au cours des 20 dernières années,l’industrie pharmaceutique marocaine aconnu un développement sans précédent.L’Organisation Mondiale de la Santé attested’ailleurs d’une expérience confirmée et d’unsavoir faire avéré et la classe dans la «zoneEurope».

Une production destinée principalement aumarché domestique

Située en deuxième position en termes detaille et de chiffre d’affaire au niveau ducontinent africain, l’industrie pharmaceutiquemarocaine produit près de 280 millionsd’unités par an, dont 10% destinés à l’export,et génère un chiffre d’affaire de plus de MAD 10 milliards, selon les données del’OMPIC. Le Royaume assure près de 65%de ses besoins en termes de médicament,le reste étant importé depuis l’étranger etprincipalement de la France.

ODE - Industrie Pharmaceutique

15

CCoonnjjoonnccttuurree NNaattiioonnaallee :: bbrraass ddee ffeerreennttrree lleess iinndduussttrriieellss eett lleess pphhaarrmmaacciieennssdd’’uunnee ppaarrtt eett ll’’EEttaatt dd’’aauuttrree ppaarrtt

Evolution du nombre d’unités de production et de leurs effectifs au Maroc

Source : IMS Health, 2009 et L’économiste 2010

1965

1975

1985

1995

1998

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Uni

tés

de

pro

duc

tio

n

Eff

ecti

fs e

mp

loyé

s

4035302520151050

9000800070006000500040003000200010000

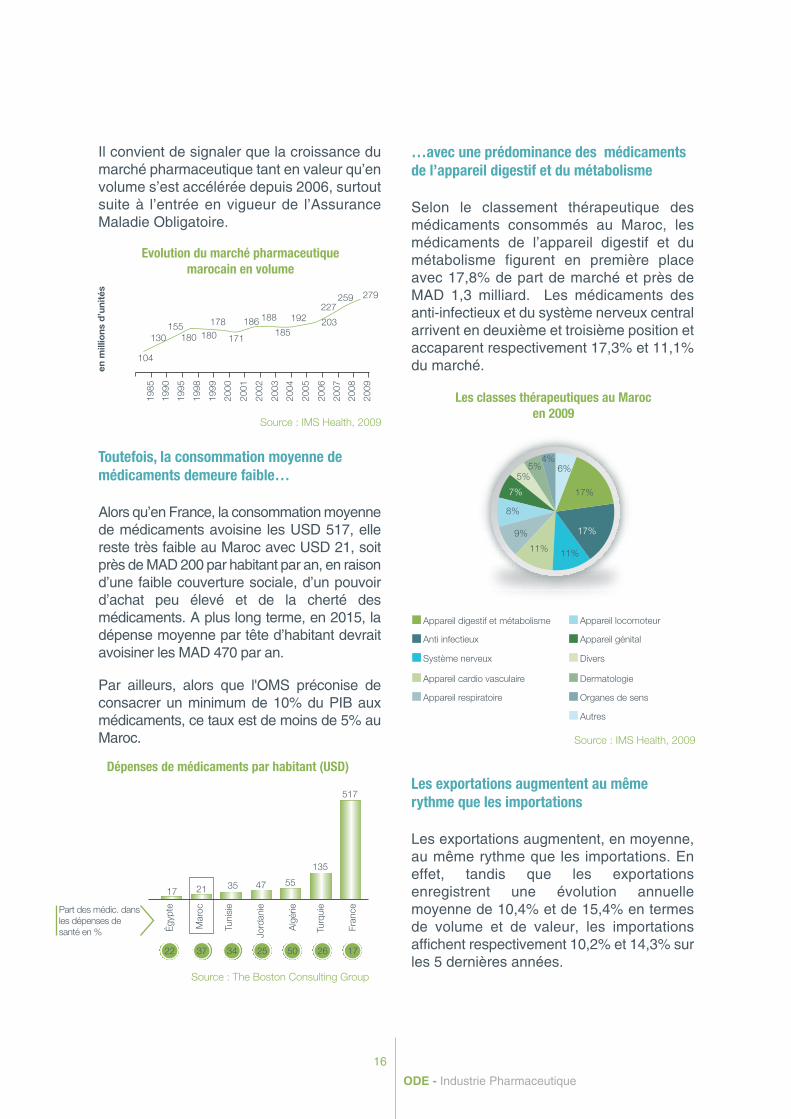

Il convient de signaler que la croissance dumarché pharmaceutique tant en valeur qu’envolume s’est accélérée depuis 2006, surtoutsuite à l’entrée en vigueur de l’AssuranceMaladie Obligatoire.

Toutefois, la consommation moyenne demédicaments demeure faible…

Alors qu’en France, la consommation moyennede médicaments avoisine les USD 517, ellereste très faible au Maroc avec USD 21, soitprès de MAD 200 par habitant par an, en raisond’une faible couverture sociale, d’un pouvoird’achat peu élevé et de la cherté desmédicaments. A plus long terme, en 2015, ladépense moyenne par tête d’habitant devraitavoisiner les MAD 470 par an.

Par ailleurs, alors que l'OMS préconise deconsacrer un minimum de 10% du PIB auxmédicaments, ce taux est de moins de 5% auMaroc.

…avec une prédominance des médicamentsde l’appareil digestif et du métabolisme

Selon le classement thérapeutique desmédicaments consommés au Maroc, lesmédicaments de l’appareil digestif et dumétabolisme figurent en première placeavec 17,8% de part de marché et près deMAD 1,3 milliard. Les médicaments desanti-infectieux et du système nerveux centralarrivent en deuxième et troisième position etaccaparent respectivement 17,3% et 11,1%du marché.

Les exportations augmentent au mêmerythme que les importations

Les exportations augmentent, en moyenne,au même rythme que les importations. Eneffet, tandis que les exportationsenregistrent une évolution annuellemoyenne de 10,4% et de 15,4% en termesde volume et de valeur, les importationsaffichent respectivement 10,2% et 14,3% surles 5 dernières années.

ODE - Industrie Pharmaceutique

16

Evolution du marché pharmaceutique marocain en volume

1985

1990

1995

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

en m

illio

ns d

’uni

tés

Source : IMS Health, 2009

Dépenses de médicaments par habitant (USD)

Source : The Boston Consulting Group

35 47 55

135

517

17

Tunisie

Jordanie

Algérie

Turquie

France

ÉgyptePart des médic. dans

les dépenses desanté en %

22 37 34 25 50 26 17

Les classes thérapeutiques au Maroc en 2009

17%

17%

11%11%

9%

8%

7%

5%5%

4%6%

Source : IMS Health, 2009

Appareil digestif et métabolisme

Anti infectieux

Système nerveux Divers

Appareil cardio vasculaire Dermatologie

Appareil respiratoire Organes de sens

Autres

Appareil locomoteur

Appareil génital

21

Maroc

104

130155

180 180178

171

186 188

185

192 203

227259 279

Malgré cette performance, les exportationsdu pays restent en deçà des réalisations decertains pays de la zone MENA tels que laJordanie, la Turquie et l’Egypte.

Par ailleurs, le ratio élevé du rapport entre lemontant et le volume importé trouve sonorigine dans la prédominance des princepsdans le portefeuille des importationsmarocaines, soit parce qu’ils sont sousbrevet, soit à cause de la technologie ou desprocédés de fabrication très coûteux.

Enfin, il convient de souligner que même si laFrance demeure le partenaire numéro un duMaroc tant en termes d’importations qued’exportations, les pays de la région MENAconstituent un fort potentiel de développementde l’industrie pharmaceutique marocaine.

Les médicaments génériques1, une aubainepour les consommateurs

Au Maroc, les génériques, représentant 30%du marché global des médicaments et ontréalisé une hausse de 65% en volume et 51%en valeur entre 2003 et 2007. Sur le marchénational, plus de 50% des médicamentsgénériques vendus sont des antibiotiques.

L’engouement des patients marocains pour ce«compartiment» s’explique essentiellement parun important différentiel de prix, estimé à 50%.En effet, ils constituent une voie inévitable àl’accès aux soins pour les plus démunis et unmoyen incontournable permettant d’équilibrerles comptes des systèmes d’assurancemaladie (AMO, RAMED…).

STRATÉGIES NATIONALES, ENTREGÉNÉRALISATION DE L’ACCÈS AUXSOINS ET MAINTIEN DESINVESTISSEMENT ÉTRANGERS

L’équation entre le souci social de généraliserl’accès à des médicaments moins chers et lanécessité de maintenir et, surtout, d’attirer denouveaux investissements étrangers dans lesecteur pharmaceutique, générateurs demilliers d’emplois, ne sera certainement pasfacile à résoudre.

LL’’AAMMOO,, VVEERRSS LLAA GGÉÉNNÉÉRRAALLIISSAATTIIOONN DDEE LLAA CCOOUUVVEERRTTUURREE MMÉÉDDIICCAALLEE

Dans le cadre de l'universalité des soins,l'Etat marocain souhaite ainsi assurer à toutela population l'égalité de l'accès aux soins àtravers la mise en place d'un système decouverture médicale généralisée,l’assurance maladie obligatoire (AMO).

Prévue par la loi 65-00, l’AMO propose uneassurance maladie de base pour tous, ycompris les individus qui ne répondent pasaux critères d'ouverture des droits à laSécurité Sociale et les personnes les plusvulnérables.

ODE - Industrie Pharmaceutique

17

Evolution des exportations

2005

1618

275 352 445 426

18752080

2377 2407

2006 2007 2008 2009

Volume en tonne

Valeur en MDH

240

Evolution des importations

Source : Office des changes

2005

4700 4500

5900 5714

6920

2006 2007 2008 2009

Volume en tonne

Valeur en MDH

2381 25262935 3283 4068

(1) Les données récentes disponibles sur le générique datent de 2007

Promulguée le 21 novembre 2002, et entréeen vigueur dès le 1er mars 2006, cette loiconsiste à financer les soins hospitaliers, lesconsultations médicales et l'achat demédicaments.

Ce système comprend deux régimescomplémentaires:

- L'assurance maladie obligatoire (AMO),fondée sur le principe contributif et sur lamutualisation des risques au profit despersonnes exerçant une activité lucrative,des titulaires de pension, des anciensrésistants et membres de libération et desétudiants.

- Le régime d'assistance médicale (RAMED),fondé sur le principe de l'assistance socialeet de la solidarité nationale au profit de lapopulation démunie.

A terme, le régime AMO envisage unecouverture généralisée à toutes les catégories.Il vise à couvrir la population marocaine parétapes : les salariés en premier lieu, suivis dela population la plus vulnérable, puis lesprofessions libérales et enfin les personnes,non salariées, exerçant une activité.

Avec l'application du code de la couverturemédicale, la progression annuelle du marchédes médicaments est passée de13,9% entre2000 et 2005 à 40,6% entre 2006 et 2009.

LLEESS GGÉÉNNÉÉRRIIQQUUEESS,, BBOONNHHEEUURR PPOOUURRCCEERRTTAAIINNSS EETT MMAALLHHEEUURR PPOOUURR DD’’AAUUTTRREESS

Au Maroc, les médicaments demeurentchers compte tenu du pouvoir d'achat de lapopulation. Face à cette donne, le Ministèrede la santé a procédé à une réduction desprix de plusieurs médicaments depuis juillet2010. Toutefois, cette baisse, aussi notablesoit elle, reste insuffisante pour les démunis.

De ce fait, la stratégie du Département de laSanté vise à atteindre à l’horizon 20152 untaux de pénétration du générique de plus de60% à répertoire constant et uneaugmentation de 40% des volumes demédicaments vendus. L’enjeu est aussid’aboutir à une généralisation de lacouverture médicale et à la réduction dudéficit des caisses d’assurances. Aupréalable, il s'avère primordial d'amender leCode des médicaments et de la pharmacie.

Cependant, cette décision n’a pour lemoment pas eu l’adhésion escomptée aussibien de la part des médecins, des industrielsque des pharmaciens. Alors que certainsarguent que la bioéquivalence n’existe paset se méfient de la qualité des génériques,les autres redoutent une baisse de leurmarge bénéficiaire.

En dépit de cette résistance, le Ministère dela santé s’apprête à prendre courant 2011une série de mesures importantes visant àpromouvoir les ventes de médicamentsgénériques.

La première concerne le droit desubstitution. Un texte de loi sera présenté enavril 2011 au parlement suivi, trèsrapidement, par un décret d’application. Cedroit de substitution ne peut faire d’effets ques’il est accompagné d’une refonte complètedu système des marges des pharmaciens.

La deuxième mesure porte ainsi surl’application de marges progressives et lamise en place d’un barème plus intéressantpour les génériques en faveur despharmaciens.

L’application de ces mesures aura des effetspositifs sur la politique de l’état visant lagénéralisation de l’accès aux soins ainsi quesur les bénéfices des laboratoires fabriquant

ODE - Industrie Pharmaceutique

18

(2) D’après l’étude du BCG commanditée à cet effet, la mise en œuvre de la réforme permettra de faire baisser de 12% le prix effectif des médicamentspour les patients, sans aucune concession concernant la qualité de ceux-ci. Les pharmaciens de leur côté augmenteront leur niveau de marge de 2%en moyenne, principalement pour les petites pharmacies rurales. Les industriels fabriquant des princeps verront les prix des médicaments baisser de 14%, mais ils pourront réaliser de grosses économies grâce à l’encadrement de la promotion des médicaments. Quant à l’Agence nationale de l’assurance maladie, elle pourrait réduire son budget médicament de près de 19%. Les projections réalisées montrent aussi que les déficits de l’AMO en cas de généralisation pourraient être divisés par 3 en 2015.

du générique, sans oublier l’économie surles charges supportées par les gestionnairesde l’assurance maladie au titre desremboursements des médicaments

Toutefois, les laboratoires filiales demultinationales seraient les grands perdants.La réforme représente pour eux une perte dechiffre d’affaires estimé à près de MAD 3,2 milliards, soit 43% de moins que cequ’ils réaliseraient si la situation actuelle semaintenait.

DES EFFORTS LOUABLES DESOPÉRATEURS LOCAUX

De multiples efforts sont consentis par lesopérateurs de l’industrie pharmaceutique quirivalisent de stratégies pour stimuler leursventes et doper leurs résultats.

L’expansion à l’international, surtout enAfrique, s’est imposée comme un élément-clé des stratégies de croissance desprincipaux acteurs du secteur. Le rachatd’usines de multinationales ainsi que lerecours à la bourse pour le financement sontautant de stratégies adoptées par lesopérateurs.

LLEESS GGRROOUUPPEESS MMAARROOCCAAIINNSS EENN QQUUÊÊTTEEDDEE NNOOUUVVEEAAUUXX MMAARRCCHHÉÉSS

Le marché africain constitue un excellentdébouché pour les entreprises marocainesnon seulement en termes d’exportations demédicaments mais également d’implantationdirecte.

En effet, SOTHEMA a créé une filiale auSénégal, West Afric Pharma, où serontfabriqués essentiellement des médicamentsgénériques à bon prix destinés au marchélocal. Si pour le Sénégal, le laboratoire aopté pour l’implantation directe, sur lemarché algérien, il sera partenaire d’unindustriel qui détiendra 49% du capital.

Par ailleurs, PROMOPHARM exporte desmédicaments vers l’Algérie et la Tunisie depuisle début des années 90. En 2003, le laboratoirepharmaceutique a acquis 87,7% d’AIMM SARL(Algérie Industrie Méditerranéenne duMédicament) pour MAD 8 millions. Le choixd’une implantation en Algérie est motivé par laproximité de ce marché et de son adhésion à lastratégie de la société.

LL’’EEXXPPAANNSSIIOONN ÀÀ TTRRAAVVEERRSS LL’’AACCQQUUIISSIITTIIOONNDD’’UUSSIINNEESS CCOONNCCUURRRREENNTTEESS

Certaines entreprises optent pourl’acquisition d’autres unités de productionpour se renforcer sur le marché marocain.Tel est le cas de SOTHEMA qui a rachetéen 2010 l'usine d’antibiotiques du laboratoiresuisse NOVARTIS. Le nouvel ensemblepèsera près de MAD 1,2 milliard en termesde chiffre d’affaires.

En marge de cette opération, aussi bienSOTHEMA que NOVARTIS ont convenu dedévelopper les génériques. De son côté,SOTHEMA s’est engagé à produire, souscontrat, 25 médicaments de NOVARTIS, selonles normes de l’industriel pharmaceutiquesuisse.

RREECCOOUURRSS AAUU MMAARRCCHHÉÉ DDEE CCAAPPIITTAAUUXXPPOOUURR UUNN MMEEIILLLLEEUURR AACCCCOOMMPPAAGGNNEEMMEENNTTDDEE LLAA SSTTRRAATTÉÉGGIIEE DDEE DDÉÉVVEELLOOPPPPEEMMEENNTT

Le recours à la bourse pour lever des fondspermet, d’une part, de renforcer la bonnegouvernance et la transparence desentreprises du secteur et garantir leurpérennité et, d’autre part, d’assurer uneliquidité des titres du capital.

La première opération de ce genre dans lesecteur date de 2005 avec l’introduction deSOTHEMA à travers la cession de 15% deson capital. Cette démarche entre dans lecadre de la volonté de la société deconsolider sa notoriété tout en s'inscrivantdans une logique de transparence.

ODE - Industrie Pharmaceutique

19

Deux ans plus tard, PROMOPHARM lui aemboité le pas et a également décidé delever des fonds à travers la cession de 25%de son capital.

Après ces deux expériences qui capitalisentà elles seules MAD 2,8 milliards, leslaboratoires BOTTU ont dévoilé leurintention d’entrer en bourse courant 2011.

ANALYSE STRATÉGIQUE DESOPÉRATEURS

Dès 2000, l’activité pharmaceutique auMaroc a été étoffée d’une dizaine denouvelles unités de production étrangères etmarocaines pour un investissement globalde près de MAD 2 milliards.

88% du marché est partagé entre unepoignée d'entreprises, réalisant un chiffred’affaires de près de MAD 8,5 milliards.

Sont concernées par cette analyse stratégiquetrois entreprises marocaines ayant fait l’objetd’une introduction en bourse ou préparant leurentrée incessamment sous peu.

SSOOTTHHEEMMAA

Créée en 1976 et employant près de 850personnes, l’entreprise est dotée d’unecapacité de production de 150 millionsd’unités par an et possède un portefeuille de260 médicaments.

Les stratégies adoptées par SOTHEMA sontvariées. Après le succès au niveau national,l’entreprise s’est tournée vers l’internationalà travers l’acquisition d’une unité deproduction notamment au sénégal.Spécialisée dans la production demédicaments génériques, cette entitécouvrira la zone CFA et l’Afrique de l’ouest.L’implantation à Dakar réussie, SOTHEMAa rejoint la cote en 2005 avant de procéderau rachat de Novartis en 2010.

Occupant le sixième rang dans le classementdes laboratoires pharmaceutiques, SOTHEMAa réalisé un chiffre d’affaires de MAD 733 millions en 2009, en progression de10% en moyenne sur les dix dernières années.

Toutefois, les provisions ainsi que lesdotations d’amortissement ont fortementimpacté le résultat net qui a enregistré unebaisse de 46,3% entre 2008 et 2009. En dépit de cette contre-performance,SOTHEMA a pu conserver la 6ème placedans le classement de la profession avecune part de marché de près de 7%.

ODE - Industrie Pharmaceutique

20

13,3%

12,3%

10,6%

10,5%9,8%

7,6%

7,6%

7,4%

5,4%

4,5%

3,9%

3,7% 3,6%

Source: OMPIC, calculs IE

COOPER Maroc

Autres

Sanofi Aventis PHARMA 5

MAPHAR BOTTU

LAPROPHAN Promophram

Roche Novartis

Sothema

Bayer

GSK

SOTHEMA

(en millions Var Varde MAD) 2009 2008/2009 2008 2007/2008 2007

Chiffre d'affaires 732,9 6,8% 686,2 11,6% 615,1

Résultat d'exploitation 94,3 1,7% 92,7 1,3% 91,5

Résultat net 50,8 -46,3% 94,5 57,83% 59,9

Marge opérationnelle 12,9% 13,5% 14,9%

Marge nette 6,9% 13,8% 9,7%

ROE 14,6% 27,4% 24%

ROA 6,3% 12,7% 8,4%

Source : OMPIC , calculs IE

PPRROOMMOOPPHHAARRMM

En août 1985, la société Moussahamaacquiert la société Lafrabiol, devenuePromopharm S.A, au prix correspondant aumontant du capital social, soit MAD 5 millions. Détenue majoritairement parla famille MERNISSI, l’entreprise est entréeen bourse courant 2007.

Le plan stratégique de PROMOPHARMtourne autour de 2 axes. Le premier portesur le renforcement de l’activité à l’exportnotamment en Algérie et en Afrique del'Ouest à travers l'enregistrement denouveaux produits ainsi que demédicaments spécifiques aux pathologieslocales. Le deuxième concerne la saisied'opportunités cohérentes avec lepositionnement stratégique de la société, enparticulier concernant les activités defaçonnage, de distribution et debiotechnologie.

Réalisant un chiffre d’affaires de MAD 357 millions en 2009, en hausse de1,2% par rapport à 2008, PROMOPHARM atoutefois enregistré un recul par rapport à2008 de son résultat net bénéficiaire de2,6% à MAD 65,7 million. Ce repli trouve enpartie son origine dans le poids grandissantdes charges financières, impactéesfortement par les dotations financières.

BBOOTTTTUU

Fondée en 1953, Bottu SA est considéréeparmi les premiers laboratoirespharmaceutiques marocains. Contrôlée parla famille BERRADA depuis le début desannées 80, cette entreprise a réalisé près deMAD 375 millions en 2009 pour un volumede ventes de 31 millions d’unités.

L’entreprise intervient sur l’ensemble de lachaîne du médicament allant de l’importationdes matières premières ou des produits finisà la transformation et la commercialisationde médicaments.

Dans le but de renforcer sa stratégied’expansion, l’entreprise compte rejoindreSOTHEMA et PROMOPHARM ens’introduisant en bourse courant 2011.

En 2009, l'entreprise a affiché un chiffred'affaires de MAD 373 millions et un résultatnet de MAD 50 millions, soit uneaugmentation respective de 15,5% et 11,3%par rapport à 2008. Ces indicateurstémoignent de la performance industrielle etcommerciale de BOTTU qui, malgré sesengagements en matière d’investissement(MAD 34,6 millions en 2009), continue sursa percée.

ODE - Industrie Pharmaceutique

21

PROMOPHARM

(en millions Var Varde MAD) 2009 2008/2009 2008 2007/2008 2007

Chiffre d'affaires 357 1,2% 352,9 5,6% 334,2

Résultat d'exploitation 83,1 -0,6% 83,6 15,5% 72,4

Résultat net 65,7 -2,6% 67,5 27% 52,7

Marge opérationnelle 23,3% 23,7% 21,7%

Marge nette 18,4% 19,1% 15,8%

ROE 16,8% 18,2% 15,6%

ROA 14,2% 15,3% 12,5%

Source : OMPIC , calculs IE

BOTTU

(en millions Var Varde MAD) 2009 2008/2009 2008 2007/2008 2007

Chiffre d'affaires 372,90 15,48% 322,90 15,98% 278,40

Résultat d'exploitation 69,90 0,14% 69,80 20,97% 57,70

Résultat net 49,60 11,21% 44,60 101,81% 22,10

Marge opérationnelle 18,74% 21,62% 20,74%

Marge nette 13,30% 13,80% 7,95%

ROE 17,77% 18,03% 10,32%

ROA 12,29% 12,47% 6,79%

Source : OMPIC , calculs IE

ODE - Industrie Pharmaceutique

22

• Association marocaine de l'Industriepharmaceutique (AMIP)

• IMS HEALTH pharmaceutical intelligence

• «Rapport sur les industries detransformation 2000 et 2008», Ministèrede l’Industrie

• «Rapport sur le Prix du Médicament auMaroc Nov09», Chambre desReprésentants

• Office des changes

• Office Marocain de la PropriétéIndustrielle et Commerciale (OMPIC)

• Presse

• Internet

SSoouurrcceess