fundaÇÃo educacional machado de assis … · this study aims to conduct an operational audit at...

TRANSCRIPT

FUNDAÇÃO EDUCACIONAL MACHADO DE ASSIS FACULDADES INTEGRADAS MACHADO DE ASSIS

CURSO DE CIÊNCIAS CONTÁBEIS

LUÍS HENRIQUE PASINI

AUDITORIA OPERACIONAL NO PROCESSO DE ABERTURA DE CONTAS REALIZADO PELO BACK OFFICE DE UMA COOPERATIVA DE CRÉDITO

TRABALHO DE CONCLUSÃO DE CURSO

Santa Rosa

2016

LUÍS HENRIQUE PASINI

AUDITORIA OPERACIONAL NO PROCESSO DE ABERTURA DE CONTAS REALIZADO PELO BACK OFFICE DE UMA COOPERATIVA DE CRÉDITO

TRABALHO DE CONCLUSÃO DE CURSO

Relatório de Estágio Supervisionado apresentado às Faculdades Integradas Machado de Assis, como requisito parcial para obtenção do Título de Bacharel no Curso de Ciências Contábeis.

Orientador: Mestre João Antonio Cervi

Santa Rosa 2016

LUÍS HENRIQUE PASINI

AUDITORIA OPERACIONAL NO PROCESSO DE ABERTURA DE CONTAS REALIZADO PELO BACK OFFICE DE UMA COOPERATIVA DE CRÉDITO

TRABALHO DE CONCLUSÃO DE CURSO

Relatório de Estágio Supervisionado apresentado às Faculdades Integradas Machado de Assis, como requisito parcial para obtenção do Título de Bacharel no Curso de Ciências Contábeis.

Banca Examinadora

____________________________________________

Prof. Me. João Antonio Cervi – Orientador

____________________________________________

Prof. Esp. Diego Leonardo Wietholter

_____________________________________________ Prof. Esp. Guilherme Anderson Sturm

Santa Rosa, 09 de Dezembro de 2016

DEDICATÓRIA

Dedico este trabalho de conclusão de curso a todas as pessoas que de alguma forma me apoiaram e me auxiliaram na conquista de mais este objetivo. Em especial aos meus pais Miguel e Sirlei Pasini, aos meus amigos e colegas do Sicredi, aos colegas e amigos da faculdade, e a todos aqueles que contribuíram para que eu pudesse chegar a este momento.

AGRADECIMENTOS

Agradeço primeiramente a Deus,

por tudo de bom que tens me proporcionado, inclusive por me permitir chegar até este momento.

Agradeço a toda a minha família, em especial aos meus pais Miguel e Sirlei Pasini, por todo seu amor, carinho e apoio incondicional, e principalmente, pelo incentivo e pela confiança em mim depositados.

Aos meus amigos, sou grato por todos os bons momentos, pela alegria, companheirismo, troca de experiências, risadas, brincadeiras e por todo o apoio e parceria durante a graduação.

Um agradecimento especial ao meu orientador e grande amigo João Cervi, pelo excelente profissional que és, por toda a sua paciência, dedicação, sabedoria e ensinamentos transmitidos.

Aos amigos do Sicredi, em especial à galera do Back Office, por todo o apoio, incentivo e dedicação em me auxiliar à alcançar mais este objetivo.

À FEMA, por todo o conhecimento transmitido e pelos seus ótimos professores e funcionários, os quais foram fundamentais para que eu pudesse alcançar este sonho.

Enfim, a todos aqueles que de alguma forma estiveram comigo e me apoiaram em mais esta conquista, o meu Muito Obrigado!

“De hoje em diante todo dia vai ser o dia mais importante!”

Legião Urbana

RESUMO

O cooperativismo é uma doutrina que vem ganhando destaque no atual cenário econômico, tanto nacional quanto internacional, pois, representa o atingimento de objetivos através da ajuda mútua e de ações que visam o bem estar comum. Neste sentido, o cooperativismo de crédito surge como um fornecedor de soluções financeiras a seus cooperados, onde, cada vez mais, preza-se por resultados sustentáveis e seguros aos envolvidos. O presente estudo apresenta como propósito realizar uma auditoria operacional no processo de abertura de contas realizado pelo Back Office de uma cooperativa de crédito, a fim de se determinar o nível de assertividade do processo, bem como, quais benefícios ou retrocessos foram alcançados através desta ação. A condução desta pesquisa ocorreu conjuntamente com a Cooperativa Sicredi União RS – Superintendência Regional, localizada na cidade de Santa Rosa – RS, com o intuito de evidenciar de que modo a centralização do processo de abertura de contas contribuiu para a assertividade e para o desenvolvimento desta atividade. O presente relatório classifica-se quanto à natureza, como sendo uma pesquisa aplicada. Para sua elaboração foi utilizada uma metodologia técnica, composta por pesquisas documentais, bibliográficas e estudo de caso. Na tangente à geração dos dados, os mesmos foram obtidos através de documentação direta e indireta, tendo sua análise e interpretação, sido realizada com a metodologia de abordagem dedutiva e, metodologia de procedimento histórico, estatístico e comparativo. Com vista a embasar e fundamentar os pontos trabalhados neste estudo, o referencial teórico é composto pelo cooperativismo de crédito, auditoria contábil, tipos de auditoria (interna e independente), auditoria operacional e controles internos, planejamento e papéis de trabalho, amostragem e risco de auditoria, erros e fraudes, procedimentos, normas e relatórios de auditoria, gestão de processos empresariais e, Back Office: características e importância. A construção do diagnóstico e análise do presente estudo foi desenvolvida através de visitas à Superintendência da Sicredi União RS, juntamente, com a aplicação de um questionário ao gestor da área de Back Office – célula de abertura de contas. A realização do processo auditorial deu-se no período de 05 de setembro a 14 de outubro do presente ano, o qual permitiu concluir acerca do nível de assertividade e adequabilidade operacional da atividade de contas, bem como, o que esta centralização veio a agregar para a cooperativa em evidência. Assim, com vista a aperfeiçoar ainda mais os resultados atingidos pela área de Back Office, é de grande valia a verificação periódica dos procedimentos realizados, além, da realização de feedbacks com os receptadores diretos deste serviço, ou seja, as Unidades de Atendimento da Cooperativa.

Palavras-chave: auditoria – cooperativismo – centralização de processos

ABSTRACT

The cooperativism is a doctrine that has been gaining momentum in the current economic scenario, both nationally and international, becouse, is the achievement of objectives through aid mutual and actions to common welfare. In this sense, the credit cooperativism become a provider of financial solutions to its members, on where, increasingly, its looking for results sustainable and safe for those involved. This study aims to conduct an operational audit at the opening of accounts process developed by the Back Office of a credit union, in order to determine the level of assertiveness of the process, as well, what the benefits or the setbacks that have been achieved through this action. The realization of this research happened in conjunction with the Cooperative Sicredi União RS - the Regional Superintendence, located in Santa Rosa - RS, in order to show how the centralization of accounts opening process has contributed to the assertiveness and development this activity. This report is categorized as regards the nature as an applied research. To its elaboration was used a technical methodology, consisting of documentary research, bibliographic and case studies. Regarding to the generation of the data, that same ones were obtained by direct and indirect documentation, where carried out theire analysis and interpretation using the methodology of deductive approach and, methodology for historical, statistical and comparative procedure. In order to substantiate and justify the points worked at this study, the theoretical referencial is consisted by the credit cooperativism, accounting audit, types of audit (internal and independent), operational audit and internal controls, planning and working papers, sampling and audit risk, errors and fraud, procedures and audit reports, business process management, and Back Office: characteristics and importance. The construction of diagnosis and analysis of this study was developed through visits to the Superintendence of Sicredi União RS, together with an aplication of one questionnaire to the director of Back Office area - account-opening cell. The realization of the auditorial process was conducted in the period from September 5 to October 14 this year, which led to the conclusion about the level of assertiveness and operational suitability of account activity, as well, that this centralization has come to add to the cooperative at evidence. Therefore, in order to further improve the results obtained by the area of Back Office, is of great worth, a periodic verification of the procedures performed, also, the realization of a feedback with the direct beneficiaries of this service, that is, the Units of Atendimento of the cooperative.

Key Words: audit - cooperativism - centralization process

LISTA DE ILUSTRAÇÕES

Ilustração 01 – Fórmula para Definição de Amostra ................................................. 22

Ilustração 02 – Fórmula para Definição de Amostra: Aplicada .................................. 22

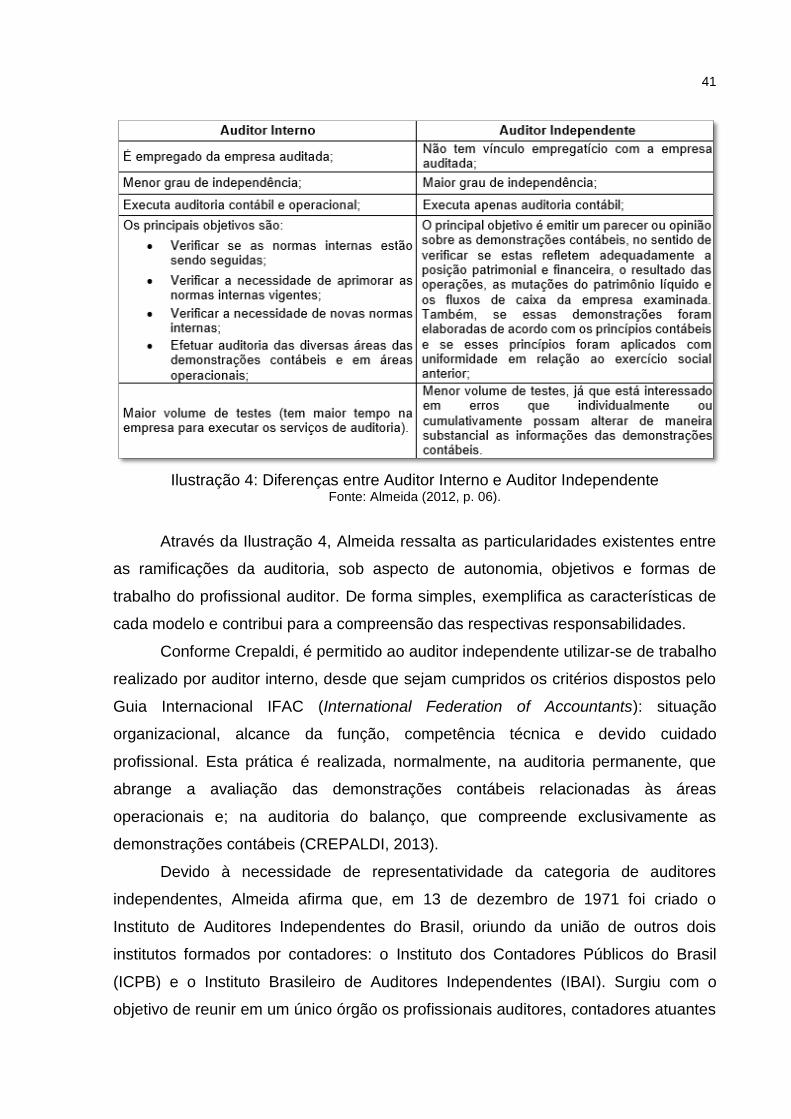

Ilustração 03 – Organograma da Auditoria Interna .................................................... 38

Ilustração 04 – Diferenças entre Auditor Interno e Auditor Independente ................. 41

Ilustração 05 – Técnicas de Amostragem em Auditoria ............................................ 52

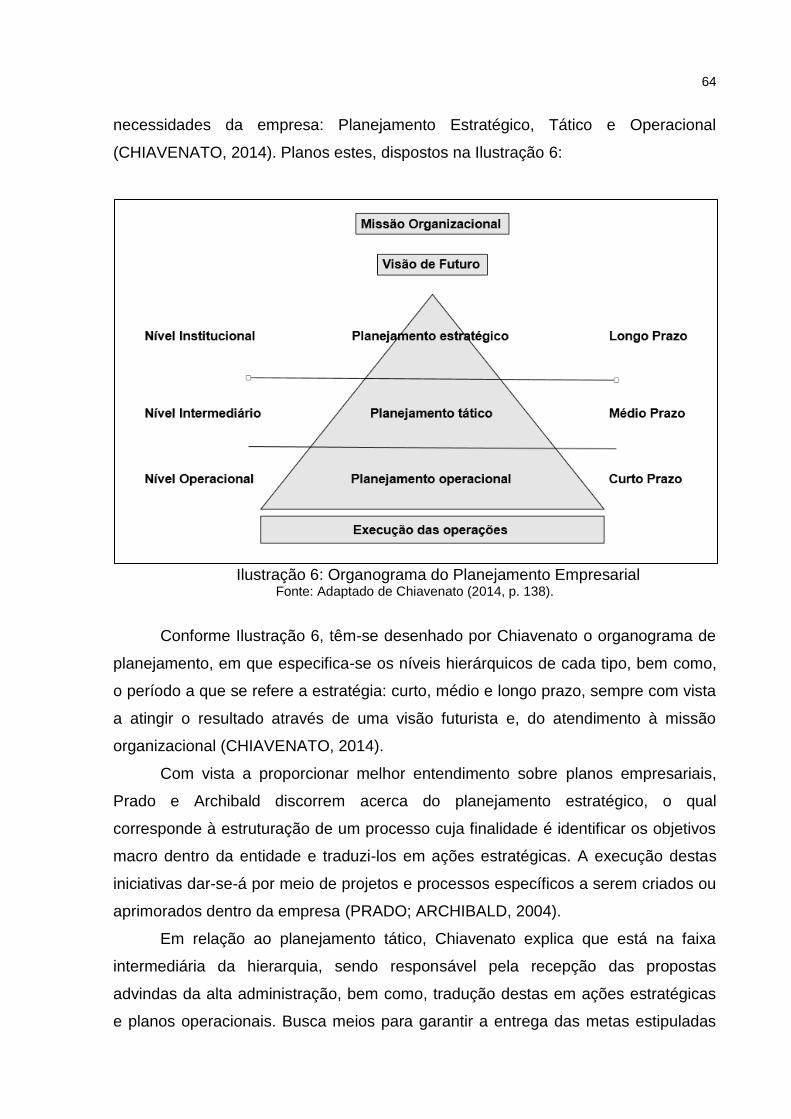

Ilustração 06 – Organograma do Planejamento Empresarial .................................... 64

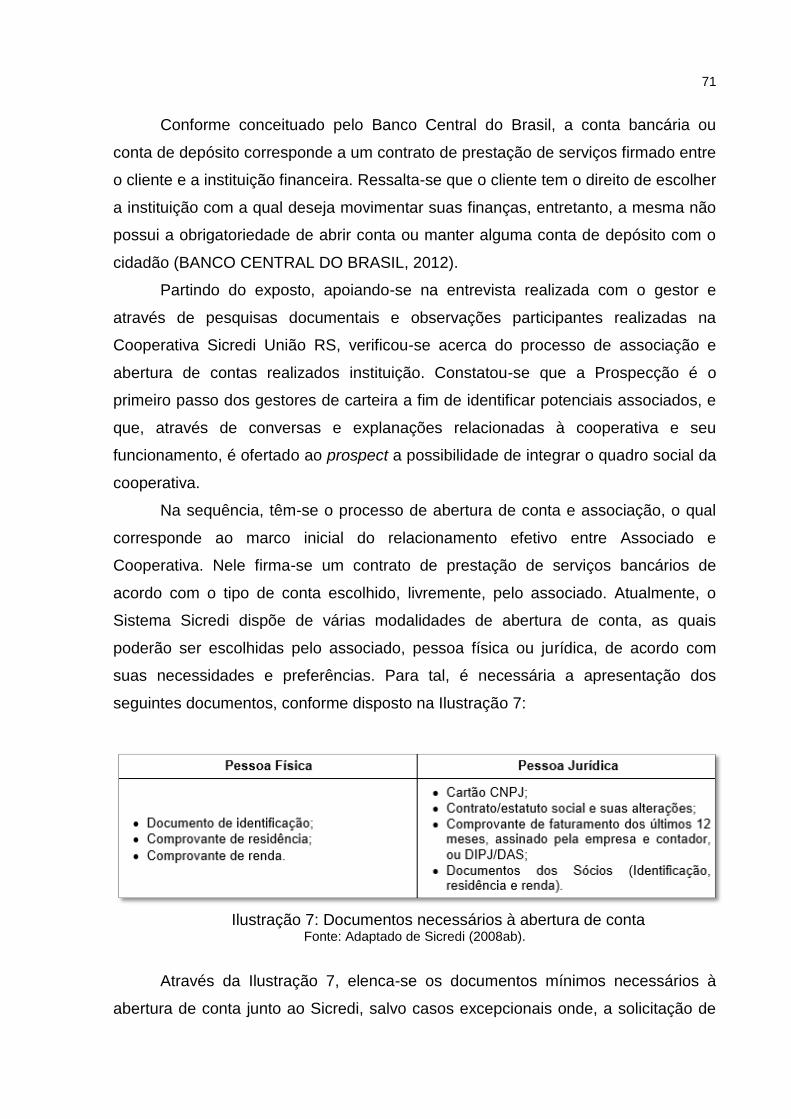

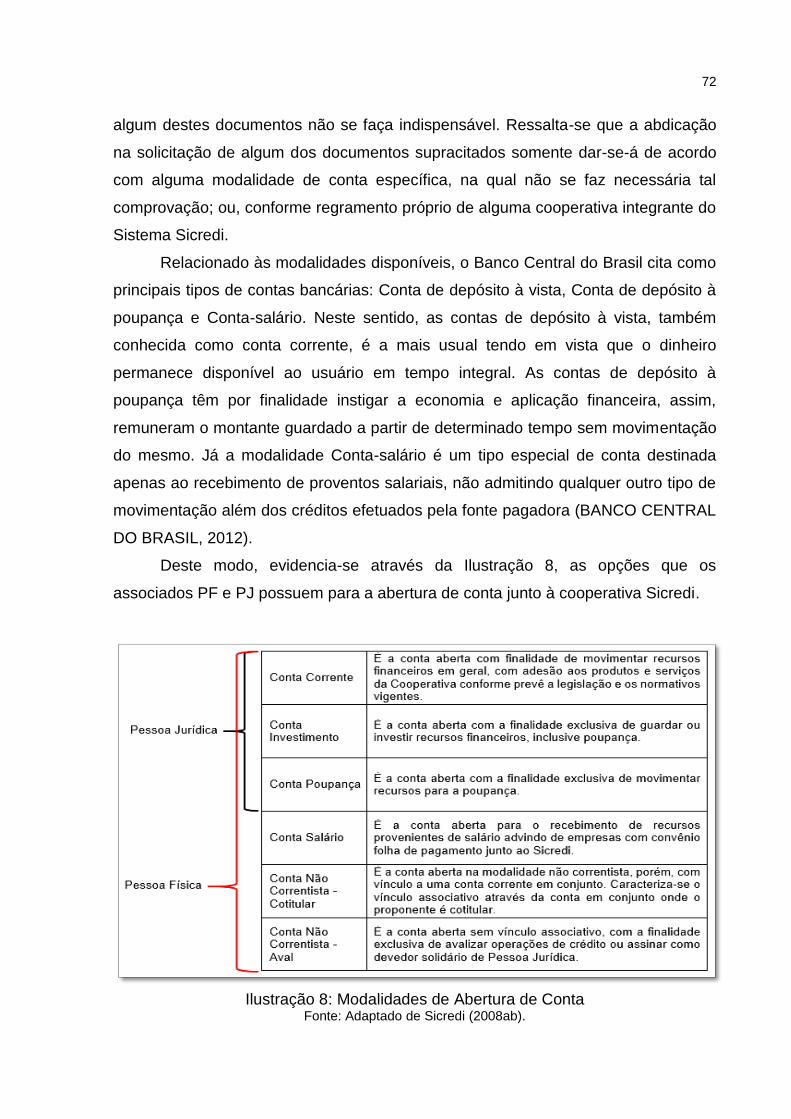

Ilustração 07 – Documentos necessários à abertura de conta .................................. 71

Ilustração 08 – Modalidades de Abertura de Conta .................................................. 72

Ilustração 09 – Espécies de conta quanto à assinatura ............................................ 73

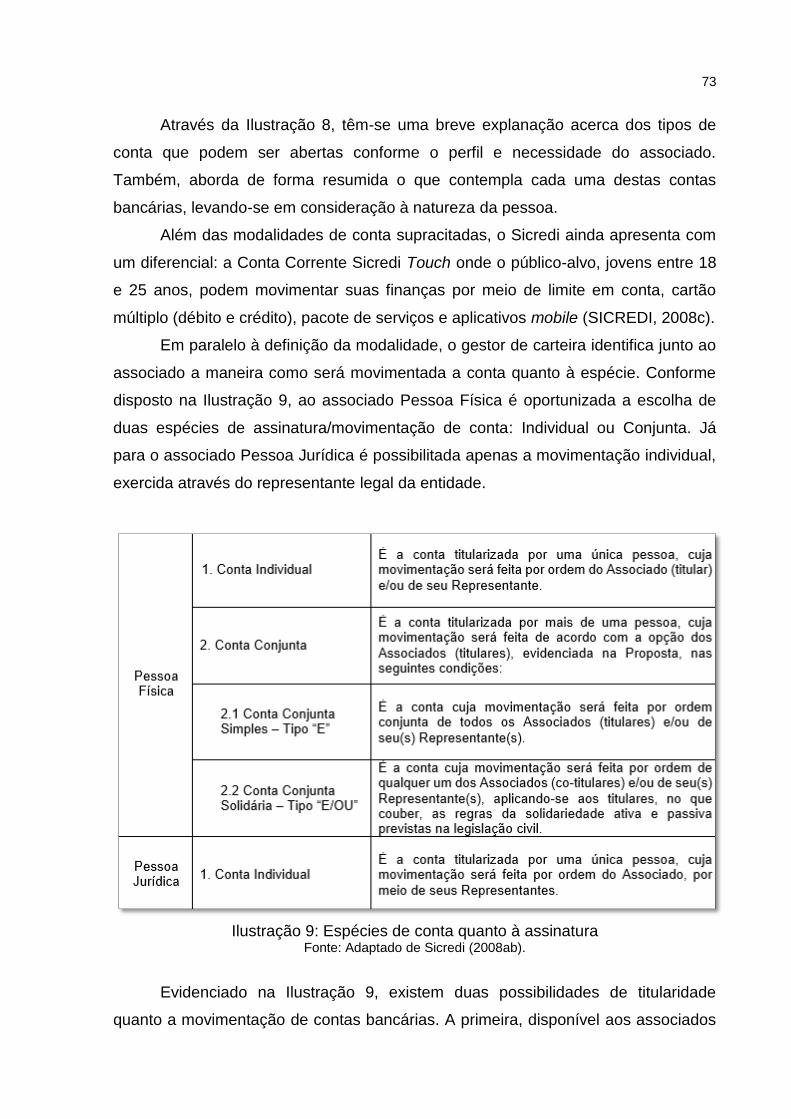

Ilustração 10 – Fluxograma do processo de abertura de contas: pré centralização .. 75

Ilustração 11 – Fluxograma do processo de abertura de contas: pós centralização . 77

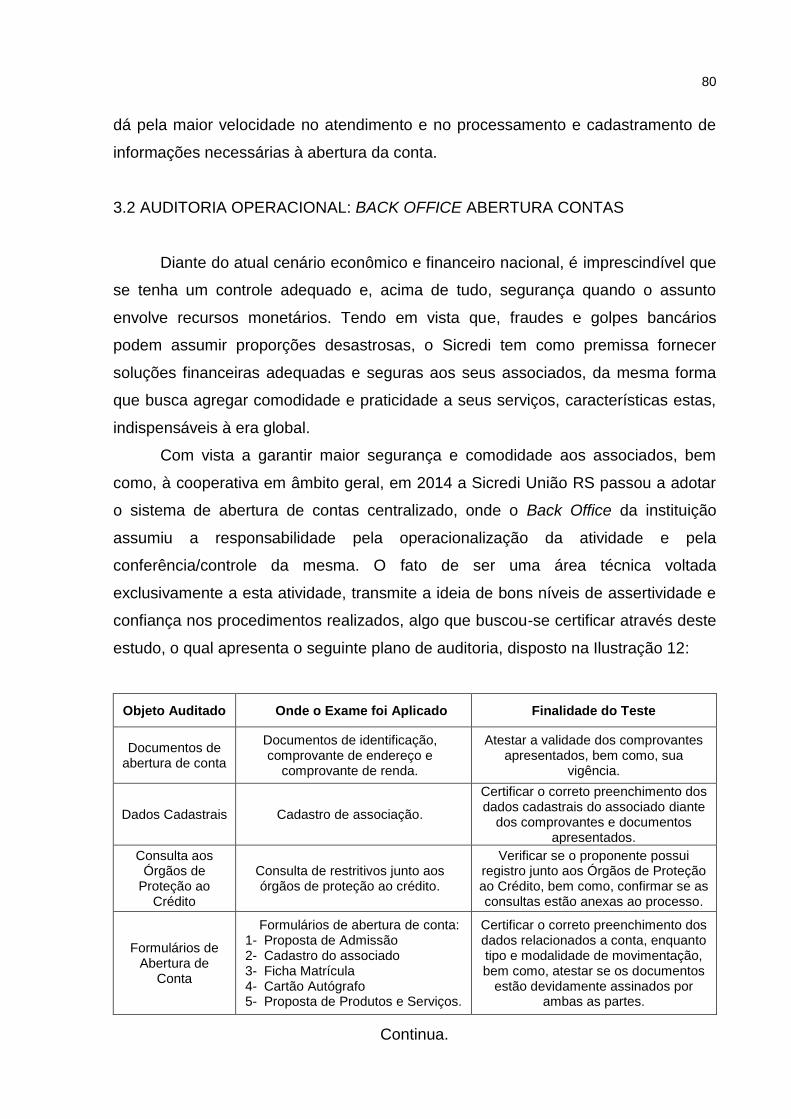

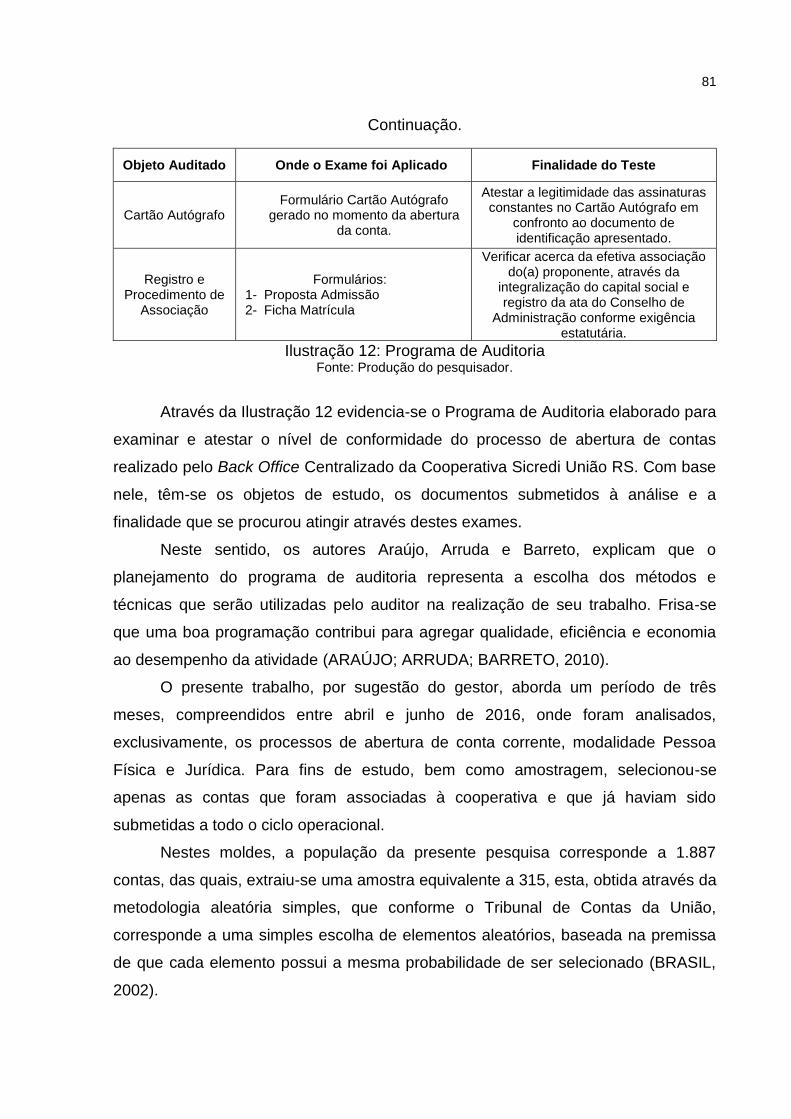

Ilustração 12 – Programa de Auditoria ...................................................................... 81

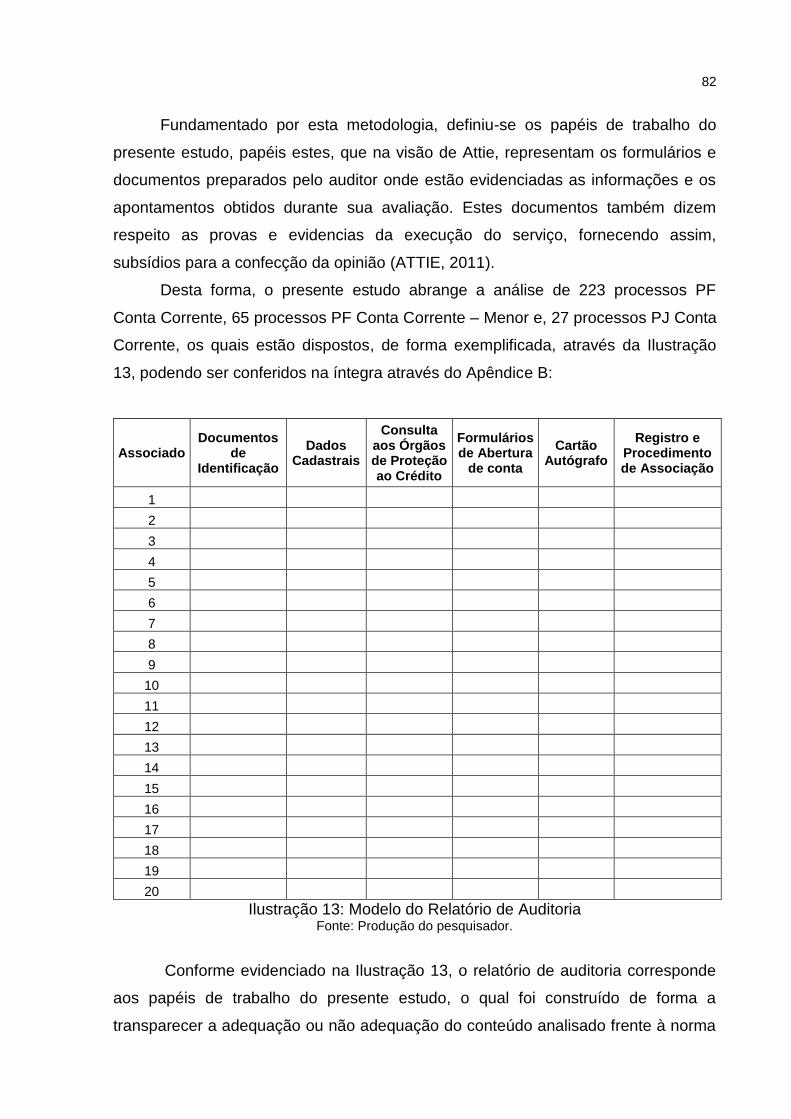

Ilustração 13 – Modelo do Relatório de Auditoria ...................................................... 82

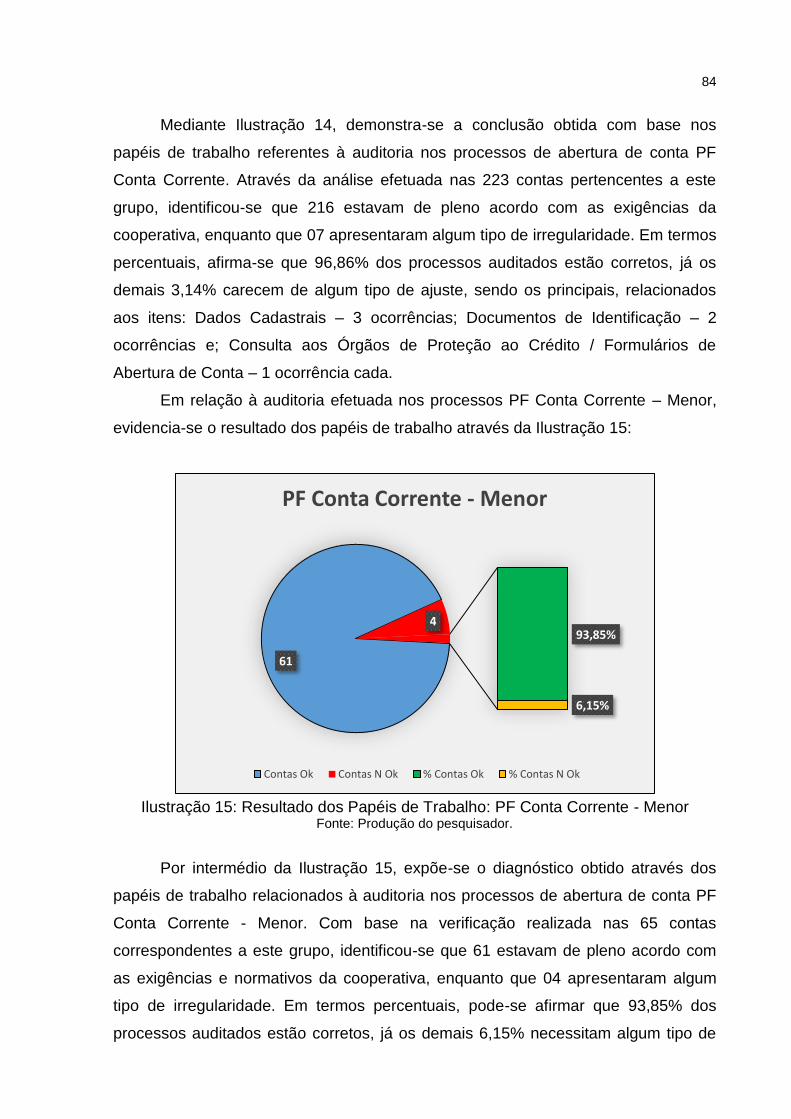

Ilustração 14 – Resultado dos Papéis de Trabalho: PF Conta Corrente ................... 83

Ilustração 15 – Resultado dos Papéis de Trabalho: PF Conta Corrente – Menor ..... 84

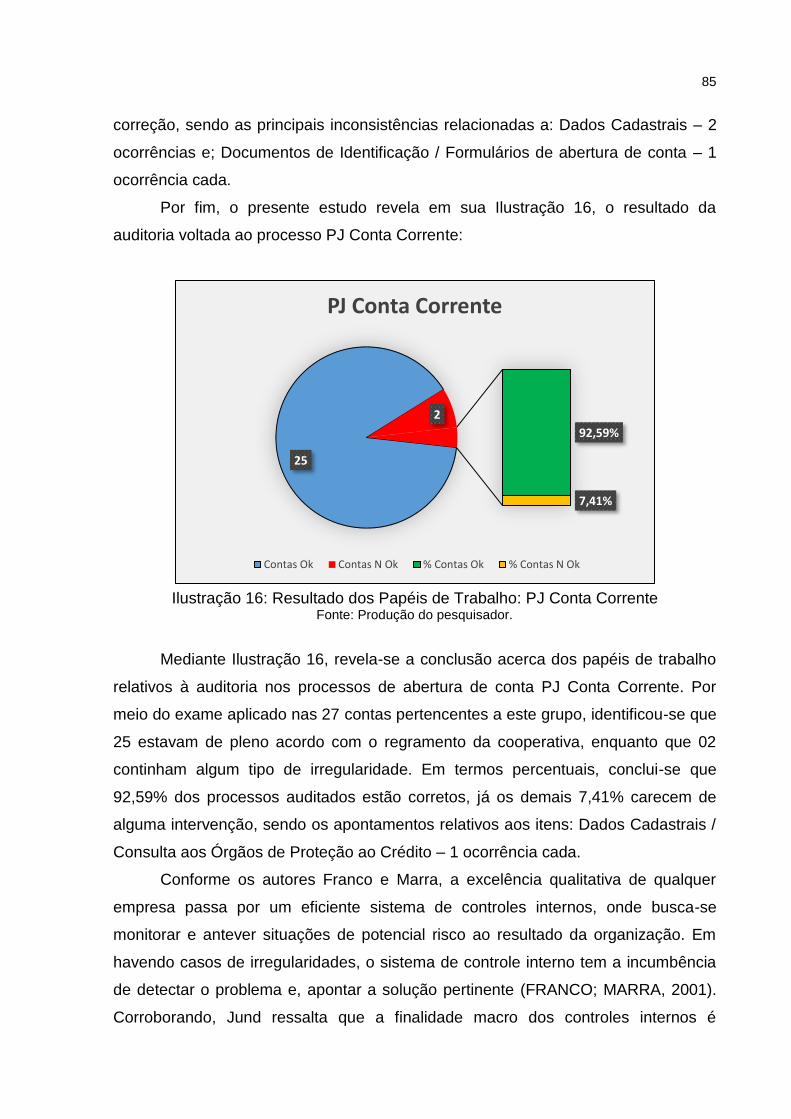

Ilustração 16 – Resultado dos Papéis de Trabalho: PJ Conta Corrente ................... 85

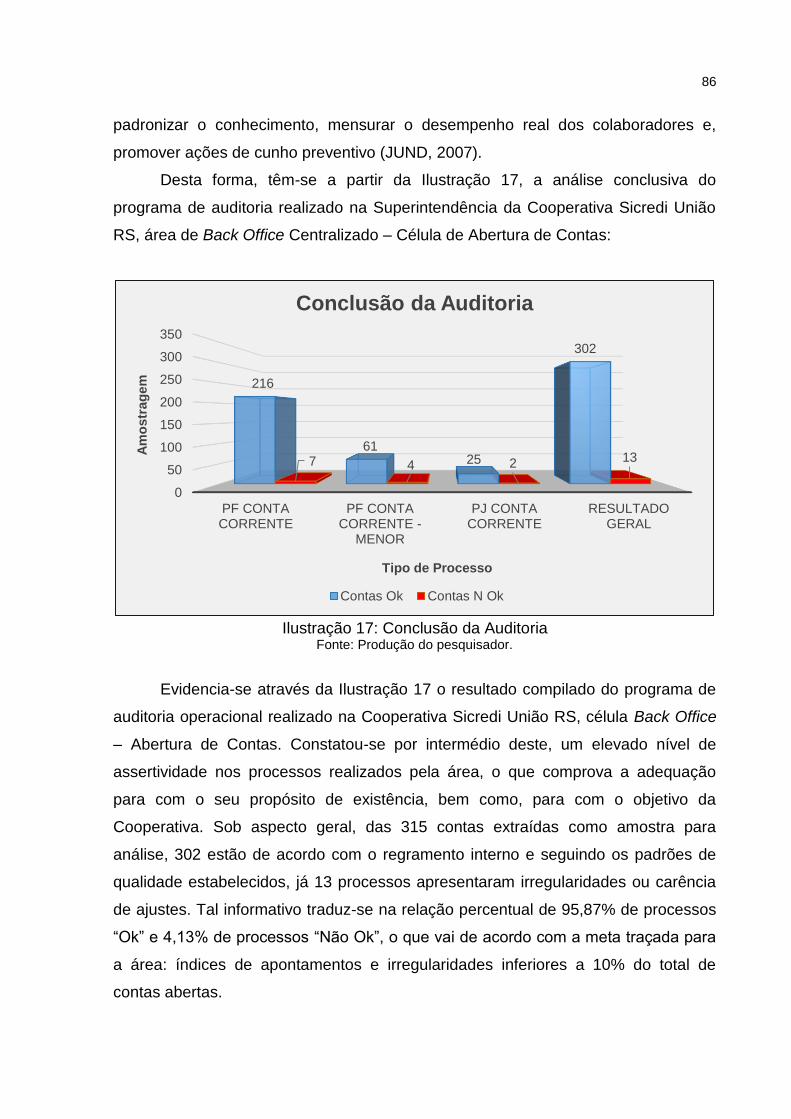

Ilustração 17 – Conclusão da Auditoria ..................................................................... 86

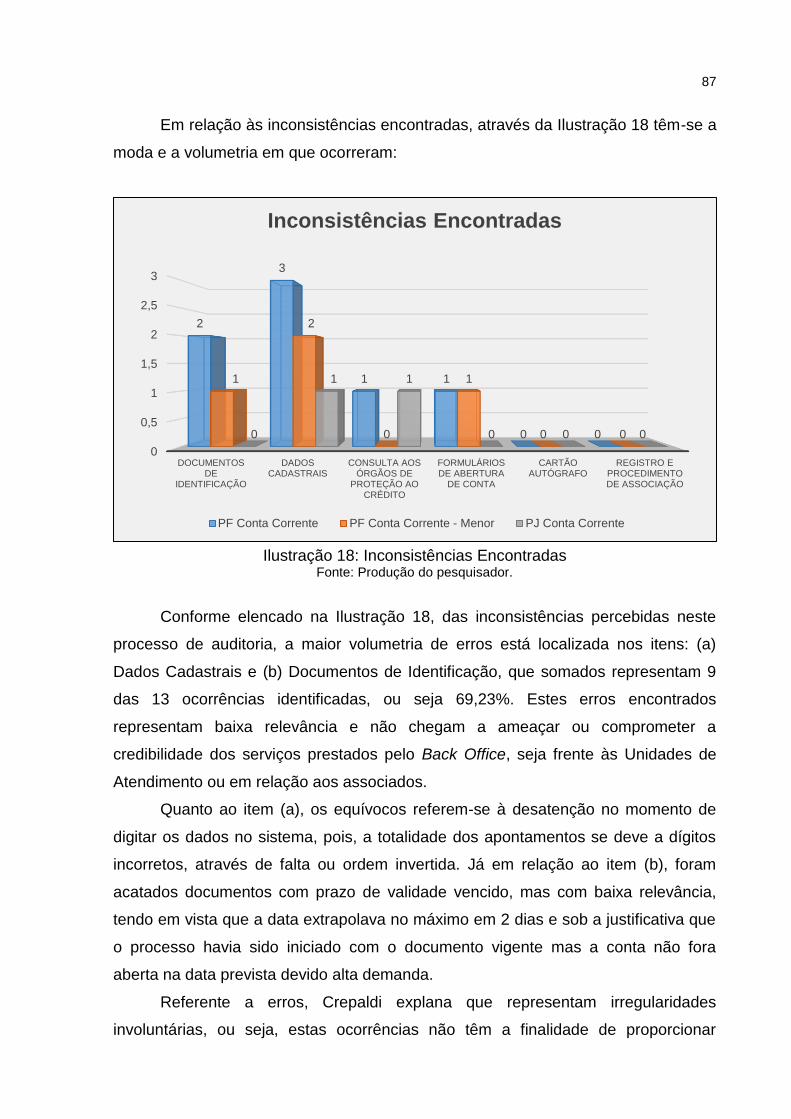

Ilustração 18 – Inconsistências Encontradas ............................................................ 87

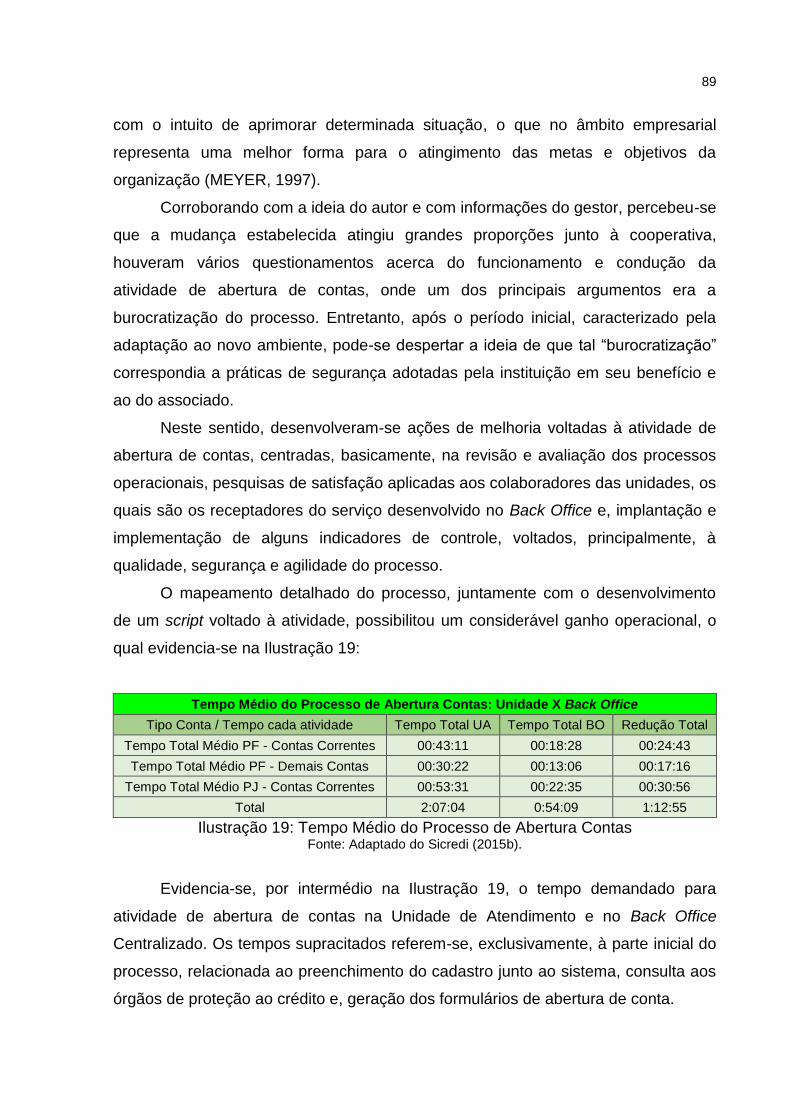

Ilustração 19 – Tempo Médio do Processo de Abertura Contas ............................... 89

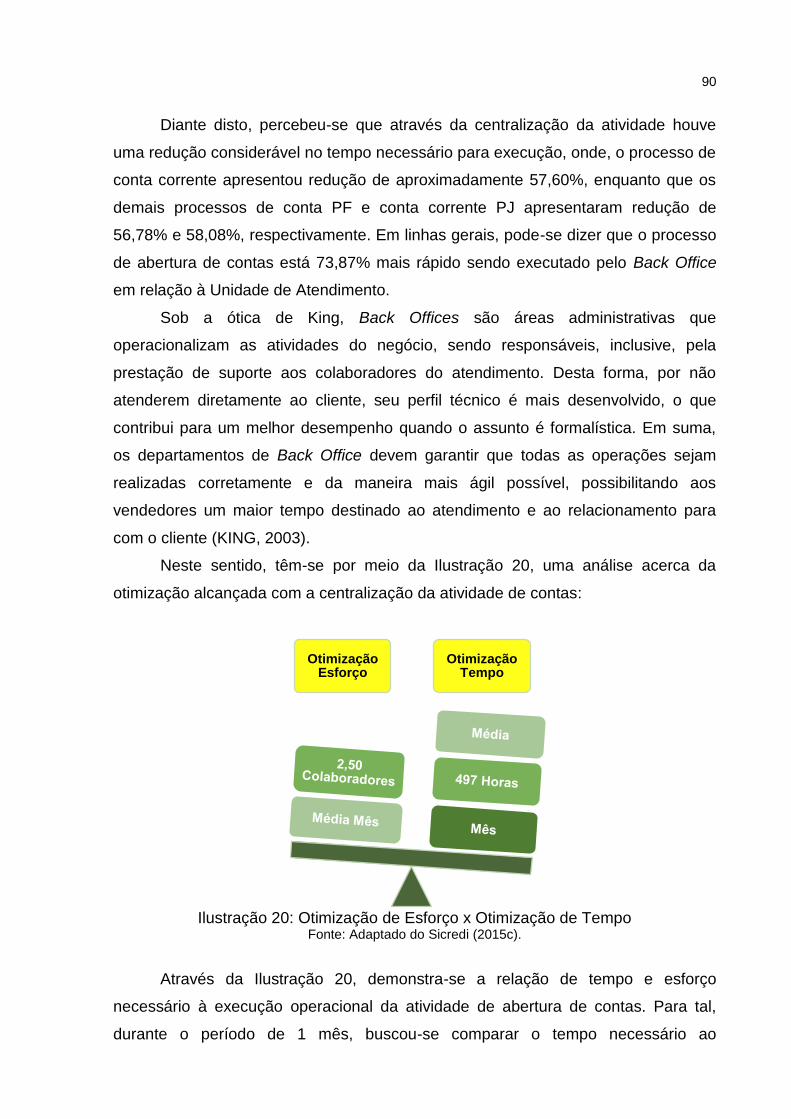

Ilustração 20 – Otimização de Esforço x Otimização de Tempo ............................... 90

Ilustração 21 – Pesquisa de Satisfação .................................................................... 91

Ilustração 22 – Implantação de Controles de Abertura de Conta .............................. 93

LISTA DE ABREVIAÇÕES, SIGLAS E SÍMBOLOS

AUDIBRA – Instituto dos Auditores Internos do Brasil

BO – Back Office Centralizado

CFC – Conselho Federal de Contabilidade

CNPJ – Cadastro Nacional da Pessoa Jurídica

CONSAD – Conselho de Administração da Cooperativa Sicredi União RS

CRC – Conselho Regional de Contabilidade

CVM – Comissão de Valores Mobiliários

DAS – Documento de Arrecadação Simplificada

DIPJ – Declaração de Informações Econômico-Fiscais da Pessoa Jurídica

Ex.: – Exemplo

FEMA – Fundação Educacional Machado de Assis

GAF – Gerente Administrativo Financeiro

GUA – Gerente de Unidade de Atendimento

IB – Internet Banking

IBAI – Instituto Brasileiro de Auditores Independentes

IBRACON – Instituto dos Auditores Independentes do Brasil

ICPB – Instituto dos Contadores Públicos do Brasil

IFAC – International Federation of Accountants

nº – Número

p. – Página

PDF – Portable Document Format

PF – Pessoa Física

PJ – Pessoa Jurídica

% – Por cento

RS – Rio Grande do Sul

SGCI – Sistema de Gestão Consult-Info

SICREDI – Cooperativa de Crédito de Livre Admissão de Associados Serro Azul

SUREG – Superintendência Regional do Sicredi

UA – Unidade de Atendimento

SUMÁRIO

INTRODUÇÃO .......................................................................................................... 11

1 CONTEXTUALIZAÇÃO DO TRABALHO .............................................................. 14 1.1 TEMA .................................................................................................................. 14

1.2 DELIMITAÇÃO DO TEMA ................................................................................... 14 1.3 PROBLEMA ........................................................................................................ 14 1.4 OBJETIVOS ........................................................................................................ 15 1.4.1 Objetivo Geral ................................................................................................. 15

1.4.2 Objetivos Específicos .................................................................................... 15 1.5 JUSTIFICATIVA .................................................................................................. 16 1.6 METODOLOGIA .................................................................................................. 17 1.6.1 Categorização da Pesquisa ........................................................................... 17

1.6.2 Dados Gerados ............................................................................................... 20 1.6.3 Análise e Interpretação dos Dados ............................................................... 23 1.6.4 Apresentação da Organização ...................................................................... 24

2 REFERENCIAL TEÓRICO ..................................................................................... 26

2.1 COPERATIVISMO DE CRÉDITO ....................................................................... 26 2.2 AUDITORIA CONTÁBIL ...................................................................................... 30 2.3 TIPOS DE AUDITORIA ....................................................................................... 35

2.3.1 Auditoria Interna e Auditoria Independente ................................................. 36 2.4 AUDITORIA OPERACIONAL E CONTROLES INTERNOS ................................ 42

2.5 PLANEJAMENTO E PAPÉIS DE TRABALHO .................................................... 46 2.6 AMOSTRAGEM E RISCO DE AUDITORIA ........................................................ 50 2.6.1 Erros e Fraudes .............................................................................................. 56

2.7 PROCEDIMENTOS, NORMAS E RELATÓRIOS DE AUDITORIA ..................... 58 2.8 GESTÃO DE PROCESSOS EMPRESARIAIS .................................................... 63

2.8.1 Back Office: características e importância .................................................. 68

3 DIAGNÓSTICO E ANÁLISE .................................................................................. 70

3.1 PROCESSO DE ABERTURA DE CONTAS E ASSOCIAÇÃO ............................ 70 3.1.1 Fluxos do Processo de Abertura de Conta .................................................. 74 3.2 AUDITORIA OPERACIONAL: BACK OFFICE ABERTURA CONTAS ................ 80 3.3 ANÁLISE QUALITATIVA: BACK OFFICE CENTRALIZADO ............................... 88

4 RECOMENDAÇÕES .............................................................................................. 95

CONCLUSÃO ........................................................................................................... 97

REFERÊNCIAS ....................................................................................................... 101

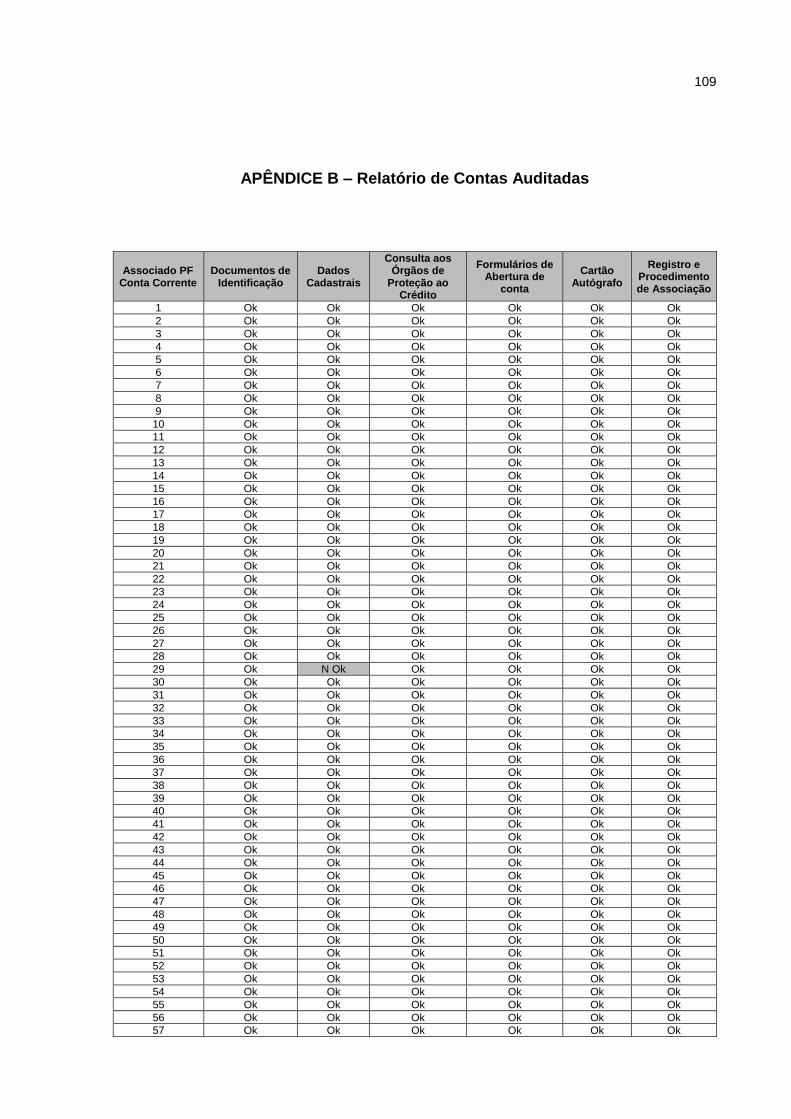

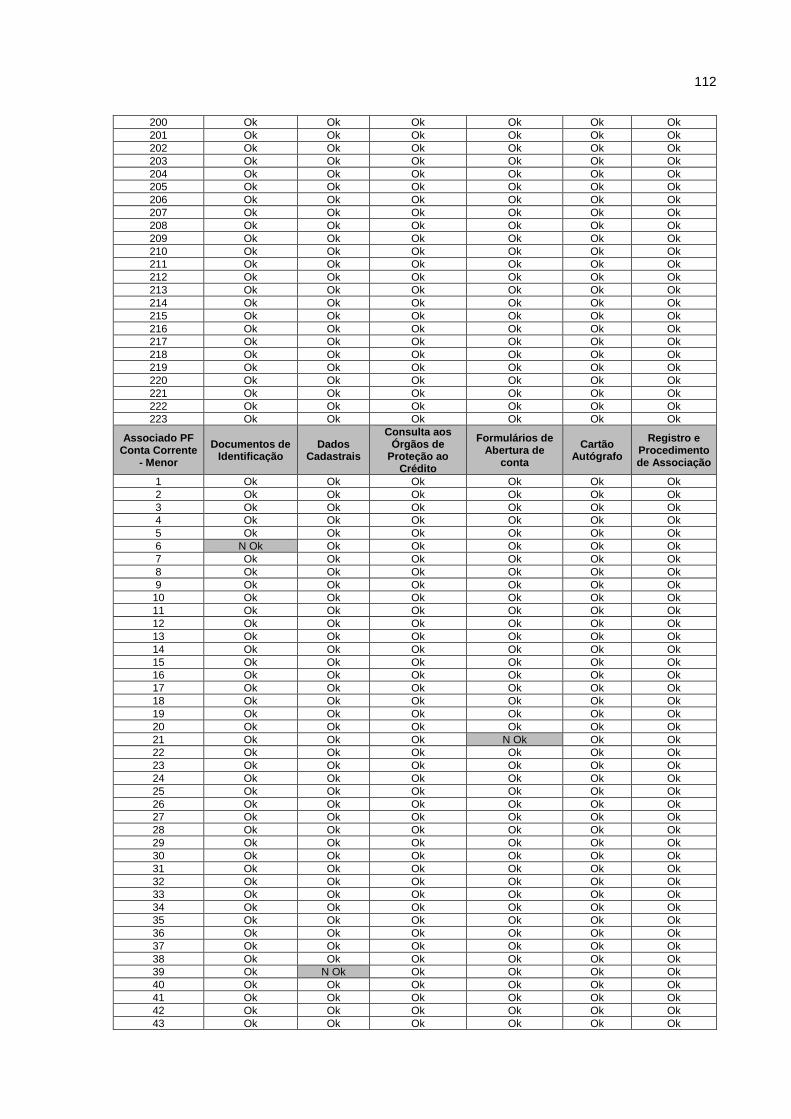

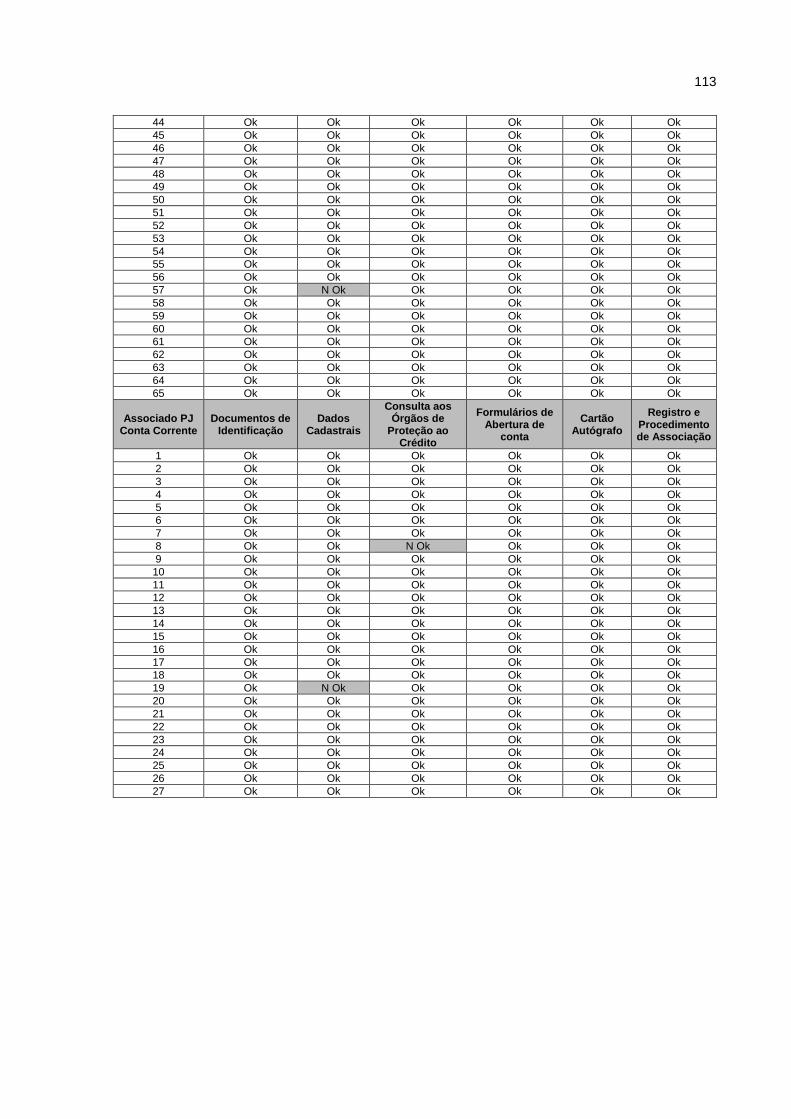

APÊNDICES ........................................................................................................... 107 APÊNDICE A – QUESTIONÁRIO PARA ENTREVISTA AO GESTOR ................... 108 APÊNDICE B – RELATÓRIO DE CONTAS AUDITADAS ....................................... 109

11

INTRODUÇÃO

Na medida em que o mercado mostra-se cada dia mais competitivo e

acirrado, os clientes assumem níveis de exigência maiores e mais abrangentes,

tornando imprescindível para as organizações, a busca pela excelência e pelo

atingimento de resultados cada vez mais desafiadores. Neste sentido, é de suma

importância que haja um mecanismo de controle e averiguação para com os dados e

informações disponibilizados pelas empresas, surgindo assim, na figura da auditoria,

a ferramenta ideal para salvaguardar os usuários diante de potenciais

irregularidades ou inconformidades nas demonstrações contábeis e financeiras.

É evidente que muitas organizações vêm investindo pesado em sistemas de

controles internos, capazes de monitorar a administrar as diversas práticas

empresariais, tanto de caráter financeiro, quanto administrativo e operacional. Diante

da incerteza do cenário atual, a segurança, a qualidade e a agilidade são premissas

básicas e fundamentais para as empresas que pretendem manter-se competitivas,

independentemente de sua tipificação estatutária.

Nesta linha, o presente estudo busca demonstrar o nível de assertividade,

bem como, o desenvolvimento qualitativo do processo de abertura de contas

realizado pelo Back Office da Cooperativa Sicredi União RS, com vista a

transparecer o grau de segurança, qualidade e agilidade da atividade, além, do

controle exercido sobre a mesma.

Diante do tema auditoria operacional, ora evidenciado, bem como, sua

delimitação, centrada na verificação do processo de abertura de contas, o presente

relatório tem a finalidade de responder a um problema, o qual está vinculado à

maneira como o Back Office contribui para a assertividade operacional da atividade

de abertura de contas, juntamente, com o que ele agregou à Cooperativa sob o

aspecto de desenvolvimento ou involução.

Deste modo, seu objetivo macro diz respeito a demonstrar, por meio de

auditoria operacional, o nível de assertividade e evolução qualitativa do processo de

abertura de contas centralizado.

12

A fim de melhor estruturar, bem como, proporcionar maior entendimento

acerca do assunto, a presente pesquisa divide-se em capítulos, onde o primeiro está

voltado à contextualização do trabalho, o qual compreende o tema escolhido e sua

delimitação. Na sequência, têm-se o problema que se pretende responder, os

objetivos que se busca atingir e, a justificativa para a escolha do assunto. Em

seguida, apresenta-se a metodologia científica aplicada em cumprimento ao trabalho

desenvolvido, a qual é composta pela categorização da pesquisa, dados gerados,

análise e interpretação dos dados e, apresentação da organização.

O capítulo dois, voltado à fundamentação e embasamento teórico,

corresponde ao referencial de autores consagrados e especialistas no assunto

abordado, os quais, agregam segurança e confirmação ao conteúdo desenvolvido.

Inicialmente, através do item 2.1 é demonstrado o Cooperativismo de Crédito,

sob enfoque de essência, princípios, características, importância para a sociedade,

valorização do ser humano, bem como, a consecução de objetivos através da ajuda

mutua. Para a elaboração deste tópico, buscou-se embasamento nas obras de

Schneider, Pinho, Wilhelm, Pagnussatt e Scherer.

Na sequência, por intermédio dos itens 2.2 ao 2.7, adentra-se no assunto de

Auditoria, o qual compreende aspectos históricos, evolução da atividade, campos de

atuação, ramificações (interna e independente), características e competências do

profissional auditor, normas regulamentadoras da função, planejamento e papéis de

trabalho, risco, amostragem e suas especificidades, auditoria operacional atrelada

ao controle interno, além de outros aspectos relevantes ao assunto e que vão de

encontro à prática auditorial, principalmente no que se refere à verificação de

processos operacionais. A elaboração destes tópicos foi desenvolvida com base nos

autores: Attie, Ribeiro, Araújo, Arruda e Barreto, Crepaldi, Franco e Marra, Jund,

além dos órgãos relacionados à atividade como o Conselho Federal de

Contabilidade e o Instituto dos Auditores Independentes do Brasil.

Nesta linha, o último item relacionado ao referencial teórico diz respeito aos

processos e projetos empresariais, sob enfoque no pensamento sistêmico,

planejamento nos mais altos níveis, e a implantação de Back Offices como

alternativa de melhoria operacional. Para tal, usou-se como fundamentação, as

obras dos autores Chiavenato, King, Reynolds, Ballou, Duncan, Kerzner, Harrington

e Vargas.

13

Em relação aos resultados obtidos, o presente estudo aborda através de seu

capítulo 3 e extensões, o diagnóstico e análise acerca da instituição, onde, através

de documentação direta e indireta, juntamente com um questionário aberto aplicado

ao gestor da célula de contas e cadastro, evidenciou-se o nível de assertividade e

adequabilidade do processo de abertura de contas realizado pelo Back Office da

organização. Demonstrou-se também, a evolução da atividade no decorrer dos

últimos anos, bem como, alguns dos principais benefícios que esta centralização

trouxe para a cooperativa, inclusive, com a redução do tempo necessário à

operacionalização e um elevado índice de favorabilidade por parte das Unidades de

Atendimento.

Assim, com vista a contribuir, principalmente, com as áreas de gestão da

Superintendência Regional da Cooperativa Sicredi União RS, o presente estudo

através do item 4 elenca algumas sugestões e recomendações à organização,

ficando a cargo da mesma, julgar sua coerência e aplicabilidade. Desta forma,

encerra-se o estudo através do capitulo 5, onde é evidenciada a conclusão final

acerca dos resultados obtidos.

14

1 CONTEXTUALIZAÇÃO DO TRABALHO

Neste capítulo procura-se demonstrar, detalhadamente, os métodos e

ferramentas utilizados para a realização da pesquisa. Para tal, apresenta-se o tema

do estudo e sua delimitação; o problema para o qual busca-se resposta; os objetivos

propostos para a realização da atividade, em âmbito geral e específico; a justificativa

para a elaboração desta atividade e; a metodologia utilizada para o desenvolvimento

do estudo; esta, subdividindo-se em: categorização da pesquisa; dados gerados;

análise e interpretação dos dados; e, por fim, a apresentação da organização.

1.1 TEMA

O presente estudo aborda o tema: auditoria operacional no processo de

abertura de contas realizado pelo Back Office de uma cooperativa de crédito.

1.2 DELIMITAÇÃO DO TEMA

Delimita-se o tema do presente estudo na realização de auditoria operacional

no processo de abertura de contas centralizado na área de Back Office da

Cooperativa Sicredi União RS, tendo por base o período de abril a junho de 2016.

1.3 PROBLEMA

Com vistas ao atingimento da excelência empresarial, muitas organizações

têm focado em ações que primam pela boa qualidade no atendimento somado a

uma prática operacional adequada e assertiva. Estas ações de curto e médio prazo,

geralmente, promovem grandes mudanças na estrutura organizacional das

empresas, o que em diversas oportunidades leva a questionamentos quanto a plena

assertividade nestas decisões.

Diante da crescente concorrência em todas as áreas empresariais, muitas

instituições vêm aderindo à inovação como meio de alcançar resultados positivos.

As mudanças estruturais em algumas atividades são capazes de gerar avanços

significativos dentro das empresas, podendo, além de contribuir na alavancagem

dos resultados, atribuir maior qualidade e dinamicidade aos serviços prestados.

15

Esta constante busca pela excelência requer o desenvolvimento de

mecanismos e ferramentas capazes de acompanhar e controlar estas atividades.

Desta forma surge a auditoria operacional, uma prática de suma importância para o

gerenciamento e controle das tarefas exercidas, uma vez que, além de garantir a

adequação da atividade diante dos regramentos competentes, fornece subsídios

para a tomada de decisão.

Recentemente, a Cooperativa de Crédito Sicredi União RS aderiu à

centralização de processos em áreas técnicas de sua Superintendência, dentre eles

o processo de abertura de contas. Esta ação teve por objetivo principal a

padronização das informações relativas à atividade e, a redução das irregularidades

relacionadas ao processo. Ainda, buscou-se por meio desta, ampliar o foco dos

atendentes em um dos principais diferenciais da cooperativa, o relacionamento para

com o seu associado.

Neste contexto, surge a seguinte questão problema para a pesquisa: A

centralização do processo de abertura de contas na área de Back Office contribuiu

para a assertividade e evolução desta atividade na cooperativa Sicredi União RS?

1.4 OBJETIVOS

1.4.1 Objetivo Geral

O objetivo geral corresponde a uma visão macro em relação à pesquisa, de

forma ampla busca explanar a meta proposta para o atingimento do resultado do

trabalho de conclusão de curso.

Desta forma, o objetivo geral da presente pesquisa consiste em demonstrar,

por meio de auditoria operacional, o nível de assertividade e evolução qualitativa do

processo de abertura de contas centralizado na área de Back Office da cooperativa

Sicredi União RS.

1.4.2 Objetivos Específicos

Com vista a contribuir no atingimento do resultado proposto, elenca-se os

objetivos específicos da presente pesquisa:

a) Demonstrar o fluxo do processo de abertura de contas centralizado na

16

área de Back Office da cooperativa de crédito;

b) Efetuar auditoria operacional na atividade de abertura de contas, de modo

a verificar acerca da adequação e assertividade do processo;

c) Analisar qualitativamente o processo centralizado de abertura de contas, a

fim de transparecer a evolução ou involução da atividade, bem como, os

benefícios ou retrocessos que esta centralização trouxe à cooperativa.

1.5 JUSTIFICATIVA

A justificativa representa a relevância dos aspectos pelos quais o pesquisador

escolheu o tema proposto, bem como, o que o estudo agrega para a empresa

estudada, para o acadêmico, para a instituição de ensino e para a sociedade.

Diante disto, a realização desta pesquisa na área de Back Office da

cooperativa Sicredi União RS demonstrou-se importante através da possibilidade de

avaliar a atual situação da atividade de abertura de contas e, propor eventuais

melhorias neste fluxo realizado pela área objeto de estudo. Com base neste

trabalho, foi possível levar ao conhecimento dos gestores e diretores da empresa,

informações referentes à assertividade na operacionalização do processo, bem

como, a evolução ou involução decorrente da centralização desta atividade, tendo

em vista a questão da padronização, ganho operacional, adequabilidade, vantagens

competitivas e a possibilidade de expansão do número de atividades centralizadas

em áreas técnicas específicas.

A relevância deste trabalho para o acadêmico, deu-se se em virtude de o

mesmo fazer parte do quadro funcional da empresa e, portanto, estar engajado no

desenvolvimento e crescimento da instituição como um todo. Ainda, na condição de

futuro bacharel em Ciências Contábeis, serviu para contribuir e aliar seus

conhecimentos aos dos gestores, a fim de evidenciar os pontos positivos da

centralização e corrigir situações pontuais. Também, mediante a aplicação de

noções operacionais, administrativas e gerenciais, contribuiu na construção de seu

desenvolvimento pessoal e profissional.

No que se refere à instituição de ensino, a Fundação Educacional Machado

de Assis – FEMA, o presente trabalho serviu como um meio de refletir o

conhecimento nela obtido através da graduação, bem como, proporcionar auxílio e

embasamento aos demais acadêmicos em novas pesquisas e estudos voltados,

17

principalmente, à área de auditoria e gestão empresarial. Demais pessoas

interessadas pelo tema evidenciado podem acessá-lo na biblioteca da instituição de

ensino.

Por fim, o presente estudo teve o intuito de servir não somente ao meio

acadêmico mas, à sociedade como um todo. Através de sua responsabilidade para

com a correta prática operacional e para com a adequada formalística de todos e

quaisquer documentos, evidenciou a relevância do conhecimento técnico agregado

ao conhecimento humano utilizado nas práticas laborais cotidianas.

1.6 METODOLOGIA

A metodologia representa a evidenciação detalhada das ferramentas e dos

métodos a ser utilizados para o alcance do êxito na conclusão da pesquisa. Pode-se

afirmar que a metodologia visa a busca pelos melhores meios e pelas ferramentas

mais adequadas para proporcionar ao pesquisador a obtenção do resultado

almejado. Desta maneira, divide-se em: categorização da pesquisa, dados gerados,

análise e interpretação dos dados e apresentação da organização.

1.6.1 Categorização da Pesquisa

Esta etapa do estudo, relacionada à categorização da pesquisa, diz respeito à

evidenciação do andamento do trabalho, de modo a proporcionar maior

entendimento e organização acerca de sua execução.

Conforme explica Gil, a classificação da pesquisa é uma atividade de suma

importância, pois, com base nela, é possível identificar características de

semelhança e diferença entre as diversas modalidades. Tendo em vista as várias

maneiras de se categorizar uma pesquisa, é necessário coerência e critério na hora

de sua execução, a fim de se definir corretamente o enquadramento conforme a

área de conhecimento, finalidade, nível de explicação e métodos adotados (GIL,

2010).

Com base no descrito acima, classifica-se o presente estudo como sendo de

natureza aplicada. Tal categorização deu-se pelo uso do resultado obtido, tanto na

construção de planos de melhoria, quanto no aperfeiçoamento do processo de

abertura de contas da cooperativa Sicredi União RS. Conforme Pradanov e Freitas,

18

as pesquisas de caráter aplicado têm por finalidade a resolução de situações

problemáticas ou carentes de intervenção. Trata-se de um estudo movido com a

premissa de se utilizar os resultados em situações da realidade (PRADANOV;

FREITAS, 2013). Complementado por Gil, esta categoria de pesquisa está

relacionada à aplicação do conhecimento obtido em situações próprias e especificas

(GIL, 2010).

Em relação à abordagem do problema, a presente pesquisa classifica-se

como sendo qualitativa e quantitativa. Qualitativa, devido às análises efetuadas com

base nos dados obtidos, e também, devido à evidenciação quanto à assertividade e

avanços ocorridos na área objeto de estudo. Em relação ao aspecto quantitativo, o

presente estudo traz informações numéricas acerca dos dados levantados,

transformando-os em resultados estatísticos e de gerenciamento, os quais podem

ser utilizados e analisados pela empresa estudada.

Neste contexto, Vianna explana que as pesquisas qualitativas dizem respeito

à análise de fatos descritivos, envolvendo uma gama de aspectos, como:

identificação de dados, efeitos e consequências dos fatos praticados, bem como,

opiniões e significados acerca das informações relacionadas. Já as pesquisas

quantitativas envolvem estudos construídos com base em dados numéricos,

informações estatísticas e demais trabalhos realizados com esta base, levando-se

em consideração as especificidades de cada caso (VIANNA, 2001).

Relacionado aos objetivos, este estudo categoriza-se como exploratório e

descritivo. Enquadra-se em ambas as classificações devido a tratar-se de um

trabalho onde descreveu-se a atividade de abertura de contas, avaliou-se a

conformidade operacional por meio da execução de uma auditoria, e por fim,

evidenciou-se os avanços ocorridos neste processo desempenhado pela área de

Back Office. O resultado deste estudo foi demonstrado ao gestor imediato da área

relacionada, o qual pode comprovar a existência dos benefícios e, também, pode

avaliar a necessidade de promover correções e aperfeiçoamentos em situações

pontuais.

Comprovando esta classificação supracitada, Gil discorre acerca de

pesquisas exploratórias, as quais buscam associar uma “[...] maior familiaridade com

o problema, com vistas a torná-lo mais explícito ou a construir hipóteses. Seu

planejamento tende a ser bastante flexível, pois interessa considerar os mais

variados aspectos relativos ao fato ou fenômeno estudado.” (GIL, 2010, p. 27).

19

Complementado por Vianna, a utilização desta classificação ocorre quando o

objetivo é entender determinado problema, situação ou fato. Consiste em um estudo

sobre determinada área com vista a ampliar e qualificar o conhecimento acerca

daquele assunto (VIANNA, 2001).

Em relação a pesquisas com aspecto descritivo, Gil salienta que têm por

finalidade descrever características e especificidades relacionadas a determinado

grupo populacional. Para o autor, a maioria dos casos de pesquisa com objetivo e

cunho profissional são enquadradas nesta categoria, principalmente, pelo fato de

apresentar relações entre variáveis (GIL, 2010). Neste sentido, Vianna corrobora

com Gil ao afirmar que a pesquisa descritiva é composta por análises detalhadas de

alguma situação com o intuito de estabelecer variáveis relacionadas ou que possam

interferir em determinada atividade (VIANNA, 2001).

Para a realização dos procedimentos técnicos, foram utilizados os seguintes

meios auxiliares: pesquisa bibliográfica, pesquisa documental e estudo de caso.

Num primeiro momento, utilizou-se a pesquisa bibliográfica, instrumento

indispensável e de suma importância para a execução do trabalho, uma vez que,

acrescentou conhecimento e embasamento à tarefa. Tal fundamentação, ocorreu

através de livros, legislações e informações publicadas em relação ao tema

proposto, abrangendo os assuntos de cooperativismo de crédito, auditoria contábil,

tipos de auditoria: interna e independente, auditoria operacional e controles internos,

planejamento e papéis de trabalho, amostragem e risco de auditoria, fraudes e erros

na atividade auditorial, bem como, gestão de processos empresariais e assuntos

relacionados à áreas de Back Office e sua atuação.

Nesta linha, Vianna observa que o desenvolvimento de um trabalho

bibliográfico deve estar diretamente ligado a consecução de materiais relacionados

ao objeto de estudo. O embasamento é construído por meio de livros, jornais,

publicações científicas, legislações, entre outros (VIANNA, 2001).

Na sequência, juntamente com a bibliografia, o presente trabalho esteve

amparado, documentalmente, por arquivos e informações disponibilizados pela

empresa. Dentre os materiais utilizados para o cumprimento da tarefa estão os

relatórios de abertura de conta, os manuais de procedimentos, regulamentos

internos, alinhamentos corporativos, formulários relacionados à atividade, livros de

capacitação acerca do processo de abertura de conta, entre outros.

20

Relacionado ao conceito de pesquisa documental, Gil explana que sua

utilização é algo presente em quase todas as ciências sociais, de modo que, está

baseada em documentos confeccionados com finalidades diversas. Recomenda-se

que a pesquisa documental seja fundamentada através de documentos fornecidos

pela própria organização em estudo (GIL, 2010).

Por fim, a presente pesquisa categoriza-se como um estudo de caso, onde

sua aplicação está diretamente ligada à avaliação de resultados, específicos da

entidade objeto de estudo: célula de abertura de contas, centralizada na área de

Back Office da cooperativa Sicredi União RS. Em comprovação ao aspecto de

estudo de caso, o mesmo é conceituado por Gil como:

[...] uma modalidade de pesquisa amplamente utilizada nas ciências biomédicas e sociais. Consiste no estudo profundo e exaustivo de um ou poucos objetos, de maneira que permita seu amplo e detalhado conhecimento, tarefa praticamente impossível mediante outros delineamentos já considerados. (GIL, 2010, p. 37).

Com base no exposto até então, evidenciam-se os métodos e ferramentas

utilizados no decorrer da pesquisa, sob a ótica de atingimento dos resultados

propostos. Desta forma, a continuidade deste trabalho de conclusão de curso deu-se

por meio dos dados gerados.

1.6.2 Dados Gerados

Através da elaboração de um plano para a geração dos dados foi possível

valer-se das técnicas e ferramentas descritas anteriormente, o que tornou-se

indispensável para a obtenção dos subsídios necessários à realização do estudo.

Desta maneira, o presente estudo utilizou-se de observação participante,

entrevista ao gestor, documentação direta e documentação indireta para a obtenção

dos dados, sendo que, a utilização de cada uma destas fontes deu-se de acordo

com a pertinência para o estudo. Em relação às informações diretas, estiveram

centradas nos formulários da cooperativa, entrevista não padronizada ao gestor da

área de Back Office, planilhas eletrônicas onde foram registrados os dados

numéricos, bem como, relatórios obtidos através da ferramenta Fluid (sistema

utilizado no processo de abertura de conta) os quais foram avaliados de modo a

21

identificar o nível de adequação e assertividade, bem como, os benefícios ou

retrocessos decorrentes da centralização da atividade.

Relacionado às informações indiretas, estiveram fundamentadas nos

relatórios fornecidos pelo órgão de controles internos da empresa, anotações de

funcionários, além de referências bibliográficas, que serviram de suporte ao

desenvolvimento do trabalho. Ainda, cabe salientar que, os diversos meios utilizados

para obtenção dos dados e informações, somente foram aplicados mediante o

entendimento de que se tratam de fontes confiáveis e que disponibilizam

informações verídicas e fidedignas à realidade, sob a premissa de atingimento de

resultados plenamente satisfatórios.

A presente pesquisa teve início no dia 01 de agosto de 2016 com uma visita à

Superintendência da Cooperativa Sicredi União RS, onde realizou-se a primeira

entrevista com o gestor da área de contas e cadastro da instituição. A entrevista

durou cerca de 2 horas, sendo conduzida de maneira verbal e estando amparada

pelo questionário disposto no Apêndice A deste estudo, o qual é composto por

perguntas abertas e de livre resposta. Desta forma, os pareceres e observações do

gestor eram anotadas pelo acadêmico em um bloco de notas, já as questões que

envolviam acesso às informações e aos dados utilizados na pesquisa, eram

demonstradas pelo gestor em sua própria estação de trabalho.

A etapa seguinte foi conhecer a estrutura da célula de abertura de contas

centralizada, para tal, buscou-se informações relativas ao processo desde o período

em que era realizado na Unidade de Atendimento até sua centralização da

Superintendência da Cooperativa. Esta fase da pesquisa teve como marco inicial o

dia 12 de agosto, quando, por intermédio dos documentos e arquivos fornecidos

pela empresa, iniciou-se o procedimento de descrição e mapeamento histórico da

atividade de abertura de contas, de modo que, foram evidenciados os fluxogramas e

as tarefas pertencentes a esta atividade de acordo com o respectivo período: pré e

pós centralização.

A sequência do estudo, voltada à Auditoria Operacional no processo de

abertura de contas, iniciou-se no dia 29 de agosto com a definição da amostragem a

ser analisada. Para tal, utilizou-se o método estatístico e o sistema de amostragem

aleatório simples. Primeiramente, definiu-se os critérios para a delimitação

populacional, onde o gestor do Back Office sugeriu que fossem analisados,

exclusivamente, os processos de abertura de conta corrente que já estivessem com

22

todo o fluxo concluído. Assim, de forma a analisar os dados mais atuais optou-se

pelo período de abril a junho de 2016.

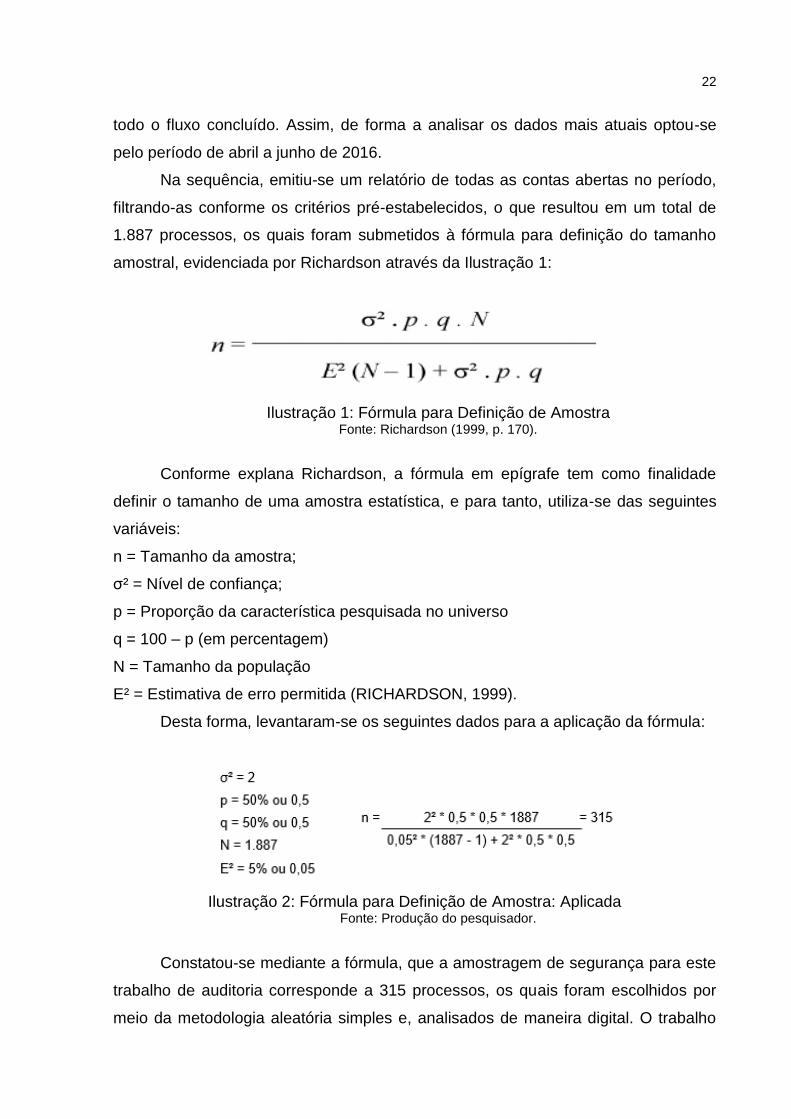

Na sequência, emitiu-se um relatório de todas as contas abertas no período,

filtrando-as conforme os critérios pré-estabelecidos, o que resultou em um total de

1.887 processos, os quais foram submetidos à fórmula para definição do tamanho

amostral, evidenciada por Richardson através da Ilustração 1:

Ilustração 1: Fórmula para Definição de Amostra Fonte: Richardson (1999, p. 170).

Conforme explana Richardson, a fórmula em epígrafe tem como finalidade

definir o tamanho de uma amostra estatística, e para tanto, utiliza-se das seguintes

variáveis:

n = Tamanho da amostra;

σ² = Nível de confiança;

p = Proporção da característica pesquisada no universo

q = 100 – p (em percentagem)

N = Tamanho da população

E² = Estimativa de erro permitida (RICHARDSON, 1999).

Desta forma, levantaram-se os seguintes dados para a aplicação da fórmula:

Ilustração 2: Fórmula para Definição de Amostra: Aplicada Fonte: Produção do pesquisador.

Constatou-se mediante a fórmula, que a amostragem de segurança para este

trabalho de auditoria corresponde a 315 processos, os quais foram escolhidos por

meio da metodologia aleatória simples e, analisados de maneira digital. O trabalho

23

auditorial iniciou-se no dia 05 de setembro com a elaboração do programa de

auditoria, bem como, definição dos aspectos relevantes a serem verificados. A

aplicação dos exames teve duração de 27 dias, sendo o último teste realizado no dia

14 de outubro.

A confecção dos papéis de trabalho e a consecução dos dados e informações

deu-se no ambiente interno da Instituição, onde através da concessão de acesso à

ferramenta de abertura de contas, verificou-se acerca da assertividade e

adequabilidade dos processos frente aos normativos legais e alinhamentos próprios

da cooperativa. Já os manuais operacionais, guias técnicos e demais materiais de

apoio à pesquisa foram subsidiados pelo gestor da área de Back Office.

Por fim, os dados obtidos em relação ao desempenho da célula de abertura

de contas, bem como, ao nível de satisfação dos receptadores deste serviço, foram

gerados, também, no ambiente da empresa, com prévia autorização e ciência do

gestor responsável. Desta forma, o capítulo 3, voltado à Análise e Diagnóstico foi

concluído em 16 de setembro de 2016.

1.6.3 Análise e Interpretação dos Dados

Diante da escolha das ferramentas que foram utilizadas para a geração dos

dados, o próximo passo foi definir um plano de análise com face a interpretar as

informações obtidas e transformá-las em subsídios aos gestores da empresa. Esta

fase foi muito importante, pois, estava relacionada aos papéis de trabalhos colhidos

para a formulação de demonstrativos, desta forma, deveriam ser claros e suficientes.

O desenvolvimento deste estudo ocorreu por meio do método de abordagem

dedutivo, juntamente com os métodos de procedimento histórico, estatístico e

comparativo.

Em relação ao método de abordagem dedutivo, a ideia central foi analisar o

nível de assertividade e adequabilidade do processo de abertura de contas,

demonstrando a importância da auditoria para a correta e adequada execução

operacional, bem como, transparecer os benefícios incorridos com a centralização

da atividade de abertura de contas.

Já no que se refere aos métodos de procedimento, inicialmente traçou-se

uma linha do tempo onde foi evidenciado o histórico da atividade de abertura de

contas, fazendo um comparativo entre o fluxo da atividade nos períodos pré e pós

24

centralizado. Posteriormente, através de análises quantitativas e qualitativas,

elencou-se o nível de assertividade do processo frente às normas reguladoras, o

que permitiu identificar os principais pontos positivos e os de risco pertencentes à

atividade. Por fim, a metodologia comparativa serviu para demonstrar o que a

centralização de processos agregou à atividade, bem como, a seus usuários,

fazendo assim uma confrontação entre o que era desenvolvido e o que passou a ser

praticado.

Com base nos dados gerados, juntamente com a análise e interpretação dos

mesmos foi possível ampliar o conhecimento acerca da instituição, seus associados

e colaboradores. Desta forma, foi possível identificar, em âmbito geral, qual o nível

de segurança, qualidade e agilidade do processo, além de, identificar os principais

pontos de atenção a serem observados, juntamente, com a elaboração de

recomendações e propostas de melhoria ao processo de contas como um todo.

1.6.4 Apresentação da Organização

O Sistema Sicredi, instituição financeira cooperativa, é referência

internacional por seu modelo sistêmico de atuação. Pioneiro no quesito cooperativa

de crédito em âmbito nacional, hoje conta com 95 cooperativas filiadas, presentes

em mais de 1.400 pontos de atendimento, espalhados por 11 estados da união.

Provida de uma estrutura sólida, conta com quatro Centrais Regionais – acionistas

da Sicredi Participações S.A., uma Fundação, uma Confederação e um Banco

Cooperativo, além de uma parceria internacional com o Rabobank e a International

Finance Corporation. A união destas entidades, geridas por um modelo operacional

único, constitui o Sicredi.

Integrante da Sicredi Central Sul, a Cooperativa de Crédito de Livre Admissão

de Associados Serro Azul – Sicredi União RS é fruto da união das cooperativas

Sicredi Cerro Azul de Cerro Largo, Sicredi Missões e Sicredi Grande Santa Rosa.

Trata-se de uma instituição centenária, fundada em 06 de julho de 1913 pelo Padre

Teodor Amstad na cidade de Cerro Largo/RS.

Atualmente, ocupa a 3ª posição no ranking das maiores cooperativas do

estado, com uma estrutura formada por mais de 590 colaboradores, atuantes em 39

municípios e divididos em 44 Unidades de Atendimento mais 3 Postos de Auto

25

Atendimento espalhados por toda região, com a finalidade de servir aos mais de 124

mil associados.

Sob a premissa de aumentar a satisfação do associado, bem como, priorizar

o atendimento e o relacionamento com o mesmo, em junho de 2014, surgiu a área

de Back Office Centralizado, um setor técnico-operacional instalado na

Superintendência da cooperativa, voltado à abertura de contas de forma

padronizada e centralizada. O intuito da cooperativa é proporcionar ganho em escala

e reduzir os diversos entendimentos relacionados ao mesmo processo: Abertura de

Contas.

Por fim, cabe ressaltar que toda a estrutura sistêmica, bem como, adoção de

melhorias e aperfeiçoamentos tem por finalidade difundir os valores cooperativos e

ofertar soluções financeiras da mesma maneira que um banco, mas com a

vantagem e os benefícios de ser cooperativa.

26

2 REFERENCIAL TEÓRICO

O desenvolvimento do referencial teórico, embasado por especialistas e

mestres em suas áreas de atuação, permitiu a construção e obtenção dos objetivos

propostos para a pesquisa. De forma inicial, traz-se o Cooperativismo de Crédito,

sob o aspecto de essência, características e importâncias para a sociedade.

Na sequência, aborda-se o tema Auditoria Contábil, cujo enfoque é a

conceituação, evidenciação das características, importância e aplicabilidade no

campo empresarial. Em complemento ao tópico anterior, subdivide-se a Auditoria

quanto ao tipo, Interna e Independente, onde são tratadas as propriedades

individuais, áreas de atuação e incumbências dos profissionais auditores. O tópico

seguinte diz respeito a Auditoria Operacional e Controles Internos, centrado na

explanação conceitual, objetivos e importância para as organizações, principalmente

na tangente de assertividade e auxilio de gestão.

Relacionado ao tópico Planejamento e Papéis de Trabalho, traz-se a parte

conceitual, importância, composição e utilidade profissional. Complementa-se o

mesmo através do tema Amostragem e Risco de Auditoria, onde explana-se acerca

da relevância da amostra para o trabalho de auditoria, o que é importante observar

na delimitação de uma amostra, tomando-se por base os riscos envolvidos e quais

impactos podem trazer às empresas, tanto sob a perspectiva de erro quanto fraude.

O estudo tem sequência através do tema Procedimentos, Normas e

Relatórios de auditoria, através do qual explica-se sobre a maneira como o auditor

deve conduzir seus trabalhos, quais normas e regulamentos deve seguir e como

deve ser o relatório de conclusão referente à atividade desenvolvida.

Por fim, evidencia-se a Gestão de Processos Empresariais, com o objetivo de

promover entendimento na tangente de processos e projetos corporativos, áreas de

Back Office, composição e relevância do planejamento, bem como, a concepção do

pensamento sistêmico e sua evolução no mercado global.

2.1 COPERATIVISMO DE CRÉDITO

O cooperativismo é uma prática que vem ganhando força, tanto em âmbito

nacional como internacional, engloba ações que primam pela ajuda mútua e

consecução de objetivos coletivos, capazes de gerar emprego e renda através de

27

sua dinamicidade. Esta doutrina aplica-se em vários setores da economia, inclusive

no setor financeiro, onde podem ser citadas as cooperativas de crédito, instituições

financeiras que mesmo detentoras de características únicas, desempenham práticas

bancárias equivalentes as das demais instituições.

Sob a ótica dos autores Wilhelm e Schneider, a entidade “Cooperativa”

corresponde à uma “empresa”, sua criação decorre da busca pela satisfação de

objetivos e pela promoção do bem estar comum. Neste contexto, o associado

assume papel de dono do negócio, podendo usufruir dos benefícios à sua

disposição e, da mesma forma, contribuir para a criação de uma sociedade melhor

através da prática dos valores cooperativos, dentre eles, o crescimento humano e a

qualidade de vida (WILHELM; SCHNEIDER, 2013).

Nesta linha, Scherer explana que devido à sua dupla qualidade, usuário -

associado, o cooperativismo é o sistema ideal para a organização de atividades

socioeconômicas da humanidade. No Brasil, o primeiro estado a adotar a filosofia

cooperativista foi o Rio Grande do Sul em 1902. A chegada do Padre Teodor

Amstad na cidade de Nova Petrópolis desencadeou um novo conceito de instituição

financeira, baseada na valorização do trabalho e do ser humano frente a busca

desenfreada pelo lucro (SCHERER, 1999). Corroborando, Schardong explana sobre

a utilização do cooperativismo no exterior e seu grau de desenvolvimento, onde o:

Cooperativismo de Crédito é utilizado nos países mais desenvolvidos do mundo, como instrumento de organização econômica da sociedade. Os sistemas cooperativos mais avançados estão situados na Europa, especialmente na Alemanha, Bélgica, Espanha, França, Holanda e Portugal, seguidos dos Estados Unidos, Canadá e Japão. (SCHARDONG, 2003. p. 19).

A amplitude de um sistema cooperativo é muito grande, portanto, existem

normas a serem seguidas para a criação de uma cooperativa. Segundo Scherer, é

imprescindível que haja um número mínimo de participantes, 20 associados,

podendo ser pessoas físicas ou jurídicas, que deverão, obrigatoriamente, realizar

algum tipo de atividade comercial ou prestadora de serviço. Esta empresa

(Cooperativa) deve estar devidamente registrada no órgão competente e seu capital

social composto por quotas-parte, correspondentes ao percentual de participação do

associado junto à cooperativa (SCHERER, 1999).

28

Em complemento, a autora Pinho estabelece como princípios fundamentais

para a correta e eficiente atividade cooperativista: livre e voluntária adesão,

distribuição de sobras, intercooperação, autonomia e independência, remuneração

ao capital social, interesse pela comunidade e gestão democrática pelos membros.

Estas características buscam descrever o cooperativismo e demonstrar seu

diferencial frente a outras práticas (PINHO, 1973). Já em relação ao aspecto

econômico e social, o Serviço Nacional de Aprendizagem do Cooperativismo

ressalta que:

A cultura cooperativista visa a desenvolver a capacidade intelectual das pessoas de forma criativa, inteligente, justa e harmônica, procurando a sua melhoria contínua. Os seus princípios buscam, pelo resultado econômico, o desenvolvimento social através da melhoria da qualidade de vida e da boa convivência entre seus cooperados. (SERVIÇO NACIONAL DE APRENDIZAGEM DO COOPERATIVISMO, 2016, p. 1).

Na visão de Pagnussatt, as cooperativas de crédito tendem a prestar serviços

financeiros de uma maneira mais acessível a seus associados, sua finalidade é a

redução das desigualdades sociais e a expansão do espirito cooperativo. Movidas

pelos valores de igualdade, solidariedade, democracia, equidade e reponsabilidade

social, estimulam a união de esforços e a valorização do ser humano em prol do

bem estar comum (PAGNUSSATT, 2004).

Em comprovação, conforme disposto pelo Banco Central do Brasil, as

cooperativas de crédito são instituições financeiras formadas por um grupo de

pessoas, unidas de forma voluntária, que possuem como objetivo em comum, a

prestação de serviços financeiros. O intuito destas entidades é oferecer, de forma

simplificada, os mais variados produtos e serviços bancários (crédito, investimento,

poupança, seguro, entre outros) com a premissa de agregar renda e soluções à

sociedade (BANCO CENTRAL DO BRASIL, 2015).

Na sequência, o mesmo órgão elenca as vantagens e desvantagens da

constituição de uma cooperativa. Sob aspecto positivo, o controle e administração

da entidade é realizado pelos seus próprios associados, os quais também decidem

sobre o planejamento operacional a ser seguido; o atendimento é realizado de forma

personalizada, trazendo soluções financeiras de acordo com o perfil dos

cooperados, sendo possível a eles receber retorno sobre as sobras e excedentes do

exercício. Em relação ao aspecto desfavorável, em havendo situação de prejuízo,

29

onde a cooperativa não possua fundo de reserva suficiente para honrar suas

obrigações, os associados irão ratear o resultado negativo, sendo possível, a

compensação por meio de sobras em exercícios futuros (BANCO CENTRAL DO

BRASIL, 2015).

Na forma da Lei 5.764 de 16 de dezembro de 1971, entende-se por Política

Nacional de Cooperativismo, o conjunto de atividades provindas e relacionadas ao

sistema cooperativo, desde que, seja reconhecido o seu interesso público. Ainda

conforme a referida lei, as demonstrações contábeis obrigatórias às cooperativas

devem ser encaminhadas ao órgão de controle juntamente com o parecer emitido

por auditor independente credenciado (BRASIL, 1971).

Diante disto, Silva destaca que as cooperativas de crédito possuem uma

grande responsabilidade para com os seus associados, devendo valer-se dos mais

íntegros e confiáveis princípios de gestão e política ao administrar os recursos que

lhe são confiados. É relevante, também, considerar que estes recursos podem provir

de alguns setores menos protegidos ou, com reduzida participação na economia.

Assim, com base nos regulamentos e pronunciamentos do Banco Central do Brasil,

as cooperativas de crédito devem transmitir uma maior segurança e confiabilidade

perante seus cooperados, fornecedores, credores e usuários em geral (SILVA,

2011). Ainda na concepção de Silva, destaca-se abaixo o avanço legislativo

relacionado as cooperativas de crédito:

[...] nos últimos anos, tem ocorrido um crescente avanço legislativo e regulatório (exemplos: Lei Complementar 130/09 e Resolução CMN 3.859/10) com vistas a fortalecer e aprofundar as responsabilidades dos administradores das cooperativas de crédito (diretoria executiva), assim como dos órgãos responsáveis pela governança (conselho de administração), que tem responsabilidade pela direção estratégica, o que inclui entre os outros aspectos a supervisão geral sobre os relatórios contábeis. (SILVA, 2011, p. 17).

Sob o aspecto legislativo de responsabilidade, o Serviço Nacional de

Aprendizagem do Cooperativismo ressalta que as cooperativas de crédito também

submetem-se às diretrizes e fiscalizações impostas pelo Sistema Financeiro

Nacional, tendo na figura de seus gestores, os responsáveis pelos atos praticados

em nome da cooperativa. Uma vez configurado crime neste âmbito, os gestores das

instituições financeiras estarão sujeitos à Lei dos Crimes Contra o Sistema

30

Financeiro Nacional sob nº 7.492 de 16 de Junho de 1986 (SERVIÇO NACIONAL

DE APRENDIZAGEM DO COOPERATIVISMO, 2016).

Conforme explana Pagnussatt, a partir da década de 1980, o cooperativismo

de crédito passou a apresentar um novo padrão de crescimento, agora, voltado à

organização sistêmica. Através de um modelo de padronização administrativa e

operacional, construiu-se uma base sólida para o desenvolvimento do Sistema de

Crédito Cooperativo – Sicredi (PAGNUSSATT, 2004).

O crescimento e desenvolvimento das cooperativas de crédito tem gerado

reflexo positivo, não somente na economia mas, na sociedade como um todo. Para

Frantz, as cooperativas trazem consigo a história e a cultura da comunidade onde

estão inseridas. Devido sua força política, advinda da união das pessoas, estas

entidades possibilitam a inversão dos valores capitalistas, uma vez que, o ser

humano passa a ser o centro do globo econômico, deixando o capital em segundo

plano (FRANTZ, 2003).

Por fim, cabe ressaltar que a essência de uma cooperativa de crédito é o seu

associado. O maior objetivo destas instituições é possibilitar a realização de sonhos

através de soluções financeiras adequadas e justas. O cooperativismo prima pela

união, ajuda mútua e pela conquista de objetivos coletivos, voltados ao bem-estar

econômico e social da comunidade. Neste ponto, a participação dos cooperados é

fundamental para o desenvolvimento da cooperativa, uma vez que, os benefícios por

ela gerados permanecem na região, fomentando e aquecendo a economia.

2.2 AUDITORIA CONTÁBIL

Na medida em que o mercado cresce e a globalização avança, torna-se

imprescindível o controle e a averiguação das atividades e informações fornecidas

pelas empresas, uma vez que, a busca pelo atingimento de resultados assume

níveis cada vez mais desafiadores. Neste quesito, a auditoria assume o papel

fundamental de salvaguardar os seus usuários diante de possíveis irregularidades e

desconformidades nas demonstrações contábeis e financeiras.

Segundo Ribeiro, a auditoria corresponde a um conjunto de procedimentos

técnicos que visam garantir a veracidade e exatidão das informações contábeis.

Trata-se da avaliação minuciosa dos dados com o objetivo de atestar sua

consonância para com os Princípios Fundamentais da Contabilidade. Para o autor, a

31

auditoria tem o intuito de expandir o nível de confiança e credibilidade do objeto

auditado frente aos seus usuários (RIBEIRO, 2011).

Em complemento, Araújo, Arruda e Barreto relacionam a auditoria com o

exame de atividades, sistemas e operações pertencentes a determinada entidade,

com vista a garantir sua obediência às normas, objetivos e orçamentos previstos.

Através desta técnica de verificação, busca-se observar se a execução e

funcionalidade dos processos estão de acordo com o regramento competente

(ARAÚJO; ARRUDA; BARRETO, 2010).

Ainda, na concepção de Perez, pode-se definir a auditoria como um estudo,

levantamento ou avaliação sistemática dos procedimentos, rotinas, demonstrações

financeiras e transações realizadas por uma determinada entidade. Provida de

cunho comprobatório, a auditoria fundamenta-se nas normas e princípios para a

emissão de opiniões imparciais diante dos fatos (PEREZ, 2012).

Para Franco e Marra, embora a auditoria consista em uma parte da

Contabilidade, distingue-se da mesma pelo fato de ser uma técnica utilizada para

avaliar suas informações. Sob a ótica dos autores, a prática de auditoria vale-se de

inspeções e avaliações aplicadas ao registro e confecção de documentos, seu

enfoque é confirmar e validar dados relacionados ao patrimônio da entidade. Por fim,

busca transmitir, convictamente, a realidade econômica e financeira da organização

(FRANCO; MARRA, 2001).

O surgimento da auditoria, por Attie, está ancorado à confirmação econômica

e financeira esperada pelos proprietários e investidores de empresas. A medida em

que a contabilidade evoluiu, a auditoria seguiu seus passos para legitimar as

demonstrações exigidas pelo mercado, principalmente, em decorrência da expansão

de atividades produtoras e do desenvolvimento econômico dos países, que

passaram a proporcionar uma participação acionária na formação do capital de

algumas entidades (ATTIE, 2011).

Historicamente, considera-se a Inglaterra como primeiro país a utilizar-se de

práticas auditoriais, responsável pela disseminação da ideia junto ao continente

europeu. Nesta linha Basso explana que:

A auditoria teve início na Inglaterra, no início do século XIV, em 1314 orientado pra o exame das contas públicas da Coroa. Sua evolução também ocorreu nos países da Grã-Bretanha, com o surgimento das grandes corporações industriais e comercias, entre os séculos XVIII e XIX. Em 1854

32

surgem as primeiras associações de contadores ingleses, seguindo-se, em 1894, a criação do Instituto Holandês de Contadores Públicos. (BASSO, 2005, p. 100).

A auditoria moderna, conforme dispõe o Instituto dos Auditores

Independentes do Brasil, teve origem na idade média durante a Revolução

Industrial. Movida pelo crescimento das indústrias e pela expansão dos mercados, a

Inglaterra foi o primeiro país a reconhecer a necessidade de se controlar as

informações monetárias. O surgimento das demonstrações serviu, num primeiro

momento, para posicionar os credores sobre a situação das fábricas que

financiavam, tempos depois, tornou-se instrumento de orientação a possíveis

investidores (INSTITUTO DOS AUDITORES INDEPENDENTES DO BRASIL, 2013).

Segundo Attie, a auditoria no Brasil surgiu da implantação de empresas

internacionais, cujos investimentos também eram estrangeiros, assim, de forma

compulsória, tinham de ter suas demonstrações devidamente auditadas por

profissionais independentes. A criação da Lei das Sociedades por Ações foi outro

fator que contribuiu para o desenvolvimento da auditoria no país, já que as

companhias de capital aberto, com ações negociadas na bolsa, tinham de ser

verificadas por auditores independentes devidamente registrados na Comissão de

Valores Mobiliários - CVM (ATTIE, 2011).

Conforme relata o autor Perez, nos primórdios dos trabalhos de auditoria, o

número de objetos sujeitos à averiguação era bastante restrito, limitando-se

exclusivamente à comprovação dos registros contábeis. Porém, devido ao

aprimoramento da contabilidade, a prática da auditoria passou a ser um meio de

interpretação e orientação dos fatos, deixando para trás a característica de mera

observadora (PEREZ, 2012).

Sob aspecto de finalidade, Crepaldi revela que o objetivo fundamental da

auditoria é a confirmação de que as demonstrações financeiras, elaboradas pela

entidade auditada, estão de acordo como o que se espera. Consiste, basicamente,

no controle exercido sobre as áreas da empresa através de testes aplicados aos

procedimentos e aos profissionais de cada setor (CREPALDI, 2013).

A extensão dos testes, bem como, a volumetria e escolha das técnicas e

aplicações variam de acordo com a instituição auditada. Comprovado pelo Conselho

Federal de Contabilidade em sua Resolução nº 1.222, a utilização da amostragem

em uma auditoria consiste no exame aplicado a um grupo inferior à totalidade da

33

população, de forma que qualquer item possua a mesma chance de ser escolhido. A

seleção de um grupo razoável e suficiente dará embasamento às conclusões do

auditor referente toda a população (CONSELHO FEDERAL DE CONTABILIDADE,

2009).

Nesta linha, Crepaldi explica que o objeto da auditoria corresponde ao

patrimônio total da entidade, composto por documentos, papéis e demais registros

que sirvam para legitimar os atos administrativos. A prática auditorial pode, inclusive,

adotar como objeto, fatos não evidenciados documentalmente, mas que sejam

relatados pelas pessoas responsáveis e relacionadas à administração do patrimônio

da empresa (CREPALDI, 2013).

Partindo disto, Franco e Marra complementam que, a auditoria busca apurar

situações que vão além daquilo que está efetivamente registrado nos livros.

Amparada de procedimentos próprios, é capaz de descobrir e confirmar fatos não

evidenciados pelos administradores, o que permite dizer que sua aplicação não

atém-se, exclusivamente, à descoberta de fraudes e irregularidades, mas sim, ao

auxilio prestado à empresa como um todo (FRANCO; MARRA, 2001).

Em suma, Hoog e Carlin sintetizam o objeto da autoria como a verificação do

conjunto patrimonial, composto por todos os seus elementos e, por aquilo que pode

vir a influenciá-lo e modificá-lo (HOOG; CARLIN, 2008).

Neste sentido, a auditoria realça sua importância através das vantagens que

proporciona a seus usuários, sendo eles: empresas, credores, investidores, governo,

fornecedores, entre outros. Desta forma, Lins elenca como algumas vantagens da

auditoria, o desestímulo à prática de ações fraudulentas, maior segurança para os

usuários, principalmente credores e investidores, aprimoramento de controles por

meio de procedimentos mais eficientes, além da garantia de maior fidedignidade dos

dados apresentados (LINS, 2014).

Estando em evidência que nem todas as empresas possuem uma área

responsável pelos controles internos e que, estes devem ser avaliados

periodicamente, Crepaldi discorre sobre a essencialidade da auditoria para a gestão

empresarial. A auditoria é um meio de asseguração para seus usuários, sua

essência é tranquilizar e salvaguardar os interessados quanto à conformidade das

informações, onde, por meio de pareceres claros e suficientes, os profissionais

auditores buscam facilitar a compreensão dos propósitos levantados (CREPALDI,

2013).

34

Disposto pelo Conselho Federal de Contabilidade, Resolução nº 1.202 de 27

de novembro de 2009, considera-se como Trabalho de Asseguração, aquele

realizado por auditor independente cujo objeto fim é garantir aos usuários da

auditoria um maior grau de confiança. Este trabalho é subdivido em dois modelos:

trabalho de asseguração razoável e trabalho de asseguração limitado (CONSELHO

FEDERAL DE CONTABILIDADE, 2009).

Conforme a referida Resolução, o trabalho de asseguração razoável tem o

intuito de reduzir o risco do trabalho a um patamar aceitavelmente baixo, levando em

consideração a forma positiva da conclusão realizada pelo auditor independente. Já

o trabalho de asseguração limitada, tem o intuito de reduzir o risco do trabalho a

níveis considerados aceitáveis. De modo simplificado, o primeiro denomina-se

“auditoria”, enquanto que o segundo denomina-se “revisão” (CONSELHO FEDERAL

DE CONTABILIDADE, 2009).

Nesta linha, Ribeiro explana que a auditoria tem ampliado o seu campo de

atuação no decorrer do tempo, deixou de dedicar-se exclusivamente aos dados

contábeis e passou a averiguar a conformidade e legitimidade das informações

relacionadas às demais áreas. Neste novo conceito, engloba-se a verificação de

procedimentos operacionais que vão além da ciência contábil, como por exemplo, a

verificação dos controles internos e outros setores das entidades (RIBEIRO, 2011).

Corroborando, Perez descreve o profissional em auditoria como aquele

provido de competência legal e, apropriado de conhecimento nas áreas contábeis e

relacionadas. Deste modo, o auditor deve manter-se em constante atualização, tanto

na tangente das alterações normativas ligadas a contabilidade, quanto às técnicas

empresariais em ascensão (PEREZ, 2012).

Relacionado ao desenvolvimento do trabalho de auditoria, Crepaldi conceitua

as normas desta atividade como sendo, o conjunto de regras e requisitos

estabelecidos pelos órgãos reguladores da profissão contábil. Estes pressupostos

devem ser atentamente observados no desempenho da função de auditor, pois,

representam as orientações e diretrizes que norteiam a prática da auditoria. Através

das normas, têm-se um conceito básico e uma noção do que se espera do

profissional auditor, sob aspecto de sua pessoa, qualidade de execução de seu

trabalho, e sobre seu parecer (CREPALDI, 2013).

As normas de auditoria estabelecem modelos padronizados para a execução

técnica do trabalho. Conforme Attie, estes requisitos devem ser atendidos e

35

respeitados pelos profissionais auditores, de modo, a exercer a profissão com

eficiência e fidedignidade, proporcionando maior segurança aos usuários. Tais

normas refletem responsabilidade e padrões de comportamento, tanto na tangente

de capacidade profissional, como habilidade na condução do trabalho (ATTIE,

2011).

Diante do que foi dito até então, é claramente perceptível que a auditoria vem

conquistando espaço no mercado atual. As exigências comprobatórias, impostas

pelos usuários, vem fazendo com que ela cresça e se desenvolva de modo a

restringir a concessão de crédito e a realização de investimentos em entidades que

não tenham suas demonstrações salvaguardadas por meio de auditores

profissionais. Porém, mesmo com este relevante progresso, ainda há um vasto

campo a explorar, tanto sob o aspecto da auditoria interna quanto independente.

2.3 TIPOS DE AUDITORIA

A auditoria, de modo geral, busca transmitir segurança e credibilidade a seus

usuários diante das informações que analisa. Na medida em que esta ciência vem

ganhando espaço dentro do mercado empresarial, assume importantes

incumbências, dentre elas, o fornecimento de subsídios para a gestão e tomada de

decisão dentro das entidades.

Na concepção de Franco e Marra, a auditoria possui uma vasta gama de

classificações, podendo dividir-se de acordo com a aplicabilidade, forma de

execução e finalidade do trabalho. Relacionada ao campo de atuação, pode ser

privada ou governamental; quanto à realização do trabalho, pode ser em âmbito

interno ou externo, e; quanto ao objetivo do trabalho, pode ser caracterizada como

contábil/financeira, operacional ou integrada (FRANCO; MARRA, 2001).

Ainda relacionado aos tipos de auditoria, Neto e Solonca estabelecem a

existência de 3 classes: forma de abordagem; órgão fiscalizador e; área envolvida. A

primeira classe está relacionada à Auditoria Horizontal e Auditoria Orientada, desta

maneira, a horizontal mantém o foco em um tema especifico, enquanto que, a

Orientada visa uma atividade especifica com maior probabilidade de indícios de

erros ou fraudes. Quanto ao órgão fiscalizador, diz respeito a Auditoria interna,

Auditoria externa e Auditoria Articulada onde, a primeira é desempenhada por

funcionários da própria instituição, a segunda é realizada por profissionais externos

36

e sem vínculo com a empresa, já a última é uma mescla das anteriores, ou seja,

envolve tanto profissionais externos quanto internos. Por fim, a área envolvida

corresponde ao local onde será aplicada o exame, seja na área administrativa,

contábil, financeira, operacional e demais (NETO; SOLONCA, 2007).

Corroborando, Crepaldi explana que o papel da auditoria, independentemente

de sua classificação, é proporcionar aos seus usuários informações claras e

fidedignas, capazes de prestar suporte na tomada de decisão. Assim, o processo

auditorial torna-se cada vez mais notório e requisitado dentro das organizações, uma

vez que, controla e presta consultoria acerca do empreendimento (CREPALDI,

2013).

Em complemento, Araújo, Arruda e Barreto ressaltam a importância da

postura ética do auditor frente a execução de seu trabalho. Apesar das

especificidades de cada tipo de auditoria, é imprescindível que o profissional

encarregado desta atividade mantenha o foco e a imparcialidade, principalmente em

se tratando do auditor interno, o qual está mais vulnerável a sofrer com a pressão e

com a influência de fatores internos (ARAÚJO; ARRUDA; BARRETO, 2010).

Assim, de modo a expandir seu campo de atuação, bem como, ampliar suas

contribuições às empresas, a auditoria molda-se conforme as características e

necessidades de seus usuários. Neste contexto, surgem as análises conceituais

relacionadas às multi características e aplicabilidades da auditoria, tanto em âmbito

interno quanto externo.

2.3.1 Auditoria Interna e Auditoria Independente

A auditoria é uma importante ferramenta de trabalho, sua participação no

mercado tem apresentado grande crescimento no decorrer dos anos, muito disto,

graças a eficiência e eficácia que proporciona às empresas. Através de controles de

qualidade e identificação de falhas e inconsistências, a auditoria busca ampliar seu

campo de atuação por meio de sua subdivisão em: interna e independente.

Evidenciada por Ribeiro, a auditoria interna, é aquela desempenhada por

auditores com vínculo empregatício, estes colaboradores têm a tarefa de verificar e

monitorar os controles internos da entidade. Nas situações onde as empresas não

possuem auditor interno em seu quadro funcional, os serviços de auditoria são

realizados por profissionais independentes contratados para esta única finalidade. Já

37

a auditoria externa, também conhecida como auditoria independente, é realizada por

profissionais devidamente habilitados e contratados exclusivamente para a

prestação deste serviço, não possuem vínculo empregatício, o que de certa forma,

contribui para aumentar o grau de credibilidade das demonstrações analisadas

(RIBEIRO, 2011).

Corroborando, Franco e Marra enfatizam que apesar da auditoria interna ser

realizada por funcionários da própria entidade, estes, devem executar suas

atividades sob completa independência profissional. Em suma, são colaboradores

subordinados à administração, porém, encarregados de verificar os fatos pertinentes

sob a ótica de cumprimento às normas de auditoria e legitimidade moral (FRANCO;

MARRA, 2001).

A auditoria interna, conceituada por Oliveira et al., é a análise dos

procedimentos e operações realizados dentro da empresa. Corresponde à

verificação e avaliação das informações com a finalidade de preservar a eficácia e

integridade dos controles internos, bem como, demais setores comerciais e

administrativos da organização (OLIVEIRA et al., 2008).

Complementado por Almeida, a auditoria interna surgiu como uma ferramenta

de apoio a gestão, uma vez que, os diretores nem sempre conseguem acompanhar

todas as rotinas realizadas dentro da empresa. O autor ainda ressalta que, o pleno

suporte à administração somente é possível com a adoção de uma prática auditorial

mais efetiva e periódica, pois, permite maior profundidade dos exames e, por

consequência, ações preventivas e corretivas com maior assertividade. (ALMEIDA,

2012). Nesta linha, Attie ainda ressalta que a prática da auditoria interna se faz

indispensável às entidades empresariais devido sua atuação como ferramenta

operacional e administrativa, através de controle e assessoria (ATTIE, 2011).

Com base no exposto, Ribeiro explica que a prática da auditoria interna

envolve a avaliação de uma série de atividades e áreas dentro da organização,

desde controles internos, passando pelo desempenho dos setores, até chegar à

qualidade de serviços e procedimentos realizados. Tem o intuito de identificar falhas

e desconformidades, para então poder corrigi-las e credibilizar as informações

prestadas. Desta forma, a auditoria interna não deve subordinar-se a qualquer

diretoria, sob o risco de perder sua essência, uma vez que, pela necessidade de

apresentação de relatórios de inconsistência, pode haver a intimidação por parte do

funcionário temendo a perda do emprego (RIBEIRO, 2011).

38

Para Almeida, o auditor interno também deve estar atento às áreas e