il sistema bancario italiano e europeo, un organismo in evoluzione

TRANSCRIPT

Il Sistema Bancario Italiano e Europeo, un organismo in evoluzione

Mazzonetto Simone Chief Audit Executive – Banco delle Tre Venezie

Hired Professor – Ca Foscari University of Venice

Volpago del Montello (TV) – 15.04.2016

COME UNA AZIENDA PUO’ ENTRARE IN CRISI

Toyota ha accettato di pagare 10 milioni di dollari di risarcimento alla famiglia delle vittime di un incidente provocato da una Lexus impazzita nell’agosto 2009 che aveva portato al richiamo di milioni di veicoli. Lo scontro, avvenuto in California, aveva causato la morte di quattro persone: Mark Saylor, un poliziotto di 45 anni, la moglie, la figlia e il cognato. L’ammontare del risarcimento è stato reso pubblico dall’avvocato Larry Willis, che rappresenta il concessionario che aveva venduto l’auto alla famiglia. Toyota, che non ha né ammesso né negato le proprie responsabilità, ha specificato in un comunicato di essere molto delusa che la somma sia stata resa pubblica. "Come sempre in questi casi", ha fatto presente la casa automobilistica giapponese, "le parti si erano accordate per mantenere confidenziale il risarcimento, in parte per proteggere le famiglie e per permettergli di voltare pagina in questo difficile periodo". L’incidente era stato causato da una Lexus fuori controllo che sull’autostrada di San Diego aveva preso velocità raggiungendo i 200 chilometri orari, e dopo aver colpito un Suv si era capovolta diverse volte prima di prendere fuoco. A provocare l’incidente era stato un tappetino fuori misura che si era impigliato nell’acceleratore.

Il caso Toyota

COME UNA AZIENDA PUO’ ENTRARE IN CRISI

Il crollo è cominciato con quattro persone incolpevoli su una

Lexus, morte su una strada della California perché il pedale

dell’acceleratore non è tornato indietro e quello del freno non è

riuscito a bloccare la macchina.

Una tragedia tra le tante che accadono ogni giorno sulle strade, con

la differenza che questa volta non è stato l’uomo a sbagliare ma la

macchina.

Succede. Questa volta è successo a un padre, una madre, una

figlia e un cognato che viaggiavano sulla macchina “più perfetta del

mondo”. Lexus è il marchio di lusso del gruppo Toyota, il numero

uno mondiale dell’automobile, l’azienda che ha trasformato

l’industria manifatturiera mondiale con il “controllo totale di qualità” e

il cui obiettivo conclamato è l’auto con “zero difetti”.

Il caso Toyota

COME UNA AZIENDA PUO’ ENTRARE IN CRISI

Otto milioni di veicoli da ritirare per un difetto ai freni. Un danno economico e

d’immagine. Che fa vacillare il colosso giapponese dell’auto. «Per i giapponesi è

un trauma – dice Sean Yokota, economista alla sede di Tokyo della Ubs – il

fallimento della Japan Air Lines è stato già digerito. La Toyota è un’altra cosa, è il

simbolo della qualità giapponese».

A preoccupare, insomma, più che l’orgoglio nazionale è il crollo del titolo della

prima azienda del Paese: meno 23% negli ultimi quindici giorni, 30 miliardi di

dollari di capitalizzazione bruciati. «Il titolo Toyota ha perso quasi un quarto del

suo valore, ma al momento non c’è contagio né con le altre industrie del settore

né con il sistema in generale – spiega Shogo Maeda, responsabile per il

mercato azionario di Schroders – Un rischio però c’è: le imprese giapponesi

hanno costi elevati di produzione ma contano su un mercato mondiale perché

garantiscono una qualità elevata dei loro prodotti. Questa immagine può essere

danneggiata».

Il caso Toyota

COME UNA AZIENDA PUO’ ENTRARE IN CRISI

La tradizione della casa, che dal 1950 fino al bilancio chiuso il 31 marzo del 2009 non aveva mai chiuso un anno in perdita, vuole che la cassaforte sia sempre ben piena per affrontare le difficoltà, e oggi calcola che le sue riserve ammontino a 30 miliardi di dollari. Il problema non è la finanza, è la credibilità. È quel sinonimo “Toyota-qualità” che oggi non vale più.

Nel 2009, secondo Akio Toyoda Chairman di Toyota le 5 fasi del declina di una azienda sono :1. l’orgoglio del successo, 2. l’inseguimento di un successo maggiore, 3. la sottovalutazione dei rischi, 4. l’affannoso tentativo di salvataggio, 5. la fine.

Il caso Toyota

IMPATTO SUL SISTEMA BANCARIO

Sistema Bancario

Capitale

Liquidità

Organizzazione

Antiriciclaggio

Vigilanza unica

BRRD

IFRS 9

AQR

AGENDA

Scenario Macro economico

Patrimonializzazione delle Banche

AQR

Classificazione dei Crediti

L’ATTUALE CONTESTO ECONOMICO

•

•

•

Una crisi non dura così tanto.I modelli usano serie storiche a 5 anni (e quindi prendono i dati dal 2010…)I parametri economici sono globali e interconnessi: fisco, debito, costo del credito,

Le conseguenze della crisi economica sulle imprese

Siamo in crisi?

NO, NON SIAMO IN CRISI.

Ci siamo «semplicemente» e duramente (molto) tutti riposizionati¹.

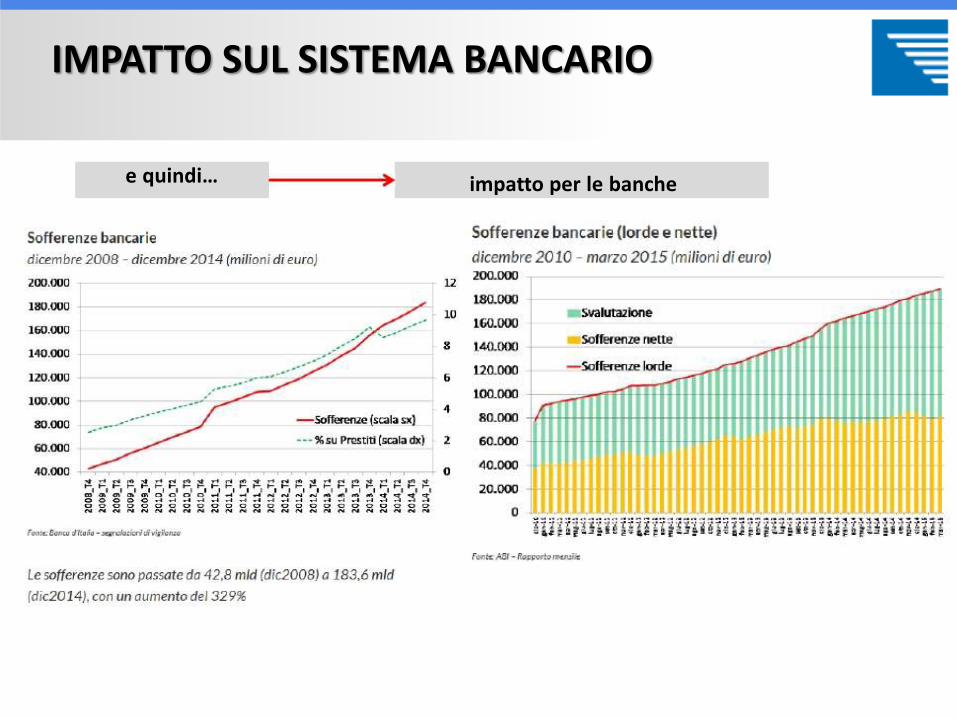

IMPATTO SUL SISTEMA BANCARIO

e quindi… impatto per le banche

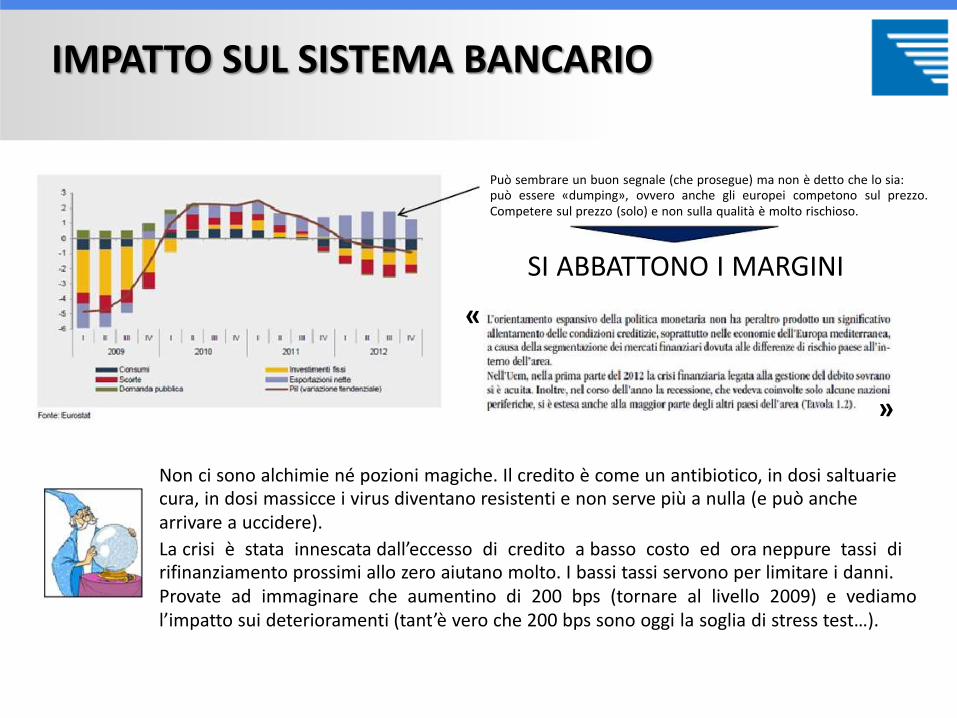

IMPATTO SUL SISTEMA BANCARIO

««

Non ci sono alchimie né pozioni magiche. Il credito è come un antibiotico, in dosi saltuariecura, in dosi massicce i virus diventano resistenti e non serve più a nulla (e può anchearrivare a uccidere).

La crisi è stata innescata dall’eccesso di credito a basso costo ed ora neppure tassi dirifinanziamento prossimi allo zero aiutano molto. I bassi tassi servono per limitare i danni.Provate ad immaginare che aumentino di 200 bps (tornare al livello 2009) e vediamol’impatto sui deterioramenti (tant’è vero che 200 bps sono oggi la soglia di stress test…).

Può sembrare un buon segnale (che prosegue) ma non è detto che lo sia:può essere «dumping», ovvero anche gli europei competono sul prezzo.Competere sul prezzo (solo) e non sulla qualità è molto rischioso.

SI ABBATTONO I MARGINI

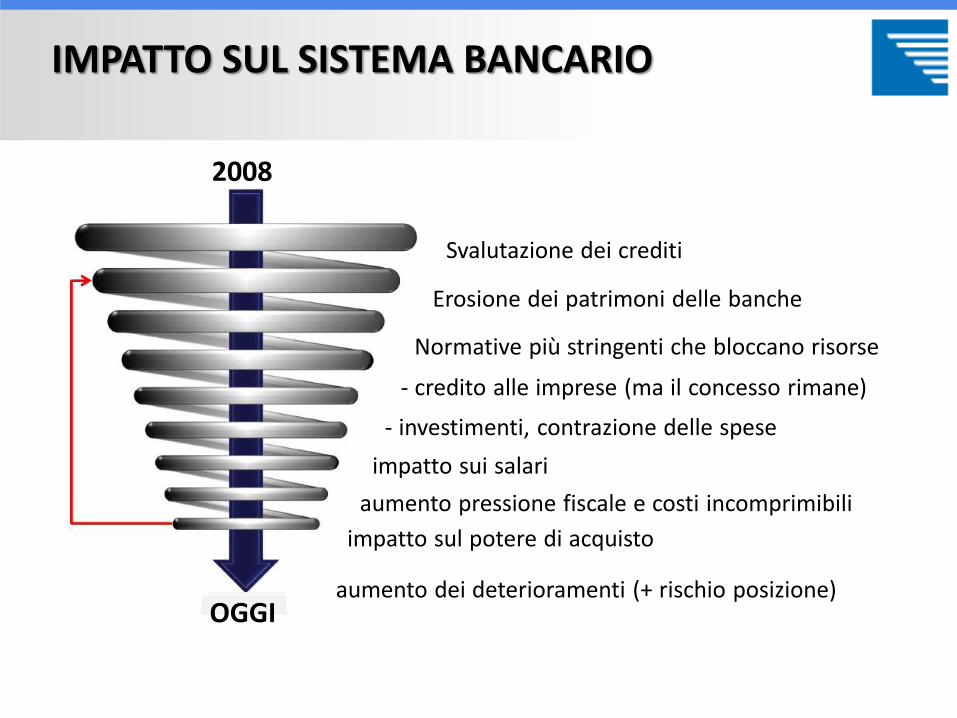

IMPATTO SUL SISTEMA BANCARIO

2008

Svalutazione dei crediti

Erosione dei patrimoni delle banche

Normative più stringenti che bloccano risorse

- credito alle imprese (ma il concesso rimane)

- investimenti, contrazione delle spese

impatto sui salari

aumento pressione fiscale e costi incomprimibili

impatto sul potere di acquisto

aumento dei deterioramenti (+ rischio posizione)OGGI

DOTAZIONE PATRIMONIALE

QUANTO RISCHIO STO CORRENDO E QUANTO CAPITALE NECESSITO?

DOTAZIONE PATRIMONIALE

RISCHIO DI CREDITO

RISCHIO DI MERCATO

RISCHIO

DI TASSO DI INTERESSE

SUL BANKING BOOK

RISCHIO OPERATIVO

RISCHI DEL PRIMO PILASTRO

ALTRI RISCHI

RISCHIO DILIQUIDITA’

RISCHIO

CONCENTRAZIONE

RISCHIO

STRATEGICO

RISCHIO DERIVANTE

DA CARTOLARIZZ

AZIONE

RISCHIO RESIDUO

RISCHIO

DI

REPUTAZIONE

DOTAZIONE PATRIMONIALE

Core

(common equity)

Non Core

Tier 2

4,5%

6%

8%

Tie

r 2

ca

pit

al

2%

1,5%

Go

ing c

on

ce

rn c

ap

ital

Basilea3/CRRRequisiti di copertura dei RWA a livello di CET1 e T1TIER 2

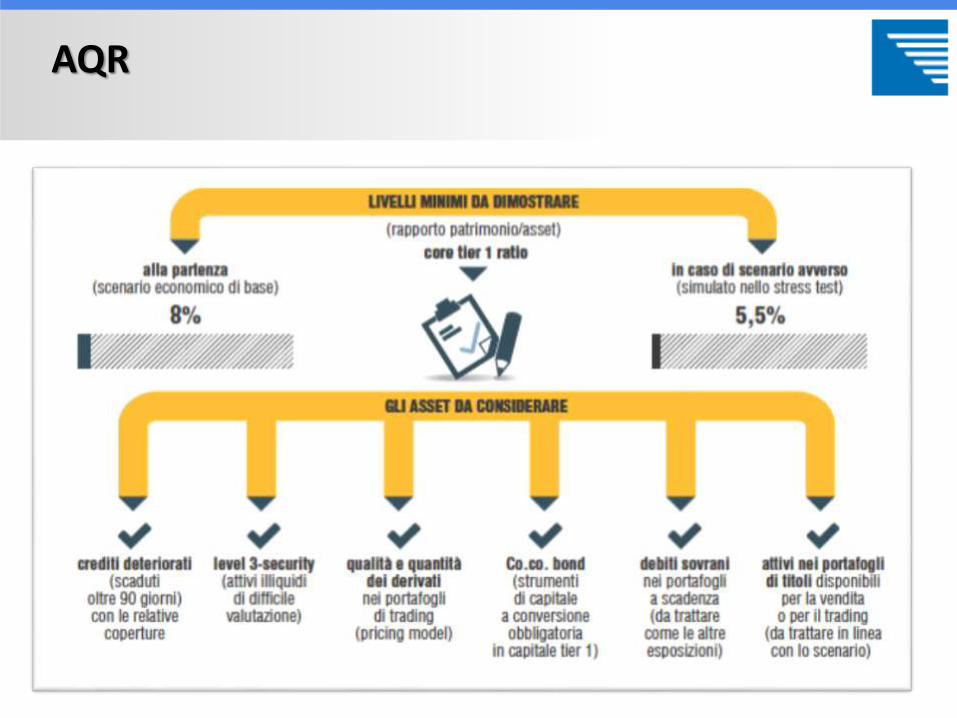

AQR

AQR

L’adeguatezza del CET1 è valutata rispetto a un requisitodell’8,0 per cento, più elevato sia rispetto al minimoregolamentare (4,5 per cento) sia rispetto al minimoaumentato del margine di conservazione del capitale (7,0per cento).

Il Comprehensive Assessment/AQR include anche duesimulazioni relative a scenari ipotetici per il triennio 2014-16 (cosiddette “prove di resistenza”, stress tests). Lo stresstest ipotizza per ciascun paese due scenari: uno “di base”(baseline), con un’adeguatezza del capitale delle banchedell’8%, e uno “avverso” (adverse), con un requisito del5,5%.

NUOVA CLASSIFICAZIONE CREDITI

Passati criteri di classificazione Nuovi criteri di classificazione (circ.272

Sofferenze Sofferenze

Crediti ristrutturati

Incagli soggettivi

Incagli oggettiviIncagli

Crediti scaduti/sconfinati

Crediti in bonis

Inadempienze probabili

(unlikely to pay)

Crediti scaduti/sconfinati

Crediti in bonis

Non

Performing

Exposures

(credito

deteriorato)

Performing

Exposures

(credito

deteriorato)

FORBORNE

NON

PERFORMING

FORBORNE

PERFORMING

Revisione criteri di classificazione e

Introduzione concetto di esposizioni Forborne