management financiar-contabil in institutiile publice de ... financiar-contabil in... · aceste...

TRANSCRIPT

Cristina-Petrina DRAGUSIN)

Management fi nanciar-contabi I

in institufiile publicede educafie academici

^*Fu*t*^

fM"E4*"#.u@

Cuprins

CapitolullOrganizarea instituliilor de educalie academici pe principiile guvernanlei corporative.........,............. 15'1.1. Abord6ri conceptuale gi normative privind cultura guvernanlei corporative.

Delimitiriprivind guvernanla universitar6.................... .........15

1.2. Principiile guvernan{ei corporative..... ...........24'1.3. Modele de guvernanld corporativd ...............30

1.4. Reglementdri in domeniul organizirii, funcliondrii gi managementului instituliilor

de educalie academicd..... ,........,,..................37

1.5. Repere istorice in dezvoltarea educa[iei academice din RomAnia .............48

Capitolul 2

Finanfarea invifimAntului superior din Rominia ................,61

2.1. Etape in finanlarea invSl5mAntului superior din RomAnia., ,..,,...,,,.,,,,........ 61

2.2. Bugetul invSldmdntului - componentd a bugetului de stat............ ..,.......... 81

2.3. Bugetul de venituri qi cheltuieli- instrument principalin managementul instituliilor

de invildmint superior......... ....................,..,.86

2.3.1. Delimitiri conceptuale privind bugetul de venituri gi cheltuieli..... .,..........,,,.............. 86

2.3.2. Atribuliile, competenlele gi responsabilitilile ordonaiorilor de credite........,... ..........94

2.4. Studiu privind finanlarea instituliilor de invSldmint superior pe exemplul Universitd{ii din Craiova ....,.. 101

2.5. Studiu comparativ intre mecanismul de finanlare a educaliei academice din RomAnia gi Spania......... 118

Gapitolul 3

Organizarea sistemului informational contabilin instituliile de educalie academici ..........................129

3,1. lmportanla informaliei contabile in managementul instituliilor de educalie academicd.......................... 129

3.2. Principiile organizirii contabilitdlii instituliilor publice de educalie academicd..... .,........134

3.3. Tratamente gi politicicontabile privind elementele de patrimoniu universitar ..................137

3.3.1. Tratamente contabile privind activele fixe in instituliile de invdldmAnt superi0r....,.,,,,..,,...,,,.,...... 137

3,3.2. Tratamente contabile privind stocurile in instituliile de invildm6nt superior ..........142

3.3.3. Tratamente contabile privind decontirile cu terliiin instituliile de invdldmint superi0r,...,..,......... 145

3.3,4. Tratamente contabile privind capitalurile in instituliile de invi{dmAnt superior...... ........................152

3.3.5. Tratamente contabile privind cheltuielile institu[iilor de invdldmOnt superior................................. 153

3.3.6. Tratamente contabile privind veniturile instituliilor de invdldmdnt superi0r................................... 161

3.4. Conlinutul informalionalal raportirilor periodice de sintezd .......,.......,.,,,,166

3:4.1. Rolul situaliilor financiare anuale in procesul managerial..... ...,.,...,. 166

3.4.3. Contulde rezultat pakimonial..... .......168

3.4.4. Situalia fluxurilor de trezorerie.. ......... 169

3.4.5. Situalia modificirilor in shuctura activelor/capitalurilor.............. ......1713.4.6, Contul de execulie bugetard gi anexele la situaliile financiare: politici contabile

gi note exp1icative................. ..............171

financiar-contabil in institutiile publice de

3'5. Viziune predictivi asupra contabilit5lii instituliilor publice de educalie academica din Romania ...,.......1733'5.1' Utilizarea Standardelor Europene de Contabilitate penhu Sectorul Public (EpSAS)....,.,............. 1733.5.2. lnovdri privind raportarea financiari in institufiile publice romanegti ....................,. 17s

Capitolul4Rolul auditului in evaluarea gi misurarea performanfelor in institutiile de invifdmdnt superior......., 1834'1. Consideralii privind reglementdrile in domeniul audiiului public intein universitai.....,........ ......,.......,.... 1g44'2' Auditul intern - factor important in evaluarea procesului de management al riscurilor

in instituliile de educalie academicd...,. ....... 1934.3. Procesul de conkol intern/managerial in instituliile de invildmdnt superior...... .....,......,.2064.4. Studiu statistic privind impactul auditului public intern asupra sistemului contabil

gi fiabilitilii acestuia in cadrut universitdlilor. ......................214

Capitolul5

fytfza performanfelor economico-financiare ale institutiilor publice de educafie academici .....,....2375'1. Conceptul de performanld economico-financiard - deliniitdri gi fundamentdri teoretice ...............,........2375.2. lndicatorii de analizd a performanlei economico-financiare........,.. ..........,2455.3. Studiu de caz privind evolulia principalilor indicatori economico-financiari pe exemplul

instituliilor publice de educalie academicd din Romdnia .........,..,,.......,.....2605.3,1. Structura sistemului public de educalie academici din RomAnia... ..........,........,....2615.3.2. Aspecte privind metodologia cercetdrii ..................,,j263

5'3.4.Analizacapacitd!iideautofinan!are'........'.'....'.'

5.3.5. Analiza eficienlei cheltuielilor universitare .....,,,........2g3

5.3.7. Analiza corelaliei dinhe rentabilitate gi risc gi modelarea economico-matematicd a acesteia.......2g0

Lista abrevieri10r.............,,.... 333

Lista figurilor

Anexe

Capitolul 1

Organi zarea institufiilor de educafieacademicd pe principiileg uvernanfei corporative

1.1. Abordiriconceptuale gi normative privind cultura guvernanleicorporative. Delimitiri privind guvernanfa universitari

La momentul actual, tennenul de ,,guvernanfd" nu se regSseqte in diclionarulexplicativ al limbii romAne. Cu toate acestea, el este din ce in ce mai tzitat ca

echivalent pentru cuvdntul governance din limba engleztr care inseamndguvernare, conducere, administrare, cArmuire, stlpAnire.

Concepfual, atunci c6nd spunem ,,guvernanld", ne referim la supervizareaatentd, qi eficientd a modului in care un process (sau un fenornen, un demers, o

activitate) este realizat, condus, controlat sau gestionat, in scopul protejdriiintereselor unei institulii sau organizalii.

Guvemanla implicd atdtluarca de decizii, cAt Ei procesul de implementare a

acestora. Referitor la acest aspect, in opinia autorilor Mora Ei Vieira, guvernanlaridic6 intrebdri referitoare la cine ia deciziile, cdnd ia deciziile si referitor la ce.

Aceia;i autori apreciazd cd ,guvernanla este legatd de capacitatea institulionaldde a se schimba ;i a se schimba tn mod corespunzdtor qi in timp util tn funclie de

n e c es it dlil e ins tituli onal e"r .

Analizatd din punct de vedere al sferei de cuprindere, guvernanla poate fi:corporativd, loca16, nalionald qi global[. in cele ce vrmeazb ne vom concentraatenfia gi demersul investigativ asupra guvernanJei corporative, pe care o vorntrata raportat la instituliile de invdldmint superior.

Guvernanfa corporativl (in englezd corporate governance) este explicat5de enciclopedia liber[ Wikipedia ca fiind sistemul prin care o companie este

condusd qi controlat62.

t Mora, J.G., Vieira, M.J., Govemance, organisational change and entrepreneurialism: anyconnection?, In M. Shattock (ed.) The Enn'epreneurial (Jniversities in the Knowledge Society,IIEP-LTNESCO, 2006, p. 1.2 http://ro.wikipedia.org/wiki/Guvernano/oC8%98%C4olo83_corporativYoC4%83

16 Management financiar-contabil in institutiile publice de educalie academicd

Fdrd a ne propune un studiu exhaustiv din punct de vedere istoric,evidenfiem faptul c[ no{iunea de guvemanf[ corporativ[ qi aspectele aferente iqiau originea in Statele Unite ale Americii, unde au fost dezbdtute chiar de lainceputul secolului precedent. Practicile relevante de guvernanld corporativd s-auconturat pe fundalul dezvoltdrii pielei de capital, sub influenta trdsdturilorcaracteristice ale economiei americane. Aqa cum afirma Perez' , guvernanlacorporativ[ este ,,un produs fabricat in Statele Unite ale Americii'', care s-a

dezvoltat pe fundalul globalizdrii intensive a economiei americane. Dupd ce

guvernanla corporativd qi-a cdgtigat supremafia in Statele Unite ale Americii,conceptul qi practicile asimilate au fost preluate gi in spaliul comunitar prin !6riledin Europa de Nord-Vest. Astfel, Marea Britanie qi Olanda au prorlovat modelulamerican qi au demarat dezvoltarea de mecanisme qi investilii in comportamentepentru guvernan![ corporativl. Conceptul s-a conturat qi sub impactul unorr[sundtoare scandaluri financiare care s-au manifestat atdtin spa{iul american, cdtqi in cel european, fiind cauzate in special de combinalii financiare qi contabileinadecvate, in anumite cazuri chiar frauduloase,avAnd ca efect majorareaneincrederii investitorilor in managementul companiilor.

in esenfd, guvernan{a corporativi se definegte ca fiind ansamblul relaliilorunei organizalIi cu aclionarii s[i, dar qi cu societatea in ansamblua. Ac]ionarii(investitorii prezenfi) sunt cei care se pot exprima in baza votului asigurat de

delinerea de acliuni sau pot pdrdsi organizatiain cani in care sunt in dezacord cudeciziile luate gi cu trendul acesteia. Societatea, in ansamblu, desemneazd, pd\ileinteresate in evolulia qi guvemanla organizaliei respective, dintre care amintim:Guvernul, Consiliul de administrafie, managerii, angajafii impreund cu grupdrilesindicale din care fac parte, partenerii comerciali (clienfii ;i fuinizorii), creditoriifinanciari, precum gi alte categorii de stakeholderi.

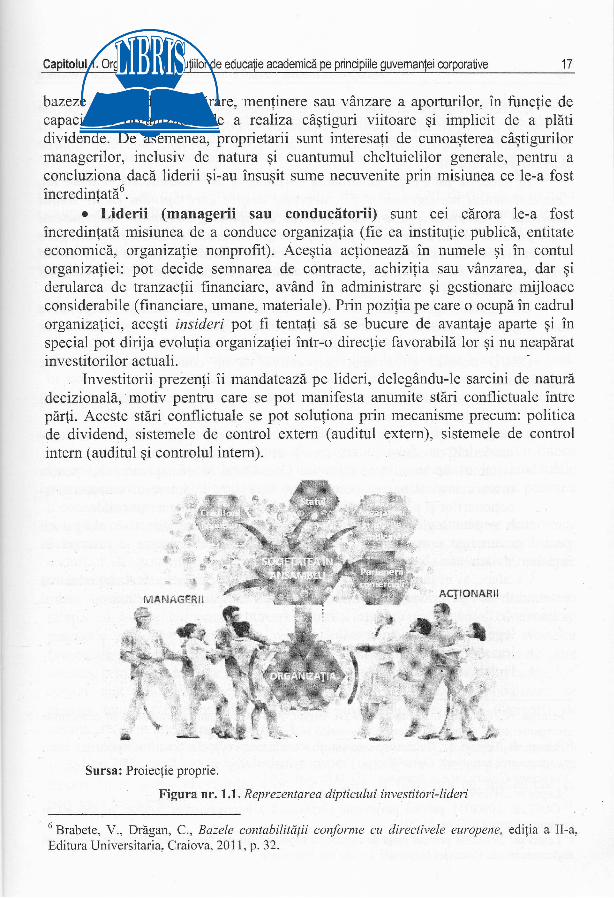

Organrzarea corporatistd presupune separarea investitorilor (proprietarilor)de lideri (manageri). In aceste condilii, considerlm necesar sb aducem in luminidipticul investitori-lideri, pentru a evidenlia doud categorii de pdrfi implicate cedelin o pozilie special[ (Figura nr. 1.1)5:

o Investitorii prezen{i (proprietarii, ac{ionarii) - sunt titulari de dreptspecific asupra organrzfiiei intrucdt investesc in aceasta (ii pun la dispozi{ieaporturi de capital) in scopul deruldrii activit6tilor programate. lnvestitorii, incahtatea lor de proprietari, au nevoie de informalii de inaltd cahtate pe care sd-qi

'Perez, R., La gouvenlence de l'entreprise, La Decouverte, Paris, 2003,p. 12.4 Dobrot6, C., Cocean, R., Bogdan, A., Bucur, I., B[16ceanu, C., Dobre, E., Agachi, P., Herbil, M.,Guvernanld universitsrd (imbundtdlit'ea Managententului (htiversitar), UEFISCDI, Edilie online,Bucureqti, 201 1, http://uefiscdi.gov.ro Nploadl702e47bb-22ae-4068-8b70-21cfl5efad60.pdf'Awanr, M., Drdguqin, C.P., Organization of Romanian Universities on the Principles of CorporateGovemance, Annals of the ,,Constantin Brdncuqi" University of Tdrgu Jiu, Economy Senes, Issue612013,p.39.

Capitolul 1. Organizarea instituliilor de educalie academicd pe principiile guvemanlei corporative 17

bazeze decizia de curnplrare, menlinere sau vdnzare a aporturilor, in funcfie decapacitatea organiza{iei de a realiza c6qtiguri viitoare qi implicit de a plltidividende. De asemenea, proprietarii sunt interesali de cunoaqterea cdqtigurilormanagerilor, inclusiv de natura si cuantumul cheltuielilor generale, pentru aconcluziona dacd liderii pi-au insuqit sume necuvenite prin misiunea ce le-a fostincredinlatd6.

. Liderii (managerii sau conduc[torii) sunt cei clrora le-a fostincredinfatd misiunea de a conduce organrzafia (fie ea institulie public6, entitateeconomicd, organiza\ie nonprofit). Acegtia ac[ioneazd in numele qi in confulorganizaliei: pot decide semnarea de contracte, achizilia sau vdnzarea, dar qi

derularea de tranzaclii flrnanciare, avAnd in administrare qi gestionare mijloaceconsiderabile (financiare, umane, materiale). Prin poziliape care o ocupd in cadrulorganizaliei, ace;ti insideri pot fi tentali sd se bucure de avantaje aparte Ei inspecial pot dirija evolulia organizafiei intr-o direclie favorabild lor Ei nu neaplratinvestitorilor actuali.

Investitorii prezenli ii mandateaz6, pe lideri, delegdndu-le sarcini de naturbdecizionald, motiv pentru care se pot manifesta anumite stdri conflictuale intrepdrfi. Aceste stdri conflictuale se pot soluliona prin rnecanisme precum: politicade dividend, sistemele de control extern (auditul extem), sisternele de controlintern (auditul qi controlul intern).

A,Crl0NARII

Sursa: Proiec{ie proprie.

6 Brabete, V., Drdgan, C., Bazele contabilitdlii conforme cu directivele europene, edilia a II-a,Editura Universitaria, Craiova, 2071, p. 32.

tu1A$A*{&'r

18 Management financiar-contabil in institutiile publice de educalie academici

Cercetdtori de marcb ai 1[rii noastreT definesc guvernan(a corporativ6 ca ,J..tn

ansamblu de reguli ale jocului prin care companiile sunt gestionate intem Sisupervizate de consiliul directorilor, tn scopul de a proteja interesele tuturorp drlilor p articip ante" .

in acceplia lui Perez, guvernanfa corporativ[ este consideratL, intr-un fel,

,panegemenlul managementului"s, accepyie despre care opindm cd ar trebuiabordatd tn strhnsd legdturd cu no(iunea de ,,bund gavernanld" desemnilnddupd pdrereu noastrd un sistem participativ gi deliberativ de stabilire qi atingeres obiectivelor, cu asigurarea celei mai eJiciente utilizdri u resurselor ;i avilnddrept tinalitate imbundtdyirea relaliilor dintre organizayie qi diferitele categoriide stakehoderL

Una dintre organiza[lile care s-au focalizat asupra guvernan]ei corporativeeste Organizalia pentru Cooperare qi Dezvoltare Economicd (Organisation forEconomic Co-operation and Development, abreviat OECD).

OECD trateazd guvernanla corporativ[ n ,u ,rtt concept plurivalent care

angreneazd'.o un set de relalii intre conducerea unei companii,

s[i ;i alte p[r!i interesate;o structura prin care obiectivele companiei sunt stabilite, inclusiv

modalitdgi de atingere a acestora gi de mdsurarea performanfelor;o sistemul de stimulente cuvenite Consiliului ;i managelnentului pentru

urmdrirea qi atingerea obiectivelor care sunt in interesul companiei gi

acJionarilor qi pentru monitorizar ea utllizdrli efi ciente a resurselor.Sub aspect legislativ, la nivel comunitar, nu existi directive obligatorii

pentru guvernanfa corporativd, ci doar recomandiri de aplicare qi inserare inlegislaliile nalionale ale statelor membre.

Ca atare, qi in lara noastrd un pilon esenjial al reformei a fost remodelareasistemului de guvernanld corporativd. Reglementdrile care alc6tuiesc cadrulnormativ in domeniul guvernanlei corporative sunt:

. legea societdlilor comercialel0;

. legislalie specificd aplicabild intreprinderilor publicell;

. legislalie specificd piefei de capital''.

7 Feleaga, N., Feleagd, L., Dragomir, V.D., Bigioi, A.D., Guvemanla corporativ[ in econorniileemergente: cazul RomAniei, Economie teoreticd ;i aplicatd, Nr. 9/2011,p.4.8 FeleagS, N., FeleagS, L., Guvemanla corporutiv[: maximizarea bogdliei acfionarilor, reportingul intemgi comunicarea financiard, Contabilitatea, Expertiza Si Auditul Afocerilor, nr. 5, mai, 2008, p. 51.6 Corporate Govet'nance in Romania, OECD Reporl, 2001.

'o Legeu nr. 31/1990 republicatS, cu modific[rile Ei completlrile ulterioare.tt OUG w. 10912011 privind guvernanla corporativb a intreprinderilor publice, modificat[ qi

completatd prin OUG nt. 5l/2013.tt Legea nr.29712004 privind piala de capital cu modificbrile qi complet5rile ulterioare, precum qi

reglementlri ale Coinisiei Nalionale a Valorilor Mobiliare.

Capitolul 1. Organizarea instituliilor de educatie academic6 pe principiile guvemanlei mrporative 1 I

De asemenea, nu trebuie sd omitern Codul de guvernan.td corporativd propusde SC Bursa de Valori Bucureqti SA pentru companiile romAne;ti listate qi adoptatin anul 2008. Codul include 19 principii gi un set de recomanddri de implementareqi funcfioneazd,pe principiul .,aplicd sau explic[". El poate fi aplicat in manierdvoiuntard de cdtre emitenJii ale clror valori mobiliare sunt admise latranzac\ionare pe piafa administrati de cdtre Bursa de Valori Bucureqti qi in modobligatoriu de cltre emiten{ii de categorie superioard care trebuie sd respecte celpulin 14 principii din cele 19. incepdnd cu anul 2011, emitenfii trebuie si publiceanual o Declaralie de guvernanfd corporativd prin care sd prezinte qi sd. motivezeconfomarea sau neannonizarea cu prevederile Codului.

Deqi prin intermediul Codului de guvernanld corporativd s-au adusimportante imbundtdliri, transparenta oferitd de majoritatea companiilor listateeste incd insuficientd, iar managementul societdlilor este departe de line cont deinteresele tuturor p[(ilor. tn plus, principiile sunt aproape neluate in seam[ decbtre emitenlii mai mici intrucAt aceqtia se pot lista la bursd frrd, a accede la Cod.In ceea ce priveqte emitengii mari, aceqtia nu considerd prioritard trecerea incategoria superioard de vretne ce experienla le-a demonstrat cd sunt suficient deatractivi pentru investitori.

De aceea, la finalul anului 2012, Bursa de Valori Bucureqti qi-a anunfatprintr-un comunicat de presi intenlia de a revizui Codul, in colaborare cu BancaEuropeand pentru Reconstruclie qi Dezvoltare, prin adaptare la standardeleinternalionale gi prin aliniere la cele mai bune practici in domeniu, tocmai pentru a

ii consolida implementarea in Romdnia.Fie cd se abordeazd" iazrtl companiilor listate, fie cel a entitAflor economice

nelistate, fre cazul instituliilor de interes public, in elaborarea reglementdrilor gi acodurilor de guvernan![ corporativd pilonul de referinli este dat de setul deprincipii emis de cdtre OECD.-

AEadar, primele cristaliz[ri privind guvernanla corporativd s-au dezvoltat inrelafia cu marile companii cotate la burs[, urmind ca in timp, conceptul qipracticile asimilate sd capete o relevantd deosebitd tocmai datorit[ efectelorfavorabile produse asupra activitAlilor desfbgurate gi rezultatelor oblinute de cltreacestea, prin imbundtdfirela semnificativd a sistemelor de conducere din cadrul 1or.

Astlzi, at?tt prin prisma acestor beneficii, cdt qi sub impactul globalizdrii, se

resimte tendinla evidentd de extindere a guvernan{ei, ca model alternativ deconducere, qi in alte categorii de entitdli.

Indreptdndu-ne atenfia spre sfera educaliei academice, in scopul de a definiEi de a explica nofiunea de guvernan{i universitari, vom incepe printr-o scurtdtrecere in revistd a abord[rilor teoretice oferite de literatura de specialitate cuprivire la tema trata6.