mizuho china monthly...産業調査 1 mizuho china monthly 2016 年9月号...

TRANSCRIPT

みずほ銀 行 中国営業推進部

みずほ銀行(中国)有限公司 中国アドバイザリー部

MMIIZZUUHHOO CCHHIINNAA MMOONNTTHHLLYY

みみずずほほ チチャャイイナナ ママンンススリリーー

2016 年 9 月号

産産業業調調査査 1 2016 年の国有企業改革 ~進む中央企業再編と「強強連合」~

産産業業・・地地域域政政策策 6 イノベーション国家への躍進を目指す新 5 カ年計画期の科学技術戦略の強化動向と

将来展望 ―「国家革新駆動発展戦略綱要」と「第 13 次 5 カ年科学技術革新計画」

の策定背景と実施効果を中心に―

中中国国アアドドババイイザザリリーーのの現現場場かからら 12 中国環境市場における重要政策と日系企業の参入アプローチ

中中国国戦戦略略 17 中国 CEO 調査 2016 チャンス到来!(2)

法法務務 21

中国越境 E コマースに関するリーガルな考察-続編

税税務務会会計計 27 BEPS と中国移転価格文書(その 2)

みずほ銀行の中国情報ホームページ

~中国の経済、市場動向、規制と人民元取引に関する最新情報~

http://www.mizuhobank.co.jp/corporate/world/info/cndb/index.html

-- EExxeeccuuttiivvee SSuummmmaarryy --産業調査 2016 年の国有企業改革

国有企業改革は、2015 年に主な全国政策が出そろい、現在は本格的な実行段階に入っている。地方政府

系企業を中心にゾンビ企業、生産能力過剰問題などの難題に取り組む一方、改革の先頭を走る中央政府

直轄企業では、強い企業同士の合併統合(「強強連合」)、企業買収の積極化などの方針を固め、さらなる

強大化を目指している。

産業・地域政策 イノベーション国家への躍進を目指す新 5 カ年計画期の科

学技術戦略の強化動向と将来展望

本稿は、相次いで公布された「国家革新駆動発展戦略綱要」と「第 13 次 5 カ年科学技術革新計画」の 2 大

重要政府文書の主旨概要の紹介に加え、近年顕著に強化されている中国のイノベーション戦略の背景要

因を整理し、これまでの中国科学技術における成果を概観するとともに政策実施の環境条件を考察したう

え、関連政策(計画)実施の市場効果及び目標の実現可能性を展望する。

中国アドバイザリーの現場から 中国環境市場における重要政策と日系企業の参入アプローチ

13 次 5 カ年計画で環境問題への取組を謳う中国では、改正環境保護法、大気・水・土壌汚染改善に係る三

大アクションプラン等、具体性、実効性のある政策・法規が出揃い、環境市場が今まさに立ち上がろうとして

いる。本稿では、日系企業が当該市場へ参入するにあたり、留意すべき政策的着眼点、及び参入アプロー

チのポイントに関して述べる。

中国戦略 中国 CEO 調査 2016(2)

KPMG では中国に本社を置く企業トップを対象にアンケート調査を実施。前回に続き本調査結果を紹介す

る。中国での重要なイノベーションの 1 つとしてのデータ・アナリティクスに関して議論すると共に、中国企業・

外国企業間での提携のあり方の変化に関して議論する。

法務 中国越境 Eコマースに関するリーガルな考察-続編

中国の越境 E コマースを取り巻く政策・制度は大きな転換を迎えている。関税、許認可、商品検査などの各

面において、越境 E コマースによる商品の輸入が、貨物貿易の一種として扱われることになろうとしている。

越境 E コマースを通じて、中国への事業参入を検討している事業者にとって、新しい政策・制度の要求をキ

ャッチして、早めの対応が望まれる。

税務会計 BEPS と中国移転価格文書(その 2)

中国の同期資料(同時文書)にはマスターファイル、ローカルファイル、特別事項ファイルがある。マスターフ

ァイルは BEPS 行動計画 13 のモデルとほぼ同じ記載内容となっているが、ローカルファイルは改訂前の同

期資料の記載内容を踏まえて新たに、市場プレミアム等の地域の特殊要素、バリューチェーン分析、関連持

分投資、関連役務の記載情報が特別に要求されている。

産業調査

1 MIZUHO CHINA MONTHLY 2016年9月号

2016 年の国有企業改革

~進む中央企業再編と「強強連合」~

中国の国有企業改革は 2015 年 8 月、「中共中央、国務院の国有企業改革を深化させることに

関する指導意見」(中発[2015]22 号、以下「指導意見」と略)の公布によって、全国政策が本格

的に動き出した。この「指導意見」で全体像が示された後、個別の実施項目に関する通達も相

次いで発表され(【図表 1】右列)、2013 年の習近平政権発足直後に掲げられた同改革は、2016

年の現在、実行の進捗に注目が集まる段階に入っている。本稿は国有企業改革について直近の

動向・課題等について概観するものである1。

1 改革の概要

(1)企業分類と混合所有制

まず改革の概要を振り返っておこう。国有企業の弱点である経営効率やガバナンスの低さな

どを改善し、国有企業の競争力を高めることを目指すこの改革は、国有資産監督管理委員会(以

下、「国資委」)が管轄する国有企業を主要業務の属性に合わせて分類することから始まる(【図

表 1】の①)。「商業類」と「公益類」に大別し、さらに「商業類」を「自由競争領域」(商業類

A)と、「国家の安全や国民経済に関わる領域、重大任務を負う商業類」(=公共性を有する商業

類、商業類 B)に細分、この分類に基づき混合所有制を進める。商業類 Aでは自主独立の経営を

進めつつ、外部からの出資受け入れ、グループ本体での上場、社員持ち株制度導入などで資本

1これまでの状況の詳細は Mizuho Short Industry Focus Vol.145 権田理恵「中国国有企業改革の現状 ―改革は民営化なの

か―」を参照。

みずほ銀行

産業調査部 香港調査チーム

権田 理恵

(出所)中国政府 HP よりみずほ銀行産業調査部作成

「中共中央、国務院の国有企業改革を深化させることに関する指導意見」(中発[2015]22号)

詳細通達

①企業分類

商業類

A. 自由競争領域:- 他国有・民間資本を受け入れグループ本体を上場。- 商業化、独立した経営活動を進め、優勝劣敗を実践。

「国有企業の効能区別と分類に関する指導意見」

B. 国家の安全、国民経済の根幹にかかわる領域、重大任務を負う商業類:

- 国有メジャーを維持、非国有資本の参加を奨励。

公益類 市場メカニズムを導入、公共サービスの効率と能力を向上。 国有独資の維持可、条件が整った企業は出資受け入れ可。

コンセッション方式などで民間事業参入を奨励。

②現代企業制度の完備

集団会社(グループ本体)の上場。

董事会の機能を確立、権限と責任を明確化、ガバナンス強化。 専門的な会社経営者に経営をゆだね、報奨制度を整備。

③国有資産の管理体制

国有資本投資運営会社を設立し、国は、「資本に対する管理」に転換。 国有資本の流動性を高め、劣後する産業、過剰資産の処分を推進。 収益を上げ国庫上納率を2020年に30%に増やし、社会保障と民生改善に

利用

「国有資産管理体制を改革、改善することに関する国務院の若干意見」(国発[2015]63号)

④混合所有制

非国有資本の受け入れ

国有資本投資運営会社を通じ、成長性の高い非国有企業に投資。 従業員持ち株制度を導入、インセンティブ制度を整備。

「国有企業が混合所有制経済を発展させることに関する国務院の意見」(国発[2015]54号)

⑤国有資産の流失防止

内部監査、取締役会の権限強化により監督力を高める。 外部監査の強化、出資者による監督の強化。 情報公開を進め、社会の監督を強める。 違反行為に対する責任追及を厳格化。

「企業国有資産の監督と国有資産流失防止を強化、改善することに関する国務院の意見」(国弁発[2015]79号)

⑥党の指導を強化

企業内党組織の役割強化。 党組織の企業内における監督責任を強め、腐敗を防止。

「国有企業改革の深化において党のリーダーシップを固め党建設を強化することに関する若干意見」(中共中央弁公庁)

⑦改革の環境整備

関連法律、政策の整備。 企業の「社会機能」脱却と歴史遺留問題の解決。

【図表 1】 「指導意見」に盛り込まれた改革の主要項目

産業調査

2 MIZUHO CHINA MONTHLY 2016年9月号

構成を多様化、商業類 B では国によるメジャー出資を維持しつつ資本構成の多様化を進める。

また「公益類」は国の独資維持を認めるものの、条件の整った企業から資本構成の多様化や、

PPP・コンセッション方式など所有権を国に残したまま個別事業の運営権を民間開放する方法等

を進めるとしている。

国務院は 2016 年 2 月、同年の重点作業として電力、石油、天然ガス、鉄道、航空、電信等の

領域での混合所有制を先行的に実施する方針を示した2。

具体的にどの企業がどう分類されるのか、実際の分類状況にも注目が集まるが、国務院国資

委が管轄し巨大集団が名を連ねる中央政府系企業については今のところ分類結果が公表されて

いない。一方、省・市など地方政府系企業については、一部、分類結果の公開が始まっている。

各地の経済状況や方針により分類名称等、違いがあるものの、実例として上海市と重慶市の分

類を【図表 2】に紹介する。

(2)資本運営投資会社制度

また改革には、国資委が国有資本運営・投資会社を設

立し、その下に事業会社を組み入れるストラクチャの構

築も盛り込まれている(【図表 1】③および【図表 3】)。

これによって政府の役割を「直接的な管理」から「株主」

に転換し、「政企分開」(政府と企業の分離)、「所有権と

経営権の分離」を通じて、企業の自主的経営、ガバナン

スや収益力の向上を図る。また国有資産流動化の便宜を

向上させ、戦略上重要な領域に国の資産を柔軟に集約させるようにし、国庫への貢献度を増や

すことも目指している。

省市など地方政府傘下の国有企業の間ではここ数年、「××投資」「××資産管理」等といっ

た社名の会社の新設が少なからずみられ、このような動きが拡大していることが確認できる。

一方、中央政府系企業の場合は、現状、総公司(親会社)を持ち株会社化し、子会社以下に実

業を集約する動きの方が多いと考えられる。

2 2016 年 3 月 6日、国家発展改革委員会、徐紹史主任の記者会見発言、および 2 月 24 日付「21 世紀経済報道」より。

【図表 3】資本運営投資会社制度

(出所)みずほ銀行産業調査部作成

国有資産監督管理委員会

国有資本運営・投資会社

国有企業A 国有企業B

新設

【図表 2】地方政府系国有企業の分類事例

(出所)上海市および重慶市政府 HP よりみずほ銀行産業調査部作成

重慶市属国有企業の分類状況

商業一類

慶鈴汽車、重慶鋼鉄、重慶化医控股、重慶軽紡控股、重慶機電控股、重慶市能源投資、重慶建工集団、中国四聯儀器儀表、重慶商社、重慶糧食、重慶交通運輸控股、重慶市農業投資、重慶商業投資、重慶国際投資諮詢、重慶対外経貿、民生実業

商業ニ類

重慶市水務資産経営、重慶渝富資産経営管理集団、重慶銀行、重慶農村商業銀行、西南証券、重慶三峡銀行、重慶旅游投資集団、重慶連合産権交易所、重慶市三峡担保集団、重慶進出口信用担保、重慶興農融資担保集団、重慶薬品交易所、重慶農畜産品交易所、重慶股份転譲中心

公益類

重慶市城市建設投資(集団)、重慶高速公路集団、重慶市地産集団、重慶城市交通開発投資(集団)、重慶西永微電子産業園区開発、重慶園林緑化建設投資(集団)

上海市属国有企業の分類状況

競争類:市場競争に基づき収益向上を目指す企業

金融部門:上海浦東発展銀行、上海銀行、上海農村商業銀行、国泰君安証券、海通証券、中国太平洋保険

その他産業:上海汽車、上海電気、上海華誼集団、上海実業、上海国際港務、申能、上海建工集団、上海儀電、光明食品、上海隧道工程、華東建築、百聯集団、錦江国際、上海東浩蘭生国際服務貿易、上海紡績、上海華虹、東方国際、上海交運集団、長江経済聯合発展、上海水産、上海市建築科学研究院、上海市衡山(集団)、上海化工研究院、上海電䌫研究所、上海工業自動化儀表研究院、上海市供銷合作総社、上海市生産服務合作聯社

効能類:戦略的、専門プロジェクトを任務とする企業

上海国際集団、上海国盛、上海機場、上海臨港経済発展、上海申迪、上海世博発展、上海地産、上海聯和投資、上海同盛投資、上海市信息投資、上海申虹発展

公共服務類 上海城投、上海申通地鉄集団、上海久事

産業調査

3 MIZUHO CHINA MONTHLY 2016年9月号

(3)目指すは「強大化」

このほかにも社内意思決定機関の整備や社内規定の明確化、ガバナンス強化、経営のプロの

招聘などは企業の分類を問わず進める方針だ(【図表 1】②)。

ところで、このような一連の改革は、一見するといわゆる「民営化」イメージに映りかねな

いが、実際は大きく異なる点があることは注意が必要である。

「指導意見」等の通達では、改革の目的を「国有資産の価値増大」、「国際競争力を有する国

有企業の育成」など、国有企業や資産を「強大にする(做大做強)」ことであると明記している。

このため、政府が成長戦略上、権益の放出を決めた一部商業類企業・事業において実質的に民

営化される個別事例は出てくるだろうが、有望視される領域において支配権を手放すことは現

状考えにくい。混合所有制、会社制度の整備、資本運営投資会社制度などは、あくまでも「国

有企業として」の競争力強化のための施策であると捉えるべきである。

事実、現在の動きは、中央政府系企業の中国北車と中国南車、中国遠洋運輸と中国海運の合

併事例などに見られるように、資本主義国でみられる「分割民営化」とは様相が異なる。重複

する資産の統合という側面はもちろんもあるものの、国際競争を見据えたトップランナーづく

りを優先的に進めているとも見ることができるだろう。

2 迫られる「生産能力過剰」の解消

改革の成果が強く求められている領域の一つに、「去産能」――鉄鋼、石炭など生産能力過

剰分野における削減・再編――がある。経営が実質的に破綻していながら補助金で延命してい

る、いわゆる「ゾンビ企業」はこれらの領域の国有企業に も多い3。生産能力過剰問題は、中

国経済全体に大きな影を落としているだけに4、国資委は該当領域の国有企業について「ゾンビ

企業 345 社の処理を 3年以内に完了させる」、「中央政府系企業による鉄鋼、石炭の生産能力

を今後 2年間で 10%、同 5年以内に 15%削減する」、「鉄鋼・石炭専門企業は強化させる一方、

異業種から石炭事業に参入している企業は撤退させる」などの方針5を示している。

現在も中央政府系大手の宝鋼集団と武漢鋼鉄で合併準備が進行中と伝えられているように、

当該領域における国有企業の事業・企業再編は続くだろう。だがこれらの産業の国有企業は内

陸部や東北地方など代替産業の選択肢の少ない地域の地方政府系にも多く、計画経済時代から

の長年の因習ともいうべき「歴史遺留問題」6などもあり、問題が根深い。

このため国有企業における「去産能」は、もともと当該産業への依存度が高くない沿海部な

どでは比較的順調に進む可能性があるものの7、全国的には中央政府が、地方に対する有効な監

督・評価体制をいかに敷くことができるか、さらにはいかに地方において新産業振興を進める

ことができるのか、といった問題と関連し、長い時間と難しいかじ取りが求められる作業が続

くと予想される。

3中国人民大学国家発展戦略研究院「中国ゾンビ企業研究報告―現状、原因と対策」2016 年 7 月。ゾンビ企業の特徴として①

鉄鋼、不動産、建築などの業界、②西南・西北・東北地域に所在、③国有企業・集体企業、④創立 30 年以上の歴史の長い企

業―に多いなどの共通点を指摘している。 42015 年 12 月の「中央経済工作会議」。2016 年の中国経済全体の「5大任務」を、①生産能力過剰の解消、②企業コストの軽

減、③不動産在庫の解消、④有効な供給の拡大、⑤金融リスクの予防・解消――と定め、第一に生産能力過剰の解消を掲げて

いる。 5「国资委部署央企去产能工作」2016 年 7 月 9日付 商務部 HP。 6計画経済時代から続いている各種の過度な負担や非効率な形態。特に従業員家庭の衣食住・教育等すべてを会社が背負う「企

业办社会」など。 7 广东“去产能”进行时:上半年出清 266 户国有关停企业」21 世紀経済報道 2016 年 8 月 2 日付など。

産業調査

4 MIZUHO CHINA MONTHLY 2016年9月号

3 先行する中央政府系企業の再編

全国政策を次々と打

ち出す中央政府だが、

実際に合併、事業再編

などの大ナタを振るえ

る対象は、「オーナー」

として直接保有する国

務院直属の中央政府系

企業に限られざるをえ

ない。このため、改革

実行の先陣を切る意味

においても中央政府系

企業の動きが活発にな

っている。

2015~2016年の1年

間、中央政府系企業数は合併を経て 112 社から 105 社まで減少し、さらに 2016 年 8 月現在、中

国中材集団と中国建築材料集団、中国国旅集団と中国港中旅集団、宝鋼集団と武漢鋼鉄、中糧

集団と中紡集団などの合併が進行中と伝えられている。

さらにこのような再編を加速させるべく国務院弁公室は 2016 年 7 月、「中央企業の構造調整

と再編を推進することに関する国務院弁公庁の指導意見」(国弁発[2016]56 号)を発表し、中

央政府系企業における今後の再編方針を 1.「強強連合」化、2.専門化統合、3.企業内部資源の

統合、4.企業買収の積極化――であると定めた(【図表 4】③)。「強大化」を目指すための具

体的施策として企業買収や「強強連合」などを明文化して挙げている点において注目に値する

だろう。

また、このような動きを後押しするべく法的整備も進行中で、2016 年 6 月には「企業国有資

産交易監督管理弁法」が公布され、国有企業の資産・株式譲渡、増資の際の許認可要否などル

ールが明確化されている。

4 続く買収攻勢

中国企業による海外企業買収の動きは周知のように現在も活発であり、特に大型案件は国有

企業に多い。過剰分野の解決などの難題に取り組む中国経済が、一方で新しい成長エンジンを

求め、その発展加速方法として企業買収を採り入れる中で、資金調達などでアドバンテージの

ある国有企業がけん引役を果たす形となっている。

国有企業改革の文脈におけるクロスボーダー買収重要視の姿勢は、2012 年 10 月時点で王勇・

国資委副主任(当時)が「クロスボーダー買収、資本参加、上場、再編連合などの方式を通じ

て『走出去』(=海外進出)の歩みを加速させる」「国際的競争力を有する世界一流企業の育成

に力を入れる」方針を明確に表明しており8、国有企業が国際市場における強大化を志す中で、

8 2012 年 10 月、国務院常務委員会の会議上で報告された国有企業改革の進捗状況報告。

【図表 4】中央企業の構造調整と再編を推進することに関する 国務院弁公庁の指導意見

(出所)中国政府 HP よりみずほ銀行産業調査部作成

重点工作 内容

①安全保障機能の確保

• 河川インフラ、食糧、綿花、石油、天然ガスなど国家経済に関わる領域は国がメジャー出資を確保

②イノベーションの発展

• 再編のプラットフォームを構築• 科学技術イノベーション支援プラットフォームの構築• 国際化プラットフォーム:サプライチェーンの連携、海外買収などのプラットフォームを構築

③再編統合

強強連合の形成

• 「走去出」で国際市場競争に参入することなどを眼目とし、装置製造業、建築、電力、鉄鋼、非鉄金属、海運、建材、旅行、航空サービス等の領域で資源を結集させる

• 石炭、電力、冶金などで川上~下産業を垂直統合

専門化統合

• 中央企業間の株式保有、資産交換、業務提携などを通じ、有望産業に国有資産を集中させる

• 通信、電力、自動車、新素材、新エネルギー、パイプライン、海洋エンジニアリング、空運など

企業内部の資源統合

• 3級(孫会社)レベル以上に機能を統合再編• 社内組織の整備

企業買収 • コア技術・資源・著名ブランド等取得の手段としての買収を奨励

④整理撤退• 生産能力過剰の削減• 発展に寄与しない非中核事業からの撤退• 「歴史遺留問題」、社会的機能からの離脱

産業調査

5 MIZUHO CHINA MONTHLY 2016年9月号

買収を有効なツールとしてとらえているのが確認できる。2016 年においても前掲【図表 4】③

に企業買収方針が挙げられているように、今後も同様の姿勢が続くことが予想される。

5 ビジネスチャンスになりうるのか?

このように、直近の国有企業改革

は、過剰分野においては整理再編に

取り組みつつ、「伸びしろ」と目する

分野については巨大合併、企業買収

などの動きを通して、規模拡大や海

外市場でのプレゼンス向上を目指す

動きを強めている。

日系企業としては、このような一

連の国有企業改革に脅威を感じざる

をえない状況も増えるだろうが、一

方でビジネスチャンスとして考えて

みることはできないだろうか。 後に、日系企業にとってのビジネスチャンスの可能性という

視点で論じつつ、結びに代えたい。

第一に、いずれの国有企業においても改革の実施と、その成果としての収益力や競争力向上

というミッションを負っているのは間違いない。このため新しい商材・サービス、ノウハウに

関するニーズも総じて高まっており、ここから日本の商材・サービスを使った協業機会が生ま

れる可能性がありうるだろう。

また自社にとって明確なメリットが見いだせれば、混合所有制や PPP プロジェクトに直接参

与するという選択肢もありうる。PPP について言えば、中国国内ではこれまでプロジェクトその

ものの成功事例が少ないためリスクも大きいが、経験が浅いだけに契約方法、スキームなどの

ノウハウ供与といったニーズもあると考えられる。

後に、巨大合併などによって副次的な業界再編の波が起こり、各社が新たな対抗策の必要

を迫られる中で、業務提携や連合の機会が生まれる、ということもあるかもしれない。

いずれにせよ競争の場も、協業の場も、中国国内のみならず海外市場においても想定でき、

その範囲は急速に拡大していると言ってよいだろう。

以 上

【図表 5】想定しうるビジネスチャンス(仮説)

(出所)みずほ銀行産業調査部作成

協業パートナーとして

混合所有制に参与

PPPに参与

業界再編

• 国有企業各社とも競争力の強化が課題→新しいノウハウへのニーズの高まり

• 独占的ジャイアント企業との協業機会

• 業界再編の中で起こる副次的な変化に参与しポジションを確保

• プロジェクトに参与

• PPP運営ノウハウ供与(契約・運営など)

• 民間企業の方が得意な領域では民間出資を積極的に受け入れる可能性大。→自社としてメリットが見いだせれば機会

産業・地域政策

6 MIZUHO CHINA MONTHLY 2016年9月号

イノベーション国家への躍進を目指す新 5 カ年 計画期の科学技術戦略の強化動向と将来展望 ―「国家革新駆動発展戦略綱要」と「第 13 次 5 カ年科学

技術革新計画」の策定背景と実施効果を中心に―

1.はじめに(イノベーション戦略強化の背景)

2010 年に世界第 2の経済大国になった中国は、政

策の後押しもあって科学技術分野でも急速な発展

が続いており、とりわけ技術革新=イノベーション

の強化促進策が数多く打ち出されており、成果が表

れつつある。このような政策展開の背景の一つに、

いわゆる「中所得国の罠」1 に対する危機意識の高

まりが挙げられる。

表 1 をみると、技術革新に関する政策は、まず

1999年に出され、6年後に も重要な政策である「国

家中長期科学技術発展綱要(2006~2020)」(表 1 の

2)が公布されている。またほぼ同時にその実施に

伴う自主的イノベーションの増強に関する政策(同

3)が打ち出された。2012 年の国家イノベーション

体制建設の加速に関する政府通達(同 9)を経て、

第 12次 5カ年計画の終了年かつ第 13次 5カ年の準

備年である 2015 年になると状況が大きく変わり、「自

主創新」(自主的イノベーション)という戦略指向が

強まり、技術革新の促進を前面に出す政策姿勢が顕著

になった。 近では「全民創業、万民創新」(全国民

によるイノベーション)の科学技術革新運動が繰り広

げられている。

「新常態」入りした中国経済の安定発展を図る上で、

加工貿易主体の外向型経済に対し、イノベーションに

よる内的要因を重視した経済成長理論が重視され、そ

の理論の創始者でもあるシュンペーターの革新理論

(「新結合」)2 が改めて認識されている。実際、経済

成長に対する技術進歩の寄与率が年々拡大している(図 1)ことは、イノベーションの重要性を

裏付けている。以下では、主に新 5カ年計画期(2016 年から)に出された「国家革新駆動発展戦

略綱要」と「第 15 次 5 カ年科学技術革新計画」を紹介し、その政策環境と実施可能性を展望する。

1「中所得国の罠」(Middle-income trap)とは、世界銀行の出した概念で、経済発展が中所得国のレベル(1人当たり GDP3,000

~10,000 ドル程度)で停滞し、先進国(高所得国)入りがなかなかできない状況を指す経済用語。一般的には新興国が低賃金

の労働力等を原動力として経済成長し、中所得国の仲間入りを果たした後、自国の人件費の上昇や後発新興国の追い上げ、先進

国とのイノベーション(技術力等)格差などによって競争力を失い、経済成長が停滞する現象を指す。イノベーションによる労

働生産性の向上がこの罠を超える も重要なポイントとなる。 2 シュンペーターは経済発展の要因を経済の内的要因すなわち新結合の遂行に求め、5 つの項目(新商品、新生産方法、新市場、

新資源、新組織)を挙げて、これらの結合による経済発展の重要性を強調している(北條勇作『シュンペーター経済学の研究』

多賀出版、1988 年ほか)。

みずほ銀行

中国営業推進部

研究員 邵 永裕 Ph.D. [email protected]

図1 中国のGDP成長率と技術進歩寄与率の推移

0

2

4

6

8

10

12

14

1998~03年

1999~04年

2000~05年

2001~06年

2002~07年

2003~08年

2004~09年

2005~10年

2006~11年

2007~12年

2008~13年

2009~14年

2015年

GD

P年

平均

成長

率(%

)

0

10

20

30

40

50

60

GD

P成

長率

に対

する

技術

進歩

の寄

与率

(%

)

技術進歩の寄与率 GDP年平均成長率

資料)中国国家統計局、中国科技部『中国

科技統計年鑑(2015)』より作成。

No. 関連政策・計画の名称 公布機関 公布年月

1技術革新の強化、ハイテクの発展、産業化の実現に関する決定

国務院 1999年8月

2 国家中長期科学技術発展計画綱要(2006~2020) 国務院 2005年12月

3科学技術計画綱要の実施と自主創新能力の増強に関する決定

国務院 2006年1月

4「国家中長期科学技術発展計画綱要(2006~2020)」を実施するための若干の付帯政策

国務院 2006年2月

5 国家中長期人材発展計画綱要(2010~2020) 複数機関 2010年4月

6 国家中長期教育改革発展計画綱要(2010~2020) 教育部 2010年7月

7 国家“12・5”科学技術発展計画(2011~2015) 科技部 2011年7月

8 国家中長期人材発展計画(2010~2020) 複数機関 2011年7月

9科学技術体制改革の深化と国家創新体制建設の加速に関する意見

国務院 2012年9月

10中央財政科学技術計画(特別案件、基金など)管理改革の深化に関する方案

科技部 2015年1月

11体制機制(メカニズム)改革の深化と創新駆動発展戦略の実施加速に関する若干の意見

国務院 2015年3月

12衆創空間の発展と大衆創新創業の推進に関する指導意見

国務院 2015年3月

13 「中国製造2025」の公布に関する通知 国務院 2015年5月

14 “インタネット+”アクション積極推進に関する意見 国務院 2015年7月

15製造業昇級改造重大工程パッケージの実施に関する意見

発改委工信部

2016年5月

16 製造業とインターネットの融合発展の深化に関する意国務院 2016年5月

17 国家創新駆動発展戦略綱要 国務院 2016年5月

18 国家情報化発展戦略綱要 国務院 2016年7月

19 国家“13・5”科学技術創新計画(2016~2020) 科技部 2016年8月

20 「中国製造2025」5大プロジェクト発改委工信部

2016年8月

表1 中国の科学技術の革新発展に関する促進政策の展開

資料)中国政府WEBサイト及び各種報道より作成。注)同表はその他の関連策や地方別の対応策などを含まない。

産業・地域政策

7 MIZUHO CHINA MONTHLY 2016年9月号

2.「国家革新駆動発展戦略綱要」の策定公布とその要旨目標

「中国製造 2025」の名称で製造業中国版「イ

ンダストリー4.0」(イノベーション能力向上重視。

表 2)が発表されたちょうど 1年後の今年 5月 19

日、中国共産党中央委員会と国務院から「国家創

新駆動発展戦略綱要」(以下「綱要」)という、イ

ノベーションによる国づくりの総合的な重要戦

略が出された(表 1 の 17)。その政策目標の対象

期間は、今次 5カ年計画の始動年である今年から

新中国建国 100 周年の 2050 年までである。1 年

前に出された「中国製造 2025」のビジョン

も同じ期間を対象としており、両者とも 3

段階のステップで製造強国と技術強国へ

の到達目標を打ち出している(図 2)。

「綱要」は冒頭で、その制定と公布の主

旨目的を、国家の革新駆動発展戦略を加速

し、経済社会の発展動力の根本的な転換を

推進することとしている。また「革新駆動」

による発展は、全局に立脚し、世界に向け、

キーポイントに焦点を当て、全体をけん引

するための国家重大戦略と位置付け、社会

主義現代化建設の加速と中華民族の再興

を実現するために避けることのできない

道のりであるとしたうえで、国家の命運、

世界の大勢、経済情勢の逼迫性の 3方面か

ら「綱要」実施の重要性と意義を強調し

た。

「綱要」で具体的に強調されているの

は、科学技術革新体制と政府体制メカニ

ズムの革新を両輪とする事業推進方法

で、発展方式、発展要素、分業配置、革

新能力、資源配置、革新集団(主体)の

6 つの方面から根本的な転換を図ること

を提起している。また、科学技術、産業、

地域、組織、軍民協同、大衆の各分野で

の革新について任務配置し、長期的な制

度革新のための政策設計を示した。具体

的な任務としては、革新能力、人材育成、

主体配置、協同革新、全社会革新などの面から 8点を提起。さらに 9大領域(IT、スマート製造、

現代農業、新エネ、エコ環境保護、海洋空間、新型都市化、人口健康、現代サービス業)での技

区分 指 標 2013年 2015年 2020年 2025年

規模以上製造業企業の売上高に占めるR&D投資比率(%)

0.88 0.95 1.26 1.68

規模以上製造業企業の1億元売上高の発明特許取得件

数1(件)

0.36 0.44 0.7 1.1

製造業品質競争力指数2 83.1 83.5 84.5 85.5

製造業付加価値増加率 - -2015年より2ポイントアップ

2015年より4ポイントアップ

製造業全体労働生産性(TFP)増加率(%)

- -

7.5前後(“13・5”期の年平均増加率)

6.5前後(“14.・5”期の年平均増加率)

イノベーション能力

品質と効果

資料)中国国務院公布(2015.5.19)「中国製造2025」より抜粋。注)1は規模以上製造業企業の売上高1億元当たりの発明特許取得件数。2の製造業品質競争係数は中国製造業の品質総合水準を反映する経済的技術的指標であり、品質レベルと発展能力に関する12項目の指標によって算出される。

表2 「中国製造2025」におけるイノベ―ション関連目標

2045年

2035年

2025年

2015年

資料)中国政府WEBサイト掲載「中国製造2025」及び「国家創新駆動発展戦略綱要」政策解説資料より作成。

図2 中国の3段階による製造強国と技術強国への発展ビジョン

製造業規模世界一 製造業大国に成長

格差縮小、重点突破により製造強国入りへ

地位を固め順位を上げ、製造強国の中位へ

イノベーションを先導に躍進を果たし、製造強国の第一グループへ躍り出る

【第1段階】 <2016~2020年>・2020年までに、世界イノベーション国家の仲間入りを果す。中国特色のある国家イノベーション体制を構築し、全面的小康社会目標の実現をサポートする。

【第2段階】 <2021~2030年>・2030年までに、世界イノベーション国家の上位グループ入りを果たす。駆動力を増強させ、根本的構造転換を実現し、技術水準と国際競争力が大幅に引き上げられ、経済強国と富裕社会の実現に堅実な基礎づくりをなす。

【第3段階】 <2031~2050年>2050年までに、世界科学技術イノベーションの強国へ築き上げる。世界の主要な科学技術の中心地となり、富強・民主・調和的な社会主義現代化国家と中華民族の再興という夢の実現のために強力な支援を提供する。

「革

新発

展綱

要」⇒

技術

強国

「中

国製

造2025」⇒

製造

強国

【Ⅱ】 先導企業の奨励とハイイレベルR&D機構の設立及びR&D人材の集約

【Ⅲ】 知財権改革と知財権戦略行動計画実施により運用、保護と管理能力の向上へ

資料)中国政府WEBサイト掲載「国家創新駆動発展戦略綱要」(2016.5.19)より抜粋。

➢大気重度汚染気象の予警報・解析システムの構築、高精度の観測・予測技術の発展。先進的水資源総合利用体制の構築、地球深部の鉱物資源の探査・開発と総合利用の発展促進、グリーン再製造と資源の循環利用産業の発展、都市部生活ゴミの資源化利用、生産資源の回収再生、工業固形廃棄物の総合利用などの技術体制の構築。

➢キーテクに優れており、総合的革新能力が強く、重要産業の発展を牽引する革新型企業を多数育成し、多くの企業がグローバルトップ100の革新型企業になることに取り組む。市場に向けた新型の研究開発機関を発展させ、地域別、産業別の重大技術需要に応じて多角的な投資、多様な方式、市場化運営を実施し、多様式な先端的技術の開発、成果の移転及び産業インキューベータの整備推進。

➢市場主体の誘導・支援と知的財産権の創造・運用を進め、知的財産権の利益共有メカニズムを絆に革新成果の知的財産権化を促進させる。知的財産権の司法保護の主導的役割を発揮し、全国民の知的財産権保護意識や知的財産権制度の革新への基本的な保障役割を強化させる。知的財産権濫用防止の為の反独占審査制度を健全化し、知的財産権利侵害の国際調査と海外権利の保護体制を構築する。

【Ⅰ】系統化の技術方案と産業化ルートの採用と環境保全・省エネ技術と産業の発展

表3 中国の「国家革新駆動発展戦略綱要」の主旨

産業・地域政策

8 MIZUHO CHINA MONTHLY 2016年9月号

術革新の方向性を明確にした。「綱要」のより具体的な主旨と強調点を表 3 にまとめたが、ここで

特に注目すべきは、科学技術の先導企業及び人材の育成と市場化の重視に加えて、知的財産権の

保護強化と海外を含む保護体制構築に対する政府の認識の向上である。

「綱要」は今後長い期間にわたってイノベーションによる経済成長と国力増強の重要な基本政

策になると考えられる。

3.中国第 13 次 5 カ年計画期の科学技術革新計画の目標と強調点

「綱要」公布から約 2 カ月半の 8 月 9 日、第

13 次 5 カ年科学技術革新計画(以下「計画」)も

公布された。この「計画」は、名称に従来になか

った「革新」という 2文字が特別に付加されただ

けでなく、前後あわせて 30 以上のコラム表が挿

入されており、従来に例のない大部の政府計画で

ある。総文字数 7万字超が示す目標は、表 4 の通

り。「計画」は今後 5 年間の国家科学技術革新の

指導的思想・全体方針・戦略任務・改革措置を明

確にし、次期 5 カ年計画の 2025 年までの展望も

含んだ内容となっている。

「計画」は今後 5年間の科学

技術革新の発展に関する青写真

である。中国の科学技術革新の

全体目標を 12 項目の数値で指

標化しており、①科学技術力と

革新力を大幅に向上させ、国家

の総合革新力を世界トップ 15

入りさせ、革新型国家の仲間入

りを果たすこと、②革新駆動型

の発展で大きな成果を収めて、

科学技術進歩の経済成長への寄

与率を 2015 年の 55.3%から

60%に引き上げ、知識集約型サ

ービス業付加価値額の国内総生

産に占める比率を 15.6%から

20%に拡大すること、③科学技

術革新力を大幅に強化し、特許

協力条約(PCT)による特許出願

件数を 2015 年から倍増させ、研

究開発費の国内総生産に占める

比率を 2.5%にすること、などが盛り込まれ、経済のスローダウンの現状に影響されずに非常に

意欲的な目標設定がされている印象である。

No. 関 連 指 標 (単位)2015年実績値

2020年目標値

1 総合的なイノベーション競争力(位) 18 15

2 技術進歩の経済成長への寄与率(%) 55.3 60

3 研究開発費の対GDP比率(%) 2.1 2.5

4雇用人口1万人当たりの研究開発者数(人・年)

48.5 60

5 ハイテク企業の総売上高(兆元) 22.2 34

6知識集約型サービス業付加価値のGDP比(%)

15.6 20

7規模以上工業企業のR&D支出額の売上高に占める比率(%)

0.9 1.1

8 科学論文の被引用件数の世界順位(位) 4 2

9 PCTに対する特許出願件数(万件) 3.05 6.1❋

10 人口1万人当たりの発明特許保有数(件) 6.3 12

11 全国技術取引の成約高(億元) 9,835 20,000

12 科学技術の素養を擁する国民の比率(%) 6.2 10

表4 新5カ年計画期中国科学技術革新計画の目標

資料)中国政府「“13.5”科技創新計画」より作成。「❋」は計画原文記載の「2倍増」を数字に換算した形で表記。

表5 新5カ年の科学技術のイノベーション重点プロジェクトと主要事業 <イノベーション重点プロジェクト>【1.航空機エンジン及び内燃タービン】材料、工法、試験測定などの共通基礎技術と学際的基礎科学の研究推進、総合設計におけるキーテクのブレークスルーの実現へ。【2.深海ステーション】深海探査と作業フロントの共通技術及び汎用・専用型、移動と固定式の深海ステーションの核心技術の研究推進。【3.量子通信及び量子コンピュータ】都市内、都市間、自由空間における量子通信技術の研究開発、汎用量子コンピュータ原型機及び実用化量子模擬機械の開発製作。【4.脳科学及び脳型研究】脳認知原理を主体とし、脳型計算と脳機能、脳の重大疾病診療を両翼にキーテクのプラットフォームを構築する。【5.国家ネットワーク空間のセキュリティ】情報とネットワークをカバーできる両面のネットワーク空間のセキュリティ技術体制を構築し、情報保護とネット防衛などの技術力を高める。【6.大気圏探査及び空間飛行器の在軌サービス及びメンテナンスシステム】重点的に在軌道サービスメンテナンス技術を獲得し、中国の空間資産の利用効果を高め、飛行器の在軌安全通行を保障する。

<イノベーション重点事業>【1.種子業界のイノベーション】農業植物、動物、林木、微生物の4大種子分野を重点に、雑種優勢の利用、分子設計育種などのキーテクを獲得し、国の食糧安全保障をサポートする。【2.石炭のクリ―化・高効率の利用】石炭のグリーン開発加速、石炭の高効率の発電、石炭のクリーン化と石炭汚染の防止、石炭採取利用と保存関連のキーテクの研究開発、一連の先進的適用技術の普及促進、石炭発電と超低排出技術の主導的利用、現代石炭化工とポリジェネレーション技術のブレークスルーの実現。【3.スマートグリッド】大規模再生可能エネルギーの配送網への組み込み・配給、大規模送電網の柔軟的連結、多種類ユーザの異なる需要に応じた電気供給、スマートグリッドの基盤的サポート技術などの重点事業に注力。【4.天地一体化情報ネットワーク】“天基情報網”、未来インタネット、モバイルインターネットの全面的融合の推進、全地球をカバーできる天地一体化情報ネットワークの形成。【5.ビッグデータ】ビッグデータの共通的キーテクの攻略、全国規模のデータ開放共有の標準体制とプラットフォームの構築、典型的応用向けの一般的利用様式とソリューションの形成、世界で競争力のあるビッグデータ産業集積の構築。【6.スマート製造及びロボット】知能、高効率、協同、緑色、安全発展を総合目標に、ネットワークの協同製造プラットフォームの構築。知能ロボット、ハイエンド設備、3Dプリンターなどの研究開発による産業基盤の充実。【7.重点的新素材の開発と利用】重点的に炭素繊維及びその複合素材、高温合金、高機能半導体材料、新型モニター及びその素材、ハイエンド設備用の各種合金、レアアース新素材などの研究開発を推進し、製造、評価、応用などのキーテクを攻略。【8.京津冀(首都圏)の環境総合対策】水・土・空気に関する共同整備、工・農・都市の資源協同循環、区域環境協同管理のための革新的技術、産業設備、規範的政策体制の構築。一連の総合モデル事業の建設と区域環境の総合管理整備に関するソリューションの創出。【9.健康保障】「健康中国建設」の要求に応じ、精密医療などの技術開発の強化、慢性的非伝染疾病と多発疾病の予防治療体制の配置、生殖健康及び出生欠陥の予防管理の強化及び関連技術成果の移転と普及推進。資料)中国政府・国務院「“13.5”科技創新計画」より作成。

産業・地域政策

9 MIZUHO CHINA MONTHLY 2016年9月号

「計画」で特に注目されるのは、

「国家科学技術特別重大イノベ

ーション推進事業」で、ここでは

①核心的電子デバイス、ハイエン

ド汎用チップ及び基礎的ソフト

ウェア製品、②極大規模集積回路

の製造設備及び一貫工法、③新世

代ブロードバンドワイヤレス移

動通信網、④高機能 NC 工作機械

及び基礎的製造設備、⑤大型油

田・ガス田及びシェールガスの開

発、⑥大型の先進的加圧水型原子

炉及び高温ガス冷却炉原子力発

電所、⑦水汚染の制御と対策、⑧

遺伝子組換作物新品種の育成、⑨

重大新薬の開発と製造、⑩エイズ

とウイルス性肝炎などの重大感

染症の予防と治療、⑪大型航空機

の開発、⑫有人宇宙飛行及び月探

査事業の 12 の重点が挙げられ、

そのポイントについても具体的に言及している。

また、同じくコラム形式で今次 5カ年計画期に実施されるイノベーション重点プロジェクト(6

項目)と重点事業(9項目)が紹介されている(表 5)。

様々な取り組みの中で、製造業と情報化の融合に政策の意識が強く向けられていることが見て

取れる。また、表 6 にみる特別のコラムにて新世代情報技術の発展について明確に記載されてい

る。ここで特徴的なのは、新世代または次世代情報技術関連のすべての分野を取り上げているこ

とで、世界と同歩的に進んでいきたいという中国の国家戦略意識がうかがえる。

「計画」では、実施のためのシステム整備や対策措置などについても詳細に提起され、地域政

策、青少年や国民の科学技術素養の向上、人材育成及び科学技術成果の伝播促進及び企業間、地

域間、国際間のオープンイノベーションの必要性を意識した内容がふんだんに盛り込まれている。

また「計画」では、今後重点的に実施が考えられている事業を中心に 2025~2030 年までを展望

して、これまでにないような詳細さで合計 32 のコラムを設けてまとめられており、計画の重要性

と継続性が印象付けられる。

4.革新国家への躍進を目指す政策展開の効果と

将来展望(結びに代えて)

中長期を目標とした「綱要」と、今後 5 年を

目標とした短期の「計画」のいずれも、非常に

高い目標設定と意欲的なビジョンを持っている

と言えるが、今後の展望としてこの 2 大戦略の

計 画 諸 指 標 2010年 2014年 2015年 予期目標 達成状況

国家革新指数世界ランキング(位) 21 19 18 18 達成

R&D支出のGDPシェア(%) 1.73 2.05 2.1 2.2 未達

1万人当たり従業員のR&D投入数(人・年)

33 48 50 43 達成

科学論文被引用数の世界順位(位) 8 4 4 5 達成

1万人当たりの発明特許出願数(件) 1.7 4.9 6.3 3.3 達成

R&D人員の発明特許出願数(件・百人・年)

10 21 24.3 12 達成

技術進歩の経済成長への寄与率(%) 50.9 54.2 55.3 55 達成製造業付加価値に占めるハイテク産業の比率(%)

13 17.4 18.3 18 達成

全国技術市場での技術取引成約高(億元)

3,907 8,577 9,835 8,000 達成

国民の科学的素養保有者比率(%) 3.27 4.48❋ 6.2 5 達成

表7 中国の第12次5カ年科学技術計画の達成状況

資料)中国科学技術発展戦略研究院『国家創新指数報告2015』、科学技術文献出版社、2016年5月

より作成。「❋」は2013年のもの。

表6 中国の新5カ年計画期の新世代情報技術の発展分野と主要取組事業【1.マイクロナトリウム電子と集成技術】デバイスの物理的極限に迫る半導体新材料・部品及び異なるシステム向けの半導体材料・部品の開発研究、7nm以下の新デバイス及びシステム集成工法、次世代メモリー・チップなどの技術獲得、10nm及びそれ以下デバイスの工法の研究開発、知能端末とIoTシステムでの国産チップのシェアの顕著な拡大。【2.光電子デバイス及び集成技術】中核技術の難関に照準し、高速光通信設備用の光電子デバイス製造の標準化難題と技術上のネックを突破し、光電子デバイスの応用モデルプラットフォームを構築し、中国の光電子技術と集積回路技術の設計水準を国際レベルに引き上げる。【3.高機能計算】Eレベルのコンピュータ核心技術を獲得し、応用必要なEレベルの高機能計算機システムを研究開発し、中国の計算機の性能を第13次5カ年計画期に世界先端水準を保ち続ける。【4.クラウドコンピューティング】クラウド用の核心的基本ソフの開発、ソフトの定義及びクラウドシステムの管理プラットフォームの構築、次世代バーチャル化等のクラウド核心技術と設備の研究開発及びクラウドコミュニティの建設、クラウドを次世代ICTの基盤としたビッグデータ、モバイルインタネットの共同発展の促進。【5.AI:人工知能】ビッグデータ駆動による人工知能の技術方法の開発研究、人間を主体とした人間・機械・物体の融合に関する方法論とキーテクのブレークスルー。類人機能の方向性において重要なブレークスルーを通じて、人間に近い視覚・聴覚・言語・思考の実現。【6.ブロードバンド通信と新型ネットワーク】ネットワークの融合的発展をベースに一体化融合ネットワークの連繋、超高速とスーパーブロードバンド通信とネットワークサポート等の革新的キーテクのブレークスルー、ICチップ、ネット設備、ネットシステム構築などにおいて突破的な成果獲得。【7.IoT:物のインターネット】IoTシステムの構築、情報物理のシステム感知と制御などの基礎的理論の研究、知能ハードウェア、IoT低出力・ユビキタス組みこみなどのキーテクの攻略、IoT共通技術のイノベーションプラットフォームの構築、知能感知チップ、ソフトウェア及び端末の製品化実現。【8.知能交互】感知、認知加工システムと心理運動模型の機械的実現の探索、知能交互の理論体系の構築、自然交互、生理計算、情感表現などの核心的キーテクのブレークスルー、知能交互の設備とシステム両方の原始的革新能力の向上、教育、事務処理、医療分野での試験利用。【9.VR(仮想現実)とAR(拡張現実】仮想現実の融合、新3D表現、定時定位登録、適人性VR技術などのキーテクのブレークスルー、高性能真3Dモニター、知能メガネ、動作捕捉・分析システムなどの自主的知財権保有設備の自製力形成。VR・AR技術の表示、交互、コンテンツ、接続などにおける規範的標準の基本達成と工業、医療、文化、娯楽などの分野で専門化と大衆化のモデル利用とVR・AR産業の育成。【10.スマートシティ】都市のスマート計算、都市システムモデル、都市間協同サービスなどの基礎理論研究の展開、都市の多尺度立体感知、広域データ集積・制御、時空データの融合とスマート意思決定、都市データサービス、都市システム安全保障などの共通重要技術のブレークスルーなど。

資料)中国政府・国務院「“13.5”科技創新計画」より要約作成。

産業・地域政策

10 MIZUHO CHINA MONTHLY 2016年9月号

実現可能性や遭遇し得る困難課題を検討し、今後の計

画実施に伴う市場動向の変化やビジネス参入機会につ

いて考える。

まず、表 7 を通じて第 12 次 5 年科学技術計画の達成

状況を確認する。指標の中で唯一の未達項目として GDP

に占める R&D支出シェアがあるが、今次の 5カ年では

その達成が至上命題とされている可能性が高く、達成

が見込まれる。実際、科学技術振興やイノベーション

の推進を考える際の も重要なファクターまたは指標

である R&D 投資が急速に伸びていることは図 3 から見

てとれる。2000 年から 2015 年までの中国の R&D 投資

額は年平均 20%以上のハイペースで拡大し、2015 年の

支出額は2000年比で約16倍拡大し1.4兆元の規模に膨

れ上がった。

世界における中国の R&D投資の伸び方も 速(表 8)

で、世界全体の R&D投資に占める中国のシェアは 2000

年の 1.7%から 2013 年の 13.3%、2014 年の 14.4%へ拡大した(図 4)。2014 年と 2015 年にはこ

れまでの 2 桁増から 1 桁増に減速したが、それでも GDP の成長率を大きく上回る 9%以上の成長

を記録している。

次に、イノベーション拡大の前提となる、国内外の技術

移転や伝播交流の状況をみると、中国国内技術市場におけ

る技術取引成約額が計画目標以上に拡大しており、2015

年には 2006 年の 5倍以上の規模(9,835 億元)に達してい

る。また、国外からの技術導入額推移は国内の技術取引額

のように右肩上がりではなくなり(図 5)、対外依存度が縮

小している可能性がある 3。

なお、国際的な順位をみると、中国の科学技術の

発展動向が一段と明らかになる。表 9 は主要国比較

にみる科学技術研究の発展成果を示すもので、世界

順位からみても R&D支出の GDP比と発明特許認可数

をはじめ各項目とも 10年足らずで 2位か 1位に向上

しており、世界第2の経済大国の地位にふさわしく、

科学技術大国に成長してきたと言えよう 4。

中国のこれまでの科学技術の発展やイノベーショ

ンの成果は、人口規模や経済規模に負うところが大

3 近の中国内の研究で、国外技術導入契約額が減少傾向となった原因について、導入すべき技術がより先端的なものになって

いるだけに外国側の保守規制などにより導入しにくくなったことが挙げられ、自主的イノベーション政策の強化にもつながって

いる。ちなみに、日本は長年中国技術導入の も多い国でありつづけている。 4 林幸秀『科学技術大国―有人宇宙飛行から原子力、iPS 細胞まで』中央公論新社、2013 年。丸川知雄「技術大国化のインパク

ト」、丸川知雄/梶谷懐『超大国・中国のゆくえ 4 経済大国化の軋みとインパクト』東京大学出版会、2015 年。尚、これまでの

中国科学技術振興政策の成果について本誌の今年 1 月と 2月号の連載記事を参照されたい。

http://www.mizuhobank.co.jp/corporate/world/info/cndb/economics/monthly/index.html

国 名 2010年 2011年 2012年 2013年 成長率(%)

中国 104,318 134,443 163,148 191,205 22.38

米国 409,599 429,143 453,544 - 5.23

日本 178,816 199,795 199,066 170,910 -1.50

ドイツ 92,641 104,956 101,993 109,515 5.74

フランス 57,571 62,594 59,809 62,616 2.84

韓国 37,935 45,016 49,225 54,163 12.60

英国 40,734 43,868 42,607 43,528 2.24

世界計 1,199,345 1,325,026 1,368,363 1,395,802 5.20

表8 中国と主要国のR&D投資規模の推移 (百万米ドル)

資料)中国科学技術部『科技統計報告』第12期(総第569期)、2015年3月4日。

図5 中国における国内外技術への取り込み動向

0

2,000

4,000

6,000

8,000

10,000

12,000

2006年 2007年 2008年 2009年 2010年 2011年 2012年 2013年 2014年 2015年

国内での技術取引成約高

(億元

)

0

50

100

150

200

250

300

350

400

450

500

海外からの技術導入額

(億ドル

)

国内取引高(左目盛) 海外からの導入額(右目盛)

資料)国家統計局、中国科技部『中国科技計』及び関連報告よりより作成。

図3 中国のR&D支出額とGDP比の推移(2000~2015)

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2000年2001年2002年2003年2004年2005年2006年2007年2008年2009年2010年2011年2012年2013年2014年2015年

支出額

(億元

)

0%

1%

1%

2%

2%

3%

GDP比

支出額 GDPシェア

資料)中国国家統計局、中国科技部『中国科技統計年鑑』各年版及び国科技部「2015年科技統計公報」より作成。

図4 主要国のR&D支出額の世界シェア変化動向(2000年と2014年)

1.7

21.9

14.4

11.2

中国

フランス

ドイツ

日本

韓国

イギリス

アメリカ

その他

資料)前掲国家創新指数報告2015』より作成。外側の円グラフは2014年、

内側の円グラフは2000年。

産業・地域政策

11 MIZUHO CHINA MONTHLY 2016年9月号

きいと考えられ、こうした規模の経済という優位性

は今後も一定程度継続するものと考えられる。表 10

の中には、中国が非常に優位と見られる項目もある

が、単位当たり関連の指標ではまだ遅れているのも

多く、改善余地があると言える。

2005 年の「国家科学技術中長期発展計画綱要」で

は、すでに「自主創新、重点跳躍、発展サポート、

未来リード」の方針を示し、自主的イノベーション

能力の増強と革新型国家の樹立(2020 年までに)と

いう目標を掲げ、また GDP に占める R&D 支出比率

2.5%以上、科学技術による経済成長への寄与率 60%

以上、対外技術依存度 30%以下、発明特許の授与数

や科学論文の引用数世界 5 位など具体的な計画目標

が設けられていた。これまでの実施実績を踏まえて

今次も基本的に政策目標の下方修正はなく、むしろ

イノベーションの強化推進を強調しており、計画目

標の達成は十分に可能であると考えられる。

無論、新 5カ年計画期ないしそれ以降の中長期に

おける中国の究極的な達成目標は、図 6 に示す国家

イノベーション指数の顕著な向上である。これは多

くの主要指標やサブ指標からなる総合的な指数で、

これまでの成長ぶりをみると、中国が目標としてい

る順位は妥当と考えられ(今期 5 カ年では 2015 年

の 18 位から 15 位への向上を目標としている)、こ

れが達成できれば革新型国家の仲間入りを果たし、

次期以降の計画実施に重要な礎を築きあげること

が期待される。本稿で取り上げた「綱要」と「計画」

の中では実施対策措置として種々の内容が提起されている。加えて「中国製造 2025」と同様に地

方レベルの関連政策や計画も今後相次いで制定・実施されることが予想されるが(「中国製造2025」

の地方版も 25 以上あるとされる)、これに伴う新規投資による経済成長促進効果(一部過剰投資

も同時に懸念されるが)と、政策実現を後押しする効果が期待される。実際、上海市は も早く

地元の科学技術革新 5カ年計画を公布している。

中国がイノベーション国家になることは中進国の水準を離脱するための重要な条件または道筋

であり、その取り組みは大変注目に値するが、イノベーション国家の建設には、すべての国民と

企業を巻き込む必要があり、地道な努力と確実な取り組みが求められ、様々な困難と課題を乗り

越えなければならない。「全民創業、万民創新」が本当に結実し、また国有大手企業のみならず民

間の中小企業にまでイノベーションの気風が醸成され、製造大国・技術大国から製造強国・技術

強国への飛躍を遂げなければならないことは中国も認識しており、今後がますます注目される。

また「綱要」も「計画」もオープンイノベーションや海外との技術交流と協力展開を重視してお

り、外国企業による技術開発の進出や技術貿易関連のビジネス拡大も期待される。 以 上

国 名 年 次R&D人

員数(万人・年)

従業員1万人当たりのR&D人員数(人・年/万

年 次R&D研究者数(万人・年)

従業員1万人当たりのR&D

研究者数(人・年/万

中国 2013 353.3 45.9 2013 148.4 19.3フィンランド 2012 5.4 213.0 2012 4.0 159.5韓国 2012 39.6 160.4 2013 32.2 128.4日本 2013 86.6 133.5 2013 66.0 101.9フランス 2012 40.2 148.7 2012 24.9 92.1米国 - - - 2011 125.3 88.1カナダ 2012 22.4 125.4 2012 15.7 87.7英国 2013 36.2 120.9 2013 25.9 86.6ドイツ 2013 59.1 140.7 2013 35.2 83.8ギリシア 2013 4.2 108.5 2013 2.8 71.4ロシア 2013 82.7 115.8 2013 44.1 61.7ハンガリー 2013 3.8 93.3 2013 2.5 61.2イタリア 2013 25.3 104.0 2013 11.8 48.5トルコ 2013 11.3 44.3 2013 8.9 34.9アルゼンチン 2012 7.2 41.1 2012 5.2 29.5南アフリカ 2012 3.5 24.3 2012 2.1 14.8メキシコ 2007 7.0 16.5 2011 4.6 9.8

表10 中国と世界主要国のR&D従事者数の比較

資料)中国科学技術部『科技統計報告』第12期(総第569期)、2015年3月12日。原資料は“OECD,Main Science and Technology Indicators,January 2015”に基づく。

図6 中国の国家イノベーション指数の上昇傾向1

6

11

16

21

26

31

36

41

2005年 2006年 2007年 2008年 2009年 2010年 2011年 2012年 2013年 2014年

革新資源 知識革新 金融革新 革新効果 革新環境 国家革新指数順位

資料)中国科学技術発展戦略研究院『国家創新指数報告2015』、科学技術文献出版社より作成。注)すべての項目

数値は中国の世界順位を表わす。

R&D支出の世界シェア(%)

世界順位

発明特許認可量の世界シェア

(%)

世界順位

SCI収録の中国論分数の世界シェア(%)

世界順位

EI収録の中国論文数の世界シェア(%)

世界順位

ISTP収録の中国論文数の世界シェア(%)

世界順位

2005年 3.4 6 8.4 4 5.3 5 12.6 2 6.2 52006年 4.0 6 7.7 4 5.9 5 14.6 2 9.0 22007年 4.6 6 8.8 4 7.0 5 18.9 1 9.6 22008年 5.6 4 12.1 3 6.6 4 22.5 1 13.2 22009年 7.2 4 13.5 3 8.3 2 22.7 1 12.2 22010年 8.4 3 14.5 3 8.6 2 23.3 1 12.6 22011年 9.8 3 18.5 2 9.5 2 26.5 1 17.3 22012年 11.5 3 20.7 2 12.1 2 27.9 1 21.5 22013年 13.3 2 19.9 2 13.5 2 28.9 1 17.1 1

資料)中国科学部WEBサイト掲載資料より作成。原資料はOECD統計データに基づく。

表9 国際比較にみる中国の科学技術研究の発展動向 世界比 と順位

年 次

中国アドバイザリーの現場から

12 MIZUHO CHINA MONTHLY 2016年9月号

中国環境市場における重要政策と

日系企業の参入アプローチ

1. はじめに

急速な工業化が進み、世界の工場と呼ばれて久しい中国では、現在、PM2.5 問題をはじめとす

る深刻な環境課題が数多く顕在化している。かかる中、中国政府は第 13 次 5 カ年計画(以下、

「13・5 計画」)における 5つの発展理念の 1つに“緑色(グリーン)”を掲げ、環境改善にか

かる各種政策目標を公布した。直近公布された、世界で も厳格と言われる改正環境保護法、

及び大気・水・土の三大行動計画と併せ、中国政府が国内環境課題に対し、本気で取り組む意

思の表明と受け取ることができる。

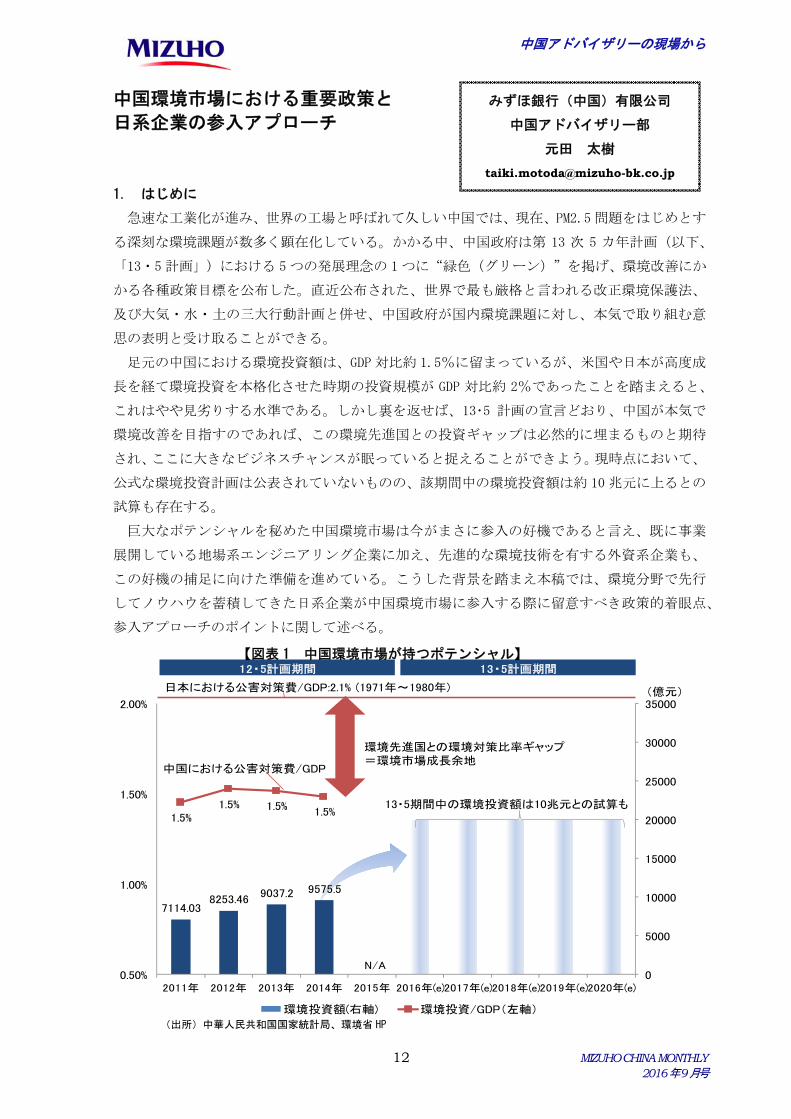

足元の中国における環境投資額は、GDP 対比約 1.5%に留まっているが、米国や日本が高度成

長を経て環境投資を本格化させた時期の投資規模が GDP 対比約 2%であったことを踏まえると、

これはやや見劣りする水準である。しかし裏を返せば、13・5 計画の宣言どおり、中国が本気で

環境改善を目指すのであれば、この環境先進国との投資ギャップは必然的に埋まるものと期待

され、ここに大きなビジネスチャンスが眠っていると捉えることができよう。現時点において、

公式な環境投資計画は公表されていないものの、該期間中の環境投資額は約 10 兆元に上るとの

試算も存在する。

巨大なポテンシャルを秘めた中国環境市場は今がまさに参入の好機であると言え、既に事業

展開している地場系エンジニアリング企業に加え、先進的な環境技術を有する外資系企業も、

この好機の捕足に向けた準備を進めている。こうした背景を踏まえ本稿では、環境分野で先行

してノウハウを蓄積してきた日系企業が中国環境市場に参入する際に留意すべき政策的着眼点、

参入アプローチのポイントに関して述べる。

みずほ銀行(中国)有限公司

中国アドバイザリー部

元田 太樹

7114.038253.46

9037.2 9575.5

1.5%1.5% 1.5% 1.5%

0

5000

10000

15000

20000

25000

30000

35000

0.50%

1.00%

1.50%

2.00%

2011年 2012年 2013年 2014年 2015年 2016年(e)2017年(e)2018年(e)2019年(e)2020年(e)

環境投資額(右軸) 環境投資/GDP(左軸)

日本における公害対策費/GDP:2.1% (1971年~1980年)

環境先進国との環境対策比率ギャップ=環境市場成長余地

N/A

13・5期間中の環境投資額は10兆元との試算も

(億元)

12・5計画期間 13・5計画期間

中国における公害対策費/GDP

(出所)中華人民共和国国家統計局、環境省 HP

【図表 1 中国環境市場が持つポテンシャル】

中国アドバイザリーの現場から

13 MIZUHO CHINA MONTHLY 2016年9月号

2. 環境保護法改正による中国環境市場の開花

そもそも環境投資は利益を生まない後ろ向き投資であり、環境対策投資の推進力となる“政

策・規制”無しには需要が現出しないことから、環境ビジネスは政策ビジネスである。従って

まずは、足元の環境政策の概要とその実効性を確認しなければならない。

中国では、1979 年には既に環境保護法が策定されていたにも関わらず、その実効性が欠如し

ていたことから、これまで本格的な環境対策が進んでこなかった。一方、2015 年の改正環境保

護法公布にて大きく以下の点が明示されたことで、その実効性が大きく引き上げられつつある。

これまでの中国における環境対策の失敗の要因としては、汚染物排出企業にとって環境対策

を講じるよりも安い罰金を払うほうが合理的であったこと、企業を管理・監督する政府の役人

にとって、主管地域の経済成長が 優先事項であったこと等が挙げられる。この点を踏まえ、

本法改正では、環境保護法を順守しなければ企業活動自体が立ち行かなくなるよう厳罰化した

ほか、主管エリアの環境改善を政府役人の昇格にも反映させることとした。実際に本法改正以

降、中国環境保護局管轄の環境保護組織が、大気汚染物質を排出する山東省の大手ガラスメー

カーを相手取った公益訴訟を起こしており、当社には工場全面生産停止に加え、2,200 万元(約

3.4 億円)の損害賠償金の支払いが命じられている。当該事例にみられるように、今般の環境保

護法の改正は、法を管理する政府部門、及び法を順守する企業が適切に環境対策を行わない場

合に強力なディスインセンティブを与える。

これまでと次元の異なる“実効性のある”環境保護法の施行が、中国における本格的な環境

市場開花の契機となろう。

3. 三大アクションプランの公布と分野毎のビジネスのチャンス

本年、「土壌汚染防止行動計画」が公布されたことで、大気・水・土の中国汚染対策の三大

アクションプランが出揃った。今後は、当該アクションプランをベースに、各分野における詳

細な規制・規定公布が見込まれる。

行動計画名 三大アクションプラン

大気汚染防止行動計画(2013年9月公布)

①総合対策強化と多種汚染物質の排出削減②産業構造調整、最適化、産業転換アップグレードの推進③企業の技術改造の加速と、科学技術イノベーションの向上④エネルギー構造調整の加速と、クリーンエネルギー供給の増加⑤省エネ環境保護市場参入条件の厳格化と、産業の空間配置の最適化⑥市場メカニズム作用の発揮、環境経済政策の改善⑦法律体系の整備と、法に基づく厳格な監督管理⑧地域協力メカニズムの構築と地域環境対策の統一⑨監視・早期警報・緊急対応体系の構築と、重度汚染への対応⑩政府企業の社会的責任の明確化と、環境保護への全人民の動員

水質汚染防止行動計画(2015年4月公布)

①汚染排出物質の全面抑制②経済構造の転換促進③節水と水資源の保護④科学技術面での支援強化⑤市場メカニズムの機能強化⑥法執行・監督管理の厳格化⑦水環境管理の強化⑧水源地生態環境の安全性保障⑨地方政府の責任強化⑩大衆の参加促進と社会的な監督の強化

土壌汚染防止行動計画(2016年6月公布)

①土壌汚染調査の実施と土壌環境の状況把握②土壌汚染対策立法の推進と、法規・基準体系の整備③農業用地の分類管理の実施と、農業生産環境の安全確保④建設用地の利用基準管理と責任者の明確化⑤新たな土壌汚染を厳格に規制⑥汚染源の管理・監督の強化⑦汚染対策・回復の実施、土壌環境の質的改善⑧科学技術研究の強化と環境保護産業の発展⑨土壌環境対策システムの構築⑩目標審査の強化と責任追及を厳格化

(出所)中華人民共和国環境部 HP、大気・水・土壌汚染防止行動計画通知

【図表 3 三大アクションプランのポイント】

① 環境評価を実施しない企業や「禁止令を出された後も操業を中止しない」企業に対しては、会社幹部の身柄を最長で15日間拘束できる

② 違反した企業は操業停止、企業名が社会的に公表される

③ 改正措置が取られるまで1日単位で罰金を課金

④ 法執行を行わなかった環境主管部門は過失記録、もしくは免職処分を課す

(出所)中華人民共和国環境保護法

【図表 2 改正環境保護法のポイント】

中国アドバイザリーの現場から

14 MIZUHO CHINA MONTHLY 2016年9月号

①大気(「大気汚染防止行動計画」)

2013 年に公布された「大気汚染防止行動計画」の中では、PM2.5 濃度の削減目標が掲げられ

ており、目標達成のため、脱硫・脱硝・集塵設備の新設改造や、揮発性有機化合物(VOC)汚染

対策の実施を明記している。当該行動計画は 2013 年の公布からやや時間がたっているものの、

北京市をはじめ PM2.5 問題は根本的に解決しておらず、大気汚染は引き続き対策が必要な分野

である。

大気汚染分野の各市場を見ていくと、 脱硫設備市場については中国企業が早期に国産化を実

現しており、一部の大型性能設備を除き日系・外資系企業の参入余地は限定的と考えられてい

る。一方、脱硝、集塵の分野においては、脱硝装置における触媒分野、集塵分野における特殊

濾材等、中資系企業が技術的にキャッチアップできていない分野への日系企業の参入余地は依

然として存在するものと考えられる。また、VOC 分野についても、対策が本格化したタイミング

が 2015 年頃と日が浅いこともあり、現時点で中資系企業は技術的キャッチップができていない。

また高度処理が求められる濃縮、蓄熱燃焼、溶剤再生等の分野については、海外製品が利用さ

れる傾向にあり、今後も日系・外資系企業の参入余地ありと推察される。

②水(「水質汚染防止行動計画」)

2015 年に公布された「水質汚染防止行動計画」では、深刻な水質汚染、慢性的な水不足の解

消のための施策実施を明記しており、下水処理場の普及拡大、工業排水処理の高度化、水の再

利用の促進、海水淡水化プラントの建設、海綿都市1の構築等の分野における市場拡大が期待さ

れる。当該分野において、日系企業がこれまで強みを発揮してきたのは、水処理の主要部品と

なる各種膜技術であるが、中国政府が主導する国内の水処理膜製造企業の育成政策もあり、比

較的製造が容易な膜については技術水準のギャップが解消されつつある。ただし、中国製膜を

使用した水処理プラントでトラブルが発生する等の事例も直近で発生しており、「水質汚染防

止行動計画」の公布により品質への意識が高まるものと推察される中、新分野の膜需要に加え

て既に中国製膜を使用しているプラントについても改めて日系企業製膜の導入機会が生まれる

可能性がある。

③土(「土壌汚染防止行動計画」)

三大アクションプランの締めくくりとして、2016 年 6 月に「土壌汚染防止行動計画」が公布

された。中国では、農薬工場、精錬所からの排水、化学肥料や農薬の多用により、実に国土面

積の 16%以上において基準値以上の土壌汚染物質が検出されるという極めて深刻な状況にある

にも関わらず、土壌分野への対処については長い間放置されていた。土壌汚染は五感で感じ取

るのが難しく国民からの苦情が少なかったこと、また中国では土地が公有制であることから土

壌処理責任の所在が不明確であったことなどが理由として挙げられる。しかしながら今年に入

り、江蘇省の化学工場跡地に建設された中学校において多数の生徒の白血球が減少する等の異

常事態が大々的に報じられる等土壌汚染への注目が集まっており、今後国民の関心が高まるの

は必至と予想される。また、今般公布された土壌汚染防止行動計画ではこれまで不明確だった

責任範囲について明確化されており、今後は土壌の処理方式等、より具体的な規制策定が加速

することが期待されている。

1 「海綿都市」は、雨水を地中に吸収して循環利用できる都市づくりを進めるもので、中国で年々深刻化する都市部での浸水

や冠水を減らすとともに、自然の浄水、貯水機能を利用して生態環境の改善を図る指向である。

中国アドバイザリーの現場から

15 MIZUHO CHINA MONTHLY 2016年9月号

4. 中国における環境政策理解にあたっての留意点~地域差と業種差~

ここまで、直近の政策のポイントに触れてきたが、中国では、地域によって政策の浸透度合

いが異なるという政策的特徴にも留意しなければならない。中国では政策導入にあたり、始め

にモデル地域を選定し、当該地域にて環境対策を試行したうえでその他の地域へ普及させると

いったパターンが度々見受けられる。具体的には、北京や上海といった財政余力のある大都市、

及び環境汚染改善の重点エリアとされる京津翼エリア(北京、天津、河北省)、長江デルタ、

珠江デルタの地域で先行して環境規制法制度を確立させ、その他の地域は当該先行エリアの取

り組みを参考にしながら、規制策定を進める傾向がある。直近の VOC 対策の例を挙げると、上

海で対策重点業種、企業リストの公布、処理方式のガイドラインが制定され、企業による対策

が取られ始めた後、同様の動きが他の地域にも普及し始めた。

また、業種についても重点業種から環境対策を開始する傾向がある。環境汚染物を多量に排

出する産業に加え、生産過剰業種と言われている、鉄鋼、セメント、板ガラス等の業種は重点

業種として指定されやすく、特に厳格な汚染物処理対応が必要となる。環境当局の役人は、こ

れらの業種に対して工場移転や生産停止の可能性に言及しながら、早急な対応を迫っている。

中国環境市場への参入を検討する企業は、このような中国の政策の特性を踏まえつつ参入戦

略を検討する必要があり、まず初めに、先行都市における環境政策の浸透度合いと参入余地の

検討が必要であろう。先行都市市場の競争環境が激化しつつあるのであれば、周辺地域への参

入を視野に入れ、先行都市の環境施策が周辺地域に波及した場合にいかなるアクションをとる

べきかという視点、及び厳格な環境対応を求められる業種は何かという視点を持ちながら、参

入エリア、及びターゲットとなる魚影を見定めていく必要があるものと考えられる。

(出所)各種政策・規定より中国アドバイザリー部作成

【図表 4 環境政策普及期における地域差・業種差】

中国アドバイザリーの現場から

16 MIZUHO CHINA MONTHLY 2016年9月号

5. 中国環境市場におけるアライアンスパートナー、ユーザーへのアプローチ

後に、日系企業が環境汚染物処理設備ユーザー(以下ユーザー)からプロジェクト受注を獲

得する際に想定される、中国現地企業とのアライアンスアプローチのパターンを整理したい。一

般的に、日系企業のビジネスモデルは日本での設備製造、輸出型であることが多く、ユーザーへ

の直接的な接点は乏しい。この場合、現地の有力エンジニアリング会社との協業により、ユーザ

ーを開拓していくことが基本的な戦略となるが、中国には環境エンジニアリング会社、設計院、

EMC(ESCO)事業者等、数多くの事業者が存在している。加えて、それぞれの事業領域、エリア、

産業が異なっており、協業候補先、協業パターンは無数に存在する。これら多数の協業パターン

の中から、有力と考えられるアプローチを一般化したものが図表 5である。主に自社、及び環境

コンサル会社等と共同で有力パートナーを絞り込むアプローチ、もしくは、自社がコネクション

を有する環境関連当局及び、大学・研究機関から有力なエンジニアリング会社の紹介を受ける等

のアプローチが存在する。

特に、新規の立ち上がりが見込まれる環境処理分野については、その処理方式等について明確

な基準がないため、図表 5の①、⑤で示すような、環境当局とのリレーション構築を図り、制度

策定、実証試験段階から入り込んでいくアプローチ、及び大学・研究機関との実証実験を通じて、

初期実績を積みあげるアプローチが有効であると考えられる。いずれも、市場の立ち上がりを見

越した、早期アクションが重要となる。

6. おわりに

以上のように、13 次 5 カ年計画期間における中国政府の環境への本気の取り組みは、大きな

ビジネスチャンスを生みだそうとしており、中国地場系企業はこの好機を捕捉すべく、外資系企

業とのアライアンス検討、M&Aによる技術の内製化を急ピッチで進めている。環境技術に一日

の長のある日系企業がこの商機を逃さぬためには、参入戦略の検討、及びアライアンスパートナ

ーの選定を、スピード感をもって進めていくことが重要になろう。

以 上

日系メーカー地場エンジ

(競合/その他)顧客(User)

日系メーカ- 顧客(User)

日系メーカー 顧客(User)地場EMC

日系メーカー大学

研究機関

地場エンジ

(競合/その他)

顧客(User)

産

官

学

日系メーカー

地場エンジ

(有力地場系)

顧客(User)市・県政府

当局

理想形

①

③

④

⑤

⑥

②

ポイント

環境PJを管轄する市・県政府からの紹介によるエンジ会社へのアプローチ

環境修復に取組む当局の把握、当局とのコネクション形成が鍵

貴社自身、もしくはコンサル会社等の調査、コネクションを活かしたエンジ会社へのアプローチ

黎明期の中国環境市場においては多数のエンジ会社が存在。効率的なスクリーニング、ヒアリング調査による深度調査が鍵

中国環境市場に精通する大学・研究機関からの紹介によるエンジ会社へのアプローチ

環境市場に精通する大学・研究機関の把握、コネクション形成が鍵

(出所)中国アドバイザリー部作成

【図表 5 アライアンスパートナー、ユーザーへのアプローチ】

中国戦略

17 MIZUHO CHINA MONTHLY 2016年9月号

中国 CEO 調査 2016 チャンス到来!(2)

今回は、前回に引き続き KPMG が実施した 2016 グローバル CEO サーベイの結果から、中国で

の重要なイノベーションの 1 つであるデータ・アナリティクスに関して議論すると共に、中国

企業・外国企業間での提携のあり方の変化に関しても分析します。

データと技術の活用 中国におけるイノベーションの推進は、「中国製造 2025」、「インターネットプラス」等の

国家行動計画によって支えられています。これらの計画には、 新技術の進歩によって、企業

の営業経費の削減、効率の改善、消費者ニーズの変化への対応を図り、国全体の生産性と産業

競争力を高めようという中国政府の意図がうかがえます。

これらの影響もあり、中国企業の CEO 達は、今後 3 年間の投資重点分野トップ 3 として「新

製品開発」、「データ・アナリティクス能力の強化」、「技術革新(モノのインターネット(IoT)、

ワイヤレス M2M(Machine to Machine)技術、インダストリアル・インターネット等)」を選択

しています。さらに、今後 3年以内に労働力が自動化技術に取って代わられる職種( 低でも 5%

以上)についてのアンケートでは、可能性が も高いのは IT 部門で、製造、エンジニアリング、

R&D(研究開発)の各部門がそれに続くという結果が出ました。

KPMG Advisory (China)編

厚谷 禎一 監訳

www.kpmg.com.cn www.kpmg.or.jp/jp/china

中国企業によるデータ・アナリティクスの利用方法

プロセスの推進と

費用効率の改善

Source: KPMG Global CEO Outlook 2016 Report

リスク管理 新製品・新サービスの

開発

既存顧客の分析

(顧客のニーズ、価値

観、収益性、忠誠心)

スキル不足の

予測/管理

戦略と変化の推進 市場の観察 自社製品の

使われ方の分析

新しい顧客の発見 財務報告の改善

中国戦略

18 MIZUHO CHINA MONTHLY 2016年9月号

「クラウド・コンピューティング、IoT、スマート産業用ロボット、データ・アナリティクス、

次世代型オートメーションなどの破壊的イノベーション技術の採用によって中国企業は、国内

の経済改革による環境の変化への対応だけでなく、そこから生まれる新しいビジネスチャンス

をも獲得しようとしている」

新たなパートナーシップの構築

中国企業の CEO が今後 3 年間の も需要な成長要因として挙げたのは「新製品」でしたが、

次いで大きな成長要因として挙げたのは「新市場への対応」です。今回のアンケート結果から、

中国企業の CEO は、成長ポテンシャルの大きな市場としてやはり自国の国内市場を 重視して

いることがわかりました(68%)。以下、重視する市場はアセアン(37%)、米国(33%)と

なっています。

また、中国企業の CEO の 53%が、ビジネス戦略の実現を加速するために新たなパートナーシ

ップやアライアンスを求めていくと回答しています。これはグローバルの調査結果で見た場合、

日米欧などよりかなり高い割合です。株主価値向上のための今後 3 年間の成長プランとして、

既存事業の成長による有機的成長を目指すという回答が 86%でしたが、他社との提携等の協調

的成長を通じて向上を図るという回答も 74%に達し他国の回答数を大きく上回りました。一方、

M&A等の無機的成長を目指す CEO は比較的低く、32%にとどまっています1。

しかしこれは、中国企業がバリューチェーンを高度化し、国内消費動向の進化に対応するた

めの専門知識や技術、高品質な製品を手に入れる手段としての役割を、M&A が失いつつあると

いうわけではありません。 今後 3年間、M&Aなどの大規模な戦略プロジェクトにどのように取

り組むかという質問に対しては、「他社からの事業、資産、能力の買収」という回答が 43%、

「他社とのパート

ナーシップ、事業協

力、提携契約」とい

う回答が 55%であ

り、これらの数字は

概ね諸外国に近い

割合となりました。

こうした結果は、

成長を促進し、ビジ

ネスチャンスを捉

えるにあたって「提

携」のメリットに気

付く中国企業が増

えたことを示して

います。

1 今回の CEO 調査では、回答者への参考として、有機的成長、無機的成長、協調的成長について、それぞれ以下のようなパタ

ーンを例示。

有機的成長:顧客基盤の拡大、新領域への進出、事業地域の地理的拡大。

無機的成長:事業の成長あるいは地理的・能力的拡大を目的とした買収、合弁事業の活用。

協調的成長:事業の成長あるいは地理的・能力的拡大を目的とした外部パートナーとの提携、他社との協力。

中国企業の CEO が今後 3年以内に着手する M&Aその他の大規模取引

株式を通じた資本構造の変更

(配当ペイアウト、買戻し、株式

の追加発行)

他社とのパートナーシップ、

事業協力、提携契約

借入/融資による

資本構造の変更

他社からの事業、資

産、能力の買収

他社への事業、資

産、能力の売却

他社との合併 変更計画なし

Source: KPMG Global CEO Outlook 2016 Report

中国戦略

19 MIZUHO CHINA MONTHLY 2016年9月号

中国企業が海外市場に参入するにあたって、外国企業と提携する事例が多く見られます。 こ

れは、「一帯一路」、「国際産能合作(生産能力のグローバル提携)」、「第三方市場合作(他

国と第三者市場を開発協力)」等の政策を通じて中国政府が推進する国際協力の新しい枠組み

に沿った動きです。中国は、互いに補完し合うために、自国の産業・企業の比較優位と海外の

国々や企業の比較優位を結びつけようとしています。中国企業と外国企業のそれぞれが他国よ

り比較優位を持つ財やサービスの生産に特化し、比較劣位にある財・サービスは輸入すること

によって、お互いに新市場で事業を拡大・展開しやすくなるでしょう。また、それらの市場で

投資、製品、サービスの需給を上手に調整することで、世界的にも生産性が高まることが期待

できます。

中国政府の政策も、国内市場において中国企業と外国企業の新たなアライアンスを促進する

上で非常に重要です。中国が先進国へと発展・移行する過程で、消費者ニーズの変化にタイム

リーに対応し、環境問題や食品安全問題に取り組み、既存の産業の生産性と競争力を高め、医

療・教育などの社会インフラプロジェクトに参加するためには、外国の技術、ノウハウ、資本

が必要となります。したがって、投資環境の改善、投資家の信頼強化、対内直接投資に対する

法制度強化と規制緩和、中国の社会的・経済的発展に重要な諸部門への外国企業の投資奨励な

どの施策を含め、外国からの直接投資関連の規制は緩和される方向に向かうことが予想されま

す。

しかしながら、中国企業の

CEO は、短期的には何もかもが

順調に進むとは考えていませ

ん。調査に回答した中国企業の

CEO は、 も深く懸念するリス

クとして「エマージングテクノ

ロジー( 先端技術)リスク」

と「戦略的リスク」を挙げまし

た。総じて中国企業の CEO が抱

く懸念も他のグローバル企業

の CEO 達と同じで、「顧客とつ

ながる手段として電子メディ

アを効果的に活用できていな

いこと」と「顧客のニーズや期

待についていけないこと」の 2

つが特に懸念を感じている分

野です。回答頂いた中国CEOは、

調査対象部門のすべて(販売、

マーケティング、生産・オペレ

ーション、エンジニアリング、

R&D、IT、財務、戦略企画)に

20-27%の人材開発・育成ニーSource: KPMG Global CEO Outlook 2016 Report

自社がサービス/製品の最先端

に立っていられるかどうか

今後 3 年間は、業界にとって過去 50 年

より厳しい時代になる

3 年後に自社の製品/サービスの

ブランド・レレバンスがどうなっているか

世界経済の力が自社のビジネス

に与える影響

自動化された基本的ビジネスプロセスと、

人工知能・認知プロセスの統合を検討しな

ければならない

中国企業の CEO が懸念する事項

中国戦略

20 MIZUHO CHINA MONTHLY 2016年9月号

ズを感じています。この数字はグローバル調査の平均を大きく上回っていますが、2015 年の調

査結果(37~44%)と比較すると顕著に低下しています。グローバル企業と比べて中国企業の

CEO は、サイバー・デジタル領域、データ・アナリティクス、イノベーション、企業の社会的責

任(CSR)といった戦略的優先分野で人材開発の必要性をより強く感じています。24%の中国 CEO

が「人材開発・人材管理」を向こう 3 年間の戦略的優先課題の 1 つに挙げたこともうなずけま

す。

超えなければならないハードルはありますが、中国の CEOはなおも強い自信を持っています。

適切な成長戦略の実施と、リスクとイノベーションへの対応を続ける中国企業はこの急速に進

化する経済の中で、今後も順調に業績をのばしていくものと思われます。

「回答頂いた CEO は、エマージングテクノロジーと戦略的リスクを 大の懸念材料として挙げ

るとともに、自社の製品やサービスが 3 年後もブランドとしての正当性を維持できるかどうか

に大きな不安を感じている」

厚谷 禎一 KPMG Advisory (China) Limited ディレクター

東京工業大学理学部卒業・同大学理工学部修士課程修了(情報科学専攻)

米国ペンシルバニア大学ウォートン校経営学修士(財務専攻)

これまで 20 年以上にわたり、日本、米国、カナダ、英国、韓国にて経営コンサル

ティング会社及び会計事務所に勤務、各国企業顧客に戦略・M&A・オペレーション

等の分野でのアドバイザリー・サービスを提供。

2003 年より KPMG LLP(米国)ニューヨーク事務所に勤務、主に日本企業顧客に対

して事業デューディリジェンスを中心とした M&A支援サービスを提供。

2008 年より現職、KPMG 中国の上海事務所にて同じく日本企業顧客に対して M&A

支援サービスを提供。

専門は市場評価、事業計画の精査、M&A 実施後の統合支援等を含む事業デューデ

ィリジェンスだが、日本企業顧客に対しては広く、財務・税務デューディリジェン

ス、企業価値評価、不正調査、リストラクチャリング支援等を含む、M&A 支援サ

ービスと事業戦略立案・実施支援サービスを提供する。

+86 10 8508 7111

法務

21 MIZUHO CHINA MONTHLY 2016年9月号

中国越境 E コマースに関する リーガルな考察-続編

1.はじめに

中国では、越境 E コマースの取り組みがますます加熱しています。消費品市場が拡大し続け

る中国市場は、消費品の多様性や品質で世界をリードする日本企業にとって、逃せない存在で

す。なかでも、展開コストの面で一般の貨物貿易より優れる越境 E コマースの出現は日本企業

にとってもメリットのあることです。実際、弊所でも、昨年から越境 E コマースへの参入に関

連する相談が増えております。日系企業が中国の越境 E コマースに高い関心を持っていること

がうかがえます。

中国の越境 E コマースに関して、2015 年 11 月号1(以下、「前稿」といいます)で取り上げ

た際、これを取り巻く制度について解説し、施策の転換に伴う制度変更の可能性に言及してい

ました。果たして、本年に入り、中国越境 E コマースを取り巻く制度は大きく変わろうとして

います。本稿では、昨年 11 月号の続編として、制度変更及びそれに伴う影響について解説した

いと考えます。

2.新政策の公布

(1)2015 年年末までの政策

前稿では、中国の越境 Eコマースについて、主に以下のポイントを紹介しました。

① 越境 Eコマースで通関し入国する商品は個人用物品として取り扱われ、税率は個人用物品

入国の輸入税率を適用。

② 中国の税関などの政府当局は監督管理制度を設け、小包の形で入国し消費者に直配する場

合を直送方式とし、一定量の貨物を保税区にいったん搬入した後保税区から小包で通関し

て消費者に届ける場合を保税方式として管理。

③ 越境 Eコマースの場合、食品や医療機器のような一部特定の分野の商品についても、一般

の貨物貿易で入国する場合に必要な許認可が不要である。

④ 越境 Eコマースで商品が入国する際、検疫は必要であるものの、一般の貨物貿易で必要な

商品検査に関しては、直送方式の場合は免除され、保税方式の場合は簡易形式で行われる。

こうした点から、越境 E コマースは一般の貨物貿易よりも中国に入国するハードルが大きく

引き下げられており、中国市場へ参入する新たなルートとしてメリットが大きいと考えられて

いました。

(2)新政策の公布施行

2016 年春先に入り、中国の政府当局は、越境 Eコマースに関連する一連の新しい施策を公布・

施行しました。

1 MIZUHO CHINA MONTHLY 2015 年 11 月号「中国越境 E コマースに関するリーガルな考察」

http://www.mizuhobank.co.jp/corporate/world/info/cndb/economics/monthly/pdf/R512-0074-XF-0105.pdf

金杜法律事務所 上海事務所

パートナー中国弁護士 陳青東

E-mail:[email protected] URL:http://www.kwm.com

法務

22 MIZUHO CHINA MONTHLY 2016年9月号

その始まりは、3 月 16 日、国務院関税税則委員会が税関総署宛てに発した「入国物品輸入税

の調整にかかる問題に関する通知」(以下、「税則委員会 2016 年第 2 号」といいます)です。

当該通知は、個人用物品の入国税の税率を調整するという内容です。

続いて、3 月 24 日、財政部、税関総署、国家税務総局は、共同して「越境電子商取引小売輸

入税収政策に関する通知」(以下、「税収政策に関する通知」といいます)を公布し、中国政

府当局の監督管理下におかれる越境 E コマースによる輸入商品に、一般の貨物貿易と同じ税制

の枠組みを適用するとしました。

4 月 6 日及び 4 月 15 日に、財政部や税関総署など複数の機関が共同して「越境電子商取引小

売輸入目録」、「越境電子商取引小売輸入目録(第二次)」(以下、併せて「商品リスト」と

いいます)を公布し、越境 E コマースによる輸入商品を品目リストに基づく監督管理としまし

た。その中で、一般の貨物貿易で中国への輸入に許認可が必要な品目について、越境 E コマー

スの場合も同様に許認可を要するとしました。

そして、5 月 15 日、国家品質監督検査検疫総局は、「越境電子商取引小売輸入通関証書政策

に関する説明」(以下、「通関証書に関する説明」といいます)という通知を発し、保税方式

での越境 E コマースによる輸入商品に関しては、一般の貨物貿易の場合と同様に、法令に基づ

く商品検査手続きが必要であることを明確にしています。

これら一連の施策を見る限り、越境 E コマースを取り巻く制度は、まったく新しいものに変

わろうとしています。この変化によって、一般の貨物貿易と比較した場合の越境 E コマースの

政策上のメリットは一瞬にして消え去るように見えます。このため、新施策の公布直後は、越

境 E コマース業界の先行きが大きく懸念され、事業者の間で動揺が広がったといっても過言で

はない状態でした。

この事態は、その後まもなく一応落ち着きました。税関総署は、その他政府部門との調整を

経て 5月 24 日、急遽「越境電子商取引小売輸入に係る新しい監督管理要求の実施に関する通知」

(以下、「経過措置期間に関する通知」といいます)を公布し、新施策の商品リストに規定さ

れた許認可及び商品検査に関する監督管理の実施について約 1年間の経過措置期間を設け、2017

年 5 月 11 日から実施するとしました。

この一連の施策によって、越境 E コマースに、いったいどのような変化が見受けられ、どの

ような影響がもたらされるか、以下もう少し踏み込んで見てみたいと考えます。

3.税制の変更

前稿では、越境 E コマースによる輸入商品には個人用物品の輸入率が適用され、品目によっ

て 10%、20%、30%、50%の四段階に分かれると紹介しました。また、この税率が適用される

条件として、越境 E コマースによって一回に入国する商品の総価格が 1,000 人民元(香港、マ

カオ、台湾の場合 800 人民元)以下であるとの制限がありました。

この税制は税収政策に関する通知によって以下のとおり全面的に改められました。

① 越境 Eコマース小売輸入商品は、貨物貿易に基づき関税、輸入にかかる増値税、消費税を

徴収する(納税義務者は中国国内の消費者)。

② 越境 Eコマース小売輸入商品の一回の取引価格制限は 2,000 人民元であり、個人の年度取

法務

23 MIZUHO CHINA MONTHLY 2016年9月号

引価格上限は 20,000 人民元である。

③ 取引価格制限内の商品について、関税は暫定税率 0%(実質上貨物貿易に基づく関税は当

面発生しない)、輸入にかかる増値税、消費税は納付すべき税額の 70%に基づき徴収する。

④ 取引価格制限を超えた取引は、貨物貿易に基づき全額課税する。

上記のように、政府の監督管理下の越境 E コマースによる商品は、直送方式又は保税方式を

問わず、もはや貨物とみなされ、当面税率上の優遇があるものの、一般の貨物貿易における関

税、輸入にかかる増値税、消費税が適用されることになります。この税制の変更は、経過措置

期間がなく、既に 2016 年 4 月 8日から施行されています。

もっとも、この変更によって、負担が増加するケースと低減するケースがそれぞれあります。

以前 10%の個人用物品輸入税が適用されていた商品、例えば食品や飲料水などは、今後当面増

値税が適用され、税率は 17%を 7割掛けした約 12%となり、約 2割の負担増となります。一方、

以前 20%の個人用物品輸入税が適用されていた商品、例えば服飾品や小物家電製品などは、約

12%の税率となり負担減となります。それ以外に、タバコ、酒類、腕時計、ゴルフ用品などは、

増値税のほかに高額な消費税がかかるため、負担増になる可能性が大きいと思われます。

なお、政府の監督管理下にない越境 E コマース、例えば海外の E コマースサイトからの商品

購入などは、依然として個人用物品として取り扱われるものの、税則委員会 2016 年第 2号によ

って、税率が 10%、20%、30%、50%の四段階から 15%、30%、60%の三段階に調整されまし

た。こちらも同様に負担増と負担減のケースがそれぞれあります。

4.商品リスト

前稿でご紹介した中では、越境 E コマースで取り扱える商品について、一部の品目が取り扱

えるか否か明確でない部分があるものの、基本的にネガティブリストの形で禁止されていなけ

れば取り扱えると思われていました。

今般、2016 年 4 月に公布・施行された 2 つの商品リストに関して、政府当局は明言してはい

ないものの、これまでの関係者の間の理解、及び当事務所の当局に対する照会の結果からすれ

ば、基本的にポジティブリストという位置づけと理解されます。つまり商品リストに掲載され

ていない商品は、越境 E コマースでは取り扱えないと理解したほうがよいということになりま

す。商品リストには、それぞれ 1,142 種類、151 種類、計 1,293 種類の商品が掲載されています。

4月 6日付 1回目のリストは、食品、服飾品、日常家庭用品など越境 Eコマースにおける人気商

品の大半が網羅されたものというイメージであり、4 月 15 日付 2 回目の補充リストは主に、生

鮮食品、保健食品、穀物、食用油、薬草、液体ミルク、成人食用粉乳、化粧品、医療機器など

を取り入れたものとなっています。

商品リストによって現在の越境 E コマースに大きな限定性がもたらされるかどうかは不明で

あり、また、今後新たなリストが追加で公布・施行されるかなど、動向を見守りたいです。商

品リストには、商品の品目のほか、各種類の商品に対応して商品コード(関税分類番号)が振

られ、品目の曖昧さを減らし、商品をより正確に把握し、分類しうるようにしており、管理面

のメリットも感じられます。

また、商品リストそのものは経過措置期間が設けられておらず、既に運用されています。

法務

24 MIZUHO CHINA MONTHLY 2016年9月号

5.許認可と商品検査

(1)許認可

これまでの越境 E コマースでは、商品の輸入にかかる許認可を明確に要求されていませんで

した。この点は、一般貨物と比較して大きなポイントと考えられていました。しかし、商品入

国にかかる政策の整合性及び公平性の観点から見れば、越境 E コマースにおける許認可の問題

はいつか是正される可能性がありました。

今回の新施策に伴って、許認可の問題に対する政策の考え方が明らかになったといえます。

商品リストの備考によれば、越境 E コマースによる輸入の場合、商品リストに掲載されている

商品は一般的には中国への輸入にかかる許認可証書を税関に提出する必要がないとされていま

すが、一部特定の商品については許認可や届出手続きの履行が要求されます。例えば、生鮮食

品と肉製品、乳幼児食品、特殊医学用途配合食品、健康食品、化粧品、医療機器などの商品が

それに該当します。

以下、日本企業にとって重要と思われる、乳幼児食品、健康食品、化粧品について説明しま

す。

1)乳幼児食品

現行の「食品安全法」では、乳幼児用調製食品及び乳幼児用調製粉乳は、その成分などにつ

いて登録又は届出が必要と定めています。ただ、この 2 種類の商品に関する登録・届出の具体

的な手続きに関する法令がまだ制定中のため、当面登録・届出は要求されません。なお、関連

規定は近い将来に公布される可能性があるため、その動向に注目する必要があります。

2)健康食品

現行の「食品安全法」及び 2016 年 7 月 1 日から新たに施行された「保健食品登録及び届出管理

弁法」では、初めて輸入する健康食品は国家食品薬品監督管理部門に登録が必要であり、ビタミ

ン及び鉱物質のサプリメントで、かつその原料が指定目録の中に含まれているものの場合、初

めて輸入する際に届出を行う必要があります。

越境 E コマースでも、これらの規定に基づき関連手続きを履行する必要があります。この点

は、4月 15 日付商品リストに関する財政部の説明によって明確にされています。

3)化粧品

「化粧品衛生監督条例」及びその実施細則では、初めて輸入する化粧品の場合、国家食品薬

品監督管理総局による承認の取得が必要とされています。そのうち、非特別用途化粧品の初回

輸入は届出制へ移行しています。

越境 E コマースによって化粧品を輸入する場合も、初回輸入の際に、上記規定に基づく許認

可又は届出手続きが必要となります。この点は、4 月 13 日に財政部が発した 4 月 6 日付商品リ

ストに関する説明で明らかにされています。

(2)商品検査

上記の許認可のほか、新施策によって大きく変更されるのは、越境 E コマースによる輸入商

品に対する商品検査です。商品リストの備考及び通関証書に関する説明からはっきりしたよう

法務

25 MIZUHO CHINA MONTHLY 2016年9月号

に、直送方式の場合は依然として商品検査が不要ですが、保税方式の場合は一般の貨物貿易と

同様に法令規定に基づく商品検査が求められることになります。

具体的には、保税方式で海外から保税区に搬入される際に、貨物として通関証書の検査照合

が必要です。この検査照合には、貨物貿易の場合と同じく、契約書、インボイス、パッキング

リスト、B/L、状況説明書、原産地証明書、通関申告書、許可証などの文書が必要になると考え

られます。

(3)許認可及び商品検査に関する経過措置期間

実務レベルでは、商品リストが公布され、許認可及び商品検査に関する上記の新施策要求が

明らかになった直後、短期間での対応が困難という意見が噴出しました。例えば許認可に関し

ては、越境 E コマースに関わる事業者にとっては許認可手続きに対応できなければ一部商品の

輸入・販売を停止せざるをえない状況になるし、一方で食品薬品監督管理部門をはじめとした

政府当局も越境 E コマースの駆け込み申請に対応しきれません。また商品検査の場合、通関証

書の裏づけとなる各種書類を揃えられる越境 E コマース事業者は、現状ではかなり限られると

思われます。このように、急な政策転換に批判の声が高まったという状況でした。

そこで、税関総署は 5月 24 日、経過措置期間に関する通知を発し、許認可及び商品検査に関

する規制については1年間の経過措置期間を設けるとし、2017年 5月 11日までは、乳幼児食品、

健康食品、化粧品、医療機器に関わる許認可を必要とせず、また、保税方式の越境 E コマース

の試験展開都市である上海、杭州、寧波、鄭州、広州、深セン、重慶、天津、福州、平潭の 10

都市において、海外から保税区への搬入時における通関証書の検査照合を免除するとしました。

もっとも、経過措置期間は新施策への転換の過渡期と考えられ、越境 E コマースにおける商

品関連の許認可、商品検査の制度変更は既定路線になっており、この方向性が大きく変わるこ

とは考えにくいと思われます。

6.事業者に求められる対応-終わりに代えて

本稿では、中国の越境 E コマースをめぐる直近の新施策をみてきました。新施策の内容を見

ると、許認可と商品検査に関する 1年の経過措置期間が経過して全面的に施行されれば、税制、

許認可、商品検査のいずれの面においても、越境 E コマースによる商品輸入は、基本的に一般

の貨物貿易の場合と同様の制度が適用されることになります。

越境 E コマースは、品ぞろえが豊富な海外商品が低いハードルで中国市場に入る有力なルー

トです。とくに食品、化粧品などの消費品分野の商品が、中国への輸入に求められる許認可や

商品検査に対応するために成分などを細かく中国の国家基準に合わせる必要がなかった点は、

越境 Eコマースの大きなメリットでした。しかし、このメリットは、今回の制度変更によって 1

年の経過措置期間後に消え去ることがほぼ決まっています。このため、越境 E コマースを通じ

て中国に商品を販売する事業者は、この 1 年間の経過措置期間を利用して、これらの商品につ

いての許認可・届出手続き、及び商品検査に備えるための必要書類を早急に準備するなど、事

前準備を講じることが望ましいと思われます。その過程で、商品自体に仕様変更の必要が判明

すれば早めの対策検討も可能になります。対策検討の過程で、必要な場合は、越境 E コマース

の他、食品、化粧品、医療機器などの関連分野に経験を有する法律の専門家に相談することも 1

つの方法と考えられます。

法務

26 MIZUHO CHINA MONTHLY 2016年9月号

陳青東 金杜法律事務所 上海事務所 パートナー中国弁護士

華東政法大学経済法学部卒業、日本・京都大学大学院法学研究科公法修士。

1991 年中国弁護士登録、1999 年中国証券弁護士登録。1990 年浙江省対外経済法律事

務所、1994 年大水綜合法律事務所、1998 年上海市上正法律事務所、2001 年から上海市

通力法律事務所パートナー弁護士。2006 年 7 月に金杜法律事務所パートナー弁護士。

得意分野は、外商投資、外商投資企業の各種リストラ、M&A、金融法務、株式公開支援

業務、海事事件等。

上海交通大学法学研究科指導教官、上海市法学会民商法、国際法研究会幹事、中国海

商法協会会員。

税務会計

27 MIZUHO CHINA MONTHLY 2016年9月号

BEPS と中国移転価格文書(その 2)

1. 中国の同期資料

移転価格の同期資料(contemporaneous documentation、同時文書)を作成するのは、納税者

が移転価格取引の発生時点で合理的に利用可能な情報に基づいて、移転価格のルール(独立企

業原則)に従って、税務上の適切な移転価格を決定することにより、確定申告書の提出時また

はそれ以前にその財務上の結果(所得)に関連する移転価格取引の性格とその適正性を自ら確

認することを目的としています。

すなわち納税者が確定申告書で申告所得を確定する前に、その課税所得と関連した移転価格

取引が独立企業原則に従っているかどうかを慎重に検討させることによって、移転価格取引が

適正に行われることを確保しようとするものです。同期(同時)資料とはこのような目的で納

税者が準備する移転価格文書です。

中国の同期資料には、マスターファイル(中文で主体文書)、ローカルファイル(本地文書)

および特別事項ファイル(特殊事項文書)があります。特別事項ファイルには、コストシェア

リング契約と過少資本の 2つの特別事項ファイルがあります。

同期資料は、企業が一定の期限までに作成を完了して準備しておく文書であり、税務機関が

提出を要求した日から 30 日以内に提出する義務があります。マスターファイルは、企業グルー

プの 終支配企業の会計年度終了日から 12 か月以内に、ローカルファイルと特別事項ファイル

は、関連取引発生年度の翌年 6月 30 日までに準備を完了しなければなりません。

日本の 終親会社( 終支配企業)が中国に構成会社等(構成員実体)を有する場合には、

日本と中国の移転価格文書を提出または準備しなければなりません。参考に中国と日本の移転

価格文書作成の適用要件とその期限を要約します。

中国と日本の移転価格文書

移転価格文書 中 国 日 本 適用開始年度 2016 年 1 月 1 日以後に開始す

る会計年度

2016 年 4 月 1 日以後に開始す

る会計年度

国別報告書 適用要件 終親会社の前年度の連結財

務諸表の各種収入金額合計が

55 億元超

終親会社の直前会計年度の

連結総収入金額が 1,000 億円

以上の多国籍企業グループの

構成会社

提出期限 確定申告書の提出期限 終親会社の会計年度末日の

近藤公認会計士事務所

公認会計士 近藤 義雄 [email protected]

http://kondo.la.coocan.jp/

税務会計

28 MIZUHO CHINA MONTHLY 2016年9月号

(毎年 5月末日) 翌日から 1年以内

マスター ファイル

適用要件 越境関連取引が発生し、かつ

終親会社がマスターファイル

をすでに準備している場合、ま

たは

終親会社の直前会計年度の

連結総収入金額が 1,000 億円

以上の多国籍企業グループの

構成会社

年度関連取引総額が 10 億元超

の場合

作成期限 終親会社の会計年度末日か

ら 12 か月以内

終親会社の会計年度末日の

翌日から 1年以内

ローカル ファイル

適用要件 有形資産所有権の譲渡金額が2

億元超

国外関連者との前事業年度の

取引金額が 50 億円以上、また

は無形資産取引金額が 3 億円

以上である法人

金融資産の譲渡金額が 1 億元

超

無形資産所有権の譲渡金額が1

億元超、または

その他関連取引合計が 4,000

万元超

作成期限 会計年度翌年 6月 30 日 確定申告書の提出期限

特別事項 ファイル

適用要件 コストシェアリング契約の締

結または実施

-

関連負債資本割合が基準割合

(金融企業は 5:1、その他企業

は 2:1)を超える場合

-

作成期限 会計年度翌年 6月 30 日 -

例えば、日本の 終親会社が日本の税法規定に従って、日本で国別報告書を提出しなければ

ならない場合には、その国別報告書(中国)は日中間または多国間政府の情報交換規定に従っ

て、将来的に中国政府当局に提供されます。

また、日本の 終親会社がマスターファイルを準備している場合で中国子会社に越境取引が

発生している場合、または年度関連取引総額が 10 億元超の場合には、中国子会社は中国でマス

ターファイルを準備する必要があります。

中国のローカルファイルはこれまでの同期資料を改正したものですが、提出要件には新たに

金融資産の譲渡と無形資産所有権の譲渡が含まれています。

なお、中国で会計帳簿に基づいて企業所得税が課税されている居住企業と、中国国内で機構・

場所(恒久的施設)を有して事実に基づいて企業所得税が課税されている非居住企業は、移転

価格取引の有無にかかわらず、企業所得税の年度納税申告表を提出する時に、企業年度関連取

税務会計

29 MIZUHO CHINA MONTHLY 2016年9月号

引往来報告表を添付する必要があります。

2. 中国のマスターファイル

中国のマスターファイルは、 終支配企業の所属する企業グループのグローバルな全体とし

ての状況を主に開示するものであり、次の情報が含まれます。

中国のマスターファイル

記載項目 記 載 情 報 組織構造

企業グループのグローバルな組織構成、持株構造とすべての構成員実体の

地理的分布を図表形式で説明する 企業グループ取

引 企業グループ取引の描写、利益の重要な価値貢献要素を含む 企業グループの営業収入の上位5社と営業収入に占める5%を超える製品ま

たは役務のサプライチェーンとその主要市場の地域分布の状況

企業グループの研究開発以外の重要な関連役務と簡単な説明、説明内容に

は主に役務提供者が役務を提供する担当能力、役務コストの分配および関

連役務価格を決定する移転価格算定政策を含む 企業グループ内の各構成員実体の主要な価値貢献分析、これには実行する

鍵となる機能(キーファンクション)、引き受ける重要なリスク、および使

用する重要な資産を含む 企業グループの会計年度内に発生した再編取引、産業構造の調整、グルー

プ内企業の機能、リスクまたは資産の移転 企業グループの会計年度内に発生した法律形態の変更、債務再編、持分買

収、資産買収、合併、分割等 無形資産 企業グループの研究開発、無形資産の応用と無形資産の所有権が帰属する

全体としての戦略の決定、これには主に研究開発機構所在地と研究開発管

理活動の発生地とその主要な機能、リスク、資産と人員の状況を含む 企業グループが移転価格の取決めについて顕著な影響を有する無形資産ま

たは無形資産の組合せ、およびこれに対応する無形資産の所有権者 企業グループ内の各構成員実体とその関連者の無形資産の重要な協議書の

リスト、重要な協議書にはコストシェアリング契約、主要な研究開発サー

ビス契約と許可契約書等を含む 企業グループ内の研究開発活動と無形資産に関連する移転価格算定政策 企業グループの会計年度内の重要な無形資産所有権と使用権の関連者間譲

渡の状況には、譲渡に関係する企業、国家および譲渡価格等を含む 融資活動 企業グループ内部の各関連者間の融資の取決めと非関連者の主要な融資の

取決め 企業グループ内で集中融資機能を提供する構成員実体の状況、これにはそ

の登記地と実際管理機構所在地を含む

税務会計

30 MIZUHO CHINA MONTHLY 2016年9月号

企業グループ内部の各関連者間の融資取決めの全体的な移転価格算定政策 財務と税務の状

況 企業グループの 近一会計年度の連結財務諸表 企業グループ内の各構成員実体が締結した単独(モノラテラル)事前確認

手続、二国間(バイラテラル)事前確認手続および関係する国家間の所得

分配のその他の租税裁定書のリストと簡単な説明 国別報告書を提出する企業名称とその所在地

BEPS の行動計画 13 のマスターファイルモデルの記載情報と比較すると、おおむね同様の記載

情報となっていますが、中国のマスターファイルには次のような特徴があります。

① BEPS モデルの企業グループの事業の描写では、事業利益の重要なドライバーが 初の項目

に掲げられていますが、中国モデルの企業グループ取引の描写では、利益の重要な価値貢

献要素と明記されています。

② BEPS モデルでは、企業グループの製品とサービスの主要な地理的市場を記載することとさ

れていますが、中国モデルではこの部分は削除されて、その代わりにローカルファイルの

関連取引の箇所で市場の状況についての詳細な情報提供が要求されています。

③ BEPS モデルでは、重要な事業再編取引と事業の取得と売却のみが記載されていますが、中

国モデルでは、産業構造の調整、グループ内企業の機能、リスクまたは資産の移転と、中

国の企業再編取引である法律形態の変更、債務再編、持分買収、資産買収、合併、分割等

がすべて記載されています。

④ 無形資産、融資活動、財務と税務の状況については BEPS モデルと中国モデルは全く同一で

す。

3. 中国のローカルファイル

中国のローカルファイルは、従来の同期資料の内容と様式を大幅に改正したものですが、主

に企業の関連取引(移転価格取引)の詳細な情報を開示するもので、次の内容を含みます。

ローカルファイルの記載情報

記載項目 記 載 内 容 企業の概況 組織構成

管理構造 取引の描写、これには業種の発展状況、産業政策、業種制限等の主要な経

済と法律の問題、主要な競争者等を含む 経営計画、これには企業の各部門、各段階の取引フローチャート、運営モ

デル、価値貢献要素等を含む 財務データ、取引と製品の収入、コスト、費用と利益を含む 事業再編または無形資産の譲渡の状況と影響の分析

関連関係 関連者の情報、これには関連者の名称、法定代表者、高級管理人員の構成

状況、登記住所、実際経営住所、及び関連者個人の姓名、国籍、居住地等

税務会計

31 MIZUHO CHINA MONTHLY 2016年9月号

の状況を含む 上記の関連者に適用した所得税の性質を有する税種、税率とこれに対応す

る享受することのできる租税優遇 当会計年度内の企業の関連関係の変化の状況

関連取引

1. 関連取引の概況

(1) 関連取引の描写と明細

(2) 関連取引フローチャート

(3) 機能とリスクの描写

(4) 取引の価格算定の影響要素

(5) 関連取引データ

2. バリューチェーン分析

(1) 企業グループ内の業務フロー、物流と資金フロー

(2) 上記各段階の参加者の 近会計年度の財務諸表

(3) 地域特殊要素の企業価値創造貢献の測定とその帰属

(4) 企業グループの利益のグローバルなバリューチェーンにおける分配

ルールと分配の結果

3. 対外投資

(1) 対外投資の基本情報

(2) 対外投資プロジェクトの概況

(3) 対外投資プロジェクトデータ

4. 関連持分投資

(1) 持分譲渡の概況

(2) 持分譲渡対象の関係情報

(3) デューデリジェンス報告書または資産評価報告書等

5. 関連役務

(1) 関連役務の概況

(2) 役務原価費用の集計方法、プロジェクト、金額、分配基準、計算仮

定と結果等

(3) 企業およびその所属企業グループと非関連者とで同一または類似の

役務取引が存在する場合は、関連役務と非関連役務の価格算定ルールと取

引結果上の異同をさらに詳細に説明

6. 関連取引と直接関係する中国と他の国家が締結した事前価格確認の取

決めと作成したその他の租税裁定

比較可能性分析 1. 比較可能性分析の考慮要素

2. 比較可能企業が実施した機能、引き受けたリスクおよび使用した資産等

の関係情報

3. 比較可能対象の検索方法、情報源泉、選択条件と理由

4. 取捨選択した内部または外部の比較可能な非支配取引情報と比較可能

企業の財務情報

税務会計

32 MIZUHO CHINA MONTHLY 2016年9月号

5. 比較可能データの差異調整と理由

移転価格算定方

法の選択と使用 1. 検証対象者の選択と理由

2. 移転価格算定方法の選択使用と理由

3. 比較可能な非関連取引価格または利益を決定する過程において行った

仮設と判定

4. 合理的に運用した移転価格算定方法と比較可能性分析の結果、比較可能

な非関連取引価格または利益の決定

5. その他サポートで選択使用した移転価格算定方法の資料

6. 関連取引の移転価格算定が独立取引原則に適合しているかどうかの分

析と結論

中国のローカルファイルの記載情報は、改正前の同期資料の記載内容を踏まえて新たに追加

を行っていることから、BEPS モデルの記載情報とは大きく異なったものとなっています。BEPS

モデルの記載情報は次のとおりです。

BEPS のローカルファイルの記載情報

現地事業体

現地事業体の経営構造、現地事業体の組織図、現地経営陣が報告する個人

とこのような個人が主要な事務所を維持している所在国の描写を記載す

る。 現地事業体によって追及されている事業と事業戦略を詳細に記載するが、

これには現地事業体が関与しているかどうか、当年度または直近年度で事

業再編または無形資産の譲渡により影響を受けているかどうかについての

記述と現地事業体に影響しているこのような取引面の説明が含まれる。 重要な競合者

支配取引 (関連取引)

事業体が関与している支配取引のカテゴリー別に次の情報を提供する。 重要な支配取引(例えば、製造受託サービスの調達、財の購入、サービス

の提供、融資保証と履行保証、無形資産のライセンス等)とこれらの取引

が実現した背景を記載する。 現地事業体に関係する支配取引のカテゴリー別にグループ内の支払と受領

(すなわち、製品、サービス、ロイヤルティ、利息等の支払と受領)の金

額を外国の支払者または受領者の租税管轄地域別に内訳を記載する。 支配取引のカテゴリー別に関係する関連企業の識別と関連企業間の関係 現地事業体によって締結されたすべての重要なグループ内契約書のコピー

支配取引の文書化カテゴリー別に関連する納税者と関連企業についての詳

細な比較可能性と機能分析、これには前年度と比較して変化がある場合に

はこれも含まれる。 取引カテゴリーに関連する 適な移転価格算定方法と当該方法を選択した

理由を記述する。 財務情報 関係する事業年度の現地事業体の財務科目。監査済財務諸表が存在するな

税務会計

33 MIZUHO CHINA MONTHLY 2016年9月号

らばそれが提供され、なければ存在する未監査財務諸表が提供される。 移転価格算定方法を適用して使用した財務データがどのように年度財務諸

表と結びつくかを示す情報と配賦表 移転価格分析に使用された比較可能対象の関連財務情報と当該データを入

手した情報源についての要約表

この BEPS モデルと比較して中国のローカルファイルの特徴は、取引の価格算定の影響要素(特

に市場プレミアム等の地域の特殊要素)、バリューチェーン分析、関連持分投資、関連役務の記

載情報を特別に要求している点にあります。

① 地域の特殊要素

中国政府は、2013 年 10 月に国連が発表した「発展途上国のための移転価格実務マニュアル」

第 10 章の中で、ブラジル、インド、南アフリカとともに発展途上国の立場に立った移転価格事

務を紹介しました。中国の国家税務総局の移転価格担当官が取り上げた具体的な項目には、地

域固有の優位性、これにはロケーション・セービング、マーケット・プレミアム等の問題が含

まれていました(Mizuho China Monthly 2014 年 10 月号参照)。

このような地域固有の優位性の議論は移転価格ルールから逸脱するものとして修正が行われ、

BEPS 行動計画 8-10 の 終報告書「移転価格の成果と価値創造の連携」の中では、新たに「その

他の現地市場の特徴」として比較可能性が調整されることとなりました。中国のローカルファ

イルでいう「地域の特殊要素」は「その他の現地市場の特徴」として取り扱われるべきもので

す。

② バリューチェーン分析

バリューチェーン分析については、中国は、国連の「発展途上国のための移転価格実務マニ

ュアル」第 10 章の中で、電子機器製造受託サービス(Electronics Manufacturing Service、

EMS)の移転価格問題に関連して、リスク分析を重視する伝統的な取引単位法または取引単位営

業利益法(TNMM)では適切な移転価格が算定できないという理由で、グローバルなフォーミュ

ラリー・アプローチ(国際的な所得配分計算公式による移転価格算定方法)を提唱していまし

た。

しかし、このアプローチは OECD の移転価格ガイドラインではすでに廃止された方法でしたの

で採用することはできません。そこで国家税務総局は、代替的な方法として多国籍企業グルー

プ全体の利益から関連者の基本利益を控除した残余利益を貢献度分析により分割して移転価格

を算定する残余利益分割法の適用を推奨しています。このような考え方の中でバリューチェー

ン分析が重視されるようになりました(Mizuho China Monthly 2015 年 2 月号参照)。

税務会計

34 MIZUHO CHINA MONTHLY 2016年9月号

③ 関連持分投資と関連役務

関連持分投資と関連役務については、国家税務総局が 2015 年 2 月と 3月に発布した「非居住

企業が財産を間接譲渡する場合の企業所得税の若干の問題に関する公告」(2015 年第 7号公告)

と「企業の国外関連者に支払う費用に係る企業所得税問題に関する公告」(国家税務総局公告

2015 年第 16 号)に基づく関連情報の要求項目です(Mizuho China Monthly 2015 年 4 月号~8

月号参照)。

これらの記載項目は国家税務総局が 2015 年 9 月に発表した「特別納税調整実施弁法」(改訂

草案)の中で検討していたローカルファイルの記載項目(バリューチェーン分析、関連持分譲

渡、関連役務)と無形資産の中の地域的特殊要素を今回、正式に記載情報として規定したもの

です。

近藤 義雄 近藤公認会計士事務所 所長 公認会計士

早稲田大学大学院商学研究科の修士課程を卒業後、監査法人に勤務して公認会計士として登録、

上場会社等の監査業務に 23 年ほど従事した。1986 年から 2年ほど北京の国際会計事務所に日本

人初の駐在員として勤務し、日系企業に幅広いコンサルティング業務を提供。帰国後に「中国

投資の実務」(東洋経済新報社 1990 年)を出版し、現在まで中国の投資、会計、税務分野の専

門書を 25 冊ほど出版。2001 年に近藤公認会計士事務所を開設して中国専門のコンサルティング

業務を提供している。

MIZUHO CHINA MONTHLY 2016年9月号

◎ 上海本店 ● 北京支店 ● 青島支店上海市浦東新区世紀大道100号 北京市朝陽区東三環中路1号 山東省青島市市南区香港中路59号

上海環球金融中心 環球金融中心 西楼8階 青島国際金融中心44階

21階(業務窓口)、23階(来賓受付) Tel:(86-10)65251888 Tel:(86-532)80970001

○ 東京本店 中国営業推進部 ○ 香港オフィス ○ 台中支店東京都千代田区大手町1-5-5 金鐘道88號太古廣場2座17階 台中市府会園道169号敬業楽群大楼

Tel:(03)5220-8734 Tel:(852)21033000 8階

Fax:(03)3215-7025 Tel:(886-4)23746300

○ 九龍オフィス■ 南京駐在員事務所 九龍海港城永明金融大樓16階 ○ 高雄支店江蘇省南京市広州路188号 Tel:(852)21025399 高雄市中正三路2号国泰中正大楼12楼

蘇寧環球套房飯店2220室 Tel:(886-7)2368768

Tel:(86-25)83329379 ○ 台北支店台北市敦化北路167号宏国大楼2楼

■ 厦門駐在員事務所 Tel:(886-2)27153911

福建省厦門市思明区厦禾路189号

銀行中心2102室

Tel:(86-592)2395571

みずほ銀行の中国ビジネスネットワーク

みずほ銀行(中国)有限公司

中国営業第一部・第二部 ● 大連支店 ● 広州支店 Tel:(86-21)38558888(ex.2460) 遼寧省大連市西崗区中山路147号 広東省広州市天河区珠江新城

森茂大厦23階、24階-A 華夏路8号合景国際金融広場25階 中国営業第三部・第四部

Tel:(86-411)83602543 Tel:(86-20)38150888Tel:(86-21)38558888(ex.1857)

● 大連経済技術開発区出張所 ● 武漢支店 中国アドバイザリー部

遼寧省大連市大連経済技術開発区 湖北省武漢市漢口解放大道634号Tel:(86-21)38558888

紅梅小区81号ビル古耕国際商務大厦22階 新世界中心A座5階

中国トランザクション営業部 Tel:(86-411)87935670 Tel:(86-27)83425000

Tel:(86-21)38558888● 無錫支店 ● 蘇州支店

人民元国際化関連(ex.1277)江蘇省無錫市新区長江路16号 江蘇省蘇州市蘇州工業園区

トレードファイナンス関連(ex.1273)無錫科技創業園B区8階 旺墩路188号建屋大厦17階

CMS関連(ex.1230)Tel:(86-510)85223939 Tel:(86-512)67336888

外為関連(ex.1277)

シンジケーション関連(ex.1255) 東安大厦18階D、E室

その他商品(含債券)関連(ex.1209) Tel:(86-512)67336888

中国金融法人営業部 ● 昆山出張所Tel:(86-21)38558888 江蘇省昆山市昆山開発区春旭路258号

上海国際信貿ビル7階 東南大道333号科創大廈7階

Tel:(86-21)38558888 Tel:(86-512)67336888 (東区)写字楼E2座ABC楼5階

● 上海自貿試験区出張所 ● 常熟出張所上海市浦東新区基隆路55号 江蘇省常熟高新技術産業開発区

● 合肥支店

みずほ銀行

Tel:(86-22)66225588

Tel:(86-22)66225588

● 深圳支店広東省深圳市福田区金田路

皇崗商務中心1号楼30楼

Tel:(86-755)82829000

天津市天津経済技術開発区

新成東路20号濱海新区金融街

● 天津支店

● 天津和平出張所天津市和平区南京路75号

天津国際大厦1902室

安徽省合肥市包河区馬鞍山路130号

万達広場7号写字楼19階

Tel:(86-551)63800690

【ご注意】 1. 法律上、会計上の助言:本誌記載の情報は、法律上、会計上、税務上の助言を含むものではありません。法律上、会計上、税務

上の助言を必要とされる場合は、それぞれの専門家にご相談ください。 2. 秘密保持:本誌記載の情報の貴社への開示は貴社の守秘義務を前提とするものです。当該情報については貴社内部の利用に限定

され、その内容の第三者への開示は禁止されています。 3. 著作権:本誌記載の情報の著作権は原則として弊行に帰属します。いかなる目的であれ本資料の一部または全部について無断で、

いかなる方法においても複写、複製、引用、転載、翻訳、貸与等を行うことを禁止します。 4. 免責:

本誌記載の情報は、弊行が信頼できると考える各方面から取得しておりますが、その内容の正確性、信頼性、完全性を保証す

るものではありません。弊行は当該情報に起因して発生した損害については、その内容如何にかかわらずいっさい責任を負い

ません。 5.本誌は金融資産の売買に関する助言、勧誘、推奨を行うものではありません。