nielsen trends p6€¦ · title: microsoft powerpoint - nielsen trends p6 2013 pour pdf.pptx...

TRANSCRIPT

N I E L S E N T R E N D S

R É S U LTAT S AU 1 6 J U I N 2 0 1 3

P6

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

2• Source : Nielsen ScanTrack

• Le PGC+FLS est en croissance de 0.1% en valeur en juin 2013 et en croissance de 0.9% en cumul à date.

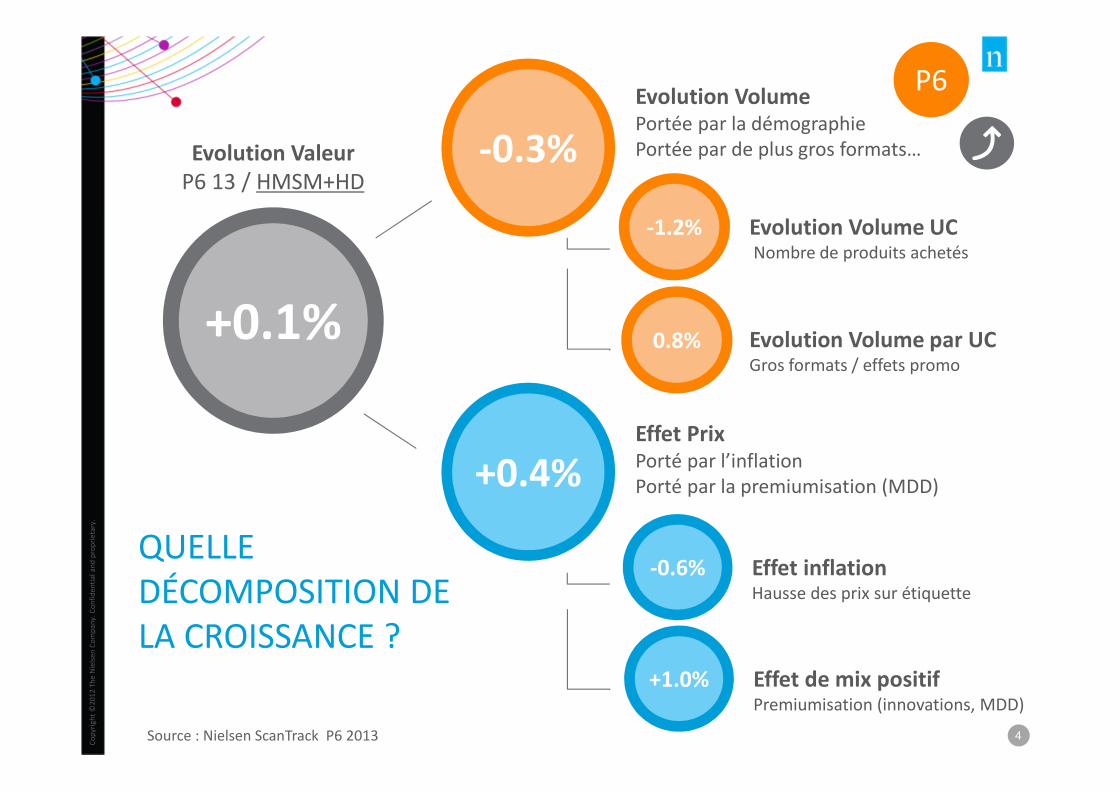

• Valorisation du marché avec effet prix de +0.4% causé par un effet de

mix positif élevé (+0.8%) alors que les prix sont en baisse (-0.4%). • Baisse volume de -0.3% (diminution de -1.2% des volumes par UC.)

• Les HM+ font 60% des gains valeurs à P6 mais ce sont les HM- qui font 76% de la croissance en cumul à date.

• L’épicerie sucrée est le 1er rayon contributeur aux gains de la période alors que le surgelé sucré enregistre une baisse importante de 17.7%.

• Le chocolat et les insecticides toujours en fort recul.• Les marques fabricants seules à progresser à P6. Recul des MDD.

S Y N T H È S E P6

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

3

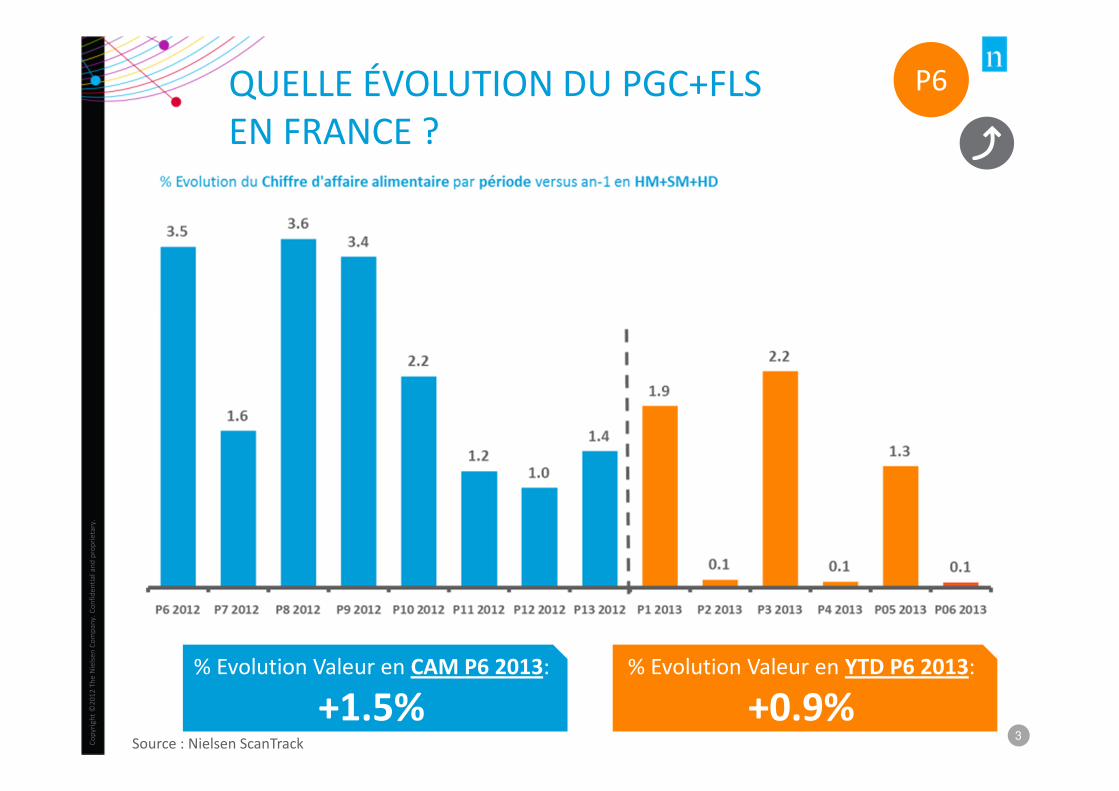

QUELLE ÉVOLUTION DU PGC+FLS EN FRANCE ?

Source : Nielsen ScanTrack

% Evolution Valeur en YTD P6 2013:

+0.9%

% Evolution Valeur en CAM P6 2013:

+1.5%

P6

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

4

Evolution Valeur

P6 13 / HMSM+HD

Source : Nielsen ScanTrack P6 2013

Evolution Volume

Portée par la démographiePortée par de plus gros formats…

Effet Prix

Porté par l’inflationPorté par la premiumisation (MDD)

+0.1%

+0.4%

-0.3%

Evolution Volume UCNombre de produits achetés

-1.2%

Evolution Volume par UCGros formats / effets promo

0.8%

Effet inflationHausse des prix sur étiquette

-0.6%

Effet de mix positifPremiumisation (innovations, MDD)

+1.0%

QUELLE DÉCOMPOSITION DE LA CROISSANCE ?

P6

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

5

AU CAM P6 2013 : QUELLES SONT SOURCES DE LA CROISSANCE ?

TOTAL France : CAM P6 2013

P6

Les volumes par occasion sont en

recul. Mais le panier se valorise.

+1.5%

Evolution Valeur

CAM P6 13 / HMSM+HD

-0.5%

Nbre d’items par caddie

CAM P6 13 / Total France

Sources : Nielsen ScanTrack & Nielsen Homescan P6 2013

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

6

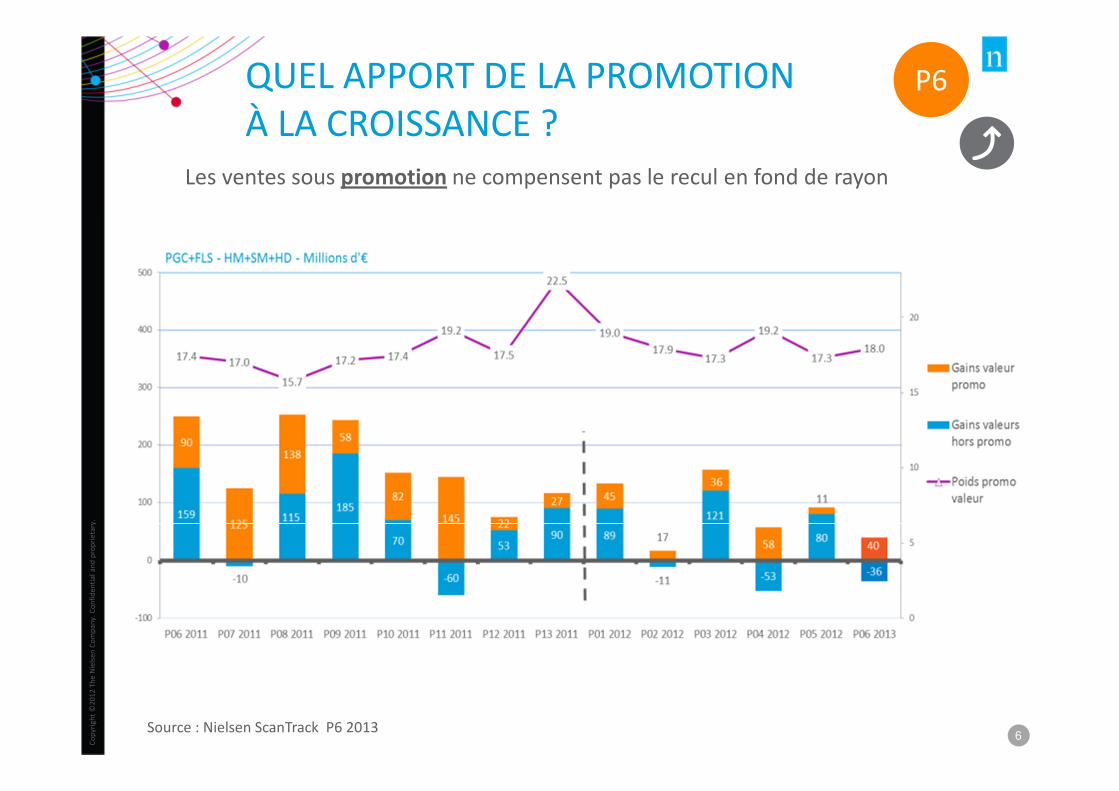

QUEL APPORT DE LA PROMOTION À LA CROISSANCE ?

Les ventes sous promotion ne compensent pas le recul en fond de rayon

P6

Source : Nielsen ScanTrack P6 2013

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

7

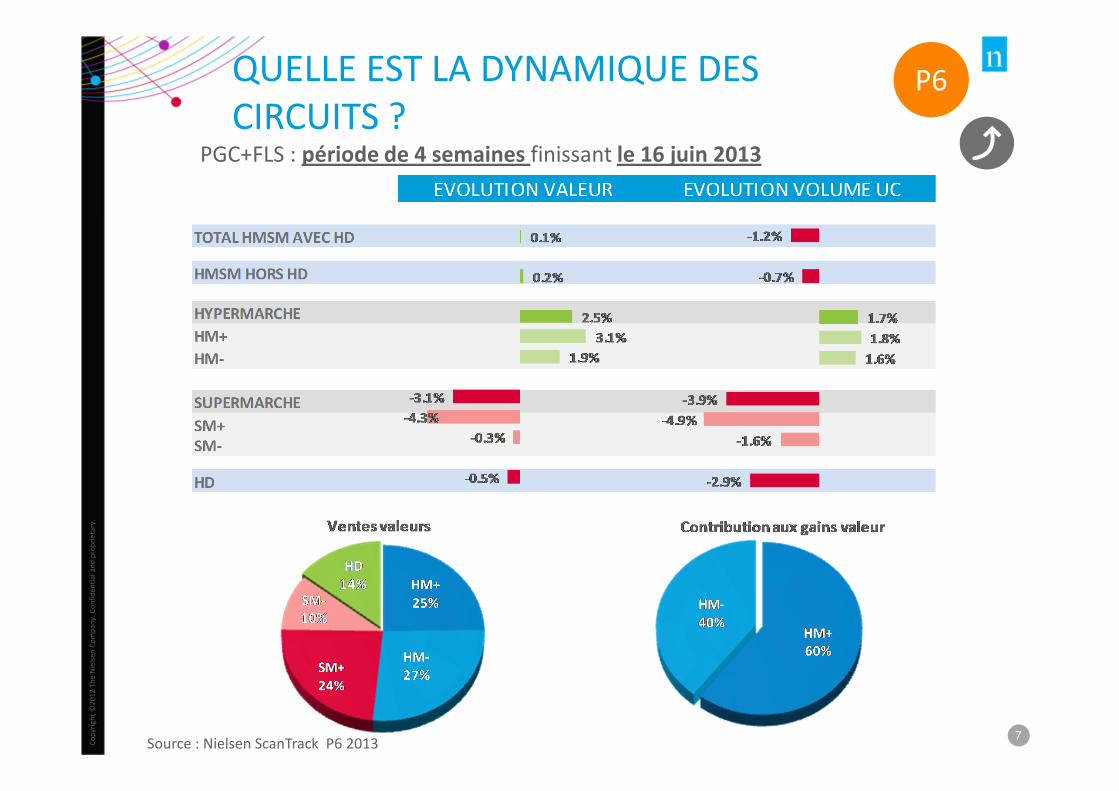

QUELLE EST LA DYNAMIQUE DES CIRCUITS ?

PGC+FLS : période de 4 semaines finissant le 16 juin 2013

P6

Source : Nielsen ScanTrack P6 2013

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

8

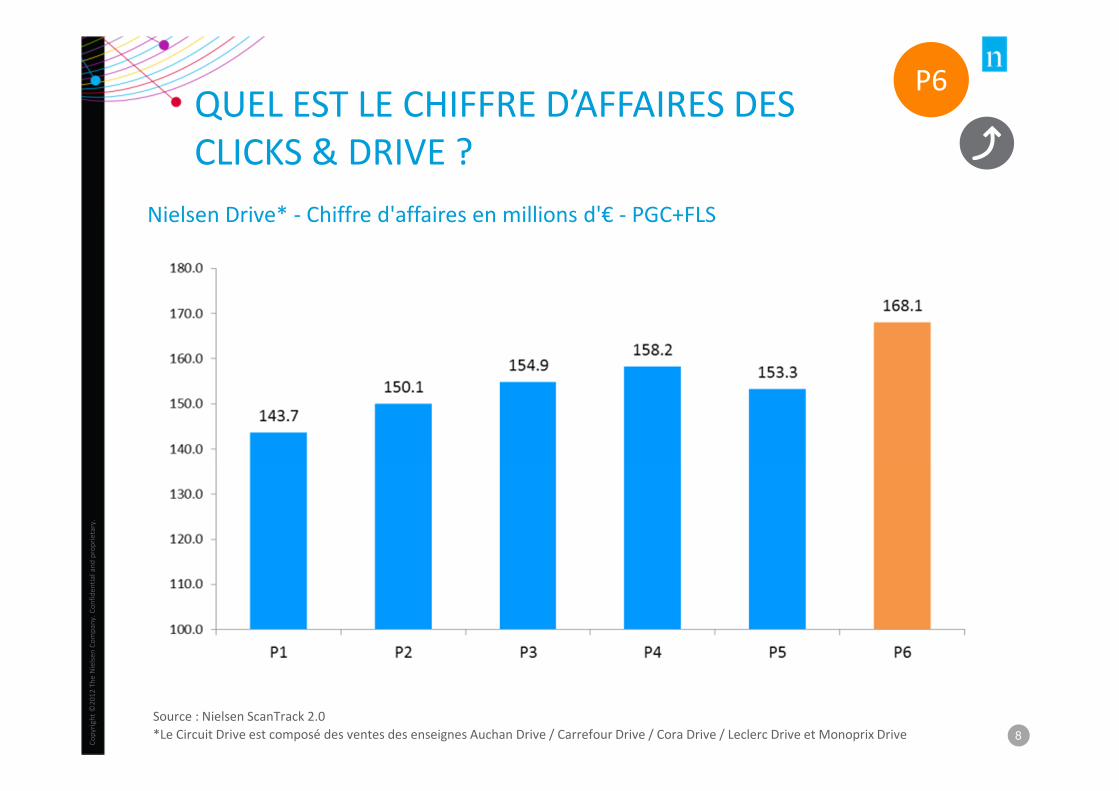

QUEL EST LE CHIFFRE D’AFFAIRES DES CLICKS & DRIVE ?

Nielsen Drive* - Chiffre d'affaires en millions d'€ - PGC+FLS

Source : Nielsen ScanTrack 2.0

*Le Circuit Drive est composé des ventes des enseignes Auchan Drive / Carrefour Drive / Cora Drive / Leclerc Drive et Monoprix Drive

P6

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

9

QUELLE EST LA DYNAMIQUE DES REGIONS?

PGC+FLS : période de 4 semaines finissant le 16 juin 2013

P6

PGC+FLS : Cumul à date finissant le 16 juin 2013

Source : Nielsen ScanTrack P6 2013

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

10

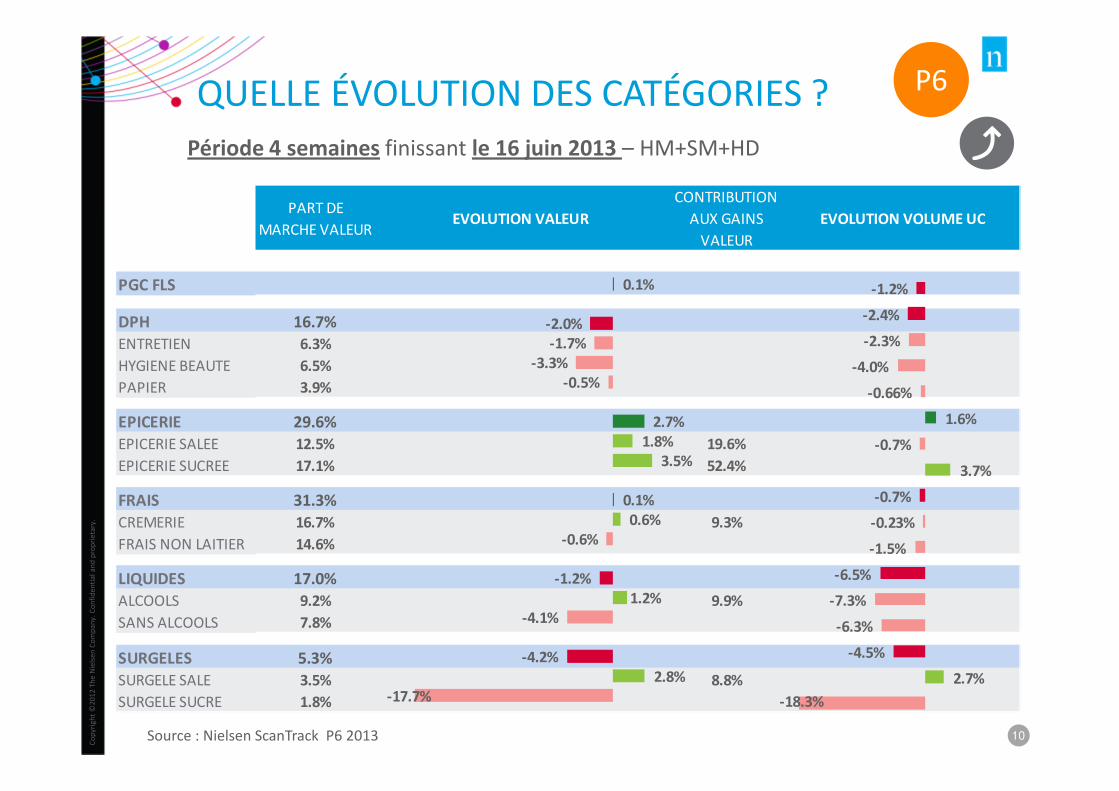

QUELLE ÉVOLUTION DES CATÉGORIES ?Période 4 semaines finissant le 16 juin 2013 – HM+SM+HD

PART DE

MARCHE VALEUREVOLUTION VALEUR

CONTRIBUTION

AUX GAINS

VALEUR

EVOLUTION VOLUME UC

PGC FLS 0.1%

DPH 16.7% -2.0%

ENTRETIEN 6.3% -1.7% -2.3%

HYGIENE BEAUTE 6.5% -3.3% -4.0%

PAPIER 3.9% -0.5% -0.7%

EPICERIE 29.6% 2.7%

EPICERIE SALEE 12.5% 1.8% 19.6% -0.7%

EPICERIE SUCREE 17.1% 3.5% 52.4% 3.7%

FRAIS 31.3% 0.1%

CREMERIE 16.7% 0.6% 9.3% -0.2%

FRAIS NON LAITIER 14.6% -0.6% -1.5%

LIQUIDES 17.0% -1.2%

ALCOOLS 9.2% 1.2% 9.9% -7.3%

SANS ALCOOLS 7.8% -4.1% -6.3%

SURGELES 5.3% -4.2%

SURGELE SALE 3.5% 2.8% 8.8% 2.7%

SURGELE SUCRE 1.8% -17.7% -18.3%

0.1%

-2.0%

-1.7%

-3.3%

-0.5%

2.7%

1.8%

3.5%

0.1%

0.6%

-0.6%

-1.2%

1.2%

-4.1%

-4.2%

2.8%

-17.7%

-1.2%

-2.4%

-2.3%

-4.0%

-0.66%

1.6%

-0.7%

3.7%

-0.7%

-0.23%

-1.5%

-6.5%

-7.3%

-6.3%

-4.5%

2.7%

-18.3%

P6

Source : Nielsen ScanTrack P6 2013

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

11

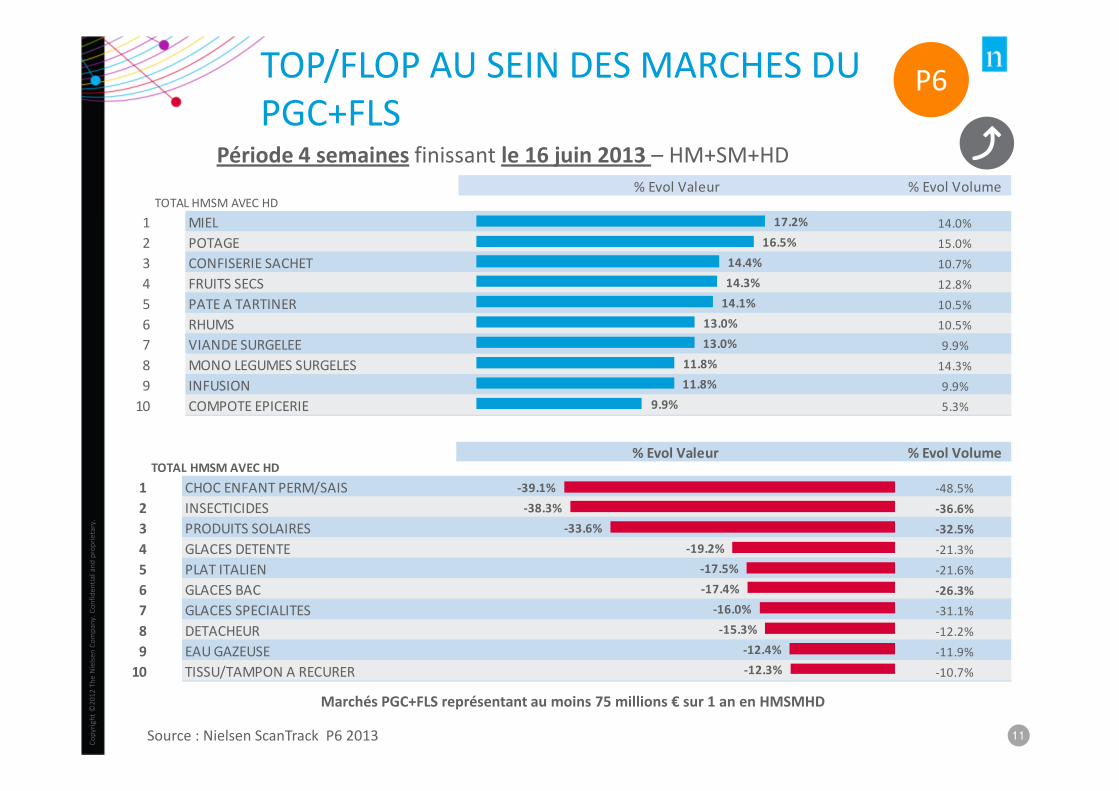

TOP/FLOP AU SEIN DES MARCHES DU PGC+FLS

Période 4 semaines finissant le 16 juin 2013 – HM+SM+HD

Marchés PGC+FLS représentant au moins 75 millions € sur 1 an en HMSMHD

SDESC % Evol Valeur % Evol VolumeTOTAL HMSM AVEC HD

1 CHOC ENFANT PERM/SAIS -39.1% -48.5%

2 INSECTICIDES -38.3% -36.6%

3 PRODUITS SOLAIRES -33.6% -32.5%

4 GLACES DETENTE -19.2% -21.3%

5 PLAT ITALIEN -17.5% -21.6%

6 GLACES BAC -17.4% -26.3%

7 GLACES SPECIALITES -16.0% -31.1%

8 DETACHEUR -15.3% -12.2%

9 EAU GAZEUSE -12.4% -11.9%

10 TISSU/TAMPON A RECURER -12.3% -10.7%

-39.1%

-38.3%

-33.6%

-19.2%

-17.5%

-17.4%

-16.0%

-15.3%

-12.4%

-12.3%

SDESC % Evol Valeur % Evol VolumeTOTAL HMSM AVEC HD

1 MIEL 17.2% 14.0%

2 POTAGE 16.5% 15.0%

3 CONFISERIE SACHET 14.4% 10.7%

4 FRUITS SECS 14.3% 12.8%

5 PATE A TARTINER 14.1% 10.5%

6 RHUMS 13.0% 10.5%

7 VIANDE SURGELEE 13.0% 9.9%

8 MONO LEGUMES SURGELES 11.8% 14.3%

9 INFUSION 11.8% 9.9%

10 COMPOTE EPICERIE 9.9% 5.3%

17.2%

16.5%

14.4%

14.3%

14.1%

13.0%

13.0%

11.8%

11.8%

9.9%

P6

Source : Nielsen ScanTrack P6 2013

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

12

EVOLUTION DES FABRICANTS / MDD EN HM+SM+HD Période finissant le 16 juin 2013

P6

Source : Nielsen ScanTrack P6 2013