中小企業事業本部 経営情報 2013.5no.386 中小企業事業本部 【改正点】...

TRANSCRIPT

平成25年度税制改正のポイント

主な改正項目1.事業承継税制の拡充2.商業・サービス業・農林水産業活性化税制の創設3.中小法人の交際費課税の特例の拡充4.研究開発税制の拡充5.生産等設備投資促進税制の創設6.グリーン投資減税(環境関連投資促進税制)の対象設備の拡充等7.所得拡大促進税制の創設

1.事業承継税制の拡充 事業承継税制とは、後継者が相続・贈与により取得した自社株式に係る相続税額(贈与税額)のうち、一定額について納税が猶予される制度です。適用要件の見直しや手続の簡素化を通じて、制度の使い勝手が大幅に改善されました。

適用関係:平成27年1月1日以後の相続・贈与から適用

平成25年度税制改正の概要を、中小企業経営に関連する項目を中心にご紹介します。

経 営 情 報 2013.5.28

NO.386

中小企業事業本部

【改正点】後継者は、先代経営者の親族に限定

雇用の8割以上を「5年間毎年」維持

要件を満たせず納税猶予打切りの際は、納税猶予額に加えて利子税の支払いが必要

相続・贈与から5年後以降は、後継者の死亡又は会社倒産により納税免除

先代経営者は、贈与時に役員を退任

制度の利用の前に、経済産業大臣の「認定」に加えて、「事前確認」を受けておく必要

猶予税額の計算で先代経営者の個人債務・葬式費用を控除するため、猶予税額が少なく算出

親族外承継を対象化

雇用の8割以上を「5年間平均」で評価

利子税率の引下げ(現行2.1%→0.9%)承継5年超で、5年間の利子税免除

民事再生・会社更生・中小企業再生支援協議会での事業再生の際、納税猶予額を再計算し、一部免除

先代経営者の個人債務・葬式費用を株式以外の相続財産から控除

事前確認制度を廃止

贈与時の役員退任要件を代表者退任要件に(有給役員として残留可)

(資料)中小企業庁「平成25年度 中小企業・小規模事業者関係税制改正結果(主要項目)」

2.商業・サービス業・農林水産業活性化税制の創設 商業・サービス業・農林水産業を営む中小企業等が、経営革新等支援機関又は商工会議所等のアドバイスを受けて建物付属設備(1台60万円以上)又は器具・備品(1台30万円以上)を取得した場合に、取得価格の30%の特別償却又は7%の税額控除※を認める措置が創設されました。※税額控除の対象法人は、資本金3,000万円以下の中小企業等に限る

適用期間:2年間(平成25年4月1日から平成27年3月31日までに事業供用する設備)

3.中小法人の交際費課税の特例の拡充 中小企業が支出する800万円以下の交際費が全額損金算入可能となりました。

適用期間:1年間(平成25年4月1日から平成26年3月31日までに開始する事業年度)

③アドバイスを踏まえた器具備品(30万円以上) 建物附属設備(60万円以上)への投資

中小企業等

経営革新等支援機関商工会議所商工会 等

②活性化等のアドバイス

①相談

税制措置(特別償却(30%)又は税額控除(7%))

アドバイスを行う機関

損金不算入(10%相当額)

交際費支出額600万円

(定額控除限度額)800万円

(定額控除限度額)

交際費支出額

拡充

100%損金算入割合

全額損金算入可能

100%

90%

損金算入割合

損金算入(90%相当額)

損金不算入(全額)

損金不算入

具体例 対象

・商品ディスプレイ改善のためのダウンライトの設置・居心地の良い環境作りのための冷暖房設備の更新 等 建物附属設備(1台60万円以上)

・見やすく、買いやすい冷凍機・冷蔵機付商品陳列棚の設置・人目を引く看板や広告の設置 等 器具・備品(1台30万円以上)

(資料)中小企業庁「平成25年度税制改正について(中小企業・小規模事業者関係税制)」、経済産業省「平成25年度税制改正に関する経済産業省要望」

(資料)中小企業庁「平成25年度税制改正について(中小企業・小規模事業者関係税制)」

4.研究開発税制の拡充 研究開発税制は、試験研究費の金額や支出状況に応じて税額控除を認める制度です。試験研究費総額に一定割合(8〜10%、中小企業は12%)を乗じた額を税額控除する制度(総額型)について、2年間の時限措置として控除限度額が法人税額の20%から30%に引き上げられます。

適用期間:2年間(平成25年4月1日から平成27年3月31日までに開始する事業年度)

5.生産等設備投資促進税制の創設 国内設備投資を増加させた法人が新たに国内で取得等した機械・装置について、30%の特別償却又は3%の税額控除を認める措置が創設されました。

適用期間:2年間(平成25年4月1日から平成27年3月31日までに開始する事業年度) 適用要件:①及び②の要件を満たすこと ① 国内における生産等設備への年間総投資額が適用事業年度の減価償却費を超えていること

② 国内における生産等設備への年間総投資額が前事業年度と比較して10%超増加していること

(注1)生産等設備とは、その法人の事業の用に直接供される減価償却資産(無形固定資産及び生物を除く。)で構成されているものをいう。なお、本店、寄宿舎等の建物、事務用器具備品、乗用自動車、福利厚生施設等は該当しない。

(注2) 損金経理をした金額は、前事業年度の償却超過額等を除き、特別償却準備金として積み立てた金額を含む。

(資料)経済産業省「平成25年度税制改正に関する経済産業省要望」

(資料)中小企業庁「平成25年度税制改正について(中小企業・小規模事業者関係税制)」

選択

<控除上限>

法人税額の10%まで

法人税額の20%まで

+ +【総額型】

上乗せ(時限措置:25年度末まで)

本体(恒久措置)

【増加型】

税額控除額=試験研究費の増加額×5%

【高水準型】

税額控除額=売上高の10%を超える試験研究費の額 × 控除率

控除額 = 試験研究費の総額×8~10%

(注)中小企業及び産学官連携は、一律12%

[ * 控除限度額を超過した場合、超過部分については、翌年度まで繰越し可能 ]

26年度末までの時限措置 30%まで

機械・装置への投資額

前事業年度 適用事業年度

減価償却費

生産等設備への年間総投資額

【要件②】年間総投資額が前事業年度 と比較して10%超増加

生産等設備への年間総投資額

【要件①】年間総投資額が適用事 業年度の減価償却費超

30%の特別償却又は

3%の税額控除(法人税額の20%を限度)

「経営情報」に関するご意見・ご要望等ございましたら、中小企業事業の窓口までお問い合わせください。発行:日本政策金融公庫 中小企業事業本部 営業推進部 ホームページ http://www.jfc.go.jp/

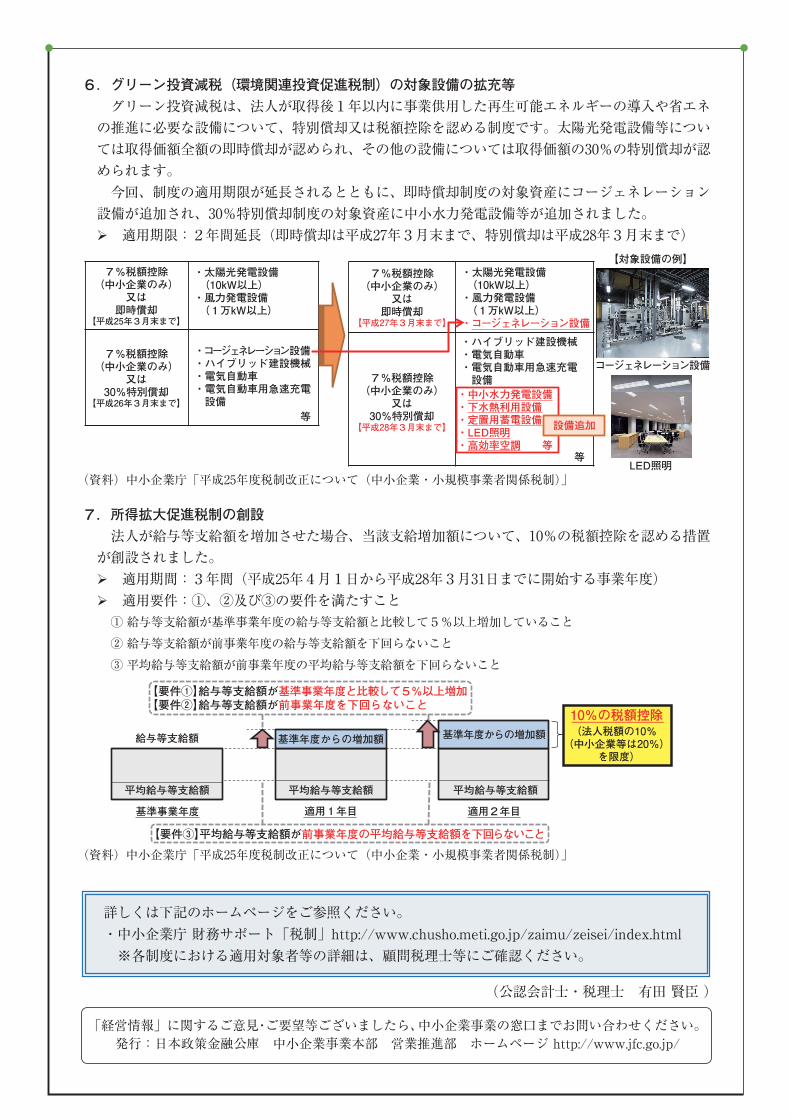

6.グリーン投資減税(環境関連投資促進税制)の対象設備の拡充等 グリーン投資減税は、法人が取得後1年以内に事業供用した再生可能エネルギーの導入や省エネの推進に必要な設備について、特別償却又は税額控除を認める制度です。太陽光発電設備等については取得価額全額の即時償却が認められ、その他の設備については取得価額の30%の特別償却が認められます。 今回、制度の適用期限が延長されるとともに、即時償却制度の対象資産にコージェネレーション設備が追加され、30%特別償却制度の対象資産に中小水力発電設備等が追加されました。 適用期限:2年間延長(即時償却は平成27年3月末まで、特別償却は平成28年3月末まで)

7.所得拡大促進税制の創設 法人が給与等支給額を増加させた場合、当該支給増加額について、10%の税額控除を認める措置が創設されました。 適用期間:3年間(平成25年4月1日から平成28年3月31日までに開始する事業年度) 適用要件:①、②及び③の要件を満たすこと ① 給与等支給額が基準事業年度の給与等支給額と比較して5%以上増加していること

② 給与等支給額が前事業年度の給与等支給額を下回らないこと

③ 平均給与等支給額が前事業年度の平均給与等支給額を下回らないこと

(公認会計士・税理士 有田 賢臣 )

詳しくは下記のホームページをご参照ください。・中小企業庁 財務サポート「税制」http://www.chusho.meti.go.jp/zaimu/zeisei/index.html ※各制度における適用対象者等の詳細は、顧問税理士等にご確認ください。

等

等LED照明

コージェネレーション設備

7%税額控除(中小企業のみ)

又は即時償却

【平成25年3月末まで】

7%税額控除(中小企業のみ)

又は即時償却

【平成27年3月末まで】

7%税額控除(中小企業のみ)

又は30%特別償却

【平成28年3月末まで】

・太陽光発電設備(10kW以上)・風力発電設備(1万kW以上)

7%税額控除(中小企業のみ)

又は30%特別償却

【平成26年3月末まで】

・コージェネレーション設備・ハイブリッド建設機械・電気自動車・電気自動車用急速充電 設備

・太陽光発電設備(10kW以上)・風力発電設備(1万kW以上)・コージェネレーション設備

【対象設備の例】

・ハイブリッド建設機械・電気自動車・電気自動車用急速充電 設備・中小水力発電設備・下水熱利用設備・定置用蓄電設備・LED照明・高効率空調 等

設備追加

給与等支給額

平均給与等支給額

基準事業年度 適用1年目 適用2年目

基準年度からの増加額 基準年度からの増加額

平均給与等支給額 平均給与等支給額

【要件①】給与等支給額が基準事業年度と比較して5%以上増加【要件②】給与等支給額が前事業年度を下回らないこと

10%の税額控除(法人税額の10%(中小企業等は20%)

を限度)

【要件③】平均給与等支給額が前事業年度の平均給与等支給額を下回らないこと

(資料)中小企業庁「平成25年度税制改正について(中小企業・小規模事業者関係税制)」

(資料)中小企業庁「平成25年度税制改正について(中小企業・小規模事業者関係税制)」