one moment in time… - cash.ch...one moment in time… 2 haftungsausschlusserklärung oddo bhf...

TRANSCRIPT

Investiert bleiben mit Präferenz für Eurozone

INVESTMENTSTRATEGIE – JUNI 2017

Nicolas Chaput – Global Chief Executive Officer & Co-Chief Investment Officer, ODDO BHF AM

Laurent Denize – Global Co-Chief Investment Officer, ODDO BHF AM

Gunther Westen – Global Deputy Head of Asset Allocation, ODDO BHF AM

ONE MOMENT IN TIME…

www.oddomeriten.eu

2

Haftungsausschlusserklärung

ODDO BHF Asset Management ist die Vermögensverwaltungssparte der ODDO BHF Gruppe. Es handelt sich hierbei um die gemeinsame Marke von zwei eigenständigen

juristischen Einheiten: ODDO BHF Asset Management SAS (Frankreich) und ODDO BHF Asset Management GmbH (Deutschland).

Vorliegendes Dokument wurde durch die ODDO BHF ASSET MANAGEMENT SAS (ODDO BHF ASSET MANAGEMENT SAS) zu Werbezwecken erstellt. Dieses Dokument ist

nur für professionelle Kunden (MIFID) bestimmt und nicht zur Aushändigung an Privatkunden gedacht. Es darf nicht in der Öffentlichkeit verbreitet werden.

Der Anleger wird neben den mit der Anlage in die Strategie auf das vorhandene Kapitalverlustrisiko in Investmentstrategie und verbundenen Risiken in Bezug auf

Investmentstrategie und Finanzinstrumente hingewiesen. Der Wert einer Kapitalanlage in diese Strategie kann Schwankungen sowohl nach oben als auch nach unten

unterworfen sein, und es ist möglich, dass der investierte Betrag nicht vollständig zurückgezahlt wird. Die Investition muss mit den Anlagezielen, dem Anlagehorizont und der

Risikobereitschaft des Anlegers in Bezug auf die Investition übereinstimmen. ODDO BHF ASSET MANAGEMENT SAS übernimmt keine Haftung für Verluste oder Schäden

jeglicher Art, die sich aus der Nutzung des gesamten Dokuments oder eines Teiles davon ergeben. Einschätzungen und Meinungen dienen lediglich zur Veranschaulichung und

können sich jederzeit ohne Vorankündigung ändern.

Eine Wertentwicklung in der Vergangenheit darf nicht als Hinweis oder Garantie für die zukünftige Wertentwicklung angesehen werden. Sie unterliegt im Zeitverlauf

Schwankungen. Es wird keine – ausdrückliche oder stillschweigende - Zusicherung oder Gewährleistung einer zukünftigen Wertentwicklung gegeben.. Alle in diesem Dokument

wiedergegebenen Einschätzungen und Meinungen dienen lediglich zur Veranschaulichung. Sie spiegeln die Einschätzungen und Meinungen des jeweiligen Autors zum

Zeitpunkt der Veröffentlichung wider und können sich jederzeit ohne vorherige Ankündigung verändern, eine Haftung hierfür wird nicht übernommen.

3

ODDO BHF AM Investmentstrategie

Nicolas Chaput

Global CEO & Co-CIO

Laurent Denize

Global Co-CIO

Gunther Westen

Global Deputy Head of Asset Allocation

Referenten

4

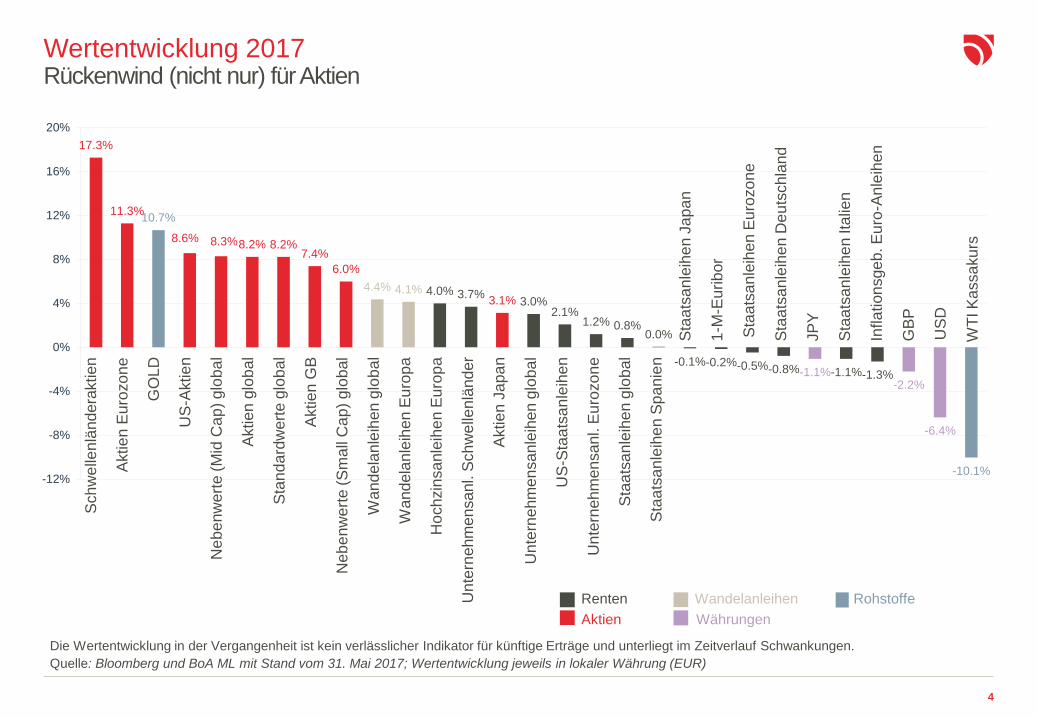

Wertentwicklung 2017Rückenwind (nicht nur) für Aktien

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge und unterliegt im Zeitverlauf Schwankungen.

Quelle: Bloomberg und BoA ML mit Stand vom 31. Mai 2017; Wertentwicklung jeweils in lokaler Währung (EUR)

17.3%

11.3%10.7%

8.6% 8.3%8.2% 8.2%7.4%

6.0%

4.4% 4.1% 4.0% 3.7%3.1% 3.0%

2.1%1.2% 0.8%

0.0%

-0.1%-0.2%-0.5%-0.8%-1.1%-1.1%-1.3%-2.2%

-6.4%

-10.1%-12%

-8%

-4%

0%

4%

8%

12%

16%

20%

US

-Aktie

n

Un

tern

ehm

en

sanl. E

uro

zo

ne

Sta

ats

an

leih

en g

lob

al

Un

tern

ehm

en

sanl. S

ch

we

llen

länder

Sta

ats

an

leih

en S

pa

nie

n

Wandela

nle

ihen g

lob

al

Aktie

n G

B

Ho

ch

zin

sa

nle

ihe

n E

uro

pa

US

-Sta

ats

an

leih

en

Un

tern

ehm

en

sanle

ihen g

lob

al

Wandela

nle

ihen E

uro

pa

Aktie

n g

lob

al

Aktie

n J

ap

an

Ne

be

nw

ert

e (

Mid

Ca

p)

glo

ba

l

GO

LD

Sch

we

llen

ländera

ktien

Sta

nd

ard

wert

e g

lob

al

Aktie

n E

uro

zo

ne

Renten

Aktien Währungen

RohstoffeWandelanleihen

Ne

be

nw

ert

e (

Sm

all

Ca

p)

glo

bal

Sta

ats

an

leih

en E

uro

zo

ne

GB

P

Sta

ats

an

leih

en Ita

lien

Infla

tion

sgeb

. E

uro

-An

leih

en

Sta

ats

an

leih

en J

ap

an

1-M

-Eu

ribor

Sta

ats

an

leih

en D

eu

tschla

nd

JP

Y

US

D

WT

I K

assa

ku

rs

5

DAS GROSSE BILD

1. Weltweite Wachstumsbeschleunigung 2. Stimmungsindikatoren: Alle Signale

auf grün

3. Politische Risiken: Gleichgewicht hat

sich verschoben

4. Frankreich ist nicht länger Risiko,

sondern Chance für die Eurozone

GESTIEGENE

RISIKENGESUNKENE

RISIKEN

6

01KONJUNKTUR-UMFELD 01

7

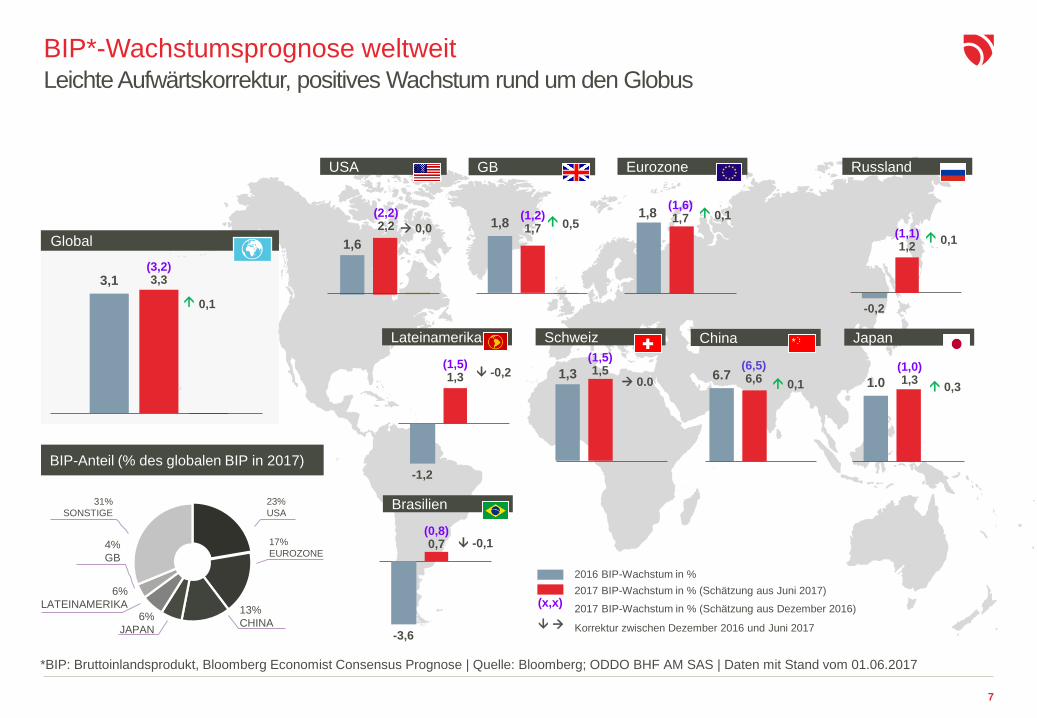

BIP*-Wachstumsprognose weltweitLeichte Aufwärtskorrektur, positives Wachstum rund um den Globus

BIP-Anteil (% des globalen BIP in 2017)

31%

SONSTIGE

23%

USA

17%

EUROZONE

13%

CHINA6%

JAPAN

6%

LATEINAMERIKA

Lateinamerika

Brasilien

Eurozone

1,8(1,6)1,71,8

(1,2)1,7

GB

Schweiz

1,3

(1,5)1,5

Russland

6.7

China

(6,5)6,6

Japan

1.0

(1,0)1,3

1,6

USA

(2,2)2,2

Global

3,1

0,1

(3,2) 3,3

4%

GB

(x,x)

*BIP: Bruttoinlandsprodukt, Bloomberg Economist Consensus Prognose | Quelle: Bloomberg; ODDO BHF AM SAS | Daten mit Stand vom 01.06.2017

(1,1)1,2

-0,2

(1,5)1,3

-1,2

0.0 0,3

(0,8)0,7

-3,6

0,0

0,1

-0,1

0,5

0,1

0,1

-0,2

2016 BIP-Wachstum in %

2017 BIP-Wachstum in % (Schätzung aus Juni 2017)

2017 BIP-Wachstum in % (Schätzung aus Dezember 2016)

Korrektur zwischen Dezember 2016 und Juni 2017

8

Trumponomics: Was ist bis jetzt umgesetzt worden?

Wahlversprechen: Ergebnis:

Steuersenkungen für Unternehmen & Haushalte

Infrastrukturausgaben (bis zu 10 Billionen USD)

Abschaffung von Obama Care

Ausstieg aus Pariser Klimaabkommen

Repatriierung von Gewinnen

Protektionistische Maßnahmen (Importsteuer)

Ausstieg aus der NAFTA

Mauer an der mexikanischen Grenze

Nicht viel … was soll‘s?

9

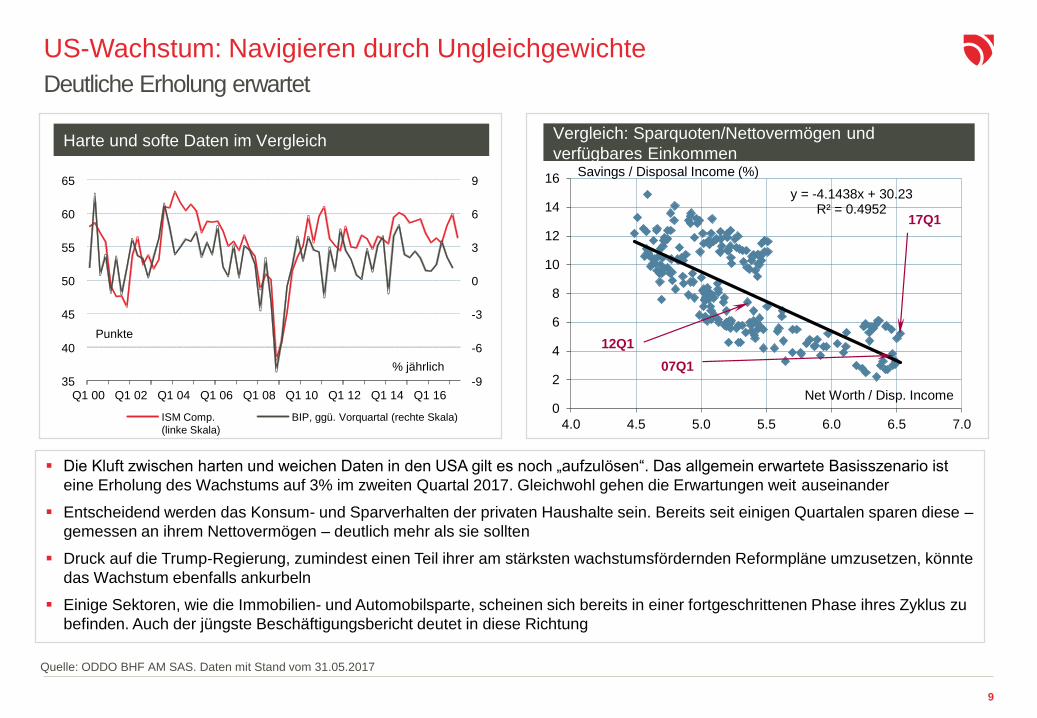

US-Wachstum: Navigieren durch Ungleichgewichte

Vergleich: Sparquoten/Nettovermögen und

verfügbares EinkommenHarte und softe Daten im Vergleich

y = -4.1438x + 30.23R² = 0.4952

0

2

4

6

8

10

12

14

16

4.0 4.5 5.0 5.5 6.0 6.5 7.0

Net Worth / Disp. Income

Savings / Disposal Income (%)

12Q1

17Q1

07Q1-9

-6

-3

0

3

6

9

35

40

45

50

55

60

65

Q1 00 Q1 02 Q1 04 Q1 06 Q1 08 Q1 10 Q1 12 Q1 14 Q1 16

ISM Comp.

(linke Skala)

BIP, ggü. Vorquartal (rechte Skala)

% jährlich

Punkte

Die Kluft zwischen harten und weichen Daten in den USA gilt es noch „aufzulösen“. Das allgemein erwartete Basisszenario ist

eine Erholung des Wachstums auf 3% im zweiten Quartal 2017. Gleichwohl gehen die Erwartungen weit auseinander

Entscheidend werden das Konsum- und Sparverhalten der privaten Haushalte sein. Bereits seit einigen Quartalen sparen diese –

gemessen an ihrem Nettovermögen – deutlich mehr als sie sollten

Druck auf die Trump-Regierung, zumindest einen Teil ihrer am stärksten wachstumsfördernden Reformpläne umzusetzen, könnte

das Wachstum ebenfalls ankurbeln

Einige Sektoren, wie die Immobilien- und Automobilsparte, scheinen sich bereits in einer fortgeschrittenen Phase ihres Zyklus zu

befinden. Auch der jüngste Beschäftigungsbericht deutet in diese Richtung

Deutliche Erholung erwartet

Quelle: ODDO BHF AM SAS. Daten mit Stand vom 31.05.2017

10

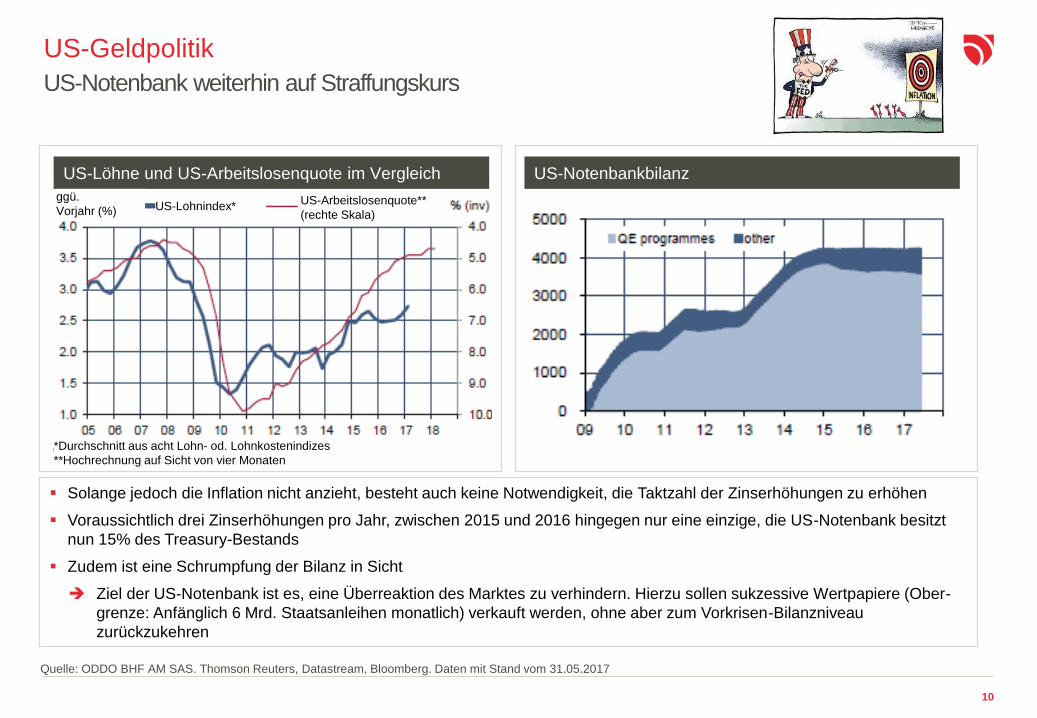

US-Geldpolitik

US-Notenbank weiterhin auf Straffungskurs

Solange jedoch die Inflation nicht anzieht, besteht auch keine Notwendigkeit, die Taktzahl der Zinserhöhungen zu erhöhen

Voraussichtlich drei Zinserhöhungen pro Jahr, zwischen 2015 und 2016 hingegen nur eine einzige, die US-Notenbank besitzt

nun 15% des Treasury-Bestands

Zudem ist eine Schrumpfung der Bilanz in Sicht

Ziel der US-Notenbank ist es, eine Überreaktion des Marktes zu verhindern. Hierzu sollen sukzessive Wertpapiere (Ober-

grenze: Anfänglich 6 Mrd. Staatsanleihen monatlich) verkauft werden, ohne aber zum Vorkrisen-Bilanzniveau

zurückzukehren

US-Löhne und US-Arbeitslosenquote im Vergleich

Quelle: ODDO BHF AM SAS. Thomson Reuters, Datastream, Bloomberg. Daten mit Stand vom 31.05.2017

US-Notenbankbilanz

US-Lohnindex*US-Arbeitslosenquote**

(rechte Skala)

ggü.

Vorjahr (%)

*Durchschnitt aus acht Lohn- od. Lohnkostenindizes

**Hochrechnung auf Sicht von vier Monaten

11

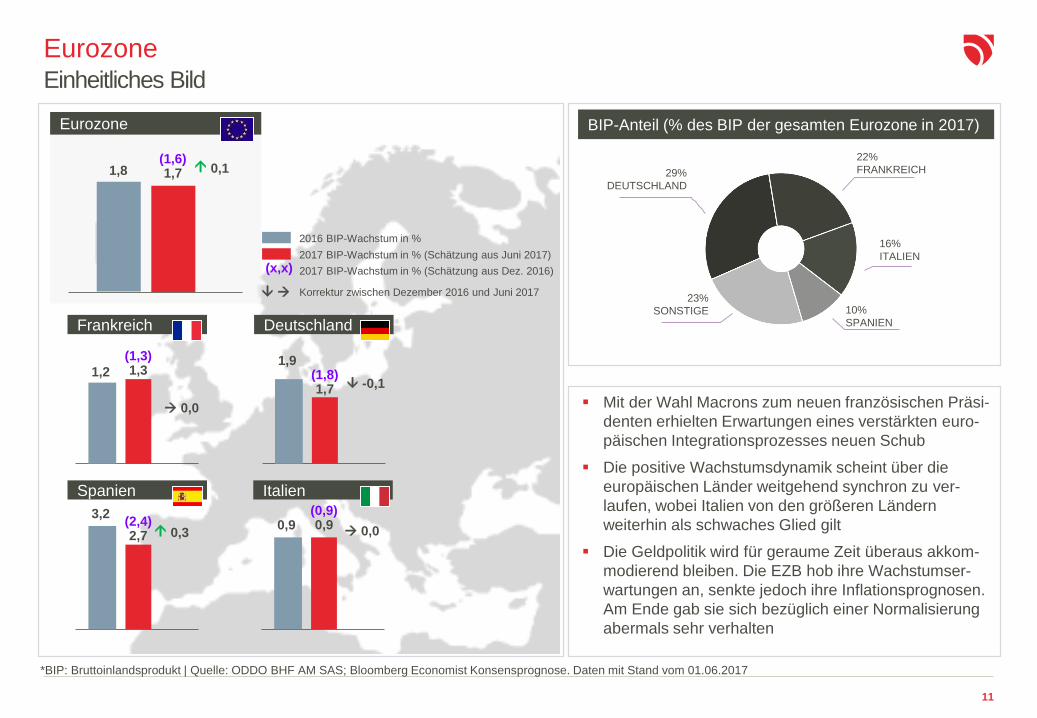

Eurozone

Mit der Wahl Macrons zum neuen französischen Präsi-

denten erhielten Erwartungen eines verstärkten euro-

päischen Integrationsprozesses neuen Schub

Die positive Wachstumsdynamik scheint über die

europäischen Länder weitgehend synchron zu ver-

laufen, wobei Italien von den größeren Ländern

weiterhin als schwaches Glied gilt

Die Geldpolitik wird für geraume Zeit überaus akkom-

modierend bleiben. Die EZB hob ihre Wachstumser-

wartungen an, senkte jedoch ihre Inflationsprognosen.

Am Ende gab sie sich bezüglich einer Normalisierung

abermals sehr verhalten

29%

DEUTSCHLAND

22%

FRANKREICH

16%

ITALIEN

10%

SPANIEN

23%

SONSTIGE

BIP-Anteil (% des BIP der gesamten Eurozone in 2017)Eurozone

(1,6)1,71,8

(1,3)1,3

Frankreich

1,2 (1,8)1,7

Deutschland

1,9

0,0

(2,4)2,7

Spanien

3,2 (0,9)0,9

Italien

0,9

(x,x)

0,0

0,1

-0,1

0,3

*BIP: Bruttoinlandsprodukt | Quelle: ODDO BHF AM SAS; Bloomberg Economist Konsensprognose. Daten mit Stand vom 01.06.2017

Einheitliches Bild

2016 BIP-Wachstum in %

2017 BIP-Wachstum in % (Schätzung aus Juni 2017)

2017 BIP-Wachstum in % (Schätzung aus Dez. 2016)

Korrektur zwischen Dezember 2016 und Juni 2017

12

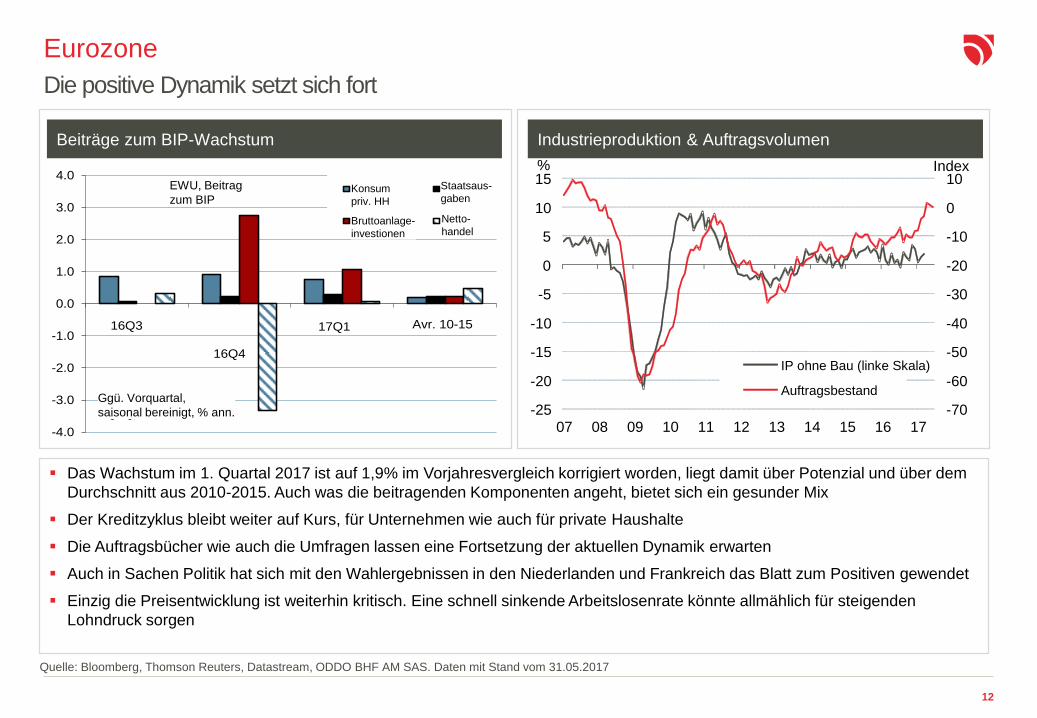

Eurozone

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0HH cons. Gov. Exp

GFCF Net XM

EMU, contrib. to GDP

QoQ, sa, % ann.

17Q116Q3

16Q4

Avr. 10-15

Das Wachstum im 1. Quartal 2017 ist auf 1,9% im Vorjahresvergleich korrigiert worden, liegt damit über Potenzial und über dem

Durchschnitt aus 2010-2015. Auch was die beitragenden Komponenten angeht, bietet sich ein gesunder Mix

Der Kreditzyklus bleibt weiter auf Kurs, für Unternehmen wie auch für private Haushalte

Die Auftragsbücher wie auch die Umfragen lassen eine Fortsetzung der aktuellen Dynamik erwarten

Auch in Sachen Politik hat sich mit den Wahlergebnissen in den Niederlanden und Frankreich das Blatt zum Positiven gewendet

Einzig die Preisentwicklung ist weiterhin kritisch. Eine schnell sinkende Arbeitslosenrate könnte allmählich für steigenden

Lohndruck sorgen

-70

-60

-50

-40

-30

-20

-10

0

10

-25

-20

-15

-10

-5

0

5

10

15

07 08 09 10 11 12 13 14 15 16 17

IP ohne Bau (linke Skala)

Auftragsbestand

% Index

Quelle: Bloomberg, Thomson Reuters, Datastream, ODDO BHF AM SAS. Daten mit Stand vom 31.05.2017

Die positive Dynamik setzt sich fort

Industrieproduktion & AuftragsvolumenBeiträge zum BIP-Wachstum

Konsum

priv. HH

Staatsaus-

gaben

Netto-

handelBruttoanlage-

investionen

EWU, Beitrag

zum BIP

Ggü. Vorquartal,

saisonal bereinigt, % ann.

13

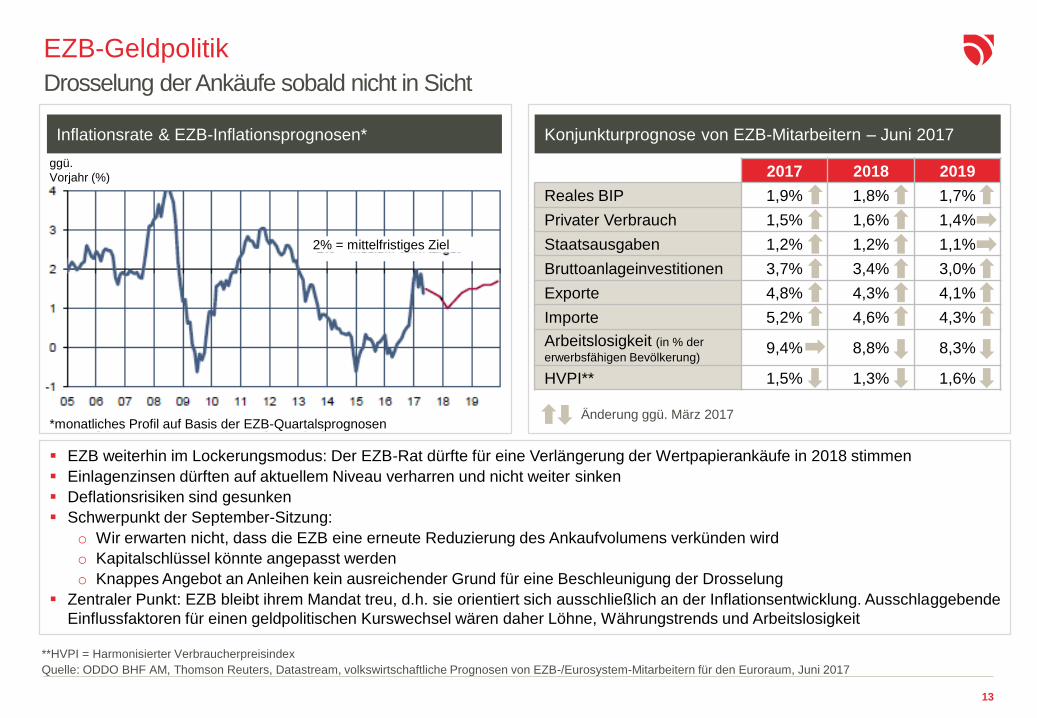

EZB-Geldpolitik

Drosselung der Ankäufe sobald nicht in Sicht

Inflationsrate & EZB-Inflationsprognosen*

EZB weiterhin im Lockerungsmodus: Der EZB-Rat dürfte für eine Verlängerung der Wertpapierankäufe in 2018 stimmen

Einlagenzinsen dürften auf aktuellem Niveau verharren und nicht weiter sinken

Deflationsrisiken sind gesunken

Schwerpunkt der September-Sitzung:

o Wir erwarten nicht, dass die EZB eine erneute Reduzierung des Ankaufvolumens verkünden wird

o Kapitalschlüssel könnte angepasst werden

o Knappes Angebot an Anleihen kein ausreichender Grund für eine Beschleunigung der Drosselung

Zentraler Punkt: EZB bleibt ihrem Mandat treu, d.h. sie orientiert sich ausschließlich an der Inflationsentwicklung. Ausschlaggebende

Einflussfaktoren für einen geldpolitischen Kurswechsel wären daher Löhne, Währungstrends und Arbeitslosigkeit

Konjunkturprognose von EZB-Mitarbeitern – Juni 2017

2017 2018 2019

Reales BIP 1,9% 1,8% 1,7%

Privater Verbrauch 1,5% 1,6% 1,4%

Staatsausgaben 1,2% 1,2% 1,1%

Bruttoanlageinvestitionen 3,7% 3,4% 3,0%

Exporte 4,8% 4,3% 4,1%

Importe 5,2% 4,6% 4,3%

Arbeitslosigkeit (in % der

erwerbsfähigen Bevölkerung)9,4% 8,8% 8,3%

HVPI** 1,5% 1,3% 1,6%

Änderung ggü. März 2017

**HVPI = Harmonisierter Verbraucherpreisindex

Quelle: ODDO BHF AM, Thomson Reuters, Datastream, volkswirtschaftliche Prognosen von EZB-/Eurosystem-Mitarbeitern für den Euroraum, Juni 2017

2% = mittelfristiges Ziel

*monatliches Profil auf Basis der EZB-Quartalsprognosen

ggü.

Vorjahr (%)

14

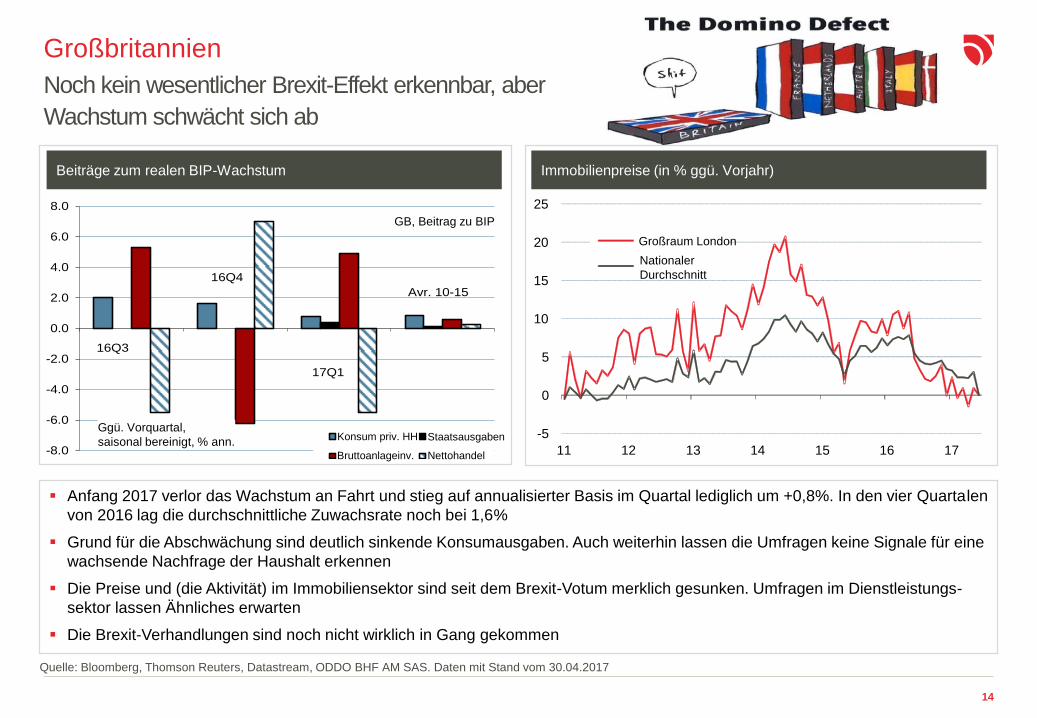

Großbritannien

Beiträge zum realen BIP-Wachstum Immobilienpreise (in % ggü. Vorjahr)

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

HH cons. Gov. Exp

GFCF Net XM

UK, contrib. to GDP

QoQ, sa, % ann.

17Q1

16Q3

16Q4

Avr. 10-15

Anfang 2017 verlor das Wachstum an Fahrt und stieg auf annualisierter Basis im Quartal lediglich um +0,8%. In den vier Quartalen

von 2016 lag die durchschnittliche Zuwachsrate noch bei 1,6%

Grund für die Abschwächung sind deutlich sinkende Konsumausgaben. Auch weiterhin lassen die Umfragen keine Signale für eine

wachsende Nachfrage der Haushalt erkennen

Die Preise und (die Aktivität) im Immobiliensektor sind seit dem Brexit-Votum merklich gesunken. Umfragen im Dienstleistungs-

sektor lassen Ähnliches erwarten

Die Brexit-Verhandlungen sind noch nicht wirklich in Gang gekommen

-5

0

5

10

15

20

25

11 12 13 14 15 16 17

Großraum London

Nationaler

Durchschnitt

Quelle: Bloomberg, Thomson Reuters, Datastream, ODDO BHF AM SAS. Daten mit Stand vom 30.04.2017

Noch kein wesentlicher Brexit-Effekt erkennbar, aber

Wachstum schwächt sich ab

GB, Beitrag zu BIP

Konsum priv. HH

Bruttoanlageinv.

Staatsausgaben

Nettohandel

Ggü. Vorquartal,

saisonal bereinigt, % ann.

15

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

30

40

50

60

70

80

90

100

05 06 07 08 09 10 11 12 13 14 15 16 17Erwartungen

(linke Skala)VPI Kern-VPI

Inflationserwartungen private Haushalte (%) VP

04

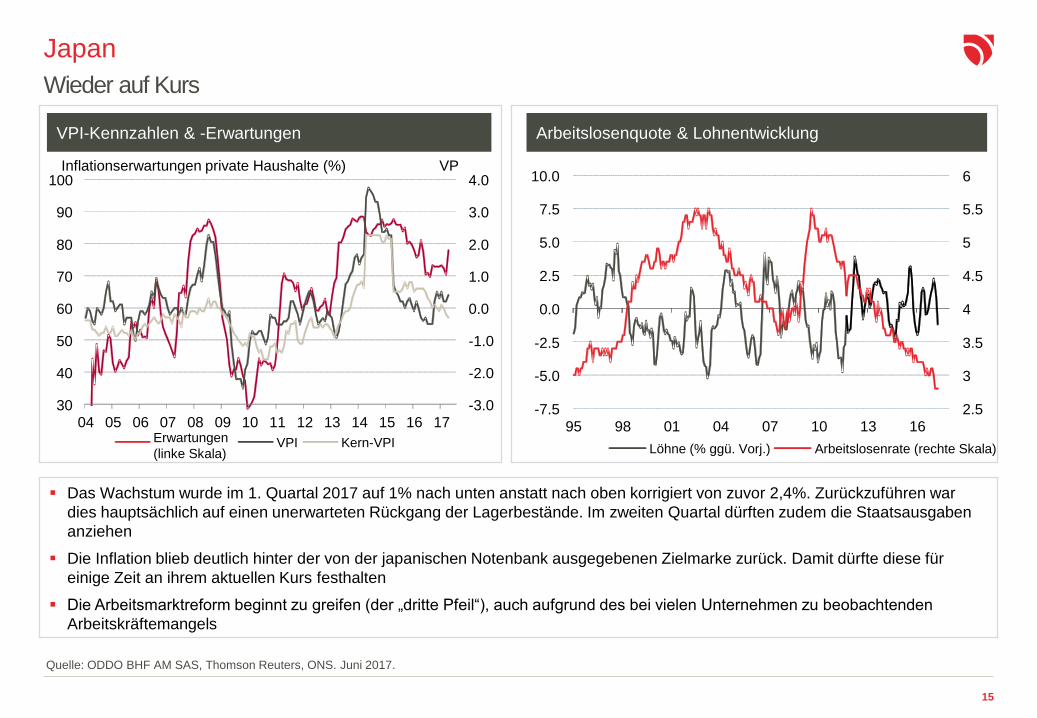

Japan

VPI-Kennzahlen & -Erwartungen XXXXArbeitslosenquote & Lohnentwicklung

Das Wachstum wurde im 1. Quartal 2017 auf 1% nach unten anstatt nach oben korrigiert von zuvor 2,4%. Zurückzuführen war

dies hauptsächlich auf einen unerwarteten Rückgang der Lagerbestände. Im zweiten Quartal dürften zudem die Staatsausgaben

anziehen

Die Inflation blieb deutlich hinter der von der japanischen Notenbank ausgegebenen Zielmarke zurück. Damit dürfte diese für

einige Zeit an ihrem aktuellen Kurs festhalten

Die Arbeitsmarktreform beginnt zu greifen (der „dritte Pfeil“), auch aufgrund des bei vielen Unternehmen zu beobachtenden

Arbeitskräftemangels

2.5

3

3.5

4

4.5

5

5.5

6

-7.5

-5.0

-2.5

0.0

2.5

5.0

7.5

10.0

95 98 01 04 07 10 13 16

Löhne (% ggü. Vorj.) Arbeitslosenrate (rechte Skala)

Quelle: ODDO BHF AM SAS, Thomson Reuters, ONS. Juni 2017.

Wieder auf Kurs

16

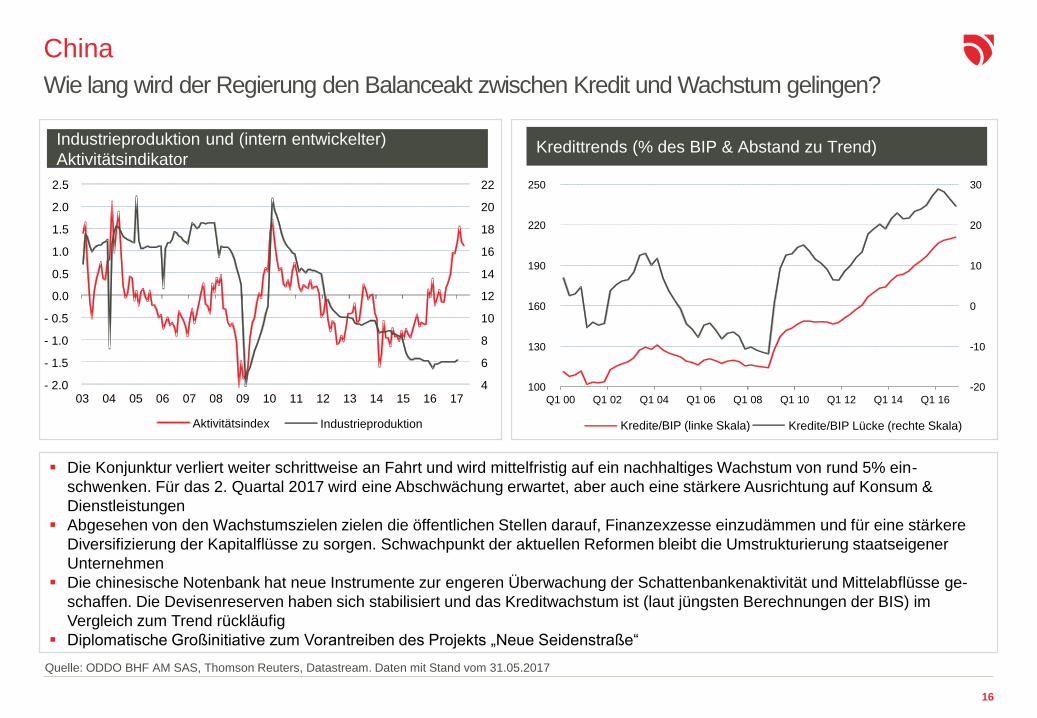

China

Industrieproduktion und (intern entwickelter)

Aktivitätsindikator Kredittrends (% des BIP & Abstand zu Trend)

4

6

8

10

12

14

16

18

20

22

- 2.0

- 1.5

- 1.0

- 0.5

0.0

0.5

1.0

1.5

2.0

2.5

03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

Aktivitätsindex Industrieproduktion

-20

-10

0

10

20

30

100

130

160

190

220

250

Q1 00 Q1 02 Q1 04 Q1 06 Q1 08 Q1 10 Q1 12 Q1 14 Q1 16

Kredite/BIP (linke Skala) Kredite/BIP Lücke (rechte Skala)

Die Konjunktur verliert weiter schrittweise an Fahrt und wird mittelfristig auf ein nachhaltiges Wachstum von rund 5% ein-

schwenken. Für das 2. Quartal 2017 wird eine Abschwächung erwartet, aber auch eine stärkere Ausrichtung auf Konsum &

Dienstleistungen

Abgesehen von den Wachstumszielen zielen die öffentlichen Stellen darauf, Finanzexzesse einzudämmen und für eine stärkere

Diversifizierung der Kapitalflüsse zu sorgen. Schwachpunkt der aktuellen Reformen bleibt die Umstrukturierung staatseigener

Unternehmen

Die chinesische Notenbank hat neue Instrumente zur engeren Überwachung der Schattenbankenaktivität und Mittelabflüsse ge-

schaffen. Die Devisenreserven haben sich stabilisiert und das Kreditwachstum ist (laut jüngsten Berechnungen der BIS) im

Vergleich zum Trend rückläufig

Diplomatische Großinitiative zum Vorantreiben des Projekts „Neue Seidenstraße“

Quelle: ODDO BHF AM SAS, Thomson Reuters, Datastream. Daten mit Stand vom 31.05.2017

Wie lang wird der Regierung den Balanceakt zwischen Kredit und Wachstum gelingen?

17

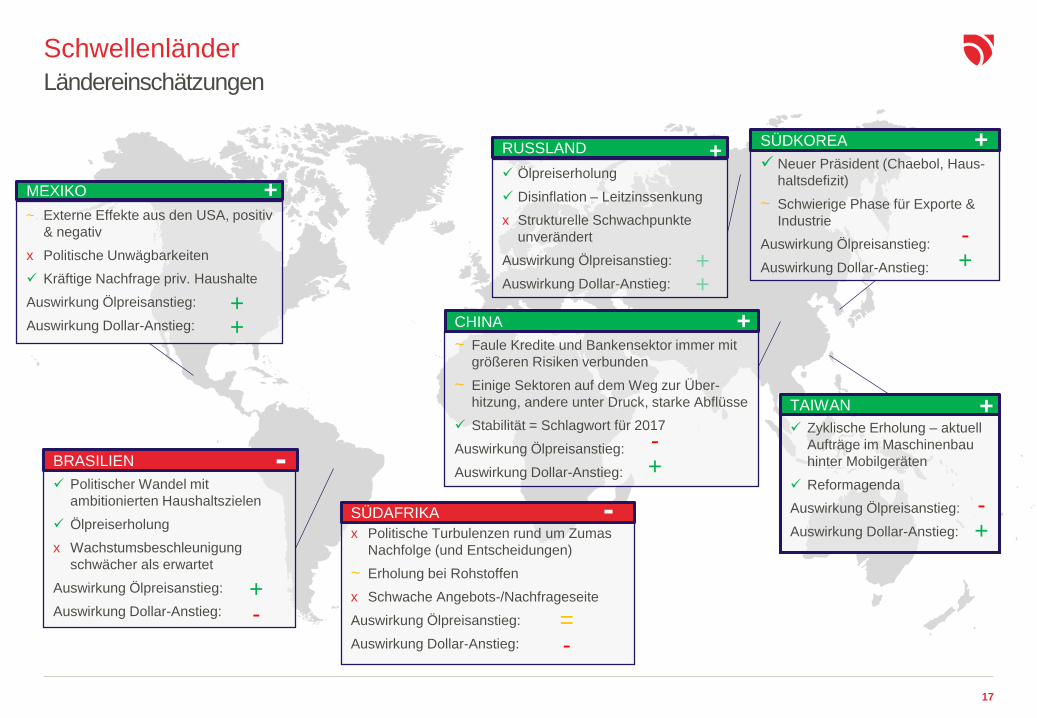

Schwellenländer

~ Externe Effekte aus den USA, positiv

& negativ

x Politische Unwägbarkeiten

Kräftige Nachfrage priv. Haushalte

Auswirkung Ölpreisanstieg:

Auswirkung Dollar-Anstieg:

MEXIKO

Politischer Wandel mit

ambitionierten Haushaltszielen

Ölpreiserholung

x Wachstumsbeschleunigung

schwächer als erwartet

Auswirkung Ölpreisanstieg:

Auswirkung Dollar-Anstieg:

BRASILIEN

RUSSLAND

x Politische Turbulenzen rund um Zumas

Nachfolge (und Entscheidungen)

~ Erholung bei Rohstoffen

x Schwache Angebots-/Nachfrageseite

Auswirkung Ölpreisanstieg:

Auswirkung Dollar-Anstieg:

SÜDAFRIKA

Neuer Präsident (Chaebol, Haus-

haltsdefizit)

~ Schwierige Phase für Exporte &

Industrie

Auswirkung Ölpreisanstieg:

Auswirkung Dollar-Anstieg:

SÜDKOREA

~ Faule Kredite und Bankensektor immer mit

größeren Risiken verbunden

~ Einige Sektoren auf dem Weg zur Über-

hitzung, andere unter Druck, starke Abflüsse

Stabilität = Schlagwort für 2017

Auswirkung Ölpreisanstieg:

Auswirkung Dollar-Anstieg:

CHINA

Zyklische Erholung – aktuell

Aufträge im Maschinenbau

hinter Mobilgeräten

Reformagenda

Auswirkung Ölpreisanstieg:

Auswirkung Dollar-Anstieg:

TAIWAN

++

+

-

-+

-+

-+

- =

++

++

+

-

+

+

-

Ländereinschätzungen

Ölpreiserholung

Disinflation – Leitzinssenkung

x Strukturelle Schwachpunkte

unverändert

Auswirkung Ölpreisanstieg:

Auswirkung Dollar-Anstieg:

18

30

40

50

60

70

80

90

100

110

05/15 08/15 11/15 02/16 05/16 08/16 11/16 02/17 05/17

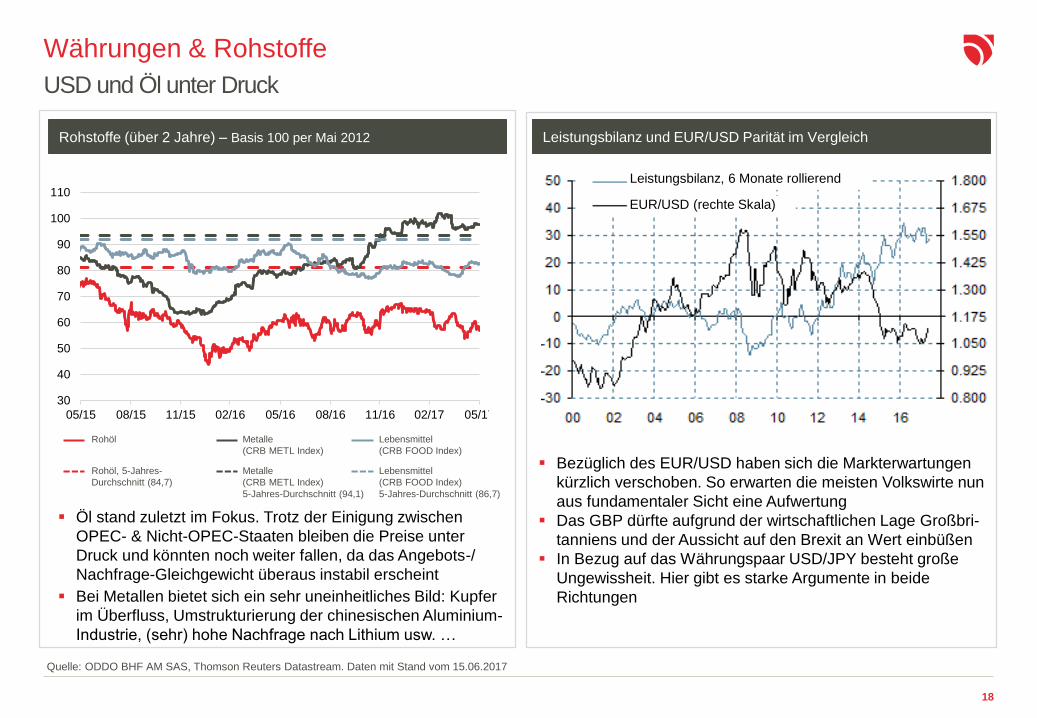

Währungen & Rohstoffe

USD und Öl unter Druck

Rohstoffe (über 2 Jahre) – Basis 100 per Mai 2012 Leistungsbilanz und EUR/USD Parität im Vergleich

Rohöl

Rohöl, 5-Jahres-

Durchschnitt (84,7)

Metalle

(CRB METL Index)

Metalle

(CRB METL Index)

5-Jahres-Durchschnitt (94,1)

Lebensmittel

(CRB FOOD Index)

Lebensmittel

(CRB FOOD Index)

5-Jahres-Durchschnitt (86,7)

Öl stand zuletzt im Fokus. Trotz der Einigung zwischen

OPEC- & Nicht-OPEC-Staaten bleiben die Preise unter

Druck und könnten noch weiter fallen, da das Angebots-/

Nachfrage-Gleichgewicht überaus instabil erscheint

Bei Metallen bietet sich ein sehr uneinheitliches Bild: Kupfer

im Überfluss, Umstrukturierung der chinesischen Aluminium-

Industrie, (sehr) hohe Nachfrage nach Lithium usw. …

Bezüglich des EUR/USD haben sich die Markterwartungen

kürzlich verschoben. So erwarten die meisten Volkswirte nun

aus fundamentaler Sicht eine Aufwertung

Das GBP dürfte aufgrund der wirtschaftlichen Lage Großbri-

tanniens und der Aussicht auf den Brexit an Wert einbüßen

In Bezug auf das Währungspaar USD/JPY besteht große

Ungewissheit. Hier gibt es starke Argumente in beide

Richtungen

Leistungsbilanz, 6 Monate rollierend

EUR/USD (rechte Skala)

Quelle: ODDO BHF AM SAS, Thomson Reuters Datastream. Daten mit Stand vom 15.06.2017

19

01MÄRKTE, BEWERTUNGEN 01

20

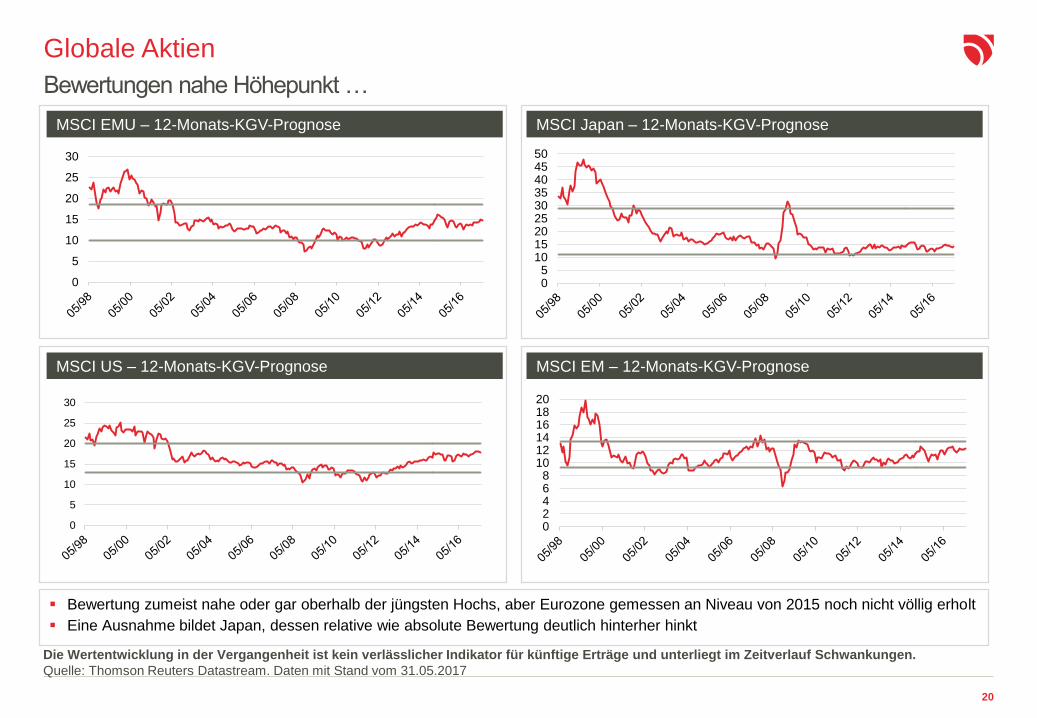

Globale Aktien

MSCI EMU – 12-Monats-KGV-Prognose MSCI Japan – 12-Monats-KGV-Prognose

MSCI US – 12-Monats-KGV-Prognose MSCI EM – 12-Monats-KGV-Prognose

Bewertung zumeist nahe oder gar oberhalb der jüngsten Hochs, aber Eurozone gemessen an Niveau von 2015 noch nicht völlig erholt

Eine Ausnahme bildet Japan, dessen relative wie absolute Bewertung deutlich hinterher hinkt

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge und unterliegt im Zeitverlauf Schwankungen.

Quelle: Thomson Reuters Datastream. Daten mit Stand vom 31.05.2017

Bewertungen nahe Höhepunkt …

0

5

10

15

20

25

30

05

101520253035404550

0

5

10

15

20

25

30

02468

101214161820

21

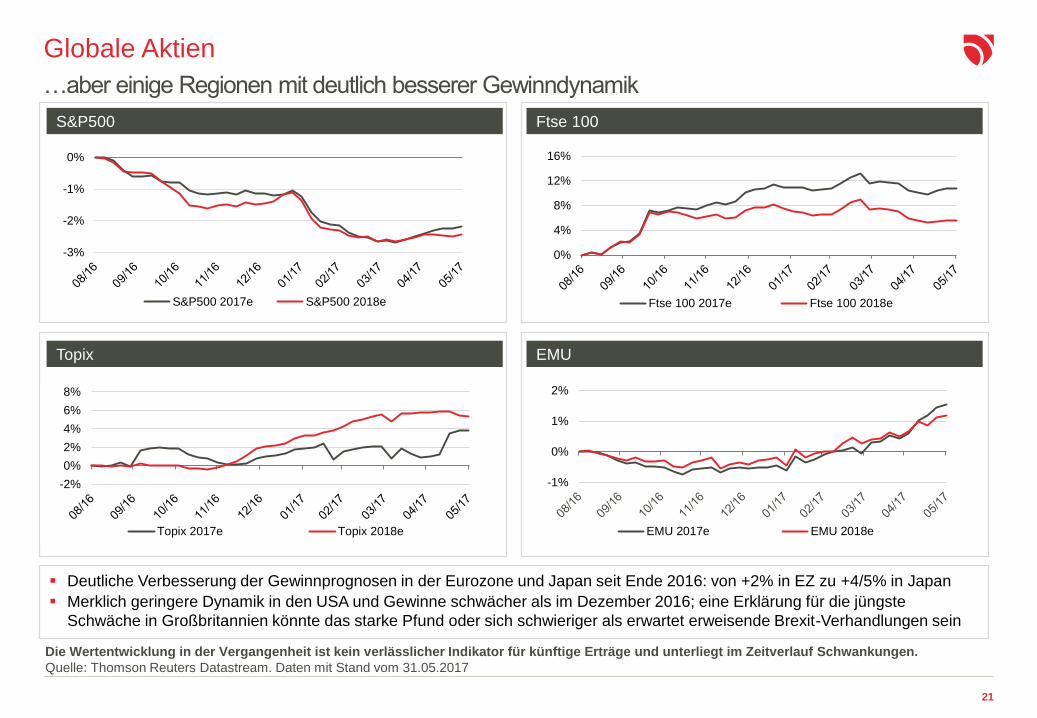

Globale Aktien

S&P500 Ftse 100

Topix EMU

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge und unterliegt im Zeitverlauf Schwankungen.

Quelle: Thomson Reuters Datastream. Daten mit Stand vom 31.05.2017

Deutliche Verbesserung der Gewinnprognosen in der Eurozone und Japan seit Ende 2016: von +2% in EZ zu +4/5% in Japan

Merklich geringere Dynamik in den USA und Gewinne schwächer als im Dezember 2016; eine Erklärung für die jüngste

Schwäche in Großbritannien könnte das starke Pfund oder sich schwieriger als erwartet erweisende Brexit-Verhandlungen sein

…aber einige Regionen mit deutlich besserer Gewinndynamik

-3%

-2%

-1%

0%

S&P500 2017e S&P500 2018e

0%

4%

8%

12%

16%

Ftse 100 2017e Ftse 100 2018e

-2%

0%

2%

4%

6%

8%

Topix 2017e Topix 2018e

-1%

0%

1%

2%

EMU 2017e EMU 2018e

22

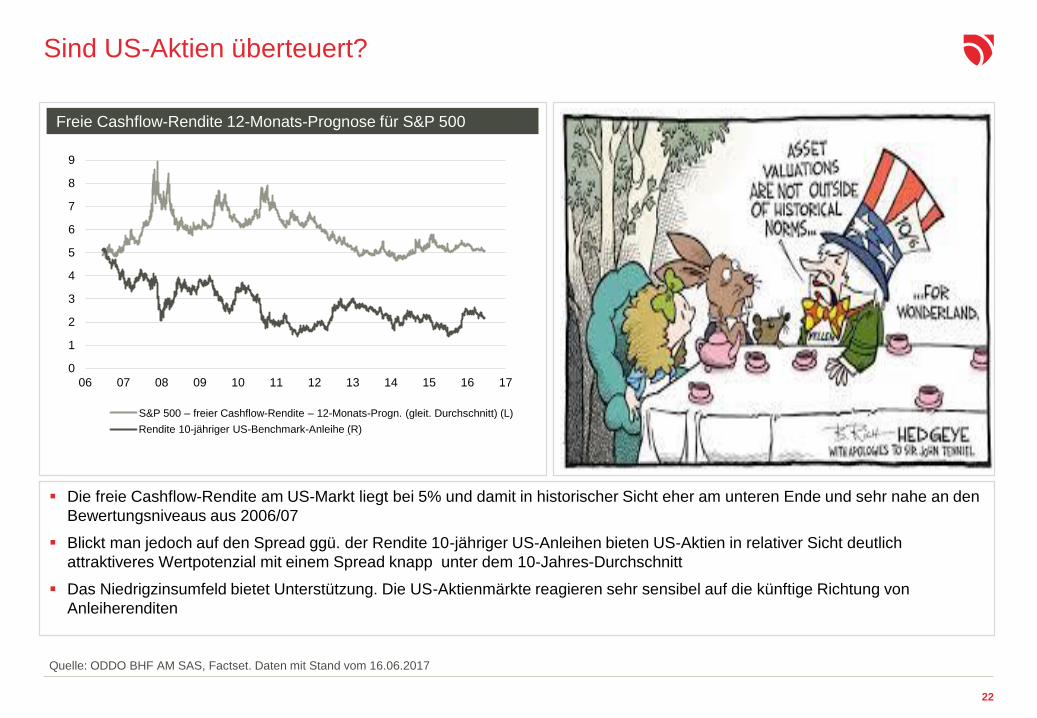

Sind US-Aktien überteuert?

Freie Cashflow-Rendite 12-Monats-Prognose für S&P 500

Quelle: ODDO BHF AM SAS, Factset. Daten mit Stand vom 16.06.2017

Die freie Cashflow-Rendite am US-Markt liegt bei 5% und damit in historischer Sicht eher am unteren Ende und sehr nahe an den

Bewertungsniveaus aus 2006/07

Blickt man jedoch auf den Spread ggü. der Rendite 10-jähriger US-Anleihen bieten US-Aktien in relativer Sicht deutlich

attraktiveres Wertpotenzial mit einem Spread knapp unter dem 10-Jahres-Durchschnitt

Das Niedrigzinsumfeld bietet Unterstützung. Die US-Aktienmärkte reagieren sehr sensibel auf die künftige Richtung von

Anleiherenditen

0

1

2

3

4

5

6

7

8

9

06 07 08 09 10 11 12 13 14 15 16 17

S&P 500 - FCF Yield 12 Months Forward (NTMA) (fma) (L)

US Benchmark Bond - 10 Year - Yield (R)

S&P 500 – freier Cashflow-Rendite – 12-Monats-Progn. (gleit. Durchschnitt) (L)

Rendite 10-jähriger US-Benchmark-Anleihe (R)

23

Europäische Aktien

% Unternehmen, die

Gewinnschätzungen

übertroffen haben

Positive Gewinn-

überraschungen

Gewinn-

wachstum (%)

ggü. Vorjahr

% Unternehmen, die

Umsatzschätzungen

übertroffen haben

Positive Umsatz-

überraschungen

Umsatzwachstum

(%) ggü. Vorjahr

DJStoxx600 65% 9% 23% 77% 2% 10%Energie 82% 21% 128% 67% 2% 40%Rohstoffe 53% 6% 23% 76% 3% 11%Industrie 63% 9% 17% 83% 2% 7%Konsum zyklisch 62% 3% 15% 79% 3% 10%Konsum nichtzyklisch 60% 1% 9% 74% 0% 8%Gesundheit 70% 8% 13% 77% 2% 9%Finanzsektor 79% 13% 21% 82% 2% 2%IT 57% -2% 17% 85% 2% 5%Telekommunikation 43% -10% 3% 58% 0% 2%Versorgung 58% 7% -8% 79% 6% 5%Real Estate 43% -27% 1% 50% 8% 37%Ohne Finanz- & Immobi-

liensektor62% 8% 24% 77% 2% 12%

Ohne Energiesektor 64% 8% 15% 78% 2% 6%

Gewinndynamik in Europa unterstützt durch besser als erwartetes Berichtssaison im 1. Quartal

Mehr als ¾ der europäischen Unternehmen legten besser als erwartet ausfallende Umsatzzahlen vor, knapp ⅔ konnten die

Gewinnerwartungen übertreffen (9% über den Erwartungen)

Ein treibender Faktor der Erholung waren Energieunternehmen, aber die Gewinnüberraschungen liegen weiterhin bei +8% (ohne

Energiesektor). Für die größten Überraschungen sorgten Finanz- (+13%) und Industriewerte (+9%)

Ein Gewinnwachstum von über 20% (ggü. Vorjahr) ist klar einer der Gründe für die Erwartung künftig geringerer Bewertungen

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge und unterliegt im Zeitverlauf Schwankungen.

Quelle: JPM Cazenove. Daten mit Stand vom 18.05.2017

Überaus erfreuliche Berichtssaison zum 1. Quartal in Europa

24

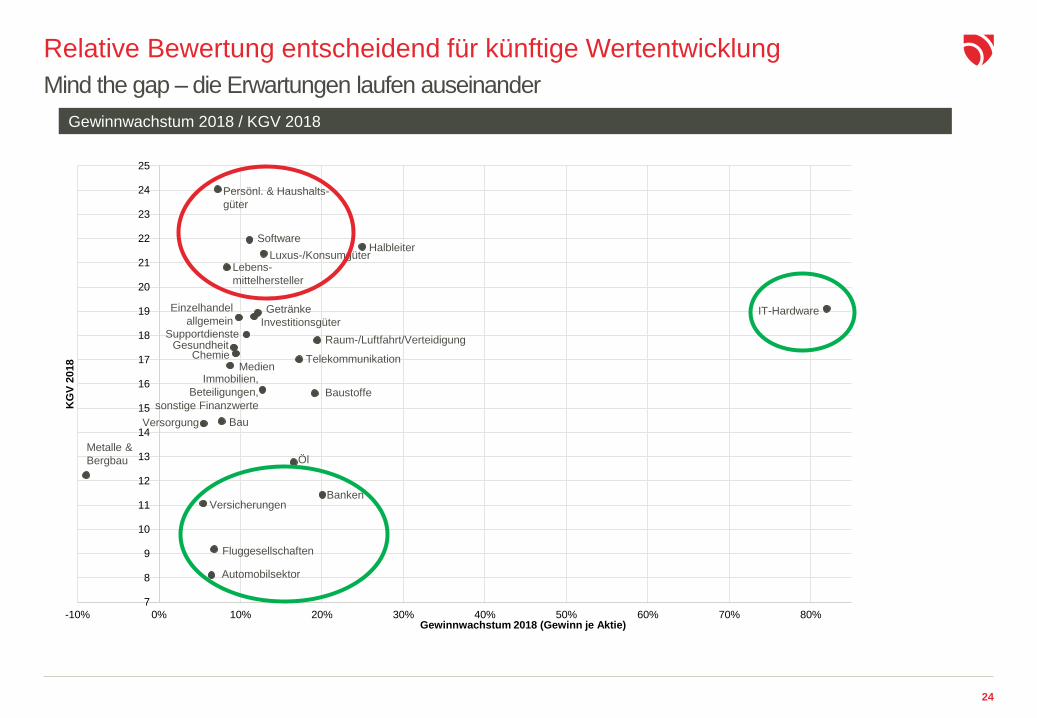

Relative Bewertung entscheidend für künftige Wertentwicklung

Gewinnwachstum 2018 / KGV 2018

Mind the gap – die Erwartungen laufen auseinander

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

-10% 0% 10% 20% 30% 40% 50% 60% 70% 80%

KG

V 2

018

Gewinnwachstum 2018 (Gewinn je Aktie)

Persönl. & Haushalts-

güter

SoftwareHalbleiter

Luxus-/KonsumgüterLebens-

mittelhersteller

Einzelhandel

allgemeinGetränke

InvestitionsgüterSupportdienste

Gesundheit Chemie

MedienImmobilien,

Beteiligungen,

sonstige Finanzwerte

Raum-/Luftfahrt/Verteidigung

Telekommunikation

Baustoffe

BauVersorgung

Öl

BankenVersicherungen

Fluggesellschaften

Automobilsektor

Metalle &

Bergbau

IT-Hardware

25

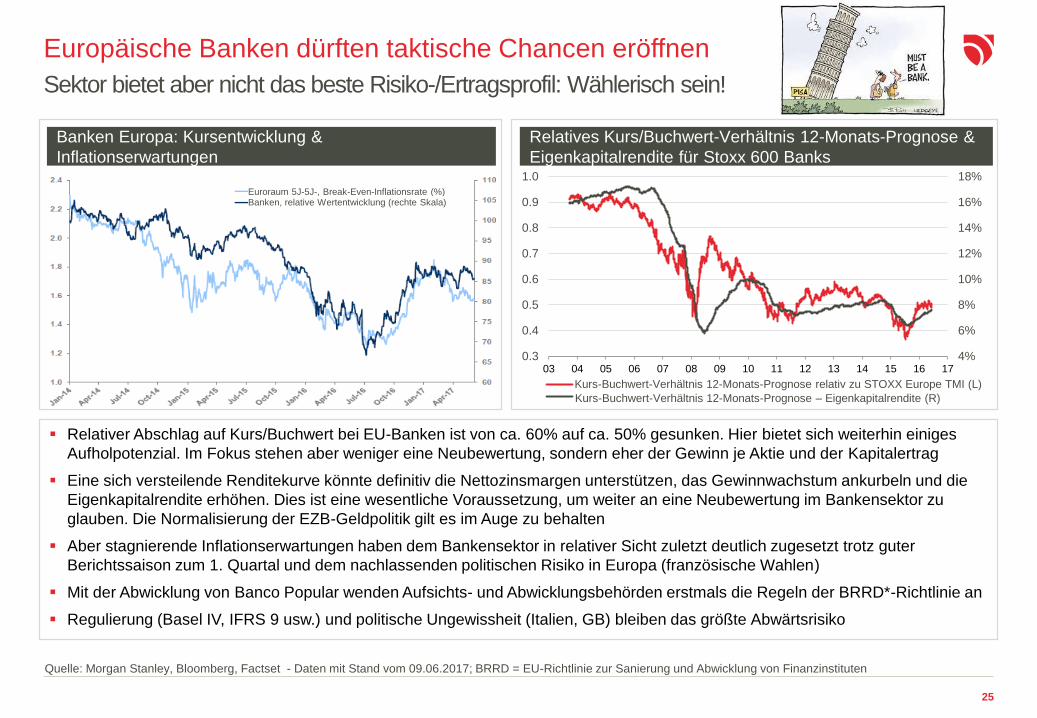

Europäische Banken dürften taktische Chancen eröffnen

Banken Europa: Kursentwicklung &

Inflationserwartungen

Relatives Kurs/Buchwert-Verhältnis 12-Monats-Prognose &

Eigenkapitalrendite für Stoxx 600 Banks

Relativer Abschlag auf Kurs/Buchwert bei EU-Banken ist von ca. 60% auf ca. 50% gesunken. Hier bietet sich weiterhin einiges

Aufholpotenzial. Im Fokus stehen aber weniger eine Neubewertung, sondern eher der Gewinn je Aktie und der Kapitalertrag

Eine sich versteilende Renditekurve könnte definitiv die Nettozinsmargen unterstützen, das Gewinnwachstum ankurbeln und die

Eigenkapitalrendite erhöhen. Dies ist eine wesentliche Voraussetzung, um weiter an eine Neubewertung im Bankensektor zu

glauben. Die Normalisierung der EZB-Geldpolitik gilt es im Auge zu behalten

Aber stagnierende Inflationserwartungen haben dem Bankensektor in relativer Sicht zuletzt deutlich zugesetzt trotz guter

Berichtssaison zum 1. Quartal und dem nachlassenden politischen Risiko in Europa (französische Wahlen)

Mit der Abwicklung von Banco Popular wenden Aufsichts- und Abwicklungsbehörden erstmals die Regeln der BRRD*-Richtlinie an

Regulierung (Basel IV, IFRS 9 usw.) und politische Ungewissheit (Italien, GB) bleiben das größte Abwärtsrisiko

Quelle: Morgan Stanley, Bloomberg, Factset - Daten mit Stand vom 09.06.2017; BRRD = EU-Richtlinie zur Sanierung und Abwicklung von Finanzinstituten

Sektor bietet aber nicht das beste Risiko-/Ertragsprofil: Wählerisch sein!

Euroraum 5J-5J-, Break-Even-Inflationsrate (%)Banken, relative Wertentwicklung (rechte Skala)

4%

6%

8%

10%

12%

14%

16%

18%

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

Next Twelve Months - NTMA Mean Price/Book Relative to STOXX Europe TMI (L)

Next Twelve Months - NTMA Mean Return On Equity (R)Kurs-Buchwert-Verhältnis 12-Monats-Prognose – Eigenkapitalrendite (R)

Kurs-Buchwert-Verhältnis 12-Monats-Prognose relativ zu STOXX Europe TMI (L)

26

25

35

45

55

65

-0.5

0

0.5

1

1.5

10-year Bund Oil

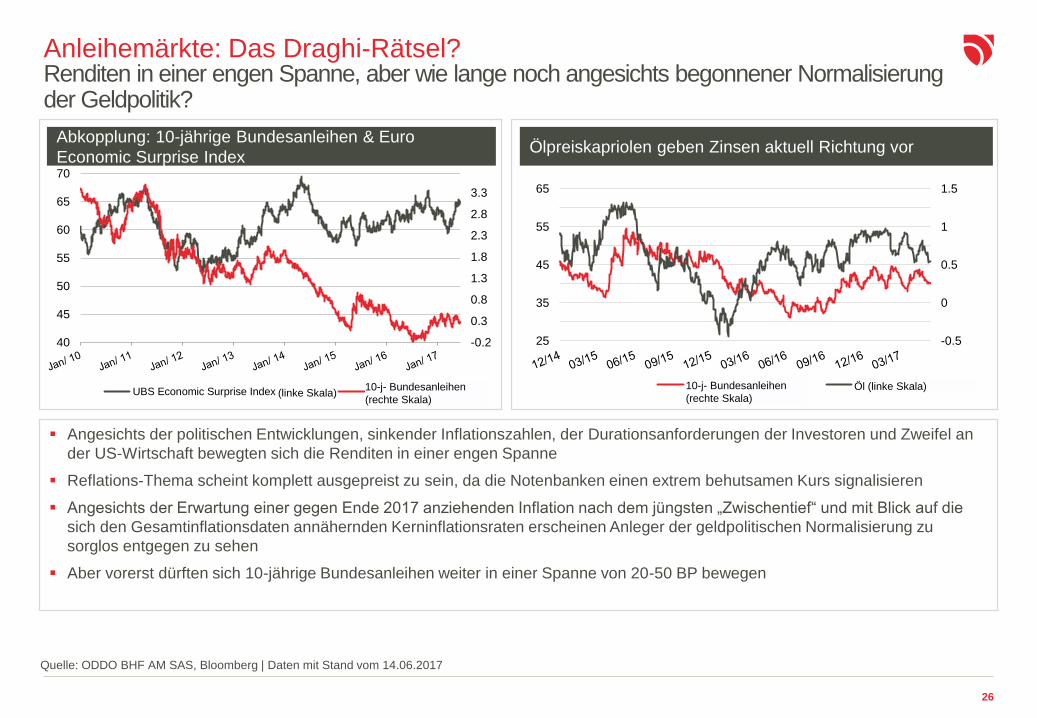

Anleihemärkte: Das Draghi-Rätsel?Renditen in einer engen Spanne, aber wie lange noch angesichts begonnener Normalisierungder Geldpolitik?

Abkopplung: 10-jährige Bundesanleihen & Euro

Economic Surprise IndexÖlpreiskapriolen geben Zinsen aktuell Richtung vor

-0.2

0.3

0.8

1.3

1.8

2.3

2.8

3.3

40

45

50

55

60

65

70

UBS Economic Surprise Index 10 Jahre Bund10-j- Bundesanleihen

(rechte Skala)(linke Skala)

Angesichts der politischen Entwicklungen, sinkender Inflationszahlen, der Durationsanforderungen der Investoren und Zweifel an

der US-Wirtschaft bewegten sich die Renditen in einer engen Spanne

Reflations-Thema scheint komplett ausgepreist zu sein, da die Notenbanken einen extrem behutsamen Kurs signalisieren

Angesichts der Erwartung einer gegen Ende 2017 anziehenden Inflation nach dem jüngsten „Zwischentief“ und mit Blick auf die

sich den Gesamtinflationsdaten annähernden Kerninflationsraten erscheinen Anleger der geldpolitischen Normalisierung zu

sorglos entgegen zu sehen

Aber vorerst dürften sich 10-jährige Bundesanleihen weiter in einer Spanne von 20-50 BP bewegen

Quelle: ODDO BHF AM SAS, Bloomberg | Daten mit Stand vom 14.06.2017

10-j- Bundesanleihen

(rechte Skala)Öl (linke Skala)

27

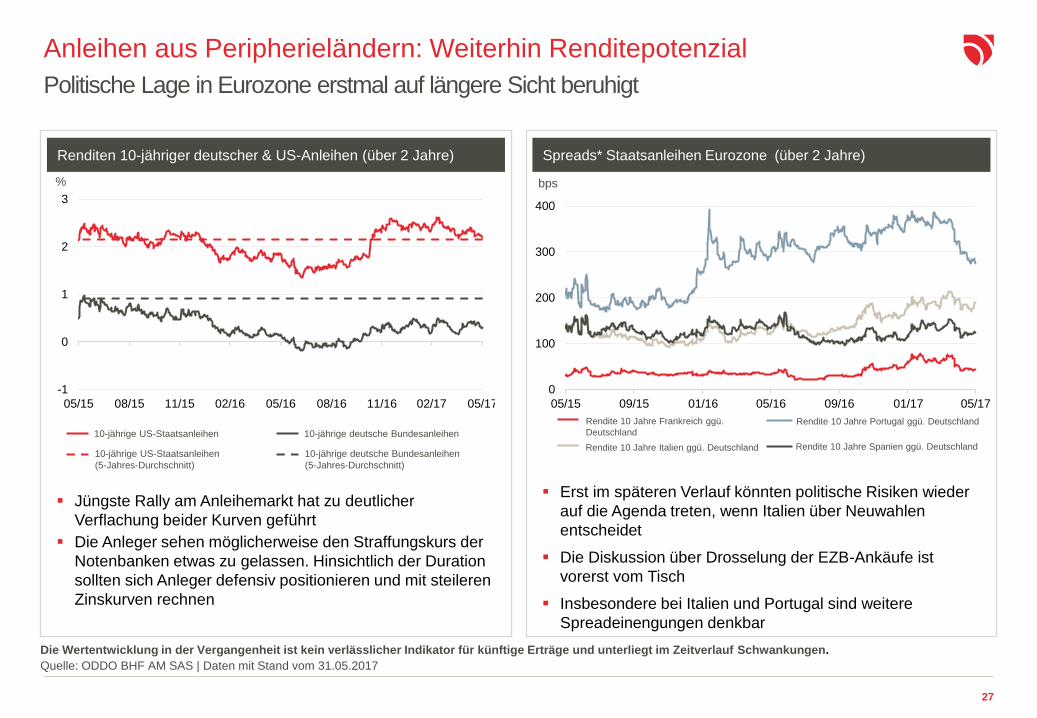

Anleihen aus Peripherieländern: Weiterhin Renditepotenzial

Politische Lage in Eurozone erstmal auf längere Sicht beruhigt

Renditen 10-jähriger deutscher & US-Anleihen (über 2 Jahre)

%

Jüngste Rally am Anleihemarkt hat zu deutlicher

Verflachung beider Kurven geführt

Die Anleger sehen möglicherweise den Straffungskurs der

Notenbanken etwas zu gelassen. Hinsichtlich der Duration

sollten sich Anleger defensiv positionieren und mit steileren

Zinskurven rechnen

10-jährige US-Staatsanleihen

10-jährige US-Staatsanleihen

(5-Jahres-Durchschnitt)

10-jährige deutsche Bundesanleihen

10-jährige deutsche Bundesanleihen

(5-Jahres-Durchschnitt)

-1

0

1

2

3

05/15 08/15 11/15 02/16 05/16 08/16 11/16 02/17 05/17

Spreads* Staatsanleihen Eurozone (über 2 Jahre)

Erst im späteren Verlauf könnten politische Risiken wieder

auf die Agenda treten, wenn Italien über Neuwahlen

entscheidet

Die Diskussion über Drosselung der EZB-Ankäufe ist

vorerst vom Tisch

Insbesondere bei Italien und Portugal sind weitere

Spreadeinengungen denkbar

bps

0

100

200

300

400

05/15 09/15 01/16 05/16 09/16 01/17 05/17

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge und unterliegt im Zeitverlauf Schwankungen.

Quelle: ODDO BHF AM SAS | Daten mit Stand vom 31.05.2017

Rendite 10 Jahre Spanien ggü. Deutschland

Rendite 10 Jahre Frankreich ggü.

Deutschland

Rendite 10 Jahre Italien ggü. Deutschland

Rendite 10 Jahre Portugal ggü. Deutschland

28

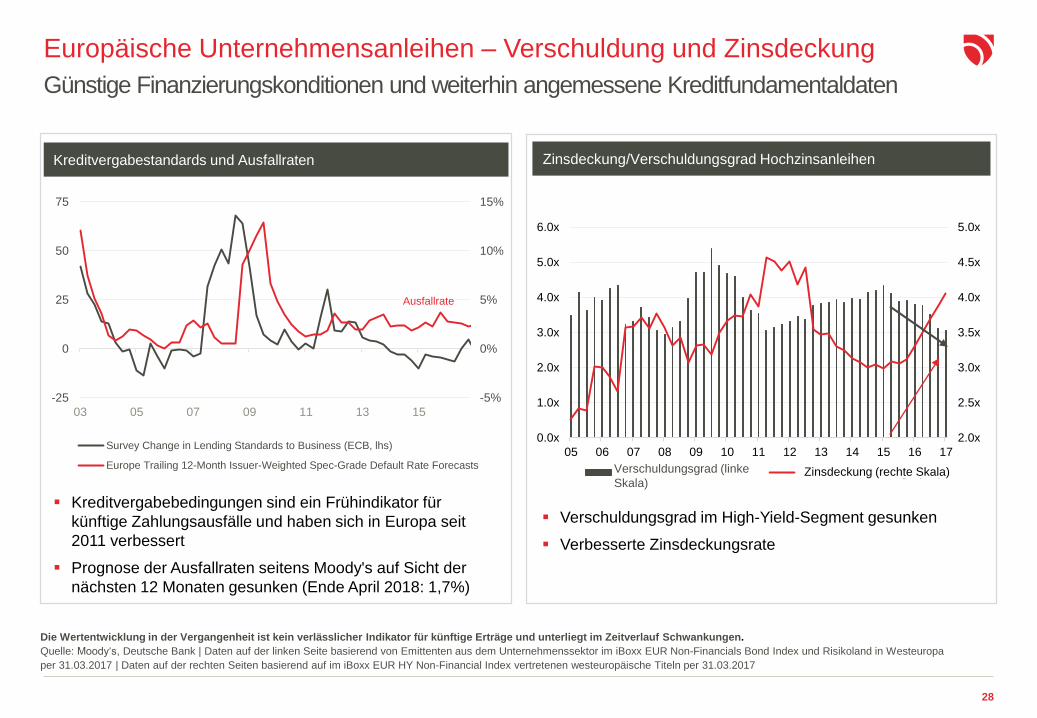

Europäische Unternehmensanleihen – Verschuldung und Zinsdeckung

Zinsdeckung/Verschuldungsgrad Hochzinsanleihen

Verschuldungsgrad im High-Yield-Segment gesunken

Verbesserte Zinsdeckungsrate

2.0x

2.5x

3.0x

3.5x

4.0x

4.5x

5.0x

0.0x

1.0x

2.0x

3.0x

4.0x

5.0x

6.0x

05 06 07 08 09 10 11 12 13 14 15 16 17

Leverage ratio (lhs) Interest rate coverage (rhs)Zinsdeckung (rechte Skala)

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge und unterliegt im Zeitverlauf Schwankungen.

Quelle: Moody‘s, Deutsche Bank | Daten auf der linken Seite basierend von Emittenten aus dem Unternehmenssektor im iBoxx EUR Non-Financials Bond Index und Risikoland in Westeuropa

per 31.03.2017 | Daten auf der rechten Seiten basierend auf im iBoxx EUR HY Non-Financial Index vertretenen westeuropäische Titeln per 31.03.2017

Kreditvergabestandards und Ausfallraten

Kreditvergabebedingungen sind ein Frühindikator für

künftige Zahlungsausfälle und haben sich in Europa seit

2011 verbessert

Prognose der Ausfallraten seitens Moody's auf Sicht der

nächsten 12 Monaten gesunken (Ende April 2018: 1,7%)

-5%

0%

5%

10%

15%

-25

0

25

50

75

03 05 07 09 11 13 15

Survey Change in Lending Standards to Business (ECB, lhs)

Europe Trailing 12-Month Issuer-Weighted Spec-Grade Default Rate Forecasts

Ausfallrate

Günstige Finanzierungskonditionen und weiterhin angemessene Kreditfundamentaldaten

Verschuldungsgrad (linke

Skala)

29

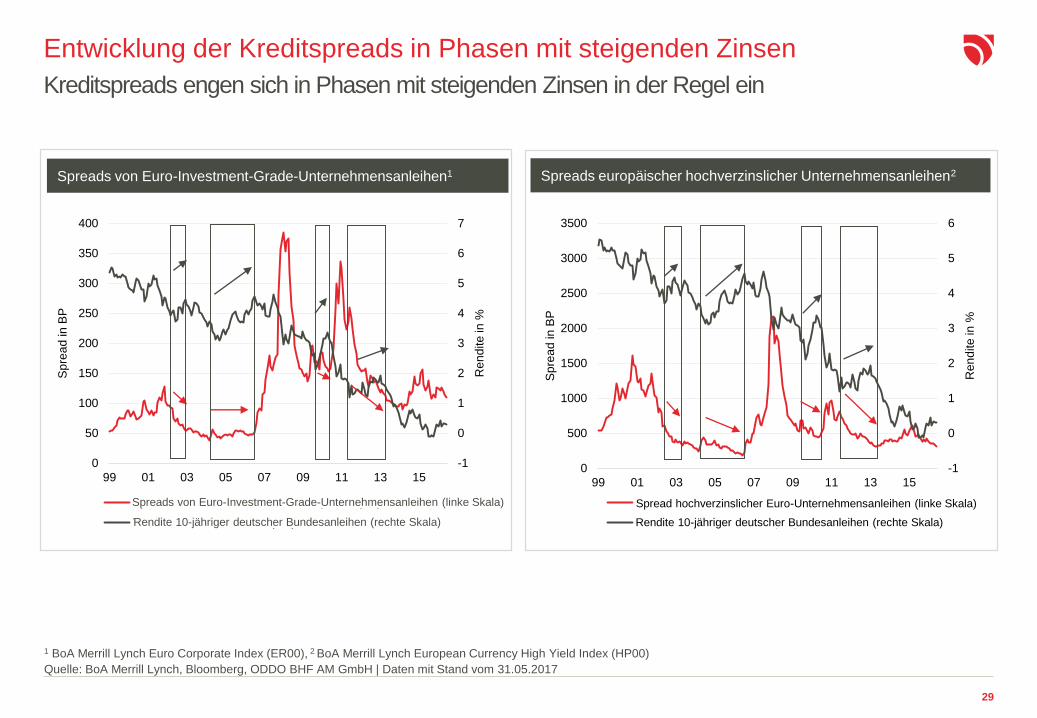

Entwicklung der Kreditspreads in Phasen mit steigenden Zinsen

-1

0

1

2

3

4

5

6

7

0

50

100

150

200

250

300

350

400

99 01 03 05 07 09 11 13 15R

en

dite

in

%

Sp

rea

d in

BP

Spread Euro Investment Grade Corporate (lhs)

Yield 10Y German Bunds (rhs)Rendite 10-jähriger deutscher Bundesanleihen (rechte Skala)

Spreads von Euro-Investment-Grade-Unternehmensanleihen1

1 BoA Merrill Lynch Euro Corporate Index (ER00), 2 BoA Merrill Lynch European Currency High Yield Index (HP00)

Quelle: BoA Merrill Lynch, Bloomberg, ODDO BHF AM GmbH | Daten mit Stand vom 31.05.2017

Spreads europäischer hochverzinslicher Unternehmensanleihen2

-1

0

1

2

3

4

5

6

0

500

1000

1500

2000

2500

3000

3500

99 01 03 05 07 09 11 13 15

Ren

dite

in

%

Sp

rea

d in

BP

Spread Euro High Yield Corporates (lhs)

Yield 10Y German Bunds (rhs)Rendite 10-jähriger deutscher Bundesanleihen (rechte Skala)

Spread hochverzinslicher Euro-Unternehmensanleihen (linke Skala)

Kreditspreads engen sich in Phasen mit steigenden Zinsen in der Regel ein

Spreads von Euro-Investment-Grade-Unternehmensanleihen (linke Skala)

30

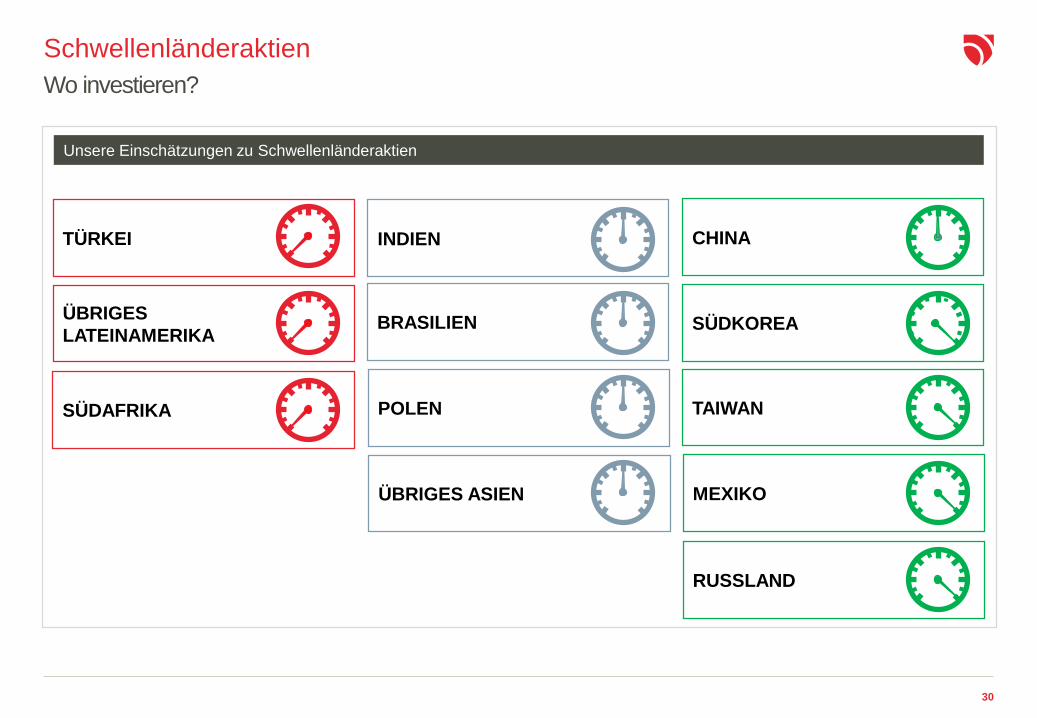

Schwellenländeraktien

MEXIKO

BRASILIEN

INDIEN CHINA

POLEN

TÜRKEI

ÜBRIGES ASIEN

ÜBRIGES

LATEINAMERIKASÜDKOREA

TAIWANSÜDAFRIKA

Unsere Einschätzungen zu Schwellenländeraktien

Wo investieren?

RUSSLAND

31

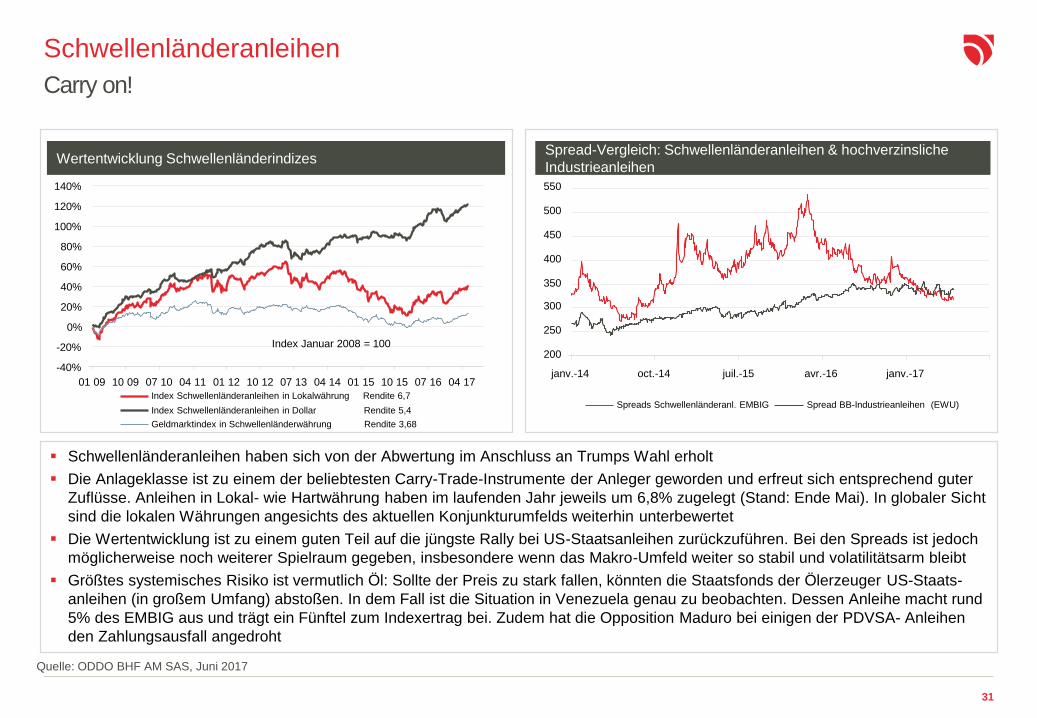

Schwellenländeranleihen

Carry on!

Wertentwicklung SchwellenländerindizesSpread-Vergleich: Schwellenländeranleihen & hochverzinsliche

Industrieanleihen

Index Januar 2008 = 100

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

140%

01 09 10 09 07 10 04 11 01 12 10 12 07 13 04 14 01 15 10 15 07 16 04 17

Index Schwellenländeranleihen in Lokalwährung Rendite 6,7

Index Schwellenländeranleihen in Dollar Rendite 5,4

Geldmarktindex in Schwellenländerwährung Rendite 3,68

Spreads Schwellenländeranl. EMBIG Spread BB-Industrieanleihen (EWU)

200

250

300

350

400

450

500

550

janv.-14 oct.-14 juil.-15 avr.-16 janv.-17

Schwellenländeranleihen haben sich von der Abwertung im Anschluss an Trumps Wahl erholt

Die Anlageklasse ist zu einem der beliebtesten Carry-Trade-Instrumente der Anleger geworden und erfreut sich entsprechend guter

Zuflüsse. Anleihen in Lokal- wie Hartwährung haben im laufenden Jahr jeweils um 6,8% zugelegt (Stand: Ende Mai). In globaler Sicht

sind die lokalen Währungen angesichts des aktuellen Konjunkturumfelds weiterhin unterbewertet

Die Wertentwicklung ist zu einem guten Teil auf die jüngste Rally bei US-Staatsanleihen zurückzuführen. Bei den Spreads ist jedoch

möglicherweise noch weiterer Spielraum gegeben, insbesondere wenn das Makro-Umfeld weiter so stabil und volatilitätsarm bleibt

Größtes systemisches Risiko ist vermutlich Öl: Sollte der Preis zu stark fallen, könnten die Staatsfonds der Ölerzeuger US-Staats-

anleihen (in großem Umfang) abstoßen. In dem Fall ist die Situation in Venezuela genau zu beobachten. Dessen Anleihe macht rund

5% des EMBIG aus und trägt ein Fünftel zum Indexertrag bei. Zudem hat die Opposition Maduro bei einigen der PDVSA- Anleihen

den Zahlungsausfall angedroht

Quelle: ODDO BHF AM SAS, Juni 2017

32

01ASSET ALLOCATION & LÖSUNGEN 03

33

Was sind künftige Risikofaktoren?

1. Schuldenblase im Ver-

braucherland USA?

2. Bodenbildung beim

Ölpreis?

3. Beschleunigter Norma-

lisierungskurs in den USA

4. Schuldenblase in China 5. Amtsenthebung Trumps

34

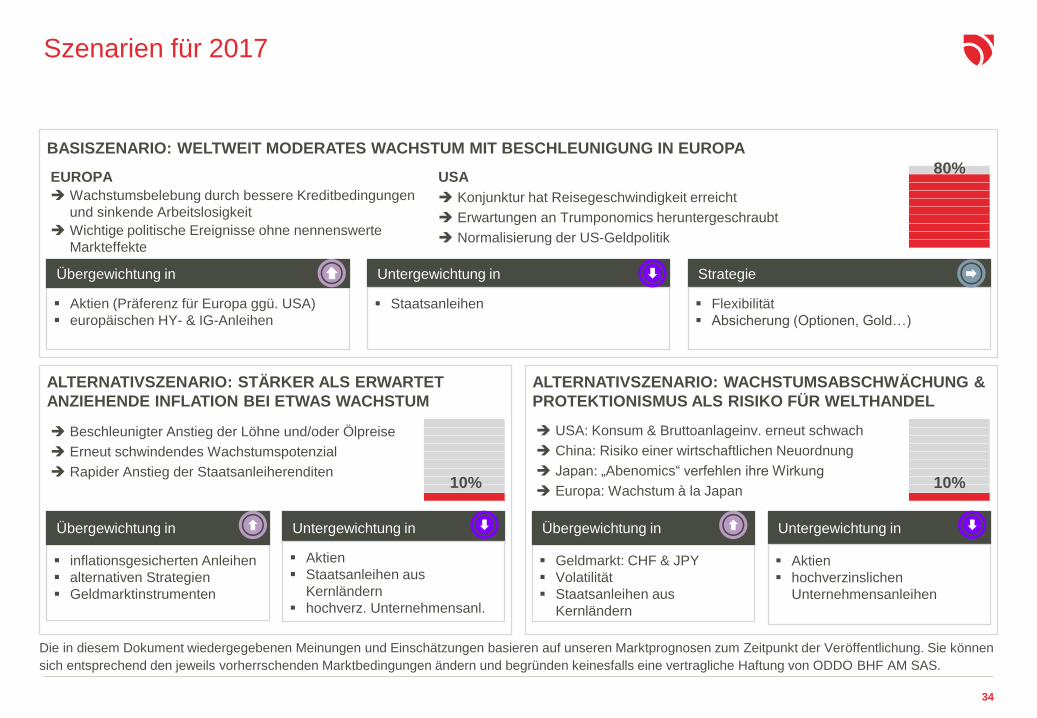

Szenarien für 2017

EUROPA

Wachstumsbelebung durch bessere Kreditbedingungen

und sinkende Arbeitslosigkeit

Wichtige politische Ereignisse ohne nennenswerte

Markteffekte

Aktien (Präferenz für Europa ggü. USA)

europäischen HY- & IG-Anleihen

Übergewichtung in Untergewichtung in

Staatsanleihen

Strategie

Flexibilität

Absicherung (Optionen, Gold…)

BASISZENARIO: WELTWEIT MODERATES WACHSTUM MIT BESCHLEUNIGUNG IN EUROPA

inflationsgesicherten Anleihen

alternativen Strategien

Geldmarktinstrumenten

Übergewichtung in

Beschleunigter Anstieg der Löhne und/oder Ölpreise

Erneut schwindendes Wachstumspotenzial

Rapider Anstieg der Staatsanleiherenditen

Untergewichtung in

Aktien

Staatsanleihen aus

Kernländern

hochverz. Unternehmensanl.

ALTERNATIVSZENARIO: STÄRKER ALS ERWARTET

ANZIEHENDE INFLATION BEI ETWAS WACHSTUM

Geldmarkt: CHF & JPY

Volatilität

Staatsanleihen aus

Kernländern

Übergewichtung in

USA: Konsum & Bruttoanlageinv. erneut schwach

China: Risiko einer wirtschaftlichen Neuordnung

Japan: „Abenomics“ verfehlen ihre Wirkung

Europa: Wachstum à la Japan

Untergewichtung in

Aktien

hochverzinslichen

Unternehmensanleihen

ALTERNATIVSZENARIO: WACHSTUMSABSCHWÄCHUNG &

PROTEKTIONISMUS ALS RISIKO FÜR WELTHANDEL

80%

10% 10%

USA

Konjunktur hat Reisegeschwindigkeit erreicht

Erwartungen an Trumponomics heruntergeschraubt

Normalisierung der US-Geldpolitik

Die in diesem Dokument wiedergegebenen Meinungen und Einschätzungen basieren auf unseren Marktprognosen zum Zeitpunkt der Veröffentlichung. Sie können

sich entsprechend den jeweils vorherrschenden Marktbedingungen ändern und begründen keinesfalls eine vertragliche Haftung von ODDO BHF AM SAS.

35

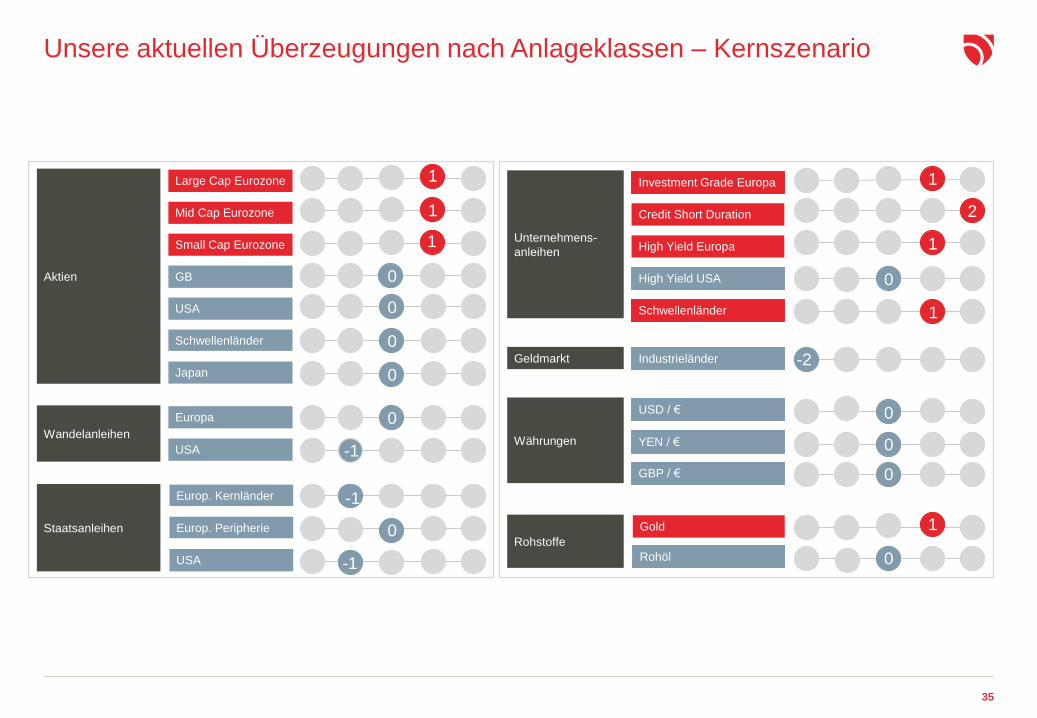

Unsere aktuellen Überzeugungen nach Anlageklassen – Kernszenario

Aktien

Wandelanleihen

Staatsanleihen

Europa

USA

Europ. Kernländer

Europ. Peripherie

USA

Large Cap Eurozone

USA

0

0

-1

0

0

-1

0

Japan

Small Cap Eurozone

Mid Cap Eurozone

GB

Schwellenländer

-1

1

1

0

1

Unternehmens-

anleihen

Währungen

Rohstoffe

USD / €

YEN / €

Gold

Rohöl

IndustrieländerGeldmarkt

GBP / €

Investment Grade Europa

High Yield Europa

High Yield USA

Schwellenländer

-2

1

Credit Short Duration 2

1

0

0

1

0

0

0-1

1

36

0

5

10

15

20

25

J17

AFD16

OAJAFD15

OAJAFD14

OAJAFD13

F.Y. 2015 F.Y. 2016 F.Y. 2017Geschäftsjahr 2016 Geschäftsjahr 2017

40

50

60

70

80

90

100

110

45

55

65

75

85

95

105

06 07 08 09 10 11 12 13 14 15 16 17

STOXX Europe TMI Relative to S&P 500 (Rebased)STOXX Europe TMI relativ zum S&P 500 (umbasiert)

50

60

70

80

90

100

110

120

06 07 08 09 10 11 12 13 14 15 16 17

STOXX Europe TMI Relative to S&P 500 (Rebased)STOXX Europe TMI relativ zum S&P 500 (umbasiert)

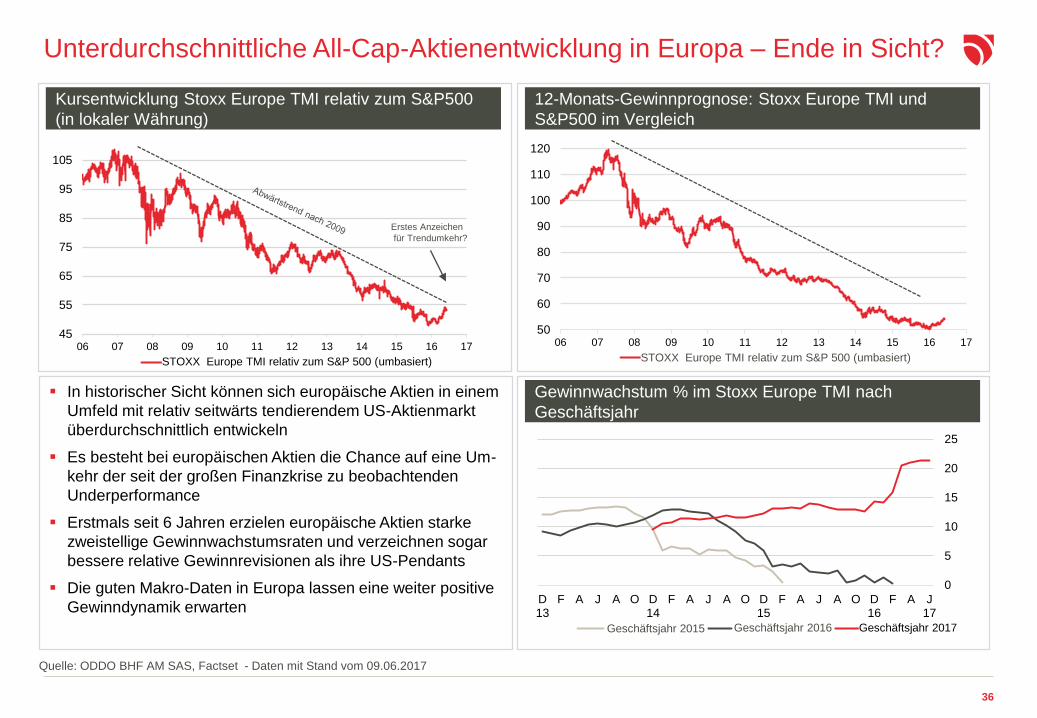

Unterdurchschnittliche All-Cap-Aktienentwicklung in Europa – Ende in Sicht?

Kursentwicklung Stoxx Europe TMI relativ zum S&P500

(in lokaler Währung)

12-Monats-Gewinnprognose: Stoxx Europe TMI und

S&P500 im Vergleich

Erstes Anzeichen

für Trendumkehr?

Gewinnwachstum % im Stoxx Europe TMI nach

Geschäftsjahr

In historischer Sicht können sich europäische Aktien in einem

Umfeld mit relativ seitwärts tendierendem US-Aktienmarkt

überdurchschnittlich entwickeln

Es besteht bei europäischen Aktien die Chance auf eine Um-

kehr der seit der großen Finanzkrise zu beobachtenden

Underperformance

Erstmals seit 6 Jahren erzielen europäische Aktien starke

zweistellige Gewinnwachstumsraten und verzeichnen sogar

bessere relative Gewinnrevisionen als ihre US-Pendants

Die guten Makro-Daten in Europa lassen eine weiter positive

Gewinndynamik erwarten

Quelle: ODDO BHF AM SAS, Factset - Daten mit Stand vom 09.06.2017

Geschäftsjahr 2015

37

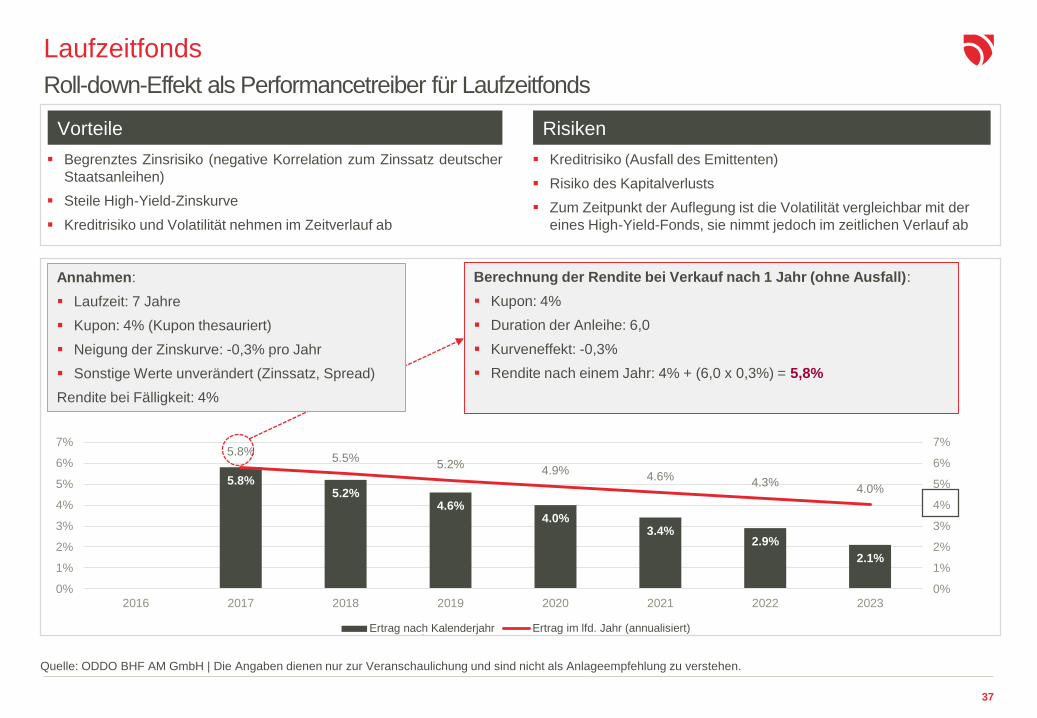

5.8%5.2%

4.6%4.0%

3.4%2.9%

2.1%

5.8%5.5%

5.2%4.9%

4.6%4.3%

4.0%

0%

1%

2%

3%

4%

5%

6%

7%

0%

1%

2%

3%

4%

5%

6%

7%

2016 2017 2018 2019 2020 2021 2022 2023

Calendar year return Annualised return to dateErtrag im lfd. Jahr (annualisiert)

Laufzeitfonds

Roll-down-Effekt als Performancetreiber für Laufzeitfonds

Quelle: ODDO BHF AM GmbH | Die Angaben dienen nur zur Veranschaulichung und sind nicht als Anlageempfehlung zu verstehen.

Annahmen:

Laufzeit: 7 Jahre

Kupon: 4% (Kupon thesauriert)

Neigung der Zinskurve: -0,3% pro Jahr

Sonstige Werte unverändert (Zinssatz, Spread)

Rendite bei Fälligkeit: 4%

Berechnung der Rendite bei Verkauf nach 1 Jahr (ohne Ausfall):

Kupon: 4%

Duration der Anleihe: 6,0

Kurveneffekt: -0,3%

Rendite nach einem Jahr: 4% + (6,0 x 0,3%) = 5,8%

Begrenztes Zinsrisiko (negative Korrelation zum Zinssatz deutscher

Staatsanleihen)

Steile High-Yield-Zinskurve

Kreditrisiko und Volatilität nehmen im Zeitverlauf ab

Kreditrisiko (Ausfall des Emittenten)

Risiko des Kapitalverlusts

Zum Zeitpunkt der Auflegung ist die Volatilität vergleichbar mit der

eines High-Yield-Fonds, sie nimmt jedoch im zeitlichen Verlauf ab

Vorteile Risiken

Ertrag nach Kalenderjahr

38

-2% -2%-1% -1%

2%0%

5%

1%

-7%

-2%

3%

8%

13%

18%

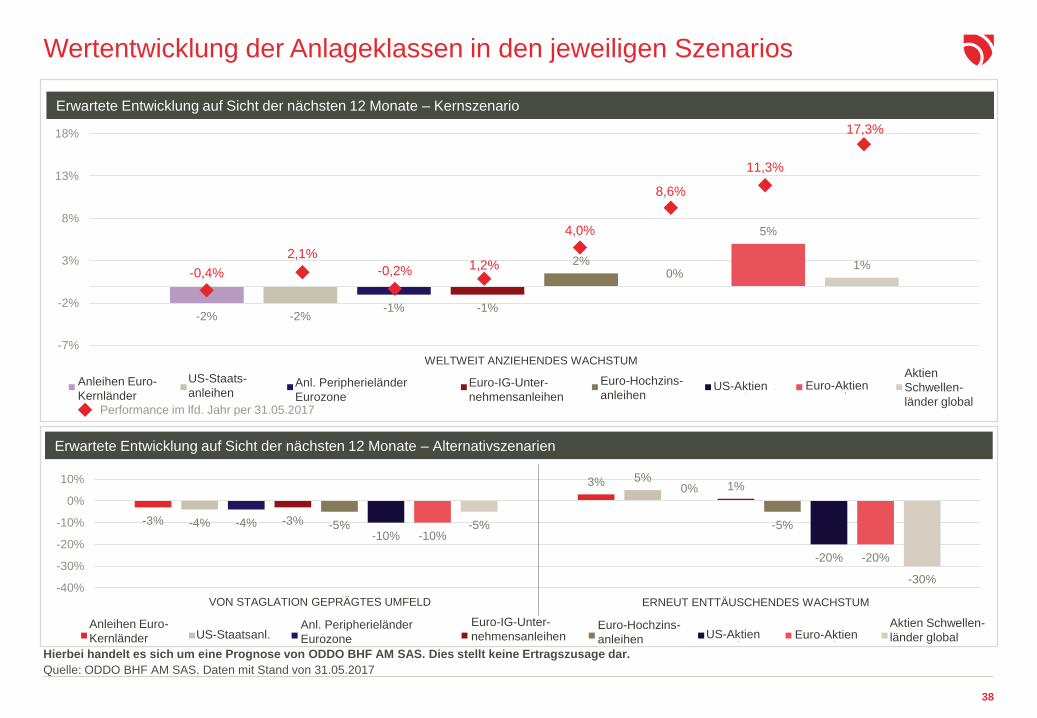

GLOBAL GROWTH ACCELERATION

Euro core rates US Treasuries Eurozone peripheral bonds Euro IG corporates Euro High Yield US equities Euro equities GEM equities

WELTWEIT ANZIEHENDES WACHSTUMAktien

Schwellen-

länder global

Euro-AktienUS-AktienEuro-Hochzins-

anleihenEuro-IG-Unter-

nehmensanleihen

Anl. Peripherieländer

Eurozone

US-Staats-

anleihenAnleihen Euro-

Kernländer

Wertentwicklung der Anlageklassen in den jeweiligen Szenarios

Erwartete Entwicklung auf Sicht der nächsten 12 Monate – Kernszenario

-0,4%

2,1%

-0,2% 1,2%

4,0%

8,6%

11,3%

17,3%

Performance im lfd. Jahr per 31.05.2017

Erwartete Entwicklung auf Sicht der nächsten 12 Monate – Alternativszenarien

-3%

3%

-4%

5%

-4%

0%

-3%

1%

-5% -5%-10%

-20%

-10%

-20%

-5%

-30%-40%

-30%

-20%

-10%

0%

10%

STAGFLATIONARY ENVIRONMENT GROWTH DISAPPOINTS AGAIN

Euro core rates US Treasuries Eurozone peripheral bonds Euro IG corporates Euro High Yield US equities Euro equities GEM equities

VON STAGLATION GEPRÄGTES UMFELD ERNEUT ENTTÄUSCHENDES WACHSTUM

Anleihen Euro-

Kernländer US-Staatsanl.Anl. Peripherieländer

Eurozone

Euro-IG-Unter-

nehmensanleihenEuro-Hochzins-

anleihen US-Aktien Euro-AktienAktien Schwellen-

länder global

Hierbei handelt es sich um eine Prognose von ODDO BHF AM SAS. Dies stellt keine Ertragszusage dar.

Quelle: ODDO BHF AM SAS. Daten mit Stand von 31.05.2017

39

Fokusprodukte

Fokusstrategien

All-Cap-Aktienstrategien Europa

FUNDAMENTALE AKTIENSTRATEGIEN

RENTEN

Euro Credit Short Duration

Laufzeitfondsstrategie

MULTI-ASSET-ANSÄTZE

Wertorientierte Multi-Asset-

Strategie

Weitere aussichtsreiche Strategien

FUNDAMENTALE AKTIENSTRATEGIEN

ALTERNATIVE STRATEGIE

Aktien Total-Return-Strategie

Unternehmensanl. Total-Return-

Strategie

Nebenwerte Europa (Small Caps)

Nebenwerte Europa (Mid Cap)

ODDO BHF Asset Management SAS (Frankreich)

Portfolio Von der französischen Börsenaufsicht (Autorité des Marchés Financiers) unter der Nummer GP

99011 zugelassene Fondsverwaltungsgesellschaft. Vereinfachte Aktiengesellschaft französischen Rechts

(société par actions simplifiée) mit einem Kapital von 7.500.000 €.

Eingetragen ins Pariser Handelsregister unter der Nummer 340 902 857.

12 boulevard de la Madeleine – 75440 Paris Cedex 09 Frankreich – Telefon: 33 1 44 51 85 00.

www.oddomeriten.eu