puente decisiones view centrales - … por el lado de europa, ... cales, el gobierno se ha dado a...

TRANSCRIPT

PUENTEVIEW

AGOSTO 2017

DECISIONES CENTRALES

ReseaRch Wealth ManageMentPUENTE VIEW

AGOSTO 2017

[ 1 ]

CARTA A LOS INVERSORES

Agosto marca el inicio de la temporada electoral en la Argentina. Tras el anuncio de que Cristina Kirchner finalmente se lanzaría al ruedo en Provincia de Buenos Aires, en las últimas semanas la incertidumbre política pasó al centro de la escena, robándole protagonismo al incipiente repunte del nivel de actividad y a la desaceleración de la inflación. El peso ar-gentino se depreció casi 6,2% en el último mes, convirtiéndose en la moneda con el peor desempeño de la región, y los spreads de la deuda soberana argentina se ampliaron 10pb. Más aún, la fuerte depreciación del peso repercutió sobre las expectativas de depreciación: el tipo de cambio futuro a fin de diciembre en el ROFEX se debilitó de 18,60 hace un mes a 19,30 actualmente. En este contexto, el BCRA decidió aumentar 100pb las tasas de interés en la última subasta de Lebac en un intento por apuntalar la demanda por instrumentos de regulación monetaria. Todo esto configura un escenario mucho más incierto y volátil que, en nuestra opinión, requiere ajustar las carteras para navegarlo exitosamente. Las últimas encues-tas presagian una elección muy pareja en la Provincia de Buenos Aires, el principal campo de batalla. De hecho, los últimos relevamientos muestran un empate técnico entre los candidatos oficialistas y el kirchnerismo. El riesgo de una corrección en el caso en que Cristina Fernández se impusiese en las PASO hace conveniente preparar las carteras ante esa eventualidad. En el caso en que CFK obtuviera una diferencia de menos de cinco puntos en Agosto, esperamos un aumento en la volatilidad. En este caso, el foco se pondrá en las chances de Cambiemos de revertir la diferencia en los dos meses que quedan hasta las generales en Octubre. Una di-ferencia mayor a favor de la ex presidente probablemente traiga aparejada ya no un aumento en la volatilidad, sino una corrección de las valuaciones de los activos argentinos. Frente a este riesgo, aconsejamos un posicionamiento defensivo, priorizando posiciones cortas dolarizadas como Letes, Argentina 2021 y Argentina 2022.

Por otra parte, una victoria de Cambiemos en territorio bonaerense sería claramente positivo para las posiciones en pesos, dado que luce muy difícil que Cristina Kirchner pueda revertir entre Agosto y Octubre una derrota en las primarias. Bajo ese escenario, una vez superado el “riesgo K”, las atractivas tasas de interés en pesos llevarán a inversores externos a incrementar su exposición a Argentina y a inversores locales a desarmar posiciones en dólares, apuntalan-do la demanda de dinero. Con mayor oferta de divisas y una merma en la demanda, una victo-ria de los candidatos oficialistas resultará en una apreciación del peso argentino, que estima-mos en este escenario terminaría el año en torno a $17,50. En nuestra opinión, las posiciones en pesos como el Discount Peso, el bono de Política Monetaria 2020, los bonos provinciales y corporativos atados a la Badlar con piso y las Lebac de 35 días se verán favorecidas. De la misma forma, posiciones largas en moneda fuerte como el Argentina 2117 y el EUR Discount ofrecerán ganancias de capital de la mano de compresión en los spreads.

La necesidad de ajustar las carteras al riesgo electoral no se encuentra limitada exclusiva-mente a Argentina. En Paraguay, la carrera electoral está comenzando a tomar temperatura a medida que nos acercamos a la fecha límite para inscribir las candidaturas. La curva soberana paraguaya ha tenido en los últimos meses una compresión de spreads de 43pb, una perfor-mance 30pb superior a la de los mercados emergentes y 40pb superior a la de LATAM. En nuestra opinión, mucha de esta mejora está anclada en la expectativa que la candidatura del ex ministro de finanzas Peña genera en los inversores externos. El riesgo es que las prime-ras encuestas muestran que el candidato oficialista todavía tiene un largo camino a recorrer para imponerse en las primarias del partido Colorado. Si bien las primeras encuestas siempre deben ser tomadas con cautela, en nuestra opinión muestran dos tendencias que habrá que monitorear de cara a las elecciones presidenciales del próximo abril. La primera tendencia es un espacio no Colorado muy competitivo, que entre sus distintas ofertas se acerca al 50% de los votos. La segunda tendencia es la buena performance de los colorados disidentes, que lideran las encuestas de intención de voto de cara a la interna del Partido. A la luz de la incertidumbre electoral y considerando que la curva soberana de Paraguay hoy se ubica prácticamente al nivel de la de un país BBB, no recomendamos posiciones largas y favorece-mos un posicionamiento en el Global 2023, 2026 y 2027. A diferencia de lo que ocurre con sus vecinos, Uruguay es el único país del cono sur donde el escenario político no incide en el posicionamiento. Las elecciones de 2019 están todavía muy lejos y el contexto macroeconó-mico local favorece posiciones en moneda local. En particular, nos gustan los títulos a tasa fija en un contexto en que la buena performance de las cuentas públicas está permitiéndole al gobierno flexibilizar el tarifazo de enero, lo que esperamos que reduzca la tasa de inflación y las expectativas durante el segundo semestre.

Por Juan Manuel PazosHEAD STRATEGIST

CONTENIDOCarta a los Inversores ..................... 1

High Conviction Ideas ..................... 2

Visión Global..................................... 3

Argentina ........................................... 3

Uruguay ............................................. 3

Paraguay ............................................ 4

Asset Allocation ............................... 4Portfolio .............................................. 4Renta fija ............................................. 5Renta Variable .................................... 6Monedas ............................................ 7Commodities ..................................... 8

Anexo 1: Retornos........................... 9

Anexo 2: Valuaciones .................... 11

Eugenio IslaPORTFOLIO [email protected]

Alan PergierychtANALISTA [email protected]

Guillermo QuirogaANALISTA [email protected]

Equipo de Estrategia & Research:

ReseaRch Wealth ManageMentPUENTE VIEW

AGOSTO 2017

[ 2 ]

High Conviction Ideas.Riesgo de crédito sobre riesgo duration

Tips sobre Treasuries para proteger los portafolios

Acciones de valor sobre crecimiento

Argentina: el mejor riesgo-retorno a nivel global

Diversificar entre activos de crecimiento y defensivos

Un dólar estable favorece las posiciones en monedas emergentes

ReseaRch Wealth ManageMentPUENTE VIEW

AGOSTO 2017

[ 3 ]

• Macro: La Fed tendría que normalizar su política monetaria más lentamente que lo esperado.

• Allocation: Equilibrio entre retornos elevados y protección de capital.

• Renta fija: El “Term Premium” comenzó a achicarse.

• Renta variable: Temporada de balances con resultados positi-vos en EEUU.

• Monedas: Un dólar débil favorece a monedas del G10 y emer-gentes.

• Commodities: Un contexto de apetito por el riesgo quita atractivo al oro como refugio de valor.

Visión Global

El mundo pareciera haber vuelto a un escenario similar al que se encontraba previamente a las elecciones presidenciales en EEUU. El fracaso de las reformas de salud del presidente Do-nald Trump, que arroja menores perspectivas para la aprobación de una reforma tributaria que favorezca al sector corporativo, al mismo tiempo coloca las estimaciones de inflación y ritmo de subas de tasas de interés en menores niveles. En este sentido, la Reserva Federal (Fed) tendría que normalizar su política monetaria más lentamente que lo esperado, dada una infla-ción que se encuentra por debajo del objetivo oficial. Este contexto, se presta para favorecer las condiciones financieras en los mercados emergentes, los cuales se han visto beneficiados por la reciente debilidad del dólar, que bajo este escenario se mantendría operando de forma estable en relación a las princi-pales monedas del mundo. En otras palabras, el “Trump trade” o “reflation trade” ha perdido auge.

Agregado a estos factores también se encuentran mejores ex-pectativas en el ámbito comercial desde EEUU, ya que la ad-ministración de Trump no ha perseguido activamente la imple-mentación de políticas proteccionistas. Esto da margen para negociaciones más favorables para el resto de los miembros del Tratado de Libre Comercio para América del Norte (TLCAN), que ha causado fuertes subas en los activos mexicanos en lo que va del año. Por el lado de Europa, los buenos datos eco-nómicos de los últimos meses han impulsado una suba del euro hasta sus niveles más altos desde enero de 2015. Ante este buen desempeño y dada una menor incertidumbre política para el resto del año en comparación al 1S17, el foco estará ubicado en los próximos anuncios del Banco Central Europeo en cuanto al ritmo de quita de los estímulos monetarios a partir de 2018.

Argentina

En medio de una aceleración en los niveles de crecimiento, esperamos que este año concluya con un crecimiento del Pro-ducto Bruto Interno (PBI) del 3,1%, superior al 2,7% que estima actualmente el consenso de analistas. La visión se apoya princi-palmente en 3 factores: i) la expectativa de un crecimiento ma-yor que el consenso de mercado en el 2T17; ii) un crecimiento superior al 1%t/t en el 3T17 vía un mayor arrastre estadístico del 2T17 y por los estímulos fiscales y; iii) un incremento robusto en los niveles de inversión en el 4T17, luego de las elecciones.

Gráfico 1: Expectativas para el crecimiento en Argentina

Fuente: Puente.

La diferencia entre el 1,7%t/t de crecimiento en el 2T17 y el 1,5%t/t estimado por el mercado contribuirá con 0,2 p.p. al PBI de este año. Asimismo, bajo nuestro escenario base, el 2T17 dejará un arrastre cercano a 1 p.p., poniendo un piso mayor al 3T17. Más aún, los estímulos fiscales también contribuirán al crecimiento en el 3T17. Al diseñar los objetivos trimestrales fis-cales, el Gobierno se ha dado a sí mismo cierto margen de ma-niobra en el 2T17 y en el 3T17 para llevar una política fiscal más expansiva durante los meses de campaña electoral. En términos nominales, los objetivos permitirán al Gobierno acaparar un ter-cio del déficit de $ 410.000mn del año durante el 2T17 y 28,6% en el 3T17. En otras palabras, el objetivo del 3T17 deja que el déficit acumule 8 p.p. más que el promedio anual de déficit en-tre el 2012 y el 2016. Finalmente, si el candidato del Gobierno en la Provincia de Buenos Aires logra una sólida performance en las PASO, esperaremos una aceleración en los niveles de inver-sión, permitiendo un mayor crecimiento en el 4T17.

Uruguay

La posición Fiscal de Uruguay, mejoró durante los primeros cinco meses de 2017 a un déficit de 3,4% del PBI desde el 3,9% del PBI de diciembre de 2016. A este nivel, pareciera que el Gobier-no podrá cumplir con la meta de déficit fiscal de 3,3% del PBI para este año, de continuar con el actual sesgo prudencial junto con un buen desempeño económico. Mientras tanto, los resulta-dos de inflación siguen sorprendiendo a la baja, ante la caída en diversas tarifas como la del transporte en Montevideo. Siguiendo esta línea, esperamos una inflación que termine el año en 6%.

Decisiones Centrales.

“La Reserva Federal (Fed) tendría que nor-malizar su política monetaria más lentamen-te que lo esperado, dada una inflación que se encuentra por debajo del objetivo oficial”

ReseaRch Wealth ManageMentPUENTE VIEW

AGOSTO 2017

[ 4 ]

Paraguay

A estas alturas del año, es claro que la actividad económica y la inflación en Paraguay tienen una alta probabilidad de supe-rar las expectativas del mercado. En detalle, esperamos que el crecimiento alcance la marca de 4,1% para 2017 (ligeramente por encima de las expectativas del consenso de los analistas), en parte por el impulso de un mayor consumo como efecto del aumento salarial. Con este aumento del consumo, el ahorro dedicado a la compra de dólares ha sido menor al esperado inicialmente, por lo que hemos reducido nuestra expectativa de tipo de cambio para fin de año a Gs 5.850, reduciendo conse-cuentemente nuestra expectativa de inflación a 4%. En el frente fiscal, por su parte, Paraguay sigue exhibiendo el mejor desem-peño de la región, con un déficit de 1,2% del PBI anualizado, entre enero y julio.

Asset Allocation

Portfolio

En la construcción del portafolio buscamos encontrar un equili-brio en el cual los inversores puedan generar retornos elevados en el tiempo, en línea con la visión de la compañía sobre la evolución de los distintos mercados, pero que a la vez exista protección de capital ante situaciones adversas e inesperadas.

Con el eje en los mercados internacionales, comenzamos por incorporar en los portafolios un 15% en Bonos del Tesoro Ame-ricano ajustados por inflación, conocidos como TIPS, los cuales nos permiten protegernos ante escenarios de aversión al riesgo que a la vez se vean favorecidos ante sorpresas (positivas) por el lado de la inflación, en un contexto donde la economía esta-dounidense se encuentra registrando un crecimiento cercano a su nivel potencial de largo plazo y donde la tasa de desempleo ya se encuentra por debajo de su promedio histórico. Dentro de las posiciones defensivas, asimismo, direccionamos un 25% de las carteras a bonos corporativos con Grado de Inversión, los cuales nos permiten aumentar el rendimiento de la cartera sin dejar de lado activos que tengan buena calificación crediticia y una baja volatilidad en términos históricos.

Gráfico 2: Composición Portafolio Internacional

Fuente: Puente.

A la hora de ir en busca de mayores rendimientos preferimos asumir riesgo de crédito antes que riesgo de duration, dada una situación económica benigna a nivel global y donde el premio por extender los vencimientos no se luce lo suficientemente re-munerado. En este sentido, incorporamos un 5% en bonos de compañías de Alto Rendimiento, con rendimientos de entre 4% y 6%, favoreciendo aquellas compañías de bajo apalancamiento. A la vez añadimos un 35% en Renta Fija de Mercados Emergen-tes, con una elevada ponderación en títulos de Argentina, donde encontramos el mayor valor en términos de riesgo-retorno.

Por último, con valuaciones superiores a su promedio histórico, elegimos una baja cuota de activos de renta variable dentro de los portafolios, favoreciendo compañías que distribuyan eleva-dos dividendos y con estados financieros sólidos, para el caso de EEUU. Asimismo, incorporamos acciones de Europa y Japón, donde se ofrecen las valuaciones más atractivas dentro de los mercados desarrollados, lo que se suma a fundamentals en es-tos mercados cada vez más positivos.

En el caso de Argentina, a pesar que las posiciones en pesos han ganado atractivo tras el ajuste del tipo de cambio en las últimas semanas, la cercanía de las PASO y las eleccio-nes legislativas invitan a conservar una porción importante de las carteras dolarizadas como estrategia defensiva ante la incertidumbre. Dentro del conjunto de bonos en dólares sigue luciendo conveniente la sobreponderación de posiciones de corta o media duración, las cuales se muestran como opciones menos sensibles a resultados que se consideren como adversos para los activos. Sin embargo, dado que aún existe una ventana para la potencial victoria del Gobierno en la Provincia de Bue-nos Aires, existen posiciones en dólares de mayor duración que pueden capturar de mejor forma el impacto positivo de este escenario.

En esta línea, se destacan los bonos Bonar 2022 (4,8% de rendi-miento) y Bonar 2024 (5,1%) en el caso de los soberanos. Para inversores que busquen mayores rendimientos favorecemos la preferencia del riesgo de crédito por sobre el riesgo duration, por lo cual los bonos provinciales Prov. de Buenos Aires 2021 (5,5%) y Córdoba 2026 (6,4%) se presentan como buenas opcio-nes, así como bonos corporativos como IRSA CP 2023 (5,6%), Pampa Energía 2023 (6,3%) y Banco Macro 2026 (6,1%). Por últi-mo para las posiciones en dólares, buscando capturar la poten-cial compresión de spreads que pueda generar una victoria del Gobierno en las elecciones, luce conveniente la exposición a un bono de mayor duración como el Discount (7,1%). Por el lado de las posiciones en pesos, viendo que las Lebac cortas aún pre-sentan el mejor rendimiento del mercado, luce conveniente la exposición a las mismas directamente, o a través de fondos de renta fija. Por otra parte, viendo que la inflación correspondiente al mes de julio y agosto mostraría cierta aceleración, los bonos ajustados por CER con tasas reales altas se ven atractivos, como el caso del Discount Peso.

Considerando un portfolio compuesto únicamente por activos de Uruguay, recomendamos la sobreponderación de las posi-ciones en pesos, predominando los bonos a tasa fija por sobre los que ajustan por UI. Dentro de este conjunto luce convenien-te la exposición a las Notas del Tesoro S8 2020, gracias al doble efecto de una tasa real descendente y una menor inflación, así

“En el caso de Argentina, a pesar que las po-siciones en pesos han ganado atractivo tras el ajuste del tipo de cambio en las últimas sema-nas, la cercanía de las PASO y las elecciones legislativas invitan a conservar una porción importante de las carteras dolarizadas como estrategia defensiva ante la incertidumbre”

ReseaRch Wealth ManageMentPUENTE VIEW

AGOSTO 2017

[ 5 ]

como menores expectativas para esta última. Mientras tanto los bonos que ajustan por UI de corta duración no lucen conve-nientes por menores retornos esperados en el mediano plazo. En detalle, el Equipo de Estrategia de Puente espera que esta promedie un incremento mensual de 0,3% durante el 2S17. Por el lado de las posiciones en USD, luce adecuada una menor exposición al riesgo duration, por lo que recomendamos el bono Global 2024, que ofrece una mayor liquidez que sus pa-res (Global 2022 y Global 2025). Para los bonos corporativos en USD, luce atractiva la exposición al bono de Runtuna 2025, para aquellos inversores que busquen un mayor rendimiento.

En Paraguay, luego de la performance positiva para el conjunto de la renta fija paraguaya en dólares, pareciera que las valuacio-nes en este momento están altas. Esto se evidencia en como los bonos de Paraguay actualmente cotizan cercanos a la curva de rendimientos teórica de los países con calificación credi-ticia BBB, aún siendo un país con calificación BB. Esperando que a medida que el ciclo electoral tome tracción de cara a las presidenciales de 2018 y aumente la incertidumbre, preferimos evitar el tramo largo de la curva por su exposición al riesgo duration. No obstante, de continuar con el buen desempeño económico y fiscal que conlleve eventualmente a un aumento de calificación hacia “grado de inversión”, vemos valor en la exposición al bono Global 2027. Para inversores que busquen mayores rendimientos, luce atractiva la exposición a bonos cor-porativos como Banco Regional 2019 y Tigo 2022.

Gráfico 3: Curva de rendimientos del Paraguay

Fuente: Puente, Bloomberg.

Renta fija

Desde fines de 2015, la Reserva Federal de EEUU comenzó a subir su tasa de interés de referencia, la Fed Funds, con el obje-tivo de continuar su proceso de normalizar su política monetaria, luego de dar por finalizado su programa de flexibilización cuan-titativa (QE por sus siglas en inglés) previamente. Este proceso se ha dado gracias a la mejora en el contexto macroeconómico de EEUU, mediante una importante caída en los niveles de des-

empleo y mayores niveles de crecimiento, que se encuentran cerca del nivel potencial para la economía norteamericana.

Gráfico 4: La prima por tiempo comenzó a acotarse

Fuente: Bloomberg.

Con las expectativas de largo plazo ancladas y la suba de las tasas de corto plazo, lo que se conoce como “Term Premium” o “Pre-mio por Tiempo”, o sea, la diferencia entre el rendimiento de los bonos de corto plazo con los de largo plazo, comenzó a achicarse, hasta ubicarse actualmente en 0,9%. Este movimiento puede te-ner una doble lectura: por un lado, que es cada vez más atractivo invertir en títulos de corto plazo, teniendo en cuenta la menor prima por tiempo. Por el otro, que dado este escenario, en el caso de un desancle (un alza) en las expectativas de largo plazo, los títulos de mayor duration se verían más afectados, lo que vuel-ve a indicar la preferencia por aquellos títulos de baja duration.

En Argentina, los rendimientos de los bonos soberanos en dóla-res se han ido acomodando a los cambios en el panorama elec-toral para las elecciones legislativas, donde según las encuestas, el frente Unidad Ciudadana liderado por Cristina Fernández se ha posicionado como la primera fuerza, con una diferencia de 2 a 3 puntos porcentuales (pp) por sobre el candidato de Cambie-mos, Esteban Bullrich.

Frente a un escenario donde han aumentado las probabilidades de una victoria de un Gobierno con una postura más populista, se ha registrado un aumento promedio en los rendimientos de los bonos soberanos de la parte media y larga de la curva de 40 puntos básicos. Asimismo, y teniendo en cuenta que al menos hasta 2019 la permanencia del Gobierno actual, los rendimien-tos de los bonos de más corto plazo han caído, dado que los inversores han buscado refugio en este tipo de activos.

Gráfico 5: Aumento en los rendimiento ante el riesgo electoral

Fuente: Puente.

“Los bonos de Paraguay actualmente cotizan cercanos a la curva de rendimientos teórica de los países con calificación crediticia BBB, aún siendo un país con calificación BB”

ReseaRch Wealth ManageMentPUENTE VIEW

AGOSTO 2017

[ 6 ]

El movimiento de los activos argentinos deja en evidencia que los riesgos políticos no han desaparecido, y a la vez han anticipado el movimiento futuro que podrían mostrar tras los resultados de las PASO, que serán el primer momento clave en las elecciones legislativas. En este sentido, los títulos de baja a media duración han mostrado su carácter defensivo frente a un escenario adverso para el Gobierno, mientras que los títulos de larga duración son aquellos que más se verán afectados en el caso de una derrota contundente para el oficialismo, aunque también aquellos que más se verán beneficiados en caso de una victoria.

En Uruguay, a pesar de la compresión en los rendimientos de los instrumentos en moneda local durante el primer se-mestre, continuamos viendo valor en las posiciones en pesos, siendo la Nota del Tesoro Serie 8 a 2022 el título más atractivo. La recomendación se sustenta en que los rendimientos de Uru-guay continúan siendo atractivos en comparación a los del resto de la región después de un ajuste por la volatilidad esperada en el tipo de cambio, lo que se suma a la expectativa de que los recortes tarifarios lleven la inflación a valores menores a los estimados por el mercado, lo que implicaría ganancias de capital para los títulos a tasa fija.

Para el caso de Paraguay, durante el último mes los bonos so-beranos registraron una ganancia de capital promedio de 1,4%, destacando la suba de bonos como el Global 2027 (1,2%) y Glo-bal 2044 (2,1%). Viendo que la curva soberana (calificación BB) se encuentra actualmente cotizando en valores cercanos a la curva

teórica de países con calificación BBB, cabe hacerse la pregunta: ¿Qué tanto espacio le queda a los bonos para seguir subiendo? Sin duda, los sólidos fundamentos económicos apoyan la visión de que los bonos aún puedan registrar ganancias adicionales. Pero viendo que las valuaciones parecieran altas a este punto, y en ausencia de una mejora en la calificación para el corto plazo, se espera que a medida que se acerquen las próximas eleccio-nes aumente la volatilidad. En este sentido, los bonos de corta o media duración podrían registrar un menor impacto en compa-ración a su par más largo (bono Global 2044).

Renta Variable

La temporada de balances corporativos del 2T17 trajo re-sultados positivos para las compañías estadounidenses, que en total registraron un crecimiento de sus ganancias del 10,1%a/a, con una sorpresa positiva sobre las ganancias espe-radas al inicio de la temporada de 5%. Asimismo, los sectores que en líneas generales registraron las mejores performance fueron los sectores más cíclicos, o sea los más dependientes de la actividad económica, o aquellos más relacionados a ella, siendo los sectores defensivos, los que no son tan dependientes de la performance de la economía, los que registraron el creci-miento más estable.

Entre los sectores cíclicos, la mejor performance la registró Tecnología (+18,1%a/a), seguido de Financiero (+9,6%a/a), In-dustrial (+6,3%a/a) y de Consumo Discrecional (+1,1%a/a). En tanto, aquellos sectores defensivos que guardan relación con la actividad económica también han registrado importantes alzas, como Energía (+178%a/a), Inmobiliario (+11%a/a) y Materiales (+9,7%a/a).

Gráfico 6: Resultados de la temporada de resultados del S&P500

Fuente: Bloomberg.

El buen desempeño que han mostrado las compañías nortea-mericanas durante el 2T17 brinda soporte a la tendencia de las acciones, teniendo en cuenta el mayor retorno para los inverso-res, vía mayores ganancias, así como cierto alivio por el lado de las valuaciones, ya que estas se encuentran por encima de su promedio históricos de los últimos 10 años.

Considerando ahora el caso de Argentina, y observando lo que representó la corrección en las valuaciones de las acciones lue-go de que Argentina no fuera incluida en el índice MSCI de mercados emergentes, junto con el efecto del comienzo de la campaña para las PASO, pareciera que se abrieron puntos de entrada interesantes para diversas acciones. En el contex-to electoral actual viendo que la volatilidad está a la orden del día, luce conveniente evaluar qué sectores y/o acciones pueden registrar un menor impacto respecto a los vaivenes políticos y que además cuenten con valuaciones y expectativas positivas para el resto del año. En este orden de ideas luce conveniente la exposición al sector petrolero a través de las acciones de YPF, donde conservamos expectativas positivas para el resto del año.

Para el resto de los sectores, si bien los bancos lucen convenien-tes como una opción de largo plazo, dado que se espera que en general éstos registren un incremento relevante tanto en depó-sitos como en crédito a medida que la economía toma tracción, es probable que estas acciones coticen de forma volátil mien-tras persista la incertidumbre electoral. Dentro de este conjunto, sigue luciendo atractiva la exposición a Banco Francés por sobre el resto de los bancos, ya que tendría un mayor espacio para la suba desde los niveles actuales.

“El movimiento de los activos argentinos deja en evidencia que los riesgos políticos no han desaparecido, y a la vez han anticipado el movimiento futuro que podrían mostrar tras los resultados de las PASO”

“La temporada de balances corporativos del 2T17 trajo resultados positivos para las compa-ñías estadounidenses, que en total registraron un crecimiento de sus ganancias del 10,1%a/a”

ReseaRch Wealth ManageMentPUENTE VIEW

AGOSTO 2017

[ 7 ]

Gráfico 7: Performance esperado para las acciones para finales del año (en base a los precios objetivos).

Fuente: Puente.

Monedas

El índice del dólar estadounidense (DXY) en lo que va del año ha tenido su peor performance desde 1985, con una caída cer-cana al 9% al alcanzar un mínimo histórico desde principios de 2015. A partir de estos niveles, se espera que el dólar continúe operando de forma estable, lo que favorece la exposición a las principales monedas del G10, y en especial a las emergentes. Esta expectativa se fundamenta en la postura mostrada por la Fed, bajo la que se espera un sesgo de política monetaria me-nos restrictivo para el resto del año ante la falta de tracción de la inflación en EEUU, y el retiro más gradual de los estímulos monetarios en el largo plazo. Este escenario abre la disyuntiva sobre si estar posicionado en monedas de economías desarro-lladas como el euro y yen, o en monedas emergentes como el peso mexicano y real brasileño.

Dentro del conjunto de economías desarrolladas, el euro ha tenido el mejor desempeño en lo que va del año con una apreciación cercana al 10%, debido a datos económicos po-sitivos en la Eurozona que han mantenido una buena tenden-cia antes y después de los principales eventos electorales en la primera mitad del año (que en el caso de Francia resultaron siendo positivos para el consenso de los analistas). El yen en cambio tiene menos perspectivas a seguir apreciándose ante un banco central de Japón que muy probablemente mantendrá en pie los estímulos monetarios por la baja inflación. No obs-tante, esto la hace atractiva como una moneda de fondeo ante tasas muy bajas. Por el lado de las monedas emergentes, son pocas las que han tenido una mejor performance que el euro, destacando el caso de Latinoamérica y en especial el del peso mexicano. El posicionamiento en estas monedas aunque luce favorable, la volatilidad en las mismas sugiere tomar una postura cautelosa a través del uso de coberturas a modo de protección.

Gráfico 8: Principales monedas desarrolladas.

Fuente: Bloomberg.

Para el peso argentino, pareciera que lo más seguro que se pue-de esperar en el tipo de cambio en los próximos meses hasta las elecciones parlamentarias es la volatilidad. Desde la publicación de las primeras encuestas de intención de voto y el comienzo de las campañas electorales, el peso ha ido perdiendo terreno contra el dólar a medida que las carteras se dolarizaran anticipa-damente a la elección, como ha sido el caso de prácticamente todas las elecciones de la historia reciente argentina. En detalle y evaluando por las reacciones en los mercados de renta fija, ac-ciones y moneda durante las elecciones presidenciales de 2015, a medida que la intención de voto de la ex-presidenta Cristina Fernández crece en la carrera al Senado en Provincia de Buenos Aires, mayor volatilidad y presión a la depreciación se podría registrar en el peso.

En este sentido existen tres escenarios para el tipo de cambio en los próximos meses, en relación a los resultados de las PASO y lo esperado para las elecciones de octubre: 1) si el Gobier-no gana las PASO y las elecciones de octubre, el peso podría estabilizarse ante las perspectivas de continuidad de la política económica actual, registrando menor volatilidad; 2) si el Gobier-no pierde las PASO pero gana en octubre, el peso operaría de forma volátil en los próximos meses para luego mostrar una ma-yor estabilidad hacia finales del año; 3) si el Gobierno pierde las PASO y las elecciones, la volatilidad y las presiones a la depre-ciación en el tipo de cambio podrían continuar siendo elevadas el resto del año.

Para el peso uruguayo se espera una depreciación de 3,1% en lo que resta del año, lo que deja al tipo de cambio en $ 29,50 para fin de diciembre. Si bien se espera una depreciación, esta no es muy significativa, teniendo en cuenta dos drivers princi-palmente, uno externo y otro local. Por el lado externo, actúan como un factor positivo los flujos hacia los mercados emergen-tes, en un escenario benigno por la buena performance de la economía China y una inflación contenida en EEUU. Respecto a la situación local, la buena performance de Uruguay, donde se ha venido registrando un mayor crecimiento al esperado, de la mano de un menor impacto del ajuste tarifario, junto a una baja de la inflación.

En Paraguay nuestro equipo de Estrategia redujo su estimación del tipo de cambio para finales del año a Gs 5.850, ante un au-mento del consumo que ha reducido las compras esperadas de dólares, resultando en una volatilidad más baja a la inicialmente esperada. En principio, se esperaba una mayor contribución de la inversión y las exportaciones en las compras de divisas, a

“El euro ha tenido el mejor desempeño en lo que va del año con una apreciación cercana al 10%, debido a datos económicos positivos en la Eurozona que han mantenido una buena tendencia antes y después de los principales eventos electorales en la primera mitad del año”

ReseaRch Wealth ManageMentPUENTE VIEW

AGOSTO 2017

[ 8 ]

medida que se acercara el comienzo oficial de la carrera presi-dencial para 2018 con su respectiva volatilidad política. No obs-tante, estas expectativas se redujeron a medida que los agentes económicos están ahorrando menos (adquiriendo menos dóla-res), y consumiendo más.

Commodities:

El oro es un activo que se ha visto beneficiado en forma histó-rica ante dos circunstancias particulares. En primer lugar, frente a elevados niveles de aversión al riesgo en los mercados finan-cieros, donde el metal actúa como activo refugio, absorbiendo flujos provenientes de activos de riesgo, como acciones y bonos de mercados emergentes, entre otros. Dada su característica de activo refugio, el oro compite frente a otros activos que son uti-lizados en tal carácter, como los Bonos del Tesoro de EEUU, los Bunds de Alemania, los Gilts del Reino Unido y/o los soberanos de Japón. En este sentido, cuando los rendimientos reales de los

bonos de estos países se mantienen en terreno negativo, el oro gana preponderancia, dado que al ser un commodity su precio suele estar vinculado a la inflación, brindando al menos un retor-no nulo en términos reales y mayor en términos absolutos que el resto de los activos refugio.

Gráfico 9: La volatilidad y los rendimientos de los activos refugio marcan la tendencia del oro

Fuente: Bloomberg.

En un mundo donde todos los factores apuntan a la toma de riesgo por parte de los inversores (aceleración del creci-miento en mercados emergentes, inflación contenida y cre-cimiento en las ganancias de las compañías) y donde las ta-sas se mantienen bajas, aunque positivas en términos reales, el oro no luce como un activo atractivo per se. Sin embargo, para aquellos inversores que busquen proteger sus carteras ante eventos de riesgo que no estén descontados, el commodity se posiciona como uno de los activos que más se verían beneficia-dos en esta clase de escenarios.

“En un mundo donde todos los factores apuntan a la toma de riesgo por parte de los inversores (aceleración del crecimiento en mercados emergentes, inflación contenida y crecimiento en las ganancias de las compañías) y donde las tasas se mantienen bajas, aunque positivas en términos reales, el oro no luce como un activo atractivo per se”

ReseaRch Wealth ManageMentPUENTE VIEW

AGOSTO 2017

[ 9 ]

Anexo 1: Retornos

Retornos principales activos de Renta Fija

Retornos principales Indices de Acciones

Descripción Spread (vs UST)

Rendimiento 1mes 3 meses 2017 1 año 3 años*

Bonos del Tesoro Americano 1-3 años 1.40 0.20 0.30 0.57 0.17 0.62

Bonos del Tesoro Americano 7-10 años 2.21 1.11 1.46 2.94 -2.81 2.70

Bonos del Tesoro Americano +20 años 2.84 1.53 3.72 5.91 -7.81 5.08

Soberanos Desarrollados ex-US 1.54 3.66 5.36 8.97 -1.10 -1.68

Corporativos High Grade cortos 51.94 1.87 0.30 0.62 1.30 1.09 1.26

Corporativos High Grade intermedios 98.14 2.81 0.83 1.50 3.14 1.38 2.47

Corporativos High Grade 149.17 3.77 0.69 2.53 4.54 1.31 3.70

Corporativos High Grade largos 141.12 4.27 1.24 4.16 7.05 1.24 4.72

Corporativos High Yield 379.38 5.62 1.08 1.85 4.98 8.03 3.65

Soberanos Emergentes USD 310.41 5.38 2.54 2.20 7.51 3.84 5.31

Soberanos Emergentes Moneda Local 433.2 6.16 3.28 4.55 11.53 4.62 -1.31

Retornos en dólares. *Retornos de 3 años anualizados. Datos al 08/08/2017.

Índice Precio 1 mes 3 meses 2017 1 año 3 años*

Estados Unidos

Dow Jones 22,069 3.18 5.71 13.26 22.12 12.84

S&P 500 2,478 2.30 3.84 12.02 16.01 10.95

NASDAQ 6,360 3.40 4.51 18.94 23.47 14.76

S&P/TSX 15,238 1.55 -1.94 1.30 6.21 3.09

Europa

Euro Stoxx 50 3,516 1.63 -2.15 9.84 21.81 9.20

FTSE 100 7,543 2.76 4.28 8.15 15.17 8.75

CAC 40 5,219 1.43 -1.45 10.07 21.85 11.56

Asia/Oceanía

Nikkei 225 19,996 0.34 0.91 5.62 21.54 12.60

Hang Seng 27,855 10.17 14.33 30.05 28.61 8.44

CSI 300 3,732 2.74 13.23 14.78 16.95 19.20

S&P/ASX 200 5,744 0.71 -0.76 4.29 9.47 8.09

LATAM

México IPC 51,439 2.88 4.60 14.02 10.69 7.07

Brazil Bovespa 68,100 9.27 3.93 13.07 18.16 7.00

Chile 5,132 5.70 6.39 23.61 23.98 9.62

Colombia Colcap 1,468 -0.03 5.21 10.28 14.47 -2.62

Merval 21,337 -3.13 1.24 26.12 38.80 37.35

Perú 16,797 3.86 6.50 7.90 9.77 -0.03

Retornos en moneda local. *Retornos de 3 años anualizados. Datos al 10/07/2017.

ReseaRch Wealth ManageMentPUENTE VIEW

AGOSTO 2017

[ 10 ]

Retornos principales Indices de Acciones

Descripción Precio 1 mes 3 meses 2017.00 1 año 3años*

Sectores

Materiales 54.2 0.06 2.59 9.85 13.03 5.35

Tecnología 58.0 5.50 5.54 20.96 25.42 16.56

Industria 68.7 0.07 3.44 11.45 20.15 11.92

Consumo discrecional 91.4 2.47 1.49 12.97 14.22 12.95

Financiero 25.4 1.30 6.94 9.95 32.14 13.87

Energía 64.9 1.45 -3.56 -12.68 -2.80 -10.06

Servicios Públicos 54.1 5.01 5.41 13.07 10.26 13.10

Salud 79.3 0.13 5.48 15.93 8.01 11.07

Consumo básico 55.3 1.39 0.90 8.28 4.08 10.81

Telecomunicaciones 32.6 2.97 -0.28 -4.16 0.74 5.51

Tamaño y Estilo

S&P500 valor 1,052 1.59 2.87 6.58 14.16 8.88

S&P500 crecimiento 1,418 3.07 4.82 17.05 17.28 12.64

Russell 2000 1,414 -0.07 1.94 4.96 16.49 9.22

Russell 1000 1,372 2.24 3.74 11.80 15.91 10.64

Russell 1000 crecimiento 1,232 3.16 4.90 17.89 18.63 12.83

Russell 1000 valor 1,151 1.35 2.54 5.98 13.15 8.40

Russell Mid crecimiento 877 1.14 3.32 12.73 13.14 9.11

Russell mid 1,926 1.17 2.72 9.00 12.64 8.94

Russell mid valor 1,940 1.19 2.15 5.96 12.17 8.70

Russell small valor 1,767 -0.12 0.64 0.31 16.76 8.88

Russell small crecimiento 856 -0.02 3.32 10.17 16.29 9.49

Blend Large 2,164 4.61 4.55 7.14 4.96 11.05

Retornos en moneda local. *Retornos de 3 años anualizados. Datos al 08/08/2017.

ReseaRch Wealth ManageMentPUENTE VIEW

AGOSTO 2017

[ 11 ]

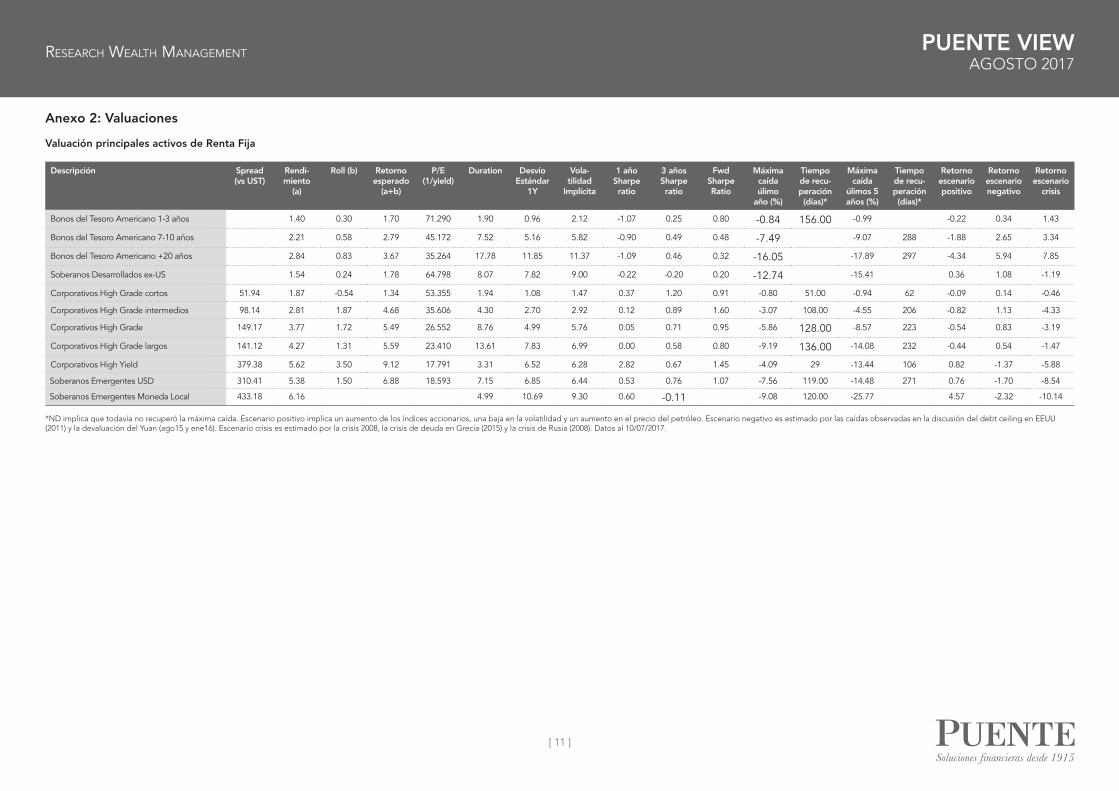

Anexo 2: Valuaciones

Descripción Spread (vs UST)

Rendi-miento

(a)

Roll (b) Retorno esperado

(a+b)

P/E(1/yield)

Duration Desvío Estándar

1Y

Vola-tilidad

Implícita

1 año Sharpe ratio

3 años Sharpe ratio

Fwd Sharpe Ratio

Máxima caída úlimo

año (%)

Tiempo de recu-peración (días)*

Máxima caída

úlimos 5 años (%)

Tiempo de recu-peración (días)*

Retorno escenario positivo

Retorno escenario negativo

Retorno escenario

crisis

Bonos del Tesoro Americano 1-3 años 1.40 0.30 1.70 71.290 1.90 0.96 2.12 -1.07 0.25 0.80 -0.84 156.00 -0.99 -0.22 0.34 1.43

Bonos del Tesoro Americano 7-10 años 2.21 0.58 2.79 45.172 7.52 5.16 5.82 -0.90 0.49 0.48 -7.49 -9.07 288 -1.88 2.65 3.34

Bonos del Tesoro Americano +20 años 2.84 0.83 3.67 35.264 17.78 11.85 11.37 -1.09 0.46 0.32 -16.05 -17.89 297 -4.34 5.94 7.85

Soberanos Desarrollados ex-US 1.54 0.24 1.78 64.798 8.07 7.82 9.00 -0.22 -0.20 0.20 -12.74 -15.41 0.36 1.08 -1.19

Corporativos High Grade cortos 51.94 1.87 -0.54 1.34 53.355 1.94 1.08 1.47 0.37 1.20 0.91 -0.80 51.00 -0.94 62 -0.09 0.14 -0.46

Corporativos High Grade intermedios 98.14 2.81 1.87 4.68 35.606 4.30 2.70 2.92 0.12 0.89 1.60 -3.07 108.00 -4.55 206 -0.82 1.13 -4.33

Corporativos High Grade 149.17 3.77 1.72 5.49 26.552 8.76 4.99 5.76 0.05 0.71 0.95 -5.86 128.00 -8.57 223 -0.54 0.83 -3.19

Corporativos High Grade largos 141.12 4.27 1.31 5.59 23.410 13.61 7.83 6.99 0.00 0.58 0.80 -9.19 136.00 -14.08 232 -0.44 0.54 -1.47

Corporativos High Yield 379.38 5.62 3.50 9.12 17.791 3.31 6.52 6.28 2.82 0.67 1.45 -4.09 29 -13.44 106 0.82 -1.37 -5.88

Soberanos Emergentes USD 310.41 5.38 1.50 6.88 18.593 7.15 6.85 6.44 0.53 0.76 1.07 -7.56 119.00 -14.48 271 0.76 -1.70 -8.54

Soberanos Emergentes Moneda Local 433.18 6.16 4.99 10.69 9.30 0.60 -0.11 -9.08 120.00 -25.77 4.57 -2.32 -10.14

*ND implica que todavía no recuperó la máxima caída. Escenario positivo implica un aumento de los índices accionarios, una baja en la volatilidad y un aumento en el precio del petróleo. Escenario negativo es estimado por las caídas observadas en la discusión del debt ceiling en EEUU (2011) y la devaluación del Yuan (ago15 y ene16). Escenario crisis es estimado por la crisis 2008, la crisis de deuda en Grecia (2015) y la crisis de Rusia (2008). Datos al 10/07/2017.

Valuación principales activos de Renta Fija

ReseaRch Wealth ManageMentPUENTE VIEW

AGOSTO 2017

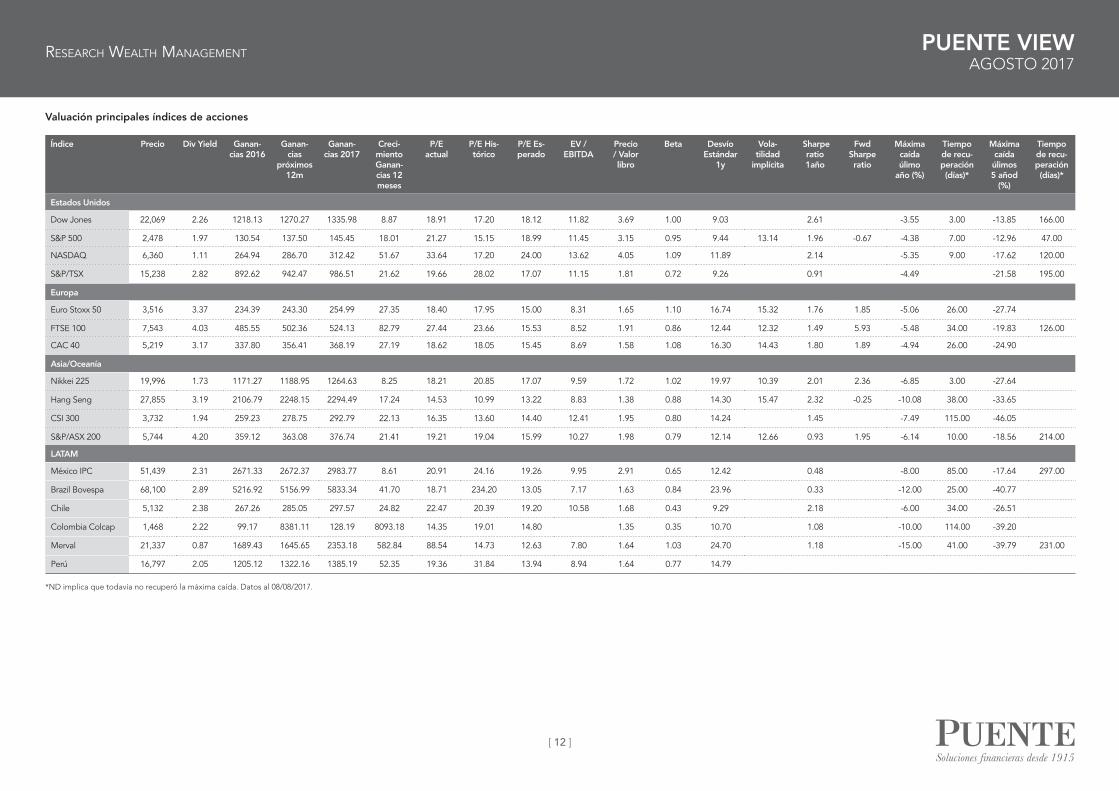

[ 12 ]

Índice Precio Div Yield Ganan-cias 2016

Ganan-cias

próximos 12m

Ganan-cias 2017

Creci-miento Ganan-cias 12 meses

P/E actual

P/E His-tórico

P/E Es-perado

EV / EBITDA

Precio / Valor libro

Beta Desvío Estándar

1y

Vola-tilidad

implícita

Sharpe ratio 1año

Fwd Sharpe ratio

Máxima caída úlimo

año (%)

Tiempo de recu-peración (días)*

Máxima caída úlimos 5 añod

(%)

Tiempo de recu-peración (días)*

Estados Unidos

Dow Jones 22,069 2.26 1218.13 1270.27 1335.98 8.87 18.91 17.20 18.12 11.82 3.69 1.00 9.03 2.61 -3.55 3.00 -13.85 166.00

S&P 500 2,478 1.97 130.54 137.50 145.45 18.01 21.27 15.15 18.99 11.45 3.15 0.95 9.44 13.14 1.96 -0.67 -4.38 7.00 -12.96 47.00

NASDAQ 6,360 1.11 264.94 286.70 312.42 51.67 33.64 17.20 24.00 13.62 4.05 1.09 11.89 2.14 -5.35 9.00 -17.62 120.00

S&P/TSX 15,238 2.82 892.62 942.47 986.51 21.62 19.66 28.02 17.07 11.15 1.81 0.72 9.26 0.91 -4.49 -21.58 195.00

Europa

Euro Stoxx 50 3,516 3.37 234.39 243.30 254.99 27.35 18.40 17.95 15.00 8.31 1.65 1.10 16.74 15.32 1.76 1.85 -5.06 26.00 -27.74

FTSE 100 7,543 4.03 485.55 502.36 524.13 82.79 27.44 23.66 15.53 8.52 1.91 0.86 12.44 12.32 1.49 5.93 -5.48 34.00 -19.83 126.00

CAC 40 5,219 3.17 337.80 356.41 368.19 27.19 18.62 18.05 15.45 8.69 1.58 1.08 16.30 14.43 1.80 1.89 -4.94 26.00 -24.90

Asia/Oceanía

Nikkei 225 19,996 1.73 1171.27 1188.95 1264.63 8.25 18.21 20.85 17.07 9.59 1.72 1.02 19.97 10.39 2.01 2.36 -6.85 3.00 -27.64

Hang Seng 27,855 3.19 2106.79 2248.15 2294.49 17.24 14.53 10.99 13.22 8.83 1.38 0.88 14.30 15.47 2.32 -0.25 -10.08 38.00 -33.65

CSI 300 3,732 1.94 259.23 278.75 292.79 22.13 16.35 13.60 14.40 12.41 1.95 0.80 14.24 1.45 -7.49 115.00 -46.05

S&P/ASX 200 5,744 4.20 359.12 363.08 376.74 21.41 19.21 19.04 15.99 10.27 1.98 0.79 12.14 12.66 0.93 1.95 -6.14 10.00 -18.56 214.00

LATAM

México IPC 51,439 2.31 2671.33 2672.37 2983.77 8.61 20.91 24.16 19.26 9.95 2.91 0.65 12.42 0.48 -8.00 85.00 -17.64 297.00

Brazil Bovespa 68,100 2.89 5216.92 5156.99 5833.34 41.70 18.71 234.20 13.05 7.17 1.63 0.84 23.96 0.33 -12.00 25.00 -40.77

Chile 5,132 2.38 267.26 285.05 297.57 24.82 22.47 20.39 19.20 10.58 1.68 0.43 9.29 2.18 -6.00 34.00 -26.51

Colombia Colcap 1,468 2.22 99.17 8381.11 128.19 8093.18 14.35 19.01 14.80 1.35 0.35 10.70 1.08 -10.00 114.00 -39.20

Merval 21,337 0.87 1689.43 1645.65 2353.18 582.84 88.54 14.73 12.63 7.80 1.64 1.03 24.70 1.18 -15.00 41.00 -39.79 231.00

Perú 16,797 2.05 1205.12 1322.16 1385.19 52.35 19.36 31.84 13.94 8.94 1.64 0.77 14.79

*ND implica que todavía no recuperó la máxima caída. Datos al 08/08/2017.

Valuación principales índices de acciones

ReseaRch Wealth ManageMentPUENTE VIEW

AGOSTO 2017

[ 13 ]

Aviso Legal / Disclaimer

Este documento, y la información y estimaciones y alternativas en él expresadas contiene información general correspondiente a la fecha de emisión del informe que está sujeta a cam-bios sin previo aviso. PUENTE no se responsabiliza ni se encuentra obligado a notificar tales cambios o actualizar los contenidos del presente. No ha sido emitido para entregar a clientes particulares. No se garantiza que la información que incluye sea exacta y completa y no debe confiarse en ella como si lo fuera.

Este documento y sus contenidos no constituyen una oferta, invitación o solicitud para la compra o suscripción de valores u otros instrumentos, ni para decidir o modificar inversiones. En forma alguna este documento o su contenido constituyen la base para un contrato, com-promiso o decisión de cualquier tipo.

Los contenidos de este documento se basan en información disponible de manera pública y que ha sido obtenida de fuentes consideradas confiables. No obstante, tal información no ha sido verificada en forma independiente por PUENTE y, en consecuencia, no puede proveerse una garantía, ni expresa ni implícita, respecto de su precisión o integridad.

PUENTE no asume responsabilidad de ningún tipo por cualquier resultado negativo conse-cuencia del uso de este documento o su contenido. Bajo ninguna circunstancia podrá ser PUENTE considerado responsable por el resultado de las inversiones que un inversor efectúe basándose en la información o estimaciones aquí incluidas.

Ningún destinatario de este documento podrá distribuir o reproducir el presente o alguna de sus partes sin el previo consentimiento escrito de PUENTE. El no cumplimiento de estas restricciones puede quebrantar las leyes de la jurisdicción en la que dicha distribución o re-producción ocurriera.

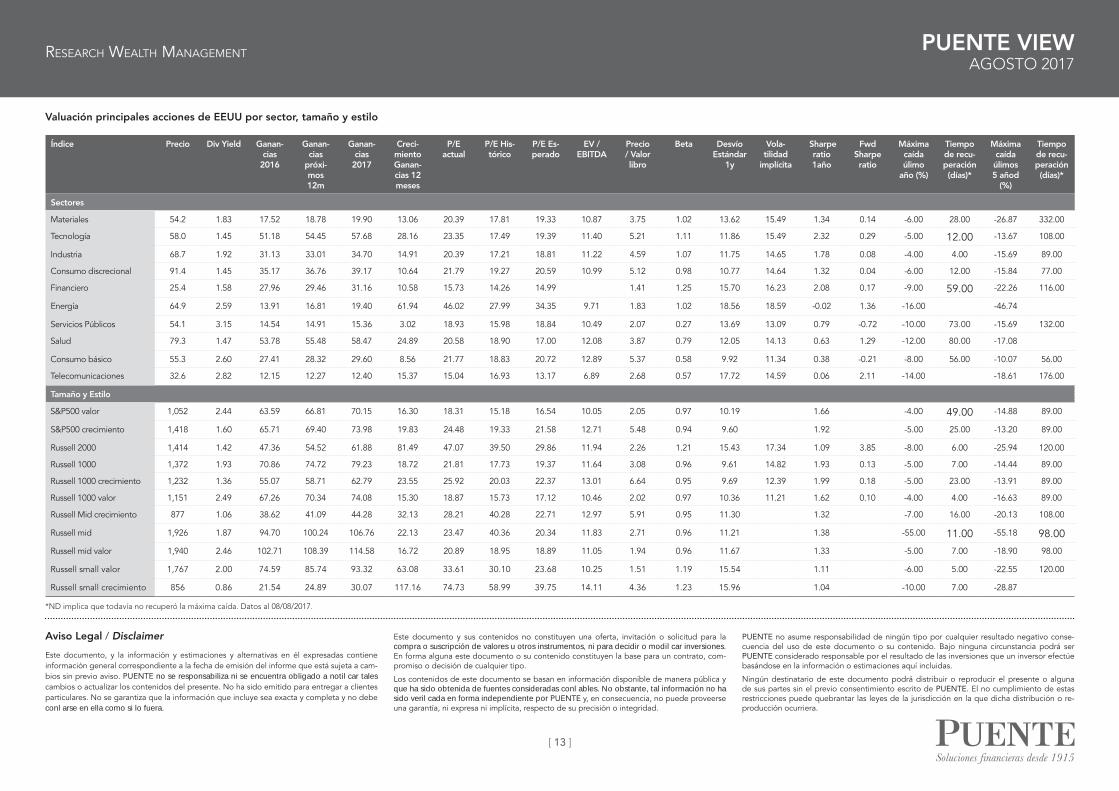

Índice Precio Div Yield Ganan-cias

2016

Ganan-cias

próxi-mos 12m

Ganan-cias

2017

Creci-miento Ganan-cias 12 meses

P/E actual

P/E His-tórico

P/E Es-perado

EV / EBITDA

Precio / Valor libro

Beta Desvío Estándar

1y

Vola-tilidad

implícita

Sharpe ratio 1año

Fwd Sharpe ratio

Máxima caída úlimo

año (%)

Tiempo de recu-peración (días)*

Máxima caída úlimos 5 añod

(%)

Tiempo de recu-peración (días)*

Sectores

Materiales 54.2 1.83 17.52 18.78 19.90 13.06 20.39 17.81 19.33 10.87 3.75 1.02 13.62 15.49 1.34 0.14 -6.00 28.00 -26.87 332.00

Tecnología 58.0 1.45 51.18 54.45 57.68 28.16 23.35 17.49 19.39 11.40 5.21 1.11 11.86 15.49 2.32 0.29 -5.00 12.00 -13.67 108.00

Industria 68.7 1.92 31.13 33.01 34.70 14.91 20.39 17.21 18.81 11.22 4.59 1.07 11.75 14.65 1.78 0.08 -4.00 4.00 -15.69 89.00

Consumo discrecional 91.4 1.45 35.17 36.76 39.17 10.64 21.79 19.27 20.59 10.99 5.12 0.98 10.77 14.64 1.32 0.04 -6.00 12.00 -15.84 77.00

Financiero 25.4 1.58 27.96 29.46 31.16 10.58 15.73 14.26 14.99 1.41 1.25 15.70 16.23 2.08 0.17 -9.00 59.00 -22.26 116.00

Energía 64.9 2.59 13.91 16.81 19.40 61.94 46.02 27.99 34.35 9.71 1.83 1.02 18.56 18.59 -0.02 1.36 -16.00 -46.74

Servicios Públicos 54.1 3.15 14.54 14.91 15.36 3.02 18.93 15.98 18.84 10.49 2.07 0.27 13.69 13.09 0.79 -0.72 -10.00 73.00 -15.69 132.00

Salud 79.3 1.47 53.78 55.48 58.47 24.89 20.58 18.90 17.00 12.08 3.87 0.79 12.05 14.13 0.63 1.29 -12.00 80.00 -17.08

Consumo básico 55.3 2.60 27.41 28.32 29.60 8.56 21.77 18.83 20.72 12.89 5.37 0.58 9.92 11.34 0.38 -0.21 -8.00 56.00 -10.07 56.00

Telecomunicaciones 32.6 2.82 12.15 12.27 12.40 15.37 15.04 16.93 13.17 6.89 2.68 0.57 17.72 14.59 0.06 2.11 -14.00 -18.61 176.00

Tamaño y Estilo

S&P500 valor 1,052 2.44 63.59 66.81 70.15 16.30 18.31 15.18 16.54 10.05 2.05 0.97 10.19 1.66 -4.00 49.00 -14.88 89.00

S&P500 crecimiento 1,418 1.60 65.71 69.40 73.98 19.83 24.48 19.33 21.58 12.71 5.48 0.94 9.60 1.92 -5.00 25.00 -13.20 89.00

Russell 2000 1,414 1.42 47.36 54.52 61.88 81.49 47.07 39.50 29.86 11.94 2.26 1.21 15.43 17.34 1.09 3.85 -8.00 6.00 -25.94 120.00

Russell 1000 1,372 1.93 70.86 74.72 79.23 18.72 21.81 17.73 19.37 11.64 3.08 0.96 9.61 14.82 1.93 0.13 -5.00 7.00 -14.44 89.00

Russell 1000 crecimiento 1,232 1.36 55.07 58.71 62.79 23.55 25.92 20.03 22.37 13.01 6.64 0.95 9.69 12.39 1.99 0.18 -5.00 23.00 -13.91 89.00

Russell 1000 valor 1,151 2.49 67.26 70.34 74.08 15.30 18.87 15.73 17.12 10.46 2.02 0.97 10.36 11.21 1.62 0.10 -4.00 4.00 -16.63 89.00

Russell Mid crecimiento 877 1.06 38.62 41.09 44.28 32.13 28.21 40.28 22.71 12.97 5.91 0.95 11.30 1.32 -7.00 16.00 -20.13 108.00

Russell mid 1,926 1.87 94.70 100.24 106.76 22.13 23.47 40.36 20.34 11.83 2.71 0.96 11.21 1.38 -55.00 11.00 -55.18 98.00

Russell mid valor 1,940 2.46 102.71 108.39 114.58 16.72 20.89 18.95 18.89 11.05 1.94 0.96 11.67 1.33 -5.00 7.00 -18.90 98.00

Russell small valor 1,767 2.00 74.59 85.74 93.32 63.08 33.61 30.10 23.68 10.25 1.51 1.19 15.54 1.11 -6.00 5.00 -22.55 120.00

Russell small crecimiento 856 0.86 21.54 24.89 30.07 117.16 74.73 58.99 39.75 14.11 4.36 1.23 15.96 1.04 -10.00 7.00 -28.87

*ND implica que todavía no recuperó la máxima caída. Datos al 08/08/2017.

Valuación principales acciones de EEUU por sector, tamaño y estilo