una mirada general - proyecto · pdf filecaracterización del sector ... el sistema de...

TRANSCRIPT

A N E X O 1

Caracterización del Sector Agroexportador Chileno

Una Mirada General

Research, Policy and Practice With Regard to Work–Related Mental Health Problems in Chile: A Gender

Perspective

Proyecto Araucaria

Gonzalo Durán | Economista PUC

Marco Kremerman | Economista PUC

Daniela Torres | Ingeniero Agrónomo PUC

1

Índice

I. Introducción ......................................................................................................................... 3 II. Procesos Productivos en la Agroexportación ................................................................... 10

a) Cadena productiva de los lácteos .................................................................................. 10 b) Cadena productiva de la fruta ....................................................................................... 11 c) Cadena productiva de la carne ...................................................................................... 14 d) Cadena productiva del vino .......................................................................................... 16

d.1) Proceso productivo del vino .................................................................................. 17 d.2) Organización de la Industria Vitivinícola .............................................................. 21 d.3) El Sistema de Producción Vitivinícola .................................................................. 28

III. Importancia económica de la actividad ........................................................................... 32 1) Clasificación Internacional Uniforme de Ocupación (CIOU) .......................................... 37 2) Ocupados por región, CASEN 2006, 2003 y 2000. .......................................................... 38 2) Ocupados por Categoría Ocupacional, CASEN 2006, 2003 y 2000. ............................... 41 3) Ingresos del Trabajo Principal, CASEN 2006, 2003 y 2000. ........................................... 44 4) Movimiento en la mano de obra por Rama de Actividad (1 Dígito) ................................ 46 5) Tercerización: Subcontrato y Suministro en la Agroindustria .......................................... 48 6) Temporalidad .................................................................................................................... 49 7) Epoca “Peak” de mano de obra. ........................................................................................ 50 1. Organizaciones Sindicales y Sociales del Agro ................................................................ 52 1. CONFEDERACIÓN RANQUIL ...................................................................................... 53 2. CONFEDERACIÓN NEHUEN ...................................................................................... 58 Cuadro 3 ................................................................................................................................ 58 3. CONFEDERACIÓN NACIONAL CAMPESINA (CNC) ............................................... 60 4. Organizaciones Superiores: MUCECH ............................................................................. 61 5. Federación de productos del agro. .................................................................................... 63 6. Federación “Progreso Campesino” ................................................................................... 63 7. Federación Agrícola “Tierra Nueva” ................................................................................ 64 8. Federación Vitivinícola FENATRAVIS ........................................................................... 65 Organizaciones Sociales y Asociatividad Sindical ………………………………… .. 52

en el Sector Agroexportador Chileno

2

Agroexportación: una mirada general

I. Introducción

Una de las prioridades de Chile en materia económica, es transformarse en potencia

alimenticia en un mediano plazo. De acuerdo a datos del 2005, Chile, se encuentra en el

lugar 17, dentro del ranking de países que exportan alimentos, con envíos equivalentes a

más de US$8.000 millones. Las exportaciones mundiales de alimentos, son lideradas por

Estados Unidos con US$41.891 millones.

Para el año 2010, se proyecta que nuestro país, se ubique entre las 10 naciones líderes, con

retornos por más de US$17.000 millones.

Dentro del rubro alimentario, se destacan las frutas frescas, el salmón cultivado, los

alimentos procesados (Frutas y Hortalizas en conserva, deshidratadas, congeladas, jugos,

chocolates, galletas, confites y otros productos), el vino, otros productos del mar y las

carnes.

En este sentido, entenderemos por agroexportación todos aquellos envíos al exterior de

productos agrícolas y pecuarios tanto primarios como de carácter industrial.

Se define como primario, aquel estado del Recurso que mantiene las características propias

del producto, no siendo posible observar un grado de elaboración complejo que lo haga

diferente. Este es el caso de la fruta fresca y descascarillada, los animales vivos y los

productos naturales derivados de la actividad pecuaria y las hortalizas, legumbres, cereales,

semillas y plantas.

Los “Productos Industriales”, corresponden a aquellos que nacen de aplicar un proceso de

transformación al producto en Estado Natural. De esta forma, se obtiene un producto único

y con características muy diferentes a las iniciales. Aquí se encuentran la fruta congelada,

en conserva, deshidratada, mermeladas, jugos, vinos, preparaciones alimenticias, productos

derivados de la molienda, néctares y jugos, carnes congeladas, subproductos y productos

lácteos.

3

Agroexportación: una mirada general

En Chile los rubros agropecuarios se distribuyen según la aptitud agrícola del suelo y las

características agroclimáticas del sitio.

La producción y exportación agropecuaria se localiza entre la tercera y la duodécima

región, desarrollándose distintas actividades productivas según el potencial de cada zona

geográfica.

El desarrollo de la agroexportación ha aumentado y dinamizado los requerimientos por

mano de obra en los centros productivos. Observándose, una demanda tanto de trabajadores

permanentes como de trabajadores que se trasladan según las temporadas productivas entre

las distintas zonas geográficas mencionadas.

En la Figura 1 y 2, se presenta la distribución de las principales áreas productivas

involucradas en la agroexportación según la zona geográfica de origen.

4

Agroexportación: una mirada general

Vid de mesa

Producción Cerdos y aves

Carozos

Vid vinífera

Vid Pisquera

Cítricos, Nogal y Palto

Kiwi

Olivo

Ganadería Bovina, ovina y caprina.

Pomáceas

En la zona central la actividad agrícola es protagonizada por la fruticultura, encabezada por la producción de uva para consumo fresco y para vino. Mientras, en la zona centro sur, aparecen la manzana y pera (pomáceas), las cuales son comercializadas tanto frescas como procesadas.

En esta zona la ganadería extensiva tiene poca importancia relativa, observándose lecherías y crianza de bovinos, ovinos y caprinos, dirigidos al consumo interno.

No obstante, se presenta un mayor desarrollo de la ganadería intensiva, a través de la industria de cerdos y aves.

Finalmente, también existe la exportación de hortalizas, mientras que la producción de flores es una actividad emergente.

Hortalizas y flores

Figura 1: Mapa de la agroexportación nacional, Zona 1

5

Agroexportación: una mirada general

Ganadería ovina:Carne y lana

Ganadería bovina:Carne y leche

Lechería

Fruticultura menor: Berries En la zona sur, la producción

agrícola está protagonizada por la ganadería extensiva, dirigida al consumo interno con un incipiente ingreso a mercados extranjeros.

La producción de leche está concentrada en la décima región, en donde se utiliza un sistema extensivo, y en la novena donde la producción se hace semi-intensiva.

La carne de vacuno es producida en su mayoría desde la novena región hacia el sur, donde, por el aumento de las lluvias, la pradera comienza a tener mejores rendimientos.

La producción ovina se concentra en la duodécima región, donde la lana y carne es dirigida al mercado externo.

La fruticultura en esta zona se desarrolla principalmente a través del cultivo de berries (Arándano y Frambuesa). Posicionándose Chile como el primer exportador de berries del hemisferio sur y el segundo exportador mundial de frambuesa.

Figura 2: Mapa de la agroexportación nacional, Zona 2.

6

Agroexportación: una mirada general

Como se observa, el origen de la producción agropecuaria del país, tiene una marcada

segmentación latitudinal de acuerdo a las variaciones climáticas. A esto, se le suma la

variabilidad generada por las gradientes de temperatura y humedad dadas a lo ancho del

país, debido al efecto del mar y las cordilleras que crean tipos climáticos particulares.

Junto a lo anterior, la presencia de la cordillera de Los Andes crea la formación de ríos que

irrigan a los valles próximos, facilitando el riego. Aquí se sitúa la superficie agrícola de

mayor valor y donde se ha experimentado de manera exitosa el desarrollo de la agricultura

de exportación.

El área donde no se cuenta con disponibilidad de agua superficial, es denominada secano, el

cual corresponde a valles ubicados al este y oeste de la cordillera de La Costa, conocidos

como el secano interior y costero respectivamente. Tradicionalmente, la dedicación

productiva de esta zona ha estado dominada por cultivos anuales (cereales) y la ganadería

extensiva.

Producto del retroceso observado en estos rubros y la fragmentación de la propiedad,

traducida en la existencia de una gran proporción de pequeñas explotaciones, se ha

observado una reconversión de estos sistemas productivos hacia rubros de mayor atractivo

económico, incorporándose esta área geográfica al dinamismo del desarrollo agrícola

nacional. De esta manera, han surgido nuevas actividades productivas, protagonizadas por

nuevos emprendedores, que ayudándose del fomento estatal al riego, han incorporado

superficie adicional a la agroexportación. Así, es posible observar en el secano: valles

vitivinícolas, exportadoras frutícolas y producción de cerdos y aves.

De acuerdo a lo anterior, es posible realizar una primera clasificación del uso de la tierra

según superficie agrícola y ganadera. La superficie agrícola, se divide en áreas de cultivos y

frutícolas. Dentro del área de cultivo, existen los rubros de hortalizas, flores y cultivos

anuales. Estos últimos corresponden a los cereales tanto para el consumo humano, animal o

para semillas.

7

Agroexportación: una mirada general

La superficie frutícola se divide entre los frutales mayores y menores. Los primeros

corresponden a las especies tradicionales y exportadas en grandes volúmenes, como es la

uva, manzana, los carozos y cítricos. Mientras que los frutales menores, corresponden a las

especies de reciente establecimiento e incorporación a la agroexportación, como son los

berries, guindas, tunas, avellanas, etc.

La superficie ganadera se divide en zonas especializadas para producción bovina y ovina.

Las primeras se dividen según el propósito cárnico, lácteo o doble. Mientras, la producción

ovina en general tiene un doble propósito, carne y lana.

A continuación, se esquematizan las áreas de producción mencionadas según las

especialidades productivas desarrolladas en el país. Posteriormente, se describirán las

cadenas productivas más importantes en la agroexportación: producción de frutas, lácteos,

carne y vino.

8

Agroexportación: una mirada general

Zona agrícola

Zona Ganadera

Hortalizas

Frutales

Viñas

Intensiva

Cultivos Anuales

Vino

Extensiva

Mayores

Verduras

Semillas

Productos industriales

Productos primarios

Uva de mesa

Menores

Cereales

Tubérculos

Flores

Cerdos

Aves

Leche

Carne Bovina

Carne Ovina

Lana

Figura 3: Áreas de producción para la agroexportación

Cultivos Ornamentales

9

Agroexportación: una mirada general

II. Procesos Productivos en la Agroexportación

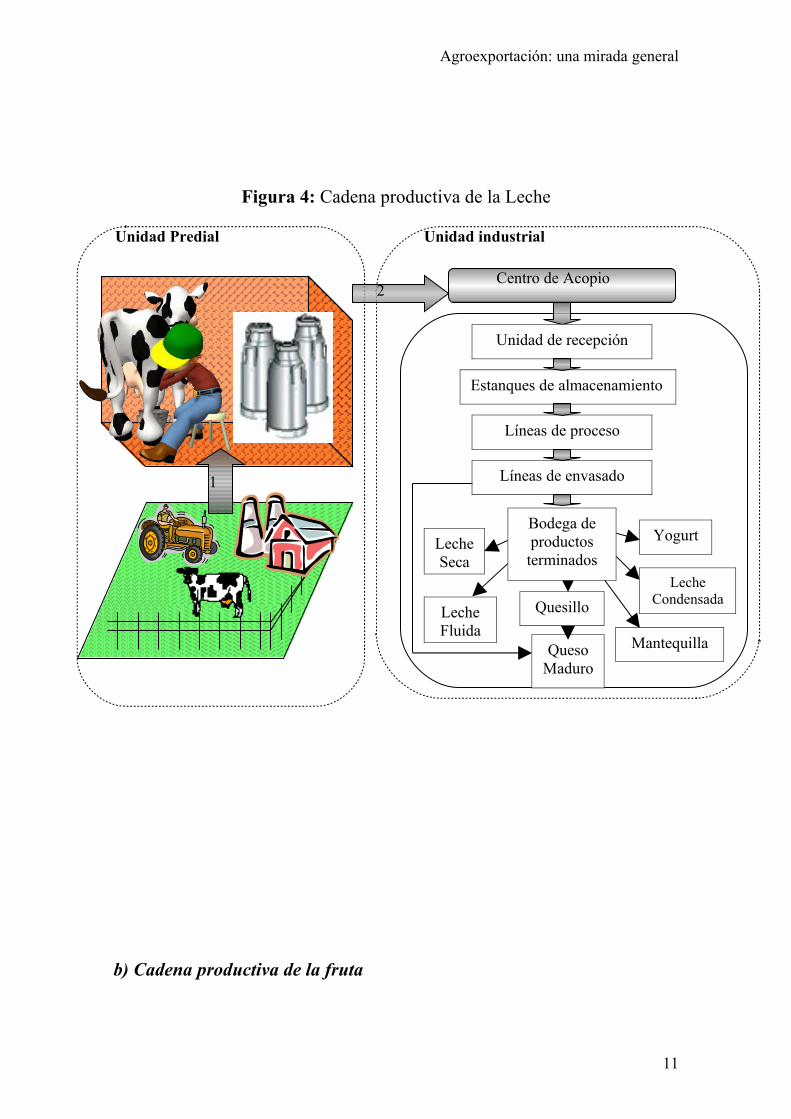

a) Cadena productiva de los lácteos

En la industria láctea nacional, participan ganaderos e industriales, para la producción

de leche fluida y lácteos. La producción primaria es ejecutada por ganaderos ubicados

en la zona centro sur (desde la quinta región hasta la décima), quienes en menor y

mayor escala crían el ganado y mantienen los planteles para una ordeña periódica. Esta

puede ser realizada de manera manual, aunque las exigencias sanitarias hacen que sea

necesario implementar la ordeña mecánica, en salas especializadas o mediante

ordeñadoras móviles.

Por otra parte, en la industria se recepciona la leche para ser procesada y transformada

en un producto comercial. También existen centros de acopio que acumulan la leche de

pequeños y medianos productores para ser entregada a la industria.

Se reconoce la industria láctea mayor y menor, diferenciada por el volumen de

producción. En total, en Chile, la recepción de la industria para el año 2005 fue de 1.818

millones de litros, de lo cual el 15% corresponde a la industria menor.

Los factores productivos más importantes según unidad de producción son:

Cuadro 1

Predio Bodega Centro de acopioPlanta de

recepción

GanadoEquipo de

ordeñaUnidad de recepción Unidad de recepción

Pradera Estanques Estanques

acumuladoresLíneas de proceso

Corrales Sistema de frío Sistema de frío Líneas de envasadoMaquinaria

agrícolaSistema de riles Sistema de carga

Bodega de

productos

10

Agroexportación: una mirada general

Figura 4: Cadena productiva de la Leche

b) Cadena productiva de la fruta

11

Yogurt

Leche Fluida

Leche Seca

Mantequilla

Líneas de envasado

Quesillo

Centro de Acopio

Líneas de proceso

Estanques de almacenamiento

Unidad de recepción

Queso Maduro

Bodega de productos terminados

1

2

Leche Condensada

Unidad Predial Unidad industrial

Agroexportación: una mirada general

La exportación de fruta chilena tiene como origen los predios frutícolas ubicados entre

la tercera y décima región. Las etapas productivas primarias son realizadas en el predio,

comenzando por el manejo de huerto y terminando en la cosecha. En este punto, se

integra la unidad de “Packing”, que tiene el propósito de seleccionar la fruta y

empacarla para ser enviada directamente al embarque, o a la bodega de productos

terminados, o bien a la agroindustria.

Las exportadoras frutícolas, según el tamaño de la empresa, contarán con el

equipamiento necesario para el período de la cosecha, o bien lo arrendarán sólo por la

temporada. Bajo este mismo esquema, la mano de obra puede ser clasificada como de

planta o de temporada, y se incorporará, mediante contrato directo con la empresa o a

través de una empresa contratista, a las labores del campo mientras dure la cosecha.

La empresa puede tener huertos, cuarteles o el predio completo especializado en la

producción de fruta fresca, como también puede producir toda la fruta con una finalidad

industrial. Junto a esto, las empresas pueden tener más de un propósito para su fruta y

dirigir la cosecha según sean los requerimientos de materia prima de los siguientes

procesos, lo que dependerá de la especie frutal, la variedad, la calidad o la conveniencia

del negocio.

El destino de la fruta cosechada puede ser definido desde el momento de la plantación

del huerto, al escogerse una especie o variedad en particular, o bien seguir las decisiones

de manejo productivo según varía la orientación del negocio. También, esta decisión

puede ser realizada al momento de la cosecha, cuando las frutas de distinto calibre o

madurez no son recolectadas para un uso en fresco, si no dejadas en la planta para un

uso posterior. Lo mismo sucede al momento de la selección, luego de la cosecha,

cuando surge la fruta de rechazo que es enviada a la agroindustria.

Un ejemplo de lo anterior, se observa en el manejo de las pomáceas o la uva, que tienen

como primer propósito la venta en fresco. La fruta que no cumple los requisitos para la

exportación es enviada a la agroindustria, para la fabricación de jugos, conservas o

deshidratados.

12

Agroexportación: una mirada general

También existen plantaciones que tienen por propósito único la agroindustria, como es

el caso de la ciruela japonesa que se destina completamente a deshidratado. O el

durazno conservero que es dirigido en su totalidad a la conserva.

La mayoría de las especies frutales tienen múltiples propósitos. Cuando tienen una

finalidad industrial, la fruta es materia prima de numerosos productos. La frutilla por

ejemplo, cuando cumple con los requisitos de ser exportada en fresco, es seleccionada y

limpiada para ser almacenada. Otra opción es que ingrese directamente a la línea de

congelamiento. En ambos casos, debe cumplir con los requisitos de madurez y calibre,

mientras que cuando resulta defectuosa no es seleccionada para este propósito, sino que

para la fabricación de pulpas para congelado o concentrados, o como materia prima para

la preparación conservas o mermeladas.

Los factores productivos más importantes según unidad de producción son:

Cuadro 2

Huerto Unidad Packing Unidad de procesoPlantación Recepción Unidad de recepciónVivero Pesa Unidad de lavadoSistema de riego Mesa selección Unidad de selecciónSistema control de helada Unidad de envasado Líneas de procesoSistema control fitosanitario Unidad de empacado Unidad de envasado

Bodega de productos

Figura 5: Cadena productiva de la fruta fresca e industrial

13

PackingPlantaciónVivero

Bodega

Recepción

Empaque

Pesaje

Selección

Agroexportación: una mirada general

c) Cadena productiva de la carne

La producción de carne tiene como origen los campos ganaderos del sur del país.

Reconociéndose dos grandes tipos de sistemas productivos, la producción extensiva con

crianza en pradera, y la producción intensiva con el confinamiento de los animales

(feedlots). También se reconocen experiencias de manejo semi-extensivo en donde se

desarrolla la crianza o parte de esta a campo abierto mientras que la engorda de los

animales se efectúa en confinamiento o en corrales de alimentación.

En Chile las especies animales que son producidas en feedlots son los pollos y los

cerdos, concentrándose su producción en la zona central, con una alimentación a base

de concentrados, una crianza y engorda en jaulas y una rápida ganancia de peso.

14

Línea de proceso industrial: Jugos y pasas.

Conservas

Línea de proceso industrial:Conservas y congelados

Recepción

Lavado

Selección

Congelado

Envasado

CongeladosJugos y compotas

Recepción

Lavado

Molienda

Prensado

Pausterizado

Filtrado

Concentrado

Deshidratados

Recepción

Lavado

Secado

Tarnizado

Descarozado

Deshidratado

Envasado

Envasado

Dimensionado

Bodega

Selección

Dimensionado

Cocción

Enlatado

Recepción

Lavado

Agroexportación: una mirada general

La crianza de vacuno está basada en la producción extensiva, con una ocupación de las

praderas naturales y en menor grado las artificiales. La engorda de los animales en

algunos casos es realizada en confinamiento, con alimentación basada en raciones.

La ganadería ovina es desarrollada íntegramente en sistemas extensivos, utilizando de

manera mayoritaria la pradera natural. La exportación es realizada principalmente por

ganaderos de la zona austral, observándose iniciativas menores en la zona centro sur.

Para todas las especies animales, el punto crítico para la producción de carne es la

existencia de una planta de faenamiento autorizada por la legislación nacional y que

cumpla con las exigencias de los mercados de destino, siendo la disponibilidad de tales

instalaciones para las unidades de producción, el factor clave que marcará el éxito o

fracaso del sistema ganadero como unidad comercial.

Las empresas avícolas y de cerdos se integran verticalmente, incorporando en sus

sistemas productivos desde la producción de alimentos para los animales hasta la faena,

desposte, procesamiento, envasado y distribución.

La producción extensiva de carne comienza cuando los productores de ganado proveen

de cabezas a los mataderos. Posteriormente, el animal ya faenado pasa a las unidades de

desposte, desde donde se obtienen los cortes de carne para ser comercializados.

Cuadro 3: Factores productivos del sistema ganadero bovinoPredios Unidad IndustrialPradera Corrales, mangas y jaulas Unidad de desposteEstablo Pesa Unidad de CuarteoCorrales Unidad de insensibilizado Unidad de TrozadoUnidad de manejo sanitario Unidad de faena Sala de productosUnidad de reproducción Unidad de desviscerado Unidad de envasadoUnidad de engorda Línea congeladoMaquinaria agrícola Frigorífico

Figura 6: Cadena productiva de la carne de vacuno

15

Unidad de faena

Unidad de desposte

Crianza

Unidad predial:

Reproducción

Unidad industrial

Recepción

Descanso en corrales

Conducción a faenaSacrificioDesvisceradoCongeladoCuarteadoTrozado

Agroexportación: una mirada general

d) Cadena productiva del vino

El cultivo de la vid es una actividad realizada en Chile desde la época de la colonia,

cuando la especie Vitis vinífera es introducida por los franciscanos bajo el nombre de la

cepa “Misión”, hoy conocida como la cepa “País”. El ingreso de las variedades

francesas a mediados del siglo XIX, fue el hito que marca el desarrollo de la

vitivinicultura en el país.

En la actualidad, la uva es la especie frutal más extendida a nivel nacional y presenta 70

variedades de cultivo con fines viníferos, para el consumo fresco y con propósitos

pisqueros. Según el último catastro, en el año 2006, en Chile hay 117 mil hectáreas de

uva con propósitos viníferos, lo que representa el doble del área de cultivo que existía

en 1996.

Hoy, Chile es el quinto exportador mundial de vinos, con envíos equivalentes a 475

millones de litros destinados a 129 países. Existen 404 empresas exportadoras, pero sólo

4 de ellas concentran prácticamente el 30% de los retornos por conceptos de envíos. La

producción nacional, es de 827 millones de litros, de los cuales el 85% corresponde a

vinos con denominación de origen. Por otra parte, el consumo interno se ha mantenido

constante en los últimos años, alcanzando un valor per cápita promedio de 21,6 litros.

16

Engorda

Alimentación

Manejo sanitario

Ingreso a corral

Alimentación

Manejo sanitario

Despacho

Control del peso

Almacenado en Frío

Agroexportación: una mirada general

La bodega vitivinícola, es el espacio físico donde se instala el equipamiento para el

proceso de vinificación. En el país, se contabilizaron 451 bodegas en el año 2004, con

una capacidad de producción teórica de 1.526 millones de litros. Cabe señalar, que el

37,9% de estas instalaciones fueron construidas después del año 1991 y el 12,6%

después del 2001, lo cual también es un indicador del crecimiento experimentado por el

sector durante los últimos años.

El desarrollo de la vitivinicultura, ha estado relacionado estrechamente con la mejora

tecnológica y con mayores niveles de calificación de la mano de obra, de acuerdo al

aumento en los estándares de calidad del producto. De esta forma, el trabajador

especializado pasa a ser una figura de importancia para el progreso de las viñas.

En las distintas etapas de la producción del vino, se desarrollan demandas específicas de

mano de obra, las cuales varían tanto en la cantidad de trabajadores y trabajadoras

involucrados, como también en los requerimientos de especialización.

En el huerto se requiere un personal permanente encargado de la producción frutal y de

su mantención. Y durante las épocas de cosecha, se observa un uso intensivo de mano

de obra, principalmente a través de la incorporación de trabajadores de temporada.

En la bodega, las labores de vinificación y el embotellado, requieren un personal con

alto grado de especialización, que trabaja durante la vendimia, molienda, guarda y

embotellado del producto. Durante la vendimia, se requiere también, un alto número de

trabajadores temporeros para efectuar la selección y el despalillado de la uva, trabajo

que es realizado en corto tiempo e intensivamente.

d.1) Proceso productivo del vino

El proceso de elaboración del vino, corresponde al conjunto de actividades involucradas

en producir la uva y su transformación final en bebida alcohólica. El trabajo comienza

en el huerto, con el tratamiento de las parras para la producción del fruto y la vendimia.

Continúa en la bodega, donde se desarrolla la vinificación y el envasado del producto

terminado.

17

Agroexportación: una mirada general

Para la producción de uva, interaccionan los recursos productivos de la empresa

agrícola con el manejo agronómico, que es la aplicación de técnicas por parte del

personal especializado. Los factores productivos son el suelo, la plantación, la

infraestructura, los insumos y la mano de obra.

El manejo agronómico se desarrolla en el huerto e incluye todas las operaciones

necesarias para producir crecimiento del fruto y la vendimia.

El manejo enológico se desarrolla en la bodega y considera todas las operaciones

involucradas en la transformación de la uva en vino y su envasado.

La vinificación, es el proceso de transformación de los azúcares, presentes en el fruto de

la vid, en alcoholes, que ocurre después que se llevan a cabo la molienda y extracción

de las sustancias presentes en el zumo de la uva.

Existen distintas tecnologías involucradas en el proceso de vinificación, que

básicamente se relacionan con moler la uva para obtener el mosto e introducirlo en

contenedores, mientras dura la fermentación alcohólica. Para un desarrollo óptimo del

proceso, se han creado sistemas de molienda y trasvasijados, con niveles variables de

complejidad e inversión, que facilitan el manejo de las variables enológicas y permiten

un mejor control sobre la calidad del producto final.

Según el ciclo productivo de la vid, las etapas claves en vitivinicultura están

conformadas, en primer lugar, por las actividades de manejo realizadas en el huerto para

la producción de uva. Luego, alcanzada la madurez de la uva se realiza la vendimia, que

consiste en la labor de recolectar la uva e introducirla al proceso de vinificación.

Seguido de esto está la molienda, el encubado y la guarda, para terminar con el

envasado del vino, tal como se observa en la siguiente figura.

Figura 7: Proceso de elaboración del vino

18

Fig 7.1: Producción vitícola

Fig 7.2: Vendimia Fig 7.3: Molienda. Fig 7.4: Encubado y guarda

Fig 7.5: Envasado

Agroexportación: una mirada general

Las parras son manejadas durante todo el año con diversas técnicas para el óptimo

desarrollo de la uva, con un ciclo anual que se inicia luego de la vendimia, con el receso

invernal. Comienza con la poda del material vegetal de la temporada anterior, más

algunas labores de control sanitario.

Iniciado el periodo de brotación, se realizan nuevos manejos sanitarios. Luego, entre la

floración y pinta, se realiza el deshoje, raleo, mantención de estructuras y chapoda (Fig.

7.1). La vendimia se lleva a cabo al término de la temporada, realizando la recolección

de la fruta para entregarla a la bodega (Fig. 7.2).

La vinificación comienza con la recepción de la vendimia en las bodegas, fruta que en

algunos casos es seleccionada y limpiada, para ser introducida al sistema moledor (Fig.

7.3). El mosto resultante, en el caso de una vinificación para tinto, es encubado al

terminar la molienda. Para elaborar el vino blanco, el mosto es prensado y luego

introducido a las cubas para la fermentación (Fig. 7.4).

Luego de la fermentación se realiza el descube o trasiego, para someter al vino al

proceso de la filtración y estabilizarlo para su posterior ingreso a la guarda en barricas o

al envasado directo (Fig. 7.5).

El vino puede ser envasado de inmediato después de estabilizado el proceso de la

fermentación. El envase más utilizado es la botella de vidrio, luego las cajas de

Tetrabrik y los plásticos Pet. La venta a granel se realiza utilizando bidones, garrafas o

contenedores móviles.

19

Agroexportación: una mirada general

El vino para guarda (Reserva o Premium), puede ser envejecido por tiempo indefinido.

Al término de este periodo, se realiza el embotellado, para su distribución o una

segunda guarda en las botellas.

20

Agroexportación: una mirada general

d.2) Organización de la Industria Vitivinícola

La industria nacional de vino está integrada por diversas empresas, que componen los

eslabones de una cadena que tiene como objetivo la venta del vino, ya sea para consumo

interno o para la exportación.

En esta cadena, el elemento central es la viña, la cual corresponde a la explotación

agrícola donde se desarrolla el ciclo productivo de la uva, que termina en la vendimia.

En directa asociación se encuentra la bodega de vinificación, donde se llevan los

procesos tecnológicos para la elaboración del producto final: el vino.

Asociadas a la viña y la bodega están las unidades proveedoras de insumos y servicios.

Empresas de distintas especialidades y tamaños, que distribuyen los materiales

requeridos a lo largo de todo el proceso productivo. Junto con el desarrollo de asesorías

técnicas, certificaciones, análisis del vino, etc.

El sitio de localización de la viña es uno de los elementos que determina las

características de cada cosecha de vino. En las distintas latitudes del mundo, se ha

producido una diferenciación de los vinos según su origen geográfico, distinciones que

son destacadas por las empresas productoras de vino, a través de la certificación de la

denominación de origen.

• Superficie vitivinícola nacional

A lo largo de Chile se distribuyen diversas zonas agroecológicas, que permiten

identificar regiones y valles con particulares aptitudes para la producción de vino. Se

reconocen viñas para vinificación desde la región de Coquimbo hasta la región del Bío

Bío, que se sitúan dentro de las diversas variantes del clima mediterráneo.

La superficie de cultivo indica el nivel de producción de cada zona geográfica. Según el

número de explotaciones, se puede observar como se distribuye la superficie entre los

distintos productores de uva.

21

Agroexportación: una mirada general

En el cuadro 1 se muestra la superficie de vides y el número de explotaciones presentes

en cada región, para los tres tipos de variedades, según el catastro vitivinícola del año

2006.

Cuadro 1: Distribución de la superficie nacional plantada con vid

Vid vinificación Vid consumo fresco Vid pisqueras TotalRegión Sup (ha) Nº Expl. Sup (ha) Nº Expl. Sup (ha) Nº Expl. Sup (ha) Nº Expl.

III 8.540 290 657 280 9.197 570IV 2.271 152 10.418 949 9.405 2880 22.094 3.981V 5.540 205 12.183 1.375 17.723 1.580VI 33.856 1.483 11.257 788 45.112 2.271VII 50.315 5.372 744 95 51.059 5.467VIII 13.999 6.418 7 4 14.006 6.422IX 17 5 17 5X 5 1 5 1

RM 10.791 311 11.838 613 22.629 924Total 116.793 13.947 54.988 4.114 10.063 3.160 179.096 21.221

Fuente: Elaboración propia a partir del Catastro vitivinícola 2006

En el cuadro, se observa que la superficie dedicada a la producción de uva de mesa se

distribuye de manera homogénea entre la tercera y sexta región. Por otro lado, el cultivo

de la uva pisquera está acotado a la tercera y cuarta región, concentrándose en esta

última.

Por último, la uva para vinificación es la que presenta la mayor proporción de la

superficie cultivada con vides. La superficie de cultivo se concentra entre la Región

Metropolitana y la octava región, centralizándose en la región del Maule.

En relación al número de explotaciones, se puede realizar un análisis comparativo

calculando el tamaño promedio de éstas en las distintas zonas geográficas. En la región

del Maule, por ejemplo, existen 5.372 explotaciones de vid para vinificación, con un

tamaño promedio de 9,4 hectáreas (superficie total dividida por el número de

explotaciones totales de la región). A diferencia de la sexta región, que tiene un tamaño

promedio de superficie de 22,9 hectáreas, tal como se aprecia en el cuadro 2.

Cuadro 2: Tamaño predial promedio

22

Agroexportación: una mirada general

Región Superficie (ha)IV 14,9V 27,0VI 22,8VII 9,4VIII 2,2IX 3,4X 4,6

RM 34,7Total Nacional 8,4Fuente: Elaboración propia a partir del

Catastro vitivinícola 2006

Lo anterior permite observar, las diversas características presentes en las distintas zonas

productivas. Distinguiéndose por un lado, zonas en donde el tamaño promedio predial

es reducido, como es el caso de la VII y VIII región, y por otro, zonas en donde la

propiedad de la superficie presenta mayores niveles de concentración, como ocurre en la

Región Metropolitana y la región del Libertador Bernardo O'Higgins.

Otro aspecto relevante a mencionar es la composición de la superficie vitivinícola,

según tipo de uva en las diversas zonas. En el cuadro 11, se puede observar la

distribución de la superficie cultivada con cepas para vino tinto y blanco. Existe un

predominio de las variedades tintas a lo largo del territorio nacional, concentrándose

principalmente en la sexta y séptima región.

Las cepas para vino blanco, representan una menor proporción del total nacional,

muestran una distribución menos concentrada y superan al cultivo de variedades tintas

en la quinta región.

Cuadro 3: Superficie cultivada por región Según tipo de uva

Regiones Tintas BlancasIV 1.969 302V 2.096 3.443VI 29.710 4.145

23

Agroexportación: una mirada general

VII 38.342 11.972VIII 7.032 6.967IX 8 9X 2 3

RM 9.167 1.624Total nacional 88.325 28.467

Fuente: Elaboración propia a partir del Catastro vitivinícola 2006

Las variedades para tinto más cultivadas a nivel nacional, son la cepa Cabernet

Sauvignon, País, Merlot y Carmenere. Las cepas para vino blanco con mayor superficie

de cultivo son Sauvignon Blanc, Chardonnay, Moscatel y Semillón.

* Explotación vitivinícola

Una explotación vitivinícola, se define como la superficie con dedicación vitivinícola

constituida como un bien raíz perteneciente a un individuo o grupo de estos (propiedad

comunitaria), que es identificada por un rol único tributario (RUT). Por tanto, una

empresa agrícola puede poseer más de una explotación.

La empresa vitivinícola tradicional, incluye dentro de la misma explotación una unidad

de proceso, que es la planta elaboradora de vino en donde se realizan todas las

actividades de vinificación. No obstante, las tendencias modernas han convergido a un

esquema con una planta independiente de los huertos que pueden procesar uva

proveniente del mismo campo o bien fruta adquirida del comercio, como también

procesar vino de terceros, transformándose en una mera prestadora de servicios.

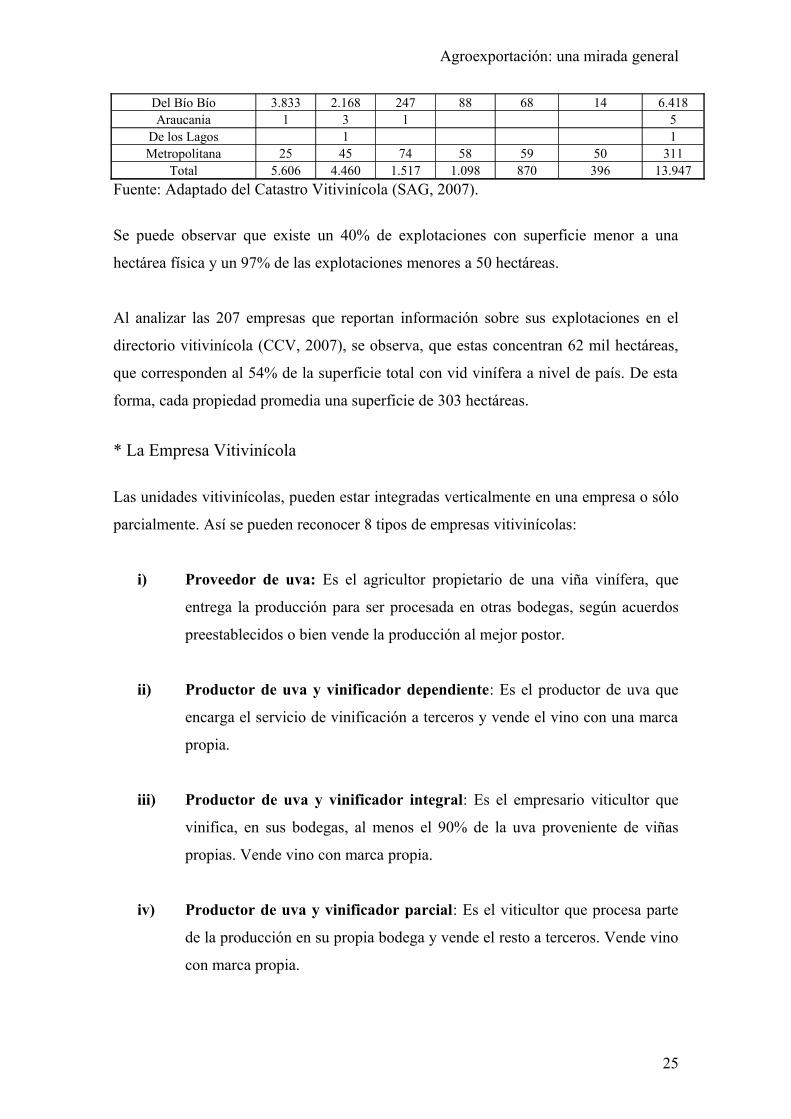

En el país, la producción nacional de uva vinífera esta dada por 13.947 explotaciones,

entre las cuales el 83% corresponde a explotaciones de tamaño menor a 10 hectáreas, tal

como se observa en el cuadro 4.

Cuadro 4: Distribución de la propiedad vitivinícola según tamaño de explotación

Región Tamaño de propiedad (ha)De 0 a 1 1,1 a 5 5,1 a 10 10,1 a 20 20,1 a 50 mayor a 50 Total

Coquimbo 13 59 34 24 15 7 152Valparaíso 34 39 33 29 41 29 205

Lib. Bernardo O'Higgins 104 343 315 327 260 134 1.483Del Maule 1.596 1.802 813 572 427 162 5.372

24

Agroexportación: una mirada general

Del Bío Bío 3.833 2.168 247 88 68 14 6.418Araucania 1 3 1 5

De los Lagos 1 1Metropolitana 25 45 74 58 59 50 311

Total 5.606 4.460 1.517 1.098 870 396 13.947Fuente: Adaptado del Catastro Vitivinícola (SAG, 2007).

Se puede observar que existe un 40% de explotaciones con superficie menor a una

hectárea física y un 97% de las explotaciones menores a 50 hectáreas.

Al analizar las 207 empresas que reportan información sobre sus explotaciones en el

directorio vitivinícola (CCV, 2007), se observa, que estas concentran 62 mil hectáreas,

que corresponden al 54% de la superficie total con vid vinífera a nivel de país. De esta

forma, cada propiedad promedia una superficie de 303 hectáreas.

* La Empresa Vitivinícola

Las unidades vitivinícolas, pueden estar integradas verticalmente en una empresa o sólo

parcialmente. Así se pueden reconocer 8 tipos de empresas vitivinícolas:

i) Proveedor de uva: Es el agricultor propietario de una viña vinífera, que

entrega la producción para ser procesada en otras bodegas, según acuerdos

preestablecidos o bien vende la producción al mejor postor.

ii) Productor de uva y vinificador dependiente: Es el productor de uva que

encarga el servicio de vinificación a terceros y vende el vino con una marca

propia.

iii) Productor de uva y vinificador integral: Es el empresario viticultor que

vinifica, en sus bodegas, al menos el 90% de la uva proveniente de viñas

propias. Vende vino con marca propia.

iv) Productor de uva y vinificador parcial: Es el viticultor que procesa parte

de la producción en su propia bodega y vende el resto a terceros. Vende vino

con marca propia.

25

Agroexportación: una mirada general

v) Vinificador y productor parcial de uva: Es el viticultor que procesa en su

bodega uva de su producción, pero una gran parte del volumen vinificado

corresponde a fruta adquirida de terceros, vendiendo vino con marca propia.

vi) Vinificador: Es el vinificador que procesa la totalidad de la uva adquirida de

terceros, vendiendo vino con marca propia.

vii) Prestador de servicios de vinificación: Es el productor que procesa uva de

terceros, prestando solamente el servicio de elaboración, guarda y/o

embotellado.

viii) Comercializador vitivinícola: Es el empresario que se integra a la cadena

como intermediario de ventas, ya sea en el comercio nacional como

internacional.

Según la clasificación, la unidad central es el centro de vinificación o bodega, que de no

estar presente en la empresa, el proceso debe ser elaborado por terceros, ya sea a través

de la compra-venta o del arrendamiento de servicios.

26

Agroexportación: una mirada general

* Existencia de bodegas

En Chile existen 451 bodegas de vinificación, con una capacidad de molienda total de

80.054 toneladas por día, con capacidad de guarda de 1.793 millones de litro y una

capacidad de producción de 1.526 millones de litros.

Cuadro 5: Estadística de las bodegas de elaboración de vino por tipo

Región Total Bodega

Elaboradora de Vino

Elaboradora de Mostos

Conservadora o guardadora

de mostosLínea de

Embotellado

De Coquimbo 28 17 7 12 8De Valparaíso 31 23 9 18 8Metropolitana 87 51 12 56 30

Lib. Bdo.O'Higgins 119 71 8 84 35Del Maule 170 91 16 113 41Del Biobio 16 10 1 8 5

Total 451 263 53 291 127

Del total de bodegas existentes, 263 son elaboradoras de vino, y de estas, 70 prestan ese

servicio a terceros. Además, se observa que 127 bodegas incluyen el proceso de

embotellado, de las cuales 63 prestan servicios a terceros.

27

Agroexportación: una mirada general

Figura 8: Mapa de la vitivinicultura chilena

d.3) El Sistema de Producción Vitivinícola

El sistema vitivinícola se compone de un conjunto de recursos, insumos y procesos que

a través del trabajo humano produce la uva y su transformación en vino. Se puede

dividir en dos subsistemas: i) la unidad viña o el huerto y ii) la bodega o planta de

vinificación.

Dentro de los recursos, se puede incluir el equipamiento, maquinaria, infraestructura y

recursos naturales que constituyen la base para las operaciones agrícolas e industriales.

Cada uno de los subsistemas señalados, posee componentes particulares asociados a las

operaciones involucradas en los procesos, los cuales se detallan a continuación:

28

Valles vitivinícolas- 5 regiones

- 15 Subregiones- 8 Zonas- 52 Areas

Industria vitivinícola- 116.792,5 ha en

- 13.947 explotaciones- 451 Bodegas- 404 empresas exportadoras

Exportacion:475.774.780 litrosUS$ 966.094.500

Producción:827.746.014 litros

Consumo:238.091.429 litros

Agroexportación: una mirada general

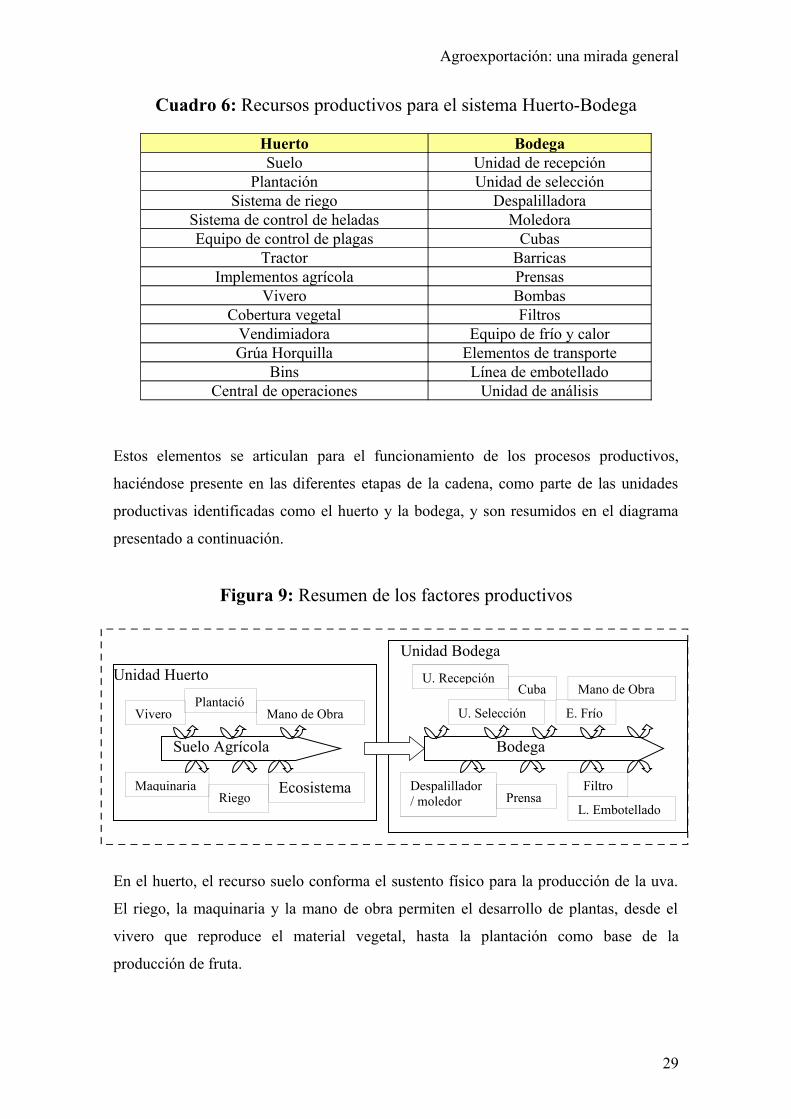

Cuadro 6: Recursos productivos para el sistema Huerto-Bodega

Huerto BodegaSuelo Unidad de recepción

Plantación Unidad de selecciónSistema de riego Despalilladora

Sistema de control de heladas MoledoraEquipo de control de plagas Cubas

Tractor BarricasImplementos agrícola Prensas

Vivero BombasCobertura vegetal Filtros

Vendimiadora Equipo de frío y calorGrúa Horquilla Elementos de transporte

Bins Línea de embotelladoCentral de operaciones Unidad de análisis

Estos elementos se articulan para el funcionamiento de los procesos productivos,

haciéndose presente en las diferentes etapas de la cadena, como parte de las unidades

productivas identificadas como el huerto y la bodega, y son resumidos en el diagrama

presentado a continuación.

Figura 9: Resumen de los factores productivos

En el huerto, el recurso suelo conforma el sustento físico para la producción de la uva.

El riego, la maquinaria y la mano de obra permiten el desarrollo de plantas, desde el

vivero que reproduce el material vegetal, hasta la plantación como base de la

producción de fruta.

29

Suelo Agrícola

Maquinaria

Plantació

Riego

Vivero

Ecosistema

Mano de Obra

Bodega

U. Recepción

Despalillador / moledor Prensa

U. Selección E. Frío

L. Embotellado

Cuba

Filtro

Unidad HuertoUnidad Bodega

Mano de Obra

Agroexportación: una mirada general

Uno de los componentes de mayor importancia en el sistema vitivinícola, sin estar

asociado a algún recurso monetario, lo constituye el ecosistema donde se emplaza la

viña. Este, es el factor de mayor influencia tanto en los rendimientos de la plantación,

como en los atributos de calidad del producto, entregando valor al vino a través de la

diferenciación por origen.

Por otro lado, en la bodega, está presente el equipamiento dispuesto en una línea de

proceso, que comienza con la vinificación. Aquí se destacan las unidades de recepción

para la vendimia, el equipamiento para la selección, la despalilladora, la moledora y la

prensa. Luego viene el encubado, donde contenedores, bombas y prensas permiten la

fermentación del vino.

El envasado del vino, puede ser considerado una unidad independiente como también

ser parte de la bodega de vinificación. En ella, se desarrollan los procedimientos de

embotellado o llenado de diversos recipientes, que terminarán con un producto

comercializable.

30

Agroexportación: una mirada general

Figura 10: Cadena productiva del vino

Una vez definido qué entendemos por agroexportación y cuáles son las principales

características de algunos procesos productivos, es necesario cuantificar su participación

dentro de la canasta exportadora chilena.

31

Unidad predial

Unidad industrial

Unidad de envasado Unidad de recepeción

Manejo de huertoVendimia

Unidad de vinificación

MoliendaEncubadoGuarda

Agroexportación: una mirada general

III. Importancia económica de la actividad

Esta actividad, comienza a desarrollarse en nuestro país a comienzos de la década del

80’, consolidándose principalmente durante los últimos 17 años. En este período los

retornos por exportaciones crecen en un 332%, pasando de US$1.221 millones en 1990

a US$5.277 millones en 2006.

G r á f i c o 1 : A g r o e x p o r t a c i o n e s T o t a l e s 1 9 9 0 - 2 0 0 6 ( M i l l o n e s d e D ó l a r e s F O B y t a s a s d e c r e c i m i e n t o )

1 . 2 2 1

2 . 2 0 72 . 8 7 4

4 . 4 6 14 . 9 4 8 5 . 2 7 7

0

1 . 0 0 0

2 . 0 0 0

3 . 0 0 0

4 . 0 0 0

5 . 0 0 0

6 . 0 0 0

1 9 9 0 1 9 9 5 2 0 0 0 2 0 0 4 2 0 0 5 2 0 0 6

8 1 %3 0 %

5 5 %1 1 % 7 %

Fuente: Elaboración propia a partir de datos entregados por ODEPA

El aporte de la agroexportación a las exportaciones chilenas totales ha fluctuado entre

19,2% en el año 1998 y 9,4% en el 2006, año en que se registró el valor más bajo,

debido al aumento considerable en el precio del cobre, que elevó la participación de este

metal en la canasta exportadora.

Mientras en 1990, las exportaciones agrícolas representaban el 94,4% del total, en el

año 2004 aportan el 85%. En tanto, el aporte del sector pecuario se triplica en los

últimos 15 años, alcanzando un 15% del total exportado.

32

Agroexportación: una mirada general

G r á f i c o 2 : A g r o e x p o r t a c i ó n s e g ú n c a t e g o r í a y a ñ o ( e n % )

6 9

2 6

9 4

3 3 5

5 4

3 5

8 9

29 1 1

5 0

3 6

8 7

1

1 2 1 4

3 5

8 4

1

1 5 1 6

4 8

3 7

8 5

1

1 4 1 5

4 9

0

2 0

4 0

6 0

8 0

1 0 0

A g r í c o l a sP r i m a r i a s

A g r í c o l a sI n d u s t r i a l e s

T o t a l A g r í c o l a s P e c u a r i a sP r i m a r i a s

P e c u a r i a sI n d u s t r i a l e s

T o t a l P e c u a r i a s

1 9 9 0 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6

Fuente: Elaboración propia a partir de datos entregados por ODEPA

Al observar el comportamiento de las exportaciones de acuerdo a la distinción primaria/

industrial, se puede concluir que la participación del segundo sector aumentó

considerablemente desde un 29% en 1990 a un 51% en 2006, destacando el aporte de

los envíos pecuarios industriales.

Dentro de la canasta agroexportadora, la fruta (fresca y procesada) aporta un 54,1% de

los retornos totales y se constituye en el rubro más importante. Luego sigue el vino con

un 18,5%, las carnes y subproductos con un 10,1% y hortalizas y tubérculos con un

2,8%.

G r á f i c o 3 : P a r t i c i p a c i ó n d e l o s p r i n c i p a l e s r u b r o s e n l a a g r o e x p o r t a c i ó n t o t a l , 2 0 0 6

1 8 , 5 %

1 0 , 1 %2 , 8 %

1 4 , 4 % 5 4 , 1 % F r u t a

V i n o

C a r n e s y S u b p r o d u c t o s

H o r t a l i z a s y T u b é r c u l o s

L o s d e m á s

Fuente: Elaboración propia a partir de datos entregados por ODEPA

33

Agroexportación: una mirada general

Sólo 5 productos (vino, uva, manzanas, carne de porcino y carne de ave) explican el

52,8% del total exportado. El vino, en sus distintas modalidades, se ha convertido en el

producto más importante de la canasta agroexportadora, representando un 18,5% del

total de los envíos en dólares, lo cual representa un crecimiento considerable en relación

a 1990 cuando sólo contribuía con el 4,1% del total.

En el cuadro 7, se presenta en detalle la participación de los distintos productos en la

canasta agroexportadora para el año 2006.

34

Agroexportación: una mirada general

Agrícolas Primarias 2.519.504 Pecuarias Primarias 64.5091) Cereales 105.052 1) En su estado natural 22.600Maíz para siembra 99.178 a) Animales vivos 8.4302) Leguminosas Secas 7.481 b) Otros en su estado natural 14.1703) Oleaginosas 12.900 2) Curtidos 8.5074) Frutas 2.227.094 3) Lanas y fibras 14.219Uvas 922.368 4) Los demás 19.183Manzanas 426.906Paltas 100.609Kiwis 123.569Ciruelas 89.970Arándanos 115.515Peras 77.6805) Hortalizas y Tubérculos 91.8076) Flores, Plantas y raíces 56.3957) Forrajera 11.5068) Los demás 7.268Agrícolas Industriales 1.969.136 Pecuarias Industriales 724.7601) Cereales 37.712 1) Lácteos 121.2932) Hortalizas y Tubérculos 149.066 Quesos 37.162Pulpa y Jugo de Tomate 63.002 Leche condensada 50.9933) Oleaginosas 9.579 2) Carnes y Subproductos 534.7494) Frutas 628.095 Carne Porcino 311.551a) Congelados 144.796 Carne Ave 150.102Frambuesas 68.563 3) Lanas y Fibras 263b) Deshidratados 218.648 4) Cueros y pieles 29.203Pasas 79.750 5) Otros productos pecuarios 39.252Ciruelas Secas 94.501c) Conservas 86.444Duraznos 50.207d) Compotas 63.575Duraznos 24.771e) Jugos 101.195Manzanas 67.404f) Extracción de Aceites 4.491g) Otras Frutas 8.9455) Vinos y Alcoholes 976.648Vino con D-O 772.195Vino en recipientes hasta 2 litros 66.994Los demás vinos 114.3176) Otros productos agrícolas 168.036Total Agrícolas 4.488.640 Total Pecuarias 789.269

Fuente: Elaboración propia a partir de datos entregados por ODEPA

Cuadro 7: Descripción detallada de las Exportaciones Agropecuarias, 2006

Total Agroexportación 5.277.909

35

Agroexportación: una mirada general

Estadísticas de Empleo: “Tendencias del Sector Agroexportador Chileno en los Últimos Años”

Índice

I. Introducción ................................................................................................................... 3 II. Procesos Productivos en la Agroexportación ............................................................. 10

a) Cadena productiva de los lácteos ............................................................................ 10 b) Cadena productiva de la fruta .................................................................................. 11 c) Cadena productiva de la carne ................................................................................. 14 d) Cadena productiva del vino ..................................................................................... 16

d.1) Proceso productivo del vino ............................................................................. 17 d.2) Organización de la Industria Vitivinícola ........................................................ 21 d.3) El Sistema de Producción Vitivinícola ............................................................. 28

III. Importancia económica de la actividad ..................................................................... 32 1) Clasificación Internacional Uniforme de Ocupación (CIOU) ..................................... 37 2) Ocupados por región, CASEN 2006, 2003 y 2000. .................................................... 38 2) Ocupados por Categoría Ocupacional, CASEN 2006, 2003 y 2000. .......................... 41 3) Ingresos del Trabajo Principal, CASEN 2006, 2003 y 2000. ..................................... 44 4) Movimiento en la mano de obra por Rama de Actividad (1 Dígito) ........................... 46 5) Tercerización: Subcontrato y Suministro en la Agroindustria .................................... 48 6) Temporalidad .............................................................................................................. 49 7) Epoca “Peak” de mano de obra. .................................................................................. 50 1. Organizaciones Sindicales y Sociales del Agro .......................................................... 52 1. CONFEDERACIÓN RANQUIL ................................................................................ 53 2. CONFEDERACIÓN NEHUEN ................................................................................ 58 Cuadro 3 .......................................................................................................................... 58 3. CONFEDERACIÓN NACIONAL CAMPESINA (CNC) .......................................... 60 4. Organizaciones Superiores: MUCECH ....................................................................... 61 5. Federación de productos del agro. ............................................................................... 63 6. Federación “Progreso Campesino” .............................................................................. 63 7. Federación Agrícola “Tierra Nueva” ........................................................................... 64 8. Federación Vitivinícola FENATRAVIS ..................................................................... 65

36

Ocupados en el sector agroindustrial, Estadística de Empleo

1) Clasificación Internacional Uniforme de Ocupación (CIOU)

Cuadro 1Ocupados del Sector Agroindustrial, Basado en CIOU 88’

GRUPO OFICIO

1 Directores de producción y operaciones, agricultura, caza, silvicultura y pesca2 Gerentes de empresas de agricultura, caza, silvicultura y pesca3 Agrónomos y afines4 Técnicos en agronomía, zootecnia y silvicultura5 Consejeros agrícolas y forestales6 Agricultores y trabajadores calificados agropecuarios7 Trabajadores agropecuarios de subsistencia8 Operarios de elaboración de productos lácteos9 Operarios de la conservación de frutas, legumbres, verduras y afines10 Catadores y clasificadores de alimentos y bebidas11 Operadores de máquinas para elaborar productos lácteos12 Operadores de máquinas para frutos húmedos y secos y hortalizas13 Operadores de máquinas para elaborar cerveza, vinos y otras bebidas14 Peones agropecuarios, forestales, pesqueros y afines15 Mozos de labranza y peones agropecuarios

En relación al empleo, no existen estadísticas precisas que permitan determinar el número de personas que trabajan en actividades agrícolas y pecuarias. Sin embargo, un tratamiento especial a la Encuesta de Caracterización Socioeconómica, CASEN, ayuda a establecer algunas aproximaciones.

Según la clasificación que se realiza por rama de actividad económica, a dos dígitos, se observa que el número de personas ocupadas en Producción Agrícola y Servicios Agropecuarios, para los resultados CASEN 2006, corresponde a 668.132, lo que representa un 10,2% del empleo total.

No obstante, esta cifra incluiría sólo las actividades de carácter primario. Para obtener el porcentaje de ocupados en la agroexportación industrial, es necesario revisar la rama Industria. Pero, no existen cifras desagregadas, que nos permitan conocer con exactitud, la cantidad de trabajadores y trabajadoras dentro de la industria que laboran para el agro.

Por lo mismo, se han definido 15 grupos de ocupaciones u oficios derivados de la Clasificación Internacional Uniforme de Ocupación (CIUO) que podrían estar relacionadas con la producción agrícola y pecuaria primaria e industrial. Este universo de ocupados, en CASEN 2006, corresponde a 725.242 personas.

37

Ocupados en el sector agroindustrial, Estadística de Empleo

2) Ocupados por región, CASEN 2006, 2003 y 2000.

Cuadro 2Ocupados Agroindustria, por región CASEN 2006

Región Hombre % Hombres Mujer % Mujeres TotalI 6.939 70% 2.955 30% 9.894II 1.525 73% 555 27% 2.080III 7.384 62% 4.608 38% 11.992IV 34.447 74% 11.826 26% 46.273V 58.581 71% 23.706 29% 82.287VI 75.740 73% 28.450 27% 104.190VII 91.575 76% 29.325 24% 120.900VIII 58.017 82% 12.435 18% 70.452IX 59.440 83% 12.165 17% 71.605X 59.115 87% 9.118 13% 68.233XI 3.897 78% 1.099 22% 4.996XII 2.943 84% 563 16% 3.506

R.M. 97.514 76% 31.320 24% 128.834

Total 557.117 77%168.12

5 23%725.24

2Fuente: Elaboración Propia en base a CASEN 2006

Cuadro 3Ocupados Agroindustria, por región CASEN 2003

Región Hombre % Hombres Mujer % Mujeres TotalI 5.456 75% 1.823 25% 7.279II 1.888 76% 600 24% 2.488III 9.274 77% 2.736 23% 12.010IV 37.402 79% 9.717 21% 47.119V 51.057 74% 18.086 26% 69.143VI 74.238 78% 21.485 22% 95.723VII 79.897 79% 21.437 21% 101.334VIII 68.957 87% 10.690 13% 79.647IX 55.622 88% 7.642 12% 63.264X 56.873 85% 10.072 15% 66.945XI 3.694 78% 1.031 22% 4.725XII 1.811 91% 185 9% 1.996

R.M. 101.890 80% 25.466 20% 127.356

Total 548.059 81%130.97

0 19%679.02

9Fuente: Elaboración Propia en base a CASEN 2003

38

Ocupados en el sector agroindustrial, Estadística de Empleo

Cuadro 4Ocupados Agroindustria, por región CASEN 2000

Región Hombre % Hombres Mujer % Mujeres TotalI 6.340 74% 2.248 26% 8.588II 1.265 78% 358 22% 1.623III 7.448 68% 3.477 32% 10.925IV 37.213 81% 8.726 19% 45.939V 47.831 80% 12.260 20% 60.091VI 70.829 79% 18.626 21% 89.455VII 79.818 84% 15.512 16% 95.330VIII 68.016 89% 8.206 11% 76.222IX 54.200 90% 6.221 10% 60.421X 67.472 90% 7.324 10% 74.796XI 4.908 85% 885 15% 5.793XII 2.407 90% 264 10% 2.671

R.M. 86.108 83% 17.075 17% 103.183

Total 533.855 84%101.18

2 16%635.03

7Fuente: Elaboración Propia en base a CASEN 2000

Gráfico 1O c u p a d o s A g r o i n d u s t r i a , p o r s e x o

H o m b r e8 4 %

H o m b r e8 1 %

H o m b r e7 7 %

M u j e r : 1 6 % M u j e r : 1 9 % M u j e r : 2 3 %

0 %

2 0 %

4 0 %

6 0 %

8 0 %

1 0 0 %

C a s e n 2 0 0 0 C a s e n 2 0 0 3 C a s e n 2 0 0 6

F u e n t e : E l a b o r a c i ó n P r o p i a e n b a s e a E n c u e s t a C A S E N

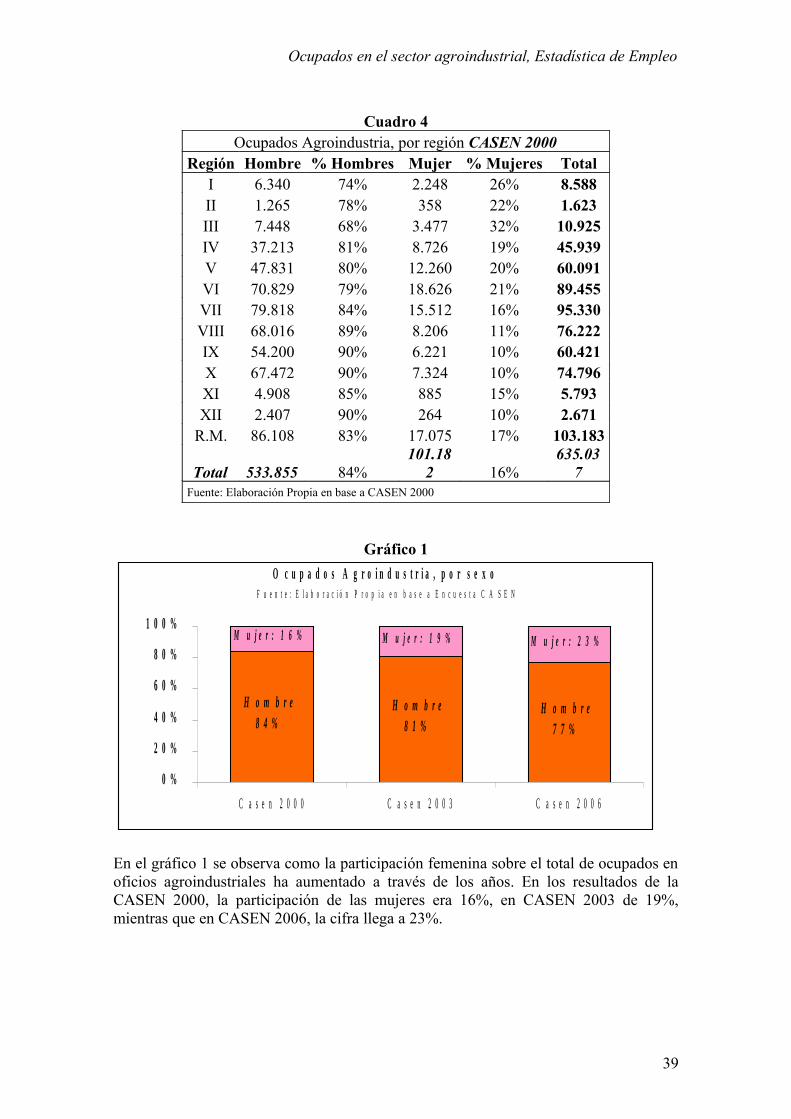

En el gráfico 1 se observa como la participación femenina sobre el total de ocupados en oficios agroindustriales ha aumentado a través de los años. En los resultados de la CASEN 2000, la participación de las mujeres era 16%, en CASEN 2003 de 19%, mientras que en CASEN 2006, la cifra llega a 23%.

39

Ocupados en el sector agroindustrial, Estadística de Empleo

Gráfico 2

H o m b r eM u j e r

T o t a l

C a s e n 2 0 0 0

C a s e n 2 0 0 3

C a s e n 2 0 0 6

557.117 168.125

725.242

548.059

130.970

679.029

533.855

1 0 1 . 1 8 2

635.037

0

1 0 0 . 0 0 0

2 0 0 . 0 0 0

3 0 0 . 0 0 0

4 0 0 . 0 0 0

5 0 0 . 0 0 0

6 0 0 . 0 0 0

7 0 0 . 0 0 0

8 0 0 . 0 0 0

E v o l u c i ó n E m p l e o A g r o i n d u s t r i a lF u e n t e : E l a b o r a c i ó n P r o p i a , e n b a s e a E n c u e s t a C A S E N

Es posible constatar que los empleos en el sector, han aumentado desde 635.037 en el año 2000, a 725.242 para el año 2006. Es decir, un aumento de 14,2%. Si dicho monto se descompone por sexo, se puede ver que las mujeres aumentan un sorprendente 66%, en tanto que los hombres sólo un 4%.

40

Ocupados en el sector agroindustrial, Estadística de Empleo

2) Ocupados por Categoría Ocupacional, CASEN 2006, 2003 y 2000.

Cuadro 5

GRUPO

CATEGORIA OCUPACIONAL, CASEN 2006

Patrón Cuenta Propia Sector Público Gbno. Central

Empleado de Emp. Públicas

Empleado Sector Privado FNR OTROS TOTAL

Hombre Mujer Hombre Mujer Hombre Mujer Hombre Mujer Hombre Mujer Hombre Mujer Hombre Mujer Hombre Mujer Total1 685 0 19 0 8 0 0 0 0 0 0 0 0 0 712 0 7122 8.256 866 5.137 886 0 0 0 0 1.437 97 142 0 0 0 14.972 1.849 16.8213 761 27 770 24 1.151 42 216 162 4.374 480 0 0 0 0 7.272 735 8.0074 159 9 91 0 322 145 322 120 1.760 853 36 0 0 0 2.690 1.127 3.8175 25 219 164 400 33 30 0 256 422 65 0 0 0 0 644 970 1.6146 3.934 1.119 71.165 10.591 5.298 2.144 1.076 20 94.440 20.693 2.183 1.568 671 72 178.767 36.207 214.9747 2.776 95 52.121 8.833 0 0 0 10 1.128 77 606 933 0 0 56.631 9.948 66.5798 0 0 310 464 0 0 0 0 2.032 581 13 20 0 0 2.355 1.065 3.4209 0 0 0 300 0 0 43 0 3.315 4.709 0 0 0 0 3.358 5.009 8.367

10 325 0 250 0 235 0 153 45 5.553 6.603 0 48 0 0 6.516 6.696 13.21211 0 0 4 0 0 0 0 0 2.719 1.063 0 6 0 0 2.723 1.069 3.79212 0 0 0 0 0 0 0 0 1.055 1.646 0 0 0 0 1.055 1.646 2.70113 0 0 37 0 0 0 104 0 4.701 1.079 0 0 0 0 4.842 1.079 5.92115 781 166 22.273 4.223 555 367 815 552 246.758 92.661 3.283 2.747 115 9 274.580 100.725 375.305

Total 17.702 2.501 152.34125.72

1 7.602 2.728 2.729 1.165 369.694 130.607 6.263 5.322 786 81 557.117 168.125 725.242%T 2,4% 0,3% 21,0% 3,5% 1,0% 0,4% 0,4% 0,2% 51,0% 18,0% 0,9% 0,7% 0,1% 0,0% 77% 23% 100,0%Fuente: Elaboración Propia en base a Encuesta CASEN 2006.

41

Ocupados en el sector agroindustrial, Estadística de Empleo

Cuadro 6

GRUPO

CATEGORIA OCUPACIONAL CASEN 2003

Patrón Cuenta Propia Sector Público Gbno. Central

Empleado de Emp. Públicas

Empleado Sector Privado FNR OTROS TOTAL

Hombre Mujer Hombre Mujer Hombre Mujer Hombre Mujer Hombre Mujer Hombre Mujer Hombre Mujer Hombre Mujer Total2 12.359 1.426 965 421 93 0 214 0 1.047 81 0 75 0 0 14.678 2.003 16.6813 813 119 2.286 154 1.399 1.017 432 471 4.137 995 0 0 0 0 9.067 2.756 11.8234 361 0 551 0 1.117 191 262 0 3.844 504 0 0 0 0 6.135 695 6.8305 233 0 771 0 34 0 20 0 1.600 121 0 0 0 0 2.658 121 2.7796 4.523 763 96.935 10.408 4.788 979 724 110 90.779 13.398 2.452 1.408 2.944 69 203.145 27.135 230.2807 942 335 51.447 8.795 316 164 0 226 2.808 577 3.003 1.504 42 0 58.558 11.601 70.1598 23 0 202 153 0 0 0 0 908 982 0 23 0 0 1.133 1.158 2.2919 30 70 54 245 0 0 0 0 3.863 6.649 0 0 0 0 3.947 6.964 10.911

10 0 0 0 0 0 0 0 0 1.836 6.062 0 0 0 0 1.836 6.062 7.89811 0 0 0 39 0 0 0 0 4.696 642 0 0 0 0 4.696 681 5.37712 0 0 103 10 0 0 0 0 879 1.012 0 0 0 0 982 1.022 2.00413 8 0 0 0 0 0 118 0 3.116 309 0 0 0 0 3.242 309 3.55115 558 35 9.423 679 389 161 123 163 222.037 65.991 5.419 3.396 33 38 237.982 70.463 308.445

Total 19.850 2.748 162.73720.90

4 8.136 2.512 1.893 970 341.55097.32

3 10.874 6.406 3.019 107 548.059 130.970 679.029%T 2,9% 0,4% 24,0% 3,1% 1,2% 0,4% 0,3% 0,1% 50,3% 14,3% 1,6% 0,9% 0,4% 0,0% 80,7% 19,3% 100,0%Fuente: Elaboración Propia en base a Encuesta CASEN 2003

42

Ocupados en el sector agroindustrial, Estadística de Empleo

Cuadro 7

GRUPO

CATEGORIA OCUPACIONAL CASEN 2000

Patrón Cuenta Propia Sector Público Gbno. Central

Empleado de Emp. Públicas

Empleado Sector Privado FNR OTROS TOTAL

Hombre Mujer Hombre Mujer Hombre Mujer Hombre Mujer Hombre Mujer Hombre Mujer Hombre Mujer Hombre Mujer Total1 346 70 0 27 0 47 7 0 499 54 0 0 0 0 852 198 1.0502 12.762 1.648 24.570 3.115 0 0 0 0 4.601 365 267 125 0 75 42.200 5.328 47.5283 790 158 459 0 779 306 539 361 3.001 843 0 0 0 0 5.568 1.668 7.2364 53 30 72 308 786 9 0 86 2.980 588 45 0 18 0 3.954 1.021 4.9755 0 0 37 0 85 0 194 0 553 224 0 0 0 0 869 224 1.0936 6.449 303 53.732 4.412 5.409 2.414 1.036 56 105.062 18.186 3.913 2.747 1.102 412 176.703 28.530 205.23

37 1.726 45 54.008 5.246 53 0 123 0 1.590 246 3.642 2.378 0 0 61.142 7.915 69.0578 149 0 95 161 0 0 17 17 1.185 256 17 16 0 0 1.463 450 1.9139 0 0 0 0 0 0 0 0 1.261 1.267 0 0 0 0 1.261 1.267 2.52810 0 141 0 0 0 0 0 0 1.232 1.072 0 0 0 0 1.232 1.213 2.44511 0 0 0 28 0 0 0 0 3.741 373 0 0 0 0 3.741 401 4.14212 0 0 0 0 76 0 0 0 1.081 689 0 0 0 0 1.157 689 1.84613 27 0 25 0 97 0 0 0 3.519 260 0 0 0 0 3.668 260 3.92814 0 0 131 8 0 0 0 0 131 0 0 33 0 0 262 41 30315 1.104 10 19.748 1.682 1.302 450 810 286 201.694 47.467 5.089 2.016 36 66 229.783 51.977 281.76

0Total 23.406 2.405 152.87

714.98

78.587 3.226 2.726 806 332.13

071.89

012.973 7.315 1.156 553 533.855 101.182 635.03

7%T 3,7% 0,4% 24,1% 2,4% 1,4% 0,5% 0,4% 0,1% 52,3% 11,3% 2,0% 1,2% 0,2% 0,1% 84,1% 15,9% 100,0%

Fuente: Elaboración Propia en base a Encuesta CASEN 2000

43

Ocupados en el sector agroindustrial, Estadística de Empleo

3) Ingresos del Trabajo Principal, CASEN 2006, 2003 y 2000.

Cuadro 8

Fuente: Elaboración Propia en base a Encuestas CASENPP: Promedio Ponderado, cifras en pesos chilenos ($)% T.O: Porcentaje del total de ocupados según el filtro agroindustrial

El cuadro 8, muestra los ingresos del trabajo para el grupo de trabajadores selectos en el análisis. Es posible constatar que en la CASEN 2000 el 44,4% del total de ocupados agroindustriales obtuvo como ingresos de su trabajo, un promedio de $90.530. Si tomamos el promedio del 90% de los ocupados agroindustriales (grupo 6 hasta grupo 15 en la primera columna), la cifra llega a $114.401.

Otro instrumento que da luces en materia remuneracional a través de la distribución de los trabajadores por tramos de ingresos, es la Encuesta Laboral, ENCLA. Sin embargo, la metodología utilizada para captar la información es distinta. En este caso es una encuesta a establecimientos formales, que cuentan con iniciación de actividades. La CASEN, es una encuesta a los hogares, llegando a un universo mucho más diverso.

Según los resultados de la quinta ENCLA (2006), un 53,2% de los trabajadores de la rama “Agricultura, Ganadería, Caza y Silvicultura” estarían en el tramo de ingresos $135.000 - $202.500. Aún así, se trata de una de las 2 ramas de actividad1 que concentra la mayor proporción de trabajadores en dicho tramo de ingresos (que es el menor de los posibles rangos).

1 Sólo es superado levemente por la rama “Servicios Sociales y de Salud” que concentra a un 53,6% de los trabajadores en el tramo $135.000 - $202.500.

44

Grupo Ingreso del Trabajo %T.O Grupo Ingreso del Trabajo %T.O1 $ 845.597 0,2% 1 Sin Observaciones -----2 $ 1.108.529 7,5% 2 $ 1.110.471 2,5%3 $ 1.210.170 1,1% 3 $ 968.388 1,7%4 $ 372.451 0,8% 4 $ 308.307 1,0%5 $ 298.831 0,2% 5 $ 596.163 0,4%6 $ 143.109 32,3% 6 $ 188.034 33,9%7 $ 115.234 10,9% 7 $ 140.572 10,3%8 $ 124.612 0,3% 8 $ 140.413 0,3%9 $ 110.148 0,4% 9 $ 113.132 1,6%

10 $ 210.961 0,4% 10 $ 112.910 1,2%11 $ 151.487 0,7% 11 $ 157.336 0,8%12 $ 131.941 0,3% 12 $ 126.002 0,3%13 $ 205.496 0,6% 13 $ 197.565 0,5%14 $ 75.361 0,0% 14 Sin Observaciones -----15 $ 90.530 44,4% 15 $ 100.194 45,4%PP PP

Prom. 90% Prom. 95% $ 137.795$ 114.401$ 199.668

CASEN 2000

$ 181.633

CASEN 2003

Ocupados en el sector agroindustrial, Estadística de Empleo

Cuadro 9

Grupo Ingreso del Trabajo %T.O1 $ 2.677.609 0,1%2 $ 1.295.358 2,3%3 $ 869.712 1,1%4 $ 413.901 0,5%5 $ 1.777.281 0,2%6 $ 204.871 29,6%7 $ 166.692 9,2%8 $ 201.817 0,5%9 $ 157.697 1,2%10 $ 203.127 1,8%11 $ 190.949 0,5%12 $ 137.932 0,4%13 $ 174.145 0,8%14 Sin Observaciones 0,0%15 $ 126.539 51,7%PP

Prom. 95%

CASEN 2006

$ 199.326$ 157.650

Fuente: Elaboración Propia en base a Encuestas CASEN PP: Promedio Ponderado, cifras en pesos chilenos ($) % T.O: Porcentaje del total de ocupados según el filtro agroindustrial

Un tercer instrumento que mide remuneraciones, es la Encuesta Suplementaria de Ingresos (ESI), levantada por el Instituto Nacional de Estadísticas (INE), todos los trimestres móviles Octubre-Noviembre-Diciembre como un módulo especial a la Encuesta Nacional del Empleo (ENE) que se levanta mes a mes. Al igual que CASEN, esta encuesta se realiza a los hogares.

Según resultados de la ESI 2005, la rama “Agricultura, Caza y Pesca” es la que tiene el ingreso medio mensual de los asalariados, más bajo de entre todas las ramas de actividad económica, llegando a $143.564. Este monto incluye sólo sueldos y salarios. Para el 2004, dicho monto fue de $141.882.

Al separar por sexo, se puede llegar a que en regiones fuertemente agrícolas como la VI y la VII, las mujeres reciben casi un 30% menos. En la VII región del Maule, las mujeres reciben en promedio $98.212 al año 2005, en la rama “Agricultura, Caza y Pesca”. Tal monto es el segundo más bajo recibido por las mujeres, luego de la rama “Minas y Canteras” donde mensualmente, en promedio, ellas reciben $66.825 como ingresos asociados al trabajo.

45

Ocupados en el sector agroindustrial, Estadística de Empleo

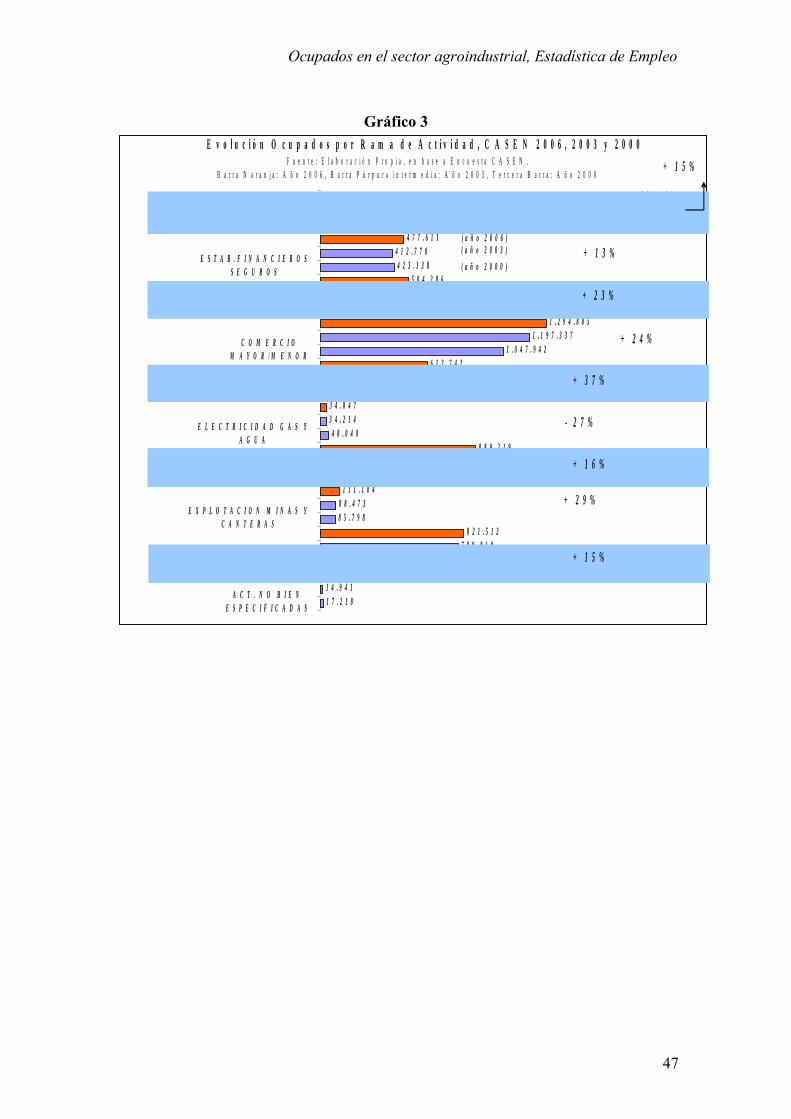

4) Movimiento en la mano de obra por Rama de Actividad (1 Dígito)

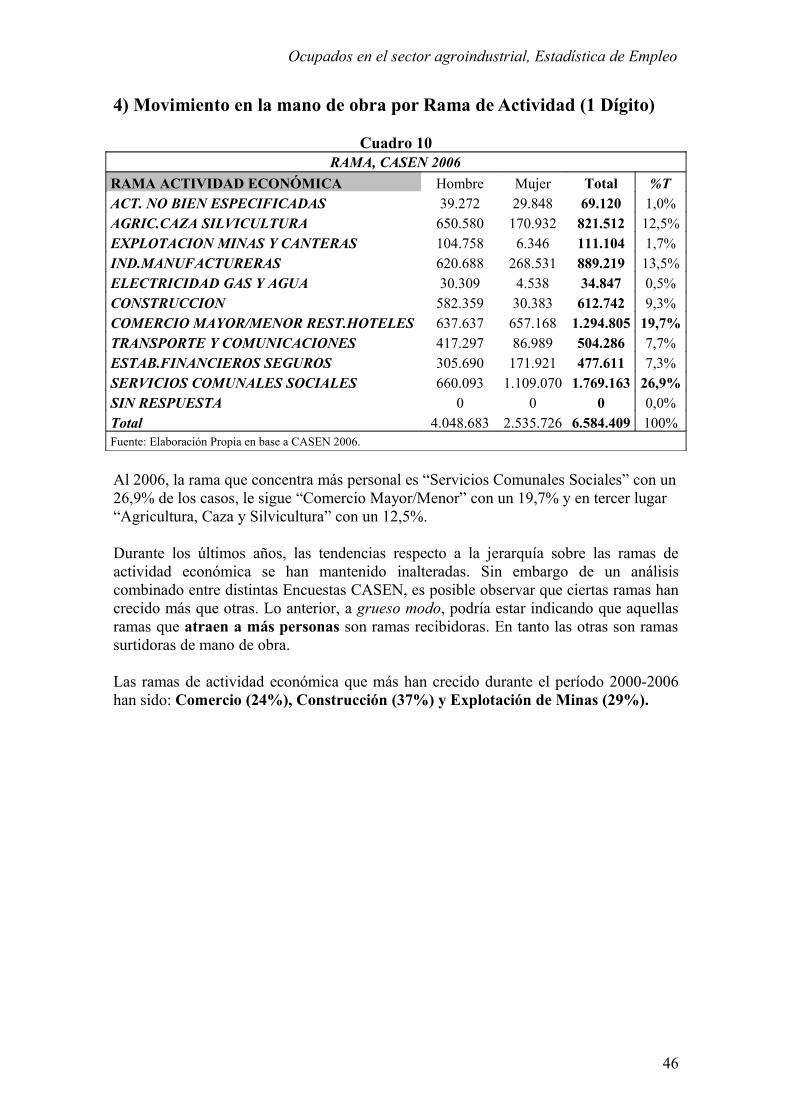

Cuadro 10RAMA, CASEN 2006

RAMA ACTIVIDAD ECONÓMICA Hombre Mujer Total %TACT. NO BIEN ESPECIFICADAS 39.272 29.848 69.120 1,0%AGRIC.CAZA SILVICULTURA 650.580 170.932 821.512 12,5%EXPLOTACION MINAS Y CANTERAS 104.758 6.346 111.104 1,7%IND.MANUFACTURERAS 620.688 268.531 889.219 13,5%ELECTRICIDAD GAS Y AGUA 30.309 4.538 34.847 0,5%CONSTRUCCION 582.359 30.383 612.742 9,3%COMERCIO MAYOR/MENOR REST.HOTELES 637.637 657.168 1.294.805 19,7%TRANSPORTE Y COMUNICACIONES 417.297 86.989 504.286 7,7%ESTAB.FINANCIEROS SEGUROS 305.690 171.921 477.611 7,3%SERVICIOS COMUNALES SOCIALES 660.093 1.109.070 1.769.163 26,9%SIN RESPUESTA 0 0 0 0,0%Total 4.048.683 2.535.726 6.584.409 100%Fuente: Elaboración Propia en base a CASEN 2006.

Al 2006, la rama que concentra más personal es “Servicios Comunales Sociales” con un 26,9% de los casos, le sigue “Comercio Mayor/Menor” con un 19,7% y en tercer lugar “Agricultura, Caza y Silvicultura” con un 12,5%.

Durante los últimos años, las tendencias respecto a la jerarquía sobre las ramas de actividad económica se han mantenido inalteradas. Sin embargo de un análisis combinado entre distintas Encuestas CASEN, es posible observar que ciertas ramas han crecido más que otras. Lo anterior, a grueso modo, podría estar indicando que aquellas ramas que atraen a más personas son ramas recibidoras. En tanto las otras son ramas surtidoras de mano de obra.

Las ramas de actividad económica que más han crecido durante el período 2000-2006 han sido: Comercio (24%), Construcción (37%) y Explotación de Minas (29%).

46

Ocupados en el sector agroindustrial, Estadística de Empleo

Gráfico 3 E v o l u c i ó n O c u p a d o s p o r R a m a d e A c t i v i d a d , C A S E N 2 0 0 6 , 2 0 0 3 y 2 0 0 0

1 7 . 2 1 81 4 . 9 4 1

6 9 . 1 2 07 1 4 . 4 5 0

7 8 8 . 8 1 98 2 1 . 5 1 2

8 5 . 7 9 88 8 . 4 7 3

1 1 1 . 1 0 47 6 7 . 5 6 7

7 9 8 . 4 7 88 8 9 . 2 1 9

4 8 . 0 4 03 4 . 2 1 43 4 . 8 4 7

4 4 7 . 6 1 85 1 4 . 2 5 8

6 1 2 . 7 4 21 . 0 4 7 . 9 4 2

1 . 1 9 7 . 3 3 71 . 2 9 4 . 8 0 5

4 0 8 . 4 7 34 6 7 . 3 4 9

5 0 4 . 2 8 64 2 3 . 1 3 8

4 1 2 . 7 7 04 7 7 . 6 1 1

1 . 5 4 4 . 9 9 81 . 6 8 6 . 4 3 6

1 . 7 6 9 . 1 6 3

A C T . N O B I E NE S P E C I F I C A D A S

A G R I C . C A Z AS I L V I C U L T U R A

E X P L O T A C I O N M I N A S YC A N T E R A S

I N D . M A N U F A C T U R E R A S

E L E C T R I C I D A D G A S YA G U A

C O N S T R U C C I O N

C O M E R C I OM A Y O R / M E N O R

T R A N S P O R T E YC O M U N I C A C I O N E S

E S T A B . F I N A N C I E R O SS E G U R O S

S E R V I C I O SC O M U N A L E S S O C I A L E S

F u e n t e : E l a b o r a c i ó n P r o p i a , e n b a s e a E n c u e s t a C A S E N . B a r r a N a r a n j a : A ñ o 2 0 0 6 , B a r r a P ú r p u r a i n t e r m e d i a : A ñ o 2 0 0 3 , T e r c e r a B a r r a : A ñ o 2 0 0 0

( a ñ o 2 0 0 6 )( a ñ o 2 0 0 3 )

( a ñ o 2 0 0 0 )+ 1 3 %

+ 2 3 %

+ 2 4 %

+ 3 7 %

- 2 7 %

+ 1 6 %

+ 2 9 %

+ 1 5 %

+ 1 5 %

47

Ocupados en el sector agroindustrial, Estadística de Empleo

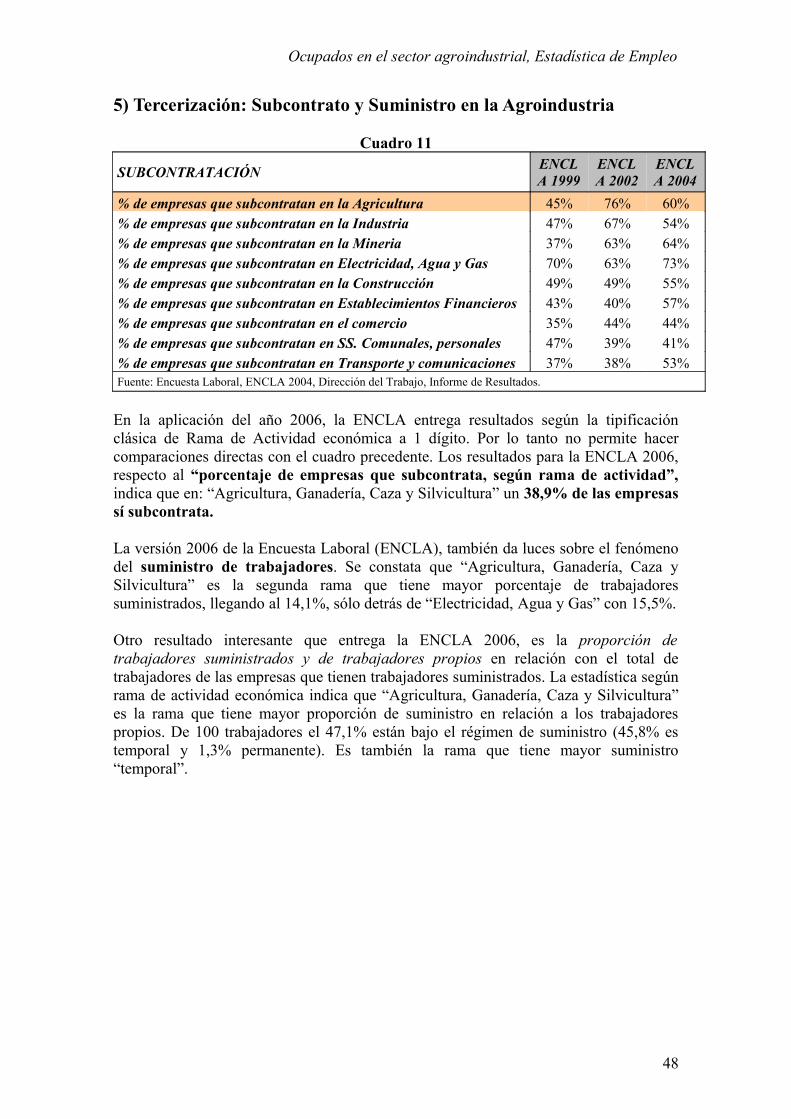

5) Tercerización: Subcontrato y Suministro en la Agroindustria

Cuadro 11

SUBCONTRATACIÓN ENCLA 1999

ENCLA 2002

ENCLA 2004

% de empresas que subcontratan en la Agricultura 45% 76% 60%% de empresas que subcontratan en la Industria 47% 67% 54%% de empresas que subcontratan en la Mineria 37% 63% 64%% de empresas que subcontratan en Electricidad, Agua y Gas 70% 63% 73%% de empresas que subcontratan en la Construcción 49% 49% 55%% de empresas que subcontratan en Establecimientos Financieros 43% 40% 57%% de empresas que subcontratan en el comercio 35% 44% 44%% de empresas que subcontratan en SS. Comunales, personales 47% 39% 41%% de empresas que subcontratan en Transporte y comunicaciones 37% 38% 53%Fuente: Encuesta Laboral, ENCLA 2004, Dirección del Trabajo, Informe de Resultados.

En la aplicación del año 2006, la ENCLA entrega resultados según la tipificación clásica de Rama de Actividad económica a 1 dígito. Por lo tanto no permite hacer comparaciones directas con el cuadro precedente. Los resultados para la ENCLA 2006, respecto al “porcentaje de empresas que subcontrata, según rama de actividad”, indica que en: “Agricultura, Ganadería, Caza y Silvicultura” un 38,9% de las empresas sí subcontrata.

La versión 2006 de la Encuesta Laboral (ENCLA), también da luces sobre el fenómeno del suministro de trabajadores. Se constata que “Agricultura, Ganadería, Caza y Silvicultura” es la segunda rama que tiene mayor porcentaje de trabajadores suministrados, llegando al 14,1%, sólo detrás de “Electricidad, Agua y Gas” con 15,5%.

Otro resultado interesante que entrega la ENCLA 2006, es la proporción de trabajadores suministrados y de trabajadores propios en relación con el total de trabajadores de las empresas que tienen trabajadores suministrados. La estadística según rama de actividad económica indica que “Agricultura, Ganadería, Caza y Silvicultura” es la rama que tiene mayor proporción de suministro en relación a los trabajadores propios. De 100 trabajadores el 47,1% están bajo el régimen de suministro (45,8% es temporal y 1,3% permanente). Es también la rama que tiene mayor suministro “temporal”.

48

Ocupados en el sector agroindustrial, Estadística de Empleo

6) Temporalidad

Al observar el comportamiento del tipo de trabajo, es posible observar que entre el año 2000 y el 2006, ha aumentado los trabajos temporales. En particular, en el año 2000, un 36% estaba bajo régimen de trabajo temporal. Al 2006 dicha cifra aumenta a 42%.

Gráfico 4

T r a b a j oP e r m a n e n t e T r a b a j o

T e m p o r a l T o t a l O c u p a d o sA I

C A S E N 2 0 0 0

C A S E N 2 0 0 6

3 5 6 . 4 2 73 0 6 . 2 1 2

7 2 5 . 2 4 2

3 7 0 . 0 0 8

2 2 8 . 4 6 1

6 3 5 . 0 3 7

0

1 0 0 . 0 0 0

2 0 0 . 0 0 0

3 0 0 . 0 0 0

4 0 0 . 0 0 0

5 0 0 . 0 0 0

6 0 0 . 0 0 0

7 0 0 . 0 0 0

8 0 0 . 0 0 0

T e m p o r a l i d a d

5 8 %

3 6 %

4 9 %

4 2 %

F u e n t e : E l a b o r a c i ó n p r o p i a e n B a s e a C a s e n

49

Ocupados en el sector agroindustrial, Estadística de Empleo

7) Epoca “Peak” de mano de obra.

Para poder indagar en cual época del año se da el peak en la contratación de mano de obra agrícola, se puede utilizar la Encuesta Nacional de Empleo (ENE), la cual es coyuntural levantándose mes a mes.

Sin embargo, la comparación con el análisis previo, no es posible realizarla con total precisión, ya que la ENE, arroja la Rama de Actividad Económica, codificada a dígito. Para el caso de la Agricultura, la rama es: “Agricultura, Caza, Silvicultura y Pesca”

Gráfico 5P e a k e n e l e m p l e o A g r í c o l a

8 2 3 . 0 2 8 8 1 7 . 3 8 3

7 8 4 . 3 4 17 5 6 . 6 3 2

7 1 1 . 1 6 9 7 1 7 . 0 2 6 7 1 5 . 5 3 77 2 8 . 3 2 7

7 4 8 . 0 6 7

7 7 9 . 1 0 2

8 2 4 . 0 2 3

6 5 0 . 0 0 0

7 0 0 . 0 0 0

7 5 0 . 0 0 0

8 0 0 . 0 0 0

8 5 0 . 0 0 0

D E F E F M F M A M A M A M J M J J J J A J A S A S O S O N O N D

F u e n t e : E l a b o r a c i ó n p r o p i a e n b a s e a E N E

Se puede observar que el peak en la mano de obra del sector agrícola se alcanza durante el período de la temporada agrícola (Septiembre a Marzo de cada año). El peak lo alcanza en el trimestre móvil Octubre-Noviembre-Diciembre.

50

Ocupados en el sector agroindustrial, Estadística de Empleo

Gráfico 6

E F M F M A M A M A M J M J J J J A J A S A S O S O N O N D

D i f T o t a lD i f H o m b r e s

D i f M u j e r e s

- 1 9 , 9 2 %

- 1 2 , 8 5 %

2 1 , 7 1 %2 4 , 0 2 %

2 7 , 1 9 %

- 6 , 0 1 %

- 2 0 %

- 1 5 %

- 1 0 %

- 5 %

0 %

5 %

1 0 %

1 5 %

2 0 %

2 5 %

3 0 %

C a m b i o p e r c e n t u a l e n t r e t r i m e s t r e s m ó v i l e s , r e s p e c t o a l e m p l e o a g r í c o l a

F u e n t e : E l a b o r a c i ó n P r o p i a e n b a s e a E N E . B a r r a B l a n c a : M u j e r e s , B a r r a P ú r p u r a : T o t a l

El gráfico 6, muestra como las mujeres son mucho más sensibles a los cambios en trimestres móviles. Se puede ver que en los trimestres considerados como peaks, el empleo agrícola feminizado aumenta a tasas sobre 20%, mientras que los hombres sólo lo hacen a tasas de hasta 3%.

51

Ocupados en el sector agroindustrial, Estadística de Empleo

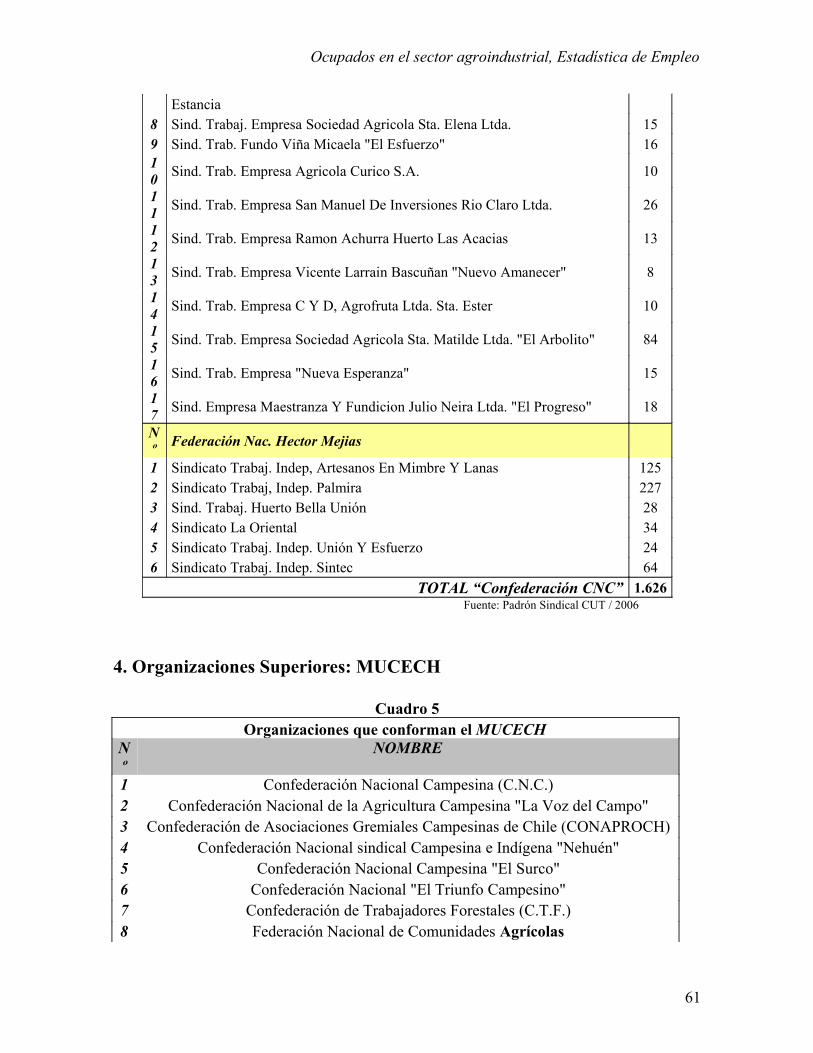

V. ORGANIZACIONES SOCIALES Y ASOCIATIVIDAD SINDICAL EN EL SECTOR AGROEXPORTADOR CHILENO

1. Organizaciones Sindicales y Sociales del Agro

Cuadro 1Organizaciones Sociales y Sindicales vinculadas al mundo del trabajo Agrícola