v congreso latinoamericano de inclusiÓn...

TRANSCRIPT

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary © 2013 Equifax Confidential and Proprietary

V Congreso Latinoamericano de INCLUSIÓN FINANCIERA

Una apuesta para el desarrollo

Lima, 19 de agosto 2013

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © 2013 Equifax Confidential and Proprietary

El papel del buró de crédito en el proceso de inclusión financiera

NUESTRA DIFERENCIA

Amilcar Ramos

Gerente General de Equifax Perú & Ecuador

LA IMPORTANCIA DE LAS CENTRALES DE RIESGO

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © 2013 Equifax Confidential and Proprietary

AGENDA

1. El buró de crédito y la inclusión financiera

2. Modelo de negocio: ¿cómo logra generar inclusión?

3. El gran potencial peruano

4. ¿Qué se viene?

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary

Actualmente la información impulsa el comercio mundial y tiene un impacto decisivo en la vida de las personas

La información es relevante por su grado de veracidad y precisión, pero además es vulnerable a diversas amenazas

Los burós de crédito son actores clave en los sistemas financieros y comerciales de todo el mundo, porque brindan información para la toma de decisiones con menor riesgo

Algunos burós son capaces de transcender el ámbito de los datos y agregar valor combinando información con inteligencia para generar herramientas predictivas

¿QUÉ HACE UN BURÓ DE CRÉDITO?

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary

El rol del buró de crédito no sólo se restringe al ámbito privado, sino también al de las personas ayudándolas a tomar control de sus propias finanzas

El reporte de crédito es una herramienta que ayuda al ciudadano al momento de solicitar un crédito, y genera conciencia para evitar el sobrendeudamiento

Además puede proteger a una persona previniendo posibles fraudes al momento de realizar transacciones con terceros

Consultar un reporte resulta beneficioso al momento de, por ejemplo: alquilar un departamento, contratar proveedores, comprar un auto, cerrar un negocio, etc.

EL BURÓ DE CRÉDITO Y LAS PERSONAS

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary

El buró de crédito cumple un papel clave en el mercado fomentando la democratización del crédito en distintos sectores de la población

Es un aliado de las instituciones financieras para afrontar el reto de “bancarizar”, contribuyendo a la sostenibilidad del sistema financiero tanto regulado como no regulado

Contribuye a que las personas tomen préstamos a tasas justas, prosperando a través de las inversiones que decidan realizar para mejorar su calidad de vida

Las soluciones de un buró proporcionan una base sólida para tomar decisiones con menor riesgo, promoviendo la inclusión financiera y contribuyendo al crecimiento del sistema financiero, y por ende al desarrollo del país

CONTRIBUCIÓN CON LA INCLUSIÓN FINANCIERA

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © 2013 Equifax Confidential and Proprietary 7

¿Cómo lo logran? Modelo de negocio de un buró de crédito

El caso de Equifax

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary

EL CICLO DE VIDA DEL NEGOCIO

Todas las organizaciones que otorgan créditos enfrentan desafíos

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary

Fortalezas

9

- Market Analysis

- Reportes Gerenciales

- Equifax Prospecting - ID Data - Equifax Prescreening - Reporte de Crédito

- Equifax Experto - ID Validator - InterConnect - Equifax Gestor - Anakam

- Equifax Portfolio Management - Módulo de Riesgo - Scores genéricos y de bureau

PARA CADA DESAFÍO, HAY UNA SOLUCIÓN

Información estratégica para la toma de decisiones

Modelos analítico-predictivos (scores)

Plataformas tecnológicas para automatizar el proceso de crédito

Herramientas antifraude

Seguimiento y gestión estratégica del portafolio de clientes

Perfilamiento de segmentos y clientes potenciales

Herramientas de Geomarketing aplicado a los negocios

Soluciones de cobranza preventiva y reactiva

Estrategias diferenciadas: up-sell / cross-sell

Prospección Aprobación

y venta

Gestión de Cartera:

Cross Sell & Up Sell

Fidelización y retención

Exploración y segmentación de

cliente

Estrategia de

cobranza

- Portfolio Analysis - Scores de propensión

- Collector - ECM - Score de cobranza - Collection letters

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary

MODELO DE NEGOCIO DE UN BURÓ DE CRÉDITO

MATERIA PRIMA + KNOW HOW + TECNOLOGÍA = SOLUCIONES

El principal insumo de trabajo para un buró es

la información contenida en sus bases de datos

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary

Vehicular: antigüedad, clase, marca modelo, color, combustible, Soat, multas. Inmuebles: tipo de propiedad, material

predominante.

Bienes

Características Personales

Sexo Estado Civil

Edad Vinculación

Familiar Profesión Grado de

Instrucción Profesión

Nivel Económico

Ingresos: (Income

Predictor)

Datos de Contacto

• Nombre • DNI

• Dirección (casa, trabajo)

• Teléfonos (casa, trabajo,

celular) • Email

Morosidad y Protestos

Entidad Reportante Monto de Deuda Morosa

Condición de la Deuda (Cob. Judicial, Cob. Coactiva, etc.)

Tipo de Documento Moroso Fecha de Vencimiento del

Documento Moroso Protestos: fecha (protesto y

aclaración), monto, datos del girador

Comportamiento Crediticio

no Supervisadas

Periodo Entidad Reportante

Calificación de la Deuda Monto de la Deuda según

calificación

Información Laboral

• RUC • Actividad

Económica • Tipo de Contribuyente

• Información negativa Sunat

• Tipo de Renta • Situación laboral • Antigüedad • Cargo • Empresa (características) • Tipo de

trabajador (empleado,

obrero, pensionistas)

• Centro asistencial o salud

• Entidad afiliadora de Essalud

• Top 10,000 (# empleados,

facturación, etc)

• Indicadores de Bancarización

• Tenencia de productos

Financieros (regulados y no

regulados) • Líneas y saldos

por tipo de producto

• Información Equifax

(Segmentos, frecuencia, utilización,

movilidad, fuga,

etc) • Comportamiento

de pagos • Indicadores de

riesgo (endeudamiento, carga financiera,

etc.) • Scores de Buró

Comportamiento

Crediticio en Entidades

Reguladas (SBS)

INFORMACIÓN = MATERIA PRIMA

¿Qué datos tenemos sobre PERSONAS?

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary

Directorio Sunat

• RUC • Razón Social • Nombre

Comercial • Dirección

• Número de teléfono

• Situación • Condición de

domicilio

Representantes Legales

Nombre del representante legal Tipo de documento de identidad

Número de documento de identidad Cargo del representante

Fecha de inicio del cargo Fecha de

nacimiento Fecha de

actualización Representantes

legales históricos

Protestos

• Fecha de vencimiento • Tipo de documento

• Moneda • Monto • Nombre del

aceptante o girador

• Número del

boletín • Nombre de la

notaria • Departamento

del aceptante o girador • Fecha de

aclaración

Información Negativa

Entidad Reportante Monto de Deuda Morosa

Condición de la Deuda (Cob. Judicial, Cob. Coactiva, etc.)

Tipo de Documento Moroso Fecha de Vencimiento del

Documento Moroso Deuda AFP (presunta no declarada,

declarada y cierta) Negativo Sunat ( deudas u

omisiones)

Comportamiento Crediticio

Periodo Entidad Reportante

Calificación de la Deuda Monto de la Deuda según

calificación

Comercio Exterior

Periodo de información Número de operaciones de

importación y exportación Monto fob (us$) operaciones de

importación y exportación País origen de importación y país

destino de exportación

INFORMACIÓN = MATERIA PRIMA

¿Qué datos tenemos sobre EMPRESAS?

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary

Población NSE Apoyo Geo NSE Tenencia de Servicios de

Comunicación Tenencia de Artefactos

Tenencia de Servicios Básicos Calidad de Vivienda Hacinamiento Grado de Instrucción Ingreso

Datos

Socio Demográficos

Perfiles

Bancarizado / No Bancarizado Dependiente / Independiente Microempresarios Taxistas Venta por Catálogo

Riesgo Crediticio

y Fraude

Score de Riesgo Perfil de Riesgo

Datos

Cartográficos

• Centros poblados

• Zonas Peligrosas

• Zonas Inaccesibles

• Zonas Urbanas y Rurales

Entidades Comerciales

e Hitos

Por Giro de Negocio:

• Bodegas

• Farmacias y Boticas

• Supermercados

• Casino s y Tragamonedas

• Hospitales

• Colegios

• Entidades Públicas

• Top 10,000

• Otros

INFORMACIÓN = MATERIA PRIMA

Información GEOGRÁFICA

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary

Equifax fue elegida por el BID/Fomin para desarrollar el modelo de inclusión financiera en zonas rurales

Ayudamos a las IMF a optimizar sus procesos y ampliar la cobertura de sus servicios en nuevas zonas geográficas, a través de la tecnología móvil (WAP)

Los analistas de crédito pueden evaluar y aprobar pequeños créditos In-Situ y On-Line, reduciendo costos de transacción

Mapeamos y construimos la base de aportantes de información, que permite evaluar y conocer mejor a los actuales y potenciales clientes, contribuyendo a la construcción de un mejor perfil de riesgos en las zonas rurales

CASO DE ÉXITO: INCLUSIÓN EN ZONAS RURALES

INNOVACIONES: Experto Rural Score de Sobrendeudamiento

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © 2013 Equifax Confidential and Proprietary

Perú: un gran potencial de inclusión

15

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary (*) Periodo: Mayo 2013 (*) Población en Base de Datos Equifax

PERÚ - CIFRAS

BANCARIZADOS (9.4 MM)

Personas que en los últimos 3 años registran información

crediticia en el sistema financiero formal (RCC)

POTENCIAL DE INCLUSIÓN (11.9 MM)

Personas que en los últimos 3 años NO registran información crediticia

en el sistema financiero formal

¿Qué sabemos de ellos?

• Una parte tienen créditos en entidades no reguladas: cooperativas, ONGs, entidades públicas, etc.

• Datos de contacto • Ubicación geográfica • Nivel de ingreso • Grado de estudio • Nivel socioeconómico • Información vehicular, etc.

La información que se tiene sobre las personas “no bancarizadas” ofrece distintos grados de potencial para que sean evaluadas e incluidas por las instituciones financieras, tanto reguladas como no reguladas

Población del Perú > 18 años: 21.4 MM

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary (*) Periodo: Mayo 2013 (*) Población en Base de Datos Equifax

PERÚ - CIFRAS

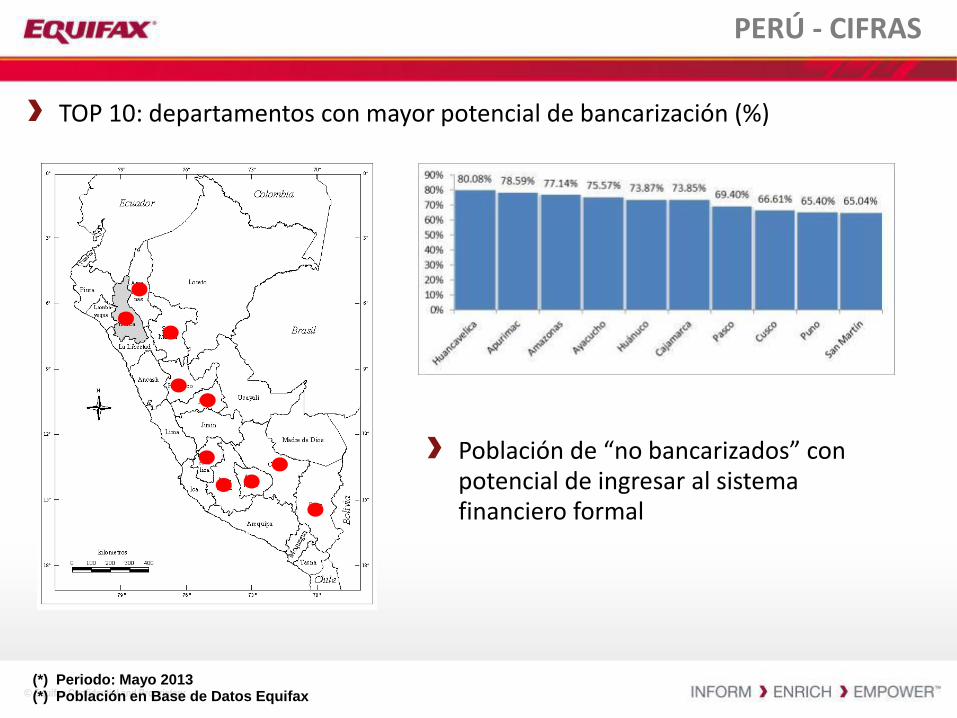

Población de “no bancarizados” con potencial de ingresar al sistema financiero formal

TOP 10: departamentos con mayor potencial de bancarización (%)

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary (*) Periodo: Mayo 2013 (*) Población en Base de Datos Equifax

PERÚ - CIFRAS

Penetración: personas con acceso a crédito del sistema regulado por departamento

TOP 10: departamentos con mayor penetración del sistema financiero regulado

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary (*) Periodo: Mayo 2013 (*) Población en Base de Datos Equifax

PERÚ - CIFRAS

Riesgo de incumplimiento de pago en los departamentos con mayor penetración del sistema financiero regulado

Departamentos Población

1 Tumbes 144,873

2 Ica 539,483

3 Callao 727,085

4 Tacna 239,612

5 Arequipa 960,366

6 Piura 1,153,221

7 Lima 7,455,285

8 Moquegua 124,148

9 Lambayeque 827,409

10 Madre de Dios 80,633

Score Acción

AAA Aprobar

AA Aprobar

A Pre Aprobar

OBS Analizar

MH Rechazar

NC No calculado

Cliente representa un riesgo mínimo

Cliente representa un riesgo medio

Se recomienda analizar el perfil del cliente

Se recomienda un análisis con mayor profundidad

Mal hábito. No se recomienda otorgar crédito

Equifax Risk Predictor Evalúa el riesgo de crédito

de una población seleccionada

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary (*) Periodo: Mayo 2013 (*) Población en Base de Datos Equifax

PERÚ - CIFRAS

Nivel de ingresos en los departamentos con mayor penetración del sistema financiero regulado

Equifax Income Predictor Modelo analítico (score) que estima el nivel de ingresos de una población

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary

PERÚ: ANTES Y DESPUÉS DEL BURÓ DE CRÉDITO

Personas con acceso a crédito directo en el sistema financiero (en miles)

1,280 1,192 1,397

1,557 1,694

2,016

2,351

2,853

3,926

5,100

4,298

4,806

5,275

5,657

-

1,000

2,000

3,000

4,000

5,000

6,000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Var (%): 38%

Var (%): 30%

Fuente: SBS

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary

PERÚ: ANTES Y DESPUÉS DEL BURÓ DE CRÉDITO

Morosidad del sistema financiero (porcentajes)

9.3%

6.9%

4.8% 5.2% 5.1%

7.0%

8.3%

9.7%

9.0%

7.6%

5.8%

3.7%

2.1%

1.6% 1.3% 1.3%

1.6% 1.5% 1.5% 1.7%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Fuente: SBS

Tendencia para tomar en

cuenta

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © 2013 Equifax Confidential and Proprietary

Tendencias: ¿qué se viene?

23

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary

BUSINESS INTELLIGENCE (BI) en IMFs

Actualmente: la mayoría de IMFs enfocan el riesgo de manera histórica Son especialistas en desarrollar productos con las

siguientes características: Monto, Plazo y Tasa

Por la finalidad del crédito (materia prima, para compra de activos, micro, vivienda, vehículo, tarjeta, etc.)

Por la actividad económica del solicitante (agricultura, pesca, transporte, producción, comercio, servicios, etc.)

Solo unas pocas enfocan la inteligencia de negocios como la forma de tomar decisiones del futuro Enfoque en el segmento (Riesgos, rentabilidad,

etc.)

Visión de 360° y enfoque en satisfacer las necesidades del cliente (Ahorro con un fin determinado, crédito en función de la oportunidad (propensión, psicográfico, etc.)

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary

Complejidad de soluciones (vs) Valor para el negocio

BUSINESS INTELLIGENCE (BI) en IMFs

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary

E-WALLET

Es el futuro de las tarjetas de crédito, permitiendo ampliar el alcance de la inclusión financiera

El reto del buró de crédito es adaptar su oferta de soluciones para mitigar el riesgo, prevenir el fraude y elevar la rentabilidad a través de esta nueva tecnología

Actualmente se están desarrollando soluciones innovadoras para las industrias Financiera y Telecomunicaciones

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary 27

EQUIFAX EN EL MUNDO

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary 28

NUESTRA PROMESA

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary 29

LIDER MUNDIAL EN SOLUCIONES DE INFORMACIÓN

© Equifax Confidential and Proprietary © 2011 Equifax Confidential and Proprietary © Equifax Confidential and Proprietary © 2013 Equifax Confidential and Proprietary 30

Muchas gracias