informe obs business school: black friday & cyber monday: una competición a contrarreloj para...

TRANSCRIPT

www.OBS-edu.com

Black Friday& Cyber Monday:una competición a contrarreloj para consumidores y Marketplaces

Autora: Genoveva PuritaProfesora de OBS Business School

Titulación:

Introducción Lo que pasó en el Holiday Season Pasado Más usuarios que compran Crece la participación de la compra vía móvil Gana terreno la omnicalidad Black Friday y Cyber Monday en cifras Cambios en las métricas clave 2015 vs 2016Los Minoristas Principales amplían la brecha onlineLo que se espera y los factores de cambio observados Acuerdo global para la inclusión digital vía SmartphonePerfil del nuevo consumidor contectadoPredicciones sobre el Futuro del RetailEspaña sigue los pasos de Estados Unidos Amazon como productor de “Cisnes Negros” Conclusiones Referencias

467788

15171818192426323638

Índice

En el Informe Black Friday & Cyber Monday: 2016 de OBS Business School se analizó, principalmente, cómo la smartización de la población estaba aceleran-do el mobile shopping.

Pero en sólo un año, la compra online forma ya parte de la cultura y enfocar el análisis para comparar offline vs online, significaría perder de vista lo que realmente importa y está pasando en términos de consumo en general y más en estas fechas especiales de rebajas, en particular.

Ni dos, ni cuatro días. 61

El Black Friday y el Cyber Monday han quedado en medio del Holiday Season. Una temporada de fiestas y vacaciones navideñas que, gracias a la compra online, ha pasado de concentrar las grandes ofertas en 2 o 4 días, a ofrecerlas ¡durante 61 días! Del 1 de noviembre al 31 de diciembre, para beneficio de los consumidores y del retail que, como veremos en las cifras ha batido records de facturación respecto de años anteriores.

Lo que manda son los nuevos hábitos y comportamientos de compra en general, están vinculados al crecimiento de la compra online y si bien, esto se multiplica en épocas de grandes rebajas (como Black Friday y Cyber Monday), también es cierto que este comprador ahora distribuye sus compras a lo largo del año y aprovecha otras ofertas online que aparecen en cualquier momento. De ahí, sale la hipótesis de que “el Black Friday” está perdiendo fuerza porque en la guerra por competir por la billetera del consumidor los “Sales Days”, en cualquier momento del año se han puesto de moda; empezando por Amazon Prime Day 2017, que superó en España las cifras de ventas que realizó en Black Friday y Cyber Monday 2016.

Ya no se trata de eCommerce, mCommerce o ventas físicas. Ahora se trata de analizar una guerra ya declarada: los Marketplaces contra los Grandes Retailers.

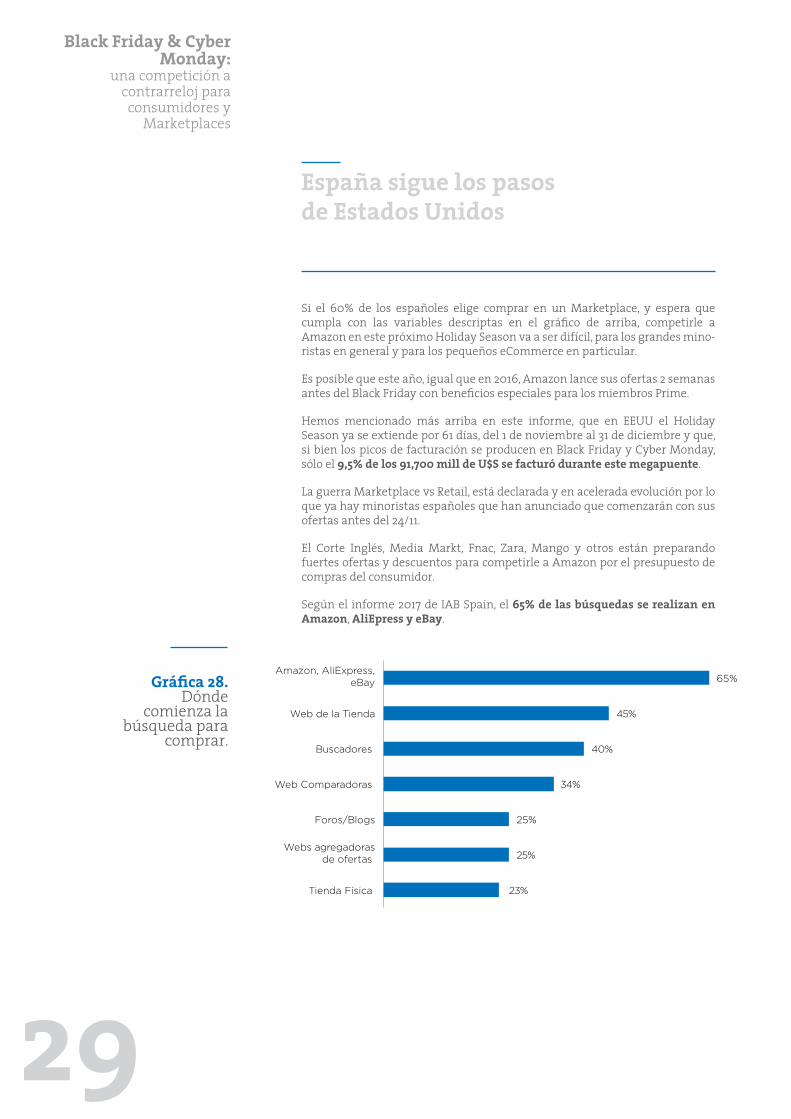

Amazon, eBay, Tmall Global (Alibabá), Mercado Libre (en latinoamérica) forman parte de los principales competidores de los grandes minoristas como Walmart en USA o el Corte Inglés en España. La clave estará para este año y los venideros, quienes lograrán crear experiencias más atractivas para el consumidor que incluya: número de ítems, importantes descuentos, facilidad de compra y entre-ga o recogida de los productos, amplitud de los días de oferta, alertas para los clientes Premium, transparencia y políticas de devolución sin condiciones y con pronto reembolso.

El reto no es menor y Amazon va marcando el ritmo sin dejar de sorprender a consumidores y competidores.

Las cifras de ventas son importantes para analizar este período especial de compras que se está extendiendo al mundo entero.

Pero más importante, para proyectar el futuro, es entender el comportamiento de quienes, hoy, son la generación más grande: los Millenials (1981-2000).

Introducción

4

Representan el 30% de la población global. Y sumado a la generación que le sigue, los Centenials (nacidos del 2000 en adelante) son el porcentaje más grande de compradores y son compradores online, pero que les gusta visitar primero la tienda para ver el producto. Una modalidad nueva que ofrece una oportunidad a los minoristas con tienda también física.

El 88% de estos jóvenes vive en mercados emergentes y el 90% tiene un Smar-tphone.

En 2020 (muy pronto) estas dos generaciones juntas serán el 59% de la pobla-ción mundial. Un acuerdo firmado en 2015 por los países miembros de las Naciones Unidas (193) ha lanzado un programa en colaboración entre sector público y privado, para que, en 2030 “estén todas las personas conectadas y todas las cosas posibles también conectadas, para mejorar las condiciones de vida de toda la población mundial” (Acuerdo en el Foro de Barcelona – crecimiento de la inclusión social a través del móvil)

En relación al consumo, son menos propensos a tomar la iniciativa de hacer búsquedas directas, por eso las conversiones más altas se dan a través de la publicidad Display (193%), seguido del canal social (27%). Compran a través de sus celulares y se guían al 100% por las recomendaciones online de otros consumidores.

También aumentó la confianza de los compradores. En 2016 un 13% en USA compró productos por USD1.000 que nunca vio, ni tocó.

En este informe analizaremos lo que sucedió en el Holiday Season 2016 en general y en particular, durante el Black Friday y Cyber Monday y pondremos especial foco en lo que se viene vinculado a los nuevos hábitos de compra y expectativas de las generaciones más jóvenes que están siendo los grandes transformadores de la cultura en general y para nuestros intereses en este informe de los hábitos de compra en particular.

Por último, analizaremos la estrategia de quien lidera hoy el comercio online, Amazon, que no deja de sorprender al mercado y a sus competidores con inicia-tivas que son difíciles de prever. Amazon se ha convertido en el “Cisne Negro” del Retail Internacional.

Black Friday & Cyber Monday:

una competición a contrarreloj para consumidores y

Marketplaces

En el Informe Black Friday & Cyber Monday: 2016 de OBS Business School se analizó, principalmente, cómo la smartización de la población estaba aceleran-do el mobile shopping.

Pero en sólo un año, la compra online forma ya parte de la cultura y enfocar el análisis para comparar offline vs online, significaría perder de vista lo que realmente importa y está pasando en términos de consumo en general y más en estas fechas especiales de rebajas, en particular.

Ni dos, ni cuatro días. 61

El Black Friday y el Cyber Monday han quedado en medio del Holiday Season. Una temporada de fiestas y vacaciones navideñas que, gracias a la compra online, ha pasado de concentrar las grandes ofertas en 2 o 4 días, a ofrecerlas ¡durante 61 días! Del 1 de noviembre al 31 de diciembre, para beneficio de los consumidores y del retail que, como veremos en las cifras ha batido records de facturación respecto de años anteriores.

Lo que manda son los nuevos hábitos y comportamientos de compra en general, están vinculados al crecimiento de la compra online y si bien, esto se multiplica en épocas de grandes rebajas (como Black Friday y Cyber Monday), también es cierto que este comprador ahora distribuye sus compras a lo largo del año y aprovecha otras ofertas online que aparecen en cualquier momento. De ahí, sale la hipótesis de que “el Black Friday” está perdiendo fuerza porque en la guerra por competir por la billetera del consumidor los “Sales Days”, en cualquier momento del año se han puesto de moda; empezando por Amazon Prime Day 2017, que superó en España las cifras de ventas que realizó en Black Friday y Cyber Monday 2016.

Ya no se trata de eCommerce, mCommerce o ventas físicas. Ahora se trata de analizar una guerra ya declarada: los Marketplaces contra los Grandes Retailers.

Amazon, eBay, Tmall Global (Alibabá), Mercado Libre (en latinoamérica) forman parte de los principales competidores de los grandes minoristas como Walmart en USA o el Corte Inglés en España. La clave estará para este año y los venideros, quienes lograrán crear experiencias más atractivas para el consumidor que incluya: número de ítems, importantes descuentos, facilidad de compra y entre-ga o recogida de los productos, amplitud de los días de oferta, alertas para los clientes Premium, transparencia y políticas de devolución sin condiciones y con pronto reembolso.

El reto no es menor y Amazon va marcando el ritmo sin dejar de sorprender a consumidores y competidores.

Las cifras de ventas son importantes para analizar este período especial de compras que se está extendiendo al mundo entero.

Pero más importante, para proyectar el futuro, es entender el comportamiento de quienes, hoy, son la generación más grande: los Millenials (1981-2000).

Representan el 30% de la población global. Y sumado a la generación que le sigue, los Centenials (nacidos del 2000 en adelante) son el porcentaje más grande de compradores y son compradores online, pero que les gusta visitar primero la tienda para ver el producto. Una modalidad nueva que ofrece una oportunidad a los minoristas con tienda también física.

El 88% de estos jóvenes vive en mercados emergentes y el 90% tiene un Smar-tphone.

En 2020 (muy pronto) estas dos generaciones juntas serán el 59% de la pobla-ción mundial. Un acuerdo firmado en 2015 por los países miembros de las Naciones Unidas (193) ha lanzado un programa en colaboración entre sector público y privado, para que, en 2030 “estén todas las personas conectadas y todas las cosas posibles también conectadas, para mejorar las condiciones de vida de toda la población mundial” (Acuerdo en el Foro de Barcelona – crecimiento de la inclusión social a través del móvil)

En relación al consumo, son menos propensos a tomar la iniciativa de hacer búsquedas directas, por eso las conversiones más altas se dan a través de la publicidad Display (193%), seguido del canal social (27%). Compran a través de sus celulares y se guían al 100% por las recomendaciones online de otros consumidores.

También aumentó la confianza de los compradores. En 2016 un 13% en USA compró productos por USD1.000 que nunca vio, ni tocó.

En este informe analizaremos lo que sucedió en el Holiday Season 2016 en general y en particular, durante el Black Friday y Cyber Monday y pondremos especial foco en lo que se viene vinculado a los nuevos hábitos de compra y expectativas de las generaciones más jóvenes que están siendo los grandes transformadores de la cultura en general y para nuestros intereses en este informe de los hábitos de compra en particular.

Por último, analizaremos la estrategia de quien lidera hoy el comercio online, Amazon, que no deja de sorprender al mercado y a sus competidores con inicia-tivas que son difíciles de prever. Amazon se ha convertido en el “Cisne Negro” del Retail Internacional.

Introducción

5

La penetración de móviles en USA y muchos países desarrollados está decre-ciendo respecto de años anteriores, sencillamente porque ya ha alcanzado a un alto porcentaje de la población. Mientras que, en 2012, el crecimiento de smar-tphones fue del 69% (la población se smartizó gracias a la reducción en el precio de los dispositivos y el auge del 4G), en 2016, sólo creció un 12% respecto del año anterior.

Pero aunque en menor porcentaje el número de usuarios de móviles no deja de crecer. Entre 2012 y 2016 creció un 140%, llegando a 136,5 millones en USA.

Lo que ha cambiado en 2016-2017 respecto de años anteriores, es que ahora hay más propietarios de móviles que compran desde el dispositivo.

Se espera que el volumen de compras vía mCommerce se duplique entre 2017 y 2020, según eMarketer. Se proyecta un crecimiento de compras móviles del 38% al cierre de 2017 en USA llegando a una facturación de $156.28 billones y se calcula que en 2020 esta cifra alcanzará los $336.98 billones.

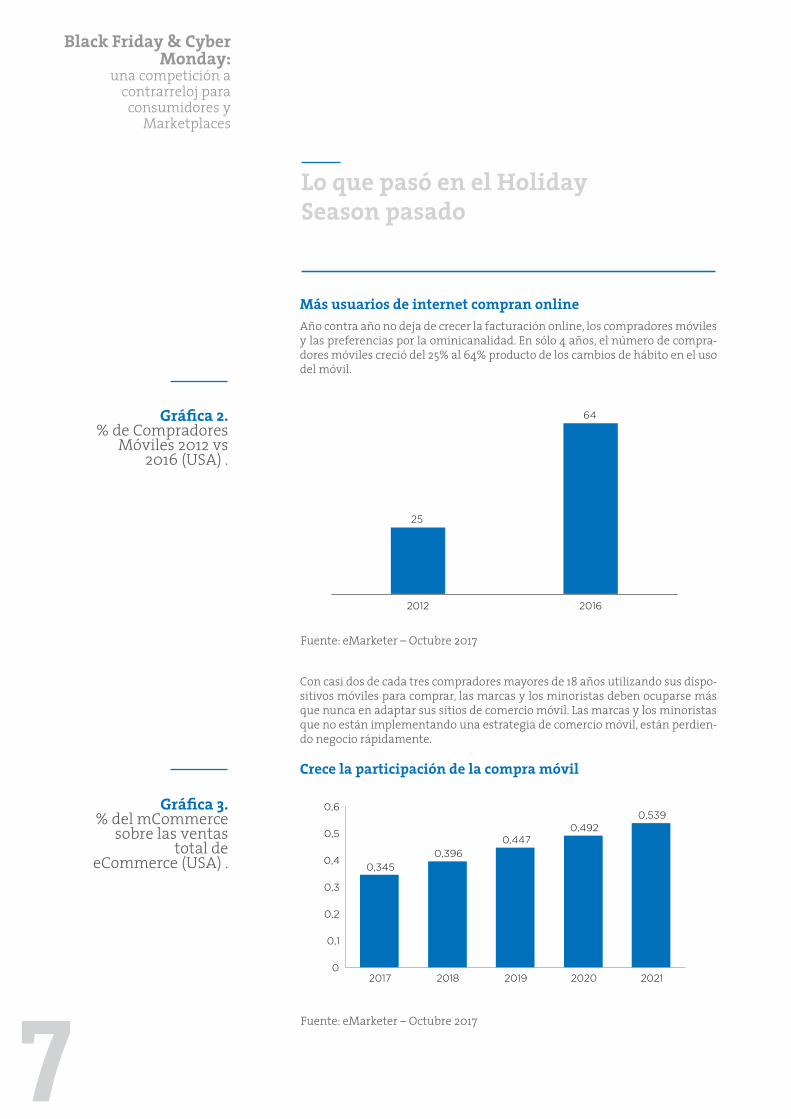

Más usuarios de internet compran onlineAño contra año no deja de crecer la facturación online, los compradores móviles y las preferencias por la ominicanalidad. En sólo 4 años, el número de compra-dores móviles creció del 25% al 64% producto de los cambios de hábito en el uso del móvil.

Con casi dos de cada tres compradores mayores de 18 años utilizando sus dispo-sitivos móviles para comprar, las marcas y los minoristas deben ocuparse más que nunca en adaptar sus sitios de comercio móvil. Las marcas y los minoristas que no están implementando una estrategia de comercio móvil, están perdien-do negocio rápidamente.

Crece la participación de la compra móvil

Al aumentar la cantidad de personas que ahora también compran desde su móvil, aumenta la incidencia del mCommerce sobre la venta minorista online.

El mobile shopping ya representa el 34,5% de las ventas totales de eCommerce y se espera que en 2021 llegue a ser casi el 54%.

Gana terreno la OmnicanalidadLos compradores esperan con más ansias el Cyber Monday, pero cuando se hace foco en las compras desde el móvil, el Black Friday es el gran ganador porque al integrar la omnicanalidad, permite ver y tocar, antes de comprar online.

De hecho, el Cyber Monday está cerca de ser eclipsado por el Black Friday y podría perder su primer puesto como el día de ventas online más grande. En 2016, las ventas online durante el Cyber Monday aumentaron 12% alcanzando una facturación de $3,45 billones, según Adobe. En comparación, las ventas en línea del Black Friday aumentaron casi 22%, llegando a $3,34 billones. Si bien, el Cyber Monday sigue liderando en cifras de venta, toda vez que se mantenga la tendencia de crecimiento del Black Friday (duplicó al Cyber Monday), el viernes negro podría sobrepasar este 2017 al lunes cibernético.

Si se miran solamente las compras vía móvil, el Black Friday supera al Cyber Monday. Pero la clave para entender porqué el Black Friday podría superar al Cyber Monday, se basa en la importancia de la omnicalidad. El 55% de los compradores de 2016, reconocieron haber visitado primero una tienda física para ver el producto y luego terminar la compra online (no necesariamente en el mismo retail donde vieron el producto). El 75% de quienes declararon este recorrido de compra tienen entre 18 y 34 años. Así, el Cyber Monday caracteri-zado por ofrecer productos que sólo están disponibles online, podría tener que revisar su oferta para disputarle el liderazgo de facturación al Black Friday.

Black Friday y Cyber Monday en cifrasEn Estados Unidos ya no se habla específicamente de estos dos días, sino de la “Temporada de Vacaciones” (Holiday Season). Porque al extenderse el hábito de compra online, el público empieza a buscar sus ofertas navideñas mucho antes. Y además de buscar regalos, aprovecha las interesantes rebajas con compras para sí mismo.

Si bien, el Black Friday y Cyber Monday fueron el 25 y 28 de noviembre de 2016, respectivamente, la mayoría de las estadísticas miden el período anterior y posterior a estas dos fechas, porque los nuevos hábitos han traído una distri-bución de compras en el tiempo que han generado impresionantes ganancias.

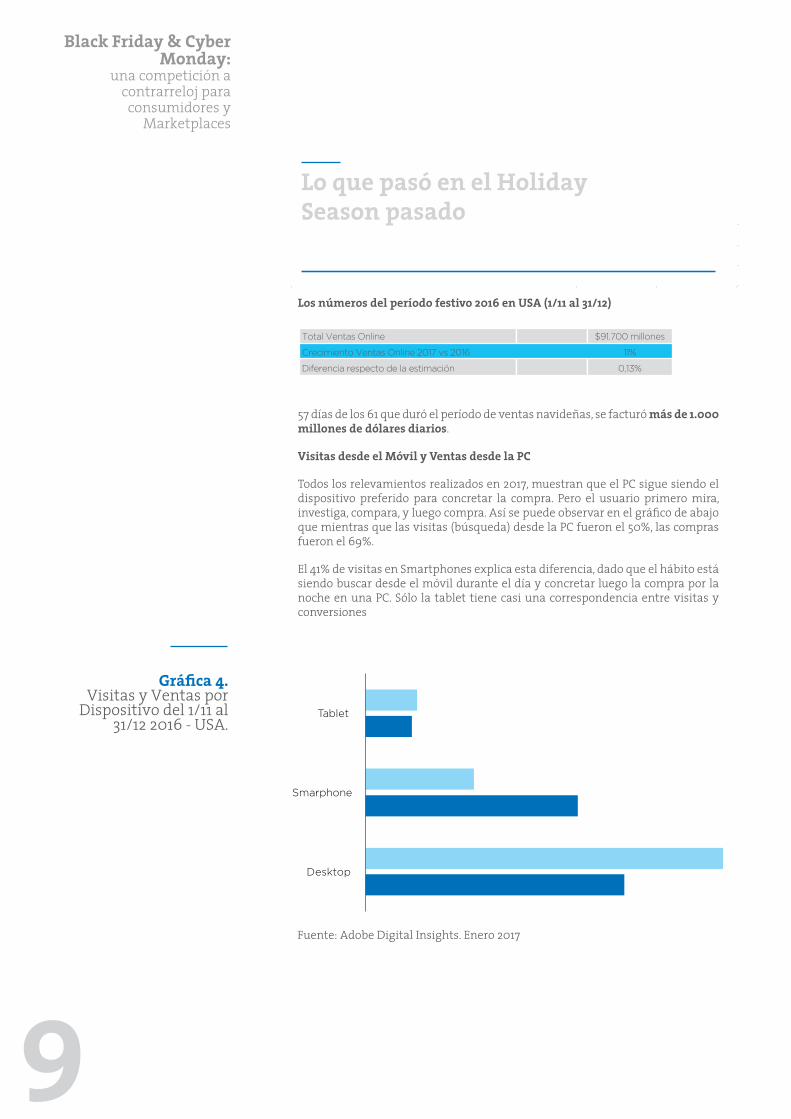

Los números del período festivo 2016 en USA (1/11 al 31/12)

57 días de los 61 que duró el período de ventas navideñas, se facturó más de 1.000 millones de dólares diarios.

Visitas desde el Móvil y Ventas desde la PC

Todos los relevamientos realizados en 2017, muestran que el PC sigue siendo el dispositivo preferido para concretar la compra. Pero el usuario primero mira, investiga, compara, y luego compra. Así se puede observar en el gráfico de abajo que mientras que las visitas (búsqueda) desde la PC fueron el 50%, las compras fueron el 69%.

El 41% de visitas en Smartphones explica esta diferencia, dado que el hábito está siendo buscar desde el móvil durante el día y concretar luego la compra por la noche en una PC. Sólo la tablet tiene casi una correspondencia entre visitas y conversiones

Y superan a los usuarios de Android también en el ratio de conversión directa-mente desde el móvil.

Cuando hacemos foco en los históricos días festivos observamos que sólo el 9,5% de la facturación total del período festivo (U$S 91,700 mill) provino de este fin de semana que comenzó el 24/11 y finalizó 28/11 totalizando U$S 8,720 millo-nes.

Gracias a la modalidad de compra online que no afecta a los costos laborales con extensión de jornada y trabajo en días festivos, las ganancias del Holiday Season se han multiplicado por 10, porque han permitido extender la oferta durante 61 días.

El Cyber Monday superó nuevamente en 2016 la facturación del Black Friday y casi duplica las ventas del Día de Acción de Gracias. Pero si la tendencia de crecimiento que experimentó el Black Friday respecto del año anterior (21.6%) se mantiene, se espera que en 2017, iguale a lo facturado por el Cyber Monday.

El dato interesante que muestra la tendencia sobre los cambios de hábito, es que, si bien la mayoría de las compras se concretan en la PC, se ha duplicado en los tres casos la conversión (finalización de la compra) a través de Smartphones, respecto de las cifras de 2014.

La tendencia móvil sigue creciendo y se reflejó en las visitas entre Acción de Gracias y Cyber Monday

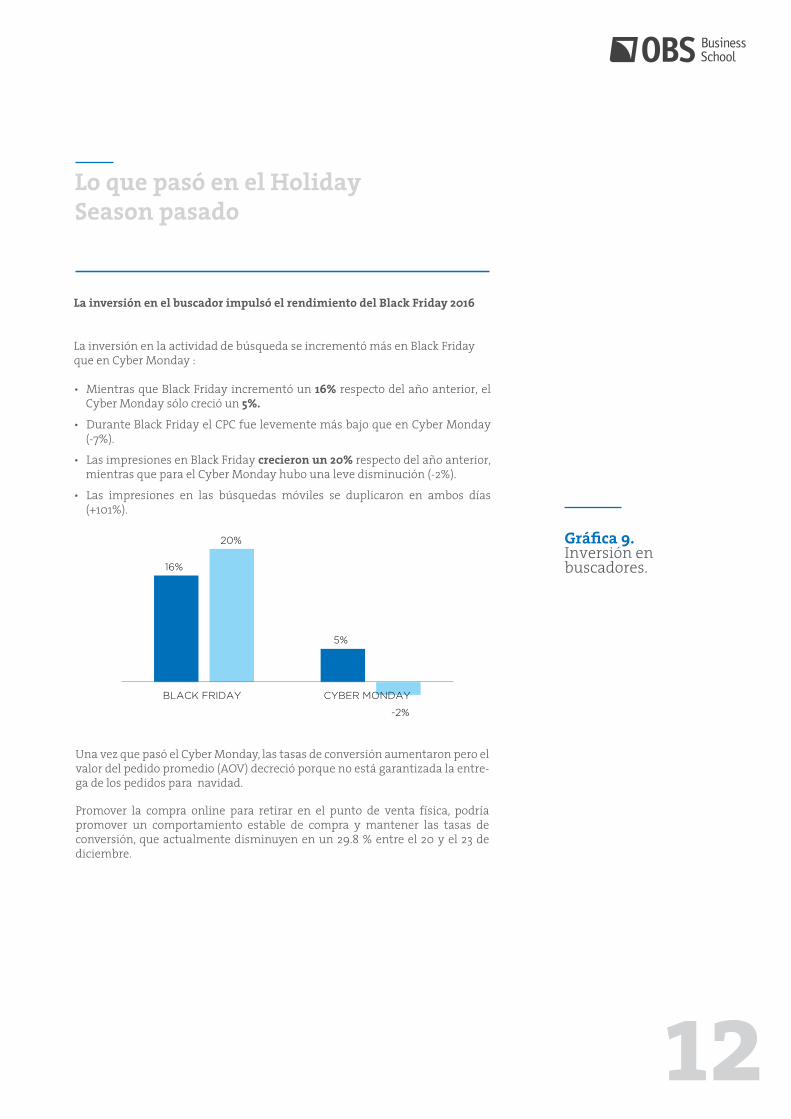

La inversión en el buscador impulsó el rendimiento del Black Friday 2016 La inversión en la actividad de búsqueda se incrementó más en Black Friday que en Cyber Monday :

• Mientras que Black Friday incrementó un 16% respecto del año anterior, el Cyber Monday sólo creció un 5%.

• Durante Black Friday el CPC fue levemente más bajo que en Cyber Monday (-7%).

• Las impresiones en Black Friday crecieron un 20% respecto del año anterior, mientras que para el Cyber Monday hubo una leve disminución (-2%).

• Las impresiones en las búsquedas móviles se duplicaron en ambos días (+101%).

Una vez que pasó el Cyber Monday, las tasas de conversión aumentaron pero el valor del pedido promedio (AOV) decreció porque no está garantizada la entre-ga de los pedidos para navidad.

Promover la compra online para retirar en el punto de venta física, podría promover un comportamiento estable de compra y mantener las tasas de conversión, que actualmente disminuyen en un 29.8 % entre el 20 y el 23 de diciembre.

Sin embargo, la actividad móvil crece en días específicos. Los principales días de compras y los días festivos se vuelven móviles.

• El Super Sábado (26/11) y el Día de Acción de Gracias fueron los principales, tanto en porcentaje de visitas, como en facturación (respecto del promedio).

• En Acción de Gracias (24/11) se incrementaron las visitas y la conversión desde el móvil en un 11,8% y 37,9% respectivamente, en relación a 2015.

• Nochebuena tuvo el mayor porcentaje de visitas vía móvil (60%), pero fue el día con menor cantidad de ventas.

• En Navidad (25/12) fue cuando se produjo el mayor porcentaje de compras móviles.

Durante el período en que los consumidores investigan y planifican sus compras (1 al 23 de Noviembre) previos al gran día, los sitios web que experi-mentaron mayor crecimiento en visitas, vieron que más de la mitad del tráfico provenía de dispositivos móviles (54% vs 46% del año anterior).

Sólo el 40% de los minoristas experimentó un crecimiento superior al promedio en los dos días más grandes

• Los sitios minoristas que incrementaron su facturación promedio en un 48%, experimentaron ese crecimiento durante el Black Friday y Cyber Monday.

Cambios en las métricas clave 2015-2016Se agranda la brecha entre los grandes retailers (incluidos los marketplaces) y el resto. Quienes lograron mayor tráfico, consiguieron incrementar las conver-siones 9%, el AOV 8% y el RPV 18%.

El crecimiento en facturación está impulsado por las compras que se prolon-gan hasta el 31 de diciembre.

Si bien, el Black Friday y el Cyber Monday alcanzan picos de facturación de más 3 mil millones de dólares, durante el período observado de 2016, de los 61 días que duraron “las rebajas” (1/11 al 31/12), en 57 de esos días se superaron los 1.000 mill de U$S (4 de esos días estuvieron por encima: 2 días más de 2 mil millones y 2 días por arriba de los 3.000 millones de U$S).

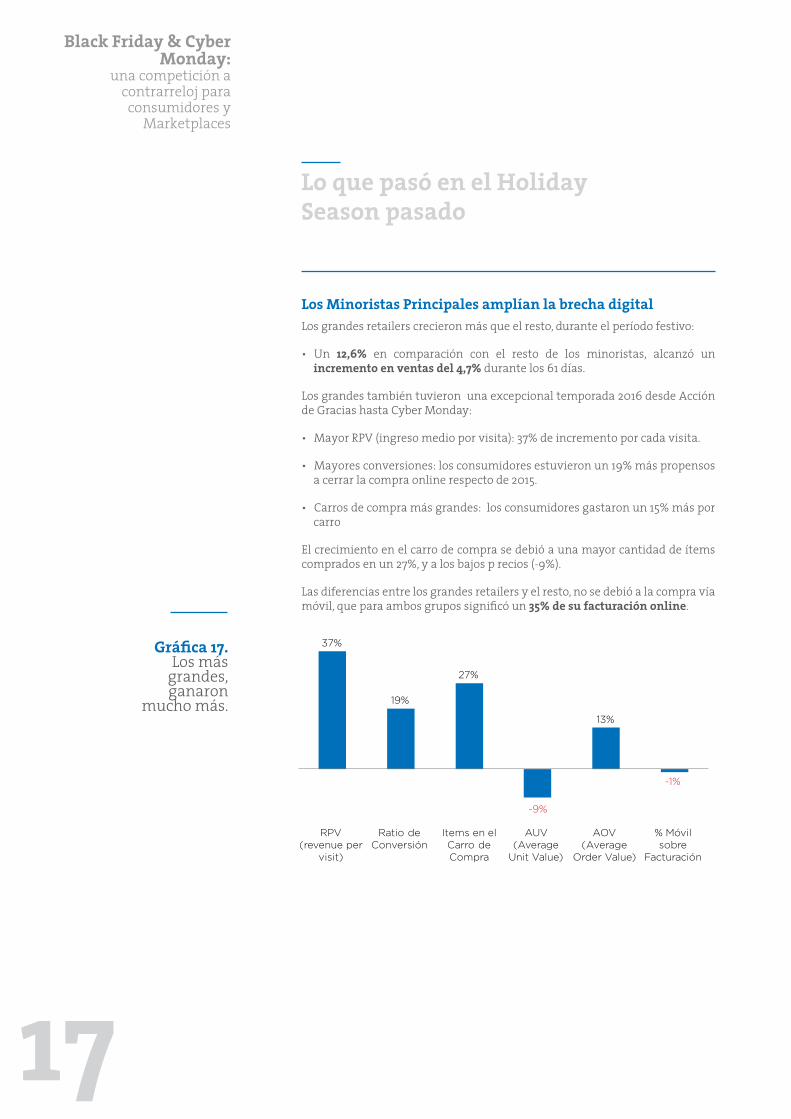

Los Minoristas Principales amplían la brecha digital Los grandes retailers crecieron más que el resto, durante el período festivo:

• Un 12,6% en comparación con el resto de los minoristas, alcanzó un incremento en ventas del 4,7% durante los 61 días.

Los grandes también tuvieron una excepcional temporada 2016 desde Acción de Gracias hasta Cyber Monday:

• Mayor RPV (ingreso medio por visita): 37% de incremento por cada visita.

• Mayores conversiones: los consumidores estuvieron un 19% más propensos a cerrar la compra online respecto de 2015.

• Carros de compra más grandes: los consumidores gastaron un 15% más por carro

El crecimiento en el carro de compra se debió a una mayor cantidad de ítems comprados en un 27%, y a los bajos p recios (-9%).

Las diferencias entre los grandes retailers y el resto, no se debió a la compra vía móvil, que para ambos grupos significó un 35% de su facturación online.

Respecto de 2015, en 2016 más gente compró online creciendo la facturación un 11,1% más que el año anterior, con un incremento de visitas del 7,4%.

La tendencia que se venía observando desde 2015 sobre el crecimiento de la confianza para comprar online, quedó demostrada la temporada pasada, donde gran parte de los que visitaban online, pero terminaban comprando en la tienda física, han cambiado su comportamiento.

Algo nuevo, producto de la modalidad de compras online (sin depender especí-ficamente del día de la oferta como Black Friday o Cyber Monday) es que la facturación en los 7 días anteriores a la Navidad, creció un 20% respecto del año anterior.

La intención de compra del consumidor se mantiene aún baja para los smartphones

Durante todo el período de rebajas, las visitas a través de la PC convierten 2,4 veces más que las visitas vía Smartphone.

Los minoristas que experimentaron mayor crecimiento durante el Black Friday y el Cyber Monday, pudieron observar cambios en cómo accedieron los consu-midores a su sitio, oportunidad que no tuvieron aquellos con tasas de conver-sión más bajas.

• La publicidad Display y Social son las que tuvieron un mayor incremento de tráfico:193% y 27% respectivamente, en relación a 2015.

• Los sitios web con mucho tráfico, detectaron también cambios de comportamiento: obtuvieron mejores resultados de sus acciones de E-mail, publicidad en redes sociales y display, generándose mucho menor tráfico desde los buscadores o canales directos lo que muestra una tendencia a “no tomar la iniciativa de búsqueda”. Este cambio se debe fundamentalmente, al comportamiento del público millenial y centenial.

Algunos Retailers adaptaron su Marketing Mix mejor que otros y los cambios respecto del año anterior, tuvieron que ver con las fuentes que llevaron tráfico durante Black Friday y Cyber Monday.

La penetración de móviles en USA y muchos países desarrollados está decre-ciendo respecto de años anteriores, sencillamente porque ya ha alcanzado a un alto porcentaje de la población. Mientras que, en 2012, el crecimiento de smar-tphones fue del 69% (la población se smartizó gracias a la reducción en el precio de los dispositivos y el auge del 4G), en 2016, sólo creció un 12% respecto del año anterior.

Pero aunque en menor porcentaje el número de usuarios de móviles no deja de crecer. Entre 2012 y 2016 creció un 140%, llegando a 136,5 millones en USA.

Lo que ha cambiado en 2016-2017 respecto de años anteriores, es que ahora hay más propietarios de móviles que compran desde el dispositivo.

Se espera que el volumen de compras vía mCommerce se duplique entre 2017 y 2020, según eMarketer. Se proyecta un crecimiento de compras móviles del 38% al cierre de 2017 en USA llegando a una facturación de $156.28 billones y se calcula que en 2020 esta cifra alcanzará los $336.98 billones.

Lo que pasó en el HolidaySeason pasado

6

Más usuarios de internet compran onlineAño contra año no deja de crecer la facturación online, los compradores móviles y las preferencias por la ominicanalidad. En sólo 4 años, el número de compra-dores móviles creció del 25% al 64% producto de los cambios de hábito en el uso del móvil.

Con casi dos de cada tres compradores mayores de 18 años utilizando sus dispo-sitivos móviles para comprar, las marcas y los minoristas deben ocuparse más que nunca en adaptar sus sitios de comercio móvil. Las marcas y los minoristas que no están implementando una estrategia de comercio móvil, están perdien-do negocio rápidamente.

Crece la participación de la compra móvil

Al aumentar la cantidad de personas que ahora también compran desde su móvil, aumenta la incidencia del mCommerce sobre la venta minorista online.

El mobile shopping ya representa el 34,5% de las ventas totales de eCommerce y se espera que en 2021 llegue a ser casi el 54%.

Gana terreno la OmnicanalidadLos compradores esperan con más ansias el Cyber Monday, pero cuando se hace foco en las compras desde el móvil, el Black Friday es el gran ganador porque al integrar la omnicanalidad, permite ver y tocar, antes de comprar online.

De hecho, el Cyber Monday está cerca de ser eclipsado por el Black Friday y podría perder su primer puesto como el día de ventas online más grande. En 2016, las ventas online durante el Cyber Monday aumentaron 12% alcanzando una facturación de $3,45 billones, según Adobe. En comparación, las ventas en línea del Black Friday aumentaron casi 22%, llegando a $3,34 billones. Si bien, el Cyber Monday sigue liderando en cifras de venta, toda vez que se mantenga la tendencia de crecimiento del Black Friday (duplicó al Cyber Monday), el viernes negro podría sobrepasar este 2017 al lunes cibernético.

Si se miran solamente las compras vía móvil, el Black Friday supera al Cyber Monday. Pero la clave para entender porqué el Black Friday podría superar al Cyber Monday, se basa en la importancia de la omnicalidad. El 55% de los compradores de 2016, reconocieron haber visitado primero una tienda física para ver el producto y luego terminar la compra online (no necesariamente en el mismo retail donde vieron el producto). El 75% de quienes declararon este recorrido de compra tienen entre 18 y 34 años. Así, el Cyber Monday caracteri-zado por ofrecer productos que sólo están disponibles online, podría tener que revisar su oferta para disputarle el liderazgo de facturación al Black Friday.

Black Friday y Cyber Monday en cifrasEn Estados Unidos ya no se habla específicamente de estos dos días, sino de la “Temporada de Vacaciones” (Holiday Season). Porque al extenderse el hábito de compra online, el público empieza a buscar sus ofertas navideñas mucho antes. Y además de buscar regalos, aprovecha las interesantes rebajas con compras para sí mismo.

Si bien, el Black Friday y Cyber Monday fueron el 25 y 28 de noviembre de 2016, respectivamente, la mayoría de las estadísticas miden el período anterior y posterior a estas dos fechas, porque los nuevos hábitos han traído una distri-bución de compras en el tiempo que han generado impresionantes ganancias.

Los números del período festivo 2016 en USA (1/11 al 31/12)

57 días de los 61 que duró el período de ventas navideñas, se facturó más de 1.000 millones de dólares diarios.

Visitas desde el Móvil y Ventas desde la PC

Todos los relevamientos realizados en 2017, muestran que el PC sigue siendo el dispositivo preferido para concretar la compra. Pero el usuario primero mira, investiga, compara, y luego compra. Así se puede observar en el gráfico de abajo que mientras que las visitas (búsqueda) desde la PC fueron el 50%, las compras fueron el 69%.

El 41% de visitas en Smartphones explica esta diferencia, dado que el hábito está siendo buscar desde el móvil durante el día y concretar luego la compra por la noche en una PC. Sólo la tablet tiene casi una correspondencia entre visitas y conversiones

Y superan a los usuarios de Android también en el ratio de conversión directa-mente desde el móvil.

Cuando hacemos foco en los históricos días festivos observamos que sólo el 9,5% de la facturación total del período festivo (U$S 91,700 mill) provino de este fin de semana que comenzó el 24/11 y finalizó 28/11 totalizando U$S 8,720 millo-nes.

Gracias a la modalidad de compra online que no afecta a los costos laborales con extensión de jornada y trabajo en días festivos, las ganancias del Holiday Season se han multiplicado por 10, porque han permitido extender la oferta durante 61 días.

El Cyber Monday superó nuevamente en 2016 la facturación del Black Friday y casi duplica las ventas del Día de Acción de Gracias. Pero si la tendencia de crecimiento que experimentó el Black Friday respecto del año anterior (21.6%) se mantiene, se espera que en 2017, iguale a lo facturado por el Cyber Monday.

El dato interesante que muestra la tendencia sobre los cambios de hábito, es que, si bien la mayoría de las compras se concretan en la PC, se ha duplicado en los tres casos la conversión (finalización de la compra) a través de Smartphones, respecto de las cifras de 2014.

La tendencia móvil sigue creciendo y se reflejó en las visitas entre Acción de Gracias y Cyber Monday

La inversión en el buscador impulsó el rendimiento del Black Friday 2016 La inversión en la actividad de búsqueda se incrementó más en Black Friday que en Cyber Monday :

• Mientras que Black Friday incrementó un 16% respecto del año anterior, el Cyber Monday sólo creció un 5%.

• Durante Black Friday el CPC fue levemente más bajo que en Cyber Monday (-7%).

• Las impresiones en Black Friday crecieron un 20% respecto del año anterior, mientras que para el Cyber Monday hubo una leve disminución (-2%).

• Las impresiones en las búsquedas móviles se duplicaron en ambos días (+101%).

Una vez que pasó el Cyber Monday, las tasas de conversión aumentaron pero el valor del pedido promedio (AOV) decreció porque no está garantizada la entre-ga de los pedidos para navidad.

Promover la compra online para retirar en el punto de venta física, podría promover un comportamiento estable de compra y mantener las tasas de conversión, que actualmente disminuyen en un 29.8 % entre el 20 y el 23 de diciembre.

Sin embargo, la actividad móvil crece en días específicos. Los principales días de compras y los días festivos se vuelven móviles.

• El Super Sábado (26/11) y el Día de Acción de Gracias fueron los principales, tanto en porcentaje de visitas, como en facturación (respecto del promedio).

• En Acción de Gracias (24/11) se incrementaron las visitas y la conversión desde el móvil en un 11,8% y 37,9% respectivamente, en relación a 2015.

• Nochebuena tuvo el mayor porcentaje de visitas vía móvil (60%), pero fue el día con menor cantidad de ventas.

• En Navidad (25/12) fue cuando se produjo el mayor porcentaje de compras móviles.

Durante el período en que los consumidores investigan y planifican sus compras (1 al 23 de Noviembre) previos al gran día, los sitios web que experi-mentaron mayor crecimiento en visitas, vieron que más de la mitad del tráfico provenía de dispositivos móviles (54% vs 46% del año anterior).

Sólo el 40% de los minoristas experimentó un crecimiento superior al promedio en los dos días más grandes

• Los sitios minoristas que incrementaron su facturación promedio en un 48%, experimentaron ese crecimiento durante el Black Friday y Cyber Monday.

Cambios en las métricas clave 2015-2016Se agranda la brecha entre los grandes retailers (incluidos los marketplaces) y el resto. Quienes lograron mayor tráfico, consiguieron incrementar las conver-siones 9%, el AOV 8% y el RPV 18%.

El crecimiento en facturación está impulsado por las compras que se prolon-gan hasta el 31 de diciembre.

Si bien, el Black Friday y el Cyber Monday alcanzan picos de facturación de más 3 mil millones de dólares, durante el período observado de 2016, de los 61 días que duraron “las rebajas” (1/11 al 31/12), en 57 de esos días se superaron los 1.000 mill de U$S (4 de esos días estuvieron por encima: 2 días más de 2 mil millones y 2 días por arriba de los 3.000 millones de U$S).

Los Minoristas Principales amplían la brecha digital Los grandes retailers crecieron más que el resto, durante el período festivo:

• Un 12,6% en comparación con el resto de los minoristas, alcanzó un incremento en ventas del 4,7% durante los 61 días.

Los grandes también tuvieron una excepcional temporada 2016 desde Acción de Gracias hasta Cyber Monday:

• Mayor RPV (ingreso medio por visita): 37% de incremento por cada visita.

• Mayores conversiones: los consumidores estuvieron un 19% más propensos a cerrar la compra online respecto de 2015.

• Carros de compra más grandes: los consumidores gastaron un 15% más por carro

El crecimiento en el carro de compra se debió a una mayor cantidad de ítems comprados en un 27%, y a los bajos p recios (-9%).

Las diferencias entre los grandes retailers y el resto, no se debió a la compra vía móvil, que para ambos grupos significó un 35% de su facturación online.

Respecto de 2015, en 2016 más gente compró online creciendo la facturación un 11,1% más que el año anterior, con un incremento de visitas del 7,4%.

La tendencia que se venía observando desde 2015 sobre el crecimiento de la confianza para comprar online, quedó demostrada la temporada pasada, donde gran parte de los que visitaban online, pero terminaban comprando en la tienda física, han cambiado su comportamiento.

Algo nuevo, producto de la modalidad de compras online (sin depender especí-ficamente del día de la oferta como Black Friday o Cyber Monday) es que la facturación en los 7 días anteriores a la Navidad, creció un 20% respecto del año anterior.

La intención de compra del consumidor se mantiene aún baja para los smartphones

Durante todo el período de rebajas, las visitas a través de la PC convierten 2,4 veces más que las visitas vía Smartphone.

Los minoristas que experimentaron mayor crecimiento durante el Black Friday y el Cyber Monday, pudieron observar cambios en cómo accedieron los consu-midores a su sitio, oportunidad que no tuvieron aquellos con tasas de conver-sión más bajas.

• La publicidad Display y Social son las que tuvieron un mayor incremento de tráfico:193% y 27% respectivamente, en relación a 2015.

• Los sitios web con mucho tráfico, detectaron también cambios de comportamiento: obtuvieron mejores resultados de sus acciones de E-mail, publicidad en redes sociales y display, generándose mucho menor tráfico desde los buscadores o canales directos lo que muestra una tendencia a “no tomar la iniciativa de búsqueda”. Este cambio se debe fundamentalmente, al comportamiento del público millenial y centenial.

Algunos Retailers adaptaron su Marketing Mix mejor que otros y los cambios respecto del año anterior, tuvieron que ver con las fuentes que llevaron tráfico durante Black Friday y Cyber Monday.

Fuente: eMarketer – Octubre 2017

Gráfica 1.Millones de usuarios en USA.

56,9

82,7

104,8

121,8

136,3

2012 2013 2014 2015 2016

La penetración de móviles en USA y muchos países desarrollados está decre-ciendo respecto de años anteriores, sencillamente porque ya ha alcanzado a un alto porcentaje de la población. Mientras que, en 2012, el crecimiento de smar-tphones fue del 69% (la población se smartizó gracias a la reducción en el precio de los dispositivos y el auge del 4G), en 2016, sólo creció un 12% respecto del año anterior.

Pero aunque en menor porcentaje el número de usuarios de móviles no deja de crecer. Entre 2012 y 2016 creció un 140%, llegando a 136,5 millones en USA.

Lo que ha cambiado en 2016-2017 respecto de años anteriores, es que ahora hay más propietarios de móviles que compran desde el dispositivo.

Se espera que el volumen de compras vía mCommerce se duplique entre 2017 y 2020, según eMarketer. Se proyecta un crecimiento de compras móviles del 38% al cierre de 2017 en USA llegando a una facturación de $156.28 billones y se calcula que en 2020 esta cifra alcanzará los $336.98 billones.

Lo que pasó en el HolidaySeason pasado

7

Más usuarios de internet compran onlineAño contra año no deja de crecer la facturación online, los compradores móviles y las preferencias por la ominicanalidad. En sólo 4 años, el número de compra-dores móviles creció del 25% al 64% producto de los cambios de hábito en el uso del móvil.

Con casi dos de cada tres compradores mayores de 18 años utilizando sus dispo-sitivos móviles para comprar, las marcas y los minoristas deben ocuparse más que nunca en adaptar sus sitios de comercio móvil. Las marcas y los minoristas que no están implementando una estrategia de comercio móvil, están perdien-do negocio rápidamente.

Crece la participación de la compra móvil

Al aumentar la cantidad de personas que ahora también compran desde su móvil, aumenta la incidencia del mCommerce sobre la venta minorista online.

El mobile shopping ya representa el 34,5% de las ventas totales de eCommerce y se espera que en 2021 llegue a ser casi el 54%.

Gana terreno la OmnicanalidadLos compradores esperan con más ansias el Cyber Monday, pero cuando se hace foco en las compras desde el móvil, el Black Friday es el gran ganador porque al integrar la omnicanalidad, permite ver y tocar, antes de comprar online.

De hecho, el Cyber Monday está cerca de ser eclipsado por el Black Friday y podría perder su primer puesto como el día de ventas online más grande. En 2016, las ventas online durante el Cyber Monday aumentaron 12% alcanzando una facturación de $3,45 billones, según Adobe. En comparación, las ventas en línea del Black Friday aumentaron casi 22%, llegando a $3,34 billones. Si bien, el Cyber Monday sigue liderando en cifras de venta, toda vez que se mantenga la tendencia de crecimiento del Black Friday (duplicó al Cyber Monday), el viernes negro podría sobrepasar este 2017 al lunes cibernético.

Si se miran solamente las compras vía móvil, el Black Friday supera al Cyber Monday. Pero la clave para entender porqué el Black Friday podría superar al Cyber Monday, se basa en la importancia de la omnicalidad. El 55% de los compradores de 2016, reconocieron haber visitado primero una tienda física para ver el producto y luego terminar la compra online (no necesariamente en el mismo retail donde vieron el producto). El 75% de quienes declararon este recorrido de compra tienen entre 18 y 34 años. Así, el Cyber Monday caracteri-zado por ofrecer productos que sólo están disponibles online, podría tener que revisar su oferta para disputarle el liderazgo de facturación al Black Friday.

Black Friday y Cyber Monday en cifrasEn Estados Unidos ya no se habla específicamente de estos dos días, sino de la “Temporada de Vacaciones” (Holiday Season). Porque al extenderse el hábito de compra online, el público empieza a buscar sus ofertas navideñas mucho antes. Y además de buscar regalos, aprovecha las interesantes rebajas con compras para sí mismo.

Si bien, el Black Friday y Cyber Monday fueron el 25 y 28 de noviembre de 2016, respectivamente, la mayoría de las estadísticas miden el período anterior y posterior a estas dos fechas, porque los nuevos hábitos han traído una distri-bución de compras en el tiempo que han generado impresionantes ganancias.

Los números del período festivo 2016 en USA (1/11 al 31/12)

57 días de los 61 que duró el período de ventas navideñas, se facturó más de 1.000 millones de dólares diarios.

Visitas desde el Móvil y Ventas desde la PC

Todos los relevamientos realizados en 2017, muestran que el PC sigue siendo el dispositivo preferido para concretar la compra. Pero el usuario primero mira, investiga, compara, y luego compra. Así se puede observar en el gráfico de abajo que mientras que las visitas (búsqueda) desde la PC fueron el 50%, las compras fueron el 69%.

El 41% de visitas en Smartphones explica esta diferencia, dado que el hábito está siendo buscar desde el móvil durante el día y concretar luego la compra por la noche en una PC. Sólo la tablet tiene casi una correspondencia entre visitas y conversiones

Y superan a los usuarios de Android también en el ratio de conversión directa-mente desde el móvil.

Cuando hacemos foco en los históricos días festivos observamos que sólo el 9,5% de la facturación total del período festivo (U$S 91,700 mill) provino de este fin de semana que comenzó el 24/11 y finalizó 28/11 totalizando U$S 8,720 millo-nes.

Gracias a la modalidad de compra online que no afecta a los costos laborales con extensión de jornada y trabajo en días festivos, las ganancias del Holiday Season se han multiplicado por 10, porque han permitido extender la oferta durante 61 días.

El Cyber Monday superó nuevamente en 2016 la facturación del Black Friday y casi duplica las ventas del Día de Acción de Gracias. Pero si la tendencia de crecimiento que experimentó el Black Friday respecto del año anterior (21.6%) se mantiene, se espera que en 2017, iguale a lo facturado por el Cyber Monday.

El dato interesante que muestra la tendencia sobre los cambios de hábito, es que, si bien la mayoría de las compras se concretan en la PC, se ha duplicado en los tres casos la conversión (finalización de la compra) a través de Smartphones, respecto de las cifras de 2014.

La tendencia móvil sigue creciendo y se reflejó en las visitas entre Acción de Gracias y Cyber Monday

La inversión en el buscador impulsó el rendimiento del Black Friday 2016 La inversión en la actividad de búsqueda se incrementó más en Black Friday que en Cyber Monday :

• Mientras que Black Friday incrementó un 16% respecto del año anterior, el Cyber Monday sólo creció un 5%.

• Durante Black Friday el CPC fue levemente más bajo que en Cyber Monday (-7%).

• Las impresiones en Black Friday crecieron un 20% respecto del año anterior, mientras que para el Cyber Monday hubo una leve disminución (-2%).

• Las impresiones en las búsquedas móviles se duplicaron en ambos días (+101%).

Una vez que pasó el Cyber Monday, las tasas de conversión aumentaron pero el valor del pedido promedio (AOV) decreció porque no está garantizada la entre-ga de los pedidos para navidad.

Promover la compra online para retirar en el punto de venta física, podría promover un comportamiento estable de compra y mantener las tasas de conversión, que actualmente disminuyen en un 29.8 % entre el 20 y el 23 de diciembre.

Sin embargo, la actividad móvil crece en días específicos. Los principales días de compras y los días festivos se vuelven móviles.

• El Super Sábado (26/11) y el Día de Acción de Gracias fueron los principales, tanto en porcentaje de visitas, como en facturación (respecto del promedio).

• En Acción de Gracias (24/11) se incrementaron las visitas y la conversión desde el móvil en un 11,8% y 37,9% respectivamente, en relación a 2015.

• Nochebuena tuvo el mayor porcentaje de visitas vía móvil (60%), pero fue el día con menor cantidad de ventas.

• En Navidad (25/12) fue cuando se produjo el mayor porcentaje de compras móviles.

Durante el período en que los consumidores investigan y planifican sus compras (1 al 23 de Noviembre) previos al gran día, los sitios web que experi-mentaron mayor crecimiento en visitas, vieron que más de la mitad del tráfico provenía de dispositivos móviles (54% vs 46% del año anterior).

Sólo el 40% de los minoristas experimentó un crecimiento superior al promedio en los dos días más grandes

• Los sitios minoristas que incrementaron su facturación promedio en un 48%, experimentaron ese crecimiento durante el Black Friday y Cyber Monday.

Cambios en las métricas clave 2015-2016Se agranda la brecha entre los grandes retailers (incluidos los marketplaces) y el resto. Quienes lograron mayor tráfico, consiguieron incrementar las conver-siones 9%, el AOV 8% y el RPV 18%.

El crecimiento en facturación está impulsado por las compras que se prolon-gan hasta el 31 de diciembre.

Si bien, el Black Friday y el Cyber Monday alcanzan picos de facturación de más 3 mil millones de dólares, durante el período observado de 2016, de los 61 días que duraron “las rebajas” (1/11 al 31/12), en 57 de esos días se superaron los 1.000 mill de U$S (4 de esos días estuvieron por encima: 2 días más de 2 mil millones y 2 días por arriba de los 3.000 millones de U$S).

Los Minoristas Principales amplían la brecha digital Los grandes retailers crecieron más que el resto, durante el período festivo:

• Un 12,6% en comparación con el resto de los minoristas, alcanzó un incremento en ventas del 4,7% durante los 61 días.

Los grandes también tuvieron una excepcional temporada 2016 desde Acción de Gracias hasta Cyber Monday:

• Mayor RPV (ingreso medio por visita): 37% de incremento por cada visita.

• Mayores conversiones: los consumidores estuvieron un 19% más propensos a cerrar la compra online respecto de 2015.

• Carros de compra más grandes: los consumidores gastaron un 15% más por carro

El crecimiento en el carro de compra se debió a una mayor cantidad de ítems comprados en un 27%, y a los bajos p recios (-9%).

Las diferencias entre los grandes retailers y el resto, no se debió a la compra vía móvil, que para ambos grupos significó un 35% de su facturación online.

Respecto de 2015, en 2016 más gente compró online creciendo la facturación un 11,1% más que el año anterior, con un incremento de visitas del 7,4%.

La tendencia que se venía observando desde 2015 sobre el crecimiento de la confianza para comprar online, quedó demostrada la temporada pasada, donde gran parte de los que visitaban online, pero terminaban comprando en la tienda física, han cambiado su comportamiento.

Algo nuevo, producto de la modalidad de compras online (sin depender especí-ficamente del día de la oferta como Black Friday o Cyber Monday) es que la facturación en los 7 días anteriores a la Navidad, creció un 20% respecto del año anterior.

La intención de compra del consumidor se mantiene aún baja para los smartphones

Durante todo el período de rebajas, las visitas a través de la PC convierten 2,4 veces más que las visitas vía Smartphone.

Los minoristas que experimentaron mayor crecimiento durante el Black Friday y el Cyber Monday, pudieron observar cambios en cómo accedieron los consu-midores a su sitio, oportunidad que no tuvieron aquellos con tasas de conver-sión más bajas.

• La publicidad Display y Social son las que tuvieron un mayor incremento de tráfico:193% y 27% respectivamente, en relación a 2015.

• Los sitios web con mucho tráfico, detectaron también cambios de comportamiento: obtuvieron mejores resultados de sus acciones de E-mail, publicidad en redes sociales y display, generándose mucho menor tráfico desde los buscadores o canales directos lo que muestra una tendencia a “no tomar la iniciativa de búsqueda”. Este cambio se debe fundamentalmente, al comportamiento del público millenial y centenial.

Algunos Retailers adaptaron su Marketing Mix mejor que otros y los cambios respecto del año anterior, tuvieron que ver con las fuentes que llevaron tráfico durante Black Friday y Cyber Monday.

Fuente: eMarketer – Octubre 2017

Fuente: eMarketer – Octubre 2017

Gráfica 2.% de Compradores

Móviles 2012 vs 2016 (USA) .

Gráfica 3.% del mCommerce

sobre las ventas total de

eCommerce (USA) .

25

64

2012 2016

0,3450,396

0,4470,492

0,539

0

0,1

0,2

0,3

0,4

0,5

0,6

2017 2018 2019 2020 2021

Black Friday & Cyber Monday:

una competición a contrarreloj para consumidores y

Marketplaces

La penetración de móviles en USA y muchos países desarrollados está decre-ciendo respecto de años anteriores, sencillamente porque ya ha alcanzado a un alto porcentaje de la población. Mientras que, en 2012, el crecimiento de smar-tphones fue del 69% (la población se smartizó gracias a la reducción en el precio de los dispositivos y el auge del 4G), en 2016, sólo creció un 12% respecto del año anterior.

Pero aunque en menor porcentaje el número de usuarios de móviles no deja de crecer. Entre 2012 y 2016 creció un 140%, llegando a 136,5 millones en USA.

Lo que ha cambiado en 2016-2017 respecto de años anteriores, es que ahora hay más propietarios de móviles que compran desde el dispositivo.

Se espera que el volumen de compras vía mCommerce se duplique entre 2017 y 2020, según eMarketer. Se proyecta un crecimiento de compras móviles del 38% al cierre de 2017 en USA llegando a una facturación de $156.28 billones y se calcula que en 2020 esta cifra alcanzará los $336.98 billones.

Lo que pasó en el HolidaySeason pasado

8

Más usuarios de internet compran onlineAño contra año no deja de crecer la facturación online, los compradores móviles y las preferencias por la ominicanalidad. En sólo 4 años, el número de compra-dores móviles creció del 25% al 64% producto de los cambios de hábito en el uso del móvil.

Con casi dos de cada tres compradores mayores de 18 años utilizando sus dispo-sitivos móviles para comprar, las marcas y los minoristas deben ocuparse más que nunca en adaptar sus sitios de comercio móvil. Las marcas y los minoristas que no están implementando una estrategia de comercio móvil, están perdien-do negocio rápidamente.

Crece la participación de la compra móvil

Al aumentar la cantidad de personas que ahora también compran desde su móvil, aumenta la incidencia del mCommerce sobre la venta minorista online.

El mobile shopping ya representa el 34,5% de las ventas totales de eCommerce y se espera que en 2021 llegue a ser casi el 54%.

Gana terreno la OmnicanalidadLos compradores esperan con más ansias el Cyber Monday, pero cuando se hace foco en las compras desde el móvil, el Black Friday es el gran ganador porque al integrar la omnicanalidad, permite ver y tocar, antes de comprar online.

De hecho, el Cyber Monday está cerca de ser eclipsado por el Black Friday y podría perder su primer puesto como el día de ventas online más grande. En 2016, las ventas online durante el Cyber Monday aumentaron 12% alcanzando una facturación de $3,45 billones, según Adobe. En comparación, las ventas en línea del Black Friday aumentaron casi 22%, llegando a $3,34 billones. Si bien, el Cyber Monday sigue liderando en cifras de venta, toda vez que se mantenga la tendencia de crecimiento del Black Friday (duplicó al Cyber Monday), el viernes negro podría sobrepasar este 2017 al lunes cibernético.

Si se miran solamente las compras vía móvil, el Black Friday supera al Cyber Monday. Pero la clave para entender porqué el Black Friday podría superar al Cyber Monday, se basa en la importancia de la omnicalidad. El 55% de los compradores de 2016, reconocieron haber visitado primero una tienda física para ver el producto y luego terminar la compra online (no necesariamente en el mismo retail donde vieron el producto). El 75% de quienes declararon este recorrido de compra tienen entre 18 y 34 años. Así, el Cyber Monday caracteri-zado por ofrecer productos que sólo están disponibles online, podría tener que revisar su oferta para disputarle el liderazgo de facturación al Black Friday.

Black Friday y Cyber Monday en cifrasEn Estados Unidos ya no se habla específicamente de estos dos días, sino de la “Temporada de Vacaciones” (Holiday Season). Porque al extenderse el hábito de compra online, el público empieza a buscar sus ofertas navideñas mucho antes. Y además de buscar regalos, aprovecha las interesantes rebajas con compras para sí mismo.

Si bien, el Black Friday y Cyber Monday fueron el 25 y 28 de noviembre de 2016, respectivamente, la mayoría de las estadísticas miden el período anterior y posterior a estas dos fechas, porque los nuevos hábitos han traído una distri-bución de compras en el tiempo que han generado impresionantes ganancias.

Los números del período festivo 2016 en USA (1/11 al 31/12)

57 días de los 61 que duró el período de ventas navideñas, se facturó más de 1.000 millones de dólares diarios.

Visitas desde el Móvil y Ventas desde la PC

Todos los relevamientos realizados en 2017, muestran que el PC sigue siendo el dispositivo preferido para concretar la compra. Pero el usuario primero mira, investiga, compara, y luego compra. Así se puede observar en el gráfico de abajo que mientras que las visitas (búsqueda) desde la PC fueron el 50%, las compras fueron el 69%.

El 41% de visitas en Smartphones explica esta diferencia, dado que el hábito está siendo buscar desde el móvil durante el día y concretar luego la compra por la noche en una PC. Sólo la tablet tiene casi una correspondencia entre visitas y conversiones

Y superan a los usuarios de Android también en el ratio de conversión directa-mente desde el móvil.

Cuando hacemos foco en los históricos días festivos observamos que sólo el 9,5% de la facturación total del período festivo (U$S 91,700 mill) provino de este fin de semana que comenzó el 24/11 y finalizó 28/11 totalizando U$S 8,720 millo-nes.

Gracias a la modalidad de compra online que no afecta a los costos laborales con extensión de jornada y trabajo en días festivos, las ganancias del Holiday Season se han multiplicado por 10, porque han permitido extender la oferta durante 61 días.

El Cyber Monday superó nuevamente en 2016 la facturación del Black Friday y casi duplica las ventas del Día de Acción de Gracias. Pero si la tendencia de crecimiento que experimentó el Black Friday respecto del año anterior (21.6%) se mantiene, se espera que en 2017, iguale a lo facturado por el Cyber Monday.

El dato interesante que muestra la tendencia sobre los cambios de hábito, es que, si bien la mayoría de las compras se concretan en la PC, se ha duplicado en los tres casos la conversión (finalización de la compra) a través de Smartphones, respecto de las cifras de 2014.

La tendencia móvil sigue creciendo y se reflejó en las visitas entre Acción de Gracias y Cyber Monday

La inversión en el buscador impulsó el rendimiento del Black Friday 2016 La inversión en la actividad de búsqueda se incrementó más en Black Friday que en Cyber Monday :

• Mientras que Black Friday incrementó un 16% respecto del año anterior, el Cyber Monday sólo creció un 5%.

• Durante Black Friday el CPC fue levemente más bajo que en Cyber Monday (-7%).

• Las impresiones en Black Friday crecieron un 20% respecto del año anterior, mientras que para el Cyber Monday hubo una leve disminución (-2%).

• Las impresiones en las búsquedas móviles se duplicaron en ambos días (+101%).

Una vez que pasó el Cyber Monday, las tasas de conversión aumentaron pero el valor del pedido promedio (AOV) decreció porque no está garantizada la entre-ga de los pedidos para navidad.

Promover la compra online para retirar en el punto de venta física, podría promover un comportamiento estable de compra y mantener las tasas de conversión, que actualmente disminuyen en un 29.8 % entre el 20 y el 23 de diciembre.

Sin embargo, la actividad móvil crece en días específicos. Los principales días de compras y los días festivos se vuelven móviles.

• El Super Sábado (26/11) y el Día de Acción de Gracias fueron los principales, tanto en porcentaje de visitas, como en facturación (respecto del promedio).

• En Acción de Gracias (24/11) se incrementaron las visitas y la conversión desde el móvil en un 11,8% y 37,9% respectivamente, en relación a 2015.

• Nochebuena tuvo el mayor porcentaje de visitas vía móvil (60%), pero fue el día con menor cantidad de ventas.

• En Navidad (25/12) fue cuando se produjo el mayor porcentaje de compras móviles.

Durante el período en que los consumidores investigan y planifican sus compras (1 al 23 de Noviembre) previos al gran día, los sitios web que experi-mentaron mayor crecimiento en visitas, vieron que más de la mitad del tráfico provenía de dispositivos móviles (54% vs 46% del año anterior).

Sólo el 40% de los minoristas experimentó un crecimiento superior al promedio en los dos días más grandes

• Los sitios minoristas que incrementaron su facturación promedio en un 48%, experimentaron ese crecimiento durante el Black Friday y Cyber Monday.

Cambios en las métricas clave 2015-2016Se agranda la brecha entre los grandes retailers (incluidos los marketplaces) y el resto. Quienes lograron mayor tráfico, consiguieron incrementar las conver-siones 9%, el AOV 8% y el RPV 18%.

El crecimiento en facturación está impulsado por las compras que se prolon-gan hasta el 31 de diciembre.

Si bien, el Black Friday y el Cyber Monday alcanzan picos de facturación de más 3 mil millones de dólares, durante el período observado de 2016, de los 61 días que duraron “las rebajas” (1/11 al 31/12), en 57 de esos días se superaron los 1.000 mill de U$S (4 de esos días estuvieron por encima: 2 días más de 2 mil millones y 2 días por arriba de los 3.000 millones de U$S).

Los Minoristas Principales amplían la brecha digital Los grandes retailers crecieron más que el resto, durante el período festivo:

• Un 12,6% en comparación con el resto de los minoristas, alcanzó un incremento en ventas del 4,7% durante los 61 días.

Los grandes también tuvieron una excepcional temporada 2016 desde Acción de Gracias hasta Cyber Monday:

• Mayor RPV (ingreso medio por visita): 37% de incremento por cada visita.

• Mayores conversiones: los consumidores estuvieron un 19% más propensos a cerrar la compra online respecto de 2015.

• Carros de compra más grandes: los consumidores gastaron un 15% más por carro

El crecimiento en el carro de compra se debió a una mayor cantidad de ítems comprados en un 27%, y a los bajos p recios (-9%).

Las diferencias entre los grandes retailers y el resto, no se debió a la compra vía móvil, que para ambos grupos significó un 35% de su facturación online.

Respecto de 2015, en 2016 más gente compró online creciendo la facturación un 11,1% más que el año anterior, con un incremento de visitas del 7,4%.

La tendencia que se venía observando desde 2015 sobre el crecimiento de la confianza para comprar online, quedó demostrada la temporada pasada, donde gran parte de los que visitaban online, pero terminaban comprando en la tienda física, han cambiado su comportamiento.

Algo nuevo, producto de la modalidad de compras online (sin depender especí-ficamente del día de la oferta como Black Friday o Cyber Monday) es que la facturación en los 7 días anteriores a la Navidad, creció un 20% respecto del año anterior.

La intención de compra del consumidor se mantiene aún baja para los smartphones

Durante todo el período de rebajas, las visitas a través de la PC convierten 2,4 veces más que las visitas vía Smartphone.

Los minoristas que experimentaron mayor crecimiento durante el Black Friday y el Cyber Monday, pudieron observar cambios en cómo accedieron los consu-midores a su sitio, oportunidad que no tuvieron aquellos con tasas de conver-sión más bajas.

• La publicidad Display y Social son las que tuvieron un mayor incremento de tráfico:193% y 27% respectivamente, en relación a 2015.

• Los sitios web con mucho tráfico, detectaron también cambios de comportamiento: obtuvieron mejores resultados de sus acciones de E-mail, publicidad en redes sociales y display, generándose mucho menor tráfico desde los buscadores o canales directos lo que muestra una tendencia a “no tomar la iniciativa de búsqueda”. Este cambio se debe fundamentalmente, al comportamiento del público millenial y centenial.

Algunos Retailers adaptaron su Marketing Mix mejor que otros y los cambios respecto del año anterior, tuvieron que ver con las fuentes que llevaron tráfico durante Black Friday y Cyber Monday.

La penetración de móviles en USA y muchos países desarrollados está decre-ciendo respecto de años anteriores, sencillamente porque ya ha alcanzado a un alto porcentaje de la población. Mientras que, en 2012, el crecimiento de smar-tphones fue del 69% (la población se smartizó gracias a la reducción en el precio de los dispositivos y el auge del 4G), en 2016, sólo creció un 12% respecto del año anterior.

Pero aunque en menor porcentaje el número de usuarios de móviles no deja de crecer. Entre 2012 y 2016 creció un 140%, llegando a 136,5 millones en USA.

Lo que ha cambiado en 2016-2017 respecto de años anteriores, es que ahora hay más propietarios de móviles que compran desde el dispositivo.

Se espera que el volumen de compras vía mCommerce se duplique entre 2017 y 2020, según eMarketer. Se proyecta un crecimiento de compras móviles del 38% al cierre de 2017 en USA llegando a una facturación de $156.28 billones y se calcula que en 2020 esta cifra alcanzará los $336.98 billones.

Más usuarios de internet compran onlineAño contra año no deja de crecer la facturación online, los compradores móviles y las preferencias por la ominicanalidad. En sólo 4 años, el número de compra-dores móviles creció del 25% al 64% producto de los cambios de hábito en el uso del móvil.

Lo que pasó en el HolidaySeason pasado

9

Con casi dos de cada tres compradores mayores de 18 años utilizando sus dispo-sitivos móviles para comprar, las marcas y los minoristas deben ocuparse más que nunca en adaptar sus sitios de comercio móvil. Las marcas y los minoristas que no están implementando una estrategia de comercio móvil, están perdien-do negocio rápidamente.

Crece la participación de la compra móvil

Al aumentar la cantidad de personas que ahora también compran desde su móvil, aumenta la incidencia del mCommerce sobre la venta minorista online.

El mobile shopping ya representa el 34,5% de las ventas totales de eCommerce y se espera que en 2021 llegue a ser casi el 54%.

Gana terreno la OmnicanalidadLos compradores esperan con más ansias el Cyber Monday, pero cuando se hace foco en las compras desde el móvil, el Black Friday es el gran ganador porque al integrar la omnicanalidad, permite ver y tocar, antes de comprar online.

De hecho, el Cyber Monday está cerca de ser eclipsado por el Black Friday y podría perder su primer puesto como el día de ventas online más grande. En 2016, las ventas online durante el Cyber Monday aumentaron 12% alcanzando una facturación de $3,45 billones, según Adobe. En comparación, las ventas en línea del Black Friday aumentaron casi 22%, llegando a $3,34 billones. Si bien, el Cyber Monday sigue liderando en cifras de venta, toda vez que se mantenga la tendencia de crecimiento del Black Friday (duplicó al Cyber Monday), el viernes negro podría sobrepasar este 2017 al lunes cibernético.

Si se miran solamente las compras vía móvil, el Black Friday supera al Cyber Monday. Pero la clave para entender porqué el Black Friday podría superar al Cyber Monday, se basa en la importancia de la omnicalidad. El 55% de los compradores de 2016, reconocieron haber visitado primero una tienda física para ver el producto y luego terminar la compra online (no necesariamente en el mismo retail donde vieron el producto). El 75% de quienes declararon este recorrido de compra tienen entre 18 y 34 años. Así, el Cyber Monday caracteri-zado por ofrecer productos que sólo están disponibles online, podría tener que revisar su oferta para disputarle el liderazgo de facturación al Black Friday.

Black Friday y Cyber Monday en cifrasEn Estados Unidos ya no se habla específicamente de estos dos días, sino de la “Temporada de Vacaciones” (Holiday Season). Porque al extenderse el hábito de compra online, el público empieza a buscar sus ofertas navideñas mucho antes. Y además de buscar regalos, aprovecha las interesantes rebajas con compras para sí mismo.

Si bien, el Black Friday y Cyber Monday fueron el 25 y 28 de noviembre de 2016, respectivamente, la mayoría de las estadísticas miden el período anterior y posterior a estas dos fechas, porque los nuevos hábitos han traído una distri-bución de compras en el tiempo que han generado impresionantes ganancias.

Los números del período festivo 2016 en USA (1/11 al 31/12)

57 días de los 61 que duró el período de ventas navideñas, se facturó más de 1.000 millones de dólares diarios.

Visitas desde el Móvil y Ventas desde la PC

Todos los relevamientos realizados en 2017, muestran que el PC sigue siendo el dispositivo preferido para concretar la compra. Pero el usuario primero mira, investiga, compara, y luego compra. Así se puede observar en el gráfico de abajo que mientras que las visitas (búsqueda) desde la PC fueron el 50%, las compras fueron el 69%.

El 41% de visitas en Smartphones explica esta diferencia, dado que el hábito está siendo buscar desde el móvil durante el día y concretar luego la compra por la noche en una PC. Sólo la tablet tiene casi una correspondencia entre visitas y conversiones

Y superan a los usuarios de Android también en el ratio de conversión directa-mente desde el móvil.

Cuando hacemos foco en los históricos días festivos observamos que sólo el 9,5% de la facturación total del período festivo (U$S 91,700 mill) provino de este fin de semana que comenzó el 24/11 y finalizó 28/11 totalizando U$S 8,720 millo-nes.

Gracias a la modalidad de compra online que no afecta a los costos laborales con extensión de jornada y trabajo en días festivos, las ganancias del Holiday Season se han multiplicado por 10, porque han permitido extender la oferta durante 61 días.

El Cyber Monday superó nuevamente en 2016 la facturación del Black Friday y casi duplica las ventas del Día de Acción de Gracias. Pero si la tendencia de crecimiento que experimentó el Black Friday respecto del año anterior (21.6%) se mantiene, se espera que en 2017, iguale a lo facturado por el Cyber Monday.

El dato interesante que muestra la tendencia sobre los cambios de hábito, es que, si bien la mayoría de las compras se concretan en la PC, se ha duplicado en los tres casos la conversión (finalización de la compra) a través de Smartphones, respecto de las cifras de 2014.

La tendencia móvil sigue creciendo y se reflejó en las visitas entre Acción de Gracias y Cyber Monday

La inversión en el buscador impulsó el rendimiento del Black Friday 2016 La inversión en la actividad de búsqueda se incrementó más en Black Friday que en Cyber Monday :

• Mientras que Black Friday incrementó un 16% respecto del año anterior, el Cyber Monday sólo creció un 5%.

• Durante Black Friday el CPC fue levemente más bajo que en Cyber Monday (-7%).

• Las impresiones en Black Friday crecieron un 20% respecto del año anterior, mientras que para el Cyber Monday hubo una leve disminución (-2%).

• Las impresiones en las búsquedas móviles se duplicaron en ambos días (+101%).

Una vez que pasó el Cyber Monday, las tasas de conversión aumentaron pero el valor del pedido promedio (AOV) decreció porque no está garantizada la entre-ga de los pedidos para navidad.

Promover la compra online para retirar en el punto de venta física, podría promover un comportamiento estable de compra y mantener las tasas de conversión, que actualmente disminuyen en un 29.8 % entre el 20 y el 23 de diciembre.

Sin embargo, la actividad móvil crece en días específicos. Los principales días de compras y los días festivos se vuelven móviles.

• El Super Sábado (26/11) y el Día de Acción de Gracias fueron los principales, tanto en porcentaje de visitas, como en facturación (respecto del promedio).

• En Acción de Gracias (24/11) se incrementaron las visitas y la conversión desde el móvil en un 11,8% y 37,9% respectivamente, en relación a 2015.

• Nochebuena tuvo el mayor porcentaje de visitas vía móvil (60%), pero fue el día con menor cantidad de ventas.

• En Navidad (25/12) fue cuando se produjo el mayor porcentaje de compras móviles.

Durante el período en que los consumidores investigan y planifican sus compras (1 al 23 de Noviembre) previos al gran día, los sitios web que experi-mentaron mayor crecimiento en visitas, vieron que más de la mitad del tráfico provenía de dispositivos móviles (54% vs 46% del año anterior).

Sólo el 40% de los minoristas experimentó un crecimiento superior al promedio en los dos días más grandes

• Los sitios minoristas que incrementaron su facturación promedio en un 48%, experimentaron ese crecimiento durante el Black Friday y Cyber Monday.

Cambios en las métricas clave 2015-2016Se agranda la brecha entre los grandes retailers (incluidos los marketplaces) y el resto. Quienes lograron mayor tráfico, consiguieron incrementar las conver-siones 9%, el AOV 8% y el RPV 18%.

El crecimiento en facturación está impulsado por las compras que se prolon-gan hasta el 31 de diciembre.

Si bien, el Black Friday y el Cyber Monday alcanzan picos de facturación de más 3 mil millones de dólares, durante el período observado de 2016, de los 61 días que duraron “las rebajas” (1/11 al 31/12), en 57 de esos días se superaron los 1.000 mill de U$S (4 de esos días estuvieron por encima: 2 días más de 2 mil millones y 2 días por arriba de los 3.000 millones de U$S).

Los Minoristas Principales amplían la brecha digital Los grandes retailers crecieron más que el resto, durante el período festivo:

• Un 12,6% en comparación con el resto de los minoristas, alcanzó un incremento en ventas del 4,7% durante los 61 días.

Los grandes también tuvieron una excepcional temporada 2016 desde Acción de Gracias hasta Cyber Monday:

• Mayor RPV (ingreso medio por visita): 37% de incremento por cada visita.

• Mayores conversiones: los consumidores estuvieron un 19% más propensos a cerrar la compra online respecto de 2015.

• Carros de compra más grandes: los consumidores gastaron un 15% más por carro

El crecimiento en el carro de compra se debió a una mayor cantidad de ítems comprados en un 27%, y a los bajos p recios (-9%).

Las diferencias entre los grandes retailers y el resto, no se debió a la compra vía móvil, que para ambos grupos significó un 35% de su facturación online.

Respecto de 2015, en 2016 más gente compró online creciendo la facturación un 11,1% más que el año anterior, con un incremento de visitas del 7,4%.

La tendencia que se venía observando desde 2015 sobre el crecimiento de la confianza para comprar online, quedó demostrada la temporada pasada, donde gran parte de los que visitaban online, pero terminaban comprando en la tienda física, han cambiado su comportamiento.

Algo nuevo, producto de la modalidad de compras online (sin depender especí-ficamente del día de la oferta como Black Friday o Cyber Monday) es que la facturación en los 7 días anteriores a la Navidad, creció un 20% respecto del año anterior.

La intención de compra del consumidor se mantiene aún baja para los smartphones

Durante todo el período de rebajas, las visitas a través de la PC convierten 2,4 veces más que las visitas vía Smartphone.

Los minoristas que experimentaron mayor crecimiento durante el Black Friday y el Cyber Monday, pudieron observar cambios en cómo accedieron los consu-midores a su sitio, oportunidad que no tuvieron aquellos con tasas de conver-sión más bajas.

• La publicidad Display y Social son las que tuvieron un mayor incremento de tráfico:193% y 27% respectivamente, en relación a 2015.

• Los sitios web con mucho tráfico, detectaron también cambios de comportamiento: obtuvieron mejores resultados de sus acciones de E-mail, publicidad en redes sociales y display, generándose mucho menor tráfico desde los buscadores o canales directos lo que muestra una tendencia a “no tomar la iniciativa de búsqueda”. Este cambio se debe fundamentalmente, al comportamiento del público millenial y centenial.

Algunos Retailers adaptaron su Marketing Mix mejor que otros y los cambios respecto del año anterior, tuvieron que ver con las fuentes que llevaron tráfico durante Black Friday y Cyber Monday.

Fuente: Adobe Digital Insights. Enero 2017

Gráfica 4.Visitas y Ventas por

Dispositivo del 1/11 al 31/12 2016 - USA.

Total Ventas Online $91.700 millones

Crecimiento Ventas Online 2017 vs 2016 11%

Diferencia respecto de la estimación 0,13%

Desktop

Smarphone

Tablet

Black Friday & Cyber Monday:

una competición a contrarreloj para consumidores y

Marketplaces

La penetración de móviles en USA y muchos países desarrollados está decre-ciendo respecto de años anteriores, sencillamente porque ya ha alcanzado a un alto porcentaje de la población. Mientras que, en 2012, el crecimiento de smar-tphones fue del 69% (la población se smartizó gracias a la reducción en el precio de los dispositivos y el auge del 4G), en 2016, sólo creció un 12% respecto del año anterior.

Pero aunque en menor porcentaje el número de usuarios de móviles no deja de crecer. Entre 2012 y 2016 creció un 140%, llegando a 136,5 millones en USA.

Lo que ha cambiado en 2016-2017 respecto de años anteriores, es que ahora hay más propietarios de móviles que compran desde el dispositivo.

Se espera que el volumen de compras vía mCommerce se duplique entre 2017 y 2020, según eMarketer. Se proyecta un crecimiento de compras móviles del 38% al cierre de 2017 en USA llegando a una facturación de $156.28 billones y se calcula que en 2020 esta cifra alcanzará los $336.98 billones.

Más usuarios de internet compran onlineAño contra año no deja de crecer la facturación online, los compradores móviles y las preferencias por la ominicanalidad. En sólo 4 años, el número de compra-dores móviles creció del 25% al 64% producto de los cambios de hábito en el uso del móvil.

Con casi dos de cada tres compradores mayores de 18 años utilizando sus dispo-sitivos móviles para comprar, las marcas y los minoristas deben ocuparse más que nunca en adaptar sus sitios de comercio móvil. Las marcas y los minoristas que no están implementando una estrategia de comercio móvil, están perdien-do negocio rápidamente.

Crece la participación de la compra móvil

Lo que pasó en el HolidaySeason pasado

10

Al aumentar la cantidad de personas que ahora también compran desde su móvil, aumenta la incidencia del mCommerce sobre la venta minorista online.

El mobile shopping ya representa el 34,5% de las ventas totales de eCommerce y se espera que en 2021 llegue a ser casi el 54%.

Gana terreno la OmnicanalidadLos compradores esperan con más ansias el Cyber Monday, pero cuando se hace foco en las compras desde el móvil, el Black Friday es el gran ganador porque al integrar la omnicanalidad, permite ver y tocar, antes de comprar online.

De hecho, el Cyber Monday está cerca de ser eclipsado por el Black Friday y podría perder su primer puesto como el día de ventas online más grande. En 2016, las ventas online durante el Cyber Monday aumentaron 12% alcanzando una facturación de $3,45 billones, según Adobe. En comparación, las ventas en línea del Black Friday aumentaron casi 22%, llegando a $3,34 billones. Si bien, el Cyber Monday sigue liderando en cifras de venta, toda vez que se mantenga la tendencia de crecimiento del Black Friday (duplicó al Cyber Monday), el viernes negro podría sobrepasar este 2017 al lunes cibernético.

Si se miran solamente las compras vía móvil, el Black Friday supera al Cyber Monday. Pero la clave para entender porqué el Black Friday podría superar al Cyber Monday, se basa en la importancia de la omnicalidad. El 55% de los compradores de 2016, reconocieron haber visitado primero una tienda física para ver el producto y luego terminar la compra online (no necesariamente en el mismo retail donde vieron el producto). El 75% de quienes declararon este recorrido de compra tienen entre 18 y 34 años. Así, el Cyber Monday caracteri-zado por ofrecer productos que sólo están disponibles online, podría tener que revisar su oferta para disputarle el liderazgo de facturación al Black Friday.

Black Friday y Cyber Monday en cifrasEn Estados Unidos ya no se habla específicamente de estos dos días, sino de la “Temporada de Vacaciones” (Holiday Season). Porque al extenderse el hábito de compra online, el público empieza a buscar sus ofertas navideñas mucho antes. Y además de buscar regalos, aprovecha las interesantes rebajas con compras para sí mismo.

Si bien, el Black Friday y Cyber Monday fueron el 25 y 28 de noviembre de 2016, respectivamente, la mayoría de las estadísticas miden el período anterior y posterior a estas dos fechas, porque los nuevos hábitos han traído una distri-bución de compras en el tiempo que han generado impresionantes ganancias.

Los números del período festivo 2016 en USA (1/11 al 31/12)

57 días de los 61 que duró el período de ventas navideñas, se facturó más de 1.000 millones de dólares diarios.

Visitas desde el Móvil y Ventas desde la PC

Todos los relevamientos realizados en 2017, muestran que el PC sigue siendo el dispositivo preferido para concretar la compra. Pero el usuario primero mira, investiga, compara, y luego compra. Así se puede observar en el gráfico de abajo que mientras que las visitas (búsqueda) desde la PC fueron el 50%, las compras fueron el 69%.

El 41% de visitas en Smartphones explica esta diferencia, dado que el hábito está siendo buscar desde el móvil durante el día y concretar luego la compra por la noche en una PC. Sólo la tablet tiene casi una correspondencia entre visitas y conversiones

Y superan a los usuarios de Android también en el ratio de conversión directa-mente desde el móvil.

Cuando hacemos foco en los históricos días festivos observamos que sólo el 9,5% de la facturación total del período festivo (U$S 91,700 mill) provino de este fin de semana que comenzó el 24/11 y finalizó 28/11 totalizando U$S 8,720 millo-nes.

Gracias a la modalidad de compra online que no afecta a los costos laborales con extensión de jornada y trabajo en días festivos, las ganancias del Holiday Season se han multiplicado por 10, porque han permitido extender la oferta durante 61 días.

El Cyber Monday superó nuevamente en 2016 la facturación del Black Friday y casi duplica las ventas del Día de Acción de Gracias. Pero si la tendencia de crecimiento que experimentó el Black Friday respecto del año anterior (21.6%) se mantiene, se espera que en 2017, iguale a lo facturado por el Cyber Monday.

El dato interesante que muestra la tendencia sobre los cambios de hábito, es que, si bien la mayoría de las compras se concretan en la PC, se ha duplicado en los tres casos la conversión (finalización de la compra) a través de Smartphones, respecto de las cifras de 2014.

La tendencia móvil sigue creciendo y se reflejó en las visitas entre Acción de Gracias y Cyber Monday

La inversión en el buscador impulsó el rendimiento del Black Friday 2016 La inversión en la actividad de búsqueda se incrementó más en Black Friday que en Cyber Monday :

• Mientras que Black Friday incrementó un 16% respecto del año anterior, el Cyber Monday sólo creció un 5%.