looking forward - accenture/media/accenture/conversion-assets/... · sico, indonesia e molti altri...

TRANSCRIPT

LOOKING FORWARDINNOVAZIONE E RILANCIO

ECONOMICO E SOCIALE

Redatto in collaborazione con STRATEGY PRACTICE DI ACCENTURE

Terzo volume

Articoli di Rosabeth Moss Kanter, Andrea Poggi, Marco Salera, Luigi Onorato, Andrea Bargioni, Alessandro Diana, Luca Scanu, Danilo Troncarelli, Paolo Vendramin.

Supplemento allegato al n. 11.2010 diITALIA

ITALIA

� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �

LOOKING FORWARDINNOVAZIONE E RILANCIO

ECONOMICO E SOCIALE

Redatto in collaborazione con STRATEGY PRACTICE DI ACCENTURE

Terzo volume

Articoli di Rosabeth Moss Kanter, Andrea Poggi, Marco Salera, Luigi Onorato, Andrea Bargioni, Alessandro Diana, Luca Scanu, Danilo Troncarelli, Paolo Vendramin.

Enrico SassoonPREFAZIONE Sfide a tutto campo

Rosabeth Moss KanterINTRODUZIONE Il futuro passa dalla capacità di innovare

Andrea PoggiLOOKING FORWARD Innovazione e rilancio economico e sociale

Luigi Onorato, Amato Della Vecchia, Michele Serra e Fabio FrisaHEALTH & PUBLIC SERVICE Un servizio pubblico rinnovato a partire dal sistema salute

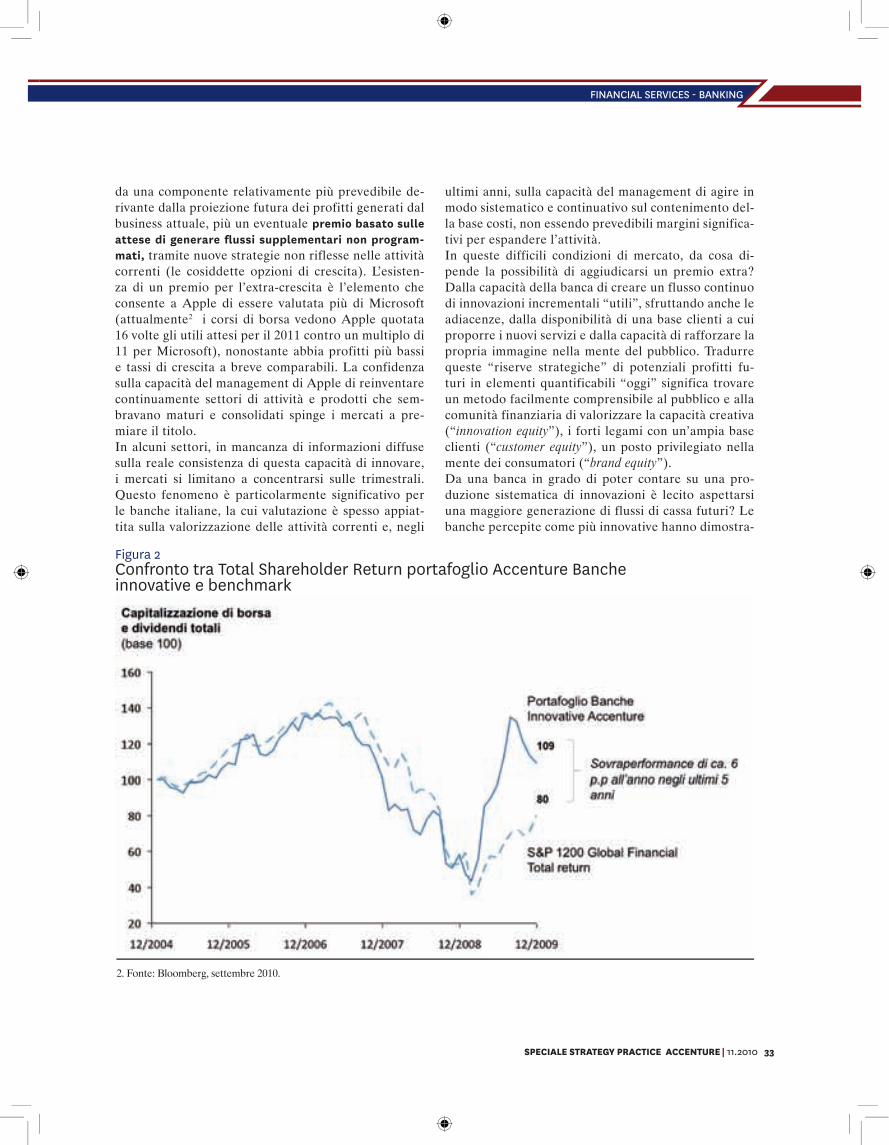

Andrea Bargioni, Pierpaolo Cazzola e Go!redo Amodio FINANCIAL SERVICES - BANKING Innovazione in banca: la strada obbligata per la crescita sostenibile

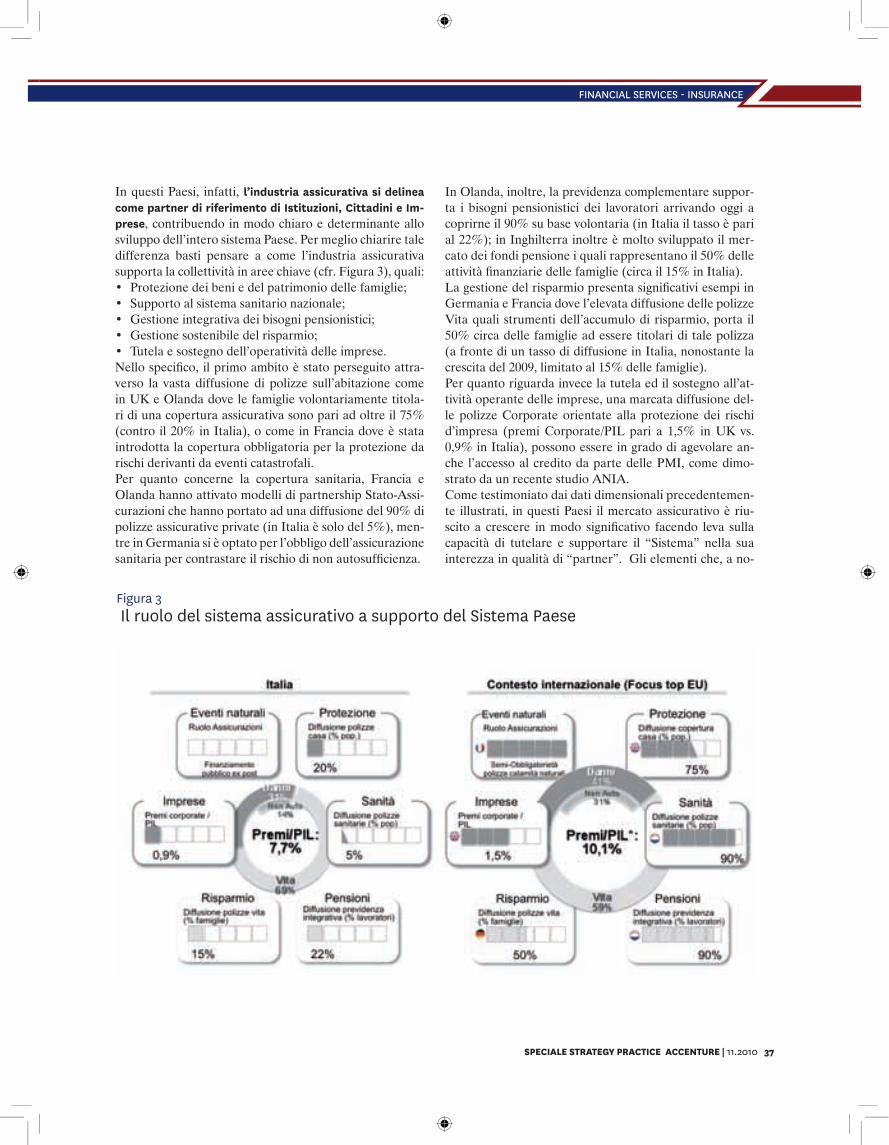

Paolo Vendramin, Antonio Orlando, Francesco Iervolino e Matteo VerganiFINANCIAL SERVICES - INSURANCE Un’operazione di sistema per rinnovare il ruolo dell’industria assicurativa

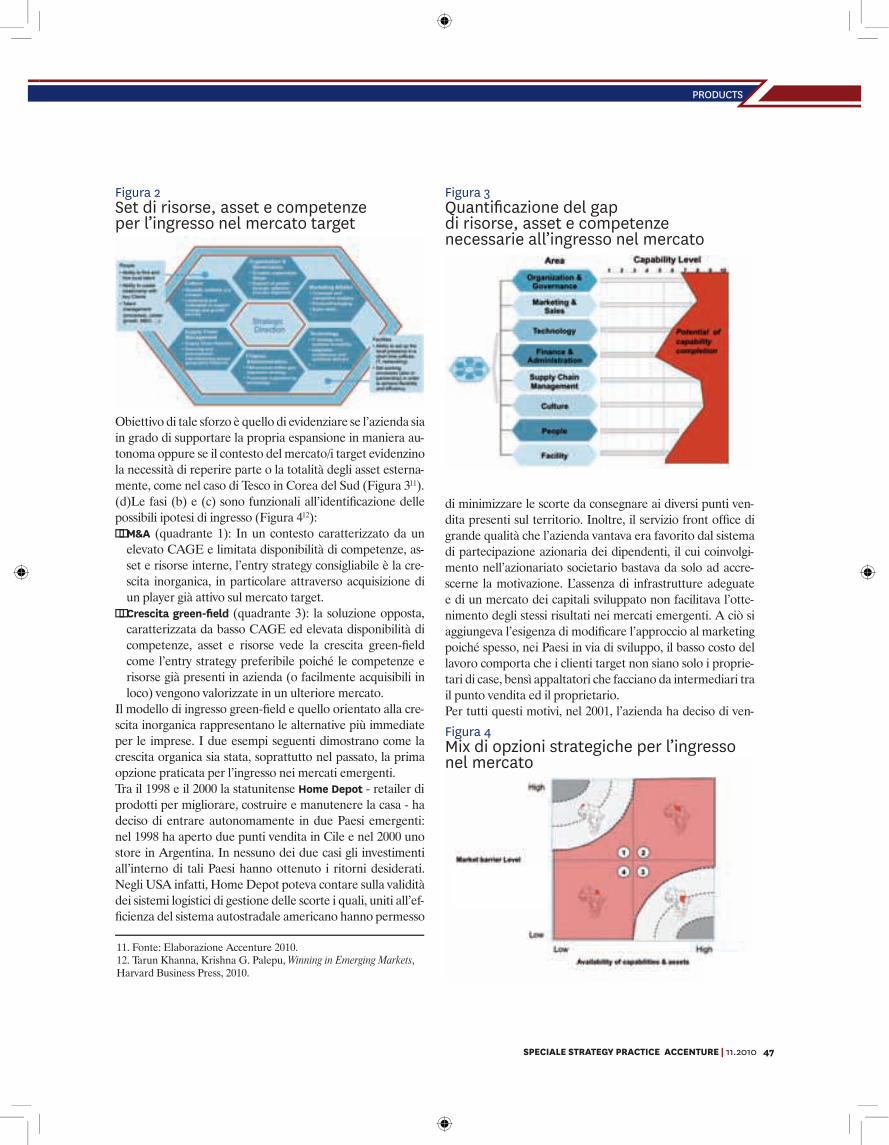

Alessandro Diana, Ra!aella Campagnoli ed Eron SimoniniPRODUCTS Innovazione nella strategia di geo-expansion in un mondo multipolare

Marco Salera e Andrea PagliaiCOMMUNICATIONS AND HIGH TECH"Innovazione espansiva: il prossimo passo verso la pervasività delle tecnologie digitali. “Connecting Home & Internet TV”

Luca Scanu, Danilo Troncarelli, Luca Venturini e Andrea FrauRESOURCES Decentramento energetico e smart city: nuove opportunità di crescita per le utility italiane

3

6

10

18

28

35

44

50

56

Direttore responsabile Enrico Sassoon ([email protected])

Comitato editorialeRoger Abravanel, Umberto Bertelè, Armando Brandolese, Federico Butera, Carlo Alberto Carnevale-Ma!è,Roberto Casaleggio, Maurizio Decina, Alessandro Di Fiore, Vito Di Bari, Guido Di Stefano, Manuela Doglio, Franco Gia-comazzi, Raoul C. D. Nacamulli, Luca Pacces, Elserino Piol, Stefano Preda, Walter G. Scott

Collaborazione editoriale Brigida Forese

Collaborazione grafica Carlo Baiardi

Segreteria editoriale Eva Sportoletti Baduel ([email protected])

Pubblicità StrategiQs Edizioni srlVia Lanzone 2, 20123 MilanoTel. 02.3651.4980 – Fax 02.3651.4984Email: [email protected]

Andrea De RoseTel. 02.8928.3419 - Fax 02.8928.3412Email: [email protected]

Informazioni abbonamenti e servizio arretrati Eva Sportoletti Baduel([email protected])

Consiglio di Amministrazione:

Alessandro Di Fiore PresidenteEnrico Sassoon Amministratore Delegato Donato Pinto Consigliere

Via Lanzone 2, 20123 Milano - www.hbritalia.it

Testata registrata presso il Tribunale di Milano n. 192 del 20/03/2006 Stampa Industria Grafica -Graphic Scalve, Loc. Ponte Formello Vilminore di Scalve (BG) Distributore per l’Italia: Arnoldo Mondadori Editore S.p.A. 20090 Segrate (Mi) Abbonamenti: Press-Di, Milano Oltre, via Cas-sanese 224, 20090 Segrate (MI). Per informa-zioni: tel. 199.111.999; per gli abbonati di Milano e provincia: 02.66.814.363; fax 030.3198.202; e-mail: [email protected]. Indirizzo postale: Servizio Abbonati – Casella Postale 97 – 25197 Brescia. Abbonamento annuale: Euro 99,90 (Euro 135,00, sconto 26%),oltre spese di spedizione secondo tari!e per l’estero. Garanzia di riservatezza per gli abbonati. L’Editore garantisce la massima riservatezza dei dati forniti dagli abbonati e la possibilità di richiederne gratuitamente la rettifica o la can-cellazione ai sensi dell’art. 7 del D. leg. 196/2003 scrivendo a Press Di srl – Distribuzione Stampa e Multimedia - U"cio Privacy – Milano Oltre - Via Cassanese, 224 - 20090 Segrate (MI)

�� �

LOOKING FORWARDINNOVAZIONE E RILANCIO ECONOMICO E SOCIALE

SOMMARIO

ITALIA

SPECIALE STRATEGY PRACTICE ACCENTURE | 11.2010 3

Sfide a tutto campo

Arrivati all’autunno 2010, lo scenario in-ternazionale non rispecchia le speranze di una ripresa significativa per il periodo in corso e per il prossimo anno, che for-mavano il nocciolo delle previsioni dei

grandi organismi internazionali nel 2009 e nella prima parte di quest’anno. D’altra parte, anche i timori di una seconda fase di crisi, il cosiddetto double dip, non si sono concretizzati e oggi le probabilità di una ripetizione della fase recessiva vengono considerate alquanto contenute dal Fondo Monetario internazionale, nonostante le nere aspettative di alcuni ben noti economisti.Il punto centrale rimane che il mercato mondiale appa-re fortemente disomogeneo. I Paesi avanzati arrancano verso una difficile e lenta ripresa, scarsamente in grado di riassorbire la gran massa di disoccupati che si è forma-ta con la recessione 2008-2009. All’estremo opposto vi sono i Paesi rampanti, in primo luogo Cina e India, con una crescita stimata per il biennio 2010-2011 attorno al 10% all’anno. Altri Paesi emergenti come Brasile, Mes-sico, Indonesia e molti altri si situano a mezza strada, ma nessun Paese di vecchia industrializzazione entra nella pattuglia di testa.La situazione vista sotto il profilo della domanda rispec-chia quella della capacità di crescita: i consumi nei Paesi avanzati – essenzialmente, negli Usa e in Europa – con-tinuano a crescere molto lentamente: mordono gli alti livelli di disoccupazione, le incertezze sul futuro, la dimi-nuita ricchezza patrimoniale e finanziaria delle famiglie, spesso anche i più bassi valori immobiliari. In questo quadro, il mercato per le imprese si presenta poco dina-mico e ben difficilmente il panorama potrà modificarsi significativamente nel prossimo biennio.

Ben diverso il profilo della domanda nei Paesi emergen-ti e in forte crescita. La nuova domanda per consumi si concentra in queste aree che, non a caso, l’FMI oggi defi-nisce il “motore” dell’economia mondiale. Sono questi i mercati cui rivolgersi per assicurare stabilità e crescita in futuro, e questo ormai riguarda non solo le imprese mul-tinazionali abituate a muoversi su scala planetaria, ma anche le piccole imprese che si sono finora illuse di poter rimanere fuori dal mainstream, protette in una nicchia o in un mercato domestico.Ciò che appare ogni giorno più evidente è che la crisi ha rallentato processi fondamentali di innovazione nei mer-cati avanzati, ma non ha prodotto lo stesso effetto sui Paesi emergenti, anzi. Soprattutto i due giganti asiatici hanno enormemente investito in innovazione, ma anche in acquisizioni realizzate dalle loro imprese più dinami-che, per posizionarsi al meglio in vista della futura ripre-sa internazionale. Detto in altro modo, le imprese di molti Paesi emergen-ti sono oggi in grado di competere sui mercati interni e internazionali con prodotti a basso costo (determinato solo in parte dai bassi costi del lavoro) e di qualità cre-scente. Ed è con queste imprese fortemente dinamiche e innovative che si dovranno fare i conti nei prossimi anni.Come fare fronte a questa concorrenza low-cost e hi-gh-quality? Il mix appare micidiale, e lo sarebbe se il fronte di questa concorrenza fosse generalizzato. For-tunatamente non lo è, o non lo è ancora. In un mondo multipolare le diseguaglianze sono ancora molto forti, per cui gli spazi di manovra rimangono elevati. Ma ciò significa che, per competere in futuro, le nostre imprese dovranno investire in misura crescente nell’innovazione,

di Enrico Sassoon*

PREFAZIONE

4 SUPPLEMENTO A Harvard Business Review

quell’ambito fondamentale per i cittadini che è il “siste-ma salute”, nel quale peraltro l’Italia vanta eccellenze riconosciute a livello mondiale. Affrontare e risolvere i fattori di debolezza del sistema sanitario, si sostiene, non solo determinerebbe un marcato miglioramento del be-nessere collettivo, ma agirebbe da volano economico di grande rilievo, capace di influenzare l’innovazione anche in altri settori del servizio pubblico.Il contributo di Andrea Bargioni (con Pierpaolo Cazzola e Goffredo Amodio) è dedicato al settore finanziario e, in particolare, alla realtà attuale e prospettica del mondo delle banche italiane. I prossimi anni saranno caratteriz-zati da una moderata fase di ripresa dopo i travagli della

crisi finanziaria globale, ma per le banche italiane si impone or-mai l’esigenza di una ricostru-zione dalle fondamenta, una sorta di “nuovo rinascimento” del settore. Ciò che occorre per battere le deboli prospettive di crescita del settore è un percor-so di trasformazione che ponga le basi per il modello operativo e di business per i prossimi 5-10 anni, un modello in grado di generare in modo sostenibile la

redditività che serve per remunerare gli azionisti e per garantire una buona solidità patrimoniale. L’innovazio-ne è chiaramente il fattore centrale di trasformazione, non solo in senso tecnologico, ma ampio e pervasivo su tutta la catena del valore, con particolare riferimento al ripensamento del modello distributivo, alla capacità di coprire nuovi bisogni della clientela e all’introduzione di innovazioni “radicali” nella struttura della macchina operativa delle banche. Anche il variegato mondo delle assicurazioni italiane sconta oggi, pur dopo una crescita record a livello euro-peo nel 2009, la necessità di una forte azione di innova-zione che consenta non solo di colmare il gap con i Paesi a maggiore penetrazione assicurativa, ma di realizzare appieno il suo ruolo di riferimento per istituzioni, citta-dini e imprese. Serve, sostengono gli autori del saggio su questo settore (Paolo Vendramin, con Antonio Or-lando, Francesco Iervolino e Matteo Vergani) una vera e propria “operazione di sistema”, basata su un piano industriale di settore con iniziative volte a ridefinire i modelli di offerta, le modalità distributive e le logi-che di servizio, con un grado di efficienza superiore a quello corrente; e su una rinnovata azione congiunta dei diversi attori in gioco, e cioè un’innovazione delle modalità di relazione delle compagnie assicurative con

di prodotto e di processo, naturalmente, ma anche nell’or-ganizzazione, nella supply chain e nelle risorse umane.È questa l’indicazione che emerge dall’introduzione di Rosabeth Moss Kanter a questo Strategy Book di Accen-ture, ma nell’insieme da tutti gli articoli realizzati dagli autori della Strategy Practice della società di consulenza. Si tratta del terzo lavoro di approfondita indagine che la Strategy Practice (che in questi giorni celebra i vent’anni dalla sua costituzione) ha realizzato sui temi dell’innova-zione e che viene pubblicato come supplemento a Har-vard Business Review Italia (i precedenti sono stati pubbli-cati nel giugno 2009 e nel marzo 2010).Andrea Poggi osserva nel suo saggio che il termine stes-so di “innovazione” può suona-re oggi alquanto inflazionato ma che, al tempo stesso, rimane un fattore competitivo chiave sia per le imprese, sia per lo sviluppo economico di ciascun Paese, specie quando si tratta di esercitare il massimo sforzo per uscire da una situazione di crisi. Le economie oggi più pro-spere sono anche quelle che più investono nell’innovazione ma, questo è il punto dolente, l’Ita-lia e le sue imprese non sono di norma tra queste, e il gap sta aumentando. Come modificare la situazione? Due le direttrici di fon-do indicate: creare le condizioni che abilitano lo svi-luppo dell’innovazione a livello di sistema, investendo su capitale umano, efficienza della Pubblica Ammini-strazione, finanziamento e protezione delle imprese; e adottare, a livello di impresa, un approccio strutturato che renda l’innovazione non più solo un’“arte”, ma una vera e propria scienza strutturata, capace di valorizzare le migliori genialità.Non c’è dubbio che, nel quadro di interventi così descrit-ti, un punto critico fondamentale è rappresentato dall’ef-ficienza dello Stato e della sua amministrazione nei di-versi ambiti. La Pubblica Amministrazione italiana non può certo paragonarsi alle best practice internazionali, ma al suo interno in alcune aree sono stati realizzati im-portanti guadagni di efficienza ed efficacia grazie a uno sforzo innovativo premiante. Questo sforzo, si rileva nel saggio di Luigi Onorato (con Amato Della Vecchia, Mi-chele Serra e Fabio Frisa), va accentuato. Anzi, il servi-zio pubblico è oggi chiamato a contribuire all’uscita dal-la crisi rinnovandosi radicalmente. Poiché difficilmente si può presumere di scatenare l’innovazione allo stesso tempo in tutto l’apparato pubblico, è bene iniziare da

La crisi ha provocato il rallentamento degli

investimenti in innovazione nei Paesi avanzati,

ma non nei Paesi emergenti. Al contrario.

SPECIALE STRATEGY PRACTICE ACCENTURE | 11.2010 5

dispositivi fissi e mobili, dalla televisione ai device come iPhone, iPad, Tablet, eReader e altro. Si tratta di una grande sfida, ma anche di una enorme opportunità per tutti gli operatori, ai quali nell’articolo vengono propo-ste cinque chiavi di successo per riuscire a realizzare in modo efficace la fase di transizione innovativa richiesta dal mercato.Questo rapporto speciale si chiude con un saggio di Luca Scanu e Danilo Troncarelli (con Luca Venturini e An-drea Frau) dedicato al fondamentale settore dell’energia e dell’ambiente, focalizzato sulle prospettive offerte alle utility italiane dallo sviluppo della cosiddetta smart city.

La premessa è che il modello centralizzato di produzione, tra-sporto e distribuzione dell’ener-gia alle città sta rapidamente cambiando per numerosi e pro-fondi motivi di carattere demo-grafico, energetico e ambienta-le. Se questo trend concerne nei fatti la società intera, la sfida è particolarmente attuale per il funzionamento delle città, che devono modificare, presto e bene, i loro modelli di funziona-mento oggi caotici e poco razio-nali, verso una rete organizzata

e integrata di connessioni che consentano di ridurre gli impatti migliorando la qualità della vita dei cittadini. È questo il concetto di fondo della smart city, che richiede profondi interventi in aree quali la mobilità, gli edifici, il riscaldamento e condizionamento, la sicurezza pubblica, l’energia, l’acqua e i rifiuti. Le città italiane sono molto sensibili al tema, spinte anche dalla crescente consape-volezza dei loro abitanti, ma per ora l’evoluzione è mol-to lenta e approssimativa, laddove le opportunità che si presentano sono semplicemente colossali per gli opera-tori (in primo luogo, le imprese di pubblica utilità) così come sono di enorme rilievo i benefici potenziali per i cittadini. Il saggio propone una visione lucida di cam-biamento e innovazione per le utility, sottolineando come l’investimento in una smart city costituisca, per le imprese e per il sistema-Paese, un’occasione irripetibi-le per assumere posizioni di leadership in un mercato la cui crescita avrà nei prossimi anni un andamento esponenziale.

* Direttore responsabile, Harvard Business Review Italia.

istituzioni e cittadini, allo scopo di assicurare coerenza ed efficacia alle azioni da intraprendere.L’analisi di Alessandro Diana (con Raffaella Campagnoli ed Eron Simonini) dedicata alle strategie internazionali delle imprese di largo consumo e grande distribuzione, conferma in modo estremamente puntuale le considera-zioni precedentemente espresse sulla crescente rilevanza dei mercati emergenti. Una recente ricerca Accenture su un campione mondiale di centinaia di dirigenti di azien-de di ogni tipo e dimensione rivela che il trend di cui si aspetta il maggiore impatto nei prossimi cinque anni è proprio «la crescita di player provenienti dai Paesi emer-genti». Questi Paesi costituisco-no, una volta di più, la principale sfida e la principale opportuni-tà del futuro, in quanto le loro imprese diventano ogni giorno più aggressive e competitive su una scala globale, ma allo stesso tempo i loro mercati crescono a grande velocità con capacità cre-scenti di assorbimento dell’offer-ta. Ma come allargare l’ambito competitivo a questi nuovi target di mercato? Il saggio analizza le differenti opzioni e si conclude con una serie di suggerimenti per innovare profondamente le strategie di penetrazione, te-nendo conto che non esiste una strategia “a misura uni-ca” per tutte le imprese e che ogni Paese target richiede scelte specifiche, e altamente flessibili, di portafoglio di offerta, modello operativo/distributivo e di partnership.Un macro-settore che negli ultimi anni ha rappresentato il caso più paradigmatico di crescita basata su una inno-vazione continua è quello di telecomunicazioni, media e high tech, preso in esame da Marco Salera e Andrea Pa-gliai. L’innovazione tecnologica in questo macro-settore è stata di tipo essenzialmente progressivo e basata sul-lo sviluppo delle tecnologie infrastrutturali di rete, che hanno permesso di introdurre un’offerta diversificata e crescente di servizi agli utenti. Ma oggi questo non ba-sta più ed è agevole verificare che stiamo attraversando un periodo di forte discontinuità, una “fase distruttiva” legata a un’innovazione dei modelli di servizio che detta regole nuove, fortemente sfidanti per gli attuali operato-ri in campo. Al centro di questa fase distruttiva sta il binomio Inter-net-Mobilità, che si sta però rapidamente allargando per diventare il trinomio Internet-Mobilità-Casa, un’evolu-zione il cui punto focale è costituito dall’ambiente do-mestico come “hub multimediale” in grado di connettere

Nel macro-settore tlc/media/hi-tech è in atto una “fase

distruttiva” di innovazione dei modelli di servizio

che è una sfida per tutti gli operatori.

PREFAZIONE

6 SUPPLEMENTO A Harvard Business Review

Il futuro passa dalla capacità di innovare

Quando l’Italia fu unificata nel 1861, l’era industriale era già ampiamente in cor-so. I Paesi occidentali si svilupparono rapidamente convertendo materie pri-me in prodotti finiti e le esportazioni di-

ventarono emblema di prosperità economica. Nacque-ro i “campioni nazionali”, cioè le aziende che hanno dominato i mercati interni e che di conseguenza sono diventati simbolo nazionale quando si avventurarono sul mercato estero. Settori molto regolamentati, che hanno alimentato l’economia industriale, come quello bancario e, più avanti, l’energetico e le telecomunica-zioni spesso hanno beneficiato dello stretto rapporto con il Governo, senza considerare i casi in cui non era-no già collegati o addirittura di proprietà pubblica.Gli ultimi 30-40 anni hanno reso obsoleti i modelli dell’era industriale: di fronte ai progressi nel settore ICT, alla privatizzazione dei monopoli nazionali con-nessi con lo Stato, alla globalizzazione dei mercati e alla crescita delle nazioni asiatiche come potenze economi-che, Paesi come l’Italia, e le aziende italiane in partico-lare, si scontrano con dinamiche differenti che portano a un’unica soluzione onnicomprensiva: l’innovazione.Molti Paesi in via di sviluppo erano una volta fonte di manodopera a buon mercato, dal momento che ba-savano le proprie economie sulla produzione a basso

costo, sommergendo il mondo con merci economiche basate su design creati nel mondo sviluppato. A partire dall’inizio del XXI secolo, molte “economie emergenti” hanno incrementato il loro contributo nella creazione di valore, diventando fonte di progetti originali e di in-novazioni. Proprio come fece il Giappone molti decenni fa, la Cina ha fatto dell’innovazione il fulcro del proprio recente piano economico. Nonostante le grandi dimensioni del mercato interno permettano al Paese di non dipendere unicamente dalle esportazioni, la Cina sta investendo in una forte estensione del proprio sistema d’istruzio-ne superiore, al fine di coltivare talenti che possano sostenere un’economia dell’innovazione. L’India è già un centro d’eccellenza per l’information technology e fornitore, in ambito scientifico e ingegneristico, di ta-lenti che una volta emigravano negli USA, ma che ora restano sempre più nel Paese per sviluppare l’economia nazionale. Le aziende farmaceutiche indiane si stanno proponen-do come centri di ricerca e non soltanto come siti per la produzione di farmaci generici. Tata Motors ha svilup-pato una piccola vettura per la città, la Nano, che può essere venduta a circa 2.000 dollari; questo sottrarrà un vantaggio per le piccole case automobilistiche che un tempo dominavano il mercato?

Iniziare un sentiero teso a realizzare l’innovazione funziona solo se vi è una volontà di!usa di continuare a perseguirla. Il vantaggio competitivo che si può ottenere è forte, ma temporaneo; per assicurarsi una prosperità sostenibile, è necessario un impegno deciso nel costruire la cultura dell’innovazione e nel sostenere i leader che possano determinarla. di Rosabeth Moss Kanter *

SPECIALE STRATEGY PRACTICE ACCENTURE | 11.2010 7

I Paesi emergenti, pur partendo in ritardo, hanno un vantaggio d’innovazione nella concorrenza con l’Italia e con le altre nazioni europee poiché possono inizia-re da zero e saltare le fasi di sviluppo: il Sudafrica e l’India, ad esempio, sono leader nelle applicazioni mo-bili come il servizio banking da telefono cellulare. Le esigenze della popolazione per servizi che non esistono ancora ma che devono avere costi contenuti, spronano l’immaginazione. L’esperienza di Procter&Gamble in Brasile è diventata un modello a livello mondiale per aver sviluppato un detersivo a basso costo ma di elevata qualità, utilizzando un processo produttivo più snello. Forse Telecom Italia troverà nuovi simili spunti per le pro-prie operations in Brasile.La classe media, i cui compo-nenti stanno aumentando in Cina e India, e che costitui-sce un vasto mercato date le imponenti dimensioni della popolazione, predilige anco-ra il design di lusso europeo, in gran parte proveniente dall’Italia e commercializza-to con modelli simil-europei; tuttavia esistono già designer locali emergenti che acquisi-scono quote di mercato “in casa” e, al tempo stesso, co-struiscono marchi che posso-no essere esportati in Europa. L’Europa ha già vissuto un fenomeno simile, con il Giap-pone emerso dalla Seconda Guerra mondiale e diventato una formidabile potenza industriale passando da imita-zioni a buon mercato alla leadership globale nel settore automobilistico e nell’elettronica di consumo. Pensia-mo al produttore di orologi giapponese Seiko che ha scosso la tradizionale industria orologiera svizzera con l’utilizzo della tecnologia unita alla moda. Come è noto l’industria svizzera è stata poi salvata da Nicolas Hayek con la creazione di Swatch che ha gareggiato in innova-zione, producendo orologi attraenti, low-cost, ma alta-mente alla moda e personalizzati, con uno stile che ha affermato un marchio globale.

L’innovazione che batte il protezionismoUna tentazione è quella di combattere questi trend chiudendo le frontiere e imponendo barriere con alte

tariffe regolamentari. Uno dei settori più controversi è certamente l’agricoltura: gli Stati Uniti, il mio stes-so Paese, sono tra i più protezionisti in questo campo in quanto proteggono con sovvenzioni gli agricoltori dall’impatto dei cambiamenti dell’economia. Vi è però, sia negli USA che tra i politici europei, la diffusa con-vinzione che l’innovazione nel lungo termine sia una strategia migliore. Il modo più valido per competere è essere fantasiosi nel ridefinire prodotti e marchi. L’in-novazione costituisce l’unica forma legale di monopo-lio – un monopolio temporaneo che dura per il periodo in cui un’azienda offre qualcosa di migliore, di più ve-

loce o di più economico, ma è l’unica a farlo. L’innovazio-ne può aprire nuovi mercati o spingere i clienti al cam-biamento, come è avvenuto quando Apple ha conquista-to con l’i-Pod il mercato del-la musica online – qualcuno direbbe con la costituzione di quel mercato che fornisce un’alternativa alla condivi-sione illegale dei file. Garan-tire il futuro attraverso l’in-novazione è particolarmente importante per l’Italia, a cau-sa delle sue caratteristiche demografiche e dimensionali – una popolazione, sempre più anziana che ha diritto a servizi sociali che devono es-sere sostenuti da una forza lavoro più giovane ma nu-mericamente inferiore, e un

mercato nazionale di dimensioni relativamente picco-le e in forte competizione con i vicini Paesi dell’UE come Germania e Spagna. Senza innovazione, l’Italia potrebbe trovarsi a fronteggiare una stretta economica anche peggiore rispetto ai problemi derivanti dalla cri-si finanziaria corrente.

Che cosa facilita l’innovazione? L’innovazione è la conversione di nuove idee in solu-zioni utili. Queste idee possono coinvolgere nuove tec-nologie (software o hardware), prodotti (smartphone), servizi (carte di credito), modelli organizzativi (team-based management) o processi (il controllo delle scor-te in modalità just-in-time). La creazione di conoscenza è un importante motore d’innovazione. L’innovazione è talvolta associata all’in-

INTRODUZIONE

8 SUPPLEMENTO A Harvard Business Review

sono caratterizzate dalla presenza di imprese grandi e dominanti, ma da una molteplicità di piccole imprese, ognuna delle quali sperimenta una varietà di approcci differenti, spesso in collaborazione e allo stesso tempo in competizione tra loro, nello sviluppo della conoscen-za. La collaborazione è stato un classico punto di forza

dell’economia industriale Italiana basata sui distretti, noti per la condivisione del-le idee e il perfezionamento delle tecniche. Le picco-le imprese non dovevano inventare tutto in manie-ra autonoma; le loro idee potevano essere arricchite dalle idee dei propri vicini. All’interno delle imprese, l’innovazione richiede una cultura aperta al cambia-mento e reattiva a ogni tipo di idea nuova. E’ impor-tante sottolineare “di ogni tipo”, grande o piccola, e in più ambiti. Stare fermi ad attendere un rilevante cambiamento di prodotto può essere come “aspettare Godot”, dal titolo dell’ope-ra di Samuel Beckett - un esercizio futile, dove idee promettenti vengono trala-sciate perché ancora troppo piccole o considerate mar-ginali. In aggiunta, la resi-stenza al cambiamento può

essere attenuata grazie a un ambiente circostante in cui si discutano con frequenza idee nuove, di qualsiasi ge-nere, e in cui le persone siano incoraggiate a guardare sia all’interno che all’esterno dell’organizzazione per identificare nuovi trend e idee. Questo è il motivo che mi induce a consigliare ai leader di sfruttare l’immaginazione di tutti i propri dipendenti, incoraggiandoli a essere “esploratori di idee”. La for-za vendita può esplorare l’andamento del business dei propri clienti e identificare nuovi bisogni, ma tutti i di-pendenti sono membri di alcune comunità che possono condurre a discussioni su bisogni, problemi e opportu-nità in grado di scatenare l’immaginazione su un nuovo modo di risolvere problemi o individuare bisogni. Nell’era digitale, la discussione di idee nuove avviene online. Le aziende dedicano nelle proprie intranet spa-

venzione e sicuramente molte innovazioni si presenta-no sotto forma di nuove scoperte che assumono poi la forma di prodotti completamente nuovi. Le aree geografiche che possono contare su numerosi centri d’istruzione superiore e laboratori di ricerca pos-sono generare il capitale intellettuale che si trasforma in motore economico attra-verso la creazione di nuovi business o il miglioramento di quelli già esistenti. Le aziende considerano la spesa in Ricerca & Svilup-po un investimento per il futuro, ma la semplice co-noscenza, seppur preziosa, non costituisce innovazione. Gli investimenti in R&S di alcune aziende sono mal indirizzati e di conseguen-za sprecati. Ci sono aree geografiche con un’elevata propensione all’apprendi-mento, ma con una scarsa capacità di tradurlo in ap-plicazioni concrete. Risulta così difficile separare l’in-novazione dall’imprendito-rialità. Non sono i brevetti di per sé, né le idee stesse che producono innovazio-ne, è necessario qualcuno che sviluppi l’idea in un’of-ferta valida, attraverso un’azienda affermata o una di nuova costituzione. La disponibilità di capitale di rischio è un aspetto impor-tante, ma deve essere accompagnato da una mentalità e da una cultura che favoriscano l’assunzione di rischi.L’innovazione è per sua natura incerta; più l’idea è ori-ginale, maggiore è il grado d’incertezza. Una lezione generale, appresa tramite numerosi studi effettuati sull’innovazione, è che ridurre il rischio non significa esclusivamente prediligere idee abituali e conservative, ma implica testare più idee piuttosto che scommettere su una sola. Avere maggiore successo implica andare in-contro anche a un numero maggiore di fallimenti, per-ché saranno più numerosi i tentativi che non andranno a buon fine. Più ampio sarà il portafoglio di idee intel-ligenti, maggiore sarà la probabilità di avere successo. Questa lezione aiuta a comprendere la ragione per cui le aree geografiche con maggiore innovazione non

Le aziende considerano la spesa in Ricerca

& Sviluppo un investimento per il futuro. Ma la semplice

conoscenza, seppur preziosa, non costituisce innovazione.

IL FUTURO PASSA DALLA CAPACITÀ DI INNOVARE

SPECIALE STRATEGY PRACTICE ACCENTURE | 11.2010 9

glierla. I provvedimenti pubblici possono incoraggiare la spesa in Ricerca & Sviluppo, così come rivitalizzare aziende e settori già consolidati. La capacità di gestire capitale di rischio può fornire finanziamenti ed espe-rienza per nuove imprese; le università possono facili-tare l’incontro tra le idee sviluppate dai ricercatori e gli imprenditori alla ricerca di nuove iniziative da avviare; le Business School possono incoraggiare gli studenti a sviluppare business plan. Di recente ho incontrato un’imprenditrice canadese la cui idea di business è stata concepita durante un seme-stre passato in una business school italiana: ispirata dal design italiano, così come da valori del movimento am-bientalista, ha fondato un’impresa che trasforma pellic-ce riciclate in gioielli e accessori e che si sta espandendo a livello internazionale. E ovviamente i media possono pubblicizzare i successi imprenditoriali e rendere l’in-novazione importante per il pubblico.L’innovazione può generare numerosi vantaggi per Pa-esi e aziende, e questo spiega perché molti Governi e leader aziendali vedano nell’innovazione un potente antidoto contro la recessione. E’ però necessario un avvertimento: iniziare un sentiero teso a incoraggiare l’innovazione funziona solo se vi è una volontà diffusa di continuare questo viaggio. Il vantaggio competitivo ottenibile con l’innovazione è forte, ma temporaneo; e l’innovazione spinge ad andare sempre oltre. Un’azien-da non può innovare una sola volta e pensare che sia sufficiente. L’innovazione porta con sé anche l’imitazio-ne: essere il primo a innovare non garantisce il mono-polio del mercato per un lungo periodo. Per assicurarsi una prosperità sostenibile, è necessario un impegno deciso nel costruire la cultura dell’innovazione e nel so-stenere i leader affinchè possano continuare a innovare.

* Rosabeth Moss Kanter detiene la cattedra di Ernest R. Arbuckle presso la Harvard Business School. È ex direttore della Harvard Business Review e autore di 18 libri, tra cui, tra i più recenti, Supercorp: How Vanguard Companies Cre-ate Innovation, Profits, Growth, and Social Good e Confi-dence: How Winning Streaks and Losing Streaks Begin and End. È anche Presidente e Direttore della Harvard Universi-ty Advanced Leadership Initiative, una collaborazione inno-vativa che sviluppa una nuova fase dell’istruzione superiore e una forza globale di leadership (www.advancedleader-ship.harvard.edu), ed è consulente di importanti aziende e Governi in tutto il mondo.© Copyright 2010 by Rosabeth Moss Kanter. All rights reserved. Permission granted to HBR Italia for one-time use in all media.

zi destinati alle persone che sono interessate alle novi-tà, dove poter parlare e scambiarsi idee. Di fatto, fanno “crowd source” di nuove idee, segnalando contenuti agli sviluppatori o inserendo richieste di aiuto. “Innovazio-ne aperta” significa per le imprese andare spesso oltre il proprio “recinto”, o costituire network di fornitori per trovare l’innovazione.Per le aziende, un approccio sistematico all’innovazio-ne può essere rappresentato da ciò che chiamo la “pira-mide dell’innovazione”:

Alla base della piramide, è presente un grande numero di piccole idee, sollecitate regolarmente ovunque, all’interno e all’esterno dell’organizza-zione. Queste includono idee per il miglioramento continuo e l’innovazione incrementale che man-tengono aggiornate le operations. Si incoraggia così una cultura orientata alla creatività e al cambia-mento, e a volte alcune piccole idee dimostrano di avere il potenziale per trasformarsi in grandi idee. Questo spiega perché alcune grandi aziende come Google e 3M autorizzino il proprio personale a de-dicare il 10-15% del loro tempo a progetti che essi stessi scelgono.La sezione intermedia della piramide rappresen-ta l’incubatrice di nuove opportunità. Contiene un gamma di progetti, prototipi e nuove iniziative con un potenziale di crescita. Ognuno possiede la propria identità e un margine per essere sviluppato e testato, in alcuni casi in modo distaccato in al-tri edifici, in altri casi viene invece semplicemente lasciata la libertà di creare senza l’interferenza di regole burocratiche stabilite per le attività quoti-diane. Non tutti questi progetti avranno successo ma, se ben scelti, il 10% potrebbe essere fonte rile-vante di nuovi ricavi, un altro 20% potrebbe essere sufficientemente promettente da essere incorpora-to in attività già formalizzate, e il resto potrebbe rappresentare una fonte di apprendimento. Al vertice si trovano le poche e più grandi scom-messe relative alle direttrici per il futuro - tecnolo-gie, crescita dei business, o temi che richiedono la priorità di risorse e l’attenzione del management per il potenziale dirompente. La chiarezza del top management su questi temi guida le tipologie d’idee che si sviluppano alla base, senza vincolarne la creatività.

Le istituzioni più incoraggianti possono creare intor-no alle aziende e alle comunità un ambiente in grado di generare innovazione e ispirare le persone ad acco-

INTRODUZIONE

10 SUPPLEMENTO A Harvard Business Review

1. L’Innovazione come scienza e priorità per CEO e Governi La letteratura economica e scientifica è ricca di tentativi di definire il concetto di innovazione, di categorizzarne le diverse tipologie, di analizzare le condizioni che la pro-muovono, la abilitano o la ostacolano. Da Adam Smith nel XVIII secolo, passando per Marx, Ricardo e Schum-peter, molti tra i principali economisti hanno teorizzato sul concetto di innovazione. Tuttavia è solo nel XX secolo che questo è divenuto una vera e propria “teologia”: un argomento di interesse primario per riviste e pubblica-zioni di natura economico-scientifica, ma soprattutto uno strumento chiave per la competitività delle imprese, per la crescita delle economie e quindi una priorità sull’agenda di CEO e Governi.Parafrasando la classica definizione formalizzata dall’OC-SE (Organizzazione per la Cooperazione e lo Sviluppo Economico) nel Manuale di Oslo del 2005, possiamo de-finire come innovazione i cambiamenti dello status quo

(produzione, assimilazione e sfruttamento di nuove idee) in grado di generare progresso economico o sociale (be-nefici). Lo stesso Manuale di Oslo classifica poi, sulla base dell’oggetto, quattro differenti tipologie di innovazione: innovazione di prodotto, innovazione di processo, innova-zione di marketing e innovazione organizzativa.Se è vero quindi che il termine “innovazione” è un po’ “inflazionato”, è altrettanto vero che si tratta di un fatto-re competitivo chiave sia per le imprese, per aumentare profitti e quote di mercato, sia per gli Stati, per lo sviluppo economico, soprattutto in fasi di uscita dalla crisi come quella che stiamo vivendo. L’attuale particolare momento storico non deve, infatti, penalizzare gli investimenti in innovazione proprio perché la ripresa economica si concretizzerà in un aumento della domanda di beni e servizi a maggiore contenuto innova-tivo, assecondando le mutate preferenze dei consumatori, sempre più alla ricerca del migliore value for money. Un recente studio condotto da Accenture sulle aziende

Per far sì che l’innovazione possa contribuire a uno sviluppo virtuoso ed equilibrato del Sistema Italia occorre attivarsi con priorità su due direttrici di intervento sinergiche e complementari: creare le condizioni abilitanti lo sviluppo dell’innovazione a livello di sistema e adottare, a livello di impresa, un approccio strutturato che renda l’innovazione non più solo un’“arte” ma una vera e propria scienza strutturata. di Andrea Poggi

Innovazione e rilancio economico e sociale

LOOKING FORWARD

SPECIALE STRATEGY PRACTICE ACCENTURE | 11.2010 11

� � condizioni favorevoli della domanda: come la dimen-sione o la composizione del mercato domestico.

Il nostro Paese (si veda la figura 1) non può contare, in-vece, su un costo del lavoro particolarmente competitivo, come Cina, India, Messico o Brasile, in grado di garan-tirci una leadership di costo a livello internazionale. Non possiamo fare leva nemmeno su una dotazione di riser-ve petrolifere “inesauribili” come alcuni Paesi del Medio Oriente, né, infine, su un mercato domestico di dimensio-ni particolarmente rilevanti.L’innovazione diventa, quindi, quasi una scelta obbligata per l’Italia, un fattore essenziale, per perseguire una ir-rinunciabile strategia di differenziazione in grado di ge-nerare un vantaggio competitivo sostenibile per il sistema Paese. Su questa base, l’Italia, a differenza di altre econo-mie, può fare leva su una “storia” di innovazione impor-tante, un glorioso passato imperniato su creatività, spirito pionieristico ed innovazione. La nostra storia è costellata di esempi emblematici del “genio italico”: dal motore a scoppio (inventato da Bar-santi e Matteucci nel 1854), al telefono (Antonio Meucci - 1871), alla radio (Guglielmo Marconi - 1895), al fax (Gio-vanni Caselli - 1861), al primo personal computer (Pier Giorgio Perotto in Olivetti negli anni ’60), molte delle più grandi innovazioni che hanno trasformato radicalmente il mondo negli ultimi due secoli sono state opera di inven-tori italiani.Esistono, inoltre, nella nostra storia più recente, numerosi casi in cui l’innovazione, la creatività e lo spirito imprendito-riale sono andati di pari passo: sono le storie di alcune delle imprese del capitalismo italiano (Barilla, Campari, Olivetti, Pirelli, Ferrari, Illy, Ferrero, solo per citarne alcune) che sono, o sono state, sulla cresta dell’onda dell’innovazione, dalle cui esperienze si possono trarre utili insegnamenti per capire e affrontare i problemi di scarsa capacità innovativa che sembrano oggi affliggere il nostro Paese.

3. L’attuale situazione italiana: “innova-tori moderati” in cerca di riscatto?Benché fattore irrinunciabile, secondo numerosi e au-torevoli analisi condotte a livello internazionale1, l’Italia sconta oggi un considerevole ritardo a livello mondiale

high performer dimostra come le imprese definibili come “vincenti” negli ultimi venti anni siano state quelle che hanno approfittato di crisi in atto per trasformare il pro-prio business e creare vantaggi competitivi sostenibili, conciliando la ricerca dell’e!cienza aziendale con la ri-cerca di nuovi motori di crescita, facendo leva appunto sull’innovazione. Tali aziende, che hanno investito in modo integrato e sinergico su entrambe le aree descritte, si sono assicurate un vantaggio competitivo sostenibile, come dimostrato dai differenziali di performance ottenuti nei successivi periodi (fino a 15 punti percentuali in termi-ni di risultato operativo sul capitale investito). Non è un caso, infatti, che aziende quali Microsoft, No-kia, Google e Blackberry siano state create (o rilanciate), in momenti caratterizzati da una congiuntura economica sfavorevole.

2. Innovare: scelta o necessità per il sistema Italia?Per un Paese come l’Italia, in particolare, l’innovazio-ne rappresenta, più che una scelta possibile, quasi una condizione ineludibile. Le economie più prospere e di successo a livello mondiale da un lato, e i Paesi emergen-ti dall’altro possono contare, a differenza dell’Italia, su vantaggi competitivi in termini di:� � fattori della produzione: quali, ad esempio, la presenza

di mano d’opera a costi ridotti o l’abbondanza di risorse naturali;

Figura 1Confronto internazionale

“L’innovazione, proprio perché è un motore unico di crescita, è una priorità per Stati e aziende, in particolare nei momenti di discontinuità come quello che stiamo vivendo”.

“L’innovazione è per il sistema Italia una strada obbligata e, in qualche modo, collegata al suo DNA sociale ed economico, su cui bisogna fare leva”.

1. Innovation Index del World Economic Forum, World Innovation Index elaborato dall’INSEAD, European Innovation Scoreboard della Commissione Europea, Country Innovation Index dell’Economist Intelligence Unit.

12 SUPPLEMENTO A Harvard Business Review

A nostro avviso, alcune motivazioni a parziale spiegazione di tale dinamica in atto vanno ricercate a livello di sistema. Si possono identificare tre principali aree di miglioramento che hanno causato il differenziale di performance con eco-nomie a noi comparabili: � � Finanziamento dell’innovazione: in primo luogo il

nostro Paese investe a livello aggregato su ricerca e sviluppo in maniera significativamente inferio-re ai Paesi top performer a livello europeo e mon-diale (circa 1,1% del PIL vs. oltre 3% in Giappo-ne, Finlandia e Svezia e oltre il 2,5% in USA)3:sia per quanto riguarda l’investimento pubblico (in-vestimento pubblico in R&S / PIL 0,55% in Italia nel 2008 a fronte di valori quasi doppi nei Paesi in testa alla classifica come Finlandia 0,94%, Svezia 0,97% e Germania 0,79%, e una media EU27 pari a 0,67%)4;sia, e soprattutto, per quanto riguarda la spesa in ricerca e sviluppo delle imprese (in Italia 0,6% del PIL, a fronte di

ed europeo in termini di innovazione. In particolare, come si evince dalla Figura 2 (“Il ranking internazio-nale dell’innovazione”), la classifica dei Paesi mag-giormente innovatori mostra una supremazia nordeu-ropea, americana e giapponese, mentre il nostro Paese si posiziona, secondo tutte le diverse fonti analizzate, come “moderatamente innovatore”, i cui risultati (es. brevetti e pubblicazioni scientifiche) si collocano de-cisamente al di sotto della media. L’Italia si classifica intorno alla trentesima posizione nel ranking mondia-le e alla ventesima in quello europeo, in compagnia di economie meno sviluppate quali Lituania, Slovacchia, Grecia o Nuova Zelanda. In particolare, guardando la European Innovation Score-board2, un ulteriore dato che emerge è come il nostro Pa-ese stia registrando una dinamica di crescita dell’innova-zione limitata e inferiore ai Paesi inclusi nel nostro cluster di appartenenza. Siamo in ritardo ed il gap va progressiva-mente aumentando. Quali sono le motivazioni di questa situazione? E soprat-tutto le nostre imprese e il nostro Paese possono o meno sostenere una tale dinamica senza reagire?

Figura 3European Innovation Scoreboard

“Il nostro è oggi un Paese di innovazione moderata, ma il gap rispetto alle economie leader sta aumentando”.

2. Indice sintetico di innovazione costituito da oltre trenta parametri, suddivisi in:

elementi abilitanti: capitale umano, finanziamenti a supporto;caratteristiche e performance delle imprese (investimenti,

imprenditorialità e brevetti);output (applicazione dei brevetti ed effetti economici a livello aggregato).

3. Fonte: elaborazione su dati OCSE4. Fonte: elaborazione su dati OCSE

Figura 2Ranking internazionale innovazione

INNOVAZIONE E RILANCIO ECONOMICO E SOCIALE

LOOKING FORWARD

SPECIALE STRATEGY PRACTICE ACCENTURE | 11.2010 13

Analizzando però la situazione oltre i meri fenome-ni quantitativi che emergono dalle analisi condotte dall’OCSE, spostando la prospettiva a livello di impre-sa, sull’innovazione “di business”, (quale descritta in apertura), emerge come la situazione sia forse meno negativa proprio perché il tessuto imprenditoriale ita-liano non può essere pienamente rappresentato nel cupo quadro di “immobilismo” fin qui delineato. Non vanno, infatti, dimenticate le peculiarità del no-stro tessuto produttivo composto prevalentemente da piccole e medie imprese, in cui l’attività di ricerca e sviluppo non sempre segue solo binari formalizzati e ingessati, ma piuttosto trae spesso origine da attività incrementali, non formalizzate e pertanto difficilmente misurabili. Il sistema Italia, inoltre, dispone di alcune aree di eccellenza riconosciute, in diversi ambiti, e le imprese italiane che mantengono una posizione di le-adership in questi settori, spesso caratterizzati da una forte competizione sulla qualità, lo fanno grazie ad una continua ricerca dell’innovazione: innovazione non solo tecnologica ma anche e soprattutto nella relazione con il cliente, nei canali di vendita, nella comunicazione, nel prodotto e nei processi operativi. Basti pensare, a puro titolo esemplificativo e senza al-cuna pretesa di esaustività, ai casi di alcune aziende ita-liane leader nei rispettivi settori, definibili come best practice e che hanno fatto dell’innovazione (non solo tecnologica ma anche e soprattutto di prodotto, di pro-cesso, di marketing e organizzativa) una leva per com-petere con successo nei mercati internazionali: � � Alessi, diventata leader nella fornitura di artico-

li per la casa e per la ristorazione facendo leva sull’innovazione di processo e di prodotto: è stata una delle prime aziende ad introdurre la figura del designer come autore di progetti per la produzio-ne, legando indissolubilmente la propria immagine a prodotti di qualità elevata;

� � Illy, che ha fatto dell’innovazione e della ricerca scientifica nel settore del caffè una leva strategica per l’eccellenza qualitativa sin dalla sua fondazio-ne. Non a caso alcune delle più radicali innovazioni nel settore quali la pressurizzazione per la conser-vazione del caffè, e la prima cialda per caffè porzio-nato provengono da questa azienda;

valori tripli in Germania 1,84%, e doppi in Francia 1,27%, media EU27 1,21%)5. In Italia, inoltre, tali lacune non possono neppure essere in parte compensate dal mercato del venture capital, di stampo tipicamente anglosassone e americano, che dovrebbe favorire l’in-novazione, investendo in società ad alto potenziale di crescita, spesso legato all’innovazione tecnologica o operativa. Tale settore, infatti, nel nostro Paese è di dimensioni particolarmente ridotte, basti pensare che il valore generato dai venture capital italiani è infe-riore ai 100 milioni di euro6, mentre quello generato dagli incubator nella sola Silicon Valley supera i 40 miliardi di dollari.

� � Capitale umano: dal raffronto internazionale emer-ge chiaramente come le competenze e le profes-sionalità italiane, seppure in costante crescita negli ultimi anni, siano ancora oggi non completamente adeguate in termini sia qualitativi che quantitati-vi alle sfide che l’innovazione ci pone. Basti pensa-re come il nostro Paese si posizioni agli ultimi posti delle relative graduatorie sia per numero di laureati (in Italia fra i giovani di età compresa tra i 25 e i 34 anni, soltanto il 19% è in possesso di un diploma di laurea, a fronte di una media europea pari al 30%, con Francia, Spagna, Danimarca, Svezia e Regno Unito attorno al 40%), sia per laureati in discipline economiche e scientifiche, sia per numero di ricerca-tori (7 ogni 1.000 impiegati contro circa 20 nei Pae-si del Nord, 15 in Giappone Francia e Germania)7. A ciò si aggiunge, poi, la cosiddetta “fuga dei cervel-li”, sintetizzata da un dato emblematico della limitata attrattività del nostro sistema di ricerca per i talenti riconosciuti a livello internazionale: il 2,3% dei lau-reati italiani lavora all’estero, a fronte di un 0,3% di laureati stranieri nel nostro Paese.

� � Condizioni amministrative e infrastrutturali: in Ita-lia le condizioni infrastrutturali (basti ad esempio pensare al tasso di penetrazione della banda larga che riguarda il 18% delle famiglie rispetto a una media UE del 24%; l’80% delle imprese contro l’84% della media UE) e l’apparato normativo e amministrativo non favoriscono la promozione dell’innovazione (si pensi alla lentezza della buro-crazia) penalizzando la conversione delle idee dalla ricerca universitaria all’innovazione di impresa.

“Se è vero che l’Italia sconta un gap in investimento in Ricerca e Sviluppo, capitale umano e Infrastrutture, d’altra parte l’innovazione di business e la ricerca della qualità sono state una leva per il successo imprenditoriale italiano.”

5. Fonte: elaborazione su dati OCSE6. Fonte: elaborazione su dati OCSE7. Fonte: elaborazione su dati OCSE

14 SUPPLEMENTO A Harvard Business Review

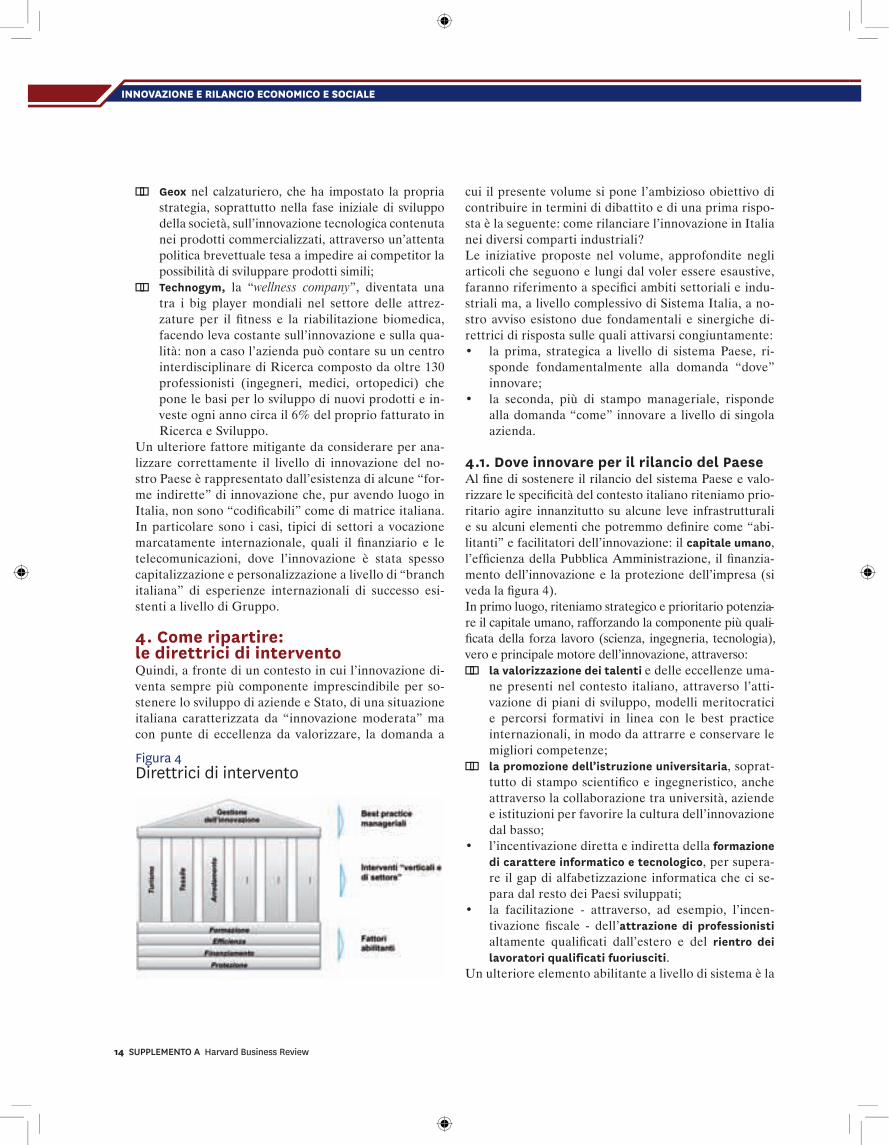

cui il presente volume si pone l’ambizioso obiettivo di contribuire in termini di dibattito e di una prima rispo-sta è la seguente: come rilanciare l’innovazione in Italia nei diversi comparti industriali?Le iniziative proposte nel volume, approfondite negli articoli che seguono e lungi dal voler essere esaustive, faranno riferimento a specifici ambiti settoriali e indu-striali ma, a livello complessivo di Sistema Italia, a no-stro avviso esistono due fondamentali e sinergiche di-rettrici di risposta sulle quali attivarsi congiuntamente:

la prima, strategica a livello di sistema Paese, ri-sponde fondamentalmente alla domanda “dove” innovare;la seconda, più di stampo manageriale, risponde alla domanda “come” innovare a livello di singola azienda.

4.1. Dove innovare per il rilancio del PaeseAl fine di sostenere il rilancio del sistema Paese e valo-rizzare le specificità del contesto italiano riteniamo prio-ritario agire innanzitutto su alcune leve infrastrutturali e su alcuni elementi che potremmo definire come “abi-litanti” e facilitatori dell’innovazione: il capitale umano, l’efficienza della Pubblica Amministrazione, il finanzia-mento dell’innovazione e la protezione dell’impresa (si veda la figura 4).In primo luogo, riteniamo strategico e prioritario potenzia-re il capitale umano, rafforzando la componente più quali-ficata della forza lavoro (scienza, ingegneria, tecnologia), vero e principale motore dell’innovazione, attraverso:� � la valorizzazione dei talenti e delle eccellenze uma-

ne presenti nel contesto italiano, attraverso l’atti-vazione di piani di sviluppo, modelli meritocratici e percorsi formativi in linea con le best practice internazionali, in modo da attrarre e conservare le migliori competenze;

� � la promozione dell’istruzione universitaria, soprat-tutto di stampo scientifico e ingegneristico, anche attraverso la collaborazione tra università, aziende e istituzioni per favorire la cultura dell’innovazione dal basso;l’incentivazione diretta e indiretta della formazione di carattere informatico e tecnologico, per supera-re il gap di alfabetizzazione informatica che ci se-para dal resto dei Paesi sviluppati;la facilitazione - attraverso, ad esempio, l’incen-tivazione fiscale - dell’attrazione di professionisti altamente qualificati dall’estero e del rientro dei lavoratori qualificati fuoriusciti.

Un ulteriore elemento abilitante a livello di sistema è la

� � Geox nel calzaturiero, che ha impostato la propria strategia, soprattutto nella fase iniziale di sviluppo della società, sull’innovazione tecnologica contenuta nei prodotti commercializzati, attraverso un’attenta politica brevettuale tesa a impedire ai competitor la possibilità di sviluppare prodotti simili;

� � Technogym, la “wellness company”, diventata una tra i big player mondiali nel settore delle attrez-zature per il fitness e la riabilitazione biomedica, facendo leva costante sull’innovazione e sulla qua-lità: non a caso l’azienda può contare su un centro interdisciplinare di Ricerca composto da oltre 130 professionisti (ingegneri, medici, ortopedici) che pone le basi per lo sviluppo di nuovi prodotti e in-veste ogni anno circa il 6% del proprio fatturato in Ricerca e Sviluppo.

Un ulteriore fattore mitigante da considerare per ana-lizzare correttamente il livello di innovazione del no-stro Paese è rappresentato dall’esistenza di alcune “for-me indirette” di innovazione che, pur avendo luogo in Italia, non sono “codificabili” come di matrice italiana. In particolare sono i casi, tipici di settori a vocazione marcatamente internazionale, quali il finanziario e le telecomunicazioni, dove l’innovazione è stata spesso capitalizzazione e personalizzazione a livello di “branch italiana” di esperienze internazionali di successo esi-stenti a livello di Gruppo.

4. Come ripartire: le direttrici di interventoQuindi, a fronte di un contesto in cui l’innovazione di-venta sempre più componente imprescindibile per so-stenere lo sviluppo di aziende e Stato, di una situazione italiana caratterizzata da “innovazione moderata” ma con punte di eccellenza da valorizzare, la domanda a

Figura 4Direttrici di intervento

INNOVAZIONE E RILANCIO ECONOMICO E SOCIALE

LOOKING FORWARD

SPECIALE STRATEGY PRACTICE ACCENTURE | 11.2010 15

Una volta compiuti questi, a nostro avviso necessa-ri, interventi “abilitanti”, non va tuttavia dimenticato che per perseguire gli ambiziosi obiettivi di sviluppo del sistema che ci poniamo occorre continuare a inve-stire a partire da quei settori di eccellenza del tessuto produttivo italiano, quali il turismo, l’abbigliamento o l’arredamento solo per citarne alcuni, in modo tale da non perdere la posizione di leadership acquisita a livel-lo internazionale. Tali iniziative “verticali e di settore” possono avvenire tramite:

l’attivazione di una partnership sempre più stretta e orientata alla creazione di valore tra imprese e università;lo sviluppo di network collaborativi di imprese, per condividere attività e risultati di ricerca e sviluppo in ottica di partnership;l’introduzione di meccanismi aziendali interni pre-mianti e incentivanti l’adozione di nuove idee e so-luzioni; la ricerca di elementi emergenti e nuovi trend svi-luppati in contesti differenti, ma che opportuna-mente arricchiti con i fattori distintivi del Made in Italy si trasformano in sviluppo di nuovi mercati o nuove soluzioni di offerta distintive.

4.2. Come innovare per rendere l’innovazione un successo a livello aziendaleLa seconda direttrice di intervento per rilanciare l’in-novazione si rivolge direttamente alle aziende e ai manager. L’innovazione a livello aziendale è, infatti, un volano per l’intero sistema, poiché permette di tra-sformare le idee vincenti in posti di lavoro e benessere economico e sociale. D’altra parte le idee più innovati-ve non sempre si traducono nello sperato outcome per l’azienda e i suoi stakeholder: in oltre il 50% dei casi le idee, seppure vincenti, non raggiungono il mercato di sbocco ma si scontrano contro l’”inerzia” aziendale e l’avversione al rischio dei manager che preferiscono preservare lo status quo.Talvolta, al contrario, prodotti e servizi, sostenuti dal management aziendale e dai dipartimenti di ricerca e sviluppo, non risultano in pari successi a livello com-merciale perché si scontrano con resistenze non previste

modernizzazione della Pubblica Amministrazione che, su-perando le tradizionali inefficienze e i costi della burocra-zia, potrebbe porre le basi per la sostenibilità economica e sociale futura. Un’efficace politica di modernizzazione della Pubblica Amministrazione, attraverso ad esempio la semplificazione dei processi amministrativi e la digitaliz-zazione della macchina amministrativa, genererebbe un duplice e significativo beneficio a livello di sistema:

un recupero di e!cienza, in grado di liberare risorse per l’investimento pubblico in Ricerca e Sviluppo;

� � un miglioramento della qualità del servizio offerto al cittadino ed alle imprese, stimolando e facilitan-do l’avvio di nuove iniziative imprenditoriali.

In questo senso il piano e-Gov 2012, promosso dal Mini-stero per la Pubblica Amministrazione e l’Innovazione, si presenta come un primo significativo passo in questa direzione e una straordinaria e ambiziosa opportunità per modernizzare, rendere più efficiente e trasparente la Pubblica Amministrazione, restituendole un ruolo di volano per lo sviluppo dell’economia del Paese.Il terzo elemento abilitante per promuovere l’innova-zione nel Paese è, a nostro avviso, rappresentato dal ruolo del sistema finanziario, generalmente (e in parti-colare modo nel nostro Paese) assai cauto nell’investire e sostenere progetti innovativi. È auspicabile, per un proficuo sviluppo dell’innovazione, che tale settore si ritagli un ruolo di crescente importanza, attraverso:� � la promozione e il finanziamento, tramite non solo

credito ma anche capitale di rischio, di progetti in-novativi ad alto potenziale;

� � la tutela dall’incertezza, attraverso strumenti as-sicurativi in grado di proteggere le imprese dagli effetti di eventi dannosi, non solo legati al rischio imprenditoriale, potenzialmente in grado di met-tere a repentaglio la sopravvivenza delle imprese;

� � il supporto, con strumenti anche non tipicamente ban-cari o assicurativi, ma più marcatamente consulenziali, all’avvio di nuovi business e alla gestione del day by day.

Interventi simili permetterebbero al settore finanziario di ottenere, inoltre, anche ritorni di immagine signifi-cativi, accreditandosi verso gli attori istituzionali come promotore di sviluppo imprenditoriale e verso il merca-to come referente “unico” e partner dell’impresa nelle fasi di avvio e di crescita.Formazione, Efficienza, Finanziamento e Protezione: sono questi dunque gli elementi indispensabili per abi-litare lo sviluppo del sistema Paese. Elementi indispen-sabili ma tuttavia non sufficienti a garantire all’Italia di colmare il gap che ci separa dai sistemi best practice in termini di innovazione.

“È necessario agire in primo luogo abilitando quegli elementi propedeutici allo sviluppo dell’innovazione nel Paese (formazione, e!cienza, finanziamento e protezione) e al contempo investire nei settori di leadership in cui eccelliamo per non perdere i vantaggi acquisiti.”

16 SUPPLEMENTO A Harvard Business Review

dall’insieme esteso di tutti i dipendenti azienda-li: come avviene in numerose aziende tra cui 3M, P&G e la stessa Accenture, dove ogni anno at-tiviamo una iniziativa nota come “Strategy Con-test”, nella quale i dipendenti partecipano alla re-dazione di concept innovativi, che, se selezionati diverranno offering da presentare al mercato;dai fornitori e dalle aziende presenti nella stessa filiera produttiva, come avviene in numerosi di-stretti industriali italiani, dove per raggiungere massa critica sufficiente, spesso piccole e medie imprese si aggregano e collaborano nella ricerca e nello sviluppo delle innovazioni;dai consumatori, come hanno fatto diverse aziende, facendo leva ad esempio sulle nuove tecnologie e sul web. È il caso ad esempio di Lego, il produttore di giocattoli danese, che ha creato differenti programmi (es. lego ambassa-dors, lego factory, …) per coinvolgere ed ascol-tare i propri clienti “storici” nella progettazione e nel design dei nuovi prodotti.

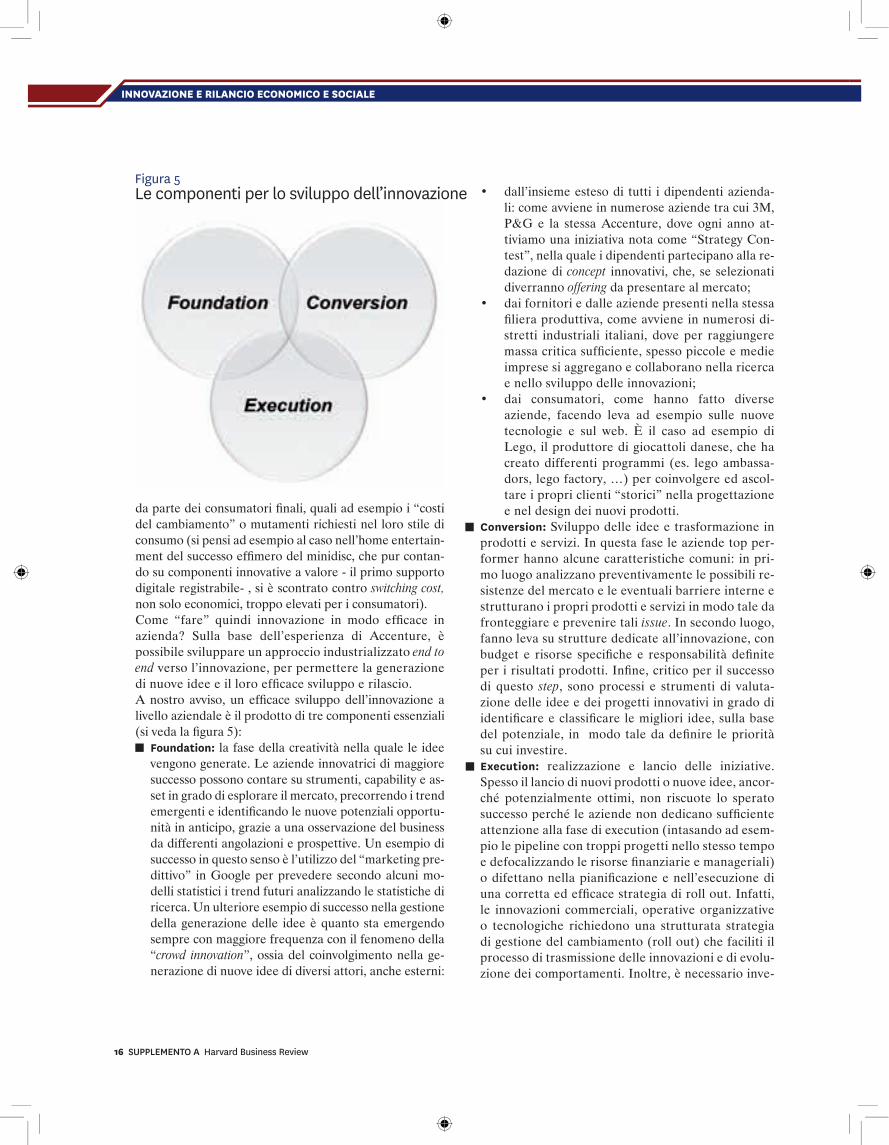

Conversion: Sviluppo delle idee e trasformazione in prodotti e servizi. In questa fase le aziende top per-former hanno alcune caratteristiche comuni: in pri-mo luogo analizzano preventivamente le possibili re-sistenze del mercato e le eventuali barriere interne e strutturano i propri prodotti e servizi in modo tale da fronteggiare e prevenire tali issue. In secondo luogo, fanno leva su strutture dedicate all’innovazione, con budget e risorse specifiche e responsabilità definite per i risultati prodotti. Infine, critico per il successo di questo step, sono processi e strumenti di valuta-zione delle idee e dei progetti innovativi in grado di identificare e classificare le migliori idee, sulla base del potenziale, in modo tale da definire le priorità su cui investire.Execution: realizzazione e lancio delle iniziative. Spesso il lancio di nuovi prodotti o nuove idee, ancor-ché potenzialmente ottimi, non riscuote lo sperato successo perché le aziende non dedicano sufficiente attenzione alla fase di execution (intasando ad esem-pio le pipeline con troppi progetti nello stesso tempo e defocalizzando le risorse finanziarie e manageriali) o difettano nella pianificazione e nell’esecuzione di una corretta ed efficace strategia di roll out. Infatti, le innovazioni commerciali, operative organizzative o tecnologiche richiedono una strutturata strategia di gestione del cambiamento (roll out) che faciliti il processo di trasmissione delle innovazioni e di evolu-zione dei comportamenti. Inoltre, è necessario inve-

da parte dei consumatori finali, quali ad esempio i “costi del cambiamento” o mutamenti richiesti nel loro stile di consumo (si pensi ad esempio al caso nell’home entertain-ment del successo effimero del minidisc, che pur contan-do su componenti innovative a valore - il primo supporto digitale registrabile- , si è scontrato contro switching cost, non solo economici, troppo elevati per i consumatori).Come “fare” quindi innovazione in modo efficace in azienda? Sulla base dell’esperienza di Accenture, è possibile sviluppare un approccio industrializzato end to end verso l’innovazione, per permettere la generazione di nuove idee e il loro efficace sviluppo e rilascio.A nostro avviso, un efficace sviluppo dell’innovazione a livello aziendale è il prodotto di tre componenti essenziali (si veda la figura 5):

Foundation: la fase della creatività nella quale le idee vengono generate. Le aziende innovatrici di maggiore successo possono contare su strumenti, capability e as-set in grado di esplorare il mercato, precorrendo i trend emergenti e identificando le nuove potenziali opportu-nità in anticipo, grazie a una osservazione del business da differenti angolazioni e prospettive. Un esempio di successo in questo senso è l’utilizzo del “marketing pre-dittivo” in Google per prevedere secondo alcuni mo-delli statistici i trend futuri analizzando le statistiche di ricerca. Un ulteriore esempio di successo nella gestione della generazione delle idee è quanto sta emergendo sempre con maggiore frequenza con il fenomeno della “crowd innovation”, ossia del coinvolgimento nella ge-nerazione di nuove idee di diversi attori, anche esterni:

Figura 5Le componenti per lo sviluppo dell’innovazione

INNOVAZIONE E RILANCIO ECONOMICO E SOCIALE

LOOKING FORWARD

SPECIALE STRATEGY PRACTICE ACCENTURE | 11.2010 17

questa specifica area, che riporta direttamente a un Innovation Officer a livello centrale;

� � strumenti e asset che consentano l’innovazione continua e la ripetibilità del processo “creativo”, quali ad esempio l’utilizzo di tecniche avanzate per analizzare i bisogni dei consumatori o l’utilizzo di tecnologie innovative per consentire un sistema open source e captare le possibili innovazioni da clienti, fornitori e dipendenti;

� � metriche chiare, condivise e differenziate per sta-dio di sviluppo e tipologia di business per la valuta-zione della performance “innovativa”, in grado di combinare l’ottica retroattiva (es. return on inno-vation, spesa in ricerca e sviluppo) con la prospetti-va futura (es. composizione della pipeline, stadio di sviluppo dei progetti, numero di persone dedicate alla gestione dell’innovazione).

5. In sintesiIn estrema sintesi, innovare è una priorità e una leva stra-tegica e necessaria per lo sviluppo sostenibile di Stati e imprese. L’Italia tuttavia, pur essendo stata culla dell’in-novazione, oggi ha perso competitività nello scacchiere internazionale. Per fare dell’innovazione il motore di uno sviluppo virtuoso ed equilibrato del sistema Paese, massimizzando le nostre specificità e cogliendo le oppor-tunità che la situazione di discontinuità ci pone, occorre a nostro avviso attivarsi con priorità su due direttrici di intervento sinergiche e complementari:

Creare le condizioni abilitanti lo sviluppo dell’in-novazione a livello di sistema, investendo su capita-le umano, efficienza della Pubblica Amministrazio-ne, finanziamento e protezione delle imprese;Adottare, a livello di impresa, un approccio struttu-rato che renda l’innovazione non più solo un’“arte” ma una vera e propria scienza strutturata, capace di valorizzare le migliori genialità.

Siamo pronti a cogliere questa sfida?

stire in strumenti, programmi e processi per rendere l’innovazione continua e replicabile.

Concludendo, l’esperienze sul campo ci insegna che per eccellere a livello di impresa nella gestione dell’in-novazione è necessario assicurare 5 fattori critici di successo(si veda la figura 6):

una strategia aziendale votata all’innovazione e alla ricerca di nuove opportunità di successo che non precluda alcuna strada, accompagnata da una forte leadership dall’alto. In una parola: crederci;un processo di innovazione strutturato, con budget e risorse dedicate è imprescindibile per trasforma-re idee vincenti in iniziative di business di successo. Un esempio in questo senso è rappresentato dal-la Otis, società leader mondiale nella produzione, installazione e manutenzione di ascensori, che uti-lizza un processo formalizzato di pianificazione, valutazione e approvazione delle nuove iniziative strutturato per gate e checkpoint, a ognuno dei quali vengono valutate e riviste le idee, i team e le risorse finanziarie dedicate;un modello di governance formalizzato con chiare e precise responsabilità individuate. Le aziende le-ader in questo senso sono dotate di strutture cross-funzionali, con la specifica responsabilità dell’inno-vazione a livello aziendale (ad esempio, la figura del Chief Innovation Officer), misurate su specifi-che metriche collegate all’outcome prodotto dall’in-novazione. Kellogg’s, la multinazionale americana dei cereali per la prima colazione, ad esempio ha creato una struttura organizzativa tale per cui ogni Business Unit ha un proprio responsabile dedicato all’innovazione, misurato sui risultati prodotti in

L’ AUTORE

Andrea Poggi Executive Partner, Head of Strategy Practice in IGEM (Italia, Est Europa, Grecia, Turchia, Medio Oriente)

Figura 6I fattori critici di successo

18 SUPPLEMENTO A Harvard Business Review

Il servizio pubblico, oggi più di ieri, è chiamato a tutelare e aiutare il tessuto economico-sociale a fronte di un conte-sto sempre più complesso e interessato da fenomeni:� � strutturali, di intensità sempre crescente, come, ad

esempio, i rilevanti cambiamenti del mix demografi-co1, una domanda di servizi sempre più consapevole e un’enfasi crescente su tematiche di sostenibilità;

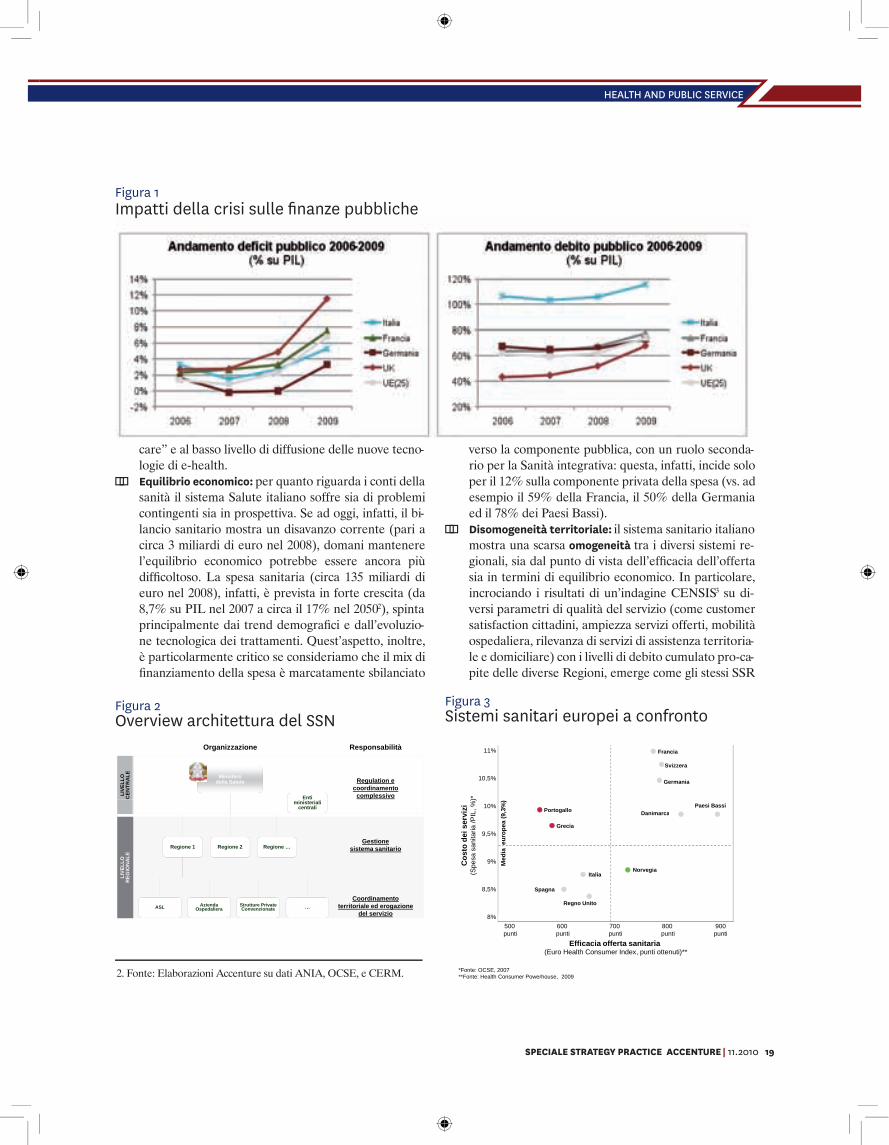

� � congiunturali, quale la recente crisi, che hanno imposto ai policy maker di varare misure espansive, incremen-tando gli squilibri nella finanza pubblica con un peggio-ramento di deficit e debiti pubblici (si veda la Figura 1).

In questo scenario caratterizzato da ristretti margini di manovra, appare, quindi, necessario un diverso agire da parte del servizio pubblico che è chiamato a rinnovarsi radicalmente: non è sufficiente solo cambiare, ma oc-corre innovare, ossia superare ed evolvere i pre-esistenti paradigmi e comportamenti. Considerata la complessità e varietà del servizio pubblico, da dove è più opportuno avviare tale percorso di innovazione? Riteniamo che un possibile approccio sia quello di foca-lizzarsi, in via prioritaria, su quegli ambiti centrali per il presidio dei diritti fondamentali del cittadino e che allo stesso tempo possano fungere da volano per l’intero setto-re economico. In particolare, è possibile partire dal siste-ma Salute che, assieme alle altre componenti del welfare, rappresenta il core business dei sistemi pubblici e verso il

quale è oggi necessario garantire un rinnovato equilibrio fra spesa ed efficacia dei servizi offerti al cittadino.

1. Perché innovare il sistema Salute italianoIl sistema sanitario italiano si basa su due attori fondamen-tali con responsabilità differenti e complementari. A livello centrale il Ministero della Salute (e relative agenzie) è re-sponsabile di garantire il diritto alla salute dei cittadini e di determinare le linee guida di indirizzo e finanziamento del sistema sanitario nazionale (da qui in avanti SSN). Alle Re-gioni, nell’ambito delle linee guida ministeriali (Figura 2), è invece affidata la gestione tecnica del sistema e la respon-sabilità del funzionamento della macchina sanitaria (da qui in avanti SSR). La Sanità italiana è considerata una delle migliori del mon-do in quanto è capace di fornire a tutta la popolazione (si-stema universalistico) un’elevata qualità clinica dei tratta-menti sanitari, come testimonia anche un tasso di mortalità della popolazione italiana tra i più bassi del mondo con 546 decessi/anno per 100.000 abitanti rispetto ai 650 della me-dia OCSE. Ciò nonostante il sistema Salute italiano mo-stra, a nostro avviso, alcune aree di debolezza in termini di:� � E!cacia o"erta sanitaria: secondo l’Health Consumer

Powerhouse (primario istituto europeo di ricerca in ambito sanitario) l’Italia, rispetto ad altri Paesi europei “simili” come ad esempio Francia, Olanda, Germania (si veda la Figura 3) presenta un significativo gap di efficacia di offerta sanitaria. Questo gap è dovuto in particolare alla scarsità di servizi territoriali “long term

I grandi mutamenti economici, sociali e demografici in atto richiedono al servizio pubblico di prepararsi a un crescente ruolo di sostegno e sviluppo del sistema economico e sociale. Questo implica per lo Stato la responsabilità e la necessità di “innovare se stesso”, proprio a partire da quei settori che tutelano i valori fondamentali della società quali il diritto alla Salute e il benessere dei cittadini.di Luigi Onorato, Amato Della Vecchia, Michele Serra e Fabio Frisa

Un servizio pubblico rinnovato a partire dal sistema Salute

1. In Italia, gli “over 65” passeranno dall’attuale 20% al 35% nel 2050 (Fonte Rapporto sulla non Autosufficienza, Ministero della Salute e del Welfare, 2010).

SPECIALE STRATEGY PRACTICE ACCENTURE | 11.2010 19

HEALTH AND PUBLIC SERVICE

Figura 1Impatti della crisi sulle finanze pubbliche

Accenture Management Consulting

Enti ministeriali

Ministero della Salute

LIV

EL

LO

C

EN

TR

AL

E

Organizzazione

Regulation e coordinamento

complessivo

Responsabilità

Figura 2 – Overview architettura del SSN

Figura 2

© 2010 Accenture. All rights reserved. 2

Regione 1 Regione 2 Regione …

Enti ministeriali

centrali

Azienda OspedalieraASL

LIV

EL

LO

R

EG

ION

AL

E

Strutture Private Convenzionate …

Gestione sistema sanitario

Coordinamento territoriale ed erogazione

del servizio

Figura 2Overview architettura del SSN

Accenture Management Consulting

Figura 3 – Sistemi sanitari europei a confronto

Portogallo

Francia

Germania

Svizzera

Danimarca

Paesi Bassi

Co

sto

de

i s

erv

izi

(Spesa

sanita

ria /

PIL

, %

)*

Me

dia

e

uro

pe

a (

9,3

%)

10%

10,5%

11%

Figura 3

© 2010 Accenture. All rights reserved. 3

Grecia

Spagna

ItaliaNorvegia

Danimarca

Co

sto

de

i s

erv

izi

(Spesa

sanita

ria /

PIL

, %

)*

Efficacia offerta sanitaria(Euro Health Consumer Index, punti ottenuti)**

Me

dia

e

uro

pe

a (

9,3

%)

Regno Unito

8%

9%

8,5%

9,5%

500 punti

900punti

600 punti

700 punti

800 punti

*Fonte: OCSE, 2007**Fonte: Health Consumer Powerhouse, 2009

Figura 3Sistemi sanitari europei a confronto

verso la componente pubblica, con un ruolo seconda-rio per la Sanità integrativa: questa, infatti, incide solo per il 12% sulla componente privata della spesa (vs. ad esempio il 59% della Francia, il 50% della Germania ed il 78% dei Paesi Bassi).

� � Disomogeneità territoriale: il sistema sanitario italiano mostra una scarsa omogeneità tra i diversi sistemi re-gionali, sia dal punto di vista dell’efficacia dell’offerta sia in termini di equilibrio economico. In particolare, incrociando i risultati di un’indagine CENSIS3 su di-versi parametri di qualità del servizio (come customer satisfaction cittadini, ampiezza servizi offerti, mobilità ospedaliera, rilevanza di servizi di assistenza territoria-le e domiciliare) con i livelli di debito cumulato pro-ca-pite delle diverse Regioni, emerge come gli stessi SSR

care” e al basso livello di diffusione delle nuove tecno-logie di e-health.

� � Equilibrio economico: per quanto riguarda i conti della sanità il sistema Salute italiano soffre sia di problemi contingenti sia in prospettiva. Se ad oggi, infatti, il bi-lancio sanitario mostra un disavanzo corrente (pari a circa 3 miliardi di euro nel 2008), domani mantenere l’equilibrio economico potrebbe essere ancora più difficoltoso. La spesa sanitaria (circa 135 miliardi di euro nel 2008), infatti, è prevista in forte crescita (da 8,7% su PIL nel 2007 a circa il 17% nel 20502), spinta principalmente dai trend demografici e dall’evoluzio-ne tecnologica dei trattamenti. Quest’aspetto, inoltre, è particolarmente critico se consideriamo che il mix di finanziamento della spesa è marcatamente sbilanciato

2. Fonte: Elaborazioni Accenture su dati ANIA, OCSE, e CERM.

20 SUPPLEMENTO A Harvard Business Review

2.1 La riduzione della spesaCon riferimento alla riduzione della spesa si può partire dai costi più facilmente comprimibili e caratterizzati da partico-lari trend negli ultimi anni. Se, ad esempio, si osserva la spesa sanitaria pubblica nazionale (Cfr. Figura 5), emerge che:

la spesa per l’acquisto di beni e servizi incide per circa il 30% sulla spesa complessiva delle strutture sanitarie pubbliche e, dal 2001 al 2008, ha mostrato i maggiori tas-si di crescita (trend di crescita di circa il 9% ogni anno);la spesa farmaceutica convenzionata, che rappresenta circa il 10% della spesa complessiva, pur essendo com-plessivamente stabile negli ultimi anni, costituisce una

caratterizzati da problemi economici mostrino anche bassi livelli di efficacia e viceversa (Figura 4).

Pertanto, in questo contesto, è necessario rivedere la Sa-nità italiana al fine di:

garantire un miglior equilibrio economico oggi e una maggiore sostenibilità nel lungo periodo (es. se tutti i sistemi sanitari regionali italiani convergessero verso li-velli di spesa su PIL vicini ai valori medi delle Regioni in equilibrio economico, si potrebbe risparmiare ogni anno una somma pari a circa l’1% del PIL nazionale, per un ammontare di circa 15 miliardi di euro4);fare evolvere l’e!cacia dell’o"erta sanitaria garantendo un accesso più omogeneo ai servizi su tutto il territorio nazionale.

***A nostro avviso, quindi, risulta importante avviare un per-corso di innovazione strutturale del sistema sanitario ita-liano con interventi mirati a tutti i livelli, in particolare:

a livello regionale, per innovare direttamente i meccani-smi di gestione ed erogazione dei servizi sanitari;a livello nazionale, per indirizzare quegli aspetti di por-tata più generale capaci di massimizzare i benefici per il sistema nel suo complesso in sinergia e a supporto degli interventi regionali.

2. Un possibile piano di innovazione a livello regionaleLe Regioni in disavanzo hanno da tempo avviato interven-ti di risanamento dei bilanci sanitari: i cosiddetti “piani di rientro”. Anche se con risultati non omogenei, si può af-fermare che tali piani hanno già aperto la strada verso una maggiore efficienza (soprattutto in termini di razionaliz-zazione della rete ospedaliera), identificando, ed in parte attuando, iniziative volte, soprattutto, al contenimento dei costi. In tale direzione i SSR, con sfumature e priorità diffe-renti, possono, quindi, affrontare le seguenti ulteriori sfide: 1. ridurre la spesa, contenendo i costi attraverso l’elimi-

nazione delle sacche di inefficienza;2. rafforzare la governance, potenziando la capacità di

pianificazione e controllo della macchina sanitaria;3. intervenire sull’organizzazione, ribilanciando l’assetto or-

ganizzativo delle strutture sanitarie; 4. potenziare l’o"erta di servizi sanitari al cittadino, miglio-

randone l’appropriatezza facendo leva su assistenza terri-toriale e nuove tecnologie.

3. Rapporto Censis 2007 sez. Il sistema del Welfare.4. Se consideriamo un campione di Regioni virtuose ed al contempo rappresentative di diversi modelli gestionali come Toscana, Lombardia, Emilia Romagna, Veneto, si ottiene un livello di penetrazione della spesa sanitaria pubblica.

Accenture Management Consulting

Figura 4 - Sistemi sanitari regionali a confronto

Emilia Romagna

Bolzano

Friuli

Calabria *Puglia Basilicata

Sardegna

Marche Piemonte

Umbria

Liguria

Lombardia

Veneto

Toscana

800

Eq

uil

ibri

o e

co

no

mic

o

cap

ite c

um

ula

to 0

1-0

8, !)*

*

-100

200

500

Trento

Me

dia

it

ali

an

a 5

40

!

Figura 4

© 2010 Accenture. All rights reserved.

Campania

Sicilia

Abruzzo

Molise

Valle d’Aosta

2.000

1.100

1.400

800

1.700

Efficacia offerta sanitaria(Indicatore sintetico Censis, punti ottenuti)***

0 punti

70punti

30 punti

50 punti

60 punti

10 punti

40 punti

20 punti

Eq

uil

ibri

o e

co

no

mic

o

(Dis

ava

nzo

pro

-ca

pite

cu

mu

lato

01

Lazio

* Il disavanzo calabrese è un dato indicativo in quanto la precisa entità del disavanzo non è ad oggi nota** Fonte: Cergas Bocconi, Rapporto OASI 2009***Fonte: Censis, Rapporto annuale 2007

Me

dia

it

ali

an

a 5

40

Figura 4Sistemi sanitari regionali a confronto

Accenture Management Consulting

Sfide dei sistemi sanitari regionali

Spesa Contenere i costi identificando le sacche di inefficienza

GovernanceRafforzare la capacità di pianificazione e controllo della macchina sanitaria

2

1

Specchietto 1

© 2010 Accenture. All rights reserved. 5

macchina sanitaria

OffertaMigliorare l’appropriatezza dei servizi al cittadino facendo leva su assistenza territoriale ed e-health

3