meiji repository: ホーム...sr oßq \qupv {7 ¿xßq yf x þqufw ¤p \Æ`z u b ;b \qwpv × µw ¤wb...

TRANSCRIPT

【論文】

中国の自然資本会計導入に伴う真の付加価値(TRUEVA)への期待と展望

Expectations and prospects for“TRUEVA”with the introductionof natural capital accounting in China

仲 伯 維

Bowei ZHONG

Keyword:自然資本会計、環境管理会計、真の付加価値、社会的費用、自然資源資産持続可能な開発目標、統合報告書Natural Capital Accounting, Environmental Management Accounting (EMA),TRUEVA, Social Costs, Natural Resource Asset, SDGs (Sustainable DevelopmentGoals), International Integrated Reporting

1 はじめに

自然資源を使用して排出される CO2の増加が温暖化の主な原因であることは各国共通の認識である。世界で最も CO2排出量が多い中国に対しては、地球温暖化問題に取り組む姿勢が注視されている。特に2013年北京米国大使館でモニタリングされた高濃度の PM2.5汚染が公表されて以来、北京等の中国都市部がスモッグで真っ白になった光景は日本でも度々報道され、人々の脳裏に焼き付いている。それから6年が経った現在は、北京の空気は当時と比べると格段に改善した。国務院の発表した「中国気候変化対応政策と行動(2019)」によると、2018年の CO2排出量は2005年より52.6億トン、45.8%減少させている。

中国は2017年より、行政に自然資本会計を導入するためのプロジェクトを発足させた。また、「党・政府指導幹部の自然資源資産に関して離職審査規定(試行)」を制定し、行政による企業への自然資源資産使用状況の監督強化をより強化しようとしている。

中国の国務院新聞弁公室は、2017年5月17日にエコ文明1)の重要な基本制度建設として、中国は自然資源貸借対照表の作成を模索していると発表した。「自然資源貸借対照表作成モデル方案」は、

中国の自然資本会計導入に伴う真の付加価値(TRUEVA)への期待と展望- 97 -

1) 中国語では「生態文明・Ecological Civilization」といい、環境や資源の保護することを指す。2012年11月の中国共産党第18回党大会が開催された。胡錦濤国家主席が提唱する「科学的発展観」を中国共産党の行動指針とすることを採択し、「エコ文明建設(生態文明建設)」が中国の特色ある社会主義事業の支柱の一つに加えられた。

自然資源の保護と管理・コントロールの現実的ニーズに照らして、主に土地資源、林木資源及び水資源を含むことを提示している。このうち、①土地資源貸借対照表は主に耕地、林地、草地などの土地賦存量の利用状況及びその推移、耕地及び草地の質等級の分布及びその推移を含み、②林木資源貸借対照表は、天然林、人工林、その他の林木の蓄積量及び単位面積当たりの蓄積量を含み、③水資源貸借対照表は、地表水、地下水資源状況、水資源の質等級の分布及びその推移を含めている。また、中国で国民からの反発が強い大気汚染をはじめとした環境問題の改善を狙い、汚染源となっている企業への罰則を強化している。2019年3月に開いた全国人民代表大会に行った政府活動報告で、李克強首相は「企業は汚染対策の主体として、環境保護の責任を法に基づいて果たさなければならない」と述べ、環境問題における企業の責任を強調した。

本研究では、環境規制の厳格化が、中国において企業活動にどのような影響を与えているか、さらに自然資本会計(自然資源資産会計)のコストをどのように内部化するのかについて説明し、企業活動と自然資本の関連性を可視化する会計手法の一つとして、Repetto & Dias が提案したTRUEVA(True Value Addedの合成語で、真の付加価値)概念を使い、TRUEVA 導入の必要性について考察する。

2 自然資本会計と自然資源資産会計の概念

2.1 自然資本

英国の自然資本委員会は、自然資本を「生態系、生物種、淡水、土地、鉱物、空気、海洋及び自然のプロセスと機能を含む、直接的・間接的に人への価値や便益を生み出す自然の要素」と定義づけている(Natural Capital Committee 2014)。委員会は、自然資本と自然資本が生み出す便益との関係は非常に複雑であることから、下図のように、土壌や生物種、淡水、鉱物資源などの自然資産の蓄え(Stock of natural assets)が生態系サービス(Services)を生み出し、この生態系サービスに追加的な資本を投入することで、食料や繊維、水、レクリエーションなどの「最終的な」製品やサービス(“Final”goods and services)が提供され、この「最終的な」製品やサービスを便益(Benefits)として価値評価を行うという考え方を「企業の自然資本勘定の開発」の最終報告書で紹介している

会計論叢第15号 - 98 -

出典:英国自然資本委員会による自然資本の資産とサービス、製品、便益の定義

(Natural Capital Committee 2015)。自然資本委員会は、鉱物資源やエネルギーの蓄積などの再生不可能な資産を含む生物的・非生物

的な自然環境の要素の両方を、自然資本のストック(natural capital stock)としている。自然資源(natural resources)の定義については、一般的に天然資源、時に自然資源とも訳され、

(ブリタニカ国際大百科事典 小項目事典 天然資源)人間に利用される自然の中の物質および物質生成の源泉となる環境の働きをいう。

その具体的自然資源としては、土地、水、鉱物などの無生物資源と森林、野生鳥獣、魚などの生物資源がある。それらは存在する場所によって地下資源、地上資源、水産資源に、また用途によって食料資源、原料資源などに分類される。

自然資源の統合的管理に関する調査研究(文部科学省 H19年度調査資料)により自然資源とは、普通には鉱物資源、生物資源、更には河川、湖沼などの水などを意味するが、更に一般的には、気候、気象、或いは景観なども含めて考えることができる。最も広く考えればそれは人間社会がその中で生活し、人間が利用することのできる自然の中のすべてのもの、従って大気、土壌、太陽光などもふくむと理解することができる。このように考えればそれは自然環境(natural environment)と区別できないものとなる。

文部科学省資源調査分科会報告では「我が国における自然資源の統合管理の在り方について(平成22年)」が掲載され、日本における自然資源の統合管理の在り方について、そして自然資源とは「自然資源とは社会活動を維持向上させる源泉として働きかける対象となり得る自然環境に関わる事物(水、森林、土地、生態系等)」と定義された。また、村井(2015)は「自然会計(Natural capital)」は「水,大気,土壌,森林,生物多様性,鉱物資源等である」と指摘している。

2.2 自然資本会計と自然資源資産会計

一方、環境会計について、大島(2002)は、「日本では環境経営学会、日本会計研究学会、日本社会関連会計学会等が中心となり、会計と地球環境とを結ぶ研究と実践の領域に環境会計(environ-mental accounting)が1990年代に生まれ、産学官挙げ研究され、成果をあげている」と述べている。また、環境管理会計(environmental management accounting)は、伊藤(2009)は「1980年代に欧州を中心に台頭しはじめた比較的新しいトピックスである」と指摘している。

自然資本と企業活動との関連性を可視化するには、自然資本会計の管理・測定の対象として認識し、適切に評価する必要性がある。また、企業間比較が困難な現状において、社会的共通資本としての自然資本の開示が期待される。

自然資本会計は、現在、経営上のツールとしても活用されている。それは、企業が環境にどれだけ負の影響を及ぼしているのかを測定することが可能になるからである。すなわち、自然資本会計を導入することによって、「自然資本は企業が無償で使えるものではなく、企業活動を行う上での必要不可欠な『資本』である」ことを認識させることができるのである。この自然資本会計を企業が導入する動機について、村井(2015)は次の3点であると指摘している。「第1に、企業経営者がこれまでのビジネスモデルであれば、必ず環境負荷が大きいところで事業活動が破たんするという危機感からである。第2に、投資家が統合報告書あるいは非財務情報の積極的開示に注目している。第3に、新規事業を展開する際、原材料の調達や工場の立地を検討する際に役立つからである。」

現在、企業の評価が単なる財務情報のみならず、環境的側面および社会的側面を開示しなければ企業の価値が理解できなくなる。また、勝山は「企業にはガバナンス(governance)、コンプライア

中国の自然資本会計導入に伴う真の付加価値(TRUEVA)への期待と展望- 99 -

ンス(compliance)およびリスクに対する情報が求められてきている。」と指摘し、「IIRC フレームワークがまとめた6つの資本概念のうち、自然資本(natural capital)に問題があるため、自然資本は他の5つの資本とは異なり、個別企業の所有ではなく、「社会自然資産(social natural assets)である」と述べている(勝山、2015)。

そして、環境会計と自然資本会計の関連について、村井(2015)は「環境会計は、当該年度のフロー(投資金額、費用金額、効果)を表しているに過ぎず、ストック情報は捨象されている。」と環境会計の大きな欠点を指摘し、自然資本会計は環境会計の構造とは大きくかけ離れていることと述べている。

東芝の HP では「従来の環境会計でも、環境保全活動に投じた費用を集計し、その結果として得られた環境負荷の削減量を物量だけでなく金額換算して把握してきました。これに対して自然資本会計は、削減量ではなく、事業活動にともなう環境影響(外部不経済)の大きさを見える化し、自然資本への依存度を把握する取り組みと位置づけています。」と環境会計と自然資本会計の区別について掲載している。

中国においては、王・李(2016)、孔・その他(2016)、劉・孫(2016)等では、「自然資産資源」は natural capital と翻訳し研究をしている。なお、本研究では中国の自然資源会計は「自然資本会計」として取り扱う。

3 中国政府の環境問題への取組み

本節は中国における国家レベルの組織変革、国家会計検査機関の機能強化および環境保護政策の変遷別に紹介する。

3.1 国家レベルの組織変革

2018年3月13日、「国務院機構改革方案(関于国務院机構改革方案的説明)」が、第13期全国人民代表大会に提出され、採択された。これにより、国務院組成部門は改革前の25(国務院弁公庁は除く)から26となり、新旧統合しながら「新たには「自然資源部」と「生態環境部」を設立した。

自然資源部では、1 旧国土資源部の職責、2 国家発展改革委員会の組織編制機能の職責、3 国土資源部の地下水汚染防止監督管理の職責、4 住宅都市農村建設部の企画管理の職責、5 農業部の草原資源調査・確認および登記管理職責、6 国家海洋局の海洋環境保護の職責、7 水利部の水資源調査・確認および登記管理職責、8 国家林業局の森林、湿原に関する資源の調査・確認および登記管理職責、9 国家海洋局、国家地理情報局の職責、を統合した。生態環境部では、1 旧環境保護部の職責、2 国家発展改革委員会の気候変動対応と排出削減の職責、

会計論叢第15号 - 100 -

3 国土資源部の地下水汚染防止監督管理の職責、4 水利部の水機能区画作成、排水口設置管理、流域水環境保護の職責、5 農業部の農業面源汚染対策監督管理の職責、6 国家海洋局の海洋環境保護の職責、7 国務院南水北調工程建設委員会弁公室の南水北調工程事業区環境保護の職責、を統合した。生態環境部は、中国の環境会計において自然資本を取り込んでいくことを支援するほか、企業に

おける自然資源資産負債表編成や行政の生態環境損害責任を生涯追求制度の導入を進めていくためのパイロット事業、自然資本における課題を政府の意思決定に反映していくための手法の検討等を行っている。自然資本勘定の試行にあたっては、国連の環境と経済勘定のためのシステム(UNStatistical Commission of the System for Environmental and Economic Accounts, SEEA)の枠組みに則って、自然資源部と審計署の連携のもと実施してきている。

3.2 会計検査機関の機能強化

中国での「審計」という言葉は、会計検査、監査、そして公会計などの意味をカバーしている。また、通常「審計」というと、行う主体と検査・監査される対象によって「国家審計」、「内部審計」と「社会審計」の三つに分かれている2)。国家審計に関しては、1982年の改正憲法の中に、国務院が会計検査機関「審計署」を設置した。これによって、中国においては、専門的な「独立の審計監督制度」の樹立が進められ、国務院の下部機関としての会計検査業務が行われるようになった。

また、2010年には「党政主要領導幹部と国有企業指導幹部の経済責任審計規定」(中共中央弁公庁・国務院弁公庁)が施行され、同時に『県以下党・行政幹部任期内経済責任審計の暫定規定』、『国有企業及び国有持株会社領導人員任期内経済責任審計の暫定規定』を廃止した。

しかし、国家審計については国家監査機関が法に則って実際の監査業務にとどまった。その目的は、国家財政、財務収支の真実を明らかにし、国家財政秩序を維持し腐敗を防ぎ、清廉な統治構造を保つためである。なお、環境問題に関しては監査任務がなかった。

党・政府指導幹部の昇進は、政治要素以外に在任中の経済業績と密接に関係している。従って、業績を上げ納税を増やし、雇用を拡大させることが昇進の近道であった。

このため党・政府指導幹部の一部は、企業の経済成績アップを図るため、環境の悪化を無視した。こうした企業の環境問題に関して、審計機関は摘発の権利があるものの法的執行力は持っていなかったため、環境損害費用の徴収が軌道に乗らなかった。

中国の自然資本会計導入に伴う真の付加価値(TRUEVA)への期待と展望- 101 -

2) ⑴ 国家審計は国の会計検査で中央から地方までの各階級の政府に設置した国家会計検査機関(審計署(国家レベル)、審計庁(省レベル)または審計局(市レベル)によって行われる。対象は、政府の各部門の財政収支および公的資金の運用状況と国営金融機関、国有企業及び事業団体などの財政収支である。審計署の一部機能は日本の会計検査院に相当する政府機関であり、国務院総理の下で全国の監査業務を主管している。

⑵ 内部審計は行政機関、大学、企業、事業法人などの組織団体内部に所属している審計機関で行われる内部監査である。

⑶ 社会審計は公認会計士(注冊会計士)による外部監査である。社会審計の対象は各営利または非営利組織団体を含めて企業の財務監査である。

この状況を改善するため、2015年8月に、中共中央弁公庁と国務院弁公庁は「党政領導幹部生態環境損害責任追及弁法(試行)」、11月に「開展領導幹部自然資源資産離職審計試点方案」を公布した。この中で、環境保護責任について党と政府の幹部たちの責任を問うことになった。すなわち「一ポジション二つの責任(一岡双責)」を規定したのである。さらに2017年には「党・政府指導幹部の自然資源資産に関して離職審査規定(試行)」を導入した。この中で生態環境への損害が明らかになった場合、関連する党政の主要な責任者、関係責任者に対しては異動や退職の処分とし、終身の責任を追及すると定められた。

3.3 環境保護の基本政策

中国においては、環境の保護と改善は国の基本的な政策として、中国憲法第11条に「国が環境と自然資源を保護し、汚染とその他の公害を防止・管理する」と定めている。また、1973年に第一次全国環境保護会議を開き、1979年9月に「中国環境保護法(試行)」を施行し、環境保護の方針、任務、政策措置をより具体的に規定した。

この環境保護の基本原則は、1)汚染を未然に防止する。2)汚染者が環境破壊費用を負担する。3)環境管理を強化する。である。そして1989年12月に「環境保護法」が制定され、地球環境問題への取組、中長期環境計

画の策定など試行後10年を経て正式に取り上げられ、全土挙げて取り組むことになった。A 環境保護法2015年1月1日、中国で改正環境保護法が施行された。今回改正の対象となった「環境保護法」

は、実に25年振りの改正であった。それだけに旧環境保護法は全面的に改められ、全70条のうち旧法がそのまま残されたのは2条のみであった。

環境保護法の改正が大幅に行われた背景には、近年における公害の深刻化と住民の環境意識の高まりや PM2.5に象徴されるような環境汚染の複雑化などがある。このような現実に対応するため、改正環境保護法には以下のような新しい視点からの条文が盛り込まれている。

第1は、従来の環境法規下では「法の執行が厳しくなく、違法しても追究されない(執行不厳、違法不究)」といった状態のため、違法者が続出していた。このため、環境汚染者には“史上最厳”と称されるほど厳しい罰則が科せられることに改められた。

第2は、旧法や関連法(民事訴訟法など)では曖昧であった環境汚染に対する公益訴訟の主体を明確化すると同時に、政府や企業による環境情報の公開が制度化されたことである。

また、改正環境保護法には上述のような内容の充実ばかりでなく、環境関連における最上位の法

会計論叢第15号 - 102 -

表1 中国の環境保護法制1979

1984

1989

2008

2015 25

2017

2018

律として以下のような役割が求められ、大幅な改正審議の一因となったとみられる。①刑法、刑事訴訟法、侵権責任法などにおける環境関連条項との間に整合性を図らなければなら

なかった。②ここ数年来中国では、「大気汚染防治行動計画」「水汚染防治行動計画」や大気汚染防治法など

多数の環境関連法規が立案・改正・施行されてきたが、これら一連の法規に明確な法的根拠を与えることが求められていた。B 環境保護税法2018年1月1日より「環境保護税法」が施行された。原則として環境汚染物質を排出する中国国

内のすべての事業者は、対象となる環境汚染物質の排出量を測定し、「中国環境保護税」を申告納税することが義務付けられた。この「環境保護税法」は5章28条の規程から構成されており、納税義務者、課税汚染物質、課税項目と税額基準、減免税措置や徴収管理等について、原則的な規定を定めている。

この「環境保護税法」の前身となる「汚染物質排出費徴収制度」は、1979年に公布された「環境保護法(試行)」を基とした法律であり、鉱工業の近代化による規制内容の陳腐化と法的執行力の弱さが課題となっていたことが改正の主要因と言える。

4 中国における自然資本会計の導入

2015年9月に国連で採択された「持続可能な開発のための2030アジェンダ」では、SDGs(Sustainable Development Goals、持続可能な開発目標)をあげ、2016~2030年の国際社会共通の目標として、貧困や環境問題の解決、気候変動に対する具体的な対策の推進など17の大きな目標を掲げた。これに対して、中国では「責任競争力」という言葉が頻繁に使われ出し、「南南協力」を通じて途上国における SDGs 達成に貢献すると表明した。この SDGs はこれまでの CSR 活動を事業戦略へと一体化したものへ見直す機会になると言える。

中国における環境会計の研究は、1992年の葛家樹教授によるグリーン会計の発表が出発点である

中国の自然資本会計導入に伴う真の付加価値(TRUEVA)への期待と展望- 103 -

(脚注:「九十年代西方会計理論的一個新思潮:緑色会計」会計研究)。そして、会計研究学会の下部組織として2001年に「環境会計専門委員会」を立ち上げた。肖序・李艶芬(2005)が流量管理(フローマネジメント)のもとで、日本における環境負荷低減とコスト削減という環境効果と経済効率の向上を目指す手法を研究した。また、ほぼ同時期に、楊継良(2005)がコスト会計の新たな方法である「資源消耗会計(Resource Consumption Accounting、RCA)」についての論文を発表した。これは米国が提唱する RCA に関する概念、生産能力の過剰・放置分析、処理方法、固定原価と変動原価および予算への応用などを紹介したものである。特に2008年以降は研究内容的には多岐にわたり、その内容は欧米や日本等の環境会計研究文献を整理し、これらの環境会計と中国の実務に存在している問題点を分析している。しかし、「未だに新しい研究領域とし、顕著な成果を出していない

(呉その他、2017)という状態である。現在、環境会計と環境報告書における解決すべき問題点については、会計学と環境科学、環境経

済学、情報科学等の多くの学問を学際的に交えた応用研究が進んでいる。中国は、自然資本報告書の設定作業を進んでいる。

1)自然資本は減少の傾向にあり、これらの「見える化」のため「自然資源貸借対照表」を作成し、計測していく必要があること、

2)自然資本の変化は政府や企業の勘定に適切に含まれるべきであること、3)自然資本の変化が適切に評価されこれらの価値がより効果的に意思決定プロセスに反映され

るべきであること、4)「党・政府指導幹部の自然資源資産に関して離職審査規定(試行)」の導入により、行政は企

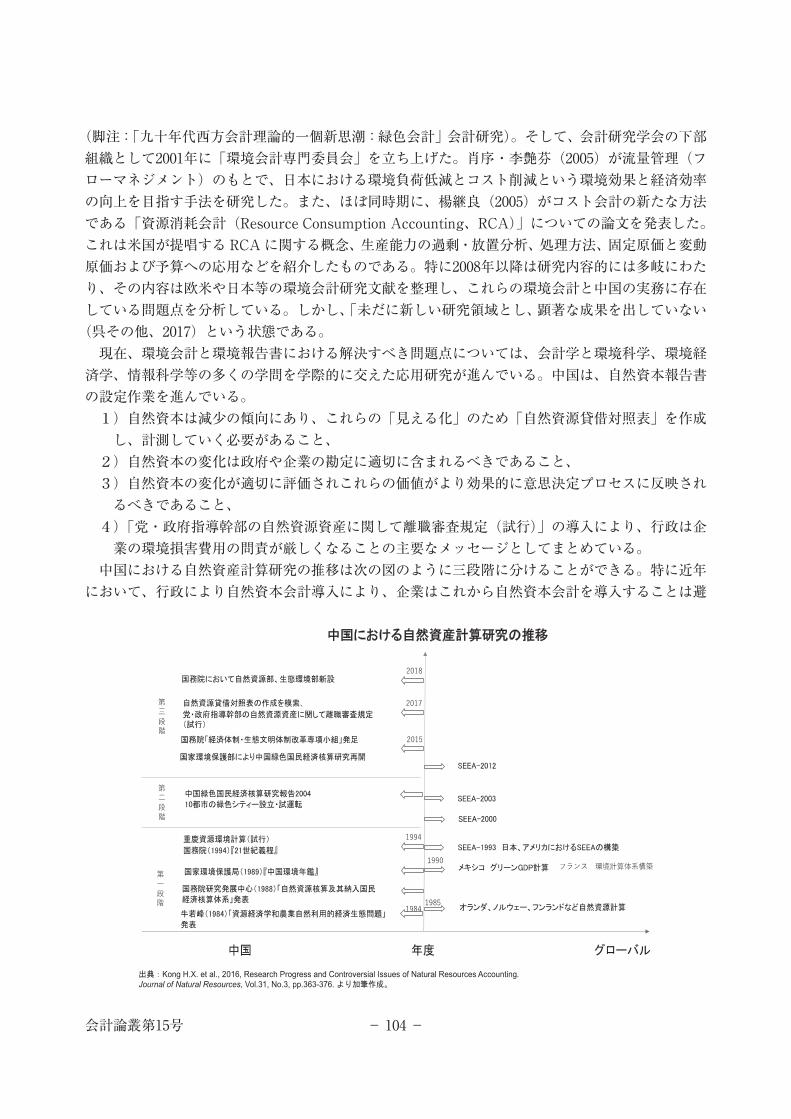

業の環境損害費用の問責が厳しくなることの主要なメッセージとしてまとめている。中国における自然資産計算研究の推移は次の図のように三段階に分けることができる。特に近年

において、行政により自然資本会計導入により、企業はこれから自然資本会計を導入することは避

会計論叢第15号 - 104 -

けられない。また、中国において、自然資本会計は概念レイヤーに、環境会計は実施レイヤーに分け、李・そ

の他(2016)では、同じ概念であると指摘している。

5 TRUEVA:真の付加価値

5.1 EVA

EVA(Economic Value Added:経済的付加価値)は「起業パフォーマンスの基本的な尺度(Stewart,1991.邦訳)」であり、Steward 社が開発した登録商標である。

なお、一般に企業利益は、

売上高―費用利益

に対して、EVA の考え方として、

税引後営業利益(NOPAT:Net Operation Profit after Tax)―資本コスト

EVA

である。EVA は、「企業が加重平均コスト率を上回るリターンをあげたときのみ、株主に対し価値を付け加えたと考える」(岡本、2000)のであり、残余利益(Residual Income)概念に類似する考え方である。

EVA の算定プロセスでは、

中国の自然資本会計導入に伴う真の付加価値(TRUEVA)への期待と展望- 105 -

売上高営業費用

営業利益(利子、税引き前利益)税金

税引後営業利益(NOPAT)資本コストEVA

EVA の計算手法としては、財務会計、管理会計の区別なく、税引後営業利益(NOPAT)が用いられ、本来の事業活動の成果としてのリターンを示す指標とされる。

また、資本コストは

資本コスト = 投下資本×加重平均資本コスト率(WACC3))

で算定される。ここでいう投下資本とは、「ゴーイング・コンサーンとしての事業活動に投資されたすべてのキャッシュの、経済簿価概算値」(岡本、2000)である。

EVA は、NOPAT から資本コストを差し引いた残余の利益である。資本コストの計算において、利子は税法上で費用処理される。そのため、EVA の計算は、控除される税金相当分を差し引いた正味の計算上の金利が用いられる。つまり、EVA は NOPAT が資本コストを上回った時に創造される価値のことをいうのである。

通常、EVA がプラスの場合は、株主の期待する以上の価値を創造していることを意味するのに対して、マイナスの場合は、期待通りの利益が獲得されず、株主価値を破壊していることを意味する。

中国においては、EVA、BSC、ABC など、より「先進的」な管理会計技法の導入事例も行われている。范・李(2004)は、中国の宝鋼鋼鉄グループにおける EVA と BSC の導入事例を 紹介している。そこでは業績評価指標の計算構造、各部門における BSC の4つの視点の業績評価結果が紹介され、EVA および BSC の導入により、企業全体の価値管理の理念、文化、意識作りに貢献していると述べている。

5.2 CAV

日本生産性本部は、現在企業を取り巻く ESG(環境・社会・ガバナンス)やSDGs(持続可能な開発目標)に配慮しながら、国民経済や個別企業の生産性向上を図り、「独創的な高付加価値経営への挑戦」と題する研究グループ(座長:水野一郎)を発足している。研究では付加価値指標を経営管理に活用する付加価値管理会計は、「①企業の生産性および社会性の分析に必要な会計情報を継続的に経営管理者に提供し、意思決定や業績評価、成果配分の改善に役立てられる、②人件費を単なる原価・費用とはみなさずに、付加価値から分配される労働成果と考え、労使が一体となりうる経営共同体理念を本来的に有している、③従来の利益管理会計の伝統的手法をかなり多く援用することが可能なこと」を意識し、現在の企業における今日的な付加価値概念の核心的なコンセプトがCVA(Creating Value Added: 付加価値の創造)概念を提起している。この CVA は以下の考え方

会計論叢第15号 - 106 -

3) WACC:Weighted Average Capital Cost, 借入利子率と株主資本コスト率などの加重平均。

を元にしている。「①控除法による粗付加価値を基本とする。付加価値の計算にあたっては、総産出価値から前給

付(外部購入の財・サービス)を差し引く控除法を基本にすることによって、付加価値は企業が創出した価値であることを誤解させないようにすることが重要である。

②多様性を考慮する。付加価値計算においては、多様な産業や企業の特徴を考慮して、実務で利用されている多様な付加価値概念を再検討し、整理することも必要である。(新たな付加価値分析に関する研究会、2019)」

CVA 概念は付加価値分析にあたり、付加価値の質に着目した分析枠組みとして「付加価値構造マップ」を提示している。「付加価値構造マップ」は付加価値の質を分析するため、「残余粗付加価値」を「粗付加価値」と「加重平均資本コスト」に分解し、「粗付加価値」を「事業」、「製品」、「コア・非コア」、「市場」の4要素に基づいて細分化されている。

5.3 TRUEVA

Repetto & Dias(2006)において、企業の真の付加価値は、従来の EVA からさらに社会的費用を引いたものであるとし、TRUEVA を提案している。

企業は社会に対する責任があり、最も大きいのは近年において特に問題になっている環境に対する影響の削減責任である。企業は大気汚染、森林伐採、水質汚染、GHG(温室効果ガス)排出といった企業が及ぼす環境負荷に対し、この改善に必要な社会的費用の企業内部化が遅々と進まないため

中国の自然資本会計導入に伴う真の付加価値(TRUEVA)への期待と展望- 107 -

出典:新たな付加価値分析に関する研究会(座長:水野一郎)(2019)『高付加価値経営にむけた今日的な付加価値概念(CVA / Creating Value Added)。

に、環境負荷は肥大化し続けているということである。企業活動が原因の健康被害や環境汚染などに関連して、企業ではなく社会が負担する費用を「社会的費用」と呼ぶ。このような状態を外部不経済と呼び、社会的費用を算定、把握して企業の環境費用に組み込むことを「外部不経済の内部化」という。

経済主体の活動が市場を経由しないで、第三者に何らかの影響をあたえることを「外部性」という。その影響がプラスの場合は「外部経済」であり、一方、その影響がマイナスの場合は「外部不経済」である。

外部不経済が発生するのは、私的費用と社会的費用とが異なるためである。外部不経済が発生する場合、最適生産量は市場均衡の生産量より少なく、最適価格は均衡価格より高くなることから、社会的費用と私的費用との差を埋めるための公的手段が必要になる。したがって、外部不経済の内部化は政府にたよらざるをえないのである。

従来の会計上の利益は、社会的費用控除前利益ということになる。地球環境から見るならば、企業利益は、

売上高-企業負担費用-社会的費用

利益

として利益が算出されるべきところであるが、これまでのところほとんどの場合、社会的費用は無視されてきている(大島、2016)。「水汚染」は外部不経済の典型例である。例えば、企業の生産活動が汚染水を排出したために、第

三者の経済主体に損害を与えたとすると、それは外部不経済であり、市場での取引を通じないで費用が発生したことに他ならない。

企業が生産活動のために投入した私的費用以外の費用が発生して、他の人々がこれを負担するという状況が発生したことになる。このような費用が外部費用であり、したがって、社会全体としての費用は、企業の私的費用だけでなく、外部費用をも含んだものになる。すなわち、外部費用が私的費用と社会的費用の間にギャップを生み出しているのである。これら二つの費用の間に開きがあると、資源の望ましい配分は達成されなくなる。外部費用は社会的損失であり、取り除く必要がある。それが外部不経済の内部化である。

現在の EVA においても、社会的費用の概念は埒外であるため、多大な帳簿外債務を持つ企業は、社会的費用を内部化している企業よりも将来的には大きな経済的リスクに直面していることになる。TRUEVA は従来の EVA の概念から、企業活動による環境負荷の経済的評価を控除したものである。すなわち、「環境に対する不確定責任に対して、資本を維持しながら、そうした問題に対応できる資金力」(Pavan、2012.訳書、2013.Repetto & Dias、2006)を反映することを目的としている。TRUEVA は、企業が突然発生し大きなリスクとなり得る汚染除去費用や、環境に関連する偶発債務を明らかにし、EVA に簿外偶発環境負債を統合し尺度として提案したコンセプトである。

TRUEVA は、以下のように計算される(Repetto & Dias、2006)。すなわち、

EVA- 企業からの排出によって生み出された環境損害費用

TRUEVA

会計論叢第15号 - 108 -

Repetto & Dias(2006)では、アメリカのエネルギー企業33社の EVA から、環境に関連する費用を差し引いて試算している。試算の結果として、多大な簿外環境負債や環境偶発債務を持つ企業は、社会的費用に換算することによって、TRUEVA が多くの企業においてマイナスになることが判明した。

大島・仲(2017)は座礁資産の概念を取り上げている。座礁資産は、オックスフォード大学のSSEE(Smith School of Enterprise and Environment)が提起している概念である。「CO2削減のために化石燃料の利用制限が厳しくなることが予想されることから、化石燃料関係の資産を資産として保有していても使用できないという現象が出て来ている。すなわち、化石燃料関連資産の座礁資産(Stranded Assets)化である」

中国の旧型火力発電所使用の鈍化により大型国有企業に所有する石炭資源を座礁資産になる危機があり、座礁資産によって金融機関が抱える債権の不良化や、企業の資金繰りにも影響が及ぶ可能性も出てくる。こうした状況下にあって、中国に潜在している環境コストの増大を認識すべきであり、TRUEVA の考え方の浸透は座礁資産の健全な処理解決策として大島・仲(2017)は提案していた。

6 まとめ

企業は多くの社員を抱え、その社員の生活を守るために利益を追求することは当然のことと言える。しかしながら、利益至上主義では、物質的豊かさのみを追求し、公害の発生や環境の悪化に目をつぶり、その結果、人の身体や心、更には社会を不健康に導いてしまう結果となってしまう。これでは、企業の存立理念から逸脱していると言えるのではないだろうか。

このため、利益と人や社会の健康を考えたバランスの良い経営が望まれ、環境会計や自然資源貸借対照表や自然資本会計が生まれてきた所以と言えるのではないだろうか。

これまでの中国における利益至上主義は、公害や環境の悪化を招き国民の健康に対する不安を増大させてきたが、近年においては法改正を進めながら環境に配慮した企業の在り方にシフトを転換し始めている。

ここでは、項目別について次のとおりまとめた。1)自然資本会計について英国の自然資本委員会は、自然資本を「生態系、生物種、淡水、土地、鉱物、空気、海洋及び自

然のプロセスと機能を含む、直接的・間接的に人への価値や便益を生み出す自然の要素」と定義づけている。

中国では、自然資本会計を自然資源会計と言っている。この内容は、環境会計から出発し、現在問題になっている自然資産と環境汚染との因果関係により発生した会計と言える。具体的には、企業活動によって悪化させた自然環境を回復させるための費用を内包すべき、負担すべきという会計制度である。

したがって、企業は自らの活動によって社会にもたらした環境の悪化要因を数値で表し、その負担すべき解決費用を計上するようにしなければならないというものである。

しかしながら、この費用は個別企業で勝手に算出し負担できるわけではないし、企業だけでの負担では莫大すぎると言える。したがって、国や企業や国民とでの適切な負担を、長い年月に亘って試行錯誤を繰り返しながら、確立していくべきだと筆者は考える。

中国の自然資本会計導入に伴う真の付加価値(TRUEVA)への期待と展望- 109 -

2)中国の環境問題への取り組み中国の環境保護の基本政策として、1979年に「環境保護法(試行)」が施行され、10年後の1989年

に環境保護法が施行された。そして、2015年に1月1日には「改正環境保護法」が施行された。中国において、環境保護については1979年から法律を制定し対応してきたが、経済発展と共に環

境汚染や温暖化問題が更に深刻となり、2018年1月1日から「環境保護税法」が施行されるようになった。

この「環境保護税法」は、これまでの国が企業に求めた環境政策の実施費用よりも不履行による罰金の方が安価であったため、環境政策が実施されず環境の改善が図られなかったものにより考えられた法である。これにより、法的執行力の弱さが改善され、事業者は環境汚染物質の排出量を測定し環境保護税の納入が義務付けられた。具体的には28条から構成され、課税汚染物質、課税項目と課税税率、減免措置や徴収管理などについて定められている。これにより、事業者はこれまでにない環境改善に取り組まざるを得なくなった。

3)TRUEVA の概念とその必要性TRUEVA(真の付加価値。True Value Added の合成語である。)は、次の方法によって算出され

る。TRUEVA = EVA-企業の活動によって生み出した環境損害費用近年、地球規模での環境悪化が問題となり、全世界あげて改善方法の取り組みを模索してきた。

そして、それぞれの国では、企業がその事業活動により生み出した大気汚染、水質汚染、土壌汚染、GHG 排出といった環境悪化要因の削減責任や改善責任を遂行するよう法律を制定し改善を進めてきた。しかしながら、当初の法律では企業倫理に負うところが多いため、この改善に必要な環境保全を目的とした社会的費用の企業内部化が遅々と進まず、環境負荷は肥大化し続けている状況と言える。

このような状況から、ここ数年では、Repetto & Dias が提案した TRUEVA 理論の会計が注目を浴び、社会的費用の内部化を進めようという企業が多く出だしている現状である。

環境保全のための社会的費用は、莫大な金額であり、その負担金を国、企業、国民でどのように負担すべきか、また赤字企業や低所得者への配慮をどうすべきかなど多くの課題があり、簡単に進まないのが現状と云える。

しかし、「環境保全」は、全世界挙げて取り組まなければならない大事業と言え、中国企業においては TRUEVA 理論の会計処理の導入がその第一歩と言えるのではないだろうか。

【参考文献】【中国語】馮巧根(2009)「従 KD 紙業公司看企業環境成本管理」『会計研究』No.3、pp.3-11。范松林・李文娟(2004)「宝鋼鋼管公司構建価値貢献模型探索」『会計研究』No.5、pp.57-61。封志明(2016)「従自然資源核算到自然資源資産負債表編制」『中国科学院・院刊』Vol.29、No.4、

pp.449-456。耿建新・胡天雨・劉祝君(2015)「我国国家資産負債表与自然資源資産負債表的編制与

運用初探―SNA 2008和 SEEA 2012為線索的分析」『会計研究』Vol.1、pp.15-24。耿建新・李堅(2018)「我国水資源審計的現状与未来探討」『審計研究』No.1、pp.38-42。韓沚清・韓瑞雪(2018)「我国環境管理会計研究総述」『財会月刊』No.21、pp.119-126。

会計論叢第15号 - 110 -

孔含笑・瀋鐳・鐘帥・曹植(2016)「関於自然資源核算的研究進展与争議問題」『自然資源学報』Vol.31、No.3、pp.363-375。

李靠隊・瀋曉峰・劉小嫻(2016)「基於責任分散効応視角下的政府環境会計研究」『会計与経済研究』Vol.30、No.1、pp.34-50。

劉明輝・孫冀萍(2016)「論“自然資源資産負債表”的学科属性」『会計研究』No.5、pp.3-8。王立彦・尹春艶・李維剛(1998)「中国の環境会計実務調査分析」『会計研究』Vol.8、pp.1-8。王立彦(2009)「環境会計与報告:具有信息含量?」『上海立信会計学院学報』No.5、pp.26。王立彦・李江涛(2016)「環境審計体系多緯度架構与職業化―〈領導乾部自然資源資産離任審計試点

方案〉対環境審計的啓動」『中国環境管理』No.1、pp.38-44。王立彦(2015)「環境成本与 GDP 有効性」『会計研究』No.3、pp.3-11。王小紅・田謐・孟亜麗(2019)「大数据時代下環境管理会計的機遇与挑戦」『会計之友』No.1、pp.55-59。王暁燕・李博文(2017)「我国管理会計研究熱点的可視化分析」『会計之友』No.4、pp.10-14。呉春雷・張新民(2017)「可持続発展与会計本質」『会計研究』Vol.11、pp.38-44。楊世忠・曹梅梅(2010)「宏観環境会計核算体系框架構想」『会計研究』No.8、pp.9-15。于増彪(2018)「管理会計概念的重新界定」『会計之友』No.3、pp.6-10。袁広達(2014)「我国工業行業生態環境成本補償標準設計」『会計研究』No.8、pp.88-95。曾輝祥・李世輝・周志方・肖序(2018)「水資源信息披露、媒体報道与企業風険」『会計研究』Vol.4、

pp.89-96。周普・賈玲・甘泓(2017)「水権益実体実物型水資源会計核算框架研究」『会計研究』Vol.5、pp.24-31。朱学勤(1999)「1998:自由主義学理的言説」葛剣雄・朱学勤その他編著『学説中国』、江西教育出

版社、pp.202-224。

【日本語】新たな付加価値分析に関する研究会(座長:水野一郎)(2019)『高付加価値経営にむけた今日的な

付加価値概念(CVA / Creating Value Added)』日本生産性本部。大江宏・小山良(2007)(翻訳)『トリプルボトムライン―3つの決算は統合できるか?』創成社。大島正克(2002)「中国における環境会計研究の生成と現状:中国の環境保全対策とその日中協力に

関連させて」『アジア研究所紀要』Vol.29、pp.228-126。大島正克(2016)「社会的費用の内部化に関する一考察」『アジア研究所紀要』第42号、pp.181-199。大島正克・仲伯維(2017)「COP21発効後の中国企業における真の付加価値(TRUEVA)に関する

一考察―座礁資産と ESG 投資に関連させて―」『再生可能エネルギーシフトから作る東アジア低炭素経済コミュニティー(平成26・27年度研究プロジェクト・研究代表者:范云涛)「東アジア地域における環境エネルギー政策共同体の可能性に関する考察」』亜細亜大学アジア研究所・アジア研究シリーズ No.94、pp.133-160。

岡照二(2019)「気候変動におけるグループ企業マネジメント」『管理会計』Vol.27、No.2、pp.45-60。岡本清(2000)『原価計算 六訂版』国元書房。IIRC. 2013. International Integrated Reporting Framework. (国際統合報告フレームワーク日本語

訳)International Integrated Reporting Council [Online] Available at:http://integratedreporting.org/wp-content/uploads/2015/03/International_IR_Framework_JP.pdf.

中国の自然資本会計導入に伴う真の付加価値(TRUEVA)への期待と展望- 111 -

伊藤和憲(2018)「統合報告の戦略的管理会計への役立ち―Smith(2017)に基づいて―」『専修商学論集』Vol.106、pp.1-14。

伊藤和憲(2019)「統合報告書における結合性の検討」『専修商学論集』Vol.108、pp.1-14。伊藤嘉博(2009)「わが国における環境管理会計の展開~マテリアルフロー会計を中心とした検討~」

『環境管理』Vol.45(6)、pp.34-39。宇沢弘文(2000)『社会的共通資本』岩波新書、2000年第1刷、2011年9月第13刷、pp.22-28。加賀谷哲之・伊藤邦雄(2001)「企業価値経営論(1)」『特集 企業の本質一橋ビジネスレビュー』49

(3).Win、pp.108-121。東洋経済新報社。勝山進(2015)「統合報告の現状と課題」『商学集志』第84巻、第3・4号、pp.1-18。環境省(2005)『環境会計ガイドライン2005年版』環境省。企業価値評価研究会編(2013)『企業価値向上の戦略』日本管理会計学会・企業調査研究委員会本部。櫻井通晴(2019)『管理会計 第7版』同文舘。Stewart,G.Bennett,Ⅲ,1991. The Quest for Value ‒ The EVAManagement Guide ‒(日興リサーチセ

ンター、河田剛・長掛良介・須藤亜里訳『EVA 創造の経営』東洋経済新報社、1998)。仲伯維(2014)「排出権取引に関する会計処理の研究―中国の場合―」『社会関連会計研究』第26巻、

pp.51-67。仲伯維(2016)「マネジメント・コントロールにおける中国企業のコーポレート・ガバナンスの見方」

『日本社会関連会計学会・スタディグループ研究最終報告:ESG 情報に求められる会計の役割―ESG 情報による企業価値評価―』(研究代表者:大島正克)日本社会関連会計学会、pp.48-74。

Porter, M. E. & Linde Claas von der (1995)“Green and Competitive”,in Harvard Business Review(Sept-Oct)pp.120-134.(矢内裕幸・上田亮子 訳(1996)「環境主義が作る21世紀の競争優位」『ダイヤモンド ハーバード・ビジネス・レビュー(Aug-Sept)ダイヤモンド社 pp.101-118。編集部訳(2011)「(新訳)環境、イノベーション、競争優位」『ダイヤモンド ハーバード・ビジネス・レビュー、第36巻、第6号、ダイヤモンド社 pp.131-150。)

村井秀樹(2015)「自然資本概念と自然資本会計の構造と課題」『商学集志』第84巻第3・4号、pp.147-160。

白智立(2015)「中国における会計検査制度の改革と課題」『会計検査研究』No.52、pp.85-100。University of Cambridge Institute for Sustainability Leadership (CISL)『自然資本プロトコル』[Online] https: //naturalcapitalcoalition. org/wp-content/uploads/2017/02/NCC_Protocol_AW_

Japanese_Book2.pdf.水野一郎(2000)「EVA と付加価値管理会計」『會計』Vol.158、No.3、pp.73-85。山下達人(2005)「環境会計の視座と体系化の方向―環境会計の新しい展開」(山下達人・向山敦夫・

國部克彦)編『環境会計の新しい展開』所収。白桃書房、pp.2-19。

会計論叢第15号 - 112 -

【英語】Caldecott, B., Dericks, G., and J. Mitchell. 2015. Stranded Assets and Subcritical Coal : The Risk to

Companies and Investors, University of Oxford’s Smith School of Enterprise and theEnvironment, Stranded Assets Programme.

IEMA, 2015. Climate Change Adaptation: Building the Business Case Guidance for Environmentand Sustainability Practitioners [Online] Available at http://www.iema.net/readingroom/articles/cca-business-case-guidance.

James P. Kossin , 2018. A global slowdown of tropical-cyclone translation speed, Nature vol. 558,pp.104-107.

Robert Repetto, Daniel Dias, 2006. TRUEVA: A New Integrated Financial Measure ofEnvironmental Exposure, Yale School of Forestry & Environmental Studies, Yale Center f orEnvironmental Law & Policy Working Paper Series, Working Paper No. 200602.

中国の自然資本会計導入に伴う真の付加価値(TRUEVA)への期待と展望- 113 -