merjenje uspeŠnosti upravljanja vzajemnega...

TRANSCRIPT

REPUBLIKA SLOVENIJA UNIVERZA V MARIBORU

EKONOMSKO-POSLOVNA FAKULTETA

MAGISTRSKO DELO

MERJENJE USPEŠNOSTI UPRAVLJANJA

VZAJEMNEGA SKLADA

Kandidat: Rene Redžič, univ. dipl. ekon. Rojen: leta 1979 v Mariboru Zaposlen: KBM Infond DZU - Skupina Nove KBM, d.o.o. Delovno mesto: analitik naložb Absolvent na smeri: Mednarodna ekonomija Tema odobrena: na seji senata EPF, dne 20.02.2009 Delovni naslov: Merjenje uspešnosti upravljanja vzajemnega sklada Mentor: izr. prof. dr. Žan Jan Oplotnik Lektoriral: univ. dipl. prof. slov. in angl. Jezika Danijela M. Vukmanič

1

KAZALO VSEBINE

1 UVOD ................................................................................................................................ 5 1.1 OPREDELITEV PODROČJA IN OPIS PROBLEMA .......................................................... 5 1.2 NAMEN IN CILJI RAZISKAVE .................................................................................... 6 1.3 NAČRT POTEKA RAZISKAVE .................................................................................... 7

1.3.1 Hipoteze ................................................................................................................ 7 1.3.2 Potek raziskave ..................................................................................................... 7 1.3.3 Uporabljene metode raziskave ............................................................................. 9 1.3.4 Predpostavke in omejitve raziskave .................................................................... 10

2 PREDSTAVITEV VZAJEMNIH SKLADOV ............................................................. 12 2.1 INVESTICIJSKI IN VZAJEMNI SKLADI ............................................................................ 12 2.2 ZNAČILNOSTI VZAJEMNIH SKLADOV ........................................................................... 13

2.2.1 Izračunavanje čiste vrednosti sredstev, vrednosti enote premoženja ................. 14 2.2.2 Organiziranost poslovanja vzajemnih skladov ................................................... 15 2.2.3 Stroški vzajemnega sklada in investitorjev v vzajemni sklad ............................. 17 2.2.4 Prednosti investiranja v vzajemne sklade ........................................................... 19 2.2.5 Slabosti investiranja v vzajemne sklade ............................................................. 20

2.3 VRSTE VZAJEMNIH SKLADOV ...................................................................................... 21 2.3.1 Delniški vzajemni skladi ..................................................................................... 23 2.3.2 Obvezniški vzajemni skladi ................................................................................. 23 2.3.3 Mešani vzajemni skladi ....................................................................................... 24 2.3.4 Skladi denarnega trga ........................................................................................ 24

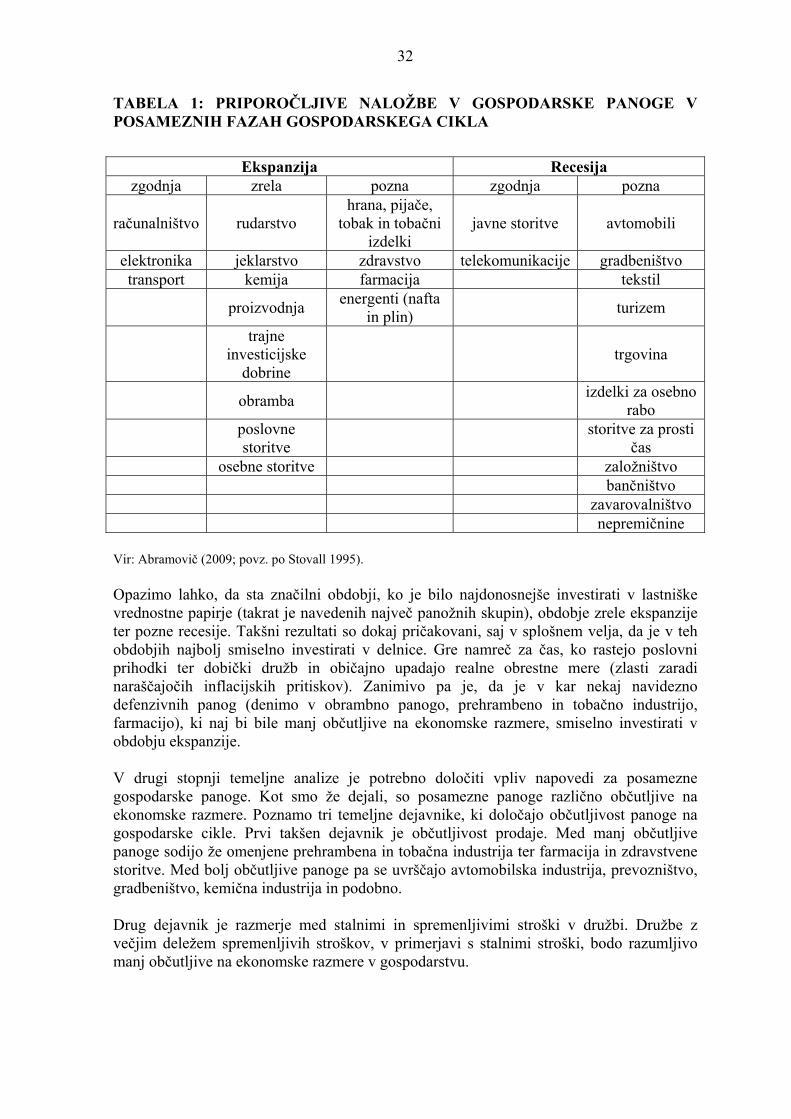

3 UPRAVLJANJE VZAJEMNIH SKLADOV ............................................................... 26 3.1 DOLOČITEV NALOŽBENE POLITIKE VZAJEMNEGA SKLADA .......................................... 26 3.2 ANALIZIRANJE VREDNOSTNIH PAPIRJEV ...................................................................... 29

3.2.1 Tehnična analiza ................................................................................................ 29 3.2.2 Temeljna analiza ................................................................................................ 30

3.3 OBLIKOVANJE NALOŽBENEGA PORTFELJA SKLADA ..................................................... 33 3.4 PREVERJANJE USTREZNOSTI SESTAVE NALOŽBENEGA PORTFELJA SKLADA ................. 35 3.5 TVEGANJA PRI UPRAVLJANJU VZAJEMNEGA SKLADA .................................................. 36

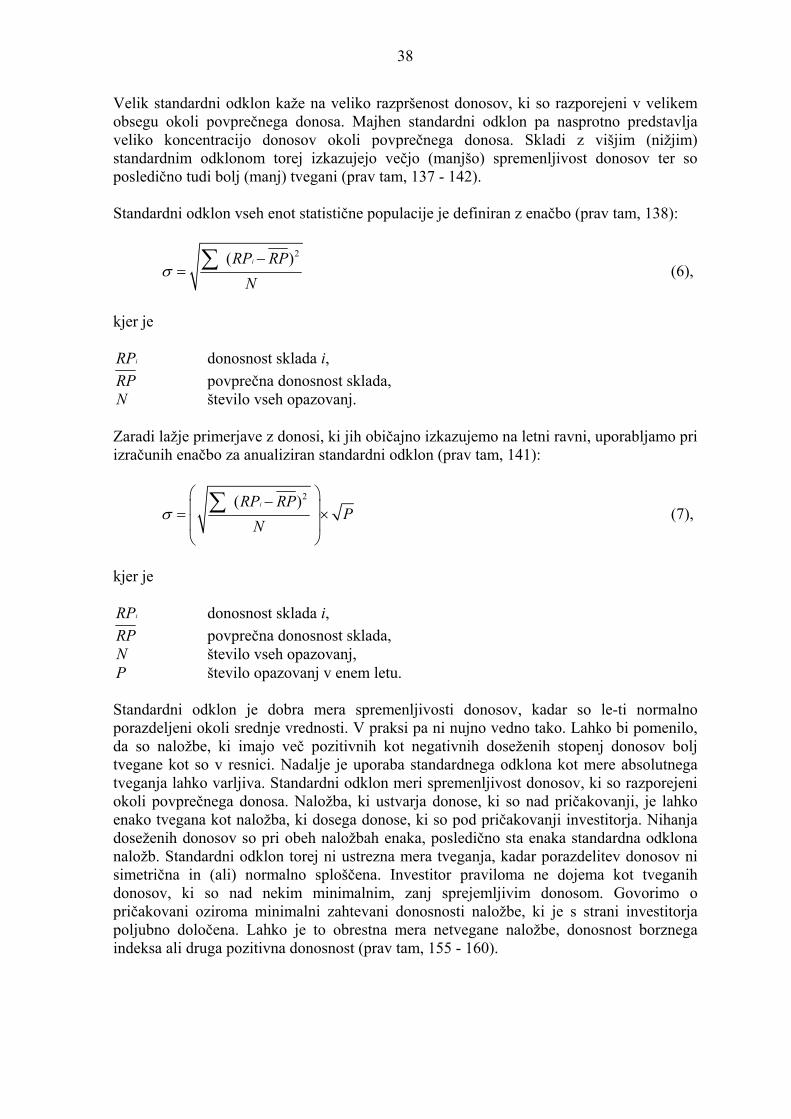

3.5.1 Naložbeno tveganje ............................................................................................ 37 3.5.2 Operativno tveganje ........................................................................................... 42 3.5.3 Ostala tveganja ................................................................................................... 43

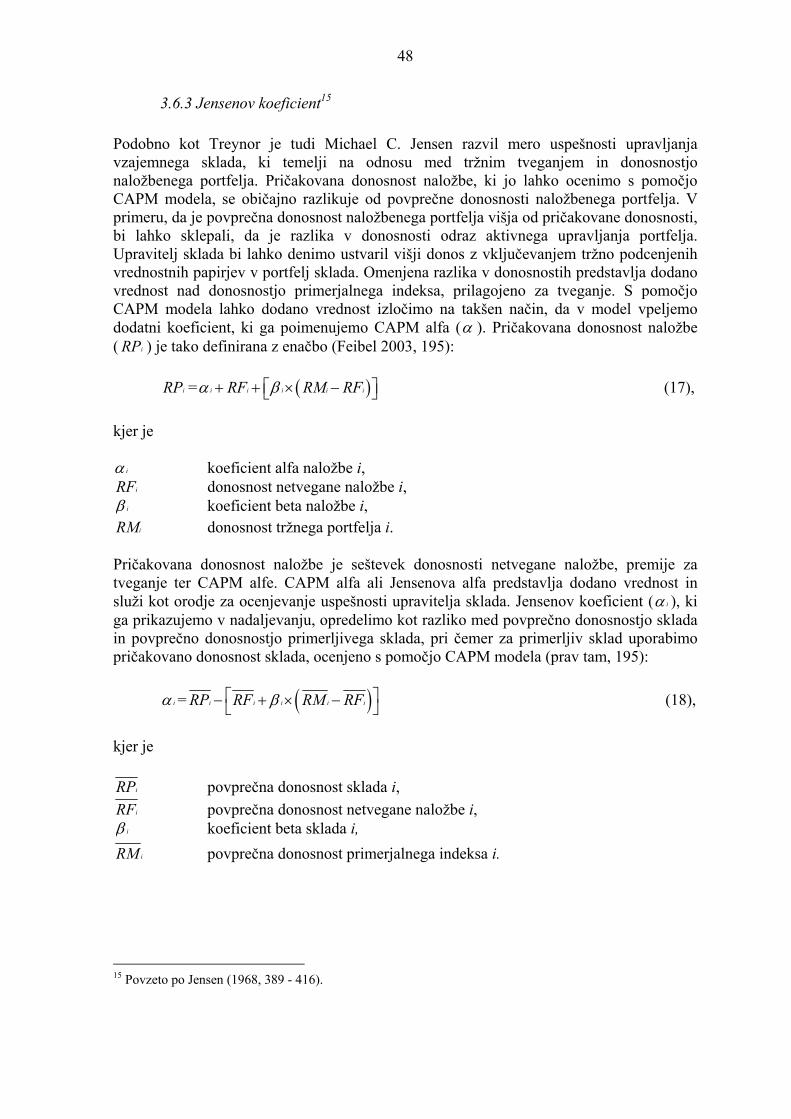

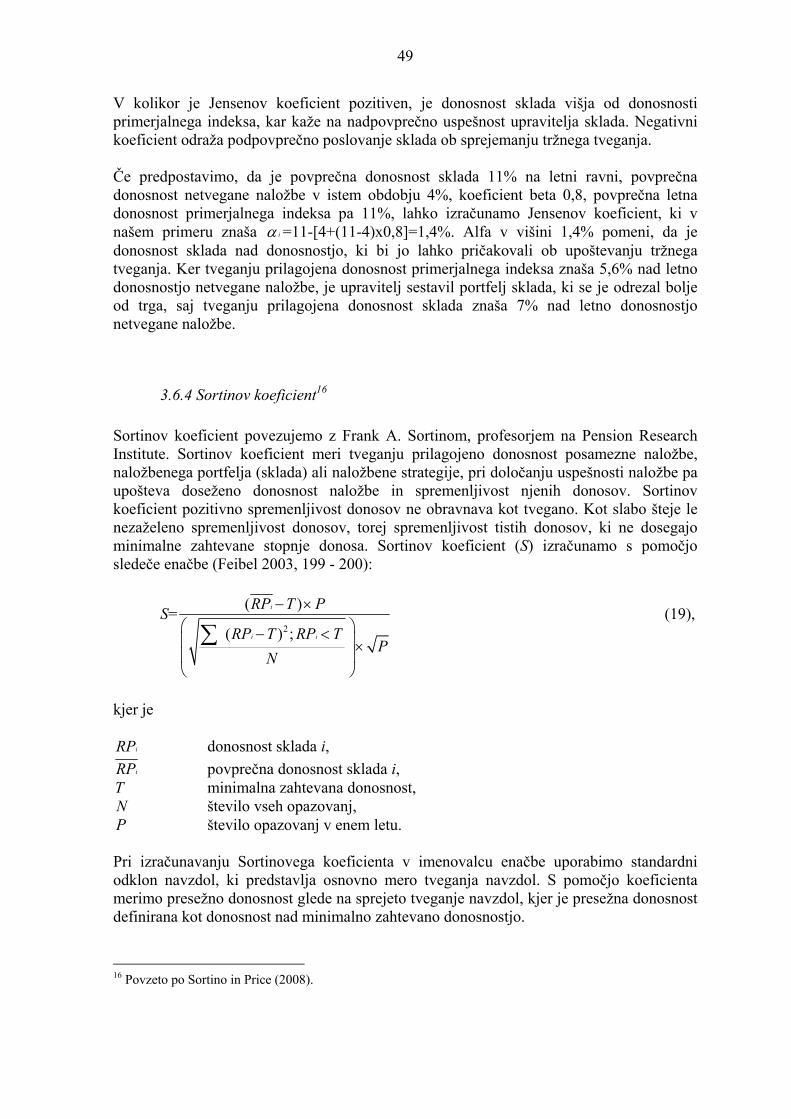

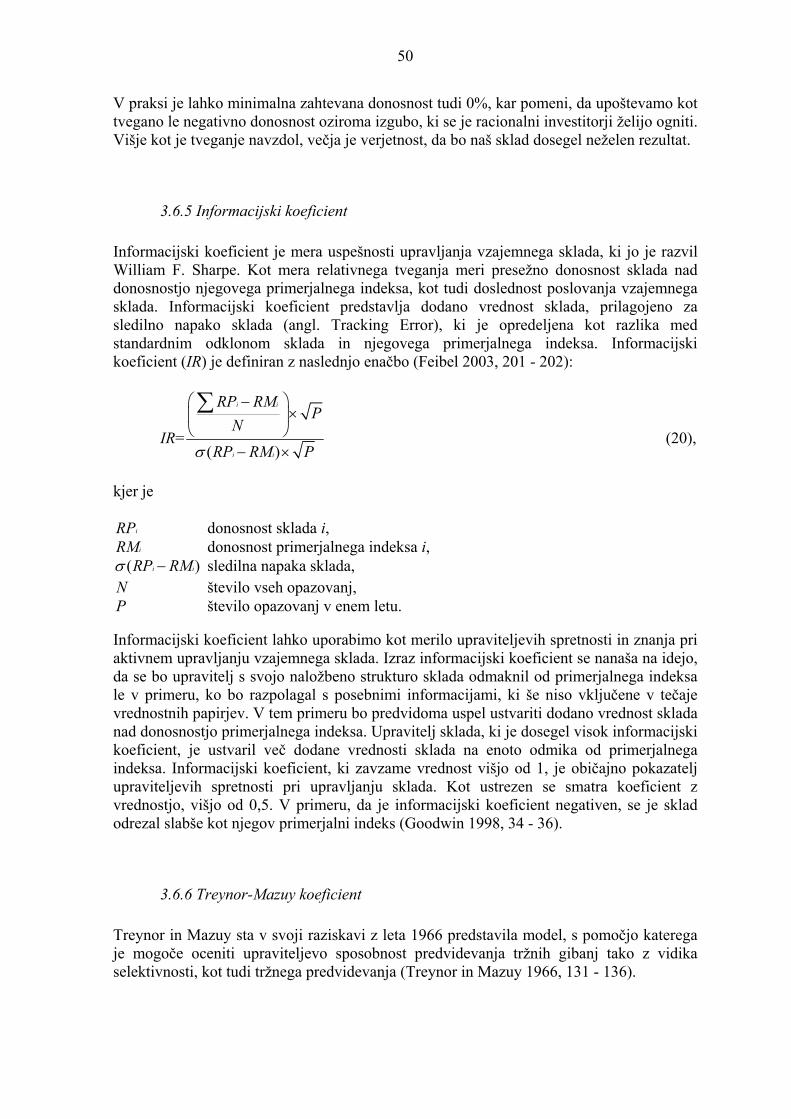

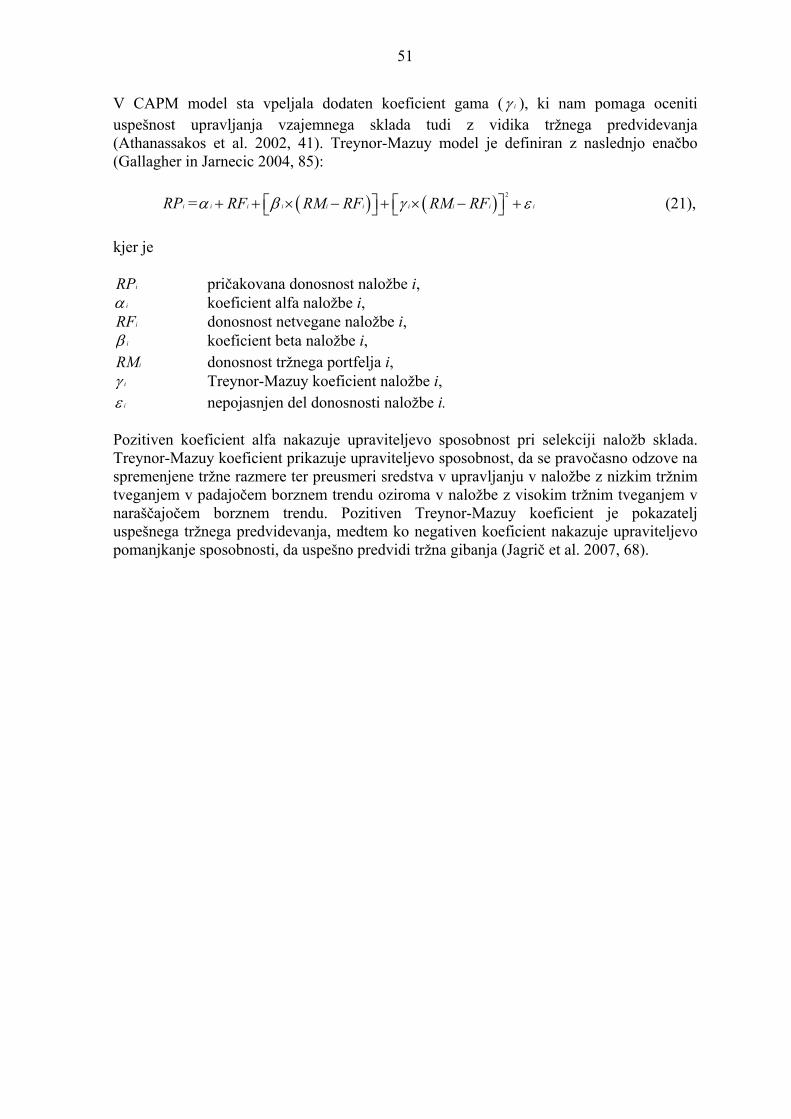

3.6 UGOTAVLJANJE USPEŠNOSTI UPRAVLJANJA S PORTFELJEM SKLADA ........................... 44 3.6.1 M2 koeficient ....................................................................................................... 44 3.6.2 Treynorjev koeficient .......................................................................................... 45 3.6.3 Jensenov koeficient ............................................................................................. 48 3.6.4 Sortinov koeficient .............................................................................................. 49 3.6.5 Informacijski koeficient ...................................................................................... 50 3.6.6 Treynor-Mazuy koeficient ................................................................................... 50

2

4 VZAJEMNI SKLADI V IZBRANIH EVROPSKIH DRŽAVAH ............................. 52 4.1 EVROPSKI ZAKONODAJNI OKVIR INVESTICIJSKIH SKLADOV ........................................ 52

4.1.1 Temeljna evropska direktiva - UCITS ................................................................ 52 4.1.2 Direktiva o dovoljenih naložbah sklada ............................................................. 54 4.1.3 Direktiva o družbah za upravljanje .................................................................... 54

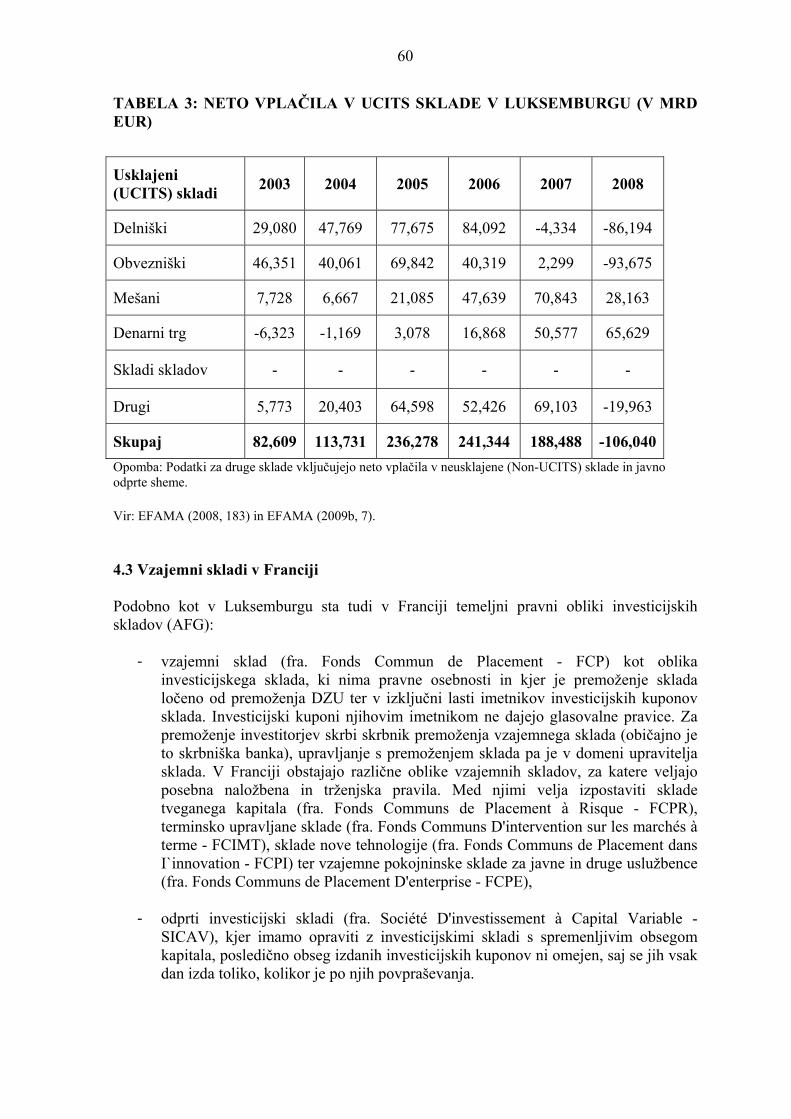

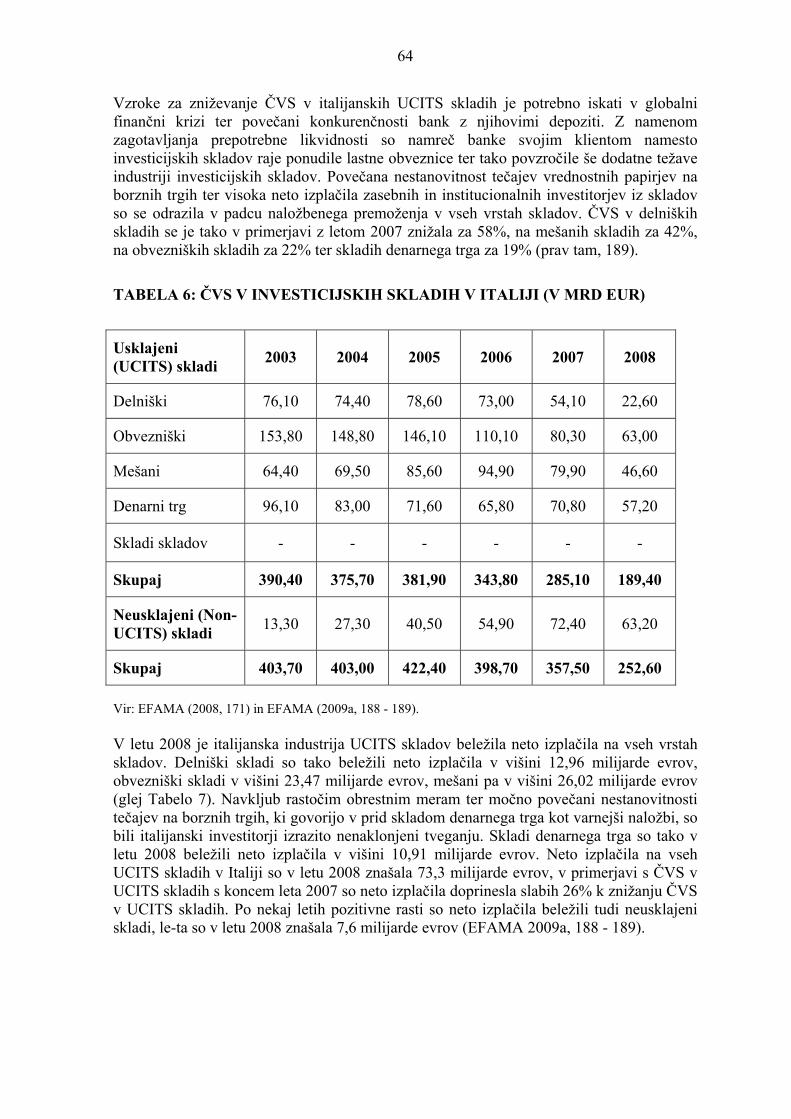

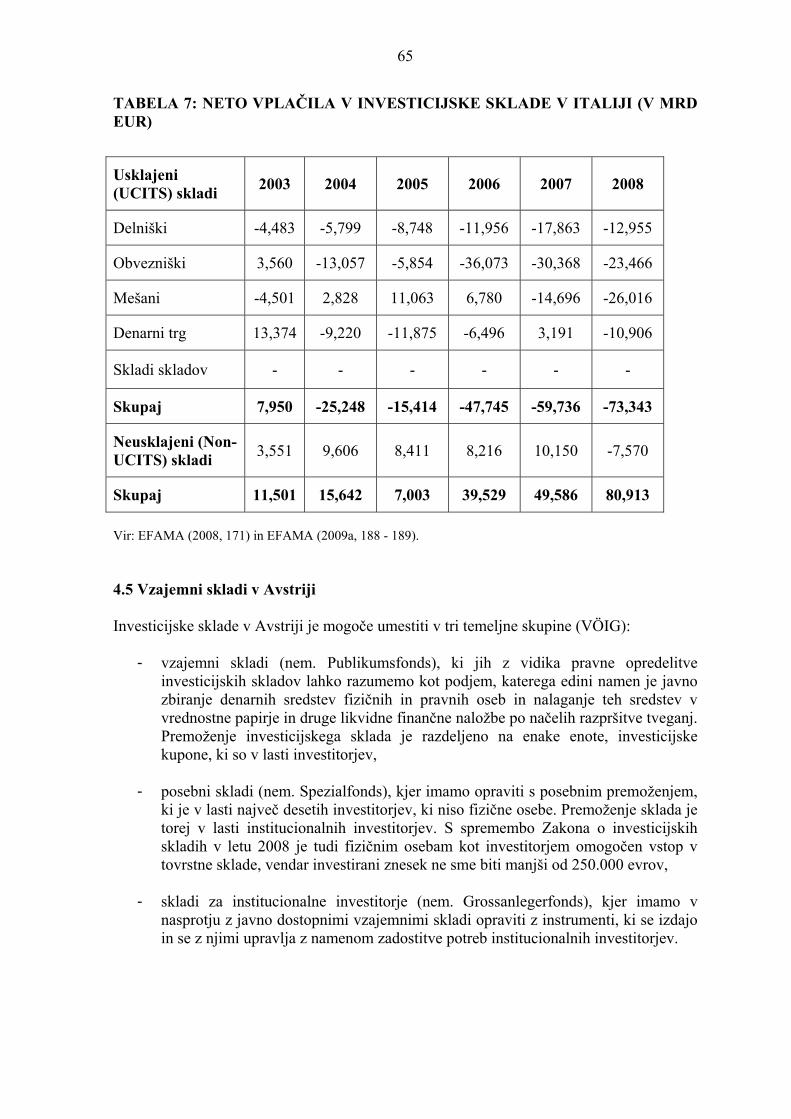

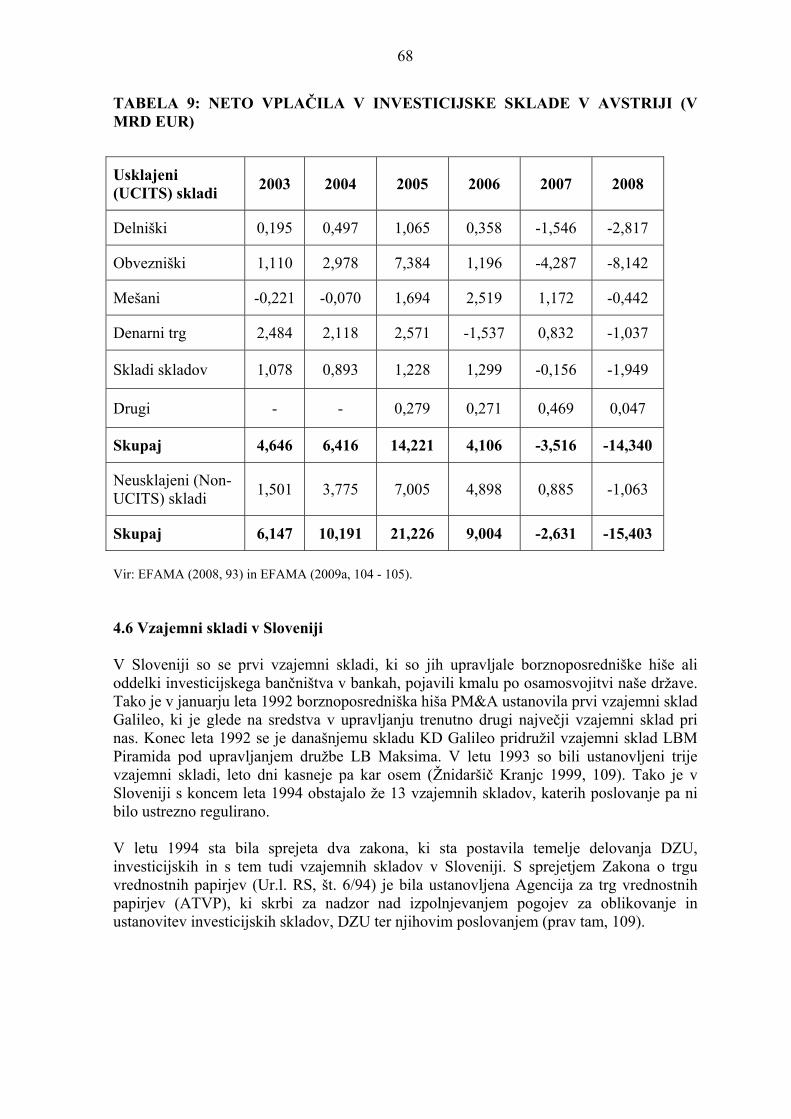

4.2 VZAJEMNI SKLADI V LUKSEMBURGU .......................................................................... 57 4.3 VZAJEMNI SKLADI V FRANCIJI .................................................................................... 60 4.4 VZAJEMNI SKLADI V ITALIJI ........................................................................................ 63 4.5 VZAJEMNI SKLADI V AVSTRIJI .................................................................................... 65 4.6 VZAJEMNI SKLADI V SLOVENIJI .................................................................................. 68

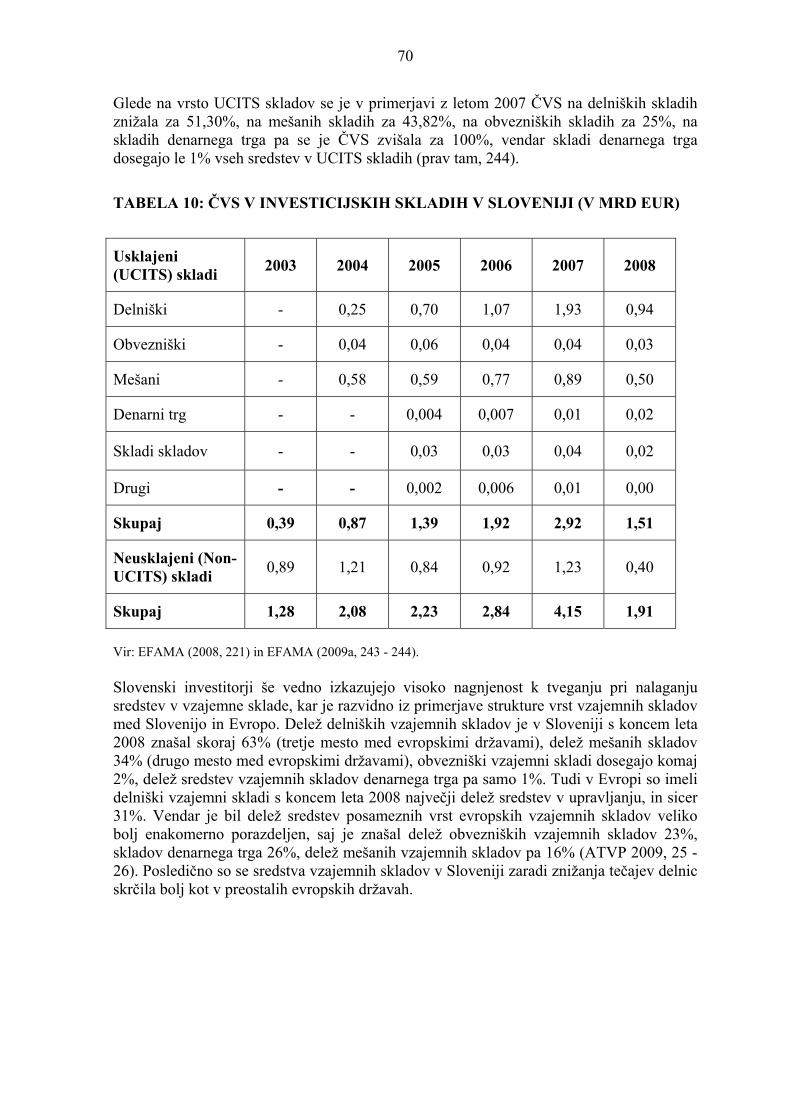

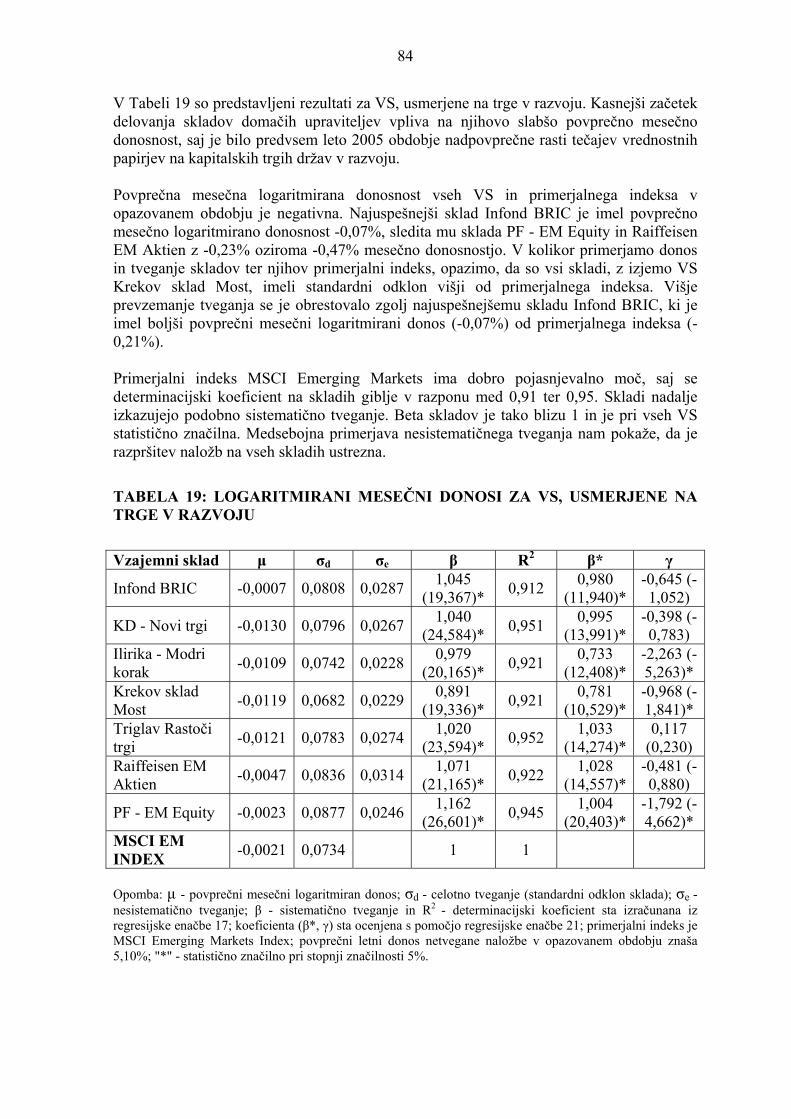

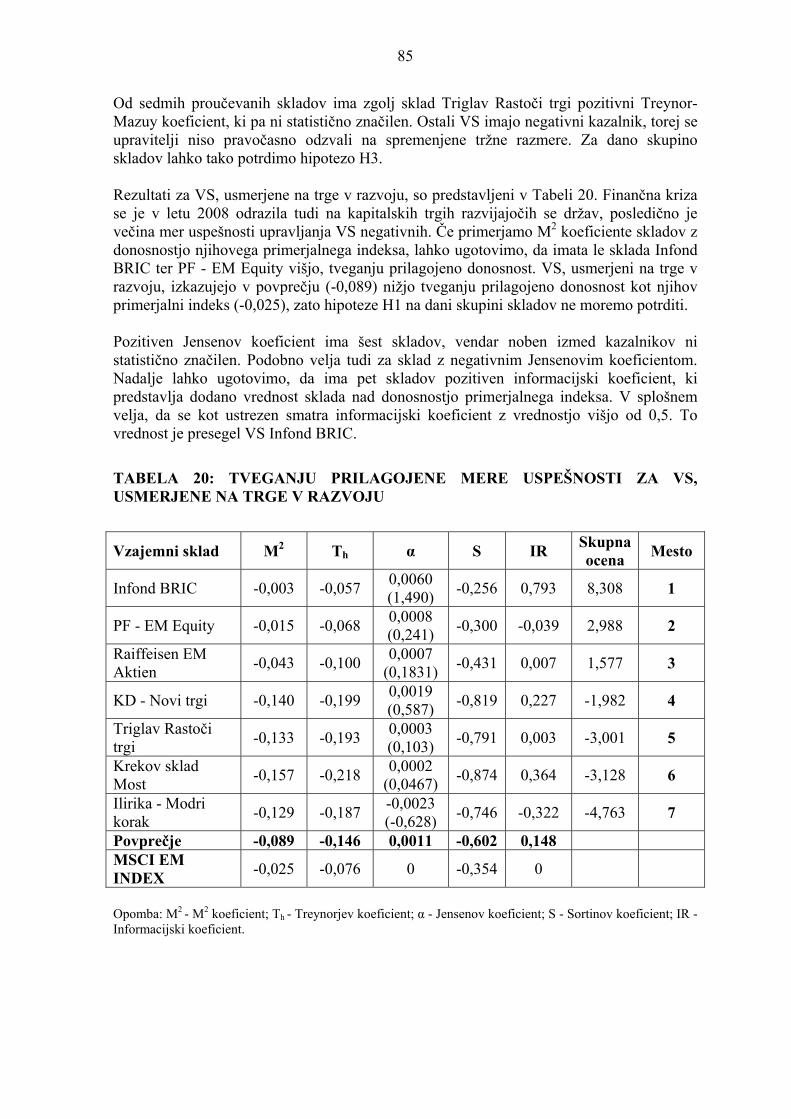

5 OCENA USPEŠNOSTI UPRAVLJANJA IZBRANIH VZAJEMNIH SKLADOV 72 5.1 OPREDELITEV RAZISKOVALNEGA PROBLEMA IN CILJEV RAZISKAVE ........................... 72 5.2 RAZISKOVALNI VZOREC IN OMEJITVE RAZISKAVE ....................................................... 73 5.3 POTEK RAZISKAVE ...................................................................................................... 73 5.4 ANALIZA IN INTERPRETACIJA DOBLJENIH REZULTATOV .............................................. 76

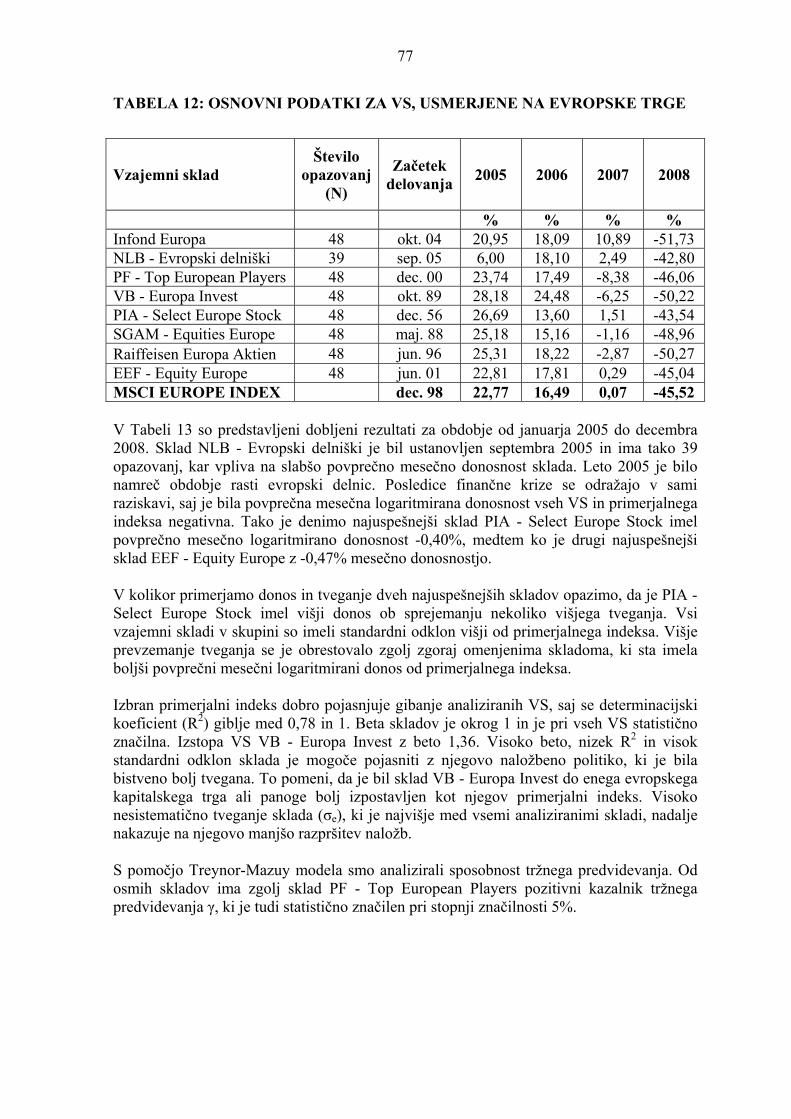

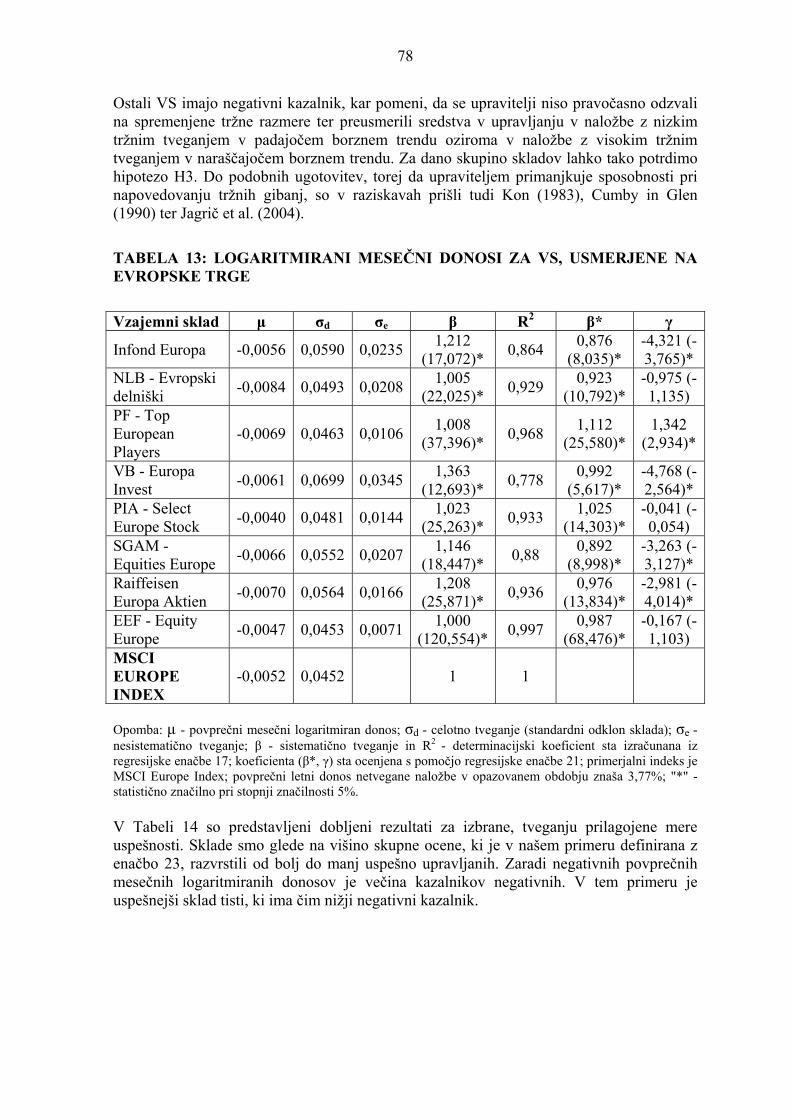

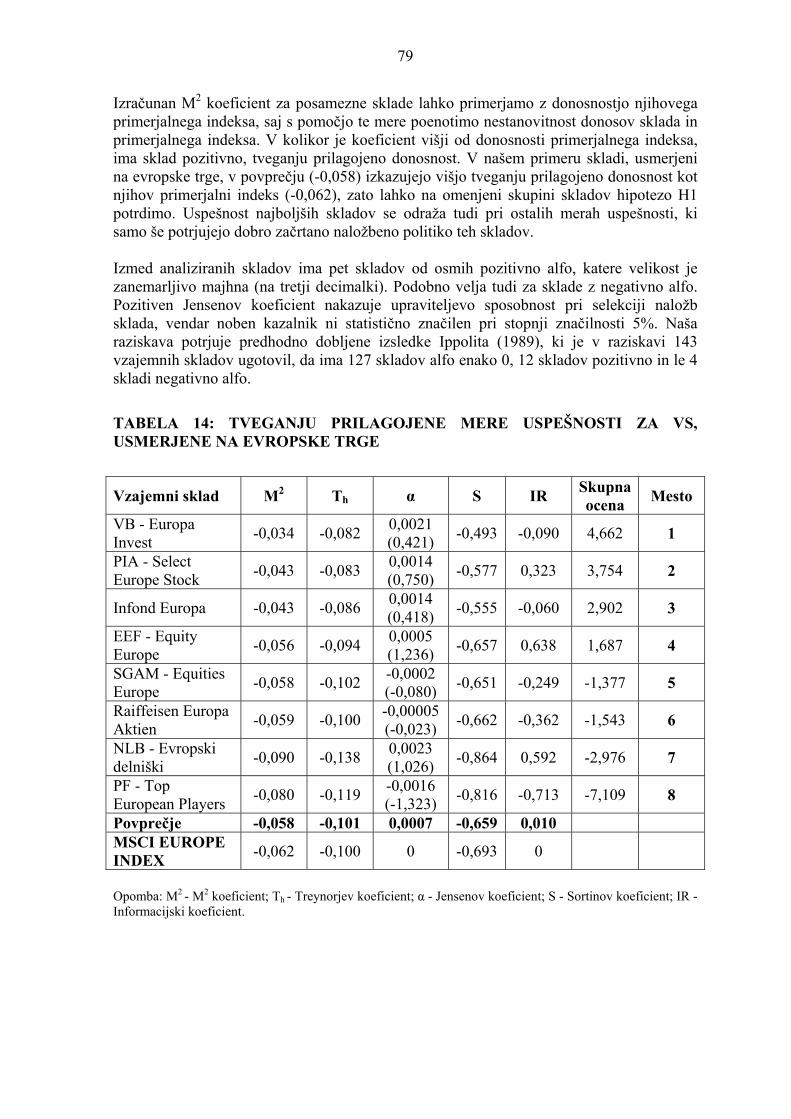

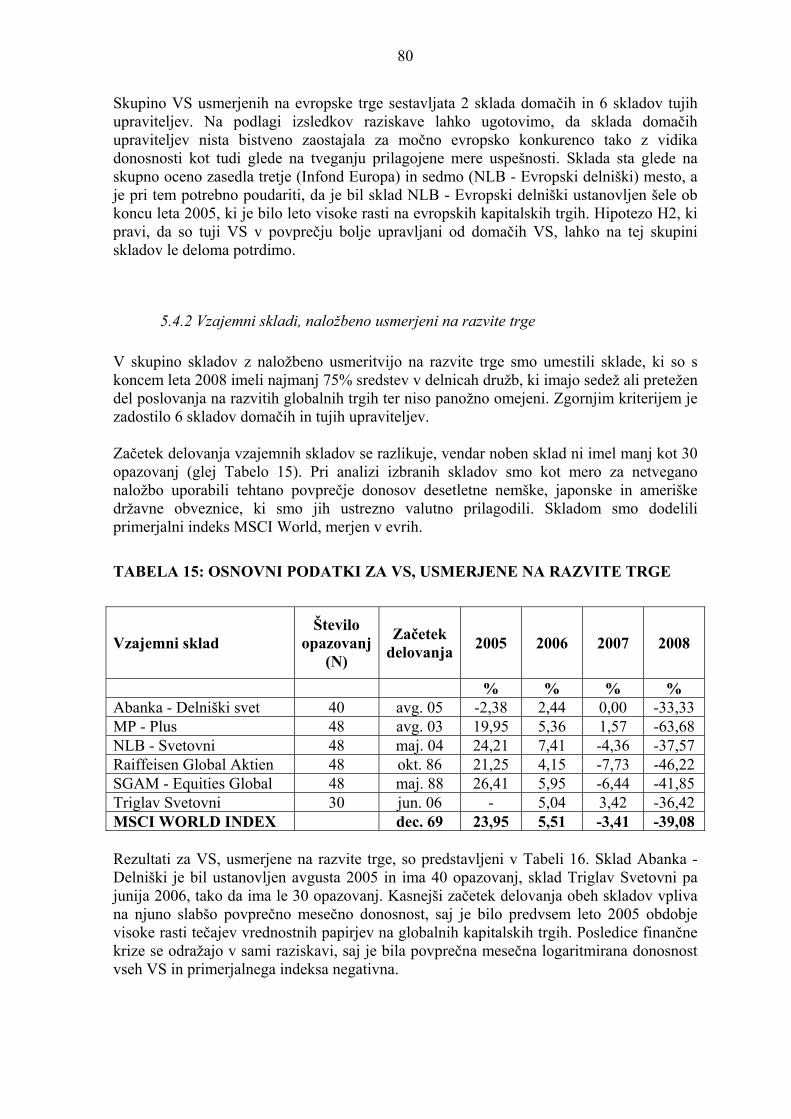

5.4.1 Vzajemni skladi, naložbeno usmerjeni na evropske trge .................................... 76 5.4.2 Vzajemni skladi, naložbeno usmerjeni na razvite trge ....................................... 80 5.4.3 Vzajemni skladi, naložbeno usmerjeni na trge v razvoju ................................... 83 5.4.4 Vzajemni skladi, naložbeno usmerjeni v panogo energije .................................. 86 5.4.5 Sklepne misli ....................................................................................................... 89

5.5 MOŽNOSTI UPORABE REZULTATOV MERJENJA USPEŠNOSTI VS PRI NALOŽBENIH ODLOČITVAH .................................................................................................................... 90

6 SKLEP ............................................................................................................................. 93

7 SEZNAM LITERATURE IN VIROV .......................................................................... 95

8 SEZNAM TABEL ........................................................................................................ 100

3

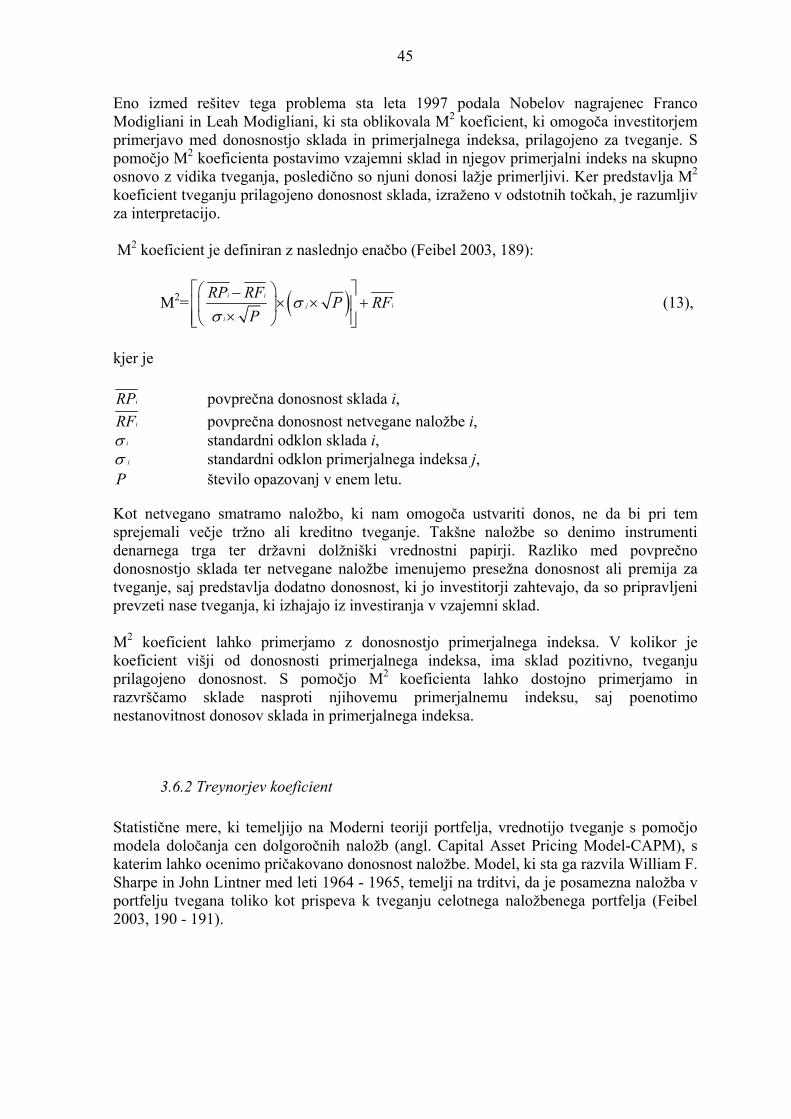

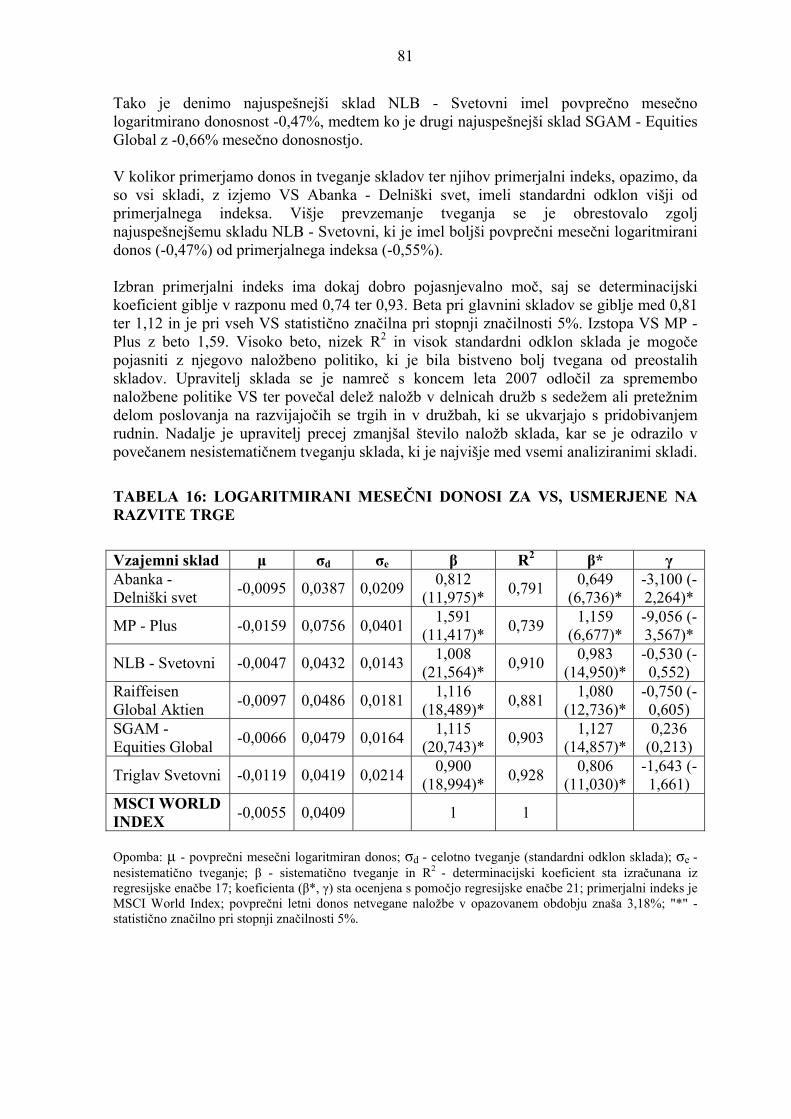

POVZETEK Merjenje uspešnosti upravljanja vzajemnega sklada Aktivnosti, ki jih izvajajo upravitelji vzajemnih skladov, ko se odločajo o izbiri posameznih naložb, njihovem obsegu in časovnem obdobju izvedbe investicije, lahko opredelimo kot upravljanje vzajemnih skladov. Upravljanje vzajemnih skladov temelji na procesu investiranja, ki zahteva številna znanja, le-ta mora imeti upravitelj sklada. Zadnji korak v procesu investiranja se nanaša na periodično ugotavljanje uspešnosti upravljanja s portfeljem sklada tako z vidika donosnosti kot tudi tveganosti sklada. Pri ugotavljanju uspešnosti upravljanja upravitelji uporabljajo tveganju prilagojene mere uspešnosti ter izvajajo primerjave s primerjalnimi indeksi in portfelji drugih vzajemnih skladov. Upravitelj vzajemnega sklada tako pridobi nujno potrebne povratne informacije o uspešnosti investiranja, investitor v sklad pa dodatno potrditev pri svoji odločitvi o izboru zanj primernega sklada. Namen naše raziskave je bil izmeriti uspešnost upravljanja izbranih vzajemnih skladov, ki jih slovenskim investitorjem ponujajo domače in tuje družbe za upravljanje. Pri tem smo se omejili na delniške vzajemne sklade, ki so geografsko ali panožno usmerjeni ter so medsebojno primerljivi glede na vrsto in strukturo finančnih naložb ter njihovo naložbeno politiko. Pri merjenju uspešnosti upravljanja vzajemnih skladov smo uporabili kvantitativne kriterije poslovanja, ki upoštevajo obe dimenziji uspešnosti, torej donosnost kot tudi pripadajoče tveganje sklada. Osnovno proučevano časovno obdobje v naši raziskavi je bilo štiri leta, in sicer od januarja 2005 do decembra 2008. Ugotovili smo, da domači upravitelji skladov v povprečju ne zaostajajo veliko za močno evropsko konkurenco, z nadaljnjim razvojem industrije vzajemnih skladov v Sloveniji pa bodo te razlike vse manjše. Pri tem velja omeniti, da je na rezultate poslovanja glavnine slovenskih skladov gotovo vplivala njihova kasnejša ustanovitev, saj so domači upravitelji zamudili obdobje visoke rasti tečajev vrednostnih papirjev na globalnih kapitalskih trgih v letu 2005. Ključne besede: Vzajemni sklad, merjenje uspešnosti, donosnost, naložbeno tveganje, tveganju prilagojene mere uspešnosti, M2 koeficient, Treynorjev koeficient, Treynor-Mazuy regresijski model, Jensenova alfa, Informacijski koeficient, Sortinov koeficient, Slovenija, Luksemburg, Francija, Italija, Avstrija.

4

ABSTRACT Performance measurement of mutual fund Activities carried out by mutual fund managers when deciding about individual investments, their scope and timeframe can be defined as the mutual fund management. Fund management is based on investment process that requires many skills which fund manager must possess. The last step in the process of investing refers to periodical evaluation of funds` performance in terms of fund return and associated risk. Fund managers usually use risk-adjusted measures and carry out comparisons with the benchmark indices and portfolios of other mutual funds when they are evaluating the funds` performance. Fund manager gets the necessary feedback on the performance of his fund, on the other hand investor receives additional information that he can rely on when selecting appropriate fund for his investment. The purpose of our study was to measure the performance of mutual funds that both domestic and foreign asset management companies offer to Slovenian investors. We were examining equity funds that have a geographical or sectoral focus and are comparable according to the type and structure of investments and their investment policy. By measuring the funds` performance we used the quantitative criteria, taking into account both dimensions of performance, fund return as well as the associated risk of the fund. The observation period in our analysis was 4 years, beginning with January 2005 and ending in December 2008. The results have shown that domestic fund managers on average do not lag significantly behind in return and risk compared to the strong European competition. These differences are going to diminish with the further development of the mutual fund industry in Slovenia. It should be noted that the results for major Slovenian funds were affected due to the fact that they were introduced to the market later than in January 2005. Domestic fund managers were not able to compete in the time when markets were surging. Key words: Mutual fund, performance measurement, return, investment risk, risk-adjusted performance measures, M-squared return, Treynor ratio, Treynor-Mazuy regression model, Jensen`s alpha, Information ratio, Sortino ratio, Slovenia, Luxembourg, France, Italy, Austria.

5

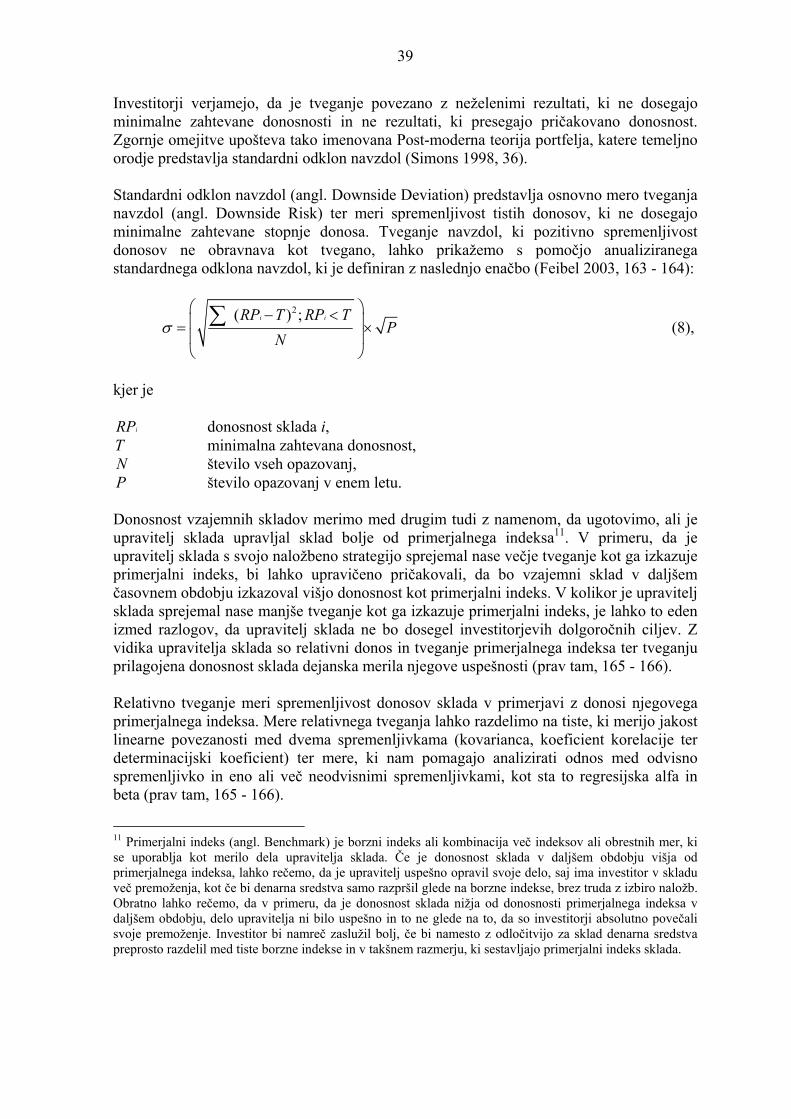

1 UVOD 1.1 Opredelitev področja in opis problema Vzajemni sklad kot oblika odprtega investicijskega sklada je oblikovan kot ločeno premoženje, razdeljeno na enake enote premoženja, investitor v sklad pa pridobi investicijski kupon, ki se glasi na ustrezno število enot premoženja. Obseg izdanih investicijskih kuponov posledično ni omejen, saj se jih vsak dan izda toliko, kolikor je po njih povpraševanja. Z vplačilom vrednosti investicijskega kupona postane investitor lastnik sorazmernega dela premoženja vzajemnega sklada, ki je v izključni lasti imetnikov investicijskih kuponov vzajemnega sklada. Vzajemni sklad upravlja družba za upravljanje (v nadaljevanju DZU) po načelu razpršitve tveganj v interesu imetnikov investicijskih kuponov ter v skladu z naložbeno politiko vzajemnega sklada. Posamezni investitor je poleg razpršitve naložb preko vzajemnega sklada deležen tudi drugih prednosti, ki jih imajo veliki investitorji, kot so dostop do znanja in informacij, ki so potrebna za strokovno investiranje v različne vrednostne papirje, in prihranki pri transakcijskih stroških. V evropskih državah z razvitimi finančnimi trgi, med katere sodijo predvsem Francija, Luksemburg, Velika Britanija, Nemčija, Irska, Italija, Španija ter Avstrija, je varčevanje v vzajemnih skladih bistveno bolj razvito kot v Sloveniji, kjer so imela gospodinjstva konec leta 2008 v povprečju v vzajemnih skladih naložene prihranke v višini 4,1% BDP; v evroobmočju 45,9% BDP (BS 2009, 134). Z vstopom Slovenije v Evropsko unijo (v nadaljevanju EU) ter sprejetjem evropske direktive o investicijskih skladih in družbah za upravljanje so se slovenskim investitorjem odprle nove možnosti nalaganja prihrankov v tuje kapitalske trge oziroma prodora varčevalnih produktov s koreninami v tujih kapitalskih trgih v Slovenijo. Še pred dobrim desetletjem so investitorji v vzajemne sklade sprejemali svoje odločitve le na osnovi preteklih donosov skladov. Tako sta denimo Sirri in Tufano (1998, 1619 - 1620) v svoji raziskavi dokazala povezanost med preteklimi donosi skladov in investitorjevo odločitvijo o izboru tistega sklada, ki je v svoji zgodovini poslovanja v povprečju izkazoval višjo donosnost. Mnogi skladi, ki so izkazovali nadpovprečne donose, danes več ne obstajajo. Posledično investitorji posvečajo vse več pozornosti tudi drugi dimenziji uspešnosti sklada, to je tveganju. Investiranje je namreč dvodimenzionalni proces, ki temelji na donosu in tveganju, zatorej mora investitorjeva odločitev temeljiti na obeh komponentah, ki morata biti ustrezno ovrednoteni. V raziskavi, ki jo bomo opravili, želimo izmeriti uspešnost upravljanja izbranih vzajemnih skladov, ki jih slovenskim investitorjem ponujajo domače in tuje družbe za upravljanje. Pri tem bomo upoštevali obe dimenziji merjenja uspešnosti upravljanja vzajemnega sklada, torej donosnost kot tudi pripadajoče tveganje sklada. Že izvedene raziskave na področju merjenja uspešnosti upravljanja evropskih vzajemnih skladov so se pretežno dotaknile delniških skladov v državah z razvitimi finančnimi trgi. V slovenskem prostoru so se obstoječe raziskave na nekaterih segmentih dotaknile našega problema, vendar je ta proučevan manj poglobljeno in v ožjem obsegu kot smo si zadali v naši magistrski nalogi.

6

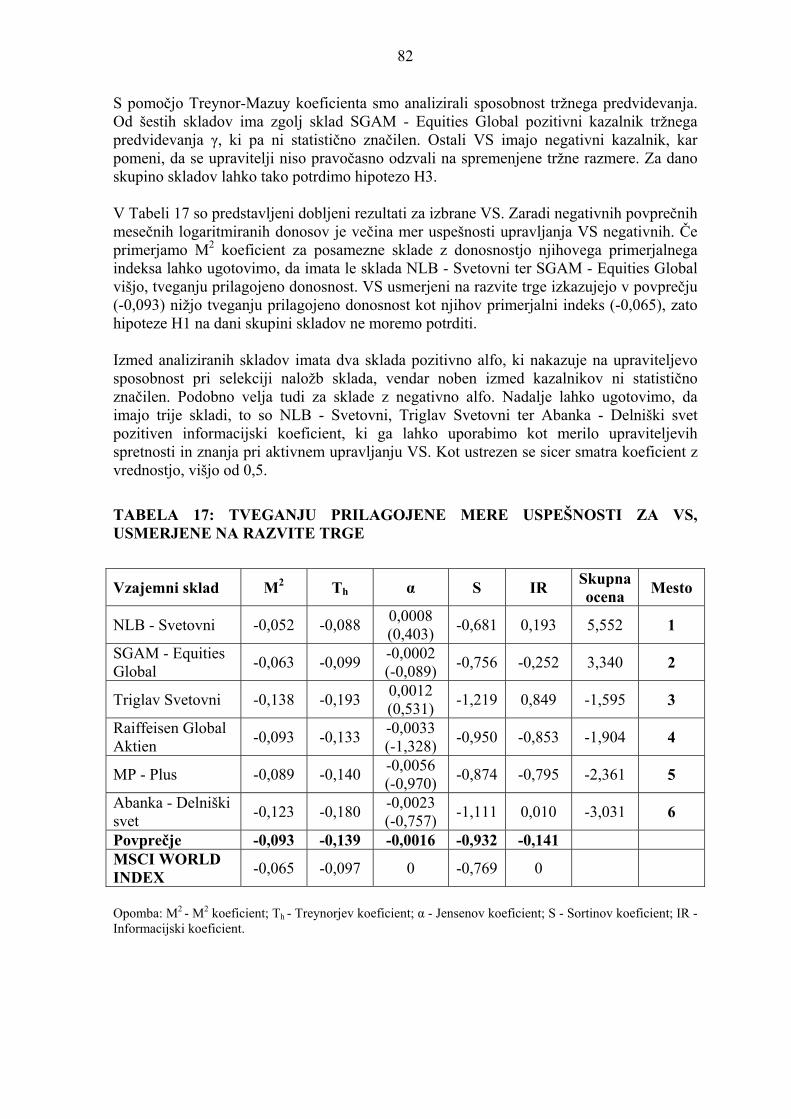

Glede na to, da vzajemni skladi postajajo vse bolj zanimivi za slovenske investitorje, ki morajo zaradi demografskih sprememb (staranje prebivalstva) prevzeti večjo odgovornost za svoje dolgoročne finančne potrebe, ter dejstva, da je v evropskem prostoru izvedenih malo raziskav na temo merjenja uspešnosti upravljanja vzajemnih skladov, menimo, da bo naša analiza doprinesla k posodobitvi in dopolnitvi obstoječih raziskav in spoznanj s tega področja. 1.2 Namen in cilji raziskave Osnovni namen raziskave je spoznati in predstaviti vzajemne sklade v evropskih državah z razvitimi finančnimi trgi in pri nas ter izmeriti uspešnost upravljanja izbranih vzajemnih skladov, ki jih slovenskim investitorjem ponujajo domače in tuje družbe za upravljanje. Merjenje uspešnosti upravljanja vzajemnega sklada lahko opredelimo kot ex-ante proces, ki temelji na preteklih opazovanjih, rezultate teh opazovanj pa lahko investitorji uporabijo pri prihodnjih naložbenih odločitvah. Rezultati, dobljeni v procesu merjenja uspešnosti upravljanja vzajemnega sklada, služijo investitorju pri njegovi oceni glede uspešnosti investicije in upravitelja vzajemnega sklada kot takšnega ter pripomorejo k investitorjevi odločitvi pri izboru primernega upravitelja sklada, kot tudi ustrezni razporeditvi finančnih sredstev med posameznimi skladi. Teoretični cilji:

- pregledati relevantno literaturo in vire, - pregledati obstoječe raziskave na področju merjenja uspešnosti upravljanja

vzajemnih skladov, - pregledati kritike obstoječih raziskav, - opredeliti vzajemne sklade, predstaviti njihove značilnosti ter jih razvrstiti glede na

njihovo naložbeno politiko oziroma vrsto finančnih naložb, - opredeliti in prikazati proces upravljanja vzajemnega sklada, - prikazati tveganja, ki izhajajo iz upravljanja vzajemnega sklada ter predstaviti

izbrane, tveganju prilagojene mere uspešnosti upravljanja vzajemnega sklada, - predstaviti evropski zakonodajni okvir investicijskih skladov ter prikazati obstoječe

stanje na področju vzajemnih skladov v izbranih evropskih državah, - izbrati ustrezne, tveganju prilagojene mere uspešnosti upravljanja vzajemnega

sklada, - pregledati ključna spoznanja na področju merjenja uspešnosti upravljanja

vzajemnega sklada. Empirični cilji:

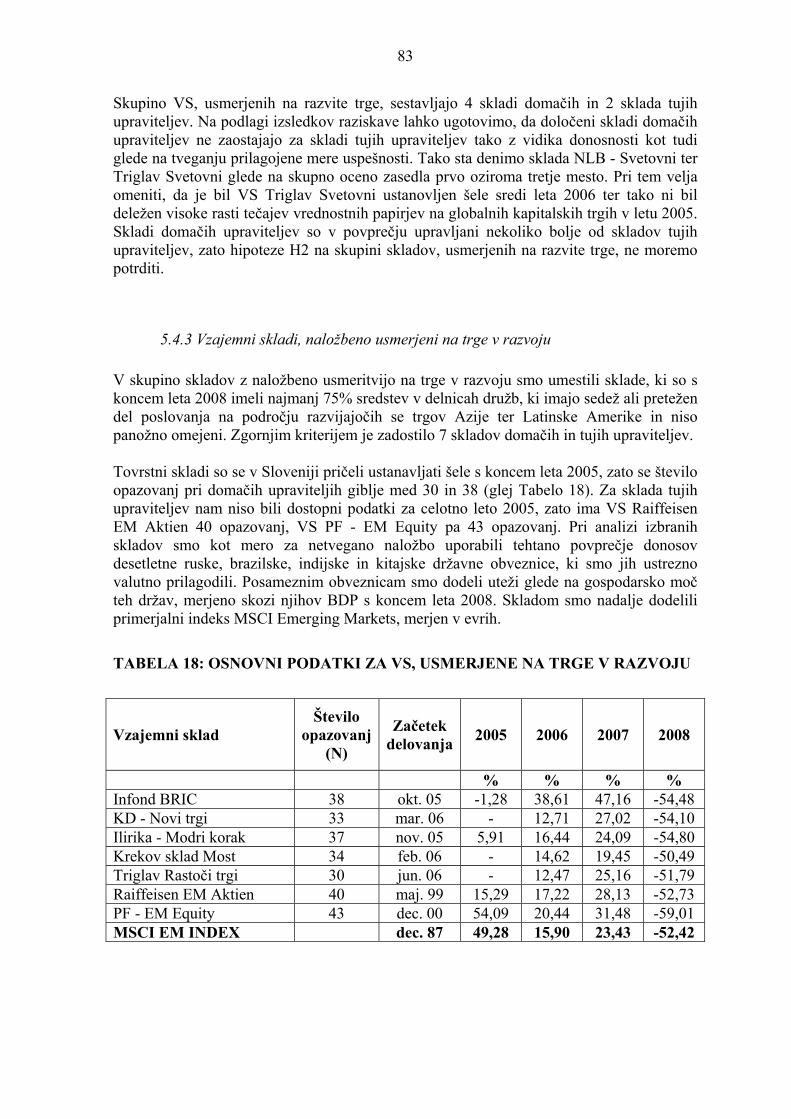

- izbrati primerne skupine vzajemnih skladov ter pripadajoče primerjalne indekse, ki jih bomo medsebojno primerjali v naši raziskavi,

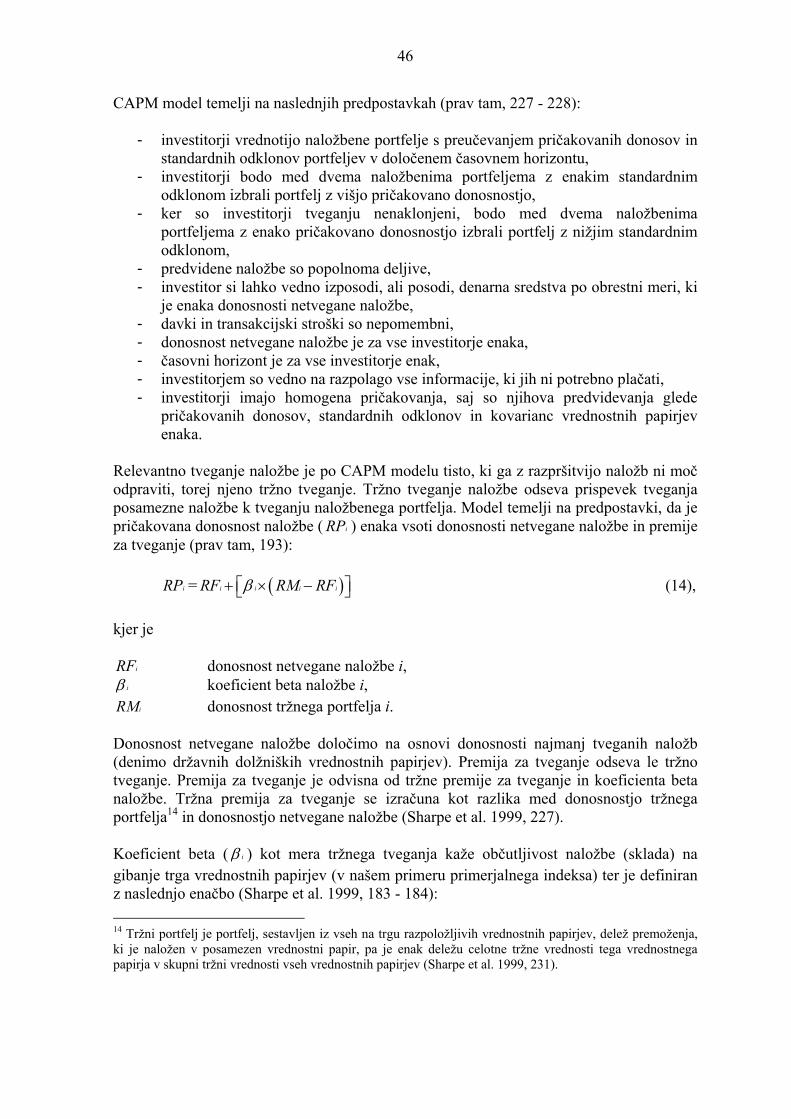

- uporabiti izbrane, tveganju prilagojene mere uspešnosti ter izmeriti uspešnost upravljanja vzajemnih skladov,

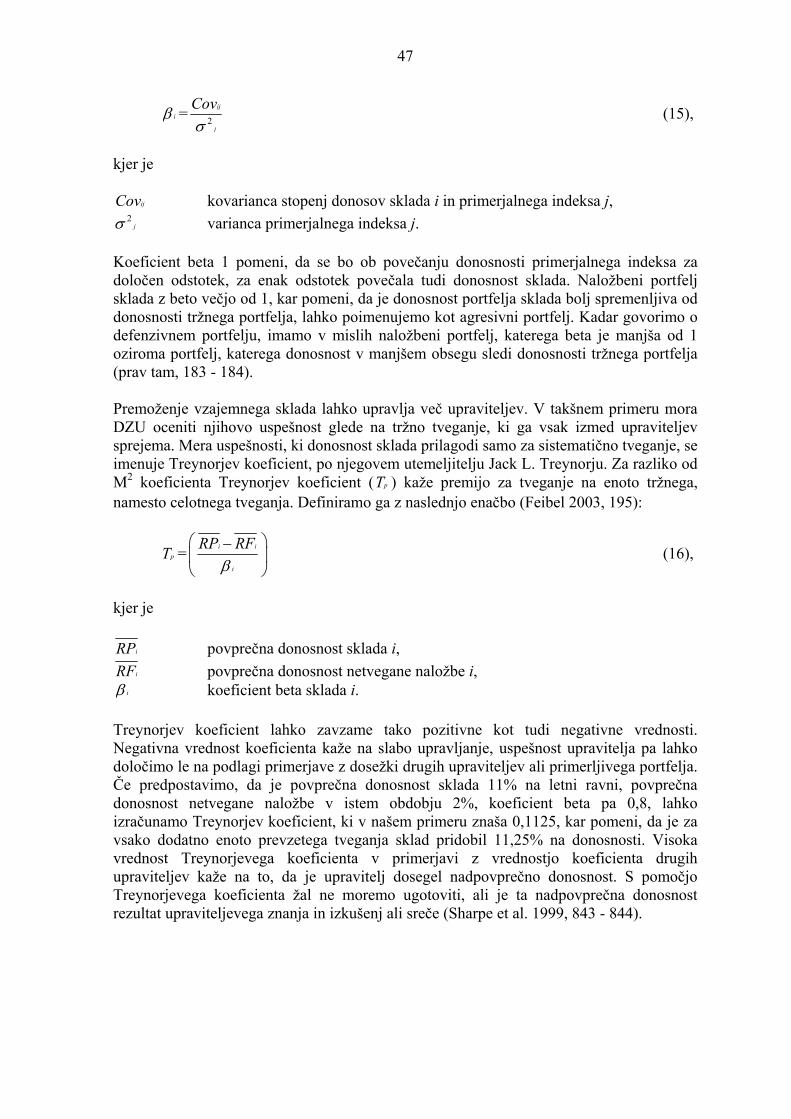

- na podlagi izbranih mer ugotoviti, kakšna je soodvisnost med obema dimenzijama investiranja, torej med donosnostjo ter pripadajočo tveganostjo sklada,

7

- znotraj posamezne skupine vzajemnih skladov ugotoviti, kateri skladi so bolje in kateri slabše upravljani,

- ugotoviti, ali so tuji vzajemni skladi v povprečju bolje upravljani od domačih vzajemnih skladov,

- nadgraditi obstoječe znanje oziroma raziskave na področju merjenja uspešnosti upravljanja vzajemnih skladov.

1.3 Načrt poteka raziskave

1.3.1 Hipoteze V magistrskem delu preverjamo naslednje hipoteze:

- H1: vzajemni skladi v srednjeročnem obdobju v povprečju izkazujejo višjo tveganju prilagojeno donosnost kot njihovi primerjalni indeksi,

- H2: tuji vzajemni skladi so v povprečju bolje upravljani od domačih vzajemnih

skladov zaradi razlik v razvitosti posameznih kapitalskih trgov ter daljše zgodovine upravljanja vzajemnih skladov v tujini,

- H3: upravitelji vzajemnih skladov se praviloma ne odzovejo pravočasno na

spremenjene tržne razmere ter preusmerijo sredstva v upravljanju v naložbe z nizkim tržnim (sistematičnim) tveganjem v padajočem borznem trendu oziroma v naložbe z visokim tržnim tveganjem v naraščajočem borznem trendu,

- H4: bolj tvegani vzajemni skladi (odvisno od naložbene politike in vrste finančnih

naložb) praviloma dosegajo tudi višjo tveganju prilagojeno donosnost in obratno.

1.3.2 Potek raziskave V začetku magistrske naloge bomo opredelili vzajemne sklade, predstavili njihove značilnosti ter jih razvrstili glede na njihovo naložbeno politiko oziroma vrsto finančnih naložb. Nato se bomo osredotočili na proces upravljanja vzajemnega sklada, prikazali tveganja, ki izhajajo iz upravljanja vzajemnega sklada, ter predstavili izbrane, tveganju prilagojene mere uspešnosti upravljanja vzajemnega sklada. V nadaljevanju bomo predstavili evropski zakonodajni okvir investicijskih skladov ter prikazali obstoječe stanje na področju vzajemnih skladov v izbranih evropskih državah z razvitimi finančnimi trgi in pri nas. Pri tem se bomo osredotočili predvsem na tiste evropske države, iz katerih izvirajo družbe za upravljanje oziroma njihove podružnice, ki izpolnjujejo pogoje Agencije za trg vrednostnih papirjev (v nadaljevanju ATVP) za trženje in prodajo vzajemnih skladov v Republiki Sloveniji (v nadaljevanju RS).

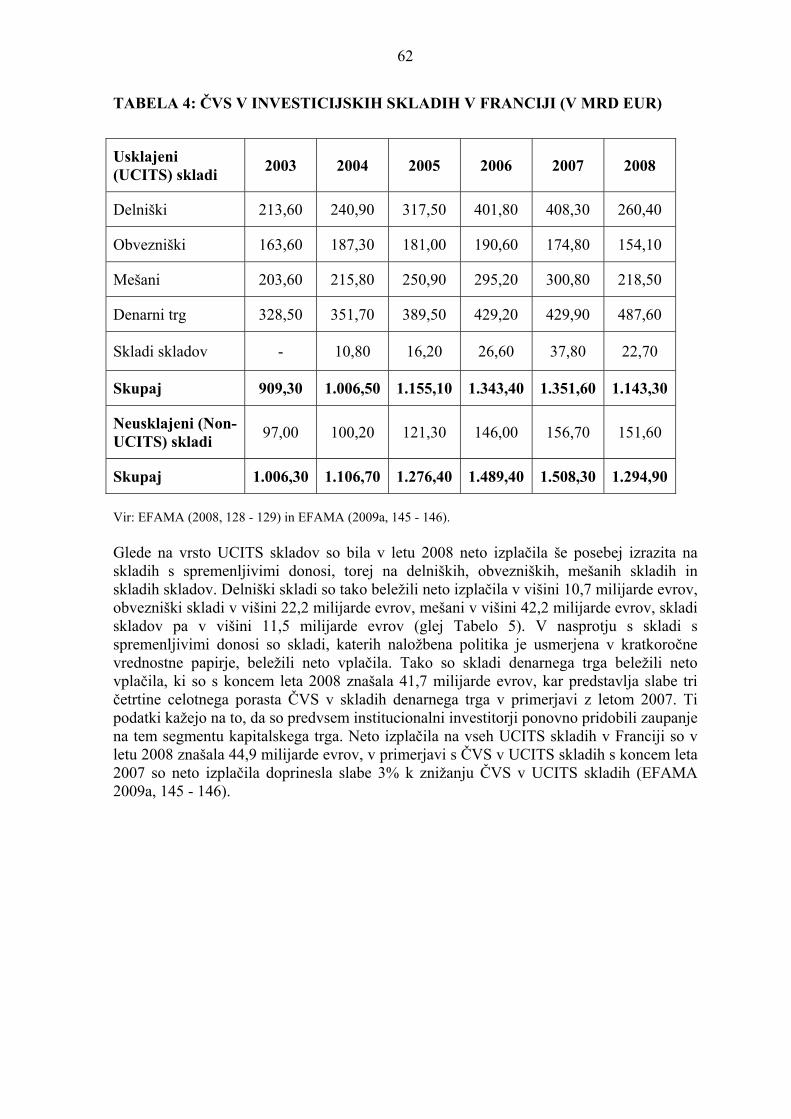

8

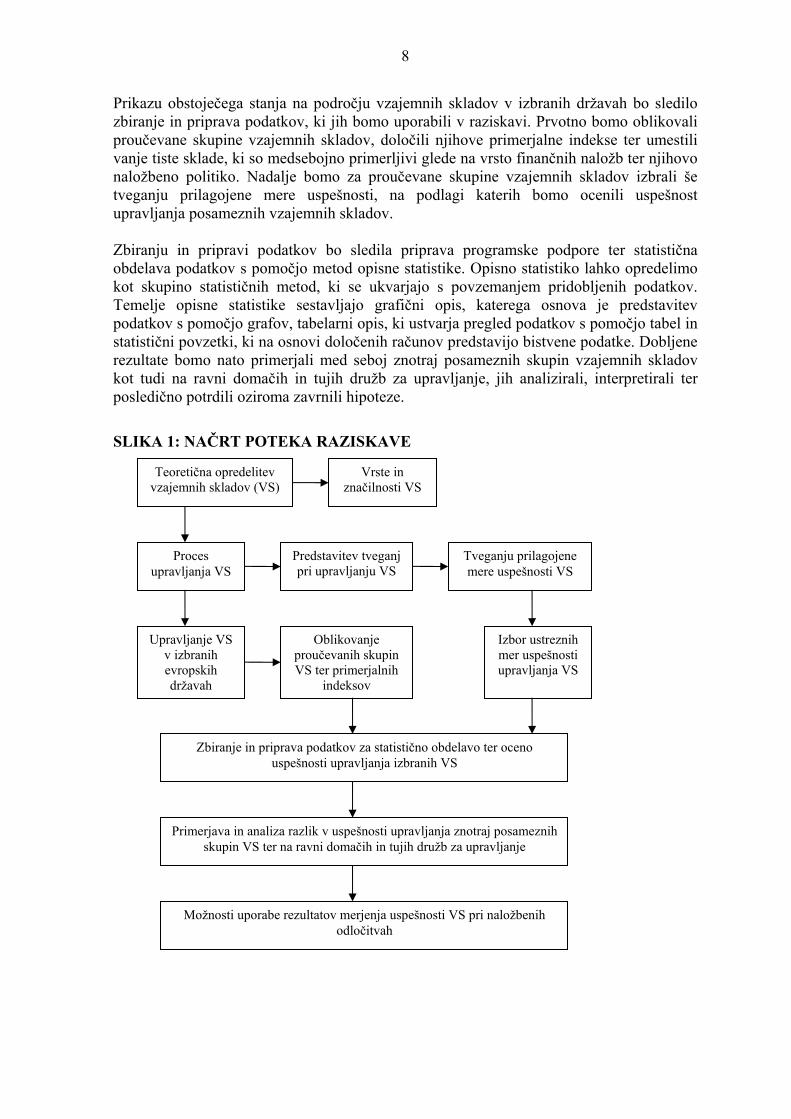

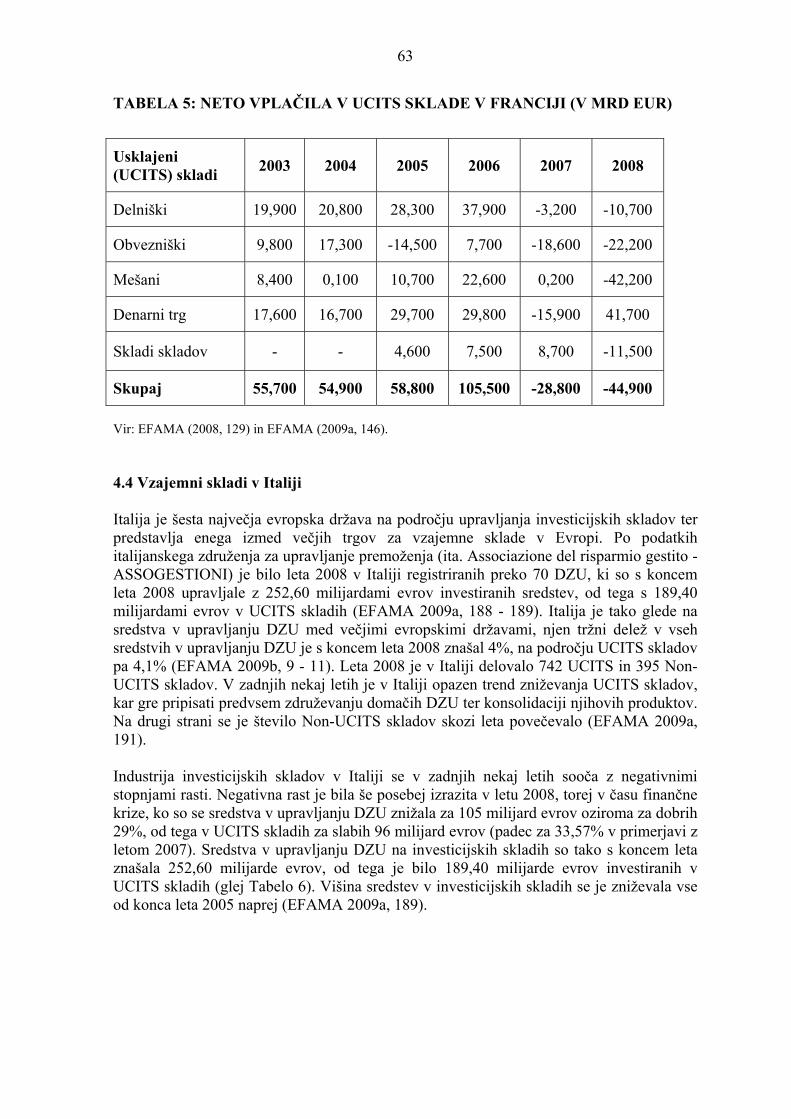

Prikazu obstoječega stanja na področju vzajemnih skladov v izbranih državah bo sledilo zbiranje in priprava podatkov, ki jih bomo uporabili v raziskavi. Prvotno bomo oblikovali proučevane skupine vzajemnih skladov, določili njihove primerjalne indekse ter umestili vanje tiste sklade, ki so medsebojno primerljivi glede na vrsto finančnih naložb ter njihovo naložbeno politiko. Nadalje bomo za proučevane skupine vzajemnih skladov izbrali še tveganju prilagojene mere uspešnosti, na podlagi katerih bomo ocenili uspešnost upravljanja posameznih vzajemnih skladov. Zbiranju in pripravi podatkov bo sledila priprava programske podpore ter statistična obdelava podatkov s pomočjo metod opisne statistike. Opisno statistiko lahko opredelimo kot skupino statističnih metod, ki se ukvarjajo s povzemanjem pridobljenih podatkov. Temelje opisne statistike sestavljajo grafični opis, katerega osnova je predstavitev podatkov s pomočjo grafov, tabelarni opis, ki ustvarja pregled podatkov s pomočjo tabel in statistični povzetki, ki na osnovi določenih računov predstavijo bistvene podatke. Dobljene rezultate bomo nato primerjali med seboj znotraj posameznih skupin vzajemnih skladov kot tudi na ravni domačih in tujih družb za upravljanje, jih analizirali, interpretirali ter posledično potrdili oziroma zavrnili hipoteze.

SLIKA 1: NAČRT POTEKA RAZISKAVE

Teoretična opredelitev vzajemnih skladov (VS)

Vrste in značilnosti VS

Proces upravljanja VS

Predstavitev tveganj pri upravljanju VS

Tveganju prilagojene mere uspešnosti VS

Upravljanje VS v izbranih evropskih državah

Zbiranje in priprava podatkov za statistično obdelavo ter oceno uspešnosti upravljanja izbranih VS

Možnosti uporabe rezultatov merjenja uspešnosti VS pri naložbenih odločitvah

Izbor ustreznih mer uspešnosti upravljanja VS

Oblikovanje proučevanih skupin VS ter primerjalnih

indeksov

Primerjava in analiza razlik v uspešnosti upravljanja znotraj posameznih skupin VS ter na ravni domačih in tujih družb za upravljanje

9

1.3.3 Uporabljene metode raziskave Raziskava spada med poslovne raziskave, saj se ukvarja z merjenjem uspešnosti upravljanja vzajemnih skladov, ki jih slovenskim investitorjem ponujajo domače in tuje družbe za upravljanje. Gre za statično raziskavo, saj lahko proces merjenja uspešnosti upravljanja vzajemnega sklada opredelimo kot ex-ante proces, s katerim ocenjujemo uspešnost upravljanja sklada v izbranem trenutku z uporabo preteklih podatkov. V okviru naše raziskave bomo uporabili tako deskriptivni pristop k raziskovanju, kot tudi analitični pristop. V okviru deskriptivnega pristopa bomo uporabili naslednje metode raziskovanja:

- metoda deskripcije - opisovali bomo vrste in značilnosti vzajemnih skladov, predstavili proces upravljanja vzajemnih skladov, prikazali tveganja, ki izhajajo iz upravljanja vzajemnega sklada, predstavili izbrane, tveganju prilagojene mere uspešnosti upravljanja vzajemnega sklada, predstavili evropski zakonodajni okvir investicijskih skladov ter prikazali obstoječe stanje na področju vzajemnih skladov v izbranih evropskih državah in pri nas,

- metoda kompilacije - povzemali bomo opazovanja, spoznanja, stališča, sklepe in rezultate dela tujih avtorjev, ki se ukvarjajo s problematiko vzajemnih skladov ter upravljanja le-teh in analizirajo vplivne dejavnike uspešnosti upravljanja vzajemnih skladov,

- metoda komparacije - opravili bomo primerjavo med posameznimi vzajemnimi skladi znotraj proučevanih skupin ter jih na podlagi dobljenih rezultatov razvrstili glede na uspešnost upravljanja. Nadalje bomo medsebojno primerjali vzajemne sklade domačih in tujih družb za upravljanje.

V okviru analitičnega pristopa bomo prvotno oblikovali skupine vzajemnih skladov ter umestili vanje tiste sklade, ki so medsebojno primerljivi glede na vrsto finančnih naložb in njihovo naložbeno politiko. Pri razvrščanju skladov v skupine glede na tveganost njihove naložbene politike bomo med drugim upoštevali tudi predlog Združenja družb za upravljanje investicijskih skladov (v nadaljevanju ZDU). Nadalje bomo vsaki proučevani skupini skladov dodelili njen primerjalni indeks. V drugem koraku bomo za proučevane skupine vzajemnih skladov izbrali še tveganju prilagojene mere uspešnosti. Mere uspešnosti, ki jih bomo uporabili v naši raziskavi lahko razvrstimo v tri skupine, in sicer v tiste, ki merijo absolutno tveganje, relativno tveganje ter tiste, ki merijo tveganje navzdol. Vse izračunane mere temeljijo na preteklih podatkih, torej merijo zgodovinsko tveganje. Analizirali bomo soodvisnost med danimi spremenljivkami. Spremenljivke, ki jih bomo uporabili v raziskavi, so vrednosti enot premoženja vzajemnih skladov izražene v evrih, donosnosti netveganih naložb in tečaji primerjalnih borznih indeksov, ki jih bomo ustrezno valutno prilagodili, ter njihove spremembe in soodvisnosti med njimi. V nadaljevanju bomo uporabili metodo dedukcije, saj bomo na podlagi zbranih podatkov le-te statistično obdelali s pomočjo metod opisne statistike.

10

Pri tem se bomo posluževali metod znotraj univariatne analize (aritmetična sredina za prikaz skupnih lastnosti statističnih enot v vzorcu ter standardni odklon in odklon navzdol za prikaz spremenljivosti statističnih enot v vzorcu), bivariatne analize (kovarianca, koeficient korelacije ter determinacijski koeficient, ki merijo jakost linearne povezanosti med dvema spremenljivkama) ter multivariatne analize (regresijska analiza kot statistična metoda, ki nam pomaga analizirati odnos med odvisno spremenljivko in eno ali več neodvisnimi spremenljivkami). Nadalje bomo uporabili tveganju prilagojene mere uspešnosti ter tako izmerili tveganju prilagojeno donosnost in uspešnost izbranih vzajemnih skladov. Zaradi lažje medsebojne primerjave bomo izbrane mere tveganja prilagodi s pomočjo statistične standardizacije, jim dodelili ocenjevalne uteži ter tako pridobili skupno oceno uspešnosti upravljanja posameznega vzajemnega sklada. Dobljene rezultate bomo podali v obliki tabelaričnih prikazov ter jih primerjali med seboj znotraj posameznih skupin vzajemnih skladov kot tudi na ravni domačih in tujih družb za upravljanje. Tako bomo dobili podlago za odločitve glede možnega izbora primernega sklada, upravitelja sklada, kot tudi ustrezne razporeditve finančnih sredstev med posameznimi skladi. Za dostop do podatkov o domačih in tujih vzajemnih skladih bomo uporabili spletni portal družbe KD Finančna točka, medtem ko bomo potrebne podatke za primerjalne borzne indekse, netvegane naložbe ter valutna razmerja pridobili s pomočjo analitično-informacijskega sistema Bloomberg Professional.

1.3.4 Predpostavke in omejitve raziskave Predpostavljamo, da proučevani skladi zasledujejo podobno politiko razdelitve oziroma zadržanja prihodkov ter čistega dobička vzajemnega sklada. Posledično vzajemni skladi vse prihodke (dividende, obrestni prihodki) in celoten čisti dobiček zadržijo oziroma ga reinvestirajo ter ga ne izplačujejo v obdobju imetništva investicijskih kuponov. Imetnikom investicijskih kuponov se morebiten dobiček izplača ob izplačilu odkupne vrednosti investicijskega kupona vzajemnega sklada. Nadalje predpostavljamo, da so celotni stroški poslovanja vzajemnih skladov (angl. Total Expense Ratio - TER), ki se plačujejo iz sredstev vzajemnih skladov, medsebojno primerljivi. TER vključuje vse stroške poslovanja vzajemnega sklada, vključno s provizijo za upravljanje in provizijo za skrbniške storitve, razen transakcijskih stroškov in tem stroškom primerljivih stroškov. To pomeni, da je donosnost imetništva investicijskega kupona nižja kot je donosnost sredstev (naložb) vzajemnega sklada. Prav tako predpostavljamo, da je stopnja obrata naložb vzajemnega sklada (angl. Portfolio Turnover Rate - PTR), ki meri aktivnost upravljanja premoženja vzajemnega sklada, podobna za vse proučevane sklade. Velja namreč, da višji kot je odstotek PTR, bolj je upravljanje premoženja sklada aktivno in večji so posledično transakcijski stroški, ki se plačujejo iz sredstev vzajemnega sklada.

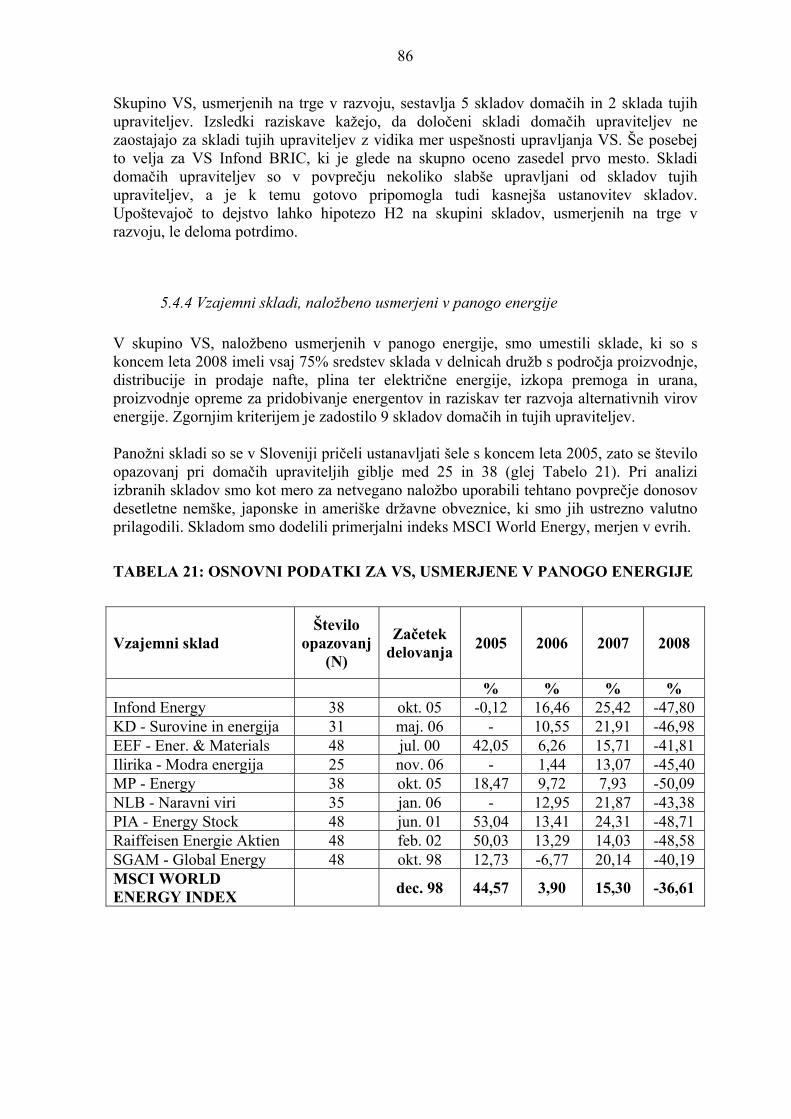

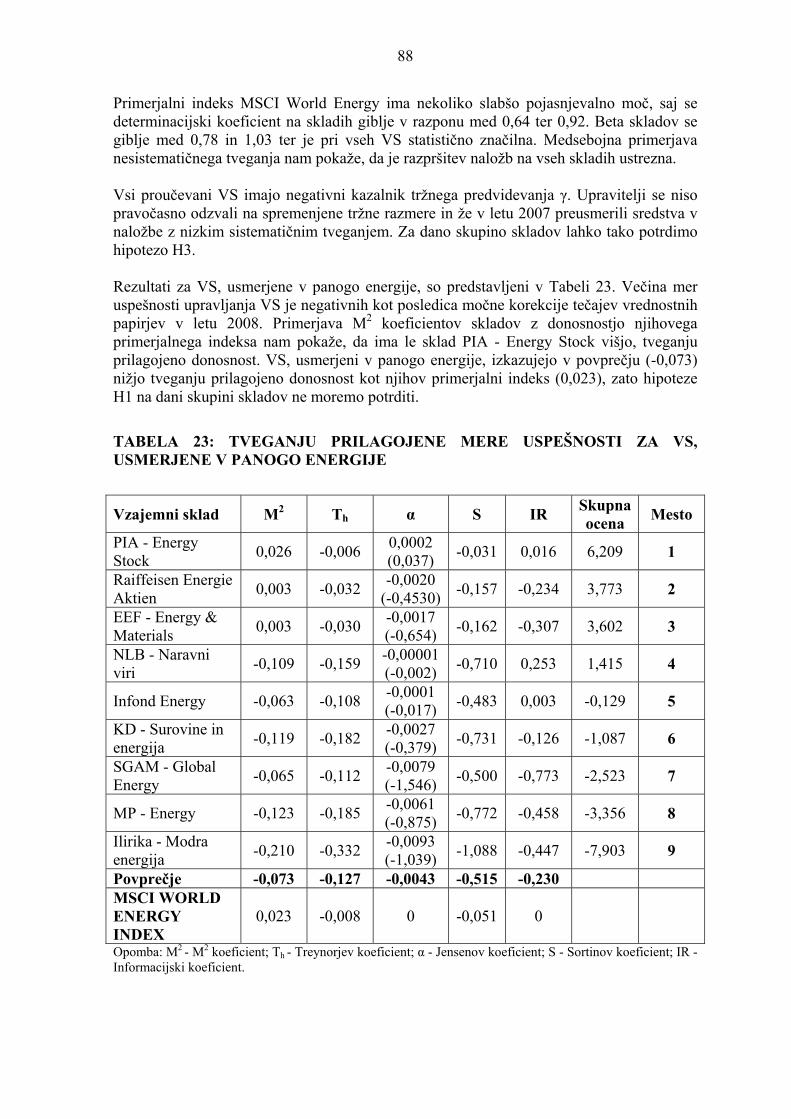

11

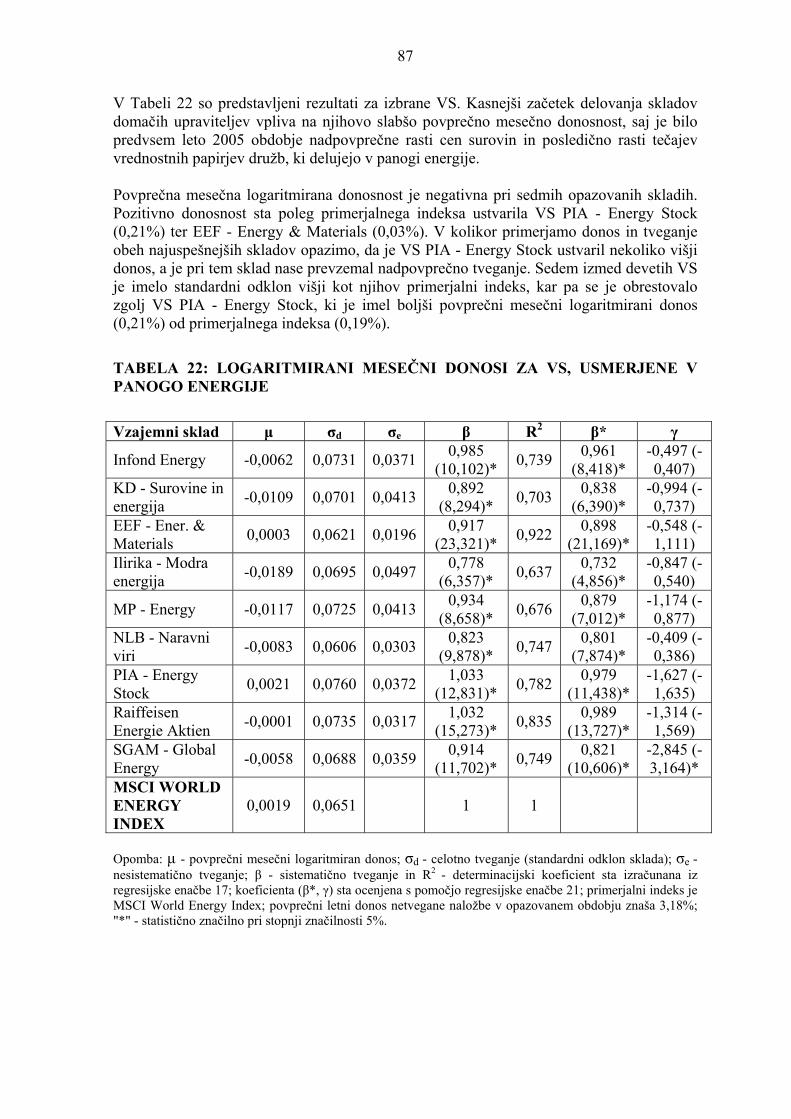

V raziskavi prav tako predpostavljamo, da so izbrani skladi ter mere uspešnosti dovolj tehtno merilo za ocenitev uspešnosti upravljanja domačih in tujih družb za upravljanje. Sklepamo namreč, da so vsi skladi znotraj posamezne družbe za upravljanje podobno uspešno upravljani, kot tudi, da so mere uspešnosti, po katerih bomo ocenjevali uspešnost upravljanja vzajemnih skladov, dovolj dobre za ocenjevanje. Vsaki proučevani skupini vzajemnih skladov nameravamo dodeliti njen primerjalni indeks. Ob tem predpostavljamo, da so izbrani primerjalni indeksi primerni za primerjavo, torej je njihova sestava primerljiva z naložbenimi portfelji izbranih vzajemnih skladov. Primerni indeksi zagotavljajo korektnost in objektivnost primerjave. V naši raziskavi se bomo omejili le na merjenje naložbenih tveganj. Naložbena tveganja so tveganja, ki so povezana z dogajanjem na borzi in vplivajo na dosežen rezultat vzajemnega sklada. Upravitelji vzajemnih skladov in investitorji, ki vlagajo v vzajemne sklade, pa se pri svojem poslovanju srečujejo tudi z operativnimi tveganji ter ostalimi tveganji. Operativna tveganja so tveganja, ki so povezana s samim poslovanjem vzajemnega sklada in niso neposredno povezana z dogajanjem na borzi. Obvladovanje operativnih tveganj omogoča nemoteno poslovanje in upravljanje vzajemnega sklada. Med ostala tveganja se uvrščajo tveganje koncentracije naložb, kreditno tveganje, tveganje poravnave, tveganje skrbništva, likvidnostno tveganje, valutno tveganje, tveganje inflacije, obrestno tveganje, tveganje sprememb predpisov ter tveganje nevarnosti znižanja sredstev in donosov. Omejitve naše raziskave se nanašajo tudi na proučevano časovno obdobje. Osnovno proučevano časovno obdobje v raziskavi je 4 leta, in sicer od januarja 2005 do decembra 2008. Ker so bili določeni panožno in regionalno usmerjeni vzajemni skladi slovenskih upraviteljev ustanovljeni šele v letu 2006, bomo v teh primerih prilagodili proučevano obdobje oziroma bomo proučevano obdobje ustrezno skrajšali. Na vsa odstopanja pri analizi in interpretaciji dobljenih rezultatov bomo bralca sproti opozarjali. Nadalje se omejitve raziskave nanašajo na vzorec, ki ga bomo proučevali. Omejili se bomo le na sklade, ki jih ponujajo domače in tuje družbe za upravljanje slovenskim investitorjem. Oblikovali bomo različne skupine vzajemnih skladov ter umestili vanje tiste sklade, ki so medsebojno primerljivi glede na vrsto finančnih naložb ter njihovo naložbeno politiko. Pri tem se bomo omejili na delniške vzajemne sklade, ki so geografsko ali panožno usmerjeni ter jim dodelili primerne, ozko oblikovane primerjalne borzne indekse. Na koncu je potrebno dodati še omejitve glede samih rezultatov raziskave. Kljub predpostavki, da lahko dobljene rezultate uporabimo za oblikovanje mnenja o uspešnosti upravljanja vzajemnih skladov, se moramo zavedati, da bodo rezultati, ki jih bomo dobili, posledica preteklega dogajanja na kapitalskih trgih. Vemo, da preteklo dogajanje na kapitalskih trgih ni jamstvo za bodoče dogajanje. To za nas pomeni, da ni nujno, da bodo določena razmerja znotraj posameznih skupin vzajemnih skladov kot tudi na ravni domačih in tujih družb za upravljanje ostala tudi v prihodnje. Kljub temu verjamemo, da bodo dobljeni rezultati trenutno najboljši pokazatelj o uspešnosti upravljanja izbranih vzajemnih skladov.

12

2 PREDSTAVITEV VZAJEMNIH SKLADOV 2.1 Investicijski in vzajemni skladi Zakon o investicijskih skladih in družbah za upravljanje (ZISDU-1, 2.člen) opredeljuje investicijski sklad kot podjem, katerega edini namen je javno zbiranje denarnih sredstev fizičnih in pravnih oseb in nalaganje teh sredstev v vrednostne papirje in druge likvidne finančne naložbe po načelih razpršitve tveganj. Premoženje investicijskega sklada je razdeljeno na enake enote, investicijske kupone, ki so v lasti investitorjev. Investicijski skladi omogočajo investitorjem združitev svojih prihrankov z namenom, da s skupnim investiranjem izkoristijo prednosti ekonomije obsega (EU 2006, 2). Investicijski skladi za njihove investitorje opravljajo vrsto pomembnih funkcij, kot so (Bodie et al. 2001, 104):

- vodenje evidenc in administrativnih postopkov - investicijske družbe redno poročajo o vrednosti in vrsti premoženja, vodijo evidenco kapitalskih dobičkov, dividend, nakupov in prodaj delnic investicijske družbe ter ponujajo možnost reinvestiranja dividend in obrestnih prihodkov v imenu investitorjev,

- razpršitev in deljivost naložb - z zbiranjem sredstev investicijske družbe omogočajo investitorjem, da lahko posedujejo določen delež iz široke palete različnih vrednostnih papirjev. Tako lahko investicijske družbe na finančnih trgih nastopajo kot veliki investitorji, medtem ko posamezniki tega v večini primerov ne zmorejo ali ne smejo,

- profesionalno upravljanje z naložbami - večina investicijskih družb, čeprav ne vse, za polni delovni čas zaposluje analitike vrednostnih papirjev in upravitelje portfeljev, ki se trudijo doseči nadpovprečne rezultate za njihove investitorje,

- zagotavljanje dostopa do nižjih transakcijskih stroškov - investicijske družbe največkrat trgujejo z višjimi zneski ter lahko tako dosežejo precejšnje prihranke pri borznoposredniških provizijah.

Investicijski skladi prodajajo in odkupujejo delnice (enote) po tržni ceni, ki se izračunava kot čista vrednost premoženja (angl. Net Asset Value). Ta odraža vrednost vseh sredstev sklada po tržnih cenah, zmanjšano za tržno vrednost obveznosti sklada. Na podlagi tako izračunane čiste vrednosti sredstev, ki v bistvu odraža knjigovodsko vrednost premoženja sklada, lahko vsak investitor ugotovi, koliko je vreden njegov delež premoženja v investicijskem skladu, za odprte investicijske sklade pa je to tudi cena, po kateri prodajajo in odkupujejo delnice ali enote premoženja. Razlikovati je mogoče med tremi vrstami investicijskih skladov, in sicer med odprtimi investicijskimi skladi (angl. Open-end Investment Companies), zaprtimi investicijskimi skladi (angl. Closed-end Investment Companies) ter posebnimi investicijskimi skladi (angl. Unit Investment Trusts). Odprti in zaprti investicijski skladi se ne razlikujejo po načinu upravljanja premoženja, oboji namreč ponujajo investitorjem možnost razpršiti svoje premoženje. Razlika med obema vrstama skladov je v načinu investiranja oziroma nakupa delnic (enot) sklada.

13

Odprti investicijski skladi stalno ponujajo nove delnice investitorjem in so pripravljeni odkupiti delnice od investitorjev po njihovi tekoči tržni ceni. Lastniki delnic odprtih investicijskih skladov jih lahko prodajo skladu, z njimi pa se lahko trguje tudi na organiziranih trgih vrednostnih papirjev. V Sloveniji so vzajemni skladi (angl. Mutual Funds) primer odprtega investicijskega sklada. Zaprti investicijski skladi ponujajo delnice le določeno vpisno obdobje, to je med primarno izdajo, število izdanih delnic pa je določeno ob izdaji. Delnice je naknadno možno kupiti in prodati na organiziranih trgih vrednostnih papirjev, kjer jih investitor lahko kupi ali proda drugemu zainteresiranemu investitorju in ne investicijskemu skladu (ICI 2007b, 11). V Sloveniji so primer zaprtega investicijskega sklada investicijske družbe. V tujini poznajo tudi tretjo vrsto, tako imenovane posebne ali neupravljane investicijske sklade (angl. Unit Investment Trusts), za katere je značilno, da je struktura njihovega portfelja naložb fiksna in se ne spreminja do zapadlosti, ko sklad likvidirajo in (morebitne) dobičke izplačajo delničarjem. Število delnic je ravno tako vnaprej določeno in se ne spreminja, investitorji jih lahko kupijo le pri prvi izdaji (ICI 2007b, 11). V nadaljevanju magistrske naloge se bomo osredotočili na vzajemne sklade. 2.2 Značilnosti vzajemnih skladov Vzajemni sklad kot oblika odprtega investicijskega sklada je oblikovan kot ločeno premoženje, razdeljeno na enake enote premoženja, investitor v sklad pa pridobi investicijski kupon, ki se glasi na ustrezno število enot premoženja. Obseg izdanih investicijskih kuponov posledično ni omejen, saj se jih vsak dan izda toliko, kolikor je po njih povpraševanja. Z vplačilom vrednosti investicijskega kupona postane investitor lastnik sorazmernega dela premoženja vzajemnega sklada, ki je v izključni lasti imetnikov investicijskih kuponov vzajemnega sklada. Vzajemni sklad upravlja DZU po načelu razpršitve tveganj v interesu imetnikov investicijskih kuponov ter v skladu z naložbeno politiko vzajemnega sklada. Posamezni investitor je poleg razpršitve naložb preko vzajemnega sklada deležen tudi drugih prednosti, ki jih imajo veliki investitorji, kot so dostop do znanja in informacij, ki so potrebna za strokovno investiranje v različne vrednostne papirje in prihranki pri transakcijskih stroških. Lastnik enot premoženja lahko le-te kadarkoli unovči pri DZU, ki upravlja vzajemni sklad, po dnevni tržni vrednosti. Tako mora imeti vzajemni sklad vedno dovolj rezerv v denarju, da lahko enote premoženja unovči (Mramor 1993, 93). Upravitelji vzajemnih skladov s pomočjo predvidenih neto denarnih tokov upravljajo s stanjem denarnih sredstev, ki jih morajo imeti na razpolago za izplačilo tistih investitorjev, ki se odločijo, da jim bodo prodali kupone vzajemnih skladov. V primeru, da vzajemni sklad nima dovolj denarnih sredstev za izplačilo investitorjev, mora prodati vrednostne papirje, ki jih ima v svojem portfelju. S tem, ko predvidijo prihodnji neto denarni tok, lahko upravitelji vzajemnih skladov optimirajo količino denarnih sredstev na skladu ter povečujejo donosnost sklada v primeru uspešnega plasiranja presežnih denarnih sredstev.

14

2.2.1 Izračunavanje čiste vrednosti sredstev, vrednosti enote premoženja1 Vrednost investicijskega kupona vzajemnega sklada se izračuna po opravljenih in knjiženih poslih. Podlaga za vrednost investicijskega kupona so knjigovodski podatki, zato morajo biti knjiženja zelo natančna in ažurna. Samo poslovanje vzajemnih skladov, ki neomejeno prodajajo oziroma odkupujejo investicijske kupone po dnevni čisti vrednosti sredstev sklada na zahtevo investitorjev, temelji na pravilnem in poštenem izračunavanju čiste vrednosti sredstev sklada na enoto. V Sloveniji zaradi ažurnosti skoraj vse DZU uporabljajo računalniški program za podporo računovodstva podjetja ITEO, ki ima tudi ustrezen certifikat, ki ga je izdal Slovenski inštitut za kakovost in meroslovje. Čisto vrednost sredstev (v nadaljevanju ČVS) vzajemnega sklada morajo DZU izračunavati vsak delovni dan, tako da od sredstev odštejejo obveznosti vzajemnega sklada:

ČVSt=S(t)-O(t) (1),

kjer je ČVSt čista vrednost sredstev vzajemnega sklada na obračunski dan t v evrih, S(t) sredstva vzajemnega sklada na obračunski dan t, O(t) obveznosti vzajemnega sklada na obračunski dan t. Povprečna letna čista vrednost sredstev, ki je osnova za izračun upravljalske provizije DZU, se izračunava dnevno kot aritmetična sredina ČVS v tekočem letu:

1

n

ttČVS

ČVSn

==∑

(2),

kjer je ČVS povprečna letna čista vrednost sredstev vzajemnega sklada v obdobju

preteklih dvanajstih mesecev, ČVSt čista vrednost sredstev vzajemnega sklada na obračunski dan t v evrih, n število obračunskih dni v obdobju preteklih dvanajstih mesecev. Vrednost enote premoženja (v nadaljevanju VEP) vzajemnega sklada se izračunava tako, da se ČVS deli s številom enot premoženja v obtoku:

( ) ( )

( 1)

t tt

t

S OVEP

E −

−= (3),

kjer je

1 Povzeto po Sklepu o letnem poročilu investicijskega sklada (Uradni list RS št. 73/2006).

15

VEPt vrednost enote premoženja vzajemnega sklada na obračunski dan t v evrih, S(t) sredstva vzajemnega sklada na obračunski dan t, O(t) obveznosti vzajemnega sklada na obračunski dan t,

( 1)tE − število enot v obtoku vzajemnega sklada na predhodni obračunski dan.

Postavke iz te enačbe je treba izkazovati na dve decimalki natančno in so izražene v evrih in centih. Število enot vzajemnega sklada v obtoku je enako seštevku števila enot vzajemnega sklada v obtoku predhodnega dne in številu prodanih enot vzajemnega sklada, od katerega se odšteje število odkupljenih enot vzajemnega sklada. Število prodanih enot vzajemnega sklada je tisto število enot, ki je na dan izračuna VEP v celoti vplačano, na podlagi naročila za nakup enot, prejetega najkasneje predhodnega dne, ne glede na dejanski priliv sredstev iz tega naslova. Število odkupljenih enot vzajemnega sklada je tisto število enot, ki je na dan izračuna VEP dejansko izplačano po veljavni vrednosti enote tega dne, na podlagi naročila za prodajo, prejetega najkasneje dan pred izplačilom enot. Lahko pa se vplačuje enote vzajemnega sklada istega dne, kot je bilo dano naročilo za njihov nakup. V tem primeru se vplačuje enote po vrednosti VEP, izračunane konec tega dne (po neznani vrednosti). Število tako prodanih enot se upošteva pri izračunu VEP konec naslednjega dne po vplačilu. DZU mora javno in dnevno objavljati podatke o VEP vzajemnega sklada, ki ga upravlja. VEP izračunava upravitelj po vsakem borznem sestanku na podlagi zaključnih tržnih tečajev tekočega dne na borzi in je na vpogled naslednji dan v dnevnem časopisju, na spletu oziroma na sedežu upravitelja. Gibanje VEP oziroma vrednosti točke predstavlja donosnost vzajemnega sklada, ne moremo pa najbolje spremljati njegove uspešnosti z vidika upravljanja.

2.2.2 Organiziranost poslovanja vzajemnih skladov Na osnovi organiziranosti poslovanja vzajemnih skladov se vzpostavlja odnos med DZU kot investicijskim svetovalcem, ki upravlja vzajemni sklad, in investitorji, ki DZU zaupajo sredstva v upravljanje. Obstajata dva različna tipa organizacijske oblike vzajemnega sklada, in sicer tradicionalna ter vzajemna organizacijska oblika. Vzajemni skladi v EU so praviloma organizirani po tradicionalni obliki, v Združenih državah Amerike (v nadaljevanju ZDA) pa je mogoče najti tudi sklade z vzajemno organizacijsko obliko (Bogle 1999, 377). Pri tradicionalni organizacijski obliki vzajemni sklad ni samostojna pravna oseba. Običajno ga ustanovi skupina med seboj povezanih DZU ali pa le ena DZU. Lastniki DZU navadno niso tudi hkratni lastniki vzajemnega sklada. Poslovanje DZU nadzira s strani delničarjev izvoljeni nadzorni svet (prav tam, 377).

16

Vzajemna organizacijska oblika se od tradicionalne razlikuje v tem, da je vzajemni sklad samostojna pravna oseba. V tem primeru delničarji vzajemnega sklada izvolijo nadzorni svet, ki ustanovi DZU, ki je v lasti vzajemnega sklada. Člani nadzornega sveta vzajemnega sklada so hkrati tudi člani DZU, ti pa izvolijo upravo, ki organizira poslovanje sklada na dnevni ravni. DZU v vzajemni organizacijski obliki je torej sestavni del vzajemnega sklada (prav tam, 377 - 378). V poslovanje vzajemnih skladov so ne glede na organizacijsko obliko le-teh vpeti še subjekti, kot so skrbnik premoženja, posredovalni zastopnik ter prevzemnik prodaje enot premoženja vzajemnega sklada. Skrbnik (angl. Custodian) je običajno banka ali druga zaupanja vredna finančna institucija, ki mora biti neodvisna od vzajemnega sklada in DZU. Skrbnik hrani celotno premoženje vzajemnega sklada na posebnem računu, ki je ločen od ostalega premoženja banke. Skrbnik nadalje opravlja poravnavo vseh nakupnih in prodajnih transakcij za vzajemni sklad, za kar prejema tudi ustrezno skrbniško provizijo. Pristojnost investicijskega svetovalca je torej pretežno omejena na izdajanje naročil za prodajo ali nakup določenih vrednostnih papirjev v imenu vzajemnega sklada oziroma investitorjev v vzajemni sklad. Posredovalni zastopnik (angl. Transfer Agent) vodi evidenco računov posameznih investitorjev, skrbi za odkup in prodajo enot premoženja vzajemnega sklada, dnevno izračunava VEP, izračunava in izplačuje dividende ter kapitalske dobičke, pripravlja izpiske stanj, informacije za davčne napovedi in druga obvestila ter jih pošilja svojim investitorjem. V vlogi posredovalnega zastopnika se največkrat pojavljajo banke ali z njihove strani ustanovljene DZU (Fredman in Wiles 1998, 21). Prevzemnik prodaje enot premoženja vzajemnega sklada (angl. Principal Underwriter) organizira prodajo enot premoženja vzajemnega sklada javnosti. V tej vlogi se navadno pojavlja kar DZU ali njena podružnica. Prodajo enot premoženja vzajemnega sklada lahko DZU organizira na posreden ali neposreden način. V prvem primeru se prodaja enot premoženja vzajemnih skladov izvaja preko različnih posrednikov, kot so denimo borzni posredniki, "supermarketi" vzajemnih skladov2, zavarovalni agenti, finančni svetovalci, včasih tudi banke (Fredman in Wiles 1998, 21). 2 Uporaba spleta je pospešila premik v trženju vzajemnih skladov k spletnim "supermarketom" vzajemnih skladov, ki omogočajo dostop do raznovrstnih vzajemnih skladov različnih upraviteljev na enem mestu. Nadalje lahko potencialni investitorji dostopajo do vseh informacij, potrebnih za uspešno in varno investiranje v vzajemne sklade, kot tudi opravijo transferje denarnih sredstev v sklade. "Supermarketi" vzajemnih skladov, ki izvirajo iz ZDA, so v zadnjih letih postali zelo priljubljeni med investitorji, med drugim tudi zaradi tega, ker praviloma omogočajo prehod med različnimi skladi brez vstopnih in izstopnih provizij ter vzpostavljajo enovit sistem izpolnjevanja obrazcev za davčno napoved (Povalej 2002, 28 - 31). V Sloveniji predstavljajo zametke "supermarketa" vzajemnih skladov predvsem naslednji spletni portali; www.vzajemci.com, www.denarnisupermarket.com, www.skladi.com, www.mojdenar.com, www.financna-tocka.si ter www.moj-fond.si, ki ponujajo investitorjem dostop do številnih vzajemnih skladov domačih in tujih upraviteljev na enem mestu.

17

2.2.3 Stroški vzajemnega sklada in investitorjev v vzajemni sklad3 Pri izbiri vzajemnega sklada mora biti investitor še posebej pozoren na stroške poslovanja sklada, saj le-ti vplivajo na prihodnjo donosnost naložbe. DZU morajo investitorjem jasno predstaviti provizije in stroške, ki nastanejo pri upravljanju vzajemnega sklada, posledično je višina stroškov sklada, ki jih investitor lahko pričakuje ob in po nakupu točk vzajemnega sklada, vnaprej znana. Stroške vlaganja v vzajemni sklad je mogoče deliti na provizije, ki jih investitor plača neposredno (angl. Shareholder Fees) ter na letne operativne stroške (angl. Annual Fund Operating Expenses), ki si jih upravitelj odšteje od ČVS sklada, kar pomeni, da jih investitor poravna posredno. Provizije, ki jih lahko pričakuje investitor v vzajemne sklade evropskih upraviteljev ter jih poravnava neposredno, so:

- prodajna provizija - le-to DZU lahko zaračunavajo ob vsakem nakupu (vstopna provizija) ali prodaji enot premoženja sklada (izstopna provizija). Vstopno provizijo plača investitor ob nakupu enot premoženja vzajemnega sklada in je namenjena pokritju trženjskih stroškov s strani DZU ali drugega posrednika, ki investitorju pomaga pri njegovi odločitvi o izbiri ustreznega sklada. Izstopno provizijo, imenovano tudi odložena prodajna provizija, DZU običajno zaračunajo, kadar želijo preprečiti morebitne špekulativne nakupe njihovih enot premoženja,

- menjalna provizija - se plačuje pri prenosu vloženih sredstev iz enega v drug(e) sklad(e) znotraj družine skladov iste DZU.

DZU je za upravljanje posameznega vzajemnega sklada upravičena do povrnitve sledečih operativnih stroškov, izraženih v odstotkih glede na ČVS v upravljanju, iz sredstev posameznega sklada:

- provizije in drugi stroški, vezani na upravljanje vzajemnega sklada - DZU je za upravljanje vzajemnega sklada upravičena do letne provizije v določenem odstotku od povprečne letne ČVS vzajemnega sklada. Poleg provizije za upravljanje je DZU iz sredstev sklada upravičena izvršiti plačila za druge vrste stroškov, vezane na upravljanje sklada, kot so stroški posredovanja pri nakupu in prodaji vrednostnih papirjev na organiziranih trgih vrednostnih papirjev, stroški poravnave, stroški plačilnega prometa, stroški revidiranja letnega poročila sklada, stroški obveščanja imetnikov investicijskih kuponov ter stroški sodnih in drugih postopkov pred državnimi organi,

- provizije in drugi stroški, vezani na opravljanje skrbniških storitev - skrbnik je za opravljanje skrbniških storitev upravičen do plačila provizije, ki se izplača iz sredstev sklada. Nadalje je skrbnik iz sredstev sklada upravičen do povrnitve stroškov, kot so stroški posredovanja pri nakupu, prodaji in prenosih vrednostnih papirjev na organiziranih trgih, stroški poravnave, stroški hrambe vrednostnih papirjev ter stroški sodnih in drugih postopkov pred državnimi organi, ki nastanejo skrbniku pri opravljanju skrbniških storitev.

3 Povzeto po Prospektu krovnega sklada Infond z vključenimi pravili upravljanja (2009, 10-12).

18

Celotni stroški poslovanja vzajemnega sklada (angl. Total Expense Ratio - TER) se plačujejo iz sredstev vzajemnega sklada in ne neposredno iz sredstev investitorjev in vključujejo vse stroške poslovanja vzajemnega sklada, vključno s provizijo za upravljanje in provizijo za skrbniške storitve, razen transakcijskih stroškov in tem stroškom primerljivih stroškov. TER v obdobju preteklih dvanajstih mesecev, izražen v odstotku od povprečne letne ČVS vzajemnega sklada v obdobju preteklih dvanajstih mesecev, se izračuna po naslednjem postopku:

1 1365 100

i nx x

x x x tx t

TERis dVst Izs s TERTER

ČVS= =

×⎛ ⎞+ + × +⎜ ⎟⎝ ⎠= ×

∑ ∑ (4),

kjer je ČVS povprečna letna čista vrednost sredstev vzajemnega sklada v obdobju

preteklih dvanajstih mesecev, n število obračunskih dni v obdobju preteklih dvanajstih mesecev, TERt celotni stroški poslovanja vzajemnega sklada na obračunski dan t v evrih, x podatki za posamezen ciljni sklad x, i število ciljnih skladov, v katerih je imel v obdobju preteklih dvanajstih

mesecev vzajemni sklad naložena svoja sredstva, Vstx celotni vstopni stroški, ki so bremenili vzajemni sklad ob nakupih enot

premoženja oziroma delnic posameznega ciljnega sklada v obdobju preteklih dvanajstih mesecev v evrih,

Izsx celotni izstopni stroški, ki so bremenili vzajemni sklad ob prodaji enot premoženja oziroma delnic posameznega ciljnega sklada v obdobju preteklih dvanajstih mesecev v evrih,

TERisx celotni stroški poslovanja posameznega ciljnega sklada v obdobju preteklih dvanajstih mesecev v evrih,

dx število dni v obdobju preteklih dvanajstih mesecev, ko je bil vzajemni sklad imetnik enot premoženja oziroma delnic posameznega ciljnega sklada,

sx povprečni delež enot premoženja oziroma delnic v celotni izdaji enot premoženja oziroma delnic posameznega ciljnega sklada, ki ga je imel v obdobju preteklih dvanajstih mesecev v lasti vzajemni sklad, izražen v koeficientu.

V primeru, da podatek o celotnih stroških poslovanja posameznega ciljnega sklada v obdobju preteklih dvanajstih mesecev (v nadaljevanju TERisx), ki je potreben za izračun TER vzajemnega sklada, ki nalaga svoja sredstva v enote premoženja oziroma delnice ciljnih skladov, ni znan, DZU stroške poslovanja takšnega ciljnega sklada oceni. DZU pri oceni TERisx upošteva najvišjo upravljalsko provizijo, ki jo za upravljanje takšnega ciljnega sklada lahko zaračunava družba, ki ciljni sklad upravlja in zadnjo razpoložljivo provizijo, vezano na uspešnost ciljnega sklada (angl. Performance Fee).

19

Naslednji kazalec v povezavi s stroški poslovanja vzajemnega sklada je stopnja obrata naložb (angl. Portfolio Turnover Rate - PTR), ki meri aktivnost upravljanja premoženja vzajemnega sklada, pri čemer velja, da višji kot je odstotek, bolj je upravljanje premoženja aktivno in večji so posledično transakcijski stroški, ki se plačujejo iz sredstev vzajemnega sklada. PTR vzajemnega sklada v preteklem letu se izračuna po naslednjem postopku:

100X YPTRČVS−

= × (5),

kjer je ČVS povprečna letna čista vrednost sredstev vzajemnega sklada v obdobju

preteklih dvanajstih mesecev, X seštevek vrednosti vseh nakupov in vrednosti vseh prodaj finančnih

instrumentov, ki jih je opravil vzajemni sklad v obdobju preteklih dvanajstih mesecev v evrih,

Y seštevek vrednosti vseh vplačanih oziroma prodanih enot premoženja vzajemnega sklada in vrednosti vseh odkupljenih enot premoženja vzajemnega sklada v obdobju preteklih dvanajst mesecev v evrih.

2.2.4 Prednosti investiranja v vzajemne sklade4 Glavna prednost investiranja v vzajemne sklade je razpršitev naložb. Z nakupom investicijskih kuponov doseže investitor učinek razpršitve portfelja, saj so njegova denarna sredstva v vzajemnem skladu skupaj z vložki drugih imetnikov investicijskih kuponov naložena v širok portfelj naložb različnih vrst, izdajateljev, držav in panog. V skladu s teorijo portfelja vzajemni sklad na tak način znižuje nesistematično tveganje, ki je povezano s specifičnimi lastnostmi posameznega vrednostnega papirja. Nadalje je mogoče z ustrezno razporeditvijo sredstev vzajemnega sklada med različne vrste vrednostnih papirjev (lastniški vrednostni papirji, dolžniški vrednostni papirji, instrumenti denarnega trga) in z uravnavanjem te razporeditve še dodatno znižati investicijska tveganja zaradi izničenja nasprotnih si učinkov gibanja teh vrednostnih papirjev v različnih obdobjih delovanja kapitalskega trga. V povezavi z razpršitvijo naložb so za investitorja izrednega pomena nizki stroški vstopa na kapitalske trge. Investitor se z vstopom v vzajemni sklad izogne visokim neposrednim stroškom borznega posredovanja in finančnega svetovanja, ki nastanejo pri neposrednem investiranju. Stroški investiranja v vzajemni sklad so običajno nižji od neposrednih stroškov za posameznega investitorja predvsem zaradi porazdelitve stroškov med številne vlagatelje v skladu, nadalje so stroški zaradi velikega obsega premoženja v upravljanju relativno nižji. 4 Povzeto po Bogle (1994, 50).

20

Strokovno upravljanje omogoča tudi neizkušenim investitorjem, da svoje premoženje oplemenitijo na kapitalskih trgih, saj tipičen investitor v vzajemne sklade nima dovolj izkušenj in znanja ter navadno tudi ne dovolj časa, da bi se sam ukvarjal z analizo vrednostnih papirjev ter izborom zanj primernih naložb. Z investiranjem v vzajemne sklade so investitorji upravičeni do rezultatov, ki jih ustvarjajo upravitelji vzajemnih skladov v skladu z vnaprej določenimi pravili upravljanja ter naložbeno politiko sklada. Visoka likvidnost investicijskih kuponov vzajemnih skladov omogoča investitorjem, da lahko v primeru nepredvidenih potreb v vsakem trenutku brez težav pridejo do svojih vloženih prihrankov. DZU morajo namreč na zahtevo investitorja odkupiti njegove investicijske kupone po vrednosti, ki v vsakem trenutku odraža tržno vrednost portfelja vzajemnega sklada ter investitorja v razmeroma kratkem času tudi izplačati. Investitor v primeru prodaje investicijskih kuponov posledično ni odvisen od razmer na borznem trgu, ki določa ceno investicijskih kuponov v skladu z dano ponudbo in povpraševanjem. Za današnje investitorje je zelo pomembna tudi možnost enostavnega in udobnega investiranja v vzajemne sklade. DZU investitorjem omogočajo enostaven pristop k vzajemnim skladom ter nakup investicijskih kuponov s pomočjo spleta ali telefona preko raznih finančnih posrednikov kot tudi neposredno pri DZU. Upravitelji vzajemnih skladov nadalje ponujajo investitorjem avtomatizirane investicijske in pokojninske načrte, vodijo evidence o stanju njihovega premoženja ter pripravljajo poročila za davčno službo. Med prednostmi investiranja v vzajemne sklade je potrebno izpostaviti tudi samodejno reinvestiranje tekočih donosov sklada iz naslova dividend, obresti ter kapitala, kar se dnevno odrazi v rasti VEP sklada. Z reinvestiranjem tekočih donosov investitorji hitreje povečujejo vrednost svojega premoženja kot v primeru neposrednega vlaganja v vrednostne papirje, kjer se jim tekoči donosi običajno izplačujejo ter akumulirajo na trgovalnem računu. Fredman in Wiles (1998, 30) med prednostmi investiranja v vzajemne sklade navajata še varnost premoženja pred morebitno izgubo zaradi neetičnih razlogov. Verjetnost, da bodo investitorji v vzajemne sklade izgubili vložena denarna sredstva zaradi dejavnikov kot so prevare, škandali in stečaji DZU, je zelo majhna. Zakonodajna regulativa, ki ureja področje vzajemnih skladov in upravljanje le-teh, namreč zagotavlja visok nivo varnosti za investitorje.

2.2.5 Slabosti investiranja v vzajemne sklade Poleg prednosti ima investiranje v vzajemne sklade lahko tudi svoje slabosti. Investitor denimo nima neposrednega nadzora nad izbiro in strukturo naložb, v katere bo investirano njegovo premoženje. Upravitelj vzajemnega sklada se namreč glede na razmere na kapitalskih trgih po lastni presoji odloča o naložbah na vzajemnem skladu. Pri tem mora zgolj upoštevati naložbeno politiko, ki je opredeljena v pravilih upravljanja vzajemnega sklada (Bogle 1994, 55 - 56). V primerjavi z neposrednim investiranjem vlaganje v vzajemne sklade investitorjem ne omogoča nadzora nad realizacijo morebitnih kapitalskih dobičkov iz naložb.

21

Upravitelji skladov ne morejo zadostiti individualnim željam investitorjev ter vršiti prodaje vrednostnih papirjev v trenutku, ko je to zanje z davčnega vidika najugodneje. DZU obdavčitvi investitorjev praviloma ne namenjajo veliko pozornosti (Bogle 1994, 55 - 56). Velika raznovrstnost ponudbe vzajemnih skladov lahko predstavlja težavo za investitorje, saj se na tak način zmanjšuje preglednost nad ponudbo skladov. Obsežna spremljajoča gradiva skladov pa zamegljujejo preprostost ponudb, zaradi česar se investitorji običajno ne zavedajo vseh potencialnih stroškov, ki nastanejo pri investiranju v vzajemne sklade. To je še posebej izrazito pri vzajemnih skladih, ki lahko v skladu s pravili upravljanja investirajo v izvedene finančne instrumente ter pri tem investitorjem obljubljajo zajamčeni donos (prav tam, 55 - 56). Omeniti je potrebno tudi široko paleto stroškov, ki bremenijo vzajemni sklad in ki jih DZU poravnavajo v imenu investitorjev. Investitorji praviloma nimajo vpliva na odločitve upraviteljev skladov o spremembah provizij iz različnih, tudi neupravičenih razlogov. Takšni stroški lahko v celoti izničijo primerjalne prednosti, ki jih ima investiranje v vzajemne sklade nasproti neposrednemu investiranju v vrednostne papirje na kapitalskih trgih (prav tam, 55 - 56). Izbira vzajemnega sklada je za investitorja zahteven miselni proces, na katerega poskušajo upravitelji vzajemnih skladov vplivati s poudarjanjem svojih pozitivnih lastnosti, med katerimi so lahko poleg pretekle donosnosti in stroškov sklada tudi ugled in osebnostne značilnosti upraviteljev skladov (Chevalier in Ellison 1999, 875). Sirri in Tufano (1998, 1589 - 1622) sta v svoji raziskavi dokazala povezanost med preteklimi donosi skladov in investitorjevo odločitvijo o izboru tistega sklada, ki je v svoji zgodovini poslovanja v povprečju izkazoval višjo donosnost. Mnogi skladi, ki so izkazovali nadpovprečne donose v preteklosti, danes več ne obstajajo, saj so bili zaradi slabega upravljanja likvidirani. 2.3 Vrste vzajemnih skladov Vzajemni skladi se razlikujejo med seboj predvsem po svoji naložbeni politiki ter naložbenem cilju, ki ga zasledujejo. Vsak vzajemni sklad vodi svojo politiko investiranja, ki določa, kako bo sestavljen in upravljan portfelj naložb, v katere bo naloženo premoženje investitorjev. Investitorji imajo namreč različne želje glede plemenitenja svojega premoženja v skladu. Posamezni investitorji želijo s svojimi vlaganji pridobiti čim večjo dividendo, drugim je prednostni cilj maksimalno povečati vrednost svojega vložka, spet tretji želijo stabilne donose ob večji varnosti. Vzajemni skladi se z vodenjem določene naložbene politike ter naložbenim ciljem, ki ga zasledujejo in je povezan s ciljem investitorja, ki vlaga v takšen sklad, skušajo približati določenemu segmentu potencialnih investitorjev. Številne investicijske namene lahko strnemo v skupine namenov, ki hkrati predstavljajo tudi vrsto vzajemnega sklada, saj so zanjo značilni prav vrednostni papirji, v katere nalaga vzajemni sklad premoženje investitorjev.

22

Temeljne skupine skladov, ki se razlikujejo po namenu, so (ICI 2007a, 12 - 15):

- sklad rasti (angl. Growth Fund) - cilj takšnega sklada je donosnost kapitala, torej rast cen vrednostnih papirjev, ki jih ima sklad v svojem portfelju. Da bi dosegli kar največji kapitalski dobiček, je nujno potrebna tveganost takih skladov, kar se odraža v strukturi naložb, kjer najdemo tvegane in visoko donosne vrednostne papirje, zlasti delnice, katerih cene se hitro spreminjajo,

- sklad dohodka (angl. Income Fund) - cilj takega sklada je čim večji (nadpovprečni)

tekoči dohodek iz naslova dividend oziroma obresti, zato so predmet nakupa vrednostni papirji z visoko obrestno mero oziroma dividendno donosnostjo. Seveda pa večji donos vrednostnega papirja spremlja večje tveganje,

- sklad rasti in dohodka (angl. Growth and Income Fund) - poglavitni cilj tega sklada

je donosnost kapitala ob hkratnem zagotavljanju stabilnega dohodka iz naslova dividend in obresti. Tveganost tega sklada je manjša kot pri prej navedenih, saj so predmet nakupa v glavnem navadne delnice,

- sklad dohodka in rasti (angl. Income and Growth Fund) - cilj tega sklada je

dohodek iz naslova dividend in šele nato kapitalska donosnost. Pri tem so predmet investiranja delnice največjih in najboljših podjetij,

- sklad ravnotežja (angl. Balanced Fund) - zasleduje tako dohodek iz naslova

dividend ali obresti, kot tudi kapitalski donos (pozitivno razliko med prodajno in nakupno ceno vrednostnih papirjev) ter posebej stabilnost investicije. Tak sklad nudi manjši donos ob ugodnih ter manjšo izgubo ob neugodnih tržnih gibanjih. Predmet investiranja so različne delnice in obveznice,

- sklad obveznic (angl. Bonds Fund) - cilj takega sklada je zagotoviti stabilne

dohodke iz naslova obresti ob visoki varnosti naložbe, zato so predmet investiranja različne državne in podjetniške obveznice.

Skladi se razlikujejo med seboj tudi z vidika intenzitete upravljanja portfelja naložb. Tako razlikujemo med aktivno in pasivno upravljanim vzajemnim skladom. Z izrazom aktivno upravljanje definiramo tradicionalni pristop pri izgradnji naložbenega portfelja, ki vključuje širok spekter naložbenih strategij za iskanje naložb, iz katerih si upravitelj sklada obeta nadpovprečen donos. Aktivno upravljanje torej pomeni, da za portfelj vzajemnega sklada dnevno skrbi izkušena skupina analitikov in upraviteljev, ki izdelujejo kakovostne lastne analize, na njihovi podlagi pa se sprejemajo odločitve na vseh investicijskih ravneh. Pri pasivnem upravljanju upravitelji namesto vseh analiz in raziskav ter na tem temelječem izboru naložb, le oblikujejo takšen portfelj naložb, ki bo kar najbolje odseval celoten ali določen kapitalski trg in ga praviloma ne spreminjajo več. Največkrat upravitelji le sledijo naložbeni sestavi reprezentativnega tržnega indeksa, ki odraža dogajanje na določenem kapitalskem trgu. Pasivno upravljani vzajemni skladi služijo predvsem kot dolgoročno naložbeno dopolnilo za izkušenejše investitorje, ki sami aktivno upravljajo s svojim individualnim portfeljem naložb.

23

V nadaljevanju naše naloge bomo predstavili vzajemne sklade glede na naložbeno politiko oziroma vrsto finančnih naložb, ki jih imajo skladi v svojem portfelju.

2.3.1 Delniški vzajemni skladi5 Delniški vzajemni skladi (angl. Equity Funds) premoženje investitorjev primarno nalagajo v lastniške vrednostne papirje. Pri tem ustvarjajo dohodek bodisi s prejetimi plačili iz naslova posedovanja vrednostnih papirjev (v obliki prejetih dividend pri delnicah in obresti pri obveznicah), bodisi z ustvarjanjem kapitalskih dobičkov zaradi porasta cen delnic ali obveznic na sekundarnem trgu kapitala. Z vidika naložbene politike so delniški vzajemni skladi trenutno v svetu najbolj razširjena oblika vzajemnih skladov. Delniški vzajemni skladi so najbolj tvegana oblika vzajemnih skladov, vendar to pomeni tudi, da je investitorjeva pričakovana donosnost na takšnih skladih višja. Priporočljiva doba investiranja za delniške sklade je pet let in več. Tudi delniški vzajemni skladi se razlikujejo med seboj po naložbeni politiki. Sklade je v glavnem mogoče razdeliti na sklade rasti, ki zasledujejo cilj kapitalske donosnosti s pomočjo rasti cen vrednostnih papirjev, ki jih imajo takšni skladi v svojem portfelju, ter sklade dohodka, ki ustvarjajo tekoči dohodek pretežno iz naslova prejetih dividend oziroma obresti. Skladi rasti so navadno bolj agresivni v svoji naložbeni politiki, saj naložbeni portfelj sestavljajo bolj tvegane naložbe iz hitro rastočih panog in geografskih regij, posledično so takšni skladi bolj občutljivi na spremembe v ekonomskem okolju v primerjavi s skladi dohodka. Delniški skladi se lahko z naložbeno politiko omejijo le na določeno panogo (angl. Sector Funds) in izbirajo samo delnice podjetij iz te panoge, določeno državo ali regijo oziroma na izbrane države z določeno stopnjo gospodarske razvitosti (denimo skladi razvijajočih se trgov - angl. Emerging Markets Funds).

2.3.2 Obvezniški vzajemni skladi6 Drugo največjo skupino vzajemnih skladov predstavljajo obvezniški skladi, ki jih imenujemo tudi skladi stalnega donosa (angl. Fixed Income Funds). Njihovi naložbeni portfelji so sestavljeni predvsem iz podjetniških in državnih obveznic ter drugih dolžniških vrednostnih papirjev. V primerjavi z delniškimi vzajemnimi skladi so manj tvegani, vendar so pričakovani donosi na takšnih skladih nižji. Priporočljiva doba investiranja za obvezniške sklade je med tri do pet let. Obvezniški vzajemni skladi se med seboj močno razlikujejo glede na vrsto dolžniških vrednostnih papirjev, v katere investirajo, in sicer od davčno oproščenih državnih obveznic do obveznic podjetij v določeni gospodarski panogi ali državi.

5 Povzeto po ICI (2007b, 6). 6 Povzeto po ICI (2007b, 7 - 8).

24

Skladi so nadalje lahko specializirani glede na zapadlost ali trajanje vrednostnih papirjev, ki jih imajo v portfelju, in sicer od kratkoročnih blagajniških zapisov prek srednjeročnih do dolgoročnih obveznic, lahko pa se specializirajo tudi glede na bonitetno oceno izdajateljev vrednostnih papirjev z razponom od nizko tveganih obveznic z visoko bonitetno oceno, do visoko tveganih obveznic z nizko bonitetno oceno ter visokim pričakovanim donosom (angl. Junk Bonds).

2.3.3 Mešani vzajemni skladi7 Sklade, ki nalagajo premoženje investitorjev tako v lastniške kot tudi dolžniške vrednostne papirje, lahko opredelimo kot mešane vzajemne sklade. Njihova naložbena struktura omogoča investitorjem večjo stopnjo razpršitve portfelja, s čimer se zniža stopnja tveganja naložbe, vendar pa mešani skladi investitorjem ne ponujajo tako visoke pričakovane donosnosti kot delniški skladi. Takšni skladi so še posebej primerni za tiste investitorje, ki bi radi premoženje naložili le v en sklad, katerega premoženje je čim bolj podobno individualnemu portfelju naložb. Zaradi manjše tveganosti so mešani skladi primerni tudi za začetnike pri investiranju na kapitalskih trgih. Priporočljiva doba investiranja za mešane sklade je pet let in več. Med mešanimi skladi prevladujejo uravnoteženi vzajemni skladi, ki investirajo v kombinacijo delnic in obveznic. Uravnoteženi skladi, ki imajo v naložbeni strukturi običajno večji delež delnic kot obveznic, zasledujejo cilje, kot so ohranjanje vrednosti začetne naložbe, ustvarjanje tekočega dohodka in doseganje dolgoročne rasti tako naložbe, kot tudi tekočih dohodkov v obliki dividend ter obresti. Znotraj skupine mešanih vzajemnih skladov velja izpostaviti še sklade fleksibilnega portfelja (angl. Flexible Portfolio Funds), kjer lahko upravitelji vzajemnega sklada premoženje investitorjev naložijo le v eno izmed naložbenih skupin (v dolžniške vrednostne papirje, lastniške vrednostne papirje, instrumente denarnega trga) ali kombinacijo le-teh glede na predvidevanja o donosnosti posamezne skupine v prihodnosti ter mešane sklade dohodka (angl. Income Mixed Funds), ki v skladu z naložbeno politiko dajejo prednost tekočim donosom pred kapitalskimi dobički.

2.3.4 Skladi denarnega trga Poleg omenjenih treh skupin vzajemnih skladov poznamo še sklade denarnega trga, ki nalagajo premoženje investitorjev v dolžniške vrednostne papirje z rokom dospelosti do enega leta, kot so zakladne menice, blagajniški zapisi ter potrdila o vlogi. Glede na vrsto naložb, ki jih imajo v portfelju, so lahko skladi denarnega trga neobdavčeni ali obdavčljivi, primerni pa so predvsem za uresničevanje kratkoročnih ciljev investitorjev (denimo čakanje na ugodne investicijske priložnosti, ohranjanje vrednosti naložbe v primeru pričakovanja gospodarske recesije) ali kot likvidnostna rezerva.

7 Povzeto po ICI (2007a, 15).

25

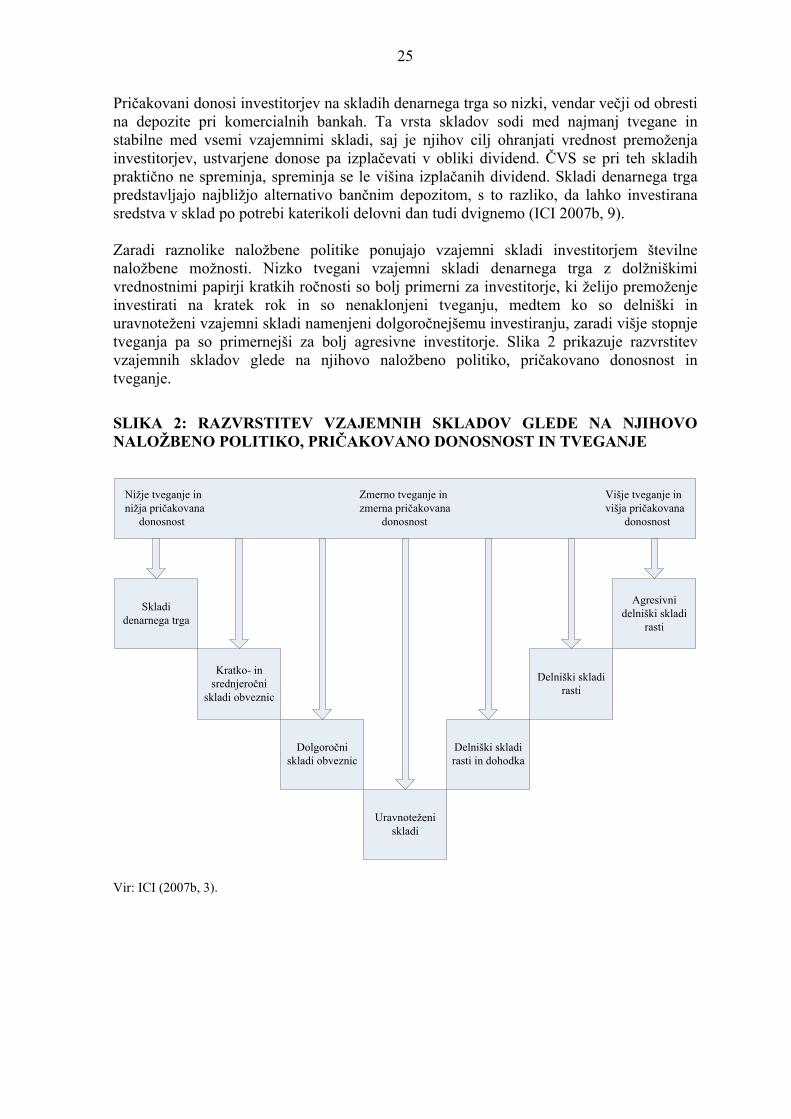

Pričakovani donosi investitorjev na skladih denarnega trga so nizki, vendar večji od obresti na depozite pri komercialnih bankah. Ta vrsta skladov sodi med najmanj tvegane in stabilne med vsemi vzajemnimi skladi, saj je njihov cilj ohranjati vrednost premoženja investitorjev, ustvarjene donose pa izplačevati v obliki dividend. ČVS se pri teh skladih praktično ne spreminja, spreminja se le višina izplačanih dividend. Skladi denarnega trga predstavljajo najbližjo alternativo bančnim depozitom, s to razliko, da lahko investirana sredstva v sklad po potrebi katerikoli delovni dan tudi dvignemo (ICI 2007b, 9). Zaradi raznolike naložbene politike ponujajo vzajemni skladi investitorjem številne naložbene možnosti. Nizko tvegani vzajemni skladi denarnega trga z dolžniškimi vrednostnimi papirji kratkih ročnosti so bolj primerni za investitorje, ki želijo premoženje investirati na kratek rok in so nenaklonjeni tveganju, medtem ko so delniški in uravnoteženi vzajemni skladi namenjeni dolgoročnejšemu investiranju, zaradi višje stopnje tveganja pa so primernejši za bolj agresivne investitorje. Slika 2 prikazuje razvrstitev vzajemnih skladov glede na njihovo naložbeno politiko, pričakovano donosnost in tveganje.

SLIKA 2: RAZVRSTITEV VZAJEMNIH SKLADOV GLEDE NA NJIHOVO NALOŽBENO POLITIKO, PRIČAKOVANO DONOSNOST IN TVEGANJE

Skladi denarnega trga

Uravnoteženi skladi

Dolgoročni skladi obveznic

Kratko- in srednjeročni

skladi obveznic

Delniški skladi rasti in dohodka

Delniški skladi rasti

Agresivni delniški skladi

rasti

Nižje tveganje in Zmerno tveganje in Višje tveganje in nižja pričakovana zmerna pričakovana višja pričakovana donosnost donosnost donosnost

Vir: ICI (2007b, 3).

26

3 UPRAVLJANJE VZAJEMNIH SKLADOV Aktivnosti, ki jih izvajajo upravitelji vzajemnih skladov, ko se odločajo o izbiri posameznih naložb, njihovem obsegu in časovnem obdobju izvedbe investicije, lahko opredelimo kot upravljanje vzajemnih skladov. Upravljanje vzajemnih skladov temelji na procesu investiranja, ki zahteva številna znanja, ki jih mora imeti upravitelj sklada. Investiranje lahko opredelimo kot proces, ki temelji na naslednjih korakih (Sharpe et al. 1999, 11):

- določitev naložbene politike, - analiziranje vrednostnih papirjev, - oblikovanje naložbenega portfelja, - preverjanje ustreznosti sestave naložbenega portfelja, - ugotavljanje uspešnosti upravljanja s portfeljem.

3.1 Določitev naložbene politike vzajemnega sklada Naložbena politika predstavlja prvi in temeljni korak v procesu investiranja ter se odraža v določitvi osnovnih vrst finančnih naložb, ki so primerne za posamezni vzajemni sklad. Lahko jo opredelimo kot kombinacijo investicijske filozofije upravitelja vzajemnega sklada in dolgoročnega strateškega planiranja (Bailey 1997, 18 - 19). Investicijska filozofija upravitelja se izkazuje v njegovem odnosu do pomembnih investicijskih vprašanj, kot so denimo namen investiranja, intenziteta upravljanja portfelja naložb, pripravljenost sprejemanja tveganj pri upravljanju vzajemnega sklada. Naložbeno politiko lahko nadalje opredelimo kot proces dolgoročnega strateškega planiranja, ki opredeljuje specifične cilje upraviteljev in načine za doseganje teh ciljev ter usmerja proces upravljanja vzajemnega sklada v daljšem časovnem obdobju (prav tam, 18 - 19). Naložbena politika je naravnana tako, da prehodna nihanja na finančnih trgih ne vplivajo na njeno veljavnost. Pri oblikovanju naložbene politike mora upravitelj vzajemnega sklada kot dane sprejeti le dolgoročne investicijske priložnosti, ki jih ponujajo trgi kapitala. Uspeh upravitelja vzajemnega sklada je zasnovan na doslednem in razumnem zasledovanju naložbenih ciljev in strategij, ki so opredeljeni v naložbeni politiki (prav tam, 18 - 19). Celovita naložbena politika vzajemnega sklada mora vsebovati naslednje elemente, ki vplivajo na investicijske odločitve upravitelja sklada (Sharpe et al. 1999, 13):

- poslanstvo - z izjavo o poslanstvu upravitelj opredeli dolgoročne finančne cilje vzajemnega sklada. Tako je lahko denimo poslanstvo pokojninskega vzajemnega sklada zbrati zadostna denarna sredstva, s katerimi bo upravitelj zagotavljal predvidene donose. Na podlagi izjave o poslanstvu upravitelj oblikuje preostale elemente naložbene politike,

27

- odnos do tveganja - pri izvajanju naložbene politike se upravitelj sklada srečuje s tveganjem, da poslanstva sklada ne bo izpolnil. Odnos do tveganja se kaže v pripravljenosti upravitelja nositi izgubo, ki lahko nastane na poti do izpolnitve zastavljenega poslanstva. Upravitelj sklada lahko prevzame nase večje tveganje ter ob tem pričakuje nagrado v primeru, da je poslovanje sklada nadpovprečno uspešno. V praksi je težko določiti odnos upravitelja vzajemnega sklada do tveganja, saj investicijske odločitve nemalokrat sprejema skupina ljudi in ne le posameznik. Odnos do tveganja se tako pogostokrat oblikuje na osnovi predhodnega dogovora med upravitelji znotraj DZU. Lahko bi dejali, da upravitelji dojemajo tveganje na enak način,

- naložbeni cilji - lahko jih opredelimo kot skupek želenih rezultatov investiranja, za

katere investitorji verjamejo, da so uresničljivi ter so naravnani tako, da bo upravljanje z naloženimi sredstvi uspešno. V nasprotju s splošnimi opredelitvami dolgoročnih finančnih ciljev v izjavi o poslanstvu, naložbeni cilji vsebujejo seznam kvantitativno določenih meril, ki naj bi jih upravitelj sklada v določenem časovnem obdobju tudi dosegel. Naložbeni cilji so lahko različno naravnani ter se nanašajo tako na celotna sredstva v upravljanju DZU, na sredstva v upravljanju posameznega sklada, na posamezne skupine finančnih naložb v skladu ali na posamezne upravitelje vzajemnih skladov. Torej se naložbeni cilji nanašajo na različne ravni v procesu investicijskega odločanja. V kolikor želimo dosledno izvajati naložbeno politiko na vseh ravneh investicijskega odločanja, morajo biti naložbeni cilji (Bailey 1997, 21 - 22):

- nedvoumni in merljivi - učinkovitost procesa investicijskega odločanja se

presoja glede na zastavljene cilje, ki morajo biti jasni ter omogočati takojšnjo primerjavo želenega stanja z doseženim,

- v skladu s poslanstvom sklada. Dosledno izpolnjevanje naložbenih ciljev vodi k

izpolnitvi poslanstva sklada,

- prilagojeni upraviteljevemu dojemanju tveganja. Upravitelj, ki je bolj naklonjen tveganju, si bo zastavil bolj ambiciozne cilje kot upravitelj, ki tveganju ni naklonjen v tolikšni meri.

Naložbeni cilji se lahko nanašajo tako na prihodnje kot tudi na preteklo poslovanje vzajemnega sklada. Cilji, ki so usmerjeni na sestavo portfelja ter intenziteto upravljanja portfelja naložb, se nanašajo na prihodnje poslovanje sklada. V primeru, da je naložbeni cilj vzajemnega sklada doseči pozitivno realno donosnost, mora upravitelj v portfelj sklada vključiti znaten delež lastniških vrednostnih papirjev. V primeru, da naložbeni cilj predvideva preseganje donosnosti določenih primerjalnih indeksov, pomeni, da mora biti vzajemni sklad upravljan aktivno. Naložbeni cilji, ki se nanašajo na preteklo poslovanje sklada, omogočajo primerjavo med zastavljenimi in doseženimi cilji ter ocenjevanje doseženih rezultatov,

28

- politika oblikovanja portfelja - dejavnik, ki ima velik vpliv na uspešnost poslovanja vzajemnega sklada, je ustrezna politika oblikovanja portfelja. Uspešnost vzajemnega sklada je odvisna zlasti od izbrane kombinacije finančnih naložb, katera omogoča izpolnjevanje prvotno zastavljenih naložbenih ciljev. Upravitelji vzajemnih skladov se pri določanju politike oblikovanja portfelja poslužujejo različnih metod. Nekateri uporabljajo dokaj enostavne metode, s katerimi posnemajo strukturo primerljivih vzajemnih skladov, drugi pri oblikovanju strukture portfelja upoštevajo priporočila tržnih strategov. Skupno tem metodam je, da jih je mogoče enostavno izvesti, vendar v redkih primerih ustrezajo natančno določenemu poslanstvu, naložbenim ciljem in odnosu do tveganja, ki ga oblikujejo upravitelji posameznih vzajemnih skladov. Sodobnejše, kvantitativne metode pri oblikovanju portfelja so osnovane na zgodovinskih podatkih. Upravitelji skladov pri teh metodah poiščejo želeno politiko oblikovanja naložb s pomočjo izračunov pričakovane donosnosti posameznih vrst finančnih naložb, nihajnosti preteklih donosnosti naložb ter medsebojne povezanosti med donosnostmi posameznih vrst naložb. Na osnovi tako izvedenih analiz upravitelji določijo naložbene cilje, rezultati analiz pa služijo upraviteljem tudi kot podlaga za ciljni nabor možnih naložb znotraj posameznega razreda naložb (Bailey 1997, 22 - 23),

- struktura upravljanja naložb - upravitelj sklada mora sprejeti odločitev glede

razporeditve premoženja investitorjev, upoštevajoč intenziteto upravljanja portfelja naložb. Glede na to, ali bo premoženje investitorjev aktivno ali pasivno upravljano, se upravitelj sklada odloča med lastnim upravljanjem premoženja ter upravljanjem premoženja sklada ob pomoči drugih upraviteljev, ki so bolj specializirani za aktivno upravljanje na določenem tržnem segmentu. Praviloma se odločitev o številu upraviteljev sklada izvede v dveh korakih. V prvem koraku upravitelj sklada razdeli premoženje namenjeno investiranju na del, ki bo upravljan aktivno, ter preostali del, ki bo upravljan pasivno. V drugem koraku upravitelj sklada sprejme odločitev o razporeditvi aktivno upravljanega dela premoženja med morebitne druge upravitelje. Te bo uporabil zlasti v primeru, ko sam za določen razred naložb ni dovolj specializiran, pričakuje pa pozitivne učinke iz naslova večje razpršitve naložbenega portfelja. V kolikor bo vzajemni sklad upravljan s pomočjo drugih upraviteljev, mora upravitelj sklada posebno pozornost nameniti izboru upraviteljev. Le-ti morajo biti dovolj strokovni in izkušeni, da bodo sposobni nadpovprečno povečevati vrednost zaupanega premoženja. Nadalje morajo upravitelji izbirati naložbe, ki so v skladu s ciljnim naborom naložb vzajemnega sklada (prav tam, 24).