potensi kebangkrutan bank perkreditan rakyat...

TRANSCRIPT

POTENSI KEBANGKRUTAN BANK PERKREDITAN RAKYAT (BPR) KONVENSIONAL DI

SUMATERA BARAT

Ika Yuanita, SE, MM 1)

, Nurhayati, SE, MM 2)

1) Jurusan Administrasi Niaga, Politeknik Negeri Padang, Padang

Kampus Limau Manis – Padang

Email : [email protected] 1)

, [email protected] 2)

Abstract

The specific purpose of this study was identified bankruptcy predictors of rural banks (BPR); classified

BPR into groups bankrupt or not bankrupt through Discriminant Altman Z-Score approach;

established, developed, and analyzed bankruptcy prediction model of BPR conventional in West Sumatera

through logistic regression approach. Research designed as an organizational outcomes-exploratory

approach with objects of BPR conventional has been operating in area of Bank Indonesia Padang.

Sample obtained by purposive sampling technique and discriminant analysis of the Altman Z-Score

during five years period (panel data) and logistic regression with model simulation as an analytical

research method. The results indicates that capital risk, adequate risk, management risk, earning risk,

and liquidity risk as proxy CAMEL ratios; size, market share, and customer number as BPR

characteristics; inflation and interest rate as regional macroeconomic variables are significant to

predict bankruptcy level of BPR conventional in West Sumatera. This research proposes some

recommendations in order to improve business continuity and to reduce potensial bankrupt level of

BPR as follows increasing financial performance efficiency in order to reduce bankruptcy level,;

acquiring alternative source fund with lower cost; improving ability of bank personnels in order to get

good bank management and service; decreasing non-performing loans and increasing retained earning

level by improved competency in evaluating and controling credit; increasing external side respond

to control inflation and interest rate, and in addition, this research also suggests that intervention is

needed in creating conducive business environment for BPR conventional by central bank,

government, and Perbarindo association.

Keywords : Bankruptcy, Financial Ratio, Rural Banks (BPR), Macroeconomics, Logistic Regression.

1. Pendahuluan

Bank Perkreditan Rakyat (BPR) adalah salah satu bentuk lembaga keuangan mikro yang telah

memiliki akar dalam sosial ekonomi masyarakat pedesaan di Sumatera Barat. Perkembangan BPR

konvensional hingga tahun 2010 berjumlah sebanyak 104 unit dengan jumlah nasabah sebanyak

810.482 rekening dan pertumbuhan aset sebesar 14,70% (Rp. 1,17 triliun) dibanding tahun 2009 hanya

sebesar Rp. 1,02 triliun. Gempa bumi di Sumatera Barat dan krisis global tahun 2009 memberikan

dampak negatif bagi perekonomian daerah, terbukti bahwa tahun 2010 inflasi sebesar 1,78% dan

rendahnya pertumbuhan ekonomi sebesar 5,94% dibanding nasional sebesar 6,22%. Akibatnya, tekanan

kredit bermasalah BPR semakin tinggi dengan NPL pada triwulan IV-2010 sebesar 8,64% lebih tinggi

dari NPL yang ditetapkan Bank Indonesia sebesar 5% (BI Padang, 2014).[10] Akibatnya, hingga akhir

tahun 2013 lalu, jumlah BPR konvensional berkurang menjadi 93 unit karena telah terlikuidasi 11 unit

BPR dengan ROA dan ROE (1,39% dan 11,63%) (Perbarindo Sumatera Barat, 2014).[27]

Kondisi

iniliah yang mendorong perlunya dilakukan sebuah penelitian tentang model prediksi potensi

kebangkrutan usaha sebagai Early Warning System (EWS) bagi para regulator, pembuat kebijakan,

auditor, pemilik, pemegang obligasi atau investor, kreditur, dan bahkan masyarakat umum di

Sumatera Barat.

BPR mempunyai peranan yang sangat penting, salah satunya menjaga kestabilan moneter yang

disebabkan atas kebijakannya terhadap simpanan masyarakat serta sebagai lalu lintas pembayaran. BPR

itu sendiri merupakan suatu badan usaha yang tujuannya menghasilkan keuntungan atau laba yang

memiliki prinsip going concer, artinya kegiatan usaha harus dilakukan secara terus-menerus tidak hanya

198

National Conference of Applied Sciences, Engineering, Business and Information Technology. Politeknik Negeri Padang, 15 – 16 Oktober 2016 ISSN:2541-111x

sesaat atau sekali selesai lalu tidak berkelanjutan (Mongid, 2000:5).[25] Salah satu pendekatan yang

dapat digunakan untuk mengetahui kinerja keuangan BPR adalah dengan menggunakan rasio keuangan

Capital, Assets quality, Management, Earnings dan Liquidity (CAMEL) sebagaimana ditetapkan dalam SK

Direksi Bank Indonesia. No. 30/12/KEP/DIR dan Surat Edaran No. 30/3/UPPB, 30 April 1997 tentang

Tata Cara Penilaian Tingkat Kesehatan Bank Perkreditan Rakyat.[7][8][9] Hasil pengukuran

berdasarkan alat analisis CAMEL diterapkan untuk menentukan tingkat kesehatan bank dengan 4

predikat yaitu “sehat”, “cukup sehat”, “kurang sehat” dan “tidak sehat”. BPR di Sumatera Barat, cikal

bakal BPR adalah Lumbung Pitih Nagari, lembaga kemasyarakatan yang berfungsi membantu masyarakat

dalam bidang permodalan usaha kecil. Namun, permasalahan utama BPR konvensional di Sumatera

Barat adalah eksistensi BPR dimaksudkan untuk menjangkau masyarakat dari golongan ekonomi lemah

dan pengusaha kecil baik di pedesaan maupun di perkotaan, cenderung menerapkan mekanisme

pelayanan jasa yang lebih sederhana, tingkat suku bunga yang lebih tinggi, dan lebih bersikap proaktif

dalam mencari nasabah serta jumlah modal lebih kecil dibandingkan dengan bank umum, tingkat

profitabilitas dan pembayaran utang jangka pendek masih rendah, dan lebih berkonsentrasi pada

pemberian kredit dan deposito dibanding tabungan. Sehingga dalam jangka panjang sulit untuk mencapai

kinerja keuangan yang lebih baik karena sering mengalami kredit macet bahkan dengan laba yang rendah

dan menderita kerugian hamper 75% dari modalnya (BI Padang, 2014).[10]

Berdasarkan kondisi yang telah dikemukakan di atas, maka diperlukan kajian mendalam untuk

mengevaluasi dan mengembangkan model prediksi potensi kebangkrutan BPR di Sumatera Barat.

Model yang sebelumnya digunakan adalah Analisis Trend, Model Analisis Diskriminan, CAMEL,

Regresi Logistik, Credit Scoring Model, bahkan Neuralistic Network oleh Beaver (1966 dan 1968),

Altman (1968, 1977, dan 1984), Blum (1974), Ohlson

(1980), dan Zmijewski (1983)[40] serta Gilbert, et. al. (1990) dan Wilopo (2001) hanya

mengandalkan analisis

kinerja keuangan berdasarkan rasio keuangan bank umum atau perusahaan saja. Akan tetapi, menurut

Ross (2004) selain indikator rasio keuangan (36,0%), suatu bisnis dapat mengalami kegagalan

disebabkan oleh faktor ekonomi (55,1%), faktor penyelewengan, konflik, dan kesalahan manajemen

(7,1%), dan faktor lainnya (1,8%). Dalam periode laporan keuangan tahun 2009 s/d 2013 yang

dipublikasikan oleh Bank Indonesia (BI Padang, 2014), tercatat bahwa terdapat 104 BPR konvensional

yang tersebar pada kabupaten/kota di Sumatera Barat. Namun, seiring dengan pemberlakuan SK Direksi

Bank Indonesia No. 30/12/KEP/DIR dan Surat Edaran No. 30/3/UPPB serta Surat Edaran No. 30/3/UPPB,

kondisi BPR konvensional di Sumatera Barat pada tahun 2013 telah dilikuidasi sebanyak 11 unit (5

BPR di Kota Padang, 2 BPR di Kota Sawahlunto, 1 BPR di Kabupaten Tanah Datar, 2 BPR di

Kabupaten Pesisir Selatan, dan 1 BPR di Kabupaten Solok). Hingga akhir tahun 2013, Perbarindo

Sumatera Barat (2014) mencatat bahwa terdapat 93 BPR konvensional yang masih aktif dengan rata-rata

aset sebesar Rp. 1.335 juta dan kredit yang diberikan sebesar Rp. 995 juta. Namun, kondisi tersebut masih

menjadi pengawasan ketat Bank Indonesia dan sangat mengkhawatirkan kinerja BPR kedepan karena

angka rata-rata NPL, ROA, ROE, LDR, BOPO, dan CAR yang masih rendah masing-masing sebesar

6,80%, 1,39%, 11,63%, 72,98%, 89,58%, dan 18,83%.

Tujuan penelian ini adalah : 1) Untuk mengindentifikasikan prediktor-prediktor

kebangkrutan Bank Perkreditan Rakyat (BPR) konvensional di Sumatera Barat dengan menggunakan

rasio keuangan sebagai proxy CAMEL, karakteristik BPR, dan variabel makroekonomi regional; 2)

Untuk mengklasifikasikan Bank Perkreditan Rakyat (BPR) konvensional yang ada di Sumatera Barat ke

dalam kelompok/kategori bangkrut atau tidak bangkrut melalui pendekatan Analisis Diskriman Altman Z-

Score; 3) Untuk membentuk, mengembangkan, dan menganalisis model prediksi potensi kebangkrutan

Bank Perkreditan Rakyat (BPR) konvensional di Sumatera Barat dengan menggunakan rasio keuangan,

karakteristik BPR, dan variabel makroekonomi regional melalui pendekatan Logistic Regression; dan 4)

Unuk merekomendasikan kebijakan yang dihasilkan oleh model prediksi potensi kebangkrutan Bank

Perkreditan Rakyat (BPR) konvensional di Sumatera Barat sebagai prediktor kinerja keuangan,

kelangsungan usaha, dan Early Warning System (EWS) bagi stakeholder dan shareholder dalam

mengambil keputusan.

199

National Conference of Applied Sciences, Engineering, Business and Information Technology. Politeknik Negeri Padang, 15 – 16 Oktober 2016 ISSN:2541-111x

2. Tinjauan Pustaka

2.1 Konsep, Penyebab, dan Teknik Prediksi Kebangkrutan

Kebangkrutan (bankruptcy) adalah suatu kondisi disaat perusahaan mengalami ketidakcukupan

dana untuk menjalankan usahanya. Undang-undang Kepailitan No. 4 tahun 1998, debitur yang

mempunyai dua atau lebih kreditur dan tidak membayar sedikitnya satu utang yang telah jatuh waktu dan

dapat ditagih, dinyatakan pailit dengan putusan pengadilan yang berwenang, baik atas permohonannya

sendiri, maupun atas permintaan seorang atau lebih krediturnya.[21] Brigham dan Ehrhrardt (2008),

manajemen sering mengalami kegagalan akibatnya prospek perusahaan tidak jelas, perusahaan

menjadi tidak sehat bahkan mengalami krisis berkepanjangan akhirnya mengarah pada kebangkrutan, dan

kegagalan perusahaan dalam menghasilkan laba.[12]

Kebangkrutan sebagai suatu kegagalan sebuah

perusahaan didefinisikan dalam beberapa pengertian (Ross, et. al, 2004), kegagalan ekonomi (economic

distressed) berarti perusahaan kehilangan uang atau pendapatan, perusahaan tidak mampu menutupi

biayanya sendiri dan kegagalan keuangan (financial distressed) dalam pengertian kas atau dalam

pengertian modal kerja.[31]

Kegagalan ekonomis berarti bahwa pendapatan perusahaan tidak mampu

menutup biayanya sendiri. Sedangkan kegagalan keuangan berarti jika perusahaan tidak dapat

memenuhi kewajiban pada waktunya harus dipenuhi, walaupun harta totalnya melebihi kewajiban

totalnya (Brigham dan Ehrhart, 2008).[12]

Dun dan Bradstreet (1994) mengungkapkan bahwa faktor-faktor penyebab kebangkrutan adalah

adanya faktor ekonomi, keuangan, pengalaman, kelalaian, bencana dan kecurangan.[14]

Namun

menurut Brigham dan Ehrhart (2008), ada tiga jenis kegagalan perusahaan yaitu perusahaan yang

menghadapi technically insolvent, jika perusahaan tidak dapat memenuhi kewajibannya yang segera

jatuh tempo tetapi aset perusahaan nilainya lebih tinggi daripada hutangnya; perusahaan yang menghadapi

legally insolvent, jika nilai asset perusahaan lebih rendah daripada nilai hutang perusahaan; dan perusahaan

yang menghadapi kebangkrutan yaitu jika tidak dapat membayar hutangnya dan oleh pengadilan

dinyatakan pailit.[12]

Sementara menurut Richardson (1998), faktor penyebab kegagalan suatu

perusahaan pada prinsipnya dapat digolongkan menjadi dua, sebab intern adalah sebab-sebab yang

timbul dari dalam perusahaan itu sendiri, yang meliputi sebab finansial maupun non finansial dan sebab

ekstern adalah sebab- sebab yang timbul atau berasal dari luar perusahaan dan yang berada diluar

kekuasaan atau kontrol dari pimpinan perusahaan atau badan usaha.[30]

Sedangkan menurut Almilia dan

Kristijadi (2003) bahwa kebangkrutan perusahaan dapat juga disebabkan oleh faktor-faktor yang

bersifat umum seperti sektor ekonomi, sosial, teknologi dan pemerintah.[5]

Teknik analisis prediksi kebangkrutan suatu perusahaan secara umum adalah Analisis

Trend, suatu perusahaan diramalkan menuju kebangkrutan bila hasil analisis trend terhadap posisi keuangan

menunjukkan kecenderungan menurunnya posisi kas pada bank, modal kerja dan over investment pada

aktiva lancar (Wild, et. al, 2005).[35] Analisis Rasio Keuangan, penggolongan rasio keuangan seperti

rasio likuiditas (Altman, 1973)[2], rasio aktivitas (Altman, 1993)[4], rasio laverage atau

solvabilitas (Altman, 1984)[3], dan rasio rentabilitas atau profitabilitas (Platt dan Platt, 2002).[28]

Analisis Diskriminan, Altman (1968 [1]

kombinasi rasio dan teknik statistic analisis diskriminasi

menghasilkan suatu indeks yang memungkinkan klasifikasi dari suatu pengamatan menjadi satu dari

beberapa pengelompokan yang bersifat apriori. Altman (1973)[2]

, kemudian mengembangkan model

alternatif dengan menggantikan nilai pasar menjadi nilai buku untuk perusahaan yang go public dan

tidak go public. Credit Scoring Model, model skoring menggunakan variabel kredit dan kombinasi

indikator kinerja keuangan perusahaan secara kuantitatif dengan beberapa variabel kualitatif dari elemen-

elemen dalam kredit (Altman, 1993).[4]

200

National Conference of Applied Sciences, Engineering, Business and Information Technology. Politeknik Negeri Padang, 15 – 16 Oktober 2016 ISSN:2541-111x

2.2 Variabel Makroekonomi Sebagai Prediktor Kebangkrutan

Liou dan Smith (2007), secara umum banyak faktor yang mempengaruhi tingkat kebangkrutan salah

satunya keadaan ekonomi dimana perusahaan sedang beroperasi seperti fluktuasi inflasi dan tingkat suku

bunga, GNP, ketersediaan kredit, ketenagakerjaan, proses dan privatisasi perusahaan.[22]

Sedangkan

Mensah (1984), proses perusahaan yang mengalami kebangkrutan umumnya berangsur-angsur dan

tanda kegagalan itu adalah penilaian kinerja perusahaan yang semakin menurun yang dipengaruhi oleh

faktor-faktor yang berasal dari luar perusahaan.[24]

Metode empiris tentang hubungan struktur dan perilaku

dengan kinerja keuangan suatu industri secara mikro dikembangkan oleh Bain (1960) yaitu Structure-

Conduct-Performace (SCP) dengan menekankan pada Eficiency Structure (EEF). Metode ini

dikembangkan kembali oleh Goldberg (1993) tentang hubungan antara kinerja dengan profitabilitas

dalam industri perbankan di Eropa. Hubungan kedua hal di atas dapat diukur berdasarkan proxy

keuangan (CAMEL) dan non keuangan (PDRB, inflasi, suku bunga, dan manajemen serta karakteristik

bank). Pada kenyataannya, industri perbankan dalam operasinya selalu dipengaruhi oleh faktor-faktor

non keuangan baik yang berada dalam kinerja keuangan bank maupun gejolak dan fluktuasi

variabel-variabel dari luar proxy rasio keuangannya.[15]

Pendekatan Eficiency Structure (EEF)

Goldberg (1993) juga menekankan pada hubungan antara faktor-faktor non keuangan suatu bisnis

seperti karakteritik usaha (jumlah pelanggan, lokasi, budaya, kepemilikan, dan pangsa pasar) dengan

kemampuan perusahaan dalam meningkatkan laba dan kelangsungan usaha.[15] Hal ini juga dikemukakan

oleh Ross (2004) bahwa selain faktor keuangan (rasio-rasio keuangan perusahaan), faktor ekonomi

juga menjadi indikator yang menjadi penyebab kegagalan bisnis suatu perusahaan seperti kelemahan

industri dan kekurangan lahan/lokasi, serta faktor keuangan seperti hutang yang berlebihan dan modal

yang terbatas.[31]

2.3 Bank Perkreditan Rakyat (BPR) dan CAMEL System

Undang-undang RI No. 7/1992 tentang Perbankan, sebagaimana telah diubah dengan Undang-

undang No. a10/1998, BPR adalah bank yang melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran. Usaha BPR meliputi, menghimpun dana dari masyarakat dalam bentuk simpanan berupa

deposito berjangka, tabungan, dan atau bentuk lainnya yang dipersamakan dengan itu; memberikan

kredit; menyediakan pembinaan dan penempatan dana berdasarkan prinsip syariah sesuai dengan

ketentuan yang ditetapkan oleh Bank Indonesia; menempatkan dananya dalam bentuk SBI, deposito

berjangka, sertifikat deposito dan tabungan pada bank lain. Berdasarkan Surat Edaran Bank Indonesia No.

30/3/UPPB tanggal 30 April 1997 tentang Tata Cara Penilaian Tingkat Kesehatan Bank Perkreditan

Rakyat, penilaian tingkat kesehatan Bank Perkreditan Rakyat oleh Bank Indonesia dilakukan dengan

melihat faktor Capital (Permodalan), Asset quality (Kualitas Aset), Management (Manajemen), Earnings

(Kemampuan mencetak laba) dan Liquidity (Likuiditas) atau biasa disingkat dengan CAMEL. Khusus

untuk BPR, digunakan penilaian dengan menggunakan rasio keuangan CAMEL sebagaimana ditetapkan

dalam Surat Keputusan Direksi Bank Indonesia No. 30/12/KEP/DIR tanggal 30 April 1997 dan Surat

Edaran No. 30/3/UPPB tanggal 30 April 1997 tentang Tata Cara Penilaian Tingkat Kesehatan Bank

Perkreditan Rakyat. Hasil pengukuran berdasarkan alat analisis CAMEL diterapkan untuk

menentukan tingkat kesehatan bank yang dikategorikan dalam 4 predikat yaitu : “sehat”, “cukup sehat”,

“kurang sehat” dan “tidak sehat”.[7][8][9]

2.4 Studi Penelitian Terdahulu

Penelitian tentang prediksi kebangkrutan suatu bisnis dan bank sudah menjadi penelitian yang

populer dilakukan oleh peneliti-peneliti sebelumnya, diantaranya Beaver (1966), terdapat 5 rasio yang

digunakan dalam memprediksi kegagalan perusahaan, yaitu rasio kas terhadap utang, rasio

penerimaan terhadap aset, rasio aset terhadap utang, rasio utang terhadap aset, dan rasio modal

terhadap aset menggunakan regresi logistik.[11] Altman (1968), model ini ternyata mampu

memperoleh tingkat ketepatan prediksi sebesar 95% untuk data satu tahun sebelum kebangkrutan dan

201

National Conference of Applied Sciences, Engineering, Business and Information Technology. Politeknik Negeri Padang, 15 – 16 Oktober 2016 ISSN:2541-111x

dua tahun sebelum kebangkrutan dengan tingkat ketepatan sebesar 72% dengan menggunakan

multiple discriminant analysis.[1]

Ohlson (1980), model size merupakan prediktor yang paling penting

dalam memprediksi kebangkrutan, dengan ketepatan prediksi untuk seluruh variabel laporan

keuangan sebesar

96,3% dengan sampel amatan 105 perusahaan bangkrut dan 2058 perusahaan tidak bangkrut periode

1970-1976, menggunakan analisis logit kondisional.[26]

Cumming & Sunny (1981), kebangkrutan

merupakan fungsi dari pertumbuhan tingkat konsumsi, investasi pemerintah, tenaga kerja, dan tingkat

suku bunga serta pertumbuhan tingkat profit ekspor pada perusahaan Jepang dan UK tahun 1973-1982

dengan menggunakan analisis determinan dan logit.[13] Rose, et. all (1982), indikator kondisi

makroekonomi dan rasio keuangan perusahaan seperti pengangguran, EAT/pendapatan perusahaan, surat-

surat berharga jangka pendek, penjualan ritel/GNP, dan indek harga saham. Koefisien determinasi dari

seluruh variabel penelitian terhadap prediksi kebangkrutan sebesar 91,20% dengan menggunakan analisis

determinan.[31]

Altman (1984), terdapat 5 kategori indikator makroekonomi dalam penelitiannya yaitu pertumbuhan

ekonomi, GNP, kondisi kredit atau tingkat suku bunga, indeks harga saham, dan harga yang dinilai dari

nilai tukar mata uang dalam melakukan pembelian input perusahaan dapat digunakan dalam memprediksi

kebangkrutan usaha dengan menggunakan analsisi determinan.[3]

Khoufi (1995), kebangkrutan

perusahaan pada SMEs di Tunisia tahun 1975-1992 dengan indikator ekonomi makro GDP, jumlah uang

beredar, pertumbuhan perusahaan baru, dan tingkat suku bunga. Indikator tersebut berpengaruh

terhadap keabngkrutan perusahaan SMEs dengan tingkat signifikansi koefisien determinasi > 50%

atau 98,13% dengan menggunakan analisis determinan.[19] Surifah (1996), rata-rata rasio CAMEL

bank yang tidak gagal lebih besar dari rata-rata rasio CAMEL bank yang gagal pada tahun-tahun

sebelum mengalami kegagalan maupun ketidakgagalan dan rasio keuangan dapat digunakan untuk

memprediksi kegagalan suatu bank dengan sampel 26 bank bangkrut dan 26 bank tidak bangkrut dengan

menggunakan analisis logit.[34] Tirapat dan Nittayagasemat (1999), apabila variabel tersebut negatif

maka akan meningkatkan potensi kebangkrutan perusahaan dengan ilustrasi menurunnya GDP

maka menurunkan jumlah uang beredar yang menyebabkan perekonomian menjadi tertutup

sehingga akan meningkatkan kebangkrutan perusahaan dengan pendekatan multinominal logit.[35]

Haryati (2002), terdapat 3 rasio keuangan yang digunakan ternyata rasio ROA, efisiensi,

dan LDR mempunyai perbedaan yang signifikan di antara bank-bank dalam kategori A, B dan C

dengan menggunakan analisis determinan.[17]

Hadad, dkk (2004), membentuk model prediksi

kepailitan bank umum di Indonesia berdasarkan laporan keuangan bank yang bersangkutan melalui

pendekatan analisis faktor dan logit.[16]

Wilopo (2001), terdapat 235 bank pada akhir tahun 1996

untuk memprediksikan kebangkrutan bank adalah rasio keuangan dan karakteristik bank (13 rasio),

besaran (size) bank yang diukur dengan log. assets, dan variabel dummy (kredit lancar dan manajemen),

secara keseluruhan tingkat prediksi variabel-variabel yang digunakan dalam penelitian ini tinggi (lebih

dari 50% sebagai cut-off value-nya). Tetapi jika dilihat dari tipe kesalahan yang terjadi tampak bahwa

kekuatan prediksi untuk bank yang dilikuidasi 0 persen karena dari sampel bank yang dilikuidasi,

semuanya diprediksi tidak dilikuidasi dengan menggunakan analisis CAMEL dan dummy variabel.[37]

Liou & Smith (2007), prediksi kebangkrutan pada seluruh perusahaan non manufaktur di Australia tahun

1998-2001.[22]

Beberapa variabel yang digunakan oleh Altman (1973) dalam Z Score modelnya dan

beberapa variabel makroekonomi seperti GDP, indeks harga konsumen, nilai tukar mata uang, dan

tingkat inflasi. kefektifan prediksi kegagalan perusahaan ditentukan oleh rasio keuangan yang berkisar

antara 50-60% dan variabel makroekonomi yang berkisar antara 56-64% terhadap kegagalan perusahaan

non manufaktur.[2]

Yuanita (2011), kesulitan keuangan industri tekstil dan garmen di pasar modal

sebanyak 8 sampel (2005-2008). Rasio CA/CL, rasio NI/Sales, rasio CL/TA, dan rasio NI/TA-Growth

dapat digunakan sebagai prediktor kondisi kesulitan keuangan. Tingkat ketepatan model regresi logistik

yang digunakan dalam menjelaskan klasifikasi kondisi perusahaan dalam prediksi financial distress

lebih mampu digunakan untuk memprediksi kondisi perusahaan yang non-distress.[38]

Yuanita

202

National Conference of Applied Sciences, Engineering, Business and Information Technology. Politeknik Negeri Padang, 15 – 16 Oktober 2016 ISSN:2541-111x

(2012), potensi kebangkrutan Industri Properti di pasar modal sebanyak 32 sampel (2004-2008) lebih

banyak ditentukan oleh rasio keuangan seperti rasio likuiditas, profitabilitas, aktivitas, dan solvabilitas

dibanding variabel makroekonomi pada saat terjadi krisis global Suprime Mortgage melalui pendekatan

regresi logistik.[39]

3. Metode Penelitian

3.1 Desain Penelitian

Penelitian ini dirancang melalui pendekatan organizational outcome-explorative dan case study

terhadap BPR konvensional di Sumatera Barat. Tahap awal membentuk model prediksi variabel

dependen sekaligus melakukan uji validasinya. Kemudian dilanjutkan dengan pengujian validasi model

berdasarkan data baru (holdout samples), yaitu :

1) Objek Penelitian, seluruh Bank Perkreditan Rakyat (BPR) konvensional di Sumatera Barat yang

beroperasi di wilayah kerja Kantor Bank Indonesia Cabang Padang yang berjumlah sebanyak

104 BPR selama periode 2009-2013 (BI Padang, 2014).[10] Sedangkan untuk tahap

pembentukan model prediksi dan validasinya dipisahkan antara populasi untuk modeling dan

populasi untuk validasi. Menurut Sumarno (1994), suatu model seharusnya dievaluasi dengan

menguji akurasi prediksinya berdasarkan design dan validation sample.[32]

Selama data yang

digunakan untuk akurasi validasi berbeda dengan data yang digunakan untuk membentuk fungsi

prediksi maka error rate yang diperoleh adalah unbiased (Rencher, 1995).[29]

2) Teknik Pengambilan Sampel (Sampling Method), diambil berdasarkan metode Purposive

Sampling, yaitu dengan cara mengambil subjek bukan didasarkan atas strata, random atau

daerah tetapi didasarkan atas adanya tujuan/kriteria tertentu (Sekaran, 2006).[32]

Adapun

kriteria yang digunakan adalah (Almilia dan Winny, 2005)[6]

: a) BPR konvensional yang

beroperasi di wilayah kerja Bank Indonesia Cabang Padang dan menerbitkan laporan keuangan

secara lengkap selama periode pengamatan tahun 2009-2013; b) Tergabung dan aktif dalam

keanggotaan Perhimpunan Bank Perkreditan Rakyat Indonesia (Perbarindo) Sumatera Barat selama

tahun 2009-2013; c) Tidak masuk dalam program penyehatan dan pengawasan Bank Indonesia

Cabang Padang, tidak mengalami kerugian berturut-turut selama 5 tahun terakhir dan kerugian di

bawah 75%, tidak mengalami penurunan ROE dan ROA, dan memiliki CAR > 4%; d)

Dinyatakan “Tidak Sehat” oleh Bank Indonesia Cabang Padang, mengalami kerugian berturut-

turut selama 5 tahun terakhir dan kerugian di atas 75%, penurunan ROE dan ROA, dan memiliki

CAR < 4%; e) Untuk memberikan hasil pemilihan sampel yang lebih valid, maka digunakan Metode

Altman Z-Score, yaitu : Z-Score = 0,717X1 + 0,847X2 + 3,107X3 +0,420X4 + 0,998X5; dan f)

Berdasarkan kriteria yang telah dijelaskan di atas, maka diperoleh sampel penelitian ini sebanyak 57 BPR konvensional di Sumatera Barat dimana secara panel (pooling

data) terdapat 33 BPR (163 periode) yang masuk kategori “Potensial Bangkrut” dan 24 BPR (122

periode) masuk dalam kategori “Tidak Bangkrut”.

3.2 Pembentukan Model dan Teknik Analisis

Penelitian ini menggunakan analisis diskriminan Altman Z-Score dan model logistic

regression untuk membentuk model prediksi potensi kebangkrutan BPR konvensional di Sumatera

Barat, karena variabel dependen dalam model berbentuk binary atau dummy, yaitu : 1 = “Tidak

Bangkrut” dan 0 = ”Potensial Bangkrut”. Disamping itu, classification accurate dari model logistic

regression ini lebih baik dibanding model lainnya dan tidak sensitif terhadap jumlah sampel atau

frekuensi yang sama (Maddala, 2006).[23] Sedangkan variabel independennya adalah :

1) Rasio Keuangan Proxy CAMEL (SE BI No. 30/3/UPPB/30 April 1997 dan Almilia dan Winny,

2005)[6], yaitu: a) Capital Risk : X1 = Equity (rasio total modal terhadap total aset) dan X2 =

Ncapta (rasio modal dikurangi non performing loan terhadap total aset); b) Adequancy Risk : X3

= Non Performing Loan (bad loan terhadap total kredit) dan X4 = Loanta (rasio kredit lancar

terhadap total aset); c) Management Risk : X5= Insider (batas maksimum pemberian kredit kepada

203

National Conference of Applied Sciences, Engineering, Business and Information Technology. Politeknik Negeri Padang, 15 – 16 Oktober 2016 ISSN:2541-111x

pihak terkait terhadap total aset) dan X6 = Overhead (rasio biaya overhead terhadap total

pendapatan) serta X7 = Occupancy (rasio biaya okupansi terhadap total aset rata-rata per tahun);

d) Earning Risk : X8 = Roa (rasio laba sebelum pajak terhadap total rata-rata aset per tahun), X9

= Uncollected (rasio bunga akrual terhadap total kredit), X10 = Lpr (rasio pendapatan propisi dan

administrasi terhadap total kedit), X11 = Icr (rasio biaya bunga terhadap total biaya), dan X12 =

Roe (rasio laba bersih terhadap modal); dan e) Liquidity Risk : X13 = Largetime (rasio DPK

deposan besar terhadap total aset), X14 = Core (rasio DPK deposan kecil terhadap total aset),

dan X15 = Ldr (rasio DPK terhadap total kredit).

2) Karakteristik BPR konvensional (Wilopo, 2001)[37], yaitu : a) X16 = Size (logaritma natural total

aset); b) X17 = Konsentrasi (jumlah BPR dalam suatu lokasi terhadap total BPR); c) X18 =

Owner (dummy 0 untuk BPR Pemerintah dan 1 untuk BPR Swasta); d) X19 = Marketshare (total

kredit BPR sampel terhadap total kredit BPR); e) X20 = Growthnasabah (pertumbuhan jumlah

nasabah).

3) Variabel Makroekonomi Regional (Khoufi, 1995 dan Liou & Smith, 2007)[19][22], yaitu : a) X21

= Perkapita (logaritma natural pendapatan per kapita penduduk); b) X22 = PDRB (pertumbuhan

ekonomi regional); c) X23 = Inflasi (tingkat inflasi regional); dan d) X24 = Sukubunga (tingkat

suku bunga BPR).

Menurut Kuncoro (2007)[20] dan Hair, et. al (1998)[18], model regresi logistik ini lebih akurat

digunakan bila variabel dependennya berbentuk diskrit dan kontinu (campuran) serta tidak memerlukan uji

normalitas data. Sebelum melakukan pengujian hipotesis penelitian tentang ketepatan prediksi

kebangkrutan BPR konvensional di Sumatera Barat yang telah diajukan, maka terlebih dahulu dilakukan

analisis data dengan uji kelayakan model penelitian, yaitu menilai keseluruhan model (overall model fit).

Model regresi logistik layak dipakai untuk memprediksi kebangkrutan BPR, apabila telah memenuhi

persyaratan dalam analisis induksi yaitu nilai chi square hosmer and lemeshow, omnibus tests of model

coefficients, penilaian secara keseluruhan model regresi (overall model of fit) dapat dilakukan dengan

menggunakan nilai -2 Log Likelihood pada Block 0 dan Block 1, dan pengujian nilai matriks

koefisien korelasi (correlation matrix). Untuk melihat pengaruh atau besarnya kontribusi dari variabel

independen terhadap variabel dependen dalam model penelitian ini maka digunakan uji koefisien

determinasi Niegel Karke (R2). Sedangkan untuk melihat seberapa besar pengaruh dari masing-

masing variabel independen terhadap variabel dependen digunakan koefisien regresinya. Seluruh

pengujian ini dilakukan pada taraf keyakinan atau α = 5% (Hair, et. al, 1998)[18]

. Signifikansi variabel

dalam model penelitian ini dapat dilakukan dengan melihat nilai Wald Test dan tingkat signifikansi (sig.)

masing-masing variabel independen (rasio keuangan proxy CAMEL, karakteristik BPR, dan variabel

makroekonomi regional) pada taraf keyakinan atau α = 5%.

4. Hasil dan Pembahasan

4.1 Perkembangan Jumlah BPR Konvensional dan Makroekonomi

Sumatera Barat

Jumlah BPR konvensional yang ada di Provinsi Sumatera Barat atau wilayah kerja Kantor Bank

Indonesia (KBI) Cabang Padang dalam 5 tahun terakhir (2009 s/d 2013) mengalami penurunan secara

kuantitas. Hingga tahun 2013, sebanyak 11 unit BPR konvensional yang dilikuidasi oleh Bank Indonesia

murni dari kesalahan pengelolaan BPR, bukan dari faktor ekonomi. Selama tahun 2009 s/d 2013, jumlah

BPR konvensional di Sumatera Barat yang listing dan mempublikasikan laporan keuangan keuangannya

sebanyak 104 unit (BI Padang, 2014).[10] Namun, berdasarkan informasi dari Perbarindo Sumatera Barat

(2014), jumlah BPR berdasarkan lokasinya yang paling up to date, karena sebelumnya banyak BPR yang

telah berpindah-pindah lokasi berkurang menjadi 93 unit. Hal ini diakibatkan oleh banyaknya BPR

konvensional yang dilikuidasi oleh Bank Indonesia karena bank tak bisa lagi diselamatkan dan

kemudian Lembaga Penjamin Simpanan (LPS) melakukan fungsinya sebagai penjaminan simpanan nasabah

bank yang dilikuidasi.[27] Menurut BI Padang (2014) dan Perbarindo Sumatera Barat

204

National Conference of Applied Sciences, Engineering, Business and Information Technology. Politeknik Negeri Padang, 15 – 16 Oktober 2016 ISSN:2541-111x

(2014)[10][27], kelembagaan BPR konvensional di Sumatera Barat dapat digolongkan kepada 3 kategori

utama, yaitu Perusahaan Terbatas (PT) sebanyak 73 unit, Perusahaan Daerah (PD) sebanyak 18 unit, dan

Koperasi (KOP) sebanyak 2 unit. Kepemilikan BPR konvensional dari 93 unit di Sumatera Barat

tergolong dalam Binaan Yayasan Gebu Minang (BPR-YGB) sebanyak 44 unit, Binaan Binaan Bank

Pembangunan Daerah Sumatera Barat (Bank Nagari Sumatera Barat) sebanyak 23 unit, dan BPR

Independen sebanyak 26 unit.

Perkembangan usaha BPR konvensional di Sumatera Barat selama 2009-2013 relatif stabil

meskipun akhir tahun 2008 terjadi krisis global (subprime mortgage) tetapi tidak berdampak

signifikan bagi kemajuan industri perbankan daerah. Hanya indikator jumlah unit BPR yang

mengalami penurunan dari 104 unit pada tahun 2009 menjadi 93 unit di tahun 2013, yang disebabkan

oleh kesalahan manajemen usaha. Peningkatan sebesar 6,73% per tahun selama 5 tahun terakhir dari

tabungan terhadap sumber dana BPR konvensional diakibatkan oleh naiknya harga kebutuhan dasar

masyarakat di pedesaan sehingga adanya pengalihan simpanan masyarakat dari deposito ke tabungan,

fasilitas tabungan lebih menarik daripada deposito baik dari sisi suku bunga yang tinggi, jenis tabungan

yang beragam, undian yang menarik, dan kemudahan pencairan dana sewaktu-waktu. Hal ini juga

disebabkan tingginya tingkat suku bunga kredit yang diberikan mengikuti tingkat suku bunga

simpanan yang dijamin oleh Pemerintah. Tingginya tingkat suku bunga kredit tersebut ternyata tidak

menjadi masalah bagi masyarakat untuk melakukan transaksi pinjaman bank yang dibuktikan oleh

semakin besarnya kredit yang diberikan oleh BPR konvensional setiap tahunnya dari Rp. 757.319

juta menjadi Rp. 1.049.878 juta. Strategi yang diambil untuk mengatasi hal ini adalah dengan

melakukan pemberian kredit secara selektif atau melakukan perpanjangan kontrak kredit yang dianggap

layak untuk menghindari terjadinya kredit bermasalah (macet). Alternatif lainnya adalah penempatan

dana (antarbank aktiva) pada bank umum atau BPR lainnya dalam bentuk deposito. Meskipun secara

angka nominal pemberian kredit mengalami kenaikan, tetapi kebanyakan BPR tidak melalukan

perbaikan kualitas pemberian kredit. Dampaknya adalah lemahnya analisis kredit BPR mengakibatkan

menurunnya modal BPR, laba semakin kecil, dan CAR yang rendah. Namun demikian, BPR

konvensional tidak begitu khawatir karena adanya Program Penjaminan Dana Masyarakat yang

disimpan di BPR. Akan tetapi, secara teoritis dan pengalaman di berbagai daerah, penurunan total

aset BPR konvensional ini akan mengakibatkan cost of fund yang sangat tinggi sehingga pada suatu

saat BPR akan mengalami positive spread yang semakin berkurang. [10][27]

Perekonomian Sumatera Barat pada triwulan IV 2013 meningkat signifikan dibandingkan

triwulan sebelumnya. Pada triwulan IV, ekonomi Sumatera Barat tumbuh 6,8%, jauh meningkat dari

triwulan sebelumnya yang hanya tumbuh 5,6% (yoy). Dari sisi permintaan, meningkatnya pertumbuhan

ekonomi Sumatera Barat terutama ditopang oleh membaiknya kinerja ekspor dan masih tumbuhnya

konsumsi domestik. Sisi penawaran, tingginya ekspor mendorong pertumbuhan sektor pertanian.

Sementara meningkatnya konsumsi domestik mampu menopang sektor perdagangan, hotel dan restoran

serta sektor angkutan dan komunikasi. Produk Domestik Regional Bruto (PDRB) tahun 2012 telah

meningkat menjadi Rp. 43,91 triliun dari sebesar Rp. 41,29 triliun tahun 2011. Jumlah penduduk

Sumatera Barat tahun 2011 adalah sebesar 4,96 juta jiwa, Tahun 2012 naik menjadi 5,04 juta jiwa dengan

laju pertumbuhan sebesar 1,61%. Sehingga PDRB rill per kapita telah meningkat menjadi Rp. 21,93

juta dari Rp. 20,17 juta pada harga berlaku pada tahun 2011 (BI Padang, 2014).[10]

Sejalan

dengan dengan membaiknya pertumbuhan ekonomi di Sumatera Barat juga berdampak pada

rendahnya tingkat inflasi. Angka inflasi hingga November 2011, adalah 4,87%. Secara struktur

ekonomi, ekonomi Sumatera Barat tahun 2009-2013 masih didominasi oleh tiga sektor ekonomi yaitu

sektor pertanian, sektor perdagangan, hotel dan restoran diurutan ke dua dan diikuti oleh sektor jasa-

jasa serta pengangkutan dan komunikasi diurutan ke tiga dan ke empat (BI Padang, 2014).[10]

4.2 Uji Kelayakan dan Kemampuan Prediksi Model Penelitian

Pengujian validasi model dari 104 BPR konvensional di Sumatera Barat periode 2009-2013, dimana

hanya 93 unit yang listing (78 unit reguler published dan 15 unit unpublished) dan 11 unit terlikuidasi Bank

Indonesia Cabang Padang. Dari total validasi model 93 unit diperoleh 36 unit tidak memenuhi

persyaratan purposive sampling. Sehingga diperoleh sampel baru (holdout samples) sebanyak 57 BPR

konvensional di Sumatera Barat secara panel (pooling data) dimana 43 BPR (213 periode) yang masuk

205

National Conference of Applied Sciences, Engineering, Business and Information Technology. Politeknik Negeri Padang, 15 – 16 Oktober 2016 ISSN:2541-111x

Iterasi Perhitungan Nilai Chi-Square df Sig. Kesimpulan Step

Block

Mode

69,711

69,711

69,711

24

24

24

0,000

0,000

0,000

Layak Digunakan

kategori “Potensial Bangkrut” dan 14 BPR (72 periode) masuk dalam kategori “Tidak Bangkrut”. Uji

kelayakan model dilakukan sebelum melakukan analisis kuantitatif dari model yang digunakan dan

merupakan prasyarat untuk melakukan pengujian hipotesis penelitian, yaitu :

1) Nilai -2 log likelihood model regresi logistik. Diketahui bahwa nilai -2 Log Likelihood pada blok

pertama atau Block 0 adalah sebesar 322,168 sebanyak 4 kali iterasi perhitungan. Sedangkan nilai -2

Log Likelihood pada blok kedua atau Block 1 adalah sebesar 252,457 sebanyak 7 kali iterasi

perhitungan. Dengan hasil tersebut dapat disimpulkan bahwa telah terjadi penurunan nilai -2 Log

Likehood sesuai dengan iterasi perhitungan yang dilalui dan model regresi logistik yang dipakai dalam

penelitian ini layak untuk digunakan.

Tabel 4.1 Uji Kelayakan -2 Log Likelihood Model Rergresi Logistik

Mode

l Iteras

i

– 2

Log

Likelihood

Kesimpul

an

Mode

l Itera

si

– 2 Log

Likelihood

Kesimpul

a n

Block

0

1

2

3

4

322,663

322,169

322,168

322,168

Layak

Digunaka

n

Block

1

1

2

3

4

5

6

7

264,30

6

253,54

2

252,48

8

252,45

7

252,45

7

252,45

7

252,45

7

Layak

Digunaka

n

Sumber : Hasil Pengolahan Data.

2) Nilai omnibus tests of model coefficients model regresi logistik. Disimpulkan bahwa pengujian

yang dilakukan dengan menggunakan model keseluruhan (Block 1) dibandingkan dengan konstanta

(Block 0) terbukti secara statistik dapat dipercaya. Hal ini terlihat dari nilai Omnibus Tests of

Model Coefficients dengan tingkat signifikansi (0,000) < 0,05. Hal ini mengindikasikan bahwa

model regresi logistik yang digunakan dalam penelitian ini layak digunakan untuk melakukan tahapan

pengujian selanjutnya.

Tabel 4.2 Uji Kelayakan Omnibus Tests of Model Coefficients Model Regresi Logistik

Sumber : Hasil Pengolahan Data.

3) Nilai hosmer and lemeshow goodness of fit test model regresi logistik. Disimpulkan bahwa pengujian

yang dilakukan dengan menggunakan uji kelayakan (goodness of fit test) pada model penuh (Block 1)

dibandingkan dengan konstanta (Block 0) sesuai dengan iterasi perhitungannya terbukti secara statistik

dapat dipercaya. Hal ini terlihat dari nilai Hosmer and Lemeshow Goodness-of-Fit dengan tingkat

signifikansi (0,128) > 0,05. Hal ini mengindikasikan bahwa model regresi logistik yang digunakan

dalam penelitian ini layak digunakan untuk melakukan tahapan pengujian selanjutnya.

Tabel 4.3 Uji Kelayakan Hosmer and Lemeshow Goodness-of-Fit Test Model Regresi Logistik

Iterasi

Perhitungan Nilai Chi-Square df Sig. Kesimpula

n Step

1

36,194 8 0,128 Layak

Digunakan Sumber : Hasil Pengolahan Data.

4) Nilai matriks koefisien korelasi model regresi logistik, dapat dikatakan layak jika berada di bawah

atau <0,80. Model regresi logistik dalam penelitian ini cukup layak digunakan karena nilai

koefisien korelasi masing-masing variabel yang ada dalam matriks korelasi adalah sangat kecil atau

berada di bawah 0,80. Hal ini telah sesuai dengan syarat model dikatakan layak digunakan, yaitu

apabila nilai pada Tabel Correlation Matrix adalah kecil dari 0,80 (< 0,80). Artinya, model dalam

penelitian ini adalah layak dan dapat digunakan untuk pengujian selanjutnya.

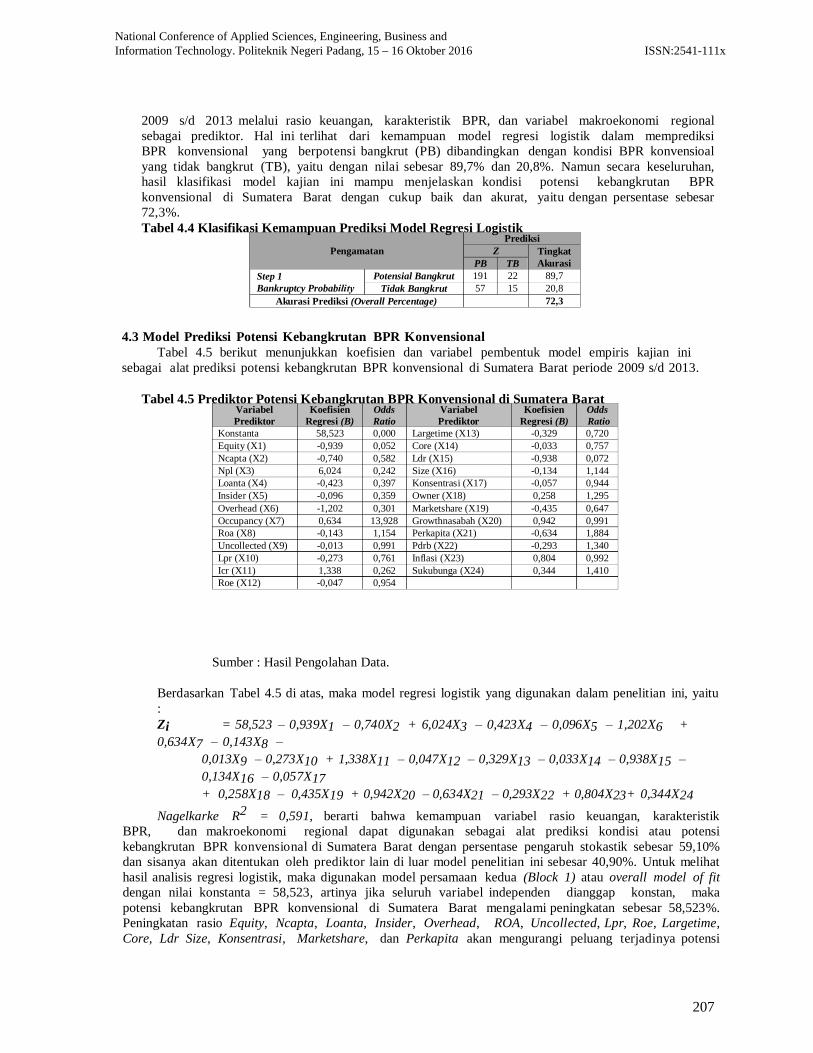

5) Tabel 4.4 berikut menunjukkan bahwa model empiris kajian ini ternyata mampu digunakan

untuk memprediksi potensi kebangkrutan BPR konvensional di Sumatera Barat selama periode

206

National Conference of Applied Sciences, Engineering, Business and Information Technology. Politeknik Negeri Padang, 15 – 16 Oktober 2016 ISSN:2541-111x

Pengamatan

Prediks Z Tingkat

Akurasi PB TB Step 1

Bankruptcy Probab Potensial Bangkrut 191 22 89,7

Tidak Bangkrut 57 15 20,8 Akurasi Prediksi (Overall Percentage) 72,3

Variabel

Prediktor Koefisien

Regresi (B) Odds

Ratio Variabel

Prediktor Koefisien

Regresi (B) Odds

Ratio Konstanta 58,523 0,000 Largetime (X13) -0,329 0,720 Equity (X1) -0,939 0,052 Core (X14) -0,033 0,757 Ncapta (X2) -0,740 0,582 Ldr (X15) -0,938 0,072 Npl (X3) 6,024 0,242 Size (X16) -0,134 1,144 Loanta (X4) -0,423 0,397 Konsentrasi (X17) -0,057 0,944 Insider (X5) -0,096 0,359 Owner (X18) 0,258 1,295 Overhead (X6) -1,202 0,301 Marketshare (X19) -0,435 0,647 Occupancy (X7) 0,634 13,928 Growthnasabah (X20) 0,942 0,991 Roa (X8) -0,143 1,154 Perkapita (X21) -0,634 1,884 Uncollected (X9) -0,013 0,991 Pdrb (X22) -0,293 1,340 Lpr (X10) -0,273 0,761 Inflasi (X23) 0,804 0,992 Icr (X11) 1,338 0,262 Sukubunga (X24) 0,344 1,410 Roe (X12) -0,047 0,954

2009 s/d 2013 melalui rasio keuangan, karakteristik BPR, dan variabel makroekonomi regional

sebagai prediktor. Hal ini terlihat dari kemampuan model regresi logistik dalam memprediksi

BPR konvensional yang berpotensi bangkrut (PB) dibandingkan dengan kondisi BPR konvensioal

yang tidak bangkrut (TB), yaitu dengan nilai sebesar 89,7% dan 20,8%. Namun secara keseluruhan,

hasil klasifikasi model kajian ini mampu menjelaskan kondisi potensi kebangkrutan BPR

konvensional di Sumatera Barat dengan cukup baik dan akurat, yaitu dengan persentase sebesar

72,3%.

Tabel 4.4 Klasifikasi Kemampuan Prediksi Model Regresi Logistik

4.3 Model Prediksi Potensi Kebangkrutan BPR Konvensional

Tabel 4.5 berikut menunjukkan koefisien dan variabel pembentuk model empiris kajian ini

sebagai alat prediksi potensi kebangkrutan BPR konvensional di Sumatera Barat periode 2009 s/d 2013.

Tabel 4.5 Prediktor Potensi Kebangkrutan BPR Konvensional di Sumatera Barat

Sumber : Hasil Pengolahan Data.

Berdasarkan Tabel 4.5 di atas, maka model regresi logistik yang digunakan dalam penelitian ini, yaitu

:

Zi = 58,523 – 0,939X1 – 0,740X2 + 6,024X3 – 0,423X4 – 0,096X5 – 1,202X6 +

0,634X7 – 0,143X8 –

0,013X9 – 0,273X10 + 1,338X11 – 0,047X12 – 0,329X13 – 0,033X14 – 0,938X15 –

0,134X16 – 0,057X17

+ 0,258X18 – 0,435X19 + 0,942X20 – 0,634X21 – 0,293X22 + 0,804X23+ 0,344X24

Nagelkarke R2 = 0,591, berarti bahwa kemampuan variabel rasio keuangan, karakteristik

BPR, dan makroekonomi regional dapat digunakan sebagai alat prediksi kondisi atau potensi

kebangkrutan BPR konvensional di Sumatera Barat dengan persentase pengaruh stokastik sebesar 59,10%

dan sisanya akan ditentukan oleh prediktor lain di luar model penelitian ini sebesar 40,90%. Untuk melihat

hasil analisis regresi logistik, maka digunakan model persamaan kedua (Block 1) atau overall model of fit

dengan nilai konstanta = 58,523, artinya jika seluruh variabel independen dianggap konstan, maka

potensi kebangkrutan BPR konvensional di Sumatera Barat mengalami peningkatan sebesar 58,523%.

Peningkatan rasio Equity, Ncapta, Loanta, Insider, Overhead, ROA, Uncollected, Lpr, Roe, Largetime,

Core, Ldr Size, Konsentrasi, Marketshare, dan Perkapita akan mengurangi peluang terjadinya potensi

207

National Conference of Applied Sciences, Engineering, Business and Information Technology. Politeknik Negeri Padang, 15 – 16 Oktober 2016 ISSN:2541-111x

kebangkrutan. Sedangkan peningkatan rasio Npl, Occupancy, Icr, Owner, Growthnasabah, Inflasi,

dan Sukubunga akan menambah peluang terjadinya potensi kebangkrutan. Nilai Odds Ratio model ini

menunjukkan adanya perbedaan kemampuan rasio biaya okupansi terhadap total aset rata-rata per tahun

13,928 kali lebih besar dibanding rasio keuangan lainnya. Sedangkan dari sisi karakteristik BPR adalah

variabel kepemilikan BPR dan sisi variabel makroekonomi regional adalah pendapatan per kapita penduduk

lebih akurat dibanding variabel lain sebagai prediktor kebangkrutan BPR konvensional di Sumatera Barat.

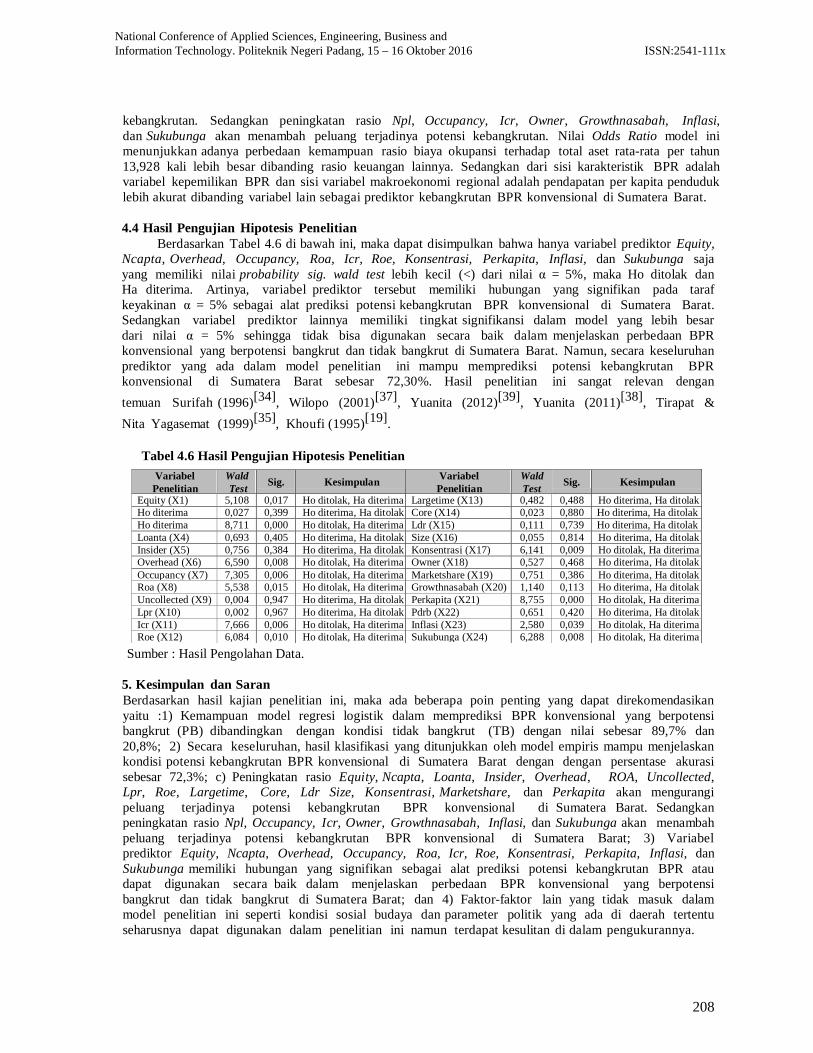

4.4 Hasil Pengujian Hipotesis Penelitian

Berdasarkan Tabel 4.6 di bawah ini, maka dapat disimpulkan bahwa hanya variabel prediktor Equity,

Ncapta, Overhead, Occupancy, Roa, Icr, Roe, Konsentrasi, Perkapita, Inflasi, dan Sukubunga saja

yang memiliki nilai probability sig. wald test lebih kecil (<) dari nilai α = 5%, maka Ho ditolak dan

Ha diterima. Artinya, variabel prediktor tersebut memiliki hubungan yang signifikan pada taraf

keyakinan α = 5% sebagai alat prediksi potensi kebangkrutan BPR konvensional di Sumatera Barat.

Sedangkan variabel prediktor lainnya memiliki tingkat signifikansi dalam model yang lebih besar

dari nilai α = 5% sehingga tidak bisa digunakan secara baik dalam menjelaskan perbedaan BPR

konvensional yang berpotensi bangkrut dan tidak bangkrut di Sumatera Barat. Namun, secara keseluruhan

prediktor yang ada dalam model penelitian ini mampu memprediksi potensi kebangkrutan BPR

konvensional di Sumatera Barat sebesar 72,30%. Hasil penelitian ini sangat relevan dengan

temuan Surifah (1996)[34]

, Wilopo (2001)[37]

, Yuanita (2012)[39]

, Yuanita (2011)[38]

, Tirapat &

Nita Yagasemat (1999)[35]

, Khoufi (1995)[19]

.

Tabel 4.6 Hasil Pengujian Hipotesis Penelitian

Sumber : Hasil Pengolahan Data.

5. Kesimpulan dan Saran

Berdasarkan hasil kajian penelitian ini, maka ada beberapa poin penting yang dapat direkomendasikan

yaitu :1) Kemampuan model regresi logistik dalam memprediksi BPR konvensional yang berpotensi

bangkrut (PB) dibandingkan dengan kondisi tidak bangkrut (TB) dengan nilai sebesar 89,7% dan

20,8%; 2) Secara keseluruhan, hasil klasifikasi yang ditunjukkan oleh model empiris mampu menjelaskan

kondisi potensi kebangkrutan BPR konvensional di Sumatera Barat dengan dengan persentase akurasi

sebesar 72,3%; c) Peningkatan rasio Equity, Ncapta, Loanta, Insider, Overhead, ROA, Uncollected,

Lpr, Roe, Largetime, Core, Ldr Size, Konsentrasi, Marketshare, dan Perkapita akan mengurangi

peluang terjadinya potensi kebangkrutan BPR konvensional di Sumatera Barat. Sedangkan

peningkatan rasio Npl, Occupancy, Icr, Owner, Growthnasabah, Inflasi, dan Sukubunga akan menambah

peluang terjadinya potensi kebangkrutan BPR konvensional di Sumatera Barat; 3) Variabel

prediktor Equity, Ncapta, Overhead, Occupancy, Roa, Icr, Roe, Konsentrasi, Perkapita, Inflasi, dan

Sukubunga memiliki hubungan yang signifikan sebagai alat prediksi potensi kebangkrutan BPR atau

dapat digunakan secara baik dalam menjelaskan perbedaan BPR konvensional yang berpotensi

bangkrut dan tidak bangkrut di Sumatera Barat; dan 4) Faktor-faktor lain yang tidak masuk dalam

model penelitian ini seperti kondisi sosial budaya dan parameter politik yang ada di daerah tertentu

seharusnya dapat digunakan dalam penelitian ini namun terdapat kesulitan di dalam pengukurannya.

Variabel

Penelitian Wald

Test Sig. Kesimpulan

Variabel

Penelitian Wald

Test Sig. Kesimpulan

Equity (X1) 5,108 0,017 Ho ditolak, Ha diterima Largetime (X13) 0,482 0,488 Ho diterima, Ha ditolak

Ho diterima 0,027 0,399 Ho diterima, Ha ditolak Core (X14) 0,023 0,880 Ho diterima, Ha ditolak

Ho diterima 8,711 0,000 Ho ditolak, Ha diterima Ldr (X15) 0,111 0,739 Ho diterima, Ha ditolak

Loanta (X4) 0,693 0,405 Ho diterima, Ha ditolak Size (X16) 0,055 0,814 Ho diterima, Ha ditolak

Insider (X5) 0,756 0,384 Ho diterima, Ha ditolak Konsentrasi (X17) 6,141 0,009 Ho ditolak, Ha diterima

Overhead (X6) 6,590 0,008 Ho ditolak, Ha diterima Owner (X18) 0,527 0,468 Ho diterima, Ha ditolak

Occupancy (X7) 7,305 0,006 Ho ditolak, Ha diterima Marketshare (X19) 0,751 0,386 Ho diterima, Ha ditolak

Roa (X8) 5,538 0,015 Ho ditolak, Ha diterima Growthnasabah (X20) 1,140 0,113 Ho diterima, Ha ditolak

Uncollected (X9) 0,004 0,947 Ho diterima, Ha ditolak Perkapita (X21) 8,755 0,000 Ho ditolak, Ha diterima

Lpr (X10) 0,002 0,967 Ho diterima, Ha ditolak Pdrb (X22) 0,651 0,420 Ho diterima, Ha ditolak

Icr (X11) 7,666 0,006 Ho ditolak, Ha diterima Inflasi (X23) 2,580 0,039 Ho ditolak, Ha diterima

Roe (X12) 6,084 0,010 Ho ditolak, Ha diterima Sukubunga (X24) 6,288 0,008 Ho ditolak, Ha diterima

208

National Conference of Applied Sciences, Engineering, Business and Information Technology. Politeknik Negeri Padang, 15 – 16 Oktober 2016 ISSN:2541-111x

Daftar Pustaka

[1] Altman, Edward, E., 1968, Financial Ratios, Discriminant Analysis, and the Prediction of Corporate

Bankruptcy. Journal of Finance.

[2] _, 1973, Predicting Railroad Bankruptcies in America, Bell Journal of Economics and

Management Service.

[3] _, 1984, Corporate Financial Distress, John Wiley & Sons, New York.

[4] _, 1993, Corporate Financial Distress and Bankruptcy, 2ed., John Wiley & Sons, New York.

[5] Almilia, Luciana Spica., Kristjiadi, Emanuel., 2003, Analisis Rasio Keuangan Untuk Memprediksi

Kondisi Financial Distress Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Jakarta, Jurnal

Akuntansi dan Auditing Indonesia (JAAI), Vol. 7, No. 2, Desember 2003.

[6] Almilia, Luciana Spica., Herdiningtyas, W., 2005, Analisis Rasio CAMEL terhadap Prediksi Kondisi

Bermasalah pada

Lembaga Perbankan Periode 2000-2002, Jurnal Akuntansi dan Keuangan, Vol. 7, No. 2, November 2005.

[7] Bank Indonesia., 1997, Surat Keputusan Direksi Bank Indonesia Nomor 30/12/KEP/DIR tentang Tata

Cara Penilaian

Tingkat Kesehatan Bank Perkreditan Rakyat, tanggal 30 April 1997.

[8] _., 1997, Surat Edaran Bank Indonesia Nomor 30/3/UPPB Tentang Tata Cara Penilaian Tingkat

Kesehatan Bank

Perkreditan Rakyat, tanggal 30 April 1997.

[9] _., 1998. Undang-undang Kepailitan No. 4 Tahun 1998. Oktober 1998.

[10] Bank Indonesia, Padang., 2014, Kajian Ekonomi Regional Sumatera Barat Triwulan I – III Tahun

2011, 5 September

2012.

[11] Beaver, W., 1966, Financial Ratios as Predictors of Failures in Empirical Research in Accounting

Selected Studies, in

Supplement to The Journal of Accounting Research.

[12] Brigham, Eugenue, F., Ehrhrardt, Michael C., 2008, Financial Management : Theory and Practice,

Thomson South

Western of Thomson Corporation.

[13] Cumming, C. Saini K., 1981, The Macroeconomic Determinants of Corporate Bankruptcy in Japan

and The United

Kingdom, Federal Reserve Bank of New York, Research Paper No. 8117,

December 1981. [14] Dun & Bradstreet., 1994, The Failure Record, Annually

Report.

[15] Goldberg, G. Lawrence., Anoop, Rai., 1980, The Structure Performance Relationship European

Banking, The Journal of

Banking Finance, No. 24. p. 15-32.

[16] Hadad, Muliaman D., Wimboh, Santoso., Ita Rulina., 2003, Indikator Kepailitan di Indonesia : An

Additional Early

Warning Tools Pada Stabilitas Sistem Keuangan, Buletin Ekonomi dan Perbankan, www.bi.go.id,

Diakses 8 Januari 2005. [17] Haryati, Sri., 2002, Analisis Kebangkrutan Bank : Bunga Rampai Kajian

Teori Keuangan in Memorian Prof. Dr.

Bambang Riyanto, Fakultas Ekonomi Universitas Gadjah Mada Yogyakarta.

[18] Hair, Joseph, F. Jr. R E., Anderson, R L. Tatham., WC, Black., 1998, Multivariate Data Analysis

(International Edition)

5th Edition, Prentice Hall. New Jersey.

[19] Khoufi, Walid., 1995, the Macroeconomic Determinants of Firms Failure. the Case of Tunisian Small

And Medium Size

Industries, Paris University. Sorbonne.

[20] Kuncoro, Mudrajat., 2007, Metode Kuantitatif, Salemba

Empat, Jakarta.

[21] Lembaga Negara, RI., 1998, Undang-undang No, 10 Tahun 1998 tentang

209

National Conference of Applied Sciences, Engineering, Business and Information Technology. Politeknik Negeri Padang, 15 – 16 Oktober 2016 ISSN:2541-111x

Perbankan, Jakarta,

[22] Liou, Dah-Kwei., Smith, Malcolm., 2007, Macroeconomic Variables in the Identification of Financial

Distress, Journal of

Business and Management.

[23] Maddala, G. S., 2006, Limited Dependen and Quality Variable in Econometrics, Ed, 5th, New

Cambridge University

Press.

[24] Mensah, Y, M., 1984, an Examination of the Stationarity of Multivariate Bankruptcy

Prediction Models : a

Methodological Study, Journal of Accounting Research, No. 22 (1), p. 380-395.

[25] Mongid., 2000, Accounting Data and Bank Failiure, Seminar Nasional Akuntansi

ke-3, Jakarta.

[26] Ohlson, J. A., 1980, Financial Ratio and the Probabilistic Prediction of Bankruptcy, Journal of

Accounting Research, Spring.

[27] Perbarindo, Sumatera Barat., 2014, Laporan Tahunan Perkembangan BPR di

Sumatera Barat.

[28] Platt, H, E., Platt, M, B., 2002, Predicting Financial Distress, Journal of Financial Service

Professional, No. 56, p. 12-

15.

[29] Rencher, Alvin, C., 1995, Methods of Multivariate Analysis, John Wiley & Sons,

Inc., Canada.

[30] Richardson, F, M., G. D., Kane, P., Lobingier., 1998, The Impact of Recession on the Prediction of

Corporate Failure, Journal of Business Finance and Accounting, Vol. 25, January-March, p. 86-167.

[31] Ross, Stephen., Westerfield R., Jaffe, J., 2004, Corporate Finance,

Mc, Graw Hill.

[32] Sekaran, Uma., 2006, Metodologi Penelitian untuk Bisnis, Edisi 4, Buku 1, Jakarta :

Salemba Empat.

[33] Sumarno, Zain., 1994, Failure Prediction : an Artificial Intelligence Approach, Accountancy

Development in Indonesia, Publikasi No. 21, Tim Koordinasi Pengembangan Akuntansi, Jakarta.

[34] Surifah., 2002, Studi tentang Rasio Keuangan Sebagai Alat Prediksi Kebangkrutan Perusahaan Publik

di Indonesia Pada

Masa Krisis Ekonomi, Kajian Bisnis STIE Widya Wiwaha, No. 27, Yogyakarta.

[35] Tirapat, Sunti., A. Nittayagasetwat., 1999, an Investigation of Thai Listed Firms Financial Distress

using Macro and

Micro Variables, Multinational Finance Journal, Vol. 3 : 103-125.

[36] Wild, J, John, Subramanyam, K R,, Halsey, Robert., 2005, Financial Statement Analysis,

Mc, Graw-Hill.

[37] Wilopo., 2001, Prediksi Kebangkrutan Bank, Jurnal Riset Akuntansi Indonesia, Vol 4, No, 2,

Mei 2001: 184-198.

[38] Yuanita, Ika., 2011, Prediksi Financial Distress Dalam Industri Textile dan Garment (Bukti Empiris di

Bursa Efek Indonesia, Jurnal Akuntansi dan Manajemen, Politeknik Negeri Padang, ISSN 1856-3687,

Vol. 6 No. 2 Desember 2011, p.101-119.

[39] ., 2012, Determinan dan Model Prediksi Potensi Kebangkrutan Industri Properti di Pasar

Modal, Prosiding

Seminar Nasional Manajemen Bisnis di Indonesia (SNMBI) FE UNP, ISBN : 978-602-18867-1-7.

[40] Zmijewski, M., 1984, Methodological Issues Related to the Estimation of Financial Distress

Prediction Models, Journal of Accounting Research, Supplement, 22, 59-82.

Biodata Penulis

Ika Yuanita, SE, MM, memperoleh gelar Sarjana Ekonomi (S.E), Program Studi Ilmu Manajemen

FEUA [Universitas Andalas], lulus tahun 2005. Tahun 2010 memperoleh gelar Magister Manajemen (M.M)

dari Program Magister Manajemen FEUA [Universitas Andalas]. Saat ini sebagai Staf Pengajar pada

Jurusan Administrasi Bisnis Program Studi Administrasi Niaga [Politeknik Negeri Padang].

210

National Conference of Applied Sciences, Engineering, Business and Information Technology. Politeknik Negeri Padang, 15 – 16 Oktober 2016 ISSN:2541-111x