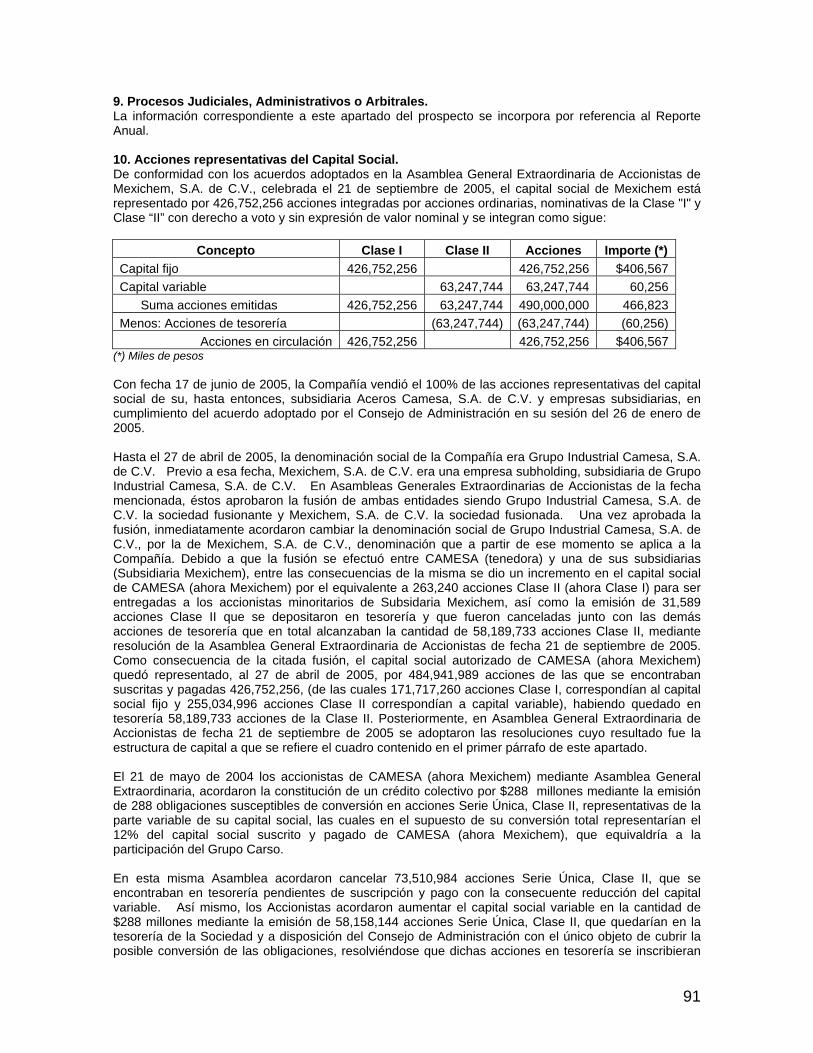

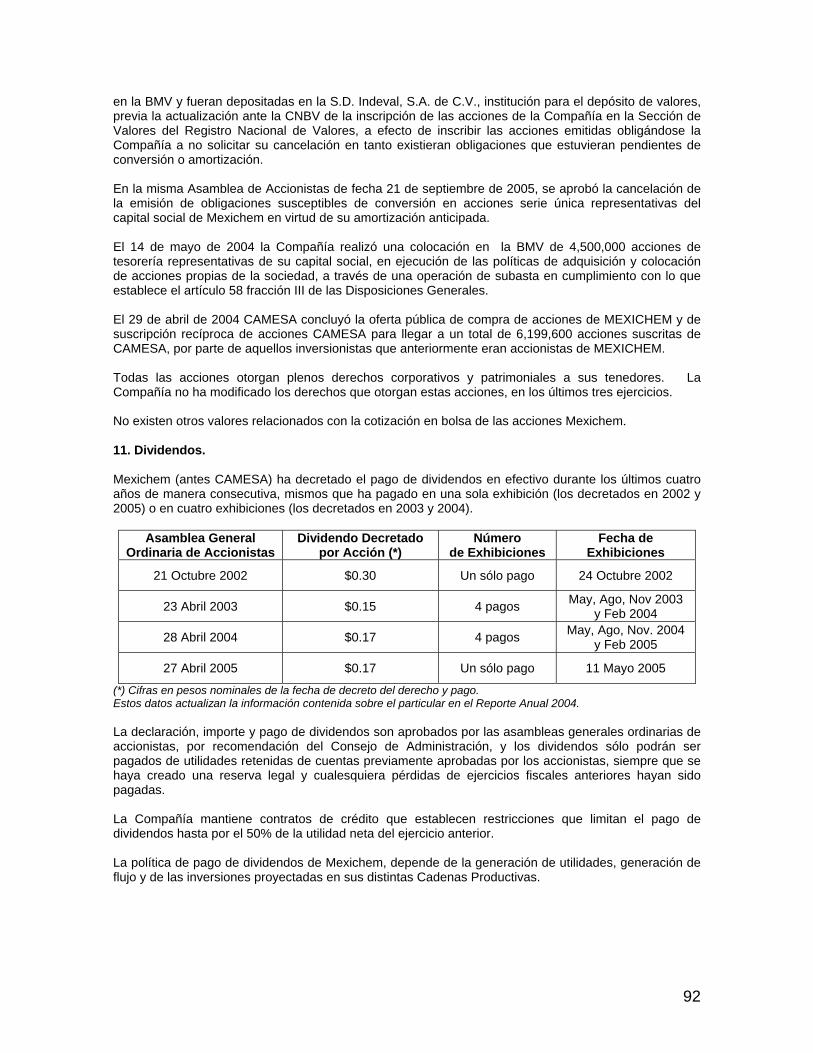

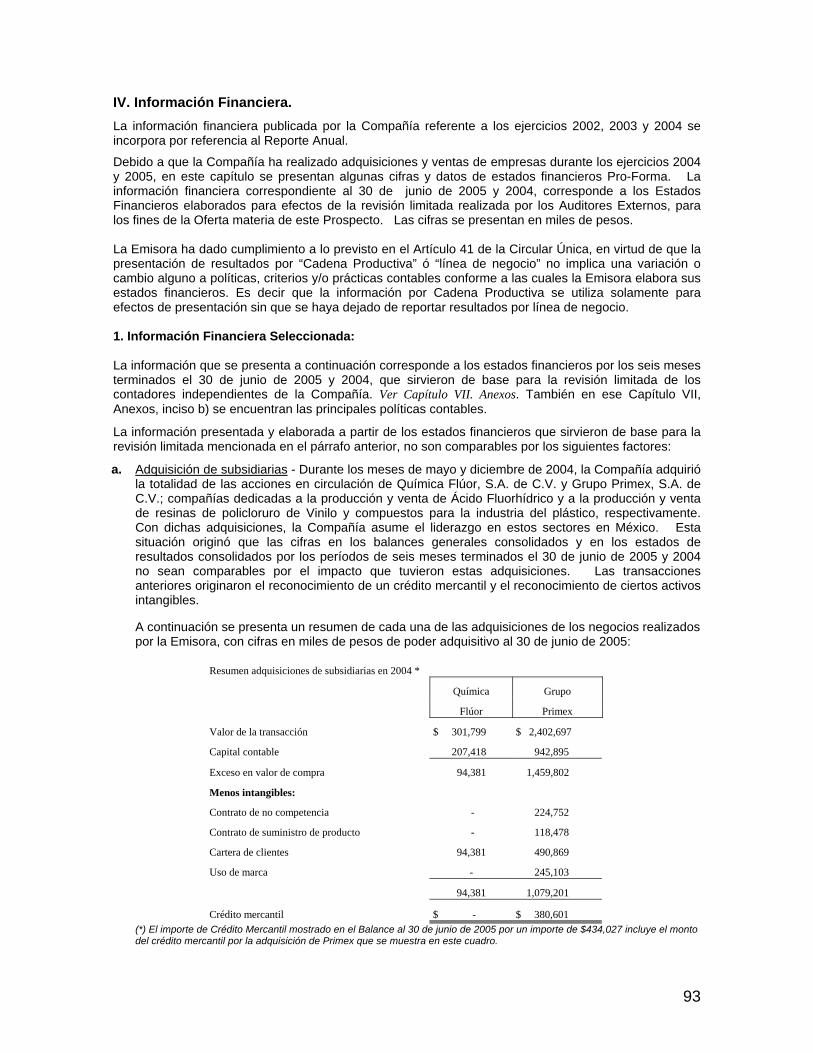

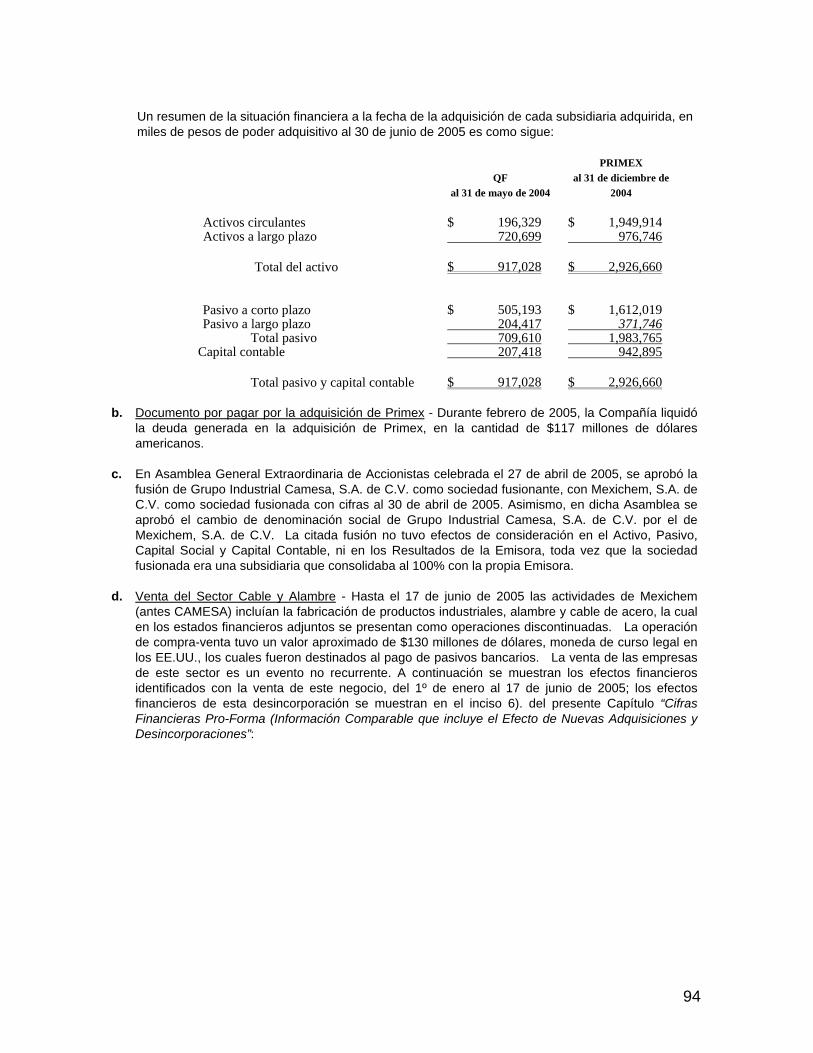

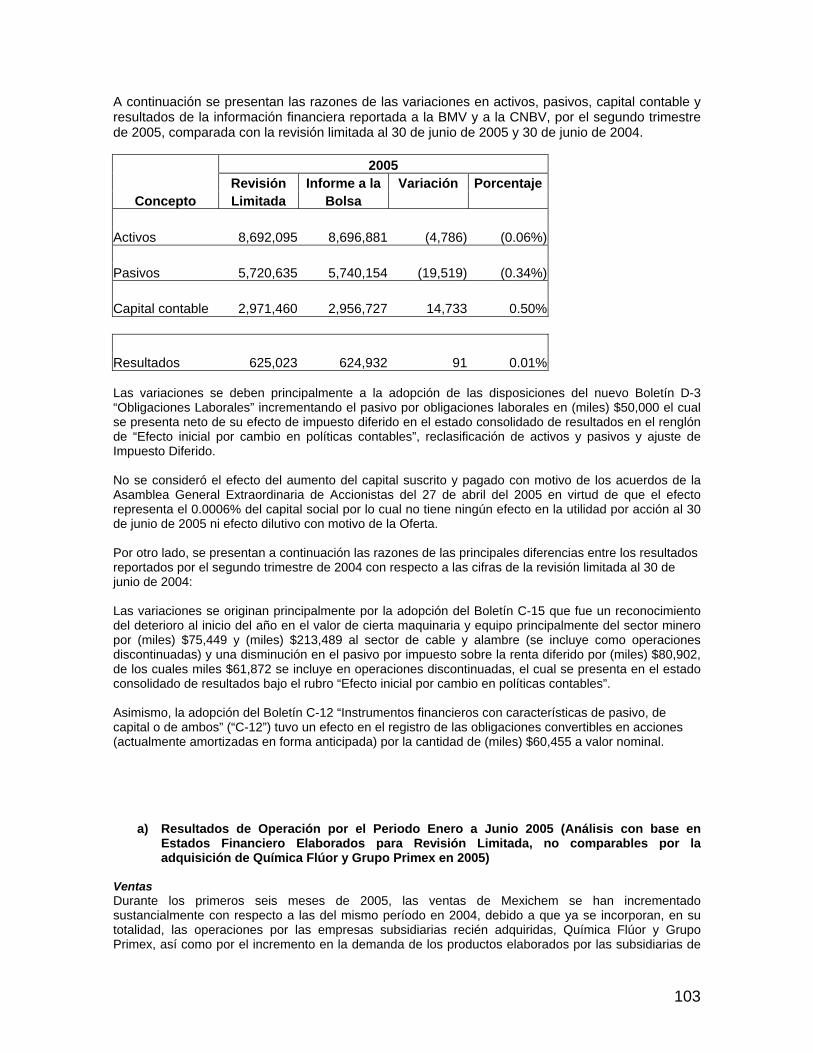

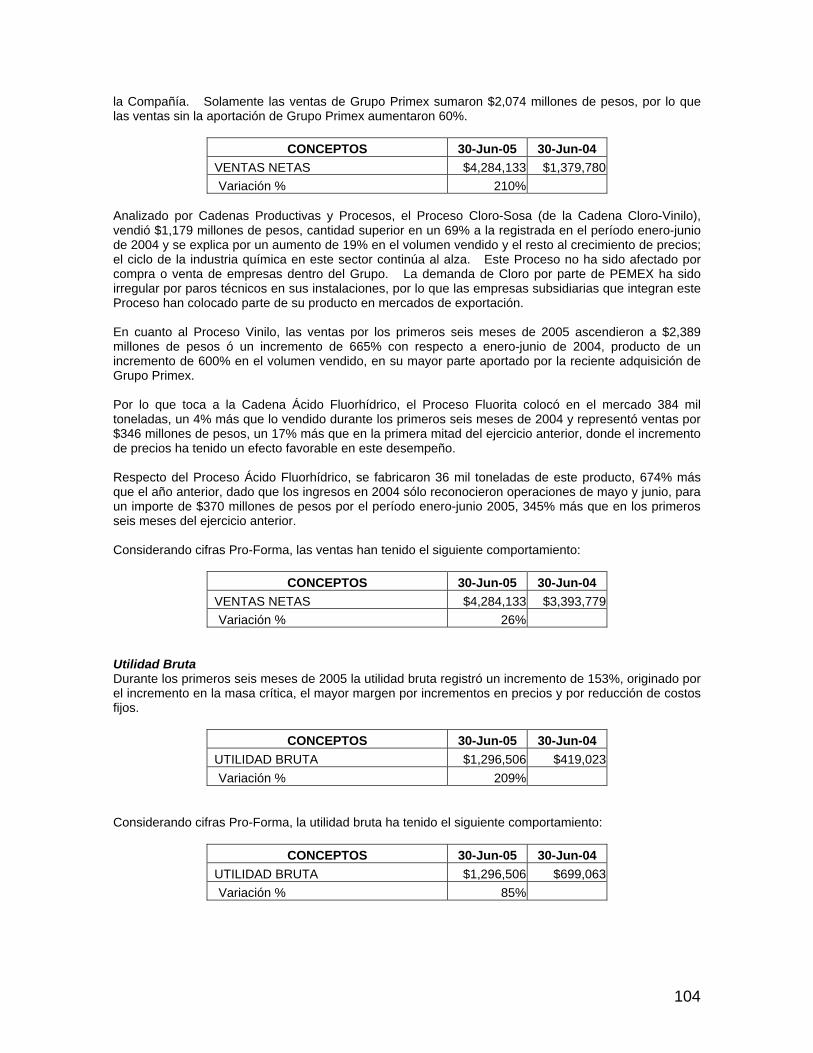

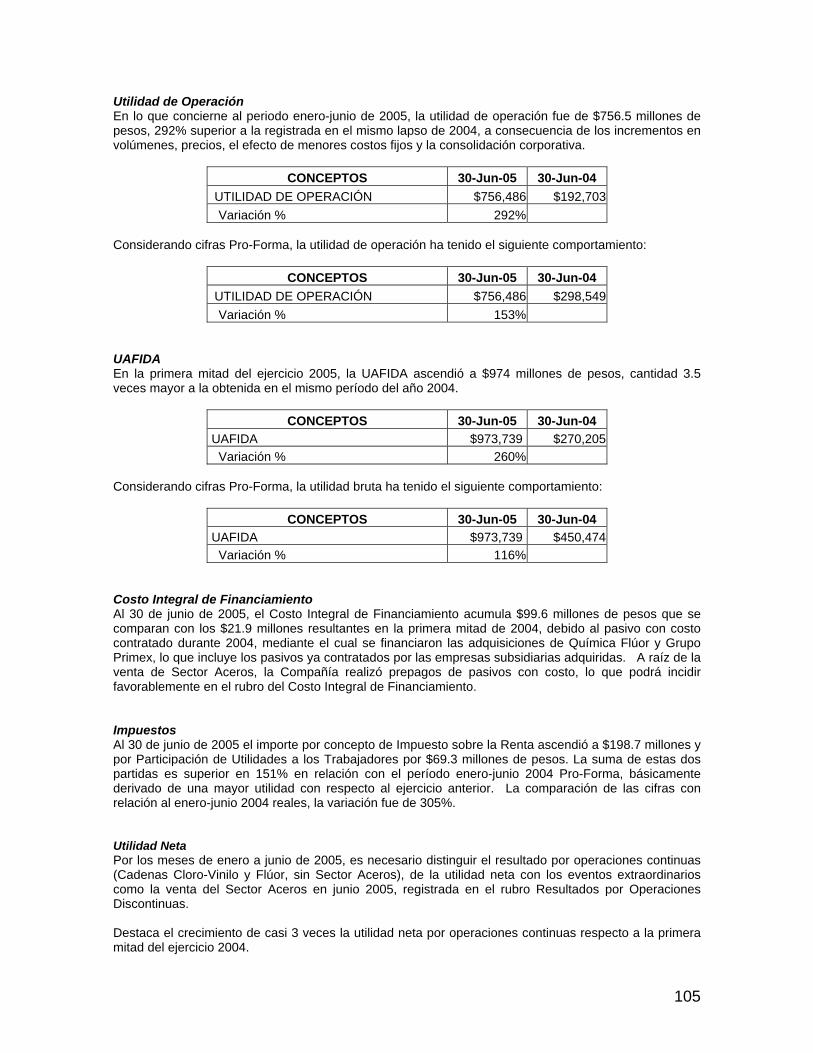

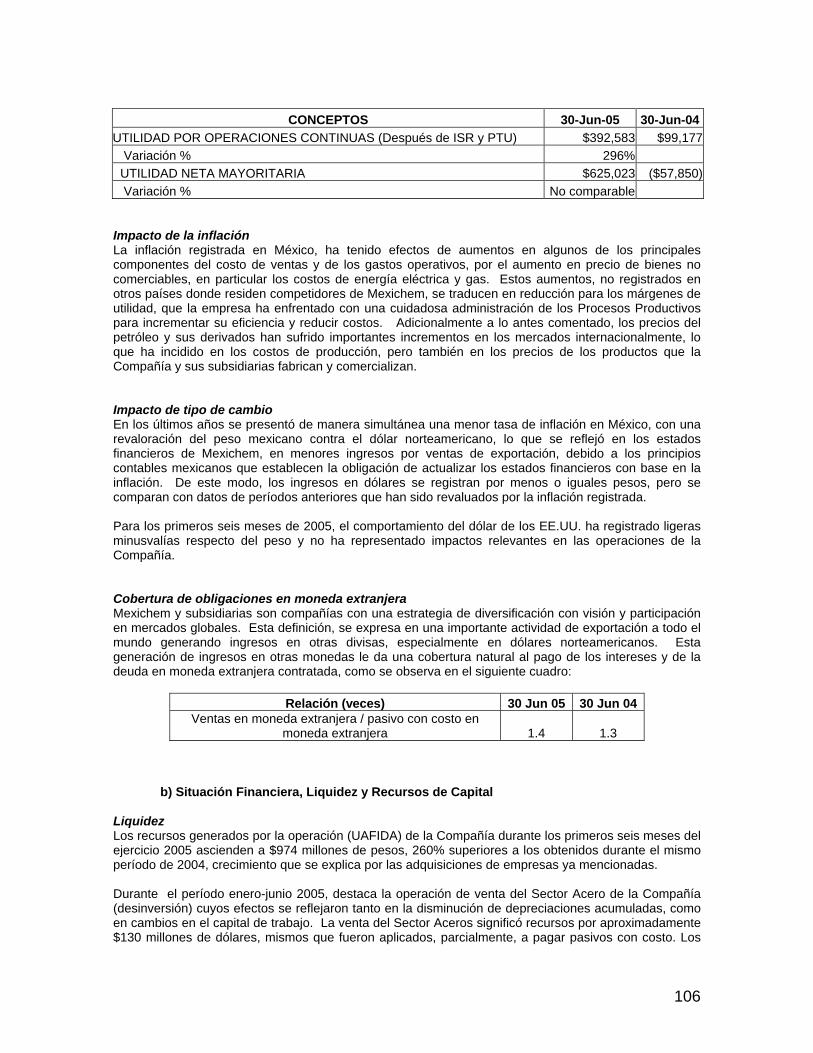

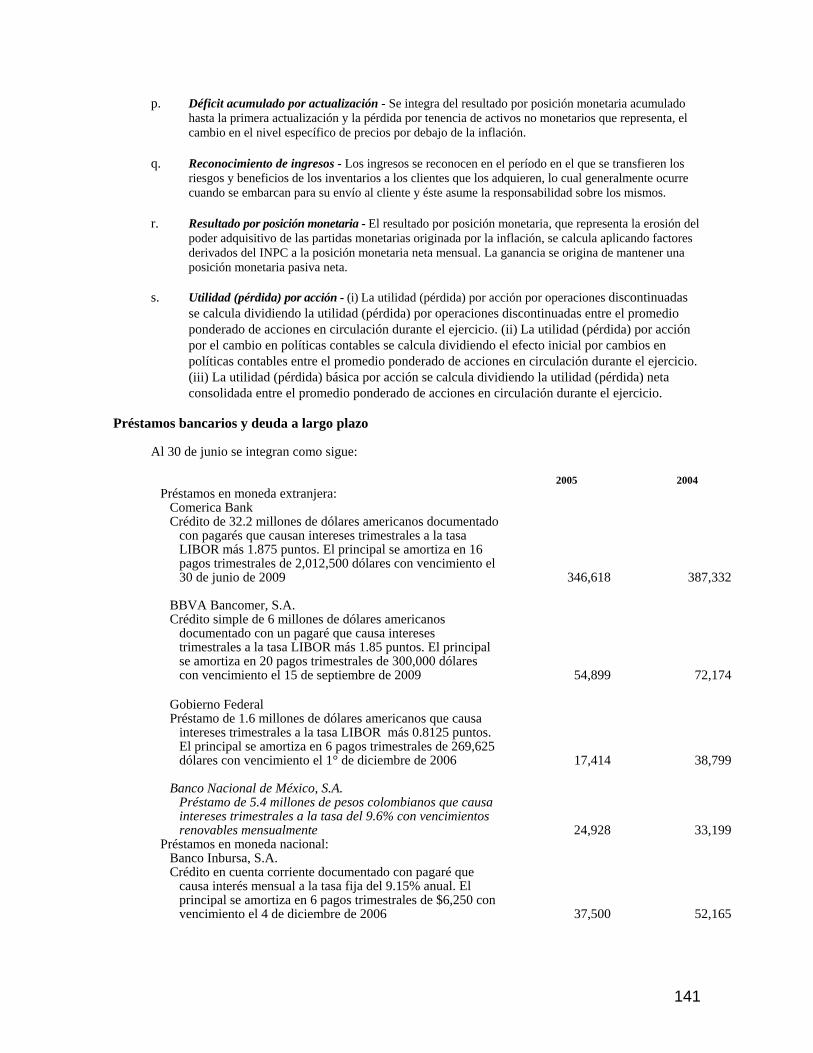

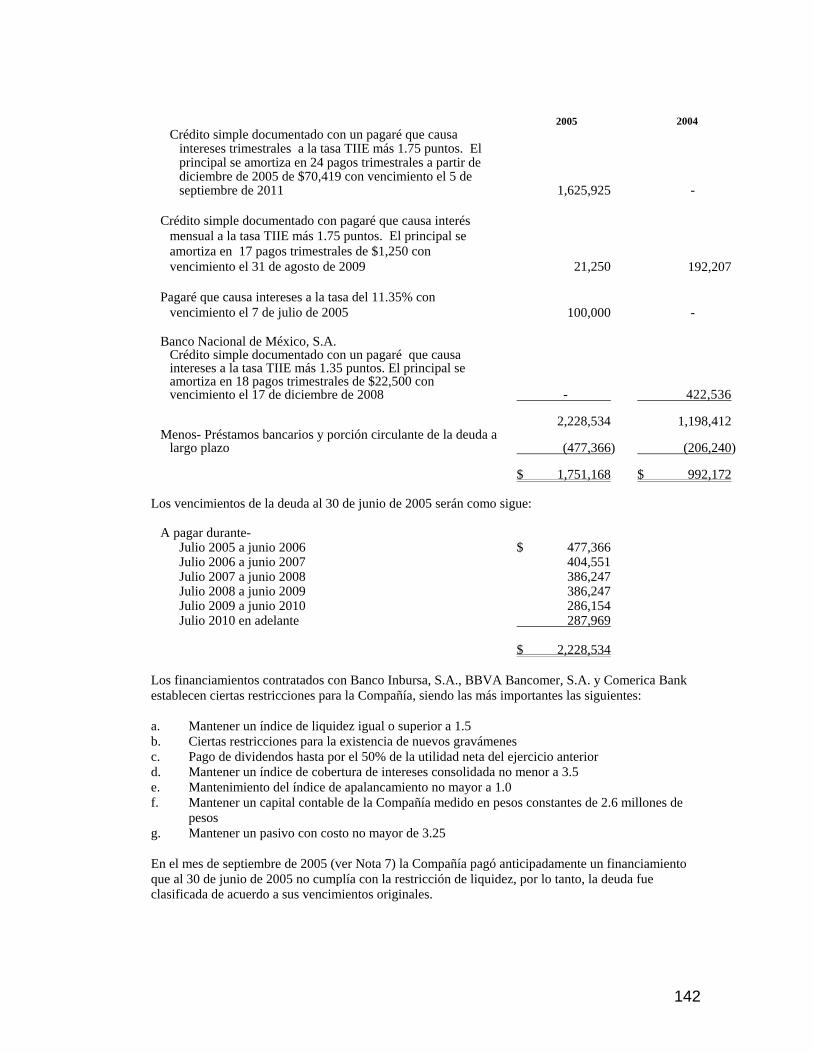

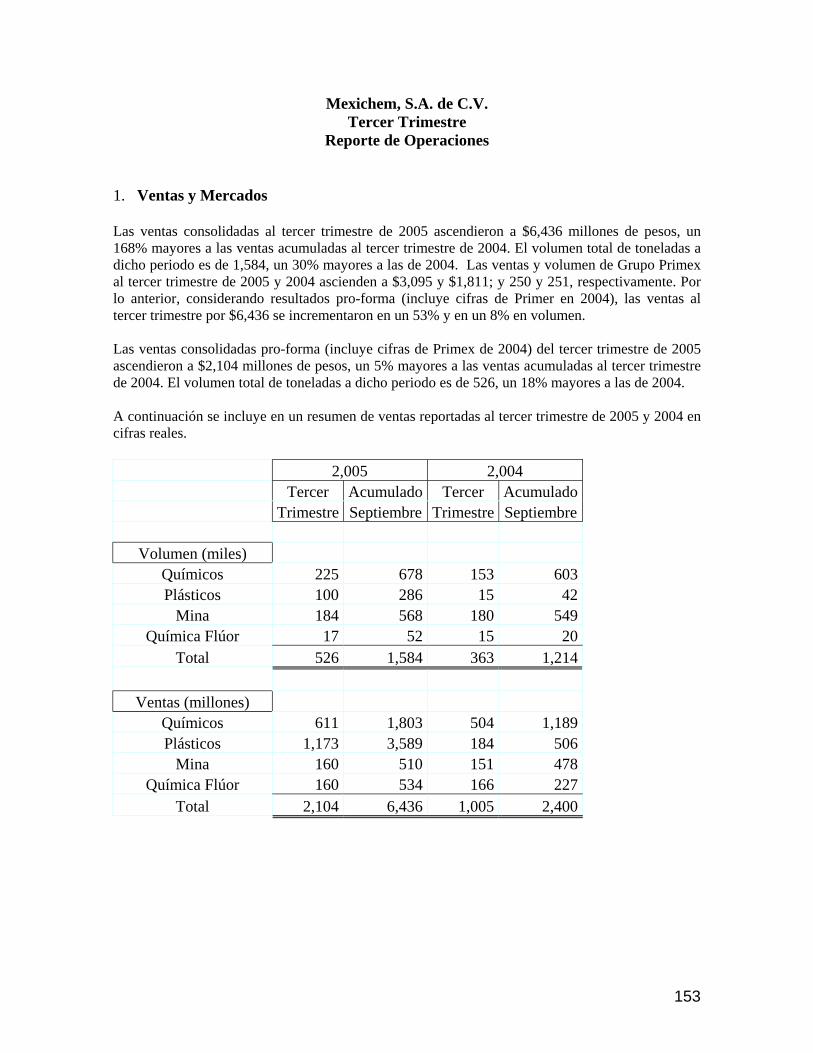

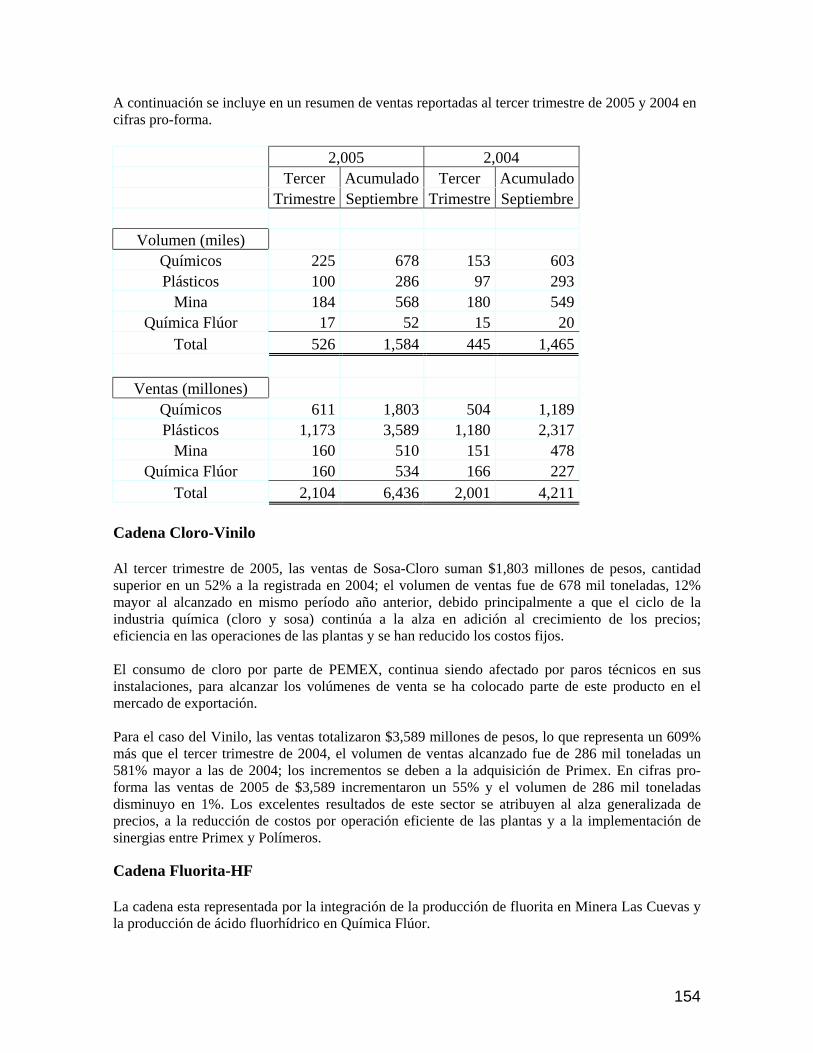

prospecto definitivo. los valores mencionados … · 1 prospecto definitivo. los valores...

TRANSCRIPT

1

PROSPECTO DEFINITIVO. Los valores mencionados en el Prospecto Definitivo han sido registrados en el Registro Nacional de Valores que lleva la CNBV, los cuales no podrán ser ofrecidos ni vendidos fuera de los Estados Unidos Mexicanos, a menos que sea permitido por las leyes de otros países. DEFINITIVE PROSPECTUS. These securities have been registered with the securities section of the National Registry of Securities (RNV) maintained by the CNBV. They cannot be offered or sold outside the United Mexican States unless it is permitted by the law of other countries.

2

OFERTA PÚBLICA MIXTA DE ACCIONES, CONSISTENTE EN UNA OFERTA PÚBLICA PRIMARIA DE VENTA Y SUSCRIPCIÓN DE HASTA 63,247,744 ACCIONES NO SUSCRITAS SERIE ÚNICA, CLASE II, ORDINARIAS, NOMINATIVAS Y SIN EXPRESIÓN DE VALOR NOMINAL, REPRESENTATIVAS DE LA PARTE VARIABLE DEL CAPITAL SOCIAL DE MEXICHEM, S.A. DE C.V. (ANTES GRUPO INDUSTRIAL CAMESA, S.A. DE C.V.) Y UNA OFERTA PÚBLICA SECUNDARIA DE VENTA DE HASTA 34,502,256 ACCIONES SERIE ÚNICA, CLASE I, ORDINARIAS, NOMINATIVAS Y SIN EXPRESIÓN DE VALOR NOMINAL, REPRESENTATIVAS DE LA PARTE MÍNIMA FIJA, SIN DERECHO A RETIRO, DEL CAPITAL SOCIAL DE MEXICHEM, S.A. DE C.V. (ANTES GRUPO INDUSTRIAL CAMESA, S.A. DE C.V.) .

MONTO DE LA OFERTA MIXTA

$1,319,625,000.00 M.N. MONTO DE LA OFERTA PRIMARIA

$853,844,544.00 M.N.

MONTO DE LA OFERTA SECUNDARIA

$465,780,456.00 M.N.

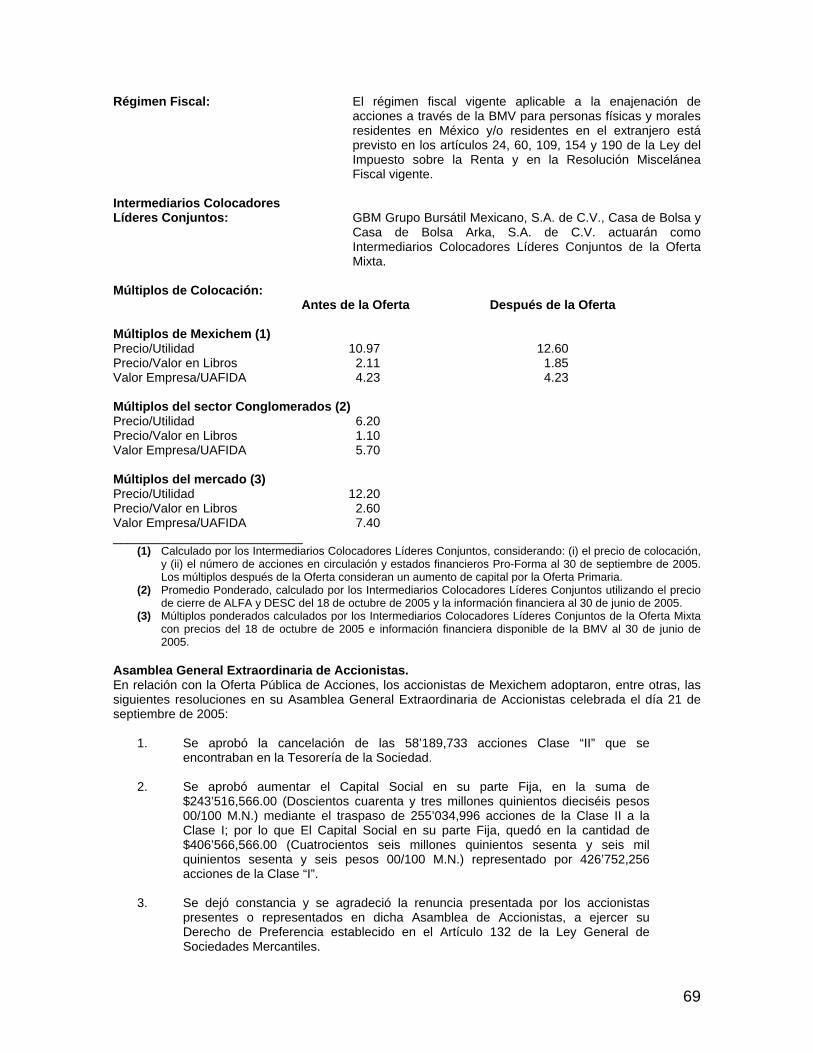

CARACTERÍSTICAS GENERALES DE LA OFERTA MIXTA Precio de Colocación: $13.50 M.N. por acción Monto de la Oferta Primaria: $853,844,544.00 M.N. Monto de la Oferta Secundaria: $465,780,456.00 M.N. Emisora: Mexichem, S.A. de C.V. (Antes Grupo Industrial Camesa, S.A. de C.V.) Clave de Pizarra: “MEXCHEM* ” (antes “CAMESA * ”) Tipo de Valor de la Oferta Primaria: Acciones no suscritas, ordinarias, nominativas, sin expresión de valor nominal,

de la Serie Única, Clase II, representativas de la parte variable del capital social de Mexichem, S.A. de C.V. (antes Grupo Industrial Camesa, S.A. de C.V.), (las “Acciones”).

Tipo de Valor de la Oferta Secundaria: Acciones suscritas y pagadas, ordinarias, nominativas, sin expresión de valor nominal, de la Serie Única, Clase I, representativas de la parte mínima fija sin derecho a retiro del capital social pagado de Mexichem, S.A. de C.V. (antes Grupo Industrial Camesa, S.A. de C.V.), (las “Acciones”).

Fecha de la Oferta: 20 de octubre de 2005 Fecha de Registro en la BMV: 20 de octubre de 2005 Fecha de Cierre de Libro: 18 de octubre de 2005 Fecha de Liquidación: 24 de octubre de 2005 Recursos Netos: La Emisora estima que obtendrá aproximadamente $819 millones de pesos como

recursos netos de la porción primaria de la Oferta Mixta. La Emisora no recibirá recursos de la porción secundaria de la Oferta Mixta.

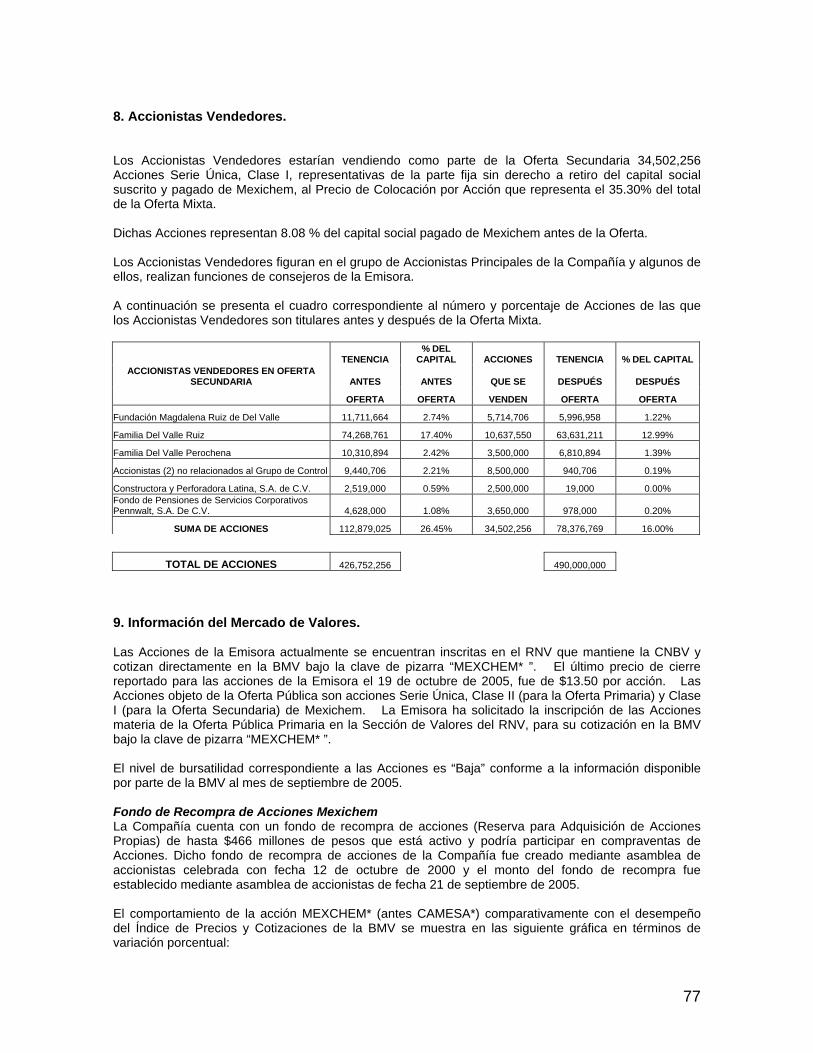

MEXICHEM, S.A. de C.V. (antes GRUPO INDUSTRIAL CAMESA, S.A. de C.V.) (”MEXICHEM” o la “Emisora”), y los “Accionistas Vendedores”, (Los que se indican en la Sección 8, “Accionistas Vendedores”, del Capítulo II de este Prospecto) ofrecen 63,247,744 y 34,502,256 Acciones respectivamente, en oferta pública mixta a través de la Bolsa Mexicana de Valores, S.A. de C.V. (la “BMV”). El número total de Acciones materia de la Oferta Mixta es de hasta 97,750,000 de Acciones, las cuales en su totalidad se colocarán en el mercado de valores mexicano. Los Accionistas Vendedores ofrecerán títulos que representan un máximo de 19.949% del capital social que resulte después de la presente Oferta. El número total de Acciones materia de la Oferta Mixta es de hasta 97,750,000 Acciones, las cuales serán ofrecidas mediante oferta pública a través de la BMV al amparo de la normatividad aplicable en el mercado de valores mexicano. Antes de la Oferta Mixta, el capital social de Mexichem estaba representado por 426,752,256 Acciones totalmente suscritas y pagadas. Una vez realizada la Oferta Mixta el número de las acciones representativas del capital social pagado de Mexichem, será de hasta 490,000,000 suscritas y pagadas. Las Acciones materia de la Oferta Mixta representarán hasta el 19.949% del capital social de Mexichem después de la Oferta Mixta. Los Intermediarios Colocadores Líderes Conjuntos podrán, pero no estarán obligados, a realizar operaciones de estabilización en la BMV. Véase el capítulo II “La Oferta”, Sección 3. “Plan de Distribución.” La porción primaria de la Oferta Mixta y la correspondiente emisión de Acciones se llevará a cabo en términos de lo establecido en el artículo 81 de la Ley del Mercado de Valores. El régimen fiscal vigente aplicable a la enajenación de acciones a través de la BMV para personas físicas y morales residentes en México y/o residentes en el extranjero está previsto en los artículos 24, 60, 109, 154 y 190 de la Ley del Impuesto Sobre la Renta, así como en la Resolución Miscelánea Fiscal vigente. Las Acciones son de libre suscripción y podrán ser adquiridas por personas físicas o morales de nacionalidad mexicana o extranjera, incluyendo instituciones de crédito, casas de bolsa, instituciones de seguros y de fianzas, organizaciones auxiliares del crédito, sociedades de inversión y fondos de pensiones o de jubilaciones o de primas de antigüedad, conforme a la legislación que las rige. Actualmente, las acciones Serie Única de Mexichem (antes GRUPO INDUSTRIAL CAMESA, S.A. de C.V.) se encuentran inscritas en la Sección de Valores del Registro Nacional de Valores (“RNV”), que mantiene la Comisión Nacional Bancaria y de Valores (“CNBV”), y cotizan en la BMV bajo la clave de pizarra “MEXCHEM* ”.

3

Mexichem ha solicitado la inscripción de las Acciones materia de la Oferta Mixta, en su parte primaria, en la Sección de Valores del RNV, para su cotización en la BMV bajo la clave de pizarra “MEXCHEM* ”. Las Acciones materia de la Oferta Mixta, en su parte primaria, comenzarán a cotizarse en la BMV el 20 de octubre de 2005 y a partir del primer día podrán ser objeto de intermediación. Los títulos que amparan las Acciones materia de la Oferta Mixta estarán depositados en la S.D. Indeval, S.A. de C.V. Institución para el Depósito de Valores (el “INDEVAL”). La presente Oferta Pública está sujeta a diversas condiciones suspensivas y resolutorias pactadas en el contrato de colocación con los Intermediarios Colocadores Líderes Conjuntos Véase el capítulo II “La Oferta”, Sección 3.”Plan de Distribución.”

INTERMEDIARIOS COLOCADORES LÍDERES CONJUNTOS:

COLÍDERES

IXE CASA DE BOLSA, INVERSORA BURSÁTIL, CASA DE BOLSA BANORTE, S.A. DE C.V. S.A. DE C.V., CASA DE BOLSA S.A. DE C.V., GRUPO GRUPO FINANCIERO INBURSA FINANCIERO BANORTE

CASA DE BOLSA ACCIONES Y VALORES BANAMEX MULTIVALORES SANTANDER SERFIN, CASA DE BOLSA, S.A. DE C.V. CASA DE BOLSA, S.A. DE C.V. S.A. DE C.V. INTEGRANTE DEL GRUPO MULTIVALORES GRUPO FINANCIERO FINANCIERO BANAMEX GRUPO FINANCIERO SANTANDER SERFIN Las Acciones materia de la Oferta Mixta se encuentran inscritas en la Sección de Valores del Registro Nacional de Valores y son aptas para cotizar en la BMV. La inscripción en el RNV no implica certificación sobre la bondad del valor o la solvencia de la Emisora. El prospecto está a disposición con los Intermediarios Colocadores Líderes Conjuntos y podrá consultarse en Internet en las siguientes direcciones:

www.bmv.com.mx

www.mexichem.com.mx

México, D.F. a 20 de Octubre de 2005. Autorización CNBV 153/345343/2005 de fecha 19 de Octubre de 2005

“Prospecto a Disposición con los Intermediarios Colocadores Líderes Conjuntos”

www.gbm.com.mx www.cbarka.com.mx

4

ÍNDICE

ÍNDICE DEL PROSPECTO Página en

el Prospecto

Índice del Reporte Anual 2004 Presentado y Reportado por CAMESA ante la CNBV y

BMV el 30 de junio de 2005. www.bmv.com.mx www.mexichem.com.mx

I. Información General. No aplicable 1. Glosario de Términos y Definiciones. 6 No aplicable 2. Resumen Ejecutivo e Información

Financiera Seleccionada. 11 No aplicable

3. Factores de Riesgo. 54 No aplicable 4. Otros Valores. 62 No aplicable 5. Documentos de Carácter Público. 63 No aplicable 6. Eventos Recientes Importantes 63 No aplicable II. La Oferta. No aplicable 1. Características de los Valores. 65 No aplicable 2. Destino de los Fondos. 69 No aplicable 3. Plan de Distribución. 70 No aplicable 4. Gastos Relacionados con la Oferta. 73 No aplicable 5. Estructura de Capital Después de la

Oferta. 74 No aplicable

6. Nombres de Personas con Participación Relevante en la Oferta.

75 No aplicable

7. Dilución. 75 No aplicable 8. Accionistas Vendedores. 76 No aplicable 9. Información del Mercado de Valores. 76 No aplicable III. La Compañía. 2. La Compañía. 1. Historia y Desarrollo de Mexichem, S.A.

de C.V. (antes Grupo Industrial Camesa, S.A. de C.V.)

79 2. La Compañía. a. Historia y Desarrollo de Grupo

Industrial Camesa. 2. Descripción del Negocio. 79 2. La Compañía.

b. Descripción del Negocio. a) Cadena Cloro-Vinilo. 79 2. La Compañía.

A. Cadena Cloro-Vinilo. Proceso Cloro-Sosa 79 2. La Compañía.

A. Cadena Cloro-Vinilo Proceso Cloro-Sosa.

Proceso Vinilo 79 2. La Compañía. A. Cadena Cloro-Vinilo Proceso Vinilo.

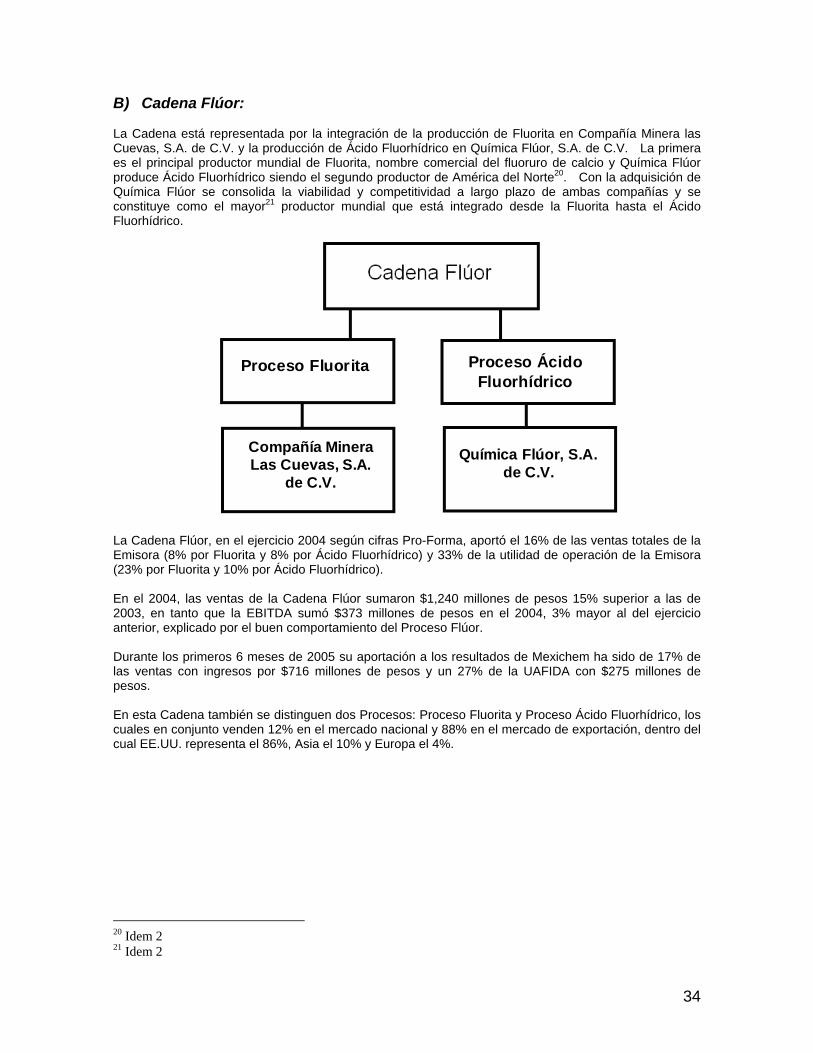

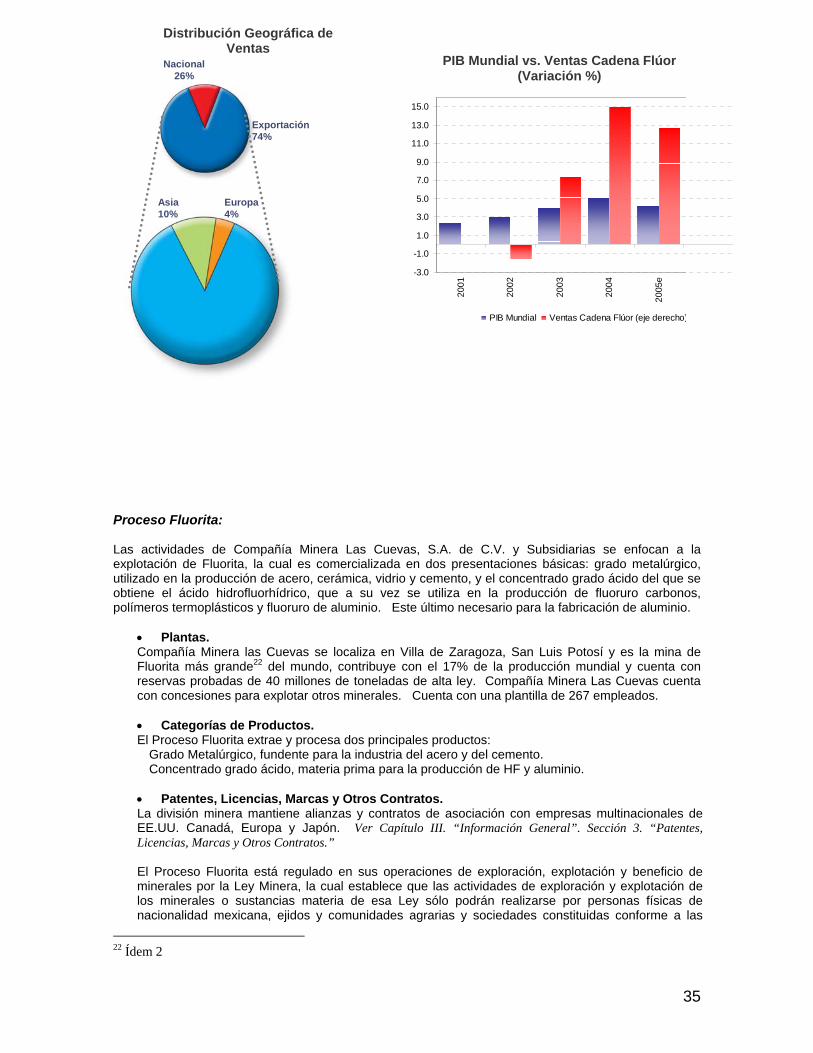

b) Cadena Flúor. 79 2. La Compañía. B. Cadena Fluorita-Ácido Fluorhídrico.

Proceso Fluorita 80 2. La Compañía. B. Cadena Fluorita-Ácido Fluorhídrico. Proceso Fluorita.

Proceso Ácido Fluorhídrico 80 2. La Compañía B. Cadena Fluorita-Ácido Fluorhídrico. Proceso Ácido Fluorhídrico.

5

ÍNDICE DEL PROSPECTO Página en

el Prospecto

Índice del Reporte Anual Presentado por CAMESA ante la CNBV y BMV el 30 de

junio de 2005. Las siguientes secciones se desarrollan, en el Reporte Anual, para cada uno de los cuatro Procesos y se encuentran en la sección de cada Proceso.

Las siguientes secciones se desarrollan en el Reporte Anual para cada uno de los cuatro Procesos y se encuentran en la sección de los mismos.

i. Actividad Principal y Empresas que lo

Integran. 2. La Compañía. b) Descripción del

Negocio. ii. Canales de Distribución. 2. La Compañía. b) Descripción del

Negocio. iii. Principales Clientes. 2. La Compañía. b) Descripción del

Negocio. iv. Información del Mercado. 2. La Compañía. b) Descripción del

Negocio. Las siguientes secciones se desarrollan, en el Reporte Anual, para Mexichem.S.A. de C.V.

Las siguientes secciones se desarrollan, en el Reporte Anual, para CAMESA (ahora Mexichem.S.A. de C.V.)

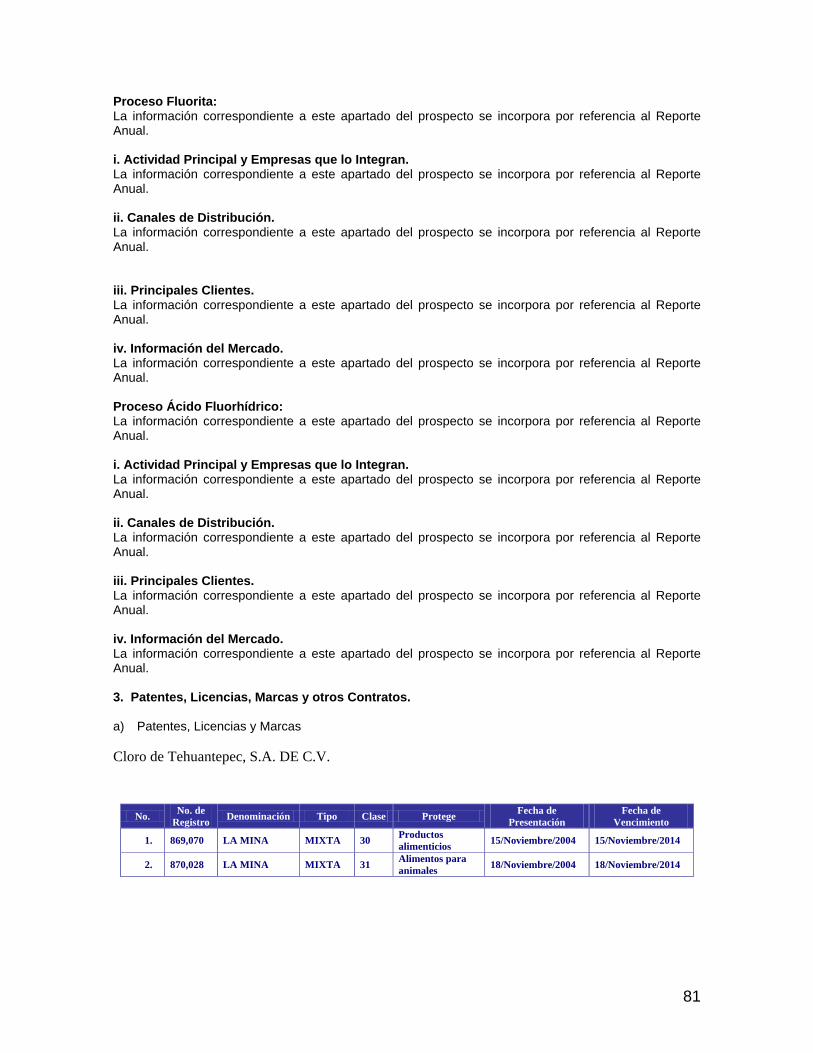

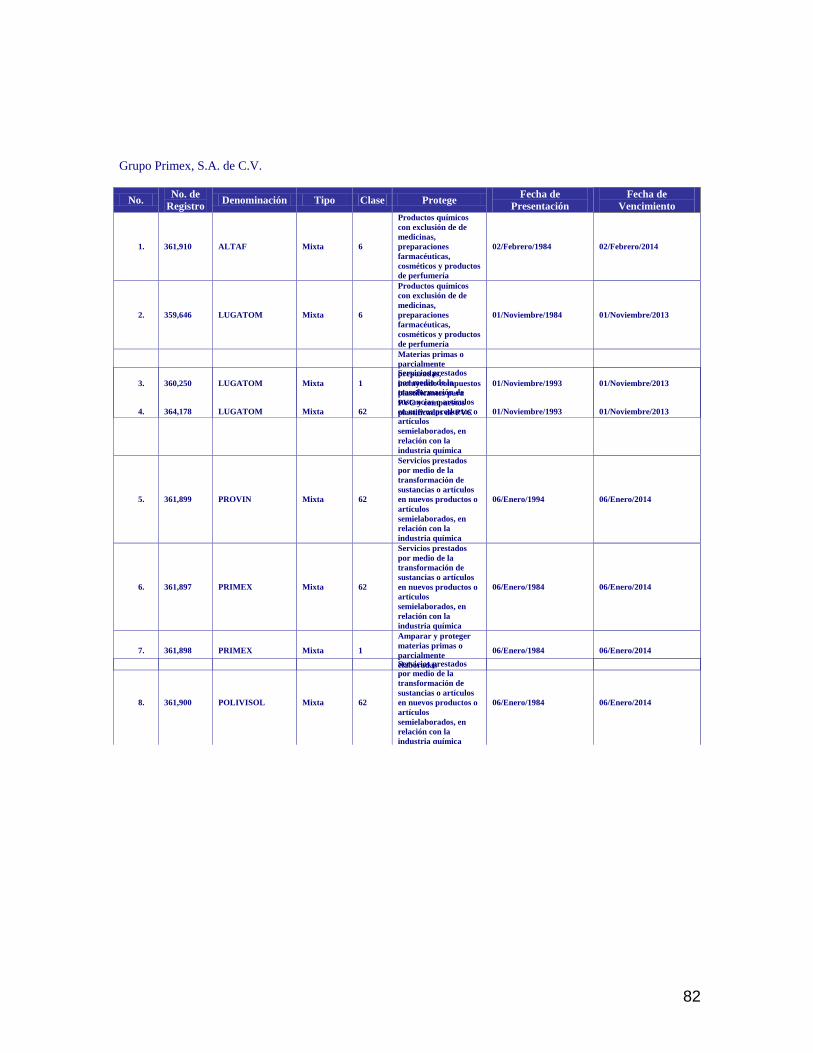

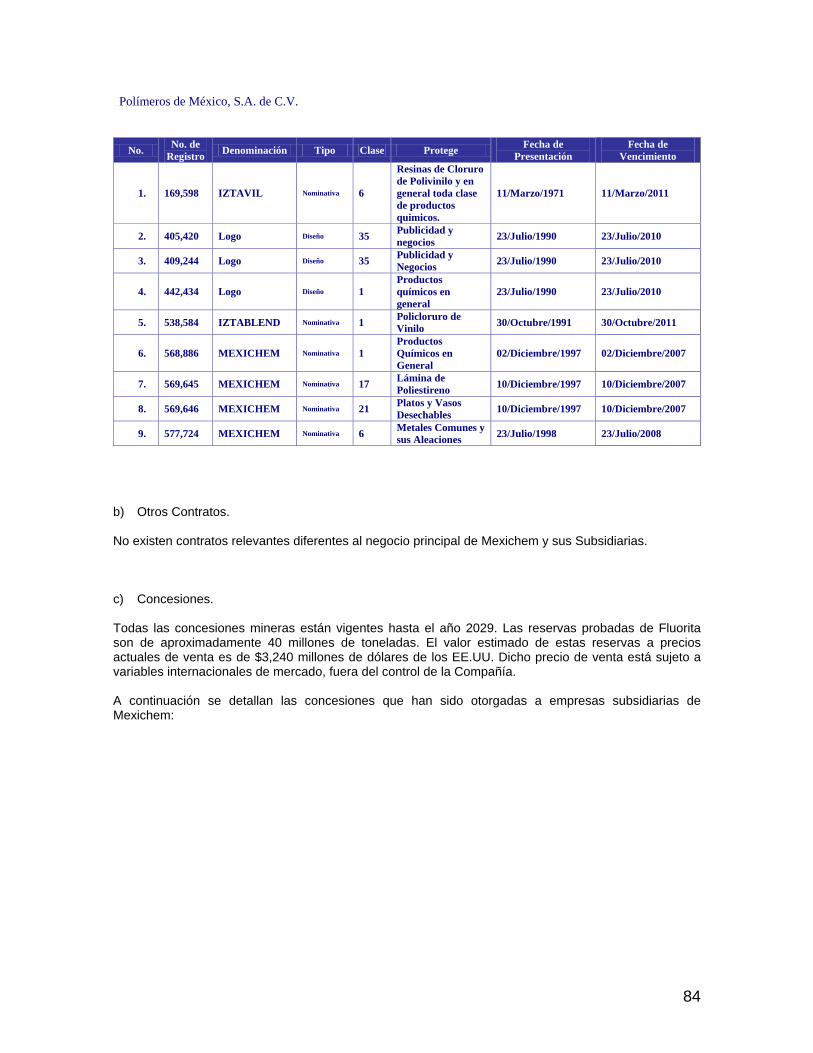

3. Patentes, Licencias, Marcas y otros Contratos

80 No Aplicable

4. Legislación Aplicable y Situación Tributaria 85 2. La Compañía. Legislación aplicable y régimen tributario

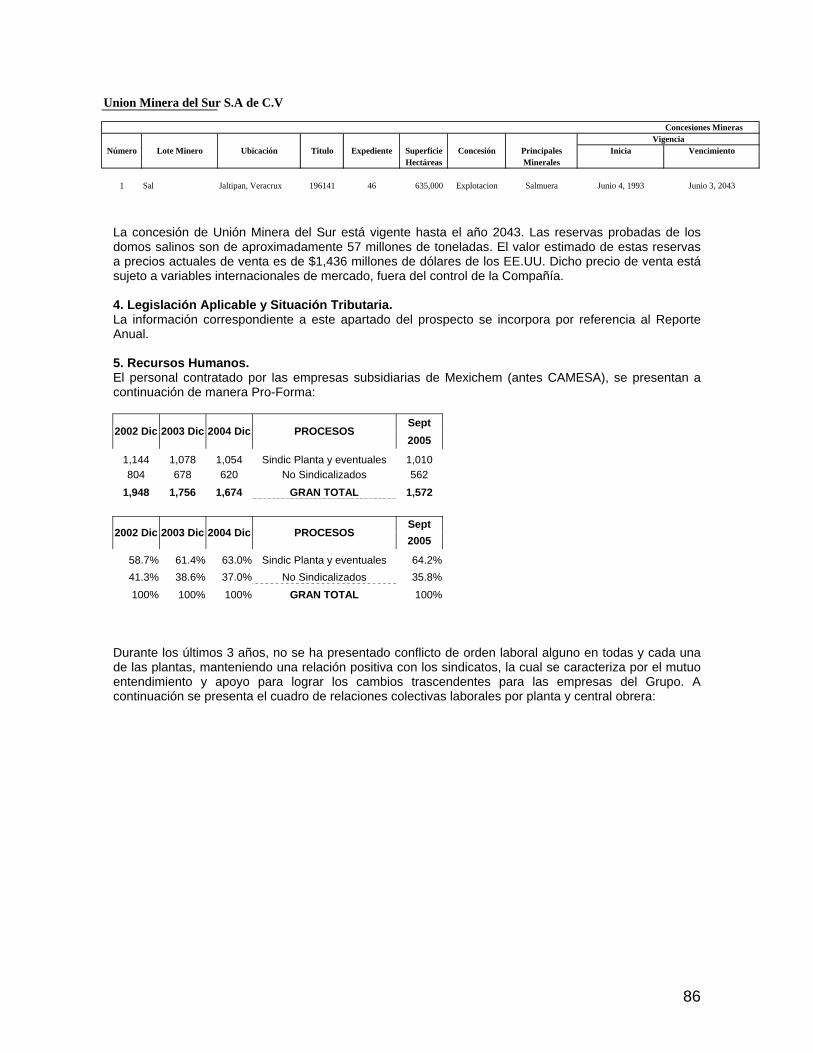

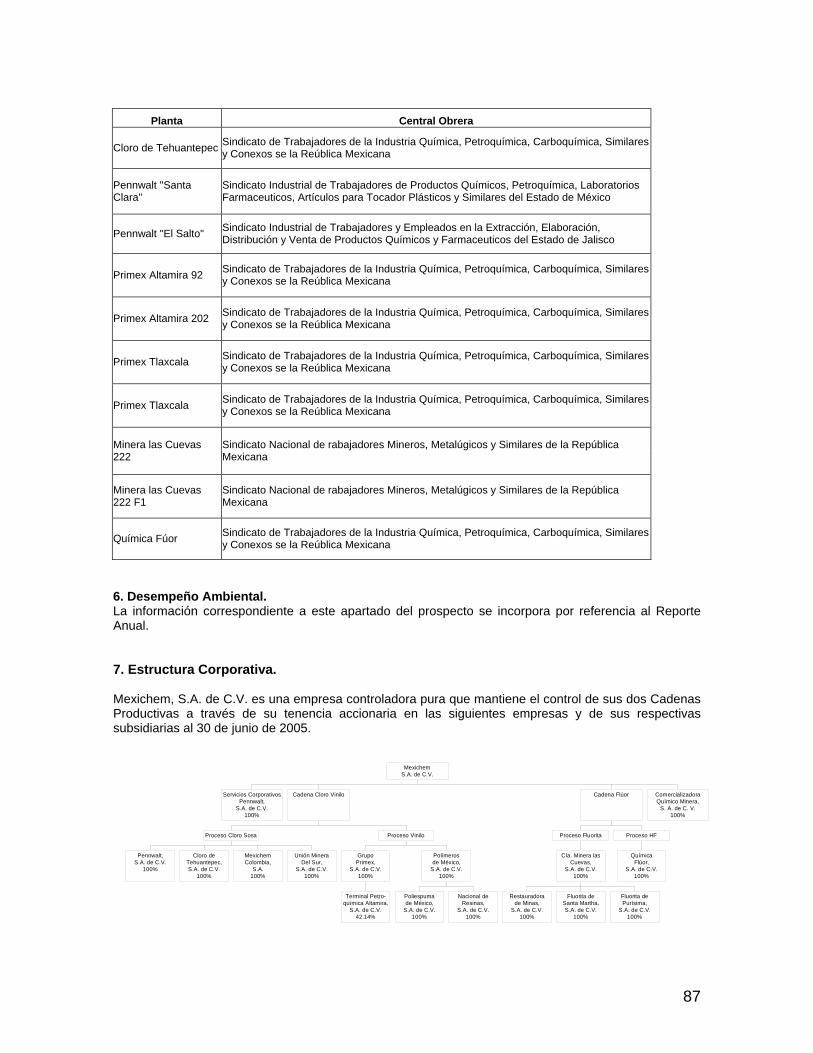

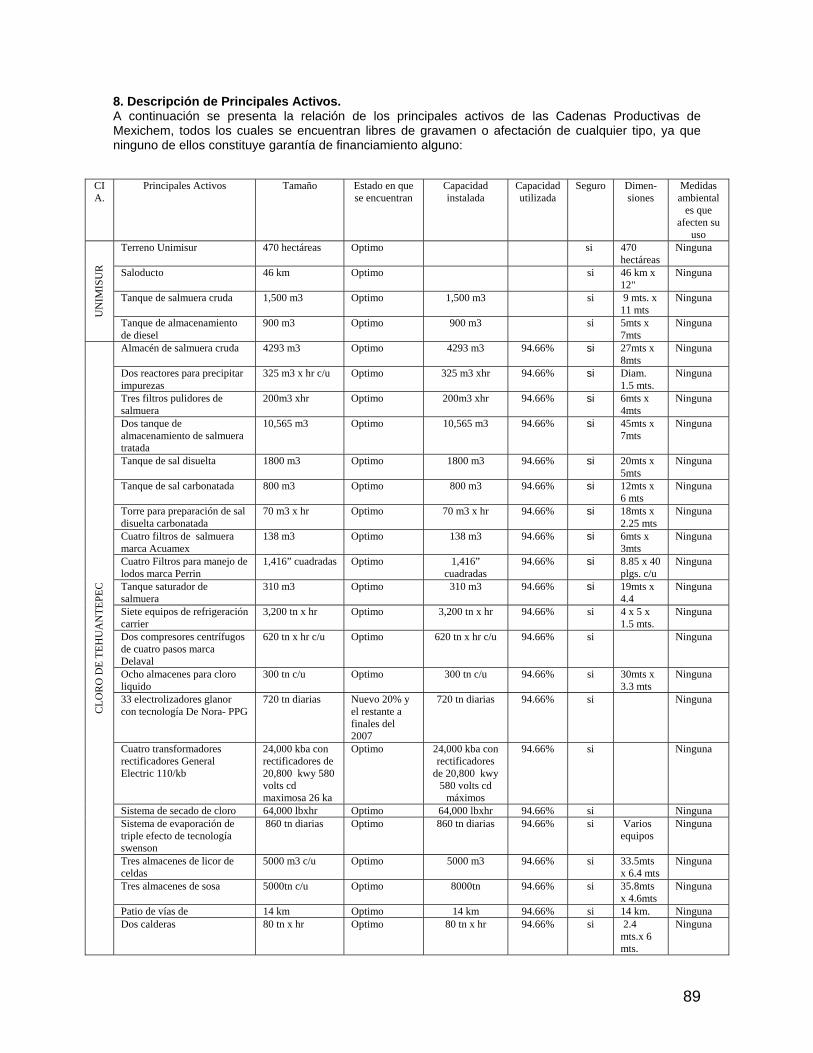

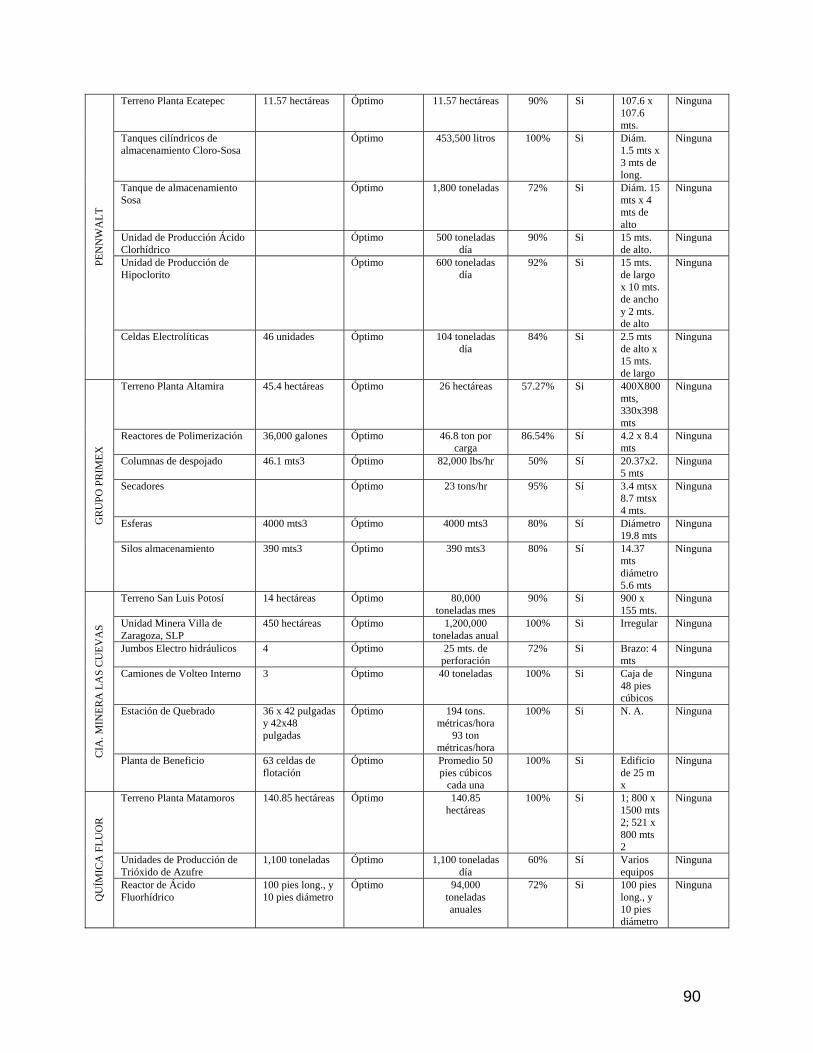

5. Recursos Humanos. 85 No Aplicable 6. Desempeño Ambiental. 86 2. La Compañía. Desempeño ambiental. 7. Estructura Corporativa. 86 No Aplicable 8. Descripción de Principales Activos. 88 No Aplicable 9. Procesos Judiciales, Administrativos o

Arbitrales. 90 2. La Compañía. Procesos judiciales,

administrativos o arbitrales. 10. Acciones Representativas del Capital

Social. 90 No Aplicable

11. Dividendos. 91 No aplicable IV. Información Financiera. La información relativa a los ejercicios

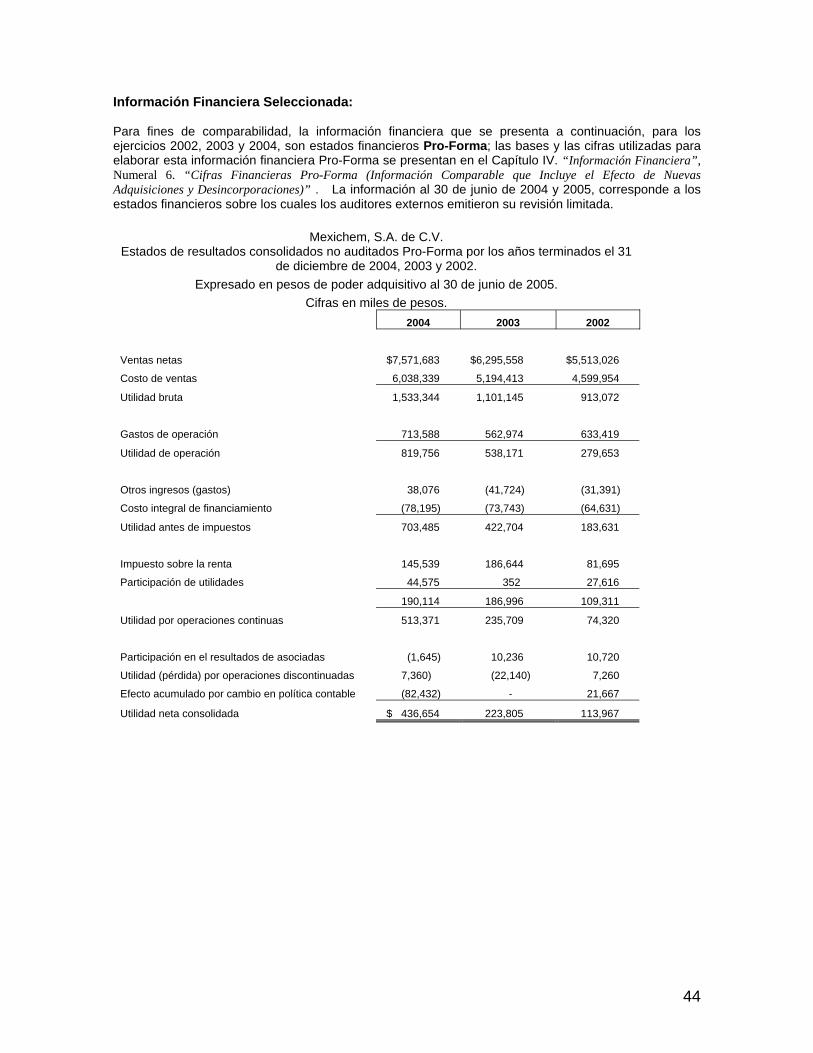

2002, 2003 y 2004 se presenta por referencia al Reporte Anual de CAMESA (ahora Mexichem). Para la información al 30 de junio de 2005 no aplica la referencia.

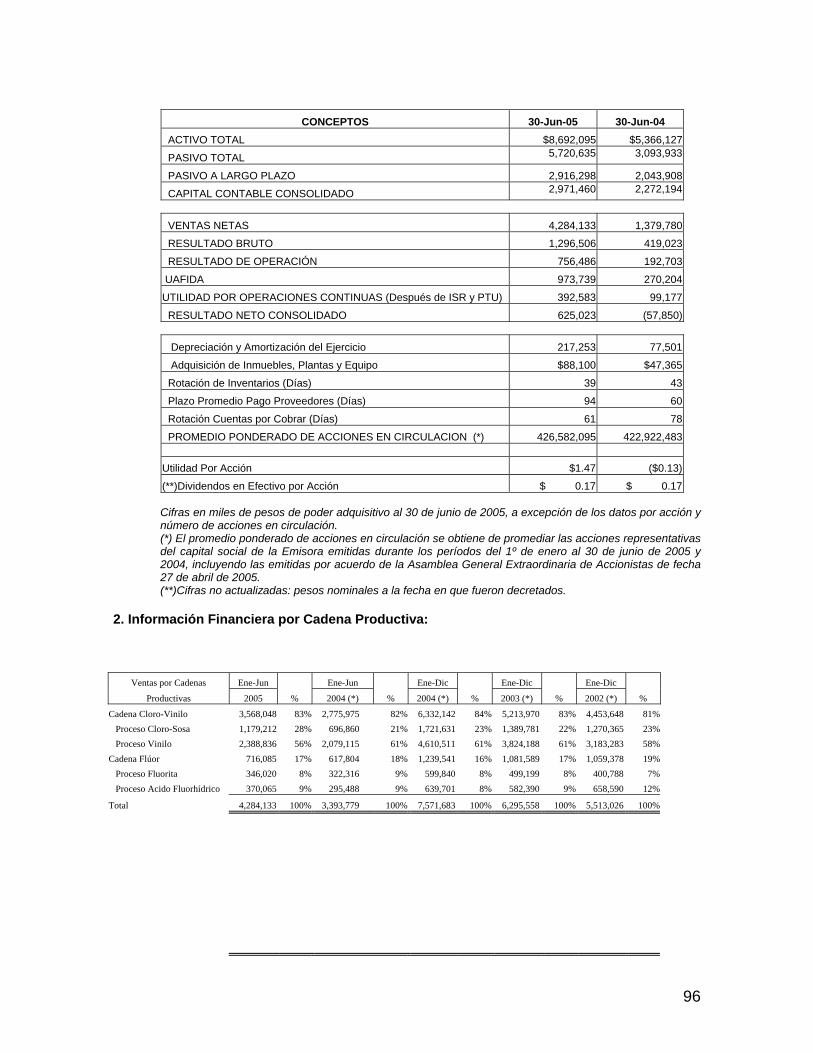

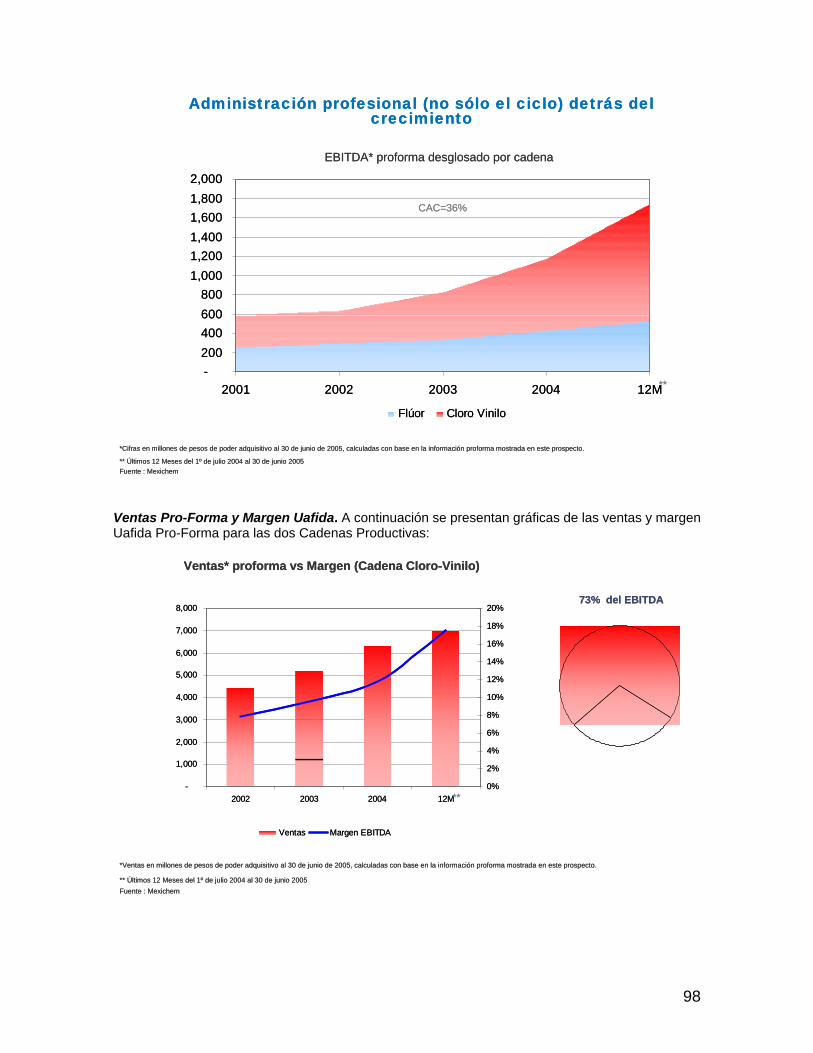

1. Información Financiera Seleccionada. 92 No aplicable 2. Información Financiera por Cadena

Productiva. 95 No aplicable

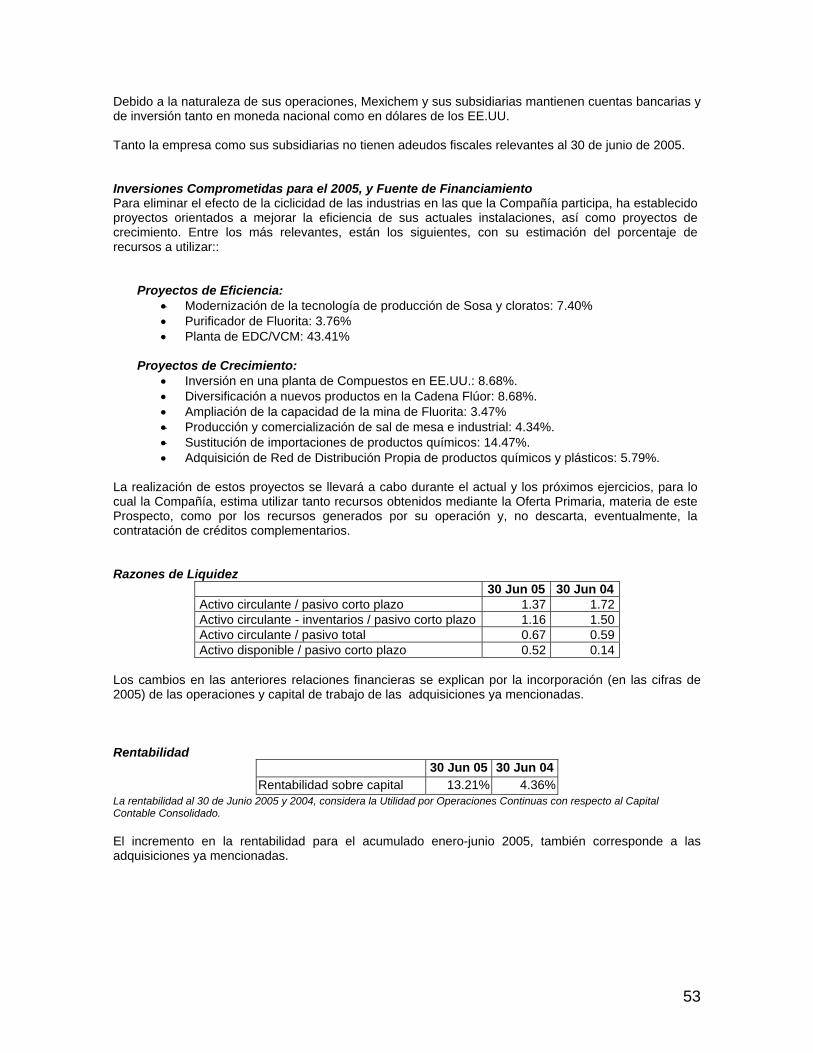

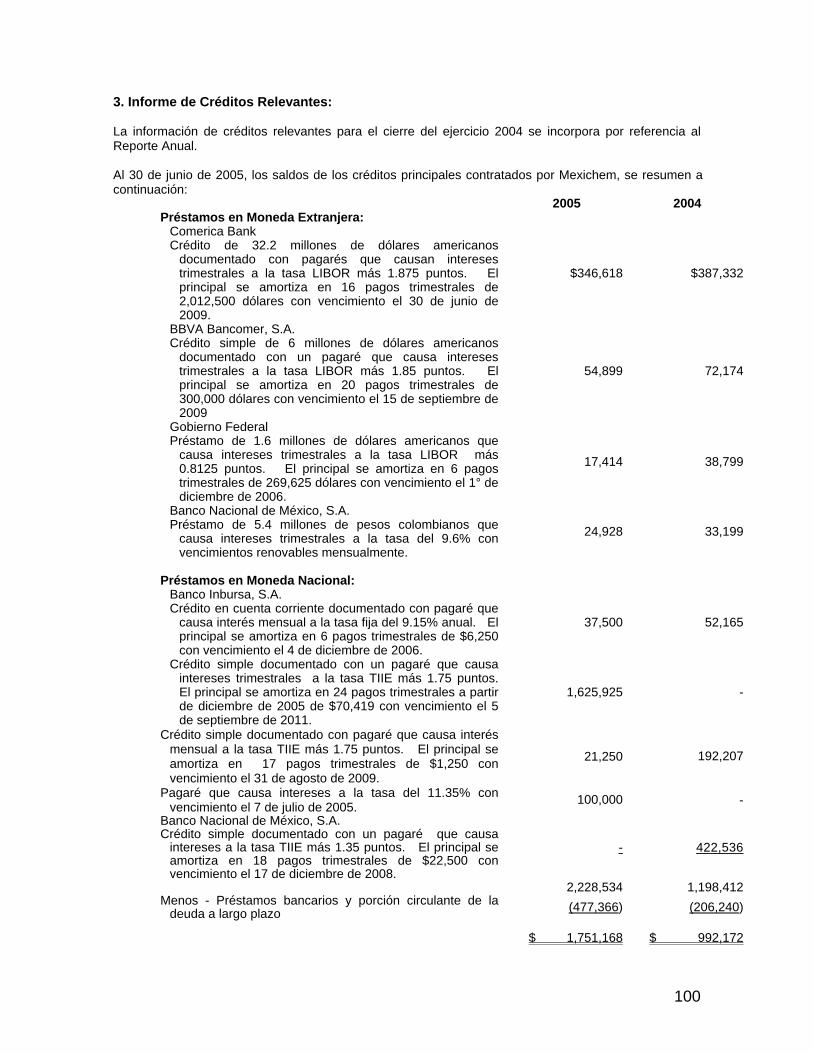

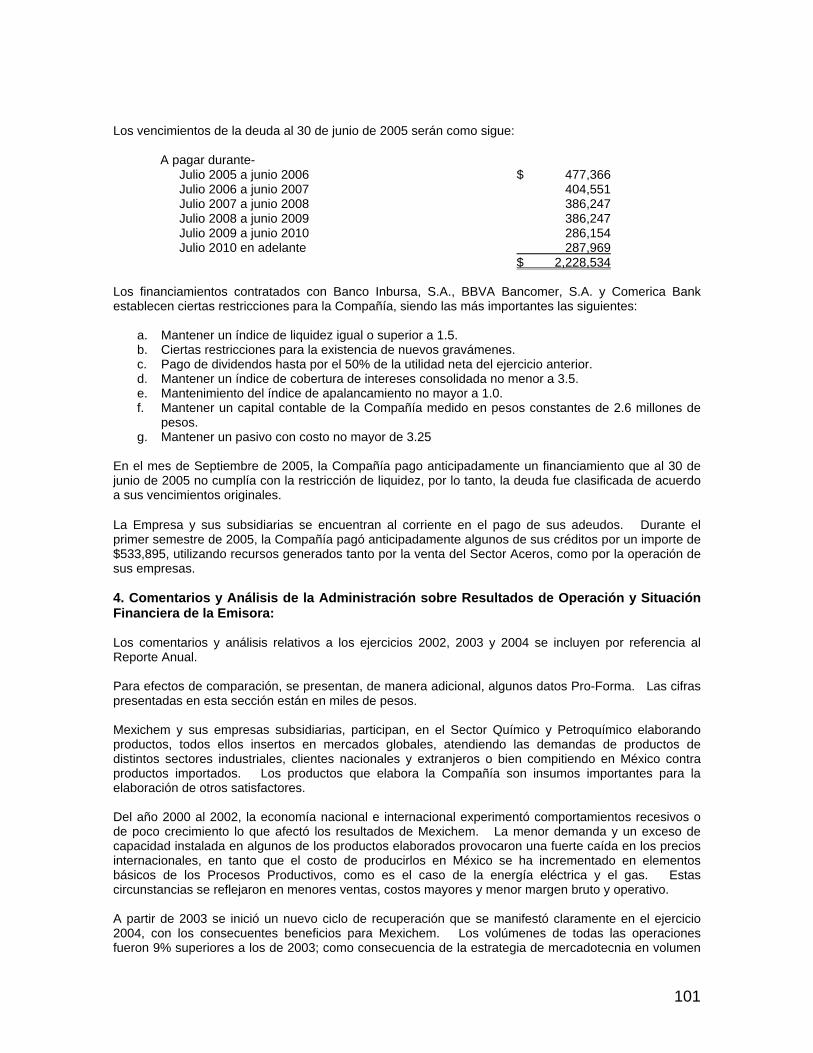

3. Informe de Créditos Relevantes. 99 No aplicable 4. Comentarios y Análisis de la Administración

sobre los Resultados de Operación y Situación Financiera de la Compañía.

100 No aplicable

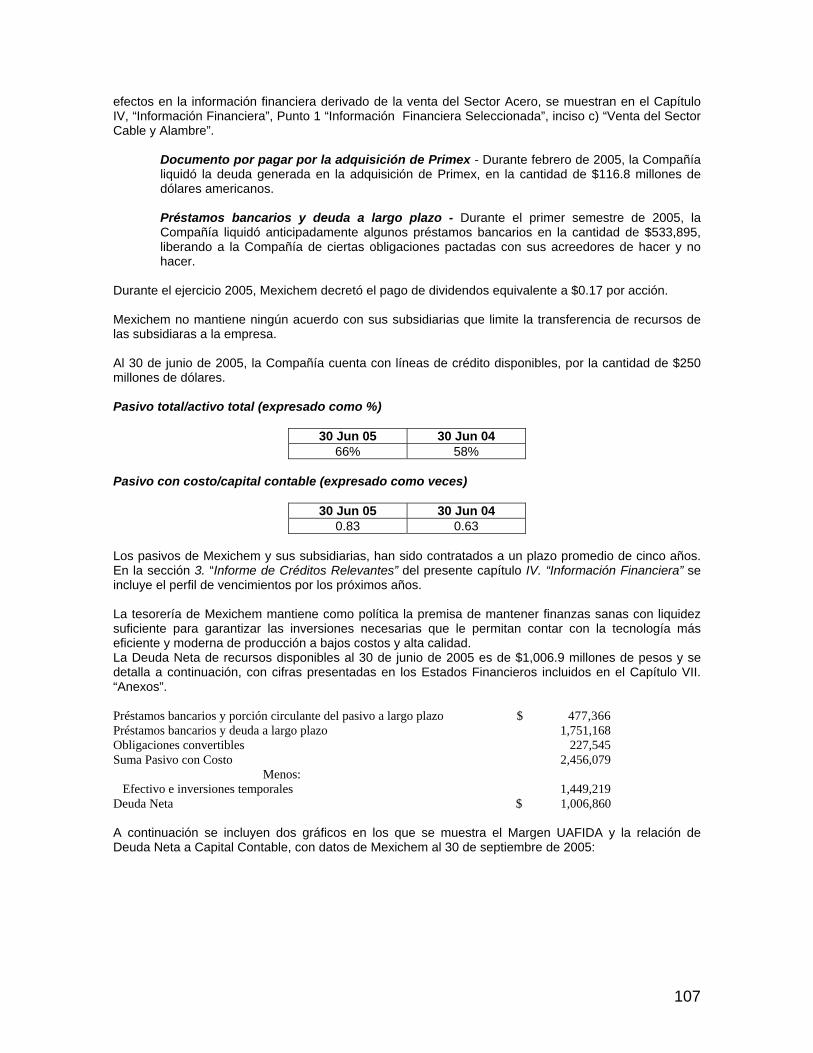

a. Resultados de la Operación. 102 No aplicable b. Situación Financiera, Liquidez y Recursos

de Capital. 105 No aplicable

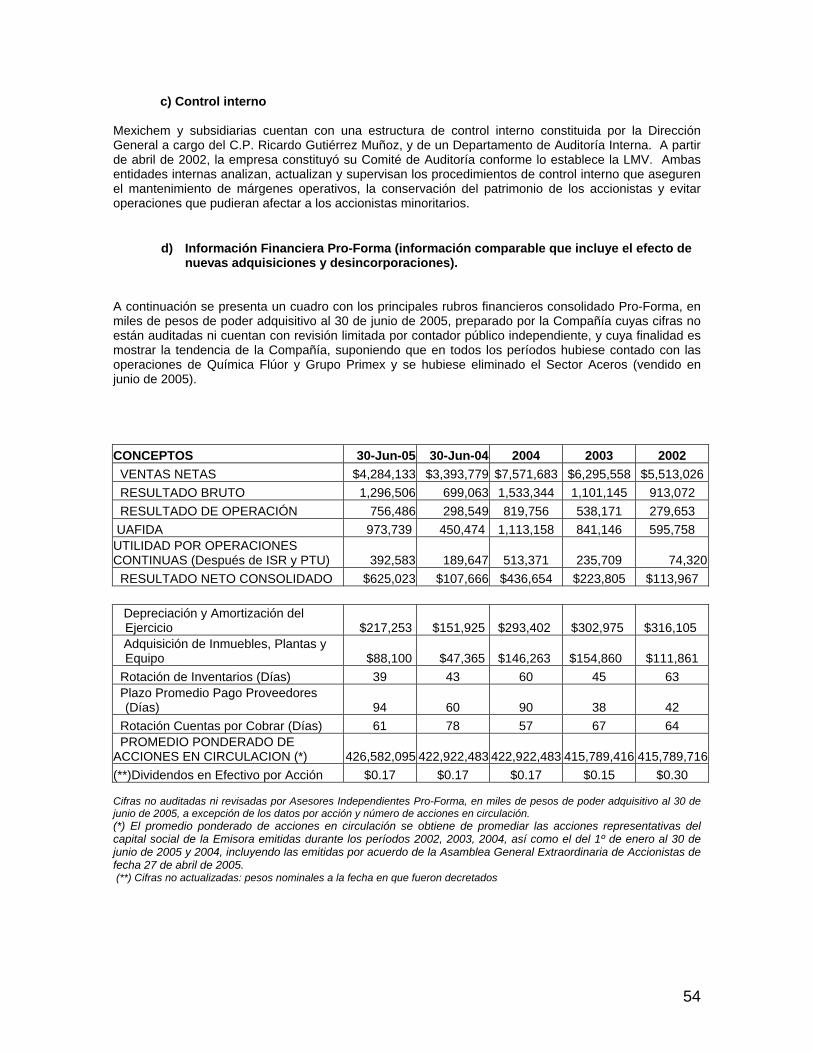

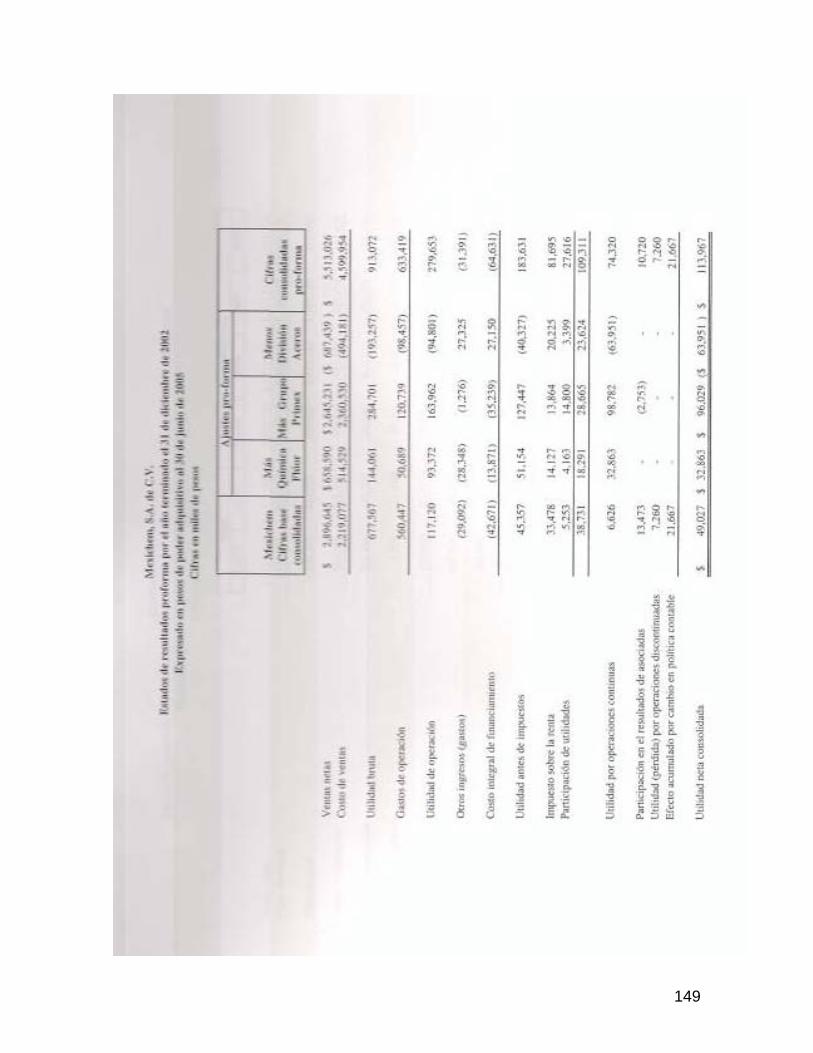

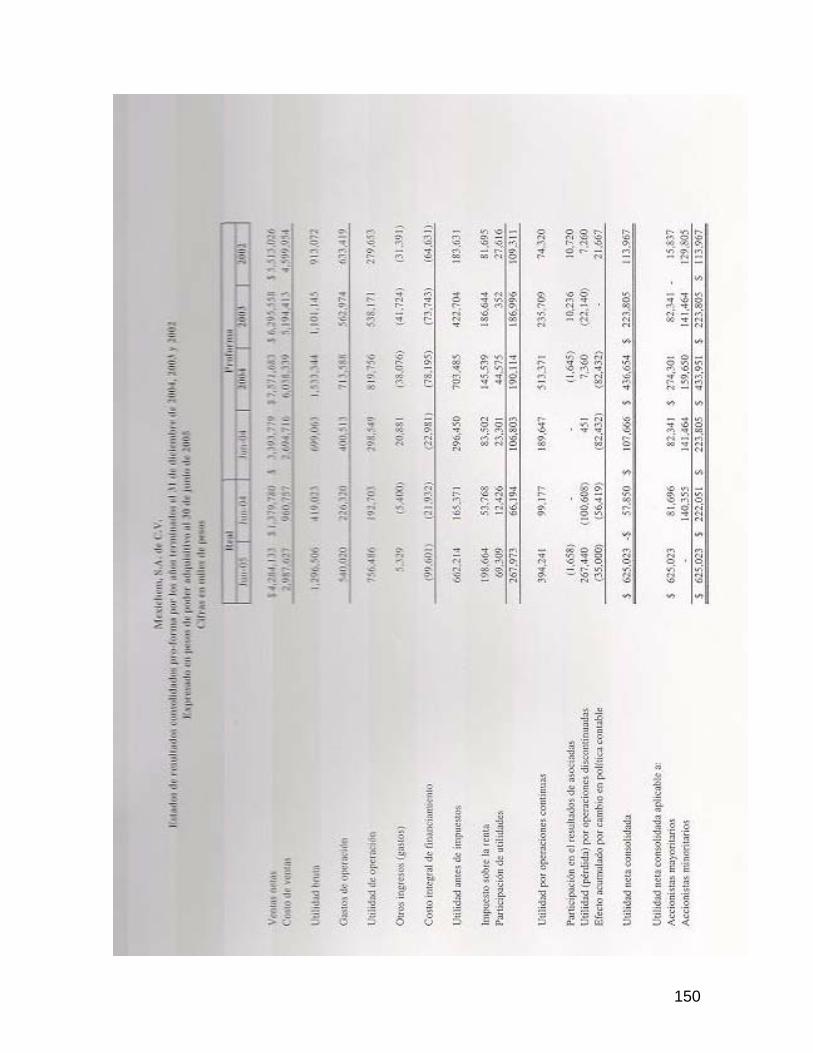

c. Control Interno. 109 No aplicable 5. Estimaciones Contables Críticas 110 No aplicable 6. Cifras financieras Pro-Forma 112 No aplicable

6

ÍNDICE DEL PROSPECTO Página en

el Prospecto

Índice del Reporte Anual Presentado por CAMESA ante la CNBV y BMV el 30 de

junio de 2005. V. Administración. 4. Administración. 1. Auditores Externos. 117 No aplicable. 2. Operaciones con Personas Relacionadas y

Conflicto de Intereses. 117 No aplicable

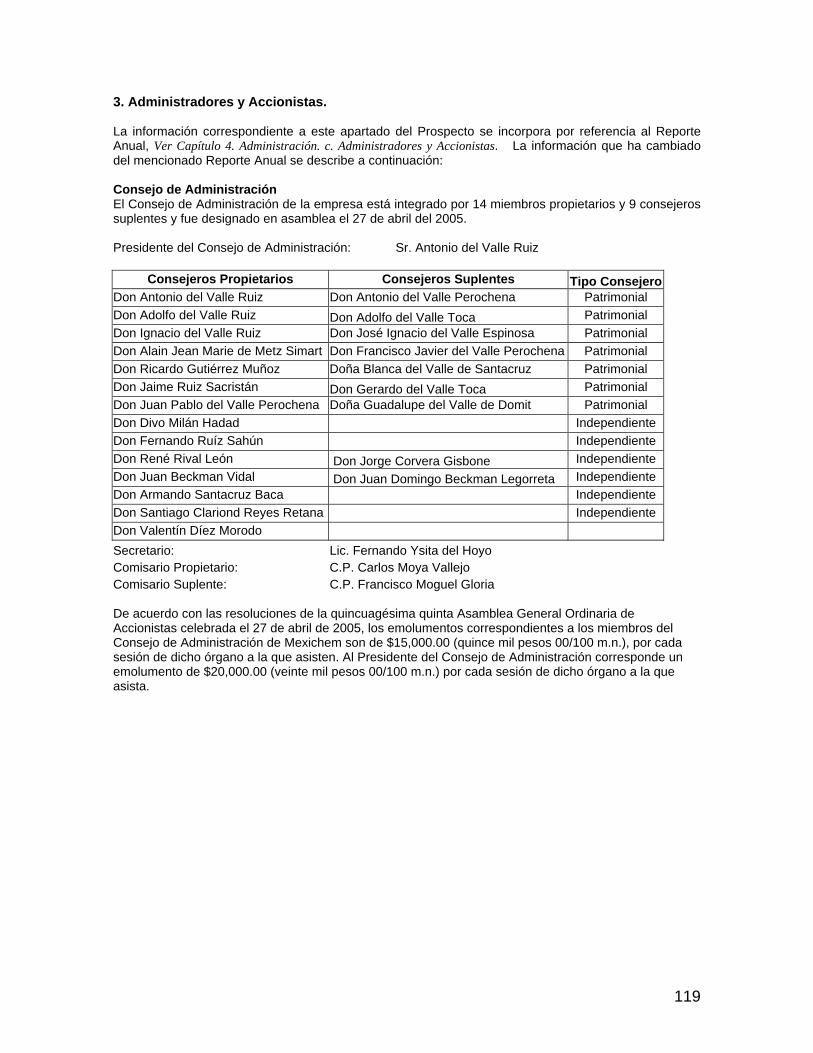

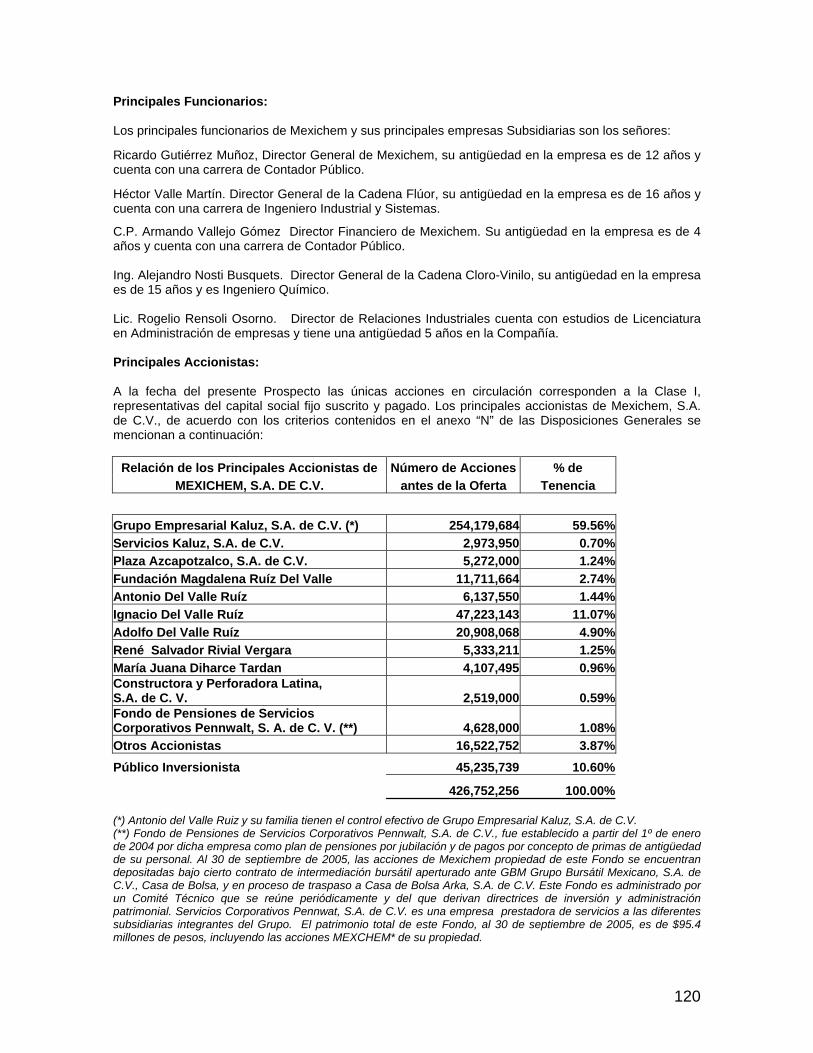

3. Administradores y Accionistas. 118 c. Administración y Accionistas. Aplicable parcialmente

4. Estatutos Sociales y Otros Convenios.

120

d. Estatutos Sociales y otros Convenios.

Aplicable parcialmente VI. Personas Responsables 122 No aplicable VII. Anexos. Estados Financieros Dictaminados y

Consolidados por los ejercicios sociales terminados el 31 de diciembre de 2003 y 2004.

130 7. Anexos.

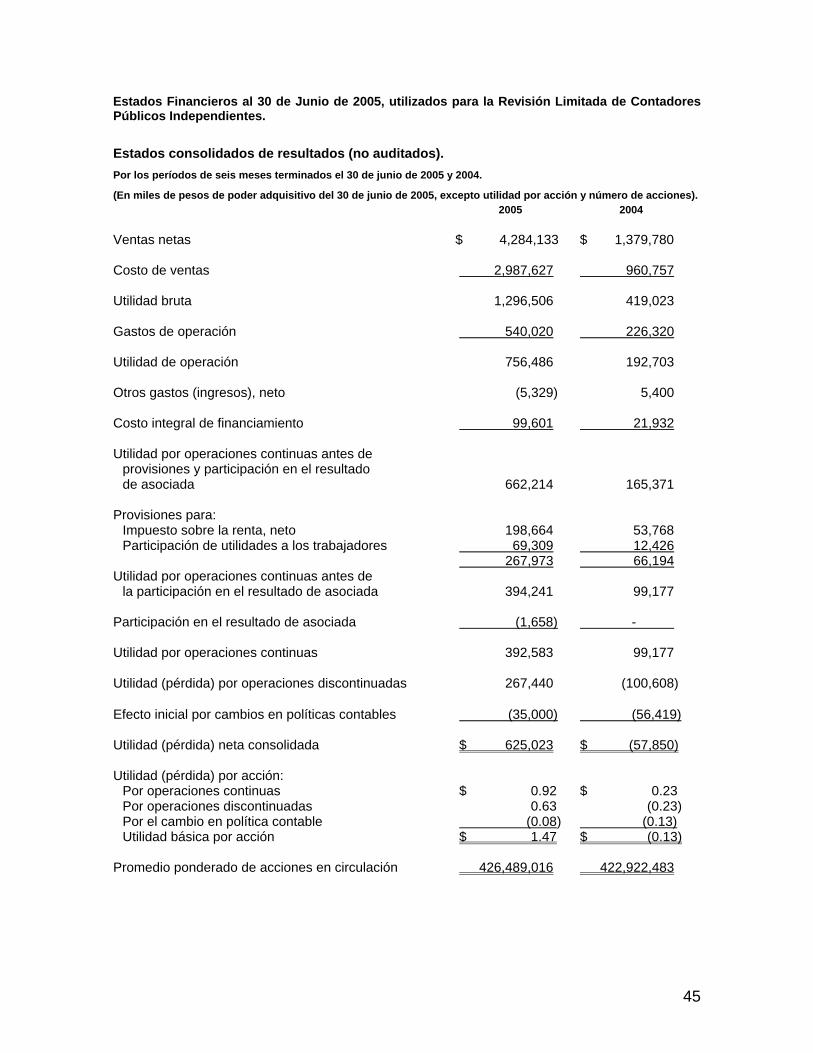

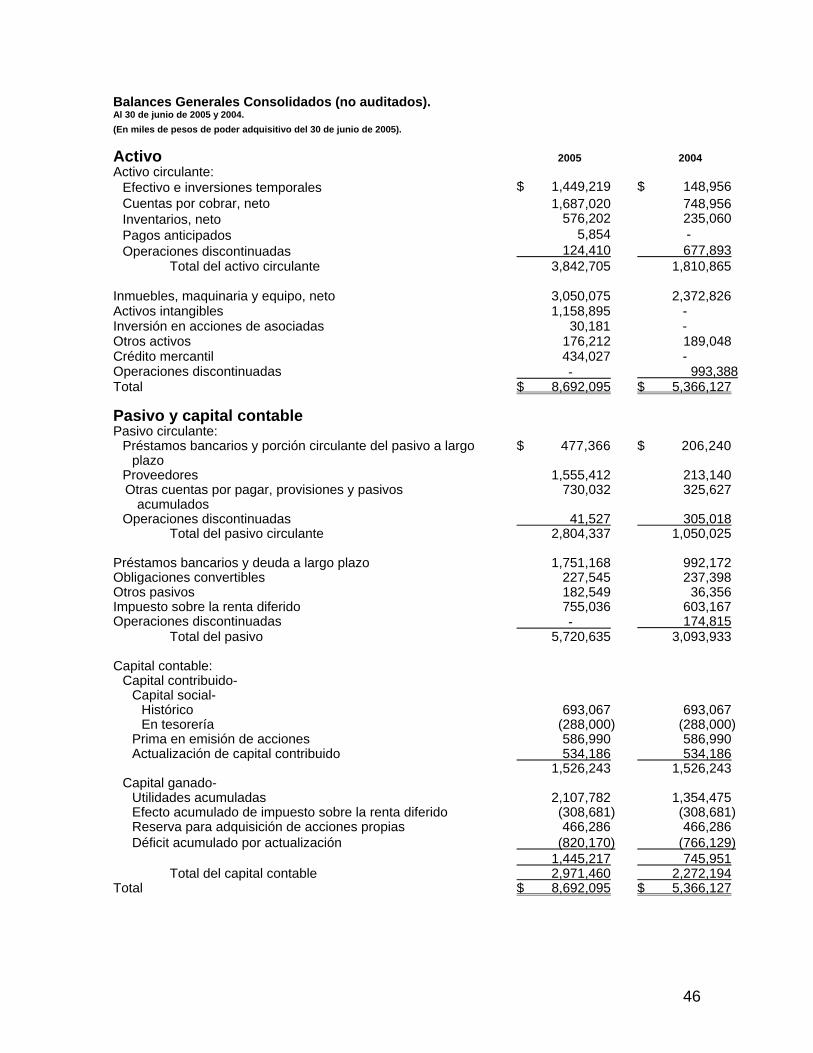

Estados Financieros al 30 de junio de 2005 con revisión limitada por contador público independiente.

130 No aplicable

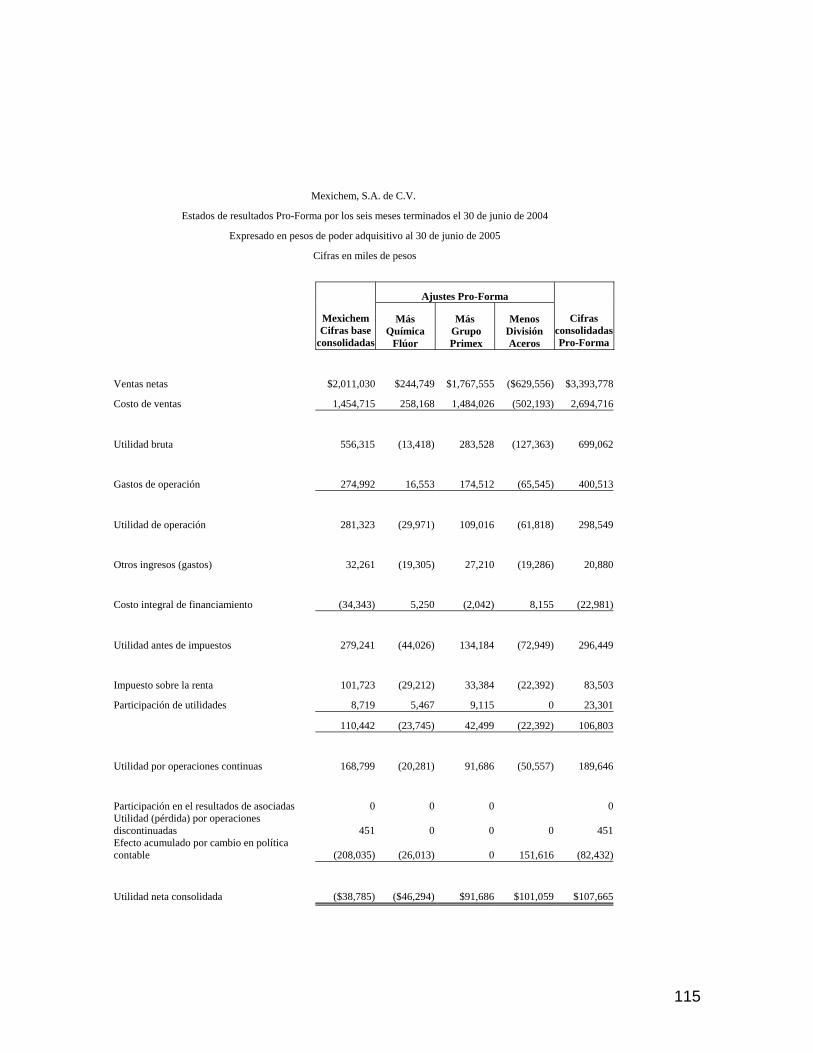

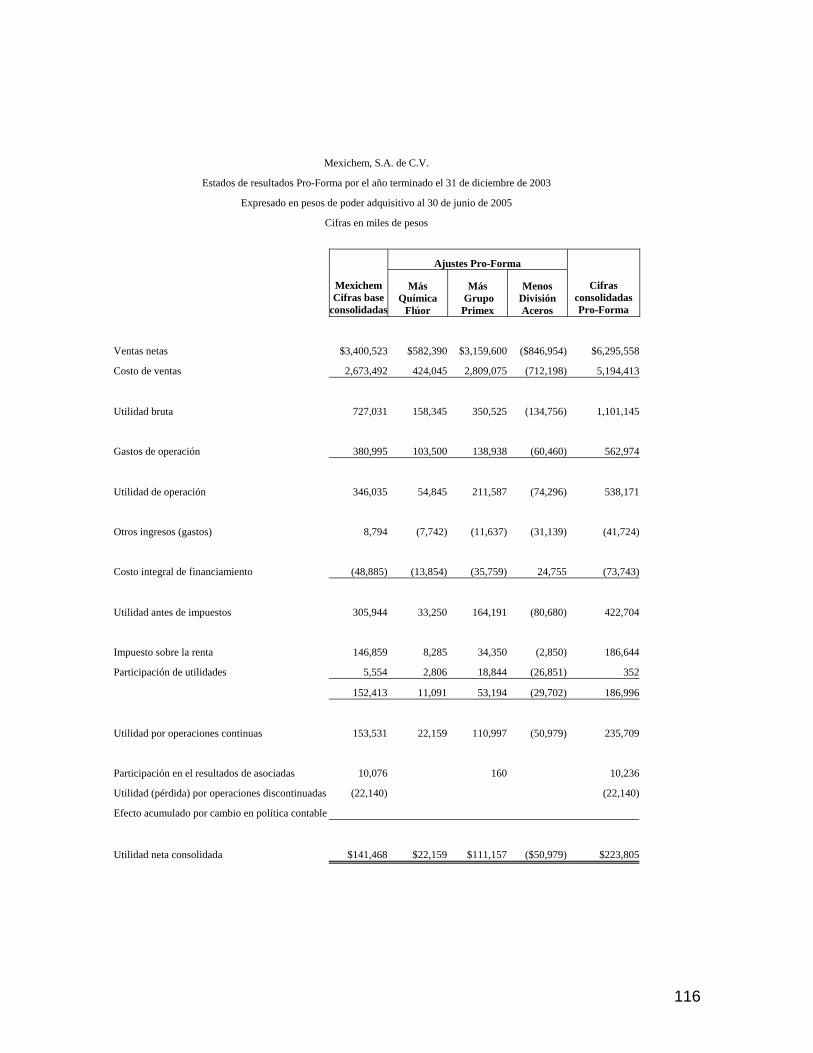

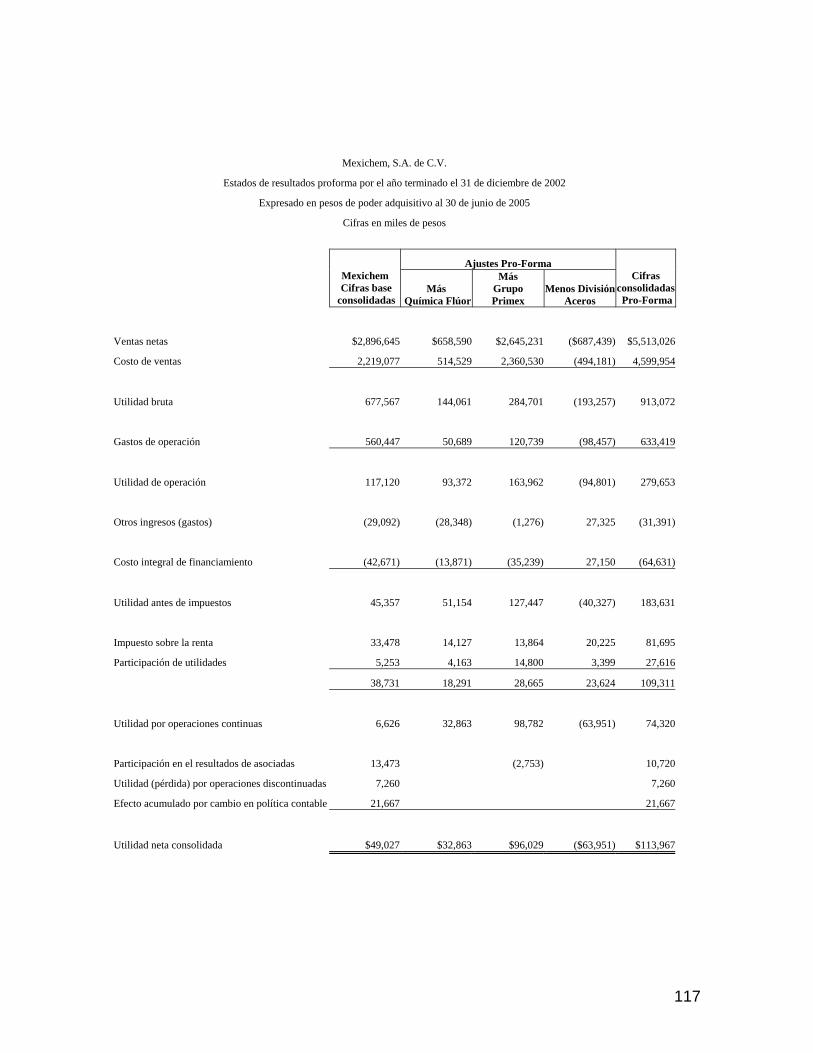

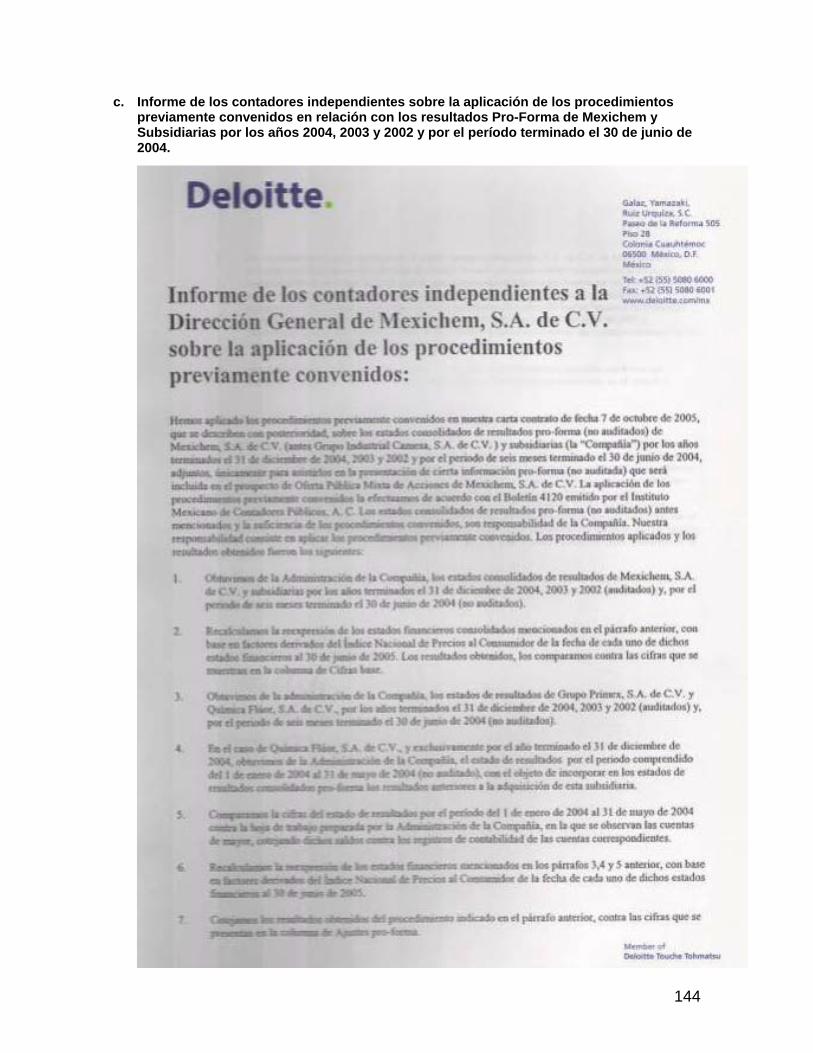

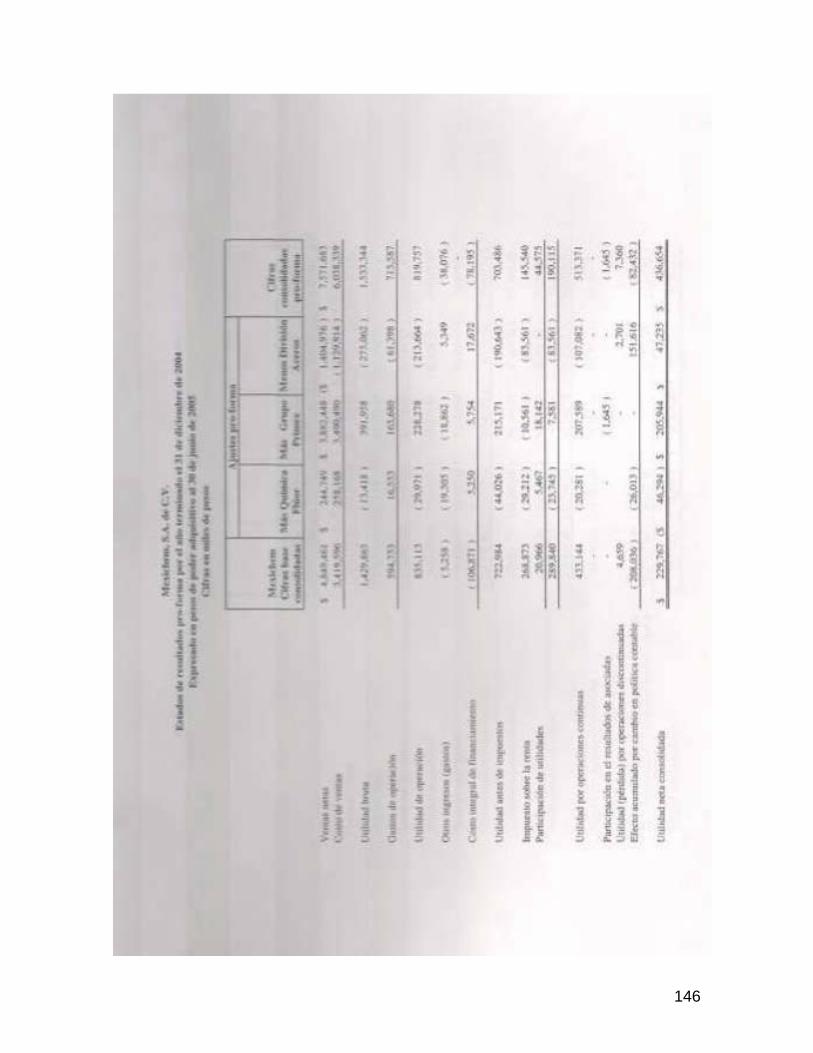

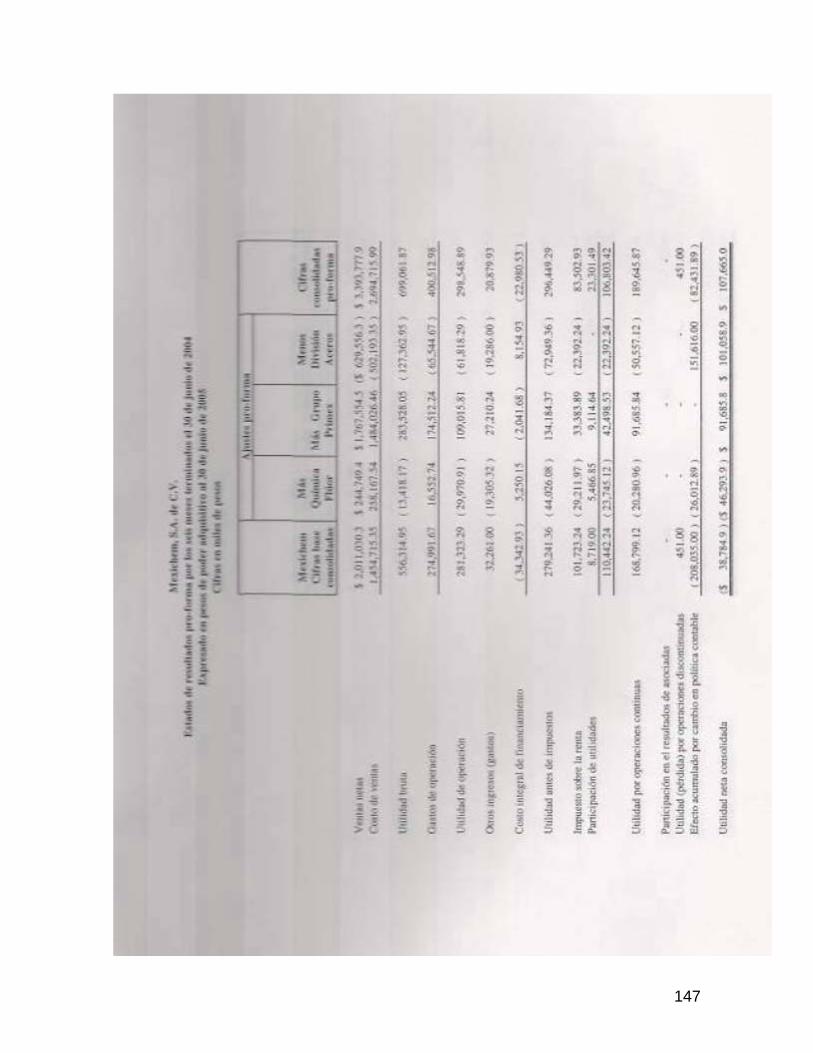

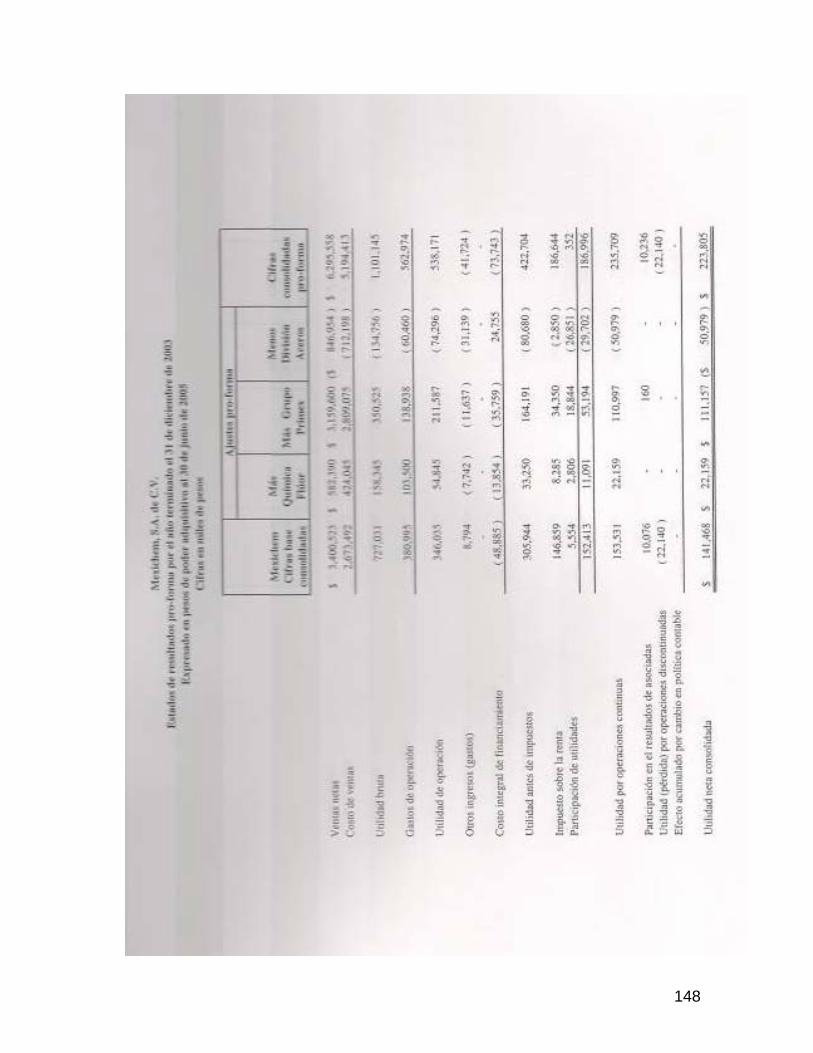

Informe de los contadores independientes sobre la aplicación de los procedimientos previamente convenidos en relación con los resultados Pro-Forma de Mexichem y Subsidiarias por los años 2004, 2003 y 2002 y por el período terminado el 30 de junio de 2004.

143 No aplicable

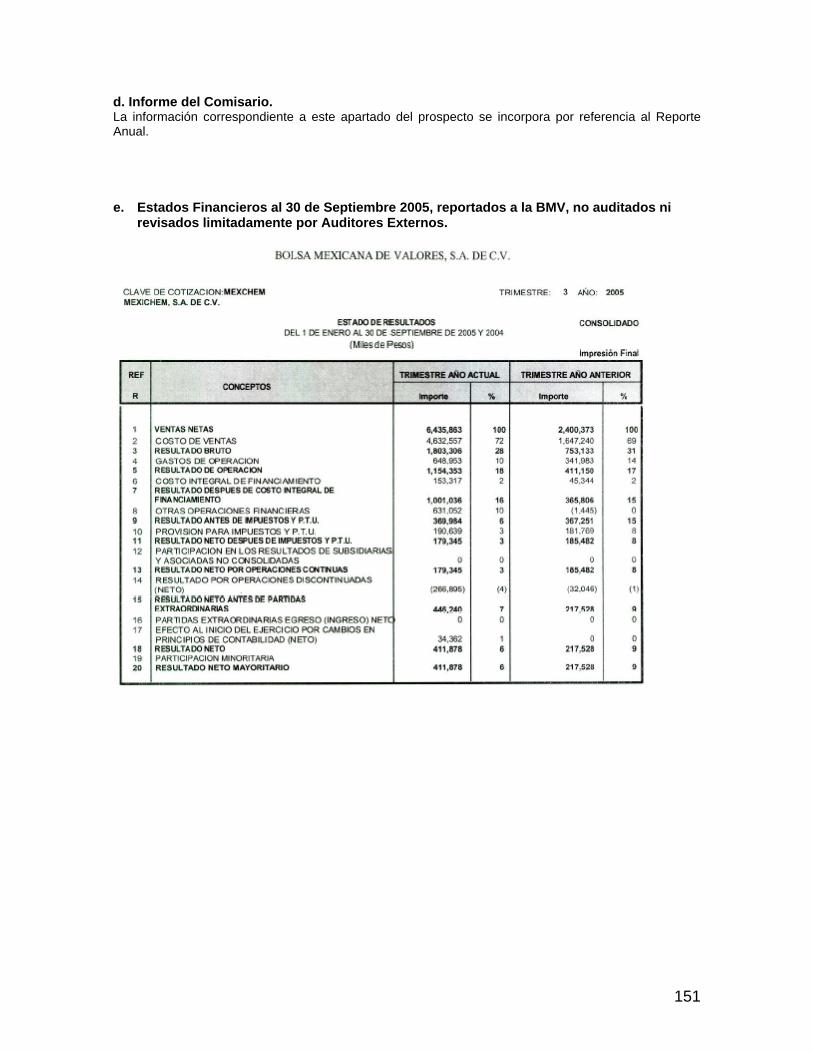

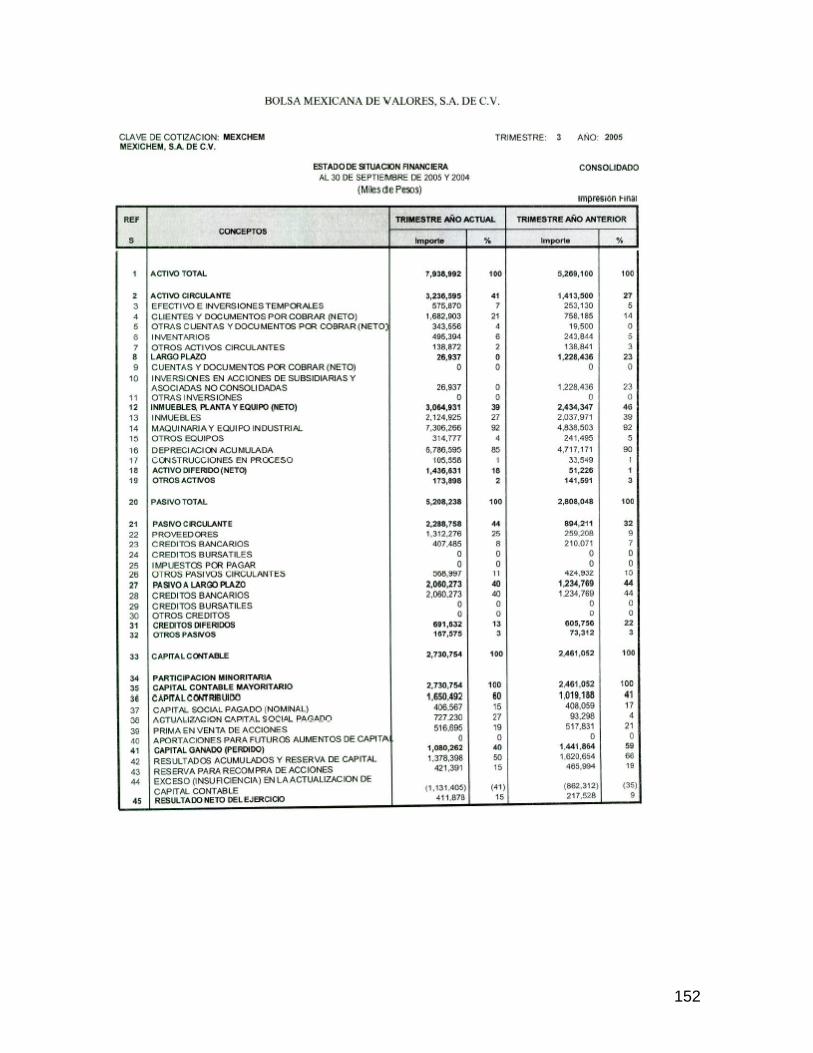

Informe del Comisario. 150 7. Anexos. Estados Financieros al 30 de Septiembre de 2005, reportados a la BMV, no auditados ni revisados limitadamente por Auditores Externos

150

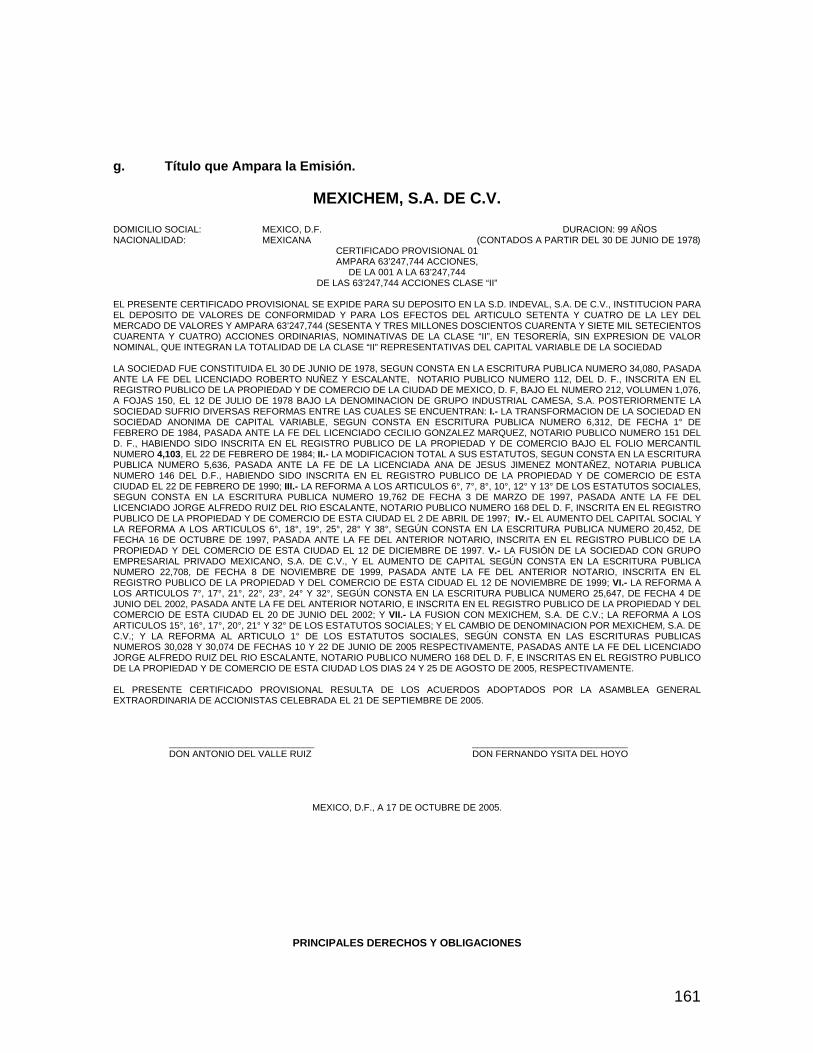

Opinión Legal Independiente. 156 No aplicable Título que Ampara la Emisión. 160 No aplicable Los Anexos forman parte integral del presente Prospecto. “Ningún intermediario, apoderado para celebrar operaciones con el público, o cualquier otra persona, ha sido autorizada para proporcionar información o hacer cualquier declaración que no esté contenida en este documento. Como consecuencia de lo anterior, cualquier información o declaración que no esté contenida en este documento deberá entenderse como no autorizada por Mexichem, S.A. de C.V., GBM Grupo Bursátil Mexicano S.A. de C.V., Casa de Bolsa y Casa de Bolsa Arka, S.A. de C.V.

7

I. Información General. 1. Glosario de Términos y Definiciones: Los siguientes términos que se utilizan en este Prospecto y que se relacionan a continuación, tendrán los significados siguientes, que serán igualmente aplicables a las formas singular o plural de dichos términos: ACCIONES: Significa, acciones ordinarias, nominativas, sin expresión de valor nominal, de la Serie Única, tanto Clase II no suscritas (oferta primaria), como Clase I (oferta secundaria), representativas de las partes variable y mínima fija sin derecho a retiro, respectivamente, del capital social de Mexichem, (antes GRUPO INDUSTRIAL CAMESA, S.A. de C.V.). ACCIONISTAS PRINCIPALES: Significa, en conjunto, Grupo Empresarial Kaluz, S.A. de C.V., Don Ignacio del Valle Ruiz y Don Adolfo del Valle Ruiz. ACCIONISTAS VENDEDORES: Significa, dos grupos de personas:

a) personas relacionadas que no participan en la administración del Grupo de Control (según se define más adelante), y

b) ciertos accionistas personas físicas que participan en la administración del Grupo de Control.

ÁCIDO CLORHÍDRICO: Significa, compuesto líquido incoloro fumante que se prepara agregando cloruro de hidrógeno al agua. Se utiliza en la manufactura de pinturas, medicamentos, materiales fotográficos y para limpiar superficies antes de electro plastia. ÁCIDO FLUORHÍDRICO: Significa, la reacción que se genera al mezclar fluoruro de calcio (Fluorita) con ácido sulfúrico. AUDITORES EXTERNOS: Significa, Contadores Públicos Independientes, o Deloitte & Touche, Galaz, Yamazaki, Ruiz Urquiza, S.C. BENEFICIO: Significa, los trabajos para preparación, tratamiento, fundición de primera mano y refinación de productos minerales, en cualquiera de sus fases, con el propósito de recuperar u obtener minerales o sustancias, al igual que de elevar la concentración y pureza de sus contenidos. BMV: Significa, Bolsa Mexicana de Valores, S.A. de C.V. BTU: British Thermical Units, Unidades de Energía Térmica Británica, que se usa para medir el gas natural. CADENA PRODUCTIVA Ó CADENA DE VALOR: Significa, grupos de empresas subsidiarias de la Emisora, reunidas por productos y mercados integrando materias primas y Procesos afines que incrementan la sinergia de negocios según la estrategia definida por Mexichem a partir del ejercicio 2004. CADENA CLORO-VINILO: Significa, la Cadena Productiva integrada por las compañías subsidiarias Cloro de Tehuantepec, S.A. de C.V., productora de Cloro-sosa; Pennwalt, S.A. de C.V., especializada en productos clorados; Unión Minera del Sur, S.A. de C.V., productor de salmuera; Mexichem Colombia, S.A. productor de hipoclorito de sodio, cloruro férrico y otras especialidades químicas; Polímeros de México, S.A. de C.V. y Grupo Primex, S.A. de C.V., estas dos últimas actualmente líderes1 en la

1 Según estudios de mercado realizados por Mexichem, la información publicada por Chemical Market Associates, Inc. (CMAI), en los libros World Vinylf Analysis 2003 by Chemical Market Associates, Inc. Publicado en Houston, Texas, EE.U., en enero de 2003, y en el libro World Chlore-Alcali Analysis 2005, vol. 1 & 2, publicado en Houston, Texas, EE.U., en diciembre 2004, y en el Directorio de la Industria Química Mexicana 2004,editado por la Asociación Nacional de la Industria Química (ANIQ).

8

producción de resina de PVC, compuestos y plastificantes. Esta Cadena Productiva está formada por dos Procesos, el Proceso Vinilo y el Proceso Cloro-Sosa. CADENA FLÚOR: Significa, la Cadena Productiva integrada por las compañías subsidiarias Compañía Minera las Cuevas, S.A. de C.V., el más grande productor a nivel mundial de Fluorita2, y Química Flúor, S.A. de C.V., productora de Ácido Fluorhídrico. Esta Cadena Productiva está formada por dos Procesos: Proceso Fluorita y Proceso Ácido Fluorhídrico. CAMESA: Significa, Grupo Industrial Camesa, S.A. de C.V. ahora Mexichem. CASA DE BOLSA ARKA, S.A DE C.V. Ó ARKA: Significa, uno de los dos Intermediarios Colocadores Líderes Conjuntos de la Oferta. CEMAI: Significa, Chemical Market Associates Inc. CFE: Significa, Comisión Federal de Electricidad. CLORO: Significa, elemento verde, reactivo y gaseoso que pertenece a los halógenos. Se utiliza en grandes cantidades para producir solventes orgánicos y en la producción de PVC. CLORATO DE POTASIO: Significa, compuesto sólido blanco soluble que se prepara por la electrólisis de una solución concentrada de cloruro de potasio. Es un fuerte agente oxidante y se utiliza en explosivos, fósforos, matamalezas, fuegos artificiales y como desinfectante. COMPAÑÍA MINERA LAS CUEVAS, MINERA LAS CUEVAS: Significa, Compañía Minera Las Cuevas S.A. de C.V. COMPUESTOS: Significa, materias primas derivadas de los Procesos de resinas de PVC. CONCENTRADO GRADO ÁCIDO: Significa, concentrado de Fluorita en polvo. CONTADORES PÚBLICOS INDEPENDIENTES: Significa, Auditores Externos, o Deloitte & Touche, Galaz, Yamazaki, Ruiz Urquiza, S.C. CNBV: Significa, Comisión Nacional Bancaria y de Valores. DELOITTE & TOUCHE: Significa, Galaz, Yamazaki, Ruíz Urquiza, S.C., firma miembro de Deloitte Touche Toahmatsu, Contadores Públicos Independientes. DERMET: Significa, Dermet de México, S.A. de C.V. DÍA HÁBIL: Significa, cualquier día que no sea sábado o domingo y en el cual las instituciones de crédito del país, abran al público, de acuerdo con el calendario que al efecto publica la CNBV. DISPOSICIONES GENERALES: Significa, Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores, publicadas en el Diario Oficial de la Federación el 19 de marzo de 2003. DIVISIONES: Significa, hasta el ejercicio 2003, las principales áreas de negocio en las que Mexichem, (antes CAMESA) como empresa tenedora de acciones que participaba en diversos sectores de la economía, agrupó a sus compañías subsidiarias y que a partir del ejercicio 2004 han dado paso a la agrupación por Cadenas Productivas, según las nuevas directrices estratégicas definidas por la Emisora. EBITDA Ó UAFIDA: Significa, utilidad antes de otros gastos y productos, intereses, impuestos, depreciación y amortización del período contable analizado. 2 Según información de Chemical Economics Handbook y Process Economics Program Yearbook International, editados y publicados por Stanford Research Institute (SRI), para la Cadena Flúor

9

EE.UU.: Significa, Estados Unidos de América. EMISORA: Significa, Mexichem, S.A. de C.V. EXPLORACIÓN: Significa, las obras y trabajos realizados en el terreno con el objeto de identificar depósitos minerales, al igual que de cuantificar y evaluar las reservas económicamente aprovechables que contengan. EXPLOTACIÓN: Significa, las obras y trabajos destinados a la preparación y desarrollo del área que comprende el depósito mineral, así como los encaminados a desprender y extraer los productos minerales existentes en el mismo. FECHA DE LA OFERTA: Tiene el significado que se le atribuye en la carátula del presente prospecto. FECHA DE REGISTRO: Tiene el significado que se le atribuye en la carátula del presente prospecto. FLUORITA: Significa, el nombre comercial de Fluoruro de Calcio. GBM GRUPO BURSÁTIL MEXICANO, S.A. DE C.V., CASA DE BOLSA, Ó GBM: Significa, uno de los dos Intermediarios Colocadores Líderes Conjuntos de la Oferta. GRADO METALÚRGICO: Significa, el mineral de Fluorita en estado de extracción. GRUPO DE CONTROL: Significa, Grupo Empresarial Kaluz, S.A. de C.V. y Servicios Kaluz, S.A. de C.V. HF: Significa, Ácido Fluorhídrico. HIPOCLORITO DE SODIO: Significa, solución acuosa, clara, ligeramente amarilla (ámbar), con olor característico penetrante e irritante; con contenido de hidróxido de sodio y carbonato de sodio. INDEVAL: Significa, S.D. Indeval, S.A. de C.V., Institución para el Deposito de Valores. INPC: Significa, Índice Nacional de Precios al Consumidor. INTERMEDIARIOS COLOCADORES LÍDERES CONJUNTOS: Significa, Casa de Bolsa Arka, S.A. de C.V. y GBM Grupo Bursátil Mexicano, S.A. de C.V., Casa de Bolsa. LMV: Significa, Ley del Mercado de Valores. MEXICHEM, LA EMPRESA, LA EMISORA, GRUPO, LA COMPAÑÍA: Significa, Mexichem, S.A. de C.V., (antes Grupo Industrial Camesa, S.A. de C.V.). OFERTA MIXTA U OFERTA: Significa, la oferta por parte de Mexichem y los Accionistas Vendedores de 63,247,744 y 34,502,256 Acciones, respectivamente, en oferta pública mixta a través de la BMV. OFERTA PÚBLICA DE ADQUISICIÓN (OPA): Significa, la oferta pública de compra de valores. OFERTA PÚBLICA PRIMARIA: Significa, la oferta pública inicial de las Acciones por parte de Mexichem (antes Grupo Industrial CAMESA, S.A. de C.V.). OFERTA PÚBLICA SECUNDARIA: Significa, la oferta pública de las Acciones por parte de los Accionistas Vendedores. OTROS ACTIVOS: Significa, gastos de preparación y desarrollo de la mina, tales como: gastos de excavación, remoción de exceso de tierra, construcción de caminos, salarios, depreciación, necesarios para la explotación de nuevos niveles de la mina. PCGA: Significa, Principios de Contabilidad Generalmente Aceptados en México.

10

PEMEX: Significa, Petróleos Mexicanos (Petroquímica Pajaritos). PESOS, PESO Ó “$”: Significa, moneda de curso legal en México. PLAN DE VENTA DE ACCIONES: Significa, fideicomiso establecido por la Emisora a favor de sus principales ejecutivos para la adquisición de acciones representativas del capital social de Mexichem. POLIESTIRENO: Significa, polímero sintético fabricado del etileno, el cual extendido es una espuma rígida utilizada para empaques y aislamientos. POLÍMEROS O POLÍMEROS DE MÉXICO: Significa, Polímeros de México, S.A. de C.V. PRECIO: Significa, el valor de cotización de la acción “MEXCHEM* ” en la BMV. PRECIO DE COLOCACIÓN POR ACCIÓN: Tiene el significado que se le atribuye en la carátula del presente Prospecto. PRIMEX Ó GRUPO PRIMEX: Significa, Grupo Primex S.A. de C.V. PRO-FORMA: Significan, las cifras financieras y operativas modificadas, pero no auditadas ni revisadas limitadamente por Auditores Externos, preparadas para reflejar las condiciones y resultados de la Compañía por los ejercicios 2002, 2003 y 2004, así como por el período enero a junio de 2004, de manera similar a la situación actual de la Compañía, es decir, incluyendo el efecto que hubiesen tenido las operaciones de las recientes adquisiciones (Química Flúor, S.A. de C.V. y Grupo Primex, S.A. de C.V.) y eliminando las operaciones de la antigua División Aceros, vendida el 17 de junio de 2005. La actualización de cifras para la incorporación de Química Flúor y Grupo Primex, así como la desincorporación del Sector Aceros han sido realizados conforme al boletín 4020 Informe de Procedimientos Acordados, y aprobados por el Comité de Auditoría, los cuales han sido revisados por el Auditor Externo. Estas cifras Pro-Forma se presentan en pesos de poder adquisitivo al 30 de junio de 2005. Ver Capítulo IV. “Información Financiera”, Sección 6. “Cifras Financieras Pro-Forma” PVC Ó POLICLOROETILENO O CLORURO DE POLIVINILO: Significa, polímero sintético fabricado de cloretileno, el cual por su naturaleza, es un material fuerte con una amplia gama de usos. Es el termoplástico de mayor uso. QUÍMICA FLUOR, QF: Significa, Química Flúor, S.A. de C.V. RECURSOS NETOS: Significan, el monto neto de recursos provenientes de la Oferta, descontando gastos y comisiones. REPORTE ANUAL: Significa, Reporte Anual 2004 de CAMESA (ahora Mexichem) presentado a la CNBV y a la BMV el 30 de junio de 2005, de conformidad a lo que establecen las Disposiciones Generales. RNV: Significa, Registro Nacional de Valores. SALMUERA: Significa, solución acuosa saturada de Cloruro de Sodio. SECTOR ACEROS: Significa, la antigua División Aceros o Industrial. SECTOR QUÍMICO: Significa, el sector preponderantemente enfocado a la fabricación de productos químicos en general. SOSA CÁUSTICA: Significa, el nombre comercial del Hidróxido de sodio, NaOH. SUBSIDIARIA Mexichem: Significa, empresa subsidiaria de CAMESA, que el día 27 de abril de 2005, fue fusionada con CAMESA, subsistiendo esta última y desapareciendo Subsidiaria Mexichem como

11

entidad jurídica. En un acto jurídico subsecuente CAMESA adoptó la denominación social de Mexichem, S.A. de C.V. TPA: Significa, Toneladas por Año. VCM: Significa, Monómero de Cloruro de Vinilo.

12

2. Resumen Ejecutivo e Información Financiera Seleccionada. La información contenida en este Resumen Ejecutivo y en todo el Prospecto, se refiere a Mexichem, S.A. de C.V., cuya denominación social, hasta el 27 de abril de 2005, era la de Grupo Industrial Camesa, S.A. de C.V. Previo a esa fecha, Mexichem, S.A. de C.V. era una empresa subholding, subsidiaria de Grupo Industrial Camesa, S.A. de C.V. En Asambleas Generales Extraordinarias de Accionistas, éstos aprobaron la fusión de ambas entidades siendo Grupo Industrial Camesa, S.A. de C.V. la sociedad fusionante y Mexichem, S.A. de C.V. la sociedad fusionada. Una vez aprobada la fusión, acordaron cambiar la denominación social de Grupo Industrial Camesa, S.A. de C.V., por la de Mexichem, S.A. de C.V., denominación que a partir de ese momento se aplica a la Compañía. A continuación se incluye un resumen de la información general respecto a la Compañía. Este resumen ejecutivo presenta información seleccionada de este Prospecto y del Reporte Anual y podría no contener toda la información que pudiera ser importante para la decisión de invertir en las Acciones. Por lo tanto, el público inversionista deberá leer todo el Prospecto y el Reporte Anual, incluyendo las respectivas secciones tituladas Factores de Riesgo, así como los Estados Financieros que aparecen en este Prospecto, en el Reporte Anual y las notas correspondientes. Los Estados Financieros incluidos en el Capítulo VII de este Prospecto y en el Capítulo 7 del Reporte Anual (Anexos), se presentan en pesos de poder adquisitivo de las fechas indicadas en cada uno de ellos. Debido a que en los últimos años, Mexichem (Antes CAMESA) se ha expandido, ha adquirido nuevas empresas y vendido otras, para reorientar su estrategia y portafolio de negocios, en donde se indique, se presentan cifras Pro-Forma . Las declaraciones en este Prospecto y en el Reporte Anual sobre las expectativas, intenciones, planes y consideraciones de la Compañía y su administración, sobre sus operaciones futuras, planes de expansión, requerimientos futuros de capital y la satisfacción de los mismos, son declaraciones que dependen de eventos y riesgos que se encuentran fuera de control de la Compañía. Los resultados y avances reales pueden diferir de los expresados o referidos por dichas declaraciones debido a varios factores, incluyendo los mencionados en el contexto de las mismas o la sección titulada “Factores de Riesgo”. La Compañía Mexichem (antes CAMESA), es una sociedad controladora pura, la cual se integra de manera preponderante en dos Cadenas Productivas: Cadena Cloro-Vinilo y Cadena Flúor. Ambas Cadenas son líderes3 en sus sectores, con alto potencial de crecimiento, una sólida estructura financiera, diversificación de su cartera de clientes en mercados nacional e internacional e importante generación de utilidades y flujos de efectivo. Todas sus plantas productivas se operan bajo estándares de eficiencia y productividad de clase mundial y con certificación de calidad. La Compañía es un grupo 100% mexicano, cuyas acciones cotizan en la BMV, integrado por empresas químicas y petroquímicas líderes2 en el mercado latinoamericano, con una facturación cercana a los $1,000 millones de dólares anuales y exportaciones a más de cincuenta países. Está presente en una gran diversidad de mercados tales como sector de la construcción, refrigerantes, industrial y automotriz, entre otros. La Compañía contribuye de manera activa al desarrollo del país, mediante la atención de cada uno de sus sectores estratégicos y la canalización de sus productos a sus consumidores intermedios o finales con pleno respeto al medio ambiente, a la normatividad existente en cada sector y con un profundo sentido social y humano en su entorno laboral.

3 Según estudios de mercado realizados por Mexichem, los libros World Vinylf Analysis 2003 by Chemical Market Associates, Inc. Publicado en Houston, Texas, EE.U., en enero de 2003, y en el libro World Chlore-Alcali Analysis 2005, vol. 1 & 2, publicado en Houston, Texas, EE.U., en diciembre 2004 ambos editados por Chemical Market Associates, Inc. (CMAI) para la Cadena Cloro-Vinilo y según información de Chemical Economics Handbook y Process Economics Program Yearbook International, editados y publicados por Stanford Research Institute (SRI) para la Cadena Flúor .

13

Debido a la expansión y adquisiciones de negocios iniciada a finales de 2003, Mexichem se ha posicionado estratégicamente en el Sector Químico y Petroquímico, dejando atrás al tradicional origen de la misma, que fue el de cables y alambres de acero (sector de negocios que se vendió el 17 de junio de 2005). La Empresa es el resultado de la integración de diversas compañías creadas en diversas fechas y que han desarrollado historias independientes hasta su integración en el actual Grupo. Tuvo sus orígenes en una empresa denominada Cables Mexicanos, S.A., fundada en 1953. En 1978 se crea una controladora denominada GRUPO INDUSTRIAL CAMESA, S.A. DE C.V., la cual poseía originalmente el control accionario de Cables Mexicanos. En ese mismo año empieza a cotizar en la Bolsa Mexicana de Valores. En 1986 incorpora a Grupo Industrial Camesa, Compañía Minera Las Cuevas, S.A. de C.V., empresa productora de Fluorita, fundada en 1957.

En 1993 el Comité de Bancos acreedores decide capitalizar la deuda de CAMESA (ahora Mexichem) y en 1994 este Comité nombra a Bital como administrador. En 1997 se crea Grupo Empresarial Privado Mexicano, S.A. de C.V. (GEPM) tenedor del 50.4% de las acciones de Química Pennwalt. Las Divisiones Química y Plásticos se integran al Grupo en 1999, después de la fusión de la Compañía con Grupo Empresarial Privado Mexicano, S.A. de C.V.

En 2002 Grupo Empresarial Kaluz, S.A. de C.V. toma el control de la Compañía. Hasta el ejercicio 2003, Mexichem estuvo integrada por cuatro divisiones: Química y Plásticos (ahora incluidas en la Cadena Cloro-Vinilo, junto con Grupo Primex), Minera (incorporada a la Cadena Flúor junto con Química Flúor) y Acero ó Industrial (vendida el 17 de junio de 2005). En diciembre de 2003 CAMESA (ahora Mexichem) incrementa del 50.4% al 93.79% su tenencia accionaria en la Subsidiaria Mexichem, antes propiedad de GRUPO TOTAL, empresa francesa controladora del 43.36% de Subsidiaria Mexichem hasta antes de esta operación. En abril de 2004 la Emisora adquiere el interés minoritario existente entre el gran público inversionista de las acciones emitidas por la Subsidiaria Mexichem a través de una Oferta Pública de Adquisición en la BMV, con lo cual consolida su tenencia accionaria en 100%. Como parte de su estrategia de integrar Cadenas Productivas, en mayo de 2004 CAMESA (ahora Mexichem) adquirió el 100% de las acciones representativas del capital social de Química Flúor, fabricante de Ácido Fluorhídrico y Ácido Sulfúrico, integrando la operación de esta nueva empresa con la de Compañía Minera las Cuevas. Química Flúor fue constituida en 1971, en Matamoros, Tamaulipas, su producción es exportada en su totalidad. Para financiar la adquisición de Química Flúor, la Compañía emitió obligaciones convertibles con valor nominal de $288 millones de pesos las cuales otorgaban la opción de ser canjeadas por acciones representativas de 12% del capital social de Mexichem (antes CAMESA), obligaciones que colocó de manera privada. En diciembre de 2004, CAMESA (ahora Mexichem) adquirió la totalidad de las acciones representativas del capital social de Grupo Primex, líder4 del mercado en México y Latinoamérica en la manufactura de PVC, así como de plastificantes, anhídrido ftálico, resinas y compuestos plásticos. En Asamblea General Extraordinaria de Accionistas celebrada el 27 de abril del 2005, se aprobó la fusión de la Subsidiaria Mexichem, como sociedad fusionada con CAMESA, como fusionante. Asimismo, dado que la expansión y adquisiciones de la Empresa la posicionan estratégicamente en el Sector Químico y Petroquímico, dejando atrás el tradicional origen de la empresa, se aprobó cambiar la denominación social de Grupo Industrial Camesa, S.A. de C.V., por la de Mexichem, S.A. de C.V. Para mayor detalle de esta operación Ver: Capítulo II. “La Compañía”, Sección 10. “Acciones Representativas del Capital Social”. En junio de 2005 se concluyó la operación de venta de la División Aceros o Industrial, la cual estaba a cargo de las empresas Aceros Camesa, S.A. de C.V., Incam, S.A. de C.V., Mexicord, S.A. de C.V., Corcam, S.A de C.V., Camesa Perú, S.A.C. y Camesa, Inc. a los inversionistas estratégicos encabezados por Wire Rope Company of America, Inc. y WRCA, LLC., sociedades dedicadas a la producción y venta de cables industriales de acero sin relación con la Compañía. La operación de

4 Según, el libro World Vinylf Analysis 2003 by Chemical Market Associates, Inc. Publicado en Houston, Texas, EE.U., en enero de 2003 y el Directorio de la Industria Química Mexicana 2004, editado por la Asociación Nacional de la Industria Química (ANIQ).

14

compra-venta tuvo un valor aproximado de $130 millones de dólares, moneda de curso legal en los EE.UU., los cuales fueron destinados al pago de pasivos bancarios. Esta transacción originó una utilidad en venta de acciones neta de su impuesto sobre la renta de $193 millones de pesos, que se incluye en el estado consolidado de resultados anexos en el renglón de utilidad (pérdida) por operaciones discontinuadas. Para más detalles de los términos y condiciones de esta operación Ver: Capítulo IV. “Información Financiera”, Sección 1. “Información Financiera Seleccionada”. Con el propósito de mejorar su posicionamiento financiero, en el mes de agosto de 2005 la Administración decidió amortizar anticipadamente las obligaciones convertibles emitidas durante 2004 para financiar la adquisición de Química Flúor, mediante un pago por aproximadamente $913 millones de pesos. Estas obligaciones tenían fecha de vencimiento el 4 de junio de 2011 y su amortización anticipada cancela la opción del obligacionista de adquirir tales acciones. Con las inversiones estratégicas antes mencionadas, la Compañía se perfila como el líder5 del Sector Químico y Petroquímico en México y en consecuencia su Cadena Cloro-Vinilo representada por Cloro de Tehuantepec, Pennwalt, Unión Minera del Sur, Mexichem Colombia, Polímeros de México y Grupo Primex, esta Cadena figura ahora como el negocio más importante del Grupo. Este posicionamiento conserva como pilares de su estrategia: la visión global exportando sus productos a prácticamente todo el mundo, su orientación a distinguirse como productor de bajo costo y un enfoque a generar sinergias de valor agregado en Cadenas Productivas que le otorguen un alto grado de competitividad. Para mayor información Ver Sección “Estrategia de Negocio”, al final de esta sección. Para fortalecer su liderazgo en el Sector Químico y Petroquímico, Mexichem está en constante búsqueda de oportunidades de negocios que generen sinergias para consolidar todos los eslabones de las Cadenas Productivas Flúor y Cloro-Vinilo. Congruente con dicha estrategia de negocio e inversiones y a la fecha del presente Prospecto, la Compañía se encuentra en Proceso de ejecución de una Oferta Pública de Adquisición de hasta el 100% de las acciones representativas del capital social de Dermet de México S.A. de C.V. (BMV: DERMET). Dermet es una empresa líder6 en el Sector Químico, dedicada de manera preponderante a la distribución y comercialización de materias primas nacionales. Con la adquisición de Dermet se busca integrar procesos de distribución y de comercialización a sus Cadenas Productivas, logrando las sinergias respectivas y agregando un valor no sólo estratégico sino también financiero a la Emisora. Con el objeto de iniciar el proceso de sinergias entre Mexichem y Dermet y dentro del proceso de la Oferta Pública de Adquisición que está vigente para la adquisición del control efectivo de Dermet, la Emisora celebró con Dermet un contrato de prestación de servicios de administración, enfocado primordialmente al fortalecimiento de las áreas comerciales y financieras de Dermet, lo cual permitirá a dicha empresa no sólo superar las causas que motivaron la suspensión de su cotización en la BMV, sino de igual manera iniciar el proceso de integración comercial de Dermet a Mexichem. Mexichem ha continuado con sus planes de modernización, reducción de costos y gastos de operación, sin menoscabo de la eficacia en su administración ni en la calidad de sus productos. Estos esfuerzos y una clara estrategia de expansión mediante adquisiciones se han visto reflejados en importantes incrementos en los principales rubros financieros de Mexichem. Todas las inversiones estratégicas que se describen en el presente Prospecto son congruentes con el plan de negocios de Mexichem, y a la fecha del presente Prospecto constituyen las principales inversiones que ha realizado Mexichem y que se tienen contempladas en el corto plazo. No obstante ello, como se describirá en el la sección “Destino de los Fondos”, Mexichem utilizará los recursos netos de la Oferta para hacer algunas otras inversiones que serán complementarias a las estratégicas que la Compañía ha efectuado, cuyas inversiones se continuarán justificando en un entorno de racionalización de gastos y costos de operación, motivación de sinergias e integración vertical de Procesos y sobretodo agregar un valor patrimonial a la Emisora, con objeto de que mantenga sus índices e indicadores financieros de manera adecuada. 5 Idem 3 6 Según Directorio de la Industria Química Mexicana 2004 editado por la Asociación Nacional de la Industria Química (ANIQ).

15

El día 5 de septiembre de 2005 se obtuvo el cambio solicitado a la BMV en la clave de pizarra, bajo la cual cotizaban las acciones representativas del capital social de la Emisora, la cual cambió de “CAMESA* ” a “MEXCHEM * ”. Estrategia de Negocios La Emisora ha redefinido su visión de negocio substituyendo el concepto de Divisiones por el de Cadenas Productivas, lo cual es compatible con la Misión Estratégica de la Administración, que busca, entre otros objetivos, los siguientes:

• Ser reconocida por sus clientes como la mejor opción de suministro. Mexichem tiene como objetivo ser el líder en el mercado del Sector Químico y Petroquímico mediante su política comercial de precios y costos competitivos, aunados a una adecuada oferta de calidad en cada uno de los productos que ofrece en los mercados, lo cual permite cumplir con costos logísticos en cada uno de sus procesos de producción, distribución y contacto con el consumidor final, sumando a ello la calidad que caracteriza a la eficiencia y suficiencia de cada uno de sus productos.

• Contribuir al éxito de sus consumidores. Dentro del contexto de su visión de negocios, la administración de Mexichem, enfocada a su visión de servicio al cliente, ha sostenido el criterio de que un producto competitivo no es sólo aquel que cumple con estándares de calidad y precio, sino que también debe permitir que el cliente usuario definitivo lo pueda utilizar como materia prima o producto intermedio, logrando así que dicho cliente obtenga la rentabilidad esperada en su proceso costo-beneficio.

• Ser competitiva internacionalmente. Dentro de un entorno de globalización de negocios y procesos industriales, Mexichem diseñó sus Cadenas Productivas considerando no sólo las necesidades de un mercado doméstico sino sobre todo los mercados del exterior, ya que gran parte de la fabricación y ventas de sus productos en el Sector Químico y Petroquímico están orientadas a los mercados internacionales ubicados principalmente en los países que son parte del Tratado de Libre Comercio de América del Norte. Dicho énfasis comercial obligó a Mexichem a cuidar de manera puntual y reiterada su política de precios y de calidad con objeto de poder competir con los productores ubicados en sus mercados de exportación de manera eficiente y con un margen atractivo para la Emisora.

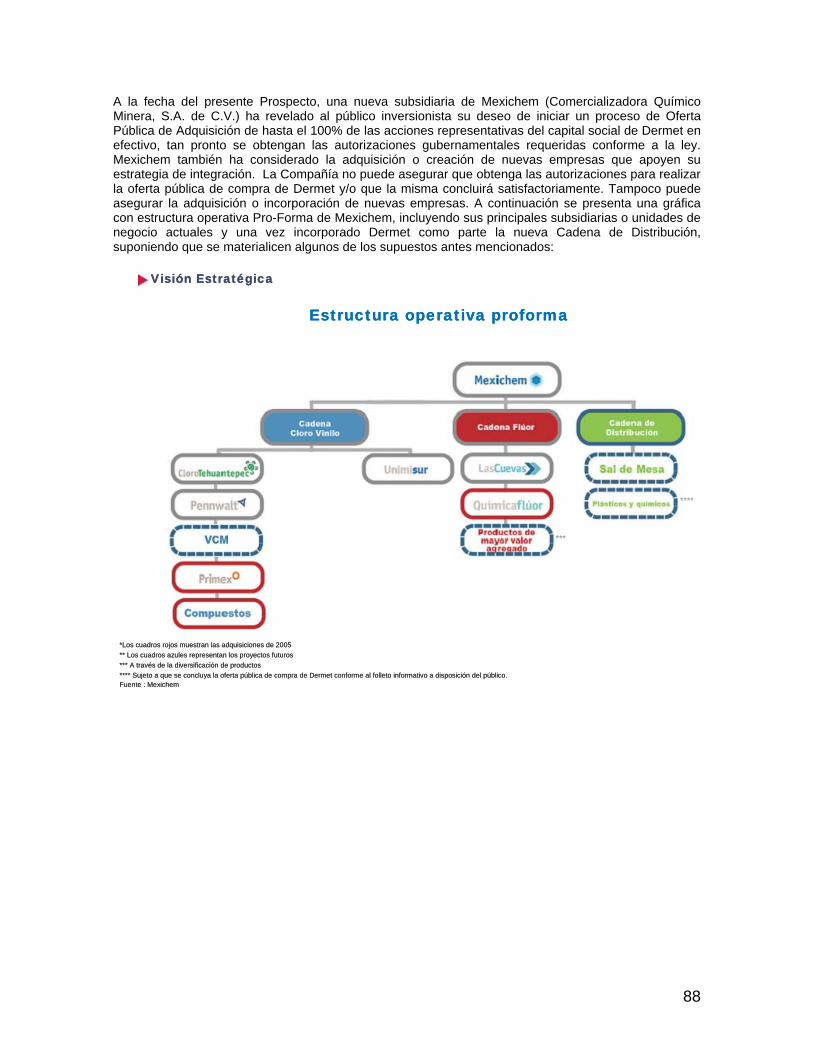

• Mantenerse integrada de manera vertical en sus principales líneas de negocio y Cadenas Productivas. Como se ha explicado en el presente Prospecto, hasta el año de 2003, Subsidiaria Mexichem operaba como una división de Camesa conjuntamente con Aceros Camesa, S.A. de C.V.. A partir de 2004 la administración de Mexichem, siguiendo la recomendación de su Consejo de Administración, cambió la Misión y Visión estratégica de un formato de Divisiones a uno de integración vertical compuesto por Cadenas Productivas, lo cual permite asignar costos, beneficios, riesgos, depreciaciones y demás gastos no financieros y no recurrentes a cada entidad comercial que compone cada una de las Cadenas Productivas, cuyo formato evita generalizar procesos, que en esencia son especializados, como son la Cadena Cloro-Vinilo y la Cadena Flúor. Mexichem se encuentra en un proceso constante de integrar oportunidades de negocio en el Sector Químico y Petroquímico, ya sea mediante la adquisición de nuevos negocios complementarios a los existentes o el desarrollo de nuevas unidades de negocio o tecnologías que complementen y eficienticen estos Procesos.

• Contar con personal motivado, calificado y enfocado hacia el cliente. La administración de Mexichem considera que la política comercial que ha probado su eficiencia en el Grupo requiere no sólo de estándares de producción competitivos, sino también de una política de relaciones industriales y de factor humano, desarrollada por la Compañía que se preocupa por la continua capacitación de sus trabajadores y enfocada hacia el servicio puntual y de calidad al cliente.

• Ser identificada por su responsabilidad social, con especial énfasis en seguridad, salud y convivencia con el medio ambiente. Por último, el Proceso de la Cadena Productiva requiere además de las políticas comerciales, de inversiones y de capacitación anteriormente descritas, de un profundo sentimiento y

16

convicción de cumplimiento a la normatividad ambiental a la que están sujetos los distintos factores que componen cada uno de los Procesos de cada Cadena Productiva, ya que la industria química en lo general y Mexichem en lo particular desarrollan sus actividades industriales en plantas que requieren de una adecuada certificación, verificación y auditoria en materia ambiental de manera cotidiana. Dicha responsabilidad es considerada por la administración de Mexichem no sólo como el cumplimiento a un condicionamiento legal sino sobre todo de seguridad industrial en beneficio de los trabajadores y también de medio ambiente en lo general y su preservación en beneficio de la sociedad civil en su conjunto.

• Ser identificada como una empresa innovadora enfocada a la investigación y desarrollo del Sector Químico y Petroquímico. Mexichem ha probado su capacidad de investigación y desarrollo mediante la implementación de procesos con patente propia que han generado beneficios importantes en ambas Cadenas Productivas.

Ventajas Competitivas Mexichem es la Compañía Líder7 en el Sector Químico y Petroquímico que cuenta con ventajas competitivas sostenibles que la diferencian de sus competidores y le permiten mantener su posición de liderazgo en el mercado y en la creación de valor para sus clientes.

Las principales ventajas competitivas con las que cuenta Mexichem son:

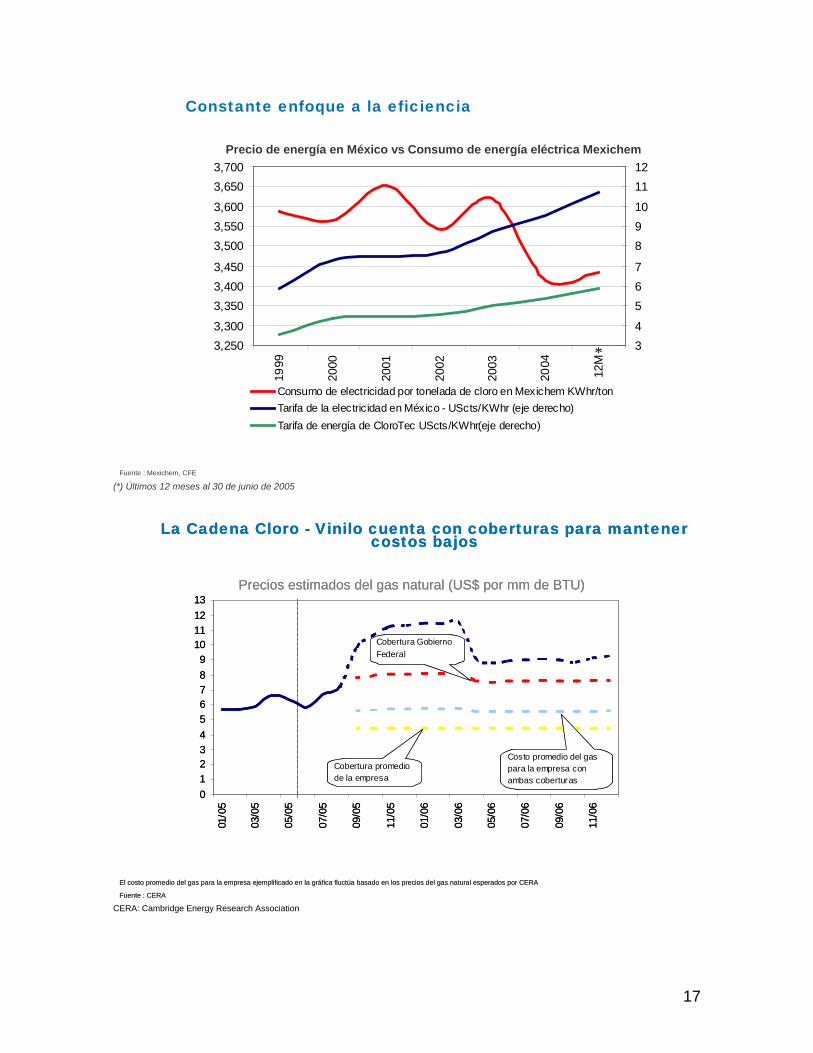

Liderazgo como Productor de Bajo Costo. Mexichem, líder8 en los mercados en que participa, se caracteriza por su estrategia orientada a la producción de bajo costo mediante constantes inversiones en tecnología propia y de vanguardia, estar integrado hacia sus materias primas básicas en sus dos Cadenas Productivas principales, materializar sinergias en logística, compras, sistemas, tesorería y recursos humanos con un ahorro estimado en $15 millones de dólares anuales, dentro de los cuales se logró incrementar las ventas por empleado en más de un 100% del 2001 a la fecha del presente Prospecto, como se aprecia en el gráfica y cuadro siguiente. La empresa seguirá desarrollando e implementando de manera constante proyectos de eficiencia enfocados a incrementar los ingresos y reducir los gastos. *Ventas en millones de pesos y volúmenes en miles de toneladas a junio 2005 Fuente : Mexichem

7 Idem 3 8 Idem 3

0

500

1,000

1,500

2,000

2,500

Flúor Cloro Vinilo

Cloro Vinilo 1,739 1,649 1,513 1,343 1,264 1,154

Flúor 649 530 435 413 410 437

2000 2001 2002 2003 2004 2005*

Personal empleado

2001 2005*Ventas 4,909 8,432Empleados 2,179 1,591Ventas por empleado 2.3 5.3

Ventas por empleado

17

(*) Últimos 12 meses al 30 de junio de 2005

CERA: Cambridge Energy Research Association

Fuente : Mexichem, CFE

Constante enfoque a la eficiencia

Precio de energía en México vs Consumo de energía eléctrica Mexichem

3,2503,300

3,3503,4003,450

3,5003,5503,600

3,6503,700

1999

2000

2001

2002

2003

2004

12M

34

567

8910

1112

Consumo de electricidad por tonelada de cloro en Mexichem KWhr/tonTarifa de la electricidad en México - UScts/KWhr (eje derecho)Tarifa de energía de CloroTec UScts/KWhr(eje derecho)

Fuente : CERA

La Cadena Cloro - Vinilo cuenta con coberturas para mantener costos bajos

0123456789

10111213

01/0

5

03/0

5

05/0

5

07/0

5

09/0

5

11/0

5

01/0

6

03/0

6

05/0

6

07/0

6

09/0

6

11/0

6

Cobertura Gobierno Federal

Costo promedio del gas para la empresa con ambas coberturas

Cobertura promedio de la empresa

Precios estimados del gas natural (US$ por mm de BTU)

El costo promedio del gas para la empresa ejemplificado en la gráfica fluctúa basado en los precios del gas natural esperados por CERA

Fuente : CERA

La Cadena Cloro - Vinilo cuenta con coberturas para mantener costos bajos

0123456789

10111213

01/0

5

03/0

5

05/0

5

07/0

5

09/0

5

11/0

5

01/0

6

03/0

6

05/0

6

07/0

6

09/0

6

11/0

6

Cobertura Gobierno Federal

Costo promedio del gas para la empresa con ambas coberturas

Cobertura promedio de la empresa

Precios estimados del gas natural (US$ por mm de BTU)

El costo promedio del gas para la empresa ejemplificado en la gráfica fluctúa basado en los precios del gas natural esperados por CERA

*

18

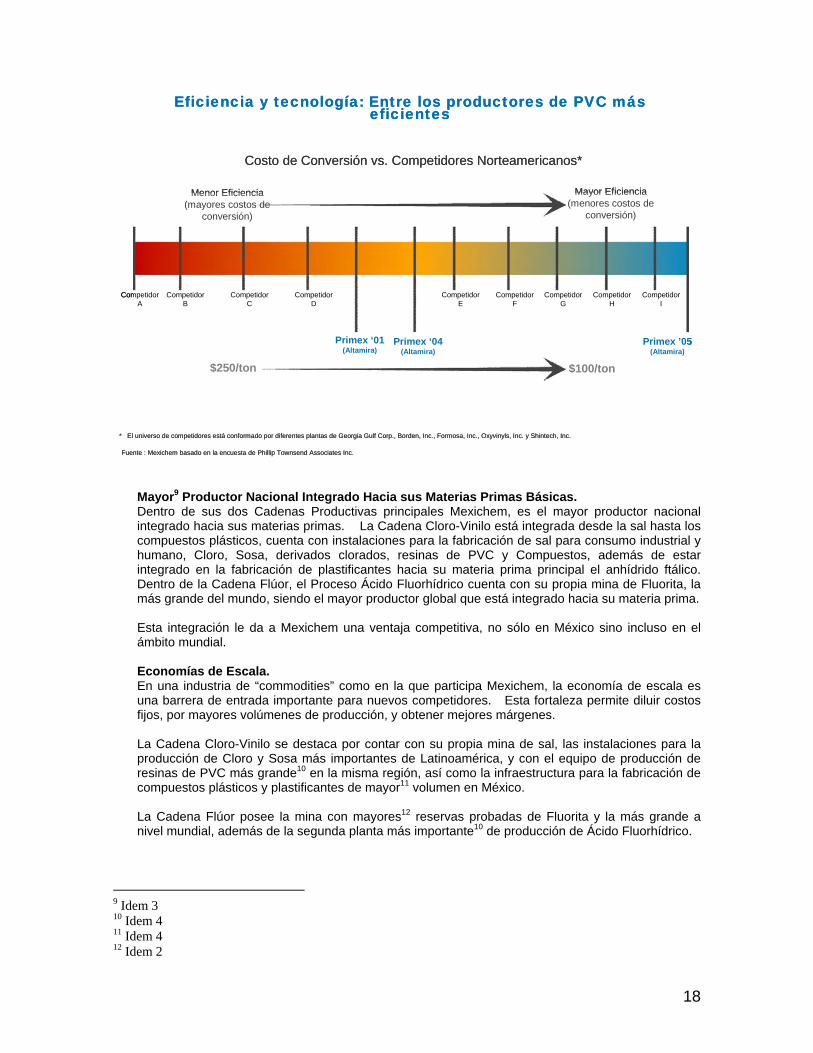

Mayor9 Productor Nacional Integrado Hacia sus Materias Primas Básicas. Dentro de sus dos Cadenas Productivas principales Mexichem, es el mayor productor nacional integrado hacia sus materias primas. La Cadena Cloro-Vinilo está integrada desde la sal hasta los compuestos plásticos, cuenta con instalaciones para la fabricación de sal para consumo industrial y humano, Cloro, Sosa, derivados clorados, resinas de PVC y Compuestos, además de estar integrado en la fabricación de plastificantes hacia su materia prima principal el anhídrido ftálico. Dentro de la Cadena Flúor, el Proceso Ácido Fluorhídrico cuenta con su propia mina de Fluorita, la más grande del mundo, siendo el mayor productor global que está integrado hacia su materia prima. Esta integración le da a Mexichem una ventaja competitiva, no sólo en México sino incluso en el ámbito mundial. Economías de Escala. En una industria de “commodities” como en la que participa Mexichem, la economía de escala es una barrera de entrada importante para nuevos competidores. Esta fortaleza permite diluir costos fijos, por mayores volúmenes de producción, y obtener mejores márgenes. La Cadena Cloro-Vinilo se destaca por contar con su propia mina de sal, las instalaciones para la producción de Cloro y Sosa más importantes de Latinoamérica, y con el equipo de producción de resinas de PVC más grande10 en la misma región, así como la infraestructura para la fabricación de compuestos plásticos y plastificantes de mayor11 volumen en México. La Cadena Flúor posee la mina con mayores12 reservas probadas de Fluorita y la más grande a nivel mundial, además de la segunda planta más importante10 de producción de Ácido Fluorhídrico.

9 Idem 3 10 Idem 4 11 Idem 4 12 Idem 2

Eficiencia y tecnología: Entre los productores de PVC más eficientes

Costo de Conversión vs. Competidores Norteamericanos*

Primex ‘04 (Altamira)

Primex ‘01 (Altamira)

Primex ’05 (Altamira)

Menor Eficiencia (mayores costos de

conversión)

Mayor Eficiencia (menores costos de

conversión)

Competidor A

Competidor C

Competidor B

Competidor D

Competidor E

Competidor F

Competidor G

Competidor H

Competidor I

Fuente : Mexichem basado en la encuesta de Phillip Townsend Associates Inc.

* El universo de competidores está conformado por diferentes plantas de Georgia Gulf Corp., Borden, Inc., Formosa, Inc., Oxyvinyls, Inc. y Shintech, Inc.

$250/ton $100/ton

Eficiencia y tecnología: Entre los productores de PVC más eficientes

Costo de Conversión vs. Competidores Norteamericanos*

Primex ‘04 (Altamira)

Primex ‘01 (Altamira)

Primex ’05 (Altamira)

Menor Eficiencia (mayores costos de

conversión)

Mayor Eficiencia (menores costos de

conversión)

Competidor A

Competidor C

Competidor B

Competidor D

Competidor E

Competidor F

Competidor G

Competidor H

Competidor I

Fuente : Mexichem basado en la encuesta de Phillip Townsend Associates Inc.

* El universo de competidores está conformado por diferentes plantas de Georgia Gulf Corp., Borden, Inc., Formosa, Inc., Oxyvinyls, Inc. y Shintech, Inc.

$250/ton $100/ton

19

Selección y Posicionamiento con Clientes Estratégicos. Mexichem cuenta con contratos de suministro de productos de largo plazo con sus principales clientes y proveedores nacionales y extranjeros lo que le permite un desarrollo sustentable. A su vez, Mexichem ha definido, en función del potencial de crecimiento y el tamaño, cuales son los segmentos de mercado en los que desea participar y se ha posicionado con clientes estratégicos que están en mercados de alto potencial de crecimiento bajo este esquema de contratos, dándole una ventaja competitiva distintiva frente a sus competidores. Innovación en Tecnología de Proceso y Producto (propia). Mexichem cuenta con tecnología propia en sus Procesos productivos lo que lo coloca a la vanguardia en tecnología ya que ha desarrollado en sus diferentes Cadenas Productivas, diseños únicos que le dan ventajas sobre sus competidores mundiales. Como ejemplo, en la Cadena Cloro-Vinilo los costos de conversión que tiene hoy día su proceso de producción de resinas de PVC es menor que el de cualquiera de sus competidores, lo anterior gracias al desarrollo de su propia tecnología. Lo mismo ocurre en la Cadena Flúor en el Proceso Ácido Fluorhídrico donde ha desarrollado tecnología de vanguardia para la purificación de la Fluorita. Adicionalmente cuenta con un área de investigación y desarrollo de productos con equipo humano e instalaciones que le permiten innovar en productos a la medida de sus clientes. Durante los últimos tres años, destaca la fuerte penetración que ha logrado la Fluorita en grado metalúrgico en el sector cementero, al que antes no se atendía. En este sentido, la subsidiaria Compañía Minera Las Cuevas, ha impulsado la utilización de la Fluorita como fundente para la industria del cemento, con importantes reducciones de costo de energía y rendimiento de materia prima. Adicionalmente, con la integración de Química Flúor, S.A. de C.V. a la Cadena Flúor, se ha impulsado la investigación y desarrollo en lo relativo a la utilización del mineral de Fluorita en la fabricación de HF, a través de la instalación de un purificador de dicho mineral, lo cual permitirá tener ahorros substanciales en la Cadena Flúor. Desempeño de Productos especiales. Mexichem también participa en la producción y comercialización de productos especiales, que por los requerimientos de los clientes deben cumplir con estándares de diseño y desempeño muy diferentes a los productos “commodities” situando a Mexichem en nichos de mercado que sólo a través del desarrollo, procesos especializados, creación de soluciones y servicio al cliente puede ser igualado. Esto le permite a Mexichem participar activamente en segmentos tan sofisticados y especializados como el sector médico y redunda en ventajas competitivas que difícilmente productores en México pueden igualar y muy pocos en el mundo tiene la capacidad de hacer.

Sinergias por Adquisiciones A partir de la adopción del enfoque de negocios considerando a las Cadenas Productivas como el eje central de la política industrial y comercial de Mexichem, sustituyendo dicho formato al antiguo de Divisiones, el cual tuvo su justificación cuando existía la Subsidiaria Mexichem y el Sector Aceros, el nuevo enfoque de negocios ha implicado que el Grupo, siendo congruente con dicho enfoque, haya realizado diversas inversiones en distintos subsectores de la industria química. Por ejemplo, con la compra de Química Flúor, se formó la Cadena Productiva Flúor, integrándose verticalmente con el consecuente beneficio en la escala de costos y en la generación de utilidades. De igual manera, con la adquisición de Grupo Primex, S.A. de C.V. se reforzó la Cadena Cloro-Vinilo, se aumentó el volumen de producción y ventas de manera relevante, lo cual permitió a Mexichem consolidarse como grupo líder13 en su mercado. En adición a otros factores, las anteriores adquisiciones contribuyeron, en los primeros seis meses de 2005, a un incremento en el EBITDA de 260%, con respecto al mismo período del año anterior. Ver Capítulo VII. Anexos. “Estados Financieros al 30 de junio de 2005, Revisión Limitada”. Proyectos de Inversión La Compañía estima que en los próximos 3 años invertirá aproximadamente $350 millones de dólares en nuevos proyectos tendientes a la modernización o ampliación de los componentes de cada una de sus Cadenas Productivas, lo cual también conlleva una inversión en nuevas tecnologías que sean de punta en beneficio de la eficiencia de sus Procesos Productivos. La administración estima que dichas inversiones tendrán un efecto positivo en la eficiencia operativa del negocio y en el crecimiento esperado de sus ventas y utilidades. La realización de estos proyectos se llevará a cabo durante el actual y los próximos ejercicios, para lo cual la Compañía utilizará tanto recursos obtenidos mediante la 13 Idem 1

20

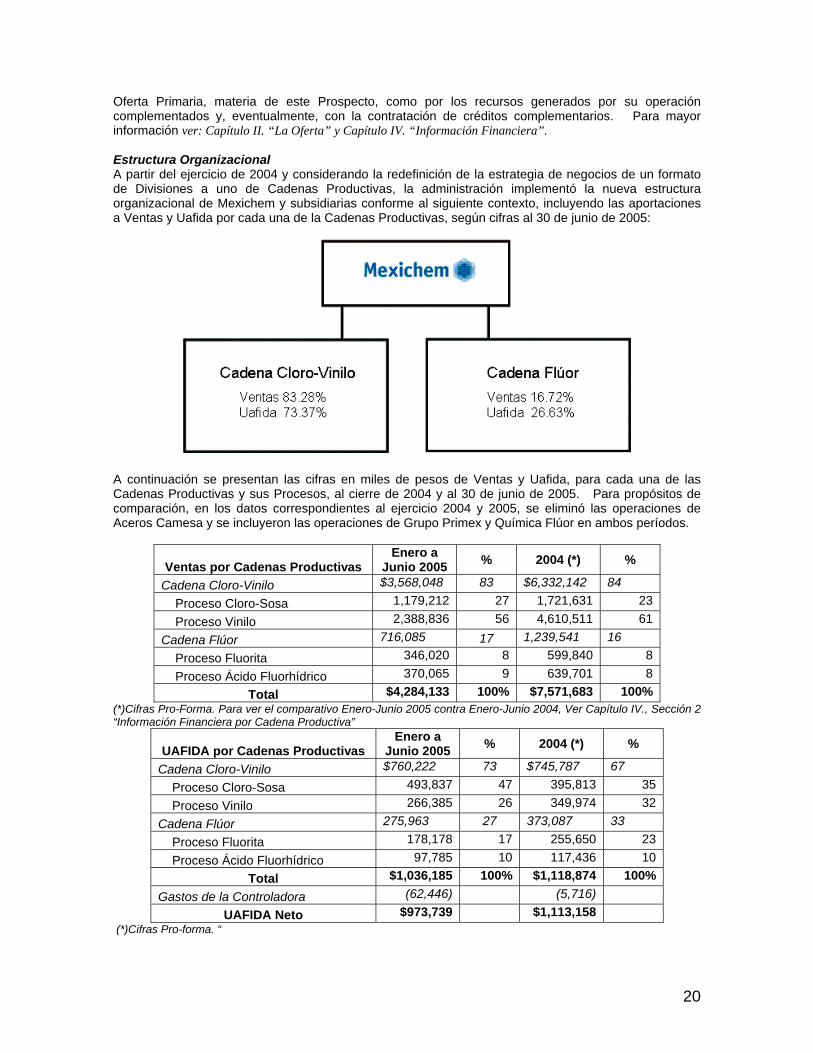

Oferta Primaria, materia de este Prospecto, como por los recursos generados por su operación complementados y, eventualmente, con la contratación de créditos complementarios. Para mayor información ver: Capítulo II. “La Oferta” y Capítulo IV. “Información Financiera”. Estructura Organizacional A partir del ejercicio de 2004 y considerando la redefinición de la estrategia de negocios de un formato de Divisiones a uno de Cadenas Productivas, la administración implementó la nueva estructura organizacional de Mexichem y subsidiarias conforme al siguiente contexto, incluyendo las aportaciones a Ventas y Uafida por cada una de la Cadenas Productivas, según cifras al 30 de junio de 2005: A continuación se presentan las cifras en miles de pesos de Ventas y Uafida, para cada una de las Cadenas Productivas y sus Procesos, al cierre de 2004 y al 30 de junio de 2005. Para propósitos de comparación, en los datos correspondientes al ejercicio 2004 y 2005, se eliminó las operaciones de Aceros Camesa y se incluyeron las operaciones de Grupo Primex y Química Flúor en ambos períodos.

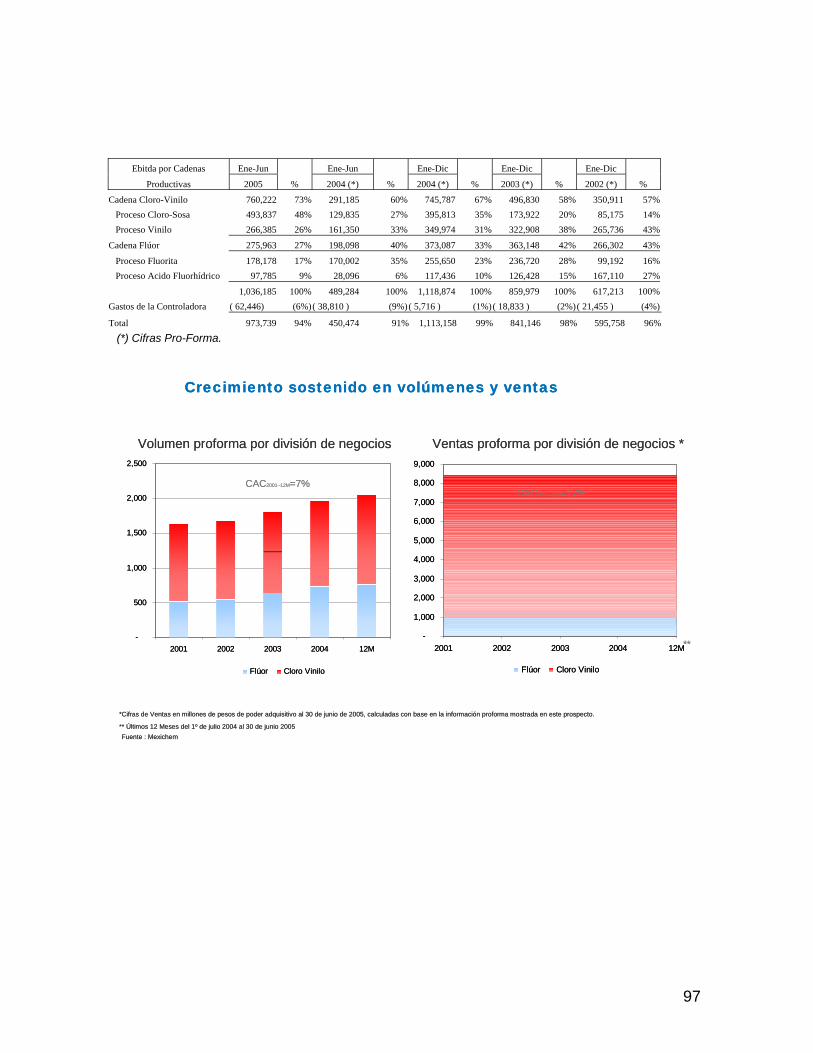

Ventas por Cadenas Productivas Enero a

Junio 2005 % 2004 (*) %

Cadena Cloro-Vinilo $3,568,048 83 $6,332,142 84 Proceso Cloro-Sosa 1,179,212 27 1,721,631 23

Proceso Vinilo 2,388,836 56 4,610,511 61

Cadena Flúor 716,085 17 1,239,541 16 Proceso Fluorita 346,020 8 599,840 8

Proceso Ácido Fluorhídrico 370,065 9 639,701 8

Total $4,284,133 100% $7,571,683 100% (*)Cifras Pro-Forma. Para ver el comparativo Enero-Junio 2005 contra Enero-Junio 2004, Ver Capítulo IV., Sección 2 “Información Financiera por Cadena Productiva”

UAFIDA por Cadenas Productivas Enero a

Junio 2005 % 2004 (*) %

Cadena Cloro-Vinilo $760,222 73 $745,787 67 Proceso Cloro-Sosa 493,837 47 395,813 35

Proceso Vinilo 266,385 26 349,974 32

Cadena Flúor 275,963 27 373,087 33 Proceso Fluorita 178,178 17 255,650 23

Proceso Ácido Fluorhídrico 97,785 10 117,436 10

Total $1,036,185 100% $1,118,874 100%Gastos de la Controladora (62,446) (5,716)

UAFIDA Neto $973,739 $1,113,158 (*)Cifras Pro-forma. “

21

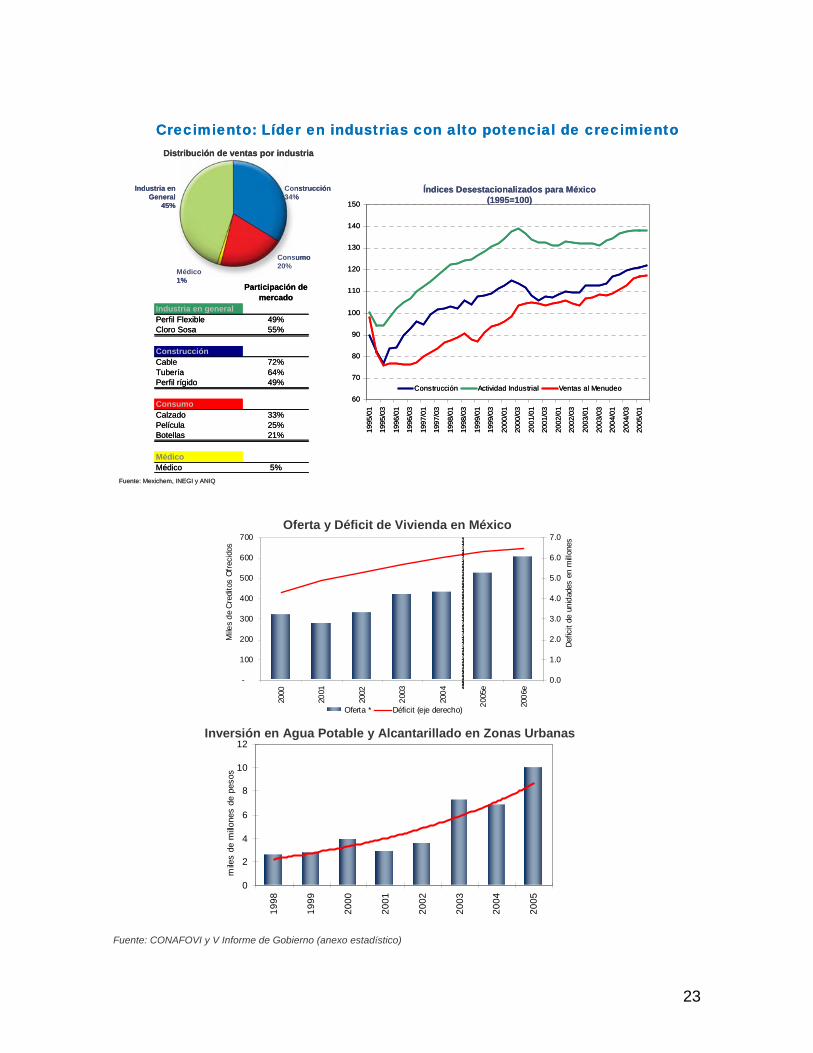

A continuación se presenta la distribución de ventas por región y por producto, de cuyas gráficas se puede constatar la diversificación que tienen las ventas y productos de Mexichem tanto en el mercado interno como en los mercados del exterior, en los cuales destaca el PVC con una participación del 32%.

Nacional69%

Exportación31%

Sudamérica9%

Norteamérica49%

Europa20%

Centroamérica8%

Asia9%

Otros8%

Distribución de ventas por región

PVC32%Emulsión

2%Usos

Generales4%

Cloro10%

DerivadosDel Cloro

5%HF8%

Fluorita8%

Sosa12%

A.F. yPlastifi-cantes8%

Compuestos12%

Distribución de ventas por productos

22

A) Cadena Productiva Cloro-Vinilo: La Cadena Cloro-Vinilo está representada por Cloro de Tehuantepec, S.A. de C.V., productor de Cloro-sosa; Pennwalt, S.A. de C.V. especializado en productos clorados; Unión Minera del Sur, S.A. de C.V. productor de salmuera; Mexichem Colombia, S.A. productor de hipoclorito de sodio, cloruro férrico y otras especialidades químicas, Polímeros de México, S.A. de C.V. y Grupo Primex, S.A. de C.V. actualmente líderes14 en la producción de resinas de PVC, compuestos y plastificantes. Todas estas empresas están estratégicamente ubicadas para abastecer tanto al mercado nacional como al internacional.

En esta Cadena Productiva se cuenta con dos grandes Procesos: Proceso Cloro-Sosa y Proceso Vinilo. La Cadena Virtual Cloro-Vinilo se integra por Cloro de Tehuantepec, S.A. de C.V. que surte el Cloro a PEMEX, quien produce el VCM agregando etileno al Cloro, el cual es surtido como materia prima a Grupo Primex, S.A. de C.V. para fabricar la resina y los compuestos de PVC. Toda la Cadena Cloro-Vinilo facturó, en el ejercicio 2004, $6,332 millones, 21% por encima de lo vendido en 2003 y alcanzó una EBITDA de $746 millones de pesos en 2004, 50% mayor que la del año anterior. La mayor parte del crecimiento se explica por un esfuerzo organizacional de eficiencia en todas las áreas de la empresa que le permitió compensar los crecientes costos, sin paralelo, en especial de la energía. Con la adquisición de Grupo Primex se logra el balance óptimo en la Cadena virtual de Cloro en Cloro de Tehuantepec, la de VCM en PEMEX y la de PVC en Grupo Primex y Polímeros. Al momento de lograrse la estabilización de PEMEX, la empresa estima tener una ventaja competitiva. Por los primeros seis meses del ejercicio 2005, la Cadena Cloro-Vinilo es responsable del 83% de las ventas del Grupo y de un 73% de la UAFIDA. En cifras Pro-Forma por el mismo período de 2004, la Cadena Cloro-Vinilo fue responsable del 82% de las Ventas y de un 60% de la UAFIDA del Grupo. El dinamismo en infraestructura, vivienda, agua potable y alcantarillado seguirá impulsando al sector construcción que utiliza materias primas elaboradas por las empresas de la Cadena Cloro-Vinilo

14 Idem 4

Proceso Vinilo

PrimexPolímeros

Proceso Cloro-Sosa

PennwaltCloro de TehuantepecMexichem ColombiaUnión Minera del Sur

Proceso Vinilo

PrimexPolímeros

Proceso Cloro-Sosa

PennwaltCloro de TehuantepecMexichem ColombiaUnión Minera del Sur

23

Fuente: CONAFOVI y V Informe de Gobierno (anexo estadístico)

Inversión en Agua Potable y Alcantarillado en Zonas Urbanas

Oferta y Déficit de Vivienda en México

-

100

200

300

400

500

600

700

2000

2001

2002

2003

2004

2005

e

2006

e

Mile

s de

Cre

dito

s Of

reci

dos

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

Defic

it de

uni

dade

s en

mill

ones

Oferta * Déficit (eje derecho)

0

2

4

6

8

10

12

1998

1999

2000

2001

2002

2003

2004

2005

mile

s de

millo

nes

de p

esos

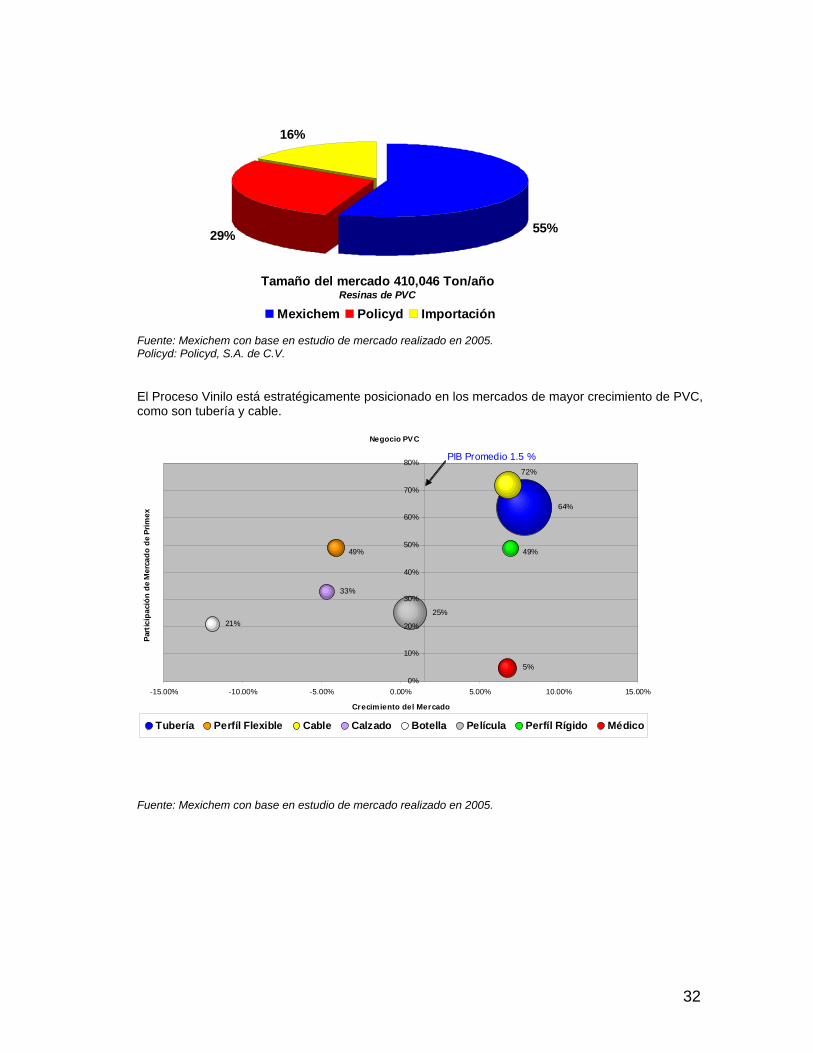

Crecimiento: Líder en industrias con alto potencial de crecimiento

Fuente: Mexichem, INEGI y ANIQ

Participación de mercado

Industria en generalPerfil Flexible 49%Cloro Sosa 55%

ConstrucciónCable 72%Tubería 64%Perfil rígido 49%

ConsumoCalzado 33%Película 25%Botellas 21%

MédicoMédico 5%

60

70

80

90

100

110

120

130

140

150

1995

/01

1995

/03

1996

/01

1996

/03

1997

/01

1997

/03

1998

/01

1998

/03

1999

/01

1999

/03

2000

/01

2000

/03

200

1/01

2001

/03

200

2/01

2002

/03

200

3/01

2003

/03

2004

/01

2004

/03

2005

/01

Construcción Actividad Industrial Ventas al Menudeo

Índices Desestacionalizados para México (1995=100)

Construcción34%

Consumo20%

Médico1%

Industria enGeneral

45%

Distribución de ventas por industria

Crecimiento: Líder en industrias con alto potencial de crecimiento

Fuente: Mexichem, INEGI y ANIQ

Participación de mercado

Industria en generalPerfil Flexible 49%Cloro Sosa 55%

ConstrucciónCable 72%Tubería 64%Perfil rígido 49%

ConsumoCalzado 33%Película 25%Botellas 21%

MédicoMédico 5%

60

70

80

90

100

110

120

130

140

150

1995

/01

1995

/03

1996

/01

1996

/03

1997

/01

1997

/03

1998

/01

1998

/03

1999

/01

1999

/03

2000

/01

2000

/03

200

1/01

2001

/03

200

2/01

2002

/03

200

3/01

2003

/03

2004

/01

2004

/03

2005

/01

Construcción Actividad Industrial Ventas al Menudeo

Índices Desestacionalizados para México (1995=100)

Construcción34%

Consumo20%

Médico1%

Industria enGeneral

45%

Distribución de ventas por industria

24

Proceso Cloro-Sosa: Los orígenes se remontan a 1951, cuando se establece Pennsalt de México, S.A. de C.V. (actualmente Pennwalt, S.A. de C.V.), enfocada principalmente a la fabricación de insecticidas. Debido a la creciente demanda de materias primas para el desarrollo industrial del país, se inaugura en 1958 la Planta de Santa Clara; a partir de ese momento la Cadena se posiciona como una empresa líder en la industria química básica con una capacidad de producción de 561,000 toneladas. En 1988, Química Pennwalt, S.A. de C.V. consolida su liderazgo en México y Latinoamérica en el mercado de Cloro y la Sosa Cáustica al adquirir la empresa Cloro de Tehuantepec, S.A. de C.V. Como resultado del proceso de expansión mediante adquisición de empresas, el Proceso Cloro-Sosa incorporó en 2004 a Mexichem Colombia, S.A. productor de hipoclorito de sodio, cloruro férrico y otras especialidades químicas Las principales materias primas en el Proceso Cloro-Sosa son: la sal (a través de Unión Minera del Sur, S.A. de C.V., subsidiaria de Mexichem), electricidad y gas natural. En este Proceso, Cloro de Tehuantepec, S.A. de C.V. y Pennwalt, S.A. de C.V. son las principales productoras de Cloro, Sosa Cáustica y derivados en México4.

• Plantas. Actualmente, el Proceso Cloro-Sosa opera cinco plantas industriales: El Salto (Jalisco), Santa Clara (Estado de México), Coatzacoalcos y Jáltipan (Veracruz), Cajicá (Colombia). Las características de las principales se mencionan a continuación: Cloro de Tehuantepec: Está localizada en Coatzacoalcos, Veracruz, y tiene instalaciones para hacer exportaciones de grandes volúmenes. Es la segunda planta más grande15 de su tipo en Latinoamérica; cuenta con una capacidad de 268,000 TPA para la producción de Cloro–Sosa y una operación de hipoclorito de sodio de 61,300 TPA. Tiene una plantilla de 238 empleados. Por su ubicación geográfica tiene una gran capacidad exportadora y se encuentra muy cerca de su cliente-proveedor más importante en la Cadena Cloro-Vinilo (PEMEX). Pennwalt: Tiene dos plantas estratégicamente instaladas: una en Santa Clara Estado de México y otra en El Salto, Jalisco. Santa Clara, Estado de México: Cuenta con una capacidad de producción de Cloro-Sosa de 35,800 TPA, 162,000 TPA de Hipoclorito de Sodio y 72,000 TPA de Ácido Clorhídrico y una pequeña producción de Cloratos. En esta planta se tiene un centro de distribución de Sosa Cáustica en el cual se desplazan 120,000 TPA. Su plantilla de personal es de 133 empleados. El Salto, Jalisco: está orientada a atender los mercados del Occidente y Noroeste de México. Tiene una capacidad de producción de 34,600 TPA de Cloro–Sosa; 126,000 TPA de Hipoclorito de Sodio y 14,400 TPA de Ácido Clorhídrico. Su plantilla es de 99 empleados. Unión Minera del Sur: Está localizada en Jáltipan, Veracruz y cuenta con el domo salino más grande de México con una capacidad de 1.2 millones de TPA. • Categorías de Productos. En el Proceso Cloro-Sosa se elaboran productos de la industria química en general en sus cinco plantas. Para un mejor entendimiento del uso de los productos elaborados por este Proceso, ver Principales Clientes, en esta misma Sección. Los principales productos que elabora son:

Cloro Sosa Cáustica Hipoclorito de sodio Ácido clorhídrico Clorato de potasio

15 Idem 1

25

• Principales Clientes. Los clientes del Proceso Cloro-Sosa se ubican en las industrias petroquímica, química secundaria, jabón y detergentes, tratamiento de aguas, agroquímicos, embotelladoras, celulosa y papel, cerilleros, productos para la higiene y limpieza de hospitales y hogares, industria metal-mecánica, medicamentos, elaboración de plásticos como el cloruro polivinílico (PVC) y polímeros como el poliuretano. Entre los más importantes productos que los clientes del Proceso Cloro-Sosa elaboran para el consumidor final podemos encontrar: blanqueadores de ropa y baño, desinfectantes para usos industrial y doméstico, jabones y detergentes para uso doméstico. En Cloro, el principal cliente en México es PEMEX, el cual lo utiliza como insumo para la industria petroquímica en la producción del VCM, por lo que el producto tiene gran importancia en la integración de la Cadena Virtual Cloro–VCM–PVC. No existe dependencia con ninguno de nuestros clientes ya que tenemos una amplia gama de productos y un gran número de clientes muy diversificados por lo que la pérdida de alguno de ellos no afectaría de manera adversa los resultados de la compañía ni su situación financiera. • Canales de Distribución. Los productos del Proceso Cloro-Sosa se comercializan de manera directa a las industrias que los utilizan como insumos para la elaboración de otros productos. No existe un método especial de venta, todas las ventas se realizan a través de la fuerza de ventas en sucursales propias y distribuidores. • Información del Mercado. En el mercado nacional de Cloro y Sosa Cáustica, la Compañía estima que ha mantenido, en los últimos 3 años, una participación de 80% en el mercado doméstico de Cloro y de 54% en el de Sosa. Sus principales competidores son: Industria Química del Istmo, S.A. de C.V. (subsidiaria de CYDSA) y diversos productores de la Costa Norte del Golfo de México en los Estados Unidos. • Comportamiento Cíclico. La Industria Química se comporta de acuerdo con los ciclos de expansión y contracción de la economía internacional. A partir del año 2000 y hasta el año 2002, el ritmo de crecimiento económico disminuyó lo mismo que la demanda de Productos Químicos, provocando un exceso de capacidad productiva y sobreoferta. En el año 2003, el Proceso Cloro-Sosa logró incrementar sus ventas en 6.7% no obstante que la planta VCM de PEMEX, quien es su principal cliente, fue cerrada en el mes de octubre de 2003 en forma temporal con el objeto de ampliar sus instalaciones. Una vez reabierta la planta, en el mes de marzo de 2004, se incrementó su capacidad de producción en aproximadamente un 100%, lo cual implicaba una buen expectativa para Mexichem, en virtud de la relación comercial preexistente con PEMEX. Sin embargo, hasta la fecha la planta de VCM de PEMEX no ha cumplido con las expectativas que respecto de ella se esperaba por parte de sus proveedores. Dadas las incertidumbres generadas por el entorno de la planta de PEMEX, la administración de Mexichem tomó la decisión de dirigir la venta de su producto al mercado norteamericano, con lo cual logró colocar más de dos terceras partes de su producción de Cloro en dichos mercados. Actualmente del total de volumen de producción de Cloro, generado por el Proceso Cloro-Sosa, Mexichem exporta aproximadamente el 38% a los mercados norteamericanos, dando por resultado un importante crecimiento en ventas en 2004 respecto a 2003 y en la primera mitad de 2005 respecto al mismo período del año anterior. • Aspectos Positivos y Negativos de su Posición Competitiva. El Proceso Cloro-Sosa se distingue por su liderazgo16 en México de Cloro y Sosa Cáustica. Internacionalmente compite contra fabricantes en EE.UU. Si bien la sobreoferta de Sosa Cáustica y Cloro hasta el 2003 deprimió los precios, en el 2004 inició un ciclo ascendente de la demanda y de los precios; por otra parte Mexichem tiene el reto de mejorar sus costos especialmente ante

16 Idem 1

26

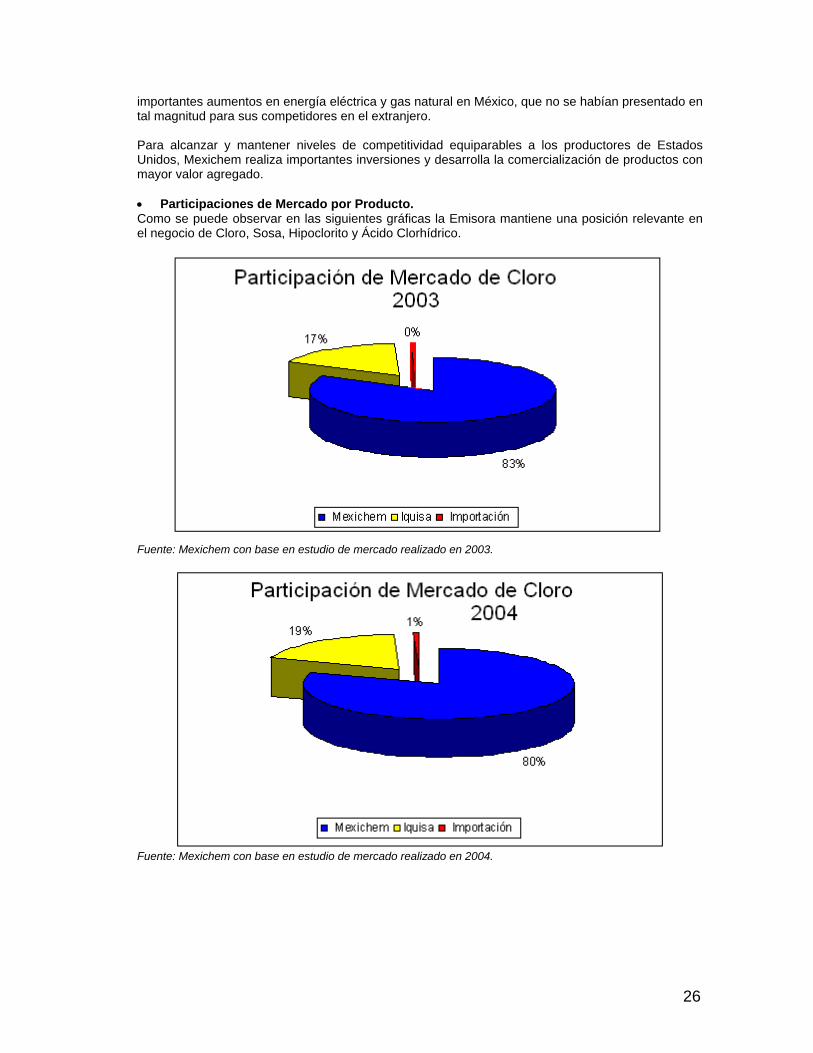

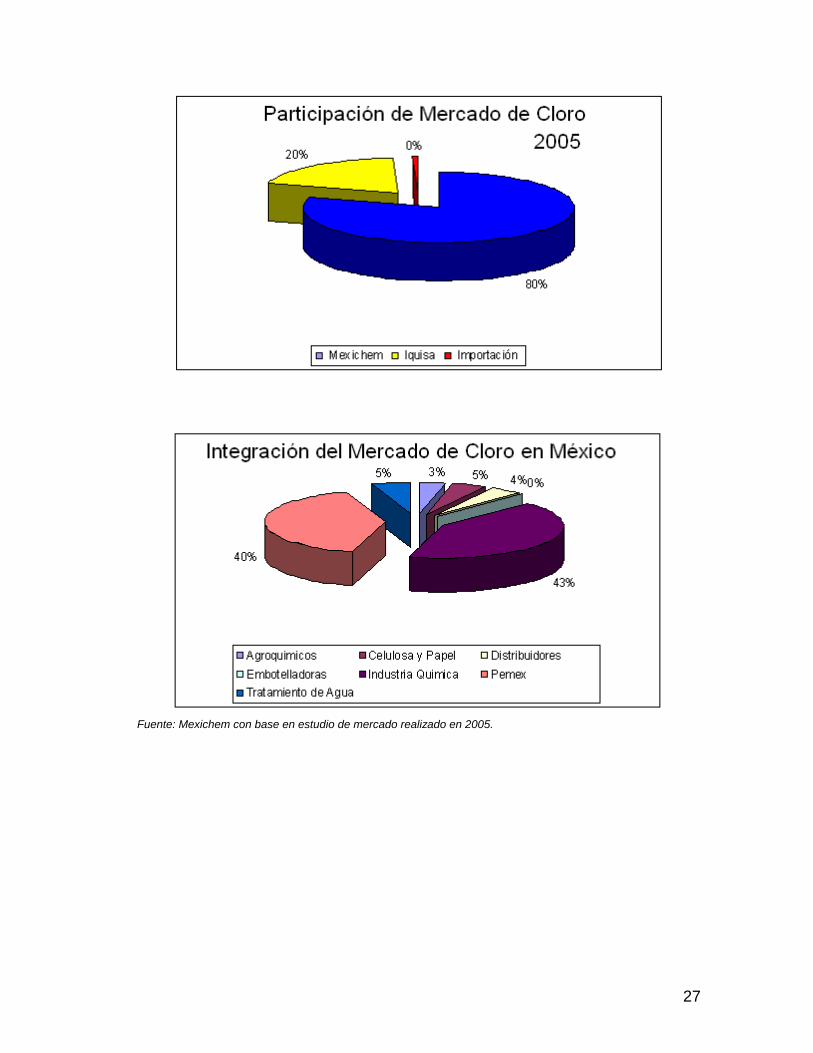

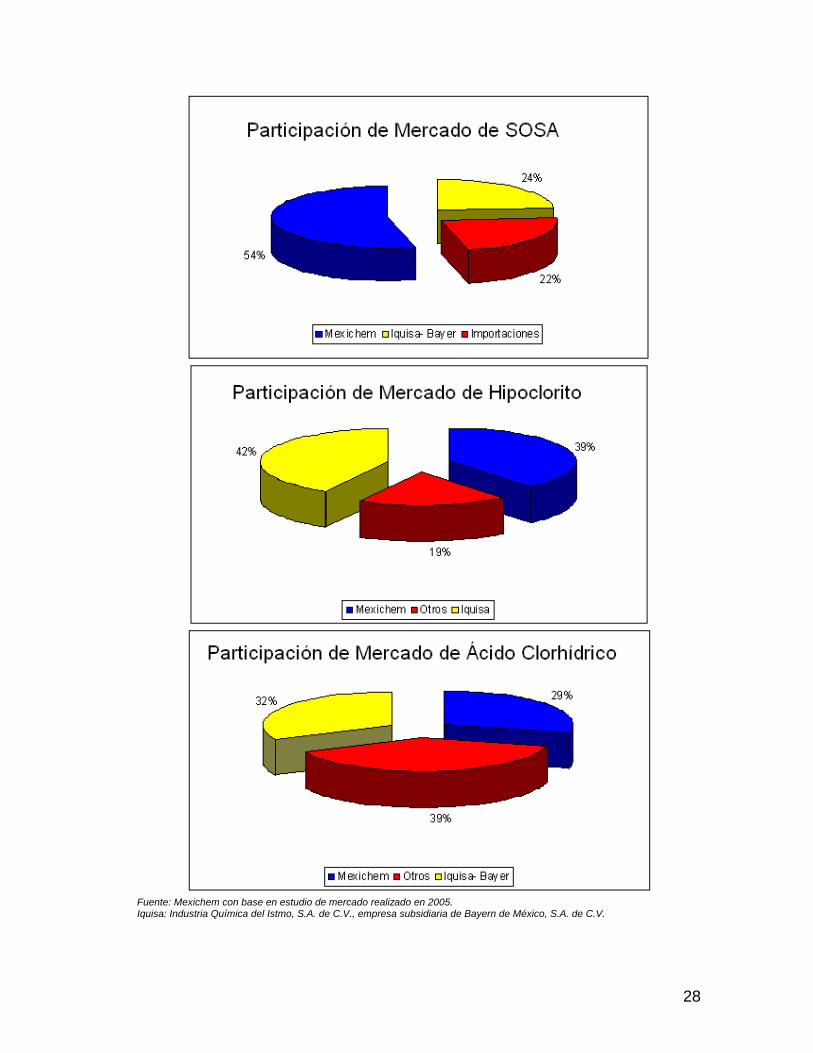

importantes aumentos en energía eléctrica y gas natural en México, que no se habían presentado en tal magnitud para sus competidores en el extranjero. Para alcanzar y mantener niveles de competitividad equiparables a los productores de Estados Unidos, Mexichem realiza importantes inversiones y desarrolla la comercialización de productos con mayor valor agregado. • Participaciones de Mercado por Producto. Como se puede observar en las siguientes gráficas la Emisora mantiene una posición relevante en el negocio de Cloro, Sosa, Hipoclorito y Ácido Clorhídrico.

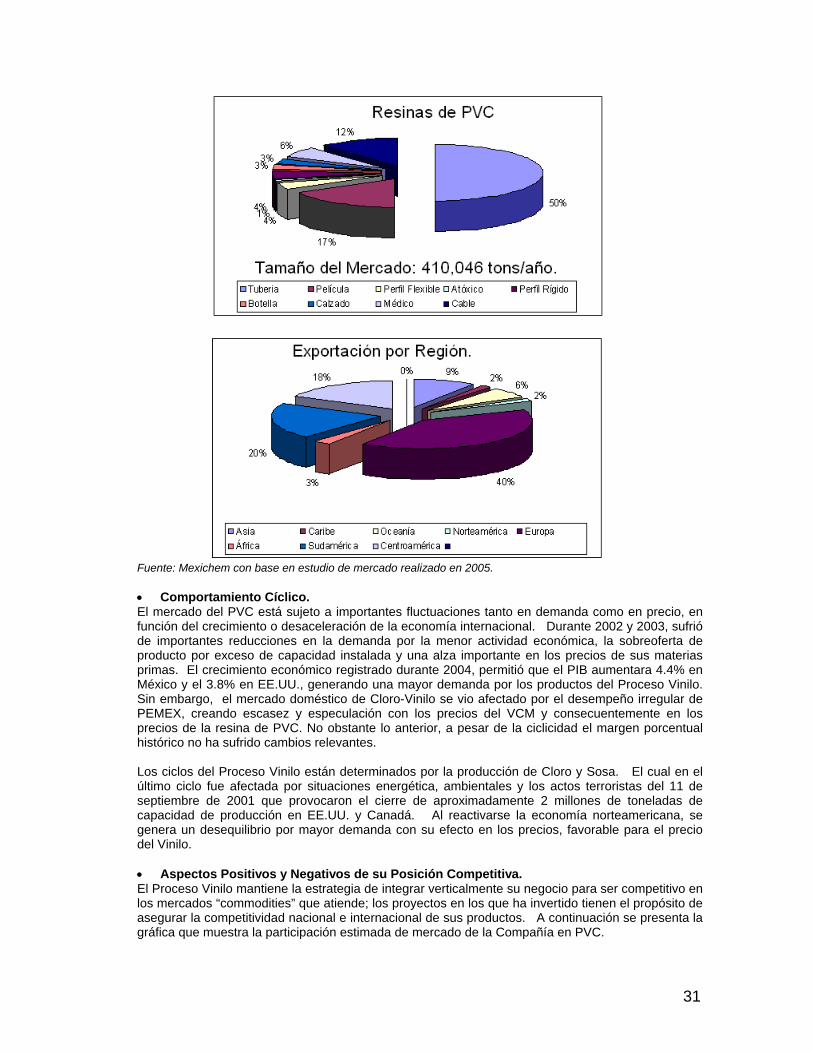

Fuente: Mexichem con base en estudio de mercado realizado en 2003.

Fuente: Mexichem con base en estudio de mercado realizado en 2004.

27

Fuente: Mexichem con base en estudio de mercado realizado en 2005.

28

Fuente: Mexichem con base en estudio de mercado realizado en 2005. Iquisa: Industria Química del Istmo, S.A. de C.V., empresa subsidiaria de Bayern de México, S.A. de C.V.

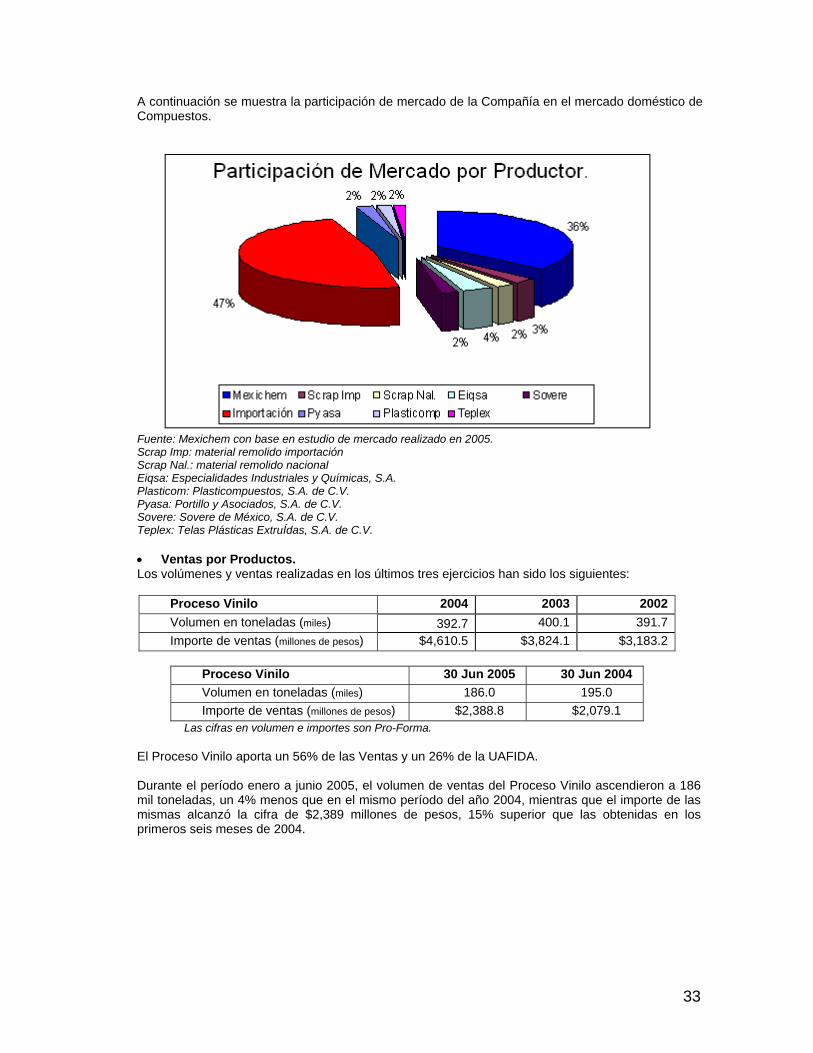

29

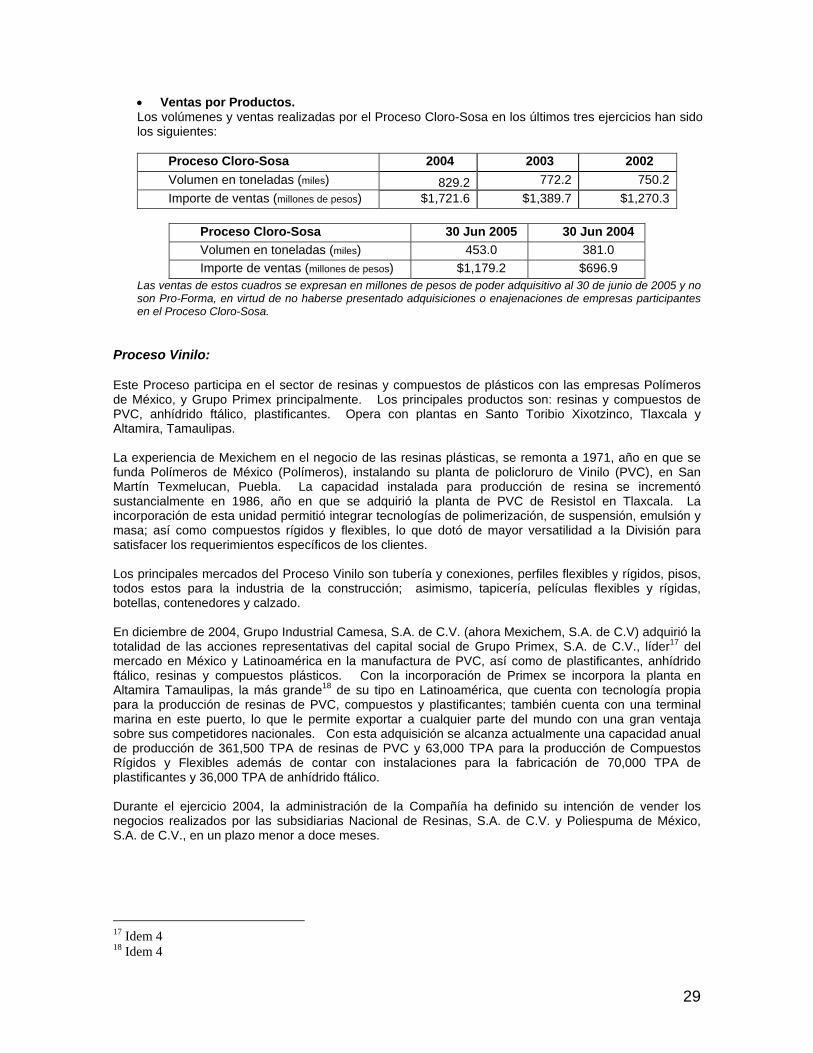

• Ventas por Productos. Los volúmenes y ventas realizadas por el Proceso Cloro-Sosa en los últimos tres ejercicios han sido los siguientes:

Proceso Cloro-Sosa 2004 2003 2002 Volumen en toneladas (miles) 829.2 772.2 750.2 Importe de ventas (millones de pesos) $1,721.6 $1,389.7 $1,270.3

Proceso Cloro-Sosa 30 Jun 2005 30 Jun 2004 Volumen en toneladas (miles) 453.0 381.0 Importe de ventas (millones de pesos) $1,179.2 $696.9

Las ventas de estos cuadros se expresan en millones de pesos de poder adquisitivo al 30 de junio de 2005 y no son Pro-Forma, en virtud de no haberse presentado adquisiciones o enajenaciones de empresas participantes en el Proceso Cloro-Sosa.

Proceso Vinilo: Este Proceso participa en el sector de resinas y compuestos de plásticos con las empresas Polímeros de México, y Grupo Primex principalmente. Los principales productos son: resinas y compuestos de PVC, anhídrido ftálico, plastificantes. Opera con plantas en Santo Toribio Xixotzinco, Tlaxcala y Altamira, Tamaulipas. La experiencia de Mexichem en el negocio de las resinas plásticas, se remonta a 1971, año en que se funda Polímeros de México (Polímeros), instalando su planta de policloruro de Vinilo (PVC), en San Martín Texmelucan, Puebla. La capacidad instalada para producción de resina se incrementó sustancialmente en 1986, año en que se adquirió la planta de PVC de Resistol en Tlaxcala. La incorporación de esta unidad permitió integrar tecnologías de polimerización, de suspensión, emulsión y masa; así como compuestos rígidos y flexibles, lo que dotó de mayor versatilidad a la División para satisfacer los requerimientos específicos de los clientes. Los principales mercados del Proceso Vinilo son tubería y conexiones, perfiles flexibles y rígidos, pisos, todos estos para la industria de la construcción; asimismo, tapicería, películas flexibles y rígidas, botellas, contenedores y calzado. En diciembre de 2004, Grupo Industrial Camesa, S.A. de C.V. (ahora Mexichem, S.A. de C.V) adquirió la totalidad de las acciones representativas del capital social de Grupo Primex, S.A. de C.V., líder17 del mercado en México y Latinoamérica en la manufactura de PVC, así como de plastificantes, anhídrido ftálico, resinas y compuestos plásticos. Con la incorporación de Primex se incorpora la planta en Altamira Tamaulipas, la más grande18 de su tipo en Latinoamérica, que cuenta con tecnología propia para la producción de resinas de PVC, compuestos y plastificantes; también cuenta con una terminal marina en este puerto, lo que le permite exportar a cualquier parte del mundo con una gran ventaja sobre sus competidores nacionales. Con esta adquisición se alcanza actualmente una capacidad anual de producción de 361,500 TPA de resinas de PVC y 63,000 TPA para la producción de Compuestos Rígidos y Flexibles además de contar con instalaciones para la fabricación de 70,000 TPA de plastificantes y 36,000 TPA de anhídrido ftálico. Durante el ejercicio 2004, la administración de la Compañía ha definido su intención de vender los negocios realizados por las subsidiarias Nacional de Resinas, S.A. de C.V. y Poliespuma de México, S.A. de C.V., en un plazo menor a doce meses.

17 Idem 4 18 Idem 4

30

• Plantas. Primex, está localizada en Altamira, Tamaulipas y cuenta con una terminal marina en ese puerto. Su planta es la más grande19 en su tipo en Latinoamérica. Tiene una capacidad de producción de 315,000 TPA y la capacidad para la producción de Compuestos Rígidos y Flexibles es de 55,000 TPA, además de la fabricación de Plastificantes y Anhídrido Ftálico. Esta planta cuenta con una plantilla de 435 empleados. Polímeros, la planta está localizada en el estado de Tlaxcala. Cuenta con dos líneas de producción de resinas de PVC, la primera para la fabricación de suspensión con una capacidad de 34,000 TPA y la segunda para la fabricación de emulsión con una capacidad de producción de 12,500 TPA, además de contar con la fabricación de compuestos rígidos. Por el tamaño de sus reactores y el diseño de sus instalaciones Polímeros es capaz de producir resinas especiales para segmentos de mercado específicos. El costo de conversión de PVC en ambas plantas de Mexichem fluctúa en un rango de $100 a $120 dólares por tonelada, el cual es considerado altamente eficiente por analistas de la industria. • Categorías de Productos. En el Proceso Vinilo se elaboran:

Resinas y compuestos de PVC Anhídrido ftálico Plastificantes poliestireno laminado