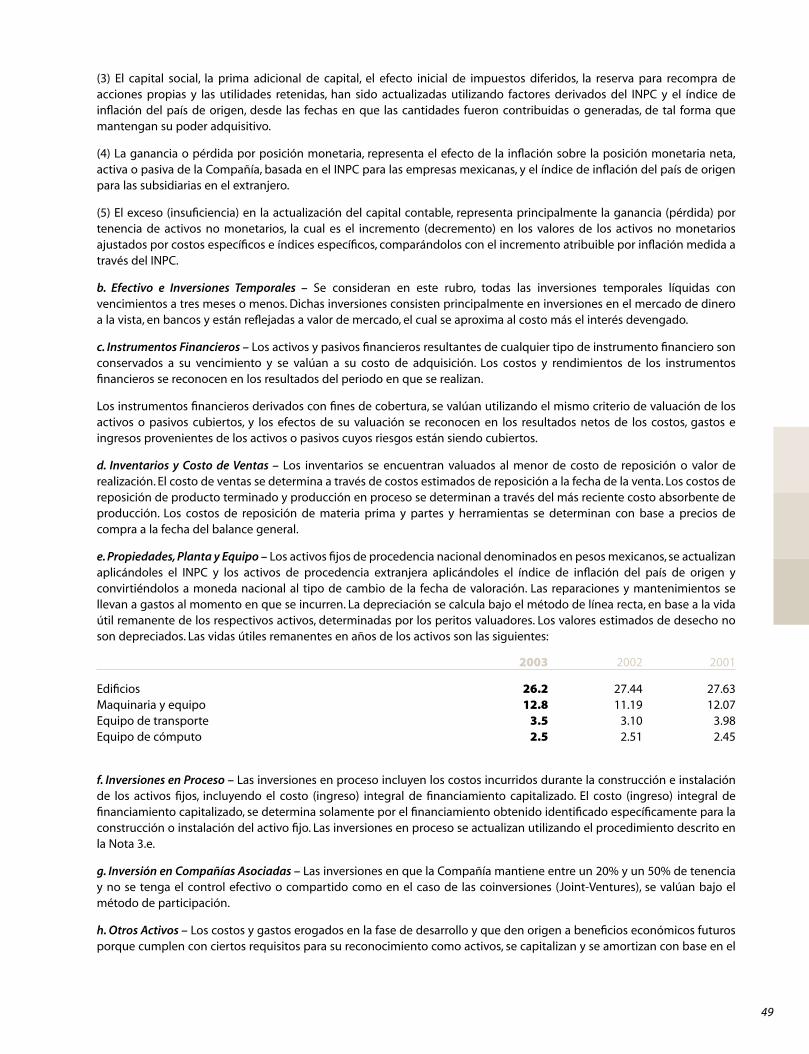

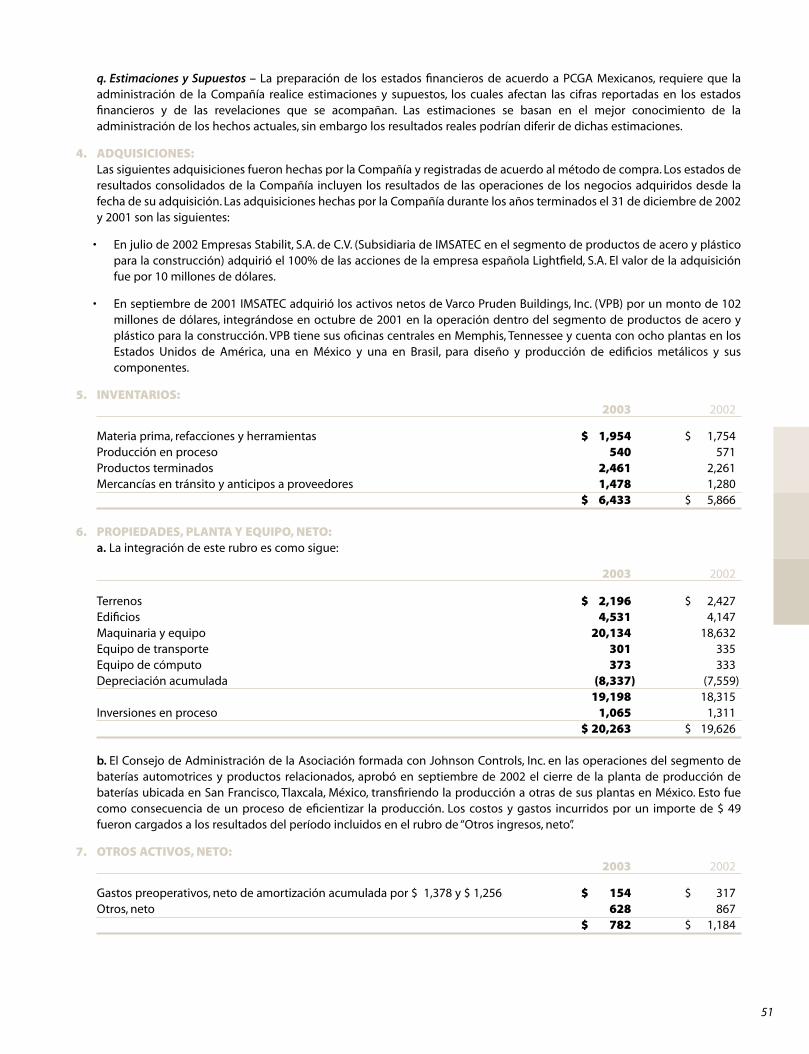

solidez flexibilidad potencial · • baterías marinas • baterías para carros de golf •...

TRANSCRIPT

SolidezFlexibilidadPotencial

GRUPO IMSA informe anual 2003

Grupo Imsa nació en 1936, siendo “Industrias Monterrey”,la empresa que le dió origen. Actualmente, Grupo Imsa esuna empresa industrial diversificada, líder en los cuatro seg-mentos de negocio en los que participa: productos procesa-dos de acero; baterías y productos relacionados; productosde acero y de plástico para la construcción; y productos dealuminio. La Compañía exporta a más de treinta países, ycuenta con operaciones de distribución y de manufactura enMéxico, Estados Unidos, España, Centro y Sudamérica. En el2003 sus ingresos ascendieron a 2.8 billones de dólares, delos cuales, cerca del 55% se generaron fuera de México. Lasacciones de Grupo Imsa cotizan en la Bolsa Mexicana de Va-lores (IMSA), y en la Bolsa de Valores de Nueva York (IMY).

Contenido

Principales negocios de Grupo Imsa en el mundo 2Información financiera sobresaliente 4Mensaje a nuestros accionistas 5

RESUMEN DE OPERACIONES

IMSA ACERO 8ENERMEX 12IMSATEC 15IMSALUM 19Responsabilidad social y desarrollo sostenible 22

Consejo de administración 26Información financiera selecta 28Análisis de la información financiera 2003 30Estados financieros consolidados 38Directorio e información para inversionistas

Los negocios de Grupo Imsa están basados sobrecimientos sólidos para tomar ventaja de oportu-nidades y afrontar los retos de las industrias don-de participa. Es estrategia de la compañía contarcon una estructura financiera sólida con el fin deaprovechar las oportunidades de inversión que sepresenten en el mercado, dar cumplimiento opor-tuno a sus compromisos y sortear los vaivenes delas economías donde opera.

Una estructura de costos predominantemente va-riable es una característica de la mayoría de lasempresas de Grupo Imsa. Su condición de proce-sador de metales y de plástico en productos dealto valor agregado, le permite a la compañía

contar con una gran flexibilidad para aminorar lavolatilidad de sus resultados, y así concentrarseen ofertar mejores productos a un menor costo yproveer de un mejor servicio a sus clientes.

En los últimos años Grupo Imsa ha invertido enaumentar su capacidad, en adquirir activos com-plementarios y en proyectos de mejora; con el finde colocarse en una posición que le permita cap-turar nuevos mercados y beneficiarse del creci-miento de las economías donde participa. Labase de activos y el incremento en capacidad quela empresa ha desarrollado colocan a Grupo Imsaen una situación privilegiada para tomar ventajade las oportunidades de sus mercados.

1

SolidezFlexibilidadPotencial

2

IMSA ACERO

Productos procesadosde acero

Líder en México y en la costa oeste de losEstados Unidos en acero recubierto.

Principales subsidiarias• IMSA-MEX

>IMSA>APM

• IMSA Steel>Steelscape>IMSA Inc.

• INGASA

Principales productos• Lámina de acero rolado en caliente• Lámina de acero rolado en frío• Lámina de acero galvanizada con zinc,

Galvalume® o Galvanneal®• Lámina de acero galvanizada y

pre-pintada• Perfiles tubulares de acero

galvanizado

ENERMEX

Baterías automotrices yproductos relacionados

Líder en el mercado de baterías automotri-ces en América Latina y con operaciones através del Continente Americano.

Principales subsidiarias• GES America• Enertec México• Enertec Venezuela• Enertec do Brasil• Enertec Argentina

Principales productos• Baterías automotrices• Baterías para motocicleta• Baterías marinas• Baterías para carros de golf• Filtros automotrices

Perfil de Ventas

63%Ventas enMéxico

37%Ventas en elextranjero

Perfil de Ventas

39%Ventas enMéxico

61%Ventas en elextranjero

GrupoImsaSubsidiarias

3

Principales productos• Edificios metálicos prediseñados• Componentes metálicos para techos,

cubiertas, muros y entrepisos• Paneles de acero con aislamiento térmico• Lámina de policarbonato• Lámina plástica reforzada con fibra de

vidrio en acrílico y poliéster• Alcantarillas, señalamientos y defensas de

acero para la construcción de carreteras• Torres y postes de acero para la trans-

misión de energía eléctrica y teleco-municaciones

• Fleje de acero y de plástico• Productos para embalaje y sujeción

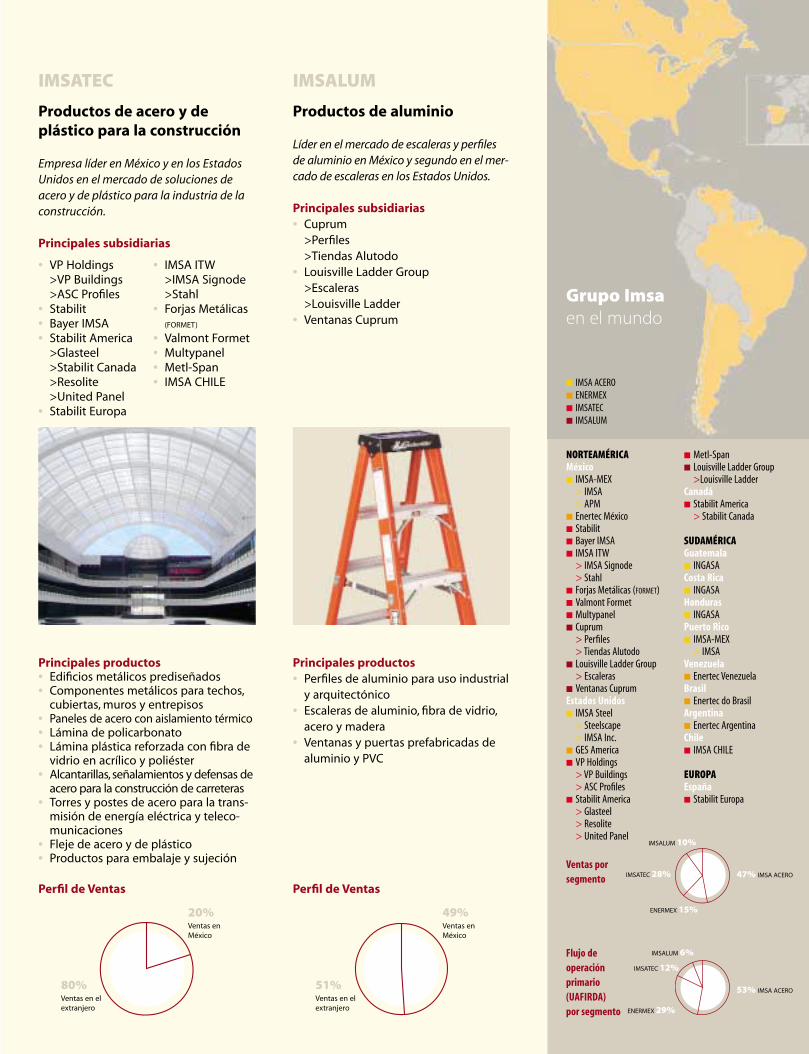

IMSALUM

Productos de aluminio

Líder en el mercado de escaleras y perfilesde aluminio en México y segundo en el mer-cado de escaleras en los Estados Unidos.

Principales subsidiarias• Cuprum

>Perfiles>Tiendas Alutodo

• Louisville Ladder Group>Escaleras>Louisville Ladder

• Ventanas Cuprum

Principales productos• Perfiles de aluminio para uso industrial

y arquitectónico• Escaleras de aluminio, fibra de vidrio,

acero y madera• Ventanas y puertas prefabricadas de

aluminio y PVC

IMSATEC

Productos de acero y deplástico para la construcción

Empresa líder en México y en los EstadosUnidos en el mercado de soluciones deacero y de plástico para la industria de laconstrucción.

Principales subsidiarias

• VP Holdings>VP Buildings>ASC Profiles

• Stabilit• Bayer IMSA• Stabilit America

>Glasteel>Stabilit Canada>Resolite >United Panel

• Stabilit Europa

• IMSA ITW>IMSA Signode>Stahl

• Forjas Metálicas(FORMET)

• Valmont Formet• Multypanel• Metl-Span • IMSA CHILE

Perfil de Ventas

20%Ventas enMéxico

80%Ventas en elextranjero

Perfil de Ventas

49%Ventas enMéxico

51%Ventas en elextranjero

Ventas porsegmento 47% IMSA ACERO

53% IMSA ACERO

ENERMEX 15%

ENERMEX 29%

IMSATEC 28%

IMSATEC 12%

IMSALUM 10%

IMSALUM 6%Flujo deoperaciónprimario(UAFIRDA)por segmento

NORTEAMÉRICAMéxico■ IMSA-MEX

> IMSA> APM

■ Enertec México■ Stabilit■ Bayer IMSA■ IMSA ITW

> IMSA Signode> Stahl

■ Forjas Metálicas (FORMET)■ Valmont Formet■ Multypanel■ Cuprum

> Perfiles> Tiendas Alutodo

■ Louisville Ladder Group> Escaleras

■ Ventanas CuprumEstados Unidos■ IMSA Steel

> Steelscape> IMSA Inc.

■ GES America■ VP Holdings

> VP Buildings> ASC Profiles

■ Stabilit America> Glasteel> Resolite> United Panel

■ Metl-Span■ Louisville Ladder Group

>Louisville LadderCanadá■ Stabilit America

> Stabilit Canada

SUDAMÉRICAGuatemala■ INGASACosta Rica■ INGASAHonduras■ INGASAPuerto Rico■ IMSA-MEX

> IMSAVenezuela■ Enertec VenezuelaBrasil■ Enertec do BrasilArgentina■ Enertec ArgentinaChile■ IMSA CHILE

EUROPAEspaña■ Stabilit Europa

■ IMSA ACERO■ ENERMEX■ IMSATEC■ IMSALUM

Grupo Imsaen el mundo

4

GRUPO IMSA, S.A. DE C.V. Y SUBSIDIARIAS MILLONES DE DÓLARES MILLONES DE PESOS2003 2002 Variación (%) 2003 2002 Variación (%)

Ventas Netas 2,779 2,634 5.5 31,230 29,137 7.2Ventas en México 1,277 1,215 5.1 14,354 13,438 6.8Ventas en el Extranjero 1,502 1,419 5.8 16,876 15,699 7.5

Utilidad de Operación (UAFIR) 219 274 (20.1) 2,459 3,032 (18.9)Utilidad de Operación más 343 390 (12.1) 3,855 4,311 (10.6)

Depreciación y Amortización (UAFIRDA)Utilidad Neta Mayoritaria 68 133 (48.9) 758 1,470 (48.4)Activo Total 3,108 3,022 2.8 34,924 33,430 4.5Deuda Financiera Neta(1) 795 851 (6.6) 8,929 9,412 (5.1)Pasivo Total 1,705 1,667 2.3 19,160 18,448 3.9Capital Contable 1,394 1,341 4.0 15,670 14,838 5.6Inversiones en Activo Fijo 162 211 (23.2) 1,821 2,226 (18.2)UPA (Utilidad por UBC) (2) 1.35 2.61 (48.3)UPA (Utilidad por ADR) (3) 1.08 2.13 (49.3)Número de Empleados 15,772 15,800 (0.2) 15,772 15,800 (0.2)

(1) Deuda financiera con costo menos efectivo e inversiones temporales.(2) Con base en las UBCs en circulación, menos acciones recompradas al final de cada periodo: 561.7 y 562.8 millones de UBCs a diciembre de 2003 y de 2002, respectivamente. Monto en pesos.(3) Con base en las American Depositary Shares (ADS) en circulación, menos acciones recompradas al final de cada periodo: 62.4 y 62.5 millones de ADS a diciembre de 2003 y de 2002, respectivamente. Monto en dólares.Nota: En este informe las cantidades se presentan en pesos mexicanos ($), de diciembre de 2003 y en dólares (US$), excepto cuando expresamente se mencione lo contrario. La conversión de pesos constantes del periodo considerado a dólares se hizo tomando el tipo de cambioprevaleciente al fin de cada periodo. La paridad utilizada para 2003 fue de 11.2360 pesos por dólar y para 2002 de 10.3613 pesos por dólar.

InformaciónFinancieraSobresaliente

95 96 97 98 99 00 01 02 03

—5,000

—30,000

—10,000

—15,000

—20,000

—25,000

—35,00031,230

Ventas netas | (millones de pesos)

95 96 97 98 99 00 01 02 03

—1,000

—2,000

—3,000

—4,000

—5,000

3,855

Flujo de operación primario (UAFIRDA) | (millones de pesos)

95 96 97 98 99 00 01 02 03

—1.0

—2.0

—3.0

—4.0

—5.0

—6.0

2.5

Deuda financiera a UAFIRDA | (veces)

95 96 97 98 99 00 01 02 03

—2.0

—4.0

—6.0

—8.0

—10.0

—12.011.1

Cobertura de intereses neta | (veces)

Estimados Accionistas:

A lo largo de los años, Grupo Imsa ha comprobado tenernegocios sólidos y flexibles, que le han permitido crecerrentablemente a pesar del vaivén de las economías dondeparticipa. Esta solidez y flexibilidad, en conjunto con unagran responsabilidad hacia nuestros clientes, la sociedad engeneral, empleados, accionistas y acreedores, nos permitenmantener una rentabilidad sostenible y dar cumplimiento,siempre oportuno, al 100% de nuestras obligaciones.

Con el objetivo de estar cada día mejor posicionados y per-manecer competitivos a nivel global, durante los últimosaños hemos aumentado los esfuerzos para operar con unaestructura más esbelta, con procesos productivos más efi-cientes, con mejores sistemas de informática y con una lo-gística inteligente, siempre respetando los principios delDesarrollo Sostenible.

El 2003 fue un año con grandes retos para los negocios enlos que participamos. Vivimos una carrera contra los costosde operar en México, -cada día más elevados-, una compe-tencia mundial más intensa, un peso mexicano sobrevalua-do y economías globales estancadas.

A pesar de ello, en 2003 logramos aumentar nuestros ingre-sos incursionando en nuevos mercados e incrementandonuestra presencia en los que ya participamos. Aunque lostiempos difíciles repercutieron en el margen operativo, estonos obligó a hacer más eficiente la administración y muycautelosos en la decisión de los programas de inversión. En2004, Grupo Imsa está en una excelente posición y tiene laestructura óptima para ser beneficiario del crecimiento dela economía de Norteamérica, y continuar siendo una orga-nización rentable y exitosa.

ResultadosLas ventas de Grupo Imsa ascendieron a 2,779 millones dedólares en 2003, un incremento de 5.5% en comparación alaño anterior. Como ya he señalado, sufrimos una reducciónen los márgenes de operación a consecuencia del estanca-miento económico en los mercados donde participamos,mayores costos de una gran cantidad de insumos, particu-larmente energía y de algunas materias primas. Aun así, gra-cias a nuestro modelo de negocio y al aumento en laproductividad, Grupo Imsa logró que sus gastos de opera-ción como porcentaje sobre ventas disminuyeran 7% en2003, lo que permitió un menor deterioro de la rentabilidad.

Sabemos que los resultados de 2003 no representan el po-tencial de nuestros negocios, por eso continuamos trabajan-do por colocar a Grupo Imsa en el nivel que le corresponde;como empresa integrada en el TLC de Norteamérica, comolíder en sus diferentes mercados, como organización respon-sable de su medio ambiente, y como empresa proveedorade bienes y servicios que son útiles a la sociedad. En los últi-

mos años hemos logrado tener sólidos crecimientos en ven-tas y en el flujo de operación primario (UAFIRDA), nuestroobjetivo es mejorar esa tendencia.

EstrategiasIMSA ACERO Durante 2003, los precios del acero a nivel globalestuvieron presionados al alza por la alta demanda asiática,lo que ocasionó un incremento en los costos de nuestrasprincipales materias primas. A su vez, los precios de nues-tros productos finales mantuvieron un rezago con relacióna los costos, teniendo como resultado una disminución delmargen operativo.

En septiembre concluimos los trabajos para aumentar la ca-pacidad de producción de lámina rolada en caliente de 1.5

5

Mensaje anuestrosaccionistas

> Eugenio Clariond Reyes

Presidente del Consejo y Director General

6

a 2.2 millones de toneladas anuales en APM. Con este pro-yecto aprovechamos la posibilidad de ampliar la capacidadde producción con una relativa baja inversión, ya que engran medida se logró gracias a la eliminación de cuellos debotella y operación de equipos más eficientes, al mismotiempo se redujeron las emisiones de gases de combustión.Esta capacidad de producción adicional nos abre las puer-tas a nuevos mercados, además de seguir atendiendo efi-cientemente los mercados donde participamos.Actualmente, producimos la lámina de acero de mayor cali-dad en México, con características específicas para clientescon alto nivel de requerimiento.

ENERMEX 2003 fue un muy buen año para ENERMEX, alcan-zando una vez más, niveles máximos de producción, ventasy flujo primario de efectivo (UAFIRDA). Este negocio es pio-nero en la mejora continua y en el empleo de 6-Sigma conresultados evidentes. ENERMEX produce baterías automo-trices con la mejor calidad mundial, al mismo tiempo quetrabaja con una eficiencia operativa y un costo altamentecompetitivo a nivel global, lo cual le permitió por quintoaño consecutivo aumentar su utilidad de operación, a pe-sar de un entorno de presión en los precios.

En los mercados de Norteamérica, la empresa consolidó susoperaciones y logró un ligero incremento en volumen, a lavez que redujo significativamente sus costos y gastos deoperación. Las principales iniciativas fueron un cambio enla estrategia de distribución en México, al mismo tiempoque la empresa compensó el cierre de su fábrica en Tlaxca-la, con las otras instalaciones productivas mexicanas.

IMSATEC La industria de la construcción no residencial enMéxico y los Estados Unidos sufrió una fuerte contraccióndurante 2003, lo que resultó en menores volúmenes deventa y márgenes operativos para nuestras empresas de es-te segmento. VP Buildings fue la subsidiaria de IMSATECmás afectada. Para compensar esta condición, estamos res-tructurando sus operaciones mediante un mejor servicio,para atender nuevos mercados con soluciones innovadoras,asimismo, hicimos ajustes a la organización para adecuarlaal nuevo contexto de mercado. En 2004 anticipamos un re-punte de esta industria, y prevemos una mejora sustancialen los resultados de la división.

Stabilit con sus operaciones en México, Estados Unidos yEspaña se consolidó como una empresa líder a nivel mun-dial en la producción de lámina de plástico. Imsa Signodeinició la operación de su nueva y moderna fábrica en Méxi-co con lo que, además de optimizar calidad, disminuirá suscostos y gastos.

IMSALUM A pesar del difícil entorno que tuvo en el mercadode escaleras, por segundo año consecutivo, IMSALUM mejo-ró su rentabilidad como consecuencia de su estrategia parareducir costos y aumentar productividad. A principios de2004 concretamos la compra del 49% restante de LouisvilleLadder Group, y estamos seguros de que esta adquisiciónnos permitirá lograr una mayor eficiencia, menores gastos yun incremento en la participación de mercado.

El FuturoEn los últimos cinco años hemos invertido más de 1,300millones de dólares para mantenernos como una empresalíder a nivel global, maximizando nuestro desarrollo. Comoresultado, hemos logrado un crecimiento compuesto anualen nuestras ventas de 14% durante los últimos 10 años.2003 fue un año difícil para los principales negocios donde

> En 2003 concluimos los trabajos para aumentar la

capacidad de producción de lámina rolada en caliente

de 1.5 a 2.2 millones de toneladas anuales.

> La acción de Grupo Imsa logró un rendimiento de seis

veces el registrado por el Índice de Precios y Cotiza-

ciones de la Bolsa Mexicana de Valores en los años de

2001 a 2003.

—502001 2002 2003

—100

—250

—200

—150

—300

—350

—400

—450

Precio Acción Imsa UBC vs Índice de Precios yCotizaciones (IPC) (2001-2003)

—IMSA —IPC

7

participamos, sin embargo, esperamos una mejor rentabili-dad en el transcurso de 2004. Tenemos la certeza de contarcon el mejor equipo de hombres y mujeres, lo que nospermitirá tomar ventaja conforme se reactive la economíade Norteamérica. Continuamos dirigiendo nuestros esfuer-zos a la conformación de una empresa sólida, posicionada,con el fin de aumentar su rentabilidad, su competitividad ysus ventas.

Operamos en un entorno de mercados globalizados, por loque es indispensable seguir siendo una organización flexi-ble que se adapte a las distintas condiciones de sus merca-dos. Por esta razón, en Grupo Imsa vivimos un constantecambio y mejora continua, los que hemos sistematizadomediante herramientas como el 6-Sigma y el Programa deInnovación, entre otros.

Para Grupo Imsa el Desarrollo Sostenible y la responsabilidadcon la comunidad son parte integral de su forma de ser. Portal motivo, año con año invertimos amplios recursos huma-nos y financieros para asegurar que todos nuestros negocioscumplan con las más estrictas regulaciones ambientales, con-tando con certificados ISO 14000 y de Industria Limpia engran parte de nuestras operaciones. De igual forma, para lo-grar que todos nuestros empleados y sus familias accedan aun desarrollo integral como personas, ofrecimos programaseducativos, deportivos, culturales y sociales.

Durante 2003, el rendimiento de nuestra acción fue, por ter-cer año consecutivo, muy superior al del índice de la BolsaMexicana de Valores, al subir 89.4%. Si tomamos los últimostres años, nuestra acción ha obtenido un rendimiento deseis veces el logrado por el Índice de la Bolsa Mexicana deValores. Sin embargo, consideramos que el precio de nues-tras acciones continúa fuertemente subvaluado, por lo quetienen mucho potencial, seguiremos trabajando para mejo-rar los resultados y la percepción bursátil de las acciones deGrupo Imsa.

Estimados accionistas, gracias por su confianza, los invito acontinuar participando con nosotros para hacer de GrupoImsa una empresa comprometida con su sociedad, ademásde ser una óptima inversión para su capital.

Eugenio Clariond ReyesPresidente del Consejo y Director General

Eugenio Clariond GarzaPresidente Honorario Vitalicio del Consejo de Administración

Visión y perseveranciaLa Asamblea de Accionistas nombró a Don Eugenio Clariond Garzacomo Presidente Honorario Vitalicio, reconociendo su liderazgo y vi-sión como fundador de lo que hoy es Grupo Imsa.

Desde la formación de las primeras empresas precursoras de nues-tra organización, Don Eugenio estableció los valores de integridad,respeto por la dignidad de las personas y visión de futuro, que per-mitieron sentar sólidos pilares para construir una empresa orienta-da a la satisfacción de las necesidades de sus clientes y sobre todo,hacia el respeto al ser humano.

Fruto de esta vocación de liderazgo y perseverancia, Don Eugenioha sabido inculcar en la mente de sus sucesores la capacidad paraanticiparse a las condiciones adversas a las cuales se enfrentan lasempresas y la sociedad, lo que permite tomar decisiones precisas,que al paso del tiempo demostraron ser las correctas para posicio-nar a la empresa, dar lugar a su consolidación e impulsar su poste-rior desarrollo.

De ejemplar conducta como empresario, como jefe de familia y co-mo mexicano, Don Eugenio ha defendido el trabajo en equipo, lasuma de los esfuerzos particulares en una misma dirección, como elprincipal motor de crecimiento, afirmando que la importancia deuna organización radica primordialmente en el respeto al derechode los demás y el compromiso con los colaboradores que partici-pan, sin duda, uno de los activos más importantes con los queactualmente cuenta Grupo Imsa.

Este legado de valores que ha hecho viable el éxito de la organizacióndesde su origen, permanece como firme plataforma para trascendercomo un grupo cada día más fuerte, más competitivo, y permanececomo el sello de un equipo enfocado a la generación sostenida devalor para nuestros accionistas, clientes y personal.

8

IMSA ACERO

2003 fue un año de alta demanda de acero en Asia, com-

binado con una demanda aún débil en los Estados Uni-

dos y en México. Esta situación tuvo como resultado un

incremento considerable en los costos de los principales

insumos de la empresa, mientras el precio de sus pro-

ductos reaccionó de forma gradual. Adicionalmente, el

paro del molino de laminación en caliente —para am-

pliar su capacidad—, y el aumento en el costo de los

energéticos, resultó en una menor rentabilidad de IMSA

ACERO. A pesar de este entorno, la compañía emprendió

grandes esfuerzos para reducir costos y gastos, por me-

dio de proyectos 6-Sigma y otras iniciativas, que contri-

buyeron a aminorar el impacto en sus resultados.

Operaciones en México

Acero No Recubierto En septiembre de 2003, IMSA ACERO,

—a través de APM—, concluyó el proceso para aumen-

tar la capacidad de acero rolado en caliente a 2.2 millo-

nes de toneladas anuales. Las adecuaciones que se

hicieron en el molino, permiten ampliar especificaciones

de resistencia y de calibre para satisfacer otras necesida-

des de los clientes existentes y atender a clientes nue-

vos. La capacidad adicional de producción permitirá a la

empresa absorber el crecimiento del mercado en México

y aumentar su índice de exportaciones. Asimismo, la

compañía tendrá la capacidad de producir acero rolado

en caliente más delgado, que agiliza y reduce el costo

del proceso de laminación en frío.

Un proyecto complementario al incremento en la capa-

cidad fue el inicio de operaciones de un moderno centro

de logística, a través del cual se da salida al producto ter-

minado de manera ágil y eficiente. En 2003 se comenzó

a instalar una nueva línea de decapado que se estima

estará lista durante los primeros meses de 2004. Por sus

características, esta línea se dedicará enteramente a ser-

vir al mercado automotriz.

En agosto de 2003, APM se posicionó como la primer si-

derúrgica en México en obtener el certificado ISO/TS

16949:2002, en todos sus procesos. Esta certificación ex-

pande sus mercados potenciales al permitirle acceso a

ciertos clientes internacionales con la misma certifica-

ción, ya que integra los requerimientos de las industrias

automotriz y de alta especificación.

A lo largo del año la empresa desarrolló nuevos produc-

tos, con lo que abrió sus puertas a ciertas soluciones es-

pecíficas para el mercado de tractocamiones y de partes

no expuestas para la industria automotriz. IMSA ACERO

ha identificado una serie de necesidades que están en

proceso de desarrollo para ampliar sus horizontes y estar

en posibilidad de sustituir importaciones.

Acero Recubierto A través de IMSA, la compañía continuó

su enfoque en el desarrollo de acero de alta especifica-

ción y en el ofrecimiento de un mejor nivel de servicio,

con lo que siguió penetrando distintos segmentos del

9

Solidez > Procesador líder orientado a productos de alto valor agregado y servicio

Flexibilidad > Capacidad de ajuste ante los ciclos de la industria

Potencial > Inversiones la han posicionado para tomar ventaja de repunte en sus mercados

10

mercado industrial a lo largo de 2003. Para 2004 se han

identificado áreas de oportunidad con el objetivo de in-

troducir a la compañía en cuentas donde su presencia es

limitada y donde una vez desarrollado el producto, se

pueda ofrecer la ventaja de abasto local.

La empresa concentró sus inversiones en proyectos para

mejorar su eficiencia operativa y en habilitar sus instala-

ciones para producir acero con mayores especificacio-

nes. A su vez, invirtió en tecnología de información con

el fin de mejorar el flujo de materiales a través de su ca-

dena de suministro y para responder mejor a sus clien-

tes. Estas inversiones le permitieron alcanzar un nivel

superior al 95% en el cumplimiento de órdenes comple-

tas y a tiempo, a la vez que acortó su tiempo de entrega.

El año pasado se lanzó al mercado de la industria de la

construcción un nuevo y atractivo producto bajo la mar-

ca Pintro Cool System, con cualidades de mayor aisla-

miento térmico. Por otro lado, la empresa avanzó en el

posicionamiento de su teja metálica que lanzó a princi-

pios de 2003, y continúa con el desarrollo y el próximo

lanzamiento de nuevas soluciones para las necesidades

del mercado de la construcción.

Las exportaciones a países distintos a los Estados Uni-

dos, crecieron en forma importante, y como apoyo a esta

estrategia se estableció una oficina de venta en Perú, pa-

ra dar servicio al mercado andino. Además, se iniciaron

las operaciones de un centro de servicio en Puerto Rico.

Operaciones en los Estados Unidos

2003 fue un año difícil para los mercados donde partici-

pa IMSA ACERO en los Estados Unidos. Por un lado, se vi-

vió una economía débil y por el otro, el costo de su

principal materia prima aumentó en promedio un 20%.

Sin embargo, la compañía realizó importantes esfuerzos

para eficientizar sus recursos y ejecutó proyectos en las

áreas de logística, consumo energético y producción,

que le permitieron compensar el menor margen en sus

ventas. Para 2004 se tienen expectativas de una econo-

mía más robusta que debe reflejarse en resultados posi-

tivos para la compañía.

La estrategia de IMSA ACERO en los Estados Unidos inclu-

ye enfocar su mezcla hacia productos de alto valor agre-

gado que tengan una mayor rentabilidad. En 2003, la

empresa mejoró su mezcla hacia productos pintados co-

mo consecuencia de que la planta para pintar acero en

> A través de APM, IMSA ACERO, comenzó a operar un

moderno centro de logística, con el cual se da salida al

producto terminado de manera ágil y eficiente.

> Steelscape realizó importantes esfuerzos para eficien-

tizar sus recursos y ejecutó proyectos en las áreas de

logística, consumo energético y producción para dis-

minuir costos.

11

Richmond, California, —adquirida a mediados de 2002—,

operó como parte de la compañía durante todo 2003.

Uno de los objetivos de IMSA ACERO este 2004 será orien-

tar, aún más, sus ventas hacia el acero pintado.

La empresa ha sido exitosa al ampliar sus horizontes

geográficos en base a un producto de calidad, un alto ni-

vel de servicio y un precio competitivo, ya que logró

capturar cuentas nuevas al este de las Montañas Rocallo-

sas. Esto le permitió alcanzar un objetivo clave: tener una

mayor diversificación al aumentar su presencia más allá

de la zona de la costa oeste.

En su planta de Kalama, Washington, IMSA ACERO co-

menzó a operar una línea de corte a hojas con la que da

servicio, principalmente, a la industria de accesorios plu-

viales para la construcción residencial.

Operaciones en Centroamérica

El negocio en Centroamérica, INGASA, inauguró en junio

pasado, su segunda línea para galvanizar acero en Gua-

temala, con la que incrementó su capacidad de produc-

ción de 70 mil a 120 mil toneladas anuales. Esta

inversión le permite a INGASA ofrecer una mayor diversi-

dad de productos y perfiles de acero galvanizado, una

mejor cobertura en Centroamérica y además, la habilita

para aumentar su nivel de exportaciones a los Estados

Unidos, el Caribe y a Sudamérica, consolidando su posi-

ción de liderazgo en el mercado centroamericano.

Asimismo, INGASA inició la operación de un nuevo cen-

tro de distribución en la Ciudad de Guatemala, con lo

que refuerza su cobertura comercial.

> INGASA inauguró su segunda línea para galvanizar

acero en Guatemala, consolidando su posición de li-

derazgo en el mercado centroamericano.

95 96 97 98 99 00 01 02 03

—500

—1,000

—1,500

—2,000

—2,500

2,167

IMSA ACERO Volumen de Ventas | (000s toneladas)

12

ENERMEX

13

ENERMEX alcanzó otro año de niveles máximos históri-

cos en términos de volumen, ventas, margen de opera-

ción y utilidad de operación. Estos logros son resultado

de los proyectos de mejora continua que exitosamente

ha desarrollado la empresa y que han derivado en pro-

ductos con mayor calidad y con menor costo.

A través del uso de herramientas como 6-Sigma,“Stake

in the Ground”, e Innovación, la empresa continuará en-

focando sus esfuerzos en proyectos que le permitan

consolidar su posición como líder en el mercado de ba-

terías automotrices en Latinoamérica y como el produc-

tor de menor costo en Norteamérica.

México

La empresa mejoró su posición en el mercado mexicano

de reposición. Para lograr este objetivo, se buscó aumen-

tar su presencia en las cadenas comerciales. Por el lado de

marcas, se incrementó la publicidad de la marca América y

se expandió su presencia geográfica a todo el país con el

objetivo de convertirla en la segunda marca más impor-

tante en México. El reconocimiento de esta marca creció

10% para alcanzar un 27% en 2003. Asimismo, se continuó

con la exitosa campaña de LTH,“Cambia el uso de tus ca-

bles. Usa la más durable”. La publicidad en medios se ex-

pandió de 23 a 49 ciudades durante 2003, dando como

resultado que las marcas de ENERMEX obtuvieran un nivel

de primer marca recordada por los consumidores de 85%

y de 92% en el nivel de recordación total.

En 2003, termina el esfuerzo de conversión del área co-

mercial, a través del cual se establece un perfil para ser

distribuidor, que, entre otros puntos, incluye obligaciones

de cumplimiento de normas ecológicas y de eficiencia lo-

gística. La compañía certificó al 32% de sus distribuidores

en el esquema comercial de excelencia operativa, y para

2004 se espera certificar al 100% de sus distribuidores.

Asimismo, incrementó en 40% las reuniones de capacita-

ción con el canal detallista para apoyarlos en la comercia-

lización de los productos de la empresa.

A principios de 2003 comenzó a operar un macro-centro

de distribución en Celaya, Guanajuato, a través del cual

se abastece a todo el país de manera más eficiente, en

beneficio de los clientes y con importantes ahorros en

gastos de distribución, manejo de inventarios y de logís-

tica; al eliminar centros de distribución regionales.

La compañía ha sido exitosa en su estrategia para apro-

vechar el reconocimiento de su marca LTH, y en 2003 el

volumen de venta de filtros para automóvil creció 14% e

incrementó su participación de mercado a 7%.

Las inversiones de ENERMEX se han concentrado en au-

mentar la productividad de sus operaciones. En 2003 el

nivel de productividad medido como baterías produci-

das por hora-hombre subió 18%, en parte como conse-

cuencia de que se cerró la planta localizada en el estado

de Tlaxcala para concentrar la producción en las cuatro

plantas restantes. Además, en forma continua se han es-

Solidez > Menor costo en Norteamérica y líder en Latinoamérica

Flexibilidad > Mejora en la eficiencia de sus operaciones en los últimos cinco anos

Potencial > Oportunidad de continuar con la tendencia de rentabilidad ascendente

~

14

tado reemplazando las líneas de producción por líneas

más modernas y se ha puesto especial énfasis en reducir

el desperdicio y en mejorar el diseño de producto.

Enertec México, subsidiaria de ENERMEX con base en Mé-

xico, registró un crecimiento en el volumen de ventas

que derivó en mayores economías de escala y en un me-

jor prorrateo de costos fijos. Estos efectos se combinaron

con un avance en el proceso para aumentar la producti-

vidad y disminuir costos, lo que resultó en una importan-

te mejoría en los indicadores financieros de la empresa.

Las ventas por empleado crecieron 7% en 2003, a la vez

que la utilidad de operación por empleado mejoró 31%.

Estados Unidos

El volumen de venta en este país creció 7% como resul-

tado de que la empresa y su socio, Johnson Controls,

continuaron incrementando el número de clientes, al

mismo tiempo que sus cuentas existentes siguieron con

su proceso de expansión.

Centro y Sudamérica

En Brasil se vivió un entorno complicado en la economía,

sin embargo, la empresa logró mejorar su participación de

mercado a través de un esfuerzo para impulsar sus pro-

ductos de la línea económica y del avance que se logró en

sus cuentas globales. Adicionalmente, se continuaron los

esfuerzos para consolidar a Heliar como la marca número

uno en el mercado brasileño y aumentar el reconocimien-

to de la misma. En Argentina también se mejoró la posi-

ción de mercado, ya que se han estado integrando

distribuidores exclusivos, los cuales se abastecen directa-

mente de nuestras operaciones en Brasil. Actualmente,

ENERMEX es el comercializador más grande de Sudaméri-

ca con una participación de aproximadamente 22%, te-

niendo como objetivos primordiales consolidar su

presencia en sus principales mercados y aumentar la ex-

portación de Brasil a otros países de la región.

En Centroamérica el volumen de ventas aumentó 30% al

agregar nuevos distribuidores y fortalecer la presencia

de los que ya existían. La estrategia en esta región inclu-

yó impulsar el reconocimiento de la marca LTH y ampliar

la gama de productos para poder ofrecer servicio a una

mayor parte del mercado.

95 96 97 98 99 00 01 02 03

—12,000

—8,000

—4,000

—16,000

—20,000

—24,00022,709ENERMEX Volumen de Ventas | (000s unidades)

> En 2003 el nivel de productividad medido como

baterías producidas por hora-hombre aumentó 18%.

> Se aumentó la publicidad

de la marca América y se

expandió su presencia

geográfica con el objeti-

vo de convertirla en la

segunda marca más

importante en México.

15

IMSATEC

VP Holdings

El mercado de la construcción no residencial en los Esta-

dos Unidos se contrajo en 2003, teniendo como resulta-

do una presión de precios que afectó la rentabilidad del

negocio. Sin embargo, VP Buildings ganó participación

de mercado y consolidó recursos para ajustar sus nego-

cios al nuevo entorno competitivo. Esperamos que estas

acciones, en conjunto con expectativas de un mercado

más activo, deriven en mejores resultados para 2004.

VP Holdings está compuesto principalmente por dos

grandes subsidiarias: ASC Profiles, que vende compone-

netes de acero para la construcción, y VP Buildings, que

provee soluciones integrales para edificios metálicos. Al

compartir las habilidades y recursos de ambos negocios,

VP Holdings puede expander la presencia de sus produc-

tos en una mayor base de clientes. Conforme avancen los

planes de reorganización, con las plantas de VP Buildings

se extenderá la cobertura geográfica en los Estados Uni-

dos, al integrar la capacidad para fabricar productos para

la construcción que ASC Profiles comercializa en la costa

oeste. Asimismo, ASC Profiles se está ubicando en posi-

ción para dar un servicio más completo al mercado de

componentes metálicos para la construcción. Para lograr

estos objetivos, la compañía ha enfocado sus inversiones

en agregar nuevos procesos a sus instalaciones para in-

crementar el número de productos que puede fabricar

en cada planta.

Con el objetivo de reducir costos, la estructura organiza-

cional fue rediseñada y las funciones de staff optimiza-

das. Es importante asegurar un excelente servicio, por lo

que las áreas de soporte de ingeniería y de relación con

los clientes son prioritarias. La empresa redujo gastos e

incrementó la eficiencia productiva al ejecutar diversos

proyectos 6-Sigma. También con el objetivo de dismi-

nuir gastos se cerró la planta del estado de Ohio, transfi-

riendo su producción a las demás plantas de VP

Buildings, sin afectar el nivel de atención a clientes.

VP Buildings lanzó varios productos al mercado, inclu-

yendo XpresSteel Buildings, una solución sencilla y

económica para el mercado de edificios de menor di-

mensión. Esta solución permite que los clientes diseñen,

coticen y ordenen su edificio por internet en cuestión

de minutos.

Stabilit

A finales de 2003, Stabilit concluyó el proceso para reu-

bicar la producción de Resolite a sus instalaciones en el

estado de Tennessee, con lo que se consolidó la produc-

ción en una planta más grande, permitiendo a la empre-

sa disminuir costos fijos y operar con mayor eficiencia.

La empresa lanzó al mercado de Estados Unidos el panel

de policarbonato que produce a través de su subsidiaria

Bayer IMSA, y continuó fortaleciendo su presencia en los

mercados de panel plástico para edificios metálicos y

para cajas de trailers y campers. Para complementar su

línea de productos en el mercado europeo, Stabilit intro-

dujo el Liner Panel (panel para recubrimiento de muros),

producto que ha logrado una respuesta favorable en

2003 y que se continuará impulsando durante 2004. El

16

Solidez > Posiciones de liderazgo en sus mercados principales

Flexibilidad > Posibilidad de tomar mayor ventaja de sus canales de distribución

Potencial > Mercados de grandes dimensiones que generan oportunidades para crecer

17

panel de policarbonato ha tenido una gran aceptación

en el mercado mexicano y en los de Centro y Sudaméri-

ca, lográndose un crecimiento tal en el volumen de ven-

tas, que está en proceso la instalación de una segunda

línea de producción. De igual forma, en México la em-

presa continúa en proceso de desarrollo del mercado de

productos para ambientes corrosivos y para Liner Panel.

Con el objetivo de mejorar su posición competitiva, a lo

largo de 2003, Stabilit consolidó operaciones, negoció

nuevos contratos globales de suministro con menores

costos, y trabajó en proyectos para mejorar su eficiencia.

Por todo ésto, la compañía se encuentra bien posiciona-

da ante las expectativas de un mejor entorno para sus

mercados. Para aprovechar sinergias, a partir de 2003,

United Panel dejó de operar dentro de VP Holdings y pa-

só a formar parte de los negocios de Stabilit, con lo cual

mejorará su rentabilidad y posición competitiva.

Multypanel

En 2003 la empresa comenzó a vender paneles de acero

con aislamiento para edificar vivienda de interés social.

Existe un gran potencial en este mercado, porque el pro-

ducto ofrece ventajas de costo, facilidad de construcción y

aislamiento, en comparación con los métodos tradicionales.

El entorno de baja demanda para los mercados de Multy-

panel fue compensado a través de sólidos esfuerzos co-

merciales para posicionar a Arquipanel como una solu-

ción de construcción para edificios, agencias automotrices

y centros comerciales, además de la gran aceptación que

continúa teniendo Refripanel en el mercado de refrigera-

ción. La compañía aumentó su volumen de exportación

en Centroamérica y el Caribe, y para 2004 continuará bus-

cando nuevos mercados de exportación. Además, a finales

de 2003 la empresa lanzó Imperpanel, un producto que se

une a través de un innovador sistema de engargolado

con atributos de aislamiento e impermeabilización. En su

introducción, este producto ha sido muy bien aceptado,

ya que ofrece una solución integral para techos, al mismo

tiempo que es muy sencillo de instalar.

Metl-Span

2003 fue un buen año para Metl-Span, gracias a su enfo-

que hacia la satisfacción de las necesidades de los clientes

y a un producto de mayor calidad. Esto le permitió au-

mentar su participación de mercado y consolidarse como

el líder en la industria de paneles de acero con aislamien-

to en los Estados Unidos. Con el objetivo de mejorar la efi-

ciencia, la empresa trabajó en diversos proyectos para

mejorar la calidad de sus productos, reducir desperdicios,

eliminar daños durante el embarque y reducir el tiempo

de entrega, lo que en conjunto con un mayor volumen de

venta, resultó en un mejor margen durante el año.

A lo largo de 2003, Metl-Span inició proyectos para ins-

talar nuevas líneas que producirán ThermalSafe, un pa-

nel de lana mineral resistente al fuego y TuffWall, un

panel de acero que aparenta ser concreto. El énfasis en

la seguridad de ThermalSafe y el potencial de TuffWall

para competir con soluciones de concreto o de concreto

aparente deberán resultar en mayores ventas para 2004.

95 96 97 98 99 00 01 02 03

—400

—300

—200

—100

—500

—600

—700613

IMSATEC Ventas en el Extranjero | (millones de dólares)

> El mercado de la construcción no residencial se con-

trajo en 2003, sin embargo, VP Buildings ganó partici-

pación de mercado y consolidó recursos para

ajustarse al nuevo entorno competitivo.

18

Metl-Span iniciará en 2004 la construcción de una planta

para producir paneles de acero con aislamiento en el es-

tado de Nevada, para incrementar su cobertura en la

costa oeste de los Estados Unidos. Metl-Span busca for-

talecer su posición como el productor líder de Nortea-

mérica, por lo que reconoce a la zona oeste de los

Estados Unidos y de Canadá como regiones de alto cre-

cimiento para sus productos.

IMSA CHILE

Los mercados donde participa IMSA CHILE tuvieron una

contracción durante 2003, al mismo tiempo que existie-

ron mayores presiones competitivas. En este entorno se

apreció el peso chileno con relación al dólar, lo que re-

dundó en menores exportaciones para la compañía y en

mayores importaciones a Chile. La empresa enfocó es-

fuerzos en reducir gastos y en aumentar su eficiencia,

por lo que al finalizar 2003 la empresa tenía en proceso

de desarrollo 23 proyectos 6-Sigma. Por otro lado, Varco

Pruden Chile consolidó su posición en el mercado y au-

mentó 60% su volumen de venta en 2003. IMSA CHILE

fortaleció su área comercial y mejoró su cobertura geo-

gráfica al abrir dos nuevas oficinas de venta en Chile y

una en Argentina.

En Chile a partir de 2004, entraron en vigor los tratados

de libre comercio con Estados Unidos y Europa, lo que se

espera resulte en un crecimiento importante de la eco-

nomía y de las inversiones en infraestructura. Para tomar

ventaja de esta situación, la empresa se encuentra desa-

rrollando nuevos productos arquitectónicos con el obje-

tivo de ampliar sus mercados potenciales y ofrecer una

mayor gama de soluciones para el segmento de vivien-

da, así como el de construcción comercial e industrial.

IMSA ITW

Con el fin de incrementar la eficiencia de sus operacio-

nes, Imsa Signode consolidó en una nueva y moderna

planta, localizada en Ciénega de Flores, Nuevo León, la

instalación de sus equipos que anteriormente se encon-

traban ubicados en dos localidades. La compañía apro-

vechó este hecho para reestructurar y para actualizar sus

procesos productivos utilizando tecnología de punta. En

esta planta se instaló también una línea para procesar

fleje poliéster que le dará a Imsa Signode la ventaja

competitiva para continuar penetrando en el mercado

mexicano, además de que le permitirá exportar fleje po-

liéster a los mercados de Centro y Sudamérica.

Formet

Formet aumentó su capacidad para producir torres de

transmisión de energía eléctrica a través de un proyecto

6-Sigma que identificó y eliminó cuellos de botella. Este

proyecto, combinado con la alta calidad de sus produc-

tos y un elevado nivel de servicio, le permitió tomar ven-

taja de un repunte en el mercado de transmisión de

energía, compensando el entorno altamente competiti-

vo en precios. De manera similar, aumentó la inversión

en infraestructura carretera, lo que le permitió a Formet

incrementar su nivel de ventas en productos dirigidos a

este mercado.

En 2003, Valmont Formet amplió su espectro de mercado

al iniciar la comercialización de torres y de postes para la

industria de las telecomunicaciones. Tradicionalmente es-

ta empresa se había concentrado en el mercado de trans-

misión de energía eléctrica.

> Con el fin de incrementar la eficiencia de sus operacio-

nes, Imsa Signode consolidó en una nueva y moderna

planta, la instalación de sus equipos que anteriormen-

te se encontraban ubicados en dos localidades.

19

IMSALUM

Con el objetivo de convertirse en una empresa más

competitiva y rentable, durante 2003 IMSALUM dirigió

gran parte de sus esfuerzos en aumentar la eficiencia de

sus negocios, reducir gastos e incrementar su enfoque al

mercado. Por segundo año consecutivo la compañía me-

joró su margen operativo, existiendo un gran potencial

de crecimiento futuro.

Para 2004, la empresa continuará con el enfoque de

mejora de sus procesos y buscará tomar ventaja de las

economías de escala que espera generar ante la expec-

tativa de un mejor entorno para sus negocios. Un ins-

trumento clave para alcanzar estos logros ha sido la

aplicación y capacitación en la herramienta 6-Sigma.

En 2003 se capacitaron 156 personas adicionales en el

uso de esta herramienta.

A lo largo del año se continuaron eficientizando las ope-

raciones mediante la implementación de sistemas que

permitieron mejorar la productividad, reducir los ciclos

de los procesos y aumentar la satisfacción del cliente.

Como ejemplo de esta eficientización, hacia finales de

2003 el 70% de los pedidos se recibían de manera elec-

trónica y a principios de 2004 se consolidaron las opera-

ciones y los sistemas en un sitio central para optimizar

recursos.

Perfiles

El mercado mexicano de perfiles fue positivo, gracias al

crecimiento de la industria de la construcción, a un

producto de buena calidad y al enfoque de servicio al

cliente. El volumen de ventas se incrementó, por lo que,

para abastecer las expectativas de crecimiento de sus

negocios de perfiles, escaleras y ventanas, la empresa

se encuentra en proceso de instalar dos nuevas pren-

sas de extrusión, que se espera estén operando a fina-

les de 2004.

El plan para duplicar la capacidad de anodizado de perfi-

les en Monterrey, Nuevo León, avanza dentro del progra-

ma de inversión, y se estima inicie operaciones durante el

primer semestre de 2004. Este proyecto permitirá elimi-

nar la dependencia de terceros al integrar la totalidad de

este proceso a sus operaciones, reduciendo el costo, me-

jorando la calidad y optimizando los tiempos de entrega

a los clientes. Asimismo, la empresa ha iniciado un pro-

yecto para incrementar la capacidad de fundición pro-

ductora de billet de aluminio y así ser autosuficiente.

Escaleras

2003 fue un año de consolidación para el negocio de es-

caleras. En los Estados Unidos, su principal mercado, el

entorno fue complicado como consecuencia de un mer-

cado deprimido y de una mayor competencia, tanto in-

terna, como internacional. La empresa se encuentra en

proceso de realizar los ajustes necesarios para mejorar la

posición competitiva de este negocio.

Solidez > Líder en México con posición sólida en el mercado mundial de escaleras

Flexibilidad > Énfasis en hacer más eficientes las operaciones para aumentar rentabilidad

Potencial > Posibilidad de ampliar presencia en mercados con alto potencial de crecimiento

20

21

A principios de 2004 IMSALUM adquirió 49% del capital

de Louisville Ladder Group (LLG), por lo que ahora con-

trola el 100% de esta empresa. LLG se creó en 1998 co-

mo resultado de la fusión de los negocios de escaleras

de Grupo Imsa y Louisville Ladder de Emerson Electric y

actualmente es una de las compañías más importantes

de escaleras en Norteamérica. Tener el control total de

Louisville Ladder Group, permitirá a IMSALUM contar

con una mayor flexibilidad para ajustarse a las exigen-

cias del mercado de una manera más ágil y eficiente. Al-

gunos de los ajustes a realizar dentro de esta empresa

incluyen la reestructuración de su organización, elimi-

nando diversos puestos directivos, concentrando la

mayor parte de las funciones de staff en México, y man-

teniendo únicamente las áreas comerciales y de distribu-

ción en los Estados Unidos.

Adicionalmente, a principios de 2004, se cerró el princi-

pal centro de distribución localizado en Louisville, Ken-

tucky para concentrar la distribución de escaleras en un

macro centro de distribución localizado en la ciudad de

Monterrey. Durante el presente año se continuará reor-

ganizando el sistema de distribución en los Estados Uni-

dos, con el objetivo de lograr una mayor eficiencia

logística, mejor servicio al cliente y menores costos.

Por otro lado, la compañía adquirió los activos y la tec-

nología para fabricar un nuevo tipo de escalera articula-

da y de alto valor agregado, caracterizada por la

flexibilidad para adoptar distintas formas y maneras de

utilización. Este producto se comercializará bajo la mar-

ca Louisville.

Al iniciar 2004, la compañía ganó un contrato con uno

de sus principales clientes en los Estados Unidos, lo que

se espera le permita incrementar de manera significativa

sus ventas de escaleras.

Ventanas

En los primeros meses de 2003, inició operaciones una

planta para la fabricación de ventanas en la Ciudad de

México, con la que ha sido posible satisfacer mejor las

necesidades de los clientes y aumentar la presencia del

producto en el centro y sur de México, regiones que

concentran la mayor proporción para este mercado. Asi-

mismo, se continuó penetrando en los mercados de cen-

tros ferreteros y de casas de interés social, los que han

mantenido un elevado ritmo de crecimiento.

95 96 97 98 99 00 01 02 03

—40,000

—30,000

—20,000

—10,000

—50,00049,799IMSALUM Volumen de Ventas | (000s toneladas)

> El mercado mexicano de perfiles fue positivo para la

empresa, gracias al crecimiento de la industria de la

construcción, a un producto de buena calidad y al en-

foque de servicio al cliente.

22

Responsabilidad Socialy Desarrollo Sostenible

23

Responsabilidad Social

Acorde al nuevo entorno mundial de negocios, hemos

orientado la mejora continua de la organización a una

visión de largo plazo, que integre nuestro desempeño

en los aspectos financiero, social y del cuidado del am-

biente; esenciales para un desarrollo armónico de nues-

tra empresa y de nuestra comunidad.

Dirigidos a esta meta, en Grupo Imsa adoptamos una re-

novada visión de responsabilidad social corporativa en-

focada a fortalecer la competitividad de nuestras

operaciones bajo los principios fundamentales de ética

empresarial, calidad de vida, desarrollo de nuestro perso-

nal, vinculación y desarrollo comunitario, y cuidado y

preservación del medio ambiente.

Esta visión de responsabilidad social es parte integral de

la cultura organizacional y de los objetivos generales de

Grupo Imsa, aplicándose sus principios en cada una de

nuestras empresas.

Desarrollo Sostenible

El “World Business Council for Sustainable Development”

(WBCSD), presenta un nuevo concepto en desarrollo sos-

tenible, la creación de “formas de vida sostenibles”, en el

que se busca crear un medio de sustento propio para las

regiones más desprotegidas del mundo. Este concepto

intenta que se desarrollen en sus comunidades, activida-

des productivas que les permitan integrarse como pro-

ductores y consumidores a una economía basada en el

desarrollo sostenible para sus familias.

El Lic. Eugenio Clariond, Presidente del Consejo y Director

General de Grupo Imsa, participa como Vice-presidente

del WBCSD y como Co-presidente del proyecto “formas

de vida sostenibles” en Latinoamérica.

Logros Ecológicos

Manejo de baterías automotrices Enertec México recupera

las baterías cuya vida útil ha terminado con el fin de dis-

ponerlas correctamente y, al mismo tiempo, disminuir

costos con el reciclaje del plomo y del polipropileno de

cada acumulador captado. Durante 2003 se avanzó en

un programa de certificación de distribuidores para ca-

pacitarlos en la recolección y el acopio adecuado y res-

ponsable de los acumuladores usados en apego a las

normas y a las reglamentaciones vigentes.

Aprovechamiento de agua A lo largo de 2003, se consolida-

ron las mejoras en el aprovechamiento de las instalacio-

nes de tratamiento terciario y de osmosis inversa. APM

aumentó el procesamiento de aguas negras de la ciudad

de Monterrey, Nuevo León tratándolas para ser usadas

en su operación. La utilización de agua procesada se in-

crementó de 88% en 2002 a 92% en 2003.

En las plantas de Enertec México, durante el 2003 se tra-

taron aproximadamente 312,000 metros cúbicos de

agua provenientes de la fabricación de acumuladores,

con los cuales, se dió abasto al 85% de las necesidades

de la empresa.

Reducción y control de residuos Como consecuencia de las

acciones desarrolladas para minimizar la generación de

residuos, APM disminuyó 15% los costos de disposición

final de emulsiones y lodos con grasas y aceites. A su

> Bajo los principios fundamentales de ética empresa-

rial, calidad de vida, desarrollo de nuestro personal,

vinculación y desarrollo comunitario, y cuidado y pre-

servación del medio ambiente, Grupo Imsa adopta

una renovada visión de responsabilidad social.

24

vez, IMSA disminuyó 6% los costos de disposición de

desechos y de manejo de residuos. Enertec México lo-

gró importantes ahorros al evitar el confinamiento de

residuos industriales mediante su destrucción en hor-

nos cementeros.

Reconocimientos y certificaciones Todas las plantas de Ener-

tec México lograron la recertificación en ISO 14001 y

fueron recomendadas para la obtención del Certificado

de Industria Limpia. Por primera vez se obtuvo la certifi-

cación ISO 14001 en sus dos centros de distribución de

acumuladores. Adicionalmente, se realizaron cursos in-

tensivos de control ambiental logrando concientizar al

personal de la empresa.

INGASA revalidó su reconocimiento como Empresa Lim-

pia y Competitiva que la Cámara de la Industria de Gua-

temala le otorgó desde 2001. La planta de IMSA CHILE

en Lonquen, Chile se certificó bajo la norma ISO 14000.

Además, se realizó una pre-certificación de ISO 14000 fa-

se I para la planta en Talcahuano, Chile.

Steelscape en Kalama, Washington recibió el premio

2003 “Psychologically Healthy Workplace”, durante la

convención anual de la asociación “Washington State

Psychological Association”. El premio es otorgado a la

empresa más comprometida con la salud psicológica y

con el bienestar de sus empleados.

Resultados Económicos

Implantación de la cultura 6-Sigma para la minimización de cos-

tos en procesos de producción y de administración Se obtuvie-

ron beneficios tangibles por la aplicación sistemática de

la metodología 6-Sigma, reportándose ahorros en todas

las empresas de Grupo Imsa y desarrollándose una nue-

va cultura de mejora continua. Desde el inicio del pro-

grama, se han entrenado 345 ejecutivos para dar apoyo

y para asegurar el éxito de los proyectos (campeones),

133 líderes de tiempo completo que se dedican a ejecu-

tar proyectos mayores (cintas negras), y 526 empleados

que dedican parte de su tiempo a ejecutar proyectos

menores (cintas verdes). Además, se implementó un pro-

grama de capacitación de un día para más de 7,000 em-

pleados. Al finalizar el año, se estaban ejecutando más

de 1,100 proyectos de mejora en las empresas de Méxi-

co, Estados Unidos, Chile y Guatemala. Para el 2004 se

continuará entrenando al personal e incorporando nue-

vas técnicas de seguimiento.

Recursos humanos A partir de 2000, Grupo Imsa incorporó

el Modelo de Dirección por Calidad – Enfoque Recursos

Humanos, como un proceso institucional de mejora con-

tinua. Inicialmente, este esfuerzo se tradujo en una ma-

yor colaboración entre las empresas de México, al

compartir mejores prácticas y un rumbo estratégico co-

mún a la función y necesidades de los recursos huma-

nos. Para el ciclo 2003-2004 el Modelo se adecuó para

agregar los conceptos 6-Sigma. Durante este ciclo se in-

> En las plantas de Enertec México se trata el agua pro-

veniente de sus procesos, con lo cual se dió abasto al

85% de las necesidades de la empresa. Planta de reci-

claje en Ciénega de Flores, Nuevo León.

> Se obtuvieron beneficios tangibles por la aplicación

sistemática de la metodología 6-Sigma, reportándose

ahorros en todas las empresas de Grupo Imsa y desa-

rrollándose una nueva cultura de mejora continua.

25

corpora la participación de las operaciones en los Esta-

dos Unidos, que permitirá tomar ventajas de sinergias

globales. Este proyecto permite enfocar esfuerzos con el

objetivo de que la compañía cuente con el mejor recur-

so humano para afrontar los retos presentes y futuros en

sus mercados.

Logros Sociales

Apoyo a la comunidad Las empresas de Grupo Imsa integra-

ron comités de ayuda mutua; Enertec México, Multypa-

nel, Varco Pruden México e Imsa Signode integraron

CAMINO (Comité de Ayuda Mutua de Industrias del No-

roeste); y APM, Formet, Cuprum, y Escaleras formaron

CLAM (Comité Local de Ayuda Mutua). Ambos comités,

en coordinación con la autoridades de su zona, apoyan a

la comunidad y empresas vecinas en caso de que ocu-

rran emergencias y siniestros.

En 2003, las empresas de la compañía y sus empleados

participaron en programas de asociaciones civiles y de

organizaciones no lucrativas, dirigidos a incrementar el

bienestar de sus comunidades. Entre estas asociaciones

se encuentran grupos de apoyo: contra el cáncer, a fami-

lias de escasos recursos, a niños con discapacidades, a

orfanatos, al desarrollo integral de jóvenes, a asilos de

ancianos, en caso de desastres, a la ecología, a hospita-

les, a escuelas de educación especial, a escuelas y univer-

sidades y al deporte.

Grupo Imsa es parte del Patronato del Parque Ecológico

Chipinque en Nuevo León. Este patronato se encarga de

preservar los recursos naturales de esta reserva ecológi-

ca para que la comunidad los aproveche.

Apoyo a la cadena productiva Como apoyo a sus proveedores,

la compañía continuó promoviendo el sistema de Fideico-

miso AAA (FISO). Este sistema soportado por Nacional Fi-

nanciera, ofrece liquidez inmediata al solicitar el pago

adelantado de sus facturas a un costo competitivo. Actual-

mente, cerca de 1,000 proveedores de 16 subsidiarias de la

compañía se benefician de este programa.

Seguridad C-TPAT (Customs Trade Partnership Against Te-

rrorism) es un programa organizado por el Departamento

de Seguridad Interna de los Estados Unidos en conjunto

con las aduanas que facilita el comercio con México. Du-

rante 2003, las empresas de Grupo Imsa se hicieron acree-

doras a participar en este programa al mantener sus

estándares de seguridad industrial, con lo que se benefi-

ciaron con trámites expeditos, evitando gastos innecesa-

rios y pérdidas de tiempo.

El “National Coil Coaters Association” otorgó el primer lu-

gar a la planta de Steelscape en Kalama, Washington, por

contar con las mejores prácticas en seguridad a nivel na-

cional. La planta en Rancho Cucamonga, California ganó

el segundo lugar.

APM se certificó en el programa Bandera Blanca del IMSS

donde se informa al personal sobre el cuidado de su sa-

lud para reducir el ausentismo por enfermedad general.

IMSA CHILE recibió el premio nacional “Liderazgo Efecti-

vo en Prevención 2003”. Este premio lo otorga el Instituto

de Seguridad del Trabajo a las empresas chilenas que se

han destacado por su excelencia, sus aportaciones y sus

resultados en gestión preventiva.

> Las empresas de la compañía y sus empleados parti-

ciparon en programas de asociaciones civiles y de or-

ganizaciones no lucrativas, dirigidos a incrementar el

bienestar de sus comunidades; por ejemplo Grupo

Imsa y sus empleados apoyan a niños y niñas del Pro-

grama Lazos (Institución de Asistencia Privada).

26

Consejo deAdministración

Presidente Honorario Vitalicio del Consejo de AdministraciónEugenio Clariond Garza

(Miembro desde 1976). Inició con la empresa en 1936.

Presidente del Consejo de AdministraciónEugenio Clariond Reyes(2) | (Miembro desde1976). Director General de Grupo Imsa, cuenta con 44años dentro de la empresa.

Consejero SuplenteEnrique González González | (Miembro des-de 1996). Director Jurídico de Grupo Imsa, cuenta con 27años dentro de la empresa.

Secretario del ConsejoMarcelo Canales Clariond | (Miembro desde1976). Director de Planeación y Finanzas de Grupo Imsa,cuenta con 25 años dentro de la empresa.

Consejero SuplenteJavier García de Anda | (Miembro desde1997). Director General de IMSA, cuenta con 29 añosdentro de la empresa.

Tesorero del Consejo Santiago Clariond Reyes | (Miembro desde1976). Director General de IMSA ACERO, cuenta con 39años dentro de la empresa.

Consejero SuplenteOscar Maldonado Charles | (Miembro desde1998). Director General de APM, cuenta con 12 añosdentro de la empresa.

Salvador Kalifa Assad(2) | (Miembro desde1998). Director General de Consultores EconómicosEspecializados.

Consejero SuplenteRicardo Garza Villarreal | (Miembro desde2002). Sub-director de Gamo Promociones de Servicios.

Enrique Zambrano Benítez(2) | (Miembrodesde 1997). Director General de Proeza.

Consejero SuplenteJuan Carlos Zambrano Benítez | (Miembrodesde 2002). Director General de Proeza Jugos y Frutas.

Comités: (1) Auditoría (2) Compensaciones

<

<

<

<

<

27

Antonio del Valle Ruiz(1) | (Miembro desde1998). Presidente del Consejo de Administración de Gru-po Empresarial Kaluz (Grupo Industrial Camesa, Mexi-chem y Compañía Minera Las Cuevas).

Consejero SuplenteAntonio Del Valle Perochena | (Miembrodesde 2002).Vice-presidente del Consejo de Administra-ción del Banco “Ve por Más”.

Eugenio Garza Herrera(1) | (Miembro desde2001). Presidente del Consejo y Director General deXignux.

Consejero SuplenteEmilio González Lorda | (Miembro desde2002). Director Corporativo de Finanzas yAdministración de Xignux.

Andrés Marcelo Sada Zambrano(2) |(Miembro desde 1997). Miembro de los Consejos deGrupo Cydsa y Grupo Industrial Saltillo.

Consejero SuplenteArturo R. Caballero Padilla | (Miembro des-de 2002). Presidente Ejecutivo de Grupo Especialidades.

Consuelo Canales de Valdés | (Miembrodesde 1998). Directora General de Gelb.

Consejero SuplenteArnulfo Chávez Treviño | (Miembro desde2002). Director General de IMSALUM, cuenta con 5 añosdentro de la empresa.

Ernesto Canales Santos(1) | (Miembro desde1998). Socio Fundador de Canales y Socios Abogados.

Consejero SuplenteHéctor Estrada Inda | (Miembro desde 2002).Socio de Canales y Socios Abogados.

Benjamín Clariond Reyes | (Miembro de1976 a 1991, de 1994 a 1996 y de 1997 a la fecha).Director General de IMSATEC, cuenta con 33 años dentrode la empresa.

Consejero SuplenteNinfa Clariond Reyes | (Miembro desde 2003).Directora General del Colegio Alfonsino de San Pedro.Presidente del Consejo de Aries Coil Coating.

José Gerardo Clariond Reyes | (Miembrodesde 1991). Director General de e-Business de GrupoImsa, cuenta con 16 años dentro de la empresa.

Consejero SuplenteMaría Clariond de De la Garza | (Miembrodesde 2002). Miembro del Consejo de Effeta. (Escuelapara personas con capacidades especiales).

Susana Canales de Odriozola | (Miembrodesde 2002). Miembro de los Consejos del Instituto Tec-nológico y de Estudio Superiores de Monterrey, A.C.,Hospital San José y Patronato Luis Elizondo del ITESM.

Consejero SuplenteFelipe Múzquiz Ballesteros | (Miembro des-de 1996). Director General de ENERMEX, cuenta con 20años dentro de la empresa.

Comisario Jorge Alberto Villarreal González |(Designado desde 2002).

Comisario SuplenteRicardo Santiago Beltrán García |(Designado desde 2002).

<

<

<

<

<

<

<

<

28

InformaciónFinanciera2003

Información

Financiera

SelectaGrupo Imsa, S.A. de C.V. y Subsidiarias

(millones de dólares)

Información de Resultados

Ventas Netas

Ventas en México

Ventas en el Extranjero

Utilidad de Operación

Utilidad de Participación Mayoritaria

Utilidad Neta Consolidada

Información de Balance General

Activo Total

Préstamos Corto Plazo y Porción Circulante

Deuda a Largo Plazo

Pasivo Total

Interés Mayoritario

Total Capital Contable

Información Financiera

Margen de Operación

Margen UAFIRDA

UAFIRDA(1)

Deuda Financiera Neta(2)

Cobertura de Intereses Neta(3)

Deuda Financiera a Capital(4)

Deuda Financiera a UAFIRDA(5)

(1) Utilidad de operación más depreciación y amortización.(2) Deuda financiera con costo menos efectivo e inversiones temporales.(3) UAFIRDA dividida entre (intereses pagados menos intereses ganados).(4) Deuda financiera con costo dividida entre capital contable.(5) Deuda financiera con costo dividida entre UAFIRDA.

ContenidoInformación Financiera Selecta 28Análisis de la Información Financiera 2003 30Dictamen de los Auditores Independientes 38Grupo Imsa, S.A. de C.V. y SubsidiariasBalances Generales Consolidados 39Estados Consolidados de Resultados 40Estados Consolidados de Variaciones en el Capital Contable 41Estados Consolidados de Cambios en la Situación Financiera 42Grupo Imsa, S.A. de C.V.Balances Generales 43Estados de Resultados 44Estados de Variaciones en el Capital Contable 45Estados de Cambios en la Situación Financiera 46Notas a los Estados Financieros Consolidados e Individuales 47

29

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 93-03

755 585 820 1,144 1,457 1,515 1,813 2,210 2,298 2,634 2,779 13.9%

636 462 417 678 868 910 1,088 1,257 1,232 1,215 1,277 7.2%

119 123 403 466 589 605 725 953 1,066 1,419 1,502 28.9%

86 68 73 173 203 210 280 226 217 274 219 9.8%

76 (36) 30 207 200 132 245 142 161 133 68 (1.1%)

79 (37) 31 214 204 138 287 162 177 145 90 1.3%

1,246 1,292 1,209 1,431 1,792 1,878 2,355 2,787 3,032 3,022 3,108 9.6%

189 189 221 113 175 139 201 143 147 181 192

258 284 288 331 393 431 562 729 751 727 680

577 658 640 682 850 833 1,098 1,617 1,689 1,667 1,705 11.4%

562 553 531 710 922 937 1,126 995 1,181 1,238 1,314 8.9%

666 612 555 743 938 1,008 1,235 1,087 1,283 1,341 1,394 7.7%

11.4% 11.7% 8.9% 15.1% 13.9% 13.8% 15.4% 10.2% 9.4% 10.4% 7.9%

14.6% 14.9% 13.1% 18.8% 17.5% 17.4% 19.3% 14.3% 14.1% 14.8% 12.3%

110 87 107 215 255 264 349 316 323 390 343 12.0%

418 421 449 399 524 484 684 814 845 851 795

3.3 3.0 2.2 4.1 5.5 5.3 5.7 3.6 5.1 11.0 11.1

0.67 0.77 0.92 0.60 0.61 0.57 0.62 0.80 0.70 0.68 0.62

4.1 5.4 4.7 2.1 2.2 2.2 2.2 2.8 2.8 2.3 2.5

CrecimientoCompuesto

Anual

30

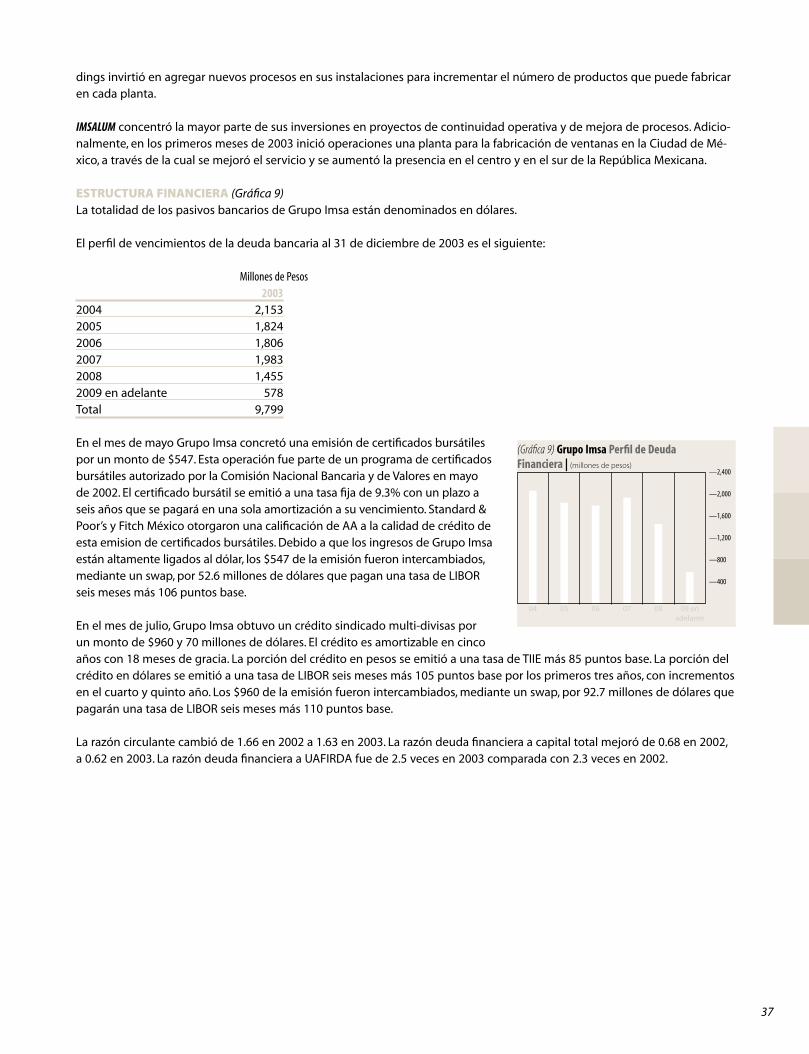

Análisis de la

Administración 2003

El siguiente informe debe considerarse en conjunto con la Carta a los Accionistas y con los Estados Financieros ConsolidadosDictaminados. Puntos a tomar en cuenta, a menos que se especifique lo contrario:

a) Las cifras están expresadas en millones de pesos ($) a diciembre de 2003. Adicionalmente, algunas cifras se encuentran endólares. La conversión de pesos constantes del periodo considerado a dólares se hizo tomando el tipo de cambio prevale-ciente al fin de cada periodo. La paridad utilizada para el 2003 fue de 11.2360 pesos por dólar, y para el 2002, de 10.3613pesos por dólar.

b) Las variaciones porcentuales en pesos se expresan en términos reales.Monterrey, Nuevo León, marzo de 2004

RESULTADOS DEL AÑOAnálisis de los Segmentos de Negocio

IMSA ACEROMillones de Dólares Millones de Pesos2003 2002 Variación (%) 2003 2002 Variación (%)

Ventas Netas 1,311 1,201 9.2 14,728 13,288 10.8Ventas en México 822 757 8.6 9,230 8,378 10.2Ventas en el Extranjero 489 444 10.1 5,498 4,910 12.0

Costo de Ventas 1,109 948 17.0 12,453 10,488 18.7Utilidad Bruta 202 253 (20.2) 2,275 2,800 (18.8)Margen Bruto 15.4% 21.1% 15.4% 21.1%Utilidad de Operación 108 159 (32.1) 1,208 1,762 (31.4)Margen de Operación 8.2% 13.3% 8.2% 13.3%Utilidad de Operación más Depreciación y Amortización 189 235 (19.6) 2,126 2,603 (18.3)Inversiones en Activos Fijos 98 130 (24.6) 1,098 1,435 (23.5)

Resultado Operativo (Gráfica 1)IMSA ACERO superó su nivel máximo de toneladas vendidasen un año, al incrementar 5.9% su volumen de ventas en2003 para alcanzar 2,166,000 toneladas. En el mercado na-cional obtuvo un crecimiento de 5.1%, mientras que los em-barques en el extranjero aumentaron 7.6%.

El mercado internacional del acero vivió un año muy dinámi-co durante 2003. En los primeros meses la fuerte demandade Asia originó un aumento en precios, para después bajarcomo consecuencia de una disminución muy marcada enlas compras en esa región. Sin embargo, para la segunda mi-tad del año, la demanda de Asia volvió a incrementarse, he-cho que al combinarse con un repunte de la economía de los Estados Unidos y de otras de las principales economías delmundo; derivó en mayores precios y en un mercado más estrecho a finales de año.

La cancelación adelantada de los aranceles en los Estados Unidos —que se habían establecido bajo la Sección 201 del Trata-do de Comercio de ese país—, no tuvo consecuencias en los precios en Norteamérica, debido a la alta demanda de acero anivel global y a la debilidad del dólar frente a otras monedas.

95 96 97 98 99 00 01 02 03

—500

—1,000

—1,500

—2,000

—2,500

2,167

(Gráfica 1) IMSA ACERO Volumen de Ventas | (000s toneladas)

31

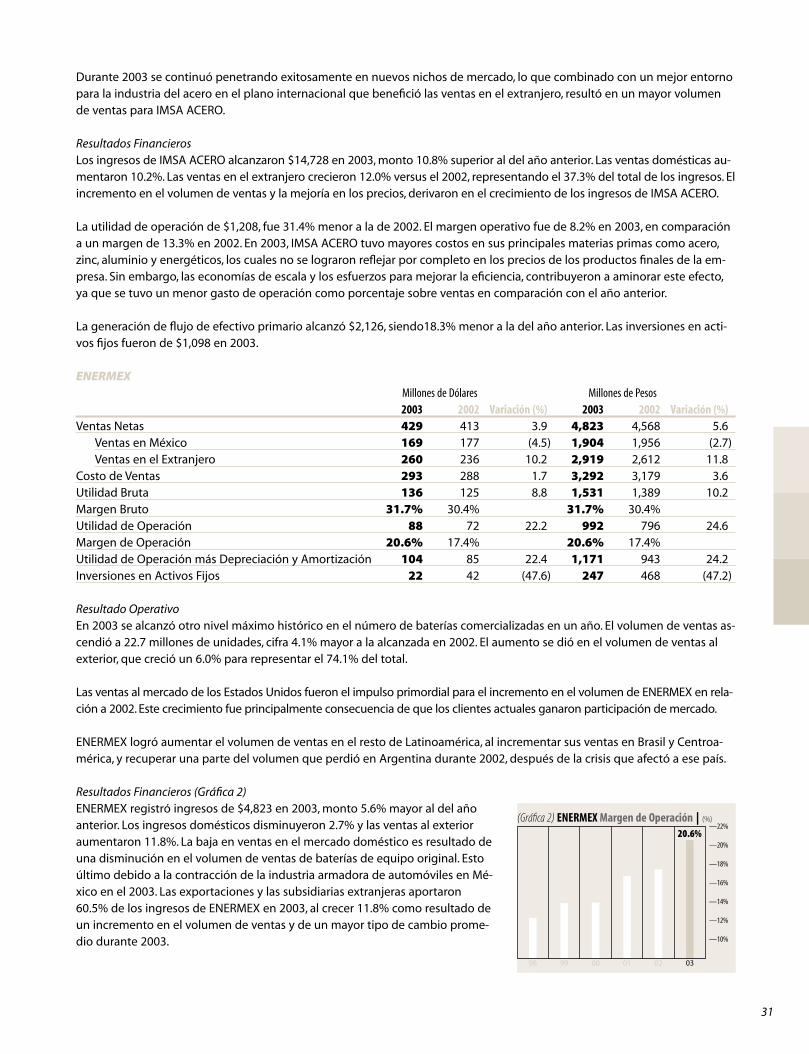

Durante 2003 se continuó penetrando exitosamente en nuevos nichos de mercado, lo que combinado con un mejor entornopara la industria del acero en el plano internacional que benefició las ventas en el extranjero, resultó en un mayor volumende ventas para IMSA ACERO.

Resultados FinancierosLos ingresos de IMSA ACERO alcanzaron $14,728 en 2003, monto 10.8% superior al del año anterior. Las ventas domésticas au-mentaron 10.2%. Las ventas en el extranjero crecieron 12.0% versus el 2002, representando el 37.3% del total de los ingresos. Elincremento en el volumen de ventas y la mejoría en los precios, derivaron en el crecimiento de los ingresos de IMSA ACERO.

La utilidad de operación de $1,208, fue 31.4% menor a la de 2002. El margen operativo fue de 8.2% en 2003, en comparacióna un margen de 13.3% en 2002. En 2003, IMSA ACERO tuvo mayores costos en sus principales materias primas como acero,zinc, aluminio y energéticos, los cuales no se lograron reflejar por completo en los precios de los productos finales de la em-presa. Sin embargo, las economías de escala y los esfuerzos para mejorar la eficiencia, contribuyeron a aminorar este efecto,ya que se tuvo un menor gasto de operación como porcentaje sobre ventas en comparación con el año anterior.

La generación de flujo de efectivo primario alcanzó $2,126, siendo18.3% menor a la del año anterior. Las inversiones en acti-vos fijos fueron de $1,098 en 2003.

ENERMEXMillones de Dólares Millones de Pesos2003 2002 Variación (%) 2003 2002 Variación (%)

Ventas Netas 429 413 3.9 4,823 4,568 5.6Ventas en México 169 177 (4.5) 1,904 1,956 (2.7)Ventas en el Extranjero 260 236 10.2 2,919 2,612 11.8

Costo de Ventas 293 288 1.7 3,292 3,179 3.6Utilidad Bruta 136 125 8.8 1,531 1,389 10.2Margen Bruto 31.7% 30.4% 31.7% 30.4%Utilidad de Operación 88 72 22.2 992 796 24.6Margen de Operación 20.6% 17.4% 20.6% 17.4%Utilidad de Operación más Depreciación y Amortización 104 85 22.4 1,171 943 24.2Inversiones en Activos Fijos 22 42 (47.6) 247 468 (47.2)

Resultado OperativoEn 2003 se alcanzó otro nivel máximo histórico en el número de baterías comercializadas en un año. El volumen de ventas as-cendió a 22.7 millones de unidades, cifra 4.1% mayor a la alcanzada en 2002. El aumento se dió en el volumen de ventas alexterior, que creció un 6.0% para representar el 74.1% del total.

Las ventas al mercado de los Estados Unidos fueron el impulso primordial para el incremento en el volumen de ENERMEX en rela-ción a 2002. Este crecimiento fue principalmente consecuencia de que los clientes actuales ganaron participación de mercado.

ENERMEX logró aumentar el volumen de ventas en el resto de Latinoamérica, al incrementar sus ventas en Brasil y Centroa-mérica, y recuperar una parte del volumen que perdió en Argentina durante 2002, después de la crisis que afectó a ese país.

Resultados Financieros (Gráfica 2)ENERMEX registró ingresos de $4,823 en 2003, monto 5.6% mayor al del añoanterior. Los ingresos domésticos disminuyeron 2.7% y las ventas al exterioraumentaron 11.8%. La baja en ventas en el mercado doméstico es resultado deuna disminución en el volumen de ventas de baterías de equipo original. Estoúltimo debido a la contracción de la industria armadora de automóviles en Mé-xico en el 2003. Las exportaciones y las subsidiarias extranjeras aportaron60.5% de los ingresos de ENERMEX en 2003, al crecer 11.8% como resultado deun incremento en el volumen de ventas y de un mayor tipo de cambio prome-dio durante 2003.

98 99 00 01 02 03

—10%

—12%

—14%

—18%

—20%

—16%

—22%20.6%

(Gráfica 2) ENERMEX Margen de Operación | (%)

32

La utilidad de operación alcanzó $992, un aumento de 24.6% respecto al año anterior. El margen de operación fue de 20.6%en comparación al 17.4% registrado en 2002. La mejoría en el margen fue resultado de varios factores: inicialmente, del incre-mento en el volumen de ventas, que derivó en mayores economías de escala y en un mejor prorrateo de los costos fijos; se-guidamente, del avance en el proceso para aumentar la calidad y disminuir costos a través de la estandarización de las opera-ciones con mejores prácticas operativas y administrativas; de esfuerzos para hacer más eficiente la red de distribución; y porúltimo, del hecho que, a finales de 2002, se cerró una planta para redistribuir su capacidad entre las demás plantas en México,con importantes ahorros en costos fijos.

En Sudamérica se mejoró el margen operativo como consecuencia de una recuperación de la economía argentina y de lareorganización de la red de distribución para bajar costos.

La generación de efectivo primario fue de $1,171, 24.2% mayor a la de 2002. ENERMEX invirtió $247 en activos fijosdurante 2003.

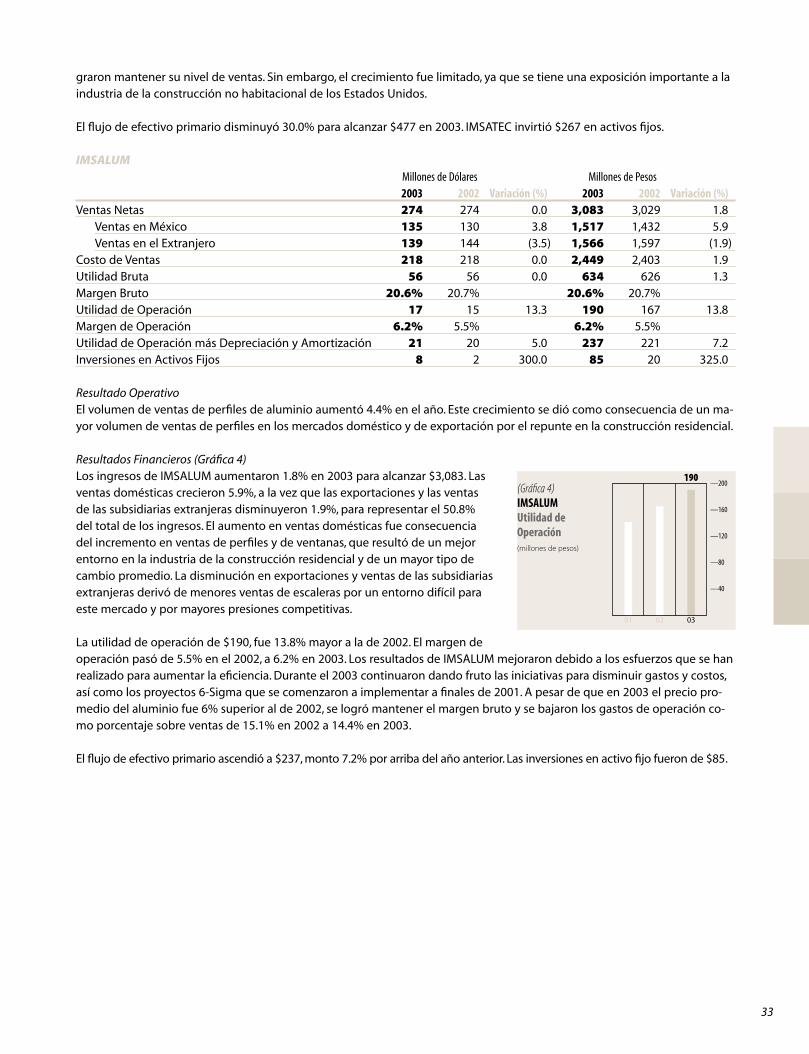

IMSATECMillones de Dólares Millones de Pesos2003 2002 Variación (%) 2003 2002 Variación (%)

Ventas Netas 765 746 2.5 8,595 8,252 4.2Ventas en México 152 151 0.7 1,702 1,672 1.8Ventas en el Extranjero 613 595 3.0 6,893 6,580 4.8

Costo de Ventas 635 596 6.5 7,129 6,592 8.1Utilidad Bruta 130 150 (13.3) 1,466 1,660 (11.7)Margen Bruto 17.1% 20.1% 17.1% 20.1%Utilidad de Operación 23 44 (47.7) 264 488 (45.9)Margen de Operación 3.1% 5.9% 3.1% 5.9%Utilidad de Operación más Depreciación y Amortización 42 62 (32.3) 477 681 (30.0)Inversiones en Activos Fijos 24 21 14.3 267 229 16.6

Resultado OperativoEl año 2003 fue difícil para las empresas de IMSATEC, debido a la reducción de inversiones en la industria de la construcciónno habitacional en los Estados Unidos y a una economía con poca actividad en México; factores que limitaron el crecimientode este segmento de negocio.