tripbarometer 2015 traveler economy report

TRANSCRIPT

© 2014 Ipsos. All rights reserved. Contains Ipsos' Confidential and Proprietary information and may not be disclosed or reproduced without the prior written consent of Ipsos.

TripBarometer – Mars 2015 Rapport sur l'économie mondiale du voyage © 2014 Ipsos. Tous droits réservés. Con7ent des informa7ons confiden7elles et exclusives appartenant à Ipsos et ne peut être divulgué ou reproduit sans l'accord écrit préalable d'Ipsos.

2

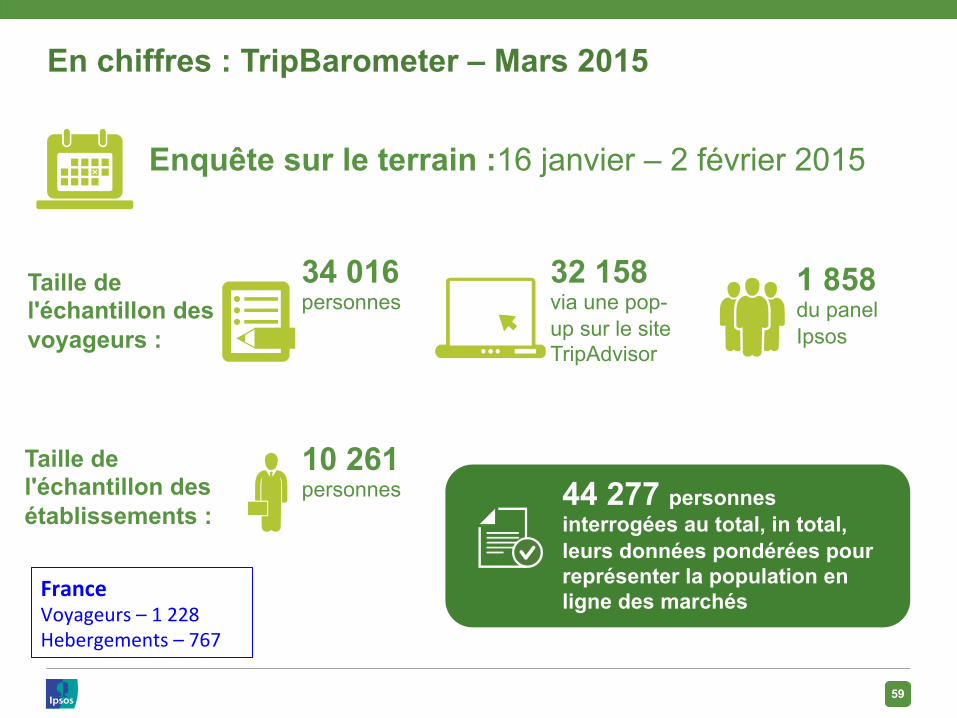

Enquête sur le terrain :16 janvier – 2 février 2015

34 016 personnes

32 158 via une pop-up sur le site TripAdvisor

1 858 du panel Ipsos

Taille de l'échantillon des voyageurs :

Taille de l'échantillon des établissements :

44 277 personnes interrogées au total, in total, leurs données pondérées pour représenter la population en ligne des marchés

10 261 personnes

En chiffres : TripBarometer – Mars 2015

France Voyageurs – 1 228 Hébergements – 767

Dépenses des voyageurs pour leurs vacances

57% 54% 53% 53% 51% 50% 48% 48% 46% 44% 43% 43% 42% 42% 42% 42% 40% 39% 35% 32% 32% 32% 32% 28% 28%

18% 18% 14% 23% 22% 25%

12% 21% 19%

26% 23% 23% 26% 25% 25% 25% 23% 28% 27% 33%

26% 24% 23% 35%

25%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

Sou

th A

frica

Thai

land

Arg

entin

a

Indi

a

New

Zea

land

Aus

tralia

Chi

na

Mal

aysi

a

Indo

nesi

a

Bra

zil

Irela

nd

US

Can

ada

Aus

tria

Ger

man

y

UK

Turk

ey

Por

tuga

l

Sw

itzer

land

Rus

sia

Spa

in

Fran

ce

Japa

n

Gre

ece

Italy

Évolution prévue du budget alloué aux vacances pour 2015

4

¥ Au niveau mondial, la moitié des voyageurs dépenseront autant pour leurs vacances en 2015 qu'en 2014. La probabilité d'augmentation des dépenses est deux fois plus importante que la probabilité de réduction des dépenses pour 2015.

¥ L'Afrique du Sud et l'Argentine sont les deux marchés les plus prometteurs, leurs voyageurs étant trois à quatre fois plus enclins à augmenter leurs dépenses qu'à les réduire.

¥ Au contraire, la Russie et la Grèce sont les deux seuls marchés où il est plus probable que les voyageurs réduisent leur budget plutôt que de l'augmenter.

Moyenne pour 2015

(32 %) Moyenne pour 2014

(44 %)

Voyageurs pensant dépenser plus en 2015 (en %)

Voyageurs pensant dépenser moins en 2015 (en %)

Moyenne pour 2015

(18 %) Moyenne pour 2014

(26 %)

Calculé selon les CQ26 et CQ27 : tous les voyageurs ayant répondu qu'ils vont dépenser plus (10 971) et tous les voyageurs ayant répondu qu'ils vont dépenser moins (5 983) sur tous les voyageurs (34 016).

Raisons d'augmentation des dépenses au cours des 12 prochains mois

CQ26. Pourquoi allez-vous dépenser plus pour vos vacances au cours des 12 prochains mois qu'au cours des 12 derniers mois ? Tous les voyageurs ayant répondu qu'ils vont dépenser plus (10 971). 5

¥ Les raisons les plus fréquemment invoquées par les voyageurs qui vont dépenser plus en 2015 peuvent être décrites comme des « facteurs provoqués », qui poussent les gens à planifier plus de voyages, etc.

¥ Les autres voyageurs pensent dépenser plus en raison de facteurs sur lesquels ils n'ont pas d'emprise. Ces facteurs incluent des facteurs subis, tels que la hausse des prix, etc.

42 41 39 34 34 32 30 27 25 20 15 14 14 13 12 10

Je/ma famille le mérite

Je vais visiter une destination dont je rêve depuis longtemps

J'ai économisé pour ça

Je prépare plus de longs voyages (5 jours ou plus)

Je prépare un voyage plus long

Je vais me rendre dans des destinations lointaines

Les voyages que j'ai prévus coûtent cher

Les prix ont augmenté

Je pense que c'est important pour mon bien-être et ma santé

Je prépare plus de courts voyages (4 jours ou moins)

Je ne dépenserai jamais moins pour mes vacances, c'est trop

J'ai reçu une prime/augmentation

Fluctuations de change des devises

Je n'ai pas le choix : je dois voyager en raison d'un événement

Ma situation familiale a changé

J'ai plus confiance dans l'économie

Facteurs provoqués

Facteurs subis

Raisons pour lesquelles les voyageurs vont dépenser plus pour leurs vacances au cours des 12 prochains mois (en %)

6

31 27 23 22 22 21 21 19 19 17 16 16 15 15 12 5

Je n'ai pas assez économisé

Je vais visiter des pays moins chers

Je n'ai pas reçu de prime/d'augmentation

Type d'hébergement moins cher

Je prépare moins de longs voyages (5 jours ou plus)

Je vais utiliser des moyens de transport moins chers

Je prépare un voyage plus court

Je vais me rendre dans des destinations moins lointaines

Je vais voyager dans mon pays au lieu de me rendre à l'étranger

Nourriture moins chère, restaurants moins chers ou moins nombreux

Je vais visiter des pays où le taux de change est plus favorable pour moi

Ma situation familiale a changé

J'ai moins confiance dans l'économie

Je prépare moins de courts voyages (4 jours ou moins)

Je vais faire moins de visites/d'activités (ou visiter des attractions, parcs et

Les prix ont baissé

Raisons de réduction des dépenses au cours des 12 prochains mois

¥ Les raisons les plus fréquemment invoquées par les voyageurs qui vont dépenser moins en 2015 sont liées à l'aspect financier : 73 % des voyageurs invoquent une raison financière.

¥ L'impact global sur l'économie du voyage ne sera probablement pas trop significatif : globalement, seulement 16 % des voyageurs pensent réduire leur budget cette année. Cependant, environ un voyageur sur cinq choisira un hébergement moins cher et dépensera moins d'argent pour ses repas.

CQ27. Pourquoi allez-vous dépenser moins pour vos vacances au cours des 12 prochains mois qu'au cours des 12 derniers mois ? Tous les voyageurs ayant répondu qu'ils vont dépenser plus (10 971) et tous les voyageurs ayant répondu qu'ils vont dépenser moins

(5 983).

Raisons pour lesquelles les voyageurs vont dépenser moins pour leurs vacances au cours des 12 prochains mois (en %)

7

Top 3 des raisons invoquées pour modifier le budget alloué aux vacances, par catégorie d'âge

¥ Sans surprise, les familles sont le groupe qui invoque le plus leur mérite. Cependant, un tiers des retraités et des voyageurs sans enfant citent également cette raison, en faisant référence à leur partenaire.

¥ Les membres de la génération Y sont ceux qui invoquent le plus des raisons financières. Plus de la moitié d'entre eux citent des économies insuffisantes pour expliquer la réduction de leur budget pour cette année.

42

41

39

Je/ma famille le mérite

Je vais visiter une destination dont je

rêve depuis longtemps

J'ai économisé pour ça

31

27

23

Je n'ai pas assez économisé

Je vais visiter des pays moins chers

Je n'ai pas reçu de prime/

d'augmentation

Raisons invoquées pour dépenser plus en 2015 (en %)

Raisons invoquées pour dépenser moins en 2015 (en %)

41% des français dépensent plus en 2015 parce qu’ils planifient de voyager vers des destinations longues distances

Résultats français

Résultats français

28% 25% 25%

37% 37% 52%

Budget annuel moyen alloué aux voyages en 2015 (en $)

Base : tous les voyageurs ayant communiqué leurs dépenses pour 2014 et leur budget pour 2015. Les échantillons de base comportent tous au moins 100 personnes, sauf pour l'Argentine (n = 68) et l'Autriche (n = 85). Pour connaître les détails de l'analyse des dépenses, voir l'annexe.

Budgets moyens les plus élevés

pour 2015

¥ Pour comparer les marchés, nous pouvons calculer le budget moyen pour 2015 en USD ($). Ce calcul fournit une bonne indication sur le classement des marchés en termes de budget alloué pour 2015.

Marché Estimation des dépenses pour 2015 ($)

Suisse 12 100 Australie 11 700

Nouvelle-Zélande 9 500 États-Unis 8 700

Royaume-Uni 8 400 Allemagne 7 600

Canada 6 900 Autriche* 6 800 Irlande 6 300 Chine 5 900 Japon 5 700 France 5 500

Argentine* 4 900 Espagne 4 600

Afrique du Sud 4 300 Inde 4 100 Brésil 4 100 Italie 3 900

Portugal 3 400 Grèce 3 100 Russie 2 900

Indonésie 2 800 Malaisie 2 700

Thaïlande 2 700 Turquie 2 500

Budgets moyens les

moins élevés pour 2015

Dépenses annuelles liées aux voyages (en devise locale)

Base : tous les voyageurs ayant communiqué leurs dépenses pour 2014 et leur budget pour 2015. Les échantillons de base comportent tous au moins 100 personnes, sauf pour l'Argentine (n = 68) et l'Autriche (n = 85). Pour connaître les détails de l'analyse des dépenses, voir l'annexe.

Marchés pour

lesquels les dépenses devraient

augmenter le plus

Marchés pour

lesquels les dépenses devraient réduire le

plus

Marché Dépenses moyennes en 2014

Dépenses moyennes prévues pour 2015

Moy. du nombre de voyageurs couverts par le budget pour

2015

Différence entre 2015 et 2014 (en %)

Thaïlande 65 100 87 900 3 35 % Argen7ne* 32 200 42 600 2 32 %

Nouvelle-‐Zélande 10 200 12 600 2 24 % Chine 30 000 36 900 2 23 %

Afrique du Sud 41 900 50 100 3 20 % Australie 12 500 14 900 2 19 % Inde 217 800 255 100 3 17 %

Irlande 4 900 5 600 2 14 % Indonésie 32 150 000 36 008 000 2 12 %

Royaume-‐Uni 5 100 5 500 2 8 % Allemagne 6 400 6 700 2 5 % Canada 8 300 8 600 2 4 % Brésil 11 200 11 700 2 4 %

Malaisie 9 500 9 800 2 3 % Suisse 11 300 11 500 2 2 %

Autriche* 5 900 6 000 2 2 % France 4 800 4 900 2 2 % Espagne 4 100 4 100 3 0 % États-‐Unis 8 700 8 700 3 0 %

Italie 3 400 3 400 2 0 % Grèce 2 700 2 700 2 0 % Turquie 6 400 6 100 2 -‐5 % Portugal 3 400 3 000 2 -‐12 % Russie 204 800 180 000 2 -‐12 % Japon 783 000 676 200 2 -‐14 %

Top 3 des dépenses privilégiées

10

¥ Le budget alloué aux voyages inclut souvent une somme pour les « petits plus ». Nous avons demandé aux voyageurs de nous communiquer leur top 3 des dépenses privilégiées pour se faire plaisir. Les visites touristiques arrivent en première place pour un membre de la génération Y sur trois.

¥ Les familles sont le groupe le plus enclin à placer l'hébergement en haut de leur liste des dépenses à privilégier pour se faire plaisir.

53

41

41

35

24

16

12

5

Visites

Repas/restaurants exceptionnels

Hébergement

Activités

Shopping

Souvenirs de voyage

Vie nocturne/boissons

Autre

CQ28. Parmi les propositions suivantes, quelles sont les 3 dépenses que vous privilégiez pour vous faire plaisir en vacances ? Base : tous les voyageurs interrogés (34 016).

(en %) Figurant dans le top 3

27 %

10 %

19 %

11 %

4 %

3 %

2 %

1 %

(en %) 1re place

Top 3 des dépenses privilégiées pour se faire plaisir en vacances (en %)

Résultats français

20 %

9 %

28 %

10 %

1 %

3 %

2 %

1 %

Fréquence des voyages

Proportion des voyageurs entreprenant des voyages internationaux

(2014) CQ5. Combien de voyages d'une nuit ou plus avez-vous effectués au cours des 12 derniers mois ? (50 637) (2014) CQ5. Combien de voyages d'une nuit ou plus pensez-vous effectuer au cours des 12 prochains mois ? (50 637)

(2015) CQ2. Combien de voyages d'une nuit ou plus avez-vous effectués au cours des 12 derniers mois ? (34 016) (2015) CQ3. Combien de voyages d'une nuit ou plus pensez-vous effectuer au cours des 12 prochains mois ? (34 016)

¥ Les retraités sont le groupe ayant le plus voyagé à l'international ces deux dernières années. Cette tendance devrait se confirmer en 2015.

¥ Chaque année, le nombre de voyageurs prévoyant d'effectuer des voyages internationaux est plus important que le nombre de personnes voyageant réellement à l'étranger. Le nombre de familles voulant voyager à l'étranger tend à diminuer d'une année sur l'autre. Au maximum 50 % des familles partiront en voyage à l'étranger en 2015.

Voyages internationaux

Personnes ayant effectué un voyage en 2013 (en %)

Personnes ayant effectué un voyage en 2014 (en %)

Personnes prévoyant de voyager en 2015 (en %)

65 1,9 77 2,04 63 1,8 78 2,1

61 1,8 76 2,0 65 1,8 81 2,1

67 1,9 79 2,04 56 1,5 70 1,8

75 2,2 84 2,2 73 2,2 84 2,3

Nombre moyen de voyages effectués en 2013

Nombre moyen de voyages effectués en 2014

Nombre moyen de voyages prévus pour 2015

Nombre moyen de voyages prévus pour 2014

Personnes prévoyant de voyager en 2014 (en %)

Génération Y

Familles

Moyenne mondiale

Retraités

Proportion des voyageurs entreprenant des voyages nationaux

¥ Les voyages internationaux suscitent plus d'aspirations que les voyages nationaux, comme le prouve l'écart entre le pourcentage de personnes prévoyant des voyages et le pourcentage de personnes effectuant réellement ces voyages.

¥ Le marché des voyages nationaux semble solide pour 2015, et ce pour toutes les catégories d'âge : 9 voyageurs sur 10 prévoient en moyenne trois voyages pour 2015.

Voyages nationaux

13

87 3,3 90 3,2 86 3,1 90 3,1

88 3,3 91 3,28 88 3,1 91 3,2

88 3,2 91 3,16 88 3,0 91 3,0

86 3,3 91 3,2 85 3,3 90 3,3

Personnes ayant effectué un voyage en 2014 (en %)

Nombre moyen de voyages effectués en 2014

Personnes ayant effectué un voyage en 2013 (en %)

Nombre moyen de voyages effectués en 2013

(2015) CQ2. Combien de voyages d'une nuit ou plus avez-vous effectués au cours des 12 derniers mois ? (2014) CQ5. Combien de voyages d'une nuit ou plus avez-vous effectués au cours des 12 derniers mois ?

(2015) CQ3. Combien de voyages d'une nuit ou plus pensez-vous effectuer au cours des 12 prochains mois ? Base : tous les voyageurs interrogés (34 016).

Nombre moyen de voyages prévus pour 2014

Personnes prévoyant de voyager en 2014 (en %)

Personnes prévoyant de voyager en 2015 (en %)

Nombre moyen de voyages prévus pour 2015

Génération Y

Familles

Moyenne mondiale

Retraités

Proportion des voyageurs entreprenant des voyages d'affaires

(2015) CQ2. Combien de voyages d'une nuit ou plus avez-‐vous effectués au cours des 12 derniers mois ? (34 016) (2015) CQ3. Combien de voyages d'une nuit ou plus pensez-‐vous effectuer au cours des 12 prochains mois ? (34 016)

¥ Un tiers des voyageurs ont effectué un voyage d'affaires en 2014, les familles représentant la proportion la plus importante.

¥ Les prévisions de voyages d'affaires pour l'année prochaine reflètent les voyages effectués en 2014.

Voyages d'affaires internationaux

Généra7on Y

Familles

Moyenne mondiale

Retraités

Personnes ayant effectué un voyage en 2014 (en %)

Personnes prévoyant de voyager en 2015 (en %)

34 1,36 37 1,46 16 0,54 20 0,62

33 1,14 36 1,23 15 0,45 20 0,54

44 1,98 48 2,09 23 0,81 29 0,93

25 1,06 25 1,02 12 0,44 13 0,43

Nombre moyen de voyages effectués en 2014

Nombre moyen de voyages prévus pour 2015

Personnes ayant effectué un voyage en 2014 (en %)

Nombre moyen de voyages effectués en 2014

Personnes prévoyant de voyager en 2015 (en %)

Nombre moyen de voyages prévus pour 2015

Voyages d'affaires nationaux

98

97

91

89

87

87

83

82

81

80

Autriche

Suisse

Allemagne

Émirats arabes unis

Irlande

Israël

Royaume-Uni

Canada

Russie

France

Proportion des voyageurs ayant effectué des voyages en 2014

CQ2 (2015). Combien de voyages d'une nuit ou plus avez-vous effectués au cours des 12 derniers mois ? Voyages internationaux CQ6 (2014). Combien de voyages d'une nuit ou plus pensez-vous effectuer au cours des 12 prochains mois ?

Base : tous les voyageurs interrogés (34 016).

¥ Parmi les 10 nationalités les plus représentées dans le cadre des voyages internationaux en 2014, c'est pour les voyageurs russes que l'écart entre les prévisions de voyages et les voyages réellement effectués était le plus important (15 %).

¥ Les Turcs, les Sud-Africains et les Indiens sont les voyageurs ayant le moins effectué de voyages internationaux en 2014 (40 % sur chaque marché).

94

93

92

92

91

91

90

90

89

89

Indonésie

Thaïlande

Chine

États-Unis

Brésil

Inde

Japon

Mexique

Malaisie

Nouvelle-Zélande

Voyages internationaux en % (Top 10) Voyages nationaux en %(Top 10)

15

Voyages effectués en 2014

99

99

97

97

96

97

91

92

96

90

Voyages prévus pour 2014

92

94

94

97

94

95

95

94

91

90

Voyages prévus pour 2014

Voyages effectués en 2014

58 45 39 38 37 36 29 25 21 17 17 16 14 12 11 11 10 10 9 6 1

3 3 4 6 9

-20

-10

0

10

20

30

40

50

60

70

Turq

uie

Inde

N

ouve

lle-Z

élan

de

Afri

que

du S

ud

Bré

sil

Aus

tralie

É

tats

-Uni

s In

doné

sie

Arg

entin

e M

alai

sie

Por

tuga

l G

rèce

C

hine

Ja

pon

Esp

agne

R

oyau

me-

Uni

C

anad

a Ita

lie

Ém

irats

ara

bes

unis

Fr

ance

A

llem

agne

Irl

ande

S

uiss

e A

utric

he

Thaï

land

e R

ussi

e

(diff

éren

ce e

n %

) Comment évolue le nombre moyen de voyages internationaux ?

16

¥ Le nombre moyen de voyages internationaux devraient augmenter de 15 %.

¥ Alors que six pays devraient voir le nombre moyen de voyages internationaux effectués augmenter de plus de 30 %, il est probable que les Russes voyagent moins à l'étranger cette année, avec une réduction de 9 % du nombre moyen de voyages prévus.

CQ2. Combien de voyages d'une nuit ou plus avez-vous effectués au cours des 12 derniers mois ? CQ3. Combien de voyages d'une nuit ou plus pensez-vous effectuer au cours des 12 prochains mois ?

Base : tous les voyageurs interrogés (34 016).

Moyenne (+15 %)

Différence (en %) entre le nombre moyen de voyages internationaux effectués en 2014 et prévus pour 2015

Destinations

Destinations privilégiées des voyageurs internationaux : dans le passé et dans le futur

2015 : CQ4. Quels pays avez-vous visités au cours des 12 derniers mois ? Quels pays prévoyez-vous de visiter au cours des 12 prochains mois ? Quels pays aimeriez-vous visiter au cours des 24 prochains mois, sans considérer l'aspect financier ?

Base : tous les voyageurs interrogés (34 016). 18

¥ Les destinations visitées par les voyageurs correspondent bien aux voyages prévus. De plus, les prévisions pour l'année prochaine reflètent les voyages effectués l'année dernière. Pour 2014 et 2015, la destination la plus populaire est les États-Unis.

¥ Les voyageurs nous ont également communiqué les destinations où ils aimeraient particulièrement se rendre au cours des deux prochaines années sans considérer l'aspect financier : « destinations de rêve ». L'Australie, les États-Unis et l'Italie se démarquent particulièrement en tant que destinations de rêve.

0

5

10

15

20

25

30

35

40

Visi

té/v

isite

env

isag

ée (e

n %

)

12 derniers mois 12 prochains mois Destination de rêve

Top 20 des raisons pour lesquelles voyager vers une destination particulière au cours des 12 prochains mois

CQ5. Quelles sont les principales raisons pour lesquelles vous avez choisi une destination de vacances particulière au cours des 12 prochains mois ? Tous les voyageurs prévoyant de visiter un pays étranger dans les 12 prochains mois (32 101). 19

¥ Quel que soit le pays de résidence des voyageurs ou le pays que les voyageurs prévoient de visiter, la raison la plus invoquée pour le choix d'une destination est une volonté de la visiter depuis longtemps.

¥ Les activités et les attractions/visites touristiques sont également des aspects importants, que l'on retrouve dans la tendance qu'ont les voyageurs à privilégier les visites touristiques comme dépense “petit plus”.

11 11 11 12 12 12 13 15 15 17 18 18 20 20 23 24 29 33 34 43 0

J'ai bénéficié d'une remise exceptionnelle/d'une offre J'aime particulièrement sa vie nocturne

C'est en dehors des sentiers battus Il est facile de s'y déplacer sans voiture

J'ai économisé pour quelque chose de spécial cette C'est parfait pour les gens de mon âge

Il y a une offre spéciale sur les vols Les vols ne sont pas chers

C'est parfait pour les familles J'ai assez de temps pour visiter cet endroit comme je le

Ce n'est pas cher J'ai lu des avis très positifs d'autres voyageurs

J'en ai entendu le plus grand bien Cette destination est sûre et la situation y est stable

J'aime particulièrement les spécialités locales La météo correspond à mes envies

J'aime particulièrement explorer cette région J'ai envie de visiter une attraction/un site en particulier

Les activités correspondent à mes envies J'ai toujours voulu y aller

Raisons pour lesquelles voyager vers une destination particulière au cours des 12 prochains mois (en %) – Top 20

Proportion du nombre de voyages internationaux et nationaux prévus pour 2015

CQ3. Combien de voyages d'une nuit ou plus pensez-vous effectuer au cours des 12 prochains mois ? Voyages nationaux Base : tous les voyageurs interrogés (34 016).

20

¥ En combinant le nombre moyen de voyages nationaux et de voyages internationaux prévus pour 2015 par marché, nous pouvons estimer la proportion de voyages que les résidents vont effectuer dans leurs pays et a l’internationale.

70 68 68 67 67 66 64 64 63 59 57 56 55 54 54 53 53 52 51 49 49 47 42 42 38 36 35

30 32 32 33 33 34 36 36 37 41 43 44 45 46 46 47 47 48 49 51 51 53 58 58 62 64 65

Afri

que

du S

ud

Thaï

land

e

Éta

ts-U

nis

Inde

Japo

n

Bré

sil

Turq

uie

Chi

ne

Indo

nési

e

Arg

entin

e

Esp

agne

Aus

tralie

Grè

ce

Nou

velle

-

Italie

Por

tuga

l

Mal

aisi

e

Fran

ce

Rus

sie

Roy

aum

e-U

ni

Can

ada

Irlan

de

Alle

mag

ne

Ém

irats

ara

bes

Isra

ël

Aut

riche

Sui

sse

Proportion des voyages nationaux (en %, pour les résidents du pays) Proportion des voyages internationaux (en %, pour les résidents du pays)

Moyenne des voyages nationaux (en %)

Moyenne mondiale : 59 % des voyageurs prévoyant des voyages nationaux au cours des 12 prochains mois

Indication du budget alloué aux vacances des voyageurs dans leur propre pays (pour 2015, dans la devise locale)

Marché Dépenses moyennes prévues pour 2015

Proportion des voyages nationaux pour 2015 (en %)

Estimation du budget alloué aux vacances des voyageurs dans

leur propre pays pour 2015

Afrique du Sud 50 100 70 35 070 Thaïlande 87 900 68 59 772 États-Unis 8 700 68 5 916

Inde 255 100 67 170 917 Japon 676 200 67 45 3054 Brésil 11 700 66 7 722

Turquie 6 100 64 3 904 Chine 36 900 64 23 616

Indonésie 36 008 000 63 22 685 040 Argentine 42 600 59 25 134 Espagne 4 100 57 2 337 Australie 14 900 56 8 344

Grèce 2 700 55 1 485 Nouvelle-Zélande 12 600 54 6 804

Italie 3 400 54 1 836 Portugal 3 000 53 1 590 Malaisie 9 800 53 5 194 France 4 900 52 2 548 Russie 180 000 51 91 800

Royaume-Uni 5 500 49 2 695 Canada 8 600 49 4 214 Irlande 5 600 47 2 632

Allemagne 6 700 42 2 814 Autriche 6 000 36 2 160 Suisse 11 500 35 4 025

Pays où la proportion

de voyages nationaux est la plus

élevée

Pays où la proportion

de voyages nationaux est la plus

faible

CQ3. Combien de voyages d'une nuit ou plus pensez-vous effectuer au cours des 12 prochains mois ? Voyages nationaux CQ23. En prenant en compte votre budget total pour les 12 prochains mois, combien pensez-vous dépenser pour vos vacances ?

Pays que les voyageurs aimeraient visiter dans les 24 prochains mois, par catégorie d'âge

2015 : CQ4. Quels pays aimeriez-vous visiter au cours des 24 prochains mois, sans considérer l'aspect financier ? Base : tous les voyageurs interrogés (34 016), Génération Y (6 863), Familles (5 668), Retraités (5 319). 22

¥ Les destinations auxquelles rêvent le plus les voyageurs sont l'Australie, les États-Unis, l'Italie et la Nouvelle-Zélande et sont très attractives auprès de toutes les catégories d'âge.

¥ En plus de ces marchés, la France se trouve en 6e position de ce classement et est particulièrement populaire auprès des familles et des membres de la génération Y.

Génération Y Familles Retraités

1. Australie = 36 %

2. Italie = 34 %

3. Nouvelle-Zélande = 32 %

4. États-Unis = 32 %

5. France = 30 %

1. Australie = 27 %

2. Italie = 27 %

3. États-Unis = 27 %

4. Nouvelle-Zélande = 24 %

5. Caraïbes = 24 %

1. Italie = 22 %

2. Australie = 21 %

3. États-Unis = 20 %

4. Nouvelle-Zélande = 20 %

5. Royaume-Uni = 16 %

60 30 16 38 16 13 10 10 8 6 14 12 12 10 9 8 6

(en

%)

Éléments empêchant les voyageurs de visiter destination de rêve

23 CQ6. Attendez-vous que certains des éléments suivants changent ou s'améliorent pour organiser vos voyages vers vos destinations de rêve ?

Base : tous les voyageurs interrogés (34 016).

Obstacles financiers

Obstacles personnels

Obstacles de type naturel

Obstacles liés à la

destination

Tensions géo-

politiques

Éco

nom

ies

Prix

des

vol

s

Taux

de

chan

ge

Tem

ps d

ispo

nibl

e po

ur

visi

ter c

onve

nabl

emen

t

Bon

s co

mpa

gnon

s de

vo

yage

Cha

ngem

ent d

e ca

tégo

rie d

'âge

Âge

des

enf

ants

Con

ditio

n ph

ysiq

ue

App

rent

issa

ge d

e la

la

ngue

A

ppre

ntis

sage

/ap

prof

ondi

ssem

ent

d'un

e co

mpé

tenc

e

Terr

oris

me

Situ

atio

n po

litiq

ue

Moy

ens

de tr

ansp

ort

Évé

nem

ent p

artic

ulie

r

Con

ditio

ns s

anita

ires

Mét

éo

Cat

astro

phes

nat

urel

les

Voyageurs attendant qu'un élément change ou s'améliore pour organiser leurs voyages vers leurs destinations de rêve (en %)

¥ Faire des économies est la raison invoquée le plus souvent par les voyageurs pour expliquer leur incapacité à visiter leurs destinations de rêve.

Impact des équipements et services sur les réservations

Facteurs influençant les réservations

CQ10. Pour vos vacances en général, quelle importance a chacun de ces éléments pour le choix final de votre hébergement ? Base : tous les voyageurs interrogés (29 251).

BQ12. Quelle importance pensez-vous que les clients donnent à chacun des éléments suivants lorsqu'ils effectuent une réservation ? Base : tous les établissements interrogés (10 261).

25

Client (dans le top 2, en %) Établissement (importance, en %)

Établissement (« oui », en %)

Prix 96 95 50 Avis sur l'hébergement sur un site de voyage 90 95 64

Avis et publications sur TripAdvisor 88 92 33 Expérience passée 86 91 28

Proximité des attractions populaires 86 85 7 Photos/vidéos publiées en ligne 85 95 S/O

Proximité des transports 83 75 45

Recommandations de la part d'amis et de membres de la famille 83 97 25

Durée du voyage/distance 81 77 5 Proximité de nombreux restaurants 78 76 S/O

Équipements de l'hébergement 77 91 S/O Promotions/remises des hôtels 76 S/O 8

Proximité de la mer/hébergement en front de mer 73 54 4 Avis/publications sur d'autres sites d'avis de voyageurs 64 79 3

Caractère écoresponsable du voyage 56 58 4

Marque de l'hébergement 50 48 Établissement (« oui », en %)

Offres spéciales 45 45 50 Programme de fidélité 43 41 64 Points Avios (Airmiles) 35 S/O 33

¥ Sans surprise, le prix est le facteur influençant le plus les réservations (presque tous les voyageurs citent cet élément). Les hébergements ont bien compris cela : 95 % pensent que le prix est un facteur important.

¥ Les avis, les photos et les vidéos publiées en ligne influencent aussi les réservations.

Importance pour les voyageurs (en %)

Wi-‐Fi gratuit dans les chambres 74

Pe7t-‐déjeuner gratuit 60

Équipements dans les chambres 58

Services de navele/taxi gratuits 35

Personnel parlant ma langue 35

Lit king size 33

Parking gratuit 32

Restaurants dans l'hôtel 26

Wi-‐Fi très haut débit 24

Service en chambre 21

Salle de sport 12

Spa/soins de beauté 12

Club réservé aux enfants 5

Service de garde d'enfants 2

Impact des équipements et services sur les réservations

CQ17. Parmi les équipements et services suivants, lesquels sont importants dans votre choix d'hébergement ? BQ7. Parmi les équipements et services suivants, lesquels offrez-vous actuellement ?

Base : tous les voyageurs interrogés (28 461)/tous les établissements interrogés (10 261). 26

¥ Les équipements d'un hébergement sont « très importants » pour 39 % de tous les voyageurs, pour le choix final de leur hébergement. La connexion Wi-Fi gratuite dans les chambres est l'équipement considéré comme le plus important. L'offre semble correspondre à cette demande, 9 établissements sur 10 proposant une connexion Wi-Fi dans les chambres gratuitement.

¥ Cependant, les établissements devraient se focaliser sur les services de navette et de taxi gratuits plutôt que sur le service en chambre.

Proportion des établissements l'offrant

gratuitement (en %)

Proportion des établissements l'offrant en supplément (en %)

87 4

67 21

70 10

15 52

S/O S/O

59 4

80 10

S/O S/O

53 4

38 20

17 4

4 24

7 3

5 23

Optimisme des établissements

28

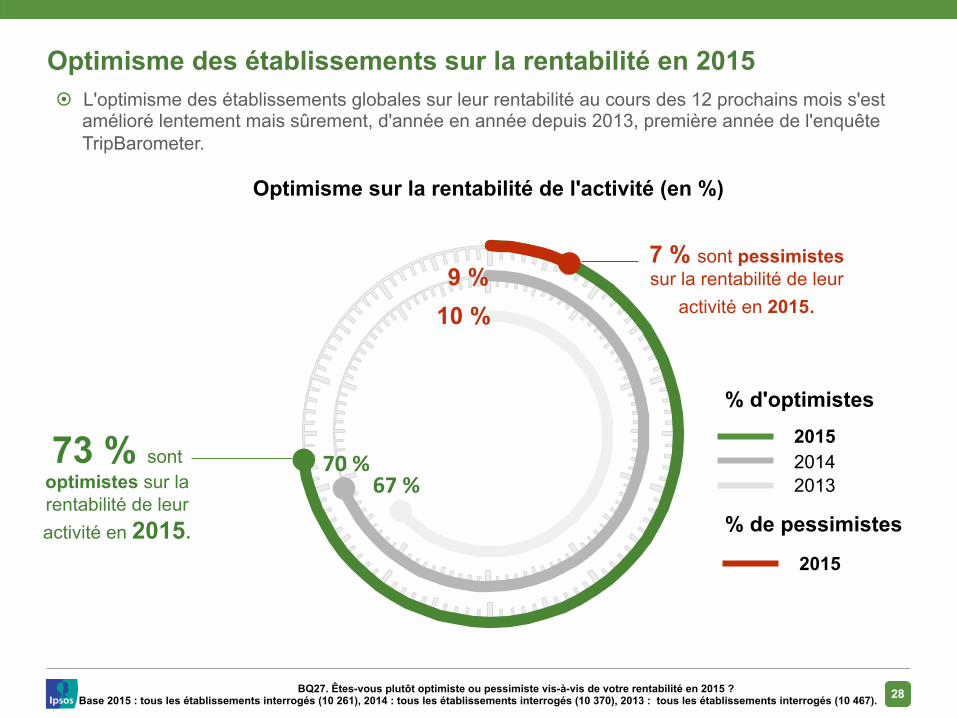

Optimisme des établissements sur la rentabilité en 2015

BQ27. Êtes-vous plutôt optimiste ou pessimiste vis-à-vis de votre rentabilité en 2015 ? Base 2015 : tous les établissements interrogés (10 261), 2014 : tous les établissements interrogés (10 370), 2013 : tous les établissements interrogés (10 467).

73 % sont optimistes sur la rentabilité de leur activité en 2015.

2015 2014 2013

¤ L'optimisme des établissements globales sur leur rentabilité au cours des 12 prochains mois s'est amélioré lentement mais sûrement, d'année en année depuis 2013, première année de l'enquête TripBarometer.

7 % sont pessimistes sur la rentabilité de leur

activité en 2015.

% d'optimistes

% de pessimistes

2015

67 % 70 %

9 % 10 %

Optimisme sur la rentabilité de l'activité (en %)

29

Évolution de l'optimisme depuis 2013

34 40 19 7 1 28 42 22 7 1 27 40 23 8 2

Très optimiste

Plutôt optimiste Ni optimiste ni pessimiste

Plutôt pessimiste Très pessimiste

2015 2014 2013

Optimisme sur la rentabilité de l'activité (en %)

¤ Cet optimisme sur la rentabilité est en hausse grâce aux établissements plus nombreux à se déclarer « très optimistes » pour l'année à venir et aux établissements moins nombreux à être indifférents.

BQ27. Êtes-vous plutôt optimiste ou pessimiste vis-à-vis de votre rentabilité en 2015 ? Base 2015 : tous les établissements interrogés (10 261), 2014 : tous les établissements interrogés (10 370), 2013 : tous les établissements interrogés (10 467).

30

90 88 87 86 83 82 81 80 79 77 77 76 75 74 73 71 68 67 65 60 56 55 54 54 50 32

7 9 9 11 14 13 15 14 17 15 19 22 17 20 20 20 25 24 28 32 32 36 35 24 29 46

2 4 4 4 4 4 4 6 3 8 4 2 8 6 8 9 6 9 6 7 12 9 11 21 20 21

2013 – 46 % 2014 – 47 %

¤ L'optimisme est très élevé dans de nombreux marchés, notamment le Mexique, les Caraïbes et l'Inde.

¤ Au contraire, un établissement russe, suisse et japonais sur cinq est pessimiste au sujet de la rentabilité.

Optimisme sur la rentabilité en 2015 dans tous les marchés

Optimiste Pessimiste Ni optimiste ni pessimiste

BQ27. Êtes-vous plutôt optimiste ou pessimiste vis-à-vis de votre rentabilité en 2015 ?

Base : tous les établissements interrogés (10 261).

Optimisme sur la rentabilité de l'activité (en %)

31

Évolution depuis 2014 (en %)

S/O

-4

-3

S/O

-3

S/O

S/O

-10

-7

S/O

-5

60

53

51

50

47

46

35

33

32

32

27

1

6

4

3

3

2

4

12

5

2

7

Gestion de votre réputation en ligne

Petites rénovations

Marketing/publicité (hors SEO ou SEM)

Acquisition de trafic (SEO ou SEM)

Formations du personnel

Amélioration de la connexion wifi et mobile proposée aux clients

Équipements électroniques dans les chambres

Rénovations à grande échelle

Tâches administratives

Distribution des chambres

Embauches de personnel

Investissement prévu pour 2015

BQ20. Pour 2015, pensez-vous investir plus, à peu près autant ou moins dans les domaines suivants ? Base 2015 : tous les établissements interrogés (10 261), 2014 : tous les établissements interrogés (10 370).

Évolution depuis 2014 (en %)

S/O

+5

+5

S/O

+10

S/O

S/O

+6

+10

S/O

+7

¤ La hausse globale de l'optimisme sur la rentabilité en 2015 se reflète dans l'intention des établissements à investir plus dans de nombreux aspects de leur activité.

NET : AUGMENTENT LES DÉPENSES (EN %)

NET : RÉDUISENT LES DÉPENSES (EN %)

Investissement en 2015

32

Gestion de votre réputation en ligne

Petites rénovations

Marketing/publicité (hors SEO ou SEM)*

Acquisition de trafic (SEO ou SEM)

Formations du personnel

Amélioration de la connexion internet et mobile proposée aux clients

Équipements électroniques dans les chambres

Rénovations à grande échelle

Tâches administratives

Distribution des chambres

Embauches de personnel

60

53

51

50

47

46

35

33

32

32

27

Investissement des établissements optimistes et pessimistes prévu en 2015

BQ20. Pour 2015, pensez-vous investir plus, à peu près autant ou moins dans les domaines suivants ? Base : tous les établissements interrogés (10 261) Très optimiste (3 453), Plutôt optimiste (4 057) Pessimiste (759).

Investissement en 2015 (NET : DÉPENSENT PLUS, EN %)

Très optimiste (en %)

67

61

61

58

58

54

44

43

39

40

35

Plutôt optimiste (en

%) 61

52

51

51

46

45

32

32

30

31

26

Pessimiste (en %) 50

40

39

37

31

36

26

20

22

18

15

¤ Quel que soit le niveau d'optimisme sur la rentabilité des établissements, la gestion de la réputation en ligne est le domaine dans lequel la plupart des hôtels vont augmenter leur niveau d'investissement.

33

Gestion de la réputation en ligne par type d'hébergement

26

36

34

33

Tous les établissements

Plus de 100 chambres

Complexes

Hôtels

Gestion de la réputation en ligne : Vont investir « bien plus » en 2015 (en %)

32

45

39

Tous les établissements

1 à 5 chambres

Chambres d'hôtes

Gestion de la réputation en ligne : Vont investir « à peu près autant » en 2015 (en %)

73

79

77

76

70

70

Tous les établissements

Plus de 100 chambres

Complexes

Hôtels

1 à 5 chambres

Chambres d'hôtes

Gestion de la réputation en ligne : « Très important » pour le futur de

l'établissement en 2015 (en %)

BQ19. Quelle importance donnez-vous à chacun des éléments suivants pour le futur de votre établissement ? BQ20. Pour 2015, pensez-vous investir plus, à peu près autant ou moins dans les domaines suivants ?

Base : tous les établissements interrogés (10 261).

¤ Un tiers des hébergements les plus grands vont investir beaucoup plus en matière de gestion de la réputation en ligne. Les établissements plus petits vont investir à peu près autant dans ce domaine, bien qu'ils le considèrent comme « très important ».

7 6 5 6 8 5 2 4 9 5 4 6 7 5 2 7 14 13

4 11 10 17 7 7

14 16 32

15 19 21 17 25 22 26 29

24 20 24 36 31 34

31 44 38 35

45 35 51

36

48 52 57 52

34

29

27 35 38 28 41 40 35 39 48 44

33 37 35 44

30 31 36 37 40

27

35

36 30

23 27

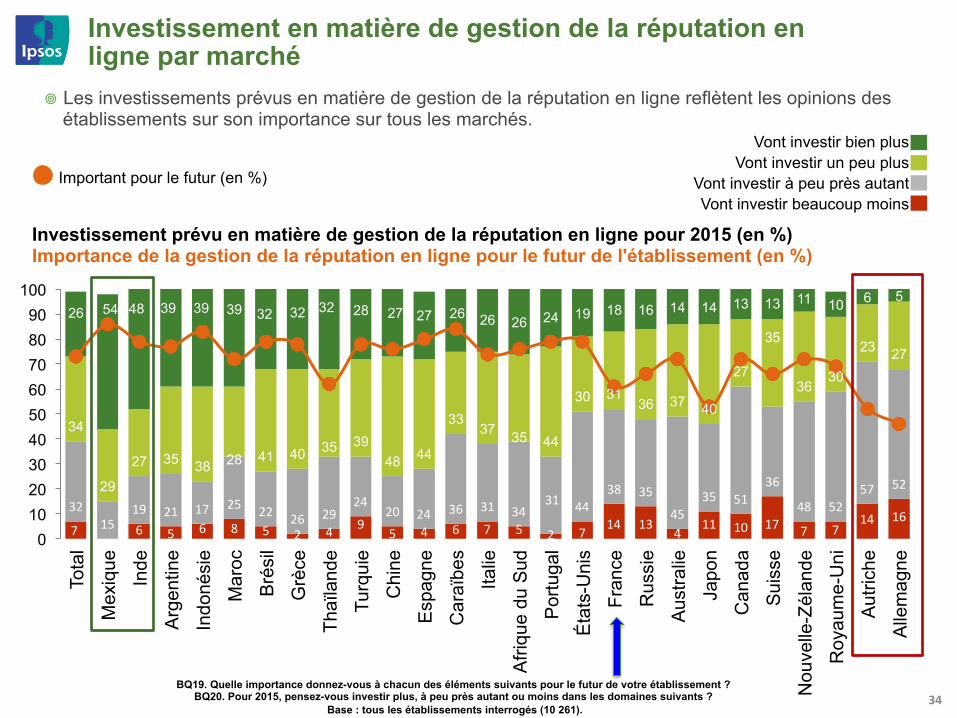

26 54 48 39 39 39 32 32 32 28 27 27 26 26 26 24 19 18 16 14 14 13 13 11 10 6 5

0 10 20 30 40 50 60 70 80 90

100

Tota

l

Mex

ique

Inde

Arg

entin

e

Indo

nési

e

Mar

oc

Bré

sil

Grè

ce

Thaï

land

e

Turq

uie

Chi

ne

Esp

agne

Car

aïbe

s

Italie

Afri

que

du S

ud

Por

tuga

l

Éta

ts-U

nis

Fran

ce

Rus

sie

Aus

tralie

Japo

n

Can

ada

Sui

sse

Nou

velle

-Zél

ande

Roy

aum

e-U

ni

Aut

riche

Alle

mag

ne

Investissement en matière de gestion de la réputation en ligne par marché

BQ19. Quelle importance donnez-vous à chacun des éléments suivants pour le futur de votre établissement ? BQ20. Pour 2015, pensez-vous investir plus, à peu près autant ou moins dans les domaines suivants ?

Base : tous les établissements interrogés (10 261). 34

Investissement prévu en matière de gestion de la réputation en ligne pour 2015 (en %) Importance de la gestion de la réputation en ligne pour le futur de l'établissement (en %)

¥ Les investissements prévus en matière de gestion de la réputation en ligne reflètent les opinions des établissements sur son importance sur tous les marchés.

Vont investir bien plus Vont investir un peu plus

Vont investir à peu près autant Vont investir beaucoup moins

Important pour le futur (en %)

35

Complexe Hôtel Auberge Location meublée

Chambres d'hôtes

Motel

47 27

Formations du personnel

Embauches de personnel

Investissement prévu en matière d'embauches et de formation du personnel

BQ20. Pour 2015, pensez-vous investir plus, à peu près autant ou moins dans les domaines suivants ? Base : tous les établissements interrogés (10 261).

Évolution depuis 2014 (en %)

+10

+7

¤ Preuve de l'optimisme du secteur, la proportion des établissements souhaitant investir plus dans leur personnel cette année est en hausse.

¤ Les complexes sont les plus enclins à embaucher et à former du personnel. Ces établissements emploient en moyenne un peu moins de 160 personnes.

Investissements en 2015 ( % de net en plus)

66 61 58 42 36 34 40 35 36

23 22 15

Formation du personnel (NET : DÉPENSENT PLUS, EN %)

Embauches (NET : DÉPENSENT PLUS, EN %)

158 71 12 18 17 12 Moyenne du nombre

d'employés

36

Aspects les plus et les moins importants pour le futur des établissements

BQ19. Quelle importance donnez-vous à chacun des éléments suivants pour le futur de votre établissement ? Base : tous les établissements interrogés (10 261).

¤ La fidélité des clients est un aspect important pour la grande majorité des établissements.

95 95 93 92 92 92

90

76 75

66 65 63 60

65

70

75

80

85

90

95

100

Avis de voyageurs

en ligne Hausse de la fidélité

des clients Facilité à contacter l'établissement/à trouver l'établissement sur tous les types d'appareil

Augmentation du

nombre de clients

réservant directement auprès de

l'établissement

Gestion globale de la réputation en

ligne

Possibilité de réserver

en ligne

Diversification de l'offre

Marketing mobile

Équipements électroniques dans les chambres

Investissement dans une base de

données CRM plus perfectionnée

Programmes de fidélité

(en

%)

Aspects les plus importants et les moins importants pour le futur des établissements % de net en plus : importance

Différenciation vis-à-vis des concurrents

37

Aspects importants pour le futur des établissements pessimistes

BQ19. Quelle importance donnez-vous à chacun des éléments suivants pour le futur de votre établissement ? Base : tous les établissements interrogés (10 261), tous les établissements se disant pessimistes sur la rentabilité en 2015 (759).

¤ Les établissements pessimistes sur la rentabilité en 2015 sont moins enclins à voir le marketing mobile, les équipements électroniques dans les chambres et les bases de données CRM perfectionnées comme des aspects importants pour leur futur.

¤ 9 établissements pessimistes sur 10 considèrent que se démarquer de la concurrence est important pour leur futur : 65 % considèrent cet aspect comme « très important ».

93 94 93 90 90

87 90

72

67

60 57

65

55

60

65

70

75

80

85

90

95

100

Avis de voyageurs

en ligne

Hausse de la fidélité

des clients Facilité à contacter l'établissement/à trouver l'établissement sur tous

les types d'appareil

Augmentation du nombre de

clients réservant

directe aupres de l’hotel

Gestion globale de la réputation en

ligne Possibilité de réserver en

ligne

Diversification de l'offre Marketing

mobile

Équipements électroniques dans les chambres

Investissement dans une base de données CRM plus

perfectionnée

Programmes de fidélité

NE

T : i

mpo

rtanc

e (e

n %

) Sc

ores

les

plus

éle

vés

et le

s pl

us fa

ible

s Différenciation vis-à-vis des concurrents

Établissements pessimistes sur la rentabilité en 2015 Tous les hébergements

38

Prix des chambres en 2015 : hôtels

BQ25. Prévoyez-vous d'augmenter, de conserver ou de baisser le prix de vos chambres en 2015 ? Le prix des chambres va... Hotels 2014 (2 156), 2015 (1 919).

57 55

31 37

5 4

V1 2014 V1 2015

Évolution prévue du prix des chambres en 2015 (en %) Hôtels

¤ Le nombre d'hôtels qui vont conserver leurs prix augmente par rapport à 2014, bien que la majorité des hôtels vont augmenter leurs prix en 2015 : 39 % des hôtels vont augmenter le prix de 3 à 10 %.

¤ Les établissements de plus de 100 chambres sont plus enclins à augmenter le prix de leurs chambres. 71 % vont augmenter le prix en 2015 (54 % vont appliquer une augmentation de 3 à 10 %).

¤ Les chambres d'hôtes sont les seuls établissements dans lesquels il est plus probable de voir une réduction des prix (47 %) qu'une augmentation (45 %).

L'augmentation du prix des chambres est également répandue pour : ¥ 58 % des complexes

(58 % pour la V1 2014).

Augmentent

Baissent

Restent les mêmes

39

4 3 2 4 3 4 2 3 7 2 3 6 18

5 1 3 7 2 2 2 3 6 7 4 5 5 9 11

42

23 28 24 32 34 36 37 33

21

39 37 28 42 48 45 41 48 47 47 49 47 47 53 56 64 59

64

50 72 68 68 62 60 59 57 56

55

55 55 53 49 49 49 49 48 47 47 46 43 43 41 37 30 30 22

0 10 20 30 40 50 60 70 80 90

100

Tota

l A

friqu

e du

Sud

A

utric

he

Bré

sil

Indo

nési

e Tu

rqui

e É

tats

-Uni

s A

llem

agne

M

exiq

ue

Arg

entin

e A

ustra

lie

Rus

sie

Chi

ne

Inde

N

ouve

lle-Z

élan

de

Por

tuga

l Th

aïla

nde

Roy

aum

e-U

ni

Grè

ce

Irlan

de

Can

ada

Car

aïbe

s Ja

pon

Fran

ce

Esp

agne

Ita

lie

Sui

sse

Mar

oc

BQ25. Prévoyez-vous d'augmenter, de conserver ou de baisser le prix de vos chambres en 2015 ? Le prix des chambres va... Base : tous les établissements interrogés (10 261, hors « Je ne sais pas »).

¤ Plus de deux établissements sur trois en Afrique du Sud, en Autriche et au Brésil pensent augmenter le prix de leurs chambres.

¤ La Chine est le marché le plus enclin à connaître des réductions de prix : un établissement sur cinq pense réduire le prix de ses chambres, de 10 % maximum.

Prix des chambres : par marché

Augmente Reste le même Baisse Évolution prévue du prix des chambres en 2015 (en %)

40

Raisons de l'augmentation du prix des chambres

BQ26. Pourquoi prévoyez-vous d'augmenter le prix de vos chambres en 2015 ? Base : Établissements prévoyant d'augmenter le prix de leurs chambres : (4 774)

7

16

24

26

22

58

Raisons de l'augmentation du prix des chambres 2015 (en %) 2014 (en %)

8

9

17

20

29

31

32

34

62 Les frais en augmentation

Rénovations récentes de l'établissement

Alignement sur la concurrence

Hausse de la demande

Augmentation des bénéfices

Passage à un marché plus haut de gamme

Événements/activités réputés dans la région cette année

Obtention d'une étoile, meilleurs avis

Autre

S/O

S/O

S/O

¤ Pour la moitié des établissements prévoyant d'augmenter leurs prix, les frais généraux en augmentation restent la cause principale.

¤ Cependant, de plus en plus d'établissements augmentent les prix pour répondre à des facteurs externes positifs, comme la hausse de la demande et l'impact d'événements et activités réputés dans leur région.

¥ 36 % des complexes

¥ 22 % des complexes

¥ 27 % des complexes

Rentabilité en 2015

42

Impacts positifs sur la rentabilité en 2015

BQ28. Par rapport à 2015, pensez-vous que les propositions auront un impact sur la rentabilité de votre établissement, et si oui, sera-t-il positif ou négatif ? Base : Tous les établissements (10 261)

Baisse du prix des vols

Événements et congrès locaux

Évolution des attractions touristiques locales

Médiatisation

Évolution du nombre de restaurants, magasins, etc. dans la région

Évolution des moyens de transport locaux

Économie nationale

Évolution du type de restaurants, magasins, etc. dans la région

Météo

Économie mondiale

Taux de change actuels

Évolution du type d'hôtels dans la région

Évolution du nombre d'hôtels dans la région

Hausse du prix des vols

Évolution depuis 2014 (en %)

S/O

+4

-11

+2

0

+6

+6

-8

-3

+5

+8

0

+5

S/O

Impact positif net (en %)

¤ Les événements locaux permettent à environ 10 % des établissements d'augmenter leurs tarifs, mais leur impact va au-delà : deux tiers des établissements reconnaissent qu'ils ont un impact positif sur la rentabilité en 2015.

Impacts positifs sur la rentabilité des établissements en 2015 (en %)

64

64

55

53

49

45

43

42

42

39

39

31

28

9

43

L'impact positif des facteurs externes sur la rentabilité

BQ28. Par rapport à 2015, pensez-vous que les propositions auront un impact sur la rentabilité de votre établissement, et si oui, sera-t-il positif ou négatif ? Base : tous les établissements (10 261)

¤ Il y a de nombreux macrofacteurs externes sur lesquels les établissements n'ont aucun pouvoir, mais qui ont pourtant un impact sur leur rentabilité. Nous voyons ici ces macrofacteurs et l'estimation de leur impact positif pour 2015.

¤ L'Espagne est optimiste vis-à-vis de l'économie à l'échelle nationale comme mondiale.

Hausse du prix des vols

Évolution du nombre d'hôtels dans la région

Taux de change actuels

Économie mondiale

Économie nationale

Événements et congrès locaux

55

29

21

36

34

2

Impact négatif net (en %)

9

28

39

39

43

64

Impact positif net (en %)

¥ Espagne = 61 % ¥ Nouvelle-Zélande = 53 % ¥ Japon, Inde, Indonésie = 52 %

Économie mondiale (39 %) Économie nationale (43 %)

¥ Inde = 67 % ¥ Espagne = 63 % ¥ États-Unis = 58 %

Marchés les plus positifs

Impact sur la rentabilité des établissements en 2015 (en %)

¥ Canada = 70 % ¥ Afrique du Sud = 64 % ¥ Japon = 53 %

Taux de change actuels (39 %)

44 BQ28. Par rapport à 2015, pensez-vous que les propositions auront un impact sur la rentabilité de votre établissement, et si oui, sera-t-il positif ou négatif ? Base : tous les établissements (10 261)

Impact négatif net (en %) Impact positif net (en %)

¥ Suisse = 70 % ¥ Russie = 59 % ¥ Thaïlande = 56 %

Économie mondiale (36%) Économie nationale (34 %)

¥ Russie et Brésil = 60 % ¥ Afrique du Sud = 50 % ¥ Italie = 49 %

¥ Suisse = 86 % ¥ Russie = 54 % ¥ Thaïlande = 41 %

Taux de change actuels (21%)

Hausse du prix des vols

Évolution du nombre d'hôtels dans la région

Taux de change actuels

Économie mondiale

Économie nationale

Événements et congrès locaux

55

29

21

36

34

2

9

28

39

39

43

64

Marchés les plus négatifs

Impact sur la rentabilité des établissements en 2015 (en %)

L'impact négatif des facteurs externes sur la rentabilité ¤ Bien que la Russie espère profiter des événements locaux, on constate des préoccupations vis-à-vis

de l'impact négatif sur la rentabilité des taux de change et de l'économie nationale et mondiale. En Suisse, les établissements prévoient également que les taux de changes auront un impact négatif.

Quel marché : local ou international ?

BQ11. Quelle est la part de votre clientèle à venir de l'étranger par rapport à ceux venant de votre pays ? Base : tous les établissements (10 261) 45

85 85 82 76 75 74 73 73 71 68 67 60 60 58 58 57 54 48 43 42 41 36 31 30 29 29 19

16 16 20 24 25 26 30 29 30 34 33 40 41 43 43 43 47 53 58 59 60 65 69 72 71 72 83

¥ Globalement, les établissements accueillent plus de clients nationaux : C'est notamment le cas en Russie, aux États-Unis et au Brésil où le marché national domine avec au moins 4 clients sur 5.

Moyenne mondiale - 57 % des clients sont originaires du marché national

% de clients nationaux

% de clients internationaux

% des clients nationaux et internationaux par marché

* Base Suisse (99), base Maroc (94), Irlande (58), Chine (94)

Indice de confiance des hôteliers La confiance du secteur en 2015

47

En quoi consiste l'Indice de confiance des hôteliers ? ¤ L'Indice de confiance des hôteliers mesure les niveaux de confiance à travers le secteur hôtelier

mondial en établissant un classement des 27 principaux marchés touristiques.

¤ Cet indice repose sur trois éléments (voir l'intitulé complet des questions au verso) :

1. Les changements prévus dans les investissements sur neuf aspects de l'établissement

2. Les changements prévus dans les tarifs des chambres en 2015

3. L'optimisme vis-à-vis de la rentabilité en 2015 ¤ Les investissements sont le seul élément composé, c'est à dire constitué de plusieurs points. Nous

avons donc pris la réponse que chaque personne interrogée a donnée pour indiquer les changements dans les investissements en 2015 et nous avons calculé un score moyen (sur cinq) pour tous les investissements*.

¤ Pour créer l'indice de confiance, nous avons prix les trois scores moyens de chaque établissement sur les aspects suivants : les changements dans les investissements, les changements dans les tarifs des chambres et l'optimisme. Ces trois scores ont le même poids dans le calcul de l'indice*.

¤ Nous avons classé les marchés par ordre d'importance (cinq est le score le plus élevé possible) pour montrer comment chacun se situe par rapport aux autres.

¤ Ensuite, sur la base des scores moyens des marchés, nous avons calculé ceux qui entrent dans les quartiles supérieur et inférieur. Les graphiques suivants représentent l'Indice ainsi établi, puis chaque élément individuel entré en ligne de compte.

¤ Les marchés dans les 25 % supérieurs sont indiqués en vert et ceux dans les 25 % inférieurs en rouge. Le score moyen (sur cinq, cinq étant « le meilleur possible ») est donné pour chaque marché.

* Si la réponse « Je ne sais pas » a été donnée, quelle que soit la question, nous lui avons attribué la note de 0 avant de calculer le score moyen des investissements

48

Sur quoi repose l'Indice de confiance des hôteliers ?

Indice de confiance du secteur hôtelier

BQ20 : Par rapport à 2015, prévoyez-vous d'investir plus, à peu près la même chose ou moins dans les éléments suivants ? Donnez une note de 1 à 5 (1 signifiant « beaucoup moins » et 5 signifiant « beaucoup plus »). ¤ Grands travaux de rénovation (par exemple, de nouveaux bâtiments, une rénovation)

¤ Petites rénovations (par exemple, une remise à neuf, une redécoration)

¤ Embauches de personnel

¤ Formations du personnel

¤ Administration (informatique, comptabilité, équipements, etc.)

¤ Marketing/Publicité (hors référencement ou marketing dans les moteurs de recherche)

¤ Gestion de votre réputation en ligne

¤ Distribution des chambres

¤ Acquisition de trafic (référencement ou marketing dans les moteurs de recherche)

Baisser Augmenter 21 % ou

plus 11 % à 20 %

6 % à 10 % 3 % à 5 %

Jusqu'à 2 %

Rester les mêmes

Jusqu'à 2 %

3 % à 5 %

6 % à 10 %

11 % à 20 %

21 % ou plus

Je ne sais pas

1 2 3 4 5 0

BQ27. Êtes-vous plutôt optimiste ou pessimiste vis-à-vis de votre rentabilité en 2015 ? (5 signifiant « très optimiste » et 1 signifiant « très pessimiste »)

BQ25. Prévoyez-vous d'augmenter, de maintenir ou de baisser les tarifs de vos chambres en 2015 ? Les tarifs des chambres vont…

49

Indice de confiance des hôteliers : classement mondial

1 Indonésie 3,9 2 Inde 3,85 3 Mexique 3,82 4 Afrique du Sud 3,74 5 Brésil Plus de 3,7 6 Caraïbes 3,64 7 États-Unis (É-U) 3,64 8 Grèce 3,61 9 Turquie 3,61 10 Thaïlande 3,56 11 Portugal 3,53 12 Australie 3,51 13 Autriche 3,49 14 Chine 3,47 15 Nouvelle-Zélande 3,46 16 Argentine 3,44 17 Irlande* 3,44 18 Espagne 3,44 19 Canada 3,43 20 Allemagne 3,43 21 Royaume-Uni (R-U) 3,42 22 Russie 3,26 23 Maroc 3,25 24 Italie 3,23 25 Suisse 3,15 26 Japon 3,1 27 France 3,02

25 % supérieurs de l'Indice de confiance

25 % inférieurs de l'Indice de confiance

* Base Irlande (66)

Moyenne globale = 3,51

50

Classement : investissements dans la rénovation

25 % supérieurs des investissements dans de petits travaux de rénovation

1 Argentine 3,74 1 Grèce 3,9 2 Mexique 3,73 2 Argentine 3,89 3 Inde 3,52 3 Inde 3,87 4 Espagne 3,51 4 Mexique 3,86 5 Caraïbes 3,45 5 Espagne 3,82 6 Maroc 3,45 6 Caraïbes 3,74 7 Brésil 3,44 7 Brésil 3,71 8 Allemagne 3,43 8 Afrique du Sud 3,68 9 Indonésie 3,43 9 Indonésie 3,67

10 Turquie 3,39 10 Turquie 3,67 11 Afrique du Sud 3,32 11 Maroc 3,66 12 Thaïlande 3,26 12 Thaïlande 3,66 13 Grèce 3,22 13 Japon 3,62 14 Japon 3,22 14 États-Unis (É-U) 3,59 15 Suisse 3,22 15 Allemagne 3,56 16 Nouvelle-Zélande 3,2 16 Australie 3,49 17 États-Unis (É-U) 3,19 17 Nouvelle-Zélande 3,49 18 Irlande* 3,17 18 Royaume-Uni (R-U) 3,49 19 Russie 3,15 19 France 3,46 20 Australie 3,13 20 Portugal 3,46 21 Portugal 3,12 21 Irlande* 3,45 22 Chine 3,1 22 Canada 3,43 23 Royaume-Uni (R-U) 3,1 23 Russie 3,38 24 Italie 3,09 24 Chine 3,35 25 Canada 3,05 25 Italie 3,35 26 France 3,03 26 Suisse 3,34 27 Autriche 3 27 Autriche 3,26

25 % inférieurs des investissements dans de petits travaux de rénovation

25 % supérieurs des investissements dans de grands travaux de rénovation

25 % inférieurs des investissements dans de grands travaux de rénovation

* Base Irlande (66)

Moyenne globale = 3,35

Moyenne globale = 3,65

51

Classement : investissements dans le personnel

25 % supérieurs des investissements dans la formation du personnel

1 Inde 3,7 1 Mexique 4,2 2 Turquie 3,61 2 Indonésie 4,19 3 Mexique 3,48 3 Inde 4,09 4 Brésil 3,41 4 Turquie 4,09 5 Thaïlande 3,38 5 Brésil 4,07 6 Japon 3,37 6 Chine 3,86 7 Chine 3,34 7 Argentine 3,85 8 Grèce 3,3 8 Thaïlande 3,84 9 Irlande* 3,3 9 Caraïbes 3,8

10 Caraïbes 3,29 10 Maroc 3,79 11 Indonésie 3,29 11 Grèce 3,73 12 Espagne 3,29 12 Espagne 3,72 13 Argentine 3,25 13 Afrique du Sud 3,68 14 Maroc 3,21 14 États-Unis (É-U) 3,56 15 Portugal 3,2 15 Portugal 3,54 16 États-Unis (É-U) 3,2 16 Japon 3,51 17 Allemagne 3,17 17 Suisse 3,49 18 Canada 3,14 18 Canada 3,42 19 Russie 3,09 19 Irlande* 3,42 20 Afrique du Sud 3,08 20 Russie 3,34 21 Australie 3,04 21 Royaume-Uni (R-U) 3,32 22 Nouvelle-Zélande 3,04 22 Australie 3,31 23 Royaume-Uni (R-U) 3,04 23 Italie 3,29 24 Autriche 3,02 24 Allemagne 3,25 25 France 2,92 25 Nouvelle-Zélande 3,25 26 Suisse 2,9 26 Autriche 3,16 27 Italie 2,79 27 France 3,11

25 % inférieurs des investissements dans la formation du personnel

25 % supérieurs des investissements dans l'embauche de personnel

25 % inférieurs des investissements dans l'embauche de personnel

* Base Irlande (66)

Moyenne globale = 3,27

Moyenne globale = 3,7

52

Classement : investissements administration et distribution

25 % supérieurs des investissements dans la distribution des chambres

1 Inde 3,83 1 Chine 3,93 2 Indonésie 3,74 2 Indonésie 3,93 3 Turquie 3,74 3 Inde 3,89 4 Brésil 3,64 4 Thaïlande 3,87

5 Caraïbes 3,59 5 Maroc Plus de

3,7 6 Maroc 3,59 6 Turquie 3,68 7 Thaïlande 3,54 7 Brésil 3,63 8 Afrique du Sud 3,53 8 Grèce 3,55 9 Chine 3,49 9 Mexique 3,5

10 Irlande* 3,43 10 Portugal 3,47 11 Mexique 3,4 11 Afrique du Sud 3,43 12 Portugal 3,4 12 Russie 3,37 13 Grèce 3,35 13 Italie 3,36 14 Australie 3,34 14 Caraïbes 3,35 15 États-Unis (É-U) 3,34 15 États-Unis (É-U) 3,35 16 Autriche 3,31 16 France 3,33 17 Russie 3,31 17 Australie 3,32 18 Nouvelle-Zélande 3,26 18 Espagne 3,31 19 Espagne 3,26 19 Argentine 3,3 20 Argentine 3,25 20 Suisse 3,3 21 Japon 3,25 21 Royaume-Uni (R-U) 3,29 22 Royaume-Uni (R-U) 3,23 22 Nouvelle-Zélande 3,28 23 Allemagne 3,22 23 Allemagne 3,27 24 Suisse 3,21 24 Canada 3,25 25 Canada 3,19 25 Autriche 3,19 26 Italie 3,12 26 Irlande* 3,19 27 France 3,05 27 Japon 3,08

25 % inférieurs des investissements dans la distribution des chambres

25 % supérieurs des investissements dans l'administration

25 % inférieurs des investissements dans l'administration

* Base Irlande (66)

Moyenne globale = 3,43

Moyenne globale = 3,47

53

Classement : investissements marketing (en ligne) 25 % supérieurs des investissements dans l'acquisition de trafic (référencement ou marketing moteurs de recherche)

1 Mexique 4,4 1 Indonésie 4,08 2 Inde 4,28 2 Inde 4,04 3 Indonésie 4,19 3 Mexique 4,03 4 Argentine 4,18 4 Thaïlande 3,99 5 Maroc 4,12 5 Grèce 3,97 6 Brésil 4,09 6 Maroc 3,89 7 Grèce 4,04 7 Brésil 3,87 8 Chine 4,03 8 Turquie 3,87 9 Espagne 4,02 9 Argentine 3,78

10 Thaïlande 3,99 10 Afrique du Sud 3,77 11 Turquie 3,99 11 Chine 3,74 12 Afrique du Sud 3,92 12 Caraïbes 3,73 13 Italie 3,91 13 Espagne 3,72 14 Portugal 3,9 14 États-Unis (É-U) 3,62 15 Caraïbes 3,86 15 Portugal 3,6 16 Japon 3,75 16 Australie 3,59 17 Russie 3,73 17 Suisse 3,58 18 France 3,72 18 Russie 3,57 19 États-Unis (É-U) 3,71 19 Irlande* 3,56 20 Suisse 3,68 20 Autriche 3,55 21 Australie 3,65 21 Italie 3,53 22 Irlande* 3,63 22 Allemagne 3,46 23 Nouvelle-Zélande 3,59 23 Canada 3,43 24 Canada 3,54 24 Nouvelle-Zélande 3,43 25 Royaume-Uni (R-U) 3,52 25 France 3,41 26 Allemagne 3,37 26 Royaume-Uni (R-U) 3,37 27 Autriche 3,36 27 Japon 3,35

25 % inférieurs des investissements dans l'acquisition de trafic (référencement ou marketing moteurs de recherche)

25 % supérieurs des investissements dans la gestion de la réputation en ligne

25 % inférieurs des investissements dans la gestion de la réputation en ligne

* Base Irlande (66)

Moyenne globale = 3,9 Moyenne

globale = 3,71

54

Classement : investissements marketing (hors SEO) 1 Brésil 4,07 2 Inde 4,06 3 Mexique 4,05 4 Turquie 4,05 5 Indonésie 3,98 6 Maroc 3,9 7 Afrique du Sud 3,84 8 Argentine 3,79 9 Chine 3,79

10 Thaïlande 3,79 11 Caraïbes 3,72 12 Grèce 3,72 13 Portugal 3,72 14 Espagne 3,65 15 États-Unis (É-U) 3,53 16 Irlande* 3,52 17 Italie 3,5 18 Russie 3,5 19 Suisse 3,47 20 Australie 3,45 21 Autriche 3,4 22 Canada 3,38 23 Nouvelle-Zélande 3,37 24 Japon 3,36 25 France 3,32 26 Royaume-Uni (R-U) 3,31 27 Allemagne 3,3

25 % supérieurs des investissements dans le marketing/

publicité (hors moteurs de recherche)

25 % inférieurs des investissements dans le

marketing/publicité (hors moteurs de

recherche)

* Base Irlande (66)

Moyenne globale = 3,68

55

Classement de l'investissement global en 2015

25 % supérieurs de l'investissement

total

25 % inférieurs de l'investissement total

1 Inde 3,69 2 Indonésie 3,66 3 Mexique 3,57 4 Thaïlande 3,52 5 Turquie 3,43 6 Chine 3,4 7 Brésil 3,38 8 Grèce 3,36 9 Caraïbes 3,29

10 Afrique du Sud 3,29 11 Portugal 3,2 12 Espagne 3,18 13 Argentine 3,09 14 Maroc 3,09 15 États-Unis (É-U) 3,08 16 Australie 3,02 17 Allemagne 2,94 18 Suisse 2,91 19 Autriche 2,89 20 Irlande* 2,88 21 Japon 2,85 22 Italie 2,82 23 Russie 2,8 24 Royaume-Uni (R-U) 2,8 25 Nouvelle-Zélande 2,78 26 Canada 2,72 27 France 2,22

* Base Irlande (66)

Moyenne globale = 3,14

56

Changements des tarifs des chambres en 2015 1 Argentine 4,1 2 Brésil 3,8 3 Afrique du Sud 3,77 4 Indonésie 3,76 5 Autriche 3,71 6 États-Unis (É-U) 3,64 7 Turquie 3,63 8 Russie 3,61 9 Australie 3,57

10 Allemagne 3,57 11 Inde 3,57 12 Mexique 3,56 13 Nouvelle-Zélande 3,53 14 Grèce 3,52 15 Royaume-Uni (R-U) 3,51 16 Portugal 3,5 17 Irlande* 3,49 18 Canada 3,48 19 Thaïlande 3,45 20 Caraïbes 3,44 21 Japon 3,42 22 Chine 3,39 23 France 3,39 24 Espagne 3,34 25 Italie 3,27 26 Suisse 3,2 27 Maroc 3,14

25 % supérieurs de l'augmentation des

prix des chambres

25 % inférieurs de l'augmentation des prix

des chambres

* Base Irlande (66)

Moyenne globale = 3,54

57

Classement de l'optimisme vis-à-vis global en 2015

25 % supérieurs des établissements

optimistes vis-à-vis de leur rentabilité en

2015

25 % inférieurs des établissements

pessimistes vis-à-vis de leur rentabilité en

2015

1 Mexique 4,47 2 Inde 4,42 3 Indonésie 4,36 4 Caraïbes 4,3 5 États-Unis (É-U) 4,3 6 Afrique du Sud 4,25 7 Canada 4,14 8 Nouvelle-Zélande 4,12 9 Irlande* 4,11

10 Grèce 4,08 11 Brésil 4,06 12 Argentine 4,05 13 Royaume-Uni (R-U) 4,05 14 Australie 4,02 15 Portugal 4,01 16 Autriche 3,91 17 Allemagne 3,88 18 Espagne 3,88 19 Thaïlande 3,84 20 Turquie 3,84 21 Italie 3,65 22 Chine 3,64 23 Maroc 3,61 24 France 3,53 25 Russie 3,42 26 Suisse 3,41 27 Japon 3,13

* Base Irlande (66)

Moyenne globale = 3,99

Merci

59

Enquête sur le terrain :16 janvier – 2 février 2015

34 016 personnes

32 158 via une pop-up sur le site TripAdvisor

1 858 du panel Ipsos

Taille de l'échantillon des voyageurs :

Taille de l'échantillon des établissements :

44 277 personnes interrogées au total, in total, leurs données pondérées pour représenter la population en ligne des marchés

10 261 personnes

En chiffres : TripBarometer – Mars 2015

France Voyageurs – 1 228 Hebergements – 767

60

Profil des établissements

Base : tous les établissements ayant répondu (10 261)

82 % établissements individuels (81 % in 2014)

90 % des

établissements sont

indépendants/ propres

1 8 15 21 55 1 8 14 21 54

Président Directeur Directeur général

Gérant (Marketing, Ventes, RP,

etc.)

Propriétaire

25 23 24 12 8 6 2 1 26 22 23 11 8 6 2 1

De 1 à 5 De 6 à 10 De 11 à 25

De 26 à 50

De 51 à 100

De 101 à 250

De 251 à 500

+ de 500

Nombre de chambres (en %)

Type de propriété (présenté à partir de 5 %)

18

50

53

60

62

65

66

73

79

18

49

54

58

62

65

67

73

80

Autre

RH/personnel

Finances

Réseaux sociaux

Administration

Relations publiques

Ventes/commercial

Marketing

Gestion quotidienne

Responsabilités de la personne interrogée (en %)

5

5

5

7

8

9

25

32

5

5

5

7

8

9

25

34

Pavillon/chalet

Auberge

Appartements avec services

Locations de vacances

Complexe

Chambre d'hôtes

Bed & Breakfast

Hôtel

50 % catégorie intermédiaire (49 % in 2014)

V1 2015 V2 2014

Taille de l'échantillon des voyageurs : 34 016 personnes au total

61

Afrique (852)

Maroc 23 Afrique du Sud 715 Afrique (autre) 114

Asie (5 279)

Chine 854 Inde 756

Indonésie 433 Japon 2 001

Malaisie 519 Thaïlande 398

Asie (autre) 318

Europe (14 458)

Autriche 179 France 1 228

Allemagne 900 Grèce 427 Irlande 392 Italie 2 910

Portugal 254 Russie 1 738

Espagne 798 Suisse 364 Turquie 433

Royaume-Uni (R-U) 3 214 Europe (autre) 1 621

Moyen-Orient (395)

Égypte 34 Israël 110

Jordanie 5 Émirats arabes unis 115 Moyen-Orient (autre) 131

Amérique Nord (sauf Mexique)

(7 684)

Canada 1 706 Caraïbes 82

États-Unis (É-U) 5 896

Amérique Sud (3 137)

Argentine 317 Brésil 2 430

Mexique 92 Amérique du Sud

(autre) 298 Australasie

(2 211) Australie 1 692

Nouvelle-Zélande 519

Total (34 016)

Pays de résidence Personnes Région

Pays de résidence Personnes

Démographie de l'échantillon des voyageurs

Catégorie d'âge* (24 126)

Génération Y 6 863 Famille 5 668

Retraités 5 319 Sans enfants 6 276

Sexe (34 016)

Homme 17 610 Femme 16 406

62

Génération Y Retraités

Famille Sans enfants

18-34 ans, célibataires, en couple ou mariés, sans enfant de moins de 18 ans vivant dans le même foyer

25-54 ans, mariés, en couple, divorcés/séparés/veufs et avec au moins un enfant de moins de 18 ans vivant dans le même foyer

55 ans et plus, mariés, en couple, divorcés/séparés/veufs, sans enfant de moins de 18 ans vivant dans le même foyer

35-54 ans, sans enfant de moins de 18 ans vivant dans le même foyer

Données démographiques Sous-groupes Personnes

Définition des catégories d'âge *Ces définitions ont légèrement évolué depuis V1 2014

Âge (34 016)

18-24 ans 6 504

25-34 ans 9 909

35-44 ans 7 368

45-54 ans 5 271

55-64 ans 3 388

Plus de 65 1 575

Données démographiques Sous-groupes Personnes

Taille de l'échantillon des établissements

63

Afrique (537)

Maroc 119 Afrique du Sud 225 Afrique (autre) 193

Asie (1 248)

Chine 106 Inde 281

Indonésie 161 Japon 168

Malaisie 39 Thaïlande 170

Asie (autre) 323

Europe (5 377)

Autriche 141 France 767

Allemagne 264 Grèce 363 Irlande 66 Italie 1 745

Portugal 147 Russie 193

Espagne 524 Suisse 103 Turquie 122

Royaume-Uni (R-U) 521 Europe (autre) 421

Moyen-Orient (71)

Égypte 17 Israël 20

Jordanie 6 Émirats arabes unis 4 Moyen-Orient (autre) 24

Amérique Nord (sauf Mexique)

(1 258)

Canada 291 Caraïbes 129

États-Unis (É-U) 838

Amérique Sud (1 225)

Argentine 188 Brésil 336

Mexique 220 Amérique du Sud

(autre) 481 Australasie

(545) Australie 365

Nouvelle-Zélande 180

Total (10 261)

Pays de résidence Taille de la base

Taille de l'échantillon des établissements

64

Catégorie établissement

(12 079)

Boutique 2 374

Luxe 1 761

Économique/petits budgets 2 424

Intermédiaire 5 520

Type d'établissemen

t (10 886)

Hôtel 3 242

Auberge 395

Complexe 681

Chambre d'hôtes 4 113

Location meublée 1 991

Camping 176

Motel 288

Catégorie Intitulé Taille de la base

Méthode de calcul des changements dans les dépenses annuelles/budgets vacances

65

Tout comme dans la version 1 de 2014, les personnes interrogées ont été invitées à donner un chiffre dans leur devise locale dans les deux questions suivantes :

¥ Le budget voyage dépensé en 2014 (CQ21A) : Au total, combien avez-vous dépensé pour vos voyages/vacances au cours des 12 derniers mois ? Merci d'inclure les frais de transport, de logement, de bouche et les attractions touristiques dans votre réponse.

¥ Une estimation du budget voyage pour 2015 (CQ23) : Par rapport à votre budget total pour les 12 prochains mois, combien avez-vous l'intention de dépenser pour vos voyages/vacances ? Merci d'inclure les frais de transport, de logement, de bouche et les attractions touristiques dans votre réponse.

Nous avons posé une autre question (CQ25) aux personnes qui n'ont pas répondu à la précédente : Pensez-vous que vous dépenserez plus, moins ou la même chose qu'au cours des 12 derniers mois pour vos voyages/vacances des 12 prochains mois ?

Calcul de la proportion de voyageurs qui vont augmenter/baisser leurs budgets vacances :

¥ Ceux qui ont donné un budget plus élevé dans CQ23 que dans CQ21A, et ceux qui ont répondu qu'ils pensaient dépenser plus, sont passés à la question CQ26 : « Pourquoi dépenserez-vous plus en 2015 qu'en 2014 ? ». Ceuy qui y ont répondu constituent le nombre total de voyageurs qui augmenteront leurs budgets en 2015 par rapport à 2014. Nous avons utilisé ce total pour calculer le pourcentage de tous les voyageurs qui augmenteront leur budget.

¥ Parallèlement, ceux qui ont donné un budget moins élevé dans CQ23 que dans CQ21A, et ceux qui ont répondu qu'ils pensaient dépenser moins, sont passés à la question CQ27 : « Pourquoi dépenserez-vous moins en 2015 qu'en 2014 ? ». Nous avons utilisé cette question pour calculer la proportion de voyageurs qui pensent réduire leur budget en 2015.

Calcul du changement de la valeur réelle du budget vacances annuel :

¥ Nous avons purgé les données des valeurs aberrantes en réponse aux questions CQ21A et CQ23.

¥ Pour calculer le pourcentage de changement de la valeur réelle entre les dépenses de 2015 et l'estimation du budget pour 2015, nous avons inclus uniquement les personnes qui ont répondu aux deux questions CQ21A et CQ23. Nous avons basé ces calculs sur la devise locale utilisée dans les réponses.

66

Marché Réponse la plus fréquente % 2e réponse la plus fréquente % 3e réponse la plus fréquente % Grèce Baisse du prix des vols 90 Événements et congrès locaux 70 Média7sa7on 66 Maroc Baisse du prix des vols 86 Événements et congrès locaux 66 Météo 66

Caraïbes Baisse du prix des vols 84 Média7sa7on 59 Événements et congrès locaux 52 Turquie Baisse du prix des vols 83 Média7sa7on 83 Événements et congrès locaux 77 Portugal Baisse du prix des vols 82 Événements et congrès locaux 68 Média7sa7on 68 Mexique Baisse du prix des vols 76 Événements et congrès locaux 76 Évolu7on des alrac7ons touris7ques 67

Thaïlande Baisse du prix des vols 75 Évolu7on des alrac7ons touris7ques 58 Évolu7on des moyens de transport 55 Nouvelle-Zélande Baisse du prix des vols 74 Événements et congrès locaux 61 Économie na7onale 56

Afrique du Sud Baisse du prix des vols 74 Taux de change actuels 64 Événements et congrès locaux 62 Brésil Événements et congrès locaux 74 Baisse du prix des vols 69 Média7sa7on 65 Russie Événements et congrès locaux 80 Baisse du prix des vols 67 Évolu7on des alrac7ons touris7ques 65

Indonésie Baisse du prix des vols 66 Évolu7on des alrac7ons touris7ques 64 Média7sa7on 64 Italie Événements et congrès locaux 74 Baisse du prix des vols 66 Évolu7on des alrac7ons touris7ques 64 Inde Économie na7onale 67 Baisse du prix des vols 64 Évolu7on des moyens de transport 64

Japon Baisse du prix des vols 64 Taux de change actuels 53 Événements et congrès locaux 52 Espagne Baisse du prix des vols 63 Économie na7onale 63 Événements et congrès locaux 62 Canada Taux de change actuels 70 Événements et congrès locaux 59 Baisse du prix des vols 55

Australie Événements et congrès locaux 61 Média7sa7on 54 Baisse du prix des vols 51 Chine Évolu7on des moyens de transport 72 Événements et congrès locaux 71 Évolu7on des alrac7ons touris7ques 59 France Évolu7on des alrac7ons touris7ques 54 Événements et congrès locaux 53 Média7sa7on 52

États-Unis Événements et congrès locaux 58 Économie na7onale 58 Évolu7on du nombre de restaurants,

magasins, etc. dans la région 53

Argentine Événements et congrès locaux 71 Évolu7on des moyens de transport 48 Évolu7on du nombre de restaurants,

magasins, etc. dans la région 47 Suisse Événements et congrès locaux 66 Évolu7on des alrac7ons touris7ques 52 Évolu7on des moyens de transport 42

Royaume-Uni Événements et congrès locaux 60 Média7sa7on 52 Économie na7onale 52 Autriche Évolu7on des alrac7ons touris7ques 56 Événements et congrès locaux 55 Média7sa7on 47

Allemagne Événements et congrès locaux 57 Évolu7on des alrac7ons touris7ques 51 Économie na7onale 46

Les trois réponses les plus fréquentes ont un impact positif sur la rentabilité de l'établissement

Russie Italie (27) Espagne (23) Royaume-‐Uni (21) Canada Australie (41) Italie (40) Nouvelle-‐Zélande (37) Chine États-‐Unis (26) Japon (26) Chine (22) Afrique du Sud États-‐Unis (38) Italie (33) Royaume-‐Uni (33) Malaisie Nouvelle-‐Zélande (35) Japon (35) Royaume-‐Uni (33) Nouvelle-‐Zélande Royaume-‐Uni (40) États-‐Unis (38) Canada (36) Turquie États-‐Unis (45) Japon (37) Australie (34) Indonésie Japon (27) Royaume-‐Uni (26) Indonésie (24) Grèce États-‐Unis (39) Italie (22) Caraïbes (22) Thaïlande Japon (28) France (25) États-‐Unis (24) Irlande États-‐Unis (40) Caraïbes (36) Nouvelle-‐Zélande (35) Suisse Australie (34) Nouvelle-‐Zélande (32) Caraïbes (29) ArgenTne Grèce (35) France (34) Italie (31) Portugal Australie (41) États-‐Unis (28) Grèce (28) Autriche Australie (37) Caraïbes (35) États-‐Unis (29) Émirats arabes unis Italie (32) Australie (31) États-‐Unis (31) Israël Japon (38) Italie (32) Nouvelle-‐Zélande (29) Canada Australie (41) Italie (40) Nouvelle-‐Zélande (37)

2015 : CQ4. Quels pays aimeriez-‐vous visiter au cours des 24 prochains mois, sans considérer l'aspect financier ? Base : Tous les voyageurs interrogés (50 637)

67

Pays de résidence 1re desTnaTon de rêve (en %)

2e desTnaTon de rêve (en %)

3e desTnaTon de rêve (en %)

États-‐Unis (É-‐U) Italie (43) Australie (42) Nouvelle-‐Zélande (38) Royaume-‐Uni (R-‐U) Australie (38) Nouvelle-‐Zélande (37) États-‐Unis (36) Italie États-‐Unis (34) Australie (29) Caraïbes (23) Brésil Italie (39) États-‐Unis (36) Grèce (35) Japon Italie (29) États-‐Unis (28) Espagne (25) Australie Canada (42) États-‐Unis (40) Italie (39) France États-‐Unis (31) Australie (26) Nouvelle-‐Zélande (22) Allemagne Australie (32) Nouvelle-‐Zélande (32) États-‐Unis (31) Espagne États-‐Unis (26) Australia (28) Japon (26) Inde Australie (29) Suisse (27) Nouvelle-‐Zélande (27) Russie Italie (27) Espagne (23) Royaume-‐Uni (21)

La destination de rêve en fonction du pays d'origine