analise de investimentos.docx

TRANSCRIPT

Universidade Anhanguera - Uniderp

Centro de Educação a Distância

Curso:Ciências Contábeis

Pólo: São Sebastião-DF Período Letivo: 2014/5

Semestre: 5º Turno: Noturno

Disciplina: Análise de Investimentos

Tutor EAD: Jefferson Dias

Tutor Presencial: Alessandra

Alunos:

Cristiano Correia de Oliveira RA-396917

Eduardo Fernandes Braga RA-368835

Elisabete Bezerra dos Santos Oliveira RA-400779

Tatiana Cavalcanti RA-396911

São Sebastião, DF

07 de Abril de 2014.

1

Cristiano Correia de Oliveira

Eduardo Fernandes Braga

Elisabete Bezerra dos Santos Oliveira

Tatiana Cavalcanti

ANÁLISE DE INVESTIMENTOS

Trabalho desenvolvido durante a

disciplina de Ciências Contábeis,

como parte de referente à

avaliação referente ao 5º semestre.

Professor: Jefferson Dias

São Sebastião, DF

07 de Abril de 2014.

.

2

SUMÁRIO

1. Introdução ----------------------------------------------------------------------------------------- 4

2. Tipos de Investimentos -------------------------------------------------------------------------- 5

2.1 A importância de investir para crescer -------------------------------------------------------- 6

2.1.1.1 A Análise de Investimento no Contexto Estratégico das Organizações ------------- 6

2.1.1.1.1 Os Aspectos Essecias para ter sucesso no setor -------------------------------------- 7

2.1.1.1.1.1. Conselhos de Mestres----------------------------------------------------------------- 8

2.2 Identifição do tipo de negócio que pretendemos trabalhar ------------------------------- 9

2.2.1 Tabelas de Cálculos e Estimativas da Empresa Estiloza Jeans ----------------------- 10

2.3 Fluxo de Caixa --------------------------------------------------------------------------------- 14

2.4 Sistema Especial de Liquidação e de Custódia (taxa anualizada)----------------------- 14

2.4.1 Técnicas de Investimentos ----------------------------------------------------------------- 15

2.4.1.1 Tecnica de avaliação 1: ------------------------------------------------------------------- 15

2.4.1.1.1 Técnica de Avaliacao 2: --------------------------------------------------------------- 16

2.4.1.1.1.1 Técnica de Avaliacao de Retorno 3 ------------------------------------------------ 16

2.5 O Efeito da Inflação na Análise de Investimentos; --------------------------------------- 18

2.5.1 O Imposto de Renda ----------------------------------------------------------------------- 18

2.5.1.1 Imposto de Renda e Depreciação na Análise de Investimentos -------------------- 18

2.5.1.1.1 O imposto de renda pessoa jurídica no Brasil -------------------------------------- 18

2.5.1.1.1.1 Imposto de renda sobre lucro real ------------------------------------------------- 19

2.5.1.1.1.1.1 Imposto de renda sobre o lucro presumido ------------------------------------- 19

2.5.2 Depreciação --------------------------------------------------------------------------------- 20

2.5.3 A Inflação e seu efeito na Análise de Investimentos ----------------------------------- 21

3. Considerações Finais --------------------------------------------------------------------------- 24

4. Bibliográfia ------------------------------------------------------------------------------------- 25

3

1 - Introdução

Este trabalho foi desenvolvido pelo grupo com o intuito de criar um projeto que fosse

viável e trouxesse boa rentabilidade.

A princípio as ideias estavam desorganizadas e havia muitas opiniões divergentes,

porém, após o estabelecimento da atividade e dos produtos comercializados as ideias

começaram a tomar forma, como provavelmente ocorre em uma situação real de iniciativa de

um novo negócio.Esse projeto é bastante simples e serão demonstrados os pontos positivos e

negativos do empreendimento.No decorrer do trabalho a simplicidade do projeto poderá ser

constatada pela pequena quantidade de produtos comercializados, pela opção de tributação

pelo Simples Nacional, e pelo fato do comercio ser de pequeno porte, o que diminui ainda

mais seus gastos, o que acreditamos que fosse o objetivo da avaliação, fazer algo simples que

pudesse demonstrar com precisão a importância das analises realizadas no decorrer do

projeto.Acreditamos que as analises feitas, apesar da utilização de valores fictícios, sejam

muito próximas à realidade, e podem indicar um verdadeiro potencial nesse tipo de

investimento.

4

2. Tipos de Investimentos

É comum o uso da palavra investimento no nosso cotidiano. Podemos nos deparar com

ela em várias circunstâncias.

O simples fato de guardar dinheiro numa caderneta de poupança, cursar uma

faculdade, comprar uma casa, abrir uma empresa entre outros são tratados como investimento

mesmo sendo tão diversos.

Mas não é por acaso que tantas circunstancias são denominadas de investimento,

existe algo em comum. O conceito de investimento é oriundo do ramo da economia, o

investimento em sentido econômico é a utilização de recursos existentes para de alguma

forma captar recursos no futuro. Então, os exemplos que foram citados no segundo parágrafo

mesmo sendo tão diversos são denominados de investimento por terem a mesma dinâmica, ou

seja, o alcance de um objetivo, a renúncia de um recurso no presente para um maior retorno

de recursos no futuro.

Como mencionado, a forma genérica do significado de investimento “é qualquer ato

ou ação que implique renuncia a recursos no presente na expectativa de obter mais recursos

no futuro” (PLT- Analise de Investimento). Mas existem três grandes grupos de diferentes

investimentos:

a) Investimentos públicos: são recursos disponibilizados pelos governos ou

entidades públicas a fim de gerar bem-estar social. Os investimentos públicos em geral não

têm por objetivo gerar retornos monetários, mas sim retornos sociais. Exemplos: construçãode

moradias populares, saneamento básico, ou mesmo realizações de obras de infraestrutura

como estradas, hospitais, escolas, dentre outros.

b) Investimentos privados: são recursos disponibilizados por pessoas jurídicas ou

físicas de direitos privados, a fim de gerar retorno monetário aos investidores. Esses

investimentos são os maiores geradores de empregos e tributos de qualquer país capitalista.

Exemplos: Fábricas particulares, empresas de prestação de serviço particulares, lojas de

varejo, shopping centers, entre outros.

c) Investimentos Mistos: são recursos disponibilizados em parte pelos governos

ouentidades públicas e em parte por pessoas físicas ou jurídicas de direitos privados. Essetipo

de investimento normalmente estrutura-se na forma de uma empresa de capitalmisto e tem o

objetivo de gerar tanto bem-estar para a sociedade quanto retornomonetário. Exemplos:

Petrobrás e Banco do Brasil.

5

2.1 A importância de investir para crescer

Considerando o momento econômico mundial que atravessamos, no qual percebemos

aluta das empresas pela sobrevivência e perpetuação no mercado, falar da necessidade

deinvestimentos que propiciem crescimento pode parecer, a princípio, contradição eutopia. No

entanto, destacamos o fato de que se não houver a preocupação de crescer,quando do direcionamento das

ações operacionais e estratégicas em qualquer empreendimento, podemos sacramentar a falta

de condições para continuar existindo ecompetindo em algum nicho de mercado.

Investir na empresa significa oferecer condições para que esta esteja cada vez

mais preparada para novos desafios referentes ao aumento de concorrência no

segmento,diferenciais no atendimento das vendas e pós-vendas, inovações tecnológicas

de produtos ou serviços, guerra de preços etc.

Os Investimentos também são fundamentais para as organizações. Na verdade, a

própriasobrevivência das organizações a longo prazo está condicionada ao volume de

investimentos realizado por elas. O investimento influencia a sobrevivência dasorganizações

em pelo menos dois aspectos:

1)Expansão das organizações: as organizações, principalmente as privadas temcomo

objetivos crescer, expandir seu marcado consumidor, de forma a poder gerar maisretorno para

o investidor. Caso contrário nenhum investidor irá se interessar em investir na empresa.

2)Reposição de capital: a organizações, mesmo que não estejam em

expansão, precisam de um fluxo de investimento, no mínimo, suficiente para repor o desgaste

e aobsolescência das suas maquinas e equipamentos. Caso não for feito esse reposição

asmaquinas e equipamentos não serão, mas tão eficientes, e o terá como

consequência produtos mais caros e de baixa qualidade, que poderá afetar a sobrevivência da

empresa.

2.1.1 Análise de Investimentos

O mercado oferece uma ampla variedade de investimentos possíveis, e cabe

aoadministrador analisar quais são os melhores investimentos para a organização.

Oadministrador deve analisar os investimentos de forma racional, objetivando escolher

asmelhores opções. Para isso, ele faz três considerações que influenciam a decisão:

6

1) Econômico: É considerado a rentabilidade e o risco do investimento. Sobre esse

aspecto deve escolher a opção com menos riscos para a organização e de maior

retorno.

2) Financeiro: Deve- se levar em conta a disponibilidade de recursos da própria

organização ou de financiamento.

3) Ambiente Empresarial: São consideradas politicas, sociais e culturais que afetam o

investimentos.

2.1.1.1 A Análise de Investimento no Contexto Estratégico das Organizações

Toda organização possui um plano estratégico, ou seja, uma estratégia formal

ouinformal, detalhada ou simplificada, de como atingir seus objetivos.

Por exemplos, muitas empresas fazem orçamentos empresariais, que são ferramentas

de planejamento e controle nas quais se projetam receitas, custos e despesas, estimando

osresultados futuros da organização.

As principais opções de aplicações financeiras disponíveis no Brasil são:

* CDB: Certificado de deposito bancário (emitidos para renda fixa com taxas pré

e pós-fixadas). Pré-fixada (curto prazo); pós-fixada (Selic; CDI).

* Caderneta de poupança: Misto de rentabilidade entre taxa pré-fixada e TR

(taxareferencial).

* Debêntures: Títulos médios e longo prazo (3 a 5 anos) – Títulos com

garantiaadicionais (ações); calculando a taxa pós-fixadas (Selic).

* Ações de empresas: Títulos de renda variável – Recebimento de dividendos; ganhosde

capital.

* Fundo de investimentos: Títulos negociados por administradores (CNPJ)

- Conservadores: CDBs, debentures, títulos públicos.

- Agressivos: Ações, moeda estrangeiras, derivativas.

* Títulos públicos: Títulos emitidos pelo governo para financiar a divida

publica;Fundo pré-fixados ou pós-fixados (Selic, IGPM, IPCA, moeda estrangeira).

Esses investimentos podem ser classificados como de renda fixa ou de renda

variável,ou mesmo misto de renda fixa e variável.

7

2.1.1.1.1 Os Aspectos Essecias para ter sucesso no setor

Para Enfrentar a concorrência do mercado externo, aposte na qualidade.Inove, usem

tecidos ecologicamente corretos, crie peças customizadas, foque noacabamento, adote

políticas sociais: agregue valor aos produtos e divulgue ao consumidor.

As Confecções Terceirizadas, especializadas em um elo da cadeia, estão em alta:

ademanda é maior que a oferta, pois os estilistas não dão sozinhos, conta do recado.

Atenção na Hora da Compra: é preciso encontrar bons fornecedores e ter um controle

doestoque para não ficar com rolos de tecido encalhados.

Lembre-se que esse é um setor sazonal, são duas coleções ao ano, outono/inverno

e primavera/verão.

Antes de Abrir uma Loja de roupas, defina qual será o público-alvo. Só depois escolha

o ponto e pense no layout e no mix de produtos.

Uma Loja Deve se diferenciar pelo atendimento e não só pelas roupas. Ao fidelizar o

cliente, o tíquete médio aumenta.

Fontes: Tales Andreassi, da FGV, e Ana Carolina Schneider, do SEBRAE-RS.

2.1.1.1.1.1. Conselhos de Mestres

Empresários bem-sucedidos dão dicas aos iniciantes

"A moda é o setor mais perecível que existe. Quando passa a estação entram

novastendências, cores e cortes. É preciso estar muito atento ao planejamento. A cada

seismeses muda tudo.

Sônia Hess, proprietária da Dudalina’.

"Para ter sucesso é preciso saber trabalhar em equipe e ter criatividade. E para

quemestá começando recomendo muita dedicação e perseverança.

Isabela Capeto, estilista.’

"É fundamental ter conhecimento técnico e uma boa equipe de criação. Outro segredo

écomeçar com uma empresa pequena e ir crescendo aos poucos. Ninguém começagrande.

Ricardo Almeida, estilista’.

8

2.2 Identifição do tipo de negócio que pretendemos trabalhar.

Principais informações:

Negócio escolhido: Loja de Roupas.

Produto a ser comercializado: Calças Jeans

Razão Social: T E Comercio Varejistas de Calças Jeans Ltda Me.

Nome Fantasia: Estiloza Jeans

Endereço: Quadra 205 conjunto 10 lote 50 loja 01/02, Condpminio Residencial Oeste,

Brasilia/DF

Definição do produto:Calça Jeans Feminina

Tipos de modelagens Jeans

Tradicional: Cintura no lugar e pernas de corte afunilado. Já foi chamada de

fivepockets(cinco bolsos), três na frente e dois atrás, uma referência à pioneira 501 americana

daLevi's. Por seu corte acompanhar as linhas do corpo, costuma vestir bem a maioria

das pessoas.

Antifit: Modelagem da 501, o primeiro modelo da Levi’s.Tem botões ou

zíper,adaptada a silhueta do consumidor, com cintura baixa, quadril desestruturado e cortereto

nas pernas. Como o nome diz, não é um jeans de caimento perfeito; fica com pequenas sobras

no quadril e cavalo. Tem pontos a favor: o conforto e o estilo.

Bootcut (Corte para botas): Uma variação do antifit tem a perna um pouco mais

larga do joelho para baixo, para facilitar o uso de botas para dentro da calça. Semibaggy: por

ter cintura no lugar, quadril largo e corte da perna ligeiramente afunilada, de cintura fina

equadril largo.

Tight Fit ou Slim Fit: (caimento justo, apertado): com cintura baixa, tipo Saint-

Tropez,marca bem os quadris e tem as pernas justas, com corte afunilado ou reto.

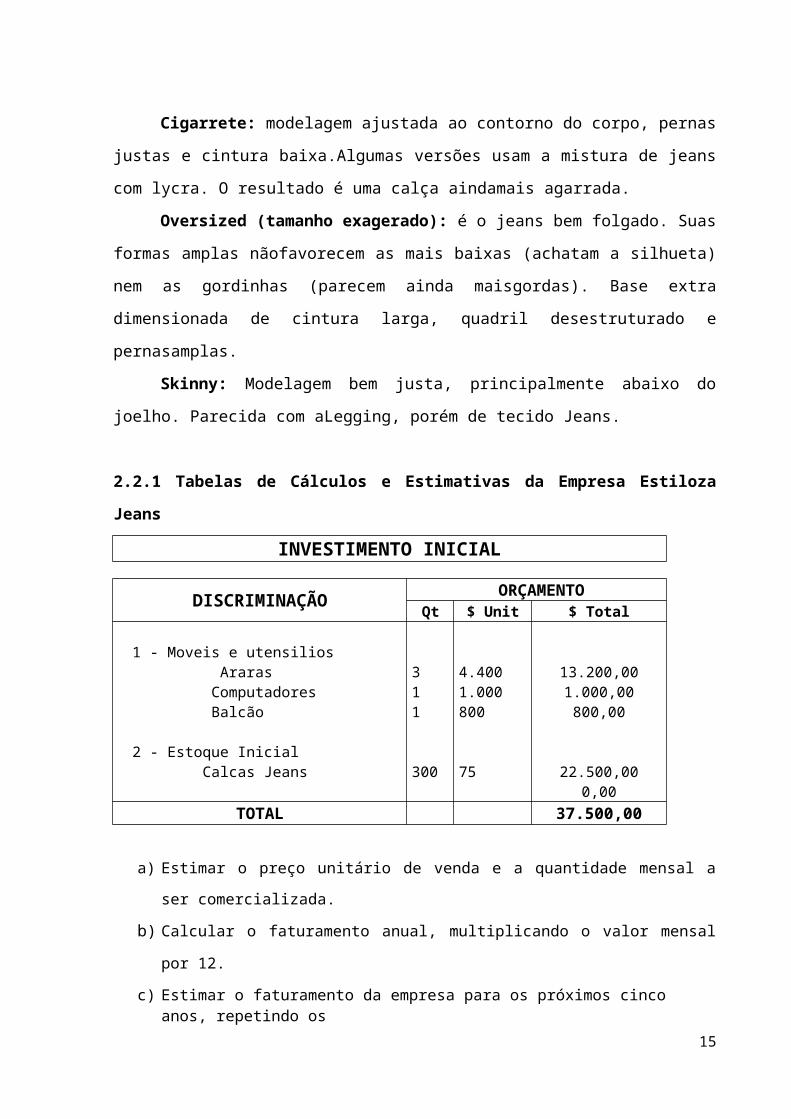

Cigarrete: modelagem ajustada ao contorno do corpo, pernas justas e cintura

baixa.Algumas versões usam a mistura de jeans com lycra. O resultado é uma calça aindamais

agarrada.

Oversized (tamanho exagerado): é o jeans bem folgado. Suas formas amplas

nãofavorecem as mais baixas (achatam a silhueta) nem as gordinhas (parecem ainda

9

maisgordas). Base extra dimensionada de cintura larga, quadril desestruturado e

pernasamplas.

Skinny: Modelagem bem justa, principalmente abaixo do joelho. Parecida com

aLegging, porém de tecido Jeans.

2.2.1 Tabelas de Cálculos e Estimativas da Empresa Estiloza Jeans

INVESTIMENTO INICIAL

DISCRIMINAÇÃO ORÇAMENTOQt $ Unit $ Total

1 - Moveis e utensilios Araras 3 4.400 13.200,00 Computadores 1 1.000 1.000,00 Balcão 1 800 800,00 2 - Estoque Inicial Calcas Jeans 300 75 22.500,00 0,00

TOTAL 37.500,00

a) Estimar o preço unitário de venda e a quantidade mensal a ser

comercializada.

b) Calcular o faturamento anual, multiplicando o valor mensal por 12.

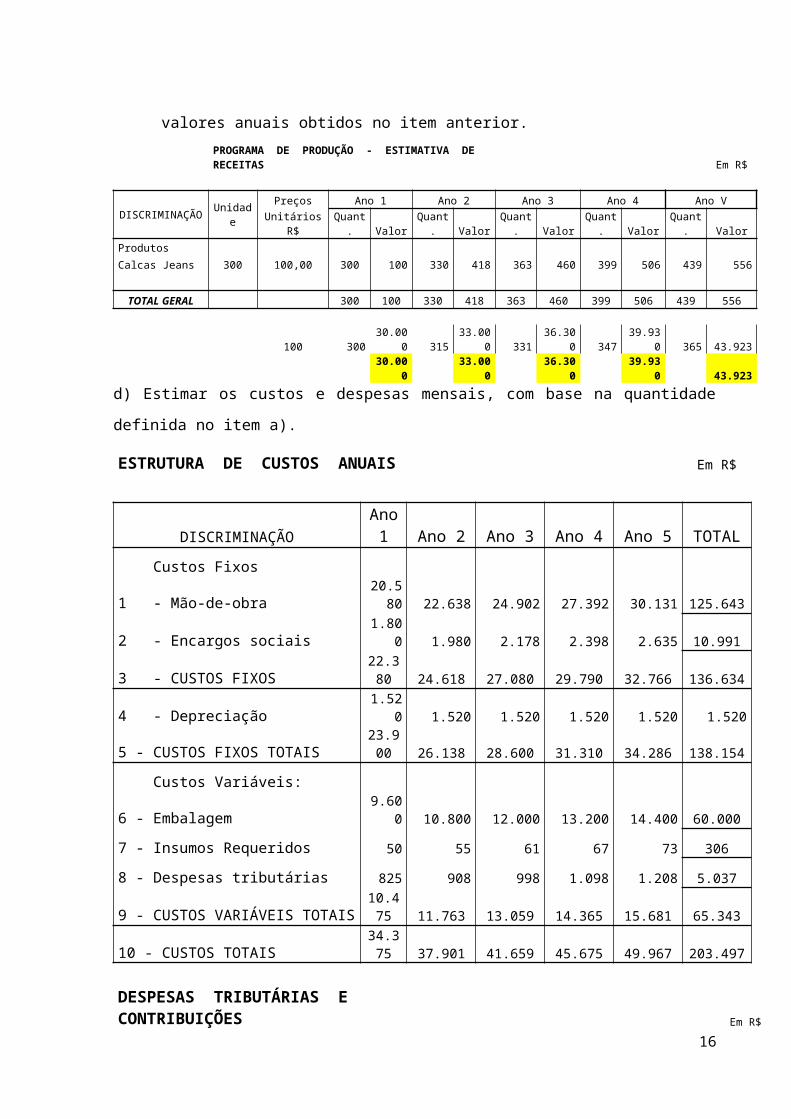

c) Estimar o faturamento da empresa para os próximos cinco anos, repetindo osvalores anuais obtidos no item anterior.

PROGRAMA DE PRODUÇÃO - ESTIMATIVA DE RECEITAS Em R$

DISCRIMINAÇÃO UnidadePreços Ano 1 Ano 2 Ano 3 Ano 4 Ano V

Unitários R$ Quant. ValorQuant

. Valor Quant. ValorQuant

. Valor Quant. Valor

Produtos

Calcas Jeans 300 100,00 300 100 330 418 363 460 399 506 439 556

TOTAL GERAL 300 100 330 418 363 460 399 506 439 556

100 300 30.000 315 33.000 331 36.300 347 39.930 365 43.923

30.000 33.000 36.300 39.930 43.923

d) Estimar os custos e despesas mensais, com base na quantidade definida

no item a).

ESTRUTURA DE CUSTOS ANUAIS Em R$

10

DISCRIMINAÇÃOAno

1 Ano 2 Ano 3 Ano 4 Ano 5 TOTAL

Custos Fixos

1 - Mão-de-obra 20.580 22.638 24.902 27.392 30.131 125.643

2 - Encargos sociais 1.800 1.980 2.178 2.398 2.635 10.991

3 - CUSTOS FIXOS 22.380 24.618 27.080 29.790 32.766 136.634

4 - Depreciação 1.520 1.520 1.520 1.520 1.520 1.520

5 - CUSTOS FIXOS TOTAIS 23.900 26.138 28.600 31.310 34.286 138.154

Custos Variáveis:

6 - Embalagem 9.600 10.800 12.000 13.200 14.400 60.000

7 - Insumos Requeridos 50 55 61 67 73 306

8 - Despesas tributárias 825 908 998 1.098 1.208 5.037

9 - CUSTOS VARIÁVEIS TOTAIS 10.475 11.763 13.059 14.365 15.681 65.343

10 - CUSTOS TOTAIS 34.375 37.901 41.659 45.675 49.967 203.497

DESPESAS TRIBUTÁRIAS E CONTRIBUIÇÕES Em R$

DISCRIMINAÇÃO AlíquotaAno 1 Ano 2 Ano 3 Ano 4 Ano 5

Valor base Total Valor base Total Valor base Total Valor base Total Valor base Total

ICMS:

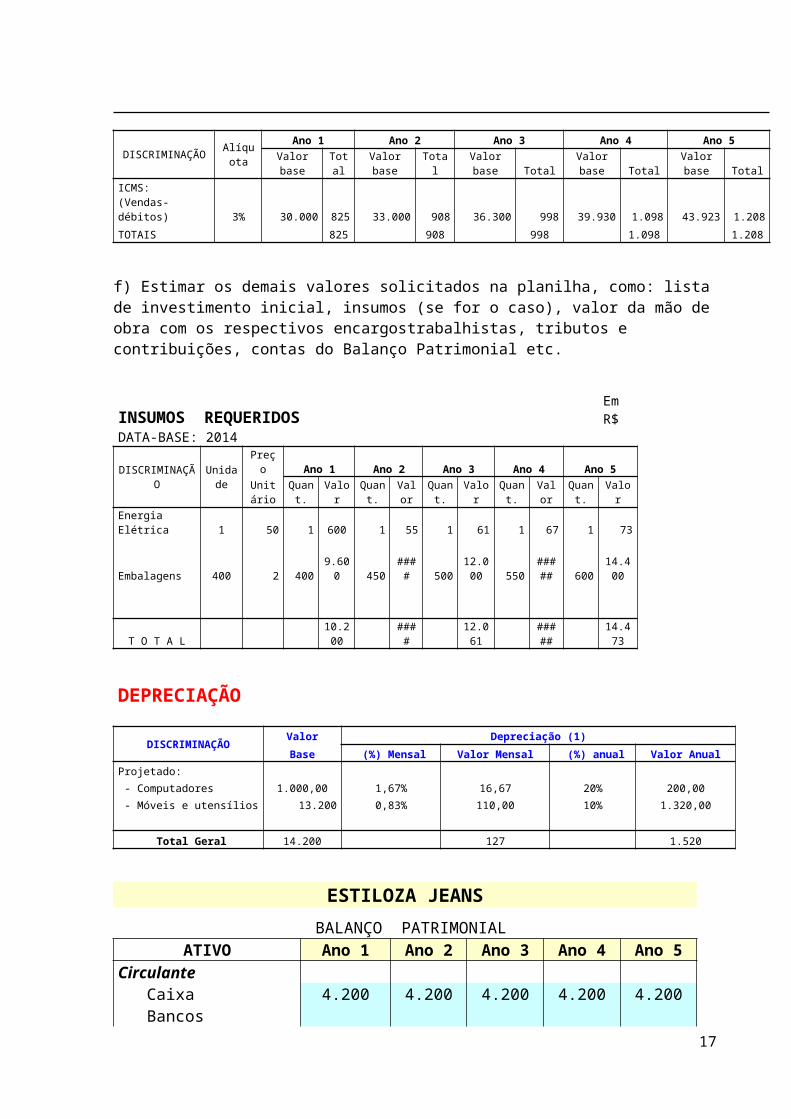

(Vendas-débitos) 3% 30.000 825 33.000 908 36.300 998 39.930 1.098 43.923 1.208

TOTAIS 825 908 998 1.098 1.208

f) Estimar os demais valores solicitados na planilha, como: lista de investimento inicial, insumos (se for o caso), valor da mão de obra com os respectivos encargostrabalhistas, tributos e contribuições, contas do Balanço Patrimonial etc.

INSUMOS REQUERIDOSEm R$

DATA-BASE: 2014

DISCRIMINAÇÃO

Unidade

Preço Ano 1 Ano 2 Ano 3 Ano 4 Ano 5Unitári

oQuan

t. ValorQuan

t.Valo

rQuan

t. ValorQuan

t. ValorQuan

t. Valor

Energia Elétrica 1 50 1 600 1 55 1 61 1 67 1 73

Embalagens 400 2 400 9.600 450 #### 50012.00

0 550####

# 600 14.400

T O T A L 10.20

0 #### 12.06

1 ####

# 14.473

DEPRECIAÇÃO11

DISCRIMINAÇÃOValor Depreciação (1)

Base (%) Mensal Valor Mensal (%) anual Valor Anual

Projetado:

- Computadores 1.000,00 1,67% 16,67 20% 200,00

- Móveis e utensílios 13.200 0,83% 110,00 10% 1.320,00

Total Geral 14.200 127 1.520

ESTILOZA JEANS

BALANÇO PATRIMONIALATIVO Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

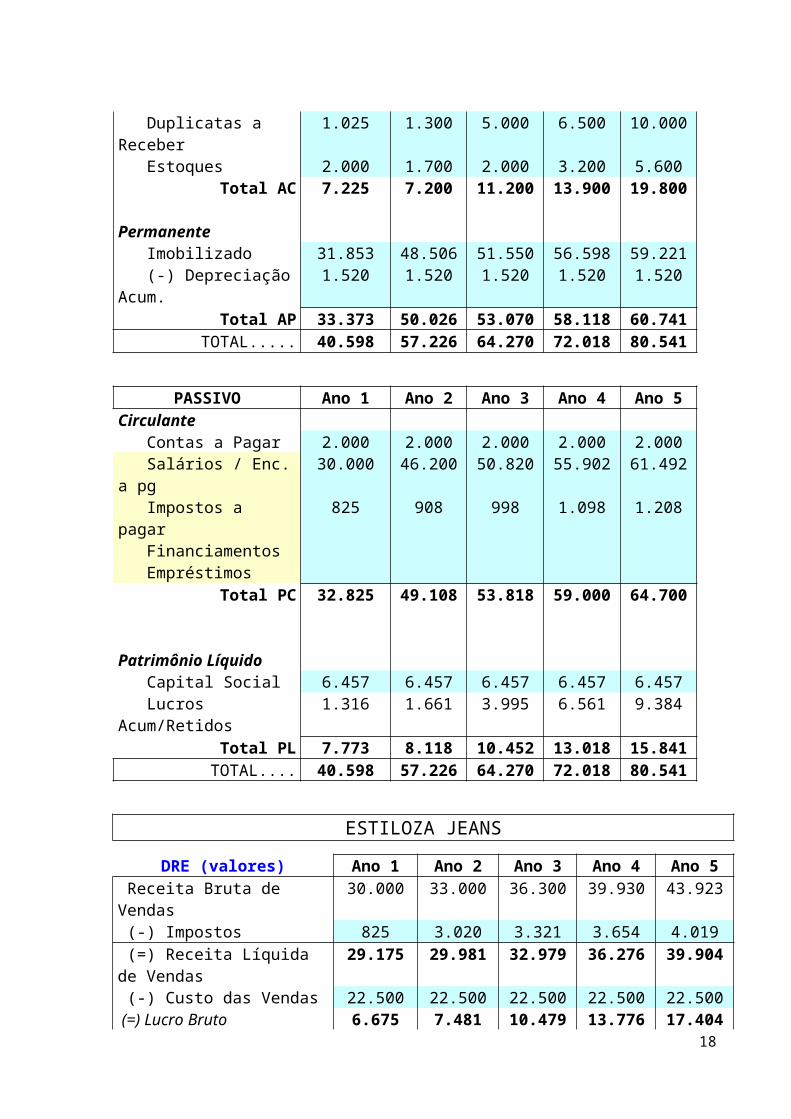

Circulante Caixa 4.200 4.200 4.200 4.200 4.200 Bancos Duplicatas a Receber 1.025 1.300 5.000 6.500 10.000 Estoques 2.000 1.700 2.000 3.200 5.600

Total AC 7.225 7.200 11.200 13.900 19.800 Permanente Imobilizado 31.853 48.506 51.550 56.598 59.221 (-) Depreciação Acum. 1.520 1.520 1.520 1.520 1.520

Total AP 33.373 50.026 53.070 58.118 60.741TOTAL..... 40.598 57.226 64.270 72.018 80.541

PASSIVO Ano 1 Ano 2 Ano 3 Ano 4 Ano 5Circulante Contas a Pagar 2.000 2.000 2.000 2.000 2.000 Salários / Enc. a pg 30.000 46.200 50.820 55.902 61.492 Impostos a pagar 825 908 998 1.098 1.208 Financiamentos Empréstimos

Total PC 32.825 49.108 53.818 59.000 64.700

Patrimônio Líquido Capital Social 6.457 6.457 6.457 6.457 6.457 Lucros Acum/Retidos 1.316 1.661 3.995 6.561 9.384

Total PL 7.773 8.118 10.452 13.018 15.841TOTAL.... 40.598 57.226 64.270 72.018 80.541

ESTILOZA JEANS

12

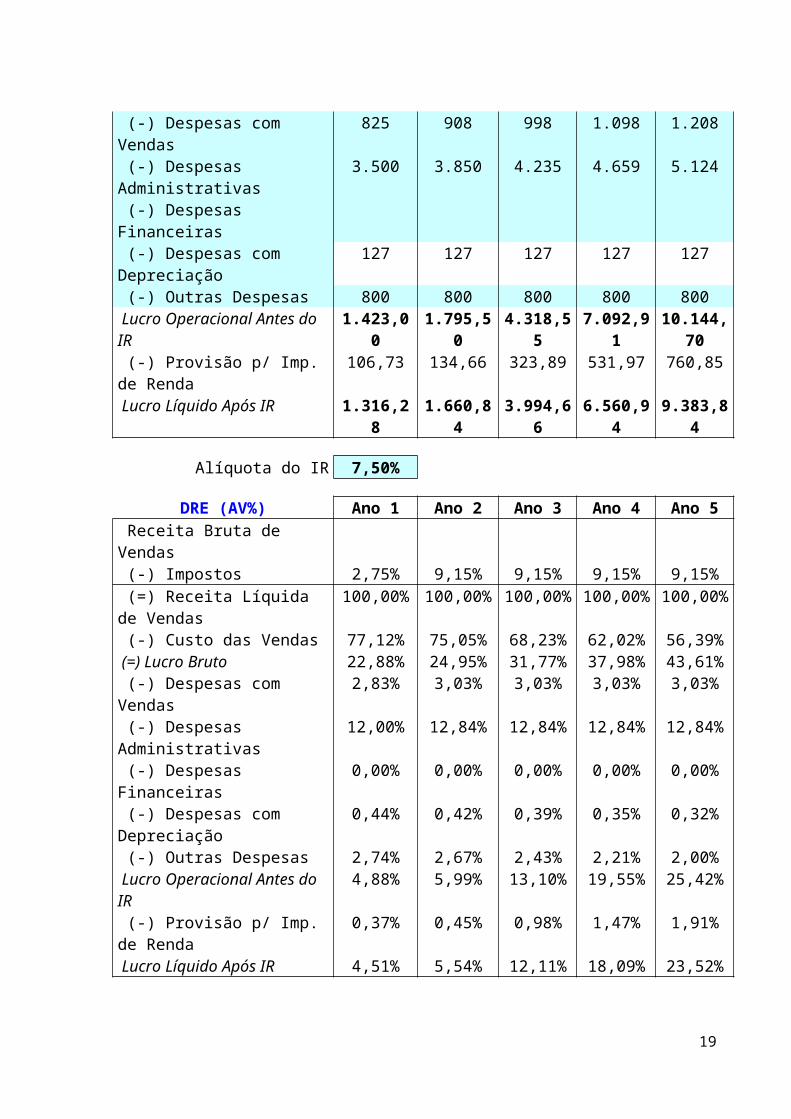

DRE (valores) Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Receita Bruta de Vendas 30.000 33.000 36.300 39.930 43.923 (-) Impostos 825 3.020 3.321 3.654 4.019 (=) Receita Líquida de Vendas 29.175 29.981 32.979 36.276 39.904 (-) Custo das Vendas 22.500 22.500 22.500 22.500 22.500 (=) Lucro Bruto 6.675 7.481 10.479 13.776 17.404 (-) Despesas com Vendas 825 908 998 1.098 1.208 (-) Despesas Administrativas 3.500 3.850 4.235 4.659 5.124 (-) Despesas Financeiras (-) Despesas com Depreciação 127 127 127 127 127 (-) Outras Despesas 800 800 800 800 800 Lucro Operacional Antes do IR 1.423,00 1.795,50 4.318,55 7.092,91 10.144,70

(-) Provisão p/ Imp. de Renda 106,73 134,66 323,89 531,97 760,85 Lucro Líquido Após IR 1.316,28 1.660,84 3.994,66 6.560,94 9.383,84

Alíquota do IR 7,50%

DRE (AV%) Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Receita Bruta de Vendas (-) Impostos 2,75% 9,15% 9,15% 9,15% 9,15% (=) Receita Líquida de Vendas 100,00% 100,00% 100,00% 100,00% 100,00% (-) Custo das Vendas 77,12% 75,05% 68,23% 62,02% 56,39% (=) Lucro Bruto 22,88% 24,95% 31,77% 37,98% 43,61% (-) Despesas com Vendas 2,83% 3,03% 3,03% 3,03% 3,03% (-) Despesas Administrativas 12,00% 12,84% 12,84% 12,84% 12,84% (-) Despesas Financeiras 0,00% 0,00% 0,00% 0,00% 0,00% (-) Despesas com Depreciação 0,44% 0,42% 0,39% 0,35% 0,32% (-) Outras Despesas 2,74% 2,67% 2,43% 2,21% 2,00% Lucro Operacional Antes do IR 4,88% 5,99% 13,10% 19,55% 25,42% (-) Provisão p/ Imp. de Renda 0,37% 0,45% 0,98% 1,47% 1,91% Lucro Líquido Após IR 4,51% 5,54% 12,11% 18,09% 23,52%

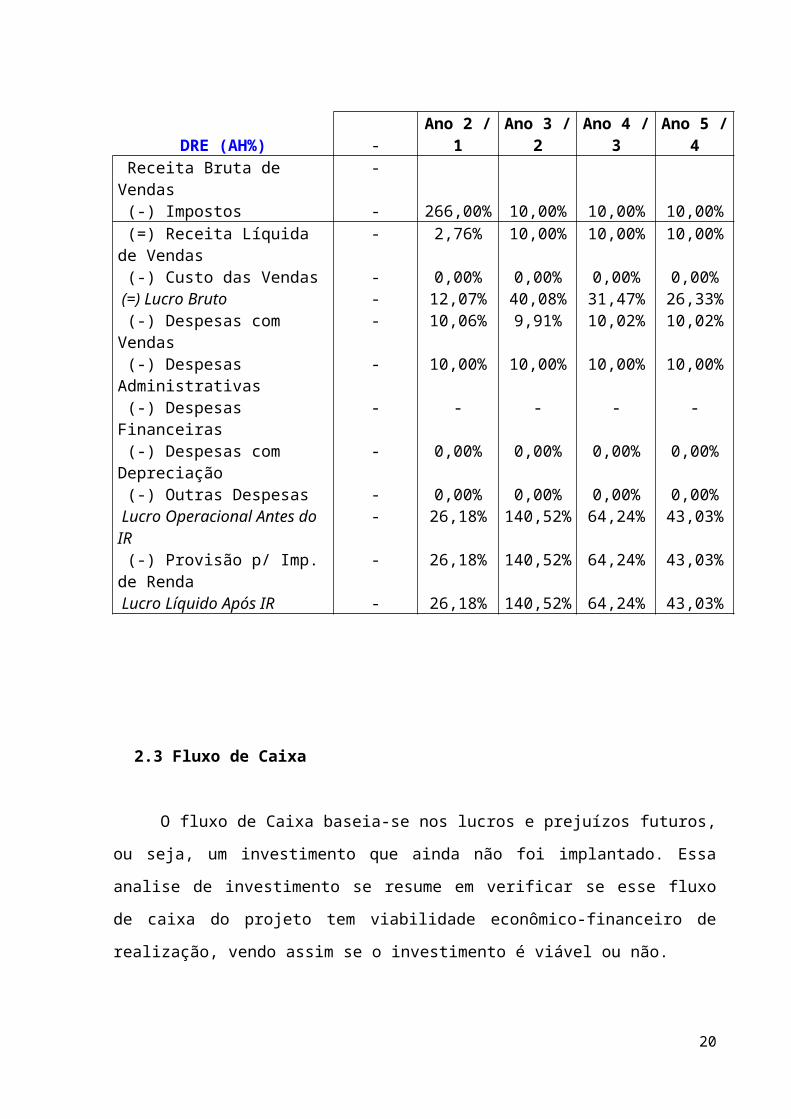

DRE (AH%) - Ano 2 / 1 Ano 3 / 2 Ano 4 / 3 Ano 5 / 4 Receita Bruta de Vendas - (-) Impostos - 266,00% 10,00% 10,00% 10,00% (=) Receita Líquida de Vendas - 2,76% 10,00% 10,00% 10,00% (-) Custo das Vendas - 0,00% 0,00% 0,00% 0,00% (=) Lucro Bruto - 12,07% 40,08% 31,47% 26,33% (-) Despesas com Vendas - 10,06% 9,91% 10,02% 10,02% (-) Despesas Administrativas - 10,00% 10,00% 10,00% 10,00% (-) Despesas Financeiras - - - - - (-) Despesas com Depreciação - 0,00% 0,00% 0,00% 0,00% (-) Outras Despesas - 0,00% 0,00% 0,00% 0,00%

13

Lucro Operacional Antes do IR - 26,18% 140,52% 64,24% 43,03% (-) Provisão p/ Imp. de Renda - 26,18% 140,52% 64,24% 43,03% Lucro Líquido Após IR - 26,18% 140,52% 64,24% 43,03%

2.3 Fluxo de Caixa

O fluxo de Caixa baseia-se nos lucros e prejuízos futuros, ou seja, um investimento

que ainda não foi implantado. Essa analise de investimento se resume em verificar se esse

fluxo de caixa do projeto tem viabilidade econômico-financeiro de realização, vendo assim se

o investimento é viável ou não.

O fluxo de Caixa pode ser resumido em, entrada e saída de caixa, em

determinadasdatas no tempo, ele é representado da seguinte forma:

* Fluxo de Caixa Positivo: seta para cima

* Fluxo de Caixa Negativo: seta para baixo

* O tempo é representado por uma reta com as indicações das datas (dias, meses,anos)

que representam cada fluxo.

Os fluxos de Caixa relevantes são aqueles que serão projetados e utilizados para

analisar os investimentos das organizações, eles podem ter quaisquer valores, dada a lógica

dos negócios e empreendimentos, apresentando assim um formato padrão.

1.Investimento Inicial: Nada mais é que o valor investido ou bem investido, naforma

de capital de giro para suportar o projeto.

2.Retorno de Caixa do Investimento: após algum tempo tudo o que foi investido

começa a ter um retorno, gerando assim um fluxo de caixa positivo paraempresa/investidor.

3. Valores Residuais: são valores, normalmente positivos, que ocorrem ao final do

investimento, com sua venda ou vantagens adquiridas.

2.4 Sistema Especial de Liquidação e de Custódia (taxa anualizada)

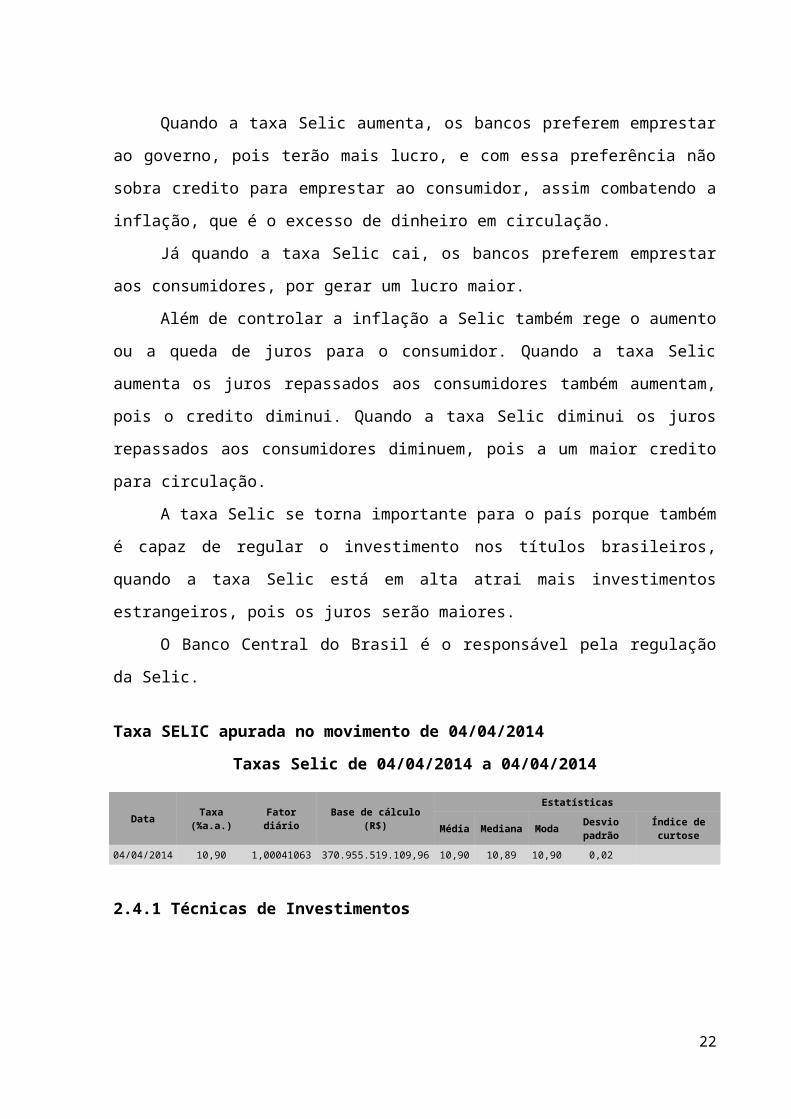

A taxa Selic é usada pelo governo como forma de controlar a inflação. Essa taxa

consiste em uma media de juros que o governo brasileiro paga por empréstimos feitos em

bancos.

14

Quando a taxa Selic aumenta, os bancos preferem emprestar ao governo, pois terão

mais lucro, e com essa preferência não sobra credito para emprestar ao consumidor, assim

combatendo a inflação, que é o excesso de dinheiro em circulação.

Já quando a taxa Selic cai, os bancos preferem emprestar aos consumidores, por gerar

um lucro maior.

Além de controlar a inflação a Selic também rege o aumento ou a queda de juros para

o consumidor. Quando a taxa Selic aumenta os juros repassados aos consumidores também

aumentam, pois o credito diminui. Quando a taxa Selic diminui os juros repassados aos

consumidores diminuem, pois a um maior credito para circulação.

A taxa Selic se torna importante para o país porque também é capaz de regular o

investimento nos títulos brasileiros, quando a taxa Selic está em alta atrai mais investimentos

estrangeiros, pois os juros serão maiores.

O Banco Central do Brasil é o responsável pela regulação da Selic.

Taxa SELIC apurada no movimento de 04/04/2014

Taxas Selic de 04/04/2014 a 04/04/2014

DataTaxa

(%a.a.)Fator diário

Base de cálculo (R$)

Estatísticas

Média Mediana Moda Desvio padrão

Índice de curtose

04/04/2014 10,90 1,00041063 370.955.519.109,96 10,90 10,89 10,90 0,02

2.4.1 Técnicas de Investimentos

Existem diversas técnicas de analise de investimentos, das mais simples as

maissofisticadas, porem, destacam-se três principais, as quais são as mais utilizadas e

disseminadas:

Período de retorno ( payback)

Valor Presente Liquido (VPL)

Taxa Interna de Retorno ( TIR)

2.4.1.1 Tecnica de avaliação 1:

Período de Retorno ( Payback)

15

O método do payback tem como pressuposto avaliar o tempo que o projeto

demorara para retornar o total do investimento inicial. Quanto mais rápido o retorno, menor

o payback e melhor o projeto.

Assim, o payback sempre deve ser mensurado EME tempo- dias, semanas, meses,

anos-, quanto menor o tempo de retorno, mais interessante será o investimento. Essa técnica

e bastante conhecida, sendo ate repetida popularmente- “ o tempo para recuperar o

investimento” , exatamente a ideiado payback.

A melhor forma de calcular o payback e construir uma tabela com o valor

doinvestimento inicial, os períodos, o fluxo de caixa de cada período e o valor acumuladodos

fluxos de caixa. No momento em que o valor acumulado dos fluxos de caixa atingir o valor do

investimento inicial, atingiu-se o payback, ou seja, o investimento retornou os recursos

utilizados, ou ainda , “ recuperou - se o capital investido’.

Critérios de decisão com o payback

O metodo do payback pode ser aplicado tanto a projetos únicos quanto a

projetosconcorrentes, conforme descrito a seguir.

Projeto Único : deve-se definir um tempo maximo aceitável de payback.

Projetos Concorrentes: com dois ou mais projetos que são excludentes, deve-seescolher

apenas o melhor, ou seja, o que tem menor payback, tendo portanto, o retornomais rápido.

2.4.1.1.1 Técnica de Avaliacao 2:

Valor Presente Liquido ( VPL)

O método do Valor Presente Liquido e um método alternativo ao do payback,

visandocorrigir as principais deficiências apresentadas por este. A sua sigla mais utilizada

eVPL. Para utilizar a VPL, faz-se necessário construir o fluxo de caixa do projeto, sendoos

seus principais componentes:

Investimentos inicial e investimentos adicionais;

Fluxos de caixa positivos ou negativos de retorno;

Valor residual do investimento, se houver.

O método do VPL utiliza os princípios de matemática financeira, calculando o

valor presente do fluxo de caixa do investimento. Esse método e chamado de liquido,

poisconsidera o fluxo total com as saídas ( investimentos) e entradas (retornos) descontadasa

uma taxa de atratividade.

16

2.4.1.1.1.1 Técnica de Avaliacao de Retorno 3:

Taxa Interna de Retorno ( TIR)

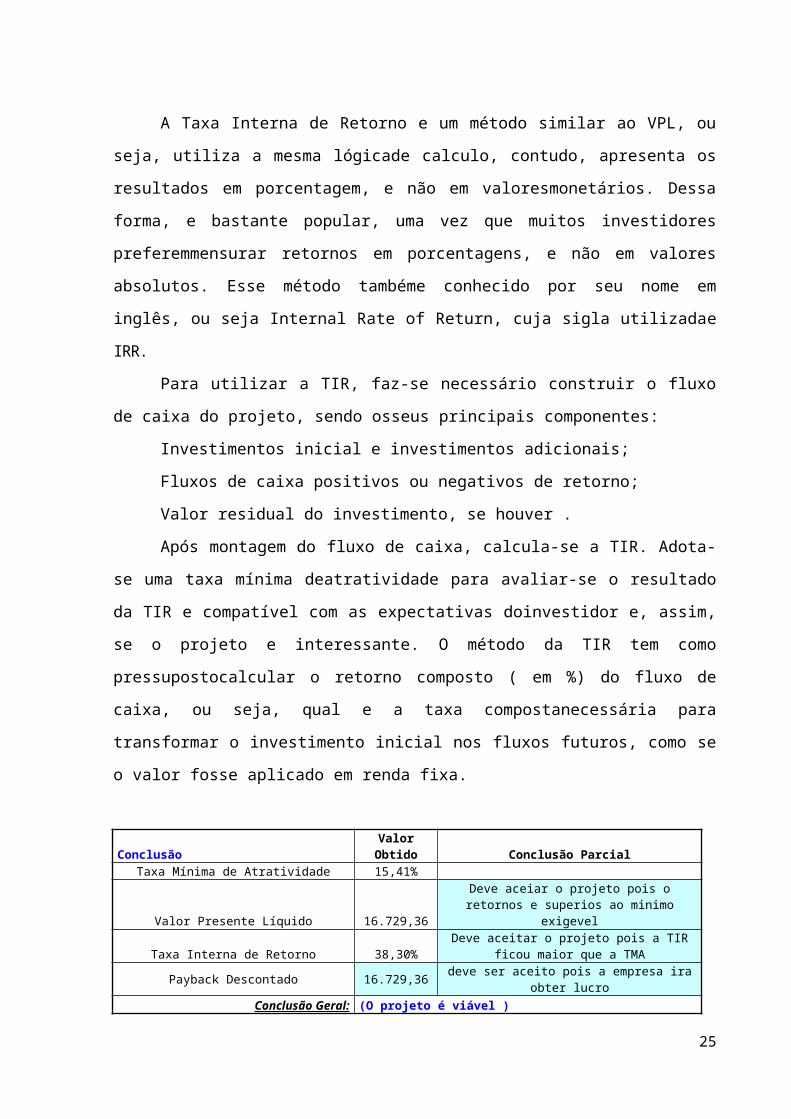

A Taxa Interna de Retorno e um método similar ao VPL, ou seja, utiliza a mesma

lógicade calculo, contudo, apresenta os resultados em porcentagem, e não em

valoresmonetários. Dessa forma, e bastante popular, uma vez que muitos investidores

preferemmensurar retornos em porcentagens, e não em valores absolutos. Esse método

tambéme conhecido por seu nome em inglês, ou seja Internal Rate of Return, cuja sigla

utilizadae IRR.

Para utilizar a TIR, faz-se necessário construir o fluxo de caixa do projeto, sendo

osseus principais componentes:

Investimentos inicial e investimentos adicionais;

Fluxos de caixa positivos ou negativos de retorno;

Valor residual do investimento, se houver .

Após montagem do fluxo de caixa, calcula-se a TIR. Adota-se uma taxa mínima

deatratividade para avaliar-se o resultado da TIR e compatível com as expectativas

doinvestidor e, assim, se o projeto e interessante. O método da TIR tem como

pressupostocalcular o retorno composto ( em %) do fluxo de caixa, ou seja, qual e a taxa

compostanecessária para transformar o investimento inicial nos fluxos futuros, como se o

valor fosse aplicado em renda fixa.

Conclusão Valor Obtido Conclusão Parcial

Taxa Mínima de Atratividade 15,41%

Valor Presente Líquido 16.729,36Deve aceiar o projeto pois o retornos e superios ao

minimo exigevel

Taxa Interna de Retorno 38,30%Deve aceitar o projeto pois a TIR ficou maior que a

TMAPayback Descontado 16.729,36 deve ser aceito pois a empresa ira obter lucro

Conclusão Geral: (O projeto é viável )

TMA Taxa Minima de Atratividade

EXEMPLO

Fundos DIRentabilidad

e Bruta

Taxa de Administraçã

o(-) 20% IR Taxa Líquida

Bradesco FIF Empresa DI 19,76% 0,18% 3,92% 15,66%

Itaú DI - FiF 60 20,38% 0,12% 4,05% 16,21%

Boston Maxi DI 18,94% 0,32% 3,72% 14,90%

HSBC DI Plus 19,63% 1,04% 3,72% 14,87%

Média 15,41%

17

Valor Presente Líquido (VPL) Taxa Interna de Retorno (TIR)

Fluxo de Caixa Fluxo de Caixa

Ano Líquido (R$) Ano Líquido (R$)

0 -22.500,00 0 -22.500,00

1 6.468,00 1 6.468,00

2 9.457,00 2 9.457,00

3 12.478,00 3 12.478,00

4 15.800,00 4 15.800,00

5 19.454,00 5 19.454,00

VPL = 16.729,36 TIR = 38,30%

Payback Descontado

Fluxo de Caixa Valor Saldo a

Ano Líquido (R$) Presente Retornar

0 -22.500,00 -22.500,00 -22.500,00

1 6.468,00 5.604,37 -16.895,63

2 9.457,00 7.100,13 -9.795,50

3 12.478,00 8.117,36 -1.678,14

4 15.800,00 8.906,01 7.227,87

5 19.454,00 9.501,49 16.729,36

TMA = 15,41% Resultado: O projeto deve ser aceito pois a empresa ira obter lucro

2.5 O Efeito da Inflação na Análise de Investimentos; O Imposto de Renda e a

Depreciação

O análise de investimento por um motivo muito sempre com um período tempo

dediversos anos,a inflação acumulada pode distorcer totalmente o análise se não

for considerado corretamente ,uma vez que a inflação é cumulativo em

progreçãogeométrico ,ou seja funciona como o juro, especialmente em investimento por

períodomais longos de dez ou quinze anos qualquer análise de investimento seria dessa

formadeve incorparar o efeito da inflação ao logo do tempo no investimento.

2.5.1 O Imposto de Renda.

18

O imposto de renda é uma tributo cobrado na maioria dos países do mundo.Essa

tributotem cm base de cálculo normalmente o lucro contábil,ou seja,a diferença entre receitas

ecustos despesas.Na análise de investimento contudo ,não estamos preocupados com olucro

contábil,mas com o fluxo de caixa gerado pelo projeto de investimento.

2.5.1.1 Imposto de Renda e Depreciação na Análise de Investimentos

A depreciação e o imposto de renda podem exercer um efeito positivo ou negativo

sobreum investimento, dependendo das situações em análise. Esses efeitos devem ser

levadossempre em consideração pelo investidor.

A seguir, são apresentadas as definições sintéticas desses dois conceitos:

• Imposto de renda: o imposto de renda é um tributo cobrado na maioria dos países do

mundo. Esse tributo tem como base de cálculo normalmente o lucro contábil, ou seja,

adiferença entre receitas e custos/despesas. Na análise de investimentos, contudo, nãoestamos

preocupados com o lucro contábil, mas com o fluxo de caixa gerado pelo projeto de

investimento.

• Depreciação: a depreciação é uma despesa contábil que reconhece que um ativ

o perde o valor ao longo do tempo. Esse reconhecimento gera uma despesa, que abate

o lucrooperacional e, portanto, diminui a base de cálculo do imposto de renda. Contudo, essa

é uma despesa chamada de “não caixa”, ou seja, não há fluxo de caixa negativo,

2.5.1.1.1 O imposto de renda pessoa jurídica no Brasil

O Imposto de Renda (IR) incide tanto sobre pessoas físicas (IRPF) quanto sobre

pessoas jurídicas (IRPJ). O fato gerador é a aquisição da disponibilidade econômica ou

jurídicade renda ou proventos de qualquer natureza. Complementarmente ao IR, existe

aContribuição Social Lucro Liquida (CSLL), a qual possui o mesmo fato gerador eincide

sobre a mesma base de cálculo do ir.

Existem basicamente duas formas de tributação de IRPJ:

• IRPJ e CSLL sobre lucro real;

• IRPJ e CSLL sobre lucro presumido.

O Simples Nacional, que seria uma terceira forma de cobrança de imposto de

renda,funciona na prática, para efeitos de análise de investimentos, de forma similar ao

19

lucro presumido, apenas englobando mais tributos, como o PIS, COFINS, ICMS, ISS e INSS

na mesma alíquota.

2.5.1.1.1.1 Imposto de renda sobre lucro real

O Imposto de Renda sobre lucro real é a forma mais tradicional e a mais adotada

pelagrande maioria dos países do mundo. Consiste em tributar o lucro, e não a

receita, permitindo que a empresa abata os seus custos e despesas (apenas os permitidos por

lei)antes de pagar o IR e CSSL. Assim, faz-se necessário apurar toda a DRE para

calcular esses dois tributosO IR e a CSLL incidem sobre o LAIR (Lucro antes do IR), ou seja,

permite-seque a empresa abata seus custos e despesas da base de cálculo.

2.5.1.1.1.1.1 Imposto de renda sobre o lucro presumido

O Imposto de Renda sobre lucro presumido é uma forma simplificada de arrecadar IR

e CSLL. Desse modo, tributa-se a receita bruta, da mesma forma que o PIS e COFINS, por

exemplo, transformando o IR em um imposto sobre vendas. O nome “presumido” deriva

justamente do fato de que se presume determinada margem de lucro (por atividade) sobre a

receita bruta. Assim, cada setor de atividade econômica possuialíquota diferente pelo lucro

presumido. O setor fiscal da empresa deve simular o IR tanto como lucro real quanto com

presumido e adotar aquele que for mais conveniente.A maioria das empresas pode optar (no

inicio de cada ano, pode alterar a opção) por umou outro indistintamente. Apenas empresas

com faturamento anual superior a 48milhões (base 2006) ou de algumas atividades

econômicas são obrigadas a utilizar o IR por lucro real.

2.5.2 Depreciação.

A depreciação é uma despesa contábil que reconhece que um ativo perde valor

aolongo do tempo esses reconhecimento gera uma despesa que abate o lucro

operacionale,portanto diminui a base de cálculo do imposto de renda contudo, essa é uma

despesa chamado de “não caixa”, ou seja, não há fluxo de caixa negativo,saída de dinheiro do caixa.

Novamente ,devemos nos lembrar de que o análise de investimento se preocupacom o fluxo

de caixa,e não com resultados contábeis .

20

O cálculo da depreciação normalmente é linear, ou seja, adota-se uma taxa fixa

dedepreciação por ano em relação ao valor inicial do ativo.

Alguns exemplos desses ativos são:

• Computadores/equipamentos de informática: três anos – portanto depreciação de

33,35ao ano.

• Veículos/automóveis e caminhões: cinco anos – portanto, depreciação de 20% ao

ano.

• Máquinas e equipamentos: dez anos – portanto, depreciação de 10% ao ano.

• Prédios/instalações: 25 anos – portanto, depreciação de 4% ao ano.

A depreciação para fins fiscais não tem relação direta com o valor da depreciação

“real”

do bem. Esse valor de depreciaçãodescrito acima é determinado pela legislação

tributária, sendo, nesse sentido, arbitrário.As empresas são obrigadas a seguir essa legislação

e depreciação; para todos os efeitos,será aquela calculada conforme os dados descritos acima.

2.5.3 A Inflação e seu efeito na Análise de Investimentos

A inflação é definida como aumento contínuo e generalizada dos preços na

economia.Esse é um processo conhecido como processo inflacionário, que se estende a todos

os bens econômicos.

A inflação é medida pelos chamados índices de preços. Esses índices são a

média ponderada dos preços de uma cesta de bens escolhidos, em determinado

período(normalmente mensal) e em certas regiões (no Brasil, geralmente as principais

capitais).A inflação é medida como o aumento de índice de preços, isto é o aumento

dos preços da cesta de bens.

Há, basicamente, dois tipos de índices de preços:Índices Gerais de Preços (IGP): são

índices que buscam medir a inflação como umconceito amplo na economia, envolvendo

preços de atacado, de varejo e de construçãocivil. Os principais IGP são os medidos pela

Fundação Getúlio Vargas (FGV),conhecidos como IGP-M e IGP-DI.

• IGP-DI: tem como composição 60% de preços no atacado (IPA), 30% de preços

novarejo (IPC) e 10% de preços da construção civil (INCC). É medido do dia 1 aos 30 decada

mês.

21

• IGP-M: tem a mesma composição do IGP-DI, porém é medido do dia 21 de um

mêsao dia 20 de mês seguinte.

Índices de Preços ao Consumidor (IPC): são índices que buscam medir a inflação do

varejo que atinge diretamente os consumidores (pessoas físicas). Os principais índices são:

• Índice de Preços ao Consumidor Amplo (IPCA): calculado pelo IBGE, é o índice

oficial de inflação no Brasil;

• Índice de Preços ao Consumidor (IPC): calculado pela FIPE da USP na cidade de

São Paulo;

• Índice de Custo de Vida do Dieese (ICV): calculado pelo Dieese, ligado aos

sindicatos.

2.5.3.1 As causas e consequências da inflação

O processo inflacionário distorce o sistema de preços e afeta o bom funcionamento

domercado. As principais conseqüências da inflação são:

• Impor custos à sociedade, de emissão e controle de moeda;

• Aumentar a concentração de renda, pois normalmente os ricos conseguem se proteg

er melhor da inflação do que os mais pobres;

• Diminuir o crescimento econômico, pois a instabilidade econômica reduz

os investimentos nacionais e estrangeiros.

As causas da inflação são diversas, porém há três tipos principais:

2.5.3.1.1 Inflação de demanda

Toda economia tem certa capacidade produtiva determinada pelo seu numero de

fabrica,trabalhadores, máquinas, equipamentos etc. Há mesmo um índice que mede a

utilizaçãodessa capacidade conhecida como índice de utilização da capacidade instalada

(quevaria de 0% a 100%).

Há dois “remédios” para combater a inflação de demanda:

• Aumentar a taxa de juros (política monetária restritiva) –

ao aumentar a taxa de juros,o consumo e o investimento privados são desestimulados,

diminuindo a demanda e a inflação;

22

• Aumentar os impostos e/ou cortar gastos e investimentos públicos (política

fiscalrestritiva), diminuindo a demanda privada (mais impostos) e a demanda publica (gastose

investimentos públicos).

2.5.3.1.1.1 Inflação de oferta

A inflação de oferta, também conhecida como inflação de custos esta relacionada

aalgum forte aumento do preço de insumos importantes na economia. A esse forteaumento no

preço chamamos de choque de oferta.

Esses aumentos de preços de insumos se transformam em aumento de custos para

osempresários e são repassados aos preços finais, gerando inflação.

Os dois “remédios” para combater a inflação de oferta são:

• Estimular a concorrência combatendo oligopólios e monopólios;

• Diminuir custos para os empresários (isenções fiscais, benefícios).

2.5.3.1.1.1.1 Inflação crônica

O setor público é o causador da inflação crônica. O resultado financeiro do setor

publica podeser definido de forma simplificada como:

Setor = Receita de - Gastos - Investimentos - Juros pagos

• Se a receita de impostos é maior que os gastos, investimentos e juros pagos, o

setor publica tem superávit fiscal;

• Se a receita de impostos é menor que os gastos, investimentos e juros pagos, o setor

publica tem déficit fiscal.

Quando o setor público tem déficit fiscal (o que quase sempre ocorre), as opções

definanciamento são:

1. Aumentar impostos ou cortar gastos e investimentos;

2. Emprestar dinheiro, aumentando a divida publica interno ou externo;

3. “Imprimir” dinheiro, aumentando a quantidade de moeda na economia.

Esse é o chamado imposto inflacionário, isto é, para cobrir gastos e investimentos

ogoverno cria moeda, aumentando a inflação. Esse imposto inflacionário recai sobre osmais

pobres, que têm menos recursos para se defender da inflação.

23

Análise de Sensibilidade

Esta análise de sensibilidade nos mostra que o nosso projeto apresenta um lucro

bastante atrativo, pois suporta uma grande variação na TMA, pois para o VPL ficar negativo é

necessário chegar a uma taxa de 70,75%.

3. Considerações Finais

A viabilidade de projetos de investimentos tem sido uma preocupação constante

doempresário. A análise de Nenhuma empresa ou organização pode assumir riscos que não

tenha condições de “bancar” ou que porventura afetem o negócio. Conhecer os tipos de riscos

e projetados no tempo é indispensável para evitar situações adversas no futuro.A tendência do

investimento no Brasil, devido à resposta da onda de expansão edeslocamento da economia,

aponta para expectativas de crescimento.Atualmente, a necessidade das organizações de

buscarem tecnologia e inovação, a fimde obterem vantagens competitivas, induz os

empresários a buscarem recursos parafinanciar seus projetos. Para este fim, as Instituições

Financeiras exigem a apresentaçãodos projetos de investimentos e, através dos métodos de

análises existentes, avaliam asua viabilidade.O interesse da instituição financeira em

participar do projeto fica evidenciado mediantea concessão do financiamento, ou não. Um

projeto bem elaborado faz com que a tomadade decisão seja menos arriscada.

Analisando todas as etapas do projeto concluímos que, o projeto apresenta uma

rentabilidade muito atrativa, pois, oferece uma taxa de retorno bem acima do que as taxas

oferecidas pelo mercado. Mesmo depois de passar pelos cálculos de depreciação e imposto de

renda a taxa de retorno do projeto continua superando a taxa oferecida pelo mercado com isso

concluiu que é interessante aprovar e investir neste projeto, pois o projeto apresenta um

retorno garantido para os próximos cinco anos.

24

4. Bibliográfia

Blog do Empreendedor. Diversos textos, a escolha do grupo, disponível em:

http://blog.blogdoempreendedor.com/category/novos-negocios/. Acesso em 05 de Março de 2014.

http://www.portaldecontabilidade.com.br/guia/tributosvendas.htm. Acesso em 07 de março de 2014.

.http://www.guiatrabalhista.com.br/guia/clientes/planilha_custo_trab.xls. Acesso dia 03 de abril de

2014

Livro PLT 673 Análise de Investimentos . De Rodolfo Leandro de Faria Olivo

Modelos de Negócios na Internet. Disponível em:

https://docs.google.com/

leafid=0B9h_NveLKe7zYjJhMjI3YzgtZDcxMy00MDE1LTllYTMtMmJiNjU3MzJmZjA4&hl=pt_BR&a

uthkey=CMjG3uAO. Acesso em 05 de Março de2014.

NUNES, Flávia Furlan. Oportunidades de Negócios: Novo negócio: saiba em qual

ramo investir em 2007. Disponível em:

https://docs.google.com/leaf?

id=0B9h_NveLKe7zYjM3YzA4ZTMtNmQ5Yy00OGRjLTgxNDAtYWFkODA5ODExOTgw&hl=pt_B

R&authkey=CO2lzsYO. Acesso em 05 de Março de 2014.

Revista Pequenas Empresas Grandes Negócios. 50 Idéias de Negócios. Disponível

em:http://revistapegn.globo.com/Revista/Common/0,,EMI149404-17192,00-

IDEIAS+DE+NEGOCIOS.html. Acesso em 05 de Março de 2014.

www.receita.fazenda.gov.br Acesso em 05 de Março de2014.

25