analisis estrategico tapesa

TRANSCRIPT

Plan Estratégico Retail 2,007 Maestría en Gestión de Operaciones y Logística

Análisis Estratégico:Análisis Estratégico:Tableros Peruanos S.A. - TAPESATableros Peruanos S.A. - TAPESA

Grupo III: Los Emprendedores

Integrantes:Alfaro Rosas, Jorge LuisBazán Estrada, Juan AlexanderGrados Aguirre, RonaldLaiza Lezama, Julio CesarMorgan Noriega, Juan Carlos

Profesor:Ing. Ernesto Yep

Plan Estratégico Retail 2,007

Agenda: Introducción Situación Actual

Descripción General de la Empresa Ventas, Participación de Mercado,

crecimiento. Análisis

Visión y Misión Del Entorno

Segmentos de Negocio Competidores en cada segmento Mercado

De los Recursos Competencias Ventaja Competitiva

Cuadro Resumen FODA Principales Estrategias propuestas Beneficios Conclusiones y Recomendaciones

Plan Estratégico Retail 2,007

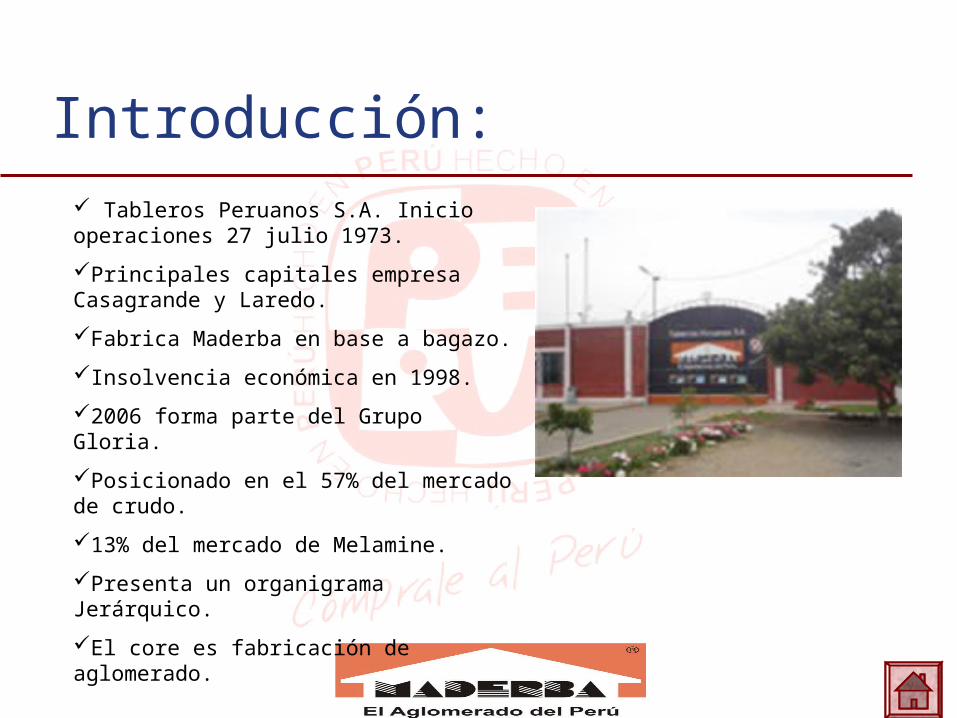

Introducción: Tableros Peruanos S.A. Inicio operaciones 27 julio 1973.

Principales capitales empresa Casagrande y Laredo.

Fabrica Maderba en base a bagazo.

Insolvencia económica en 1998.

2006 forma parte del Grupo Gloria.

Posicionado en el 57% del mercado de crudo.

13% del mercado de Melamine.

Presenta un organigrama Jerárquico.

El core es fabricación de aglomerado.

Plan Estratégico Retail 2,007

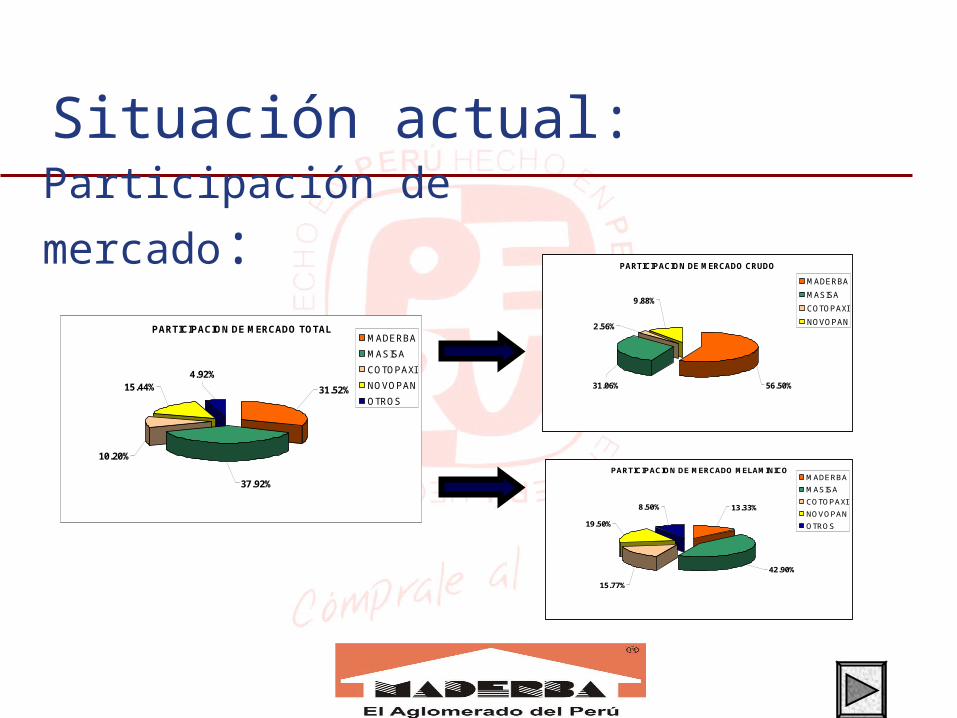

Situación actual:

Participación de mercado:

PARTICIPACION DE MERCADO TOTAL

31.52%

4.92%

37.92%

10.20%

15.44%

MADERBA

MASISA

COTOPAXI

NOVOPAN

OTROS

PARTICIPACION DE MERCADO CRUDO

56.50%31.06%

2.56%

9.88%

MADERBA

MASISA

COTOPAXI

NOVOPAN

PARTICIPACION DE MERCADO MELAMINICO

13.33%8.50%

42.90%

15.77%

19.50%

MADERBA

MASISA

COTOPAXI

NOVOPAN

OTROS

Plan Estratégico Retail 2,007

Situación actual:Crecimiento del Mercado:

EVOLUCION VTAS CRUDO m3 (2004-2007)

0.00

5,000.00

10,000.00

15,000.00

20,000.00

25,000.00

30,000.00

AÑO

M3

MASISA 5,820.94 13,335.76 15,952.94 6,865.34

MADERBA 22,033.17 22,150.56 27,365.32 13,023.87

COTOPAXI 2,154.48 1,972.03 1,289.82 543.95

NOVOPAN 3,983.61 3,170.35 462.62 1,517.21

2004 2005 2006 may-07

EVOLUCION VTAS MELAMINICO m3 (2004-2007)

0.00

5,000.00

10,000.00

15,000.00

20,000.00

25,000.00

30,000.00

35,000.00

AÑO

M3

MASISA 17,318.72 19,766.91 31,732.51 13,817.50

MADERBA 2,889.86 3,328.84 7,767.70 3,866.03

COTOPAXI 10,481.00 10,290.34 12,479.67 5,105.15

NOVOPAN 11,990.41 14,236.11 17,313.50 4,795.45

2004 2005 2006 may-07

Plan Estratégico Retail 2,007

Análisis

Plan Estratégico Retail 2,007

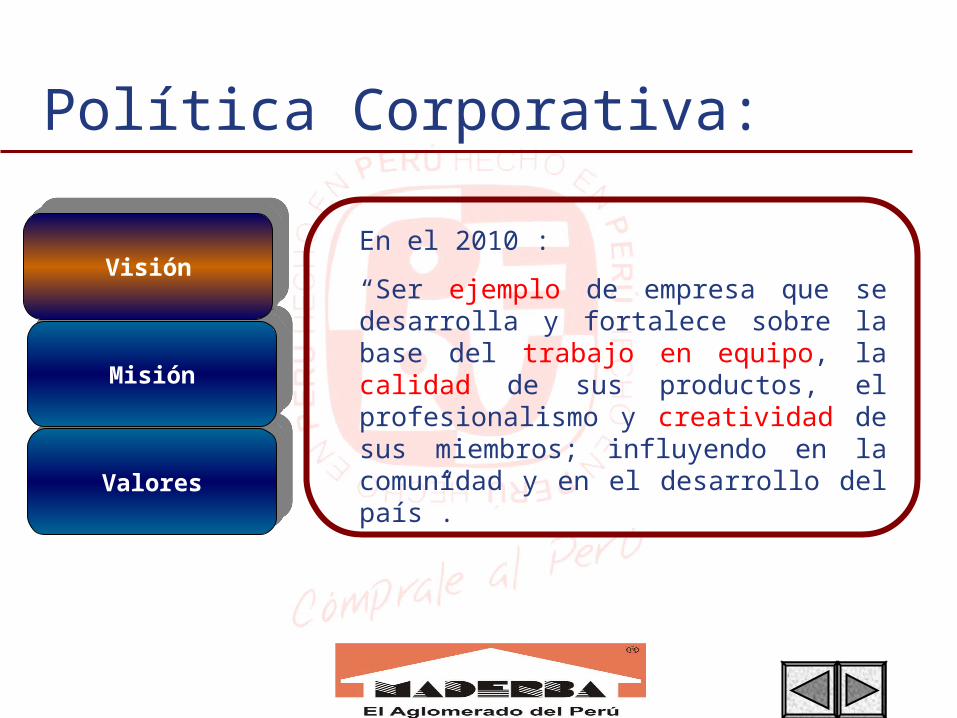

ValoresValores

MisiónMisión

VisiónVisiónEn el 2010 :

“Ser ejemplo de empresa que se desarrolla y fortalece sobre la base del trabajo en equipo, la calidad de sus productos, el profesionalismo y creatividad de sus miembros; influyendo en la comunidad y en el desarrollo del país”.

Política Corporativa:

Plan Estratégico Retail 2,007

“La búsqueda constante de la innovación y la rentabilidad en la fabricación de Tableros Aglomerados; mantener elevados estándares en la calidad de nuestros productos y servicios al cliente; y lograr el reconocimiento en el mercado peruano por su actitud empresarial innovadora y competitiva. Actuar basada en el respeto a los valores humanos y en el desarrollo del liderazgo personal de cada uno de sus trabajadores ”.

Política Corporativa:

ValoresValores

MisiónMisión

VisiónVisión

Plan Estratégico Retail 2,007

Política Corporativa:

ValoresValores

MisiónMisión

VisiónVisión

Creatividad

Responsabilidad CompromisoCompromiso

Honestidad

Plan Estratégico Retail 2,007

Segmentos de Negocio:

ANALISIS MATRIZ DE CRECIMIENTO - PARTICIPACIÓN

Participación relativa en el mercado

% C

rec

imie

nto

en

el

mer

cad

o

Ba

joA

lto

Alta Baja

ESTRELLA SIGNO DE INTERROGACIÓN

VACAS LECHERAS PERROS

MP 15 mm

MP 12 mm

MP 18 mm

SP 06 mm

SP 08 mm

MP 09 mm

SP 04 mm

Plan Estratégico Retail 2,007

Competidores en cada segmento:

Empresa Grupo Inversión Características Ventajas Usos y Aplicaciones

PERU

.- Resistente al fuego

.- Resistente al ataque de las polillas..- Flexibilidad.- Estabilidad dimensional.- Alta flexibilidad.- Buen agarre al tornillo

.- Resistencia al ataque de las polillas.

.- Resistente al fuego

.- Buen agarre al tornillo y flexibilidad

.- Emisión de UF - EM2

CHILE

GRUPO NUEVA

.- No permite el desarrollo de microorganismos..- Resistente al calor.- Resistente a liquidos agresivospara limpieza

.- Emisión de UF - EM1

.- Formato 5x8, 6x8 y 7x8

ECUADOR

GRUPO PELIKANO

.- Resistencia al rayado

.- Resistencia a la abrasión

.- Resistencia a las manchas

.- Resistencia a la humedad

.- Resistencia al calor

.- Resistencia a disolventes

.- Formato 7'x8'

CHILE

EMPRESA COPEC.- Flexibilidad en el diseño.- Mayor homogeniedad.- Menor desgaste de herramientas.- Pegado facil al igual que la madera

.- Menor desgaste de herramientas

.- Formato 7 x 8 (crudo - MDF)

.- Trabajo igual que la madera

ECUADOR

AGLOMERADOS COTOPAXI SAC

.- Buena resistencia mecanica

.- Buen aislante termico y acústico.

.- Resistencia al ataque de insectos. Recomienda mantenimiento contra insectos.- Baja resistencia al fuego.- Buen acabado

.- Formato 7'x8'

.- Mayor estabilidad dimensional.

.- Optimo acabado en las superficies

Usado en muebles de hogar, oficinas

y centros comerciales.

GRUPO GLORIA

º

Plan Estratégico Retail 2,007

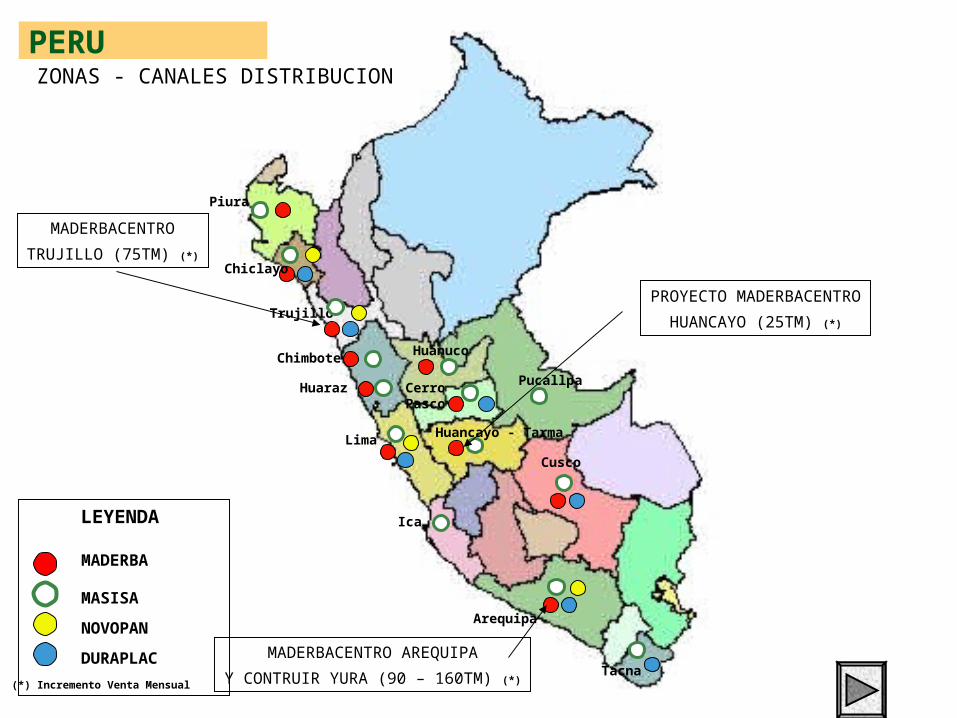

Piura

Chiclayo

Trujillo

Chimbote

Huaraz

Lima

Huanuco

Cerro Pasco

Huancayo - Tarma

Ica

Arequipa

Tacna

Cusco

Pucallpa

MADERBA

MASISA

NOVOPAN

DURAPLAC

LEYENDA

PERUZONAS - CANALES DISTRIBUCION

PROYECTO MADERBACENTRO

HUANCAYO (25TM) (*)

MADERBACENTRO

TRUJILLO (75TM) (*)

MADERBACENTRO AREQUIPA

Y CONTRUIR YURA (90 – 160TM) (*)(*) Incremento Venta Mensual

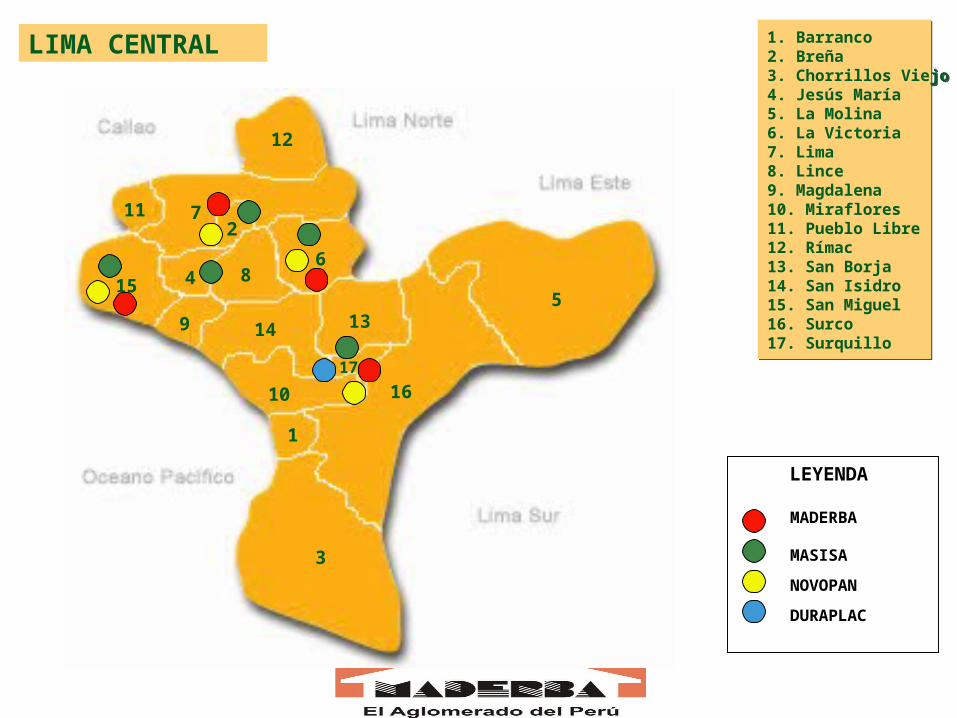

Plan Estratégico Retail 2,007LIMA CENTRAL 1. Barranco2. Breña3. Chorrillos Viejo4. Jesús María5. La Molina6. La Victoria7. Lima8. Lince9. Magdalena10. Miraflores11. Pueblo Libre12. Rímac13. San Borja14. San Isidro15. San Miguel16. Surco17. Surquillo

1. Barranco2. Breña3. Chorrillos Viejo4. Jesús María5. La Molina6. La Victoria7. Lima8. Lince9. Magdalena10. Miraflores11. Pueblo Libre12. Rímac13. San Borja14. San Isidro15. San Miguel16. Surco17. Surquillo

1

2

3

45

6

7

8

9

10

11

13

15

1617

12

14

MADERBA

MASISA

NOVOPAN

DURAPLAC

LEYENDA

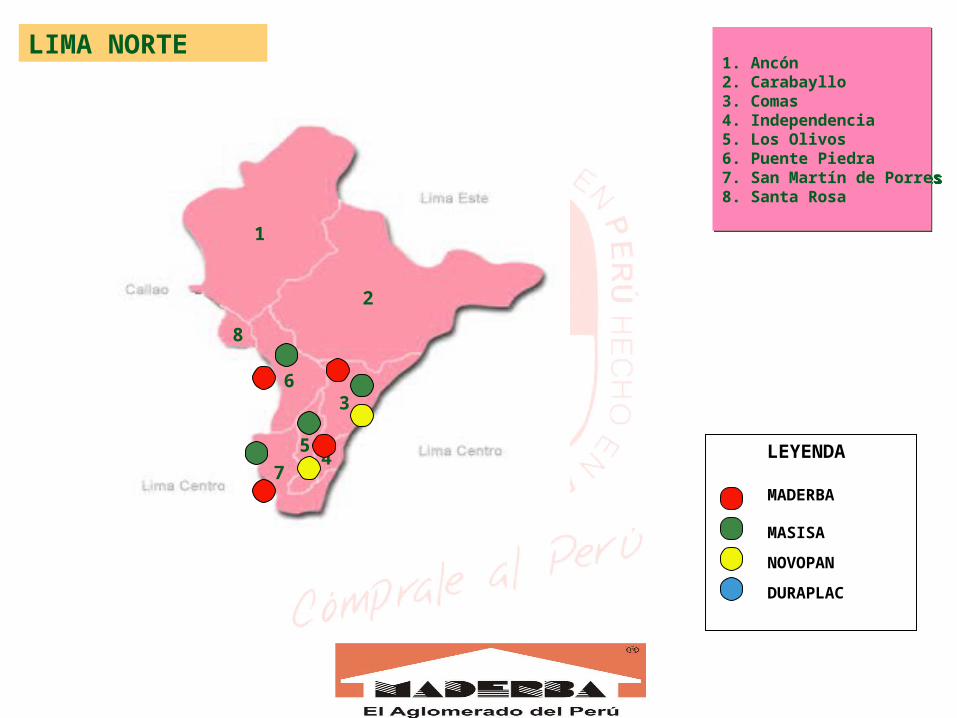

Plan Estratégico Retail 2,007LIMA NORTE1. Ancón2. Carabayllo3. Comas4. Independencia5. Los Olivos6. Puente Piedra7. San Martín de Porres8. Santa Rosa

1. Ancón2. Carabayllo3. Comas4. Independencia5. Los Olivos6. Puente Piedra7. San Martín de Porres8. Santa Rosa

1

2

3

45

6

7

8

MADERBA

MASISA

NOVOPAN

DURAPLAC

LEYENDA

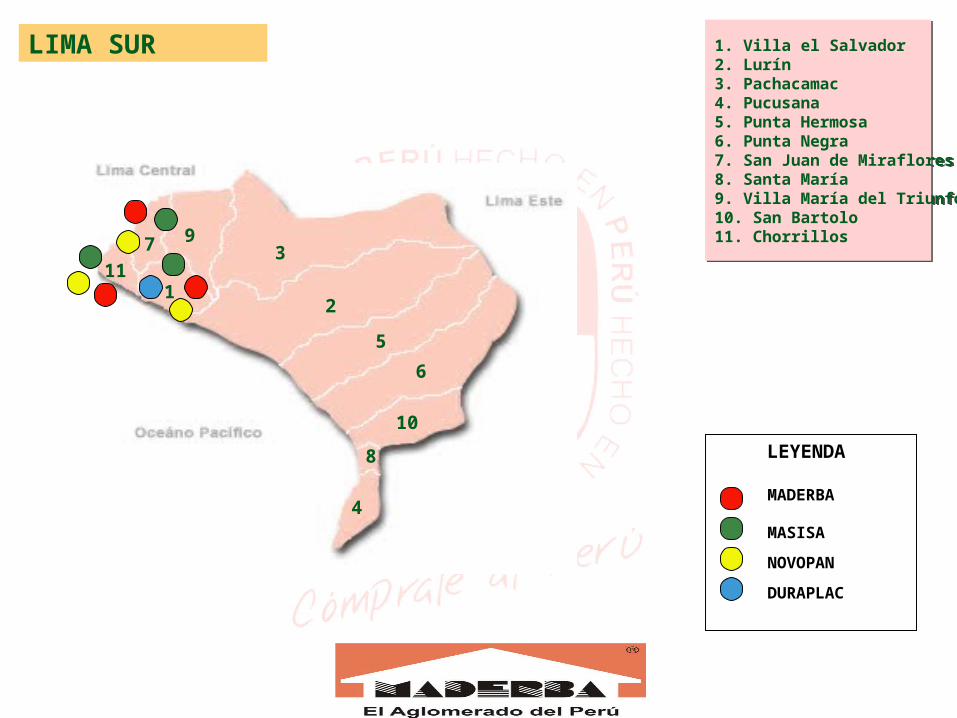

Plan Estratégico Retail 2,007LIMA SUR 1. Villa el Salvador2. Lurín3. Pachacamac4. Pucusana5. Punta Hermosa6. Punta Negra7. San Juan de Miraflores8. Santa María9. Villa María del Triunfo10. San Bartolo11. Chorrillos

1. Villa el Salvador2. Lurín3. Pachacamac4. Pucusana5. Punta Hermosa6. Punta Negra7. San Juan de Miraflores8. Santa María9. Villa María del Triunfo10. San Bartolo11. Chorrillos

12

3

4

5

6

7

8

9

10

11

MADERBA

MASISA

NOVOPAN

DURAPLAC

LEYENDA

Plan Estratégico Retail 2,007LIMA ESTE 1. Ate Vitarte2. Cieneguilla3. Chaclacayo4. Lurigancho5. San Juan de Lurigancho6. San Luis7. El Agustino8. Santa Anita

1. Ate Vitarte2. Cieneguilla3. Chaclacayo4. Lurigancho5. San Juan de Lurigancho6. San Luis7. El Agustino8. Santa Anita

1

2

3

45

6

7 8

MADERBA

MASISA

NOVOPAN

DURAPLAC

LEYENDA

Plan Estratégico Retail 2,007SUDAMERICA

USA

MEXICO

BRASILPERU

VENEZUELA

COLOMBIA

ECUADOR

CHILE

ARGENTINA

MADERBA

MASISA

NOVOPAN

DURAPLAC

LEYENDA

D

PD

D

P

D

D

PP

PAISES POTENCIALES A EXPORTAR:

- ECUADOR - NICARAGUA

- VENEZUELA - SALVADOR

Plan Estratégico Retail 2,007

Competencias:

Innovación y desarrollo en la fabricación de aglomerados.

Trabajo en equipo

Desarrollo de personas

Orientación al cliente

Plan Estratégico Retail 2,007

Ventaja Competitiva:

Diferenciación basada en precios bajos.

Posicionamiento de la MARCA.

Experiencia en el sector del aglomerado, Know how.

Inserción de la empresa en el Grupo Gloria.

Plan Estratégico Retail 2,007

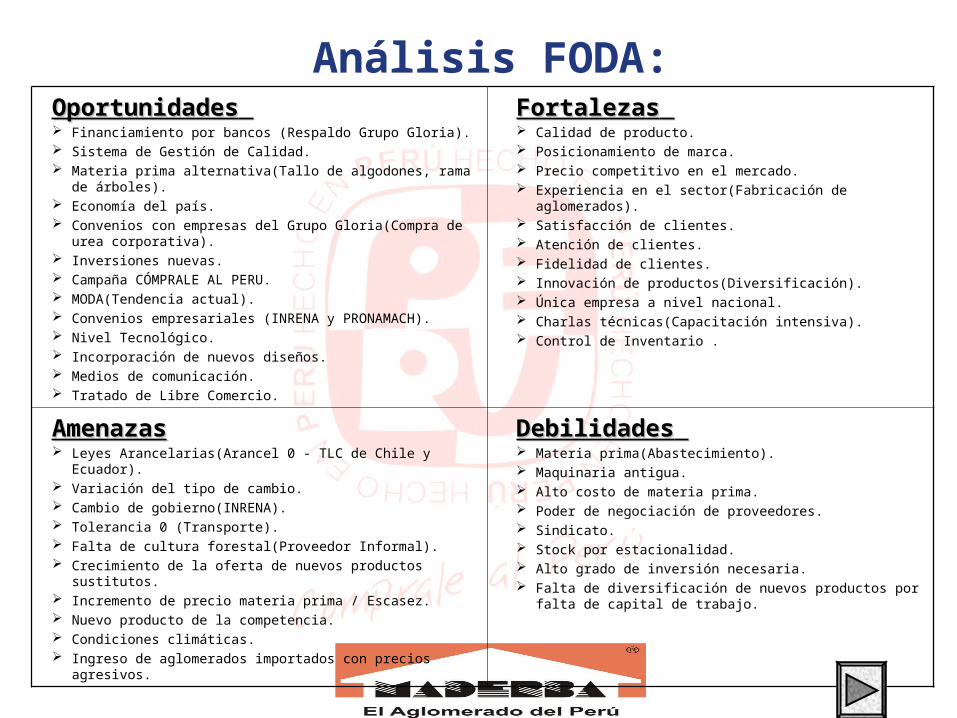

Análisis FODA:OportunidadesOportunidades Financiamiento por bancos (Respaldo Grupo Gloria). Sistema de Gestión de Calidad. Materia prima alternativa(Tallo de algodones, rama de árboles). Economía del país. Convenios con empresas del Grupo Gloria(Compra de urea

corporativa). Inversiones nuevas. Campaña CÓMPRALE AL PERU. MODA(Tendencia actual). Convenios empresariales (INRENA y PRONAMACH). Nivel Tecnológico. Incorporación de nuevos diseños. Medios de comunicación. Tratado de Libre Comercio.

FortalezasFortalezas Calidad de producto. Posicionamiento de marca. Precio competitivo en el mercado. Experiencia en el sector(Fabricación de aglomerados). Satisfacción de clientes. Atención de clientes. Fidelidad de clientes. Innovación de productos(Diversificación). Única empresa a nivel nacional. Charlas técnicas(Capacitación intensiva). Control de Inventario .

AmenazasAmenazas Leyes Arancelarias(Arancel 0 - TLC de Chile y Ecuador). Variación del tipo de cambio. Cambio de gobierno(INRENA). Tolerancia 0 (Transporte). Falta de cultura forestal(Proveedor Informal). Crecimiento de la oferta de nuevos productos sustitutos. Incremento de precio materia prima / Escasez. Nuevo producto de la competencia. Condiciones climáticas. Ingreso de aglomerados importados con precios agresivos.

DebilidadesDebilidades Materia prima(Abastecimiento). Maquinaria antigua. Alto costo de materia prima. Poder de negociación de proveedores. Sindicato. Stock por estacionalidad. Alto grado de inversión necesaria. Falta de diversificación de nuevos productos por falta de capital

de trabajo.

Plan Estratégico Retail 2,007

Análisis FODA:OportunidadesOportunidades FortalezasFortalezas

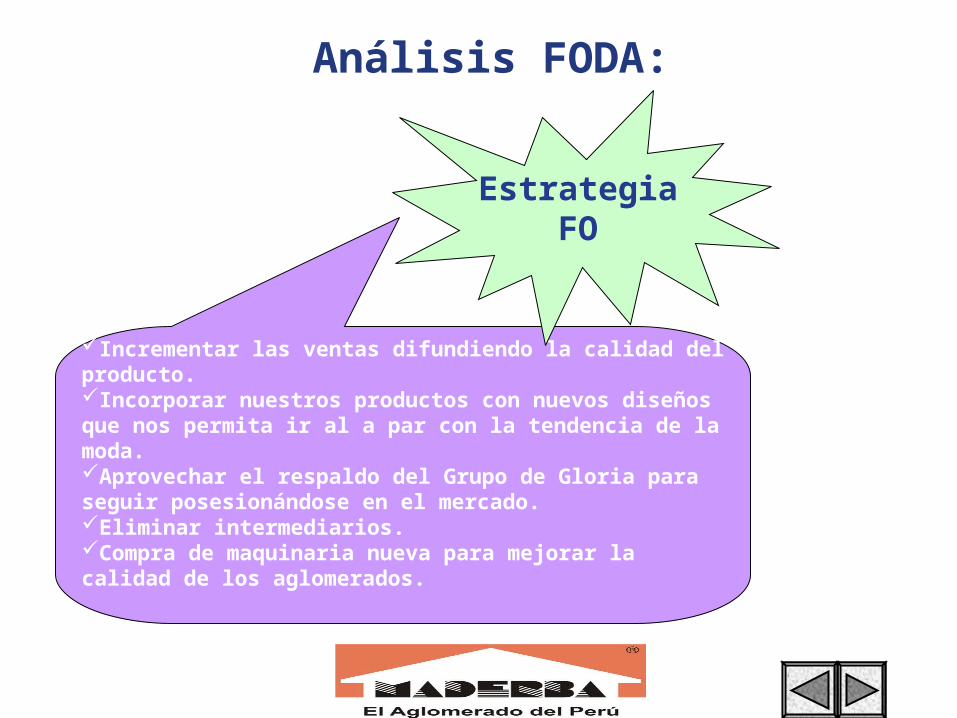

AmenazasAmenazas DebilidadesDebilidades Incrementar las ventas difundiendo la calidad del producto.Incorporar nuestros productos con nuevos diseños que nos permita ir al a par con la tendencia de la moda.Aprovechar el respaldo del Grupo de Gloria para seguir posesionándose en el mercado.Eliminar intermediarios.Compra de maquinaria nueva para mejorar la calidad de los aglomerados.

Estrategia FO

Plan Estratégico Retail 2,007

Análisis FODA:OportunidadesOportunidades FortalezasFortalezas

AmenazasAmenazas DebilidadesDebilidades

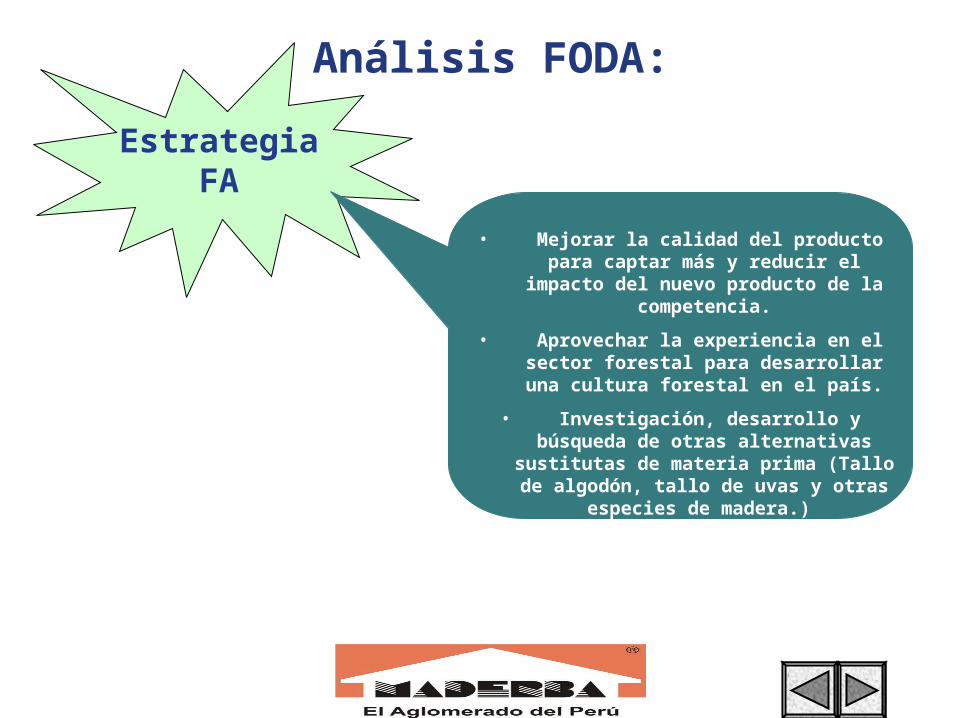

Estrategia FA

• Mejorar la calidad del producto para captar más y reducir el impacto del nuevo

producto de la competencia.

• Aprovechar la experiencia en el sector forestal para desarrollar una cultura

forestal en el país.

• Investigación, desarrollo y búsqueda de otras alternativas sustitutas de materia prima (Tallo de algodón, tallo de uvas y

otras especies de madera.)

Plan Estratégico Retail 2,007

Análisis FODA:OportunidadesOportunidades FortalezasFortalezas

AmenazasAmenazas DebilidadesDebilidades

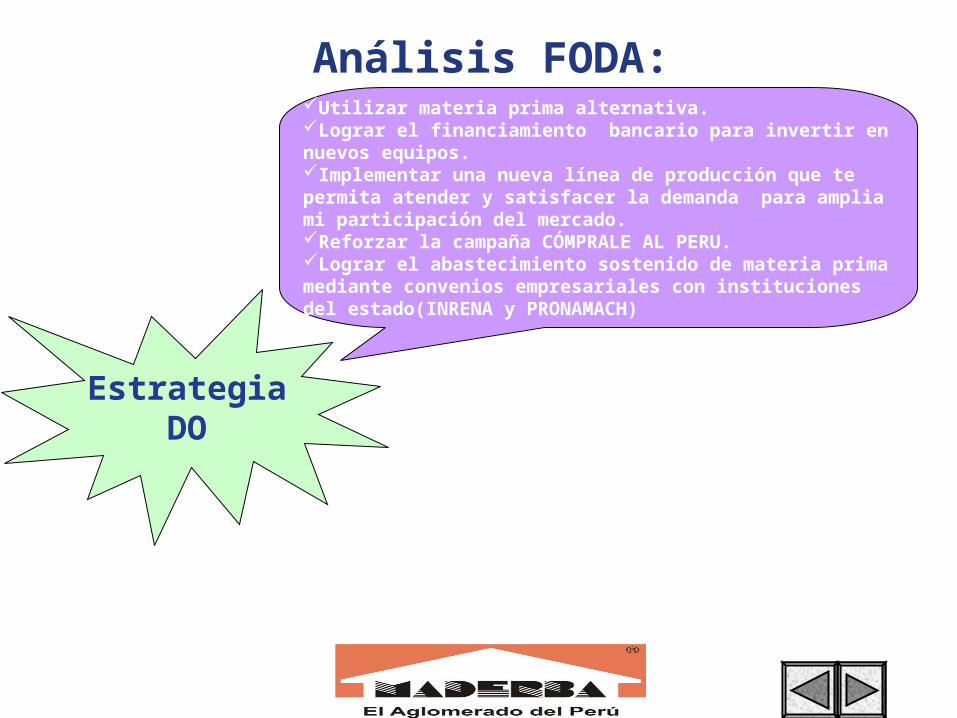

Estrategia DO

Utilizar materia prima alternativa.Lograr el financiamiento bancario para invertir en nuevos equipos.Implementar una nueva línea de producción que te permita atender y satisfacer la demanda para amplia mi participación del mercado.Reforzar la campaña CÓMPRALE AL PERU.Lograr el abastecimiento sostenido de materia prima mediante convenios empresariales con instituciones del estado(INRENA y PRONAMACH)

Plan Estratégico Retail 2,007

Análisis FODA:OportunidadesOportunidades FortalezasFortalezas

AmenazasAmenazas DebilidadesDebilidades

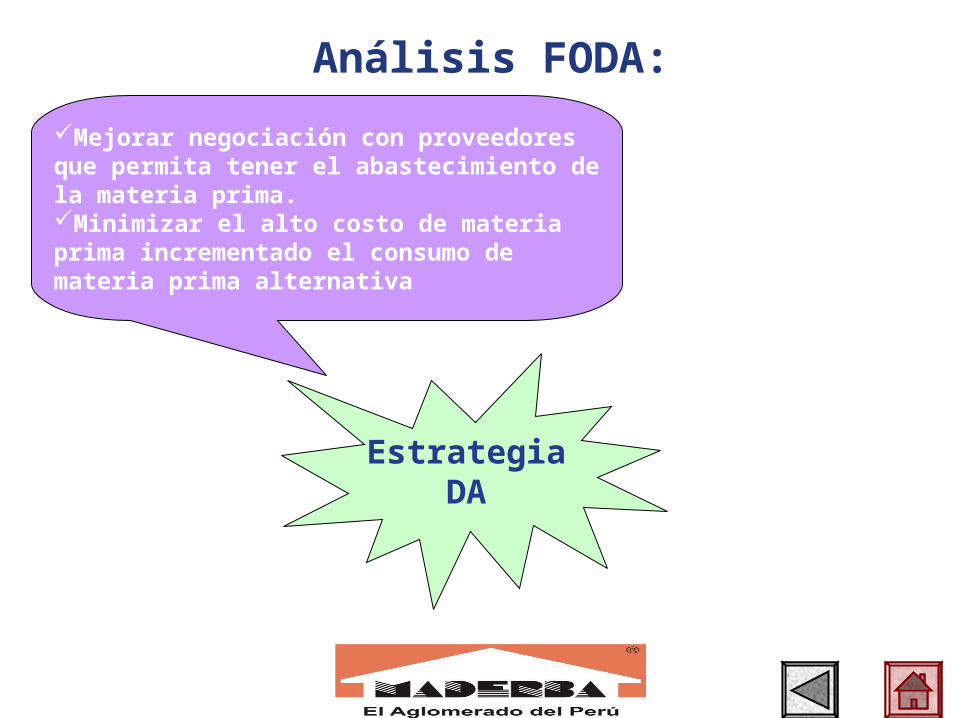

Estrategia DA

Mejorar negociación con proveedores que permita tener el abastecimiento de la materia prima.Minimizar el alto costo de materia prima incrementado el consumo de materia prima alternativa

Plan Estratégico Retail 2,007

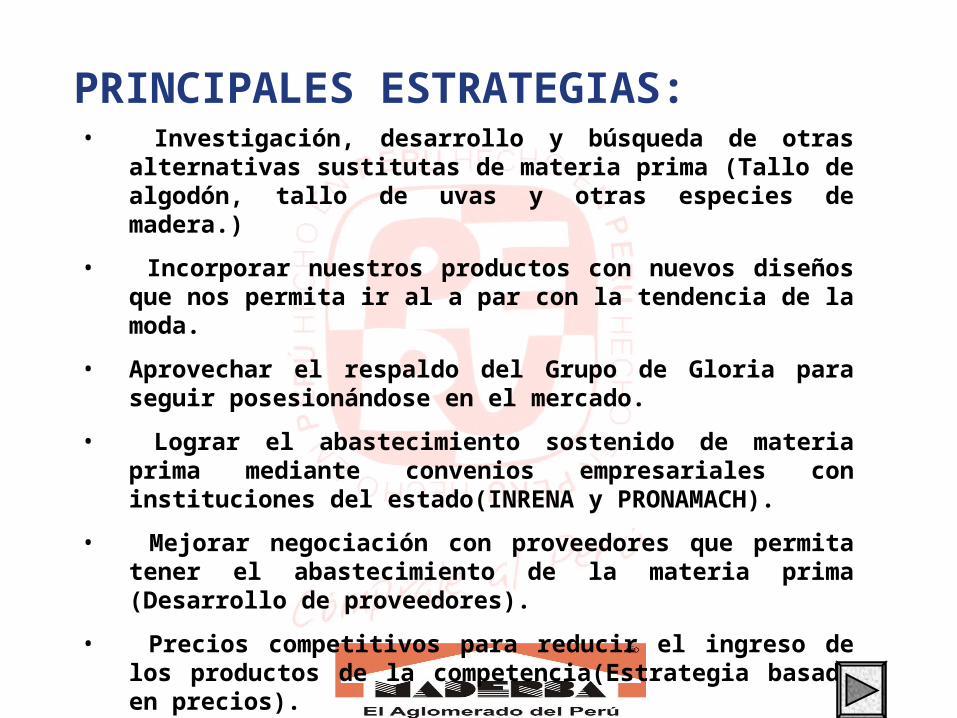

PRINCIPALES ESTRATEGIAS:- • Investigación, desarrollo y búsqueda de otras alternativas

sustitutas de materia prima (Tallo de algodón, tallo de uvas y otras especies de madera.)

• Incorporar nuestros productos con nuevos diseños que nos permita ir al a par con la tendencia de la moda.

• Aprovechar el respaldo del Grupo de Gloria para seguir posesionándose en el mercado.

• Lograr el abastecimiento sostenido de materia prima mediante convenios empresariales con instituciones del estado(INRENA y PRONAMACH).

• Mejorar negociación con proveedores que permita tener el abastecimiento de la materia prima (Desarrollo de proveedores).

• Precios competitivos para reducir el ingreso de los productos de la competencia(Estrategia basada en precios).

Plan Estratégico Retail 2,007

Principales herramientas utilizadas :

• Análisis PEST.

• Diamante de Porter.

• 5 Fuerzas de Porter.

Plan Estratégico Retail 2,007ANÁLISIS PEST

Politicos / LegalesPoliticos / Legales Tratado de Libre Comercio Leyes arancelarias mas estrictas Leyes de regulación de transportes Leyes medioambientales y cumplimientos de requisitos

en DIGESA , INDECI Con el actual gobierno se espera que la economia sea

mas estable

EconomicosEconomicos El consumo privado para el año 2007 aumentara en

5.7% Pronostico de Crecimiento del pais en 6.9 % Respaldo financiero ( Grupo Gloria) Inflación menos del 2% TLC generara beneficios en el flujo comercial entre

Peru y USA Crecimiento economico en esta Región del Pais El crecimiento estara liderado por los sectores

secundarios ( crecerian en 8% ) destacando el sector Construcción y Servicios.

Socio CulturalesSocio Culturales Cambios en los estilos de vida ( moda etc.) Se mantienen altos indices de pobreza extrema y solo una pequeña parte de la PEA esta

adecuadamente empleada Población optimista con el gobierno actual, su gestión

ayudara a alcanzar mayores niveles de desarrollo. Reconocimiento y apoyo cada vez mas arraigado de

marcas nacionales de buena calidad “si los peruanos seguimos haciendo las cosas bien la hacemos linda”

TecnologicosTecnologicos Una economia estable y creciente ofrece buenas

oportunidades para los mercados de tecnología de información y telecomunicaciones.

La inversión en tecnología se incrementaria en 7% con respecto al 2006

El mercado de T.I. continuara con un comportamiento dinamico gracias a las inversiones en : soluciones en seguridad, aplicaciones empresariales ,etc.

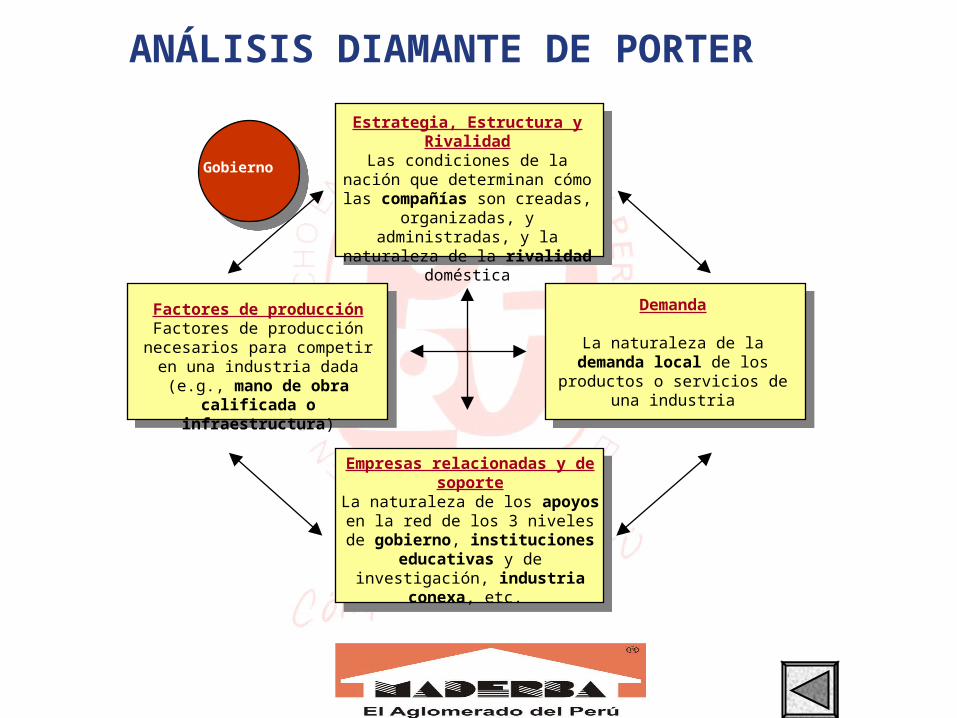

Plan Estratégico Retail 2,007ANÁLISIS DIAMANTE DE PORTER

Estrategia, Estructura y RivalidadLas condiciones de la nación que determinan cómo las compañías

son creadas, organizadas, y administradas, y la naturaleza de la

rivalidad doméstica

Factores de producciónFactores de producción

necesarios para competir en una industria dada

(e.g., mano de obra calificada o infraestructura)

Empresas relacionadas y de soporte

La naturaleza de los apoyos en la red de los 3 niveles de gobierno, instituciones educativas y de

investigación, industria conexa, etc.

Demanda

La naturaleza de la demanda local de los productos o servicios

de una industria

Gobierno

Plan Estratégico Retail 2,007

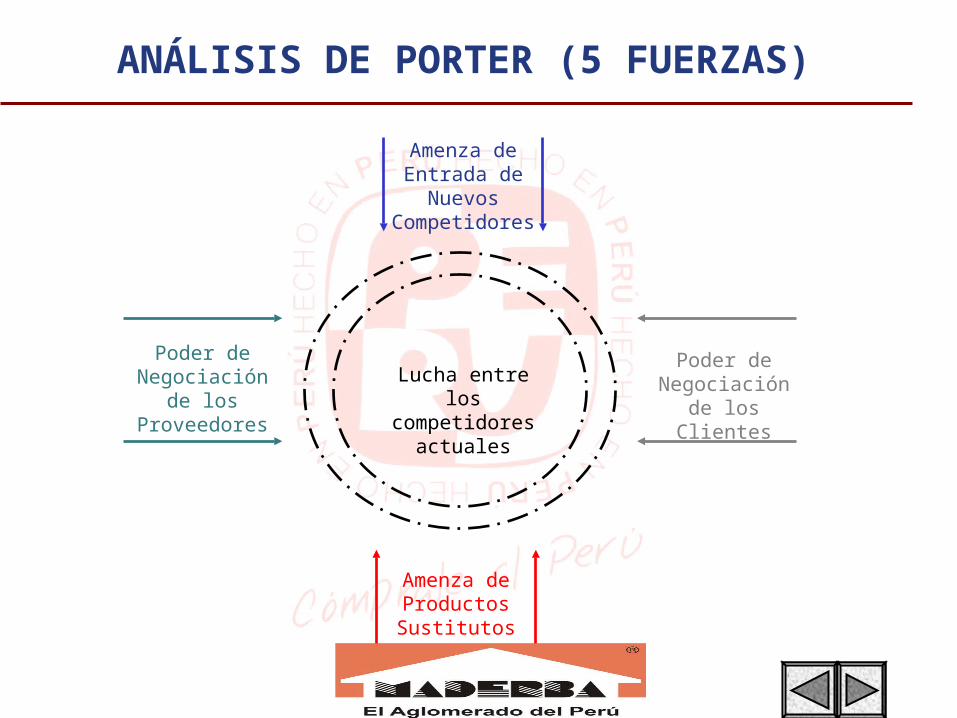

Amenza de Entrada de

Nuevos Competidores

Poder de Negociación de

los Proveedores

Poder de Negociación de

los Clientes

Amenza de Productos Sustitutos

Lucha entre los competidores

actuales

ANÁLISIS DE PORTER (5 FUERZAS)

Plan Estratégico Retail 2,007

Amenza de Entrada de

Nuevos Competidores

Poder de Negociación de

los competidores

Poder de Negociación de

los Clientes

Amenza de Productos Sustitutos

Lucha entre los competidores

actuales

ANÁLISIS DE PORTER (5 FUERZAS)

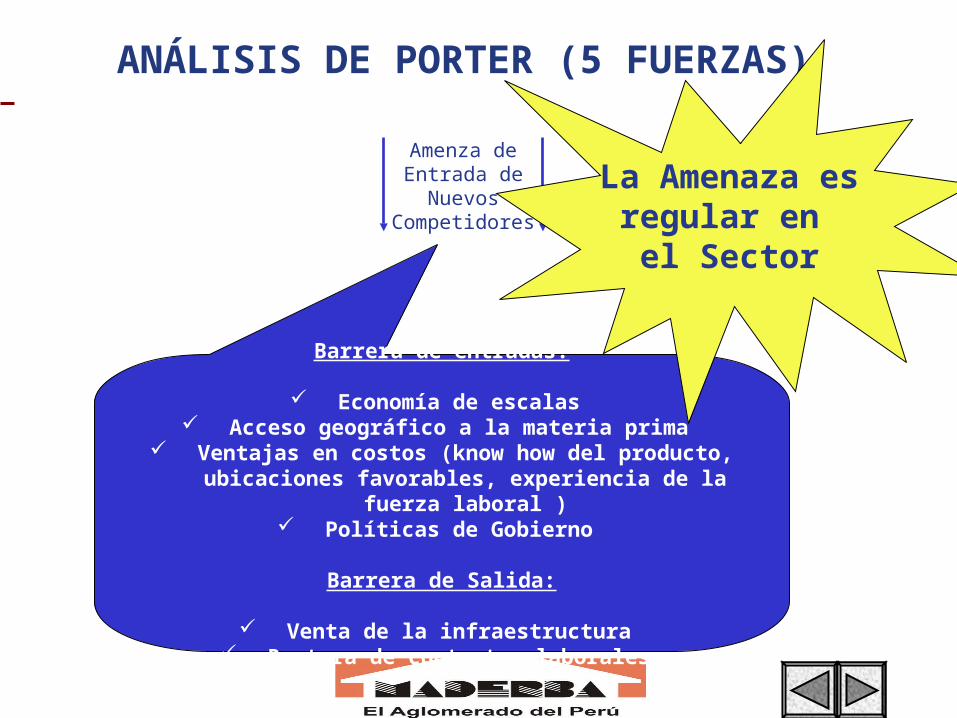

Amenza de Entrada de

Nuevos Competidores

Barrera de entradas:

Economía de escalas Acceso geográfico a la materia prima

Ventajas en costos (know how del producto, ubicaciones favorables, experiencia de la fuerza laboral )

Políticas de Gobierno

Barrera de Salida:

Venta de la infraestructura Ruptura de contratos laborales

La Amenaza esregular en el Sector

Plan Estratégico Retail 2,007

Amenza de Entrada de

Nuevos Competidores

Poder de Negociación de

los Clientes

Amenza de Productos Sustitutos

Lucha entre los competidores

actuales

ANÁLISIS DE PORTER (5 FUERZAS)

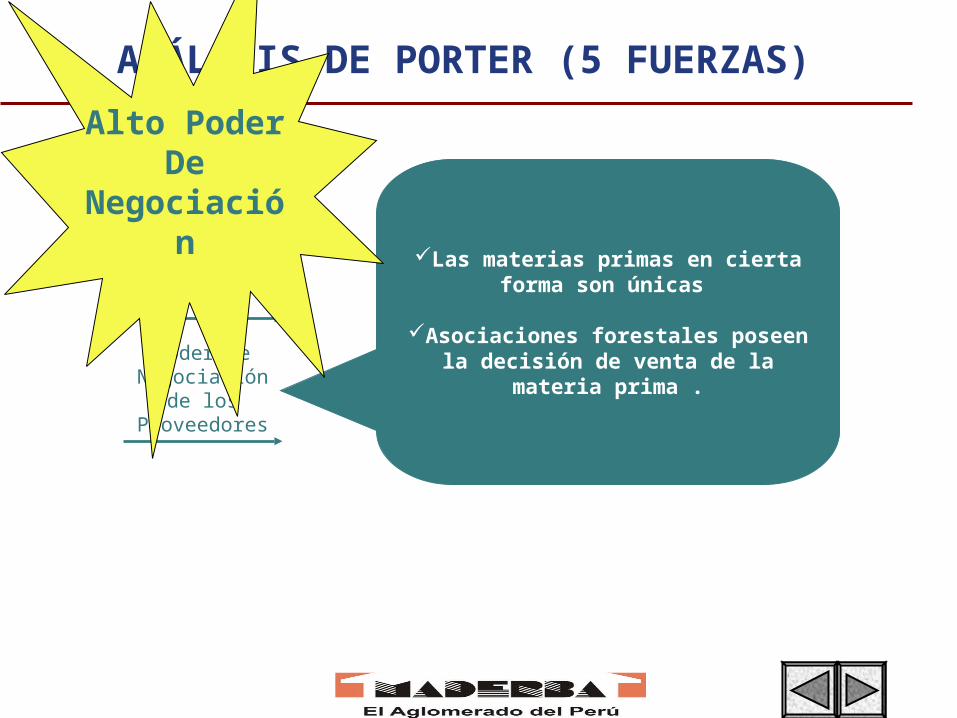

Las materias primas en cierta forma son únicas

Asociaciones forestales poseen la decisión de venta de la materia prima .

Poder de Negociación de

los Proveedores

Alto PoderDe

Negociación

Plan Estratégico Retail 2,007

Poder de Negociación de

los Proveedores

Amenza de Entrada de

Nuevos Competidores

Poder de Negociación de

los Clientes

Amenza de Productos Sustitutos

Lucha entre los competidores

actuales

ANÁLISIS DE PORTER (5 FUERZAS)

Ingreso de productos importados a menor precio

Existencia de grandes distribuidores

Decisión de compra del comprador frente a la variedad de productos

existentes

Poder de Negociación de

los Clientes

Elevado Poder

DeNegociación

Plan Estratégico Retail 2,007

Poder de Negociación de

los Proveedores

Amenza de Entrada de

Nuevos Competidores

Poder de Negociación de

los Clientes

Amenza de Productos Sustitutos

Lucha entre los competidores

actuales

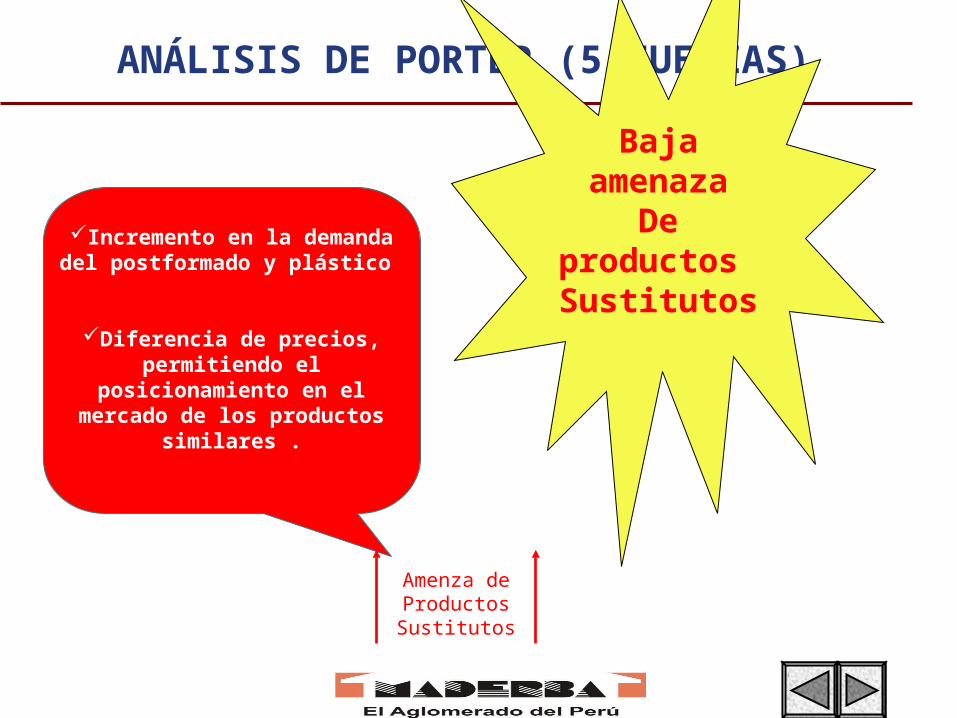

ANÁLISIS DE PORTER (5 FUERZAS)

Incremento en la demanda del postformado y plástico

Diferencia de precios, permitiendo el posicionamiento en el mercado de los productos

similares .

Amenza de Productos Sustitutos

Baja amenazaDe productos

Sustitutos

Plan Estratégico Retail 2,007

ANÁLISIS DE PORTER (5 FUERZAS)

Poder de Negociación de

los Proveedores

Amenza de Entrada de

Nuevos Competidores

Poder de Negociación de

los Clientes

Amenza de Productos Sustitutos

Lucha entre los competidores

actuales

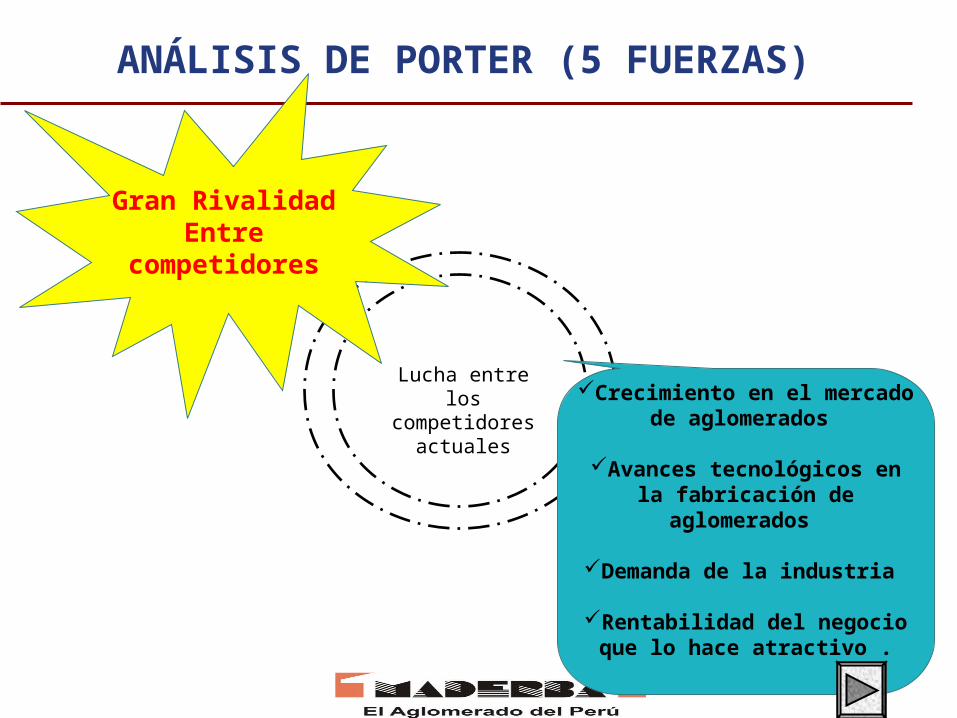

Lucha entre los competidores

actualesCrecimiento en el mercado de

aglomerados

Avances tecnológicos en la fabricación de aglomerados

Demanda de la industria

Rentabilidad del negocio que lo hace atractivo .

Gran RivalidadEntre

competidores

Plan Estratégico Retail 2,007

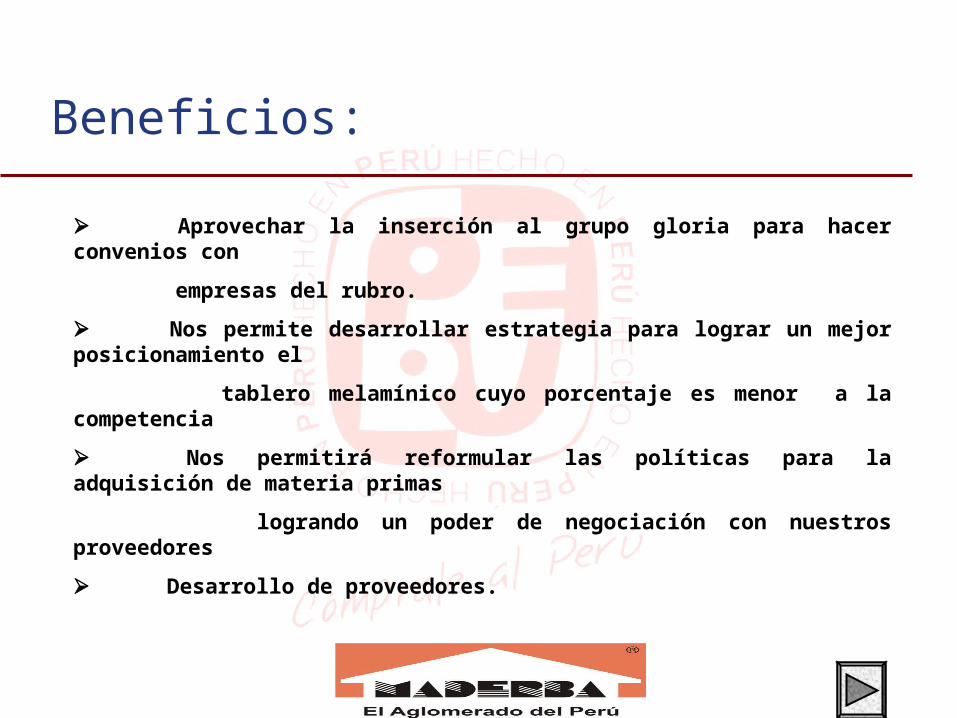

Beneficios:

Aprovechar la inserción al grupo gloria para hacer convenios con

empresas del rubro.

Nos permite desarrollar estrategia para lograr un mejor posicionamiento el

tablero melamínico cuyo porcentaje es menor a la competencia

Nos permitirá reformular las políticas para la adquisición de materia primas

logrando un poder de negociación con nuestros proveedores

Desarrollo de proveedores.

Plan Estratégico Retail 2,007

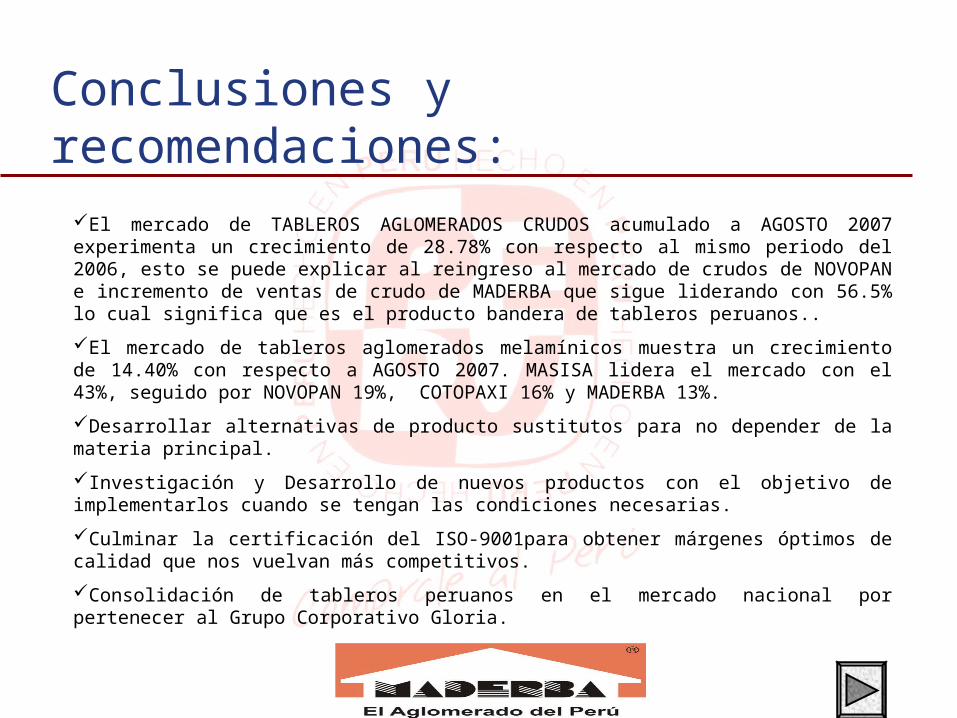

Conclusiones y recomendaciones:

El mercado de TABLEROS AGLOMERADOS CRUDOS acumulado a AGOSTO 2007 experimenta un crecimiento de 28.78% con respecto al mismo periodo del 2006, esto se puede explicar al reingreso al mercado de crudos de NOVOPAN e incremento de ventas de crudo de MADERBA que sigue liderando con 56.5% lo cual significa que es el producto bandera de tableros peruanos..

El mercado de tableros aglomerados melamínicos muestra un crecimiento de 14.40% con respecto a AGOSTO 2007. MASISA lidera el mercado con el 43%, seguido por NOVOPAN 19%, COTOPAXI 16% y MADERBA 13%.

Desarrollar alternativas de producto sustitutos para no depender de la materia principal.

Investigación y Desarrollo de nuevos productos con el objetivo de implementarlos cuando se tengan las condiciones necesarias.

Culminar la certificación del ISO-9001para obtener márgenes óptimos de calidad que nos vuelvan más competitivos.

Consolidación de tableros peruanos en el mercado nacional por pertenecer al Grupo Corporativo Gloria.

Plan Estratégico Retail 2,007

¡Gracias!¡Gracias!