arrendamiento financiero (1)

DESCRIPTION

tipos de arrendamientos y sus definiciones. contratos de leasing.TRANSCRIPT

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 1/37

Universidad Tecnológica de Panamá

Centro Regional de Chiriquí

Facultad de Ingeniería Industrial

Licenciatura en Mercadeo y Comercio Internacional

Curso de dministración Financiera

Pro!esor" Manuel #on$ále$

Proyecto Final

Titulo" rrendamiento Financiero

Mario #uerra

%&'()&**%

+aray ,a-ata

%&''.&/'%

III 0o

II +emestre

*1 de agosto de .21%

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 2/37

Índice

Introducción..............................................................................................................5

1. Antecedentes Históricos del Leasing..................................................................6 1.1Orígenes primitivos

1.2 Cinco mil aos de Leasing.

1.!. Leasing en la Antigua "recia..

1.#. $l Leasing de esclavos.

1.5. Otros Orígenes.

2. Orígenes pró%imos................................................................................................6

2.1. Los &romotores del Leasing 2.2. Las primeras empresas de Leasing.

!. 'e(inición del Leasing...........................................................................................)

!.1 $timología * denominación

!.2 'e(iniciones 'octrinarias!.! 'e(iniciones legales

!.# +uestra de(inición

#. Caracteres del leasing........................................................................................1,

#.11 Caracteres $structurales#.12 -ípico#.1! &rincipal#.1# Consensual#.15 Oneroso#.16 Conmutativo#.1 'e 'uración

#.1) 'e &restaciones /eciprocas05. Caracteres uncionales......................................................................................12

5.1 'e inanciación05.2 'e Camio0

-raslativo de uso * dis(rute0

6. 3odalidades del Leasing...................................................................................1!

2

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 3/37

6.1 &or 4u inalidad

6.1.1 Leasing Operativo o Operational Lease

6.1.2 Leasing inanciero 6.2 &or la naturalea del ien0

6.2.1. Leasing 3oiliario0

6.2.2. Leasing Inmoiliario

6.!. &or 4u &romoción0

6.!.1. Leasing &romocional 'irecto

6.!.2. Leasing &romocional Indirecto

6.#. &or 4u Amortiación

6.#.1. ull &a* Out Leasing.

6.#.2. +on ull &a* Out Leasing

6.#.!. 4ale And Lease ac7.

6.#.#. Leasing Internacional.

. 'erec8os * Oligaciones....................................................................................19

.1 "eneralidades

.2 Oligaciones de la empresa leasing

.!. 'erec8os de la empresa leasing.

). -erminación del Contrato.................................................................................22

).1 "eneralidades

).2. -erminación +ormal

).2.1 Opción de Compra

).2.2. 'evolución del ien

).2.!. &rórroga 'el Contrato

).2.#. 4ustitución del ien

9. :enta;as e Inconvenientes.................................................................................25

9.1 "eneralidades

9.2.< :enta;as

9.2.1. &ara la $mpresa =suaria

3

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 4/37

9.2.2. &ara la $mpresa de Leasing

6.!.!. &ara la $mpresa &roveedora

1,. Inconvenientes..................................................................................................!,

1,.1. &ara La $mpresa =suaria

1,.2. &ara La $mpresa 'e Leasing

$;emplos........................................................................................................................................!2

Conclusiones..................................................................................................................................!5

/ecomendaciones..........................................................................................................................!6

iliogra(ía....................................................................................................................................!

4

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 5/37

Introducción

La presente experiencia tiene el fin de familiarizarnos con el concepto de leasing que se ha

convertido en una importante forma de financiación; ya sean para las pequeñas, medianas o

grandes empresas y conocerlo para poder usarlo de manera correcta. La característica principal

del traa!o es conocer ien los tipos de leasing, y que el empresario pueda adoptar el que m"s

convenga para la empresa.

#on la gloalización las empresas han tenido que adoptarse a los camios para ser competitivos y

no quedar rezagados. $n este amiente social y económico surge el leasing y se inserta en el

mercado financiero como una t%cnica de financiamiento de la empresa complementaria a las

tradicionales.

&eemos surayar que el leasing no nace con el o!eto de reemplazar a las cl"sicas fórmulas de

financiamiento, no ostante en un valioso aporte a los pr"cticos para hacer frente

a prolemas financieros muy difíciles de solucionar a trav%s de los acostumrados negocios

de cr%ditos, ello aunado a la posiilidad de ir pagando la inversión conforme vaya produciendo el

activo.

5

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 6/37

Antecedentes Históricos del Leasing

'. Orígenes primitivos

$l concepto del leasing no es nuevo; lo que sí es nuevo es el perfeccionamiento y sofisticación

que han acompañado al mismo.

$l leasing constituye una de las m"s elocuentes manifestaciones del camio que se ha venido

operando, en los (ltimos años, en las costumres del sector empresarial respecto a la manera de

decidir sus inversiones en ienes de capital; de allí que, con cierta frecuencia, se le presente, ante

y sore todo, con una t%cnica o modalidad financiera nueva.

1.1 Cinco mil aos de Leasing. #inco mil años a.#. )*edio +riente, *esopotamia, ceder el uso de sus terrenos a camio de

un canon; luego el leasing desarrolló una forma de arrendamiento.

1.2. Leasing en la Antigua "recia.

-e desarrollaan Leasing )#ontratos de rrendamiento de esclavos, minas, arcos, etc. entre

un anco y una f"rica de escudos.

1.!. $l Leasing de esclavos.

$n tenas se desarrollaron contratos de rrendamiento de esclavos a las minas.

1.#. Otros Orígenes.

Leasing tiene sus cimientos en el puelo egipcio cuya pr"ctica data del año /,000 a.#.,

desarrollando contratos de arrendamiento en donde participaan un arrendador, un arrendatario y

una opción de compra.

2. Orígenes pró%imos

2.1. Los &romotores del Leasing

• Los departamentos financieros y comerciales de las propias empresas industriales o

filiales de estas quienes vieron en el arrendamiento industrial una novedosa fórmula para dar

salida a sus productos.

6

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 7/37

$mpresas explotadoras de grandes ferrocarriles americanos.

$mpresas de telecomunicaciones como 1ell 2elephon -yistem decidió sus operaciones

con %xito a!o este sistema, esto es, alquilando sus tel%fonos en lugar de venderlos. +tras empresas como la International 1usiness *achines, la International #igar

*achinery y la 3nited -choe *achinery #orporation, con resultados positivos.

2.2. Las primeras empresas de Leasing.

$l punto de partida del leasing con sus actuales características es el año '456 en que se funda

en -an 7rancisco de #alifornia la 3nited -tates Leasing #orporation, a fines del mismo año se

funda tami%n la 1oothe Leasing #orporation.

La característica "sica de estas empresas estria en que su finalidad no es de producción sino

de servicios o de intermediación financiera, empleando una me!or terminología. tendiendo a suo!eto social, entonces, proporcionan ayuda financiera a las empresas que requieren la utilización

de ienes de capital o de equipo, poniendo en relación a estas con las empresas faricantes o

distriuidoras de tales ienes.

7

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 8/37

!3 'e(inición del Leasing

!.5 $timología * denominación

La palara leasing, de origen anglosa!ón, deriva del vero ingl%s 8to lease8, que significa

arrendar o dar en arriendo, y del sustantivo 8lease8 que se traduce como arriendo, escritura de

arriendo, locación, etc.

!.6 'e(iniciones 'octrinarias +peraciones de leasing legalmente son las operaciones de arrendamiento financiero en donde

la arrendadora financiera se oliga a adquirir determinados ienes y a conceder su uso o gocetemporal, a plazo forzoso a una persona física y moral olig"ndose esta a pagar como

contraprestación, que se liquidar" en pagos parciales, seg(n convenga una cantidad de dinero

determinada o determinale, que cura el valor de adquisición de los ienes, las cargas

financieras y dem"s accesorios y adoptar al vencimiento del contrato alguna de las opciones

terminales legales.!. 'e(iniciones legales

-e define como un negocio !urídico, el leasing es un contrato comple!o de arrendamiento por

el cual una parte, en lugar de adquirir un ien de capital que necesita solicita de la otra parte quelo adquiera y le concede su uso y goce por un periodo determinado, vencido el cual podr" el

locatario dar por terminado el contrato, restituir la maquinaria osoleta y celerar un nuevo

contrato sore un ien de capital al &I con el progreso tecnológico, o adquirir el ien o!eto del

contrato por un precio equivalente a su valor residual. #omo contraprestación el locatario se

oliga a pagar al locador una suma periódica de dinero que se fi!a de manera de permitir la

amortización del valor del ien durante el periodo de duración del contrato.

!.) +uestra de(inición

$l leasing es un contrato de financiamiento en virtud del cual una de las partes, la empresa de

leasing se oliga a adquirir y luego dar en uso un ien de capital elegido, previamente por la otra

parte, la empresa usuaria, a camio del pago de un canon como contraprestación por esta, durante

un determinado plazo contractual que generalmente coincide con la vida (til del ien financiado

8

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 9/37

el cual puede e!ercer la opción de compra, pagando el valor residual pactado, prorrogar o firmar

un nuevo contrato o, en su defecto devolver el ien.

9

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 10/37

#. Caracteres del leasing

#.1 Caracteres $structurales

$n el contrato de leasing estos caracteres se advierten en la naturaleza de su composición, del

contenido de las prestaciones asumidas cada una de las partes y de la forma como se otiene el

cumplimiento las mismas; las funcionales, a su vez, se derivan del rol que a %l le corresponde

desempeñar dentro del mercado financiero como complementaria a las tradicionales fórmulas de

financiación de la empresa. $mpecemos, entonces, con las estructurales diciendo que el leasing

es un contrato.

#.2 -ípico La clasificación de los contratos en típicos y atípicos es de muy antigua data y se ha dado en

todos los países con legislación positiva vigente; no ostante, ella no tiene en el derecho moderno

ni la misma importancia ni el mismo sentido que en el derecho romano.

#.! &rincipal

3n contrato es principal cuando cumple, por sí mismo, un fin contractual propio y susistente,

sin relación necesaria con ning(n otro contrato; es decir, no depende ni lógica ni !urídicamente de

otro, pues %l se presenta independiente de aqu%l.

#.# Consensual

$l contrato de leasing, como eficaz y reconocido medio de financiamiento puesto al servicio

de la empresa actual para contriuir a su modernización y, en efecto, a su eficiencia, no queda al

margen de esta realidad9 su consensualidad es admitida por unanimidad, pues ella en si resulta

evidente.

#.5 Oneroso

-on onerosos, aquellos contratos en los cuales cada una de las partes sufre un sacrificio

)emporecimiento patrimonial con la intención de procurarse una correspondiente venta!a9

perciir una atriución patrimonial, o un enriquecimiento proporcional, como contraprestación.

-on gratuitos )o lucrativos, o di lucro, o de eneficencia, aquellos en los cuales una sola de las

10

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 11/37

partes recie una venta!a patrimonial, o lucro )atriución patrimonial, y la otra sólo soporta el

sacrificio.

$n el contrato de leasing, el sacrificio patrimonial que experimenta la empresa financiera, al

adquirir el ien y conceder el uso del mismo durante un plazo inicial, se ve compensado con el

pago del canon periódico que recie y, en su oportunidad, por el pago del valor residual pactado

para la ulterior transferencia de la propiedad del ien. su turno, la empresa usuaria surge un

sacrificio patrimonial al tener que pagar los respectivos c"nones, pero se eneficia con el luso,

disfrute y, a su sola decisión, con la propiedad del ien que ha sido materia del contrato.

#.6 Conmutativo

-e impone la categorización del leasing como contrato conmutativo y ello, ante todo, porqueen el acto mismo de estipulación de este negocio, cada parte realiza la valoración del sacrificio y

la venta!a que le depara su celeración. #on razón, pues, se dice que cada parte conoce con la

deida anticipación, cual es la importancia económica que el contrato reviste para ella.

#. 'e 'uración

:odemos decir, que el leasing es un contrato de duración porque las prestaciones, tanto de la

empresa de leasing como de la usuaria, se van e!ecutando en el tiempo, durante un lapso

prolongado. $l dilatar la e!ecución de las prestaciones en el tiempo es presupuesto fundamental

para que el leasing produzca el efecto querido por amas partes y satisfaga, a su vez, las

necesidades que los indu!o a contratar. La duración en %l no es tolerada, sino, por el contrario,

querida por ellas. $n suma, m"s estrictamente, el leasing es un contrato de duración determinada,

cuya prestación de la empresa de leasing es continuada y la contraprestación de la usuaria es

periódica.

#.) 'e &restaciones /eciprocas0 $l leasing, es un contrato con prestaciones recíprocas, donde la empresa de leasing es

acreedora de los c"nones e, inversamente, deudora de los ienes, sean estos mueles o inmueles;

en tanto, la usuaria es acreedora de los ienes y deudora de los c"nones.

11

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 12/37

5. Caracteres uncionales

ai%ndonos referido a los que consideramos caracteres estructurales del leasing, nos interesa

ahora hacer mención a los que la doctrina y !urisprudencia destacan como funcionales, a saer95.! 'e inanciación0

Las doctrinas económica y !urídica est"n de acuerdo que las m"s marcada entre las

particularidades del leasing es la de ser un contrato de financiación. $l predominio de esta

finalidad es patente, ovia, deido en lo fundamental a que el leasing tiene como o!etivo

primario ofrecer a las empresas un canal de financiamiento alternativo o complementario a las

líneas de cr%dito tradicionales. :or eso, con sumo acierto, se dice que ahora las empresas tienen a

su disposición, adem"s de los tradicionales 8capital de riesgo8 y 8capital de cr%dito8, otra

constituida por el denominado 8capital de uso8, de forma tal que, a la pacifica distinción entre

titularidad del capital )del $stado o accionistas privados y titularidad de dirección )de los

e!ecutivos o de los t%cnicos, se puede agregar una ulterior sudistinción entre la titularidad del

capital de la empresa y la titularidad del capital de gestión.

5.# 'e Camio0

$l contrato de leasing, permite la circulación de la riqueza, al conceder el uso y goce

económico de un ien, por un plazo determinado, y al otorgar la totalidad de los poderes

económicos que tiene sore el ien materia del negocio, si se hace uso de la opción de compra; de

otro, posiilita una mayor eficiencia y expansión de la empresa usuaria, incrementando su

producción y sus resultados la vez que se incentiva la sustitución y renovación de los ienes de

capital, impulsando, en consecuencia, el desarrollo del sector de la industria y el comercio.

5.5 -raslativo de uso * dis(rute0

:ara alcanzar una me!or exposición did"ctica de las instituciones contractuales, la doctrina en

estas (ltimas d%cadas clasifica los contratos vendiendo a sus o!etivos sustanciales. $n tal

sentido, se hala, de un lu!o de contratos traslativos de la propiedad, donde naturalmente est"n lacompraventa, el mutuo, la permuta etc.; y, de otro, de contratos traslativos de uso y disfrute, en

los que se alistan el arrendamiento, el comodato, etc.

12

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 13/37

6. 3odalidades del Leasing

6.1&or 4u inalidad

quí nos interesa conocer cu"l es la finalidad de cada una de las partes contractuales, o de

amas, para celerar este tipo de contratos, es decir, que pretende en sí, o me!or cual es la

pretención que anima a las empresas intervinientes en esta relación negocial.

6.1.1 Leasing Operativo o Operational Lease .

istóricamente, el leasing operativo aparece como un negocio de comercialización al que

recurrían las empresas faricantes de ienes con un alto grado de sofisticación y con r"pido

proceso de osolescencia. $stas empresas, por aquellos tiempos, se enfrentaan a empresas

renuentes a adquirir ienes que corrían el riesgo de verse pronto superados por otros m"s

modernos. nte tal situación, no les quedó otra alternativa que arrendarlos en vez de venderlos,

otorgando, adem"s, la posiilidad de sustituir los ienes tecnológicamente osoletos por otros

m"s sofisticados. <ale citar, en esta sede, la experiencia de la 1ell 2elphon -ystem, que en '=>>

colocó en el mercado sus aparatos telefónicos mediante un servicio cominado de alquiler y

asistencia t%cnica.

'e(inición.<

$l denominado leasing operativo, que para alg(n sector de la doctrina constituye la forma

primitiva del leasing, es una modalidad contractual de comercialización por la cual una empresa,

generalmente faricante o proveedora, se oliga a ceder temporalmente a una empresa

arrendataria el uso de un determinado ien, a camio de una renta periódica, como

contraprestación. :or lo general, este tipo de contratos vienen acompañados de una serie de

servicios, tales como mantenimiento, reparación, asistencia t%cnica, etc.

Características

$l leasing operativo presenta las siguientes características9

Los ienes que se arriendan son instrumentales de modelo est"ndar. la empresa

arrendadora le corresponde atender la instalación, garantizar su uen funcionamiento, las

13

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 14/37

cargas y gastos inherentes al derecho de propiedad y, en ciertos contratos, tami%n asume los

gastos ocasionados por el normal uso.

:or sus características, los ienes pueden ser f"cilmente o!eto de nuevos contratos.

La duración del contrato es usualmente reve, no m"s de un año por ello, resulta inferior a

la vida física y económica del ien otorgado en arriendo.

#oncede a amas partes la facultad de resolver el contrato en cualquier momento, siempre

que lo hagan con un preaviso.

La renta est" compuesta, por lo general, por una cuota fi!a y una variale. La primera,

viene estalecida en función de la cuota de amortización del ien, mientras que la segunda

sirve pa?a proporcionar a la arrendadora la recuperación del costo y el eneficio esperado.

$l leasing operativo supone, para la potencial empresa arrendataria, una alternativa a la

inversión directa con recursos propios.

$ste contrato no reconoce opción de compra a favor de la empresa arrendataria, pues la

transferencia de la propiedad no est" en la intención de las partes.

6.1.2 Leasing inanciero

$ste fenómeno negocial, en la actualidad, es el m"ximo exponente del cl"sico contrato de leasing,

pues %l traduce con eufonía la filosofía que motivó su nacimiento, desarrollo y consolidación en

la praxis norteamericana. %ste, como genuino y típico contrato de financiación, y no a otro, se

le ha reautizado en 7rancia con el t%rmino 8cr%dt@ail8; en 1%lgica, con el de 8locativon

amortissement8; en Italia, con el de 8locazione fiananziaria8; en :ortugal, con el 8locacao

financeira8; en $spaña, y en nuestra patria, con el de 8arrendamiento financiero8.

6.2 &or la naturalea del ien0

14

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 15/37

$n doctrina es com(n la clasificación del leasing atendiendo a la calidad de ienes que son

materia del contrato. sí se hace referencia al leasing sore ienes mueles, m"s conocido como

leasing moiliario, y al leasing sore inmueles, o simplemente leasing inmoiliario.

6.2.1. Leasing 3oiliario0 Auestro traa!o, tiene como propósito el estudio del leasing aplicado a los ienes mueles, es

decir, a aquellos ienes susceptiles de traslado de un punto a otro del espacio.

'e(inición

$s aquel contrato celerado entre una empresa de leasing y una usuaria, en el que la primera

se oliga a adquirir y luego ceder el uso de un ien muele elegido previamente por la segunda,

por un plazo determinado, a camio del pago de un canon periódico como contraprestación y

finalizado el cual la usuaria puede adquirir el ien, previo pago del valor residual pactado,

celerar un nuevo contrato o devolverlo.

#aracterísticas.@

$l plazo en el leasing moiliario suele coincidir con la vida (til o económica del ien;

Los ienes sufren una desvalorización r"pida, ocasionada por la propia rapidez de los

medios tecnológicos;

La opción de compra funciona como un aut%ntico derecho potestativo, seg(n las

necesidades o no de renovación de los ienes utilizados;

$l leasing moiliario se inspira en la filosofía que 8ning(n ien de capital ni ning(n ien

en general produce eneficios a su propietario por el mero hecho de poseerlo, sino de

utilizarlos8. $l leasing moiliario, deemos concluir, evidencia y cristaliza una evolución

mental contraria al derecho de propiedad.

6.2.2. Leasing Inmoiliario

3na vez finalizada la -egunda Buerra *undial, las empresas industriales se vieron

necesitadas de grandes cantidades de dinero para su expansión con el o!eto de satisfacer la

extraordinaria demanda de vie!os y nuevos productos. Los ingresos retenidos, las reservas

15

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 16/37

generadas por las tasas de depreciación y la infusión de nuevo capital por medio de emisiones de

valores no astaan. Las empresas descurieron entonces que se podía generar nuevo capital a

trav%s de otros usos de sus propios ienes. :odían venderse ienes de las corporaciones y

sociedades, hasta f"ricas enteras, y arrendarse en el mismo acto a ellas mismas. #on esta

t%cnica, denominada sale and lease acC, la empresa lieraa capital para sus operaciones, a la

par que, dentro del sistema triutario típico, podía deducir los c"nones de arrendamiento que

pagaa sore sus antiguos ienes. &e allí, al extender el concepto al uso de ienes que antes se

adquirían fue sólo un paso. $n vez de comprar la propiedad deseada la corporación solicita de un

tercero, las que serían las empresas de leasing, que la compre al proveedor y se la arriende a!o

determinadas condiciones.

'e(inición0

$s un contrato en virtud del cual una parte )el inversor o cedente en leasing se oliga a

adquirir o construir un inmuele de conformidad con los proyectos y directivas de las otra parte

)explotador o adquirente en leasing y darlo en uso a la otra parte por un largo período de tiempo,

mientras que el usuario se oliga a pagar al concedente una indemnización calculada de acuerdo

al capital invertido.

Características0

$l leasing inmoiliario no es una simple especie o manifestación del leasing en general;

pues, aunque sustentado en la misma estructura contractual, la presencia del ien

inmuele implica una serie de perfiles distintos.

$l leasing de inmueles presenta unas características, de hecho y de derecho, que difiere

notalemente de la que ofrece la de ienes mueles.

$n el leasing de inmueles, el valor residual del con!unto terreno construcción suele ser

superior al que %ste tenía en el momento de la celeración del contrato.

$l leasing inmoiliario, en especial el haitacional, es la t%cnica contractual ideal para

solucionar los prolemas de vivienda familiar de los sectores de menores recursos en la

sociedad actual.

16

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 17/37

6.!. &or 4u &romoción0

lgunos países europeos, entre ellos Italia como aanderado, conscientes de la

descapitalización de su industria nacional y de las dificultades que tienen las pequeñas y

medianas empresas para acceder al cr%dito, han impulsado a sus legisladores a la (squeda de

nuevos y m"s eficaces instrumentos de actuación en la economía. $n el camino se encontraron,

pronto, con una institución que nace, precisamente, para satisfacer esas necesidades9 el leasing.

6.!.1. Leasing &romocional 'irecto

alamos de leasing promocional directo porque es el $stado el que interviene directamente

en el mercado, a trav%s de la creación de una empresa especializada, lo que, a la postre, le permite

un par de venta!as; de un lado, le permite aportar a las empresas una estructura capaz de activar

conocimiento t%cnicos y especializados (tiles para efectuar una uena aplicación de la inversión;

del otro, le permite intervenir en aquellos sectores en los que, por el alto riesgo o por la necesidad

de contar con estructuras especializadas, no se aventuraría a actuar una empresa privada.

$s ueno recordar que con el leasing no se facilita dinero, sino ienes de capital o de equipo

para la producción.

6.!.2. Leasing &romocional Indirecto

$l leasing de promoción indirecto, es operado por las empresas de leasing privadas.

$s esta modalidad de leasing la incentivación se muestra aligerando el riesgo de la empresa de

leasing en la medida correspondiente a la aportación, pero no incide sustancialmente sore los

criterios de valoración de la aportación, que permanecen en los límites acostumrados por estas

empresas.

6.#. &or 4u Amortiación

$sta distinción, propuesta por un sector minoritario de la doctrina toma como signo

referencial el monto total de las prestaciones cumplidas por la empresa usuaria, esto es, si %stas

curen o no el total de la inversión realizada por la empresa de leasing. l respecto se puede

distinguir dos situaciones, a saer9

6.#.1.< ull &a* Out Leasing.

trav%s de esta operación financiera la empresa de leasing, con los pagos efectuados por la

empresa usuaria, como contraprestación, cure íntegramente la inversión efectuada en la

adquisición del ien o ienes m"s, naturalmente, los gastos operativos, intereses y un eneficio

por el capital empleado en ella.17

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 18/37

6.#.2. +on ull &a* Out Leasing

$n esta modalidad la empresa de leasing percie una suma menor al costo del ien, quedando,

al final del contrato, un valor residual sin curir. nte tal situación, la empresa financiera, en

calidad de propietaria, recupera el ien y puede, posteriormente, venderlo o celerar un nuevo

contrato de leasing.

6.#.!. 4ale and lease ac7.

$l sale and lease acC, es m"s que una de las tantas variantes que la originalidad y

ductiilidad del leasing permite desarrollar, es un contrato en virtud del cual una empresa vende

un ien de su propiedad, de naturaleza muele o inmuele, a una empresa de leasing, la que,

simult"neamente, le concede en leasing el uso del mismo ien, contra el pago de un canon

periódico, durante un plazo determinado, y le otorga una opción de compra al final del contrato

por un valor residual preestalecido.

Las razones por las cuales una empresa recurre a este esquema contractual son de car"cter

comercial e impositivo. La empresa financiera que compra y luego entrega en leasing el inmuele

prefiere el sale and lease acC antes que el pr%stamo hipotecario, pues otiene mayor ganancia

con los c"nones que cora que con los interese otenidos del pr%stamo hipotecario.

6.#.#. Leasing Internacional.

$l leasing internacional cuando los su!etos intervinientes en la relación contractual, es decir,

el lessor, el lesse y el proveedor residen o pertenecen a ordenamientos !urídicos diversos.

1a!o la denominación gen%rica de leasisng internacional, la praxis ordinariamente acoge una

gama de cominaciones, de entre las cuales destacan9

$l 8#ross order leasing8, en el que se cominan elementos procedentes de tres

ordenamientos !urídicos nacionales diferentes, esto es, la empresa proveedora concurre

con una determinada nacionalidad, la empresa de leasing opera en un país deferente y la

usuaria utiliza el ien en un tercer país.

18

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 19/37

$l 8$xport leasing8, que se caracteriza porque tanto la empresa proveedora como la

empresa de leasing residen en un mismo país, y la empresa usuaria en otro.

$l 8Import leasing8, que se caracteriza porque la empresa de leasing y la usuaria residenen el mismo país, en tanto que la empresa proveedora en otro.

-e dee surayar que las partes al celerar estos contratos uscan disfrutar al m"ximo las

oportunidades financieras y triutarias que rindan las legislaciones de los distintos países; de allí

que, por lo general, la sociedad de leasing opere en un paraíso fiscal.

. 'erec8os * Oligaciones

.1 "eneralidades

#omo cualquier contrato de los de la categoría de camio, $L Leasing es generador de derechos

y oligaciones para amas partes contractuales. $s decir, se devela una relación de reciprocidad

donde la oligación de una ser" el derecho de la otra, y a la inversa. -i esto es así, entonces,

atendamos primero las oligaciones de la empresa de leasing.

.2 Oligaciones de la empresa leasing

unque por lo general la empresa de leasing acostumra, a trav%s de las cl"usulas generales

que contiene el contrato, exonerarse de sus oligaciones, creemos que a ella le corresponde las

siguientes9

dquirir los ienes solicitados por la empresa usuaria, siguiendo las especificaciones t%cnicas y

del proveedor designado por ella. $sta oligación es natural e inmediata que surge de la firma del

contrato de leasing, pues con el cumplimiento de ella la empresa financiera pone en e!ecución el

contrato. La empresa de leasing en efecto, dee adquirir la propiedad del ien, no la mera

tenencia, ya que el contrato de Leasing, como hemos venido explicando, otorga a la usuaria.

19

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 20/37

Dunto a otras alternativas, una opción de compra, la cual para hacerla efectiva la empresa

concedente necesita tener la facultad de disposición total del ien.

$ntregar o poner a disposición de la usuaria los ienes indicados en el contrato de leasing. $sta

oligación, considerada por algunos como principal de la empresa de leasing, viene en estricta

conexión con la anterior.

$s usual o característica de este tipo de operaciones que la entrega de los ienes sea hecha en

forma directa por el proveedor en el lugar donde est"n las instalaciones de la empresa usuaria,

!aque, por acuerdo con la empresa de leasing, tiene la oligación de reciir los ienes, verificar si

ellos se a!ustan a las especificaciones t%cnicas.

La inexistencia de defectos o fallas, su correcta instalación y puesta en

7uncionamiento, levantando, en efecto@ el 8cta de recepciónE respectiva en la que consta su

conformidad o no.

*antener a la usuaria en el goce de los ienes, respetando el lugar, forma y dem"s cl"usulas

contenidas en el contrato. $sta oligación es "sica para entender aquella regla de oro del leasing,

a saer9 Fel ien se paga soloE. -i no fuera así, Gqu% !ustificaría el pago de la contraprestación por

el uso, si %ste, como prestación de la empresa de leasing, no se tieneH #reemos que nada. La

empresa de leasing, entonces, para tener derecho al pago del canon, tiene que cumplir con esta suoligación.

:actar con la empresa proveedora o suministradora del ien la facultad para que la usuaria pueda

e!ercitar directamente, en su propio inter%s, todos los derechos y las acciones derivadas del

contrato estipulado entre la proveedora y la empresa de leasing.

-ustituir el ien por otro m"s moderno tecnológicamente. ntes de la expiración del plazo

contractual, si así8 se ha estalecido en el contrato.

espetar la opción de compra a favor de la usuaria tanto respecto al valor residual pactado

como al plazo concedido.

.!. 'erec8os de la empresa leasing.

20

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 21/37

Los derechos de cada una de las partes se engendran en las oligaciones asumidas en el contrato

por cada una de ella, recíprocamente. $n efecto, se le reconoce a la empresa de leasing entre

otros los siguientes derechos9

-eñalar las características de los ienes de materia del leasing y elegir el proveedor de los

mismos.

3sar los ienes con las limitaciones previstas en el contrato.

$xigir la cesión de las acciones a que tiene derecho la empresa de leasing como compradora

de los ienes, para e!ercerlos contra el proveedor en caso de daños de los ienes.

-olicitar la intervención de la empresa de leasing en todas aquellas circunstancia en que no

pueda ser sustituida y por los que se experimenta alg(n daño o per!uicio en el patrimonio de

la usuaria o en sus legitimo intereses.

Bozar de todos los derechos y venta!as, como si fuera propietaria. a efectos de sus relaciones

contractuales con el $stado. empresas de derecho p(lico, empresas estatales de derecho

privado y las empresas sometidas a los reglamentos especiales.

dquirir el ien o ienes, si se estima conveniente, por el solo pago del valor residual

convenido anticipadamente.

-ustituir el ien dado en leasing; por otro m"s moderno, antes de cumplido el plazo

contractual, si el contrato de leasing contiene la Fcl"usula de corrección al progresoE.

21

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 22/37

). -erminación del Contrato

).1 "eneralidades

#omo hemos indicado la vida del contrato tiene tres fases o momentos principales, a saer9

generación, perfección y consumación; es decir, como todo en la vida tiene un principio y un fin.

Los momentos de perfección y consumación son fundamentales, pues el primero significa que el

contrato ya existe y, por ende, ha de cumplirse, y el segundo supone que Las oligaciones

contractuales, nacidas del contrato, se han extinguido por un normal cumplimiento.

$l leasing. l igual que todo contrato, finaliza normalmente a la expiración dei plazo contractual,

es decir, a los 6?, /J, ?= o m"s meses, seg(n lo hayan estalecido las panes. -in emargo, aparte

del cumplimiento del plazo, existen algunas situaciones, unas previstas expresamente en el

contrato, otras no. que determinan la terminación anticipada del vinculo !urídico entre la empresa

de leasing y la usuaria

).2. -erminación +ormal

$l leasing ordinariamente reserva para el final del plazo algunos de sus rasgos típicos en

eneficio de la empresa usuaria, como aquel que le permite, a su sola decisión, elegir cualquiera

de las alternativas siguientes.

&evolver el ien celerar nuevo contrato por el pago de una contraprestación menor. sustituir

el ien por otro m"s moderno o adquirir el ien, haciendo efectiva la opción de que goza por

haerse pactado así en el contrato,

).2.1 Opción de Compra

$sta alternativa, instrumentada en una cl"usula de opción de compra. es la primera que

ara!an los su!etos encargados de tornar la decisión. $llos haitualmente sopesan la conveniencia

o no de su e!ercicio cuando el valor residual estalecido es por e!emplo, de /0K del valor de

adquisición del ien m"s no cuando este es simólico@ esto es. 3n dólar o un nuevo sol como

acostumran algunas empresas de leasing en nuestro medio.

22

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 23/37

2al como indic"ramos en su momento. La presencia de la cl"usula de opción de compra a

favor de la empresa usuaria en el contenido del contrato de leasing es esencial, pues enmendemos

que de esa manera su propia función queda configurada. &ecimos esencial su presencia, no su

e!ercicio, ya que deemos tener muy en cuenta que al optar por la compra del ien es un derecho

potestativo de la usuaria mas no una oligación.

).2.2. 'evolución del ien

La segunda alternativa que le rinda el leasing a la usuaria es la de devolver el ien a la

empresa de leasing una vez cumplido el plazo estipulado. -e traía, pues de una consecuencia

lógica y natural de la terminación de la relación contractual.

-in emargo, esta devolución del ien a diferencia de otros contratos presenta algunos

matices en el leasing. -e acostumra, por e!emplo estipular ue en caso de devolución del ien laempresa de leasing lo vender" al me!or postor. $l producto o precio otenido de esa venia se

compara con el valor residual fi!ado en el propio contrato y la diferencia ser" a favor o a cargo de

la usuaria; es decir, si el precio de venta es mayor que el valor residual, el excedente es

reemolsado a la usuaria; en camio, si es menor, la usuaria est" en la oligación de hacer

efectiva la diferencia.

La intención de la empresa de leasing, como se puede advertir no es recorar el ien como

algunos piensan, sino procurarse el pago del valor residual pactado, el que podr" venir del

e!ercicio de la opción de compra por la usuaria o de la venta del ien a un tercero o, me!or, como

hemos visto, del precio de re adquisición pactado con la proveedora. $s m"s se dice que a la

empresa de leasing no le interesa una eventual ganancia que pueda otener de la venta del ien

por encima del valor residual, pues su o!eto social o negocio no con la compraventa de ienes,

sino el financiamiento del uso y. eventual, adquisición de los ienes por las empresas.

).2.!. &rórroga 'el Contrato

La tercera de las alternativas que los contratos de Leasing contienen en favor de la usuaria, es

la prórroga del contrato por un nuevo plazo, variando las condiciones del mismo.

$sta prórroga, a diferencia de la opción de compra que presenta caracteres similares en la mayor

parte de los contratos de leasing, ofrece una variada gama de posiilidades. $n algunos, el mismo

contrato estalece las condiciones de plazo y precio que harían de regir en el supuesto de

decidirse por su prórroga; otros, prev%n solamente la posiilidad de prórroga, indicando que las

partes, en su momento, acordar"n las nuevas condiciones del contrato, antes de halar de

23

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 24/37

continuación o prórroga del contrato, es me!or hacer mención de la celeración de un nuevo

negocio, en el cual el canon ser" mal reducido por tener el ien solo el valor residual que se haía

estalecido para la opción de compra en el contrato, que es el (nico valor patrimonial no

recuperado por la empresa de leasing.

$n t%rminos económicos, el ien igualmente ha variado, pues no ostante ser físicamente

id%ntico, su función dentro del proceso productivo ser" diferente por ser una característica suya la

depreciación y por lo tamo su nivel de rentailidad durante el t%rmino residual es m"s a!o que

durante eM t%rmino inicial.

:or esta razón, el consentimiento de los contratantes tampoco es igual, ya que la sociedad de

leasing en el nuevo contraído no usca la recuperación de la inversión por cuanto la amortización

se ha logrado casi totalmente, sino que espera la otención de un valor residual m"s unasganancias adicionales; de otro lado. el usuario ya no es impulsado por la utilidad rendida por un

equipo nuevo sino la propia de un ien deteriorado por su uso normal.

).2.#. 4ustitución del ien

$l leasing por ser un contrato a medida, es decir, un contrato flexile y adaptale a las

necesidades financieras de las empresas del sector productivo concede una alternativa adicional a

las enunciadas en eneficio de la usuaria9 la sustitución del ien por otro m"s moderno antes d% la

expiración del plazo contractual.

La inclusión de esta cl"usula en los contratos de leasing, conocida como custodia de

correlación al progresoE, hace que este se muestre como tal, esto es como un eficiente

instrumento financiero para enfrentar la osolescencia prematura de los ienes dados en leasing.

-i esto no fuera posile, la usuaria tendría que asumir el riesgo en su totalidad aunque

atenuado por el hecho de su menor duración de los contratos de leasing respecto a la vida (til del

ien.

24

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 25/37

9. :enta;as e Inconvenientes

9.1 "eneralidades

+tro de los tópicos que ha merecido importante atención de la doctrina, es el de las venta!as e

inconvenientes que ofrece este medio de financiamiento. sí, para resolver varios de los muchos

prolemas !urídicos que plantea el Leasing tanto la doctrina como la !urisprudencia han tenido

presentes las venta!as que proporciona es la institución a la empresas usuarias.

:lanteadas estas reves consideraciones, nos permitiremos resumir las principales venta!as e

inconvenientes que la doctrina le concede al contrato de leasing, en función de los distintos su!eto

que intervienen la operación, a saer9 la empresa de leasing, la empresa usuaria y el 7aricante o

proveedor.

9.2.< :enta;as

La literatura pulicitaria, promovida por las empresas autorizadas a operar en leasing, ofrece

con frecuencia presuntas venta!as que al final resultan ilusorias. -in emargo, muchas son las

venta!as que el leasing en realidad, rinda a las empresas necesitadas de capitales para adquirir

modernos ienes de capital que les permita otener una mayor productividad, intentando, en

efecto, ingresar a competir con sus productos en el mercado nacional o internacional.

9.2.1. &ara la $mpresa =suaria

La doctrina, tanto económica como !urídica y la !urisprudencia coinciden en presentar entre

las venta!as m"s destacales del leasing para las empresas usuarias a las siguientes9

inanciación del cien por ciento de la inversión

Beneralmente cuando una empresa otiene un cr%dito, sea de una entidad ancaria o

financiera para la compra de un ien, %ste, en el me!or de los casos, alcanza a curir a lo mucho el

=0K del valor total del ien dando lugar que el 60K o /0K restante sea cuierto con recursos

propios de la empresa.

25

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 26/37

$l leasing no presenta estos inconvenientes, pues la empresa usuaria con este sistema puede

otener el uso del ien que necesita sin necesidad de disponer del capital requerido para la

adquisición. dem"s, una vez instalado y en funcionamiento, el mismo ien ser" que se

autofinancie con los mayores ingresos que se otenga con su utilización.

le%iilidad

#omo ien se ha dicho, esta venta!a le permite a la empresa usuaria, m"s que cualquier otra

forma financiera, adaptarse a la vida económica del ien, en el sentido de que ella. al estalecer el

plazo duración del contrato, intentar" utilizar el ien dado en leasing solamente en el periodo en

que %ste ofrezca una productividad m"s elevada.

La flexiilidad con la que el leasing se presenta, sin parangón con otras del sistema

financiero, es tanto respecto a las características del ien, que es a elección y satisfacción de la

usuaria, como a las condiciones de pago, ya que le permite estalecer sus pagos en función de su

flu!o de ca!a y, de acuerdo con ellos, fi!ar el plazo del leasing.

La flexiilidad en el leasing es tal que %ste. #om(nmente, es descrito como un medio de

financiación individualizado o personalizado, es una financiación a medida.

&rotege contra la in(lación

$l leasing es una manera de protegerse contra la inflación por cuanto que el uso del ien se

otiene inmediatamente a camio de pago de unos c"nones fi!ados en el momento de la firma de

contrato e inamoviles durante el plazo contractual, lo que se traduce en unos costes fi!os que

ser"n satisfechos con ganancias futuras y en t%rminos monetarios fi!os cuyo costo real va

descendiendo con los años, siempre que las cuotas no est%n indexadas.

$limina el riesgo de osolescencia

La transferencia del riesgo de osolescencia a la empresa de leasing 7ue en sus inicios

efectivamente una venta!a; pero ella, posteriormente, fue diluy%ndose deido a que el leasing se

26

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 27/37

mostraa irrevocale durante el plazo contractual inicial, independientemente a que el ien siga

siendo (til o no a la empresa usuaria.

hora el leasing, echando mano a su reconocida flexiilidad y adaptailidad a las

condiciones camiantes del mercado, ha reivindicado para si esta venta!a. $n efecto, las empresas

de leasing, actualmente, para seguir rindando a sus clientes una Ffinanciación a medidaE,

influyen dentro de las cl"usulas generales una denominada F#l"usula de corrección al progresoE,

que permite a la usuaria sustituir el ien antes de la expiración del plazo contractual, por otros

m"s modernos.

Celeridad

+rdinariamente se dice que las operaciones de cr%dito se caracterizan por una evidentelentitud y por estar sometidas, la mayoría de veces a determinadas normas preestalecidas que

tienden a garantizar el futuro pr%stamo, exigiendo entonces avales ancarios, fianzas, hipotecas y,

en ciertas oportunidades, se exige una determinada cantidad de recursos propios en la futura

prestataria, todo lo cual ocasiona un retraso en la operación y, adem"s, la conviene en

excesivamente onerosa, no sólo por los gastos que la otención de estas garantías implica, sino

tami%n por la limitación de sus posiilidades de otención de nuevos cr%ditos.

La pr"ctica negocial del leasing nos enseña, en camio, que una de las principales venta!as

es, precisamente, su rapidez con la que se eval(an o apruean las operaciones, lo que nos lleva a

suponer un ahorro de tiempo y costos que, algunas veces, la usuaria no valora@ $sta rapidez quiz"

tenga una razón suficiente9 la propiedad del ien, que como saemos, pertenece a la empresa de

leasing.

Los c>nones son gasto deducile

3no de los principales atractivos triutarios que ofrece el leasing respecto a las cuotas

periódicas de pago. $s considerarlas como gasto de explotación y, en efecto, deduciles para

fines de la determinación de la renta imponile. $sta circunstancia facilita un proceso de

amortización acelerada y, al mismo tiempo, una disminución de las oligaciones impositivas al

afectar la ase imponile del impuesto a la enta.

27

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 28/37

$l hecho de cargar los c"nones de leasing a cuenta de gastos deduciles para efectos

impositivos, traslada a la usuaria el eneficio triutario de una depreciación acelerada sore los

ienes dados en leasing.

$l leasing, pues, no es una deuda, aun cuando si un gasto operacional, lo que genera una

mayor solidez del alance al permanecer inalterados los índices financieros de endeudamiento y

liquidez. &e esta forma. se otiene un r%gimen impositivo m"s venta!oso que si huiera

comprado el equipo a cr%dito, en cuyo caso solamente podría deducir los intereses y los gastos.

$vita los impuestos a la evaluación de activos (i;os, a la capitalización del excedente de

revaluación y, posteriormente, al patrimonio, si los huiere, toda vez que, mientras dure el plazo contractual inicial, el ien no es de propiedad de la usuaria. -i no de la empresa de

leasing.

l comprar los ienes al contado, la empresa de leasing generalmente otiene me!ores

condiciones de las que podría conseguir una empresa usuaria por su propia cuenta.

Ao permiten perderse los regímenes especiales de triutación que pudiera favorecer a las

empresas usuarias, en el caso de ienes importados para ser otorgados en leasing.

-implifica los procesos administrativos contales, al evitar a la empresa el c"lculo de la

depreciación y la evaluación de activos fi!os.

9.2.2. &ara la $mpresa de Leasing

La principal venta!a que tiene la empresa de leasing es, pues, el propio leasing como

actividad constitutiva de empresas, es decir, como medio de financiamiento alternativo a los

tradicionales.

:untualizando un tanto, deemos decir que una de las mayores venta!as de este medio

financiero para la empresa de leasing es el peculiar sistema de garantía que le acompaña9 la

propiedad del ien, que en todo caso pertenece a la empresa de leasing, y que esta puede

recuperar en caso de incumplimiento de la usuaria o cuando el plazo contractual termina sin

haerse e!ercitado las opciones correspondientes. $sta propiedad no se ver" afectada, tampoco,

28

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 29/37

por procesos conc(rsales o por cualquier otro evento que pueda afectar a la usuaria o a sus

ienes.

+tra de las venta!as que se le reconoce a la empresa de leasing esta en relación con las

cl"usulas generales que contiene el contrato, las cuales tienden a garantizar los derechos de la

financiera, en desmedro de los de la usuaria.

$ntre ellas, mención aparte tienen las Fcl"usulas de exoneración de responsailidadE en lo

que se refiere a la entrega y uen funcionamiento del ien.

6.!.!. &ara la $mpresa &roveedora

Las venta!as que ofrece el leasing a las empresas proveedoras son fundamentalmente dos9

primera, rindarle una fórmula adicional de financiación a sus ventas; y segunda, permitirle el

coro al contado del precio de los ienes.

$l proveedor encuentra, entonces, en el leasing una alternativa adicional. &e poco

impórtame, para incrementar el volumen de sus ventas y ampliar el mercado de sus productos.

$sta consiste fundamentalmente en ofrecer a sus clientes o potenciales clientes, !unto a la

venta al contado o a plazos. 3n canal de financiamiento interesante; el leasing. $s el caso por

citar un e!emplo, de la empresa &aeNoo que, de acuerdo con el 1anco de #omercio, rinda una

alternativa adicional para la adquisición de su línea de automóviles.

$l faricante o proveedor cora al contado el ien o ienes que vende a la empresa de

leasing, rompiendo así el circulo vicioso de tipo financiero en que se encuentra encerrado el

inomio comprador @ vendedor, el cual radica en que el comprador pide plazos cada día m"s

largos y el vendedor no tiene capacidad financiera para otorg"rselos.

1,. Inconvenientes

Las desventa!as o me!or, los inconvenientes.

29

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 30/37

1,.1. &ara La $mpresa =suaria

$ste elevado coste del leasing, pasa a segundo plano cuando se le presentan al

empresario ocasiones que no dee de!ar pasar, momentos en los cuales su intervención es de

imperiosa necesidad. Lo (nico que importa es que los ingresos sean superiores a los gastos y

que la empresa progrese; con esta mentalidad es como dee considerarse la relativa carestía

del leasing.

&esde la óptica de la usuaria se ha considerado el costo financiero como uno de los

mayores inconvenientes del leasing en comparación con otras formas de financiamiento. &eesto llenen un gran porcenta!e de culpa las empresas de leasing. ntes, podría haerse

!ustificado el alto costo por la ahora, con la posiilidad de captar fondos del ahorro privado, a

trav%s de los denominados Fonos de arrendamiento financieroE, para aplicarlos a financiar

las operaciones de leasing, creemos que no dee suceder eso.

$l car"cter irresolule que tiene el contrato de leasing, que implica para amas partes un

compromiso definitivo durante un determinado período, en el cual la usuaria est" oligada al

pago del canon pactado con independencia de las dificultades financieras por las que

atraviese, la osolescencia del ien o que %ste haya de!ado de utilizarse por cualquier razón.

$n el caso de ienes su!etos a r"pido camio tecnológico, la usuaria corre el riesgo que el

ien se tome osoleto antes del plazo estipulado, perdiendo, en efecto, la oportunidad de

renovar sus activos oportunamente. $sta, sin emargo, puede ser superada incluyendo en el

contrato la Fcl"usula de corrección al progresoE.

Las cl"usulas penales previstas para el caso que la usuaria incumpla alguna de sus

oligaciones estalecidas en el contrato, particularmente el pago de los c"nones.

30

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 31/37

$n general, todo el con!unto de oligaciones a que la usuaria est" sometida por el hecho

de firma del contrato, que no tienen contrapartida con sus derechos, dando la impresión que

las partes no contratan en una posición de igualdad.

1,.2. &ara La $mpresa 'e Leasing

&esde la óptica de esta empresa, las principales desventa!as con las que se enfrenta son las

siguientes9

Los riesgos derivados de la declaratoria de insolvencia de la empresa usuaria, que plantea

el prolema no sólo de la recuperación de los ienes, sino tami%n del futuro de ellos, en casode resolución del contrato por esta causa.

La refinanciación de las deudas acumuladas de la usuaria, que suele ser difícil y costosa

en muchos casos.

La de no existir pr"cticamente un desemolso inicial; aunque, algunas empresas

nacionales, cuando el leasing es de ienes de consumo duradero, por e!emplo, han resuelto el

prolema exigiendo un depósito en garantía de un /0K, el cual al final puede servir para

e!ercitar la opción de compra o. en su defecto, para garantizar el leasing de otros ienes.

31

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 32/37

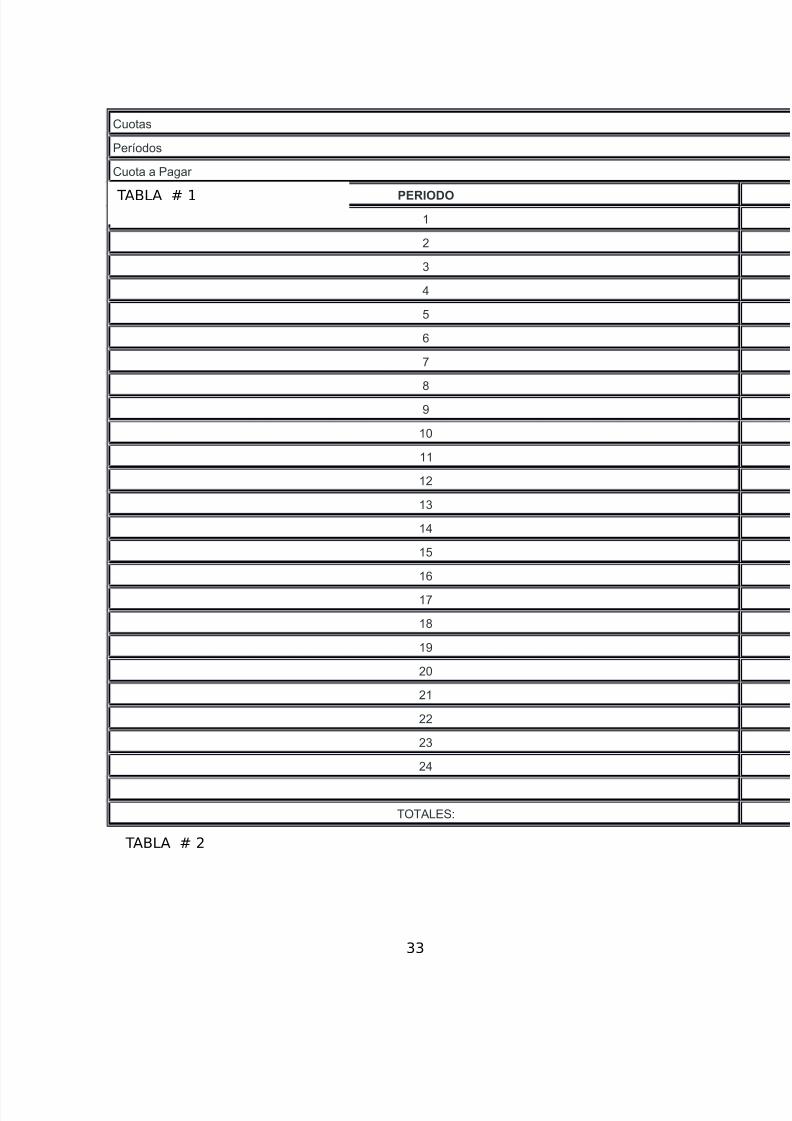

$?$3&LO4'. $l m%todo es el siguiente9 :%rez hala con Leasing Inform"ticos -ociedad nónima

)LI- y LI- le compra a &+I el ordenador. &espu%s LI- se lo alquila por cinco años a

:%rez, pero, y esto es importante, :%rez dee comprometerse a pagar todos los plazos delalquiler. -i haía J0 pagas )'6 x 5, el pago n(mero J' ser" el del valor residual del

ordenador, de forma que :%rez al final de los 5 años tiene el ordenador en su poder. Los

primeros J0 pagos )5x'6 son considerados la renta mensual por alquiler, pero hay un pago

extra, el n(mero J' que es el valor residual, una vez pagado el ordenador pasa a ser propiedad

del empresario -r. :%rez.

6. Imaginemos que el empresario ):%rez quiere comprar un ordenador que vale 5.000.000

pts., y que piensa camiar a los 5 años. #uando hala con la empresa vendedora 8&atos

+rdenados Internacionales8 )&+I esta empresa le dice que no puede alquilarle el ordenador,

pero que hay una forma de que se la alquile una empresa financiera.

/. -e solicita en arrendamiento financiero un ien al valor de -O. '00,000.00 a una tasa de

inter%s del '0K anual, se considera el IB< en '=K durante 6? cuotas mensuales sin valor

residual.

?. -e solicita en arrendamiento financiero un ien al valor de -O. '00,000.00 a una tasa de

inter%s del '0K anual, se considera el IB< en '=K durante 6? cuotas mensuales con un valor

residual de -O. '0,000.00.

Ejemplo 1:

4alor del 5ien"

4alor residual"

T336 en 7

I343 en 7

32

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 33/37

Cuotas

Períodos

Cuota a Pagar

PERIODO

1

.

*

%

)

(

'

8

/

12

11

1.

1*

1%

1)

1(

1'

18

1/

.2

.1

..

.*

.%

T9TL6+"

33

TABLA # 1

TABLA # 2

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 34/37

Ejemplo 2:

4alor del 5ien"

4alor residual"

T336 en 7

I343 en 7

Cuotas

PeríodosCuota a Pagar

PERIODO

1

.

*

%

)

(

'

8

/

12

11

1.

1*

1%

1)

1(

1'

18

1/

.2

34

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 35/37

.1

..

.*

.%

T9TL6+"

Conclusiones

Las venta!as y eneficios que ofrece esta figura )Leasing hacen que sea uno de los

principales medios de financiación que las empresas y personas utilizan para la adquisición de

activos fi!os productivos.

Las modalidades o sutipos de leasing existentes nos permiten satisfacer necesidades

empresariales siempre y cuando estas necesidades puedan ser mediante el uso, goce y disfrute

de un ien determinado.

-i ien es cierto que existe la posiilidad de que existe la posiilidad de que entre la empresa

leasing y la usuaria estalezcan las condiciones y forma del contrato es siempre necesario que

se tenga pleno conocimiento de las cl"usulas a considerar ya que es ovio que compiten en

desigualdad de condiciones amos cuando de interpretar los contratos se refiere.

35

TABLA # 3

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 36/37

/ecomendaciones

:ropiciar m"s este tipo de contrato moderno en nuestra sociedad y que exista la reapertura de

nuevas empresas. $s necesario fortalecer en nuestro país los controles de las cl"usulas generales para evitar los

posiles ausos de alguna de las partes. Las empresas de leasing deerían permitirle a este contrato ser lo que en esencia es9 3n tipo

negocial flexile y adaptale a los flu!os de ca!a de las empresas usuaria. Las venta!as destacadas deen ser tomadas como parte de apoyo en la toma de decisiones

para la elección de la forma de financiamiento.

36

7/18/2019 ARRENDAMIENTO FINANCIERO (1)

http://slidepdf.com/reader/full/arrendamiento-financiero-1 37/37

iliogra(ía Bustavo 2relles rau!o. /0 de Dulio de 60''. Monografías: Arrendamiento Financiero.

http9OONNN.monografias.comOtraa!os'6OelleasinOelleasin.shtml

7undación PiCimedia, Inc. ' septiemre del 60'? a las 009'5. Wikipedia: Arrendamiento

financiero. ttp9OOes.NiCipedia.orgONiCiOrrendamiento financiero